Opinion | Santé : la faillite d’un système suradministré

Le « meilleur système de santé du monde » est au bord de la rupture. Complexités, manque d’agilité, déresponsabilisation des acteurs… le Covid-19 a fait apparaître au grand jour ses difficultés chroniques, écrit l’économiste Philippe Crevel.

Réforme des retraites : Jean Castex reçoit les syndicats

Le directeur du Cercle de l’Épargne est cité dans cet article de Planet relatif à l’avenir de la réforme des retraites. Pour Philippe Crevel, » la nouvelle stratégie pourrait se faire par étapes. Le régime unique ne sera probablement pas imposé à l’ensemble des caisses en 2024. Cela pourrait se faire plus progressivement. On pourrait dès lors imaginer que les salariés entreraient les premiers dans le régime universel. Les autres professions, dépendant des régimes spéciaux, suivraient, petit à petit ».

Plan épargne logement : voilà pourquoi le taux de votre PEL ne baissera pas

Philippe Crevel est cité dans cet article de Capital qui évoque la possible évolution de la rémunération des PEL ouverts avant le 1er mars 2011. Le problème a été mis en avant par le rapport annuel 2019 de la Banque de France sur l’épargne réglementée. Le taux moyen de la rémunération des PEL était de 2,65 % en 2019 mais ceux des PEL ouverts avant 2011, ont une rémunération de près de 4,4 %. Comme le souligne Capital, « les PEL souscrits en 2002 permettent encore aujourd’hui de toucher une rémunération de 4,50% (prime d’Etat incluse) », ce qui correspond à “un taux complètement anachronique” selon l’économiste Philippe Crevel, directeur du Cercle de l’Épargne.

Sommet social : et s’il y avait une seule réforme à faire par ces temps de pandémie, laquelle serait-elle ?

Le directeur du Cercle de l’Épargne est l’une des cinq personnes interrogées dans cet article d’Atlantico sur la meilleure réforme à mettre en oeuvre en ces temps de crise du Covid-19.

Près d’un Français sur deux préfère emprunter que de puiser dans son épargne

L’article du Figaro souligne que pour le directeur du Cercle de l’Épargne ‘privilégier le crédit à la consommation à l’épargne n’est pas rentable à long terme, et peut même être coûteux’. En effet pour Philippe Crevel: «La plupart du temps, les individus placent leur épargne de manière peu ou pas rémunérée. Or en souscrivant à un crédit à la consommation, ils vont faire face à des taux forcément plus élevés que ceux appliqués à l’épargne, et donc à terme perdre de l’argent».

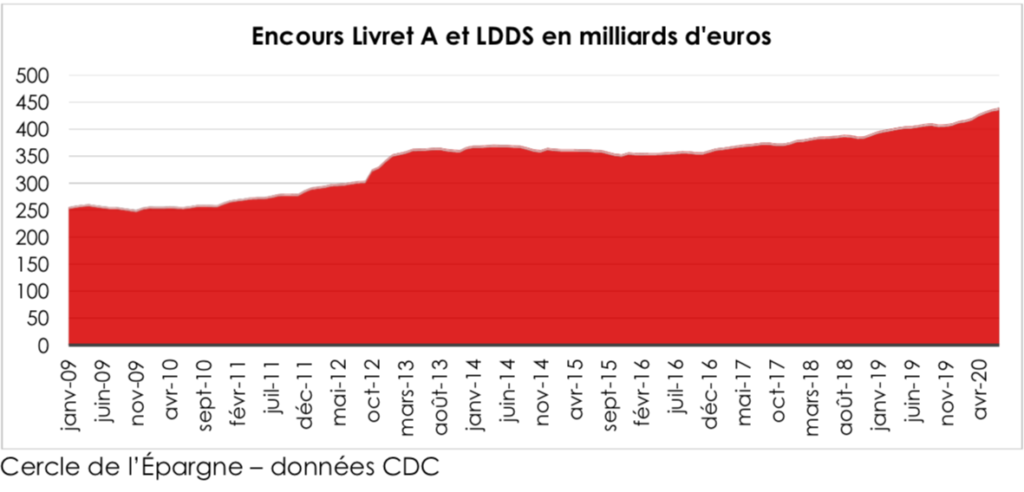

Fusionner le Livret A et le LDDS, une bonne idée ?

MoneyVox cite Philippe Crevel dans cet article sur la possibilité d’une fusion sur le livret A et le LDDS. Philippe Crevel y explique notamment qu’en cas de fusion entre ces « deux produits qui possèdent les mêmes caractéristiques » , il est possible d’ « imaginer un produit qui maintienne un haut niveau, autour de 30 000 euros ou un peu moins ».

L’épargne et l’assurance vie à l’heure du digital

À partir du début des années 2000, de nouveaux acteurs bancaires ont émergé en parallèle des banques traditionnelles. Cette nouvelle offre ne cesse de gagner en importance. Lors de son émergence, ces « néobanques » ou banques en ligne s’adressaient surtout à des clients déjà bancarisés et cherchant un complément aux réseaux bancaires physiques.

Elles parviennent à fidéliser aujourd’hui une très large clientèle même si leur rôle reste très limité pour des opérations aussi structurantes que l’acquisition d’un bien immobilier.

Les produits d’épargne comme l’assurance vie ou le livret d’épargne ont été primordiaux dans un premier temps pour permettre aux banques en ligne de conquérir de nouveaux clients. Aujourd’hui, ce sont les stratégies commerciales reposant sur les services bancaires quotidiens (compte courant couplé à une carte de paiement) qui jouent pour eux un rôle décisif dans l’obtention et la fidélisation de nouveaux clients.

Ces nouvelles banques qui tâchent de rendre le client aussi autonome que possible, sont dans leur grande majorité rattachées au réseau bancaire classique étant donné qu’elles ont souvent été créées ou achetées par des banques traditionnelles. Boursorama, qui a été créée en 1998, est ainsi depuis 2002 une filiale de la Société Générale. Fortuneo appartient à 100 % au Crédit Mutuel Arkea et le compte Nickel est une filiale de BNP Paribas.

Le problème, ce n’est pas l’épargne mais l’investissement

Depuis la sortie du confinement, la question de l’utilisation de la cagnotte des ménages est au cœur du débat, en France comme ailleurs. Dans tous les pays de l’OCDE, les aides publiques ont été massives, compensant tout ou partie des pertes des revenus. Aux États-Unis, le revenu des Américains aurait même augmenté. En France, la perte est évaluée au maximum à 5 %. Dans ce contexte, le problème n’est donc pas la perte de revenu, mais son utilisation. Cette question vaut pour les épargnants mais aussi pour les entreprises qui depuis plusieurs mois augmentent leur trésorerie.

Les déficits publics ont augmenté en quelques semaines dans des proportions sans précédent. Pour les pays de l’OCDE, les déficits sont passés de -2 à -14 % de la fin de l’année 2019 au mois de septembre 2020. L’effort budgétaire dépasse la contraction du PIB qui devrait se situer toujours pour les pays de l’OCDE entre -5 et -7 %.

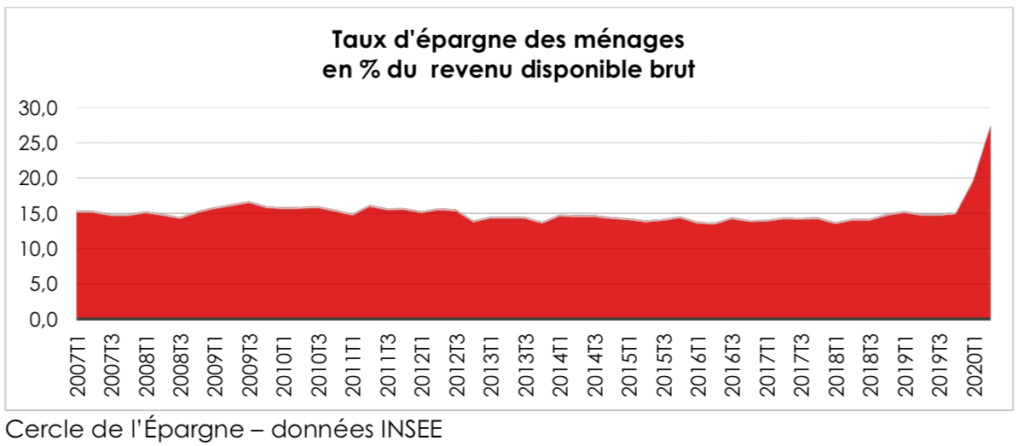

Logiquement, en période de fort chômage et de baisse d’activité, les ménages sont contraints de puiser dans leur bas de laine pour compenser la diminution des revenus. Or, dans tous les pays avancés, le taux d’épargne augmente. Il est passé de 10 à 14 % en moyenne. En France, il s’élevait à 27,4 % à la fin du deuxième trimestre contre 15 % à la fin de l’année 2019. Les encaisses monétaires des ménages ont connu une croissance verticale. Elles atteignent 16 % du PIB, contre 6 % avant la crise. L’épargne subie durant le confinement s’est transformée en épargne de précaution. La multiplication des annonces anxiogènes et contradictoires en raison du manque de connaissances sur la maladie incite les ménages à maintenir un fort volant de liquidités.

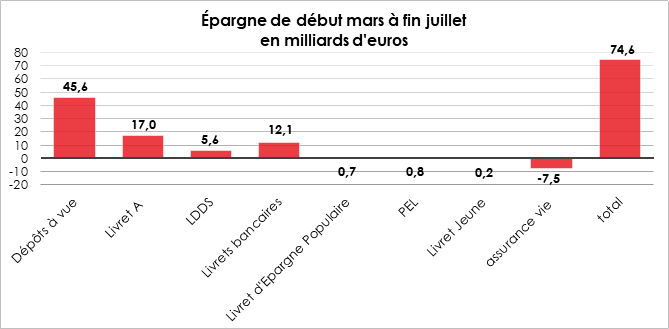

Les ménages épargnent liquide et sans risque par peur

Depuis le début de la crise sanitaire, le surplus d’épargne lié à la crise sanitaire est évalué entre 75 et 100 milliards d’euros. Les Français ont épargné de manière contrainte entre mars et mai. Cette épargne contrainte s’est ensuite muée en épargne de précaution. L’épargne est un signe d’anxiété, lié à la peur de perdre son emploi, ses revenus.

Tout le monde épargne

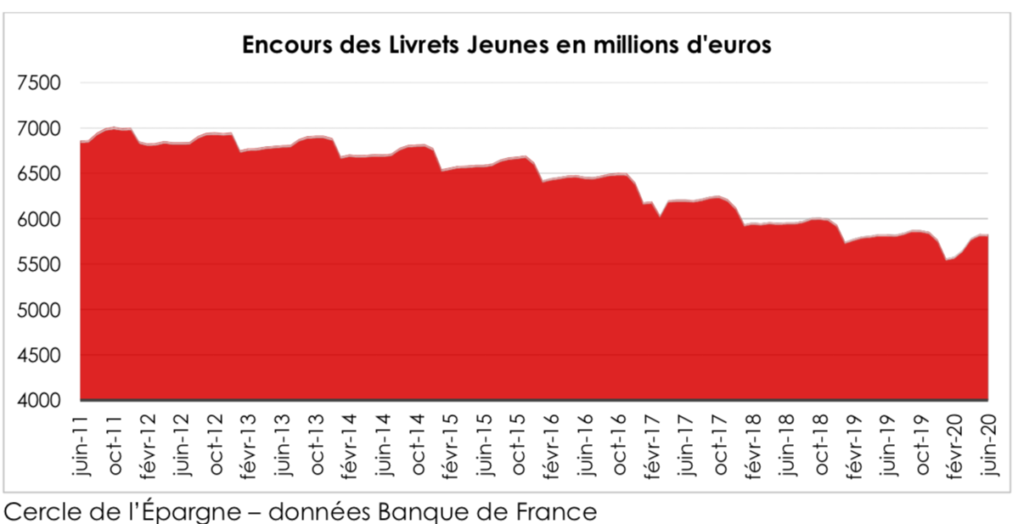

Depuis le mois de mars, tout le monde épargne, y compris les personnes à revenus modestes comme le prouve la progression du Livret d’Épargne Populaire après dix ans de déclin, et les jeunes qui ont également mis de l’argent sur leur Livret Jeune. Néanmoins, ce sont les cadres vivant dans les grandes agglomérations qui ont mis le plus d’argent de côté. L’épargne a progressé parce que l’État a joué le rôle d’amortisseur : chômage partiel ; aides aux entrepreneurs, PGE, etc. La France est le pays de l’OCDE où les revenus ont le moins baissé depuis le début de la crise.

Les ménages privilégient la sécurité, la liquidité et s’assoient sur le rendement

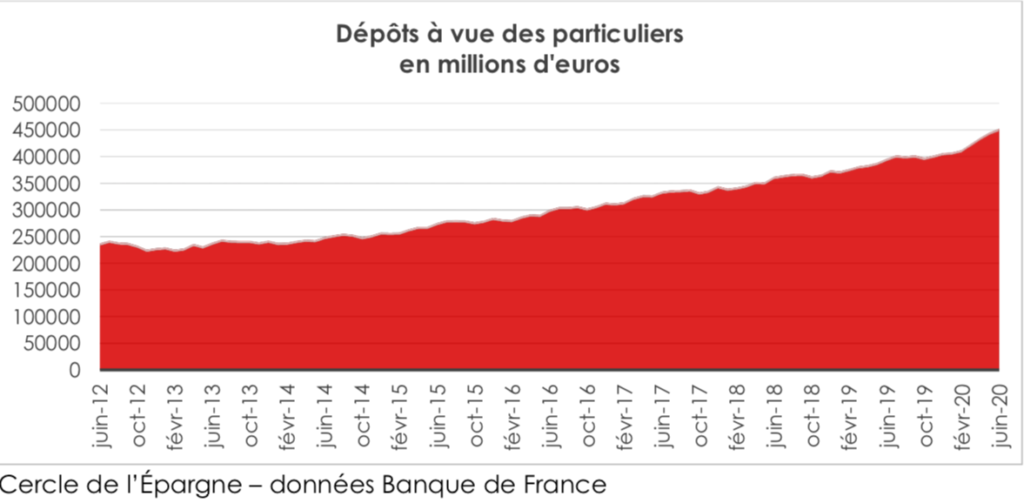

Le placement numéro un est un non-placement puisqu’il s’agit des dépôts à vue, des comptes courants, avec une hausse de +45 milliards d’euros depuis mars. L’encours atteint la coquette somme de 459 milliards d’euros contre moins de 200 milliards d’euros en 2007. Le Livret A (produit plafonné à 22 950 euros) avec son rendement de 0,5 % a collecté 2,25 milliards d’euros en août et près de 25 milliards d’euros depuis le début d’année. Le Livret de développement durable connaît également une forte progression : +7 milliards d’euros depuis le début d’année avec un plafond à 12 000 euros et le même rendement que le Livret A. Même les livrets bancaires fiscalisés qui offrent en moyenne une rémunération de 0,13 % (selon la Banque de France) connaissent des collectes positives (+12 milliards d’euros depuis le début du mois de mars).

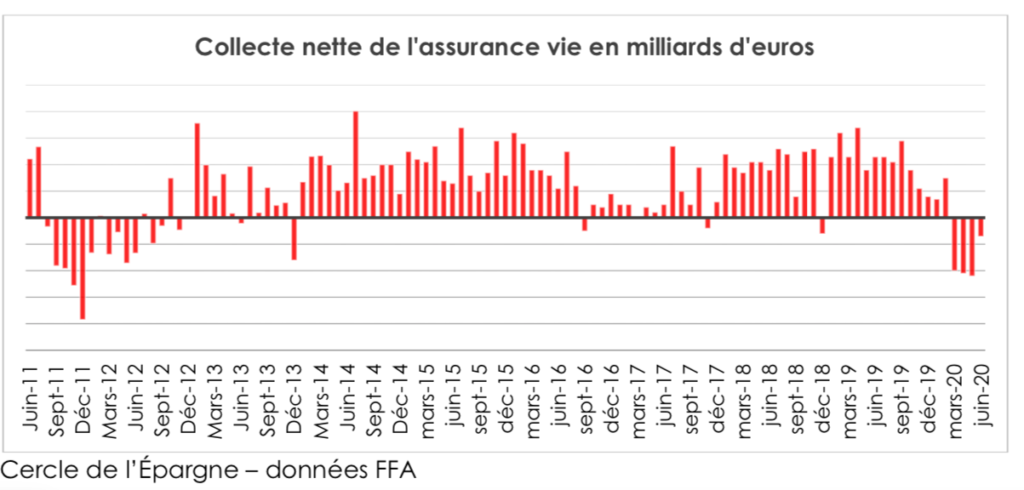

L’assurance vie délaissée mais pas coulée

L’assurance vie, produit d’épargne de moyen et long terme est délaissée depuis le mois de mars. Depuis le début de la crise sanitaire, la décollecte a atteint 8,4 milliards d’euros (de mars à août). Les ménages ne veulent pas s’engager sur le long terme et s’ouvrir sur des placements dits risqués (sous forme d’unité de compte à hauteur de 30 % pour les nouveaux versements).

Que faire de la cagnotte ?

Le concours Lépine de l’épargne semble ouvert. Tout le monde veut sa part : les commerçants, le bâtiment, l’État, etc. C’est oublier que l’épargne appartient aux épargnants !

Les idées saugrenues ne manquent pas. Parmi celles-ci figure la taxation de l’épargne. Elle n’est pas pour le moment d’actualité. En effet, taxer les épargnants pour favoriser la consommation génère l’effet inverse à celui escompté. Pour compenser la taxation, l’épargnant épargne plus. Cette mesure renforcerait le sentiment de défiance à l’égard des pouvoirs publics. Les ménages pourraient retirer l’argent de la banque pour échapper aux taxes. Afin de relancer la consommation, certains estiment qu’il faudrait obliger les ménages à dépenser leur numéraire, leurs billets en fixant des dates de fin de cours légal sur certaines coupures. Par exemple, tous les détenteurs de billets dont le numéro se terminerait par « deux » auraient deux mois pour les écouler. Pour inciter à la consommation, d’autres imaginent de diminuer le rendement de l’épargne. Or, une telle baisse aurait le même effet que la taxation. Les ménages seraient conduits à mettre plus d’argent de côté afin d’atteindre l’objectif patrimonial qu’ils se sont fixé, implicitement ou explicitement.

En France, la création de nouveaux supports d’épargne a été érigée en art. De ce fait, il n’est pas étonnant que pour relancer l’économie et favoriser la transition énergétique, l’idée de créer de nouveaux produits ait ressurgi. La France dispose déjà d’un nombre impressionnant de produits qui couvrent un grand nombre de domaines. Elle est déjà une exception. L’épargne réglementée n’existe pas chez nos partenaires. Nul n’a osé inventer une telle machinerie.

- Le livret A : épargne de court terme qui finance du long terme : logement social, collectivités locales, PME

- LDDS : épargne de court terme qui finance les entreprises notamment celles intervenant dans le domaine du développement durable et l’économie sociale

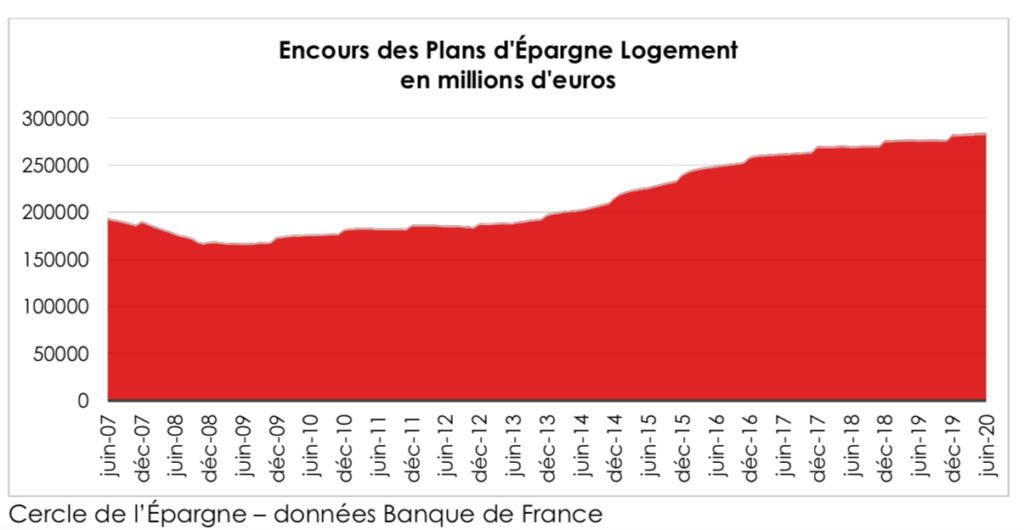

- L’épargne logement

- Le Livret d’Épargne Populaire

- Le Livet Jeune

À cela il faut ajouter, les FCPI pour l’innovation, les FIP pour l’investissement régional. Pour les actions françaises et européennes, les épargnants ont accès au Plan d’Épargne en Actions. Pour le non-coté, ils disposent du PEA-PME. L’assurance vie permet tout à la fois de financer les États et les entreprises. Enfin, il convient de souligner le Plan d’Épargne Retraite qui a été créé par la loi PACTE en 2019 afin justement de faciliter la réorientation de l’épargne vers le long terme. Les ménages ont ainsi l’embarras du choix en matière de produits d’épargne. Le lancement d’un nouveau produit supposerait une rémunération plus alléchante que le marché, or aujourd’hui, l’État emprunte à taux négatif. Les entreprises n’ont pas de problèmes de financement. Leur trésorerie est excédentaire à l’heure actuelle. Ce raisonnement vaut également pour un éventuel grand emprunt. L’État ou les épargnants seraient perdants. Soit le gouvernement impose un taux négatif et l’épargnant est perdant ; soit il accepte de rémunérer positivement l’emprunt et c’est l’État et donc les contribuables qui y perdront.

Pour dégonfler la cagnotte, certains imaginent multiplier les incitations fiscales et les primes. En règle générale, ces mesures génèrent un important effet d’aubaine. Que ce soit pour l’automobile, le bâtiment, ceux qui en profitent avaient de toute façon l’intention d’acheter une voiture ou de réaliser des travaux. Or, ces mesures ont un coût fiscal important. Elles peuvent, de plus, accroître le déficit commercial déjà important du pays. En outre, il est difficile de mettre un terme aux niches et aux primes, elles jouent le rôle de drogue.

De fait, plus le gouvernement s’agitera, plus l’épargnant entrera dans sa coquille. Parfois, il n’est pas mauvais de ne pas trop vouloir en faire. Ce n’est pas à la mode mais ce n’est pas un mauvais conseil.

La question n’est pas l’épargne mais l’investissement

La question centrale n’est donc pas le comportement des ménages mais plutôt le niveau de l’investissement public et privé. Les plans de relance engagés par les États sont censés favoriser l’investissement. Pour le moment, les entreprises ont eu tendance à augmenter leur trésorerie afin de pouvoir passer le cap de la crise. Certaines ont opportunément utilisé les dispositifs mis en œuvre par les États. La croissance des crédits aux entreprises est en forte hausse au sein de tous les pays occidentaux, +8 % en moyenne depuis le mois de juin. Pour le moment, en raison de l’absence de visibilité sur le front sanitaire, les entreprises investissent peu. Le taux de croissance est, toujours au sein de l’OCDE, nul quand il s’élevait à 4 % avant la crise. L’encours d’actifs liquides et monétaires des entreprises non financières atteignait à la fin de juin 21 % du PIB, contre 19 % avant la crise. Ce ratio était de 16 % en 2007. Les entreprises ont conservé de plus en plus de liquidités depuis la crise financière, leur aversion aux risques a augmenté de manière parallèle à celle des ménages. La reprise de l’investissement conditionne celle de l’économie. Sans investissement, la croissance potentielle s’affadira rendant difficile le remboursement des dettes. Pour créer une impulsion, les pouvoirs publics pourraient favoriser la construction de logements d’autant plus qu’au sein de nombreux pays de l’OCDE, un déficit en la matière existe. Ce dernier contribue à l’augmentation des dépenses de logement en particulier pour les jeunes actifs. Un desserrement des contraintes pesant sur le foncier serait nécessaire. Les gouvernements doivent veiller à ce que les aides publiques ne soient pas trop accaparées par des entreprises dites « zombies » dans l’incapacité d’investir en raison de leur fragilité.

Dis moi combien tu gagnes, je te dirai combien tu épargnes ?

En 2017, le revenu disponible moyen par unité de consommation (UC) est de 29 954 euros, soit environ 2 500 euros par mois. Pour les 20 % les plus modestes, ce revenu est de 1 100 euros par mois, contre 4 700 euros pour les 20 % les plus aisés. En ne tenant compte que des revenus nets d’activité et des revenus du patrimoine, l’écart entre le premier et le dernier quintile serait de 1 à 10. Cet écart est réduit à 4,3 après prise en compte des transferts sociaux et fiscaux.

Pour les ménages les plus aisés, les revenus d’activité indépendante et les revenus financiers représentent respectivement 14 % et 11 % du revenu disponible brut, contre au plus 2 % et 3 % pour les autres ménages. Pour les plus aisés, la part des transferts nets est aussi bien plus faible (4 %) que chez les autres ménages (où, selon le quintile, elle est comprise entre 16 % et 57 %).

Les ménages les plus aisés contribuent à deux tiers des impôts sur le revenu. Les transferts représentent 28 % de leurs revenus contre une moyenne de 35 % en France. Ces transferts prennent essentiellement la forme de pensions de retraite. Pour les 20 % les plus modestes, les transferts nets représentent plus de la moitié de leurs revenus quand pour les autres ménages, les revenus d’activité assurent la plus grande partie des revenus.

De 2011 à 2017, le revenu des 20 % les plus aisés a baissé de 6,7 % en euros constants principalement en raison de la chute de leurs revenus financiers (-30,6 %). Cette contraction s’explique par la crise des dettes souveraines et par le durcissement de la fiscalité. Les produits financiers ont été soumis, pour les années 2013 à 2017, au barème progressif de l’impôt sur le revenu.

Les ménages des quatre premiers déciles ont enregistré entre 2011 et 2017 une hausse de leurs revenus en euros constants. Pour le premier quintile, cette hausse est imputable à l’augmentation des transferts nets qui a été, sur l’intervalle, supérieure à la baisse des salaires nets. La croissance du RDB des quintiles intermédiaires s’explique presque intégralement par la hausse des salaires nets.

Entre les ménages du premier quintile de RDB/UC et ceux du dernier, la dépense de consommation par UC varie de 1 à 3,1 (contre 1 à 4,3 pour le RDB). Le plus souvent, la structure du panier de consommation reste néanmoins assez proche pour tous les quintiles. En 2017, le poids de l’alimentation dans la dépense des plus modestes est ainsi supérieur de 4,6 points à celui des plus aisés. En proportion de leur consommation totale, les premiers dépensent aussi deux fois plus en communication que les derniers, et deux fois plus en alcools et tabac. En revanche, la part budgétaire de l’ameublement et de l’entretien de la maison est moins importante, reflétant la plus faible proportion de propriétaires dans ce premier quintile. Ils dépensent aussi moins en hôtels et restaurants.

Entre les ménages du premier quintile de RDB/UC et ceux du dernier, la dépense de consommation par UC varie de 1 à 3,1 (contre 1 à 4,3 pour le RDB). Le plus souvent, la structure du panier de consommation reste néanmoins assez proche pour tous les quintiles. En 2017, le poids de l’alimentation dans la dépense des plus modestes est ainsi supérieur de 4,6 points à celui des plus aisés. En proportion de leur consommation totale, les premiers dépensent aussi deux fois plus en communication que les derniers, et deux fois plus en alcools et tabac. En revanche, la part budgétaire de l’ameublement et de l’entretien de la maison est moins importante, reflétant la plus faible proportion de propriétaires dans ce premier quintile. Ils dépensent aussi moins en hôtels et restaurants.

En 2017, le taux d’épargne passe de 2,7 % du RDB pour les ménages du premier quintile à 28,4 % chez ceux du dernier quintile. De 2011 à 2017, les taux d’épargne auraient tendance à augmenter pour les quatre premiers quintiles, les revenus augmentant plus vite que la consommation. En revanche, le taux d’épargne des 20 % de ménages les plus aisés perd 5 points, dont 3 points entre 2012 et 2013.

Les plus de 70 ans dégagent le plus fort taux d’épargne, 21,8 %, contre 15,9 % en moyenne en 2017. Les retraités en France épargnent, et cela même au-delà de 70 ans. Cette situation est liée au fait que leur niveau de vie est de 5 points au-dessus de la moyenne de la population et qu’ils ont tendance à restreindre leurs dépenses avec l’âge. Le taux d’épargne est, en revanche de moins de 9 % chez les moins de 40 ans. Il passe à 17,8 % chez les 50-59 ans.

Les écarts de revenu selon l’âge sont moins élevés qu’entre les quintiles de « niveau de vie ». Les 40-49 ans constituent la catégorie la plus aisée, percevant un revenu par ménage deux fois plus élevé que les moins de 30 ans qui sont les plus modestes. Chez les ménages seniors (60 ans ou plus), les prestations (principalement les pensions de retraite) représentent fort logiquement la grande partie des revenus, 70 % en moyenne quand chez les moins de 60 ans, les revenus d’activité constituent la source essentielle de revenu (86 % du RDB).

Entre 2011 et 2017, les revenus des ménages les plus âgés (70 ans ou plus) s’accroissent fortement (+8,6 % en euros constants) en raison du dynamisme des prestations retraites. Cette augmentation est imputable à l’effet noria. De larges cohortes d’actifs comportant de nombreux cadres sont parties à la retraite ces dernières années. Par ailleurs, le niveau des pensions des femmes progresse du fait qu’un nombre croissant dispose d’une carrière complète au moment de la liquidation des droits. En revanche, le revenu des ménages les plus jeunes (moins de 30 ans) diminue en raison de la montée de la précarité professionnelle.

Par rapport aux plus jeunes, les seniors dépensent une plus grande part en alimentation et sensiblement moins en transports et en hôtels et restaurants.

L’INSEE calcule un revenu disponible brut ajusté qui prend en compte les transferts en nature (crèches, école, repas, loisirs, transports, etc.). Ces transferts représentent 20 % du revenu disponible brut ajusté. Pour les 20 % les plus modestes, le taux des transferts ainsi comptabilisés atteint plus de 70 % quand pour le dernier quintile, ce taux est inférieur à 20 %. En retenant ce mode de calcul, l’écart de revenus entre le premier et le dernier quintile est ramené à 3 contre 4,4 avec le mode de calcul fondé sur le simple revenu disponible brut.

La socialisation des revenus est en France très élevée pour les 20 % des ménages les plus modestes qui sont de facto placés sous un régime de revenu universel sans le dire. Par ailleurs, il apparaît clairement que le coût de l’immobilier constitue pour les jeunes générations un facteur d’appauvrissement marqué, leurs dépenses pré-engagées pouvant atteindre 50 % de leur RDB. Si malgré des transferts importants, les plus élevés au sein de l’OCDE, le niveau d’insatisfaction sociale progresse d’année en année, l’origine est liée au ralentissement de l’ascension sociale, à la perte de valeur du travail certainement en lien avec la socialisation des revenus et aux problèmes de logement. La précarité croissante en début de carrière génère, par ailleurs, d’importantes frustrations conduisant à une dégradation du climat social. Il n’en demeure pas moins que le taux d’épargne en France demeure élevé, en particulier chez les seniors.

La santé, ici et ailleurs

Les États-Unis détiennent de loin le record des dépenses de santé en y consacrant, en 2018, 17,8 % de leur PIB. Ils devancent de près de 6 points la Suisse (11,9 %). Arrivent après l’Allemagne (11,5 %), et la France (11,3 %). En moyenne, les États membres de l’Union européenne consacrent 9,9 % de leurs PIB aux dépenses de santé. Les pays du cœur de l’Europe dépensent en moyenne 10 % du PIB quand ceux du sud de l’Europe y consacrent 8 % et ceux de l’Est autour de 7 % à 9 %). En retenant comme critère de comparaison les dépenses de santé en parité de pouvoir d’achat (PPA), la France se situe au 7e rang des pays au sein de l’Union européenne et est proche de la Belgique ou du Danemark.

La dépense de santé par habitant s’élève, en France, à 3 970 euros par habitant en 2018. Aux États-Unis, en parité de pouvoir d’achat, les dépenses sont de 8 180 euros par habitant. L’écart est plus modéré avec l’Allemagne qui consacre seulement 820 euros toujours en parité de pouvoir d’achat de plus par habitant que la France.

Des dépenses de santé essentiellement concentrées vers les soins hospitaliers et de ville

La structure des dépenses de santé selon leur fonction varie considérablement d’un pays à un autre. Près de 69 % des dépenses de santé des États-Unis se rapportent aux soins courants, dont 48 % pour les soins courants en cabinet de ville et 18 % pour les soins hospitaliers. Les soins courants représentent 54 % de la dépense de santé pour le premier cercle des États de l’Union européenne (UE – 15) avec une prédominance des soins courants hospitaliers (29 %). Les dépenses consacrées aux soins de ville sont plus élevées au Portugal (39 %) ou en Finlande (34 %). À l’inverse, elles sont plus faibles en France ou en Grèce pour lesquels elles représentent 18 % de la dépense. Les biens médicaux (produits pharmaceutiques et appareils médicaux) sont la troisième grande catégorie de dépenses de santé. La part des biens médicaux est particulièrement importante dans les pays les plus pauvres de l’OCDE.

Le taux de croissance des dépenses de santé reste modéré depuis 2013

Avec le vieillissement de la population, les dépenses de santé ont tendance à augmenter plus vite que le PIB. De 2013 à 2018, les dépenses de santé ont augmenté de 4 % l’an en Allemagne, un des pays les plus concernés par l’augmentation du nombre de personnes âgées. La croissance de ces dépenses est aussi soutenue aux États-Unis où une accélération est constatée avec la mise en œuvre de l’Obamacare. En France, leur croissance se situe autour de 2 % l’an. Les pouvoirs publics tentaient, avant la crise sanitaire, de caler la croissance des dépenses de santé sur celle du PIB. En France, la convergence avait été obtenue en 2018. L’augmentation plus rapide du PIB a facilité ce processus quand la crise de 2008/2009 s’était traduite par une augmentation de la santé dans le PIB. L’épidémie de Covid devrait aboutir à une progression très nette des dépenses de santé tant en raison de la contraction du PIB que par les augmentations de dépenses décidées par les gouvernements.

Entre 2009 et 2018, le poids relatif des dépenses de santé par rapport au PIB diminue en Italie, en Espagne, au Royaume-Uni et en France. Seuls les États-Unis et l’Allemagne ont une croissance des dépenses de santé en part du PIB qui continue de progresser après la crise (respectivement +0,7 point et +0,2 point entre 2009 et 2018).

La France se caractérise par le plus faible reste à charge au sein de l’OCDE

En moyenne, 79 % des dépenses de santé sont prises en charge au sein des quinze premiers États membres de l’Union européenne par les États, les assurances maladie obligatoires ou les assurances privées obligatoires. Les assurances santé facultatives prennent en charge en moyenne 5 % des dépenses de santé pour ces mêmes pays. Dans ces conditions, le reste à charge se situe autour de 16 % dans l’Europe de l’Ouest. Il atteint 36 % en Grèce, 30 % au Portugal et 28 % en Suisse. La France, avec un reste à charge inférieur à 9 %, se distingue de la moyenne des autres pays.

Dans les trois pays scandinaves, en Allemagne et au Japon, les régimes obligatoires assurent une plus grande part des dépenses qu’en France (84 %) mais dans ces États les assurances complémentaires y sont beaucoup plus faibles. Aux États-Unis, l’Obamacare a permis une baisse sensible du reste à charge qui se situait, en 2018, autour de 11 %. Toutefois, la dépense de soins et les primes d’assurance restent importantes, du fait des honoraires des médecins et des prix élevés des produits de santé. En Europe, la France a également le reste à charge en parité de pouvoir d’achat le plus faible avec 370 euros par habitant.

Des organisations différentes d’un pays à l’autre

Dans la totalité des pays considérés, les régimes obligatoires de financement de la santé couvrent plus de la moitié des dépenses. Dans les pays du nord et du sud de l’Europe, en Lettonie, au Royaume-Uni, en Irlande et au Canada, l’État assure un service national de santé financé par l’impôt. Les résidents sont couverts automatiquement, mais le parcours de soins est très encadré. En Finlande, en Suède, mais aussi en Espagne et au Portugal, les soins primaires sont souvent dispensés dans des centres publics où les médecins sont généralement salariés ou payés à la capitation.

Dans les systèmes d’assurance maladie gérés par des caisses publiques de sécurité sociale, les prestations maladie sont versées en contrepartie de cotisations en général assises sur les revenus d’activité. Au Luxembourg, en Allemagne et en France notamment, plus de 70 % de l’ensemble des dépenses courantes de santé sont couverts par l’assurance maladie. Concernant l’offre de soins, la médecine y est souvent libérale et les médecins sont principalement rémunérés à l’acte, même si ce mode d’exercice cohabite avec des hôpitaux publics. Si l’assurance maladie est en grande partie financée par les cotisations sociales versées par les employeurs et les salariés, une part des recettes de ces dispositifs peut également provenir des transferts publics. L’étatisation de la santé concerne un grand nombre de pays dont la France en raison de la montée en puissance des transferts publics. Au Japon, au Luxembourg ou en Belgique, les recettes de l’assurance maladie proviennent de l’État à hauteur d’environ 40 % pour les deux premiers et de 30 % pour la Belgique.

Certains pays, comme la Suisse et les Pays-Bas, disposent d’un système d’assurance maladie obligatoire pour tous les résidents, mais dont la gestion est assurée par des acteurs privés mis en concurrence. L’État intervient toutefois afin de remédier aux défaillances du marché. Il oblige tous les résidents à contracter une assurance santé, définit le panier de soins de base minimal et met en place des dispositifs d’aide à l’acquisition et au paiement de cette assurance pour les personnes aux revenus modestes. Aux États-Unis, depuis 2014, le Patient Protection and Affordable Care Act (ACA ou Obamacare) oblige les particuliers à souscrire une assurance maladie, sous peine de se voir infliger des pénalités. À l’instar de la Suisse et des Pays-Bas, les assurances maladie, devenues obligatoires, restent toutefois largement privées.

Une généralisation des complémentaires

En Allemagne et en France, une partie de l’assurance privée, auparavant facultative, est devenue obligatoire. En Allemagne, les travailleurs indépendants, les fonctionnaires et les salariés les plus aisés peuvent sortir de l’assurance maladie publique et s’assurer auprès d’un organisme privé. En France, depuis 2016, une assurance maladie complémentaire, financée partiellement par l’employeur, est obligatoire pour les salariés du secteur privé. Aux États-Unis, ce mouvement a été plus fort avec, entre 2006 et 2018, un basculement de l’assurance privée volontaire ou facultative à l’assurance privée obligatoire.

Des frais de gestion variables

Aux États-Unis, les dépenses de gestion atteignent près de 9 %. La France arrive en deuxième position avec près de 6 %, juste devant l’Allemagne (4,7 %). De manière générale, les dépenses de gouvernance les plus importantes relativement aux dépenses de soins sont observées dans les pays avec une gestion par des caisses de sécurité sociale ou des assureurs privés. Les systèmes nationaux de santé gérés par l’État semblent plus économes en matière de frais de gestion (de 1 à 3 %). Ce constat est lié au caractère forfaitaire des prestations et à la fonctionnarisation du personnel de santé. La nature très différente entre les différents systèmes de santé ne permet pas de réaliser en la matière de réelle comparaison.

La problématique des déserts médicaux au sein de l’OCDE

En 2018, la densité de médecins (nombre de médecins en activité pour 100 000 habitants), atteint en moyenne 347 dans les 15 pays d’Europe de l’Ouest. Avec une densité de 317 médecins pour 100 000 habitants, la France se situe en dessous de cette moyenne, mais elle ne comptabilise pas les internes et les résidents en médecine (médecins en formation), quand les autres pays de l’OCDE le font.

La densité de médecins est en général plus faible parmi les nouveaux États membres de l’Union européenne. C’est le cas en particulier en Pologne (235 médecins).

Dans beaucoup de pays, une faible densité de médecins s’accompagne d’une forte densité d’infirmiers et inversement. Avec 1 079 infirmiers en France pour 100 000 habitants en 2018, la densité d’infirmiers est supérieure à la moyenne de l’UE-15 (900) quand elle est plus faible en termes de densité de médecin. À l’inverse, les pays du sud de l’Europe (comme l’Espagne et l’Italie) présentent des densités élevées de médecins, mais la présence des infirmiers y est moins développée (moins de 600 infirmiers pour 100 000 habitants contre 900 en moyenne dans l’UE-15). Ils sont quasiment absents des soins de ville, qui sont assurés par des médecins, et la prise en charge de la dépendance y est très faible. Certains pays comme la Norvège, la Suède, le Danemark, la Suisse ou l’Allemagne font figure d’exception en cumulant une forte densité de médecins et d’infirmiers. En Allemagne, les infirmiers exercent principalement à l’hôpital, mais jouent également un rôle important dans les soins de ville pour la prise en charge à domicile des personnes âgées dépendantes. Ainsi, ce pays cumule à la fois un niveau très élevé de médecins (431 pour 100 000 habitants) et d’infirmiers (1 322). À l’opposé, au Royaume-Uni, la densité de médecins (284) et celle d’infirmiers (778) sont plus faibles qu’en moyenne dans l’UE. Dans ces pays, les infirmiers disposent de compétences élargies dans des domaines tels que la promotion de la santé, le suivi des maladies chroniques, et assurent des consultations de premier recours.

Entre 2008 et 2018, le nombre de médecins augmente légèrement plus vite que la population dans la quasi-totalité des pays considérés ici. Pendant cette période, la densité augmente de 296 à 347 médecins pour 100 000 habitants en moyenne dans l’UE-15. Elle est particulièrement dynamique en Allemagne, aux Pays-Bas, en Slovénie et au Canada (plus de 2 % par an d’augmentation). En revanche, la densité de médecins progresse très peu dans d’autres pays, notamment en France, en Italie et en Belgique. Sur la même période, la densité d’infirmiers augmente dans la majorité des pays considérés (+1,2 % par an en moyenne en UE-15), hormis notamment au Royaume-Uni, en Pologne, ou en Irlande. En France, la densité d’infirmiers a progressé à un rythme soutenu de 3,2 % en moyenne par an entre 2008 et 2018. Pour quasiment tous les pays de l’OCDE, le numerus clausus est le principal levier utilisé pour réguler l’offre de soins par le biais des variations d’effectifs de médecins. Certains pays ont beaucoup de médecins formés à l’étranger.

Un anniversaire sur fond de crise sanitaire

La Sécurité sociale fête ses 75 ans en France. Elle a été créée par les ordonnances des 4 et 19 octobre 1945. En trois quarts de siècle, le système a fortement évolué en devenant, au fil des décennies, de moins en moins lié à l’emploi et de plus en plus universel.

La protection sociale a commencé à être structurée sous le régime de Vichy. Comme celui-ci fut considéré comme « nul et non avenu » et comme l’objectif était d’associer les syndicats qui avaient œuvré à la libération de la France, les pouvoirs publics ont dessiné un nouveau cadre. Celui-ci reposait notamment sur le préambule de la IVe République qui dans son 10e alinéa précisait que « la Nation assure à l’individu et à la famille les conditions nécessaires à leur développement ». Le 11e aliéna est encore plus précis « la Nation garantit à tous, notamment à l’enfant, à la mère et aux vieux travailleurs, la protection de la santé, la sécurité matérielle, le repos et les loisirs. Tout être humain qui, en raison de son âge, de son état physique ou mental, de la situation économique, se trouve dans l’incapacité de travailler a le droit d’obtenir de la collectivité des moyens convenables d’existence ».

Pierre Laroque, un des pères de la protection sociale française, avait, avant même la fin de la Guerre, défini avec justesse les missions de la Sécurité Sociale à l’occasion d’un discours prononcé le 23 mars 1945 à l’École nationale d’organisation économique et sociale. Il avait également souligné que « La Sécurité sociale est la garantie donnée à chacun qu’il disposera en toutes circonstances d’un revenu suffisant pour assurer à lui-même et à sa famille une existence décente, ou à tout le moins un minimum vital […] Si donc cette garantie, pour être vraiment complète, doit viser toutes les familles, il n’en est pas moins vrai que la sécurité sociale est avant tout la sécurité des travailleurs, des familles, qui tirent leurs revenus du travail d’un ou de plusieurs de leurs membres ».

La Sécurité sociale est créée sur une base professionnelle. Elle est de nature assurantielle avec des cotisations salariales et patronales. La philosophie retenue est celle qui avait prévalu en Allemagne en 1879 sous Bismarck. La Sécurité sociale, qui couvre les risques maladie, accident du travail, retraite et famille a connu depuis sa création trois grandes périodes :

- 1945/1967 : une gouvernance élue par les assurés ;

- 1967/1996 : un paritarisme assumé sur fond d’interventionnisme de plus en plus appuyé de l’État ;

- À partir de 1996 : une étatisation croissante avec la création des lois de financement de la Sécurité sociale qui avaient été précédées de celle de la CSG, une contribution de nature fiscale.

La construction d’inspiration bismarckienne n’a pas empêché l’État d’être très tôt un acteur majeur de la protection sociale en jouant plus ou moins directement sur le contenu des prestations et sur le montant des cotisations. Dans les faits, l’État assure la tutelle des régimes sociaux grâce à l’appui de la direction générale de la Sécurité sociale qui est alors rattachée au ministère du Travail et de ses déclinaisons régionales. Au niveau financier, le ministère des finances exerce dès le début de l’aventure un contrôle. Pour Bruno Pallier, « dès les premières années de fonctionnement, le mode d’organisation de la Sécurité sociale se traduit peu à peu par un tripartisme de fait ». Avec le dérapage des dépenses à la fin des années 60, l’État renforce sa présence dans la gestion de la protection sociale. Par ordonnances, en 1967, le gouvernement de Georges Pompidou décide de remplacer la caisse nationale de sécurité sociale, par la caisse nationale d’assurance-maladie des travailleurs salariés (CNAMTS), gérant également les accidents du travail, la caisse nationale d’assurance vieillesse des travailleurs salariés (CNAVTS) et la caisse nationale des allocations familiales (CNAF) en vue de séparer les risques et d’éviter des compensations jugées contraires à la responsabilisation des partenaires sociaux. Cette transformation s’accompagne de la fin des élections des représentants des caisses au profit de leur désignation par les organisations représentatives. La répartition paritaire est alors immédiatement décriée par les syndicats qui y voient un renforcement inopportun du rôle du patronat. Les ordonnances de 1967 donnent une expression juridique aux branches de la Sécurité sociale.

Avec la succession des crises à compter de 1973, l’État est de plus en plus présent dans la gestion de la protection sociale même si, avec l’arrivée de François Mitterrand à la présidence de la République, l’élection des représentants des caisses de Sécurité sociale est réactivée. Les élections du 19 octobre 1983 sont marquées par une forte abstention et par la dispersion des forces syndicales. L’abandon des élections aboutit à la restauration du paritarisme en 1994. Auparavant, en raison de l’accumulation des déficits de la Sécurité sociale et pour ne pas peser sur le coût du travail, Michel Rocard crée la contribution sociale généralisée (CSG) en 1991. La CSG vise initialement à financer la branche famille avec un taux fixé à 1,1 %. En 30 ans, cette contribution a été augmentée à sept reprises pour atteindre 9,2 % des revenus d’activité. En plus des prestations famille, elle finance désormais l’assurance maladie, la retraite et le chômage. Compte tenu du projet de loi déposé au mois de juin 2020, elle devrait financer à terme la dépendance. Par sa nature fiscale, ayant une assiette très large, la CSG a déconnecté en partie la protection sociale de sa base professionnelle.

Avec la réforme d’Alain Juppé de 1995, la gouvernance de la Sécurité sociale a profondément évolué. Le paritarisme se double d’un contrôle parlementaire qui discute et vote les projets de loi de financement de la Sécurité sociale. L’État fixe directement le cadre financier général dans lequel s’inscrit la gestion des caisses en ayant la charge de l’élaboration de projets de loi de financement de la sécurité sociale (LFSS) et en concluant des conventions d’objectifs et de gestion avec les caisses nationales de la Sécurité sociale. La création de la contribution de remboursement de la dette sociale (CRDS) en 1996 conforte le processus d’étatisation et de changement de nature de la protection sociale. Les déficits de la Sécurité sociale sont transférés à la Caisse d’amortissement de la dette sociale (CADES) qui est financée par des prélèvements de nature fiscale dont la CRDS. Le contribuable est ainsi appelé à financer indirectement des dépenses relevant des branches. Le changement de nature de la protection sociale concerne également les dépenses. Le lien avec le statut professionnel se délite avec une forte demande d’universalisation des couvertures sociales. L’instauration de la CMU puis de la CMUC, remplacée depuis 2018 par la protection universelle maladie (Puma), transforme en profondeur le modèle français d’assurance maladie. La mise en place de la complémentaire obligatoire pour les salariés et des zéros à charge y contribuent également. Ce ne sont plus les négociations entre les partenaires sociaux qui aboutissent à la création de nouveaux droits, ce sont les programmes des candidats à l’élection présidentielle. L’instauration du quinquennat et la personnalisation du pouvoir ont favorisé l’hégémonisme de l’exécutif en ce qui concerne l’initiative sur le terrain social. Certes, certains engagements présidentiels résultent de propositions pouvant émaner d’une organisation syndicale comme ce fut le cas pour le compte de pénibilité ou pour le projet de régime universel de retraite. Néanmoins, ces projets sont portés par le pouvoir politique sans être le fruit d’une négociation entre partenaires sociaux.

Le poids croissant des dépenses sociales, en France, plus du tiers du PIB, a conduit l’exécutif à être de plus en plus présent. Les prestations tout comme les cotisations sont devenues des outils de la gestion publique. Cette prise de contrôle est intervenue au moment où son pouvoir sur l’économie a faibli en raison de la montée en puissance de l’Union européenne et de la mondialisation.

À défaut d’orienter l’économie, les gouvernements ont privilégié le terrain social. Cet interventionnisme a l’avantage de pouvoir peser directement sur le niveau de vie des citoyens et donc des électeurs. Par ailleurs, les gouvernements confrontés au chômage de masse ont, depuis les années 80, mené des politiques de baisses ciblées des cotisations sociales afin de favoriser la création d’emplois. Cette immixtion dans la gestion de la Sécurité Sociale s’est accrue avec l’instauration des 35 heures entre 1999 et 2001 qui donna lieu à d’importantes exonérations afin de compenser une partie du surcoût pour les entreprises. Face à cette intrusion dans les comptes, la loi Veil du 25 juillet 1994 avait prévu que les exonérations de cotisations décidées par l’État soient intégralement compensées. Cependant, le gouvernement d’Édouard Philippe, en 2019, avec le retour attendu des excédents de la Sécurité sociale avait envisagé de mettre un terme à ce principe. Si le paritarisme a été contesté, il n’a pas disparu pour autant disparu du champ du social. Une de ses expressions majeures a concerné la retraite complémentaire. Celle-ci est née de l’insatisfaction des cadres et des ingénieurs dont les retraites prévues par le nouveau régime général étaient bien moins intéressantes que celles dont ils pouvaient disposer dans le cadre des régimes privés qui avaient été mis en place dans l’entre-deux-guerres. En 1945, 200 000 ingénieurs et cadres étaient couverts. Le 14 mars 1947, l’Association générale des institutions de retraites des cadres (Agirc) voit le jour par signature de conventions collectives donnant alors accès à une retraite complémentaire à ces salariés. Ce processus concerne également les non-cadres qui avaient accès à près de 600 dispositifs de couverture retraite et prévoyance. En 1957, par des accords de branches et d’entreprises sous l’égide de l’Union nationale des institutions de retraites des salariés (Unirs), un processus de fusion est engagé. Il se matérialise, en 1961 par la création de l’Association des régimes de retraites complémentaires (Arrco). La loi du 29 décembre 1972 a ensuite généralisé la retraite complémentaire à l’ensemble des salariés et anciens salariés affiliés à titre obligatoire au régime général de Sécurité sociale. La gestion de l’Agirc et de l’Arrco est pleinement assumée par les partenaires sociaux qui adaptent régulièrement les paramètres de ces régimes par répartition (valeur du point, âge de départ, montant des cotisations), et fixent les grandes orientations pour assurer l’équilibre financier des régimes (cf. accords de 1993, 1994, 1996, 2001, 2003, 2011, 2013, 2015…). Avec l’assurance-chômage jusqu’à la réforme de 2019, la retraite complémentaire a été le principal champ du paritarisme en France.

Si l’assurance maladie a été la première branche à être sous les feux de l’étatisation avec la fixation d’un objectif de dépenses (ONDAM), la retraite et le chômage n’échappent pas à la mainmise de l’exécutif. L’instauration de la CSG, contribution sociale mais déconnectée en partie du travail, a joué un rôle important dans l’évolution du système. La complexification des liens entre le budget de l’État et les budgets sociaux a également facilité la mainmise de Bercy. Les divisions des partenaires sociaux ont également permis à l’État d’être tout à la fois l’arbitre, le décideur et le gestionnaire. La forte demande de l’opinion pour une couverture générale indépendante du travail a servi de fondement à la tentation hégémonique de l’administration. 75 ans après sa création, la Sécurité sociale a répondu aux attentes de ses créateurs tout en étant en crise depuis au moins quarante ans. Les crises économiques ces dernières décennies ont mis sous tension le système social qui par ailleurs est à la recherche d’une nouvelle légitimité. Les réformes mises en œuvre depuis plusieurs dizaines d’années sont souvent perçues comme des reculs et non comme des adaptations à l’évolution de l’économie. Le système est à la peine face à l’évolution de l’emploi avec la montée en puissance de la micro-entreprise, des CDD ou du travail à temps partiel. La question de l’allongement de la durée de la vie est également difficilement appréhendée comme le soulignent les difficultés nées de la mise en place du compte de pénibilité.

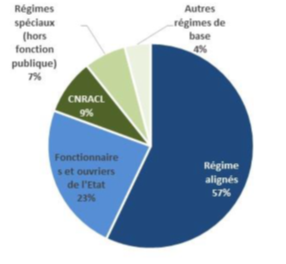

Les régimes de base de retraite en France

Les pensions servies par les régimes de retraite de base se sont élevées à 236,8 milliards d’euros en 2019 et atteindraient 242,6 milliards d’euros en 2020, soit une hausse de 2,4 %, après 2,0 % en 2019.

Évolution des dépenses de retraite de base en France

Les pensions de base sont versées à 57 % par les régimes alignés (régime général et régime des salariés agricoles), à 32 % par les régimes de fonctionnaires, à 7 % par les régimes spéciaux et à 4 % par les autres régimes de base (essentiellement des régimes de non-salariés).

Répartition des différents régimes de base

Depuis plusieurs années, les dépenses de retraite augmentent assez vivement. Le nombre de retraités est en hausse avec la poursuite de l’arrivée à l’âge de la retraite des générations nombreuses du baby-boom, qui remplacent les classes creuses nées dans l’entre-deux-guerres. L’allongement de l’espérance de vie contribue également à la progression des dépenses. Le ratio démographique des régimes se dégrade progressivement. Il a atteint 1,3 cotisant pour un retraité au régime général au milieu de la décennie 2010 contre 1,6 au début des années 2000. Le relèvement progressif de l’âge légal de départ à la retraite s’est traduit par un ralentissement des départs même si ce processus a été atténué par les assouplissements successifs de la retraite anticipée pour carrière longue. Par effet de noria, les nouveaux retraités ont des pensions, en moyenne, plus élevées, en raison de carrières plus favorables, en lien notamment avec une participation plus élevée des femmes au marché du travail. En revanche, ces dernières années ont été marquées par de faibles revalorisations, ce qui a pesé sur l’évolution des dépenses. Les prestations servies par les régimes de base ont progressé en 2019 mais de manière plus contenue qu’en 2018 (+2,0 % après +2,5 %). Ce ralentissement résulte aussi bien de celui des pensions de droits propres (+2,3 % après 2,8 % en 2018) que de celui des pensions de droits dérivés (+0,2 % après 0,5 %).

Pour l’année 2019, la réforme de l’AGIRC/ARRCO avec l’introduction du mécanisme de bonus/malus a eu un effet réel sur les demandes de liquidation des droits pour les salariés du privé. Au total, 470 000 nouveaux pensionnés ont liquidé leur pension au seul régime général en 2019, hors retraite anticipée, après 491 000 en 2018, soit une baisse de -4,1 %, qui s’explique en partie par les coefficients dits de « solidarité » à l’Agirc-Arrco. Pour ce régime, la mise en œuvre en 2018 de ces coefficients aurait conduit une minorité des personnes ayant atteint l’âge légal à décaler la date de liquidation de leur pension.

Pour les régimes spéciaux, les règles d’évolution sont un peu différentes. Les modalités de liquidation des retraites ont été réformées en 2008 et le relèvement de l’âge légal n’a débuté qu’en 2017. Les flux de départs en retraite sont en forte hausse même si une décélération a été constatée en 2019 (+1,4 % après +1,6 % en 2018).

La progression de la pension moyenne

La pension annuelle moyenne du flux de nouveaux retraités au régime général s’est élevée à 8 509 euros tandis que celle du flux de décédés était de 7 173 euros. La pension moyenne de l’ensemble des retraités du régime général a atteint 7 706 euros après 7 642 euros en 2018 (soit +0,8 %).

Les retraites anticipées en déclin

Les pensions pour retraite anticipée ont poursuivi leur repli en 2019. Les pensions versées pour retraite anticipée ne représentent qu’une petite fraction des pensions servies, 5,9 milliards d’euros en 2019, soit 2,3 % du total des pensions versées, dont la moitié pour le seul régime général des salariés. Après une décennie de progression du fait de plusieurs vagues d’assouplissement des conditions de départ en retraite anticipée, les pensions versées à ce titre ont stagné en 2018 avant d’amorcer une nette baisse en 2019 (-6,5 %), qui se confirmerait en 2020 (-1,5 %). Les effectifs de bénéficiaires sont en net déclin. Ils avaient atteint un pic en 2017 (311 000 bénéficiaires) et décroissent depuis pour s’établir à 253 000 en 2019. Les nouveaux bénéficiaires diminuent fortement depuis 2018 (-12 % en 2018 puis -11 % en 2019) sous l’effet de l’augmentation d’un trimestre de la durée d’assurance cotisée nécessaire pour bénéficier de la retraite anticipée à partir de la génération 1958 (en application de la loi du 20 janvier 2014).

Retraite, peu ou pas de revalorisation ?

Le ministre en charge des Comptes publics a indiqué lors de la présentation du projet de loi de financement de la Sécurité sociale pour 2021 que les pensions des régimes de base seraient revalorisées comme l’inflation, ce qui pourrait amener une hausse de 0,4 % au 1er janvier 2021. A priori, il n’y aura pas l’année prochaine d’indexation différenciée en fonction des revenus pour les retraités. En 2020, les pensions ont été revalorisées de 0,3 % pour ceux gagnant plus de 2 000 euros et de 1 % pour ceux gagnant moins. En 2021 tous les retraités seront traités de la même façon. Selon la synthèse des comptes de la Sécurité sociale, publiée ce mardi 29 septembre, « les pensions seraient indexées sur l’inflation et revalorisées à hauteur de 0,4 % pour tous les retraités ».

Du côté des complémentaires, le gel des pensions a été, en revanche, décidé compte tenu de l’évolution des comptes du régime Agirc-Arrco qui ne peut pas être en déficit à la différence des régimes de base. La formule logique de révision des points fait intervenir le salaire moyen, l’inflation et le niveau des réserves financières, sachant qu’elle ne peut pas aboutir à une diminution. Les salaires moyens sont actuellement orientés à la baisse et l’inflation inexistante. Les réserves ont ainsi été mises à contribution pour faire face, en 2020, à la contraction des cotisations, en particulier pendant le confinement.

3 questions à Philippe Crevel, Directeur du Cercle de l’Épargne

Quatre mois après le déconfinement, comment jugez-vous la reprise économique ?

Après avoir touché un point bas au mois d’avril, l’économie française a connu un rebond rapide en mai et en juin. Depuis, la réduction de l’écart d’activité par rapport à la période d’avant crise se ralentit.

Au troisième trimestre, le déficit d’activité en France par rapport au niveau d’avant crise ne serait plus, selon l’INSEE, que de 5 %, contre 19 % au deuxième trimestre. La période estivale n’a pas arrêté le rebond amorcé en mai et juin, néanmoins celui-ci tend à s’affaiblir avec la multiplication des cas de Covid-19. L’INSEE estime que la perte d’activité serait de 4 % pour le dernier trimestre, sous réserve que les mesures restrictives prises depuis le milieu du mois de septembre ne bloquent pas trop la reprise. Dans l’hypothèse d’une pandémie maîtrisée et d’une stabilité des dispositions sanitaires, la prévision de baisse du PIB en 2020 est fixée à -9 %/-10 % avec un rebond en 2021 de 8 %.

Pour le moment, la consommation de biens est de retour avec un mois d’août de très bonne facture. En revanche, la consommation de services marchands reste pénalisée par une offre culturelle réduite et par une diminution des dépenses d’hébergement. La consommation de services aurait été, en juillet, de 7 % inférieure au niveau d’avant crise et de 5 % en août. Les fermetures des bars dans plusieurs grandes villes dont Paris ne devrait pas permettre de réduire l’écart au cours du troisième trimestre. Dans les services principalement non marchands, la consommation aurait continué à se redresser, à travers la reprise progressive des soins de ville. Elle se situerait néanmoins, en juillet puis en août, encore en dessous du niveau d’avant crise (-9 % de perte de consommation en août).

Dans ce contexte économique atypique, les finances publiques sont mises sous tension. Comment jugez-vous les projets de loi de finances présentés fin septembre ?

En 2009, le déficit public avait atteint 7,2 %. Pour 2020, il devrait s’élever à 10,2 % du PIB, un niveau inconnu depuis 1942. L’espoir de renouer avec un excédent des comptes publics s’est éloigné, sachant que le dernier exercice positif date de 1973. Le budget de 2021 sera le dernier à être mené à son terme pour ce quinquennat, l’exercice 2022 sera marqué par l’élection présidentielle et les élections législatives. Compte tenu de la situation sanitaire et économique, le budget 2021 a toutes les chances ou plutôt tous les risques d’être amendé en profondeur en cours de route. Celui de 2020 l’a été déjà à trois reprises depuis le mois de mars.

Le solde public était revenu en dessous des 3 % du PIB, pour la première fois depuis 2001, en 2018 (-2,3 %) et en 2019 (-2,1 % sous réserve de neutraliser l’impact de la transformation du crédit d’impôt pour la compétitivité et l’emploi en baisse de charges). Après l’adoption de trois lois de finances rectificatives, le solde public en 2020 devrait selon le ministère de l’Économie atteindre 10,2 % du PIB, soit plus de 7 points au-dessus de la prévision initiale. En 2021, le déficit public commencerait à se résorber, sous l’effet du rebond de l’activité économique. Il pourrait être de -6,7 % du PIB. Dans ce contexte, l’endettement public devrait passer de 98 % en 2019 à 117,5 % en 2020, avant de revenir à 116,2 % du PIB en 2021 grâce au redressement de l’activité.

Le poids des dépenses publiques (hors crédits d’impôt) qui s’élevait à 54,0 % du PIB en 2019, devrait atteindre 62,8 % du PIB en 2020, à la fois sous l’effet de la récession économique affectant le niveau du PIB et des mesures d’urgence prises depuis le mois de mars. Avec la reprise, le niveau de dépenses publiques entamerait sa décrue en 2021 en diminuant à 58,5 % du PIB (hors crédits d’impôts). Le taux de croissance des dépenses publiques atteindrait en 2020 +6,3 %, pour revenir à un taux de +0,4 % en 2021.

Le déficit du budget de l’État s’établirait à -195,2 milliards d’euros en 2020, en dégradation de – 102,0 milliards d’euros par rapport à la prévision de la loi de finances initiale pour 2020. Le déficit représente plus de 50 % des recettes de l’État, un record. Pour 2021, le montant annoncé pour le déficit de l’État est de -152,8 milliards d’euros.

La forte dégradation en 2020 s’explique en premier lieu par la baisse des recettes fiscales nettes (-46,2 milliards d’euros). Les recettes de l’impôt sur les sociétés diminuent de 18,3 milliards d’euros et celles de la taxe sur la valeur ajoutée de 14,7 milliards d’euros. L’augmentation des dépenses de soutien à l’économie et à l’emploi contribue également à la dérive du déficit.

Le montant des dépenses pour 2021 atteindra 448 milliards d’euros avec 70 milliards d’euros de prélèvements sur recettes (dépenses fiscales). Les dépenses du budget général devraient s’élever à 378,7 milliards d’euros contre 253 milliards d’euros prévus en loi de finances initiale pour 2020. Le projet de loi de finances pour 2021 intégrera les mesures de « France relance », à hauteur de 36,4 milliards d’euros en autorisations d’engagement et 22,0 milliards d’euros en crédits de paiement.

De son côté, le déficit de la Sécurité sociale devrait s’élever à 44,4 milliards d’euros en 2020 (régime général plus fonds de solidarité vieillesse) avant de revenir à 27,1 milliards d’euros en 2021. D’ici quatre ans, il devrait encore atteindre 22 milliards d’euros, traduisant bien l’impact structurel de la crise actuelle sur les comptes de la Sécurité sociale qui étaient censés être à l’équilibre dans les prochaines années. Le précédent record pour la Sécurité sociale date de 2010 avec un déficit de 28 milliards d’euros.

En 2021, l’assurance maladie serait déficitaire de 19 milliards d’euros et l’assurance vieillesse de 7,3 milliards d’euros. L’objectif national de dépenses d’assurance maladie (ONDAM), après une augmentation de 7,6 % en 2020, devrait connaître une hausse de 3,5 % en 2021. L’assurance retraite devrait enregistrer une perte de 7,9 milliards d’euros pour 2020 et de 8 milliards d’euros en 2021.

Au-delà de ces chiffres, la gestion de l’État et de la Sécurité sociale s’effectuera au fil de l’eau en fonction de l’évolution de l’épidémie. Le plan de relance qui essaie de mixer soutien à l’économie et transition énergétique contribuera à soutenir l’activité à partir du premier trimestre 2021. Il n’en demeure pas moins que l’économie française qui était déjà très affaiblie avant la crise sanitaire doit relever un défi important compte tenu de l’ampleur de ses déficits publics et commerciaux.

Dans le contexte actuel, le gouvernement peut-il relancer la réforme des retraites dont la discussion au Parlement a été interrompue avec le confinement du mois de mars dernier ?

Le Premier ministre, Jean Castex, a, au mois de juillet dernier, indiqué que le projet de loi réformant le système de retraite serait à l’ordre du jour en 2021. Il avait décidé de différer la réouverture du dossier afin de placer l’emploi au cœur des priorités de la fin d’année. Il n’est pas certain qu’en 2021, la crise sanitaire soit jugulée et que la situation de l’emploi se soit clarifiée, ce qui pourrait rendre délicate la réouverture d’un dossier conflictuel au sein de l’opinion publique, d’autant plus que la campagne présidentielle s’ouvrira sans nul doute après les vacances d’été. Le gouvernement sera tenté de faire passer quelques points de la réforme des retraites sans pour autant remettre en débat les sujets polémiques. Ainsi, pourraient être concernés le plancher de pension à 1 000 euros, la refonte de la réversion et l’amélioration de la retraite des agriculteurs. La mise en place de la Caisse nationale de retraite universelle pourrait être instituée avec comme mission la convergence des différents régimes. L’État pourrait être incité à y insérer son « système de retraite » afin de l’externaliser des comptes budgétaires.

Mélodie en rente

L’édito d’octobre de Jean-Pierre Thomas, Président du Cercle de l’Épargne

Au XIXe siècle, la fortune se mesurait aux rentes perçues comme le décrit avec moquerie Balzac dans ses romans. Le rentier souvent dépeint comme un inactif, oisif profitant du travail des autres, disparaît dans les décombres des deux guerres mondiales, dans l’inflation et aussi avec la crise de 1929. Il en est resté une expression, la faillite des rentiers.

En France, le terme de rentier renvoie à une image sociale, les possédants, les détenteurs de capitaux qui exploitent les masses laborieuses. Si de 1673, année de création du premier régime de retraite jusqu’aux années 1930, la capitalisation apparaissait comme le seul système légitime et rationnel, il en a été tout autrement après la Seconde Guerre mondiale, la répartition étant considérée comme seule à même à financer les pensions de retraite. La rupture idéologique fut totale. Auparavant, les syndicats révolutionnaires estimaient que le salaire ne pouvait pas servir de fondement aux régimes de retraite au nom de la défense du pouvoir d’achat des salariés. Leur opposition se fondait sur leur refus d’instituer des systèmes de protection sociale qualifiés alors de « béquilles du capitalisme ».

Pour autant, une pension de retraite par répartition est dans les faits une rente financée par les actifs à travers leurs cotisations au profit de personnes inactives. Les mots ont changé, mais ni les faits ni les mécanismes. Pour autant, aujourd’hui encore, la rente a mauvaise presse, conduisant à une préférence marquée des épargnants pour la sortie en capital. Dans le même temps, la rente est omniprésente et, parfois, sous des formes peu orthodoxes, peu compatibles avec un développement harmonieux de l’économie.

De nombreux secteurs économiques sont dominés par des oligopoles voire des monopoles qui bénéficient de rentes de situation se traduisant par l’accumulation d’excédents importants. Les techniques de l’information et de la communication en sont un exemple criant. Ces rentes liées à des positions dominantes ralentissent la diffusion du progrès technique et aboutissent à une mauvaise allocation des ressources. Elles sont l’expression d’une défaillance des règles de la concurrence.

Au niveau des particuliers, la situation est tout autre. Le rentier doit faire face à la baisse des taux d’intérêt induisant une véritable « répression financière ». S’il échappe pour le moment à la menace inflationniste, il doit supporter des taux d’intérêt négatifs, ce qui constitue une première. Pour gagner de l’argent, il doit, à la différence des héros de Balzac, cesser de compter sur le versement automatique et régulier et opter pour le risque. Certes, il peut miser sur l’immobilier tout en prenant en compte le fait que le rendement net d’impôt, net de charges est bien souvent très réduit. La plus-value est alors son seul espoir en matière de gains, espoir aléatoire et non automatique.

Dans une période de forte instabilité où la prévision à deux ou trois ans appartient de plus en plus à l’art divinatoire, la rente peut redevenir un véritable luxe. Bénéficier d’un revenu régulier sur longue période n’est pas à la portée de tout le monde surtout quand on ne s’appelle pas Apple, Google, Facebook ou Amazon.

Jean-Pierre Thomas

Placement jusqu’à 7% : ce produit poussé par le gouvernement est-il fait pour vous ?

Philippe Crevel est cité dans cet article concernant le lancement d’un fonds pour inciter les Français à investir leur épargne dans des PME françaises. Le rendement annuel espéré de l’ordre de 5% à 7% par an.

Le directeur du Cercle de l’Epargne explique que ce produit ne « peut pas constituer le cœur de l’épargne d’un ménage. C’est un produit de niche. Ce n’est pas le Livret A. Si le fonds est bien géré et bien distribué, il sera souscrit mais il ne pourra pas à lui seul dégonfler l’épargne de précaution liée au coronavirus. Celle-ci obéit à d’autres considérations, la peur de la perte des revenus, du chômage… »

Vos placements à l’épreuve du Covid : nos conseils pour gérer votre épargne

Philippe Crevel, directeur du Cercle de l’Epargne, est cité dans cet article sur la gestion de l’épargne en période de crise sanitaire et économique.

Les fonds en euros font de la résistance grâce à l’inflation

Le directeur du Cercle de l’Epargne Philippe Crevel est cité dans cet article d’Investir consacré aux fonds en euro.

Pourquoi l’assurance vie fait moins recette

Le directeur du Cercle de l’Epargne Philippe Crevel est cité dans cet article de Ouest France qui revient notamment sur la relative désaffection des Français pour l’épargne.

Assurance-vie, les fonds en euros vont-ils sombrer ?

Dans cet article des Echos relatif à l’avenir des fonds en euro, Philippe Crevel, directeur du Cercle de l’Epargne, rappelle qu’« avec 1.761 milliards d’euros d’encours, l’assurance-vie reste le premier placement des ménages mais elle pâtit de leur préférence actuelle pour la liquidité et leur refus de s’engager sur le moyen-long terme, comme les y incitent les assureurs ».

Opinion | Le travail est-il un archaïsme ?

La crise sanitaire met à dure épreuve le travail, valeur déjà attaquée par la mondialisation et la digitalisation. Dans cette tribune, l’économiste Philippe Crevel s’interroge : face aux utopiques qui rêvent de l’abolir, ne faut-il pas, bien au contraire, en faire le point d’ancrage de notre société ?

Banquiers et assureurs se ruent sur l’épargne retraite

Cet article souligne qu’un an après son lancement, le plan d’épargne retraite (PER) commence à séduire les épargnants. Philippe Crevel estime que le PER est « un produit bienvenu pour les banquiers et les assureurs. Ils élargissent leurs offres et peuvent capter une nouvelle clientèle, car la question de la retraite demeure un sujet très anxiogène dans l’opinion ».

L’épargne au cœur de la relance responsable

Philippe Crevel est cité dans cet article sur la possibilité pour l’épargne des Français de soutenir la relance et la mutation vers une économie plus durable.

Le dircteur du Cercle de l’Épargne estime que « Si les épargnants privilégient les placements liquides et de court terme, les dépôts à vue et les livrets, c’est par crainte de l’avenir. Quand les revenus fondent, quand l’emploi apparaît incertain, il est difficile de se projeter et de placer son argent à long terme. La réorientation de l’épargne de la Covid interviendra avec la clarification de la situation économique et sanitaire. Le plan de relance du gouvernement peut y aider tout comme celui de l’Union européenne ».

Private equity : Bpifrance lance un fonds d’investissement pour les épargnants

Philippe Crevel est cité dans cet article sur la mise en place par Bpifrance du fonds « bpifrance Entreprises 1 » qui sera accessible aux particuliers et doit permettre de flécher une partie de l’épargne des Français vers le financement des entreprises. Pour le dircteur du Cercle de l’Épargne, « On crée un énième support alors que l’on n’en manquait pas (…) C’est un produit de niche, plutôt risqué. Pas sûr que le Français qui a mis de côté une épargne de précaution dans le contexte économique actuel s’y engouffre ».

Petits conseils pour savoir que faire de votre épargne de précaution (sans prendre de risques inconsidérés)

Selon des données de la Banque de France, les Français ont économisé plus de 85 milliards d’euros depuis le confinement en mars dernier. Est-il actuellement judicieux d’investir ? Quelles sont les meilleures options pour placer son épargne sans prendre de risques inconsidérés ?

Philippe Crevel, directeur du Cercle de l’

Opinion | Vers un nouveau Yalta monétaire et financier ?

La crise économique enfantée par la Covid-19 devrait modifier les rapports de force entre les grandes zones économiques. Le système monétaire et financier de Bretton Woods, qui demeure en place depuis 75 ans, pourrait céder la place à un nouveau cadre, selon Philippe Crevel, directeur du Cercle de l’Épargne. A moins que ce soit l’absence total de cadre qui s’impose…

Diriger l’épargne des Français vers les PME : cette vieille lune qui exempte banques et fonds d’investissement de leurs responsabilités

Alors que Bruno Le Maire a indiqué qu’un nouveau produit financier à destination des Français pourrait soutenir les PME, Philippe Crevel évoque pour les Echos l’efficacité potentielle de la stratégie du ministre de l’Economie en matière d’orientation de l’épargne des Français vers les PME.

Amphitéa magazine N°113 – Septembre 2020

Au sommaire de ce numéro retrouvez :

ÉDITO

- L’édito d’Yvan Stolarczuk, directeur d’AMPHITÉA

PANORAMA

- Préparation de la retraite : une vraie course de fond !

- Vos points de vigilance

GRAND TÉMOIN

- Pierre Mayeur : « La retraite est une rupture de vie qui peut être heureuse, mais aussi déstabilisante »

REPÈRES

- AMPHITÉA mobilisé pour améliorer le Parcours client vers la retraite

- La retraite oui, mais avec quel niveau de vie ?

DOSSIER

- 20-40 ans : placer sa retraite en ligne de mire

- 40-50 ans : le temps des bilans intermédiaires

- 50-60 ans : encore dix ans pour se préparer

- 60-70 ans : en route vers une nouvelle vie !

L’assurance-vie a encore perdu du terrain en août, les épargnants cherchent la souplesse

Dans cet article de La Tribune sur les résultats de l’assurance vie en août, Philippe Crevel, directeur du Cercle de l’Épargne souligne que « Les résultats de l’assurance de vie depuis six mois traduisent la préférence des ménages pour la sécurité et la liquidité. Ils refusent de s’engager sur la durée et privilégient le Livret A ou les comptes courants » . Philippe Crevel ajoute dans cet article : « Compte tenu de l’anxiété des Français, l’engagement sur des placements de long terme n’est pas une priorité. La prise de risque n’est pas récusée comme en témoigne la faiblesse des rachats mais il n’y a pas de réelle appétence en la matière« .

Faut-il supprimer le Livret A ?

MoneyVox cite Philippe Crevel dans cet article sur les avantages et les inconvénients du Livret A. Philippe Crevel y explique notamment que « Le Livret A échappe à la rationalité économique, c’est un phénomène politique » et que « La moindre baisse de taux entraîne un psychodrame. Alors, supprimer le Livret A, ce serait considéré comme un sacrilège ! »

COVID-19 : et maintenant, quel impact économique ?

Philippe Crevel, directeur du Cercle de l’Épargne a répondu à plusieurs questions d’Atlantico sur les conséquences économiques de la pandémie de Covid-19.

Happy hour Culture branches « Retrouvons-nous pour partager nos expériences liées à la crise sanitaire »

Philippe Crevel a évoqué dans les locaux d’AG2R La Mondiale le 17 septembre l’impact de la crise sanitaire et les grandes tendances de la reprise.

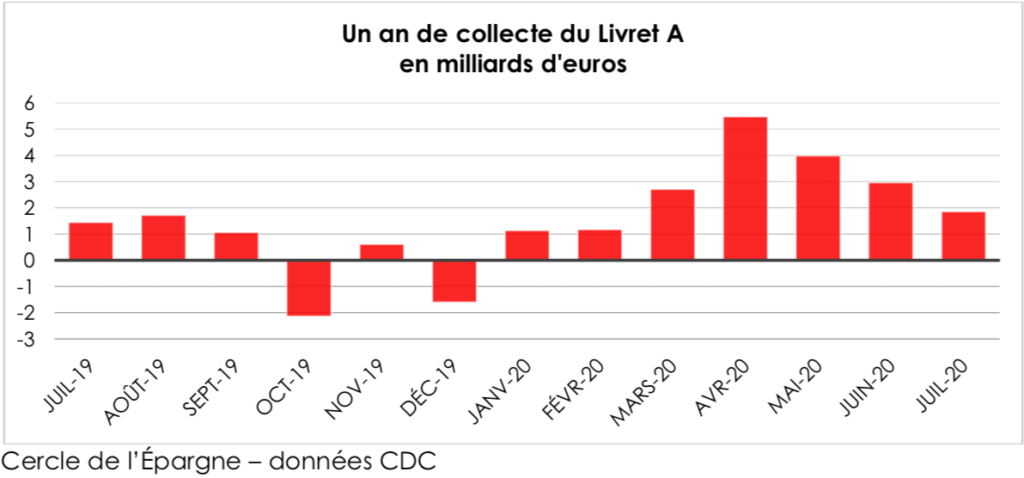

Livret A : une collecte à nouveau élevée en août, à 2,25 milliards

La Tribune reprend le Cercle de l’Epargne dans son analyse des résultats du livret A au mois d’août 2020.

Comment placer l’argent accumulé sur votre livret A sans prendre de risque

Business Insider reprend une partie de l’analyse du directeur du Cercle de l’Epargne sur les résultats du livret A au mois d’août.

Opinion | Politique salariale : les effets pervers

Ces dernières années, le partage des richesses entre le capital et le travail s’est le plus souvent fait en France et en Italie. Pour Philippe Crevel, directeur du Cercle de l’Epargne, ces deux pays en payent aujourd’hui les conséquences.

Mais comment s’y retrouver parmi les signaux contradictoires sur l’état de l’économie

Philippe Crevel, directeur du Cercle de l’Epargne a répondu à trois questions d’Atlantico sur la crise économique générée par la pandémie Covid-19.

Profil par profil, que faire de votre épargne accumulée pendant la crise sanitaire ?

Le magazine Capital cite des recommandations de Philippe Crevel quant à la gestion de l’épargne accumulée pendant la crise sanitaire.

« Euro fort »: le dilemme

France Culture cite Philippe Crevel à propos des coûts et avantages qu’induisent un « euro fort »: « Philippe Crevel tente de tempérer : l’euro ne représente que 22 % des réserves de change mondiales, le dollar encore 62 % et il restera fort, indépendamment des « résultats macro-économiques de l’économie américaine » tout simplement à cause du poids économique et politique des Etats-Unis. Pour lui, on est d’ailleurs loin de la zone de danger autour de $ 1,4 pour 1 euro. »

Livret A et LDDS ont encore cartonné cet été

Boursier.com cite Philippe Crevel, directeur du Cercle de l’Epargne, suite à l’annonce de la collecte de 2,85 milliards d’euros pour le livret A en août, soit 1 milliard de plus qu’en juillet.

Livret A : déjà 25 milliards d’euros collectés en 2020

MoneyVox reprend l’analyse des résultats du livret A au mois d’août réalisée par Le Cercle de l’Epargne. Moneyvox rappelle notamment le commentaire suivant de Philippe Crevel : « Le résultat du mois d’août 2020 témoigne d’un niveau élevé d’inquiétudes au sein de la population. Les ménages n’ont pas puisé dans leur épargne de précaution au mois d’août durant leurs vacances ».

Le certificat de vie, sésame des retraités vivant à l’étranger

1,2 million de retraités touchant une pension de droit français vivaient, en 2019, à l’étranger. Cela représentait 8,3 % du total des retraités. En cinq ans, le nombre de Français de plus de 60 ans résidant dans un pays étranger a doublé et augmente de 4 % tous les ans. Les retraités vivant à l’étranger regroupent deux catégories. La première, la plus importante, est constituée des travailleurs immigrés qui sont retournés dans leur pays d’origine ou qui ont décidé de ne pas rester en France. La seconde comprend les retraités français qui s’expatrient. Cette dernière catégorie a augmenté ces dernières années notamment pour des raisons fiscales. Cette dernière catégorie a augmenté ces dernières années, notamment pour des raisons fiscales.

En 2015, les différents régimes de retraite ont versé, selon La Cour des comptes, à des assurés et ayant droit à l’étranger, 2,7 millions de prestations pour un montant de 6,5 milliards d’euros, soit 2,2 % du total des dépenses de retraite. Le montant des pensions versées à des non-résidents ont augmenté de 35 % entre 2006 et 2015; tandis que le nombre de prestations s’est accru de + 12 % ( + 290 000).

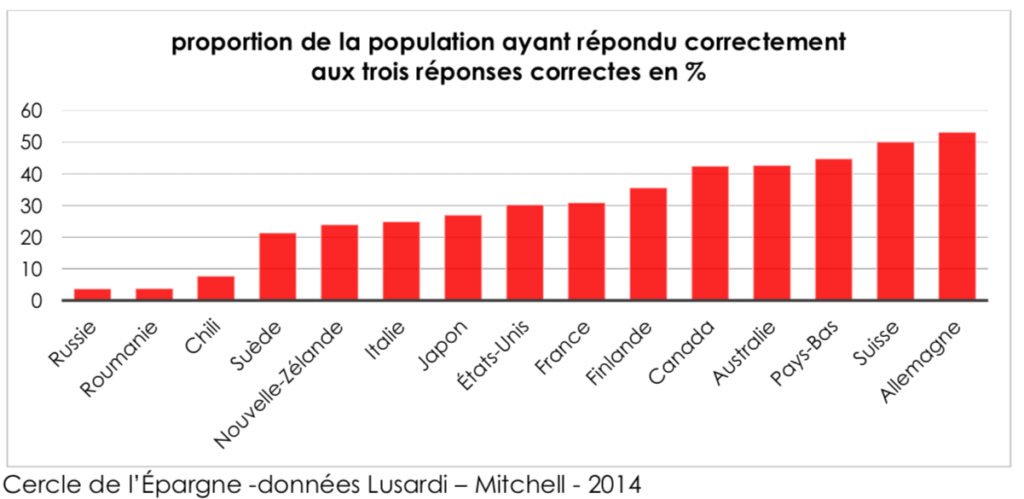

Le niveau d’éducation financière, les français dans la moyenne

Selon une étude réalisée par les économistes Lusardi et Mitchell, les Français, contrairement à certains préjugés, ne figurent parmi les plus mauvais élèves en ce qui concerne les connaissances financières.

Le classement a été établi en fonction du nombre de bonnes réponses à trois questions couvrant les taux d’intérêt composés, le taux d’inflation et la diversification (classement des produits en fonction de leur degré de risques).

L’Allemagne qui est en tête dans ce classement compte pourtant peu d’actionnaires directs et indirects à la différence de la Suède ou des États- Unis. En Suède, deux tiers des ménages ont des actions.

Vers une taxation des dépôts à vue?

La généralisation et le maintien sur une longue période des taux d’intérêt négatifs conduisent, au sein de la zone euro, des banques à les répercuter sur leurs clients ayant des dépôts. Ainsi, en Irlande, où les retraites, les dépôts d’épargne retraite au sein de la Banque d’Irlande, établissement privé, sont soumis à un taux négatif de – 0,65 % depuis le 1er septembre. Les responsables de la banque soulignent qu’il n’est « plus viable de détenir des fonds aussi importants sans frais ». D’autres banques pourraient suivre en Irlande.

En Allemagne, en Suisse ou au Danemark, de nombreuses banques répercutent déjà les taux négatifs de la BCE en taxant les dépôts des clients institutionnels (caisses de retraite, assurances, fonds de pension…) et des grandes entreprises. En Allemagne, des particuliers ayant des dépôts à vue excédent 100 000 euros sont également soumis à un taux négatif.

Selon les analystes de Goldman Sachs, les taux négatifs auraient coûté 7 milliards d’euros aux banques européennes en 2018, une facture réglée à 60 % par les établissements français et allemands. Les banques qui ont des excès de liquidités sont contraintes de les reverser auprès de la Banque centrale européenne qui les facture à 0,5 %. Le taux d’épargne augmente plus vite que le tauxd’investissement avec une nette préférence pour la liquidité de la part des agents économiques. Des taux négatifs sont appliqués en Suisse, au Danemark ou en Allemagne. Dans ce dernier pays, qui est le plus concerné par les taux négatifs au sein de la zone euro, les établissements financiers sont de plus en plus nombreux à les répercuter à leurs clients. Ainsi, la banque coopérative de Bavière, la Volksbank Raiffeisenbank de la ville de Fürstenfeldbruck, a décidé de prélever un taux d’intérêt négatif à ses épargnants dès le premier centime d’euro déposé sur un compte d’épargne à vue. Le taux est de -0,5 % dès 0,01 euro d’avoir, sur tout compte d’épargne au jour le jour ouvert depuis le 1er octobre 2019. Néanmoins, en règle générale, les banques ne prélèvent un intérêt négatif que pour les dépôts excédant 100 000 euros. La banque Volksbank Magdeburg a néanmoins introduit un taux d’intérêt négatif à partir d’une épargne de 75 000 euros. Au total, plus de 186 banques allemandes appliquent des taux négatifs sur les dépôts de leurs clients. D’autres banques ont opté pour une majoration des frais.

La généralisation des taux négatifs n’a pas eu de conséquences sur le comportement des ménages allemands. La somme des placements des particuliers allemands a augmenté, en 2019, de plus de 440 milliards d’euros pour atteindre 6 600 milliards d’euros, soit une progression annuelle de 7,1%, selon les calculs de la banque coopérative DZ Bank. L’application des taux négatifs sur les dépôts à vue et les produits d’épargne de court terme ou de précaution est une source de tension au sein de l’opinion publique.

En France, la Banque de France a, au début de l’année, indiqué que les dépôts à vue des particuliers et des PME n’avaient pas vocation à subir un taux négatif. En revanche, depuis le 1er octobre 2019, Lombard Odier taxe ses clients ayant des liquidités de plus d’un million d’euros sur leurs comptes et n’ayant pas de mandat de gestion.

La BCE estime qu’il ne faudra jamais dépasser un taux négatif de -1 car le système bancaire ne pourrait pas survivre. Certains pensent que cette limite pourrait être dépassée. La banque fait payer un service, garder l’argent. La menace serait l’arrivée de concurrents arrivant à réduire le coût des frais (banques en ligne, acteurs du digital).

Afin d’éviter la répercussion des taux négatifs sur les comptes courants notamment pour les PME, la BCE a pris plusieurs mesures. Ainsi, depuis le 30 octobre, les banques sont exonérées du taux négatif sur leurs dépôts auprès de l’Eurosystème, à hauteur d’un multiple de leurs réserves obligatoires (6 fois les réserves dans les paramètres actuels).

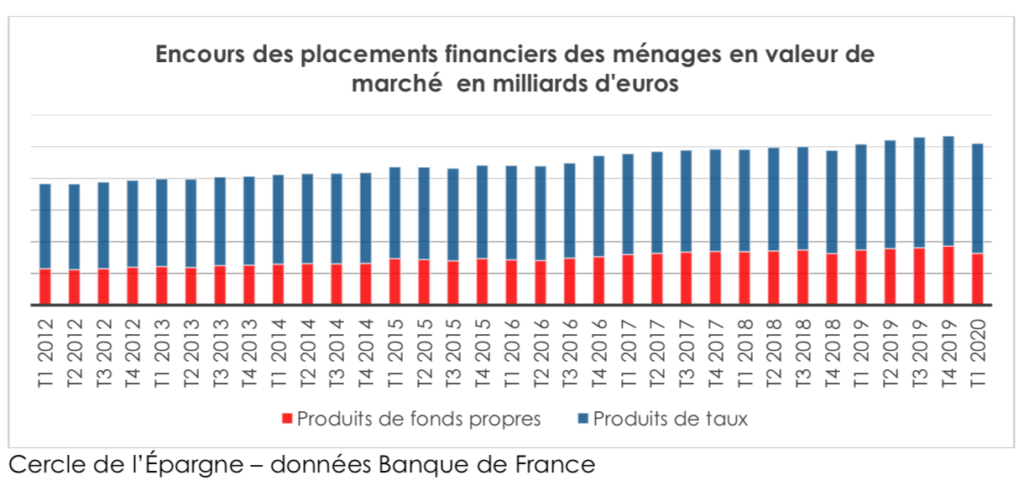

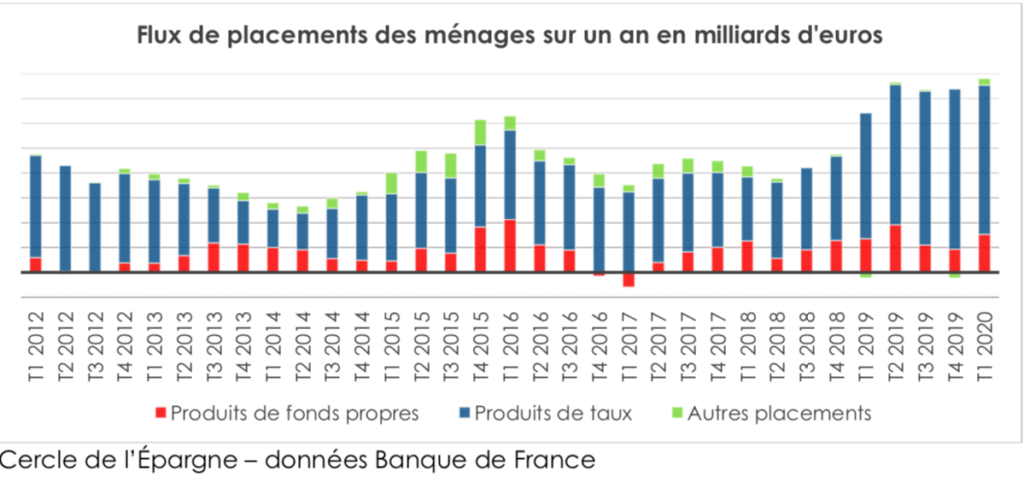

Le patrimoine financier des ménages au temps de la crise sanitaire