Opinion | Démocratie et croissance sont-elles encore compatibles ?

Le déclin de la croissance économique remet en cause le mode de gouvernance des démocraties. Dans les prochains mois, elles ont tout intérêt à prouver leur résilience et leurs capacités de rebond, écrit l’économiste Philippe Crevel.

L’épargne des Français s’est maintenue à un niveau élevé durant le second confinement

Dans cet article notamment consacré à l’épargne des Français en novembre lors du second confinement, Les Échos Investir soulignent que Philippe Crevel explique dans un communiqué qu’ « Avec la proximité des fêtes, les paiements des impôts locaux et l’absence de primes, novembre est traditionnellement un mauvais mois pour le Livret A, […] Le deuxième confinement, avec une renonciation forcée à la consommation, explique la forte collecte nette. Avec la fermeture des commerces dits non essentiels et la limitation des déplacements, la consommation a baissé dégageant ainsi des marges en faveur de l’épargne. »

L’épargne des Français bat tous les records en 2020

Dans cet article consacré à la forte hausse de l’épargne des Français en 2020, le Directeur du Cercle de l’Épargne souligne que « Cette collecte abracadabrantesque marque la préférence absolue dans la liquidité et la sécurité ».

Le second confinement fait à nouveau exploser la collecte du Livret A

Dans cet article consacré notamment à la collecte du Livret A et du LDDS en novembre, le Directeur du Cercle de l’Épargne souligne que « D’ordinaire, ce mois-ci n’est pas très bon pour le Livret A, la collecte est souvent proche de zéro » et que « La proximité de Noël et les impôts locaux pèsent sur le portefeuille des ménages alors qu’il n’y a pas de prime. » Philippe Crevel ajoute que « Selon les premières données de l’Insee, la consommation n’a chuté que de 15 % lors de ce confinement contre 30 % la dernière fois ».

Livret A: la collecte nette rebondit à 2,4 milliards d’euros en novembre

Dans cet article consacré à la collecte du Livret A (collecte nette postive de 2,4 milliards d’euros en novembre 2020), le Directeur du Cercle de l’Épargne souligne qu’ «Avec la proximité des fêtes, les paiements des impôts locaux et l’absence de primes, novembre est traditionnellement un mauvais mois pour le Livret A», mais «pour 2020, le deuxième confinement, avec une renonciation forcée à la consommation, explique la forte collecte nette»,

Bonne ou mauvaise nouvelle ? Ce qui se passe vraiment quand les riches fuient les métropoles

Le Directeur du Cercle de l’Épargne répond aux questions d’Atlantico concernant les conséquences du départ des personnes les plus aisées des métropoles.

Explosion de la précarité : que faire pour aider chômeurs en fin de droit ou Français ayant perdu leurs revenus à cause du Covid ?

Le Directeur du Cercle de l’Épargne répond à trois questions d’Atlantico concernant l’explosion de la précarité en raison de la pandémie de Covid-19.

Votre banque a-t-elle encore intérêt à vous vendre un Livret A ou un PEL ?

Dans cet article consacré aux produits d’épargne réglementée, Philippe Crevel souligne notamment que « Le Livret A est un placement sûr et liquide, donc en période de crise c’est une valeur refuge classique au même titre que les comptes courants ».

Opinion | L’égalitarisme à la française, une obsession contreproductive

La demande d’égalité n’en finira jamais surtout en France où elle est un puissant moteur de l’action publique. L’égalitarisme aboutit, dans un Etat jacobin, à se muer comme une force de nivellement, regrette l’économiste Philippe Crevel.

L’épargne, la retraite et la dépendance face à la pandémie

2020, l’épargne dans tous ses états

Depuis le début de la crise sanitaire, les ménages mettent de l’argent de côté. Sur l’ensemble de l’année, ils devraient avoir mis de côté autour de 200 milliards d’euros, soit une soixantaine de milliards d’euros de plus qu’en 2019. Cette épargne covid est tout à la fois subie et de précaution, subie par incapacité de consommer, de précaution par peur des lendemains qui pourraient déchanter. Le taux d’épargne a ainsi atteint au cœur de l’année des niveaux sans précédent depuis la Seconde Guerre mondiale. Sur ce point, il était en hausse depuis 2018, certainement en raison de la succession de crises, gilets jaunes, réforme des retraites, etc. Le vieillissement de la population induit également une progression de l’épargne. Le taux d’épargne a, selon l’INSEE, atteint 26 % du revenu disponible brut au cours du deuxième trimestre 2020 lors du premier confinement. Avec le déconfinement intervenu en mai et le rebond économique, le taux d’épargne est revenu au cours du troisième trimestre 2020 à 16,5 %. Une remontée est à attendre sur le dernier trimestre même si en dépenses, les dépenses de consommation devraient être élevées. Sur l’ensemble de l’année, le taux devrait se situer autour de 20 %, ce qui n’avait pas été constaté depuis 1979. Les Français sont traditionnellement des épargnants. Durant les Trente Glorieuses, le taux d’épargne varie entre 15 et 20 %. Les Français mettent alors de l’argent de côté pour s’équiper en électroménager, acquérir une voiture ou acheter un logement. La pratique du crédit était à l’époque moins développée que maintenant. Dans les années 1980, le taux d’épargne a fortement chuté pour n’atteindre que 11 % au quatrième trimestre 1987 au moment du krach boursier. La chute de l’épargne intervient dans le cadre d’une période faste pour la consommation. Le taux d’épargne a commencé à augmenter à nouveau à partir de la fin des années 1980 avec la mise en œuvre des politiques de désinflation compétitive qui s’accompagnent d’une hausse des taux d’intérêt. Durant trente ans, le taux d’épargne a évolué entre 13,5 et 15 % du revenu disponible brut avant d’augmenter brutalement à cause de la crise sanitaire.

Au sommaire de l’étude :

- 2020, l’épargne dans tous ses États

- L’épargne honteuse

- L’épargne, une véritable renonciation à la consommation

- Les Français veulent rester liquides

- 74 % des Français épargnent

- Une préférence pour la liquidité absolue

- Les Français sont collectivement fourmis

- Le retour en grâce du livret A

- Retraite, la réforme pourquoi pas mais sans toucher à l’âge

- Retraite, plus de deux tiers des Français pensent que leur pension ne leur permet pas de vivre correctement

- Épargner pour la retraite

- La dépendance, un sujet de préoccupation de plus en plus important

- Pour des contrats dépendance-complémentaires

La question sensible du niveau de vie des retraités

En France, la pension moyenne (y compris majorations et réversions éventuelles) de l’ensemble des retraités de droit direct, nette de prélèvements sociaux, s’élevait en 2018 à 1 537 euros par mois (1 304 euros pour les femmes et 1 810 euros pour les hommes). Elle varie en fonction des statuts occupés durant la vie active. Pour les fonctionnaires civils d’État, la retraite moyenne était de 2 250 euros par mois. Pour les fonctionnaires des collectivités locales et de la fonction publique hospitalière, ce montant était de 1 590 euros. Pour les salariés du régime général, la retraite moyenne est de 1 310 euros par mois.

En 2018, le niveau de vie médian des retraités était, toujours selon le COR, de 1 828 euros par mois et par unité de consommation, ce qui signifie qu’une personne à la retraite sur deux dispose d’un niveau de vie inférieur à ce montant. 10 % des retraités disposaient, par ailleurs, d’un niveau de vie inférieur à 1 103 euros par mois et par unité de consommation.

Les pensions représentaient, en moyenne, selon le COR, 64,5 % du revenu d’activité moyen de l’ensemble des personnes en emploi en 2018.

Pour apprécier le niveau de vie des retraités, il faut prendre en compte l’ensemble de leurs revenus, revenus financiers ainsi que les prestations sociales auxquelles ils ont le droit ainsi que leurs charges. Les revenus du patrimoine (avant prélèvements sociaux et fiscaux) représentent en moyenne 12,8 % des revenus des ménages de retraités (avant prélèvements sociaux et fiscaux), contre 6,1 % des revenus des ménages d’actifs et 8,1 % des revenus de l’ensemble des ménages. En 2018, le niveau de vie moyen des retraités s’élevait à 2 100 euros par mois et par unité de consommation. Selon les statistiques du COR publiées dans son rapport du mois de novembre 2020, ce niveau était de 2,9 % plus important que celui de l’ensemble de la population (100,7 % pour les femmes et 105,6 % pour les hommes). L’INSEE calcule de manière différente en intégrant les charges immobilières supportées par les ménages. Les retraités étant en plus grand nombre (plus de 75 %) propriétaires de leur résidence principale et ayant remboursé leurs emprunts, leur niveau de vie relatif est plus élevé de 9 % à celui de l’ensemble de la population.

Parmi les retraités, le niveau de vie est le plus élevé de 60 à 74 ans. Il est plus faible chez les retraités précoces (moins de 60 ans) et chez les plus âgés (75 ans et plus), où il est comparable ou plus faible que celui de l’ensemble de la population.

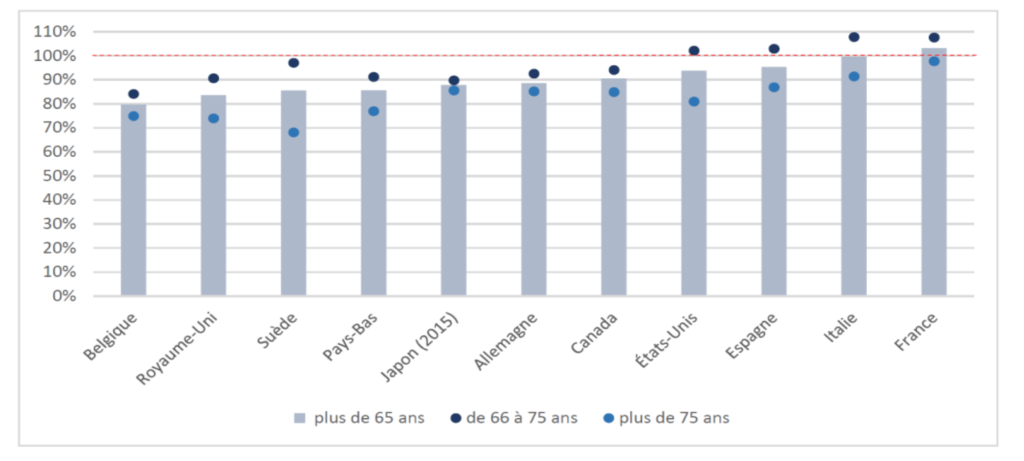

Les retraités Français, les mieux traités de l’OCDE

Les personnes de plus de 65 ans avaient en 2016, en moyenne dans l’OCDE, un niveau de vie correspondant à 87,4 % de celui de l’ensemble de la population. Les retraités français sont ceux qui ont le niveau de vie relatif le plus élevé 103,2 %. Le ratio est également très proche de 100 % en Italie. À l’inverse, il était le plus faible en Belgique, représentant alors seulement 79,7 % du niveau de vie de l’ensemble de la population.

Dans tous les pays, le niveau de vie moyen des plus de 75 ans est inférieur à celui des 66/75 ans. Le décrochage est faible au Japon (4 points) et en Allemagne (7 points), alors qu’il est important en Suède (29 points) et aux États-Unis (21 points). Le décrochage important dans ces deux pays s’explique par le maintien d’un fort taux d’activité jusqu’à 70 ans.

Niveau de vie des seniors rapporté au niveau de vie de l’ensemble de la population en 2016 dans différents pays de l’OCDE et repris par le COR

L’augmentation des pensions en question

La pension moyenne des retraités, exprimée en euros constants, augmente par effet de noria, avec le renouvellement de la population des retraités, les nouvelles générations qui prennent leur retraite ont en moyenne des pensions plus élevées que les générations les plus anciennes qui décèdent. L’effet de noria a joué pleinement ces dernières années avec l’arrivée à l’âge de la retraite de femmes ayant des carrières entières remplaçant des retraitées qui avaient peu cotisé et qui avaient donc de faibles pensions. Ce phénomène tend à s’estomper. Néanmoins, le niveau moyen des pensions a augmenté de 20 % de 1996 à 2018. Dans le même temps, le pouvoir d’achat des pensions pour ceux qui ont liquidé leurs droits à la retraite tend à diminuer en raison de l’augmentation des prélèvements sociaux et des règles d’indexation. Par ailleurs, par le jeu des réformes des retraites et de la baisse du rendement des régimes complémentaires, pour les générations nées à partir de la fin des années 1940, la pension brute n’augmenterait que pour les femmes, elle baisserait légèrement, en revanche, chez les hommes.

Dans ce contexte, une rupture est intervenue en 2010. Avant, le niveau de vie moyen des retraités progressait régulièrement (+1,4 % en euros constants entre 1996 et 2010). Le niveau de vie moyen des retraités n’a quasiment pas évolué en euros constants entre 2010 et 2017 selon les enquêtes Revenus fiscaux de l’INSEE. Entre 2017 et 2018, il a baissé de 1,2 % en euros constants. Ce changement peut expliquer la véhémence des réactions au moment de l’augmentation de la CSG en 2018 qui faisait suite à plusieurs mesures fiscales qui ont touché les retraités.

La baisse du pouvoir d’achat est marquée pour les cadres du secteur privé qui sont affectés par la hausse de la CSG entre 1993 et 1997, ainsi qu’en 2018. Un retraité né en 1932 a subi, au bout de 28 ans de retraite, une perte de pouvoir d’achat de la pension de 14 %, dont une perte de 6,2 %. Les règles d’indexation pour les pensions de l’AGIRC (décalages de la date de revalorisation des pensions de base et mécanismes de sous-indexation par rapport à l’inflation) expliqueraient un peu moins de la moitié (44 %) de la perte de pouvoir d’achat du cadre né en 1932.

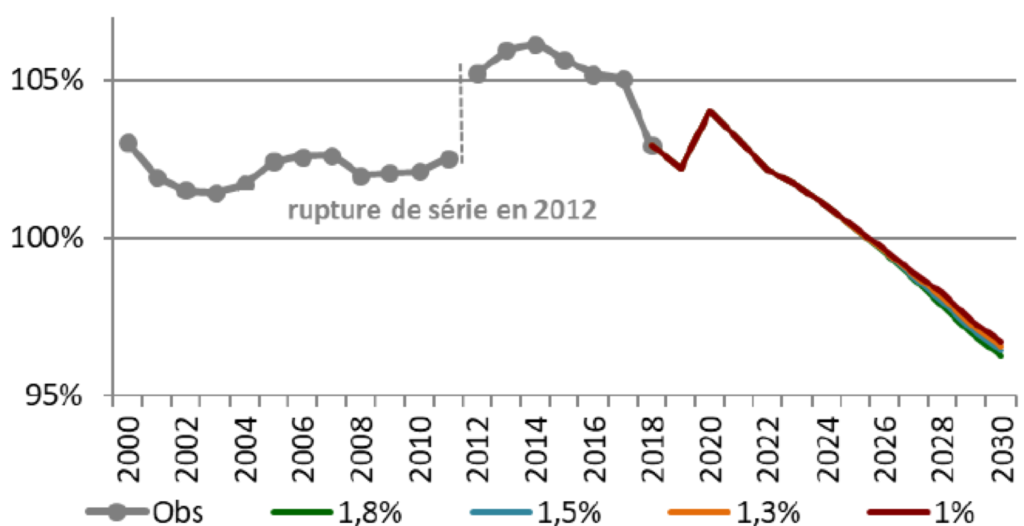

Dans les prochaines années, le niveau de vie relatif des retraités devrait passer en dessous de celui de la moyenne de la population. Ainsi, en 2030, il devrait être inférieur de 10 %.

Niveau de vie relatif des retraités par rapport à l’ensemble de la population et en fonction des hypothèses de croissance de la productivité

Si à court terme, le niveau de vie des retraités s’est apprécié en valeur relative par rapport au reste de la population en n’étant pas soumis aux aléas de la conjoncture, l’accumulation des réformes adoptées depuis 1993 commence à se faire sentir et devrait aboutir dans les dix années à venir à un retournement complet de tendance. Les retraités qui, en moyenne, avaient un niveau de vie 10 points au-dessus de la moyenne seront dans dix ans, 10 points en dessous, toutes choses étant égales par ailleurs.

À quel âge les Français partent à la retraite ?

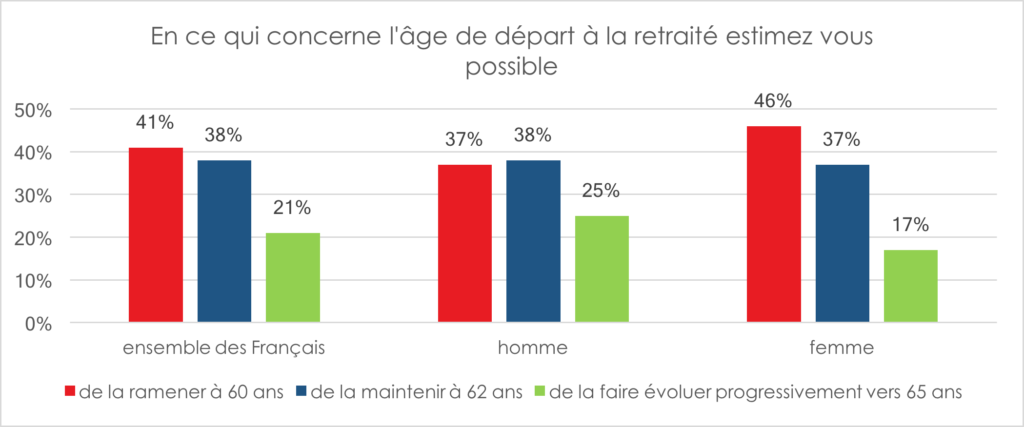

Les Français sont fortement opposés à toutes mesures d’âge concernant le départ à la retraite. Une majorité relative souhaite, selon l’enquête que le Cercle de l’Épargne avait réalisée en 2019, même remettre l’âge légal à 60 ans.

L’âge de la retraite renvoie, en France, à plusieurs notions. Il faut distinguer l’âge légal qui est l’âge à partir duquel il est possible de partir à la retraite, de celui à taux plein, âge à partir duquel aucune décote n’est appliquée. Existe également l’âge de la mise à la retraite d’office qui est, en France, pour les salariés du régime général fixé à 70 ans. De son côté, l’âge effectif de départ à la retraite correspond à l’âge moyen de liquidation des droits. Ce dernier a connu des variations importantes depuis 50 ans. Si dans les années 1970, les dispositifs de préretraite se sont multipliés, depuis les années 1990, la tendance est au report de l’âge effectif que ce soit par l’allongement de la durée de cotisation, l’application de décote et de surcote ainsi que par le report de l’âge légal. Le recours assez important aux départs anticipés entre 2004 et 2008 a néanmoins retardé les conséquences de ces réformes sur cet âge.

Dans le secteur privé, l’âge effectif de départ à la retraite, des nouveaux retraités, est passé de 63,8 ans en 1963 à 61 ans en 2008 avant de remonter et de s’établir à 62,7 ans en 2018. L’âge effectif de départ à la retraite est en augmentation continue depuis l’entrée en vigueur de la loi du 9 novembre 2010 qui a porté l’âge légal de 60 à 62 ans et l’âge de la retraite à taux plein de 65 à 67 ans. 73 % des assurés de la génération 1951 étaient déjà retraités à 61 ans, contre seulement 34 % de ceux nés en 1955. Les départs à 60 ans sont de plus en plus rares au profit de ceux intervenant après 61 ans jusqu’en 2016, puis 62 ans après 2016. Les retraites anticipées pour carrière longue permettent toujours à 9,5 % des femmes et 20,5 % des hommes de partir à 60 ans en 2018.

Parmi les assurés ne bénéficiant pas de mesures particulières, une convergence des âges de départ à la retraite est constatée autour de 62 ans pour les femmes et 61,5 ans pour les hommes. Dans les régimes spéciaux pour lesquels une partie des assurés est éligible à un départ anticipé, les âges de départ des générations récemment parties à la retraite sont en hausse, à 60 ans environ pour la fonction publique (catégories actives et sédentaires) et à 56 ans pour la Caisse nationale des industries électriques et gazières ou la SNCF.

Retraites, la réforme et les déficits

Le ministre de l’Économie, Bruno Le Maire, ministre de l’Économie, a indiqué à l’occasion d’une interview au Parisien, publiée samedi 28 novembre, qu’il avait « la conviction forte » que la réforme des retraites devait être « la priorité absolue ». Cet avis ne fait pas l’unanimité au sein du gouvernement. La ministre du Travail, Élisabeth Borne, a, ainsi, déclaré, « La priorité absolue, c’est de sortir de la crise sanitaire, économique, sociale, de protéger les emplois, c’est l’avis unanime des partenaires sociaux ». Cette position est également partagée par le ministre des Relations avec le Parlement, Marc Fesneau, qui a indiqué « qu’il me semble qu’il faut mettre les choses dans l’ordre dans lequel elles ont été prévues ». Au mois de juillet dernier, le président de la République avait clairement pris le parti de la poursuite de la discussion du projet de loi tout en soulignant qu’il était nécessaire de prendre en compte le contexte. Le Premier ministre, tout juste désigné par le président de la République, avait tout à la fois confirmé le principe d’une réforme tout en reportant sa discussion en 2021 avec à la clef la réouverture d’une concertation avec les partenaires sociaux. La conférence sur l’équilibre et le financement des retraites était censée remettre ses conclusions en avril dernier ; conclusions visant à offrir des solutions alternatives au recours à l’âge pivot. Le confinement a eu raison de cette conférence dont les travaux sont toujours en suspens.

Deux objectifs aux avenirs incertains

La réforme des retraites version 2019 visait avant tout à unifier les 42 régimes de retraite en créant un système universel par points. Ce changement de mode de calcul reprenait la promesse du président de la République, un euro cotisé donne les mêmes droits pour tous. Cette formule a rencontré, durant la campagne électorale, l’assentiment de l’opinion publique. La longue maturation de la réforme a entraîné la cristallisation des oppositions. Au fur et à mesure des annonces, celles-ci se sont multipliées au point que même les catégories censées être avantagées par la réforme, les femmes et les personnes à revenus modestes, se sont retournées. Le blocage est intervenu quand le gouvernement décida d’adjoindre à la réforme structurelle un objectif de court terme avec un retour à l’équilibre des comptes en 2025. La proposition de retenir un âge pivot à 64 ans mit le feu aux poudres avec notamment le passage de la CFDT ardente défenseuse du régime par points dans le camp des opposants.

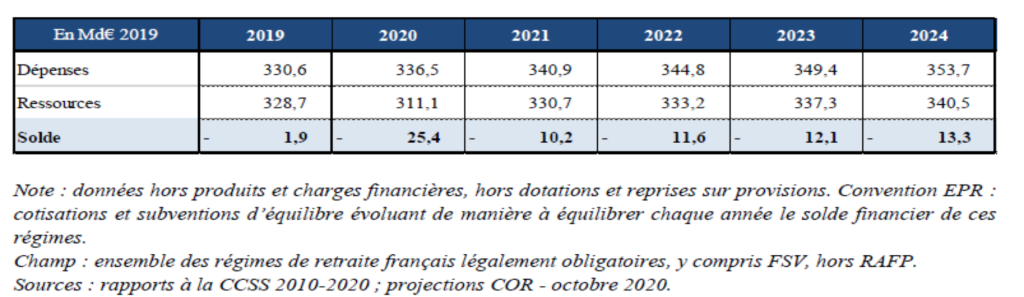

Le 21 novembre 2019, le Conseil d’orientation des retraites (COR) avait estimé que le déficit des régimes de retraite pourrait se situer entre 7,9 et 17,2 milliards d’euros en 2025, justifiant l’adoption de mesures de rééquilibrage. Un an plus tard, le contexte est tout autre. Le quasi-équilibre attendu pour 2020 s’est transformé, avec la survenue de l’épidémie, en un solde négatif de 23,5 milliards d’euros. Cette dégradation est la conséquence de la baisse des ressources provoquée par la diminution du nombre d’emplois et par le chômage partiel.

Le déficit devrait se réduire fortement en 2021 avec le rebond économique autour de dix milliards d’euros avant de progresser à nouveau à partir de 2022 en raison de l’évolution des dépenses et d’une moindre progression des recettes.

Dépenses, ressources et solde du système de retraite à l’horizon 2024 en milliards d’euros

Selon le Conseil d’orientation des retraites, le solde serait négatif jusqu’en 2030 entre 0,3 et 0,4 % du PIB, le retour vers l’équilibre interviendrait progressivement pour être total quelles que soient les hypothèses de croissance en 2070. Sur le long terme, l’impact de la crise serait relativement minime, les moins-values de recettes étant en partie compensées par une diminution des pensions à délivrer. Le ralentissement économique réduira le montant des pensions qui sont calculées à partir des salaires ou des revenus professionnels.

Pour le Conseil d’orientation des retraites, le déficit des régimes vieillesse est avant tout de nature comptable. Une augmentation des effectifs des fonctions publiques pourrait aboutir à augmenter les recettes et à rétablir l’équilibre. Le bouclage passe alors par l’impôt.

Le gouvernement s’est, pour le moment, interdit d’augmenter les impôts afin d’éviter un effet récessif supplémentaire. Il a décidé de transférer la dette sociale générée notamment par la crise sanitaire à la CADES, dans une limite de 136 milliards d’euros. En 2020, plus de 52 milliards d’euros pourraient être affectés à la CADES. Il pourrait être néanmoins tenté de présenter des mesures de rééquilibrage afin de prouver son sérieux au niveau des finances publiques. De telles mesures risquent d’être fort impopulaires et délicates à mettre en œuvre compte tenu de la proximité croissante de l’élection présidentielle. Le gouvernement pourrait évidemment jouer sur la durée de cotisation et accélérer la réforme Touraine qui prévoyait de la porter à 43 ans pour la génération 1973. L’autre voie serait de faire fi de l’équilibre conjoncturel pour obtenir l’adoption de plusieurs mesures liées à la réforme structurelle. La création de la Caisse du régime universel ainsi que le relèvement du minimum contributif à 1 000 euros pourraient être institués tout comme la réforme de la réversion. Un nouveau calendrier pour l’instauration du système par points pourrait être ébauché. La fenêtre de passage de la réforme n’en demeure pas moins très étroite, entre l’épidémie qui risque encore d’occuper le cœur de l’actualité jusqu’à la fin de 2021 et les élections, régionales, départementales, présidentielles et législatives.

Le rapport des Européens et des Asiatiques à l’ESG diverge fortement de celui des Américains

Les critères en matière environnementaux, sociaux et de gouvernance (ESG) sont aujourd’hui centraux pour la gestion d’actifs. Ces critères peuvent être par exemple pour l’environnement l’empreinte carbone ou la gestion des déchets, pour le social l’emploi des personnes handicapées et pour les aspects de gouvernance la lutte contre la corruption.

Les résultats de récentes études de Morningstar et de RBC Global Asset Management nous montrent que l’intérêt pour les fonds ESG est bien plus fort en Europe qu’aux États-Unis.

Dans un contexte de forte croissance en 2020 de l’ESG pour la gestion d’actifs, l’Europe reste le continent le plus en avance dans ce domaine

L’ESG est avant tout un mouvement européen. D’après des données de Morningstar, 82 % des actifs gérés étaient concentrés en Europe à la fin du mois de septembre 2020 contre seulement 14,2 % aux États-Unis. En Europe, la gestion active domine la collecte pour l’ESG alors qu’aux États-Unis, c’est la gestion indicielle qui est majoritaire.

L’ESG a connu une forte dynamique de croissance en 2020. Selon Morningstar, l’encours des fonds ESG ouverts commercialisés en Europe était à la fin du troisième trimestre 2020 de 882 milliards d’euros soit une hausse de 41 % en un an. Une grande partie de cette croissance s’explique par des conversions de fonds classiques aux critères ESG. À noter que les stratégies actions correspondent à 58 % de la collecte ESG de début janvier à fin septembre 2020.

Une forte dualité entre les continents dans le rapport à l’ESG

RBC Global Asset Management a publié en octobre les résultats 2020 de son enquête annuelle auprès des professionnels de la finance sur la finance responsable. 800 personnes ont été questionnées en Amérique du Nord, en Europe et en Asie.

Les Américains apparaissent plus sceptiques pour ce qui est de la croyance en la possibilité d’une surperformance des portefeuilles intégrant l’ESG par rapport à des portefeuilles n’intégrant pas l’ESG. Quand seulement 28 % des Américains pensent que les portefeuilles intégrant l’ESG surperformeront en 2020, le chiffre est de 68 % pour les Européens et de 63 % pour les Asiatiques.

La différence est aussi importante quant à la croyance dans une réduction des risques par le biais d’une approche ESG. En effet, 53 % des Américains pensent en 2020 que les portefeuilles intégrant l’ESG permettent de réduire les risques contre 85 % des Européens et 65 % des Asiatiques.

Enfin, le niveau d’adoption des critères ESG est plus élevé en Europe et en Asie qu’aux États-Unis, avec respectivement 94 et 72 % des investisseurs institutionnels européens et asiatiques qui utilisent les critères ESG dans leurs prises de décision contre 65 % des Américains en 2020.

Conclusion

Dans ce contexte, l’harmonisation des normes européennes en matière d’information extra-financière est fondamentale. Le Groupe consultatif pour l’information financière en Europe (EFRAG) travaille actuellement sur le sujet.

Alors que l’administration Trump avait freiné l’inclusion de l’ESG dans les produits d’épargne retraite, l’arrivée de l’administration Biden pourrait permettre de développer la gestion responsable aux États-Unis. Il est toutefois impératif que l’Union européenne évite de se faire imposer des normes américaines sur le sujet.

Les cryptomonnaies, mirage ou eldorado ?

Le cours du bitcoin avoisine actuellement les 20 000 dollars sur les plateformes qui permettent d’en acheter. La flambée actuelle de la reine des cryptomonnaies diffère de celles de 2017, qui avait permis au bitcoin d’atteindre les 19 500 dollars le 18 décembre 2017 avant de voir son cours chuter.

Le Bitcoin attire aujourd’hui davantage des investisseurs de long terme, comme des banques privées et des family offices, qu’en 2017. L’achat de bitcoins par des investisseurs institutionnels se développe. Le trust américain Grayscale, qui est connue pour ses achats de bitcoins pour de multiples investisseurs institutionnels, a ainsi annoncé mi-novembre 2020 qu’il gérait plus de 10 milliards de cryptomonnaies pour le compte de ses clients.

Des analystes de banques d’investissement comme JPMorgan comparent actuellement le bitcoin à l’or. Ces deux actifs n’existent qu’en quantité limitée et ne sont pas un moyen de paiement pratique. Le bitcoin représente en volume actuellement 3 % du marché mondial de l’or.

L’Iran pourrait développer son utilisation du Bitcoin pour tenter de contourner les sanctions américaines. Pour contrecarrer l’essor des cryptomonnaies privées, les banques centrales travaillent à la mise en œuvre également de monnaies électroniques.

Le bitcoin est actuellement la cryptomonnaie la plus importante et la plus connue du monde

Dans son livre « Un privilège exorbitant » publié en 2010, l’économiste Barry Eichengreen explique que le dollar, qui correspondait fin 2017 à la monnaie d’environ 63 % des avoirs des banques centrales et de 85 % des transactions sur le marché des changes, reste nettement la devise la plus importante du monde en raison de l’absence de véritable rival. Cet ouvrage a été publié un an après la création du Bitcoin à un moment ou les cryptomonnaies étaient confidentielles. Il existe aujourd’hui plus de 1 500 cryptomonnaies comme le Bitcoin, l’Ethereum ou le Litecoin. Mais leur niveau de liquidité diverge fortement. En effet, certaines cryptomonnaies sont peu liquides, la preuve en est qu’il est nécessaire pour nombre d’entre elles d’être converties en cryptomonnaies liquides, comme le Bitcoin, pour pouvoir ensuite obtenir des euros ou des dollars.

Avec une capitalisation actuelle du bitcoin d’environ 300 milliards d’euros, le bitcoin est la plus importante et la plus connue des cryptomonnaies. D’après une étude de l’université de Cambridge parue fin septembre 2020, il y a plus de 100 millions d’utilisateurs du Bitcoin dans le monde. Environ 18,5 millions de bitcoins sont actuellement en circulation. Le nombre de bitcoins en circulation est plafonné à 21 millions. Le fait que la masse monétaire soit prédéterminée est un distinguo important par rapport aux devises classiques ; la fluctuation de leur masse monétaire étant un outil important des politiques monétaires des banques centrales.

En octobre 2020, la décision de PayPal de permettre à ses utilisateurs américains d’utiliser le Bitcoin a engendré un envol du cours du Bitcoin. Les utilisateurs américains peuvent dorénavant acheter, conserver ou vendre des cryptomonnaies via PayPal. Dès début 2021, les 350 millions de clients PayPal pourront potentiellement utiliser leurs cryptomonnaies comme une source de paiement auprès des 26 millions de commerçants du réseau PayPal.

La monnaie numérique de Facebook devrait être lancée début 2021

La monnaie numérique de Facebook, qui se dénommait initialement le Libra, devrait être lancée en janvier 2021 dans une version limitée. Elle ne devrait être au départ qu’un jeton virtuel adossé au dollar et non pas un panier de devises comme initialement programmé. Le projet est dirigé par une association dont le siège est en Suisse. Le fonds souverain de Singapour Temasek a rejoint le projet.

L’association Libra a annoncé le 1er décembre 2020 le changement de nom de l’association et de la cryptomonnaie au cœur de son projet. L’association Libra devient l’association Diem et la cryptomonnaie le Diem.

Le Diem permettra au départ de payer les services de membres de l’association Libra comme Uber, Spotify ou Iliad. Le Libra sera donc loin d’être un système monétaire alternatif. Il sera aussi possible d’utiliser cette cryptomonnaie via les différentes plateformes du groupe Facebook.

Depuis un an et demi, le projet de Facebook fait l’objet d’importantes pressions de la part des pouvoirs publics qui craignent notamment que le Diem contribue au blanchiment d’argent, à l’évasion fiscale ou au financement du terrorisme. Ces craintes et ces pressions ont conduit PayPal, Visa, MasterCard, eBay et Stripe à se retirer du projet en octobre 2019.

Le lancement du Diem début 2021 reste toutefois suspendu à l’obtention d’un feu vert de la Finma, l’autorité fédérale suisse de surveillance des marchés financiers.

Les monnaies électroniques de banque centrale permettent l’affirmation de la souveraineté

La Banque des règlements internationaux (BRI) a révélé dans une étude de janvier 2020 que 80 % des banques centrales développent une Monnaie Numérique de Banque Centrale (MNBC) et que 10 % réalisent déjà des tests pilotes. Ces projets numériques diffèrent des cryptomonnaies classiques étant donné que leur diffusion est contrôlée par des banques centrales.

Le gouverneur de la banque d’Angleterre Mark Carney a soutenu en août 2019 à Jackson Hole qu’une cryptomonnaie soutenue par plusieurs nations « peut-être à travers d’un réseau de devises digitales de banques centrales » pourrait supplanter à terme le dollar.

Selon le Fonds monétaire international, l’une des principales raisons pour lesquelles les économies avancées se dirigent vers des monnaies numériques contrôlées par les banques centrales est de contrer la croissance des formes privées de monnaie numérique.

En Europe, la Suède a commencé à tester une monnaie numérique en février 2020 et la Banque de France mène depuis juillet 2020 des expérimentations de monnaie digitale dans les règlements interbancaires avec les acteurs de l’industrie financière.

La BCE a lancé en octobre 2020 une vaste consultation pour déterminer les caractéristiques d’un possible futur euro numérique. Depuis le 12 octobre, des « citoyens, le monde universitaire, le secteur financier et les autorités publiques » sont ainsi sondés sur le sujet. Cette consultation prendra fin mi-janvier 2021. Des expérimentations seront ensuite menées pendant 6 mois avant une décision quant au lancement de l’euro numérique vers la mi-2021. La mise en œuvre potentielle devrait par la suite prendre « entre 18 mois et jusqu’à 3 ou 4 années ».

L’euro digital serait un autre moyen d’émission de l’euro. Il se développerait en parallèle des pièces et billets, qui n’ont pas vocation à être supprimés, mais qui sont en légère perte de vitesse. Les paiements en espèces ont représenté 73 % des transactions effectuées dans la zone euro en 2019 contre 79 % en 2016.

La BCE a assuré que ce système serait sans risque pour les citoyens. L’euro numérique pourrait reposer sur la blockchain, qui est déjà utilisée par beaucoup de cryptomonnaies. La blockchain est un grand livre des comptes incorruptible qui peut potentiellement être utilisé par tous les détenteurs d’ordinateurs. Toutes les lignes sur ce livre de comptes informatique sont consultables par tous. Il est impossible de supprimer une ligne. À chaque transaction d’un titre de propriété, tous les ordinateurs participant au réseau font des calculs aléatoires et le premier mineur à valider la transaction la place dans un bloc de données cryptées qu’il ajoute à la chaîne des blocs précédents. Il est quasiment impossible pour une personne malveillante de pirater le livre, car il n’est pas possible de modifier un bloc au sein de la chaîne sans refaire tous les calculs nécessaires à la validation.

Pour pallier le risque de fuite massive des épargnants vers cette nouvelle forme de monnaie, la BCE pourrait proposer de limiter le nombre d’euros numériques en circulation. Les dépôts en monnaie numérique pourraient aussi être concernés par le taux négatif de (-0,5 %) actuellement en vigueur.

La Chine teste quant à elle depuis mai 2020 sa monnaie numérique de banque centrale à Shenzhen et dans trois autres villes. Le nom provisoire de cette devise est la Digital Currency Electronic Payment (DCEP). Ce yuan digital pourrait fournir en données le système de crédit social établi par le gouvernement chinois. À l’heure actuelle, plus de 85 % des transactions sont dématérialisées en Chine selon le Center for Strategic and International Studies. Les modes de paiement numériques sont contrôlés par des acteurs privés comme Tencent et Alibaba qui contrôlent respectivement WechatPay et Alipay.

Le Japon a aussi annoncé le 19 novembre 2020 qu’il allait entamer en 2021 une expérimentation de sa propre cryptomonnaie. Une trentaine d’entreprises sont impliquées dans ce projet de Central bank digital currency. Au Japon, les paiements numériques ne représentent qu’environ 20 % des paiements.

La nécessité d’une régulation pour limiter les dérives des cryptomonnaies

Les cryptomonnaies sont à l’origine d’importantes arnaques. L’anonymat de certaines cryptomonnaies encourage de nombreux criminels, voire des terroristes, à y avoir recours pour financer certaines de leurs activités. Les cryptomonnaies offrent aussi des possibilités en matière de blanchiment et d’évasion fiscale. Ces phénomènes ont conduit la Corée du Sud à interdire les cryptomonnaies anonymes (comme Monero ou Dash) à partir de mars 2021.

Comme le souligne Le Monde dans le cadre des révélations sur son enquête avec un consortium international de journalistes (dirigé par le quotidien suédois Dagens Nyheter et le réseau de journalistes Organized Crime and Corruption Reporting Project), une opération commune d’enquêteurs français, belges et israéliens encadrée par Eurojust a permis de démanteler à la fin du mois de janvier 2020 une importante escroquerie internationale de faux placements en bitcoins. Cette escroquerie a fait 85 victimes en France et en Belgique pour un préjudice total de 6 millions d’euros. D’après des chiffres communiqués par le régulateur britannique, la Financial Conduct Authority (FCA) et Action Fraud, 81 % des arnaques et escroqueries sur les devises ont concerné les cryptomonnaies entre le premier trimestre de 2018 et 2019.

Les fraudes liées aux cryptomonnaies ont entraîné des évolutions juridiques en France. Depuis la loi Sapin 2 de 2016, la publicité pour de nombreux produits à risque est interdite en France. Les courtiers en ligne sur les options binaires, les CFDs ou le Forex sont ainsi interdits de publicité. L’Autorité des marchés financiers (AMF) a jugé en 2018 que l’offre de dérivés sur les cryptomonnaies nécessite un agrément. Dès lors, la loi Sapin 2 concerne ce type de produits, qui ne peuvent faire l’objet d’une publicité par voie électronique.

La loi Pacte de mai 2019 a aussi fait évoluer le régime juridique pour les cryptomonnaies. L’AMF est dorénavant compétente pour délivrer un visa optionnel pour une levée de fonds en cryptomonnaie. Ce visa est nécessaire pour permettre de démarcher le grand public lors de levées de fonds. Afin d’obtenir ce type de visa, l’émetteur doit notamment réaliser un document d’information complet et compréhensible pour les investisseurs.

Par ailleurs, la Commission européenne travaille sur un projet de régulation européenne sur la blockchain et les cryptomonnaies. L’un des objets de ce texte sera de proposer un cadre harmonisé pour les différents États membres de l’Union européenne.

Enfin, la cinquième directive européenne contre le blanchiment d’argent est entrée en vigueur pour les États membres le 10 janvier 2020. Elle a été transposée en droit interne français par une ordonnance du 12 février 2020. Grâce à cette directive, la réglementation européenne en matière de lutte contre blanchiment et le financement du terrorisme est désormais applicable aux prestataires de services d’achat-vente de cryptomonnaies.

Conclusion

Même si les fondements de la flambée en 2020 des cours du bitcoin semblent plus solides que pour celle de 2017, les risques engendrés par cette nouvelle forme de monnaie restent nombreux. L’anonymat qui caractérise de nombreuses cryptomonnaies incite certains acteurs à utiliser ces dernières dans le cadre d’activités illégales.

La montée en puissance des cryptomonnaies, tant d’initiative privée que publique, est toutefois inexorable.

Le développement probable de l’euro digital par la BCE sera intéressant à suivre. Cette monnaie numérique devra répondre à de forts impératifs de sécurité. L’euro numérique devra aussi être bien moins volatil qu’une cryptomonnaie classique.

Dans le passé, la cohabitation de plusieurs monnaies a toujours été un exercice délicat. Avec les changes flottants, les monnaies évoluent en fonction de l’offre et de la demande en prenant en compte la vitesse de circulation. Les politiques expansionnistes ont mis fin aux thèses monétaristes en vertu desquelles l’augmentation de la masse monétaire était affichée par la banque centrale sur moyenne période en retenant des critères de prix et implicitement de croissance. La multiplication de la base monétaire par vingt en moins de vingt ans pourrait avoir à terme des conséquences sur la valeur des monnaies. La création des monnaies digitales reposant sur les techniques de blockchain pourrait apparaître pour les banques centrales comme un moyen de reprendre la main sur la création monétaire qui appartient, de fait, désormais aux administrations.

3 questions à : Philippe Crevel, Directeur du Cercle de l’Épargne

1) L’année 2020 aura été marquée par trois mois de confinement, avec à la clef un recul du PIB qui pourrait atteindre dix pour cent ; la dette publique devrait se rapprocher de 120 % du PIB. Quelles seront les conséquences à moyen et long terme de cette situation sans précédent en temps de paix ?

La crise économique provoquée par la crise sanitaire est une première. Dans le passé, nous avons connu des crises immobilières, des crises boursières ou des crises bancaires, des crises d’offre ou de demande. La spéculation, les déséquilibres entre offre et demande aboutissent, à un moment donné, à un ajustement brutal pouvant donner lieu à une récession. La crise actuelle ne s’apparente pas également à celles qui ont été provoquées par des guerres. Elle est la conséquence d’une décision volontaire des pouvoirs publics de préserver la vie de leurs concitoyens. Il n’y a pas de destruction de capital physique, à la différence des périodes marquées par des conflits militaires. Nous manquons donc de précédents pour apprécier les capacités de réaction de l’économie face à un ou plusieurs confinements. L’absence de retours d’expériences est d’autant plus réelle que les gouvernements ont mis en œuvre des politiques de soutien inédites afin de limiter les effets de la mise à la cape des économies. Les plans de soutien sont, en 2020, de 50 à 100 % plus élevés qu’en 2008 lors de la crise des subprimes. Au sein des pays dits avancés, les revenus des ménages ont été globalement assurés. La perte, en France, est imitée à 5 %. Ce soutien a un coût, une dette accrue de 20 points de PIB.

Les mesures gouvernementales ont permis une reprise assez rapide des activités après le premier confinement, du moins pour les secteurs d’activité qui n’étaient pas exposés à des restrictions. La consommation a retrouvé son niveau d’avant crise en quelques semaines. Les services, l’investissement et le commerce extérieur sont en retrait. Leur évolution dépendra de l’évolution de l’épidémie. Celle-ci rend complexe l’élaboration de prévisions pour 2021. Ce qui est certain, c’est que la deuxième vague aura un effet négatif sur l’activité, mais son ampleur sera moindre que celle constatée au printemps lors de la première vague. Le recul de la consommation a été évalué à 15 % en novembre contre 30 % en avril dernier pour la France. L’économie tend à s’adapter à la nouvelle donne sanitaire. Ce phénomène est constaté à l’occasion de chaque épidémie, que ce soit celle du choléra en 1832 ou celle de grippe en 1918. Il n’en demeure pas moins que la survenue d’une troisième vague dans les premiers mois de 2021, vague loin d’être improbable, freinera la reprise et minera tout à la fois le moral de la population et les fondamentaux économiques. L’année prochaine, une course de vitesse s’engagera entre les vagues de covid-19 et la vaccination. Cette course de vitesse se mènera au sein de chaque pays, mais aussi entre pays. Le rebond du secteur aérien et celui du tourisme passent par un effort sans précédent de vaccination à l’échelle mondiale. L’instauration d’un passeport sanitaire est prévisible avec des conséquences sur la liberté de circulation, telle que nous l’avons connue depuis de nombreuses décennies.

2) Est-il possible de mener de front, sortie de crise et transition énergétique ?

La crise bousculant les fondamentaux des économies conduit à un retour massif de l’interventionnisme étatique. Les gouvernements, compte tenu de la mise entre parenthèses des règles de bonne gestion publique, veulent en profiter pour accélérer leur programme de transition énergétique. Ils sont évalués pour les grands États à plusieurs milliers de milliards de dollars. Compte tenu de son coût, elle contribue à peser négativement sur la croissance. En renchérissant le prix de l’énergie et le coût des investissements, elle réduit potentiellement le niveau de vie des ménages et diminue la rentabilité du capital, du moins à court et moyen terme. L’association sortie de crise et transition énergétique est séduisante sur le papier, mais pas sans risque. En revanche, en économie, il est dangereux d’allouer à un même instrument plusieurs objectifs, le risque étant qu’il n’en atteigne aucun. La priorité pour l’opinion publique est le maintien de l’emploi et des revenus. Certes, une partie de celle-ci estime qu’il est possible de refonder sur l’économie sur de nouvelles bases avec cette crise sanitaire. À cette fin, les gouvernements devront mener un ardent travail de pédagogie faute de quoi les populations pourraient à un moment donné considérer que le prix de la transition énergétique est trop élevé au regard des résultats qui mettront longtemps à se faire ressentir. Les restrictions de liberté que la crise sanitaire impose sont de plus en plus mal acceptées en France comme ailleurs. Il n’est pas impossible que le rejet des contraintes concerne toutes les politiques publiques. Une culpabilisation importante des consommateurs au nom de la protection de la planète pourrait avoir des effets négatifs sur la croissance et donc sur l’emploi. Un juste équilibre devra donc être trouvé !

3) Avec le deuxième confinement, l’épargne des ménages reste orientée en hausse. Comment en 2021, cette cassette évoluera-t-elle ?

Le taux d’épargne des ménages est passé de 15,1 à 26,7 % du revenu disponible brut du quatrième trimestre 2019 au deuxième trimestre 2020. Le premier confinement marqué par une chute de la consommation de 30 % entraînant une montée de l’épargne. Si au troisième trimestre, les ménages ont réduit leur effort d’épargne, ils n’ont pas, en revanche, puisé dans leur bas de laine pour consommer. Le taux d’épargne est revenu à 16,5 % du revenu disponible brut. Le deuxième confinement n’aura pas le même effet sur l’épargne. En effet, la consommation n’a baissé que de 10 à 15 %. Le taux d’épargne a dû remonter autour de 20 % qui devrait être le taux moyen de l’année. Pour 2021, il est, une fois de plus, difficile de réaliser des prévisions. La décrue de l’épargne covid-19 sera, sans nul doute, longue, étant donné que le virus devrait sévir sur l’ensemble de l’année. Tout dépendra évidemment de la diffusion des vaccins et de leur efficacité. Le retour de la confiance devrait s’accompagner d’un mouvement favorable de la consommation. Un élément sera, en la matière, déterminant, pour la possibilité ou non de voyager. Dans tous les cas, comme lors des précédentes crises, l’encours de l’épargne restera plus élevé qu’avant la crise. Les ménages ont tendance à détenir des volumes plus importants d’encours d’épargne de précaution. Ce comportement peut s’expliquer par la succession rapide de crises ces vingt dernières années et par le vieillissement des populations. L’aversion aux risques croissante contribue à la hausse du taux d’épargne au sein des pays de l’OCDE. La transformation d’une épargne de court terme en une épargne de long terme investie sur des supports destinés par exemple au financement de la retraite, sera sans nul doute une priorité des prochaines années.

« Pour vivre heureux, faut-il toujours vivre caché et modeste ? ».

Aujourd’hui, le patrimoine, l’épargne sont suspects. Pour autant, jamais les Français n’ont été aussi riches de leur histoire, plus de 11 000 milliards d’euros. Ce patrimoine est composé pour les deux tiers de biens immobiliers. Les placements financiers représentent plus de 5 400 milliards d’euros de placements financiers. Les Français comptent, en Europe, parmi les épargnants les plus assidus ; en revanche, les révélations concernant le patrimoine de telle ou telle personne tournent vite à une mise en accusation. Si en outre, les personnes concernées sont des femmes et des hommes politiques, elles sont par nature coupables d’enrichissement indu. La France, pays de la liberté, des droits de l’homme, a imposé un régime de voyeurisme sans limite au nom de la transparence. La conséquence est que pour faire de la politique, il faut surtout ne pas avoir eu de vie avant, être pauvre et le rester. Il ne faut pas s’étonner que les talents, les diplômés se détournent de la vie publique. La France pratique ainsi le nivellement par le bas au nom d’un égalitarisme qui est dans les faits peu démocratique. La République devrait se féliciter que des avocats talentueux, des chefs d’entreprise, des artistes consacrent du temps à la chose publique, sachant qu’ils y ont plus à perdre qu’à y gagner sur le plan financier. Cette phobie du patrimoine dépasse la vie politique française. Avec la crise sanitaire, certains rêvent de réintroduire feu l’ISF, d’autres d’instituer un impôt pour astreindre les ménages qui ont osé se constituer un bas de laine depuis le début de la crise covid. Selon le dernier sondage du Cercle de l’Épargne – Amphthéa – AG2R LA MONDIALE, 22 % des Français déclarent avoir épargné plus, mais ils sont 56 % à affirmer que les Français ont beaucoup épargné depuis le début de la crise. En deux mots, ce sont les voisins qui ont épargné. Il ne faut surtout pas indiquer même à un institut de sondage que de l’argent a été mis de côté. Cela pourrait attirer le mauvais œil et générer bien des jalousies. L’épargne qui était autrefois louée, est ainsi aujourd’hui vilipendée. Nous n’avons jamais eu autant besoin d’épargne, pour financer les déficits publics, pour renforcer les fonds propres de nos entreprises, pour moderniser nos infrastructures et pour améliorer nos retraites. Nous devrions nous féliciter de la réussite de nos voisins, de nos entrepreneurs voire de nos hommes et femmes politiques. Pourquoi seuls les footballeurs dont certains ont un véritable talent seraient les seuls à pouvoir se constituer des fortunes ? Quelques questions peuvent se poser. Est-ce que l’argent a été honnêtement gagné, est-ce qu’il est le produit d’un talent, d’un savoir-faire, d’une compétence ? Le point clef, c’est l’usage de cet argent ; est-ce qu’il est bien utilisé ? Aux États-Unis, nombreux sont ceux qui se réjouissent que Bill Gates et quelques autres milliardaires financent des fondations qui investissent dans les domaines de la santé ou de la transition énergétique. Pour une fois, nous aurions tout à y gagner d’être un peu plus américains…

Pour conclure, je souhaiterais rendre hommage au Président Valéry Giscard d’Estaing pour lequel j’ai eu l’honneur de travailler et qui était un ardent défenseur de l’épargne. Ainsi, en 2000, il écrivait « L’épargne est orientée d’une manière telle que les Français possèdent une part trop faible de leurs entreprises. C’est le résultat d’une longue culture fiscale qui a frappé lourdement les détenteurs de capitaux considérés comme les membres d’une classe privilégiée et qui a pénalisé au lieu d’encourager la détention d’actions pendant une longue durée ».

Jean-Pierre Thomas

Opinion | Valéry Giscard d’Estaing, le président du progrès

Valéry Giscard d’Estaing, mort à l’âge de 94 ans, fut un catalyseur de progrès tant par goût des sciences que mu par la conviction que l’avenir de la France passait par le maintien d’une forte compétitivité, écrit Philippe Crevel dans une tribune aux «Echos».

Unilever teste la semaine de 4 jours en pleine crise économique du Covid. Mais la multinationale saura-t-elle éviter les pièges des 35h à la française ?

Dans cet article consacré au test par Unilever de la semaine de 4 jours sans réduction de salaire en Nouvelle (avant une éventuelle généralisation à l’ensemble des salariés), Philippe Crevel souligne notamment qu’une « réduction du temps de travail avec maintien du salaire aboutit à une augmentation du coût du travail. En pleine crise économique, ce n’est certainement pas le meilleur moment pour prendre une telle mesure. Logiquement, la réduction du temps de travail accompagne des gains de productivité. Or, actuellement, ceux-ci sont nuls. La proposition d’Unilever intervient à contretemps. Pour une multinationale, le coût est évidemment plus supportable que pour des PME. L’objectif d’Unilever est de limiter les licenciements et d’améliorer son image ».

Record de cagnotte pour l’EuroMillions : et au fait, voilà ce que font les vrais riches quand ils ont 200 millions devant eux

Le Directeur du Cercle de l’Épargne a répondu aux questions suivantes d’Atlantico : « Que font les citoyens les plus aisés d’un tel montant ? Sont-ils aussi dispendieux que les gagnants de la la loterie ? Quels sont les placements privilégiés par nos concitoyens les plus riches ? ».

Philippe Crevel souligne notamment que « Comme les concitoyens moins fortunés, les plus riches placent une partie de leur richesse dans l’immobilier que ce soit sous forme de résidence principale, de résidences secondaires ou sous forme de logements de rapports. Ils investissent également dans des SCPI. Au niveau financier, ils sont assez présents sur le marché du non-coté complétant des portefeuilles actions. Ils peuvent prendre des participations dans des entreprises, des start-ups, etc. «

Jackpot : Combien faut-il gagner aux jeux d’argent pour arrêter de travailler ?

Cet article rappelle que le Directeur du Cercle de l’Épargne estimait en 2016 pour Atlantico que la somme de 3 millions ne suffira pas forcément suffisante pour devenir rentier étant donné que selon Philippe Crevel: »il peut espérer en combinant sécurité et risques calculés générer un revenu tournant autour de 5000 euros sachant que dans les prochaines années, le rendement des fonds euros de l’assurance-vie baissera ce qui l’obligera à s’exposer davantage aux risques ».

L’argent de votre compte courant bientôt taxé par votre banque ?

Le Directeur du Cercle de l’Épargne est cité dans cet article de MoneyVox sur l’éventualité d’une généralisation de la taxation par les banques françaises des dépôts supérieurs à 50 000 euros. Philippe Crevel souligne que « Dans les faits, les banques pourraient appliquer des taux négatifs mais elles ont, pour le moment, préféré jouer sur la rémunération des services qu’elles offrent plutôt que le taux des dépôts pour maintenir leur rentabilité. La question pourrait se poser sur les dépôts les plus importants. Pour le moment, le caractère concurrentiel du marché bancaire limite les tentations ».

Pour la première fois de l’année, les Français ont pioché dans leur Livret A en octobre

Alors que la décollecte a atteint 1,01 milliard d’euros au mois d’octobre sur le Livret A et le LDDS, cet article rappelle que le Cercle de l’Épargne a souligné que « La décollecte du mois d’octobre 2020 reste faible au regard de celles constatées les années précédentes, traduisant de ce fait le maintien d’une forte épargne de précaution ».

Le Livret A revêt ses habits d’automne

« Octobre est le plus mauvais mois pour le Livret A », rappelle Philippe Crevel, directeur du Cercle de l’épargne, dans un communiqué. « Pour retrouver, une collecte positive en octobre, il faut remonter à celui de 2012 (+ 7,35 milliards), collecte gargantuesque faisant suite au relèvement du plafond du Livret A. Octobre est logiquement un mois de dépenses avec notamment la fin de la rentrée scolaire et surtout le paiement des impôts locaux. L’année 2020, malgré la crise sanitaire et les restrictions de consommation qu’elle impose, n’échappe pas à la règle », ajoute-t-il.

Bourse : un an après, les actionnaires de la FDJ se frottent les mains

Le directeur du Cercle de l’Épargne est cité dans cet article qui revient sur le doublement de la valeur de l’action FDJ en un an. Cette forte hausse a permis à de nombreux épargnants d’obtenir des gains très importants.

Opinion | La revanche du travail

Avec la digitalisation, avec la robotisation, avec la mondialisation, nombreux sont ceux qui avancent l’idée de la fin du travail avec, par voie de conséquence, l’instauration d’un revenu universel. La crise, écrit l’économiste Philippe Crevel, pourrait sonner le glas de cette théorie et aboutir à la revalorisation du travail.

Quels regards sur la protection sociale à l’heure de la pandémie de Covid-19 ?

Cet article de Naimi Média évoque les deux études qui ont été réalisées pour AG2R LA MONDIALE, LE CERCLE DE L’ÉPARGNE et AMPHITÉA par l’Institut français d’opinion publique (Ifop), d’une part auprès des Français et d’autre part auprès des entreprises et des TNS, avec les éclairages respectifs de Jérôme Jaffré, Directeur du Centre d’études et de connaissances de l’opinion publique (Cecop), et d’Alain Mergier, consultant en sociologie.

Deux tiers des Français épargnent en cas de difficultés, pas pour consommer

Cet article du Fil Social mentionne les résultats de l’enquête réalisée en septembre 2020 par l’IFOP pour AG2R La Mondiale, Amphitéa et le Cercle de l’Épargne. L’article rappelle notamment que selon cette étude, 65 % des personnes interrogées épargent « pour faire face à d’éventuelles difficultés ».

Quelle protection sociale demain ? AG2R La Mondiale lance la réflexion

Cet article du Fil Social mentionne les résultats des sondages réalisés en septembre 2020 par l’IFOP pour AG2R La Mondiale, Amphitéa et le Cercle de l’Épargne.

Placements : les Français se désintéressent des actions en 2020

Cet article rappelle que « selon une enquête du Cercle de l’Épargne et d’Amphitéa, pendant le premier confinement au printemps 2020, près d’un quart des Français (22% exactement) ont épargné « plus que d’habitude ». Une courte minorité (4%) ont même épargné « beaucoup plus ». Fait intéressant : de toutes les catégories d’âge, ce sont les jeunes (18-24 ans) qui ont été les plus nombreux (39%) à avoir épargné plus que d’habitude. »

L’article évoque aussi le fait que « malgré l’envolée spectaculaire des actions entamée en mars 2020, et contrairement aux années précédentes, ce ne sont pas les actions qui ont attiré le plus d’épargne de nos concitoyens. Cette enquête du Cercle de l’Épargne et d’Amphitéa nous apprend que c’est l’investissement dans l’immobilier locatif qui a attiré le plus d’épargnants cette année (68%), devant l’indéboulonnable assurance-vie (52%). Les actions n’arrivent qu’en troisième position et recueillent les faveurs des 39% d’épargnants. »

Bourse, placements: la nouvelle stratégie des épargnants reconfinés

Dans cet article du Figaro consacré à la stratégie actuelle des épargnants, le directeur du Cercle de l’Épargne souligne que «La fin de l’année est habituellement un moment important pour les questions de défiscalisation».

Opinion | Pour une révolution de la formation

L’après-crise ne se gagnera qu’à travers une montée en gamme de notre économie et par une élévation des compétences des actifs. En la matière, une refonte du système de formation constitue la clef de voute du rebond pérenne de l’économie, refonte qui pourrait passer par un système assurantiel. (Par Philippe Crevel, directeur du Cercle de l’Epargne)

Résultats études – Quels regards sur la protection sociale à l’heure de la pandémie de Covid-19 ?

Alors que la pandémie se poursuit, quelle est la vision des Français et des entreprises sur les questions relatives à la retraite et à sa réforme, sur leur épargne, sur les préoccupations liées à la dépendance ou encore sur les dispositifs en prévoyance-santé ? Comment réagissent les sociétés et les travailleurs non-salariés (TNS) face à l’imprévisibilité de l’avenir ?

Afin de répondre à ces interrogations, deux études ont été réalisées pour AG2R LA MONDIALE, LE CERCLE DE L’ÉPARGNE et AMPHITÉA par l’Institut français d’opinion publique (Ifop), d’une part auprès des Français et d’autre part auprès des entreprises et des TNS, avec les éclairages respectifs de Jérôme Jaffré, Directeur du Centre d’études et de connaissances de l’opinion publique (Cecop), et d’Alain Mergier, consultant en sociologie.

Ces deux enquêtes soulignent l’importance qu’accordent les Français à la protection sociale. Si cette crise sanitaire a accentué l’attention qu’ils portent à leur protection et celle de leur famille, au mieux-vivre ensemble et au bien-vieillir, elle a également montré que les entreprises sont déstabilisées par cette crise exceptionnelle qui s’installe dans le temps créant par la même des incertitudes grandissantes. Elles voient ainsi la protection sociale sous un angle nouveau et cherchent à lui accorder une place plus importante en particulier dans leurs politiques de ressources humaines.

| Principaux chiffres clés Grand public > Près des deux tiers des Français (65 %) estiment qu’il est opportun d’épargner pour faire face à d’éventuelles difficultés quand un tiers pensent utiliser leur épargne pour consommer. > 41 % des sondés privilégient la liquidité en souhaitant que leur épargne soit mobilisable à tout moment. > 32 % des Français estiment que leur pension est ou sera suffisante pour vivre correctement.· > Face à la question de la dépendance des personnes très âgées, 70 % des sondés sont favorables à la mise en place d’une couverture complémentaire. Entreprises et TNS > 6 entreprises ou TNS sur 10 ont une activité plus soumise aux aléas qu’avant du fait de la pandémie (95%), de l’instabilité règlementaire et sociale (82%) et de l’accélération des transformations du monde (64%). > Le système de protection sociale est aussi un sujet d’attention majeur : système actuel des retraites complexe (83%), non pérenne (76%), absence de visibilité du futur système (75%) et plus globalement imprévisibilité du système de protection sociale liée à des paramètres instables (78%). > Près de 6 individus sur 10 craignent de ne pas avoir une pension de retraite suffisante. > En conséquence, 41% des répondants accordent aujourd’hui plus d’importance qu’avant aux contrats de prévoyance. |

Face à la pandémie, les Français expriment de nouveaux besoins de protection sociale et patrimoniale

Méthodologie de l’enquête menée pour AG2R LA MONDIALE, LE CERCLE DE L’ÉPARGNE et AMPHITÉA : l’enquête a été réalisée sur internet les 8 et 9 septembre 2020 auprès d’un échantillon de 1 003 personnes représentatif de la population française âgée de 18 ans et plus, constitué d’après la méthode des quotas (sexe, âge, profession de la personne interrogée) après stratification par région et catégorie d’agglomération. Le terrain d’enquête a été confié à l’Ifop.

À l’issue de la crise sanitaire de ce printemps, 22% des Français interrogés affirment avoir épargné « plus que d’habitude » et cette réponse atteint son maximum chez les 18-24 ans (39%). Toutefois, près de 20 % des répondants se perçoivent comme victimes économiques de cette pandémie en déclarant avoir dû épargner « moins que d’habitude ». Quelles ont été leurs motivations pour épargner durant cette période ? La principale raison évoquée est qu’ils n’avaient « pas envie de consommer » (38 % des réponses) suivie de près par la crainte de tomber malade (13 %) et de perdre son emploi (12 %).

Concernant l’utilisation de leur épargne, les Français (41%) mettent en avant l’intention de la conserver afin qu’elle soit mobilisable à tout moment. Maintenir ou même augmenter son effort d’épargne arrive en deuxième position (35%) tandis qu’utiliser tout ou partie de son épargne pour faire des achats n’arrive qu’en troisième position (21%). Il est important de préciser que 40% des moins de 35 ans souhaitent maintenir voire augmenter leur effort d’épargne (contre 27 % en moyenne au sein de la population), signe que la crise du coronavirus est susceptible d’impacter fortement les stratégies financières des jeunes générations.

Le palmarès des placements les plus intéressants ne change pas depuis le début de la pandémie mais indique néanmoins une préférence accrue pour la liquidité. L’immobilier locatif continue de faire la course en tête : 61% des Français jugent ce placement intéressant (stable depuis février 2020), devançant comme en février l’assurance-vie (48% ; en baisse de 3 points) et le placement « actions » (37% ; en recul – 8 points, quand le Livret A en gagne 14). Les comptes courants sont jugés intéressants par 30 % des Français malgré l’absence de rémunération.

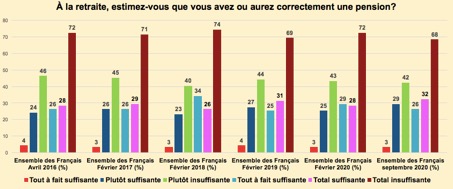

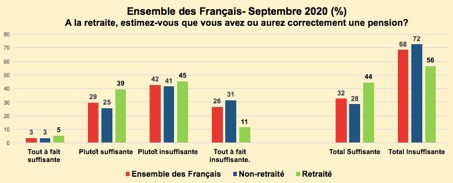

La pandémie et ses conséquences économiques créent-elles des inquiétudes sur le fait et/ou la perspective de disposer à sa retraite d’une pension suffisante pour vivre correctement ? Près de 44% des retraités interrogés estiment disposer d’une pension de retraite suffisante pour vivre correctement alors que 72% des non retraités craignent le contraire. Plusieurs mois après le déclenchement de cette crise qui a mis en sommeil le projet de réforme des retraites, seuls 19 % des Français souhaitent que le texte soit repris pour être mis en œuvre en totalité tandis que 31% d’entre eux se déclarent favorables à un projet rectifié maintenant la mise en place du régime par points et écartant l’âge pivot à 64 ans.

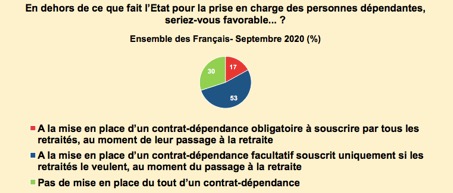

Dans le contexte actuel, la question de la dépendance des personnes âgées préoccupe 53% des Français. Ce taux atteint 70 % chez les plus de 70 ans contre 57 % des 60-69 ans et 48 % des moins de 60 ans. 70 % des personnes interrogées affirment être favorables à la mise en place d’un contrat dépendance qui devrait pouvoir être facultatif pour 53% d’entre eux.

Quand l’imprévisibilité de l’activité renforce l’importance de la protection individuelle des entreprises et des TNS

Méthodologie de l’étude conduite pour AG2R LA MONDIALE, LE CERCLE DE L’ÉPARGNE et AMPHITÉA : l’étude a été réalisée par téléphone du 15 septembre au 5 octobre 2020 auprès d’un échantillon de 400 individus (100 TNS, 100 patrons TPE, 100 directeurs administratifs, directeurs financiers, DRH de PME, et 100 de ETI). Après redressement, selon les critères de taille, activité et région, l’échantillon d’ensemble est représentatif de la cible BtoB. Le terrain d’enquête a été confié à l’Ifop.

Aujourd’hui, 60% des entreprises et des TNS interrogés se déclarent plus inquiets qu’avant quant à l’imprévisibilité de l’avenir économique de leur activité professionnelle désormais exposée à trois familles de risques :

- La crise sanitaire actuelle et ses conséquences (95%) ;

- L’instabilité réglementaire et sociale (82%) ;

- L’accélération des transformations du monde (64%).

À cette vulnérabilité économique s’ajoute celle de la protection sociale. En effet, de manière générale, l’avenir du système de protection sociale apparait imprévisible car les paramètres changent trop souvent pour 78%des entreprises et des TNS. Par ailleurs, le régime de retraite actuel est perçu comme non pérenne par 76% et complexe par 83% des répondants, obstruant ainsi la lisibilité de leur pension de retraite tout en renforçant la nécessité de disposer d’une protection individuelle. À noter que si 71% des entreprises sont favorables à la mise en œuvre de la réforme des retraites, avec pour 40% une préférence pour l’abandon de l’âge pivot, près de 6 individus sur 10 craignent de ne pas avoir une pension de retraite suffisante. Si ce taux tend à s’accroître à mesure que diminue la taille de l’entreprise (58% pour les TNS contre 46% pour les ETI), les individus de 35-49 ans sont les plus inquiets (64%), suivis par les femmes (60%) et les jeunes de moins de 35 ans (59%).

Afin de faire face à la complexité du système de retraite, les comportements diffèrent selon la taille de l’entreprise. Ainsi, les TNS ont un processus de délégation : 79% s’adressent à leur expert-comptable. Les dirigeants de très petites entreprises (TPE) se réfèrent aussi à leur comptable (43%) mais font par ailleurs des recherches sur Internet (40%). Les petites et moyennes entreprises (PME) et les ETI s’appuient sur l’expertise du directeur administratif, financier ou des ressources humaines pour faire des recherches sur Internet (56% des PME, 64% des ETI) et se référer aux textes officiels (57% des PME, 52% des ETI). Dans l’ensemble l’assureur est un interlocuteur privilégié pour 54% des TNS et des entreprises.

Face à ces inquiétudes, 41% des sondés attachent aujourd’hui plus d’importance aux contrats qui sécurisent leur avenir : prévoyance, dépendance et retraite supplémentaire. Ainsi, 93% des personnes interrogées déclarent posséder une complémentaire santé, 81% un contrat de prévoyance et 54% un contrat de retraite supplémentaire. La possession d’un contrat de retraite supplémentaire s’accroit pour les individus qui craignent que leur pension de retraite soit insuffisante (59%), qui sont très inquiets de la pérennité du système de retraite (61%) et pour les TNS (60%).

En complément, 54% des entreprises et des TNS se disent favorables à la mise en place d’un contrat de dépendance, de préférence facultatif pour 43% d’entre eux.

La prévoyance apparaît pour les entreprises comme un facteur différenciant de leurs politiques RH. En effet, pour attirer et conserver les meilleurs salariés, 83% des entreprises considèrent qu’une complémentaire santé offrant des remboursements santé élevés et des services correspondants aux attentes des collaborateurs est un argument important. De plus, selon 81% d’entre elles, un contrat de prévoyance permettant à leurs collaborateurs et leurs familles d’être bien protégés en cas de coup dur est un facteur déterminant tout comme le fait de proposer aux salariés un supplément de revenus à la retraite (69%). Sur ce dernier point, ils sont cependant 57% à considérer que les salariés préfèrent se constituer ce complément de revenus individuellement.

Face à l’imprévisibilité de leur activité à laquelle s’ajoute celle de la protection sociale, les entreprises et les TNS sont 81% à être rassurés par la pérennité de l’assureur, qui se conjugue pour 58% des répondants à la stabilité qu’apporte sa forme juridique de société de personnes (mutuelle).

À propos du CERCLE DE L’ÉPARGNE :

LE CERCLE DE L’ÉPARGNE est un think tank dédié à l’épargne, la retraite et à la prévoyance. LE CERCLE DE L’ÉPARGNE étudie les évolutions de la législation concernant l’épargne, la retraite et la prévoyance. Il analyse, les besoins et les attentes des Français en la matière.

Pour réaliser ses missions, LE CERCLE DE L’ÉPARGNE s’appuie sur l’expertise de son conseil scientifique constitué de membres reconnus pour leurs compétences dans les domaines économiques, sociologiques, démographiques. Les experts du Cercle travaillent, ensemble, sur les sujets de l’épargne et de la retraite. Le croisement des approches constitue la marque de fabrique du Cercle qui place au cœur de sa mission la pédagogie.

Les statuts reconnaissent l’indépendance du Conseil scientifique.

À propos d’AMPHITÉA :

Créée le 17 décembre 1974, AMPHITÉA est une association de Loi 1901 chargée du dialogue entre les sociétés membres d’AG2R LA MONDIALE et ses assurés. Au nom et au profit de ses Adhérents, AMPHITÉA est donc une association d’assurés, dont les objectifs sont de :

– négocier, souscrire et faire évoluer auprès de son partenaire assureur les meilleurs contrats de santé, prévoyance, épargne et retraite ;

– communiquer, former et informer sur toutes les thématiques liées à la protection sociale et la protection patrimoniale, auprès de ses Adhérents actuels et à venir ;

– développer entre ses membres un esprit de solidarité et d’entraide, fidèle aux valeurs mutualistes et paritaires de son partenaire assureur.

Avec près de 450 000 Adhérents, AMPHITÉA s’inscrit aujourd’hui parmi les plus grandes associations d’assurés de France.

Toutes les informations : www.amphitea.com

À propos d’AG2R LA MONDIALE :

Spécialiste de la protection sociale et patrimoniale en France, AG2R LA MONDIALE assure les particuliers, les entreprises et les branches, pour protéger la santé, sécuriser le patrimoine et les revenus, prémunir contre les accidents de la vie et préparer la retraite. Société de personnes à gouvernance paritaire et mutualiste, AG2R LA MONDIALE cultive un modèle de protection sociale unique qui conjugue étroitement rentabilité et solidarité, performance et engagement social. Le Groupe consacre chaque année plusieurs millions d’euros pour aider les personnes fragilisées et soutenir des initiatives individuelles et collectives.

Suivez l’actualité : www.ag2rlamondiale.fr / @AG2RLAMONDIALE

LE CERCLE DE L’ÉPARGNE : Charles Citroën

01 76 60 85 39 / 06 75 85 50 44 – ccitroen@cercledelepargne.fr

AMPHITÉA : Christelle Douche

01 71 24 02 65 / 06 78 87 78 15 – christelle.douche@amphitea.com

AG2R LA MONDIALE : Mélissa Bourguignon

01 76 60 90 30 / 06 04 52 18 63 – melissa.bourguignon@ag2rlamondiale.fr

Enquêtes 2020 « Quels regards sur la protection sociale à l’heure de la crise sanitaire Covid-19 ? ».

Consulter la plaquette de présentation des résultats des deux études

Consulter le communiqué de presse du CERCLE DE L’ÉPARGNE, d’AMPHITÉA et d’AG2R LA MONDIALE

Consulter tous les résultats de l’enquête du CERCLE DE L’ÉPARGNE

****

Alors que la pandémie se poursuit, quelle est la vision des Français et des entreprises sur les questions relatives à la retraite et à sa réforme, sur leur épargne, sur les préoccupations liées à la dépendance ou encore sur les dispositifs en prévoyance-santé ? Comment réagissent les sociétés et les travailleurs non-salariés (TNS) face à l’imprévisibilité de l’avenir ?

Afin de répondre à ces interrogations, deux études ont été réalisées pour AG2R LA MONDIALE, LE CERCLE DE L’ÉPARGNE et AMPHITÉA par l’Institut français d’opinion publique (Ifop), d’une part auprès des Français et d’autre part auprès des entreprises et des TNS, avec les éclairages respectifs de Jérôme Jaffré, Directeur du Centre d’études et de connaissances de l’opinion publique (Cecop), et d’Alain Mergier, consultant en sociologie.

Ces deux enquêtes soulignent l’importance qu’accordent les Français à la protection sociale. Si cette crise sanitaire a accentué l’attention qu’ils portent à leur protection et celle de leur famille, au mieux-vivre ensemble et au bien-vieillir, elle a également montré que les entreprises sont déstabilisées par cette crise exceptionnelle qui s’installe dans le temps créant par la même des incertitudes grandissantes. Elles voient ainsi la protection sociale sous un angle nouveau et cherchent à lui accorder une place plus importante en particulier dans leurs politiques de ressources humaines.

| PRINCIPAUX CHIFFRES CLÉS 2020 Grand public -> Près des deux tiers des Français (65 %) estiment qu’il est opportun d’épargner pour faire face à d’éventuelles difficultés quand un tiers pensent utiliser leur épargne pour consommer ; -> 41 % des sondés privilégient la liquidité en souhaitant que leur épargne soit mobilisable à tout moment ; -> 32 % des Français estiment que leur pension est ou sera suffisante pour vivre correctement ; -> Face à la question de la dépendance des personnes très âgées, 70 % des sondés sont favorables à la mise en place d’une couverture complémentaire. Entreprises et TNS ->6 entreprises ou TNS sur 10 ont une activité plus soumise aux aléas qu’avant du fait de la pandémie, de l’instabilité règlementaire et sociale et de l’accélération des transformations du monde ; ->Le système de protection sociale est aussi un sujet d’attention majeur : système actuel des retraites complexe (83%), non pérenne (76%), absence de visibilité du futur système (75%) et plus globalement imprévisibilité du système de protection sociale liée à des paramètres instables (78%); -> Près de 6 TNS sur 10 craignent de ne pas avoir une pension de retraite suffisante.En conséquence ; -> 41% des répondants accordent aujourd’hui plus d’importance qu’avant aux contrats de prévoyance. |

ENQUÊTE CERCLE DE L’EPARGNE – GRAND PUBLIC

1. Les comportements d’épargne durant la crise de printemps du coronavirus

Près du quart des français a épargné « plus que d’habitude » durant la crise de printemps de coronavirus :

Invités à indiquer si durant la crise de printemps du coronavirus, ils ont « plus que d’habitude » épargné ou mis de l’argent de côté, près d’un quart des Français (22 % exactement) répond positivement. Un pourcentage élevé mais seulement 4 % précisent l’avoir fait « beaucoup plus », la grande majorité (18 %) indiquant « un peu plus ».

La réponse cumulée des « beaucoup plus » et « un peu plus » est plus fréquente bien sûr à mesure que le niveau de revenu s’élève mais même 20 % de ceux qui ont un revenu faible se rangent dans cette catégorie. Il est d’ailleurs à noter que ce pourcentage est plus élevé parmi les patrimoines moyens (37 %) que parmi les patrimoines élevés (24 %).

L’enquête du Cercle de l’Épargne et d’Amphitéa permet d’évaluer à 20 % la proportion de Français victimes financièrement de la crise de printemps du coronavirus, ceux qui déclarent avoir épargné ou mis de l’argent de côté « moins que d’habitude ». Avec un pourcentage plus élevé parmi les commerçants et artisans (29 %) ainsi que chez ceux qui ne disposent d’aucun produit d’épargne (32 %) ou sont sans patrimoine (30 %).

Une nette remontée du livret A comme produit d’épargne intéressant :

Entre les enquêtes de février 2020 – juste avant la période de confinement – et de septembre 2020, on assiste à une certaine redistribution quant à l’intérêt porté aux différents produits d’épargne. À côté de la stabilité du bien immobilier que l’on loue qui reste en tête des produits jugés intéressants sans subir de recul, l’assurance-vie perd un peu de terrain (-3 points) mais moins que les actions qui enregistrent un recul d’intérêt de huit points. Un résultat d’autant plus frappant qu’en cinq ans des enquêtes annuelles Le Cercle de l’Épargne/Amphitéa, les actions avaient atteint leur plus haut score en ce début d’année.

En sens contraire, on constate une forte remontée du bon vieux livret A jugé comme produit intéressant par 29 % des interviewés au lieu de 15 % en février. Certes cela place le livret A au même niveau que le compte courant en banque cité comme produit intéressant par 30 % – sans doute en raison de sa fonction de protection de l’argent déposé.

Les motivations à épargner durant la crise de printemps du coronavirus :

Quelles ont été les motivations à épargner ou à mettre de l’argent de côté durant la crise de printemps du coronavirus ? La réponse qui arrive en tête est « pas d’envie de consommer » avec 38 % des réponses et même 41 % parmi ceux qui ont épargné « plus que d’habitude ».

Relevons qu’une motivation plus profonde comme la crainte d’une baisse de revenus se place en deuxième position à 30 % et que la crainte d’une hausse d’impôts est assez souvent citée chez les revenus élevés. En revanche, deux éléments plus directement liés à la crise du coronavirus occupent les dernières positions : la crainte de tomber malade (13 % seulement avec une pointe à 21 % chez les plus de 65 ans) et la crainte de perdre son emploi (12 %).

Les types de placement préférés pour l’épargne constituée durant la crise de printemps du coronavirus :

Parmi les interviewés qui durant la crise de printemps du coronavirus ont épargné plus que d’habitude ou au moins autant, 50 % ont laissé tout ou partie de cette épargne sur leur compte courant, 49 % l’ont placée à court terme (comme dans le livret A). Seuls 19 % ont opté pour un placement de long terme, en plus grand nombre vers l’assurance-vie (11 %) qu’en faveur des actions (8 %).

Les intentions sur l’utilisation de l’épargne dans les prochains mois :

Concernant les utilisations de leur épargne, les Français mettent nettement en avant l’intention de la conserver pour qu’elle soit mobilisable à tout moment.

Maintenir ou même augmenter son effort d’épargne arrive en seconde position, davantage cité aussi par les revenus les plus élevés. La constitution de l’épargne appelle la continuation de l’épargne. Utiliser tout ou partie de son épargne pour faire des achats n’arrive qu’en troisième position avec 21 %.

Le souhait pour les prochains mois : que les français épargnent ou consomment ?

Compte tenu des intentions affichées par beaucoup de Français de conserver l’argent épargné ou mis de côté, on ne sera guère surpris que l’appel du gouvernement à l’utiliser pour faire des achats ne recueille qu’une minorité de soutien (35 %).

2. La retraite et sa réforme

Pas d’inquiétude accrue sur le niveau de sa pension de retraite :