Complémentaire santé, la poursuite de la concentration

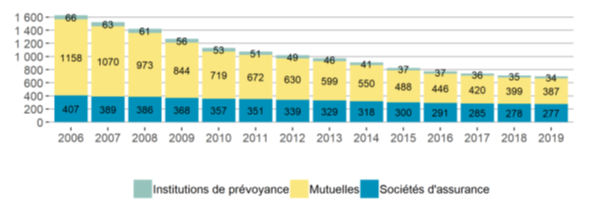

En 2019, 698 organismes pratiquent des activités d’assurance de toute nature selon l’Autorité de contrôle prudentiel et de résolution (ACPR). 387 organismes sont des mutuelles régies par le Code de la mutualité, 277 des sociétés d’assurances ou de réassurance régies par le Code des assurances et 34 institutions de prévoyance régies par le Code de la Sécurité sociale.

Depuis vingt-cinq ans, le nombre d’organismes pratiquant des activités d’assurances est en baisse en constante. Celle-ci s’explique par la transposition aux mutuelles des directives européennes relatives aux assurances en 2002 et par le relèvement en 2007 et 2008 du seuil du fonds minimum de garantie obligatoire pour toute mutuelle exerçant une activité d’assurance.

Entre 2006 et 2019, le nombre d’organismes a ainsi diminué de 67 % chez les mutuelles, de 48 % chez les institutions de prévoyance et de 32 % chez les sociétés d’assurances, principalement par effet de concentration. Le nouveau régime Solvency II a accentué cette tendance à compter de 2013. La généralisation de la complémentaire santé d’entreprise au 1er janvier 2016 a également pu conduire à des regroupements ou à la création d’alliances ou de partenariats sur le marché du collectif.

Nombre d’organismes d’assurance contrôlés par l’ACPR

au 31 décembre 2019

En 2019, 439 organismes exercent une activité de complémentaire santé sur le territoire français, soit 310 mutuelles, 103 sociétés d’assurance et 26 institutions de prévoyance. 80 % des mutuelles et 80 % des institutions de prévoyance pratiquent une activité santé, contre seulement 40 % des sociétés d’assurances. En vingt ans, le nombre d’organismes présents sur le marché français de la complémentaire santé a été divisé par quatre. Le nombre des seules mutuelles a été divisé par cinq. Celui des institutions de prévoyance a été divisé par deux. Le nombre de sociétés d’assurances exerçant en santé a en revanche peu diminué depuis 2001 et s’est même mis à augmenter de nouveau depuis 2010.

Par rapport à ses partenaires, la France conserve un grand nombre d’acteurs intervenant en matière d’assurance santé. Aux Pays-Bas ou au Royaume-Uni par exemple, une trentaine d’organismes seulement exercent ce type d’activité, mais il faut tenir compte de l’histoire et du rôle des assurances complémentaires ou supplémentaires en France.

Une concentration accrue du secteur de la complémentaire santé

Les vingt plus grands organismes en santé ont gagné 10 points de parts de marché depuis 2011. En 2019, les organismes d’assurances ont collecté 38,3 milliards d’euros d’après les données de l’ACPR. Les 20 plus grands organismes en matière de chiffre d’affaires en santé (8 mutuelles, 9 sociétés d’assurances et 3 institutions de prévoyance) représentent à eux seuls plus de la moitié du marché français. En 2011, les 20 organismes qui dominaient le marché ne concentraient que 45 % de celui-ci. De plus, les 100 plus importants en matière de cotisations collectées, soit un cinquième des organismes, représentent à eux seuls 91 % du marché en 2019 contre 84 % en 2011.

Malgré le processus de concentration en cours, les mutuelles agissant sur le secteur de la santé restent nombreuses. 310 mutuelles gèrent 18,7 milliards d’euros de cotisations santé en 2019, soit en moyenne 60 millions d’euros de cotisations santé quand une société d’assurance qui a une activité santé gère en moyenne 120 millions d’euros de cotisations santé et une institution de prévoyance 248 millions d’euros.

Le poids des risques sociaux et de la santé diffère dans le portefeuille des différents types d’organismes

Les risques sociaux sont des évènements qui affectent les conditions de vie des ménages en augmentant leurs besoins ou en diminuant leurs revenus (maladie, handicap, accident du travail et maladie professionnelle, vieillesse, survie, famille, emploi, logement, pauvreté et exclusion sociale). Les organismes d’assurances peuvent intervenir en proposant une couverture de second niveau par rapport à celle fournie par les pouvoirs publics.

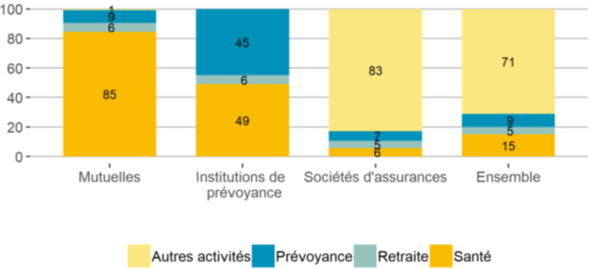

En 2018, dernière année disponible pour ces données, la couverture des risques sociaux représentait 29 % de l’activité de l’ensemble des organismes d’assurances (pour l’ensemble des organismes, et pas seulement ceux exerçant une activité santé). Le poids de la santé tend à augmenter. Il est passé de 13 à 15 % de 2009 à 2018.

La couverture des autres risques sociaux, à savoir la prévoyance (assurance incapacité de travail, invalidité, dépendance et décès) et l’assurance retraite représentait quant à elle respectivement 9 % et 5 % de l’activité des organismes d’assurances.

Pour les mutuelles intervenant dans le domaine des risques sociaux, l’assurance santé représente 85 % de leur chiffre d’affaires, devant la prévoyance (9 %) et la retraite (6 %).

La santé représente près de la moitié des cotisations collectées par les institutions de prévoyance dans le cadre des risques sociaux (49 % des cotisations collectées). Suivent la prévoyance (45 %), et retraite (6 %). Pour les institutions de prévoyance, les ratios précédents ne prennent pas en compte les activités de gestion des régimes ARRCO-AGIRC qui sont des régimes obligatoires de retraite.

Pour les sociétés d’assurances, les risques sociaux représentent 17 % de leur activité en 2018, dont 6 % au titre de la santé. Le poids de la santé a tendance à augmenter depuis 2016 pour les sociétés d’assurance en lien avec l’obligation de couverture des salariés par les entreprises. Le faible poids des risques sociaux est lié au fait que les sociétés d’assurance peuvent exercer une grande variété d’activités (assurance automobile, habitation, assurance vie, etc.).

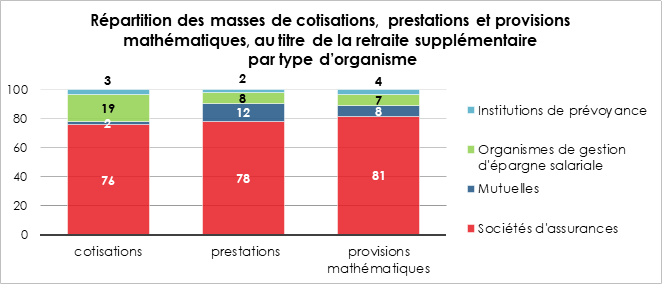

Répartition de l’activité par type d’organisme en 2018 (en % des cotisations collectées)

Montée en puissance des contrats collectifs

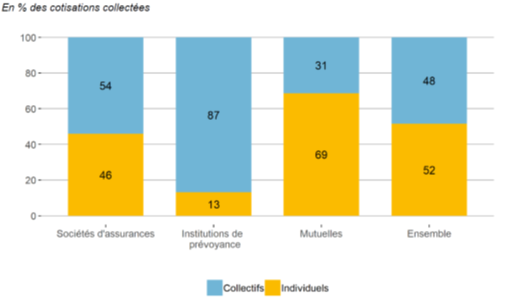

Dans le prolongement de l’Accord National Interprofessionnel établissant la couverture obligatoire des salariés d’entreprise, la part des contrats collectifs augmente depuis 2016. Les sociétés d’assurance ont renforcé leurs positions dans ce secteur. Plus de la moitié de leurs cotisations le sont désormais en collectif (+54 %). Elles restent devancées en la matière par les institutions de prévoyance qui réalisent 87 % de leurs cotisations en collectif ; les contrats individuels sont avant tout souscrits par les anciens salariés affiliés, les demandeurs d’emploi et surtout les retraités des entreprises couvertes en collectif, et leurs ayants droit. Les mutuelles sont davantage positionnées sur les contrats santé individuels (69 % de leur activité).

Part des contrats collectifs et individuels dans l’ensemble des cotisations collectées en santé par les différents types d’organismes en 2019

Des acteurs ayant en règle générale d’autres activités

En 2019, sur les 84 sociétés d’assurances exerçant en santé, 24 exercent une activité Vie. Parmi les 194 mutuelles ayant renvoyé leurs comptes, 74 mutuelles ont une activité Vie. Les 25 institutions de prévoyance présentes sur le marché de la santé ont des activités Vie. Les mutuelles relevant du Livre III du Code de la Mutualité peuvent en outre gérer des réalisations sociales et sanitaires, centres de santé, cliniques, magasins d’optique, etc., à la différence de celles qui relèvent du Livre II.

Avec la crise sanitaire, la question de la réforme du système de la santé est mise entre parenthèses, l’urgence de la lutte contre l’épidémie primant. Cette crise aura évidemment de fortes conséquences. L’État a accru son pouvoir même si cela s’est accompagné d’une montée des oppositions au niveau des collectivités locales. L’effort en faveur des hôpitaux et du personnel de santé devrait se poursuivre dans les prochains mois. Par ailleurs, l’acuité de la problématique du vieillissement s’est accrue avec la crise sanitaire. Les gestionnaires des complémentaires de santé ont été appelés à s’acquitter d’une contribution soi-disant représentative des économies réalisées en dépenses de santé depuis le mois de mars. Cette contribution marque bien la sujétion affichée des complémentaires à l’égard de l’État. Cette contribution a été affichée avant même la fin de l’exercice comptable démontrant la forte mainmise de l’État sur le système de santé. Une clarification des rôles et des compétences pourrait intervenir dans les prochains mois, peut-être à l’occasion de l’élection présidentielle de 2022.

A lire dans le Mensuel du Cercle de l’Épargne N°82 de février 2021

L’épargne retraite avant la révolution PACTE

La loi PACTE a profondément modifié le cadre juridique de l’épargne retraite avec la création notamment du Plan d’Épargne Retraite qui intègre les segments individuel, collectif et salarial qui relevaient, jusqu’en 2019, de règles distinctes. Depuis le 1er octobre 2020, les anciens produits, PERP et assimilés, contrats Madelin, PERCO, ainsi que les articles 83 ne peuvent plus être commercialisés. Ceux qui avaient été préalablement vendus peuvent demeurer en tant que tels ou être transférés dans un PER. Le service statistique du Ministère de la Santé et des Solidarités réalise chaque année un état des lieux de l’épargne retraite avec deux ans de décalage. Les statistiques fournies en 2021 concernent donc l’année 2018, dernière année avant l’introduction du PER et année de la mise en place de la retenue à la source.

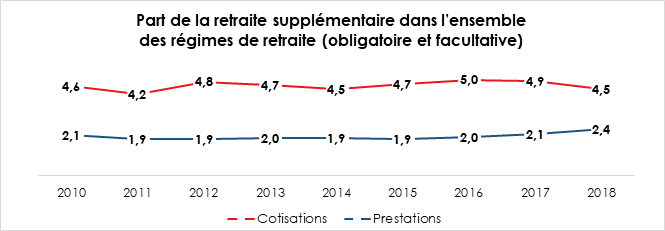

Le poids de la retraite supplémentaire est stable en France depuis une dizaine d’années malgré la montée en puissance des Contrats Madelin, des PERP ou des PERCO. Celle-ci est contrecarrée par la forte progression des dépenses de retraite par répartition provoquée par l’arrivée à l’âge de la retraite des larges générations du baby-boom et par l’amélioration des pensions, notamment celle des femmes.

L’année 2018 est toutefois en léger retrait par rapport aux années précédentes du fait de l’instauration de l’année blanche dans le cadre du passage à la retenue à la source. Ce passage a conduit un certain nombre de cotisants à reporter leurs versements du fait de leur non prise en compte en 2018. Ce phénomène joue également en 2019 du fait du dispositif qui avait été mis en œuvre pour lisser l’effet de la retenue à la source (prise en compte de la moyenne des versements sur deux ans).

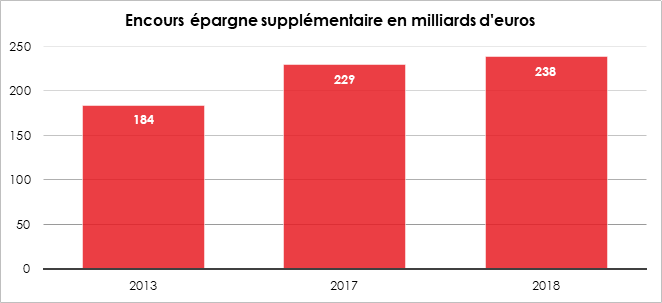

L’encours de la retraite supplémentaire s’élevait, fin 2018, à 238 milliards d’euros, soit l’équivalent de 10 % du PIB. Ce ratio progresse lentement, aidé en cela par la valorisation des actifs.

Les sociétés d’assurances réalisent les quatre cinquièmes de l’épargne retraite en France. Elles devancent les sociétés de gestion d’actifs qui ont la charge des PERCO. Suivent les institutions de prévoyance et les mutuelles. Le marché pourrait évoluer avec la mise en place du PER qui incite à des partenariats afin de couvrir l’ensemble du champ de l’épargne retraite.

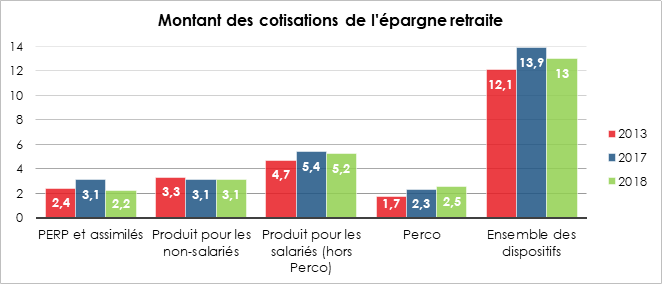

Des cotisations en baisse pour cause d’instauration de la retenue à la source

Les cotisations en 2018 ont pâti de l’année blanche liée à la mise en place de la retenue à la source pour l’impôt sur le revenu. La contraction concerne principalement les PERP et assimilés qui étaient directement affectés par cette réforme fiscale. À l’exception du PERCO, les cotisations des autres produits d’épargne retraite sont restées stables, marquant un coup d’arrêt de la progression constatée depuis 2013.

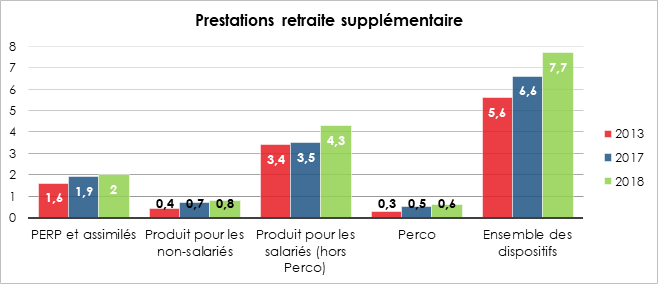

Une progression des prestations en lien avec le vieillissement de la population

Les prestations augmentent depuis plus de cinq ans du fait de l’arrivée à l’âge de la retraite des souscripteurs de produits d’épargne retraite. En trois ans, la hausse atteint près de deux milliards d’euros. Cette tendance devrait s’accélérer dans les prochaines années.

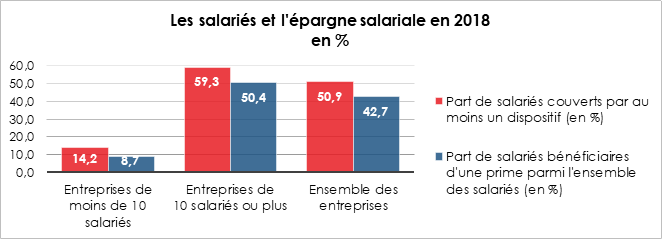

La moitié des salariés du privé a accès à l’épargne salariale en France

En 2018, 50,9 % des salariés du secteur privé (hors agriculture, particuliers employeurs et activités extraterritoriales) ont eu accès à au moins un dispositif de participation, d’intéressement ou d’épargne salariale (plan d’épargne entreprise – PEE, ou plan d’épargne retraite collectif – Perco). Par rapport à 2017, la hausse est de 1 %. La progression de l’épargne salariale était, ces dernières années, faible. Le Ministre de l’Économie, Bruno Le Maire, a pris ou fait adopter plusieurs mesures visant à relancer l’épargne salariale, en particulier au sein des PME. Parmi ces mesures figurent illégalement et la suppression du forfait social.

Le PEE reste le dispositif le plus répandu avec 42,9 % des salariés couverts en 2018. Il est alimenté à 68 % par l’intéressement et la participation. 38,2 % des salariés ont bénéficié de versements issus de la participation et 32,6 % au titre de l’intéressement. 4,1 millions de salariés (23 % de l’ensemble des salariés) avaient un PERCO en 2018.

A lire dans le Mensuel du Cercle de l’Épargne N°82 de février 2021

Faut-il inventer le patrimoine universel ?

La pandémie accélère certes à la marge le rythme des successions, les plus de 75 ans payant un lourd tribut à la maladie, mais elle ne modifie pas, pour le moment, les tendances qui avaient cours avant. L’épidémie n’a pas provoqué, pour le moment, une dépréciation des actifs financiers et immobiliers. Il est encore trop tôt pour estimer les conséquences à moyen et long terme. Les faibles taux d’intérêt favorisent par ricochet l’augmentation des prix de l’immobilier et des actions. Si dans les prochains mois, la reprise n’était pas au rendez-vous, il pourrait évidemment y avoir des corrections importantes qui remettraient en cause le processus de valorisation qui s’est engagé il y a une trentaine d’années.

La France est un des pays les plus égalitaires au niveau des revenus, mais aussi en ce qui concerne le patrimoine. Les inégalités ont fortement décru depuis le début du XXe siècle en raison de l’introduction de l’impôt sur le revenu et du relèvement des droits de succession. Avec l’allongement de la durée de la vie et le processus d’appréciation de la valeur des actifs immobiliers et financiers, la réduction des inégalités s’est interrompue dans les années 80. À la différence de nombreux pays occidentaux et des États-Unis en premier lieu, l’augmentation des inégalités patrimoniales demeure limitée en France en comparaison des situations constatées à l’étranger.

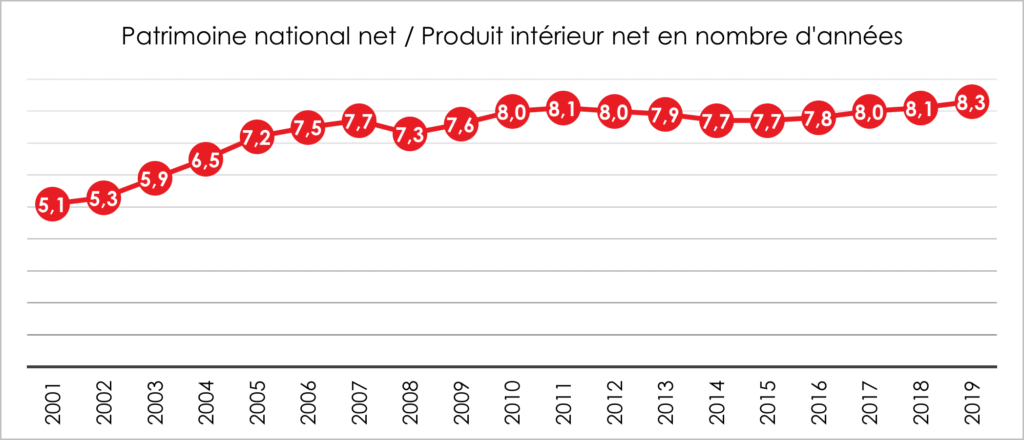

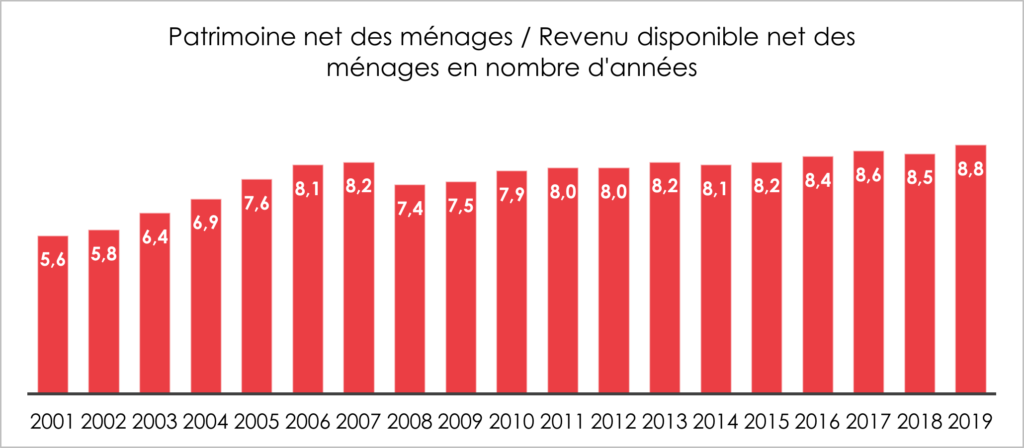

Le patrimoine net des ménages s’établissait, fin 2019, à 12 561 milliards d’euros, soit 8,8 fois le revenu disponible net des ménages, conte 4,5 fois leur revenu disponible brut en 1990. Pour mémoire, à la sortie de la Seconde Guerre mondiale, le patrimoine correspondait à quelques mois de revenus.

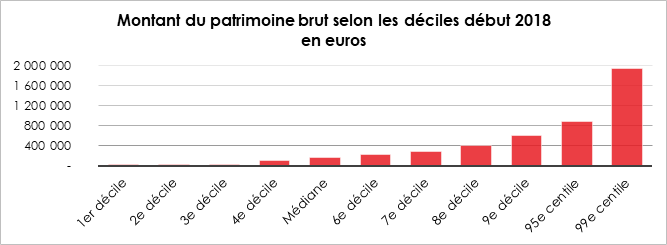

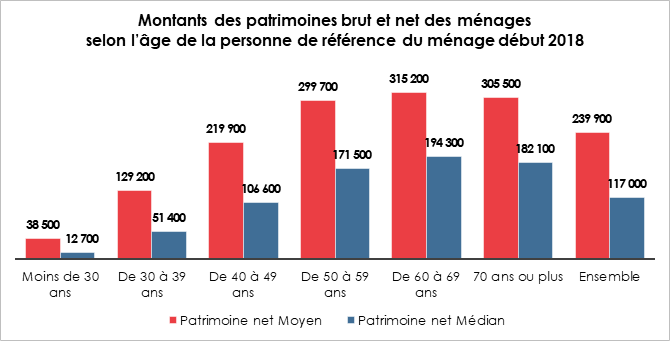

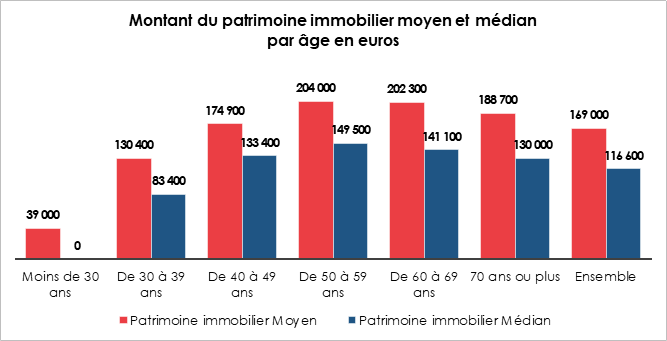

Fin 2018, le patrimoine net moyen des ménages s’élevait à 239 900 euros (patrimoine immobilier, financier et professionnel, réduit des emprunts privés et professionnels). La moitié des ménages possédait plus de 117 000 euros de patrimoine net. Tout comme le patrimoine brut, le patrimoine net dépend beaucoup de l’âge : en moyenne, le patrimoine net des ménages dont la personne de référence a moins de 30 ans était de 38 500 euros, contre 305 500 euros pour les ménages dont la personne de référence a 70 ans ou plus.

Le patrimoine net augmente avec le revenu disponible, qui conditionne les capacités d’épargne du ménage : il s’élevait en moyenne à 96 800 euros pour les 20 % des ménages ayant les plus faibles revenus disponibles et à 602 700 euros pour les 20 % les plus aisés.

Le patrimoine net varie également selon la catégorie socioprofessionnelle de la personne de référence du ménage. Un ménage d’agriculteur sur deux avait un patrimoine net supérieur à 437 900 euros. Le patrimoine d’un ménage d’indépendant (hors profession libérale et agriculteur) sur deux était supérieur à 220 100 euros. Parmi les ménages dont la personne de référence est salariée, les ménages de cadre disposaient du patrimoine médian le plus élevé : un ménage sur deux disposait d’un patrimoine net supérieur à 219 100 euros. Pour les ménages dont la personne de référence est employée, le patrimoine net médian s’élevait à 25 300 euros et il était inférieur à 12 300 euros pour les ménages d’ouvrier non qualifié. Les indépendants et les agriculteurs détiennent des biens professionnels indispensables à leur activité, ce qui explique ces différences de patrimoine.

Le patrimoine net est également réparti inégalement selon le type de ménage. Les couples sans enfant avaient un patrimoine net moyen de 360 800 euros contre 285 000 euros pour les couples avec enfants. Cependant, la différence entre les couples avec et sans enfant sur le patrimoine brut était seulement de 20 000 euros. Les couples avec enfants sont souvent plus jeunes et dans la phase d’accumulation du capital. Ils ont plus tendance à être accédants à la propriété. Au contraire, les couples sans enfant à charge comprennent des ménages de retraités ayant souvent déjà remboursé leurs emprunts. Les familles monoparentales ont le patrimoine net moyen le plus faible, en raison d’une moindre capacité d’épargne du fait de revenus moyens plus faibles.

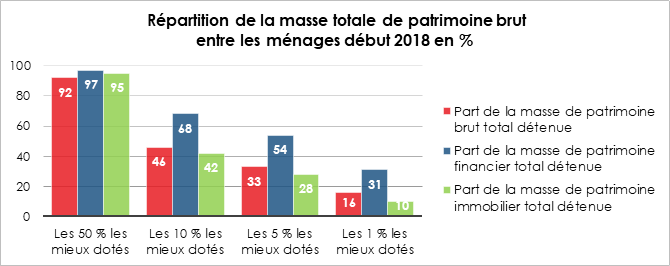

50 % des ménages possèdent 92 % du patrimoine

La moitié des ménages concentre 92 % des avoirs patrimoniaux. Les inégalités de patrimoine entre les ménages sont stables par rapport à 2015. Le patrimoine brut des ménages est principalement constitué de biens immobiliers (61 %) et d’actifs financiers (20 %).

De la première révolution industrielle jusqu’en 1914, le patrimoine a, en France comme dans la grande majorité des États occidentaux, connu une phase de forte concentration. Les 10 % les mieux dotés des ménages français possédaient alors plus de 80 % du patrimoine total. La Première Guerre mondiale marque le début d’une période de forte baisse des inégalités. Au milieu des années 1980, les 10 % les mieux dotés ne concentrent plus que 50 % du patrimoine. La part du patrimoine détenu par la classe moyenne augmente fortement, passant de 14 % à 41 %. La crise de 1929, avec la faillite des rentiers, puis les destructions de la Seconde Guerre mondiale, l’inflation ainsi qu’une hausse des prélèvements ont érodé fortement la valeur du patrimoine. Durant les Trente Glorieuses, les classes moyennes, bénéficiant de la hausse des rémunérations salariales et de facilité d’accès aux crédits, se sont constitué un patrimoine en particulier à travers l’acquisition de la résidence principale, aidées en cela par la hausse des prix. À partir des années 1990, l’inflation se résorbe, les crises freinent la hausse des salaires, l’immobilier connaît une hausse importante tout comme les valeurs actions.

Le patrimoine est détenu par la partie la plus âgée de la population. Plus de la moitié des biens immobiliers et financiers est détenue par les plus de 55 ans. Le patrimoine net moyen (déduction faite des emprunts en cours) passe de 38 500 euros pour les ménages dont la personne de référence a moins de 30 ans à 315 200 euros pour les ménages de sexagénaires. Ce phénomène est logique. Il est le produit du processus d’accumulation lié au cycle de la vie. Il ne peut que s’accroître en raison de l’augmentation de l’âge moyen de la population. Cette situation est d’autant plus marquée que les générations de l’après-guerre étaient importantes. Elles ont bénéficié des Trente Glorieuses. Depuis une dizaine d’années, les jeunes de moins de trente ans sont en retard sur leurs aînés pour la constitution de leur patrimoine. La succession des crises, la précarité, la stagnation des salaires expliquent ce retard. Par ailleurs, en raison du prix élevé des logements, la marche de la primo-accession est élevée malgré les très faibles taux d’intérêt.

Les jeunes retraités sont ceux qui ont le patrimoine immobilier le plus important. Ils ont bénéficié plus que leurs aînés et leurs cadets des effets des Trente Glorieuses et de l’inflation. Leur patrimoine immobilier est en moyenne cinq fois plus important que celui des actifs de moins de 30 ans.

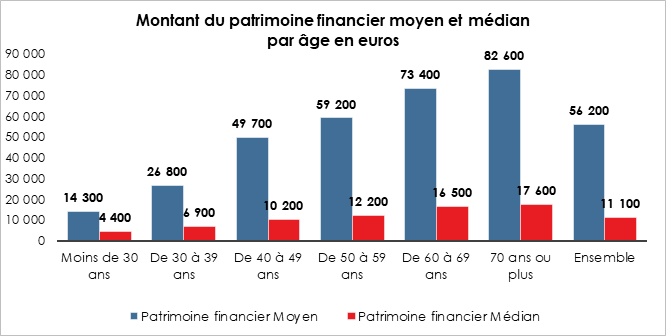

En ce qui concerne le patrimoine financier, par effet d’accumulation, ce sont les plus de 70 ans qui sont les plus riches avec un montant moyen de 82 600 euros, contre une moyenne de 56 200 euros. Ils sont six fois mieux dotés que les jeunes de moins de 30 ans. Cette concentration chez les plus de 70 ans est liée au fait que les retraités sont des épargnants nets, en France, au-delà de cet âge.

Les politiques monétaires accroissent les inégalités patrimoniales

Pour sauver les économies, les banques centrales ont abaissé leurs taux d’intérêt ces vingt dernières années dans des proportions inconnues. Au sein de l’OCDE, leurs taux d’intervention sont ainsi passés de 2 à 0 % de 2002 à 2020. Avec le concours des rachats d’obligations qui aplatit la courbe des taux, les États empruntent à 10 ans à moins de 0,5 % en moyenne toujours au sein de l’OCDE, contre 4 % en 2002. La base monétaire des banques centrales des pays membres de l’OCDE est passée, durant cette période, de 2 500 à 22 500 milliards de dollars. Ces dernières sont à leur corps défendant devenues les béquilles des États. Ainsi, l’encours de dettes publiques détenu par les banques centrales est passé de 1 000 à 14 000 milliards de dollars en vingt ans. Ce soutien monétaire permet aux États de maintenir des déficits publics élevés qui ont dépassé 8 % du PIB l’année dernière. L’augmentation des dépenses publiques a compensé les effets des crises sur les revenus des ménages. Ainsi, en France, comme dans la majorité des pays européens, la baisse des revenus provoquée par la crise sanitaire a été, jusqu’à maintenant, faible. Le soutien public a également permis d’éviter les faillites et les destructions d’emploi. Les États ont socialisé une grande partie des revenus des ménages et des entreprises.

Le soutien monétaire massif a des effets négatifs tant sur le plan économique et financier. En anesthésiant la situation économique, il ralentit le processus d’adaptation, de modernisation des économies. Il conduit au maintien d’activités non rentables. Il favorise le gaspillage des ressources financières en faussant l’échelle des valeurs. Avant même la crise sanitaire, l’injection importante de liquidités ne s’accompagnait pas d’une augmentation de l’investissement. Les gains de productivité étaient également orientés à la baisse. Comme quoi l’argent facile à bas coût n’est pas synonyme d’expansion.

Sur le plan financier, les politiques monétaires accommodantes ont provoqué une augmentation des valeurs « actions » et des prix de l’immobilier. L’indice boursier a été multiplié, depuis 2002, par 2,5 pour les pays de l’OCDE quand le prix des maisons l’a été par 1,8. Les acteurs économiques recherchent dans ces placements le rendement qui a disparu dans les obligations. Par ailleurs, la progression du volume des obligations en lien avec l’endettement croissant des États entraîne, par rééquilibrage de la valeur des portefeuilles, la hausse du cours des actions et du prix de l’immobilier. Entre les différentes classes d’actifs, il y a un rapport relativement constant dans le temps. Si une classe augmente en volume, cela amène un ajustement sur les autres classes qui, à défaut de passer également par le volume, s’effectue à travers les prix.

Cette inflation des actifs immobiliers et boursiers accentue les inégalités patrimoniales. Au sein de l’OCDE, la part du patrimoine détenue par les 1 % les mieux dotés est passée de 29 à 33 % de 2002 à 2020. La valorisation rapide du capital favorise les détenteurs. La marche à franchir pour les non-détenteurs est de plus en plus élevée. Cette situation vaut en particulier pour l’acquisition de la résidence principale par les jeunes actifs. La stagnation des revenus et l’absence d’inflation jouent également un rôle important dans la montée des inégalités patrimoniales. D’autres facteurs doivent être également pris en compte. La population se concentrant au sein des grandes agglomérations, par déséquilibre entre offre et demande logements, les prix augmentent. Ce phénomène est renforcé par la rareté du foncier disponible, rareté physique et réglementaire. Par ailleurs, le vieillissement de la population favorise la concentration du patrimoine au profit des plus de 55 ans, les successions intervenant de plus en plus tard.

Quelles pistes pour réduire les inégalités patrimoniales ?

La progression des inégalités patrimoniales devient un sujet majeur au sein des opinions publiques. Afin de les corriger, en France, certains avancent l’idée de créer un capital jeune qui pourrait s’assimiler à un patrimoine universel reprenant l’esprit du revenu universel. Tout citoyen devrait se voir doter d’un minimum de capital afin d’avoir les moyens de mener à bien ses projets de formation, de création d’entreprise ou de possession de son logement. Récemment, Stanislas Guerini, le délégué général de La République en Marche, a proposé un dispositif en faveur des jeunes qui prendrait la forme d’un prêt de 10 000 euros, avec un montant remboursable sur une période de trente ans, à taux zéro et uniquement pour ceux qui auraient atteint un certain niveau de revenu (plus de 1 800 euros bruts par mois par exemple). Plus de cinq millions de jeunes entre 18 et 25 ans pourraient bénéficier en France de ce capital. Cette somme serait censée servir à payer des frais de scolarité, à financer un logement étudiant ou à créer une entreprise. Le coût évalué se situerait, en fonction des éventuels remboursements, entre 500 millions et 3 milliards d’euros par an. Plusieurs pays comme le Royaume-Uni ou la Suède ont entrepris d’expérimenter des dispositifs similaires.

D’autres pistes pourraient être retenues comme l’amélioration du régime des donations. À ce titre, le Gouvernement pourrait inciter ceux qui ont épargné depuis le mois de mars 2020 avec la crise Covid à transmettre en franchise de droits à leurs enfants ou petits-enfants dans la limite de 50 000 ou 70 000 euros. De manière plus globale, il faudrait peut-être revenir à la règle des 10 ans et non des 15 ans en ce qui concerne l’application des abattements pour les donations. Des mesures pourraient être imaginées en cas de transferts qui viseraient à faciliter l’achat de la résidence principale ou la création d’une entreprise par les enfants ou les petits-enfants.

A lire dans le Mensuel du Cercle de l’Épargne N°82 de février 2021

Epargne : pourquoi les Français amassent les billets sous leur matelas

Dans Money Vox Philippe Crevel évoque le poids croissant de l’argent liquide en période de crise. Les Français se détournant des produits de taux faute de rendement privilégient les liquidités.

3 questions à Philippe Crevel, Directeur du Cercle de l’Épargne – Février 2021

Avec la crise sanitaire, les Français épargnent des sommes importantes. Quels sont leurs objectifs et pensez-vous qu’en 2021 cette tendance se poursuivra ?

En 2020, les Français ont épargné, car ils n’ont pas été en capacité de consommer autant qu’ils le souhaitaient. Il ne faut pas oublier que l’épargne est une renonciation à la consommation qui peut être volontaire ou contrainte. En avril dernier, la consommation a reculé de 36 % puis de 19 % en novembre, lors du second confinement, conduisant à une progression sans précédent du taux d’épargne qui est passé de 15 % du revenu disponible brut à la fin de l’année 2019 à 26,7 % au deuxième trimestre 2020. Après le déconfinement de mai, la consommation de biens a retrouvé son rythme d’avant crise entraînant par voie de ricochet une baisse du taux d’épargne qui est revenu au cours au troisième trimestre à 16,7 %. Avec le deuxième confinement, il a dû repasser au-dessus de 20 % avant de s’abaisser à nouveau au mois de décembre, mois durant lequel les dépenses ont été importantes. Le Livret A a enregistré, au cours du dernier mois de l’année, une décollecte de 840 millions d’euros. L’instauration du couvre-feu, la fermeture des bars et des restaurants ainsi que des lieux clos de loisirs (culturels et sportifs) entraînent une baisse des dépenses des ménages qui, par ailleurs, limitent leurs déplacements en avion ou en train. Dans ce contexte, le taux d’épargne reste et restera dans les prochains mois élevé, entre 17 et 20 %. Seule une normalisation sur le plan sanitaire amènera à une réduction durable de ce taux qui pourrait alors retrouver un niveau plus en phase avec sa moyenne de longue période. Il est à noter qu’avant même la crise, le taux d’épargne des ménages avait tendance à augmenter en raison de la multiplication des crises (« gilets jaunes », manifestations concernant le projet de réforme des retraites) et du vieillissement de la population. La hausse du taux d’épargne est une des traductions du climat de défiance et de crainte en l’avenir qui transcende la société française. Après chaque crise, les ménages conservent un volant d’épargne supérieur à celui constaté avant crise.

Les jeunes générations éprouvent des difficultés à se constituer un patrimoine. La crise liée à la Covid-19 amplifie-t-elle cette tendance qui a cours depuis une dizaine d’années ?

La crise sanitaire ne modifie pas, pour le moment, le mode de constitution des patrimoines. Tout concourt au statu quo en raison de la politique monétaire pratiquée et des aides publiques distribuées. Une évolution pourrait néanmoins se faire jour en sortie de crise.

Un an d’épidémie n’a pas provoqué une dépréciation des actifs financiers et immobiliers. Il est encore trop tôt pour estimer les conséquences à moyen et long terme. Les faibles taux d’intérêt favorisent par ricochet l’augmentation des prix de l’immobilier et des actions. Si dans les prochains mois, la reprise n’était pas au rendez-vous, il pourrait évidemment y avoir des corrections importantes qui remettraient en cause le processus de valorisation qui s’est engagé il y a une trentaine d’années.

La France est un des pays les plus égalitaires tant au niveau des revenus qu’en ce qui concerne le patrimoine. Les inégalités ont fortement décru depuis le début du XXe siècle en raison de l’introduction de l’impôt sur le revenu et du relèvement des droits de succession. Avec l’allongement de la durée de la vie et le processus d’appréciation de la valeur des actifs immobiliers et financiers, la réduction des inégalités s’est interrompue dans les années 80. À la différence de nombreux pays occidentaux et des États-Unis en premier lieu, l’augmentation des inégalités patrimoniales demeure limitée en France.

Le patrimoine net des ménages s’établissait, fin 2019, à 12 561 milliards d’euros, soit 8,8 fois le revenu disponible net des ménages, conte 4,5 fois leur revenu disponible brut en 1990. Pour mémoire, à la sortie de la Seconde Guerre mondiale, le patrimoine correspondait à quelques mois de revenus. Le patrimoine net des moins de 30 ans ne dépasse pas 70 000 euros quand il atteint plus de 300 000 euros pour les plus de 50 ans.

De la première révolution industrielle jusqu’en 1914, le patrimoine a, en France comme dans la grande majorité des États occidentaux, connu une phase de forte concentration. Les 10 % les mieux dotés des ménages français possédaient alors plus de 80 % du patrimoine total. La Première Guerre mondiale marque le début d’une période de forte baisse des inégalités. Au milieu des années 1980, les 10 % les mieux dotés ne concentrent plus que 50 % du patrimoine. La part du patrimoine détenu par la classe moyenne augmente fortement, passant de 14 % à 41 %. La crise de 1929 avec la faillite des rentiers, puis les destructions de la Seconde Guerre mondiale, l’inflation ainsi qu’une hausse des prélèvements ont érodé fortement la valeur du patrimoine. Durant les Trente Glorieuses, les classes moyennes, bénéficiant de la hausse des rémunérations salariales et de facilités d’accès aux crédits, se constituent un patrimoine en particulier à travers l’acquisition de la résidence principale, aidées en cela par la hausse des prix. À partir des années 1990, l’inflation se résorbe, les crises freinent la hausse des salaires, l’immobilier connaît une hausse importante tout comme les valeurs actions.

Le patrimoine est, aujourd’hui, détenu par la partie la plus âgée de la population. Plus de la moitié des biens immobiliers et financiers sont détenus par les plus de 55 ans. Ce phénomène est logique. Il est le produit du processus d’accumulation lié au cycle de la vie. Il ne peut que s’accroître en raison de l’augmentation de l’âge moyen de la population. Cette situation est d’autant plus marquée que les générations de l’après-guerre étaient importantes. Elles ont bénéficié des Trente Glorieuses. Depuis une dizaine d’années, les jeunes de moins de trente ans sont en retard sur leurs aînés pour la constitution de leur patrimoine. La succession des crises, la précarité, la stagnation des salaires expliquent ce retard. Par ailleurs, en raison du prix élevé des logements, la marche de la primo-accession est élevée malgré les très faibles taux d’intérêt. Les faibles taux d’intérêt conduisent bien au contraire à une appréciation de la valeur de certains actifs financiers et immobiliers, un phénomène amené à perdurer afin d’assurer la solvabilité des États mise à mal avec la crise sanitaire.

Dans ce contexte de crise centennale, l’épargne des ménages est-elle menacée ?

Depuis le début de la crise sanitaire, les établissements financiers, banques, assurances, font front. Les dispositifs de contrôle mis en place après la crise de 2008 et le renforcement des fonds propres jouent leur rôle. Les banques comme les entreprises d’assurances françaises figurent parmi les plus solides d’Europe. En l’état actuel, aucune menace sérieuse ne pèse sur les établissements financiers et sur l’épargne des ménages. Les pouvoirs publics et les autorités en charge de la régulation surveillent avec attention les établissements financiers.

Concernant une éventuelle taxation de l’épargne « Covid », elle n’est pas d’actualité aujourd’hui. Une augmentation des prélèvements serait contreproductive. Elle inciterait les ménages à opter pour les liquidités voire le numéraire (billets et pièces). Elle pourrait même avoir l’effet inverse à celui recherché. En période de crise, un relèvement des impôts conduit souvent les ménages à épargner davantage afin de compenser le manque à gagner. Par ailleurs, implicitement, ils estiment qu’une hausse d’impôt est le signe d’un problème, ce qui amène à un renforcement de l’épargne de précaution. L’important actuellement est de restaurer la confiance et de favoriser la transformation de l’épargne courte en épargne longue et en consommation. Les entreprises françaises auront un réel besoin de renforcement de leurs fonds propres après la crise afin de pouvoir réduire le fardeau de la dette, investir et créer des emplois.

A lire dans le Mensuel du Cercle de l’Épargne N°82 de février 2021

Obligations vertes : Quand les obligations deviennent les acteurs de la transition énergétique

Le marché des obligations vertes connaît une forte dynamique depuis 2013. Ce phénomène s’explique non seulement par les besoins de plus en plus importants des nouveaux projets d’énergies renouvelables, mais aussi par un désir plus marqué des investisseurs pour une finance éthique. En 2020, le marché total de ces titres de dette a dépassé les 1 000 milliards de dollars. Il pourrait atteindre 2 000 milliards d’euros d’ici la fin 2023.

La France est le leader en Europe des émissions de « green bonds » devant l’Espagne et l’Allemagne. Au premier semestre 2020, elle a émis environ un tiers des titres verts européens selon les données de l’Association des marchés financiers en Europe (AMFE).

Une obligation verte (green bond en anglais) est un emprunt émis par une entité publique, privée ou une institution internationale afin de contribuer au financement ou au refinancement de projets en faveur de la transition énergétique tels que la production d’énergie renouvelable. Le fonctionnement d’une obligation verte est similaire à celui d’une obligation classique. La différence avec une obligation classique réside dans l’obligation de fournir un reporting sur les projets qu’elle contribue à financer et sur le caractère vert des projets financés.

En parallèle des obligations vertes, il existe aussi des obligations sociales qui financent des projets ayant des résultats sociaux positifs. Les obligations durables sont quant à elles des outils qui financent des projets à la fois écologiques et sociaux. Enfin, les obligations climats sont un sous-ensemble des obligations vertes qui permettent à l’émetteur de montrer que les projets financés ont une conséquence sur les émissions de carbone.

Il n’existe pas à l’heure actuelle de standards précis pour les obligations vertes. Cette standardisation insuffisante est génératrice de risques de « greenwashing » ou de verdissage (procédé marketing ou de relations publiques utilisé par une organisation dans le but de se donner une image de responsabilité écologique trompeuse), étant donné que les obligations vertes sont un outil de communication important. Ce secteur est en train de se structurer progressivement comme l’a fait par le passé celui de l’investissement socialement responsable (ISR).

Il n’y a pas de différence marquée en matière de risque (seulement 3 % des obligations vertes présentent de hauts risques de non-remboursement, de faillite ou d’effondrement de leur valeur selon le rapport 2018 de la Climate Bonds initiative) ni en matière de rendement entre une obligation classique et une obligation verte, tant sur le marché primaire que sur le marché secondaire. D’après les données de Bloomberg, les rendements des portefeuilles verts ont eu une performance de 12 % supérieure à ceux des portefeuilles obligataires classiques. Malgré des coûts supplémentaires liés à la certification des obligations vertes, elles sont actuellement légèrement plus avantageuses pour les émetteurs que les obligations classiques. La demande des investisseurs, souvent très supérieure à l’offre lors des émissions d’obligations vertes, permet souvent aux émetteurs d’obtenir des taux légèrement inférieurs à ceux de leurs obligations classiques, à l’instar d’Orange en septembre dernier.

Au sommaire de cette étude

- Obligations vertes, un marché en forte croissance depuis l’accord de Paris sur le climat

- La participation des acteurs privés au développement du marché des obligations vertes

- Les États, d’importants émetteurs d’obligations vertes

- Les autres contributeurs à l’essor du marché des obligations vertes

- La Commission européenne : L’émission de plus de 200 milliards d’obligations vertes entre 2021 et 2026

- Quand La Banque centrale européenne (BCE) prend le parti de la transition

- Tout ce qui est vert n’est pas toujours vert

- Vers un standard européen pour les obligations vertes et un système de classification des activités économiques vertes

- Conclusion

Livret A : ces 5 placements sans risque qui rapportent jusqu’à 5 fois plus

Malgré un rendement réel nul le Livret A a fait le plein en 2020. Un choix de placement qui tiendrait au contexte économique difficile et au risque réel ou présumé des Français de voir leur pouvoir d’achat reculer.

« L’Etat ne peut pas taxer l’épargne des Français sans aller à la banqueroute »

A lire dans Planet.fr l’interview de Philippe Crevel consacrée à l’épargne des Français. Dans un contexte de crise sanitaire et économique sans précédent, l’Etat pourrait-il piocher dans le bas de laine des ménages ?

Année noire pour l’assurance vie à cause de la crise sanitaire

A l’heure du bilan de la collecte réalisée par l’assurance vie sur l’année 2020, Philippe Crevel explique pourquoi le premier placement financier des Français a été boudé pendant plusieurs mois au profit des liquidités.

Envolée des actifs financiers (et du patrimoine des très riches) : alerte à la bulle ?

Retrouvez l’interview de Philippe Crevel consacré à l’accroissement sans précédent des liquidités engendré par la crise sanitaire sans précédent que nous traversons ainsi qu’à ses possibles répercussions.

Le mirage de la décroissance et ses fantômes

Philippe Crevel publie une tribune, dans Les Echos, consacré aux mythes et réalités de la décroissance.

La collecte de l’assurance vie se redresse en décembre

L’assurance vie enregistre en décembre 2020, une première collecte positive après des mois de collecte nulle voire négative. Dans l’AGEFI Actifs, Philippe Crevel explique les raisons de ce retour à la normale pour le premier placement financier des Français.

Le Cercle de l’Epargne souligne le retour en force de l’épargne « Covid »

Boursedirect.fr cite le Cercle de l’Épargne dans cet article consacré à la collecte enregistrée par le Livret A et le LDDS fin 2020.

L’épargne des Français atteint des sommets

Quelles conséquences a eu la crise sanitaire sur l’épargne des Français ? La Dépêche du Midi analyse les résultats enregistrés en 2020 et cite l’enquête Cercle de l’épargne-Amphitéa-AG2R La Mondiale réalisée fin 2020.

En 2020, le recul des rendements de l’assurance-vie s’est poursuivi

Quel rendement pour le fonds euro de l’assurance vie en 2020 ? Tirés vers le bas en raison du contexte persistant de taux négatifs, le fonds euros demeure un produit d’appel comme le rappelle Philippe Crevel dans le Figaro. A ce titre il précise que son rendement « doit rester attractif »,

Non, les créations record d’entreprises en 2020 ne sont pas un indicateur réjouissant sur le dynamisme de l’économie française

L’Insee a publié sa note mensuelle le 15 janvier sur les créations d’entreprise, qui annonce une hausse des créations d’entreprise en France pour l’année 2020, malgré un mois de décembre décevant. Ce résultat surprenant est-il pour autant un bon signe pour l’économie française ? Philippe Crevel nous apporte son éclairage sur le sujet.

Spécial bilan 2020 : les Français n’ont jamais autant garni leur bas de laine

Dans cet article consacré au comportement d’épargne des Français en 2020, Investir reprend les résultats de la dernière enquête Cercle de l’épargne-Amphitéa-AG2R La Mondiale qui mettait en évidence que près des deux tiers des Français (65 %) affirment qu’il faut conserver ces économies « en vue de faire face à des difficultés à venir », quand seulement 35 % privilégient la consommation.

Confier le pilotage de son assurance-vie à des professionnels est-il une bonne solution ?

Dans cet article consacrer à la gestion de son contrat d’assurance-vie, Philippe Crevel est interrogé sur les attraits, pour les épargnants, de recourir à la gestion pilotée.

Le Livret A et le LDDS ont collecté deux fois plus d’argent en 2020

Malgré un rendement réel nul, le Livret A a constitué – avec les dépôts à vue – l’un des principaux réceptacle de l’épargne forcée des ménages en 2020 et à jouer plus que jamais le rôle de valeur refuge que les ménages lui assignent.

Livret A : Philippe Crevel sur Europe 1

Philippe Crevel était invité à commenter les résultats exceptionnels du Livret A en 2020 dans “Le journal de la nuit” d’Europe1, une émission présentée par Julien Pearce.

Livret A : les Français ont épargné deux fois plus en 2020 qu’en 2019 !

En raison de la crise sanitaire et les mesures prises par les pouvoirs publics, faute de pouvoir consommer, les ménages ont accru leur effort d’épargne. Dans Money Vox, Philippe Crevel indique l’épargne de précaution avec les produits réglementés tels que le Livret A et le LDDS et plus encore les dépôts à vue ont tiré profit de cette épargne contrainte.

2020, l’année hors norme du Livret A

Le Monde décortique la collecte exceptionnelle du Livret A en 2020 et reprend comme grille d’analyse l’explication de Philippe Crevel, Directeur du Cercle de l’Epargne. Selon ce dernier, le succès du Livret A et de l’épargne de précaution tiendrait à la « crainte d’une perte d’emploi ou de revenus »

Le Livret A, star des placements sous l’effet du Covid

Mieux Vivre Votre Argent analyse les résultats du Livret A sur 2020, année exceptionnelle marquée par la Covid et les confinements. Cet article cite Philippe Crevel qui explique le succès de l’épargne réglementée est monnaie courante en période d’incertitude.

2020, grande année du Livret A et du LDDS!

Boursier.com revient sur les résultats de décembre du Livret A et du LDDS et fait le bilan de l’année 2020 pour ces placements. Il reprend l’analyse de Philippe Crevel, Directeur du Cercle de l’Epargne qui rappelle que le succès de l’épargne réglementée n’est qu’un révélateur de l’attrait des Français pour les liquidités comme en témoigne par ailleurs l’argent laissé par les Français sur leurs comptes courants.

Avec la crise, l’épargne versée sur les livrets A et les LDDS a doublé

Retour sur une année exceptionnelle pour l’épargne réglementée.

Le Livret A et le LDDS enregistrent leur 2e meilleure collecte annuelle en 2020

En 2020 Livret A et LDDS ont engrangé une collecte record. Explications avec Philippe Crevel dans cette article publié sur Business insider.

Quelle protection sociale pour les ressortissants britanniques de passage dans l’Union européenne ?

En vertu de l’accord conclu en décembre dernier entre le Royaume-Uni et Bruxelles, les assurés du régime britannique de protection sociale pourront continuer à bénéficier des soins de santé médicalement nécessaires lors de leurs déplacements temporaires dans un Etat membre de l’Union européenne.

Afin de permettre une pleine application des modalités de l’accord trouvé fin 2020, les autorités britanniques viennent de mettre en place une nouvelle carte de sécurité sociale au profit de leurs résidents. Destinée à remplacer progressivement la Carte Européenne d’Assurance Maladie (CEAM ou EHIC en anglais), la nouvelle carte britannique baptisée Global Health Insurance Cart (GHIC) offre les mêmes garanties que l’actuelle CAEM. Ainsi elle permet la prise en charge des soins urgents ou médicalement nécessaires en cas de séjour temporaire dans un Etat de l’Union, qu’il s’agisse de vacances, de séjour pour les études ou de déplacement professionnel. Les soins couverts incluent les maladies chroniques ou préexistantes.

Conformément à l’accord trouvé, les détenteurs de la CAEM en cours de validité pourront continuer à en faire usage. En revanche, ils devront demander à la sécurité sociale britannique ( Le « National Health Service (NHS) » la délivrance de la GHIC dès lors que leur CAEM arrive à expiration.

Epargne : les placements gagnants et perdants de 2021

Quels placements privilégier en 2021 ? Philippe Crevel évoque les produits privilégiés par les ménages en période de crise et livre ses recommandation en terme de placements.

PER, SCPI… ces placements malins auxquels vous n’avez (peut-être) pas pensé pour vos enfants

Quels placements pour ses enfants ? Philippe Crevel, passe au crible les différents placements et livre ses recommandations pour l’épargne constituée au profit de ses enfants.

Philippe Crevel, Directeur du Cercle de l’Épargne : « Cinq millions d’épargnants investissent déjà en Bourse »

Retrouvez dans la Dépêche du Midi, l’interview de Philippe Crevel consacré au comportement d’épargne des Français. Il revient notamment sur les effets de la crise sur les choix de placements des ménages et le succès inattendu du marché actions au sein d’une population averse à la prise de risque.

Epargne : une bonne nouvelle inattendue pour le taux de votre Livret A

Dans cet article consacré au Livret A, Philippe Crevel explique pourquoi le Livret A rencontre un franc succès chez les Français. Considérant qu’ « il y a une volonté manifeste à se constituer une réserve pour faire face à la survenue de problèmes d’emploi ou de revenus », il estime que l’attrait pour cette épargne réglementée devrait se poursuivre tant que la situation sanitaire ne sera pas normalisée.

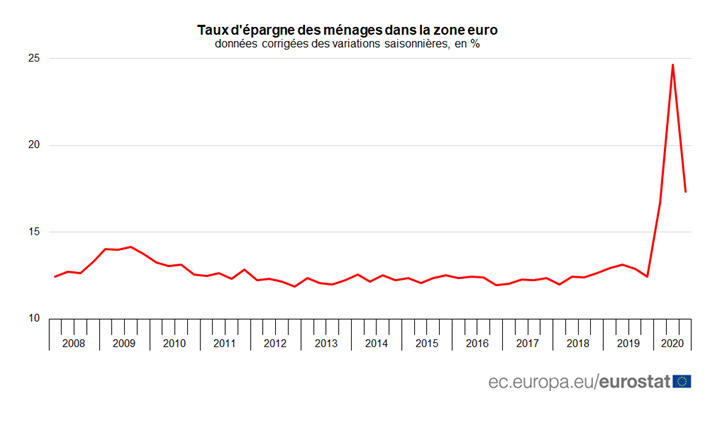

Petit fléchissement du taux d’épargne en zone euro pendant le déconfinement

Selon les données publiées par Eurostat, le taux d’épargne des ménages européens, après avoir atteint un niveau record de 24,6 % au deuxième trimestre, aurait fléchi sur le trimestre suivant pour s’établir à 17,3 % au troisième trimestre.

Quand le deuxième trimestre a été celui de l’épargne contrainte, car la quasi-totalité des pays membres avait alors appliqué un confinement strict de leur population et mis à l’arrêt l’ensemble des activités jugées non essentielles, les mois d’été ont, au contraire, été marqués par la réouverture des commerces, des restaurants et des vacances d’été.

Pour autant, malgré une reprise de la consommation constatée sur la période considérée, celle-ci demeure mesurée. De fait, à plus de 17 % le taux d’épargne des européens est de 5 points de pourcentage supérieur à son niveau trimestriel moyen constaté les six dernières années précédentes. Par rapport au même trimestre de l’année précédente, la hausse est de 4,4 points de pourcentage.

Les décisions de reconfinement intervenues au 4e trimestre et en ce début d’années devraient engendrer une une nouvelle hausse du taux d’épargne. Il conviendra d’attendre les prochaines publications d’eurostat pour en mesurer l’empleur.

Dans le même temps le taux d’investissement des ménages dans la zone euro a quant à lui légèrement progressé pour atteindre 8,8% au troisième trimestre 2020 après un taux de 7,9% au trimestre précédent.

Opinion | Pas de croissance sans concurrence

La tentation est grande en période de crise de favoriser la constitution de champions nationaux, afin de sauver des emplois. Cela serait une grave erreur, écrit l’économiste Philippe Crevel, pour qui il faudrait au contraire encourager la concurrence.

Impôts : quels sont les bons réflexes à avoir pour bien commencer l’année ?

Quelles solutions pour réduire sa facture fiscale ? Dans Planet.fr, Philippe Crevel rappelle les reflexes à avoir dès le début d’année et expose les différentes possibilités offertes aux ménages.

Les Français, les actions et la crise !

Le nombre d’actionnaires français est assez mal connu. Leur nombre varie de 3,5 millions selon une étude de l’institut de sondage Kantar (2017) à plus de 7 millions selon l’Association Française de Gestion Financière en 2020. L’Autorité des marchés financiers estime que 6,6 % des Français possèdent des actions. Le taux de détention est le plus élevé chez les 60/64 ans (10,3 %). Près du quart des personnes ayant un revenu supérieur à 6 000 euros par mois ont des actions (23,4 %). La proportion dépasse 41 % pour les personnes ayant un patrimoine financier de plus de 150 000 euros.

Le nombre de titulaires de plan d’épargne en actions s’élève, de son côté, à 4 millions. Il convient de distinguer les actionnaires directs, ceux qui possèdent des titres en vifs des actionnaires indirects qui détiennent des parts d’Organismes de placement collectif (OPC) majoritairement investis en actions. L’épargne salariale est un vecteur important de la possession par les salariés d’actions. Fin juin 2020, l’actionnariat salarié représente 45,4 milliards d’euros.

Au sommaire de l’étude

- Les actions, un placement qui sort de l’isolement

- Les actions, plus appréciées par les hommes que par les femmes

- Les actions plébiscitées par les jeunes

- Les actions, les cadres supérieurs et les indépendants avant tout

- Les actions, un phénomène urbain mais pas obligatoirement parisien

- Les actions, une question de revenus ?

- Des actionnaires heureux ?

- Les détenteurs d’actions ont renforcé leurs positions depuis le début de la crise

- Les jeunes en pointe pour l’achat des actions

- Les indépendants et les cadres, les plus pro-actifs sur le marché des actions

- La priorité n’est pas au placement à long terme

Panorama 2020 des pensions de l’OCDE

L’Organisation de coopération et de développement économiques (OCDE) a publié début décembre 2020 son édition 2020 du Panorama des pensions. Dans ce rapport, l’OCDE met en évidence la manière avec laquelle ses États membres ont protégé l’année dernière les retraités et futurs retraités. L’OCDE souligne que la crise a engendré de nombreuses difficultés au niveau tant de l’épargne-retraite que des dispositifs de pension de vieillesse. La crise économique devrait maintenir les taux d’intérêt, les rendements et la croissance à des niveaux très faibles ; ce qui occasionnera pour de nombreuses personnes des difficultés à épargner pour leur retraite.

La crise du covid-19 accroît les tensions sur les systèmes de retraite des pays développés

La retraite par répartition a été la plupart du temps préservée grâce au chômage partiel qui a été fortement étendu dans les pays de l’OCDE et devrait contribuer à limiter les conséquences négatives sur les futures pensions. Grâce aux éléments de compensation existant avant la crise ou mis en place pendant cette dernière dans plusieurs États, l’organisation estime qu’un actif ayant subi une période de chômage d’une durée totale de 5 ans dans un État considéré comme protecteur devrait, toucher le même niveau de pension qu’un actif ayant eu une carrière complète. En revanche, certains pays comme l’Australie, la Pologne ou la Corée du Sud se caractérisent par de faibles mesures de compensation qui entraîneront potentiellement des baisses de pension de près de 10 %.

Un autre enjeu majeur des prochaines années est celui de la diminution du salaire moyen qui fait office dans de nombreux pays de base de calcul pour déterminer le montant de la pension comme par exemple aux États-Unis. La baisse des salaires en 2020 aux États-Unis entraînera une diminution des pensions estimée par l’organisation à 13 % pour ceux qui ont 60 ans aujourd’hui. Aux États-Unis, de nombreux retraités aux revenus modestes poursuivent une activité professionnelle.

La dégradation des comptes publics en 2020 pourrait aussi pousser les gouvernements à demander à l’avenir un effort plus important aux retraités.

Des évolutions ont concerné les cotisations pour la retraite l’année dernière

L’OCDE souligne que plusieurs de ses États membres ont mis en place un mécanisme de report ou d’annulation de cotisations s’appliquant notamment aux cotisations vieillesse. Au Japon, cette dispense de cotisation devra nécessairement être payée à l’avenir afin de garantir son niveau de pension.

Certains pays ont spécifiquement permis en 2020 de faire une pause dans les cotisations à l’épargne retraite, ce qui pourrait engendrer, d’après l’OCDE, une diminution du revenu à la retraite d’environ 2-3 % pour une année sans cotisation.

Enfin, des pays comme les Pays-Bas et le Royaume-Uni ont subventionné l’année dernière directement une partie des cotisations dans les plans d’épargne retraite, ce qui a permis aux entreprises de ne pas effectuer cette dépense.

Un accès facilité à l’épargne retraite s’est développé dans de nombreux pays en 2020

Les comptes d’épargne retraite ont été impactés de manière négative par la baisse des cours des marchés financiers au premier semestre. L’OCDE rappelle ainsi que “La valeur marchande des comptes d’épargne-retraite a subi une forte baisse au premier trimestre de 2020. Les pertes sur les marchés financiers font baisser le montant des actifs des régimes de retraite. Les prévisions suggèrent que les avoirs de retraite auraient diminué de 10 % au premier trimestre 2020 dans la zone OCDE”.

Pour faire face aux difficultés économiques actuelles, certains pays permettent un accès avancé à l’épargne retraite. Ainsi au Mexique et en Nouvelle-Zélande, il est possible d’accéder à son épargne retraite en cas de difficultés financières (ce sont les deux pays où il y a eu le plus de retraits au niveau de l’épargne retraite au cours de la crise Covid-19). L’Australie donne la possibilité aux salariés dont le temps de travail est réduit d’au moins 20 % ainsi qu’aux travailleurs indépendants qui connaissent une baisse de leur chiffre d’affaires de minimum 20 % d’accéder à leur épargne retraite. Aux États-Unis, les salariés licenciés disposent de la faculté de puiser leurs économies dans les fonds de pension. L’Espagne autorise quant à elle les membres de certains régimes à retirer leurs avoirs s’ils se retrouvent au chômage.

L’OCDE a mis en avant plusieurs propositions dans son rapport

Pour l’OCDE, il est essentiel que l’accès anticipé à l’épargne-retraite reste une « option de dernier recours, fondée sur les circonstances particulières d’un individu, comme la détresse financière ou une maladie grave ». Les effets négatifs d’un accès trop facilité à l’épargne retraite avant la liquidation des droits sont en effet importants.

L’OCDE prône la mise en place de dispositifs d’épargne longue associant un compte d’épargne destiné à la retraite et un compte d’épargne destiné aux cas d’urgence. Cette mesure permettrait de renforcer la résilience de l’épargne retraite. L’État de Singapour a créé à cet effet différents comptes d’épargne afin de répondre à des besoins différents.

L’OCDE recommande aussi dans son rapport de :

- « Veiller à ce que les individus continuent d’épargner pour leur retraite et évitent de vendre des actifs et de réaliser des pertes lorsque les marchés subissent des baisses marquées.

- Adopter un cadre pour évaluer l’adéquation du revenu des retraités et procéder régulièrement à des évaluations, pour identifier les groupes à risque et remédier à leurs inadéquations spécifiques.

- Envisager des mesures ciblées pour s’assurer que les travailleurs occupant des emplois atypiques – salariés temporaires et à temps partiel, travailleurs indépendants et travailleurs informels – aient la possibilité d’épargner pour leur retraite ».

Retraite et épargne retraite, ce qui change au 1er janvier 2021

Revalorisation des pensions de 0,4 %

Au 1er janvier 2021, les pensions de base versées par la Caisse nationale d’assurance vieillesse sont revalorisées de 0,4 %. Cette revalorisation concerne, à la différence de 2020, toutes les pensions quel que soit leur montant.

La valeur d’un trimestre en 2021

Dans le secteur privé, pour valider un trimestre, il faut gagner l’équivalent de 150 heures payées au SMIC. En valeur horaire ce dernier passe à 10,25 euros bruts à compter du 1er janvier 2021 (hausse de 0,99 %). Ainsi, un salaire de 1 537,50 euros bruts permet de valider un trimestre de cotisation vieillesse en 2021, contre 1 522,50 euros bruts en 2020. Pour se voir octroyer une annuité complète de cotisation, soit quatre trimestres dans l’année, une rémunération annuelle brute d’au moins 6 150 euros (1 537,50 x 4) est nécessaire en 2021.

Les plafonds de réversion actualisés

Les pensions de réversion sont attribuées aux conjoints survivants sous condition de ressources dans les régimes de retraite de base du secteur privé. Les revenus annuels du veuf ou de la veuve ne doivent pas excéder 2 080 fois le SMIC horaire, soit 21 320 euros en 2021, contre 21 112 euros en 2020. Si le veuf ou la veuve vit en couple, le plafond annuel de ressources du ménage ne peut dépasser 1,6 fois le plafond exigé pour une personne seule, soit 34 112 euros en 2021.

Le plafond du minimum contributif

Dans le secteur privé, les assurés qui ont atteint l’âge légal de départ à la retraite (62 ans) et qui disposent du nombre de trimestres de cotisation demandé dans leur génération bénéficient du minimum contributif (ou MICO). Ce dispositif garantit aux retraités un montant plancher de pension. Si le revenu cumulé des pensions de base et complémentaires n’atteint pas ce plafond, le minimum contributif vient le compléter à due concurrence. En 2021, le montant plafond est de 1 203,35 euros, contre 1 191,57 euros en 2020. Ce montant est indexé sur le SMIC.

Le cumul minimum vieillesse-activité

Depuis le 1er janvier 2015, les bénéficiaires de l’allocation de solidarité aux personnes âgées (Aspa), qui a remplacé le minimum vieillesse, sont autorisés à la cumuler avec un revenu d’activité. Le montant cumulé ne peut être supérieur à 0,9 fois le SMIC pour un célibataire et à 1,5 fois le SMIC pour une personne vivant en couple, soit respectivement, 1 399,12 euros et 2 331,87 euros par mois à compter du 1er janvier 2021,

L’assurance volontaire des parents au foyer

Les pères ou les mères qui ne travaillent pas pour élever leurs enfants ont la possibilité de cotiser volontairement à la retraite via l’Assurance volontaire des parents au foyer (AVPF). La cotisation due au titre de l’AVPF est calculée sur la base d’une assiette forfaitaire égale, par mois, à 169 fois le salaire horaire minimum en vigueur au 1er juillet de l’année civile précédente, soit 10,25 euros. L’assiette forfaitaire mensuelle applicable en 2021 au titre de l’AVPF s’élève donc à 1 715,35 euros.

L’assurance volontaire des chargés de famille

Les parents chargés de famille qui ne sont pas affiliés à un régime de retraite obligatoire peuvent, sous certaines conditions, s’assurer contre ce risque. Leur assiette trimestrielle de cotisation est égale à 507 fois le SMIC horaire, soit 5 197 euros en 2021.

Le montant de déduction fiscale pour l’épargne pour 2021

Les plafonds de déduction pour l’épargne retraite dépendent du plafond annuel de la Sécurité sociale. Pour le calcul de la formule de 2021, c’est le montant de 2020 qui est pris en compte. Il est à signaler que ce montant restera également en vigueur en 2022 du fait que le plafond annuel de la Sécurité sociale n’a pas été actualisé en 2021. Son montant est de 41 136 euros.

Les cotisations versées en 2021 sur les produits d’épargne retraite peuvent être déduites des revenus perçus en 2021 et déclarés au printemps 2022 dans la limite, au choix, de :

- Dans la limite de 10 % du plafond annuel de la Sécurité sociale de l’année N-1 soit 4 113 euros ;

- Dans la limite de 10 % des revenus professionnels pris dans la limite de huit fois le plafond annuel de la Sécurité sociale de l’année N-1 soit 32 909 euros.

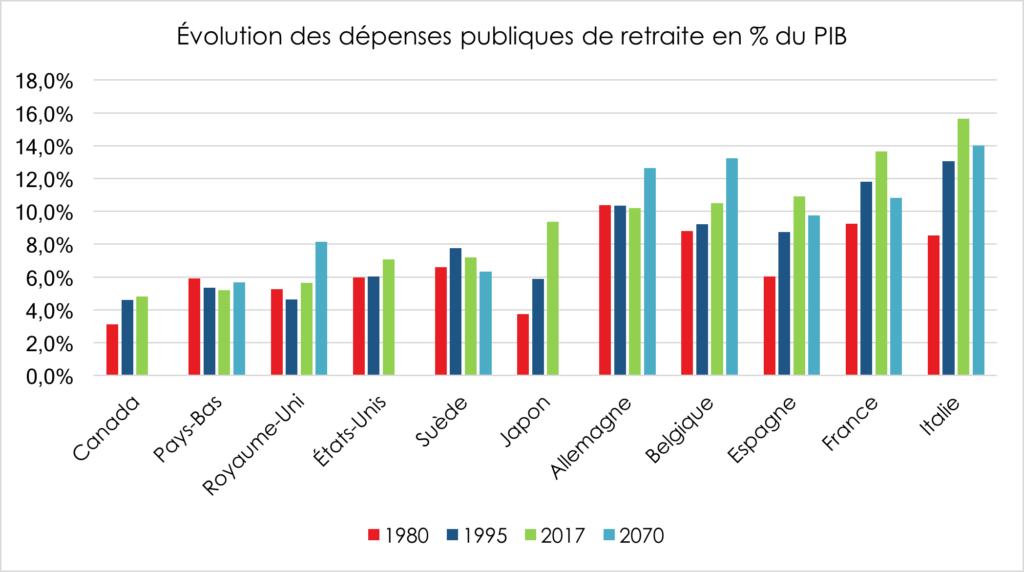

La retraite en France, c’est du sérieux

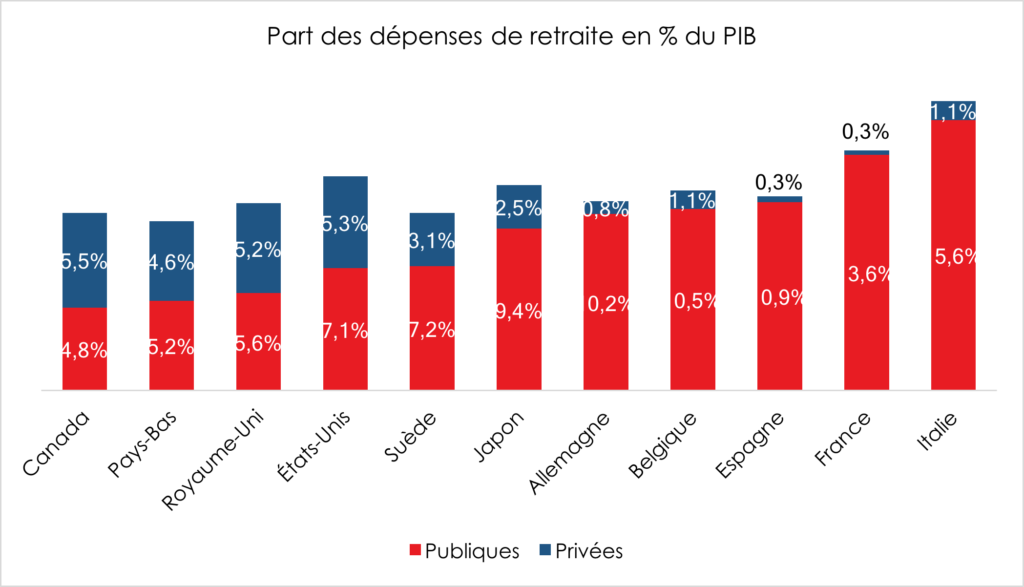

La France est, avec l’Italie, le pays de l’OCDE qui consacre le plus aux dépenses de retraite, près de 14 % du PIB avec comme spécificité, l’hégémonie des régimes obligatoires de nature publique ou quasi publique. 97 % des pensions sont issues de ces régimes en France, quand en moyenne au sein de l’OCDE, le taux moyen est de 75 %. Aux États-Unis, la retraite dite privée représente plus de 42 % des dépenses.

La France, une forte progression des dépenses de retraite

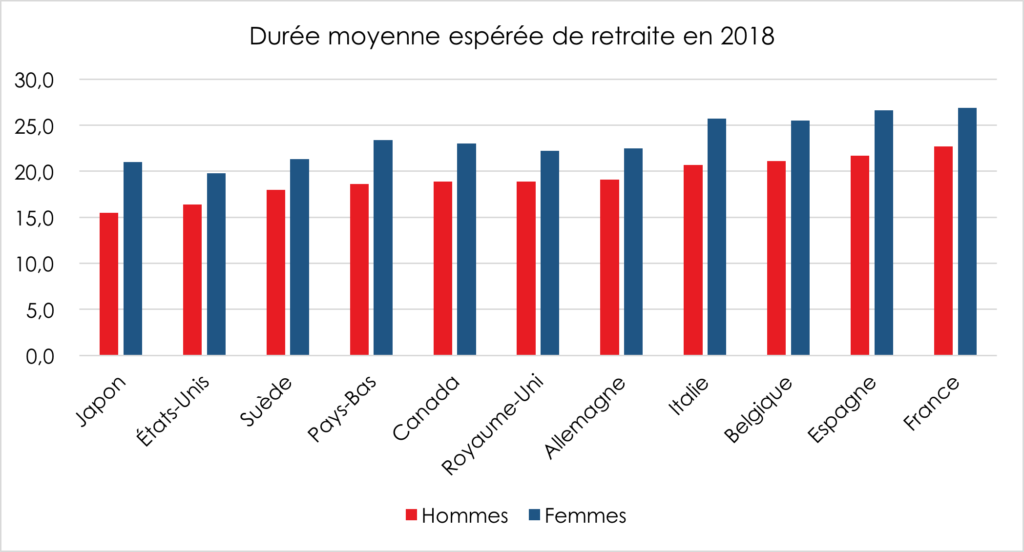

Avec l’Italie et l’Espagne, la France est le pays de l’OCDE ayant enregistré la plus forte progression des dépenses de retraite. Elles sont passées de 9,3 à 13,6 % du PIB en 40 ans. La France se caractérise par l’espérance de vie à la retraite la plus importante de l’OCDE (plus de 25 ans) conséquence d’un départ précoce à la retraite et d’une espérance de vie élevée à 60 ans. Par ailleurs, la couverture d’assurance vieillesse a été fortement améliorée des années 1970 aux années 1990. La France est également confrontée à un papy-boom, la réplique du baby-boom des années 1950/1970. Ce dernier a été plus important que dans la moyenne des pays de l’OCDE. Le nombre de retraités qui s’élevait à 5 millions en 1980 a atteint, en 2019, 16 millions et devrait se rapprocher de 25 millions d’ici le milieu du siècle.

D’autres pays ont réussi à stabiliser leurs dépenses de retraite (Allemagne, Pays-Bas) en mettant en œuvre des réformes d’ampleur plus rapidement qu’en France. Par ailleurs, ces pays avaient connu un moindre baby-boom. En revanche, selon l’OCDE, l’application des différentes réformes de retraite, engagées depuis 1993, devrait, en France, aboutir à un recul des dépenses de retraite par rapport au PIB d’ici 2070. Ce scénario qui suppose une restauration de la croissance (1,5 % au minimum) est retenu par le Conseil d’orientation des retraites. Le poids des dépenses retraites pourrait revenir autour de 11 % du PIB en 2070. À court terme, avec la crise sanitaire, le poids des dépenses de retraite augmente au sein du PIB. Les dépenses restent constantes quand le PIB se rétracte. En France, en 2020, elles devraient s’élever à 16 % du PIB avant de reculer progressivement avec le retour de la croissance. L’épidémie de Covid-19 générera des économies non pas en raison de l’augmentation des décès (cet effet sera a priori – et il faut l’espérer – marginal) mais par une diminution des droits constitués, l’année 2020 sera une année médiocre au niveau des rémunérations même si le chômage partiel sera pris en compte. La baisse des primes, des heures supplémentaires pèsera sur les salaires de référence et sur le nombre de points accordés dans le cadre des régimes complémentaires.

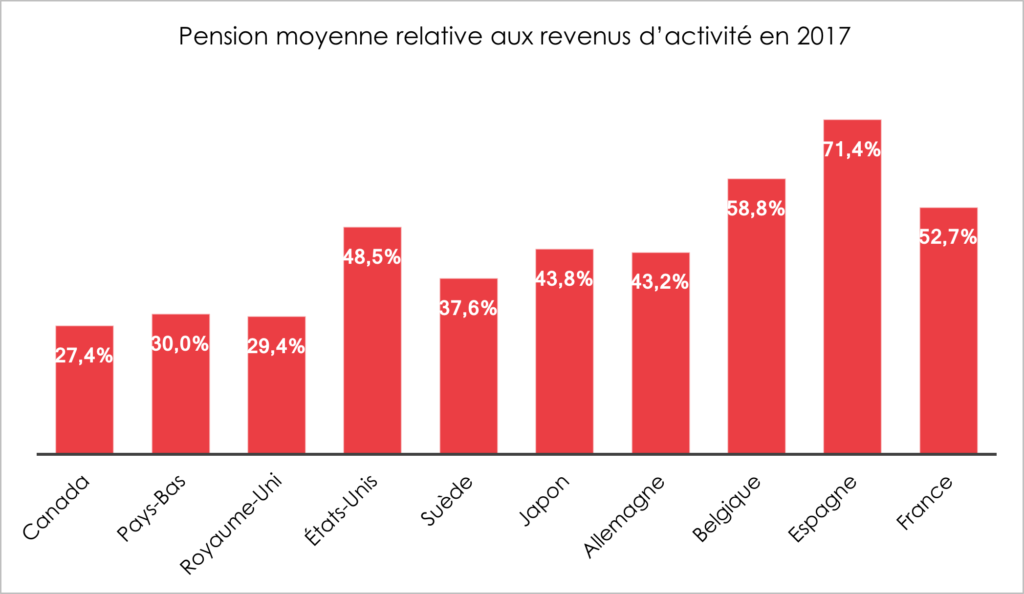

Une pension moyenne dans la moyenne

Avec une pension moyenne représentant 53 % des revenus d’activité, la France se situe dans la moyenne haute de l’Union européenne. Elle est devancée par l’Espagne et la Belgique.

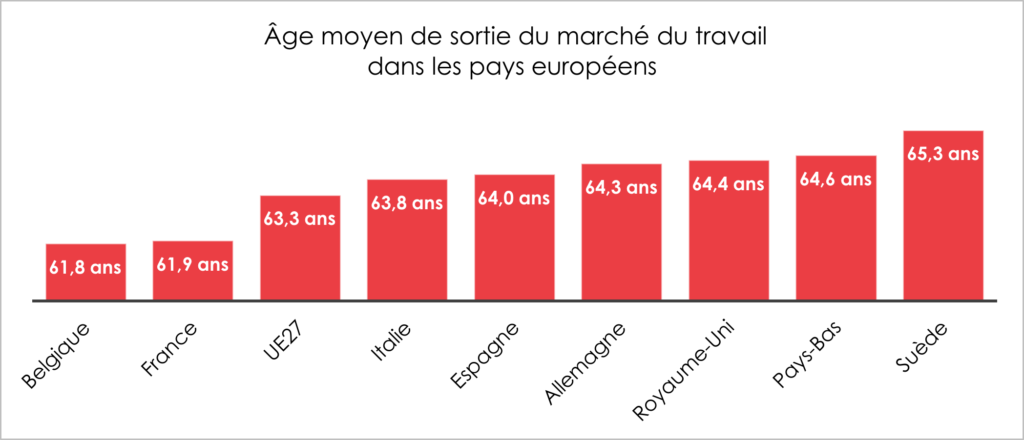

La France, un départ précoce à la retraite

Avec les Belges, les Français figurent parmi les Occidentaux partant le plus tôt à la retraite, à 61,9 ans contre une moyenne de 63,3 ans au sein de l’Union européenne. Selon la Cour des comptes, la moitié des départs à la retraite s’effectue en dessous de l’âge légal du fait des différents dispositifs existants (départs anticipés dans la fonction publique, carrière longue, etc.). L’âge de départ effectif tend néanmoins à augmenter en raison de l’allongement de la durée de cotisation et du passage de l’âge légal à 62 ans. L’âge effectif était de 60 ans et 4 mois en 2010. Une grande majorité des États membres de l’OCDE ont des âges moyens de sortie du marché du travail proches de 65 ans. Il atteint même 70 ans en Corée du Sud et au Mexique.

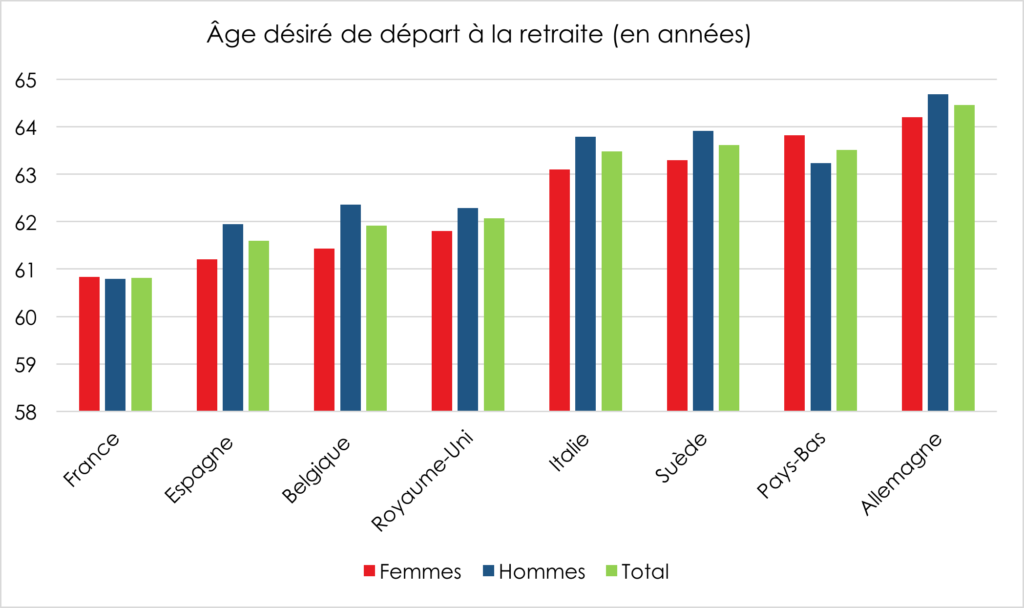

Les français souhaitent un retour à la retraite à 60 ans

Selon une enquête commandée par le Cercle de l’Épargne et Amphitéa, 41 % des Français souhaitaient le retour de la retraite à 60 ans. Seulement 21 % étaient disposés à son report à 65 ans. Ce résultat confirme celui de l’enquête réalisée par la Commission européenne. Parmi les Européens, les Français sont ceux qui désirent prendre le plus tôt leur retraite, 60,8 ans quand les Allemands souhaitent partir à 64,5 ans.

Les Français championne de l’espérance de vie à la retraite

La France se classe devant l’Espagne et la Belgique pour l’espérance de vie à la retraite. Celle-ci dépasse 25 ans. Elle est la conséquence d’une espérance de vie à 60 ans figurant parmi les plus élevées de l’OCDE, en particulier pour les femmes, et par une liquidation des droits à pension précoce. Ce sont les pays qui ont des âges de départ effectif les plus élevés qui sont à la traîne dans ce classement, le Japon et les États-Unis. Figure également parmi ces pays la Corée du Sud.

La France, en tête pour le niveau de vie des retraités

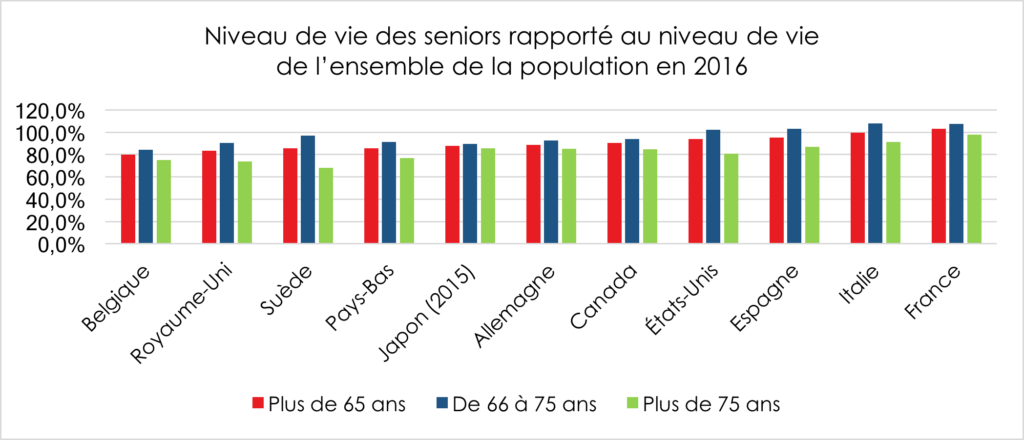

Selon le sondage du Cercle de l’Épargne/Amphitéa du mois de septembre 2020, 56 % des retraités estiment que leurs pensions sont insuffisantes pour vivre correctement. L’augmentation de la CSG et la non-indexation des pensions ont été durement ressenties. Le pouvoir d’achat des retraités ayant liquidé leur retraite depuis au moins quatre ans est en baisse. Il n’en demeure pas moins que leur niveau de vie relatif est supérieur à la moyenne de la population. Il a même augmenté pour atteindre 110 % en 2020 en raison de l’épidémie qui a pesé sur les revenus d’activité.

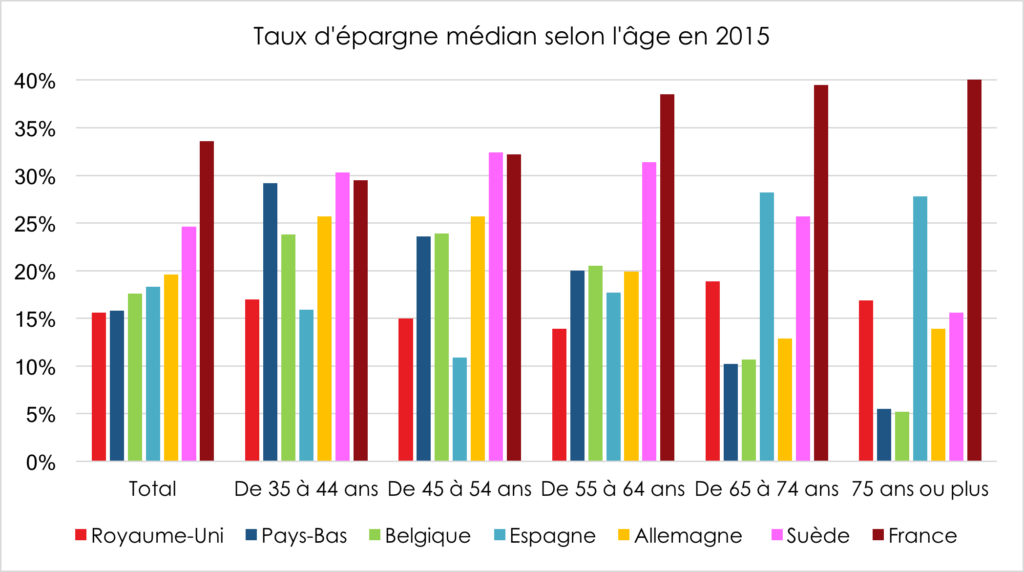

La France, championne de l’épargne chez les seniors

La France se caractérise par un fort taux d’épargne. L’effort d’épargne est avant tout réalisé par les plus de 50 ans. Les retraités français épargnent au moins jusqu’à l’âge de 75 ans. Le taux d’épargne médian augmente avec l’âge du fait de la diminution des charges liées aux enfants et à l’acquisition de la résidence principale. Le taux d’épargne médian des plus de 65 ans est, en France, de 30 à 40 % plus élevé par rapport aux taux constatés au sein des différents pays de l’OCDE.

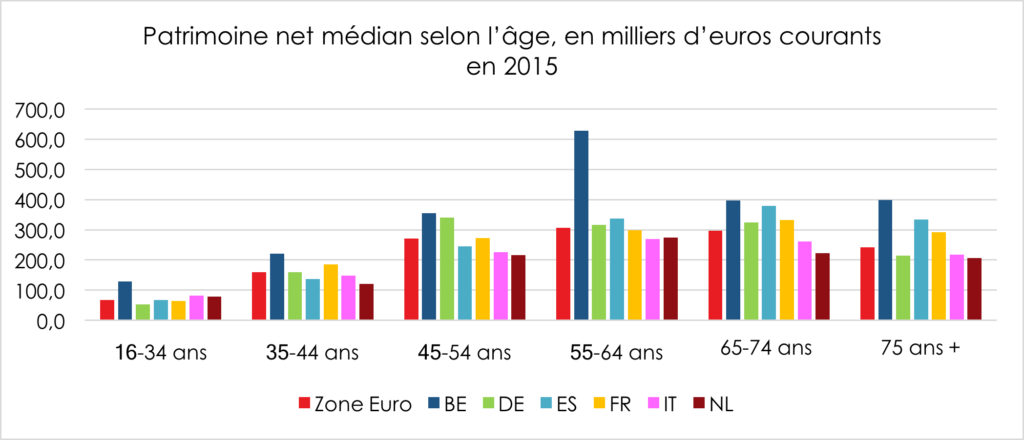

Des patrimoines élevés chez les retraités

Le patrimoine net médian des plus de 65 ans dépasse en France 300 000 euros, contre 65 000 euros chez les moins de 35 ans. Le montant médian de patrimoine est le plus élevé en France entre 65 et 74 ans. En Europe, il n’est dépassé que par la Belgique et l’Espagne.

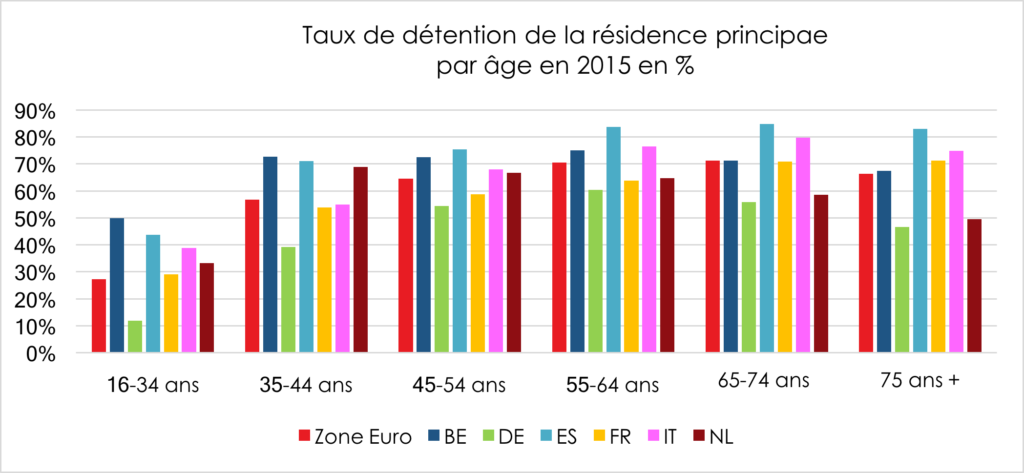

Près de trois retraités sur quatre propriétaires de leur résidence principale en France

Plus de 70 % des retraités français sont propriétaires de leur résidence principale, contre 29 % des 16/34 ans. Les Espagnols et les Italiens ont des taux de possession supérieurs en ce qui concerne les plus de 65 ans. Les retraités allemands sont, en revanche, bien moins souvent propriétaires de leur résidence principale (52 %).

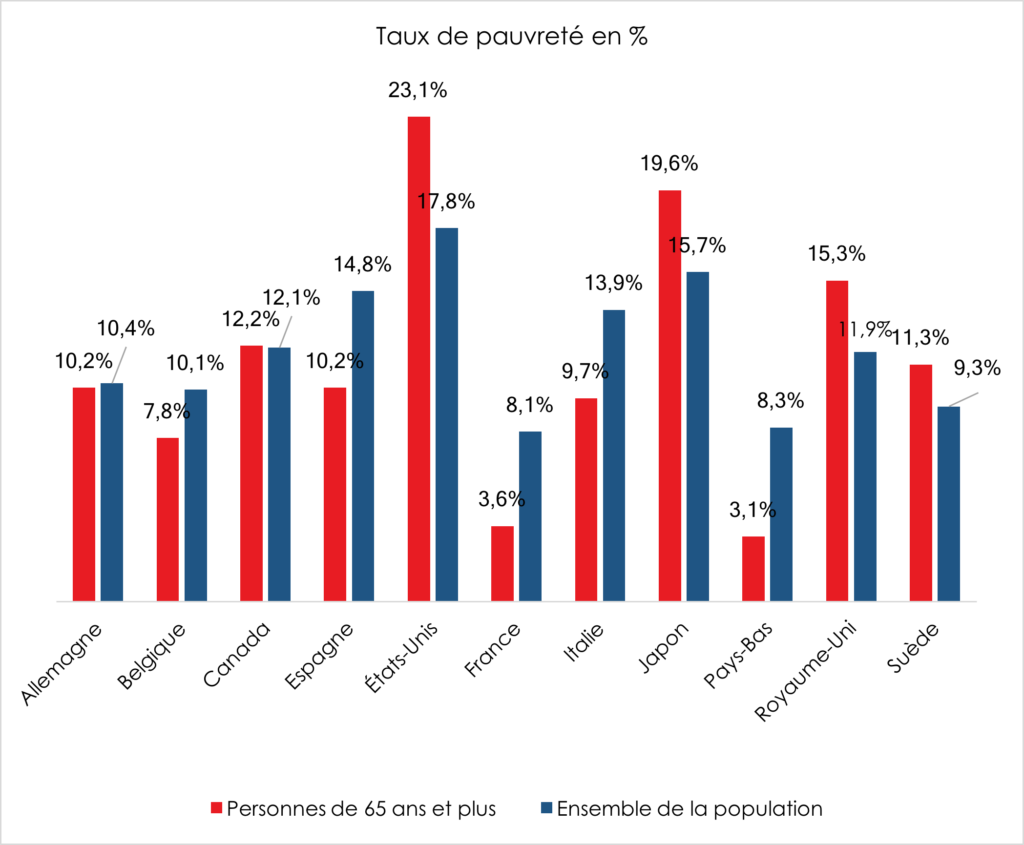

La France a le plus faible taux de pauvreté pour les retraités

Le taux de pauvreté des retraités français est, avec celui des Néerlandais, le plus faible de l’OCDE (respectivement 3,6 et 3,1 %). Avec la Belgique et les Pays-Bas, la France se caractérise par un taux de pauvreté chez les retraités inférieur à celui de l’ensemble de la population. Le minimum vieillesse et un taux de remplacement élevé expliquent le bon résultat de la France en matière de taux de pauvreté chez les retraités.

Satisfaction pas garantie

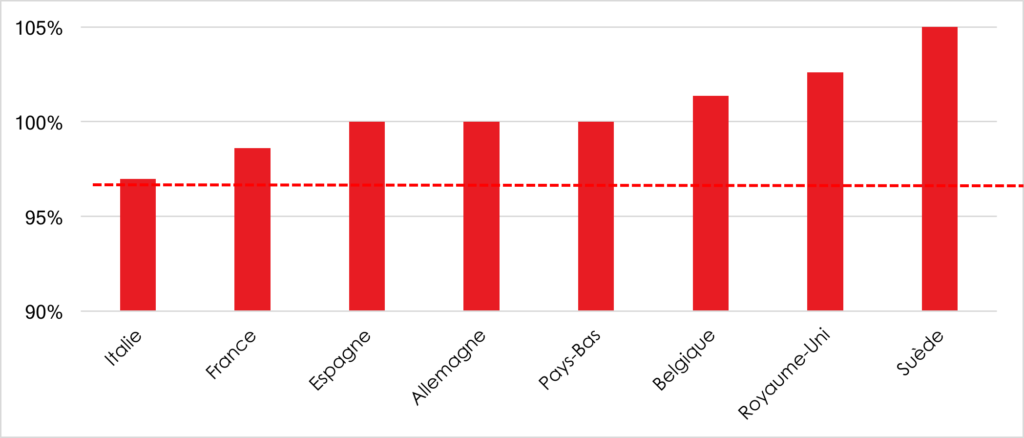

Si la situation financière et patrimoniale des retraités est enviée, elle ne se traduit pas un degré de satisfaction élevé. Selon une enquête réalisée par l’Union européenne en 2016, les retraités français sont avec les Italiens ceux qui sont en dessous de la moyenne de la population en matière de satisfaction dans la vie.

Niveau de satisfaction dans la vie des personnes de 65 ans et plus relatif à l’ensemble de la population en 2016

La situation actuelle des retraités français apparaît enviable tant en ce qui concerne le niveau de vie que du patrimoine. En revanche, leur appréciation sur leurs conditions de vie est assez négative. La crainte d’une baisse des pensions dans les prochaines années est anticipée, alimentant le climat de défiance. Le refus de la réforme des retraites est intimement lié à la question du report de l’âge de départ à la retraite qui est bien plus conflictuelle en France qu’ailleurs. Une majorité relative de Français serait pour un retour de la retraite à 60 ans et seulement un cinquième juge acceptable de la porter à 65 ans. Plus de trois siècles après la création des premiers régimes de retraite, cette dernière reste un sujet passionnel et source de divisions.

2020, retour sur une année pas comme les autres

Les marchés « actions », des valeurs refuges ?

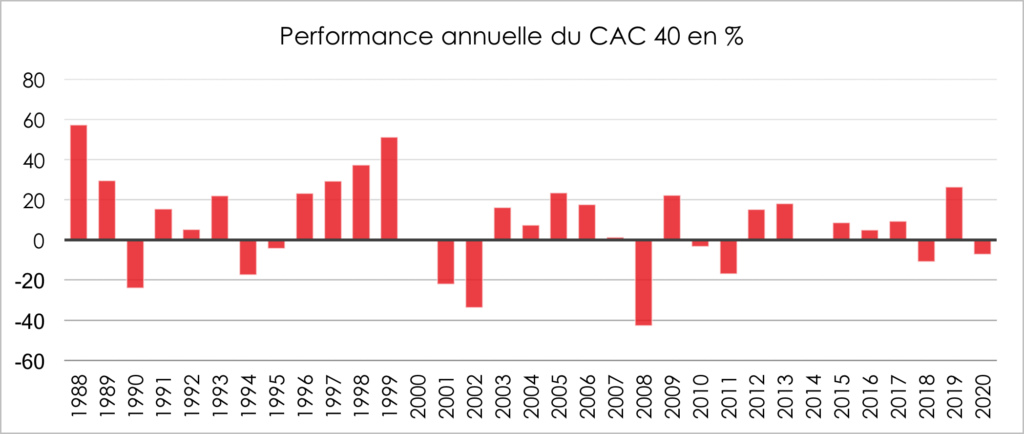

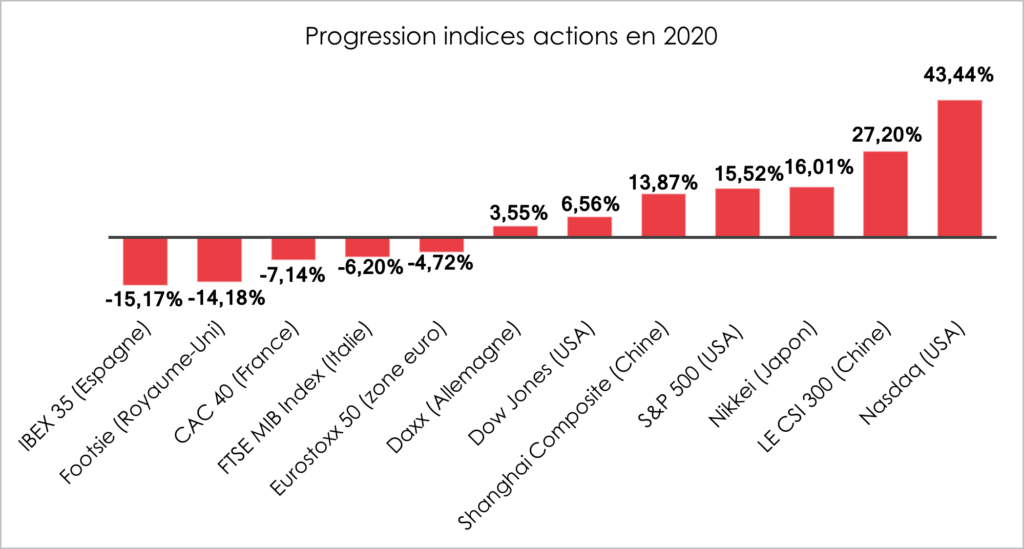

Les indices « actions » ont connu une évolution inattendue en 2020 au regard du contexte économique. Après le choc provoqué au mois de mars dernier par l’instauration des confinements dans la grande majorité des États occidentaux, entraînant une chute des cours de 30 %, les investisseurs ont repris le chemin des actions assez rapidement. L’annonce des plans de relance, le soutien inconditionnel des banques centrales et la découverte des vaccins ont conduit à un solide rebond boursier. Dans un monde de taux négatifs, les actions sont devenues un pôle de rendements. Les pertes du printemps ont été ainsi progressivement compensées. Les indices américains ont, à plusieurs reprises, battu leur record historique.

La France, l’Italie et l’Espagne étant les pays les plus touchés sur le plan économique avec la mise en sommeil des activités touristiques, leurs indices « actions » n’ont pas réussi à repasser en territoire positif. Le CAC 40 a cédé sur l’année 7,14 % quand le DAXX allemand en gagnait plus de 3 %. L’indice milanais FTSE MIB Index a perdu 6,2 % sur l’ensemble de l’année. L’indice de référence espagnol a, de son côté, reculé, sur un an de 15,4 %. L’indice Footsie londonien a connu également un net recul, plus de 14 %, cumulant les effets de l’épidémie et du Brexit. Il s’agit de son plus fort recul de la récession de 2008.

Le marché parisien a été pénalisé par le poids des valeurs dépendant de l’aéronautique et du tourisme et le nombre réduit des valeurs technologiques au sein des quarante premières capitalisations Par ailleurs, les valeurs financières sont toujours à la peine en raison des taux négatifs. Même si la deuxième vague de l’épidémie est plus sévère en Allemagne, ce pays s’en est mieux sorti au niveau économique que la France, en maintenant un bon niveau d’exportation.

Les valeurs technologiques ont été les grandes gagnantes avec celles du secteur de la santé. Le NASDAQ a accumulé les records durant l’année. Sur un an, cet indice a gagné plus de 40 %.

Le Bitcoin supplantera-t-il l’or ?

Le bitcoin, qui avait pris son envol après la crise de 2008, a connu une appréciation sans précédent en 2020 en gagnant par rapport au dollar plus de 250 %. Il s’échangeait en fin d’année à plus de 28 000 dollars (contre 8 000 dollars début janvier 2020). Des investisseurs ont misé sur cette cryptomonnaie soit pour réaliser des gains rapides, soit pour se prémunir d’un éventuel retour de l’inflation ou dans la perspective de son essor comme moyen de paiement courant. La hausse du bitcoin a coïncidé avec la baisse de l’or et du dollar lors du dernier trimestre 2020. L’or a malgré tout joué son rôle de valeur refuge en 2020 en dépassant 2 060 dollars l’once. Sur l’année, il a gagné plus de 25 %. Depuis le mois d’août, le métal précieux est en baisse. Les annonces concernant les vaccins et les perspectives de croissance ont joué en sa défaveur. Il convient de souligner que le marché du bitcoin reste modeste avec un encours de 500 milliards de dollars quand la capitalisation boursière de l’or dépasse 9 000 milliards de dollars.

Le dollar en recul par rapport à l’euro

Sur le marché des changes, l’euro s’est apprécié par rapport au dollar de plus de 9 % en un an. Malgré des taux d’intérêt bien plus faibles en Europe, l’euro a gagné des points face au dollar. Les tergiversations des autorités américaines face à l’épidémie et le recours massif à l’endettement avec un déficit budgétaire de plus de 15 % du PIB ont contribué à cette baisse du dollar.

Des taux une nouvelle fois historiquement bas et des dettes publiques historiquement élevées

L’année 2020 aura été marquée par une nouvelle baisse des taux d’intérêt qui, une nouvelle fois, ont battu en Europe des niveaux historiques en territoire négatif. L’État français s’est endetté à taux négatif sur l’ensemble de l’année, ce qui a permis de réduire le coût de la dette tout en empruntant un montant sans précédent, 260 milliards d’euros. En 2021, Bercy prévoit d’emprunter à nouveau 260 milliards d’euros sur les marchés. Ce montant permettra de financer un déficit qui dépassera 152,8 milliards d’euros, en recul de 54 milliards par rapport à 2020. À ce déficit s’ajoutent 127,3 milliards de remboursements d’obligations d’État arrivant à échéance, et 1,3 milliard de dette de la SNCF reprise par l’État. La dette de l’État qui était de 98 % du PIB fin 2019 est désormais proche de 120 % du PIB. La plupart des pays occidentaux ont accru leur dette publique de 15 à 25 points de PIB pour faire face à la crise économique générée par l’épidémie.

Le pétrole en mode montagnes russes

Le baril de pétrole (BRENT) a connu les montagnes russes en 2020 passant de 65 à 17 dollars de janvier à avril pour terminer en fin d’année au-dessus de 50 dollars. Sur les marchés à terme, son prix a été durant la première vague de Covid négatif. L’accord de régulation de la production associant l’OPEP et la Russie ainsi que les espoirs de reprise expliquent le rebond du second semestre. Sur l’année, le baril de brent cède néanmoins plus de 20 %.

2021, une année à construire

Si le premier semestre 2021 reste marqué par la crise sanitaire et par le stop and go, la montée en puissance de la vaccination et les plans de relance devraient se faire ressentir au cours du second semestre. Compte tenu de l’amélioration des perspectives de croissance, le cours des actions devrait rester bien orienté. Le pétrole devrait également continuer à s’apprécier comme les autres matières premières. Les taux d’intérêt ont de fortes chances de rester très bas, les banques centrales ne souhaitant pas ajouter une crise financière à la crise économique. L’immobilier pourrait logiquement voir son pouvoir d’attraction baisser sans pour autant entrer dans une réelle dépression. Les faibles taux sont censés favoriser ce secteur mais l’érosion du pouvoir d’achat des ménages et les changements de comportement tant des particuliers que des entreprises devraient modifier la donne.

Malgré la crise, les Français ne sont pas sortis du marché « actions »

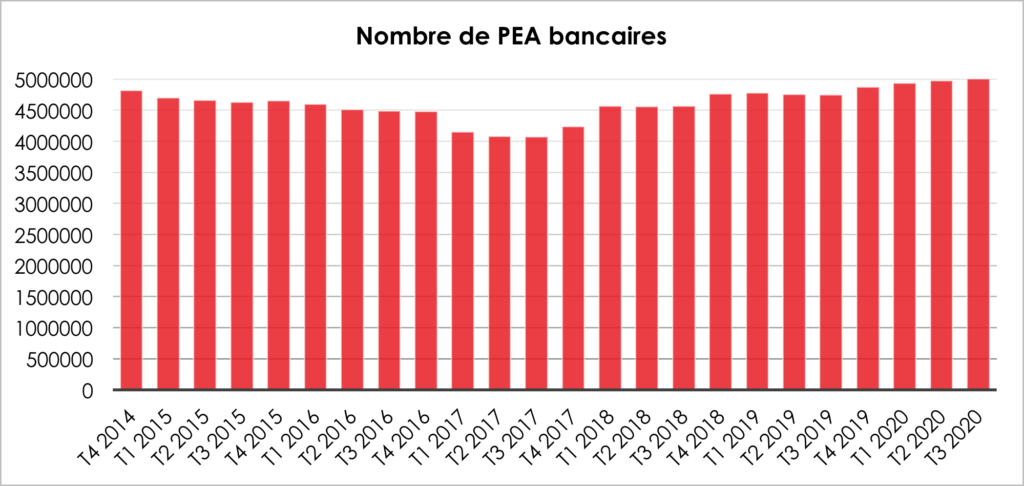

Les comportements évoluent en matière d’épargne. Ainsi, au cœur du premier confinement quand le cours des actions chutait de 30 %, plus de 150 000 nouveaux actionnaires sont, selon l’Autorité des marchés financiers, entrés sur le marché à la recherche de bonnes affaires. De nombreux jeunes ayant un compte en ligne sont ainsi devenus des actionnaires. La progression du nombre de PEA, qui a franchi la barre symbolique des 5 millions, est un autre signe de ce changement de comportement.

L’or, bilan et prospective pour la valeur refuge

L’or a dépassé pour la première fois de son histoire les 2 000 dollars l’once[1] en 2020. L’or a en effet atteint les 2 075 dollars l’once début août 2020, soit 1 735 euros. Le cours de l’or était alors près de 40 % supérieur à son niveau de début 2020. Le cours de l’or a par la suite diminué sous l’effet tout particulièrement de l’annonce du vaccin, d’un retour du goût du risque des investisseurs et de la montée en puissance de cryptomonnaies comme le Bitcoin.

L’or termine tout de même l’année à près de 1 900 dollars l’once, soit une hausse en dollars d’environ 25 % sur un an (la hausse en euros est quant à elle proche de 15 %). Les investisseurs, professionnels et particuliers, ont compensé en 2020 la faible demande des consommateurs pour l’or physique. L’intérêt des investisseurs pour l’or l’année dernière s’explique notamment par la diminution des rendements boursiers, la faiblesse des taux d’intérêt et une défiance par rapport au dollar. L’or a ainsi joué pleinement en 2020 son rôle de valeur refuge.

Le cours de l’or est passé de 200 dollars en 2000 à plus de 2 000 dollars en 2020. Le prix de l’or repose sur des facteurs tout à la fois économiques, politiques, géostratégiques et psychologiques. Le cours peut en effet dépendre de la situation de l’économie, des politiques mises en œuvre par les banques centrales ou encore de la situation internationale.

La production d’or influe actuellement peu sur les cours de l’or. L’or n’est pas aussi rare que le pétrole. Environ 60 années de production sont actuellement en circulation. La quantité d’or recyclée chaque année est par ailleurs importante. C’est surtout la demande des consommateurs et des investisseurs qui a des conséquences importantes sur les cours de l’or.