Le Livret A le grand gagnant de la renonciation à la consommation

Paris, le 23 mars 2021

COMMUNIQUÉ DE PRESSE

Résultats du résultat du Livret A – février 2021

Le Livret A toujours plus haut

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Le Livret A le grand gagnant de la renonciation à la consommation

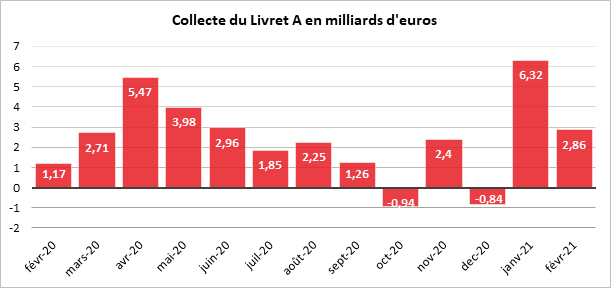

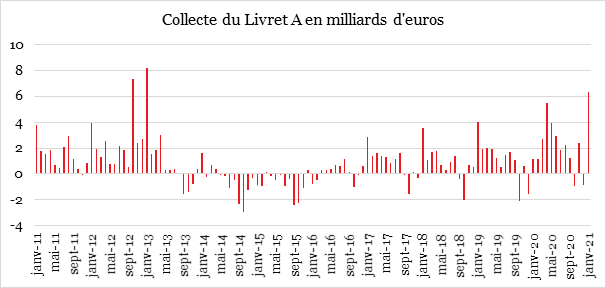

Au mois de février, sans surprise, le Livret A a, selon les résultats de la Caisse des Dépôts et Consignation, enregistré une abondante collecte de 2,86 milliards d’euros faisant suite aux 6,32 milliards d’euros du mois de janvier. En deux mois, 9,2 milliards d’euros ont été ainsi placés sur le Livret A.

En temps normal, le deuxième mois de l’année est moyen pour le Livret A. Lors de ces dix dernières années, il a enregistré trois décollectes en février (en 2014, en 2015 et en 2016). La collecte moyenne sur dix ans est de près d’un milliard d’euros. Avec 2,86 milliards d’euros, la collecte de 2021 est donc nettement supérieure à la moyenne ; elle est plus de deux fois élevée qu’en 2020 (1,17 milliard d’euros). Elle constitue la collecte la plus élevée jamais enregistrée par le Livret A pour le deuxième mois de l’année.

La valeur refuge par excellence

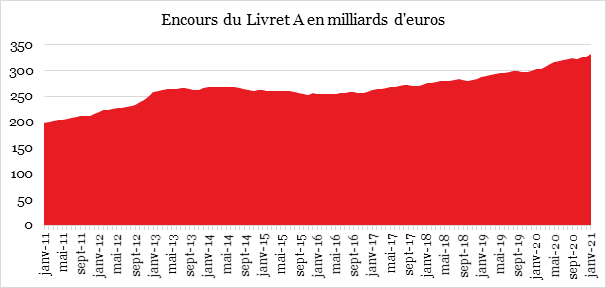

Dans un contexte de restrictions sanitaires, les ménages sont toujours en mode «épargne forcée » dont bénéficie le Livret A en premier lieu. Le couvre-feu en vigueur en février avec la fermeture des bars, des restaurants et de nombreux lieux de loisirs pèse par définition sur la consommation. En outre, la situation économique et sociale demeurant incertaine, les Français donnent la préférence à la sécurité et à la liquidité. Le Livret A joue ainsi son rôle traditionnel de valeur refuge. Il est le grand gagnant, pour l’épargne, avec les dépôts à vue, de la crise sanitaire. En un an, son encours a augmenté de près de 32 milliards d’euros. En février, il a atteint un nouveau sommet historique à 335,7 milliards d’euros. De son côté, le Livret de Développement Durable et Solidaire (LDDS) a également battu un nouveau record avec un encours de 123,5 milliards d’euros. Il a bénéficié, tout comme le Livret A, d’une collecte positive de 910 millions d’euros en février.

Le Livret A et le LDDS devraient continuer d’enregistrer des collectes importantes dans les prochains mois en raison du maintien des restrictions sanitaires. Une décollecte ne pourra intervenir qu’en cas de retour à la normale, escompté à la fin du deuxième trimestre et plus sûrement au second semestre. Il est néanmoins peu probable que les Français réduisent rapidement leur épargne « covid ». Les sorties seront fonction de l’évolution de la situation sanitaire et économique. Après les crise en 2000, en 2008 ou en 2012, l’épargne de précaution des ménages n’est pas revenue à son niveau initial. L’épargne liquide crante à un niveau plus élevé, les ménages craignant la survenue d’une nouvelle crise. D’autres facteurs plus structurels comme le vieillissement de la population ou la montée de la précarité peuvent également expliquer cette tendance.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Epargne : faut-il éviter de déposer son argent sur un livret bancaire ?

Les dépôts à vue et l’épargne de précaution ont été privilégiés par les ménages pour stocker leur épargne Covid. Un choix qui tient au fait que « les ménages ne veulent pas s’engager sur le long terme et privilégient des produits liquides. Il y a une volonté manifeste à se constituer une réserve pour faire face à la survenue de problèmes d’emploi ou de revenus », comme le rappelle le directeur du Cercle de l’Epargne sur le média MoneyVox.

Argent : Bercy veut relancer le livret d’épargne populaire

Produit en déclin depuis une dizaine d’années, le gouvernement veut espère que les mesures de simplifications adoptées par décret permettront de relancer ce produit.

Les placements sans risque à l’épreuve de la baisse des taux

Dans le journal Le Monde, Philippe Crevel est invité à réagir à l’impact de la baisse des taux sur le comportement des épargnants. Rappelant l’aversion des Français aux risques conduit nombre d’investisseurs à privilégier la sécurité et à la liquidité au rendement.

Placements : existe-t-il des produits financiers dédiés aux femmes ?

Planet.fr s’intéresse aux choix de placements des femmes et cite à cette occasion l’enquête 2020 « Les Français, l’épargne, la retraite et la dépendance » réalisée par l’IFOP pour le Cercle de l’Epargne/Amphitéa en partenariat avec AG2R LA MONDIALE qui montre que les femmes privilégient les produits sécurisés et liquides tels que l’assurance vie en euros ou le Livret A, quand les hommes misent plus sur des actions et de l’immobilier d’investissement.

Que faire de l’épargne des Français ?

Philippe Crevel, Anne-Laure Delatte, économiste, chercheuse au CNRS rattachée à l’université Dauphine et Mathieu Plane, économiste, directeur adjoint du département analyse et prévision à l’OFCE étaient invités à débattre, ce 15 mars, sur l’usage et l’éventuelle taxation de l’épargne COVID dans l’émission présenté par Julian Bugier.

Un an après le confinement, où en sont ces Français de leurs économies

Dans cet article consacré à l’épargne Covid et ses usages, Marie Le Breton cite le Directeur du Cercle de l’Epargne qui expliquait, dans les colonnes du Monde, que « les ménages souhaitent conserver un fort volant d’épargne de précaution tant que la situation sanitaire et économique ne s’est pas normalisée« .

L’épargne : un sacro-saint refuge français

Dans le journal Le Monde, Philippe Crevel rappelle que les épargnants français penchent lourdement pour une plus grande sécurisation de leur épargne depuis la succession des crises économiques. Il indique néanmoins qu « «à côté de la tendance lourde à la sécurisation, on entend un petit bruit de fond vers les actions, ces dernières années. Dans nos enquêtes annuelles, l’intérêt pour celles-ci remonte un peu, écho au léger rebond, depuis 2017, du nombre de détenteurs d’actions cotées. Le comportement des Français en Bourse en 2020 montre que quelque chose a changé : jusqu’ici, à chaque crise ils sortaient quand il fallait entrer, l’an dernier ce fut le contraire. »

La piste d’une fiscalité allégée des donations fait son chemin dans les rangs de la majorité

Alors qu’un soutien des pouvoirs publics en faveur des donations semble refaire surface, cet article cite le Directeur du Cercle de l’Epargne qui préconisait dans de récents travaux une augmentation de l’abattement à 150.000€ et un raccourcissement des délais.

Bercy veut inciter les Français à dépenser leur épargne

Boursier.com s’intéresse à l’avenir de l’épargne COVID et reprend dans cet article une proposition du Cercle de l’Epargne visant à encourager la donation du vivant.

Dans une note publiée récemment par le Directeur du Cercle de l’Epargne, L’épargne « Covid » au cœur des débats, consommation, taxation et réorientation, ce dernier préconise en effet « de transmettre en franchise de droits aux enfants ou petits-enfants [des sommes] dans la limite de 50 000 ou 70 000€. De manière plus globale, il faudrait peut-être revenir à la règle des 10 ans et non des 15 ans en ce qui concerne l’application des abattements pour les donations. »

Epargne : un surplus de 200 milliards d’euros d’ici à fin 2021

Dans le Monde, Philippe Crevel indique que « les ménages souhaitent conserver un fort volant d’épargne de précaution tant que la situation sanitaire et économique ne s’est pas normalisée « .

Épargne : les femmes plus durement touchées par la crise sanitaire ?

Le Courrier Financier publie la tribune de Sarah Le Gouez, secrétaire général du Cercle de l’Epargne consacrée aux femmes et à leur rapport à l’épargne depuis l’émergence de la crise sanitaire.

Placer son argent en 2021 : comment diversifier en limitant les risques ?

Cité dans Pleine Vie, le Directeur du Cercle de l’épargne est interrogé sur le lien qui existe entre prise de risque en matière de placements et rendement.

Les femmes et l’argent : attention aux idées reçues

A l’occasion de la journée internationale de la femme, le Revenu traite dans un article le rapport des femmes à l’argent dans lequel il cite la dernière enquête réalisée par le Cercle de l’Epargne, Amphitéa et AG2R LA MONDIALE « Les Français, l’épargne, la retraite et la dépendance » réalisée par l’IFOP en septembre 2020.

Epargne et cagnotte Covid : faut-il toucher au grisbi ?

Que faire de l’épargne COVID ? Comment réorienter l’épargne vers l’économie réelle ? Faut-il épargner plus ou consommer ? Doit-on taxer la « cagnotte COVID » ? Dans une tribune publiée sur le media en ligne boursier.com, le Directeur du Cercle de l’Epargne répond à ces diverses questions.

Moins de 35 ans, plus de 65 ans : la guerre des générations n’aura pas lieu

Jeunes actifs et séniors sont particulièrement touchés par la crise de la Covid-19 et ses répercussions économiques. Les premiers dont les difficultés d’insertion dans la vie active étaient déjà admises avant la crise sanitaire, sont avant tout des victimes économiques de la Covid en raison du raidissement des conditions d’accès à la formation et à l’emploi. Les seconds, de loin les plus fragiles face à la Covid-19, représentent 93 % des décès. Loin de rapprocher ces deux générations, la pandémie aurait, selon une enquête récente menée par Odoxa pour le Cercle Vulnérabilités et Société, au contraire, mis en avant des incompréhensions entre les personnes âgées et les jeunes adultes. Ainsi, 56 % des Français craignent un conflit des générations dans les mois qui viennent. 70 % des 65 ans et plus estiment que les jeunes ne se rendent pas compte des difficultés qu’ils rencontrent et réciproquement 57 % des jeunes considèrent, à l’inverse, être la génération sacrifiée.

Au sommaire de l’étude

- Regards croisés sur l’épargne des jeunes actifs et des retraités à l’aire Covid

- Retraite : le seul véritable enjeu d’une possible guerre des générations ?

- Face à la dépendance, les Français de tous âges acquis à la solution assurantielle en soutien d’un financement public

La cagnotte Covid toujours au cœur des débats

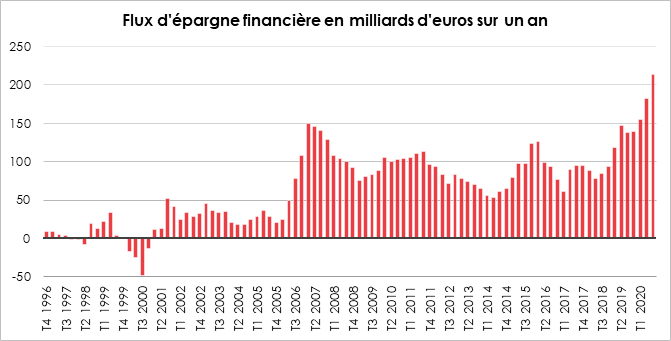

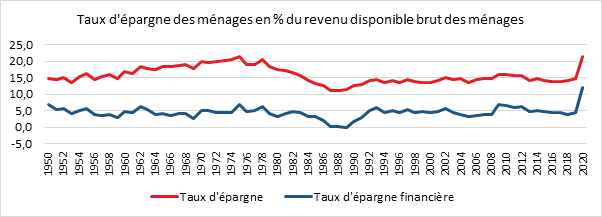

En 2020, les ménages français auront épargné financièrement autour de 220 milliards d’euros, contre 138 milliards d’euros en 2019. Le taux d’épargne de l’ensemble de l’année 2020 a atteint 21,3 % du revenu disponible brut contre 14,4 % en 2019. Le taux d’épargne financière est passé en un an de 4,64 à 12,13 % du revenu disponible brut. Cette augmentation de l’effort d’épargne est générale au sein des pays occidentaux. Le taux d’épargne a atteint, au troisième trimestre 2020, 22,22 % du revenu disponible brut en Allemagne, contre 18,42 % à la fin de l’année 2019. Aux États-Unis, les chiffres respectifs sont 18,41 % et 11,18 %.

En France, le flux d’épargne financière a atteint un montant record. Entre 2007 et 2009, lors de la crise des subprimes, une forte hausse avait également été constatée. Le flux d’épargne financière était alors passé d’une vingtaine de milliards d’euros à 150 milliards d’euros. Avant même la crise sanitaire, l’épargne était en hausse. La succession de crises et le vieillissement de la population conduisent les ménages à mettre de l’argent de côté de manière plus importante que dans le passé.

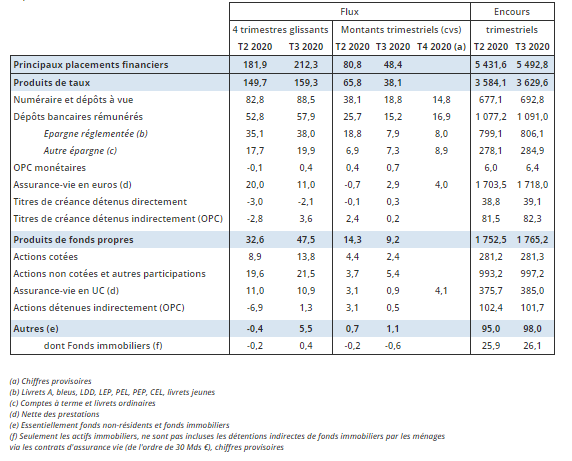

L’augmentation des flux d’épargne depuis le début de la crise sanitaire relance le débat sur leur éventuelle taxation. Les objectifs poursuivis par les avocats de ce relèvement des prélèvements seraient de favoriser la consommation et de faire contribuer les contribuables les plus aisés compte tenu du fait que ce sont ces derniers qui épargnent le plus. Une majoration des taxes sur l’épargne pourrait conduire les ménages à sortir leur argent sous forme de billets. Dans le passé, une telle mesure a d’ores et déjà révélé ses effets contre-productifs. Pour compenser la perte de rendement de leurs produits financiers du fait de la hausse de la taxation, les ménages augmentent leur effort d’épargne. Au-delà de la question fiscale, la question de la réorientation de l’épargne des ménages se pose bien évidemment. Celle-ci est de longue date investie sur des produits de taux qui représente 66 % du patrimoine financier des ménages (3629 milliards d’euros sur 5 493 milliards d’euros à la fin du troisième trimestre 2020). Les dépôts bancaires rémunérés représentent 1 091 milliards d’euros et les fonds euros de l’assurance vie 1 718 milliards d’euros quand les actions cotées et les unités des produits d’assurance vie et épargne retraite s’élèvent à 666 milliards d’euros. Un rééquilibrage en faveur des produits de fonds propres est jugé nécessaire tant pour améliorer le rendement de l’épargne des ménages que pour faciliter le financement des entreprises.

Au sommaire d l’étude

- Les dépôts à vue et le numéraire plébiscités

- Livrets d’Épargne Réglementée, en hausse accélérée

- Livrets bancaires fiscalisés

- Le Compte d’épargne logement profite de la crise sanitaire

- Petit sursaut en 2020 pour le Plan d’Épargne Logement

Retraites française et américaine : Ressemblances et dissemblances

La couverture retraite repose aux États-Unis sur trois piliers, un pilier public avec un régime par répartition, un pilier d’épargne retraite collective et un pilier d’épargne retraite individuelle. Cette assurance concerne environ 96 % de la population active.

La retraite de base est assurée par un régime de retraite par répartition (« pay-as-you-go ») institué par le Président Franklin D. Roosevelt avec le Social Security Act de 1935. Appelé « Old Age Survivor Insurance » (OASI), ce régime prévoit le prélèvement automatique d’une taxe sur les salaires des employés et sur les revenus des employeurs.

En parallèle, il est fréquent que les travailleurs – le plus souvent des cadres qui en ont les moyens – cotisent à des fonds de retraite professionnels. Ceux-ci leur permettent de compléter leur pension de retraite et leur assurent des revenus supérieurs à ceux perçus avec le régime de base. Deux possibilités s’offrent aux actifs. Ils peuvent choisir entre un plan mis en œuvre par leur entreprise (defined benefit plan) – s’ils y ont accès –, soit d’effectuer des versements sur un plan de type 401(k) ou 403(b). Le plan 401(k) permet au salarié d’épargner en défiscalisant les sommes investies et les revenus du capital qui seront placés sur un portefeuille d’investissement jusqu’à leur retrait. Le plan 403 (b) est un système similaire proposé aux employés d’organismes exonérés d’impôt tels que les hôpitaux ou les écoles.

Les cotisations au régime de base

Les cotisations pour le régime obligatoire sont plus faibles qu’en France, 12,40 % (6,20 % pour l’employeur et 6,20 % pour le salarié), sous un plafond annuel de 132 900 dollars en 2019, contre autour de 28 % en France plafonnée à huit fois le plafond de la Sécurité sociale (329 088 euros).

L’âge de départ à la retraite

Aux États-Unis, l’âge de départ à la retraite fixé par la loi est assez proche de celui de la France. En effet, l’âge de la retraite à taux plein est déterminé selon l’année de naissance de l’assuré. Il augmente progressivement de deux mois par an depuis 2003 pour atteindre 67 ans pour les personnes nées à partir de 1960. Les personnes nées entre 1943 et 1954, peuvent prendre leur retraite à 66 ans pour obtenir un taux plein. La différence avec la France provient du fait que tout départ avant l’âge de la retraite à taux plein entraîne une décote sauf exceptions. En France, en respectant un minimum de durée de cotisation (41 ans et 9 mois pour la génération 1960), il est possible de liquider ses droits à la retraite à compter de 62 ans (sachant que certaines professions ouvrent droit à des départs anticipés sans décote).

| Âge de la retraite à taux plein aux États-Unis | |

| Année de naissance | Âge |

| 1943-1954 | 66 ans |

| 1955 | 66 ans et 2 mois |

| 1956 | 66 ans et 4 mois |

| 1957 | 66 ans et 6 mois |

| 1958 | 66 ans et 8 mois |

| 1959 | 66 ans et 10 mois |

| 1960 ou plus | 67 |

Aux États-Unis, dès 62 ans, moyennant une réduction progressive du taux de la pension, le départ à la retraite est possible. L’assuré peut toutefois travailler jusqu’à 70 ans, auquel cas le taux de pension est majoré comme cela est pratiqué en France.

Les assurés américains partant à 62 ans perdent en moyenne un quart du montant de leur pension, ceux qui restent jusqu’à 70 ans l’augmentent de 30 %. Financièrement, un départ optimal se situe autour de 65 ans, âge auquel les Américains peuvent, en outre, bénéficier du système de santé public Medicare. L’âge moyen de départ aux États-Unis est dans ces conditions proche de 65 ans, contre 61,9 ans en France.

Un Américain pour demander la liquidation de sa pension de base doit justifier de 40 trimestres d’assurance. En 2019, pour valider un trimestre d’assurance, il faut avoir cotisé sur un salaire (revenu pour les travailleurs indépendants) au moins égal à 1 360 dollars, soit pour quatre trimestres 5 440 dollars.

L’assuré qui commence à percevoir des prestations avant d’avoir atteint l’âge de la retraite à taux plein et qui a un revenu excédant 17 640 dollars subit un malus.

Les salaires ou revenus perçus par l’assuré au cours de chaque année sont pris en compte dans la limite du plafond de cotisations ; ces montants sont réévalués annuellement.

Le montant de la pension de base

Les salaires ou revenus perçus par l’assuré au cours de chaque année sont pris en compte dans la limite du plafond de cotisations, ces montants sont réévalués annuellement. L’ensemble des revenus perçus par l’assuré durant sa carrière est indexé sur une année de référence (N- 2 avant la date de la demande de la liquidation de la pension). Il ne sera retenu que 35 années maximum de carrière pour le calcul de l’indexation des revenus professionnels.

Le montant du revenu mensuel moyen (AIME : Average Indexed Monthly Earnings) est égal à la somme des revenus indexés les plus élevés divisée par le nombre de mois de ces revenus pris en compte.

À ce revenu mensuel moyen est appliquée la formule de calcul des prestations qui consiste à affecter une première partie du revenu mensuel moyen d’un coefficient :

- 90 % des premiers 996 $ du AIME ;

- + 32 % du AIME entre 996 et 6 002 $ ;

- + 15 % du AIME au-delà de 6 002 $.

Les différentes tranches de revenu mensuel sont augmentées chaque année dans la même proportion que le salaire moyen national.

La pension de réversion

Les survivants (conjoint à charge et enfants) peuvent prétendre à une pension si l’assuré décédé a cotisé au moins 10 ans et s’il a travaillé au moins 1 an 1/2 au cours des 3 années précédant son décès.

Peuvent bénéficier d’une pension de survivants, le conjoint dès l’âge de 65 ans ou 50 ans en cas de handicap. Les divorcés peuvent toucher une pension de réversion de leur ancien conjoint si le mariage a duré au moins 10 ans et s’ils ne sont pas remariés pas avant l’âge de 60 ans.

La condition d’âge ne joue pas si l’assuré a en charge un ou plusieurs enfants de moins de 16 ans ou atteints d’un handicap.

La pension de réversion varie de 75 à 100 % mais le montant cumulé des prestations de survivants ne peut excéder 180 % du montant des prestations de l’assuré décédé. Au décès, le conjoint survivant ou, à défaut un enfant, reçoit 255 dollars pour les frais funéraires. Les autres survivants ne peuvent y prétendre.

Le régime de retraite Old Age Survivors Insurance (OASI) offre un faible taux de remplacement (56 % du salaire minimum fédéral, 42 % d’un salaire moyen et 28 % d’un salaire maximum). En France, ces taux varient de 78 à 47 % pour les régimes obligatoires.

Le cumul emploi retraite

Le cumul emploi-retraite est sans limite si le retraité remplit les conditions du taux plein. Autrement, sa pension sera réduite de 1/2 des revenus d’activité dépassant 17 640 dollars (s’il atteint le taux plein l’année même, la pension est réduite d’1/3 des revenus d’activité dépassant 46 920 dollars).

50 % des assurés ont droit à une rente complémentaire émanant de compagnies d’assurances privées ou publiques ; la situation des intéressés diffère considérablement d’une branche à l’autre, mais ces rentes sont généralement financées intégralement par l’employeur en fonction de l’ancienneté dans l’entreprise.

Les régimes de pension privés

Le système de retraite par capitalisation comprend des plans d’épargne retraite régis par leCode des impôts et des fonds de pension. L’accès aux suppléments de retraite peut être collectif ou individuel.

Les fonds de réserve privés de nature « collective »

Dans les plans à prestations définies (« defined benefit plans » parfois appelés « pensions »), les prestations sont généralement liées aux revenus antérieurs et à la durée de travail ou à la durée de travail seule, tout en prenant en compte directement ou indirectement le montant des prestations de la sécurité sociale.

Les plans de pension privés sont garantis par les employeurs ou encore par les employeurs et les syndicats. Ils sont consolidés à travers des engagements pris en « trust » ou par des compagnies d’assurances.

L’État incite par ailleurs au développement de l’actionnariat salarié et de l’épargne salariale à travers une déduction des sommes épargnées (Tax Reduction Act Employee Stock Ownership Plan » – TRASOP).

Dans les plans à cotisations définies (« defined contribution plans »), le salarié supporte le risque lié aux investissements qu’il choisit. Ils peuvent être imposés au moment des contributions (plans 401(k) « pretax ») ou des retraits (plans Roth 401(k) « after tax »).

En cas de retrait de l’épargne avant 60 ans, une pénalité de 10 % est appliquée.

Les suppléments de retraite individuels

Les Américains ont également la possibilité d’ouvrir des plans de retraite par capitalisation à titre individuel (plans IRA – Individual Retirement Arrangements) auprès d’une gamme variée de prestataires.

Les retraités américains déclarent que 61 % de leur revenu vient de leur retraite publique, 14 % des retraites d’entreprise à prestations définies et 10 % seulement de leurs fonds de pension par capitalisation « 401(k) ». Les écarts de revenus sont plus importants aux États-Unis qu’en France en ce qui concerne les retraités. Le taux de pauvreté au sein des plus de 65 ans est également plus élevé outre-Atlantique qu’en France.

A lire dans le Mensuel du Cercle de l’Épargne n°83 de mars 2021

Napoléon et la dette publique

Le 5 mai 2021, la France célébrera peut-être le bicentenaire de la mort de Napoléon à Saint Hélène. Cette mort à des milliers de kilomètres de la France métropolitaine marqua la fin d’une destinée hors du commun. En quelques années, la France, l’Europe furent bouleversées par un homme qui s’entoura de savants, de juristes, de militaires de haut niveau. Féru de technologie, ayant un sens élevé de la communication, Napoléon Bonaparte n’est pas connu pour son intérêt à l’économie. La permanence de l’effort de guerre, en particulier avec l’Angleterre, imposa sa loi à l’économie qui devait être au service de l’armée. Néanmoins de nombreux grands travaux furent lancés avec un objectif : renforcer la puissance du pays.

Sur le plan budgétaire et financier, Napoléon était un prudent qui savait s’affranchir des règles de bonne gestion par réalisme. Les conquêtes comme les défaites sont propices à des pratiques peu orthodoxes. Quand Bonaparte accède au pouvoir, la situation financière de la France est particulièrement dégradée. Le 24 août 1793 avait été créé le grand livre de la dette publique sur lequel étaient inscrites toutes les dettes antérieures de l’État, soit l’équivalent de 3 milliards de francs de l’époque, et toutes les dettes à venir. Du fait de l’incapacité à rembourser ses créanciers, la Convention décida l’instauration d’une rente perpétuelle à 5 % sans remboursement du capital. Le directoire le 30 septembre 1797 décida l’effacement des deux tiers de la dette. Les créanciers ne conservèrent plus qu’un tiers de leur rente appelé « tiers consolidé ». Ce capital encore exigible se chiffrait donc à un milliard de francs et coûtait 65 millions de francs. Avec l’unification avec la Hollande, la facture s’éleva, en 1810, à 80 millions de francs.

Sous le Consulat et l’Empire, les créances de l’Ancien régime et de la Révolution représentaient 73 % des sommes dues, celles issues des pays annexés 9 %, celles liées au directoire 7 % et celles du nouveau régime 11 %. En 1815, 150 000 personnes étaient inscrites au Grand livre de la dette publique pour un capital de 1,2 milliard de francs. L’endettement représentait de 20 à 30 % du PIB. Napoléon a faiblement endetté la France. Il était opposé par principe à la dette ce qui ne l’empêchait pas d’exiger, surtout dans les pays occupés, des prélèvements importants. Pour faire face à des besoins urgents en particulier en lien avec les campagnes militaires de, il n’a pas hésité à mobiliser la Banque de France, les receveurs généraux ou la Caisse d’Amortissement, l’ancêtre de la Caisse des Dépôts, à hauteur de 400 à 500 millions de francs par an. L’appel de fonds prenait la forme d’avances qui, à partir de 1806, étaient réalisées par la Caisse de service. En 1815, le montant des avances s’élevait à 700 millions d’euros. Il fut totalement remboursé par le gouvernement de Louis XVIII.

A lire dans le Mensuel du Cercle de l’Épargne n°83 de mars 2021

Comment rendre utile l’épargne « covid » ?

Que ce soit aux États-Unis ou en Europe, le taux d’épargne bat des records. En Europe, le chômage partiel et les aides octroyées à certains secteurs ont permis de garantir les revenus, les baisses étant relativement faibles, entre 0 et 5 % selon les États membres de la zone euro. Aux États-Unis, l’emploi n’a pas été protégé entraînant de fortes fluctuations du taux de chômage. L’État fédéral a néanmoins décidé des mesures de soutien aux ménages qui ont également abouti à stabiliser les revenus. Le maintien de mesures sanitaires coercitives réduit les dépenses de consommation, de 4 à 12 % selon les États, et augmente donc par ricochet l’épargne.

En Espagne et en Italie, les ménages, dans leur ensemble, ont vu leur revenu disponible (après transferts et impôts directs) se contracter de l’ordre de 5 points, les pouvoirs publics ayant compensé la moitié de la perte des revenus primaires. En France, au Royaume-Uni et en Allemagne, pour le moment, la crise n’a pas eu d’effet négatif sur le niveau des revenus après redistribution. Les Américains enregistrent même une augmentation de leurs revenus nets.

Selon une étude de l’OFCE, sur les trois premiers trimestres de 2020, au sein des quatre plus grandes économies de la zone euro, l’épargne supplémentaire accumulée a atteint près de 240 milliards d’euros. En Allemagne, l’épargne excédentaire cumulée pendant la période serait de 89 milliards d’euros, soit 6 points de revenu disponible brut (RDB). Elle serait de 66 milliards d’euros en France, également 6 points de RDB, de 35 milliards d’euros en Espagne et 48 milliards d’euros en Italie (respectivement 6 et 8 points de RDB). En dehors de la zone euro, au Royaume-Uni, l’épargne accumulée s’élève à 122 milliards de livres (11 points de RDB) et aux États-Unis la hausse s’établit à 1 377 milliards de dollars (12 points de RDB).

Pour les Keynésiens, cette épargne Covid aggraverait un des déséquilibres majeurs que l’économie mondiale connaissait avant le déclenchement de la pandémie. Ils estiment que l’épargne des agents privés est trop abondante au regard du niveau de l’investissement productif. Les ménages cherchent essentiellement des placements à faible risque, ce qui alimente la baisse des taux. Le rééquilibrage peut passer par une augmentation de la consommation ou par celle de l’investissement. Pour une relance de la consommation, certains évoquent une taxation de l’épargne détenue par les contribuables les plus aisés. Cette taxation ne serait pas facile à appliquer. Il faudrait déterminer un niveau de revenus qui serait par nature arbitraire. Des contribuables pourraient affirmer être des victimes de la crise sanitaire, tels que les indépendants travaillant dans les secteurs sinistrés par exemple. Cette taxe concernerait-elle toute l’épargne, le Livret A, les actions, les comptes courants… ? Si tous les produits sont touchés, les ménages ne seraient pas incités à réorienter leur épargne vers des placements à risques. Pour un gouvernement, il ne sera pas facile d’assujettir le Livret A ou les comptes courants à une taxe, surtout à un an de l’élection présidentielle. L’instauration de seuils fiscaux pour déterminer les contribuables concernés et ceux qui ne le seraient pas, générera une complexité kafkaïenne. Les ménages taxés pourraient être incités à retirer en numéraire leur épargne actuellement en banque sans pour autant consommer davantage. Ils pourraient même accroître leur effort d’épargne pour compenser le manque à gagner provoqué par l’augmentation des prélèvements.

Pour éviter une baisse durable de la consommation qui entraînerait un sous-emploi chronique, un ciblage sur les revenus les plus modestes est préconisé par un certain nombre d’économistes. En raison de leur forte propension à consommer, ces ménages jouent un rôle clef dans le redémarrage de l’économie. Dans le cadre de ce scénario, le maintien des aides voire la mise en place d’un revenu universel sont souhaités.

L’autre piste est de jouer sur l’offre en incitant à sa modernisation et à la réalisation d’infrastructures porteuses de croissance pour les prochaines années. L’accent devrait être mis sur l’investissement, la recherche et la formation. À cette fin, une transformation de l’épargne courte, liquide et placée sans risque en une épargne de long terme pourrait être conduite par les États et les établissements financiers. Ces dernières années, les investissements publics mais aussi privés étaient en retrait par rapport aux décennies 1980/2000. Les équipements publics que ce soit en Europe ou aux États-Unis présentaient des degrés d’obsolescence élevés comme l’a prouvé l’effondrement du pont de Gênes. En France, le réseau ferroviaire hors TGV est également hors d’âge. Un récent rapport de l’Autorité de Sureté Nucléaire a, en France, souligné que la remise à niveau des centrales nucléaires nécessitait des investissements importants. La transition énergétique exige également la réalisation de nombreux équipements. Le déséquilibre entre épargne et investissement n’est qu’apparent. Au contraire, les besoins en épargne n’ont jamais été aussi importants.

La forte épargne des ménages est un gage de sécurité au moment où l’endettement explose. La notation d’un pays dépend de l’importance de son épargne. En période de crise, une moindre exposition aux dettes est un atout indéniable, en particulier pour le système financier. Avec la hausse de l’épargne, le taux d’endettement net des ménages a plutôt reculé au sein de l’OCDE et en particulier en France malgré le dynamisme des crédits à l’habitat. L’amélioration de la solvabilité des ménages est un point positif pour les banques dans une période où elles pourraient avoir à faire face à une augmentation des créances douteuses en cas de multiplication de faillites d’entreprises.

A lire dans le Mensuel du Cercle de l’Épargne n°83 de mars 2021

Que faire de l’épargne Covid, de son éventuelle taxation à sa réorientation ?

3 questions à Philippe Crevel, Directeur du Cercle de l’Épargne

L’épargne est en France un sujet de passion. Les inégalités patrimoniales tout comme l’épargne « Covid » sont de plus en plus montrées du doigt. Comment expliquez-vous qu’en France, l’épargne soit toujours une source de polémiques ?

Les Français figurent, avec les Allemands, parmi les meilleurs épargnants des pays dits avancés. Cette appétence en faveur de l’épargne est ancienne. Elle a résisté aux outrages des temps, aux révolutions, aux banqueroutes et à l’inflation. Par crainte de l’avenir, par habitude, pour doter leurs enfants, les Français mettent de l’argent de côté. La large diffusion du Livret A – plus de huit Français sur dix en disposent un – est le symbole de cette propension à épargner qui transcende les générations et les catégories sociales. Durant des décennies, cette épargne a plutôt été perçue comme une aubaine. L’épargne permet le financement de l’économie, que ce soit à travers les crédits dont elle est la base ou à travers les placements en fonds propres. L’épargne est dénigrée, car elle est assimilée à l’enrichissement sans travail même si elle est enfantée par ce dernier. Elle serait l’apanage des riches qui en ne consommant pas ne favoriseraient pas l’emploi. Dans notre pays, l’épargne renvoie aux rentiers du XIXe siècle qui ont pourtant disparu depuis bien longtemps. Plus de deux Français sur trois épargnent. En 2020, la collecte nette du Livret d’Épargne Populaire comme du Livret Jeune est redevenue positive, mettant un terme à dix ans de décollecte. Les jeunes épargnent de manière subie notamment en raison de la fermeture des bars et des différents lieux de loisirs. Nombre d’entre eux, surtout durant le premier confinement, ont rejoint le domicile familial, réduisant d’autant leurs dépenses. Les ménages les plus modestes épargnent évidemment par crainte du chômage ou d’une baisse de revenus. La vision d’un monde scindé en deux, les épargnants d’un côté, minoritaires et riches, faisant face à la grande majorité de la population dans le besoin est manichéenne et est avant tout un cliché très éloigné de la réalité.

La réorientation de l’épargne est dans notre pays est une histoire sans fin. Pensez-vous que les pouvoirs publics doivent et peuvent influer sur le comportement des épargnants ?

Les entreprises se financent à 66 % en France par le crédit, les rendant dépendantes des taux et de la conjoncture. Ces dernières années, elles ont profité de la baisse des taux d’intérêt pour s’endetter à faibles coûts. Cet effet d’aubaine n’est pas, à terme, sans conséquence. En cas de contraction de l’activité comme actuellement avec la crise sanitaire, les remboursements pèsent sur les résultats. Avec les mesures prises par le Gouvernement, cette contrainte est pour le moment faible ou plutôt reportée dans le temps. Les entreprises ont largement souscrit aux prêts garantis par l’État afin d’améliorer leur trésorerie. Elles devront les rembourser un jour ou l’autre ce qui constituera, le jour venu, une charge. Un financement par le marché est jugé plus efficient en particulier pour réaliser des investissements et des dépenses de recherche. Le succès des entreprises aux États-Unis est souvent associé à la vigueur du capital-risque et à la profondeur du marché « actions ».

Depuis une quarantaine d’années, les gouvernements ont souhaité réorienter l’épargne des ménages. Des Sicav Monory en 1978 à la loi PACTE de 2019 en passant par le Plan d’Épargne en Actions, les contrats d’assurance vie DSK et NSK et les fonds « eurocroissance », la liste des initiatives en la matière est longue et plus ou moins couronnée de succès. Parmi les succès, il convient de revenir sur l’initiative qu’avait prise René Monory Ministre de l’Économie au sein du gouvernement de Raymond Barre entre 1978 et 1981, en créant une nouvelle catégorie de SICAV ouvrant droit à une déduction fiscale. En deux ans, plus de huit cent mille personnes avaient acquis des parts de ces Sicav. Il faut également citer le Plan d’Épargne en Actions créé en 1992 qui a compté plus de 7 millions de titulaires avant de connaître un déclin jusqu’en 2019. Depuis deux ans, ce produit a renoué avec la croissance. Les contrats DSK ou NSK ainsi que les contrats génération vie qui sont des contrats d’assurance vie dont une partie des cotisations est affectée sur des supports actions déterminés n’ont, en revanche, pas rencontré le succès escompté. Il en est de même, du moins pour le moment, pour les fonds « eurocroissance ». La loi PACTE avec la création du Plan d’Épargne Retraite et qui comporte également plusieurs dispositions en faveur de l’épargne salariale est la dernière initiative en faveur de l’épargne longue. Malgré un contexte compliqué, le nouveau produit d’épargne retraite qui se substitue à la kyrielle de produits créés au fil de l’eau semble trouver son public. Ce produit correspond aux besoins et aux attentes des ménages qui souhaitent préparer leur future retraite. La France pâtit de l’absence de fonds de pension qui jouent chez nos partenaires un rôle important dans le financement des entreprises. Le Plan d’Épargne Retraite peut corriger cette faiblesse si son essor se poursuit. La crise sanitaire si elle est marquée par une forte progression de l’épargne de précaution a néanmoins révélé un changement de comportement de certains épargnants. Ainsi, au cœur de la crise, en pleine première vague, plus de 150 000 nouveaux actionnaires ont profité de la baisse des cours pour acquérir des actions. Sur l’ensemble de l’année, l’Autorité des Marchés Financiers a décompté plus de 400 000 nouveaux actionnaires. Les jeunes générations semblent plus enclines à prendre des risques en matière d’épargne. N’ayant connu que la baisse des taux, elles sont conscientes que le rendement ne peut pas se trouver au sein des produits d’épargne réglementée.

Avec la crise sanitaire, le taux d’épargne a atteint des sommets en France, qu’en sera-t-il, à votre avis, en 2021 ?

Le taux d’épargne des ménages a, selon la Banque de France, dépassé 18 % l’année dernière en raison de la forte baisse des dépenses de consommation. Cette épargne subie s’est muée, au fil de l’année, en épargne de précaution. Si après les deux confinements, les dépenses de consommation en biens ont très vite rebondi, celles liées aux services sont restées en retrait en raison des restrictions imposées par les pouvoirs publics. Les ménages, dans un contexte qui est, depuis un an, anxiogène, n’ont pas touché à leur épargne « Covid ». Une petite décollecte sur le Livret A a été simplement constatée en décembre. Comme l’enquête du Cercle de l’Épargne / Amphitéa / AG2R LA MONDIALE l’a révélé au mois de novembre dernier, les ménages souhaitent conserver un fort volant d’épargne de précaution tant que la situation sanitaire et économique ne s’est pas normalisée. La cagnotte « Covid » ne se dégonflera pas avant le second semestre et la montée en puissance de la vaccination. Compte tenu du maintien des mesures restrictives, couvre-feu, confinements locaux, les dépenses des ménages resteront contraintes dans les prochains mois. Il en résultera un fort taux d’épargne. La collecte du Livret A du mois de janvier, plus de 6 milliards d’euros, en est une des illustrations. Après de longs mois de privation, il n’est pas impossible qu’une petite euphorie gagne la population quand les mesures sanitaires seront levées. Il y aura alors la volonté de se faire plaisir en piochant un peu dans la cagnotte. Pour cela, il faut évidemment au préalable que l’épidémie soit endiguée et que la situation de l’économie ne se dégrade pas trop fortement.

A lire dans le Mensuel du Cercle de l’Épargne n°83 de mars 2021

L’épargne face aux sirènes de la démagogie

L’édito du Mensuel n° 83 de mars du Cercle de l’Épargne

Depuis un an, l’épidémie nous impose son rythme. Entre sac et ressac, nous nous adaptons. Les entreprises ont appris à évoluer en mode dégradé. Après avoir connu entre mars et mai, un arrêt sur image quasi-total, les économies occidentales essaient d’apprivoiser, avec plus ou moins de succès, le virus. Cette épreuve est une première pour les Français dont peu ont connu la Seconde Guerre mondiale ou même la guerre d’Algérie. La limitation des déplacements, les mesures sanitaires remettent en cause en profondeur la société des loisirs qui était devenue notre quotidien. La liberté d’aller et venir, partir en vacances, aller au restaurant, au bar ou au spectacle étaient des éléments fondamentaux de nos modes de vie au point de passer inaperçus. Dans une société dominée par l’émotion, un tel choc occasionne des réactions parfois violentes. Celles-ci sont alimentées par nos ignorances face à la Covid-19. Dans un État centralisé comme la France, où le chef est censé être omniscient, les tergiversations, les changements de cap, les ordres et les contre-ordres sont considérés comme des aveux de faiblesse voire des fautes lourdes. La crise a accentué la défiance envers les élites qui sont accusées de ne pas avoir protégé la population, de ne pas avoir une solution miracle prête à l’emploi. Les réseaux sociaux avec leur caractère binaire ont accentué cet état d’esprit qui est un trait de caractère de la France. La dictature des opinions est devenue la règle avec comme principe que celles-ci ne durent que le temps de leur expression. Les informations, souvent fausses, chassent les précédentes à un rythme effréné. Tout et rien sont affaires d’État. À chaque jour sa polémique sur laquelle les élus doivent se prononcer faute de quoi ils sont accusés de manquer d’empathie, de réactivité. La vérité est nulle part et partout. Le relativisme côtoie la défiance. Les gouvernements doivent jongler en permanence avec le bruit de fond des réseaux sociaux. Avant, les conversations de comptoir avaient l’avantage de ne pas sortir du café. Aujourd’hui, la moindre opinion, surtout si elle est iconoclaste, peut connaître un succès national voire planétaire. L’épargne n’échappe pas à la guerre des opinions. La fameuse cassette « Covid » attise les convoitises. Elle alimente les phantasmes. Soi-disant alimentée par les ménages les plus aisés, elle apparaît aux yeux d’un nombre croissant de Français comme illégitime. Dans une époque où les élites, les riches sont des suspects, l’idée de la taxation de l’épargne s’impose comme une évidence. L’argument en vertu duquel cette épargne est à l’origine un revenu qui a déjà fait l’objet d’une taxation ne porte pas. Il n’est pas soutenable car certainement un peu trop rationnel. Dans le passé, les pouvoirs publics incitaient les citoyens à mettre de l’argent de côté par précaution ou en vue d’un achat important à réaliser. L’épargnant était loué. La bonne gestion du budget familial passait par cette épargne aujourd’hui dénigrée. Pour autant, nous avons un réel besoin d’épargne pour nos entreprises, qui faute de fonds propres, s’endettent. Nous avons besoin d’épargne pour financer la transition énergétique et les retraites. Si demain, face aux sirènes de la démagogie médiatique, le Gouvernement acceptait un durcissement des prélèvements sur l’épargne, il est certain que la défiance gagnerait encore quelques quartiers. Les épargnants pourraient être tentés d’opter pour le cash ou pour l’étranger. Dans tous les cas, la France, son économie en sortiront affaiblies.

Jean-Pierre Thomas

La crise sanitaire, frein ou accélérateur d’épargne pour les femmes ?

Paris, le 7 mars 2021

COMMUNIQUÉ DE PRESSE

La crise sanitaire, frein ou accélérateur d’épargne pour les femmes ?

Analyse de Sarah Le Gouez, Secrétaire général du Cercle de l’Épargne

Épargne, les femmes plus durement touchées par la crise sanitaire ?

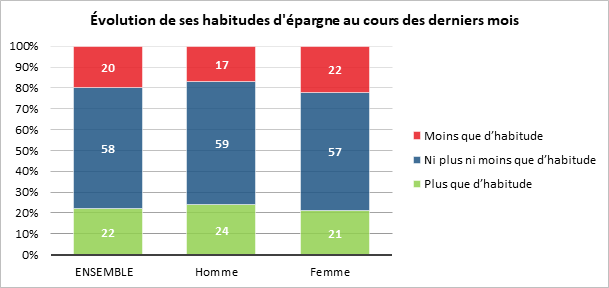

Selon l’enquête Cercle de l’Épargne/Amphitéa réalisée en septembre 2020 en partenariat avec AG2R LA MONDIALE, 57 % des femmes déclarent ne pas avoir changé leurs habitudes d’épargne depuis l’émergence de la crise sanitaire (soit presque autant que les hommes qui sont 59 % à partager cette position). Elles sont toutefois plus nombreuses que les hommes à considérer avoir réduit leur effort d’épargne pendant la crise. Ainsi, 22 % d’entre-elles déclarent avoir épargné moins que d’habitude contre 17 % des hommes et 20 % de la population totale. Dans le même temps, seulement 21 % de femmes estiment avoir épargné plus que d’habitude contre près d’un homme sur cinq (24 % exactement). Cet écart tient sans nul doute aux différences de salaires entre hommes et femmes, qui s’élevaient, selon l’INSEE, à 16,8 % en moyenne au profit des premiers, en 2017 dans le secteur privé. Or, si les Français sont traditionnellement fourmis, l’effort d’épargne est concentré sur les hauts revenus. Ainsi, en temps normal le taux d’épargne du dernier quintile est de 30 % contre moins de 3 % pour le premier (source : INSEE). Ce phénomène se serait même renforcé pendant la crise sanitaire. Selon une étude réalisée par le Conseil d’analyse économique, les 20 % des Français les plus aisés en termes de revenus sont à l’origine de 70 % de l’épargne covid-19.

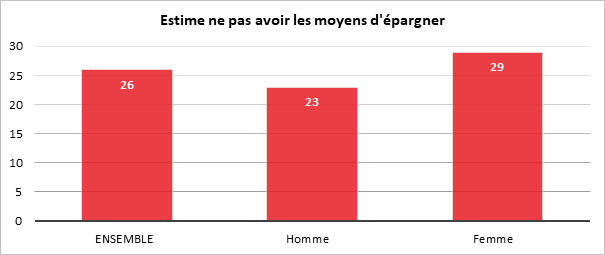

De fait, si 26 % des Français déclarent ne pas avoir les moyens d’épargner, 29 % des femmes indiquent ne pas être en mesure de le faire contre 23 % des hommes. Cet écart est, une fois de plus, imputable à la différence de revenus mais également au fait que les femmes contribuent plus que les hommes aux dépenses courantes.

Malgré des moyens jugés limités, les femmes plébiscitent l’épargne!

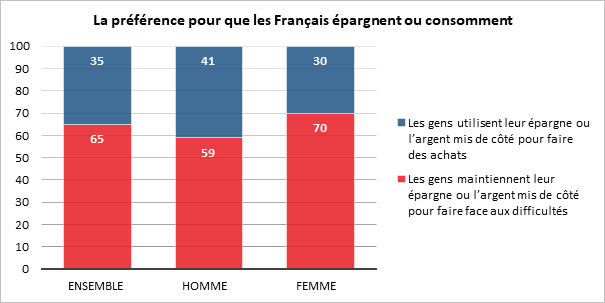

Interrogés sur l’usage de l’épargne constituée depuis le mois de mars 2020, près des deux tiers des Français (65 %) préconisent de la conserver en vue de faire face à des difficultés à venir quand seulement 35 % privilégient la consommation. Davantage fourmis que les hommes, 70 % des femmes penchent en faveur de l’épargne contre 59 % des hommes.

La sécurité et la liquidité avant tout !

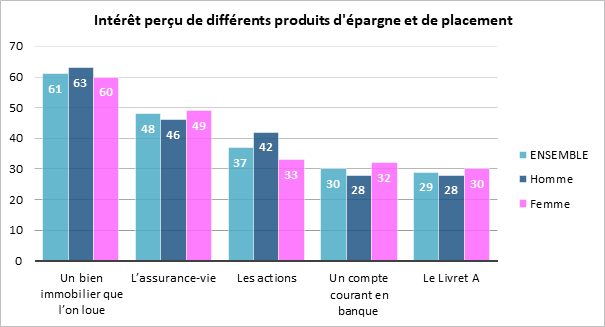

Les femmes sont légèrement moins « pierre » que les hommes, néanmoins l’immobilier conserve, tout particulièrement en période de crise, son étiquette de « valeur refuge ». Moins promptes à prendre des risques en matière de placements, les femmes sont peu enclines à se tourner vers le marché « actions ». Ainsi 42 % des hommes jugent les actions intéressantes contre 33 % des femmes. Ces dernières leurs préfèrent l’assurance vie, citée par 49 % des femmes contre 46 % des hommes parmi les placements jugés intéressants. Privilégiant la constitution d’un patrimoine en vue de la transmission, les femmes accordent une importance toute particulière à la sécurisation de leur épargne. Or, l’assurance vie, avec son fonds euros, offre la garantie en capital qu’elles recherchent. Par ailleurs, l’assurance vie constitue un placement de choix pour préparer sa succession.

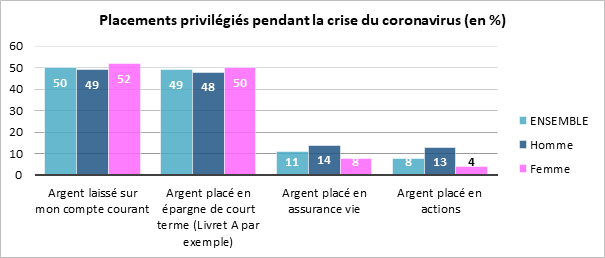

Sans surprise elles citent également davantage que les hommes le Livret A (30 % pour les premières contre 28 % pour les seconds) et le compte courant (respectivement 32 % et 28 %) parmi le produits d’épargne intéressants. Cet intérêt manifeste des femmes pour l’épargne de précaution et les liquidités s’est matérialisé dans les actes par le poids conséquent de l’argent laissé sur le compte courant de ces dernières et dans leur épargne de court terme. De fait, 52 % des femmes ont privilégié leur compte courant depuis le début de la crise contre 49 % des hommes. La crainte de subir une baisse de revenus ou de perdre son emploi qui a conduit nombre de Français à renforcer l’épargne de précaution semble encore plus vive chez les femmes davantage confrontés aux emplois précaires.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Plan de relance : le gouvernement veut mobiliser l’épargne des ménages

Alors qu’une possible taxation de l’épargne est en débat, Philippe Crevel juge, dans Sud Ouest, ce terrain glissant rappelant que par le passé les mesures destinées à réorienter l’épargne des Français n’ont pas toutes couronnées de succès loin sans faux. Il explique par ailleurs qu’une éventuelle taxation de l’épargne covid pourrait s’avérer contreproductive.

Les épargnants renouent avec l’assurance vie après une année noire

Dans Le Particulier, Philippe Crevel évoque la résilience de l’assurance vie qui rebondit en janvier avec une collecte positive de 2 milliards d’euros après une année noire.

L’épargne « Covid » au cœur des débats, consommation, taxation et réorientation

Paris, le 2 mars 2021

COMMUNIQUÉ DE PRESSE

L’épargne « Covid » au cœur des débats, consommation, taxation et réorientation

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

En 2020, les ménages français auront épargné financièrement autour de 220 milliards d’euros, contre 138 milliards d’euros en 2019. Le taux d’épargne de l’ensemble de l’année 2020 a atteint 21,3 % du revenu disponible brut contre 14,4 % en 2019. Le taux d’épargne financière est passé en un an de 4,64 à 12,13 % du revenu disponible brut. Cette augmentation de l’effort d’épargne est générale au sein des pays occidentaux. Le taux d’épargne a atteint, au troisième trimestre 2020, 22,22 % du revenu disponible brut en Allemagne, contre 18,42 % à la fin de l’année 2019. Aux États-Unis, les chiffres respectifs sont 18,41 % et 11,18 %.

En France, le flux d’épargne financière a atteint un montant record. Entre 2007 et 2009, lors de la crise des subprimes, une forte hausse avait également été constatée. Le flux d’épargne financière était alors passé d’une vingtaine de milliards d’euros à 150 milliards d’euros. Avant même la crise sanitaire, l’épargne était en hausse. La succession de crises et le vieillissement de la population conduisent les ménages à mettre de l’argent de côté de manière plus importante que dans le passé.

L’épargne utile ou inutile ?

Les Français figurent, avec les Allemands, parmi les meilleurs épargnants des pays dits avancés. Cette appétence en faveur de l’épargne est ancienne. Elle a résisté aux outrages des temps, aux révolutions, aux banqueroutes et à l’inflation. Par crainte de l’avenir, par habitude, pour doter leurs enfants, les Français mettent de l’argent de côté. La large diffusion du Livret A – plus de huit français sur dix en disposent un – est le symbole de cette propension à épargner qui transcende les générations et les catégories sociales. L’épargne permet le financement de l’économie que ce soit à travers les crédits dont elle est la base ou à travers les placements en fonds propres. L’épargne est dénigrée car elle est assimilée à l’enrichissement sans travail même si elle est enfantée par ce dernier. Elle serait l’apanage des riches qui en ne consommant pas ne favoriseraient pas l’emploi. Dans notre pays, l’épargne renvoie aux rentiers du XIXe siècle qui ont pourtant disparu depuis bien longtemps. Qui ne consomme pas menace l’ordre public ! Aussi, les épargnants « Covid » ressembleraient à des profiteurs de guerre qu’il conviendrait de taxer. Il s’agirait de l’épargne indue. Pourtant, elle le produit de revenus qui ont déjà supporté l’impôt.

Depuis le début de la crise sanitaire, plus de deux Français sur trois ont épargné. En 2020, la collecte nette du Livret d’Épargne Populaire comme celle du Livret Jeune ont été en hausse, pour la première fois depuis dix ans. Certes, la majorité de l’épargne Covid est réalisé par les 20 % des Français les plus riches mais cela est également le cas pour l’épargne en règle générale.

Les Français, par sécurité, ont privilégié l’épargne liquide, de taux en attendant de voir. En période de crise historique, ce comportement est assez logique.

Les dépôts à vue, valeur refuge

En 2020, l’encours des dépôts à vue des ménages a progressé de 62,75 milliards d’euros, contre 32,4 milliards d’euros en 2019. De décembre 2010 décembre 2020, l’encours des dépôts à vue est passé de 228 à 462 milliards d’euros. Les Français laissent, depuis une dizaine d’années, de plus en plus d’argent sur leurs comptes courants. Cette tendance s’explique par la succession rapide des crises (éclatement de la bulle Internet, crise des subprimes, crise des dettes publiques, crise Covid) et par la baisse des taux d’intérêt qui pèse sur le rendement des produits de taux (livrets d’épargne réglementée, livrets bancaires, etc.). Par ailleurs, avec la fermeture des agences bancaires et d’assurances, lors du premier confinement, de nombreux ménages ont laissé leur argent sur leurs comptes courants faute de pouvoir réaliser des arbitrages. Avec la réouverture des établissements financiers et le recours croissant aux rendez-vous en ligne, ce phénomène s’est estompé au cours du second semestre.

L’épargne réglementée, l’autre grande gagnante de la crise sanitaire

L’encours de l’épargne réglementée qui comprend le Livret A, le LDDS, le Livret Jeune, le Livret d’Épargne Populaire et le Compte d’Épargne logement a atteint, fin décembre 2020, le montant de 476,6 milliards d’euros, contre 337,4 milliards d’euros dix ans auparavant, soit une progression de plus de 40 %. En 2020, l’encours a augmenté de 34,8 milliards d’euros.

Si le Livret A et le LDSS ont enregistré une de leur meilleure année en 2020, il convient de souligner que le Livret d’Epargne Populaire et le Livret Jeune ont mis un terme à leur déclin. Par ailleurs, le Plan d’Épargne Logement a connu un léger regain d’intérêt avec une augmentation de son encours de 7 milliards d’euros.

Même les livrets bancaires sont en hausse

L’encours des livrets ordinaires a dépassé 188,7 milliards d’euros à fin décembre 2020, en progression de 26 milliards d’euros sur un an. Malgré une rémunération très faible de 0,12 % en moyenne à laquelle il faut retrancher les prélèvements obligatoires (30 % si l’option du prélèvement forfaitaire unique a été retenue), les ménages ont opté pour ce type de placements liquides et sûrs. Ces livrets sont utilisés par ceux qui ont saturer leurs livrets réglementés. Les livrets fiscalisés avaient connu une forte baisse de 2012 à 2018 quand les intérêts avaient été assujettis au barème de l’impôt sur le revenu.

Faut-il toucher au Grisbi ?

Le concours Lépine de l’utilisation de la cagnotte Covid est lancé. Doit-elle servir à la consommation, à l’investissement ou doit-elle servir de base à la redistribution sociale, les idées sont nombreuses….

Faut-il relancer la consommation ?

Si les ménages épargnent, c’est par impossibilité de consommer et par crainte de l’avenir. Il n’y pas une volonté maligne derrière ce comportement. Tant que les restaurants, les bar, les lieux de loisirs seront fermés, la consommation de services sera réduite. La consommation de biens a, en revanche, retrouvé son niveau d’avant crise. Il n’y a pas de réel déficit en la matière. Les Français qui, selon l’INSEE, ont enregistré une augmentation de leur pouvoir d’achat de 0,6 % en 2020, ont rapidement retrouvé après le premier et le second confinement le chemin des magasins. Le fort essor de l’e-commerce limite les effets des contraintes sanitaires. Quand ces dernières seront levées, il y aura une augmentation rapide de la consommation de services.

Faut-il se lancer dans une relance de la consommation qui n’aboutirait qu’au gonflement du déficit commercial, déjà abyssal (65,2 milliards d’euros en 2020) ? Les entreprises françaises ne sont pas en l’état capable de répondre immédiatement à une augmentation de la demande. La conséquence serait le gonflement des importations avec un risque accru d’inflation. N’est-il pas, par ailleurs, contradictoire de réclamer une augmentation de la consommation quand, au nom de la transition énergétique, il convient d’être plus frugal ?

La taxation de l’épargne, une mesure aux effets aléatoires voire contreproductifs

L’augmentation des flux d’épargne depuis le début de la crise sanitaire relance le débat sur leur éventuelle taxation. Les objectifs poursuivis par les avocats de ce relèvement des prélèvements seraient de favoriser la consommation et de faire contribuer les contribuables les plus aisés. Le débat est avant tout politique.

Sur le terrain économique et financier, la difficulté serait de trouver le bon angle de taxation. Certains pourraient avoir l’idée de réinstituer l’ISF sur les produits financiers. Le Gouvernement et le Président de la République ont indiqué à plusieurs reprises leur hostilité à cet éventuel rétablissement. D’autres souhaiteraient taxer les dépôts à vue au-delà de 100 000 euros. Cette mesure serait avant tout symbolique. Elle pourrait entraîner soit un essor du numéraire, les personnes concernées mettant leurs économies sous leur matelas ou plutôt dans un coffre. En l’état, il apparaît également difficile de taxer les livrets réglementés, Livret A ou LDDS. Accroître la fiscalité sur les produits comme l’assurance vie, le PEA ou le PER n’est pas dans l’air du temps étant donné qu’il faut justement réorienter l’épargne sur ce type de produits longs. Par ailleurs, une augmentation des taxes sur l’épargne a souvent des effets contreproductifs. Pour compenser l’effet de la taxation, les ménages ont alors tendance à augmenter leur effort d’épargne (effet d’encaisse Pigou).

La question de la réorientation de l’épargne

Au-delà de la question fiscale, la question de la réorientation de l’épargne des ménages se pose bien évidemment. Celle-ci est de longue date investie sur des produits de taux qui représente 66 % du patrimoine financier des ménages (3 629 milliards d’euros sur 5 493 milliards d’euros à la fin du troisième trimestre 2020). Les dépôts bancaires rémunérés représentent 1 091 milliards d’euros et les fonds euros de l’assurance vie 1 718 milliards d’euros quand les actions cotées et les unités des produits d’assurance vie et épargne retraite s’élèvent à 666 milliards d’euros. Un rééquilibrage en faveur des produits de fonds propres est jugé nécessaire tant pour améliorer le rendement de l’épargne des ménages que pour faciliter le financement des entreprises qui ont tendance à accroître leur endettement du fait des PGE et des faibles taux.

Depuis une quarantaine d’années, les gouvernements ont souhaité réorienter l’épargne des ménages. Des Sicav Monory en 1978 à la loi PACTE de 2019 en passant par le Plan d’Épargne en Actions, les contrats d’assurance-vie DSK et NSK et les fonds « eurocroissance », la liste des initiatives en la matière est longue et plus ou moins couronnées de succès. Parmi les succès, il convient de revenir sur l’initiative qu’avait pris René Monory Ministre de l’Économie au sein du gouvernement de Raymond Barre entre 1978 et 1981, en créant une nouvelle catégorie de SICAV ouvrant droit à une déduction fiscale. En deux ans, plus de huit cent mille personnes avaient acquis des parts de ces Sicav. Il faut également citer le Plan d’Épargne en Actions créé en 1992 qui a compté plus de 7 millions de titulaires avant de connaître un déclin jusqu’en 2019. Depuis deux ans, ce produit a renoué avec la croissance. Les contrats DSK ou NSK ainsi que les « contrats génération vie » qui sont des contrats d’assurance vie dont une partie des cotisations est affectée sur des supports actions déterminés n’ont, en revanche, pas rencontré le succès escompté. Il en est de même, du moins pour le moment, pour les fonds « eurocroissance ». La loi PACTE avec la création du Plan d’Épargne Retraite et qui comporte également plusieurs dispositions en faveur de l’épargne salariale est la dernière initiative en faveur de l’épargne longue. Malgré un contexte compliqué, le nouveau produit d’épargne retraite qui se substitue à la kirielle de produits créés au fil de l’eau semble trouver son public. Ce produit correspond aux besoins et aux attentes des ménages qui souhaitent préparer leur future retraite. La France pâtit de l’absence de fonds de pension qui jouent, chez nos partenaires, un rôle important dans le financement des entreprises. Le Plan d’Épargne Retraite peut corriger cette faiblesse si son essor se poursuit. La crise sanitaire si elle est marquée par une forte progression de l’épargne de précaution a néanmoins révélé un changement de comportement de certains épargnants. Ainsi, au cœur de la crise, en pleine première vague, plus de 150 000 nouveaux actionnaires ont profité de la baisse des cours pour acquérir des actions. Sur l’ensemble de l’année, l’Autorité des Marchés Financiers a décompté plus de 400 000 nouveaux actionnaires. Les jeunes générations semblent plus enclines à prendre des risques en matière d’épargne. N’ayant connu que la baisse des taux, elles sont conscientes que le rendement ne peut pas se trouver au sein des produits d’épargne réglementée.

Pédagogie et transmission accélérée du patrimoine

Entre carotte devenue difficile en période de déficits et bâton contreproductif, une autre voie est possible pour la réorientation de l’épargne, la pédagogie. Les Français ne sont pas opposés à la prise de risques comme le prouve l’augmentation de la proportion d’unités de compte dans la collecte de l’assurance vie (34 % en janvier 2021). De même, les derniers résultats en matière de souscriptions d’actions sont plutôt positifs et encourageants. Le succès rencontré par le nouveau Plan d’Épargne Retraite témoigne également de la nouvelle approche des ménages. Entre le mois octobre 2019 et la fin janvier 2021, 1,24 million de Plans d’Épargne Retraite ont été souscrits soit à titre individuel, soit par l’intermédiaire d’un employeur. Fin janvier, la Fédération française d’assurance a relevé 13,4 milliards d’euros d’encours sur ce placement, dont la moitié en unités de compte, selon les chiffres de la Fédération française de l’assurance. En janvier, 88 400 nouveaux assurés ont ouvert un PER, soit une hausse de 185 % par rapport à la même période l’année dernière. 147 220 personnes ont, par ailleurs, transféré leurs anciens contrats vers des nouveaux PER. L’existence d’un avantage fiscal et la possibilité de sortir en capital séduisent les Français.

Du fait du vieillissement de la population, le patrimoine se concentre sur les plus de 55 ans. Ces derniers possèdent plus de la moitié du patrimoine des ménages. Pour faciliter sa transmission du patrimoine et éviter sa concentration, l’amélioration du régime de donation est une piste souvent avancée. Une augmentation de l’abattement à 150 000 euros et un raccourcissement des délais sont des propositions envisageables tout comme l’amélioration du régime en vigueur pour les petits enfants. Actuellement, en ligne directe, l’abattement est limité à 100 000 euros pour une période de 15 ans. L’abattement est de 80 724 euros si le donataire est le conjoint du donateur ou son partenaire pacsé, de 31 865 euros si le donataire est un de ses petits-enfants, de 15 932 euros si le donataire est un frère ou une sœur vivant(e) ou représenté(e), de 7 967 euros si le donataire est un neveu ou une nièce, de 5 310 euros si le donataire est un de ses arrière-petits-enfants. Un système progressif en fonction de l’âge pourrait être mis en œuvre pour encourager les cessions précoces. Une autre voie serait d’encourager le démembrement de la propriété pour faciliter la transmission du patrimoine.

Les mesures en faveur de la donation sont populaires au sein de l’opinion publique. Ainsi, selon le baromètre du Cercle de l’Epargne, 82 % des plus de 65 ans se montrent favorables à la transmission par donation, préférant donner de leur vivant plutôt qu’après leur mort.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Livret A et LDDS n’ont jamais été aussi remplis

Boursier.com revient sur la collecte record du Livret A et de son petit-frère le LDDS en janvier. Il cite le Directeur du Cercle de l’Epargne sur les perspectives à venir de ces produits d’épargne de précaution.https://argent.boursier.com/epargne/actualites/livret-a-et-ldds-nont-jamais-ete-aussi-remplis-6463.html

Assiste-t-on à une révolution du bitcoin ?

Philippe Crevel était invité à réagir à l’envolée des cours du bitcoin sur RCF.

Un départ en trombe du Livret A

Paris, le 23 février 2021

COMMUNIQUÉ DE PRESSE

Résultats du Livret A – janvier 2021

le Livret A, pied au plancher

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Le Livret A ne connait, au mois de janvier, pas la crise avec une collecte positive de 6,32 milliards d’euros. Il faut remonter à janvier 2013, en pleine période de relèvement du plafond du Livret A, pour avoir une collecte plus élevée (8,21 milliards d’euros). Même en plein confinement, la collecte avait été plus faible, 5,47 milliards d’euros en avril dernier.

Ce résultat est la conjonction de deux facteurs ; l’un est d’ordre structurel lié aux flux des revenus et l’autre est de nature conjoncturelle en lien avec la persistance de la crise sanitaire.

Traditionnellement, le premier mois de l’année réussit assez bien au Livret A avec des collectes qui s’élèvent en moyenne à près de 3 milliards d’euros. Seulement deux décollectes ont été enregistrées lors de ces dix dernières années (en janvier 2015 et 2016). Les détenteurs de Livret A versent traditionnellement en janvier une partie de leurs primes et des étrennes reçues à la fin de l’année précédente.

L’année 2021 débute sur un rythme élevé avec la persistance de la crise sanitaire. Au mois de décembre dernier, une décollecte de 840 millions d’euros avait été constatée. Les ménages après un mois de confinement et en vue fêtes de fin d’année s’étaient fait plaisir comme l’ont prouvé les résultats de la consommation de biens. En janvier, l’instauration du couvre-feu à 18 heures, le maintien des fermetures de bars, des restaurants ainsi que de nombreuses activités de loisirs réduisent mécaniquement le montant des dépenses des ménages. Ces derniers ont arbitré en faveur du Livret A qui offre, à défaut d’un réel rendement, la sécurité et la liquidité, deux valeurs clefs en période de crise. Ce choix pour un placement de court terme témoigne aussi de la prégnance de l’inquiétude au sein de la population comme l’ont soulignée la dernière étude du CEVIPOF et l’enquête de l’INSEE sur la confiance des ménages de février. Les Français, par crainte de l’avenir, entendent maintenir un fort taux d’épargne de précaution. La stabilisation des revenus des ménages qui ont baissé de moins de 5 % depuis un an grâce aux mesures de soutien prises par les pouvoirs publics, permet aux Français de mettre de l’argent de côté.

Le Livret A a de ce fait battu un nouveau record d’encours à 332,9 milliards d’euros. Celui-ci a augmenté de 10 % en un an. De son côté, le Livret de Développement Durable et Solidaire a enregistré une collecte de 870 millions d’euros au mois de janvier portant son encours à 122,6 milliards d’euros.

La persistance de la crise sanitaire, sans nul doute, jusqu’à l’été, devrait conduire au maintien d’une forte collecte dans les prochains mois, sachant qu’en temps normal, le premier semestre est plutôt favorable au Livret A. Ce n’est qu’au cours du second semestre, qu’une inversion de tendance pourrait se profiler.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

«Épargne Covid» : comment les banques gèrent le matelas de cash des Français

Dans le Figaro, le Directeur du Cercle de l’Epargne rappelle que «face aux restrictions de consommation et à l’incertitude, les ménages ont privilégié une épargne liquide et sûre».

Livret A: La collecte en janvier connaît son plus haut depuis 2013

Philippe Crevel commente dans l’AFP les résultats du Livret A et du LDDS en janvier 2021.

Euromillions: combien faut-il gagner pour pouvoir devenir rentier ?

L’Est Eclair reprend une interview de Philippe Crevel dans Atlantico dans lequel il estime que, dans un contexte de baisse des rendements, gagner la somme de 3 millions ne suffira pas forcément pour devenir rentier.

Epargne : ce placement oublié et sans risque qui vous fait gagner plus que le Livret A

Le Livret A a, en 2020, enregistré un record de collecte inégalé. Comme à chaque crise, ce produit d’épargne liquide a joué son rôle de valeur refuge.

Sur Money Vox, Philippe Crevel explique ce phénomène par la volonté de se constituer une réserve pour faire face à la survenue de problèmes d’emploi ou de revenus.

Les Français prêts à prendre un petit peu plus de risques avec leur épargne

Dans un article consacré aux choix de placements des Français depuis le début de la crise, Philippe Crevel rappelle que si «le livret A a joué son rôle traditionnel de valeur refuge», les Français ont manifesté un intérêt retrouvé pour le marché action comme en témoigne la collecte record des supports en unités de compte (plus de 40 milliards d’euros l’an dernier soit 34 % de la collecte).

Devriez-vous abandonner le Livret A pour le compte à terme ?

Planet.fr qui s’intéresse aux alternatives possibles au Livret A et aux comptes à terme rappelle que le succès de ces produits liquides tient à « une volonté manifeste à se constituer une réserve pour faire face à la survenue de problèmes d’emploi ou de revenus ».

Rebond de l’assurance vie et des unités de comptes fin 2020

La Banque de France confirme la décélération des flux nets de placements financiers des ménages au troisième trimestre en lien avec le rebond de la consommation post confinement et apporte un éclairage sur le comportement des ménages sur le dernier trimestre à partir des premiers éléments qu’elle a pu recueillir.

Si, au quatrième trimestre, l’épargne de précaution et les liquidités restent privilégiées à travers les numéraire et dépôts bancaires, leurs flux sont annoncés en léger retrait par rapport au trimestre précédent avec respectivement 31,7 milliards d’euros après 34 milliards au T3. En revanche, les ménages qui avaient réduits fortement leurs versements en faveur de l’assurance vie semblent avoir reconsidérés leurs choix. De fait, le premier produit financier des Français enregistre un net rebond (8,1 milliards d’euros au T4 contre 3,8 milliards au T3) qui serait, selon la Banque de France, notamment, alimenté par les supports UC.

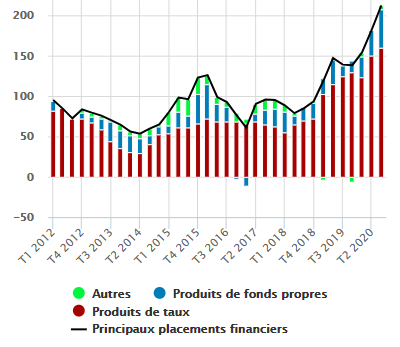

Sans surprise, les produits de taux demeurent prépondérant dans les choix de placements réalisés. Ils représentent 159,3 milliards d’euros sur les 212,3 milliards de flux enregistrés au troisième trimestre. A noter toutefois, que le regain des actions s’illustre par une progression du flux d’épargne investie en produits de fonds propres sur le troisième trimestre. En cumul annuel, ce dernier s’établit à 47,5 milliards d’euros au T3, après 32,6 milliards au T2.

Flux cumulés des placements sur 4 trimestres glissants (Mds EUR)

Epargne retraite : la proposition de loi relative à la déshérence des contrats de retraite supplémentaire adoptée

La proposition de loi du député LREM Daniel Labaronne destinée à étendre les dispositifs introduits par la loi Eckert aux contrats d’assurance de retraite supplémentaire afin st de permettre aux assurés de prendre connaissance plus facilement des contrats dont ils sont éventuellement détenteurs vient d’être définitivement adoptée par un vote unanime des députés. Les locataires du Palais Bourbon, après avoir examiné le texte à la fin du printemps 2020, n’ont souhaité, dans le cadre de la seconde lecture de la proposition de loi, apporter aucune modification au texte amendé par le Sénat en octobre dernier.

Renforçant le devoir d’information des assureurs, le nouveau cadre applicable aux contrats d’épargne retraite (PERP, Article 83, Contrat Madelin, et à présent PER…) introduit une obligation pour les gestionnaires de produits d’épargne retraite de renvoyer chaque année au Groupement d’intérêt public (GIP) Union Retraite les informations nécessaires à l’identification des bénéficiaires. Cette mesure vise à permettre à chaque assuré d’accéder aux contrats qu’ils auraient souscrits et aux informations les concernant en consultant la plateforme du GIP : https://www.info-retraite.fr sur le modèle de ce qui existe déjà pour les informations relatives à la retraite de base et la retraite complémentaire des salariés.

Outre la simplification des démarches pour les assurés, le nouveau dispositif tend également à renforcer le devoir d’information des employeurs afin de limiter en amont le nombre de contrats de déshérence, avant que le salarié n’ait quitté l’entreprise. Ainsi, l’employeur sera, dès l’entrée en vigueur du nouveau dispositif, tenu d’informer ses salariés des éventuels contrats de retraite supplémentaire dont ils seraient bénéficiaires à travers la délivrance d’un état récapitulatif ou un solde de tout compte.

Le calendrier d’application de ces nouvelles mesures reste à préciser par décret afin notamment de préciser les modalités et délais à respecter par les gestionnaires de contrats, le GIP Union Retraite ainsi que les employeurs.

Consulter le texte adopté le 17 février (version provisoire avec liens vers les amendements)

La réforme de la protection sociale des fonctionnaires se précise

Après plusieurs mois de discussions, deux ordonnances visant « protection sociale complémentaire » (PSC) et « négociation collective » au sein de la fonction publique ont été présentées ce mercredi 17 février en Conseil des ministres.

Le projet d’ordonnance relatif à la protection sociale des fonctionnaires vise à rendre obligatoire la participation financière des employeurs à la complémentaire santé de tous les agents publics. Prévu par la loi de transformation de la fonction publique du 6 août 2019, il a préalablement été adopté par le Conseil commun de la Fonction publique (CCFP) le 18 janvier 2021.

L’ordonnance prévoit la prise en charge obligatoire d’au moins 50 % de la complémentaire santé des agents public quel que soit leur statut. Cette mesure inspirée de l’ANI du 13 janvier 2013 qui avait conduit à la généralisation de la complémentaire santé dans les entreprises du secteur privé s’appliquera de manière échelonnée dans le temps. Elle devrait s’appliquer des 2022 aux agents de la fonction publique de l’État (FPE) avant de s’étendre progressivement jusqu’en 2026 à ceux de la fonction publique la territoriale (FPT) et hospitalière (FPH). Dans un premier temps, les agents de l’Etats bénéficieront d’une prise en charge forfaitaire du coût de la complémentaire santé à hauteur de 25 %.

Le projet d’ordonnance prévoit par ailleurs une participation de l’employeur à des contrats de prévoyance couvrant les risques d’incapacité de travail, d’invalidité, d’inaptitude ou de décès. Pour les employeurs publics territoriaux, une participation obligatoire à ces contrats à hauteur de 20 % est prévue dès 2025.

L’ordonnance laisse, en outre la possibilité de mettre en place des contrats collectifs à adhésion obligatoire à la suite d’une négociation collective avec accord majoritaire,. Dans ce cas, les employeurs publics et leurs agents pourront bénéficier du même régime fiscal et social que celui applicable aux employeurs privés.

A travers ces ordonnances le gouvernement entend accélérer le processus déjà engagé de rapprochement de la couverture des risques sociaux entre le secteur privé et le secteur public.

Les gouvernements face à la crise économique: les vrais problèmes arrivent maintenant

Cet article consacré à la situation économique engendrée par la pandémie mondiale, cite le Directeur du Cercle de l’Epargne qui évoque les effets pervers d’une éventuelle annulation de la dette Covid. Selon lui «l’annulation profiterait avant tout aux États dont les banques centrales peuvent engager des processus indirects de monétisation des dettes tout en ne portant pas atteinte au crédit de leur monnaie. Seules les banques centrales des pays les plus riches peuvent monétiser indirectement la dette publique. Celles des pays émergents ou en développement n’ont pas cette faculté.»

Les Français épargnent en moyenne 276 euros par mois actuellement

Dans le Figaro, le directeur du Cercle de l’Epargne explique pourquoi les séniors sont les grands contributeurs de l’épargne constituée depuis le début de la pandémie.

Taux du Livret A : ce qui change

Dans Money Vox, Philippe Crevel est invité à commenter la modification de la formule de calcul du Livret A adoptée par arrêté du 27 janvier dernier. Pour rappel, le taux de Livret A qui était jusqu’ici déterminé en fonction de la moyenne semestrielle de l’inflation, hors tabac, et la moyenne semestrielle du taux interbancaire Eonia sera à présent calculé en fonction de l’€STR (en remplacement du taux Eonia). Une modification qui selon le Directeur du Cercle de l’Epargne aura peu d’impact sur le taux de rendement du produit d’épargne réglementé.

Assurance vie : des bonus désormais incontournables

Si les rendements offerts des fonds euros poursuivent leur tendance baissière, avec un taux moyen estimé à 1,30 %, en 2020 en raison du recul de l’inflation constaté en 2020, le rendement réel des contrats d’assurance vie sera meilleur que prévu.

Livret A, assurance-vie… comment les Français ont épargné en 2020

Dans Challenge, Philippe Crevel évoque les placements chouchou des Français en 2020. Ainsi il précise que « pendant les crises, le premier réflexe est de constituer une épargne de précaution et cela a été le cas en 2020: les livrets A et LDDS, mais aussi les comptes courants et même l’épargne en cash à la maison ».

Epargne de précaution : quelles sont les alternatives qui rapportent plus que le Livret A ?

Dans le journal Le Monde, Philippe Crevel rappelle que « « Les Français ont plébiscité la liquidité et la sécurité dans un contexte de crise exceptionnelle. Le choix du Livret A n’obéit pas à une logique de rendement, mais à une logique de sanctuarisation d’une partie des revenus non consommés ». Il convient donc de s’intéresser à d’autres placements pour trouver une meilleure rémunération.

Une question de salubrité publique

L’édito du Cercle de l’Épargne de février 2021