L’assurance vie retrouve son rythme de croisière

Paris, le 31 mai 2021

COMMUNIQUÉ DE PRESSE

Résultats de l’assurance vie du mois d’avril 2021

L’assurance vie retrouve son rythme de croisière

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

En avril 2020, au cœur du premier confinement, l’assurance vie avait connu une décollecte record de 2,3 milliards d’euros. Le 3e confinement n’a pas du tout eu les mêmes effets. Pour le quatrième mois consécutif, en avril, la collecte est, selon la Fédération Français de l’Assurance, positive de 1,6 milliard d’euros. Depuis le début de l’année, la collecte nette atteint 6,4 milliards d’euros.

Le mois d’avril réussit, en règle générale, plutôt bien à l’assurance vie. Deux décollectes ont été enregistrées en dix ans, à chaque fois, dans un contexte très particulier, en 2012 lors de la crise des dettes souveraines et donc en 2020 lors de la première vague de covid-19. La moyenne de la collecte nette tourne autour de 2 milliards d’euros. Le résultat de l’année 2021 témoigne d’un retour à la normale.

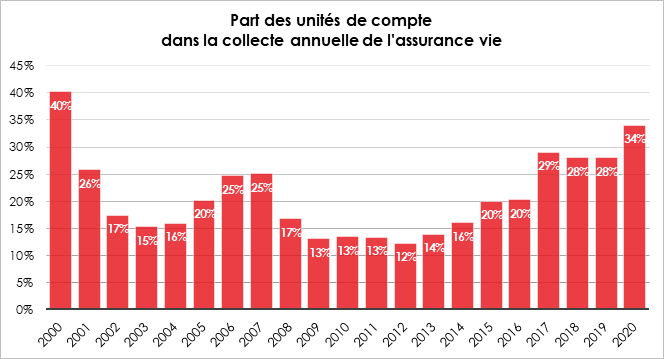

Les cotisations du mois d’avril 2021 se sont élevées à 13,1 milliards d’euros dont 2,9 milliards d’euros au titre des unités de compte. La proportion d’unités de compte diminue malgré la bonne tenue de la bourse. En revanche, sur quatre mois, la collecte nette d’unités de compte est à son plus haut niveau depuis 14 ans. Le montant des prestations retrouve un rythme de croisière avec un total de 11,5 milliards d’euros. Fin avril 2021, les encours des contrats d’assurance vie atteignent 1 818 milliards d’euros, en progression de +4,5 % sur un an.

L’assurance vie a retrouvé, malgré le troisième confinement, son rythme de croissance d’avant crise sanitaire. Il n’y a pas de rebond, les ménages n’ayant pas encore décidé de replacer l’épargne subie et de précaution constituée depuis le mois de mars 2020. L’amélioration de la situation sur le plan sanitaire et l’espoir d’une forte croissance économique permettent néanmoins de reprendre le chemin de l’épargne longue. Dans un premier temps, les ménages seront tentés de se faire plaisir en augmentant leurs dépenses de consommation. Les produits d’épargne à long terme comme l’assurance vie devraient connaître un dynamisme plus prononcé durant le second semestre. L’assurance vie doit, par ailleurs, faire face à l’essor du Plan d’Épargne Retraite qui, à la marge, réduit le montant des collectes.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Philippe Crevel

06 03 84 70 36

pcrevel@gmail.com

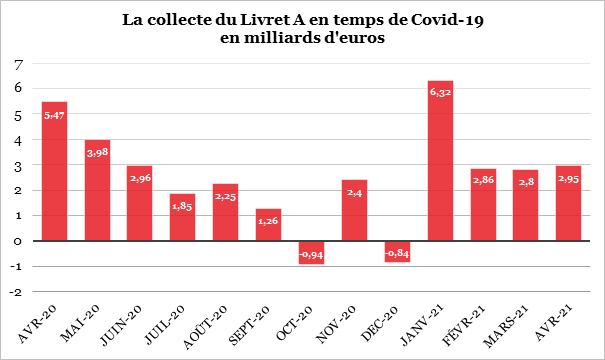

Livret A, le grand gagnant des confinements

Paris, le 21 mai 2021

COMMUNIQUÉ DE PRESSE

Résultats du Livret A – avril 2021

QUI ARRÊTERA LE LIVRET A ?

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

L’adage « en avril ne te découvre pas d’un fil » s’applique parfaitement en 2021 au Livret A. Pour le quatrième mois consécutif, le Livret A a, selon les résultats de la Caisse des Dépôts et Consignation, enregistré une collecte positive de 2,95 milliards d’euros en légère hausse par rapport à celle du mois de mars, 2,80 milliards d’euros. Depuis trois mois, le premier produit d’épargne des Français surfe sur la vague des 2,8/2,9 milliards d’euros par mois. La collecte d’avril 2021 est néanmoins inférieure à celle du mois d’avril 2020 lors du premier confinement (5,47 milliards d’euros) et à celle du mois de janvier 2021 (6,32 milliards d’euros). Sur les quatre premiers mois de l’année, la collecte s’élève à près de 15 milliards d’euros, soit 1,5 milliard d’euros de plus qu’à la même période de l’année dernière. De toute l’histoire du Livret A, jamais la collecte n’avait atteint un tel montant sur les quatre premiers mois de l’année. Le précédent record datait de l’année 2015 avec 14,59 milliards d’euros de janvier à avril. Depuis le début de l’épidémie, la collecte nette du Livret A dépasse 33 milliards d’euros.

Le mois d’avril est en temps ordinaire un mois correct pour le Livret A. Une seule décollecte a été enregistrée lors de ces dix dernières années (-170 millions en avril 2015). En ce début d’année, le contexte demeure atypique avec une épidémie qui en est à sa troisième vague et un front économique plus qu’incertain. Dans ces conditions, le Livret A demeure la valeur refuge de l’épargne populaire, fonction qu’il occupe depuis le début de la crise sanitaire. Même si le troisième confinement qui a englobé tout le mois d’avril a été moins sévère que le premier, voire que le deuxième, les ménages ont été limités dans leurs mouvements et au niveau de leurs achats ce qui conduit à une épargne subie importante. Par ailleurs, ils demeurent inquiets en ce qui concerne l’évolution de la situation économique et sociale ce qui les incite à maintenir un volant élevé d’épargne de précaution. La préférence pour la sécurité et la liquidité l’emporte donc toujours sur la recherche du rendement.

L’encours du Livret A n’en finit pas de battre record sur record. En avril, il s’est élevé à 341,5 milliards d’euros, contre 312 milliards d’euros un an auparavant. De son côté, le Livret de Développement Durable a également battu un nouveau record avec un encours de 125,2 milliards d’euros en enregistrant une collecte positive de 840 millions d’euros en avril.

Le déconfinement qui a débuté au mois de mai étant progressif, le reflux de l’épargne subie le sera tout autant. Avec la réouverture des bars, des restaurants et des lieux de loisirs, les Français qui en sont privés depuis la fin de l’année 2020 devraient se faire plaisir, ce qui devrait amener à une forte baisse du flux d’épargne d’ici juin. Le montant des dépenses d’équipement, en particulier celles liées à la maison, semble être en progression. Les réservations pour les vacances sont par ailleurs importantes. Cette baisse ne signifie pas automatiquement que les ménages puiseront massivement dans la cagnotte constituée depuis un an. L’attentisme restera de mise, du moins jusqu’aux vacances. Si le recul de l’épidémie et la reprise économique sont confirmés, un petit vent d’euphorie pourrait gagner les Français. ils réduiront alors le volume de leur épargne de précaution, sans pour autant que cette dernière ne revienne au niveau qui était le sien avant la crise.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Calcul des pensions : Croissance du nombre d’anomalies en 2020

A l’occasion de son rapport annuel sur les comptes de la Sécurité sociale, la Cour des Comptes met en exergue un accroissement du nombre d’anomalies dans le traitement des pensions « nouvellement attribuées ou révisées » par la CNAV.

En 2020, un dossier sur six serait entaché d’erreurs contre un sur neuf en 2016. Rappelant que ces anomalies pouvaient tout aussi bien se révéler favorables que défavorables au assurés, les rapporteurs estiment néanmoins que dans trois quart des cas ces dysfonctionnements pénalisent l’assuré. Le un manque à gagner « médian » estimé à 123 euros par an en 2020, serait en revanche plus faible qu’en 2019 ou il atteignait 139 euros.

Sont notamment pointées du doigts les erreurs de calculs portant sur le versements de certaines prestations par la Caisse nationale d’assurance vieillesse à l’instar de l’allocation de solidarité aux personnes âgées (ex-minimum vieillesse) pour laquelle « la fréquence des erreurs atteint 23,8 % ».

Les difficultés à réunir l’ensemble des justificatifs permettant une reconstitution fidèle des carrières, en particulier pour les actifs ayant eu des carrières heurtées seraient, selon la CNAV, à l’origine de ces anomalies. Une situation qui tendrait à s’améliorer en 2021, d’après les informations publiées dans un communiqué de presse commun aux ministres en charge de la santé, des comptes publiques et de la retraite.

Face à cette marge d’erreur, il convient, tout particulièrement pour les nouveaux retraités, de vérifier les informations transmises numériquement et s’assurer de leur conformité.

«C’est un rebond notable» : la croissance aussi entre en phase de déconfinement

Dans les colonnes du Parisien, Philippe Crevel appelle à la prudence après les prévisions optimistes de croissance pour la France dévoilées par la Commission européenne. Il estime que « faire un arrêt sur image sur la croissance en 2021 n’a pas beaucoup de sens. La vraie question est de savoir ce qui va se passer après : soit le rebond se poursuit, soit nous retomberons sur le scénario de stagnation économique de la sortie de crise financière de 2008 ».

Placements: l’immobilier reste-t-il vraiment un bon investissement?

Dans cet article consacré à l’immobilier et son attractivité, le Figaro cite les travaux du Cercle de l’Epargne.

Les Français et la sécurité sociale, une relation de confiance à consolider

Pour la quatrième édition de son baromètre destiné à mesurer la connaissance et la perception qu’ont nos concitoyens de la Sécurité sociale, l’Ucanss constate que l’image de la Sécurité sociale demeure positive dans l’opinion publique voire s’améliore dans le contexte de crise sanitaire inédit auquel nous sommes confrontés.

Une image positive de la Sécurité sociale renforcée par la crise sanitaire

Selon l’enquête de terrain menée par l’institut Harris interactive 85 % des Français disent en avoir une bonne image, 88 % lui expriment un fort attachement et 84 % se sentent bien protégés. Ainsi 82 % des sondés voient dans la sécurité sociale un acteur majeur face à la crise de la covid-19 et 72 % à estimer que son action a permis d’en amoindrir les conséquences négatives pour les Français. Enfin, 3 Français sur 4 pensent qu’elle contribution à la redistribution des richesses et à la croissance.

En lien avec ce qui précède, l’association de la sécurité sociale aux valeurs de solidarité, d’accessibilité (76 %, +8 pts), de proximité (75 %, + 14 pts) ou encore d’adaptabilité (74 %, + 18 pts) tend à se renforcer dans l’opinion.

Cette image renforcée par la crise sanitaire se retrouve également dans les valeurs qui lui sont associées. Sans surprise la solidarité reste la valeur la plus forte (82 %), mais l’on constate de belles augmentations sur des items qui valorisent son engagement quotidien : l’accessibilité; la proximité ; l’adaptabilité aux évolutions de la société ; la modernité et l’innovation (63 %, + 7 pts).

Une connaissance partielle de l’étendue du champ d’intervention de la Sécurité sociale

Pour autant, cet enquête met en exergue un déficit d’information. De fait, si 71 % des Français considèrent être bien informés, il semblerait qu’ils n’ont qu’une vision parcellaire de l’étendue des missions assurées par la Sécurité sociale. Ainsi, 92 % des sondés ne l’appréhendent que par le biais de l’Assurance maladie quand seulement 50 % lui attribuent la gestion des retraites et 43 % celle des allocations familiales.

La Sécurité sociale, un employeur à valoriser

Si le rôle social de ce qui est communément appelé « la Sécu » est reconnu, plus d’une Français sur deux considère que ses collaborateurs exercent des métiers peu attractifs (55 %) et peu rémunérés (52 %).

+ 5,7% de croissance en France pour 2021 : tout va très bien Madame la marquise ?

Après la révision à la hausse des prévisions de croissance pour la France par la Commission européenne, Philippe Crevel a été invité à commenter ces chiffres dans une interview à lire sur Atlantico.fr.

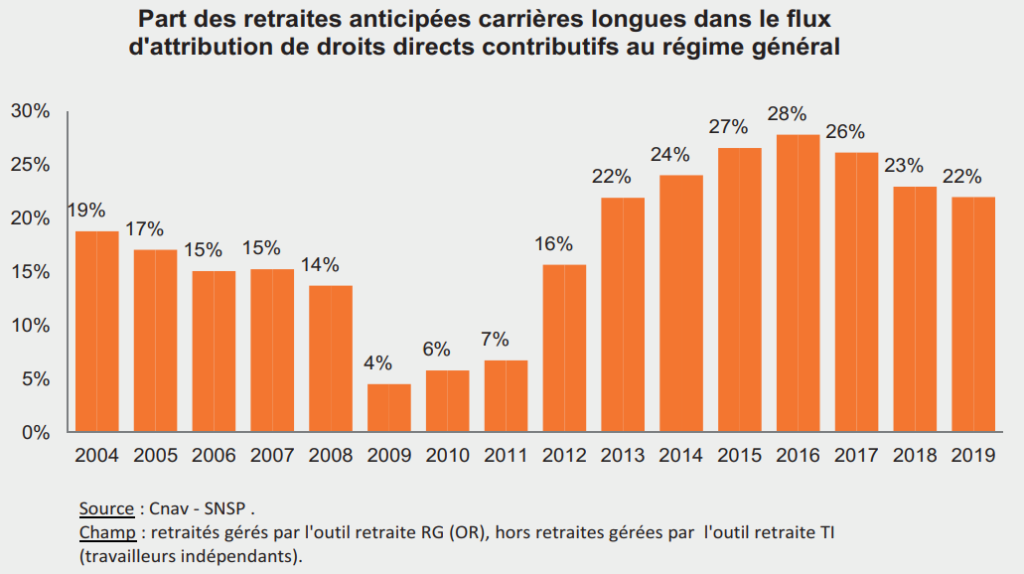

Retraites anticipées, la lente décrue du dispositif carrière longue

Introduit par la réforme des retraites de 2003, le dispositif « carrière longue » permet aux assurés ayant démarré une activité professionnelle jeunes de partir avant l’âge légal de départ à la retraite dès lors qu’ils remplissent les conditions de durée d’assurance requises.

Le dispositif carrière longue, recul après un sommet en 2016

Au gré des réformes successives intervenues depuis sa création, le dispositif a évolué. Les modalités d’accès ont ainsi été durcies à partir de 2009 (avec notamment le recul de l’âge légal à 62 ans, introduit par la réforme de 2010 ayant notamment entrainé un relèvement de 2 ans les bornes d’âges du dispositif) avant d’être, à nouveau, assouplies en 2012 puis en 2014 avec la réforme des retraites adoptée le 21 janvier 2014.

En 2012, l’âge avant lequel il fallait avoir commencé à travailler pour en bénéficier est passé de 18 à 20 ans, élargissant de fait le champ des assurés pouvant se prévaloir du dispositif.

La réforme de 2014 a quant à elle permis aux assurés de comptabiliser les au titre des trimestres réputés cotisés (seuls jusqu’alors pris compte dans le dispositif carrière longue) jusqu’à 4 trimestres de congé maladie, et accident du travail, jusqu’à 4 trimestres de service militaire, jusqu’à 4 trimestres de chômage indemnisé, tous les trimestres de congé maternité, jusqu’à 2 trimestres d’invalidité, ainsi que tous les trimestres qui seront acquis au titre du dispositif Prévention de la pénibilité.

Sous l’effet des réformes précitées, la part des bénéficiaires a connu une forte baisse entre 2008 et 2009 passant de 14 % des retraités en 2008 à 4 % en 2009, avant de rebondir de 9 points en 2012 puis de 6 points en 2013 et en 2014. Le dispositif carrière longue croit ensuite de manière continue jusqu’en 2016 (28 % des retraités de droits directs ont alors bénéficié au dispositif) avant de décroître à nouveau. Un nouveau recul qui tiendrait à l’extinction progressif du nombre d’assurés pouvant se prévaloir du dispositif.

Un dispositif encore très masculin

En 2019, 142 777 retraites anticipées pour carrière longue ont été attribuées, soit 22 % des nouvelles attributions de retraites du régime général. Les hommes, demeurent majoritaires parmi les bénéficiaires du dispositif carrière longue bien que la part des femmes tend à progresser. En 2019, les hommes représentent 66 % de l’ensemble des bénéficiaires contre 85 % quinze ans plus tôt au moment du lancement du dispositif.

Un recul progressif de l’âge moyen des bénéficiaires

L’âge d’accès au dispositif recule lentement. Ainsi quatre an après l’introduction de l’allongement de l’âge de départ à la retraite, l’âge moyen des bénéficiaires était de 60 ans quand en 2019 il est de 60,3 ans.

Des pensions, en moyennes plus élevées

Les nouveaux retraités du régime général ayant fait valoir leur droit à la retraite de manière anticipée pour carrière longue bénéficient de pensions, en moyenne, plus élevées que l’ensemble des nouveaux retraités (respectivement 1 005 € pour les premiers contre 575 € pour l’ensemble des nouveaux retraités en 2019). Le service d’études statistique de la CNAV explique cet écart par la durée de cotisation tous régimes plus importante pour les bénéficiaires du dispositifs qui serait de l’ordre de 176 trimestres contre 154 trimestres pour les retraites de droit commun.

Dispositif carrière longue sous l’ère Covid : le chômage partiel lié à la crise sanitaire finalement pris en compte

Dans une circulaire du 21 février, la CNAV a précisé que les périodes d’activité partielle « COVID » « s’ajouteront aux périodes antérieures de chômage indemnisé classique ». Dès lors les assurés pourront intégrer dans le calcul de leur durée d’assurance, jusqu’à 4 trimestres sur l’ensemble de la carrière au titre du chômage indemnisé et de l’indemnité d’activité partielle « COVID ». Une mesure qui devrait avoir une incidence sur le nombre de bénéficiaires en 2020 et 2021.

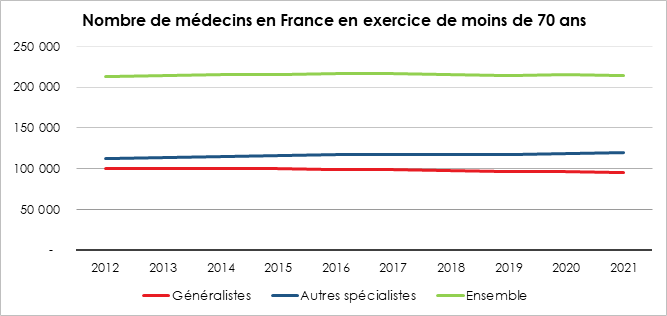

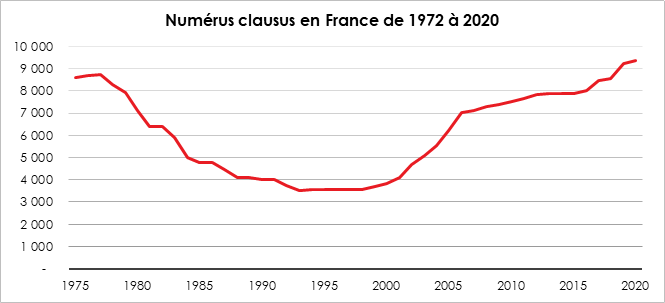

Radiographie des 220 000 médecins français

Au 1er janvier 2021, la France comptait 214 200 médecins de moins de 70 ans en activité. Depuis 2012, cet effectif est globalement stable, la baisse du nombre de généralistes étant compensée par la hausse des spécialistes. 95 538 exerçaient en tant que généralistes et 119 686 en tant que spécialistes. L’effectif maximum de médecins, en France a été atteint, en 2016 avec 216 200 médecins.

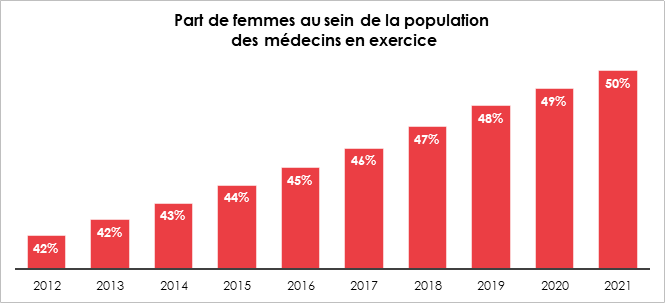

La population des médecins en activité a globalement rajeuni sur la période : la moyenne d’âge des médecins actifs est de 49,3 ans en 2021 quand elle était de 50,7 ans en 2012. 60 % des médecins avaient plus de 50 ans en 2012 ; aujourd’hui ils ne sont plus que 54 %. Les médecins formés durant le baby-boom et avant la diminution du numérus clausus partent en nombre à la retraite depuis 2012. Par ailleurs, les premières générations de médecins ayant bénéficié de l’élargissement de ce numerus clausus entrent progressivement en activité. Entre 2012 et 2021, la part de gynécologues en activité de plus de 50 ans est passée de 69 % à 49 %, quand la part des professionnels de moins de 40 ans est passée de 17 % à 29 %.

Ce rajeunissement des médecins s’est accompagné d’une féminisation marquée de la profession. Près des trois quarts des médecins âgés de 60 à 69 ans en 2012 étaient des hommes quand ils ne sont plus que 50 % pour les générations ayant moins de 50 ans. Pour ceux âgés de moins de 40 ans, les médecins sont majoritairement des femmes. En 2021, 62 % des médecins de moins de 40 ans sont des femmes. De même, parmi les 7 900 nouveaux inscrits en 2021 à l’Ordre, 58 % sont des femmes. Compte tenu de ces évolutions, les femmes représentent désormais la moitié des médecins en exercice.

Depuis 2012, le nombre de médecins généralistes a chuté de 5,6 % alors que le nombre de médecins d’autres spécialités a augmenté de 6,4 %. Parmi les spécialités hors médecine générale, la psychiatrie compte l’effectif le plus important, environ 14 000 professionnels, soit près de 12 % des effectifs. Suivent la chirurgie avec 11 % des effectifs, puis l’anesthésie et la réanimation (9 %), et le radiodiagnostic et l’imagerie médicale (7 %).

L’évolution du numerus clausus

Pendant les premières années de sa mise en place, jusqu’en 1977, 8 500 places par an environ étaient offertes pour l’entrée dans les études de médecine. Afin de réguler l’offre, le nombre de places a été progressivement abaissé à 3 500 en 1993. Ce niveau faible a été maintenu pendant les cinq années suivantes. Il a été par la suite relevé afin de remplacer à terme les départs en retraite des médecins issus du baby-boom. La hausse, très forte entre 2000 et 2005, s’est ralentie jusqu’au milieu des années 2010, mais pour repartir ensuite et atteindre un peu plus de 9 300 places ouvertes en 2020 (toutes passerelles comprises).

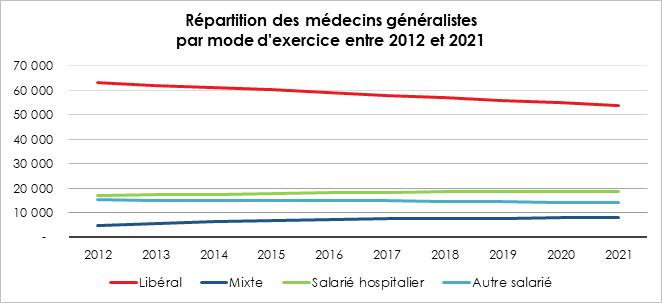

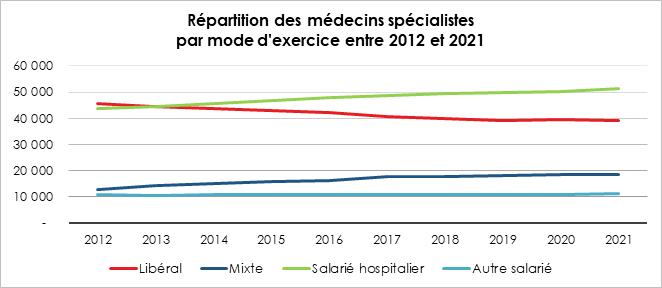

La montée en puissance de l’activité mixte, salariale et libérale

Les médecins exercent majoritairement en libéral, plus de la moitié (56 %) d’entre eux ont en 2021 une activité libérale. Chez les médecins généralistes comme chez les spécialistes, l’exercice libéral recule. En 2012, 109 000 médecins exerçaient en libéral exclusivement. Ils ne sont plus, que 93 000 en 2021, soit une diminution de 15 %. Ainsi, majoritaires en 2012 (51 %), les médecins généralistes exclusivement libéraux ne représentent plus que 43 % des médecins aujourd’hui. Le nombre de médecins pratiquant en exercice mixte a augmenté de 50 % entre 2012 et 2021, passant de 17 400 à 26 200. Il reste toutefois minoritaire (12 % des médecins) et son augmentation ne compense pas la diminution de l’activité libérale dans son ensemble. Le salariat exclusif semble donc plus attractif en 2021 que dix ans plus tôt.

Un tiers des médecins exercent en outre comme salariés à l’hôpital. Ce mode d’exercice est plus fréquent parmi les médecins spécialistes (43 %) que parmi les médecins généralistes (20 %). Inversement à l’activité libérale, le salariat hospitalier se développe, aussi bien chez les médecins généralistes que parmi les autres spécialités. Les effectifs de salariés hospitaliers ont crû de 10 % pour les premiers et de 18 % pour les seconds, entre 2012 et 2021.

Le salariat se développe avec l’essor des centres de santé. 15 % des médecins généralistes et 9 % des médecins spécialistes travaillent en centre de santé, dans des établissements médico-sociaux (établissements d’accueil pour personnes âgées dépendantes, établissements pour personnes handicapées), de prévention (centre de protection maternelle et infantile par exemple).

Les médecins libéraux sont majoritairement des hommes (57 % en 2021) tandis que les médecins exclusivement salariés sont majoritairement des femmes (58 %).

La pratique du salariat se développe chez les spécialistes avec une hausse de 15 % entre 2012 et 2021. Le recul de l’exercice libéral est particulièrement marqué pour certaines spécialités telles que la gynécologie ou la dermatologie (-29 %), la psychiatrie (-27 %), l’oto-rhino-laryngologie (-24 %), la pédiatrie (-20 %) et l’ophtalmologie (-20 %). La diminution de l’exercice libéral dans ces spécialités est liée à de nombreux départs en retraite, et à l’attrait du salariat pour les jeunes générations, 66 % des gynécologues de plus de 55 ans en 2012 étaient exclusivement libéraux tandis que ce n’est le cas que de 20 % des gynécologues qui ont moins de 40 ans en 2021.

Le débat des donations relancé ?

Le Ministre de l’Économie, Bruno Le Maire, souhaite faciliter les donations en France afin de favoriser la relance de l’économie grâce à une mobilité accrue du patrimoine qui est majoritairement détenu par les plus de 55 ans.

Selon une enquête réalisée par Cercle de l’Épargne et Amphitéa, une large majorité des Français souhaitent encourager la transmission du vivant des personnes. 82 % des plus de 65 ans se montrent favorables à la transmission par donation, préférant donner de leur vivant plutôt qu’après leur décès.

Le régime fiscal des donations en 2021

Les donations correspondent à des transmissions de biens et sont naturellement soumises à des droits de mutation, qu’elles prennent la forme de don manuel ou d’acte notarié. Seuls les présents d’usage sont exonérés.

Les donations peuvent dans un certain nombre de cas et sous certaines conditions bénéficier d’abattements. Un abattement de 100 000 euros s’applique si le bénéficiaire de la donation est un enfant du donateur sous réserve qu’aucun don n’ait été réalisé durant les 15 années qui précèdent. L’abattement est de 80 724 euros si le donataire est le conjoint du donateur ou son partenaire pacsé, de 31 865 euros si le donataire est un de ses petits-enfants, de 15 932 euros si le donataire est un frère ou une sœur vivant(e) ou représenté(e), de 7 967 euros si le donataire est un neveu ou une nièce, de 5 310 euros si le donataire est un de ses arrière-petits-enfants. Un abattement de 159 325 euros bénéficie à tout donataire handicapé sous certaines conditions. Cet abattement peut se cumuler avec les abattements mentionnés ci-dessus. Au-delà des abattements, le donateur doit payer des droits de mutation selon le barème en vigueur, variant en ligne directe de 5 à 45 %.

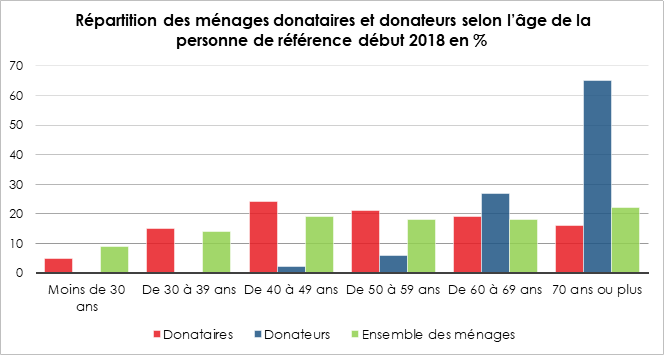

Près de 20 % des ménages ont bénéficié d’une donation

Début 2018, 18 % des ménages français ont reçu une donation au cours de leur vie (ménages donataires) et 8 % en ont versé une (ménages donateurs). Les parents sont à l’origine des donations reçues dans 87 % des cas et les grands-parents dans 9 %. 52 % des donations reçues comprennent un bien financier (argent, assurance-vie, valeurs mobilières) et 49 % un bien immobilier (logement, terrain). La moitié des donations reçues représentent moins de 30 000 euros, 31 % entre 30 000 euros et 100 000 euros et 19 % 100 000 euros ou plus.

Les retraités, les principaux donateurs

En 2018, 65 % des ménages donateurs ont une personne de référence de 70 ans ou plus et seuls 8 % des donateurs ont une personne de référence de moins de 60 ans. Seuls 1 % des ménages dont la personne de référence a moins de 60 ans déclarent avoir réalisé une donation. Dans 85 % des cas, la personne de référence du ménage ayant fait une donation est à la retraite.

En huit ans, l’âge moyen des donateurs tend à augmenter. En 2010, dans 17 % des ménages ayant déjà effectué une donation, la personne de référence avait moins de 60 ans, contre 8 % en 2018. Les ménages de 70 ans ou plus représentaient 56 % des donateurs en 2010, contre 65 % en 2018.

Les donataires étant majoritairement les enfants des donateurs. Ils bénéficient des dons essentiellement entre 40 et 59 ans. En 2018, 45 % des donataires ont entre 40 et 59 ans, cette catégorie représentant 37 % de l’ensemble des ménages. Les ménages dont la personne de référence a moins de 30 ans représentent quant à eux seulement 5 % des donataires.

Les cadres, les premiers bénéficiaires de donations

Les donateurs étant souvent des retraités aisés, leurs enfants sont plus fréquemment cadres que le reste de la population. 18 % des ménages donataires sont cadres, contre 10 % de l’ensemble des ménages. Au contraire, les employés et les ouvriers sont sous-représentés (18 % des ménages donataires, contre 27 % de l’ensemble des ménages).

Avec le vieillissement de la population, la première donation intervient de plus en plus tard. En 2010, les ménages dont la personne de référence avait moins de 40 ans représentaient 29 % des ménages ayant déjà reçu une donation. En 2018, ce ratio n’est plus que 20 %. Dans le même temps, la part des ménages donataires dont la personne de référence a plus de 60 ans est passée de 30 à 35 %.

Les montants et le type de donation reçue évoluent selon l’âge

Le montant des donations augmente avec l’âge des donataires. Les ménages dont la personne de référence a moins de 30 ans au moment de la donation reçoivent plus fréquemment que les autres des donations de moins de 8 000 euros : ces dernières représentent 26 % des donations reçues par les ménages jeunes, contre 19 % pour l’ensemble des donataires. Les ménages dont la personne de référence a entre 40 et 49 ans au moment de la donation reçoivent plus fréquemment que les autres des donations d’un montant supérieur à 100 000 euros (23 % contre 19 % pour l’ensemble des ménages) et il s’agit un peu plus souvent d’immobilier (53 % des donations reçues comportent un bien immobilier, 49 % pour l’ensemble des ménages). Les donations comprises entre 30 000 et 100 000 euros sont nettement plus fréquentes pour les donataires de 60 ans ou plus que pour l’ensemble des ménages (43 % contre 31 %). Il s’agit plus souvent de biens financiers : 60 % des donations reçues comportent un bien financier, contre 52 % pour l’ensemble des ménages.

Les donateurs ont un patrimoine net moyen plus de deux fois supérieur à l’ensemble des ménages

Les ménages donateurs disposent d’un patrimoine plus élevé que la moyenne de la population. Début 2018, le patrimoine net des ménages donateurs s’élève à 613 000 euros en moyenne, alors que celui de l’ensemble des ménages est de 239 900 euros. Cet écart est en partie lié à l’âge élevé des donateurs. Il n’en demeure pas moins que le patrimoine des donateurs est deux fois plus important que celui des ménages de plus de 60 ans qui s’élève à 309 900 euros. Un ménage donateur sur deux a un patrimoine net supérieur à 317 400 euros alors que le patrimoine net médian de l’ensemble des ménages s’élève à 117 000 euros et celui des plus de 60 ans à 185 400 euros.

Les donataires sont également mieux dotés que la moyenne population. Cette situation s’explique par le fait que les donations sont réalisées par les cadres, les indépendants et les professions libérales dont les enfants ont une probabilité plus forte de faire partie de ces catégories sociales que le reste de la population. Le patrimoine net des donataires est de 472 300 euros en moyenne, soit deux fois plus élevé que l’ensemble des ménages. Les écarts relatifs entre donateurs ou donataires et l’ensemble des ménages sont stables entre 2010 et 2018.

Les ménages donateurs ont aussi des revenus plus élevés que l’ensemble des ménages. En 2018, 24 % des ménages donateurs ont un niveau de vie supérieur à 40 000 euros, contre 9 % de l’ensemble des ménages. Le niveau de vie dépasse 50 000 euros pour 13 % des donateurs, contre 4 % pour l’ensemble des ménages.

Les donataires ont également un niveau de vie plus élevé que l’ensemble des ménages (18 % ont un niveau de vie supérieur à 40 000 euros et 9 % un niveau de vie supérieur à 50 000 euros). Les ménages ayant reçu une donation sont surreprésentés parmi les ménages les mieux dotés en patrimoine net : 55 % des ménages ayant reçu une donation au cours de leur vie font partie des 30 % les mieux dotés en patrimoine net. 24 % des ménages donataires font même partie des 10 % les mieux dotés en 2018.

Les ménages donateurs sont également surreprésentés dans le haut de la distribution du patrimoine net. 31 % font partie des 10 % des ménages les mieux dotés en patrimoine net, contre 27 % des ménages donateurs en 2010. La part des ménages donateurs dotés d’un patrimoine inférieur au patrimoine net médian a quant à elle baissé entre 2010 et 2018, passant de 28 % des donateurs en 2010 à 18 % en 2018.

En 2018, seuls 2 % des ménages ayant un patrimoine net inférieur au 4ᵉ décile ont déjà versé une donation alors qu’ils sont 23 % parmi les ménages ayant un patrimoine net supérieur au 9ᵉ décile.

Un débat politiquement délicat

Les chiffres de l’INSEE soulignent qu’une amélioration fiscale du régime des donations favorisera les contribuables les plus aisés. Par définition, ce sont ceux qui sont les plus à même de réaliser des donations. Ces dernières visent non pas à régler la question des inégalités patrimoniales mais à encourager la mobilité du patrimoine. Du fait de l’augmentation de l’espérance de vie, le patrimoine tend naturellement à se concentrer au profit des retraités. Les enfants héritent de leurs parents bien souvent après 55 ans. Autrefois l’héritage permettait aux enfants de s’acheter un logement ou de monter une entreprise ; aujourd’hui, il sert de complément de retraite ou entre dans le patrimoine en vue de la prochaine succession. La proposition de rendre plus facile la donation en franchise fiscale pourrait être porteuse de croissance en augmentant le patrimoine détenu par les actifs.

Les cadres, l’épargne et la retraite sous l’ère COVID

La France comptait, en 2019, 5,2 millions de « cadres ou professions intellectuelles supérieures », soit 19 % des personnes en emploi au sens du Bureau international du travail (BIT). À travers cet item générique, sont réunies six catégories professionnelles distinctes (professions libérales, professeurs et professions scientifiques, cadres de la fonction publique, professions de l’information, des arts et des spectacles, cadres administratifs et commerciaux d’entreprise ainsi que des ingénieurs et cadres techniques d’entreprise), dans lesquelles se côtoient travailleurs non-salariés, fonctionnaires et salariés du secteur privé. Les cadres ou professions intellectuelles supérieures ont néanmoins pour dénominateur commun, un niveau de qualification élevé (87 % étant diplômés de l’enseignement supérieur contre 43 % pour l’ensemble des personnes en emploi) et, corollaire logique, un niveau de vie supérieur aux autres grandes catégories socioprofessionnelles. Selon l’INSEE, le niveau médian des cadres et des actifs exerçant une activité intellectuelle supérieure était, en 2018, de 33 850 euros contre 23 040 euros pour l’ensemble des actifs ayant déjà travaillé.

Au sommaire de l’étude

- Les cadres ont épargné depuis le début de la crise sanitaire car ils ont moins consommé

- L’épargne COVID, une épargne subie ou une épargne choisie ?

- Épargne Covid, les français unanimes pour rester fourmis

- Les cadres ont également privilégié l’épargne liquide

- Les cadres regardent avec intérêt les actions

- La retraite, un enjeu prioritaire pour les cadres

- Les cadres et la dépendance

De l’utilité des réserves des régimes de retraite

Les différents régimes de retraite disposaient, avant la crise sanitaire, fin 2019, de réserves d’un montant de 151 milliards d’euros soit 6,2 % du PIB. De son côté, le Fonds de réserve pour les retraites (FRR) était doté d’un actif de 33,7 milliards d’euros à fin 2019 (soit 1,4 % du PIB). Cet actif concourt au financement de la Caisse d’Amortissement de la Dette Sociale. En agrégeant les réserves constituées au sein des régimes en répartition et celles du FRR, les réserves du système de retraite s’élevaient ainsi à 184,8 milliards d’euros, soit 7,6 % du PIB en 2019.

Les réserves permettent notamment à l’AGIRC/ARRCO de surmonter la crise sanitaire, sachant que ce régime complémentaire ne peut pas être en perte. Certains régimes ne disposent d’aucune réserve financière comme la CNAV dont les besoins de financement (et ceux du FSV) sont repris par la CADES en application de la loi de financement de la Sécurité Sociale pour 2011. La durée de vie de cette caisse est reportée de crise en crise. L’épidémie de COVID-19 a amené les pouvoirs publics à reporter son extinction de 2024 à 2033, sachant qu’elle devait initialement disparaître en 2009. La part imputable à la branche retraite de la dette restant à rembourser par la CADES était, avant la crise sanitaire, évaluée à 37 milliards d’euros (soit 1,5 % du PIB). Le remboursement de cette dette fait l’objet d’un financement affecté (CRDS, CSG et FRR pour l’essentiel).

En 2020, l’État a décidé de transférer la dette sociale générée par la crise sanitaire et les arriérés de dettes qui s’étaient accumulées jusqu’en 2019 à la CADES. Au total, 136 milliards d’euros ont été ainsi transférés dont une partie issue des régimes de base de la retraite.

Les régimes équilibrés par l’État en dernier ressort (régime de la fonction publique de l’État, SNCF, RATP pour les plus importants en termes de masses financières) n’ont pas également constitué de réserves.

Avant la crise, la part imputable à la branche retraite logée à la CADES est estimée à près de 40 %. Elle devrait diminuer légèrement compte tenu de la progression de la dette issue de la branche maladie.

Les prélèvements affectés à la CADES qui financent actuellement la dette retraite ne devraient plus être affectés au système de retraite à partir de 2033. Ces prélèvements devraient être soit supprimés, soit affectés à d’autres usages que le financement du système de retraite, en particulier à la dépendance.

L’évolution des réserves dépend de leur degré d’utilisation et de l’évolution des taux d’intérêt. Plus le taux d’intérêt est élevé, plus les produits financiers des réserves et les charges liées à la dette sont élevés. Or, depuis dix ans, le niveau des taux d’intérêt a fortement baissé passant de plus de 4 % à 0 % pour les emprunts à 10 ans de l’État.

Le Conseil d’Orientation des Retraites, pour apprécier l’apport des réserves au financement du système de retraite, table sur un rendement de 3 %, ce qui est très optimiste, même en prenant en compte l’apport de la poche de diversification comportant des actifs mieux rémunérés. Pour évaluer le rendement des produits financiers des réserves, le COR a retenu la moyenne le taux moyen de rendement réel des actifs du Fonds de Réserve des Retraites entre 2004 et 2019. Les réserves des régimes de retraite permettent au système d’être financièrement équilibré. En cas de persistance d’une croissance modeste et de taux d’intérêt durablement faibles à l’horizon 2070, la situation serait tout autre.

Côté pratique : Jeunes retraités et déclaration de revenus

Comme chaque année, le mois d’avril marque le lancement de la campagne de déclaration des revenus au titre des revenus perçus l’année antérieure. La campagne relative aux revenus 2020 a ainsi débuté ce 8 avril 2021. À compter de cette date, l’ensemble des contribuables sont invités à réaliser leur déclaration en ligne, exception faite de ceux qui n’ont pas accès à Internet ou qui ne sont pas en mesure de l’utiliser.

Cette démarche est obligatoire. Elle concerne les plus de 18 ans, résidant sur le territoire français et dont l’activité professionnelle principale a été réalisée en France ainsi que ceux résidant à l’étranger et dont les revenus sont de source française. L’ensemble des majeurs répondant aux conditions précitées et n’étant plus rattachés au foyer fiscal de leurs parents sont donc tenus de déclarer leurs revenus, quel que soit leur montant.

Dès lors, les retraités du privé comme du public sont appelés à communiquer, au même titre que les actifs, l’ensemble des revenus qu’ils ont perçus au cours de l’année écoulée.

Retraités, quels revenus déclarer ?

Les retraités sont tenus de déclarer l’ensemble des pensions versées par les régimes obligatoires de retraite (base et complémentaire), les éventuelles pensions de réversion, ainsi que les diverses majorations de pensions et autres avantages tels que les majorations pour charge de famille, les allocations supplémentaires versées par les régimes de retraites (allocation veuvage, allocation éducation, allocation décès…), les bonifications pour campagne de guerre attribuées aux anciens combattants ou encore les avantages en nature (logement, électricité gratuite ou à prix réduit par exemple).

Les retraités doivent également faire figurer les revenus tirés des produits d’épargne-retraite que ces derniers aient été souscrits à titre individuel (rentes viagères issues d’un PERP, d’un contrat Madelin pour les anciens travailleurs non-salariés ou d’un contrat PREFON pour les anciens fonctionnaires) ou par leur ancien employeur dans le cadre d’un régime de retraite supplémentaire d’entreprise (“article 83”, PERE…).

Sont en revanche exonérées d’impôts les sommes perçues par les retraités au titre des dispositifs ci-dessous :

- L’allocation personnalisée d’autonomie

- L’allocation de solidarité aux personnes âgées (ASPA), l’allocation supplémentaire d’invalidité (ASI) et les allocations du minimum vieillesse

- Les pensions de vieillesse versées par la Sécurité sociale dont le montant ne dépasse pas le montant de l’allocation aux vieux travailleurs salariés (AVTS) si les ressources du bénéficiaire ne dépassent pas le plafond de revenu fixé pour l’attribution de cette allocation

- Certaines pensions militaires, pensions de guerre et assimilées, notamment la retraite du combattant

- La retraite mutualiste des anciens combattants, dans la limite du plafond de la rente majorée par l’État

- La prestation spécifique dépendance

- La majoration pour assistance d’une tierce personne

- Les pensions temporaires d’orphelin : rentes d’invalidité que perçoit l’enfant concerné, la fraction de la pension correspondant au montant des prestations familiales auxquelles aurait eu droit le parent décédé, la partie de la pension qui remplace l’allocation aux adultes handicapés…

L’ensemble des sommes perçues par les retraités au titre des prestations précitées ne sont donc pas à déclarer.

Retraités 2020, comment déclarer sa prime de départ en retraite ?

Il convient de distinguer les cas de départ volontaire à la retraite des départs à l’initiative de l’employeur.

En cas de départ volontaire en retraite, les retraités devront déclarer la totalité des indemnités perçues sans abattement fiscal spécifique, dans la rubrique traitement et salaires à l’exception des retraités dont le départ s’inscrit dans le cadre d’un plan de sauvegarde de l’emploi (PSE). Ces derniers ne sont pas tenus de déclarer ces indemnités.

Si le départ à la retraite est à l’initiative de l’employeur, les sommes perçues sont partiellement exonérées d’impôts. Pour les indemnités ou primes reçues en 2020, l’exonération s’appliquera dans la limite du plus élevé des 3 montants ci-dessous :

- Le montant légal de départ à la retraite (variable en fonction de l’ancienneté) ou du montant fixé par la convention collective ou un accord interprofessionnel, sans limitation

- La moitié de l’indemnité totale (indemnité légale ou conventionnelle + indemnités de fin de carrière facultatives), dans la limite de 5 fois le plafond annuel de la sécurité sociale, soit 205 680 euros en 2020

- Le double de la rémunération annuelle brute de l’année civile précédente (2019 pour une prime perçue en 2020), dans la limite de 5 fois le plafond annuel de la sécurité sociale, soit 205 680 euros en 2020

Si l’indemnité ou la prime versée est plus élevée que les montants précités, les retraités devront déclarer le reste dans la même ligne et les mêmes conditions que les salaires.

Fiscalité des revenus des retraités, quelles spécificités ?

Au même titre que les salariés, les retraités bénéficient d’un abattement de 10 % sur leurs revenus imposables.

L’abattement applicable aux retraités vise l’ensemble des revenus suivants :

- pensions et rentes de retraite

- rentes à titre gratuit

- pensions de retraite en capital taxables à 7,5 %

- pensions alimentaires

Cette déduction est réalisée automatiquement par l’administration fiscale.

Pour les revenus 2020, le montant de l’abattement s’élève à 394 euros pour chaque membre du foyer fiscal retraité (soit 786 euros pour un couple de retraités). Il est plafonné à 3 858 euros, pour l’ensemble des membres du foyer fiscal.

Lorsque le montant annuel de la pension est inférieur à 394 euros, l’abattement est égal au montant de la pension et le revenu correspondant n’est pas inclus dans le calcul de l’impôt.

Les montants perçus sont préremplis sur la déclaration des revenus à partir des informations transmises par les caisses de retraites. Il appartient néanmoins aux contribuables de vérifier leur exactitude. Seules les sommes effectivement versées aux retraités au 31 décembre 2020 doivent être prises en compte. Par conséquent, les pensions de retraite du mois de décembre versées au début du mois de janvier 2021 ne doivent pas figurer dans la déclaration à réaliser cette année.

Comment éviter un choc fiscal au moment du passage à la retraite ?

Les retraités déclarant d’importantes primes imposables peuvent demander l’étalement de leur impôt pour quatre ans au titre des revenus exceptionnels qu’ils ont reçus en 2020. Sont ainsi concernés :

- La prime ou indemnité de départ à la retraite hors plan social

- La part imposable de la prime versée en cas de mise à la retraite par l’employeur

- La prime ou indemnité de départ en préretraite hors plan social

S’ils optent pour l’étalement, seul un quart de l’indemnité perçue est à déclarer cette année. Le solde est divisé à parts égales sur les trois déclarations suivantes (2022 sur les revenus 2021, 2023 sur les revenus 2022, 2024 sur les revenus 2023).

Les jeunes retraités peuvent également opter pour le système du quotient qui leur permet de conserver leur tranche habituelle d’imposition. Dans cette hypothèse, il convient de corriger le montant des revenus pré-imprimés afin de soustraire la prime des sommes indiquées.

Enfin, pour lisser une hausse brutale d’impôt liée au versement d’une prime, il est par ailleurs possible de demander à l’administration fiscale une modulation de l’impôt afin que le taux d’imposition à la source soit davantage en phase avec les revenus perçus à la retraite.

Déclaration de revenus pour les retraités en 2021, les dates à retenir

Les retraités, au même titre que l’ensemble des contribuables peuvent depuis le 8 avril remplir leur déclaration en ligne.

Les dates limites de la déclaration en ligne varient en fonction du département de résidence du contribuable :

- 26 mai 2021 : départements n° 1 à 19 et non-résidents

- 1er juin 2021 : départements n° 20 à 54

- 8 juin 2021 : départements n° 55 à 976

La déclaration papier doit être déposée au plus tard le 20 mai 2021, quel que soit le lieu de résidence.

Un état de santé dégradé dans les DROM

La situation sanitaire dans les départements et régions d’Outre-mer français apparaît préoccupante, malgré la jeunesse de la population. L’obésité qui est un facteur de risque important constitue la principale menace pour les habitants des DROM.

Si 8 % de la population en métropole âgée de 15 ans ou plus se déclare en « mauvais » ou « très mauvais » état de santé, le taux est 14 % en Guadeloupe, Martinique et Guyane, de 11 % à La Réunion et de 21 % à Mayotte en calant la structure par âge sur celle de la métropole.

Parmi les 15 ans ou plus, 9 % sont handicapés en métropole, 11 % dans les DROM avec un taux de 13 % en Martinique. 21 % des 55 ans ou plus sont handicapés en Guadeloupe, Guyane et à La Réunion et 24 % en Martinique et à Mayotte contre 16 % en métropole.

Les difficultés de vision et de motricité sont plus fréquentes dans les DROM qu’en métropole. Si 10 % des personnes âgées de 55 ans ou plus ont des difficultés sévères pour marcher 500 mètres en métropole, c’est le cas de 19 % des 55 ans ou plus en Guadeloupe, 19 % en Martinique, 21 % en Guyane, 20 % à La Réunion et 39 % à Mayotte, corrigée des différences de structure des populations.

Les problèmes psychologiques voire psychiatriques sont plus fréquents dans les DROM qu’en métropole. La prévalence de symptômes dépressifs est plus élevée chez les jeunes à Mayotte (23 % des 15-29 ans) et en Guyane (22 %) par rapport à la métropole (10 %). De manière générale, les Mahorais donnent une note de satisfaction relative à leur vie plus faible que les résidents des autres territoires (5,4/10 en moyenne contre entre 6,8/10 et 7,0/10 en métropole et dans les autres DROM).

Des femmes, victimes d’obésité

Les femmes présentent une santé plus dégradée comparativement aux hommes dans les DROM qu’en métropole. Elles sont plus fréquemment obèses dans les DROM qu’en métropole. Si le taux d’obésité est le même pour les femmes et les hommes en métropole (respectivement 15 % et 14 %), celui des femmes est plus élevé que celui des hommes dans les DROM, l’écart le plus important se situant à Mayotte. 23 % des femmes de 15 ans ou plus sont obèses en Guadeloupe et en Guyane, 25 % en Martinique, 20 % à La Réunion et 34 % à Mayotte. La prévalence de l’obésité est très forte à Mayotte. Parmi les femmes âgées de 45 ans ou plus, plus d’une sur deux est obèse dans ce département. Cette proportion élevée est liée à la sédentarité qui frappe essentiellement les femmes. 42 % d’entre elles restent, en éveil, plus de 7 heures par jour, en position assise ou allongée contre 31 % des hommes. En revanche, les femmes sont plus préservées du tabac dans les DROM qu’en métropole, sauf à La Réunion où l’écart n’est pas significatif. Elles sont ainsi 7 % à fumer quotidiennement en Guadeloupe, 8 % en Martinique et en Guyane, 13 % à La Réunion et 5 % à Mayotte contre 16 % des femmes de 15 ans ou plus en métropole.

Une alimentation plus déséquilibrée qu’en métropole

Les territoires ultramarins connaissent des situations économiques variées, les Antilles ayant le niveau de vie le plus proche de celui de la métropole avec un niveau de vie médian inférieur d’environ 20 % à celui de la métropole. Viennent ensuite La Réunion, la Guyane et enfin Mayotte qui se détache avec un niveau de vie médian d’un niveau égal au sixième de celui de la métropole. La faiblesse des revenus conduit à une plus faible part de la consommation de fruits et de légumes qu’en métropole et cela malgré l’importance des productions locales. 45 % de la population de 15 ans ou plus en Guadeloupe mangent des fruits tous les jours, 39 % en Martinique, 42 % à La Réunion, 30 % en Guyane et 16 % à Mayotte contre 59 % des métropolitains.

À l’inverse, la consommation quotidienne de boissons industrielles sucrées est plus fréquente dans les DROM qu’en métropole sauf en Martinique. 12 % des Guadeloupéens de 15 ans ou plus en consomment tous les jours, 9 % des Martiniquais, 16 % des Guyanais, 13 % des Réunionnais et 15 % des Mahorais contre 10 % des Métropolitains de 15 ans ou plus.

Une pratique du sport moins assidue

Les habitants des DROM pratiquent moins d’activités sportives que les métropolitains. 30 % de la population de 15 ans ou plus en Guadeloupe déclare faire du sport toutes les semaines, 35 % en Martinique et à La Réunion, 31 % en Guyane et 21 % à Mayotte contre 45 % en métropole.

Une prévention à mener d’urgence

Des actions de prévention apparaissent nécessaires pour enrayer la dégradation de l’état de santé des populations domiennes. Elles devraient viser les jeunes générations qui sont par ailleurs de plus en plus concernées par la consommation de drogues. Cette prévention devrait s’accompagner également de plans de relance et de revitalisation économique des DROM qui depuis une dizaine d’années doivent faire face à une succession de crises qui menacent leur cohésion.

Démographie, inflexions ou ruptures, quelles conséquences pour les régimes de retraite ?

Le Conseil d’Orientation des Retraites (COR), pour son rapport annuel 2021, a procédé à une révision de ses prévisions démographiques qui sont utilisées pour apprécier l’évolution financière des régimes de retraite jusqu’en 2070. Le COR a pris en compte les résultats démographiques des cinq dernières années marquées par une moindre progression de l’espérance de vie et par une baisse du taux de fécondité. Cette révision a des conséquences limitées sur le solde des régimes de retraite qui dépend avant tout de la situation économique.

Les dépenses de retraite dépendent de l’espérance de vie notamment à 60 ans qui détermine le nombre de retraités. Le nombre d’actifs conditionne le montant des cotisations. Il est lié au taux de fécondité, les enfants d’aujourd’hui devenant les travailleurs de demain et au solde migratoire.

Une rupture dans les gains d’espérance de vie

Avant même la crise sanitaire, un changement de trajectoire en ce qui concerne l’espérance de vie avait été constaté. Les femmes gagnaient en moyenne 1,4 année de vie à 60 ans par décennie entre 2000 et 2013. Entre 2013 et 2019, elles n’en gagnent plus que 0,7, soit la moitié. Pour les hommes, la diminution est un peu moins prononcée, 1,8 année gagnée par décennie entre 2000 et 2013 contre 1,0 entre 2013 et 2019.

Même s’il est trop tôt pour apprécier ses effets sur la durée, la crise COVID a entraîné une baisse de 6 mois pour les femmes et de 8 mois pour les hommes de l’espérance de vie à 60 ans. Les conséquences de cette pandémie sur le moyen et le long terme dépendront de nombreux facteurs et en premier lieu de sa durée. Comme en 2003, un rebond d’espérance de vie pourrait intervenir dans les prochaines années, le virus ayant anticipé le décès de personnes fragiles. L’attention portée aux seniors peut, par ailleurs, contribuer à l’augmentation de leur espérance de vie. A contrario, l’épidémie pourrait avoir des effets négatifs sur l’espérance de vie à moyen terme en raison du report de certaines opérations ou des retards pris en matière de diagnostics. Enfin, elle pourrait, du fait des confinements et des mesures sanitaires, accroître les problèmes psychiques au sein notamment de la population la plus âgée.

Par rapport aux trois scenarii établis pour la période 2013/2070 par l’INSEE, le COR retient désormais l’hypothèse basse de l’institut statistique. L’espérance de vie à la naissance des femmes à l’horizon 2070 retenue serait de 90 ans, contre 93 ans dans le scénario central. Pour les hommes, elle serait de 87,1 ans contre 90,1 ans.

Une baisse du taux de fécondité

Entre 2006 et 2014, l’indice de fécondité était stable autour de 2, sachant que le renouvellement des générations est assuré à 2,1. Depuis 2015, cet indice est en baisse. Il n’était plus que de 1,83 en 2020. Comme pour l’espérance de vie, l’hypothèse basse de la projection de l’INSEE est retenue (1,80 enfant par femme, contre 1,95 enfant par femme dans l’hypothèse centrale). La pandémie de Covid a accéléré cette tendance. De mars à décembre 2020, les naissances ont été inférieures de 13 % à celles constatées sur la même période de 2019. Pour le moment, nul ne sait si cette chute perdura ou si elle est purement conjoncturelle.

Un flux migratoire difficile à apprécier

Concernant le solde migratoire (la différence entre les entrées et les sorties du territoire), le COR constate des fluctuations très fortes d’une année sur l’autre. S’il a diminué de 2006 à 2011, il évolue désormais au sein d’une large fourchette. Après +32 000 personnes point bas en 2014 il est passé à +155 000, point haut en 2017. Compte tenu du haut niveau d’incertitudes dans ce domaine, le COR a préféré maintenir l’hypothèse centrale des projections démographiques 2013-2070, soit +70 000 personnes par an.

Des effets contradictoires sur les dépenses de retraite

Ces ajustements provoquent des effets dominos sur les grands ratios démographiques qui interviennent sur l’appréciation des dépenses de retraite. À terme, la baisse de la fécondité amène une diminution du nombre de personnes en âge de travailler. En revanche, les moindres gains d’espérance de vie freinent la progression du nombre de retraités.

Alors que le nombre de cotisants progresserait de façon continue jusqu’en 2070 avec les hypothèses démographiques centrales, il serait en baisse à partir du milieu des années 2040 avec les nouvelles hypothèses, date à laquelle les enfants à naître seraient en âge d’être actifs. À l’horizon 2070 de la projection, l’écart serait de 6,2 % avec les nouvelles hypothèses démographiques. Si la moindre progression de la population active réduit le potentiel de la croissance, le rapport entre le nombre de cotisants et celui des retraités de droit direct serait quasiment inchangé (1,3 à l’horizon 2070, quelles que soient les hypothèses de fécondité et d’espérance de vie), à âges de départ à la retraite inchangés. D’un côté, le nombre de cotisants serait moins élevé de 6,2 % et de l’autre, le nombre de retraités serait plus faible de 1,6 million (soit -7,1 %), principalement en raison des hypothèses de mortalité.

Selon le COR, la part des dépenses de retraite dans le PIB serait plus faible de 0,1 point à 0,2 point jusqu’au milieu des années 2050 par rapport aux prévisions initiales, puis cette tendance s’inverserait, avec une part des dépenses de retraite dans le PIB plus élevée de 0,2 point à horizon 2070. Sur l’ensemble de la période de projection, la part des dépenses de retraite serait toujours en baisse et passerait ainsi de 13,6 % en 2019 à 12,9 % en 2070.

Entre 2020 et 2055, les dépenses en réel progresseraient au rythme de 1,1 % en moyenne par an en prenant en compte les nouvelles hypothèses démographiques, contre 1,3 % avec les hypothèses centrales, en raison d’une mortalité plus élevée. Le PIB en volume progresserait quant à lui de façon moins dynamique sur cette période (1,6 % contre 1,7 %) en raison des hypothèses de fécondité. À partir de 2055, les effets de la fécondité seraient de plus en plus visibles sur le PIB qui n’augmenterait plus que de 1,2 % en moyenne par an en volume (1,4 % avec les hypothèses démographiques centrales), soit au même rythme que les dépenses de retraite, même si celles-ci continueraient à progresser un peu moins lentement en raison de la mortalité plus élevée. La part des dépenses de retraite resterait ainsi quasi stable.

Compte tenu des nouvelles hypothèses de mortalité, la pension moyenne des retraités de droit direct serait plus élevée de 2,2 % en 2070. Le montant des pensions qui sont, au mieux, indexées sur l’inflation, évolue moins vite que les salaires moyens et le PIB. Avec des décès plus précoces, le poids des pensions des retraités les plus âgées et donc subissant l’écart cumulatif le plus important par rapport aux revenus d’activité est moins élevé.

Les nouvelles hypothèses démographiques dégraderaient légèrement, selon le COR, le solde du système de retraite exprimé en points de PIB. Par rapport à l’ancien scénario, à l’horizon 2070, le déficit serait accru 0,2 point de PIB. Dans le scénario le plus sombre, les pertes, en 2070 pourraient atteindre 0,7 % du PIB.

3 questions à Philippe Crevel, Directeur du Cercle de l’Epargne – Mai 2021

Depuis le début de la crise sanitaire, de nombreux Français reviendraient sur le marché « actions ». Assistons-nous un nouvel engouement en faveur des actions ?

Je ne parlerai pas de révolution, ni de rupture mais d’infléchissement. Depuis le début de la crise sanitaire, l’Autorité des Marchés Financiers souligne que des Français reviennent sur le marché « actions ». Ainsi, l’an dernier 410 000 nouveaux actionnaires avaient trouvé le chemin de la Bourse. Lors du premier trimestre 2021, 772 000 particuliers ont acheté ou vendu des actions dont 70 000 étaient de nouveaux actionnaires ou des actionnaires absents des marchés depuis au moins deux ans. L’AMF a également indiqué que le nombre de transactions réalisées par des particuliers en France sur des actions avait atteint un niveau record au premier trimestre, à 18,2 millions. En 2020, plus de 60 millions de transactions ont été enregistrées, contre 25 millions les années précédentes.

Le renouveau du marché « actions » n’est pas sans lien avec la bonne tenue des marchés. Le choc du début de l’épidémie a vite été surmonté. Les annonces des banques centrales et l’engagement sans précédent des États pour soutenir les économies ont conduit les investisseurs à revenir rapidement en bourse, d’autant plus que les taux d’intérêt sont historiquement faibles et qu’ils vont le rester. À la différence des autres crises, en 1993, en 2000 ou en 2007, les Français n’ont pas cédé à la panique en vendant au plus bas. En outre, des épargnants ont estimé, aux mois de mars et avril, qu’il était opportun de réaliser des achats au moment où les cours étaient au plus bas. De plus en plus de jeunes actifs investissent une partie de leur épargne en actions. Férus de jeux vidéo, ils achètent et vendent, souvent en ligne, et ils ont une appréciation du risque différente de celle de leurs aînés. Évoluant dans un monde de taux bas depuis le début de leur vie professionnelle, ils sont plus à même à accepter que le rendement passe par les placements « actions ». Dans les enquêtes du Cercle de l’Épargne/Amphitéa, nous constatons, depuis plusieurs années, l’attractivité croissante des actions en particulier chez les moins de 35 ans.

Pour acheter des actions, quelles sont les solutions pour les épargnants ?

Plusieurs canaux existent. Les Français ont le choix entre différents supports et enveloppes qui peuvent offrir des avantages fiscaux. Ils peuvent soit acheter des actions en direct et se constituer leur portefeuille ou préférer acquérir des parts d’organismes de placement collectif (OPC). Ces derniers, avec l’épargne collectée, effectuent des placements qui peuvent répondre à des caractéristiques sectorielles ou géographiques. Les gestionnaires des fonds peuvent en outre constituer des portefeuilles associant valeurs obligataires, actions, monétaires ou immobilières. Les parts d’OPC offrent aux épargnants une mutualisation et donc potentiellement une limitation du risque encouru. Ils permettent d’accéder à grand nombre de produits financiers. L’épargne ainsi placée est ainsi gérée par des gestionnaires qui sont des professionnels du secteur financier. Les OPC sont la principale voie d’accès à la bourse pour les Français. Les actions ou les parts d’OPC peuvent être placées sur un compte titre, sur un Plan d’Épargne en Actions, sur un contrat d’assurance vie ou un Plan d’Épargne Retraite. Depuis 2018, la fiscalité sur les revenus des produits financiers a été revue à la baisse avec l’instauration du prélèvement forfaitaire unique. L’assurance vie reste très attractive en associant sécurité à travers le fonds euros et rendement grâce aux unités de compte qui représentent des parts d’OPC voire des actions (possibilité de placer des actions en vifs sur les contrats d’assurance vie et les PER). L’assurance vie est, à la différence du Plan d’Épargne en Actions, non plafonnée et permet d’investir dans tous les types de supports quand le second est limité aux actions des sociétés de l’Union européenne. L’assurance vie procure des avantages fiscaux non négligeables huit ans après son ouverture. Elle permet toujours d’alléger aux droits de succession tout en pouvant s’affranchir, sous certaines conditions, de l’ordre successoral. Le Plan d’Épargne Retraite, du fait de son caractère de placement à long terme, est prédestiné à accueillir en son sein des actions ou des unités de compte. Il bénéficie d’un avantage fiscal à l’entrée. La sortie peut s’effectuer en capital ou rente au moment de la retraite. Il est à souligner qu’une sortie anticipée existe pour l’achat de sa résidence principale.

Dans un contexte économique et sanitaire complexe, quels conseils donnez-vous aux épargnants ?

Les vieux principes sont toujours les meilleurs : investir régulièrement, diversifier, gérer ses plus et moins-values et être opportuniste. Un épargnant a tout intérêt à investir régulièrement sur les marchés « actions » pour lisser les variations des cours et éviter d’être trop exposé en cas de fortes baisses. Ce comportement de louable prudence n’interdit pas de savoir être opportuniste. Il faut savoir acheter quand les autres vendent. Les bonnes affaires se réalisent en période de crise, de krach et non au sommet d’un cycle. L’épargnant doit donc oser sortir des chemins battus, prendre des risques calculés pour espérer valoriser son portefeuille. Les secteurs des transports et du tourisme sont fortement pénalisés par l’épidémie. Nul ne doute que d’ici deux ou trois ans, avec la progression des classes moyennes à l’échelle mondiale, un mouvement haussier intervienne sur ces valeurs. L’agroalimentaire, l’eau et l’énergie demeurent incontournables. Les plans de relance devraient favoriser les entreprises de BTP dans les prochaines années. Il faut, de manière générale, opter pour la diversification, diversification entre les différentes classes d’actifs et entre les différents secteurs et zones géographiques. Il est difficile, même aux meilleurs analystes, de ne pas se tromper. Depuis six ans, les cours des actions américaines sont censés baisser or, ils n’en finissent pas de progresser. Certes, un ajustement interviendra à un moment ou un autre mais ceux qui se sont totalement délestés en actions américaines ont eu tort. Au niveau de la gestion de son portefeuille, l’épargnant doit prendre tout à la fois les dividendes et l’éventuelle appréciation de ses titres. Si les actions représentent en termes de rendement le meilleur placement, c’est par l’association des dividendes et des plus-values. Avant d’acheter ou de vendre, l’épargnant doit regarder ces deux facteurs. Il peut avoir intérêt à purger ses plus-values en cas de forte progression du cours de l’action selon le principe que celui-ci ne peut pas aller jusqu’au ciel. Il peut également tirer avantage à sacrifier des titres qui sont en moins-values afin de réaffecter les liquidités ainsi obtenues sur d’autres titres. Il vaut mieux accepter de perdre 100 en espérant gagner demain 120 que de tout perdre. En outre, fiscalement, les moins-values permettent d’effacer des plus-values qui sont soumises à impôt. Ces règles très classiques sont de plus en plus partagées par les Français et en particulier par les jeunes, ce qui est de bon augure pour le placement « actions » dans les prochaines années.

Pour des suppléments de retraite européens

L’édito du Président du Cercle de l’Epargne – Mai 2021

Nous célébrons le bicentenaire de la mort de Napoléon et les trente ans de la publication du Livre Blanc de Michel Rocard sur les retraites. Ces deux évènements ont deux points en commun. Pour commencer, la discrétion des pouvoirs publics sur l’un ou l’autre des sujets. Par ailleurs, Napoléon comme Louis XIV étaient convaincus de l’importance d’une couverture vieillesse. L’un et l’autre tinrent à ce que les soldats blessés puissent être convenablement soignés et qu’ils puissent disposer de ressources pour vivre malgré leur handicap.

Michel Rocard, en 1991, estimait que la réforme de notre système de retraite pourrait potentiellement faire tomber plusieurs gouvernements. Pour le moment, cette prophétie ne s’est pas vérifiée par le simple fait que les gouvernements se sont engagés dans la voie de la réforme, sur la pointe des pieds. Un certain nombre ou plutôt un nombre certain d’entre eux ont même renoncé à changer quoi que ce soit. Que de temps perdu, que de faux débats, que de préjugés inutiles ! La convergence des régimes de retraite est une nécessité au nom de la simplification et de la justice sociale. En fonction de sa carrière professionnelle, de l’appartenance à tel ou tel régime, le montant de la pension diffère et génère des suspicions au sein de l’opinion. Un rapprochement a été engagé dès 1993 par le Gouvernement d’Édouard Balladur. Les partenaires sociaux l’ont également mené avec les régimes complémentaires AGIRC et ARRCO qui ont fusionné en 2019. À défaut de pouvoir instituer un régime unique par points, l’effort de convergence devrait être poursuivi afin d’arriver à terme à la création de la grande maison des retraites de France qu’Emmanuel Macron souhaitait construire. Sur le terrain des retraites supplémentaires que de temps perdu là encore ! Si les premiers suppléments de retraite par capitalisation ont vu le jour dans la fonction publique avec la Préfon et le Corem dans les années 1960, il a fallu attendre 2003 avec la création du PERP pour que toute la population soit potentiellement couverte. Il a fallu prendre des voies de traverse afin d’y arriver. Les gouvernements, par peur de l’opposition des partenaires sociaux, biaisaient. L’adoption de ma loi sur l’épargne-retraite en 1997 a failli révolutionner le système en instituant de véritables fonds de pension. Malheureusement, l’alternance de 1997, avec l’arrivée de Lionel Jospin à Matignon, sonna le glas de cette réforme. La loi PACTE de Bruno Le Maire, instaurant le Plan d’Épargne Retraite (PER) constitue un réel progrès. Désormais, tous les Français ont accès à un même produit qui est portable. N’étant pas doté de la personnalité morale, le PER ne peut toutefois pas être considéré véritablement comme un fonds de pension. Si l’allocation de l’épargne collectée en actions a été facilitée avec l’introduction de la gestion profilée, elle demeure néanmoins inférieure à ce qui est constaté aux Pays-Bas ou en Suède. La montée en puissance de la couverture des suppléments de retraite est trop lente faute de pouvoir reposer sur des accords de branche. Par ailleurs, ce produit est un peu trop franco-français. Pour mettre en place des systèmes de financement des entreprises, il faut disposer d’une large mutualisation ce qui exige de passer au niveau européen. Si les États-Unis financent un grand nombre de start-up, d’entreprises technologiques, c’est en grande partie grâce à la profondeur de leur marché financier. En Europe, la segmentation des places joue contre le financement des entreprises et contre la retraite des ménages. Toute l’Europe étant confrontée au vieillissement de la population, il ne serait pas illogique que cette question soit placée au cœur des priorités des institutions de l’Union.

Jean-Pierre Thomas

L’assurance vie résiste en attendant l’été

Paris, le 3 mai 2021

COMMUNIQUÉ DE PRESSE

Résultat de l’assurance vie du mois de mars 2021

L’ASSURANCE VIE RÉSISTE EN ATTENDANT L’ÉTÉ

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

L’assurance vie enregistre, au mois de mars, son 4e mois de collecte positive consécutif avec un gain d’un milliard d’euros. Ce résultat est néanmoins en retrait par rapport à ceux de janvier et février (respectivement 1,9 et 1,4 milliard d’euros).

Traditionnellement, le mois de mars est plutôt favorable à l’assurance vie. Au cours de ces quinze dernières années, le premier produit financier des Français n’a trébuché qu’à deux reprises, en 2012, l’année horribilis et en 2020 au début de la pandémie.

Sur les premiers mois de l’année, la collecte nette est de 4,4 milliards d’euros.

En mars 2021, la collecte brute a atteint 12,7 milliards d’euros en hausse de 0,8 milliard d’euros par rapport à février. La part des unités de compte est de 37 %, toujours portée par la bonne tenue du marché « actions ». Les prestations se sont élevées à 11,6 milliards d’euros en augmentation de 0,9 milliard d’euros par rapport au mois de janvier.

L’encours de l’assurance a atteint 1812 milliards d’euros fin mars, ce qui constitue un nouveau record.

Les Français n’ont pas encore réellement décidé de réallouer leur épargne « Covid ». L’attentisme est de mise compte tenu du haut niveau d’incertitudes. La préférence pour la liquidité et la sécurité demeure forte. Les arbitrages entre consommation/épargne longue/épargne courte seront réalisés au cours du second semestre. Comme lors des crises précédentes, il est fort probable que les ménages conservent un niveau d’épargne de précaution supérieur à celui d’avant crise. L’assurance vie devrait enregistrer une progression de sa collecte en fin d’année sous réserve de la confirmation de la reprise économique.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

L’assurance-vie retrouve les faveurs des épargnants

Retour sur la collecte de l’assurance vie en mars avec l’analyse du Directeur de l’Epargne sur l’évolution du premier placement financier des Français depuis le début de la crise sanitaire et ses perspectives.

Fonds en euros : le pire est-il à venir ?

Dans « Mieux Vivre Votre Argent » Philippe Crevel évoque la baisse continue du rendement offerts par les fonds en euros. Il précise qu’ « au regard de la baisse des taux des obligations d’État, qui constituent la base des fonds en euros, la baisse de leur rendement est relativement faible ».

Livret A : le record du 1er confinement est battu

Le Livret A poursuit sa course en tête avec une nouvelle collecte positive élevée en mars dernier. Dans cet article de Money Vox Philippe Crevel commente les résultats des deux placements fétiches de l’épargne réglementée que sont le Livret A et le LDDs.

Epargne : combien d’argent vous faut-il pour prendre votre retraite bien avant l’âge l’égal ?

Retrouvez l’interview de Philippe Crevel, Directeur du Cercle de l’Epargne dans Planet.fr.

Placements : faut-il prendre des risques pour gagner de l’argent ?

Retrouvez l’interview de Philippe Crevel, Directeur du Cercle de l’Epargne dans Pleine Vie.

Le retour en grâce de l’ assurance vie se confirme

Cité dans cet article consacré à la collecte de l’assurance vie en février, Philippe Crevel rappelle que « traditionnellement, février réussit à l’ assurance vie ; aucune décollecte n’ a été constatée lors de ces dix dernières années. »

Cac 40 : la Bourse tutoie les sommets malgré la récession

Philippe Crevel, cité dans Ouest France, explique la flambée du CAC 40 malgré une situation économique difficile. Selon lui, « les investisseurs anticipent une reprise économique, grâce à la vaccination et au plan de relance américain. »

Coronavirus : les comptes courants des Français n’ont jamais été aussi bien remplis

Philippe Crevel était interrogé sur Europe 1, explique pourquoi les Français privilégient leurs comptes courants aux autres placements financiers.

Une proposition de loi pour améliorer la protection sociale des collaborateurs agricoles non-salariés

Après l’adoption, l’été dernier, de la loi visant à assurer la revalorisation des pensions de exploitants agricoles une parlementaire souhaite étendre les dispositions de la loi du 3 juillet 2020 aux conjoints collaborateurs et aides familiaux. 25 000 et 50 000 personnes seraient concernées par ces mesures d’extension, pour un coût estimé entre 1,7 et 2,4 milliards d’euros, en fonction des critères d’éligibilité retenus. De fait, le traitement de ces derniers avait été, lors du débat parlementaire intervenu cet été, délibérément occulté afin d’être intégré au projet plus global de réforme des retraites. Une réforme dont l’avenir est aujourd’hui plus qu’incertain…

A travers sa proposition de loi, la sénatrice Nadia SOLLOGOUB, aspire à améliorer la protection sociale des non-salariés agricoles ». Rappelant dans l’exposé des motif qu’en 2019 la pension moyenne annuelle d’un conjoint d’agriculteur était de moins de 4000 euros hors prise en compte de la Retraite Complémentaire Obligatoire (et moins de 6000 euros avec), elle note en outre que les conjoints d’agriculteurs retraités perçoivent en moyenne 34,5% de moins que les chefs d’exploitation retraités. Des écarts qui devraient se creuser dès l’application, au 1er janvier 2022, des mesures adoptées cet été en faveur des chefs exploitants agricoles.

La précarité des retraités non-salariés agricoles serait une problématique qui viserait tout particulièrement les femmes. Ces dernières, surreprésentées parmi les conjoints collaborateurs et aides familiaux, percevraient ainsi, hors RCO, 14% de pension en moins, en moyenne, que les hommes.

Au delà du volet retraite, la sénatrice aspire à une remise à plat de l’ensemble du spectre de la protection sociale agricole, considérant qu’il existe d’importantes disparités entre les non-salariés agricoles et les autres travailleurs indépendants notamment en ce qui concerne la couverture maladie.

Accéder à la proposition de loi visant à améliorer la protection sociale des non-salariés agricoles

Impôts : les plus riches doivent-ils se méfier d’une hausse des taxes ?

Dirigeons-nous vers une taxation des plus hauts revenus pour financer la relance de l’économie après la crise sanitaire? Les pouvoirs publics devraient-ils taxer l’épargne pour financer le gonflement de la dette Covid et relancer la consommation ? Philippe Crevel explique aux lecteurs de Money Vox pourquoi ces propositions pourraient s’avérer contreproductives et pénalisantes pour notre économie.

Le difficile avènement de la 5e branche

Le projet de loi sur l’autonomie qui devait s’inscrire dans le prolongement de la création de la 5e branche dédiée à ce risque pourrait être une victime collatérale de la crise sanitaire et de la volonté du Gouvernement de se focaliser sur la jeunesse. Ce projet de loi est censé fixer les modalités de fonctionnement et de financement de cette nouvelle branche. Ce contretemps ne fait que reporter la concrétisation d’un dossier en instance depuis plus de dix ans. Il n’est pas certain, loin de là, que les jeunes générations sortent gagnantes de ce choix ou plutôt de ce non-choix, car elles risquent d’être mises à contribution pour le financement de la dépendance, sachant que le retard pris est une source de surcoûts, en particulier en ce qui concerne la construction d’EHPAD.

Avec le vieillissement de la population française et en premier lieu des générations du baby-boom, le nombre de personnes dépendantes augmentera dans les prochaines années, de +20 000 à +30 000 par an. Selon le service statistique du ministère des Solidarités et de la Santé, le nombre de personnes âgées bénéficiaires de l’APA devrait passer de 1,287 million en 2015 à 1,594 million en 2030 et à 2,043 millions en 2050.

La gestion de la dépendance suppose des moyens financiers mais aussi et avant tout des moyens humains. Pour quelques mois ou années, les personnes en perte d’autonomie ont besoin d’une logistique visant à leur permettre de vivre le plus dignement possible. Selon la DREES, 3,9 millions de personnes apporteraient une aide gratuite à un senior vivant à domicile. Les seniors aidés résidant à domicile ont ainsi déclaré en moyenne 1,6 aidant issu de l’entourage. Les seniors en institution seraient épaulés par 1,8 aidant de l’entourage. Un aidant sur deux est retraité. La moyenne d’âge des aidants est de 66 ans, pour les seuls conjoints, elle est de 73 ans. Les enfants non-cohabitants ont, en moyenne, 54 ans et les cohabitants, 51 ans. Dans les prochaines années, le nombre d’aidants familiaux pourrait diminuer en raison de leur vieillissement et de l’éclatement des structures familiales. Les enfants habitent de moins en moins à proximité de leurs parents. Cette diminution aura des conséquences sur la gestion de la dépendance qui devra être sans nul doute prise plus amplement en charge par les structures collectives.

Une prise en charge complexe de la dépendance jusqu’à la création de la 5e branche

Le soutien public à l’autonomie relevait, jusqu’à la création de la 5e branche, d’un grand nombre d’acteurs : la Caisse Nationale de Solidarité pour l’Autonomie (CNSA), l’assurance maladie, les caisses d’allocations familiales, les départements, les assureurs avec les contrats d’assurance dépendance, les ménages avec les aidants familiaux et l’État. La nouvelle branche est responsable de l’ensemble de la problématique de l’autonomie. Son champ intègre, en plus de la perte d’autonomie des seniors, le handicap des jeunes et des adultes.

En attendant un éventuel projet de loi, le Conseil de la CNSA a présenté, au mois de mars dernier, un rapport dénommé « Financer la politique de soutien à l’autonomie, une utopie finançable ». Par ce rapport, la CNSA entend être la structure d’accueil de la nouvelle branche en disposant de moyens suffisants pour pouvoir remplir les missions de prise en charge de l’autonomie en France. La CNSA réagit par son rapport aux propositions contenues dans le rapport Vachey relatif à la dette sociale et à l’autonomie.

La CNSA défend le principe d’une prise en charge de la perte d’autonomie par la solidarité nationale. Elle entend que la politique pour l’autonomie donne des droits pour exercer pleinement sa citoyenneté. Elle souligne la nécessité de promouvoir une équité territoriale dans l’accès des droits aux personnes concernées et de mieux coordonner toutes les politiques qui concernent le handicap et l’autonomie. Elle préconise que la nouvelle branche relève du projet de loi de financement de la Sécurité sociale. Ce rattachement permettrait, à ses yeux, un examen annuel par le parlement de la politique en faveur de l’autonomie.

À la recherche du bon financement

La Caisse Nationale prend en compte la dégradation du contexte économique et financier en lien avec l’épidémie de covid-19 tout en considérant que cela ne doit pas remettre en cause la progression des ressources de la nouvelle branche. En vertu de la loi de financement de la Sécurité sociale pour 2021, la branche autonomie est affectataire de la Contribution additionnelle (CASA) pour 2,8 milliards d’euros et de la CSG à hauteur de 1,93 point, soit 28,1 milliards d’euros. À compter de 2024, ce taux de CSG sera augmenté de 0,15 point. À cette date, les ressources de la branche s’élèveront à 31,2 milliards d’euros pour un montant de dépenses évalué à 31,6 milliards d’euros. Au niveau des dépenses, la branche autonomie se voit affecter depuis 2021, celles de l’assurance maladie (25,9 milliards d’euros) et celles de la branche famille (1,2 milliard d’euros) destinées au financement de l’allocation d’éducation d’un enfant handicapé.