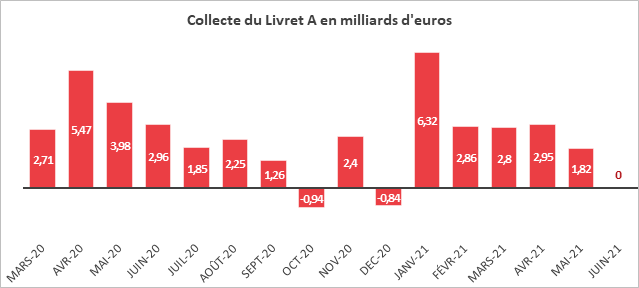

Collecte nulle en juin, le Livet A entre deux eaux

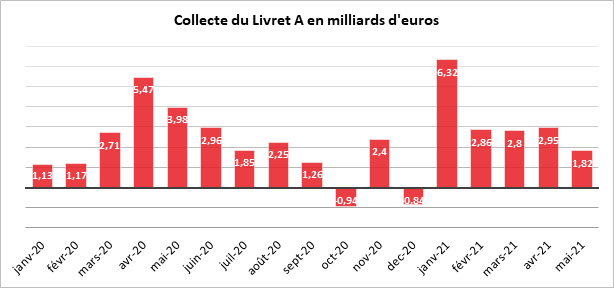

Au mois de juin, la collecte nette du Livret A a été nulle, les versements ont parfaitement équilibré les retraits. La collecte de juin est inférieure à celle du mois de mai (1,81 milliard d’euros) et à celle de juin 2020 (2,96 milliards d’euros). Le mois de juin est traditionnellement médiocre pour le Livret A avec des collectes qui sont, en moyenne, inférieures à 1 milliard d’euros lors de ces dix dernières années. Le résultat de juin 2021 tranche avec les cinq mois précédents qui avaient été marqués par les mesures sanitaires et le troisième confinement. Les Français se sont fait plaisir en investissant les restaurant, les bars et les lieux de loisirs. Ils ont retrouvé le chemin de la consommation et ont préparé leurs vacances. Malgré tout, ils n’ont pas touché à leur cagnotte Covid, preuve qu’ils demeurent prudents face à une situation sanitaire et économique hautement instable. Compte tenu du niveau historique atteint par le Livret A, un mouvement de décollecte n’aurait pas été surprenant si les conditions économiques et sanitaires s’y étaient prêtées.

Lors du premier semestre 2021, la collecte du Livret A s’est élevée à 16,74 milliards d’euros, soit légèrement moins que sur la même période de 2020 (20,41 milliards d’euros). Le premier confinement avait entraîné un afflux important sur les livrets défiscalisés.

Depuis le début de la crise sanitaire (mars 2020), la collecte du Livret A a atteint 37,75 milliards d’euros faisant de ce produit le principal réceptacle de l’épargne Covid juste derrière les dépôts à vue (50 milliards d’euros).

Le LDDS a connu, de son côté, en juin, une collecte nette positive de 40 millions d’euros, contre 510 millions d’euros en mai dernier et 730 millions en juin 2020. Pour le premier semestre, la collecte a été de 4,03 milliards d’euros sur ce produit.

L’encours du Livret A reste toujours à un niveau historique de 343,3 milliards d’euros quand celui du LDDS s’élève désormais à 125,8 milliards d’euros.

Si durant la saison estivale, les Français devraient continuer à se faire plaisir en consommant, la recrudescence de l’épidémie devrait les inciter à conserver un niveau élevé d’épargne de précaution. La collecte du Livret A devrait donc se situer autour de zéro dans les prochains mois. Les Français attendront la suite de l’histoire avant de toucher réellement à leur cassette. En cas de durcissement des mesures sanitaires, une remontée de la collecte n’est pas impossible.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

Santé : pour une amélioration de la couverture des séniors

Dans une récente publication, la DREES fait le bilan de la couverture santé des séniors depuis la mise en place des contrats responsables en 2016 et avant la mise en place du « 100 % santé » entré en vigueur en janvier 2021.

Rappelant que es pouvoirs publics ont multiplié, entre 2011 et 2016, les mesures incitatives en faveur d’une couverture massive dépenses de santé à travers notamment la modification du cahier des charges des contrats responsables et la généralisation de la complémentaire santé d’entreprise, cette étude met en évidence une évolution du niveau des garanties souscrites à tous les âges. Ainsi, sur l’intervalle le niveau de prise en charge des dépenses de santé par les contrats aurait augmenté de 11,2 %.

La généralisation de la complémentaire santé d’entreprise en janvier 2016 a par ailleurs conduit à une hausse de

la part des personnes couvertes par un contrat collectif, passant de 42 % à 47 % des effectifs de bénéficiaires

de contrats de complémentaire santé privés entre 2011 et 2016. Néanmoins, ce transfert touche marginalement les contrats souscrits par les séniors qui, une fois sortie du marché du travail, souscrivent majoritairement des contrats individuels.

Ce recours plus répandu aux contrats individuels par les séniors, aurait même permis, selon la DREES, une très légère hausse du niveau de couverture de ces contrats (+0,3 %), du fait que les personnes plus âgées souscrivent généralement des contrats aux niveaux de garantie plus élevés.

Cependant, les auteurs notent que reste à charge des séniors demeure plus élevé entre 2011 et 2016 pour les séniors. D’après les analyses menées par la DREES, les contrats individuels couvrent alors 57 % du reste à charge des postes de soins du score des moins de 25 ans contre 54 % pour les plus de 85 ans. Cela tient au fait que les cotisations augmentent avec l’âge pour les contrats individuels, et avec le niveau de garantie pour les contrats individuels et collectifs.

Ils notent par ailleurs qu’à niveaux de score et âge donnés, les cotisations – y compris la participation employeur – sont plus élevées en individuel qu’en collectif, ce qui pourrait notamment s’expliquer par le fait que de nombreux contrats collectifs sont négociés par les employeurs, ou que leurs frais de gestion sont plus faibles en moyenne. Enfin, ils précisent les hausses sont plus contenus dans les contrats collectifs car ne peuvent faire de l’âge un critère individuel de tarification, quand les contrats individuels disposent de cette faculté.

Cette étude remet au cœur du débat la nécessité d’introduire une sélection des contrats de complémentaire santé destinés aux seniors. Préconisé lors du précédent quinquennat, cette mesure évoquée dans le cadre du PLFSS pour 2016visait à élargir la couverture santé des seniors, après celle des salariés du privé. Se voulant incitatif le dispositif évoqué alors prévoyait l’octroi d’un avantage fiscal aux souscripteurs afin d’afin d’accroître le taux de couverture santé des séniors. Le texte définitif a privilégié l’introduction d’une « labellisation » au profit des assurés de 65 ans et plus afin de permettre à ces derniers de bénéficier de contrats répondant à des critères de prix et de qualité, avec des niveaux de remboursements et de tarifs définis par décret.

Livrets, PEA, assurance vie, or, Bitcoin… Où placer son épargne en 2021 ?

Dans cet article spécial placements, la revue Dossier Familial décortique les différents produits financiers des plus classiques aux plus tendances et interroge Philippe Crevel sur les raisons du succès enregistré par certains d’entre eux à l’instar des Livrets d’épargne réglementée et le bitcoin.

#ÇaDépendDeNous – Rester autonome par la gestion de son patrimoine

Comment faire de son patrimoine un instrument du #BienVieillir? Dans ce podcast consacré au financement de la perte d’#autonomie, le Directeur du Cercle de l’Epargne expose avec André Masson, Économiste à l’École d’Économie de Paris et Directeur de recherche émérite au CNRS, les pistes à explorer et les solutions mobilisables pour une gestion efficace de son patrimoine, quel qu’en soit le niveau, au service d’une vie autonome le plus longtemps possible.

Le choc économique sous-estimé du vieillissement de la population

Dans les Echos, Philippe Crevel publie une tribune sur la nécessaire adaptation de la société au vieillissement, en France comme ailleurs.

Livret A, assurance vie, compte courant… L’effet pervers de l’inflation sur votre épargne

Dans cet article consacré à l’incidence de l’inflation sur le rendement des placements financiers, Philippe Crevel minimise le risque d’inflation et explique par ailleurs que, notamment pour l’assurance vie, les fonds euros « sont des tankers avec beaucoup d’inertie, tant à la baisse qu’à la hausse. On ne change pas de route en 2 secondes. Les titres à faible rendement vont se faire encore sentir pendant plusieurs années ».

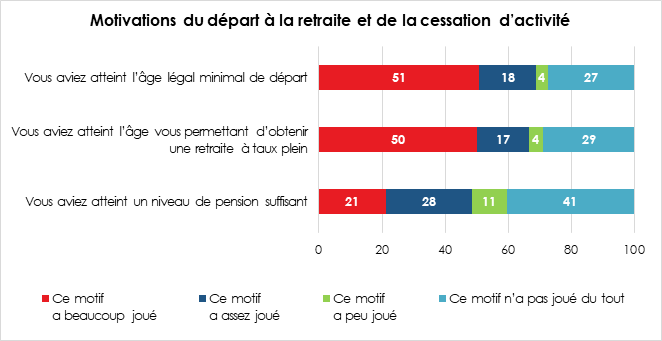

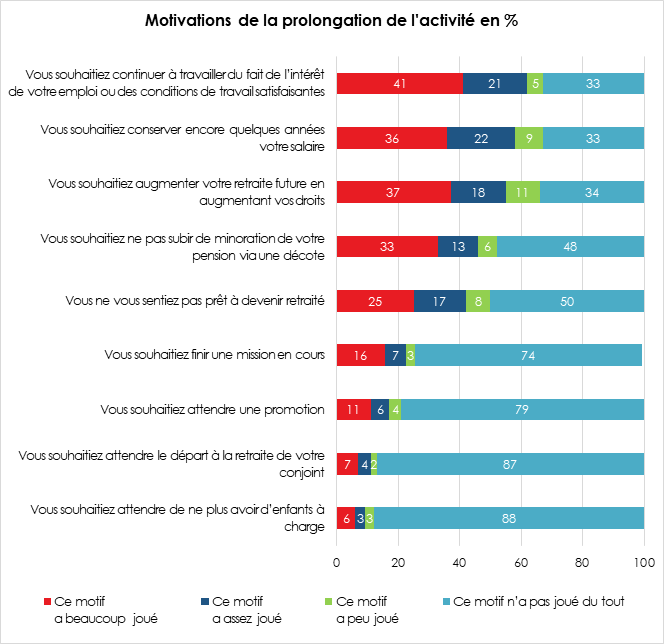

Pourquoi partons-nous à la retraite ?

Dans le cadre de son rapport annuel sur les retraites, la DREES a réalisé une enquête sur les départs à la retraite en 2019 et étudie les motivations des Français. Ces derniers souhaitent partir à la retraite dès que possible. Pour deux tiers des assurés, la date de liquidation est liée à l’âge qui permet l’ouverture des droits. L’aspect financier tout en n’étant pas négligeable intervient dans un second temps.

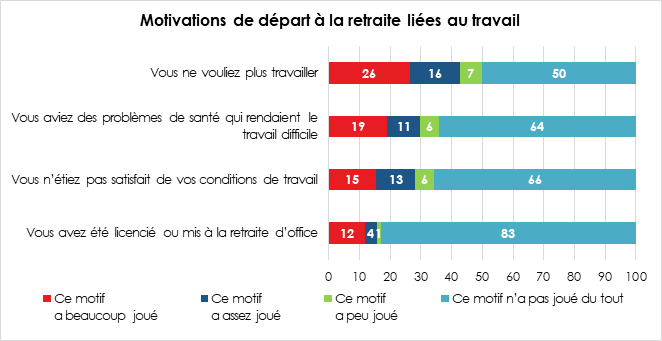

L’envie d’arrêter de travailler l’emporte dans le choix du départ. Celui-ci est rarement lié à des problèmes de santé, aux conditions de travail ou à une mise à la retraite d’office.

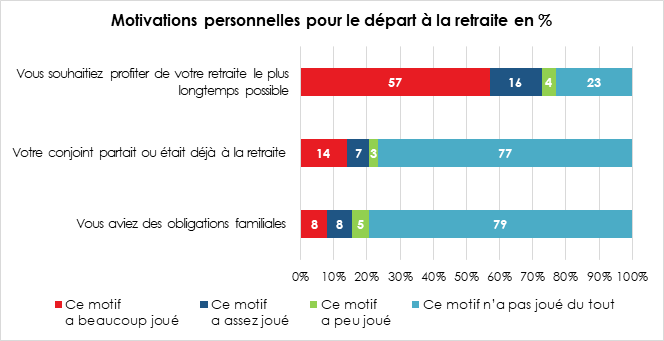

La retraite est perçue comme un espace de liberté. La possibilité de disposer de son temps est un souhait majeur pour les personnes qui partent à la retraite. 75 % des sondés veulent profiter le plus longtemps possible de leur retraite.

Parmi les assurés qui auraient pu liquider leurs pensions mais qui décident de poursuivre leur activité, le facteur financier arrive en deuxième position après l’intérêt du travail.

A lire dans la Lettre N°87 du Cercle de l’Epargne de juillet 2021

Le cumul emploi-retraite, un phénomène marginal qui concerne essentiellement les jeunes retraités

En matière de cumul emploi-retraite, les pouvoirs publics ne savent pas sur quel pied danser. La réglementation a, en effet, depuis 1982, fortement évolué, avec en arrière fond la situation du marché du travail. L’ordonnance du 30 mars 1982 soulignait que le départ à la retraite signifiait la rupture définitive de tout lien professionnel avec l’employeur ou la cessation définitive de l’activité non salariée. Elle accordait la possibilité de reprendre une activité professionnelle, salariée ou non, mais alors celle-ci devait être différente de la précédente. La réglementation prévoyait néanmoins quelques exceptions.

La loi du 21 août 2003 a introduit des limites quant à l’activité reprise et fixé une condition de ressources qui s’applique à tous les régimes. La loi de financement pour la Sécurité sociale pour 2009 a amplement libéralisé le cumul emploi-retraite sous certaines conditions. Si ces dernières ne sont pas remplies, c’est l’ancien régime qui s’applique.

Qui est concerné par le cumul emploi-retraite ?

Les règles sur le cumul emploi-retraite concernent tous les régimes d’assurance vieillesse à l’exclusion des exploitants agricoles qui bénéficient d’un régime particulier. Sont ainsi concernés, les assurés du régime général de sécurité sociale, du régime des salariés agricoles, ceux des régimes des professions artisanales, industrielles et commerciales, des régimes spéciaux de la fonction publique, du régime des marins et de celui des ouvriers des établissements industriels de l’État ainsi que des autres régimes spéciaux. Les assurés des régimes des professions libérales et des avocats ne font pas exception.

Les deux dispositifs de cumul en vigueur

Depuis le 1er janvier 2009 cohabitent deux dispositifs. Le premier concerne les retraités ayant liquidé une retraite à taux plein soit parce qu’ils avaient atteint l’âge légal de départ à la retraite et qu’ils avaient acquis le nombre de trimestres requis pour avoir une retraite à taux plein, soit parce qu’ils avaient atteint l’âge à partir duquel la retraite à taux plein est de droit. Cette formule est également ouverte aux assurés qui ont obtenu une retraite anticipée au titre du dispositif de « carrière longue » ou d’un handicap. Le second dispositif concerne tous ceux qui ne se trouvent pas dans cette situation, il s’agit essentiellement les retraités qui ont liquidé leurs droits avant l’âge de la retraite à taux plein, sans avoir le nombre de trimestres requis.

Le cumul intégral

Dans le cadre du premier dispositif, appelé « cumul intégral », aucun délai ni aucune condition de ressources ne sont imposés. Le retraité peut reprendre son ancienne activité professionnelle une fois ses pensions liquidées. Il faut, en effet, au préalable qu’il ait cessé toutes ses activités professionnelles avant de se mettre en situation de cumul. Cette règle ne joue pas pour les anciens militaires.

Le cumul sous conditions

Pour tous les retraités qui n’ont pas obtenu la retraite à taux plein ou qui n’ont pas atteint l’âge de la retraite à taux plein, le cumul est encadré.

Deux limites ont été apportées par le législateur. La première concerne le délai de réemploi chez son ancien employeur. Il est impossible de signer un nouveau contrat de travail durant les six mois suivant la cessation d’activité. Si cette condition n’est pas respectée, le versement de la pension est suspendu.

L’autre limite correspond à une condition de ressources. Le total des montants bruts des retraites de base et complémentaires des salariés ou assimilés et du salaire perçu au titre de l’activité reprise ne doit pas dépasser la moyenne mensuelle des salaires soumis à CSG perçus au cours du mois de la cessation de l’activité salariée exercée en dernier lieu avant la retraite et des deux mois civils précédents. Pour simplifier, le cumul emploi-retraite ne doit pas aboutir à gagner plus qu’avant la liquidation des droits à la retraite.

Cette limite ne peut être inférieure à 1,60 fois le SMIC mensuel si ce montant est plus avantageux que le précédent. En cas de dépassement de cette limite, le versement de la pension est suspendu.

Dès que le retraité atteint l’âge de la retraite à taux plein, il bascule dans le régime du cumul intégral.

La fin de la constitution de nouveaux droits pour la retraite

Jusqu’au 1er janvier 2015, il était possible de se constituer de nouveaux droits à la retraite à la condition que le nouvel emploi soit affilié à une caisse de retraite à laquelle aucune demande de liquidation de droits n’avait été faite. À compter du 1er janvier 2015, le cumul emploi retraite, quelle que soit sa nature, n’ouvre pas de nouveaux droits à la retraite.

Le retraité souhaitant reprendre une activité doit, à compter du 1er janvier 2015, avoir liquidé tous ses droits et cela auprès de toutes les caisses auquel il est affilié. Cette liquidation ne vaut pas pour les produits d’épargne retraite (PERP, Contrat Madelin…).

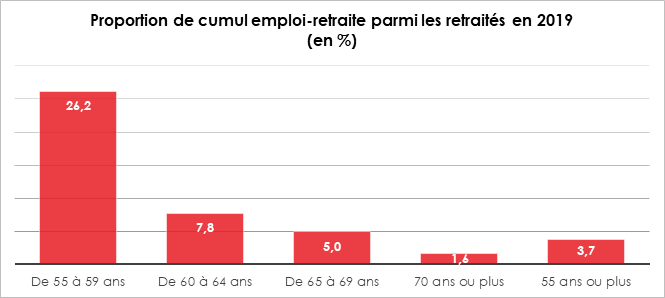

Moins de 4 % de cumulants

En 2019, 3,7 % des retraités de 55 ans ou plus sont, selon l’INSEE, en situation de cumul emploi-retraite. En 2019, 535 000 personnes âgées de 55 ans ou plus, résidant en France (hors Mayotte), cumulaient, une activité professionnelle avec une pension de retraite contre 464 000 personnes en 2014. En quinze ans, le cumul emploi retraite a progressé de 0,7 point.

26,2 % des retraités âgés entre 55 et 59 ans sont en cumul emploi-retraite, soit 8,5 points de plus qu’en 2014. Cette proportion se réduit à 7,7 % chez les 60-64 ans, 4,9 % chez les 65-69 ans, et 1,6 % chez les 70 ans ou plus. Parmi les cumulants, 42 % sont des femmes. Entre 2014 et 2019, la part des 60-64 ans parmi les retraités en situation de cumul emploi-retraite diminue de 42,6 % à 31,2 %. Cette baisse s’explique, pour partie, par le recul de l’âge d’ouverture des droits à la retraite instauré par la réforme de 2010, qui conduit les personnes à partir à la retraite plus tard et diminue, de facto, le recours au cumul emploi-retraite. Cette diminution pourrait également s’expliquer par le durcissement des règles en 2014 qui empêchent les cumulants de se constituer de nouveaux droits pour la retraite.

En 2019, 19,3 % des retraités en situation de cumul emploi-retraite exercent une activité en tant qu’artisans, commerçants, chefs d’entreprise ou exploitants agricoles, contre 9,3 % de l’ensemble des personnes de 55 ans ou plus en emploi et non retraitées. Ils sont également 24,3 % à occuper un emploi de salarié cadre, soit 3,2 points de plus que l’ensemble des seniors en emploi et non retraités. La catégorie d’emploi occupé lors du cumul emploi-retraite diffère fortement en fonction du sexe. Ainsi, près d’un tiers (30,2 %) des hommes retraités qui ont un emploi sont cadres ou assimilés, contre 16,2 % des femmes, et plus d’une retraitée sur deux en situation de cumul emploi/retraite (51,0 %) est employée ou ouvrière, contre 28,4 % des hommes.

Plus de deux tiers des emplois exercés dans le cadre d’un cumul avec la retraite le sont à temps partiel. Plus des trois quarts des cumulants salariés de 55 ans ou plus ont un contrat de travail à durée indéterminée (81 % des femmes et 72 % des hommes) et six sur dix travaillent dans une entreprise privée ou au sein d’associations (63 % des hommes et 56 % des femmes). L’emploi des cumulants auprès des particuliers est nettement plus fréquent parmi les femmes que parmi les hommes (25 % contre 5 %).

A lire dans la Lettre N°87 du Cercle de l’Epargne de juillet 2021

La retraite progressive, toujours confidentielle

En contrepartie du durcissement relatif du cumul emploi-retraite en 2015, le Gouvernement de Jean Marc Ayrault avait souhaité favoriser le développement de la retraite progressive qui n’a pas trouvé, jusqu’à maintenant, son public. Avec la retraite progressive, un salarié peut travailler à temps partiel tout en percevant une partie de ses pensions de retraite. Son montant dépend de la durée de l’activité à temps partiel. Le bénéficiaire continue à accumuler des droits pour sa pension au titre de son activité professionnelle. Ce dispositif est ouvert aux salariés ayant atteint l’âge minimum de la retraite et justifiant de 150 trimestres d’assurance. La loi de 2014 a abaissé de deux ans l’âge à partir duquel le salarié peut en bénéficier. Avec cette réforme, le nombre de bénéficiaires de la retraite progressive a triplé. Ce dispositif n’en demeure pas moins confidentiel. En 2018, seules 19 000 personnes en ont bénéficié.

Quels sont les assurés qui peuvent en bénéficier ?

Les salariés, les salariés agricoles, les artisans, les commerçants et les exploitants agricoles peuvent demander à profiter du dispositif de retraite progressive. Depuis le 1er janvier 2018, les salariés qui travaillent pour plusieurs employeurs y ont également droit. En revanche, les professions libérales (médecins, avocats, notaires, architectes…), les fonctionnaires et les agents des entreprises et établissements publics relevant des régimes dits « spéciaux » n’ont pas accès au dispositif. Il faut souligner que les agents non titulaires de la fonction publique (stagiaires, vacataires, contractuels), dont le contrat de travail relève du droit privé, peuvent, eux, accéder à la retraite progressive.

Quelles sont les conditions ?

Depuis le 1er janvier 2015, les assurés peuvent accéder à la retraite progressive dans les deux ans précédant l’âge légal de départ à la retraite fixé à 62 ans pour les assurés nés à partir de 1955. Il faut avoir plus de 60 ans pour la demander. Il est nécessaire de justifier d’au moins 150 trimestres de cotisation.

L’assuré doit impérativement travailler à temps partiel. Celui-ci doit représenter au maximum 80 % et au minimum 40 % d’un temps plein. Les assurés dont le temps partiel ne peut être décompté en heures ne peuvent y avoir accès. C’est notamment le cas des cadres « au forfait » (dont le temps de travail est annualisé), des dirigeants, des mandataires sociaux ou encore des VRP. En raison d’une décision du Conseil constitutionnel du 26 février 2011, les salariés en forfait jours « réduit » devront, en revanche, pouvoir accéder au dispositif de retraite progressive au plus tard à compter du 1er janvier 2022.

Quel est le montant de la pension ?

La pension servie se base sur les droits acquis au moment de la demande de la retraite progressive. Une fraction est appliquée au montant estimé. Elle est fonction du temps partiel choisi. Si l’assuré travaille 60 %, il lui sera versé 40 % de sa pension. Le montant de la pension peut être majoré, si l’assuré est parent d’au moins trois enfants, s’il est lourdement handicapé ou s’il dispose d’une surcote. À la différence du cumul emploi retraite, l’assuré continue à se constituer de nouveaux droits à la retraite. Au moment du départ à la retraite, la pension est recalculée afin de prendre en compte les trimestres de cotisation validés et les points supplémentaires de retraite acquis.

A lire dans la Lettre N°87 du Cercle de l’Epargne de juillet 2021

Retraite, réforme ou pas réforme, à vous de choisir!

Y a-t-il urgence à réformer le système de retraite français ? La réforme s’impose car son déficit est en partie structurel. Elle s’impose afin de rassurer nos partenaires européens sur notre capacité à maîtriser nos finances publiques au moment où la France est en tête pour l’augmentation de la dette. En revanche, au vu de l’importance du déficit des régimes de retraite, moins d’un point de PIB quand le déficit public dépasse 9 points, l’urgence de la réforme n’est pas évidente. Compte tenu de la sensibilité des Français sur la question des retraites, le Gouvernement prend des risques à vouloir s’engager, à quelques mois de l’échéance présidentielle, sur ce terrain. Plusieurs pistes sont néanmoins à l’étude dont celle du relèvement de l’âge légal de 62 à 64 ans ou celle visant à accélérer la réforme Touraine portant la durée de cotisation de 42 à 43 ans.

Si le Conseil d’Orientation des Retraites, dans son rapport 2021, fidèle à son habitude, est resté plutôt optimiste en considérant que le système est capable d’affronter la crise covid-19 au prix certes d’une dévalorisation relative des pensions. La Commission Blanchard/Tirole a, en revanche, appelé à un dynamisme plus marqué tout comme la Cour des Comptes.

La vision tempérée du Conseil d’Orientation des Retraites

En 2020, selon le Conseil d’Orientation des Retraites (COR), 338 milliards d’euros de pensions ont été versés à plus de 16 millions de retraités. Le système de retraite a enregistré un déficit de 18 milliards d’euros, ramené à 13 milliards d’euros après un transfert de 5 milliards d’euros issus du Fonds de Réserve des Retraites. Ce déficit est inférieur aux prévisions du mois de juillet (-29 milliards d’euros) et de novembre (-25 milliards d’euros). Ce moindre déficit est imputable à la reprise de l’activité intervenue à compter du troisième trimestre 2020. Pour 2021, le COR évalue le déficit entre 7 et 10 milliards d’euros, soit 0,3 % à 0,4 % du PIB.

Selon le COR, le besoin de financement du système de retraite pour les vingt-cinq prochaines années, en moyenne annuelle, serait compris entre zéro et 0,6 point de PIB (autour de 14 milliards d’euros avec pour référence le PIB 2019), pour une croissance des revenus d’activité de 1,3 % sur le long terme. Le COR a révisé à la baisse le taux de fécondité en retenant un taux de 1,83 enfant par femme. Les gains d’espérance de vie à 65 ans ont été également réduits, ce qui améliore les résultats du système retraite sur longue période. En revanche, avec une diminution du solde migratoire, la croissance de la population se ralentira plus vite que prévu. Le nombre de personnes actives progresserait de 46 000 par an entre 2021 et 2040, contre +173 000 entre 1990 et 2005. À partir de 2040, la population active baisserait de 40 000 par an jusqu’en 2070. Cette diminution de la population active pourrait être compensée par une augmentation du taux d’emploi qui est bien plus faible en France que chez nos partenaires. Cela suppose une forte augmentation de l’emploi des seniors. Selon le COR, le taux d’emploi des seniors de 60 à 64 ans devrait passer de 35,5 à 63 % de 2021 à 2040. Le COR estime toujours que la croissance sur longue période devrait se situer autour de 1,3 %, sachant que de 2011 à 2021, le taux moyen a été de 0,7 %. Le taux de chômage cible reste fixé à 7 %. Le nombre de cotisants par rapport à celui des retraités devrait quant à lui passer de 1,7 à 1,3 de 2019 à 2070. Les retraités seront, dans cinquante ans, 23 millions contre 16,4 millions en 2019.

Après avoir atteint 14,7 % du PIB, le poids des dépenses de retraite baisserait à 13,7 % du PIB d’ici 2025, contre 14 % prévu en juillet dernier. Le niveau serait proche de celui qui avait été projeté avant la crise sanitaire. Le Conseil d’Orientation des Retraites estime que les dépenses progresseront moins vite en raison de moindres gains d’espérance de vie. En 2070, pour les femmes, l’espérance de vie à 65 ans ne serait plus de 24,2 ans, mais de 23,7 ans. Pour les hommes, elle serait ramenée de 20,5 à 20 ans. Par ailleurs, l’accroissement de mortalité de 9 % en 2020 a légèrement réduit les dépenses. Les prévisions de croissance pour les prochaines années sont revues à la hausse, ce qui induit un surcroît de recettes. Le PIB devrait augmenter de 5 % en 2021 de 4 % en 2022, de 2,3 % en 2023 et de 1,6 % en 2024. À long terme, le solde du système de retraite varierait entre +2,1 % et -0,7 % du PIB en 2070. Pour équilibrer le système de retraite, le COR estime que l’âge effectif de départ à la retraite devrait atteindre 64 ans en 2030, contre 62,2 ans en 2019. Les deux autres moyens seraient de diminuer les pensions de 2,2 % par rapport à leur évolution normale ou d’augmenter les cotisations de 1,4 point.

Selon le COR, la pension moyenne brute de l’ensemble des retraités passerait de 50,1 % à moins de 35 % du revenu moyen d’activité de 2019 à 2070. Entre les générations des années 1950 et celles des années 1980, le taux de remplacement net à la liquidation baisserait de 10 points pour les salariés non-cadres. Pour les cadres, la baisse serait encore plus marquée.

En 2018, le niveau de vie médian des retraités était de 1 828 euros par mois et par unité de consommation. Un retraité sur dix dispose d’un niveau de vie inférieur à 1 103 euros quand un sur dix a un niveau de vie supérieur à 3 170 euros. Pour ces derniers, les revenus du patrimoine représentent 21 % de leurs revenus contre 14 % pour l’ensemble des retraités. Depuis 2014, le pouvoir d’achat des pensions est en baisse et, depuis 2017, le niveau de vie des retraités s’érode.

Si en 2014, le niveau de vie des retraités était de 7 points supérieur à celui de la moyenne de la population, l’écart n’est plus que de 2 points en 2020 bien que les pensions n’aient pas été touchées par la crise sanitaire. Le niveau de vie relatif des retraités s’établirait entre 90,2 et 94,6 % en 2040 et entre 77,2 % et 86 % en 2070.

Le Conseil d’Orientation des Retraites est fidèle à sa ligne de conduite en vertu de laquelle, sur longue période, rien n’est dramatique. Il retient des hypothèses économiques et démographiques plutôt optimistes. S’il ne nie pas les conséquences à court terme de la crise sanitaire, ses effets à long terme seraient mesurés. Le déficit de 18 milliards d’euros devrait néanmoins perdurer même s’il est amené à se réduire. À la lecture de ce rapport, le Gouvernement peut tout à la fois justifier le report d’une réforme paramétrique et, inversement, défendre la nécessité d’en faire une. Compte tenu du contexte économique et politique, il devrait faire passer quelques mesures en faveur des retraités les plus modestes dans le cadre du prochain projet de loi de financement de la Sécurité sociale pour 2022.

La Cour des Comptes appelle de ses vœux une réforme prudente

Dans le cadre de son rapport sur la stratégie de finances publiques pour la sortie de crise, la Cour des Comptes a consacré un chapitre à la retraite. En introduction, les rapporteurs ont souligné que les Français avaient, depuis 1993, consenti à de nombreux efforts en matière de retraite. Ils soulignent l’importance des mesures concernant la désindexation des pensions et des salaires reportés aux comptes de carrière ainsi que la modification du calcul du salaire de référence. Ce dernier est désormais calculé sur les 25 meilleures années et non plus sur les 10 meilleures années. Ils mentionnent le passage de la durée d’assurance de 37 ans et demi à 43 ans et le recul progressif de l’âge légal de départ à la retraite de 60 à 62 ans et de l’âge d’annulation de la décote en cas de non-respect de la durée d’assurance de 65 à 67 ans. Ils rappellent le processus d’harmonisation engagé depuis une vingtaine d’années concernant les régimes de base, les régimes spéciaux et ceux de la fonction publique. Les rapporteurs mentionnent également les mesures prises par les partenaires sociaux pour maintenir à l’équilibre les régimes complémentaires. Selon la Cour, l’ensemble des réformes des retraites de base et complémentaires ont entraîné une forte réduction des dépenses par rapport à leur évolution tendancielle. En 2030, les retraites représenteraient un peu moins de 14 % du PIB, soit un niveau comparable à celui d’avant crise, contre 20 % si les réformes précitées n’étaient pas intervenues. Elle observe néanmoins que le système de retraite est appelé à rester durablement en déficit, reprenant les conclusions du Conseil d’Orientation des Retraites mais en les interprétant de manière plus pessimiste. La Cour des Comptes appelle de ses vœux de nouvelles adaptations possibles pour maîtriser l’évolution des dépenses. L’évolution de la démographie française l’inquiète tout particulièrement. Le nombre d’actifs rapporté à celui des retraités pour le régime général des salariés du secteur privé est passé de 4,5 en 1965 à 1,8 en 1992, puis à 1,4 en 2019. Cette dernière baisse, de près d’un quart, traduit l’arrivée à l’âge de la retraite des générations du baby-boom nées à partir de 1945. Compte tenu du ratio démographique encore plus défavorable constaté dans la plupart des autres régimes de retraite (fonctionnaires de l’État, régimes agricoles, régimes spéciaux), le rapport cotisants/retraités n’est plus que de 1,1 en moyenne pour l’ensemble des régimes de retraite. Cela signifie qu’en moyenne, chaque actif finance la pension d’un retraité. La Cour des Comptes souligne que le niveau de vie moyen des ménages de plus de 65 ans dépasse celui de l’ensemble de la population (de 2,9 % en 2018). Cet écart atteint 9,1 % en prenant en compte le fait que les retraités sont plus souvent propriétaires de leur logement. Elle retient des données un peu plus favorables que celles du COR et note que cette situation constitue une particularité française. Elle s’interroge sur l’équilibre des charges entre les différentes générations d’autant plus que l’endettement augmente rapidement. Elle pointe une autre particularité française, à savoir le départ précoce à la retraite. Si l’âge effectif de départ à la retraite s’est accru de deux ans à la suite de la réforme de 2010, il reste très inférieur à celui de nos partenaires européens, conduisant à des durées de versement pouvant atteindre en moyenne près de 27 ans pour les femmes et 23 ans pour les hommes, contre respectivement 22 et 19 ans en Allemagne ou encore 21 et 18 ans en Suède. Si le taux d’emploi des seniors en France a progressé, entre 2003 et 2019, de 54,4 % à 72,7 % pour les 55-59 ans et de 13,4 % à 32,5 % pour les 60-64 ans, il reste notablement inférieur à celui de la plupart de nos partenaires.

La Cour juge nécessaire l’adoption de nouvelles mesures d’adaptation pouvant avoir des effets distincts sur les actifs et les retraités actuels et futurs, en fonction de leur situation professionnelle, du profil de leur carrière et de leur patrimoine. Elle n’exclut pas une nouvelle modification des règles de calcul ou d’indexation des retraites mais celles-ci devraient « tenir compte des fortes disparités de situation qui traversent la population des retraités, au-delà du constat d’une situation financière en moyenne plus favorable que celle des actifs ». La Cour des Comptes ne semble pas hostile à l’idée d’un relèvement de l’âge de la retraite mais celui-ci devrait s’accompagner d’actions impliquant les partenaires sociaux et les entreprises elles-mêmes, afin de favoriser le maintien dans l’emploi de salariés. Elle rappelle qu’en 2018, seuls 63 % des nouveaux retraités et 52 % des nouvelles retraitées avaient une activité professionnelle au moment de leur départ en retraite ; les autres percevaient d’autres revenus de remplacement (allocation-chômage, pension d’invalidité ou revenu de remplacement) ou, à défaut, étaient sans revenus connus.

La Cour conclut de manière prudente qu’une « reprise de la réforme du système des retraites ou un ajustement des paramètres d’ouverture des droits ou de calcul de la pension nécessiteraient une expertise renforcée pour en faire partager les enjeux, une concertation approfondie pour en faire comprendre les objectifs, et un calendrier de mise en œuvre suffisamment étalé pour en faciliter l’acceptation et permettre les adaptations nécessaires dans les entreprises ». Si elle considère que la France ne pourra pas faire l’économie d’une réforme, la Cour des Comptes indique que son adoption peut être un nouveau chemin de croix.

La commission internationale sur les grands défis économiques pour l’engagement d’une réforme des retraites

La Commission internationale présidée par Olivier Blanchard et Jean Tirole a réalisé un rapport sur les conditions à remplir afin de permettre à la France de renouer avec une croissance forte et pérenne. Un chapitre de ce rapport est consacré à la retraite.

Comme la Cour des Comptes, les auteurs de ce rapport soulignent que la France a, entre 1993 et 2014, procédé à d’importantes réformes. Ils rappellent que le gouvernement a majoré à plusieurs reprises le taux de cotisation, qui est désormais l’un des plus élevés de l’OCDE et que le nombre d’années d’assurance requis pour pouvoir prétendre à une pension a été augmenté tout comme que celui des meilleures années entrant en ligne de compte dans le calcul des droits. Ils mentionnent également le recul de l’âge de départ et surtout le changement des règles d’indexation. Le changement d’indexation vaut à la fois pour les salaires d’activité et pour les pensionnés, servant de base au calcul des pensions quand elles ont été liquidées. Selon la Commission, ces mesures ont permis de réaliser des économies, tout en rendant le système sensible au cycle conjoncturel et aux crises économiques. L’équilibre des régimes dépend davantage que dans le passé des taux d’inflation et de croissance de la productivité. Si ces réformes n’ont pas encore de réelles conséquences sur le taux de remplacement des personnes qui liquident leurs retraites, en revanche, elles pénalisent les retraités âgés.

La Commission reprend les arguments qui avaient justifié l’élaboration du projet de réforme visant à instituer un régime universel. Elle mentionne que la fragmentation du système actuel crée des inégalités intragénérationnelles. Elle s’accorde sur le fait que sa complexité est une source de coûts. Elle indique que de très nombreux Français estiment que le système est injuste et inefficace comme le Cercle de l’Epargne l’avait mentionné lors de son enquête de 2018 (« Les Français, la retraite et l’épargne » réalisée par l’IFOP et le Cecop pour le Cercle de l’Epargne et Amphitéa).

Les auteurs du rapport considèrent que Le projet de réforme soumis par le gouvernement à l’Assemblée nationale le 24 janvier 2020 constitue un bon point de départ. Ils sont favorables à l’instauration d’un régime par points qui pourrait être le vecteur d’unification des régimes. Ils jugent nécessaire de jouer sur deux leviers, le montant des pensions et l’âge de départ à la retraite.

Pour vaincre les résistances, ils recommandent d’améliorer le lien entre les revenus perçus au cours de la carrière et les points accumulés. Pour éviter une paupérisation des retraités modestes, ils proposent l’attribution de points gratuits. Pour l’indexation, ils préconisent l’instauration d’un mécanisme permettant d’éviter une trop forte sensibilité des prestations aux aléas économiques. Ils avancent l’idée d’une indexation sur la croissance des salaires minorée du taux de dépendance du système (qui rapporte le nombre de bénéficiaires au nombre de cotisants) en introduisant un facteur de soutenabilité. Le nombre de points acquis au cours d’une année donnée dépendrait du salaire moyen. Au lieu de recourir à une « valeur d’acquisition du point » arbitraire et entachée de soupçons de manipulation, il s’agirait plutôt d’exprimer les points acquis en pourcentage du salaire moyen – un travailleur acquiert 100 points au cours d’une année s’il a perçu 100 % du salaire moyen durant cette année, 75 points s’il a perçu 75 % du salaire moyen, 150 points s’il a perçu 150 % du salaire moyen, et ainsi de suite. Ils rappellent que ce type de mécanisme, qui a été introduit en Autriche, en Allemagne et au Portugal et devrait l’être en Espagne, permet un ajustement en fonction du vieillissement démographique similaire à celui qui existe dans le cadre d’un système notionnel à cotisations définies. Néanmoins, ils ne sont pas favorables au système de retraite en compte notionnel qui avait été également rejeté par Jean-Paul Delevoye au début de la négociation pour le système universel. Ce type de système, en vigueur en Suède et en Italie, affecte les cotisations dans un compte individuel. Un taux d’intérêt fictif est appliqué aux cotisations accumulées, et au moment de la retraite, le montant enregistré sur le compte sert de base au calcul d’une rente, autrement dit, une prestation annuelle dont le montant dépend du taux d’intérêt fictif et de l’espérance de vie à l’âge de la retraite. Ils estiment que le fonctionnement de ce système se rapproche trop de celui des fonds de pension et serait incompris par l’opinion.

En lieu et place de l’âge pivot, ils sont favorables à l’instauration d’une fenêtre de départ pour tenir compte des spécificités professionnelles. Les gains d’espérance de vie devraient être partagés à hauteur de deux tiers pour la durée de cotisation et un tiers pour la retraite comme cela était initialement prévu par la loi Fillon. Ils souhaitent également un renforcement des incitations financières à la prolongation d’activité pour que le système se rapproche de la neutralité actuarielle.

Les rapporteurs soulignent qu’avec le départ des baby-boomers, les jeunes générations doivent supporter des charges importantes tout en se constituant des suppléments de retraite. Ils sont hostiles à une augmentation du taux de cotisation au-delà de 28,12, assumé à raison de 40 % par les salariés et de 60 % par les employeurs. Le taux de cotisation est en effet déjà très élevé et susceptible de décourager l’offre de travail.

Les auteurs du rapport suggèrent un renforcement du Fonds de réserve des retraites qui devrait accompagner la convergence des régimes et faciliter la transition du système actuel vers le nouveau système. Ils recommandent de soumettre le plan de transition à une analyse actuarielle complète, qui couvre les effets de la réforme tant en termes de redistribution que de soutenabilité financière à long terme.

Le rapport souligne la nécessité de mener des politiques de formation en faveur des seniors afin d’améliorer leur employabilité. Il avance l’idée d’une remise à plat des règles de fixation des salaires à l’ancienneté. Il préconise un aplatissement de la courbe des salaires.

Qu’en pensent les Français ?

Les enquêtes du Cercle de l’Épargne/ Amphitéa des années précédentes avaient révélé que si les Français ne sont pas totalement opposés à la réforme, aucun consensus ne se dégage sur sa nature et ses modalités. Dans une enquête Opinion Way réalisée pour les Échos du mois de juin 2021, les Français indiquent qu’ils sont conscients de la nécessité de réformer le système de retraite, mais celle-ci ne doit pas intervenir avant l’élection présidentielle. Plus de la moitié des Français (55 %) jugent que ce gouvernement ne doit pas engager une réforme, quand 42 % y sont favorables. Pour 75 % des Français, la priorité doit être donnée à la relance de l’activité économique. Les retraites ne sont prioritaires que pour 32 % des sondés. Ce sujet arrive loin derrière l’aide aux entreprises et la réindustrialisation, deux sujets crédités de 58 % des voix, et même derrière la baisse des dépenses publiques (49 %). Malgré tout, 69 % des Français pensent qu’il est nécessaire de réformer les retraites, dont 21 % qui en sont ardemment convaincus. À l’inverse, seuls 9 % jugent qu’une réforme n’est « pas du tout nécessaire », lorsqu’ils répondent à cette question qui laisse peu de monde indifférent.

Les femmes sont bien plus nombreuses que les hommes à juger une réforme nécessaire (73 % contre 66 %). Cette différence d’appréciation est certainement liée l’écart entre les pensions des hommes et celles des femmes. Elles peuvent espérer améliorer leur situation grâce à l’adoption d’une réforme. Les catégories socioprofessionnelles les moins favorisées semblent plus en attente d’une réforme que les actifs aisés (69 % des CSP- la jugent nécessaire, contre 66 % chez les cadres et professions libérales). Les plus de 65 ans sont également favorables à la mise en place d’une réforme qui ne les concernera pas mais qui pourrait garantir la pérennité du système. 78 % des plus de 65 ans disent la réforme nécessaire, contre 60 % à 71 % des tranches d’âge pleinement engagées dans la carrière, c’est-à-dire entre 25 et 64 ans. Les jeunes générations qui sont les plus enclines à penser qu’ils n’auront pas de retraite sont majoritairement favorables à l’adoption d’une réforme (75 %).

Côté pratique : Que devient mon produit d’épargne retraite après un divorce ?

Chaque année, plus de 120 000 couples divorcent. Leurs membres sont bien souvent contraints de procéder au partage des biens. Qu’en est-il des produits d’épargne retraite ?

Qualifié de « bien propre par nature » par la jurisprudence (Cass. 1e civ. 30-4-2014 n° 12-21.484), un produit d’épargne retraite demeure, en cas de divorce, rattaché à son souscripteur même s’il a été alimenté par les fonds communs au couple. Par conséquent, le total ainsi constitué du capital et des intérêts produits demeure propriété du souscripteur.

Néanmoins, la Cour de Cassation pose en principe la nécessaire compensation des cotisations versées par l’ex-conjoint, en cas de séparation.

Par conséquent, les produits individuels type PERI, PERP, Préfon…, financés par le couple donneront lieu à une « récompense », en compensation des cotisations versées par le foyer dès lors que la communauté n’en profite pas (Cass. 1e civ. 28-2-2018 n° 17-13.392). C’est notamment le cas lorsque le contrat ne prévoit pas de réversion au profit du conjoint (Cass. 1e civ. 31-10-2007 n° 06-18.572) ou que le conjoint, désigné comme bénéficiaire, perd le bénéfice du contrat par l’effet du divorce (Cass. 1e civ. 1-2-2017 n° 16-11.599).

En revanche, la Cour de cassation a eu l’occasion de préciser que les produits d’épargne collectifs type PER d’entreprise alimentés exclusivement par l’employeur (dans le cas d’espèce il s’agissait d’un plan d’épargne retraite d’entreprise relevant de l’article 83 du CGI alimenté par les seuls abondements de l’employeur), ne donnent pas droit à compensation.

Le caractère propre des dispositifs d’épargne retraite s’illustre également à travers le traitement fiscal des dispositifs d’épargne retraite. En effet, les couples mariés ou pacsés qui déclarent conjointement leurs revenus, disposent d’un plafond de déduction de l’épargne retraite propre à chaque membre du foyer fiscal. Le disponible fiscal est donc calculé individuellement pour chaque conjoint (ou partenaire de PACS). Cependant, il est possible de demander à l’administration fiscale une mutualisation des plafonds pour les couples mariés ou pacsés. Cette option est particulièrement intéressante au sein des couples disposant un important écart de revenus.

Le divorce ne figure pas parmi la liste des cas de déblocages anticipés admis par le législateur. Par conséquent, si le versement de la récompense à l’ex-conjoint du souscripteur intervient au moment du divorce ou de la rupture du Pacs, le souscripteur ne pourra pas se prévaloir de cette séparation pour récupérer l’épargne constituée.

Pour éviter tout problème, les membres d’un couple ont tout intérêt à souscrire individuellement un Plan d’Épargne Retraite sachant que l’avantage fiscal est de toute de façon doublé.

A lire dans la Lettre N°87 du Cercle de l’Epargne de juillet 2021

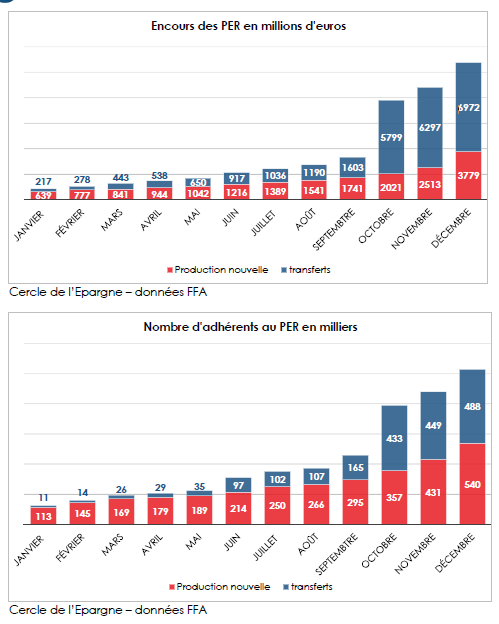

Le délicat décompte des Plans d’Épargne Retraite

Le Ministre de l’Économie a, dans un premier temps, communiqué sur la souscription de 4,5 millions de Plans d’Épargne Retraite (PER) à la fin de l’année 2020 quand quelques jours auparavant la Fédération Française de l’Assurance (FFA) n’en comptabilisait que 1,6 million à la fin du mois d’avril 2021. Au 31 décembre, un million de PER avaient été ouverts pour la FFA pour un encours de 10,7 milliards d’euros. Le 7 juin dernier, Bercy a révisé à la baisse son chiffre à 2,8 millions, soit un écart de 180 % de plus. Un tel écart a de quoi surprendre, même en tenant compte du fait que les PER distribués par les banques sous forme de comptes titres ne sont pas comptabilisés par la FFA. Or, actuellement, le nombre de banques commercialisant ces derniers est limité. L’écart proviendrait d’un décalage dans la comptabilisation des PERCO et des articles 83 transformés en PER. Selon l’Association Française de Gestion Financière (AFG), près de 1,15 million de salariés seraient titulaires d’un nouveau PER d’entreprise collectif pour un encours total de près de 8 milliards d’euros (soit 35 % des encours en épargne retraite d’entreprise collective) ».

Au total, il y aurait donc 2,25 millions de PER et non 2,8 millions. La Direction générale du Trésor souligne qu’elle prend en compte non seulement les statistiques de l’AFG et de la FFA mais aussi celles de la CTIP (fédération des institutions paritaires) et de la FNMF (Fédération Nationale de la Mutualité Française), dont les membres commercialisent notamment des PER d’entreprise obligatoires (PERO, ex- article 83 notamment). Ces fédérations n’ayant pas publié leurs statistiques, cela peut expliquer certains écarts. Par ailleurs, certaines entités étant membres de plusieurs fédérations professionnelles, les doubles comptes ne sont pas à exclure. Dans tous les cas, il n’y a pas eu 4,5 millions de PER ouverts depuis le 1er octobre 2019.

Le correctif de 2,8 millions de Français détenant un PER semble effectivement plus réaliste que les 4,5 millions précédemment avancés.

Bruno Le Maire lors de la discussion de la loi PACTE avait pris l’engagement d’atteindre au moins 3 millions de PER pour 2022 avec un encours pour l’épargne retraite de 300 milliards d’euros. Avec 2,8 millions et un encours se situant entre 240 et 270 milliards d’euros, les objectifs apparaissent atteignables.

Le succès du PER a été porté en 2020 par les transferts. En 2020, selon l’AFG, 16 500 entreprises qui ont mis en place un nouveau PER et 50 000 ont transformé leur ancien dispositif PERCO en nouveau PER. l. Sur le million « d’assurés PER » compté fin 2020 par la FFA, près de la moitié (488 000 assurés) sont le fait de transferts.

A lire dans la Lettre N°87 du Cercle de l’Epargne de juillet 2021

Le PER, un outil de négociation sociale

L’épargne retraite en entreprise peut devenir un important moteur du dialogue social dans les prochaines années. La question du niveau de vie à la retraite inquiète une très large majorité des Français. 68 % d’entre eux selon la dernière enquête du Cercle de l’Épargne/Amphitéa de novembre 2020, indique que les pensions seront insuffisantes pour vivre convenablement à la retraite.

Longtemps, la capitalisation était un sujet tabou au niveau de la négociation sociale car elle était perçue comme une menace face à la répartition même si celle-ci représente plus de 97 % des cotisations retraite. L’épargne salariale a prouvé, depuis son introduction en 1959, qu’elle pouvait être un instrument de contrôle et de régulation du capitalisme. La loi PACTE, en créant le Plan d’Épargne Retraite, permet de faire un point entre les différents suppléments de retraite. Elle encourage à la diffusion de ce produit vers les PME qui sont peu couvertes aujourd’hui. Les branches professionnelles offrent un cadre performant pour la mise en place de produits interentreprises et pour faciliter leur diffusion au sein des PME.

La retraite au cœur de l’histoire sociale du pays

La retraite, une affaire vieille de plus de trois siècles en perpétuelle évolution. De la création du premier régime des marins en 1681 à la loi PACTE de 2019, le système de retraite a toujours été un miroir de notre société, une photographie du temps passé et une image du futur. Les avancées sociales sont le fruit de luttes et de négociations sociales. Le système de retraite tel que nous le connaissons actuellement est de nature paritaire. Le régime complémentaire AGIRC/ARRCO en est la meilleure illustration. Sa bonne gestion se traduisant par l’existence de réserves. Le paritarisme associe pleinement justice sociale et efficacité financière. Cette gestion paritaire est plébiscitée par les Français qui estiment que c’est le meilleur système possible pour tout ce qui touche à la protection sociale. Selon une enquête du Cercle de l’Epargne/Amphitéa de 2019, deux tiers des Français estiment que le système de retraite doit être géré de manière paritaire.

La retraite, un sujet à haute sensibilité

On n’a pas vocation à être malade, au chômage mais la quasi-totalité des Français souhaitent pouvoir vivre pleinement leur retraite. La possibilité de partir tôt à la retraite est un sentiment amplement partagé d’où le rejet de tout report de l’âge de départ. Seul un cinquième des Français envisageait un report au-delà de 62 ans de l’âge légal, toujours selon l’enquête de 2019. Même si le système arrive à verser tous les mois des pensions à plus de 16 millions de retraités, les Français sont très sévères à son encontre. 71 % le trouvent injuste et 80 % inefficace. Ce jugement sans modération est lié à la crainte de son éventuelle disparition. 72 % des Français considèrent que le système de retraite peut faire faillite (enquête 2016 du Cercle de l’Épargne/ Amphitéa). Ce taux atteint même 78 % pour les jeunes de moins de 25 ans. Cette appréciation, sans nul doute exagérée, témoigne du sentiment de défiance qui traverse la société française sur ce sujet comme sur d’autres par ailleurs.

Avec le vieillissement de la population, les entreprises risquent, dans les prochaines années, d’être confrontées à des problèmes majeurs de recrutement. Si les années 1980/2020 furent marquées par un sous-emploi chronique, il pourrait en être tout autrement dans les prochaines années. La couverture retraite pourrait être un facteur de choix de l’entreprise pour les salariés comme cela est déjà constaté dans les pays où la couverture de base est moins importante qu’en France. Sans un cadre global au niveau des branches, certains secteurs, certaines entreprises pourraient être avantagés par rapport d’autres.

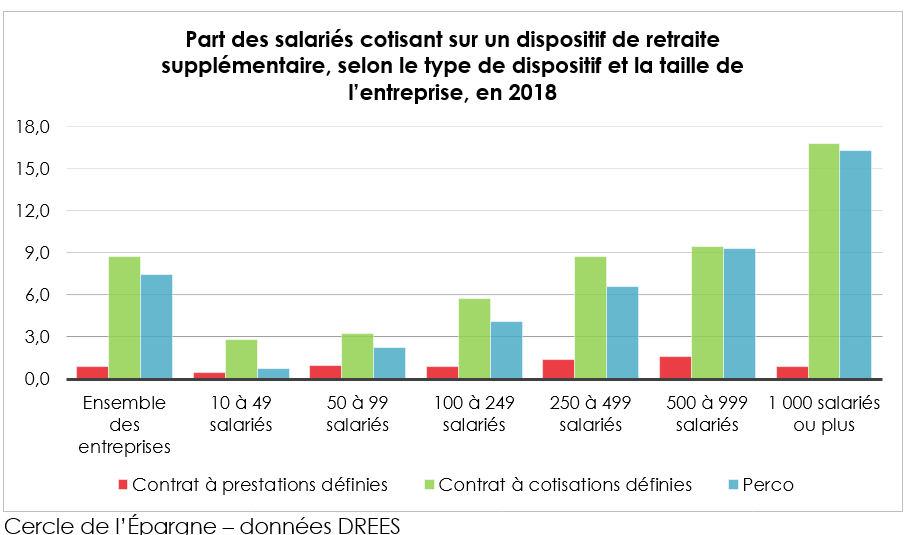

En finir avec les vieilles querelles

L’épargne retraite représente un tout petit segment de l’épargne et un tout petit segment de la retraite avec 240 milliards d’euros d’encours et 2,4 % des cotisations versées. L’épargne retraite est pour autant un sujet clef du dialogue social. En entreprise, elle constitue un enjeu de la discussion entre partenaires sociaux. La logique paritaire ou participative est évidemment au centre de l’épargne salariale. Elle est présente dans le PERCO qui est le prolongement du Pla d’Epargne Entreprise. Le PERCO intégré le PER à travers son compartiment 2. Les partenaires sociaux participent au contrôle des produits d’épargne salariale en siégeant dans les comités de surveillance.

La présence des partenaires sociaux n’est pas nouvelle au niveau des suppléments de retraite. Après la Seconde Guerre mondiale, des produits retraite sont créés par des mutuelles C0REM) ou par les partenaires sociaux (Préfon). Les articles 89, régimes à cotisations définies peuvent être créés par accord d’entreprise ou de branche. Le PERCO peut être interentreprise, auquel cas des comités de surveillance sont prévus associant des représentants des salariés. Même les produits individuels comme le PERP et les Contrats Madelin sont des contrats souscrits par des associations représentant les adhérents.

Le PER, en reprenant la philosophie de la loi Thomas adoptée en 1997 mais non mise en œuvre, ouvre de nouveaux espaces à la négociation en particulier au niveau des branches. Le PER, en rassemblant tous les segments de l’épargne retraite, crée des ponts entre l’individuel, le collectif et la gestion paritaire. Le PER s’inscrit dans une démarche d’amplification de l’épargne retraite avec à la clé l’ambition d’une diffusion accrue au sein des PME.

Aujourd’hui, l’épargne retraite reste cantonnée au sein des grandes entreprises. Pour les petites entreprises, les produits d’épargne retraite sont trop contraignants, trop complexes. Le recours à un système de branche serait une source de simplification. La retraite, que ce soit par répartition ou par capitalisation, c’est de l’assurance avec un principe la mutualisation qui offre les avantages du grand nombre et des rendements d’échelle. Un accord branche permet de faciliter l’accès d’un produit réputé encore complexe aux PME, de fixer un cadre commun à un métier, d’harmoniser les règles, et le cas échéant, de les adapter.

Les atouts de la loi PACTE

La loi PACTE vise à diffuser l’épargne retraite le plus amplement possible avec des mesures spécifiques notamment à travers la baisse du forfait social. L’objectif est de fidéliser et d’associer les salariés. Cette loi maintient et étend la logique participative liée à l’épargne retraite collective (épargne salariale). L’épargne salariale est un sujet qui occupe les branches depuis 2001 avec la création des plans d’épargne interentreprises.

L’article 155 de la loi PACTE a renouvelé l’obligation pour les branches professionnelles de négocier un régime de participation et d’intéressement. Les sociétés qui disposent depuis plus de trois ans d’un plan d’épargne entreprise (PEE) ont l’obligation d’ouvrir une négociation avec les représentants du personnel en vue de l’instauration d’un plan d’épargne pour la retraite collectif (Perco) ou d’un régime de retraite supplémentaire à cotisations définies, plus couramment appelé « article 83 ».

Le PER permet de rassembler sous un même produit épargne retraite salariale et épargne retraite collective obligatoire (article 83) avec, à la clef, l’instauration de comités de surveillance. En outre, le PER signé en entreprise permet aux salariés de verser à titre individuel et de bénéficier d’un avantage fiscal à l’entrée ou à la sortie.

Les suppléments de retraite au sein des entreprises devraient être un des thèmes majeurs des négociations sociales des dix prochaines années avec en perspective, une régulation du capital. Ils peuvent, par ailleurs, répondre au manque de fonds propres et faciliter le rebond indispensable de l’investissement.

A lire dans la Lettre N°87 du Cercle de l’Epargne de juillet 2021

Croissance, le retour ?

3 questions à Philippe Crevel, directeur du Cercle de l’Épargne

Avec la fin du troisième confinement, l’économie française semble être repartie rapidement. Comment évaluez-vous cette reprise ?

La France a connu une deuxième récession en moins d’un an avec deux trimestres consécutifs de baisse de son PIB (4e trimestre 2020 et 1er trimestre 2021) en lien avec le deuxième et le troisième confinement. Le recul du PIB a été plus faible que celui enregistré lors du premier confinement (-13,6 % au 2e trimestre 2020, contre -1,5 % au 4e trimestre 2020 et -0,5 % au 1er trimestre 2021). Le 2e trimestre 2021 a été encore marqué par les restrictions sanitaires. Le troisième confinement, même s’il a été moins strict que les précédents, s’est achevé réellement avec la réouverture des commerces le 19 mai sachant que pour les bars et restaurants (hors terrasses), il a fallu patienter jusqu’au 9 juin. Si dès la mi-mai, l’activité semble avoir redémarré rapidement, les résultats se feront ressentir comme l’année dernière durant la période estivale. En 2020, le PIB s’est accru de plus de 18 % au 3e trimestre, ce qui a constitué un record au sein de l’Union européenne. En 2021, la progression sera moindre, mais elle devrait être néanmoins élevée. De très nombreux secteurs semblent être gagnés par une euphorie post-confinement. Les dépenses liées à l’amélioration de l’habitat sont en forte hausse tout comme l’habillement. Les ménages ont décidé de profiter de l’épargne engrangée pendant des mois pour s’offrir des vacances anticipées. Les entreprises les ont incités à purger leurs congés payés. Par ailleurs, la pratique généralisée du télétravail conduit en particulier les jeunes couples à se délocaliser. Si les grandes métropoles souffrent de l’absence de touristes internationaux et de la rareté des déplacements professionnels, les stations balnéaires ont réalisé un bon mois de juin.

La croissance est légèrement entravée par la multiplication des goulets d’étranglement. L’économie mondiale qui a été comprimée avec l’épidémie de covid-19, se décomprime d’un coup du fait de la baisse générale du nombre de cas et de la mise en œuvre des plans de relance dont celui des États-Unis de 1 900 milliards de dollars. Après de longs mois de stop and go, les chaînes d’approvisionnement sont désorganisées. Le retour à la normale nécessitera plusieurs mois. L’inadéquation entre l’offre et la demande génère un surcroît d’inflation qui en l’état actuel n’est pas une réelle source d’inquiétude. Cette hausse des prix ne pourrait être que temporaire et permet de compenser les baisses de l’année 2020.

Cette croissance est-elle durable et à quelles conditions ou pourrait-elle n’être qu’un feu follet ?

De nombreuses incertitudes demeurent. La première, la plus importante, est liée à l’épidémie. Si le virus revient à l’automne et s’il se joue des vaccins, le risque de rechute serait évidemment important. Sa capacité à muter est un réel sujet d’inquiétude d’autant plus qu’à l’échelle internationale, le nombre de foyers d’infection reste élevé. La seule solution passe par une large diffusion du vaccin. La mise en place de campagnes de vaccination annuelles des populations est à l’étude. Les moyens logistiques à mettre en œuvre seront importants. La deuxième incertitude est liée au comportement des ménages. Pour maintenir un niveau correct de croissance sur les prochains mois, une baisse du taux d’épargne est jugée indispensable. La cagnotte d’épargne covid-19 ne sera pas vidée totalement, loin de là. Les ménages en conserveront une partie en précaution, en épargne liquide. Une deuxième partie de l’épargne covid sera affectée à des placements longs, immobilier, assurance vie et plan d’épargne retraite. La troisième partie sera consommée. La répartition entre ces trois parties dépend de la situation sanitaire et du marché de l’emploi. La partie consommée pourrait se situer entre 30 et 40 % de l’épargne constituée d’ici au milieu de l’année 2022 et la partie précaution devrait se situer autour de 40 %. Sans changement de trajectoire par rapport à ce que nous connaissions avant la crise sanitaire, la croissance devrait revenir progressivement à son niveau potentiel, autour de 1 %, un niveau insuffisant pour rembourser les dettes et financer la hausse des dépenses sociales. Une rupture de tendances est indispensable. Il y a des précédents, en 1834 après l’épidémie de Choléra, après 1920 avec les années folles ou après 1945. Ce changement de rythme suppose une progression de l’investissement générant des gains de productivité. Une accélération de la robotisation et de la digitalisation des processus de production serait à même de déclencher un nouveau cycle de croissance.

Quels seront selon vous les secteurs gagnants et les secteurs perdants des prochaines années ?

La facilité serait d’affirmer que le secteur des techniques de l’information et de la communication devrait poursuivre son expansion. Évidemment que l’économie continuera à se digitaliser et que de nouveaux secteurs seront touchés par la fièvre digitale. Celui de la banque et de l’assurance est en première ligne. Il n’en demeure pas moins que désormais, le secteur du numérique par son poids, par son importance, est sous les feux des projecteurs et est de plus en plus surveillé par les pouvoirs publics qui entendent le réguler. Des législations et des conventions internationales sont adoptées afin de limiter le comportement anticoncurrentiel des GAFAM et consœurs. Dans les prochaines années, les secteurs associés à la transition énergétique devraient évidemment connaître un fort essor. La production d’énergies renouvelables, solaire, éolien ou hydrogène se substituera à la production carbonée. Les entreprises minières spécialisées dans les métaux rares enregistrent et enregistreront de fortes augmentations de leurs activités. La crise sanitaire a également prouvé l’appétence des consommateurs pour des produits alimentaires de qualité. Avec une population mondiale qui devrait passer de 7,5 à 11 milliards d’ici la fin du siècle, les besoins en produits agricoles ne peuvent que s’accroître. L’accès à l’eau sera également un enjeu majeur. La demande d’infrastructures en lien avec la transition énergétique, les réseaux informatiques et les réseaux de transport devrait également augmenter.

Pour le moment, le tourisme d’affaires, au long cours, ou le tourisme de masse figurent parmi les perdants de la crise sanitaire. Les compagnies aériennes traditionnelles, dont la rentabilité dépendait des cabines business des vols longs courriers, sont exsangues. Les avions de forte capacité comme le A380 ou le Boeing 747 ne sont plus produits faute de demande. Le retour à la normale sera long. Si dans les pays émergents, l’appétence pour les voyages demeure élevée, il est possible qu’elle s’émousse au sein des pays occidentaux. Les voyages d’affaires qui étaient déjà remis en cause avant la crise sanitaire seront, avec les visioconférences, plus limités. Ils sont également pénalisés par la volonté des entreprises de réduire leur empreinte carbone. Parmi les autres perdants figure le commerce de détail qui doit se réinventer face à la concurrence du e-commerce tout comme les grands centres commerciaux. Si la grande distribution s’adapte en développant la livraison à domicile ou le « drive », pour le commerce de détail en ville, le défi à relever est important.

A lire dans la Lettre N°87 du Cercle de l’Epargne de juillet 2021

Réforme des retraites, la plus importante n’est pas toujours celle que l’on croit

L’édito du mois de juillet 2021

En 2017, le Président de la République avait pris l’engagement de mener à son terme une grande réforme systémique des retraites reposant sur le slogan « un euro cotisé donne les mêmes droits pour tous ». Ce dernier répondait à la soif d’équité qui transcende, de tout temps, la société française. Le problème avec le système de retraite, c’est que sa complexité – inhérente à l’histoire et à la structure de la société – fait de l’application de toute formule a priori simple un véritable calvaire. L’instauration d’un système universel par point, une idée qui hante le débat public depuis une vingtaine d’années a entraîné l’émergence de multiples oppositions et revendications plus ou moins légitimes. En souhaitant profiter de l’aubaine de cette réforme systémique pour rééquilibrer les comptes publics, à la dérive depuis une quarantaine d’années, le Gouvernement a voulu faire passer des mesures paramétriques qui ont mis le feu au lac. Les Français sont terriblement attachés à l’idée de partir le plus tôt possible à la retraite, sentiment amplement partagé tant par les salariés que par les employeurs. De ce fait, le principe d’un âge d’équilibre à 64 ans s’est vite transformé en chiffon rouge.

Après plus d’un an de crise sanitaire, le Gouvernement dispose de peu de temps et de peu de marges de manœuvre. Il se doit de prouver aux autres gouvernements de la zone euro que la France peut poursuivre ses réformes. Notre pays qui, avant l’épidémie, se caractérisait par un déficit élevé, 3 % du PIB et une dette toujours en hausse, est celui qui émet le volume le plus élevé d’obligations d’État au sein de l’Union européenne. Pour rassurer les investisseurs, les opinions publiques et les gouvernements étrangers, répéter que la réforme se fera ne coûte rien. Il n’est pas mensonger de souligner que depuis 1993, la France a réussi à éviter une explosion des dépenses de retraite. Sans les réformes passées, en 2030, le poids des retraites se serait élevé à plus de 20 % du PIB. Or, il devrait rester en-deçà de 15 % du PIB. Pour autant, nul ne peut imaginer que le big-bang de la retraite puisse être organisé entre le mois de juillet 2021 et le mois d’avril 2022. À partir d’octobre, la France sera en campagne présidentielle. Les partenaires sociaux ne souhaiteront pas s’engager sur un texte qui pourrait être remis en cause en mai. Les députés qui pensent à leur réélection du mois de juin refuseront toute hardiesse en la matière. Dans ce contexte préélectoral de sortie de crise, le Gouvernement sera tenté par l’adoption de mesures en faveur des petites pensions en reprenant certaines propositions issues des négociations avec les partenaires sociaux. Le relèvement du minimum contributif, l’amélioration des pensions des artisans/commerçants ainsi que celle des femmes pourraient être ainsi retenus d’ici la fin de l’automne. La reprise des chantiers des retraites interviendra certainement après les élections (présidentielle et législatives). Le succès du Plan d’Épargne Retraite souligne qu’à défaut de réforme, les Français sont de plus en plus conscients de la nécessité de s’organiser pour maintenir son pouvoir d’achat à la retraite. La loi PACTE figurera peut-être dans quelques années comme une loi clef en matière de retraite en ayant réussi à fondre une kyrielle de produits d’épargne retraite en un.

Jean-Pierre Thomas

Retraite : cette mesure qui incite déjà les Français à travailler plus longtemps

Alors que la réforme des retraites refait surface dans les débats publics, Philippe Crevel explique dans les colonnes de Capital.fr pourquoi le report de l’âge légal de la retraite constitue une mesure plus efficace que l’allongement de la durée de cotisations pour répondre aux besoins de financement des régimes de retraite.

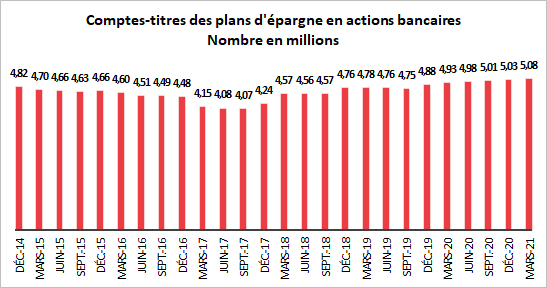

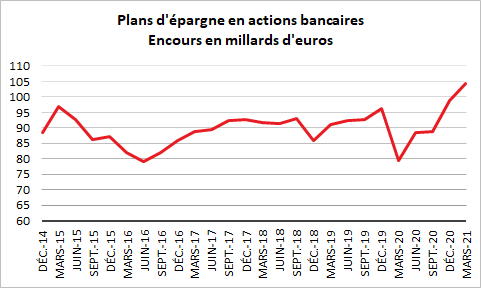

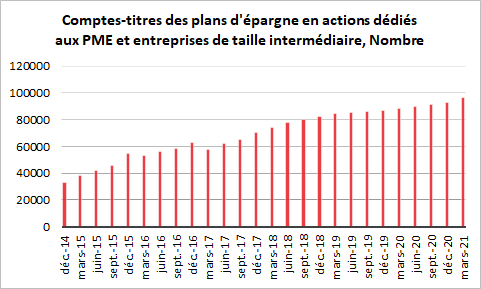

La lente réhabilitation du PEA se poursuit

Contrairement aux précédentes crises, la crise de covid-19 a peu pesé sur le marché actions. Bien au contraire, elle a été l’occasion d’attirer de nouveaux profils d’épargnants. Selon l’AMF, il s’agirait principalement de jeunes investisseurs. Internautes agiles, ces derniers recourent davantage aux sites en ligne pour réaliser leurs investissements. De fait, de nombreux investisseurs, désireux de réaliser des plus values, ont profité de la chute des cours en mars 2020 pour acheter des actions. Depuis, le rebond des indices a conforté les détenteurs d’actions, dont le nombre progresse de manière continue depuis la fin 2019 pour s’établir à 5,075 millions à la fin du premier trimestre 2021.

Le marché actions, soutenu par les rebonds économiques enregistrés après chaque levée des restrictions sanitaires a fortement progressé après les pertes subies au début de la crise sanitaire. L’indice parisien qui a gagné plus de 17 % sur le premier semestre 2021 renoue avec des niveaux proches de ceux atteints vingt ans plus tôt. Cette période euphorique pour le marché actions profite de fait au PEA, dont l’encours a progressé de plus de 30 % sur un an pour s’établir à 104,21 milliards d’euros à la fin mars. Il s’agit de son plus haut niveau enregistré depuis mars 2008 où il dépassait alors les 106 milliards d’euros.

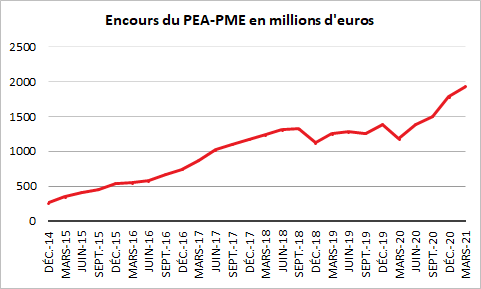

Son petit-frère le PEA-PME, progresse également sans discontinuer depuis la chute constatée en mars 2020. Son encours peine néanmoins à franchir la barre des 2 milliards d’euros (il est de 1,93 milliard d’euros à la fin du premier trimestre 2021).

A la fin mars 2021, le PEA-PME compte 96 289 adeptes soit plus de 3 500 nouveaux titulaires sur les trois premiers mois de l’année.

Retraite :report ou allongement de la durée de cotisation, que choisir ?

Paris, le 5 juillet 2021

COMMUNIQUÉ DE PRESSE

Retraite : report ou allongement de la durée de cotisation, que choisir ?

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

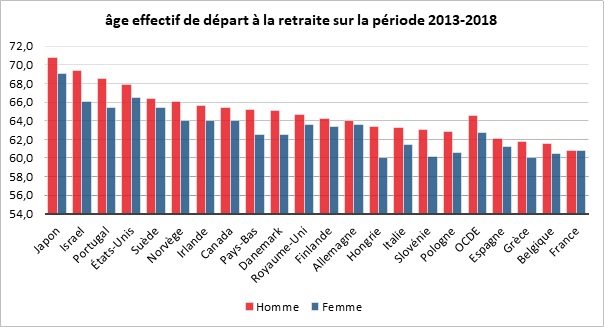

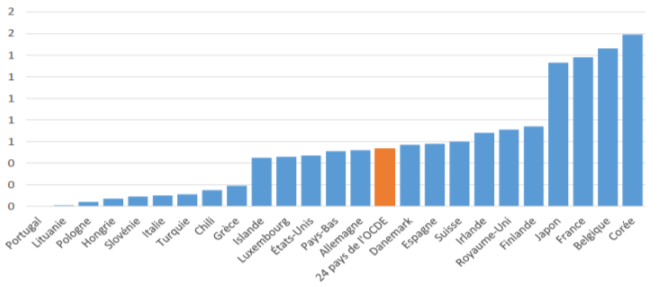

Pour l’ensemble des actifs, quel que soit leur statut, l’âge effectif de départ à la retraite était, en 2019, de 62 ans et un mois. Pour les salariés du régime général (CNV), il était de 62,8 ans (62,5 ans pour les hommes et 63 ans pour les femmes). Il était de de 61 ans dans la fonction publique d’État et la fonction publique territoriale, de 57,7 ans dans les industries électriques et gazières, de 56,9 ans à la SNCF et de 55,7 ans à la RATP. Les Français sont, avec les Belges, ceux qui partent le plus tôt à la retraite. La moyenne au sein de l’OCDE se situe autour de 65 ans.

Le report de l’âge légal, comme l’allongement de la durée de cotisation, diminue le montant des retraites à verser conduisant ainsi les actifs à devoir travailler plus longtemps. Si l’objectif est le même, leurs effets diffèrent.

Quelle est la mesure ayant l’effet le plus important sur l’équilibre des régimes de retraite ?

Le report de l’âge légal a un effet plus global. Il s’applique à tous les actifs. Il a un effet immédiat. Il réduit le nombre de départs surtout pendant la phase d’entrée en vigueur. Ceux qui auraient pu partir à 62 ans devront attendre 64 ans. Pour l’allongement durée de cotisation, il est possible de s’y soustraire au prix d’une pension amputée. Ils peuvent choisir de partir dès l’âge d’ouverture des droits à la retraite. L’impact financier est donc moindre.

L’un comme l’autre peut conduire à l’augmentation du montant annuel des pensions. En effet, en cotisant plus longtemps, les actifs accroissent leurs droits (régime de base et surtout régimes complémentaires). Malgré tout, le bilan net est favorable aux régimes de retraite.

Le report de l’âge légal et l’allongement de la durée de cotisation peuvent provoquer une augmentation des dépenses de prévoyance et d’allocation chômage. Avec la montée en âge des salariés, le risque d’invalidité augmente fortement. Le report de 60 à 62 ans aurait ainsi provoqué un surcoût de deux milliards d’euros. En matière de chômage, avant de pouvoir liquider leurs pensions, les actifs peuvent être contraints de connaître une période de chômage. Néanmoins, le report ou l’allongement augmentent le nombre de cotisants, des cotisants se trouvant en fin de carrière avec généralement des rémunérations plus élevées.

Le gain du passage de 60 à 62 ans a été évalué à 20 milliards d’euros contre 10 milliards d’euros pour un allongement de la durée de cotisation d’un an à l’horizon 2040.

Quelle est la mesure socialement la plus juste ?

L’allongement de la durée de cotisation est jugé plus juste socialement en permettant à ceux qui ont commencé à travailler jeune de partir plus tôt à la retraite or, en règle générale, ceux qui ont travaillé tôt ont une probabilité plus forte d’avoir été confrontés à des métiers pénibles. Cependant, ce caractère social jouera de moins en moins à l’avenir avec la forte augmentation du nombre de diplômés de l’enseignement. Plus de la moitié des jeunes générations atteint désormais ce niveau de formation. L’âge moyen d’arrivée sur le marché du travail dépasse 22 ans. L’allongement à 43 ans place de ce fait l’âge logique du départ effectif à 65 ans. Compte tenu des problèmes d’emploi des séniors, l’allongement de la durée de cotisation risque de provoquer une augmentation des trimestres manquants et donc celle de la décote applicable. Les actifs ayant des emplois à faible qualification sont les plus exposés au risque chômage en fin de carrière. L’allongement de la durée de cotisation pénalise les diplômés dont l’apport économique est important.

Il est fréquemment affirmé que le maintien en emploi des seniors nuirait aux jeunes. Les pays qui ont les âges effectifs de départ à la retraite les plus élevés se caractérisent par un taux de chômage des jeunes faible. L’emploi des jeunes obéît à des facteurs qui ne dépendent pas exclusivement de celui des seniors. Le niveau de la formation, la croissance, la nature des emplois créés sont des facteurs bien plus importants.

Que souhaitent les Français ?

Selno l’enquête réalisée par Happydemics pour Aviva, l’âge idéal de départ en retraite est de 58 ans. Ce résultat confirme une étude du Cercle de l’Épargne de 2019 soulignant que 41 % des Français souhaitaient un retour à la retraite à 60 ans, 38 % souhaitant son maintien à 62 ans et 21 % son report à 64 ans.

***

**

La mesure la plus efficace sur le plan budgétaire est le report de l’âge légal mais elle suppose des dispositifs spécifiques (carrières longues, formation, prévention sur les accidents du travail, adaptation des postes du travail aux seniors) afin d’éviter l’apparition de surcoûts et de problèmes sociaux. L’allongement de la durée de cotisation qui a été privilégiée en France est socialement plus juste même si cet atout est de plus en plus réduit. La France figure parmi les pays où cette durée est la plus longue parmi les pays qui l’utilisent dans le cadre du calcul des pensions de retraite. Cette durée était censée disparaître avec la mise en place du système universel par points.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

«Un allié contre l’inflation» : l’or reprend des couleurs

Le Parisien évoque la remontée du cours de l’or. A à 1785 dollars l’once, Philippe Crevel cité dans l’article recommande aux investisseurs d’ « attendre qu’elle retombe entre 1200 et 1400 pour investir ».

L’assurance-vie s’est presque remise du Covid

Investir reprend l’analyse du directeur du Cercle de l’Epargne, dans cet article consacré à la collecte de l’assurance vie en mai dernier, et évoque le fait que les Français ont préféré se faire plaisir en mai plutôt que de réallouer une partie de leur épargne de précaution sur ce placement long.

L’assurance vie tirée vers le haut par les unités de compte

Mieux Vivre Votre Argent revient sur la collecte de mai de l’assurance vie et cite le Cercle de l’Epargne qui expliquait que « la bonne tenue des marchés actions a par ailleurs conduit les détenteurs d’assurance vie à renforcer leur poche unités de compte« .

Assurance vie : petite collecte nette pour sortie de confinement

Paris, le 1er juillet 2021

COMMUNIQUÉ DE PRESSE

Résultats de l’assurance vie – mai 2021

Assurance vie : petite collecte nette pour sortie de confinement

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

En mai l’assurance vie enregistre une collecte nette de +1,2 milliard d’euros. S’il s’agit du 5e mois consécutif de collecte positive, ce résultat, en demi-teinte, prouve que l’assurance vie n’a pas encore retrouvé son niveau d’avant crise.

En mai, l’assurance vie n’a pas été au cœur des priorités des Français. Les cotisations brutes qui se sont élevées à 11,4 milliards d’euros sont en net recul par rapport aux deux-mois précédents (+13,2 milliards en mars et +13,1 milliards d’euros en avril), tout comme les prestations qui passent respectivement de 11,6 milliards d’euros en avril à 10,1 milliards en mai.

De fait, au cours de ce mois de mai atypique, à moitié confiné/à moitié déconfiné (le déconfinement ayant débuté le 19 mai dernier), les Français, n’ont pas fait le choix de puiser dans leur épargne liquide en faveur de l’assurance vie. Ils ont préféré se faire plaisir. L’amélioration du moral des ménage a ainsi joué en faveur de la consommation, comme en témoigne la forte progression des dépenses de consommation sur la seconde partie du mois. L’INSEE a en effet communiqué sur un fort rebond en mai (+10,4 % en volume par rapport à avril 2021), après la forte baisse en avril (-8,7 %) liée au troisième confinement.

En mai, la bonne tenue des marchés actions a par ailleurs conduit les détenteurs d’assurance vie à renforcer leur poche unités de comptes. Ces dernières ont représenté 40 % des cotisations brutes sur le mois, un niveau inégalé au cours de ces dix dernières années.

Porté par la croissance des marchés boursiers, l’encours de l’assurance vie continue à croitre et s’établit, à la fin mai, à 1 827 milliards d’euros, soit une progression de +4,6 % sur un an.

De son côté, le Plan d’Épargne Retraite continue sa progression de manière significative. Il enregistre, 117 000 assurés supplémentaires et près d’un milliard d’euros de versement sur le seul mois de mai. Ce produit qui a séduit, 1,7 millions d’assurés depuis son lancement en octobre 2019 selon la FFA prouve que la retraite constitue un sujet d’inquiétude majeur pour les ménages qui craignent de subir une baisse de leur niveau de vie une fois à la retraite. Une crainte exprimée par 68 % des Français dans le cadre de la dernière enquête menée par le Cercle de l’Épargne et Amphitéa en septembre dernier sur « les Français l’épargne, la retraite et la dépendance ».

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

Epargne : vous allez casser votre Livret A

Dans Money Vox, le Directeur du Cercle de l’Epargne, Philippe Crevel anticipe un ralentissement de la collecte du Livret A et du LDD ans les mois à venir considérant qu’« avec la réouverture des bars et des restaurants ainsi qu’avec les vacances estivales, le Livret A devrait enregistrer dans les prochains mois un reflux assez logique, après une première partie de l’année exceptionnelle ».

Epargne retraite en déshérence : le décret d’application vient préciser le dispositif

Dans le prolongement de la loi Eckert, la loi n° 2021-219 du 26 février 2021 relative à la déshérence des contrats de retraite supplémentaire portée par le député Daniel Labaronne visait à faciliter la recherche par les détenteurs et bénéficiaires de contrats d’épargne-retraite.

Cette loi introduit une obligation pour les gestionnaires de produits d’épargne retraite de renvoyer chaque année au Groupement d’intérêt public (GIP) Union Retraite les informations nécessaires à l’identification des bénéficiaires. Elle prévoit, par ailleurs, de renforcer le devoir d’information des employeurs vis à vis de leurs salariés avant que ces derniers n’aient quitté l’entreprise afin de limiter en amont le nombre de contrats de déshérence.

La loi renvoyait à un décret d’application le soin de préciser les modalités et le calendrier de mise en œuvre du dispositif . Ce décret, cosigné du premier ministre, du ministre de l’économie, des finances et de la relance et du ministre des solidarités et de la santé a été publié au journal officiel du 27 juin.

Il énumère la liste des produits d’épargne retraite supplémentaire soumis à l’obligation de déclaration par les gestionnaires des contrats au GIP Union-retraite précisant notamment que les produits d’épargne retraite individuels et collectifs antérieurs à la loi Pacte sont intégrés dans le dispositif tout comme le PER dans ses différentes déclinaisons. Le décret précise enfin la date d’entrée en vigueur des dispositions législatives précitées qu’il fixe au 1er juillet 2022.

En mai, recul de la collecte sur le livret A

Le Journal de l’Economie, cite le directeur du Cercle de l’Epargne dans cet article consacré à la collecte toujours positive mais en recul du Livret A en mai.

Réforme des retraites : une décision prise avant le 14 juillet ?