Plan épargne logement : le taux de votre vieux PEL bientôt abaissé ?

Dans Capital, le directeur du Cercle de l’Epargne explique pourquoi les détenteurs de PEL souscrits avant 2011 sont avantagés par rapport aux autres détenteurs.

Retraite complémentaire : ce que vous n’avez peut-être pas compris au système de malus

Dans un article destiné à expliquer le système de malus adopté par l’AGIRC-ARRCO pour rééquilibrer les comptes du régime de retraite complémentaire, Philippe Crevel, directeur du Cercle de l’Epargne met en évidence ce qui distingue ce dispositif temporaire de la décote, dispositif introduit dès 1993 et qui s’applique à l’ensemble des régimes de retraite.

Surplus d’épargne de 157 milliards : « Les trois confinements ont contraint les Français à renoncer à la consommation »

Au micro de France Info, le directeur du Cercle de l’Épargne rappelle que le surplus d’épargne des Français « n’est pas inutile pour l’économie ».

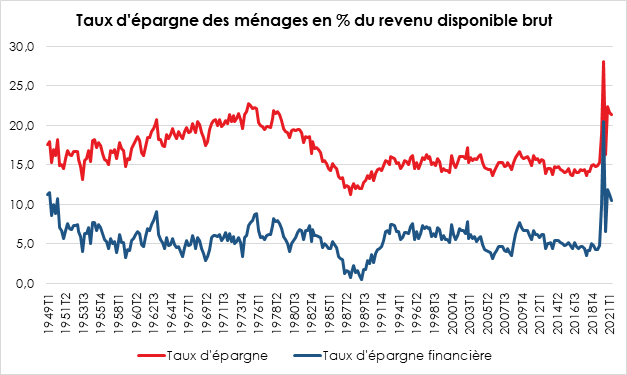

L’épargne des Français au 30 juin 2021, de la liquidité à tous les étages

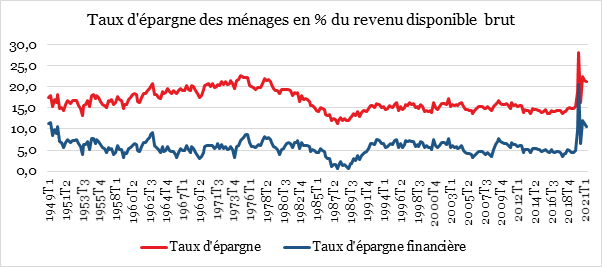

Avec le maintien de leur pouvoir d’achat, les ménages ont pu maintenir un fort taux d’épargne au cours du deuxième trimestre. Le troisième confinement les a conduits à renoncer de manière forcée à certaines dépenses. La levée des contraintes sanitaires à partir du mois de mai a certes permis un rebond des dépenses de la consommation à la fin du trimestre, expliquant la légère décrue du taux d’épargne qui est passé du premier au deuxième trimestre 2021 de 21,6 à 21,4 % du revenu disponible brut. Il reste plus de cinq points au-dessus de son niveau moyen de 2019 (15 %).

Les Français n’ont pas durant le deuxième trimestre puisé dans leur bas de laine. Ils ont simplement réduit, de manière très modérée, leur effort d’épargne. Ils demeurent prudents et attentistes face à un contexte économique et sanitaire incertain. Le retour au taux d’épargne de longue tendance, autour de 15 % suppose une normalisation de la situation.

Les ménages ont durant le premier semestre privilégié la liquidité et la sécurité au rendement, les premiers placements étant les dépôts à vue, les livrets d’épargne réglementée et les livrets bancaires fiscalisés. La bonne tenue des actions et des unités de compte reste marginale par rapport à la tendance de fond. Elle dénote néanmoins l’acceptation d’une prise de risques en contrepartie d’un rendement potentiel plus élevé de la part de certains épargnants.

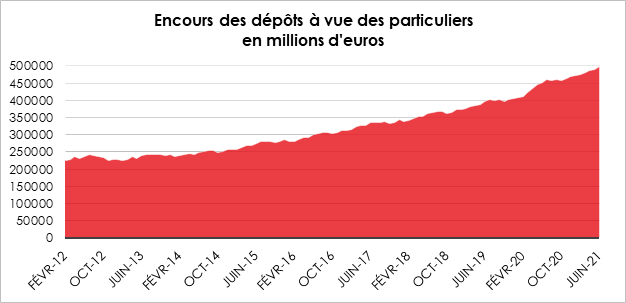

Près de 500 milliards d’euros de dépôts à vue

Au mois de juin 2021, l’encours des dépôts à vue a frôlé la barre des 500 milliards d’euros (499,3 milliards d’euros). Depuis le début de la crise sanitaire, l’encours des dépôts à vue a progressé de 88 milliards d’euros, soit quatre fois plus que lors de la crise des subprimes. En vingt ans, cet encours a augmenté de près de 400 milliards d’euros (111 milliards d’euros d’encours en juin 2001).

Sur le premier semestre 2021, les dépôts à vue ont augmenté de près de 30 milliards d’euros, soit presque deux fois plus que sur la même période en 2020 (17 milliards d’euros).

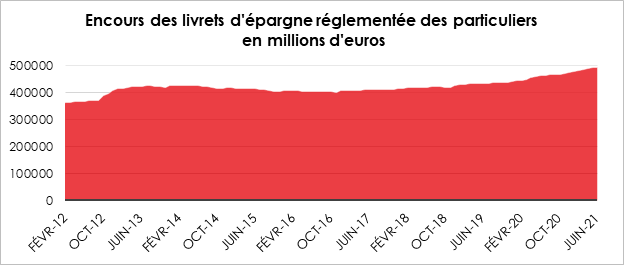

L’épargne réglementée

L’épargne réglementée comprend le Livret A, le LDDS, le Livret d’Épargne Populaire, le Livret Jeune et le Compte d’Épargne Logement.

L’encours des livrets d’épargne réglementée a atteint à la fin du mois de juin 2021 493,1 milliards d’euros en progression de 16,5 milliards d’euros sur le premier semestre. Sur la même période, en 2020, l’augmentation était de 21,7 milliards d’euros. Depuis le début de la crise sanitaire, l’encours de l’épargne réglementée a progressé de 48,3 milliards d’euros.

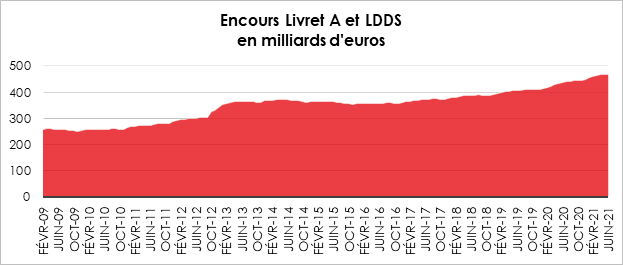

Le Livret A et le LDDS, les produits de la crise

Pour le premier semestre 2021, la collecte a été de 20,77 milliards d’euros pour le Livret A et le LDDS, soit un peu moins que pendant le premier semestre 2020 (26 milliards d’euros). Depuis le mois de mars 2020, la collecte a atteint près de 50 milliards d’euros (49,91).

L’encours de ces deux produits a atteint fin juin le niveau record de 469,1 milliards d’euros. Le Livret A a connu une collecte pendant le premier semestre de 16,74 milliards d’euros, contre 20,41 milliards d’euros en 2020 sur la même période. Depuis le début de la crise sanitaire, la collecte a atteint 37,85 milliards d’euros. Le LDDS a, de son côté, enregistré sur les six premiers mois de l’année 2021, une collecte nette de 4,03 milliards d’euros, contre 5,72 milliards en 2020 sur la même période. Depuis le début de la crise sanitaire, la collecte a été de 12,08 milliards d’euros. Les encours de ces deux produits sont à des niveaux record, 343,3 milliards d’euros pour le Livret A et 125,8 milliards d’euros pour le LDDS.

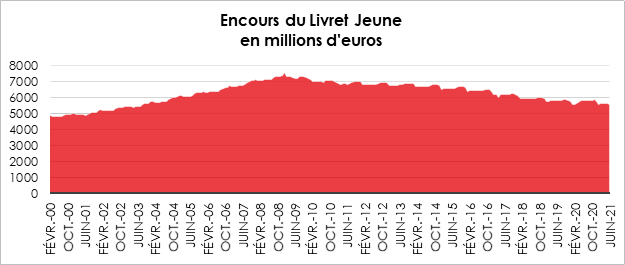

Le Livret Jeune, retour de la décollecte au premier semestre

Au 30 juin 2021, l’encours des Livrets Jeunes atteignait 5,6 milliards d’euros en diminution de 154 millions d’euros sur le premier semestre. L’embellie a été de courte durée. En effet, ce produit sur le déclin avait connu un léger rebond lors du premier confinement. Durant le premier semestre 2020, une augmentation de l’encours de 60 millions d’euros avait été enregistrée, mettant fin à plus de dix ans de baisse. Depuis le début de la crise sanitaire, l’encours a augmenté de 27 millions d’euros.

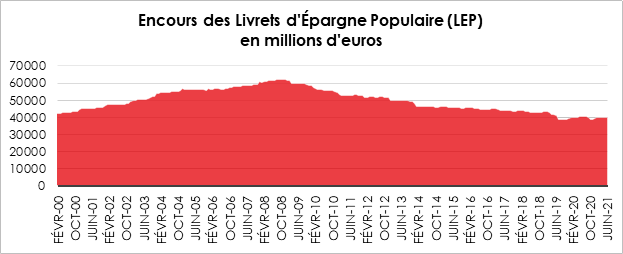

Livret d’Épargne Populaire, regain de forme confirmé

L’encours du Livret d’Épargne Populaire (LEP) a progressé de 513 millions d’euros sur les six premiers mois de l’année 2021 pour atteindre près de 40 milliards d’euros (39,9). Sur la même période de l’année 2020, il avait augmenté de 928 millions d’euros. Depuis le début de la crise sanitaire, l’encours a augmenté de 220 millions d’euros. La crise sanitaire a mis fin à une baisse engagée depuis la crise financière en 2009. Au-delà de la crise sanitaire favorable à l’épargne liquide, ce produit bénéficie d’un rendement deux fois plus élevé que le Livret A et, depuis le mois de mars 2021, de la simplification de la procédure de vérification de la condition de ressources pour pouvoir disposer d’un LEP.

Un décret du 13 mars 2021 précise les nouvelles dispositions relatives au contrôle du respect des conditions d’ouverture puis de détention d’un Livret d’Épargne Populaire prévues dans la loi d’accélération et simplification de l’Action Publique (Asap) du 7 décembre 2020. Désormais, l’épargnant n’a plus besoin de présenter son avis d’imposition pour la vérification annuelle de son droit à posséder un LEP. « L’établissement gestionnaire du compte sur livret d’épargne populaire, ou auprès duquel une demande d’ouverture d’un tel compte a été formulée, peut interroger l’administration fiscale par voie électronique afin de savoir si les conditions fixées à l’article R. 221-33 du présent code [code monétaire et financier] sont remplies par le titulaire du compte ou par la personne qui en demande l’ouverture ».

Pour détenir un LEP, un contribuable doit justifier, lors de la demande d’ouverture puis chaque année, que ses revenus de la dernière ou avant-dernière année respectent le plafond fiscal fixé par l’administration. Ce dernier s’élève à 20 017 euros pour un célibataire (augmenté le cas échéant de 5 344 euros par demi-part fiscale supplémentaire) qui souhaite ouvrir un LEP en 2021. En cas de non-respect du seuil pendant deux années consécutives, le livret doit être clôturé.

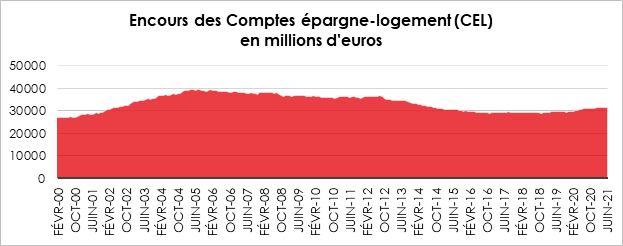

Petit rebond pour le Compte épargne logement (CEL)

Au 30 juin 2021, l’encours des CEL s’élevait à 31,6 milliards d’euros en progression de 426 millions d’euros sur les six premiers mois de l’année. Sur la même période de 2020, la progression était d’un milliard d’euros. Depuis le début de la crise sanitaire, l’encours a augmenté de 1,9 milliard d’euros et cela malgré un faible rendement, 0,25 %. L’encours de ce produit d’épargne était étale depuis 2015. Il avait connu auparavant une baisse depuis 2005 avec comme conséquence une perte de près de 10 milliards d’euros. Très souple d’utilisation, ce produit profite de la soif de liquidités des épargnants français.

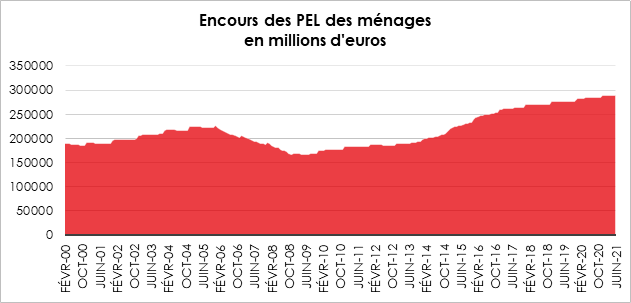

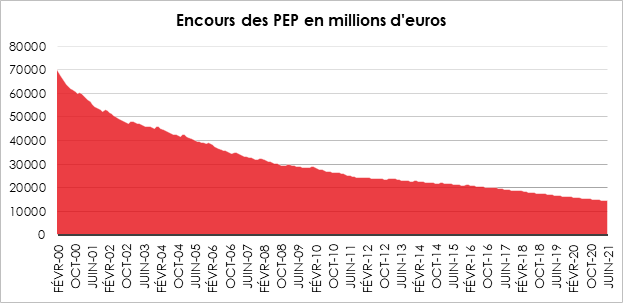

Plan d’Épargne Logement, fin d’un cycle ?

L’encours des plans d’épargne logement (PEL) s’élevait, fin juin 2021, à 287,6 milliards d’euros. Il a baissé de 1,9 milliard d’euros sur le premier semestre. Il avait augmenté de 1,5 milliard d’euros au cours de la même période de 2020. Depuis le début de la crise sanitaire, il a augmenté de 4,5 milliards d’euros. Ce produit a enregistré une décollecte continue depuis le mois de janvier 2021. La décollecte s’explique par la diminution des ouvertures de Plan d’Épargne Logement après le 1er janvier 2018. La fiscalisation des gains et la fin de la prime, pour les nouveaux plans, ont rendu ce produit moins attractif.

Les Plans d’Épargne Populaire, un vieux produit sur le déclin

L’encours des Plans d’Épargne Populaire s’élevait à fin juin 2021 à 14,4 milliards d’euros en recul sur le premier semestre de 788 millions d’euros, contre une baisse de 644 millions d’euros sur la même période en 2020.

Ce produit est fermé à la commercialisation depuis le 25 septembre 2003. Les titulaires des PEP qui ont souscrit avant cette date restent cependant autorisés à effectuer des versements dans la limite du plafond légal de 92 000 euros et continuent à bénéficier des avantages fiscaux du PEP.

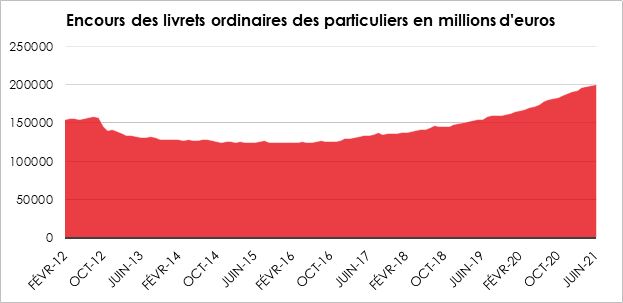

Livrets fiscalisés, la liquidité avant le rendement !

L’encours des livrets d’épargne ordinaire (livrets bancaires essentiellement) s’élevait à 200,6 milliards d’euros à la fin du mois de juin 2021. Sur le premier semestre, il a progressé de 12 milliards d’euros. Cette hausse est comparable à celle constatée sur la même période en 2020 (11,7 milliards d’euros). Depuis le début de la crise sanitaire (mars 2020), l’encours des livrets ordinaires a progressé de 35 milliards d’euros.

Les épargnants, avec ce placement, privilégient, la sécurité et la liquidité sur le rendement, le taux moyen de ces livrets étant de 0,1 %.

Les livrets bancaires après avoir connu un déclin en lien avec l’assujettissement au barème sur le revenu de leurs gains en 2012, connaissent depuis 2018 un regain de forme. Ce dernier s’explique par le changement de fiscalité et la mise en œuvre du Prélèvement Forfaitaire Unique.

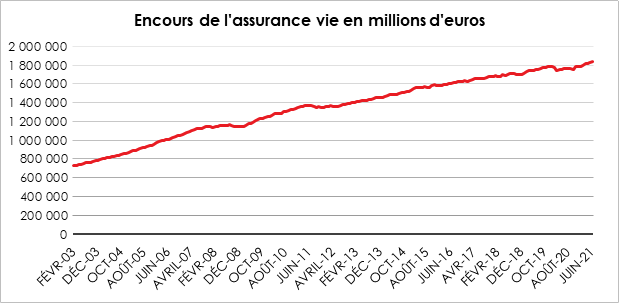

L’assurance vie retrouve son rythme de croisière

Sur le premier semestre 2021, la collecte nette cumulée s’élève, selon la Fédération Française de l’Assurance, à +10,9 milliards d’euros, contre -2,9 milliards d’euros au cours du premier semestre 2020.

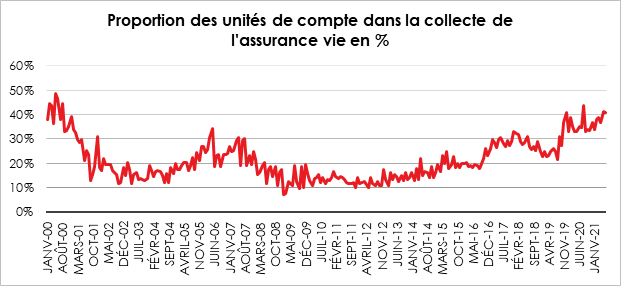

À la différence des précédentes grandes crises, les assurés n’ont pas cessé d’acquérir des unités de comptes depuis le début de l’épidémie. Après deux mois de fortes baisses en mars et en avril 2020, les cours des actions ont retrouvé relativement rapidement leur niveau d’avant crise. Par ailleurs, des épargnants ont jugé opportun d’investir dans des supports actions au plein cœur de la crise sanitaire afin de réaliser de bonnes opérations. Après avoir été autour de 33 %, la proportion d’unités de compte au sein de la collecte, a dépassé les 40 %, à la fin du premier semestre 2021.

Traditionnellement, le second semestre est plus cigale que fourmis. Les Français épargnent moins et consomment plus à compter du mois de septembre. La rentrée scolaire, les impôts locaux et les dépenses de fin d’année contribuent à cette saisonnalité. En 2020, celle-ci a été perturbée par la deuxième vague de covid. En 2021, avec la diffusion croissante du vaccin l’activité commerciale devrait moins être exposée à la menace sanitaire. Le taux d’épargne devrait progressivement rejoindre son niveau de longue période, autour de 15 %. En revanche, les Français ne devraient pas puiser fortement dans leur cagnotte « covid ». Ils souhaitent disposer d’un fort volant d’épargne de précaution. Le niveau de cette épargne tend à augmenter de crise en crise.

Les Français et la retraite, avant tout une question d’information

Selon une enquête d’Opinionway de septembre 2020 pour le compte de l’Assurance retraite et l’Agirc-Arrco, 80 % des actifs âgés de 50 à 62 ans s’interrogent prioritairement sur le montant de leur future retraite et le nombre d’années qu’il leur reste à travailler pour avoir une retraite suffisante. Depuis cinquante ans, les pouvoirs publics améliorent le système d’information des assurés afin de faciliter leurs démarches et, au mieux, décider du moment le plus opportun pour liquider ses droits. Le système de retraite français étant constitué d’un nombre important de régimes de base et complémentaires, ayant leurs règles spécifiques de liquidation, les assurés ont besoin de pouvoir accéder tout à la fois à des données fiables et à du conseil.

Tout ou presque commence en 1975 sous le septennat de Valéry Giscard d’Estaing

La loi n°75-3 du 3 janvier 1975 portant diverses améliorations et simplifications en matière de pensions ou allocations des conjoints survivants, des mères de famille et des personnes âgées a posé les premiers jalons du droit à l’information des assurés. Cette loi qui avait pour ambition de « permettre aux assurés d’être mieux informés de leur situation au regard de l’assurance vieillesse » et de « faire le point sur des droits qu’ils ont acquis et les possibilités qui leur sont ouvertes de continuer à les améliorer » posa en principe, dans son article 20, l’obligation pour les caisses et services gestionnaires de l’assurance vieillesse « d’adresser périodiquement, à titre de renseignement, à leurs ressortissants, les informations nécessaires à la vérification de leur situation au regard des régimes dont ils relèvent. ». Codifiée en 1985[1] cette obligation, est alors consacrée par l’article L. 167-17 du Code de la Sécurité Sociale. Elle permet, en théorie, aux assurés de bénéficier d’une information sur leurs droits en cours de constitution et sur le montant de leur future pension.

Il était alors prévu que « les caisses de retraite adressent à leurs adhérents, dans des conditions fixées par décret, au moment de la liquidation de l’avantage vieillesse, toutes les informations relatives aux conditions d’attribution de l’allocation de solidarité aux personnes âgées et aux procédures de récupération auxquelles cette allocation donne lieu » et que « les assurés bénéficient gratuitement d’un droit à l’information sur le système de retraite par répartition ».

Toutefois, cette obligation laissait à l’origine une grande souplesse aux caisses de retraite quant à sa mise en œuvre. De fait, pour la Cour de Cassation, si les caisses d’assurance vieillesse étaient tenues d’informer leurs ressortissants, le législateur n’avait pas prévu une individualisation de cette information. La Cour avait ainsi considéré, dans une décision rendue le 30 janvier 1992, que l’information due à leurs ressortissants ne nécessitait une individualisation de cette information et pouvait par conséquent avoir lieu par voie de presse interne (CCass soc, 30 janvier 1992, RJS 1992 n°337, D 1993). De plus, si la Cour de Cassation a estimé que la responsabilité des organismes pouvait être engagée en cas de délivrance de renseignements erronés ou incomplets (CCass soc, 9 mars 2000) ou en cas d’omission d’envoi du relevé de compte à l’un de ses ressortissants, âgé de 59 ans (CCass soc, 4 mars 1999), elle a en revanche estimé, dans une décision rendue le 31 mars 1994 que le devoir d’information des caisses ne s’étendait pas à la délivrance des renseignements destinés à permettre à l’assuré de prendre, en connaissance de cause, la meilleure décision le concernant (CCass soc, 31 mars 1994, bulletin V n° 129 p. 87). Elle a, par ailleurs, écarté la responsabilité des caisses qui n’auraient pas renseigné les bénéficiaires éventuels d’une pension de réversion, au motif que ceux-ci n’étaient pas leurs ressortissants au sens de l’article L.161-17 du Code de la Sécurité Sociale (CCass soc, 26 avril 2001, bulletin n° 140 p. 109).

De fait, comme le rappelle le député Daniel Labaronne dans un récent rapport[2], le droit à l’information dont bénéficient les assurés « a durant longtemps été parcellaire, et n’a pas été appliqué effectivement ». Selon le COR, « la diversité et la complexité des règles en matière de retraite, conjuguées au manque de moyens techniques et à l’absence de coordination inter-régimes »[3] seraient à l’origine de la portée limitée de cette obligation pendant plusieurs décennies.

La consécration, en 2003 d’un droit à l’information « personnalisé et consolidé »

Dès sa création en mai 2000, le Conseil d’Orientation des retraites, a fait de la diffusion d’informations sur les retraites, accessibles à tous, une de ses principales responsabilités. Dans son premier rapport publié le 6 décembre 2001, il considérait qu’« en dépit de progrès importants réalisés dans la diffusion d’informations sur les retraites, les Français connaissent mal les règles qui s’appliquent à leur propre cas ». Dès lors il évoquait, dès 2001, la nécessité de « fournir à chaque assuré une information complète et précoce sur sa situation », d’« examiner les conditions permettant de fournir une étude personnalisée et prospective de son cas » et d’« améliorer l’information des personnes ayant effectué leur activité dans plusieurs régimes de base ». Nombreuses de ses recommandations ont été reprises au moment de l’élaboration de la réforme des retraites de 2003. S’inspirant du modèle en vigueur en Suède qui communique chaque année des informations individuelles sur les droits acquis, la réforme redéfinit l’obligation d’information qui pèse sur les caisses de retraite en fixant un cadre plus contraignant pour ses dernières.

La loi prévoyait d’une part l’envoi systématique aux assurés salariés, non-salariés et fonctionnaires, de deux documents distincts, selon leur âge :

- De 35 ans à 55 ans et ce, tous les 5 ans, un relevé de leurs droits connus dans l’ensemble des régimes de retraite légalement obligatoires. Ce document, intitulé « relevé individuel de situation » (RIS) synthétise les droits connus et restitue le nombre de trimestres acquis dans les régimes de base, la durée d’assurance totale de l’assuré, et les droits qu’il s’est constitué dans les éventuels régimes complémentaires dont il a pu dépendre ;

- À partir de 55 ans et ce, tous les 5 ans, une estimation du montant de leur retraite future. Ce document, intitulé « estimation indicative globale » (EIG) comporte les mêmes éléments que le relevé de situation individuelle, auxquels s’ajoute une estimation des droits à retraite futurs. Cette estimation distingue plusieurs âges : à 60 ans, à l’âge auquel l’assuré peut bénéficier du taux plein, et à 65 ans.

La loi n° 2003-775 du 21 août 2003 portant réforme des retraites crée par ailleurs le groupement d’intérêt public « GIP Info-retraite ». Mis en place le 5 juillet 2004, il est devenu dix ans plus tard, à la suite de la réforme des retraites du 20 janvier 2014, « Gip Union Retraite ». Regroupant tous les organismes gestionnaires d’un régime de retraite obligatoire (de base et complémentaires) ainsi que les services de l’État chargés des retraites des fonctionnaires, il avait vocation à coordonner et planifier les travaux menés par les différents régimes de retraites afin d’améliorer l’information apportée aux assurés tous statuts professionnels confondus. Le groupement a également mis à disposition des assurés des outils tels que le simulateur de pension M@rel qui permet de réaliser une simulation gratuite de sa future pension à tout âge et selon différents scénarios de carrière.

Amélioration continue du droit de l’information et du droit de conseil

Avec la loi n° 2009-879 du 21 juillet 2009 portant réforme de l’hôpital et relative aux patients, à la santé et aux territoires, le législateur crée les Caisses d’Assurance Retraite et de la Santé au Travail (CARSAT), organismes à compétence régionale relevant du régime général de sécurité sociale. Il leur attribue comme mission d’informer et de conseiller les assurés et leurs employeurs sur la législation de l’assurance vieillesse.

Après la réforme Fillon des retraites de 2003, Éric Woerth alors ministre du travail, de la solidarité et de la fonction publique, étend les contours du droit à l’information. Il prévoit notamment la possibilité pour chaque assuré, dès 45 ans, d’avoir accès à un « entretien information retraite » (EIR) auprès d’un ou plusieurs régimes de retraite dont il relève. Cette rencontre individualisée permet de fournir aux assurés des informations sur leurs droits constitués, ainsi qu’une estimation de leurs possibilités d’évolution compte tenu des choix et des aléas de carrière éventuels, sur les possibilités de cumuler un emploi et une retraite, et sur les dispositifs permettant d’améliorer le montant de la future pension. La réforme 2010 des retraites prévoit par ailleurs la mise en place du relevé individuel de situation dématérialisé, à la demande des assurés (RIS en ligne), une information spécifique des futurs expatriés et la délivrance d’un document d’information générale sur le système de retraite à tous les assurés ayant validé deux trimestres d’assurance retraite afin d’améliorer leur connaissance sur le fonctionnement général des retraites en France.

La collaboration inter-régimes au service de l’information des assurés

Dès son installation, en 2004, le GIP Info retraite a fait de l’élaboration de procédures d’échanges de données entre les systèmes d’information des régimes membres l’une de ses priorités. Fruit d’un travail de collaboration entre les différents régimes de base, comme les complémentaires, le droit à l’information retraite était disponible pour tous les assurés à leur demande dès le 1er juillet 2006, soit deux ans seulement après la création du GIP et la première campagne du droit à l’information retraite a débuté le 1er janvier 2007. Elle avait alors concerné les seules générations 1957 (bénéficiaires âgés de 50 ans) pour le Ris et 1949 (bénéficiaires âgés de 57 ans) pour l’EIG. De la même façon, les régimes se sont adaptés aux nouvelles exigences introduites dans la réforme des retraites de 2010.

En 2014, le GIP Info Retraite devient GIP Union Retraite. Le Groupement ainsi refondé rassemble les membres du GIP fondé en 2004 ainsi que la Caisse des dépôts et consignation qui devient alors un membre à part entière du GIP quand, précédemment, elle ne siégeait qu’en qualité d’intermédiaire des régimes dont elle assure la gestion. Le GIP remodelé voit par ailleurs ses missions élargies afin d’intégrer la création d’un compte individuel retraite numérique et de nouveaux services au profit des assurés. Il se voit par ailleurs confier une mission de pilotage stratégique de l’ensemble des projets de coordination, de simplification et de mutualisation ayant pour objet d’améliorer les relations des régimes avec leurs usagers. Ses missions sont expressément définies dans le cadre de contrats d’objectifs pluriannuels (COP) liant le GIP Union Retraite et l’État. Le premier, signé le 13 mars 2015 pour la période 2015-2018, avait assigné au GIP quatre grandes priorités :

- « Concrétiser l’innovation et la modernisation de l’offre de services des régimes de retraite au service des usagers » ;

- « Mener à terme les projets communs structurants pour l’avenir du système de retraite » ;

- « Conforter et moderniser le droit à l’information » ;

- « Structurer un espace de réflexion partagé des régimes de retraite sur la simplification ».

La Feuille de route suivante, adoptée pour les années 2019-2020, avait fixé au GIP les 4 axes suivants :

- Moderniser le droit à l’information ;

- Poursuivre le développement de l’offre de services inter-régimes ;

- Développer la mutualisation des outils et des procédures ;

- Améliorer l’efficience de l’inter-régimes.

Dans ses derniers rapports d’activité, le GIP Union retraite a valorisé les actions menées par le groupement au cours des deux dernières années et a notamment cité les avancées réalisées en matière de simplification des demandes à travers la possibilité donnée aux assurés d’effectuer une demande unique pour l’obtention de toutes les pensions. Ce service accessible en ligne sur le site du GIP ou via les sites des différents régimes depuis le 15 mars 2019 tend à se démocratiser. Fin 2020, 40 % des dépôts de dossier de demande de retraite se faisaient en ligne. Les efforts en matière de mutualisation et d’harmonisation des systèmes gérés par les différentes caisses ont notamment permis de faire émerger le répertoire de gestion des carrières unique (RGCU). Ce dernier centralise l’ensemble des données de carrière des assurés quand par le passé chaque régime disposait d’une base de données qui lui était propre. Le RGCU vise ainsi à accroître la qualité des données sur les carrières des régimes, en organisant le contrôle de leur cohérence.

D’importantes évolutions ont par ailleurs été réalisées en matière d’accès à l’information afin de développer des services numériques. Outre le compte retraite personnalisé, une application mobile a été créée pour permettre, à tout moment, aux assurés un accès à leurs informations retraite quels que soient les régimes auxquels ils ont cotisé. Lancée en juillet 2020, l’application « Mon compte retraite » a donné lieu, en quelques mois de 700 000 téléchargements.

Le droit à l’information concerne également la retraite supplémentaire

Parallèlement aux évolutions constatées du droit à l’information des assurés des régimes obligatoires (régimes de base et complémentaires), une réflexion quant à la nécessité d’accroître l’information des titulaires de produits d’épargne retraite supplémentaire a émergé dans les débats publics.

Dès la réforme des retraites de 2003 instituant le PERP et le PERCO, le législateur a prévu une obligation d’information des détenteurs de produits aussi bien au stade de la souscription qu’au cours de la vie du contrat. Ainsi, avant même la conclusion du contrat, le gestionnaire du produit est tenu de remettre à l’adhérent une notice d’information dans laquelle sont définies les garanties et leurs modalités d’entrée en vigueur ainsi que les formalités à accomplir lors de la liquidation de sa rente viagère.

Avec la réforme des retraites de 2010, une nouvelle étape est franchie. L’article 112 de la loi complète le dispositif antérieur et prévoit l’insertion d’un nouvel article dans le code des assurances et le code de la mutualité imposant aux gestionnaires de fournir dans leur communication aux assurés « une estimation du montant de la rente viagère qui serait versée à l’assuré à partir de ses droits personnels. ». L’organisme gestionnaire doit, le cas échéant, préciser « les conditions dans lesquelles le membre adhérent peut demander le transfert de sa garantie auprès d’une autre mutuelle, d’une entreprise d’assurance ou d’une institution de prévoyance. ».

Depuis, la loi Pacte adoptée en mai 2019 et, plus récemment la loi relative à la déshérence des contrats de retraite supplémentaire portée par le député Daniel Labaronne, sont venues à leur tour, renforcer cette obligation d’information au profit des détenteurs de ces produits afin de les accompagner dans la préparation de leur retraite et de limiter le risque de contrat en déshérence dont le nombre avait été évalué par la Cour des Comptes à 13,3 millions d’euros au titre du stock de contrats de retraite supplémentaire à adhésion obligatoire ou facultative non liquidés passé l’âge de 62 ans et à environ 5 milliards d’euros pour les personnes âgées de plus de 65 ans (source : GIP Union Retraite).

L’ordonnance n° 2019-766 du 24 juillet 2019 portant réforme de l’épargne retraite adoptée en application de la loi pacte qui a refondé l’épargne retraite en créant le Plan d’Épargne Retraite (PER) prévoit une information renforcée à destination des titulaires de Plan d’Épargne Retraite avant leur départ à la retraite. L’article L224-30 Code monétaire et financier, créé par l’ordonnance précitée, donne ainsi la possibilité à chaque adhérent, cinq ans avant l’atteinte de l’âge légal de la retraite, c’est-à-dire dès 57 ans, d’interroger par tout moyen l’assureur afin de s’informer sur ses droits et sur les modalités de restitution de l’épargne. Il pourra aussi, le cas échéant, confirmer le rythme de réduction des risques financiers dans le cadre de la gestion de son épargne sur les dernières années. Il reviendra par ailleurs au gestionnaire du plan d’informer l’adhérent de la possibilité de mettre un terme à son contrat, 6 mois avant que ce dernier ait atteint l’âge légal, c’est-à-dire à 61 ans et demi.

En février 2021, reprenant la philosophie du dispositif introduit par Christian Eckert, le Parlement a adopté proposition de loi visant à faciliter la recherche des contrats de retraite supplémentaire oubliés (Loi n° 2021-219 du 26 février 2021 relative à la déshérence des contrats de retraite supplémentaire).

En vertu du dispositif adopté par le Parlement en février dernier et précisé par un décret publié au journal officiel du 27 juin 2021, les gestionnaires de produits d’épargne retraite devront renvoyer chaque année au GIP Union Retraite les informations nécessaires à l’identification des bénéficiaires. Le devoir d’information des employeurs vis-à-vis de leurs salariés avant que ces derniers n’aient quitté l’entreprise sera par ailleurs renforcé afin de limiter en amont le nombre de contrats de déshérence. Ce dispositif qui entrera en vigueur à compter du 1er juillet 2022, s’appliquera au PER dans ses différentes déclinaisons ainsi qu’aux produits d’épargne retraite individuels et collectifs antérieurs à la loi PACTE. Anticipant cette nouvelle mission le GIP a ainsi précisé dans son rapport d’activité 2020 que dès 2020 le Groupement et les organismes de retraite supplémentaire ont initié une réflexion sur le phénomène de déshérence. Il indiquait par ailleurs que des travaux seraient engagés en 2021 pour mettre en place un service visant à identifier et sensibiliser ce public spécifique.

***

Comme dans de nombreux domaines, la maîtrise de l’information à travers la disposition de données fiables et lisibles constitue un atout majeur pour la prise de décision. Or, si d’importantes avancées ont été réalisées en matière de retraite, les enquêtes menées par le GIP Union Retraite sur le rôle de l’information dans les comportements de départ à la retraite, semblent mettre en évidence que les connaissances effectives des assurés restent encore approximatives. Les assurés se sentent encore mal informés quant à leurs droits à la retraite. Ils jugent que les informations transmises notamment dans le cadre de l’EIG (l’Estimation indicative globale) sont complexes (sentiment exprimé par 73 % des destinataires d’une EIG en format mail et 60 % des destinataires d’une EIG en format papier), voire incompréhensibles (respectivement 59 % et 58 %)., Seuls 22 % des retraités ayant répondu à l’enquête déclarent avoir modifié la date prévue de leur départ à la retraite après la réception d’une EIG.

Les avancées en matière d’information et l’instauration d’un guichet unique constituent néanmoins un réel progrès pour les assurés. La complexité du système de retraite est liée à l’existence de nombreux régimes et aux règles applicables pour le décompte des trimestres et le calcul des pensions.

[1]Le I. de l’article L. 167-17 du code de la sécurité sociale a été codifié par le décret 85-1353 1985-12-17 et modifié à plusieurs reprises notamment par la loi n°2014-40 du 20 janvier 2014 – art. 39 (V)

[2] Rapport du 6 juin 2020 fait au nom de la commission des affaires sociales sur la proposition de loi relative à la déshérence des contrats de retraite supplémentaire.

[3] Document de travail réalisé par le Secrétariat général du Conseil d’orientation des retraites sur l’encadrement juridique du droit à l’information en matière de retraite destiné à préparer la séance plénière du COR du 28 janvier 2021 consacrée à cette thématique.

Affaire de générations

Depuis quelques années, tout est intergénérationnel, l’éducation, les retraites, les inégalités sociales, le chômage, la politique monétaire, la dette covid, l’épargne, le réchauffement climatique. Par nature, toute politique économique a des effets intergénérationnels à travers les redistributions qu’elle peut amener. Les effets diffèrent d’un pays à un autre en fonction des priorités des pouvoirs publics et de la structure de la population.

Le premier poste de redistribution intergénérationnelle est constitué par l’éducation. L’investissement dans la formation des jeunes est financé par les actifs, que ce soit par l’impôt ou par des dépenses directes. Un niveau faible d’éducation conduit à une forte proportion de jeunes déscolarisés sans emploi et à un taux de chômage élevé. Les résultats de l’enquête PISA de l’OCDE montrent que la France figure parmi les États membres les plus mal classés avec l’Espagne et l’Italie. En 2019, la proportion des jeunes de moins de 30 ans déscolarisés et sans emploi atteignait 15 % en France, 20 % en Espagne et 24 % en Italie, contre 8 % en Allemagne. Le taux des jeunes de moins de 25 ans est de plus de 20 % en France, en Italie et en Espagne quand il est inférieur à 10 % en Allemagne, au Japon et aux Etats-Unis. Cette défaillance intergénérationnelle pour les États d’Europe du Sud pèse lourd sur le plan individuel et collectif. Elle contribue à la faiblesse de la productivité et de la croissance.

Les jeunes pâtissent également de la politique monétaire qui conduit à une augmentation des prix de certains actifs (actions, immobilier). Au sein de l’OCDE, depuis 1998, le prix des maisons a été multiplié par deux quand les indices boursiers l’ont été par trois. Cette diminution est la conséquence de la forte baisse de taux d’intérêt de l’augmentation de la base monétaire. Les taux à 10 ans sur les emprunts d’État au sein de l’OCDE sont passés de 4 à 0 % de 2002 à 2020. De son côté, la base monétaire s’élevait à plus de 24 000 milliards de dollars fin 2020 contre moins de 5 000 milliards de dollars en 2002. La baisse des taux facilite le recours à l’endettement mais ne compense pas l’appréciation de l’immobilier. De 1990 à aujourd’hui, le prix de l’immobilier résidentiel en France a augmenté de 214 %, soit deux fois plus rapidement que le salaire nominal par tête (+97 %) et 3,5 fois plus vite que les prix à la consommation (+60 %). Les capacités d’achat d’un logement à partir de ses revenus salariaux ont donc baissé en trente ans. La baisse des taux a certes réduit le coût de l’endettement sans pour autant effacer l’écart entre le salaire et le prix de l’immobilier. Cette situation contribue à l’impression de baisse de pouvoir d’achat des ménages même si telle n’est pas la réalité. Pour les locataires de moins de 40 ans, les dépenses de logement peuvent atteindre jusqu’à 40 % de leur budget. Selon Patrick Artus, l’indice de coût de la vie qui intègre le coût du logement en France a augmenté de 9 points ces trente dernières années. Sans prendre en compte le coût du logement, la hausse est de 23 %. Les dépenses de logement en France sont passées de 14 à 19 % de la consommation des ménages (loyers effectifs et loyers imputés pour les propriétaires). La France est, avec l’Italie, le pays de l’Union européenne où le montant des salaires a le moins suivi le prix de l’immobilier. En Allemagne, l’immobilier a augmenté de 92 % de 1990 à 2020 et les salaires de 98 % (salaire nominal par tête) quand les prix à la consommation progressaient de 69 %. L’emballement de l’immobilier est intervenu en France entre 2000 et 2008 et entre 2015 et 2019. En Allemagne, le prix de l’immobilier n’augmente qu’à partir de 2013.

La valorisation des actifs immobiliers associée à l’allongement de l’espérance de vie conduit à une concentration du patrimoine au profit des plus de 55 ans. En France, ces derniers, qui représentent 32 % de la population, possèdent plus de la moitié du patrimoine.

Les politiques sociales entraînent d’importants transferts intergénérationnels. Les dépenses de retraite constituent le premier poste de dépenses sociales dans un grand nombre de pays. En France, elles représentent 14 % du PIB. Les dépenses de santé arrivent en deuxième position pour les dépenses sociales. Elle s’élève entre 8 et 12 % du PIB selon les pays. Une part importante de ces dépenses bénéficie aux plus de 50 ans. Ces dépenses sociales sont financées par les impôts ou les cotisations sociales, donc directement ou indirectement par les actifs. La France est le pays de l’OCDE qui consacre la part la plus importante de son PIB aux dépenses sociales, plus de 30 points avec un recours impôts et aux cotisations sociales (plus de 10 points de PIB). Aux dépenses de santé et de retraite, s’ajoutent de plus en plus celles liées à la dépendance qui devraient doubler d’ici le milieu du siècle.

Si l’allocation des dépenses publiques ne favorise pas les jeunes au sein de l’OCDE et en particulier en France, l’appréciation de la dette en tant que transfert intergénérationnel doit être réalisée avec prudence. Une dette est une créance qui a vocation à être remboursée dans l’avenir. À ce titre, un accroissement de la dette de l’État aboutit en première lecture à une charge transférée sur les futures générations de contribuables. Il convient néanmoins de souligner que l’État n’est pas un débiteur comme les autres. Dans les faits, il ne rembourse pas le capital en se rendettant à l’échéance de l’emprunt. Les emprunts de l’État sont perpétuels même quand ils ne le sont pas. Le remboursement du capital ne figure pas au budget, seuls les intérêts y sont mentionnés. Avec les rachats par les banques centrales, l’État redevient propriétaire indirectement de sa propre dette, ces banques étant, en effet, des émanations des pouvoirs publics. Les titres non rachetés par les banques centrales sont acquis par l’intermédiaire notamment des contrats d’assurance vie par des épargnants qui, en moyenne, ont plus de 50 ans. En cas de taux d’intérêt positifs, ce sont les contribuables qui financent les épargnants. Avec la baisse des taux, ce serait plutôt ces derniers qui financent les premiers.

Les transferts intergénérationnels demeurent le fil conducteur des sociétés. Longtemps, ces transferts ont été organisés dans la sphère privée, les enfants s’occupant des parents à la fin de leur vie, ces derniers ayant contribué à la formation des premiers. Aujourd’hui, ces transferts ont été, en partie, socialisés. Les pouvoirs publics jouent un rôle d’intermédiation qui n’est pas neutre. Les rapports de forces, qu’ils soient politiques, économiques ou sociaux, influent sur la nature des transferts. La dette placée souvent au cœur du débat intergénérationnel n’est certainement pas l’élément-clef, l’éducation et l’accessibilité à l’emploi étant les deux enjeux les plus importants.

Les indépendants et la santé, un couple à améliorer

Le système de santé français était, à l’origine, fondé sur un modèle d’assurance sociale de nature professionnelle. Depuis une trentaine d’années, un glissement s’est opéré vers une couverture dite universelle. L’assurance-maladie permet aux citoyens d’accéder à des soins de santé financés en grande partie par des fonds publics, tout au long de leur vie, sans aucune restriction d’âge. La Sécurité sociale finance 78,2 % des dépenses de santé, les organismes complémentaires (mutuelles, sociétés d’assurances et institutions de prévoyance), 13,4 %, le restant à la charge des ménages s’établissant à 6,9 % en 2019.

L’objectif des pères fondateurs de la Sécurité sociale, en 1945, visant à instaurer un régime unique, n’a pas été réalisé pour des raisons sociologiques. Les indépendants ne souhaitaient pas entrer dans un régime qui était gouverné par des syndicats de salariés. Les salariés des entreprises qui avaient mis en place des régimes particuliers avant la Seconde Guerre mondiale n’ont pas souhaité rejoindre le régime général jugé moins avantageux.

Si l’accès aux soins est identique entre salariés et non-salariés, les prestations et les allocations peuvent différer, en particulier en matière de pensions d’invalidité. Les travailleurs indépendants comprennent 34,5 % d’agriculteurs, 28,4 % d’artisans, 23,4 % de commerçants, 3,8 % de chefs de petites entreprises et 9,9 % de professions libérales. La population des indépendants est plus âgée et plus masculine que la moyenne. La structure démographique influe sur l’état de santé de cette population. Selon les données du Ministère de la Santé, ce dernier est plus dégradé chez les travailleurs indépendants que pour la moyenne de la population, sauf en ce qui concerne le stress. Les travailleurs indépendants connaissent des conditions de travail plus difficiles mais jouissent d’un plus grand contrôle sur leur travail que les autres actifs.

Les indépendants dépensent moins que la moyenne en frais de médecins (généralistes, spécialistes, dentistes et sages-femmes) et en biens et services médicaux (médicaments, dispositifs de vue et autres dispositifs médicaux, etc.). Ils ont tendance à moins consulter et s’arrêtent moins de travailler en cas de maladie du fait de la perte de revenus que cela pourrait entraîner. En revanche, ils recourent davantage au personnel paramédical, par exemple aux infirmiers, et aux transports. Du fait d’une santé plus dégradée, ils consomment plus de soins hospitaliers (hospitalisation imprévue et réhospitalisation) que la moyenne de la population active.

En début de carrière, les indépendants consomment très peu de soins de santé ; en revanche, au-delà de 50 ans, leur consommation rejoint celle des salariés. Cette évolution en deux temps, particulièrement prononcée chez les hommes, n’est pas significative chez les femmes.

La population des indépendants est très diverse, ce qui conduit à ce que les différences entre les indépendants et les salariés soient plus ou moins prononcées en fonction du métier du travailleur indépendant. Ainsi, les commerçants ont des comportements de santé proches de salariés. Les chefs de petites entreprises déclarent eux aussi moins de renoncement aux soins que les salariés et consomment autant en soins de santé que ces derniers. De leur côté, les professions libérales se rendent moins souvent chez leur généraliste mais passent plus de nuits à l’hôpital.

La progression du nombre de micro-entrepreneurs, ces quinze dernières années, en lien avec l’ubérisation de la société, a entraîné le développement d’une nouvelle population d’indépendants. Du fait de leur jeunesse et de la faiblesse de leurs revenus, les micro-entrepreneurs consomment peu de soins de santé.

Si pour les indépendants traditionnels, l’existence des complémentaires santé a permis de compenser la faible couverture de leur régime de base, en particulier, en ce qui concerne l’invalidité, il en est tout autrement pour les nouveaux indépendants micro-entrepreneurs qui sont exposés en cas d’accident de santé.

Les multiples défis économiques du vieillissement

La population mondiale s’est engagée dans un processus de vieillissement, phénomène unique dans l’histoire de l’humanité tant par son ampleur que par sa rapidité. Ce vieillissement qui touche tous les continents est, en théorie, synonyme de ralentissement économique et d’augmentation des besoins de financement public. Le Japon qui est le premier pays à être entré de plain-pied dans ce processus démontre qu’entre la théorie et la réalité, des failles importantes existent.

Le vieillissement démographique se caractérise par la hausse de la proportion des plus de 65 ans au sein de la population et par le recul de la croissance du nombre de personnes en âge de travailler (20-64 ans). Au niveau mondial, la proportion des plus de 65 ans est passée de 6 à 10 % de 1990 à 2020 et devrait atteindre plus de 14 % en 2040. Le taux de croissance de la population active qui était supérieur à 2,25 % en 1990 n’était plus que de 1 % en 2020. Il ne s’élèverait qu’à 0,6 % en 2040 (sources ONU).

Au Japon, pays le plus avancé dans le processus de vieillissement de sa population, la proportion de plus de 65 ans s’élevait en 2020 à près de 30 % et devrait atteindre 35 % en 2040. L’Union européenne suit de près avec des chiffres respectifs de 20 et 30 %. Parmi les pays avancés, les États-Unis ont la dégradation la moins marquée avec une part des plus de 25 ans qui se maintiendra autour des 20 % à l’horizon 2040. En Chine, les plus de 65 ans sont passés de moins de 5 % en 1990 à 12 % en 2020. Ils représenteront 25 % de la population chinoise en 2040. Les pays africains seront les seuls à compter moins de 5 % de plus de 65 ans en 2040. De 2020 à 2040, les populations actives diminueront au Japon, en Europe, en Chine, en Russie et en Amérique latine. Elles continueront à croître rapidement en Afrique (+2 % par an) et aux États-Unis (+0,5 % par an).

Le vieillissement de la population est censé générer de nombreux effets économiques. En théorie, il conduit à une hausse de l’inflation. La baisse du nombre d’actifs favorise la progression des salaires. Celle-ci est également alimentée par l’augmentation de la demande de services. Les entreprises compensent la baisse de la population active par une recherche de gains de productivité. Pour le moment, ces aspects annoncés du vieillissement ne sont pas visibles. Au Japon, l’inflation est aux abonnées absentes depuis plus de trente ans. En Europe, la menace, de ces dernières années, a été non pas la hausse des prix mais la désinflation. Compte tenu des tonneaux de liquidités injectés dans l’économie mondiale et les goulots d’étranglement qui apparaissent au sein du marché du travail, l’inflation pourrait revenir dans les prochaines années même si, au Japon, les salaires augmentent faiblement malgré la contraction de la population active. Les rapports de forces entre capital et travail sont défavorables au second depuis plusieurs années avec la désindustrialisation et l’ubérisation des activités. La flexibilité du travail joue à l’encontre des revalorisations salariales. La baisse de la population active a été freinée au Japon comme au sein des autres pays occidentaux par le relèvement de l’âge effectif de départ à la retraite.

Dans un monde en vieillissement, le taux d’épargne devrait diminuer. Les retraités sont supposés puiser dans leur patrimoine pour maintenir leur niveau de vie. Par ailleurs, pour verser des revenus à un nombre croissant de retraités, les fonds de pension sont amenés, logiquement, à céder des actifs. La diminution des flux d’épargne devrait provoquer une hausse des taux d’intérêt et une baisse de l’investissement.

Pour le moment, aucun mouvement de désépargne n’est constaté. Au contraire, le taux d’épargne à l’échelle mondiale tend à augmenter. Il est passé de 24 à 27 % du PIB de 1990 à 2019 (source FMI). Les taux d’intérêt au lieu de monter diminuent tant en raison de l’abondance de l’épargne que des politiques monétaires expansionnistes mises en œuvre par les banques centrales. Le recul de l’investissement pourrait être provoqué par une moindre demande de capital. Celle-ci serait imputable à la diminution de la population active et au moindre besoin d’infrastructures (établissements d’enseignement, logements, etc.). Cet argument est à relativiser car, en contrepartie, les besoins en hôpitaux, en maisons de retraite ou en EHPAD augmentent. D’autres facteurs plus importants joueront sur l’investissement dans les prochaines années comme la digitalisation et la transition énergétique.

La seule grande certitude en ce qui concerne le vieillissement concerne les finances publiques. Les dépenses publiques de retraite et de santé ont augmenté à l’échelle mondiale de plus de deux points de PIB ces trente dernières années. En France, les dépenses liées au vieillissement sont responsables de plus de la moitié de l’augmentation des dépenses publiques constatée entre 2000 et 2019. La crise sanitaire a prouvé la sensibilité des finances publiques aux dépenses de santé. Compte tenu de l’évolution de la composition des populations, ces dernières ne peuvent qu’augmenter rapidement jusqu’au milieu de ce siècle. Les dépenses de santé et de retraite représentent le quart voire plus du PIB en France, en Allemagne, aux États-Unis ou au Japon. Dans les pays à faible protection sociale comme la Chine, les ménages sont contraints d’épargner fortement, jusqu’à 40 % de leurs revenus, pour faire face aux éventuelles dépenses. Cette épargne élevée pèse par ricochet sur la consommation.

Le vieillissement des populations est un phénomène mondial qui a déjà commencé à se faire ressentir comme le prouve la crise sanitaire. Au-delà des aspects économiques, le vieillissement soulève des questions sociologiques et politiques parmi lesquelles figurent la répartition des charges entre les générations et l’adaptation de la société (travail, équipements collectifs, etc.). Si dans le passé, une part non négligeable des coûts liés au vieillissement était prise en charge par les familles (obligation légale), avec la montée de l’individualisme, la déstructuration des familles, la mutualisation et socialisation de ceux-ci devrait se poursuivre. Il est imaginable qu’une mobilisation plus importante du patrimoine soit demandée à ceux qui en sont pourvus afin d’alléger la facture sur les actifs. Face à la problématique de l’augmentation des dépenses de retraite, le report de l’âge de départ à la retraite est apparu comme la solution la plus efficace bien que difficile à adopter. Or, ce report n’est pas sans limite. Le vieillissement de la population active entraîne une augmentation des dépenses de santé, d’invalidité voire de chômage. Il peut provoquer un transfert de charges entre les régimes de la Sécurité sociale. Il suppose en outre une adaptation du monde professionnel afin de garantir un taux d’emploi élevé au-delà de 50 ans.

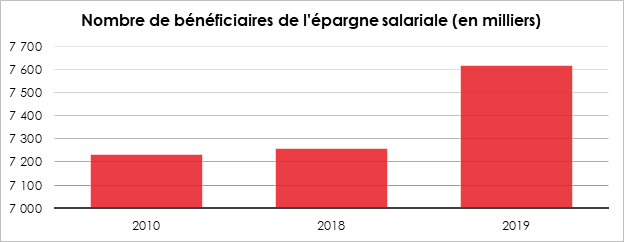

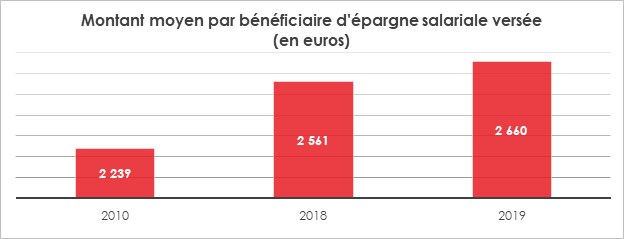

Épargne salariale, plus de 9 millions de bénéficiaires

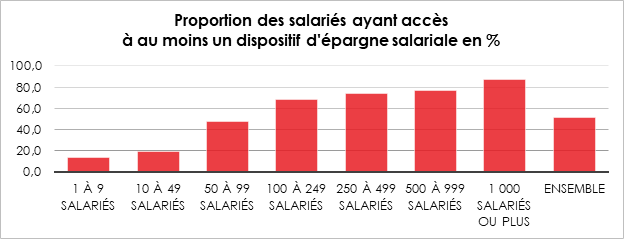

En 2019, 9,3 millions de salariés ont accès à au moins un dispositif de participation, d’intéressement ou à un plan d’épargne salariale, soit 51,4 % des salariés du secteur privé non agricole.

L’épargne salariale concerne avant tout les salariés travaillant dans les grandes entreprises. En 2019, la proportion de salariés couverts par au moins l’un des dispositifs précités variait de 13,7 % dans les entreprises de 1 à 9 salariés à 86,8 % dans celles de 1 000 salariés ou plus.

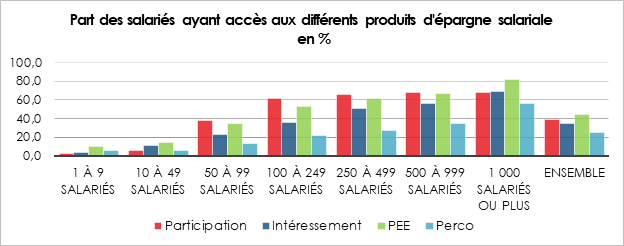

Avec les mesures prises par les pouvoirs publics depuis 2018, la diffusion de la participation s’améliore au sein des entreprises de moins de 50 salariés (+1,3 point pour celles de moins de 10 salariés comme pour celles de 10 à 49 salariés en 2019). La loi de financement de la Sécurité Sociale du 3 décembre 2018 a supprimé, à partir du 1er janvier 2019, le forfait social sur les sommes versées au titre de la participation pour les entreprises de moins de 50 salariés et au titre de l’intéressement pour les entreprises de moins de 250 salariés. L’augmentation du taux d’accès à l’intéressement (+1,8 point) concerne essentiellement les entreprises de taille moyenne. En 2019, le nombre d’entreprises couvertes par un dispositif d’intéressement a augmenté de 2,4 points pour les entreprises de 250 salariés ou plus, contre +1,4 point pour celles de moins de 250 salariés. Au niveau des secteurs d’activité, en 2019, la diffusion de l’épargne salariale a progressé dans l’enseignement privé, la partie privée de la santé humaine et de l’action sociale (+2,5 points) et dans les activités financières et d’assurance (+2,2 points), tandis qu’un léger recul se produit dans les autres activités de services (-1,1 point). L’accès à l’intéressement et au Perco était, en 2019, en hausse dans la plupart des secteurs. 84,9 % des salariés couverts ont bénéficié d’une prime ou d’un abondement d’épargne salariale, soit 7,9 millions des salariés. Ce taux était en hausse de 4,2 points par rapport à 2018. Le montant global des versements a atteint 21,0 milliards d’euros bruts.

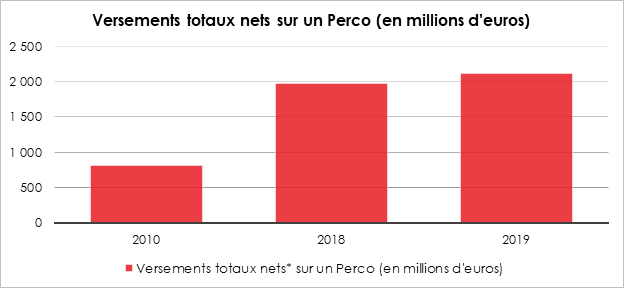

Le PEE reste le dispositif le plus répandu avec 43,9 % des salariés couverts en 2019 (+1,0 point). Suivent la participation aux résultats de l’entreprise (38,7 %, en hausse de +0,5 point), puis l’intéressement (34,5 %, progressant de +1,8 point). Le Perco couvrait, en 2019, 24,5 % des salariés, en hausse de 1,3 point par rapport à 2018.

7,9 millions de bénéficiaires d’une prime

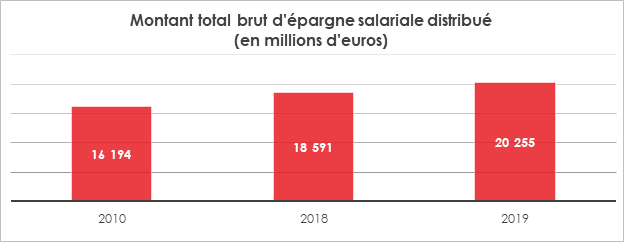

Tous les détenteurs de produits d’épargne salariale n’ont pas, en 2019, reçu de primes ou d’abondement. Sur 9,3 millions, en 2019, 7,9 millions ont été bénéficiaires d’un abondement (+4,2 % par rapport à 2018). 84,9 % des salariés couverts par au moins un dispositif d’épargne salariale ont bénéficié d’une prime (+1,1 point par rapport à 2018), pour un montant brut global d’un peu plus de 20 milliards d’euros.

Le montant moyen de ces primes était de 2 660 euros bruts par salarié bénéficiaire (+3,9 % par rapport à 2018). Les sommes nettes versées sur un Plan d’épargne entreprise (PEE) ou un Plan d’Épargne Retraite Collectif (Perco) ont augmenté en 2019, de respectivement 2,2 % et 6,7 %.

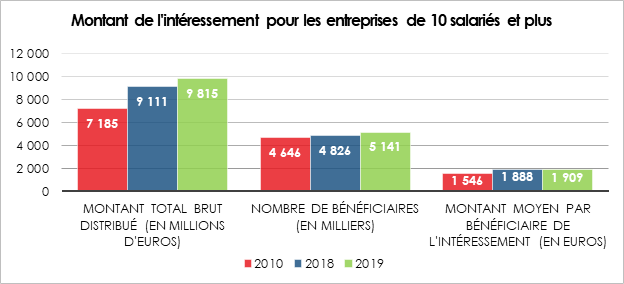

Plus de 9 milliards d’euros ont été distribués, en 2019 au titre de l’intéressement au profit de 5 millions de salariés. Le montant moyen des primes a été de 1 900 euros.

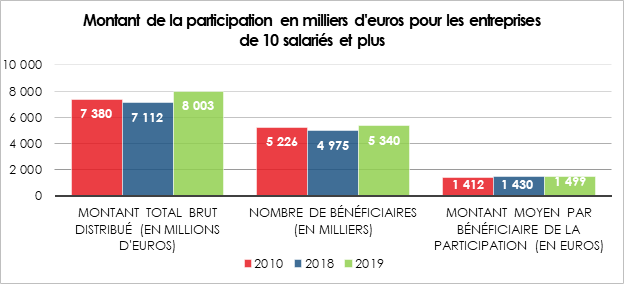

La participation est le deuxième vecteur de l’épargne salariale avec plus de 8 milliards d’euros distribués en 2019. 5,5 millions de salariés ont bénéficié d’une prime de participation pour un montant moyen de 1 500 euros.

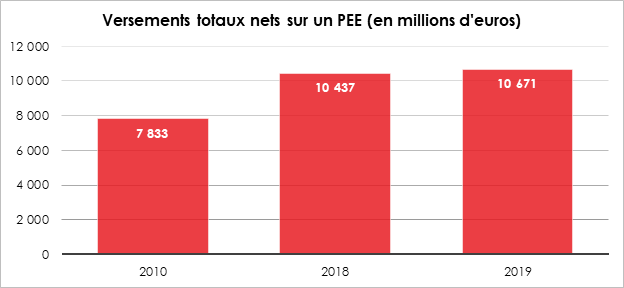

Plus de 10 milliards d’euros ont été versés en 2019 sur les PEE. 51,9 % des salariés en possession d’un PEE ont effectué un versement en 2019. Les sommes en question proviennent majoritairement de la participation ou de l’intéressement (68,7 % en 2019). La proportion des versements volontaires dans les sommes versées sur un PEE est en légère baisse (14,1 % en 2019 après 14,6 % en 2018). Le montant moyen de l’abondement sur le PEE est stable (+0,2 %).

Les versements sur Perco ont atteint en 2019, 2,1 milliards d’euros. Ils ont progressé de +6,7 % après +8,2 %). Cette hausse provient notamment du dynamisme des sommes versées au titre de l’abondement (+8,6 %) ; celles-ci comptent pour 26,2 % des sommes placées sur un Perco en 2019 (après 25,7 % en 2018). L’augmentation des sommes versées sur le Perco s’explique par le dynamisme des dispositifs de participation et d’intéressement ; 50,8 % des sommes versées proviennent de ces deux dispositifs en 2019. Le Perco bénéficie du fléchage par défaut de 50 % de la participation. Les versements volontaires représentent 13,2 % des versements sur Perco en 2019. Le montant moyen de l’abondement sur Perco recule en 2019 (-8,3 %), dans un contexte de forte augmentation du nombre de bénéficiaires (+18,4 %).

L’année 2019 a vu l’arrivée, à compter du 1er octobre, du Plan d’Épargne Retraite qui comprend un volet individuel et un volet collectif.

Les anciens produits d’épargne retraite souscrits avant le 1er octobre 2020 peuvent poursuivre leur vie. Il n’en demeure pas moins que des transferts sont depuis deux ans réalisés.

Le Plan d’Épargne Logement, un produit bien plus complexe qu’il n’y paraît

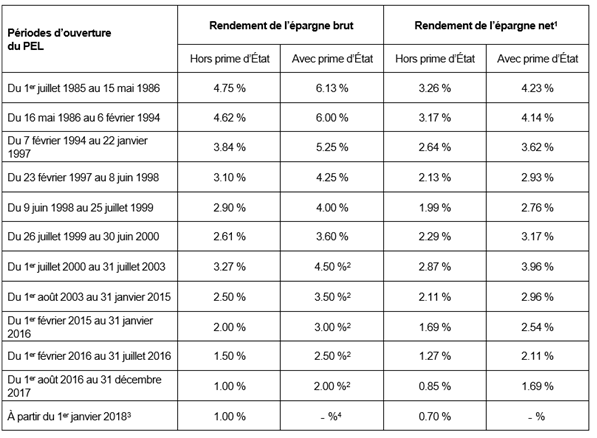

Au mois de juin 2021, le taux de rémunération moyen du Plan d’Épargne Logement, était, selon la Banque de France, de 2,60 %. Ce taux élevé s’explique par le fait, qu’à la différence des livrets, le taux de rémunération en vigueur au moment de l’adhésion s’appliquera sur toute la durée de détention du plan. Si depuis le 1er janvier 2018, le rendement est de 1 %, auparavant, il pouvait dépasser 3,5 %. Par ailleurs, jusqu’au début de l’année 2018, les gains des PEL n’étaient pas soumis à l’impôt sur le revenu. En outre, l’adhérent pouvait bénéficier d’une prime d’État qui majorait le rendement contractuel.

Pour bénéficier des taux attractifs qui s’appliquent aux vieux PEL, les épargnants doivent respecter certaines règles. Ils ne doivent pas retirer de l’argent de leur PEL. Tout retrait entraîne la clôture du PEL. Tout rachat avant quatre ans est financièrement pénalisé. Durant les deux premières années du plan, en cas de retrait, les intérêts sont révisés à la baisse, au niveau du taux du Compte d’Épargne Logement, soit 0,5 %. Entre 2 et 3 ans, le taux du PEL est conservé mais les éventuels droits à prêt et à prime sont perdus. Entre 3 et 4 ans, ces droits sont diminués. Depuis le 1er janvier 2018, cette pénalisation ne joue plus pour les nouveaux plans, la prime ayant été supprimée. Au-delà de cette durée, les retraits n’entraînent aucune autre pénalité que la fermeture du plan, les intérêts étant préservés.

Depuis 2011, les contrats ne peuvent pas excéder 15 ans

La durée maximale de versement est fixée, depuis le 1er mars 2011, à 10 ans. Passé cette durée, l’adhérent peut laisser son épargne sur son PEL avec le maintien du taux d’origine pendant 5 ans. Après 15 ans, le capital et les intérêts sont transférés par l’établissement financier sur un livret bancaire qui est faiblement rémunéré (en moyenne 0,1 % en juin 2021). Les PEL ouverts avant le 1er mars 2011 ne sont pas concernés par ces règles et ne sont pas soumis à une limite de temps.

Les PEL sont assujettis à des conditions de versement

À l’ouverture, l’épargnant doit au minimum y déposer 225 euros. Par ailleurs, un montant minimum de versement annuel a été fixé à 540 euros, sous la forme de dépôts mensuels (45 euros), trimestriels (135 euros) ou semestriels (270 euros). Si ce montant n’est pas atteint, le plan est clos. À défaut de clôture immédiate, l’administration fiscale peut sanctionner les établissements d’une amende égale au montant des intérêts versés sur les plans en anomalie. Le PEL est également soumis à un plafond de versements de 61 200 euros.

En cas de décès du souscripteur, le plan doit être clôturé, mais des banques le laisseraient quand il est encore en phase d’épargne, l’héritier pouvant prendre à sa charge les versements et éventuellement proroger le plan. L’ayant droit se retrouve ainsi dans un cas de figure unique puisqu’il peut détenir deux PEL. Si le plan est arrivé à son terme, un certain flou semble être de mise. Dans son rapport pour 2018, la médiatrice bancaire de la Fédération Bancaire Française indique un « contrat parvenu au terme de ses quatre ou cinq ans (…), la clôture du PEL doit être prononcée ». En revanche, pour un plan de plus de 10 ans, elle indique que « l’héritier devient alors propriétaire du PEL sans cependant pouvoir effectuer de dépôt ni prétendre aux droits à prêt ou à prime ».

L’enfer n’est jamais certain

3 questions à Philippe Crevel, Directeur du Cercle de l’Epargne

Pour le moment, la chronique d’un désastre économique annoncé à grands coups de trompette ne s’est pas produite. Comment expliquez-vous les bons résultats économiques en particulier en ce qui concerne les défaillances d’entreprise et l’emploi ?

Depuis le mois de mars 2020, les pouvoirs publics sont intervenus sans limite ou presque pour compenser les effets économiques de la crise sanitaire. Le déficit public s’est accru en quelques mois de 6 points de PIB et la dette publique est passée de 98 à 118 % du PIB. Cette hausse représente 400 milliards d’euros. Le pouvoir d’achat des ménages n’a pas été ou a été peu touché par les confinements. Si les entreprises ont massivement recouru aux Prêts Garantis par l’État (PGE), leur endettement net a faiblement augmenté. De nombreuses entreprises ont bénéficié du chômage partiel et du fonds de solidarité. Par ailleurs, les pouvoirs publics ont rapidement déployé des plans particuliers pour soutenir des secteurs en grande difficulté comme l’aviation par exemple. Les effets économiques de la crise ont été pris en charge par les administrations publiques à plus de 80 %. La croissance de plus de 18 % du PIB au troisième trimestre 2020 avait prouvé la forte capacité de rebond de l’économie française. Les vagues successives de l’épidémie ont évidemment provoqué un tassement de la croissance mais elles ont eu de moins en moins de conséquences, preuve que les entreprises, les ménages s’adaptent au contexte sanitaire dégradé. Depuis la fin du troisième confinement, la progression de la demande est sensible. Les ménages ont rapidement repris le chemin des magasins, des bars et des restaurants. Le climat de confiance et celui des affaires ont progressé fortement. Après de longs mois de contraintes sanitaires, les Français ont souhaité se faire plaisir. Les achats d’amélioration des logements demeurent particulièrement dynamiques. Les confinements ont incité les Français à revoir leurs conditions de vie et à s’équiper en matériel informatique pour pouvoir télétravailler. L’arrivée de la quatrième vague devrait tempérer le rebond mais sans l’annihiler. Les entreprises face à ce vif rebond sont confrontées à des problèmes d’approvisionnement en biens finaux ou intermédiaires et en matières premières. Avec les plans de relance que tous les États avancés ont engagés, la demande surpasse l’offre d’autant plus que l’épidémie a désorganisé de nombreux circuits de distribution. Plus étonnante est l’apparition de goulots d’étranglement au niveau de la main-d’œuvre. Malgré un sous-emploi persistant, un nombre croissant d’entreprises éprouvent des difficultés à recruter. Les secteurs du bâtiment, de la restauration, de l’hébergement et de l’informatique sont particulièrement touchés. Avec l’arrêt de leur travail durant de longs mois, de nombreux salariés des bars et des restaurants ont changé d’activité, certains ont été embauchés par le secteur du bâtiment, d’autres se sont lancés dans la livraison à domicile. Par ailleurs, des personnes en âge de travailler ne sont pas encore revenues sur le marché du travail attendant le mois de septembre pour le faire. Ce contexte explique la baisse rapide du chômage qui est passé de 9,1 à 8 % du troisième trimestre 2020 au premier trimestre 2021. Il serait depuis de 7,6 %. Le nombre de demandeurs d’emploi a quasiment retrouvé, à la fin du mois de juin, son niveau d’avant crise. Après avoir culminé à plus de 4,6 millions au cours de l’année 2020, ce nombre est revenu, à la fin du mois de juillet, à 3,6 millions pour l’ensemble de la France. Le nombre de défaillances d’entreprises demeure contre toute attente à un point bas historique. Au mois de juillet, en rythme annuel, le nombre de faillites, en France, s’élevait à 27 896. Avant la crise sanitaire, le nombre de faillites était de 50 000 par an.

Quelles sont les perspectives économiques pour les prochains mois et pour 2022 ?

De nombreuses incertitudes pèsent sur l’évolution de la croissance. Les sacs et ressacs de l’épidémie continueront d’influencer la conjoncture. La confiance des ménages dépendra encore, pour de nombreux mois, du covid et de ses variants. La croissance sera influencée par la part des revenus qu’ils consacreront à l’épargne. La gestion de la fin du quoi qu’il en coûte ne sera pas non plus sans conséquence sur l’activité. Par ailleurs, la transition énergétique qui est aujourd’hui engagée aura également un impact sur la croissance, impact qui reste pour le moment difficile à apprécier.

À court terme, le second semestre 2021 devrait être marqué par une nette accélération de la croissance en relation avec le niveau élevé de la consommation et la reprise de l’investissement. Pour l’ensemble de l’année, la prévision de 6 % de croissance paraît, pour la France, atteignable. Le plan de relance européen commencera à avoir des effets dans les prochains mois. Plusieurs chantiers de restauration de bâtiments publics ont été lancés grâce au financement européen. Il faut espérer que les crédits ne soient pas exclusivement affectés au secteur du bâtiment qui est déjà en surchauffe. La recherche, l’innovation, la formation, constituent des points clefs pour la pérennité de la croissance dans les prochains mois. Si, malgré la persistance de l’épidémie, un consensus se dégage en faveur de la reprise en 2021 et en 2022, la question porte sur sa durabilité. Si elle s’étiole rapidement, faute de carburant, les pays occidentaux risquent rapidement de renouer avec la stagnation qu’ils connaissaient avant la crise. Or, pour financer la transition énergétique, le vieillissement ainsi que la formation des jeunes et des actifs, un taux de croissance supérieur à 2 % est nécessaire. Il est indispensable de dégager des gains de productivité. Cet objectif suppose une moindre aversion aux risques et une augmentation sensible des investissements.

L’évolution de la politique monétaire et budgétaire est l’interrogation des prochains mois. Aux États-Unis, avec l’augmentation du taux d’inflation, des pressions s’exercent en faveur d’une sortie plus rapide que prévu de la politique monétaire extra-accommodante. Il pourrait en résulter une hausse des taux et une appréciation du dollar pouvant contrarier la croissance américaine voire de l’économie mondiale. Au niveau européen, la Banque Centrale Européenne ne devrait pas changer de politique d’ici le second semestre 2022, d’autant plus si le taux d’inflation de la zone euro demeure faible. Cette temporisation sera de mise car plusieurs États pourraient être mis en difficulté en cas d’augmentation des taux. Fin 2022, début 2023, les politiques budgétaires devraient être moins expansives. Le retour à des déficits plus décents aura mécaniquement un effet déflationniste. La France est en première ligne sur ce sujet avec un déficit public qui évolue, en 2020 et en 2021, autour de 9 % du PIB. Aux États-Unis, il devrait atteindre 15 % cette année. La normalisation sera un exercice de haute voltige qui pourrait générer des tensions au sein de la zone euro en cas d’absence de coordination. Les taux de change et les taux d’intérêt pourraient connaître des fluctuations au niveau international avec, par voie de conséquence, des tentations protectionnistes.

Quel est le destin de la cagnotte covid ? Les Français seront-ils cigales ou fourmis ?

Depuis le début de la crise sanitaire, les Français ont mis de côté 120 à 140 milliards d’euros en plus de ce qu’ils épargnent traditionnellement. Cette « surépargne » est l’expression d’une renonciation contrainte et forcée à la consommation lors des différents confinements. Par ailleurs, par crainte de l’avenir, les Français ont préféré être prudents en matière de dépenses. Ils ont opté avant tout pour la liquidité et la sécurité. Les dépôts à vue, l’épargne réglementée et les livrets bancaires ont enregistré une forte hausse de leur encours. Celui des dépôts à vue a augmenté de 88 milliards d’euros du mois de mars 2020 à juin 2021, pour atteindre 500 milliards d’euros. Trois mois après le troisième confinement, les ménages ont réduit leur effort d’épargne qui retrouve progressivement sa tendance de long terme. La collecte du Livret A a été nulle en juin et s’est élevée à 1,15 milliard d’euros en juillet. Le taux d’épargne, qui a dépassé les 25 % durant l’année 2020 pourrait revenir, en 2022, à 15 % sauf rebond de la crise sanitaire. En revanche, pour le moment, les ménages ne puisent pas dans la cagnotte. Il n’y a pas de phénomène de désépargne. Les Français échaudés par la succession des confinements n’entendent pas se découvrir. Face aux incertitudes, ils maintiennent un fort volant de liquidités. En moyenne, chaque ménage français disposait de plus de 17 000 euros sur son compte courant fin juin, soit l’équivalent de plus de cinq fois leurs revenus mensuels (3 060 euros). Il est admis que le montant moyen jugé normal sur un compte courant correspond à trois mois de revenus. Par ailleurs, la collecte du Livret A et du LDDS a atteint, depuis le mois de mars 2020, plus de 50 milliards d’euros. Comme pour les dépôts à vue, la décrue n’a pas encore commencé. Du fait de la saturation d’un nombre croissant de Livrets A, les ménages placent une partie de leurs liquidités sur les livrets bancaires qui ne rapportent pourtant qu’en moyenne 0,1 % (données Banque de France – juillet 2021). L’expérience nous apprend que l’épargne de précaution ne retrouve pas son niveau d’avant crise quand cette dernière est terminée, et qu’un crantage vers le haut s’opère. La succession rapide des crises, l’aversion croissante aux risques avec le vieillissement de la population et une moindre addiction aux dépenses de consommation sont fréquemment citées pour expliquer ce phénomène. Il faudra une période de normalisation relativement longue pour arriver à un réel redéploiement de l’épargne des ménages. Si la grande partie de l’épargne covid est liquide, une petite partie a profité aux actions. À la différence des précédentes grandes récessions, les Français ne se sont pas détournés de ce type de placement. Après la chute des mois de mars et avril 2020, le rebond rapide a incité des Français à rester en bourse, voire à y entrer. La baisse du rendement des produits de taux, dont celui des fonds euros, provoque l’augmentation de la collecte en unités de compte pour l’assurance vie et l’ouverture de nouveaux Plans d’Épargne en Actions. Avec l’arrivée d’épargnants plus jeunes, plus connectés, prêts à prendre plus de risques, la montée en puissance du placement « actions » devrait se poursuivre, sauf krach évidemment. La politique monétaire de la BCE qui devrait rester accommodante pour de nombreux mois constitue un soutien indirect aux cours des actions.

Roulez jeunesse

De plus en plus de Français prennent le chemin de la bourse avec la hausse des cours et le faible rendement des produits de taux. Les jeunes de moins de 35 ans sont ainsi nombreux à opter pour les actions. Ils représentent désormais près d’un cinquième des actionnaires en direct, contre 11 % en 2019. Ce rajeunissement s’accompagne de nouvelles pratiques. Les jeunes épargnants gèrent fréquemment leur portefeuille en ligne. Ils investissent souvent dans des produits indiciels, les ETF. Opportunistes, ils achètent quand les cours baissent et vendent quand ils atteignent des crêtes. Si ce mouvement s’amplifie, la France pourrait tourner une page dans son histoire de l’épargne. Elle renouerait ainsi avec la période d’avant 1917 où les Français acceptaient de prendre des risques en bourse. Les Emprunts russes, la grande crise de 1929, les deux guerres mondiales ont eu raison de leur appétence pour les actions. Par ailleurs, les pouvoirs publics et les spécialistes du secteur financier ont tout fait, pendant des décennies, pour canaliser les épargnants vers les produits de taux, via l’épargne réglementée ou, plus récemment, les fonds euros de l’assurance vie. Ces produits offrant la sécurité, la liquidité et des rendements relativement élevés, les ménages français auraient eu tort de ne pas en profiter. Ce drainage de l’épargne a eu comme conséquence d’assécher les sources de financement des entreprises qui se sont tournées vers le crédit. Si la France dispose d’établissements financiers de premier rang que ce soit dans la banque, l’assurance ou la gestion d’actifs, elle est, en revanche, moins bien dotée en matière de fonds apportant des capitaux aux PME et aux start-up. Par ailleurs, l’absence de fonds de pension a freiné l’irrigation du tissu économique. Les nouvelles générations qui, aujourd’hui, choisissent de placer leur argent n’ont pas les mêmes références idéologiques et historiques que leurs aînés. Ils comprennent que leurs intérêts passent par une diversification accrue de leur patrimoine et par une relative capacité d’adaptation. Pour financer leur future retraite, ils investissent dans l’immobilier et dans les placements actions. Les épargnants français prouvent ainsi qu’ils sont capables de s’adapter au changement de contexte économique et financier. Si les années 1980 furent celles des SICAV monétaires, si les années 1990/2000 consacrèrent les fonds euros, il est possible que celles de la décennie 2020 soient celles du renouveau des actions et du financement des entreprises par fonds propres. Dans les prochaines années, la sphère financière n’échappera à la révolution numérique avec des nouveaux produits et de nouvelles pratiques. Depuis plus de deux cents ans, le Livret A et l’assurance vie règnent en maîtres dans le paysage de l’épargne. Avec des populations de plus en plus mobiles, avec la montée de l’individualisme qui s’accompagne d’un besoin accru de protection, l’épargne se mettra au diapason. Les frontières entre le court et le long terme devraient tomber avec la mise en place d’algorithmes permettant d’apprécier en temps réel les besoins financiers des ménages. De nombreuses voies s’offrent à l’industrie financière pour continuer d’être un moteur du progrès technique à la base de la croissance économique car il ne faut jamais oublier que sans assureur et sans banquier, celle-ci n’existe pas !

L’assurance vie, un produit plus sélectif et qualitatif

Paris, le 7 septembre 2021

COMMUNIQUÉ DE PRESSE

L’ASSURANCE VIE, UN PRODUIT PLUS SÉLECTIF ET QUALITATIF

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

En juillet, l’assurance vie a enregistré sa dixième collecte nette positive avec 1,1 milliard d’euros, selon la Fédération Française de l’Assurance. Cette collecte s’érode depuis le mois de mars où elle s’élevait à 1,9 milliard d’euros. En règle générale, le mois de juillet réussit bien à l’assurance vie qui, a lors de ces dix dernières années, connu une seule décollecte, en 2020. Le montant de la collecte moyenne était supérieur à 2 milliards d’euros. Le résultat du mois de juillet témoigne du fait que les épargnants restent prudents. Il n’y a pas eu, pour le moment, de rattrapage par rapport à la période de décollecte de l’année 2020. Depuis le début de l’année, la collecte nette a été de 12 milliards d’euros, contre -4 milliards d’euros en 2020. En 2019, avant la crise sanitaire, sur les sept premiers mois de l’année, la collecte avait été 17 milliards d’euros.

Au mois de juillet, les cotisations brutes se sont élevées à 12,7 milliards d’euros, en retrait d’un milliard d’euros par rapport au mois de juin 2021. Elles sont inférieures à celles du mois de juillet 2019 (13,4 milliards d’euros). Les unités de compte ont représenté 38,5 %, en juillet, de la collecte brute. Le montant des prestations versées sur le mois de juillet 2021 s’est élevé à 11,6 milliards d’euros contre 12,3 milliards d’euros en juin et 10,8 milliards d’euros en juillet 2020.

Fin juillet 2021, les encours des contrats d’assurance vie atteignent 1 848 milliards d’euros, en progression de +5 % sur un an.

Dans un contexte anxiogène sur l’avenir des retraites, le Plan d’Épargne continue sa montée en puissance. Il bénéficie d’un avantage fiscal à l’entrée et d’une sortie en capital fortement appréciée par les ménages. En juillet, selon la Fédération Française de l’Assurance, 100 000 personnes supplémentaires ont souscrit un PER (dont 60 000 nouveaux assurés et 40 000 issus de contrats transférés). Les versements sur les PER ont atteint 844 millions d’euros, dont 370 millions d’euros de cotisations et 474 millions d’euros au titre de transferts d’autres contrats d’épargne retraite. Sur les sept premiers mois de l’année, les PER ont bénéficié de 2,7 milliards d’euros de cotisation. Au 31 juillet 2021, le nombre d’assurés par un PER avoisine les 2 millions. Les encours s’élèvent à plus de 22 milliards d’euros dont la moitié en unités de compte grâce notamment à la gestion pilotée.

L’assurance vie devient un produit plus sélectif et qualitatif, les assurés devant accepter une part de risque plus élevée. Avec la baisse de leur rendement, les fonds euros sont moins attractifs. Certains assurés refusent de prendre des risques sur 30 ou 40 % de leurs versements et préfèrent y renoncer. Ces épargnants optent alors pour les livrets d’épargne réglementée et les livrets bancaires fiscalisés qui bénéficient de la garantie en capital, voire pour les dépôts à vue dont l’encours a dépassé 500 milliards d’euros en juin. L’assurance vie est de plus en plus un concurrent du compte titre ou du Plan d’Épargne en Actions. Elle se distingue néanmoins en offrant toujours un volet sécurisé avec les fonds euros et d’avantages fiscaux ainsi que de la possibilité de déroger au droit de la succession.

Après avoir épargné, essentiellement en liquidités de 120 à 140 milliards d’euros de plus qu’en période normale, depuis le mois de mars, les ménages n’ont pas encore décidé de les réaffecter. La cassette « covid » reste pleine. Les ménages souhaitent, pour le moment, conserver un fort volume d’épargne de précaution afin de parer à toutes les éventualités, le niveau élevé d’incertitudes sur le plan sanitaire et économique expliquant cette prudence. Par ailleurs, depuis une vingtaine d’années, les crises successives ont amené les Français à maintenir un niveau plus élevé de liquidités.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

Quels placements choisir à l’âge de la retraite ?

Dans cet article consacré à la préparation de la retraite publié dans Femme Actuelle, Caroline Racapé cite le Directeur du Cercle de l’Epargne et l’édition 2020 de l’enquête annuelle réalisée par le Cercle et Amphitéa « Les Français, la Retraite et l’Epargne ».

Les Français toujours aussi économes en 2021

Pour Philippe Crevel, cité dans Investir.fr « le retour au taux d’épargne de longue tendance, autour de 15%, suppose une normalisation de la situation. ».

Les Français épargnent moins mais n’ont pas encore puisé dans leur cagnotte

Paris, le 31 août 2021

COMMUNIQUÉ DE PRESSE

TAUX D’ÉPARGNE DES MÉNAGES AU 2E TRIMESTRE 2021

LES FRANÇAIS ÉPARGNENT MOINS MAIS N’ONT PAS ENCORE PUISÉ DANS LEUR CAGNOTTE

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Avec le maintien de leur pouvoir d’achat, les ménages ont pu maintenir un fort taux d’épargne au cours du deuxième trimestre. Le troisième confinement les a, en effet, conduits à renoncer de manière forcée à certaines dépenses. La levée des contraintes sanitaires à partir du mois de mai a certes permis un rebond des dépenses de la consommation à la fin du trimestre, expliquant la légère décrue du taux d’épargne qui est passé du premier au deuxième trimestre 2021 de 21,6 à 21,4 % du revenu disponible brut, cependant il reste plus de cinq points au-dessus de son niveau moyen de 2019 (15 %).

Les Français n’ont pas, durant le deuxième trimestre, puisé dans leur bas de laine. Ils ont simplement réduit, de manière très modérée, leur effort d’épargne. Ils demeurent prudents et attentistes face à un contexte économique et sanitaire incertain. Le retour au taux d’épargne de longue tendance, autour de 15 % suppose une normalisation de la situation.

Les ménages ont, durant le premier semestre, privilégié la liquidité et la sécurité au rendement, les premiers placements étant les dépôts à vue, les livrets d’épargne réglementée et les livrets bancaires fiscalisés. La bonne tenue des actions et des unités de compte reste marginale par rapport à la tendance de fond. Elle dénote néanmoins l’acceptation d’une prise de risques en contrepartie d’un rendement potentiel plus élevé de la part de certains épargnants.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

Pas de vacances de juillet pour le Livret A

Pour Philippe Crevel, cité dans le Monde, les résultats du Livret A en juillet confirment que « pour beaucoup, sécurité et liquidité priment actuellement sur le rendement« .

Livret A : ces 5 défauts qui pourraient vous en détourner