Les nouveaux visages de l’épargne en France

La France n’a jamais autant parlé d’épargne. Les Français n’ont, en 2025, jamais mis autant d’argent de côté. Le législateur a un temps envisagé d’imposer davantage cette épargne, avant d’y renoncer, celle-ci étant indispensable au financement de l’État et de l’économie. Face à un marché en expansion, les professionnels de l’épargne font preuve d’imagination pour conserver ou accroître leurs parts de marché. Tel est le panorama de l’épargne en France en ce début d’année 2026.

Au sommaire de l’étude

- Une épargne de plus en plus importante

- 7 Français sur 10 épargnent

- L’assurance vie, navire amiral de l’épargne française

- Le PER : un décollage logique

- Nouveaux comportements : cryptos, ETF et automatisation

- Distribution : un marché éclaté, mais de plus en plus concentré

À quoi sert l’épargne des ménages en France ?

L’épargne est souvent accusée d’être improductive et stérile en étant essentiellement investie en produits de taux. La Direction du Trésor a, sur le sujet de l’affectation réelle de l’épargne des ménages, réalisé une étude. La note rédigée par Alisée Koch et Thomas Faria, intitulée « Que finance l’épargne financière des ménages français ? », éclaire l’usage effectif de l’épargne, au-delà de ses seules formes juridiques. Elle permet d’avoir une vision plus concrète de l’usage de cette fameuse épargne et de relativiser certaines critiques.

Un patrimoine de plus de 6 500 milliards d’euros

Un patrimoine financier majoritairement investi en produits de taux

Le patrimoine des ménages français se compose principalement de patrimoine immobilier, mais également d’un patrimoine financier diversifié. Ce dernier reflète l’appétence traditionnelle des ménages pour la garantie et la liquidité. Il regroupe à la fois des placements sûrs (dépôts, livrets, assurance vie en euros) et des actifs plus risqués tels que des titres financiers (actions, obligations), détenus directement ou indirectement via des intermédiaires financiers, ainsi que des participations dans leurs entreprises.

La Direction du Trésor confirme que le patrimoine des ménages en France est composé à environ 60 % d’actifs non financiers et 40 % d’actifs financiers. Au deuxième semestre 2025, ce patrimoine s’élevait à 6 596 milliards d’euros. L’épargne financière représentait toujours, au deuxième semestre 2025, 10,5 % du revenu disponible brut, soit 4 points de plus que le taux moyen constaté entre 2015 et 2019. Pour la première fois depuis l’an 2000, le taux d’épargne financière des ménages est, en France, supérieur à celui de l’Allemagne.

Le patrimoine financier des ménages, au deuxième semestre 2025, se répartit de la manière suivante :

- 2 127 milliards d’euros de dépôts bancaires, représentant 40 % des dépôts totaux des banques ;

- 2 246 milliards d’euros d’assurance vie ;

- 2 167 milliards d’euros de titres.

Les ménages possèdent directement des obligations (54 milliards d’euros), des actions cotées (310 milliards d’euros), des actions non cotées (913 milliards d’euros) et d’autres participations (519 milliards d’euros). Une vigilance particulière s’impose concernant ces deux dernières catégories, qui comprennent notamment les participations dans des sociétés non cotées (entreprises privées, PME, start-up) détenues directement par les ménages.

Une épargne majoritairement investie en produits de taux

En France, près de deux tiers des placements (dépôts et assurances) correspondent principalement à des produits de taux, contre un tiers investi en fonds propres, détenus directement ou via des intermédiaires financiers. Cette répartition diffère toutefois peu de celle observée en Allemagne ou en Italie.

Le financement de l’économie française s’effectue essentiellement par l’intermédiation bancaire. Environ 70 % du financement des entreprises est assuré par le crédit, tandis qu’aux États-Unis près de 70 % du financement transite par les marchés.

Les placements des ménages auprès des institutions financières (4 770 milliards d’euros) sont majoritairement investis en France (58 %), puis ailleurs dans la zone euro (19 %). Ainsi, les placements hors zone euro ne représentent que 23 % du total. Le bilan des assureurs et des fonds de pension est composé à 43 % de titres résidents. Les expositions des banques françaises sont concentrées à 75 % en France et à 85 % dans la zone euro. Les banques accordent en France davantage de prêts qu’elles ne collectent de dépôts, de sorte que l’épargne est quasi intégralement mobilisée pour financer des prêts.

Le Fonds d’épargne de la Caisse des Dépôts et Consignations (CDC) joue un rôle clé dans la mobilisation de l’épargne des Français. Il centralise une partie des dépôts des livrets réglementés afin de les transformer en financements de long terme, au profit notamment des bailleurs sociaux. Ce modèle, unique en Europe, confère à la CDC un rôle d’intermédiation significatif malgré un poids modéré dans le total des encours bancaires. Le Fonds d’épargne dispose ainsi de 219 milliards d’euros de prêts en faveur du logement social et du secteur public local, ainsi que d’un portefeuille de gestion d’actifs de 222 milliards d’euros, investi à 96 % en Europe, dont 88 % en zone euro et 70 % en France.

Mise en transparence du patrimoine financier des ménages français

L’exercice de mise en transparence des intermédiaires financiers réalisé par la Direction du Trésor montre que le patrimoine financier des ménages est utilisé à 40 % pour la détention d’actions et autres participations, à 31 % pour l’investissement obligataire et à 20 % pour le financement de prêts. Un peu plus de 1 % est investi dans des actifs immobiliers et le solde à de la trésorerie des institutions financières (3 %), à des produits dérivés (2 %) ainsi qu’à d’autres actifs financiers (2 %). Cette démarche vise à apprécier l’affectation finale de l’épargne des ménages après intermédiation.

L’exercice révèle que les ménages détiennent, via les institutions financières, 874 milliards d’euros d’actions et 2 022 milliards d’euros d’obligations au deuxième trimestre 2025. Le financement des administrations publiques constitue une part significative des obligations détenues : 752 milliards d’euros, majoritairement françaises, soit 11 % du patrimoine financier des ménages. Ces titres sont intermédiés par la CDC, les banques, les assureurs et certains organismes de placement collectif. Les assureurs constituent un groupe majeur de porteurs domestiques privés de la dette française, détenant en direct 9,8 % de la dette négociable de l’État (275 milliards d’euros), derrière les banques françaises (10,3 %) mais devant les fonds français (1,7 %).

Le Fonds d’épargne de la CDC centralise 399 milliards d’euros d’encours issus des livrets réglementés. Près de la moitié de cet actif (49 %) est consacrée aux prêts au logement social et au secteur public local. Pour assurer sa liquidité, le Fonds détient également un portefeuille de titres financiers représentant 51 % de l’actif, composé à 44 % d’obligations et à 4 % d’actions et de fonds, le solde correspondant à des liquidités.

L’encours non centralisé des livrets réglementés et les dépôts des ménages s’élèvent à 1 728 milliards d’euros. Les établissements bancaires les utilisent pour accorder des prêts ou acquérir des titres. Les douze principales banques françaises consacrent environ 60 % de leur actif aux prêts, 12 % aux obligations, 5 % aux actions, 8 % aux produits dérivés et 9 % à la trésorerie.

Les sociétés d’assurances et les fonds de pension investissent l’épargne des ménages majoritairement sur les marchés financiers ou via des fonds. Leurs encours de placement atteignent 2 246 milliards d’euros au deuxième semestre 2025. Leur portefeuille est composé à 51 % de titres de créance, à 34 % de parts d’OPC et à 10 % d’actions, le solde correspondant à de la trésorerie ou à des prêts. Après mise en transparence, leur portefeuille apparaît composé à 65 % de titres de créance et à 25 % d’actions, contribuant directement au financement de l’économie (entreprises, infrastructures, etc.).

Une augmentation du financement des entreprises en fonds propres

Après mise en transparence, la part de l’épargne finançant les entreprises progresse, passant de 36 % du patrimoine financier en 2019 à 40 % au deuxième trimestre 2025, principalement sous l’effet de valorisations plus dynamiques. Cette évolution s’effectue au détriment des titres obligataires, dont la part recule de 26 % à 20 % pour les titres non souverains et de 12 % à 11 % pour les titres souverains.

Les autres emplois finaux de l’épargne des ménages (prêts, actifs immobiliers, autres) demeurent relativement stables dans le temps. Ces évolutions traduisent avant tout des arbitrages entre classes d’actifs, sans transformation structurelle des bilans des intermédiaires financiers.

En 2023, la hausse des taux a conduit les ménages à réallouer une partie de leurs dépôts à vue vers les comptes à terme, sans modifier la part de l’épargne intermédiée par les banques. La situation évolue en 2025 avec la baisse des comptes à terme et la reprise de la collecte de l’assurance vie. La montée en puissance des unités de compte au détriment des fonds en euros modifie la structure des contrats, tout en maintenant le rôle des assureurs dans la transformation de l’épargne vers des actifs de long terme. Depuis 2020, assureurs et fonds de pension ont, par ailleurs, diversifié leurs placements et réduit leur détention de dette négociable de l’État.

La hausse des actions et autres participations dans les emplois finaux de l’épargne provient quasi exclusivement de l’augmentation des actions non cotées détenues directement par les ménages, passées de 570 milliards d’euros en 2019 (10 % du patrimoine financier) à 913 milliards d’euros au deuxième trimestre 2025 (14 %).

Enfin, la Direction du Trésor confirme une évolution progressive des comportements d’investissement. L’essor des comptes-titres en ligne et des néo-courtiers commence à produire des effets visibles. Si les encours demeurent encore modestes, ils traduisent l’émergence d’épargnants plus enclins au risque et adoptant une approche opportuniste de l’épargne. Selon une enquête du Cercle de l’Épargne réalisée en avril 2025, les jeunes épargnants de moins de 35 ans considèrent majoritairement les placements en actions comme des placements de court terme, spéculatifs, au même titre que les cryptoactifs.

En définitive, la note de la Direction du Trésor déconstruit l’idée d’une épargne française stérile ou mal orientée. Si les ménages privilégient toujours la sécurité et la liquidité, leur épargne contribue largement au financement de l’économie réelle, qu’il s’agisse des entreprises, du logement social ou des administrations publiques, essentiellement par le biais d’une intermédiation financière robuste. L’augmentation récente du financement en fonds propres, portée notamment par les actions non cotées, traduit une évolution progressive des comportements, plus qu’une rupture. Elle souligne également le rôle central des intermédiaires dans l’orientation de l’épargne vers le long terme, dans un contexte marqué par des arbitrages accrus et une diversification croissante des supports d’investissement.

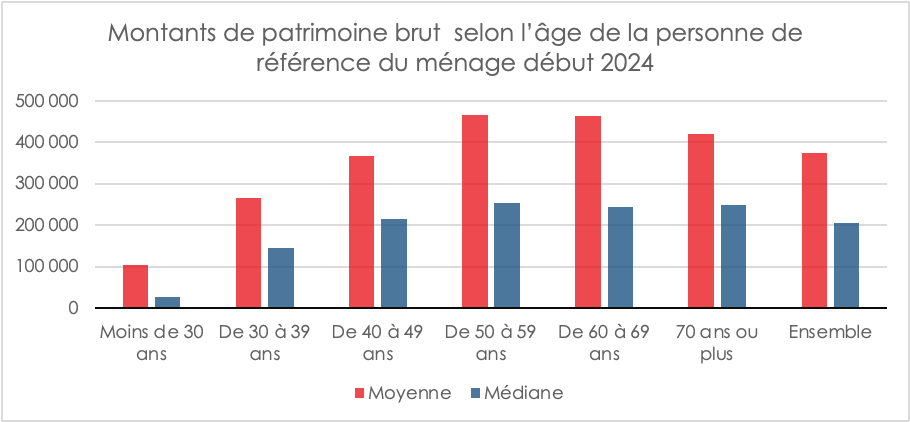

Mensuel du Cercle – févier 2026 – Patrimoine : une question d’âge

Le niveau moyen de patrimoine détenu varie fortement selon l’âge de la personne de référence du ménage, la personne dont le revenu est le plus élevé au sein du ménage). En 2024, le patrimoine brut moyen augmente en fonction de l’âge jusqu’à atteindre son maximum autour de 60 ans. Il se stabilise alors, avant de diminuer au‑delà de 75 ans pour les personnes vivant à leur domicile. Les ménages dont la personne de référence a entre 50 et 79 ans détiennent 61 % de la masse totale de patrimoine, alors qu’ils ne représentent que 50 % des ménages. En 2015, la baisse du patrimoine brut moyen était plus prononcée et s’observait plus tôt, dès 70 ans. Cette évolution est liée à l’augmentation de la valeur du patrimoine et à l’enrichissement plus important des retraités nés après la Seconde Guerre mondiale.

Le patrimoine immobilier suit une évolution similaire au patrimoine total, dont il est la composante principale. Il augmente fortement entre 30 et 45 ans, moment où les ménages acquièrent le plus souvent leur résidence principale, puis plus lentement jusque 60 ans, et baisse au-delà de 75 ans. Le patrimoine financier ne baisse pas chez les plus âgés vivant à leur domicile ; il augmente continûment jusqu’à environ 75 ans, puis atteint un palier. Quant au patrimoine professionnel, il augmente jusqu’environ 55 ans, puis diminue jusqu’à devenir quasi nul avec le passage à la retraite.

Au sein d’une tranche d’âge, les disparités sont fortes. En moyenne, les ménages dont la personne de référence a entre 50 et 59 ans ont le patrimoine brut le plus élevé (464 800 euros). En revanche, les 10 % les moins dotés de cette tranche d’âge détiennent moins de 7 700 euros de patrimoine brut, alors que les 10 % les plus dotés en détiennent plus de 1 021 900 euros et la moitié des ménages plus de 254 100 euros.

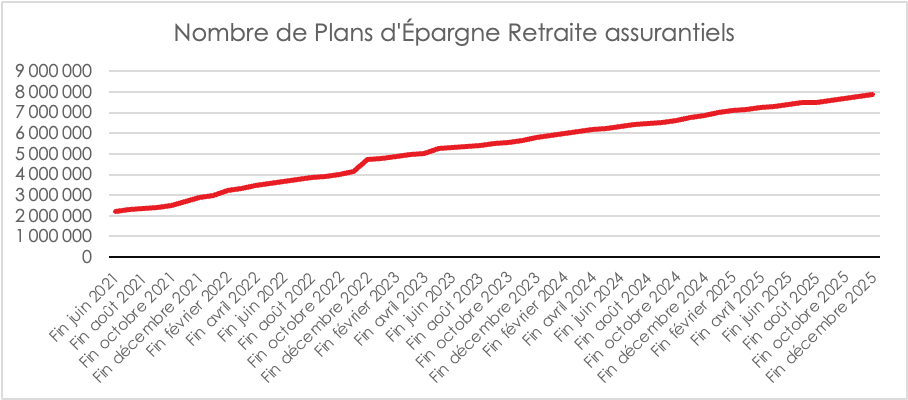

Le succès confirmé du Plan d’Épargne Retraite

En 2025, 20,2 milliards d’euros de cotisations ont été versés selon France Assureurs sur les Plans d’Épargne Retraite (PER) « assurance ». Ces cotisations sont en hausse de 16 % sur un an. La collecte nette a été de 11,0 milliards d’euros, en hausse de 1,2 milliard d’euros par rapport à l’année 2024.

À fin décembre 2025, les PER assurantiels comptabilisent 7,9 millions d’assurés, en hausse d’un million sur un an. L’encours des PER « assurance », a atteint près de 112 milliards d’euros. En prenant l’ensemble des PER, assurantiels et bancaires, on dénombre au total plus de 12,5 millions de titulaires et un encours supérieur à 140 milliards d’euros.

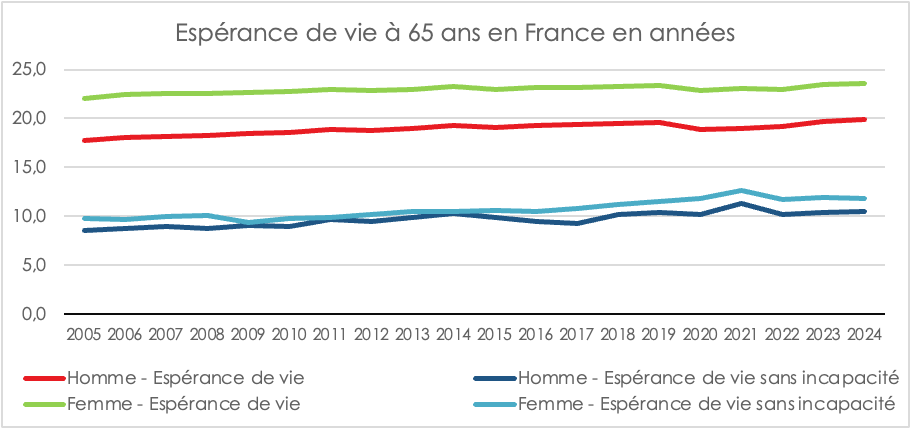

L’espérance de vie en bonne santé sur un plateau en France

En France, l’espérance de vie s’allonge régulièrement, malgré un recul observé entre 2020 et 2022 en raison de la pandémie de Covid-19. En 2025, l’espérance de vie à la naissance a progressé de 0,1 an pour les hommes comme pour les femmes. Elle atteint ainsi 85,9 ans pour les femmes et 80,3 ans pour les hommes. Ces niveaux constituent un nouveau record pour la France.

Au-delà de l’espérance de vie à la naissance, l’INSEE mesure également l’espérance de vie en bonne santé. Cet indicateur, aussi appelé espérance de vie sans incapacité, permet de mieux apprécier la qualité des années de vie gagnées. Contrairement à l’espérance de vie, il repose sur une évaluation subjective des limitations fonctionnelles. Il est construit à partir des réponses à la question suivante : « Êtes-vous limité, depuis au moins six mois, à cause d’un problème de santé, dans les activités que les gens font habituellement ? »

De 2019 à 2024, les espérances de vie sans incapacité à 65 ans progressent plus lentement. En 2024, l’espérance de vie sans incapacité (EVSI) à 65 ans s’établit à 11,8 ans pour les femmes et à 10,5 ans pour les hommes. Au même âge, l’espérance de vie sans incapacité forte (EVSIF) atteint 18,5 ans pour les femmes et 15,9 ans pour les hommes.

Les évolutions annuelles des EVSI et des EVSIF doivent toutefois être interprétées avec prudence, en raison des marges d’erreur liées à la taille des échantillons des enquêtes. Par ailleurs, l’épidémie de Covid-19 en 2020 et 2021 a perturbé les résultats. Il est donc plus pertinent d’analyser ces indicateurs sur le moyen ou le long terme, afin de limiter l’effet de ces fluctuations conjoncturelles. Entre 2008 et 2024, l’EVSI à 65 ans a augmenté de 1 an et 9 mois pour les femmes comme pour les hommes, soit en moyenne 1,3 mois par an. Sur la même période, l’EVSIF à 65 ans progresse également : de 1 an et 11 mois pour les femmes et de 1 an et 10 mois pour les hommes.

L’INSEE identifie trois principaux facteurs explicatifs de ces évolutions : le recul de l’âge d’apparition des maladies chroniques liées au vieillissement, qui limitent les activités quotidiennes ; l’amélioration de leur prise en charge, réduisant leur durée ou leur intensité ; et une meilleure adaptation de l’environnement, qui rend les problèmes de santé moins contraignants au quotidien.

Malgré ces tendances favorables sur longue période, l’espérance de vie en bonne santé semble marquer le pas depuis 2019. Pour les femmes, l’EVSI n’a progressé que de 4 mois et l’EVSIF de 1 mois ; pour les hommes, l’EVSI n’a augmenté que de 1 mois et l’EVSIF de 3 mois.

Entre 2008 et 2024, l’EVSI à 65 ans a toutefois crû plus rapidement que l’espérance de vie totale au même âge. En 2024, pour les hommes, les années sans incapacité représentent ainsi 53 % des années restant à vivre à 65 ans, contre 48 % en 2008. Pour les femmes, cette part est passée de 45 % en 2008 à 50 % en 2024. Si les hommes vivent moins longtemps que les femmes, ils vivent désormais presque aussi longtemps sans incapacité.

L’allongement de l’espérance de vie en France demeure une réalité structurelle, mais il ne saurait être appréhendé à travers le seul prisme quantitatif. Les progrès observés en matière d’espérance de vie sans incapacité témoignent d’une amélioration globale de l’état de santé des seniors, fruit des avancées médicales, de la prévention et de l’adaptation des conditions de vie. Toutefois, le palier observé depuis 2019 rappelle que ces gains ne sont ni automatiques ni irréversibles.

Dans ce contexte, l’enjeu n’est plus seulement de vivre plus longtemps, mais de prolonger la durée de vie en bonne santé. Cette évolution conditionne directement la soutenabilité des systèmes de retraite, l’organisation des politiques de santé et de dépendance, ainsi que la capacité des sociétés à valoriser l’expérience et la participation des seniors. À défaut d’un nouveau progrès sanitaire et social, le risque est celui d’un allongement de la vie accompagné d’une stagnation, voire d’une dégradation, de sa qualité.

La France face au défi du vieillissement démographique

Les résultats démographiques de 2025 confirment la tendance amorcée ces dernières années avec une nouvelle baisse du taux de fécondité. Pour la première fois depuis la Seconde Guerre mondiale, le nombre de décès dépasse celui des naissances. L’augmentation de la population dépend désormais exclusivement de l’immigration. Ce vieillissement inéluctable de la population ne sera pas sans incidence sur le financement des retraites et plus globalement sur l’ensemble des dépenses de protection sociale. Dans les prochaines années, la population active baissera, ce qui pèsera sur la croissance économique et donc sur les recettes publiques. La France s’éloigne de plus en plus du renouvellement des générations. La baisse du taux de fécondité concerne tous les pays développés. Longtemps, la France a fait figure d’exception avec un taux évoluant entre 1,8 et 2. Désormais, elle tend à se rapprocher de la moyenne européenne.

Selon l’INSEE, au 1er janvier 2026, la population en France a dépassé les 69 millions d’habitants (69,1 millions), soit une hausse de 0,25 % par rapport à un an auparavant.

Solde naturel négatif : une première depuis 1945

En 2025, le solde naturel devient négatif en France, pour la première fois depuis la fin de la Seconde Guerre mondiale. L’INSEE l’évalue à -6 000. Il était déjà négatif en 2024 pour la seule France métropolitaine.

En 2025, 645 000 bébés sont nés en France, soit 2,1 % de moins qu’en 2024 et 24 % de moins qu’en 2010, année du dernier point haut des naissances. En 2025, 651 000 personnes sont décédées en France, soit une hausse de 1,5 % par rapport à 2024. Cette augmentation est notamment liée à l’épidémie de grippe hivernale, qui a été particulièrement meurtrière en début d’année. Depuis 2011, le nombre de décès tend à augmenter du fait de l’arrivée à des âges de forte mortalité des générations nombreuses du baby-boom, nées entre 1946 et 1974. La période 2020-2022 a été particulière, marquée par une forte mortalité due à la pandémie de Covid-19.

La population française augmente grâce à l’immigration. Le solde migratoire est estimé à +176 000 personnes pour 2025.

Au 1er janvier 2024, la France représentait 15 % de la population de l’Union européenne à 27 pays (UE), restant ainsi le deuxième pays le plus peuplé derrière l’Allemagne (19 %).

Un taux de fécondité au plus bas depuis la Première Guerre mondiale

Le nombre de naissances dépend, d’une part, du nombre de femmes dites en âge d’avoir des enfants et, d’autre part, de leur fécondité. Depuis 2016, le nombre de femmes en âge d’avoir des enfants, et notamment de celles âgées de 20 à 40 ans, ne diminue pas ; il augmente même légèrement sur la période récente.

Le taux de fécondité a poursuivi sa baisse. Il n’est plus que de 1,56 enfant par femme, contre 1,61 en 2024. C’est le niveau le plus faible depuis la fin de la Première Guerre mondiale. Pour la seule France métropolitaine, il est de 1,53. En 2010, l’indice de fécondité s’élevait à 2,02, près du taux de remplacement des générations (2,1). Le taux de fécondité baisse pour toutes les tranches d’âge des femmes, alors que, ces dernières années, il avait tendance à progresser chez les plus de 35 ans.

En 2025, l’âge conjoncturel moyen à l’accouchement poursuit sa hausse tendancielle et s’élève à 31,2 ans pour les femmes (34,1 ans pour l’âge moyen à la naissance des enfants pour les hommes), contre 29,6 ans en 2005 (32,6 ans pour les hommes).

En 2023, dernière année pour laquelle les données européennes sont disponibles, l’indicateur conjoncturel de fécondité (ICF) dans l’ensemble de l’UE s’établit à 1,38 enfant par femme, après 1,46 en 2022. L’ICF en France s’élevait à 1,65 enfant par femme en 2023, plaçant le pays au deuxième rang au sein de l’UE, derrière la Bulgarie (1,81).

La baisse du taux de fécondité est délicate à analyser. Certains mettent en avant l’inefficacité des politiques familiales ou le coût de la vie (logement) quand d’autres estiment que le contexte global (environnemental, politique, géopolitique) conduit les ménages à ne pas avoir d’enfant. Même dans les pays dans lesquels les gouvernements ont pris des mesures en faveur de la natalité, le ressaut de cette dernière a été de courte durée. La baisse est générale et concerne des pays à forte croissance comme ceux confrontés à des problèmes récurrents.

Stabilisation du taux de mortalité infantile

En 2025, le taux de mortalité infantile est de 4,0 décès pour 1 000 naissances vivantes ; cela représente 2 550 enfants décédés avant leur premier anniversaire.

Après avoir reculé très fortement au cours du XXe siècle, ce taux ne baisse plus depuis 2005. Il a même légèrement augmenté entre 2011 (3,5 ‰) et 2022 (4,0 ‰), et se stabilise depuis.

Niveau record de l’espérance de vie en France en 2025

En 2025, l’espérance de vie à la naissance a progressé de 0,1 an pour les hommes comme pour les femmes. Elle s’élève ainsi à 85,9 ans pour les femmes et à 80,3 ans pour les hommes. Ces niveaux constituent un nouveau record pour la France.

Depuis le milieu des années 1990, l’espérance de vie à la naissance croît moins vite pour les femmes que pour les hommes, réduisant ainsi l’écart entre les deux sexes. Cet écart est de 5,6 ans en 2025, contre 7,1 ans en 2005 et 8,1 ans en 1995.

En 2024, dernière année pour laquelle les données européennes sont disponibles, l’espérance de vie à la naissance en France est supérieure à la moyenne de l’Union européenne :

- 85,8 ans pour les femmes (contre 84,4 ans dans l’UE) ;

- 80,2 ans pour les hommes (contre 79,2 ans dans l’UE).

En France, l’espérance de vie des femmes figure parmi les plus élevées de l’UE et celle des hommes se situe au dixième rang. Les femmes vivent le plus longtemps en Espagne (86,6 ans) et les hommes en Suède (82,6 ans). À l’inverse, l’espérance de vie à la naissance des femmes est la plus faible en Bulgarie (79,7 ans) et celle des hommes en Lettonie (71,6 ans).

Autant de seniors de plus de 65 ans que de jeunes de moins de 20 ans

En 2026, les personnes âgées de 65 ans ou plus sont presque aussi nombreuses que celles de moins de 20 ans : les premières représentent 22,2 % de la population, les secondes 22,5 %.

En 2006, 16,4 % des habitants avaient au moins 65 ans et 25,1 % avaient moins de 20 ans.

Ce phénomène s’explique par le vieillissement des générations nombreuses du baby-boom. En 2026, les plus anciennes auront 80 ans. Les personnes âgées d’au moins 75 ans représentent désormais 11,1 % de la population, contre 8,2 % en 2006.

Au 1er janvier 2024, dans l’Union européenne, les personnes âgées d’au moins 65 ans représentent 21,6 % de la population. C’est en Italie que cette part est la plus élevée (24,3 %). Fortes de leur fécondité relativement élevée ces quinze dernières années, l’Irlande, la Suède et la France présentent les parts de jeunes de moins de 15 ans les plus élevées de l’UE (respectivement 18,9 %, 17,1 % et 16,9 %, contre 14,6 % pour l’ensemble de l’UE).

Le bilan démographique de 2025, marqué par la première apparition d’un solde naturel négatif, signe l’entrée de la France de plain-pied dans le vieillissement démographique. La poursuite de la baisse du taux de fécondité constitue un signal préoccupant pour les prochaines années : le renouvellement des générations est désormais très éloigné. L’augmentation de la population repose exclusivement sur l’immigration. Compte tenu du départ à la retraite des générations nombreuses nées dans les années 1960, les tensions sur le marché du travail et les problèmes de main-d’œuvre devraient s’accentuer rapidement dans les années à venir.

Plus de 3 millions de PEL clôturés entre 2026 et 2030 : quelles options s’ouvrent aux épargnants ? On a posé la question à un expert

Sur le site TF1Info, dans un article consacré aux vieux PEL qui vont dans les prochaines années être clôturés, Philippe Crevel explique les alternatives possibles au PEL.

Quand le temps joue en faveur de l’épargne retraite

La préparation de la retraite s’impose progressivement comme une préoccupation centrale des actifs. Selon une enquête récente menée en 2025 par CECOP–IFOP, plus de sept personnes en âge de travailler sur dix redoutent une dégradation de leur niveau de vie une fois l’activité professionnelle terminée. Si un actif sur deux déclare déjà épargner en vue de la retraite, une majorité estime surtout que cette démarche devrait être engagée tôt : près des deux tiers jugent souhaitable d’ouvrir un Plan d’Épargne Retraite (PER) avant 35 ans, une proportion qui dépasse même 70 % chez les moins de 25 ans.

Cette perception traduit une évolution profonde des comportements. Longtemps, la retraite a été considérée comme une affaire lointaine, relevant presque exclusivement des régimes obligatoires. Elle devient aujourd’hui un horizon financier à construire, dans un contexte marqué par l’allongement de la durée de vie, la succession des réformes et une visibilité réduite sur les niveaux futurs de pension.

Faut-il épargner dès les premières années de carrière ?

La question se pose avec acuité au début de la vie professionnelle. Les revenus sont souvent modestes, tandis que les dépenses contraintes – logement, transports, installation dans la vie adulte – pèsent lourdement sur les budgets. Dans ce contexte, l’idée de consacrer une part de ses ressources à un produit d’épargne retraite peut sembler prématurée, voire irréaliste. Pourtant, l’épargne retraite présente une caractéristique déterminante : le temps joue en sa faveur. Plus l’horizon d’investissement est long, plus la mécanique de la capitalisation déploie ses effets. Les gains générés par l’épargne ne s’additionnent pas simplement aux versements : ils viennent alimenter le capital, qui produit à son tour de nouveaux revenus. Ce processus cumulatif, discret année après année, devient décisif sur plusieurs décennies.

La démonstration par les chiffres

Prenons un cas volontairement simple. Un épargnant ouvre un PER à 30 ans et y verse 1 500 euros par an jusqu’à son départ à la retraite, fixé à 64 ans. En retenant une hypothèse de rendement annuel moyen de 4 %, prudente au regard d’un horizon long et d’une allocation diversifiée, l’effort d’épargne total s’élève à 51 000 euros sur l’ensemble de la période. À l’âge de liquidation, le capital atteint environ 102 000 euros. Autrement dit, près de la moitié du montant final ne provient pas des versements, mais du rendement cumulé dans le temps.

Le même exercice, réalisé dix ans plus tard, aboutit à un résultat sensiblement différent. En ouvrant le PER à 40 ans, l’épargnant ne verse plus que 36 000 euros jusqu’à 64 ans. Pourtant, le capital constitué plafonne autour de 60 000 euros. L’économie de 15 000 euros de versements se traduit par une perte de plus de 40 000 euros à l’arrivée.

Le constat est encore plus net lorsque l’épargne est engagée tardivement. Une ouverture à 50 ans, avec des versements identiques, conduit à un effort total de 21 000 euros et à un capital final proche de 28 000 euros. Le raccourcissement de la durée d’épargne limite fortement la capacité du capital à se constituer.

| Année de début des versements (1500 euros par an) | Durée d’épargne | Versements cumulés | Capital estimé à 64 ans* |

| 30 ans | 34 ans | 51 000 € | ≈ 102 000 € |

| 40 ans | 24 ans | 36 000 € | ≈ 60 000 € |

| 50 ans | 14 ans | 21 000 € | ≈ 28 000 € |

*Les hypothèses de rendement mentionnées sont fournies à titre illustratif. Elles ne constituent ni une promesse ni un engagement. Les performances passées ou estimées ne préjugent pas des performances futures.

Un levier fiscal à ne pas négliger

Ces montants ne tiennent pas compte de la déductibilité fiscale des cotisations, qui constitue pourtant l’un des attraits majeurs du PER. Selon le niveau de revenu et la tranche marginale d’imposition, la déduction peut réduire sensiblement l’effort réel consenti par l’épargnant. À long terme, cet avantage fiscal renforce l’intérêt d’une entrée précoce dans le dispositif.

Une logique de cycle de vie

Ouvrir un PER tôt ne signifie pas y consacrer des sommes élevées dès les premières années. La souplesse du dispositif permet d’adapter les versements aux différentes étapes de la vie : modestes au début de carrière, ils peuvent augmenter avec la progression des revenus, puis être ajustés en fonction des aléas professionnels ou familiaux. L’essentiel réside dans l’antériorité : enclencher le mécanisme de la capitalisation le plus tôt possible.

Dans un environnement où la retraite par répartition reste centrale mais ne garantit plus à elle seule le maintien du niveau de vie, le PER s’inscrit comme un outil de complément, fondé sur une règle simple : en matière d’épargne retraite, le temps est souvent plus décisif que l’effort initial.

Rachat de trimestres : bonne ou mauvaise affaire ?

Afin d’atteindre plus rapidement une retraite à taux plein, les actifs disposent de la faculté de racheter des trimestres manquants, notamment au titre des années d’études supérieures. Ce mécanisme, juridiquement qualifié de « versement pour la retraite », permet de compenser des périodes durant lesquelles l’assuré n’a pas, ou insuffisamment, cotisé. Limitée à trois années, cette option peut sembler, de prime abord, rassurante pour celles et ceux dont les carrières ont débuté tardivement ou ont été marquées par des discontinuités. Elle n’en demeure pas moins une décision engageante, coûteuse et irréversible, qui appelle une analyse approfondie et individualisée.

Une mécanique précise, aux effets circonscrits

Le rachat de trimestres permet d’augmenter la durée d’assurance validée ou d’améliorer le taux de liquidation de la pension de base. Il peut ainsi neutraliser, partiellement ou totalement, l’effet de la décote. En revanche, il convient de rappeler un point souvent mal compris : les trimestres rachetés n’entrent pas dans le calcul du salaire annuel moyen, fondé sur les vingt-cinq meilleures années dans le régime général. Leur effet est exclusivement quantitatif. Ils corrigent une durée, non un niveau de revenu de référence.

Cette caractéristique limite mécaniquement le rendement implicite du rachat, notamment pour les assurés aux carrières ascendantes, dont les meilleures années se situent en fin de parcours.

Un dispositif sensible aux réformes et au temps qui passe

L’intérêt d’un rachat dépend étroitement de la législation en vigueur. Le relèvement de l’âge légal de départ à la retraite et l’allongement de la durée de cotisation ont, par construction, accru le nombre de trimestres validés pour les personnes restant en activité ou inscrites au chômage. Dans de nombreuses situations, ce simple allongement suffit désormais à atteindre le taux plein, rendant le rachat superflu. La décision doit être mûrement réfléchie car elle est irréversible. Toute réforme ultérieure, susceptible de modifier les règles d’âge, de durée ou de calcul peut en réduire, a posteriori, l’intérêt économique.

Un coût croissant avec l’âge et le revenu

Dans le régime général, le coût du rachat est fixé par un barème officiel, celui de l’Assurance retraite, révisé chaque année. Il dépend de l’âge de l’assuré au moment de la demande, de son niveau de revenu — apprécié au regard du plafond annuel de la Sécurité sociale — et de l’option retenue :

- taux uniquement ;

- taux et durée d’assurance.

Plus la demande est tardive, plus le coût unitaire du trimestre est élevé. Selon les situations, le prix d’un trimestre peut varier d’un peu plus de 1 000 euros à plus de 6 000 euros. Les sommes versées sont intégralement déductibles du revenu imposable, et le paiement peut être échelonné sur plusieurs années, moyennant une majoration des sommes restant dues.

Un rendement implicite dépendant de l’espérance de vie à la retraite

Les sommes versées au titre du rachat sont définitivement acquises au système par répartition. Elles ne constituent ni un capital, ni un actif transmissible. Leur rendement implicite dépend exclusivement du différentiel de pension obtenu et de la durée de perception.

Prenons le cas d’un salarié de 60 ans, percevant 65 000 euros de revenus annuels. Le rachat d’une année de cotisation lui coûtera environ 22 000 euros en brut. Après prise en compte de l’avantage fiscal, le coût net s’établit autour de 16 000 euros pour un célibataire. Le gain annuel de pension peut être estimé à environ 1 250 euros. Le point mort est atteint après 12 à 13 années de retraite. Toute espérance de vie inférieure à ce seuil réduit significativement l’intérêt de l’opération.

Le rachat de trimestres dans la fonction publique : une réforme structurante en 2025

Longtemps régi par un empilement de textes, le rachat des années d’études pour les fonctionnaires a été profondément réorganisé par le décret n° 2025-1340 du 26 décembre 2025. Ce texte codifie le dispositif dans le Code des pensions civiles et militaires de retraite et en modernise les paramètres financiers.

Contrairement au régime général, le coût du rachat pour les fonctionnaires est désormais exprimé en pourcentage du traitement indiciaire brut ou de la solde brute soumise à retenue pour pension, apprécié à la date de la demande. Cette logique renforce la cohérence actuarielle du dispositif : plus le traitement est élevé, plus le coût du rachat l’est également.

3 configurations sont possibles :

- rachat pour le seul supplément de liquidation ;

- rachat pour la durée d’assurance ;

- rachat combiné, à la fois pour la liquidation et la durée.

Les pourcentages appliqués augmentent avec l’âge, introduisant une pénalisation progressive du rachat tardif, comparable dans son esprit à celle du régime général.

Prenons le cas d’un fonctionnaire de catégorie A, âgé de 58 ans, percevant un traitement indiciaire brut annuel de 48 000 euros. Le coût du rachat d’un trimestre, dans l’option « liquidation et durée », peut s’établir autour de 4 500 à 5 000 euros selon l’âge exact et le barème applicable. Le rachat de quatre trimestres représente ainsi un effort financier brut de l’ordre de 18 000 à 20 000 euros.

En contrepartie, le gain annuel de pension peut être estimé entre 900 et 1 200 euros, selon la durée manquante et l’effet sur la décote. Le point mort se situe, là encore, au-delà de dix années de retraite, sans prise en compte du risque de décès prématuré ni de l’absence de transmissibilité.

Le décret de 2025 introduit un étalement possible jusqu’à sept ans pour les rachats les plus importants, avec indexation des versements sur l’évolution des prix à la consommation. Cette souplesse améliore la soutenabilité budgétaire pour les agents, mais accroît l’incertitude sur le coût réel en cas de persistance de l’inflation.

Si les paramètres diffèrent, la logique économique demeure la même que dans le secteur privé. Le rachat constitue un pari implicite sur la longévité et sur la stabilité du cadre réglementaire. Face à lui, les dispositifs d’épargne retraite individuelle offrent rendement financier, flexibilité et, le cas échéant, transmissibilité.

La comparaison structurante avec l’épargne retraite

Face à cette logique de versement à fonds perdu, la comparaison avec le Plan d’Épargne Retraite (PER) s’impose. Un versement équivalent de 22 000 euros sur un PER déductible procure le même avantage fiscal immédiat, tout en conservant la propriété du capital. Placé à un rendement annuel moyen de 3,7 %, ce capital atteindrait environ 29 000 euros à 67 ans. Converti en rente viagère, il pourrait générer un revenu annuel voisin de 1 700 euros, supérieur au gain procuré par le rachat, avec une flexibilité bien plus grande en matière de sortie et de transmission.

Le rachat de trimestres : une réflexion préalable s’impose

Le rachat de trimestres, qu’il concerne les salariés du privé ou les agents publics, ne saurait être appréhendé comme une solution automatique. Il constitue un arbitrage patrimonial à part entière, engageant des sommes importantes pour un gain futur incertain et non transmissible. Dans un contexte de réformes récurrentes, d’allongement de la vie active et de diversification des outils d’épargne retraite, il doit être analysé avec méthode, chiffres à l’appui, et comparé systématiquement aux alternatives disponibles.

S’il peut se justifier dans certaines configurations spécifiques, il apparaît, dans un nombre croissant de situations, dominé par des solutions d’épargne offrant davantage de souplesse et de rendement. En matière de retraite, la sécurité apparente est parfois la plus coûteuse des illusions.

Une année de rupture pour le Livret A

En 2025, les Français ont épargné beaucoup mais différemment. Le taux d’épargne s’est élevé à 18 % du revenu disponible brut, soit trois points au-dessus de son taux de 2019, avant l’épidémie de Covid. Si, entre 2020 et 2024, le fort taux d’épargne a profité avant tout à l’épargne réglementée, il en a été autrement en 2025. Le Livret A a, en effet, enregistré sa première décollecte annuelle, à – 2,12 milliards d’euros. Il a été suivi sur le terrain de la décollecte par le Livret d’Épargne Populaire (LEP), à – 840 millions d’euros, quand le Livret de Développement Durable et Solidaire (LDDS) restait en territoire positif (+1,65 milliard d’euros).

Année 2025 : une année de rupture pour le Livret A

Depuis 2009, année du début des statistiques de la Caisse des Dépôts, le Livret A n’a connu que trois décollectes annuelles, en 2014 (- 6,13 milliards d’euros), en 2015 (- 9,69) et donc en 2025 (- 2,12). Le résultat de 2025 marque une réelle rupture, car il intervient après plusieurs années très favorables : +28,68 milliards d’euros en 2023 (record absolu depuis 2009) et +14,87 milliards d’euros en 2024.

L’année 2025 a été marquée par la baisse à deux reprises du taux du Livret A, qui est passé de 3 % à 1,7 %. Ce taux a été nouvellement réduit le 1er février 2026 à 1,5 %. La baisse de la rémunération de l’épargne réglementée a amené les ménages à réaliser des arbitrages, quand bien même le rendement réel, après inflation, du produit d’épargne le plus diffusé en France était positif. Le rendement moyen du Livret A a été de 2,16 % en 2025, soit 1,26 point au-dessus de l’inflation (0,9 %). Il faut remonter à 2009 pour avoir un rendement réel positif supérieur. Entre 2020 et 2023, le rendement réel était négatif : les ménages perdaient alors de l’argent avec le Livret A, ce qui ne les empêchait pas d’y placer des sommes importantes.

La réorientation de l’épargne des ménages s’est faite au profit, en particulier, de l’assurance vie, qui a connu l’année dernière une année record. Les rendements des fonds en euros sont redevenus compétitifs avec la baisse de ceux de l’épargne de court terme, et la bonne tenue des marchés financiers a également porté la collecte des unités de compte. Cette réorientation est d’autant plus logique que les ménages avaient accumulé, ces cinq dernières années, une forte épargne de précaution. L’encours du Livret A était ainsi passé de 298,6 à 442,5 milliards d’euros de fin 2019 à fin 2024.

Cette accumulation était la conséquence de la succession de chocs subis par les ménages : Covid, guerre en Ukraine, guerre à Gaza, vague inflationniste, crise politique en France. L’émergence d’un phénomène de correction en faveur d’une épargne plus longue était assez logique. Elle apparaît encore modeste. La décollecte de 2014 avait été plus marquée, à – 9,29 milliards d’euros. Elle avait été occasionnée par une baisse du taux du Livret A, qui était alors passé sous la barre des 1 % (0,75 %).

Des intérêts en recul avec la baisse des taux

En 2024, les intérêts capitalisés avaient atteint un record avec 12,32 milliards d’euros en raison d’un taux de 3 % et d’un encours au sommet. En 2025, avec un taux moyen de 2,16 %, les intérêts capitalisés s’élèvent à 9,24 milliards d’euros. Le montant le plus faible d’intérêts capitalisés date de 2020, avec 1,58 milliard d’euros, mais à l’époque, le taux du Livret A était de 0,5 %.

Un encours de près de 450 milliards d’euros pour le Livret A

Malgré la décollecte, mais grâce aux intérêts capitalisés, l’encours du Livret A se rapproche de 450 milliards d’euros (449,6 milliards d’euros), ce qui constitue un nouveau record.

Le Livret de Développement Durable et Solidaire : en territoire positif

En 2025, le LDDS a fait mieux que le Livret A en maintenant une collecte annuelle positive, à +1,65 milliard d’euros. Le LDDS n’évolue pas toujours comme le Livret A. Associé plus fortement au compte courant du fait de sa diffusion, dès sa création, dans toutes les banques, il est l’antichambre de ce dernier. Il réagit plus rapidement aux contraintes de pouvoir d’achat que le Livret A, qui est avant tout un outil d’épargne.

Le LDDS a enregistré, depuis 2009, quatre décollectes annuelles : en 2009 (-3,34 milliards d’euros), en 2010 (-2,22 milliards d’euros), en 2014 (-0,02 milliard d’euros) et en 2015 (-1,72 milliard d’euros).

Comme pour le Livret A, le résultat de 2025 marque un changement de cycle. La collecte avait atteint 6,55 milliards d’euros en 2024 et 11,24 milliards d’euros en 2023. Sa plus forte collecte annuelle date de 2012, avec +21 milliards d’euros, lors du passage de son plafond de 6 000 à 12 000 euros.

L’encours du LDDS atteint un niveau record fin 2025, à 165,6 milliards d’euros.

Le Livret d’Épargne Populaire renoue avec la décollecte

Après trois années consécutives, entre 2022 et 2024, de collecte positive, le LEP renoue avec la décollecte en 2025, à – 840 millions d’euros. Entre 2022 et 2024, le LEP avait bénéficié d’un taux élevé atteignant jusqu’à 6,1 %. Il avait également bénéficié du relèvement de son plafond de 7 700 à 10 000 euros en 2023. Les campagnes des pouvoirs publics et des banques, visant à inciter les personnes éligibles à en ouvrir un, avaient conduit, entre 2021 et 2024, à une augmentation de 3 millions du nombre de LEP. La collecte avait été positive de 6,88 milliards d’euros en 2024, de 20,67 milliards d’euros en 2023 et de 8,28 milliards d’euros en 2022.

En 2025, son taux a été abaissé à deux reprises, passant de 4 % à 2,70 % (puis à 2,5 % depuis le 1er février 2026). La baisse du rendement, doublée des difficultés de pouvoir d’achat des ménages les plus modestes, explique la décollecte. Il faut souligner que le LEP était en décollecte permanente entre 2009 et 2021.

Grâce aux intérêts versés (2,49 milliards d’euros), l’encours du LEP atteint, fin décembre, un niveau record, à 83,8 milliards d’euros.

2026 : une nouvelle année difficile pour l’épargne réglementée ?

Avec la nouvelle baisse du taux à compter du 1er février, le Livret A devrait avancer en 2026 à petit trot. Son rendement aura été divisé par deux en un an. Il faut remonter à la crise financière de 2008-2009 pour constater des baisses plus rapides. L’assurance vie, sa fiscalité étant inchangée, voit sa compétitivité renforcée. Les rendements 2025 des fonds en euros, publiés depuis le début du mois de janvier, apparaissent en légère hausse, certainement en moyenne autour de 2,7 %.

Par ailleurs, après plusieurs années de forte épargne, une légère reprise de la consommation est attendue en 2026. Les ménages qui ont reporté la réalisation d’achats importants (automobile, équipements de la maison, etc.) pourraient accroître leurs dépenses, ce qui signifierait un moindre effort d’épargne, dont pâtirait en premier lieu l’épargne réglementée. Mais le Livret A pourrait néanmoins jouer son rôle de valeur refuge en cas d’accentuation des tensions géopolitiques entre l’Europe et les États-Unis et en cas de ralentissement de l’économie.

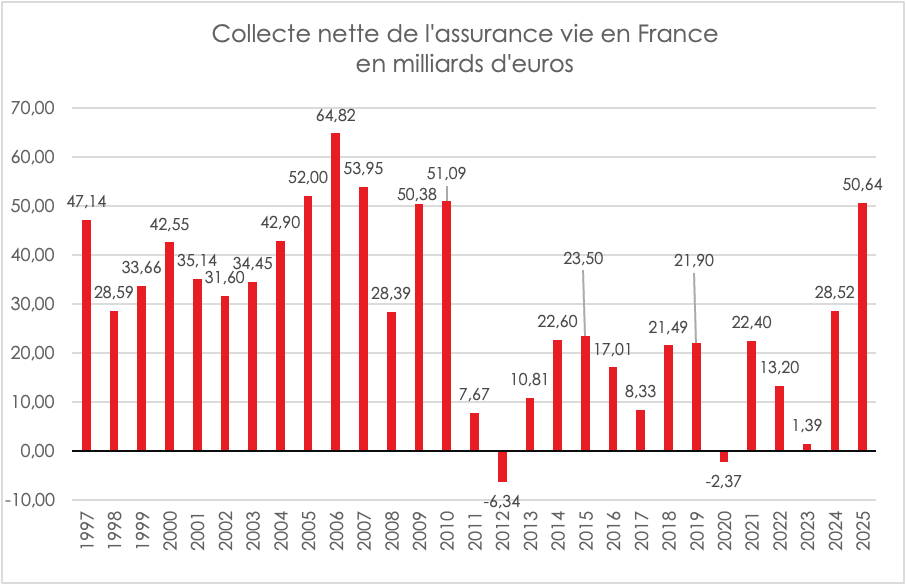

2025, l’assurance vie plus forte que le Livret A

L’assurance vie réalise, en 2025, l’une des meilleures collectes de son histoire, avec 50,6 milliards d’euros de collecte nette. Il faut remonter à 2010 pour obtenir un résultat supérieur. Premier placement des ménages, elle a enregistré un niveau record de cotisations, proche de 200 milliards d’euros, ce qui a porté l’encours total à des sommets, au-delà de 2 100 milliards d’euros. La forte propension des ménages à l’épargne, la hausse du rendement des fonds en euros, la bonne tenue des marchés financiers, ainsi que les gestes commerciaux des assureurs ont contribué au succès de l’assurance vie. Celle-ci joue ainsi pleinement son rôle de navire amiral de l’épargne en France.

En 2025, l’assurance vie a pu compter sur deux piliers : les fonds en euros, dont la compétitivité s’est redressée, et les unités de compte, portées par la bonne tenue des marchés financiers.

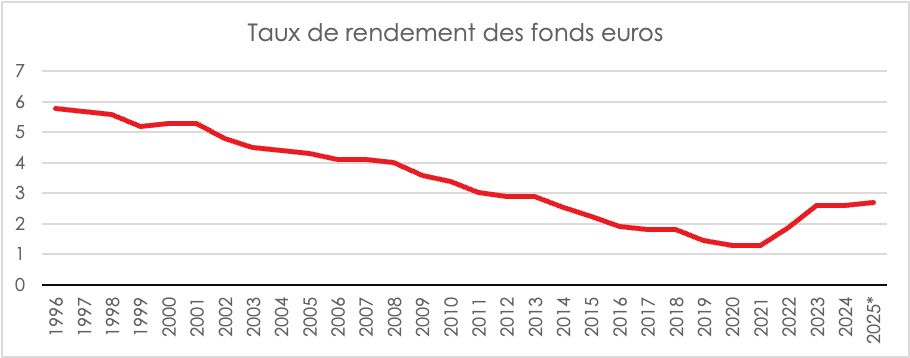

La compétitivité retrouvée des fonds en euros

Les fonds en euros, qui étaient en décollecte nette depuis 2020, ont, l’année dernière, enregistré de nouveau une collecte nette positive, à +8,1 milliards d’euros en 2025, contre – 4,7 milliards d’euros en 2024.

Ce changement est lié à une amélioration de leur rendement, en valeur absolue comme en valeur relative. En 2025, le rendement moyen des fonds en euros, au vu des premières communications des compagnies d’assurances, devrait se situer autour de 2,7 %. Il est ainsi supérieur de 1,5 point au point bas atteint en 2020 et 2021, lorsque les taux des obligations d’État évoluaient en territoire négatif. Plusieurs assureurs ont publié des rendements supérieurs à 3 %. Par ailleurs, de nombreux assureurs proposent des taux « boostés » pouvant majorer le rendement des fonds de 1,5 point, des taux de 5 % ont ainsi été accessibles.

En valeur relative, les fonds en euros sont devenus plus compétitifs en raison de la baisse des taux des livrets d’épargne, et en particulier du Livret A, ainsi que de ceux des dépôts à terme. Le taux du Livret A est en effet passé, en 2025, de 3 % à 1,7 % (il sera de 1,5 % au 1er février 2026). À 3 %, sans prélèvements obligatoires, le Livret A surpassait les fonds en euros de l’assurance vie ; à 1,5 %, c’est l’inverse, même en tenant compte de la fiscalité. La rémunération des dépôts à terme, qui a pu dépasser 3 %, est revenue en dessous de 2 % (pour une duration inférieure à un an).

Record battu pour les cotisations en 2025

Les cotisations ont atteint 192,1 milliards d’euros, en hausse de +17,1 milliards d’euros sur un an. Depuis 2 000, jamais les cotisations n’avaient atteint un tel niveau. Elles se répartissent de la manière suivante :

- 116,9 milliards d’euros pour les fonds en euros ;

- 75,1 milliards d’euros pour les unités de compte.

Les unités de compte ont représenté, en 2025, 39 % de la collecte brute. Ce taux est globalement constant depuis 2020.

Que ce soit pour les unités de compte ou pour les fonds en euros, les cotisations atteignent les niveaux les plus élevés constatés depuis le début du siècle. Le maintien d’un fort taux d’épargne des ménages, à 18,5 % du revenu disponible brut sur les trois premiers trimestres de 2025, le déclin de l’épargne réglementée ainsi que celui des dépôts à terme ont favorisé ce niveau record de cotisations. La bonne rémunération des fonds en euros et des unités de compte y a également contribué.

Des prestations en recul en 2025

Preuve de l’attractivité retrouvée de l’assurance vie, les prestations ont diminué en 2025, de -3 % par rapport à 2024. Elles se sont élevées à 141,4 milliards d’euros. Les retraits ont été moins importants, les alternatives à l’assurance vie ayant perdu en compétitivité.

Un encours de plus de 2 100 milliards d’euros

L’encours atteint 2 107 milliards d’euros à fin décembre 2025, en hausse de +6,1 %, soit +122 milliards d’euros sur un an. L’assurance vie conforte son poids dans l’épargne financière de l’épargne des ménages, plus de 30 %. Environ 42 % des ménages détiennent en France un contrat d’assurance vie.

2026 : vers de nouveaux sommets

Dans les prochains mois, l’assurance vie devrait bénéficier d’un contexte porteur, le taux du Livret A devant passer à 1,5 % au 1er février. L’écart de rendement entre les fonds en euros et l’épargne réglementée, ainsi que les dépôts à terme, devrait ainsi s’accroître au profit des premiers. Les prévisions concernant l’évolution des marchés actions apparaissent par ailleurs plutôt encourageantes.

L’assurance vie devrait enfin bénéficier de la fermeture des plans d’épargne logement (PEL) ouverts depuis plus de quinze ans. Entre 2026 et 2030, 3,2 millions de PEL sont concernés, pour un encours total de 93 milliards d’euros. Les titulaires de ces anciens PEL devraient se tourner vers l’assurance vie, susceptible de répondre à leurs attentes tant en matière de rendement que de garantie du capital et de fiscalité.

L’édito de Jean-Pierre Thomas du mois de février : Président du Cercle de l’Épargne : « quelques vérités à rétablir ! »

Le dénigrement de l’épargne et des épargnants est un sport national. L’épargne est accusée d’être excessive, de pénaliser la consommation et la croissance, d’être improductive. Or, sauf lorsqu’elle est placée sous le matelas, investie dans l’or ou en bitcoins, l’épargne ne dort pas. Elle constitue un levier essentiel de la croissance, une véritable matière première pour l’économie. Elle est à la base des crédits distribués par les banques. Elle finance, à travers le Livret A, le logement social, les collectivités locales et les PME. Elle permet l’acquisition de titres monétaires, d’obligations, d’actions. Cette épargne trop souvent décriée est en réalité un atout majeur pour la France. Elle contribue au financement des administrations publiques comme des entreprises. Les épargnants français, directement ou indirectement, acquièrent bon an mal an près de la moitié des émissions d’emprunts réalisées par le Trésor public. Par sa solidité, l’épargne nationale contribue à éviter une dégradation plus marquée de la notation de la dette souveraine.

L’assurance vie, premier placement des ménages, avec un encours dépassant 2 100 milliards d’euros, est aujourd’hui au cœur du financement de l’économie. Son apport au financement de l’économie nationale excède 1 200 milliards d’euros, dont près de 890 milliards bénéficient directement aux entreprises.

Aux yeux de certains, la France disposerait d’un excès d’épargne. En réalité, c’est l’inverse. Les besoins de financement, publics comme privés, sont orientés à la hausse. La France doit simultanément accroître son effort de défense, mener la transition écologique, moderniser ses infrastructures et relever le défi de l’intelligence artificielle. Les entreprises ont besoin de capitaux pour innover et investir. Certains opposent épargne et consommation. Certes, l’épargne correspond à une renonciation immédiate à la consommation, mais cette dernière ne peut se développer durablement que si le pays bénéficie d’une croissance pérenne, ce qui suppose un renforcement préalable de l’offre. Aujourd’hui, du fait de la désindustrialisation, toute relance de la consommation s’accompagne d’une dégradation de la balance commerciale. La France a donc tout à gagner à consolider en amont son appareil productif.

Il est également reproché à l’épargne française d’être mal orientée et insuffisamment productive. Cette critique n’est pas dénuée de fondement, mais la situation française ne diffère guère de celle de l’Allemagne ou de l’Italie. Les ménages sont peu enclins à prendre des risques, en grande partie en raison de l’absence de puissants fonds de pension traditionnellement investis en actions. Les Français ne sont ni Britanniques, ni Américains, ni Néerlandais. Il existe une prudence naturelle à l’égard de l’argent durement gagné. La contrepartie est la nécessité de recourir à l’intermédiation financière pour transformer une épargne majoritairement investie en produits de taux en crédits, obligations et actions. Cette intermédiation explique sans doute la puissance des banques et des assureurs français à l’échelle mondiale. Elle témoigne d’un savoir-faire financier reconnu en matière de gestion d’actifs.

L’épargne peut toutefois être rendue encore plus utile, au bénéfice de l’économie comme des épargnants eux-mêmes. Depuis plusieurs années, le nombre d’actionnaires progresse et leur profil se rajeunit. Le non-coté, autrefois réservé aux épargnants les plus fortunés, se démocratise, facilitant l’accès à des placements offrant un fort potentiel de rendement. Les fonds indiciels, qui répliquent des indices, se diffusent rapidement auprès du grand public. Les fonds dédiés à la défense rencontrent un réel succès, tout comme ceux qui contribuent au financement de la transition écologique.

L’enjeu n’est donc pas de stigmatiser l’épargne, mais de mieux la mobiliser. Dans une économie confrontée à des besoins d’investissement sans précédent, l’épargne constitue une ressource stratégique qu’il convient de préserver, d’orienter et de valoriser. Loin d’être un frein, elle est une condition de la souveraineté économique, de la croissance et de la capacité du pays à préparer l’avenir. La France ne souffre pas d’un excès d’épargne, mais d’un déficit de reconnaissance de son rôle central.

Jean-Pierre Thomas

Président du Cercle de l’Épargne

Comment orienter l’épargne des Français vers l’investissement et le financement de la protection sociale ?

Dans un entretien accordé au Figaro, Philippe Crevel évoque les moyens pour optimiser son épargne.

Dispositif Jeanbrun dans l’immobilier : quels gains pouvez vous espérer ?

Interrogé sur le dispositif Jeanbrun destiné à favoriser l’investissement dans l’immobilier, Philippe Crevel explique pourquoi cette mesure prévue dans le budget 2026 s’adresse en priorité aux ménages disposant d’un niveau d’imposition élevé.

Argent et épargne : faut-il conserver son livret A après la baisse de son taux à 1,5% ?

Alors que la rémunération du Livret A est passé à 1,5 % au 1er février, Philippe Crevel est interrogé sur l’opportunité de conserver ce placement et à continuer de l’alimenter.

Le Livret A boudé par les épargnants l’an dernier

Philippe Crevel est invité à commenté, dans le journal Le Figaro, le désamour des Français à l’égard du Livret A, qui a enregistré en 2025, une année de décollecte.

Avec 2,12 milliards d’euros de décollecte, le livret A a vu rouge en 2025

Dans le Parisien, Philippe Crevel commente les résultats décevants du Livret A en 2025.

Plan d’épargne Avenir Climat : taux, plafond et conditions

Sur Money Vox, Philippe Crevel explique pourquoi le placement capital investi sur le plan d’épargne avenir climat ne sera pas garanti à 100%. Il indique ainsi que « les fonds ne seront pas garantis en temps réel comme c’est le cas pour les livrets réglementés ou les fonds euros de l’assurance vie. En revanche, une possible garantie en capital à terme est évoquée, ce qui ressemble aux fonds eurocroissance des contrats d’assurance vie. Une sécurisation progressive en fonction de l’âge sera réalisée par les gestionnaires, ce qui s’apparente à la gestion profilée des PER ».

Livret A : où placer votre épargne après la baisse du taux ?

Interrogé dans le Monde sur l’opportunité de maintenir un Livret A, Philippe Crevel, estime que ce placement destiné à se constituer une épargne de précaution conserve quelques vertus et demeure incontournable.

L’assurance vie capte l’épargne des temps incertains

Cité dans l’AGEFI, Philippe Crevel explique pourquoi l’assurance vie a connu une année en or en 2025.

Livret A, LEP, PEL, assurance vie… Où épargner 1 000 euros en 2026 ?

Dans Money Vox, invité à délivrer quelques conseils aux épargnants dans un contexte de baisse de l’attractivité du Livret A et du LEP, Philippe Crevel explique pourquoi l’assurance vie a bénéficié du désintérêt des ménages pour les produits d’épargne réglementée.

Arnaques aux faux placements : nos conseils pour ne pas se faire avoir

Dans Le Parisien, Philippe Crevel délivre quelques conseils pour éviter d’être victime d’une escroquerie en matière de placements.

6 600 milliards d’euros : l’épargne des Français est-elle bien utilisée ?

Le Cercle de l’Epargne est cité dans un article consacré aux choix de placements des Français.

Assurance-vie : les fonds en euros tiennent leurs promesses

Dans le journal Le Monde, Philippe Crevel explique le succès de l’assurance vie témoigne de la compétitivité retrouvée du placement au moment ou la rémunération du Livret est en recul.

Le Livret A en forte décollecte, la première depuis dix ans

Le Directeur du Cercle de l’Epargne est cité dans cet article du Monde consacré au net recul du Livret A en 2025.

Le livret A est-il encore intéressant pour épargner ?

Dans le journal Le Point, le directeur du Cercle de l’Epargne est interrogé sur l’opportunité de continuer à alimenter son Livret A depuis le recul de sa rémunération.

Economie : 3,2 millions de plans épargne logement vont fermer d’ici 2030

Dans le journal 20 Minutes, Philippe Crevel recommande aux titulaires de vieux PER de se tourner vers l’assurance vie « qui devrait les satisfaire tant sur le plan du rendement que de la garantie en capital et de la fiscalité ».

Epargne salariale : le retour du déblocage exceptionnel peine à convaincre

Dans le journal Investir, le Directeur du Cercle de l’Epargne rappelle les objectifs des déblocages exceptionnels de l’épargne salariale et leur effets limités pour la relance de la consommation.

Épargne : «Le vieillissement de la population peut expliquer ce taux élevé d’épargne en France», explique Philippe Crevel sur Europe 1

Le Directeur du Cercle de l’Epargne était l’un des invités de l’émission Les débats d’Europe 1 Soir présentée par Rudy Saada pour évoquer le comportement des Français en matière d’épargne.

Faut-il investir dans l’or en 2026, alors qu’il n’a pas cessé de battre des records cette année?

Sur le site du média RMC, le Directeur du Cercle de l’Epargne est interroger sur les perspectives d’évolution de l’or sur 2026 et sur l’opportunité ou non d’investir dans le métal jaune.

Livret A, assurance vie, LEP… Sur quel produit d’épargne miser en 2026 ?

Où placer son épargne en 2026 ? Ouest-France pose la question à Philippe Crevel dans cet article consacré aux placements à privilégier en 2026.

Epargne : la folle année de l’assurance-vie

Dans le journal Les Echos, Philippe Crevel est invité à commenter les résultats de l’assurance vie sur les dix premiers mois de l’année. Avec 44 milliards d’euros de collecte sur la période écoulée, sur l’ensemble de l’année l’assurance vie pourrait franchir le cap des 55 milliards d’euros quand « le meilleur résultat depuis 2010 tournait autour de 23 milliards d’euros », explique Philippe Crevel.

Pourquoi les Français boudent-ils le Livret A ?

Sur plateau de Sud Radio, Philippe Crevel expliquent les raisons du décrochage du Livret A dans les choix de placements des ménages.

Immobilier, ville de demain, architecture : conseils de lecture

Sur France Info, Olivier Marin journaliste au Figaro présente sa sélection de livres à mettre sous le sapin. A cette occasion il cite le dernier ouvrage de Philippe Crevel Epargner mieux pour vivre mieux aux éditions Solar, un outil de survie pour y voir plus clair en matière d’épargne à court et à long terme.

Pourquoi les Français épargnent autant ?

Sur RTL, ce 20 décembre, Philippe Crevel est interrogé sur sur les raisons qui le poussent les Français à épargner. Après avoir rappelé que les Français sont traditionnellement davantage fourmis que cigales, il explique pourquoi depuis la crise Covid, le taux d’épargne est à un haut niveau.

Livret A, PEL… valent-ils encore la peine face à la prochaine baisse de leur taux ?

Quel comportement avoir face à la baisse annoncée de la rémunération des produits d’épargne réglementée. Cité dans Capital, il estime que la rémunération du Livret A devrait passer de 1,75 % aujourd’hui à 1,5 % voire 1,4 % en lien avec la baisse de l’inflation.

Pourquoi des milliers de PEL vont être fermés à partir du 1er mars 2026

Face à la fermeture de nombreux PEL au 1er mars prochain en raison de leur durée de détention, France info s’intéresse aux placements qui vont tirer profit de cette réallocation des sommes investies. Pour Philippe Crevel, l’assurance vie sera sans nul doute, l’un des principaux bénéficiaires.

Assurance-vie : 2.100 milliards d’euros d’encours, pourquoi l’assurance-vie plaît toujours autant aux Français ?

Dans un dossier consacré à l’assurance vie, Investir interroge Philippe Crevel sur les perspectives d’évolution du premier placement financier des Français.

Plan épargne retraite (PER) : plus que quelques jours pour réaliser des centaines d’euros d’économies d’impôts en 2026

A l’approche de la fin d’année, Merci pour l’Info rappelle que le PER permet de se constituer un complément de revenus pour la retraite et de réduire sa facture fiscale.

Intelligence artificielle : une révolution en marche ?

L’intelligence artificielle (IA) se diffuse à grande vitesse au sein de la quasi-totalité des secteurs d’activité. Sa rapidité de pénétration est plus importante que celle d’Internet au tournant du siècle dernier. Elle suscite un engouement financier sans précédent avec la crainte d’un retournement boursier en cas de déception sur les bénéfices escomptés. Les engagements de la part des investisseurs se chiffrent aux États-Unis en centaine de milliards de dollars.

L’intelligence artificielle, comme toute mutation économique, fait peur avec notamment la crainte de la destruction de nombreux emplois. Elle suscite également des espoirs de gains de productivité pour de nombreux secteurs.

Les effets de cette nouvelle technologie peuvent être regroupés autour de trois grandes dynamiques : automatisation, amélioration décisionnelle et création de nouveaux modèles économiques.

Au sommaire de cette étude

- Les différentes intelligences artificielles

- L’intelligence artificielle et les différents secteurs d’activité

- Les effets de l’IA sur l’emploi

Fonds indiciels : un incontournable des placements

Un fonds indiciel est un véhicule d’investissement collectif dont l’unique objectif est de reproduire la performance d’un indice de référence, que cet indice soit composé d’actions, d’obligations ou de tout autre actif éligible. Il ne s’agit ni de chercher à battre le marché, ni de sélectionner des titres « gagnants », mais simplement d’absorber l’intégralité d’un marché — ou d’un segment de marché — en une seule ligne. Selon la méthode utilisée, la réplication peut être physique (le fonds acquiert effectivement les titres de l’indice selon leur pondération) ou synthétique (via des contrats financiers — swaps — avec des contreparties, permettant d’obtenir la performance de l’indice sans détenir nécessairement tous les titres). Quelle qu’en soit la méthode, la promesse est claire : offrir le retour du marché — et pas plus — à un coût réduit, dans un cadre réglementaire strict.

À tort, les fonds indiciels sont confondus avec les ETF qui ont dans les faits un spectre plus large. Les ETF (Exchange Traded Fund) renvoient à une forme juridique et opérationnelle de fonds (OPCVM ou équivalent UCITS – Undertakings for Collective Investments in Transferable Securities) cotés en Bourse et négociables en continu comme une action. L’ETF permet un prix en temps réel, une liquidité intra-journalière, des ordres classiques et une transparence renforcée. Dans la pratique, environ 97 % des ETF suivent un indice créant une confusion conceptuelle mais, techniquement : des ETF actifs (non indiciels) existent. Par ailleurs, des fonds indiciels non cotés qui ne sont pas des ETF sont proposés en particulier dans le cadre de l’assurance vie.

Données récentes en France : usage et dynamique des ETF

Pour mesurer l’adoption des ETF en France, l’autorité compétente — Autorité des marchés financiers (AMF) — publie un « tableau de bord des investisseurs particuliers actifs ». En 2024, 509 000 particuliers ont, en France, acheté ou vendu au moins un ETF côté en Europe. En 2023, ils étaient 296 000. Au total, sur l’année 2024, l’AMF a recensé 5,2 millions de transactions sur des ETF effectuées par des investisseurs particuliers, contre 2,8 millions l’année précédente.

D’autres sources estiment à plus d’un million (voire davantage) le nombre de Français détenant des ETF, si l’on prend en compte les porteurs « passifs » (ceux qui n’ont pas nécessairement réalisé une transaction récente).

Les atouts des ETF

L’un des atouts majeurs des fonds indiciels est la diversité des actifs accessibles. Les épargnants peuvent avoir accès aux à :

- ETF actions qui constituent évidemment la part la plus visible : indices mondiaux, régionaux, secteurs, marchés émergents, etc. ;

- ETF obligataires — dettes souveraines, obligations d’entreprises, obligations indexées — offrant un accès simplifié à des marchés complexes ;

- Fonds indiciels matières premières : dans ce cas, les véhicules sont souvent structurés sous forme d’ETC (Exchange Traded Commodities) ou d’ETN (Exchange Traded Notes), plutôt que de fonds UCITS classiques, surtout quand il s’agit d’actifs physiques ou de matières premières non standards (or, pétrole, gaz, métaux…). Ces instruments peuvent être adossés à des stocks physiques (or, métaux précieux) ou à des contrats à terme, mais ils comportent des spécificités juridiques (titre de créance, collatéral, risque de contrepartie) distinctes des fonds traditionnels. L’ETC « or » est, pour beaucoup d’épargnants, la manière la plus simple d’exposer leur portefeuille au métal jaune via les marchés réglementés.

Depuis deux ans, des fonds indiciels crypto ont été créés par des gestionnaires d’actifs américains comme Blackrock. Ces fonds cherchent à répliquer le prix de cryptomonnaies comme le Bitcoin ou l’Ethereum. En France, les grands établissements — banques, assureurs, gestionnaires d’actifs — n’en proposent pas encore dans les enveloppes classiques d’épargne (assurance vie, PER, PEA) dans l’attente d’une réglementation de l’AMF et de l’ACPR.

Avec les ETF et les ETC, l’investisseur peut, selon son appétence au risque, bâtir une allocation diversifiée, équilibrée, voire thématique, en combinant plusieurs familles d’actifs.

Le succès repose sur plusieurs raisons :

- Les coûts de gestion : l’un des arguments les plus solides de l’ETF est son faible coût de gestion. Les frais peuvent se situer entre 0,07 % et 0,30 % par an selon l’indice et l’émetteur, bien en deçà des frais des fonds traditionnels ;

- La diversification instantanée : un seul ETF — ou quelques-uns — permet d’accéder à des centaines, voire des milliers de titres, réduisant le risque idiosyncratique et la volatilité relative d’un portefeuille concentré ;

- La transparence et simplicité : les ETF cotés offrent une lisibilité immédiate, un prix en quasi-temps réel, une liquidité quotidienne — des qualités que les fonds classiques ne garantissent pas toujours ;

- La facilité d’accès : les ETF sont simples à comprendre et peuvent être intégrés à un compte titres, un PEA, une assurance vie ou à un PER.

Les limites des ETF

Les ETF sont des supports à risques. Il ne faut pas oublier que l’ETF réplique le marché. Si l’indice sous-jacent baisse, l’ETF le suit sans amortisseur. La diversification « globale » n’élimine pas le risque systémique. À la différence des fonds classiques, il n’y a pas de gestionnaires qui essaieront de limiter la baisse.

Les ETC matières premières, notamment or, ou les ETF sectoriels/ thématiques, peuvent subir des fluctuations puissantes. Les ETC comportent un risque juridique ou de contrepartie plus élevé que les fonds UCITS classiques.

Les fonds indiciels sont purement passifs. Il n’y a pas d’engagement actionnarial. Un investisseur en ETF ne choisit pas les titres, ne contrôle pas l’entreprise. À grande échelle, cela pose des questions sur la gouvernance des sociétés cotées, la diversité des investisseurs, et le rôle actif des actionnaires. La forte croissance des ETF fausse le cours des entreprises en augmentant leur valorisation sans lien direct avec les résultats ce qui peut générer des effets de bulle. À la fin de 2024, les ETF représentaient environ 13 800 milliards de dollars d’encours au niveau mondial. Le marché croît de 25 à 30 % par an, et certaines niches, comme les ETF thématiques, se développent encore plus rapidement.

Le fonds indiciel, incarné par les ETF et les ETC, n’est plus un instrument exotique ou marginal. En quelques années seulement, il a conquis une place dans l’épargne des particuliers français, bouleversant les habitudes, transformant les portefeuilles, démocratisant l’accès aux marchés. Il offre une alternative crédible aux produits d’épargne traditionnels, aux fonds gérés activement, aux logiques de sécurité statique. Il introduit une discipline, une lisibilité, une transparence. Mais ce succès ne doit pas occulter les risques : la gestion passive ne supprime pas l’incertitude, elle l’accepte et la rend collective. Elle ne garantit ni le rendement, ni la sécurité absolue. Elle demande à l’épargnant de rester lucide, informé, prêt à accepter les cycles, les replis, la volatilité. Elle exige de distinguer entre l’indiciel « cœur de portefeuille » constitué d’actions mondiales, d’obligations, dans le cadre d’allocations équilibrées et les stratégies plus aventureuses (matières premières, ETF sectoriels, produits à levier, crypto).

Démographie et finances publiques : un rapport explosif

La Cour des comptes vient de publier son rapport « Démographie et finances publiques ». Le constat est sans détour : le vieillissement de la population va structurer durablement l’économie française et peser sur nos finances publiques. Ce défi n’est pas conjoncturel ; il accompagnera le pays pour les cinq prochaines décennies.

Un basculement démographique désormais enclenché

En vingt ans, la France a nettement vieilli. Les 65 ans et plus représentent aujourd’hui 21,8 % de la population, contre 16,3 % en 2005. Les moins de 20 ans, eux, diminuent. Cette tendance se poursuivra : en 2070, près d’un Français sur trois sera senior. Les plus de 75 ans progresseront, passant de 7,3 à plus de 11 millions, tandis que la population en âge de travailler reculera de 38 à 34,6 millions.

Le ratio de dépendance — rapport entre les 65 ans et plus et la population active potentielle — reflète ce basculement : 25 % en 2000, 37 % en 2023, et sans doute autour de 45 à 50 % en 2040. À cela s’ajoute un fait symbolique : depuis 2025, le solde naturel est devenu négatif, avec davantage de décès que de naissances.

Moins d’actifs, moins de croissance

Une population active plus réduite pèse mécaniquement sur le potentiel de croissance. Le taux d’emploi progresse, mais la France reste légèrement en dessous de la moyenne européenne. Pour compenser la baisse du nombre d’actifs, il faudra agir sur tous les leviers : emploi des jeunes, maintien dans l’emploi des seniors, insertion durable des femmes, intégration professionnelle des immigrés, formation continue et montée en compétence.

Le vieillissement influe aussi sur l’épargne. Les ménages âgés épargnent davantage et privilégient les placements sécurisés, ce qui facilite le financement public mais réduit les capitaux disponibles pour l’investissement productif.

Des recettes publiques sous pression

Moins d’actifs, c’est moins de cotisations sociales et moins de revenus liés au travail. Les seniors contribuent davantage via l’impôt sur le revenu et le patrimoine, mais l’équilibre n’est pas assuré pour autant. En 2019, les 20-39 ans consacraient 39 % de leurs revenus à la protection sociale, contre 25 % pour les plus de 65 ans. Le vieillissement accentuera cette asymétrie.

Des dépenses publiques durablement orientées à la hausse

Les dépenses liées au vieillissement — retraites, santé, dépendance — représentent déjà plus de 40 % de la dépense publique. Elles ont gagné 11 points en 25 ans. La Cour estime que, sans ajustement, les dépenses publiques pourraient dépasser 60 % du PIB en 2070. Maintenir le ratio actuel impliquerait, à l’inverse, une diminution des dépenses par habitant, ce qui signifierait un effort inédit.

L’un des angles morts actuels reste la prise en charge de la perte d’autonomie des générations du baby-boom, qui atteignent progressivement des âges où la dépendance devient plus fréquente.

Quels leviers pour agir ? Pour atténuer les effets du vieillissement, la Cour identifie plusieurs pistes :

- renforcer la participation au marché du travail à tous les âges ;

- fluidifier les parcours professionnels ;

- améliorer les compétences et la productivité ;

- attirer et retenir les talents internationaux ;

- adapter l’organisation du travail et, si nécessaire, augmenter la durée d’activité ;

- mieux anticiper la dépendance ;

- envisager une politique nataliste plus volontariste, même si ses effets se matérialisent à long terme.

La Cour des comptes insiste enfin sur la nécessité d’une stratégie lisible, afin d’éviter des tensions intergénérationnelles à mesure que les classes d’âge les plus nombreuses atteignent la retraite puis les âges élevés.

Pension de réversion et droits familiaux au rapport : la réforme impossible ?

Le système des droits indirects du système de retraite, droits constitués des pensions de réversion et des droits familiaux, est jugé complexe et peu équitable. Il lui est notamment reproché de ne pas prendre suffisamment en compte l’ensemble des situations auxquelles peuvent être confrontés les assurés. Depuis une dizaine d’années, la réforme des droits indirects est annoncée pour être à chaque fois reportée. Le Conseil d’Orientation des Retraites a, à la demande du gouvernement d’Elisabeth Borne, en 2023, préparé un nouveau rapport sur le sujet qui a été rendu public le 1er décembre dernier et qui comporte plusieurs pistes de réformes. En 2024, les droits familiaux représentaient près de 25 milliards d’euros. Parallèlement, 38,7 milliards étaient consacrés au financement de la réversion, soit un total proche de 64 milliards qui équivaut à 16,2 % des pensions distribuées dans leur globalité. Les droits familiaux représentent 24,9 milliards d’euros et les pensions de réversion 38,7 milliards d’euros.

La problématique de la réversion

Apparue au XIXe siècle, la réversion s’est constituée, à l’origine, dans le prolongement du devoir de protection dû à la femme par son mari, auquel incombait, jusqu’en 1971, le statut de chef de famille en application de l’article 213 du Code civil.

Fin 2023, tous régimes confondus, 4,4 millions de personnes sont, selon la DREES, titulaires d’une pension de retraite de droit dérivé, aussi appelée pension de réversion. Pour 884 000 d’entre elles, la pension de droit dérivé constitue l’unique pension de retraite à cette date. Les femmes, plus souvent veuves, représentent 87 % des bénéficiaires. Le nombre de retraités d’une pension de droit dérivé croît avec l’âge entre 50 et 85 ans. Les régimes verseurs les plus importants sont le régime général et l’Agirc-Arrco. En 2023, ils servent respectivement 2,8 millions et 2,9 millions de pensions de droit dérivé.

Des conditions d’éligibilité hétérogènes

Au décès de l’assuré, les droits à la pension de réversion sont déterminés en fonction des droits acquis par le défunt et de la réglementation en vigueur à cette date, que l’assuré ait ou non liquidé sa pension au moment du décès.

Les pensions de base

Les régimes de base – CNAV, MSA salariés, SSI – ont progressivement durci leurs critères avec l’introduction d’une condition de ressources en 2003, marquant une rupture avec l’universalité initiale. La logique est désormais celle d’une aide ciblée.

La pension de réversion est attribuée au conjoint survivant âgé de 55 ans ou plus, quand ses ressources annuelles ou celles du ménage sont inférieures ou égales à 2 080 fois le SMIC horaire pour une personne seule et à 1,6 fois ce montant pour les personnes vivant à nouveau en couple après le décès de l’assuré.

Les conditions de ressources ramènent la réversion à une prestation quasi assistancielle. Elles s’appliquent individuellement ou en couple, avec prise en compte de la plupart des revenus du ménage. En 2025, le plafond de ressources pour bénéficier de la pension de réversion dans le régime de base est le suivant :

- 24 710,40 euros bruts par an pour une personne seule ;

- 39 536,64 euros bruts par an pour une personne vivant en couple.

Le PACS ou le concubinage n’ouvrent pas droit à la réversion. Le droit est partagé entre ex-conjoints, proportionnellement à la durée du mariage. Contrairement à la quasi-totalité des régimes complémentaires, le remariage ne supprime pas la réversion.

Le montant de la pension de réversion est de 54 % de la pension du défunt, avec un plafond de 12 717 euros par an.