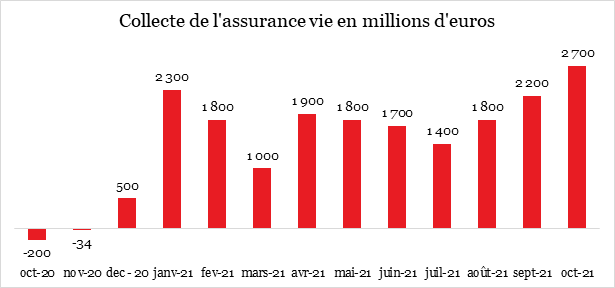

L’assurance-vie continue à attirer l’épargne des Français

Sur Investir, dans un article consacré à la collecte de l’assurance vie en novembre, le directeur du Cercle de l’Epargne explique que le maintien à haut niveau de la collecte en unités de compte par « la bonne tenue des marchés et la baisse du rendement des fonds euros expliquent , explique Philippe Crevel, directeur du Cercle de l’épargne. Collecte qui est encouragée, par ailleurs, par les assureurs. »

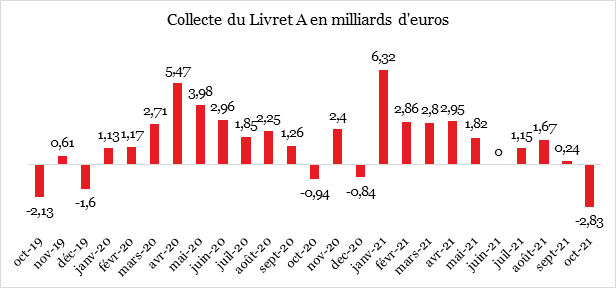

Deuxième mois consécutif à découvert pour le livret A

Invité à commenter la décollecte du Livret A constatée en novembre, Philippe Crevel indique que « le mois de novembre est traditionnellement un mois de décollecte. Avec la proximité des fêtes et notamment le « black Friday , les Français se sont faits plaisir. En outre, en novembre, ils ont dû s’acquitter des impôts locaux (taxe d’habitation pour les 20 % des ménages qui y sont encore assujettis et taxe foncière) ».

Une décollecte plaisir de fin d’année

Paris, le 21 décembre 2021

COMMUNIQUÉ DE PRESSE

Résultats du Livret A – novembre 2021

Une décollecte plaisir de fin d’année

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Comme au mois d’octobre, sur fond de rebond de la consommation, les ménages ont, le mois dernier, puisé dans leur Livret A. La décollecte a ainsi atteint, selon la Caisse des Dépôts et Consignation, 90 millions d’euros, contre -2,83 milliards d’euros en octobre. Ce résultat n’est pas une surprise. Le mois de novembre est traditionnellement un mois de décollecte. Lors de ces dix dernières années, le mois de novembre a, donné lieu, à cinq reprises, à une décollecte ou à une toute petite collecte (autour de 200 millions d’euros). Avec la proximité des fêtes et notamment le « black Friday », les Français se sont faits plaisir. En outre, en novembre, ils ont dû s’acquitter des impôts locaux (taxe d’habitation pour les 20 % des ménages qui y sont encore assujettis et taxe foncière).

La décollecte du Livret A traduit la baisse du taux d’épargne des ménages qui est passé de 21 % du revenu disponible brut à 17 % de la fin 2020 au troisième trimestre 2021. Malgré tout, l’encours du Livret A en novembre, s’établit à 343,4 milliards d’euros. Il reste supérieur de 40 milliards d’euros à son niveau d’avant crise. Les ménages puisent avec parcimonie dans leur cagnotte.

Sur les onze premiers mois de l’année, la collecte cumulée du Livret A a atteint 16,87 milliards d’euros, contre 27,83 milliards d’euros sur la même période en 2020. Pour l’année 2019, avant la crise sanitaire, la collecte cumulée s’était élevée à 14,24 milliards d’euros.

Pour les prochains mois, l’évolution du Livret A risque d’être affectée par la résurgence de l’épidémie. La baisse du moral des ménages pourrait conduire au retour de fortes collectes pour le Livret A et cela d’autant plus si des mesures sanitaires restrictives étaient mises en œuvre. Les premiers mois de l’année prochaine devraient donc être favorables à la collecte du Livret A qui devrait, en outre, bénéficier d’une légère revalorisation de son taux. Compte tenu des taux des marchés monétaires et de l’inflation, le Gouvernement pourrait retenir un taux entre 0,8 et 1 %. Le rendement réel du Livret A resterait malgré tout négatif. Si le taux était fixé à 1 %, le gain sur un an pour un Livret A de 5 000 euros serait de 25 euros. Pour un Livret A au plafond, 22 950 euros, le gain serait de 114 euros. Le coût global pour les banques et la Caisse des dépôts du surcroit de rémunération pour le seul Livret A serait de 1,7 milliard d’euros.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

Les Français ont continué à surépargner en 2021

Cité dans le Figaro, Philippe Crevel, directeur du Cercle de l’épargne estime que «le dégonflement de la cagnotte covid n’a pas encore commencé».

Assurance-vie, livrets : comment préserver votre capital?

Dans les colonnes de Paris Match, Philippe Crevel explique comment inflation et taux bas entament la rentabilité des produits de taux. Il précise en en effet que « sur des produits de taux, comme des livrets, lorsque l’inflation augmente, le rendement réel du placement diminue ». Pour contrecarrer cet état de fait, il préconise une plus grande prise de risque

Taux du Livret A : 3 scénarios pour une hausse

Quel sera le taux du Livret A à compter du 1er février 2022 ? Dans cet articles, Philippe Crevel est invité à s’exprimer sur les différents scénarios possibles. Il évoque notamment l’impact pour les épargnants et pour les comptes publics des différentes hypothèses.

Retraite à 60 ans : les solutions de financement de Jean-Luc Mélenchon sont-elles viables ?

Invité à réagir à l’annonce du candidat de la France Insoumise de revenir à la retraite à 60 ans s’il était élu Président, le directeur du Cercle de l’Epargne chiffre cette mesure à 30 milliards d’euros minimum.

Le taux du livret A augmentera en janvier, annonce Bruno Le Maire

Souhaitant prendre en compte le retour de l’inflation, le ministre de l’économie et des finances a indiqué que le taux du Livret A serait relevé au 1er février prochain. Selon Philippe Crevel, directeur du Cercle de l’épargne, cité dans le Nouvel Observateur, le nouveau taux du Livret A devrait se situer « entre 0,7 % et 1 % ».

Augmentation du taux du Livret A en janvier : réelle bonne nouvelle ?

Bruno Le Maire vient d’annoncer une hausse du taux de rendement du Livret A au 1er février 2022 afin de compenser le retour de l’inflation. Dans un interview publiée sur Planet.fr, Philippe Crevel commente cette décision.

Dans un article consacré à la hausse à venir du Livret A, Challenges cite le directeur du Cercle de l’Epargne qui estime que le nouveau taux devrait se situer « entre 0,7% et 1% ».

La longue marche de la prévoyance

Cet article est tiré de l’intervention de Philippe Crevel, directeur du Cercle de l’Épargne, prononcée le 15 novembre 2021 dans le cadre de la réunion « Culture Branches », organisée par la Direction des Branches Professionnelles d’AG2R LA MONDIALE, réunion qui a donné lieu à la publication d’un rapport, « Prévoyance : état des lieux et perspectives » rédigé par un groupe de réflexion placé sous l’autorité d’André Renaudin.

La prévoyance existe depuis la nuit des temps. Nous la pratiquons sans trop le savoir comme le fait Monsieur Jourdain avec la prose. Elle est associée à l’assurance et à la providence. Cette dernière est l’action par laquelle Dieu conduit les événements et les créatures vers la fin qu’il leur a assignée. La providence est une personne ou un événement qui arrive à point nommé pour sauver une situation. Elle est ainsi assimilée à un secours exceptionnel. De manière plus technique, la prévoyance désigne l’ensemble des contrats et garanties qui couvrent les risques sociaux liés à une personne en cas de décès ou d’arrêts de travail causés par une invalidité, une incapacité ou une maladie. Elle permet de garantir un niveau minimal de revenus et peut également comporter des services (aides à domicile, gardes d’enfants, rente éducation, etc.). La prévoyance comme l’assurance sont des très bons indicateurs du niveau de développement économique et social d’une nation. Elles sont une condition et une conséquence de la croissance. En contribuant à réduire les risques, à diminuer les effets des accidents de la vie, elles favorisent l’initiative et la création de richesses.

3 500 ans de prévoyance

L’histoire de la prévoyance remonte à l’histoire Antique. Les premiers contrats visant à pérenniser l’activité et la situation financière des agents économiques datent de plus de 3 500 ans. En Mésopotamie avec le prêt de bonne aventure, les marchands phéniciens mettent en place un dispositif de solidarité. En cas de perte de marchandises lors d’une infortune de mer, les marchands prêtent dans des conditions privilégiées une somme d’argent afin que la victime puisse continuer son activité. Ce système de mutualisation s’organise alors au sein d’une branche professionnelle, celle des marchands au long cours.

Quelques milliers d’années plus tard, en 1670, la prévoyance prend une forme plus directe. Le Roi de France, Louis XIV décide, en effet, avec la création de l’institution des Invalides de secourir les militaires âgés ainsi que les blessés. Pour les accueillir, l’hôpital des Invalides est édifié. Le soutien apporté à ces soldats, qui est tout à la fois pécuniaire et sanitaire, correspond bien à l’image que l’on se fait aujourd’hui de la prévoyance, à savoir la faculté de couvrir les personnes en cas de pertes de revenus, d’incapacité, d’invalidité ou de décès. La décision du Roi Soleil est liée au changement de nature de la guerre. Celle-ci mobilise un nombre croissant de soldats qui sont confrontés aux dangers d’armes plus dévastatrices que dans le passé avec l’usage massif de l’artillerie. En 1673, Colbert décide la création d’un régime de protection sociale en faveur des marins. L’objectif est de sécuriser une profession pénible dont les membres sont parfois tentés d’exercer en dehors de tout cadre légal. Toujours dans un souci d’attractivité, Louis XIV fait de même avec les danseuses de l’Opéra. Il s’agit alors d’attirer les meilleurs talents d’Italie en leur promettant une couverture sociale. Ces deux régimes ont perduré jusqu’à nos jours.

La Révolution de 1789 et la Révolution industrielle ont eu d’importantes conséquences sur l’organisation de la protection sociale. La première met fin aux mécanismes traditionnels de solidarité (église, compagnonnage, guildes) en interdisant, avec la loi Allarde et la loi Le Chapelier, la constitution de groupements professionnels et de corporations. Le conflit avec l’Église catholique, qui ne se dénouera qu’au début du XXe siècle, a fortement influencé la conception de la protection sociale tout autant que la peur que provoquait, à l’époque, le phénomène syndical. La seconde contribue également à détruire les anciennes solidarités, les paysans quittant leur campagne pour se rendre dans des usines. Si auparavant les familles étaient le cœur de la solidarité en cas d’incapacité d’un de leurs membres, avec la révolution industrielle, les salariés se trouvent isolés, sans revenus, en cas de problèmes. Le salaire n’a alors pour objectif que le maintien de la force productive. Quand l’ouvrier cesse d’être apte au travail, il perd ses revenus. Malgré les interdictions de regroupement syndical, des mutuelles des sociétés de secours, des bourses du travail, des entreprises – sous l’égide de patrons dits sociaux – mettent en place des garanties, des couvertures sociales au cours du XIXe siècle. Encore très incomplètes, elles ne couvrent qu’une petite partie des actifs. En parallèle de la montée en puissance de la mutualisation des risques, l’épargne est également encouragée au nom de la prévoyance. Le Livret d’épargne qui deviendra plus tard le Livret A est pour ses initiateurs tout autant un outil d’épargne qu’un outil pédagogique visant à encourager les ménages à tenir une comptabilité et à mettre de l’argent de côté pour faire face à d’éventuels problèmes. C’est ainsi que se mettent en place les caisses d’épargne et de prévoyance. Ce nom perdurera jusqu’en 2000 avec la Caisse Nationale des Caisses d’Épargne et de Prévoyance.

La prévoyance en évolution permanente

La prévoyance s’adapte en permanence au contexte économique et sociétal. Elle est comme l’ensemble de l’assurance un miroir de la société. Avec le XXe siècle, elle a été amenée à couvrir des risques de plus en plus nombreux. Après deux guerres mondiales et une grande crise économique, celle de 1929, les partenaires sociaux décident ainsi de mettre en place un système global de protection sociale couvrant la quasi-totalité des Français. Une partie de la prévoyance se retrouve englobée dans le nouvel ensemble que constitue la Sécurité sociale. Néanmoins, surtout en ce qui concerne les conséquences des incapacités professionnelles, l’égalité de traitement entre les différentes catégories sociales et les différents statuts professionnels n’est pas réalisée. Les indépendants, les fonctionnaires ne sont pas traités comme les salariés du privé. La prévoyance a été un espace qui a été laissé à la négociation de branche après la Seconde Guerre mondiale. L’hétérogénéité des situations et les divergences entre les partenaires sociaux expliquent cette spécificité. Le travail dans les mines, dans les entreprises sidérurgiques n’est pas de même nature que celui dans les banques ou dans le commerce. Le principe d’une personnalisation des accords de branche s’imposait en matière de prévoyance.

La prévoyance est, par nature, un droit évolutif, c’est une vis sans fin. Elle suit les mouvements de la société, les injustices et leur ressenti. La prévoyance ne peut pas rester statique. Elle tient compte du changement de perception de l’égalité.

L’égalité de droit qui fut le combat des premiers révolutionnaires a été complétée au XXe par la recherche d’une égalité de protection matérielle. Ainsi, à l’égalité devant la loi, il a été ajouté une « égalité matérielle relative » avec l’octroi par exemple de prestations en fonction des revenus. Avec les années 2000, il est admis que l’égalité matérielle ne suffit plus pour corriger les inégalités. L’instauration des discriminations positives vise à corriger des situations inscrites dans les sociétés et jugées injustes. L’obtention de l’égalité de traitement est une notion de plus en plus complexe. Elle est à multiples entrées comme le prouve le mouvement « woke ». Elle est centrée sur l’individu mais prend en compte des facteurs culturels, sociologiques, historiques qui le dépassent. La prévoyance ne peut pas rester indifférente à cette évolution. Les couvertures sociales se doivent tout à la fois de prévenir, de garantir le niveau de revenus et le cas échéant de corriger des injustices comme l’exposition par exemple à des activités pénibles durant la vie professionnelle. La correction des inégalités prend de plus en plus en compte tout à la fois les origines, le lieu d’habitation, la formation, le sexe, etc.

La société évolue à grande vitesse. Elle est moins patriarcale qu’auparavant, même si d’importants progrès restent à réaliser. La prévoyance ne peut pas demeurer indifférente à cette mutation. En 2020, en France hors Mayotte, 68 % des femmes de 15-64 ans participent au marché du travail contre 75,8 % des hommes de la même classe d’âge. Sur longue période, l’écart de taux d’activité entre les femmes et les hommes s’est considérablement réduit : il est passé de 31 points en 1975 à 8 points en 2018. Les inégalités entre les hommes et les femmes apparaissent d’autant plus injustifiées que ces dernières sont désormais plus diplômées que les premiers. 60,7 % d’entre elles ont au moins le baccalauréat, soit 6,7 points de plus que leurs homologues masculins. Au niveau de l’enseignement supérieur, 26 % des femmes sont diplômées contre 23 % des hommes. L’écart des salaires hommes/femmes baisse mais demeure de 16 % en 2020 (contre 20 % en 2009). Le droit social reste encore marqué par ses origines masculines même si ces dernières années, la recherche d’une plus grande égalité est à mettre au crédit du législateur.

Le rapport au travail, à la vie familiale est également modifié par les évolutions des structures familiales. 60 % des enfants naissent hors mariage en 2020, contre 10 % en 1978 ; 25 % des familles sont monoparentales en 2020, contre 8 % en 1975. Ces familles monoparentales sont très majoritairement composées d’une mère de famille et de ses enfants. La mère doit tout à la fois exercer un travail et s’occuper, seule, d’un ou plusieurs enfants. Avec la concentration des emplois au sein des grandes agglomérations, cette dernière n’est pas automatiquement soutenue par sa famille.

L’urbanisation qui s’est accélérée après la Seconde Guerre mondiale n’est pas sans influence sur la structuration des solidarités. Selon l’INSEE, en 2020, plus de neuf Français sur dix, soit 93 % de la population, vivent dans l’une des 699 aires d’attraction d’une ville. 63 % de la population vit dans une agglomération de plus de 200 000 habitants. À la sortie de la Seconde Guerre mondiale, 50 % de la population vivait en milieu rural (moins de 2000 habitants par commune). Certains disent que l’épidémie de covid a mis un terme au processus d’urbanisation et que les ménages souhaitent revenir à la campagne. Si les rêves de changement de vie, de retour à la terre sont réels, le passage à l’acte est loin d’être majoritaire. Les Français aspirent certes à des logements plus grands et à des villes de taille plus humaine, ils font néanmoins de l’accès à des services de qualité (santé, éducation, moyens de transport) une priorité. Ce souhait, qui était déjà exprimé avant la crise sanitaire, se confirme après. C’est avant tout les agglomérations entre 100 000 et 200 000 habitants comme Angers, La Rochelle, Le Mans, Niort, Reims ou Ajaccio qui bénéficient de ces aspirations.

La prévoyance et le travail, unis pour la vie

La prévoyance a pris une tout autre dimension avec la révolution industrielle du XVIIIe siècle. En modifiant la nature du travail, l’industrialisation, avec le développement des mines, de la sidérurgie et la construction d’usines avec des milliers d’ouvriers, a dessiné les contours de la prévoyance. Depuis 250 ans, la mutation du travail n’en finit pas, obligeant les partenaires sociaux et les pouvoirs publics à revoir en permanence les modalités de la prévoyance.

En France, la population agricole ne représente, en 2019, que 2,5 % de la population active, contre 40 % à la sortie de la guerre. L’industrie occupe 12 % de la population, active contre 40 % au début des années 1970. Le secteur tertiaire occupe 76 % de la population active, contre 50 % il y a 50 ans. Le secteur tertiaire couvre de larges secteurs et un grand nombre d’emplois très différents. Il regroupe, en effet, le secteur financier, les services aux entreprises, les administrations publiques, la distribution, les transports, etc. Il comprend des emplois à faible valeur ajoutée et des emplois exigeant de très fortes qualifications. Les métiers du service ont profondément évolué à compter des années 1980 avec l’informatisation. La taylorisation avec une répartition des tâches a été effectuée. Le management est devenu plus horizontal, plus informel. La notion d’équipe est à géométrie variable. La montée en puissance du secteur tertiaire et la désindustrialisation ont modifié la nature des emplois. Tout un symbole, Eurodisney est devenu le premier lieu touristique de France et le premier site en termes d’emploi.

La digitalisation du travail, un nouveau défi pour la prévoyance

La digitalisation accélère l’autonomisation du travail. Elle change le contenu du travail salarié et conduit également à modifier la structure de l’emploi avec le recours croissant aux micro-entrepreneurs dans le cadre des plateformes de services en ligne.

Le télétravail, qui s’est largement diffusé avec l’épidémie de Covid-19, s’inscrit dans ce processus. Le travail devient hors-sol, déconnecté du lieu dans lequel il s’accomplit. Le développement du flex office, le salarié n’ayant plus dans ce système de bureau attitré, symbolise cette évolution. Au sein de Vinted, une entreprise lituanienne de vente de biens d’occasion en ligne, la directrice juridique n’a pas de bureau. Elle travaille où elle le souhaite et supervise une équipe de juristes aux quatre coins de la planète. Elle les réunit dans des hôtels une à deux fois par an à Berlin ou ailleurs. Ce type d’emploi qualifié de « full remote » concerne, en premier lieu, le monde digital mais commence à se diffuser au-delà de ce secteur d’activité. Cette évolution modifie les rapports, les liens professionnels. Les frontières entre vie privée et vie professionnelle s’estompent. Le domicile devient un bureau, un lieu de travail. Où s’arrête alors la responsabilité de l’employeur ? Quels sont ses devoirs, ses obligations ? Les régimes de prévoyance, en cas d’accident du travail à domicile s’appliquent-ils et comment ?

L’autre grande mutation du monde du travail est l’essor, depuis une dizaine d’années, des micro-entrepreneurs, essor qui a été facilité par la montée en puissance des applications digitales (VTC, livreurs à domicile). Depuis la sortie du premier confinement, le rythme de création d’entreprises est en forte hausse, plus d’un million en rythme annuel, un record absolu dont la moitié est constituée de micro-entrepreneurs. Fin 2019, les auto-entrepreneurs représentent près d’un indépendant sur deux (47,6 %) parmi les inscrits. 68,4 % sont dits « économiquement actifs » parce qu’ils génèrent un chiffre d’affaires positif sur l’année. Il convient néanmoins de relativiser la situation. En 2020, 90 % des actifs ayant un emploi sont des salariés. Trois quarts bénéficient d’un contrat à durée indéterminée et 10 % d’un CDD ou d’un contrat en intérim (stable depuis de nombreuses années). Les indépendants, dont le nombre était en baisse constante de 1945 à 2009, représentaient 20 % de la population active en 1970 et 10 % en 2016 avant de remonter autour de 11 %. Depuis dix ans, leur proportion est en hausse en raison de l’essor des micro-entrepreneurs.

Le défi du vieillissement de la population

La révolution démographique en cours a de multiples conséquences sur la prévoyance. La France, comme ses partenaires, vieillit. L’âge médian est de 42 ans en 2021, contre 37 ans en 1991 et 35 ans en 1971. En 2050, il devrait être de 50 ans. Le Baby-boom se transforme fort logiquement en papy-boom, papy-boom qui est d’autant plus marqué que l’espérance de vie à 65 ans s’est fortement accrue depuis 1945. L’espérance de vie à l’âge du départ à la retraite a fortement augmenté passant de 1950 à 2020 de 15 à 25 ans.

Avec le vieillissement de la population, les dépenses liées aux incapacités ne peuvent que s’accroître. Les actifs sont les premiers concernés. Le report de l’âge de la retraite de 60 à 62 ans a généré en matière de prévoyance plus de 2 milliards d’euros de dépenses supplémentaires, soit l’équivalent de 20 % des gains de la réforme. Un passage de l’âge légal à 65 ans aurait évidemment un coût supérieur. L’espérance de vie en bonne santé à 65 ans augmente mais faiblement. Il était, en 2020, de 12,1 ans pour les femmes et de 10,6 ans pour les hommes. Le développement de la prévention durant la vie active constitue une priorité. Or, en France, la prévention n’a pas été jugée prioritaire par les pouvoirs publics. L’adaptation du travail afin de pouvoir maintenir en emploi une population plus âgée constitue également une nécessité. Faut-il prévoir des mécanismes assurantiels pour lisser les effets de l’ancienneté sur les rémunérations ? Comment faciliter les départs progressifs à la retraite ?

Les baby-boomers nés en 1945 auront 85 ans en 2030. Le nombre des 75-84 ans va enregistrer une croissance inédite de 49 % entre 2020 et 2030, passant de 4,1 millions à 6,1 millions. Le nombre de personnes dépendantes devrait, de ce fait, doubler d’ici 2050. 4 millions, contre 2 millions aujourd’hui. La création d’une 5e branche est un début de réponse qui demeure néanmoins incomplète. La montée en puissance du nombre de personnes dépendantes exigera un effort financier et un effort en termes de main-d’œuvre important. Sur la couverture dépendance, les Français sont un peu perdus. Selon l’enquête du Cercle de l’Épargne/Amphitéa/AG2R LA MONDIALE, 48 % des sondés sont favorables à une couverture obligatoire collective quand 52 % préfèrent des mécanismes assurantiels individuels.

Faut-il demander un effort aux actifs qui doivent déjà financer les retraites de leurs parents et l’éducation de leurs enfants ? Faut-il mettre en place une solidarité au sein des retraités à travers une assurance obligatoire souscrite dès le départ à la retraite ?

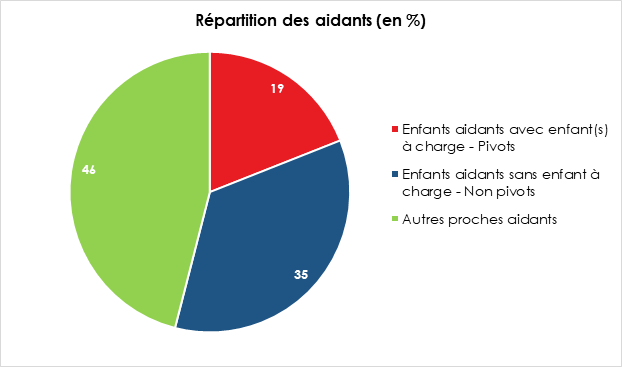

Aujourd’hui, on compte près de 4 millions d’aidants dont 2 millions sont les enfants des personnes concernées. Cumuler travail, éducation éventuelle des enfants et aide à une personne dépendante est un véritable défi. L’entrée en vigueur au 1er janvier 2016 de la loi d’adaptation de la société au vieillissement marque un véritable progrès avec une reconnaissance du rôle des aidants. Elle prévoit notamment un droit au répit pour les proches aidants des personnes âgées en perte d’autonomie ou des personnes atteintes de handicap et des congés proches aidants. La reconnaissance du rôle des aidants est un progrès. Il n’en demeure pas moins qu’avec l’éclatement des familles, l’éloignement géographique, l’augmentation du nombre des personnes dépendantes, les aidants pourraient se faire de plus en plus rares dans les prochaines années. Ce problème s’ajoutera à la pénurie de main-d’œuvre dans le secteur de la santé.

Nouveaux risques, nouvelles prévoyances

Au-delà de l’approche professionnelle et démographique, la société doit faire face à la résurgence de risques ou à l’émergence de nouveaux.

Les épidémies provoquent des ruptures dans le continuum temps. Sur le plan des idées, des politiques économiques et des arts, les épidémies par leur brutalité, par leur soudaineté, génèrent des inflexions. Elles accélèrent des tendances de fond. La grande peste du XIVe déboucha sur des gains de productivité au niveau de l’agriculture et sur la Renaissance. La recherche d’un nouveau monde mobilisa au XVe siècle les grands navigateurs. L’épidémie de choléra durant la monarchie de Juillet déboucha sur la mise en place de politiques de santé publique. La réalisation de l’assainissement et l’amélioration de l’hygiène en furent des conséquences. La grippe espagnole, couplée à la Grande guerre, amena, en Europe, la taylorisation, les Années folles… L’épidémie de covid n’échappe pas à la règle. Elle accentue des tendances qui avaient cours avant dont, évidemment, la digitalisation des activités. Elle s’inscrit dans un cadre plus large d’évolution de la société qui n’est pas sans conséquence sur le concept de prévoyance. L’épidémie de covid a conduit des millions de personnes à ne plus pouvoir exercer leur travail, soit car celui-ci était soumis à des fermetures administratives soit parce qu’elles devaient garder leurs enfants privés d’école. Les mécanismes d’assurance ne peuvent pas couvrir ce type d’aléa, surtout en cas de sinistre généralisé. Malgré tout, cette épidémie amène à réfléchir sur les niveaux de couvertures et sur leurs modalités de déclenchement.

Le réchauffement climatique avec la multiplication des évènements météorologiques extrêmes peut également provoquer des arrêts subis de travail (température excessive, inondations, tempêtes), des problèmes de santé, etc. Pour un ouvrier du bâtiment, pour un livreur, les canicules à répétition ne sont pas sans conséquence.

Le risque cybernétique est de plus en plus à prendre au sérieux. Ces derniers mois, des hôpitaux ont été piratés avec des demandes de rançon, ce qui les a obligés à réduire leur activité. En 2020, plus de 10 000 entreprises ont été concernées, avec des possibles arrêts d’activité et des préjudices importants.

Les nouvelles formes de travail, les nouvelles organisations de travail, les nouveaux risques ainsi que l’apparition de nouvelles demandes de la part de la population, amènent la prévoyance à évoluer, à se moderniser. En tant que miroir de la société, elle est obligée de s’adapter. C’est une vieille idée qui a vocation à rester jeune.

La prévoyance vit au rythme des mutations économiques et sociales. Les acteurs économiques doivent, de ce fait, se remettre, en permanence, à l’ouvrage pour la refaçonner et répondre aux besoins ainsi qu’aux attentes de la population. Déjà le Cardinal De Richelieu soulignait, en son temps que « Rien n’est plus nécessaire au gouvernement d’un État que la prévoyance, puisque par son moyen, on peut aisément prévenir beaucoup de maux, qui ne se peuvent guérir qu’avec de grandes difficultés quand ils sont arrivés. ».

Le Conseil d’Orientation des Retraites et les hypothèses économiques

Depuis des années, le Conseil d’Orientation des Retraites (COR) est jugé optimiste en matière de prévisions économiques, sachant que ces dernières conditionnent les équilibres des régimes de retraite. En 2017, le COR avait abandonné son hypothèse haute de 2 % de gains de productivité. L’éventail avait été ainsi réduit entre 1 et 1,8 %. Compte tenu des dernières données économiques disponibles, le COR a retenu de nouvelles valeurs plancher et plafond. Désormais, ses scénarii s’étageront entre 0,7 et 1,6 %, faisant de l’ex-plancher de 1 % le scénario médian. La France rejoint ainsi l’Allemagne, les Pays-Bas, l’Espagne, où la productivité attendue dans le futur évolue autour de 1 %.

La variable des gains de productivité influe sur le niveau des salaires et donc des rentrées de cotisations. Une moindre évolution de la productivité accroît les déficits, sachant que les pensions sont plus ou moins indexées sur l’inflation et non aux salaires moyens. L’ensemble des mesures prises lors des réformes des retraites successives adoptées depuis 1993, hors désindexation des pensions sur l’inflation, aurait réduit la part des dépenses de retraite dans le PIB de 2,4 à 2,8 points à horizon 2070, quand la seule désindexation aurait un effet de 3,5 à 5,5 points. Avec des gains de productivité moindres, les gains seront encore plus faibles dans les prochaines années.

Les économistes consultés par le COR ont retenu pour le chômage de long terme un taux de 7 %, même si certains appelaient à retenir un taux de 8 % voire 9 %. Quant aux hypothèses de durée du travail et de partage de la valeur ajoutée, ils ont trouvé plus raisonnable de ne rien changer.

Démographie, de quoi sera fait demain ?

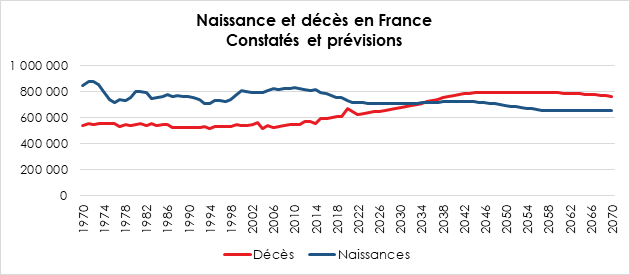

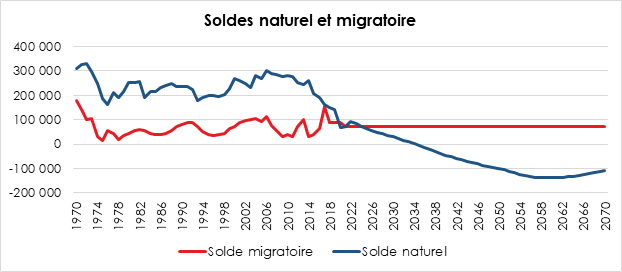

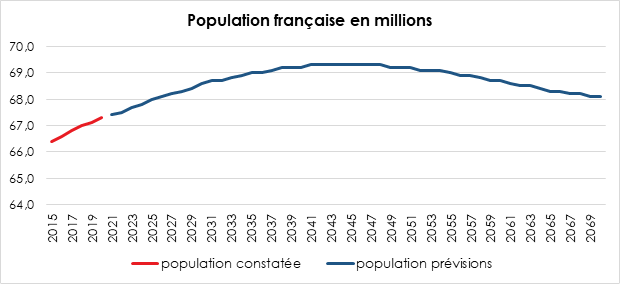

Selon les dernières prévisions de l’INSEE, au 1er janvier 2070, si les tendances démographiques récentes se prolongeaient, la France compterait 68,1 millions d’habitants, soit 700 000 de plus qu’en 2021. Dans ce scénario dit « central », le taux de mortalité par sexe et âge diminuerait au même rythme que sur la décennie 2010, la fécondité se stabiliserait à 1,8 enfant par femme et le solde migratoire serait de 70 000 habitants en plus par an. Jusqu’en 2035, la population continuerait d’augmenter de 116 000 personnes en moyenne par an, pour atteindre 69,0 millions d’habitants, du fait d’un solde naturel positif qui s’ajouterait à l’excédent migratoire.

Un solde naturel négatif à compter de 2044

Cette croissance correspondrait à un rythme de +0,2 % par an, nettement inférieur à celui connu depuis 50 ans (+0,5 % en moyenne depuis 1970). En 2035, le solde naturel de la France deviendrait négatif, les décès devenant plus nombreux que les naissances.

Jusqu’en 2044, le solde migratoire compenserait ce déficit naturel permettant la poursuite de l’augmentation de la population qui atteindrait 69,3 millions d’habitants. À partir de 2044, pour la première fois depuis la fin de la Seconde Guerre mondiale, la population française diminuerait à un rythme moyen de 45 000 personnes par an, soit -0,1 % par an, pour atteindre 68,1 millions d’habitants en 2070.

De 58 à 79 millions d’habitants en fonction des scénarii

L’évolution du nombre d’habitants en France d’ici 2070 dépend surtout des hypothèses sur la fécondité et le solde migratoire. Si l’indicateur conjoncturel de fécondité (ICF) augmentait à 2,00 enfants par femme, le solde naturel resterait positif jusqu’en 2046 et en 2070 la France compterait 4,1 millions d’habitants de plus que dans le scénario central bâti à partir d’un ICF stabilisé à 1,80 enfant par femme. Si l’ICF baissait à 1,60 enfant par femme, le solde naturel deviendrait négatif dès 2027 et il y aurait 4,0 millions d’habitants de moins en 2070. Les hypothèses migratoires induisent une aussi forte variation du nombre d’habitants d’ici 2070 si le solde migratoire en France était supérieur de 50 000 à celui du scénario central. Ainsi, dans le cas d’un excédent migratoire de 120 000 personnes par an, il y aurait 4,1 millions d’habitants de plus en 2070 et s’il était inférieur de 50 000 (le solde migratoire passant alors à +20 000 personnes par an), il y en aurait 4,0 millions de moins. Si en 2070, l’espérance de vie à la naissance était supérieure de trois ans et demi à celle du scénario central, ou de trois ans et demi inférieure, il y aurait respectivement 2,4 millions d’habitants en plus ou en moins en 2070. Si toutes les évolutions défavorables à la croissance de la population (fécondité, espérance de vie et solde migratoire plus faibles) se conjuguaient (scénario de « population basse »), la population diminuerait dès 2027 et serait de 58,0 millions d’habitants en 2070, soit son niveau de 1990. Au contraire, si toutes les évolutions favorables se combinaient (scénario de « population haute »), la population augmenterait à un rythme soutenu sur toute la période et atteindrait 79,1 millions en 2070.

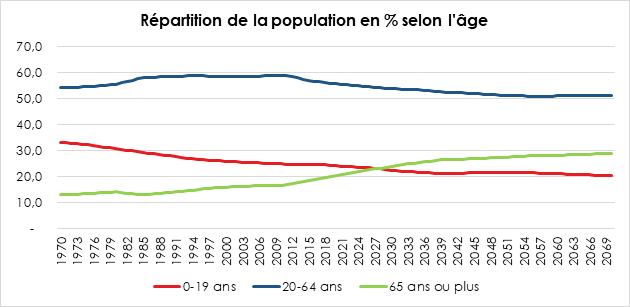

Un vieillissement rapide de la population

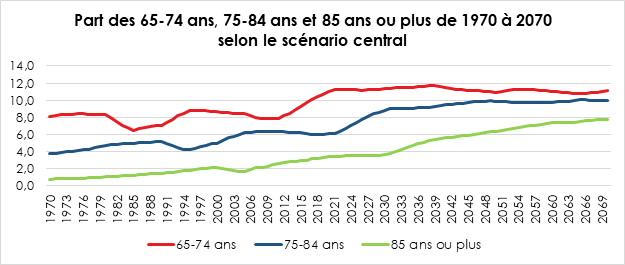

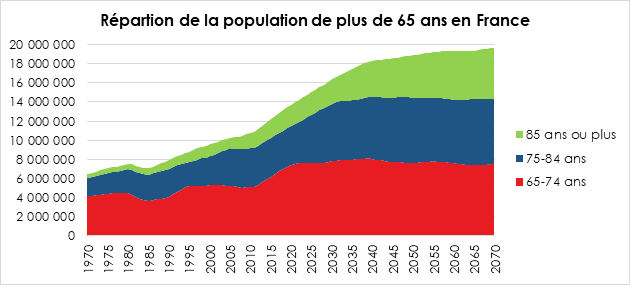

D’ici 2070, le nombre d’habitants de 75 ans ou plus devrait croître de 5,7 millions sur cette période, tandis que celui des moins de 60 ans diminuerait de presque autant (-5,0 millions). Quant au nombre de personnes de 60 à 74 ans, il resterait stable.

La France vieillira, ces prochaines années, non seulement en raison de l’augmentation du nombre de personnes âgées, mais aussi parce que le nombre d’enfants et d’adultes de moins de 60 ans diminuera. La population française comptera plus de personnes âgées de plus de 65 ans que de jeunes de moins de 20 ans d’ici quelques années.

Même si l’espérance de vie tend à se stabiliser, les gains passés auront un effet sur le vieillissement de la population dans les prochaines décennies. Les personnes de 75 ans ou plus en 2070, nées en 1995 ou avant, font presque toutes partie de générations plus nombreuses que celles de ces mêmes âges en 2021 (nées avant 1946 et donc avant le baby-boom). Le nombre de personnes de 60 à 74 ans serait quant à lui similaire en 2021 et en 2070, car la hausse de l’espérance de vie compenserait la moindre taille de ces générations. Les personnes d’âge actif seront moindres dans les prochaines décennies car elles sont nées dans les années 2010 marquées par une baisse de la natalité. La pyramide des âges de 2070 devrait par ailleurs être plus équilibrée entre hommes et femmes : 50,8 % de femmes, contre 51,7 % en 2021. Ce rééquilibrage s’effectuerait surtout aux âges de forte mortalité. La part des femmes parmi les 85 ans ou plus passerait de 68 % à 59 %. De même, la part de femmes parmi les centenaires diminuerait de 84 % à 71 %. En effet, dans les hypothèses retenues, les écarts d’espérance de vie entre femmes et hommes continueraient de se réduire comme ils l’ont fait entre 2010 et 2019, puisque les femmes ont gagné 0,9 an d’espérance de vie et les hommes 1,7 an.

D’ici 2040, la part des 65 ans ou plus devrait augmenter au même rythme que précédemment. La hausse serait portée par les seniors de plus de 75 ans. La progression des 65 ans ou plus ralentirait à partir de 2040, la dernière génération du baby-boom, née en 1974, entrant alors dans cette classe d’âge. En 2070, la part des 65 ans ou plus serait de 29 %, soit une hausse de 8 points par rapport à 2021. Cette hausse serait identique à celle observée entre 1972 et 2021, période de même durée.

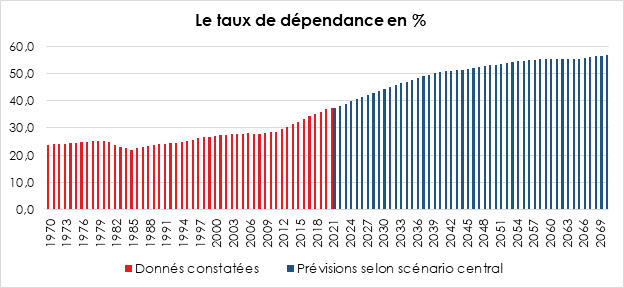

Une dégradation du rapport de dépendance

Selon le scénario central, le rapport de dépendance démographique (nombre de personnes de plus de 65 ans par rapport à celles âgées de 20 à 64 ans) passerait de 37 en 2021 à 51 en 2040. Même dans les scénarios de moindre vieillissement, il augmenterait dans des proportions quasi similaires d’ici 2040. Il atteindrait 49 dans le scénario où l’espérance de vie est gelée à son niveau de 2019, ou encore 48 dans le scénario de « population jeune », qui combine de faibles progrès d’espérance de vie avec un apport migratoire plus élevé de personnes de 20 à 64 ans. Dans le scénario de « population âgée », le vieillissement de la population serait également proche de celui du scénario central en 2040, avec un rapport de 53. Entre 2040 et 2070, l’évolution du rapport de dépendance démographique est beaucoup plus incertaine. Il pourrait croître un peu selon le scénario central (rapport de 57 en 2070), de manière plus soutenue selon le scénario de « population âgée » (70) ou diminuer légèrement selon le scénario de « population jeune ».

Cercle de l’Epargne – données INSEE

Conséquences pour le financement des retraites

En raison d’une baisse de la natalité, constatée depuis une dizaine d’années, d’un solde migratoire réduit, le vieillissement de la France s’accélère. Le nombre d’actifs en valeur relative a commencé à diminuer. En valeur absolue, ce déclin devrait intervenir d’ici 2035. Moins d’actifs et plus de retraités qui vivent plus longtemps, engendrent, toutes choses étant égales par ailleurs, une charge plus importante sur les premiers. La nécessité d’améliorer le taux d’emploi et d’obtenir des gains de productivité constitue les deux moyens les plus efficients à défaut de jouer sur le volant migratoire. L’autre voie est la diminution des pensions ou l’augmentation des cotisations au risque de baisser le niveau de vie des retraités ou de peser sur la compétitivité de l’économie française. L’amélioration du taux d’emploi peut passer par une réduction du sous-emploi qui est élevé en France, à tous les âges, par une participation plus forte des femmes au marché du travail et par un maintien en emploi des seniors.

Retraite : comment faire valoir ses droits à pension ?

Selon une récente étude réalisée avant la crise sanitaire, par l’Institut Harris Interactive pour le compte d’AG2R LA MONDIALE[1], le passage de la retraite constitue, pour nombre de Français, une source majeure de préoccupation et d’inquiétude. La méconnaissance du fonctionnement de notre système de retraite, la succession des réformes et des crises contribuent certainement à la construction de ce sentiment. Près de 60 % ignorent à quel âge ils pourront partir à la retraite, 75 % ne savent pas comment leur pension sera calculée et 71 % ignorent quel en sera le montant. Pourtant, la retraite, demeure, enquête après enquête, une étape que les Français aspirent à franchir le plus tôt possible car ils y voient la fin des contraintes de la vie professionnelle et la possibilité de s’investir dans de nouveaux projets. L’attribution de la pension ne se faisant pas automatiquement, il convient de s’informer et de se préparer en amont afin que cette étape importante soit vécue avec sérénité.

La retraite, avant tout une question d’information

Depuis la réforme des retraites de 2003, les assurés disposent d’outils destinés à les informer sur les droits constitués au cours de leur carrière et leur permettre de se faire une idée de ce qu’ils seront susceptibles de percevoir une fois à la retraite. Qu’ils soient salariés, non-salariés ou fonctionnaires, les assurés sont destinataires de divers documents en vue de renforcer leur connaissance de leur situation. De 35 ans à 55 ans, chaque assuré reçoit, tous les 5 ans, un relevé de ses droits connus dans l’ensemble des régimes de retraite légalement obligatoires. Ce document, intitulé « relevé individuel de situation » (RIS) synthétise les droits connus et restitue le nombre de trimestres acquis dans les régimes de base, la durée d’assurance totale de l’assuré, et les droits qu’il s’est constitué dans les éventuels régimes complémentaires dont il a pu dépendre. À partir de 55 ans, une estimation du montant de la retraite future est adressée aux assurés tous les 5 ans. Ce document, intitulé « estimation indicative globale » (EIG) comporte les mêmes éléments que le relevé de situation individuelle, auxquels s’ajoute une estimation des droits « retraite ».

Ces informations ont été complétées, en 2010, avec la possibilité offerte à chaque assuré, dès 45 ans, d’avoir accès à un « entretien information retraite » (EIR) auprès d’un ou plusieurs régimes de retraite dont il relève. Cette rencontre individualisée permet de fournir aux assurés des informations sur leurs droits constitués, ainsi qu’une estimation de leurs possibilités d’évolution compte tenu des choix et des aléas de carrière éventuels. Ce rendez-vous est également l’occasion pour les assurés d’obtenir des renseignements sur des dispositifs permettant d’améliorer le montant de la future pension, tel que le cumul emploi-retraite.

La réforme 2010 des retraites a renforcé le devoir d’information des assurés. Elle prévoit notamment la mise en place du relevé individuel de situation dématérialisé à la demande des assurés (RIS en ligne), ainsi que la délivrance d’une information spécifique à destination des futurs expatriés. Afin d’améliorer leur connaissance sur le fonctionnement général des retraites en France, un document d’information générale sur le système de retraite est adressé à tous les assurés ayant validé deux trimestres d’assurance retraite.

L’ensemble de ces outils permet tout à la fois aux assurés de préparer cette étape importante qu’est la cessation d’activité et de vérifier s’il n’y a pas eu d’erreur ou d’omission dans les relevés de carrière transmis. Il est recommandé de procéder à des demandes de rectification pendant la vie active plutôt qu’au moment de la liquidation des droits à pension afin de faciliter et d’accélérer les démarches le moment venu.

Pourquoi le passage à la retraite ne s’improvise pas ?

Limiter les risques d’erreurs dans le calcul des pensions

Selon un récent rapport de la Cour des comptes, un dossier retraite sur six est concerné par des erreurs dans le calcul de sa pension. Ces erreurs, se feraient, dans les trois quarts des cas, au détriment des retraités. Le manque à gagner « médian », pour les affiliés de la CNAV, était, en 2020, de 123 euros par an ce qui signifie que la moitié des individus lésés ont subi un préjudice égal ou supérieur à cette somme. L’appel à la vigilance n’est pas spécifique aux affiliés du régime général. Les magistrats de la Cour des comptes notent ainsi dans leur rapport que le calcul des pensions des travailleurs indépendants donne également lieu à de nombreux dysfonctionnements. Pour limiter les risques d’erreurs, il est ainsi recommandé aux actifs de conserver l’ensemble des documents permettant de retracer leur parcours professionnel : fiches de paie, relevés de points AGIRC/ARRCO pour un salarié du régime général et toutes autres éventuelles attestations professionnelles, sont autant de justificatifs qui pourraient s’avérer précieux au moment de faire valoir ses droits à pension.

Percevoir sa pension dans des délais raisonnables

La CNAV conseille à ses assurés de réaliser leur demande de retraite 6 mois avant la date de départ choisie. Cette recommandation fait écho au décret n° 2015-1015 du 19 août 2015 prévoyant le versement garanti de la pension à la date prévue du départ en retraite si la demande a été réalisée au moins 4 mois avant. En vertu de ce texte, les caisses de retraite qui ne parviennent pas à respecter ce délai sont, en principe, tenues de verser une pension fondée sur une estimation et ce même s’il manque certains éléments au dossier transmis pour déterminer le calcul définitif de la pension. Le montant de la pension sera naturellement actualisé quand le dossier aura été complété et traité par les services compétents.

Quand faire valoir ses droits à retraite ?

À quel âge peut-on prendre sa retraite ?

Depuis la loi de réforme des retraites de 2010, l’âge légal de départ à la retraite est fixé pour les salariés du régime général à 62 ans (applicable pour les salariés nés après le 1er janvier 1955). Dans certains cas, il est néanmoins possible de prétendre à la retraite avant cet âge. C’est notamment le cas des actifs ayant effectué une carrière longue, se trouvant en situation de handicap ou atteints d’une incapacité permanente d’origine professionnelle reconnue par l’Assurance maladie (retraite anticipée pour pénibilité).

La date du départ est fixée du 1er du jour du mois choisi par l’assuré. À titre d’exemple, un assuré désireux de faire valoir ses droits dès ses 62 ans pourra retenir le 1er jour du mois qui suit son 62e anniversaire. Si l’assuré est né le 1er jour d’un mois, il pourra alors partir dès le jour de son anniversaire. Fort logiquement, la date retenue ne pourra pas être antérieure à la date de dépôt de sa demande de retraite.

Privilégier un départ en fin d’année

L’âge légal de départ à la retraite correspond à l’âge minimum requis pour pouvoir faire valoir ses droits à pension auprès du régime de base. À partir de cet âge, il est alors possible, mais non obligatoire, de partir à la retraite. Liquider ses droits à retraite à l’âge légal n’implique pas, pour l’assuré qu’il pourra nécessairement prétendre à une retraite à « taux plein ». Pour bénéficier de cette dernière, l’assuré devra satisfaire également une durée d’assurance qui est variable selon sa date de naissance. À défaut, les pensions allouées sont minorées. La décote est fonction du nombre de trimestres manquants ou de l’écart en trimestres entre l’âge de liquidation et l’âge d’annulation de la décote. Réciproquement, un dispositif de surcote a été introduit en 2003 afin d’inciter les actifs à retarder leur départ à la retraite. Les assurés justifiant d’une durée d’assurance suffisante et poursuivant une activité professionnelle après avoir atteint l’âge légal, continuent à accumuler des droits et bénéficient d’une majoration de pension, qui dépend du nombre de trimestres supplémentaires travaillés.

Un départ en fin d’année est généralement recommandé car pour valider quatre trimestres, la dernière année, il est nécessaire d’avoir travaillé durant l’ensemble de la période considérée à la différence des autres années. Compte tenu des règles de calcul des pensions, il convient de maximiser les trimestres validés en fin de carrière, ces derniers étant généralement mieux rémunérés.

Comment demander sa retraite ?

Des démarches simplifiées

Quel que soit leur statut, les actifs doivent formaliser leur demande de mise à la retraite. Celle-ci peut être réalisée en ligne, sur leur compte retraite, ou être adressée par courrier à leurs caisses de retraite. Grâce aux efforts de rapprochement et d’harmonisation opérés entre les différents régimes de retraite, à travers notamment les travaux menés dans le cadre du groupement GIP info retraite, devenu, en 2014, GIP union retraite, les actifs voient leurs démarches fortement simplifiées. Ainsi, depuis le 15 mars 2019, les assurés ont accès à un formulaire de demande unique prérempli des informations relatives à leurs régimes d’affiliation et de leurs informations personnelles. La demande peut être effectuée, en ligne, sur le portail inter régimes info-retraite.fr ou sur l’un des sites internet des régimes auxquels l’assuré est affilié. Cette demande sera ensuite automatiquement transmise à tous les régimes auxquels il a cotisé. Il est généralement recommandé de déposer sa demande auprès de la caisse de la dernière activité de l’assuré ou au point d’accueil retraite le plus proche de son domicile.

Afin d’accompagner les assurés dans leurs démarches, l’assurance retraite a mis en place un nouveau service en ligne gratuit et personnalisé « mon agenda retraite » qu’il convient de consulter en amont de la liquidation des droits. Les personnes inscrites sur ce service reçoivent par mail ou SMS des conseils et des informations personnalisés à échéances régulières entre cinq ans et six mois avant la retraite.

Les documents à fournir

Que la demande soit réalisée en ligne ou adressée par courrier, pour être recevable, elle exige la transmission, par l’assuré, d’un ensemble de pièces à sa caisse de retraite. En complément du formulaire prérempli, le cas échéant, complété ou amendé et signé, l’assuré aspirant à faire valoir ses droits à pension doit notamment transmettre :

- Une pièce d’identité (Carte d’identité nationale, passeport ou autre) en guise de justificatif d’état civil et de nationalité ;

- Le livret de famille à jour ;

- Un relevé d’identité bancaire (RIB) ;

- Une photocopie du dernier avis d’imposition,

- Les bulletins de salaire des douze derniers mois ou une attestation rédigée et signée par l’employeur ;

- Une attestation de Pôle emploi des périodes de chômage pour les douze derniers mois ;

- Une attestation de la Caisse primaire d’assurance maladie (CPAM) ou un document détaillant les indemnités journalières de vos deux dernières années.

Des justificatifs complémentaires peuvent être demandés, en particulier en cas de demande de départ à la retraite anticipée. Les assurés concernés doivent dès lors fournir, en complément des documents précités :

- Pour un départ en retraite au titre de l’inaptitude : un certificat médical attestant de l’état de l’assuré et une notification d’attribution ou de rejet de l’AAH (Allocation aux adultes handicapés) devront être communiqués ;

- Pour un départ en retraite au titre de la pénibilité : la fourniture d’une notification de consolidation médicale ainsi qu’une notification de rente de l’Assurance maladie ou de la Mutualité sociale agricole (MSA), ou tout autre justificatif sera demandé ;

- Pour un départ anticipé au titre d’une carrière longue ou au titre d’un handicap : il sera nécessaire de transmettre une attestation de droit fournie par la caisse de retraite de base ;

- Pour une retraite progressive : une attestation, stipulant la durée du temps complet et celle du temps partiel, délivrée par votre employeur, mais aussi une copie du contrat de travail à temps partiel ;

- Départ en retraite d’ancien combattant, de déporté, de prisonnier de guerre ou d’interné : une carte de combattant, un état signalétique et un état des services devront être fournis ;

- En cas de handicap ou de maladie invalidante : toutes les pièces permettant de prouver et d’évaluer le handicap ayant entraîné une incapacité permanente d’au moins 50 % ou d’un handicap avec un niveau d’invalidité similaire.

Bon à savoir : Un service téléphonique a été mis en place pour permettre aux assurés de s’informer sur leur situation, poser une question sur leur dossier et accéder à leurs informations personnelles (suivi du dossier, derniers paiements, etc.). Accessible au 39 60 (ou 09 71 10 39 60 depuis un mobile, une box ou l’étranger) ce service est ouvert du lundi au vendredi de 8h à 17h.

Les voies de recours en cas de désaccord avec sa caisse

Si le calcul réalisé par la caisse de retraite est réputé « définitif », il existe dans les faits de multiples voies de recours en cas de contestation. Après réception d’un dossier complet, et liquidation de la pension, la caisse de retraite transmet à l’assuré une notification de sa retraite appelée, pour les agents de la fonction publique, « titre de pension ». En cas de désaccord quant au montant de la pension calculée, l’assuré doit dans un premier temps saisir, par courrier, la caisse concernée. En cas de réponse défavorable de cette dernière, il dispose alors d’un délai de deux mois pour réaliser un recours auprès de la commission de recours amiable de la caisse avec laquelle il est en litige.

Pour les anciens salariés, si la contestation concerne le calcul réalisé par le régime de base, ils sont invités à adresser leur demande de révision à a Commission de recours amiable (CRA) de la Caisse nationale d’assurance vieillesse (Cnav) s’ils habitent en Île-de-France, de la Caisse d’assurance retraite et de santé au travail (Carsat) de leur région s’ils vivent en province ou de leur Caisse générale de Sécurité sociale (CGSS) pour les ressortissants des départements d’Outre-mer (Guadeloupe, Martinique, La Réunion, Guyane, Mayotte). Il est conseillé de transmettre sa demande par lettre recommandée avec accusé de réception, en joignant les éléments de votre dossier. La CRA dispose d’un délai d’un mois pour remettre sa décision.

En cas de silence de la CRA ou de désaccord avec sa décision, l’assuré peut saisir le médiateur de sa caisse et/ou (selon les cas) le Tribunal des affaires de sécurité sociale (TASS). Ce dernier n’est compétent à agir que si la CRA a été préalablement sollicitée. L’assuré dispose d’un délai de 2 mois après la notification de la décision de la CRA, ou après l’expiration du délai de réponse de la CRA pour adresser sa demande au Tribunal des affaires de sécurité sociale.

Si la contestation porte sur le calcul réalisé au titre de la retraite complémentaire, l’ancien salarié doit se rapprocher du groupe paritaire de protection social (GPS) auquel il est affilié. Comme pour les caisses des régimes de bases, les GPS disposent généralement d’un médiateur auquel l’assuré peut faire appel. En cas d’échec de la médiation, les fédérations Agirc-Arrco peuvent être sollicitées. L’assuré peut enfin saisir le tribunal d’instance ou le tribunal de grande instance (TGI), en cas de rejet de ses demandes.

Pour les anciens agents de la fonction publique d’État, le recours doit être réalisé auprès de leur centre de retraite. Les agents territoriaux et hospitaliers doivent s’adresser à la Caisse nationale de retraites des agents des collectivités locales (CNRACL).

Le cas spécifique du trop-perçu

Si l’assuré dispose de voies de recours en cas de désaccord avec le montant de sa pension liquidée, les caisses de retraite peuvent également demander le remboursement du trop-perçu de pension aux retraités, même si elles sont à l’origine de l’erreur de calcul. L’assuré ayant fait l’objet d’un trop perçu peut saisir la CRA afin d’obtenir un étalement des sommes à restituer. Les assurés disposant de ressources inférieures au plafond de revenus exigé pour percevoir l’allocation de solidarité aux personnes âgées (Aspa) ne seront pas appelés à restituer l’éventuel trop-perçu qu’ils auraient reçu.

Si l’erreur porte sur le montant versé au titre de la pension de base, la caisse dispose d’un délai de deux ans pour agir. Passé ce délai de prescription, le retraité ne pourra plus être tenu de rembourser les sommes indues. En matière de retraite complémentaire, le délai de prescription est fixé à cinq ans.

Compte tenu des règles en vigueur en matière de liquidation des droits à pension, les assurés sont invités à effectuer leurs démarches le plus en amont possible. Avec la pandémie, les délais de traitement se sont allongés, au point que le versement des pensions peut intervenir plus de six mois après le dépôt de la demande de liquidation. Quand le dossier est finalisé, un versement rétroactif est réalisé. Compte tenu des délais d’obtention de la première pension, l’assuré se doit de disposer d’une petite réserve d’épargne afin de pallier la disparition de ses revenus d’activité.

[1] 2e édition de l’enquête sur « Les préoccupations des français en matière de protection sociale » réalisée en ligne du 29 octobre au 12 novembre 2019 par Harris interactive pour AG2R LA MONDIALE. Échantillon de 3081 personnes représentatif des Français âgés de 18 ans et plus. Méthode des quotas et redressement appliqués aux variables suivantes : sexe, âge, catégorie socioprofessionnelle et région de l’interviewé(e).

Nouveaux Placements, les jetons non fongibles, de quoi s’agit-il ? par Philippe Crevel directeur du Cercle de l’Epargne

Pouvons-nous imaginer un monde sans Livret A, sans fonds euros, sans unités de compte ? Les épargnants de 2030 placeront-ils tout leur argent sur la blockchain en s’affranchissant des intermédiaires ? La percée du bitcoin chez les jeunes de moins de 35 ans, 20 % jugeant, selon l’enquête du Cercle de l’Épargne/Amphitéa, ce placement comme intéressant, traduit une évolution rapide des comportements. De plus en plus de jeunes s’entichent des NFT, (non fungible token), des jetons non fongibles qui sont des éléments de la blockchain. À la différence des dollars, des euros ou des bitcoins, une unité n’a pas obligatoirement la même valeur qu’une autre. Les jetons stockent certaines données, notamment le nom du NFT et un lien vers une image numérique. Chaque jeton est unique et ne peut être conservé que dans un seul portefeuille en ligne. L’image, cependant, peut être visualisée, copiée ou téléchargée par n’importe qui. Les NFT appelés également « cryptokitties » ont été inventés par Anil Dash, un entrepreneur, et Kevin McCoy, un artiste, pour faire comprendre qu’un article sur Internet était un original numérique méritant une protection et une reconnaissance spécifiques. Les NFT offrent la preuve que son détenteur est à l’origine de l’image ou du texte. Ils permettent de distinguer l’original des copies. L’usage des NFT dépasse désormais celui de l’art en se diffusant notamment dans la sphère de l’immobilier.

Un marché en plein développement

Les NFT connaissent un essor rapide. Sur les dix premiers mois de l’année 2021, la valeur totale des NFT émis sur la blockchain Ethereum est de 14,3 milliards de dollars, selon DappRadar, une société de recherche, contre environ 340 millions de dollars en 2020. Selon une récente enquête réalisée par l’institut Louis Harris, 11 % des adultes américains auraient acheté un NFT (soit juste un point de moins que ceux qui investissent sur le marché des matières premières). Les volumes mensuels de NFT-trading sur des plateformes d’art désignées comme « Nifty Gateway » et « Foundation », ont atteint 205 millions de dollars en 2021. Les analystes de Jefferies, une banque d’investissement américaine, parient sur un doublement de la valeur des NFT en 2022. Leur valeur pourrait dépasser 80 milliards de dollars en 2025.

Les atouts des NFT

Les NFT, logés sur la blockchain, permettent à leurs créateurs et aux acheteurs de suivre l’historique des transactions. Les créateurs peuvent également conserver une participation dans leur travail, même après la vente de l’original. Dans un système de vente traditionnelle, les artistes ont peu de moyens pour veiller au respect de leurs droits. Un NFT peut être lié à un texte comprenant un contrat juridique qui confère un type spécifique de droit de propriété. Sur la plateforme « Foundation », le règlement précise que l’acheteur d’un NFT a des droits qui s’apparentent à une licence d’utilisation d’une image de manière limitée. La vente peut par exemple interdire l’usage du NFT à des fins commerciales par l’acheteur en limitant le droit d’usage à un affichage public et à la possibilité de le copier pour un usage personnel.

Les atouts des NFT n’intéressent pas que le monde de l’art. De nombreux investisseurs en capital-risque et développeurs informatiques estiment qu’ils peuvent servir de base aux échanges en ligne. Ils tentent de créer un nouveau type d’économie numérique, dans lequel toutes les opérations en ligne seront exécutées par des applications « décentralisées ». Ces dernières appartiendraient à leurs inventeurs et seraient exploitées par leurs utilisateurs, sans avoir besoin de recourir à des intermédiaires comme Google ou Apple. La distribution de toutes sortes de contenus numériques, comme des images, des vidéos et même des articles, pourrait se faire en passant par les NFT. Le monde des jeux vidéo qui a toujours été en pointe en matière informatique s’intéresse de plus en plus aux jetons. « Axie Infinity », un jeu avec plus de 250 000 utilisateurs actifs quotidiens, recourt aux NFT. Dans ce jeu, les participants collectent, élèvent, combattent et échangent des petites créatures, qui sont numérisées en tant que NFT. Ils peuvent gagner des jetons en fonction de leurs scores. La valeur de ces NFT est liée au résultat des ventes du jeu. Supdrive, une plateforme de jeux vidéo, vend ces derniers sous forme de NFT. Plusieurs mondes en ligne immersifs, les métavers, proposent l’achat de terrains virtuels grâce à des NFT.

Les NFT comme outil de financement

Au-delà du monde virtuel, les jetons pourraient également être utiles pour des activités menées dans le monde réel. Certaines universités américaines expérimentent leur utilisation pour financer la recherche. L’Université de Californie à Berkeley a collecté 50 000 dollars en vendant un NFT fondé sur des documents relatifs à des recherches sur l’immunothérapie contre le cancer réalisées par le prix Nobel de médecine, James Allison, en tant qu’objet de collection. Saint-Marin a approuvé l’utilisation de jetons comme passeports numériques pour le vaccin contre le covid.

Les NFT de l’immobilier virtuel à l’immobilier réel

Tout comme ils rendent possibles les transferts de terres virtuelles, les NFT pourraient devenir un moyen d’échanger des actes de propriété réels ou d’autres types de contrats. En juin, Michael Arrington, le fondateur de TechCrunch, une société de médias, a ainsi vendu un appartement à Kiev. Les NFT permettraient également aux acheteurs et aux vendeurs d’exploiter un nombre croissant d’applications financières décentralisées fondées sur des blockchains. Ils permettraient l’octroi de prêts sans passer par des intermédiaires financiers.

Les NFT sont utilisés également dans le cadre de transactions immobilières réelles. Un propriétaire peut, en effet, juxtaposer le droit de propriété d’un bien donné sur un NFT, afin que ce jeton représente la contrepartie numérique dudit bien. Le NFT peut ensuite être transigé par l’entremise de la chaîne de blocs, en contrepartie de cryptomonnaies. Ce phénomène également nommé « numérisation » – « tokenization » – permet la représentation de tout actif du monde réel par un cryptoactif au sein de la chaîne de blocs. La numérisation permet de fractionner la valeur d’un actif de manière infinie. Ainsi, un individu qui n’a pas les moyens d’acheter un tableau à lui seul pourra, par exemple, acquérir un NFT qui représente un dixième de ce tableau. Ce faisant, il peut s’agir d’une manière de rendre liquide des biens qui, autrement, sont loin de l’être, comme c’est notamment le cas pour les œuvres d’art et les immeubles.

Un investisseur américain Ivan Malpica a mis en vente la moitié d’une maison située à Saint-Louis, dans le Missouri, sous forme de NFT. La chaîne de blocs permet d’horodater et de vérifier les transactions. Elle contribue à la certification des opérations, l’authentification demeurant de la compétence selon les pays des notaires, des avocats ou de l’administration. Certains souhaitent une évolution du droit pour faciliter les ventes en NFT. La blockchain pourrait rendre plus liquide le marché immobilier avec des gains de temps non négligeables.

Les NFT, les outils de financiarisation des jeux vidéo

Les applications de jeux vidéo deviennent des portails multi-services. En plus des forums, des messageries instantanées, elles permettent à leurs membres d’accéder via les NFT à des quasi produits financiers. La société française de jeux de football en ligne, Sorare, dispose de 30 000 clients sur 350 000 qui détiennent au moins une carte NFT. Elle a ainsi récupéré, pour l’émission de ses cartes de joueurs de football, 40 000 ethers, soit plus de 60 millions de dollars fin novembre. La valeur de ces cartes fluctue en fonction de la valeur accordée aux joueurs ainsi représentés. Ces cartes sont échangeables ou cessibles en ligne en ayant recours à la blckchain.

Les limites des NFT

Les NFT ne sont pas sans faille. Ils ne sont que des liens vers des images. Des hackers peuvent modifier à leur profit les liens après la réalisation d’une transaction. L’identité d’un acheteur de NFT et la provenance de ses fonds ne peuvent pas toujours être connues, l’organisation d’opérations frauduleuses en serait facilitée. Les technologies blockchain consomment de manière importante de l’électricité. La vente d’un NFT sur une plateforme correspond à l’émission de gaz à effet de serre d’une personne empruntant un vol long-courrier. Certaines solutions sont à l’étude comme un système de stockage décentralisé et un suivi des liens rompus. Certaines applications essaient de toucher le moins possible à la blockchain afin de réduire l’empreinte carbone.

Trois question à Philippe Crevel, directeur du Cercle de l’épargne: Placements, épargne, comment bien finir l’année ?

L’année 2021 se termine avec un rebond de l’inflation qui cohabite, pour le moment, avec des taux d’intérêt très bas. Les épargnants ayant investi en produits de taux sont ainsi mis à la diète. Est-ce que cette situation qualifiable en économie de « répression financière » est amenée à perdurer ?

En cette fin d’année, les épargnants qui ont privilégié, depuis le début de la crise sanitaire, les produits comme les livrets bancaires, les livrets d’épargne réglementée ou les fonds euros sont confrontés tout à la fois à la faiblesse récurrente des taux d’intérêt et à la hausse des prix. Les faibles taux sont la conséquence des politiques monétaires exceptionnelles ont mises en œuvre par les banques centrales au début de l’épidémie. Elles sont censées s’achever avec le retour à la normale de la situation tant sanitaire qu’économique. Si, aux États-Unis, une réduction progressive des rachats d’obligation doit intervenir à compter du mois de décembre, pour la zone euro, elle ne devrait débuter, au mieux, qu’en 2023. Pour la hausse des taux directeurs, les banques centrales se montrent, pour le moment, très prudentes. Depuis le milieu de l’année, avec le rebond économique qui se nourrit des plans de relance et de l’épargne stockée depuis le début de la pandémie, les prix sont orientés à la hausse. L’à-coup brutal de la demande génère des frictions car l’offre est encore pénalisée par la désorganisation des circuits d’approvisionnement engendrée par l’épidémie. Des pénuries de matières premières et de biens intermédiaires pèsent sur la production de biens de consommation. Elles provoquent des allongements des délais dans les livraisons. Dans ce contexte, l’inflation a dépassé, en octobre, 5 % aux États-Unis et 4 % au sein de la zone euro. Cette situation est une mauvaise nouvelle pour les épargnants qui ont investi dans des produits non-indexés.

Le CAC40 a battu au mois de novembre un record vieux de 21 ans. Les actions ne sont-elles pas surévaluées avec un risque de krach non négligeable ?

Les records sont faits pour être battus mais certains durent plus longtemps que d’autres. Le record du CAC40 de 2000 a tenu 21 ans. Parmi les grands indices boursiers, le CAC40 était le seul à ne pas avoir effacé les conséquences de l’éclatement de la bulle Internet. Les déboires de Vivendi et d’Orange, des valeurs financières après les crises de 2008 et de 2012 expliquent, en partie, cette anomalie. La désindustrialisation française, marquée par le recul du secteur automobile et le nombre réduit de grandes entreprises de haute technologie, a également pesé sur l’indice. Les politiques monétaires accommodantes, le fort rebond de l’économie après le confinement et les bons résultats des entreprises ont permis au CAC40 de dépasser, le 3 novembre 2021 le record de 6 944,77 points, établi le 4 septembre 2000. Il a depuis franchi la barre des 7 000 points.

Un krach est par nature difficile à prévoir. En l’état, la valeur des entreprises n’est pas exagérée au vu de leurs résultats. Les cours restent, par ailleurs, soutenus par la faiblesse des taux d’intérêt. Avec le regain d’inflation, des hypothèses de remontée plus rapide des taux ont été lancées. Il convient en la matière de ne pas surréagir. L’inflation est en hausse en lien avec les plans de relance engagés au sein de nombreux États et en particulier aux États-Unis. Dans ce pays, la consommation a connu un gain de 15 % par rapport à la période d’avant pandémie. Un tel bond ne peut conduire qu’à des tensions sur l’offre. Nous aurons une idée plus précise de la réalité durable de l’inflation dans le courant de l’année 2022. De toute façon, il faudra à un moment ou un autre sortir des politiques monétaires exceptionnelles. Les banques centrales sont conscientes que cette sortie sera un exercice périlleux afin d’éviter tout dérapage financier. Le cours des actions dépendra de la croissance européenne et mondiale, de l’évolution des relations entre les grandes zones économiques ainsi que de celle la pandémie. Ces facteurs d’incertitude incitent à opter pour une diversification de bon aloi au niveau de ces placements en privilégiant des valeurs résilientes.

Une part non négligeable des ménages se détourne des produits d’épargne traditionnels en optant soit pour le compte courant, soit pour des placements alternatifs comme le bitcoin. Comment appréciez-vous cette évolution et quelles sont les conséquences à terme ?

De nouveaux placements apparaissent en lien avec la blockchain. Les jeunes de moins de 35 ans sont de plus en plus attirés par ce type de placements digitaux alternatifs, ainsi que par les actions. Ils plébiscitent les ETF et le bitcoin. Selon l’enquête Cercle de l’Épargne/ Amphitéa, 20 % placent ce dernier parmi les placements les plus intéressants. En soi, ce cryptoactif ne rapporte ni intérêt, ni dividende. Le gain potentiel est purement spéculatif. Les jetons non fongibles (nft) constituent également un nouvel espace pour l’épargne. Un nft est un enregistrement, généralement sur la blockchain Ethereum, qui représente sous forme numérique, une image, un texte, ou une vidéo.

Le monde des cryptoactifs est propice à toutes les dérives et toutes les spéculations. Il est, cependant, indéniable qu’ils seront amenés à jouer un rôle croissant au sein de l’économie. En raison du système peu normé et peu encadré des cryptoactifs, les risques pris par les acquéreurs sont importants. Les banques centrales réfléchissent à la mise en place de monnaies digitales qui leur permettront de superviser l’espace financier digital. Si des gains sont réalisables avec le bitcoin et les nft, ils ne doivent pas masquer le fait que les risques sont importants et que le poids de ce type d’actifs dans une allocation se doit d’être marginal sous peine d’être exposé à d’importantes déconvenues.

Edito décembre 2021 de Jean-Pierre Thomas, Président du Cercle de l’Epargne « Il n’est jamais trop tard pour bien faire ! »

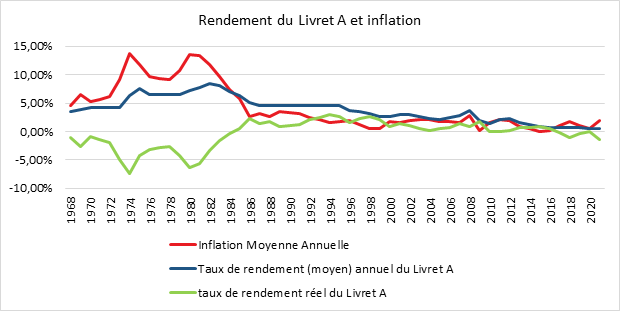

Dans la dernière enquête « les Français, la retraite l’épargne et la dépendance », réalisée par l’IFOP pour le compte du Cercle de l’Épargne et Amphitéa, une large majorité de Français considère que le système de retraite fera faillite si aucune réforme n’est mise en œuvre. Ces mêmes Français refusent, par ailleurs, tout changement. Le goût de l’indépendance d’esprit, l’art raffiné des contradictions habitent les Français ; en matière d’épargne, ils aiment couvrir des risques longs avec des produits courts. Détestant la prise de risque, ils peuvent s’enticher du bitcoin, des manuscrits ou de l’or. L’immobilier est devenu le premier sport pratiqué par les épargnants qui refusent de prendre en compte que ce n’est pas un placement sans aucun risque. Face à la remontée de l’inflation qui pourrait perdurer plus longtemps que prévu, ils restent attachés à des produits, le Livret A ou les fonds euros de l’assurance vie, qui les protègent mal, par nature, de la dépréciation monétaire. Que ce soit pour préparer sa future retraite ou pour se protéger de la hausse des prix, les actions cotées ou non sont plus adaptées. À la différence du bitcoin ou de l’or, les actions génèrent des revenus, les dividendes qui sont issus des bénéfices réalisés par les entreprises. Or, celles-ci ont, en règle générale, les capacités de répercuter les augmentations de prix qu’elles subissent. La valeur des actions est fonction de la valeur supposée des entreprises, valeur qui dépend notamment du chiffre d’affaires, et des bénéfices potentiels à venir. Le taux d’une obligation est celui fixé à l’émission et, sauf en cas d’indexation à l’inflation, il ne suit pas cette dernière. Par ailleurs, les taux d’intérêt ont tendance à suivre la hausse des prix, ce qui aboutit à déprécier la valeur des anciennes obligations sur le marché secondaire. De leur côté, les rendements des produits d’épargne réglementée sont actualisés avec retard et seulement partiellement en période d’inflation. Au début des années 1980, le rendement réel du Livret A était négatif de près de 5 points. À la fin du premier trimestre 2021, les Français détenaient pour 3 689 milliards d’euros de produits de taux pour un patrimoine financier évalué à 5 870 milliards d’euros. Les Français, depuis une vingtaine d’années, perdent beaucoup d’argent sans le savoir. En une génération, la valeur capitalisée des actions (dividendes inclus) a été multipliée par plus de trois en France. La capitalisation des entreprises technologiques du Nasdaq a été multipliée par plus de huit. Il ne sert à rien de regretter les tergiversations des pouvoirs publics en matière de fonds de pension. Le temps perdu ne se rattrape pas ! Si les assurés qui prendront leur retraite dans les prochaines années sont les principales victimes de cette inaction, il est, en revanche, possible de travailler en faveur des retraités des années 2040 ou 2060 en incitant au développement rapide du Plan d’Épargne Retraite. Afin que ce produit, créé par la loi PACTE, ne soit pas réservé aux seules grandes entreprises et aux contribuables aisés, les partenaires sociaux devraient s’emparer de ce sujet et le promouvoir au sein des accords de branche. La réorientation de l’épargne vers des placements longs est également une nécessité pour financer la transition énergétique. Pour la décarbonation de l’économie, d’ici le milieu du siècle, des milliers de milliards d’euros devront être mobilisés. Le déploiement des énergies renouvelables, la modernisation des réseaux électriques, l’adaptation de plusieurs secteurs d’activité dont ceux de l’automobile et de l’aéronautique, exigeront un effort financier de grande ampleur. Le recours à l’endettement notamment public n’est pas le meilleur moyen pour assurer cette mutation énergétique. Le financement par le marché offre plus de flexibilité et expose moins fortement les entreprises en cas de retournement conjoncturel.

Jean-Pierre Thomas

Augmenter ou pas le taux du Livret A: le gouvernement va devoir trancher en janvier

Dans un article consacré à la possible hausse du Livret A du fait du retour de l’inflation, Philippe Crevel souligne qu’une hausse du taux du Livret A « augmenterait par ailleurs les coûts des banques car ce taux sert de référence pour les autres placements liquides comme les livrets bancaires ou le Livret Jeune » et précise que « Les rendements de certains produits longs passeraient en-dessous de celui du Livret A. » De ce fait « la hausse du taux du Livret A irait à l’encontre de la politique du Gouvernement de réorienter l’épargne des ménages vers des placements longs comme les actions, les unités de compte ou le Plan d’Epargne Retraite afin de faciliter le financement des entreprises par fonds propres ».

La hausse du livret A nuirait aux banques ? Pas grave, le petit épargnant en profiterait

Dans Marianne, Philippe Crevel explique pourquoi taux bas sur longue période et inflation vive ne font pas le bonheur des épargnants.

Le taux du Livret A, le débat cornélien

Paris, le 9 décembre 2021

COMMUNIQUÉ DE PRESSE

Le taux du Livret A, le débat cornélien

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Mercredi 8 décembre, le gouverneur de la Banque de France, François Villeroy de Galhau, a déclaré à RTL que « le calcul du taux du livret A «intégrera l’inflation des six derniers mois», a-t-il assuré. «Nous ferons le calcul de la formule qui intégrera l’inflation des six derniers mois (…) mi-janvier».

Selon la formule de calcul en vigueur, Le taux du livret A est égal à la moyenne semestrielle du taux d’inflation des six derniers mois et des taux interbancaires à court terme à 6 mois, avec un arrondi calculé au dixième de point le plus proche, sans pouvoir être inférieur à 0,5 %. En vertu de cette formule, le taux du Livret A pourrait être relevé le 1er février 2022, et se situer entre 0,7 et 1 %. L’inflation devrait sur les six derniers mois être voisine de 2 % quand les taux des marchés monétaires évoluent autour de -0,5 %.

Avec la remontée du taux d’inflation, le rendement réel du Livret A est en territoire négatif, autour d’un point.

Un gain limité pour les épargnants

Pour un épargnant ayant un Livret A au plafond (22 950 euros), sur un an, le passage à 0,8% du taux permet un gain de 69 euros. Pour un Livret doté de 15 000 euros, le gain est de 45 euros.

À 0,8 %, les épargnants pourraient estimer qu’au vu de l’inflation, autour de 2 %, le compte n’y est pas. L’épargne ne serait toujours pas préservée des effets de l’inflation. La cote serait donc mal taillée.

Un coût élevé pour les établissements financiers et pour la Caisse des Dépôts

La revalorisation du taux du Livret A à 0,8 % s’applique automatiquement sur le Livret de développement durable et solidaire (LDDS) et a des incidences également sur le Livret d’Epargne Populaire (LEP) ainsi que le Livret Jeune. Son coût en rythme annuel pour le Livret A et le LDDS serait d’au moins 1,4 milliard d’euros pour les banques et la Caisse des Dépôts.

Une augmentation du taux du Livret A augmenterait les coûts des banques d’autant plus que ce taux sert de référence pour les autres placements liquides (livrets bancaires par exemple). Un taux à 0,8 % coûte avec les frais de gestion au minimum 1,1 point aux établissements financiers. Or, la rémunération des produits monétaires demeure toujours négative au sein de la zone euro.

Le faible taux de rémunération de l’épargne réglementée n’a pas eu d’incidence sur la collecte surtout en période de crise sanitaire. L’encours du Livret A et du LDDS a progressé de plus de 50 milliards d’euros du mois de mars 2020 au mois d’octobre 2021. Compte tenu de la rareté du foncier et des délais de réalisation des projets immobiliers, cette collecte n’a pas, loin de là, profité au logement social. Elle a été reversée en grande partie dans le Fond d’épargne de la Caisse des Dépôts.

Un problème de hiérarchie des taux et de cohérence au niveau de la politique de l’épargne

Le relèvement du taux du Livret A poserait un problème de hiérarchie des taux. Les rendements de certains produits longs passeraient en-dessous de celui du Livret A. Après fiscalité, le rendement des fonds euros en 2021 devrait être proche de 0,7 % or ces derniers sont censés être des produits de moyen et long terme. La hausse du taux du Livret A irait donc à l’encontre de la politique du gouvernement de réorienter l’épargne des ménages vers des placements longs comme les actions, les unités de compte ou le Plan d’Epargne Retraite afin de faciliter le financement des entreprises par fonds propres.

Une solution populaire : le doublement du taux du LEP