Les jeunes retraités déménagent

De plus en plus de personnes partant à la retraite décident de déménager. Selon l’INSEE, cela a concerné, entre 2012 et 2017, en moyenne 12 % des personnes ayant liquidé leurs droits à pension. 5 % de ces jeunes retraités déménagent l’année du passage à la retraite, 3 % l’année qui précède et 4 % celle qui suit. Les nouveaux retraités des grandes agglomérations et particulièrement l’Île-de-France sont plus nombreux à changer de domicile. Le taux de déménagements est de 16 % pour la région parisienne, soit 5 points de plus que pour les retraités des autres régions. Les déménagements sont également plus élevés dans les régions du nord de la France.

Les nouveaux retraités optent pour les agglomérations de moins de 200 000 habitants et pour les départements des littoraux atlantique et méditerranéen. Les arrivées sont nombreuses aussi dans le Massif central. Les deux tiers des personnes âgées de 60 à 64 ans s’installant dans un nouveau logement en Lozère ou dans le Cantal arrivent d’un autre département, contre un tiers en moyenne en France métropolitaine. Ce sont généralement des anciens natifs qui reviennent vivre leur retraite dans la région. A contrario, en Île-de-France et dans le nord-est de la France, les départs de personnes de 60 à 64 ans sont plus nombreux que les arrivées. Le taux de migration net interne y est ainsi négatif. Les Franciliens de 60 à 64 ans déménagent souvent plus loin que leurs homologues des autres régions. 44 % quittent l’Île-de-France pour une autre région.

Au moment de la retraite, les familles monoparentales et les personnes seules déménagent plus souvent. 17 % des familles monoparentales et des personnes seules ont déménagé à cette période au moins une fois, contre seulement 10 % pour les couples avec ou sans enfant. Si les couples sans enfant déménagent moins souvent que les personnes seules, ils déménagent plus loin. 44 % changent de département, contre 35 % des personnes seules. La moins grande mobilité des personnes en couple est due en partie à l’activité professionnelle du conjoint. L’année de leur départ à la retraite, 70 % des individus vivent en couple. Pour ces derniers, deux pics de mobilité s’observent, correspondant aux années du passage à la retraite de chaque membre du couple (quand ces années sont confondues, le pic constaté est d’une ampleur de même niveau).

Les jeunes retraités appartenant aux 25 % des ménages les plus pauvres sont légèrement surreprésentés parmi les jeunes retraités déménageant au moins une fois entre 2012 et 2017. Cependant, ces ménages modestes déménagent moins loin que les autres retraités. 76 % d’entre eux restent dans le même département, contre 47 % parmi les ménages les plus aisés, surreprésentés dans les grandes agglomérations.

La propension à déménager dépend fortement, outre du niveau de vie, du statut d’occupation du logement. Les locataires (24 % de l’ensemble des jeunes retraités) déménagent plus souvent que les propriétaires, notamment les locataires du privé. Autour du passage à la retraite, 33 % des locataires du parc privé déménagent, contre 16 % pour les locataires du parc social et seulement 7 % pour les propriétaires. 72 % des propriétaires le restent après le déménagement, tout comme 52 % des locataires du parc privé. Les changements de statuts sont plus fréquents pour les locataires dans le parc social. 34 % d’entre eux deviennent locataires dans le privé et 28 % propriétaires. Les deux tiers des mobilités résidentielles liées à la retraite s’effectuent dans le même type de logement.

Les trois quarts des nouveaux retraités franciliens qui s’installent en province habitent une maison, alors que ce n’était le cas que pour un tiers d’entre eux lorsqu’ils vivaient en Île-de-France. De manière générale, le départ vers la province permet d’accéder à la propriété. La moitié des ménages mobiles étaient propriétaires de leur résidence principale en Île-de-France et ils sont plus des trois quarts quand ils ont déménagé. Un nombre non négligeable de jeunes retraités choisit de transformer sa résidence secondaire en résidence principale. Ce choix concerne en premier lieu ceux qui sont locataires de leur résidence principale au sein des grandes agglomérations.

Les déménagements au moment de la retraite occasionnent un pic de dépenses en matière d’équipement de la maison au sein du budget des ménages de plus de 60 ans. Les retraités réalisent fréquemment des travaux dans leur nouveau lieu de résidence et en profitent pour mettre à niveau leurs équipements.

A lire dans le Mensuel de février du Cercle de l’Épargne

61 ans, l’âge idéal de la retraite pour les Français

Selon une enquête de la Drees (ministère des solidarités et de la santé), les Français estimaient, en 2021, en moyenne, que 61 ans est l’âge idéal pour le départ à la retraite. Cet âge est de cinq mois supérieur à celui constaté dans les enquêtes réalisées entre 2014 et 2017. L’écart entre l’âge effectif à la liquidation et l’âge idéal de départ est resté stable, passant de 1 an et 7 mois en 2017 à 1 an et 5 mois en 2021. Si entre 2010 et 2017, la moitié des personnes interrogées considérait que l’âge idéal était de 60 ans, ce taux n’était plus que 40 % en 2021.

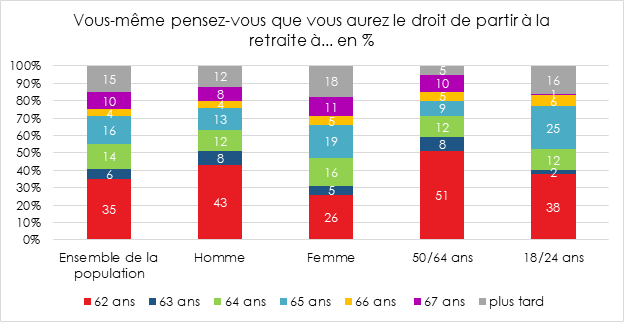

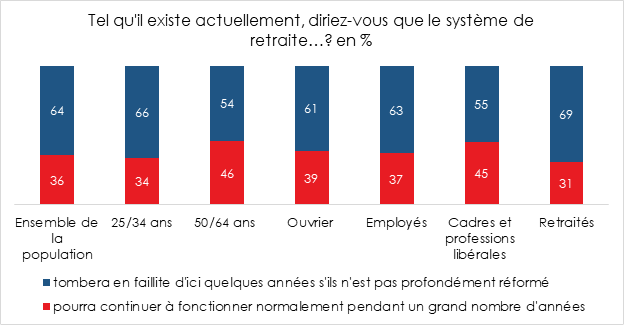

Entre souhait et réalité ou perception de celle-ci, des écarts existent. Ainsi, selon l’enquête annuelle du Cercle de l’Épargne/Amphitéa de novembre 2021, 65 % de la population pensent partir à la retraite au-delà de 62 ans. Les hommes sont néanmoins plus nombreux (43 %) que les femmes (26 %) à estimer pouvoir partir à 62 ans. Du fait de carrières incomplètes, celles-ci sont amenées à travailler plus longtemps que les hommes. Il est à souligner que parmi ceux qui sont les plus concernés par la retraite, les plus de 50 ans, une petite majorité (51 %) pense pouvoir partir à 62 ans ou avant. Les autres catégories d’âge pensent devoir travailler plus longtemps. Ce résultat est en phase avec celui sur la faillite possible du système de retraite. Les jeunes considèrent majoritairement que le système, sans réforme, n’est pas viable à la différence des aînés qui espèrent pouvoir en profiter. Les retraités affichent de leur côté une inquiétude quant à la capacité du système à servir leurs pensions dans les prochaines années. Ils sont ainsi 69 % à penser qu’il n’est pas viable en l’état.

En 2021, Selon la Drees, 65 % des nouveaux retraités disent être partis à l’âge souhaité, soit 4 points de plus qu’en 2017 et 6 points de plus qu’en 2014. La part de retraités indiquant être partis plus tôt qu’ils ne l’auraient voulu était de 17 %, un niveau comparable à la part de retraités déclarant être partis plus tard.

Partir tout de suite de peur de ne pas en profiter

73 % des personnes interrogées déclarent, selon l’enquête de la Drees de 2021, avoir pris leur retraite dès que cela a été possible. Ce taux est stable depuis 2014.

Selon le ministère des Solidarités et de la Santé, les Français souhaitent liquider au plus vite leurs pensions afin de profiter le plus longtemps possible de la retraite. Ce motif revient chez 81 % des sondés. Il joue de manière très importante pour 60 % des personnes interrogées. Cette proportion augmente depuis sept ans, +8 points entre 2014 et 2017, et +4 points entre 2017 et 2021. Le choix de l’âge à la retraite obéit à deux autres grands facteurs : l’atteinte de l’âge légal minimal de départ et le bénéfice du taux plein (respectivement cités par 78 % et 68 % des sondés). Ces considérations jouent davantage pour les assurés du régime général et de la fonction publique que pour les assurés des régimes spéciaux. Le niveau des pensions est le quatrième motif de départ cité par l’ensemble des retraités interrogés. Ce facteur est, en revanche, important pour les assurés des régimes spéciaux. Leur montant de pension est directement lié à la rémunération de leurs derniers mois de travail effectif, d’où l’importance de ce facteur. Figurent également parmi les motifs de prise de la retraite, la volonté de ne plus travailler (cité par 51 % des sondés) qui devance les problèmes de santé rendant le travail difficile (35 %) et les mauvaises conditions de travail (33 %). Le fait d’avoir été licencié ou mis à la retraite d’office n’est cité que par 14 % des sondés. La situation professionnelle du conjoint n’est pas un facteur déterminant pour la majorité des personnes liquidant leurs droits à pensions (moins d’un liquidant sur quatre cale sa date de départ en fonction de son conjoint).

Les nouveaux retraités disent avoir commencé à réfléchir à leur départ à la retraite, en moyenne, à 58 ans et 5 mois, soit environ quatre ans avant leur départ effectif. Cette durée varie selon les régimes de retraite. Elle est de 3 ans et 4 mois à la CNRACL, 3 ans et 9 mois pour les assurés des régimes spéciaux, 3 ans et 11 mois au régime général, et enfin 4 ans et 3 mois pour les fonctionnaires de l’État. Au début de leur réflexion, 26 % des sondés avaient une idée précise du montant de la pension qu’ils toucheraient à la retraite, 41 % avaient une idée approximative, et 33 % déclaraient n’avoir aucune idée. 67 % des nouveaux retraités ont pris leur retraite « au même moment que celui initialement choisi » lorsqu’ils ont commencé à réfléchir sérieusement à leur départ, 19 % sont finalement partis plus tard et 14 %, plus tôt.

Un départ repoussé par rapport aux attentes

Parmi les nouveaux retraités déclarant occuper un emploi au moment de leur départ à la retraite (ils sont 68 % dans ce cas), un tiers indique ne pas être parti dès que cela a été possible mais plus tard. Ce choix obéit avant tout à des considérations financières. 69 % mettent en avant la nécessité d’améliorer le niveau de leurs revenus à la retraite. Le souhait de ne pas être soumis à une décote est également mis en avant. 67 % des personnes interrogées reportent leur départ à la retraite en raison de l’intérêt qu’ils portent à leur travail. Il est à souligner que 46 % des nouveaux retraités déclarant être partis plus tard que possible ne se sentaient pas prêts à devenir retraités.

Au régime général, l’intérêt pour l’emploi exercé est le motif qui prime chez sondés dans la décision de rester actif (69 %), avant les raisons financières (65 %). Dans les régimes de la fonction publique et le régime spécial de retraite de la SNCF, le constat est inverse. Pour presque la moitié des nouveaux retraités de la fonction publique ou des régimes spéciaux, attendre une promotion ou une augmentation de rémunération a joué. Parmi les anciens affiliés du régime général, 11 % seulement mentionnent ce facteur.

Les départs précoces sont souvent dus à des problèmes de santé ou de chômage

Les personnes au chômage pouvant liquider leurs droits à la retraite le font de manière massive. Ce facteur est cité par 74 % des personnes concernées. Les problèmes de santé jouent également comme facteur déclencheur pour 57 % des personnes qui n’étaient plus en emploi lors de leur départ à la retraite (contre seulement 27 % des personnes encore en emploi).

La surcote et la décote, des effets limités ?

Les pouvoirs publics ont institué une surcote pour encourager les actifs à différer leur départ à la retraite.

En France, 14 % des nouveaux retraités ont augmenté leur pension grâce à une surcote. 46 % ont prolongé leur activité pour augmenter leur pension, 42 % ont continué à travailler pour d’autres raisons et 12 % n’étaient pas au courant qu’ils auraient pu bénéficier d’une surcote.

A contrario, 13 % des nouveaux retraités ont liquidé leur pension avec une décote. Parmi ces personnes, 60 % déclarent que la perte de pension liée à la décote n’était pas trop importante, 28 % qu’elles n’avaient pas la possibilité de retarder leur départ et 12 % qu’elles ne savaient qu’elles faisaient l’objet d’une décote. Le nombre de personnes confrontées à ce problème a augmenté entre 2014 et 2019.

Un niveau de connaissances des retraites encore perfectible

74 % des Français affirment, en 2021, savoir à quoi correspondent l’âge légal de départ à la retraite et l’âge de la retraite à taux plein, soit autant qu’en 2017. La décote et la surcote ne sont comprises que par une minorité de Français, respectivement 45 % et 39 %. Si les assurés du régime de la fonction publique et ceux des régimes spéciaux ont une bonne connaissance de ces dispositifs, seulement 34 % des assurés du régime général savent ce qu’est une surcote (et 42 % une décote).

Les dispositifs de transition entre l’emploi et la retraite sont assez peu connus par les nouveaux retraités. Concernant le cumul emploi-retraite, 50 % déclarent savoir de quoi il s’agit en 2021, contre 59 % en 2017. En revanche, 32 % seulement savent ce qu’est la retraite progressive.

57 % des nouveaux retraités déclarent ne pas connaître le minimum contributif ou garanti. Seulement 20 % affirment savoir de quoi il s’agit.

Les participants à l’enquête de la Drees ont également été interrogés sur leurs connaissances des coefficients temporaires de l’Agirc-Arrco, qui s’appliquent aux assurés nés en 1957 ou après à partir du 1er janvier 2019. Près de la moitié des personnes potentiellement concernées par ce dispositif(43 %) n’en ont jamais entendu parler, et seulement 39 % déclarent les comprendre.

Les Français opposés à toute mesure d’âge

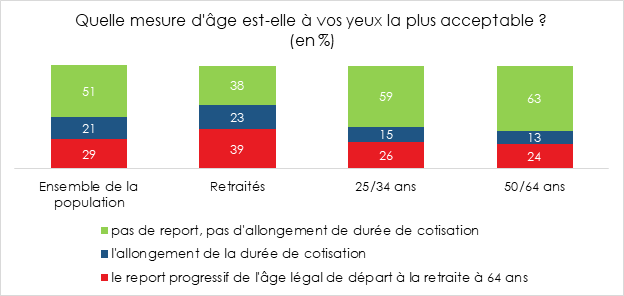

Les Français sont hostiles à tout report de l’âge de départ à la retraite ce qui est assez logique au vu de leurs souhaits de liquider leurs droits vers 61 ans. Seulement 29 % de la population est disposée à reporter l’âge de départ à la retraite à 64 ans. Figurent dans cette catégorie essentiellement les retraités qui ne sont, de fait, plus concernés et les cadres qui partent déjà au-delà de 62 ans.

Une progression notable des âges effectifs à la retraite

L’âge effectif de départ à la retraite (au sens d’âge moyen atteint par les assurés au moment de leur départ à la retraite une année donnée), du fait de la montée en puissance des régimes de retraite et des évolutions de la législation a connu de fortes variations depuis les années 1950. Dans les années 1970 et 1980, la retraite à 60 ans combinée à la mise en place de dispositifs avantageux de préretraite pour les assurés ont fait chuter l’âge effectif de départ à la retraite. Depuis les années 2010 avec notamment le report de l’âge légal et l’allongement de la durée de cotisation, une inversion de tendance est constatée. Dans le secteur privé, l’âge effectif de départ à la retraite des nouveaux retraités, est passé de 63,8 ans en 1963 à 61 ans en 2008 avant de remonter continûment depuis, pour s’élever à 62,8 ans en 2019, Il est sensiblement identique pour les fonctionnaires sédentaires.

La majorité des assurés part à l’âge de 62 ans ou avant. Les deux tiers des retraités sont partis à la retraite au plus tard à 62 ans. Ces chiffres sont en phase avec ceux de la Cour des Comptes qui, dans un rapport de 2019, soulignait que la moitié des actifs liquide ses droits avant l’âge légal en ayant recours notamment aux dispositifs de carrière longue. Les âges de départ à la retraite des femmes se concentrent à 62 ans (36,7 %) et 66 ans (11,4 %).

La question d’âge de départ à la retraite reste très sensible en France. Les Français souhaitent partir le plus tôt possible quand les pouvoirs publics, pour limiter le montant des dépenses de pension (14 % du PIB, premier poste de dépenses sociales).

La question de l’âge de départ à la retraite devrait rester au cœur du débat public dans les prochains mois. Le report à 64 ou à 65 ans soulève une forte opposition au sein des électeurs. Il génère par ailleurs comme l’a souligné le Conseil d’Orientation des Retraites, des surcoûts non négligeables en matière de prévoyance.

A lire dans le Mensuel de février du Cercle de l’Épargne

Les fonds eurocroissance, le futur de l’assurance vie

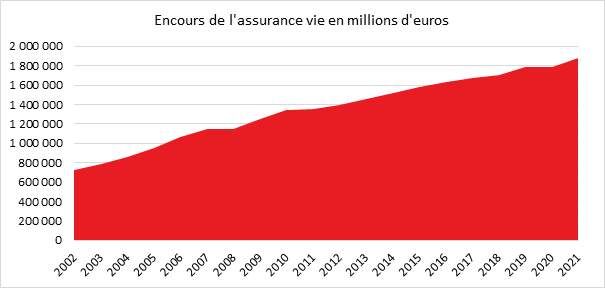

L’assurance vie est le premier placement des ménages avec un encours qui dépasse 1 850 milliards d’euros à la fin de l’année 2021. Elle est constituée essentiellement de deux grandes catégories de supports, les fonds euros et les unités de compte (« UC »). Les premiers bénéficient d’une garantie en capital de la part de l’assureur. Ils donnent droit à une rémunération annuelle fixée par l’assureur. Pour assurer la garantie du capital investi, les assureurs placent une grande partie des cotisations ou primes sur le marché obligataire (États et entreprises bien cotées). Une partie des sommes collectées est également placée dans une poche dite de « diversification » (actions, immobiliers, obligations entreprises, etc.). Cette poche permet d’améliorer le rendement des valeurs obligataires qui subissent depuis des années la chute des taux. Depuis plusieurs années, les assurés peuvent accéder à des fonds eurocroissance qui, sous certaines conditions, doivent apporter un rendement plus élevé que celui des fonds euros. Les fonds en euros qui représentent plus des trois quarts de l’encours des contrats d’assurance vie, ont vu leur rendement passer de 5,3 % en 2000 à 1,2 % en 2021. Ce taux est une moyenne qui ne reflète pas la diversité des rendements proposés par les assureurs. Pour contrecarrer la baisse de rendement des fonds euros, depuis le milieu des années 2000, les assureurs, en relation avec les pouvoirs publics, tentent, en effet, de proposer des alternatives qui pour le moment n’ont pas été couronnées de succès. En 2006, les fonds euro-diversifiés ont été ainsi lancés. En 2014, le législateur a permis la création de fonds eurocroissance disposant d’une garantie en capital qu’après un délai d’au moins huit ans. Cette garantie à terme est censée permettre d’offrir un rendement plus élevé que celui des fonds euros traditionnels. En 2019, la loi PACTE modifie le cadre de ces fonds afin de les rendre plus attractifs.

Les fonds eurocroissance, une troisième catégorie de supports

Les fonds eurocroissance constituent une troisième catégorie de fonds qui peut être logée dans les contrats d’assurance vie multisupports, au côté des fonds euros et des unités de compte. Ils peuvent également être proposés comme le support unique d’un contrat d’assurance vie monosupport, ce dernier est alors appelé « contrat eurocroissance ».

Une garantie en capital acquise à échéance totale ou partielle

Le Code des assurances fixe à 8 ans la durée de détention minimale, à compter du premier versement, pour l’octroi de la garantie en capital. L’assureur (ou le souscripteur) peut choisir une échéance plus lointaine, 10, 20 ans, etc. La garantie peut être totale ou limitée, fréquemment à 80 % du montant des cotisations. Dans ce dernier cas, l’appellation du fonds est « croissance » et non « eurocroissance ».

Avec un fonds eurocroissance, l’assuré peut, comme avec les autres supports de son contrat, effectuer des rachats à tout moment mais il n’a pas de garantie sur le montant disponible avant l’échéance fixée dans le contrat. L’assureur peut prévoir dans son contrat des restrictions en cas de sortie avant le terme de l’engagement ainsi que des indemnités (sauf circonstances exceptionnelles).

Avec une garantie en capital à terme, l’eurocroissance permet logiquement aux gestionnaires de disposer de plus de marges de manœuvre pour investir une partie des cotisations sur des actifs plus risqués. Le coût en termes de fonds propres est également plus faible. Le potentiel de rendement est donc pour l’assuré supérieur. À fin 2020, la composition moyenne du fonds eurocroissance était de 60,3 % d’obligations, 35,54 % d’actions, 2,75 % de monétaire, 1,6 % d’immobilier.

Une nouvelle génération de fonds eurocroissance

Les fonds eurocroissance version 2014 n’ont pas rencontré le succès escompté. Ces fonds sont disponibles chez 60 % des assureurs mais leur encours n’atteignait, fin 2020, que 3,3 milliards d’euros. La complexité de ces fonds, la faible lisibilité pour les assurés et surtout leur rendement volatil expliquent cet échec. Le rendement moyen des fonds eurocroissance pour l’année 2020, publié par France Assureurs, la fédération française de l’assurance, est de seulement +0,1 %, contre +6,5 % en 2019. Sur l’année 2018, ce rendement moyen était négatif, à -3,5 %, une performance annulant la progression de l’année 2017, de +3,4 %.

La loi PACTE a créé une nouvelle génération de fonds eurocroissance pour lesquels la garantie en capital promise est connue dès la souscription et est exprimée en euros. Avec cette formule, les souscripteurs possèdent des parts de fonds eurocroissance, dont la valeur évolue d’année en année. Le rendement annuel communiqué correspond à la performance financière de ce fonds. À la différence des fonds eurocroissance ancienne génération, ce rendement est donc le même pour tous les détenteurs de parts comme cela est déjà le cas pour les supports en unités de compte. Le Code des assurances autorise les assureurs de doter une provision collective de diversification différée, poche financière permettant de lisser les rendements d’une année à l’autre.

La version initiale de l’eurocroissance, lancée en 2014, n’a pas été supprimée et peut donc cohabiter avec celle de 2020 issue de la loi PACTE. La première version ne permettait pas la communication d’un taux de rendement effectif pour les fonds eurocroissance. Il était différent d’un assuré à un autre, ce qui rendait difficile les comparaisons.

La fiscalité des fonds eurocroissance est la même que les autres supports des contrats d’assurance vie.

Transfert vers les fonds eurocroissance

Pour encourager la souscription en eurocroissance, le législateur a prévu un régime dérogatoire qui a été depuis pérennisé permettant la transformation d’une assurance vie, totale ou partielle, en contrat ou fonds eurocroissance. Le transfert n’est pas considéré comme un dénouement et permettra de reporter les plus ou moins-values latentes sur le nouveau contrat tout en conservant l’antériorité fiscale (la date de souscription du nouveau contrat est alors rétroactivement celle de l’ancien contrat). Pour bénéficier de cette faculté, au moins 10 % de tous les engagements en euros doivent être transformés en engagements en fonds eurocroissance. Comme pour le « transfert Fourgous » qui permet la transformation d’un contrat monosupport en euros en un contrat multisupport en unités de compte, cette possibilité n’est permise qu’auprès de l’assureur dans lequel l’assuré à son contrat d’origine. À l’origine, ce dispositif de transformation était prévu jusqu’à fin 2018, puis il avait été prolongé jusqu’à la fin de l’année 2021. La loi de Finances pour 2022 a pérennisé ce transfert.

Les encours transférés sont soumis à une taxe de 0,32 % à la charge de l’assureur (et donc transparente pour l’assuré). Cette taxe vise à compenser la perte fiscale pour l’État de la transformation de fonds en euros en fonds eurocroissance.

A lire dans le Mensuel de février du Cercle de l’Épargne

Les relevés d’information annuels arrivent!

Entre janvier et mars, les relevés de situation annuelle des contrats d’assurance sont adressés à leurs souscripteurs. Près d’un ménage sur deux recevra ce document. Avec l’adoption de la loi PACTE, ce document comporte obligatoirement de nouvelles informations.

Le pedigree du contrat d’assurance vie

Sur le relevé doit figurer la « carte d’identité » du contrat avec notamment deux informations clés, le gestionnaire et l’ancienneté du contrat. Le relevé est signé conjointement par la compagnie d’assurances et par l’intermédiaire/distributeur qui est à l’origine de la souscription, courtier Internet, banque, mutuelle, agent général, association, conseiller en gestion de patrimoine, etc. Le relevé comporte également la date de l’adhésion du contrat permettant de déterminer la fiscalité applicable. Pour bénéficier ainsi de l’abattement annuel sur les gains de 4 600 pour un célibataire et de 9 200 euros pour un couple, le contrat doit avoir plus de 8 ans.

Le bilan financier du contrat

Le relevé mentionne évidemment la situation financière du contrat au 31 décembre de l’année précédente. Pour les fonds en euros garantis, il doit mentionner leur valeur (appelée parfois « valeur de rachat » ou « capital ») en euros au 31 décembre. Il doit également comporter le taux de rendement aussi appelé « taux de revalorisation » net de frais de gestion de l’année précédente (ainsi que le montant en euros du gain obtenu par l’assuré). D’autres informations sur le fonds en euros y sont mentionnées comme son taux minimum garanti, son taux de participation aux bénéfices (les deux additionnés forment le taux de rendement), mais aussi le taux de rendement brut du fonds en euros (ce que le fonds en euros a rapporté à l’assureur) et le taux des frais sur encours (pourcentage des frais prélevés) que se partagent assureur et intermédiaire.

Pour les unités de compte ou « UC » (supports financiers investis sur les marchés ou l’immobilier), l’assureur doit préciser le nombre de parts (souvent un nombre décimal) et la valeur liquidative par part au 31 décembre. Le relevé peut mentionner l’évolution de la valeur du support depuis sa date d’acquisition.

Le relevé de situation mentionne les opérations réalisées l’année précédente en mentionnant s’il est en gestion libre ou en gestion déléguée (gestion sous mandat ou pilotée). Y figurent ainsi le versement des cotisations ou des primes, les arbitrages, les et les rachats et toutes les opérations financières affectant le contrat. Le montant des prélèvements sociaux est également mentionné. Certains assureurs classent les opérations par catégorie (versement, arbitrage, rachat, etc.) et d’autres par date.

Le relevé doit indiquer les frais (en euros et en pourcentage) que chaque opération/mouvement a coûtés. Sont mentionnés les frais de gestion (le pourcentage prélevé sur le montant de votre contrat). Certaines compagnies les détaillent par trimestre, d’autres par an. Les frais de gestion sont désormais détaillés. Les éventuelles rétrocessions versées aux intermédiaires/distributeurs figurent obligatoirement sur le relevé.

Un benchmark intégré

Le relevé de situation comporte des éléments de comparaison. L’assureur doit mentionner le rendement garanti moyen et le taux moyen de la participation aux bénéfices de tous les contrats de même nature commercialisés ou fermés à la commercialisation qu’il possède. Ces éléments d’information sont censés permettre le cas échéant de changer de contrat sachant qu’il n’y a pas perte de l’antériorité fiscale quand l’assuré reste dans la même compagnie d’assurances. La loi PACTE a obligé, par ailleurs, l’assureur à publier sur son site Internet la performance (rendement garanti et taux moyen de la participation aux bénéfices) de l’ensemble de ses contrats d’assurance vie et de capitalisation. Cette information doit rester disponible et accessible à tous sur son site pendant au moins cinq ans. Dans le relevé de situation, l’assureur doit préciser les possibilités de transfert.

Un état fiscal du contrat

Sur le terrain fiscal, l’assureur doit indiquer sur le relevé annuel le montant des versements effectués avant et après le 26 septembre 2017, date à partir de laquelle s’applique, pour les contrats de plus de 8 ans, le taux d’imposition de 12,8 % au lieu de 7,5 % quand les versements excèdent 150 000 euros (ce montant doit tenir compte de tous les versements opérés le cas échéant sur plusieurs contrats d’assurance vie). Le relevé mentionne également le détail des capitaux investis sur des SCPI ou des fonds immobiliers assujettis à l’IFI.

Au-delà du relevé, faire un bilan de son contrat d’assurance vie et faire appel à son conseiller

Dans les autres éléments fournis par l’assureur figurent la date d’échéance du contrat (sauf en cas de sortie en rente viagère), le taux d’intérêt des avances (crédit) qu’il peut consentir à son assuré ou encore l’évolution annuelle des indices de référence des unités de compte détenues au 31 décembre. Par sa richesse, le relevé de situation est surtout l’occasion de faire le point sur son contrat d’assurance vie et de demander des précisions à son conseiller.

A lire dans le Mensuel de février du Cercle de l’Épargne

Quelle sortie de crise sanitaire pour l’épargne en France ?

3 questions à Philippe Crevel, directeur du Cercle de l’Epargne

Les Français semblent avoir une fois de plus privilégié, en 2021, les placements sans risque comme le Livret A. Quel est le bilan de l’année écoulée en matière d’épargne ?

2021 est une réplique adoucie du choc de 2020. La crise sanitaire a continué à se faire ressentir mais de manière moins forte. Les ménages ont maintenu un effort important d’épargne, autour de 17 % du revenu disponible brut, contre 15 % avant la crise. En 2020, ce taux était monté, durant le deuxième trimestre, au-delà de 27 %. Le confinement du premier trimestre 2021 a freiné les dépenses de ménages, en particulier dans le domaine du tourisme, les amenant à épargner plus que d’habitude. Avec la réouverture des lieux de loisirs à compter du mois de mai, les dépenses de consommation ont augmenté. Cette hausse s’est poursuivie durant tout le second semestre. En 2021, l’épargne a retrouvé sa traditionnelle saisonnalité, avec un premier semestre de forte collecte, suivi d’un second plus propice aux dépenses. Les ménages ont tenu à se faire plaisir durant les fêtes de fin d’année tout en puisant avec modération dans leur cagnotte covid qui reste bien fournie. De mars 2019 à mai 2020, plus de 150 milliards d’euros ont été ainsi mis de côté. Si le Livret A a connu un dernier trimestre complet de décollecte, les comptes courants sont restés à un niveau historique, plus de 500 milliards d’euros. L’assurance vie a, de son côté, connu un réel regain l’année dernière, après une année 2020 difficile en raison de la fermeture de nombreux points de distribution lors du premier confinement. Sur 2021, la collecte nette est de plus de vingt milliards d’euros. Les titulaires de contrats d’assurance vie ont, en outre, affecté une part non négligeable de leurs primes en unités de compte, aidés en cela par la bonne tenue des marchés « actions ». L’année 2021 restera, en effet, comme une année exceptionnelle pour les actions. L’indice parisien a enregistré une augmentation de plus de 28 % et a battu son record vieux de vingt et un ans. De plus en plus de Français décident d’investir une partie de leur épargne en actions. Selon l’Autorité des Marchés Financiers (AMF), 1,6 million de particuliers ont, en 2021, passé au moins un ordre d’achat ou de vente sur des actions. Ce chiffre est en hausse de 19 % par rapport à 2020. Au cours du seul quatrième trimestre 2021, ils ont été 743 000 à avoir réalisé au moins une opération sur le marché des actions. Parmi ces investisseurs actifs, 217 000 n’avaient jamais passé d’ordre de Bourse jusqu’ici ou étaient inactifs depuis janvier 2018. En trois ans, l’AMF a recensé un peu plus de 1,1 million de nouveaux investisseurs sur les marchés d’actions. Sur l’ensemble de l’année 2021, les particuliers ont réalisé 55 millions d’opérations sur les actions. Ce volume annuel est plus de deux fois supérieur à ceux observés en 2018 et en 2019. En 2021, le nombre de PEA a dépassé 5 millions. Le Plan d’Épargne Retraite (PER) a confirmé, l’année dernière, son beau démarrage de 2020 bien qu’il soit intervenu dans un contexte difficile. Plus de 2,4 millions de résidents ont ouvert un PER individuel. L’encours dépassait 24 milliards d’euros en fin d’année. Avec le versant collectif souscrit en entreprise, plus de quatre millions de Français ont un PER et l’encours global est supérieur à 40 milliards d’euros.

Quelles sont les inflexions que vous imaginez pour 2022 ? L’immobilier peut-il toujours faire la course en tête ? L’inflation change-t-elle la donne en matière d’épargne ?

L’année 2022 est encore une année de transition. Le soutien à l’économie, monétaire et budgétaire, reste élevé et induit une croissance supérieure à celle à laquelle les États peuvent prétendre en temps normal. La crise sanitaire demeure encore vive avec la succession de nouvelles vagues qui pèsent sur les approvisionnements. En Chine, la politique du zéro cas provoque des à-coups dans la production. La demande des ménages reste encore déséquilibrée avec une préférence marquée pour les biens industriels (équipements de la maison, matériels informatiques). Par ailleurs, les gouvernements essaient d’accélérer la transition énergétique en mobilisant les capitaux disponibles. 2022 sera une année de transition car les banques centrales commencent à vouloir éviter l’engagement d’une spirale inflationniste qui leur échapperait. La Réserve fédérale a prévu un calendrier de hausses des taux qui devrait s’étaler sur plusieurs années. La BCE devrait, de son côté, clarifier sa position dans les prochains mois. Il n’en demeure pas moins que les taux resteront bas surtout en termes réels du fait de l’augmentation des prix. Les produits de taux non indexés seront les perdants. Les indices boursiers ne devraient pas connaître la même croissance qu’en 2021 du fait de la politique des taux et du ralentissement de la croissance. Les menaces géopolitiques avec la crise ukrainienne pourraient également leur être préjudiciables. Leur forte valorisation, ces dernières années, pousse, en outre, les investisseurs à la prudence. La diversification géographique et le choix de valeurs résilientes à l’inflation sont à privilégier. L’immobilier, en 2021, a encore connu une hausse en France, même si Paris et les grandes métropoles sont moins en vogue. La capitale pâtit de la diminution de sa population et de l’absence de touristes internationaux. Les ménages recherchent des logements plus grands voire des maisons. Dans les stations balnéaires et dans les agglomérations de taille moyenne, la pénurie de biens à acheter est manifeste. Que ce soit à Ajaccio, à La Rochelle, à Tours ou à Angers, la rareté des biens provoque l’explosion des prix. Le durcissement des conditions de crédit n’a pas, pour le moment, provoqué une réelle inversion de la tendance. Il faudrait une importante hausse des taux pour créer un choc et entraîner un retournement du marché. Au niveau de l’immobilier d’entreprise, il n’y a pas, pour le moment, de bouleversement même si le développement du télétravail pourrait changer la donne. Avec l’essor de l’e-commerce, les centres commerciaux, mal placés et peu attractifs, devraient souffrir. Les entrepôts et centres de logistique ont toujours le vent en poupe mais doivent faire face à des contestations locales croissantes.

Un engouement pour les NFT et tous les cryptoactifs est-il possible en France ?

L’année 2021 restera également celle de la percée des NFT. 10 % des Américains y auraient investi une partie de leurs économies. Le NFT est un lien vers une image, acheté grâce à une cryptomonnaie comme le bitcoin. De plus en plus d’entreprises, de stars, de joueurs de football ont émis des NFT en 2021. Leur valorisation pour la grande majorité d’entre eux est purement spéculative. Certains NFT sont néanmoins associés à des biens immobiliers qui génèrent des revenus. Des cartes NFT ont été également émises en lien avec des joueurs de football. En fonction des résultats du joueur et de son équipe, les cartes peuvent prendre ou perdre de la valeur. Le métavers a donné lieu à un engouement se traduisant par une montée des prix de certains NFT qui constituaient des droits de propriété virtuels. Si des affaires sont possibles dans ce nouvel univers, il reste un lieu non réglementé qui pourrait être assimilé à une véritable jungle. Il y a, sans nul doute, des gagnants mais aussi, voire surtout, beaucoup de perdants. Les malversations n’y sont pas rares. Ainsi, des grandes marques ont dû faire face à des tentatives d’escroquerie. Je suis toujours étonné par les épargnants qui refusent d’investir dans des actions, jugeant ce placement risqué tout en optant pour des produits ne bénéficiant ni garantie ni réglementation dans l’espoir de gains déconnectés de toute considération et logique économique.

A lire dans le Mensuel de février du Cercle de l’Épargne

Édito février de Jean-Pierre Thomas, Président du Cercle de l’Épargne « La faible rémunération de l’épargne n’est pas une fatalité ! »

Le taux du Livret A est passé de 0,5 à 1 % à compter du 1er février. Un rendement de 1 % quand l’inflation dépasse 2 % peut apparaître comme ridicule. Même s’il est absurde de comparer la rentabilité d’un placement à l’évolution des prix du panier de consommation des ménages, l’épargnant, avec le Livret A, voit son capital s’éroder mois après mois. Pour autant, ce taux de 1 % est une anomalie compte tenu du niveau des taux d’intérêt à court terme. En raison de la politique monétaire des banques centrales, ces derniers sont toujours en territoire négatif. En Allemagne, les épargnants pour profiter de produits offrant la garantie du capital peuvent supporter des taux négatifs. En France, le taux moyen des livrets bancaires non réglementés est proche de zéro.

Pour obtenir du rendement, les épargnants sont appelés à opter pour des placements dits à risque, les actions, les unités de compte de l’assurance vie ou du Plan d’Épargne Retraite. Ils sont de plus en plus nombreux à franchir le gué. Il n’en demeure pas moins que les épargnants de la zone euro se voient, en moyenne, offrir des rendements inférieurs à ceux du Royaume-Uni ou des États-Unis. Si les faibles taux directeurs de la BCE expliquent en partie cette situation, d’autres facteurs interviennent. La réglementation européenne, l’inexistence d’un grand marché unifié européen des capitaux et la faiblesse du capital risque contribuent à cette moindre rémunération des épargnants du Vieux Continent. Ces derniers acceptent de financer, « à l’insu de leur plein gré », leurs États impécunieux faute d’avoir accès à des produits plus intéressants. Les pays de la zone euro, pour rattraper leur retard dans l’industrie ainsi que dans les technologies de l’information et de la communication, auraient tout avantage à développer des fonds de pension et des fonds de capital risque ayant un champ d’action non pas local mais européen. Les licornes d’Italie, d’Espagne, du Portugal, des Pays-Bas, de Belgique, de France, d’Allemagne et des autres États membres auraient tout à gagner de pouvoir compter sur des fonds ayant accès à un large marché de capitaux. Les épargnants seraient gagnants car en matière de capital risque l’important est de mutualiser l’aléa. De larges fonds sont mieux couverts que des petits fonds franco-français. La diversification est une loi de survie que les SCPI appliquent à merveille pour éviter d’être dépendantes d’un pays, d’une région ou d’une catégorie d’actifs immobiliers. Pour les actions, en particulier les non cotées qui offrent potentiellement les meilleurs rendements, cette devise est de mise. Les Européens devraient en tirer les conclusions et mettre sur pied de véritables fonds couvrant tous les États de la zone euro.

Jean-Pierre Thomas

A lire dans le Mensuel de février du Cercle de l’Épargne

L’assurance vie indémodable

Paris, le 3 février 2022

COMMUNIQUÉ DE PRESSE

Résultats de l’assurance vie en 2021

L’ASSURANCE VIE INDÉMODABLE

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Au mois de décembre 2021, l’assurance vie a signé sa 13e collecte nette positive témoignant de son regain de forme après le passage à vide lors du premier confinement de 2020. Sur l’ensemble de l’année 2021, la collecte nette a été de 23,7 milliards d’euros. Si la collecte nette n’a pas retrouvé le faste des années 1990 et 2000, elle a renoué avec le rythme qu’elle connaissait avant la crise sanitaire.

Preuve que les Français réorientent une partie de leur épargne covid, en décembre, les cotisations en assurance vie se sont élevées à 14,4 milliards d’euros, ce qui constitue un niveau record depuis plus de 10 ans. Sur l’ensemble de l’année, les cotisations ont atteint 151,1 milliards d’euros. Il y a eu un réel effet de rattrapage par rapport à l’année 2020 qui avait été fortement perturbée par les confinements.

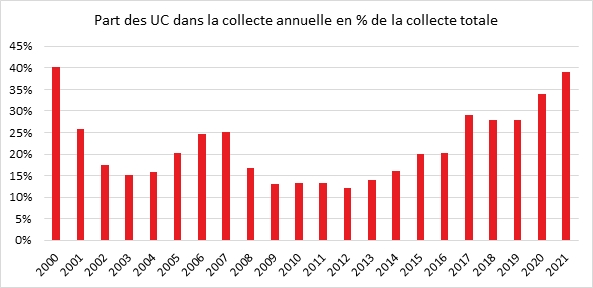

Au mois de décembre, la part des Unités de Compte (UC) dans la collecte totale s’élevait à 44 %. Elle a atteint 39 % sur l’ensemble de l’année. La bonne tenue des marchés « actions » et la baisse des rendements des fonds euros concourent à la montée en puissance des unités de compte dans la collecte. La proportion d’UC a retrouvé le niveau atteint durant la période de la bulle Internet et qui n’avait pas été de nouveau battu depuis.

Les prestations sont relativement stables, en décembre, à 11,7 milliards d’euros. Sur l’année 2021, elles se sont établies à 127,4 milliards d’euros en légère hausse.

À la fin de l’année 2021, l’assurance vie conforte sa place de numéro 1 des placements avec un encours de 1 876 milliards d’euros en croissance de +4,4 % sur un an.

L’assurance vie malgré la baisse du rendement des fonds euros reste de loin le premier placement des ménages. Après avoir privilégié l’épargne de précaution (comptes courants et livrets d’épargne), ces derniers la réaffectent sur des supports plus longs. L’assurance vie reste incontournable et indémodable. Elle n’entre en concurrence qu’avec l’immobilier qui, en 2021, a également connu un réel succès avec 1,2 million de transactions. Le recyclage de l’épargne covid devrait continuer sur les premiers mois de 2022. En règle générale, dans un premier temps, l’inflation renforce l’effort d’épargne, les ménages essayant de s’en préserver en épargnants plus. Dans un second temps, si elle venait à s’installer, cela pourrait avoir des incidences sur les placements d’autant plus que le rendement moyen des fonds euros devrait rester durablement faible. La propension à souscrire des Unités de Compte reste conditionnée à la bonne tenue des marchés qui sont attendues plus volatils cette année tout en restant néanmoins haussier.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

Épargne : Livret A, assurance vie, plan d’épargne … Où placer son argent en 2022 ?

Philippe Crevel explique sur l’antenne de RTL quels placements les privilégier pour 2022.

Placements à court terme : gagner du temps

Dans un article consacré aux placements à court terme Paris Match reprend les chiffres de l’enquête 2021 du Cercle de l’Épargne/Amphitéa.

Dépendance : l’attentisme des pouvoirs publics épinglé par la Cour des comptes !

La Cour des Comptes vient de rendre public un rapport consacré aux services de soins à domicile. Réalisé en décembre dernier à destination de la commission des affaires sociales du Sénat, ce rapport met en évidence des « services mal connus » et une absence d’« analyse des besoins qui permette de planifier une offre ajustée » des soins à domicile.

Passant au crible, les services de soins infirmiers à domicile (Ssiad), les

services polyvalents d’aide et de soins à domicile (Spasad), les services d’éducation spéciale et de soins à domicile (Sessad) ainsi que les services d’accompagnement médico-social pour adultes handicapés (Samsah), les sages de la rue Cambon soulèvent la faiblesse de l’accompagnement des personnes âgées dépendantes à domicile.

Nonobstant une préférence de la population pour le maintien à domicile soutenue dès 2005 par les pouvoirs publics, la Cour des comptes soulève que l’offre de soins demeure marquée par la prégnance de l’accueil en établissement.

La Cour comptabilise aujourd’hui 2 125 structures de soins infirmiers à domicile pouvant s’occuper de 126 600 bénéficiaires potentiels, soit 20 places pour 1 000 personnes de 75 ans et plus, contre 102 places d’Ehpad pour 1 000. Du fait du vieillissement démographique, les magistrats estiment nécessaire la création 25 000 nouvelles places d’ici à 2030 pour maintenir au niveau actuel l’offre de soins.

Estimant qu’un recours accru aux soins infirmiers à domicile permettrait de mieux contenir les dépenses que les actes réalisés par les infirmiers en ville, la Cour appelle à accroître le nombre de places dans les Ssiad et à développer la qualité de la prise en charge des patients souffrant de pertes d’autonomie sévères. Elle préconise à une remise à plat du mode d’allocation des ressources et met en exergue l’inefficacité du mode de financement des Ssiad. Ces structures bénéficiant aujourd’hui de dotations non corrélées au degré de dépendance des usagers, sont peu enclines à accompagner des personnes lourdement dépendantes et à offrir ainsi une réelle alternative à l’hospitalisation ou le placement en Ehpad.

Dans un souci d’efficience, les auteurs du rapport appellent de leur vœux une meilleur coordination entre les Ssiad et les les services d’aide et d’accompagnement à domicile (Saad) appelés à intervenir en parallèle auprès d’un même patient, afin notamment de mieux coordonner les horaires de passages. Ils suggèrent ainsi le développement de services polyvalents d’aide et de soins à domicile (Spasad) regroupant des Ssiad et des Saad.

Un regroupement des Ssiad, dont la moitié des Ssiad n’est doté que de 50 places, permettrait par ailleurs une mutualisation des moyens et des professionnels. Les auteurs du rapport relèvent en effet des moyens suffisants pour pouvoir salarier des professionnels de santé tels que des kinésithérapeutes, des psychologues… Un manque de personnel qui rejaillit de fait sur la qualité des soins prodigués. A cela s’ajoute la grave désaffection de personnel du secteur – estimé entre 211 000 et 216 000 agents. La Cour des Comptes estime ainsi qu’il faudrait créer 19 000 postes dans les Ssiad (en plus des actuels 50 000) et 63 000 postes nouveaux dans les services d’aide et d’accompagnement à domicile d’ici à 2030.

Taux de l’assurance vie : faut-il espérer un « effet Livret A » ?

Interrogé dans Money Vox sur l’impact de la hausse du Livret A au 1er février prochain, Philippe Crevel, directeur du Cercle de l’Epargne estime que « le relèvement du taux du Livret A pourrait poser un problème de hiérarchie des taux, les rendements de certains produits longs passant en-dessous de celui du Livret A. Après fiscalité, le rendement des fonds euros en 2021 seraient proches de celui du Livret A. »

L’inflation repart. Où placer son argent pour éviter d’en perdre ?

Ouest France s’intéresse à l’impact de l’inflation sur les placements des ménages et interroge Philippe Crevel, le directeur du Cercle de l’épargne, sur les produits financiers à privilégier pour ne pas perdre.

Les Français épargnent toujours plus, mais ont moins rempli leur Livret A qu’en 2020

Dans les colonnes de Bien Public, Philippe Crevel, directeur du Cercle de l’épargne, estime que la décollecte de décembre du Livret Apeut s’expliquer par deux facteurs : d’une part « les Français se sont fait plaisir » pour les fêtes de fin d’année, après presque deux années marquées par la pandémie, et d’autre part la hausse des prix, notamment de l’énergie, a limité les capacités d’épargne.

Livret A, un retour à la vie d’avant ou presque

Paris, le 21 janvier 2022

COMMUNIQUÉ DE PRESSE

Résultats du Livret A – décembre et année 2021

Livret A, un retour à la vie d’avant ou presque

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

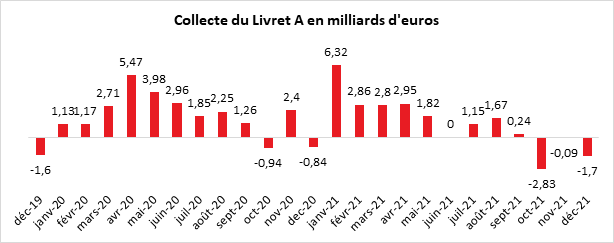

Le Livret A a terminé l’année dans le rouge en signant une décollecte importante témoignant du retour de la vie d’avant, du moins dans les comportements d’épargne. Si au mois de décembre, le temps était à la consommation, les ménages sont restés néanmoins très prudents en ne piochant qu’avec circonspection dans leur cagnotte.

Un trimestre de décollecte

Au mois de décembre, le Livret A enregistre sa troisième décollecte successive avec -1,70 milliard d’euros. Sur le dernier trimestre, cette dernière aura été de -4,62 milliards d’euros.

Le mois de décembre est, en règle générale, un mois de petite collecte ou de décollecte. Lors de dix dernières années, cinq ont été ainsi marquées par un montant des retraits supérieur à celui des versements (2021, 2020, 2019, 2017, 2014). La décollecte de 2021 est la plus élevée pour un mois de décembre.

La décollecte 2021, au-delà de son caractère quasi-traditionnel, intervient dans un contexte de crise sanitaire et de regain de l’inflation. Après près de deux ans d’épidémie, les ménages ont, avec les fêtes, effectué des achats plaisir, aidés en cela par l’épargne qu’ils ont accumulée, la force de la consommation en étant la traduction. Ils doivent également faire face à l’augmentation du prix de l’énergie ce qui peut les avoir amené à puiser dans leur épargne de précaution.

Livret A, une nouvelle belle année marquée par le retour de la saisonnalité de la collecte

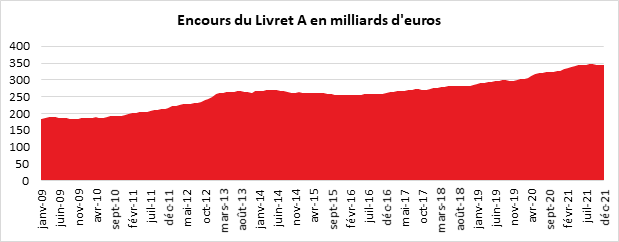

Le Livret A a réalisé, malgré la décollecte du dernier trimestre, une belle année 2021 avec une collecte totale de 15,17 milliards d’euros qui est la troisième meilleure collecte de ces dix dernières années. Le Livret A a retrouvé, en 2021, sa traditionnelle saisonnalité avec un premier semestre marqué par de forts versements et un second semestre propice à la décollecte. Cette saisonnalité a été d’autant plus contrastée par les effets du troisième confinement. À partir du milieu de l’année, un retour à la normale pour l’épargne de précaution semble se dessiner. Malgré tout, l’encours du Livret A a fortement progressé depuis le début de la crise sanitaire passant de 303,9 à 343,4 milliards d’euros, soit un gain de près de 40 milliards d’euros. Les titulaires du Livret A, quatre Français sur cinq, n’ont que marginalement puisé dans leur épargne « covid ». Ils demeurent, face au contexte économique et financier, très prudents et attentistes. S’ils ont souhaité se faire plaisir en fin d’année, ils l’ont fait avec modération.

La collecte du Livret A devrait bénéficier, comme cela a été constaté dans le passé, d’un petit rebond dans les premiers mois de 2022, avec l’annonce du relèvement à 1 % de son taux qui interviendra le 1er février. Les hausses de taux dopent temporairement les versements mais ont peu d’effets sur la durée.

De son côté, le Livret de Développement Durable et Solidaire (LDDS) a terminé l’année avec une collecte positive de 600 millions d’euros. Ce produit qui est souvent associé au compte courant de l’épargnant profite plus rapidement que le Livret A du versement des primes de fin d’année. La plasticité entre les comptes courants et les LDDS s’explique par le fait que leur titulaires en disposent souvent dans la même banque quand pour des raisons historiques, ce n’est pas le cas pour le Livret A dont un grand nombre est logé au sein des Caisses d’Épargne et de la Banque Postale.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

Retraite : quel serait l’impact d’une disparition du salariat ?

Dans les colonnes de Planet.fr, Philippe Crevel planche sur l’avenir des pensions en cas de disparition du statut de salarié.

Placements : notre guide pour ne pas se faire berner !

Philippe Crevel est cité dans Femme Actuelle Le Mag dans un article consacré aux placements. Appelé à s’exprimer sur les éventuels risques inhérents aux contrats d’assurance vie, il précise que « l’État ne peut se servir dans le contrat d’assurance-vie d’un particulier que sur ordonnance du juge, en cas de fraude fiscale grave, de blanchiment ou d’insolvabilité organisée » et « Il reste en théorie moins risqué de détenir plusieurs assurance-vie de moins de 70 000 € qu’un gros contrat. Mais avec à peine 2 milliards d’euros mobilisables – 1 000 fois moins que l’encours des contrats – le fonds de garantie serait toutefois incapable d’indemniser tout le monde en cas d’effondrement global du système financier : il reste plutôt destiné à pallier la défaillance d’un ou deux assureurs »

LEP 2022 : le nouveau taux à 2,2%, êtes vous éligible ?

Dans l’Internaute, Philippe Crevel précise que « il n’y a pas d’équivalent au LEP en termes de rémunération sur l’épargne de court terme ». Pour autant, ce relèvement va-t-relancer ce placement destiné aux épargnants modestes ?

Gestion d’actifs : comment les assureurs vie s’adaptent à l’inflation

Invité à commenter l’impact du retour de l’inflation sur les placements financiers, Philippe Crevel distingue la situation observée aux Etats-Unis de celle constatée en zone euro et plus particulièrement en France. « Avec une inflation autour de 2,8 %, la France est bien en dessous de la moyenne de la zone euro », précise le directeur du Cercle de l’Epargne tout en reconnaissant que « nous sommes très au-delà de ce que nous connaissions depuis de nombreuses années. »

Assurance-vie : les premiers rendements dévoilés

Le Journal du Net s’intéresse à la traditionnelle annonce, par les compagnies d’assurance de rendements offerts sur les contrats d’assurance vie. Elle cite à cette occasion l’estimation de « entre « 1% et 1,2% » réalisée par Philippe Crevel sur le rendement moyen offert par les professionnels en 2021.

Le taux du Livret A relevé à 1 % au 1er février

Cité dans les Echos, Philippe Crevel considère que la hausse à 1 % du taux de rendement du Livret A constitue un geste préélectoral au regard de son coût, de l’impact limité en terme de gains pour les épargnants et de sa popularité elevée.

L’inflation va lester lourdement l’assurance-vie

Quel rendement pour l’assurance vie en 2021 ? Cette année encore, la nasse des taux négatifs plombe les rendements offerts par les produits de taux. En 2021, les attendus se situeraient « entre 1 % et 1,2 % », d’après Philippe Crevel, contre 1,28 % en 2020. Après prise en compte de l’inflation, les rendements nets seraient ainsi négatif comme le rappelle le Directeur du Cercle de l’Epargne qui précise que « les Français s’habituent à prendre un peu plus de risques ».

LEP : êtes-vous éligible à ce produit deux fois plus rentable que le Livret A ?

Dans un article publié sur Capital.fr, Philippe Crevel, encourage les ménages éligibles à privilégier le LEP au compte courant. Le directeur du Cercle de l’Épargne précise que LEP “ne maintient pas le capital en euros constants (car il ne couvre pas l’inflation de 2,8% à fin décembre sur un an, NDLR)” mais juge cependant que “2,2%, dans un univers de taux d’intérêt historiquement bas, avec des taux obligataires proches de zéro, c’est très bien payé”.

LEP 2022 : pouvez-vous en profiter ? Le nouveau taux alléchant

Dans un article consacré à la hausse à venir du taux de rendement du Livret A, l’Internaute cite le Directeur du Cercle de l’Épargne, qui expliquait dans un récent communique que « le gouvernement a décidé de porter le taux du Livret d’Epargne populaire de 1 à 2,2% permettant à ses bénéficiaires d’avoir un rendement réel nul ».

Pouvoir d’achat : le taux du livret A enfin relevé… à 1%

Dans le journal Investir, Philippe Crevel commente la hausse à 1 % du taux du Livret A. Le directeur du Cercle de l’Épargne rappelle que le rendement du Livret « avait depuis constamment baissé au point d’atteindre 0,5%, ce qui constituait le niveau le plus bas de son histoire. » et considère que « la remontée de l’inflation depuis le milieu de l’année 2021 a conduit le gouvernement à opérer le relèvement, qui en outre, intervient à quelques semaines de l’élection présidentielle ».

Le taux du livret A grimpe à 1 % au 1er février

Appelé à réagir à la suite de l’annonce du relèvement du taux du Livret A, Philippe Crevel estime que cette décision constitue « un geste à l’approche des élections ».

Hausse du taux du Livret A : « Malgré un faible rendement, les Français plébiscitent ce type de placement »

Retrouver l’interview de Philippe Crevel, économiste et directeur du Cercle de l’Épargne après l’annonce de la hausse du taux du Livret A. Il revient sur l’attrait de ce placement et l’impact potentiel du relèvement de sa rémunération.

Le taux du Livret A doublé à 1% : va-t-il redevenir un placement intéressant ?

En complément du reportage consacré sur le Livret A réalisée par TF1, LCI, évoque les travaux du Cercle de l’Epargne sur l’épargne réglementée. La chaîne d’information continue rappelle notamment que le taux n’a pas été relevé depuis 11 ans et évoque les projections du directeur du Cercle de l’Epargne qui anticipe « hausse durant deux à trois mois » de la collecte, un phénomène fréquent après l’annonce d’une revalorisation du livret.

Livret A, une hausse à forte portée symbolique

COMMUNIQUÉ DE PRESSE

Livret A, une hausse à forte portée symbolique

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Le Ministre de l’Économie, Bruno Le Maire a annoncé, vendredi 14 janvier qu’à compter du 1er février 2022, le taux du Livret A passera de 0,5 % à 1,0 % en application de la formule adoptée en 2017.

Première augmentation du taux du Livret A depuis 2011

La hausse de 2022 est la première depuis près de 11 ans. Le taux du Livret A avait été, en effet, remonté de 2 à 2,25 % le 1er août 2011. Il avait depuis constamment baissé au point d’atteindre 0,5 % ce qui constituait le niveau le plus bas de son histoire. La remontée de l’inflation depuis le milieu de l’année 2021 a conduit le Gouvernement à opérer le relèvement, qui en outre, intervient à quelques semaines de l’élection présidentielle.

La hausse du taux, décidée par le gouvernement, concerne le Livret A, le Livret de Développement Durable et Solidaire ainsi que le Livret Jeune.

| Taux du Livret A | |

| 22 mai 1818 | 5,00% |

| 1er janvier 1851 | 4,75% |

| 1er janvier 1881 | 3,50% |

| 1er janvier 1905 | 3,00% |

| 1er janvier 1916 | 3,50% |

| 1er janvier 1929 | 3,50% |

| 1er janvier 1946 | 1,50% |

| 1er janvier 1960 | 3,25% |

| 1er janvier 1966 | 3,00% |

| 1er janvier 1968 | 3,50% |

| 1er juin 1969 | 4,00% |

| 1er janvier 1970 | 4,25% |

| 1er janvier 1974 | 6,00% |

| 1er janvier 1975 | 7,50% |

| 1er janvier 1976 | 6,50% |

| 16 octobre 1981 | 8,50% |

| 1er août 1983 | 7,50% |

| 16 août 1984 | 6,50% |

| 1er juillet 1985 | 6,00% |

| 16 mai 1986 | 4,50% |

| 1er mars 1996 | 3,50% |

| 16 juin 1998 | 3,00% |

| 1er août 1999 | 2,25% |

| 1er juillet 2000 | 3,00% |

| 1er août 2003 | 2,25% |

| 1er août 2005 | 2,00% |

| 1er février 2006 | 2,25% |

| 1er août 2006 | 2,75% |

| 1er août 2007 | 3,00% |

| 1er février 2008 | 3,50% |

| 1er août 2008 | 4,00% |

| 1er février 2009 | 2,50% |

| 1er mai 2009 | 1,75% |

| 1er août 2009 | 1,25% |

| 1er août 2010 | 1,75% |

| 1er février 2011 | 2,00% |

| 1er août 2011 | 2,25% |

| 1er février 2013 | 1,75% |

| 1er août 2013 | 1,25% |

| 1er août 2014 | 1,00% |

| 1er août 2015 | 0,75% |

| 1er février 2020 | 0,50% |

| 1er février 2022 | 1,00 % |

Le Livret A, le produit d’épargne le plus diffusé en France

La forte portée symbolique du relèvement du taux est liée à la place qu’occupe dans la population le Livret A qui demeure le produit d’épargne le plus diffusé en France.

Au 31 décembre 2020, le nombre de livrets A s’élevait, selon l’Observatoire de l’épargne réglementée, à 55,7 millions, dont 54,9 millions détenus par des personnes physiques et 0,82 million détenus par des personnes morales. Plus de quatre Français sur cinq détiennent un Livret A.

Au 31 décembre 2020, le nombre de LDDS s’élevait, de son côté, à 24,3 millions. Le taux de détention de ce produit est de 46 %.

L’encours du Livret A était au 30 novembre 2021 de 343 milliards d’euros et celui du LDDS de 125,2 milliards d’euros. Ces deux produits ont connu, malgré un faible taux de rémunération, une vigoureuse collecte depuis le début de la crise sanitaire. La collecte du mois de mars 2020 à novembre 2021 atteint, pour le Livret A 38 milliards d’euros et 11,5 milliards d’euros pour le LDDS.

Si le Livret A est le produit d’épargne le plus largement diffusé en France, son encours est nettement inférieur à celui de l’assurance vie (plus de 1800 milliards d’euros), ce dernier produit n’étant pas plafonné.

La première hausse avec la nouvelle formule de calcul

La fixation du Livret A reste une décision discrétionnaire du Gouvernement. En 2003, dans un contexte de très légère augmentation des prix, le Premier Ministre, Jean-Pierre Raffarin, a décidé la mise en place d’une formule de calcul du taux du Livret A. Cette formule a été modifiée à plusieurs reprises pour tenir compte de la situation économique et financière. En 2017, le gouvernement d’Édouard Philippe a décidé de retenir une nouvelle afin de mieux prendre en compte la baisse des taux d’intérêts.

En vertu de la formule de 2017, le taux du livret A correspond à la moyenne du taux d’inflation des six derniers mois et des taux interbancaires à court terme à 6 mois, avec un arrondi calculé au dixième de point le plus proche, sans pouvoir être inférieur à 0,5 %.

L’inflation hors tabac a atteint en moyenne 2,2 % entre juillet et décembre dernier et le taux €STR des marchés interbancaires était de -0,571 % sur la même période. L’application de la formule aboutit donc à un taux de 0,8145 % (2,2 – 0,571)/2). Le gouvernement a décidé de porter le taux à 1 % ce qui constitue un petit coup de pouce par rapport au taux issu de la formule. Ce geste prend en compte l’accélération de l’inflation de ces derniers mois. Par ailleurs, il s’agit aussi un petit geste électoral. Pour le Livret d’Epargne Populaire, le Gouvernement a relevé le taux au niveau de l’inflation des six derniers mois conformément à la réglementation, 2,2 %.

Des gains et des coûts

Des gains limités pour les épargnants

Du fait du passage du taux à 1,00 % pour un titulaire d’un Livret A dont l’encours est de 15 000 euros, sa rémunération annuelle totale passera ainsi de 76,5 à 153 euros. Pour un détenteur d’un Livret A doté de 22 950 euros, sa rémunération annuelle totale passera de 114,75 à 220,5 euros.

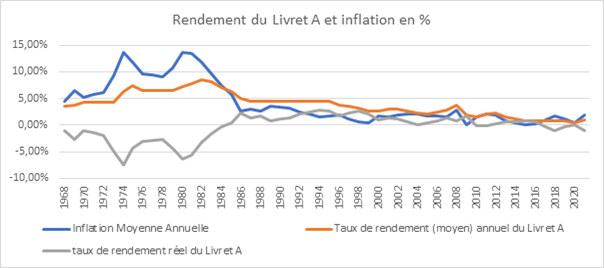

Malgré la hausse de son taux, le rendement réel, après prise en compte de l’inflation, reste négatif de plus d’un point. Cette situation est sans précédent depuis le début des années 2000. Il faut remonter aux années 1980 pour avoir des rendements réels plus importants.

Le lien complexe inflation et épargne

Sur un plan financier, il n’est pas logique de comparer le rendement d’un placement financier avec les prix à la consommation, sachant que l’épargne est la renonciation justement à la consommation.

Logiquement, un regain d’inflation devrait inciter les ménages à moins épargner sur des produits de taux qui répercutent mal cette dernière. Dans les faits, le phénomène inverse est souvent constaté. Par effet d’encaisse, les épargnants, au contraire, mettent plus d’argent de côté afin de compenser la perte de rendement provoqué par la hausse des prix. Les faibles taux du Livret A n’ont pas dissuadé les épargnants français. Leur objectif n’était pas la recherche d’un rendement mais la sécurité et la liquidité.

Des charges pour les banques et la Caisse des Dépôts

La collecte du Livret A est centralisée à hauteur de 60 % à la Caisse des Dépôts, le solde étant conservé par les établissement financiers.

Le coût pour la Caisse des Dépôts et les banques de la majoration de 0,5 point est évalué pour le seul Livret A à 1,7 milliard d’euros. En prenant en compte le LDDS, le coût serait de 2,34 milliard d’euros. Le coût fiscal et social de cette mesure en prenant en compte le manque à gagner pour l’État et les régimes sociaux est de 700 millions (en retenant le principe d’une taxation au prélèvement forfaitaire unique).

Des prêts plus chers pour les bailleurs sociaux et les autres bénéficiaires des ressources des livrets réglementés

Les prêts consentis par la Caisse des dépôts et les organismes collecteurs au profit des bailleurs sociaux, des collectivités locales et des entreprises entrant dans le champ du LDDS seront légèrement plus chers du fait du relèvement de taux. Le coût restera limité car les prêts en question sont, en règle générale, des prêts à long terme.

La hiérarchie des taux mise à dure épreuve

Le relèvement du taux du Livret A pourrait poser un problème de hiérarchie des taux, les rendements de certains produits longs passant en-dessous de celui du Livret A. Après fiscalité, le rendement des fonds euros en 2021 seraient proches de celui du Livret A, or ces derniers sont censés être des produits de moyen et long terme. Le relèvement du taux du Livret A peut inciter les compagnies d’assurances à puiser dans leurs réserves pour atténuer la baisse en cours depuis plusieurs années.

Le taux du Livret A n’obéit pas qu’à des considérations d’ordre économique et financière, il est de nature politique et sociale.

Quels effets sur la collecte ?

La hausse du taux du Livret A conduit, en règle générale, à une hausse durant deux à trois mois, de la collecte. En 2011, celle-ci a dépassé un milliard d’euros en juillet, août et septembre avant de retrouver son rythme d’avant l’annonce de la hausse (collecte de 2,07 milliards d’euros en juillet 2011, de 2,91 en août, de 1,13 en septembre et de 0,41 en octobre).

Le Livret d’Epargne Populaire, un réel coup de pousse

Le Gouvernement a décidé de porter le taux du Livret d’Epargne Populaire de 1 à 2,2 % permettant à ses bénéficiaires d’avoir un rendement réel nul. Ce produit qui est réservé aux ménages modestes (revenu fiscal de référence pour un célibataire inférieur à 20 000 euros) est plafonné à 7 700 euros. Sur les 15 millions de personnes susceptibles d’avoir un LEP, seuls millions en disposent d’un. À l’exception de 2020, le LEP enregistre une décollecte depuis une dizaine d’années.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

Livret A, LDDS, LEP… Coup de pouce en vue pour les produits d’épargne réglementés

Avant l’annonce du taux de rendement à venir du Livret A, Philippe Crevel est invité à réagir dans les colonnes du Figaro sur le taux qui pourrait être retenu. Estimant qu’il serait logique de porter à 0,8 % le rendement du produit d’épargne réglementée, il s’interroge néanmoins sur un possible coup de pouce supplémentaire à la veille des élections, malgré le coût pour les banques et la Caisse des Dépôts.

Retraite : ce qui attend les Français en 2022

A la veille des élections présidentielles, Philippe Crevel estime que « derrière, le rapport remis cette semaine au ministre de la Santé par le Haut Conseil pour l’avenir de l’assurance-maladie se profile le débat sur comment aider les retraités à avoir une complémentaire à moindre coût ».

Le gouvernement devrait annoncer une hausse du taux de rémunération du Livret A

Europe 1 revient sur la hausse annoncée du Livret A et cite dans cet article le Directeur du Cercle de l’Epargne.

Epargne 2022 : les meilleurs placements passés 60 ans

Planet.fr passe au crible les principaux produits d’épargne et évoque, avec Philippe Crevel, Directeur du Cercle de l’Epargne les placements à privilégier passé 60 ans.

Epargne : Faut-il (vraiment) se réjouir de la hausse à venir du taux du livret A ?

Dans 20 Minutes, Philippe Crevel revient sur la hausse à venir du Livret A décidée par Bercy afin de limiter l’impact de l’inflation sur ce produit actuellement rémunéré à 0,5 %. Il précise que « certains pensent que l’inflation va se calmer mi-2022, tandis que d’autres estiment que la flambée va se poursuivre et que les salaires vont suivre ».

Qui osera réformer l’épargne réglementée ?

A quelques jours de la hausse du taux du Livret A, le directeur du Cercle de l’Epargne publie une tribune dans laquelle il interroge les pouvoirs publics sur la nécessaire réforme de l’épargne réglementée dont le coût et l’utilité économique peuvent faire débat.

Nouveau guide sur l’épargne et la retraite du Cercle de l’Epargne et d’Amphitéa

Interview croisée des auteurs

Philippe Crevel – Avec Yvan Stolarczuk, Directeur d’Amphitéa, vous publiez, en ce début d’année 2022, un guide sur le Plan d’Épargne Retraite. Quelles sont les raisons qui vous ont poussé à vous préoccuper de la question du financement de la retraite et de l’épargne retraite ?

Depuis 1991, je travaille sur l’épargne retraite. J’ai découvert ce sujet grâce à un voyage d’études aux États-Unis et en Europe au cours duquel j’avais rencontré des experts de la retraite par répartition et par capitalisation. Dans le prolongement de ces rencontres, j’ai ainsi participé à la rédaction des premières propositions de loi sur l’épargne dont celle déposée par Jean-Pierre Thomas adoptée en 1997 par le Parlement.

La publication, en 1991, du Livre Blanc sur la retraite de Michel Rocard m’a également convaincu de la nécessité de trouver des solutions pour préserver le pouvoir d’achat des retraités. Renforcer la répartition par un volet capitalisation m’est apparu logique, et même nécessaire afin non seulement d’améliorer le niveau de vie des futurs retraités, mais aussi pour faciliter le financement des entreprises françaises. Sensibilisé au problème de fonds propres auxquels ces dernières sont confrontées, j’étais alors étonné par les réticences des gouvernements de droite comme de gauche d’avancer sur le sujet des fonds de pension. Si la fonction publique disposait de plusieurs produits d’épargne retraite, les salariés du privé et les indépendants n’avaient pas, à l’époque, la possibilité d’y souscrire. Le non-engagement des gouvernements sur ce sujet a eu comme conséquence l’adoption, par voie d’amendements, au fil de l’eau, de multiples produits d’épargne retraite, sans plan d’ensemble. Il a fallu attendre 2018 et la présentation de la loi PACTE afin d’obtenir un cadre cohérent sur l’épargne retraite. Le retard pris en la matière est coûteux. De nombreuses entreprises françaises ont été contraintes de trouver des ressources financières en dehors du territoire, ce qui a accentué leur inclination à la délocalisation. La faiblesse des fonds propres disponibles a pu également peser sur la croissance des entreprises de taille intermédiaire. Ironie de l’histoire, les dividendes des entreprises françaises financent non pas les retraités français mais ceux de nos partenaires. Nous entrons dans une période délicate du financement des pensions avec un handicap. Sur la question des retraites, depuis trente ans, nous savons, en effet, tous que les années 2020/2050 seront difficiles pour des raisons démographiques incontournables. Nous savons tous que le pouvoir d’achat des retraités est susceptible de diminuer dans les prochaines années avec l’arrivée des classes d’âge des années 1960 à l’âge de la liquidation des droits. Une très large majorité des Français est consciente du risque de perte de revenus à la retraite et souhaite pouvoir l’éviter du moins en partie. C’est pourquoi, après avoir publié un ouvrage général sur la retraite en 2014 (La retraite, juste un autre monde chez Temporis), à la demande du directeur d’Amphitéa, j’ai été très heureux de pouvoir participer à la rédaction d’un guide sur le Plan d’Épargne Retraite, qui, par ses caractéristiques permet de franchir une grande marche en matière d’épargne retraite.

Yvan Stolarczuk – En tant que directeur d’Amphitéa, une association qui rassemble plus de 400 000 souscripteurs de produits d’assurance, comment appréciez-vous le marché de l’épargne retraite en France ? Quelles sont les attentes de vos adhérents ?

Nos adhérents sont à l’image des Français : l’avenir de notre système de retraite les inquiète et ils se demandent ce qu’ils pourraient faire pour sauvegarder leurs revenus après leur cessation d’activité. Selon la dernière enquête de septembre 2021 du Cercle de l’Épargne/AMPHITÉA (*), 64 % de nos concitoyens pensent que ce système de retraite tombera en faillite d’ici quelques années, s’il n’est pas profondément réformé. Les plus inquiets sont les jeunes (69 %), car ils pensent qu’ils n’auront pas de retraite, ainsi que les plus de 65 ans (70 %), qui craignent pour le niveau de leurs pensions. Globalement, près des deux tiers des sondés estiment que leur pension, actuelle ou future, ne leur permet pas, ou ne leur permettra pas, de vivre correctement. Conséquence directe de cette vision plutôt pessimiste de l’avenir, la moitié des Français déclarent mettre de l’argent de côté pour leur retraite. Ils étaient 61 % en février 2019, mais la crise du Covid est passée par là et incite nos concitoyens à privilégier aujourd’hui l’épargne de court terme. Il n’empêche, le malaise est là et bien là !

Cette inquiétude aurait pu être apaisée par la réforme annoncée des retraites, même si les interrogations étaient encore nombreuses sur son contenu et les contestations de plus en plus difficiles à contenir. Cette fois-ci, le projet a été repoussé dans le temps du fait de la situation sanitaire et la réforme des retraites se fera très certainement un jour, mais difficile de dire quand et quelle forme elle prendra…

Rien d’étonnant si, dans ce contexte, la loi PACTE a été perçue comme une ouverture positive. En redonnant un rôle à la retraite par capitalisation, le gouvernement a voulu responsabiliser les Français, tout en orientant leur épargne vers l’économie réelle et les outils de production. D’abord en leur faisant comprendre que la répartition – même si elle a été sanctuarisée comme un principe fondamental de notre pacte social – ne peut répondre, à elle seule, aux futurs enjeux du financement des pensions. Ensuite, en les invitant à bien bénéficier des opportunités qu’offre le nouveau Plan d’Épargne Retraite (PER), dans ses déclinaisons individuelles ou collectives.

Philippe Crevel – En pleine crise sanitaire, pensez-vous réellement que les Français sont prêts à souscrire à un Plan d’Épargne Retraite et de geler une partie de leur patrimoine ?

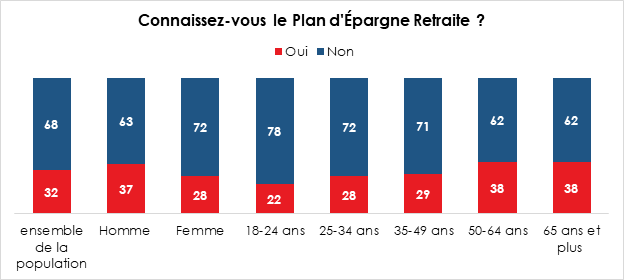

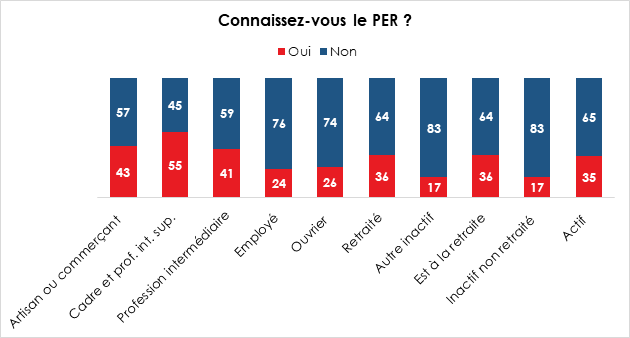

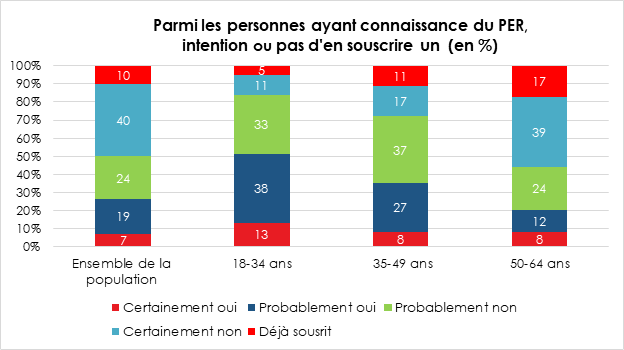

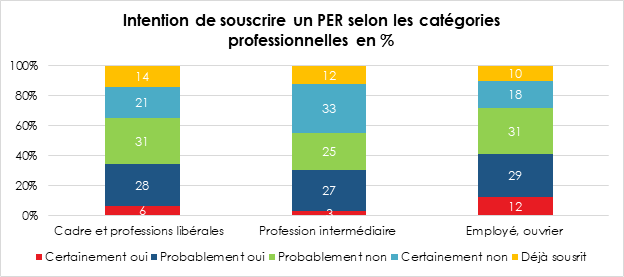

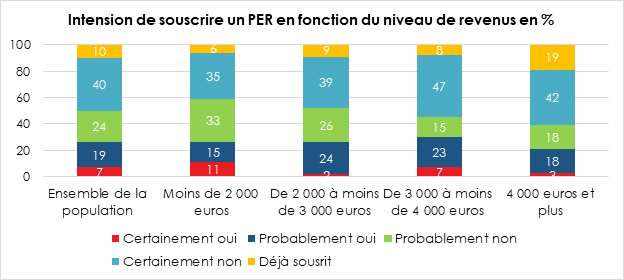

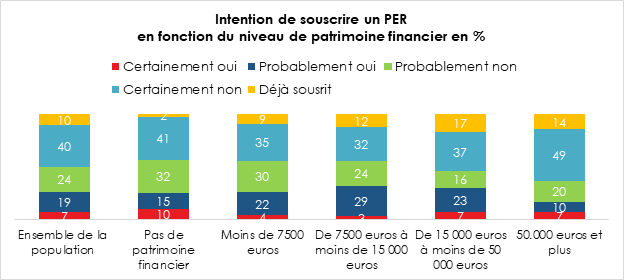

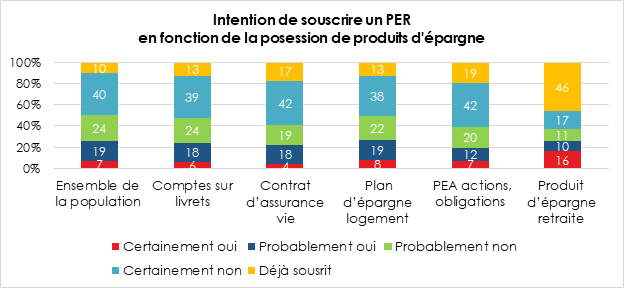

Les Français sont inquiets pour leur niveau de vie à la retraite. Même si avec la crise sanitaire, le court terme tend à l’emporter sur le long terme, ils restent évidemment favorables à l’épargne retraite. Avec le Plan d’Épargne Retraite (PER) ils ont trouvé un produit qui correspond à leurs attentes. Les différents types de sortie (capital ou rente) les rassurent tout comme la possibilité de récupérer, avant même la retraite, l’argent capitalisé pour acquérir une résidence principale. Les avantages fiscaux associés au produit sont également appréciés. L’enquête du Cercle de l’Épargne/Amphitéa souligne que 32 % des Français ont déjà entendu parler du PER. Ce taux de reconnaissance atteint même 55 % chez les cadres et 43 % chez les indépendants qui sont ceux qui sont les plus susceptibles d’y souscrire à titre individuel. Faisant partie de ceux dont le taux de remplacement (le rapport entre leurs pensions et leurs revenus d’activité avant liquidation) est le plus faible, ils figurent également parmi ceux qui traditionnellement épargnent. Parmi ceux qui ont déjà entendu parler du PER, 10 % en ont déjà un et 26 % entendent en souscrire un prochainement. Signe encourageant, 51 % des jeunes de moins de 35 ans sont disposés à passer à l’acte, ce qui témoigne d’une prise de conscience de la part de ce public face au risque de baisse des pensions traditionnelles. 14 % des cadres ont en déjà souscrit un et 34 % pensent le faire prochainement. Il convient également de souligner que 41 % des ouvriers et des employés qui en ont entendu parler seraient susceptibles d’en ouvrir un.

Au-delà de ces intentions, les résultats de la Fédération Française de l’Assurance témoignent des bons débuts du PER. Fin octobre, les PER individuels comptabilisaient 2,4 millions d’assurés pour 26,1 milliards d’euros de provisions mathématiques. En prenant en compte les plans collectifs en entreprise, le nombre de souscripteurs serait de 4 millions et l’encours se rapprocherait de 40 milliards d’euros.

Yvan Stolarczuk – Par rapport à ses prédécesseurs, quels sont les principaux atouts du PER Individuel ?

AMPHITÉA a souscrit au profit de ses adhérents auprès d’AG2R LA MONDIALE, deux sortes de PERI : l’un dédié à tous les particuliers, quels que soient leur statut et leur situation professionnelle, l’autre destiné aux travailleurs non-salariés (TNS), comme précédemment dans le cadre de la loi Madelin. Ces deux solutions d’épargne retraite offrent bien entendu les avantages du PER définis par la loi PACTE et qui ont été particulièrement appréciés par les Correspondants régionaux de notre association.

Ainsi, ils ont identifié comme principal atout la liberté au terme entre la rente ou le capital, voire la combinaison possible de ces deux modes de sortie. Ils ont aussi noté les autres avantages comme la portabilité facilitée de l’épargne déjà existante et le regroupement des anciens produits vers le PER ; la déductibilité des versements du revenu imposable ; la gestion financière dynamique et qui s’oriente davantage vers des unités de compte ; les cas de rachat anticipé de l’épargne constituée avant la retraite en cas d’accidents de la vie, et auquel se rajoute même l’acquisition de la résidence principale… Bref, un ensemble de caractéristiques qui existaient souvent dans les anciens produits mais de manière diffuse et hétérogène. Avec le PER, on retrouve à présent la plupart de ces atouts au sein d’une seule et même enveloppe.

Par ailleurs, s’agissant avant tout de solutions destinées à compléter les pensions, il faut noter que les PERI que nous avons souscrits auprès de notre partenaire assureur, spécialiste depuis toujours en matière de retraite, proposent toujours des options intéressantes en cas de sortie en rente : nombre d’annuités garanties en cas de décès prématuré à la retraite, montants de réversion pour le conjoint survivant, montants adaptés en fonction des différents « cycles de vie » à la retraite, garantie en cas de dépendance…

Philippe Crevel – Pourquoi faut-il acheter ce guide de l’épargne retraite ?

Le principe du Plan d’Épargne Retraite est simple, vous épargnez afin de vous constituer un complément de revenus ou de capital en vue de la retraite. Au-delà de cette idée, le législateur a souhaité instituer un cadre unique permettant de regrouper sous la même bannière la quasi-totalité des formes d’épargne retraite existantes. Le PER offre ainsi de multiples possibilités de versements et de sorties. Le souscripteur a en main une véritable machine qu’il est nécessaire d’apprivoiser pour en tirer le maximum. Ce guide a pour objectifs de répondre, de la manière la plus pédagogique possible, du moins je l’espère, à toutes les questions que les épargnants peuvent se poser à son sujet, et même à celles auxquelles ils n’ont pas pensé…

Yvan Stolarczuk – et pour vous ?

Avec la loi PACTE, le Gouvernement a souhaité simplifier le paysage de l’épargne retraite. Néanmoins, il peut paraître encore bien complexe à appréhender. Une bonne information et un conseil renforcé sont nécessaires pour saisir les enjeux de la réforme et en tirer le meilleur parti, notamment en ce qui concerne la fiscalité du PERI pour les versements comme pour les options de sortie au terme.