Comptes et mécomptes de l’assurance vieillesse

Le Conseil d’orientation des retraites (COR) a publié son rapport annuel le 15 septembre dernier. Ses auteurs soulignent la dégradation du contexte économique et démographique. Les excédents de 2021 et 2022 des régimes de retraite sont amenés à rapidement disparaître. Par ailleurs, ceux-ci peuvent être considérés comme relatifs, car ils prennent en compte les dotations d’équilibre que l’État verse en faveur des régimes spéciaux. Enfin, le déséquilibre du régime de retraite des fonctions publiques est masqué par son intégration dans le budget général. Les projections réalisées par le COR indiquent la persistance d’un déficit, toutes choses égales par ailleurs, pendant au moins 25 ans. Ce déficit s’accompagne d’une baisse sensible du niveau de vie des retraités et d’une dégradation du taux de remplacement. De manière assez paradoxale, le débat public se concentre sur le niveau du déficit, niveau pourtant volatil au gré de la conjoncture, et peu sur celui des pensions qui du fait de trente ans de réformes sont amenées à baisser.

Des prévisions économiques et démographiques revues à la baisse

Le système de retraite par répartition dépend de l’évolution de la démographie et de celle de l’économie. Pour son rapport 2022, le COR a révisé ses projections à la baisse. L’indice conjoncturel de fécondité, en diminution depuis 2014, est passé de 2,01 à 1,83 et ne devrait pas se relever. Le COR a retenu pour la période 2021 à 2070 un taux moyen de 1,80 ce qui ne permet pas le renouvellement des générations.

Le COR estime que le solde migratoire sera, entre 2021 et 2070, de 70 000 par an. Entre 2001 et 2006, il a été de 100 000 par an. Il se serait établi à 75 000 en 2008 et 2018. Entre 2016 et 2018, l’INSEE estime qu’il aurait été néanmoins en hausse à 140 000.

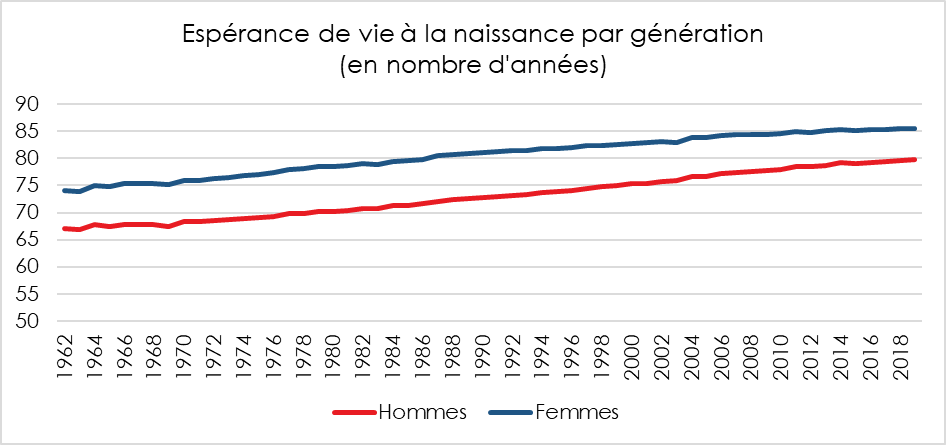

L’espérance de vie à 60 ans progresse de moins en moins vite. Avant 2014, elle augmentait de 1,5 à 2 ans par décennie. Entre 2014 et 2019, elle a été ramenée à 0,1 an pour les femmes et de 0,3 an pour cinq ans pour les hommes.

Selon le scénario central l’espérance de vie des femmes passerait de 27,5 ans, en 2021 à 29 ans en 2040 et à 31,3 ans en 1970. Pour les hommes, les valeurs respectives sont 23, 25,6 et 29,3 ans.

Sur la période, l’écart entre les hommes et les femmes passerait de 2,2 à 1,7 an. L’espérance de vie à 65 ans serait de 26,7 ans pour les femmes et de 24,8 ans pour les hommes.

Compte tenu des prévisions démographiques, la population française augmenterait moins vite qu’initialement attendu. Selon le scénario, central, elle s’élèverait à 76 millions en 2070, contre 67 millions en 2021. En cas d’espérance vie ou de taux de fécondité plus bas, la population pourrait commencer à diminuer dès 2045.

Pour les hypothèses économiques, le COR a réduit l’éventail de la croissance de la productivité en retenant quatre scénarios, de 1,0 à 1,3 %. Pour le chômage, trois taux sont retenus, 4,5 %, 7 % et 10 %, sachant que le gouvernement a opté pour un taux à 5 % en 2027. Sur longue période, le taux de chômage a toujours été supérieur à 7 % depuis les années 1980.

Augmentation du nombre de retraités, baisse du nombre de cotisants

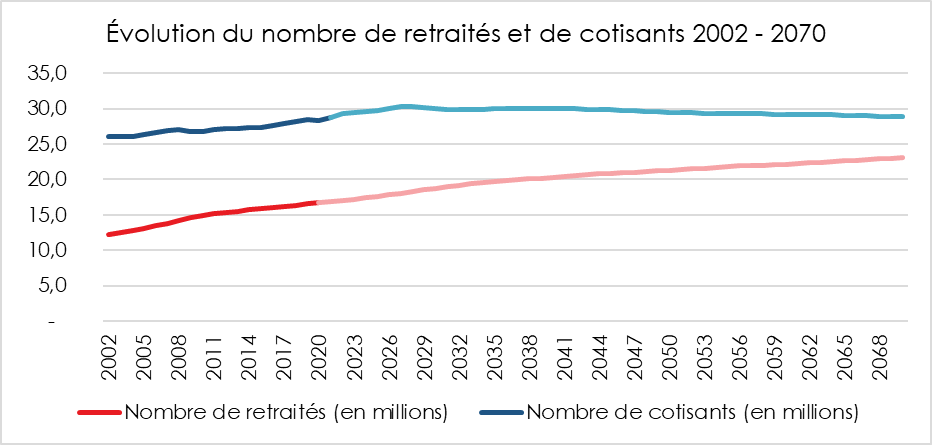

La population active française devrait continuer à augmenter jusqu’en 2040 mais à un rythme de plus en plus lent, +20 000 par an en moyenne contre +200 000 dans les années 1990. Elle diminuerait de 50 000 par an de 2040 à 2050. Entre 2050 et 2070, la baisse se situerait entre 30 000 et 40 000 par an. La population active qui était en 2021 de 30,1 millions de personnes atteindrait 30,5 millions en 2040 avant de revenir à 29,7 millions en 2070. En 1975, elle était de 23,2 millions. Le taux d’activité devrait continuer à augmenter entre 2021 et 2070 pour atteindre 75,1 %, soit une hausse de 2,3 points qui sera néanmoins inférieure aux 3,4 points constatés entre 2000 et 2020. Le taux d’activité des 60 à 64 ans sur la période 2021/2070 devrait passer de 38 à 58 %. Le nombre des cotisants devrait atteindre 30,4 millions en 2027 contre 28,8 millions en 2021. À partir de 2027, le nombre de cotisants devrait baisser pour s’établir à 28,9 millions en 2070. Le nombre de retraités de droit direct devrait passer de 16,8 millions en 2020 à 23,1 millions en 2070. La progression serait rapide jusqu’en 2035/2040 du fait de l’arrivée à l’âge de la retraite des générations du baby-boom.

Le rapport entre le nombre de cotisants et le nombre de retraités qui était de 2,1 en 2000 et qui est de 1,7 en 2021 devrait s’abaisser à 1,2 en 2070.

Les dépenses de retraite autour de 14 % du PIB

En 2021, les dépenses de retraite représentaient 13,8 % du PIB, soit 345,1 milliards d’euros de dépenses brutes. 298,5 milliards d’euros sont consacrés aux pensions de droit direct et 36,4 milliards d’euros aux pensions dérivées. En prenant en compte les contributions acquittées par les retraités (CSG, CRDS, CASA, assurance maladie sur les retraites complémentaires), les dépenses de pensions nettes se sont établies à 321,1 milliards d’euros en 2021, soit 12,8 % du PIB. La France est restée le deuxième pays en Europe, après l’Italie, pour les dépenses de retraite rapportées au PIB. La surmortalité liée à la crise covid a réduit les dépenses de retraite de 0,1 point de PIB.

Les dépenses de retraite, en France, représentaient, en 2021, 23,4 % des dépenses publiques. De 2002 à 2019, elles sont passées de 22 à 25 % du PIB. Les dépenses publiques ont augmenté sur cette période de 2,6 points dont 2 points sont de la responsabilité des retraites. Entre 2022 et 2027, les dépenses publiques sont censées augmenter de 0,6 % en volume sachant que celles liées à la retraite progresseront de 1,8 % en termes réels.

Entre 2027 et 2032, les dépenses de retraite se situeraient entre 14,2 et 14,7 % selon les différents scénarios. En 2070, les dépenses de retraite pourraient se situer dans la fourchette 12,1 et 14,7 % du PIB. Les réformes engagées ont permis de contenir les dépenses de retraite de près de 5 points de PIB. Sans les mesures adoptées depuis 1993, elles auraient été supérieures à 18 % du PIB à compter de 2040 pour s’établir à 18,9 % du PIB en 2070. Selon le COR, le taux de prélèvement global sur les revenus des actifs est, pour le financement des retraites, de 31,2 %.

En 2021, 79 % du financement des retraites proviennent des cotisations sociales (272,8 milliards d’euros dont 41,6 milliards d’euros de l’État en tant qu’employeur). Les autres ressources sont issues des impôts et des taxes affectés (ITAF) à hauteur de 40,8 milliards d’euros (soit 12 % du total), des transferts en provenance d’autres organismes sociaux (assurance chômage ou branche famille par exemple) et des subventions au profit de certains régimes (7 %).

La part des ressources issues du travail est en diminution avec la montée en puissance de la CSG. Elle est passée de 92,5 à 89,6 % de 2004 à 2021. La part des ressources du capital représente 5 % et celles issues de la consommation autour de 3 %. La taxation des retraités avec la CSG procure 2 % des ressources du système de retraite.

Pour les régimes spéciaux, les subventions d’équilibre jouent un rôle important au niveau des ressources. Elles en représentent 60 % pour la SNCF ou la RATP et 81 % pour les mines. Pour les industries électriques et gazières, la contribution tarifaire d’acheminement assure 21 % des recettes du régime CNIEG, ces ressources sont complétées à hauteur de 38 % par des recettes en provenance de la CNAV et de l’AGIRC-ARRCO dans le cadre de l’adossement en vigueur depuis 2005.

Le taux de cotisation employeur dépasse 70 % pour la fonction publique d’État contre 30 % pour le secteur privé et 18 % pour la CNRACL.

Une dégradation attendue du niveau de vie des retraités

La pension moyenne de l’ensemble des retraités relative au revenu d’activité moyen qui était en 2021 de 50 % devrait se situer entre 32,6 et 39,4 % en 2070. Ce ratio serait en baisse constante sur la période. La pension moyenne évolue moins vite que le revenu d’activité. Les modalités d’indexation expliquent cette évolution. La baisse est marquée pour les pensions complémentaires. Les accords AGIRC-ARRCO ont, depuis 1990, diminué le rendement des deux régimes unifiés depuis 2019. En trente ans, les droits acquis sont deux fois moins élevés. La baisse devrait se poursuivre jusqu’en 2033. Dans la fonction publique, le poids plus important des primes dans la rémunération conduit également à une baisse relative des pensions.

Depuis 2002, le niveau de vie des retraités a progressé plus vite que l’inflation en moyenne annuelle (+0,4 %). Entre 2002 et 2010, le niveau de vie des retraités a augmenté de 1 % par an en euros constants. Il a ensuite stagné entre 2010 et 2017. Puis, après avoir baissé de 2,1 % en euros constants en 2018, le niveau de vie des retraités a progressé de 1,1 % en 2019.

L’augmentation du niveau de vie est liée à l’effet noria, c’est-à-dire au remplacement des plus anciennes générations de retraités par les nouvelles générations ayant des pensions, en particulier pour les femmes, supérieures. Cet effet tend cependant à se ralentir sur la période récente. La moindre revalorisation des pensions de base et complémentaires entre 2018 et 2020 explique la stagnation du pouvoir d’achat de ces dernières années.

Sur trente ans, les retraités ont bénéficié de l’apport non négligeable des revenus issus de leur patrimoine. Ces derniers constituent de 13 % à 16 % des revenus des retraités. Le patrimoine des retraités est plus élevé que le celui des actifs. Les premiers possèdent plus de 40 % du patrimoine des ménages. En outre, les retraités continueraient à accumuler du patrimoine pendant leur retraite en maintenant un fort taux d’épargne. Avec la baisse du rendement des produits de taux, les revenus du patrimoine tendent, cependant, à baisser à compter de 2009.

Depuis le début du siècle, les retraités ont connu une augmentation de leurs prélèvements obligatoires. Les prélèvements sociaux (CSG et assimilés sur les pensions et sur les revenus du patrimoine) et fiscaux (impôt sur le revenu, taxe d’habitation) supportés par les retraités ont progressé entre 2002 et 2018. Les majorations de pensions ont été fiscalisées à compter de l’imposition des revenus de l’année 2013, la contribution de solidarité pour l’autonomie (CASA) a été instaurée en 2013 et la CSG a augmenté de 1,7 point au-delà d’un seuil de revenu fiscal de référence en 2018. Des hausses générales d’impôt sur le revenu, ne concernant pas spécifiquement les retraités, ont également été instaurées sur cette période, via le gel du barème (revenus de 2011), l’instauration d’une nouvelle tranche (revenus de 2012) ou bien encore, en 2013, l’application du barème progressif aux revenus du capital entre 2012 et 2018, remplacée depuis par le prélèvement forfaitaire unique. En 2018, les retraités aisés ont bénéficié de la transformation de l’ISF en IFI. Depuis 2019, les retraités ont bénéficié de la suppression progressive de la taxe d’habitation et l’annulation de la hausse de CSG pour les ménages de retraités percevant moins de 2 000 euros par mois qui se voient à nouveau appliquer l’ancien taux de CSG (taux médian de 6,6 %).

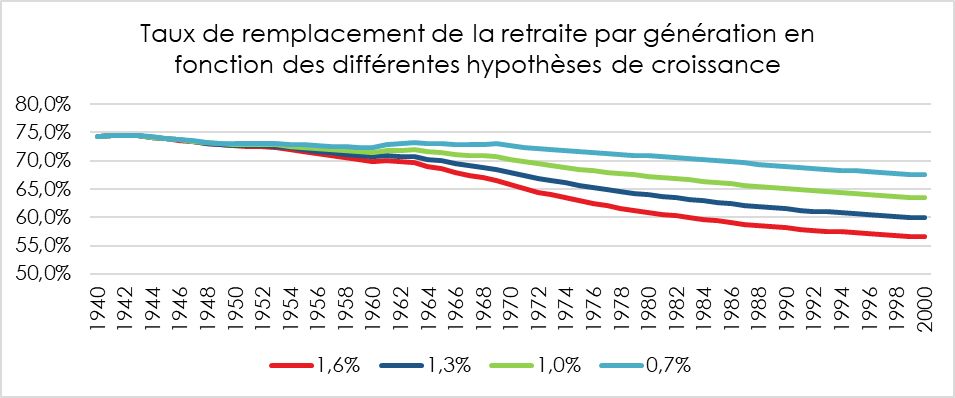

La dégradation du niveau de vie des retraités s’accompagne d’une baisse du taux de remplacement au fil des générations. Défini par le COR comme le rapport entre le montant de pension et la moyenne des salaires des cinq dernières années avant la liquidation, le taux de remplacement passe de 79,2 à 74,5 % entre la génération 1938 et 1948. Pour la génération 1950, le ratio est de 73,8 % pour les anciens fonctionnaires et de 74,8 % pour les salariés du privé. La diminution est amenée à se poursuivre pour les générations 1960 à 1980. Avec la part croissante des primes au sein de leur rémunération pour les fonctionnaires, la baisse est plus marquée que pour le reste des actifs. Il en est de même pour les cadres du fait de la division par deux du rendement du régime AGIRC/ARRCO. Dans les pays européens, le taux de remplacement est plus faible qu’en France. Il varie entre 44 et 73 %.

En 2019, le niveau de vie médian des retraités est égal à 1 878 euros par mois et par unité de consommation, ce qui signifie qu’une personne à la retraite sur deux dispose d’un niveau de vie inférieur à ce montant. Un retraité sur dix dispose d’un niveau de vie inférieur à 1 128 euros par mois et par unité de consommation (soit un peu plus que le seuil de pauvreté relatif à 60 % du niveau de vie médian des Français, égal à 1 102 euros par mois et par unité de consommation en 2019). À l’opposé, un retraité sur dix dispose d’un niveau de vie supérieur à 3 220 euros par mois et par unité de consommation.

Le rapport interdécile des niveaux de vie est égal à 2,9 parmi les retraités en 2019. Il est resté globalement stable depuis vingt ans. Entre 1996 et 2012, il oscillait entre 3,0 et 3,2. Le rapport interdécile des niveaux de vie est égal respectivement à 3,3 en 2019 parmi les actifs (y compris les chômeurs) et 3,4 parmi l’ensemble de la population (actifs, retraités et inactifs non retraités).

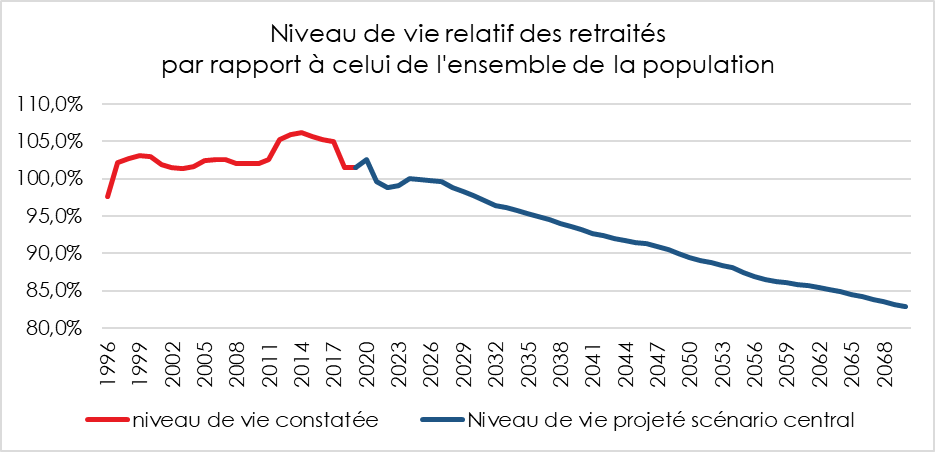

Le niveau de vie relatif des retraités (niveau de vie moyen des retraités rapporté à celui de l’ensemble de la population) est également resté quasiment stable entre 1996 et 2010, légèrement au-dessus de 100 %. Depuis 2010, il a un peu augmenté, avant de baisser significativement entre 2017 et 2018. Cet indicateur baisse de 3,5 points entre 2017 et 2018 pour revenir à 101,5 %, niveau auquel il se stabilise en 2019. Dans le futur, le niveau de vie relatif des retraités dépendra pour l’essentiel de l’évolution de la pension moyenne relativement au revenu moyen d’activité. Selon les scénarios, le niveau de vie relatif des retraités s’établirait entre 89,9 % et 94,8 % en 2040 et entre 75,5 % et 87,2 % en 2070, après être passé par un maximum à 106 % vers 2014.

Érosion du pouvoir d’achat au cours de la retraite

Le montant des pensions continue à augmenter par l’effet noria. Si en moyenne, le niveau de vie des retraités a augmenté de près de 20 % en termes constants entre 1996 et 2019, cette situation ne reflète cependant pas le vécu individuel des retraités. Après la liquidation de leurs pensions, les retraités sont dépendants de l’évolution de ces dernières et de celle des prélèvements obligatoires. Depuis vingt-cinq ans, ils subissent dans les faits une lente érosion de leur pouvoir d’achat qui est différente selon la génération. Cette érosion est d’autant plus nette que leur pension est élevée. Les retraités anciens cadres ont été touchés entre 2004 et 2014 par la faible revalorisation des pensions AGIRC. Entre 2013 et 2018, les anciens cadres et non cadres ont dû supporter la non-revalorisation de la valeur du point à l’AGIRCARRC. En 2020, la revalorisation différenciée au régime général conduit à sous-revaloriser la pension de base du cadre (0,3 % contre 1,0 % pour le non-cadre dont la pension totale n’excède pas 2 000 euros), ce qui permet juste à son pouvoir d’achat de se maintenir. En 2021, les pensions CNAV comme AGIRC-ARRCO ont été moins revalorisées que l’inflation observée (respectivement 0,4 % et 0,2 % contre 1,6 %). Depuis 2016, les pensions de base sont en effet revalorisées selon l’inflation (hors tabac) constatée entre les douze derniers mois connus et les douze mois de l’année précédente, et non plus l’inflation prévisionnelle (avec correctifs ex post, le cas échéant), ce qui aboutit à des décalages dans les gains de pouvoir d’achat. Concernant les prélèvements, les retraités et notamment les plus aisés ont dû supporter le relèvement de la CSG.

L’évolution du solde des régimes de retraite

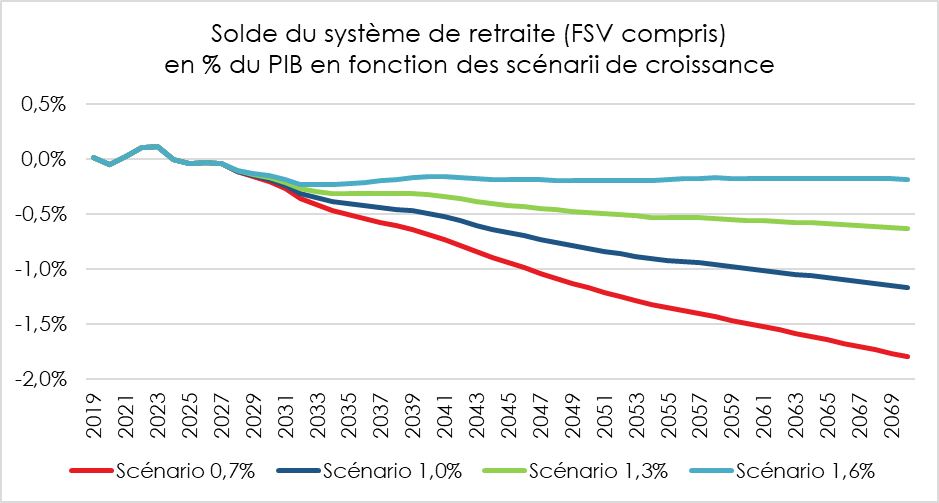

Après avoir enregistré un excédent de 900 millions en 2021 et de 3,2 milliards d’euros attendus sur 2022, le solde du régime des retraites se détériorerait sensiblement dans les prochaines années. Il serait de -0,4 point de PIB en 2027. Il ne renouerait par la suite avec l’équilibre que si le taux de croissance dépassait 1,6 %. Dans tous les autres cas, il serait négatif pouvant atteindre jusqu’à -1,9 point de PIB.

La situation nette des régimes

L’ensemble des réserves brutes des régimes de retraite s’élevait, en 2021, à 180,4 milliards d’euros, celles de l’AGIRC/ARRCO en représentant près de 50 % (86,5 milliards d’euros). Par ailleurs, les actifs en valeur de marché, fin 2021, atteignaient 26 milliards d’euros. En prenant en compte la part imputable à la branche retraite de la dette sociale restant à rembourser par la CADES, 43 milliards d’euros soit 1,7 % du PIB, la situation patrimoniale du système de retraite est de 163,2 milliards d’euros, soit un peu plus un peu moins de 50 % des dépenses annuelles de retraite.

| Réserves des régimes en répartition | En milliards d’euros | En mois de prestations | Variation des réserves par rapport à 2020 |

| CNAVPL | 1,9 | 12 | 38,6 % |

| CNBF | 0,9 | 55 | 33,0 % |

| Sous total « régimes de base » | 2,9 | ||

| CNRACL | 0,0 | 0,0 % | |

| CRPCEN | 1,6 | 22 | 35,1 % |

| Banque de France | 15,4 | 364 | 7,1 % |

| Sous total « régimes intégrés » | 17,0 | ||

| AGIRC-ARRCO | 86,5 | 13 | 8,7 % |

| IRCANTEC | 14,8 | 51 | 15,1 % |

| RCI | 18,1 | 98 | 5,6 % |

| CNAVPL complémentaire | 33,6 | 105 | 8,4 % |

| CNBF complémentaire | 1,8 | 82 | 12,1 % |

| CRPNPAC | 5,5 | 177 | 6,7 % |

| MSA complémentaire | 0,2 | 3 | 4,1 % |

| Sous total « régimes complémentaires » | 160,6 | ||

| Total des réserves | 180,4 | 9,2 % |

Les provisions des régimes préfinancées

À la fin de l’année 2021, L’actif financier du Fonds Additionnel de la Fonction Publique s’élevait, en valeur comptable, à 33 milliards d’euros, soit une couverture à 111 % de ses engagements. La Caisse d’assurance vieillesse des pharmaciens dispose également d’un régime par capitalisation dont l’actif comptable est de 6 milliards d’euros. Les provisions de ces deux régimes atteignent 35,1 milliards d’euros soit 1,4 % du PIB.

| Régimes préfinancés (capitalisation et répartition provisionnée) | Provisions (en milliards d’euros) | Actif en valeur comptable (en milliards d’euros) | Actif en valeur de marché (en milliards d’euros) |

| RAFP | 29,7 | 33,0 | 41,9 |

| CAVP | 5,4 | 6,0 | 7,7 |

| Total | 35,1 | 39,0 | 49,6 |

La question de l’âge de la retraite

La question de l’âge de départ à la retraite est un sujet sensible en France. L’échec de la réforme de 2018 est en partie dû à la fixation d’un âge d’équilibre à 64 ans. Les Français demeurent attachés à un départ précoce à la retraite.

De la création du régime général en 1945 et jusqu’à la réforme de 2010, le droit à pension de retraite est légalement ouvert dès l’âge de 60 ans avec décote, puis, à compter de 1983, sans décote sous conditions de durée d’assurance, l’âge d’annulation de la décote étant alors fixé à 65 ans.

Entre le 1er juillet 2011 (pour la génération née à partir du 1er juillet 1951) et 2017 (pour la génération née en 1955), l’âge d’ouverture des droits est passé progressivement de 60 ans à 62 ans et l’âge d’annulation de la décote est désormais de 67 ans depuis 2022.

L’âge effectif de départ à la retraite a fortement évolué lors de ces cinquante dernières années. Dans les années 1970, les pouvoirs publics ont ouvert des systèmes de préretraite avant de les supprimer progressivement à compter des années 1990.

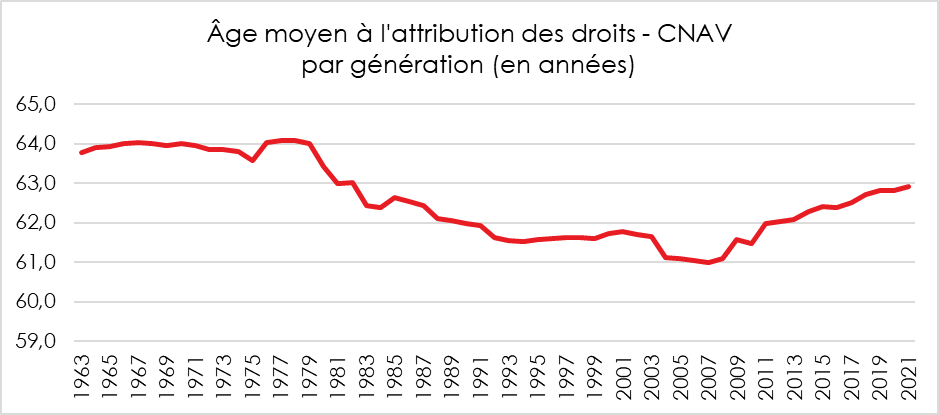

Dans le secteur privé, l’âge effectif de départ à la retraite des nouveaux retraités est passé de 63,8 ans en 1963 à 61 ans en 2008 avant de remonter pour s’établir à 62,9 ans en 2021. Cet âge est de 62,3 ans en 2020 en prenant en compte l’ensemble des régimes obligatoires du système de retraite (y compris régimes de non-salariés et régimes spéciaux). En 2010, il était en moyenne de 60,5 ans. Dans les régimes spéciaux, l’âge de départ effectif reste inférieur à 60 ans, autour de 58 ans pour la CNIEG ou la SNCF et de 56 ans pour la RATP.

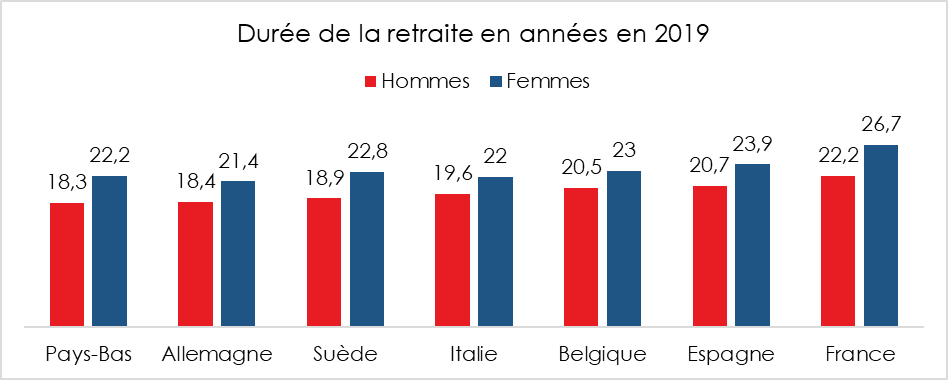

Avec un départ plus précoce que dans la moyenne des pays de l’OCDE et une espérance de vie qui reste parmi les plus élevées, la durée de la retraite est en France de 25 ans en moyenne. Cette durée est un record au sein de l’OCDE.

L’équilibrage des régimes de retraite

Dans le scénario de croissance de 1,0 %, pour équilibrer structurellement le système de retraite chaque année jusqu’à 2070 via le seul levier de l’âge de départ à la retraite, un report de cet âge à 64,3 ans en 2032 (soit 0,9 an de plus qu’à législation inchangée) et 65,4 ans en 2070 (+1,5 an) serait nécessaire. L’âge effectif devrait s’établir à 64,1 ans (+0,7 an) en 2032 ; il serait possible de le ramener à 63,7 ans en 2070.

En ne modifiant pas l’âge de départ à la retraite et le taux de prélèvement, la pension moyenne relative devrait diminuer de 2,6 points en 2032 par rapport à son niveau atteint spontanément à législation inchangée pour neutraliser le déficit structurel à cet horizon. Elle devrait diminuer de 2,8 points à l’horizon 2070.

Toujours pour le scénario 1,0 %, l’équilibre du système de retraite pourrait être atteint par un ajustement du taux de prélèvement qui pourrait être plus élevé de 1,7 point en 2032 par rapport à son niveau spontanément atteint à législation inchangée et s’établir à 32,3 % et de 2,3 points en 2070, soit 30,6 %.

Conclusion La question du pouvoir d’achat des retraités sera un sujet important des prochaines décennies. La désindexation opérée sur les salaires de référence et les pensions ainsi que la baisse du rendement des régimes complémentaires se feront ressentir de plus en plus durement dans les prochaines années. La nécessité d’associer pensions et revenus du patrimoine deviendra sans nul doute un point-clef pour l’avenir des retraités.

Le patrimoine en forte hausse en 2021

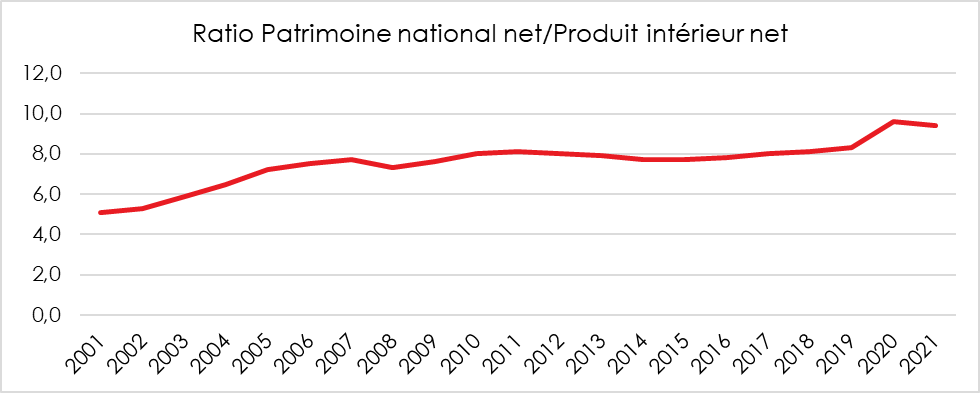

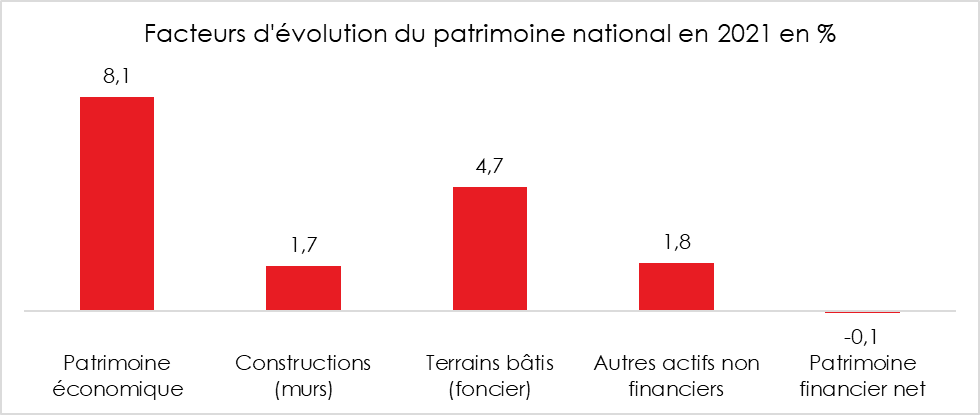

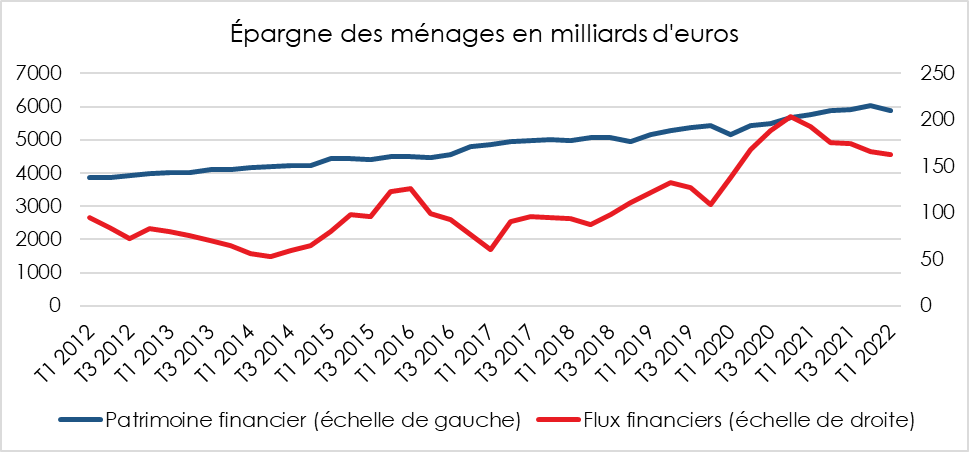

Fin 2021, le patrimoine économique national s’élève à 18 906 milliards d’euros en France, soit 9,4 fois le produit intérieur net de l’année. La légère baisse de ce ratio par rapport à 2020 est imputable à la forte croissance du PIB enregistrée en 2021. Le patrimoine a augmenté en 2021 en lien avec la forte croissance du PIB, la bonne tenue du marché immobilier et de celui des actions. Il a augmenté de +8,1 %, après +6,6 % en 2020. La valeur des terrains bâtis reste, en 2021, le premier facteur de croissance du patrimoine total, avec une hausse des prix de +10,5 % après +9,5 % en 2020. Les biens immobiliers (construction et terrains bâtis) représentent le principal actif non financier détenu par les différents acteurs économiques mais ce facteur de hausse concerne principalement les ménages.

En 2021, les actifs et passifs financiers augmentent à un rythme proche de celui de 2020 (respectivement +9,9 % et +9,8 %, après +8,7 % et +8,7 %). Le patrimoine financier national est notamment porté par de fortes hausses des prix des actions et des parts de fonds d’investissement, à l’actif (+17,7 % après +2,6 %) comme au passif (+18,8 % après +2,3 %), à la suite de la hausse élevée des cours boursiers (+26,2 % par exemple pour le SBF 120, après -6,6 % en 2020). Cette hausse simultanée des actifs et des passifs financiers recouvre des évolutions contrastées selon les secteurs institutionnels : le patrimoine financier net des ménages augmente, celui des sociétés non financières et celui des sociétés financières diminuent, et celui des administrations publiques reste stable.

Le patrimoine des ménages dopé par l’immobilier

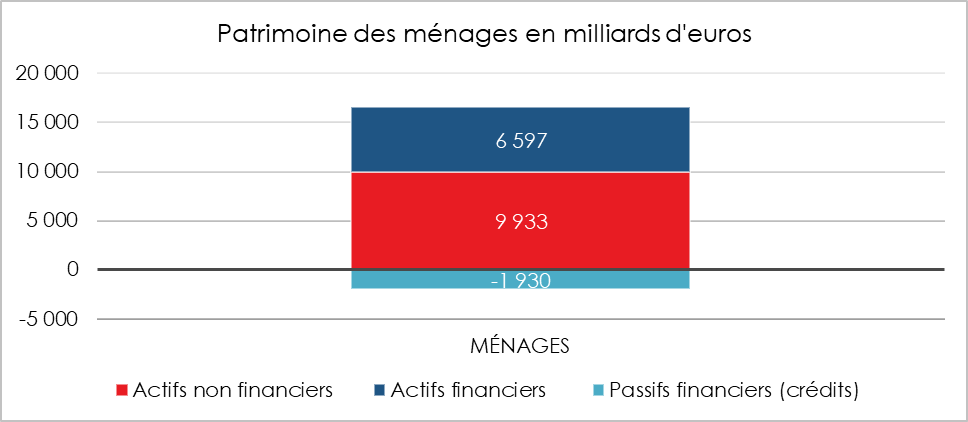

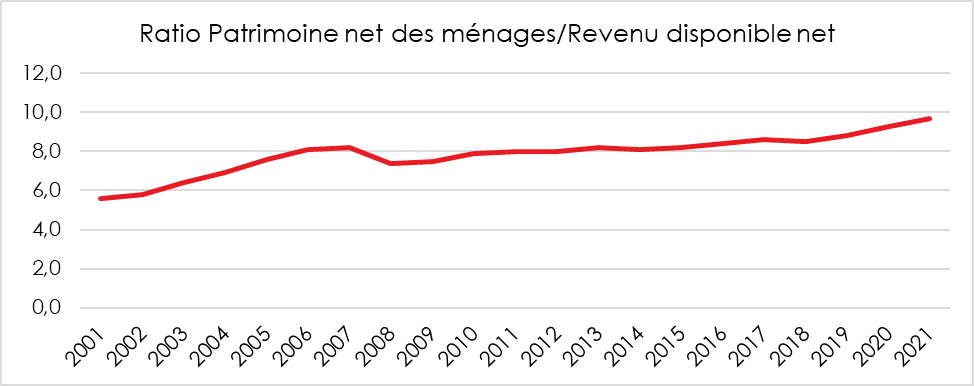

Fin 2021, le patrimoine des ménages (77,2 % du patrimoine économique national) s’établit à 14 600 milliards d’euros, soit 9,7 fois le revenu disponible net des ménages (après 9,3 fois en 2020).

La croissance du patrimoine des ménages se poursuit en 2021 avec une hausse de 8,0 % (après +6,5 %). Le patrimoine des ménages a progressé grâce à l’immobilier et grâce à la bonne tenue de la bourse.

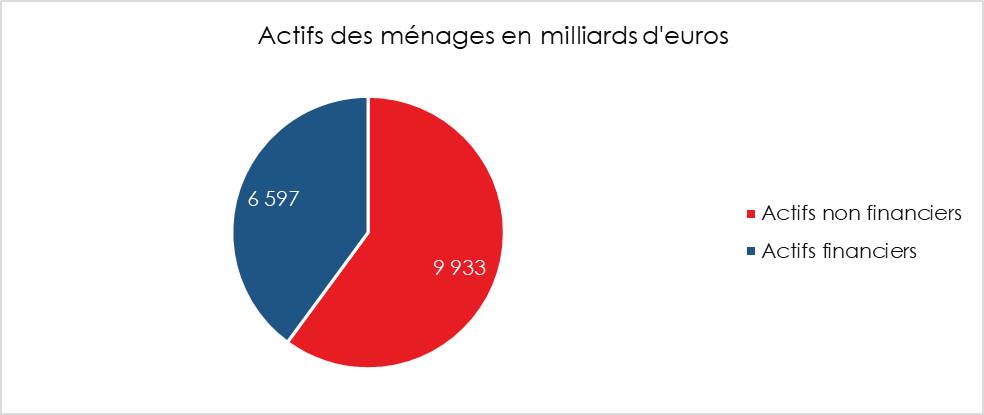

Le patrimoine non financier des ménages, constitué à plus de 91 % d’immobilier augmente de 8,2 % (après +7,0 % en 2020) pour atteindre 9 933 milliards d’euros. La hausse pour les seuls biens immobiliers est de +7,8 % en 2021 après +7,0 % en 2020. Cette dynamique est principalement le fait des terrains bâtis (+12,0 % après +10,8 %), tandis que la valeur des logements (hors terrains) croît plus modérément (+3,7 % sur les deux dernières années). Par ailleurs, les objets de valeur, dont les métaux précieux, bénéficient d’une forte valorisation (+17,9 % après -1,9 %).

Le patrimoine financier net de crédits des ménages augmente de 7,5 % en 2021, à 4 667 milliards d’euros, après une hausse de 5,6 % en 2020.

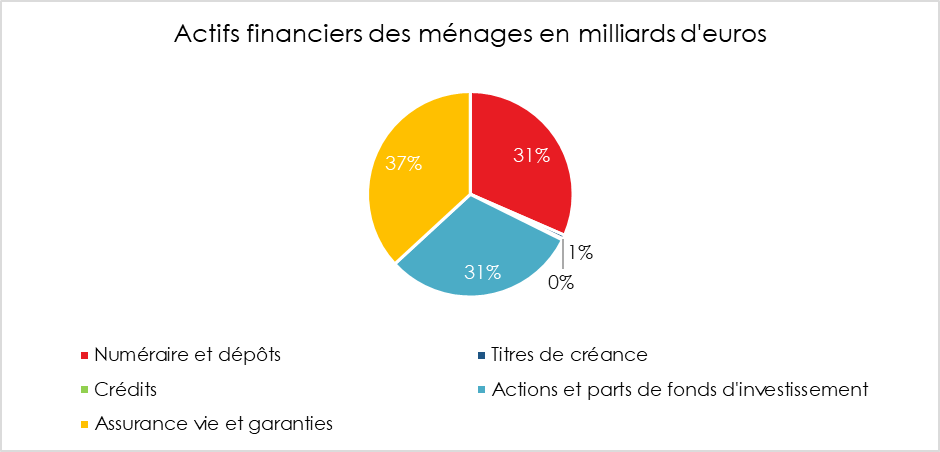

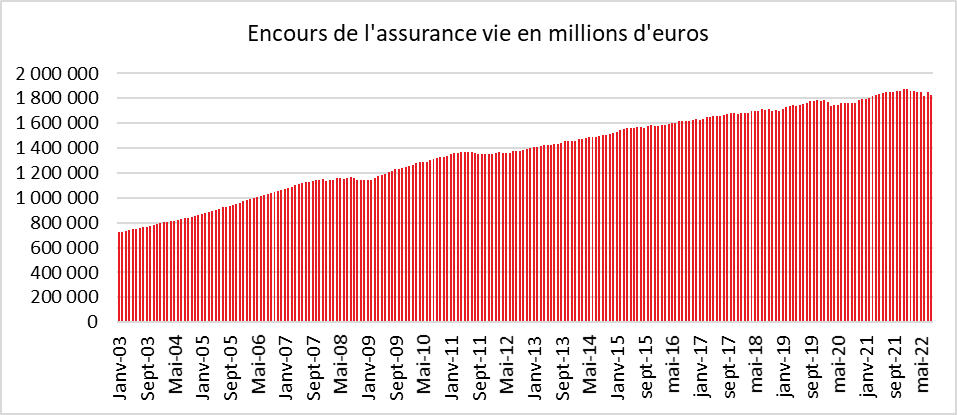

L’encours en numéraire et dépôts progresse de +6,4 % après +9,9 % en lien avec la sortie des confinements. Portés par la hausse des cours boursiers, les placements sous forme d’actions et de parts de fonds d’investissement ont progressé de +13,3 % en 2021 après +1,8 % en 2020. La hausse des actifs des ménages en assurance vie, qui représentent 32,8 % de leurs actifs financiers totaux, a été de +1,2 % en 2021 après +2,7 % en 2020. Les flux nets d’assurance vie se sont néanmoins élevés à +34,5 milliards d’euros en 2021, contre +3,8 milliards en 2020. Les ménages privilégient les contrats en unités de compte (+34,1 milliards d’euros en 2021, après +21,2 milliards en 2020) aux contrats en euros, dont la collecte nette redevient légèrement positive (+0,5 milliard d’euros), après une forte baisse en 2020 (-17,4 milliards).

Au passif des ménages, les crédits poursuivent leur progression en lien avec le nombre élevé des transactions immobilières (+5,2 % après +4,3 %). Les flux nets de crédits, essentiellement des crédits immobiliers, s’élèvent à 87 milliards d’euros en 2021, poursuivant leur tendance antérieure.

Moindre progression du patrimoine des sociétés non financières

Fin 2021, la valeur nette des sociétés non financières (SNF) progresse plus modérément, après une forte hausse en 2020 (+5,5 % après +7,5 %), et atteint 3 295 milliards d’euros. Elle représente 17,4 % du patrimoine économique national.

Le patrimoine non financier des SNF croît de 8,3 % (après +6,4 % en 2020), pour s’établir à 6 093 milliards d’euros. Les biens immobiliers contribuent fortement à cette croissance (+4,9 points en 2021, après +4,1 points de croissance en 2020), notamment les terrains bâtis.

Le patrimoine financier net des sociétés non financières s’établit à -2 798 milliards d’euros en 2021, après -2 506 milliards en 2020. Le passif financier des SNF augmente plus rapidement que l’année précédente (+14,7 % après +4,3 %), sous l’effet de la forte valorisation des actions. L’augmentation de leurs encours passe de +2,8 % en 2020 à +20,9 % en 2021. La croissance des crédits contractés diminue (+5,2 % après +7,0 %), en particulier ceux souscrits auprès des institutions financières, soutenus en 2021 par la mise en œuvre des prêts garantis par l’État (PGE).

Après une progression modérée en 2020 (+4,1 %), les actifs financiers des sociétés non financières augmentent plus vite en 2021 (+15,4 %).

Baisse du patrimoine des sociétés financières

Fin 2021, le patrimoine des sociétés financières diminue de 2,1 % (après +34,0 % en 2020) et s’élève à 636 milliards d’euros, soit 3,4 % du patrimoine économique national.

La valorisation des terrains bâtis (46,2 % de leurs actifs non financiers) assure la progression de la composante non financière de leur patrimoine (2,1 % de l’actif total), qui croît de 8,8 % pour atteindre 396 milliards d’euros.

Le patrimoine financier net des sociétés financières atteint 239 milliards d’euros en 2021, après 285 milliards en 2020. Leurs actifs financiers progressent plus modérément en 2021 (+7,9 %) qu’en 2020 (+12,7 %). La progression des encours de crédits qu’elles octroient ralentit (+4,9 % après +6,3 %). La croissance forte et persistante des crédits immobiliers aux ménages compense en partie le retour à une production plus normale des crédits aux sociétés non financières (+3,1 % après +12,7 %), l’année 2020 ayant été marquée par la distribution des PGE. Les placements sous forme de titres de créance progressent de 2,7 % (après +9,4 % en 2020). La détention d’actions et de parts de fonds d’investissement s’accroît fortement (+14,2 % après +4,9 %). L’encours de numéraire et dépôts à l’actif progresse à un rythme moins soutenu (+11,4 %, après +29,9 % en 2020, année marquée par des opérations exceptionnelles de politique monétaire face à la crise sanitaire).

Les passifs financiers des sociétés financières, comme leurs actifs, augmentent plus modérément en 2021 (+8,1 %, après +11,9 % en 2020). En particulier, le passif en numéraire et dépôts, tout en conservant une réelle dynamique s’expliquant par le contexte de taux d’intérêt toujours bas de 2021, ralentit nettement sa progression relativement à 2020 (+9,7 % après +21,6 %), après une année marquée par la hausse exceptionnelle des dépôts des ménages et des sociétés non financières (+7,9 % après +14,4 %). Le passif en actions et parts de fonds d’investissement s’accroît fortement (+12,2 % après +1,6 %) et l’encours d’assurance-vie ralentit (+1,1 % après +2,7 %).

Augmentation du patrimoine des administrations publiques malgré la hausse de l’endettement

Fin 2021, le patrimoine des administrations publiques croît de 186 milliards d’euros, après une dégradation de 122 milliards d’euros en 2020. Il s’élève ainsi à 375 milliards d’euros, soit 2,0 % du patrimoine économique national.

Le patrimoine non financier est en hausse de 186 milliards d’euros en 2021, après une augmentation de 136 milliards d’euros en 2020. Comme en 2020, cette hausse est portée par l’immobilier qui en constitue 86,3 %. L’augmentation soutenue des prix du foncier stimule à la hausse la valorisation de l’ensemble des terrains bâtis des administrations, qu’ils supportent du résidentiel ou du non résidentiel (bureaux, ouvrages de génie civil, gymnases, établissements scolaires, musées, etc.). Les constructions et terrains sont en hausse de 166 milliards d’euros en 2021.

À l’actif, la hausse des cours boursiers stimule la valeur des actifs financiers qui progresse de 101 milliards d’euros. En particulier, les actions ou les parts de fonds d’investissement détenues par les administrations publiques, notamment les détentions des caisses de retraite, augmentent de 64 milliards d’euros.

Au passif, le déficit public contribue à l’augmentation de la dette mais la remontée des taux d’intérêt joue à la baisse sur la valorisation de la dette publique. Ainsi la dette au sens de Maastricht, mesurée en valeur nominale, augmente plus rapidement (+6,2 %) que la dette publique en valeur de marché (+2,8 %) en 2021.

En 2022, avec le tassement des prix de l’immobilier et le repli des cours boursiers, le patrimoine devrait se stabiliser voire baisser sur fond d’inflation plus élevée et d’endettement toujours dynamique.

Faut-il réformer l’épargne réglementée ?

La Cour des Comptes a publié au début du mois de septembre un rapport sur l’épargne réglementée en France pour lequel les représentants du Cercle de l’Épargne avaient été entendus. Ce rapport souligne que l’épargne réglementée joue un rôle important dans l’épargne française et qu’elle a eu tendance à s’accroître avec la succession de crises que le pays a connues. La Cour des Comptes estime que le système est globalement satisfaisant. Néanmoins, elle souligne trois problèmes :

- l’individualisation du fonds d’épargne au sein de la Caisse des Dépôts qui abrite désormais un acteur bancaire important, la Banque Postale et le premier assureur français, La CNP ;

- l’allocation des actifs du fonds d’épargne qui sont insuffisamment fléchés vers le développement durable ou le logement ;

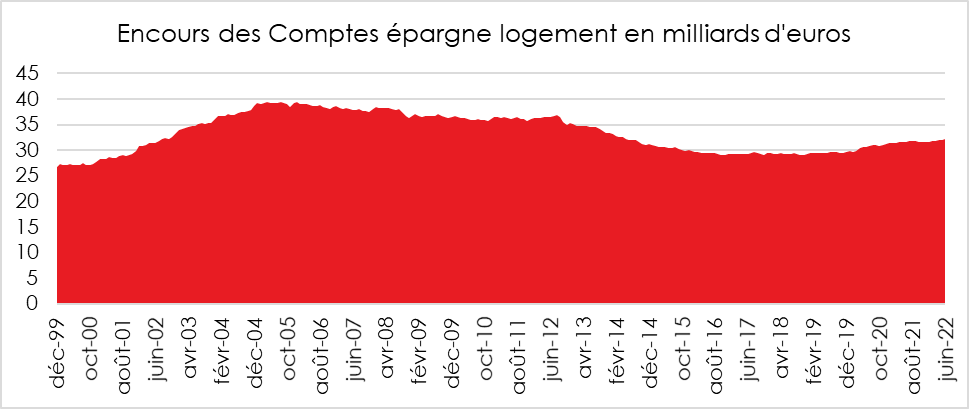

- l’épargne logement qui ne répond plus aux objectifs assignés et dont le coût est élevé en raison des taux pratiqués pour les anciens contrats.

L’épargne réglementée constitue une spécificité française. Elle comprend des produits dont les caractéristiques, fixées par des textes législatifs et réglementaires, dérogent bien souvent au droit commun (taux de rémunération, plafonds de versement, affectation de l’épargne collectée, etc.). A contrario, l’assurance vie, tout en disposant d’un régime spécifique, n’en demeure pas moins un produit dont le fonctionnement au quotidien dépend de l’assureur, ce dernier fixant, en particulier, les taux de rendement.

L’épargne réglementée, une épargne administrée

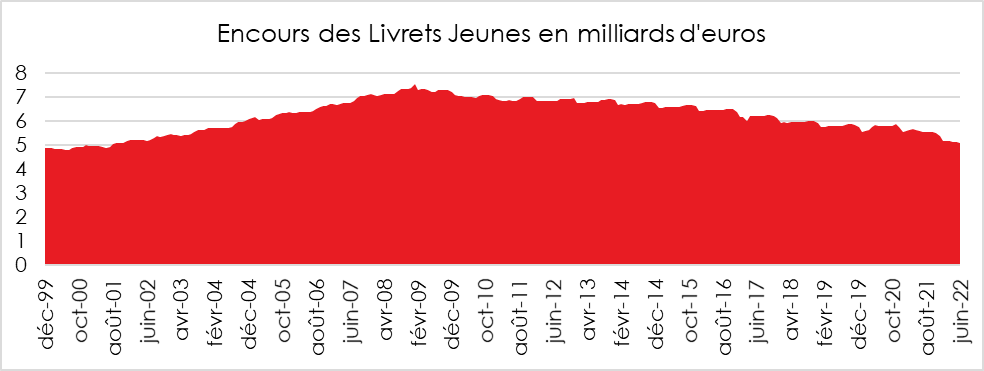

L’épargne réglementée rassemble le Livret A, le Livret Bleu, le Livret de Développement Durable et Solidaire, le Livret d’Épargne Populaire, le Livret d’Épargne Entreprise, le Livret Jeune et l’épargne logement. Les produits de l’épargne réglementée sont régis par le Code Monétaire et Financier. L’épargne logement, à la différence des autres produits, est un contrat entre l’épargnant et l’établissement financier. Il est, en outre, régi par des dispositions du code de la construction et de l’habitat.

Les taux de rémunération de l’épargne réglementée ont bénéficié de règles de calcul à partir des années 2000. Actuellement, ces taux sont déterminés par l’arrêté du 21 janvier 2021. Le Livret A, le LDDS, le Livret d’Épargne Populaire, le Livret Jeune bénéficient d’une exonération fiscale et sociale. Les autres produits sont soumis aux règles de droit commun pour la fiscalité et les prélèvements sociaux. Néanmoins, les prélèvements sociaux ne s’appliquent qu’aux PEL souscrits après le 1er janvier 2011 et les prélèvements fiscaux n’ont commencé à s’appliquer que pour les PEL ouverts après le 1er janvier 2018.

Les fonds collectés sur les Livret A sont centralisés à hauteur de 59,5 % au fonds d’épargne géré par la Caisse des Dépôts et Consignations pour financer notamment le logement social et la politique de la ville. Les établissements de crédit collecteurs conservent à leur bilan l’encours non centralisé pour financer la création et le développement de PME, la transition énergétique et la réduction de l’empreinte climatique ainsi que l’économie sociale et solidaire.

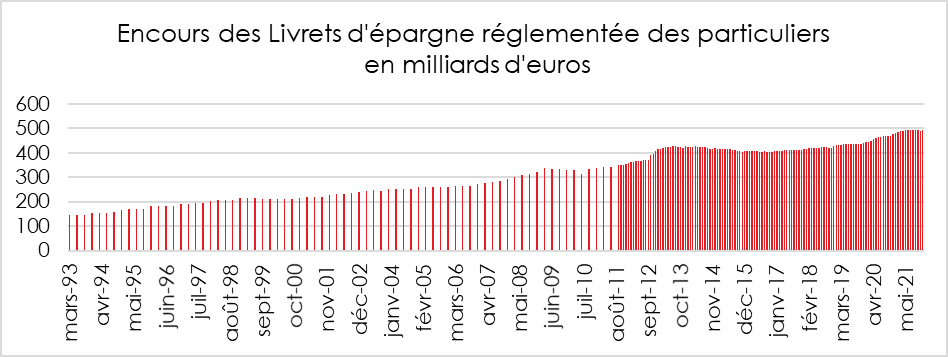

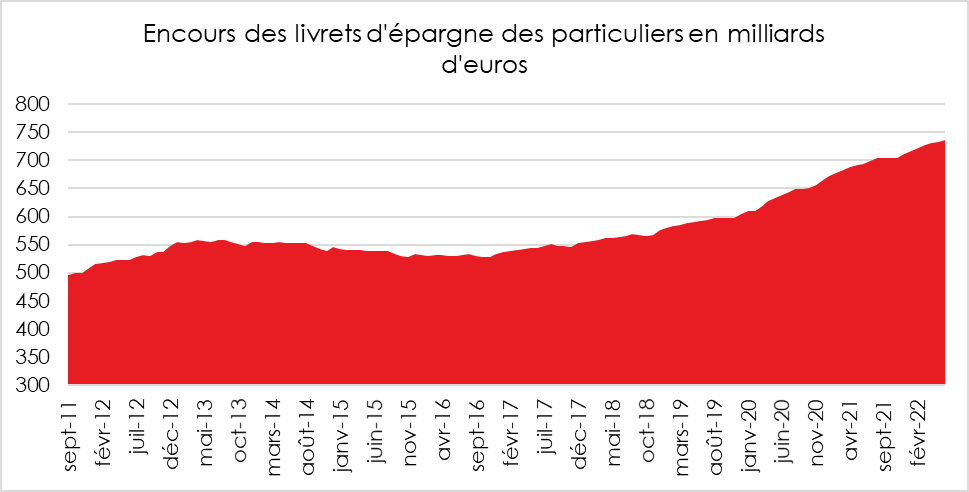

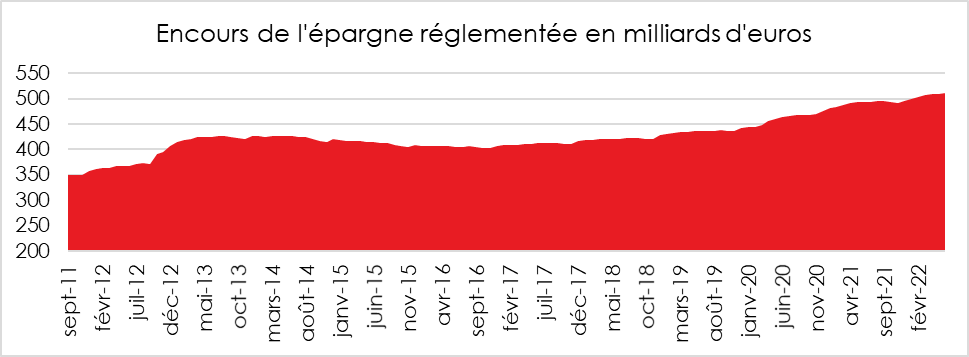

L’encours de l’épargne réglementée a atteint, fin 2021, 834 milliards d’euros, soit 14 % de l’épargne financière des ménages. La part de l’épargne des ménages détenue sous forme de numéraire, de dépôts à vue et de livrets bancaires, réglementés ou pas, représente 29 % des actifs financiers, contre 33 % en Italie, 40 % en Allemagne ou 42 % en Espagne. La Cour des Comptes relève que la crise sanitaire a favorisé toutes les formes d’épargne. L’épargne réglementée et les dépôts à vue ont vu leurs flux doubler (de 48,8 à 95,8 milliards d’euros) mais les achats d’actions ont atteint, en 2020, plus de 13 milliards d’euros quand ceux des unités de compte des contrats d’assurance vie ont dépassé 16,8 milliards d’euros.

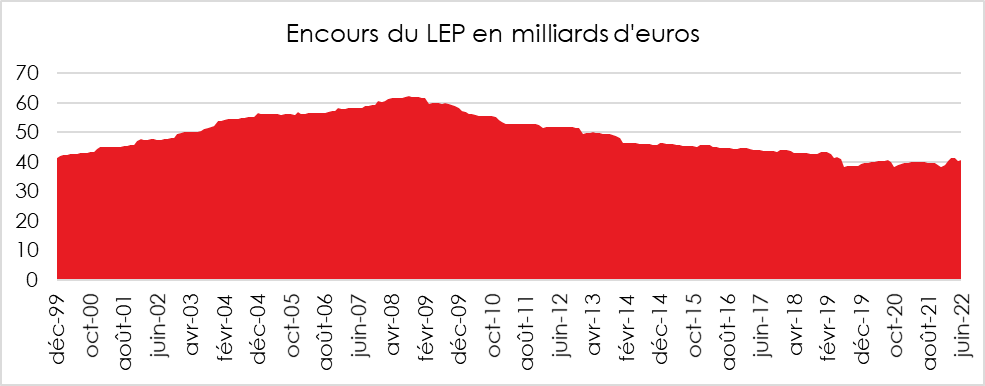

55,7 millions de Livrets A sont détenus par des personnes physiques et 820 000 par des personnes morales. 83 % des Français détiennent un Livret A, 36 % un LDDS et 10 % un LEP. 19 % des Français détiennent un produit d’épargne logement en 2021, contre 22 % en 2016.

L’encours moyen des Livrets A est de 5 858 euros pour les personnes physiques, celui des LDDS est de 5 002 euros et celui des LEP de 5 604 euros. Les Livrets A au-dessus du plafond représentent 30 % de l’encours total mais seulement 7 % des livrets. Ceux qui dépassent 15 300 euros représentent 64 % de l’encours. Les épargnants de plus de 65 ans détiennent 21 % des Livrets A et 34 % de l’encours. Les moins de 25 ans de leur côté possèdent 27 % des Livrets A et 12 % de l’encours.

La Cour des Comptes souligne que la rentabilité du fonds d’épargne qui centralise les ressources de plusieurs livrets réglementés baisse en raison de la diminution des taux d’intérêt de ces dernières années, sachant que le taux de rendement des livrets s’est contracté moins rapidement. La Cour estime que cette diminution de la rentabilité ne met pas en danger le système de l’épargne réglementée. Elle demande en revanche une séparation plus stricte de la gestion de ce fonds par la Caisse des Dépôts afin qu’il ne puisse pas y avoir d’interférences avec la Banque Postale et la CNP, filiales de la Caisse.

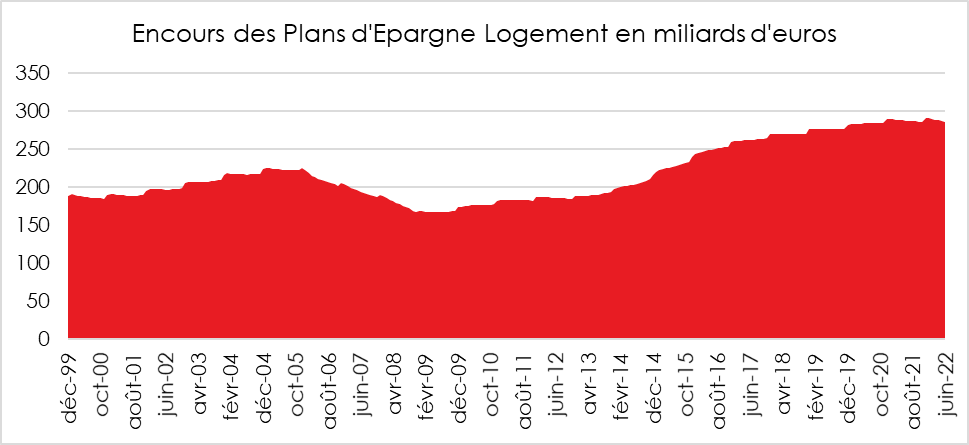

Le problème de l’épargne logement

La Cour Des Comptes souhaite une refonte de l’épargne logement qui répond à ses yeux de moins en moins à sa vocation initiale de soutien au financement des projets immobiliers des ménages. Entre 2016 et 2020, le flux de nouveaux prêts, déjà faible en 2016, s’est fortement réduit pour conduire à une production quasi nulle. La Cour indique que du fait de l’application du taux de rémunération en vigueur au moment de la souscription, de nombreux plans bénéficient de taux élevés qui sont coûteux pour les établissements de crédit. Le taux d’intérêt moyen des comptes à terme hors PEL de plus de deux ans est de 0,78 %, alors que le taux moyen des PEL de plus de 2 ans est de 2,6 %. Les plans souscrits avant 2011 ne sont pas limités dans le temps, ce qui permet le maintien de taux élevés tant que les souscripteurs n’effectuent pas de rachats. Si les PEL les plus anciens, rémunérés à plus de 5,25 %, ne représentent plus que 11 % des encours totaux, les PEL rémunérés entre 3,50 et 4,50 % représentent 28 % des encours et les PEL rémunérés entre 2,50 et 3,50 % pèsent pour 45 % des encours totaux : les trois quarts des encours sont donc rémunérés à 2,50 %. À fin décembre 2021, la Banque de France estime que le taux moyen (pondéré par les encours) des PEL ouverts avant 2011 est de 4,51 %, garantissant un rendement sans équivalent au regard du niveau de risque encouru. L’écart de performance instantané – celui qui est observé sur le premier trimestre 2022 – avec les placements obligataires ou les actions, s’est encore accru en raison de l’évolution des marchés des actions et des obligations. Pour mémoire, le taux de rémunération des PEL souscrits depuis le 1er janvier 2018 est de 1 %, ces plans étant soumis au prélèvement forfaitaire unique.

Jusqu’à maintenant, les pouvoirs publics se sont interdit de modifier les règles en vigueur pour les vieux contrats du fait de la jurisprudence constante du Conseil constitutionnel, selon laquelle il ne serait pas possible de modifier de manière rétroactive les clauses d’un contrat. Or, la rémunération fait partie de ces clauses. Néanmoins, dans son rapport, la Cour suggère plusieurs pistes. Elle propose de modifier de manière unilatérale des contrats par les établissements de crédit concernés eux-mêmes sur le fondement de l’article 1195 nouveau du Code civil qui reconnaît la théorie de l’imprévision qui était jusque-là refusée par la Cour de cassation. Il pourrait en résulter un contentieux important avec des solutions divergentes avant que la Cour de cassation ne vienne éventuellement trancher. La Cour des comptes reconnaît que les établissements bancaires ne sont pas prêts à s’engager d’eux-mêmes dans cette voie. Une autre possibilité serait pour les établissements bancaires de négocier avec leurs clients la sortie de leurs PEL moyennant une indemnité calculée en fonction de la perte de l’avantage pour ces derniers. Les banques pourraient proposer des livrets avec des taux de rémunération plus élevés sur une période donnée. Une deuxième piste viserait à fiscaliser les anciens PEL pour encourager les épargnants à migrer sur d’autres produits. Il est, cependant, possible que cette mesure ne soit pas constitutionnelle en raison de son caractère rétroactif. Le gouvernement aurait du mal à trouver une majorité au Parlement sur ce sujet en raison de son caractère impopulaire. La Fédération bancaire française privilégie de son côté l’application, par voie réglementaire, d’un taux spécifique de rémunération des PEL échus, c’est-à-dire ceux qui sont arrivés à leur terme contractuel mais dont le déposant n’a pas demandé le retrait. Cette mesure pourrait être contestée devant le Conseil d’État. Les solutions de modification du régime de l’épargne logement sont donc peu évidentes.

Sur la question du plafonnement des produits d’épargne réglementée et de la fiscalité, la Cour des Comptes penche pour la stabilité, estimant que les inconvénients seraient plus importants que les avantages. Elle se prononce également contre la fusion du Livret A avec le LDDS.

Arnaques à l’épargne, comment s’en prémunir ?

4 questions à Philippe Crevel, directeur du Cercle de l’Épargne

L’épargne n’intéresse pas que les banques et les assureurs, elle intéresse de plus en plus les voleurs et les fraudeurs. Faux sites, propositions de faux livrets aux rendements alléchants, hameçonnage, usurpation d’identité, les techniques sont multiples et la fraude tend à se développer. Quelles sont les techniques les plus fréquemment utilisées ?

L’hameçonnage ou « phishing » en anglais est la technique frauduleuse la plus communément utilisée sur le web. Elle vise à leurrer l’internaute pour l’inciter à communiquer des données personnelles en se faisant passer pour un tiers de confiance. Les fraudeurs passent par des mails, des publicités, en ayant recours, le cas échéant, à des logos officiels. Les escrocs n’hésitent pas à créer des sites frauduleux ressemblant à des sites de sociétés respectables. Ils peuvent aussi créer des sites proposant des placements à fort rendement, sites souvent logés dans des pays étrangers. Des publicités alléchantes peuvent rediriger des internautes vers ce type de sites sur lesquels sont proposés des super-livrets, des actions, des placements alternatifs, des cryptoactifs, des NFT, etc. Ces sites peuvent fonctionner sur le principe des pyramides de Ponzi. L’escroc demande un premier versement qui donnera lieu à une rémunération attractive incitant l’épargnant à verser de nouvelles sommes. Au bout de quelques mois, le site ou ceux qui en sont à l’origine disparaissent en ne donnant plus suite aux emails. L’argent versé est parti sous d’autres cieux.

Les escrocs peuvent également démarcher par téléphone. Ils exercent généralement une forme de pression sur leurs interlocuteurs, en soulignant que leur offre est limitée dans le temps. Ce phénomène est loin d’être marginal. L’ACPR, le régulateur de l’assurance et de la banque, vient d’ajouter 437 sites à sa liste noire.

Les fraudeurs pour capter des épargnants utilisent tous les possibilités qu’offrent les nouvelles technologies de l’information et de la communication. Ils sont présents sur des applications comme YouTube, Facebook, Twitter, Instagram ou TikTok. Ils s’insèrent dans les réseaux de rencontre, les « chat » des jeux vidéo. Ils peuvent se faire passer pour des influenceurs ou recourir à ces derniers pour abuser des internautes. Par le biais de faux profils, les escrocs peuvent parler pendant plusieurs semaines, voire plusieurs mois, à leurs potentielles victimes, dans l’optique de gagner leur confiance et de leur soutirer leur épargne. Un Youtubeur, baptisé « Crypto Gouv », aurait ainsi arnaqué jusqu’à près de 300 personnes et détourné 4 millions d’euros en proposant des investissements en cryptomonnaies. Une quarantaine de plaintes ont été déposées et le parquet de Paris a ouvert une enquête mi-juillet. L’escroc présumé avait réussi à rassembler une communauté de 4 000 personnes avec lesquelles il échangeait quotidiennement sur des applications de messagerie comme « Telegram » et « Discord ». Il a annoncé lui-même qu’il partait avec tout l’argent le 9 juillet, avant de disparaître, sans que personne ne connaisse sa véritable identité.

Quels sont les types de produits pouvant faire l’objet de fraude ?

Tous ! Les livrets d’épargne, les actions, les placements alternatifs comme le vin, les diamants, les parchemins ont donné lieu, ces dernières années, à de multiples escroqueries.

De nouveaux terrains de jeu sont aujourd’hui ciblés par les escrocs, tels que les cryptomonnaies et les NFT. L’imagination des voyous n’a pas de limite. Étant moins régulés que les placements classiques, les cryptoactifs attirent les convoitises. Des escrocs peuvent ainsi créer des cryptomonnaies en quelques minutes et faire miroiter des gains importants à ceux qui les souscriraient. Ils demandent à quelques complices d’acheter leur cryptoactif afin de faire monter le cours et attirer ainsi des épargnants crédules. Quand ceux-ci en ont acheté suffisamment, ils, peuvent, au choix, partir avec l’argent de leurs victimes ou vendre d’un coup leurs actifs, ruinant au passage les internautes. Les NFT, en vogue chez les jeunes épargnants sont également une source de fraudes. Les créateurs de NFT font augmenter de manière artificielle leur valeur avant de la rendre illiquide en effectuant des ventes rapides et massives.

Comment se préserver de ces agissements ?

Il faut respecter quelques règles !

- Ne jamais succomber à l’appât du gain facile ;

- Se méfier des sites non agréés et hébergés en dehors de l’Union européenne ;

- Ne jamais communiquer ses coordonnées bancaires sans avoir un minimum de garanties sur le destinataire.

Pour aider les Internautes à éviter les pièges, le Gouvernement a publié, le 19 juillet dernier, un guide de prévention contre les arnaques, réalisé en coopération avec les autorités de contrôle des marchés financiers, des banques et des assureurs, l’AMF et l’ACPR. Ce guide appelle notamment à faire preuve d’une vigilance particulière sur les réseaux sociaux, devenus des points d’entrée majeurs pour les arnaques. En cas de moindre doute sur un site ou un démarcheur, il faut vérifier s’il bénéficie des agréments en consultant le site de l’AMF ou de l’APCR.

Les épargnants peuvent consulter une série de registres :

- Le registre REGAFI qui recense les établissements financiers agréés,

- Le registre REFASSU pour vérifier qu’un organisme d’assurance est autorisé,

- Le site internet de l’ORIAS, organisme chargé de tenir le registre des intermédiaires financiers,

- La base GECO des organismes de placement collectif (OPC) et sociétés de gestion agréées.

Depuis l’adoption de la loi PACTE, les intervenants qui font appel à l’épargne pour des placements atypiques dans des biens concrets doivent impérativement être enregistrés auprès de l’AMF.

Que peuvent faire les victimes d’arnaques ?

Les victimes potentielles peuvent appeler INFO ESCROQUERIES au numéro vert 0805 805 817 (service et appel gratuits depuis la France du lundi au vendredi de 9h à 18 h 30). Elles seront alors conseillées sur les démarches à réaliser. Dans tous les cas, il faut prévenir sa banque et arrêter le cas échéant les prélèvements.

Si la fraude est liée à un site, à un intermédiaire français ou, à défaut, établi dans un État de l’Union européenne, les moyens de recours sont plus nombreux. L’Autorité des marchés financiers (AMF) est compétente quand la fraude concerne des intermédiaires financiers ayant l’autorisation de commercialiser des produits financiers en France. Il en va de même pour le médiateur de l’AMF qui ne pourra aider au règlement d’un litige à l’amiable qu’à cette condition.

En cas de présomption d’offre frauduleuse et de préjudice, pour des sommes inférieures à 10 000 euros, il est possible de déposer une plainte auprès du commissariat ou de la gendarmerie de son lieu de résidence https://www.pre-plainte-en-ligne.gouv.fr. Pour les sommes supérieures à 10 000 euros, il faut déposer plainte à la gendarmerie, à la police ou auprès du procureur de la République du Tribunal de grande Instance.

La plainte doit être détaillée et comporter l’ensemble des éléments qui pourront faciliter le travail des autorités judiciaires. La victime devra préciser les modalités du contact, le nom du site, les sommes investies et les coordonnées des personnes éventuellement en contact. Elle devra fournir les échanges de mails, les ordres de virement, les éventuelles captures d’écrans, les contrats reçus de la part du site en question.

Les victimes peuvent également effectuer un signalement sur le portail officiel du ministère de l’Intérieur même en l’absence de perte financière. Ce signalement peut être utile pour empêcher d’autres tentatives d’escroquerie. Pour les courriels, il est possible de faire un signalement sur la plateforme « Signal Spam ».

L’édito du Président du Cercle de l’Epargne Jean-Pierre Thomas : L’heure de vérité pour la réforme des retraites sonnera-t-elle ?

Depuis 30 ans, les Français ont le sentiment d’avoir été trompés sur le sujet des retraites. À chaque réforme, le gouvernement annonce que c’est la der des der, que le problème est réglé pour la nuit des temps. Or deux ans à trois ans après son adoption, le gouvernement suivant se remet à l’ouvrage en ayant recours aux mêmes éléments de langage. Depuis 1993, les efforts réalisés ne sont pas minces. Sans ces derniers, le poids des régimes de retraite atteindrait 18 % du PIB contre 13,8 % en 2021. Cette relative maîtrise des comptes retraite a été obtenue en reportant le départ à la retraite qui, en moyenne, intervient désormais au-delà de 62 ans, en désindexant les pensions ainsi que les salaires de référence des salaires moyens, en modifiant le calcul des pensions de base et en réduisant le rendement des pensions des régimes complémentaires par point. Le processus a été, en grande partie, engagé en 1993, de manière indolore, en passant par décret. Depuis, 2003, les réformes sont de nature législative et donnent lieu à des débats de plus en plus houleux.

Avec des régimes de retraite qui ont enregistré un excédent de 900 millions d’euros en 2020 et qui devraient connaître un solde positif de 3,2 milliards d’euros cette année, certains s’étonnent de l’urgence à réformer et reporter l’âge de départ à la retraite. Les résultats positifs sont avant tout la conséquence des fortes variations de croissance post-covid. Les déficits ne peuvent malheureusement que revenir, du fait de l’évolution de la démographie et de la situation de l’économie. Le vieillissement se poursuit inexorablement. Le nombre de retraités qui était de 5 millions en 1981 dépasse aujourd’hui 16,5 millions et devrait atteindre 23 millions d’ici 2070. La population active décline à partir de 2037, ce qui accélère la dégradation du ratio cotisants/retraités qui devrait passer de 1,7 à 1,2 de 2021 à 2070. Les gains de productivité qui alimentent la croissance sont en voie de disparition, ce qui limite les recettes à venir des régimes de retraite. Ces faits sont connus et s’imposent à nous. Par ailleurs, et c’est certainement le point le plus important, sans réforme, par le jeu des règles en vigueur, le montant des pensions pour les futurs retraités est amené à diminuer. Si, en moyenne, le niveau de vie des retraités était en 2021 supérieur de 2 % à celui de l’ensemble de la population, il pourrait y être inférieur de 15 % d’ici 2070. Le taux de remplacement des pensions par rapport aux revenus d’activité, qui tournait autour de 75 % pour la génération 1940, devrait baisser de 10 points pour la génération 1984, le recul étant plus marqué pour les cadres du fait de la division par deux du rendement de leur régime complémentaire ces trente dernières années. Dans un tel contexte, la politique de l’autruche est impossible, voire criminelle. Nous ne pouvons pas faire l’économie d’une clarification sur ce sujet. Les dépenses de retraite représentent un quart des dépenses publiques. Jusqu’où pouvons-nous et voulons-nous aller ? Quel est le niveau minimum de pension auquel nous avons le droit ? Quels sont les moyens mis en œuvre pour améliorer les pensions des régimes obligatoires ? La loi PACTE avec la création du PER constitue un indéniable progrès. Elle a permis de rattraper le retard accumulé depuis les années 1990, mais il faut accélérer en incitant les branches à signer des accords sur le sujet et surtout en facilitant la mise en place de produits collectifs par les PME pour éviter, à terme, l’émergence d’une retraite à deux vitesses.

Jean-Pierre Thomas

Épargne : 5 conseils pour bien placer son argent en période d’inflation

Cité sur TF1Info, Philippe Crevel explique que « c’est le moment de placer son argent en Bourse » et évoque les placements à privilégier en période d’inflations.

Opinion | Et si la hausse des taux d’intérêt était une bonne nouvelle ?

Retrouvez, dans les colonnes du journal Les Echos,

Il n’y aura pas de hausse du Livret A au mois de novembre

Cité dans Capital, le directeur du Cercle de l’Épargne explique pourquoi une hausse du taux de rendement du Livret A au 1er novembre n’est pas à l’ordre du jour. Il considère en effet qu’ « une hausse du taux inciterait à l’épargne alors qu’on veut maintenir la consommation. »

Épargne : pas d’augmentation du taux du livret A au 1er novembre

Dans les colonnes de Mieux Vivre Votre Argent, le directeur du Cercle de l’Epargne estime qu’une hausse du Livret A au 1er novembre « aurait placé le livret A à un niveau élevé dans la hiérarchie des taux, en particulier face aux fonds euros de l’assurance vie, rémunéré à 1,3 % en moyenne, ajoute Philippe Crevel. D’autant plus qu’il n’est pas fiscalisé. ».

Épargne : le taux du livret A n’augmentera pas au 1er novembre

Cité à plusieurs reprises dans cet article consacré au Livret A, le directeur du Cercle de l’Epargne commente la décision de la Banque de France de ne pas relever le taux de ce placement au 1er novembre.

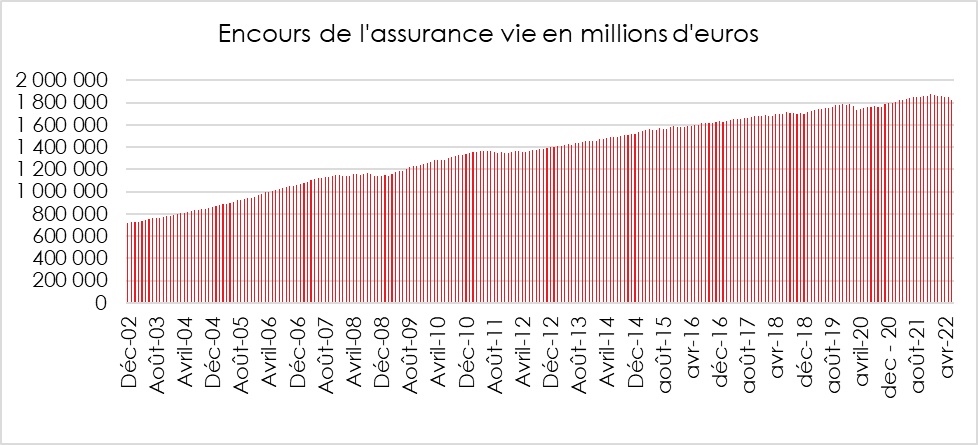

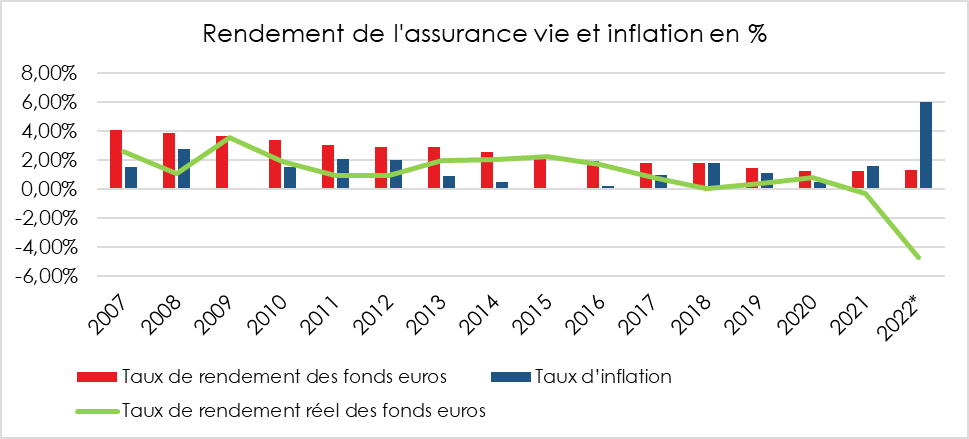

Coup d’arrêt pour l’assurance vie en août

COMMUNIQUÉ DE PRESSE

Résultats de l’assurance vie – août 2022

Coup d’arrêt pour l’assurance vie en août

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

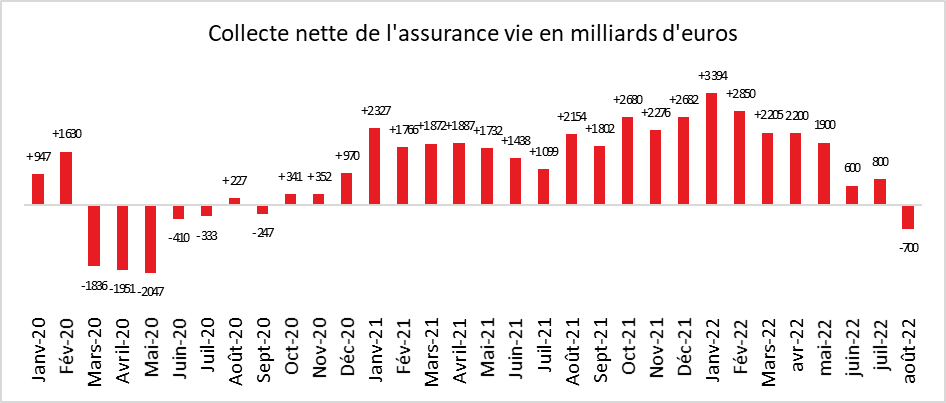

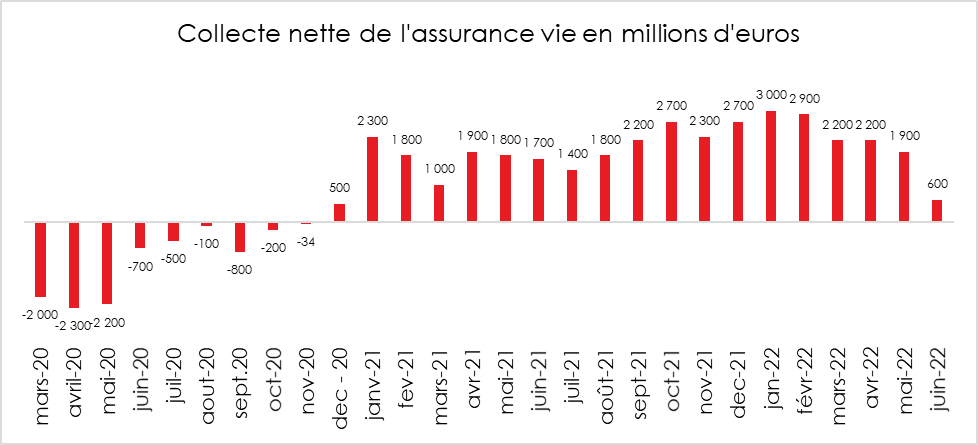

Sur fond de hause des prix et de baisse des cours boursiers, l’assurance vie subit sa première décollecte depuis le mois de septembre 2020. Cette décollecte est de 700 millions d’euros. Depuis le début de l’année, la collecte reste positive à +12,1 milliards d’euros mais elle est en recul de 1,4 milliard d’euros par rapport à celle de 2021 sur la même période.

La collecte brute a été faible en août à 8,6 milliards d’euros, en retrait de 1,5 milliard d’euros par rapport aux résultats de l’année dernière. Les prestations se sont élevées à 9,3 milliards d’euros au mois d’août.

Au mois d’août, la collecte nette reste positive pour les unités de compte de +1,1 milliard d’euros et elle est donc négative de 1,8 milliard d’euros pour les fonds euros. La collecte en unités de compte depuis le début de l’année à +24,5 milliards d’euros, tandis qu’elle est de -12,4 milliards d’euros en euros.

Une collecte perturbée la hausse du taux du Livret A et par la préférence à la liquidité

La première décollecte de l’assurance en vingt-trois mois intervient le mois du relèvement du taux du Livret A qui a connu une collecte massive avoisinant les 4,5 milliards. Depuis le 1er août, le Livret A ou le LDDS sont mieux rémunérés que la moyenne des fonds euros. Ce phénomène sans précédent explique en partie le faible engouement envers l’assurance vie constaté en août.

Avec une inflation à 6 %, le rendement réel des fonds euros sera, en 2022, négatif en moyenne de 4 points ce qui conduit les assurés à arbitrer en faveur des unités de compte ou à réduire leurs versements.

La décollecte du mois d’août s’inscrit dans un processus de ralentissement de l’assurance vie qui était constaté depuis le printemps. Avec la guerre en Ukraine, avec la résurgence de l’inflation et avec la chute des indices boursiers, les ménages privilégient les placements liquides et sûrs. Même si avec la baisse de la valeur des actions, les épargnants auraient tout avantage à investir dans les unités de compte, la prudence est de mise dans un contexte de fortes incertitudes. Il y a un réel attentisme qui pénalise les placements à long terme. Il convient de souligner néanmoins que la collecte reste positive pour le Plan d’Épargne Retraite.

L’effet taux du Livret A devrait perdurer jusqu’au milieu de l’automne avant de s’atténuer. La collecte nette de l’assurance vie devrait rester néanmoins étale tant que la situation économique restera tendue et que les marchés seront orientés à la baisse.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

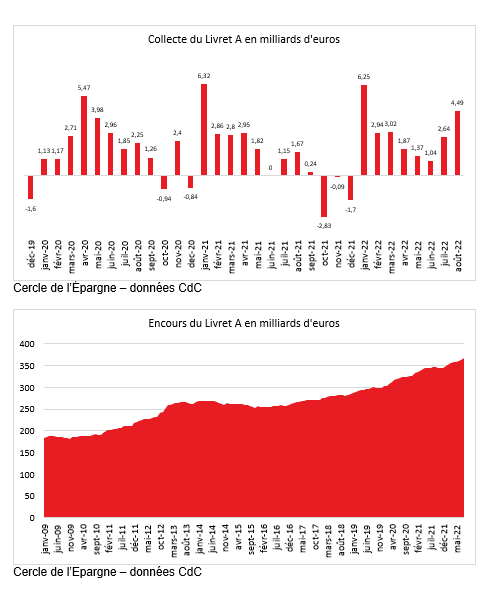

Nouveau record pour le Livret A, qui profite de la remontée des taux

Invité à commenter les résultats de la collecte du Livret A en août, Philippe Crevel consièdre que la « l’augmentation de la collecte est classique en cas de hausse des taux ». A cet « effet taux », il convient selon le directeur du Cercle de l’Epargne d’ajouter, dans un contexte inflationniste, des « annonces anxiogènes sur la survenue d’éventuelles pénuries […], les ménages préfèrent mettre de l’argent de côté afin de pouvoir faire face à des dépenses dans les prochains mois ».

Le Livret A défi l’inflation

COMMUNIQUÉ DE PRESSE

Résultats Livret A du mois d’août 2022

Le Livret A défi l’inflation

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Le Livret A entre effet taux et effet anxiété

L’effet taux a joué, à plein, durant cet été avec une collecte de 4,49 milliards d’euros au mois d’août qui fait suite à celle du mois de juillet qui avait atteint 2,64 milliards d’euros. L’augmentation de la collecte est classique en cas de hausse des taux. Elle perdure deux à trois mois après l’annonce par les pouvoirs publics.

Effet taux indéniable malgré un rendement réel négatif

Le passage du taux de 1 à 2 % à compter du 1er août a conduit de nombreux ménages à effectuer des versements sur leurs Livrets A. La collecte a été ainsi 2,7 fois plus élevée que celle du mois août 2021 (1,67 milliard d’euros), le taux du Livret A étant alors de 0,5 %. La collecte du mois d’août est la plus importante pour ce mois de l’histoire du Livret A. Elle est, par ailleurs, la deuxième la plus importante de l’année après celle du mois de janvier (6,25 milliards d’euros).

Sur les huit premiers mois de l’année, la collecte du Livret A a atteint plus de 23,62 milliards d’euros, soit plus que sur la même période de 2021 (19,55 milliards d’euros). De son côté, le Livret de Développement Durable et Solidaire dont le taux de rendement est le même que celui du Livret A, a connu une évolution parallèle avec une collecte, au mois d’août, de 780 millions d’euros. Sur les huit premiers mois de l’année, ce produit a bénéficié d’une collecte positive de 3,84 milliards d’euros.

Au niveau de l’encours, ces deux produits battent, de mois en mois, de nouveaux records. Au mois d’août, celui du Livret A a atteint 367 milliards d’euros quand celui du LDDS s’élevait à 130,1 milliards d’euros. De décembre 2019 à août 2022, l’encours du Livret A a augmenté de 68,4 milliards d’euros et celui du LDDS de 17,7 milliards d’euros.

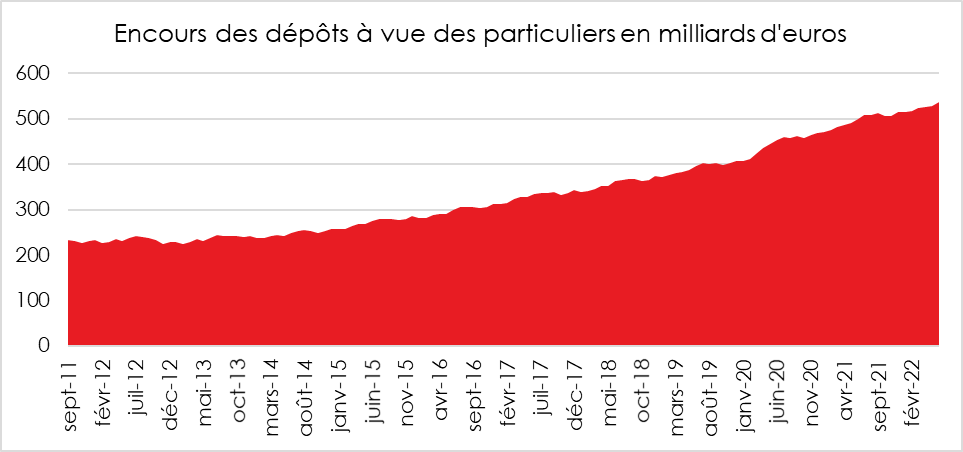

Au mois d’août, les ménages ont été sensibles au relèvement du taux de 1 à 2 % même si le rendement réel est fortement négatif. Pour 2022, le rendement réel devrait, être, en effet, négatif, de plus de 4 points, situation inconnue depuis le début des années 1980. L’effet précaution l’emporte sur l’effet rendement réel. Le taux du Livret A est néanmoins compétitif par rapport à celui des autres produits d’épargne. Il est supérieur aux taux des livrets bancaires fiscalisés et à ceux des fonds euros de l’assurance vie. Seul le taux du Livret d’Épargne Populaire lui est nettement supérieur (4,6 %) mais ce produit n’est pas accessible à tous les épargnants. La préférence pour la liquidité demeure forte malgré la résurgence de l’inflation. Ainsi, malgré l’absence de rendement, l’encours des dépôts à vue est passé de 406 à 544 milliards d’euros en augmentation de 138 milliards d’euros de décembre 2019 à juillet 2022.

Effet anxiété malgré la prise en charge d’une partie de la crise par les pouvoirs publics

Dans un contexte marqué par un fort niveau d’incertitude, les ménages continuent à privilégier l’épargne liquide de précaution. La poursuite de la hausse des prix et les annonces anxiogènes sur la survenue d’éventuelles pénuries conduisent les ménages à augmenter leur épargne de précaution. Les ménages préfèrent mettre de l’argent de côté afin de pouvoir faire face à des dépenses dans les prochains mois.

Traditionnellement, le second semestre est marqué par une hausse des dépenses en lien avec la rentrée scolaire et les fêtes de fin d’année mais cette année, cette inflexion pourrait être moins prononcée. Avec la prise en charge par l’État d’une grande partie des effets de l’inflation, le pouvoir d’achat, au second semestre, serait préservé permettant le maintien du taux d’épargne à un niveau élevé.

Une future hausse du taux du Livret A pour le 1er février

Concernant l’évolution du taux du Livret A, compte tenu de l’inflation et des taux d’intérêts, le rendement du Livret A pourrait passer à 3 voire à 3,2 % au 1er février prochain.

Bourse, SCPI, PER, LEP… 8 placements à tenter pour la rentrée

Dans les colonnes de Capital, Philippe Crevel met en garde les épargnants leur précisant qu’“un vieux PEL, avec un taux supérieur à 2,50%, ne doit pas être clôturé”.

Épargne : pourquoi les vieux PEL ont encore de beaux jours devant eux

Cité dans le Parisien, Philippe Crevel rappelle que « le PEL est un contrat avec un taux fixé à la souscription ». Dès lors il estime qu’une modification de son cadre appliqué à ce produit « alors que le pouvoir d’achat est un thème central du débat public » lui semble par conséquent difficile, considérant qu’il apparaît « difficile de trouver une majorité parlementaire pour une mesure aussi impopulaire. »

Revalorisation des retraites : la réponse à toutes vos questions, en un seul article

Dans Planet.fr, le Directeur du Cercle de l’Epargne est interrogé sur le calendrier de des pensions de retraite.

Retraite : après la revalorisation, que faut-il attendre de la réforme ?

Dans les colonnes de Planet.fr Philippe Crevel rappelle l’engagement du Président de la République de mener à bien la réforme des retraites, précisant qu’ “une bonne partie de son programme, notamment en matière de dépenses publiques, dépend de la réforme des retraites”.

La protection sociale au temps de l’emploi rare

Cet étude est la transcription d’une intervention de Philippe Crevel, Directeur du Cercle de l’Épargne à la rencontre Culture branches organisée par la Direction Santé Prévoyance et Accords de Branche d’AG2R LA MONDIALE

La population active française est passée de 23,2 millions en 1975, à 30,5 millions en 2021. La progression qui était de 200 000 par an dans les années 1990 s’étiole d’année en année. Selon les dernières projections de l’Insee, la population active continuerait de croître légèrement au cours des deux prochaines décennies, passant de 30,1 millions en 2021 à 30,5 millions en 2040 avant de diminuer. À compter de 2040, la population active se contracterait de 50 000 par an jusqu’en 2050. De ce fait, le rapport entre le nombre d’actifs et celui d’inactifs âgés de 60 ans ou plus continuerait de se dégrader, passant de 2,0 en 2021 à 1,5 en 2070 (après 2,6 en 1990).

Cette stagnation puis diminution de la population active commencent à se faire ressentir avec la multiplication des pénuries de main-d’œuvre qui touchent un nombre croissant d’entreprises. Elles ne sont pas sans conséquence sur le contenu de la protection sociale. Attirer, fidéliser et assurer l’employabilité des salariés seront des priorités dans les prochaines années pour les entreprises. La prévoyance comme la couverture retraite seront des enjeux importants du dialogue social au sein des entreprises et des branches.

Au sommaire de cette étude

- Des besoins d’emplois en forte croissance

- L’indispensable remontée du taux d’emploi

- Des progrès réels en matière d’apprentissage

La validation des trimestres par génération, par âge et par sexe

La Direction de la recherche, des études, de l’évaluation et des statistiques (DREES) a publié une étude sur les durées d’assurance en fonction des années de naissance des assurés. L’étude est centrée sur les assurés nés entre 1946 et 1994.

Les jeunes générations ont plus de difficultés que leurs aînés à acquérir des trimestres avant 30 ans. L’écart pour la validation des trimestres, entre les hommes et les femmes, s’estompe voire s’inverse. Cette évolution est la conséquence tant de l’amélioration de l’activité féminine que de la meilleure prise en compte des maternités. Pour la diminution du nombre de trimestres validés avant 30 ans, la situation économique et l’allongement de la durée des études constituent les deux explications primordiales.

À 30 ans, les assurés ont en moyenne valider huit trimestres

Avec l’allongement de la durée de formation initiale, la durée d’assurance moyenne validée pour la retraite à 30 ans a fortement diminué entre les générations 1950 et 1976 (de 43,1 trimestres à 31,8 trimestres). Elle stagne autour de 32 trimestres pour les générations suivantes. L’augmentation du chômage dans les années 1980 et 1990 a également contribué à la diminution du nombre de trimestres validés.

Depuis les années 1960, de moins en moins d’assurés ont débuté leur carrière avant 17 ans et donc validé au moins 50 trimestres avant l’âge de 30 ans. Pour la génération 1950, ce sont deux personnes sur cinq qui ont validé plus de 50 trimestres, contre seulement une sur vingt pour la génération 1976. L’âge moyen de première validation d’une année complètea augmenté, selon la DREES, d’environ 3 ans et demi entre ces deux générations, passant de 19,3 ans à 23 ans pour les femmes et de 18,8 à 22,3 ans pour les hommes.

Quelle que soit la génération considérée, la durée moyenne validée à 30 ans par les femmes est inférieure à celle des hommes. L’écart entre les deux sexes tend à se réduire sensiblement au fil des générations, en raison notamment de la participation accrue des femmes au marché du travail. À 30 ans, celles qui sont nées en 1946 ont validé, selon la DREES, en moyenne 6,5 trimestres de moins que les hommes, contre 3 trimestres de moins pour celles nées en 1966 et seulement 0,3 trimestre de moins pour celles nées en 1986. Les femmes ont de plus en plus tendance à effectuer des études longues. Par ailleurs, elles sont moins confrontées que les hommes à la problématique de l’échec scolaire.

Le recul progressif des durées validées avant l’âge de 30 ans à mesure des générations est très prononcé sur les tranches d’âge inférieures à 25 ans. En revanche, entre 25 et 29 ans, la validation de trimestres a nettement augmenté pour les femmes entre les générations 1946 (13 trimestres) et 1956 (14,9 trimestres), en raison à la fois des droits validés à la retraite au titre de l’assurance vieillesse des parents au foyer (AVPF) créée en 1972 et de la progression de l’activité professionnelle féminine. Pour les générations plus récentes, l’augmentation est plus modérée. Le rythme quinquennal de validation pour les hommes atteint son plus haut niveau observé pour la génération 1946 (16,7 trimestres), décroît régulièrement jusqu’à la génération 1970 (14,8 trimestres), puis se stabilise autour de 15 trimestres pour les suivantes. Sur cette tranche d’âge, à partir de la génération 1956, les femmes comme les hommes valident en moyenne moins de 4 années sur les 5 possibles. L’essor du chômage à partir des années 1980 contribue également à ce recul.

Les femmes des générations 1970 valident autant de trimestres que les hommes entre 35 et 44 ans

Pour chacune des générations, femmes et hommes confondus, le rythme de validation de trimestres pour la retraite s’accroît progressivement avec l’âge en début de carrière, et diminue nettement après 55 ans. Le nombre moyen de trimestres validés est ainsi plus faible avant 30 ans et après 55 ans que sur la tranche d’âge médiane de 30 à 54 ans.

Sur les tranches d’âge quinquennales comprises entre 30 et 49 ans, les femmes valident en moyenne au moins 4 années sur 5 à compter de la génération 1968 pour la tranche 40-44 ans, de la génération 1972 pour la tranche 35-39 ans et, enfin, de la génération 1980 pour la tranche 30-34 ans. Sur ces tranches d’âge, ces dernières ont validé en moyenne plus de 4 ans au début des années 2010. En revanche, les hommes valident plus de 4 années sur les 5 possibles dès la génération 1950 jusqu’à la génération 1974, exception faite de ceux nés entre 1964 et 1968, qui valident un peu moins de 4 années entre 30 et 34 ans. Sur ces mêmes quatre tranches d’âge quinquennales, le rythme de validation pour les femmes augmente régulièrement au fil des générations, tandis que celui des hommes baisse légèrement à partir de la génération 1954. Les hommes connaissent une légère dégradation de leur taux d’emploi avec la succession des crises.

Sur l’ensemble de la tranche d’âge allant de 30 à 49 ans, la durée d’assurance validée en moyenne a ainsi crû pour les femmes de 55,6 trimestres pour la génération 1946 à 63 trimestres pour celles qui sont nées en 1968, soit une hausse de quasiment deux ans. Celle-ci s’explique à la fois par l’essor de l’activité féminine et par l’extension progressive de l’AVPF à un champ plus large de bénéficiaires à partir de 1985. Si les femmes réduisent ou interrompent plus souvent leur activité que les hommes pour élever leurs enfants, elles bénéficient d’une compensation partielle par la validation de trimestres obtenus grâce à l’AVPF. En comparaison, la durée d’assurance validée pour les hommes est restée relativement stable autour de 65 trimestres pour les générations 1946 à 1968.

La part de femmes validant une durée complète entre 30 et 49 ans augmente. Sur la tranche d’âge 30-39 ans, la réduction des écarts de durée validée entre hommes et femmes entre générations est importante. La part des personnes, non retraitées sur cette période, validant moins de 20 trimestres sur cette tranche d’âge a diminué de presque 11 points pour les femmes, mais a augmenté de 2 points pour les hommes entre les générations 1946 et 1978. Dans le même temps, la proportion des personnes ayant validé 40 trimestres sur la même tranche d’âge 30-39 ans (c’est-à-dire l’intégralité des 10 années possibles sur cette tranche d’âge) tend à converger entre hommes et femmes : parmi les assurés nés en 1946, plus des deux tiers des hommes et un peu plus de 4 femmes sur 10 avaient ainsi une validation complète. Pour la génération 1978, les taux présentent un écart de 6 points, 57 % pour les hommes et 51 % pour les femmes. Entre 40 et 49 ans, le constat est le même : la part de femmes, non retraitées sur cette période, ayant validé l’intégralité des 40 trimestres a crû de 7 points entre les générations 1946 et 1968, tandis que celle des hommes non retraités sur cette période a diminué de 3,5 points. À 49 ans, l’écart des durées d’assurance validées moyennes depuis le début de la carrière s’est réduit fortement entre les deux sexes au fil du temps : les hommes de la génération 1946 (y compris ceux déjà retraités à cet âge) valident 106 trimestres, contre 95 trimestres pour les femmes (y compris celles déjà retraitées à cet âge), alors que ceux de la génération 1968 en valident 94, contre 92 pour les femmes. Cette réduction correspond donc à près de 3 années en 22 générations.

Le rythme de validation de trimestres moins rapide en fin de carrière

Entre 55 et 59 ans, et pour chaque génération, le rythme moyen de validation de trimestres diminue par rapport à la tranche d’âge précédente. Cette baisse est constatée même en excluant du champ les personnes parties en retraite anticipée avant 60 ans. Par exemple, les hommes de la génération 1958 valident en moyenne 15,7 trimestres et les femmes 14,4 trimestres entre 55 et 59 ans, contre respectivement 16,2 et 14,8 trimestres entre 50 et 54 ans. Cette baisse du rythme de validation avec l’âge en fin de carrière s’explique notamment par une part plus grande d’affiliés ne validant aucun trimestre au cours des cinq années précédant la retraite, un phénomène encore plus marqué chez les femmes. De façon plus générale, à génération donnée, le nombre moyen de trimestres validés baisse dans toutes les tranches d’âge par rapport à la tranche d’âge précédente à partir de 40 ans. L’ampleur de cette baisse reste toutefois nettement plus modérée avant 55 ans qu’elle ne l’est après cet âge.

Malgré cela, le nombre de trimestres validés après 50 ans augmente régulièrement au fil des générations. Le report de l’âge de départ à la retraite et l’augmentation de la durée de cotisation expliquent cette évolution. Entre 55 et 59 ans, il augmente de 2 trimestres pour les femmes et de 1,4 trimestre pour les hommes, entre les générations 1946 et 1958. La diminution du rythme de validation par rapport à la tranche de 50 à 54 ans s’amenuise également progressivement au fil des générations : l’écart est de 0,4 trimestre pour ceux nés en 1958, contre plus d’1 trimestre pour ceux nés en 1946. La part d’individus (non retraités) ne validant aucun trimestre entre 50 et 59 ans diminue progressivement au fil des générations, mais demeure plus élevée que pour les tranches d’âge précédentes. Cette part reste plus élevée pour les femmes que pour les hommes : 26 % des femmes nées en 1946 et 18 % de celles nées en 1958, contre 22 % des hommes nés en 1946 et 13 % de ceux nés en 1958. À l’opposé, la part d’individus validant la totalité des trimestres augmente au fil des générations : pour la génération 1958, deux tiers (66 %) des hommes valident la totalité des trimestres entre 50 et 59 ans, soit 10 points de plus que les femmes, contre 61 % en 1946, soit 15 points de plus que les femmes de cette génération.

À 50 ans, les trimestres non cotisés représentent un peu plus de 20 % des durées validées par les femmes

Outre les trimestres cotisés au titre de l’emploi, la durée validée auprès des régimes de retraite comprend les trimestres acquis au titre de l’AVPF et les trimestres dits « assimilés » (donc non cotisés) – ceux validés au titre du service national ou bien ceux acquis au titre du chômage, de la préretraite publique, de la reconversion, de la formation, de la maladie, de la maternité, de l’invalidité et des accidents du travail. À tout âge, la part de trimestres validés (y compris service national) à ce titre par les hommesest nettement moindre que celle des femmes. Pour les personnes nées entre 1954 et 1966, ils représentent, à 50 ans, 6 % à 11 % des durées validées pour les hommes contre un peu plus de 20 % pour les femmes. Pour ces dernières, cette part augmente jusqu’à 35 ans environ (âge de la maternité) et peut atteindre un quart des trimestres validés. Cette hausse est principalement due à l’AVPF.

Les premières générations d’après-guerre ont bénéficié progressivement de la possibilité de valider des trimestres de retraite au titre de l’AVPF, ce dispositif ayant été créé en 1972 et s’étant élargi par la suite. Le nombre moyen de trimestres de retraite validés par les femmes à ce titre augmente donc au fil des générations parmi les plus anciennes, quel que soit l’âge d’observation. Ce dispositif a contribué à rapprocher les durées validées par les femmes de celles des hommes. Au fil des générations, le nombre de trimestres AVPF acquis en moyenne par les femmes croît pour celles nées avant le milieu des années 1950, puis diminue légèrement pour celles nées après. En fin de carrière, les femmes nées entre 1954 et 1962 ont validé en moyenne 12 à 13 trimestres utiles à ce titre, soit environ 13 % de leur durée totale validée fin 2017. Sur le champ des bénéficiairesde l’AVPF parmi ces générations, le cumul de trimestres validés à ce titre est compris entre 26 et 28 trimestres, soit en moyenne 29 % de la durée totale validée fin 2017. À 50 ans, les femmes ont quasiment acquis la totalité des trimestres AVPF auxquels elles ont droit. Pour les générations 1954 à 1966, presque la moitié des femmes ont bénéficié de trimestres AVPF. Bien que les hommes puissent bénéficier de l’AVPF depuis 1979, l’acquisition de trimestres à ce titre reste marginale. 2 % à 7 % de ceux nés entre 1946 et 1986 ont validé au moins un trimestre d’AVPF utile au cours de leur carrière, pour un cumul moyen de 7 à 10 trimestres d’AVPF sur le champ des bénéficiaires de 50 ans ou plus fin 2017 et de 4 à 7 trimestres pour les bénéficiaires trentenaires et quadragénaires fin 2017 du chômage très sensible à la conjoncture économique rencontrée en début de carrière.

À âge donné, le cumul du nombre de trimestres utiles validés au titre du chômage, de la préretraite, de la reconversion et de la formation augmente au fil des générations jusqu’à celle née en 1968. À 30 ans, il varie de quasiment zéro trimestre pour la génération 1946 à 2,0 trimestres en moyenne pour la génération 1968, avant de diminuer jusqu’à la génération 1976 à 1,4 trimestre. Au-delà, il réaugmente quelque peu (1,6 trimestre pour la génération 1986). Les personnes nées au cours de la seconde moitié des années 1970 ont bénéficié de l’amélioration conjoncturelle de la fin des années 1990. Les durées validées au titre du chômage en début de carrière augmentent à nouveau à partir de la génération née en 1982, en raison de la forte augmentation du chômage après 2008. La proportion d’affiliés ayant validé avant 30 ans au moins un trimestre au titre du chômage, de la préretraite, de la reconversion et de la formation, qui était de plus d’un tiers pour la génération 1966, diminue à un peu plus d’un quart pour la génération 1976, mais augmente à nouveau à plus d’un tiers pour la génération 1986. Pour les générations 1946 et 1950, le cumul des trimestres utiles validés au titre du chômage, de la préretraite, de la reconversion et de la formation augmente de manière significative à partir de 35 ans, âge atteint par ces générations au début de la période de montée du chômage, c’est-à-dire à la fin des années 1970. Ce phénomène s’accentue nettement à partir de 55 ans, âge caractérisé par d’importants dispositifs de préretraite pour les générations les plus anciennes et par un faible taux d’emploi des seniors pour ces générations. Cette différence d’évolution entre générations est notamment liée au contexte économique qui les touche à différents moments de leur carrière.

La validation de trimestres au titre de la maladie augmente avec l’âge après 40 ans