Les fonds ESG ont de la ressource

Lors de la COP26 à Glasgow, les représentants des grands acteurs de la finance avaient pris fait et cause en faveur des énergies renouvelables. L’argent à l’époque peu cher avait vocation à inonder ce nouveau créneau, le temps était aux investissements environnementaux, sociaux et de gouvernance (ESG). L’invasion de l’Ukraine par la Russie et les prix élevés du gaz et du pétrole ont rappelé au monde à quel point il avait besoin de combustibles fossiles. Ces derniers offrent des rentabilités élevées sans comparaison avec ceux des énergies renouvelables. Cette situation jugée amorale par certains a amené le débat sur la taxation des superprofits pétroliers et gaziers. Des ONG s’en sont pris à des établissements financiers accusés d’investir dans les énergies carbonées, en France, au Royaume-Uni ou en Allemagne. L’ESG a été accusée de « greenwashing ».

La montée aux extrêmes dans ce débat majeur n’amène guère de solutions pratiques. Les entreprises pétrolières sont aujourd’hui incontournables pour le maintien de nos conditions de vie. Elles sont, en outre, par leur capacité d’investissement, et par la puissance de leur recherche, des acteurs clefs de la transition énergétique. Elles maîtrisent la gestion des réseaux énergétiques, un élément clef de la mutation économique en cours. Au-delà des propos des activistes, les fonds d’investissement durable continuent d’investir. Ils ont été assez résilients face aux vicissitudes de la bourse et aux aléas de la conjoncture. Selon Morningstar, 139 milliards de dollars ont été investis dans des fonds durables de janvier à fin septembre au niveau mondial. Si les fonds européens ont capté 89 % des entrées totales de capitaux dans les fonds durables, aux États-Unis, ces fonds ont attiré plus d’argent que les autres véhicules d’investissement.

Les fonds verts sont parfois des fonds technologiques déguisés qui après leur avoir offert du rendement ces dernières années pourraient leur nuire depuis la fin de la bulle digitale. Ces fonds ont tendance à investir massivement dans des actions technologiques, qui obtiennent souvent des notes ESG élevées en raison des engagements pris par les entreprises du digital pour réduire leur empreinte carbone. En outre, ces entreprises sont souvent en pointe en matière de gestion des ressources humaines.

Les gestionnaires de fonds durables demeurent malgré la conjoncture relativement confiants du fait que les épargnants qui optent pour ce type de placements sont moins versatiles que les autres. Ils sont moins attachés aux rendements de court terme. Selon une étude de Morningstar, plus le fonds est vert, plus les investisseurs ont tendance à le détenir longtemps.

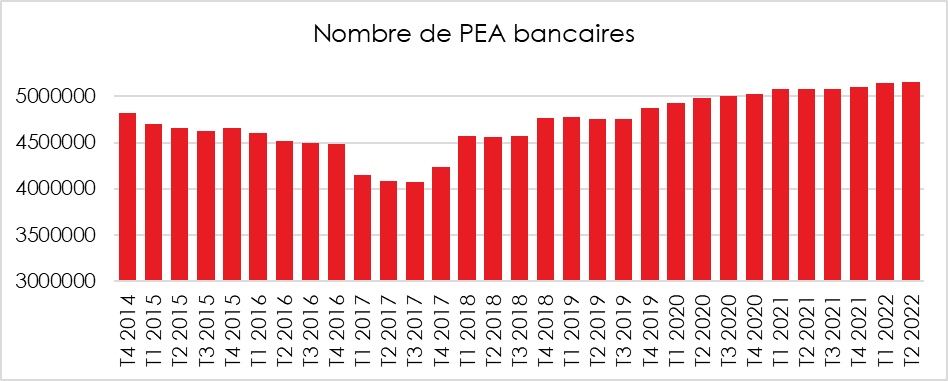

Le Plan d’Épargne en Actions en mode croissance

Après avoir connu un point bas en 2017, autour de 4 millions, le Plan d’Épargne en Actions est en progression constante. À la fin du premier semestre de cette année, 5,1 millions de personnes détenaient un PEA, soit un million de plus en 5 ans. Les épargnants renouent avec ce produit qui bénéficie d’un régime fiscal attractif.

Le nombre d’actionnaires français est assez mal connu. Leur nombre varie de 3,5 millions selon une étude de l’institut de sondage Kantar (2017) à plus de 7 millions selon l’Association Française de Gestion Financière en 2020. L’Autorité des marchés financiers estime que 6,6 % des Français possèdent des actions. Le taux de détention est le plus élevé chez les 60/64 ans (10,3 %). Près d’un quart des personnes ayant un revenu supérieur à 6 000 euros par mois possèdent des actions (23,4 %). La proportion dépasse 41 % pour les personnes ayant un patrimoine financier de plus de 150 000 euros.

L’immobilier, fin de cycle ?

Depuis une vingtaine d’années, dans la quasi-totalité des pays occidentaux, les prix de l’immobilier étaient orientés à la hausse. Les logements, les bureaux et les entrepôts ont connu une réelle appréciation de leur valeur. La baisse des taux d’intérêt engagée depuis le début des années 2000 a incité les investisseurs à privilégier l’immobilier. Le succès de la pierre papier (SCPI/OCPI) traduit également l’engouement pour cette classe d’actifs. Contrairement à certaines prévisions, depuis la fin des confinements, dans tous les pays occidentaux, les prix de l’immobilier se sont accrus, les hausses pouvant dépasser 10 % dans certains pays. Une frénésie d’achats a été observée notamment en faveur des maisons situées à proximité des grands centres urbains ou en bord de mer. Le nombre de transactions s’est ainsi élevé à plus d’un million en 2021 en France. Dans plusieurs pays dont l’Allemagne, la France et le Canada, des mouvements politiques et des associations réclament des mesures afin de limiter la hausse des prix. En France, le dernier projet de loi de finances comporte des dispositions visant à accroître le montant de l’impôt sur les plus-values immobilières. L’immobilier de tout temps est sensible à l’évolution des taux, une grande partie des achats étant effectuée à crédits. En 1991, la forte hausse des taux d’intérêt, en France, a conduit à une chute impressionnante des prix de l’immobilier, en particulier à Paris (-40 % entre 1991 et 1997). La crise des subprimes aux États-Unis est née de la hausse des taux variables. La lutte contre l’inflation engagée par les banques centrales depuis le début de l’année 2022 s’accompagne d’une hausse progressive des taux d’intérêt. Dans certains pays, en particulier aux États-Unis, le nombre de transactions baisse tout comme les prix. En Europe, la tendance reste haussière même si des effritements semblent s’amorcer.

La hausse des taux d’intérêt change la donne

La résurgence de l’inflation a mis un terme au cycle de diminution des taux d’intérêt. L’objectif des banques centrales est de refroidir l’économie par une réduction des crédits. Le marché immobilier est par nature le premier à ressentir les effets de la hausse des taux. Aux États-Unis où la hausse des taux est importante, le pouvoir d’achat des emprunteurs aurait diminué de 33 % en un an. Pour un même montant de remboursement sur 30 ans, par exemple 1 800 dollars, la somme empruntée est passé de 420 000 à 280 000 dollars. Les banques qui doivent se refinancer à coût croissant sont devenues plus sélectives dans l’attribution des prêts. Si, depuis des années, le quantitatif a primé sur le qualitatif au niveau des dossiers d’emprunts, à présent, l’inverse est de mise. En Nouvelle-Zélande, les taux des crédits immobiliers ont dépassé 7 % pour la première fois en huit ans. En Grande-Bretagne, le prêt moyen à taux fixe sur cinq ans dépasse désormais 6 %.

Une baisse des prix après vingt ans de hausse quasi ininterrompue

Les prix de l’immobilier ont été multipliés par deux, en moyenne, au sein de l’OCDE. Cette progression résulte d’une recherche de rendement de la part des investisseurs qui ont abandonné les obligations, et par un déséquilibre entre l’offre et la demande. Les réglementations de plus en plus contraignantes en matière de construction et la concentration des activités économiques au sein des grandes métropoles ont favorisé ce mouvement haussier. Le marché immobilier résidentiel a été également marqué par le déplacement des populations vers les côtes.

Si la crise des subprimes a provoqué une chute importante des prix dans certains pays, notamment aux États-Unis ou en Espagne, ses effets ont été temporaires, le marché ayant redémarré assez rapidement. Les prix des logements en Floride ont ainsi retrouvé, en 2021, leur niveau d’avant 2007. La crise du covid, loin de calmer le marché, a débouché sur un fort mouvement d’appréciation des biens immobiliers. Dans tous les pays occidentaux, un nombre croissant de ménages aspirent à des logements plus grands, en bord de mer ou au centre des grandes agglomérations avec, si possible, un petit jardin. De 2019 à 2022, les prix ont augmenté de 45 % aux États-Unis, 42 % au Canada, de 40 % aux Pays-Bas, de 27 % en Australie, de 38 % en Nouvelle Zélande, de 32 % en Suède, de 28 % en Allemagne et de 17 % en France (source : The Economist). L’endettement des ménages au sein de l’OCDE s’est fortement accru. Les situations diffèrent néanmoins d’un pays à un autre. Les emprunts immobiliers représentaient, en 2021, 241 % du revenu disponible des ménages au Danemark, 222 % aux Pays-Bas, 203 % en Suède, 124 % en France, 102 % en Allemagne et 101 % aux États-Unis. Plusieurs États recourant aux prêts hypothécaires avec des taux variables pourraient connaître quelques tensions. Si les États-Unis se sont prémunis contre ce risque, les taux variables étant devenus rares, ce n’est pas le cas en Australie, en Nouvelle-Zélande ou au Royaume-Uni. Par crainte d’une nouvelle crise immobilière, certains États comme l’Espagne envisagent des mesures pour limiter les versements hypothécaires qui pourraient entraîner le marché dans un cycle de forte baisse.

Dans neuf pays de l’OCDE, les prix des logements sont en baisse. Aux États-Unis, la diminution du prix de l’immobilier, si elle est faible, est néanmoins réelle. Au Canada, une diminution de près de 9 % en moins d’un an sur les maisons est enregistrée. En Nouvelle-Zélande, la chute est de plus de 12 % en un an. Les prix ont commencé à baisser au Royaume-Uni et les transactions sont également en baisse. Les ventes de maisons aux États-Unis ont chuté d’un cinquième en août par rapport à l’année précédente. Pour le mois de septembre, les ventes de maisons neuves aux États-Unis ont diminué de 10,9 % sur un mois et se situent 17,6 % en dessous du rythme de ventes d’il y a un an. En Nouvelle-Zélande, les ventes trimestrielles ont été à leur niveau le plus bas depuis 2010 au cours du deuxième trimestre.

En France, les prix en hausse malgré quelques signes de fléchissement

Le marché immobilier marque des signes légers de fléchissement. Les prix sur un an sont toujours orientés à la hausse, en septembre, +7,1 % néanmoins en légère décélération par rapport à avril (+8,2 %). Les maisons continuent toujours à s’apprécier (+9,2 % en un an). Le nombre de transactions sur 12 mois glissants s’érode depuis septembre 2021, tout en restant en rythme annuel supérieur à un million, proche du record de 2021 de 1,177 million. Le durcissement des conditions d’octroi des prêts et la hausse des taux devraient se faire ressentir dans les prochains mois. Pour le moment, la production de crédits demeure toujours en hausse, mais selon l’Observatoire Crédit logement, une chute de cette production de près de 33 % est attendue. Pour 2023, les transactions sont attendues en baisse. Elles pourraient passer en dessous d’un million. Si en 2022, les prix de l’immobilier seront pour l’ensemble du territoire encore en hausse, ils devraient, en revanche reculer en 2023. Certains avancent l’idée d’une contraction de 10 à 20 % dans les trois prochaines années quand d’autres estiment que celle-ci sera limitée, entre 2 et 5 %. La pénurie de logements reste importante en France, ce qui contribue à peser à la hausse sur les prix de manière structurelle.

Un risque de crise immobilière dans certains pays

La brutale augmentation des taux affecte avant tout les emprunteurs à taux variable. Au Canada, cela concerne la moitié des ménages qui ont emprunté pour acquérir un logement ; en Australie et en Suède, les deux tiers.

En Australie et au Canada, les prix de l’immobilier pourraient baisser jusqu’à 14 % par rapport à leur niveau de 2021. Aux États-Unis et au Royaume-Uni, une contraction de 15 à 20 % est possible. Les économistes de la Banque Royale du Canada s’attendent à ce que le volume des ventes du pays diminue de plus de 40 % en 2022-2023, dépassant la baisse de 38 % enregistrée en 2008-2009.

Au Royaume-Uni, près de 2 millions de ménages, soit un quart de ceux qui ont un prêt hypothécaire, seraient confrontés à des remboursements avec intérêts plus élevés. Le surcoût pourrait représenter 10 % du revenu de leur ménage d’ici le début de 2025. Aux Pays-Bas, la part des propriétaires qui paient plus d’un quart de leur revenu pour leur prêt immobilier passerait de 12 % à 26 % si les taux d’intérêt augmentaient de trois points de pourcentage. Les primo-accédants ayant une faible épargne financière sont les plus exposés à cette augmentation des coûts. L’inflation diminuant le pouvoir d’achat des ménages, ces derniers pourraient être contraints de vendre rapidement leur logement, ne faisant qu’accélérer la chute des prix.

Un marché moins fragile qu’en 2008/2009

La situation n’est pas pour autant comparable à celle de 2008/2009. Le marché est plus sain et les banques sont mieux surveillées. Les banques ont accru leurs fonds propres. Aux États-Unis, le volume de prêts risqués est plus faible et ils sont plus souvent garantis par l’État que dans le passé. La crise immobilière redoutée ne concerne pas les États-Unis mais la Chine. De nombreux projets immobiliers ont été réalisés sans aucune rentabilité. Des centaines de milliers de ménages auraient prépayé des logements qui ne sont pas construits et qui pourraient ne pas voir le jour. Des établissements prêteurs non bancaires sont insolvables. Cette crise reste, néanmoins, cantonnée à l’intérieur des frontières.

Les banquiers centraux trouveront un réconfort dans le fait que la dette des ménages par rapport au revenu est inférieure à ce qu’elle était à la veille de la crise financière mondiale aussi bien aux États-Unis, au Royaume-Uni qu’en Espagne.

Les mesures prudentielles prises après la crise financière de 2008/2009 limitent le risque de transformation d’une crise immobilière en crise financière. Les banques britanniques détiennent désormais près de quatre fois plus de capital pour couvrir les pertes. Le dernier test de résistance de la Banque d’Angleterre suggère que les banques seraient en mesure d’absorber une baisse de 33 % des prix de l’immobilier et une augmentation du taux de chômage de 3,5 % à 12 %. Aux États-Unis, les banques se sont retirées du marché immobilier hypothécaire, le marché étant dominé par des acteurs publics et des structures non-bancaires.

Des effets économiques et sociaux en chaîne

En 2019, une étude de la Banque d’Angleterre a révélé qu’une augmentation de 10 % des prix des logements augmentait la consommation de 0,35 à 0,5 %. La chute de l’investissement résidentiel a représenté un tiers de la chute du PIB américain en 2007-2009.

La hausse des taux pèsera sur le nombre de propriétaires de résidences principales, même si, dans les faits, l’augmentation des prix jouait également en leur défaveur. Ce nombre n’avait pas retrouvé dans certains pays son niveau d’avant la crise des subprimes. Au Royaume-Uni, en 2021, 65 % des personnes étaient propriétaires de leur logement, contre 70 % au début de la crise financière mondiale. En Irlande qui a connu un krach en 2008, le taux d’accession à la propriété est toujours inférieur de plus de dix points de pourcentage à celui qui avait cours en 1999. En France, la proportion de propriétaires de résidences principales reste stable à 58 % depuis dix ans. Le ralentissement économique combiné à la hausse des taux ne contribuera pas à l’augmentation du nombre de propriétaires. Les banques seront amenées à être plus sélectives.

Le marché de l’immobilier a connu une période faste avec un doublement des prix, en partie déconnectée des réalités économiques. En conduisant à la hausse des taux, l’inflation est susceptible de provoquer un retournement. Cet ajustement est en soi assez logique. Par ailleurs, le vieillissement de la population en Occident entraîne une augmentation de la mortalité et une remise plus importante de biens sur le marché. Celui-ci pourrait également être touché par les contraintes imposées par la transition énergétique. Des ménages souhaiteront se débarrasser des logements qui ne répondraient pas aux normes environnementales. Les évolutions de prix ne seront pas uniformes. Les migrations vers le littoral ou vers des villes offrant des espaces verts devraient se poursuivre au détriment du cœur des grandes agglomérations qui avaient connu de fortes augmentations de prix ces dix dernières années.

La démocratisation de l’épargne est-elle en route ?

Questions à Philippe Crevel, Directeur du Cercle de l’Epargne

La France est un des pays phares de l’épargne en Europe. Pour autant, les produits proposés aux épargnants évoluaient lentement, le Livret A, l’assurance vie fonds euros, le compte titre… Certes, il y a eu l’essor des OPC (SICAV, FCP) mais cela commence à dater. Il y a néanmoins des changements qui se dessinent avec une diffusion plus large de produits (ETF, private equity, etc.) et de services (gestion déléguée) qui étaient auparavant réservés aux professionnels de la finance et aux ménages les plus aisés à travers les family office.

Les épargnants même non fortunés sont de plus en plus nombreux à pouvoir accéder à des produits, des placements, des services sophistiqués qui étaient autrefois réservés aux gestionnaires professionnels ou aux family office. Qu’est-ce qui est à l’origine de cette évolution ?

Depuis quarante ans, de nombreuses innovations financières ont vu le jour permettant dans certains cas d’offrir des rendements plus importants. Elles ont été rendues possibles par la libéralisation des marchés financiers et par l’essor des nouvelles technologies. L’industrie financière a généré d’importantes innovations dont ont profité les institutionnels (caisses de retraite, compagnies d’assurances, gestionnaires de fonds ou de fortune, etc.). Depuis 2015, face à la baisse des taux d’intérêt et à la volatilité des marchés, l’objectif des professionnels a été de trouver des sources de rendement les plus pérennes possible et les plus stables possible dans le temps.

La diffusion des innovations auprès d’un large public a pris du temps. Les épargnants français, rejoints en cela par les professionnels du secteur, sont assez conservateurs sur le plan des produits et des techniques. L’arrivée de la génération Y à l’âge d’être épargnant actif et des fintechs contribuent, depuis quelques années, à une évolution rapide des pratiques. La crise sanitaire a accéléré la mutation du marché de l’épargne qui se digitalise à grande vitesse, que ce soit au niveau de la production qu’au niveau de la distribution. L’accentuation de la concurrence entre les établissements financiers favorise une démocratisation des produits et des services. Ainsi, l’accès à la banque privée et à la gestion dynamique de son épargne s’adresse à un plus grand nombre de clients. Auparavant, il fallait un patrimoine financier de plus de 250 000 euros pour accéder à des services personnalisés ; dorénavant, les établissements financiers peuvent proposer des services sophistiqués pour des montants de patrimoine inférieurs. Cette évolution est à mettre sur le compte des fintechs qui ont permis aux épargnants d’accéder, à frais réduits, à des techniques de gestion en temps réel de leur épargne et cela dès 1 000 euros pour certaines d’entre elles. Les établissements financiers traditionnels ont été contraints de revoir leur modèle. La gestion déléguée s’est ainsi développée, que ce soit pour les comptes titres, les PEA, les contrats d’assurance vie ou les PER.

L’accès élargi au private equity constitue-t-il un des symboles de cette démocratisation ?

Le private equity est intéressant. C’est en règle générale un placement moins volatil que les actions, décorrélé des cycles, qui peut offrir des rendements importants. Le private equity ou capital investissement était jusqu’ici l’apanage des fonds institutionnels ou des gestionnaires de fortune. Les tickets d’entrée étaient élevés, de plusieurs dizaines de milliers d’euros. L’AMF a appelé de ses vœux un accès plus large au private equity. Des compagnies d’assurances ont développé des fonds adaptés aux épargnants moyens avec des tickets d’entrée plus faibles (une vingtaine d’euros pour un fonds proposé par un acteur en ligne) et une bonne mutualisation pour limiter les risques.

Les ETFs sont également des outils de démocratisation ?

Les ETFs (Exchange traded funds) sont des outils de simplification pour accéder aux marchés financiers. Créés il y a 32 ans, les ETFs, également appelés trackers sont des fonds indiciels qui cherchent à suivre le plus fidèlement possible l’évolution d’indices boursiers, à la hausse comme à la baisse. Ainsi, en investissant dans un ETF, il est possible d’investir d’un coup dans les 40 entreprises du CAC40 ou dans les 500 de l’indice Standard and Poor 500. Les ETFs se caractérisent par des frais limités permettant une gestion dynamique d’un portefeuille. Les jeunes épargnants, ceux qui sont adeptes des comptes en ligne, plébiscitent les ETFs. Le marché européen des ETFs représente près de 1 400 milliards de dollars sous gestion, avec des taux de croissance de plus de 20 % chaque année.

Les établissements financiers proposent également des couvertures de change et d’inflation à travers l’accès à des Hedge fonds ?

Avec les variations de change, en particulier la hausse du dollar qui pourrait déboucher sur une baisse en 2023, ainsi qu’avec l’augmentation de l’inflation, les établissements financiers proposent des couvertures. Pour le grand public, ce type de protection est assez nouveau.

Cette démocratisation n’a-t-elle pas des coûts cachés pour les épargnants ?

Évidemment, plus les produits sont complexes, plus les frais sont susceptibles d’augmenter. Les épargnants ont tout intérêt à faire jouer la concurrence et négocier. L’accès plus aisé à des produits comme le private equity, les ETFs, ou les hedge fonds constitue une avancée non négligeable pour les épargnants. Ces produits peuvent être logés dans des contrats d’assurance vie ou dans des PER permettant d’améliorer le rendement de ces produits.

L’édito du Président, Jean-Pierre Thomas de décembre « Sortir du Pot au Noir »

Regarder un film de la fin des années 1960 nous plonge dans un monde qui nous semble désormais complètement étranger, un monde de croissance, d’insouciance. Il est alors dangereux d’être sérieux. Les comédies pratiquent l’humour et mettent en avant la liberté. Certes, à l’époque, la question environnementale commençait à poindre mais elle n’aurait pu remettre en question les acquis des Trente Glorieuses. Le premier choc pétrolier, en 1973, crée une rupture en soulignant que l’accès à l’énergie abondante et peu coûteuse n’est plus automatique. Le deuxième choc pétrolier confirma le premier, tout en mettant sur le devant de la scène l’islamisme radical. La fin des années 1980 et les années 1990 furent une parenthèse marquée par la chute de l’URSS et le triomphe sans combattre du capitalisme. Depuis les attentats du 11 septembre 2001, et la crise des subprimes, en 2007, le monde s’est engagé dans une course folle que rien ne semble pouvoir arrêter. Rien ne nous est épargné : épidémies, tensions avec la Chine, conflit en Ukraine, menace de sixième extinction, surpopulation et vieillissement accéléré de la population. Internet, espace de liberté, de création, est devenu le territoire des « fake news » et de la diffamation anonyme. Jamais le flot de mauvaises nouvelles n’a atteint un tel niveau depuis la Seconde Guerre mondiale. Pour autant, les ménages continuent de vivre, de partir en vacances et d’épargner. Évidemment, ils mettent de l’argent de côté par précaution, par crainte de l’avenir mais aussi pour le préparer, acheter une maison, financer les études des enfants, monter une entreprise, acquérir une voiture, préparer leur retraite, aider des proches. Depuis le début de l’année, de nombreux Français ont souscrit à un Plan d’Épargne en Actions ou un Plan d’Épargne Retraite, ce qui correspond à un engagement de long terme. La proportion d’unités de compte dans la collecte de l’assurance vie est restée autour de 40 % malgré la baisse du cours des actions. Les épargnants sont devenus plus matures, mieux informés et conseillés que dans le passé. Lors des krachs de 1987, de 2000 ou de 2007, ils avaient cédé à la panique en vendant à perte leurs titres. Depuis, ils ont compris que les années de baisse offraient de belles opportunités. La bourse a, en règle générale, six mois d’avance sur la conjoncture. À en croire son évolution en cette fin d’année, les investisseurs ne parient pas sur une forte récession en 2023. Les banques centrales qui sont devenues au fil des années les clés de voûte de l’économie mondiale, pilotent un ralentissement de cette dernière pour endiguer la résurgence de l’inflation générée tant par les politiques monétaires accommodantes que par les crises du covid et la guerre en Ukraine. Elles utilisent à cette fin l’arme des taux directeurs tout en tentant d’éviter la réédition d’une crise financière. Force est de constater que malgré la succession des tempêtes, le système financier fait preuve d’une résilience à toute épreuve. Nous sommes loin des errements de l’entre-deux-guerres mondiales. Les règles prudentielles instituées par les pouvoirs publics, ces dernières années, contribuent, en Europe, à la solidité de ce secteur, aucun établissement financier n’ayant connu de faillite ou de problème majeur grâce notamment à la prise en compte des enseignements des crises passées. La remontée des taux est en soi une bonne nouvelle tant leur niveau historiquement bas était anormal. Le taux d’intérêt est le prix de l’argent. Quand ce dernier est bon marché, il alimente la spéculation et aboutit à une mauvaise allocation des ressources. Le relèvement des taux d’intérêt met fin à une période de perfusion, de dopage qui s’est accompagnée d’une hausse déraisonnable de la valeur de certains actifs, l’immobilier et les actions, sachant que dans l’un ou l’autre cas, l’épargne ne profitait pas réellement aux entreprises.

Jean-Pierre Thomas

Immobilier, épargne, crédit : ce qui change avec le PEL à 2 %

Cet article consacré au PEL cite Philippe Crevel qui précise que les règles de fonctionnement de ce produit destiné à facilité l’accession à la propriété.

PER : dernière ligne droite pour transférer son assurance-vie avec un bonus fiscal

Un article consacré au PER revient sur le succès de ce produit apparu, en octobre 2019, à la suite de l’adoption de la loi Pacte. Il cite à cette occasion le Directeur du Cercle de l’Epargne qui estime que le caractère anxiogène que peut généré le débat sur la réforme des retraites peut inciter les ménages à épargner dans cette optique par crainte d’une forte baisse du pouvoir d’achat au moment du passage à la retraite. Le média cite par ailleurs l’enquête Cercle de l’Epargne/Amphitéa de 2022 qui mettait également en exergue les craintes des Français de ne pouvoir vivre correctement une fois à la retraite.

Réforme des retraites : le jeu (budgétaire) en vaut-il la chandelle (sociale) ?

Philippe Crevel est interviewé dans le média Atlantico sur l’opportunité de réformer les retraites. Revenant sur les mesures en débat, et plus particulièrement sur le report de l’âge légal, il estime qu’accroître le taux d’emploi des seniors est un défi majeur pour notre économie. Il précise que « le taux d’emploi qui augmente c’est plus de croissance économique, plus d’assiette fiscale, etc. Et c’est grâce à la croissance qu’on pourra financer la transition énergétique, la santé, etc. »

Réforme des retraites 1993 -2023 : le chantier sans fin des retraites continue

COMUNIQUÉ DE PRESSE

RÉFORME DES RETRAITES 1993 – 2023

LE CHANTIER SANS FIN DES RETRAITES CONTINUE

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Après l’élection présidentielle, malgré l’opposition des syndicats sur la question de l’âge de départ à la retraite, un nouveau cycle de concertation a été engagé. Parmi les thèmes des concertations figurent : l’emploi des seniors et l’usure professionnelle; l’équilibre des régimes de retraite ; l’équité entre les femmes et les hommes, les petites pensions, les carrières interrompues ; les régimes spéciaux ; l’équilibre des systèmes de retraite ; le déficit et les mesures à adopter.

La fin des concertations est attendue pour la mi-décembre, le gouvernement devant présenté au Parlement un projet de loi avant la fin du mois de mars. La Première Ministre Elisabeth Borne a présenté lors d’une interview au quotidien Le Parisien ses premières propositions de réforme.

Report de l’âge légal de départ à la retraite à 65 ans

La Première Ministre a confirmé le principe d’un report progressif de l’âge légal à 65 ans qui commencerait à s’appliquer dès la génération 1961. Cet âge serait augmenté de quatre mois chaque année à compter de 2023.

| Génération | Age légal de départ à la retraite | |

| 2023 | Génération 1961 | 62 ans et 4 mois |

| 2024 | Génération 1962 | 62 ans et 8 mois |

| 2025 | Génération 1963 | 63 ans |

| 2026 | Génération 1964 | 63 ans et 4 mois |

| 2027 | Génération 1965 | 63 ans et 8 mois |

| 2028 | Génération 1966 | 64 ans |

| 2029 | Génération 1967 | 64 ans et 4 mois |

| 2030 | Génération 1968 | 64 ans et 8 mois |

| 2031 | Génération 1969 | 65 ans |

Accélération de la réforme Touraine

La Première Ministre n’est pas complètement fermée à l’idée de jouer également sur le paramètre de la durée de cotisation avec une accélération de la mise en œuvre de la réforme Touraine. Celle-ci prévoit de porter progressivement le nombre de trimestres cotisés ou validés à 172. Initialement, cette durée est censée s’appliquer totalement à compter de la génération 1973.

L’âge d’annulation de la décote maintenu à à 67 ans

Le Gouvernement ne modifierait pas l’âge de la retraite à taux plein sans décote qui est actuellement fixé à 67 ans. Actuellement, les assurés qui n’ont pas le nombre requis de trimestres au moment de la liquidation de leur retraite et ayant l’âge d’ouverture des droits subissent une décote. Elle est de 1,25 % par trimestre manquant, sans pouvoir excéder 12,5 %. Cette décote ne s’applique plus à compter de 67 ans.

Carrière longue et report de l’âge de départ à la retraite

L’âge de départ des carrières longues devrait être reculé si l’âge légal passe à 64 ou 65 ans. Un dispositif spécifique serait néanmoins prévu pour les carrières « super longues », entamées avant 16 ans.

La clause du grand père pour les régimes spéciaux

En s’inspirant de la réforme de la SNCF en vigueur depuis le 1er janvier 2020, les régimes spéciaux des industries électriques et gazières et de la RATP s’éteindraient progressivement du fait d’un rattachement au régime général des nouveaux entrants dans les entreprises concernées.

Réforme du Compte Professionnel de Prévention (C2P)

À la fin novembre, selon le ministère du Travail, les partenaires sociaux convergeraient sur certaines évolutions du C2P proposées par le gouvernement. Le nombre de facteurs serait notamment accru, reprenant une partie de ceux éliminés en 2017 (port de charges lourdes, postures pénibles, vibrations mécaniques). Le compte serait déplafonné. Actuellement, les salariés exposés à certains risques (travail de nuit, bruit, températures extrêmes…) ne peuvent pas accumuler plus de 100 points. Ce plafond serait relevé avec à la clef une « meilleure valorisation de la poly-exposition ». Le C2P pourrait financer une reconversion après une certaine période d’exposition. À la différence du compte de pénibilité, les critères d’application du nouveau C2P seraient plus individualisés et pourraient faire l’objet d’accord au niveau des branches professionnelles.

L’objectif serait de redonner corps au C2P sachant que depuis 2015 moins de 10 000 salariés l’ont utilisé pour partir plus tôt à la retraite.

Création d’un index senior non-contraignant

Parmi les pistes permettant de lutter contre l’usure professionnelle, le gouvernement étudie la possibilité d’instaurer un index senior, qui mesurerait le taux d’emploi des plus de 50 ans, par entreprise ou par branche. À la différence de l’index de l’égalité professionnelle femmes-hommes, il pourrait ne pas être accompagné de sanctions.

Revalorisation de la pension minimale servie par les régimes par répartition

Le gouvernement veut fixer le minimum contributif applicable aux assurés ayant une pension à taux plein à 1 130 euros, soit 85 % du Smic net.

**

*

Le calendrier retenu par le gouvernement est serré et pourrait dériver sur l’ensemble du premier semestre. Le gouverment devra obtenir une majorité relative pour l’adoption de son projet de loi ce qui suppose le ralliement ou l’abstention des Républicains à l’Assemblée nationale, Républicains qui sont logiquement favorables au report de l’âge légal. Néanmoins, le soutien sur un texte majeur souhaité par le Président de la République pourrait être interprété comme la création d’une coalition implicite. Le gouvernement pourrait recourir au 49-3 (adoption sans vote avec engagement de la responsabilité du gouvernement). Ce recours est possible hors projets de loi de finances pour un texte par session. Néanmoins, compte tenu de la sensibilité de l’opinion sur le sujet du report de l’âge de départ à la retraite, cette option n’est pas sans danger.

Octobre rouge pour l’assurance vie

Boursier.com cite le directeur du Cercle de l’Epargne dans cert article consacré à la décollecte enregistrée par l’assurance vie en octobre.

Le surplace de l’assurance vie

COMMUNIQUÉ DE PRESSE

Résultats de l’assurance vie/PER – octobre 2022

Le surplace de l’assurance vie

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

L’assurance vie entre deux eaux

En octobre, la collecte nette en assurance vie est négative, selon France Assureurs, de 300 millions d’euros, faisant suite à la collecte positive de 500 millions du mois de septembre. Depuis le mois de juin, le premier placement des ménages fait du surplace alternant entre collectes positives et négatives. Les assurés ne manifestent pas une défiance à l’égard du placement mais optent pour un attentisme. Le taux d’épargne étant en hausse ces derniers mois, la décollecte n’est pas imputable directement à l’inflation ou à la baisse du pouvoir d’achat. La faiblesse du rendement des fonds euros qui est désormais inférieur, en moyenne, à celui du Livret A et la volatilité des marchés boursiers dissuadent les ménages d’effectuer des versements sur leurs contrats. Par ailleurs, en période d’inflation, les livrets d’épargne de précaution sont traditionnellement privilégiés.

Lors de ces dix dernières années, le mois d’octobre n’avait jamais connu de décollecte, même en 2012, lors de l’annus horribilis de l’assurance vie et en 2020, avec la crise sanitaire, où des petites collectes positives avaient été enregistrées. 2022 marque donc une rupture. Le résultat négatif du mois d’octobre est avant tout imputable à la contraction des cotisations. Elles se sont élevé à 11,5 milliards d’euros en baisse de 1,5 milliard d’euros par rapport à octobre 2021. Depuis le début de l’année, elles atteignent 119,3 milliards d’euros, en recul de 2,5 % par rapport à la même période en 2021. La part des cotisations en unités de compte demeure à 39 % depuis le début de l’année.

En octobre, les prestations ont été en légère augmentation à 11,8 milliards d’euros (+1,3 milliard d’euros par rapport à octobre 2021). Depuis le début de l’année, elles s’établissent à 107,0 milliards d’euros, en hausse de 2,4 milliards d’euros. Cette progression concerne uniquement les supports euros (+2,8 milliards d’euros).

Depuis le début de l’année, la collecte a été +12,3 milliards d’euros, inférieure de 5,4 milliards d’euros par rapport à la même période de 2021. Les fonds euros sont en décollecte de 17,1 milliards d’euros quand les unités de compte enregistrent une collecte nette positive de 29,4 milliards d’euros. Les ménages diminuent à la marge leur exposition au fonds euros, ces derniers demeurant de loin le premier support de l’assurance vie (78 %) au niveau de l’encours qui était de 1 827 milliards d’euros à fin octobre.

L’assurance vie devrait poursuivre son surplace jusqu’à la fin de l’année en raison des incertitudes économique et dans l’attente des communications des rendements sur les fonds euros qui devraient intervenir entre la fin décembre et la fin janvier. Une hausse des taux de rendement est attendue grâce à une mobilisation des réserves des assureurs. Le taux moyen des fonds euros devrait se situer autour de 1,8 % – 2 %. En prenant en compte l’inflation, il sera en territoire négatif mais devrait être proche de celui du Livret A.

Le PER, un produit d’épargne automnal

En octobre, les cotisations sur un PER assurantiel ont atteint 762 millions d’euros. Le produit continue sa montée en puissance avec une hausse de ses cotisation de 55 % en un an. Il bénéficie des transferts en provenance des anciens produits d’épargne retraite. Depuis le début de l’année, les cotisations sur le PER individuels s’élèvent à 5,7 milliards d’euros, en hausse de +38 % par rapport à 2021 sur la même période.

Sur le mois d’octobre, 65 400 nouveaux assurés ont souscrit un PER auprès d’une entreprise d’assurance et 12 700 assurés ont également transféré d’anciens contrats vers un PER.

La collecte nette des PER s’est élevé à +628 millions d’euros en octobre et à +4,5 milliards d’euros depuis le début de l’année. À la fin du mois d’octobre, 3,6 millions d’assurés détenaient un PER pour un encours de 44,4 milliards d’euros.

Le PER qui bénéficie d’un avantage fiscal important est un produit d’épargne d’automne, les ménages effectuant des versements en fin d’année afin de pouvoir bénéficier d’un allégement fiscal en 2023. Le débat sur les retraites qui est par nature anxiogène favorise également la collecte. Une large majorité de Français craint une forte baisse du pouvoir d’achat au moment du passage à la retraite. Selon le sondage du Cercle de l’Épargne (avril 2022), 72 % estiment que leurs pensions seront insuffisantes pour vivre correctement à la retraite.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

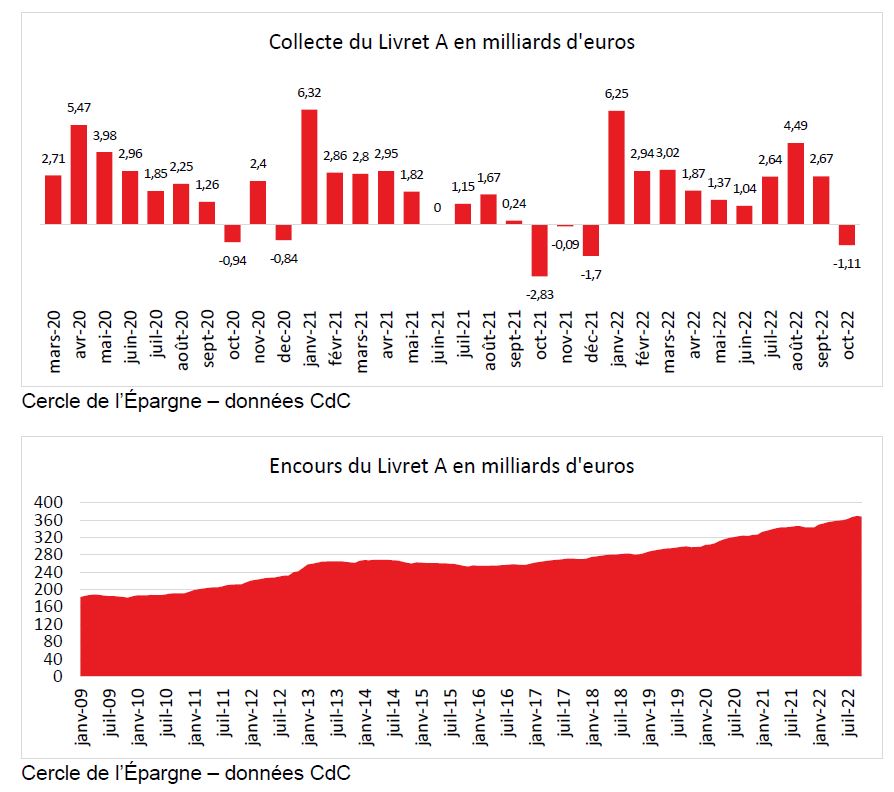

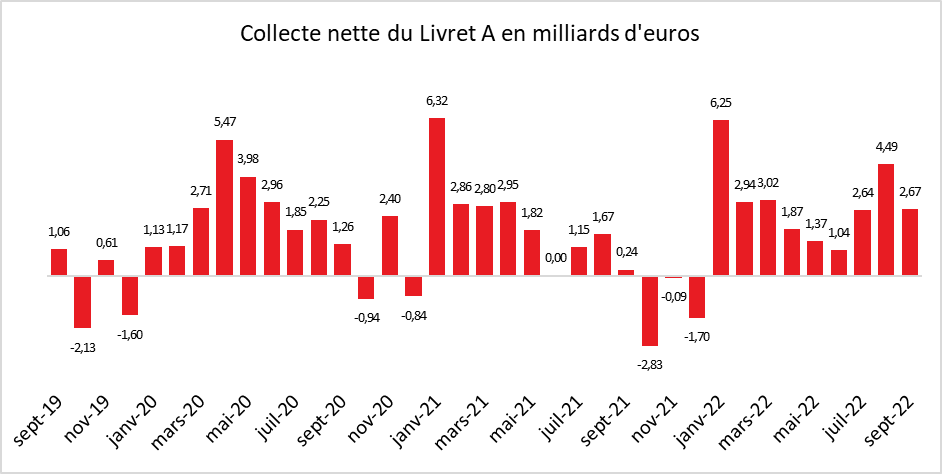

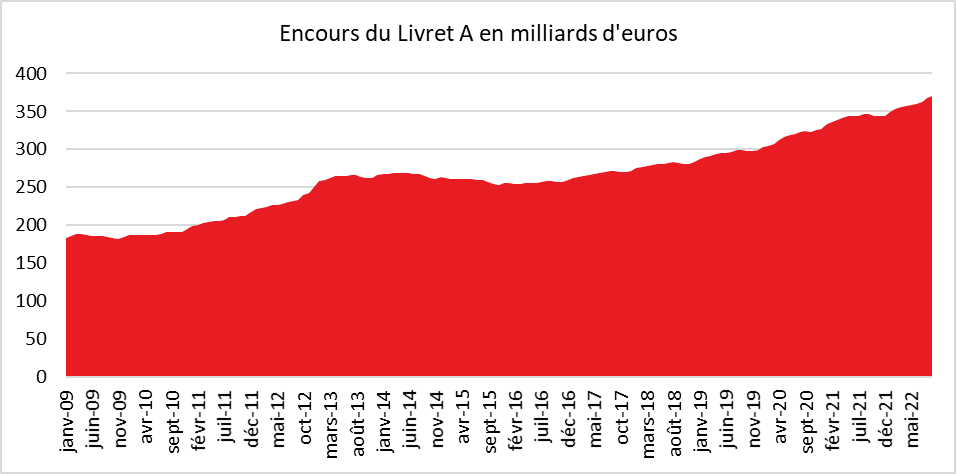

Livret A : l’envolée de la collecte marque une pause en octobre

Le Directeur du Cercle de l’Epargne a été interrogé sur le coup d’arrêt du Livret A en octobre après 10 mois de collecte positive. Rappelant que ce mois est traditionnellement négatif pour le Livret A, il évoque par ailleurs les perspectives de collecte pour les mois.

Octobre, ce mois qui porte malheur au Livret A

Cité dans le journal Le Monde, Philippe Crevel explique les raisons pour lesquelles le mois d’octobre rime traditionnellement avec décollecte pour le Livret A.

Après plusieurs mois records, les Français ont puisé dans leur livret A en octobre

Cité dans le Figaro, Philippe Crevel analyse le résultat de la collecte du Livret A en octobre. Le mois d’octobre peu porteur pour ce placement, s’illustre traditionnellement un résultat négatif. Il estime néanmoins que le recul enregistré cette année relativement faible.

Moins d’argent placé sur les livrets A en octobre

Octobre 2022, n’échappe pas à la tradition. Cette année encore, le Livret A affiche un solde négatif. Dans les colonnes de Boursier.com, Philippe Crevel rappelle que Le livret A n’a pas enregistré une seule collecte positive depuis 2013 au cours du premier mois du dernier trimestre de l’année. Il estime néanmoins que la décollecte a été plus faible cette année.

Il note ainsi par ailleurs qu« si elle interrompt une série de neuf mois consécutifs de collecte positive, la décollecte version octobre 2022 ne remet pas en cause la tendance de l’année qui reste exceptionnelle pour le Livret A« .

Livret A chute à la dixième marche

COMMUNIQUÉ DE PRESSE

Résultats du Livret A en octobre 2022

Livret A chute à la dixième marche

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Le Livret A en décollecte automnale

Octobre est le mois maudit du Livret A. Pas une seule collecte positive depuis 2013. La décollecte de 2022 est néanmoins une des plus faibles enregistrées lors de ces dix dernières années. Elle s’est élevée à 1,11 milliard d’euros quand elle avait atteint 2,93 milliards d’euros en 2014. En octobre 2021, elle avait été de 2,83 milliards d’euros et en octobre 2020 de 0,94 milliard d’euros (en pleine crise sanitaire).

La décollecte du mois d’octobre 2022 traduit, en partie, la fin de l’effet taux qui était nette depuis le début de l’année. Le passage de 0,5 à 1 % puis à 2 % du rendement du Livret A a conduit des épargnants à privilégier le Livret A. Cet effet taux a été accentué par le contexte anxiogène qui incite les ménages à accroître leur épargne de précaution. Au début des périodes d’inflation, le taux d’épargne a tendance à se maintenir à un niveau élevé, les ménages souhaitant se prémunir des futures augmentations de prix.

Le résultat du mois d’octobre 2022 marque également un retour au cycle normal du Livret A. Ce dernier obéît, de longue date, à une saisonnalité, le premier semestre étant favorable à la collecte quand le second l’est beaucoup moins. Le paiement de certains impôts (taxes foncières, taxes d’habitation) et les dépenses de consommation des ménages en hausse (rentrées scolaires et universitaires, fêtes de fin d’année) pèsent sur l’effort d’épargne. L’année dernière, le Livret A avait enregistré trois décollectes, d’octobre à décembre, avant de rebondir en janvier 2022.

La tendance demeure favorable à l’épargne de précaution

Si elle interrompt une série de neuf mois consécutifs de collecte positive, la décollecte version octobre 2022 ne remet pas en cause la tendance de l’année qui reste exceptionnelle pour le Livret A. Sur les dix premiers mois, la collecte atteint, en effet, 25,18 milliards d’euros, contre 16,9 milliards d’euros en 2021. Elle dépasse même celle de l’année 2020 pourtant marquée par la crise sanitaire (24,82 milliards d’euros). Le Livret A reste la valeur refuge des périodes troublées. Depuis le début de la crise sanitaire, l’encours a augmenté de 61,9 milliards d’euros (de février 2020 à octobre 2022).

Le Livret de Développement Durable et Solidaire continue, en revanche, à enregistrer une collecte positive de 290 millions d’euros. Ce livret est plus que son grand frère, le Livret A, l’antichambre des comptes courants des ménages, ayant été distribué, dès sa création en 1983, par tous les établissements financiers quand la banalisation du Livret A n’est intervenue qu’en 2009. Les ménages réalisent des ajustements entre leurs comptes courants et leurs LDDS, sachant que les premiers atteignent un niveau d’encours sans précédent (542 milliards d’euros à fin septembre selon la Banque de France). L’encours du LDDS atteint ainsi un nouveau sommet à 130,9 milliards d’euros, celui du Livret A revenant à 368,5 milliards d’euros.

Pour les prochains mois, la collecte devrait rester voisine de zéro sachant que le probable relèvement du taux, au mois de février 2023, dopera à nouveau la collecte en début d’année prochaine.

Placements – PER, un bon plan pour sa retraite

Dans un article consacré au PER publié dans le journal Le Point, le Directeur du Cercle de l’Épargne évoque le jugement que portent les Français sur leur pension. Citant les résultats des enquêtes menées depuis 7 ans par le Cercle de l’Épargne avec Amphitéa, il précise que deux tiers des Français jugent que leur pension est ou sera insuffisante pour vivre correctement. Il précise que cette anxiété persistante sur la pérennité du système de retraite se nourrit de la succession de réformes.

Action FDJ : 3 ans après, avez-vous fait une bonne affaire en misant sur la Française des jeux ?

Money Vox interroge Philippe Crevel sur sur la valorisation des actions de la FDJ, 3 ans après sa privatisation. L’action ayant depuis décollée, Philippe Crevel sensibilise les investisseurs sur l’opportunité de vendre leurs actifs.

Le PEL va bientôt retrouver sa fonction d’origine et financer des crédits

Cet article publié sur le site de BFMTV évoque s’intéresse au PEL et à son objectif initial de faciliter l’accès à la propriété. Il reprend des propos de Philippe Crevel dans l’AFP qui rappelle que « depuis 10 ans, le PEL n’avait plus beaucoup d’intérêt sur son côté crédit », puisque les taux du marché immobilier étaient bas par ailleurs. Le Directeur du Cercle de l’Epargne précise que les détenteurs de vieux PEL n’ont toutefois pas intérêt de les fermer, ces derniers offrant des rémunérations pouvant dépasser les 4 %.

Placement : les jeunes dans le cocon du Livret A et de ses clones

Cité dans cet article publié dans les Échos, Philippe Crevel analyse le comportement d’épargne des jeunes. Il précise que le choix de la liquidité et de la sécurité, à travers notamment le Livret A, a un coût : un rendement réel négatif.

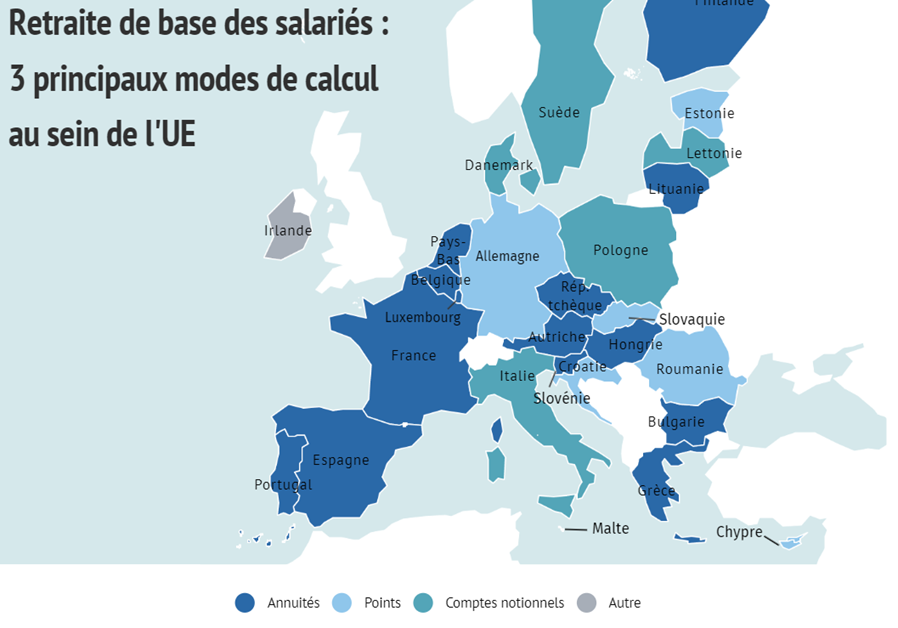

La durée d’assurance, un critère clé dans le calcul des pensions de base

Par Sarah Le Gouez, Secrétaire générale du Cercle de l’Épargne

Allongement de la durée de cotisation ou report de l’âge légal sont deux options souvent opposées pour réformer les retraites, l’une étant jugée plus sociale que l’autre. La France se caractérise par une durée d’assurance longue et un âge légal de départ à la retraite relativement bas. Les partenaires européens ont des pratiques qui peuvent être différentes.

Au sommaire de cette étude :

Trimestres validés et trimestres assimilés

- Taux plein, décote, surcote et majoration de durée d’assurance

- Pension de retraite à « taux plein »

- Pension minorée ou décote

- Pension majorée ou surcote

- Majorations de la durée d’assurance pour enfant

Durée de cotisation, comment se positionne la France par rapport à ses voisins ?

Réforme des retraites en France : la durée de cotisation au banc d’essai

- La durée d’assurance et ses évolutions dans le temps

- Mesures d’âge : report de l’âge légal ou allongement de la durée d’assurance ?

- L’allongement de la durée de cotisation socialement la plus juste ?

- Les Français hostiles à toutes mesures d’âge

Le vieillissement et l’endettement, un couple maudit

Dans tous les pays occidentaux, l’endettement public s’accroît. Après la crise sanitaire, la guerre en Ukraine et ses conséquences économiques amènent les États à augmenter leurs dépenses publiques. La transition énergétique est également une source de forte augmentation de ces dépenses. Les gouvernements subventionnent les énergies renouvelables et aident les ménages à s’équiper en voitures électriques ainsi qu’à réaliser des travaux dans leur logement afin de réduire la consommation énergétique. L’autre grande source de dépenses est liée au vieillissement de la population qui s’accélère du fait de l’arrivée à l’âge de la retraite des baby-boomers. Les premières générations atteignent, par ailleurs, l’âge où le risque de perte d’autonomie s’accroît. Les dépenses de santé et de retraite ainsi que celles imputables à la dépendance augmenteront rapidement dans les prochaines années.

En 2010, le Président américain Barack Obama avait créé une commission bipartite chargée d’établir une politique budgétaire permettant une réduction de la dette publique. Le plan américain dénommé « Simpson-Bowles » avait fixé un objectif de dette publique à 66 % du PIB pour les États-Unis d’ici 2020. Le Congrès avait alors souligné que sans inflexion réelle des dépenses publiques, le taux d’endettement de l’État fédéral atteindrait en 2022, 95 % du PIB, taux supposé provoquer de véritables problèmes financiers. Il a dépassé dans les faits 98 % du PIB au milieu de cette année. Ce taux n’a toutefois pas provoqué un réel émoi au sein du monde économique et financier. Personne ne semble se soucier du niveau de la dette publique aux États-Unis. Dans le passé, le relèvement des plafonds de dettes donnait lieu à des débats acharnés au congrès et avait même abouti à plusieurs « shutdown » (arrêt du paiement des dépenses par l’État). Dans les pays européens, si un effort réel de maîtrise des comptes publics a été réalisé entre 2010 et 2019, depuis, les dépenses publiques connaissent une progression inconnue depuis la Seconde Guerre mondiale. À l’échelle mondiale, ce phénomène est amené à se poursuivre. Le vieillissement de la population sera un vecteur important de dépenses. La part de la population mondiale âgée de plus de 50 ans est passée de 15 % à 25 % depuis les années 1950 et devrait atteindre 40 % d’ici 2100. Le FMI estime que d’ici 2030, les dépenses annuelles de retraite et de santé auront augmenté en moyenne de 2,8 % du PIB pour les États membres de l’OCDE et de 2,6 % du PIB pour les pays émergents. Même si les gouvernements prévoient une réduction des déficits à cinq ans dans le cadre des programmes budgétaires pluriannuels, les doutes sur leur réalisation sont nombreux. Les efforts à réaliser pour le respect des objectifs apparaissent hors d’atteinte. L’état des opinions rend difficiles la diminution des dépenses comme l’augmentation des impôts.

L’histoire économique souligne que peu d’États ont dans le passé ont réussi à réellement maîtriser sur la durée leurs dépenses publiques. Sur les quarante dernières années, le Canada, l’Allemagne, les Pays-Bas, la Nouvelle Zélande, l’Australie sont parvenus à réaliser des économies. Cinq États ont de leur côté pu contenir leurs dépenses de retraite en pourcentage du PIB depuis 1990, le Chili, la Lettonie, la Nouvelle-Zélande, les Pays-Bas et le Pérou. La France a, en valeur relative, stabilisé le poids des dépenses de retraite au sein du PIB, autour de 14 %. La France partage avec l’Italie les deux premières places au sein de l’OCDE pour l’importance des dépenses de retraite.

Dans les trente prochaines années, le ratio population active/retraités se dégradera dans tous les pays, suivant en cela le Japon. En France, ce ratio devrait passer de 1,7 à 1,2 d’ici 2070. D’ici 2035, 420 millions de Chinois seront âgés de plus de 65 ans. Le gouvernement chinois a été contraint d’instituer une couverture de retraite au cours de la dernière décennie, mais la pension de base proposée en dehors des villes est inférieure au seuil de pauvreté. La Corée du Sud qui en quelques années s’est hissée parmi les grandes puissances économiques se caractérise par le taux de fécondité le plus faible du monde, 0,81 (1,8 en France). D’ici 2075, ce pays comptera trois personnes de plus de 65 ans pour quatre personnes en âge de travailler. Du fait de la modicité des pensions, l’âge effectif de départ à la retraite y est de 71 ans. Au sein de l’OCDE, les États-Unis, du fait d’une forte immigration, sont les moins exposés à ce problème.

Le vieillissement de la population, en générant un surcroît de dépenses publiques, incite les banques centrales à maintenir des taux bas. Par ailleurs, la propension plus forte à épargner des populations en lien avec une crainte de baisse du pouvoir d’achat à la retraite contribue à la baisse tendancielle des taux d’intérêt. La rentabilité des placements pourrait être également mise à mal par la stagnation de la croissance provoquée par le départ à la retraite de nombreux actifs. Le vieillissement des populations et l’augmentation de la longévité auraient contribué de moitié voire aux trois quarts à la baisse d’environ deux points de pourcentage du taux d’intérêt naturel depuis les années 1980. Même la chute des marchés obligataires en 2022 n’a pas fondamentalement modifié la situation à long terme. Malgré une inflation mondiale supérieure à 8 %, les gouvernements français américain, allemand et japonais pouvaient encore emprunter à des taux allant de 0,25 % à 3,7 % (mi-octobre 2022). Avec l’augmentation progressive du nombre de retraités, le taux d’épargne est censé baisser, les ménages étant supposés vendre leurs actifs pour maintenir leur pouvoir d’achat. Pour le moment, ce phénomène n’est pas constaté. Les retraités continuent à épargner jusqu’à 75 ans, par exemple en France. Dans les prochaines années, avec les besoins en capitaux pour la transition énergétique et des régimes de retraite moins généreux, les retraités pourraient être contraints de puiser dans leur bas de laine et les taux pourraient remonter. Les économistes Adrien Auclert, Hannes Malmberg, Frédéric Martenet et Matthew Rognlie qui ont exploité les projections démographiques de l’ONU prédisent que les taux mondiaux d’épargne baisseront de 1,2 point de pourcentage d’ici 2100. Trois autres économistes, Noemie Lisack, Rana Sajedi et Gregory Thwaites, estiment qu’il y aura une baisse d’un demi-point de pourcentage des taux d’ici 2050.

L’accroissement attendu des dépenses publiques devrait conduire à une augmentation des taux d’intérêt. Selon Larry Summers et Lukasz, le triplement des dettes publiques des pays riches entre 1971 et 2017, passées d’environ 20 % du PIB combiné à environ 70 %, a laissé les taux d’intérêt des pays riches de 1,5 à 2 points de pourcentage au-dessus de ce qu’ils auraient été autrement. Dans un système économique mondialisé, les déterminants des taux d’intérêt sont complexes. Il faut prendre en compte les flux de capitaux. Ainsi, selon le nouveau Prix Nobel d’Économie, Ben Bernanke, les taux sont maintenus à un niveau faible en raison de la « surabondance d’épargne mondiale ». L’accumulation de réserves en dollars par les gouvernements des pays asiatiques, dont la Chine et la Corée du Sud, contribue à cette situation. En Europe, l’Allemagne a également joué ce rôle. Avec la hausse des cours du pétrole, les pays exportateurs accumulent de nombreux actifs en dollars et en euros dans le cadre de leurs fonds souverains. Ils financent directement ou indirectement les déficits de balance des paiements courants des pays occidentaux. Dans le passé, le recours massif à l’endettement se termine toujours mal. De l’Empire Romaine à la crise grecque de 2011 en passant par la banqueroute des deux tiers en France de 1797, les excès d’endettement déconnectés de la croissance ont donné lieu à de sévères corrections. La surabondance actuelle de l’épargne ne supprime pas toutes les bornes, faute de quoi les épargnants risquent d’être les victimes de leur renonciation à la consommation.

L’emploi des seniors, un sujet à haute sensibilité

En 2021, moins de 36 % des personnes âgées de 60 à 64 ans sont, en France, sur le marché du travail. Ce taux, certes en progrès depuis une dizaine d’années, reste nettement inférieur à la moyenne constatée chez nos partenaires européens. L’emploi des seniors est un sujet sensible, car il est intrinsèquement lié à la question de l’âge de départ à la retraite. Les Français souhaitent partir tôt à la retraite rejoignant bien souvent les aspirations des entrepreneurs qui cherchent à rajeunir leur personnel. Le vieillissement de la population se traduisant par une augmentation rapide du nombre de retraités et la stagnation voire le déclin du nombre d’actifs, les pouvoirs publics entendent relever sensiblement le taux d’emploi des seniors afin d’équilibrer les comptes de la protection sociale et éviter la multiplication des pénuries de main-d’œuvre.

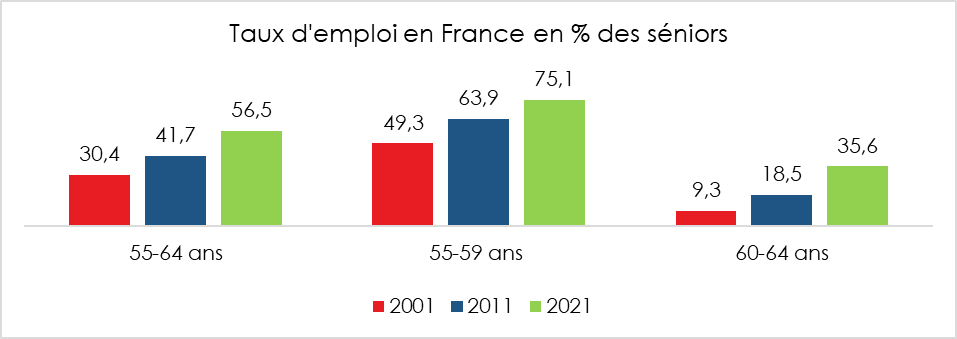

Une réelle augmentation du taux d’emploi des seniors depuis vingt ans

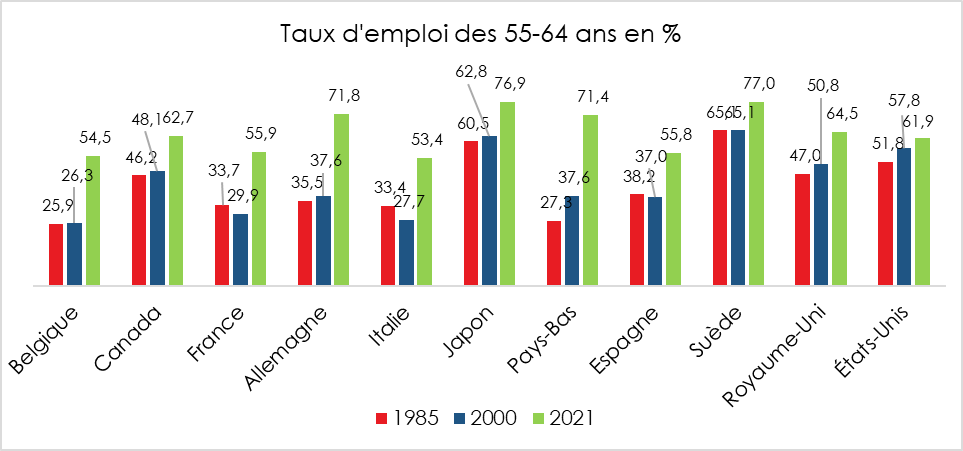

Le taux d’emploi de 55/64 ans est, en France, en hausse depuis le début du siècle en étant passé de 30 à 56,5 % de 2001 à 2021. Cette augmentation s’est accélérée après 2010 avec le report de l’âge légal de 60 à 62 ans. Néanmoins, la France reste toujours en dessous de la moyenne européenne (écart de 3 points). Si pour les 55/59 ans, la France se situe au-dessus de la moyenne européenne, en revanche, l’écart reste important pour les 60 ans et plus. Le taux d’emploi des 60/64 ans est de 35 % en France, contre 45 % pour l’ensemble de l’Union européenne et 62 % pour l’Allemagne.

Un faible taux d’emploi des 55/64 ans est une spécificité des États d’Europe du Sud qui sont également les pays qui consacrent la part la plus élevée de leur PIB à la retraite. La Belgique fait figure d’exception. Ces pays se caractérisent également par un fort taux de chômage structurel et une croissance potentielle faible.

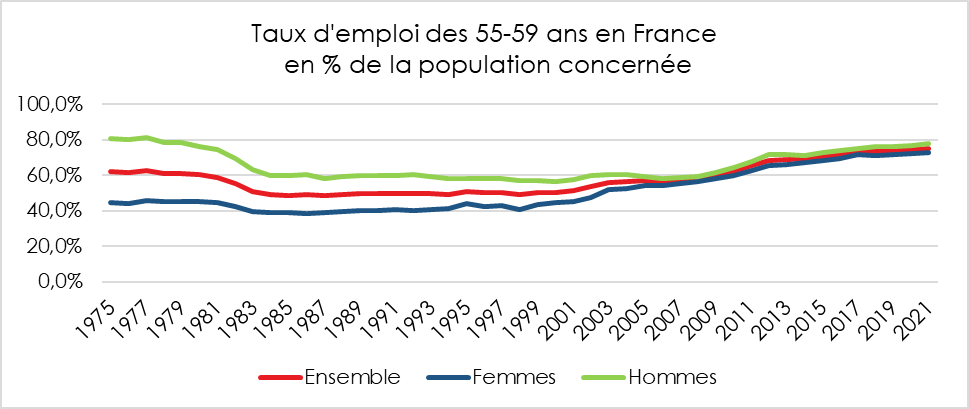

Jusqu’au début du XXIe siècle, le sous-emploi était avant tout féminin. Cette situation prévalait tant pour l’ensemble des actifs que pour les seniors. Depuis quinze ans, une convergence entre les taux d’emploi masculin et féminin s’est réalisée.

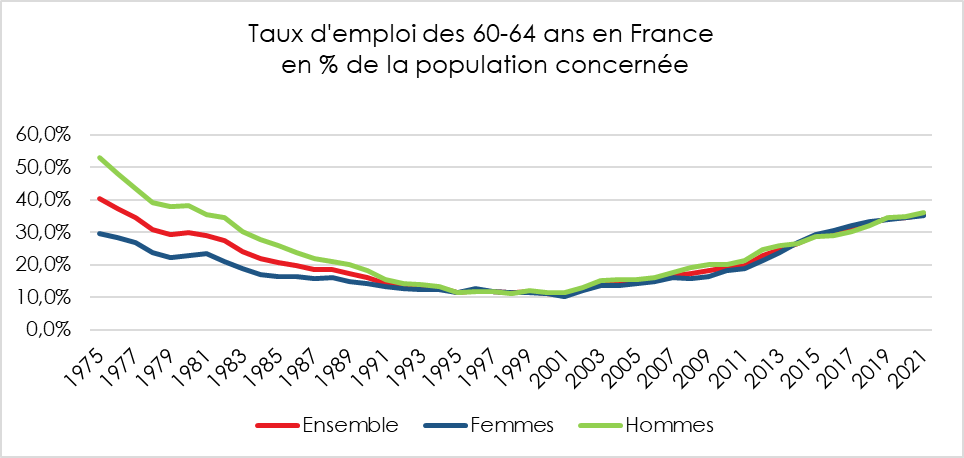

La convergence des taux d’emploi des hommes et des femmes de la tranche 60/64 ans est marquée notamment du fait du départ plus tardif à la retraite de ces dernières du fait d’un déficit de trimestres à 62 ans. Ce phénomène devrait progressivement se résorber avec la meilleure prise en compte des périodes de maternité et des congés parentaux.

De l’âge légal à l’âge effectif de départ à la retraite

L’âge d’ouverture des droits à la retraite n’explique pas totalement le déficit d’emplois chez les seniors en France. Des États comme les États-Unis ou le Canada ont des âges d’ouverture plus précoces que la France tout en ayant des taux d’emplois des plus de 59 ans supérieurs. A contrario, des pays comme l’Espagne ou l’Italie ont des âges d’ouverture des droits élevés sans que cela se ressente sur leur taux d’emploi. Le montant des pensions obligatoires et les éventuelles décotes/surcotes jouent un rôle important. Malgré tout, l’âge légal a un effet horizon indéniable comme en témoigne la progression du taux d’emploi des plus de 55 ans, en France, après l’adoption de la loi de 2010.

Âge d’ouverture des droits à la retraite

| Pays | En 2022 | À terme | Génération | Année |

| Canada (RPC) | 60 ans | |||

| États-Unis | 62 ans | |||

| France | 62 ans | |||

| Japon (comp, F) | 62 ans | 65 ans | 2030 | |

| Suède | 62 ans | 64 ans | 1963 | 2026 |

| Japon (comp, H) | 64 ans | 65 ans | 2025 | |

| Belgique | 65 ans | 67 ans | 2030 | |

| Canada (SV) | 65 ans | 67 ans | 1958 | 2029 |

| Japon (base) | 65 ans | |||

| Allemagne | 65,83 ans | 67 ans | 1964 | 2031 |

| Royaume-Uni | 66 ans | 68 ans | 1978 | 2037-2039 |

| Espagne | 66,17 ans | 67 ans | 2027 | |

| Pays-Bas | 66,33 ans | 67 ans | 2024 | |

| Italie | 67 ans | 69,75 ans | 2050 |

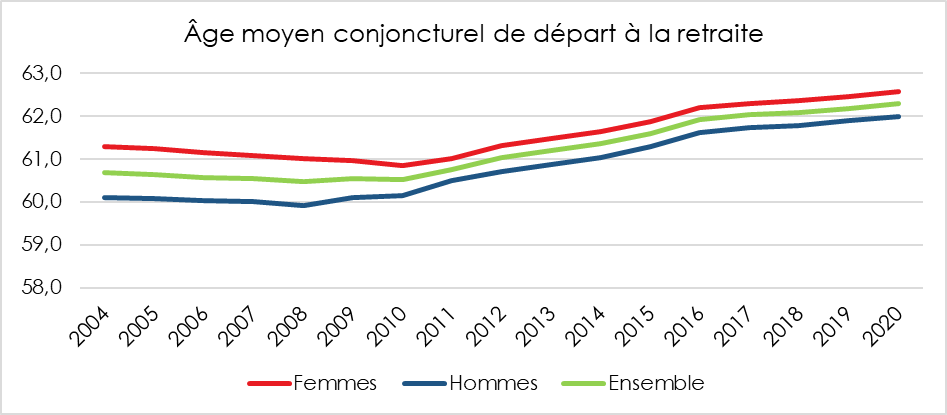

En France, l’âge moyen conjoncturel de départ à la retraite est de 62,3 ans en 2020. Les femmes partent en moyenne à 62,6 ans et les hommes à 62 ans. Cet âge est en hausse depuis 2010 où il était de 60,5 ans en moyenne pour l’ensemble des actifs.

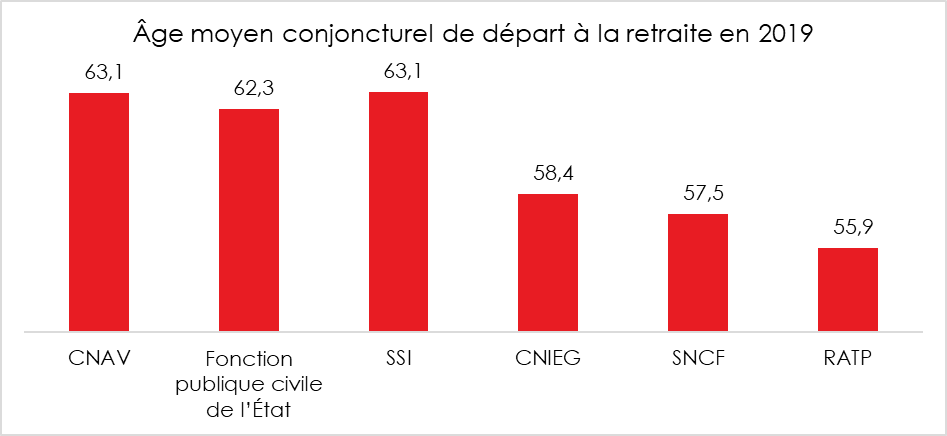

L’âge conjoncturel moyen varie en fonction des régimes de retraite. Il est le plus faible pour celui de la RATP (56 ans) et le plus haut pour les salariés et les indépendants (63,1 ans).

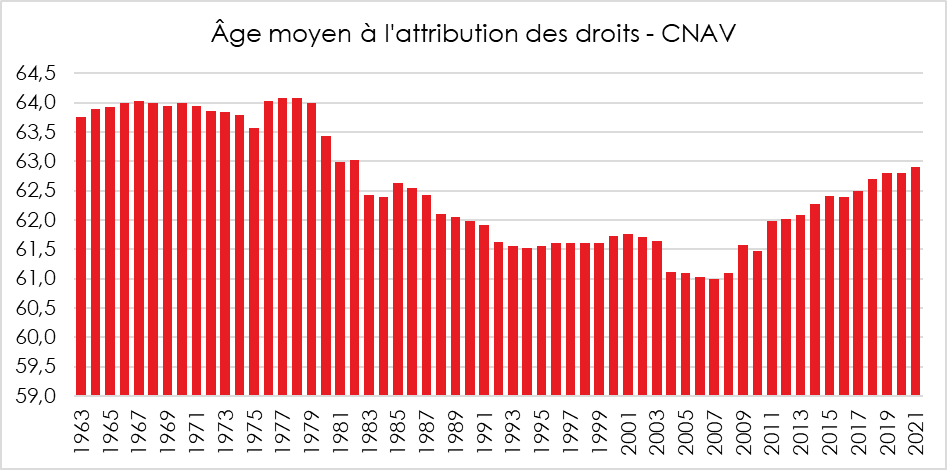

En 1979, l’âge moyen d’attribution des droits était de 64 ans (régime CNAV). Cet âge s’est abaissé à 61 ans en 2006 avant de remonter à 62,9 ans en 2021. La remontée est la conséquence de l’allongement de la durée de cotisation et du report de l’âge légal de départ à la retraite à 62 ans ainsi que de l’introduction des différents mécanismes de décote dont le dernier en date concerne l’AGIRC/ARRCO.

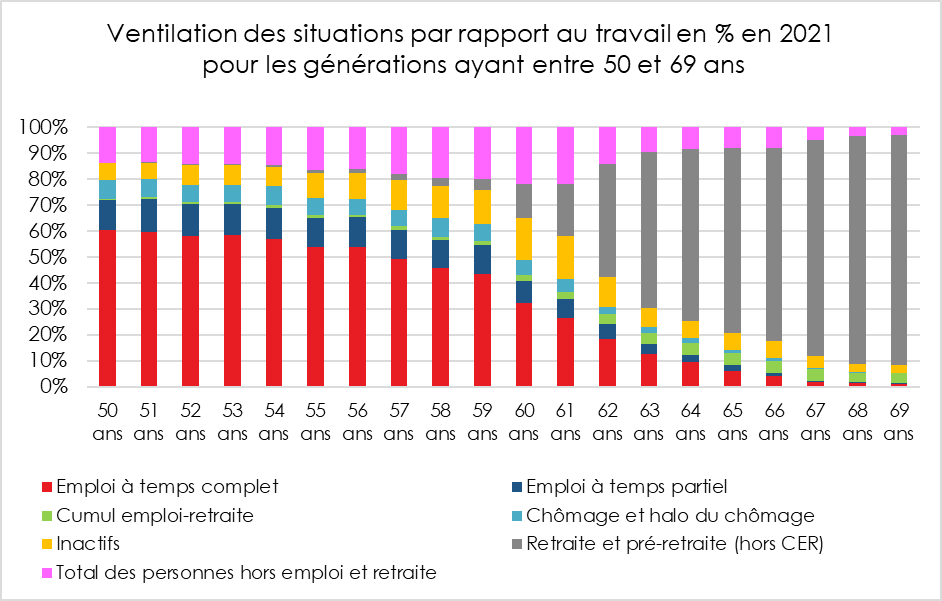

La proportion de personnes de 50 ans en activité professionnelle est de 70 % en France. Ce taux diminue sensiblement à partir de 55 ans en lien avec une progression de l’inactivité ou le retrait du marché du travail (invalidité). À partir de 58 ans, la retraite et la préretraite sont des facteurs qui prennent de l’importance. À 60 ans, la moitié des personnes sont hors activité. À 65 ans, 77 % de la génération est en retraite.

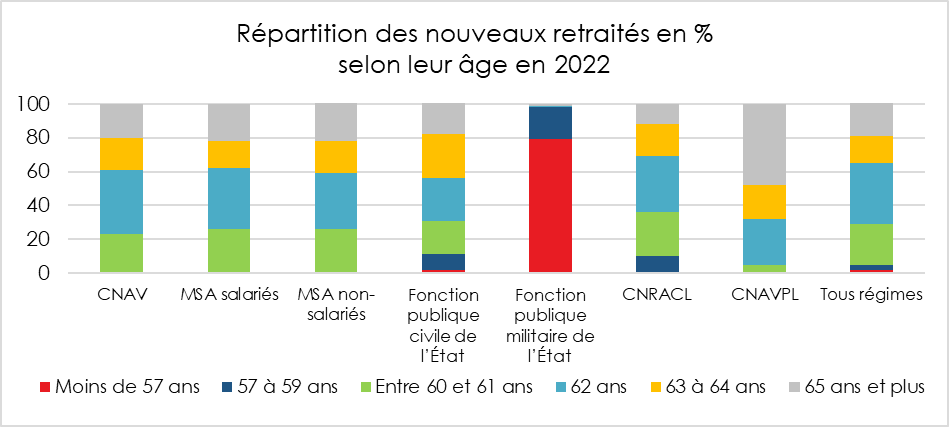

23 % des assurés relevant de la CNAV à titre principal partent avant 62 ans quand ce taux est 30 % pour les agents de la fonction publique civile de l’État. Il est a contrario de 5 % pour les assurés dépendant du régime des professions libérales. 40 % des assurés de la CNAV travaillent au-delà de 62 ans contre 35 % pour ceux relevant de la fonction publique civile de l’État et 68 % pour ceux relevant de la CNAVPL.

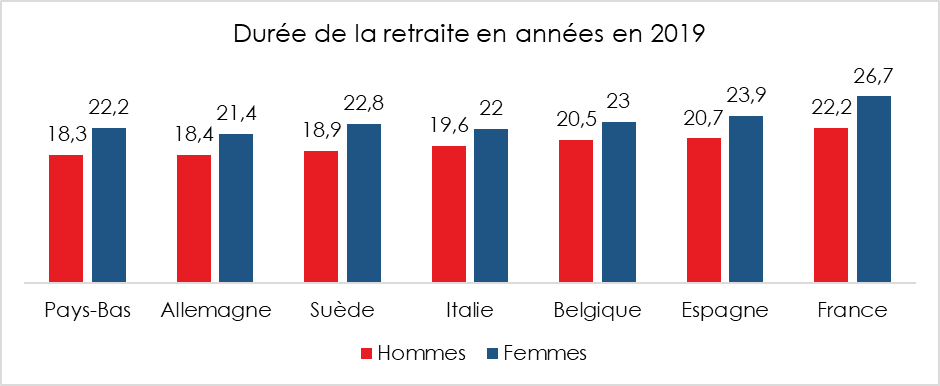

Avec un départ précoce à la retraite et une espérance de vie à 60 ans figurant parmi les plus élevées au sein de l’OCDE, fort logiquement, la France arrive en tête pour la durée de la retraite. Elle est de près de 27 ans pour les femmes et 22 ans pour les hommes soit respectivement 5 ans et 4 ans de plus que les Néerlandaises et les Néerlandais.

Le report de l’âge légal de 60 à 62 ans et de l’âge de la retraite à taux plein de 65 à 67 ans a eu un réel effet horizon. Il a eu également comme conséquence une augmentation sensible des dépenses d’invalidité pour la Sécurité sociale et plus encore pour les régimes complémentaires de prévoyance. Le surcoût atteindrait environ deux milliards d’euros. À partir de 58 ans, les arrêts maladie ont tendance à s’accroître et à durer plus longtemps. Ils peuvent également servir de dispositif d’ajustement par rapport à un départ à la retraite. Le salarié continue à accumuler des trimestres tout en n’étant plus rémunéré par l’entreprise. Le recours au chômage sur les trois dernières années peut, par ailleurs, constituer un moyen de gérer les effectifs pour certaines entreprises.

Les facteurs d’explication des départs autour de 60 ans en France

L’adhésion à une retraite précoce en France s’explique, en partie, par le haut niveau des pensions qui permet aujourd’hui aux retraités d’avoir un niveau de vie légèrement supérieur à celui de l’ensemble des Français. Le fort taux d’emploi des seniors en Allemagne, en Suisse ou en Finlande est en lien avec une moindre générosité des régimes de retraite. L’importance de l’emploi à temps partiel pour les plus de 55 ans contribue également au maintien en activité chez nos voisins. En France, le recours au temps partiel concerne avant tout les jeunes actifs car ils occupent souvent des emplois à forte pénibilité. Les plus de 55 ans ont peu accès aux emplois à temps partiel, ce qui les amène à arbitrer en faveur de la retraite. La possibilité d’utiliser les trois ans d’indemnités chômage accessibles aux plus de 55 ans constitue de plus en plus un sas pour la retraite même si le taux de chômage des seniors est plus faible que celui du reste de la population. En revanche, le taux de chômage de longue durée est plus élevé chez les plus de 55 ans, ce qui rend délicate la suppression de l’indemnisation durant trois ans. Les seniors sont souvent des variables d’ajustement des effectifs, car jugés moins productifs que les jeunes et moins adaptés aux nouvelles technologies. En outre, leur rémunération par le jeu de l’ancienneté est plus importante que celle des jeunes actifs. En 2021 et 2022, Michelin a supprimé un peu moins de 1 100 postes en France en s’appuyant à environ 60 % sur des « préretraites ». Chez Airbus, la branche avions commerciaux a réduit ses effectifs dans l’Hexagone de 2 157 postes en 2021, grâce à 1 500 départs en mesure d’âge. Il en a été de même chez General Electrics et chez Renault Trucks. Renault Trucks garantit 75 % du salaire jusqu’à 36 mois de la retraite avec prise en charge de la mutuelle et des cotisations retraite. Ces dispositifs de préretraite sont de nature privée et sont financés de manière assurantielle par les grands groupes.

Les mesures d’âge peuvent être couplées à des embauches, avec la volonté de rajeunir les effectifs. En 2021, 1 231 salariés de TotalEnergies France sont partis dans le cadre d’une rupture conventionnelle collective, dont un millier de seniors de 59 ans et plus. Le groupe a embauché en contrepartie 700 personnes de moins de 35 ans.

Des groupes comme BNP Paribas, Safran ou Orange ont développé des temps partiels seniors pour favoriser les transitions douces et piloter leur masse salariale. Le dispositif de retraite progressive qui n’a pas, pour le moment, rencontré un réel succès pourrait être plus fréquemment utilisé d’autant plus qu’il a été ouvert aux salariés travaillant au forfait, c’est-à-dire essentiellement les cadres. Pour le moment, les entreprises mettent en place des systèmes maison pour rajeunir leurs effectifs. Pour les salariés se situant entre 12 et 24 mois de la retraite, BNP Paribas propose un temps partiel hebdomadaire à 80 %, rémunéré 90 %. Il existe aussi une formule annualisée à 60 %, rémunérée 66 %. Chez Safran, le temps partiel pour les seniors était accessible à 18 mois de la retraite voilà dix ans. Il a été récemment étendu à ceux qui sont à 30 mois, voire à 36 mois de la retraite. Chez Orange, le système des temps partiels seniors (TPS) est appliqué depuis 2009, afin de rajeunir les effectifs et de baisser la masse salariale. Disponible jusqu’en janvier 2023, le dernier TPS en date peut être utilisé sur une période allant d’un an et demi à cinq ans. Près des trois quarts des salariés d’Orange partiraient en retraite dans le cadre d’un TPS, ce qui leur permettrait de partir 3 à 4 ans avant la date normale. Néanmoins avec la résurgence de l’inflation, certains pourraient subir une baisse de leurs revenus de près de 30 %.

Avec la baisse de la population active attendue dans les prochaines années, les entreprises risquent d’être confrontées à des problèmes majeurs de pénurie de main-d’œuvre. Le maintien en activité des seniors qui est déjà une priorité pour les gouvernements pourrait l’être également pour les entreprises.

Innover pour améliorer l’emploi des seniors

L’Institut Montaigne propose pour rendre plus attractif l’emploi des seniors de diminuer de 2,5 points les taux de cotisation vieillesse et chômage pour les moins de 30 ans et les plus de 55 ans, et de les relever de 1 point entre les deux. Cette mesure serait neutre et s’accompagnerait d’un lissage des variations dans les deux ans précédant les franchissements de seuil.

Parmi les autres pistes avancées figurent le retour du contrat « génération » mis en place par François Hollande, l’amélioration du dispositif de retraite progressive, le développement du mécénat de compétences, la création d’un contrat senior ou l’aménagement du temps de travail.

Une piste assurantielle pourrait être imaginée pour réduire le coût des seniors en matière de rémunération. Les primes d’ancienneté pourraient être ainsi plus facilement provisionnées.

La question de la formation est également importante. Actuellement, les entreprises réduisent leur effort de formation pour les plus de 50 ans. Des accords de branche pourraient prévoir des obligations de formation. L’accès à la formation est également compliqué pour les PME. Toujours dans le cadre d’accords de branche, tous les salariés, quelle que soit la taille de l’entreprise, devraient pouvoir accéder à un minimum de formation afin de faciliter les reconversions.

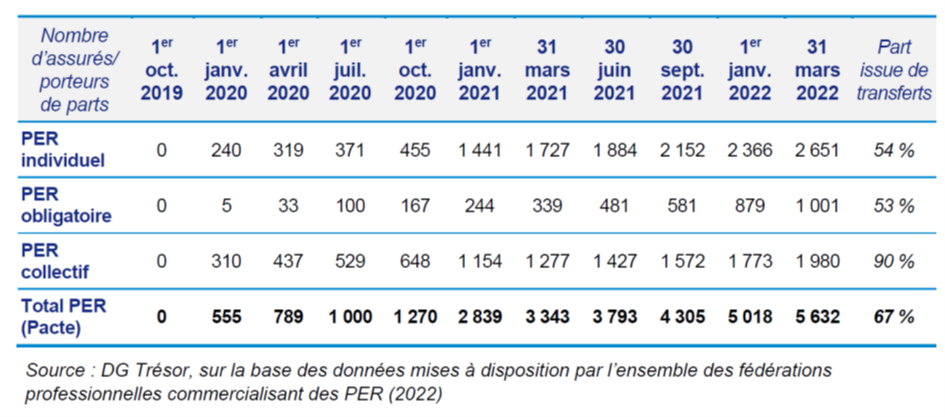

Le PER et ses trois bougies

La loi PACTE a créé, depuis le 1er octobre 2019, un nouveau Plan d’Épargne Retraite (PER). Ce produit a, depuis le 1er octobre 2020, remplacé à la commercialisation les produits d’épargne créés ces dernières décennies comme les PERP, les Contrats Madelin, les contrats Préfon, UMR, les PERCO, les articles 83, etc.

Le PER se décline en mode individuel, collectif ou catégoriel. Il offre ainsi la possibilité aux épargnants de regrouper les différents segments de leur épargne en vue de la retraite. À cette fin, la loi PACTE a organisé une large portabilité. Elle prévoit ainsi que le transfert d’un Plan d’Épargne Retraite vers un autre soit gratuit si le produit a été détenu pendant cinq ans. Elle a également prévu une sortie en sortie en capital sur deux des trois segments. Elle autorise la sortie en capital pour les encours constitués à partir de versements volontaires ou issus de l’épargne salariale, et rend le retrait possible pour l’achat d’une résidence principale, quand les versements proviennent de l’épargne salariale ou de versements volontaires des épargnants. Elle a aussi introduit une gestion par horizon pour obtenir le meilleur rendement possible tout en sécurisant progressivement l’épargne capitalisée en fonction de l’âge de l’adhérent.

La loi PACTE a prévu plusieurs dispositions visant à accroître la transparence en matière d’épargne avec une publication en ligne des différents rendements des fonds euros d’une même compagnie d’assurances. Les obligations d’informations ont été accrues. Le 2 février 2022, a été signé un accord de place renforçant la transparence des frais du PER en mettant en place un tableau standard regroupant les frais par catégorie. Cet accord a été étendu à l’assurance vie. Un arrêté du 24 février 2022 a été publié afin de renforcer l’information précontractuelle et l’information annuelle sur les frais du PER et de l’assurance vie.

Des objectifs fixés par le ministre de l’Économie aux résultats

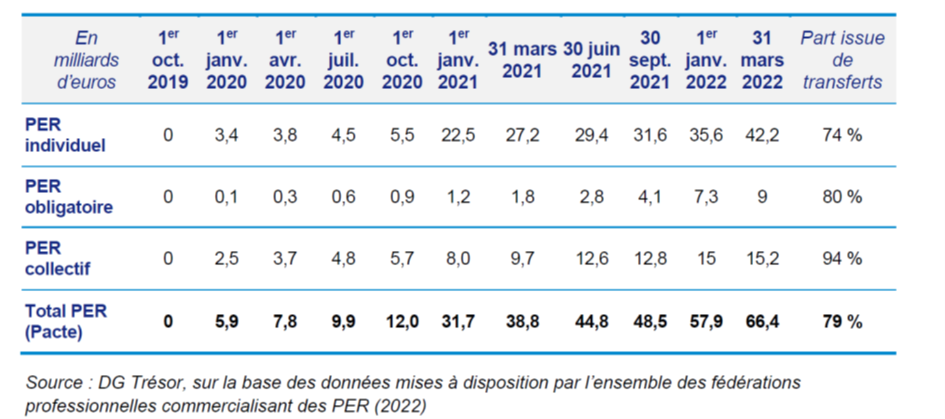

Deux objectifs chiffrés ont été définis par le ministre de l’Économie et des Finances, Bruno Le Maire, en septembre 2019 : atteindre un encours de 300 milliards d’euros pour l’épargne retraite fin 2022 (contre 230 milliards en 2018) et atteindre 3 millions de titulaires d’un des nouveaux PER fin 2022.

Au 31 mars 2022, les encours totaux sur les produits d’épargne retraite s’élevaient à 279,4 milliards d’euros, dont 66,4 milliards sur les nouveaux PER, soit 24 %. À la même date, on comptait 5,6 millions de titulaires de ces nouveaux produits.

Les encours sur les nouveaux produits créés par la loi Pacte provenaient à 79 % de transferts d’anciens produits et les titulaires de ces anciens produits transférés sur des nouveaux PER représentaient 67 % des titulaires des nouveaux PER. La part des nouveaux PER individuels provenant de transferts d’anciens produits a diminué entre mars 2021 et mars 2022 (74 % en 2022 contre 83 % en 2021).

Pour le PER obligatoire et le PER collectif, plus des quatre cinquièmes de l’encours proviennent de transferts en provenance des contrats article 83 ou des PERCO. Ce résultat est assez logique, de nombreuses entreprises ayant basculé leurs produits souscrits dans le passé sur le nouveau PER. Pour le PER individuel, les transferts représentent les trois quarts de l’encours. Au fil des mois, les transferts perdent en importance.

Volume des encours des nouveaux PER jusqu’au 31 mars 2022

Entre le 31 mars 2021 et le 31 mars 2022, le nombre de titulaires des nouveaux PER a progressé de plus de deux tiers. Le poids des titulaires provenant de transferts des anciens produits d’épargne retraite se réduit de mois en mois. Il est désormais de 54 % pour les PER individuels.

Nombre d’assurés PER (anciens et nouveaux) jusqu’au 31 mars 2022 (en milliers)

Les PER d’entreprise collectif, une forte croissance qui néanmoins se ralentit

Selon la dernière étude de la Dares, en 2020, 29,1 % des salariés ont accès à un plan d’épargne retraite dans les entreprises de 10 salariés ou plus (+0,6 point).

Selon les derniers chiffres de l’Association Française de Gestion, les PERCO (plans d’épargne retraite d’entreprise collectif) et les PER d’entreprise collectif représentent fin 2021 près de 26 milliards d’euros (+15,6 % par rapport à fin 2020). Sur ce montant, les seuls PER d’entreprise collectifs représentent 14,8 milliards d’encours, en bénéficiant à 1,75 million de bénéficiaires dans 118 500 entreprises. Le PER d’entreprise collectif représente donc désormais plus de la moitié des plans d’épargne retraite d’entreprise collectifs (Perco et PER d’entreprise collectif). Selon l’AFG, entre 2017 et 2020, la moitié de la hausse du nombre d’adhérents et le tiers de la hausse des encours sur des dispositifs de retraite supplémentaire sont attribuables aux organismes de gestion d’épargne salariale.

Les versements bruts sur les dispositifs collectifs d’épargne retraite (Perco et PER d’entreprise collectifs) ont augmenté entre 2020 et 2021. Ils se sont élevés à 3,4 milliards d’euros en 2021, contre 3,28 milliards en 2020. 958 millions d’euros de versements volontaires ont été enregistrés, soit une augmentation de 38 % par rapport à 2020, dont 324 millions d’euros de versements volontaires déductibles (soit un doublement par rapport à 2020).

Selon l’AFG, près de la moitié des porteurs de parts d’un PERCO ou d’un PER d’entreprise collectif ont opté pour la gestion pilotée qui permet une désensibilisation progressive du risque en fonction de l’âge et du profil de l’épargnant. Les encours de la gestion pilotée ont atteint 9,2 milliards d’euros en 2021, en croissance de 18,8 % sur un an.

Le nombre d’entreprises ayant souscrit de nouveaux PER ou transformé leurs anciens PERCO a diminué entre 2020 et 2021 (45 700 entreprises en 2021, contre 66 100 en 2020). Les PME sont plus réticentes que les grandes à opérer ce type de transfert. Le Ministère de l’Économie met en avant la complexité des régimes et des effets de seuil, comme arguments jouant contre la diffusion du PER, malgré la suppression du forfait social pour les petites entreprises. Pour autant, plus de 50 % des anciens PERCO ont été transformés en PER collectifs fin 2021 contre 35 % fin 2020.

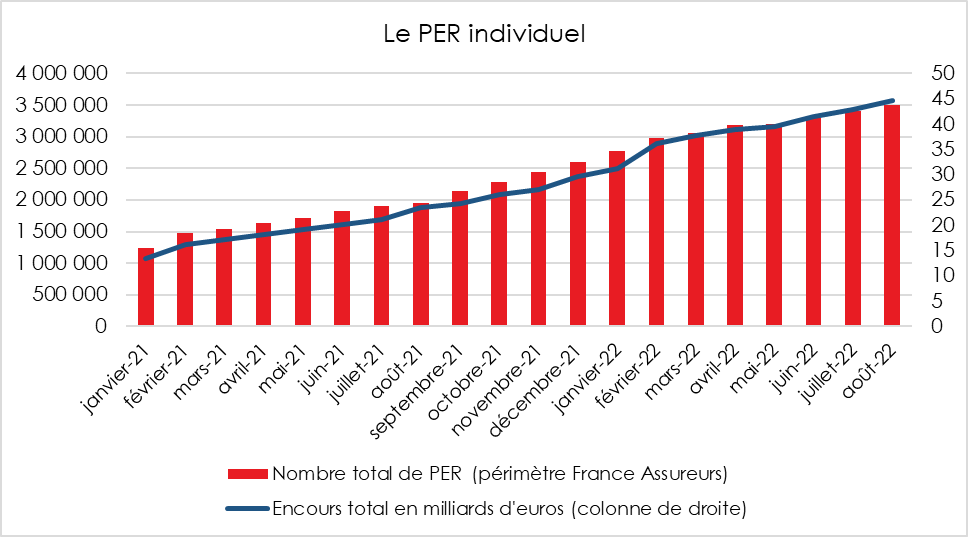

Pour le PER individuel, pas de crise

Du mois de janvier à août 2022, la collecte du PER individuel a atteint +3,5 milliards d’euros. Fin août 2022, le PER comptait 3,5 millions adhérents pour un encours de 43,6 milliards d’euros.

Amélioration de l’information des adhérents

En 2021, le médiateur de l’AMF a souligné une baisse significative des saisines liées à l’épargne salariale. L’amélioration de l’information des adhérents contribuerait à cette baisse. Les titulaires d’un PER collectif reçoivent obligatoirement un relevé annuel complet, avec notamment des informations sur les frais de gestion. De plus, les signataires de l’accord de place du 2 février 2022 se sont engagés à mettre en œuvre un nouveau document standard de transparence tarifaire librement accessible.

Un tableau standard regroupant les frais par catégorie est désormais en ligne sur le site de chaque producteur de PER ou d’assurance vie. Les obligations d’information des adhérents sont progressivement renforcées. Le total des frais supportés par chaque unité de compte ou chaque actif est affiché depuis le 1er juillet 2022 en matière d’information précontractuelle et à partir de 2023 pour la campagne d’information annuelle de l’exercice 2022. Ce renforcement a été mis en place à la suite du rapport du Comité consultatif du secteur financier. Ce rapport soulignait qu’il était en effet très difficile pour les épargnants de se rendre compte de l’importance des frais appliqués sur les PER, dans la mesure où le montant total des frais n’était pas affiché sur les relevés d’information annuels, et rarement disponible sur les sites Internet des organisations proposant des PER.

Le Plan d’Épargne Retraite a répondu aux besoins et aux attentes des ménages. En simplifiant l’offre et en permettant une sortie en capital, il dispose d’une bonne visibilité et attractivité. La déduction fiscale à l’entrée constitue un atout non négligeable pour les personnes imposées aux tranches élevées de l’impôt sur le revenu. La crainte d’une baisse du niveau de vie à la retraite constitue l’argument majeur de souscription. Près des trois quarts des actifs français sont convaincus que leurs pensions ne leur suffiront pas pour vivre correctement à la retraite (sondage Cercle de l’Épargne – Amphitéa – IFOP 2022).

Les « ETF monde » dans un PEA, c’est possible ?

Depuis plusieurs années, les trackers ou les ETF connaissent un succès important auprès des épargnants. Les Exchange Traded Funds (ETF) sont des instruments financiers permettant de répliquer fidèlement les variations d’un indice, à la hausse comme à la baisse. Ils prennent la forme d’OPCVM indiciels. Ces fonds peuvent suivre tous les indices des principales places financières (actions, matières premières, énergie, etc.). Les ETF, simples à constituer et donnant lieu à peu d’arbitrages, sont soumis à des frais de gestion relativement faibles. Un nombre non négligeable d’ETF peut être introduit dans un Plan d’Épargne en Actions et bénéficier de son régime fiscal attractif. Les revenus (plus-values, intérêts, dividendes) ne sont soumis qu’aux prélèvements sociaux de 17,2 % au lieu de 30 %. La contrepartie de cet avantage réside dans l’impossibilité d’effectuer des retraits ou des rachats durant les 5 premières années. Logiquement le PEA est limité aux actions d’entreprises dont le siège social est situé dans un pays de l’Union européenne, aux OPCVM et aux ETF investis majoritairement dans des actions européennes.

De nombreux Trackers éligibles au PEA permettent de se positionner sur des indices d’actions non européens comme l’indice Monde MSCI World, le Nasdaq, le S&P 500, ou encore les marchés émergents. Ce contournement de la règle est lié à des mécanismes d’échanges de performances. Les ETF dits « synthétiques » peuvent investir dans des actions européennes (ce qui les rend éligibles au PEA) et échanger leurs performances contre celles d’un panier d’actions étranger dans le cadre d’un swap. Un ETF investi dans des actions du CAC40 peut contracter un swap de performance avec un fonds américain investi dans le S&P 500. Si le CAC40 fait +2 % tandis que le S&P 500 réalise +5 %, le fonds américain devra payer la différence (soit 3 %). L’ETF réplique bien le S&P 500 tout en étant investi à 100 % dans des actions françaises.

Que deviennent le compte-titres, le Plan d’Épargne en actions, le PER et les contrats d’assurance vie en cas de décès ?

Les titres financiers peuvent être détenus sur un compte-titres, dans un Plan d’Épargne en Actions, dans un Plan d’Épargne Retraite ou dans un contrat d’assurance vie. Quelles sont les dispositions en vigueur en cas de décès du titulaire des actifs ?

Au décès du titulaire d’un Compte-titres ordinaire, ce dernier demeure en l’état, en l’attente d’instructions des héritiers. Dans le cas d’un PEA, le décès du titulaire entraîne sa clôture de manière automatique. Les titres y figurant sont alors “transférés” sur un compte-titres de succession. Les liquidités présentes dans le PEA sont, pour leur part, versées sur le compte courant du défunt. Dans ce cas aussi, le portefeuille d’actions reste “bloqué”, en l’attente des directives des héritiers.

La valeur des titres financiers qu’ils soient placés sur un compte-titres ou sur un PEA évolue en fonction des marchés. Les intérêts et les dividendes sont versés sur le compte espèce attaché au compte-titres de succession. Aucune opération ne peut être entreprise sur les comptes du défunt jusqu’à l’envoi, par le notaire, de l’acte de dévolution successorale. Quand ce dernier a été adressé, plusieurs possibilités s’offrent à l’héritier d’un portefeuille de titres financiers. S’il est l’unique héritier, le compte-titres peut lui être transféré. S’il ne possède pas de compte-titres personnel, il devra en ouvrir un, dans l’établissement de son choix. Le compte-titres peut être directement liquidé. Les titres sont alors vendus par l’intermédiaire financier et la somme d’argent en résultant versée le compte bancaire de l’héritier.

En cas de présence de plusieurs héritiers, le compte-titres peut être conservé en indivision. Pour effectuer une opération boursière, quelle qu’elle soit (passer un ordre d’achat ou de vente, choisir le versement d’un dividende en numéraire ou en actions, par exemple), l’accord de tous les indivisaires est nécessaire, sauf si une convention signée par tous les héritiers prévoit des modalités particulières de gestion.