Les différentes catégories de Fonctionnaires face à la retraite

Au sein des fonctions publiques (hors militaires), la date de départ de la retraite dépend de la nature des fonctions occupées. Deux types d’emplois sont à distinguer : les emplois de catégorie active et les emplois de catégorie sédentaire. Les premiers ouvrent droit, sous certaines conditions, à un départ anticipé à la retraite (de 52 à 57 ans) quand les seconds sont soumis aux règles de droit commun.

Un emploi est classé dans la catégorie active s’il présente un risque particulier justifiant un départ anticipé à la retraite. Ces emplois sont désignés par un arrêté interministériel ou par une décision de rattachement. Tout emploi non désigné dans cette catégorie est considéré comme sédentaire. La classification est parfois mentionnée par deux lettre A (catégorie sédentaire) et B (catégorie active). Ce classement ne doit pas être confondu avec celui des catégories hiérarchiques A, B et C, qui classent les cadres d’emplois en fonction du niveau de qualification.

Les fonctionnaires de la catégorie active

Les emplois de la catégorie active relèvent de trois domaines selon l’arrêté du 12 novembre 1969 :

- sécurité et police (sapeurs-pompiers, police nationale, police municipale depuis 2017 et services pénitentiaires) ;

- service de santé des collectivités territoriales et établissements publics d’hospitalisation, de soins et de cure ;

- services divers (contrôle aérien, agent des réseaux souterrains des égouts).

Tous les emplois en lien avec ces domaines ne sont pas tous de catégorie active. L’arrêté précité liste les emplois concernés.

Les pouvoirs publics sont amenés à réviser le classement périodiquement. Ainsi, depuis le 1er janvier 2022, les auxiliaires de puériculture territoriaux de classe normale et de classe supérieure, ainsi que les aides-soignants territoriaux de classe normale et de classe supérieure appartiennent à la catégorie active. Il en fut de même à compter du 1er janvier 2017 pour les adjoints techniques territoriaux principaux. Ces derniers relèvent depuis cette date de la catégorie active sous réserve que la collectivité qui emploie l’agent atteste que celui-ci continue de participer aux mesures de prophylaxie des maladies contagieuses.

Les fonctionnaires de catégorie d’active doivent, pour bénéficier d’une retraite à taux plein, valider un nombre suffisant de trimestres faute de quoi ils sont assujettis à une décote. Par ailleurs, Pour bénéficier du départ anticipé à la retraite, la durée de services exigée dans la catégorie active varie selon les domaines concernés de 12 à 32 ans dans les emplois concernés. Après la réforme des retraites de 2010, cette durée a été progressivement accrue de deux ans.

Pour certains emplois de la catégorie active, les titulaires peuvent également bénéficier de bonifications et de majorations. Les bonifications correspondent à des trimestres supplémentaires « gratuits » accordés lors du calcul de la pension de retraite, les majorations étant des augmentations du montant de la pension.

Le projet de réforme de retraite en cours de discussion aurait comme conséquence de reculer l’âge de départ de retraite de deux ans pour les deux catégories de fonctionnaires. Un fond de pénibilité pourrait être créé. Il ouvrirait le droit à des bonifications sur le modèle du Compte Professionnelle de Prévention institué dans le secteur privé depuis 2014.

La retraite des fonctionnaires sédentaires

Les fonctionnaires dits sédentaires, pour bénéficier d’une une retraite à taux plein, sans décote, doivent remplir l’une des deux conditions suivantes :

- justifier d’un nombre de trimestres d’assurance retraite déterminé. Tous les trimestres acquis auprès des différents régimes de retraite obligatoires (dans la fonction publique et le secteur privé) sont pris en compte ;

- avoir atteint un âge déterminé qui donne droit automatiquement à une retraite à taux plein, quel que soit le nombre de trimestres d’assurance retraite acquis.

Le nombre de trimestres exigé et l’âge du taux plein automatique varient selon l’année de naissance, dans les conditions suivantes :

Conditions d’attribution d’une retraite à taux plein pour un fonctionnaire de catégorie sédentaire

| Années de naissance | Nombre de trimestres d’assurance retraite | Âge d’annulation de la décote |

| 1955 | 166 (41 ans et 6 mois) | 66 ans et 3 mois |

| 1956 | 166 (41 ans et 6 mois) | 66 ans et 6 mois |

| 1957 | 166 (41 ans et 6 mois) | 66 ans et 9 mois |

| 1958, 1959, 1960 | 167 (41 ans et 9 mois) | 67 ans |

| 1961, 1962, 1963 | 168 (42 ans) | 67 ans |

| 1964, 1965, 1966 | 169 (42 ans et 3 mois) | 67 ans |

| 1967, 1968, 1969 | 170 (42 ans et 6 mois) | 67 ans |

| 1970, 1971, 1972 | 171 (42 ans et 9 mois) | 67 ans |

| À partir de 1973 | 172 (43 ans) | 67 ans |

Pour avoir droit à une retraite de la fonction publique, le titulaire doit avoir travaillé et cotisé au moins 2 ans en tant que fonctionnaire.

Le dispositif de carrière longue pour les fonctionnaires

Les fonctionnaires ayant commencé à travailler avant 20 ans peuvent partir plus tôt à la retraite dans les mêmes conditions que les salariés du secteur privé.

Les fonctionnaires justifiant d’au moins 15 ans de service et ayant eu un enfant invalide (taux d’invalidité de 80 %) peuvent liquider leur droit à pension sans condition d’âge.

De même, les fonctionnaires ayant trois enfants vivants peuvent reculer d’un an l’âge de la radiation (les trois enfants doivent être vivants quand le fonctionnaire a 50 ans).

Les rachats de trimestres

Comme dans le secteur privé, les fonctionnaires peuvent racheter des trimestres, dans la limite de 12, correspondant aux années d’études permettant d’accéder au concours de la fonction publique.

La retraite des contractuels de la fonction publique

Les agents non titulaires de la fonction publique relèvent du régime général pour la retraite de base et de l’IRCANTEC pour la retraite complémentaire. Cette dernière caisse a également la charge des agents de la fonction publique n’ayant pas atteint les 15 années de service. Les règles de calcul de la retraite complémentaire sont proches de celles en vigueur pour les salariés de droit privé.

Les contractuels de la fonction publique sont soumis au règle du régime général pour les départs à la retraite. Ils peuvent partir à la retraite avant 62 ans, s’ils relèvent de l’un d’une des situations suivantes :

- Carrière longue

- Handicap

- Incapacité permanente d’origine professionnelle reconnue par l’Assurance maladie

- Exposition à l’amiante au cours de la vie professionnelle

À défaut, les contractuels peuvent partir à la retraite à compter de 62 ans, sans décote s’ils ont validé le nombre de trimestres suffisants. Comme dans le régime général du secteur privé, le nombre de trimestres exigé dépend de l’année de naissance de l’agent. À 67 ans, la retraite à taux plein est accordé sans condition de trimestres.

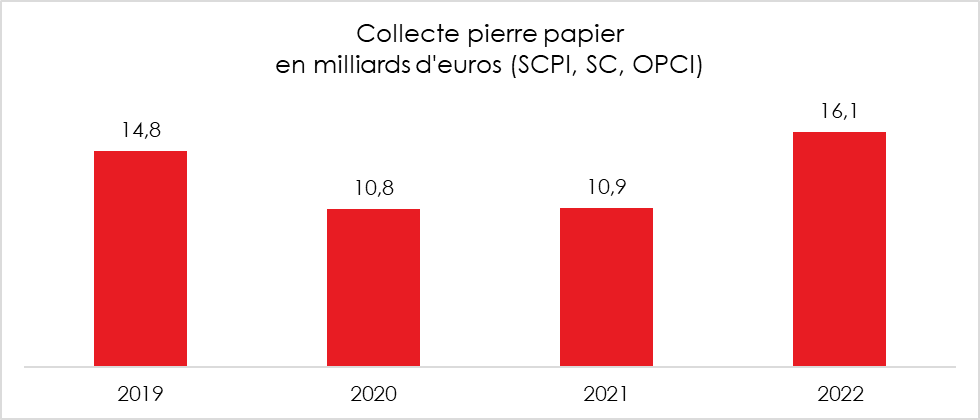

La pierre papier a la côte

La collecte nette des fonds immobiliers accessibles au grand public a atteint, en 2022, selon l’Association Française des Sociétés de Placement Immobilier (ASPIM), 16,1 milliards d’euros. En hausse de +47 % sur un an, elle dépasse ainsi le précédent record de 2019 (14,8 milliards d’euros). Au cours du dernier trimestre de l’année 2022, la collecte de l’ensemble des fonds s’est élevée à 3,8 milliards d’euros (+26 % sur un an). La pierre papier a continué à attirer les épargnants dans un contexte d’inflation et de hausse des taux. Une part croissante de la collecte s’est effectuée via les unités de compte dans le cadre des contrats d’assurance vie. En tenant compte de la détention en unités de compte immobilières, le nombre d’épargnants détenant des parts de fonds immobiliers non cotés atteint 4 millions de Français.

Le développement de la collecte ISR

45 % de la collecte annuelle (7,2 milliards d’euros) a été réalisée, selon l’ASPIM, par les fonds labellisés ISR. 60 fonds immobiliers grand public étaient, au 31 décembre 2022, labellisés ISR, représentent 48 % de la capitalisation globale (soit 64,8 milliards d’euros) et 45 % de la collecte nette des fonds grand public en 2022.

La collecte des SCPI franchit la barre des 10 milliards d’euros en 2022

Le principal vecteur de la collecte pierre papier est assuré par les Sociétés civiles de placement immobilier (SCPI). La collecte de ces dernières a atteint 10,2 milliards d’euros en 2022 soit 60 % de la collecte totale. Elle a progressé de 37 % par rapport à l’année 2021 et a dépassé de 9 % le précédent record de 2019. Au dernier trimestre 2022, la collecte nette des SCPI s’est élevée à 2,6 milliards euros, en progression de 18 % par rapport au dernier trimestre de 2021. Sur l’année 2022, les SCPI à prépondérance « bureaux » ont représenté 41 % de la collecte nette des SCPI, les SCPI à « stratégie diversifiée » 29 % et les SCPI « santé et éducation » 17 %.

Au 31 décembre 2022, la capitalisation des SCPI a atteint 89,6 milliards d’euros, en hausse de 14 % sur un an.

Les sociétés civiles immobilières distribuées en Unités de Compte collectent 5,4 milliards d’euros en 2022

Les société civiles immobilières distribuées en unités de compte ont enregistré pour 5,4 milliards d’euros de souscriptions nettes, en hausse de 65 % par rapport à 2021. Le poids des sociétés civiles dans la collecte globale des fonds immobiliers grand public est passé de 23 % à 34 % entre 2019 et 2022 avec l’essor des unités de compte dans ce domaine.

Au dernier trimestre 2022, les sociétés civiles supports d’unités de compte immobilières ont enregistré pour 1,4 milliard d’euros de collecte nette, en progression de 66 % par rapport au dernier trimestre 2021. Au 31 décembre 2022, l’actif net des sociétés civiles immobilières s’établit à 25 milliards euros, en augmentation de 33 % sur un an.

une collecte nette des OPCI grand public de près de 500 millions d’euros

En, 2022, les OPCI grand public ont réalisé pour 465 millions d’euros de collecte nette, les souscriptions brutes ayant atteint 900 millions d’euros et les rachats 400 millions d’euros. Au dernier trimestre 2022, les retraits ont été supérieurs aux souscriptions générant une décollecte pour un montant de 135 millions d’euros.

L’actif net des OPCI grand public se monte à 20,2 milliards d’euros au 31 décembre 2022, en baisse de 3 % sur un an.

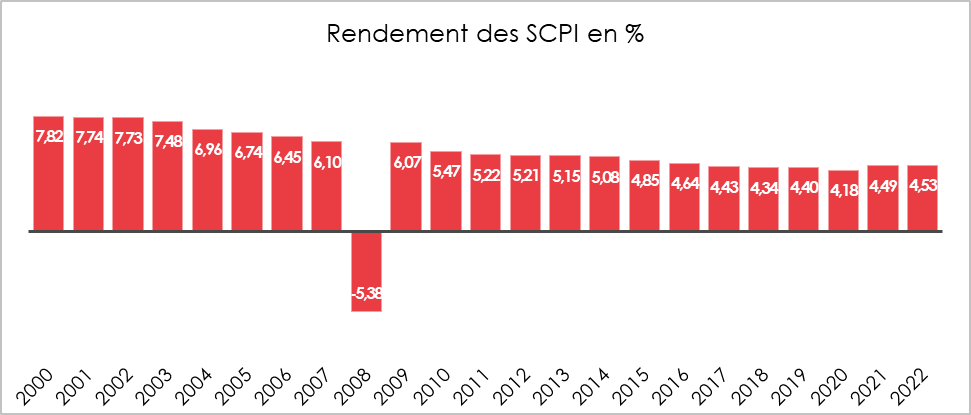

Légère augmentation du rendement en 2022 pour les SCPI

Le taux de distribution des SCPI s’établit à 4,53 % en 2022 en légère augmentation par rapport à 2021. Avec un taux d’inflation de 5,2 %, le rendement réel a été légèrement négatif (-0,7 point).

Selon l’ASPIM, le taux de distribution de 2022 comprend une distribution sur résultat courant (de l’ordre de 4,02 %), une distribution exceptionnelle, principalement sur réserves de plus-values (de l’ordre de 0,38 %) et une fiscalité acquittée à la source (de l’ordre de 0,13 %).

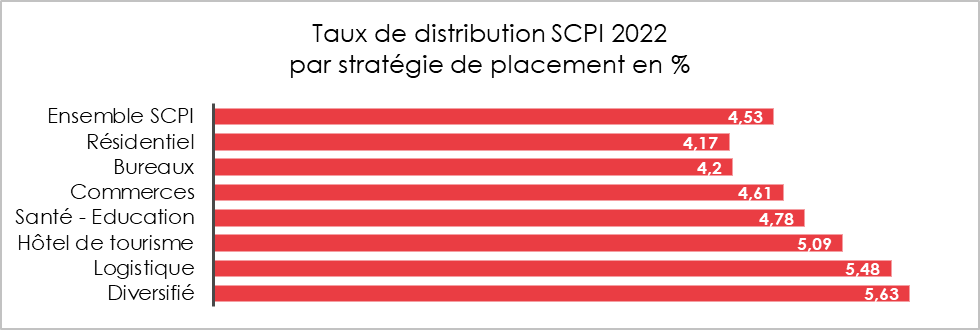

Par catégorie, le taux de distribution moyen varie de 4,17 % pour les SCPI à prépondérance « résidentiel » à 5,63 % pour les SCPI à stratégie diversifiée. Les SCPI à prépondérance « hôtels, tourisme, loisirs » ont renoué avec des niveaux de distribution d’avant crise sanitaire (5,09 % en 2022 contre 2,85 % en 2021).

La performance globale moyenne de l’ensemble des OPCI grand public s’établit à -3,48 % en 2022 (contre +4,4 % en 2021). Cette performance négative a été provoquée par la baisse des marchés financiers en 2022. Les poches financières et foncières cotées des fonds ont affiché des performances respectives de -5 % et -29 %. Des baisses de valorisation des actifs ont été observées en fin d’année, pesant sur les performances globales de la poche immobilière.

Les sociétés civiles unités de compte immobilières en assurance vie ont enregistré un rendement moyen de +3,7 % en 2022. Cette moyenne de marché est voisine de la performance moyenne délivrée en 2021 (+ 3,8 %).

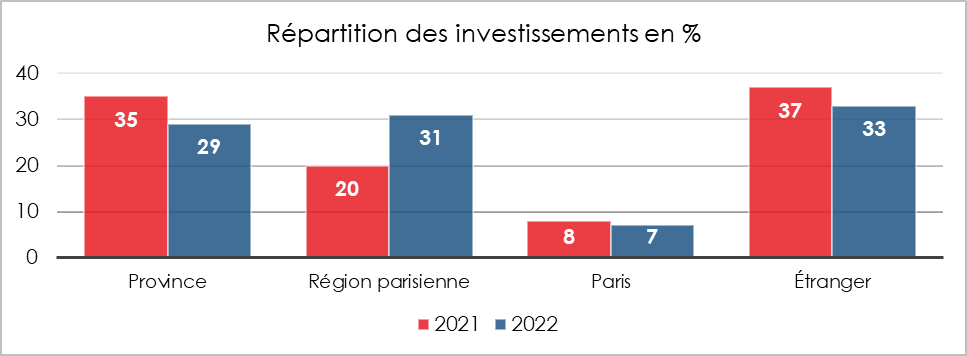

Près de 15 milliards d’euros d’acquisition pour les fonds immobiliers

Sur l’année 2022, les acquisitions immobilières des trois catégories de fonds accessibles par le grand public ont atteint 14,2 milliards d’euros. Les SCPI ont réalisé pour 10,7 milliards d’euros d’acquisitions, dépassant leur précédent record de 2019 (9,2 milliards d’euros). Les sociétés civiles ont investi pour près de 2,4 milliards d’euros en immobilier direct, soit 45 % de l’ensemble de leurs investissements en 2022 (5,5 milliards d’euros). Les parts de fonds immobiliers non cotés ont constitué 36 % de l’allocation des sociétés civiles en 2022 (dont 15 % en SCPI). Les acquisitions des OPCI grand public s’élèvent à environ 1 milliard d’euros.

Les trois catégories de fonds grand public ont cédé pour environ 2,6 milliards d’euros dont 1,8 milliard d’euros de cessions d’actifs pour les SCPI.

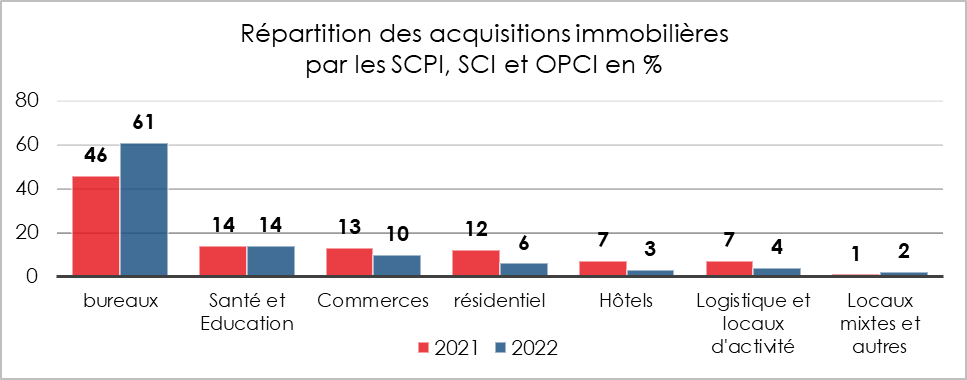

En termes de typologie d’actifs, les bureaux ont, en 2022, représenté 46 % des acquisitions réalisées. Suivent ensuite la santé et l’éducation (14 %), les commerces (14 %) et le résidentiel (12 %, en incluant les résidences gérées). Enfin, l’hôtellerie et la logistique ont capté chacune 7 % des acquisitions en valeur.

Les cessions d’actifs au premier semestre concernent tout d’abord les bureaux (75 %) devant la santé et l’éducation (10 %), les commerces (8 %), le résidentiel (3 %), l’hôtellerie et les loisirs (3 %) et la logistique/locaux d’activité (2 %).

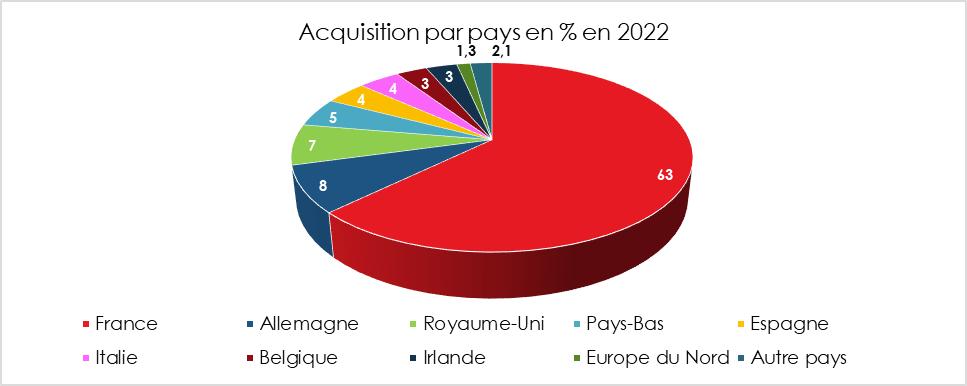

En termes de localisation, les investissements ciblent l’étranger (37 %), puis les régions (35 %) et enfin l’Île-de-France (28 %, dont 8 % à Paris).

Hors de France, l’Allemagne est le premier d’investissement pour la pierre papier (8 %). Ce pays devance le Royaume-Uni (7 %). Figurent ensuite les Pays-Bas (5 %), l’Espagne (4 %) et l’Italie (4 %). En ce qui concerne les cessions, les actifs arbitrés sont localisés pour 49 % en Île-de-France (dont 19 % à Paris), 29 % à l’étranger et 21 % en régions.

La pierre papier s’impose de plus en plus au sein des portefeuilles des ménages. La popularité croissante de cette catégorie de placement est en grande partie liée à sa diffusion au sein des contrats d’assurance vie et des Plans d’Épargne Retraite. Le rendement des SCPI résiste malgré l’inflation et les difficultés de certaines enseignes commerciales.

Extension de l’épargne salariale au sein des PME

Le MEDEF, la CPME et quatre syndicats de salariés (la CFDT, la CFE-CGC, la CFTC et FO) ont signé l’accord national interprofessionnel sur le partage de la valeur du 10 février 2023. Malgré l’opposition de la CGT, cet accord, signé par des organisations syndicales affichant une représentativité d’au moins 30 %, sans opposition d’autres organisations représentatives des salariés pesant au moins 50 %, est validé. Il résulte d’une négociation demandée par le gouvernement aux partenaires sociaux afin de généraliser les dispositifs de partage de la valeur dans les petites entreprises.

Toute PME qui a fait des profits importants au cours des trois dernières années devra mettre en œuvre pour ses salariés, soit un accord d’intéressement, soit un accord de participation, soit le versement d’une prime défiscalisée. En 2022, si 80 % des salariés des grands entreprises sont couverts par un accord de participation ou d’intéressement aux résultats de l’entreprise, seuls 20 % le sont dans les PME.

La complexité et la méconnaissance des dispositifs ainsi que le manque d’accompagnement des chefs d’entreprises figurent parmi les raisons avancées pour expliquer la faible diffusion de l’épargne salariale au sein des TPE et PME. Les assouplissements décidés dans la loi Pacte de 2019 et celle de l’été 2022 sur le pouvoir d’achat n’ont pas permis de résoudre la totalité des réticences au sein de ces entreprises.

Le nouveau texte imposent ainsi aux entreprises entre 11 et 49 employés qui sont rentables – c’est-à-dire dont leur bénéfice net représente au moins 1 % du chiffre d’affaires pendant trois années consécutives – de mettre en place « au moins un dispositif » de partage de la valeur à partir du 1er janvier 2025. Les entreprises de moins de 11 salariés « ont la possibilité » de partager les profits avec leurs salariés. Dans celles de plus de 50 salariés, la participation devra « mieux prendre en compte » les résultats « réalisés en France et présentant un caractère exceptionnel tel que défini par l’employeur ».

La première ministre Elisabeth Borne s’est engagée, à retranscrire, en le reprenant intégralement, dans un projet de loi l’accord du 10 février afin de l’étendre à toutes les entreprises.

La finance peut-elle être verte ?

Questions à Philippe Crevel, Directeur du Cercle de l’Epargne

Au niveau européen, la transition énergétique devrait coûter plus de 11 000 milliards d’euros d’ici 2030. Pour la financer, la Commission européenne compte mobiliser l’épargne des ménages. Quelles mesures les autorités européennes et les États ont adoptées afin de rendre l’épargne verte ?

La réorientation de l’épargne vers des placements durables est au cœur des priorités de la Commission européenne et plus globalement de l’ensemble des États membres de l’Union européenne. Les compagnies d’assurance sont également à a manœuvre pour réorienter l’épargne vers des placements permettant une décarbonation de l’économie. Sur le terrain de la législation, plusieurs dispositions sont en cours de déploiement en France que ce soit à travers le règlement européen sur la transparence financière (SFDR -« Sustainable Finance Disclosure Regulation », la taxonomie ou encore la réforme du label ISR prévue pour cet été.

La taxonomie européenne désigne une classification des activités économiques en fonction de leurs conséquences sur l’environnement. Son objectif est d’inciter à la réalisation d’investissements accélérant la décarbonation.

La finance durable, est-ce crédible ?

Selon la banque de France, fin 2021, l’encours des actifs verts, socialement responsables ou solidaires, y compris les fonds Relance, s’élevait à 262,5 milliards d’euros, soit 9 % des placements des assureurs. Ils sont constitués aux trois quarts (74,8 %) de fonds labellisés ISR et au cinquième (19,9 %) d’obligations vertes. Les 5,3 % restants sont composés de fonds labellisés Relance (2,0 %), de fonds labellisés Greenfin (1,0 %), de fonds labellisés Finansol (0,2 %) et de fonds multi-labellisés(2,1 %).

La finance durable est de plus en plus surveillée tant par les pouvoirs publics que par les ONG. Le greenwashing est traqué et dénoncé. La finance durable n’est pas toujours évidente à appréhender en raison de sa complexité.

Trois catégories peuvent être distinguées :

- la finance solidaire qui représente moins de 0,4 % de l’épargne des ménages ;

- la finance ISR-ESG qui se développe du fait de la transformation des fonds proposés par les acteurs financiers ;

- la finance verte au sens européen du terme et du règlement européen sur la transparence financière et ses articles 8 et 9.

Trois grands labels permettent de classer les fonds :

- Le label Finansol est le plus ancien. Créé en 1997, il favorise les aspects sociaux et environnementaux et vise à soutenir des entreprises solidaires (création d’emplois durables, accès au logement, soutien à l’agriculture bio…). Près de 170 fonds sont aujourd’hui labellisés.

- Le label Greenfin est un label d’État lancé en 2015 par le ministère de l’Écologie. Pour l’obtenir, les fonds doivent œuvrer pour la transition écologique et investir dans l’un des 8 secteurs clés. On y trouve les énergies renouvelables, le bâtiment, la gestion des déchets, l’industrie, les transports propres, les nouvelles technologies, l’agriculture et la forêt ainsi que l’adaptation au changement climatique. 95 fonds sont titulaires de ce label.

- Le label ISR est également un label d’État, créé en 2016 par le ministère de l’Économie. Destiné aux fonds d’investissement et aux supports immobiliers type SCPI et OPCI, il atteste que les gestionnaires effectuent une sélection d’investissements en fonction de critères environnementaux sociaux et de gouvernance, abrégés critères ESG. Plus de 1100 fonds sont labellisés. Selon le site du Label ISR, l’ensemble de ces fonds labellisés pèse 695 milliards d’euros, répartis en 440 milliards d’euros pour les fonds de droit français et 255 milliards d’euros de fonds étrangers. Cet encours est un peu exagéré car il intègre des OPC monétaires dont le caractère « vert » est contestable. Il intègre également des fonds étrangers qui ne sont pas totalement commercialisés en France.

Comment les épargnants peuvent-ils accéder à des produits verts ?

Les épargnants ont de nombreuses possibilités pour accéder à des produits verts. Ils peuvent le faire en acquérant des parts d’OPC ou des unités de compte. Depuis le 1er janvier 2022, les assureurs doivent présenter à leurs clients dans le cadre des contrats multi-supports au moins une unité de compte adossée à un fonds bénéficiant du label ISR, au moins une unité de compte adossée à un fonds labellisé Greenfin et au moins une unité de compte adossée à un fonds solidaire labellisé Finansol. Certains assureurs proposent également des fonds euros labellisés « vert ». Il ainsi possible d’avoir une gestion ISR complète dans les contrats d’assurance vie ou dans les PER.

Les obligations « vertes » connaissent un essor important. La zone euro, avec 185 milliards d’euros émis en 2021, représente à elle seule 39 % du marché mondial des émissions vertes. Au sein de la zone euro, la France a joué un rôle moteur en étant à l’origine de la première obligation verte souveraine émise dans le monde en janvier 2017. Avec l’Allemagne, la France est l’un des principaux émetteurs d’obligations vertes.

Le Livret de Développement Durable et Solidaire tend également à financer des PME ayant des projets visant à réduire leur empreinte carbone.

Les épargnants français sont-ils prêts à jouer le jeu des fonds ISR ?

Dans les enquêtes d’opinion, les épargnants déclarent être favorables à la finance verte mais avouent être un peu perdus face à la multitude de labels. Si selon une enquête IFOP, 60 % de Français déclaraient accorder une importance à l’impact environnemental et social de leurs placements, la notion d’épargne « responsable » reste floue pour 2 Français sur 3 selon une autre enquête menée par Opinionway pour l’Autorité des marchés financiers (AMF). Malgré tout, les comportements des épargnants changent rapidement. Les générations Y et Z, fortement sensibilisées aux questions environnementales, sont en attente de produits d’épargne en phase avec leurs convictions et leurs engagements.

La taxonomie, le SFDR et la refonte du label ISR permettront-ils d’amplifier le succès de l’épargne verte ?

En 2018, la Commission européenne a adopté son premier plan d’action pour la finance durable. Elle avait comme objectifs de réorienter les flux de capitaux vers des investissements durables en matière environnementale, sociale et de gouvernance. Ses deux priorités étaient :

- d’intégrer la durabilité dans la gestion des risques ;

- de favoriser la transparence et une vision long terme.

Le règlement « Taxonomie » fixe un cadre commun aux entreprises financières et non financières membres l’Union européenne, afin de partager une même définition de la durabilité, et de lutter contre les pratiques d’écoblanchiment (connu sous le nom de « greenwashing »).

Le règlement européen sur la transparence financière (SFDR) établit un classement en fonction des déclarations des gestionnaires des labels qui certifient les fonds.

Trois catégories de fonds ou placements sont distingués :

- les placements dits « Article 8 » qui déclarent la prise en compte de critères sociaux et/ou environnementaux ;

- les placements dits « Article 9 » qui présentent un objectif d’investissement durable, à savoir un investissement dans une activité économique qui contribue à un objectif environnemental ou social, sans causer de préjudice significatif à d’autres objectifs environnementaux ou sociaux, et dans une entreprise qui applique de bonnes pratiques de gouvernance ;

- les placements dits « Article 6 », concernent, par élimination, tous les autres placements (qui ne sont donc ni « Article 8 » ni « Article 9 »).

Le SFDR donne lieu à plusieurs critiques car il laisse une large place à l’interprétation des gestionnaires d’actifs et ne définit pas, de manière précise, la notion d’investissement durable. En raison des nombreuses incertitudes liées à ce règlement, les gestionnaires d’actifs ont déclassé des fonds de l’article 9 pour les placer en article 8. Le montant global des encours « article 9 » a diminué, en France, de 40 % au quatrième trimestre 2022. Afin d’améliorer la situation, l’Autorité des marchés financiers propose que la Commission européenne introduise des critères minimaux sur les conséquences des placements sur l’environnement afin de faciliter leur classement. Le régulateur français propose également qu’une proportion minimale des actifs en portefeuille pour les fonds classés « article 9 » soit en phase avec la taxonomie européenne. Les investissements des fonds sous « article 9 » devraient réellement être affectés à l’atténuation et à l’adaptation au changement climatique. Enfin les acteurs financiers qui gèrent des fonds classés articles 8 et 9 devraient adopter une approche ESG (économique, sociale et de gouvernance). L’AMF propose enfin d’exclure des fonds article 9 « les investissements dans les activités du secteur des combustibles fossiles qui ne sont pas alignées avec la taxonomie européenne » et de les tolérer dans les produits article 8, à condition de justifier une démarche de transition.

L’autre chantier en cours en France est la refonte du label ISR qui se veut plus exigeant que le SFDR. La réforme poursuit un double objectif : limiter le greenwashing et assurer la crédibilité du label. Le processus de labellisation ISR est déjà exigeant. Disposant d’un cahier des charges assez précis, il comporte six catégories d’exigences. Les certifications sont délivrées par des organismes indépendants certifiés par le Comité français d’accréditation. D’ici quelques mois, l’obtention du label ISR sera rendue encore plus difficile. Les candidats à la labellisation devront soumettre un plan d’action concret concernant la réduction de leurs émissions de gaz à effet de serre. Les sociétés appartenant au secteur des énergies fossiles et du charbon seront exclues. Des indicateurs devront obligatoirement être mis en place pour mesurer les effets réels des portefeuilles sur les questions sociales, environnementales et de bonne gouvernance.

En termes de rentabilité, les fonds verts sont-ils intéressants pour les épargnants ?

Longtemps, ils ont été jugés moins intéressants que les fonds classiques mais les écarts tendent à se réduire, l’offre s’étant élargie. Les secteurs des énergies renouvelables commencent à devenir rentables et à générer des bénéfices. Tesla prouve également que les placements verts peuvent rapporter de l’argent même s’ils ne sont pas à l’abri de la spéculation. Sur le long terme, les placements ISR offrent potentiellement des gains plus importants que les autres. L’augmentation des capitaux qui sont affectés à la transition énergétique ne peut qu’améliorer la rentabilité de ces placements.

L’édito de Jean-Pierre Thomas, Président du Cercle de l’Épargne : « Retraite, vous avez dit retraite, comme c’est bizarre »

L’édito de mars 2023

La retraite est devenue au fil des décennies une valeur positive. Elle est aujourd’hui sacralisée voire sanctifiée. Or, le mot « retraite » a longtemps été connoté négativement. La retraite signifie selon le dictionnaire Larousse, « l’action de se retirer de la vie active ». Associée à une période durant laquelle les femmes et les hommes n’étaient plus en capacité de travailler, de manière rentable, elle était perçue comme l’antichambre de la mort. La retraite est également synonyme de défaite, surtout pour Napoléon dont l’Empire n’a pas résisté à celle de Russie. Depuis près de quatre-vingts ans, la retraite est devenue, du moins pour ceux qui en ont les moyens et la santé, une période de liberté. Affranchis du travail, les retraités peuvent se consacrer à leur famille et à leurs loisirs. Ils sont des piliers de la vie associative et jouent un rôle clef tant pour la garde des enfants que pour l’aide à apporter aux personnes dépendantes.

En France, un large consensus s’est installé depuis des années en faveur d’un départ précoce à la retraite pour compenser le coût élevé et la durée faible du travail. Pour être compétitives, les entreprises concentrent le travail concentrer sur des actifs jeunes. Le pays a longtemps eu recours aux préretraites permettant une rotation plus rapide des effectifs. Si ce recours aux préretraites s’est révélé sans effet sur le chômage, il s’est avéré coûteux pour l’État et les régimes sociaux. Depuis, ce système a été abandonné mais l’idée d’un départ précoce à la retraite demeure.

La situation démographique exceptionnelle qui a perduré des années 1960 aux années 2000 a contribué au maintien d’un âge bas de départ à la retraite. La France a, en effet connu un nombre limité de départs à la retraite dans les années 1980 durant lesquelles les générations creuses de l’entre deux guerres mondiales arrivaient dans la soixantaine. Au même moment, celles du baby-boom entraient sur le marché du travail. Il y avait plus de 4 cotisants pour 1 retraité. Le Président François Mitterrand pouvait alors abaisser de 65 à 60 ans l’âge de départ à la retraite sans que cela ne génère de tensions particulières. Cette mesure qui figurait parmi les 110 propositions de 1981 avait l’avantage d’alléger les dépenses de chômage et d’atténuer les problèmes d’emploi de plusieurs secteurs d’activité dont la sidérurgie. Quand des visiteurs du soir du Président l’interpellaient sur le coût à venir du passage à 60 ans de l’âge de la retraite, celui-ci aurait répondu en bon Keynésien, qu’à ce moment-là il serait mort.

Quarante ans plus après l’instauration des 60 ans devenus, en 2010, 62 ans, l’économie française doit relever plusieurs défis de grande ampleur, le vieillissement de sa population bien évidemment mais aussi la transition énergétique, et la digitalisation. Tous ces défis nécessitent de l’imagination et de la volonté. La protection sociale est un corps vivant qui doit s’adapter aux évolutions de l’économie et de la société. Le travail et les actifs en 2023 ne sont pas ceux de 1945. En près de 80 ans, l’espérance de vie à la naissance a gagné vingt ans et celle à 65 ans dix ans. Si l’entrée dans la vie professionnelle s’effectuait, en moyenne, à moins de 18 ans dans les années 1950, elle s’effectue désormais à 22 ans et 7 mois (2021). La France en 1972 comptait 40 % d’emplois dans l’industrie ; aujourd’hui plus de quatre sur cinq sont dans le tertiaire.

La façon de travailler a été bouleversé avec le digital. Pour un nombre non négligeable de salariés, travail rime désormais avec télétravail. La vie s’articule en quatre parties : une phase de près de 25 ans de formation, une phase de travail de plus de 40 ans, une phase de retraite active d’une quinzaine d’années et, pour finir, une phase susceptible de donner lieu à des problèmes de dépendance. La question centrale dans les prochaines années sera celle de remplacer les départs à la retraite. L’idée du mouvement « Fire » qui promeut la retraite le plus tôt possible est une ineptie car elle symbolise l’individualisme poussé à l’extrême. Si les Français souhaitent partir tôt à la retraite, ils aspirent, dans le même temps, à bénéficier de services de qualité, ce qui suppose des personnes disponibles pour travailler.

La question du maintien des seniors en activité est intimement lié à celle de la pénibilité. Le travail ne doit pas être un lieu de souffrance physique et morale. L’adaptation des postes de travail en fonction des âges, la possibilité d’accéder à des formations permettant réellement d’évoluer au sein de son entreprise ou de changer de métier devraient être des priorités. Par ailleurs, le principe d’une « retraite à la carte » accessible après une certaine durée de cotisation, mérite d’être pris en compte. Certains actifs souhaitent partir tôt, d’autres plus tard. Cela devrait être possible avec l’introduction d’une modulation actuarielle des pensions ou d’une décote plus importante pour ceux qui choisissent d’anticiper leur départ. Le développement des suppléments par capitalisation pourrait compenser la baisse subie sur les pensions des régimes obligatoires. À cette fin, un dispositif d’aide en faveur des personnes à revenus modestes pourrait être imaginé sous forme de crédits d’impôts. Les branches professionnelles sont le niveau plus à même à traiter les questions liées aux départs à la retraite.

Jean-Pierre Thomas

Épargne : pourquoi l’assurance-vie reste attractive

Dans les colonnes de Mieux Vivre Votre Argent, Philippe Crevel rappelle « l’assurance-vie s’inscrit dans la durée et constitue un contrat de services (la compagnie d’assurances s’engage sur la réalisation de certaines prestations : garantie en capital, versement en rentes, option de réversion, etc.) qui permet de financer des projets de vie, une future retraite, le tout en préparant sa succession » quand le Livret A est un produit plafonné à 22.950 euros.

Le vieillissement de la population, un défi qui dépasse de loin le problème des retraites

Cité dans cet article du Monde, le Directeur du Cercle de l’Épargne explique que « Le vieillissement joue contre la croissance, car une population active âgée est moins productive qu’une population jeune ».

Assurance vie à l’heure des grands arbitrages

Paris, le 2 mars 2023

COMMUNIQUÉ DE PRESSE

Résultats de l’assurance vie/PER – Janvier 2023

Assurance vie à l’heure des grands arbitrages

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

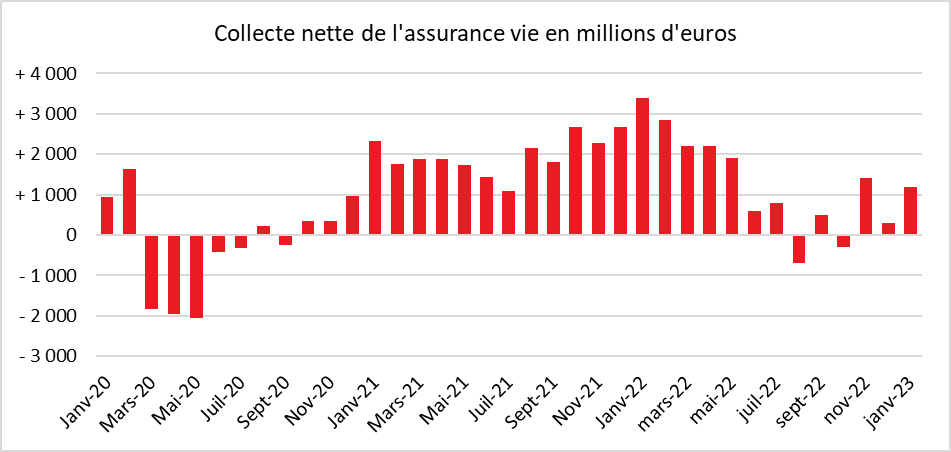

En janvier 2023, l’assurance vie a dégagé une collecte nette de 1,2 milliard d’euros bien plus faible que celle du Livret A (+9,27 milliards d’euros). La collecte du premier placement des ménages a été, comme les mois précédents, tirée par les unités de compte. Leur collecte nette a été positive de 3,6 milliards d’euros quand celle des fonds a été en décollecte de 2,4 milliards d’euros. La collecte en unités de compte se maintient, en effet à un niveau élevé, 39 % en janvier.

Un mois de janvier paradoxal : des versements et des rachats massifs

La collecte nette du mois de janvier 2023 est faible par rapport à la moyenne de ces dix dernières années (plus de 2 milliards d’euros). Ce résultat décevant est d’autant plus étonnant que la collecte brute a été exceptionnelle. Les ménages ont tout à fois effectué des versements importants tout et réalisé des retraits élevés. Le montant de la collecte brute a atteint 14,1 milliards d’euros et les rachats 12,9 milliards d’euros. De tels montants signifient la réalisation d’arbitrages. Importants dont les fonds euros ont fait les frais.

L’annonce des résultats des rendements des fonds euros n’a pas créé un engouement pour ces derniers. L’assurance vie a certainement pâti du relèvement du taux du Livret A. Les ménages sont également en train d’alléger leurs liquidités non rémunérées (comptes courants) afin de se protéger de l’inflation. L’augmentation des taux d’intérêt et le durcissement des conditions d’octroi des prêts conduisent les ménages réalisant un achat immobilier à puiser dans leur contrat d’assurance vie. Les ménages optent également pour le Plan d’Épargne Retraite (PER), placement à long terme qui bénéficie d’un avantage fiscal à l’entrée.

Le PER au-dessus de la barre des 50 milliards d’euros d’encours

Dans un contexte propice, toute annonce de réforme des retraites contribuant à la progression des produits d’épargne retraite, le PER assurantiel poursuit sa montée en puissance. Selon France assureurs, son encours a dépassé, au mois de janvier, 50 milliards d’euros. Les unités de compte représentent 45 % de l’encours soit deux fois leur poids pour l’assurance vie. 3,9 millions de personnes disposent désormais d’un PER assurantiel.

Le nombre de nouveaux plans a été de 75 400 dont 22 900 dans le cadre de transferts d’anciens contrats d’épargne (30 %). Les transferts ont porté sur 326 millions, soit près de 40 % de la collecte du mois de janvier. La collecte nette globales s’est élevée à +668 millions d’euros, en hausse de +194 millions d’euros par rapport à l’année dernière (+41 %).

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

Retraite, l’égalité homme/femme un chantier encore ouvert!

Paris, le 2 mars 2023

COMMUNIQUÉ DE PRESSE

RETRAITE : L’ÉGALITÉ HOMME/FEMME, UN CHANTIER ENCORE OUVERT !

Analyse de Sarah Le Gouez, Secrétaire générale du Cercle de l’Épargne

Le projet de réforme des retraites de 2023 donne lieu à un débat sur le niveau et l’évolution des pensions des femmes qui restent nettement inférieures à celles des hommes. Miroir des inégalités passées, cette situation ne se corrige que lentement, l’écart étant en 2020 de 40 % pour les pensions de droits directs et de 28 % après prise en compte des droits de réversion. En raison de faibles droits à pension, les femmes sont contraintes de les liquider après les hommes ce qui constitue une deuxième inégalité.

Des pensions toujours trop basses

Depuis une dizaine d’années, le montant des pensions des femmes progresse plus vite que celui des hommes en lien avec une meilleure égalité de traitement durant la vie professionnelle. Plusieurs dispositions législatives et réglementaires ont également contribué à réduire une des plus grandes inégalités de revenus en France.

L’introduction, en 1972, de l’assurance vieillesse des parents au foyer (AVPF), ainsi que les réformes adoptées depuis une vingtaine d’années ont permis une meilleure prise en compte des arrêts de travail pour maternité dans le calcul des droits à pension. La progression du taux d’activité des femmes et du niveau d’étude ainsi que l’accès à des postes plus qualifiés que par le passé ont également permis d’améliorer situation des femmes à la retraite.

Malgré ces nombreuses avancées, l’écart de pension homme/femme qui a diminué de 10 points entre 2004 et 2020 demeure encore important.

Les femmes surreprésentées parmi les bénéficiaires des pensions dérivées et du minimum vieillesse

La pension de réversion, principale source de revenus pour de nombreuses retraitées

Les femmes sont les principales bénéficiaires de droits dérivés, aussi appelés « pensions de réversion », versés aux assurés dont le conjoint est décédé. Cette situation est liée à la plus grande espérance de vie des femmes et au fait qu’elles sont en moyenne deux à trois ans plus jeunes que leurs conjoints. Elle est aussi la conséquence des différences de pensions précitées.

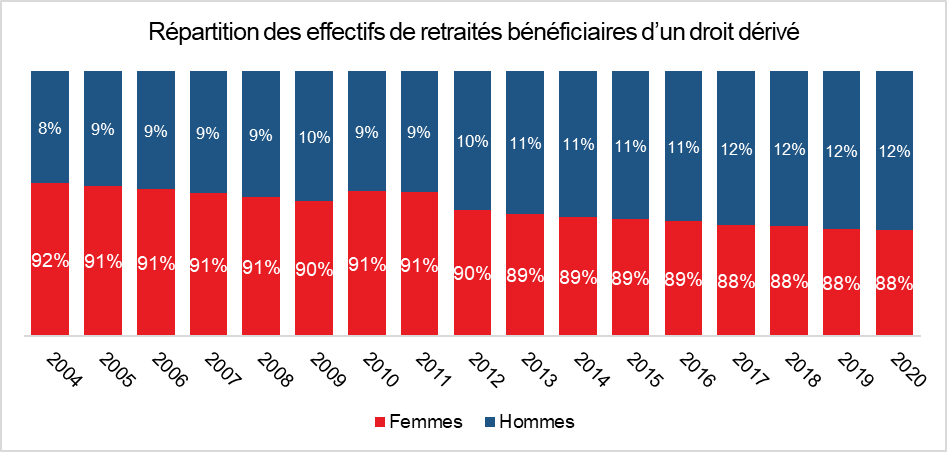

La pension de réversion qui correspond à une fraction de la retraite de leur conjoint décédé est généralement soumise à conditions de ressources. C’est notamment le cas dans le régime de base des salariés du privé, qui est de loin le régime le plus répandu. Les hommes disposant plus fréquemment des revenus supérieurs au plafond de ressources éligible à la réversion, sont, de ce fait, moins attributaires des droits dérivés. Les femmes représentent, en 2020, 88 % des 4,3 millions de bénéficiaires d’une réversion.

Parmi les bénéficiaires d’une réversion 1 million ne perçoivent pas de pension de droit direct. Les femmes sont également surreprésentées parmi cette population. Leur part est de 95 %, alors qu’elles sont 86 % parmi les personnes qui cumulent une pension de droit dérivé avec une pension de droit direct.

Il convient néanmoins de noter un recul de la proportion de femmes parmi les bénéficiaires de réversion depuis le début des années 2000 (-6 points en entre 2004 et 2017 avant de se stabiliser à 88 %).

La proportion bénéficiaires d’une réversion tend à diminuer chez les nouvelles retraitées (81 % des 227 000 nouveaux bénéficiaires de droit dérivé en 2020 sont des femmes).

Plus d’un allocataire sur deux du minimum vieillesse est une femme

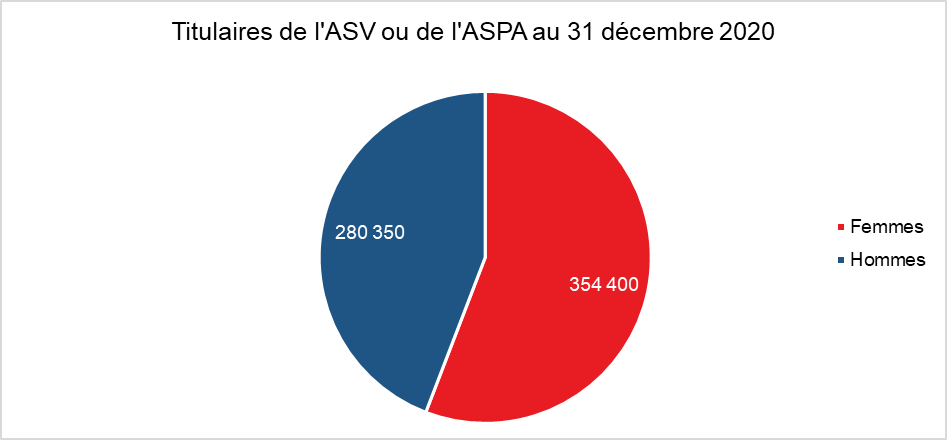

Le minimum vieillesse, dispositif destiné aux retraités modestes, profite davantage au femmes et en particulier aux femmes seules (célibataires, veuves ou divorcées). Sur un peu plus de 635 000 titulaires de l’ASV (allocation supplémentaire du minimum vieillesse) ou de l’ASPA (allocation de solidarité aux personnes âgées créée en 2004), les femmes représentaient, fin 2020, 56 % des allocataires.

Des départs à la retraite plus tardifs

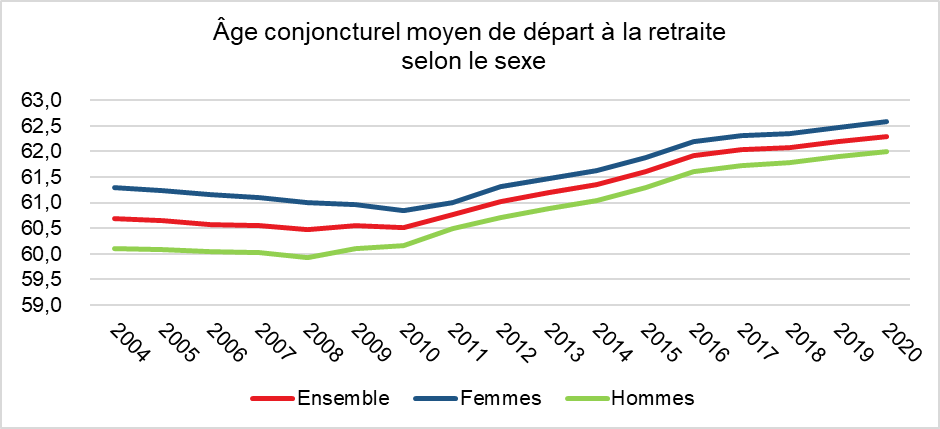

Les femmes sont généralement tenues de retarder la liquidation de leur droits à pension pour compenser des carrières professionnelles discontinues et moins bien rémunérées. Selon la DREES, en 2020, l’âge conjoncturel moyen de départ à la retraite des femmes était en moyenne supérieur de 7 mois à celui des hommes à 62,7 mois contre 62 ans. Néanmoins, au même titre que les écarts de pensions tendent à se réduire, l’écart d’âges de liquidation des droits à la retraite diminue au fil des générations. Il était en moyenne d’un an et demi parmi les générations nées dans la première moitié des années 1930, et de 10 mois parmi celles nées au cours des années 1940.

La retraite, un sujet d’inquiétude

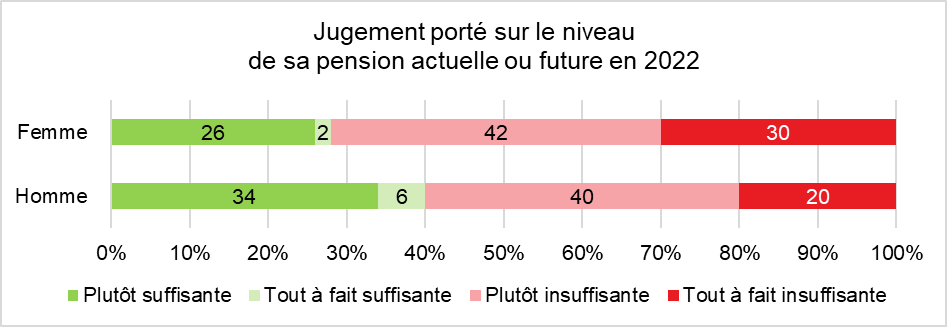

Les femmes expriment traditionnellement une plus vive inquiétude à l’égard de la retraite. Ainsi, selon l’enquête 2022 du Cercle de l’Épargne/Amphitéa, 72 % estimaient que le niveau de pensions servies est ou sera insuffisant pour vivre correctement quand 60 % des hommes partagent ce point de vue. 3 sondées sur 10 considéraient même qu’il était « tout à fait insuffisant » (contre 20 % des hommes). Si la situation des retraitées tend à s’améliorer, le ressenti des femmes témoigne de l’impact de ces écarts persistants sur leurs conditions de vie.

Près d’une femme sur deux épargne pour sa retraite

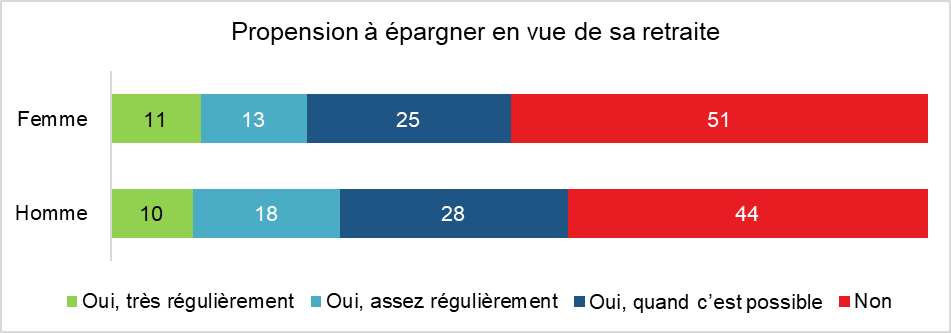

Toujours selon l’enquête précitée Cercle de l’Épargne/Amphitéa, près d’une femme sur deux déclare épargner en vue de sa retraite (49 %) quand 56 % des hommes sont dans ce cas. Cette moindre pratique de l’épargne en vue de la retraite tient aux capacités plus limitées de ces dernières à épargner. Parmi les sondés déclarant épargner très régulièrement, les femmes sont en revanche mieux représentées (respectivement 11 % et 10 %).

Après la retraite, le risque dépendance

Au-delà de la retraite, avec l’arrivée à des âges avancées des générations nombreuses du baby-boom, la question de la gestion de la perte d’autonomie est de plus en plus prégnante. Face au risque de dépendance, les femmes sont, à, en première ligne. Par leur espérance de vie plus longue, leur taux de prévalence à la dépendance est potentiellement plus élevé.

Les femmes sont également au cœur de la dépendance en tant qu’aidantes. Elles assument une grande partie des tâches domestiques et des soins aux membres de leur famille. Elles sont surreprésentées parmi les aidants familiaux (70 % des aidants en 2015 selon la DREES), ce qui n’est pas sans conséquence sur leur santé, leurs conditions de travail et leur vie sociale.

***

*

Les inégalités homme/femme à la retraite ne sont que la photographie des divergences de parcours au cours de la vie active passée. Si, en raison de l’effet de masse, les évolutions sont lentes, elles demeurent pour autant notables. Le taux d’activité des femmes augmente régulièrement depuis le milieu des années 1970. En 2021, 70,0 % des femmes âgées de 15 à 64 ans sont actives, contre seulement 54,5 % en 1975. Chez les hommes, le taux d’activité, a reculé sur l’intervalle, passant de près de 84 % en 1975 à 76 % des hommes aujourd’hui. L’écart homme/femme tend donc à se réduire, passant de près de 31 points en 1975 à seulement 6 points en 2021.

Sur le terrain de l’emploi, la convergence des courbes est encore plus visible. Si en 1975, le taux de chômage des femmes était presque deux fois plus élevé que celui des hommes (respectivement 5 % des femmes contre 2,7 % des hommes), l’écart s’est réduit au point que ce rapport s’est inversé. Depuis 2012, la proportion d’hommes au chômage a dépassé celle des femmes. Selon les l’enquête Emploi de l’INSEE, 7,8 % des femmes étaient, en 2021, au chômage contre 8 % des hommes. Cette inversion des courbes tient notamment au niveau de formation plus élevé des femmes qui favorise leur insertion professionnelle et à leur plus forte employabilité dans le secteur des services qui créent des emplois.

Les femmes représentent une part croissante des retraités de droit direct, car elles sont de plus en plus nombreuses, au fil des générations, à avoir participé au marché du travail. En 2004, elles représentaient 50,8 % des retraités de droit direct ; fin 2020, cette part s’élève à 52,8 %. Une récente étude de la Direction de la recherche, des études, de l’évaluation et des statistiques (DREES) sur les durées d’assurance en fonction des années de naissance des assurés met en évidence que l’écart pour la validation des trimestres, entre les hommes et les femmes, s’estompe voire s’inverse.

À 49 ans, l’écart des durées d’assurance validées moyennes depuis le début de la carrière s’est réduit fortement entre les deux sexes au fil du temps : les hommes de la génération 1946 (y compris ceux déjà retraités à cet âge) valident 106 trimestres, contre 95 trimestres pour les femmes (y compris celles déjà retraitées à cet âge), alors que ceux de la génération 1968 en valident 94, contre 92 pour les femmes. Compte tenu des réformes adoptées depuis une vingtaine d’années, le nombre de trimestres validés par les femmes devrait, d’ici quelques années dépasser celui des hommes.

Malgré ces importantes avancées, les inégalités salariales persistantes entre hommes et femmes continuent à faire obstacle à l’atteinte d’une véritable égalité devant la retraite. En 2020, toutes catégories sociales confondues, en moyenne la rémunération d’un homme demeure supérieure de 14,8 % à celle d’une femme (en recul de 0,8 point sur un an). Si une partie du différentiel peut s’expliquer par des divergences en termes de volume de travail, la nature des emplois occupés et les secteurs d’activité, l’écart tiendrait en grande partie, selon les chercheurs de l’INSEE, au fait que les femmes accèdent moins aux emplois les mieux rémunérés, en particulier parmi les salariés ayant des enfants.

Le projet de réforme des retraites de 2023 comporte plusieurs mesures visant à améliorer la situation des femmes dont ma revalorisation du minimum contributif dont elles sont plus souvent bénéficiaires que les hommes.

Le texte du gouvernement prévoit une amélioration de la prise en compte des périodes validées au titre de l’assurance vieillesse des parents au foyer (AVPF) pour bénéficier du dispositif carrières longues. Cette situation concerne certains cas de congé parental, qui sont dans 90 % des situations des femmes. En cas d’adoption de la réforme, jusqu’à 4 trimestres validés à ce titre pourront être pris en compte.

Par ailleurs, la Commission des affaires sociales du Sénat a adopté des mesures visant également à améliorer les pensions des femmes et tout particulièrement celles des mères de famille. Pour éviter à ces dernières de perdre tout ou partie du bénéfice des trimestres acquis au titre de la maternité et de l’éducation, la Commission a prévu l’instauration d’une surcote d’1,25 % par trimestre pour les femmes qui ont atteint la durée d’assurance requise un an avant l’âge légal (63 ans). D’ici l’adoption éventuelle de ce projet de loi, de nouveaux amendements en faveur des femmes pourraient être retenus.

Epargne : nos conseils pour profiter de la hausse des taux

Le Cercle de l’Epargne est cité dans cet article consacré aux placements à privilégier en

» Les ménages tentent de se protéger de l’inflation » (Le Cercle de l’Epargne)

Le Cercle de l’Epargne et son directeur, Philippe Crevel, sont cités dans cet article consacré au comportement d’épargne des ménages depuis le retour de l’inflation.

Livret A, LEP… Cette règle d’un autre âge qui grignote vos intérêts

Dans Money Vox, Philippe Crevel revient sur le mode de rémunération des livrets d’épargne réglementée. Il explique que la « règle des quinzaines », est une particularité française.

Le Livret A a commencé l’année en trombe

Challenge cite le Cercle de l’Epargne et son directeur, Philippe Crevel, dans cet article consacré à la collecte record du Livret A en janvier.

Le Livret A signe une collecte historique en janvier, un record depuis 2009

Le journal Les Echos reprend l’analyse de Philippe Crevel dans un article consacré à la collecte historique du produit d’épargne. Pour le directeur du Cercle de l’Épargne, « les ménages ont décidé, sans nul doute, de profiter à plein du relèvement de la rémunération à 3 % en réduisant leurs liquidités non rémunérées sur leurs comptes courants ».

Livrets A et LDDS : les ménages ont placé plus de 11,2 milliards d’euros en un mois !

Le Livret A enregistre son meilleur résultat depuis 2009. Le Cercle de l’Épargne cité dans cet article revient sur les raisons du succès du Livret A en janvier.

Livret A : plus de 9 milliards d’euros déposés en janvier, un record depuis 14 ans

Dans le Figaro, le directeur du Cercle de l’Epargne évoque la hausse du taux et le contexte inflationniste pour expliquer la collecte record du Livret A en janvier.

Ruée sur le Livret A en janvier

Cité dans le journal Le Monde, Philippe Crevel commente la collecte record du Livret A en janvier 2023.

Le Livret A, l’effet taux joue à plein

COMMUNIQUÉ DE PRESSE

Résultats du mois de janvier 2023

Le Livret A, l’effet taux joue à plein

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

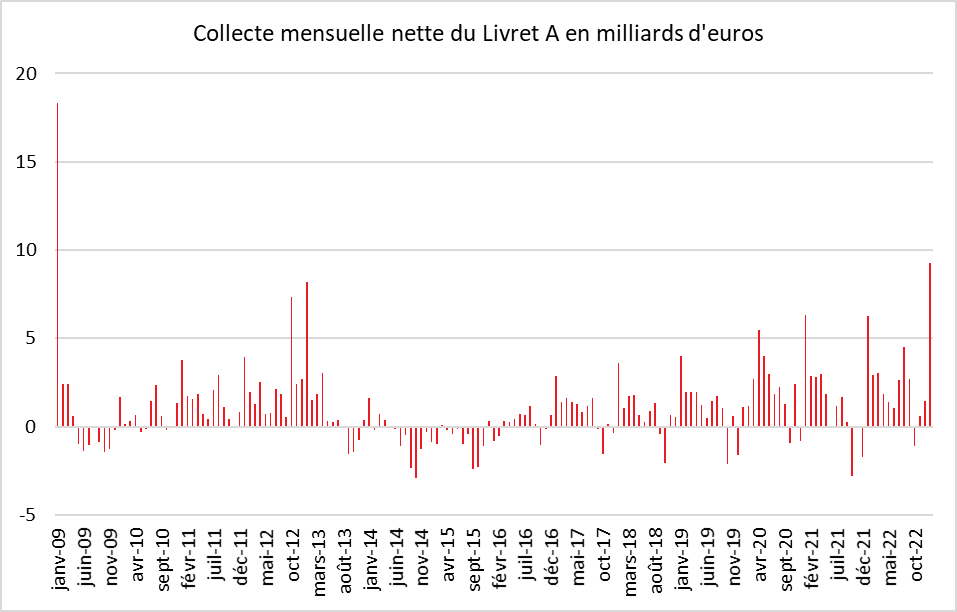

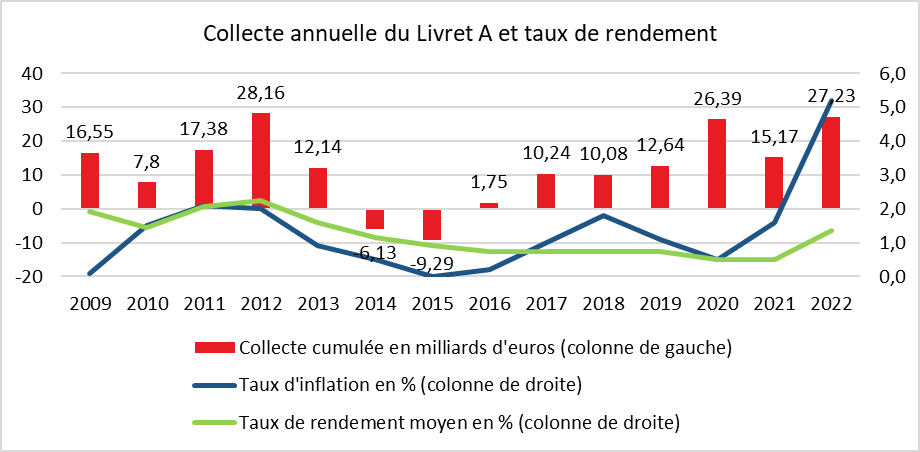

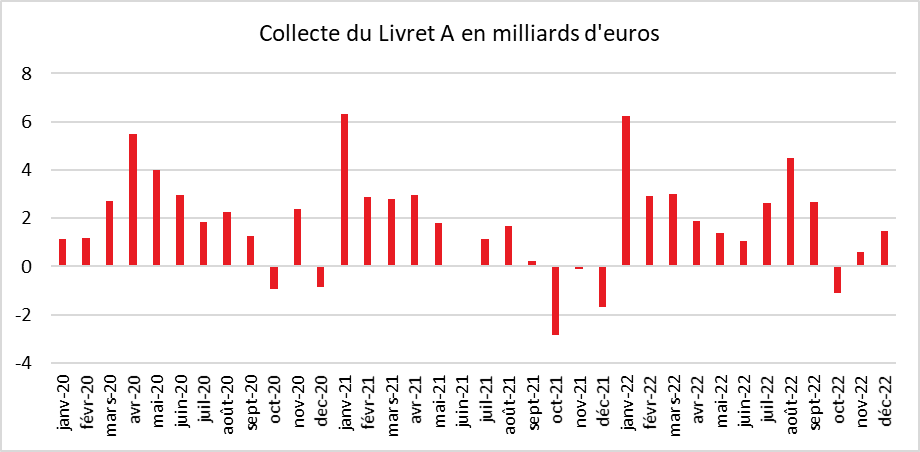

Le Livret A boosté par l’effet taux

Le Livret A démarre l’année en trombe. Avec une collecte positive de 9,27 milliards d’euros en janvier, le Livret A enregistre sa meilleure performance depuis janvier 2009 (18,31 milliards d’euros) qui avait été alors réalisée au moment de la banalisation de sa distribution et en pleine crise financière. Pour le Livret de Développement Durable et Solidaire (LDDS), la collecte a atteint, en janvier 1,95 milliard d’euros. Il faut remonter à octobre – décembre 2012 pour enregistrer des collectes supérieures. Ces dernières avaient été obtenues au moment du doublement du plafond du LDDS qui était alors passé de 6 000 à 12 000 euros (octobre 2012).

Le Livret A et le LDDS ont été dopés par l’annonce, au cours du mois de janvier, du relèvement de leur taux de 2 à 3 %, hausse entrée en vigueur le 1er février 2023. Toute annonce de relèvement provoque une augmentation de la collecte qui perdure entre deux et trois mois. Le rebond de janvier 2023 se distingue par sa force. Les ménages ont décidé, sans nul doute, de profiter à plein du relèvement de la rémunération à 3 % en réduisant leurs liquidités non rémunérés sur leurs comptes courants.

Les ménages tentent de se protéger de l’inflation

Avec la baisse des taux de l’épargne réglementée et l’absence d’inflation, les ménages avaient, ces dernières années laissé, de plus en plus d’argent sur leurs comptes courants. L’encours des dépôts à vue était, en effet, selon la Banque de France, passé, de décembre 2014 à juillet 2022, de 257 milliards d’euros à plus de 543 milliards d’euros. À défaut de placements garantis suffisamment rémunérés, les Français avaient opté pour le compte courant.

Depuis juillet et surtout septembre 2022, les ménages ont changé leurs comportements. Le rendement est redevenu, du moins de manière faciale, attractif et l’inflation érode la valeur des sommes laissées sur les comptes courants qui ne sont pas rémunérés. L’encours des dépôts à vue s’est ainsi, sur le quatrième trimestre 2022, contracté de 18,9 milliards d’euros. Une grande partie de ces retraits a profité à l’épargne réglementée.

En privilégiant le Livret A et le LDDS, les ménages tentent de limiter les effets de l’inflation sur leurs liquidités. La protection n’est pas totale, le rendement réel du Livret A étant négatif d’au moins trois points. Il faut remonter aux années 80 pour constater un rendement réel négatif aussi important.

Un effort d’épargne toujours élevé

Face à la hausse des prix et à l’érosion de leur pouvoir d’achat, les ménages ne puisent pas dans leur bas de laine, bien au contraire, ils le renforcent. Le rendement réel négatif du Livret A ou du LDDS ne les dissuade pas. Ils préfèrent réduire leur consommation que d’entamer leur épargne de précaution. La crainte d’une détérioration à venir de la situation économique explique cette attitude. Les débats sur les retraites et les menaces de blocage du pays s’accompagnent traditionnellement d’une remontée de l’épargne. À l’exception des États-Unis, la tendance de fond est, par ailleurs, dans les pays occidentaux comme dans les pays émergents, au maintien d’un fort taux d’épargne. La succession des crises et le vieillissement de la population expliqueraient en grande partie cette évolution.

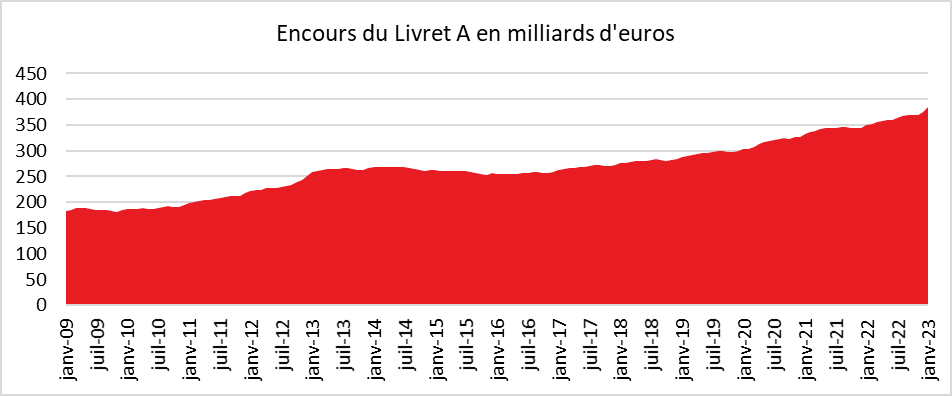

Des encours au sommet au service demain, peut-être, du nucléaire ?

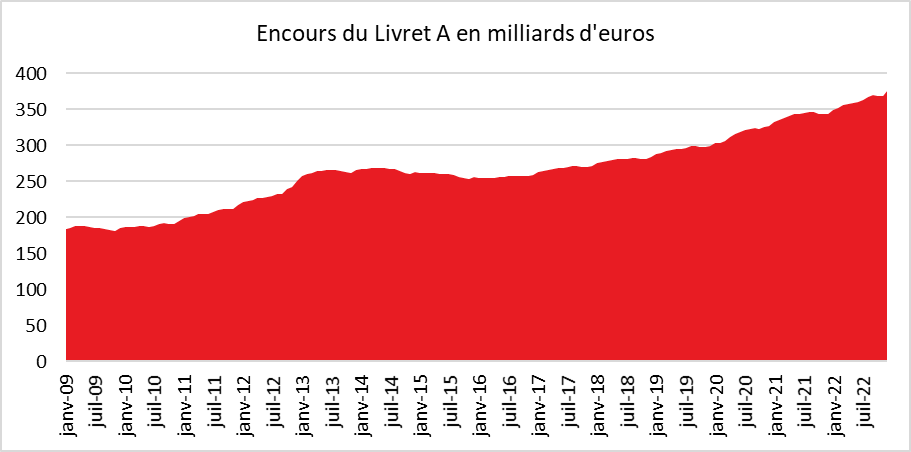

L’encours du Livret A a atteint au mois de janvier un nouveau record absolu à 384,7 milliards d’euros ; celui du LDDS est également au plus haut à 136,2 milliards d’euros. Cette augmentation de l’encours du Livret A pourrait conforter le gouvernement dans son idée d’utiliser ce placement pour financer la construction des nouvelles centrales nucléaires. Les bailleurs sociaux sont à la peine pour utiliser l’ensemble des ressources disponibles faute de foncier en quantité suffisante.

Vers un premier semestre record

Traditionnellement, le premier trimestre est porteur pour le Livret A. En début d’année, les ménages y affectent une partie des primes perçues fin décembre. Par ailleurs, ce sont des mois à faibles dépenses et sans rendez-vous fiscaux. L’effet taux qui a joué en janvier devrait perdurer en février et en mars.

Contacts presse

| Philippe Crevel 06 03 84 70 36 | Sarah Le Gouez 06 13 90 75 48 slegouez@cercledelepargne.fr |

LEP à 6,1% : un nouveau plafond à 10 000 euros pour ce super livret ?

Interrogé par le média Money Vox sur l’opportunité de relever le plafond du LEP, Philippe Crevel, directeur du Cercle de l’Épargne estime qu’ «il ne serait pas absurde de relever le plafond du LEP à 10 000 euros. L’encours moyen actuel sur ce produit est élevé et pourrait justifier une telle hausse ».

Philippe Crevel : « Les fonds en euros ne s’en sortent pas si mal en 2022 face au livret A »

Dans un entretien accordé à Investir, Philippe Crevel revient sur la place tenue par le Livret A et l’assurance vie dans l’épargne financière des ménages.

Le plan d’épargne-retraite, un avantage fiscal pour les personnes à hauts revenus

Dans le journal Le Monde, le Directeur du Cercle de l’Épargne revient sur la croissance du PER. « Longtemps, les assureurs, ne souhaitant pas dépouiller l’assurance-vie, n’étaient pas très chauds vis-à-vis des produits d’épargne-retraite, mais il y a eu un vrai changement, ils sont séduits par l’idée de capter le client sur le long terme et par des exigences de fonds propres moindres que pour les fonds en euros », analyse-t-il.

Le système de retraite par capitalisation s’installe, discrètement, dans les pratiques en France

Cité dans Le Monde, Philippe Crevel estime qu’« il ne faut pas diaboliser la capitalisation en soi, tout dépend par qui elle est gérée, si elle est obligatoire, etc. ». Selon lui : « l’enjeu aujourd’hui est d’éviter un système à deux vitesses, dans lequel la capitalisation serait réservée aux salariés des grandes entreprises et aux ménages très fiscalisés. »

Les Français, des épargnants européens comme les autres ?

Au plus fort de la crise Covid, faute de pouvoir consommer, les ménages ont, en France comme dans l’ensemble des pays avancés, rempli leur bas de laine. Le taux d’épargne des ménages est ainsi passé de 14,7 % au quatrième trimestre 2019 à 27,3 % au deuxième trimestre 2020 en France et de 6,2 % à 25,6 % en Espagne. Outre-Atlantique, il atteint 26,0 % aux États-Unis au cœur de l’été 2020 en pleine crise sanitaire quand il plafonnait autour de 7 en moyenne dans les années qui précédaient la crise. Si une baisse du taux d’épargne est constatée tant dans la zone euro qu’aux États-Unis en lien avec la résurgence de l’inflation et la guerre en Ukraine, celui-ci demeure à des niveaux supérieurs en zone euro et notamment en France.

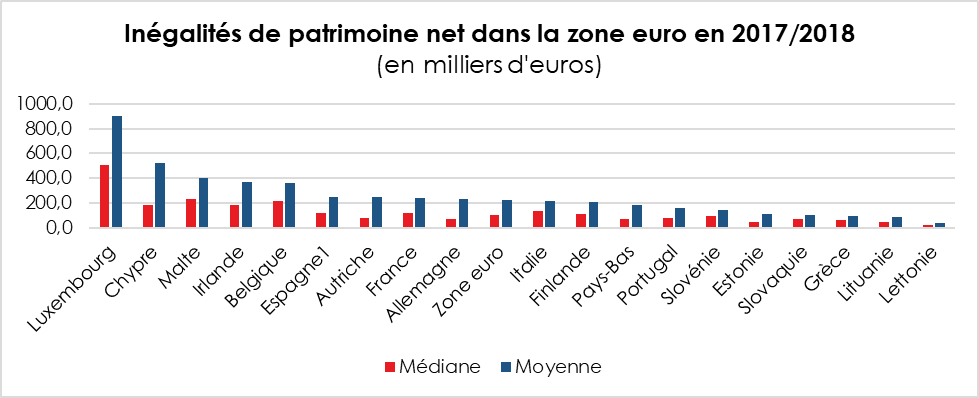

D’importantes disparités de patrimoine au sein de la zone euro antérieures à la crise sanitaire

Selon les dernières données disponibles issues de l’enquête Household Finance and Consumption Survey (HFCS) de l’Eurosystème, le patrimoine net moyen des ménages de la zone euro s’élevait à 228 000 euros en 2017-2018. Le Luxembourg, avec un patrimoine moyen de 899 000 euros, était en tête du classement, suivi de Chypre (524 600 euros) et de Malte (400 700 euros) quand la Grèce, la Lituanie et la Lettonie arrivent dernières avec respectivement 93 300, 83 600 et 42 200 euros. La France avec un patrimoine moyen de 242 000 euros devance l’Allemagne d’une dizaine de milliers d’euros (232 600 euros en moyenne).

Champ : ménages résidant en Autriche, Belgique, Chypre, Allemagne, Espagne, Estonie, Finlande, France, Grèce, Irlande, Italie,Lettonie, Lituanie, Luxembourg, Malte, Pays-Bas, Portugal, Slovaquie, Slovénie.

Source : BCE, enquête HFCS vague 3 – INSEE

L’immobilier, un moteur pour l’épargne en Europe

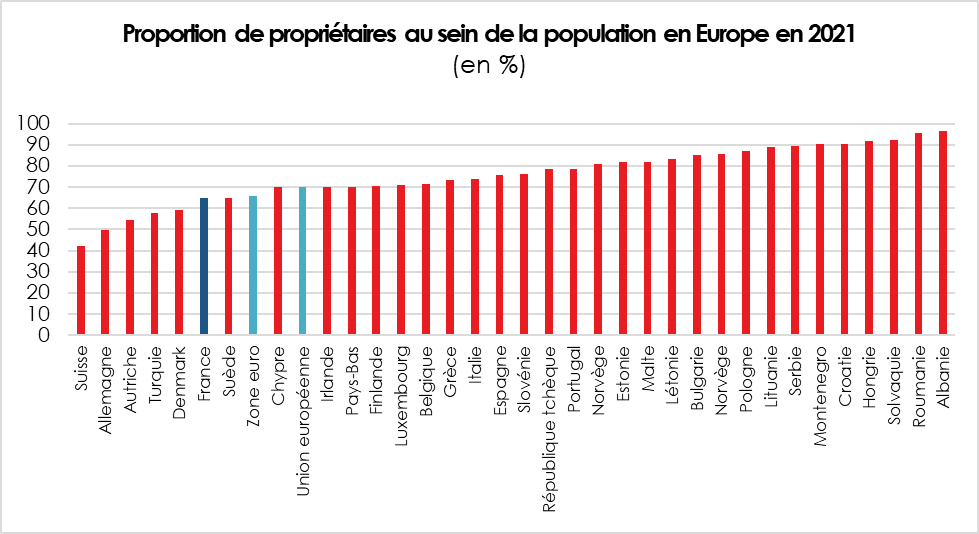

Selon les données de l’office européen de la statistique, la France comptait, en 2021, près de 65 % (64,7 %) de propriétaires contre moins de 50 % de la population allemande (49,5 %). Ces ratios sont inférieurs à ceux de la moyenne européenne (respectivement de 65,8 % en zone euro et 69,9 % dans l’Union européenne), en raison des proportions particulièrement élevées de propriétaires dans les pays d’Europe du Sud et de l’Est (plus de 73 % en Italie et en Grèce et plus de 95 % en Roumanie).

Selon l’enquête Household Finance and Consumption Survey (HFCS) de l’Eurosystème précitée, l’immobilier (tous biens confondus) représentait, en 2017-2018, 79 % du patrimoine brut des ménages propriétaires dans les pays membres de l’Union européenne. En ne prenant en compte que la seule résidence principale, ce ratio était de 70 %. La part de la résidence principale dans le patrimoine brut des ménages était respectivement de 64 % en Allemagne, 68,4 % en France et 76 % en Italie.

En lien avec ce qui précède, l’endettement immobilier constitue, sans surprise, une part prépondérante de l’endettement des ménages de la zone euro (près de 89 %). L’endettement immobilier lié à la résidence principale représente en moyenne 37 % de la richesse brute des ménages propriétaires. Ce taux est de 31 % en Allemagne, 32 % en Italie et 36 % en France, contre 49 % en Espagne.

L’aversion aux risques, une exception française ?

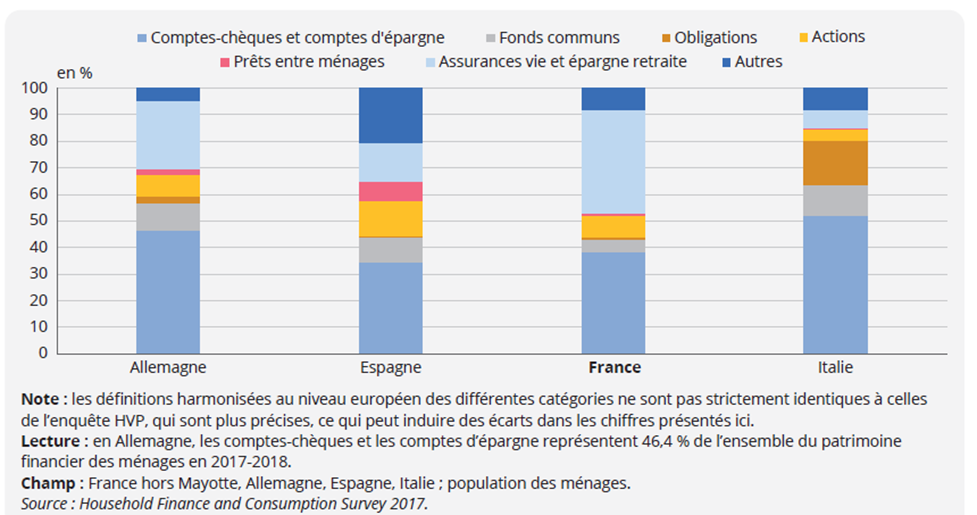

Contrairement à quelques idées reçues, le poids élevé de l’épargne liquide n’est pas propre à la France. Sur le vieux continent, de nombreux pays se distinguent par leur moindre appétence pour la prise de risque et le marché actions, en comparaison par exemple des États-Unis. L’épargne de précaution tient une place importante en France mais également en Espagne, en Allemagne ou plus encore en Italie. Ainsi, les produits liquides, tels que les compte-chèques ou comptes d’épargne, représentaient 39 % de l’épargne financière en France contre respectivement 35 % en Espagne, 47 % en Allemagne et jusqu’à 52 % en Italie.

Structure de l’épargne financière des ménages dans les principales économies européennes en 2017-2018 (en %)

Les Européens se distinguent par ailleurs par les véhicules d’épargne privilégiés. Les Allemands sont davantage portés sur les livrets, les obligations et l’assurance vie, les Italiens préfèrent les obligations et les fonds communs de placement, quand en France l’assurance vie tient traditionnellement une place de choix.

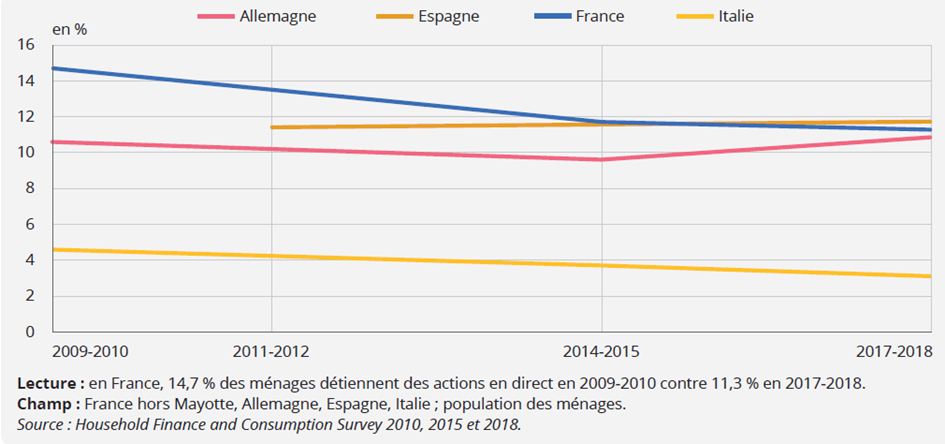

Le retrait du marché actions à la suite de la crise des subprimes de 2008 puis à celle des dettes souveraines en 2011 avait ainsi été constaté en France comme chez nos voisins. En France, 18 % des ménages détenaient, en 2017-2018, au moins une valeur mobilière, soit un peu moins que les Allemands (21 %) et un peu plus que les Espagnols et les Italiens (15 %).

Les récentes données publiées par l’AMF et la Banque de France témoignent d’un tournant dans l’attitude des ménages français. Il conviendra, dès lors, une fois les données disponibles, de vérifier si cet intérêt naissant se manifeste également chez nos partenaires.

Taux de détention directe d’actions dans les principales économies européennes (en %)

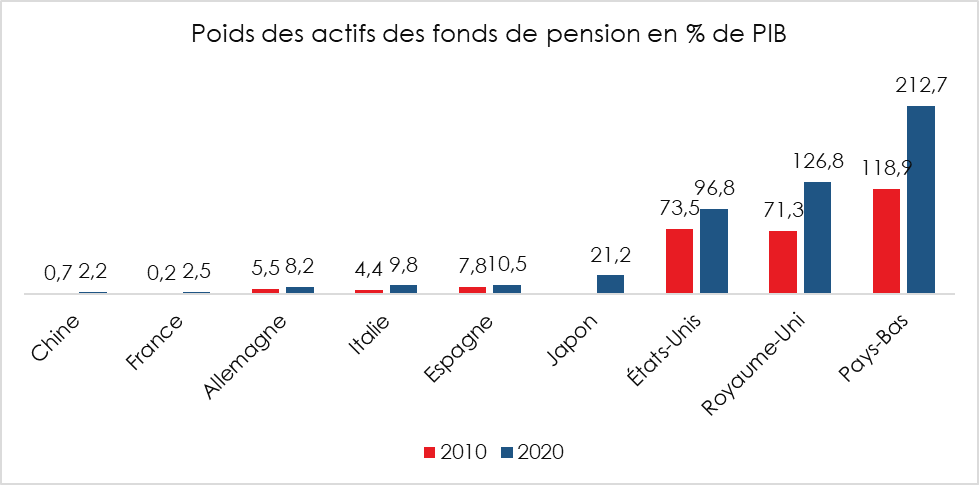

La lente progression des fonds de pension en France

Les actifs des fonds de pension, après avoir effacé les traces de la crise des subprimes, ont connu une forte croissance entre 2010 et 2020. Ils ont presque doublé aux Pays-Bas, passant de 119 % à près de 213 % et sont passés de 73,5 % à 96,8 % aux États-Unis.

En Europe, exception faite des Pays-Bas et de quelques pays d’Europe du Nord ou de tradition anglo-saxonne, la capitalisation tient une place limitée dans les systèmes de retraite. Le poids historique des régimes par répartition et la prise de conscience tardive de la dégradation du taux de remplacement (rapport entre le montant des pensions et celui des derniers revenus d’activité) expliquent cette faiblesse. Aux États-Unis, au contraire, la faiblesse des régimes par répartition incite les ménages à cotiser à des fonds de pension.

Néanmoins, les difficultés engendrées par le choc démographique déjà engagé (baby-boom conjugué à une contraction du taux de fécondité entraînant mécaniquement un recul du nombre d’actifs) conduisent de nombreux pays, dont la France à changer de braquet. Ainsi, en France, les actifs des fonds de pension s’établissent à 2,5 % en 2020 selon l’OCDE, quand ils étaient quasi inexistants en 2010 (0,2 %). Outre la valorisation des actifs sur l’intervalle, le développement du Plan d’Épargne Retraite contribue à la progression de l’épargne retraite. Outre la valorisation des actifs sur l’intervalle, la croissance française est à mettre en perspective avec l’émergence, fin 2019 d’un nouveau produit dédié à l’épargne retraite, le PER. Ce produit, encore jeune, semble néanmoins avoir trouvé son public au regard de son expansion rapide tant en termes de détenteurs que d’encours.

**

*

Les pays européens à l’exception du Royaume-Uni, des Pays-Bas et, dans une moindre mesure, des pays d’Europe du Nord se caractérisent par l’abondance de l’épargne sans risque. Le défi pour l’épargne financière européenne est son allocation afin de financer la transition énergétique. L’Union européenne aurait tout avantage à développer un réel marché unifié de l’épargne tant pour écarter le problème des écarts de taux entre les États membres que pour offrir aux épargnants des placements mieux rémunérés. En lieu et place d’un Livret vert franco-français, l’Union pourrait instituer un plan d’épargne vert accessible à tous les Européens, plan qui permettrait de lever des obligations européennes dans le prolongement de celles créées dans le cadre du Plan de Relance de 2021.

La France face à son vieillissement

Avec la fin du baby-boom au début des années 1970, le vieillissement de la population était programmé. À l’exception des années autour du changement de millénaire, le taux de fécondité, inférieur à 2, ne permet pas le remplacement des générations. Avec la montée en âge de la population, le solde naturel se réduit d’année en année. Cette diminution n’est pas compensée par une hausse de l’immigration. Dans ce contexte, la population active est amenée à décliner d’ici 2030 et la population globale après 2070. La barre des 70 millions d’habitations sera difficile à atteindre. La population française qui s’élevait à 67 millions au 1er janvier 2022 devrait lentement atteindre 69 millions avant de se replier.

Au sommaire de cette étude

- Une croissance de la population en voie de ralentissement

- Un solde naturel de plus en plus ténu

- La France, le deuxième pays le plus peuplé de l’Union européenne

- Le renouvellement des générations n’est plus assuré

- Un solde migratoire inférieur à 200 000

- Un nombre de décès toujours en nette hausse

- Une mortalité infantile stabilisée

- Une espérance de vie toujours inférieure à celle de 2019

- En France, plus de 20 % de la population a plus de 65 ans

- Une pyramide des âges de plus en plus efflanquée à la base

- Les mariages en mode rattrapage

États-Unis/Royaume-Uni, de la grande démission à la retraite

Depuis la fin des confinements, aux États-Unis comme au Royaume-Uni, le nombre de départs à la retraite s’accroît. Certains actifs souhaitent même partir le plus jeune possible en comptant sur leur épargne pour vivre. Le mouvement Fire « Financial Independence, Retire Early ou Indépendance financière, retraite précoce », né aux États-Unis dans les années 2000 conquiert de nouveaux militants. En France, Victor Lora a publié un livre sur le sujet « La retraite à 40 ans, c’est possible ! »

Aux États-Unis, l’âge normal de déclenchement des droits est de 66 ans et devrait être porté progressivement à 67 ans. Le système américain permet néanmoins d’accéder à une pension publique dès 62 ans mais avec l’application d’une décote de 30 %. Compte tenu de la modicité des retraites publiques, les actifs sont invités soit directement, soit à travers leurs employeurs à se constituer des suppléments de revenu par capitalisation qui peuvent être perçus dès 55 ans.

Selon l’étude « The Great Retirement Boom » (« le grand boom de la retraite »). de Joshua Montes, Christopher Smith et Juliana Dajon, des centaines de milliers d’Américains ou de Britanniques souhaitent anticiper leur départ à la retraite. Ce souhait serait un des vecteurs essentiels de la grande démission.

Aux États-Unis, un à trois millions d’actifs, particulièrement des cadres diplômés de l’enseignement supérieur âgés de 65 ans environ, auraient anticipé de deux à trois ans leur départ à la retraite. Au Royaume-Uni, un demi-million de personnes âgées de 50 à 65 ans auraient décidé de partir à la retraite depuis la pandémie. Ces départs précoces augmentent les pénuries de main-d’œuvre. Ce sont des cadres, propriétaires de leur logement, sans crédit, et disposant d’une solide épargne financière. Ce sont des personnes qui ont en moyenne plus de 680 000 euros d’épargne financière. La possession d’un patrimoine financier aux États-Unis ou au Royaume-Uni permet de partir plus tôt à la retraite sachant que la décote ne concerne que les pensions des régimes obligatoires qui sont faibles. La pénalité financière a, par conséquent, peu de conséquences au niveau du pouvoir d’achat de ces populations.

En France, l’épargne retraite ne peut pas être débloquée, sauf exception, avant l’âge légal de départ à la retraite. Des options de déblocage anticipé existent néanmoins. En revanche, l’assurance vie peut jouer un rôle-clef dans le maintien du pouvoir d’achat en cas d’arrêt du travail.

L’équation délicate de l’emploi des seniors

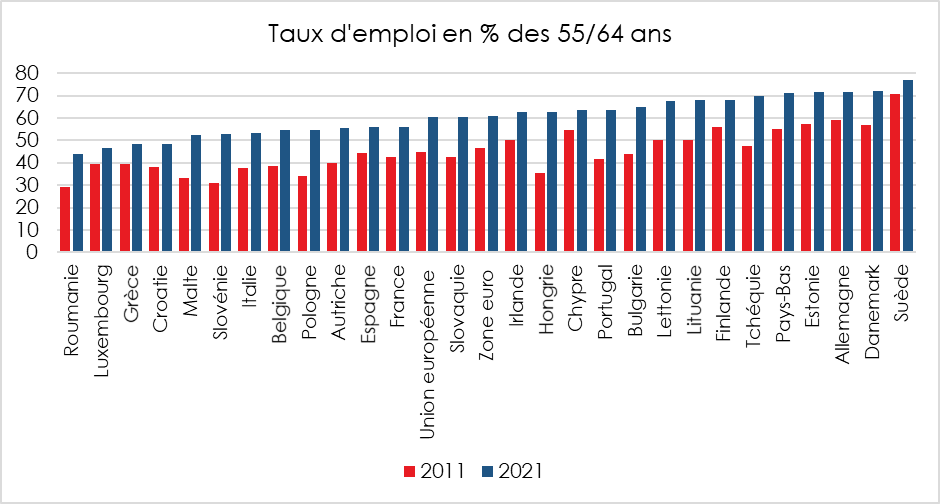

En France, le sujet de l’emploi des seniors est, par nature, conflictuel. Il renvoie à l’âge de départ à la retraite, au comportement des employeurs par rapport aux salariés de plus de 50 ans, à la pénibilité, etc. La France se caractérise par un faible taux d’emploi des seniors par rapport à ses partenaires. Un des enjeux de la réforme des retraites présentée par le Gouvernement d’Élisabeth Borne est d’améliorer ce taux d’emploi dans le prolongement des actions conduites depuis des années. De nombreuses fausses informations circulent sur la question de l’emploi des séniors. En partant des données fournies par l’INSEE et par le service des statistiques du Ministère du Travail (la DARES), essayons d’apprécier la réalité du marché du travail pour les plus de 55 ans en France.

L’emploi des seniors, la France en retrait par rapport aux autres pays européens

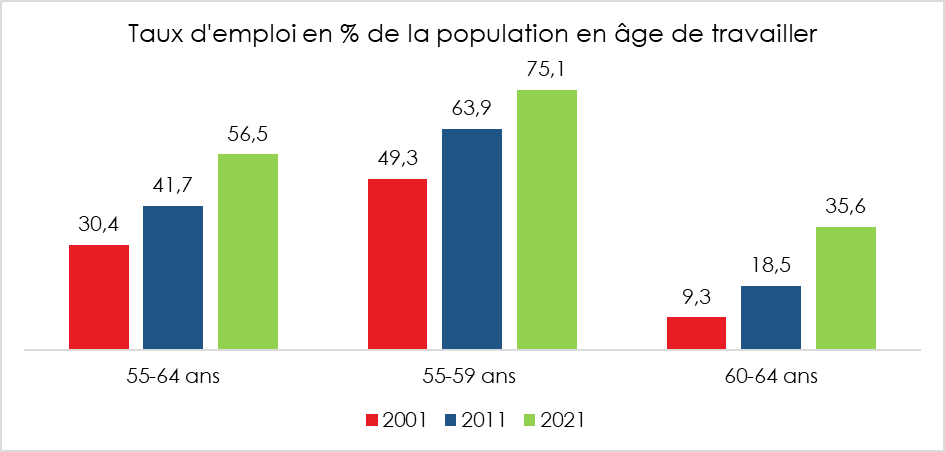

En 2021, selon l’INSEE, 56,5 % des personnes de 55 à 64 ans sont en emploi en France (hors Mayotte), dont une partie cumulant leur activité avec une retraite. En intégrant les seniors au chômage, le taux d’activité atteint 59,7 %.

La présence des seniors sur le marché du travail a diminué de 1975 jusqu’à la fin des années 1990, et particulièrement à partir de 1983. Cette baisse s’explique par le développement des systèmes de préretraites après les deux chocs pétroliers et par le passage, en 1983, de l’âge légal de départ à la retraite de 65 à 60 ans. Entre 1983 et 2000, le taux d’emploi des 60-64 ans a ainsi baissé de 12,9 points, tandis que celui des 55-59 ans était stable. Une remontée s’amorce depuis les années 2000. De 2002 à 2022, le taux d’emploi des 55/64 ans a, en France, progressé de 16 points. Les progrès ont été réalisés dans la tranche 55-59 ans (+15 points) mais aussi chez les plus de 59 ans (+26 points). Le report de l’âge de la retraite de 60 à 62 ans a fortement contribué à ce relèvement. Par ailleurs, de manière plus lente, l’allongement de la durée de cotisation de 37,5 à 42 ans a également joué un rôle.

Le taux d’emploi varie fortement en fonction de l’âge

Le taux d’emploi diminue avec l’âge. En 2021, il atteint 81,8 % pour les 25-49 ans, puis 75,1 % pour les 55-59 ans et 35,5 % pour les 60-64 ans. De 50 à 56 ans, le taux reste proche de 80 %, puis diminue de 10 points jusqu’à 59 ans. À partir de 52 ans, certaines catégories d’actifs peuvent prétendre à la retraite (catégories d’actives dans la fonction publique). Cette proportion s’accroît au fil des années. Le taux d’emploi passe ainsi à 60 % à 60 ans. Le dispositif de carrières longues et les départs anticipés pour invalidité expliquent la baisse du taux d’emploi autour de 60 ans. Ce taux atteint 20 % à partir de 64 ans. À 60 ans, une personne sur six environ est retraitée et deux sur trois le sont à 63 ans.

Sur l’ensemble des 55-64 ans, la part des personnes en emploi augmente de 7,7 points entre 2014 et 2021. Symétriquement, celle des inactifs, principalement des retraités, perd 7,6 points. Ce repli est pour partie dû à l’augmentation progressive du nombre de trimestres de cotisation ouvrant les droits à la retraite à taux plein en lien avec les réformes mises en œuvre à partir de 1993. Ce phénomène est encore plus marqué pour les 60-64 ans. Le taux d’emploi s’accroît de 8,9 points et la part d’inactifs recule de 9,6 points. La part d’inactifs parmi les 55-59 ans se replie également entre 2014 et 2021, de 5,1 points.

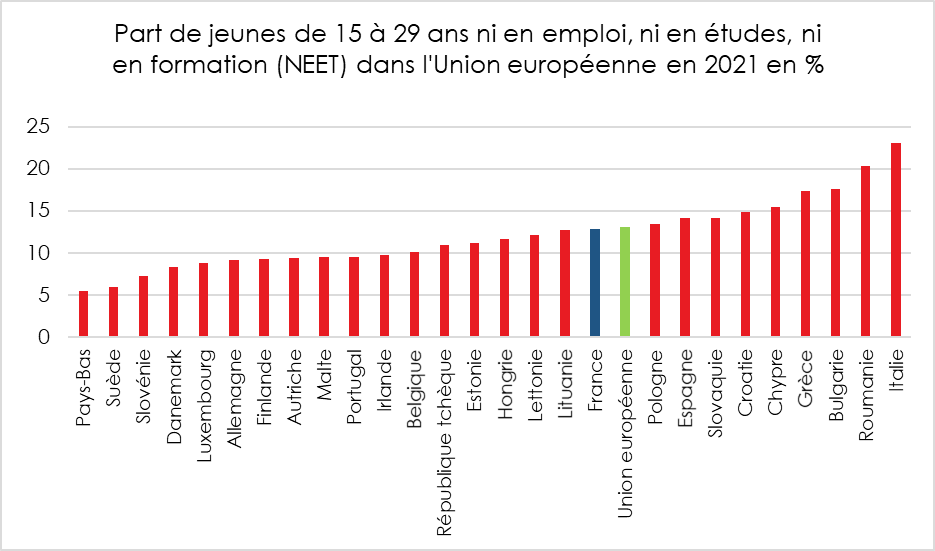

Le problème d’insertion des jeunes, l’autre raison du taux d’emploi faible de la France

Le relatif faible taux d’emploi des seniors s’explique par les difficultés d’insertion des jeunes au sein du marché du travail et par un départ à la retraite à un âge inférieur à la moyenne européenne.

Le taux de chômage des jeunes, même s’il est en recul depuis plusieurs années, reste élevé et proche de la moyenne européenne. La France se caractérise par un nombre important de jeunes qui ne sont ni en formation, ni en emploi (NEET).

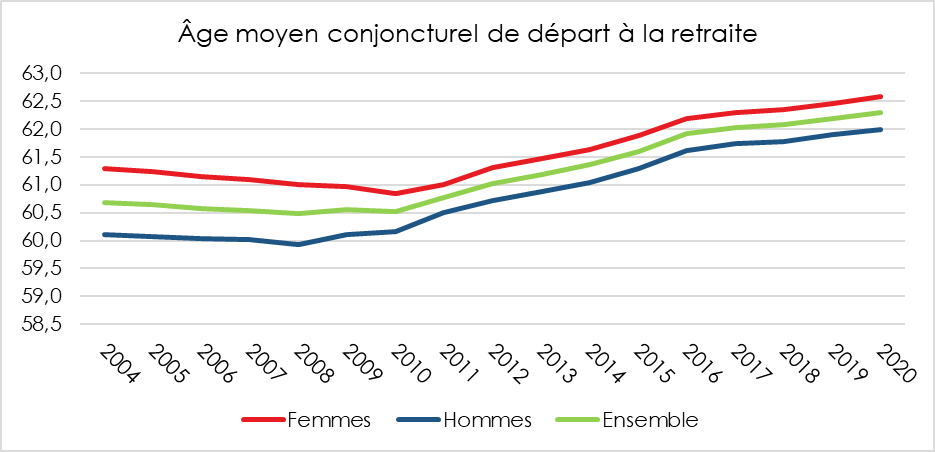

Un âge effectif de départ à la retraite en hausse depuis 2010

L’âge effectif de départ à la retraite progresse en France, mais il est également inférieur à la moyenne européenne.

L’âge moyen de départ à la retraite, en France, s’élevait, en 2020, à 62 ans et 3 mois. Il est de 62 ans et 6 mois pour les femmes et de 62 ans pour les hommes. Cet âge qui était en baisse constante depuis les années 1980 est en hausse depuis 2010, année du passage de la retraite à 62 ans. Près de la moitié des personnes liquidant leurs droits à la retraite ont un âge inférieur à 62 ans. Sont concernés les fonctionnaires dits de catégorie active, les titulaires des régimes spéciaux, les bénéficiaires du dispositif carrières longues, ainsi que les personnes handicapées ou invalides pouvant anticiper leur départ à la retraite.

Selon la DREES, la durée moyenne de la retraite pour la génération 1980 devrait diminuer de plus de vingt mois.

Le taux de chômage des seniors inférieur à celui de l’ensemble de la population active

Fin 2021, le taux de chômage des seniors était de 6,3 %. Ce taux de chômage diminue depuis 2015, comme celui des 15-64 ans. Depuis 2003, il est toujours inférieur à celui de l’ensemble des actifs de 15 à 64 ans, mais l’écart tend à se réduire : compris entre -3,5 et -4,0 points de 2003 à 2006, il est de -1,6 point en 2021. En 2021, le taux de chômage des 55-64 ans est légèrement plus faible chez les femmes seniors, 6,1 % contre 6,5 % chez les hommes. Ces derniers sont plus souvent en retraite (27,7 % contre 24,5 %) et les femmes plus fréquemment inactives sans être pour autant retraitées. Les femmes seniors en emploi sont davantage à temps partiel (32,0 % d’entre elles contre 11,0 % des hommes) et en situation de sous-emploi (7,8 % contre 4,3 %).

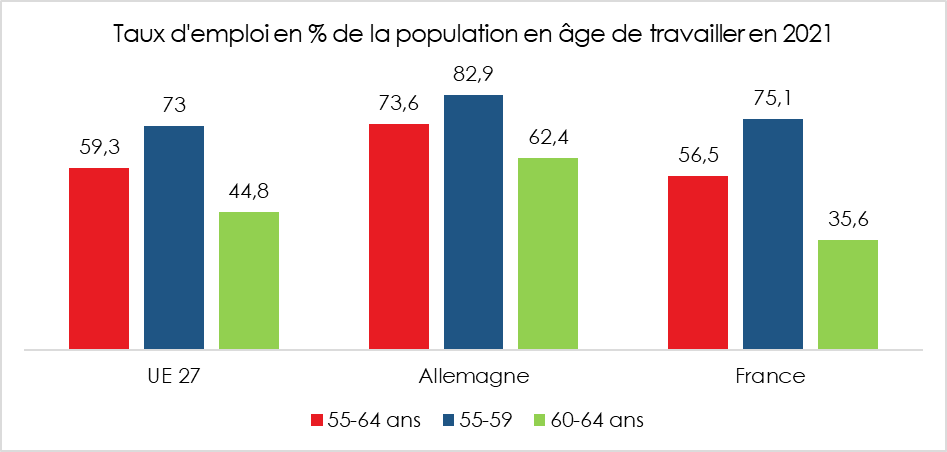

L’emploi des seniors progresse dans tous les pays européens

Malgré l’augmentation du taux d’emploi des seniors depuis 2001, la France reste en deçà de la moyenne européenne et surtout du niveau de l’Allemagne. L’objectif européen est d’atteindre un taux d’emploi chez les 60/64 ans de 50 %.

Sur ces dix dernières années, tous les pays de l’Union européenne ont enregistré une progression de leur taux d’emploi des plus de 55 ans. Les États qui sont en situation de plein-emploi sont naturellement ceux qui ont les taux d’emploi des seniors les plus élevés. En France, le taux d’emploi des femmes seniors est égal à la moyenne européenne, quand il est inférieur de près de 10 points pour les hommes.

L’emploi des seniors et les coûts masqués

La réduction de la durée des retraites génère des coûts induits importants qu’il convient de prendre en considération. Avec le recul de l’âge minimum légal de la retraite, des personnes peuvent connaître des épisodes de chômage, en règle générale assez longs, et des périodes d’invalidité. Le recul de l’âge minimum légal de 60 à 62 ans aurait ainsi occasionné en 2017, au terme de sa montée en charge, de l’ordre de 3 milliards d’euros de dépenses sociales supplémentaires (dont environ 800 millions pour l’assurance chômage, 700 millions au titre de minima sociaux et de 1,2 à 1,5 milliard d’euros de dépenses d’invalidité), soit environ 20 % du gain réalisé cette année-là sur les dépenses de retraite. Ce montant indiqué par la Cour des Comptes pourrait être plus élevé en intégrant l’ensemble des couvertures de prévoyance complémentaire.

Le passage de 62 à 64 ans devrait générer un coût moindre pour les régimes de prévoyance du fait du basculement en retraite des personnes en situation d’invalidité à compter de 62 ans.

Livret A – assurance vie, on refait le match !

Questions à Philippe Crevel, Directeur du Cercle de l’Épargne

Le taux du Livret A à 3 % et le taux du LEP à 6,1 %, est-ce une bonne affaire pour les épargnants ?

Depuis le 1er février, le taux du Livret A a été fixé à 3 %. Cette hausse est la troisième consécutive en un an, après celle du 1er février et du 1er août 2022. Après avoir plafonné, entre 2020 et 2022, à 0,5 % son taux le plus de l’histoire bicentenaire du Livret A, ce dernier connaît une progression rapide également sans précédent. Pour retrouver à 3 %, il faut remonter quatorze ans en arrière, en 2009.

Le passage à 3 % du taux du Livret A et du Livret de Développement Durable et Solidaire est certainement une bonne nouvelle pour les titulaires de ces produits, mais il convient néanmoins de la relativiser. Leur rendement réel est négatif depuis plus d’un an. En 2022, le taux moyen du Livret A a été de 1,37 % quand l’inflation a été de 5,2 %. Pour 2023, logiquement l’inflation devrait rester supérieure au taux du Livret A.

Ce dernier correspond, en principe, à la moyenne de l’inflation annuelle et du taux de référence du marché monétaire des six derniers mois. La composante « taux » fait baisser le rendement du Livret A en étant inférieure à l’inflation. Seul le Livret d’Épargne Populaire permet une compensation totale de l’inflation en offrant un taux de 6,1 % mais ce produit n’est pas accessible à tous les Français. Seuls ceux dont le revenu fiscal de référence est inférieur à 21 393 euros en 2023 pour une part (5 712 euros par demi-part supplémentaire) peuvent souscrire ce produit. À 3 %, le Livret A n’en demeure pas moins un des produits d’épargne de court terme les mieux rémunérés, bien plus que les livrets d’épargne ordinaires.

Quelles sont les conséquences de l’augmentation du taux du Livret A pour l’économie ?

L’augmentation de la collecte peut nuire à la consommation, au moment même où celle-ci est en difficulté en raison de la hausse des prix. Mais il ne faut pas opposer épargne et croissance. Nous avons besoin de l’épargne pour financer les investissements. Les ressources du Livret A et du LDDS sont utilisées pour proposer des emprunts aux bailleurs sociaux, aux collectivités locales et aux entreprises. Demain, elles pourraient servir au financement des centrales nucléaires.

Toute hausse des taux du Livret A et du LDDS renchérit le coût de la ressource pour les établissements financiers. La majoration d’un point du taux génère, pour le seul Livret A, un surcoût de 3,7 milliards d’euros pour les banques et la Caisse des dépôts et Consignations (CDC), celle-ci centralisant 60 % des ressources de ce livret. Pour assurer le paiement des intérêts du Livret A, les banques et la CDC devront soit répercuter la hausse, soit réduire leurs marges. L’État sera également touché en touchant moins de dividendes de la part de la CDC et moins d’impôts sur les sociétés en provenance des banques.

Le taux des emprunts proposés risque de passer au-dessus des taux du marché, ce qui peut peser sur le financement du logement social.

Les banques pourraient également essayer de compenser par ailleurs le surcoût.

Pensez-vous que la collecte du Livret A sera élevée dans les prochains mois ?

Chaque relèvement du taux du Livret A se traduit par une hausse de la collecte. En 2022 avec deux relèvements, dans un contexte anxiogène, la collecte a été supérieure à 25 milliards d’euros, soit la deuxième meilleure année du Livret A de son histoire. En France, en période de crise, le Livret A joue le rôle de valeur refuge. Par crainte du lendemain, les ménages ont tendance à surestimer leur besoin en épargne de précaution et à conserver d’importantes liquidités. À ce titre, même s’il a légèrement baissé ces derniers mois, l’encours des comptes courants demeure à un niveau élevé, plus de 520 milliards d’euros, soit près de 120 milliards d’euros de plus qu’en décembre 2019, avant la pandémie.

L’assurance vie n’est-elle pas la grande perdante de la revalorisation des taux de l’épargne réglementée ?

Les deux produits ne sont pas à mettre sur le même plan. Le Livret A est un produit d’épargne de court terme plafonné à 22 950 euros quand l’assurance vie n’est pas plafonnée.