La question sensible de la rémunération des distributeurs de produits financiers

En Europe, la rémunération des distributeurs de produits financiers et en particulier d’assurance vie fait l’objet d’un âpre débat. Certains souhaitent la généralisation des honoraires qui seraient la matérialisation du conseil fourni quand d’autres préfèrent le système de commissionnement qui est de mise en France. Dans ce dernier cas, le fournisseur paie le distributeur selon des modalités définies par avance.

Les deux systèmes de rémunération

Toute opération de vente suppose que le vendeur soit rémunéré. Le distributeur, outre sa propre rémunération, doit couvrir les frais qu’il porte (marketing, animation commerciale, site en ligne, conseils, etc.). Pour les produits financiers, plusieurs systèmes existent. Le premier système repose sur le versement de commissions par le fournisseur au distributeur. Ce système est présent dans des États comme l’Allemagne, la France, l’Espagne et l’Italie. Le second système est fondé sur des honoraires payés par le client ou l’assuré. Le coût peut être forfaitaire ou variable en fonction du temps consacré par le distributeur. Ce système est en vigueur aux Pays-Bas et au Royaume-Uni.

Le système par commissionnement plus équitable

Le système de commissionnement permet une mutualisation du coût et rend accessible le conseil à toutes et à tous. En revanche, un système à honoraires peut être dissuasif pour les épargnants modestes. Ces derniers sont incités à faire l’impasse sur le conseil, ce qui peut nuire à la bonne allocation de leurs actifs. Au Royaume-Uni, l’accès au conseil est de fait réservé aux épargnants les plus aisés ayant plus de 150 000 livres de placement. Aux Pays-Bas, l’éligibilité au conseil exige des montants d’investissement minimaux allant de 250 000 à 500 000 euros. Dans ce pays, l’interdiction des commissions a entraîné une baisse du marché de l’assurance vie. Le volume total des primes brutes émises d’assurance vie a diminué de 6 % par an depuis 2013.

Les opposants au système par commissionnement mettent en avant sa faible transparence et le fait qu’il capterait une partie des rendements. Les politiques commerciales seraient biaisées par les commissions. Dans un système avec honoraires, des pratiques commerciales indirectes pourraient aboutir de manière encore moins transparente aux mêmes résultats.

Le commissionnement, une garantie de pluralisme dans la distribution

La distribution des produits d’épargne et d’assurance vie est réalisée par un grand nombre de réseaux, réseaux salariés, agents d’assurances, courtiers, bancassureurs, conseillers en gestion de patrimoine, etc.). Cette pluralité est une source de concurrence dont bénéficient les assurés et les épargnants.

Le passage aux honoraires mettrait sans nul doute en cause certains modes de distribution. Les réseaux indépendants seraient certainement les plus touchés. Aux Pays-Bas, où le commissionnement a été interdit à partir de 2010, le nombre de conseillers indépendants a baissé d’environ 7 % par an en moyenne entre 2012 et 2016. Le non-recours par les clients modestes et moyens au conseil réduirait l’offre commerciale.

Des pressions sont fortes pour passer au système d’honoraires. Pendant la période de baisse des taux, cette solution pouvait se justifier du fait du rétrécissement des marges. Néanmoins, les inconvénients des honoraires l’emportent sur leurs avantages. Ils risquent de segmenter un peu plus le monde des épargnants et réduire la concurrence au niveau de la distribution. L’application des règles de transparence imposées depuis plusieurs années par le législateur en matière de frais constitue un élément protecteur des épargnants qu’il convient de préserver et peut-être d’améliorer.

Les frais et les épargnants, une antienne

De manière récurrente, les frais sur les placements financiers donnent lieu à des polémiques. Contreparties du conseil et de la gestion fournis par les établissements financiers, ils sont souvent assimilés à des prélèvements indus.

Selon le baromètre de l’Autorité des Marchés Financiers réalisé en 2022, les frais sont moins cités que le rendement, le risque, la disponibilité de l’épargne ou la fiscalité. Seulement 32 % des personnes interrogées classent les frais parmi les trois principaux facteurs déterminant leurs choix d’investissement. Les moins de 25 ans sont plus sensibles à cette question. Ils sont 46 % à mentionner les frais, contre 26 % des plus de 75 ans.

Les frais liés aux produits financiers ne sont pas toujours aisés à appréhender. Ainsi, 42 % des personnes interrogées se déclarent capables d’évaluer l’effet des frais d’un placement sur le rendement des placements (11 %, tout à fait à l’aise). Près des deux tiers des détenteurs d’actions indiquent être capables de le faire. Le critère des frais est l’un des 3 facteurs prioritaires pour choisir un placement.

Les frais sont souvent jugés élevés par les épargnants. Or, dans les faits, ils restent contenus. Ainsi, les frais courants annuels de fonctionnement et de gestion des OPC français ouverts au public se sont élevés à 1,25 % en 2021. Les 2 000 fonds d’actions, toutes catégories confondues, ont affiché de leur côté des frais courants moyens de 1,51 %. Ce taux est stable depuis plusieurs années. Il était de 1,51 % en 2020, de 1,55 % en 2019 et de 1,57 % en 2018. De 2010 à 2021, les frais courants moyens des fonds d’actions françaises sont passés de 2,3 % à 1,7 %. Les frais courants moyens des 800 fonds diversifiés s’élevaient à 1,47 % en 2021, contre 1,46 % en 2020, 1,48 % en 2019 et 1,61 % en 2018.

Placements, un nouveau cycle ?

Les épargnants plébiscitent, selon l’enquête 2023 AG2R LA MONDIALE – AMPHITÉA – LE CERCLE DE L’EPARGNE, les livrets d’épargne réglementée et l’immobilier. Or, en termes de rentabilité, les actions, ces dernières décennies, sortent gagnantes. Avec la hausse des prix et des taux d’intérêt, dans un contexte économique incertain, qu’en sera-t-il à l’avenir ? La prévision est difficile et il ne faut jamais oublier que les rendements passés ne présagent pas de ceux d’aujourd’hui ou de demain. Malgré tout, essayons de dégager quelques tendances de fond…

Les actions, le placement gagnant sur longue période

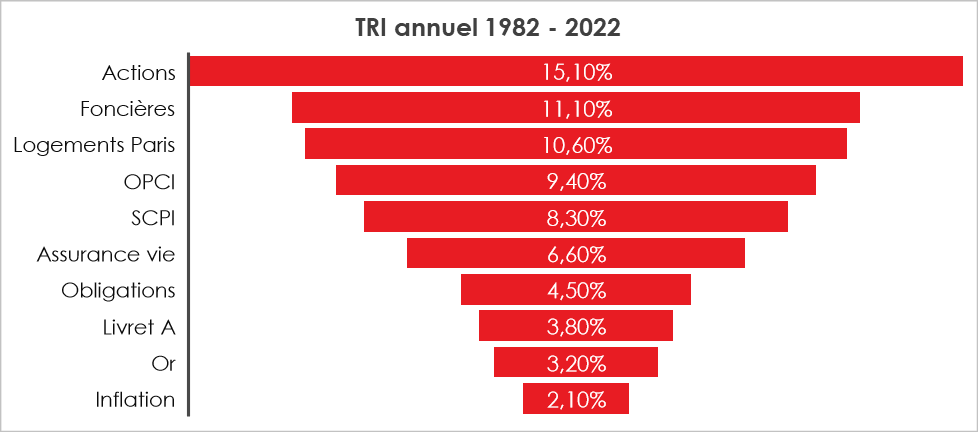

L’Institut de l’épargne immobilière et foncière (IEIF) a calculé le taux de rendement interne (TRI), c’est-à-dire le pourcentage de gain à attendre sur une période donnée par rapport à la mise de départ. Le taux de rendement est ensuite annualisé. Plus le TRI est élevé, plus le placement est performant.

De 1982 à 2022, les placements en actions ont rapporté, en moyenne, 15,1 % par an. Ils devancent ceux dans les sociétés d’investissement immobilier coté (SIIC), dont le TRI est de 11,5 %. L’investissement locatif à Paris arrive en troisième position (TRI de 10,8 %). Les placements dans les organismes de placement collectif immobilier (OPCI) et les sociétés civiles de placement immobilier (SCPI) ont obtenu respectivement des performances de 9,4 et de 8,3 %. Les assurances vie ont enregistré un TRI de 6,6 %, les obligations de 4,5 %. Le Livret A obtient un TRI de 3,8 % et l’or de 3,2 %. Sur la période, l’inflation moyenne a été de 2,1 % par an.

Cercle de l’Épargne – données EIF

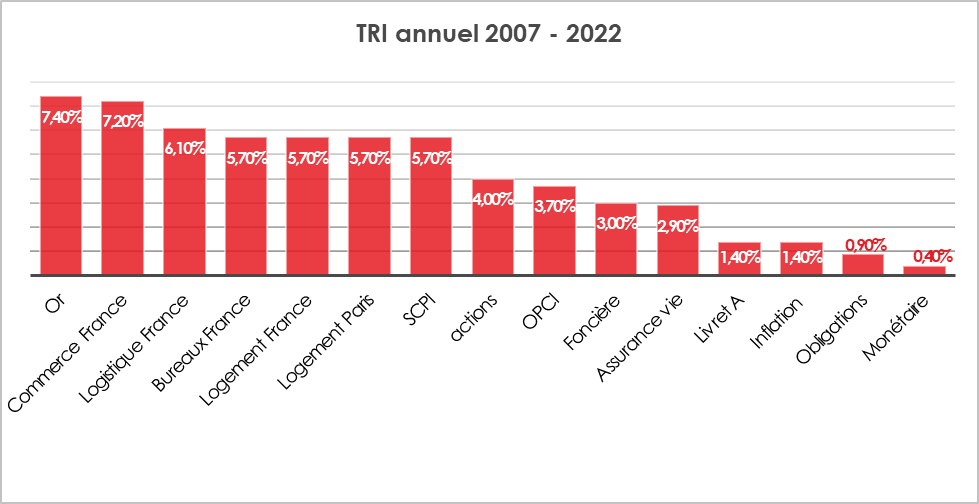

Sur la période 2007-2022, qui intègre la crise financière de 2008, celle des dettes souveraines ainsi que l’épidémie de covid, l’or joue son rôle de valeur-refuge et obtient le meilleur TRI (7,4 %). Il est suivi des investissements dans les commerces (TRI de 7,2 %). Suivent les logements à Paris, les logements en France et les SCPI. La performance des actions est plus faible (4 %). Le TRI du Livret A est de 1,4 % sur la période, soit le niveau de l’inflation.

De 1992 à 2022, le TRI des logements sur l’ensemble de la France est supérieur à celui des logements à Paris, respectivement 9,2 et 7,2 %.

Cercle de l’Épargne – données EIF

L’argent liquide résiste

Selon la Banque de France, 50 % des paiements réalisés en France en 2022 ont été effectués en numéraire (pièces et billets). Ce mode de paiement devance la carte bleue (43 %) et les applications mobiles (Apple Pay par exemple), les chèques et les virements.

Les espèces déclinent année après année mais moins vite en France que dans le reste de l’Europe. En 2019, période pré-Covid, elles représentaient 57 % des paiements et 68 % en 2016. Depuis la démocratisation du sans contact, le paiement par carte progresse. Le sans contact est devenu le premier moyen de paiement scriptural et représente désormais plus d’un paiement par carte sur deux.

En 2022, 20 % des paiements non récurrents étaient ainsi réalisés en ligne, contre 12 % en 2019. Cet essor est en lien avec celui du e-commerce qui représente désormais plus de 13 % des dépenses de consommation.

Dans les prochaines années, le paiement par smartphone et sans contact devrait poursuivre sa montée en puissance.

57 % des Français estiment important de pouvoir payer en argent liquide. Ils soulignent deux avantages associés à ce mode de paiement : une meilleure gestion des dépenses et la protection de la vie privée. La question de l’accès aux distributeurs de billets demeure un sujet sensible, en particulier en milieu rural. La France comptait 47 853 automates fin 2021, en diminution de 10 % par rapport à fin 2018. Ce repli devrait se poursuivre dans les prochaines années. Trois des principales banques françaises – BNP Paribas, Société Générale et Crédit Mutuel – se sont associées pour mutualiser leur réseau d’automates afin de réduire les coûts et maintenir un maillage fin du territoire.

Les fonds euros, « never die »

Questions à Philippe Crevel, Directeur du Cercle de l’Épargne – mai 2023

Les fonds euros sont le cœur de l’assurance vie. Ils ont contribué à son succès à compter de la fin des années 1980. Comment expliquer leur essor à partir des années 1990 ?

L’assurance vie, c’est un tiers de l’épargne financière des ménages. En volume, elle se place juste derrière les dépôts bancaires (les dépôts à vue, les dépôts à terme et les livrets). L’encours de l’assurance vie, en 2022, a dépassé selon l’APCR, 1 885 milliards d’euros. En son sein, les fonds euros pèsent 1 500 milliards d’euros. L’engouement des épargnants pour les fonds euros repose sur le triptyque suivant :

- La garantie du capital ;

- La simplicité de la gestion avec une capitalisation intégrée ;

- Un rendement rendu public annuellement.

Les épargnants ont rapidement compris les atouts des fonds euros qui, dans le cadre de l’assurance vie, bénéficient d’avantages fiscaux non négligeables. À la fin des années 1980, ces fonds ont bénéficié du retrait des ménages des SICAV monétaires dont la fiscalité a été alourdie et le rendement diminué.

La baisse du rendement des fonds euros a-t-elle remis en cause le système ?

Non, aucunement, la preuve, les fonds euros représentent 80 % de l’encours de l’assurance vie. La décollecte constatée ces trois dernières années reste dans l’épaisseur du trait. Elle s’est élevée à 29,8 milliards d’euros en 2022, après 30,9 milliards d’euros en 2020 et 12,3 milliards d’euros en 2021. Les fonds euros ont subi la baisse historique des taux d’intérêt, en lien avec les politiques monétaires accommodantes mises en œuvre à compter de 2015. L’État français a pu ainsi s’endetter à taux négatif en 2020. Les rendements des fonds euros ont néanmoins offert des rendements toujours positifs en raison de leur inertie et des poches de diversification (actions, obligations d’entreprises, immobilier, etc.). Le rendement des fonds euros a atteint un point bas en 2020/2021 à 1,28 %. En 2022, les rendements sont remontés et ont atteint, en moyenne 2 %. Les assureurs ont puisé dans leurs provisions pour participation aux bénéfices accumulées pendant la période de baisse des taux. Cette opération, prévue par la loi, vise à défendre les intérêts des épargnants. Les assureurs disposent encore de réserves importantes qui tout à la fois devraient permettre une amélioration du rendement dans les prochaines années et contribuer à la solidité de l’assurance vie. Les ratios de solvabilité demeurent très élevés et se sont même améliorés ces derniers mois.

Y a-t-il un danger avec les fonds euros ?

En période d’incertitudes, la garantie en capital constitue un atout indéniable. À la différence du Livret A, l’assurance vie n’est pas soumise à des règles de plafond. Par ailleurs, elle permet d’organiser la succession de ses souscripteurs tout en allégeant la facture fiscale des héritiers.

La hausse des taux ouvre de nouvelles perspectives surtout si elle reste progressive et maîtrisée. Les assureurs et le régulateur suivent avec attention cette montée des taux. Aucune menace ne plane sur les assureurs français qui respectent aisément les normes de solvabilité. La bonne tenue des marchés offre en outre la possibilité d’améliorer le rendement sur 2023 des fonds euros.

Une part de plus en plus importante de l’assurance vie passe sur les Plans d’Épargne Retraite (PER) qui sont des placements de long terme ayant un rôle de stabilisation.

Faut-il délaisser les unités de compte ?

Les unités de compte dont la valorisation dépend de l’évolution des marchés constituent un moyen d’obtenir du rendement tout en profitant des avantages de l’assurance vie (abattement de 4 600 et 9 200 euros après huit ans, avantages en matière de droits de succession). Sur moyenne et longue période, en moyenne, les unités de compte offrent un rendement supérieur aux fonds euros. Ils permettent d’accéder à une large gamme de supports (actions, ETF, obligations, monétaires, SCPI, private equity, ISR, fonds solidaires etc.). Des produits structurés peuvent être également proposés. En 2022, les supports en unités de compte ont connu une collecte nette historique de 38,2 milliards d’euros, soit un niveau nettement supérieur à celui de 2021 (+30,6 milliards d’euros). Les unités de compte représentent désormais 40 % de la collecte brute. Elles sont mieux à même à résister à l’inflation que les fonds euros.

L’édito de Jean-Pierre Thomas, Président du Cercle de l’Épargne : « Au-delà du Livret A, le private equity ! »

L’édito de mai 2023

Le Livret A bénéficie d’une couverture médiatique sans égal. La fixation de son taux de rémunération donne lieu, tous les six mois, à d’innombrables conjectures. Le gouvernement décidera-t-il ou non de l’augmenter ? Osera-t-il le baisser ? Faut-il encourager l’épargne ou la consommation ? Faut-il ou non aider les banques ? La Banque de France incitera-t-elle à déroger à la fameuse formule qui a été modifiée à moult reprises afin d’épouser son époque ou plutôt les intérêts du moment pour les pouvoirs publics ou encore, plus rarement, ceux des épargnants. Le Livret A est une affaire franco-française. Il n’existe pas ailleurs. Ni en Allemagne, ni aux Pays-Bas, ni aux États-Unis, les épargnants n’ont accès à un produit administré offrant tout à la fois une garantie en capital et un taux fixé par l’État. La magie du Livret A est de transformer de l’épargne de court terme en ressources longues pour financer notamment le logement social. Ce tour de force est orchestré depuis deux cents ans. 55 millions de Français y adhèrent en ayant ouvert le fameux livret. Son encours dépassait, fin mars 2023, 395 milliards d’euros. Avec le Livret de Développement Durable et Solidaire, l’encours a atteint 535 milliards d’euros. La hausse de son taux depuis un an et son rôle de traditionnelle valeur-refuge en période de crise ont provoqué des collectes records, près de 20 milliards d’euros sur les trois premiers mois de l’année. Faut-il encourager les Français à épargner sur un produit de court terme dont le rendement réel est par ailleurs négatif ? Depuis plus de cinquante ans, les gouvernements tentent d’améliorer la réallocation de l’épargne vers le long terme, vers des placements en phase avec les besoins des entreprises. Des SICAV Monory en 1979 au Plan d’Épargne Retraite en 2019 en passant par le Plan d’Épargne en Actions en 1992, les initiatives ont été nombreuses en la matière. Si la création d’un Livret réglementé en faveur de la transition énergétique constitue sans nul doute un bon coup de communication, elle ne serait pas la solution la plus efficiente pour drainer les capitaux nécessaires. La décarbonation de l’économie nécessite une centaine de milliards d’euros par an. Elle dernière concerne tout à la fois les administrations publiques et le secteur privé. Par nature, elle suppose des ressources longues et décentralisées. Il faut permettre aux entreprises d’accéder à des besoins de financement, en particulier sous forme de fonds propres. Une réflexion devrait être engagée pour accélérer la diffusion du non coté auprès d’un public plus large. Le non coté peut être placé dans l’assurance vie, les PEA ou les PER et combiner rendement et avantages fiscaux. Cette option serait moins coûteuse pour les deniers publics et plus efficace en matière de financement. En favorisant l’essor des fonds propres, les pouvoirs publics pourraient mettre un terme à la suprématie du financement bancaire des entreprises qui les contraint en période de hausse des taux d’intérêt. En lieu et place du Livret vert ou du Livret en faveur de la transition énergétique, le gouvernement aurait tout avantage à valoriser les produits d’épargne de long terme qui existent et démocratiser le non-coté.

Jean-Pierre Thomas

Épargne : près de 500 milliards d’euros dorment sur les comptes courants des Français

Au Micro d’Europe 1 Philippe Crevel, Directeur du Cercle de l’Epargne observe que « si toutes les sommes présentes sur les comptes courants étaient placées sur les livrets A et les livrets de développement durable et solidaire, ce serait pour les Français un gain d’une quinzaine de milliards d’euros »,

Épargne : faut-il s’attendre à une hausse à 4 % du taux du Livret A le 1er août ?

Dans Sud Ouest, Philippe Crevel estime que le taux du Livret A pourrait passer à 4,3 %, voire 4,5 % en cas d’application de la formule adoptée par le ministère de l’Economie et des Finances.

Le livret A vers un taux qui défie toute concurrence

Dans les colonnes d’Investir, Philippe Crevel, le directeur du Cercle de l’épargne, observe par ailleurs« une forte progression des prestations [qui] s’explique par l’augmentation du nombre de décès en France donnant lieu à des liquidations pour succession ».

L’or vole de record en record

Dans le Figaro, Philippe Crevel analyse les facteurs ayant contribué à l’envolée du cours de l’or. Pour le directeur du Cercle de l’Epargne «les pays émergents mais aussi la Chine, la Russie achètent aujourd’hui de l’or pour diminuer leur exposition au dollar».

Le taux du Livret A, toujours une affaire d’État

COMMUNIQUÉ DE PRESSE

Le taux du Livret A, toujours une affaire d’État

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

La fixation du taux du Livret A est de tout temps, une affaire d’État donnant lieu à d’importants débats. Avec la résurgence de l’inflation, cette question a gagné en acuité. L’épargne du Livret A doit-elle être protégée de la hausse des prix ou pas et dans quelles limites ? À France Info, mercredi 3 mai 2023, le Ministre de l’Économie a indiqué que « ma première responsabilité, c’est de protéger l’épargne des Français, surtout dans cette période de crise, c’est extrêmement important ». Avec une inflation annuelle de 6 %, le taux réel du Livret A est négatif de trois points. Il faut remonter aux débuts des années 1980 pour retrouver une telle situation.

Cercle de l’Épargne – INSEE

La fixation du taux du Livret A est depuis 2004 établie en fonction d’une formule dont l’instauration visait à protéger les épargnants des effets de l’inflation. L’objectif était, par ailleurs, de déconnecter la fixation de ce taux de considérations d’ordre politique. Les conditions de fixation de ce taux ont été, à plusieurs reprises, modifiées, sans pour autant supprimer l’aspect éminemment politique de la décision. À plusieurs reprises depuis 2004, les gouvernements ont dérogé aux règles de fixation.

La formule en vigueur a été définie par l’arrêté du 21 janvier 2021 relatif aux taux d’intérêt des produits d’épargne réglementée. L’arrêté précise ainsi que :

Le taux des livrets A, des livrets d’épargne institués au profit des travailleurs manuels, et des livrets de développement durable et solidaire sont égaux, après arrondi au dixième de point le plus proche ou à défaut au dixième de point supérieur, au chiffre le plus élevé entre les a et b ci-dessous :

a) La moyenne arithmétique entre :

- la moyenne semestrielle des taux à court terme en euros (€STR) tels que définis par l’orientation modifiée (UE) 2019/1265 de la Banque centrale européenne du 10 juillet 2019 sur le taux à court terme en euros (€STR) ;

- l’inflation en France mesurée par la moyenne semestrielle de la variation sur les douze derniers mois connus de l’indice INSEE mensuel des prix à la consommation, hors tabac, de l’ensemble des ménages (série : 001763852) ;

b) 0,5 %.

La Banque de France calcule ces taux chaque année les 15 janvier et 15 juillet. Elle transmet le résultat du calcul dans les quatre jours ouvrés au directeur général du Trésor. Lorsque le résultat du calcul conduit à modifier les taux, le directeur général du Trésor fait procéder à la publication des nouveaux taux au Journal officiel de la République française.

Le ministre de l’Économie dispose d’une marge d’appréciation dans la fixation du taux quand, à l’occasion de son calcul, la Banque de France estime que des circonstances exceptionnelles justifient une dérogation au nom, notamment, de la préservation du pouvoir d’achat des épargnants. Dans ce cas, le Gouverneur transmet l’avis et les propositions de taux de la Banque de France au ministre chargé de l’économie. Les taux sont maintenus à leur niveau antérieur et le ministre chargé de l’économie examine l’opportunité de les modifier. Au mois de janvier, la Banque de France a permis ainsi au ministère de l’Économie de ne pas appliquer la formule. Celle-ci aurait conduit à revaloriser le taux du Livret A à 3,2 %.

L’arrêté du 21 janvier permet également des modifications exceptionnelles en dehors des deux rendez-vous classiques du 1er février et du 1er août. Au 15 avril et au 15 octobre de chaque année, si la Banque de France estime que la variation de l’inflation ou des marchés monétaires le justifie, le gouverneur de la Banque de France peut proposer au ministre chargé de l’économie de réviser les taux au 1er mai ou au 1er novembre. À cette fin, il transmet un courrier au ministre chargé de l’économie, dans les quatre jours ouvrés suivant le 15 avril ou le 15 octobre.

Quel taux du Livret A le 1er août 2023 et pour quelles conséquences ?

Avec, sur ces six derniers mois, une inflation moyenne qui devrait se situer autour de 6 % et un taux ester qui devrait avoisiner les 2,5 à 3 %, le taux du Livret devrait se situer autour de 4,3/4,5 % le 1er août prochain. Comme au mois de janvier, la Banque de France devrait laisser la responsabilité au gouvernement de fixer le taux.

Une augmentation du taux du Livret A a des conséquences financières, économiques et fiscales. Tous les acteurs économiques sont concernés par cette revalorisation.

Pour les ménages

Une augmentation d’un point du Livret A permettrait une moindre perte de pouvoir d’achat de l’épargne même si, dans les faits, il est difficile de mettre sur le même plan épargne et l’indice des prix à la consommation. Il faudrait comparer avant tout le rendement du Livret A avec les autres rendements des placements financiers ou immobiliers. Un passage à 4 % voire plus mettrait le rendement réel du Livret A autour de -2 % contre -3 % actuellement.

Le gain pour les épargnants du Livret A et du LDDS serait sur une année de 5,4 milliards d’euros. Pour un Livret A moyen, le gain d’un point de plus serait de 58 euros (encours moyen de 5 800 euros).

Un taux de 4 % devrait inciter les ménages à épargner davantage comme cela est déjà constaté depuis le 4e trimestre 2022. Le taux d’épargne reste supérieur à son niveau d’avant crise sanitaire, 16,7 % au lieu de 15 %. Depuis le mois de septembre, les ménages réduisent leurs liquidités qui dormaient sur leurs comptes courants. L’encours de ces derniers est passé de 542 à 509 milliards d’euros de septembre 2022 à février 2023 (source Banque de France).

Le relèvement de 2 à 3 % du Livret A a provoqué une forte collecte durant tout le premier trimestre (20 milliards d’euros). Le Livret A ainsi enregistré son meilleur premier trimestre depuis la banalisation de la commercialisation en 2009.

Pour les établissements financiers

Les ressources du Livret A sont centralisées à 60 % par la Caisse des dépôts et consignations et conservées donc à 40 % par les banques.

L’emploi de ces ressources doit permettre de financer la rémunération du Livret A à laquelle s’ajoutent les frais de gestion. La Caisse des dépôts facture ainsi des frais de collecte, autour de 0,3 % au profit des banques.

Les ressources du Livret A et du LDDS servent à financer les bailleurs sociaux, les collectivités locales et des PME. Pour assurer la liquidité du Livret A, la moitié des ressources est affectée au fonds d’Épargne qui acquière des titres publics (titres monétaires et OAT).

Avec un coût global de ressource autour de 4,3 %, les établissements financiers ont peu d’emplois sûrs offrant ce rendement.

Un taux du Livret A élevé peut cannibaliser les autres placements. Des placements à plus long terme comme les fonds euros sont moins bien rémunérés ce qui n’est pas logique. Un placement long est supposé plus à risque qu’un placement court ce qui suppose une meilleure rémunération. Par rapport aux autres produits de court terme comme les livrets bancaires, le taux du Livret A pourrait rapporter plus de deux fois plus. Il serait également nettement plus rémunérateur que le rendement des fonds euros de l’assurance vie.

Depuis le mois de septembre, les épargnants réduisent leurs liquidités non rémunérés sur leurs comptes courants au profit du Livret A et du LDDS, ce qui génère un coût pour les banques.

Pour le logement social et les collectivités locales

Les établissements financiers pourraient être contraints de relever les taux d’emprunts pour les acteurs éligibles. Ces derniers pourraient être tentés de rechercher d’autres moyens de financer ou de renoncer à leurs projets d’investissement. L’autre solution pour les établissements financiers serait de réduire leurs marges.

Pour l’État

Le Livret A comme le LDDS ont un coût pour les pouvoirs publics du fait de la double exonération, fiscalité et prélèvements sociaux. Avec un taux de 4 %, le manque à gagner atteint 6,42 milliards d’euros, contre 4,8 milliards d’euros à 3 %. Ce manque à gagner est à relativiser car il n’est pas prouvé que les ménages auraient placé la totalité des sommes sur un placement fiscalisé.

La revalorisation du taux du Livret A pourrait également réduire les dividendes versés à l’État par la Caisse des dépôts et consignations. Ces dividendes s’étaient élevé, en 2021, à 2,5 milliards d’euros. À la marge, les banques pourraient acquitter moins d’impôt sur les sociétés.

La fixation du taux du Livret A est un sujet éminemment politique qui dépasse l’importance de ce produit dont l’encours est bien plus faible que celui de l’assurance vie. En instituant une formule, les gouvernements espéraient pouvoir échapper aux polémiques sur le taux du Livret A. Or, il n’en est rien. Compte tenu du caractère changeant de la conjoncture, les pouvoirs publics sont amenés à arbitrer entre des objectifs contradictoires. La préférence donnée à la consommation et donc à la croissance peut justifier un faible taux de Livret A. En période d’inflation, les ménages ont tendance à réduire leur consommation – comme cela est constaté par l’INSEE depuis plusieurs mois – tout en essayant de maintenir voire de renforcer leur épargne de précaution. Le développement du logement social que le gouvernement souhaite également encourager exige un taux le plus bas possible pour le Livret A. Si demain, EDF est autorisé à se financer à partir des ressources du Livret A pour réaliser son programme de construction de centrales nucléaires, il en sera de même.

Après l’adoption de la réforme des retraites, le gouvernement est, en revanche, invité à réaliser quelques concessions en faveur des ménages. La revalorisation du taux du Livret A pourrait faire partie de celles-ci. Ce dernier comme l’a indiqué Bruno Le Maire sera donc revalorisé le 1er août prochain mais certainement moins que ce que la simple application de la formule permettrait. Un taux autour de 3,5 % est sans nul doute probable.

Trimestre au ralenti pour l’assurance vie

Boursier.com s’intéresse au premier placement financier des Français et évoque les raisons pour lesquels la collecte recule depuis quelques mois. Invité à s’exprimer sur la question, Philippe Crevel évoque les raisons de l’envolée des prestations à la fois liée à la hausse du nombre de décès parmi les détenteurs et la nécessité pour les candidats à la propriété de disposer d’apports plus importants que par le passé.

L’assurance vie battue par le PER et le Livret A

COMMUNIQUÉ DE PRESSE

Résultats de l’assurance vie/PER -mars 2023

L’assurance vie battue par le PER et le Livret A

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

L’assurance vie battue par le Livret A

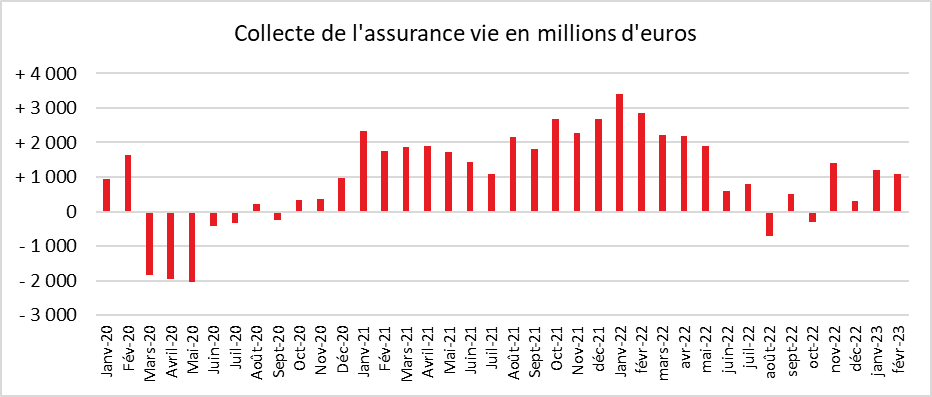

Au mois de mars, la collecte nette de l’assurance vue a été de 400 millions d’euros après 1 milliard d’euros en février et 1,2 milliard en janvier. En 2022, au mois de mars, la collecte nette avait atteint 2,2 milliards d’euros. Sur le premier trimestre 2023, la collecte nette s’est élevée à 2,6 milliards d’euros. L’assurance vie est ainsi nettement distancée par le Livret A qui, sur les trois premiers mois de l’année, a collecté près de 20 milliards d’euros nets.

En dix ans, l’assurance vie a enregistré deux décollectes en mars, en 2020, lors du premier mois de la crise sanitaire et en 2017. La collecte moyenne, toujours sur dix ans, est légèrement inférieure à 2 milliards d’euros. La collecte nette de l’année 2023 est donc en-deçà. La forte concurrence de l’épargne réglementée explique sans nul doute ce résultat en demi-teinte.

L’assurance vie pâtit toujours de l’effet « revalorisation du taux du Livret A », revalorisation intervenue le 1er février dernier. À 3 % net d’impôt, il est, en effet, supérieur aux taux de rendement de contrats d’assurance vie. L’assurance vie, présente l’avantage, à la différence du Livret A, de ne pas être plafonnée. Elle permet une diversification sur un très grand nombre de supports, unités de compte, permettant de résister mieux que le Livret A à l’inflation. Il n’en demeure pas moins que l’assurance vie est de plus en plus challengée par l’épargne réglementée. Pour contrer ce phénomène, la rémunération des fonds euros a été en hausse en 2022 et plusieurs assureurs ont annoncé des taux bonifiés pour 2023 afin d’attirer les assurés.

La collecte nette est toujours portée par les unités de compte. Ces derniers ont contribué, en mars, à celle-ci à hauteur de 3,1 milliards d’euros quand les fonds euros ont enregistré une nouvelle décollecte de 2,7 milliards d’euros. La bonne tenue des marchés incite les assurés à opter pour ce type de supports.

La collecte brute reste dynamique toujours grâce aux unités de compte

La collecte brute pour le mois de mars s’est élevée à 14,4 milliards d’euros. Cette collecte est portée par les unités de compte qui enregistrent une croissance de 10 % par rapport à février. La collecte des fonds euros est en hausse de son côté de 4 %. Sur l’ensemble du premier trimestre, la collecte brute a atteint 41,6 milliards d’euros.

La part des unités de compte dans la collecte brute demeure stable. Au mois de mars, elle était de 41 % et, pour le premier trimestre, de 40 % soit le taux moyen de 2022.

Des prestations au plus haut

Les prestations ont atteint un niveau record au mois de mars 2024 à 14,0 milliards d’euros, contre 11,9 milliards d’euros en février 2023 et 11,6 milliards d’euros en mars 2022. Cette forte progression des prestations s’explique par l’augmentation du nombre de décès en France donnant lieu à des liquidations pour succession ainsi que par des rachats de la part des ménages en vue d’une réallocation de leur épargne. Les conditions d’apports en matière d’emprunts immobiliers dont le coût est en hausse, contraignent les acheteurs de logement de puiser plus abondamment dans leur épargne et notamment dans leur contrat d’assurance vie. Par ailleurs, certains assurés sont tentés de replacer une partie des sommes de leurs fonds euros sur des livrets réglementés non saturés.

Sur le premier trimestre, les prestations sont ainsi en hausse de +6,3 milliards d’euros par rapport à la même période de l’année dernière, à 38,9 milliards d’euros. Les rachats représentent 59 % des prestations contre 57 % au cours du premier trimestre 2022.

Un encours proche de 1 900 milliards d’euros

L’encours de l’assurance atteint 1 884 milliards d’euros à fin mars, en hausse de +1,5 % sur un an, hausse en lien avec la bonne tenue des marchés financiers.

Le Plan d’Épargne Retraite toujours en phase d’ascension

Si l’assurance vie est en mode poussif, le Plan d’Épargne Retraite (PER) poursuit sa croissance. À la du mois de mars, 4 millions de personnes disposent d’un PER assurantiel pour un encours de 51,4 milliards d’euros. La proportion d’unités de compte atteint 46 %. Au mois de mars, la collecte nette a été de 463 millions d’euros, soit plus que celle de l’assurance vie. Elle est en hausse de 12 % par rapport à mars 2022.

Cercle de l’Épargne – données France Assureurs

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

Epargne : le Livret A élu placement le plus intéressant, devant l’assurance-vie et l’immobilier

Boursorama relaie un article publié dans Money Vox qui cite l’enquête 2023 « Les Français, l’épargne et la retraite » AG2R LA MONDIALE – AMPHITÉA – Cercle de l’Épargne. La consécration du Livret A dans un contexte inflationniste est notamment relevée.

Épargnants, attention : le taux du Livret A pourrait ne pas augmenter en août 2023

Dans un contexte de poursuite de la hausse des prix, Philippe Crevel estime que le taux du Livret A pourrait grimper jusqu’à 4% ou même 4,3% le 1er août. Cependant, cette décision revenant au gouverneur de la Banque de France et au ministre de l’Économie, ces derniers pourraient suivre l’avis du directeur général de la Caisse des dépôts et consignations (CDC) qui appelle à un maintien du taux actuel (soit 3 %).

Livret A : le patron de la Caisse des dépôts ne souhaite pas une nouvelle hausse de taux en août

Interrogé par l’AFP, Philippe Crevel, directeur du Cercle de l’épargne estime que l’été prochain, le taux pourrait passer à 4%, voire 4,3% si le gouvernement décidait d’appliquer la formule.

Epargne : ce placement oublié et sans risque est-il la nouvelle alternative au Livret A ?

Dans cet article, Philippe Crevel, Directeur du Cercle de l’Epargne explique pourquoi les livrets d’épargne proposés par les établissement bancaires ne peuvent pas entrer en concurrence avec le Livret A mais constituer un supplément d’épargne pour les épargnants dont les livrets d’épargne réglementés (Livret A, LDDS) ont atteint le plafond de versements autorisés (respectivement (respectivement de 22 950 et 12 000 euros).

DOSSIER. Livrets, placements, immobilier… Nos conseils pour préparer sa retraite dès maintenant

Placements, retraite, Philippe Crevel répond aux questions de La Provence et revient notamment sur la manière dont les Français appréhendent et préparent leur retraite.

Le livret A collecte près de 20 milliards d’euros au premier trimestre, un record depuis 2009

«Les Français font preuve de prudence et épargnent autant qu’ils le peuvent dans un contexte d’anxiété lié à l’inflation», décrypte Philippe Crevel dans les colonnes du Figaro.

Le Livret A engrange près de 20 milliards d’euros au premier trimestre, un record depuis 2009

Dans Le Nouvel Obs. Philippe Crevel souligne que le Livret A « a bénéficié, pour le troisième mois consécutif, de l’effet “taux”, le relèvement à 3 % étant intervenu au mois de février dernier ».

Livret A, un premier trimestre en or massif

COMMUNIQUÉ DE PRESSE

Résultats du mois de mars 2023

Livret A, un premier trimestre en or massif

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

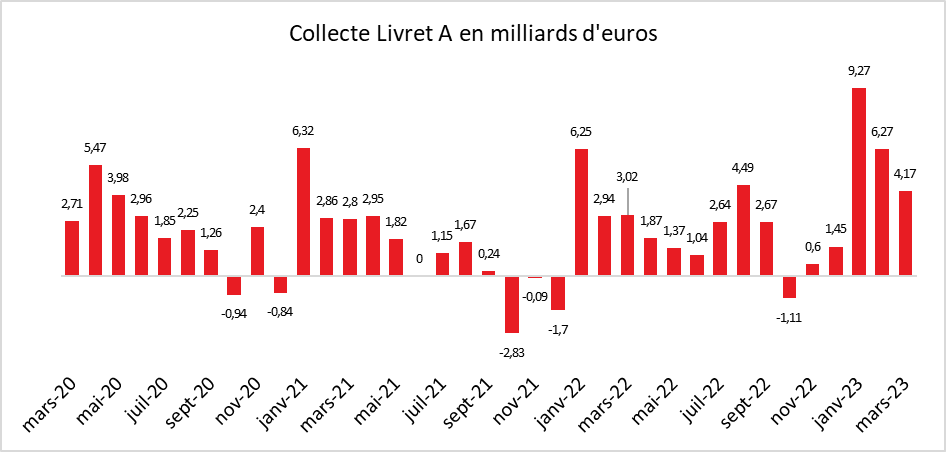

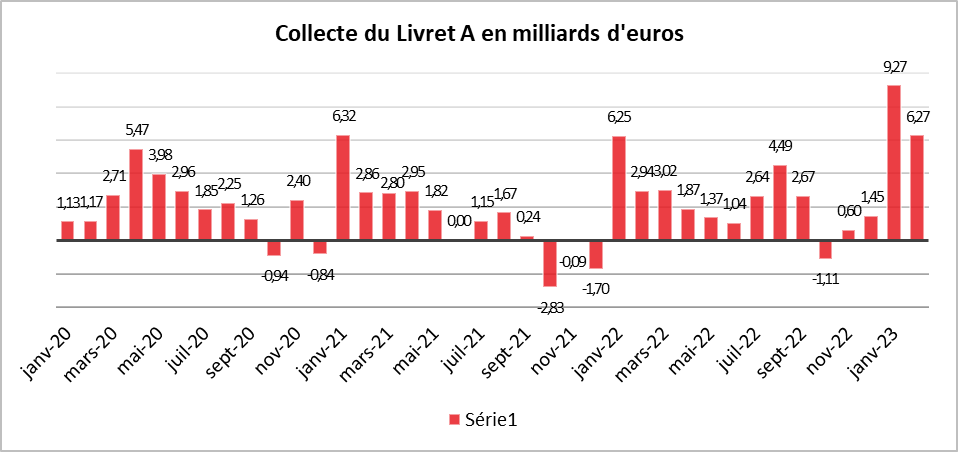

Le Livret A achève le premier trimestre 2023 en beauté avec une collecte de 4,17 milliards d’euros. Elle fait suite aux collectes exceptionnelles de janvier (+9,27 milliards d’euros) et de février (+6,27 milliards d’euros). Le Livret A fait mieux qu’en mars 2022 qui s’était soldé par une collecte de 3,02 milliards d’euros. Sur le trois premiers mois de l’année 2023, la collecte atteint 19,71 milliards d’euros, ce qui constitue un record sans précédent.

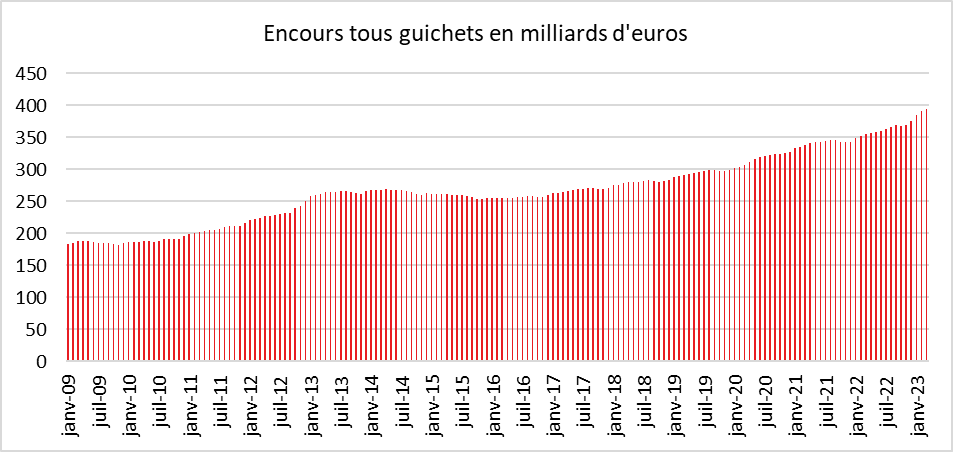

L’encours du Livret A atteint ainsi un nouveau record à 395,1 milliards d’euros. Depuis la fin décembre 2019, avant la crise sanitaire, soit un gain de 33 %.

Le Livret de Développement Durable et Solidaire a également enregistré une collecte positive de 1,82 milliard d’euros en mars. La collecte sur le premier trimestre s’est élevée à 5,67 milliards d’euros, ce qui constitue un record. L’encours du LDDS a également atteint un nouveau sommet à 140 milliards d’euros

L’encours cumulé de ces deux produits s’élève désormais à 535,1 milliards d’euros.

L’effet taux continue à jouer à plein

Le mois de mars est, en règle générale, un mois sans anicroche pour le Livret A : aucune décollecte lors de ces dix dernières années n’a été constatée. La collecte moyenne sur dix ans est de 1,65 milliard d’euros en mars. Le cru 2023 est donc 2,5 fois supérieur à la moyenne.

Le Livret A a bénéficié, pour le troisième mois consécutif, de l’effet « taux », le relèvement à 3 % ayant été annoncé en janvier et est intervenu au mois de février dernier. Les ménages continuent de recycler leurs liquidités en les transférant vers leur Livret A et leur LDDS. L’encours des dépôts à vue est passé de 542 à 509 milliards d’euros de fin septembre 2022 à fin février 2023. Ce phénomène de reclassement des liquidités favorise le LDDS qui est plus souvent que le Livret A accouplé au compte courant. Dès sa création, en 1983, le LDDS a été distribué par l’ensemble des réseaux bancaires quand la banalisation du Livret A n’est intervenue qu’en 2009.

De plus en plus de Livrets A et de LDDS au plafond

Fin 2021, 4,3 millions de Livrets A étaient au plafond (22 950 euros) sur un total de plus de 55 millions, soit près de 8 % du total. Compte tenu de l’importance de la collecte de ces derniers mois, leur proportion a dû atteindre 10 %. L’encours moyen du Livret A est de 5 500 euros.

Fin 2021, sur un total de 24,5 millions de LDDS, 22 % étaient au plafond (12 000 euros) soit 4,6 millions. L’encours moyen était alors de 5 100 euros. En 2021, 320 000 étaient arrivés au plafond. Compte tenu des collectes, le nombre de LDDS au plafond a dû dépasser 25 %.

La progression du nombre de Livrets A et de LDDS au plafond devrait limiter les versements pour les épargnants, notamment les plus aisés qui seront amenés à se reporter sur les superlivrets les livrets bancaires, les dépôts à terme ou les fonds euros de l’assurance vie.

Le Livret A plébiscité par tous les Français

Selon l’enquête AG2R LA MONDIALE – AMPHITEA – CERCLE DE L’EPARGNE de 2023 « Les Français, l’épargne et la retraite », près des deux tiers des Français (65 %) estiment intéressant de placer son argent sur le Livret A. Il devance ainsi l’immobilier locatif (60 %) et l’assurance vie (56 %). Jamais, lors de ces dix dernières années, le Livret A n’avait occupé la première place de ce classement. Le Livret A est plébiscité par les jeunes comme par les seniors. 61 % des jeunes de 18 à 24 ans, 67 % des 50 à 64 ans et 75 % des plus de 65 ans considèrent comme intéressant de placer son argent sur le Livret A. Ce sont les détenteurs de revenus moyens et élevés qui mettent le plus en avant ce produit (68 % de ceux gagnant entre 2 000 et 3 000 euros, 70 % de ceux qui gagnent entre 3 000 et 4 000 euros par mois et 66 % de ceux gagnant plus de 4 000 euros par mois). 76 % des personnes qui entendent épargner davantage dans les prochains mois placent le Livret A en tête des placements intéressants.

Le Livret A, malgré un rendement réel négatif, le placement anti-inflation des Français

Toujours selon l’enquête précitée, le Livret A arrive en tête dans le classement des produits d’épargne protégeant le mieux de l’inflation. Il devance le Livret d’Épargne Populaire pourtant plus rémunérateur (6,1 % contre 3 %) mais moins largement diffusé n’étant pas accessible à tous les Français.

Le rendement réel du Livret A n’en demeure pas moins négatif (-3 points), ce qui signifie qu’il ne permet pas de garantir la valeur du capital.

Vers une collecte record

Traditionnellement, le premier semestre est porteur pour le Livret A. Cette année, il est parti pour battre de nouveaux records. Une reprise de la consommation pourrait intervenir durant le second semestre donnant lieu à un tassement de la collecte.

Cercle de l’Épargne – données Caisse des dépôts et consignations

Cercle de l’Épargne – données Caisse des dépôts et consignations

Le Livret A signe son meilleur premier trimestre depuis 2009

Avec près de 20 milliards d’euros collectés sur le livret A depuis janvier, le produit d’épargne réglementé continue à profiter de l’effet taux, dans un contexte inflationniste. Cet article qui cite le Directeur du Cercle de l’Epargne, évoque par ailleurs l’enquête 2023 du think tank d’AG2R LA MONDIALE, qui met notamment en évidence le succès de ce placement chez les Français, toutes CSP confondues.

Jusqu’à 4% d’intérêt : avec la remontée des taux, ces placements attractifs valent-ils vraiment le coup ?

Interrogé sur l’attractivité retrouvée des « superlivrets », Philippe Crevel précise qu’ « en prenant compte cette fiscalité et les taux promotionnels limités dans le temps, le livret A reste plus avantageux ». Il estime par conséquent que leur intérêt est limité aux détenteurs de Livret A et de LDDS au plafond.

Avec la hausse des taux, c’est le retour des « super livrets » bancaires (pas toujours si super)

Face à la multiplication des offres alléchantes, Philippe Crevel, directeur du Cercle de l’épargne, soulique que « sur l’année, ces taux sont largement inférieurs au taux de l’épargne réglementé » et appelle à faire attention à « l’illusion d’optique ».

Les Français un peu plus actifs en Bourse en ce début d’année 2023

Dans cet article consacré au comportement d’épargne des Français, le Directeur du Cercle de l’Épargne évoque la préférence marqué des ménages pour les produits liquides. Son analyse des raisons du succès du Livret A citée dans une dépêche AFP est notamment reprise.

85 % des français disent non aux cryptomonnaies comme placement

L’enquête 2023 AG2R LA MONDIALE – Amphitéa – Cercle de l’Epargne, citée dans cet article, met en exergue le peu d’attrait des épargnants pour les cryptoactifs. Les Français restent fidèles aux placements traditionnels, privilégiant le Livret A, l’immobilier et l’assurance vie.

À quel âge les Français souhaiteraient-ils partir à la retraite ?

BFMTV.fr revient sur les enseignements du volet retraite de l’enquête 2023 « Les Français, l’épargne et la retraite ».

Retraite : les solutions balbutiantes des Français pour contrer la baisse du pouvoir d’achat

Les Echos reviennent dans cet article sur les enseignements de la 10e enquête « Les Français, l’épargne et la retraite » AG2R LA MONDIALE – AMPHITEA-Le Cercle de l’Epargne. Cet article s’intéresse particulièrement aux solutions privilégiées par les Français pour maintenir leur pouvoir d’achat à la retraite.

Livret A : pourquoi n’augmentera-t-il pas au 1er mai ?

Sur RTL le directeur du Cercle de l’Epargne est interrogé sur l’impact du relèvement du taux du Livret A pour les établissements financiers.

Semaine de l’Épargne Salariale 2023 : L’épargne salariale au service du partage de la valeur

Avec la résurgence de l’inflation, la question du pouvoir d’achat est au cœur des préoccupations de la population française. Au moment où les grandes entreprises ont, en 2022, réalisé, pour certaines d’entre elles du moins, des bénéfices importants, la question de leur partage est également d’une forte acuité.

Les dispositifs inventés sous la présidence du Général de Gaulle demeurent mais les pouvoirs publics ont, ces dernières années, privilégié des formules plus simples avec la création notamment des primes de partage de la valeur ajoutée (« prime Macron » ou de pouvoir d’achat).

Malgré des progrès depuis l’entrée en vigueur de la loi PACTE, l’épargne salariale reste peu diffusée au sein des PME, ce qui a conduit à l’introduction des primes de pouvoir d’achat. La complexité des dispositifs rebute encore de nombreux dirigeants d’entreprise.

L’épargne salariale, c’est en 2022 :

- 162 milliards d’euros d’encours ;

- 378 000 entreprises couvertes ;

- 11 millions de salariés potentiellement bénéficiaires ;

- 19 milliards d’euros de collecte brute (+2,7 Mds€ par rapport à 2021) ;

- 2,6 milliards d’euros de collecte nette.

Au sommaire de cette étude

- L’épargne salariale, une histoire riche

- Les différents dispositifs d’épargne salariale en France

- Conditions de mise en place

- L’épargne salariale, un encours de 162 milliards d’euros

- L’épargne salariale, premier vecteur de la finance verte

- L’épargne retraite collective, un potentiel de croissance

- Le chantier de l’élargissement de l’épargne salariale aux PME toujours ouvert

- L’épargne salariale, un enjeu majeur

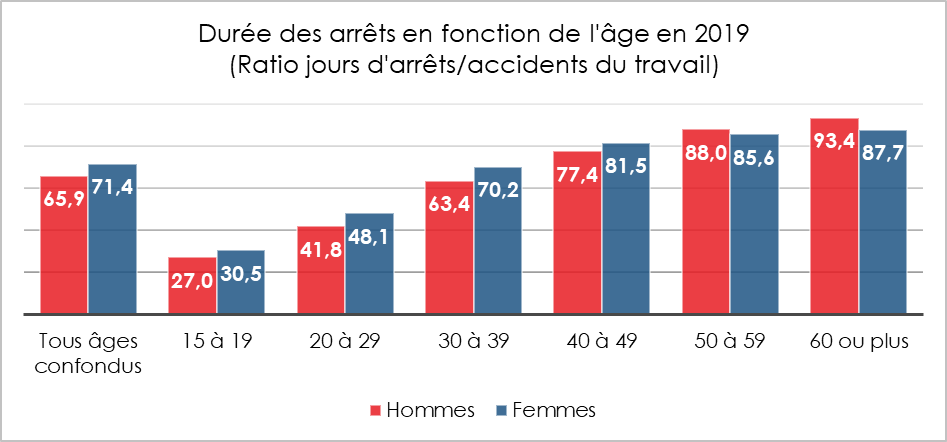

Report de l’âge de la retraite, santé, prévoyance et chômage

Le report de l’âge de la retraite de 62 à 64 ans ainsi que l’accélération de la durée de cotisation auront des incidences sur les autres régimes sociaux, chômage, santé, et accident du travail ainsi que sur les complémentaires (santé, prévoyance, retraite supplémentaire).

La réforme 2023 autorise le départ à la retraite à 62 ans à taux plein pour les personnes en situation d’invalidité ou d’inaptitude, quel que soit le nombre de trimestres validés. Pour les travailleurs handicapés, cette possibilité reste ouverte à compter de 55 ans. Les victimes d’incapacité permanente pourront partir à la retraite dès 60 ans et non 62 comme prévu par le gouvernement. Cette décision, à la différence celle qui avait prévalu lors de la précédente réforme de 2010, réduit les charges supportées par les régimes de prévoyance.

Le report de l’âge légal de 60 à 62 ans et de la retraite à taux plein de 65 à 67 ans avait induit un surcoût de l’ordre de 3 milliards d’euros de dépenses sociales supplémentaires (dont environ 800 millions pour l’assurance-chômage, 700 millions au titre de minima sociaux et de 1,2 à 1,5 milliard d’euros de dépenses d’invalidité), soit environ 20 % du gain réalisé. Ce montant indiqué par la Cour des Comptes est encore plus élevé après intégration de l’ensemble des couvertures de prévoyance complémentaire.

L’objectif de la réforme des retraites : freiner l’augmentation du nombre de retraités et maintenir le plus grand nombre de personnes en activité

Les régimes de retraite par répartition fonctionnent selon le principe de solidarité intergénérationnelle, les cotisations des actifs servant à financer directement les pensions des retraités. La masse salariale est donc la clef de voûte de l’équilibre de ces régimes. Plus il y a des actifs ayant des salaires élevés, plus le montant des cotisations est important. La population active dépend du nombre de personnes en âge de travailler, de leur volonté de travailler et du nombre de postes dont l’économie dispose.

Après avoir connu une forte augmentation durant les années 1980-2000 avec l’arrivée des larges classes du baby-boom à l’âge du travail, le nombre potentiel d’actifs progresse de plus en plus lentement. D’ici une dizaine d’années, la population active pourrait baisser. Cette évolution est la conséquence de la baisse de la fécondité depuis une quarantaine d’années, baisse qui a repris depuis 2007.

La taille de la population active peut être accrue en jouant sur l’immigration ou les âges d’entrée et de sortie du monde du travail. En matière d’immigration, aucun consensus n’existe pour le moment pour accueillir des travailleurs. L’Allemagne ou le Canada ont opté en partie pour cette solution.

En 2021, 10,3 % de la population vivant en France est, selon le rapport de l’INSEE « Immigrés et descendants d’immigrés en France » de 2023, immigrée contre 6,5 % en 1968. Les origines de la population immigrée se sont diversifiées en cinquante ans, les nouveaux immigrés arrivant en France étant nés dans des pays de plus en plus variés.

La France est dans la moyenne européenne en matière d’immigration. La part d’immigrés est de 18,2 % en Allemagne, de 15,2 % en Espagne et de 10,6 % en Italie. La France a, selon François Héran, moins accueilli de réfugiés en provenance de l’Afghanistan, de Syrie ou de l’Ukraine que les autres pays européens et en particulier que l’Allemagne.

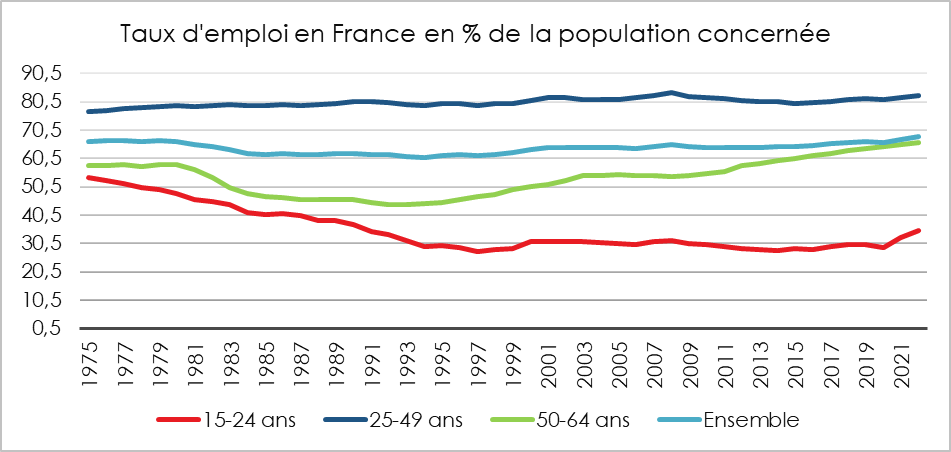

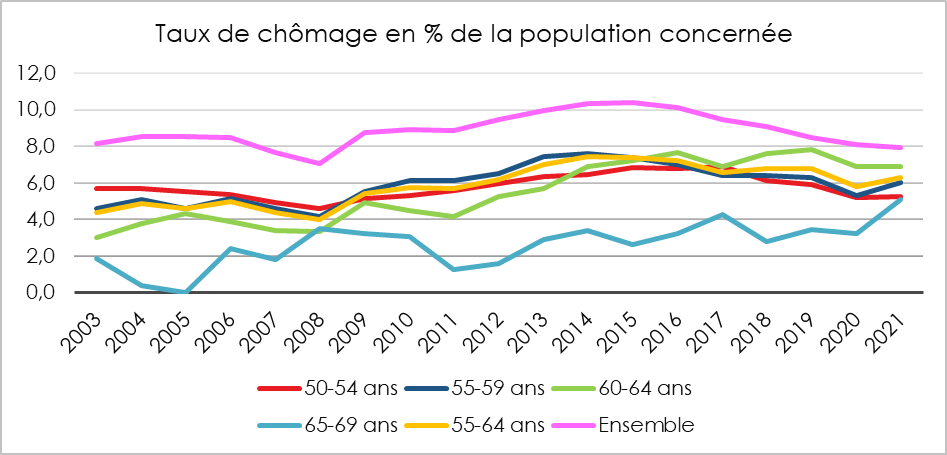

Des taux d’emploi faibles avant 25 ns et après 55 ans

La France se caractérise par un problème d’insertion des jeunes et par une sortie précoce du marché du travail.

Le taux d’emploi est particulièrement élevé entre 25 et 50 ans, autour de 80 %. En revanche, il est faible avant 25 ans et après 50 ans.

Si avant 25 ans, une part croissante des jeunes est en formation, il n’en demeure pas moins que ceux qui sont sur le marché du travail sont confrontés à un chômage élevé. Ce dernier a certes fortement baissé, il reste néanmoins supérieur à la moyenne européenne. Il était en décembre 2022 de 18,7 % en France, contre 14,8 % au sein de la zone euro. Par ailleurs, le nombre de jeunes qui ne sont ni en emploi ou en formation est important et préoccupant.

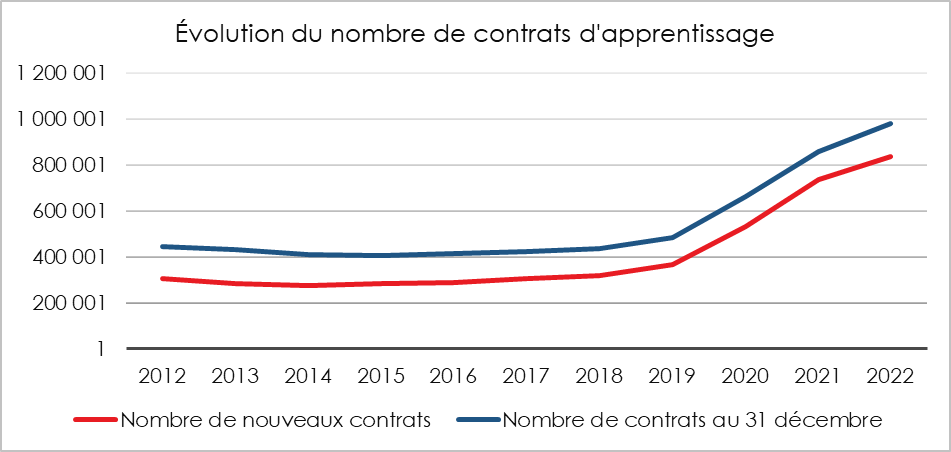

Malgré tout, depuis cinq ans, le nombre de jeunes en alternance a fortement progressé pour se rapprocher d’un million en 2022.

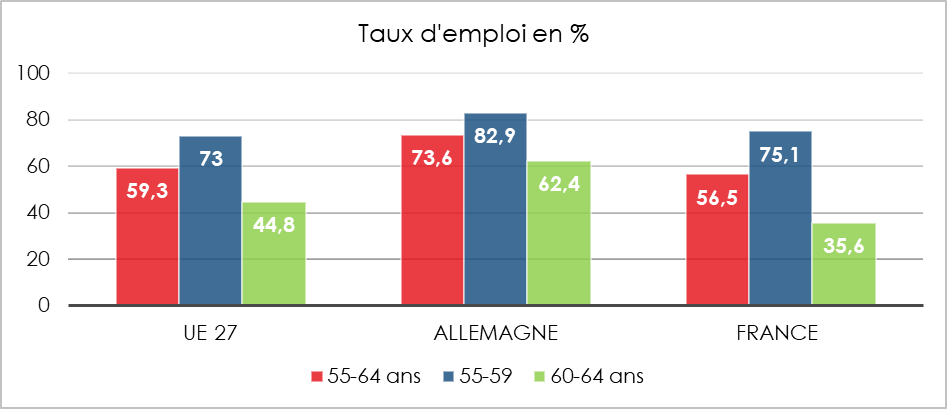

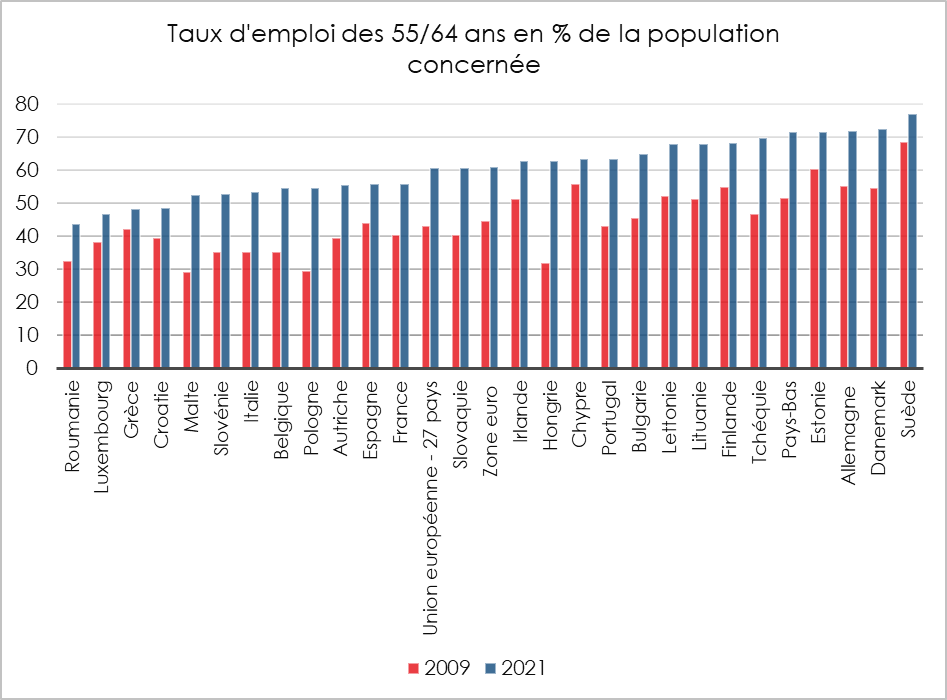

Le taux d’emploi des 55/64 ans s’est accru, en France, de 2010 à 2022 passant de 38 à 56,5 %. Il reste inférieur au taux moyen de l’Union européenne (59,3 %) et surtout à celui de l’Allemagne (73,6 %).

Les différentes réformes des retraites engagées depuis 1993 expliquent la remontée du taux d’emploi après 55 ans. Le passage de la durée de cotisation de 37,5 à 42 ans d’une part et le report de l’âge légal de 60 à 62 ans ainsi que celui de l’âge de la retraite à taux plein de 65 à 67 ans ont conduit les actifs à retarder leur départ à la retraite. La réforme de 2010, qui a repoussé l’âge de la retraite de deux ans, a eu un indéniable effet horizon. Malgré tout, le taux d’emploi entre 60 et 64 ans est en France de 35,6 % contre 44,8 % en moyenne au sein de l’Union européenne et 62,4 ans en Allemagne.

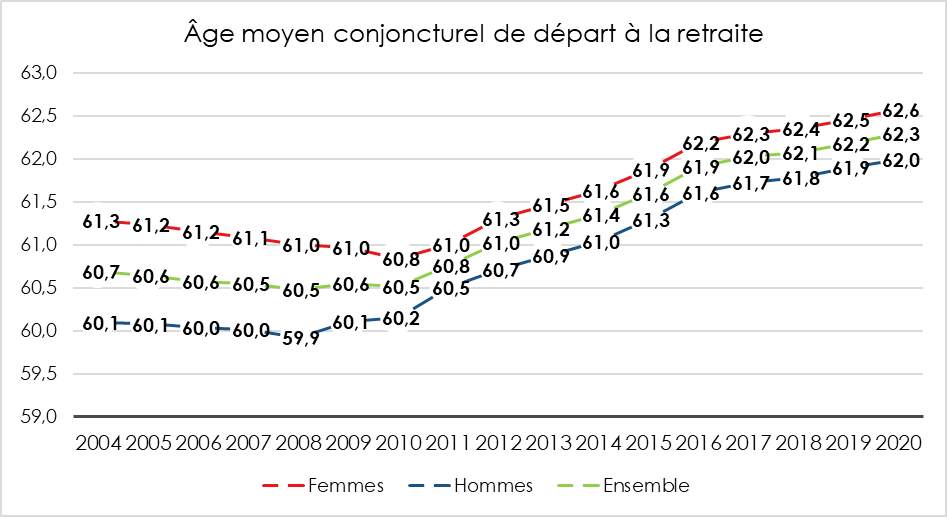

Un âge conjoncturel de départ à la retraite en hausse depuis 2010

Après avoir atteint un point bas à 60,5 ans en 2008, l’âge conjoncturel de départ à la retraite progresse d’année en année. Il a atteint 62,3 ans en 2022, les hommes partant en moyenne à 62 ans quand les femmes partent à 62,6 ans. Avec les dispositifs de départs anticipés dans les fonctions publiques, au sein des régimes spéciaux ou avec le dispositif de carrière longue, plus de 40 % des actifs partiraient en deçà de 62 ans.

L’augmentation à venir du nombre d’actifs de plus de 60 ans

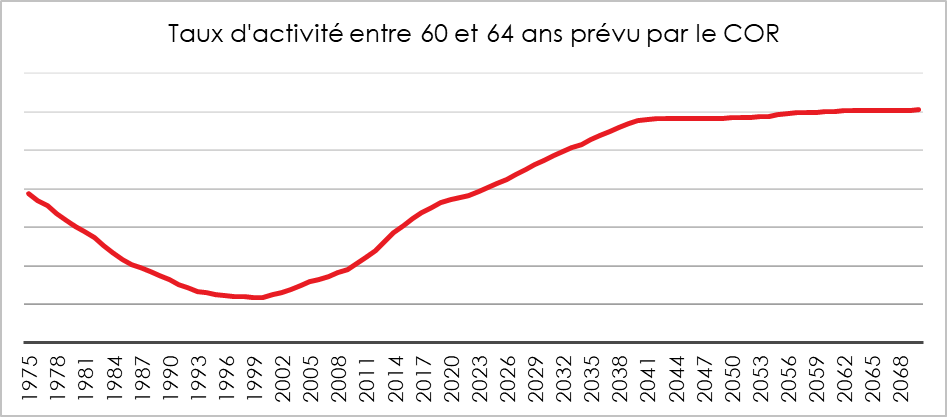

Pour établir ses prévisions de 2022 concernant l’équilibre à venir des régimes de retraite, le Conseil d’Orientation des Retraites tablait sur la poursuite de la remontée du taux d’activité et d’emploi des seniors. Le principe d’un départ à 64 ans était intégré dans les calculs du COR à l’horizon 2040. La réforme 2023 vise avant tout à accélérer le processus pour réduire les déficits.

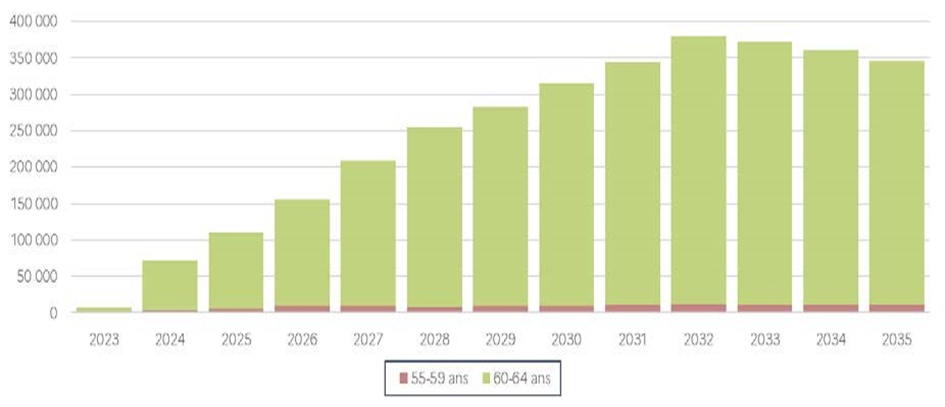

En reportant l’âge légal de 62 à 64 ans, la réforme 2023 accroît le nombre potentiel de personnes en activité. Le surplus atteindrait plus de 350 000 sur une année en 2032, soit l’équivalent de près de la moitié d’une génération. Ces 350 000 seraient constitués essentiellement de 60/64 ans. Cela signifie que ces personnes acquitteront des cotisations sociales finançant notamment les régimes de retraite et ne percevront pas de pensions sauf pour celles qui seraient en cumul emploi/retraite. La population active augmenterait de 1,2 % quand celle des retraités serait réduite de 2 %.

Effectif de personnes supplémentaires en emploi par rapport à une situation hors réforme

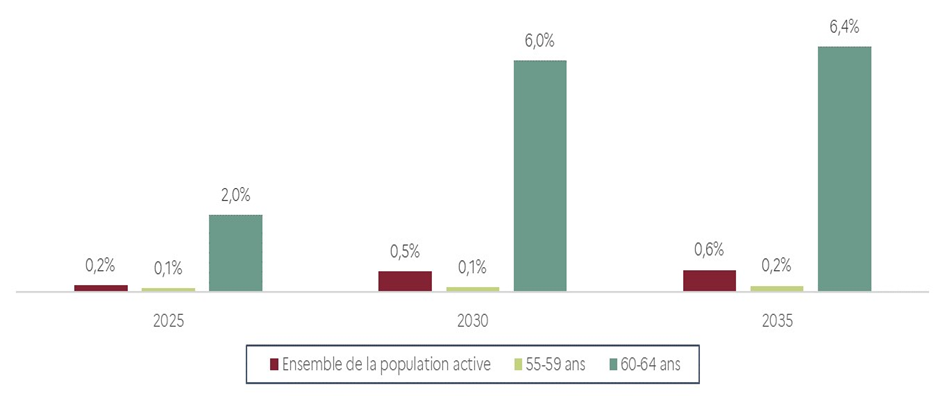

Le taux d’emploi devrait augmenter au minimum de 0,5 % pour l’ensemble de la population d’ici 2030 et de 6 % pour les 60/64 ans. Cette progression ne permettrait pas, en l’état, de rattraper la moyenne européenne. L’importance du dispositif « carrières longues » et les départs des fonctionnaires de catégorie active continueraient à expliquer les écarts avec la moyenne européenne.

Variation du taux d’emploi permise par l’augmentation de l’âge de départ à la retraite induite par la réforme, pour la population générale et pour les seniors

La question sensible du chômage des seniors

Le report de l’âge de la retraite pour être efficace suppose que les personnes concernées soient réellement en emploi. En cas de chômage, les gains pour les régimes de retraite seraient réduits voire annihilés par les dépenses de chômage. Si depuis la réforme de 2010, le taux de chômage des plus de 55 ans a augmenté, il reste inférieur à celui de l’ensemble de la population (respectivement 6 et 7,2 %). En revanche, la durée moyenne du chômage est plus longue pour les seniors que pour le reste de la population. La question de la formation et de l’adaptabilité des postes aux actifs de plus de 50 ans est bien plus centrale que celle du chômage en tant que tel. Par ailleurs, ces dernières années, employeurs et salariés ont utilisé la formule du chômage comme dispositif de préretraite.

Quelles conséquences pour les complémentaires santé souscrites par les entreprises ?

Le report de l’âge de départ à la retraite de deux ans devrait générer des surcoûts pour les complémentaires de santé dont bénéficient les salariés au sein de leur entreprise. Les dépenses de santé augmentent rapidement après 60 ans. Les arrêts maladie sont plus longs du fait de problèmes de santé pouvant être graves.

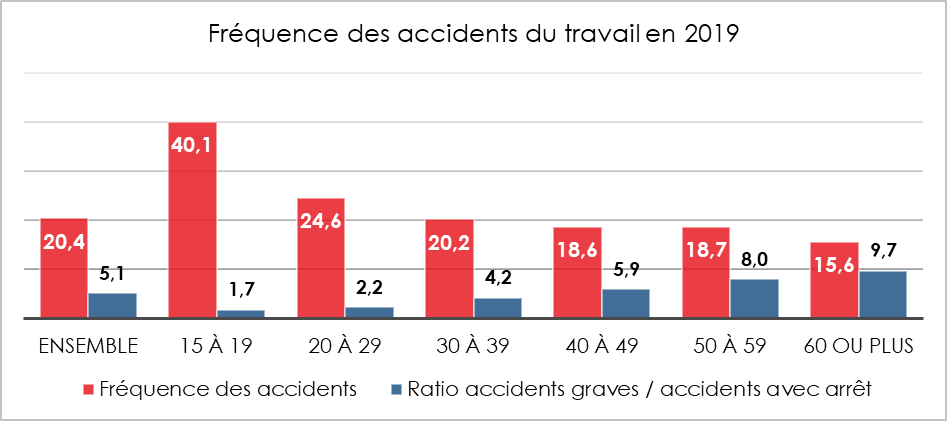

Quelles conséquences pour le régime d’accident du travail ?

Le nombre d’accidents de travail est plus faible pour les seniors. En revanche, la durée des arrêts de travail est plus longue. Le nombre moins important d’accidents du travail est lié à une moindre exposition aux emplois pénibles en fin de carrière et à une plus grande expérience. En 2017, Près de 30 % accidents du travail ayant engendré au moins 4 jours d’arrêt sur 2017 sont survenus à des salariés ayant moins d’un an d’ancienneté dans l’entreprise. En 2019, la fréquence des accidents du travail diminue avec l’âge mais pas leur gravité.

La durée des arrêts de travail faisant suite avec un accident du travail augmente sensiblement avec l’âge

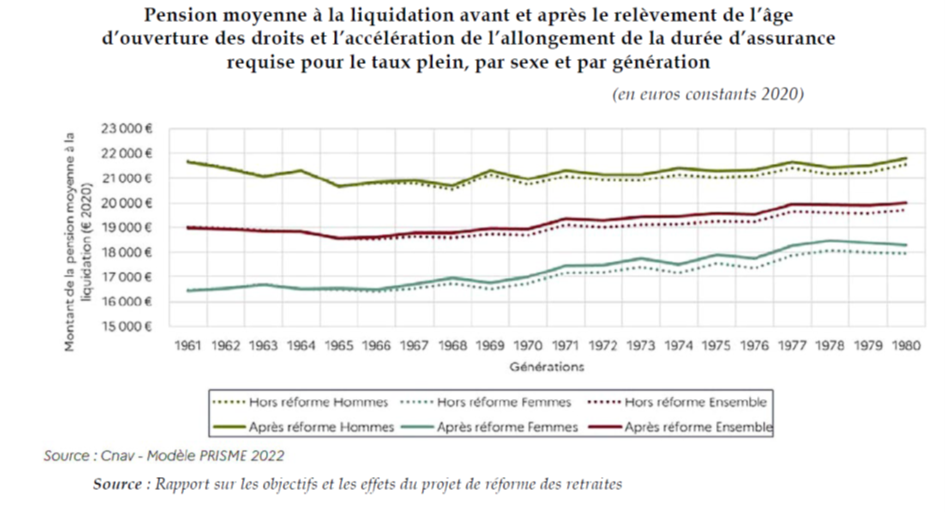

La réforme et son effet sur les pensions

Le report de l’âge légal à 64 ans et le passage à 43 ans de la durée de cotisation peuvent, pour certains assurés, provoquer la perte du bénéfice d’une surcote et donc d’une pension plus élevée. Ces cas devraient être rares, car dans le même temps, un départ plus tardif contribue à une augmentation des pensions de base et complémentaires. La pension de base est calculée en fonction des 25 meilleures années or, en règle générale, les dernières années sont les meilleures en termes de revenus. Les pensions des régimes complémentaires sont fonction du nombre de points accumulés par les assurés. Or, en travaillant plus longtemps, ces derniers auront plus de points.

En restant plus longtemps en activité, en raison de la réforme des retraites, les actifs seront amenés à cotiser davantage à leurs plans d’épargne retraite, sachant que les capacités d’épargne sont plus élevées en fin de carrière.

***

*

La réforme de 2023 prévoit que les personnes invalides ou en incapacité professionnelle pourront dès 62 ans voire 60 ans liquider leurs pensions à la différence de ce qui avait été prévu lors de celle de 2010. Ce choix évitera un surcoût (public et privé) pour la prévoyance de plusieurs milliards d’euros. En revanche, la réforme devrait provoquer un surcoût pour les complémentaires santé et la branche accident du travail.

La réforme des retraites version 2023

30 ans après la première réforme adoptée pour prendre en compte les effets du vieillissement de la population sur les équilibres des régimes de retraite, une nouvelle réforme a été adoptée en 2023. Présenté le mardi 10 janvier, le projet de loi a été adopté par le Parlement le 20 mars 2023. Cette loi prévoit le report progressif de l’âge légal de départ de 62 à 64 ans et l’accélération de l’allongement de la durée de cotisation qui avait été adopté dans le cadre de la réforme Touraine de 2014. Elle prévoit également une augmentation du minimum contributif, une amélioration des droits des mères de famille et des incitations pour le maintien en emploi des seniors. Le projet de loi a été soumis à l’examen du Conseil constitutionnel.

L’objectif assigné par le gouvernement à la réforme : l’équilibre des régimes de retraite en 2030

Le Gouvernement, en s’appuyant sur les prévisions du Conseil d’Orientation des Retraites, a justifié la nécessité de réformer le système de retraite afin d’éviter une explosion du déficit qui aurait pu atteindre 12 milliards d’euros en 2027, 14 milliards d’euros en 2030 et 21 milliards d’euros en 2035. Cette dégradation des comptes des régimes de retraite est la conséquence de celle du rapport actifs/inactifs. En 1960, il y avait 4 cotisants pour un retraité, en 1970, 3 cotisants pour 1 retraité, en 2000, 2 cotisants pour 1 retraité, en 2023, 1,7 et 1,4 en 2050. La France comptait 5 millions de retraités en 1981. En 2023, ils sont 17 millions. Ils seront 20 millions d’ici 2040.

Les deux mesures d’âge : le report à 64 ans de l’âge légal et accélération du passage à 43 ans de la durée de cotisation

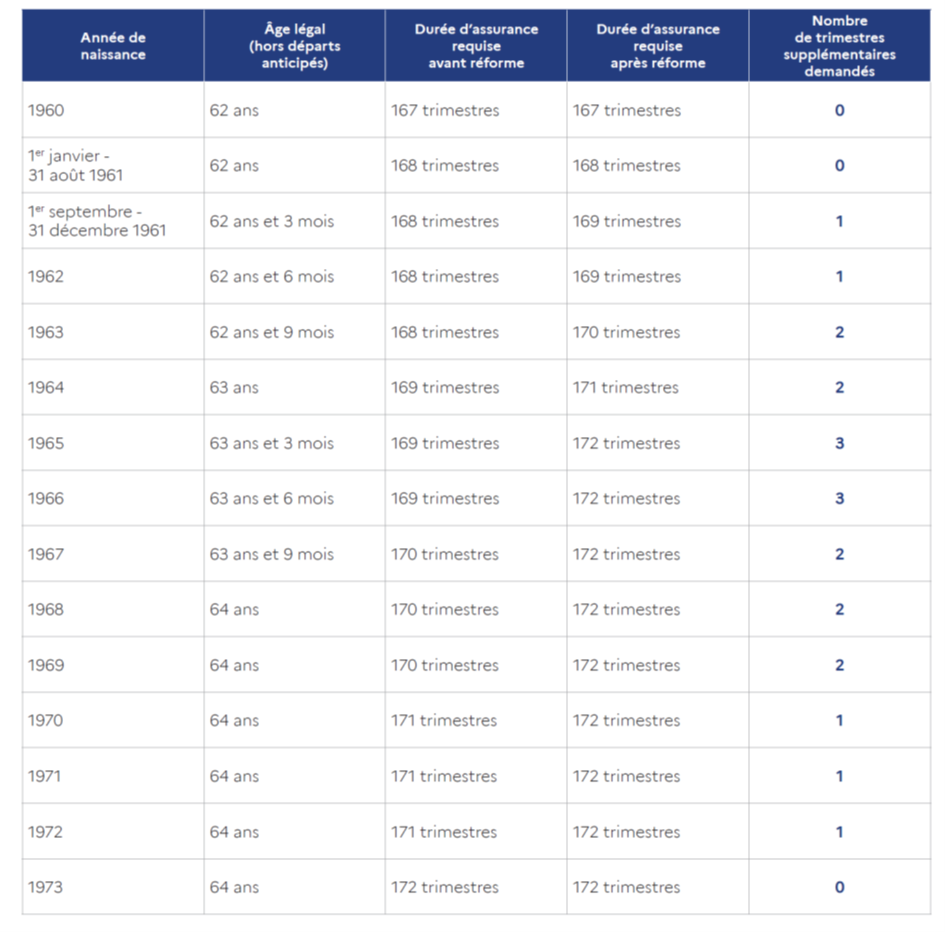

L’âge légal à partir duquel il est possible de partir à la retraite sera progressivement relevé à compter du 1er septembre 2023, à raison de 3 mois par année de naissance. Il sera ainsi fixé à 63 ans et 3 mois à la fin du quinquennat en 2027, puis atteindra 64 ans en 2030.

La réforme de 2014 dite « Touraine » prévoyant le passage de la durée de cotisation à 43 ans sera accélérée. Pour bénéficier de sa retraite à taux plein, il faudra, dès 2027, avoir travaillé 43 ans.

En revanche, le Gouvernement ne modifie par l’âge de la retraite à taux plein, fixé à 67 ans depuis la réforme « Woerth » des retraites. Il correspond à l’âge à partir duquel il est possible de partir sans décote.

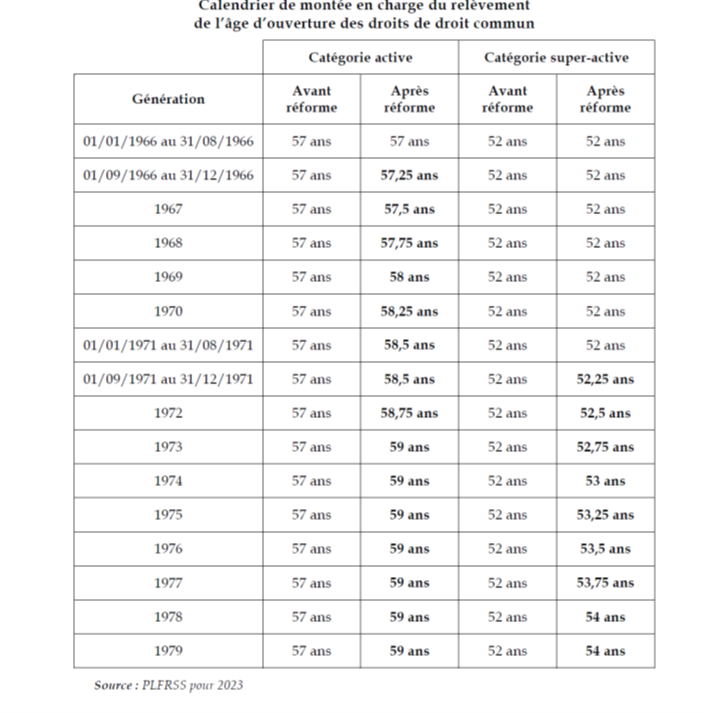

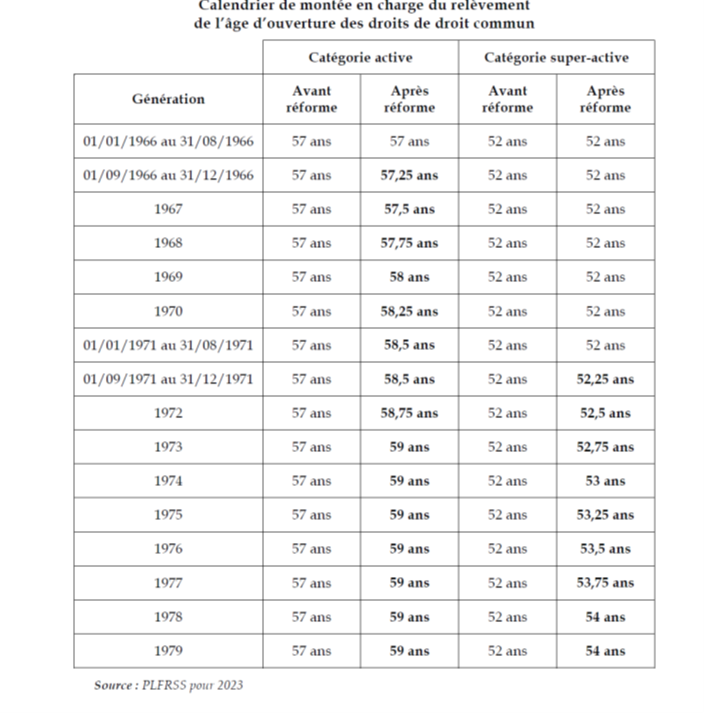

Le dispositif pour la fonction publique

La réforme 2023 concerne également la fonction publique. Les différentes catégories de fonctionnaires (catégories sédentaire, active ou super active) devront progressivement travailler deux ans de plus.

Les fonctionnaires en catégorie active et les militaires conserveront un droit à partir plus tôt compte tenu de leurs sujétions particulières de service public et de leur exposition aux risques. La durée de service et l’âge d’annulation de la décote seront inchangés.

La possibilité de demander à travailler jusqu’à 70 ans dans la fonction publique est systématisée (recul de la limite d’âge sans condition). Actuellement, seuls les agents ayant encore des enfants ou dont la carrière est incomplète peuvent demander à poursuivre leur activité jusqu’à 70 ans.

La retraite progressive est étendue aux agents publics, selon les mêmes principes que le dispositif existant pour les salariés et les indépendants. Les conditions de cumul emploi-retraite sont assouplies à l’identique du secteur privé.

Le cumul emploi-retraite assoupli

La loi Touraine en 2014 avait durci le dispositif de cumul emploi retraite. Les retraités ayant une activité professionnelle cotisaient aux régimes de retraites sans pour autant pouvoir se constituer de nouveaux droits. La réforme 2023 revient au droit antérieur.

Le dispositif « carrières longues » adapté au report de l’âge légal modifié lors de l’examen par le Parlement

Actuellement, un début de carrière avant 20 ans peut permettre un départ anticipé de deux ans, et une entrée dans la vie active avant 16 ans peut donner droit à une retraite anticipée de quatre ans.

Le dispositif actuel va être « adapté » : ceux qui ont commencé à travailler entre 20 et 21 ans pourront partir un an plus tôt, à 63 ans ; ceux qui ont débuté avant 20 ans pourront partir deux ans plus tôt, soit 62 ans ; ceux qui ont commencé avant 18 ans pourront faire valoir leur droit à la retraite quatre ans plus tôt, soit 60 ans ; ceux qui ont démarré avant 16 ans pourront terminer leur carrière six ans plus tôt, soit 58 ans. Le texte prévoit que sous certaines conditions, les bénéficiaires du dispositif « carrières longues » pourront partir non pas avec 44 années validées mais avec 43 années.

Deux tiers des assurés devraient ainsi pouvoir partir avec 43 années mais tout dépendra du nombre de trimestres cotisés avant 21 ans, de l’année de naissance de l’assuré et des bornes d’âge légal.

Les périodes de congé parental seront prises en compte tant pour le dispositif « carrières longues » que dans le calcul du minimum de pension de ceux qui ont travaillé plus de 30 ans.

Au total, les assouplissements du régime carrières longues coûteront 700 millions d’euros dont 300 millions pour le dispositif en faveur des moins de 21 ans.

Une surcote pour les mères de famille

Le Parlement a décidé la création d’une majoration de pension pour certaines mères de famille. Cette surcote, pouvant augmenter jusqu’à 5 % la pension des intéressées sera réservée aux femmes qui, à 63 ans, ont atteint la durée de cotisation nécessaire pour partir à taux plein et ont acquis au moins un trimestre au titre de la maternité, de l’adoption ou de l’éducation d’enfants. Les bénéficiaires de la surcote devront toujours travailler jusqu’à 64 ans.

Cette mesure s’applique tant aux fonctionnaires qu’aux salariées du secteur privé. Elle vise à atténuer la perte de l’avantage du bénéfice des trimestres acquis au titre de la maternité avec le report de l’âge légal. Le coût de cette mesure est estimé à près de 250 millions d’euros à horizon 2030.

Une majoration pour famille nombreuse des professions libérales

Une majoration de pension pour les familles nombreuses des professions libérales a été également ajoutée. Cette disposition permettra aux professionnels libéraux et aux avocats ayant trois enfants et plus de bénéficier de la bonification de pension de 10 % déjà prévue pour les bénéficiaires du régime général.

Les départs anticipés pour invalidité maintenus

Comme aujourd’hui, les personnes en situation d’invalidité ou d’inaptitude pourront partir à 62 ans à taux plein quel que soit le nombre de trimestres validés. Pour les travailleurs handicapés, cette possibilité reste ouverte à compter de 55 ans.

Les victimes d’incapacité permanente pourront, en revanche, partir à la retraite dès 60 ans et non 62 comme prévu par le gouvernement.

La création d’un index senior confirmée

Supprimé par l’Assemblée nationale en première lecture, puis restauré par le Sénat, l’index senior a été proposé dans une nouvelle version par la Commission mixte paritaire.

L’instauration d’un index senior vise à inciter les entreprises à maintenir dans leurs effectifs les salariés de plus de 55 ans. Sur le modèle de l’index égalité homme-femme, les entreprises concernées devront publier une fois par an, sous peine d’amende allant jusqu’à 1 % de leur chiffre d’affaires, une liste d’indicateurs relatifs à l’emploi des seniors et aux actions favorisant leur maintien dans les effectifs. Cet index concernera les entreprises de plus de 300 salariés. Un décret définira ces indicateurs, leur méthode de calcul et les modalités de publication, le tout pouvant être amendé par accord de branche. Si l’index d’une entreprise ne s’améliore pas après trois exercices de suite, elle devra définir un plan d’action après négociation avec les représentants du personnel. En revanche, aucun mécanisme de sanction n’est prévu.

Le CDI senior à l’essai

Le Parlement a adopté un article prévoyant, sous certaines conditions, la mise en œuvre d’un contrat à durée indéterminée « senior » pour l’embauche des salariés de plus de 60 ans. Seuls les demandeurs d’emploi de plus d’un an y seront éligibles. La mise en place du dispositif est conditionnée à un accord national interprofessionnel qui définira les contours de ce nouveau CDI. À défaut d’accord avant le 31 août 2023, le dispositif s’appliquera de manière expérimentale du 1er septembre 2023 jusqu’au 1er septembre 2026. Une convention ou un accord de branche arrêtera les modalités permettant de mettre un terme au CDI quand le salarié aura rempli les conditions pour bénéficier d’une retraite à taux plein (donc sans que l’employeur ne soit tenu par la limite des 70 ans actuellement en vigueur) et pour l’inciter à le conserver jusque-là. Le CDI senior sera, dans ce cadre exonéré de cotisations familiales la première année. Les bénéficiaires d’un cumul emploi-retraite ne pourront pas bénéficier de ce CDI. Le Gouvernement remettra au Parlement un rapport d’évaluation de l’expérimentation au plus tard six mois avant le terme de l’expérimentation.

Le Compte professionnel de prévention modifié

1,9 million de comptes professionnels de prévention (C2P) ont été ouverts depuis la création du dispositif. Ce compte permet d’accumuler des droits pour chaque année d’exposition, qui serviront ensuite à financer des formations, un passage à temps partiel payé temps plein ou à bénéficier d’un départ anticipé à la retraite.

Le Gouvernement a renoncé à réintégrer le facteur des « ports de charges lourdes » supprimé en 2018. En revanche, les seuils des principaux facteurs d’exposition aux risques professionnels seront abaissés pour permettre à davantage de salariés de bénéficier du dispositif. Le seuil de travail de nuit passera de 120 à 100 nuits par an et celui du travail en équipes successives alternantes passera de 50 à 30 nuits par an. Cela permettra, chaque année, à plus de 60 000 personnes supplémentaires de bénéficier d’un compte. Les points seront acquis plus rapidement pour les salariés exposés à plusieurs risques et sans limite de nombre de points, contrairement à aujourd’hui.

Une nouvelle utilisation du compte professionnel de prévention sera créée avec la possibilité de financer un congé de reconversion permettant de changer de métier plus facilement.

Un suivi médical renforcé sera mis en place auprès des salariés exerçant des métiers identifiés comme exposés à la pénibilité, afin de mener des actions de prévention et mieux détecter les situations d’inaptitude permettant un départ anticipé à 62 ans.

Un fonds d’investissement d’un milliard d’euros

Le Gouvernement a décidé la création d’un fonds d’investissement dans la prévention de l’usure professionnelle doté d’un milliard d’euros sur le quinquennat. Il soutiendra les branches professionnelles pour identifier les métiers exposés aux risques ergonomiques (port de charges lourdes, postures pénibles, vibrations), et financer, avec les employeurs, des actions de prévention et de reconversion.

La clause du grand-père pour les régimes spéciaux

Le gouvernement a maintenu, contre l’avis des sénateurs, la clause du grand-père pour les régimes spéciaux. Tous les salariés actuels resteront régis par leur régime actuel jusqu’à leur retraite. Sont concernés les régimes de la RATP, de la branche des industries électriques et gazières (IEG), des clercs et employés de notaires, des personnels de la banque de France ainsi que des membres du Conseil économique social et environnemental (CESE). Les nouveaux embauchés recrutés à compter du 1er septembre 2023 dans les secteurs ci-dessus seront affiliés au régime général pour la retraite. Cette méthode avait été retenue lors de la fermeture du régime spécial de la SNCF dans la réforme de 2018.

Les régimes autonomes (professions libérales et avocats) et ceux répondant à des sujétions spécifiques (marins, Opéra de Paris, Comédie Française) ne seront pas concernés par cette fermeture.

Les bénéficiaires des régimes spéciaux seront néanmoins soumis au report de l’âge de départ à la retraite de deux ans et à l’accélération de la réforme Touraine mais des mesures d’adaptation sont prévues. La prise en compte des précédentes réformes, qui étalaient l’augmentation de l’âge jusqu’en 2024, conduit à une entrée en vigueur, pour ces actifs, des nouvelles règles relatives à l’âge de départ en 2025.

Une réforme de l’assiette sociale des indépendants

Le Gouvernement a prévu de réformer l’assiette sociale des indépendants d’ici le PLFSS 2024 en concertation avec les professions concernées, afin que son calcul soit simplifié et que les droits à la retraite des indépendants soient renforcés.

Le relèvement du minimum contributif et l’indexation en fonction du SMIC

Reprenant un des objectifs de la loi Fillon de 2003, le gouvernement prévoit que pour une carrière complète cotisée au SMIC, la pension ne pourra être inférieure à 85 % du SMIC net, soit environ 1 200 euros brut par mois. L’objectif est de revaloriser les petites pensions et de créer un écart avec le minimum vieillesse qui est de 963 euros depuis le 1er janvier 2023.

Le minimum de pension augmentera de 100 euros par mois pour une carrière complète dès septembre 2023. Cette mesure s’appliquera aux actuels et aux nouveaux retraités.

Des trimestres supplémentaires pour certaines catégories d’assurés

Les aidants familiaux, qui sont contraints de réduire leur activité pour s’occuper d’un proche parent ou d’un enfant, bénéficieront de validations de trimestres. La réforme donnera également des trimestres de retraite aux personnes ayant effectué des stages de travaux d’utilité collective.

Des mesures d’ajustement budgétaire

En raison des mesures adoptées en faveur des carrières longues, des retraitées femmes, des personnes en incapacité, etc., le Parlement a prévu de nouvelles recettes pour les régimes de retraite. Il a ainsi retenu le principe d’un relèvement de la contribution sur les indemnités de ruptures conventionnelles (300 millions d’euros à horizon 2030). Le gouvernement prévoit également d’augmenter les cotisations vieillesse des entreprises d’un côté et de baisser le niveau de cotisations alimentant la branche accidents du travail et maladies professionnelles de la Sécurité sociale (AT-MP) de l’autre.

Les parlementaires se sont aussi entendus pour adopter des mesures de lutte contre la fraude. Pour bénéficier du minimum vieillesse, il faudra avoir résidé au moins 9 mois en France (et non plus 6). Par ailleurs, le versement des retraites à l’étranger sera contrôlé grâce à l’usage de la biométrie. Ces dispositions sont censées rapporter 200 millions d’euros de recettes.

Le bilan comptable

Dans la version présentée en Conseil des ministres, le 23 janvier, le projet de loi prévoyait un retour à l’équilibre des comptes des régimes de retraite en 2030. Le relèvement à 64 ans et l’accélération du calendrier du passage à 43 ans de la durée de cotisation doivent rapporter 17,7 milliards d’euros avant mesures de compensation qui devaient initialement coûter 6 milliards d’euros dont 1,7 milliard d’euros au titre de la revalorisation des pensions minimales.

Dans le cadre de la discussion parlementaire, plusieurs amendements ont accru le coût des compensations. L’élargissement du dispositif des carrières longues, qui permet aux personnes ayant commencé à travailler tôt de partir avant l’âge d’ouverture des droits représente une charge de 700 millions d’euros par an en 2030. La surcote accordée aux assurés – principalement des femmes – ayant atteint, à 63 ans, la durée de cotisation requise pour être éligibles au taux plein devrait coûter 240 millions d’euros par an en 2030. Plusieurs mesures prises en particulier au Sénat ne ponctionneront pas les recettes des régimes de retraites mais celles des autres régimes sociaux. Le « contrat senior » qui sera expérimenté pour des demandeurs d’emploi de longue durée d’au moins 60 ans sera après négociation sociale exonéré de cotisations familiales. A contrario, les personnes atteintes d’une incapacité permanente pourront partir à la retraite dès 60 ans, ce qui réduira d’autant les dépenses de la branche Accident du Travail – Maladie professionnelle.

Le texte prévoit une augmentation des prélèvements sociaux applicables aux indemnités de ruptures conventionnelles, le renforcement de la lutte contre la fraude sociale. Le taux de cotisations d’assurance-vieillesse a également été augmenté, pour accroître les ressources du système de retraites, mais en contrepartie, celui de la branche Accident du Travail Maladie Professionnelle a été diminué, dans des proportions équivalentes, afin que l’opération soit neutre pour les entreprises et n’influe pas sur le coût du travail. Le retour à l’équilibre est soumis à une diminution substantielle du taux de chômage d’ici 2030 (4,5 % contre 7,2 % en décembre 2022). L’équilibre financier sera donc difficile à tenir compte tenu des incertitudes économiques, sociales et politiques.

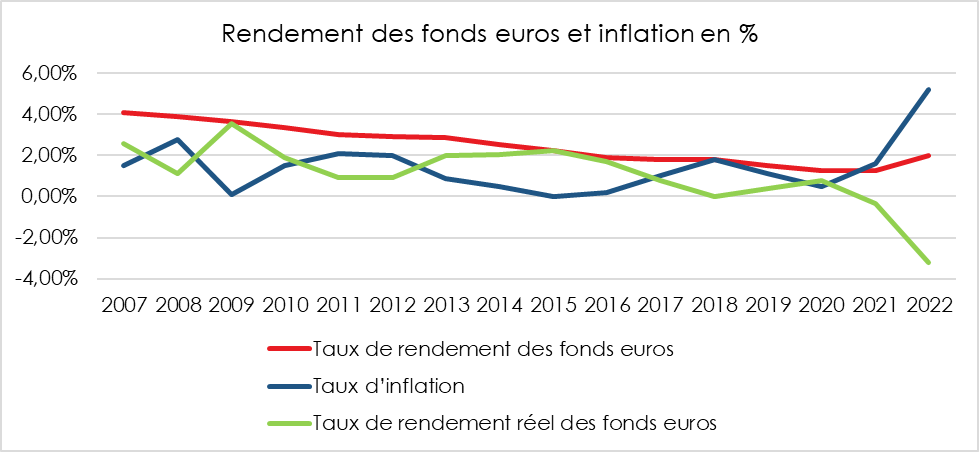

Assurance vie, une année 2022 atypique

L’Autorité de contrôle prudentiel et de résolution (ACPR) a dressé le bilan 2022 de l’assurance vie. Le rendement moyen des fonds euros a progressé, passant de 1,28 à 2 % de 2021 à 2022. Cette hausse est la première depuis les années 1990. En 2022, nets d’impôt, les fonds euros de l’assurance vie ont rapporté plus que le livret A, 1,4 %, contre 1,37 %. Jamais l’écart n’aura été aussi faible lors de ces trente dernières années. Les deux produits ne sont néanmoins pas comparables. Le Livret A est un livret réglementé, plafonné quand l’assurance vie est une enveloppe permettant de combiner plusieurs supports et ouvrant droit à des avantages fiscaux tant sur les gains que sur la transmission des produits capitalisés.

L’assurance vie, un tiers de l’épargne financière des ménages

Le patrimoine financier des Français est constitué à 34 % par des dépôts bancaires (les dépôts à vue, les dépôts à terme et les livrets). Leur encours a augmenté de 85 milliards d’euros en 2022 (+4,6 %) pour s’établir à 1 913 milliards d’euros. La deuxième composante est l’assurance vie, dont l’encours représentait 33 % du patrimoine financier des Français fin 2022, soit 1 885 milliards d’euros.

La collecte brute de l’assurance vie a diminué de 5 milliards d’euros en 2022 par rapport à celle de 2021. Elle a retrouvé ses niveaux d’avant-crise (+0,3 % par rapport à 2019). En revanche, les prestations augmentent et ont atteint 116,2 milliards d’euros en 2022 (+5 % par rapport à 2021). Le solde net des flux en assurance vie a reculé selon l’ACPR par rapport à 2021 (+8,4 milliards d’euros en 2022 après +18,3 milliards d’euros en 2021). Ce solde est en recul par rapport à ceux observés en 2018 et 2019 (plus de 20 milliards d’euros).

Le marché de l’assurance vie fortement concentré en France

Six organismes d’assurance représentent plus de 58 % du total des provisions mathématiques, tous supports confondus. Cette forte concentration s’explique notamment par le poids des bancassureurs sur le marché de l’assurance vie. Les bancassureurs ont contribué à hauteur de 8,8 milliards d’euros à la collecte nette quand les autres organismes d’assurance ont enregistré une décollecte de 400 millions d’euros.

La collecte nette portée par les unités de compte

La collecte nette, qui a atteint 8,4 milliards d’euros en 2022, n’a été positive que grâce aux unités de compte. La décollecte pour les fonds euros s’est élevée à 29,8 milliards d’euros en 2022, contre -30,9 milliards d’euros en 2020 et -12,3 milliards d’euros en 2021. Les supports en unités de compte ont connu, de leur côté, une collecte nette historique de 38,2 milliards d’euros, soit un niveau nettement supérieur à celui de 2021 (+30,6 milliards d’euros). Cette progression de la collecte nette des unités de compte est d’autant plus exceptionnelle que les marchés étaient orientés à la baisse l’année dernière.

Une collecte brute en recul et des retraits en hausse

La collecte brute a diminué, en 2022, sur les fonds euros de 2,2 milliards d’euros et de 2,5 milliards d’euros pour les unités de compte. La collecte brute sur les supports en unités de compte s’élève à 54,3 milliards d’euros (- 4 % par rapport à 2021). La collecte nette a été positive grâce à la baisse des rachats (-0,7 %) et à des arbitrages en provenance des fonds euros. Les supports en unités de compte représentent, comme en 2021, 44 % des nouveaux versements sur les contrats d’assurance vie, contre 15 % en 2011.

Les retraits sont en hausse en raison de l’augmentation du nombre de décès et des transferts réalisés au profit du Plan d’Épargne Retraite qui bénéficiait d’un avantage fiscal spécifique en vigueur jusqu’au 31 décembre 2022. L’abattement sur les gains de 4 600 pour un célibataire ou 9 200 pour un couple était doublé pour les assurés qui effectuaient des transferts d’un contrat d’assurance vie de plus de huit ans vers un PER. Par ailleurs, le durcissement de l’accès aux prêts immobiliers a conduit des ménages à puiser dans leur assurance vie pour satisfaire aux conditions imposées par les banques.

Une hausse historique du rendement des fonds euros

En 2022, les assureurs ont puisé dans leurs provisions pour participation aux bénéfices accumulées pendant la période de baisse des taux afin de revaloriser les taux de rendement. Ces provisions s’élevaient à près de 5,5 % des encours fin 2021. Le rendement a été ainsi porté à 2 % en moyenne, contre 1,28 % en 2020 et 2021. Cette remontée intervient dans un contexte de relèvement des taux de rémunération de l’épargne réglementée et de résurgence de l’inflation. Le Livret A, dont le taux a été augmenté le 1er février et le 1er août 2022, a enregistré une collecte nette de 32 milliards d’euros auprès des ménages en 2022. Les annonces de relèvements des rendements des fonds euros, intervenues en fin d’année dernière et au début de l’actuelle, n’ont pas eu d’incidence sur la collecte.

L’épargne retraite, une solution à la problématique des retraites ?

Questions à Philippe Crevel, Directeur du Cercle de l’Epargne

Le débat sur la réforme des retraites ne constitue-t-il pas une aubaine pour les produits d’épargne retraite ?