Prime de la valeur ajoutée : un vecteur de revenus et d’épargne

La prime de partage de la valeur (PPV) s’est imposée en quelques années comme un instrument hybride, à mi-chemin entre rémunération immédiate et épargne salariale différée. Sa simplicité apparente, son régime fiscal et social, en constante évolution depuis 2022, en fait un outil d’optimisation à la fois pour les entreprises et pour les salariés, à condition d’en maîtriser les ressorts.

D’une prime exceptionnelle à un instrument structuré de politique salariale

Issue de la « prime Macron » introduite après la crise des Gilets jaunes, la PPV a été pérennisée par la loi du 16 août 2022, puis intégrée dans un dispositif plus large par la loi du 29 novembre 2023 relative au partage de la valeur. Elle peut être versée par toutes les entreprises, sans obligation de substitution à un dispositif existant, mais avec une incitation croissante à l’articuler avec l’intéressement, la participation et l’épargne salariale.

Son plafond annuel est fixé à :

- 3 000 euros par salarié dans le droit commun ;

- 6 000 euros quand l’entreprise est couverte par un accord d’intéressement ou de participation.

La prime peut être fractionnée et modulée selon des critères objectifs (rémunération, classification, durée de présence, etc.), mais elle ne peut se substituer à un élément de rémunération existant.

Un régime social favorable

Le régime social de la PPV constitue l’un de ses principaux attraits.

Dans toutes les entreprises, la PPV est exonérée de cotisations sociales patronales et salariales (maladie, vieillesse, chômage, etc.).

La prime est néanmoins soumise à la CSG et à la CRDS, au taux global de 9,7 %.

La PPV est totalement exonérée de forfait social, quelle que soit la taille de l’entreprise ou la situation du salarié. Cette exonération s’applique :

- en cas de versement direct ;

- en cas d’affectation à un plan d’épargne entreprise (PEE) ;

- ou en cas de placement sur un plan d’épargne retraite collectif (PERCOL).

Cette règle constitue un avantage significatif par rapport aux dispositifs classiques d’épargne salariale, pour lesquels le forfait social peut subsister, notamment sur l’abondement dans les entreprises d’au moins 50 salariés.

Au total, la PPV demeure, dans tous les cas, nettement moins chargée qu’un salaire classique.

Une fiscalité désormais normalisée, avec une exception transitoire

Depuis le 1er janvier 2024, la PPV est, en principe, imposable à l’impôt sur le revenu et intégrée au revenu imposable comme un complément de rémunération.

Toutefois, une exception subsiste : dans les entreprises de moins de 50 salariés, pour les salariés dont la rémunération est inférieure à 3 fois le SMIC, la prime peut encore être exonérée d’impôt sur le revenu. Ce régime transitoire est maintenu jusqu’en 2026.

Le véritable levier : l’affectation à l’épargne salariale (PEE / PERCOL)

Le législateur a introduit la possibilité d’affecter la prime, en tout ou partie, à un plan d’épargne salariale, transformant un revenu immédiat en capital différé.

Affectation à un PEE

Lorsque la PPV est versée sur un plan d’épargne entreprise (PEE) :

- elle est exonérée d’impôt sur le revenu ;

- elle reste soumise à la CSG-CRDS (9,7 %) ;

- elle est exonérée de cotisations sociales et de forfait social.

En contrepartie, les sommes sont bloquées pendant 5 ans, sauf cas de déblocage anticipé.

À la sortie, les gains sont exonérés d’impôt sur le revenu mais soumis aux prélèvements sociaux (17,2 %).

Affectation à un PERCOL

Lorsque la PPV est affectée à un plan d’épargne retraite collectif (PERCOL) :

- elle est exonérée d’impôt sur le revenu à l’entrée ;

- elle est soumise à la CSG-CRDS ;

- elle reste exonérée de cotisations sociales et de forfait social.

Les sommes sont, en principe, bloquées jusqu’à la retraite, sauf cas de déblocage anticipé (notamment acquisition de la résidence principale ou accidents de la vie).

En cas de sortie, le capital est exonéré d’impôt sur le revenu, les gains sont soumis aux prélèvements sociaux (17,2 %). En cas de sortie en rente, c’est le régime des rentes viagères à titre onéreux qui s’applique. Avec une prise en compte de l’âge du titulaire au moment de la liquidation.

Fiscalité des rentes viagères (PERCOL – compartiment épargne salariale)

| Âge à la liquidation | Fraction imposable |

| < 50 ans | 70 % |

| 50 – 59 ans | 50 % |

| 60 – 69 ans | 40 % |

| ≥ 70 ans | 30 % |

Cette fraction est soumise au barème de l’impôt sur le revenu et aux prélèvements sociaux.

Une optimisation différenciée selon les profils

Pour un salarié imposé dans une tranche marginale élevée (30 % ou plus), l’intérêt de l’affectation à un PEE ou à un PERCOL est particulièrement marqué, en raison de l’exonération d’impôt sur le revenu à l’entrée.

À l’inverse, pour les salariés faiblement imposés ou éligibles au régime dérogatoire, le versement immédiat peut conserver tout son intérêt.

Un instrument au cœur des stratégies de rémunération

La PPV s’inscrit désormais pleinement dans les politiques de rémunération globale. À mi-chemin entre salaire, intéressement et épargne salariale, elle offre aux entreprises un levier souple d’ajustement des revenus, tout en ouvrant aux salariés des possibilités d’arbitrage entre consommation immédiate et capitalisation.

Pour l’entreprise, la PPV constitue un outil d’une grande efficacité avec un coût maîtrisé (absence de cotisations sociales) et une grande souplesse (pas d’engagement pérenne). Il est possible de flécher vers l’épargne salariale. Pour le salarié, elle offre une alternative entre revenu immédiat et constitution d’un patrimoine financier, avec un avantage fiscal réel en cas de placement.

La montée en puissance de la PPV participe d’un mouvement plus large de transformation de la rémunération en France. La frontière entre salaire, épargne et participation aux résultats tend à s’estomper.

L’épargne collective au service des retraites et du financement de l’économie

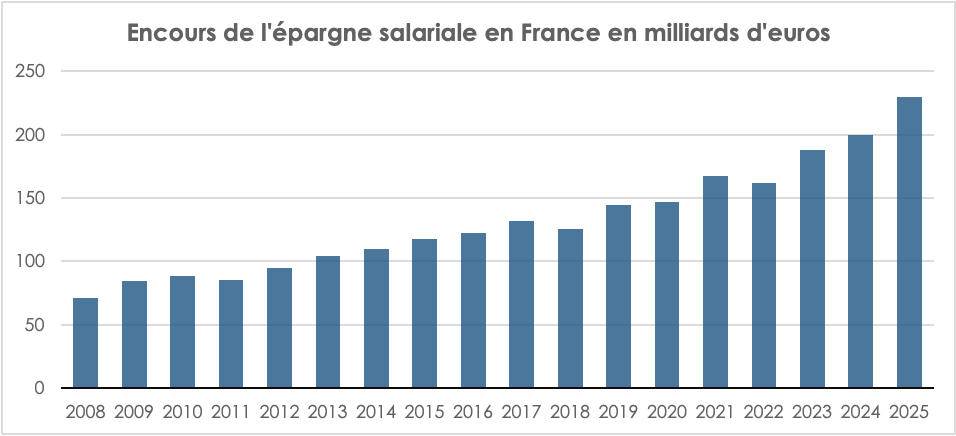

En 2025, les encours de l’épargne salariale atteignent, selon l’Association Française de Gestion, 229,4 milliards d’euros, en progression de 14,7 % sur un an. Depuis la crise financière de 2008, cette épargne a connu une croissance moyenne annuelle de 7,1 %, rythme supérieur à celui de nombreux placements traditionnels. En 2025, 442 000 entreprises proposent un PEE et/ou un PER, soit + 26 000 sur un an. 403 000 entreprises offrent un plan d’épargne entreprise (soit + 24 700 sur un an) et 262 000 un plan d’épargne retraite collectif (soit + 21 800 sur un an).

13,2 millions de salariés disposent d’un compte d’épargne salariale, soit + 402 000 sur un an. Près de 6 millions de salariés ont épargné sur le PERCO pour un montant moyen de 3 900 euros. Plus d’un tiers des Français âgés de 20 à 60 ans en sont désormais détenteurs. Cette diffusion témoigne de l’efficacité des mécanismes de partage de la valeur. Les inégalités d’accès persistent, notamment entre grandes entreprises et PME, et entre catégories socioprofessionnelles.

Les versements de l’épargne salariale se sont, en 2025, élevés à :

- 6,3 milliards d’euros pour la participation ;

- 7,3 milliards d’euros pour l’intéressement ;

- 4,9 milliards d’euros pour les versements volontaires ;

- 4,7 milliards d’euros pour l’abondement.

Les montants issus de la participation et de l’intéressement atteignent chacun 2 000 euros en moyenne.

Des flux en hausse

En 2025, les fonds actions enregistrent des flux nets de +2,3 milliards d’euros, en progression continue depuis 2021. Les fonds mixtes (+1,4 milliard d’euros) et obligataires (+0,9 milliard d’euros) suivent une trajectoire similaire.

Les supports monétaires, bien que toujours positifs (+1,4 milliard d’euros), jouent désormais un rôle plus marginal. À l’inverse, l’actionnariat salarié connaît des sorties nettes significatives (-3,6 milliards d’euros), conséquence de prises de bénéfices après plusieurs années de hausse des marchés.

La collecte brute atteint 23,4 milliards d’euros, en progression de 1,7 milliard par rapport à 2024. Elle se répartit entre participation (6,3 milliards d’euros), intéressement (7,3 milliards d’euros), versements volontaires (4,9 milliards d’euros) et abondement (4,7 milliards d’euros). À ces flux s’ajoutent des contributions plus récentes, telles que la prime de partage de la valeur.

La hausse des rachats, à 21 milliards d’euros, traduit une utilisation plus active de cette épargne. Les déblocages anticipés, qui représentent 36 % des rachats (7,6 milliards d’euros), sont principalement motivés par la mobilité professionnelle et l’acquisition ou l’agrandissement de la résidence principale (26 % des cas et 39 % des montants).

Une allocation d’actifs actifs de plus en plus actions

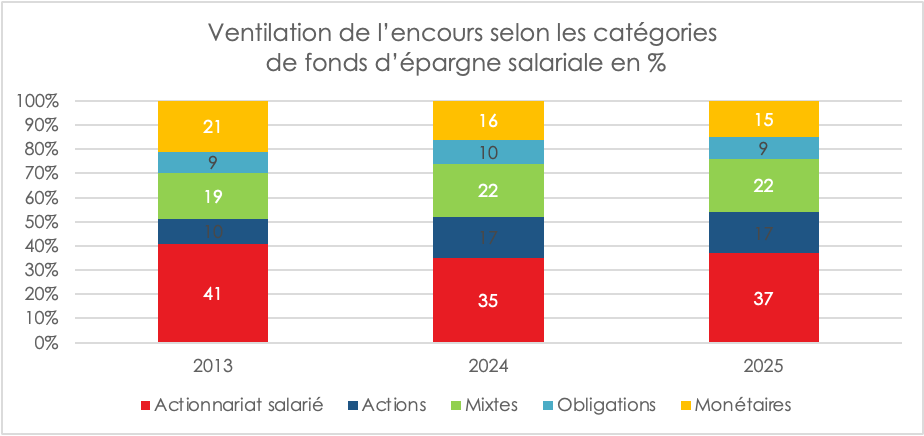

Les fonds diversifiés, qui atteignent désormais 144 milliards d’euros, concentrent 63 % des encours. Leur croissance annuelle de 11 % traduit une préférence accrue pour des supports hybrides, conciliant rendement et maîtrise du risque.

L’analyse de la structure des actifs depuis 2013 met en évidence un basculement progressif. La part des supports monétaires, historiquement dominante dans un environnement de taux faibles et d’aversion au risque, s’érode, passant de 21 % à 15 % en 2025. Ce recul s’inscrit dans un mouvement plus large de désaffection pour les placements à faible rendement réel, d’autant plus marqué dans un contexte de retour de l’inflation.

À l’inverse, les fonds actions voient leur poids progresser de manière significative, de 10 % à 17 % sur la période. Les fonds mixtes, qui offrent un compromis entre sécurité et performance, passent quant à eux de 19 % à 22 %. Cette évolution ne relève pas d’un simple ajustement tactique ; elle traduit une montée en compétences des épargnants et une diffusion progressive de la culture financière.

Une épargne orientée vers le financement des entreprises

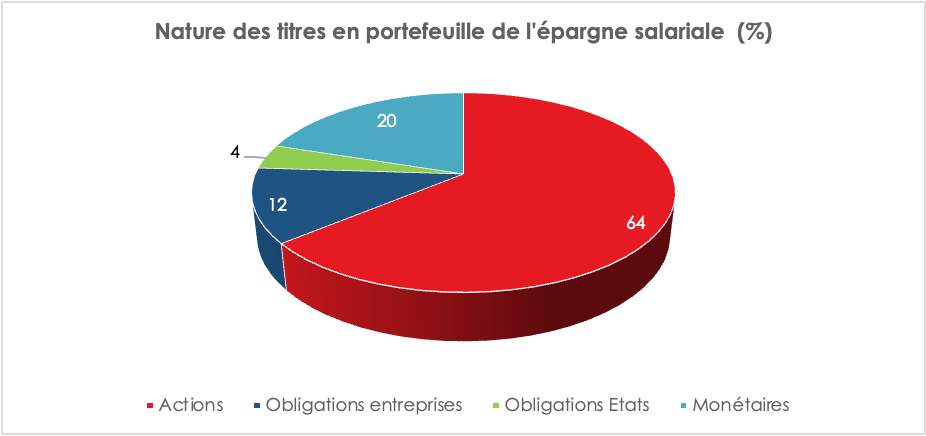

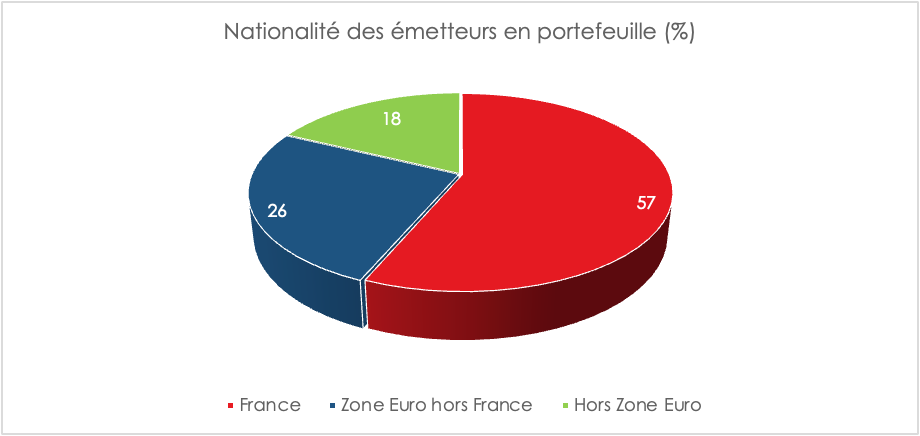

Au-delà de sa dynamique interne, l’épargne salariale se distingue par sa contribution directe au financement de l’économie productive. 64 % des actifs sont investis en actions et 12 % en obligations d’entreprises, soit 76 % de l’encours orienté vers les entreprises.

83 % des encours sont investis en zone euro et 57 % en France. La proportion atteint 66 % pour les actions cotées en France. L’épargne salariale contribue ainsi, de manière diffuse mais réelle, à la souveraineté économique nationale.

La gestion pilotée : un vecteur favorable aux actions

La gestion pilotée fondée sur une allocation évolutive des actifs en fonction de l’horizon de placement et du profil de risque connaît un véritable essor. Elle répond à une double exigence : sécuriser progressivement les encours à l’approche de la retraite, tout en maximisant leur rendement en phase d’accumulation.

En 2025, les encours en gestion pilotée atteignent 15,5 milliards d’euros, en hausse de 16,7 %, et représentent 40 % des encours d’épargne retraite collective. Plus des 2/3 des porteurs de PER collectifs y ont recours, signe d’une adoption désormais massive.

L’analyse par tranche d’âge révèle une diffusion différenciée mais cohérente avec les principes de la finance de cycle de vie. Chez les moins de 30 ans, 49 % des encours sont en gestion pilotée, contre 35 % pour les plus de 60 ans. Cette proportion élevée chez les jeunes traduit une acceptation accrue du risque, rendue possible par un horizon de placement long. Elle se traduit concrètement par une forte exposition aux actifs risqués : 87 % des encours des moins de 30 ans en gestion pilotée sont investis en fonds orientés actions.

Des performances attractives

Les performances observées sur longue période confirment la pertinence de cette approche. Sur quinze ans, la gestion pilotée offre des résultats significatifs :

- +41,0 % pour un profil prudent ;

- +76,6 % pour un profil équilibré ;

- +117,3 % pour un profil dynamique.

En termes annualisés, ces performances s’établissent respectivement à 2,3 %, 3,9 % et 5,3 %.

Sur dix ans, les rendements annualisés s’échelonnent de 1,8 % à 4,8 %, et sur 5 ans de 1,8 % à 5,4 %. Ces chiffres, bien que modestes en apparence, prennent tout leur sens dans une perspective de capitalisation. Ils confirment que la durée demeure le principal allié de l’épargnant.

Une forte augmentation de l’épargne retraite collective

Les encours de l’épargne retraite collective atteignent 39 milliards d’euros, en progression de 14,2 %, soutenus par une collecte nette de 2,8 milliards d’euros.

Les PER collectifs s’imposent progressivement comme le produit de référence, représentant 82 % des encours. Cette évolution s’inscrit dans le prolongement de la loi Pacte, qui a simplifié l’offre et renforcé les incitations. Elle traduit surtout la forte inquiétude des salariés en ce qui concerne leur niveau de vie à la retraite. Selon une enquête du Cercle de l’Épargne de 2025, 72 % des actifs estiment que leurs pensions seront insuffisantes pour vivre correctement à la retraite.

Une épargne salariale de plus en plus durable et solidaire

L’épargne salariale est un des vecteurs clefs de l’épargne responsable. Les encours des fonds durables atteignent 121,3 milliards d’euros, soit 85 % des fonds diversifiés. Les fonds solidaires représentent 18,4 milliards d’euros, tandis que les encours labellisés ISR s’élèvent à 29,2 milliards d’euros.

La collecte confirme cette tendance. 61 % des flux bruts des fonds diversifiés sont orientés vers des supports durables.

La montée en puissance de l’épargne salariale se poursuit avec un volet retraite de plus en plus important en phase avec les inquiétudes des Français en ce qui concerne leur niveau de vie après la cessation de leur activité professionnelle. L’épargne salariale se révèle de plus en plus comme un vecteur de financement des entreprises.

Les affres du système de santé français par Jean-Pierre Thomas – Président du Cercle de l’Épargne

La France aime rappeler qu’elle possède l’un des meilleurs systèmes de santé au monde. Elle y consacre près de 12 % de son produit intérieur brut, soit plus de 300 milliards d’euros par an, un niveau parmi les plus élevés des pays de l’OCDE. Le reste à charge pour les patients figure parmi les plus faibles des pays développés. Pourtant, dans l’opinion publique, le doute s’installe. La multiplication des déserts médicaux, les pénuries de médicaments et l’accumulation des déficits nourrissent un sentiment de déclin.

Depuis une trentaine d’années, les pouvoirs publics poursuivent deux objectifs : garantir un haut niveau de soins tout en maîtrisant les dépenses. Force est de constater qu’ils peinent à atteindre l’un comme l’autre. Le système de tarification de la santé apparaît de plus en plus kafkaïen et contreproductif. Conçu pour éviter la dérive des comptes de la Sécurité sociale, il engendre des effets pervers : sous-utilisation de certains traitements efficaces, diffusion lente des innovations ou encore choix thérapeutiques influencés par les modes de financement. Ainsi, une hospitalisation courte avec intervention peut être mieux rémunérée qu’un traitement conservateur pourtant plus efficace à long terme. Les praticiens peuvent être incités à fractionner certaines interventions – par exemple la pose de stents coronariens – afin d’en réaliser plusieurs.

Le système français demeure largement fondé sur la réparation plutôt que sur la prévention. La conséquence est la multiplication des complications médicales, avec à la clef un surcroît de dépenses. Les actes liés à la coordination des soins restent par ailleurs sous-tarifés. La fixation du prix des médicaments obéit également à une logique largement administrée. L’avantage est d’obtenir des prix parmi les plus faibles d’Europe. La contrepartie est que les laboratoires privilégient d’autres marchés pour lancer leurs innovations. La France est progressivement devenue un marché secondaire pour les nouveaux traitements. Entre l’autorisation européenne et l’accès effectif au remboursement, les délais peuvent dépasser 400 à 500 jours. Pour certaines pathologies graves ou rares, ils sont encore plus longs. Cette politique contribue également à l’apparition de pénuries récurrentes de médicaments. Ce débat dépasse désormais le cadre européen. Aux États-Unis, Donald Trump affirme que les Américains financent indirectement les systèmes de santé européens, les prix des médicaments étant nettement plus élevés outre-Atlantique. Il réclame ainsi une hausse des prix sur le Vieux Continent afin de réduire cet écart.

Les pouvoirs publics sont confrontés à un dilemme majeur : garantir la santé de la population en acceptant une progression des dépenses ou tenter de contenir ces dernières dans un contexte de dette publique élevée. D’un côté, ils ont levé les contraintes du numerus clausus afin d’augmenter le nombre de médecins avec le risque d’un ajustement imparfait entre l’offre médicale et les besoins territoriaux ; de l’autre, ils pratiquent en permanence un jeu de bonneteau en transférant une partie des charges vers les acteurs privés comme les cliniques ou les complémentaires santé. L’augmentation des taxes pesant sur ces dernières et la tentative d’encadrer leurs tarifs les placent dans une situation financière intenable. Par ailleurs, près de la moitié des cliniques privées enregistrent aujourd’hui des pertes, en raison des méthodes de tarification et de la hausse des coûts salariaux, ce qui a terme peut provoquer des fermetures ou une concentration excessive.

Cette situation est d’autant plus préoccupante que la France entre dans une phase de vieillissement démographique accéléré. En 2000, les personnes âgées de plus de 65 ans représentaient 16 % de la population ; elles en représentent plus de 21 % aujourd’hui et pourraient dépasser 26 % d’ici 2040 selon l’INSEE. Or les dépenses de santé d’un individu de plus de 75 ans sont en moyenne trois à 4 fois supérieures à celles d’un adulte d’âge actif. Le vieillissement exercera donc une pression durable sur l’ensemble du système.

Dans ces conditions, le système de santé ne résistera pas au choc démographique sans une réforme en profondeur. Les pouvoirs publics sont tentés de renforcer encore la régulation administrative. Une autre voie est pourtant possible, en introduisant davantage d’incitations économiques et en liant une partie de la rémunération des acteurs aux résultats médicaux. Des forfaits pour les maladies chroniques, qui représentent déjà une part croissante des dépenses, pourraient être développés. Des contrats de performance associant les professionnels de santé pourraient également être mis en place. Une clarification des missions respectives du secteur public, des cliniques privées et des complémentaires apparaît également nécessaire. L’antagonisme public-privé constitue aujourd’hui une source d’inefficacité.

Le système français de santé demeure l’un des plus protecteurs au monde. Mais son architecture tarifaire, héritée de réformes successives, produit désormais des incohérences économiques et médicales. Certaines innovations susceptibles d’améliorer la santé ou de réduire les coûts globaux se diffusent lentement, car les incitations financières restent orientées vers le volume d’actes et la maîtrise immédiate des dépenses plutôt que vers la valeur médicale et l’efficience de long terme.

Jean-Pierre Thomas

Président du Cercle de l’Épargne

Président de Thomas Vendôme Investment

Faut-il débloquer l’épargne salariale sans l’imposer en temps de crise? « Il y a une erreur sur la cible »

Dans un reportage diffusé sur RMC, Philippe Crevel explique pourquoi la possibilité de réaliser un déblocage exceptionnel de l’épargne salariale pour soutenir le pouvoir d’achat des Français est contreproductive.

Livret A : vers une hausse du taux en août ?

En cas de hausse substantielle de l’inflation, le taux du Livret A serait amenée à être réévaluer à la hausse au 1er août prochain. Or, pour Philippe Crevel, Directeur du Cercle de l’Épargne « Si la guerre continue, l’inflation pourrait ainsi progressivement atteindre 2,7 % en juin ».

Epargne: guerre, inflation… où placer son épargne dans ce contexte économique tendu?

Notre Temps cite le Directeur du Cercle de l’Épargne dans cet article consacré aux placements financiers alors que l’économie mondiale est fragilisée par le conflit au Proche-Orient.

200 ans d’épargne : comment la gestion collective a fini par s’imposer

Dans un article consacré à la gestion collective de l’épargne et à son poids croissant dans le temps, Philippe Crevel explique qu’ »au cours du XIXe siècle, d’autres formes de gestion collective ont vu le jour à travers les sociétés mutuelles », préxisant que « grâce au versement de cotisations, ces groupements couvraient leurs membres contre les risques de maladie, d’accident ou proposaient le versement d’une retraite. Ainsi, la collecte d’argent collective permettait d’offrir un service individualisé. »

Assurance-vie, actions, or… Ces placements à privilégier (ou à éviter) en temps de guerre

Dans le Parisien, Philippe Crevel délivre quelques conseils sur les placements à privilégier et ceux à limiter dans le contexte international actuel.

L’assurance vie sur un nuage avant la guerre

COMMUNIQUÉ DE PRESSE

Assurance vie | Résultats – février 2026

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

L’assurance démarre l’année 2026 sur les chapeaux de roue. Après 6,2 milliards d’euros en janvier, la collecte nette atteint, en février, un haut niveau de 7,1 milliards d’euros. Cette collecte a été réalisée avant le déclenchement de la guerre en Iran, intervenue le 28 février dernier. Elle n’a pas été affectée par la baisse des valeurs boursières.

Février : un très bon mois pour l’assurance vie

Le mois de février réussit traditionnellement bien à l’assurance vie, aucune décollecte n’ayant été enregistrée depuis 1997, première année de publication des statistiques par France Assureurs. En février 2026, l’assurance vie est nettement au-dessus de sa moyenne de ces dix dernières années (2,6 milliards d’euros).

En 2025, la collecte nette avait déjà atteint des sommets avec +5,3 milliards d’euros. En 2026, elle n’a été qu’à quelques encablures du record absolu de 2006 (+ 7,2 milliards d’euros).

La collecte nette a été positive tant pour les fonds euros que pour les supports en unités de compte, respectivement +1,8 et +5,2 milliards d’euros.

Depuis le début de l’année, la collecte nette s’établit à +13,3 milliards d’euros, supérieure de +3,6 milliards d’euros à celle de 2025 sur la même période. Les unités de compte ont été portées par les bons résultats des marchés financiers en janvier et février avant la guerre en Iran. Les supports en euros enregistrent, sur les deux premiers mois de l’année, une collecte nette de 2,2 milliards d’euros.

En février, l’assurance vie a bénéficié de la communication des rendements des fonds euros par les assureurs et de la baisse du taux du Livret A de 1,7 à 1,5 %. Le Livret A a connu une décollecte de 740 millions d’euros en janvier, essentiellement occasionnée par l’évolution de son taux. De son côté, le rendement des fonds euros pour l’année 2025 se situe en moyenne à 2,8 % avec des taux pouvant atteindre 3,5 %, voire plus, chez certaines compagnies.

Les cotisations brutes : record sur record

Les cotisations se maintiennent à un niveau record, 19,5 milliards d’euros, dépassant celles de janvier 19,1 milliards d’euros. Cette hausse concerne les supports en unités de compte (UC, +20 % par rapport à février 2025) et les supports en euros (+13 % par rapport à février 2025). La proportion des unités de compte dans les cotisations se maintient à un très haut niveau, 41 % en février.

Des prestations en hausse

Les prestations ont atteint 12,5 milliards d’euros en février, en hausse de 8 %, par rapport à février 2025. Cette progression concerne essentiellement les supports en UC ( + 16%), et dans une moindre mesure, les supports en euros (+ 6 %).

Un nouveau record pour l’encours de l’assurance vie

L’encours des contrats d’assurance vie atteint 2 143 milliards d’euros fin février, en hausse de 5,4 % sur un an confortant ainsi sa place de premier placement des ménages.

Entre confiance et incertitudes

L’assurance vie bénéficie depuis plus d’un an d’un contexte favorable : baisse des taux de l’épargne réglementée et des dépôts à terme, bonne tenue des marchés financiers. Ce contexte permet à ses deux piliers, fonds euros et unités de compte, d’être compétitifs. À compter du 1er mars, l’assurance vie devrait bénéficier de la fermeture des plans d’épargne logement ouverts depuis plus de quinze ans. Entre 2026 et 2030, 3,2 millions de PEL sont concernés, pour un encours total de 93 milliards d’euros. Les titulaires de ces anciens PEL devraient se tourner vers l’assurance vie, qui devrait répondre à leurs attentes tant en matière de rendement que de garantie du capital et de fiscalité.

Néanmoins, la guerre en Iran pourrait rebattre légèrement les cartes. En période de crise, les ménages ont tendance à privilégier l’épargne de précaution et en premier lieu le livret A. La chute des marchés financiers pourrait dissuader les assurés d’investir sur les unités de compte même si en 2020 (covid) ou en 2022 (guerre en Ukraine), le repli fut limité tant en volume que dans le temps. Le conflit au Moyen Orient s’accompagne d’une hausse des taux d’intérêt des obligations souveraines, les investisseurs incorporant une prime liée à l’augmentation potentielle des prix. Cette hausse des taux si elle demeure limitée favorise le rendement des fonds euros. Si elle venait à s’emballer, elle serait au contraire préjudiciable aux fonds euros, la valeur du stock des obligations achetées dans le passé se dégradant.

Epargne : collecte record sur l’assurance-vie en février

Invité à commenter la collecte de l’assurance vie en février, Philippe Crevel explique que « l’assurance-vie bénéficie depuis plus d’un an d’un contexte favorable : baisse des taux de l’épargne réglementée et des dépôts à terme, et bonne tenue des marchés financiers. Ce contexte permet à ses deux piliers, fonds euros et unités de compte, d’être compétitifs ».

Cercle de l’Epargne : « l’assurance vie sur un nuage avant la guerre en février »

Boursorama relaye un article publié par l’AOF sur la collecte de l’assurance vie en février. Le niveau de la collecte souligne selon Philippe Crevel, cité dans l’article, que ce placement n’a pas été affecté par la baisse des valeurs boursière.

Bourse, livrets, assurance-vie : la France emprunte plus cher, faut-il s’inquiéter pour ses placements ?

Dans les colonnes du journal Les Echos, le directeur du Cercle de l’Épargne estime que « les investisseurs s’attendent à ce que l’inflation entraîne une augmentation des taux d’intérêt et une baisse de la croissance qui pourrait exacerber le déficit public. D’où la hausse des taux des obligations souveraines » et évoque les effets potentiels sur les placements financiers.

Épargne: les comptes à terme peuvent rapporter plus que le Livret A, mais valent-ils vraiment le coup?

Interrogé au micro de RMC, Philippe Crevel rappelle les avantages et les risques associés à chaque placement dans un contexte économique incertain.

Le Livret A continue de pâtir de la baisse de sa rémunération

Le Monde revient sur les résultats décevants du Livret A en février. Cité dans l’article, Philippe Crevel rappelle que « depuis le mois de juillet 2025, le Livret A a connu six décollectes, marquant une rupture avec la période commencée en 2020 avec l’épidémie de Covid ».

Les taux du Livret A, du LDDS et du LEP pourraient augmenter plus que prévu le 1er août 2026

Le conflit iranien pourrait conduire, s’il venait à perdurer, à une hausse de l’inflation. En cas de hausse des prix, le taux des produits d’épargne réglementés devraient être relever en août prochain explique Philippe Crevel dans les colonnes de MoneyVox. Cependant, le Directeur du Cercle de l’Épargne précise que le gouvernement qui a déjà fait le choix de déroger à la formule de fixation du taux pourrait à nouveau le faire.

Guerre en Iran : quels sont les conséquences possibles sur votre épargne ?

Dans cet article consacré aux effets du conflit iranien sur les placements des ménages en France, CNews cite le Directeur du Cercle de l’Epargne. Philippe Crevel évoque notamment la possibilité que la guerre en Iran conduise à la hausse du taux d’inflation. Il rappelle que la rémunération du Livret A et plus généralement les produits d’épargne réglementée est corrélée à l’inflation et qu’à ce titre le taux du Livret pourrait croître en août prochain après deux années de baisse.

L’inflation accélère : quels sont les effets sur les taux du livret A et de crédit immobilier ?

Cité dans le média Merci pour l’Info, le Directeur du Cercle de l’Epargne évoque la manière dont le contexte inflationniste peut infléchir sur la rémunération des produits d’épargne réglementés

Assurance-vie : les six raisons d’un spectaculaire retour en grâce

Dans Les Echos, Philippe Crevel estime que l’assurance vie a profité, en 2025, du recul de la rémunération du Livret A et de la fermeture de nombreux PEL de plus de 15 ans. Ces facteurs qui devraient, selon le directeur du Cercle de l’Epargne, continuer à pousser les ménages à réorienter leur épargne vers ce produit qui offre à la fois sécurité et rendement.

Pourquoi une inflation trop basse n’est pas non plus une bonne nouvelle ? (désolé)

Dans 20 Minutes, Philippe Crevel évoque les effets contrastés d’avoir un niveau faible de l’inflation. S’il rappelle les effets positifs du recul de l’inflation sur la compétitivité extérieure, il précise néanmoins qu’un iinflation basse « pousse à la modération salariale. Ces derniers augmentent peu en France, contrairement à l’Allemagne et l’Espagne »

Livret A, assurance-vie, actions… Quel peut être l’impact de la guerre en Iran sur votre épargne?

Sur RMC, Philippe Crevel explique que la guerre en Iran et ses effets en cascades sur des secteurs clés pourraient conduire à une progression de l’inflation dans les prochains mois si le conflit devait s’enliser. Si le taux d’inflation repart à la hausse, cela aura des effets sur la rémunération de certains produits financiers à l’instar du Livret A dont la rémunération s’appuie sur cet indicateur. Par ailleurs, dans un contexte incertain et inflationniste, l’assurance vie devrait, selon le Directeur du Cercle de l’Épargne, continuer sur sa lancée .

L’épargne salariale au service du financement de l’économie et des retraites

En 2025, les encours de l’épargne salariale atteignent, selon l’Association Française de Gestion, 229,4 milliards d’euros, en progression de 14,7 % sur un an. Depuis la crise financière de 2008, cette épargne a connu une croissance moyenne annuelle de 7,1 %, rythme supérieur à celui de nombreux placements traditionnels. En 2025, 442 000 entreprises proposent un PEE et/ou un PER, soit + 26 000 sur un an. 403 000 entreprises offrent un plan d’épargne entreprise (soit + 24 700 sur un an) et 262 000 un plan d’épargne retraite collectif (soit + 21 800 sur un an).

13,2 millions de salariés disposent d’un compte d’épargne salariale , soit + 402 000 sur un an. Près de 6 millions de salariés ont épargné sur le PERCO pour un montant moyen de 3 900 euros. Plus d’un tiers des Français âgés de 20 à 60 ans en sont désormais détenteurs. Cette diffusion témoigne de l’efficacité des mécanismes de partage de la valeur. Les inégalités d’accès persistent, notamment entre grandes entreprises et PME, et entre catégories socioprofessionnelles.

Au sommaire de cette étude

- Des flux en hausse

- Une allocation d’actifs actifs de plus en plus tournée vers les actions

- Une épargne orientée vers le financement des entreprises

- La gestion pilotée : un vecteur favorable aux actions

- Des performances attractives

- Une forte augmentation de l’épargne retraite collective

- Une épargne salariale de plus en plus durable et solidaire

« L’assurance vie peut jouer un rôle d’amortisseur » : comment gérer son épargne avec la guerre en Iran

Cité dans Mone Vox sur l’impact du conflit Iranien sur l’épargne des ménages, Philippe Crevel rappelle qu’« à court terme, la guerre en Iran agit avant tout comme un choc d’incertitude pour l’économie mondiale », mais qu’il convient de ne pas céder à la paniques les crises liées aux tensions internationales finissant généralement par se résorber.

« On estime qu’il y a 5-6 milliards, non réclamés, qui dorment à la Caisse des dépôts », souligne un économiste

Dans le 15/17 du 17 mars, Philippe Crevel est interrogé sur les contrats en déshérences, dont les montants atteignent près de 6 milliards d’euros en 2025 selon la Caisse des dépôts.

Le Livret A et le LEP vont financer le nucléaire, quel impact sur le rendement de votre épargne sans risque ?

Sur Money Vox Philippe Crevel est interrogé sur les effets sur l’épargne des ménages d’une allocation des produits d’épargne réglementés en faveur du nucléaire.

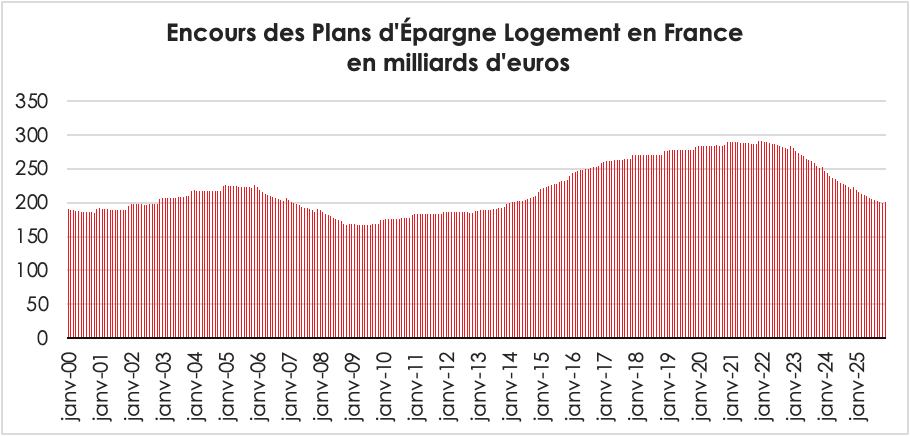

La poursuite du déclin du Plan d’Épargne Logement

L’encours du Plan d’Épargne Logement (PEL) est passé de fin 2024 à fin 2025 de 222 à 201 milliards d’euros poursuivant sa baisse entamée en 2022. En 2025, le PEL a enregistré une décollecte de 21 milliards d’euros faisant suite à celle de 2024 de 30 milliards d’euros. Le PEL est en souffrance depuis l’année 2018 marquée par son assujettissement au Prélèvement forfaitaire unique. Par ailleurs, son rendement peu attractif dissuade les épargnants à en souscrire un. L’augmentation du taux du PEL à 2 % le 1er janvier dernier ne devrait pas changer la donne. Net de prélèvements, le taux est, en effet, de 1,4 %. De son côté, le taux des prêts associés au PEL est de 3,2 % ce qui est peu différenciant par rapport aux taux proposés par les banques.

L’encours devrait continuer à baisser en 2026. En effet, à compter du mois de mars, les PEL de plus de quinze ans seront transformés en livrets bancaires. D’ici 2030, trois millions de PEL avec un encours total de 93 milliards d’euros sont concernés. Les épargnants seront conduits à réaffecter leur épargne. Ils peuvent évidemment ouvrir un nouveau PEL mais au vu des rendements, ils s’orienteront certainement, pour une grande partie d’entre eux vers d’autres placements, l’assurance vie et le Plan d’Épargne retraite notamment.

Âge médian en Europe : près de 50 ans

En moyenne, l’âge médian, l’âge qui partage la population en deux parts égale, de l’Union européenne est passé d’un peu plus de 42 ans en 2015 à près de 45 ans en 2025. Ce glissement, en apparence modeste, traduit en réalité une transformation structurelle profonde, la contraction des générations jeunes, l’arrivée à des âges avancés des cohortes nombreuses du baby-boom et l’allongement continu de l’espérance de vie.

En 2015 comme en 2025, l’Irlande demeure le pays le plus jeune de l’Union, avec un âge médian inférieur à 40 ans en 2015 et à peine au-dessus en 2025. Le Luxembourg et Malte figurent également parmi les États les plus jeunes. Leur position s’explique par une fécondité relativement plus élevée que la moyenne européenne et, surtout, par des flux migratoires dynamiques, attirés par des marchés du travail porteurs.

La Suède, la Belgique, le Danemark ou encore la France se situent dans une position intermédiaire basse, avec un âge médian autour de 41 à 43 ans en 2025. La France a longtemps bénéficié d’un taux de fécondité élevé ce qui a a ralenti vieillissement démographique. Le recul de la fécondité depuis le milieu des années 2010 commence néanmoins à se faire ressentir. Les pays d’Europe centrale et orientale affichent une progression plus marquée de leur âge médian. La Pologne, la Slovaquie, la Hongrie ou encore les États baltes voient leur âge médian augmenter de manière significative sur la période. Longtemps plus jeunes que l’Europe occidentale au sortir des années 1990, ces pays connaissent aujourd’hui un double choc : une fécondité durablement basse et une émigration de jeunes actifs vers l’ouest. Le résultat est visible : en 2025, leur âge médian rejoint, voire dépasse, celui de plusieurs pays fondateurs de l’Union.

En Europe du Sud, le vieillissement est le plus marqué. L’Italie occupe la dernière position du classement en 2025, avec un âge médian proche de 49 à 50 ans. La Grèce, le Portugal et l’Espagne suivent de près, tous au-delà de 46 ou 47 ans. En dix ans, ces pays ont vu leur âge médian progresser de deux à trois ans.

Ce phénomène est le fruit d’une fécondité parmi les plus faibles au monde, souvent inférieure à 1,3 enfant par femme sur la période, conjuguée à une espérance de vie élevée et à des flux migratoires insuffisants pour compenser le déficit naturel. L’Italie constitue à cet égard un cas emblématique : l’écart entre 2015 et 2025 témoigne d’un basculement rapide vers une société où près d’un habitant sur deux se situe au-dessus de l’âge médian proche de 50 ans.

Au sein de l’Union, un processus de convergence est à l’œuvre. En 2015, l’écart entre le pays le plus jeune et le plus âgé atteignait près de dix ans. En 2025, cet écart demeure important mais tend à se resserrer.

Sur le plan économique, le vieillissement pèse sur la croissance potentielle via la réduction de la population en âge de travailler. Il modifie la structure de la consommation, favorise certains secteurs (santé, services à la personne, adaptation du logement) et en fragilise d’autres. Il influe également sur l’épargne.

Sur le plan social et budgétaire, la hausse de l’âge médian renforce la pression sur les systèmes de retraite et d’assurance maladie. Dans des pays comme l’Italie, la Grèce ou le Portugal, déjà confrontés à des niveaux d’endettement public élevés, la combinaison du vieillissement et d’une croissance atone constitue un défi redoutable.

Épargne salariale : un outil à usage multiple

L’épargne salariale existe en France depuis près de 70 ans. Imaginée comme un moyen d’associer les salariés aux actionnaires des entreprises, elle est devenue un système de constitution d’une épargne à part entière. Au-delà d’être un produit d’épargne, elle est devenue un pilier essentiel du financement des entreprises et de la transition écologique.

L’épargne salariale est un système d’épargne collectif mis en place en entreprise. Les salariés bénéficiaires peuvent recevoir une prime liée à la performance de tout ou partie de l’entreprise (intéressement) ou représentant une quote-part des bénéfices de cette dernière (participation). Les sommes attribuées peuvent, au choix du salarié, lui être versées directement ou être déposées sur un plan d’épargne entreprise (PEE) ou sur un plan d’épargne retraite (PERCO ou PERECO).

Au sommaire de l’étude

- L’épargne salariale, les contours, le poids et les rôles de l’épargne salariale

- Épargne salariale : deux enveloppes et quatre voire six piliers

- La participation : un partage légal des bénéfices

- L’intéressement : une incitation à la performance

- L’abondement : un appui financier de l’entreprise

- Les versements volontaires : une épargne individuelle dans un cadre collectif

- La prime de partage de la valeur (PPV – « prime Macron »), un complément de revenus qui peut être épargné

- Le fonctionnement du Plan d’Épargne Entreprise

- Le fonctionnement du Plan d’Épargne Retraite d’Entreprise Collectif (PERECO) ?

- La fiscalité des PEE et des PERCO – PERECO

- Les débocages anticipés pour les PEE et les PERECO ?

- Une épargne rentable

- Une épargne qui finance les entreprises

- Une épargne fortement investie dans la transition écologique Un système d’épargne à la carte

Niveau de vie des retraités : le grand écart entre les statistiques et le ressenti

La situation économique des retraités français se caractérise par un paradoxe apparent, leur niveau de vie est proche – voire légèrement supérieur en intégrant les loyers imputés – à celui de l’ensemble de la population mais une majorité de Français estime que la situation est tout autre et qu’elle est amenée à se dégrader. Quelles sont les raisons de cet écart qui ne cesse de s’accroître et qui alimente la défiance à l’encontre des pouvoirs publics ? En se fondant sur les documents du Conseil d’Orientation des Retraites, le Cercle de l’Épargne tente d’y répondre.

Un niveau de vie moyen comparable à celui de l’ensemble de la population

En 2023, la pension brute individuelle moyenne s’élève à 1 692 euros mensuels, soit 54,3 % du revenu individuel brut d’activité. Les ménages retraités perçoivent en moyenne 2 978 euros mensuels de revenu disponible, contre 4 263 euros pour les ménages actifs. Ces chiffres semblent souligner que les retraités sont plus pauvres que les actifs. Dans les faits, il en est tout autrement car il faut raisonner en revenu disponible et en pouvoir d’achat par unité de consommation. Rapporté à la taille des ménages (1,2 UC pour les retraités contre environ 1,6 pour les actifs), le niveau de vie individuel moyen des retraités atteint 2 473 euros mensuels, contre 2 468 euros pour l’ensemble de la population. En intégrant les loyers imputés nets des intérêts d’emprunts, le niveau de vie des retraités dépasse même celui de l’ensemble de la population de 6,5 %. Or les retraités sont propriétaires de leur résidence principale à 75 %.

L’indicateur de pauvreté confirme que les retraités français sont dans une meilleure situation financière, en moyenne, que le reste de la population. En 2023, le taux de pauvreté des retraités s’élève à 10,5 %, contre 15,4 % pour l’ensemble de la population. Le minimum vieillesse joue ici un rôle stabilisateur déterminant. À ce titre, le nombre de bénéficiaires du minimum vieillesse s’est fortement réduit. En 2024, 750 000 personnes le touchaient contre 1,7 million en 1981 quand entre-temps le nombre de retraités est passé de 5 à 17 millions.

Tous les retraités ne sont pas dans la même situation. Le niveau de vie des 60/79 ans est nettement supérieur à celui des plus de 80 ans. Cet écart s’explique par la montée en puissance du travail féminin et par l’amélioration des revenus en particulier pour les ménages les plus modestes. La pension moyenne, en France, était, en 2023, de 1 620 euros (1 306 pour une femme et 2 089 pour un homme).

Une supériorité patrimoniale nette, portée par l’immobilier et les actifs financiers

En 2021, le patrimoine brut moyen des ménages retraités atteint 336 900 euros, légèrement supérieur à celui des actifs (+2,5 %). L’écart devient significatif lorsque l’on raisonne en patrimoine net (après prise en compte des remboursements d’emprunts). Il s’élève à 309 948 euros pour les retraités contre 239 951 euros pour les actifs, soit un différentiel de +29 %. L’endettement moyen des retraités est de 6 738 euros contre 69 027 euros pour les actifs. Le patrimoine médian des retraités (217 900 euros) est supérieur de 30 % environ à celui des actifs (173 200 euros).

La structure du patrimoine est également différenciée. L’immobilier représente 64 % du patrimoine brut des retraités (216 000 euros en moyenne), contre 61 % pour les actifs. Les retraités détiennent en moyenne 91 000 euros d’actifs financiers, contre 56 000 euros pour les actifs, soit un écart de +63 %. Ce surcroît d’actifs financiers explique que les revenus du patrimoine des ménages retraités (555 euros mensuels) excèdent ceux des ménages actifs (383 euros).

Le montant plus élevé du patrimoine chez les retraités est assez logique. La logique de cycle de vie est ici pleinement à l’œuvre avec le phénomène d’accumulation. Par ailleurs, avec l’allongement de l’espérance de vie, la transmission du patrimoine intervient de plus en plus. Enfin, la forte valorisation des actifs immobiliers et mobiliers a accentué, ces dernières années, les écarts de patrimoine. Entre 1998 et 2021, le patrimoine brut a été multiplié par 2,5.

Les inégalités de patrimoine sont structurellement élevées en France (indice de Gini passé de 0,639 à 0,662 entre 1998 et 2021). Toutefois, elles sont moins marquées chez les retraités que chez les actifs. En 2021, les 10 % de retraités les plus riches détiennent 42 % de la masse de patrimoine brut, contre 51 % pour les 10 % d’actifs les plus riches. À l’inverse, la moitié la moins dotée des retraités possède 8 % du patrimoine total (7 % chez les actifs).

Un décalage croissant entre réalité statistique et perception sociale

En 2024, 49 % des Français estiment que le niveau de vie des retraités est inférieur à celui de l’ensemble de la population (étude COR). Seuls 16 à 20 % considèrent qu’il est supérieur. Selon une étude du Cercle de l’Épargne, 71 % des Français considèrent que leurs pensions ne leur permettront pas de vivre correctement à la retraite.

La perception varie selon le quintile de niveau de vie : environ 62 % des individus du premier quintile estiment que les retraités ont un niveau de vie inférieur, contre 44 % dans le cinquième quintile

La fin de l’âge d’or

Le niveau de vie relatif des retraités a progressé de 30 points entre 1970 et le milieu des années 1990, sous l’effet de la montée en charge du système des retraités et tout particulièrement des régimes complémentaires AGIRC/ARRCO ainsi que sous l’effet de l’amélioration des carrières, tout particulièrement des femmes. Depuis le milieu des années 1990, le niveau de vie est globalement stable, voire il diminue en valeur relative légèrement. Les effets noria se sont atténués pour les générations postérieures à 1956. Les conséquences des réformes adoptées commencent à se faire ressentir (allongement de la durée d’assurance, indexation sur les prix, baisse du rendement des régimes complémentaires). Les augmentations d’impôt dans les années 2010 ont également pesé sur le pouvoir d’achat des retraités.

Le Conseil d’Orientation des Retraites à long terme a, dans son rapport de 2025 et dans des notes publiées au mois de février 2026, a mis en évidence que le niveau de vie relatif des retraités devrait diminuer dans les prochaines années. Les résultats cités s’inscrivent dans le scénario de référence du COR, avec des hypothèses macro-démographiques explicites : fécondité 1,8 enfant par femme, solde migratoire net 70 000/an, poursuite des gains d’espérance de vie ; chômage à 7 % à partir de 2032 ; et surtout croissance de la productivité horaire du travail de 0,7 %/an à partir de 2040. Or, pour le moment, ces hypothèses ne sont pas respectées. Le taux de chômage tend à remonter et la productivité est en recul entre 2019 et 2026. Le taux de fécondité est, de son côté, en forte baisse.

Le COR indique qu’entre 2024 et 2070, dans son scénario de référence, les pensions augmenteraient en moyenne de 0,3 % par an en réel, tandis que les revenus d’activité progresseraient de 0,7 % par an (portés par les gains de productivité). L’écart peut apparaître mais à l’échelle d’une vie professionnelle, il se révèle important. Les pensions sur 43 ans augmenteraient de 14 % contre 35 % pour les salaires. Évidemment si les gains de productivité sont absents, la donne est tout autre.

Selon le COR, le niveau de vie relatif des retraités devrait donc baisser en s’établissant à 89,3 % du niveau de vie de l’ensemble de la population en 2070. L’indicateur retrouverait ainsi des valeurs proches de celles des années 1980, c’est-à-dire une période où la maturité du système et l’amélioration des carrières n’avaient pas encore produit tous leurs effets.

Compte tenu de la progression plus faible des pensions dans les prochaines années, la part de retraités dont le niveau de vie est inférieur à 60 % du niveau de vie médian devrait augmenter. Dans le scénario de référence du COR (juin 2025), cette part, autour de 10 % actuellement, remonterait sensiblement pour atteindre un niveau proche de 20 % en 2070.

Le décrochage de niveau de vie des retraités est la conséquence des réformes engagées depuis 1993. L’indexation des pensions sur les prix (et non sur les salaires) protège le pouvoir d’achat au sens strict mais qui ne permet pas aux retraités de suivre l’évolution du niveau de vie des actifs. La baisse du rendement des régimes complémentaires de retraite explique également l’érosion du niveau relatif des retraités. Le ralentissement de l’effet noria, l’amélioration des pensions entre générations (1930 à 1943 : +24 % en euros constants) s’estompe. La retraite des hommes augmente faiblement car ces derniers ont été confrontés au chômage de masse dans les années 1980 et 1990. L’effet noria des femmes qui a été fort ces dernières années se réduira également dans les prochaines décennies.

Selon les travaux du COR, le niveau de vie relatif des retraités, aujourd’hui proche de la parité (100,2 % en 2023), diminuerait progressivement après une amélioration transitoire en 2025-2026 liée à la vague inflationniste, pour atteindre 89,3 % en 2070 dans le scénario de référence (juin 2025). Le procès fait à l’encontre des baby-boomers est en grande partie infondé, surtout pour ceux nés dans les années 1960. Ces derniers supporteront les effets des différentes réformes de retraite avec une baisse relative des pensions complémentaires, la désindexation des pensions par rapport aux salaires, le calcul des pensions de base sur les 25 meilleures années et non les dix meilleures, l’allongement de la durée de cotisation et le report de l’âge de la retraite.

L’espérance de vie fracturée

Depuis la fin de la Seconde Guerre mondiale, l’espérance de vie progressait avec la régularité d’un métronome. Chaque année ou presque, les Européens gagnaient environ trois mois d’existence supplémentaire. La longévité semblait un acquis structurel, une conquête irréversible des sociétés développées. Or, derrière la moyenne rassurante, une fracture s’est installée. Premièrement, les gains sont de plus en plus faibles, voire peuvent être remis en cause comme aux Etats-Unis ou lors de l’épidémie de covid, secondement, l’espérance de vie demeure différente selon les catégories sociales voire en fonction des lieux de résidence.

Les travaux récents menés par l’Institut national des études démographiques français et l’Institut démographique allemand BiB mettent en lumière une cassure intervenue autour de 2005. Entre 1992 et 2005, l’Europe occidentale connaissait une augmentation régulière de l’espérance de vie. Les hommes gagnaient en moyenne trois mois et demi d’espérance de vie par an, les femmes deux mois et demi. Les régions en retard progressaient plus vite que celles déjà favorisées. La convergence territoriale permettait d’espérer une harmonisation à terme des espérances de vie.

Depuis le milieu des années 2000, la mécanique s’est enrayée. Avant même le covid, en 2018 et 2019, les gains annuels n’étaient plus que de cinquante-cinq jours pour les hommes et de trente-cinq jours pour les femmes. La progression a été divisée par deux. Surtout, une divergence entre régions est remarquée. Les territoires les plus dynamiques continuent d’améliorer leurs performances tandis que les régions en difficulté stagnent, voire reculent. La longévité devient un marqueur territorial et social.

Une géographie française révélatrice

En France, en 2019, l’espérance de vie des femmes atteignait 87,33 ans à Paris contre 83,44 ans dans l’Aisne. Pour les hommes, elle culminait à 82,66 ans dans les Hauts-de-Seine contre 76,7 ans dans le Pas-de-Calais. L’écart dépasse cinq ans pour les hommes. Cinq années de vie supplémentaires ou perdues selon le département de résidence. En 2025, la moyenne nationale demeure élevée : 85,9 ans pour les femmes, 80,3 ans pour les hommes. Mais la moyenne masque la dispersion. Les territoires métropolitains intégrés à l’économie de services, concentrant emplois qualifiés et hauts revenus, prolongent la dynamique. D’autres espaces, marqués par la désindustrialisation, le chômage ou une moindre densité médicale, peinent à suivre.

Le rôle décisif des 55-74 ans

La rupture observée après 2005 est étroitement corrélée à la mortalité des 55-74 ans. Dans les régions en décrochage, la mortalité de cette classe d’âge ne diminue plus. Elle stagne, parfois remonte. Cette génération, née après la Seconde Guerre mondiale, concentre les effets différés de comportements adoptés dans les années 1970 et 1980. Le tabagisme féminin en est l’illustration la plus nette. Sa progression à partir des années 1970 produit aujourd’hui ses effets sanitaires. L’alcool constitue un second déterminant majeur. En Allemagne, les différences régionales de prévalence du tabagisme expliquent une part importante des écarts de mortalité féminine. L’exposition à la pollution et le recours à une alimentation de mauvaise qualité peuvent également expliquer ce recul de l’espérance de vie. Aux Etats-Unis, la consommation d’opiacés joue un rôle majeur en la matière. La longévité ne dépend pas uniquement des progrès médicaux. Elle traduit des trajectoires comportementales et sociales. Les gains de productivité sanitaire ne compensent plus systématiquement les comportements à risque.

Polarisation économique et migrations

À ces facteurs s’ajoutent des dynamiques structurelles. Les comparaisons régionales reposent sur le lieu de résidence au moment du décès. Les migrations internes à l’Europe ont donc pu infléchir les statistiques. Les populations jeunes et en meilleure santé ont davantage tendance à s’installer dans les régions en croissance. La sélection migratoire renforce mécaniquement les écarts d’espérance de vie.

La crise financière de 2008 a accentué cette polarisation. Les grandes métropoles ont concentré capital humain et capital financier. D’autres territoires ont connu une stagnation, voire un déclassement. Les inégalités économiques deviennent des inégalités sanitaires.

L’Écosse reflète parfaitement les nouvelles tendances démographiques. Ce pays affiche une espérance de vie parmi les plus faibles d’Europe occidentale. La hausse de la mortalité chez les 35-54 ans avant la pandémie, liée aux abus d’alcool, de drogues et aux suicides.

Les limites biologiques en question

Un autre facteur explique la disparition des gains d’espérance de vie. À mesure qu’une part croissante de la population atteint des âges élevés, le poids du vieillissement biologique s’accroît. Les gains marginaux deviennent plus difficiles à obtenir. La longévité entrerait dans une phase de rendement décroissant. La moindre épidémie de grippe influe sur l’espérance de vie globale en raison du poids des personnes âgées au sein des populations.

Malgré tout, certaines régions – Paris, Londres, certaines zones du nord de l’Italie ou de Suisse – continuent d’enregistrer des progressions soutenues. Les déterminants sociaux et comportementaux expliquent l’essentiel des divergences.

Une question de soutenabilité

L’espérance de vie conditionne les régimes de retraite, les dépenses de santé, l’organisation de la dépendance. Une proportion de personnes âgées en mauvaise santé constitue un poids plus important pour le système d’État providence. Or, ce sont souvent les territoires les moins bien dotés en médecins et en établissements de santé qui sont confrontés au recul de l’espérance de vie.

En attendant le prochain rapport du Conseil d’Orientation des Retraites

L’INSEE l’a annoncé dès le mois de janvier, le taux de fécondité continue de diminuer. De leur côté, les gains de productivité sont faibles depuis 2017. Or, ces deux facteurs interviennent dans les évaluations que réalisent chaque année le Conseil d’Orientation des Retraites. Son prochain rapport qui sera présenté au mois de juin devrait donner lieu à d’importantes révisions.

Un déficit déjà programmé en hausse

Plusieurs rapports ont ces derniers mois alerté les pouvoirs publics sur une possible nouvelle dérive des comptes de l’assurance retraite. La Cour des comptes évoquait un déficit supérieur à 6 milliards d’euros en 2030, proche de 15 milliards en 2035 et de l’ordre de 30 milliards en 2045. Le COR, l’année dernière, avait déjà souligné les risques d’une trajectoire des comptes retraite plus dégradée que prévu. Ces estimations reposaient toutefois sur un cadre démographique relativement stabilisé, construit à partir des projections de l’INSEE de 2021. Celles-ci retenaient un taux de fécondité de 1,8 enfant par femme. Une hypothèse prudente, mais encore compatible avec un renouvellement partiel des générations. Or, depuis, le taux de fécondité est passé à 1,56 enfant par femme. Les décès sont désormais supérieurs aux naissances. Le solde naturel est devenu négatif. Moins de naissances aujourd’hui signifie, mécaniquement, moins d’actifs demain. Si en plus l’immigration se réduit, les recettes des régimes de retraite diminueront quand dans le même temps le montant des pensions augmentera, le nombre de retraités devant passer de 17 à 23 millions d’ici 2070.

Les effets d’une chute récente de la natalité ne se feront certes pleinement sentir que dans deux ou trois décennies mais à terme, le rééquilibrage des régimes de retraite au-delà de 2050 sera plus compliqué d’autant plus que la croissance potentielle sera faible. Celle-ci dépend essentiellement de l’évolution de la population active et des gains de productivité. Or, ces deux moteurs sont en panne.

Jusqu’à maintenant, la population active augmente grâce à l’apport migratoire. Les scénarios du COR reposaient jusqu’ici sur un solde migratoire annuel de 80 000 personnes, avec une cible de 70 000. Or la réalité observée entre 2018 et 2022 fait apparaître un solde moyen de 186 000 personnes par an. Mais, de plus en plus de personnes sont opposées au maintien d’un tel flux migratoire. S’il vient à disparaître, la croissance potentielle passera en dessous de 1 %.

L’enjeu de la réforme de 2023

À ce choc démographique s’ajoute une dimension budgétaire. La suspension de la réforme des retraites de 2023, actée dans le dernier budget de la Sécurité sociale, représente un coût d’un peu moins de 2 milliards d’euros en année pleine. Sur la durée, l’impact cumulé avoisinerait 10 milliards d’euros. En 2027, après l’élection présidentielle, la question de la poursuite de la réforme se posera quel que soit le candidat élu.

Les projections que le COR publiera en juin seront attendues. Elles serviront de référence aux partenaires sociaux et alimenteront la campagne présidentielle. Des projections avec des déficits élevés seront également interprétées par les investisseurs au moment où la France peine à contenir sa dette publique. La dégradation des hypothèses démographiques réduit les marges de manœuvre. Si la population active progresse moins vite qu’anticipé, la croissance potentielle ralentit. Moins de croissance signifie moins de recettes sociales. L’ajustement devient plus exigeant.

Retraite : amélioration de la gestion en ligne des droits

À partir du 6 avril 2026, les assurés du régime général pourront plus facilement corriger ou compléter les informations relatives à leur carrière directement en ligne. L’Assurance retraite déploie en effet un service baptisé « Compléter ma carrière et déclarer mes enfants », avec l’objectif affiché de fiabiliser en amont les données servant au calcul des pensions. Jusqu’à présent, ce dispositif était réservé aux assurés de moins de 55 ans. Il est désormais ouvert à l’ensemble des actifs, y compris ceux qui approchent de l’âge de départ et qui sont les plus enclins à vérifier la cohérence de leur relevé de carrière.

Une logique de sécurisation en amont

Le montant de la retraite dépend directement des salaires déclarés, du nombre de trimestres validés et, pour partie, des majorations liées aux enfants. Toute omission ou erreur peut se traduire par une pension minorée. Dans le passé, la Cour des comptes avait souligné que de nombreuses liquidations de pensions comportaient des erreurs. En 2020, selon cette dernière, 1 dossier de liquidation de retraite sur 7 comportait une erreur financière dans le régime général — soit environ 14 % des pensions liquidées.

Ce taux d’erreur représentait une amélioration par rapport à 2016, où 1 pension sur 9 était erronée. Sur l’exercice 2021, les magistrats ont estimé que les erreurs au détriment des assurés représentaient environ 1,2 % du montant total des prestations nouvellement versées (soit un montant d’environ 70 millions d’euros sur 5,8 milliards d’euros de pensions distribuées). Dans trois quarts des cas, ces erreurs pénalisaient financièrement les retraités concernés.

Changement du mode de correction des anomalies

Jusqu’ici, la correction des anomalies supposait souvent un rendez-vous physique ou un échange administratif parfois long. Désormais, les assurés peuvent transmettre directement leurs justificatifs en ligne pour régulariser :

- des périodes d’activité manquantes ;

- des trimestres non validés ;

- des informations relatives aux enfants ouvrant droit à majoration.

L’Assurance retraite précise toutefois que la prise en compte effective des modifications peut nécessiter plusieurs jours, voire plusieurs mois, selon la complexité des situations.

Cette évolution participe d’une stratégie plus large de fiabilisation des données en continu, afin d’éviter les corrections tardives au moment de la liquidation.

Vers un traitement automatisé des corrections

Le service devrait encore monter en puissance d’ici fin 2026 ou début 2027. À terme, les corrections validées et accompagnées des pièces justificatives adéquates pourraient être intégrées de manière automatisée.

L’objectif est double :

- Permettre une actualisation régulière des droits des assurés ;

- Éviter une augmentation mécanique des effectifs administratifs.

L’idée avancée par la direction de la CNAV est claire : inciter les assurés à effectuer un « point carrière » périodique, idéalement tous les cinq ans, plutôt que d’attendre l’approche de la retraite.

Une articulation attendue avec l’Agirc-Arrco

Le service devrait, d’ici la fin de l’année, permettre des modifications à la fois sur la retraite de base et sur la retraite complémentaire gérée par l’Agirc-Arrco. Cette interconnexion constitue un enjeu structurant, dans la mesure où la pension globale repose sur ces deux piliers.

Une gestion unifiée des corrections limiterait les incohérences entre régimes et renforcerait la lisibilité pour les assurés.

Simplification des démarches pour les retraités

L’Assurance retraite poursuit également la modernisation des procédures pour les retraités eux-mêmes.

Les formulaires de demande de pension de réversion, adressés sur papier, seront progressivement préremplis à partir de mars. Le préremplissage est déjà disponible en ligne. Plus de 200 000 pensions de réversion ont été attribuées en 2025, principalement à des femmes.

Le même principe s’applique à l’allocation de solidarité aux personnes âgées (Aspa). Le service en ligne permet déjà un préremplissage partiel, dans l’attente d’évolutions réglementaires pour un remplissage complet. En 2025, environ 76 000 bénéficiaires percevaient cette allocation destinée aux retraités disposant de faibles ressources.

Ces mesures s’inscrivent dans la logique de la « solidarité à la source », qui vise à réduire le non-recours aux droits tout en limitant les risques de trop-perçu et les procédures de recouvrement.

Une montée en charge dans un contexte tendu

Cette modernisation des suivis de carrière intervient cependant dans un contexte administratif délicat. La suspension de la réforme des retraites de 2023 devrait provoquer une hausse significative des demandes de départ en retraite.

L’Assurance retraite anticipe une augmentation d’environ 40 % des dossiers à traiter au second semestre. Le délai moyen de liquidation, aujourd’hui proche de 70 jours, pourrait s’allonger d’une dizaine de jours.

Les demandes de liquidation ne peuvent être déposées plus de cinq mois avant la date de départ prévue. Les assurés concernés par la première vague liée à la suspension pourront donc déposer leur dossier à partir d’avril.

Le simulateur officiel a, de son côté, été mis à jour pour intégrer les dernières évolutions réglementaires, permettant aux assurés d’anticiper leurs choix de départ.

Une évolution structurelle de la gestion des retraites

Au-delà de la dimension technique, cette réforme des outils traduit une transformation plus profonde de la gestion du système de retraite. L’enjeu n’est plus seulement de liquider les droits, mais de sécuriser en permanence la trajectoire des carrières. Dans un système où la pension dépend de données déclaratives, la fiabilisation en amont constitue un levier d’efficience administrative.

L’épargne française est-elle encore française ?

Au premier semestre 2025, le patrimoine financier brut des ménages s’élevait, en France, à près de 6 596 milliards d’euros. Ce montant représente environ 40 % de leur patrimoine total, l’immobilier demeurant majoritaire. Sur ce montant, 4 770 milliards d’euros sont placés auprès d’institutions financières au deuxième trimestre 2025. Autrement dit, l’essentiel du patrimoine financier est confié à des intermédiaires : banques, assureurs, sociétés de gestion.

Une épargne largement ancrée dans l’espace européen

Quand ils confient leur argent à des intermédiaires, les ménages financent à 58 % des actifs situés en France, à 19 % dans le reste de la zone euro, et à 23 % hors zone euro. Ces ratios mettent à mal l’idée que l’épargnant français rechignerait à investir dans son pays ou en Europe. En effet, près de 80 % de l’épargne intermédiée française reste investie en Europe. L’exposition véritablement mondiale représente environ un cinquième des encours confiés aux professionnels.

Pour l’épargnant, cette ouverture n’est pas toujours un choix géographique conscient. Elle est intégrée dans le produit souscrit, unités de compte de contrat d’assurance vie, fonds diversifiés, ETF, etc. Elle obéit à une logique de diversification qui est une des meilleures protections pour un patrimoine financier.

L’investisseur direct demeure minoritaire

Seuls 15 à 20 % détiennent des valeurs mobilières en direct. En dehors des placements intermédiés, les ménages détiennent directement :

- 54 milliards d’euros d’obligations ;

- 310 milliards d’euros d’actions cotées ;

- 913 milliards d’euros d’actions non cotées ;

- 519 milliards d’euros d’autres participations.

La part réellement investie à l’étranger dans ces détentions directes reste faible. L’exposition internationale directe est estimée entre 2 et 4 % du patrimoine financier total.

Les ménages français ne sont pas des investisseurs ayant une forte ouverture internationale, celle-ci, passant, par ailleurs majoritairement par des produits en gestion collective.

L’assurance vie avant tout un produit à exposition européenne

Avec environ 2 100 milliards d’euros d’encours, l’assurance vie constitue le pilier du patrimoine financier des ménages. Les fonds en euros, privilégiés pour leur stabilité, restent majoritairement investis en obligations françaises et européennes. Leur exposition internationale est limitée, de l’ordre de 5 à 10 %. Les unités de compte qui représentent 38 % de l’encours de l’assurance vie ont une exposition internationale plus importante. Au total, l’assurance vie contribue pour 5 à 8 % du patrimoine financier à l’exposition étrangère globale.

Hors assurance vie, les fonds d’investissement — OPCVM, ETF, SICAV — représentent environ 20 % du patrimoine financier des ménages. Ils constituent le principal vecteur d’ouverture internationale.

Leur allocation moyenne s’établit autour de :

- 60 % en France ;

- 20 % dans la zone euro ;

- 20 % hors zone euro, principalement aux États-Unis.

Cette composante génère à elle seule 10 à 15 % d’exposition internationale du patrimoine financier total. Les ETF jouent ici un rôle important dans l’ouverture internationale des épargnants. En permettant d’investir dans les grandes capitalisations mondiales, ils renforcent l’exposition aux marchés étrangers et en particulier américains. De nombreux ETF reproduisent les grands indices de Wall Street.

Les dépôts bancaires et réglementés avant tout une affectation nationale

Les dépôts bancaires et l’épargne réglementée — Livret A, LDDS, LEP, PEL — représentent environ 30 % du patrimoine financier. Leur exposition internationale est quasi nulle. Ils financent prioritairement le logement social, les banques françaises et la dette publique.

La pierre française avant tout

L’immobilier détenu à l’étranger demeure marginal. Les estimations disponibles suggèrent que moins de 5 % des ménages possèdent un bien hors de France, pour un poids global compris entre 1 et 3 % du patrimoine total, concentré sur les ménages les plus aisés. Les SCPI qui ont été largement souscrites dans les années 2010 permettent aux épargnants d’accéder à des opérations immobilières à l’étranger, essentiellement en Europe. En 2024 et en 2025, près de 20 % des acquisitions réalisées par les SCPI n’ont pas été effectuées sur le marché immobilier national, mais en Europe. Cette part tend à augmenter, le marché français étant déprimé en particulier en ce qui concerne les bureaux.

En 2024, les fonds gérés par les SCPI ont alloué environ 2,3 milliards d’euros d’acquisitions à l’étranger au sein de l’Union européenne. Si la majorité des SCPI restent diversifiées (avec des portefeuilles répartis entre France et Europe), plusieurs véhicules récents se caractérisent par une forte ouverture sur l’étranger.

Une ouverture internationale limitée pour les épargnants

15 à 20 % du patrimoine financier des ménages français est exposé à l’étranger, principalement via des supports intermédiés. Inversement, 75 à 85 % des avoirs restent investis en France ou en zone euro. L’internationalisation est donc réelle, mais elle demeure limitée.

Plan d’Épargne Retraite : l’étoile montante

Six ans après son lancement, le Plan d’Épargne Retraite a trouvé ses marques et prend place parmi les grandes enveloppes d’épargne en France. Conçu par la loi Pacte pour simplifier un paysage fragmenté — PERP, Madelin, Article 83, PERCO — le PER s’est progressivement imposé comme l’instrument de référence de la préparation financière de la retraite.

À la fin du troisième trimestre 2025, le PER comptait 12,7 millions de titulaires pour un encours total de 141,1 milliards d’euros. En un an, les encours ont progressé d’environ 20 %. Cette croissance soutenue, dans un contexte économique pourtant marqué par les incertitudes géopolitiques et la volatilité des marchés, traduit une dynamique de fond : l’installation durable du PER dans les stratégies patrimoniales des ménages.

L’expression d’une inquiétude collective

Le PER répond à une préoccupation désormais majoritaire. Selon l’enquête 2025 du Cercle de l’Épargne, 72 % des non-retraités estiment que leurs pensions futures ne leur permettront pas de maintenir un niveau de vie satisfaisant.

Cette défiance à l’égard du taux de remplacement n’est pas nouvelle, mais elle s’est accentuée avec les débats successifs sur l’équilibre financier des régimes et le vieillissement démographique. Le PER s’inscrit ainsi dans une logique de complémentarité. Il ne se substitue pas au système par répartition, il l’accompagne en offrant une capacité d’anticipation individuelle.

Une architecture souple et efficace

Le PER doit une part essentielle de son succès à sa cohérence interne.

Trois piliers structurent son attractivité :

- Le premier est fiscal. La déductibilité des versements à l’entrée constitue un levier puissant d’optimisation, particulièrement pour les ménages imposés dans les tranches intermédiaires et supérieures. Elle transforme l’effort d’épargne en stratégie patrimoniale ;

- Le deuxième tient à la gestion pilotée par défaut. En ajustant progressivement l’allocation d’actifs en fonction de l’horizon de départ à la retraite, ce mécanisme combine recherche de performance durant la phase d’accumulation et sécurisation à l’approche de la liquidation. Il introduit une forme de discipline automatique qui correspond aux besoins d’un produit de long terme.

- Le troisième est la liberté de sortie. Capital, rente viagère ou combinaison des deux : cette faculté d’arbitrage rompt avec la rigidité des anciens dispositifs, souvent perçus comme contraignants. Elle permet d’adapter la sortie aux trajectoires professionnelles, aux besoins de liquidité et aux stratégies successorales.

Cette modularité constitue un progrès majeur dans un pays où l’épargne retraite a longtemps été associée à des mécanismes complexes et peu lisibles.

Des performances portées par le retour d’un environnement de taux plus favorable

Le contexte financier a également contribué à l’essor du PER. Le redressement des taux d’intérêt a redonné de l’attrait aux fonds en euros, dont les rendements ont cessé de s’éroder après une décennie de compression. Parallèlement, la bonne tenue des marchés actions et obligataires a soutenu les unités de compte.

Les PER, qu’ils soient assurantiels ou bancaires, bénéficient ainsi d’une gamme de supports diversifiée, adaptée à des horizons d’investissement de vingt à trente ans. La montée en puissance de la gestion pilotée témoigne d’une appropriation croissante de la logique de long terme par les épargnants.

Un levier de financement pour l’économie européenne

Plus de 80 % des actifs sont investis en France et dans l’Union européenne. Plus de 60 % des encours contribuent au financement des entreprises, en fonds propres ou via la dette privée. Plus de 5 milliards d’euros sont orientés vers des actifs non cotés.

Dans un contexte où l’Europe cherche à renforcer l’Union des marchés de capitaux et à mobiliser l’épargne longue au service de la transition énergétique, de l’innovation et de la réindustrialisation, le PER apparaît comme un vecteur intéressant. Il canalise une épargne stable vers des besoins structurels de financement.

De fortes marges de progression

Avec 141 milliards d’euros d’encours et près de 13 millions de titulaires, le PER, pour devenir un véritable de préparation de la retraite, doit accroître sa diffusion et gagner en volume. Le développement du PER collectif constitue, sans nul doute, un des moyens à privilégier afin que les salariés les plus modestes soient couverts.

« Le pari gagné de la mutualisation ! », par Jean-Pierre Thomas, Président du Cercle de l’Épargne

L’épargne collective est une spécificité française. Elle ne se réduit ni à l’épargne salariale, ni aux fonds d’investissement, ni à l’assurance vie. Elle désigne l’ensemble des mécanismes par lesquels l’épargne des ménages est mise en commun, mutualisée et gérée par un intermédiaire professionnel afin d’être investie sur les marchés financiers ou dans l’économie réelle. Elle repose sur trois éléments : une pluralité d’épargnants, une gestion déléguée et une allocation collective du capital.

Cette mutualisation de l’épargne est ancienne en France. Elle prend forme dès le début du XIXᵉ siècle avec l’essor du Livret A, de l’assurance vie et des sociétés mutualistes. Très tôt, les épargnants ont accepté de confier leurs ressources à des organismes chargés de les faire fructifier. Cette logique collective est intimement liée à la préférence française pour l’intermédiation dans le financement de l’économie.

Aux États-Unis, et plus largement dans les pays anglo-saxons, le financement repose davantage sur le marché, à travers l’achat direct d’actions, même si les fonds de pension y jouent un rôle majeur d’intermédiation. En France, cette médiation professionnelle est indispensable compte tenu de la forte appétence des ménages pour la liquidité et la sécurité.

L’intermédiation prend plusieurs formes. L’épargne réglementée en constitue l’un des premiers volets : les fonds collectés financent le logement social, les collectivités publiques ou les PME. L’assurance vie, avec près de 2 100 milliards d’euros d’encours, demeure le navire amiral de l’épargne française et contribue puissamment à cette intermédiation, en particulier via les fonds en euros. Il faut y ajouter l’épargne retraite, en rapide développement, ainsi que l’épargne salariale.

Cette spécificité française a engendré une véritable spécialisation financière. Les établissements financiers français disposent d’un savoir-faire reconnu en matière d’épargne collective. Ils ont été parmi les pionniers dans le développement des organismes de placement collectif en valeurs mobilières (OPCVM). À travers ces supports — SICAV, FCP, SCPI et autres véhicules — l’épargnant confie son capital à des gestionnaires professionnels chargés de l’allouer selon des stratégies définies.

Près de 2 700 milliards d’euros sont aujourd’hui gérés en France au sein de véhicules collectifs couvrant l’ensemble des classes d’actifs : monétaire, obligataire, actions, immobilier, capital-investissement. Cette masse financière irrigue la dette publique, le financement des grandes entreprises, les infrastructures ou encore la transition énergétique. Elle stabilise les marchés grâce à la présence d’investisseurs de long terme. Elle transforme une préférence individuelle pour la prudence en capacité collective d’investissement.

Ce modèle présente des vertus évidentes. La mutualisation dilue le risque. La régulation encadre les excès. La profondeur des encours amortit les crises. La France a traversé les secousses financières des deux dernières décennies sans effondrement massif de l’épargne des ménages. La volatilité boursière s’est rarement traduite par des pertes systémiques pour les particuliers. Le revers de la médaille tient à une culture actionnariale directe plus limitée. La prise de risque y est plus graduelle, parfois plus lente. Une épargne abondante peut se diriger prioritairement vers les actifs les plus sûrs plutôt que vers les plus innovants. Toutefois, les évolutions récentes témoignent d’un mouvement. L’arrivée de nouvelles générations d’épargnants, plus ouvertes à la diversification et à la prise de risque, modifie progressivement les comportements. Par ailleurs, des produits autrefois réservés aux patrimoines élevés se démocratisent, en particulier les fonds investis dans les entreprises non cotées. Les assureurs proposent désormais, au sein des contrats d’assurance vie et des Plans d’Épargne Retraite, des supports de « private equity », des fonds ISR ou orientés vers l’économie solidaire. Tous s’inscrivent dans la logique de l’épargne collective.