En mai, l’assurance-vie fléchit pour la première fois cette année selon France Assureurs

Retour sur la décollecte de l’assurance vie en mai dans cet article du Figaro. Interrogé sur les raisons de cette décollecte, Philippe Crevel considère que « l’assurance-vie est victime de l’engouement des ménages pour l’épargne de précaution ».

Assurance vie, trou d’air de printemps

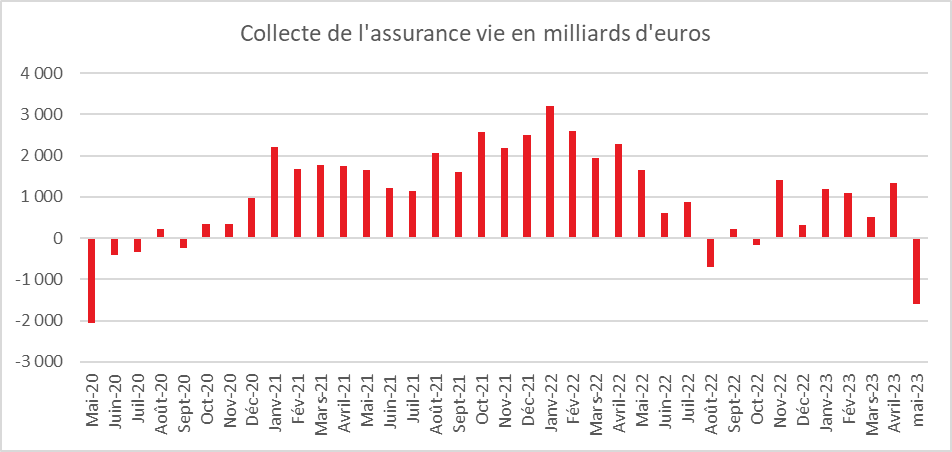

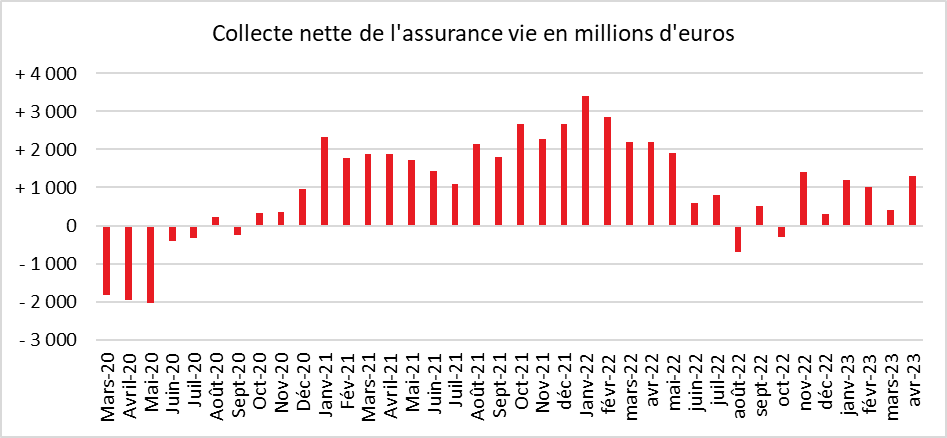

Au mois de mai, l’assurance vie a connu un trou d’air avec une décollecte de 1,6 milliard d’euros. La précédente décollecte était intervenue au mois d’octobre 2022 (-155 millions d’euros). Pour retrouver une décollecte aussi importante, il faut remonter en pleine crise covid, en mai 2020 (-2 milliards d’euros). Sur les cinq premiers mois de l’année, la collecte nette n’est plus que de 2,7 milliards d’euros loin de celle du Livret A (24,5 milliards d’euros). La collecte nette de 2023 de l’assurance vie est en net repli par rapport à celle de 2022 (11,7 milliards d’euros).

La collecte nette est toujours pénalisée par les sorties sur les fonds euros (-3,3 milliards d’euros en net). La collecte nette des unités de compte demeure, de son côté, positive (+1,7 milliard d’euros).

Avant le cru 2023, mai pour l’assurance vie était logiquement un mois tranquille à l’exception de la décollecte en 2020 lors de la crise sanitaire. Le montant moyen de la collecte nette de la décennie passée était de 0,8 milliard d’euros.

Une baisse des cotisations brutes

Les cotisations brutes du mois de mai 2023 (10,1 milliards d’euros) ont reculé de 13 % par rapport à leur niveau de 2022 (11,5 milliards d’euros). Au mois d’avril dernier, elles avaient atteint 13,8 milliards d’euros. La baisse a concerné les fonds euros comme les unités de compte. La part des unités de compte au sein des cotisations reste constante autour de 40 %.

Sur les cinq premiers mois de l’année, les cotisations brutes se sont élevées à 65,6 milliards d’euros en hausse d’1,1 milliard d’euros par rapport à 2022.

Des prestations toujours élevées

Les prestations se sont maintenues à un haut niveau au mois mai 2023, 11,7 milliards d’euros, contre 12,8 milliards d’euros en avril et 10,8 milliards d’euros en mai 2022.

Depuis le début de l’année, les prestations s’établissent à 62,9 milliards d’euros, en hausse de +10,1 milliards d’euros par rapport à la même période de 2022.

Un encours proche de 1900 milliards d’euros

L’encours atteint 1 883 milliards d’euros à fin mai, en hausse de +2,0 % sur un an grâce à la bonne tenue du marché « actions »

L’assurance vie victime de l’engouement pour l’épargne de précaution

Si les Français persistent à mettre de l’argent de côté, ils privilégient l’épargne de précaution comme en témoigne la série de records du Livret A. Ce produit dont l’encours est près de cinq fois inférieur à celui de l’assurance vie et qui est plafonné par titulaire à 22 950 euros réussit le tour de force d’avoir une collecte neuf fois supérieure. Au-delà du Livret A, l’ensemble des produits d’épargne réglementée profite de l’effet taux. Ces derniers sont, en effet, supérieurs, au rendement moyen des fonds euros ce qui conduit à la décollecte de ces derniers. Si les unités de compte avaient, jusqu’au mois d’avril, compensé les sorties sur les fonds euros, ce ne fut pas le cas en mai.

Preuve que les ménages réalisent des arbitrages au niveau de leur patrimoine, les prestations des contrats d’assurance vie sont toujours soutenues. Les annonces des assureurs concernant une revalorisation des taux de rendement pour 2023 (taux boostés par exemple) n’ont pas eu de réels effets sur la collecte. En période d’inflation, la préférence pour l’épargne liquide est de mise.

Des prochains mois en demi-teinte pour l’assurance vie

Le relèvement du taux du Livret A et du LDDS, le 1er août prochain, fort probable au vu des déclarations du ministre de l’Economie, devrait conduire à un nouveau rebond de la collecte pour ces produits. L’assurance vie devrait en pâtir. La fin d’année avec une décrue de l’inflation pourrait conduire les épargnants à revenir sur des produits de long terme.

Le Plan d’Epargne Retraite toujours en pleine croissance

Le Plan d’Epargne Retraite (PER) ne souffre pas, bien au contraire du trou d’air de l’assurance vie. Il continue de progresser avec, en mai, une collecte nette de 484 millions d’euros en hausse de 97 millions d’euros par rapport à mai 2022. Plus de 70 000 personnes ont ouvert un PER en mai portant le total à 4,8 millions. Sur les cinq premiers mois de l’année, ce sont près de 440 000 nouveaux assurés qui ont été comptabilisés pour ce produit.

Le Plan d’Epargne Retraite, avec son avantage fiscal à l’entrée, sa sortie en capital et la possibilité de s’en servir avant même l’âge de la retraite pour acquérir sa résidence principale en fait un concurrent de plus en plus marqué de l’assurance vie.

Cercle de l’Epargne – France Assureurs

Un «super» Livret A pendant 12 mois

Cité dans le Particulier, Philippe Crevel explique les raisons pour lesquelles, il estime que le gouvernement n’appliquera pas la formule et mise sur un relèvement à 3,5 %. « D’autant qu’un taux à 4 % serait perçu comme une forte incitation à l’épargne, ce qui n’est pas forcément l’objectif du gouvernement, qui a besoin du soutien de la consommation des ménages », poursuit le Directeur du Cercle de l’Épargne.

Taux du Livret A et du LEP : la mauvaise nouvelle que vous craigniez se confirme

Money Vox s’intéresse au relèvement à venir des produits d’épargne réglementée. Cité dans cet article, Philippe Crevel, mise sur une hausse limitée de la rémunération de ces placements voire une baisse pour le LEP et en explique les raisons.

Livret A, joli mois de mai

Cité dans les colonnes de Boursier.com, Philippe Crevel commente le résultat du Livret A et du LDDS en mai et évoque le relèvement à venir du taux que le gouvernement pourrait retenir.

Livret A : l’engouement des Français ne faiblit pas

Considérant que l’encours du Livret A atteint « un niveau sans précédent dans son histoire », Philippe Crevel est interrogé sur le taux à venir, qui s’appliquera au 1er août prochain.

Le Livret A, pas de trêve dans le succès

COMMUNIQUÉ DE PRESSE

Résultats du mois de mai 2023

Le Livret A, pas de trêve dans le succès

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

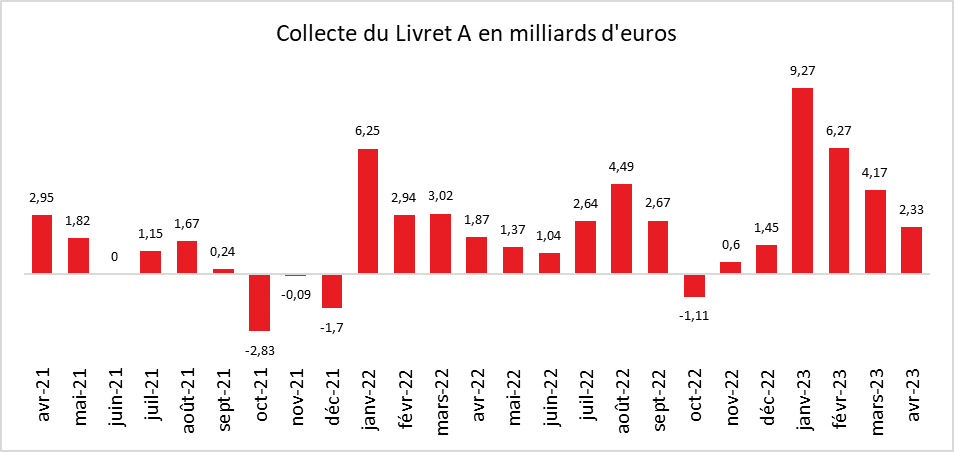

L’épargne réglementée, en ce premier semestre 2023, n’en finit pas d’accumuler des records. La collecte du Livret A et du Livret de Développement Durable et Solidaire a ainsi atteint, selon la Caisse des dépôts et consignations (CDC), au mois de mai dernier, 3,52 milliards d’euros portant le total sur cinq mois à 32,38 milliards d’euros, montant sans précédent depuis 2009 (première année de la série statistique tenue par la CDC).

Le Livret A en marche pour une nouvelle année exceptionnelle

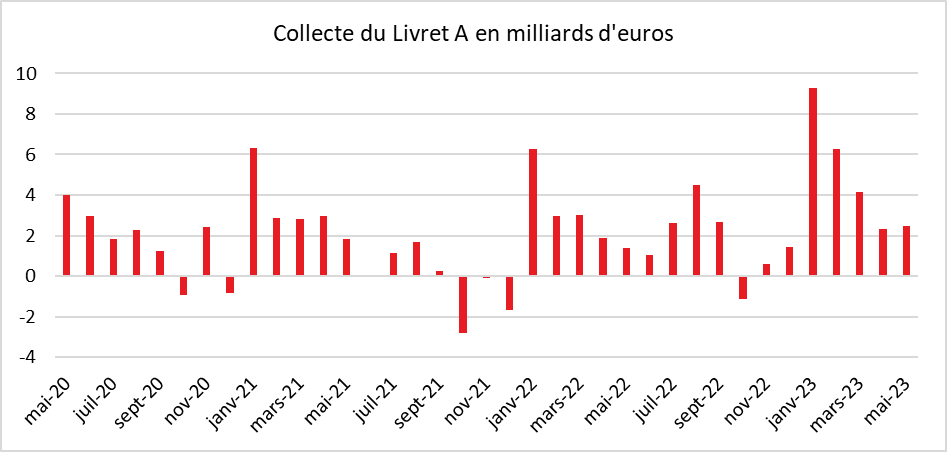

La collecte du Livret A s’est élevée, en mai, à 2,47 milliards d’euros soit plus qu’en avril dernier (2,33 milliards d’euros) et qu’en mai 2022 (1,37 milliard d’euros). Le montant de la collecte est plus de deux fois supérieur à la moyenne de ces dix dernières années (1 milliard d’euros). Sur les cinq premiers mois de l’année, la collecte du Livret A a été de 24,5 milliards d’euros ce qui constitue un nouveau record. Le précédent datait de 2009 au moment de la banalisation de la distribution du Livret A (22,76 milliards d’euros).

Le Livret A contredit la tradition

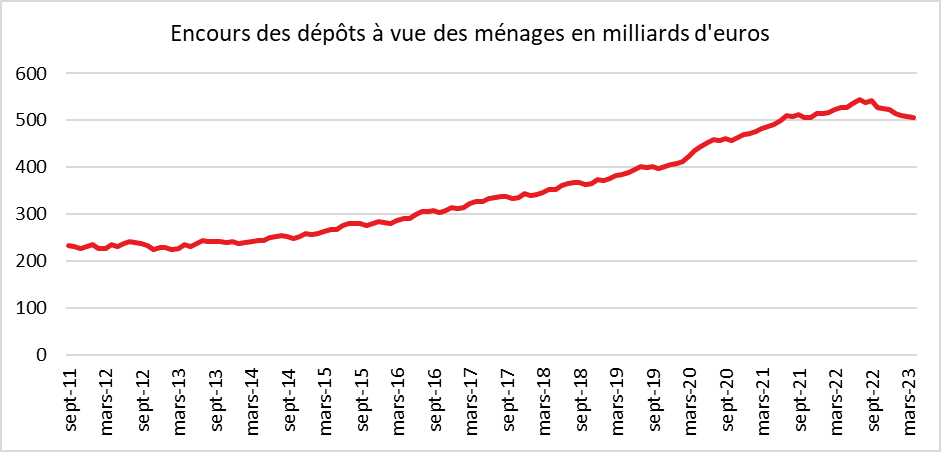

En règle générale, le mois de mai est poussif pour le Livret A. Quatre décollectes ont été enregistrées depuis 2009 (2009, 2010, 2014, 2015). A contrario, la plus forte collecte pour un mois de mai a été enregistrée durant la crise covid en 2020 (3,98 milliards d’euros). Jusqu’à maintenant, les résultats décevants du mois de mai s’expliquaient par la présence de jours fériés et par l’absence de versements de primes. En mai, logiquement, l’effet « actualisation du taux de rémunération », quatre mois après son annonce, s’estompe. Or, ce n’est pas le cas en 2023. Les déclarations du ministre de l’Économie, au début du mois (le 3 mai) confirmant qu’une hausse du taux pourrait intervenir le 1er août prochain, ont pu conduire les ménages à poursuivre leur effort d’épargne. Par ailleurs, ces derniers, comme l’ont confirmé les enquêtes de l’INSEE, restent inquiets face à l’évolution de la situation économique. Ils persistent à privilégier l’épargne à la consommation qui est en baisse constante depuis le début de l’année. Au premier trimestre 2023, selon l’INSEE, le taux d’épargne était de 18,3 % soit trois points au-dessus de son niveau d’avant crise sanitaire. Les ménages estiment, en effet, nécessaire de maintenir un fort niveau d’épargne de précaution afin de faire face à la hausse à venir des prix. Ils poursuivent également la réallocation d’une partie de leurs liquidités logées sur leurs comptes courants au profit du Livret A ou du LDDS. Selon la Banque de France, l’encours des dépôts à vue est, en effet, passé de septembre 2022 à avril 2023 (dernier chiffre connu) de 542 à 506 milliards d’euros. Conscients des conséquences de l’inflation sur leurs liquidités, les ménages les placent sur des livrets rémunérés. Si le taux de rémunération ne couvre pas totalement l’inflation, il permet d’en réduire les effets.

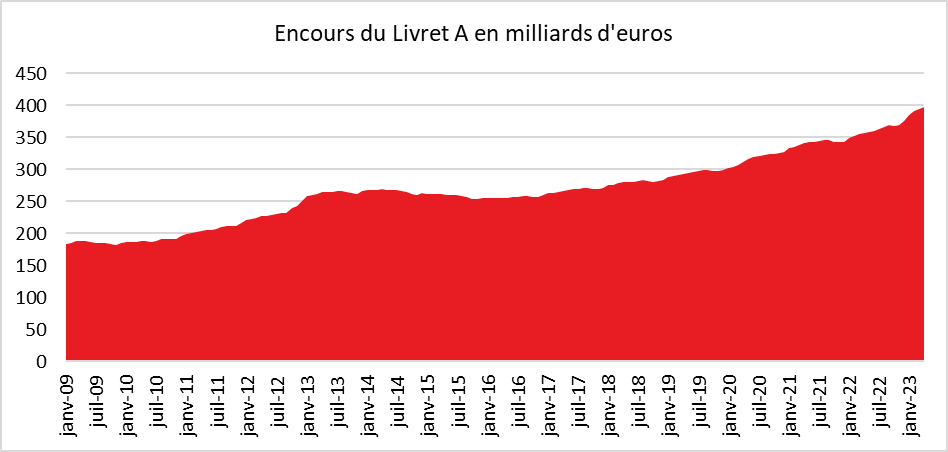

Le Livret A flirte avec les 400 milliards d’euros

L’encours du Livret A a atteint, à la fin du mois de mai 399,9 milliards d’euros, un niveau sans précédent dans son histoire.

Le Livret de Développement Durable Solidaire, sur les pas de son grand frère

La collecte du mois de mai du Livret de Développement Durable et Solidaire (LDDS) a été de 1,05 milliard d’euros, contre 1,15 milliard d’euros en avril et 0,16 au mois de mai 2022. Sur les cinq premiers mois, le LDDS a enregistré un flux net de 7,87 milliards d’euros portant son encours à 142,2 milliards d’euros. En 2023, le LDDS signe ainsi son meilleur début d’année depuis 2009. Sur cinq mois, le précédent record datait de 2013 (6,21 milliards d’euros) au moment du doublement de son plafond (12 000 euros au lieu de 6 000 euros).

Le LDDS bénéficie de la saturation des Livrets A. Les ménages ayant atteint le plafond de 22 950 euros sur leur Livret A se reportent sur leur LDDS. Par ailleurs, les LDDS sont, en règle générale, ouverts dans la même banque que le compte courant ce qui permet de réaliser facilement des transferts.

Quel taux pour le Livret A et le Livret d’Épargne Populaire, le 1er août prochain ?

Le taux du Livret A devrait être révisé à la hausse, le 1er août prochain, compte tenu de l’engagement pris au début du mois de mai par Bruno Le Maire. L’annonce sera réalisée, à la mi-juillet, après la communication officielle du taux d’inflation du mois de juin.

La question est donc de savoir si la formule du taux comme elle est définie par l’arrêté du 27 janvier 2021 relatif aux taux d’intérêt des produits d’épargne réglementée sera respectée ou si le Gouverneur de la Banque de France invitera le ministre, en raison de circonstances exceptionnelles, de fixer le taux.

Un taux d’au moins 4 % selon la formule

Compte tenu des éléments de la formule, le taux du Livret A pourrait se situer au 1er août 2023 autour de 4 %. Le taux du Livret A est en effet égal à la moyenne de l’inflation (hors tabacs) des six derniers mois (certainement autour de 5,6 %) et du taux €STR du marché monétaire des six derniers mois (environ 2,5 %).

Vers une non-application de la formule

Le Gouverneur de la Banque de France pourrait recommander de ne pas suivre la formule pour plusieurs raisons. Une hausse d’un point du taux du Livret A génèrerait un surcoût non négligeable pour les établissements financiers (4 milliards d’euros sur un an), pour les bailleurs sociaux ainsi que pour les collectivités locales ou les PME qui empruntent à partir des ressources issues du Livret A ou du LDDS. Les banques pourraient être amenées à répercuter le surcoût de la hausse du taux sur les emprunts. Un taux élevé pourrait également conforter les Français à privilégier l’épargne au détriment de la consommation ce qui nuirait à la croissance. Un relèvement du taux du Livret A pénaliserait les autres placements. À 4 %, il ferait un pic dans la hiérarchie des taux. Un produit d’épargne de court terme comme le Livret A serait ainsi beaucoup mieux rémunéré que des produits de long terme. Enfin, l’inflation étant orientée à la baisse, une hausse importante pourrait apparaître en décalage par rapport à la tendance à venir. Le gouvernement pourrait être contraint d’opérer une baisse significative du taux de rendement d’ici quelques mois, ce qui serait impopulaire. Compte tenu de ces différents éléments, le ministre de l’Économie pourrait retenir le taux de 3,5 %, un taux à mi-chemin entre celui actuellement en vigueur et celui résultant de l’application de la formule. Pour le Livret d’Épargne Populaire, le taux pourrait passer de 6,1 à 5,6 % le 1er août prochain.

Logiquement, une décrue de la collecte est attendue pour le second semestre en raison des besoins financiers liés aux vacances d’été, à la rentrée scolaire et aux fêtes de fin d’année. Un relèvement du taux du Livret A devrait contrarier cette tradition, du moins dans les premiers mois suivant l’annonce. Les ménages devraient, par ailleurs, continuer de réallouer leurs liquidités des comptes courants vers les produits d’épargne réglementée. En fin d’année, si l’inflation se modère, les ménages pourraient reprendre le chemin de la consommation et modérer ainsi leur effort d’épargne.

Cercle de l’Épargne – données Caisse des dépôts et consignations

Cercle de l’Épargne – données Caisse des dépôts et consignations

Cercle de l’Épargne – Banque de France

L’épargne des Français fait de la résistance

Retrouver l’analyse des résultats de la note INSEE par Philippe Crevel dans cet article publié sur Boursier.com. Son analyse du niveau élevé de l’épargne des ménages dans un contexte d’inflation élevée est notamment développée.

Taux d’épargne : encore à 18%, mais pourquoi les Français mettent autant d’argent de côté ?

Money Vox cite dans cet article Philippe Crevel qui explique les raison du niveau record de l’épargne des ménages. Pour le directeur du Cercle de l’Epargne « En période d’inflation, le réflexe est de maintenir la valeur de son patrimoine. Les Français préfèrent réduire leur consommation que de puiser dans leur épargne, car ils anticipent les hausses de prix à venir. Cela témoigne de la persistance d’un fort niveau d’inquiétude. La propension élevée à l’épargne tient également, selon lui, au vieillissement de la population et au désir, pour les actifs, de préparer leur retraite.

Inflation, les Français en mode défensif

Dans l’AGEFI, Philippe Crevel analyse le comportement des ménages face à l’inflation en s’appuyant sur les résultats de l’enquête AG2R LA MONDIALE – AMPHITÉA – Cercle de l’épargne.

Les Français épargnent malgré et à cause de l’inflation

Note de conjoncture de l’INSEE de juin 2023

Les Français épargnent malgré et à cause de l’inflation

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

A priori, cela ressemble à un paradoxe. Le taux d’épargne des ménages français reste élevé malgré l’inflation et l’érosion du pouvoir d’achat. Dans sa note de conjoncture du 15 juin 2023, l’INSEE prévoit un taux d’épargne de 18,1 % du revenu disponible brut cette année, contre 17,5 % en 2022. Ce taux d’épargne reste nettement supérieur à son niveau d’avant la crise sanitaire (15 %).

En 2023, toujours selon l’INSEE, le pouvoir d’achat par unité de consommation devrait être étale après avoir baissé de 0,4 % en 2022. Le maintien d’un fort taux d’épargne s’effectue au détriment de la consommation. Celle-ci devrait baisser, en 2023, de 0,2 %. La contraction atteint 6,6 % pour les produits agricoles et 3,5 % pour les produits manufacturés. En revanche, les services sont préservés avec une hausse de 2,7 % (les dépenses de transports augmentent du fait de l’inflation de plus de 6 %). Cette baisse de la consommation prévue par l’INSEE confirme les résultats de l’enquête du Cercle de l’Épargne (réalisée par l’IFOP) d’avril 2023. 43 % des sondés déclaraient vouloir réduire leurs dépenses de consommation quand seulement 13 % pensaient puiser dans leur épargne. Par ailleurs, les ménages ont fortement réduit leurs dépenses d’investissement ce qui leur permet d’épargner davantage.

Inquiétudes à tous les étages : inflation, transition énergétique, géopolitique et retraite

Cette propension à l’épargne témoigne de la persistance d’un fort niveau d’inquiétude chez les Français qui est confirmé, mois après mois, par le faible indice de confiance des ménages. Craignant que la situation économique continue à se dégrader, ils préfèrent mettre de l’argent de côté. L’épargne de précaution prédomine comme en témoigne la forte collecte du Livret A (plus de 22 milliards d’euros sur les quatre premiers mois de 2023 et la modestie de la collecte de l’assurance vie sur la même période). Cette volonté de disposer d’une importante épargne de court terme vise à faire face à des achats dont le montant pourrait encore augmenter en raison de la poursuite de l’inflation. D’autres facteurs anxiogènes sont également à prendre en compte comme la transition énergétique ou la situation géopolitique. Le vieillissement démographique qui est de nature structurelle contribue également à la hausse de l’épargne qui avait commencé avant la crise sanitaire. Le poids des personnes de plus de 45 ans au sein de la population augmente ; or ces tranches d’âge sont celles qui préparent financièrement leur retraite en épargnant. Toujours selon l’enquête du Cercle de l’Épargne, 72 % des Français en âge de travailler estiment que leurs pensions ne suffiront pas pour vivre correctement et 59 % mettent de l’argent de côté pour leur retraite.

La hausse du rendement des produits de taux incite à l’épargne

Même si le rendement réel des livrets restent négatifs (sauf pour le Livret d’épargne populaire), les ménages ont accru leurs versements dès les annonces de relèvement des taux. Le Livret A a ainsi obtenu sur le premier trimestre sa meilleure collecte depuis 2009.

Une reprise de la consommation pour la fin de l’année

La baisse de l’inflation attendue au cours du second semestre devrait conduire les ménages à relâcher leurs efforts en matière d’épargne en se faisant davantage plaisir. Les dépenses de consommation pourraient repartir alors à la hausse.

Les Français en privilégiant l’épargne, se distinguent des Américains qui restent des adeptes invétérés de la consommation. Ils ont en grande partie épuisé leur cagnotte covid quand les Français n’y touchent pas en moyenne. Il faut, en effet, souligner que les 20 % des Français les plus modestes ont été contraints de ponctionner leur épargne pour faire face à la hausse des prix. Ce sont les 40 % les plus riches et surtout les 20 % disposant les revenus les plus élevés qui, en France, placent leur argent sur des produits financiers.

Capital : quels placements pour quels objectifs de rendement ?

Dans cet article consacré aux placements, le journal Les Echos cite Philippe Crevel qui revient sur les résultats de l’enquête 2023 « Les Français, l’Epargne et la Retraite ». Le Directeur du Cercle de l’Épargne rappelle ainsi que « 65 % des personnes interrogées dans le cadre de l’édition 2023 de notre enquête annuelle ‘placent le Livret A en tête des placements les plus intéressants devant l’immobilier locatif et l’assurance-vie ».

Vivre en couple, s’installer dans la Creuse, se réfugier en Espagne…Comment maximiser sa retraite

Cet article consacré à la préparation de la retraite, reprend quelques chiffres clés de l’enquête 2023 Les Français, l’épargne et la retraite réalisée par l’IFOP et le CECOP pour AG2R LA MONDIALE, Amphitéa et le Cercle de l’Épargne.

Les femmes, l’épargne et la retraite

Les femmes ont-elles des attitudes et des comportements différents des hommes en matière d’épargne ? Leurs éventuelles distinctions sont-elles liées au genre ou trouvent-elles leurs sources ailleurs ?

L’enquête 2023 d’AG2R LA MONDIALE – AMPHITÉA – CERCLE DE L’ÉPARGNE « les Français, l’épargne et la retraite » [1] met en évidence les effets des divergences de parcours au cours de la vie active des femmes et des hommes sur leur approche de l’épargne et de la retraite.

Au sommaire de cette étude :

- Les femmes face à l’inflation : des économies avant tout

- Épargne sans risque pour les femmes, une question avant tout de revenus

- Les hommes moins enclins que les femmes à se faire conseiller

- Les femmes plus inquiètes que les hommes en matière de retraite

- Les femmes épargnent moins que les hommes pour leur retraite

- Les femmes prêtes à partir plus tard que les hommes à la retraite

[1] Enquête conduite par le Centre d’études et de connaissances sur l’opinion publique (CECOP) à la demande d’AG2R LA MONDIALE, d’Amphitéa et du Cercle de l’Épargne, a conduit une étude sur les Français, l’épargne et la retraite. L’enquête a été réalisée sur Internet du 20 au 22 février 2023 auprès d’un échantillon de 1 011 personnes représentatif de la population française âgée de 18 ans et plus, constitué d’après la méthode des quotas (sexe, âge, profession de la personne interrogée) après stratification par région et catégorie d’agglomération. Le terrain d’enquête a été confié à l’IFOP.

À la recherche des médecins traitants

10 % de la population française (6,7 millions de personnes) ne disposent pas, selon les données fournies par la CNAM, de médecin traitant. Ce chiffre est sans nul doute sous-évalué car des médecins ferment leur cabinet tout en restant inscrits à l’ordre. Ainsi, dans les fichiers de l’Assurance maladie, leurs patients peuvent toujours avoir un médecin traitant bien que ce dernier n’exerce plus. Par ailleurs, des patients ayant déménagé peuvent avoir conservé le médecin traitant de leur précédent lieu d’habitation, faute d’avoir trouvé un nouveau à proximité de leur domicile. Le chiffre réel des patients sans médecin traitant serait ainsi certainement plus proche des 10 millions. Cette situation n’est pas sans conséquence sanitaire et financière. Faute de médecin traitant, des patients peuvent être amenés à ne pas se faire soigner ou à négliger la prévention. Ils sont aussi potentiellement soumis à des remboursements moindres de la part de la Sécurité sociale. Au lieu d’être remboursé à 70 %, la consultation ne l’est plus qu’à 30 % par l’Assurance maladie. Par ailleurs, l’absence de médecins traitants accentue la saturation des services d’urgence.

L’absence de médecins traitants est encore plus préoccupante quand elle concerne les personnes souffrant d’une affection de longue durée (ALD). Le nombre de personnes dans cette situation est passé de 510 000 fin 2018 à 714 000 fin 2022, et pourrait atteindre 800 000 fin 2023. Les personnes en ALD sans médecin traitant représentent 10,6 % de la population totale sans médecin traitant et 5,5 % des 13 millions de personnes en ALD.

L’absence de médecins traitants est la conséquence d’un manque de praticiens. En 2022, 65 % des médecins déclarent être amenés à refuser de nouveaux patients comme médecin traitant. Ils étaient 53 % en 2019. Les praticiens sont de plus en plus nombreux à refuser leur inscription en médecin référent de la part de nouveaux patients. Près de 80 % des médecins généralistes libéraux jugent, selon la DREES, en 2023, l’offre de médecine générale insuffisante dans leur zone d’exercice. Ils étaient 67 % à le penser en 2019. La proportion de médecins amenés à suivre moins régulièrement certains de leurs patients est passée de 40 % en 2019 à 44 % en 2022. Les médecins de moins de 50 ans, ceux qui ont un volume d’activité élevé, exerçant en groupe ou encore ceux qui travaillent dans les déserts médicaux adaptent davantage leurs pratiques.

Le Président de la République s’est engagé à résoudre le problème des médecins traitants pour les patients en ALD. Cet engagement devrait être étendu à tous les patients. À cette fin, l’Assurance maladie devrait communiquer les médecins acceptant de nouveaux patients et fixer des objectifs, par territoire, à chacun d’entre eux. Les patients sont aujourd’hui condamnés à réaliser de nombreux appels pour trouver un médecin traitant, ce qui n’est pas en soi acceptable.

Développement des communautés professionnelles de santé

Début 2022, un médecin généraliste sur trois fait partie d’une communauté professionnelle territoriale de santé (CPTS) en fonctionnement ou en projet. Instituées par la loi de modernisation du système de santé de 2016, les CPTS regroupent des professionnels de premier ou de second recours, mais aussi hospitaliers, médico-sociaux et sociaux afin de répondre aux besoins de santé spécifiques de la population dans un territoire donné. L’exercice au sein d’une CPTS est en rapide progression. 20 % des médecins généralistes libéraux déclarent faire partie d’une CPTS en fonctionnement, alors qu’ils n’étaient que 7 % début 2019. 12 % des médecins généralistes indiquent faire partie d’une CPTS au stade de projet en 2022 et 14 % déclarent qu’ils souhaiteraient en faire partie. Les médecins généralistes qui exercent au sein de CPTS sont plus souvent des femmes, des médecins exerçant en groupe ou dans des maisons de santé pluriprofessionnelles (MSP). La proportion la plus élevée de médecins en CPTS se retrouve dans la région Provence-Alpes-Côte-d’Azur (29 %) et dans les Pays de la Loire (27 %).

Quatre généralistes sur dix ont un avis positif sur le dispositif. 13 % considèrent que les CPTS représentent un mode d’organisation incontournable dans les années à venir.

Peu d’assistants médicaux auprès des médecins généralistes

Début 2022, seulement 5 % des médecins généralistes interrogés indiquent avoir un assistant médical qui les aide dans leurs activités. Les praticiens hommes sont plus nombreux dans ce cas (6 %, contre 3 % des femmes). Les médecins exerçant en maisons de santé pluriprofessionnelles tout comme ceux appartenant à une communauté professionnelle territoriale de santé sont également plus nombreux à exercer avec un assistant médical (12 % dans les deux cas). Par ailleurs, 5 % des médecins généralistes n’ont pas d’assistant médical mais indiquent travailler avec un autre professionnel de santé non-médecin qui les assiste dans leur pratique comme, par exemple, un infirmier salarié.

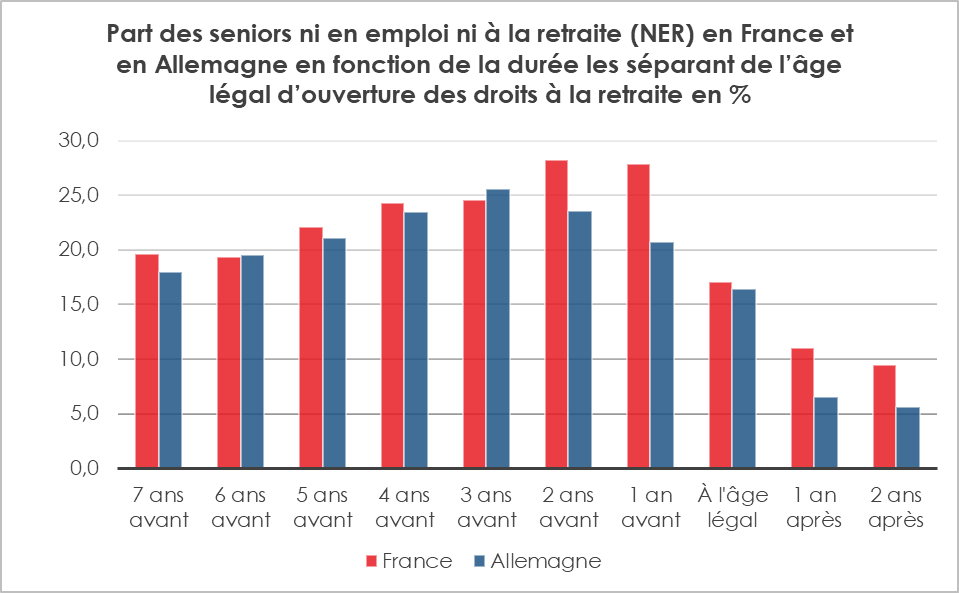

Qui sont les seniors qui ne sont ni en emploi, ni à la retraite ?

En 2021, en France hors Mayotte, la majorité des 55-69 ans étaient principalement à la retraite (43 %) ou en emploi (41 %). Les 16 % restant ne sont ni en emploi ni en retraite. Selon l’INSEE, ils sont soit au chômage (3 %), soit inactifs (ni en emploi ni au chômage au sens du Bureau international du travail) sans percevoir de pension de retraite (13 %). Parmi ces 16 %, les femmes sont majoritaires (60 %). Cette surreprésentation est liée à des carrières incomplètes qui retardent l’atteinte du taux plein. Les personnes concernées préfèrent attendre l’âge de la retraite à taux plein afin de ne pas subir de décote. Les personnes de 55 à 61 ans qui sont sans emploi et qui ne sont pas à la retraite se caractérisent par un faible niveau de formation. Les personnes au chômage le sont en moyenne depuis trois ans. Ce sont souvent d’anciens cadres qui gèrent ainsi leur fin de carrière en attendant d’avoir le nombre de trimestres suffisants.

Cercle de l’Épargne – données INSEE

La proportion de seniors qui ne sont ni en emploi, ni à la retraite a augmenté de deux points de 2014 à 2021 (de 14 % à 16 %) du fait d’une augmentation des inactifs sans retraite, la part des chômeurs restant stable. Depuis 2014, la part des retraités a baissé de 8 points, alors que celle des seniors en emploi a nettement augmenté (+6 points). Cette évolution est imputable au report de l’âge légal de 60 à 62 ans et à l’allongement de la durée de cotisation. Entre 2014 et 2021, la part de personnes ni en emploi ni en retraite a particulièrement augmenté entre 60 et 62 ans et entre 65 et 67 ans,

En matière d’employabilité des seniors, la France fait moins bien que l’Allemagne surtout au-delà de 60 ans.

Cercle de l’Épargne – données INSEE

Le passage à 64 ans devrait accentuer le nombre de seniors retardant la liquidation de retraite malgré l’absence de travail. Pour atténuer cet effet, un effort important devra être consenti pour améliorer le taux d’emploi et adapter les conditions de travail afin de les rendre compatibles avec les besoins et les attentes de salariés plus âgés.

Les seniors, la retraite, le travail et la santé

La France se caractérise par un faible taux d’emploi après 60 ans, inférieur à la moyenne européenne. À 60 ans, plus de la moitié de la population a déjà quitté le marché du travail : 22 % sont inactifs (invalidité, maladie…), 7 % au chômage et 29 % déjà en retraite. Comme l’a souligné l’enquête 2023 du Cercle de l’Épargne, une majorité de Français souhaitent partir à 62 ans voire avant à la retraite (80 %). De nombreux actifs redoutent de devoir travailler au-delà de 60 ans. Selon le Crédoc, 68 % craignent de ne pas être suffisamment en bonne santé pour aller jusqu’à la retraite et 52 % sont inquiets d’une éventuelle baisse de leurs revenus à la fin de leur carrière professionnelle. Ces inquiétudes concernent toutes les catégories sociales. Les femmes sont celles qui manifestent le plus de craintes pour leur retraite (75 % d’entre elles indiquent que leurs pensions sont ou seront insuffisantes pour vivre correctement).

La problématique de la santé

À partir de 40 ans, la question de la santé se pose pour les actifs. Deux tiers des 40/59 ans indiquent que c’est la principale inquiétude en ce qui concerne la possibilité de travailler au-delà de 60 ans. Plus d’un tiers d’entre eux se disent particulièrement inquiets. Ils craignent avant tout la fatigue, la lassitude, et une perte de motivation (52 %). Ils sont le même nombre à craindre la baisse du pouvoir d’achat. Ils préféreraient être à la retraite pour stabiliser leurs revenus. Fort logiquement, les ouvriers mettent plus en avant que les autres les problèmes de santé (72 %). Ce taux est de 69 % chez les professions intermédiaires. 58 % des ouvriers et 52 % des employés soulignent que la perte de revenus les incite à vouloir partir le plus tôt possible à la retraite. Les cadres sont tout de même 62 % à redouter de ne pas pouvoir poursuivre leur carrière jusqu’à son terme pour raison de santé. Ils craignent plus souvent que le reste des actifs la lassitude et la démotivation (56 %). Ils mettent également en avant la prise en charge de personnes dépendantes (parents). Ils indiquent qu’ils craignent par ailleurs des problèmes d’intégration et de compétences, en particulier dans le domaine des nouvelles technologies. En raison peut-être d’un éloignement plus important de l’âge de départ à la retraite, les 40-49 ans se déclarent plus inquiets que les 50-59 ans, à la fois pour leur santé (71 % contre 63 % des 50-59 ans) et par la perspective d’une perte de motivation (55 % des 40-49 ans, contre 48 % des 50-59 ans).

Une crainte croissante de ne pas être à la hauteur

Selon la DARES, en 2019, 37 % des salariés déclaraient ne pas se sentir capables de tenir dans leur travail jusqu’à la retraite. Avec le développement des métiers de la logistique, la pénibilité a eu tendance à s’accroître ces vingt dernières années. 41 % des actifs déclaraient en 2019 devoir porter des charges lourdes contre 22 % en 1984. Le travail à flux tendu a également intensifié le rythme de travail. 55 % des actifs doivent, dans le cadre de leur travail, répondre à des demandes exigeant des réponses immédiates, contre 28 % en 1984.

La proportion de Français qui s’estiment en bonne santé diminue depuis la fin des années 1990. Elle est passée de 90 % en 1997 à 79 % en 2023. La sensibilité aux questions de santé est, par ailleurs, en forte augmentation. 72 % de la population âgée de 15 ans et plus déclare qu’être en meilleure santé constitue un de leurs principaux objectifs de vie. Ce taux était de 47 % en 2000.

Les femmes sont plus préoccupées par les possibles difficultés de santé qui pourraient les empêcher de poursuivre leur carrière (71 %, contre 65 % des hommes) et par une baisse possible de leur niveau de vie (57 %, contre 49 % des hommes). Les femmes sont traditionnellement plus soucieuses de leur santé que les hommes. Leur niveau de rémunération étant inférieur à celui des hommes, elles sont plus inquiètes que ces derniers à l’évolution de leur niveau de vie. Les femmes employées ou exerçant des professions intermédiaires sont particulièrement inquiètes pour leur santé en fin de carrière, respectivement 71 % et 74 %. Cela concerne tout particulièrement les femmes travaillant dans les métiers de l’éducation, de la santé, des services à la personne ou du commerce. Les femmes mettent également en avant les contraintes de la vie familiale pour expliquer leurs craintes en matière de santé. Selon la DARES, 57 % des mères d’enfants en bas âge ne se sentent pas en capacité de tenir jusqu’à la retraite, contre 43 % des jeunes pères, 36 % des femmes sans enfants et 31 % des hommes sans enfants.

La contrainte du pouvoir d’achat et la peur de la précarisation

Si les Français souhaitent partir tôt à la retraite (comme l’a confirmé l’enquête 2023 du Cercle de l’Épargne), ils n’entendent pas pour autant sacrifier leur pouvoir d’achat après la cessation de leurs activités professionnelles. Les ouvriers, en raison de la pénibilité des emplois occupés, sont les plus favorables à partir le plus tôt possible à la retraite. Les cadres sont plus nombreux à souhaiter poursuivre au-delà de l’âge légal leur travail. Malgré les incitations des pouvoirs publics, les actifs de 40 à 59 ans sont peu nombreux à envisager la retraite progressive qui permet de concilier un travail à temps partiel avec la perception d’une partie des pensions de retraite. Les cadres sont plus favorables que la moyenne de la population à terminer leur carrière professionnelle en indépendant. Ce statut permet en outre de cumuler facilement retraite et travail. La solution du travail indépendant est perçue comme un moyen de passer progressivement à la retraite. Les ouvriers et les employés craignent de se voir imposer en fin de carrière des emplois à temps partiel ou en CDD. Ces craintes ne recoupent que partiellement les statistiques officielles, parmi les 55-64 ans qui sont encore en emploi, 83 % sont salariés. Seuls 6 % des salariés de 55 à 64 ans étaient en contrat à durée limitée (CDD, Intérim, contrat aidé…), contre 13 % en moyenne. Les salariés seniors sont un peu plus souvent à temps partiel (23 % des 55-64 ans en moyenne, contre 19 % de l’ensemble des actifs), mais cette différence tient avant tout du volontariat et elle est essentiellement due aux salariés cumulant emploi et retraite,

La question de l’emploi des seniors renvoie à des problématiques diverses et complexes en lien avec la santé, l’adaptation des conditions de travail et le contenu de ce dernier. L’amélioration du taux d’emploi des 55/64 ans passe par des efforts en matière de pénibilité, de formation et d’organisation du travail. Les entreprises ont axé leur discours managérial sur les générations Y et Z. Elles doivent ainsi adapter leurs messages et formaliser des actions en faveur des générations baby-boomers et X.

L’épargne du berceau à la majorité

Pour bien épargner, il faut, dit l’adage, commencer tôt. L’ouverture d’un livret A à la naissance fait partie des rites initiatiques. Apprendre aux enfants à ne pas dépenser l’ensemble des étrennes est une règle d’éducation amplement partagée. Le gouvernement l’a bien compris en proposant la création d’un nouveau produit d’épargne qui vise à financer la transition énergétique. Les nouvelles générations sont ainsi appelées à réparer les erreurs des générations précédentes. Au-delà de ce nouveau produit, quels sont les produits d’épargne destinés aux jeunes et à qui appartient l’argent des mineurs ?

Un nouveau produit d’épargne pour les jeunes pour sauver la planète

Dans le cadre du projet de loi relatif à l’industrie verte, le ministre de l’Économie, Bruno Le Maire, a décidé la création d’un nouveau produit : le « plan d’épargne avenir climat » destiné aux jeunes de moins de 18 ans et au financement de la transition énergétique. Ce plan pourra être ouvert auprès des banques ou des assureurs et les versements seront plafonnés à 23 000 euros, soit un peu plus que le Livret A (22 950 euros).

Ce plan qui pourra être ouvert dès la naissance des enfants et jusqu’à leur 18e anniversaire est un mix entre les livrets réglementés et le Plan d’Épargne Retraite (PER). L’argent versé sur ce plan sera bloqué jusqu’à la majorité du titulaire quand les sommes d’un PER le sont jusqu’à l’âge de départ à la retraite. Le régime fiscal applicable sera celui du Livret A, à savoir la neutralité fiscale et sociale (soit zéro fiscalité et zéro prélèvements sociaux).

Les fonds ne seront pas garantis en temps réel comme c’est le cas pour les livrets réglementés ou les fonds euros de l’assurance vie. En revanche, une possible garantie en capital à terme est évoquée, ce qui ressemble aux fonds eurocroissance des contrats d’assurance vie. Une sécurisation progressive en fonction de l’âge sera réalisée par les gestionnaires, ce qui s’apparente à la gestion profilée des PER.

À la différence du Livret A, la rémunération ne sera pas fixée par les pouvoirs publics. Le ministre de l’Économie a simplement indiqué que le placement étant à long terme, son rendement était susceptible d’être relativement attractif.

Le plan d’épargne avenir climat surfe sur la volonté des jeunes générations de s’engager en faveur de la transition énergétique. Le gouvernement entend inciter les parents à ouvrir ces plans en lieu et place ou en complément des livrets A ou des livrets jeunes.

Le plan d’épargne avenir climat n’est pas le premier fléché développement durable. Figurent dans cette catégorie le Livret de Développement Durable et Solidaire et les fonds ISR. Depuis l’adoption de la loi PACTE, les assureurs sont tenus de proposer aux assurés des fonds ISR dans le cadre des contrats multi-supports (assurance vie ou PER). Dans le cadre des Plans d’Épargne Entreprise, les gestionnaires d’actifs doivent également faire figurer des fonds ISR dans leurs offres.

Le ministre de l’Économie s’est fixé un objectif de collecte d’un milliard d’euros pour la première année. Les parents et grands-parents pourront être sensibles à l’idée que les sommes épargnées seront bloquées jusqu’à la majorité du titulaire, même si en France la liquidité est sacrée. La question de la garantie du capital à terme sera sans nul doute regardée de près par les parents. Ce nouveau produit d’épargne épouse parfaitement les spécificités de l’épargne française faite de niches fiscales et de dispositifs plus ou moins réglementés.

Les Livrets jeunes, un produit qui n’a pas rencontré son public

Les livrets jeunes sont réservés à toute personne âgée de 12 à 25 ans. Son plafond est faible, 1 600 euros (hors intérêts capitalisés). Le taux d’intérêt annuel est librement fixé par les banques, mais doit être au moins égal à celui du Livret A, soit au minimum 3 % au 1er février 2023. À compter du 25e anniversaire du titulaire, le Livret Jeune est clos. À la différence du nouveau plan de Bruno Lemaire, le Livret Jeune est complètement liquide. L’encours des livrets jeunes, en baisse constante depuis 2007, est inférieur à 5 milliards d’euros (4,7 milliards d’euros à fin mars 2023 selon la Banque de France).

Cercle de l’Épargne – Banque de France

Le PEA jeunes ou comment investir sur les marchés « actions »

Les jeunes adultes majeurs rattachés au foyer fiscal de leurs parents peuvent depuis la loi PACTE du 22 mai 2019 disposer d’un PEA. Ils doivent être âgés de moins de 21 ans ou de moins de 25 ans quand ils poursuivent leurs études. Avant l’entrée en vigueur de la loi Pacte, l’ouverture d’un PEA était uniquement réservée aux personnes ayant la qualité de contribuable (qu’ils soient imposables ou non), ce qui n’était pas le cas des « jeunes rattachés ». Les versements sont plafonnés à 20 000 euros. Ce montant vient en déduction de l’enveloppe des parents pour le PEA classique.

Les autres possibilités, l’assurance vie, le PER et l’épargne logement

Il est possible d’ouvrir pour ses enfants ou petits-enfants un contrat d’assurance vie, un PER ou un plan d’épargne logement. Les avantages de l’assurance vie étant plus importants après huit ans (abattement de 4 600 euros pour une personne seule ou de 9 200 euros pour un couple), il est intéressant de l’ouvrir le plus tôt possible même si les montants qui y sont versés sont faibles.

L’ouverture d’un Plan d’Épargne Retraite permet de bénéficier d’une déduction fiscale limitée pour un mineur sans revenus à 10 % du plafond annuel de la Sécurité sociale. Les sommes capitalisées sur un PER peuvent être utilisées, avant l’âge de la retraite, pour financer l’acquisition de la résidence principale.

Même si le produit a perdu en attractivité depuis 2018, il est possible d’ouvrir un Plan d’Épargne Logement qui ouvre droit à un prêt en vue de l’acquisition de la résidence principe ou à la réalisation de travaux au sein de cette dernière. Il est également possible d’ouvrir un compte d’épargne logement.

À qui appartient l’épargne des enfants ?

À la naissance des ou des petits-enfants, les parents ou les grands-parents leur ouvrent des livrets d’épargne et y versent de l’argent que ce soit à Noël, pour les anniversaires ou à l’occasion d’autres événements.

À qui appartient l’argent des mineurs, les parents peuvent-ils en profiter ? La réglementation est claire, les sommes sur les livrets sont la propriété de leur titulaire, qu’il soit majeur ou mineur. Néanmoins, dans le cas d’un enfant mineur, qui ne dispose pas de capacité juridique, les parents sont de droit en charge de la gestion de l’épargne. Si l’autorité parentale est exercée en commun par les deux parents, chacun d’entre eux est administrateur légal. Dans les autres cas, l’administration légale appartient à celui des parents qui exerce l’autorité parentale en vertu de l’article 382 du Code civil. Que recouvrent les actes de gestion ? Logiquement, les opérations ne doivent pas nuire aux intérêts de l’enfant. Si avant ses 16 ans, les parents peuvent effectuer des opérations sans lui demander son consentement, il en est autrement après. Certaines banques souhaitent que les retraits effectués par les parents se fassent en agence et non en ligne. Par ailleurs, pour les opérations qui dépassent la perception des revenus de l’épargne placée, comme un retrait de capital ou la fermeture d’un livret, la présence des deux parents exerçant l’autorité morale est nécessaire. Pour le Livret Jeune, seul le titulaire peut réaliser des opérations en vertu de l’article R221-89 du Code monétaire et financier. Il en est de même pour le Plan d’Épargne Logement. Seul le titulaire peut effectuer un retrait sur son plan. Cette opération entraîne automatiquement la clôture du PEL. Dans tous les cas, en cas d’abus, les enfants peuvent se retourner contre leurs parents. Les placements étant issus du revenu du travail des mineurs ou de donations, leurs représentants légaux doivent pouvoir justifier auprès de leur enfant l’utilisation de cette épargne.

Les ménages français toujours en mode écureuil

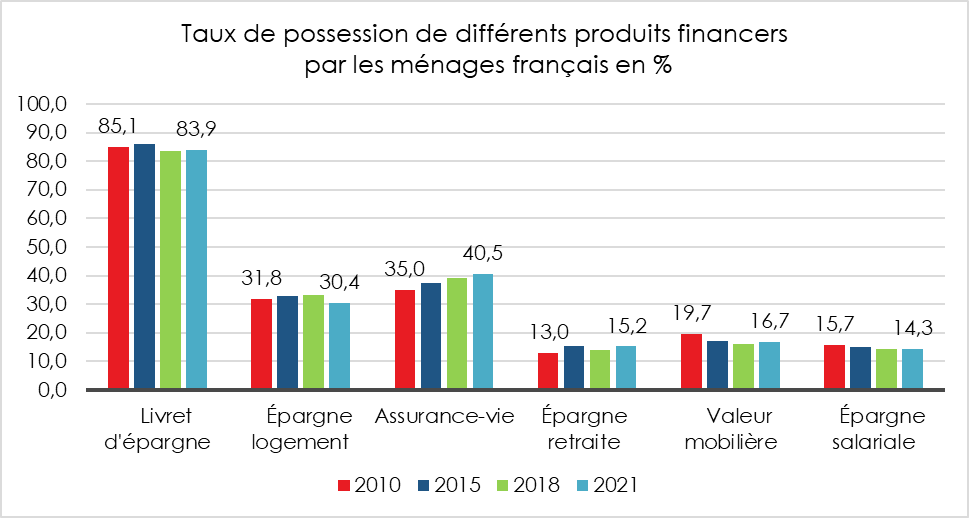

La France est un pays de cocagne pour l’épargne. En France, 89 % des ménages disposent d’au moins un produit financier. 61 % ont un patrimoine immobilier et 16 % ont un patrimoine professionnel. 16 % de la population a ces trois types de patrimoines.

84 % des ménages avaient au moins, selon l’INSEE, en 2021, un livret d’épargne, 30 % ont un produit d’épargne et 40 % un contrat d’assurance vie. 15 % ont un produit d’épargne retraite. 17 % disposent de valeur mobilière et 14 % ont au moins un produit d’épargne salariale.

Cercle de l’Épargne – données INSEE

Si la majorité de l’effort d’épargne est portée par les 20 % les plus aisés, que la conjoncture soit bonne ou mauvaise, les Français mettent de l’argent de côté, du moins 70 % d’entre eux.

Près de 160 milliards d’euros versés en 2022 sur les produits d’épargne

Les ménages français maintiennent un important effort d’épargne depuis plus de trois ans. En 2022, ils ont mis de côté, selon la Banque de France (stat info épargne et patrimoine financier des ménages T4 2022), 158,7 milliards d’euros soit un niveau équivalent à celui de 2021 (161,1 milliards d’euros). Ce flux est inférieur à celui de 2020, année marquée par les confinements (202,1 milliards d’euros). Il reste néanmoins nettement supérieur à son niveau d’avant la crise sanitaire (101 milliards d’euros sur la période 2015-2019).

Cette propension à épargner demeure forte, comme le prouve la collecte de l’épargne réglementée. Elle a été également soulignée par l’enquête du mois d’avril menée par l’IFOP et le CECOP au profit d’AG2R LA MONDIALE, Amphitéa et Le Cercle de l’Épargne. Selon cette enquête, 65 % des Français privilégient la réduction de leurs dépenses pour faire face à la baisse de leur pouvoir d’achat en lien avec la résurgence de l’inflation. Seulement 27 % ont indiqué qu’ils pourraient être amenés à puiser dans leur épargne. 22 % des Français ont, par ailleurs, l’intention d’épargner davantage que dans le passé.

Une réallocation en douceur de l’épargne en faveur des produits de marché

Au quatrième trimestre 2022, le flux trimestriel net de placements des ménages s’est élevé à 26,8 milliards, en recul de 15,1 milliards d’euros par rapport au trimestre précédent. L’épargne investie en produits de taux diminue (14,8 milliards d’euros après 34,6 au troisième trimestre), en raison d’un flux net négatif sur les dépôts à vue (-14,1 milliards d’euros). En revanche, les flux nets d’actifs sous forme de produits de fonds propres augmentent (14,2 milliards d’euros, contre 7,5 au troisième trimestre). Les ménages ont augmenté leurs versements en unités de compte sur les contrats d’assurance vie (8,8 milliards d’euros contre 4,9 au troisième trimestre).

Les premières données collectées par la Banque de France pour le premier trimestre 2023 témoignent d’une forte progression des flux d’épargne vers les produits réglementés et d’un dégonflage des dépôts à vue (-18,2 milliards).

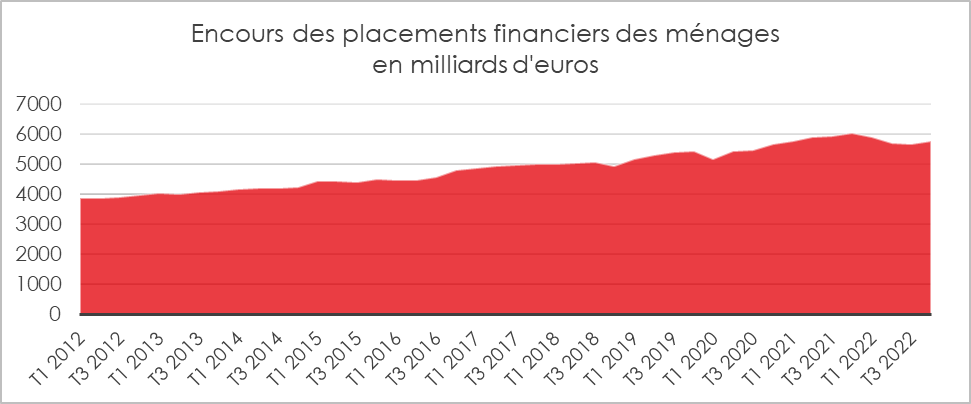

Près de 5 800 milliards d’euros de patrimoine financier

Le patrimoine financier brut des ménages français s’élevait, selon la Banque de France, en France, au quatrième trimestre 2022, à 5 785 milliards d’euros. Au cours du dernier trimestre 2022, il a progressé de 122,5 milliards d’euros du fait du rebond des cours boursiers et du maintien de flux financiers positifs. Sur un an, le patrimoine financier des ménages est, en revanche, en baisse de 260,9 milliards d’euros, en raison de la perte de valeur des actifs sur cette période.

Cercle de l’Épargne – données Banque de France

Au quatrième trimestre 2022, l’encours des produits de taux s’élevait à 3 638 milliards d’euros. Il représentait 63 % de celui du patrimoine financier. Le numéraire et les dépôts à vue enregistraient un encours de 797 milliards d’euros, en recul de 20 milliards d’euros par rapport au trimestre précédent en raison d’arbitrages en faveur de l’épargne réglementée. L’encours de celle-ci a atteint, au quatrième trimestre 2022, le niveau record de 874 milliards d’euros, contre 862 milliards d’euros au trimestre précédent.

L’encours de l’assurance vie et de l’épargne retraite en fonds euros était de 1 470 milliards d’euros au quatrième trimestre 2022.

Sur les 2 070 milliards d’euros de produits de fonds propres détenus par les ménages, 326 milliards d’euros l’étaient sous forme d’actions cotées. L’assurance vie et l’épargne retraite en unités de compte représentaient 436 milliards d’euros.

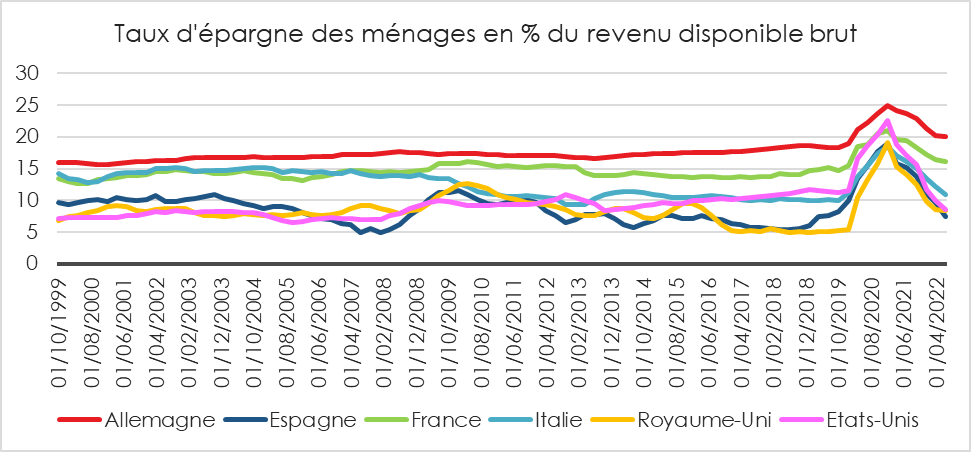

La France toujours dans le haut du classement pour le taux d’épargne

À fin 2022, le taux d’épargne en France n’a pas retrouvé son niveau d’avant la crise sanitaire. Cette situation est également constatée en Allemagne et au Royaume-Uni. En revanche, en Italie et en Espagne, ce taux a retrouvé le niveau qu’il avait avant la pandémie. Aux États-Unis, il est même inférieur, en étant à son plus bas niveau depuis 2008.

Au quatrième trimestre 2022, le taux d’épargne était, en France, de 16,3 % du revenu disponible brut, contre 16,1 % au troisième. Pour l’ensemble de l’année, le taux d’épargne était de 18,6 % du revenu disponible brut, contre 15 % avant la crise sanitaire. Le taux d’épargne financière s’est élevé à 8,8 %.

Cercle de l’Épargne – données Banque de France

Les Français et la pierre

Questions à Philippe Crevel, Directeur du Cercle de l’Epargne – Juin 2023

L’immobilier demeure-t-il une priorité sur le plan patrimonial pour les ménages ?

La dernière enquête AG2R LA MONDIALE – AMPHITÉA – CERCLE DE L’ÉPARGNE confirme que les Français placent toujours l’immobilier au centre de leurs préoccupations même si, avec l’inflation, le maintien d’un fort volant d’épargne de précaution est en 2023, la préoccupation numéro 1. Les Français estiment que la possession de la résidence principale est la meilleure solution pour préparer financièrement sa retraite. Le patrimoine non financier des ménages qui s’élevait, en 2021, à 9 933 milliards d’euros était consacré, pour plus de 4 200 milliards d’euros, aux logements. 61 % des ménages détiennent au moins un appartement ou une maison. Le taux de possession de la résidence principale qui a longtemps progressé stagne depuis 2009. Il est passé ainsi de 43 % en 1968 à 58 % en 2009. Il était de 57,5 % en 2021. L’augmentation du prix des logements qui a doublé en une vingtaine d’années réduit les possibilités pour les jeunes ménages et les primo-accédants d’acheter un bien immobilier. La hausse des taux d’intérêt qui s’est amorcée à compter de l’été 2022, doublée d’un durcissement des conditions d’accès aux prêts n’a fait que renforcer les difficultés d’accession à la propriété pour une part croissante de la population française. Les jeunes sont de plus en plus nombreux à estimer que la pierre n’est plus la clef de voûte du patrimoine. Son prix explique cette évolution ainsi qu’une plus forte appétence à la mobilité. Pour les plus de 35 ans, en revanche, l’investissement immobilier locatif et la pierre papier sont au cœur des préoccupations patrimoniales. Ces dernières années, un processus de concentration dans l’immobilier locatif s’est opéré. 3,5 % des ménages détiennent, selon l’INSEE, 50 % des biens loués. Un quart des ménages sont, en France, propriétaires de plus des deux tiers des logements possédés par des particuliers.

La pierre papier attire un nombre de plus en plus important d’épargnants. Quelles sont les raisons de ce succès ?

La collecte nette des fonds immobiliers accessibles au grand public a atteint, en 2022, selon l’Association Française des Sociétés de Placement Immobilier (ASPIM), un niveau record de 16,1 milliards d’euros, en hausse de 47 % sur un an. Le principal vecteur de la collecte pierre papier est assuré par les Sociétés civiles de placement immobilier (SCPI). La collecte de ces dernières a atteint 10,2 milliards d’euros en 2022 soit 60 % de la collecte totale. Elle a progressé de 37 % par rapport à l’année 2021 et a dépassé de 9 % le précédent record de 2019. La pierre papier doit son succès à sa simplicité et son rendement. Les ménages qui acquièrent des parts d’OPCI ou de SCPI sont délestés des contraintes inhérentes à la gestion des biens immobiliers (locataires, entretien, etc.). Ils bénéficient de l’effet de mutualisation qu’offre le passage par des fonds ou des SCPI. Ils sont également attirés par la rentabilité qu’offre ce type de placement, plus de 4 % en moyenne, ces dernières années. Ces derniers sont, en outre, logeables dans des contrats d’assurance vie ou des Plans d’Épargne Retraite. Une part croissante de la collecte s’effectue via les unités de compte. En tenant compte de la détention de ces dernières, le nombre d’épargnants détenant des parts de fonds immobiliers non cotés atteint 4 millions.

La rentabilité des placements immobiliers n’est-elle pas mal appréciée par les épargnants ?

La rentabilité d’un investissement locatif est plus complexe à calculer que celle d’un livret bancaire, d’un fonds euros ou d’une action. Le rendement locatif « brut – brut » correspond au ratio des loyers perçus par rapport au prix d’acquisition du bien incluant les frais de notaire, le cas échéant, les intérêts des crédits et le montant des éventuels travaux réalisés. Le rendement net est calculé en déduisant des loyers les charges (charges de copropriété et assurances). Pour avoir une vision fine, le bailleur doit calculer son rendement net après impôt (impôt sur le revenu et taxe foncière). La rentabilité d’un bien locatif dépend donc de nombreux critères, le prix d’achat, le montant des loyers et des charges ainsi que celui des impôts. Plus le prix d’acquisition est élevé, plus la rentabilité risque d’être faible. L’état de la demande locative influe, par ailleurs, sur le montant du loyer et sur le taux d’occupation. Le choix du régime fiscal peut également avoir une incidence sur le rendement de l’investissement. L’investisseur peut bénéficier d’un système de réduction d’impôt (Pinel), choisir le régime du microfoncier ou opter par exemple pour le régime de la location meublée non professionnelle qui permet d’amortir fiscalement son bien. L’écart de rendement entre les villes et en fonction des biens est important. La rentabilité brute moyenne se situe autour de 5 %. En net, elle avoisine 3 %, sachant que dans certaines agglomérations, elle peut être proche de 1 %.

Des publicités mettent en avant des rendements autour de 10 %, faut-il se méfier ?

Certaines villes peuvent s’illustrer par des prix d’acquisition faibles, pour des biens fortement demandés (types studio, deux ou trois pièces), et offrir ainsi des rendements élevés, mais cela demeure l’exception. Il convient ainsi de se méfier comme pour tout placement des promesses qui sortent de l’ordinaire. Il faut avoir en tête que les professionnels de l’immobilier dans le cadre de la gestion d’actifs immobiliers (bureaux, centres de logistiques, des commerces, centres commerciaux) dégagent des rentabilités de 5 à 8 %.

La hausse des taux d’intérêt remet-elle en cause les placements immobiliers ?

La hausse des taux renchérit le coût d’acquisition et dégrade par ricochet la rentabilité de l’investissement locatif. Les loyers ont vocation à suivre l’inflation mais le gouvernement a introduit un mécanisme de plafonnement à 3,5 %. Cette mesure censée s’achever le 30 juin pourrait être prorogée jusqu’à la fin de 2024. L’autre facteur à prendre en compte en ce qui concerne la rentabilité de l’investissement est l’appréciation des biens immobiliers. La forte augmentation de leur valeur permettait de dégager d’importantes plus-values qui s’ajoutaient aux revenus. Or, avec la hausse des taux, les prix sont, en France, en léger recul. Ce phénomène pourrait se poursuivre sur l’ensemble de l’année 2023. Si pour le moment, un krach immobilier ne semble pas d’actualité, une légère correction est attendue après de nombreuses années de hausses rapides.

Edito de Jean-Pierre Thomas, Président du Cercle de l’Epargne « Ode à l’épargnant français »

L’édito de juin de Jean-Pierre Thomas, Président du Cercle de l’Epargne

Près des trois quarts des Français déclarent mettre de l’argent de côté chaque mois par précaution, pour financer de futures dépenses, pour préparer leur retraite ou pour transmettre à leurs proches. Les épargnants sont le premier parti de France. Ils ne s’expriment guère, pourtant ils supportent les aléas de la conjoncture, les évolutions de la fiscalité et les modifications permanentes de la réglementation. Ils sont dénigrés, accusés de privilégier des produits peu rentables qui financent peu ou mal l’économie. Ils sont taxés de comportements spéculatifs. Ils peuvent être vilipendés car ils s’enrichissent en dormant. En ne dépensant pas leur argent, ils nuisent à la consommation et donc à la croissance. En quelques mots, il faut les enfermer. Ce peuple des épargnants est néanmoins indispensable pour combler les déficits publics de plus en plus élevés. Il est appelé à l’aide pour financer la transition énergétique.

L’épargne est le moteur du crédit, des fonds propres des entreprises. Elle est le cœur du réacteur de l’économie. L’épargne d’aujourd’hui est l’investissement de demain et les emplois d’après-demain pour paraphraser l’ancien Chancelier allemand Helmut Schmidt. Au lieu de stigmatiser les épargnants, il faudrait les choyer. En France, il est de bon ton de répéter que les épargnants ne savent pas épargner, qu’il faut que l’État leur tienne en permanence la main. La France s’est ainsi dotée d’une imposante épargne réglementée, plus de 800 milliards d’euros, qui n’existe nulle part ailleurs. L’État a créé une kyrielle de produits qui sont autant de niches fiscales qui érodent le rendement des impôts, obligeant les pouvoirs publics, pour compenser les pertes, à en créer d’autres. L’épargnant français exploite au mieux les arcanes de la réglementation ; il est agile et pragmatique. Il est passé des SICAV monétaires, à fort rendement et peu fiscalisées à la fin des années 1980, aux fonds euros de l’assurance vie dans les années 1990-2000. Aujourd’hui, ils privilégient le Livret A qui rapporte sans risque 3 %. Leurs choix sont en phase avec leurs priorités, sécurité et liquidité, fiscalité la plus faible possible.

Les épargnants français sont-ils financièrement bien traités ? En raison du tropisme de l’épargne réglementée, ils passent bien souvent à côté de placements plus rémunérateurs qui font la joie de leurs homologues néerlandais, britanniques ou américains. Dans ces pays, l’aversion aux risques y est certes plus faible et la concurrence entre les établissements financiers plus élevée. L’épargne plus rare aux États-Unis qu’en France est donc plus recherchée et mieux rémunérée comme le prouve le nouveau livret d’épargne d’Apple qui propose du 4,15 % annuel. L’épargnant français pourrait sans nul doute accéder à des produits plus rémunérateurs si l’accès au non coté était démocratisé ou si l’offre en produits structurés était étoffée. Mais, au-delà des produits, ce sont les épargnants qui décideront et en la matière, ils ont toujours raison.

Placements : quels rendements en 2023 ?

Cité dans le Point, Philippe Crevel, directeur général du Cercle de l’épargne, estime que le taux du Livret A pourrait atteindre 4 %. En dix-huit mois, le taux du placement le plus populaire des Français aurait ainsi été multiplié par 7 (il était encore de 0,5 % en janvier 2022).

Placement : « Dois-je investir dans l’or ? »

Dans un article consacré à l’or, le directeur du Cercle de l’Epargne rappelle que « L’or est une valeur refuge depuis la nuit des temps. Et c’est le cas aujourd’hui en période de crise marquée par une forte inflation et la guerre en Ukraine. Mais aussi les inquiétudes autour de la solidité des banques. Des particuliers se disent que si leur banque fait faillite, il leur restera quelque chose grâce à l’or ».

L’assurance-vie bat un nouveau record malgré une collecte timide

Le directeur du Cercle de l’épargne est cité dans cet article publié sur Investir.

L’assurance vie reste concurrencée par l’épargne réglementée

L’analyse de la collecte de l’assurance vie en avril par Philippe Crevel est reprise dans les colonnes de Boursier.com. Pour le Directeur du Cercle de l’Épargne « la modestie de la collecte nette depuis le début de l’année est le produit d’importants mouvements de la part des épargnants. Le montant des cotisations brutes demeure élevé mais il en est de même pour les rachats. Les ménages réalisent ainsi des arbitrages entre leurs différents placements. Le vieillissement des détenteurs de contrats d’assurance vie occasionne également une augmentation des liquidations pour cause de décès ».

Assurance vie, toujours challengée par l’épargne réglementée

Assurance vie/PER – Résultats d’avril 2023

Assurance vie, toujours challengée par l’épargne réglementée

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Une collecte nette toujours pénalisée par la préférence des ménages pour la liquidité

En avril, l’assurance vie a continué de croître à petite vitesse. La collecte nette a été de 1,3 milliard d’euros, contre 400 millions d’euros en mars, 1 milliard d’euros en février et 1,2 milliard en janvier. Un an plus tôt, elle s’établissait, en avril 2022, à 2,2 milliards d’euros. Le résultat 2023 est inférieur à la moyenne des dix dernières années, en avril (1,47 milliard d’euros).

La collecte nette demeure positive grâce aux unités de comptes. Ces dernières contribuent, en effet, à la collecte nette à hauteur de 3,6 milliards d’euros quand les fonds euros enregistrent une décollecte de 2,3 milliards d’euros.

Des versements importants et des rachats élevés

La modestie de la collecte nette depuis le début de l’année est le produit d’importants mouvements de la part des épargnants. Le montant des cotisations brutes demeure élevé mais il en est de même pour les rachats. Les ménages réalisent ainsi des arbitrages entre leurs différents placements. Le vieillissement des détenteurs de contrats d’assurance vie occasionne également une augmentation des liquidations pour cause de décès.

En avril 2023, les cotisations brutes en assurance vie se sont élevées à 13,8 milliards d’euros. Sur les quatre premiers mois de l’année, les cotisations ont été de 55,5 milliards d’euros. La part des cotisations en unités de compte s’établit à 40 % sur le mois d’avril, un niveau identique à celui du début de l’année et à celui sur l’ensemble de l’année 2022.

Les prestations se sont élevées à 12,5 milliards d’euros en avril 2023. Depuis le début de l’année, elles sont en hausse de +8,5 milliards d’euros, à 51,4 milliards d’euros.

Un encours porté par la bonne tenue du marché action

L’encours de l’assurance atteint 1 893 milliards d’euros à fin avril en hausse de +2,5 % sur un an, en phase avec la bonne tenue de la bourse.

Une collecte nette positive et faible dans les prochains mois

Dans un climat économique peu porteur, la collecte nette de l’assurance devrait rester modeste dans les prochains mois. La perspective d’une nouvelle hausse du taux du Livret A et du LDDS conduira les épargnants à préférer l’épargne de précaution. Entre le Livret A et l’assurance vie, les philosophies sont différentes, produit de court terme d’un côté, produit de long terme de l’autre. Le taux plus rémunérateur du premier perturbe la hiérarchie des taux. Ce phénomène devrait se poursuivre dans les prochains mois. Néanmoins, avec la baisse de l’inflation, le taux du Livret A pourrait être amené à baisser en 2024 quand dans le même temps les rendements des fonds euros devraient poursuivre leur remontée après avoir atteint un point bas en 2021. Par ailleurs, il ne faut pas oublier qu’il faut apprécier le rendement sur la durée. Sur moyen et long terme, l’assurance vie est plus performante que l’épargne réglementée, la période actuelle étant exceptionnelle.

Le Plan d’Épargne Retraite, un petit qui grandit vite

Dans un contexte anxiogène en matière de retraite, le PER enregistre mois après mois, de bons résultats. En avril, les cotisations sur un PER assurantiel s’élèvent à 577 millions d’euros. La collecte nette s’est établie à +435 millions d’euros.

Fin avril, le PER comptait 4,1 millions d’assurés pour un encours de 52,25 milliards d’euros.

Le PER séduit un nombre croissant d’épargnants qui veulent préparer financièrement leur retraite et qui sont attirés par l’avantage fiscal à l’entrée. La possibilité de sortir en capital a levé les réticences que les épargnants pouvaient avoir pour un produit tunnel.

Cercle de l’Épargne – données France Assureurs

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

Les dépôts sur le Livret A vont bientôt dépasser les 400 milliards d’euros

« Les Français restent, en ce début d’année, toujours en mode épargne de précaution malgré la baisse de leur pouvoir d’achat. Ils préfèrent diminuer leurs dépenses de consommation plutôt que de puiser dans leur épargne », explique Philippe Crevel, directeur du Cercle de l’Epargne dans les colonnes de Boursier.com

Livret A, LEP : ces deux mauvaises nouvelles qui vous attendent en août

Dans les colonnes de Money Vox, Philippe Crevel, juge probable que le gouverneur de la Banque de France recommande de ne pas prendre en compte la formule de manière stricte au moment de décider la nouvelle hausse des taux des produits d’épargne réglementée (Livret A, LDDS, LEP), afin de ne pas pénaliser les établissements financiers qui les distribuent et de ne pas creuser davantage la hiérarchie des taux, entre les produits d’épargne de précaution (de court terme) et les placements de long terme.

Alerte nouveaux impôts : la fureur de l’Etat est bien partie pour s’abattre prochainement sur les Français

Philippe Crevel et Christian Saint-Etienne sont interrogés dans Atlantico sur les risque de hausse de fiscalité à venir pour répondre aux besoin colossaux pour assurer la décarbonation de notre économie.

Légère baisse de régime pour le Livret A

Investir revient sur le fléchissement de la collecte du Livret A en avril dans les colonnes. S’interrogeant sur les perspectives d’avenir, avec la nouvelle hausse attendue du taux en août, l’auteur de l’article cite le Cercle de l’Epargne. Pour Philippe Crevel « les Français restent, en ce début d’année, toujours en mode « épargne de précaution » malgré la baisse de leur pouvoir d’achat« .

Le Livret A : normalisation à haut niveau

Résultats du mois d’avril 2023

Le Livret A : normalisation à haut niveau

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Retour progressif à la normale pour le Livret A

Après trois mois de hausses stratosphériques, le Livret A revient, au mois d’avril, à un niveau de collecte plus traditionnel avec +2,33 milliards d’euros, après 9,27 milliards d’euros en janvier, 6,27 milliards d’euros en février et 4,17 milliards d’euros en mars. L’effet taux s’estompe progressivement. La collecte tend, en effet, à diminuer trois mois après l’annonce d’un relèvement. Pour le mois d’avril 2023, cette décrue demeure, malgré tout, limitée, la collecte restant au-dessus de la moyenne de ces dix dernières années (1,9 milliard d’euros). Pour le LDDS, la collecte s’est élevée en avril à 1,15 milliard d’euros, ce qui la place également à un haut niveau.

Les Français, toujours en mode « épargne de précaution »

Les Français restent, en ce début d’année, toujours en mode « épargne de précaution » malgré la baisse de leur pouvoir d’achat. Ils préfèrent diminuer leurs dépenses de consommation plutôt que de puiser dans leur épargne. Sur les quatre premiers mois de l’année, la collecte du Livret A s’est élevée à 22,04 milliards d’euros, soit son plus haut niveau depuis 2009 (23,76 milliards d’euros en lien avec la banalisation de sa distribution). Toujours pour les quatre premiers mois, la collecte du LDDS a atteint 6,82 milliards d’euros, ce qui constitue un record depuis l’établissement des séries statistiques par la Caisse des dépôts et consignations (2009).

En avril, l’encours des deux produits atteint de nouveaux sommets : 397,4 milliards d’euros pour le Livret A et 141,1 milliards d’euros pour le LDDS.

La forte collecte du Livret A, depuis le début de l’année, s’explique en partie par le dégonflage des dépôts à vue. Leur encours est, en effet, passé, selon les statistiques de la Banque de France de 542,2 milliards d’euros à 508,7 milliards d’euros de septembre 2022 à mars 2023 (dernier chiffre connu). Cet encours demeure néanmoins nettement supérieur à son niveau d’avant covid (406,5 milliards d’euros en décembre 2019). Pour mémoire, il était de 236 milliards d’euros en avril 2013. Les dépôts à vue ont fortement augmenté durant la période de faibles taux d’intérêt, rendant les livrets peu attractifs, ainsi que durant les crises qui incitent les ménages à conserver, en quantité plus importante, des liquidités. La décrue des dépôts à vue/comptes courants pourrait se poursuivre dans les prochains mois en raison de l’augmentation des taux et de l’inflation. Cette décrue a comme limite le nombre de Livrets A et de LDDS ayant atteint le plafond de versement.

Fin 2021, 4,3 millions de Livrets A étaient au plafond (22 950 euros) sur un total de plus de 55 millions, soit près de 8 % du total. Compte tenu de l’importance de la collecte de ces derniers mois, leur proportion a dû atteindre 10 %. L’encours moyen du Livret A est de 5 500 euros.

Fin 2021, sur un total de 24,5 millions de LDDS, 22 % étaient au plafond (12 000 euros) soit 4,6 millions. L’encours moyen était alors de 5 100 euros. En 2021, 320 000 étaient arrivés au plafond. Compte tenu des collectes, le nombre de LDDS au plafond a dû dépasser 25 millions.

En attendant le 1er août 2023

D’ici le mois juillet prochain, mois d’annonce d’une éventuelle hausse du taux du Livret A (dont l’entrée en vigueur se fera au 1er août), la collecte de ce dernier devrait s’estomper quelque peu en raison des dépenses liées aux vacances.

Concernant le taux du Livret A, le Ministre de l’Économie, Bruno Le Maire, a promis son relèvement sans en préciser le montant. « Ma première responsabilité, c’est de protéger l’épargne des Français, surtout dans cette période de crise, c’est extrêmement important », a déclaré, le mercredi 3 mai à France Info, le Ministre. Il a précisé « si jamais la conclusion de la formule et du gouverneur de la Banque de France, c’est que comme l’inflation est très élevée, il faut continuer à augmenter la rémunération du Livret A, je suivrai la recommandation du gouverneur », Il a complété que « c’est une proposition qui est faite par le gouverneur de la Banque de France et qui ensuite est validée par votre serviteur ».

Compte tenu des éléments de la formule, le taux du Livret A pourrait se situer au 1er août 2023 entre 4 et 4,5 %. Un tel taux génèrerait un surcoût pour les établissements financiers et pour les bailleurs sociaux ainsi que pour les collectivités locales et les PME qui empruntent à partir des ressources issues du Livret A ou du LDDS. Les banques pourraient être amenées à répercuter le surcoût de la hausse du taux sur les emprunts dans un contexte où l’accès à ces derniers est de plus en plus difficile. Un taux élevé pourrait également inciter les Français à privilégier l’épargne au détriment de la consommation. Un taux au-delà de 4 % serait un pic dans la hiérarchie des taux. Un produit d’épargne de court terme comme le Livret A serait ainsi beaucoup mieux rémunéré que des produits de long terme. Du côté des épargnants, quoi qu’il arrive, le taux du Livret A sera inférieur à l’inflation ce qui signifie que le rendement réel restera négatif.

Le gouverneur de la Banque de France pourrait, comme le prévoit l’arrêté du 27 janvier 2021 relatif aux taux d’intérêt des produits d’épargne réglementée, proposer de déroger à la stricte application de la formule au nom de « circonstances exceptionnelles ». Dans ce cas, le Gouverneur transmet l’avis et les propositions de taux de la Banque de France au ministre chargé de l’économie qui peut alors les suivre ou pas.

Cercle de l’Épargne – données Caisse des dépôts et consignations

Cercle de l’Épargne – données Caisse des dépôts et consignations

Ouvrir un « super livret » : un bon plan ?

Dans le Parisien , Philippe Crevel met en garde les épargnants contre les annonces alléchantes de super livrets, rappelant qu’ : « une fois la période définie passée, qui ne dépasse pas quelques mois en règle générale, les taux retombent assez bas. »

Touchés par l’inflation, les Français gardent leur comportement de fourmi

Interrogé par une journaliste du Figaro sur le niveau élevé des sommes économisées par les Français (pas moins de 158,7 milliards d’euros) en 2022, le Directeur du Cercle de l’Epargne estime que «ces chiffres témoignent du maintien de l’effort d’épargne précaution chez les ménages, dans un contexte d’inflation galopante».

Le plan d’épargne climat pour les jeunes a un air de déjà-vu

L’AGEFI Actif évoque le nouveau produit destiné aux jeunes. Philippe Crevel, interrogé après les annonces du gouvernement, estime que le dispositif présenté se trouve à mi chemin entre les produits réglementés traditionnels (livret A en tête) et l’épargne long terme (PER en particulier).

Nouveau plan d’épargne avenir climat : des promesses intéressantes et des zones d’ombre

« On peut ajouter qu’une garantie en capital à terme est évoquée ce qui ressemble aux fonds eurocroissance des contrats d’assurance vie. De même, une sécurisation progressive en fonction de l’âge sera réalisée par les gestionnaires, ce qui s’apparente à la gestion profilée des PER », évoque Philippe Crevel, économiste et directeur du Cercle de l’Épargne, cité dans Le Particulier.

Philippe Crevel était invité de Wendy Bouchard dans « Ma France »

Au lendemain de l’interview d’Emmanuel Macron qui promet deux milliards d’euros de baisse d’impôt à destination des classes moyennes. Quelles sont les attentes et les besoins des familles des classes moyennes ? Philippe Crevel, directeur du Cercle de l’Epargne réagit au micro de Wendy Bouchard. Invité notamment à réagir à la renonciation à la réduction des droits sur les succession, il rappelle que cette promesse de campagne était populaire dans l’opinion citant à cette occasion les résultats de l’enquête 2022 du Cercle de l’Epargne et d’Amphitéa.

Livret A ou assurance vie : quel est le meilleur produit d’épargne ?

Dans un article consacré aux deux produits clés de l’épargne financière des ménages, Philippe Crevel revient sur la liquidité du Livret A. Pour autant, il rappelle que sur la durée, l’assurance vie offre un meilleur rendement. Aussi, il estime qu’“il faut à la fois détenir un Livret A et une assurance vie. Sur le court terme, le Livret A est imbattable, mais le rendement de l’assurance vie, notamment en jouant sur les unités de compte comme les actions ou l’immobilier au travers des SCPI, est bien supérieur à long terme”.

Un nouveau livret jeune pour financer l’industrie verte, mieux rémunéré que le Livret A ?

Dans Boursier.com le directeur du Cercle de l’Epargne est interrogé sur le nouveau Livret jeune dédié à financer l’industrie verte. Il note que « les fonds ne seront pas garantis en temps réel comme c’est le cas pour les livrets réglementés ou les fonds euros de l’assurance vie » mais qu’« en revanche, une possible garantie en capital à terme est évoquée ce qui ressemble aux fonds eurocroissance des contrats d’assurance vie. Une sécurisation progressive en fonction de l’âge sera réalisée par les gestionnaires, ce qui s’apparente à la gestion profilée des PER ».

Plan d’épargne climat du gouvernement : le placement ne sera pas sans risque

Dans Ouest France, Philippe Crevel est interrogé sur le nouveau produit d’épargne destiné aux jeunes. Revenant sur les premiers éléments communiqué par le gouvernement concernant ses règles de fonctionnement, Philippe Crevel estime que ce produit se trouve à mi-chemin entre le Livret A et le PER.

Plan d’épargne avenir climat, quand l’épargne se met au vert

COMMUNIQUÉ DE PRESSE

Plan d’épargne avenir climat, quand l’épargne se met au vert

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Dans le cadre du projet de loi relatif à l’industrie verte, le ministre de l’Économie, Bruno Le Maire, a décidé la création d’un nouveau plan d’épargne avenir climat destiné aux jeunes de moins de 18 ans et au financement de la transition énergétique. Ce plan pourra être ouvert auprès des banques ou des assureurs et les versements seront plafonnés à 23 000 euros, soit un peu plus que le Livret A (22 950 euros).

Ce plan qui pourra être ouvert dès la naissance des enfants et jusqu’à leur 18e anniversaire est un mix entre les livrets réglementés et le Plan d’Épargne Retraite (PER). L’argent versé sur ce plan sera bloqué jusqu’à la majorité du titulaire (les sommes d’un PER le sont jusqu’à l’âge de départ à la retraite). Le régime fiscal sera celui du Livret A avec zéro fiscalité et zéro prélèvements sociaux.

Les fonds ne seront pas garantis en temps réel comme c’est le cas pour les livrets réglementés ou les fonds euros de l’assurance vie. En revanche, une possible garantie en capital à terme est évoquée ce qui ressemble aux fonds eurocroissance des contrats d’assurance vie. Une sécurisation progressive en fonction de l’âge sera réalisée par les gestionnaires, ce qui s’apparente à la gestion profilée des PER.

La rémunération ne sera pas fixée, à la différence du Livret A, par les pouvoirs publics. Le ministre de l’Économie a simplement indiqué que le placement s’inscrivant dans les produits d’épargne de long terme, son rendement était susceptible d’être relativement attractif.

Le plan d’épargne avenir climat surfe sur la volonté des jeunes générations de s’engager en faveur de la transition énergétique. Le gouvernement entend inciter les parents à ouvrir ces plans en lieu et place ou en complément des livrets A ou des livrets jeunes.

Les livrets jeunes sont réservés à toute personne âgée de 12 à 25 ans. Leur plafond est faible, 1 600 euros (hors intérêts capitalisés). Le taux d’intérêt annuel est librement fixé par les banques, mais doit être au moins égal à celui du Livret A, soit au minimum 3 % au 1er février 2023. À compter du 25ème anniversaire du titulaire du livret, le Livret jeune est clos. À la différence du nouveau plan de Bruno Lemaire, le Livret jeune est complètement liquide. L’encours des livrets jeunes, en baisse constante depuis 2007, est inférieur à 5 milliards d’euros (4,7 milliards d’euros à fin mars 2023 selon la Banque de France).

Le plan d’épargne avenir climat n’est pas le premier produit fléché développement durable. Figurent dans cette catégorie le Livret de Développement Durable et Solidaire et les fonds ISR. Depuis l’adoption de la loi PACTE, les assureurs sont tenus de proposer aux assurés des fonds ISR dans le cadre des contrats multi-supports (assurance vie ou PER). Dans le cadre des Plans d’Épargne Entreprise, les gestionnaires d’actifs doivent également faire figurer des fonds ISR dans leurs offres.