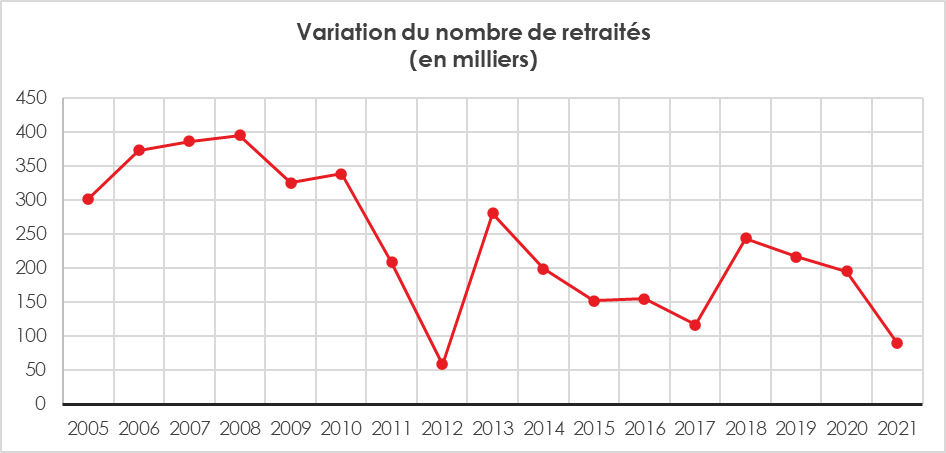

Les bénéficiaires de pension de réversion, qui sont-ils ?

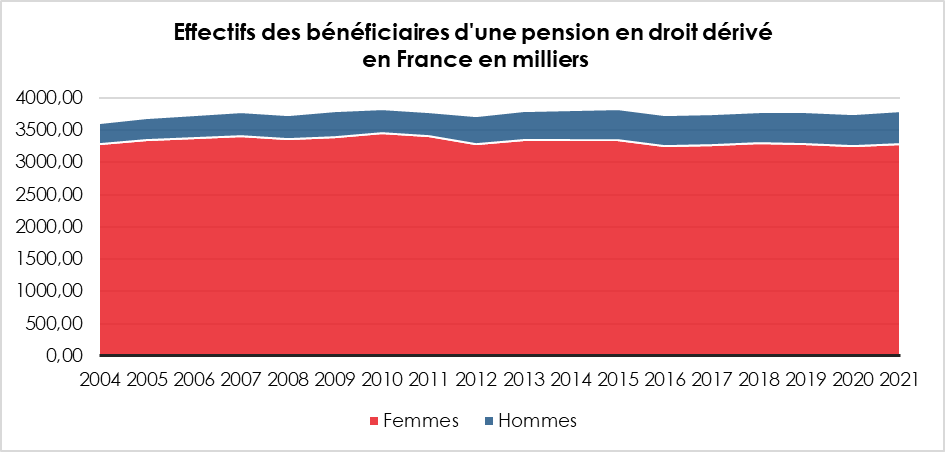

En France, en 2021, selon la DREES, 4,4 millions de personnes percevaient une pension de droit dérivé de la part d’un régime obligatoire de base ou complémentaire. Cette pension, appelée aussi pension de réversion, correspond à une partie de la retraite d’un assuré décédé reversée, sous certaines conditions, à son conjoint survivant. En dix ans, le nombre de bénéficiaires d’une pension de réversion a augmenté de 4,1 %. Parmi les bénéficiaires des pensions de réversion, 1,0 million (soit un quart) ne perçoivent aucune pension de droit direct, soit parce qu’ils n’ont pas encore liquidé leurs droits propres, soit parce qu’ils n’ont pas travaillé – du moins en France – ou pas suffisamment longtemps pour recevoir, à ce titre, une pension sous forme de rente. Le nombre de nouveaux bénéficiaires d’une pension de réversion reste relativement stable depuis le début des années 2010. En 2021, 237 700 personnes ont nouvellement bénéficié d’une pension de droit dérivé.

Cercle de l’Épargne – données DREES

Une population avant tout féminine

88 % des bénéficiaires d’une pension de droit dérivé sont des femmes. Cette surreprésentation est imputable à leur longévité supérieure à celle des hommes, au fait qu’elles sont en moyenne deux à trois ans plus jeunes que leurs conjoints et que leurs droits à pensions sont plus faibles que ceux de ces derniers. Les revenus des veufs dépassent, en règle générale, le plafond de ressources pour être éligibles à la réversion, à la différence de ceux des femmes.

Cercle de l’Épargne – données DREES

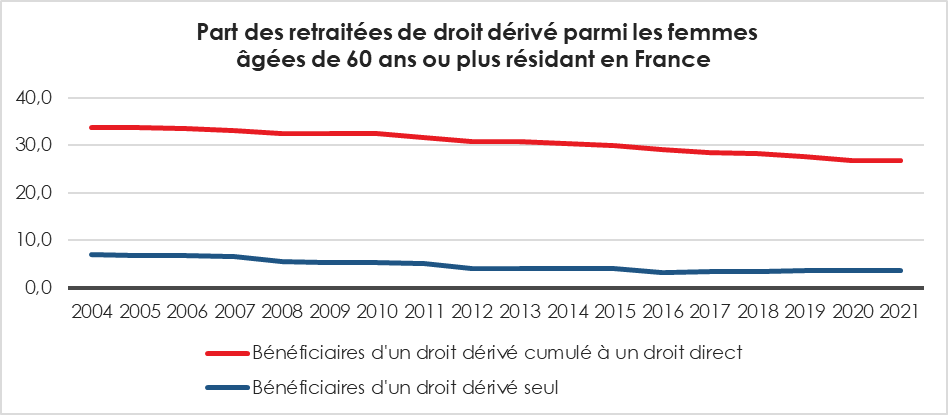

Avec l’augmentation du taux d’activité féminine et la réduction des inégalités en matière salaires et de pensions, la proportion des femmes parmi les bénéficiaires d’une pension de droit dérivé diminue légèrement au fil des années. Elle atteignait 90 % en 2009. Les femmes sont également surreprésentées parmi les personnes percevant une pension de droit dérivé sans cumul avec une pension de droit direct. Leur part parmi cette population est de 95 %, alors qu’elle est de 86 % parmi les personnes qui cumulent une pension de droit dérivé avec une pension de droit direct. Les personnes résidant à l’étranger sont nettement plus nombreuses, elles aussi, parmi les bénéficiaires d’un droit dérivé seul, 44 %, contre 5 % parmi celles cumulant droit direct et droit dérivé. Parmi les femmes âgées de 60 ans ou plus résidant en France, la part des bénéficiaires d’une pension de droit dérivé seule a diminué de moitié entre 2004 et 2021 (passant de 7,0 % à 3,7 %). Cette diminution s’effectue à un rythme plus fort que pour les femmes de 60 ans ou plus bénéficiaires à la fois d’une pension de droit dérivé et d’une pension de droit direct, dont la part augmente de 33,7 % à 26,8 % pendant la même période.

Des bénéficiaires âgés

En 2021, les bénéficiaires d’une pension de droit dérivé sont en moyenne plus âgés que les retraités de droit direct. L’âge médian des premiers est ainsi de 79 ans et 2 mois, contre 73 ans et 2 mois pour les seconds. Cette caractéristique est liée au fait que la pension de réversion s’adresse aux veuves et aux veufs. Avec l’allongement de l’espérance de vie, la perte du conjoint intervient de plus en plus tardivement. Par ailleurs, la proportion de femmes ayant des pensions faibles leur permettant d’accéder aux pensions de réversion est plus élevée au sein des générations les plus anciennes.

Les âges médians des bénéficiaires selon le sexe sont proches : 79 ans et 8 mois pour les femmes, contre 77 ans et 8 mois pour les hommes. La part des femmes et des hommes de plus de 85 ans parmi les bénéficiaires est similaire : 33 % sont des femmes et 28 % sont des hommes. Les titulaires d’une pension de droit dérivé de 65 ans ou plus représentent 90 % de l’ensemble des bénéficiaires. La part des 85 ans ou plus atteint 32 %, soit 1,4 million de bénéficiaires. Le nombre de titulaires croît avec l’âge entre 50 et 85 ans. Pour les générations plus récentes, la part des bénéficiaires âgés de 60 à 64 ans est plus faible, de 11 % pour les générations nées de 1937 à 1941, et de 9 % pour les générations nées de 1947 à 1951.

Près des deux tiers des pensions de réversion sont délivrées par le régime général

En 2021, 2,8 millions de personnes perçoivent une pension de droit dérivé du régime général, y compris les indépendants depuis leur intégration à ce régime en 2020. En outre, 3,0 millions en perçoivent une du régime unifié fusionnant l’Association générale des institutions de retraite des cadres et l’Association pour les régimes de retraite complémentaire des salariés (Agirc-Arrco). Les régimes de base du secteur privé (régime général, Mutualité sociale agricole [MSA] salariés, MSA non-salariés) versent, au total, 3,9 millions de pensions de droit dérivé, tandis que les régimes de la fonction publique (fonction publique d’État pour les fonctionnaires civils [FPE civils], fonction publique de l’État pour les militaires [FPE militaires] et Caisse nationale de retraites des agents des collectivités locales [CNRACL]) en versent 0,6 million. La part des bénéficiaires percevant uniquement un droit dérivé dans un régime (c’est-à-dire non cumulé avec un droit direct dans le même régime) parmi les bénéficiaires d’un droit dérivé est supérieure à 75 % dans la plupart des régimes.

Le système financier français : un système résilient

Au cours du premier semestre, aux États-Unis comme en Suisse, plusieurs établissements bancaires ont été confrontés à des problèmes ayant conduit à leur rachat pour éviter une banqueroute. La hausse des taux, surtout elle est brutale, peut potentiellement fragiliser les établissements financiers. En France, le régulateur, l’ACPR, qui relève de la Banque de France, veille au contrôle de ces établissements. En l’état actuel, aucune menace de liquidité ou de la solvabilité n’a été constatée. Les autorités de tutelle veillent également à ce que l’évolution du crédit ne mette pas en danger les agents économiques et par ricochet l’ensemble du secteur financier. En France, les agents non financiers (administrations, sociétés non financières, ménages) se sont fortement endettés ces dernières années. Cet accroissement est encore gérable, même si une vigilance accrue est nécessaire.

Le système financier résiste à la remontée des taux d’intérêt. Les difficultés rencontrées au printemps 2023 par des banques américaines ou suisses ont été résolues sans effet domino notoire. Les mécanismes de supervision institués en 2009 après la crise des subprimes ont rempli leur rôle. Le ralentissement de la progression de l’endettement, en lien avec la hausse des taux, est salutaire pour limiter les risques de solvabilité des différents agents économiques et en premier lieu des ménages ou des entreprises. Les banques et les assureurs français bénéficient d’un niveau élevé de fonds propres et de liquidités pour faire face à la remontée des taux.

La solidité des établissements financiers est soutenue par un cadre prudentiel et de supervision européen rigoureux au sein de l’Union bancaire. Dans l’Union européenne, le cadre réglementaire défini au niveau international (Bâle III) s’applique à toutes les banques, même les plus petites quand, aux États-Unis, il ne s’applique qu’à 13 banques. Les banques régionales américaines sont soumises à des exigences moins contraignantes qu’en Europe. Le modèle de supervision actif de la zone euro, au sein du Mécanisme de surveillance unique (MSU) constitue un gage de sécurité. Les enquêtes menées sur place et sur pièces ainsi que les crash-tests de résistance permettent d’apprécier en temps réel les risques des différents établissements financiers.

Des banques solides

Les banques françaises affichent des niveaux élevés de solvabilité et de liquidités. Elles disposent de dépôts stables. À court terme, elles doivent néanmoins faire face à une remontée de leurs coûts de financement en raison de la progression de l’encours des dépôts rémunérés dans le total des dépôts et du renouvellement de leur dette de marché à des taux plus élevés. Cette évolution au niveau de leur passif pourrait dégrader leurs résultats en 2023.

Des assureurs confiants

L’inflation et la hausse des taux ne sont pas sans incidences pour les assureurs. Pour les assureurs non-vie, l’inflation pèse sur le coût des prestations à servir car les activités sont exposées à une hausse des coûts des sinistres et des frais. Les assureurs vie sont confrontés à un rendement de l’actif moyen inférieur aux taux de marché, ce qui engendre un risque d’augmentation des rachats, en particulier sur les fonds en euros. Sur les cinq premiers mois de l’année, la décollecte des fonds euros a atteint 12 milliards d’euros. Les rachats restent néanmoins mesurés notamment du fait de la revalorisation du rendement des fonds euros intervenue en 2022. Si le Livret A peut concurrencer temporairement la collecte brute, son plafonnement à 22 950 euros limite les sorties de l’assurance vie. La remontée des taux, si elle est progressive, permettra une amélioration du taux de rémunération des fonds euros qui devraient combler ainsi leur écart avec le taux du Livret A. Les assureurs devraient continuer de puiser dans leurs Provisions pour Participation aux Excédents (PPE) pour améliorer cette rémunération.

Des marchés « actions » en proie à une forte volatilité

La volatilité des marchés financiers devrait rester importante compte tenu des incertitudes concernant les taux d’intérêt en lien avec la résorption plus ou moins rapide de la vague inflationniste. Certains indicateurs de valorisation des actifs risqués, en particulier sur les marchés actions, laissent entrevoir un excès d’optimisme pouvant amener à une correction en cas de choc. Une remontée brutale des cours de l’énergie pourrait ainsi donner lieu à un ajustement sur les cours des actions. Les investisseurs ont, en effet, fait le pari d’une baisse de l’inflation au cours du second semestre 2023, baisse qui pourrait être remise en cause en cas de tensions sur le marché de l’énergie ou des produits agricoles.

Selon le Conseil de stabilité financière (CSF), environ 14 % des actifs financiers mondiaux sont gérés par des intermédiaires financiers non bancaires exposés à des risques semblables à ceux des banques. Ces acteurs pourraient connaître des besoins de financement importants en cas de choc de marché, par le biais d’appels de marges ou de demandes de rachats, et ainsi renforcer les dynamiques adverses de marchés à travers des ventes forcées d’actifs. Les autorités de régulation, ACPR et AMF, appellent de leurs vœux un renforcement de leur cadre réglementaire.

Les entreprises françaises endettées mais sans excès majeur

Malgré un endettement élevé au regard des comparaisons européennes, les sociétés non financières (SNF) françaises demeurent solides. Elles peuvent compter sur leurs bons résultats et sur une structure d’endettement majoritairement à taux fixe et avec des maturités relativement longues. Cette situation les protège d’un choc de taux brutal. Depuis décembre 2022, le taux de croissance des financements aux SNF a ralenti, mais reste positif. Le nombre de défaillances d’entreprises poursuit sa normalisation depuis novembre 2021 en se rapprochant du niveau qui prévalait avant la pandémie. Pour les banques, si le risque sur les emprunts des entreprises augmente, il reste maîtrisable.

Une correction mesurée du marché immobilier

La hausse des taux d’intérêt commence à se faire ressentir sur le marché immobilier. La production de crédits reste néanmoins plus dynamique en France que dans le reste de la zone euro. Après plusieurs années de forte hausse, les prix de l’immobilier décélèrent. Ils sont en recul à Paris et augmentent plus faiblement dans le reste de la France. Une correction mesurée des prix de l’immobilier permettrait de ramener le ratio prix/revenu des ménages vers les niveaux acceptables et proches de ceux qui étaient les leurs avant la crise covid.

Les ménages français sont peu touchés par le durcissement de la politique monétaire car ils se sont endettés à taux fixe. L’assainissement des conditions d’octroi du crédit, depuis l’adoption des mesures du Haut Conseil de stabilité financière (HCSF) fin 2020 – taux d’effort maximal des emprunteurs à 35 % des revenus et une durée de prêt maximale à 25 ans pour le crédit à l’habitat, avec une flexibilité limitant à 20 % la part de la production de crédit non conforme à ces conditions – réduit les risques au niveau des remboursements.

L’immobilier commercial en difficulté face à la montée en puissance du digital

Les achats en ligne représentent désormais plus de 10 % de la consommation des ménages. Leur augmentation rapide durant la crise sanitaire et la persistance des habitudes prises influent sur la rentabilité des commerces de détail. Les prix de l’immobilier commercial subissent cette évolution et la remontée des coûts de financements. Pour les banques et les assurances, ces expositions restent modestes par rapport à leur total de bilan. Les fonds d’investissement immobilier ouverts sont exposés à un risque de liquidité, en cas de retrait des investisseurs, mais ces risques sont contrebalancés par la présence d’investisseurs aux comportements stables et la mise en place d’outils de gestion de la liquidité.

Les finances publiques en zone de vigilance

Avec une dette de plus de 3 000 milliards d’euros et un déficit publics de 4,7 % du PIB en 2022, la France figure parmi les mauvais élèves de l’Union européenne en matière de finances publiques. Les mesures de soutien aux ménages et aux entreprises prises après le déclenchement de la guerre en Ukraine ont suivi celles de la crise sanitaire. Elles ont retardé l’assainissement des comptes publics.

À politique inchangée, la dette publique ne diminuerait pas au cours des prochaines années. La Cour des Comptes a souligné que la France sera le dernier pays au sein de la zone euro à entamer la décrue de celle-ci. La France devra faire appel aux investisseurs étrangers pour la financer. Le maintien d’une croissance potentielle élevée est indispensable pour éviter une augmentation des taux d’intérêt.

**

*

Le niveau d’endettement des agents économiques est en France élevé. Il est compensé par un taux d’épargne qui est un des plus importants de la zone euro. L’attractivité financière de la France demeure correcte et permet de faire face à des coûts acceptables aux besoins de financement. Cette situation demeure malgré tout fragile compte tenu de l’ampleur des déficits publics. La poursuite de la remontée des taux d’intérêt pourrait remettre en cause la politique d’investissement des entreprises et placer certaines d’entre elles en difficulté sachant qu’elles doivent rembourser leurs Prêts Garantis par l’État (PGE).

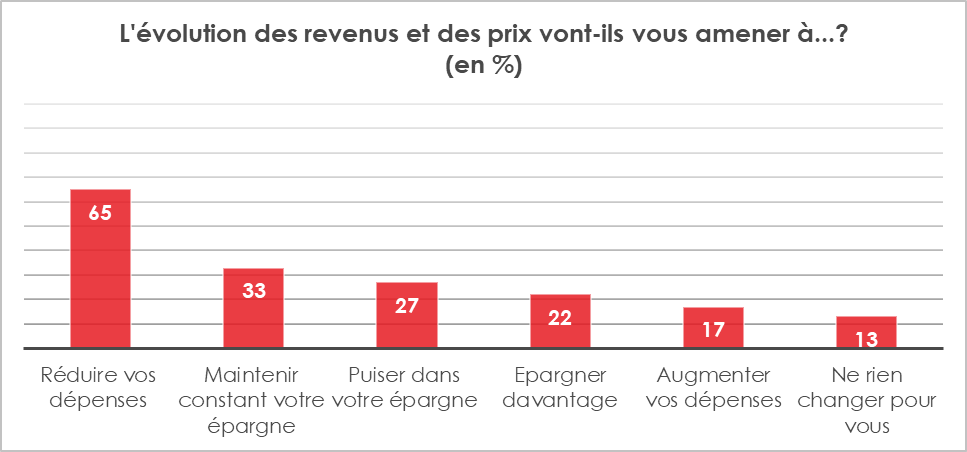

Les Français et leur épargne, les leçons du premier semestre

Questions à Philippe Crevel, Directeur du Cercle de l’Epargne

Malgré l’inflation et la baisse du pouvoir d’achat, les ménages ont maintenu un fort taux d’épargne. Comment expliquez-vous cette apparente contradiction ?

Depuis trois ans, le taux d’épargne des ménages se maintient à un niveau élevé. Il était, au premier trimestre 2023, de 18,3 % du revenu disponible brut, soit trois points au-dessus de son niveau d’avant la crise sanitaire. Les Français préfèrent diminuer leurs dépenses de consommation plutôt que toucher à leur cagnotte covid.

Ce comportement est assez classique. En période d’inflation, les ménages renforcent leur épargne de précaution par crainte des augmentations à venir. Il y a aussi un effet d’encaisse. Ils veulent maintenir constante la valeur de leur patrimoine. Les ménages sont conscients que l’inflation érode la valeur de leur patrimoine mais cela ne les empêche pas d’épargner, bien au contraire. Même si le ressenti est différent, depuis le début de l’année 2022, les pertes de pouvoir d’achat sont limitées permettant le maintien d’un fort volant d’épargne. Il convient néanmoins de souligner que les ménages les plus modestes n’ont pas ou plus les moyens d’épargner.

Le Livret A a été le grand gagnant des six premiers mois 2023. Quels ont été, au-delà de ce succès, les choix de placement des ménages ?

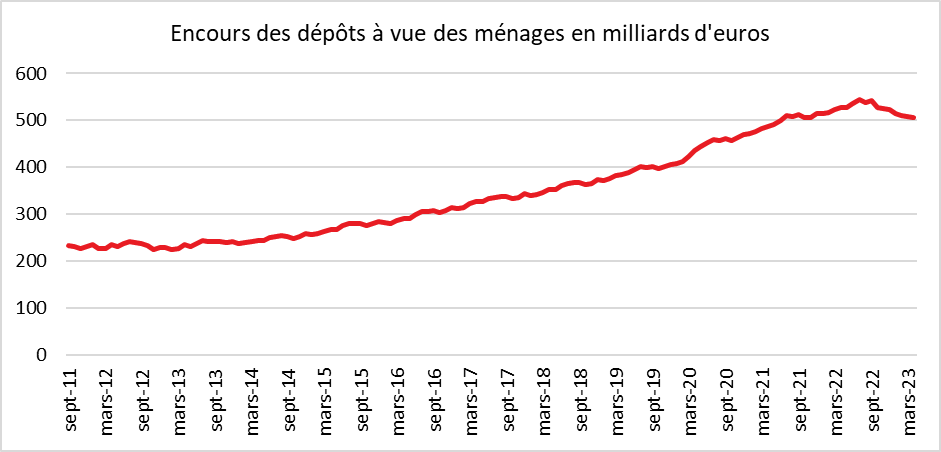

Le phénomène marquant du premier semestre est surtout la baisse de l’encours des dépôts à vue. Après avoir connu une augmentation rapide depuis 2016 et surtout depuis le début de la crise sanitaire, les dépôts à vue, les comptes courants se vident au profit du Livret A, du LDDS et du LEP. Leurs encours sont passés de 543 milliards d’euros fin septembre 2022 à 505 milliards d’euros fin avril 2023. Il reste malgré tout nettement supérieur à son niveau de décembre 2019, 406 milliards d’euros. Chaque ménage avait ainsi fin avril, en moyenne, 17 000 euros sur ses comptes courants. Cette réallocation a profité essentiellement aux Livrets A et aux LDDS. La collecte de ces deux produits a atteint 32,4 milliards d’euros sur les six premiers mois de l’année. Pour le seul Livret A : 26 milliards d’euros. L’encours du Livret A et du LDDS est passé de 510 à 544 milliards d’euros de fin décembre à fin mai. Le Livret d’Épargne Populaire, qui faisait l’objet d’une désaffection depuis des années, a connu une vive croissance. Il est le seul produit à être indexé sur l’inflation.

L’épargne réglementée a bénéficié à plein de l’augmentation de revalorisation de ses taux de rendement. Les trois revalorisations intervenues entre le 1er février 2022 et le 1er février 2023 ont conduit les ménages à privilégier ce type d’épargne. Même si les transferts de l’assurance vie vers le Livret A sont limités, ce placement a néanmoins été pénalisé par l’écart de taux qui s’est établi avec le second. La collecte nette sur les six premiers mois de l’année n’a été que de 4,1 milliards d’euros, contre 9,5 milliards d’euros en 2022. Les cotisations brutes sont en retrait et les sorties restent abondantes. En mai, une décollecte de 1,6 milliard d’euros a été enregistrée. Celle-ci a atteint, pour les seuls fonds euros, 12 milliards d’euros.

Le gouvernement a décidé de ne pas revaloriser le taux du Livret A et a annoncé son gel, le 13 juillet dernier, pour 18 mois. Comment appréciez-vous cette décision ?

Les épargnants attendaient un taux du Livret A à 3,5 ou 4 %, ils ont eu le droit à un taux maintenu à 3 % et cela durant les dix-huit prochains mois. En prenant cette décision, le Ministre de l’Économie fait le pari de la baisse de l’inflation. Il souhaite également une reprise de la consommation qui est, depuis des mois, en berne. Le taux de 3 % sera plus compétitif à mesure de la décrue de cette dernière. Il a souhaité ne pas pénaliser les bénéficiaires des ressources de l’épargne réglementée, en particulier les bailleurs sociaux. Une augmentation du taux du Livret A constitue une charge pour les banques et pour la Caisse des Dépôts et Consignations qui centralise jusqu’à 60 % des ressources collectées. Par sa décision, le Ministre de l’Économie a voulu éviter de nouveaux surcoûts pour les banques au moment où les taux d’intérêt sur les emprunts augmentent.

Une des raisons de la non-application de la formule est également liée à la hiérarchie des taux. Un taux autour de 4 % aurait constitué un pic dans la hiérarchie des taux. Un produit d’épargne de court terme comme le Livret A serait ainsi beaucoup mieux rémunéré que les autres produits de court terme (dépôts à terme, livrets bancaires) mais aussi que certains produits de long terme et en particulier les fonds euros de l’assurance vie qui sont en décollecte depuis le début de l’année.

Le gel de 18 mois du taux du Livret A est le deuxième décrété depuis 2017. Le taux avait été bloqué durant le premier mandat d’Emmanuel Macron, jusqu’en 2021 à 0,5 %. Cette fois-ci, le ministre de L’Économie promet que le taux ne changera pas d’ici 2025 même si l’inflation revient dans sa zone cible des 2 %.

Le marché actions résiste bien. Dans un contexte de remontée des taux, cela constitue-t-il surprise ?

Après une année 2022, en repli, -9,5 %, le CAC 40 a gagné 14 % au cours du premier semestre. Il est notamment porté par le secteur du Luxe. Les autres grands indices boursiers sont également en hausse, en particulier le Nasdaq, avec comme symbole Apple dont la capitalisation a dépassé la semaine dernière 3 000 milliards de dollars.

Les valeurs boursières augmentent en lien avec les bons résultats des entreprises qui ont réussi à répercuter la hausse de leurs coûts sur leurs prix. Les investisseurs croient, par ailleurs, à la fin rapide de la vague inflationniste. Ils pensent que le plus dur est derrière eux en matière de hausse de taux d’intérêt. Ils ne s’inquiètent pas outre mesure des risques de récession.

L’immobilier est-il entré dans une crise de longue durée ?

Le marché de l’immobilier s’est certes retourné mais de manière modérée. Il subit la hausse de taux d’intérêt ainsi qu’un effet de correction après l’envolée des prix post covid. Après un doublement en vingt ans des prix, la baisse constatée ces derniers mois reste modeste : -0,4 % sur le premier semestre pour l’ensemble de la France. La baisse est plus importante à Paris mais la hausse y avait été aussi plus forte. Aux États-Unis, après un ajustement marqué en 2022, les prix sont de nouveau orientés à la hausse. Il est trop tôt pour évoquer une crise de l’immobilier. La demande en logements reste forte quand l’offre demeure faible. Les Français souhaitent des logements plus grands plus proches de la nature et de la mer et si possible à proximité des grandes agglomérations. Cette propension crée des tensions sur les prix au sein de nombreux territoires.

Edito de Jean-Pierre Thomas d’août : Il n’y a pas que le Livret A dans la vie

Au cours du premier semestre, Le Livret A a enregistré record sur record avec 26 milliards d’euros de collecte nette et un encours de 401 milliards d’euros. Ce dernier est plus élevé que ceux de l’épargne retraite et est quatre fois supérieur à celui du Plan d’Épargne en Actions. Le succès de ce produit repose sur un triptyque bien connu : sécurité, liquidité, et absence de fiscalité. Il bénéficie d’une médiatisation hors pair grâce à sa large diffusion (plus de 56 millions de Livrets A sont en circulation) et à son taux unique fixé par le gouvernement. Sans équivalent à l’étranger, ce produit de court terme est devenu le maître étalon de l’épargne française. Les responsables politiques font mine de s’en étonner ou de s’en inquiéter tout en appelant de leurs vœux la création de nouveaux livrets défiscalisés. Que ce soit pour financer l’industrie, la défense ou la transition énergétique, la création de livrets de court terme serait la solution miracle. Le Livret A, en permettant la transformation de ressources courtes en emplois de long terme, est digne d’un alchimiste. Sur moyenne période, l’épargnant ne sort pas gagnant de cette transformation. Bien souvent, ce dernier n’utilise pas le Livret A comme un produit d’épargne de précaution en y laissant dessus ses liquidités durant plusieurs années. Il aurait tout avantage à recourir à des produits de long terme qui seraient par ailleurs moins coûteux pour l’économie. La médiatisation sur le Livret A cultive l’aversion aux risques des Français qui se privent d’une épargne plus rentable. Interrogé récemment par la Mission d’information relative à la rémunération de l’épargne populaire et des classes moyennes à l’Assemblée nationale, je m’étonnais de la difficulté pour les Français d’accéder à des produits d’épargne convenablement rémunérés en lien avec le non-coté et les fonds d’infrastructure. À l’étranger, que ce soit aux États-Unis, au Royaume-Uni ou aux Pays-Bas, les épargnants peuvent souscrire à des produits conciliant sécurité et rendements supérieurs à ceux proposés à travers l’épargne réglementée. Il y a une ardente nécessité à démocratiser l’accès à ce type de produits en simplifiant la réglementation. Aujourd’hui, les tickets d’entrée pour les produits attractifs sont élevés, les rendant inaccessibles aux classes moyennes. La création d’un véritable marché de capitaux unifié au sein de la zone euro avec des opérateurs pouvant le couvrir totalement devrait constituer une priorité. En proposant des produits européens, l’effet de mutualisation réduira les risques. La possibilité de les vendre dans les vingt pays de la zone sera, par ailleurs, une source d’économies pour les professionnels de la finance. Aux États-Unis, la profondeur de marché constitue une des raisons du succès du non-coté auprès des épargnants.

Depuis plus de quarante ans, les pouvoirs publics appellent de leurs vœux le développement d’une épargne investie en actions, des SICAV Monory au Plan d’Épargne Retraite (PER). L’ensemble des initiatives prises n’ont pas été vaines, comme en témoigne le succès du PER depuis sa création en 2019. Il est important que ce dernier puisse, comme l’assurance vie, servir de vecteur à des produits innovants contribuant réellement à financer les entreprises et en particulier leur transition énergétique.

Jean-Pierre Thomas

Avec la hausse des taux immobiliers, faut-il faire appel à votre vieux pel pour obtenir un crédit?

Cité sur le site de BFMTV, le Directeur du Cercle de l’Epargne explique que « depuis 10 ans, le PEL n’avait plus beaucoup d’intérêt sur son côté crédit« , puisque les taux du marché immobilier étaient bas par ailleurs.

Épargne : avec un livret A bloqué à 3 %, sur quel placement faut-il miser ?

Dans cet article consacré aux placements, Philippe Crevel, Directeur du Cercle de l’Epargne indique que « Si vous allez sur les fonds euros de l’assurance-vie, vous n’êtes pas sûrs, loin de là, d’avoir un rendement de 3 % net, donc en l’état actuel des choses, le livret A et le livret de développement durable et solidaire offrent une rémunération garantie attractive ». il estime en revanche qu’ « Y placer de l’argent au-delà de l’épargne de précaution,[..] est rationnel. »

L’épargne placée en assurance vie a repris un peu de souffle en juin

Boursier.com cite dans cet article Philippe Crevel qui rappelle qu’« en 2022, la collecte nette du premier semestre avait été de 9,5 milliards d’euros. Avant la crise sanitaire, en 2019, elle s’était élevée à 14 milliards d’euros. Il y a indéniablement un effet taux de rendement ». Pour le directeur du Cercle de l’Epargne « le rendement des fonds euros devrait continuer à s’améliorer en 2023 et se situer autour de 2,8% ce qui les rapprochera du taux du Livret A. D’ici leur publication, au début de l’année 2024, il est fort probable que leur décollecte se poursuive. Elle sera sans nul doute compensée par la collecte des unités de compte et cela d’autant plus si les marchés financiers restent bien orientés »

Nouveau record d’encours pour l’assurance-vie

Investir revient sur la collecte de l’assurance vie en juin et cite dans cet article le Directeur du Cercle de l’Epargne.

Crédit immobilier : quel produit d’épargne utiliser en priorité pour son apport ?

Dans Capital, Philippe Crevel revient sur les placements à privilégier pour accompagner le financement d’un bien immobilier.

L’assurance vie sauvée par les unités de compte en juin

Assurance vie/PER – Résultats du mois de juin 2023

L’assurance vie sauvée par les unités de compte

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Petit rebond en juin de la collecte nette de l’assurance vie

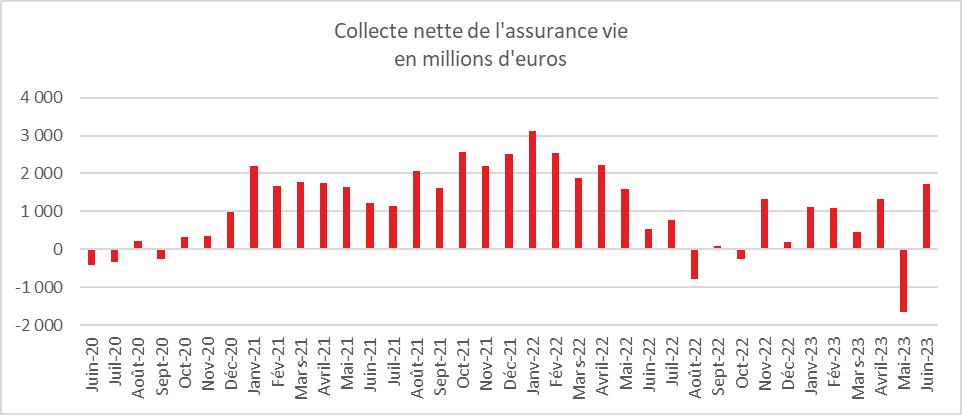

Après la contreperformance du mois de mai (-1,6 milliard d’euros), l’assurance vie a renoué, en juin, avec une collecte nette positive de 1,7 milliard d’euros. Ce résultat est meilleur que celui enregistré l’an dernier pour le même mois (528 millions d’euros). Le mois de juin est en règle générale moyen pour l’assurance vie. En vingt ans, elle a enregistré trois décollectes (2012, 2013 et 2020). En moyenne, la collecte nette est de 0,95 milliard d’euros.

Le mois de juin, comme les précédents, a été marqué par une décollecte sur les fonds euros toujours victimes de leur faible rendement et de la concurrence de l’épargne réglementée. La décollecte des fonds euros a été, en juin, de 2,8 milliards d’euros. Sur les six premiers mois, elle a atteint 15,5 milliards d’euros. Sur la même période, la collecte des Unités de Compte (UC) a été positive à hauteur de 19,5 milliards d’euros.

Au total, pour le premier semestre, la collecte nette a, pour l’assurance vie, atteint 4,1 milliards d’euros soit bien moins que celle du Livret A (25,84 milliards d’euros). Ce résultat est en-deçà de la moyenne de l’assurance vie sur ces dernières années. En 2022, la collecte nette du premier semestre avait été de 9,5 milliards d’euros. Avant la crise sanitaire, en 2019, elle s’était élevée à 14 milliards d’euros. Il y a indéniablement un effet taux de rendement.

Des cotisations brutes en forte augmentation, preuve d’une forte propension des ménages à l’épargne

Si les ménages délaissent les fonds euros, cela ne les empêche pas d’effectuer d’importants versements sur leurs contrats d’assurance vie prouvant leur propension à l’épargne. Sur la première moitié de l’année, les cotisations en assurance vie s’élèvent à 81,8 milliards d’euros, en hausse de +6 % par rapport à la même période de 2022. Le montant des cotisations brutes s’est élevé, en effet, à 15,6 milliards d’euros en juin, contre 10,1 milliards d’euros en mai. L’année dernière, pour le mois de juin, il était de 12 milliards d’euros.

En juin, la part des cotisations en UC s’établit à 46 %, soit plus que la moyenne de ces derniers mois (41 %). La bonne tenue des marchés financiers explique cet engouement ; alimenté également par la désaffection dont sont victimes les fonds euros.

Les ménages en plein arbitrage au niveau de leur épargne

Au mois de juin, les prestations s’élèvent à 13,9 milliards d’euros, en hausse de +21 % par rapport à juin 2022. Les assurés effectuent de nombreux rachats sur leurs fonds euros (11,2 milliards d’euros). Les rachats sur les UC sont plus modestes (2,6 milliards d’euros). Sur les six premiers mois de l’année, le montant des prestations est élevé, 77,7 milliards d’euros en hausse de 19 % sur un an.

En encours au-dessus de 1 900 milliards d’euros

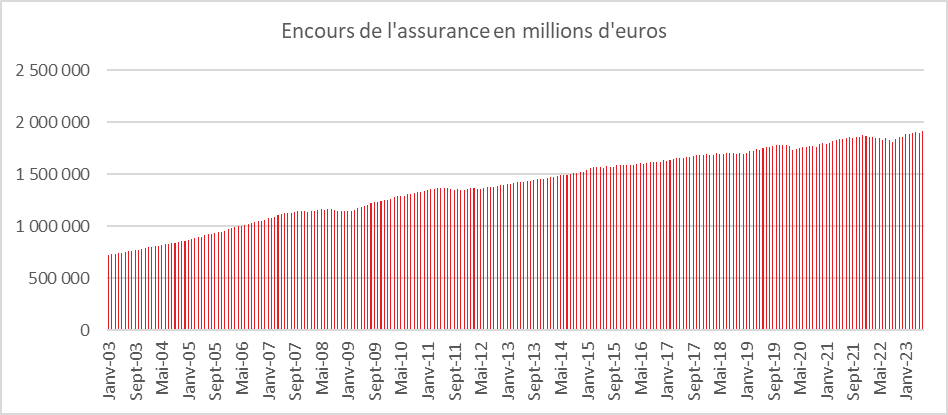

Pour la première fois de son histoire, l’encours de l’assurance vie dépasse 1 900 milliards d’euros (1 910,8 milliards d’euros). En plus de la collecte nette positive, le premier produit d’épargne français en volume des ménages a bénéficié de la bonne tenue de la bourse. Cet encours a progressé de +5 % sur un an. En juin 2006, il s’élevait à 1 010 milliards d’euros.

L’assurance vie entre deux eaux

L’assurance vie est pénalisée par la faiblesse des rendements des fonds euros mais profite de la bonne tenue des marchés financiers qui dopent les unités de compte. Par ailleurs, le retournement du marché immobilier incite les ménages à revenir vers l’épargne financière et en premier lieu sur l’assurance vie. Ces derniers effectuent d’importants arbitrages en sortant des fonds euros et en réallouant les sommes concernées sur les unités de compte ou sur d’autres produits d’épargne, notamment les livrets réglementés.

Le rendement des fonds euros devrait continuer à s’améliorer en 2023 et se situer autour de 2,8 % ce qui les rapprochera du taux du Livret A. D’ici leur publication, au début de l’année 2024, il est fort probable que leur décollecte se poursuive. Elle sera sans nul doute compensée par la collecte des unités de compte et cela d’autant plus si les marchés financiers restent bien orientés.

Le Plan d’Épargne Retraite trace sa route

Si l’assurance vie doute quelque peu, le Plan d’Épargne Retraite (PER) continue à enregistrer une croissance dynamique. Les cotisations ont atteint 716 millions d’euros en juin 2023, en progression également de +30 % sur un an et 62 000 nouveaux assurés ont été signés (+10 %).

Au 1er semestre 2023, les cotisations versées s’élèvent à 4,1 milliards d’euros pour près de 450 000 nouveaux assurés, soit +22 % et +20 % respectivement par rapport au 1er semestre 2022. La collecte nette des PER s’élève à +2,8 milliards d’euros (+8 % par rapport au 1er semestre 2022). Fin juin 2023, 5,1 millions d’assurés détiennent un PER pour un encours de 66,8 milliards d’euros, dont 39 % correspondent à des UC.

Le PER continue à attirer de nouveaux clients grâce notamment à l’avantage fiscal dont il est doté à l’entrée. Si son encours progresse, il demeure néanmoins modeste par rapport à celui de l’assurance vie.

Immobilier papier : faut-il sortir des SCPI avant la baisse des prix ?

Cité dans cet article consacré aux SCPI, Philippe Crevel estime que « la forte baisse de la collecte intervient après plusieurs années de record en la matière. Il y a un phénomène de correction ».

Livret A : « Pour de l’argent de court terme, il n’y a pas mieux aujourd’hui », estime un économiste

Dans cette interview, Philippe Crevel explique le succès du Livret A malgré un rendement réel négatif et rappelle que pour obtenir un meilleur rendement, les épargnants doivent accepter de prendre des risques et aller sur des valeurs qui vont fluctuer en fonction des marchés

Livret A, LDDS : encore plus de 2 milliards d’euros nets placés en juin

Dans Boursier.com, Philippe Crevel explique que « le mois de juin n’est pas, en effet, traditionnellement porteur pour le Livret A. Depuis la banalisation de sa commercialisation en 2009, ce produit a connu quatre décollectes en juin (2009, 2010, 2014, 2015). Le montant moyen des collectes de ces dix dernières années (2013/2022) a été de 0,75 milliard d’euros. En ne retenant que les années d’avant la crise sanitaire (2013/2019), le montant moyen est de 0,23 milliard d’euros. 2023 tranche donc avec la tendance passée ».

Livret A : l’encours total dépasse les 400 milliards d’euros

Dans les colonnes des Echos, Philippe Crevel, directeur du Cercle de l’Epargne commente la collecte record et revient sur un semestre inédit pour le placement financier le plus répandu. Il explique les raisons du succès du Livret A et évoque les collectes à venir, compte tenu du maintien du taux à 3 %.

Le semestre royal du Livret A

Résultats du mois de juin 2023

Le semestre royal du Livret A

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

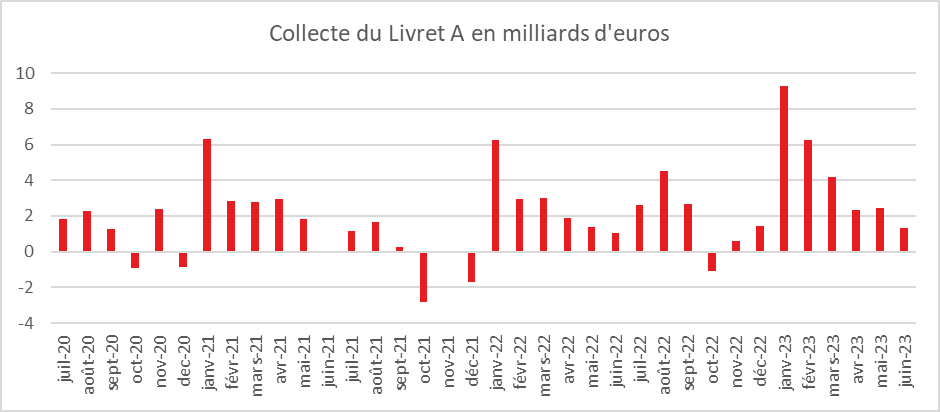

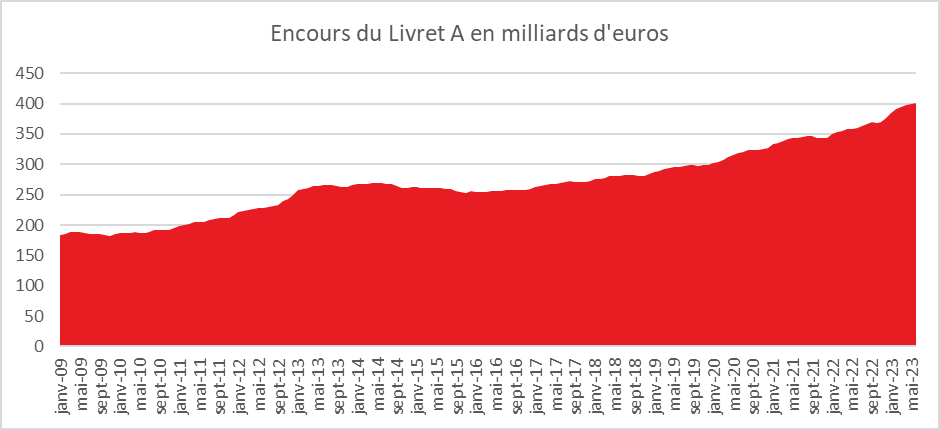

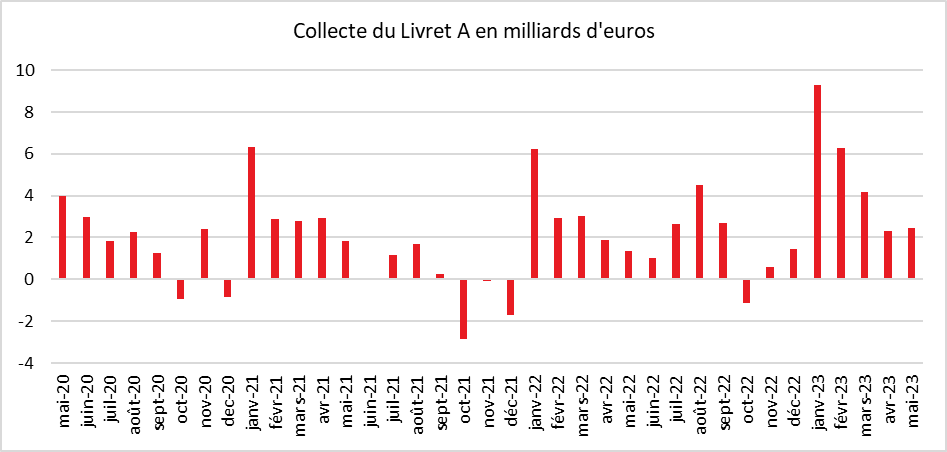

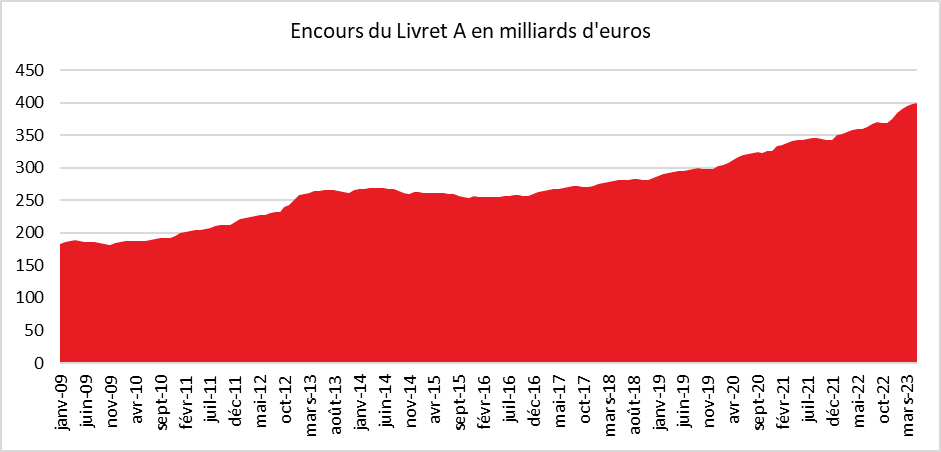

Le Livret A a conclu le premier semestre 2023 avec une collecte positive de 1,34 milliard d’euros. Sur les six premiers mois, la collecte aura atteint le niveau record de 25,84 milliards d’euros. L’encours du Livret A a battu en juin également un nouveau record à 401,3 milliards d’euros.

En prenant en compte le LDDS, la collecte des deux produits a été, en juin, de 2,16 milliards d’euros et sur les six premiers mois de l’année de 34,54 milliards d’euros. L’encours total a atteint fin juin 544,2 milliards d’euros.

Lors de ce premier semestre, le Livret A a conforté sa place de placement préféré des Français. Il a profité de la propension des ménages français à épargner dans cette période d’incertitudes économiques. Ces derniers privilégient toujours l’épargne à la consommation. La crainte de l’inflation et d’une dégradation éventuelle de la situation économique a incité les ménages à opter pour un comportement attentiste voire prudent. Les trois relèvements réalisés entre le 1er février 2022 et le 1er février 2023 du taux du Livret A ont conduit les ménages à réduire les liquidités disponibles sur leurs comptes courants.

Un mois de juin encore exceptionnel

La collecte du mois de juin 2023 (1,34 milliard d’euros) est certes inférieure à celle de mai (2,47 milliards d’euros) et à celle d’avril (2,33 milliards d’euros) mais reste supérieure à celle de juin 2022 (1,2 milliard d’euros).

Si une décrue de la collecte est constatée, elle demeure exceptionnelle. Le mois de juin n’est pas, en effet, traditionnellement porteur pour le Livret A. Depuis la banalisation de sa commercialisation en 2009, ce produit a connu quatre décollectes en juin (2009, 2010, 2014, 2015). Le montant moyen des collectes de ces dix dernières années (2013/2022) a été de 0,75 milliard d’euros. En ne retenant que les années d’avant la crise sanitaire (2013/2019), le montant moyen est de 0,23 milliard d’euros. 2023 tranche donc avec la tendance passée. L’effet taux demeure la principale explication de ce bon résultat. En période d’inflation, les ménages tentent de limiter au maximum l’érosion de leur patrimoine en cherchant les meilleurs rendements. Dans les années 2015/2021, les ménages ont laissé sur leurs comptes courants d’importantes liquidités car l’inflation était faible tout comme le rendement du Livret A. Il n’y avait pas un réel intérêt à placer son argent à court terme. Avec une inflation de plus de 5 %, la donne a changé. Avec un rendement de 3 %, le rendement réel du Livret A n’en demeure pas moins négatif.

Le semestre en or du Livret A

Sur les six premiers mois de l’année 2023, le Livret A connait une collecte historique de 25,84 milliards d’euros. Le précédent record datait de 2009 (21,36 milliards d’euros). En 2020, durant le premier semestre marqué par l’épidémie covid, la collecte s’était élevée à 20,41 milliards d’euros.

Le Livret de Développement Durable Solidaire dans les pas de son aîné

La collecte du mois de juin 2023 du Livret de Développement Durable et Solidaire (LDDS) a été de 0,83 milliard d’euros, contre 1,05 milliard d’euros en mai 2023. Elle s’était élevée à 0,25 milliard d’euros en juin 2022. Sur les six premiers mois, le LDDS a enregistré un flux net de 8,70 milliards d’euros portant son encours à 143 milliards d’euros.

En 2023, le LDDS signe ainsi son meilleur premier semestre depuis 2009. Sur les six premiers mois de l’année, son précédent record datait de 2013 (6,43 milliards d’euros) au moment du doublement de son plafond (12 000 euros au lieu de 6 000 euros).

De plus en plus de Livrets A et LDDS au plafond

Avec les versements de ces trois dernières années, le nombre de Livrets A et de LDDS au plafond augmente à grande vitesse. Selon le rapport de l’Observatoire de l’Épargne Réglementée, 5,3 millions de livrets A détenus par des personnes physiques dépassaient le plafond réglementaire de 22 950 euros, soit 9,6 % des livrets. En 2022, ce nombre a augmenté d’un million, contre + 400 000 en 2020 et +380 000 en 2021). 24 % des LDDS sont également au plafond (12 000 euros), soit 6 millions. Ce nombre est également en hausse de 670 000 en 2022 contre 320 000 en 2021.

Les ménages ayant atteint les plafonds réglementaire peuvent compléter ceux des autres membres de la famille ou se rabattre sur les livrets ordinaires mais dont le rendement est moindre.

Une collecte plus mesurée dans les prochains mois ?

La décision du gel du rendement à 3 % durant 18 mois ne devrait pas affecter fondamentalement la collecte du Livret A même si l’effet « relèvement du taux » s’estompera avec le temps. Avec un taux de 3 %, le Livret A comme le LDDS reste compétitif par rapport à la grande majorité des placements.

Une érosion de la collecte est néanmoins à attendre d’autant plus si l’inflation se résorbe. Traditionnellement, les six derniers mois de l’année sont propices aux dépenses (vacances, rentrée scolaire, fêtes de fin d’année). Le gouvernement, en ne relevant pas le taux de 3 à 4 % du Livret A et du LDDS, entend justement inciter les ménages à retrouver le chemin de la consommation afin de sauver la croissance de l’année.

Cercle de l’Épargne – données Caisse des dépôts et consignations

Cercle de l’Épargne – données Caisse des dépôts et consignations

L’épargne réglementée au rapport

Le 18 juillet dernier, l’Observatoire de l’Épargne Réglementée qui dépend de la Banque de France a publié son rapport annuel. Ce dernier dresse un tableau complet de l’épargne française et plus particulièrement de l’épargne réglementée.

En 2022, les Français ont été économes avec un flux annuel de placement de 158,7 milliards d’euros proche du niveau de 2021 de 161,1 milliards d’euros. Ce flux reste nettement supérieur à son niveau moyen de la période de 2010/2019 (91,7 milliards d’euros). L’année 2022 a été marquée par la forte progression des dépôts bancaires rémunérés en lien avec la hausse du taux du Livret A qui est passé de 0,5 % début 2021 à 3 % le 1er février 2023. À partir du troisième trimestre 2022, les ménages ont réorienté les sommes déposées sur les comptes à vue vers les produits d’épargne réglementée. En flux annuel, le flux de l’épargne réglementée, a, en 2022, atteint quasiment le même niveau qu’en 2020, pendant la crise de la Covid-19 (40,4 milliards en 2022 et 42,2 milliards en 2020).

Longtemps boudés, dans le contexte de remontée des taux d’intérêt, les comptes à terme redeviennent attractifs (+19,4 milliards en 2022 après + 1,1 milliard en 2021). Les flux vers les livrets ordinaires ont ralenti (10 milliards après 30,9 milliards en 2021), et les flux nets vers l’assurance vie restent faibles, comme en 2021. Les flux des actions et de l’assurance vie en Unités de Compte (UC) sont en hausse. Les flux des actions non cotées sont à 21,5 milliards en 2022, contre 12,3 milliards en 2021. Ceux vers l’assurance vie en UC atteignent 35,5 milliards en 2022, contre 27,8 milliards en 2021. Les Français ont donc apparemment choisi de réorienter une partie de leur épargne vers les actions non cotées et l’assurance vie en UC, et ce en dépit de leur valorisation négative en 2022 (-55 milliards pour les actions non cotées et -84,2 milliards pour l’assurance vie en UC).

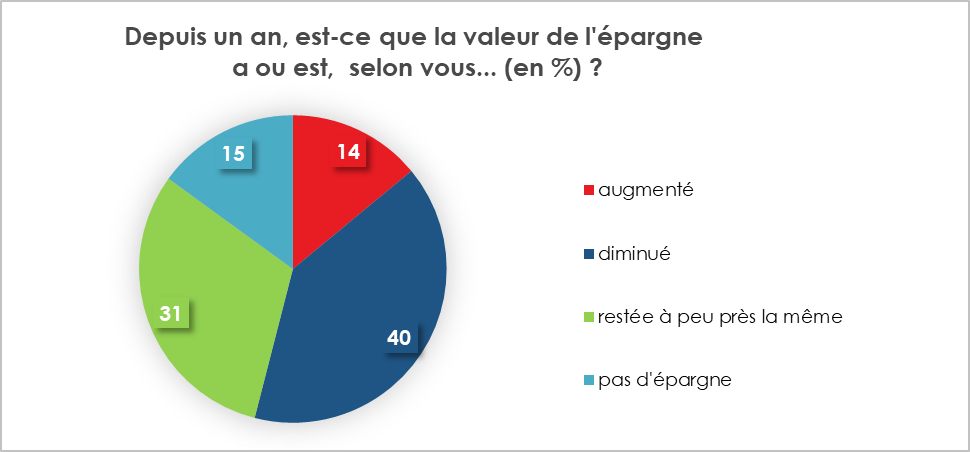

En 2022, le durcissement de la politique monétaire conduisant à une remontée des taux d’intérêt a déprécié la valeur des obligations et a conduit à une baisse du cours des actions. L’encours du patrimoine financier des ménages enregistre de ce fait une baisse de 4,3 % en 2022 pour s’établir à 5 785,6 milliards d’euros, contre 6 046,6 milliards en 2021. Les encours des produits de fonds propres diminuent de 6,5 % par rapport à l’année précédente et retombent à 2 070 milliards d’euros. La valorisation négative des produits de fonds propres suit l’évolution des cours boursiers (-9,5 % pour le CAC 40 en 2022). Quant aux produits de taux, les encours sont également en baisse : -3,1 % pour atteindre 3 638,9 milliards d’euros. Cette diminution est due à une baisse de la valorisation de -236,7 milliards (contre -35,7 milliards en 2021). La valorisation négative des produits de taux, corollaire de la sous-performance des marchés obligataires en 2022, est essentiellement le fait de l’assurance vie en euros (-217,6 milliards).

Le patrimoine financier des ménages se compose principalement de dépôts bancaires (35 %), d’assurance vie (33 %) et d’actions et assimilés (26 %). La part de l’assurance vie diminue toutefois de 3 % par rapport à 2021 en raison des effets de valorisation, au profit de la part des dépôts bancaires. En matière de flux, les dépôts à vue ne comptent plus que pour 11 % du total en 2022, quand l’épargne réglementée atteint 25 % (contre 12 % en 2021) et que les flux des autres placements, dont les fonds propres, représentent 45 % (contre 27 % en 2021). L’encours de l’épargne réglementée représente 874 milliards d’euros fin 2022 (+ 5 % sur un an).

En 2022, cette rémunération des produits d’épargne réglementée a atteint 1,82 % en moyenne annuelle pondérée, contre une inflation qui s’est établie à 5,20 %. Hors PEL, le rendement nominal moyen des livrets était de 1,46 %, contre 0,52 % en 2021. Le rendement réel instantané a donc été négatif. Néanmoins, en moyenne sur cinq ans, le rendement réel des produits d’épargne réglementée, PEL inclus, n’est négatif que de 0,3 %. À titre de comparaison, le taux de rémunération annuel des livrets ordinaires avant imposition était de 0,33 % à la fin 2022, soit un taux réel négatif de -4,87 %.

56 millions de Livrets A en France

Selon le rapport de l’Observatoire de l’Épargne Réglementée, au 31 décembre 2022, La France comptait 56 millions de Livrets A, dont 55,1 millions détenus par des personnes physiques et 0,82 million détenus par des personnes morales. En 2022, le nombre de livrets A a augmenté de 300 700 unités (+ 0,5 %), avec une hausse de 283 700 livrets pour les personnes physiques, et de 17 000 livrets pour les personnes morales. Le taux de détention des personnes physiques s’établit donc à 81 % en 2022, supérieur à celui de 2021.

3,1 millions de Livrets A ont été, en 2022, ouverts par des personnes physiques quand 2,8 millions ont été fermés. Les ouvertures atteignent leur plus haut niveau depuis 2012.

L’encours du livret A a atteint, en 2022, 375 milliards d’euros dont 350,2 milliards pour les personnes physiques et 23,8 milliards pour les personnes morales. Sur l’année 2022, l’encours des livrets A a progressé de 31,9 milliards d’euros. Cette progression, deux fois plus forte qu’en 2021, est due essentiellement aux personnes physiques (+9,7 %).

Les versements sur les livrets A détenus par des personnes physiques se sont élevés à 181 milliards d’euros en 2022, alors que les retraits ont représenté 152 milliards d’euros ; soit une collecte nette (hors intérêts) de 29 milliards d’euros. Depuis la mise en place de la collecte sur l’épargne réglementée en 2009, il s’agit de l’année enregistrant les plus hauts niveaux historiques de versements et de retraits sur livret A.

L’encours moyen d’un livret A est de 6 351 euros pour une personne physique (5 821 euros en 2021 et 5 546 euros en 2020). 5,3 millions de livrets A détenus par des personnes physiques dépassent le plafond réglementaire de 22 950 euros, soit 9,6 % des détenteurs (1 million de livrets de plus qu’en 2021, après une augmentation de 400 000 en 2020 et de 380 000 en 2021). Ces livrets représentent ainsi 36 % de l’encours. Depuis la fixation de ce plafond en 2013, la proportion des comptes dont l’encours dépasse 22 950 euros ne cesse d’augmenter. À titre de comparaison, en 2021, 4,3 millions de Français détenaient un livret A dont l’encours dépassait le plafond réglementaire, soit 7,8 % des détenteurs de ce livret.

59 % des livrets A ont plus de dix ans. Ces derniers concentrent 64 % de l’encours.

Les épargnants de plus de 65 ans possèdent 21 % des livrets A – soit leur poids dans la population française au 1er janvier 2022 – mais ils représentent 34 % des encours. En décomposant par âge, la population âgée de 18 à 25 ans ainsi que les personnes de plus de 65 ans sont celles dont les encours connaissent l’évolution la plus forte en 2022, avec respectivement 10,4 % et 10,5 % de croissance. Les personnes âgées de 25 à 45 ans ont quant à elles le taux de croissance le plus faible (7,9 %). 34 % des ouvertures de livrets A en 2022 ont été effectuées par les étudiants et mineurs, alors que ceux-ci ont un poids dans la population de 8 %. Les salariés en emploi représentent 40 % des ouvertures, les retraités 8 %, les chômeurs et autres inactifs 12 % et les entrepreneurs 3 %.

Les départements de Lozère, de Haute-Loire et de l’Aveyron sont en tête en matière d’encours moyen du livret A par détenteur. Les départements de Seine-Saint-Denis, de l’Aisne et du Val-d’Oise sont au contraire ceux où les encours moyens sont les plus faibles (9 %).

4,9 millions de livrets A sont inactifs – c’est-à-dire sans un versement ou un retrait – depuis au moins cinq ans, dont 3,7 millions ont un encours inférieur à 150 euros. Ces 4,9 millions de livrets représentent un encours de 14,8 milliards d’euros (0,06 milliard pour les seuls livrets à l’encours inférieur à 150 euros). Le nombre moyen de mouvements constatés sur les livrets A actifs s’établit, en 2022, à 5,4 versements et 6 retraits par an, soit environ un mouvement par mois.

Près de 25 millions de LDDS

Au 31 décembre 2022, le nombre de Livret de Développement Durable et Solidaire s’élevait à 24,8 millions en progression de 256 000 unités (+1 %) depuis le 31 décembre 2021. En 2022, 1,7 million de LDDS ont été ouverts et 1,3 million ont été fermés. Son taux de détention dans la population des plus de 18 ans atteint 46,2 %. L’encours du LDDS s’est élevé, fin 2022, à 134 milliards d’euros. Depuis le 31 décembre 2021, il a progressé de 7,9 milliards d’euros (+ 6,3 %), contre +9,7 % pour le Livret A. Les versements sur les LDDS se sont élevés à 58 milliards d’euros, alors que les retraits ont représenté 52,7 milliards d’euros, soit une collecte nette (hors intérêts) de 5,3 milliards d’euros. Il s’agit du niveau de versement le plus élevé jamais enregistré, même si la collecte nette de 2020 était supérieure du fait de retraits plus faibles à cause de la crise sanitaire.

L’encours moyen d’un LDDS est de 5 400 euros (5 100 euros en 2021), en progression continue depuis 2009. Les 24 % de LDDS dont l’encours dépasse le plafond réglementaire de 12 000 euros. 55 % de l’encours du LDDS est détenu par les 24 % de titulaires dont le livret a atteint le plafond. En 2022, 6 millions de comptes sont au plafond, soit 1 million de plus qu’en 2019 avec une augmentation nette en 2022 (670 000 livrets, contre 320 000 livrets en 2021).

Les épargnants de plus de 65 ans détiennent 42 % des encours des LDDS, mais 36 % des livrets pour un poids dans la population française de 21 % en 2022.

Les départements ayant les encours totaux les plus élevés en 2022 sont, comme en 2021, Paris, les Hauts-de-Seine, et le Nord.

1,1 million de LDDS sont inactifs depuis au moins cinq ans, contre 1,4 million en 2021. Le nombre moyen de mouvements constatés sur les LDDS actifs s’établit en 2022 à 3,5 versements et 3,3 retraits par an, soit environ un mouvement tous les deux mois. 58 % des LDDS ont plus de dix ans, et concentrent 60 % de l’encours.

Depuis la fin de l’année 2020, les établissements distribuant le LDDS ont l’obligation de proposer annuellement à leurs clients d’utiliser les sommes qui y sont déposées pour faire un ou plusieurs dons à des entreprises de l’économie sociale et solidaire ou d’utilité sociale. Au cours de l’année 2022, 2 550 dons ont été effectués, pour un total de 1,2 million d’euros.

Le LEP, regain de forme grâce à son taux élevé

Après 15 ans de baisse, le nombre de Livret d’Épargne Populaire (LEP) est en hausse. La hausse de la rémunération et la simplification du processus de vérification de l’éligibilité au produit expliquent cette progression.

En 2022, 2,1 millions d’ouvertures, contre 600 000 fermetures, ont été enregistrées portant le total de LEP ouverts à 8,3 millions. Le solde d’ouverture est ainsi devenu positif pour la première fois depuis 2015. Le taux de détention des personnes physiques par rapport à la population majeure a atteint 15,5 % en 2022, contre 12,9 % en 2021. Selon la Direction générale des finances publiques, le nombre d’individus éligibles au LEP serait de 18,6 millions à fin 2022. 44 % des personnes éligibles auraient ainsi un LEP.

L’encours du LEP s’élevait à 47,9 milliards d’euros à fin 2022, en augmentation de 9,5 milliards d’euros (+ 24,9 %) sur l’année. Les versements sur les LEP en 2022 se sont élevés à 17,7 milliards d’euros, quand les retraits ont représenté 11,9 milliards d’euros, soit une collecte nette (hors intérêts) de 5,8 milliards d’euros, un record historique.

L’encours moyen d’un LEP est de 5 700 euros en hausse de 2,9 % par rapport à celui observé en 2021. Les 47 % de LEP dont l’encours dépasse le plafond réglementaire de 7 700 euros représentent ainsi 71 % de l’encours. 18 % des LEP ont un encours inférieur à 750 euros, mais ne représentent que 0,5 % de l’encours total.

En 2022, les épargnants de plus de 65 ans détiennent 49 % des encours des LEP et 41 % des livrets, pour un poids dans la population française de 21 %.

La Corse, l’Île-de-France et la Provence-Alpes-Côte d’Azur sont les régions où l’augmentation de l’encours a été la plus forte en 2022.

400 000 LEP sont inactifs depuis au moins cinq ans. Ces livrets représentent un encours de près de 3,8 milliards d’euros. Le nombre moyen de mouvements constatés sur les LEP actifs s’établit, en 2022, à 3,3 versements et 3,0 retraits par an, soit environ un mouvement tous les deux mois.

38 % des LEP ont plus de dix ans et concentrent 45 % de l’encours.

Le Plan d’Épargne Logement en décroissance avant d’être réformé

Le Plan d’Épargne Logement (PEL) est un produit d’épargne qui a subi de fréquentes modifications depuis sa création. À la tribune de l’Assemblée nationale, le 15 juin 1965, le rapporteur du projet de loi instituant un régime d’épargne-logement, André Halbout, résuma le rôle dévolu au PEL ainsi : « si la solution du problème du logement en France présente un caractère d’urgence de plus en plus indiscutable, le Gouvernement l’a bien compris. C’est pourquoi il tient à relancer la construction privée en donnant à un plus grand nombre de candidats constructeurs des possibilités financières accrues ». Le PEL vise à inciter les ménages à se constituer un apport en vue d’acquérir leur résidence principale. À cette fin, des droits à prêts sont associés au PEL. Par ailleurs, jusqu’au 1er janvier 2018, pour les utilisateurs de ces droits à prêts, une prime d’État bonifiait la rémunération de leur épargne.

L’épargne-logement version 1969 remplaçait des dispositifs en vigueur depuis la fin de la Seconde Guerre mondiale. Elle remplaçait le régime de l’épargne crédit institué par l’ordonnance du 4 janvier 1959 qui avait lui-même succédé au mécanisme de l’épargne construction créé par la loi du 15 avril 1953.

Le PEL est un compte réglementé qui permet d’obtenir un prêt à un taux connu à l’avance, après quatre ans minimum d’épargne. Selon la génération de PEL, les règles applicables sont différentes du fait du respect du principe de non-rétroactivité fiscale. Depuis le 1er mars 2011, la période de versements sur les PEL a été fixée à dix ans. Au-delà de cette date, ces produits continuent de rapporter des intérêts qui viennent accroître le capital. Par ailleurs, ces mêmes PEL sont automatiquement transformés en livret d’épargne classique à la quinzième année, quand les PEL ouverts avant cette date peuvent générer des intérêts jusqu’au retrait définitif des fonds.

Après avoir connu une progression jusqu’en 2018, le nombre de PEL diminue. Ce nombre s’élevait à 11,3 millions, en repli de 983 000 plans sur un an (-8,0 %). Si les ouvertures de PEL se sont élevées à 0,7 million d’unités en 2022, 1,5 million de plans ont été fermés, des niveaux équivalents à ceux de 2021. Son faible rendement en 2022, fixé à 1 % explique sans nul doute cette diminution. Le taux des crédits associés au PEL était peu attractif ces dernières années. Avec la remontée des taux, la situation a changé. En 2022, le taux des crédits PEL était de 2,2 %, à rapprocher du taux moyen des crédits immobiliers aux particuliers à vingt ans, qui s’établissait à 2,18 % en moyenne sur la même période.

Le taux de détention des personnes physiques s’est établi à 16,5 % en 2022, contre 18 % en 2021. Seul un Français sur six est donc titulaire d’un PEL. Depuis 2012 où il a été mesuré pour la première fois, le taux de détention a été le plus élevé en 2016 (23,9 %).

L’encours du PEL a baissé, en 2022, pour la première fois depuis quatorze ans en s’établissant à 287,9 milliards d’euros. Les versements sur les PEL, en 2022, se sont élevés à 25 milliards d’euros, un niveau équivalent à 2021, quand les fermetures ont représenté 42 milliards d’euros (contre 29 milliards en 2021), soit une décollecte nette (hors intérêts) de 16,5 milliards d’euros. L’annonce d’une hausse du taux de rémunération pour les PEL ouverts à partir du 1er janvier 2023 a pu conduire des épargnants à clore leur PEL, en 2022, pour en ouvrir un nouveau en 2023.

Le taux moyen des PEL avec primes s’élève à 2,57 % en pondérant le taux d’intérêt par le nombre de PEL, et à 3,02 % en le pondérant par l’encours. En termes réels, ces taux sont négatifs de 2,61 % en pondérant par le nombre de PEL et de -2,18 % en pondérant par l’encours. 41 % des PEL représentant 45 % de l’encours ont un taux d’intérêt égal à 2,50 % et 5 % des PEL représentant 11 % de l’encours sont rémunérés à un taux au moins égal à 5,25 %.

L’encours moyen d’un PEL est de 25 580 euros. 13 % des PEL ont un encours supérieur au plafond de 61 200 euros représentent ainsi 38 % du total de l’encours.

Les épargnants de 65 ans et plus détiennent 41 % de l’encours des PEL et 33 % des plans, pour un poids dans la population française de 21 % au 1er janvier.

Entre 2021 et 2022, tous les départements ont vu leur encours total de PEL baisser. C’est la première fois depuis 2019 que plus de 30 % des départements constatent une baisse (ils étaient 30 % en 2012 et 25 % en 2021).

56 % de l’encours des PEL est logé dans des plans ouverts il y a moins de dix ans – ces derniers représentant 66 % des PEL.

82,1 millions de comptes courants en France

La France comptait, fin 2022, 82,1 millions de comptes courants essentiellement non rémunérés, pour un encours de 738 milliards d’euros, soit presque autant que l’encours de l’épargne réglementée, tous instruments confondus (874,1 milliards). À côté de ces comptes, plus de 20 millions de livrets ordinaires sont également dénombrés pour un encours de 264 milliards d’euros, soit un encours moyen de 12 895 euros, niveau supérieur à celui des encours moyens des produits d’épargne réglementée, à l’exception du PEL.

Malgré une rémunération plus faible que celle des d’épargne réglementée, inférieure à 1 %, ces livrets ordinaires ont l’avantage de ne pas avoir de plafonds, ou de disposer de plafonds plus élevés.

Les dépôts à vue ayant un encours supérieur à 20 000 euros ne représentent que 14 % des comptes, mais 85 % de l’encours. Pour les livrets ordinaires, 13 % des comptes avec un montant supérieur à 20 000 euros représentent 86 % de l’encours. En 2022, la plus grande partie de l’encours des livrets ordinaires (40,5 %) est détenue par les épargnants âgés de 45 ans à 65 ans, suivis de très près par les plus de 65 ans (40,1 %). Ces deux tranches d’âge comptent pour respectivement 31 % et 27 % du nombre de livrets et ont un poids dans la population de 25 % et 21 %. À l’inverse, les personnes âgées de 18 à 25 ans, représentant 29 % de la population française, ne détiennent que 15 % des comptes et 3 % de l’encours.

Taux 2023 de l’assurance vie : le blocage à 3% du Livret A change-t-il la donne ?

Interrogé par Moneyvox, sur le rendement attendu des fonds euros en 2023, le directeur du Cercle de l’Épargne, a estimé « qu’on se rapprochera des 2,5% à 2,8% ».

En trois mois, les ménages ont retiré plus de 20 milliards d’euros de leurs comptes courants

Dans Boursier.com, Philippe Crevel revient sur la collecte record enregistrée par le Livret A sur les cinq premiers mois de l’année. Pour le directeur du Cercle de l’Epargne « Faute de relèvement de la rémunération, l’effet taux ne pourra pas jouer sur la collecte. Cette dernière devrait néanmoins se maintenir à un bon niveau sans pour autant égaler les montants records enregistrés sur le premier semestre. Le second semestre étant en règle générale, plus axé dépenses qu’épargne, la collecte devrait s’atténuer surtout en fin d’année. »

Assurance vie : pourquoi le taux des fonds euros devrait atteindre jusqu’à 3% en 2023

Dans Money Vox, Philippe Crevel estime qu’« il y aura une poursuite de la remontée des taux en 2023 et les premières indications montrent qu’on se rapprochera des 2,5% à 2,8% de rendement ».

Livret A, LDDS, LEP… Ce que rapporte l’épargne réglementée au 1er août 2023

Cité dans cet article publié dans Le Particulier, le Directeur du Cercle de l’Epargne revient sur les raisons de la non revalorisation du Livret A. Il estime « qu’un taux autour de 4 % aurait constitué un pic dans la hiérarchie des taux».

Livret A : avec le gel du taux, les banques remportent une victoire

Dans les colonnes des Echos, Philippe Crevel explique les raisons qui ont conduit le gouvernement à ne pas appliquer la formule et relever le taux du Livret A. Il estime que « par sa décision, le ministre de l’Economie a voulu éviter de nouveaux surcoûts pour les banques au moment où les taux d’intérêt sur les emprunts augmentent ».

Non revalorisation du Livret A : analyse de Philippe Crevel sur France culture

Dans le 18H00 de France Culture, le Directeur du Cercle de l’Épargne explique les raisons qui ont poussé le Ministre de l’Économie à choisir de maintenir la rémunération du Livret A à 3 % pendant 18 mois.

Philippe Crevel dans le journal de 7H00 de Radio Classique

Philippe Crevel commentait la décision de Bruno Le Maire de maintenir à 3 % la rémunération du Livret A jusqu’à février 2025 au micro de Radio classique

Rémunération du Livret A maintenu à 3 % : Primauté à la consommation et aux éuqilibres financiers

COMMUNIQUÉ DE PRESSE

Livret A maintenu à 3 % au 1er août 2023

Primauté à la consommation et aux équilibres financiers

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Les épargnants attendaient un taux du Livret A à 4 ou 3,5 %, ils auront le droit à un taux maintenu à 3 % et cela durant les dix-huit prochains mois. En prenant cette décision, le Ministre de l’Économie fait le pari de la baisse de l’inflation. Il souhaite également une reprise de la consommation qui est, depuis des mois, en berne.

Priorité à la consommation

Depuis le début de l’année, les Français privilégient l’épargne à la consommation. Le taux d’épargne était de 18,3 % du revenu disponible brut au cours du premier trimestre, soit trois points au-dessus de son taux d’avant crise sanitaire.

Depuis le 1er février 2022, tout relèvement du taux du Livret A provoque une hausse de la collecte qui bat ainsi record sur record. Du mois de janvier à mai, elle a atteint 24,5 milliards d’euros, soit la collecte la plus importante depuis la banalisation de la distribution du Livret A en 2009.

Depuis 2022, les Français ont privilégié l’épargne de précaution sur la consommation. Face à l’érosion de leur pouvoir d’achat, ils ont préféré mettre de l’argent de côté par crainte de nouvelles hausses des prix. En ne relevant pas le taux du Livret A, Bruno Le Maire entend donner la priorité de la consommation qui est le principal moteur de la croissance. Il appelle de ses vœux un reprise de cette dernière. Il fait le pari de la poursuite de la baisse de l’inflation. Le taux de 3 % sera plus compétitif au fur et à mesure de la décrue de cette dernière.

Ne pas désespérer les emprunteurs

En maintenant le Livret A à 3 %, Bruno Le Maire souhaite ne pas pénaliser les bénéficiaires des ressources de l’épargne réglementée, en particulier les bailleurs sociaux. .

Une augmentation du taux du Livret A constitue une charge pour les banques et pour la Caisse des dépôts et consignations qui centralise jusqu’à 60 % des ressources collectées. Par sa décision, le Ministre de l’Économie a voulu éviter de nouveaux surcoûts pour les banques au moment où les taux d’intérêt sur les emprunts augmentent.

Préserver l’équilibre budgétaire

Les intérêts des Livrets A, du LDDS et du Livret d’Épargne Populaire étant exonérés d’impôt sur le revenu et de prélèvements sociaux, l’augmentation du taux du Livret A aurait constitué un surcoût pour les finances publiques au moment ou le gouvernement est invité à sortir du « quoi qu’il en coûte ».

Ne pas désespérer les autres placements et en premier lieu l’assurance vie

Une des raisons de la non-application de la formule est liée à la hiérarchie des taux. Un taux autour de 4 % aurait constitué un pic dans la hiérarchie des taux. Un produit d’épargne de court terme comme le Livret A serait ainsi beaucoup mieux rémunéré que les autres produits de court terme (dépôts à terme, livrets bancaires) mais aussi que certains produits de long terme et en particulier les fonds euros de l’assurance vie qui sont en décollecte depuis le début de l’année.

Pour le moment, la collecte du Livret A et du LDDS est essentiellement alimentée par les dépôts à vue qui avaient connu une forte croissance depuis le début de la crise sanitaire mais cela n’est pas sans conséquence sur les fonds euros des contrats d’assurance vie.

Pas de rebond estival pour le Livret A en perspective

La non-revalorisation du Livret A ne devrait pas se traduire par un rebond de la collecte en juillet et en août. Faute de relèvement de la rémunération, l’effet taux ne pourra pas jouer sur la collecte. Cette dernière devrait néanmoins se maintenir à un bon niveau sans pour autant égaler les montants records enregistrés sur le premier semestre.

Le second semestre étant en règle générale, plus axé « dépenses » qu’« épargne », la collecte devrait s’atténuer surtout en fin d’année. 2023 devrait néanmoins être une excellente année pour le Livret A, le produit le plus diffusé au sein de la population française.

Épargne : de combien va être augmenté le livret A ?

Au micro d’RTL, Philippe Crevel revient sur les raisons pour lesquelles le gouvernement pourrait décider d’une hausse limitée de la rémunération du Livret A à compter du 1er juillet prochain. Rappelant, que les Français ont largement privilégié l’épargne à la consommation, un taux à 4 % pourrait se révéler pénalisant pour la consommation et conduirait par ailleurs à accroître le coût de la construction pour le logement social.

Livret A : pourquoi le gouvernement devrait renoncer à relever le taux à 4% ?

Dans les colonnes du Figaro, Philippe Crevel calcule qu’« une hausse de 1 % représenterait 4 milliards d’euros de surcoûts pour les établissements financiers, sur la base de l’encours de fin mai (399,9 milliards d’euros) . Du fait, par ailleurs, de l’annonce d’un recul à venir de l’inflation susceptible de contraindre le gouvernement à revoir à la baisse la rémunération des produits d’épargne réglementée, Philippe Crevel estime par conséquent que la formule ne sera pas appliquer pour déterminer le taux pratiqué à compter du 1er août prochain.

Remontée des taux : l’arbre qui cache la forêt

Dans les Echos, Philippe Crevel, Directeur du Cercle de l’Epagne signe une tribune consacré à l’effet supposé de la hausse des taux sur le marché de l’immobilier. Face à la crise du logement, il expose quelques propositions destinées à fluidifier le marché.

Livret A : vers une revalorisation d’un demi-point, à 3,5% ?

A quelques jours de la recommandation du Gouverneur de la Banque de France, le Directeur du Cercle de l’Epargne estime dans les colonnes de la Tribune qu’ « un taux de 4% environ « aurait comme avantage d’être proche de l’inflation et de garantir un rendement réel faiblement négatif voire nul » mais que « les autorités pourraient choisir une solution de compromis avec une augmentation du taux du Livret A et du LDDS à 3,5% ».

Livret A : « On sera sans doute autour de 3,5 % », pourquoi le futur taux risque de vous décevoir

Dans les colonnes du Parisien, Philippe Crevel explique pourquoi il mise sur un relèvement du taux du Livret A à 3,5 % en lieu des 4 à 4,1 % en cas d’application stricte de la formule fixé par le décret pris en 2021.

Assurance-vie, compte courant… La revalorisation du Livret A a-t-elle bousculé les habitudes des Français ?

Au micro d’Europe 1, Philippe Crevel, Directeur du Cercle de l’Epargne évoque l’envolée du Livret A en termes de collecte depuis la revalorisation de son rendement. Il estime » qu’il y avait beaucoup d’argent liquide sur les comptes courants« , constituées, notamment pendant les confinements liés au Covid.

Fixation du taux du Livret A le 1er août 2023 : une question éminemment politique et passionnelle

La fixation du taux du Livret A le 1er août 2023

Une question éminemment politique et passionnelle

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

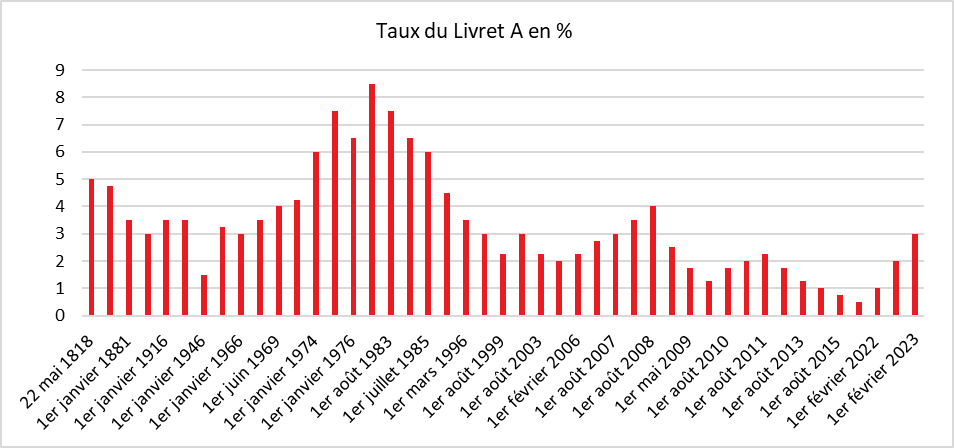

La fixation du taux du Livret A, deux fois par an, le 1er février et le 1er août, est devenue un rendez-vous incontournable et un enjeu qui dépasse de loin le poids et l’importance de ce produit d’épargne. En raison de sa notoriété, de sa large diffusion, de sa simplicité, le Livret A est devenu une forme d’étalon de l’épargne française. Son caractère administré est unique en soi, aucun autre pays ayant un produit d’épargne comparable.

Le nouveau taux du Livret A applicable à compter du 1er août sera connu après l’annonce officielle du taux de l’inflation du mois de juin prévue le jeudi 13 juillet.

Pourquoi le débat sur le taux du Livret A est-il devenu incontournable ?

Le Livret A n’est pas le produit le plus important en France. Son encours, fin mai 2023, a atteint 399,9 milliards d’euros quand celui de l’assurance vie dépasse 1883 milliards d’euros. Mais tous les Français ou presque ont un Livret A, quatre Français sur cinq. En comparaison, moins d’un ménage sur deux a un contrat d’assurance vie. En 2021, 54,9 millions de livrets étaient détenus par des personnes physiques. Le Livret A est souvent ouvert dès le plus jeune âge, voire à la naissance, par les parents ou les grands parents. Il accompagne durant toute leur vie les Français.

Le Livret A est à tort ou à raison considéré comme un produit d’épargne populaire. Y toucher est sacrilège. Ce caractère est en partie usurpé car une part importante de l’encours est réalisée par les ménages dits aisés. L’encours moyen d’un Livret A est de 5 800 euros mais 8 % des détenteurs ont atteint le plafond de 22 950 euros. Ces derniers détiennent 32 % de l’encours. Les plus de 65 ans représentent 34 % de l’encours.

Le Livret A, au-delà de sa large diffusion, bénéficie d’une aura au sein de la population. Le produit est simple à comprendre, son rendement s’applique à tous les livrets quel que soit leur date d’ouverture. Il est sans risque, avec à la clef une garantie totale du capital et des revenus capitalisés, garantie assurée par l’Etat. L’épargne est liquide, l’épargnant pouvant verser et retirer de l’argent à sa guise. Le livret A est, en outre, ce qui est un atout indépassable en France, exonéré d’impôts et de prélèvements sociaux. Il n’y pas de frais apparents.

La fixation du taux du Livret A, une affaire éminemment politique

À la différence de l’assurance vie et de ses fonds euros dont leur rendement est fixé par les compagnies d’assurance, le taux du Livret A est national et est décidé par le gouvernement. Le taux des fonds d’assurance vie est une affaire privée quand celui du Livret A est une affaire éminemment politique.

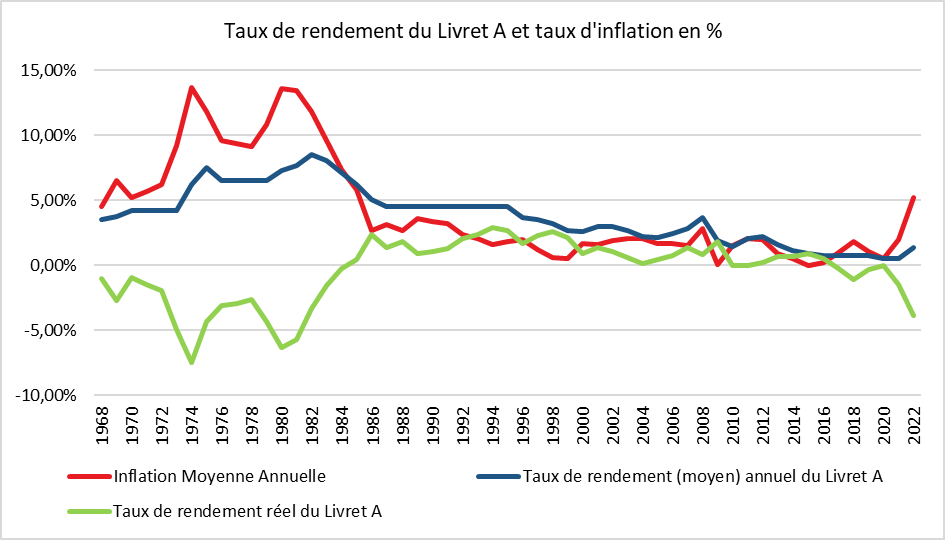

Depuis une vingtaine d’années, l’idée que l’épargne du Livret A doit être protégée de l’inflation s’est imposée. Cela a été le cas de 2003 à 2016. Durant les années 1970 et au début des années 1980, le rendement réel du Livret A a été négatif.

De l’art de la formule ou comment y échapper

Les gouvernements ont essayé d’échapper à la politisation de la fixation du taux du Livret A en instituant une formule de calcul. La première règle de fixation a été institutionnalisée par du Gouvernement de Jean-Pierre Raffarin en 2004 avec comme objectif de maintenir le pouvoir d’achat des épargnants. Dès le départ, la formule prend en compte deux facteurs, l’inflation et les taux des marchés monétaires. Mais face aux variations des taux d’intérêt et de l’indice des prix ainsi qu’en raison de considérations d’ordre politique, les gouvernements successifs ont été amenés, à plusieurs reprises, soit à ne pas respecter la formule, soit à la modifier. Quatre formules se sont ainsi succédé depuis 2004.

La formule en vigueur date de l’arrêté du 27 janvier 2021. Le taux des livrets A, des livrets d’épargne est égal, après arrondi au dixième de point le plus proche ou à défaut au dixième de point supérieur, au chiffre le plus élevé entre les a et b ci-dessous :

a) La moyenne arithmétique entre :

– la moyenne semestrielle des taux à court terme en euros (€STR) ;

– l’inflation en France mesurée par la moyenne semestrielle de la variation sur les douze derniers mois connus

b) 0,5 %

Le gouverneur de la Banque de France peut proposer au Ministre de l’Economie de déroger à la stricte application de la formule au nom de « circonstances exceptionnelles ». Dans ce cas, le Gouverneur transmet l’avis et les propositions de taux de la Banque de France au ministre qui retrouve ainsi un pouvoir discrétionnaire.

Cette formule, en prenant la moyenne de l’inflation et des taux monétaire, ne garantit pas un rendement réel positif. Son élaboration visait à éviter que le taux du Livret A soit déconnecté des taux des marchés monétaires qui influencent les taux de rémunération des produits de court terme (dépôts à terme, livrets bancaires, etc.).

Sur les six premiers mois de l’année, le taux Ester est de 2,19 % et l’inflation devrait se situer autour de 5,7 % faisant une moyenne de 4 %.

Pour l’actualisation du 1er août une forte probabilité de circonstances exceptionnelles

Le Ministre de l’Économie, Bruno Le Maire, a promis un relèvement du taux du Livret A au nom de la protection de l’épargne des Français mais sans préciser s’il s’en tiendrait ou non à la formule. « Ma première responsabilité, c’est de protéger l’épargne des Français, surtout dans cette période de crise, c’est extrêmement important », avait déclaré, le mercredi 3 mai à France Info, le Ministre. Il avait précisé « si jamais la conclusion de la formule et du gouverneur de la Banque de France, c’est que comme l’inflation est très élevée, il faut continuer à augmenter la rémunération du Livret A, je suivrai la recommandation du gouverneur », Il a complété que « c’est une proposition qui est faite par le gouverneur de la Banque de France et qui ensuite est validée par votre serviteur ».

Le taux du Livret A issu de la formule devrait ressortir à 4 %. Ce taux aurait comme avantage d’être proche de l’inflation et de garantir un rendement réel faiblement négatif voire nul.

Cette légitime protection des détenteurs du Livret A entre en conflit avec d’autres impératifs de la politique économique et financière des pouvoirs publics.

Une incitation à l’épargne au détriment de la consommation

Tout relèvement du taux du Livret A provoque une hausse de la collecte. Depuis le début de l’année, celle-ci bat record sur record. Elle s’est élevée du mois de janvier à mai à du Livret A a 24,5 milliards d’euros, soit la collecte la plus importante depuis la banalisation de la distribution du Livret A en 2009. Cette année, sur cinq mois, la collecte avait 22,76 milliards d’euros.

Les Français privilégient l’épargne de précaution à la consommation qui a reculé lors du premier trimestre 2023. Une nouvelle augmentation du Livret A pourrait accentuer cette préférence qui, par ricochet, porte préjudice à la croissance.

Un surcoût pour les emprunteurs

Une augmentation du taux du Livret A constitue une charge pour les banques et pour la Caisse des dépôts et consignations qui centralise jusqu’à 60 % des ressources collectées. Pour s’acquitter des 4 % dus aux détenteurs du Livret A, les banques doivent générer un rendement de plus de 4,3 % (0,3 point pour les frais de collecte) à partir de l’argent collecté. Cela peut les conduire à augmenter le taux des emprunts aux bailleurs sociaux, aux collectivités locales et aux PME (pour les ressources du LDDS). Par ailleurs, pour assurer la liquidité du Livret A, une partie des ressources est placée en titres monétaires et obligataires (essentiellement publics). Or les taux de ces derniers sont inférieurs à 4 %.

Pour le Livret A, le coût annuel de l’augmentation d’un point de sa rémunération est de 4 milliards d’euros pour les établissements financiers, sur la base de l’encours de fin mai (399,9 milliards d’euros). En prenant en compte le LDDS, le coût de la majoration d’un point est de 5,4 milliards d’euros.

Un surcoût pour l’État

Les intérêts des Livrets A, du LDDS et du Livret d’Épargne Populaire sont exonérés d’impôt sur le revenu et de prélèvements sociaux. Il en résulte un manque à gagner pour l’État et les régimes sociaux. Le manque à gagner sur l’encours est de 6,5 milliards d’euros (en appliquant le prélèvement forfaitaire unique à 30 %).

L’augmentation du taux du Livret A pèse également sur les bénéfices de la Caisse des dépôts et consignations, réduisant d’autant le montant des dividendes versés à l’État.

Une concurrence déloyale vis-à-vis des autres produits d’épargne ?

Un taux au-delà de 4 % constituerait un pic dans la hiérarchie des taux. Un produit d’épargne de court terme comme le Livret A serait ainsi beaucoup mieux rémunéré que les autres produits de court terme (dépôts à terme, livrets bancaires) mais aussi que certains produits de long terme et en particulier les fonds euros de l’assurance vie. Pour le moment, la collecte du Livret A et du LDDS est essentiellement alimentée par les dépôts à vue qui avaient connu une forte croissance depuis le début de la crise sanitaire mais cela n’est pas sans conséquence sur les fonds euros des contrats d’assurance vie qui sont en décollecte depuis plusieurs mois.

Plus facile à augmenter qu’ à baisser

Le ministre de l’Économie pourrait justifier le non-respect de la formule en soulignant que l’inflation a amorcé sa décrue depuis deux mois. Une augmentation importante du taux du Livret A pourrait être perçue comme une crainte de reprise de l’inflation à l’automne. Si l’inflation diminue dans les prochains mois et que la hausse des taux directeurs arrive à son terme, le ministre de l’Économie pourrait être amené à baisser le taux du Livret A le 1er février 2024. Or, toute baisse du taux du Livret A constitue un psychodrame en puissance. En augmentant moins que la simple application de la formule le commande, le ministre sera moins exposé, le 1er février 2024, aux critiques.

Les pronostics

La fixation d’un taux à 4 % est peu probable. Un tel choix viserait à faire un geste aux épargnants au cœur de l’été après la séquence des retraites et des émeutes dans les banlieues.

La fixation d’un taux autour de 3,5 % permettrait de couper la poire en deux. Elle améliorerait le rendement du Livret A tout en tenant compte des intérêts des emprunteurs, des établissements financiers et de l’État.

Les gains pour les épargnants

taux en %

Gains sur un an en euros avec encours moyen du Livret A(5800 euros)

Écart de gains en euros avec le taux actuel sur un an

Gains sur un an en euros du Livret A au plafond(22 950 euros )

Écart de gains en euros avec le taux actuel sur un an

3

174

688,5

3,5

203

29

803,25

114,75

4

232

58

918

229,5

Cercle de l’Épargne

ANNEXES

Les taux du Livret A depuis sa création

Taux du Livret A

22 mai 1818

5

1er janvier 1851

4,75

1er janvier 1881

3,5

1er janvier 1905

3

1er janvier 1916

3,5

1er janvier 1929

3,5

1er janvier 1946

1,5

1er janvier 1960

3,25

1er janvier 1966

3

1er janvier 1968

3,5

1er juin 1969

4

1er janvier 1970

4,25

1er janvier 1974

6

1er janvier 1975

7,5

1er janvier 1976

6,5

16 octobre 1981

8,5

1er août 1983

7,5