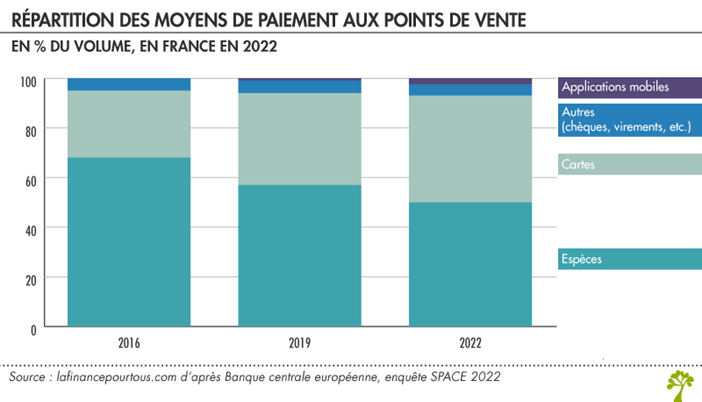

Le cash a-t-il encore un avenir ?

Au Danemark, 90 % des dépenses des ménages sont payées par carte bancaire. En Suède, de nombreux commerces n’acceptent plus les espèces et demandent un paiement par carte ou par smartphone. En moyenne, les Français retirent moins de 75 euros par mois au distributeur quand les paiements réalisés par cartes dépassent 540 euros. Depuis plusieurs années, le déclin des paiements en numéraire s’accélère. En 2016, les paiements en « cash » représentaient 68 % des transactions. En 2019, ce taux était passé à 59 % puis à 50 % en 2022. 43 % des paiements sont effectués par carte bancaire contre 27 % en 2016 et 35 % en 2019. 6 % des paiements étaient, en 2022, effectués par chèques, par virements ou par paiements mobiles. En volume, les virements arrivent, en revanche, en tête. En Europe, les pays qui utilisent le plus les espèces pour les paiements sont l’Allemagne, de l’Espagne ou encore de l’Italie (plus de 60 % des paiements en espèces sachant que le taux moyen est en zone euro de 59 %).

La crise sanitaire, en lien avec celui du e-commerce, s’est traduite par une forte augmentation des paiements en ligne et du sans contact. En 2022, 20 % des paiements non récurrents étaient ainsi réalisés en ligne, contre 12 % en 2019. Elle s’est également accompagnée d’une montée en puissance du paiement sans contact par mobile. Ce dernier moyen de paiement représente 3 % des achats.

La baisse du paiement en espèces conduit à la diminution du nombre de distributeurs de billets. La France en comptait 47 853 fin 2021, soit 10 % de moins par rapport à fin 2018. Cette attrition devrait se poursuivre dans les années à venir, les principales banques françaises ayant décidé de mutualiser leur réseau d’automates.

Le numéraire, de l’épargne masquée ?

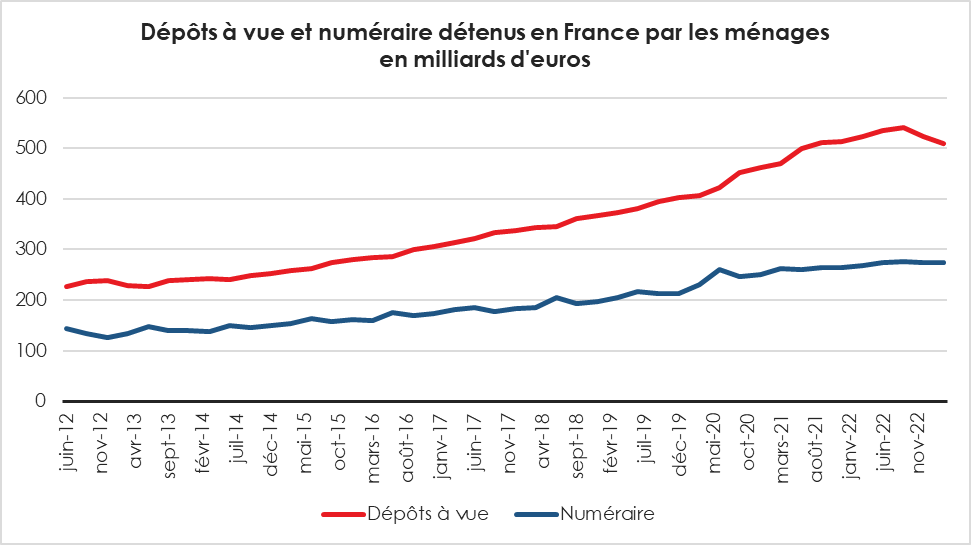

Pendant la crise sanitaire, les Français ont accru leur détention de numéraire sachant qu’ils l’utilisaient moins pour régler leurs achats. De décembre 2019 à septembre 2022, l’encours du numéraire détenu par les ménages est passé de 212 à 275 milliards d’euros. Les ménages ont conservé de l’argent liquide chez eux par crainte de ne pas avoir accès aux succursales bancaires ou aux distributeurs. La soudaineté et l’ampleur de l’épidémie covid ont également provoqué un réflexe de précaution amenant les Français à disposer d’une cagnotte d’argent liquide plus importante qu’en temps normal. Depuis, les ménages ont réduit leur détention d’espèces. L’inflation les a amenés soit à utiliser l’argent liquide, soit à le placer afin d’en limiter l’érosion monétaire. L’encours du numéraire détenu par les particuliers est ainsi revenu à 270 milliards d’euros. Ce montant reste néanmoins nettement supérieur à celui d’avant la crise sanitaire.

Cercle de l’Épargne – données Banque de France

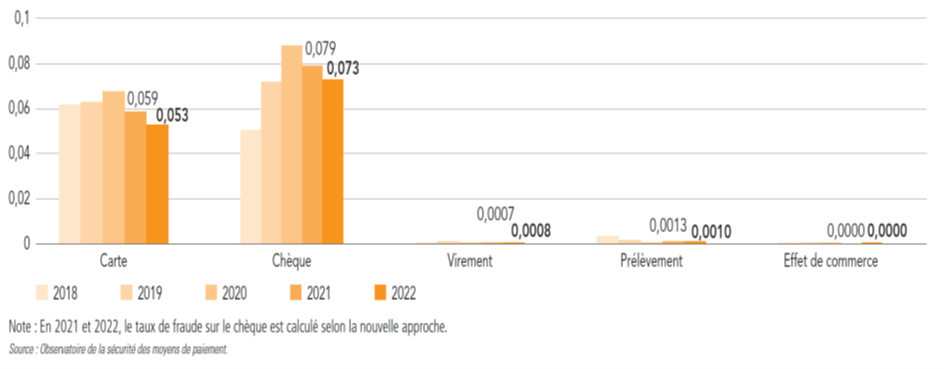

Le cash, une mauvaise solution pour se prémunir des fraudes ?

De nombreux Françaises et Français indiquent privilégier l’argent liquide par crainte des fraudes, notamment par cartes bancaires. Or, les ménages prennent plus de risques à retirer et à conserver du numéraire qu’en payant par carte ou en ligne.

La fraude aux moyens de paiement scripturaux décroît depuis plusieurs années. Elle a concerné 7,2 millions d’opérations (-3,6 % par rapport à 2021), pour un préjudice de 1,192 milliard d’euros (-4 % par rapport à 2021). Le taux de fraude avec les cartes atteint un plus bas historique à 0,053 % de la valeur des achats et a porté sur 464 millions d’euros. La fraude par chèque a diminué de 15 % en valeur. Celle sur le prélèvement s’est contractée de 21,6 % en valeur. Le taux de fraude au virement reste extrêmement faible en raison des montants significatifs échangés (0,0008 %). Il a augmenté de 9 % en 2022 avec un préjudice total de 313,1 millions d’euros. Le virement représente 26,3 % des montants de fraude en 2022, contre 23,1 % en 2021.

Évolution du taux de fraude en valeur par moyen de paiement (en %)

Le consommateur peut-il tout payer en numéraire ?

Le cash ne permet pas de tout payer. Les paiements en espèces sont limités à 1 000 euros pour les résidents et à 15 000 euros pour les non-résidents. En fixant un plafond relativement bas, les pouvoirs publics entendent lutter contre les réseaux de trafiquants et contre le travail dissimulé.

Le paiement sans contact est plafonné à 50 euros par opération. Les paiements NFC par téléphone sont, de leur côté, plafonnés à 300 euros. Les paiements par carte font l’objet de plafonnement en fonction des contrats souscrits. À la demande du titulaire de la carte, le plafond peut être relevé. Ce plafond est en règle générale de quelques milliers d’euros mais pour des cartes élitistes atteindre jusqu’à 300 000 euros. À défaut de pouvoir utiliser les espèces ou la carte bancaire, le consommateur peut payer par virement ou par chèque qui ne sont pas soumis à plafonnement.

Les commerçants peuvent-ils refuser l’usage de la carte bancaire ou du chèque ?

Un professionnel a le droit de refuser un paiement par chèque ou par carte bancaire à condition de le signaler par un affichage. En revanche, il doit accepter le paiement en espèces dans les limites autorisées. Le professionnel affilié à un centre ou association de gestion agréé (CGA/AGA) doit autoriser au minimum deux moyens de paiement.

Les commerçants sont rétifs aux cartes bancaires en raison de la traçabilité qu’elle provoque et des coûts qu’elle induit. Ils doivent en premier lieu s’acquitter de frais d’acquisition d’un terminal de paiement électronique (TPE). La location varie entre 10 et 45 euros par mois auquel s’ajoutent les frais d’abonnement. Ces frais peuvent être négociés entre le commerçant et le loueur. Ils sont fonction du chiffre d’affaires.

Pour les achats par carte bancaire, une commission d’interchange est demandée. Elle est fixée par les réseaux de cartes (CB, Visa, Mastercard, American Express, etc.). Cette commission est plafonnée à 0,20 % pour les cartes de débit et à 0,3 % pour les cartes de crédit. À noter que si le commerçant et le client possèdent leur compte dans la même banque, cette commission disparaît. Sont également appliqués des frais de réseau. Ils sont prélevés par les réseaux de cartes pour garantir le paiement au commerçant à partir du moment où il est validé par les banques. Si le TPE indique « Paiement accepté », cela signifie que le réseau s’est assuré de la solvabilité du client, et que le commerçant recevra son paiement quoi qu’il arrive. Les conditions et montants de ce service diffèrent selon le réseau utilisé mais aussi en fonction du modèle de carte (Premier, Gold, etc.). Ces montants sont, en règle générale, inférieurs à 0,02 % du montant de l’opération. La banque applique également des frais qui sont souvent négociés avec le commerçant. Cette marge peut énormément varier et oscille généralement entre 0,2 % et 1,5 % du montant du paiement.

Bientôt de nouveaux modes de paiement

L’usage du numéraire se réduit en France en particulier parmi les jeunes générations qui recourent de plus en plus au paiement via les smartphones. À la différence des pays d’Europe du Nord, l’extinction des espèces n’est pas d’actualité. La Banque de France veille au maintien d’un large parc de distributeurs de billets. Dans les prochaines années, de nouveaux modes de paiement sont susceptibles de se développer, cryptomonnaies, scan l’œil, etc. Aux États-Unis, le paiement via la paume de la main se développe. Amazon permet de payer ses courses dans les 150 magasins de la chaîne de supermarchés Whole Foods en recourant à ce moyen de paiement. La banque américaine JP Morgan y travaille également, estimant que l’ensemble des paiements biométriques pourrait représenter 5 800 milliards de dollars d’ici à 2026. En France, le spécialiste des terminaux de paiement Ingenico travaille d’arrache-pied depuis trois ans pour perfectionner cette solution en partenariat avec le groupe Fujitsu Frontech. L’identification par la paume de la main est plus sécurisée que celle par empreinte digitale, reconnaissance faciale ou par l’iris de l’œil. Chaque empreinte palmaire est unique, le capteur pouvant même distinguer la pression sanguine. L’empreinte de la main, associée à un compte en quelques secondes, ouvre la possibilité de payer dans tous les commerces dotés d’un lecteur approprié. Cette méthode permet de se passer de code ou de smartphone.

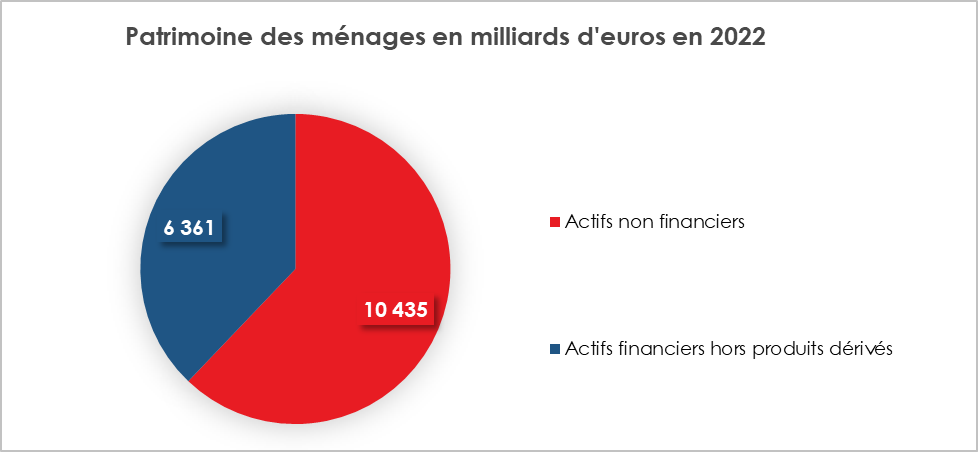

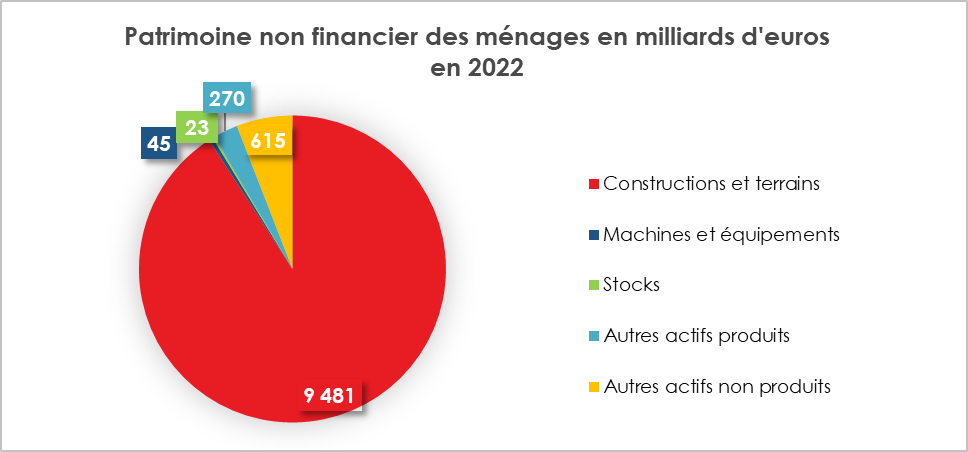

Le patrimoine des ménages, près de 15 000 milliards d’euros

Fin 2022, le patrimoine des ménages s’élevait, selon l’INSEE, à 14 791 milliards d’euros. Il représente près des trois quarts (73,8 %) du patrimoine national. En 2022, le patrimoine des ménages a augmenté de 0,3 % faisant suite à une hausse de 8,7 % en 2021. Il correspond à 9,3 fois le revenu disponible net des ménages contre 9,1 fois en 2021. Il se compose à hauteur de 10 435 milliards d’euros d’actifs non financiers, essentiellement immobiliers et à hauteur de 4 356 milliards d’euros d’actifs financiers (après déduction des emprunts).

Cercle de l’Épargne – données INSEE

10 500 milliards d’euros de patrimoine non financier

Le patrimoine non financier des ménages (10 435 milliards d’euros) a augmenté de +3,8 % après +9,2 %. Cette moindre progression s’explique par la hausse mesurée des prix des biens immobiliers (+3,5 % après +9,1 %).

Cercle de l’Épargne – données INSEE

Les biens immobiliers, le pilier le plus important du patrimoine des ménages

Les biens immobiliers représentent 64 % du patrimoine des ménages et 90,8 % des actifs non financiers des ménages. Ils ont plus faiblement progressé en 2022 qu’en 2021. L’augmentation du prix des terrains bâtis n’a été que de +0,6 % après +9,7 % en 2021, tandis que la valeur des logements (hors terrains) est restée portée par la hausse du prix des matières premières (+6,2 % après +8,6 %).

La valeur des logements a atteint, fin 2022, 4 737 milliards d’euros, celle des terrains bâtis 4 547 milliards d’euros et les autres bâtiments 197 milliards d’euros.

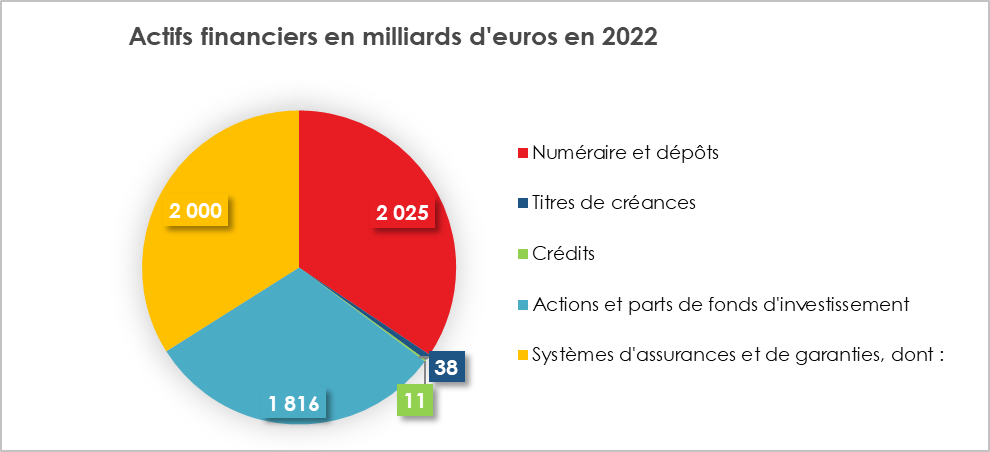

Le patrimoine financier des ménages en baisse en 2022

Le patrimoine financier net des ménages s’élevait, fin 2022, à 4 356 milliards d’euros, en baisse de 7,1 % après avoir augmenté de 7,7 % en 2021. Cette baisse est imputable en particulier à la valeur des actifs en assurance vie, qui ont diminué de -12,1 % après avoir augmenté de +1,6 % en 2021, sous l’effet de la baisse des cours boursiers et de la hausse des taux d’intérêt et en dépit de flux de collecte nets positifs.

Au sein des ménages, le numéraire et les dépôts représentaient, fin 2022, 2 025 milliards d’euros, les actions et les parts de fonds d’investissement 1 816 milliards d’euros. 1 907 milliards d’euros étaient investis en 2022 dans l’assurance vie.

Cercle de l’Épargne – données INSEE

Le passif des ménages, essentiellement composé des emprunts immobiliers s’élevait, fin 2022, à 2 005 milliards d’euros. La progression des crédits s’est légèrement ralentie l’année dernière (+4,9 % après +5,3 %). Les flux nets de crédits ont été de 84 milliards d’euros en 2022.

Épargne, comment bien gérer la fin de l’année ?

Questions à Philippe Crevel, Directeur du Cercle de l’Épargne

En cette fin d’année 2023, quels sont les conseils que vous pouvez donner aux épargnants, en particulier sur le plan fiscal ?

La fin d’année se rapprochant, les épargnants doivent penser à effectuer leurs arbitrages afin de bénéficier des réductions et déductions fiscales applicables à certains placements, dont le Plan d’Épargne Retraite. Ils ont, en effet, jusqu’au 31 décembre pour alléger le montent de leur impôt sur les revenus de l’année 2023. Ils ont tout intérêt à s’y prendre avant le 20 décembre afin de s’assurer du traitement en date et en heure de leurs opérations. Les produits offrant des avantages fiscaux sont nombreux. Peuvent être ainsi cités, les Fonds Communs de Placement dans l’Innovation (FCPI), les Fonds d’Investissement de Proximité (FIP) ou Les Sociétés de Financement de l’Industrie Cinématographique et de l’Audiovisuel (SOFICA). Les versements sur ces produits ouvrent droit à des réductions d’impôt. L’ensemble de ces allégements fiscaux dont bénéficie le contribuable ne doit pas dépasser 10 000 euros. L’épargnant peut également opter pour des versements sur un Plan d’Épargne Retraite. Ces versements donnent lieu non pas à une réduction d’impôt mais à une déduction d’impôt sur le revenu imposable. De ce fait, l’avantage fiscal n’est pas soumis au plafonnement des 10 000 euros. Le plafond fiscal du PER est fixé en 2023 à :

- 10 % des revenus professionnels de 2022, nets de cotisations sociales et de frais professionnels, avec une déduction maximale de 35 194 € ;

- ou 4 114 € si ce montant est plus élevé.

Cet avantage fiscal est d’autant plus intéressant que le taux marginal d’imposition est élevé. Ainsi, un contribuable dont le taux marginal au titre de l’impôt sur les revenus est de 41 %, qui réalise un versement de 10 000 euros sur un PER ouvre droit à une diminution de l’impôt de 4 100 euros.

N’y a-t-il pas un danger à ne se focaliser que sur l’avantage fiscal ? Pour quelles autres raisons, le PER peut constituer un placement intéressant ? Quels sont les atouts du PER ?

L’avantage fiscal ne fait pas tout. Il ne doit pas servir de palliatif à un mauvais rendement. L’objectif d’un produit d’épargne est, en contrepartie d’une renonciation à la consommation, d’offrir à son titulaire une rémunération attractive. L’épargnant doit sélectionner avec attention les produits comportant des niches fiscales pour éviter des déceptions au bout de quelques années. Le PER assurance qui fonctionne comme un contrat d’assurance vie permet de mixer entre différents supports, les fonds euros offrant une garantie de capital et les unités de compte qui dépendent de l’évolution des marchés. Les compagnies d’assurances proposent, en règle générale, un grand nombre d’unités de compte. Elles peuvent représenter des parts de fonds obligataires, actions, immobiliers, indiciels, etc. Ces fonds peuvent investir sur une région économique déterminée ou sur plusieurs. Ils peuvent privilégier tel ou tel secteur d’activité, les entreprises cotées ou non cotées. Des fonds structurés offrant, sous certaines conditions, des garanties de rendement sont également proposés aux titulaires. Les assureurs doivent également faire figurer sur la liste des unités de compte accessibles un fonds ISR, un fonds Finansol et un fonds vert.

Dans un contexte de hausse des taux d’intérêt, de ralentissement de la croissance et de montée du protectionnisme, que préconisez-vous en cette fin d’année en matière de placements ?

Compte tenu du haut niveau d’incertitudes, l’humilité est de rigueur. Le processus de hausse des taux d’intérêt semble toucher à sa fin tant aux États-Unis qu’en zone euro. Une voire deux, mais c’est moins probable, hausses des taux directeurs sont encore imaginables de part et d’autre de l’Atlantique. Avec certes un peu de retard par rapport aux prévisions initiales, ce processus initié pour lutter contre l’inflation commence néanmoins à porter ses fruits. Il a comme conséquence logique un ralentissement de l’activité. Ce dernier est plus marqué en Europe aux États-Unis car la première, plus touchée par les effets de la guerre en Ukraine, a été privée de l’accès au gaz et au pétrole russes. Elle est également plus exposée que les seconds aux augmentations de taux, les financements de l’économie s’opérant essentiellement par le canal bancaire. Aux États-Unis, le financement s’effectue avant tout par les marchés financiers. Les taux d’intérêt devraient rester sur un plateau durant l’année 2024, avant une éventuelle décrue en 2025. Leur hausse depuis le milieu de l’année 2022 a été brutale mais les taux n’ont fait que revenir à leur niveau du milieu des années 2000. En termes réels, après prise en compte de l’inflation, ils restent faibles. Les taux devraient rester, dans les prochaines années, supérieurs à leur niveau exceptionnellement bas des années 2010.

En termes de placement, la hausse puis la stabilisation des taux devraient donner un avantage aux produits obligataires, surtout si l’inflation décroît. Les SICAV monétaires qui avaient perdu tout attrait retrouvent quelques couleurs. La prudence est, en revanche, de mise au niveau des actions qui ont atteint, ces derniers mois, des niveaux élevés. Elles ont bénéficié de la bonne tenue des résultats des entreprises et la capacité de ces dernières à répercuter l’inflation sur leurs prix finaux. Elles ont ainsi réussi à sauvegarder leurs marges. La forte croissance du secteur du luxe et la passion pour l’intelligence artificielle ont soutenu les cours. Le ralentissement de la croissance et la hausse des salaires en raison de l’inflation et des pénuries de main-d’œuvre pourraient pénaliser les entreprises. Le cours des actions pourrait subir des arbitrages en faveur des obligations, sachant que les besoins de financement des administrations publiques sont élevés. À noter que l’économie américaine connaissant une croissance bien plus élevée que celle de la zone euro, les actions américaines sont toujours recherchées. A contrario, la zone asiatique pourrait être pénalisée par les déboires de l’économie chinoise.

L’immobilier est sujet à de nombreuses interrogations. Certains avancent l’idée d’un krach quand d’autres estiment que la correction sera faible et de courte durée. La hausse des taux d’intérêt pénalise évidemment le secteur du neuf. Le nombre de constructions est en fort recul. Les normes environnementales et la raréfaction du foncier, du fait de la mise en place progressive de la zéro artificialisation, contribuent par ailleurs à renchérir les coûts de construction. Si actuellement, les parts de SCPI se déprécient, après avoir connu une forte valorisation ces dernières années, à moyen terme, certaines d’entre elles pourraient rebondir. Après avoir été durement affecté par la crise sanitaire et avoir connu plusieurs faillites, le secteur du commerce de détail semble bénéficier d’un nouvel élan. La difficulté croissante de création de nouveaux centres commerciaux contribue à améliorer l’attractivité des existants. Le retour à la normale du tourisme international est un point positif pour le commerce de détail et tout particulièrement pour le luxe. Au niveau des bureaux, l’essor du télétravail limite les besoins des entreprises en bureaux, ce qui pourrait entraîner une sous-occupation et peser sur le rendement des SCPI. Dans le même temps, les entreprises souhaitent disposer de bureaux répondants aux nouvelles normes environnementales et adaptées aux nouveaux modes d’organisation (salles de réunion, espaces modulables, etc.). Ces besoins permettent de maintenir un dynamisme sur le marché des bureaux. Au niveau de la logistique, une consolidation du secteur est attendue. La croissance du e-commerce se ralentit, ce qui devrait aboutir à limiter les besoins des grandes plateformes de vente en ligne.

En matière de placements, en cette fin d’année, les règles traditionnelles demeurent toujours d’actualité : diversifier son portefeuille, prendre régulièrement ses plus-values, solder les moins-values sans espoir de rebond, se faire conseiller.

Édito de Jean-Pierre Thomas, Président du Cercle de l’Epargne – Mensuel du mois d’octobre : « Pourquoi épargné-je ? »

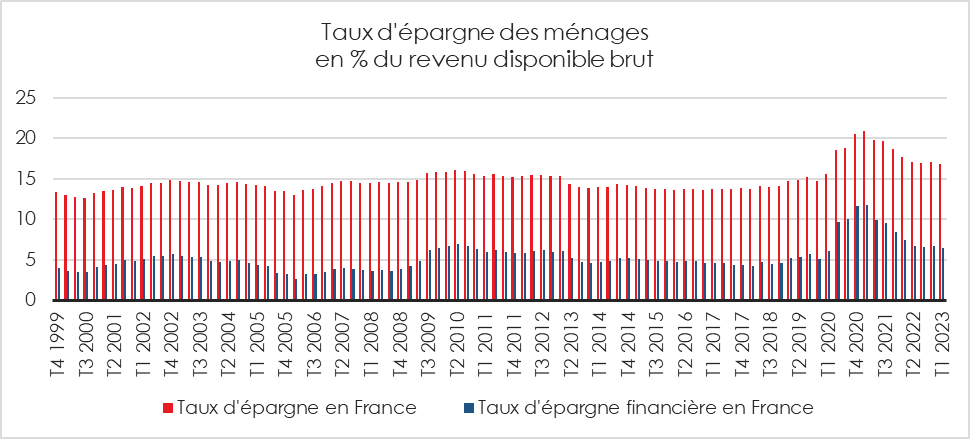

Les Français épargnent près d’un cinquième de leurs revenus en une année. Cela les place dans le peloton de tête au sein de l’Union européenne, juste derrière les Allemands. Mais pourquoi le font-ils ? Par habitude, par peur de l’avenir, pour préparer leur retraite ou pour leurs enfants ou petits-enfants ? Quand la question leur est posée, ils répondent qu’ils le font pour toutes ces raisons. En regardant leurs comportements, force est de constater que l’habitude et la transmission aux futures générations prédominent. Les Français n’aiment pas puiser dans leur bas de laine. Ainsi, malgré la résurgence de l’inflation, ils n’ont pas touché à leur cagnotte covid, à la différence des Américains. Après avoir liquidé leurs droits à pension, les retraités français ne touchent pas à leur assurance vie. Ils continuent même à épargner au-delà de 70 ans. Ils préfèrent se priver que de toucher à leurs placements. Ils obéissent à une logique patrimoniale. Aux États-Unis, les épargnants sont avant tout des consommateurs. Régulièrement, ils purgent leurs plus-values pour pouvoir acheter une voiture, s’offrir un voyage ou le dernier téléphone à la mode. Les Américains qui ont investi sur les cryptoactifs se caractérisent ainsi par leur appétence à la consommation. En Europe, les revenus des ménages sont décorrélés des marchés financiers. Cette sagesse n’en est pas totalement une. Les ménages européens privilégient la sécurité au détriment du rendement. Ils sont encouragés dans ce sens par les pouvoirs publics. En France, ils ont accès à une kyrielle de produits réglementés comme le Livret A, le LDDS ou le LEP. Les rendements des placements proposés sur le vieux continent sont, en moyenne, bien plus faibles qu’aux États-Unis ou au Royaume-Uni. Peu d’études comparent selon les pays la profitabilité des placements. Dernièrement Applebank et Revolut ont communiqué des taux d’intérêt élevés pour leurs produits de taux.

Au sein de l’Union européenne, la libre circulation des capitaux, un des piliers du Marché unique, ne concerne guère l’épargnant particulier. À l’exception des contrats d’assurance vie luxembourgeois, réservés aux ménages les plus aisés, les possibilités de placer son argent en dehors des frontières de son pays restent assez virtuelles. Même si l’Autorité des marchés financiers a demandé leur démocratisation, le non-coté, qui offre de bonnes rémunérations, reste l’apanage des épargnants les plus fortunés. Avec l’augmentation des taux, s’ouvre une nouvelle période qui devrait être bénéfique aux épargnants qui ont subi de 2015 à 2022 une véritable répression financière. L’amélioration du pouvoir d’achat de l’épargnant suppose néanmoins qu’il puisse avoir accès à des produits innovants et rémunérateurs et qu’il se départe de sa vision purement accumulative.

Les invisibles du soin

A l’occasion de la journée nationale des aidants, Serge Guérin, sociologue, membre du Conseil scientifique du Cercle de l’Epargne, était l’invité de Dimitri Pavlenko sur Europe 1.

Avec 7,4 millions de Français équipés, Bercy se réjouit du succès du plan épargne retraite

Au micro d’ Europe 1, Philippe Crevel commente les résultats du PER à fin mars 2023 diffusés par Bercy. Le caractère anxiogène qu’a pu générer le débat sur la réforme des retraites, participe selon lui au succès du produit commercialisé en octobre 2019. Citant l’enquête 2023 « Les Français, l’épargne et la retraite » réalisée avec AG2R LA MONDIALE et AMPHITÉA, il rappelle notamment que « près de 3 Français sur 4 considèrent qu’à la retraite, ils auront un problème de revenus. Donc évidemment, c’est une clientèle susceptible d’ouvrir un plan d’épargne retraite. Cela répond à un niveau d’angoisse relativement important ».

« Il ne faut pas paniquer » : les conseils d’un expert face à l’érosion de la Bourse depuis un mois

Cité dans Ouest France, le Directeur du Cercle de l’Épargne a est invité à analyser les effets des turbulances rencontrées par le marché actions sur les épargnants. Estimant ce qu’il s’agit d’« un passage à vide temporaire », Philippe Crevel conseille de ne surtout « pas paniquer ».

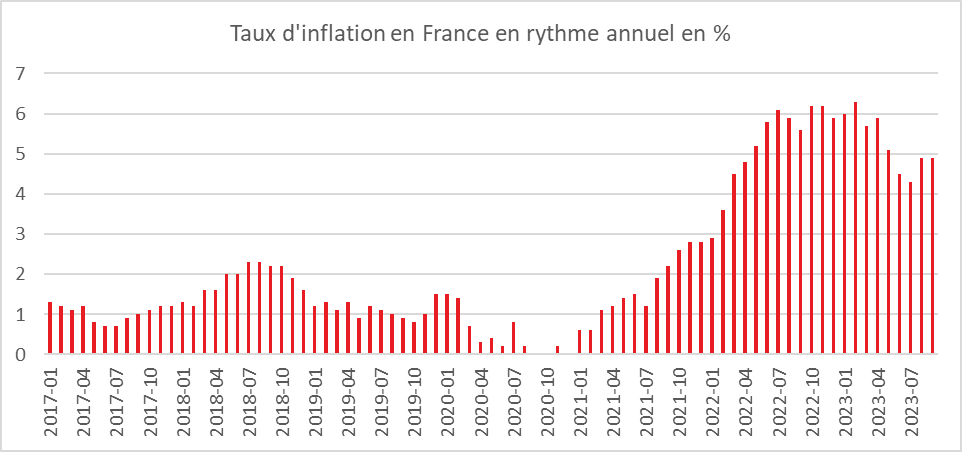

Une inflation stable en septembre

Selon une première estimation de l’INSEE, l’inflation est restée stable en France au mois de septembre. Elle se serait élevée, en rythme mensuel, à 4,9 %.

Le ralentissement sur un an des prix de l’alimentation, des services et des produits manufacturés a compensé l’accélération des prix de l’énergie, du fait du rebond de ceux des produits pétroliers.

Sur un mois, les prix à la consommation se replieraient de 0,5 % en septembre 2023, après +1,0 % en août. Les prix des services diminueraient, tirés à la baisse par ceux des services de transport et des « autres services », en particulier ceux des services d’hébergement. Les prix de l’alimentation se replieraient légèrement sur un mois. Ceux de l’énergie et des produits manufacturés augmenteraient sur un mois mais de manière moins marquée qu’en août.

Sur un an, l’indice des prix à la consommation harmonisé augmenterait de 5,6 % en septembre 2023, après +5,7 % en août. Sur un mois, il baisserait de 0,6 %, après +1,1 % le mois précédent.

Cercle de l’Épargne – données INSEE

Dans la zone euro, le taux d’inflation est également en baisse. Il s’est élevé en septembre à 4,3 %, contre 5,2 % en août selon une estimation rapide publiée par Eurostat.

L’alimentation, l’alcool et le tabac connaissent le taux annuel le plus élevé en septembre (8,8%, comparé à 9,7% en août), suivi des services (4,7 %, comparé à 5,5% en août), des biens industriels hors énergie (4,2 %, comparé à 4,7 % en août) et de l’énergie (4,7 %, comparé à -3,3% en août).

La France se situe au-dessus de la moyenne européenne et au-dessus de l’Allemagne (4,3) en termes d’inflation. A noter que le taux d’inflation est négatif aux Pays-Bas en septembre (-0,3 %) et qu’il est de 0,7 % en Belgique.

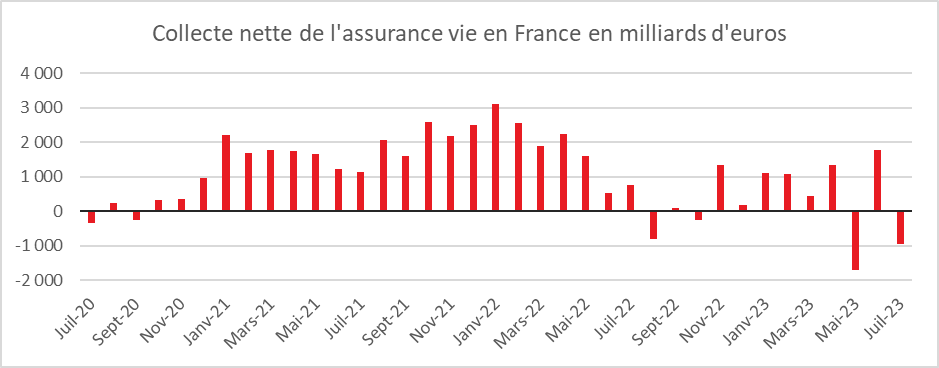

L’assurance vie en mode vacances

Résultats de l’assurance vie en août 2023

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

En août, l’assurance vie signe sa troisième décollecte de l’année avec -1,7 milliard d’euros faisant suite à celle du mois de juillet de -1 milliard d’euros. L’assurance vie est toujours confrontée à la désaffection des ménages à l’encontre des fonds euros. La décollecte sur les fonds euros atteint 2,5 milliards d’euros. Sur les huit premiers mois de l’année, elle s’élève à 20,5 milliards d’euros. L’assurance vie est toujours challengée par les livrets réglementés et par les dépôts ou contrats à terme dont les rendements sont en hausse.

Traditionnellement, le mois d’août est assez favorable à l’assurance vie. En dehors de cette année, seules trois décollectes ont été constatées lors de ces vingt dernières années : en 2011, 2012 et 2022. L’année dernière, elle avait été de -791 millions d’euros. La collecte mensuelle moyenne, en août, de ces dix dernières années a été de 1,3 milliard d’euros. Cependant, ce mois d’août est toujours un peu particulier en raison de la fermeture pour congés de nombreuses agences d’assurances conduisant à un faible nombre d’opérations.

Une collecte nette encore positive mais en baisse

En 2023, sur les huit premiers mois de l’année, la collecte nette est de 1,7 milliard d’euros quand l’année dernière, elle avait atteint, de janvier à août, près de 12 milliards d’euros. En 2019, avant la crise sanitaire, elle s’élevait sur la même période à 18 milliards d’euros.

La collecte nette positive des unités de compte de +800 millions d’euros en août n’arrive plus à compenser les retraits sur les fonds euros.

Des cotisations en recul sur les unités de compte

Traditionnellement, les cotisations brutes sont relativement faibles en août en raison des vacances. Elles se sont élevées à 8,3 milliards d’euros en août 2023 contre 8,6 milliards d’euros un an plus tôt. Il n’y a donc pas de réelle rupture d’une année sur l’autre. Pour rappel, les cotisations brutes étaient de 12,1 milliards d’euros en juillet et de 15 milliards d’euros en juin dernier.

Des prestations toujours dynamiques

En août 2023, les prestations ont atteint 10 milliards d’euros contre 9,4 milliards d’euros un an plus tôt. Les prestations et rachats demeurent importants en lien avec les liquidations de contrat après le décès de leur titulaire et en lien à une réaffectation des fonds euros vers d’autres placements. La hausse des taux d’intérêt et le durcissement des conditions d’octroi des prêts conduisent également les ménages à augmenter leurs apports pour leurs achats immobiliers.

L’assurance vie en attendant 2024

L’assurance vie connaît une érosion de sa collecte nette s’expliquant essentiellement par le niveau de rendement des fonds euros. Il n’y a pas, néanmoins, de sorties importantes sur le premier placement des ménages dont l’encours a atteint 1907 milliards d’euros fin août, en hausse de 4,2 % sur un an. Les rendements 2023 qui seront annoncés à la fin de l’année et au début de l’année prochaine devraient conduire à une amélioration de la collecte. Ils devaient se situer autour de 2,5/2,7 % en lien avec la hausse des taux d’intérêt. Les fonds euros par leur structure connaissent un effet d’inertie important mais qui a contrario a toujours permis de maintenir un rendement positif même durant les années 2019/2021. Par ailleurs, leur remontée devrait se poursuivre en 2024. Ils devraient passer au-dessus de l’inflation en 2024 et du Livret A en 2025.

Épargne: les comptes rémunérés à 4 ou 5 % se multiplient

Le Cercle de l’Epargne est cité dans cet article du Figaro consacré au succès croissant des comptes à terme, en lien avec la remontée des taux directeurs.

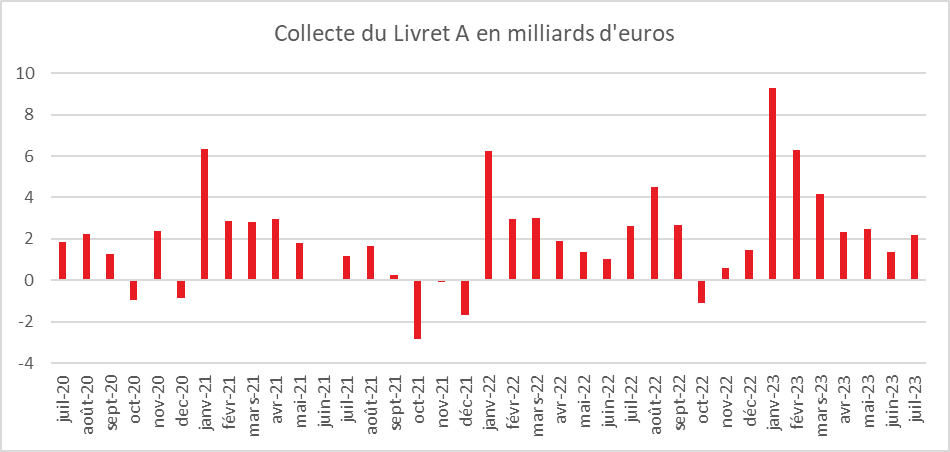

Livret A : les épargnants digèrent le gel du taux à 3 %

Cité dans les Echos, Philippe Crevel analyse les résultats du Livret A en août. Il estime que « le résultat du mois d’août 2023 n’en demeure pas moins exceptionnel, en étant nettement supérieur à la moyenne de ces dix dernières années (1,3 milliard d’euros) »

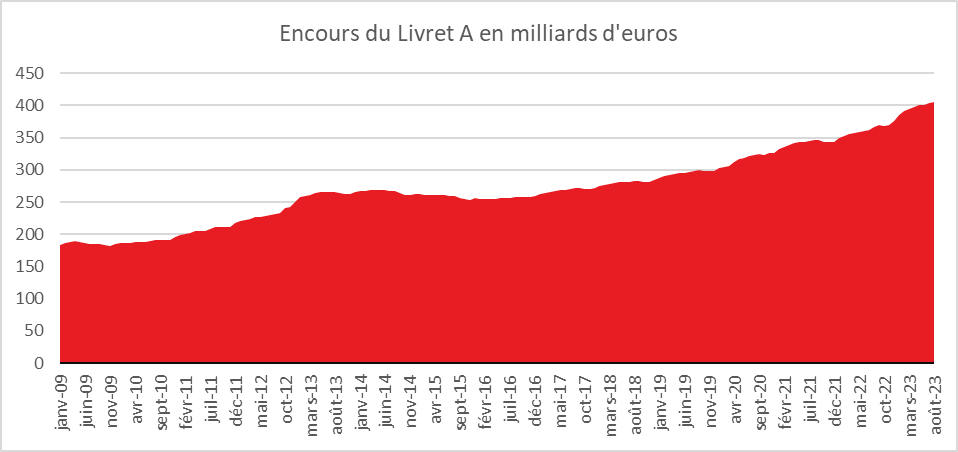

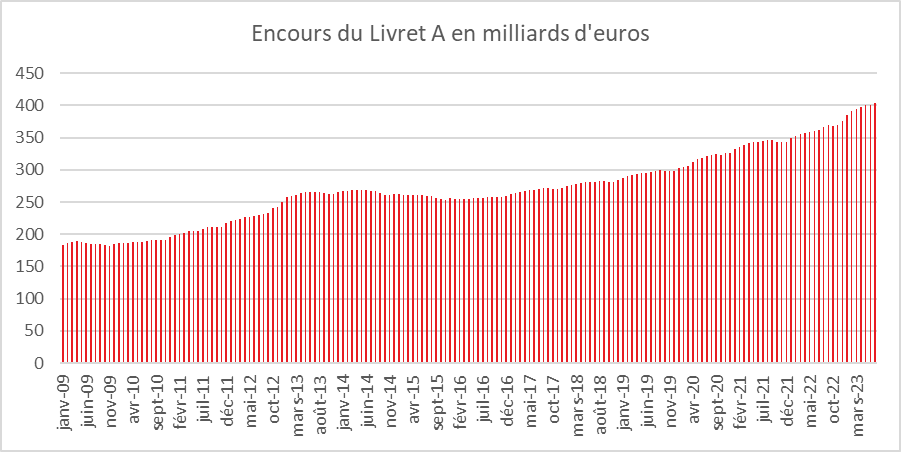

Le Livret A ne prend pas de vacances !

Résultats du Livret A – août 2023

Le Livret A ne prend pas de vacances !

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

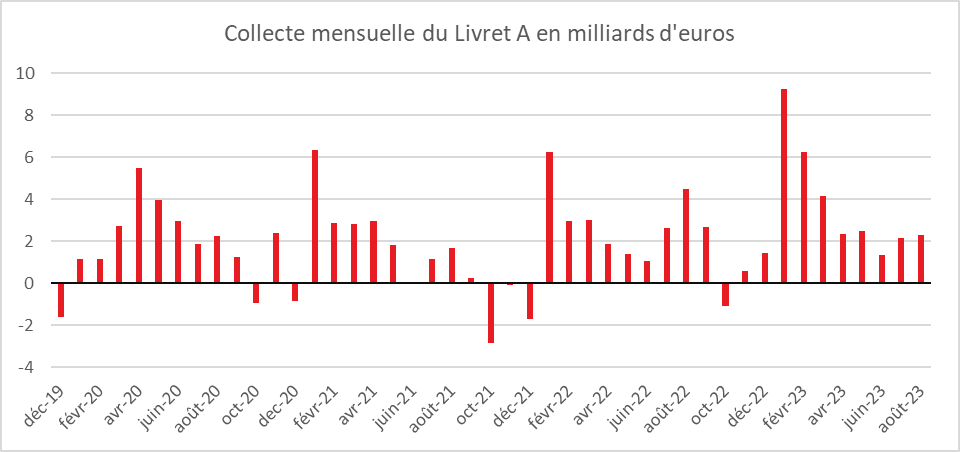

L’année de tous les records

Au mois d’août 2023, même sans relèvement de son taux, le Livret A a encore enregistré, selon la Caisse des dépôts, une forte collecte (+2,27 milliards d’euros), supérieure à celle du mois de juillet (2,16 milliards d’euros). Elle est certes moins exceptionnelle que celle du mois d’août 2022 (4,49 milliards d’euros) mais celle-ci était intervenue après le passage du taux de rémunération de 1 à 2 %. Le résultat du mois d’août 2023 n’en demeure pas moins exceptionnel en étant nettement supérieur à la moyenne de ces dix dernières années (1,3 milliard d’euros). Sur les huit premiers mois de l’année, la collecte dépasse 30 milliards d’euros, ce qui constitue un nouveau record. L’année dernière, sur la même période, la collecte était de 23,62 milliards d’euros.

De son côté, le Livret de Développement Durable et Solidaire (LDDS) a également enregistré une collecte de bon aloi. S’élevant à 740 millions d’euros, elle porte le total sur les huit premiers mois de l’année à 10,41 milliards d’euros.

Les deux produits d’épargne réglementée ont, ensemble, enregistré une collecte nette en août de 3,02 milliards d’euros. Depuis le début de l’année, la collecte se monte ainsi à près de 40,5 milliards d’euros, un record à battre.

L’encours du Livret A, fin août, a atteint 405,7 milliards d’euros et celui du LDDS 144,7 milliards d’euros. Pour les deux livrets, ces encours sont une nouvelle fois historiques.

Les Français plus fourmis que cigales au cœur de l’été

En ce début de second semestre, le Livret A ne faiblit donc pas. Les Français ont été, au cœur de l’été, plus fourmis que cigales. Ils ont continué à restreindre leurs dépenses de consommation et à réorienter les liquidités présentes sur leurs comptes courants qui ne rapportent rien sur le Livret A et sur le LDDS.

Le comportement des ménages français tranche avec celui des Américains qui vident scrupuleusement leur cagnotte covid. La cagnotte française demeure voire continue à grossir. Même si le ressenti est tout autre, l’effort d’épargne est entretenu par une bonne résistance du pouvoir d’achat des ménages. La faible confiance des ménages dans l’évolution de la situation économique du pays, comme le souligne depuis de nombreux mois l’indice de l’INSEE, explique certainement la primauté donnée à l’épargne de précaution. Les ménages mettent de l’argent de côté pour faire face aux dépenses de demain et d’après-demain. Un phénomène d’encaisse réelle peut également jouer, les ménages voulant maintenir constant le pouvoir d’achat de leur épargne. Des facteurs structurels comme le vieillissement de la population sont également à prendre en compte.

Une collecte en légère modération pour la fin de l’année, peut-être mais pas sûre

Le succès du Livret A n’en finit pas de surprendre. Le passage de son taux de rémunération à 3 % a électrisé les épargnants qui se délestent des placements à faible rentabilité. Tant que les incertitudes économiques seront nombreuses et que la vague inflationniste ne sera pas retombée, la collecte restera forte. La crainte d’une augmentation des impôts et la hausse des prix des carburants jouent en sa faveur. La baisse attendue de l’inflation en fin d’année pourrait redonner quelques couleurs à la consommation, actuellement atone et pourrait alors amener une diminution de la collecte du Livret A et du LDDS.

Cercle de l’Épargne – données Caisse des dépôts et consignations

Cercle de l’Épargne – données Caisse des dépôts et consignations

Epargne : comment profiter de la hausse des taux d’intérêt

Dans les colonnes du Monde, Philippe Crevel évoque les opportunités de rendements à venir des produits d’épargne sans risque du fait de la décrue annoncée de l’inflation et du gel du rendement du Livret A jusqu’en 2025. Il explique par ailleurs d’autres produits offrant la garantie du capital investi pourrait également profiter de l’arriver à son terme du resserrement de la politique monétaire de la BCE.

Epargne retraite : PER d’entreprise, l’atout collectif

Dans cet article consacré à l’épargne-retraite collective, Philippe Crevel rappelle les règles applicables au PER collectif. Ce plan, né de la loi Pacte s’est substitué au Perco fermé à la commercialisation depuis octobre 2021.

LEP : voici la date du nouveau plafond à 10.000 euros !

Invité à réagir à la hausse du plafond du LEP décidée par le Ministère de l’Economie, Philippe Crevel estime, dans Economie Matin, que « l’encours moyen actuel sur ce produit est élevé et pourrait justifier une telle hausse ».

Contrats en déshérence, du nouveau pour l’épargne retraite

Cité dans le journal Les Echos, Philippe Crevel explique le dispositif introduit pour permettre aux titulaires d’un produit d’épargne-retraite de vérifier s’ils n’ont pas un contrat dormant.

Augmentation du plafond du livret d’épargne populaire (LEP) : voici pourquoi vous devriez vous y intéresser

invité à réagir à l’augmentation du plafond du LEP, Philippe Crevel, Directeur du Cercle de l’Épargne estime que « cette éventualité pose le problème plus global de l’indexation des plafonds des livrets réglementés puisque avec l’inflation, tous se déprécient par nature ».

Épargne : pourquoi les comptes à terme séduisent de plus en plus de Français

Au micro d’Europe 1, Philippe Crevel explique les raisons de l’attractivité retrouvée des comptes à terme.

Les jeunes et la retraite : quel regard et quelles attentes ?

Par Sarah Le Gouez, Secrétaire général du Cercle de l’Épargne

Au 1er janvier 2023, la France compte 68,0 millions d’habitants dont 14,2 millions de jeunes âgés de 18 à 35 ans, soit près de 21 % de la population. Il y a aujourd’hui moins de jeunes de 18 à 35 ans que de retraités (16 millions). Ces dernières années, la baisse du taux de chômage des jeunes a permis une amélioration de leur niveau de vie. Malgré tout, les jeunes actifs éprouvent des difficultés à acquérir leur résidence principale en raison du prix de l’immobilier et de la hausse des taux d’intérêt. Cette situation pèse sur l’allocation de leur épargne et sur leurs capacités à préparer leur retraite. Celle-ci ne constitue pas, fort logiquement, un sujet prioritaire pour les 18-35 ans. Ces derniers expriment néanmoins un regard critique sur le système de retraite et la situation des retraités en France. Enquête après enquête, ils affirment leurs choix sur les solutions à privilégier pour garantir aux retraités un niveau de retraite suffisant.

Au sommaire de cette étude :

Les jeunes inquiets pour leur retraite

- Le manque d’information, facteur amplificateur des perceptions ?

Report de l’âge de départ à la retraite : les jeunes épris de contradictions

- Plus de 60 % des 18-34 ans acquis à la retraite à 60 ans

- Les jeunes également plus nombreux à anticiper un départ à la retraite au-delà de 65 ans

Systèmes de retraite : les 18-24 ans premiers soutiens de la retraite par capitalisation

- Le PER fait son chemin parmi les jeunes actifs

- Difficile d’épargner en vue de la retraite pour les jeunes

Retraite : les nouvelles règles

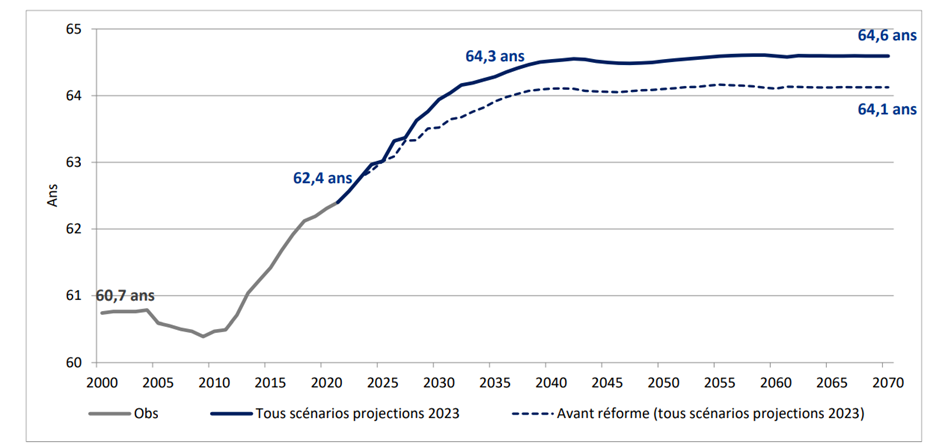

La réforme version 2023 est entrée en vigueur. Elle s’inscrit dans le processus engagé depuis 1993 d’adaptation des régimes de retraite au vieillissement de la population. Après avoir tenté un big bang des retraites, le Président de la République a opté, en 2023, pour une réforme paramétrique avec comme objectifs l’augmentation du taux d’emploi et la diminution des dépenses de retraite en jouant essentiellement sur l’âge de départ effectif. La mesure phare est constituée du report de l’âge légal de 62 à 64 ans. Ce report s’appliquera de manière progressive. Il est complété par l’accélération de la réforme Touraine de 2014 qui prévoyait le passage de 42 à 43 ans de la durée de cotisation. Par ailleurs, le gouvernement a décidé d’éteindre progressivement les régimes spéciaux, les nouveaux salariés embauchés à compter du 1er septembre 2023 au sein des entreprises concernées relèvent du régime général.

En parallèle aux mesures d’âge, le gouvernement a prévu plusieurs mesures compensatoires qui concernent en particulier la revalorisation des petites pensions les carrières longues, le cumul emploi/retraite, la retraite progressive et l’amélioration des droits des femmes en matière de retraite.

Les mesures d’âge

La réforme des retraites, adoptée au printemps, entre en vigueur à compter du 1er septembre. L’âge légal de départ à la retraite sera progressivement repoussé de 62 ans aujourd’hui à 64 ans en 2030, à raison de trois mois par an. Les actifs nés entre le 1er septembre et le 31 décembre 1961 sont les premiers concernés. L’âge légal sera de 64 ans pour la génération 1968. Par ailleurs, le passage de la durée de cotisation de 42 à 43 ans est accéléré. Cette mesure sera effective dès la génération 1965 quand initialement elle ne devait s’appliquer totalement qu’à partir de la génération 1973. À compter du 1er septembre, les nouveaux salariés des entreprises bénéficiant d’un régime spécial de retraite ne pourront plus y prétendre, seuls les anciens continueront à en bénéficier.

Pour les actifs relevant du régime général ou des régimes alignés, l’âge de la retraite à taux plein, âge à partir duquel il est possible de partir sans décote n’est pas modifié et demeure fixé à 67 ans.

L’âge de départ à la retraite et les fonctionnaires

Le report de deux ans de l’âge légal concerne également les fonctionnaires.

La limite d’âge des fonctionnaires de la catégorie sédentaire

| Fonctionnaire de la catégorie sédentaire né en | Limite d’âge |

| 1952 | 65 ans et 9 mois |

| 1953 | 66 ans et 2 mois |

| 1954 | 66 ans et 7 mois |

| 1955 ou après | 67 ans |

La limite d’âge des fonctionnaires de la catégorie active

| fonctionnaire de la catégorie active né en | Limite d’âge |

| 1957 | 60 ans et 9 mois |

| 1958 | 61 ans et 2 mois |

| 1959 | 61 ans et 7 mois |

| 1960 ou après | 62 ans |

Les autres limites d’âge des emplois actifs, notamment celle fixée à 55 ans pour certains personnels de sécurité sont également concernées par ce relèvement et passent au même rythme progressif à 57 ans.

Les limites d’âge des militaires sont également concernées par ce relèvement progressif de deux ans.

Invalidité et âge de départ à la retraite

Les personnes « justifiant d’un taux d’incapacité permanente d’au moins 20 % » pourront partir à 60 ans à la retraite et celles « justifiant d’un taux de 10 à 19 % » pourront partir à 62 ans. Les autres devront saisir le médecin-conseil qui évaluera leur demande.

Âge de perception du minimum vieillesse

L’âge de perception du minimum vieillesse reste fixé à 62 ans pour les personnes invalides ou inaptes au travail. Le complément de retraite appelé Allocation de solidarité aux personnes âgées (Aspa) sera désormais versé aux personnes reconnues inaptes au travail, ainsi qu’aux personnes handicapées, dès qu’elles auront atteint « l’âge légal » de départ en retraite. Le décret précise que cet âge d’obtention sera maintenu à 62 ans pour ces bénéficiaires potentiels.

Les carrières longues

La réforme des retraites a modifié le régime des carrières longues qui permet à des actifs ayant commencé à cotiser jeunes de pouvoir procéder à la liquidation des droits à la retraite avant l’âge légal fixé par la loi. Le report de celle-ci à 64 ans a amené le gouvernement à ajuster ce régime.

Avec la réforme 2023, depuis le 1er septembre, quatre dispositifs remplacent les deux qui existaient jusqu’à maintenant. Les personnes, qui auront validé cinq trimestres l’année de leurs 16, 18, 20 ou 21 ans (et une carrière complète cotisée, soit 172 trimestres à terme) pourront partir respectivement à 58, 60, 62 ou 63 ans.

Le décret d’application prévoit une clause de sauvegarde qui concerne des personnes nées jusqu’en août 1963 et qui atteignent donc 60 ans avant le 31 août 2023 (inclus). Ces personnes pouvaient être pénalisées par l’entrée en vigueur de la réforme en cas de départ après le 1er septembre :

- Une personne qui part le 1er août, pourra donc prendre sa retraite à 60 ans, avec 168 trimestres. Mais si cette même personne attend le 1er septembre, sa durée de cotisation est brutalement portée à 170 trimestres ;

- Les assurés nés en août 1963, et réunissant les conditions de départ requises en août 2023 sont contraints par la réglementation d’attendre le 1er jour du mois suivant (1er septembre). Afin d’éviter cet effet de date, les pouvoirs publics ont décidé que les personnes nées entre le 1er septembre 1961 et le 31 décembre 1963, et ayant validé, avant le 1er septembre 2023, leurs 168 trimestres, pourront toujours partir à 60 ans (et non 60 ans et trois mois), y compris après le 1er septembre. 8 000 personnes sont concernées.

Les modifications du dispositif « carrières longues » ont également donné lieu à la publication, le 10 juillet dernier, d’une circulaire de la Caisse Nationale d’Assurance Vieillesse qui faisait suite au décret d’application du 3 juin 2023. Grâce à la circulaire, 30 000 dossiers en attente depuis plusieurs mois pourront être réglés. Les personnes concernées seront informées du déblocage de leur dossier.

La durée d’assurance cotisée minimum pour ouvrir droit à cette retraite anticipée correspond à la durée d’assurance requise pour obtenir le taux plein pour sa génération. Aux périodes réputées cotisées existantes, la réforme prévoit deux nouvelles périodes, sans dépasser 4 trimestres : l’assurance vieillesse du parent au foyer (AVPF) et l’assurance vieillesse spécifiquement dédiée aux aidants (AVA). Les personnes ayant été en contrat d’apprentissage du 1er juillet 1972 au 31 décembre 2013 auront également la possibilité de procéder à un rachat de trimestres au titre des périodes pour lesquelles le montant des cotisations était insuffisant pour leur permettre d’en valider.

Tableau des dispositifs carrière longue

| Naissance | Trimestres cotisés jeune (1) | Trimestres cotisés vie entière | Départ |

| Après 9/1961 (3) | 16 ans | 169 | 58 ans |

| 20 ans | 169 (6) | 60 ans | |

| 1962 | 16 ans | 169 | 58 ans |

| 20 ans | 169 (6) | 60 ans | |

| 8/1963 (4) | 16 ans | 170 | 58 ans |

| 18 ans | 170 | 60 ans | |

| 20 ans | 170 (6) | 60 ans | |

| 9/1963 (5) | 16 ans | 170 | 58 ans |

| 18 ans | 170 | 60 ans | |

| 20 ans | 170 | 60 ans et 3 mois | |

| 1964 | 16 ans | 171 | 58 ans |

| 18 ans | 171 | 60 ans | |

| 20 ans | 171 | 60 ans et 6 mois | |

| 1965 | 16 ans | 172 | 58 ans |

| 18 ans | 172 | 60 ans | |

| 20 ans | 172 | 60 ans et 9 mois | |

| 21 ans (7) | 172 | 63 ans | |

| 1966 | 16 ans | 172 | 58 ans |

| 18 ans | 172 | 60 ans | |

| 20 ans | 172 | 61 ans | |

| 21 ans | 172 | 63 ans | |

| 1967 | 16 ans | 172 | 58 ans |

| 18 ans | 172 | 60 ans | |

| 20 ans | 172 | 61 ans et 3 mois | |

| 21 ans | 172 | 63 ans | |

| 1968 | 16 ans | 172 | 58 ans |

| 18 ans | 172 | 60 ans | |

| 20 ans | 172 | 61 ans et 6 mois | |

| 21 ans | 172 | 63 ans | |

| 1969 | 16 ans | 172 | 58 ans |

| 18 ans | 172 | 60 ans | |

| 20 ans | 172 | 61 ans et 9 mois | |

| 21 ans | 172 | 63 ans | |

| 1970 | 16 ans | 172 | 58 ans |

| 18 ans | 172 | 60 ans | |

| 20 ans | 172 | 62 ans | |

| 21 ans | 172 | 63 ans |

- Règle générale des trimestres jeune ne change pas : 5 avant la fin de l’année civile, 4 avant la fin de l’année civile si né au dernier trimestre.

- Né avant 1er septembre 196

- Né à compter du 1er septembre 1961

- Né entre le 1er janvier et le 31 août 1963

- Né entre le 1er septembre et le 31 décembre 1963

- Si 168 trimestres cotisés ou réputés cotisés avant septembre 2023, droit ouvert à la date de son choix.

- Ce palier ouvre droit à une retraite anticipée à 63 ans à partir de la génération 1965, les générations précédentes ayant une retraite légale à 63 ans ou avant

La fin des régimes spéciaux

Le gouvernement a publié, au Journal Officiel du 30 juillet 2023, les décrets mettant en œuvre la disparition progressive des régimes spéciaux. À compter du 1er septembre 2023, les nouveaux entrants à la RATP, au sein des entreprises des industries électriques et gazières (EDF, Engie, ERDF…), en tant que clercs de notaire ou en tant que salariés de la Banque de France seront ainsi affiliés au régime général des retraites. Le mécanisme dit de la « clause du grand-père », déjà retenu pour la réforme de la SNCF en 2018, concerne tous les régimes spéciaux. Cela signifie que pour les salariés entrés avant le 1er septembre, leurs pensions seront calculées selon les anciennes règles spécifiques aux régimes spéciaux. En revanche, ils seront néanmoins concernés par le décalage progressif de deux ans de l’âge légal de départ en retraite avec un calendrier qui leur sera propre (en règle générale à partir du 1er janvier 2025) et l’accélération de la réforme Touraine de 2014.

Le report de l’âge légal et les régimes spéciaux

Pour ces régimes spéciaux, le calendrier du relèvement de l’âge de départ de 60 à 62 ans a été décalé afin de tenir en compte de l’entrée en vigueur des aménagements décidés entre 2007 et 2009. À la RATP, ce n’est qu’à partir de la génération née en 1962 que l’âge légal a été relevé à 62 ans. Si le calendrier des régimes spéciaux avait été calqué sur celui des salariés du privé, la génération née en 1963 aurait dû travailler jusqu’à 62 ans et 9 mois. Soit un relèvement de neuf mois pour une génération. Pour éviter une augmentation trop brutale, le calendrier a été décalé. Il en est de même pour les salariés des régimes spéciaux pouvant partir avant 62 ans.

Relèvement de l’âge légal de 62 à 64 ans

| Génération | Relèvement régime général | Relèvement régimes spéciaux |

| 1961 | 62 ans et 3 mois | |

| 1962 | 62 ans et 6 mois | |

| 1963 | 62 ans et 9 mois | 62 ans et 3 mois |

| 1964 | 63 ans | 62 ans et 6 mois |

| 1965 | 63 ans et 3 mois | 62 ans et 9 mois |

| 1966 | 63 ans et 6 mois | 63 ans |

| 1967 | 63 ans et 9 mois | 63 ans et 3 mois |

| 1968 | 64 ans | 63 ans et 6 mois |

| 1969 | 63 ans et 9 mois | |

| 1970 | 64 ans |

Relèvement de l’âge légal de 57 à 59 ans

| Année de naissance | Âge légal |

| 1968 | 57 ans et 3 mois |

| 1969 | 57 ans et 6 mois |

| 1970 | 57 ans et 9 mois |

| 1971 | 58 ans |

| 1972 | 58 ans et 3 mois |

| 1973 | 58 ans et 6 mois |

| 1974 | 58 ans et 9 mois |

| 1975 | 59 ans |

Relèvement de l’âge légal de 52 à 54 ans

| Année de naissance | Âge légal |

| 1973 | 52 ans et 3 mois |

| 1974 | 52 ans et 6 mois |

| 1975 | 52 ans et 9 mois |

| 1976 | 53 ans |

| 1977 | 53 ans et 3 mois |

| 1978 | 53 ans et 6 mois |

| 1979 | 53 ans et 9 mois |

| 1980 | 54 ans |

Si le calendrier est unique pour les régimes spéciaux, en ce qui concerne le report de l’âge, ce n’est pas le cas pour le relèvement de la durée de cotisation nécessaire pour obtenir une retraite à taux plein. À la Banque de France, la génération née en 1963 sera la première concernée. Sa durée d’assurance pour obtenir le taux plein passera de 168 à 169 trimestres. Elle augmentera d’un trimestre par génération pour atteindre 172 trimestres (soit 43 ans) à partir des assurés nés en 1966. Le rythme sera plus lent à la RATP. Selon le décret supprimant ce régime spécial, le nombre de trimestres pour toucher une retraite à taux plein sera porté à 169 pour les travailleurs nés en 1963, à 170 trimestres pour les assurés nés en 1964 et 1965, à 171 pour ceux nés en 1966 et 1967 et à 172 trimestres pour tous les assurés nés à partir du 1er janvier 1968. Pour les Industries électriques et gazières (IEG), la durée nécessaire pour obtenir le taux plein dépend de la durée de service actif. Pour les agents qui ont accompli des services effectifs actifs, insalubres et militaires durant au moins cinq ans, la durée de cotisation pour obtenir le taux plein sera de 169 trimestres pour ceux nés avant le 1er janvier 1964. Elle sera de 170 trimestres pour ceux nés entre le 1er janvier 1964 et le 31 décembre 1966, puis passera à 171 trimestres pour ceux nés entre le 1er janvier 1967 et le 31 décembre 1968. Elle rattrapera celle du régime général (soit 172 trimestres) pour ceux nés à compter du 1er janvier 1969. Cette durée sera effective dans le régime de base dès la génération 1965.

Les mesures de compensation

La revalorisation des petites pensions

Un des décrets du 11 août confirme une revalorisation de 100 euros par mois de la pension minimale. Cette mesure s’appliquera aux nouveaux retraités à partir du 1er septembre. 200 000 personnes par an selon le ministère du Travail, soit un quart des nouveaux retraités chaque année pourraient en bénéficier. Cette revalorisation sera indexée non plus sur l’inflation mais sur le SMIC, afin de garantir à terme un minimum pour la pension égale à 85 % du SMIC pour un salarié payé au SMIC et ayant eu une carrière complète. Cette majoration sera attribuée au prorata pour chaque assuré, soit 100 euros mensuels pour les carrières complètes et moins pour les autres. Pour les actuels retraités, la revalorisation des faibles pensions concernera 1,7 million de personnes. Cette revalorisation sera mise en œuvre dès l’automne pour 700 000 d’entre eux et à partir du printemps 2024 pour les autres, le temps pour les caisses de retraite de recalculer leurs droits (avec effet rétroactif à septembre 2023).

Le régime retraite des aidants

Un des décrets précise également que l’instauration d’un minimum vieillesse qui sera ouvert à compter du 1er septembre au profit des aidants de personnes dépendantes. Ils sont rattachés au régime général des retraites.

La retraite progressive et le cumul emploi/retraite

Le dispositif de « la retraite progressive », mécanisme permettant aux travailleurs proches de la retraite de poursuivre leur activité professionnelle à temps partiel tout en touchant une partie de leur pension tous les mois a été modifié par la loi et donne lieu à un décret d’application. Désormais, l’ensemble des travailleurs français pourront y avoir recours, en particulier les fonctionnaires. Le dispositif était jusqu’à maintenant réservé aux salariés du privé, artisans et commerçants. Le passage à la retraite progressive est également facilité. L’entreprise devra motiver son refus au salarié. Par ailleurs, à compter du 1er septembre 2023, dans le cadre du cumul emploi/retraite, les cotisations versées au titre de l’activité professionnelle sont à nouveau prises en compte pour la retraite comme cela était le cas avant 2015. Ces cotisations contribuent ainsi à améliorer les pensions des personnes en cumul emploi/retraite.

L’usure professionnelle

Des dispositions réglementaires ont été prises pour préciser l’usure professionnelle. Le nouveau Fonds d’investissement dans la prévention de l’usure professionnelle (FIPU) destiné à améliorer la prévention des risques professionnels sera doté d’un milliard d’euros sur 5 ans. Le seuil de risque pour le travail de nuit est abaissé de 120 à 100 nuits par an, tandis que le travail posté (rythme rotatif, continu ou discontinu) voit son seuil abaissé de 50 à 30 nuits par an. Le nombre de points acquis augmentera proportionnellement au nombre de facteurs de risques auxquels les salariés sont exposés.

Amélioration des pensions des femmes

Un nouveau décret publié mardi 22 août, précise le dispositif visant à majorer le montant de la pension touchée par les mères et les pères de famille. Cette mesure étend le mécanisme de surcote aux mères de famille ayant atteint le taux plein avant 64 ans, le futur âge légal de départ à la retraite. Cette majoration de pension pourra aller jusqu’à 1,25 % par trimestre supplémentaire travaillé entre 63 et 64 ans, soit 5 % au titre d’une année entière. Bénéficieront de cette surcote les mères de famille ayant obtenu l’ensemble de leurs trimestres dès 63 ans pour une retraite à taux plein et étant titulaires d’au moins un trimestre de majoration de la durée d’assurance au titre de la maternité, de l’adoption ou de l’éducation de l’enfant. À noter que les pères de famille seront également éligibles à cette surcote, qui s’appliquera aux pensions prenant effet à compter du 1er septembre 2023.

Pour les femmes prenant leur retraite à compter du 1er septembre 2023 et ayant eu un ou plusieurs enfants avant 2012, les indemnités journalières perçues pendant le(s) congé(s) maternité seront prises en compte dans le calcul de la moyenne de leurs 25 meilleures années de salaires. Aujourd’hui, ce mode de calcul ne s’applique que pour les naissances postérieures à l’année 2012. Cette mesure vise également à améliorer le niveau de pension perçue par les mères de famille. La prise en compte des indemnités journalières dans le salaire de base servant au calcul de la pension de retraite s’effectuera sur la base d’un forfait correspondant à une fraction du salaire médian de l’année précédant la naissance.

Ce forfait sera égal à :

- 140/365 pour les deux premières naissances ;

- 228/365 pour les naissances au-delà de la deuxième ;

- 298/365 pour les naissances multiples de jumeaux ;

- 403/365 pour les naissances multiples de plus de deux enfants.

Pour une femme ayant eu son premier enfant en 2011, la somme prise en compte dans le calcul de sa pension de retraite sera de 642,50 euros (1 675 x 140/365), le salaire médian étant de 1 675 euros par mois en 2010, soit un an avant la naissance de son enfant.

Prise en compte des stages

Un décret précise les conditions de la toute nouvelle comptabilisation pour les droits à la retraite des travaux d’utilité collective (TUC), qui avaient été institués au début des années 1980. Sont également concernés par cette mesure d’autres ex-contrats aidés, les stages pratiques en entreprise, les stages « jeunes volontaires », les stages d’initiation à la vie professionnelle et les programmes d’insertion locale. Un service dédié pour les personnes ayant effectué ces différents stages ouvrira fin septembre. Enfin, ce décret assouplit le rachat de trimestres de retraite au titre des stages (jusqu’à l’âge de 30 ans) et pour études supérieures (jusqu’à 40 ans). Les sportifs de haut niveau au titre de leur activité pourront valider des périodes doubles.

Trou d’air de la natalité en France

Selon l’INSEE, la natalité en France a connu une baisse durant le premier semestre 2023 avec 314 000 naissances, soit 24 000 de moins qu’en 2022 sur la même période. Par rapport à 2020, une contraction de 7,2 % est constatée. De janvier à juin 2023, le nombre de décès (313 300) a presque dépassé celui des naissances. La mortalité continue de progresser en lien avec le vieillissement de la population et la poursuite de l’épidémie de covid. Le solde naturel est ainsi au plus bas depuis la Seconde Guerre mondiale. La chute de la natalité, constatée fin 2020 et début 2021 en lien avec l’épidémie, semble se poursuivre. Février 2021 avait été le mois le plus faible en termes de naissances depuis 1946 avec seulement 49 206 nouveau-nés. Or, malgré un quasi-retour à la normale sur le plan sanitaire, le nombre de naissances demeure faible. En février 2023, il n’a été que 49 700 et en avril de 50 500. Il n’y a pas eu de réel rebond sur le terrain de la natalité après les confinements.

L’évolution de la natalité obéit à des multiples facteurs. Il n’est jamais aisé d’interpréter sa baisse ou son augmentation. Selon Laurent Toulemon, directeur de recherche à l’Institut national d’études démographiques (INED), le contexte économique jouerait un rôle important. Il pointe en particulier l’effet du chômage des jeunes. Or, celui-ci a diminué depuis deux ans. La croissance a été forte en 2021. Le chercheur de l’INED met aussi en avant la volonté des jeunes de profiter de la vie avant de se lancer dans des engagements de long terme. L’arrivée du premier enfant intervient ainsi de plus en plus tard, autour de 31 ans en 2022, contre 24 ans en 1974. Il souligne également le fait que les jeunes soient profondément marqués par les conséquences du réchauffement climatique et par la question de l’épuisement des ressources naturelles. La guerre en Ukraine avec la menace nucléaire a été durement ressentie par les jeunes générations qui n’avaient pas été confrontées à ce type de menace dans le passé. Pour autant, durant le baby-boum, la guerre froide était bien plus prégnante.

Le taux de fécondité varie depuis une trentaine d’années entre 1,7 et 2 en France, ce qui place le pays dans le peloton de tête au sein de l’Union européenne. La baisse actuelle est-elle purement conjoncturelle ou est-elle une rupture ? La France est-elle amenée à rejoindre la moyenne de l’Union qui se situe autour de 1,5 ? Laurent Toulemon, ne le croit pas. Il estime que la France connaît un point bas mais qu’une remontée est encore possible en raison d’une politique familiale dynamique. De nombreux indicateurs pourraient cependant contredire cet espoir. La fécondité en France a été portée, depuis des années, par les résidentes arrivées récemment sur le territoire. Or, le taux de fécondité de ces femmes tend à s’aligner sur celui du reste des femmes. Durant le premier semestre 2023, le taux de fécondité a été en France de 1,67 enfant par femme, ce qui témoigne bien d’une réelle convergence vers le taux moyen européen. Ce taux est le plus bas enregistré depuis le milieu des années 1990 avant le petit baby-boum du passage au troisième millénaire.

La France connaît sa transition démographique comme ses voisins avec un peu de retard. Cette évolution devrait réduire dans les prochaines années la progression de la population. Celle-ci devrait plafonner à 70 millions d’ici la fin de la décennie avant de décliner à compter du milieu du siècle.

Que font de leurs gains les détenteurs de cryptos ?

En 10 ans, la capitalisation mondiale du marché des cryptos est passée de 10 à 1 250 milliards de dollars. Aux États-Unis, un cinquième des habitants de plus de 16 ans ont investi dans les cryptoactifs. En Europe, ce ratio est proche de 10 %.

Les portefeuilles des détenteurs américains de cryptoactifs sont à 70 % constitués en bitcoins et à 10 % en ether. Ces détenteurs affectent en moyenne 8 % de leurs gains à la consommation courante. La majeure partie des gains est soit réinvestie dans les cryptoactifs, soit placée en Bourse et dans l’immobilier. Compte tenu de l’importance des plus-values enregistrées sur ce marché entre 2014 et 2021, entre 80 et 100 milliards de dollars de consommation supplémentaire ont été ainsi générés aux États-Unis. Dans ce pays, un lien a été constaté entre les gains sur le marché des cryptoactifs et le prix de l’immobilier. Les investisseurs en cryptoactifs auraient sécurisé une partie de leurs gains en acquérant des biens immobiliers. Dans les États à forte concentration de crypto-investisseurs (Californie, Nevada, Texas, New-York) la progression du bitcoin se répercute dans les 9 mois sur le prix des logements.

À l’inverse, quand les marchés des cryptoactifs baissent fortement comme en 2022, les détenteurs de bitcoins réduisent rapidement leur consommation et investissent moins dans l’immobilier. La chute du bitcoin, en 2022, a réduit la crypto-richesse des Américains de près de 500 milliards de dollars. Ce krach a, néanmoins, eu moins d’effet que ceux concernant les actions ou l’immobilier. Les volumes en jeu ne sont pas comparables. En cas de krach boursier, la perte de valeur peut se chiffrer en milliers de milliards de dollars.

Aux États-Unis, 2 000 à 3 000 personnes sur une population de 332 millions d’habitants seraient devenues crypto-millionnaires en dollars. 1,6 million d’Américains ont déclaré avoir réalisé des gains grâce aux cryptoactifs en 2020, contre 7 000 en 2013. Le montant moyen des gains reste modeste, 12 500 dollars par personne.

Les millionnaires en France : une augmentation toute relative

Selon le rapport sur la richesse mondiale de Crédit Suisse et UBS, la France se classe à la troisième place au niveau mondial pour le nombre de millionnaires, derrière les États-Unis et la Chine et devant le Japon. Selon cette étude, près d’1 Français sur 20 serait millionnaire, soit 3 millions de personnes. Si dans la grande majorité des pays, le nombre de millionnaires a baissé en 2022, il a augmenté en France. Le patrimoine des ménages français est avant tout de nature immobilière quand chez ses partenaires le poids des actifs financiers est plus important. La valeur de ces derniers ayant diminué quand celle de l’immobilier a continué à croître, il en résulte que les Français ont enregistré une valorisation de leur patrimoine supérieure à celle de leurs voisins.

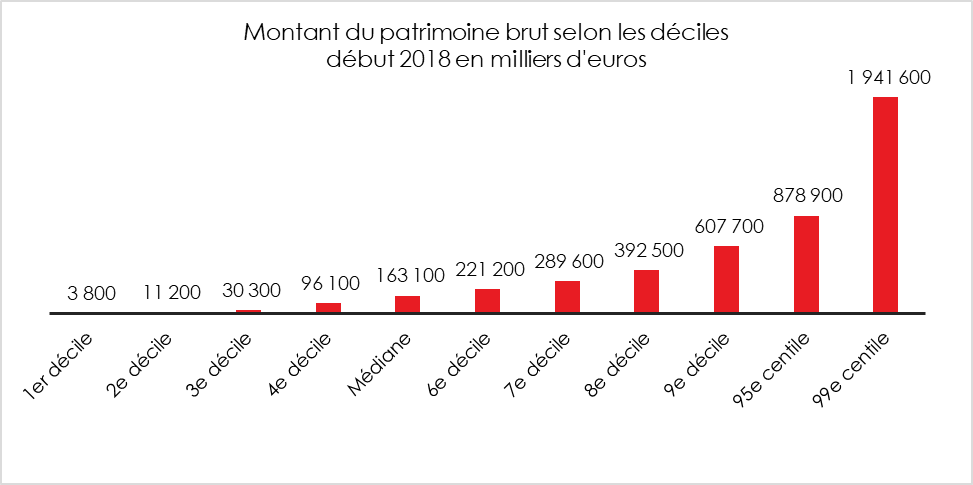

Selon l’INSEE, les 10 % des ménages les mieux dotés ont un patrimoine brut supérieur à 607 700 euros. Ceux qui détiennent plus d’un million d’euros constituent une sous-partie de cet ensemble. Selon une étude de l’INSEE de 2021 (fondée sur des chiffres de 2018), seuls 3 % des ménages ont un patrimoine brut dépassant le million d’euros. Ces 3 % détiennent près d’un quart du patrimoine national. Pour deux tiers d’entre eux, les actifs immobiliers représentent plus de la moitié de leur fortune. Les 1 % les mieux dotés ont un patrimoine brut supérieur à 2 millions d’euros. Il atteint 4,3 millions d’euros en moyenne. Ces ménages possèdent 16 % du patrimoine national. La structure patrimoniale des 1 % des plus riches diffère de celle des autres millionnaires avec un poids plus important des actifs financiers. Ces derniers représentent 34 % de leur patrimoine, contre 30 % pour les actifs immobiliers et 28 % pour les actifs professionnels. Pour les 10 % des ménages les mieux dotés, le poids des actifs financiers n’est que de 16 %.

Cercle de l’Épargne – données INSEE

27 % des ménages les mieux dotés en patrimoine sont des travailleurs indépendants ; 14 % sont des commerçants et chefs d’entreprise, 8 % sont des professions intermédiaires, et 6 % sont des agriculteurs. 39 % sont retraités.

La région francilienne ne représente que 19 % de population nationale mais 43 % des personnes à très haut revenu (les 1 % des plus riches) et 54 % des très aisées (les 0,1 % des plus riches). Paris possède 20 % des très hauts revenus français et les Hauts-de-Seine 10 %.

Cercle de l’Épargne – données INSEE

La forte valorisation des prix de l’immobilier au sein des grandes agglomérations explique la progression des millionnaires. Les prix des logements ont, en effet, doublé en vingt ans.

Cercle de l’Épargne – données INSEE

Petits contrats d’épargne retraite : une sortie en capital facilitée

Par l’arrêté du 17 juillet 2023 portant soutien au pouvoir d’achat des épargnants bénéficiaires de rentes inférieures à un certain montant minimal, le gouvernement a modifié les règles de sortie en capital des petits plans d’épargne retraite, mesure qui concerne non seulement les anciens produits (PERP, Préfon, article 83, contrat Madelin, etc.) mais aussi le compartiment 3 du PER.

Depuis l’adoption de la loi PACTE et l’introduction du Plan d’Épargne Retraite (PER), les sorties en capital se sont généralisées. Néanmoins, les sorties en rente demeurent de mise pour les PERP, les contrats Madelin, les article 83 ou le compartiment 3 du PER (PER obligatoire d’entreprise). Pour ces produits, une sortie en capital est néanmoins possible, en vertu de l’arrêté du 7 juin 2021, quand les arrérages annuels sont inférieurs à 1 200 euros. L’arrêté du 17 juillet porte ce plafond à 1 320 euros par an ce qui correspond à un capital d’environ 32 000 euros pour une liquidation à l’âge de 64 ans. Il est possible d’augmenter ce montant en optant, par exemple, pour une réversion ou des annuités garanties, avant de liquider sa retraite. La fiscalité applicable en cas de sortie en capital dans le cadre de ce mécanisme est particulièrement intéressante. Le capital, intérêts compris, est imposé à un prélèvement forfaitaire sur option à 7,50 % après un abattement de 10 % non plafonné. Ce montant est également soumis à des prélèvements sociaux à hauteur de 10,10 %. Ces taux sont inférieurs à ceux appliqués en cas de sortie en capital dans le cadre du PER. Pour ce produit, la part du retrait issue des versements est soumise au barème de l’impôt sur le revenu mais est exonérée de prélèvements sociaux. La valorisation du contrat est assujettie au Prélèvement Forfaitaire Unique (PFU de 30 % : 12,8 % d’imposition + 17,2 % de prélèvements sociaux).

Pour les produits visés par l’arrêté du 17 juillet, la sortie en capital peut non seulement se faire au moment de la liquidation du contrat, mais aussi lorsque les rentes sont en cours de versement. Plus de 70 000 personnes sont potentiellement concernées. Plus de la moitié des contrats existant sur le marché en phase de liquidation généreraient, en effet, une rente annuelle inférieure à 1 320 euros. L’arrêté du 17 juillet contribue à harmoniser les régimes des différents produits d’épargne retraite et permet aux épargnants de choisir leur mode de sortie.

Premier semestre 2023 : épargne, la liquidité avant tout

Selon la Banque de France, le patrimoine financier des ménages s’est rapproché des 6 000 milliards d’euros (5 956,4 milliards) à la fin du premier trimestre, en hausse de 170,7 milliards d’euros grâce à 21,6 milliards d’euros de flux (13 % de la hausse) et à l’augmentation de la valeur des produits de fonds propres (87 % de la hausse). La barre des 6 000 milliards d’euros de patrimoine financier avait brièvement été dépassée à la fin de l’année 2020, marquée par un taux record d’épargne en lien avec le covid.

Plus de 900 milliards d’euros pour l’épargne réglementée

L’encours de l’épargne réglementée est désormais supérieur à 900 milliards d’euros (902,6 milliards d’euros au premier trimestre 2023), soit 2,5 fois plus que l’encours des actions cotées détenues par les ménages ou 2 fois plus que les unités de comptes des contrats d’assurance vie et d’épargne retraite. Les fonds euros représentent toujours l’encours le plus important en matière d’épargne financière (1 478 milliards d’euros) mais sont en décollecte. Au premier trimestre comme au deuxième, les dépôts à terme ont fortement progressé.

Des flux d’épargne en baisse mais une réallocation en cours

Au premier trimestre, les ménages ont puisé dans leurs comptes courants non pas pour consommer mais pour augmenter leur épargne placée sur les produits réglementés et les dépôts à terme. Le flux trimestriel net de placement des ménages s’est élevé, selon la Banque de France, à 21,6 milliards d’euros, en baisse de 5,2 milliards par rapport au trimestre précédent. L’épargne investie en produits de taux a diminué de 10,6 milliards après 15,0 milliards d’euros au quatrième trimestre, en raison d’un flux négatif sur les dépôts à vue (-18,5 milliards contre -14,1 milliards d’euros au quatrième trimestre), et d’une décollecte sur l’assurance vie en euros (-5,5 milliards d’euros), contrebalancés par un renforcement des placements en épargne réglementée (24,9 milliards d’euros) et en dépôts à terme. Les acquisitions nettes d’actifs sous forme de produits de fonds propres se replient mais dans une moindre mesure (11,7 milliards d’euros contre 14,2 milliards au quatrième trimestre) compte tenu du dynamisme de la collecte en assurance vie en unités de compte.

Les premières données recueillies par la Banque de France pour le deuxième trimestre 2023 témoignent de la poursuite de la réallocation d’une partie des dépôts à vue (-11,6 milliards d’euros) vers les dépôts rémunérés (+23,5 milliards d’euros). Les flux sont toutefois moins forts que les deux trimestres précédents. Le flux net demeure négatif sur les contrats d’assurance vie en euros (-3,2 milliards d’euros). Le faible rendement des fonds euros par rapport à celui de l’épargne réglementée explique cette évolution.

Près de 150 milliards d’euros de flux annuel pour l’épargne financière

En cumul sur quatre trimestres glissants, le flux net de placements financiers des ménages s’établit à 146,2 milliards au premier trimestre. En diminution par rapport au trimestre précédent, il demeure cependant toujours au-dessus du niveau d’avant pandémie (100 milliards en 2019).

Au premier trimestre 2023, le taux d’épargne financière diminue légèrement en Allemagne, en France et au Royaume-Uni, mais progresse en Espagne, tout en restant à un bas niveau. Il est négatif en Italie pour le deuxième trimestre consécutif. Pour la zone euro, il s’établit à 3,3 %, en légère diminution de 0,1 point, tandis qu’il progresse aux États-Unis tout en restant à un faible niveau (1,8 %).

Cercle de l’Épargne – données Banque de France

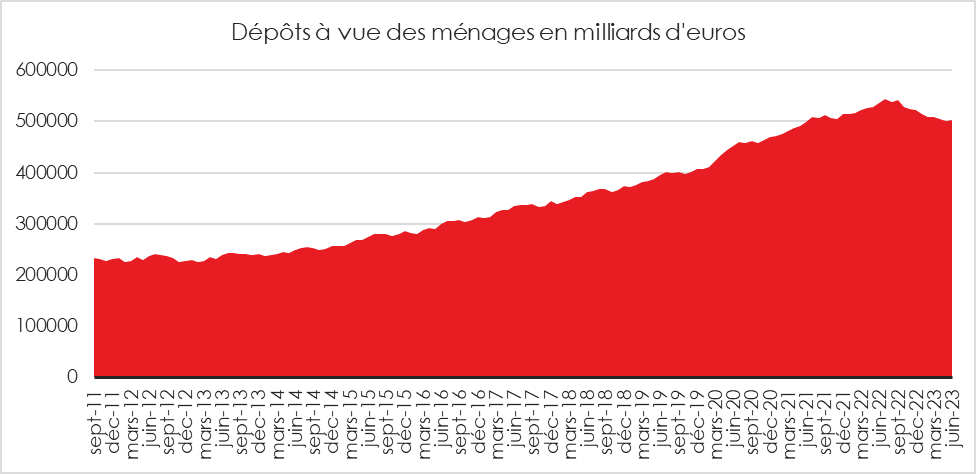

Dépôts à vue, une décrue confirmée

Les ménages continuent de puiser dans leurs comptes courants pour financer leurs dépenses de consommation et pour alimenter leurs produits d’épargne réglementée. Leur encours est, selon la Banque de France, passé de 522,88 à 502,594 de fin décembre 2022 à fin juin 2023. Depuis le point haut du mois de juillet 2022, l’encours des dépôts à vue a diminué de plus de 41 milliards d’euros à fin juin 2023, soit un montant proche de la collecte du Livret A et du LDDS sur la même période (45 milliards d’euros). Fin décembre 2019, avant la crise sanitaire, l’encours était de 406 milliards d’euros. En juin 2013, il était de 238 milliards d’euros.

Cercle de l’Épargne – données Banque de France

Les livrets réglementés, un succès confirmé

L’encours des livrets d’épargne réglementée a progressé durant le premier semestre 2023 de 44,8 milliards d’euros en grande partie grâce à la collecte du Livret A, du LDDS et du LEP. En un an, l’encours de l’épargne réglementée a augmenté de plus de 76 milliards d’euros. Par rapport à décembre 2019, avant la crise sanitaire, l’encours a progressé de plus de 145 milliards d’euros.

Depuis les débuts de l’épidémie de covid, les ménages privilégient l’épargne de précaution et avant tout l’épargne réglementée en raison de la sécurité et la liquidité qu’elle offre. Le faible taux de rémunération en vigueur entre 2020 et 2022, 0,5 %, ne les dissuadait pas d’affecter une part non négligeable de leur épargne sur le Livret A ou le LDDS. Le relèvement à 3 % de ce taux n’a conduit qu’à amplifier la collecte. L’inflation incite, par ailleurs, les ménages à réduire leurs liquidités non rémunérées.

Cercle de l’Épargne – données Banque de France

Le Livret A et LDDS, le semestre royal

La collecte du Livret A et du LDDS sur les six premiers mois de l’année s’est élevée à 34,54 milliards d’euros. L’encours total de ces deux produits a atteint, fin juin, 544,2 milliards d’euros.

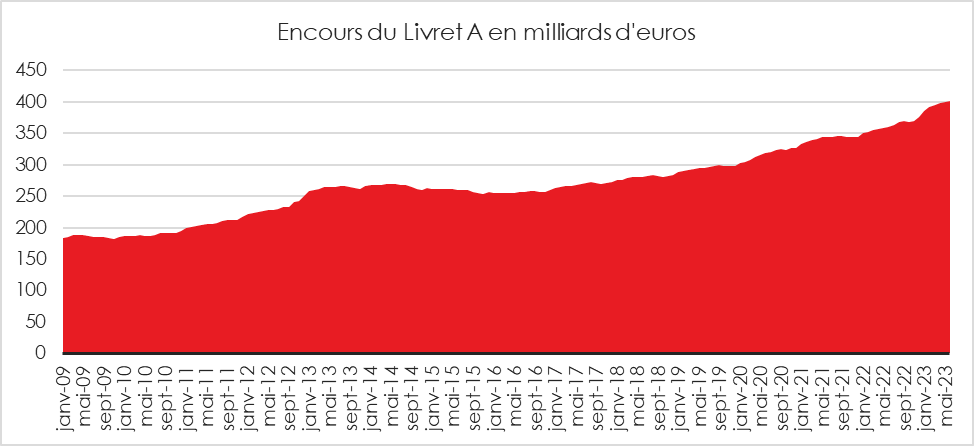

Le Livret A dans la peau d’un champion

Sur les six premiers mois de l’année 2023, le Livret A connaît une collecte historique de 25,84 milliards d’euros. Le précédent record datait de 2009 (21,36 milliards d’euros). En 2020, durant le premier semestre marqué par l’épidémie covid, la collecte s’était élevée à 20,41 milliards d’euros.

L’encours du Livret A a également battu en juin un nouveau record à 401,3 milliards d’euros.

Cercle de l’Épargne – données Caisse des Dépôts et Consignations

Cercle de l’Épargne – données Caisse des Dépôts et Consignations

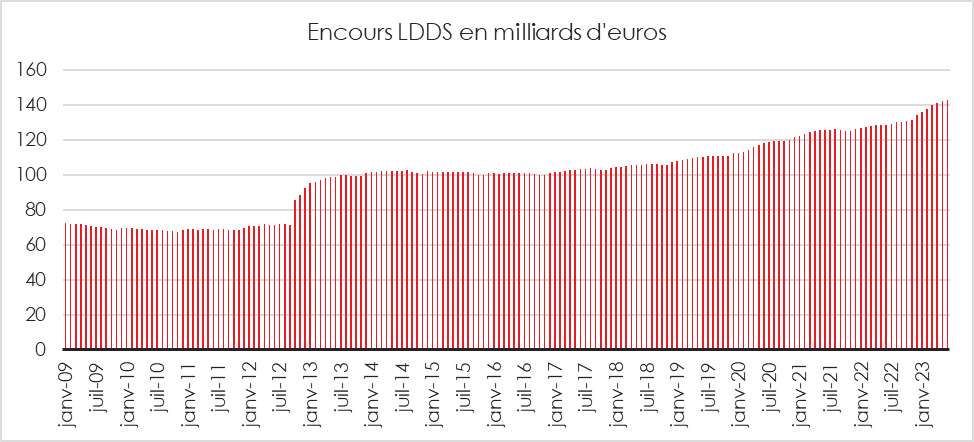

Le Livret de Développement Durable Solidaire dans les traces du Livret A

En 2023, le LDDS signe aussi son meilleur premier semestre depuis 2009. Sur les six premiers mois de l’année, son précédent record datait de 2013 (6,43 milliards d’euros) au moment du doublement de son plafond (12 000 euros au lieu de 6 000 euros). Fin juin, l’encours du LDDS a atteint 143 milliards d’euros.

Cercle de l’Épargne – données Caisse des Dépôts et Consignations

Le Livret Jeune ne bénéficie pas de l’effet taux

Après avoir atteint un sommet à 7,4 milliards d’euros en décembre 2008, le Livret Jeune n’en finit pas de décliner. Si ces derniers mois, sa baisse a été ralentie, elle n’a pas néanmoins été interrompue par la hausse de son taux de rémunération qui est au moins égal à celui du Livret A. Durant le premier semestre, l’encours des Livrets Jeunes a baissé de 184 millions. Il s’élevait fin juin 2023 à 4,8 milliards d’euros.

Les établissements financiers ont la possibilité de le majorer à leur convenance, en règle générale, au minimum de 0,25 point.

Toute personne âgée de 12 à 25 ans peut ouvrir un Livret Jeune. Il est possible de cumuler un Livret Jeune avec d’autres livrets d’épargne (par exemple le livret A). Il n’est pas possible, en revanche, d’avoir plus d’un Livret Jeune. Le plafond du Livret est de 1 600 euros (hors intérêts capitalisés). Seul le titulaire du livret jeune peut effectuer des opérations de dépôt (chèques, espèces, virements). Pour les titulaires de moins de 16 ans, il faut avoir l’autorisation du représentant légal pour effectuer des retraits sur le Livret Jeune. Entre 16 à 18 ans, les retraits par le titulaire sont libres, sauf opposition du représentant légal. À compter du 25e anniversaire, le Livret Jeune est clos ; en cas de non retrait, l’épargne est versée sur un compte d’attente.

Cercle de l’Épargne – données Banque de France

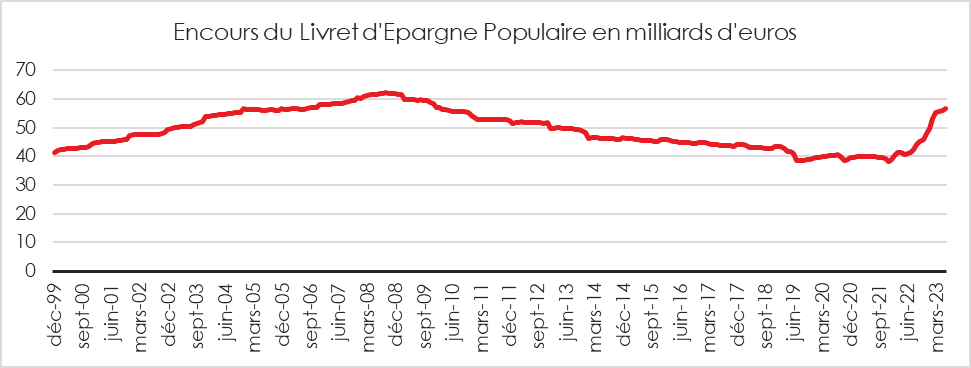

Livret d’Épargne Populaire, une forte progression grâce à l’effet taux

L’encours du LEP a atteint fin juin 2023 56,6 milliards d’euros soit son plus haut niveau depuis février 2010. Il reste néanmoins en dessous de 6 milliards d’euros de son record d’août 2008 (62,6 milliards d’euros). Durant le premier semestre 2023, l’encours du LEP a progressé de 8,8 milliards d’euros et en un an de 15,8 milliards d’euros. La progression de l’encours est à la fois imputable aux versements des titulaires et à la revalorisation de son rendement.

Cercle de l’Épargne – données Banque de France

Dépôts à terme, un retour en flèche

Un compte à terme ou dépôt à terme est un compte d’épargne qui offre un taux d’intérêt élevé à condition que les sommes déposées soient bloquées pendant un certain temps, fréquemment, trois ou six mois. Ce produit n’est pas soumis à un risque de capital.

L’encours des dépôts à terme a progressé durant le premier semestre 2023 de 22 milliards d’euros pour atteindre 397,3 milliards d’euros. De septembre 2018 à septembre 2020, l’encours des dépôts à terme était relativement stable autour de 360 milliards d’euros. Avec les taux bas, ce produit avait perdu en attractivité. Il était de moins en moins proposé par les banques, aux clients. La hausse des taux a redonné du lustre à ce produit. Les banques, face à l’inflation et à la concurrence des livrets réglementés, offrent des rémunérations plus importantes, autour de 3 % au mois de juillet 2023. Les dépôts à terme sont utilisés par les épargnants qui ont saturé leurs livrets réglementés et qui n’ont pas un besoin immédiat de liquidités. Ce produit peut être un placement d’attente en cas, par exemple, de vente d’un logement. L’augmentation du nombre de Livrets A et de LDDS au plafond conduit les ménages concernés à sélectionner d’autres produits parmi lesquels figurent les comptes à terme.

5,3 millions de livrets A détenus par des personnes physiques dépassent le plafond réglementaire de 22 950 euros, soit 9,6 % des détenteurs (1 million de livrets de plus qu’en 2021). Un quart des LDDS dépassent le plafond réglementaire de 12 000 euros.

Cercle de l’Épargne – données Banque de France

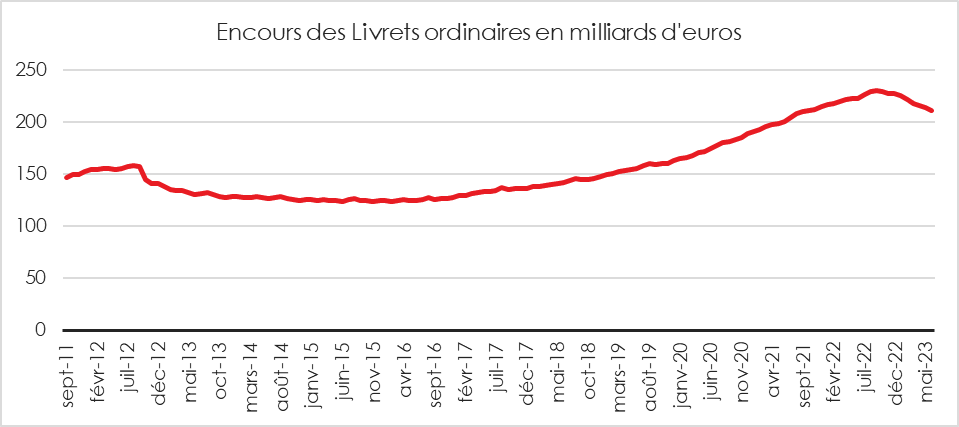

Les livrets ordinaires en souffrance

Sur les six premiers mois de l’année 2023, l’encours des livrets ordinaires bancaires est en baisse de 16 milliards d’euros. En un an, la baisse atteint 11 milliards d’euros. Cet encours s’élevait, fin juin, à 211,5 milliards d’euros. Il a atteint un sommet en septembre 2022 à 230,1 milliards d’euros. La faible rémunération qui était de 0,68 % en juin 2023 explique cette baisse. Traditionnellement, les ménages ayant saturé leurs livrets réglementés affectaient leurs liquidités sur leurs livrets ordinaires. Depuis l’automne dernier, ils leur préfèrent les dépôts à terme, mieux rémunérés.

Cercle de l’Épargne – données Banque de France

L’épargne logement en panne

L’épargne logement devrait évoluer dans les prochains mois avec la possibilité de financer des travaux de rénovation thermique. En l’état, il n’est pas certain que cet élargissement des usages de l’épargne logement augmente son attractivité. Les faibles taux de rémunération des comptes et des plans d’épargne logement et la fiscalisation de ces deux produits constituent leur principal handicap. La remontée des taux d’intérêt pour les prêts immobiliers rend ceux proposés par l’épargne logement un peu plus compétitifs.

Les Comptes Épargne Logement, un encours en légère hausse

Fin juin 2023, l’encours des Comptes Épargne Logement s’élevait à 34,4 milliards d’euros. Depuis décembre, cet encours a progressé de 1,2 milliard d’euros. Après avoir connu une lente érosion de 2005, année durant laquelle l’encours s’était rapproché de 40 milliards d’euros, à octobre 2018 où l’encours est tombé à 29 milliards d’euros, le CEL connaît une faible progression. Son taux de rémunération, qui est égal aux deux tiers de celle du Livret A, est actuellement de 2 %. À la différence du taux du Plan d’Épargne Logement, ce taux n’est pas attaché au compte, il évolue en fonction du taux du Livret A. Il est à noter que le taux du CEL est identique à celui des PEL ouverts depuis le 1er janvier 2023.

La faible croissance du CEL peut s’expliquer par la grande liquidité de ce produit qui n’est pas conditionné, à la différence du PEL, à un blocage des sommes pendant quatre ans.