Les nouveaux retraités, un départ pas toujours anticipé et quelques désillusions

La DREES, le service statistique du Ministère de la Santé, réalise chaque année une enquête sur les motivations de départ à la retraite des nouveaux retraités. Elle vient de publier son enquête 2021 qui porte sur les personnes ayant liquidé leur retraite entre juillet 2019 et juin 2020.

Une anticipation du départ à la retraite plus longue pour ceux qui partent tardivement

Selon l’enquête Motivations de départ à la retraite de 2021 que la DREES, le service statistique du Ministère de la Santé vient de publier, les personnes ayant liquidé leur retraite entre juillet 2019 et juin 2020 (hors départs pour invalidité et inaptitude) ont déclaré, en moyenne, avoir commencé à réfléchir sérieusement à leur départ à la retraite à l’âge de 58 ans et 5 mois, soit environ trois ans et onze mois avant leur départ effectif à l’âge de 62 ans et 5 mois. Un quart des personnes réfléchissent à leur départ moins d’un an et cinq mois avant la liquidation effective, et un autre quart plus de cinq ans avant.

Plus les personnes liquident tôt leur retraite, moins elles tendent à anticiper leur départ par rapport à leur âge de liquidation. Un départ à la retraite à 60 ans a été anticipé, en moyenne, à 56 ans et 11 mois, soit trois ans et un mois avant, contre trois ans et dix mois pour les départs à 62 ans et quatre ans et huit mois pour ceux à 66 ans. Les départs précoces sont réalisés sans préparation quand pour les départs tardifs, la préparation apparaît plus importante. À compter de 60 ans, les Français réfléchissent de plus en plus aux modalités de leur départ à la retraite.

Les femmes partent après les hommes à la retraite

Les femmes partent à la retraite en moyenne cinq mois après les hommes. Ce départ plus tardif s’explique par le fait que les femmes sont plus fréquemment amenées que les hommes à avoir des interruptions de carrière. Elles sont donc plus souvent contraintes d’attendre l’âge d’annulation de la décote. Elles peuvent également moins souvent bénéficier de départs anticipés pour carrières longues. En raison de revenus plus faibles, elles sont conduites à travailler plus longtemps pour espérer améliorer le niveau de leur pension.

Leur degré d’anticipation est plus faible que les hommes. Elles commencent à réfléchir sérieusement à ce départ trois ans et sept mois avant leur départ effectif, quand cette réflexion intervient en moyenne quatre ans et quatre mois avant chez les hommes. L’âge auquel les femmes déclarent réfléchir à leur retraite est encore plus tardif que celui des hommes, plus d’un an d’écart.

Les moteurs du départ à la retraite : l’état de la santé et la situation professionnelle

La réflexion sur le départ à la retraite est avant tout déclenchée par des considérations professionnelles (27 % des cas) et par l’état de santé de l’individu (19 % des cas). La situation familiale intervient dans 16 % des cas. Le degré d’anticipation est moindre pour ceux dont le départ est lié à l’état de santé.

Un niveau de pension fonction de l’âge de départ

Un quart des personnes suivies par l’enquête de la DREES, perçoit moins de 784 euros bruts de pension par mois (premier quartile), un quart perçoit entre 784 et 1 404 euros (deuxième quartile), un quart entre 1 404 et 1 955 euros (troisième quartile) et le dernier quart plus de 1 955 euros (quatrième quartile). Les retraités situés dans le premier quartile de pension sont ceux qui liquident en moyenne leurs droits le plus tard (à 64 ans en moyenne). Dans cette catégorie, de nombreux retraités ont liquidé leurs pensions avec des carrières incomplètes.

Un montant de pension bien anticipé par la moitié des nouveaux retraités

46 % des nouveaux liquidants ont anticipé convenablement leur montant de pension. Si 72 % des nouveaux retraités déclarent qu’ils avaient une idée précise ou approximative du montant de leur pension, 46 % des nouveaux retraités ont finalement touché un montant à peu près équivalent à celui qui avait été anticipé, 20 % un montant moins élevé et 7 % un montant plus élevé. 54 % des nouveaux retraités ont donc une pension différente de celle qu’ils imaginaient. Cela peut être lié à la complexité du calcul du montant des pensions et à un déficit d’information. Sans surprise, les polypensionnés éprouvent plus de difficultés à estimer le montant de leur pension future et sont également plus nombreux à déclarer ne pas pouvoir le faire du tout. A contrario, en raison d’un mode de calcul plus simple, les retraités de la fonction publique sont ceux qui arrivent à estimer le plus convenablement leur retraite. Pour les salariés du secteur privé, le calcul sur la base des vingt-cinq meilleures années passées revalorisées selon l’inflation, et dans la limite d’un plafond, est plus délicat. Ils doivent, en outre, prendre en compte les retraites complémentaires.

La complexité du système de retraite est également imputable à l’existence de multiples dispositifs de solidarité. 55 % des nouveaux retraités touchant le minimum contributif (MICO) ou le minimum garanti (MIGA) déclarent ainsi, en 2021, ne jamais en avoir entendu parler et seulement 21 % déclarent savoir de quoi il s’agit.

Une personne a 4 fois plus de chances de n’avoir aucune idée du montant qu’elle percevra si elle s’estime mal informée, et 3,3 fois plus de chances de surestimer sa future pension. Malgré les dispositifs mis en place pour favoriser l’information des assurés, 24 % des retraités ont indiqué ne pas être satisfaits du niveau d’information dont ils ont bénéficié pour la liquidation de leurs droits

Un niveau de satisfaction dans la vie en baisse pour 28 % des nouveaux retraités

Il apparaît que, pour 36 % des nouveaux retraités, le niveau de satisfaction s’est accru avec le passage à la retraite ; il s’est détérioré pour 28 % et est resté identique pour les 36 % restants. Parmi les 55 % de personnes ayant déclaré avoir, avant la retraite, un niveau élevé de satisfaction (supérieur ou égal à 8), une très grande majorité indique que leur situation s’est stabilisée voire dégradée lors du passage à la retraite (49 % parmi ces 55 %). A contrario, parmi les 45 % de ceux faisant état d’une satisfaction inférieure à 8 avant la retraite, les deux tiers (30 % parmi ces 45 %) ont déclaré que leur satisfaction après la retraite avait progressé. Les personnes qui avaient surestimé le montant de leur pension déclarent plus fréquemment une baisse de leur niveau de satisfaction à la différence de ceux qui l’avaient sous-estimé (32 %, contre 23 % pour le reste de la population). Les personnes qui avaient sous-estimé leur niveau de pension déclarent plus souvent une amélioration de leur satisfaction avec la retraite (39 % au lieu de 30 %).

Les revenus ne sont pas le seul facteur à influer sur la satisfaction des nouveaux retraités. L’état de santé, les loisirs, les relations personnelles ou encore le cadre de vie jouent un rôle non négligeable. Les retraités modestes regrettent plus souvent de ne pas être partis plus tard pour améliorer leur pension ; Ces variations du niveau de satisfaction peuvent par ailleurs conduire les assurés à regretter, a posteriori, le choix de leur âge de départ. 21 % des assurés déclarent qu’avec le recul ils auraient préféré partir plus tard afin de toucher une pension plus élevée, tandis que 5 % auraient préféré partir plus tôt, quitte à subir une perte de pension. Les personnes célibataires, notamment les femmes (27 %) et les personnes aux niveaux de pension relativement modestes (26 %) figurent parmi celles qui regrettent plus souvent de ne pas être parties plus tard.

Les personnes ayant une carrière complète – c’est-à-dire ayant validé tous leurs trimestres nécessaires pour bénéficier d’une retraite à taux plein au titre de la durée – déclarent plus souvent être satisfaites de leur âge de départ. Parmi celles qui étaient au chômage avant leur liquidation seulement 65 % déclarent être satisfaites de leur âge de départ qui a pu être contraint.

Les ouvriers sont, quant à eux, plus nombreux que les cadres à subir une détérioration de leur satisfaction au moment du passage à la retraite (33 %, contre 21 %) mais ils ne regrettent pas, pour autant, d’être partis à la retraite.

***

*

L’étude de la DREES souligne la nécessité de préparer en amont son départ à la retraite et d’utiliser les outils d’évaluation de la pension pour éviter toute surprise. Le recours à un conseiller peut s’avérer utile en particulier pour les assurés à la carrière complexe. La retraite se prépare non seulement sur le plan financier mais également sur le terrain des activités et des loisirs. Sans programmation de la retraite, le nouveau retraité peut être confronté à un sentiment d’inutilité et de solitude.

La finance verte peut-elle conquérir le monde ?

Depuis le début de l’année, les titres finançant la lutte contre le réchauffement de la planète rencontrent un indéniable succès. 164 milliards de dollars d’obligations vertes (150 milliards d’euros) auraient été souscrits au cours du seul premier trimestre, soit une hausse de 32 % par rapport à la même période en 2022. Selon Bloomberg, l’Inde a levé un milliard de dollars pour son émission inaugurale. L’Union européenne a, quant à elle, obtenu 6 milliards d’euros à 25 ans en une seule émission le 28 mars dernier. Les entreprises émettent également un nombre croissant d’obligations vertes. Comcast, le câblo-opérateur américain, a emprunté pour un milliard de dollars de green bonds à 10 ans. Stellantis, le constructeur automobile, a émis pour 1,25 milliard d’euros d’obligations à 7 ans. Pour BNP Paribas, les obligations vertes pourraient atteindre, à l’échelle mondiale, 600 milliards de dollars en 2023.

Au niveau européen, la transition énergétique devrait coûter plus de 11 000 milliards d’euros d’ici 2030. Pour la financer, la Commission européenne compte mobiliser l’épargne des ménages. Pour renforcer la confiance des investisseurs dans les titres qu’ils achètent, et accélérer le financement de la transition énergétique, l’Union européenne a élaboré un standard pour les green bonds. Un accord a été trouvé entre la Commission, le Parlement et le Conseil sur un cadre exigeant qui pourrait entrer en vigueur en 2024.

En France, plusieurs dispositions sont en cours de déploiement, que ce soit à travers le règlement européen sur la transparence financière, SFDR pour « Sustainable Finance Disclosure Regulation », la taxonomie ou encore la refonte du label ISR. La taxonomie européenne désigne une classification des activités économiques en fonction de leurs conséquences sur l’environnement. Son objectif est d’inciter à la réalisation d’investissements accélérant la décarbonation.

La finance verte

Selon la Banque de France, la finance verte vise à favoriser la transition énergétique et la lutte contre le réchauffement climatique, notamment via le fléchage d’investissements vers des activités plus durables et portant moins atteinte à l’environnement.

La finance durable n’est pas toujours évidente à appréhender en raison de sa complexité. Trois catégories peuvent être distinguées :

- la finance solidaire qui représente moins de 0,5 % de l’épargne des ménages ;

- la finance ISR-ESG qui se développe du fait de la transformation des fonds proposés par les acteurs financiers ;

- la finance verte au sens européen du terme, en vertu du règlement européen sur la transparence financière et de ses articles 8 et 9.

Trois grands labels permettent de classer les fonds :

- Le label Finansol est le plus ancien. Créé en 1997, il favorise les aspects sociaux et environnementaux et vise à soutenir des entreprises solidaires (création d’emplois durables, accès au logement, soutien à l’agriculture bio…). Près de 170 fonds sont aujourd’hui labellisés.

- Le label Greenfin est un label d’État lancé en 2015 par le ministère de l’Écologie. Pour l’obtenir, les fonds doivent œuvrer pour la transition écologique et investir dans un des 8 secteurs clés. On y trouve les énergies renouvelables, le bâtiment, la gestion des déchets, l’industrie, les transports propres, les nouvelles technologies, l’agriculture et la forêt ainsi que l’adaptation au changement climatique. 95 fonds sont titulaires de ce label.

- Le label ISR est également un label d’État, créé en 2016 par le ministère de l’Économie. Destiné aux fonds d’investissements et aux supports immobiliers type SCPI et OPCI, il atteste que les gestionnaires effectuent une sélection d’investissements en fonction de critères environnementaux sociaux et de gouvernance, critères ESG en abrégé. Ce label est en cours de refonte avec comme objectif un durcissement des règles d’attribution.

Les titres verts sont avant tout acquis par les institutionnels même si depuis plusieurs années, les épargnants individuels se montrent de plus en plus intéressés. L’épargne salariale, en particulier, constitue un vecteur important de placement auprès des particuliers des titres verts.

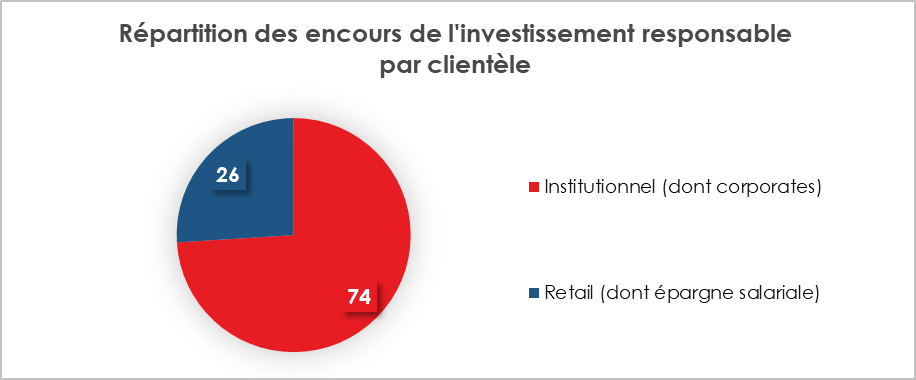

Le poids de l’investissement responsable

Selon l’AFG, l’encours de l’investissement Responsable en France atteint 2 240 milliards d’euros en progression de 6,9 % sur un an. 74 % de cet encours est possédé par les investisseurs institutionnels.

Source AFG

En 2022, les encours des fonds gérés en France disposant d’au moins un label s’élèvent à 792,6 milliards d’euros.

- 77 % sont labélisés ISR ;

- 26 % Label européen (hors Label ISR, Greenfin ou Finansol) ;

- 1,4 % Greenfin ;

- 0,7 % Finansol.

Selon la Banque de France, fin 2021, l’encours des actifs des ménages « verts », socialement responsables ou solidaires, y compris les fonds Relance, s’élevait à 262,5 milliards d’euros. Ils sont constitués aux trois quarts (74,8 %) de fonds labellisés ISR et au cinquième (19,9 %) d’obligations vertes. Les 5,3 % restants sont composés de fonds labellisés Relance (2,0 %), de fonds labellisés Greenfin (1,0 %), de fonds labellisés Finansol (0,2 %) et de fonds multi-labellisés (2,1 %).

Les placements solidaires détenus par les ménages

Selon Finansol, en 2022, l’encours des placements solidaires détenus par les ménages s’élevait à 26,3 milliards d’euros soit 0,45 % de leur épargne. Cet encours a augmenté de 1,8 milliard d’euros sur un an.

L’épargne salariale accueille pour 15,3 milliards d’euros de titre solidaires. Elle est, de loin, le premier vecteur d’accueil de ce type de placements. L’épargne bancaire avec 10 milliards d’euros d’encours, constitue le deuxième vecteur.

Comment les épargnants peuvent-ils accéder à des produits verts ?

Les épargnants ont de nombreuses possibilités pour accéder à des produits verts que ce soit via leurs comptes titres, leurs contrats d’assurance vie, leurs Plan d’Epargne Retraite (PER) ou par leur Plan d’Épargne Entreprise.

Depuis le 1er janvier 2022, les assureurs doivent présenter à leurs clients dans le cadre des contrats multi-supports (assurance vie, PER) au moins une unité de compte adossée à un fonds bénéficiant du label ISR, au moins une unité de compte adossée à un fonds labellisé Greenfin et au moins une unité de compte adossée à un fonds solidaire labellisé Finansol. Certains assureurs proposent également des fonds euros labellisés « verts ». Il est ainsi possible d’avoir une gestion ISR complète dans les contrats d’assurance vie ou dans les PER.

Le Livret de Développement Durable et Solidaire tend également à financer des PME ayant des projets visant à réduire leur empreinte carbone.

Les épargnants français sont-ils prêts à jouer le jeu des fonds ISR ?

Dans les enquêtes d’opinion, les épargnants déclarent être favorables à la finance verte mais avouent être un peu perdus face à la multitude de labels. Si selon une enquête IFOP, 60 % de Français déclaraient accorder une importance à l’impact environnemental et social de leurs placements, la notion d’épargne « responsable » reste floue pour 2 Français sur 3 selon une autre enquête menée par Opinionway pour l’Autorité des marchés financiers (AMF).

Les engagements de l’Europe en faveur de la finance durable

En 2018, la Commission européenne a adopté son premier plan d’action pour la finance durable. Elle avait comme objectifs de réorienter les flux de capitaux vers des investissements durables en matière environnementale, sociale et de gouvernance. Ses deux priorités étaient :

- d’intégrer la durabilité dans la gestion des risques ;

- de favoriser la transparence et une vision à long terme. Le règlement « Taxonomie » fixe un cadre commun aux entreprises financières et non financières membres l’Union européenne, afin de partager une même définition de la durabilité, et de lutter contre les pratiques d’écoblanchiment (connu sous le nom de « greenwashing »).

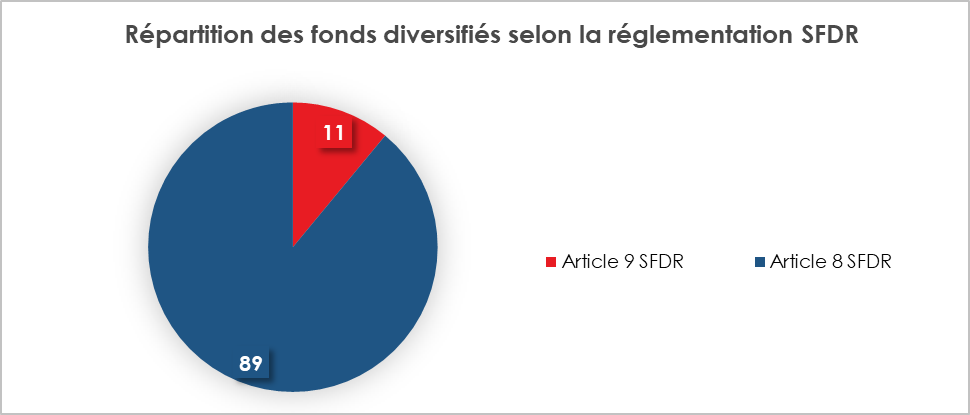

Le règlement européen sur la transparence financière (SFDR) établit un classement en fonction des déclarations des gestionnaires des labels qui certifient les fonds. Trois catégories de fonds ou placements sont distinguées :

- les placements dits « Article 8 » qui déclarent la prise en compte de critères sociaux et/ou environnementaux ;

- les placements dits « Article 9 » qui présentent un objectif d’investissement durable, à savoir un investissement dans une activité économique qui contribue à un objectif environnemental ou social, sans causer de préjudice significatif à d’autres objectifs environnementaux ou sociaux, et dans une entreprise qui applique de bonnes pratiques de gouvernance ;

- les placements dits « Article 6 », concernent, par élimination, tous les autres placements (qui ne sont donc ni « Article 8 » ni « Article 9 »).

La refonte du label ISR

Au 31 octobre 2022, 195 sociétés de gestion ont reçu le label ISR, 1 174 fonds pour un encours total de 773 milliards d’euros. Deux tiers de l’encours concernent des fonds sont de droit français et un tiers des fonds de droit étranger.

Bruno Le Maire avait demandé, fin 2021, à un comité rassemblant l’ensemble des parties prenantes, de réfléchir à l’évolution des critères du label ISR qui n’avaient pas été modifiés depuis 2016. Les critères d’éligibilité seront nettement plus stricts. Seuls les fonds excluant les entreprises qui exploitent du charbon ou des hydrocarbures non conventionnels ou qui lancent de nouveaux projets d’exploration, d’exploitation ou de raffinage d’hydrocarbures (pétrole ou gaz), ne pourront, à l’avenir, être labellisés ISR. Près de la moitié des fonds détenant le label ISR français devraient revoir leur politique de placement ou renoncer à cette appellation.

Jusqu’à présent, aucun seuil d’exclusion n’avait été imposé aux fonds labellisés. Selon Morningstar, le nombre de fonds labellisés devrait se réduire en 2024. Guillaume Prache, Président de la Faider, s’oppose à la technique d’exclusion pour les fonds ISR. Cette technique serait, à ses yeux, contre-productive en ne facilitant pas la transition énergétique, les entreprises recourant aux énergies fossiles se voyant entraver dans leur accès aux capitaux. Le nouveau label ISR entrera en vigueur le 1er mars 2024.

***

*

La transition énergétique exige une mobilisation et une réorientation de l’épargne. Sur le terrain de la finance durable, deux logiques s’opposent. La première vise à exclure des labels « ISR » ou « ESG » les entreprises dont l’activité dépend des énergies fossiles. Cela aboutit à exclure l’ensemble des compagnies pétrolières et des producteurs de gaz. La seconde a pour objectif de les inciter à décarboner leurs activités. BlackRock, le premier gestionnaire d’actifs mondial semble opter pour la deuxième logique en acceptant de financer des entreprises qui s’engagent de passer du brun au vert.

Rachats d’actions de part et d’autre de l’Atlantique

Les rachats d’actions animent les marchés depuis plusieurs années. Ils ont fait l’objet de contestations au point qu’Emmanuel Macron a été tenté d’encadrer plus durement cette pratique. Avec la hausse des taux d’intérêt qui renchérit le coût des emprunts, cette pratique tend à décliner aux États-Unis mais tend à se développer en France.

Sur le marché de New York, les rachats d’actions ont baissé de plus de 20 % au premier semestre pour les entreprises du S&P 500 par rapport à l’année dernière. Selon Bank of America, au troisième trimestre, le recul atteindrait 30 %. Le montant des opérations reste malgré tout conséquent. Plus de 215 milliards de dollars ont été investis pour racheter des actions au cours des trois premiers mois de l’année et 175 milliards de dollars au deuxième, selon les données consolidées de S&P Global. En 2022, le montant avait atteint le niveau record de 922 milliards de dollars.

Cette attrition des rachats n’est pas provoquée par l’instauration d’une taxe de 1 % en 2023 mais par la hausse des taux d’intérêt qui a renchéri les coûts de financement pour les entreprises. Le taux américain à 10 ans a été multiplié par plus de trois en moins de deux ans passant de 1,5 % à près de 5 %. Par ailleurs, les entreprises effectuant d’importants rachats ne sont pas celles dont la valorisation financière augmente le plus vite.

À la différence de New York, les rachats demeurent dynamiques à Paris. Les sociétés cotées françaises ont racheté, selon Natixis, pour 23,3 milliards d’euros de titres à la fin septembre. Sur l’année, ces rachats pourraient atteindre 28 milliards d’euros, soit un niveau équivalent à 2021 (28,7 milliards d’euros) et à 2022 (27,2 milliards d’euros). Avant la crise sanitaire, le montant annuel des rachats s’élevait en moyenne à une dizaine de milliards d’euros.

Contrairement à leurs homologues américaines, les entreprises européennes ne s’endettent pas pour acheter des actions. Elles utilisent leurs bénéfices. Parmi, les sociétés ayant réalisé les rachats les plus importants en 2024 figurent Total Energies, BNP PARIBAS, AXA, LVMH et Stellantis. Avec la baisse attendue des bénéfices des entreprises françaises, un ralentissement des rachats pourrait se produire dans les prochains mois.

Faut-il acheter des actions américaines ou européennes ?

Depuis le début de l’année 2022, les taux d’intérêt sont orientés à la hausse ce qui, traditionnellement, est peu favorable aux actions et à l’immobilier. Si l’année dernière, les indices « actions » ont accusé un fort recul après une année 2021 de fort rebond, ils enregistrent une hausse en 2023 bien que cette dernière soit atténuée depuis le milieu de l’été par un mouvement de correction. Sur les onze premiers mois de l’année, le gain est de plus de 14 % pour le CAC 40, de plus de 15 % pour le S&P 500 et de plus de 35 % pour le Nasdaq. Les investisseurs ont anticipé une baisse assez rapide de l’inflation et un effet limité de la hausse des taux d’intérêt sur les résultats des entreprises, ce qui a conduit à une augmentation, au cours du premier semestre, du cours des actions.

Compte tenu des prévisions en matière de taux et de croissance, faut-il acheter des actions ou opter pour d’autres types de placements ?

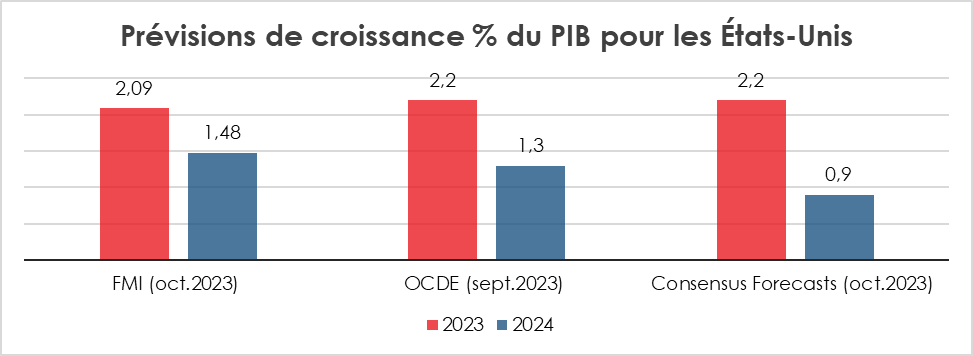

Aux États-Unis, la croissance se montre résiliente à la hausse des taux d’intérêt, aidée en cela par une politique d’inspiration keynésienne se traduisant par un déficit public élevé. La croissance américaine devrait être supérieure à 2 % en 2023. Pour l’année prochaine, les différents instituts de conjoncture prévoient un taux autour de 1 %, sachant que, en règle générale, depuis de nombreuses années, les prévisions américaines sont revues à la hausse en cours d’exercice.

Cercle de l’Épargne – données FMI

Le cycle de hausse des taux directeurs est censé être arrivé à son terme, ou presque. Les États-Unis jouent toujours leur fonction de valeur refuge en période de tensions géopolitiques, ce qui favorise l’arrivée de capitaux étrangers. Les investisseurs ne parient plus sur la poursuite de la hausse des taux des obligations. Ils estiment que le processus de réduction de l’inflation est bien engagé. Le montant des achats d’actions américaines par les non-résidents représente 2 % du PIB soit bien plus que durant la période 2010-2020. Le marché « actions » américain demeure attractif pour les valeurs non technologiques. La valorisation des sept principales entreprises technologiques (Microsoft, Apple, Google, Amazon, Nvidia, Meta, et Tesla) explique l’essentiel de la hausse du marché américain. Leur valorisation a été multipliée par 15 en quatorze ans. Les autres valeurs américaines ont connu une croissance bien plus faible (+80 %).

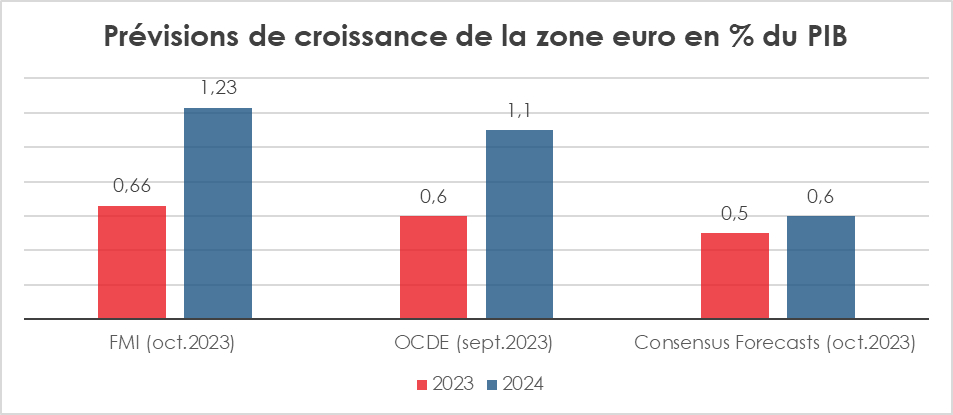

Faible croissance dans la zone euro

À la différence des États-Unis, la croissance dans la zone euro sera faible en 2023 comme en 2024. L’Europe est pénalisée par le prix de l’énergie, par la chute des exportations vers la Russie et par la baisse de la productivité par tête.

Cercle de l’Épargne – données FMI

La décrue de l’inflation est plus lente en zone euro qu’aux États-Unis. Les taux d’intérêt réels à long terme sont, de ce fait, encore faibles par rapport à leur moyenne historique. Ils se situent autour de 1 % quand avant 2014, ils se situaient entre 2 et 3 %. Les achats d’obligations par les non-résidents sont faibles voire nuls.

Compte tenu de la situation économique et financière en zone euro, les probabilités de valorisation des actions y sont moindres qu’aux États-Unis (hors valeurs technologiques). Les actions européennes redeviendront attractives quand les taux d’intérêt arrêteront d’augmenter et que les perspectives de croissance s’amélioreront. La bonne tenue du dollar, en lien avec les entrées de capitaux, joue – pour le moment – en faveur des États-Unis. A contrario, sur moyenne période, l’euro devrait s’apprécier. Dans ce contexte, une entrée en bas de cycle sur les marchés européens est, d’ici quelques mois, envisageable en encaissant des plus-values des valeurs américaines. Aux États-Unis, plusieurs risques doivent être pris en compte : le protectionnisme, le problème récurrent du plafond de dettes et les incertitudes liées aux élections de novembre 2024. Pour la zone euro, l’accès à l’énergie, les divisions internes et le surendettement de certains États (Italie, Espagne, France) sont également des points de vigilance.

Bien vieillir ou vieillir bien ?

Par Serge Guérin, Professeur à l’INSEEC GE. Sociologue

Popularisée depuis les années 2000, avec la prise de conscience progressive de la rupture démographique et sociale liée au vieillissement de nos sociétés, la notion de bien vieillir s’est largement diffusée dans la société. Elle interpelle directement le secteur de la silver économie qui cherche à proposer une offre adaptée aux attentes et désirs des seniors, tout en évitant de perpétuer une approche infantilisante. Le bien vieillir peut se situer dans la veine d’un discours moralisateur, fondé largement sur la crainte des effets culturels, économiques et sociaux d’une « seniorisation de la société ». Dans cette optique, beaucoup de propositions autour du bien vieillir reposent sur une culture d’injonctions hygiénistes et normatives. Mais le bien vieillir indique aussi les évolutions dans les représentations sociales de l’avancée en âge. S’il est possible de bien vieillir, alors prendre de l’âge n’apparaît plus – ou pas seulement – comme une malédiction, une défaite, un échec. Cette dynamique va dans le sens de la société de la longévité qui a pour logique et sens de proposer des solutions, biens et services pour contribuer positivement à ce bien vieillir, au plaisir de vivre et à la production de liens au sein des générations de seniors mais aussi avec tous les âges.

Le bien vieillir est en phase avec les envies des personnes qui avancent en âge. Mais c’est aussi un enjeu pour la collectivité, un impératif de santé publique et une ardente obligation pour réussir la transition démographique.

Comment définir le bien vieillir, voire le vieillir bien ? S’agit-il de vieillir longtemps ou de vieillir jeune ? Est-ce d’abord d’être en forme, de plaire, de faire jeune ? L’enjeu n’est-il pas de vieillir dans la convivialité, de développer des liens sociaux, de participer à la vie commune, d’être un contemporain ? De se sentir utile et de se sentir utile aux autres. De compter pour les autres et de savoir que l’on peut compter sur la famille, les proches, la collectivité… Bien vieillir pourrait se définir par la capacité à avancer en âge en bonne forme et en acceptant, avec un minimum de recul, les années qui s’ajoutent. Bien vieillir pourrait se définir par la recherche de la meilleure qualité de vie possible. Une qualité de vie qui s’apprécie différemment pour chacun et qui doit correspondre aux attentes et désirs de l’individu prenant de l’âge.

Finalement, bien vieillir, c’est bien s’inscrire dans une écologie de la longévité. La bonne santé, les liens avec d’autres personnes et institutions, oui. Mais le bien vieillir nécessite aussi l’absence de soucis financiers, des revenus convenables. Les retraités relevant des catégories populaires sont évidemment les plus fragiles concernant ces trois axes majeurs. Par ailleurs, le fait d’avoir des projets apparaît comme une condition essentielle du bien vieillir. Il y a donc des faits objectifs du vieillir harmonieux : santé, revenus décents, liens sociaux…

Le bien vieillir c’est aussi – et heureusement – une affaire subjective et très personnelle, faite de curiosité et projets, d’imaginaire et de désir(s).

Serge Guérin

Serge Guérin[1] est sociologue, Professeur à l’INSEEC GE et membre du Conseil scientifique du Cercle de l’Épargne

[1] Serge Guérin va publier en janvier 2024 « Les vieux aussi sauvent la planète », Michalon éditeur.

Les Français, champions de l’épargne : comment inverser la tendance ?

Appelé à commenter la propension des Français à remplir leur bas de laine dans l’Express, Philippe Crevel précise qu’« avant même la crise sanitaire, on constatait qu’il y avait une légère augmentation du taux d’épargne lié au vieillissement de la population. Les Français sont angoissés par leur futur ou actuel niveau de vie à la retraite ».

Vers un taux à 2,5% pour le PEL en janvier ?

Dans Investir, Philippe Crevel est interrogé sur la possible revalorisation du PEL en janvier. Il précise que si l’ application stricte de la formule de calcul conduit à un relever la rémunération du PEL à 2,5 %, cependant « le gouvernement peut, sur proposition de la Banque de France, déroger à la formule […] si cette dernière estime que des circonstances exceptionnelles justifient une dérogation à l’application des règles ». Evoquant le droit au prêt associé à ce produit destiné, en théorie, à se constituer une épargne en vue de l’acquisition d’un bien immobilier, il recommande aux détenteurs d’un vieux PEL, souscrit à une période où les taux étaient très faibles, de ne pas s’en séparer au regard des taux pratiqués aujourd’hui.

Fixation du taux du Plan d’Épargne Logement : vers un taux à 2,5 %

Les taux de rémunération et de prêts du Plan d’Épargne Logement (PEL) seront actualisés le 1er janvier prochain. Ces taux s’appliqueront aux plans ouverts à compter de cette date. Ils ne concernent pas les plans souscrits auparavant.

La France compte deux produits d’épargne réglementée visant à faciliter l’acquisition de la résidence principale ou le financement de travaux concernant cette dernière. Ces deux produits sont le Compte d’Épargne Logement (CEL) et le Plan d’Épargne Logement (PEL). Ils ont remplacé, en 1969, des produits qui existaient depuis la fin de la Seconde Guerre mondiale. La particularité de ces produits est d’associer effort d’épargne et droits à prêts. Le PEL prend en outre la forme d’un contrat, les règles au moment de la souscription du plan s’appliquent sur l’ensemble de sa durée.

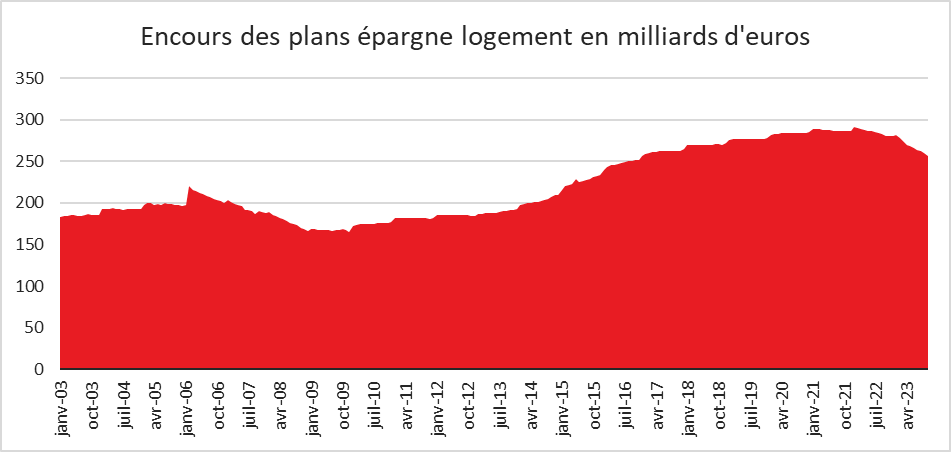

Fin octobre 2023, l’encours du PEL était, selon la Banque de France, de 257 milliards d’euros, contre 282 milliards d’euros au 1er janvier 2023.

Au 31 décembre 2022, 11,3 millions de résidents français avaient un PEL. Ce nombre est en baisse depuis 2017. Il avait diminué de près d’un million en 2022 (983 000 plans en moins). La fiscalisation du produit, la baisse de son taux de rémunération et la suppression de la prime d’État ont réduit son attractivité.

Quel pourrait être taux du PEL le 1er janvier 2024 ?

Le taux de rendement du PEL dépend des taux d’intérêt (swap) de moyen et long terme. Le taux de rémunération des plans d’épargne logement est calculé à partir des taux de contrat d’échange de taux d’intérêt (« taux swap ») à 2 ans, 5 ans et 10 ans en application de la formule suivante : la somme des sept dixièmes du taux swap à 5 ans et des trois dixièmes de la différence entre le taux swap à 10 ans et le taux swap à 2 ans, arrondie au quart de point supérieur.

L’application de la formule aboutit à un taux de 2,3 % arrondi à 2,5 %. Net d’impôts et de prélèvements sociaux (IFU), le taux net serait de 1,75 %.

Le gouvernement peut, sur proposition de la Banque de France, déroger à la formule. En effet, si cette dernière estime que des circonstances exceptionnelles justifient une dérogation à l’application des règles, le gouverneur de la Banque de France transmet l’avis et la proposition de taux de cette dernière au ministre chargé de l’économie. Ce dernier arrête, le cas échéant, le nouveau taux applicable.

Cette augmentation du taux du PEL serait assez logique. Aujourd’hui, son taux est inférieur d’un point à celui du Livret A qui est un produit d’épargne plus liquide. Les sommes versées sur un PEL sont logiquement bloquées durant les quatre premières années de ce produit. Le taux du PEL est actuellement identique à celui du Compte d’Épargne Logement qui n’est soumis à aucune règle de blocage. L’instauration d’un écart entre les deux produits serait logique.

Faut-il attendre le 1er janvier 2024 pour ouvrir un PEL ?

En cas de revalorisation du taux du PEL, il vaut mieux attendre le 1er janvier. À la différence du Livret A ou du LDDS, le taux en vigueur au moment de la souscription reste en vigueur pour toute la durée du plan.

Est-ce que le PEL à 2,5 % sera attractif ?

Avec un taux net e 1,75 %, le PEL restera moins rémunérateur que le Livret d’Epargne Populaire, le Livret A ou le LDDS. Il sera également moins rémunérateur que les comptes à terme.

Son avantage résidera essentiellement dans les droits à prêts auxquels il donne accès. Le taux de ces prêts qui est actuellement de 3,2 % passerait 3,7 %. Le volume des prêts dépend de son côté des intérêts perçus et donc des versements effectués.

Faut-il fermer son vieux PEL et en souscrire un nouveau à compter du 1er janvier ?

Tout dépend de la date d’ouverture de son vieux PEL. Il n’y a pas d’avantage à fermer les PEL souscrits avant 2016 qui bénéficient de taux rémunération égale ou supérieure à 2,5 %. En outre, ces plans ne sont pas soumis à l’impôt sur le revenu.

Après 2016, l’épargnant peut trouver avantage à fermer son vieux PEL sous réserve qu’il n’est pas l’intention d’utiliser ses droits à prêts associés à son plan. Pour les plans ouverts de 2018 à 2022, le taux offert est de 2,2 %. Depuis le 1er janvier 2023, ce taux est de 3,2 % nettement en-dessous des taux actuels de marché (plus de 4 % à dix ans). Par ailleurs, les plans ouverts avant le 1er janvier 2018, bénéficiaient d’une prime d’État quand son titulaire utilisait ses droits à prêts.

Quelles conséquences en cas de fermeture de son PEL ?

Les conséquences dépendent de l’âge du PEL. Pour les PEL de plus de quatre ans, la fermeture est possible sans pénalités.

Avant quatre ans, les pénalités suivantes sont appliquées :

- Avant 2 ans, les intérêts sont recalculés au taux du Compte d’Epargne Logement en vigueur à la date de clôture. Les droits à prêts et éventuellement à prime sont perdus ;

- Entre 2 et 3 ans, le taux de rémunération du PEL est conservé mais les droits à prêts et à prime sont perdus ;

- Entre 3 et 4 ans, le taux de rémunération du PEL est conservé et les droits à prêts et à prime sont diminués.

La pénalité concernant la rémunération en cas de fermeture d’un PEL ouvert après le 1er janvier 2022, n’en est pas réellement une, le taux du Compte d’Epargne Logement étant égal ou supérieur à celui du PEL.

Cercle de l’Épargne – données Banque de France

Contacts presse

Sarah Le Gouez

06 13 90 75 48

Faut-il vendre vos bijoux en or le plus vite possible ?

Cité dans cet article, le Directeur du Cercle de l’Epargne commente la hausse spectaculaire du prix de l’or qui a connu une augmentation de 15 % en un an.

Record historique du prix de l’or : est-ce le bon moment pour revendre vos bijoux ?

Sur Planet.fr, Philippe Crevel comment la hausse du cours de l’or et donne quelques conseils aux épargnants désireux d’investir dans cet actif.

Le prix de l’or bat son record historique : est-ce le bon moment pour revendre vos bijoux ?

Dans la Dépêche, Philippe Crevel explique les raisons de l’envolée de l’or. Il explique aux détenteurs d’or la manière de procéder pour le revendre et profiter de la valorisation du métal et la fiscalité applicable.

Livret A : le projet de financement de la défense suscite de vifs débats

Dans les Echos, Philippe Crevel estime que le projet de fléchage d’une partie de la collecte du Livret A au profit de la défense, ne met pas en péril ce produit détenu par 81 % de la population. « On n’observe pas de mouvement de masse tel que la confiance soit remise en cause, dit-il. Il ne s’agit là ni de financement public exigé des contribuables, ni d’un don exigé des épargnants. » précise-t’il.

La collecte de l’assurance-vie reprend des couleurs

Cité dans cet article consacré à l’assurance vie en octobre, Philippe Crevel rappelle qu’ « octobre réussit, en règle générale, assez bien à l’assurance-vie ».

L’assurance-vie repart à la hausse en octobre

Dans cet article consacré aux résultats de l’assurance vie en octobre, Philippe Crevel évoque le poids croissant des prestations. Un phénomène qu’il explique notamment par « la hausse des besoins d’apport financier des ménages pour leur acquisition de logement» et par le «durcissement des conditions d’accès au crédit et la hausse des taux d’intérêt».

Assurance vie en mode reconquête

Assurance vie | Résultats d’octobre 2023

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

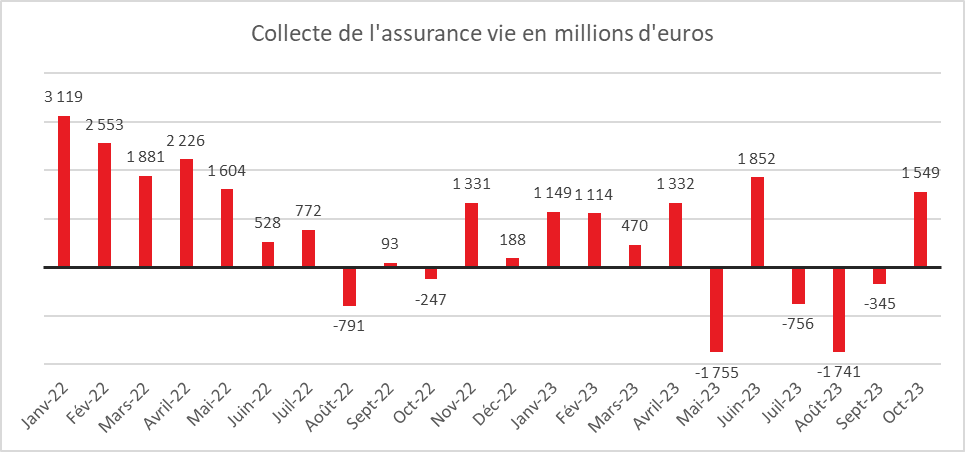

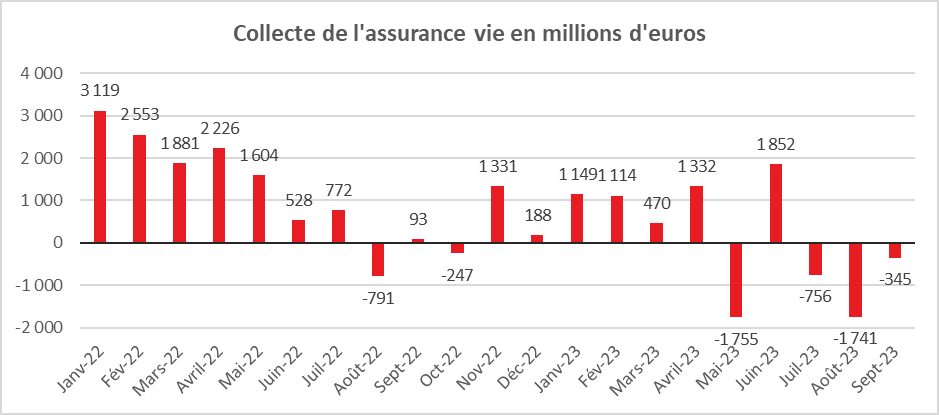

L’assurance commence le quatrième trimestre sous de meilleurs hospices que le précédent avec le retour, en octobre, d’une collecte positive de 1,5 milliard d’euros portant celle-ci à 2,9 milliards d’euros depuis le début de l’année. L’assurance vie a ainsi mis un terme à trois mois consécutifs de décollecte (-345 millions d’euros en septembre, -1,7 milliard d’euros en août et -756 milliard d’euros en juillet). Fortement challengée depuis des mois par les produits d’épargne réglementée et par les dépôts à terme, l’assurance vie retrouve quelques couleurs.

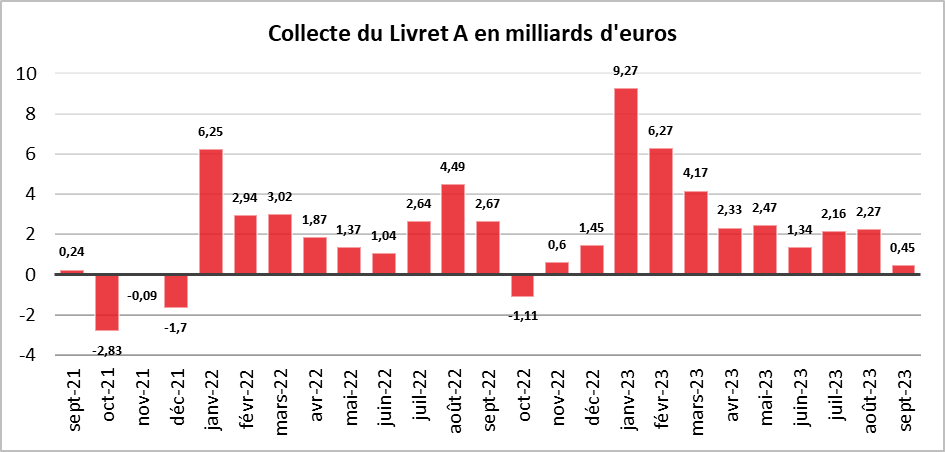

Octobre réussit, en règle générale, assez bien à l’assurance vie. En vingt ans, trois décollectes ont eu lieu en octobre, en 2022 (-247 millions d’euros), en 2011 et en 2008. Dans le passé, octobre était un mois correct pour l’assurance vie, avec une collecte moyenne de 1,5 milliard d’euros lors de ces dix dernières années, soit le montant de la collecte constatée au mois d’octobre 2023. Ce bon résultat de l’assurance vie est à mettre en parallèle avec la décollecte subie par le Livret A (-3,77 milliards d’euros en octobre).

Une collecte brute en hausse

La collecte brute a été de 14,7 milliards d’euros au mois d’octobre 2023, contre 10,8 milliards d’euros en septembre 2023 et 11,6 milliards d’euros un an auparavant, en octobre 2022. Depuis le début de l’année, les cotisations se sont élevées à près de 128 milliards d’euros. La collecte en unités de compte a été particulièrement dynamique. Elle a représenté 45 % de la collecte totale, soit cinq points de plus que la moyenne constatée depuis le début de l’année. La bonne tenue des valeurs de marché peut expliquer cette progression. Il faut néanmoins souligner que le poids des unités de compte dans la collecte est désormais peu sensible aux fluctuations des indices « actions » ce qui n’était pas le cas auparavant.

Les rachats toujours dynamiques

Les prestations sont demeurées dynamiques au mois d’octobre en atteignant 13,1 milliards d’euros, en hausse de 10 % par rapport au mois d’octobre. Sur les dix premiers mois de l’année, elles se sont élevées à 125 milliards d’euros en hausse de 15 % sur un an.

Le haut niveau des prestations s’explique par la hausse des besoins d’apport financier des ménages pour leur acquisition de logement. Ces besoins accrus sont la conséquence du durcissement des conditions d’accès au crédit et de la hausse des taux d’intérêt. Le vieillissement de la population participe également à l’augmentation des prestations. Le nombre de décès est passé, de 2012 à 2022, de 570 000 à 670 000 ce qui provoque un nombre de liquidations de contrats plus important.

Les fonds euros toujours en décollecte, les unités de compte au sommet

Les fonds euros on été en décollecte de -2,5 milliards d’euros au mois d’octobre. Sur les dix premiers mois de l’année, celle-ci atteint -22,9 milliards d’euros. Les ménages allègent leur exposition en fonds euros soit en arbitrant en faveur des unités de compte, soit en effectuant des sorties afin de se positionner sur d’autres placements (immobilier, dépôts à terme, etc.). A contrario, la collecte nette des unités de compte s’est accrue en octobre (+4,1 milliards d’euros). De janvier à octobre, elle a atteint 24,6 milliards d’euros. L’assurance vie est, depuis le début de l’année, portée par les unités de compte.

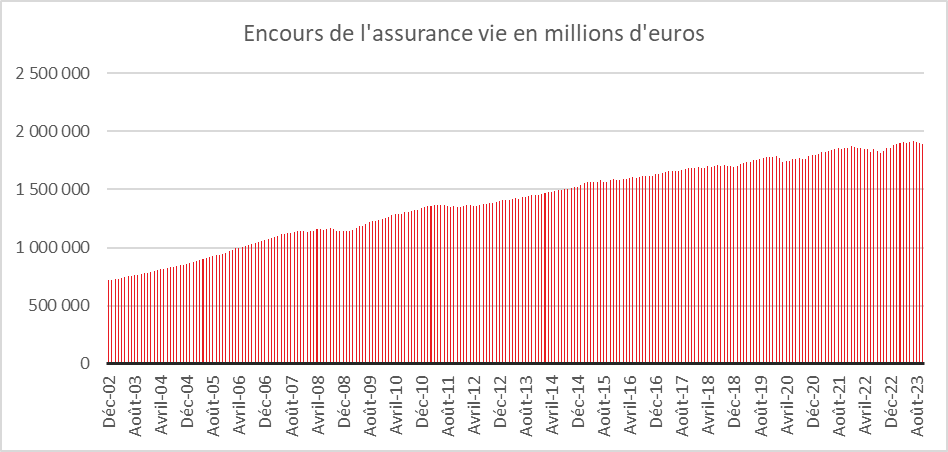

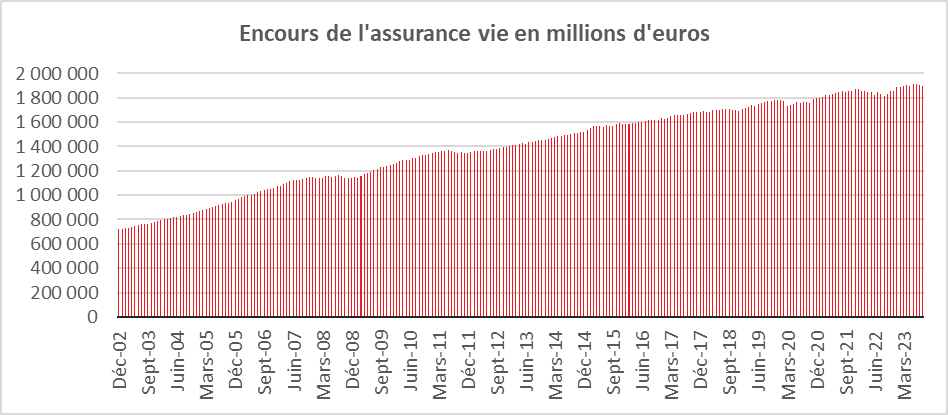

L’assurance vie en mode reconquête

Avec un encours de 1 890 milliards d’euros l’assurance vie demeure toujours le premier placement des ménages. Depuis le début de l’année, elle connaît une collecte nette faible, imputable au recul des fonds euros en lien avec leur faible rendement. Dans les prochaines semaines, les assureurs communiqueront les rendements 2023 qui devraient s’afficher en hausse de 0,5 à 0,8 point par rapport à 2022. Ces rendements devraient se rapprocher de ceux générés par l’épargne réglementée et par les dépôts à terme. Par ailleurs, de nombreuses compagnies, pour améliorer la collecte, ont annoncé des taux promotionnels qui peuvent être soumis à conditions. Les rendements en hausse devraient conduire à une diminution de la décollecte sur les fonds euros et une meilleure attractivité de l’assurance vie. Le contexte économique pourrait être plus porteur pour l’assurance vie dans les prochains mois. La baisse de l’inflation devrait réduire la propension à l’épargne de précaution et favoriser l’épargne de long terme. La restauration attendue de la hiérarchie des taux devrait avantager l’assurance vie en 2024 et surtout en 2025.

Cercle de l’Épargne – données France Assureurs

Cercle de l’Épargne – données France assureurs

Contacts presse

Sarah Le Gouez

06 13 90 75 48

LEP, le nouveau champion pour votre épargne

Dans Economie Matin, Philippe Crevel explique pourquoi le mois d’octobre ne réussit pas, en général, au Livret A. Il souligne que des facteurs saisonniers, tels que les dépenses de rentrée scolaire et le paiement de la taxe foncière, peuvent influencer les mouvements d’épargne.

Placement: les promos se multiplient dans l’épargne

Dans les colonnes du Figaro, Philippe Crevel, directeur du Cercle de l’épargne estime qu' »aujourd’hui, les placements de court terme rapportent davantage que ceux de plus long terme. C’est une anomalie liée à la flambée brutale du coût de l’argent« . Il précise que « dans les mois qui viennent, lorsque les taux se stabiliseront, ce rapport force devrait s’équilibrer à nouveau.»

Décollecte du Livret A en octobre : on en parle avec Philippe Crevel sur Radio Classique

Ce matin, le Directeur du Cercle de l’Epargne commentait les résultats du Livret A en octobre dans le journal de l’Economie présenté par François Geffrier.

Coup d’arrêt pour le Livret A en octobre, niveau record pour le LEP

Le Figaro cite Philippe Crevel, directeur du Cercle de l’Epargne dans cet article consacré à la collecte des produits d’épargne réglementée en octobre.

Octobre le mois maudit du Livret A

Résultats du Livret A – octobre 2023

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

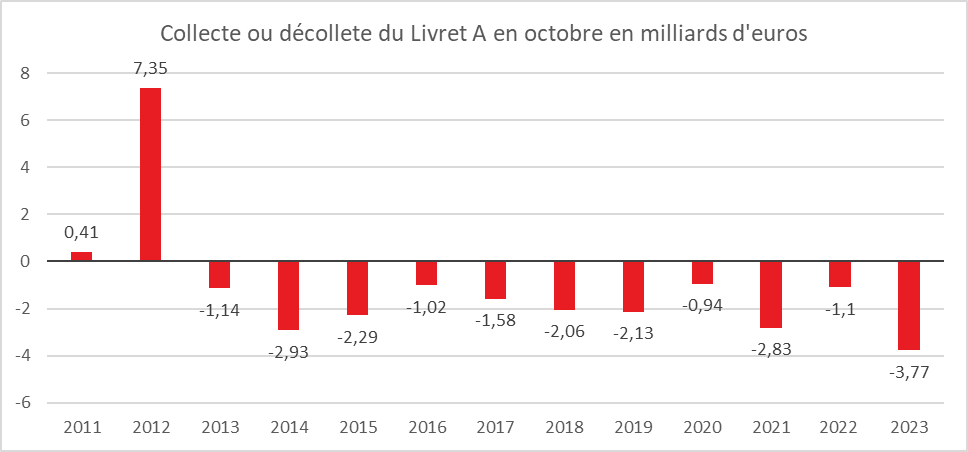

Le mois d’octobre est maudit pour le Livret A. Que son taux soit haut ou bas, octobre rime avec décollecte. Sur ces dix dernières années, pas une seule collecte positive n’a été, en effet, enregistrée. En 2022, la décollecte avait été de -1,1 milliard d’euros et en 2021 de -2,83 milliards d’euros. 2023 ne rompt pas avec la tradition avec -3,77 milliards d’euros. Il faut remonter à 2012, année où le plafond du Livret A est passé de 15 300 à 19 125 euros pour trouver une collecte positive (7,35 milliards d’euros).

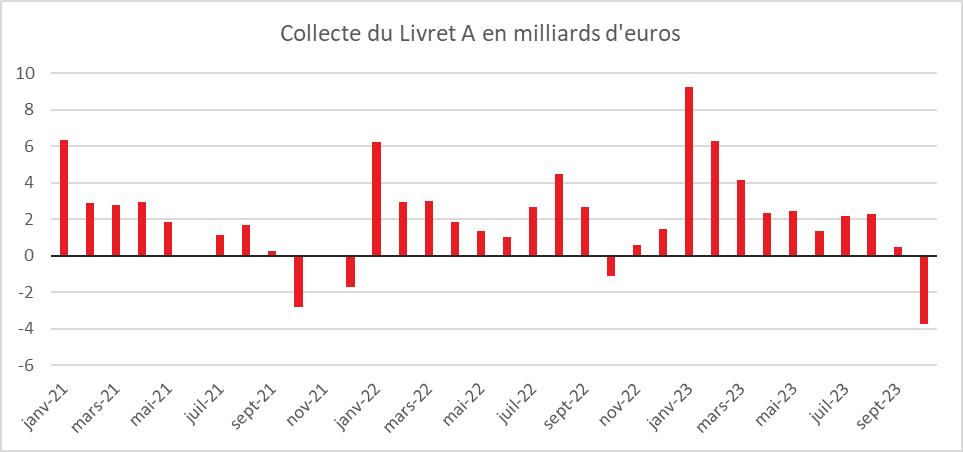

Le résultats du mois d’octobre s’inscrit dans un processus de normalisation du Livret A qui avait enregistré une forte collecte de janvier à août, en lien avec le passage en un an du taux de 0,5 à 3 %. En septembre dernier, la collecte n’avait été que de 450 millions d’euros quand elle avait atteint 2,16 milliards d’euros en juillet et 2,27 milliards d’euros en août. La correction n’en est pas moins réelle car de 2013 à 2022, la décollecte moyenne en octobre était de -1,8 milliard d’euros.

Avec une décollecte de 670 millions d’euros au mois d’octobre, le Livret de Développement Durable et Solidaire (LDDS) suit le même mouvement que le Livret A.

La collecte sur les dix premiers mois de l’année reste malgré tout à des niveaux records, tant pour le Livret A que pour le LDDS, respectivement 26,96 milliards d’euros et 10,02 milliards d’euros.

Retour de la saisonnalité du Livret A sur fond de baisse de l’inflation

Avec le non-relèvement du taux du Livret A le 1er août dernier, le Livret A renoue avec sa saisonnalité habituelle avec un second semestre plus orienté dépenses suivant un premier plus épargne. Les dépenses de rentrée scolaire et le paiement de la taxe foncière ont pu conduire les ménages à puiser d’avantage sur leurs Livrets A que les mois précédents. Avec le repli de la hausse des prix, les ménages retrouvent le chemin de la consommation.

Dans les prochains mois, les ménages pourraient privilégier les dépenses à l’épargne en puisant dans leur abondante cagnotte. Les mois de novembre et de décembre sont marqués par des rendez-vous propices aux dépenses : black Friday et fêtes de fin d’année. Les ménages les plus aisés ayant saturé leur Livret A et leur LDDS ont également tendance à se reporter sur les dépôts à terme, sur les SICAV monétaires voire les Super livrets.

Cercle de l’Épargne – données Caisse des dépôts et consignations

Cercle de l’Épargne – données Caisse des dépôts et consignations

Le Livret d’Épargne Populaire accélère avec le relèvement de son plafond !

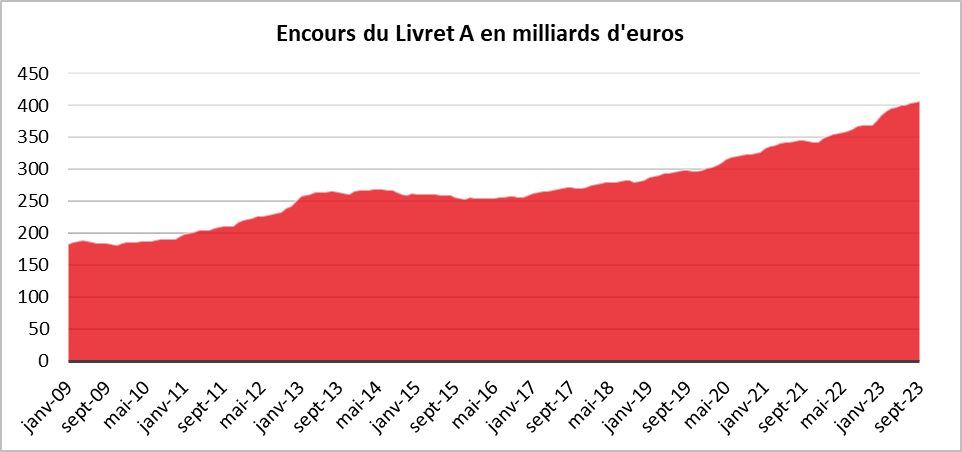

Si le Livret A et le LDDS marquent le coup en octobre, le Livret d’Épargne Populaire (LEP) continue sa marche en avant avec une collecte record en octobre de 4,77 milliards d’euros portant la collecte sur dix mois à 15,87 milliards d’euros. L’encours du LEP s’élevait fin octobre à 63,8 milliards d’euros. Le LEP bénéficie à la fois de sa forte rémunération qui est supérieure à l’inflation et d’une médiatisation accrue.

Le LEP a également bénéficié du relèvement de son plafond de 7700 à 10 000 euros intervenu le 1er octobre dernier. Ce relèvement a pu inciter des ménages ayant de l’argent sur leur Livret A de l’affecter sur le LEP.

Le nombre d’ouvertures de LEP serait en forte hausse sachant que le taux d’équipement des personnes éligibles était jusqu’à peu assez faible. Le taux de détention du LEP par des personnes physiques par rapport à la population majeure était de 15,5 % en 2022, selon la Banque de France quand nombre d’individus éligibles au LEP était de 18,6 millions à fin 2022. 44 % des personnes éligibles disposaient ainsi un LEP.

Où va l’argent du Livret A ?

Réécouter l’interview de Philippe Crevel diffusée ce jour sur France Culture. Il revient sur la décision prise par le Gouvernement visant à affecter une partie du Livret A au financement de l’armement et de la défense.

Super livret à taux boosté ou compte à terme : le match des concurrents du Livret A

Dans les colonnes de Money Vox, Philippe Crevel revient sur le succès des comptes à terme. Potentiels concurrent aux livrets bancaires, il estime que les comptes à terme peuvent constituer une solution de placement intéressante en raison d’une rémunération attractive. En revanche, il recommande – dans ce duel – le livret bancaire aux épargnants qui auraient besoins d’une épargne disponible de suite.

Bouclier contre l’inflation, le livret d’épargne populaire reste sous-utilisé

Dans Alternatives Economiques, Philippe Crevel revient sur les raisons du faibles recours au LEP au sein de la population éligible à ce produit rémunéré à 6 % net d’impôt et de prélèvements sociaux.

Utiliser le Livret A pour financer la défense : « Le retournement de Bercy est étonnant »

Dans l’Express, Philippe Crevel analyse l’approbation par le gouvernement de l’amendement au projet de loi de finances 2024 visant à permettre au placement préféré des Français de financer l’industrie de défense.

Épargne, retraite et revenus

Par Sarah Le Gouez, Secrétaire général du Cercle de l’Épargne

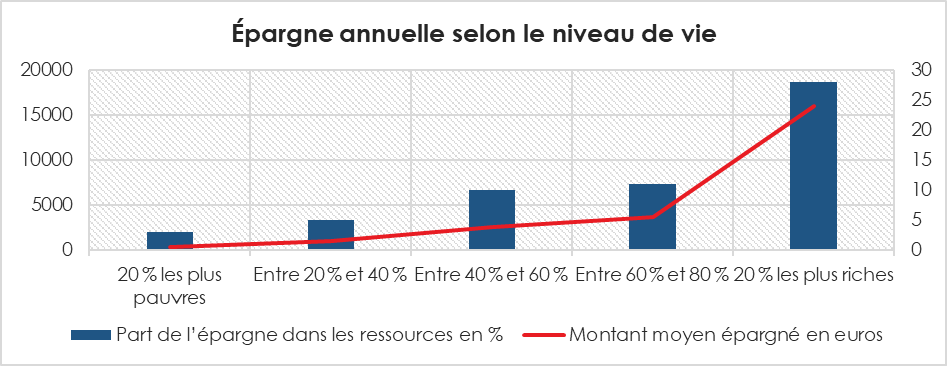

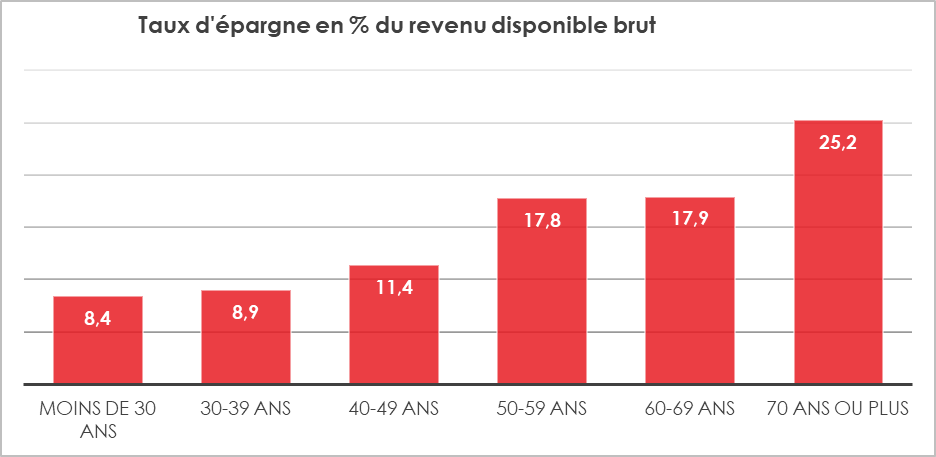

Les Français sont des fourmis dans l’âme. Selon les derniers chiffres de l’INSEE, malgré ou à cause de l’inflation, le taux d’épargne se maintient à un niveau particulièrement élevé, à plus de 18 % du revenu disponible brut. Toutes les catégories sociales contribuent à ce résultat, comme le démontre le succès retrouvé du Livret d’épargne populaire depuis le début de l’année 2023. L’encours de ce produit d’épargne réglementée réservé aux ménages les plus modestes a, ainsi, progressé de plus de 10 milliards d’euros sur les neuf premiers mois de l’année. Pour autant, l’épargne est davantage le fait des ménages les mieux dotés en termes de revenus et de patrimoine. L’INSEE mettait ainsi en avant dans une étude réalisée en 2017, que les 20 % les plus riches économisent, en moyenne, 16 000 euros par an (28 % de leur revenu) soit l’équivalent de ce que gagnent les 20 % les plus pauvres sur une année.

Cercle de l’Épargne – Insee 2017 – Observatoire des inégalités

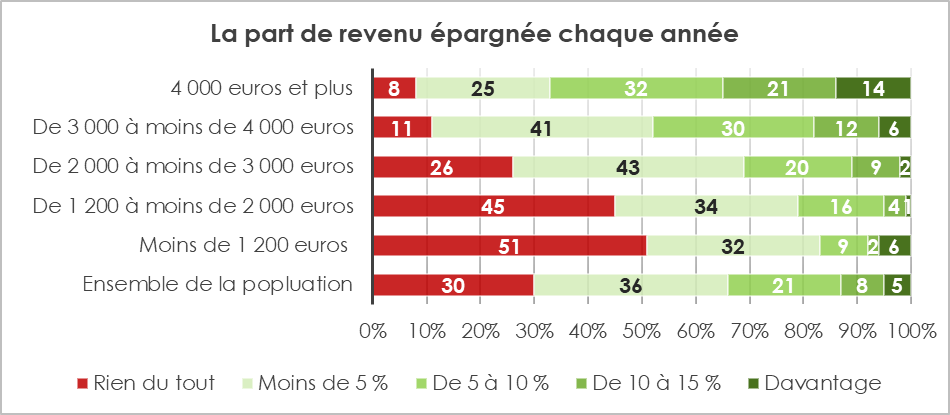

Plus récemment, l’enquête menée début 2022 par l’IFOP et le CECOP pour AG2R LA MONDIALE, Amphitéa, le Cercle de l’Épargne confirme la moindre aptitude des ménages modestes à épargner. Seuls 49 % des sondés les plus fragiles économiquement (moins de 1 200 euros de revenus mensuels) déclaraient avoir la capacité d’épargner quand 92 % des sondés disposant des revenus mensuels de 4 000 euros ou plus. 30 % des sondés déclarent ne pas pouvoir épargner. Ce ratio est assez constant dans le temps et est en phase avec les statistiques de l’INSEE.

Cercle de l’Épargne – données enquête 2022 AG2R LA MONDIALE – AMPHITEA – CERCLE DE L’ÉPARGNE – IFOP – CECOP

Sans surprise, le choix de placements et les motivations à épargner dépendent du niveau de revenus. Sur le terrain de la retraite, aussi, le regard porté à la réforme entrée en vigueur au 1er septembre 2023, et plus généralement sur le système de retraite diffère également selon le niveau des revenus.

Au sommaire de cette étude :

- Les ménages modestes, les plus exposés à l’inflation

- Épargner en temps d’inflation

- Le Livret A en tête des classements parmi les placements les plus intéressants

- Retraite : un niveau d’inquiétude inversement proportionnel aux revenus

- Pierre, assurance vie et PER, un podium pour toutes et tous

- L’épargne en vue de la retraite : une question de moyens

- Âge de départ à la retraite : la pénibilité avant les revenus ?

- Capitalisation, un consensus

Les pays émergents et en développement face à la question du vieillissement

Après la Seconde Guerre mondiale, les pays occidentaux ont connu un âge d’or économique qui reposait en grande partie sur des équations démographiques favorables : des actifs de plus en plus nombreux et un faible nombre de retraités. Ces équations étaient couplées, en outre, à d’importants gains de productivité. Un environnement démographique porteur ne suffit pas, cependant, à générer un cycle de croissance comme le prouve malheureusement le retard accumulé par les pays en voie de développement. La stabilité et la sécurité des normes juridiques sont, en effet, des facteurs qui ont toute leur importance pour bénéficier d’un cycle de croissance vertueuse.

Le vieillissement démographique est un phénomène qui n’est pas cantonné à l’Occident, les pays d’Asie étant particulièrement concernés. La Chine est la première touchée avec une population active en déclin. Ce pays a été même dépassé par l’Inde, en 2023, au nombre d’habitants. En 2021, la part des Thaïlandais âgés de 65 ans ou plus atteignait 14 %, un seuil souvent utilisé pour définir une société âgée. Contrairement au Japon et aux autres pays, la Thaïlande, avec un PIB par personne de seulement 7 000 dollars en 2021, n’est pas un pays développé. Elle a vieilli avant de devenir riche. Lorsque le Japon comptait une proportion similaire de personnes âgées, il était environ cinq fois plus riche que la Thaïlande aujourd’hui. Plus de 110 ans ont été nécessaires à la France pour que la part des plus de 65 ans passe de 7 à 14 % au sein de la population totale. Il a fallu 72 ans aux États-Unis mais moins de 30 ans à l’Inde, l’Indonésie, la Chine ou le Vietnam. Ce vieillissement accéléré freine la croissance et ralentit la sortie du sous-développement. Le Sri Lanka, où le revenu moyen est inférieur d’un tiers à celui de la Thaïlande, vieillira d’ici 2028.

Des pays émergents et en développement semblent avoir raté leur fenêtre de forte croissance. Ces fenêtres se referment plus vite que prévu en raison de gains d’espérance de vie rapides. La période conciliant population active jeune et population âgée réduite s’est limitée, en Asie, aux années 1970-1990. Elle s’est avérée trop courte pour permettre de rattraper le déficit de croissance des décennies précédentes. En Thaïlande, la part des personnes âgées dans sa population a doublé, passant de 7 à 14 %, en deux décennies. Les Vietnamiens sont environ deux fois moins riches que les Thaïlandais et leur proportion de personnes âgées s’accroît plus rapidement encore. L’Inde bénéficie actuellement d’un avantage démographique indéniable mais qui ne durera pas longtemps. Au cours de la décennie précédant 2020, l’Inde a connu une croissance annuelle moyenne de 6,6 % grâce à une population jeune et un nombre de retraités faible. Dans les États du sud de l’Inde, la population âgée commence à s’accroître rapidement. Ainsi au Kerala, plus de 17 % de la population a 60 ans ou plus.

Les pays émergents et en développement sont peu préparés aux conséquences du vieillissement. Leur système de retraite est, en règle générale, de petite taille. La crise actuelle en Chine est liée aux retraites. Les ménages, du fait de la faiblesse des pensions de retraite, ont investi dans l’immobilier contribuant à créer une bulle spéculative. Les pays en développement devraient réformer leur système de retraites, notamment en augmentant l’âge de la retraite comme le font les pays occidentaux. Ces pays devront favoriser l’emploi des femmes afin d’accroître leur taux d’emploi. Le taux d’emploi des femmes est, à titre d’exemple, de 24 % seulement en Inde quand la moyenne mondiale est de 48 %. Ces pays, en raison de l’importance de leurs besoins en capitaux pour conforter leur décollage économique, auraient tout avantage à développer des systèmes mixtes comportant un volet par capitalisation.

Les pays émergents, en particulier en Asie, devront également se poser la question de l’immigration afin de pérenniser leur croissance et ainsi éviter les problèmes que connaissent le Japon et la Thaïlande. Le vieillissement est un défi social et économique pour les pays occidentaux comme pour ceux d’Asie du sud est ainsi que pour ceux d’Amérique latine. Les derniers à être concernés seront les pays d’Afrique mais ils y seront à leur tour confrontés durant la seconde partie de ce siècle.

Vers une refonte des droits familiaux

Les droits familiaux permettent aux assurés de bénéficier de droits supplémentaires à la retraite afin de majorer leur montant de pension ou atteindre plus tôt le taux plein. Ils sont généralement reliés aux enfants que les assurés ont eus ou ont élevés. Initialement, ces dispositifs avaient vocation à améliorer les pensions des femmes et à soutenir le taux de natalité. La discussion de la réforme 2023 des retraites a donné lieu à un débat sur les conséquences du report de l’âge légal de 62 à 64 ans pour les femmes, une partie des trimestres accordés au titre des droits familiaux pouvant devenir inutiles. Afin d’atténuer les effets de cette réforme sur les femmes, le gouvernement a instauré une surcote en leur faveur.

En 2022, parmi les 312 milliards d’euros de pensions de droit direct versées par les régimes de retraite obligatoires, près de 26 milliards d’euros sont liés aux droits familiaux (8,2 %). Au sein des régimes de base, ce poids est de 10,3 %. Il est de 2,6 % au sein des régimes complémentaires. Les pensions de réversion, également en lien avec la famille, ne sont pas considérées comme des droits directs et sont donc comptabilisées à part. Leur montant global a atteint, en 2022, plus de 37 milliards d’euros. Les droits familiaux ne sont pas tous faciles à évaluer. Si les majorations de pension sont aisées à estimer, en revanche, l’effet des validations de trimestres supplémentaires l’est moins. Le coût effectif d’un trimestre validé au titre des enfants est plus ou moins élevé en fonction de la carrière de l’assuré et de son utilité pour l’obtention d’une retraite à taux plein.

Les droits familiaux de retraite sont des avantages accordés, sous certaines conditions, aux personnes (aux femmes particulièrement) qui ont élevé des enfants et qui, de ce fait, peuvent avoir été désavantagées dans leur carrière professionnelle et donc pour leur retraite. Ces dispositifs appartiennent à la fois à la sphère des politiques familiales et à celle des retraites.

Trois dispositifs principaux coexistent :

- la majoration de durée d’assurance (MDA) ;

- l’assurance vieillesse des parents au foyer (AVPF) ;

- la majoration de pension pour enfants.

Les majorations de durée d’assurance pour enfant permettent d’attribuer des trimestres supplémentaires, sans condition de cessation ou de réduction d’activité, aux personnes ayant eu des enfants. Initialement créées au profit des mères fonctionnaires, les majorations ont été élargies au régime général en 1971 au profit des mères salariées du secteur privé. Des arrêts rendus par la Cour de Justice de l’Union européenne et de la Cour de cassation, ont contraint dans les années 2000 les pouvoirs publics à modifier le régime des droits familiaux en permettant aux hommes d’y avoir accès. Les dispositifs de majoration de durée d’assurance au bénéfice des hommes ont été ouverts en 2003 dans les régimes de la fonction publique, en 2008 dans les autres régimes spéciaux et en 2010 au régime général.

Les types de majoration, leur durée et leurs conditions d’attribution diffèrent d’un régime de retraite à l’autre. Dans le cadre régime général, des régimes alignés et de ceux des professions libérales et exploitants agricoles, quatre trimestres par enfant sont attribués aux mères au titre de la maternité (y compris pour un enfant mort-né). L’éducation et d’adoption d’un enfant, ouvrent droit à une majoration de quatre trimestres chacune. Il appartient aux parents de désigner d’un commun accord le bénéficiaire. S’ils décident de se partager cet avantage, deux trimestres devront automatiquement être attribués à la mère. Ces trimestres de majoration sont pris en compte pour le calcul du taux de liquidation.

Au sein des régimes de la fonction publique, deux trimestres de majoration d’assurance sont attribués aux mères au titre de la maternité pour les enfants nés à compter du 1er janvier 2004. Ces trimestres sont uniquement pris en compte dans la durée d’assurance. Les enfants nés ou adoptés avant cette date ouvrent droit à une bonification de quatre trimestres si l’assuré, père ou mère, a interrompu son activité pendant une période continue au moins égale à deux mois. Il n’existe pas de majoration de durée d’assurance pour éducation au sein de ces régimes. Les périodes de congé parental sont prises en compte pour la constitution des droits à pension de retraite dans la limite de douze trimestres par enfant. Au sein des régimes spéciaux, où la bonification pour naissance ou adoption a également été remplacée par une majoration au titre de la maternité, la naissance des enfants permet l’attribution de deux à quatre trimestres de durée d’assurance pour les mères.

D’autres types de majorations ont été également institués. Ces majorations sont réservées aux assurés qui cessent ou qui réduisent leur activité pour s’occuper de leurs enfants ou d’un adulte handicapé. Le régime général, les régimes alignés et ceux des professions libérales et des exploitants agricoles prévoient l’attribution de majoration de durée d’assurance pour enfant en situation de handicap dans la limite de huit trimestres. Elle se cumule avec la majoration de durée d’assurance pour enfant et celle pour congé parental. Cette majoration est également attribuée par les régimes de la fonction publique dans la limite de quatre trimestres par enfant, qui sont uniquement retenus pour le calcul de la durée d’assurance.

Certains régimes prévoient également l’attribution d’une majoration pour congé parental ou congé de présence parentale. Au régime général et aux régimes des salariés et non-salariés agricoles, la majoration de durée d’assurance est égale à la durée effective du congé parental. Comme les majorations pour enfant, elle est retenue dans le calcul du taux de liquidation et de la durée d’assurance. Cette majoration n’est attribuée aux assurés que dans le cas où elle est plus avantageuse que les majorations de durée d’assurance pour enfant, les deux n’étant pas cumulables.

Une majoration de durée d’assurance peut être attribuée à l’assuré assumant la charge permanente d’un adulte handicapé au régime général, dans les régimes alignés et dans ceux des professions libérales et des exploitants agricoles. Ce dispositif, introduit en 2014, vise les aidants qui assument la charge d’un adulte handicapé, dont le taux d’incapacité s’élève au moins à 80 %. Pour en bénéficier, les aidants doivent justifier d’un lien familial avec la personne handicapée. Les trimestres de majoration peuvent être répartis entre différents aidants, dans la limite de huit trimestres et sont retenus pour la détermination du taux de liquidation et la durée d’assurance. Les trimestres de majoration pour enfant et adulte handicapé sont cumulables.

Les régimes complémentaires des salariés du secteur privé fonctionnent en points et ne prévoient pas de majorations de durée d’assurance. Néanmoins, les majorations de durée d’assurance sont prises en compte pour le calcul de la pension de retraite complémentaire. Les complémentaires prennent également en compte les situations liées aux enfants, comme le congé maternité, pour la constitution des droits à la retraite.

Les majorations de pension

La quasi-totalité des régimes de retraite prévoient l’octroi d’une majoration proportionnelle au montant de leur pension aux parents de trois enfants et plus.

Le régime général et les régimes alignés attribuent la majoration aux assurés qui ont eu ou élevé au moins trois enfants. En cas l’absence de filiation directe, pour bénéficier de la majoration, l’assuré, pour accéder la majoration, doit les avoir élevés et les avoir eus à sa charge, durant 9 ans avant leur 16e anniversaire. Au sein des régimes de la fonction publique, quelle que soit la nature du lien de filiation, la majoration est accordée aux fonctionnaires qui ont élevé au moins trois enfants pendant 9 ans soit avant leurs 16 ans ou l’âge au-delà duquel il n’ouvre plus droit aux prestations familiales, soit 20 ans.

Dans le cadre des régimes de base et alignés, la majoration s’élève à 10 % du montant de pension de l’assuré. La réforme des retraites de 2023 a étendu cette majoration de pension aux professionnels libéraux et aux avocats.

Les régimes de la fonction publique et certains régimes spéciaux octroient une majoration supplémentaire par enfant au-delà du troisième, dont le taux varie entre 4,5 % et 5 %. Certains régimes encadrent le montant de la retraite après majoration en prévoyant qu’il n’excède pas le traitement ayant servi de base de calcul à la pension. Des régimes, comme l’IRCANTEC et l’Agirc-Arrco, encadrent seulement le montant de la majoration en fixant un taux maximum ou un plafond forfaitaire. Au sein de l’Agirc-Arrco, il existe également une majoration de pension temporaire de 5 % pour l’assuré qui, à la date d’effet de sa retraite, a à sa charge un ou plusieurs enfants. L’assuré ne peut pas bénéficier simultanément de cette majoration et de la majoration pour trois enfants. En cas de concurrence, seule la majoration la plus élevée sera accordée à l’assuré.

La loi du 14 avril 2023 a créé une majoration de pension liée à la MDA, qui ouvre un droit à surcote (1,25 % pour chaque trimestre supplémentaire cotisé dans une limite de 5 %) pour les assurés ayant obtenu au moins un trimestre de majoration d’assurance pour maternité, adoption, éducation, enfant handicapé ou pour congé parental et justifiant d’une durée d’assurance de 43 annuités à 63 ans, sous réserve de poursuivre leur activité professionnelle au-delà de cet âge. Cette disposition s’applique au sein des régimes de retraite qui prévoient l’attribution de majorations de durée d’assurance pour enfant.

L’assurance vieillesse des parents au foyer et l’assurance vieillesse des aidants

L’assurance vieillesse des parents au foyer (AVPF) et l’assurance vieillesse des aidants (AVA) visent à garantir une continuité dans la constitution des droits à la retraite des personnes cessant ou réduisant leur activité professionnelle pour s’occuper d’un enfant ou d’une personne malade ou en situation de handicap. Créée en 1972 pour les mères de famille qui avaient à leur charge de jeunes enfants, l’accès à l’AVPF a progressivement été élargi à de nouvelles populations et notamment aux parents assumant la charge d’un enfant ou aux aidants de personnes vulnérables. La création de l’AVA par la loi du 14 avril 2023 conduit à distinguer les publics couverts par ces deux dispositifs, en transférant les aidants actuellement éligibles à l’AVPF vers l’AVA et en réservant l’affiliation à l’AVPF aux parents qui réduisent ou qui cessent leur activité pour s’occuper de leurs enfants. Les personnes aidant une personne dépendante et qui cessent leur activité entrent dans le champ de l’AVA.

L’AVPF et l’AVA ne sont pas des prestations versées à l’allocataire, mais des dispositifs d’affiliation qui permettent de reporter des salaires au compte de l’assuré et de lui faire valider des trimestres. Le versement des cotisations au régime général est assuré par la Caisse Nationale d’Assurance familiale.

Autres mécanismes en faveur des familles

Au sein des régimes des fonctionnaires et des régimes spéciaux, les assurés parents de trois enfants bénéficiaient d’une liquidation immédiate de leur pension de retraite à tout âge lorsqu’ils avaient accompli au moins quinze ans de service dans un même régime spécial et qu’ils avaient interrompu ou réduit leur activité pour chacun de leurs enfants. La pension servie était alors proportionnelle à la durée de service effectif et pouvait être portée au minimum garanti. Ce dispositif a été supprimé par la loi du 9 décembre 2010 et est donc fermé. Par dérogation, les agents justifiant des trois conditions mentionnées ci-dessus avant le 1er janvier 2012 pour les régimes de la fonction publique et avant le 1er janvier 2017 pour les régimes spéciaux, peuvent bénéficier d’un départ anticipé à ce titre.

Le départ anticipé pour les parents d’un enfant invalide a été maintenu par la loi du 9 décembre 2010. Les régimes de la fonction publique ainsi que certains régimes spéciaux (régimes de retraite des Industrie Électrique et Gazière (IEG) de la RATP, de la SNCF et la CRPCEN) permettent aux assurés parents d’un enfant de plus d’un an et atteint d’une invalidité égale ou supérieure à 80 % de bénéficier d’une pension de retraite à tout âge lorsqu’ils remplissent les mêmes conditions que celles prévues par le dispositif de départ anticipé pour trois enfants et plus.

L’âge d’annulation de la décote est demeuré à 65 ans pour les assurés affiliés au régime général, aux régimes alignés et aux régimes des professions libérales et des exploitants agricoles, nés entre le 1er juillet 1951 et le 31 décembre 1955 qui ont eu au moins trois enfants et qui ont réduit ou interrompu leur activité professionnelle pour se consacrer à leur éducation. Seules les personnes justifiant d’une durée minimale de huit trimestres cotisés peuvent prétendre à ce dispositif.

Ces mêmes régimes (à l’exception de la CNAVPL) ainsi que certains régimes spéciaux, prévoient que les assurés qui ont eu et élevé un enfant handicapé peuvent bénéficier du taux plein à 65 ans dans deux cas distincts :

- quand ils ont bénéficié d’un trimestre de majoration de durée d’assurance pour enfant handicapé ;

- quand ils ont apporté une aide effective pendant au moins 30 mois à leur enfant bénéficiaire des aides humaines de la prestation de compensation de handicap (PCH).

Ces deux dispositifs ne sont pas prévus par les régimes complémentaires des salariés du secteur privé. Cependant, à l’Agirc-Arrco, l’obtention d’une retraite à taux plein dans le cadre du régime de base, au motif du départ anticipé ou du taux plein à 65 ans permet l’attribution d’une retraite sans coefficient d’anticipation viager pour âge.

Dans le cadre du débat sur la réforme des retraites, le gouvernement a demandé au Conseil d’Orientation des Retraites de travailler sur le sujet des droits familiaux, un rapport devant être publié en 2024, en vue d’une éventuelle réforme. Le système actuel est, en effet, complexe avec des différences de traitement entre les différents régimes. Le rapport devra, en outre, prendre en compte les conséquences du report de l’âge légal à 64 ans.

La réversion, un dossier en suspens

Apparue au XIXe siècle, la réversion s’est constituée, à l’origine, dans le prolongement du devoir de protection dû à la femme par son mari, auquel incombait, jusqu’en 1971, le statut de chef de famille en application de l’article 213 du Code civil. Fin 2021, tous régimes confondus, 4,4 millions de personnes étaient titulaires d’une pension de réversion et le montant des masses financières servies s’élevait à 37,4 milliards d’euros.

Le projet de réforme visant à instituer un système universel de retraite prévoyait de réformer et d’unifier les systèmes de réversion. Avec l’abandon de ce projet, ces systèmes demeurent divers. La simplification reste à faire.

Des conditions d’éligibilité hétérogènes

Au décès de l’assuré, les droits à la pension de réversion sont déterminés en fonction des droits acquis par le défunt, et d’autre part, de la réglementation en vigueur à cette date, que l’assuré ait ou non liquidé sa pension au moment du décès.

Les pensions de base

Dans les régimes de la fonction publique et dans la plupart des autres régimes spéciaux, aucune condition d’âge n’est requise. Pour les autres régimes, des seuils d’âge ont été prévus. Ils peuvent varier entre 40 et 60 ans. Ce seuil est de 55 ans pour le régime général. Toutefois, les conjoints des assurés du régime général qui ne remplissent pas la condition d’âge peuvent demander à bénéficier de l’allocation veuvage.

À la différence du régime général et des régimes alignés ainsi que des régimes de base des professions libérales et des exploitants agricoles, une condition d’ancienneté du mariage, comprise entre 2 et 4 ans, est exigée dans les régimes spéciaux et de la fonction publique. Cette condition, toutefois, disparaît dans plusieurs de ces régimes quand un ou plusieurs enfants sont issus du mariage.

En plus de la condition d’âge, les régimes complémentaires des professions libérales (hors avocats) et exploitants agricoles exigent également une condition d’ancienneté du mariage de 2 ans.

L’éligibilité à la pension de réversion est conditionnée pour les régimes de retraite de base du secteur privé et des indépendants à des critères de ressources. Depuis le 1er janvier 2004, le régime général, les régimes alignés et les régimes de base des professions libérales et des exploitants agricoles soumettent le droit à la réversion à une même condition de ressources. La pension de réversion est attribuée au conjoint survivant âgé de 55 ans ou plus, quand ses ressources annuelles ou celles du ménage sont inférieures ou égales à 2 080 fois le SMIC horaire pour une personne seule et à 1,6 fois ce montant pour les personnes vivant à nouveau en couple après le décès de l’assuré.

Quand les ressources personnelles de l’ayant droit dépassent le plafond de ressources, le droit à la pension de réversion n’est pas ouvert. Si les ressources ne dépassent pas le plafond, le droit à la pension de réversion est ouvert et le montant brut de l’ensemble des pensions de réversion de base servies au conjoint survivant est ajouté. S’il n’y a pas de dépassement du plafond, les pensions de réversion versées par les différents régimes sont servies intégralement. En cas de dépassement du plafond de ressources, les pensions de réversion versées réduites à hauteur du dépassement.

Les pensions de réversion versées par les complémentaires

Aucune condition de ressources ne s’applique pour l’octroi de la pension de réversion versée par l’Agirc-Arrco. Pour le régime complémentaire des indépendants, qui prévoit également une condition de ressources, le dépassement du plafond n’entraîne pas, comme au régime général, la suppression du droit à la réversion, mais seulement une diminution du montant de la pension versée au conjoint survivant.

Pour apprécier le plafond tous les revenus du demandeur ne sont pas pris en compte pour le calcul de ses ressources personnelles. Quand l’ayant droit est âgé de 55 ans ou plus, ses revenus d’activité font l’objet d’un abattement de 30 %.

Sont exclus du champ des ressources prises en compte :

- pour le conjoint survivant et son nouveau conjoint : l’allocation de veuvage, la pension de veuve de guerre, les rentes de réversion des contrats Madelin et les rentes de survie des régimes complémentaires d’invalidité décès, les retraites de réversion complémentaires associées au régime général, agricole, à la sécurité sociale des indépendants, au régime des professions libérales et au régime des cultes ;

- pour le conjoint survivant : les majorations pour enfants rattachées aux pensions de retraite personnelles de base, celles rattachées aux pensions de réversion du régime général, du régime agricole, de la sécurité sociale des indépendants, du régime des professions libérales et du régime des cultes ; les revenus des biens mobiliers et immobiliers provenant de la communauté de biens avec le conjoint décédé, donnés par celui-ci ou hérités en raison de ce décès.

En cas de variation dans le montant des ressources, la réduction, l’augmentation, la suspension ou le rétablissement de la prestation prend effet le mois suivant celui au cours duquel les ressources ont varié. Le remariage du bénéficiaire entraîne la révision de la retraite de réversion pour tenir compte des ressources du nouveau ménage.

La prise en compte du statut familial

Les régimes de la fonction publique, certains régimes spéciaux et les régimes complémentaires du secteur privé conditionnent l’obtention de la pension de réversion à une condition de non-remariage des conjoints ou ex-conjoints. Cette mesure est la contrepartie de l’absence de conditions de ressources. Dans ces régimes, le remariage prive le conjoint survivant ou l’ex-conjoint survivant de son droit à réversion et cette condition est parfois élargie au PACS et au concubinage.

À la différence du régime général, dans les régimes alignés et les régimes de base des professions libérales et des exploitants agricoles, la situation conjugale n’a aucune incidence sur le versement de la pension de réversion.

À l’Agirc-Arrco, le remariage entraîne la suppression définitive du droit à la réversion tandis qu’il entraîne seulement sa suspension dans les régimes de la fonction publique. Dans ce dernier cas, le divorce rétablit l’assuré dans son droit à la pension de réversion. Au sein de certains régimes spéciaux et complémentaires, le remariage, selon qu’il ait eu lieu avant ou après le décès, emporte des conséquences différentes allant de la suppression définitive du droit à réversion à l’interruption de la revalorisation de la pension.

Une proratisation de la pension de réversion est prévue pour les régimes de retraite, de base et complémentaires, quand l’assuré décédé a été marié plusieurs fois. La pension de réversion est alors partagée proportionnellement à la durée de chaque mariage entre le conjoint et les ex-conjoints.

Le montant de la pension de réversion

Les taux de réversion sont compris entre 50 % (régimes spéciaux) et 60 % (régimes complémentaires ou régime de base des salariés du secteur privé à pension majorée).

Pour le régime général, les régimes alignés et les régimes de base des professions libérales et des exploitants agricoles, le taux de réversion est de 54 %. La surcote dont bénéficiait ou aurait pu bénéficier l’assuré décédé fait partie de la retraite principale servant de calcul de la retraite de réversion. Ce taux de réversion peut être porté à 60 %, grâce à la majoration de pension de 11,1 % dont le conjoint survivant peut bénéficier quand il atteint l’âge du taux plein. D’autres majorations peuvent venir augmenter le montant de la pension de réversion.

Dans les régimes de la fonction publique, le taux est fixé à 50 %, y compris dans le régime additionnel RAFP. Le montant de la pension peut être majoré par la moitié de la majoration pour enfant qu’a obtenue l’assuré décédé, si le conjoint survivant a également élevé les enfants générateurs du droit.