LEP : taux d’intérêt, plafond… pourquoi le Livret d’épargne populaire bat tous les records

Dans cet article consacré au Livret d’épargne populaire qui a enregistré une collecte record en 2023, Philippe Crevel estime que le relèvement de son plafond a créé un appel d’air.

Livret A, LDDS, LEP : bonne nouvelle, 15 milliards d’euros d’intérêts distribués aux épargnants

« L’effet inflation a conduit les ménages à accroître leur épargne de précaution au détriment de la consommation. Par crainte de ne pas pouvoir faire face aux dépenses à venir, ils ont continué à augmenter leur cagnotte » a observé Philippe Crevel dans les colonnes du journal Ouest-France.

Epargne: les Livret A, LDDS et LEP à des niveaux records en 2023

Cité dans la Provence, Philippe Crevel revient sur le niveau record de la collecte du Livret A et du LEP. Il estime que « les ménages ont, durant l’année 2023, fait preuve de prudence et d’opportunisme […] prudence en privilégiant l’épargne de précaution au détriment de la consommation, opportunisme en optant pour le produit d’épargne offrant la meilleure rémunération possible face à l’inflation ».

2023, année en or du Livret A et du Livret d’Épargne Populaire

Résultats du Livret A – LDDS – LEP

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Livret A et LEP, les placements réellement préférés des Français

L’année 2023 restera celle du Livret A et du Livret d’Épargne Populaire, l’un et l’autre enregistrant des collectes records, 28,7 milliards d’euros pour le premier et 20,67 milliards d’euros pour le second. L’effet taux et l’effet inflation ont joué à plein. Les ménages ont, durant l’année 2023, fait preuve de prudence et d’opportunisme, prudence en privilégiant l’épargne de précaution au détriment de la consommation, opportunisme en optant pour le produit d’épargne offrant la meilleure rémunération possible face à l’inflation.

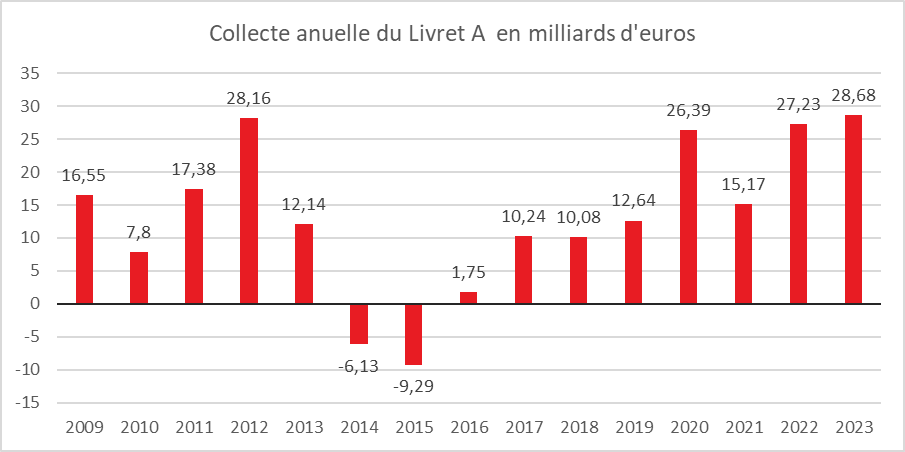

Pluie de records pour le Livret A et le LDDS

Avec 28,68 milliards d’euros, la collecte 2023 du Livret A est la plus importante enregistrée depuis 2009. Elle dépasse celle de 2012 (28,16 milliards d’euros), de 2022 (27,32 milliards d’euros) et celle de 2020 (26,39 milliards d’euros). En 2012, l’importante collecte avait été réalisée grâce au relèvement du plafond du Livret A. Celle de 2020 était imputable à la crise covid quand celle de 2022 résultait de la hausse du taux de rémunération dans un contexte géopolitique anxiogène avec le déclenchement de la guerre en Ukraine.

Fin décembre 2023, l’encours du Livret A s’élève 415,3 milliards d’euros, contre 375,4 milliards d’euros fin décembre 2022. Il atteint ainsi un niveau historique. Les intérêts capitalisés explosent en raison du taux de rémunération. Ils atteignent, en 2023, 11,23 milliards d’euros contre 4,83 milliards d’euros en 2022.

Le Livret de Développement Durable et Solidaire réalise de son côté, une collecte de 11,24 milliards d’euros en 2023 battant le précédent record de 2012 (5 milliards d’euros lié au relèvement du plafond). Les intérêts capitalisés ont atteint, en 2023, 4,01 milliards d’euros contre 1,73 milliard d’euros en 2022. L’encours à 149,5 milliards d’euros est à son plus haut historique.

Prudence et opportunisme

En 2023, le Livret A a bénéficié d’un effet taux et d’un effet inflation. Le taux de 3 % du Livret A a incité les ménages à réduire leurs liquidités disponibles sur leurs comptes courants. L’encours des dépôts à vue a ainsi baissé de 64 milliards d’euros sur les onze premiers mois de l’année 2023 (source Banque de France).

L’effet inflation a conduit les ménages à accroître leur épargne de précaution au détriment de la consommation. Par crainte de ne pas pouvoir faire face aux dépenses à venir, ils ont continué à augmenter leur cagnotte. L’inflation génère également un effet d’encaisse réelle. Les ménages épargnent pour contrecarrer l’érosion monétaire que subit leur patrimoine.

La baisse de l’inflation, en fin d’année dernière, ne semble pas avoir été intégrée par les épargnants. Cette baisse est récente et n’a pas été, encore, réellement ressentie. Les ménages demeurent méfiants en ce qui concerne l’évolution de la croissance et des prix. Le faible niveau de confiance des ménages, mesuré par l’INSEE, en témoigne.

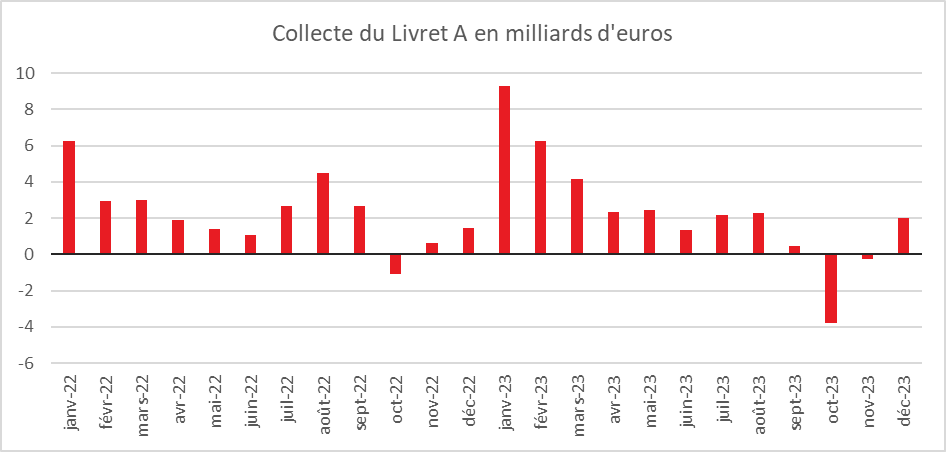

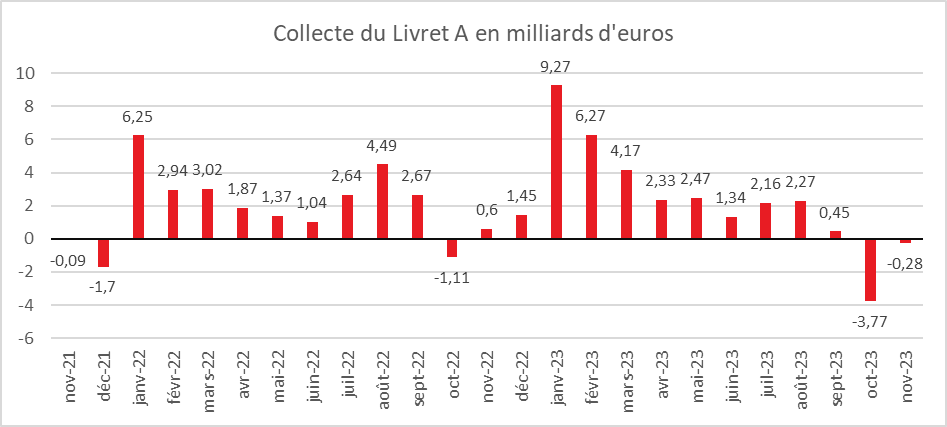

Les contreperformances du Livret A des mois d’octobre (-3,77 milliards d’euros) et de novembre (-280 millions) s’expliquent par le relèvement du plafond du Livret d’Épargne Populaire qui est passé, le 1er octobre 2023, de 7 700 à 10 000 euros. Cela a induit des transferts du Livret A vers le LEP. La non-revalorisation du taux du Livret A en juillet a pu jouer à la marge sans réellement porter atteinte à l’attractivité du produit.

Une collecte record en 2023 malgré un rendement négatif

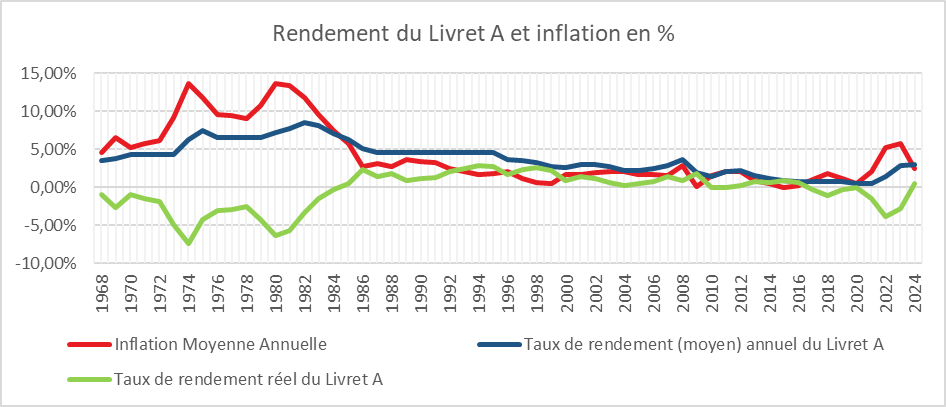

En 2023, l’épargne a subi les effets de l’inflation. Le taux du Livret A est resté durant toute l’année inférieur à l’inflation. Faute de meilleurs placements leur garantissant sécurité et liquidité, les ménages ont pourtant plébiscité le Livret A comme le LDDS malgré leur rendement négatif.

Avec une inflation qui sur l’ensemble de l’année s’est élevée à 4,9 %, le rendement réel du Livret A et du LDDS a été négatif de deux points. En 2022, le rendement réel était négatif de 3,8 points.

Décembre, une collecte hors du commun

Décembre est traditionnellement un mauvais mois pour le Livret A. Entre 2013 et 2023, le placement préféré des Français a, connu, en décembre, cinq décollectes (2014, 2017, 2019, 2020 et 2021). De 2009 à 2022, la collecte moyenne en décembre tourne autour de 222 millions d’euros. Avec une collecte de 2 milliards d’euros, décembre 2023 sort du lot. Logiquement en décembre, les ménages puisent dans leur bas de laine pour faire face aux dépenses de fin d’année (cadeaux, réveillons, vacances). Cette année, ils ont décidé au contraire d’opter pour la prudence en renforçant leur épargne de précaution au détriment de la consommation.

Les ménages semblent être dubitatifs face à l’évolution des prix. Les annonces de hausses sur les prix de l’électricité ou sur des biens alimentaires les incitent à demeurer sur leurs gardes. Concernant les dépenses de fin d’année, il est probable que de nombreux ménages les aient anticipées en novembre. Les Français continuent, par ailleurs, à optimiser leurs liquidités en les transférant vers le produits d’épargne réglementée.

Le Livret de Développement Durable et Solidaire a, de son côté, enregistré une collecte de 1,01 milliard d’euros qui est la plus élevée depuis le mois de mai 2023.

Quelles perspectives pour le Livret A en 2024 ?

En 2024, avec l’engagement du Ministre de l’Économie de maintenir le taux à 3 %, le rendement réel du Livret A devrait redevenir positif avec une inflation attendue à 2,5 % par la Banque de France, ce qui n’était plus arrivé depuis 2020.

La collecte devrait être moins soutenue qu’en 2023 avec une légère reprise de la consommation sur fond de désinflation si celle-ci se confirme. Les ménages qui ont fortement accru leur épargne de précaution pourraient dépenser un peu plus que les années précédentes. Compte tenu du poids des incertitudes et de la prudence des ménages en France, un fort mouvement de décollecte semble, en revanche exclu à la différence de ce qui est constaté aux États-Unis où le taux d’épargne est en fort recul. La prudence devrait ainsi rester de mise.

Si le rendement des contrats à terme devrait diminuer avec l’assouplissement prévu de la politique monétaire. Celui des fonds euros des contrats d’assurance vie devrait, quant à lui, augmenter en 2024 rendent ce produit plus compétitif.

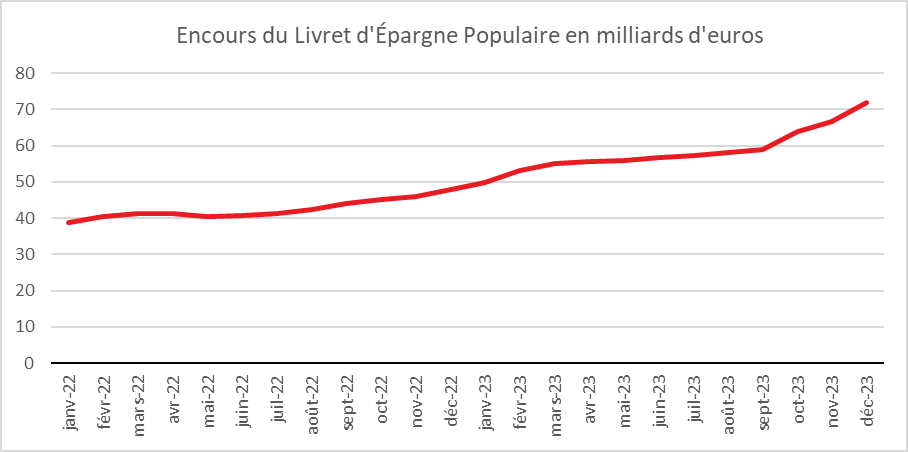

2023, le grand retour du Livret d’Épargne Populaire

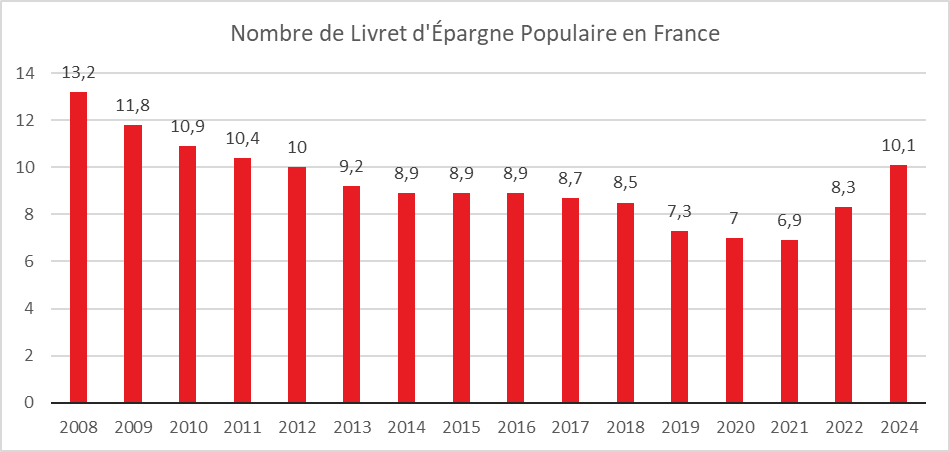

Après vingt-trois années de décollecte entre 2009 et 2021, la collecte du Livret d’Épargne Populaire (LEP) est positive en 2023 pour la deuxième année consécutive. Elle s’est élevée à 20,67 milliards d’euros contre +8,28 milliards d’euros. Depuis 2000 (date de début de la série du Cercle de l’Épargne) jamais le LEP n’avait connu une telle collecte. Ce record s’explique par le taux de rémunération de 6 %, le relèvement du plafond qui est passé de 7 700 à 10 000 euros le 1er octobre dernier et le nombre croissant de titulaires. Le relèvement du plafond a créé un appel d’air. En 2022, 47 % des LEP dépassaient le plafond de 7 700 euros. 10,1 millions de personnes ont en France un Livret d’Épargne Populaire sur les 18,6 millions éligibles (revenu fiscal de référence inférieur à 21 393 euros pour une personne seule).

Le LEP est le seul produit de taux à avoir préservé le pouvoir d’achat des épargnants en 2023. Son rendement réel a été positif de 1,1 point.

Au mois de décembre, la collecte a été positive de 2,01 milliards d’euros faisant suite aux fortes collectes d’octobre et de novembre. Les ménages à revenus modestes ont continué à épargner malgré les fêtes de fin d’année, sources de dépenses. Sur le dernier trimestre 2023, marqué par le relèvement du plafond, le LEP a collecté 9,58 milliards d’euros. Les intérêts capitalisés ont représenté 3,29 milliards d’euros.

La baisse du taux du LEP de 6 à 5 % à compter du 1er février ne devrait pas nuire à sa compétitivité. Si un tassement de sa collecte est prévisible, celle-ci devrait demeurer positive.

Assurance-vie 2024 : les bonnes décisions et les erreurs à éviter

Les annonces de rendements redonnent quelques couleurs aux fonds en euros, et la baisse des taux directeurs des banques centrales prévue d’ici à la fin du premier semestre combinée à celle de l’inflation devrait avantager ces supports », anticipe Philippe Crevel, directeur du Cercle de l’Epargne dans Les Echos.

Assurance-vie : les fonds euros retrouvent des couleurs

Dans les colonnes du journal Le Parisien, Philippe Crevel rappelle la forte inertie des fonds euros. Il explique ainsi que « si un fonds en euros pèse plusieurs dizaines de milliards d’euros et est gorgé d’obligations à faible taux, il sera long et difficile de faire remonter le taux de rendement ». Aussi, poursuit-il « les compagnies d’assurances qui avaient moins puisé dans leurs réserves les années passées ont eu davantage de possibilités de bonifier leur taux servi en 2023 ».

La baisse de la natalité est-elle un problème économique ?

Philippe Crevel était ce 19 janvier au micro de France Culture dans l’émission Entendez-vous l’éco ? pour évoquer la baisse de la natalité et ses effets sur l’économie. Il était invité à débattre avec Hervé Le Bras Démographe, historien, directeur d’études à l’EHESS et chercheur émérite à l’INED, titulaire de la chaire territoire et population à la Fondation Maison des sciences de l’homme, il réalise une chronique pour le mensuel Zadig, « La France à la carte », Thomas Angeletti Sociologue et chargé de recherche au CNRS et Kenza Tahri Responsable du pôle égalité Femmes/Hommes à Terranova

« Cela a été survendu » : comment le maintien du livret A à 3 % lèse les épargnants

Dans les colonnes du journal Le Parisien, Philippe Crevel revient sur la rémunération des produits d’épargne réglementée. Si les détenteurs de LEP demeurent gagnants, il explique pourquoi le Livret A aurait pu être mieux rémunéré, si le gouvernement avait décidé d’appliquer la formule qu’il avait fixé.

Les invités d’Europe Soir week-end avec Philippe Crevel

Philippe Crevel répondait ce 12 janvier sur Europe 1 aux questions de Pierre de Vilno au sujet des placements à faire en 2024 dans l’émission les invités d’Europe Soir week-end.

Livret d’Épargne Populaire, Livret A : Quels taux au 1er février 2024 ?

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Avec la publication du taux d’inflation du mois de décembre, le Gouverneur de la Banque de France est censé remettre ses propositions de taux pour le Livret A, le LDDS, le Compte d’Épargne Logement, le Livret Jeune et le Livret d’Épargne Populaire (LEP). Du fait de l’annonce au mois de juillet 2023 de Bruno Le Maire de geler le taux du Livret A jusqu’au 1er février 2025, seul le taux du LEP est censé être ajusté le 1er février prochain.

Le taux du LEP est le taux le plus élevé entre :

- le taux du Livret A majoré de 0,5 point

- le taux d’inflation (indice des prix hors tabacs) sur les six derniers mois

Compte tenu de l’inflation de ces derniers mois, le taux du LEP devrait être ramené de 6 à 4,1 %. Le Gouvernement a la possibilité de déroger à la simple application de la formule comme il l’a fait le 1er août 2023 en choisissant un taux plus élevé. Un taux de 4,5 % pourrait être ainsi retenu.

Pour le Livret A et pour les livrets dont le taux dépend de ce dernier, en absence de gel, le taux devrait être relevé à 3,9 % en raison du maintien d’une inflation assez forte ces six derniers mois et de taux monétaires en hausse. Le taux du Livret A est la moyenne de l’inflation moyenne des six derniers mois (indice IPC hors tabacs) et de la moyenne des taux Ester des six derniers mois.

Le gel s’avère pour le moment une mauvaise affaire pour les épargnants d’autant plus que l’inflation demeure supérieure au taux du Livret A. En 2023, celle-ci a été de 4,9 % pour un rendement de 2,9 % pour le Livret A, soit un rendement négatif de deux points. En revanche, le taux de 3 % net de prélèvements obligatoires demeure le plus élevé proposé aux épargnants en matière de produits sans risque. Au vu de l’évolution de l’inflation, les épargnants peuvent espérer un rendement positif pour leur Livret A d’ici la fin du premier semestre, toute chose étant égale par ailleurs.

Epargne : Le taux du Livret d’Epargne populaire va-t-il bientôt dégringoler ?

Dans 20 Minutes, Philippe Crevel évoque la baisse annoncé du taux du LEP en lien avec le début de reflux de l’inflation.

Le taux du Livret d’épargne populaire restera «très supérieur à l’inflation» au 1er février

Cité dans Libération, Philippe Crevel rappelle que le taux du LEP est déterminé en fonction de l’inflation. Ainsi selon lui, avec une première estimation de l’Insee autour de 3,7 %, le taux du LEP aurait du s’élever entre 4,25 % et 4,5 %. Ainsi à 5 %, la rémunération de ce produit d’épargne destiné aux ménages modestes, demeure très supérieure à l’inflation.

Votre épargne en 2024 : bas de laine bad mood

Philippe Crevel et Olivier Garnier, directeur général des Statistiques, des Études et de l’International à la Banque de France étaient les invités du Téléphone sonne ce 8 janvier pour évoquer la place de l’épargne en France et les choix des Français en matière de placements.

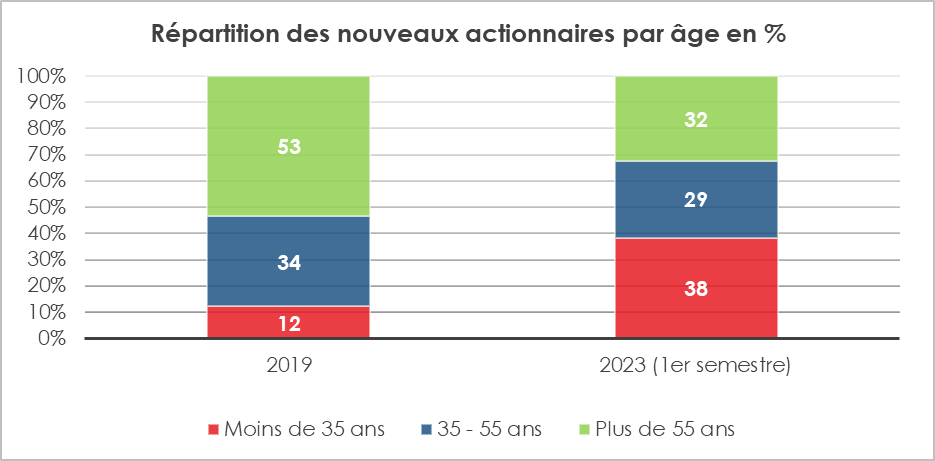

Les nouveaux investisseurs français : changement et continuité

Depuis le début de l’épidémie de covid, en France, une nouvelle génération d’actionnaires est apparue. Plus jeunes, plus adeptes aux nouvelles technologies, plus opportunistes, ces nouveaux investisseurs changent en profondeur la communauté des actionnaires. Au total, entre 2020 et 2022, l’Autorité des Marchés Financiers a évalué que 800 000 nouveaux investisseurs ont commencé à investir en actions. L’OCDE a réalisé une enquête pour apprécier le profil de ces nouveaux investisseurs auprès d’un échantillon de 1 056 d’entre eux détenant depuis 2020 des actions, des fonds d’investissement, des titres dans le cadre du financement participatif ou des cryptoactifs et de 1 078 investisseurs traditionnels.

Au sommaire de cette étude

- Des épargnants plus souvent masculins que féminins

- Une surreprésentation de la région parisienne

- Un rajeunissement confirmé

- Un élargissement à toutes les catégories sociales

- Une question de formation

- Les investisseurs sont plus riches que la moyenne mais les temps changent

- L’assurance vie indémodable et le Plan d’Épargne Retraite en plein essor

- Les actions détenues avant tout par les investisseurs aisés

- La percée des cryptoactifs et des nouveaux produits financiers

- Les nouveaux investisseurs, moins portés sur le long terme que les investisseurs traditionnels

- Les nouveaux investisseurs férus d’arbitrages

- Des interrogations sur la pertinence de leurs placements

- Les nouveaux investisseurs adeptes des comptes en ligne

- Les applications mobiles de plus en plus utilisées

- Des motivations diverses

- Des sources d’information multiples

- La culture financière des nouveaux investisseurs

- Des nouveaux investisseurs conscients de la cybercriminalité

Dépendance, la question du maintien à domicile

Plus d’un Français sur trois aura plus de 60 ans dès 2030. La génération des « baby-boomers », celle des 75-84 ans, devrait, pour sa part, augmenter de moitié. Celle des plus de 80 ans tripler. Dix ans plus tard, en 2040, 15 % de la population seront âgés de 75 ans ou plus, contre à peine 6 % en 1990. La probabilité de perte d’autonomie augmente avec l’âge.

Parmi les personnes vivant à leur domicile, 3 % sont en situation de perte d’autonomie entre 60 et 74 ans, 9 % entre 75 et 84 ans et 30 % parmi celles de 85 ans ou plus. En 2050, 2,2 millions de personnes âgées seront très dépendantes, contre 1,3 million aujourd’hui. À la demande des familles, la priorité est donnée au maintien à domicile. En 2021, en France, 7,3 % des personnes âgées de 60 ans ou plus en perte d’autonomie sont prises en charge à leur domicile, soit 1 270 000 personnes. Le nombre de seniors en institutions reste stable malgré le vieillissement, autour de 700 000.

L’adaptation des logements aux personnes âgées dépendantes sera l’un des défis majeurs des prochaines années. Tous les départements ne sont pas égaux en la matière. La part de seniors à domicile en perte d’autonomie varie, selon les départements de 4 % à 12 %. Dans 16 départements, plus de 9 % des seniors vivant à domicile sont en perte d’autonomie, soit une part significativement plus élevée que la moyenne nationale. Les quatre départements d’outre-mer historiques (Guadeloupe, Martinique, Guyane, La Réunion) sont dans cette situation ainsi que la Seine-Saint-Denis, la Corse-du-Sud, les Bouches-du-Rhône, de plusieurs départements d’Occitanie, des Hauts-de-France, et de deux départements à l’est de la région Nouvelle Aquitaine. À l’inverse, dans 20 départements situés notamment en Bretagne et sur une diagonale allant de la Normandie aux Alpes, moins de 6 % des seniors vivant à domicile sont en perte d’autonomie, soit une part inférieure à la moyenne nationale.

Pauvreté, dépendance et état de santé

Dans la quasi-totalité des départements ayant une part élevée de seniors en perte d’autonomie à domicile, la pauvreté monétaire y est supérieure au niveau national. Dans les départements d’outre-mer et en Seine-Saint-Denis, le taux de pauvreté est particulièrement élevé et, à âge comparable, la part de seniors en mauvais ou très mauvais état de santé peut être jusqu’à deux fois supérieure à la moyenne nationale.

Les personnes modestes vivent en effet dans des conditions de vie plus précaires (de logement, d’alimentation, etc.) et ont plus souvent certaines pratiques à risque (tabagisme ou alcoolisme). Les difficultés financières peuvent aussi conduire à renoncer à certains soins et à certaines dépenses de prévention. Une santé défaillante peut freiner la poursuite d’études ou l’exercice d’un emploi, et donc limiter les revenus. Ces difficultés tout au long de la vie augmentent le risque de perte d’autonomie passé 60 ans.

Le maintien à domicile est parfois plus subi que volontaire. L’offre restreinte de places d’hébergement pour personnes âgées dépendantes conduit à ce que davantage de seniors en perte d’autonomie vivent à leur domicile. Cette situation prévaut dans les départements où plus de 9 % des seniors vivant à leur domicile sont en perte d’autonomie. En Guadeloupe, Martinique, Guyane, à La Réunion et en Corse, l’offre varie de 35 à 53 places pour 1 000 personnes de 75 ans ou plus, contre 115 au niveau national en 2021. Pour les autres départements, l’offre de places en institutions est plus variable, s’échelonnant de 81 à 196 places pour 1 000 personnes de 75 ans ou plus.

Avantage au milieu urbain pour le maintien à domicile

En 2021, 7,7 % des seniors à domicile vivant dans une commune urbaine sont en situation de perte d’autonomie, contre 6,7 % dans une commune rurale. Ce léger écart s’explique notamment par des caractéristiques différentes des populations qui y résident. Le taux de pauvreté est plus élevé dans les communes urbaines (17 %, contre 11 % dans les communes rurales). Les seniors y sont un peu plus âgés que dans les communes rurales (six mois de plus en moyenne) et les femmes y sont un peu plus représentées (57 % des seniors à domicile sont des femmes en milieu urbain, contre 53 % dans le rural).

En secteur urbain, l’accès aux soins ou à de l’aide sociale peut faciliter le maintien à domicile quand en zone rurale, la solution de l’hébergement collectif apparaît comme plus facile pour les familles. Qu’ils résident dans une commune urbaine ou une commune rurale, les seniors en perte d’autonomie reçoivent presque tous de l’aide (98 %). Il s’agit à la fois d’une aide professionnelle (77 %) et/ou une aide de l’entourage (91 %). Dans le rural, en revanche, la disponibilité des professionnels est moindre et le coût des transports y est plus élevé.

Dans les communes urbaines, 168 équivalents temps plein d’infirmiers et d’infirmières sont accessibles pour 100 000 habitants, contre 130 dans les communes rurales, et 4,1 consultations de médecins généralistes sont disponibles par an et par habitant, contre 3,2 dans les communes rurales. La politique de maintien à domicile suppose au préalable la réalisation de travaux d’adaptation des logements. Or, pour une personne âgée de plus de 75 ans, de tels travaux sont à la fois difficiles à réaliser et coûteux. Les familles sont de leur côté peu enclines à investir dans les travaux d’amélioration des logements de leurs aînés. Par ailleurs, le manque de professionnels du bâtiment capables de conduire de tels travaux constitue un réel problème. Le maintien à domicile suppose la présence de réseaux de soins efficaces. Or, de moins en moins de médecins réalisent des visites et le nombre d’infirmiers est insuffisant.

L’espérance de vie en bonne santé, une progression atténuée par la crise sanitaire

L’épidémie de covid a réduit l’espérance de vie des Français. Plus de trois ans après le début de la pandémie, cette dernière n’a pas retrouvé son niveau de 2019. Elle était, en 2022, à la naissance de 79,3 ans pour les hommes et de 85,2 ans pour les femmes, soit 0,4 an de moins qu’en 2019. À 65 ans, l’espérance de vie était, toujours en 2022, de 19,2 ans pour les hommes et de 25,1 ans pour les femmes, en deçà respectivement de 0,4 et de 0,3 an par rapport à 2019.

Le service des études et des statistiques du ministère de la Santé établit un indicateur pour mesurer l’espérance de vie en bonne santé. Contrairement aux données objectives de l’espérance de vie, cet indicateur est plus subjectif, car il est construit sur la prise en compte des réponses d’un échantillon de personnes à la question « Êtes-vous limité, depuis au moins six mois, à cause d’un problème de santé, dans les activités que les gens font habituellement ? » Les personnes interrogées doivent indiquer s’il s’agit de limitations fortes ou non, ce qui permet également de repérer les personnes handicapées et de calculer un indicateur d’espérance de vie sans incapacité forte.

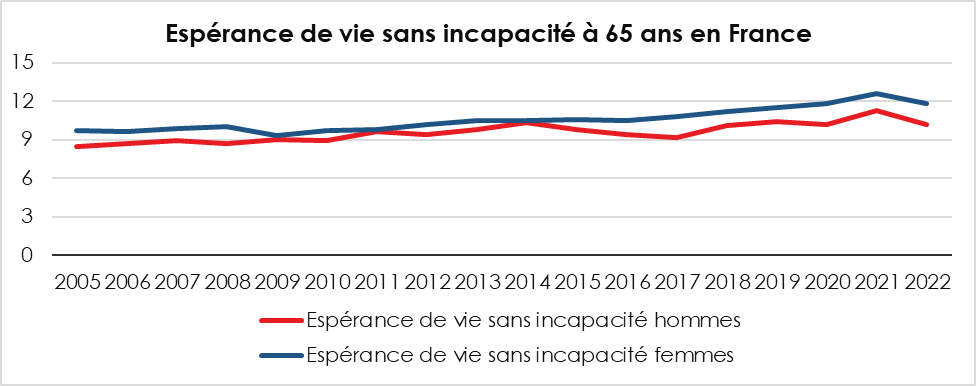

À 65 ans, plus de 10 ans d’espérance de vie sans incapacité en France

En 2022, l’espérance de vie sans incapacité à 65 ans baisse et revient à son niveau de 2020. Elle s’élevait à 11,8 ans pour les femmes et 10,2 ans pour les hommes. Au même âge, l’espérance de vie sans incapacité forte atteignait quant à elle, 18,3 ans pour les femmes et 15,5 ans pour les hommes.

La baisse des dernières années ne doit pas masquer le fait qu’entre 2008 et 2022, l’espérance de vie sans incapacité à 65 ans a augmenté de 1 an et 9 mois pour les femmes et de 1 an et 6 mois pour les hommes, soit respectivement 1,5 mois et 1,3 mois par an en moyenne.

L’espérance de vie sans incapacité forte à 65 ans augmente également au cours de la même période, de 1 an et 8 mois pour les femmes et de 1 an et 5 mois pour les hommes. Avec l’épidémie de covid, en 2022, les espérances de vie sans incapacité et sans incapacité forte à 65 ans baissent et retrouvent leur niveau de 2020. Avec la crise sanitaire, la sensibilité de la population aux questions de santé est accrue ce qui peut expliquer que dans le cadre des questionnaires, plus de personnes signalent des incapacités.

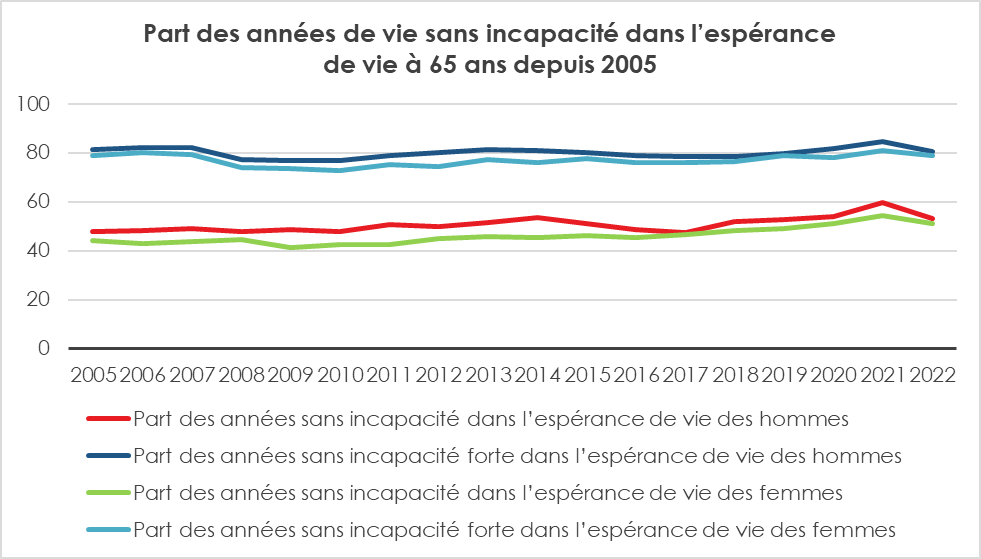

Entre 2008 et 2022 et malgré la baisse de 2022, l’espérance de vie sans incapacité à 65 ans a augmenté plus vite que l’espérance de vie au même âge. En 2022, pour les hommes, les années sans incapacité représentaient 53,0 % des années restant à vivre à 65 ans, contre 47,7 % en 2008 et 52 % en 2019. Pour les femmes, la part d’années sans incapacité dans l’espérance de vie à 65 ans est passée de 44,7 % en 2008 à 49,1 % en 2019 puis à 51,0 % en 2022. Soit un gain moyen de 0,4 point de pourcentage par an pour les hommes et 0,5 point pour les femmes depuis 2008.

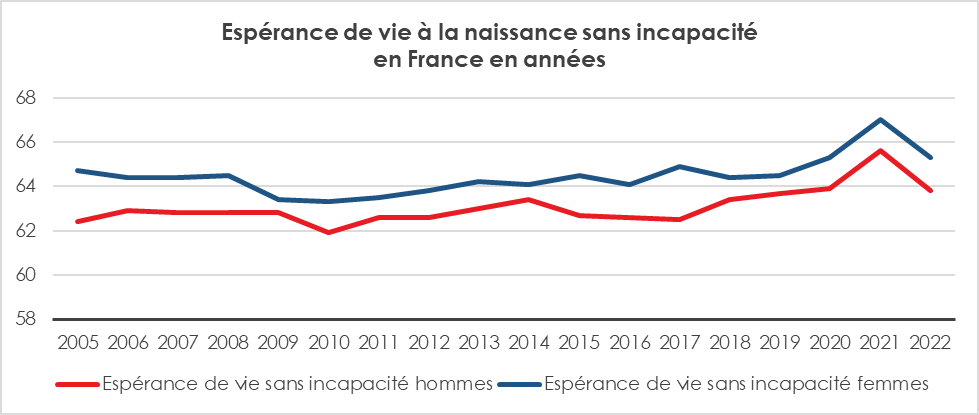

À la naissance, l’espérance de vie sans incapacité augmente également

Depuis 2008, l’espérance de vie sans incapacité à la naissance augmente pour les hommes et les femmes. Cet indicateur permet de mesurer les incapacités apparaissant dès l’enfance ou au cours de la vie active. Elle permet d’avoir une vision globale de la santé de l’ensemble de la population. À la naissance, en 2022, les femmes peuvent espérer vivre 65,3 ans sans incapacité et 77,5 ans sans incapacité forte. Pour les hommes, l’espérance de vie sans incapacité est de 63,8 ans et de 73,5 ans sans incapacité forte. Depuis 2008, l’espérance de vie sans incapacité à la naissance des femmes a augmenté de 9 mois et celle des hommes de 1 an et 1 mois. Les espérances de vie sans incapacité forte augmentent sur la même période de 9 mois pour les femmes et de 1 an et 6 mois pour les hommes. Contrairement aux indicateurs à 65 ans, l’espérance de vie sans incapacité à la naissance a progressé sur cette période au même rythme que l’espérance de vie.

La France au-dessus de la moyenne européenne

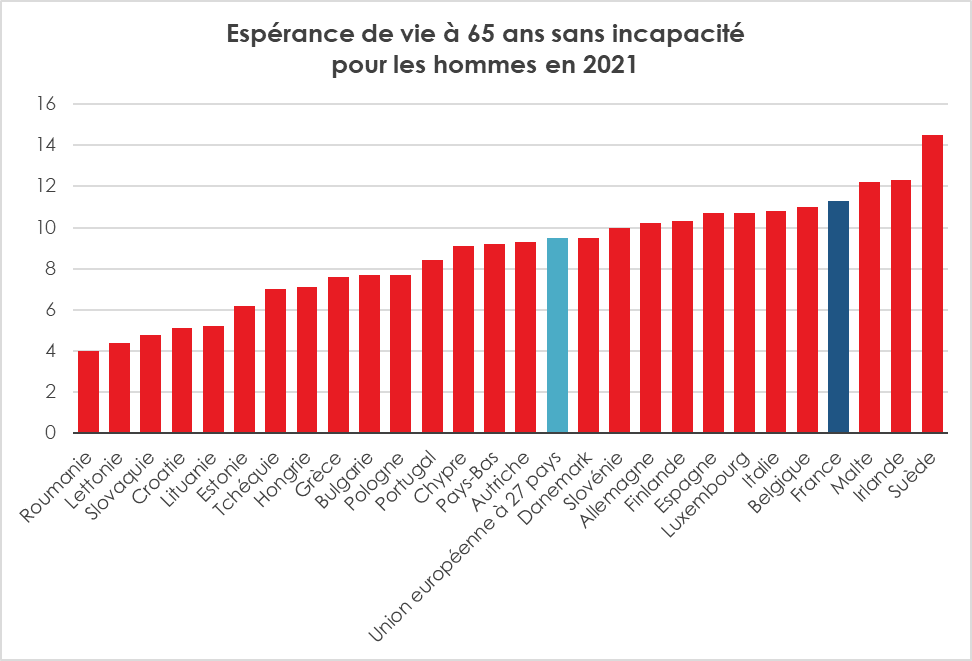

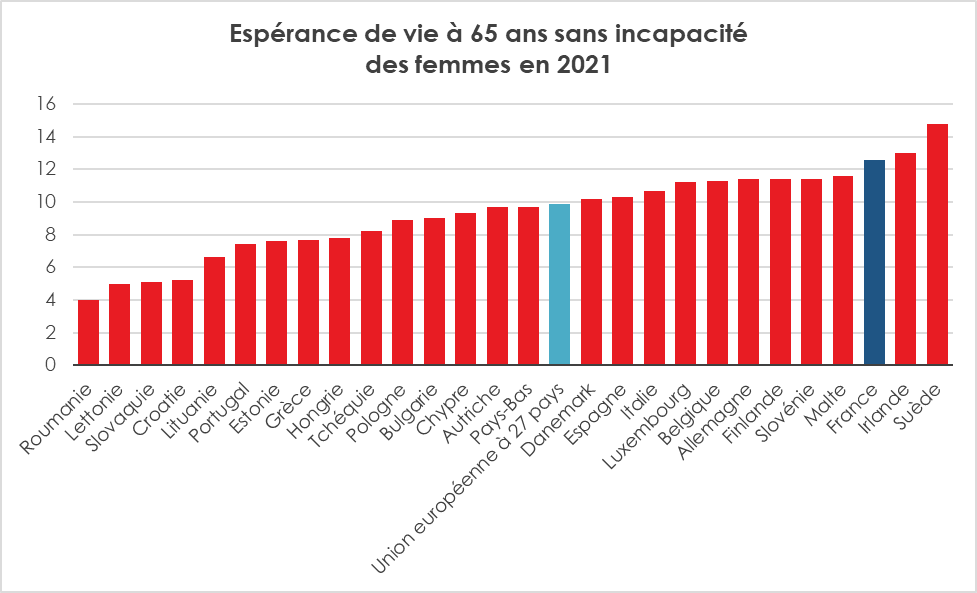

En 2021, l’espérance de vie sans incapacité des hommes à 65 ans est supérieure de 1 an et 10 mois à la moyenne européenne, qui s’établit à 9,5 ans. Pour les femmes, l’écart avec la moyenne européenne (9,9 ans) est plus important (+2 ans et 8 mois). En 2021, la France est 2e parmi les 27 pays de l’Union européenne pour l’espérance de vie des femmes à 65 ans et 3e pour l’espérance de vie des hommes à 65 ans. Elle est au 3e rang pour l’espérance de vie sans incapacité des femmes à 65 ans et au 4e rang pour celle des hommes.

À la naissance, en 2021, l’espérance de vie sans incapacité des hommes est supérieure (+2 ans et 5 mois) à la moyenne de l’Union européenne, qui est de 63,1 ans. L’espérance de vie sans incapacité des femmes à la naissance est également supérieure (+2 ans et 8 mois) à la moyenne européenne (64,2 ans). Si la France se situe, en 2021, au 2e rang dans l’Union européenne pour l’espérance de vie des femmes à la naissance, elle est, en revanche, au 6e rang pour l’espérance de vie sans incapacité. Pour les hommes, la France est placée, dans l’Union européenne, au 10e rang pour l’espérance de vie à la naissance et au 5e rang pour l’espérance de vie sans incapacité.

Les chiffres de 2021 doivent être appréciés avec prudence compte tenu des conséquences de l’épidémie de covid. Des variations non négligeables pourraient intervenir avec les données de 2022.

La crise sanitaire a entraîné un recul de l’espérance de vie en particulier de celle en bonne santé. Si la pandémie de covid a provoqué une augmentation du nombre de décès et désorganisé le système de soins, il serait, toutefois, hasardeux de se prononcer sur ses conséquences en matière d’espérance de vie. Avant même l’épidémie, les gains d’espérance de vie diminuaient. Aux États-Unis, celle-ci est même en recul depuis 2018. L’obésité, la drogue et les morts violentes contribuent à cette baisse de l’espérance de vie. Les maladies liées à la mauvaise hygiène de vie (sédentarité, obésité) peuvent obérer l’espérance de vie en bonne santé. Cette situation rend nécessaire un effort accru en matière de prévention.

Les causes de mortalité en France

Le Centre d’épidémiologie des causes médicales de décès de l’Inserm, la Direction de la recherche, des études et de l’évaluation des statistiques et Santé Publique France ont analysé les causes médicales de décès des personnes décédées en France en 2021. Il en ressort que la mortalité est en hausse en France et que le covid s’est installé comme une maladie à l’origine d’un nombre élevé de décès.

En 2021, 660 168 décès ont été enregistrés en France. En baisse par rapport à 2020 (667 497 décès), ce nombre demeure, cependant, nettement supérieur à celui des années précédentes même en tenant compte du vieillissement de la population.

En 2021, le virus du Covid-19 est la 3e cause de décès en France (9,2 % de l’ensemble des décès) derrière les tumeurs (25,7 %) et les maladies de l’appareil circulatoire (20,9 %). La Covid-19 a directement causé le décès de 60 895 personnes en France en 2021, en majorité des personnes âgées. L’âge médian des décès liés au covid est de 84 ans. Les deux tiers des décès dus à la Covid-19 en 2021 ont eu lieu dans des établissements publics de santé, qui n’enregistrent par ailleurs que 43 % des décès toutes causes confondues. Tous les départements ne sont pas égaux en matière de covid. Les départements et régions d’outre-mer (DROM) apparaissent plus exposés à la maladie.

La mortalité due aux tumeurs continue de baisser tendanciellement, à l’exception des tumeurs du pancréas et des mélanomes, toujours en hausse.

Plusieurs ruptures sont constatées en 2021 avec la hausse de la mortalité due aux maladies de l’appareil circulatoire, aux maladies endocriniennes et de l’appareil digestif. Ces hausses sont en rupture par rapport aux tendances des années 2015-2019. Ces augmentations pourraient être liées à des effets indirects de l’épidémie de Covid-19 (retard de prise en charge, isolement social plus important jouant sur les comportements, hausse de la consommation nocive d’alcool, difficultés d’accès aux soins, séquelles pour ceux dont la Covid-19 est en cause associée…) mais pour le moment, les causalités ne sont pas certaines.

La crise sanitaire a accentué la tendance à la hausse de la proportion des décès qui surviennent à domicile. Plus de personnes souffrant d’un cancer décèdent à domicile avec le développement de l’hospitalisation à domicile et des soins ambulatoires. Les familles se retrouvent à gérer des personnes en phase terminale, ce qui est une source d’angoisse et de problèmes organisation.

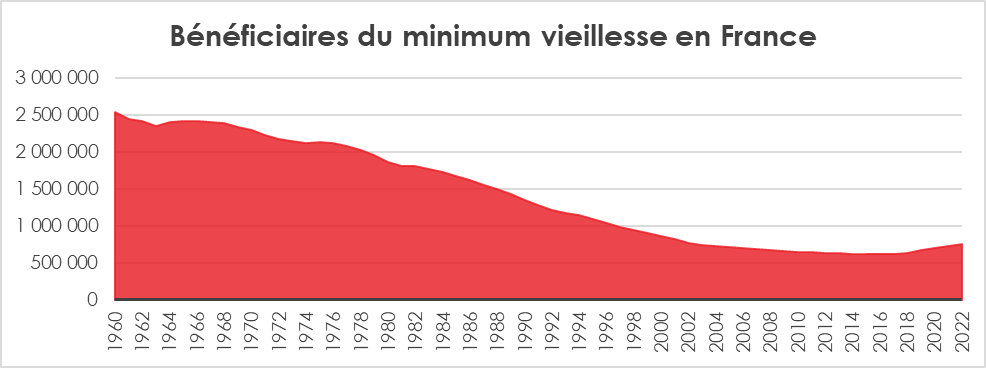

Près de 700 000 bénéficiaires du minimum vieillesse

Fin 2022, en France, 691 210 personnes percevaient l’allocation supplémentaire du minimum vieillesse (ASV) ou l’allocation de solidarité aux personnes âgées (Aspa) soit 4,1 % de plus qu’en 2021. Pendant une dizaine d’années jusqu’en 2017, le nombre de bénéficiaires était resté stable, entre 550 000 et 575 000, après avoir fortement diminué entre la fin des années 1960 et le début des années 2000 en raison de l’amélioration du niveau des pensions. La revalorisation du montant du minimum vieillesse entre 2018 et 2020 a conduit à une augmentation sensible du nombre de bénéficiaires. En trois ans, le minimum vieillesse a, en effet, augmenté de 100 euros. En 2023, ce minimum est au maximum de 916,78 euros pour une personne seule et de 1 423,31 euros pour un couple. Le minimum vieillesse a été revalorisé de 0,4 % en janvier 2021 (comme les pensions de retraite), puis de 5,1 % en 2022 (+1,1 % en janvier et +4,0 % en juillet). Fin 2022, les allocataires recevaient en moyenne 440 euros mensuels pour l’ASV et 490 euros pour l’Aspa (l’ASV étant l’ancienne prestation, encore servie à 131 860 bénéficiaires, et l’Aspa la nouvelle, entrée en vigueur en 2007). Plus d’un titulaire sur deux (51 %) est une femme seule (célibataire, veuve ou divorcée). Les personnes isolées représentent 76 % des allocataires.

Fin 2022, 66 690 nouveaux allocataires ont reçu l’Aspa (flux d’entrée dans le dispositif), soit 11 % de plus qu’en 2021. Cette augmentation concerne toutes les tranches d’âge et de montant (bien qu’un peu plus prononcée pour les personnes de 70 à 80 ans). Parmi les nouveaux allocataires, 36 % ont moins de 65 ans et sont donc dans une situation particulière : inaptitude au travail, ex-invalidité, handicap, ancien combattant, etc.

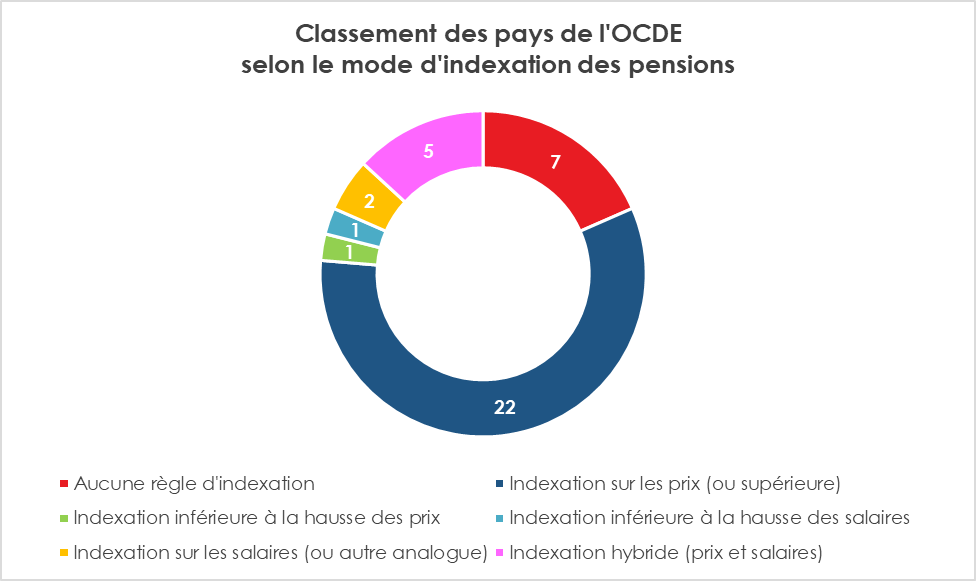

Rapport sur les pensions de l’OCDE, la France peut mieux faire !

Au sein de l’OCDE, la proportion des 65 ans et plus parmi la population a doublé en 50 ans, passant de 9 % au début des années 1970 à 18 % en 2022. Elle devrait atteindre 27 % d’ici 2050. Comment financer les retraites quand la population active diminue ? face à cette mutation démographique, les pouvoirs publics sont contraints de réformer leur système de retraite et plus globalement l’économie et la société. La série de chocs subis par les États occidentaux rend plus compliquée la mise en œuvre de réformes.

Après s’être intéressée, en 2021, à la résilience des régimes de pensions de ses États membres à la suite de la crise sanitaire, l’OCDE a consacré son rapport 2023 « Panorama des Pensions » à la résurgence de l’inflation et à la pénurie de main-d’œuvre, apparues avec la pandémie et de l’invasion Russe en Ukraine. Elle analyse leurs effets sur les régimes de pensions et les conditions de vie des retraités. Elle s’attarde sur les réponses apportées par les décideurs publics. L’OCDE étudie à ce titre la réforme entrée en vigueur en France le 1er septembre 2023 et les évolutions engagées dans les autres pays membres de l’organisation internationale.

Pouvoir d’achat : les retraités français préservés

Les règles de revalorisation des pensions et donc leurs critères d’indexation sont un élément-clé pour déterminer le niveau de vie des retraités et l’équilibre des finances publiques. Les salaires augmentant traditionnellement plus vite que les prix (en raison des gains de productivité), de nombreux pays, dont la France, sont passés de l’indexation des pensions sur les salaires à l’indexation sur les prix pour contenir leurs dépenses de retraite. En effet, depuis la réforme des retraites adoptée en 1993, les pensions sont revalorisées en fonction de l’indice prévisionnel des prix à la consommation (hors tabacs) calculé par l’Insee.

L’adoption de règles d’indexation n’implique pas nécessairement, leur application stricte par les pouvoirs publics. En France, les pensions ont pu faire l’objet de sous-indexations voire de gels. La date de leur revalorisation a été reportée à plusieurs reprises. Au total, pour ceux qui étaient déjà à la retraite, la pension brute, en France, s’est érodée d’environ 4 % en termes réels, en moyenne, entre 2009 et 2019.

Le retour de l’inflation depuis l’invasion de l’Ukraine au mois de février 2022, a conduit les gouvernements à procéder à des revalorisations plus rapprochées que dans le passé des pensions.

L’étude présentée par l’OCDE montre que plus de la moitié des pays de l’OCDE ont fait le choix, pour soutenir le pouvoir d’achat des retraités, d’indexer les pensions de retraite sur les prix et sur (une partie de) la croissance des salaires réels si elle est positive, ou sur le plus élevé de la croissance des prix ou des salaires. Un grand nombre de retraités a ainsi été pleinement couvert contre les fluctuations de l’inflation.

La France figure parmi les 22 pays jugés protecteurs par l’organisation internationale. Après avoir procédé à deux revalorisations successives des pensions de base en 2022 (soit +5,1 % sur l’ensemble de l’année) puis de 0,8 % en 2023, les pouvoirs publics ont à nouveau décidé de soutenir le pouvoir d’achat des retraités avec une nouvelle hausse de 5,3 % entrée en vigueur au 1er janvier 2024. Les pensions complémentaires ont également fait l’objet de revalorisations.

Source : OCDE – Lecture du graphe : 22 : nombre de pays indexant leurs pensions en fonction des prix

La réforme des retraites adoptée au printemps 2023 améliore par ailleurs fortement le sort des bénéficiaires de petites retraites. En particulier, les personnes ayant cotisé 120 trimestres (30 ans) bénéficieront de l’augmentation du minimum contributif de 13,4 %, soit un niveau bien supérieur à l’inflation. L’OCDE note que les nouvelles règles d’indexation du minimum contributif permettront l’application, à terme, de l’objectif fixé par la réforme Fillon des retraites adoptée 20 ans plus tôt. L’article 4 de la loi précitée prévoyait d’allouer une pension minimale à 85 % du salaire minimum aux salariés du secteur privé ayant cotisé toute leur vie professionnelle au niveau du SMIC.

Selon le rapport de l’OCDE, sans la réforme 2023, ce ratio aurait baissé progressivement sous la barre des 75 %. Avec une indexation sur la durée du minimum contributif sur le salaire minimum, les pensions minimales représenteraient environ 80 % du SMIC pour les actifs nés en 2000.

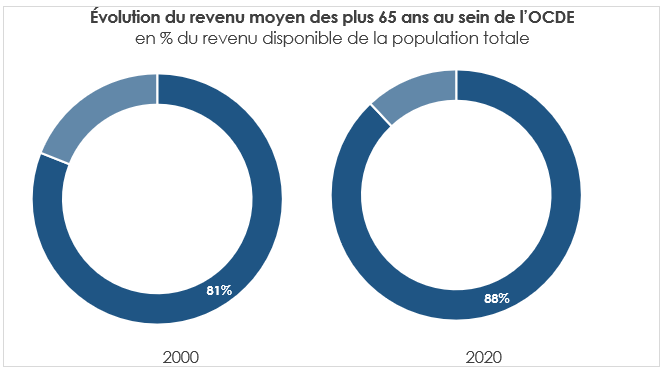

Niveau de vie des retraités : la France bien placée ?

L’OCDE souligne une hausse sur ces deux dernières décennies du niveau de vie relatif des 65 ans et plus par rapport à l’ensemble de la population dans une grande majorité des États membres (plus des deux tiers). En moyenne, le revenu disponible des plus de 65 ans a progressé de 6,7 points de pourcentage, entre 2000 et 2020, passant de 81 à 88 % sur l’intervalle.

Au sein de l’OCDE, la France figure, avec le Costa Rica, Israël, l’Italie, le Luxembourg et le Mexique, parmi les pays où le revenu disponible des plus de 65 ans est égal voire supérieur à celui de l’ensemble de la population. Le taux de pauvreté monétaire relative des retraités est en France, parmi les plus faibles de l’OCDE avec un niveau inférieur à 6 % contre plus de 25 % dans les États baltes et en Corée. En moyenne, ce taux est, dans les États membres de l’OCDE, de 12,5 % pour les 66-75 ans et de 16,6 % des 76 ans et plus.

Pénibilité et retraite : un système jugé complexe et source d’inégalités

Au sein de l’OCDE, les modalités de prise en compte, par les régimes de retraite, des emplois dangereux ou pénibles, et leur définition, diffèrent énormément d’un pays à l’autre. 15 pays dont la France, la Belgique, l’Espagne et l’Italie prévoient des dispositions spécifiques pour un large éventail d’emplois.

L’OCDE estime, en premier lieu, que la gestion de la pénibilité et des risques professionnels doit en priorité être traitée pendant la période d’activité. Elle insiste sur la nécessité d’améliorer des conditions de travail en adoptant des réglementations en matière de santé et de sécurité pour limiter l’exposition aux risques. Il faut selon les auteurs faciliter les transitions professionnelles lors de la vie active. Elle juge nécessaire de communiquer sur les risques propres à chaque activité, notamment pour aider les travailleurs à obtenir des compensations. Leur prise en compte par la branche vieillesse ne devrait intervenir qu’à titre complémentaire, et de manière ciblée.

Citant le cas du régime de l’Opéra de Paris, l’OCDE estime que « l’incapacité à occuper un emploi précis jusqu’à l’âge de la retraite standard ne suffit pas à justifier des dispositions spéciales de pensions de vieillesse. » L’organisation internationale note que de nombreux pays ont supprimé ou durci l’accès aux dispositions de retraite couvrant les emplois dangereux ou pénibles, notamment en raison d’importants problèmes de ciblage.

Le compte professionnel de prévention (C2P) né de la réforme du 20 janvier 2014 garantissant l’avenir et la justice du système de retraite prévoit une meilleure prise en compte des périodes d’exposition aux risques (ex : travail de nuit, travail répétitif ou exercice d’activités en milieu hyperbare…). Amendé depuis, il permet de suivre l’exposition des individus aux facteurs de risques et non en fonction de leur catégorie professionnelle. Cette logique limite, selon l’OCDE, le risque de mauvais ciblage. Le C2P permet d’accumuler des points en fonction de l’exposition à six facteurs de risque, qui peuvent être utilisés notamment pour la formation ou pour partir à la retraite 2 ans avant l’âge minimum.

La Cour des comptes, dans un récent rapport, a cependant estimé que moins d’un tiers des salariés exposés aux facteurs de risque sont déclarés au C2P en raison de la complexité du système. Rappelant l’existence d’un dispositif spécifique pour les fonctionnaires dits de catégorie active, les auteurs du rapport de l’OCDE mettent en évidence les inégalités en matière de droit à pensions liées à la fragmentation du système français.

S’appuyant sur le traitement différencié des aides-soignants, l’OCDE rappelle que les conditions d’accès à la retraite diffèrent selon que l’aide-soignant relève de la fonction publique hospitalière ou du secteur privé. Ceux qui dépendent de la fonction hospitalière appartenant à la catégorie active de la fonction publique peuvent, à ce titre, partir à la retraite 5 ans avant l’âge minimum légal, quand les aides-soignants affiliés au régime général ne peuvent partir via le C2P que 2 ans avant. Évoquant la réforme systémique voulue par le Président de la République lors de son élection en 2017, l’OCDE rappelle que le régime universel envisagé avant la crise Covid prévoyait de supprimer 80 % des catégories actives pour lesquelles existent des fonctions comparables dans le privé et de leur ouvrir l’accès au C2P.

Le rapport de l’OCDE souligne des avancées dans les aménagements apportés par la réforme 2023 au C2P tels que l’abaissement des seuils des principaux facteurs d’exposition pour acquérir des points, la prise en compte des points utilisés pour le départ anticipé dans le calcul de la pension, le déplafonnement du nombre des points pouvant être accumulés, la possibilité d’utiliser le C2P pour financer un projet de reconversion professionnelle ou encore la création d’un fonds d’investissement dans la prévention de l’usure professionnelle.

Réforme 2023 des retraites : des efforts encore nécessaires

L’OCDE considère que le relèvement de l’âge légal de départ à la retraite de 62 à 64 ans, l’accélération de l’entrée en vigueur du passage aux 43 ans de cotisations pour le taux plein (avancé de 8 ans) et l’extinction à terme de certains régimes spéciaux contribuent au rééquilibrage des comptes des régimes de retraite.

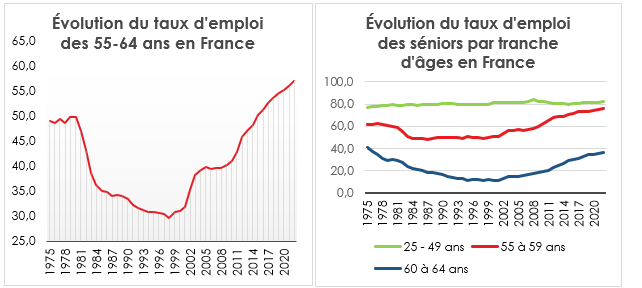

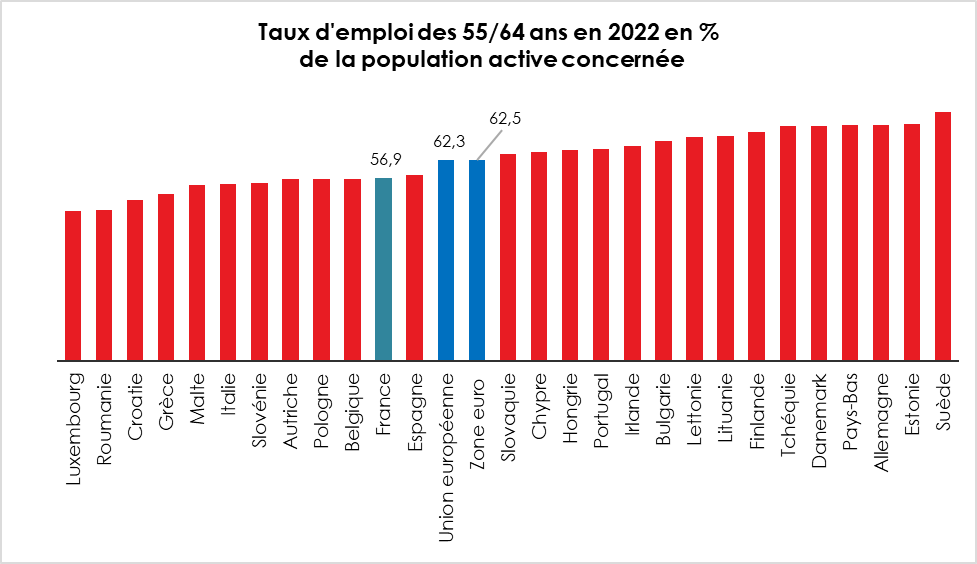

Les mesures adoptées devraient augmenter le taux d’emploi en France, augmentation nécessaire pour accroître la croissance potentielle du pays. La part des séniors en emploi, en progression depuis le début des années 2000, demeure en France nettement inférieure à la moyenne constatée au sein de l’OCDE. Le taux d’emploi des 60-64 ans bien qu’ayant été multiplié par trois entre 2000 et 2020, avoisine les 36 %., contre 54 % en moyenne au sein de l’OCDE. Ce taux dépasse 63 % en Allemagne, au Danemark, aux Pays-Bas ou encore en Suède.

L’OCDE indique que de nouvelles mesures seront indispensables pour garantir la viabilité, en France, des régimes de retraite.

***

*

Dans le cadre de son rapport annuel, le Conseil d’Orientation des Retraites (COR) a souligné que le niveau de vie des retraités rapporté à celui de l’ensemble de la population serait, en 2070, compris entre 75,4 % et 87,7 % contre 101,5 % en 2019 selon les scénarios de croissance retenus. Pour éviter cette baisse, le COR préconise soit un effort accru d’épargne pendant la vie active, soit un report volontaire de l’âge de départ à la retraite. Comme le rappelle l’enquête 2023 AG2R LA MONDIALE-AMPHITEA-Cercle de l’Épargne, si les Français aspirent à un départ précoce à la retraite, ils sont en la matière sans illusion en mentionnant que de nouveaux reports sont probables à terme.

C’est l’or, c’est l’or

Au début du mois de décembre 2023, le cours de l’once d’or dépassait 2 000 dollars. En un an, l’once a gagné 15 % et sur dix ans, près de 70 %. L’or, même s’il a perdu son rôle d’étalon monétaire, demeure une valeur-refuge. Ce fut le cas en 1973, en 1980, en 2009, en 2011 et depuis 2020. Le record date du mois de janvier 1980, en plein deuxième choc pétrolier, à 2 500 dollars l’once en valeur actualisée (dollar 2023) et 850 dollars en valeur non actualisée. Entre deux crises, l’or peut connaître de longues périodes de prix bas (inférieurs à 1 500 dollars).

Depuis quelques mois, l’or retrouve quelques lustres. La guerre commerciale entre la Chine et les États-Unis, ainsi que les tensions au Moyen-Orient, concourent à son appréciation. Les craintes de la survenue d’une nouvelle crise financière influent également sur son prix. L’or est une valeur refuge mais c’est aussi une matière première qui s’échange sur les marchés. La bijouterie reste le principal vecteur d’achat de l’or devant les banques centrales, les investisseurs privés et l’industrie de l’électronique-informatique.

L’or de l’étalon monétaire à sa démonétisation

L’or a été une source de fascination du fait de sa rareté, de sa densité, de son éclat et de sa pérennité. Il y a plus de 6 000 ans, les Égyptiens exploitaient déjà l’or du Nil. Les premières mines ont été ouvertes il y a 5 000 ans. L’utilisation de l’or comme monnaie intervient six siècles avant notre ère, entre 561 et 546 av. J.-C. (dates de début et de fin de règne du roi Crésus sur la Lydie, pays d’Asie Mineure). Il tenait ses richesses du Pactole, la rivière qui cachait une multitude de paillettes d’or. Par sa rareté, l’or permettait une régulation assez facile par les autorités. Sa résistance et sa densité sont deux caractéristiques clés qui lui ont permis de jouer le rôle d’étalon et de réserve.

Du fait de ses caractéristiques, l’or s’est progressivement imposé comme étalon pour définir la valeur des devises. L’étalon-or (en anglais : Gold Standard) est un système monétaire dans lequel l’unité de compte ou l’étalon monétaire correspond à un poids fixe d’or. Dans un tel système, les devises sont toutes convertibles par la comparaison de leur valeur en or. Dans ce système, toute émission de monnaie se fait avec une contrepartie et une garantie d’échange en or. L’or constitue de fait une monnaie internationale, qui sert au règlement des échanges et comme instrument de réserve pour les banques centrales des pays qui l’ont adopté.

Les partisans de l’étalon-or mettent en avant la stabilité de ce système et l’obligation des États à gager leur émission de monnaie. Dans les faits, ce système n’empêche pas l’inflation et les variations de change à travers la dépréciation de la monnaie. Il avantage les pays bien dotés en or au détriment de ceux qui en sont dépourvus. L’or est par ailleurs une matière première utilisée par de nombreux secteurs d’activité et qui dépend de l’extraction des mines. Son cours peut fluctuer indépendamment de la situation financière des États. L’étalon-or, s’il a traversé plusieurs siècles, est apparu inadapté en période de crise. Il correspond à une économie à faible croissance reposant sur des échanges internationaux limités.

Les accords de Bretton Woods en 1944 avaient réintroduit l’or comme étalon monétaire international mais de manière indirecte. Seul le dollar était convertible en or (35 dollars par once), tandis que les autres monnaies étaient indexées sur le dollar. Les réserves des banques centrales pouvaient être constituées de devises et non plus d’or. Le gouvernement américain garantit la valeur du dollar, mais n’est pas obligé d’avoir une contrepartie en or aux dollars émis.

Face à la multiplication des déficits extérieurs américains et pour lutter contre l’inflation, de nombreux États dont l’Allemagne fédérale et la France demandent la conversion des dollars qu’ils détiennent en or. Or, les États-Unis, ne souhaitant pas perdre leur stock d’or cessent de manière unilatérale d’effectuer la convertibilité le 15 août 1971. Le passage aux changes flottants scelle la fin des accords de Bretton Woods qui sont définitivement abandonnés avec la démonétisation de l’or intervenue dans le cadre des Accords de la Jamaïque les 7 et 8 janvier 1976.

Si l’or a perdu son rôle officiel d’étalon et de réserve de change, les banques centrales en conservent toujours en stock, voire, en ce qui concerne les pays émergents en achètent. L’or est un outil de crédibilisation et de diversification pour les banques centrales.

L’or, valeur de réserve pour les banques centrales

Malgré la fin de la convertibilité du dollar en or et les Accords de la Jamaïque qui ont supprimé officiellement son rôle d’étalon, l’or demeure un des éléments de réserve des grandes banques centrales. Ces derniers mois, les banques centrales de plusieurs pays émergents (Chine, Russie, Inde, Pays du Golfe) effectuent des achats d’or. Pour certains, l’or est un moyen de réduire leur exposition au dollar. Il demeure un actif de réserve et un symbole de puissance.

Le plus gros acheteur déclaré en 2022 a été la Turquie dont la banque centrale possède près de 500 tonnes d’or. La Banque populaire de Chine (BPoC) reste très présente sur ce marché, son stock d’or dépassant 2 100 tonnes. La Banque nationale du Kazakhstan est également active et possède un stock de plus de 300 tonnes.

| Réserves d’or banques centrales en milliards de dollars (septembre 2023) | |

| États-Unis | 8 133 |

| Allemagne | 3 353 |

| Italie | 2 452 |

| France | 2 437 |

| Russie | 2 333 |

| Chine | 2 192 |

| Suisse | 1 040 |

| Japon | 846 |

| Inde | 801 |

| Pays-Bas | 612 |

| Zone Euro | 507 |

| Turquie | 479 |

| Taïwan | 424 |

| Ouzbékistan | 384 |

| Portugal | 383 |

| Pologne | 334 |

| Arabie Saoudite | 323 |

| Royaume-Uni | 310 |

| Kazakhstan | 309 |

| Liban | 287 |

| Espagne | 282 |

| Autriche | 280 |

| Thaïlande | 244 |

| Singapour | 230 |

| Belgique | 227 |

| Algérie | 174 |

Un prix contraint par le stock d’or disponible

Tout l’or sorti de terre ou de l’eau est estimé à 177 200 tonnes qui se répartissent entre la bijouterie (85 900 tonnes), l’épargne (35 500 tonnes), les réserves des banques centrales et autres institutions officielles comme le FMI (30 500 tonnes) ainsi que les applications industrielles (21 600 tonnes). Les réserves des gisements encore à exploiter sont évaluées à 54 000 tonnes d’or (source : World Gold Council).

L’or est une matière première pour l’industrie

Le secteur de l’électronique est le principal utilisateur industriel d’or. Ce dernier est recherché du fait de sa bonne conductibilité électrique. C’est ainsi que smartphones, ordinateurs, télévisions contiennent de l’or. La demande d’or issue du secteur téléphonique atteint chaque année quelques dizaines de tonnes. La présence en quantités infinitésimales d’or dans les composants électroniques conduit à un important gaspillage. Des centaines de millions de téléphones sont produits chaque année contenant environ 0,50 dollar d’or qui n’est pas recyclé.

L’or, du fait de sa résistance, est également utilisé par l’industrie aéronautique et spatiale. Les fabricants de satellites et de véhicules spatiaux recourent, en quantité non négligeable, à l’or. Les panneaux de film polystyrène plaqués d’or sont utilisés afin de réfléchir les rayons infrarouges et stabiliser la température des satellites. L’or est aussi utilisé comme lubrifiant pour les pièces mécaniques d’engins spatiaux. Les molécules d’or ont la capacité de glisser l’une sur l’autre sans se rompre, ce qui procure l’action lubrifiante.

Dans la construction, l’or entre dans la composition de verres spéciaux, comme ceux qui équipent les façades des immeubles modernes. L’or sert à réfléchir les radiations solaires, ce qui limite la montée en température de l’immeuble, l’été. À l’inverse, il aide à réfléchir la chaleur interne vers l’intérieur, ce qui permet de conserver la chaleur d’un immeuble en hiver. La grande malléabilité de l’or permet de le presser en feuilles d’un micromètre d’épaisseur. L’or sert alors d’élément de décoration comme pour le Dôme des Invalides. Il a l’avantage de ne pas se corroder. Du fait de sa rareté et de son prix, les industriels tentent de remplacer l’or par d’autres matières premières. Les substituts industriels de l’or sont, le palladium, la platine et l’argent.

L’or, une demande fluctuante

Le cours de l’or dépend de l’offre et de la demande qui peuvent émaner des banques centrales, des investisseurs institutionnels, des ménages, de l’industrie électronique et des mines aurifères. En 2023, la demande en or a connu des fluctuations non négligeables. Elle a été orientée plutôt à la baisse au cours des trois premiers trimestres avant de repartir à la hausse. L’augmentation des taux d’intérêt a conduit les investisseurs à s’orienter vers les produits de taux. L’appréciation du dollar a joué contre le cours de l’or. Pour neutraliser l’effet de change, le cours de l’or tend à baisser quand le dollar monte.

Au troisième trimestre, en rythme annuel, la demande en or s’est établie à 1 147 tonnes, en baisse de 6 % selon le rapport trimestriel du Conseil mondial de l’or (CMO). Les achats des banques centrales ont de leur côté baissé de 27 % par rapport au troisième trimestre de l’an dernier, à 337,1 tonnes. Ce recul est surtout dû à un effet de comparaison défavorable avec des achats exceptionnels de 459 tonnes au troisième trimestre 2022. Dans le secteur de la bijouterie, la demande d’or a légèrement baissé (de 2 % en glissement annuel), à 516,2 tonnes. La faiblesse de la demande de bijoux en or en Chine (-6 %) a compensé le rebond de la demande en Inde (+6 %).

L’investissement physique en pièces et lingots a diminué au troisième trimestre (-14 %), totalisant 296,2 tonnes. Les investisseurs individuels préfèrent de plus en plus les fonds indiciels à la possession directe de l’or. la demande d’or dans le secteur technologique – le métal jaune se retrouvant dans les composants de nombreux appareils – a également un peu reculé (-3 %) pour atteindre 75,3 tonnes au troisième trimestre. Au cours du quatrième trimestre, la demande en or a, en revanche, été plus soutenue. Les achats des banques centrales ont progressé. Les anticipations au niveau des taux d’intérêt jouent désormais en faveur de l’or. Les investisseurs s’attendent à une stabilisation puis à une décrue de l’or en 2024. La baisse attendue du dollar contribue à la hausse du cours de l’or tout comme le maintien des tensions géopolitiques (Ukraine, Proche-Orient, relations sino-américaines).

En 2022, la demande en or avait atteint son niveau le plus élevé depuis 2011, en lien avec les achats records des banques centrales qui avaient plus que doublé en un an, selon le rapport du Conseil mondial de l’or (CMO). La demande s’était établie à 4 740,7 tonnes, en augmentation de 18 % par rapport à 2021. En lien avec les importants excédents commerciaux réalisés par les pays producteurs de pétrole et les velléités de dédollarisation, la demande en or des banques centrales a atteint en 2022, 1 135,7 tonnes ; contre 450,1 l’année précédente. Les achats de lingots d’or et les pièces de monnaie avaient été, en 2022, importants notamment de la part d’investisseurs chinois. Au total, les investissements en lingots et pièces avaient totalisé 1 217,1 tonnes en 2022, contre 1 190,9 en 2021.

Les secteurs de la bijouterie et de la technologie avaient, en revanche, enregistré une légère baisse de la demande, respectivement de 2 et 7 % sur l’année (2 189,8 tonnes pour les bijoux et 308,5 tonnes pour la technologie). L’essoufflement de la demande du secteur technologique s’explique par une diminution de la production d’équipements informatiques en lien avec le repli de ce secteur après les achats provoqués par la crise sanitaire (télétravail).

L’or est-il un bon placement ?

L’or est une valeur-refuge mais en tant que matière première, il ne rapporte rien. Il ne sert aucun intérêt, aucun dividende. Son attrait est double. Il peut être un moyen de paiement ultime et générer une plus-value potentielle, sous réserve de l’acheter et de le vendre au bon moment. Par ailleurs, il ne faut pas oublier que l’or peut générer de frais de garde.

L’or se présente sous différentes formes. Sont considérés comme des placements « or » :

- les barres ou les lingots ou les plaquettes d’une pureté égale ou supérieure à 995 millièmes, de plus de 1 gramme ;

- des pièces de monnaie comme le Napoléon ;

- l’or physique, sous réserve d’un certain degré de pureté ;

- l’or papier représenté par des titres de mines aurifères, des options, des trackers.

- L’or se retrouve également dans les bijoux dits de famille, dans des montres et divers objets.

Le prix de l’or possédé n’est pas égal à son poids. Il faut en effet prendre en compte des facteurs liés au support. Ainsi, le prix incorpore ce qui est appelé la prime de l’or.

La prime de l’or = (la valeur de la pièce – sa valeur en or)/valeur en or

La prime d’or est fonction de la nature du support : plus les pièces sont petites et difficiles à produire et plus leur prime risque d’être élevée. Elle est également fonction de la qualité de l’épreuve. Une pièce de mauvaise qualité, mal conservée subira une perte de valeur. La prime dépend enfin de l’offre et de la demande. Elle diffère en fonction du lieu où s’effectue la vente. Les pièces françaises sont moins recherchées à New York, ce qui entraîne une baisse du prix.

L’or est tout à la fois une valeur-refuge, sujet à la spéculation mais aussi une matière première. Le prix de l’or repose sur des facteurs tout à la fois économiques, politiques, géostratégiques et psychologiques.

Le cours peut dépendre :

- De la situation de l’économie, de la probabilité de la survenue d’une crise, d’une récession ;

- Des politiques monétaires mises en œuvre par les banques centrales (des taux bas favorisent, en règle générale, l’or) ;

- De la situation internationale (des menaces de guerre par exemple au Proche-Orient conduisent à son appréciation).

Celui qui veut investir dans l’or peut le faire en optant pour des actions de sociétés aurifères ou des trackers. L’or papier résout le problème des frais de garde de l’or physique. En outre, il peut générer des revenus. La liquidité est plus importante qu’avec de l’or physique. Plus de 300 entreprises minières d’or cotées sont présentes sur les places financières, essentiellement américaines, britanniques ou canadiennes.

Un épargnant peut acheter de l’or soit directement, auprès d’un guichet d’une agence bancaire, soit indirectement, auprès d’un bureau de numismatique et de change ou auprès d’un courtier spécialisé. Se développent également les sites de vente en ligne. Il convient de regarder si ces sites disposent de toutes les autorisations. Il convient d’éviter les sites installés à l’étranger.

Comment vendre son or ?

La loi Hamon de 2014 a renforcé la législation sur les ventes d’or (bijoux, pièces, objets…) afin de mieux protéger les vendeurs qui cèdent leurs biens contre de l’argent.

Afin de mieux informer le vendeur, un contrat de prévente est désormais obligatoire. Il doit comporter un certain nombre d’informations telles que le poids et le titrage des bijoux ou des objets, le cours officiel et le prix de vente détaillé (taxes et frais compris). Les négociants doivent afficher les prix de rachat de manière visible. Cette obligation concerne aussi bien les magasins que les sites de rachat en ligne. À défaut, ils s’exposent à une amende de 3 000 euros ou de 15 000 euros si le négociant est une société. Les particuliers qui vendent leur or ont droit à un délai de rétractation de 24 heures. Si, dans ce délai d’un jour, le vendeur souhaite récupérer son bien, il ne peut subir aucune pénalité.

Les sites de vente et d’achat d’or se rémunèrent de différentes manières, le plus souvent par le prélèvement d’un pourcentage sur les transactions effectuées. En moyenne, les vendeurs d’or se rémunèrent de 1 à 4 % par transaction, et ceux effectuant les rachats entre 2 et 10 %.

Quelle fiscalité sur les ventes d’or ?

La fiscalité en cas d’achat d’or physique

L’achat de pièces frappées après 1800 et de lingots est exonéré du paiement de la Taxe sur la Valeur Ajoutée (TVA). Les pièces en or de collection (frappées avant 1800) sont soumises à la TVA de 20 % car elles ne sont pas considérées comme des moyens de paiement légaux. La TVA s’applique également sur les pièces frappées après 1800 si la prime (différence entre le prix de la pièce et le prix de son poids en or) est supérieure à 80 %.

La fiscalité en cas d’achat et de vente d’or papier

En ce qui concerne l’or papier (certificats, trackers, actions de société aurifère, fonds d’actions de sociétés aurifères), aucune taxe n’est due à l’achat. Pour autant, des frais de transactions sont perçus par le courtier.

La fiscalité applicable est celle des revenus et des plus-values de cession des valeurs mobilières. Depuis le 1er janvier 2018, les plus-values sont taxées par défaut au titre du Prélèvement Forfaitaire Unique (PFU) de 30 %. Le détenteur de titres peut opter pour l’Impôt sur le Revenu (IR) mais dans ce cas tous ses placements seront soumis à ce type d’imposition. Les gains sont imposés au taux marginal d’imposition. Les prélèvements sociaux (17,2 %) sont dus dès le premier euro de gain.

La fiscalité en cas de revente d’or physique

Les particuliers ont le choix entre la taxe forfaitaire et le régime de la plus-value.

La taxe forfaitaire s’élève à 11 % du montant total de la transaction, décomposés comme suit : 10,5 % de Taxe sur les Métaux Précieux (TMP) et 0,5 % au titre de la Contribution au Remboursement de la Dette Sociale (CRDS). L’éventuelle plus-value ne rentre donc pas en compte dans le calcul de l’impôt.

À l’inverse, la taxation au régime de la plus-value porte sur la différence entre le prix de vente et le prix d’achat. Si celle-ci est nulle ou négative, aucun impôt est à acquitter. Si elle est positive, la taxe s’élève à 36,2 %, (19 % d’impôt sur la plus-value et 17,2 % de prélèvements sociaux). La plus-value imposable bénéficie d’un abattement de 5 % par année de détention à partir de la troisième année de détention. Après 22 ans, la vente d’or est totalement exonérée d’impôt.

Le régime de la plus-value s’applique seulement si le propriétaire peut justifier de la date et du prix d’acquisition de son or. Les factures pour être valables doivent être nominatives. Les pièces ou lingots vendus doivent être mentionnés explicitement avec leur numéro sur la facture.

La vente de bijoux contenant de l’or et les pièces de collection

La vente d’un bijou ou d’une montre contenant de l’or est exonérée de taxes à condition que sa valeur soit inférieure à 5 000 euros. Au-delà de ce montant, une taxe forfaitaire de 6,5 % est appliquée. Ce régime fiscal s’applique également pour la vente de pièces de monnaie antérieures à 1800 qui ne sont pas considérées comme de l’or d’investissement. Elles sont assimilées à des objets de collection.

Placements financiers, du bilan 2023 aux perspectives pour 2024

Questions à Philippe Crevel, Directeur du Cercle de l’Épargne

L’année 2023 a été encore une année favorable à l’épargne. N’est-il pas surprenant qu’en pleine vague inflationniste, les ménages aient maintenu un effort important d’épargne ? Pourquoi y a-t-il un tel décalage entre les Américains et les Européens ?

Le taux d’épargne des ménages français est resté, en 2023, supérieur à 17 % du revenu disponible brut, soit deux points au-dessus de la moyenne de longue période d’avant la crise sanitaire (15 %). Les flux d’épargne demeurent au-dessus de 100 milliards d’euros par an, soit nettement plus qu’avant 2019.

Les ménages, loin d’avoir puisé dans la cagnotte constituée durant la période de covid, l’ont renforcée. Ce réflexe est fréquent en période d’inflation. Par crainte de nouvelles hausses de prix, les ménages tentent de s’en prémunir en épargnant davantage. Par ailleurs, ils mettent de l’argent de côté pour compenser la dépréciation de la valeur de leurs actifs. L’augmentation des taux d’intérêt et le durcissement de l’accès aux crédits conduit les ménages à accroître leurs apports personnels pour acheter un bien immobilier, ce qui passe au préalable par la constitution d’une épargne. Évidemment, tous les ménages n’ont pas pu épargner en 2023. L’épargne est avant tout réalisée par les 20 % des ménages les plus aisés. 20 à 30 % des ménages n’ont pas pu épargner. Certains d’entre eux ont même dû désépargner.

Les Américains ont eu un comportement différent de celui des Européens. Ils ont privilégié la consommation en puisant dans leur cagnotte covid. Ce comportement leur est assez traditionnel. Leur niveau de confiance dans l’avenir, supérieur à celui des Européens, peut expliquer cette différence. Les Américains utilisent les plus-values générées par leurs placements pour consommer quand les Européens les capitalisent.

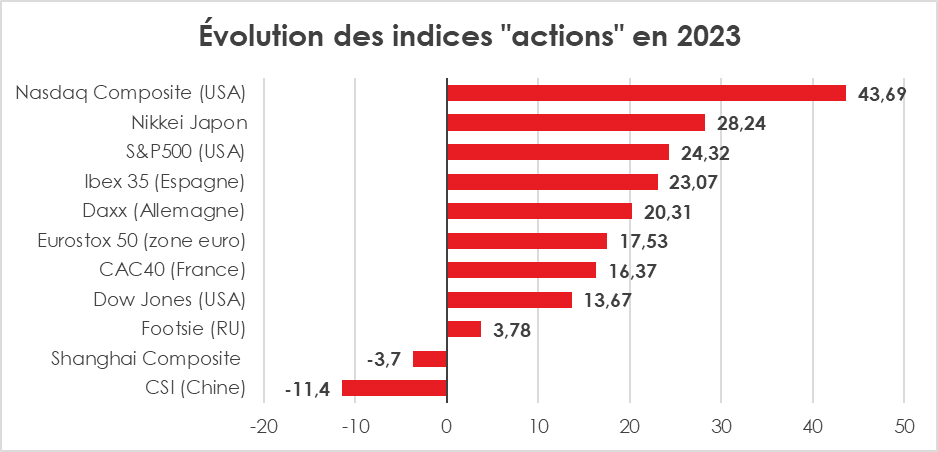

Les années se suivent mais ne se ressemblent pas sur les marchés financiers. Après la forte baisse en 2022, les indices « actions » ont enregistré de fortes hausses en 2023, seuls les indices chinois faisant exception. Comment expliquez-vous la bonne tenue des marchés occidentaux malgré la hausse des taux d’intérêt ?

L’année 2023 constitue indéniablement un bon cru pour les détenteurs d’actions. Ces dernières se sont, en moyenne, fortement valorisées et ont offert des dividendes élevés.

Au cours du mois de décembre, plusieurs grands indices ont battu leur record historique : le CAC 40, le DAX allemand, le Dow Jones, le Nasdaq 100. Ce dernier a connu sa meilleure année depuis 1999, en pleine bulle Internet. L’intelligence artificielle a attiré de nombreux investisseurs. Le Nasdaq a progressé ainsi de plus de 50 % en un an et le Nasdaq Composite de plus de 40 %. Le CAC 40 a, de son côté, établi un nouveau record de clôture à 7 596,91 points le 15 décembre dernier. En séance, l’indice parisien a dépassé les 7 650 points le 14 décembre dernier. Sur l’ensemble de l’année 2023, le CAC 40 a gagné 16,5 %, ce qui constitue sa troisième meilleure performance annuelle. Après des années de vaches maigres, l’indice japonais, Nikkei, a enregistré un gain de 28 %.

Les marchés « actions » ont ainsi effacé la contre-performance de 2022 marquée par la guerre en Ukraine, la vague inflationniste et le durcissement des politiques monétaires. En 2023, les investisseurs ont salué la bonne tenue de l’économie américaine et le processus de désinflation. Ils ont anticipé la future baisse des taux directeurs de la part des grandes banques centrales.

Après avoir dépassé les 10 % en rythme annualisé durant l’automne 2022, l’inflation est revenue à 2,4 % en zone euro au mois de novembre. Aux États-Unis, la hausse des prix à la consommation atteint 3,1 % en novembre, loin de son pic de plus de 9 % en 2022, inédit depuis les années 1980.

La vitalité de l’économie américaine a étonné favorablement les investisseurs. Le taux de croissance a atteint près de 5 % en rythme annualisé au troisième trimestre. L’économie de la première puissance mondiale a été portée par la consommation des ménages, qui n’ont pas hésité à puiser dans leur épargne de précaution accumulée durant la crise sanitaire et par les dépenses de l’État fédéral. Le déficit public devrait dépasser en 2023, 7 % du PIB selon le Congressional Budget Office. La conséquence a été le maintien d’un faible taux de chômage malgré le durcissement de la politique monétaire.

La progression des indices « actions » est également la conséquence de la bonne tenue des résultats des entreprises. Elles ont réussi à préserver leurs marges malgré l’accumulation des chocs (ruptures des chaînes d’approvisionnement, inflation, embargos, etc.). Les entreprises ont répercuté sur leurs prix l’augmentation de leurs coûts, ce qui leur a permis de sauvegarder leurs profits.

Après avoir subi, en 2022, le contrecoup de leur forte croissance des années Covid, les valeurs technologiques ont enregistré des augmentations impressionnantes en 2023. Les actions d’Apple, Microsoft, Alphabet (ex-Google), Amazon, Nvidia, Meta (ex-Facebook) et Tesla ont contribué à la hausse des indices new-yorkais. Ces valeurs pèsent davantage dans l’indice global MSCI ACWI, qui regroupe 85 % des marchés mondiaux en valeur, que toutes les sociétés françaises, japonaises, britanniques et chinoises réunies. La capitalisation d’Apple qui s’élève à 3 000 milliards de dollars, est désormais équivalente à celle de toutes les sociétés cotées à Paris. L’action de Nvidia a gagné près de 240 % en un an. Cette société développe des microprocesseurs indispensables pour les applications d’intelligence artificielle.

En Europe, le secteur de la santé a animé les marchés. Le laboratoire pharmaceutique danois Novo Nordisk a détrôné LVMH en tant que première valeur européenne grâce à ses coupe-faim de nouvelle génération. Le cours de son action a augmenté de près de 50 % en un an, portant la valorisation de cette société à plus de 470 milliards de dollars.

La Chine fait exception. L’indice Shanghai Composite a reculé de plus de 3 % en 2023. Il s’agit de la troisième année consécutive de recul. L’indice CSI 300 des Bourses de Shanghai et de Shenzhen, lancé en 2003, affiche des pertes de plus de 40 % par rapport à son record de février 2021. La crise immobilière a incité les investisseurs internationaux à limiter leurs achats d’actions chinoises. Les deux promoteurs Evergrande et Country Garden, en difficulté financière, ont joué leur rôle d’épouvantail. Le marché indien a tiré profit du repli de celui de la Chine. La capitalisation boursière des marchés indiens rivalise désormais avec celle de Hong Kong.

2023 a été une année également gagnante pour l’épargne réglementée ?

L’inflation et la hausse des taux ont modifié le comportement des ménages. Ils ont réduit les liquidités qui dormaient sur leurs comptes courants en les réorientant vers l’épargne réglementée et les contrats à terme. L’encours des dépôts à vue, qui était passé de 406 à 542 milliards d’euros de décembre 2019 à septembre 2022, est repassé en dessous de 500 milliards d’euros en 2023.

L’épargne réglementée a bénéficié à plein de l’effet « taux ». Elle n’est pas la seule à avoir attiré l’attention des ménages. Les contrats à terme ont connu un réel regain de forme tout comme les Organismes de Placement Monétaire.

La collecte du Livret A et du LDDS a atteint, sur les onze premiers mois, de l’année 37 milliards d’euros, ce qui constitue un record. Le Livret d’Épargne Populaire (LEP) a, de son côté, enregistré une collecte de plus de 18 milliards d’euros toujours sur les onze premiers mois de l’année. Le passage du taux de rendement du Livret et du LDDS de 0,5 à 3 % en un an a, dans un contexte géopolitique anxiogène et de remontée rapide de l’inflation, conduit les ménages à privilégier ce type de placements. Après des années de décollecte, le LEP dont le taux est passé de 1 à 6,1 % (ramené à 6 % le 1er août 2023) a connu un rebond notoire. Le Livret A et le LDDS n’ont pas attendu le relèvement de leur taux de rémunération pour enregistrer des collectes élevées. Depuis la crise sanitaire, ces deux produits jouent leur rôle traditionnel de valeur refuge. Leur encours cumulé est passé de décembre 2019 à novembre 2023 de 410 à 546,5 milliards d’euros.

Les dépôts ou contrats à terme ont été également les grands gagnants de l’année 2023. Délaissés durant la période de taux bas, ces placements ont les faveurs de la part des épargnants. Non plafonnés mais fiscalisés (prélèvement forfaitaire unique), ils ont offert des rendements autour de 3,5 %. Comme pour le Livret A ou les fonds euros de l’assurance vie, ils bénéficient d’une garantie en capital mais à la différence de ces deux produits, ils ne sont pas totalement liquides, une durée minimum d’immobilisation est fixée dans le cadre du contrat. Celle-ci peut varier en moyenne de 3 mois à deux ans. Sur les dix premiers mois, les flux en faveur des dépôts ont atteint 38 milliards d’euros. L’encours s’élevait, fin octobre 2023, à 413 milliards d’euros, contre 360 milliards d’euros en octobre 2021.

Les SICAV monétaires ont également connu un nouvel essor toujours grâce à la remontée des taux d’intérêt. Les livrets bancaires ordinaires n’en ont pas profité, les banques ne souhaitant pas s’engager dans une bataille des rendements avec le Livret A. Enfin, plusieurs établissements ont proposé des taux bonifiés dans le cadre de leurs superlivrets. Ces taux pouvant dépasser 4 % sont proposés sur des périodes relativement courtes, trois mois en moyenne avant de repasser en dessous de 3 %.

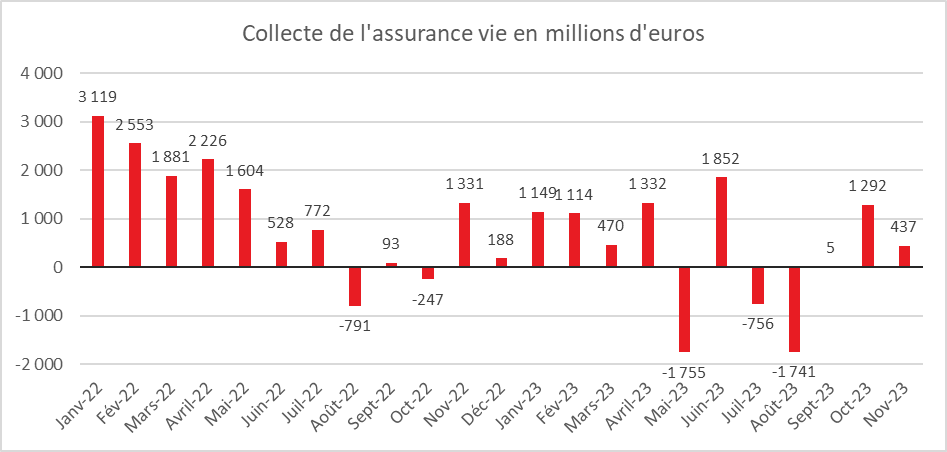

Pour l’assurance vie, l’année 2023 a été une année de transition ?

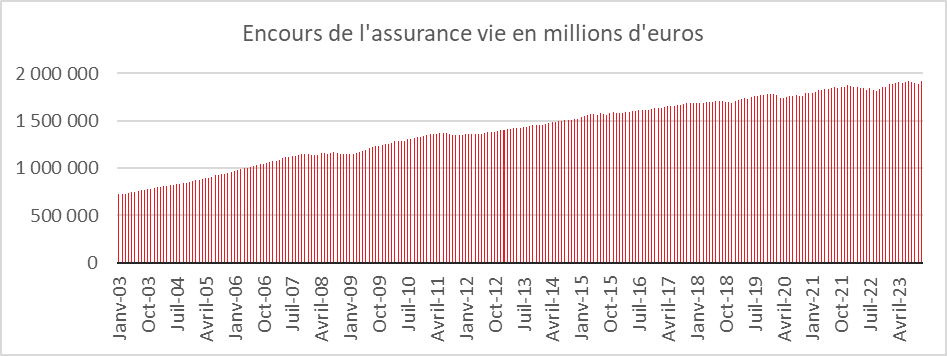

Le premier produit financier des ménages avec un encours de 1 900 milliards d’euros a fait preuve d’une réelle résilience. Les unités de compte ont plus que compensé la décollecte de plus de 25 milliards d’euros enregistrée par les fonds euros (de janvier à novembre 2023). Ces derniers ont souffert de la concurrence de l’épargne réglementée et des dépôts à terme. Les unités de compte ont représenté, en moyenne, 40 % de la collecte totale de l’assurance vie. Ce choix des assurés s’est révélé gagnant compte tenu de l’évolution des produits de marché (actions, fonds obligataires et titres monétaires). Le rendement des fonds euros, après avoir atteint un point bas en 2021 (rendement moyen de 1,28 %) a commencé à croître, en 2022 (1,9 %). Cette progression s’est poursuivie en 2023 avec la hausse des taux des obligations. Elle devrait se prolonger dans les prochaines années. Avec le retour d’une hiérarchie des taux plus logique, les obligations devraient rapporter davantage, ce qui sera positif pour les fonds euros. La décrue des taux directeurs et de l’inflation devrait, par ailleurs, dans les prochains mois, amener une baisse des taux de court terme. Il en résultera une compétitivité accrue pour les fonds euros. La hiérarchie des taux devrait être mieux respectée, ce dont profiteront les fonds euros.

Le Plan d’Épargne Retraite, avec plus de 7 millions de titulaires, ne s’est-il pas imposé dans le paysage de l’épargne des Français ?

Commercialisé depuis l’automne 2019, le Plan d’Épargne Retraite (PER) traverse les crises sans sourciller. En quatre ans, plus de 7 millions de PER ont été souscrits et l’encours dépasse 90 milliards d’euros.

Le PER répond à un réel besoin des ménages français, celui de se constituer un supplément de revenu ou de capital pour la retraite. La crainte justifiée d’une baisse sensible du pouvoir d’achat conduit les Français à mettre de l’argent de côté. Le PER dispose de réels atouts : déduction fiscale, liberté au niveau de la sortie (rente, capital, combinaison des deux, sorties fractionnées), gestion pilotée. De plus en plus de ménages privilégient ce placement, ce qui peut expliquer, en partie, la faible collecte de l’assurance vie.

Et pour 2024, quelle est la stratégie à suivre en matière de placements ?

Avec la baisse possible des taux directeurs d’ici la fin du premier semestre, les épargnants devront se montrer agiles. Les vérités de 2023 ne seront pas obligatoirement celles de 2024. La fin de vague inflationniste, si elle est confirmée, devrait déboucher sur un nouveau cycle pour les taux directeurs et pour l’économie.

Pour les produits de taux, alors que le taux du Livret A et du Livret de Développement Durable et Solidaire ne devrait pas être actualisé d’ici le 1er février 2025, il en sera différemment pour le Livret d’Epargne Populaire. Son rendement actuellement de 6 % devrait se situer autour de 5 % à compter du 1er février 2024. Les dépôts et contrats à terme tout comme les OPC monétaires devraient voir leur rendement baisser à partir du second semestre. Concernant le Plan d’Épargne Logement (PEL), son taux de rémunération est passé de 2 à 2,25 % le 1er janvier 2024. Ce taux s’applique à tous les plans ouverts depuis le 1er janvier Cette augmentation n’améliore que marginalement l’attractivité de ce produit dont les revenus sont fiscalisés (Prélèvement forfaitaire Unique ou impôt sur le revenu et prélèvements sociaux). Net de prélèvements, le rendement du PEL est de 1,57 %, soit près de deux fois moins que le Livret A et un point en dessous du rendement des fonds euros de l’assurance vie. Le PEL ouvre certes des droits à prêts pour l’acquisition d’un logement ou la réalisation de travaux. Le taux des prêts pour les nouveaux PEL ouverts à compter du 1er janvier 2024 est de 3,45 %. Les droits à prêts sont ouverts quatre ans après l’ouverture du plan donc pas avant 2028. Si aujourd’hui, le taux de 3,45 % est attractif, il pourrait en être autrement dans le futur, compte tenu de la normalisation attendue sur le terrain de l’inflation.

De son côté, l’évolution du cours de l’or dépendra de la situation géopolitique. En cas de désescalade au Proche-Orient et de baisse de l’inflation, le cours du métal précieux pourrait se détendre.

Compte tenu de l’appétence croissante des jeunes investisseurs pour les cryptoactifs, ces derniers devraient continuer à connaître d’amples fluctuations. La forte progression des valeurs technologiques, en lien avec l’essor de l’intelligence artificielle, devrait alimenter les marchés des cryptoactifs en liquidités. En revanche, si ces valeurs venaient à baisser, cela pourrait jouer à l’encontre des cryptoactifs.

La valorisation des actions en 2024 ne devrait pas être, en moyenne, aussi forte que celle de 2023. L’augmentation de l’année dernière s’est construite, en partie, sur des anticipations de baisses des taux directeurs, baisses censées intervenir d’ici la fin du premier semestre. Les investisseurs ont ainsi intégré par avance les gains de ces baisses. Les marchés pourraient être néanmoins soutenus par la reprise de l’activité attendue pour le second semestre. Les secteurs des énergies renouvelables, de la finance, de l’automobile et du tourisme devraient animer les marchés. La décarbonation des activités devrait s’accélérer en 2024. Les constructeurs d’automobiles ont prévu le lancement de nombreux modèles électriques. Le nombre de touristes internationaux devrait dépasser le niveau d’avant crise sanitaire. Enfin, la finance devrait tirer profit de la stabilisation des taux d’intérêt.

Les marchés pourraient néanmoins être sujets à plusieurs secousses. 2024 sera marquée par plusieurs élections nationales importantes (Royaume-Uni, États-Unis, Inde, etc.). L’évolution des conflits au Proche-Orient et en Ukraine pourrait influer sur le cours des actions.

Entre perspectives de croissance et incertitudes, 2024 s’inscrira sans nul doute dans le prolongement des dernières années. Point positif, les entreprises et les ménages ont prouvé leur grande résilience face à l’accumulation des chocs en tout genre.

« 2024, une année de défis »

ÉDITO DE BRUNO ANGLES, DIRECTEUR GÉNÉRAL D’AG2R LA MONDIALE