Déficit public à 5,5 % en 2023 : Philippe Crevel, invité des informés de France info

Philippe Crevel était invité à commenté sur les plateau des Informés de France Info, l’annonce du dérapage du déficit à 5,5 % en 2023.

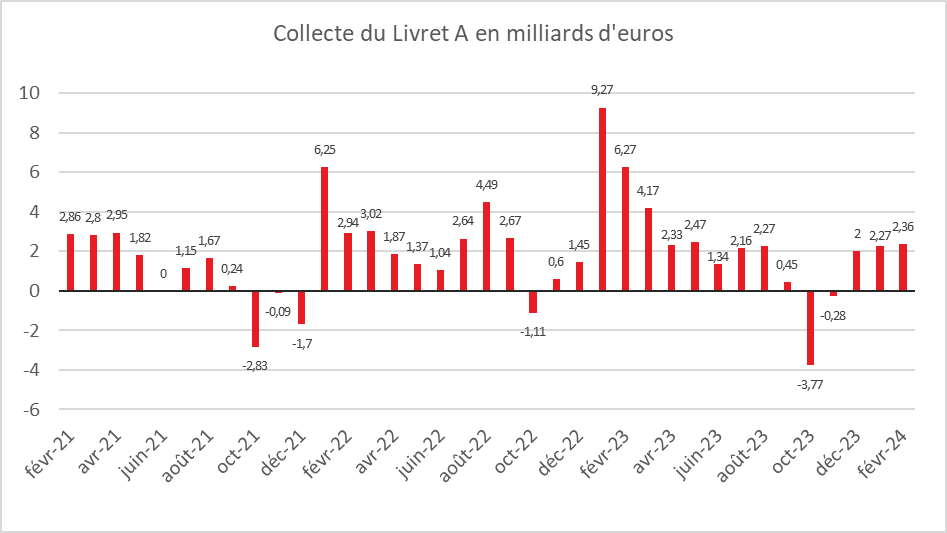

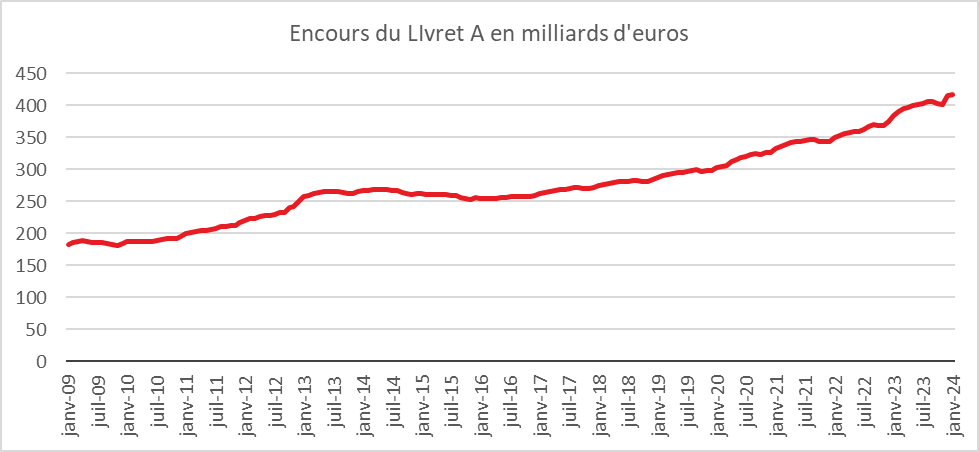

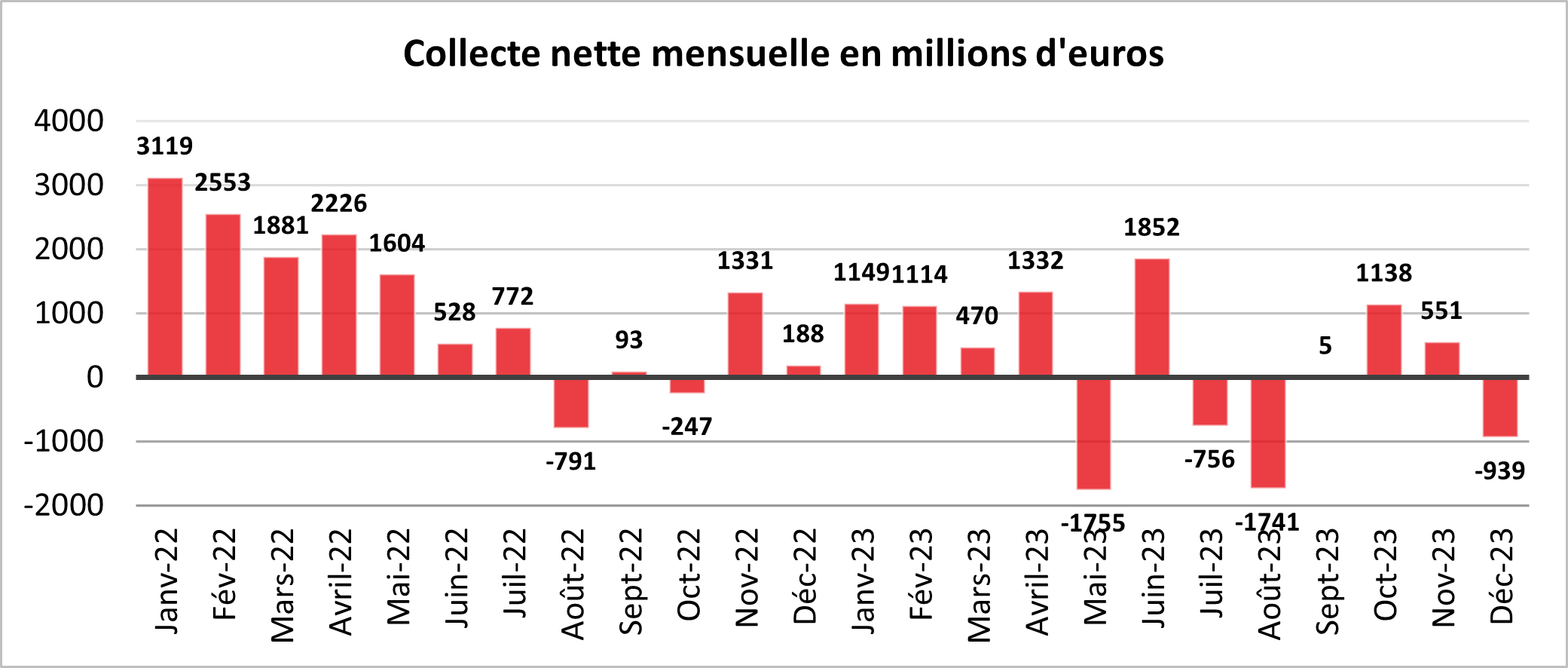

Le Livret A poursuit sa normalisation en février mais à un niveau élevé

Dans les colonnes du journal Les Echos, Philippe Crevel commente les résultats de la collecte des principaux produits d’épargne réglementée que sont le Livret A , le LDDS et le LEP. Il note que « contrairement à ce qu’on a pu observer aux Etats-Unis par exemple, où les épargnants ont complètement consommé les sommes accumulées pendant la crise sanitaire, les Français continuent d’alimenter leur cagnotte constituée pendant le Covid ». Il estime par ailleurs que la moindre collecte du LEP par rapport au mois précédents s’expliquerait par la fin de l’effet relèvement du plafond de ce placement destiné au ménages modestes.

Résultats du Livret A – LDDS – LEP du mois de février 2024 | Toujours plus haut !

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

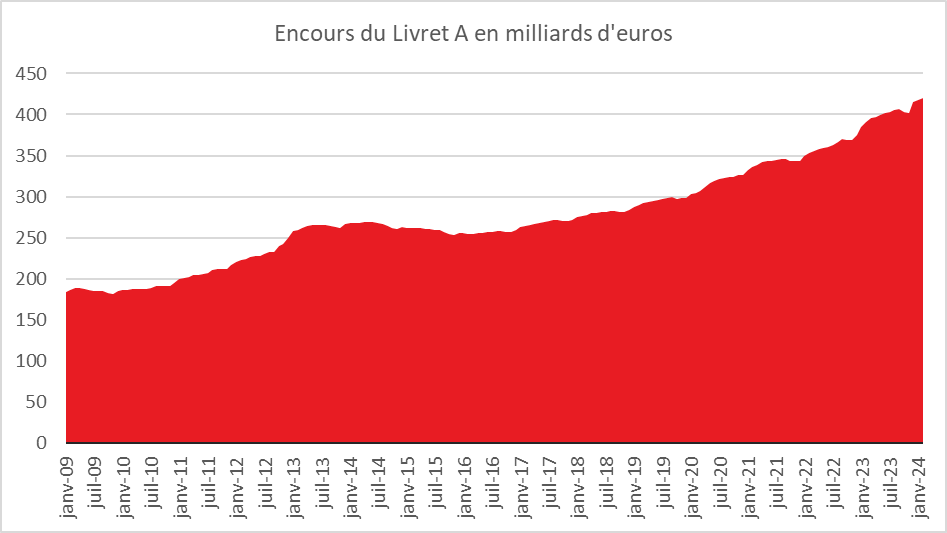

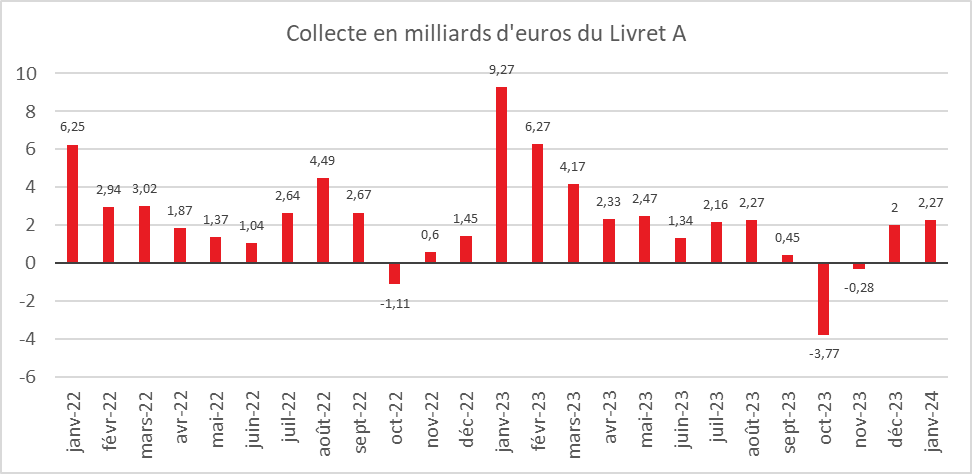

Après les collectes exceptionnelles de 2022 et de 2023 en lien avec le relèvement de son taux, le Livret A se normalise certes, tout en restant, néanmoins, à un haut niveau. La surprise n’est pas le montant de la collecte mais le fait que les ménages ne puisent pas dans leur épargne depuis quatre ans pour consommer ou pour investir sur des produits de long terme.

Pas de relâchement dans l’effort

Le Livret A n’a pas failli en février avec une collecte de 2,36 milliards d’euros, soit un niveau supérieur à la moyenne de ces dix dernières années (1,6 milliard d’euros). Depuis 2009, trois décollectes ont été enregistrées en février (2014, 2015, 2016) dans une période de faibles rendements pour le Livret A. La collecte du mois de février 2024 est sans rapport avec celle de l’année dernière (6,27 milliards d’euros) mais celle-ci avait été portée par le relèvement du taux du Livret A de 2 à 3 %. Cette année, le taux est resté inchangé à 3 %.

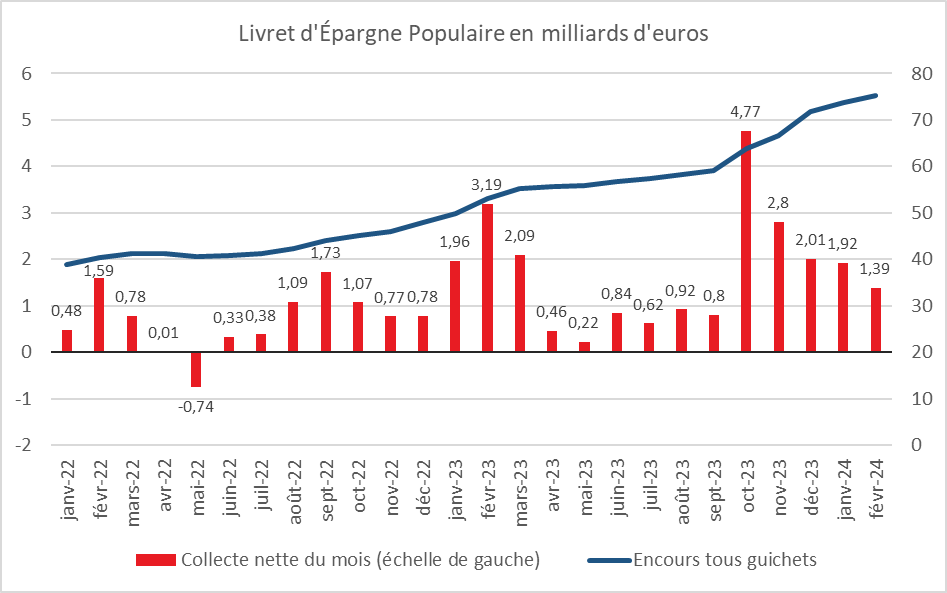

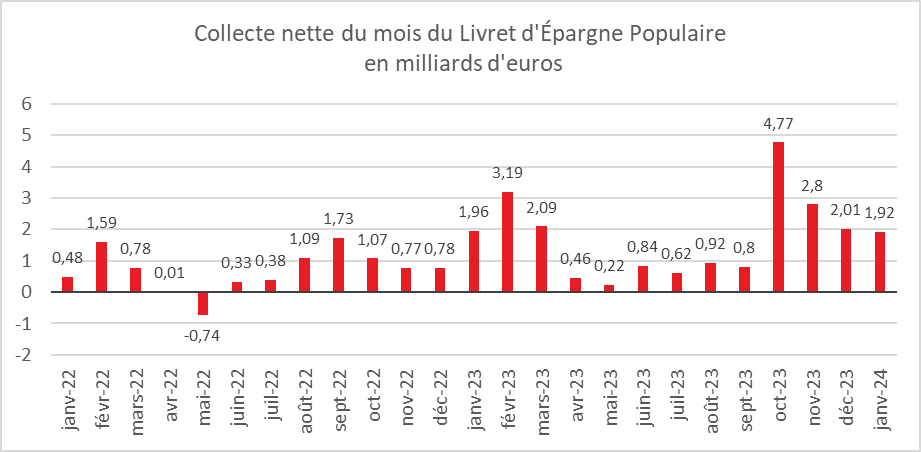

Le Livret de Développement Durable et Solidaire connait également une collecte positive en février (+1,04 milliard d’euros). La collecte du Livret d’Épargne Populaire a été, en février, de 1,39 milliard d’euros, contre 1,92 milliard d’euros en janvier et 3,16 milliard d’euros en février 2023. La collecte de ce dernier produit s’assagit avec la fin de l’effet relèvement du plafond à 10 000 euros intervenu au mois d’octobre 2023. Les titulaires ayant la possibilité de saturer leur LEP l’ont réalisé. Les capacités d’épargne limitées des personnes éligibles au LEP pèsent par nature sur la collecte.

La collecte de janvier et de février s’inscrit dans la normalité saisonnière du Livret A et du LDDS, le premier semestre étant favorable à l’épargne quand le second est plus propice aux dépenses.

Pas de rupture dans la préférence à l’épargne

Les ménages français continuent à accroître leur cagnotte d’épargne de précaution, l’encours du Livret A et du LDDS battant de nouveaux records (respectivement 419,9 et 151,6 milliards d’euros). La désinflation ne les incite pas – pour le moment – à puiser dans leurs réserves pour augmenter leurs dépenses de consommation. Les Français diffèrent en cela des Américains qui ont utilisé la quasi-totalité de leur cagnotte constituée durant la période covid. En France, les ménages, au contraire, continuent de l’augmenter.

Défiance, vieillissement et rendement, les trois piliers de la collecte du Livret A

La préférence pour l’épargne en France s’explique par une défiance face à la situation économique, par le vieillissement de la population et par la bonne rémunération de l’épargne sans risque.

Le moral des ménages, mesuré mensuellement par l’INSEE, demeure faible depuis près de deux ans. La crise covid et la guerre en Ukraine ont conduit les ménages à mettre plus d’argent de côté. La résurgence de l’inflation a accru cette tendance. Les Français restent dubitatifs face à la désinflation ce qui induit un attentisme en matière de consommation. Les gains de pouvoir d’achat sont, en grande partie, épargnés. Le ralentissement de la croissance ne les incite pas à relâcher leurs efforts.

Le vieillissement de la population est un facteur structurel de hausse de l’épargne. Les ménages craignant une baisse sensible de leur pouvoir d’achat à la retraite mettent de l’argent de côté. le caractère compétitif du taux du Livret A est également un facteur favorisant la collecte.

L’attractivité du Livret A s’améliore, par ailleurs, avec le recul de l’inflation qui s’est élevée à 3 % en février 2024. Logiquement, le rendement réel du Livret A (comme du LDDS) redeviendra positif dans les prochains mois. La baisse des rendements des dépôts à terme, constatée depuis le début de l’année, avantage le Livret A comme le LDDS.

Le dernier facteur jouant en faveur du Livret A est l’importance des liquidités encore disponibles sur les comptes courants : plus de 470 milliards d’euros. Les ménages diminuent progressivement cette enveloppe de liquidités qui ne rapporte rien.

Un premier semestre couleur « fourmis »

Dans les prochains mois, la collecte du Livret A restera portée par l’amélioration du pouvoir d’achat des ménages. Le contexte économique et géopolitique demeurant anxiogène, les Français resteront sans nul doute attentistes. Les effets de la désinflation sur leur comportement se feront certainement ressentir à la fin du premier semestre avec à la clef un arbitrage plus favorable à la consommation.

Livret A, LEP… Cette vieille règle qui pénalise le montant de vos intérêts

Money Vox revient sur la « règle des quinzaines » utilisée pour le calcul de la rémunération des produits d’épargne réglementée. Pour Philippe Crevel ce particularisme constitue une spécificité française. Cette règle, précise-t-il date sans doute des débuts du Livret A « Par souci de simplicité, à une époque où il n’y avait pas d’ordinateurs… ».

Vendre, garder, acheter : le dilemme des petits porteurs face à l’envolée de la Bourse

Philippe Crevel explique dans les colonnes du Figaro le comportement des nouveaux investisseurs « Les nouveaux investisseurs ont davantage le goût du gain rapide, peuvent vendre ou acheter de façon plus opportuniste, explique l’économiste. Ce ne sont pas toujours les actionnaires bons pères de famille qui achètent des actions Air Liquide et qui vont les garder pendant trente ans».

Bitcoin ou or : le cours de ces valeurs bat des records, mais dans laquelle investir ?

Dans Ouest-France, Philippe Crevel a été invité à commenter l’envolé des cours du bitcoin. Pour le directeur du Cercle de l’Epargne, la cryptomonnaie est « un marché volatil, soumis à un environnement pas toujours rationnel ». Il met en garde les investisseurs tentés d’investir des sommes conséquentes, estimant que « cela ne peut être qu’un placement de diversification : on peut placer une petite partie de son patrimoine. Mais le reste doit être ailleurs »

Economie : Bruno Le Maire défend à Bruxelles son produit d’épargne européen

Dans cet article consacré au soutien de Bruno Le Maire à l’émergence d’un produit d’épargne européen, Philippe Crevel précise que si cette initiative bénéficie du soutien de la Banque centrale européenne et Christine Lagarde, elle ne fait pas l’unanimité au sein et notamment peine à convaincre l’Allemagne.

Comptes à terme, livrets et super-livrets d’épargne : bientôt la fin des bonnes affaires ?

Dans le journal Le Monde, explique pourquoi le rendement réel du Livret A devrait redevenir positif avec la décrue de l’inflation. Il estime par ailleurs qu’à compter du 1er février 2025, date du fin du gel de sa rémunération décidé par Bercy, la rémunération de ce placement « pourrait alors baisser aux environs de 2,50 % compte tenu du reflux de l’inflation ».

L’édito de Jean-Pierre Thomas « la France, le patrimoine, l’épargne et la retraite »

Si la croissance économique française est éprise d’une langueur toute monotone, le patrimoine continue sa course en avant. À la fin du premier semestre 2023, l’ensemble des ménages possédaient ainsi plus de 14 000 milliards d’euros de patrimoine, soit un montant de 446 000 euros par ménage. Le patrimoine net a progressé rapidement, entre fin 2009 et fin 2021, pour toutes les catégories sociales. L’augmentation a été de 5 329 milliards d’euros en euros courants durant cette période. Le patrimoine des Français s’est depuis stabilisé à ce niveau. Rapportée à chaque ménage, la valeur du patrimoine net moyen a augmenté de 144 000 euros entre la fin de 2009 et la mi 2023. La hausse du patrimoine a été, sur cette période, de 17 points plus rapide que l’inflation. Elle provient essentiellement des prix de l’immobilier. En douze ans, le patrimoine immobilier s’est accru de 2 684 milliards d’euros. Cette plus-value est latente car les biens immobiliers détenus par les ménages sont essentiellement affectés à la résidence principale et ne donnent lieu qu’à peu de cessions.

Fruit des transmissions et de l’accumulation durant toute la vie, les inégalités de patrimoine sont souvent décriées. Si, après redistribution, le rapport des revenus entre les 10 % des ménages les plus modestes et les 10 % les plus aisés est de 3,5, les 10 % des ménages les plus fortunés possèdent en moyenne près de huit fois le patrimoine médian. Ces derniers détiennent plus de la moitié du patrimoine quand les 50 % des ménages les moins fortunés ne se partagent que 5 % des richesses. Contrairement à quelques idées reçues, les inégalités de patrimoine sont, en France, plus faibles que celles observés dans le reste de la zone euro, car l’immobilier y est un peu mieux réparti. Par ailleurs, les inégalités y sont restées stables depuis 2009. Le patrimoine financier est, en revanche, concentré sur un nombre plus réduit de ménages, ce qui n’est pas sans conséquences en matière de préparation financière de la retraite.

Faute de fonds de pension, les ménages ont, en France, privilégié la pierre, ce qui a contribué à la hausse de son prix, surtout depuis que les pouvoirs publics ont décidé de raréfier le foncier disponible. La pierre n’offre pas toutes les qualités d’un bon placement retraite. Elle est peu liquide et n’est pas à l’abri de fluctuations liées à l’évolution des taux d’intérêt ou de l’attractivité des territoires. L’investissement locatif souvent prôné a, bien souvent, après charges et impôts, un rendement assez faible.

Le choix implicite de l’immobilier a également comme conséquence de priver l’économie réelle de capitaux. La pierre a stérilisé une part non négligeable de l’épargne des ménages au détriment des entreprises. Du fait de l’augmentation du prix des logements en France et de l’appétence des ménages pour ce type d’actifs, le manque à gagner, en vingt ans, pour les entreprises françaises par rapport à leurs concurrentes allemandes a été évalué à plus de 200 milliards d’euros.

La création du Plan d’Épargne Retraite par la loi PACTE en 2019 vise à favoriser la réallocation de l’épargne des ménages sur des supports longs mais force est de constater que celle-ci reste modeste. Fin 2022, l’encours de l’épargne retraite s’élève à 260 milliards d’euros soit bien moins que le Livret A. Or, la France ne manque pas de ressources financières : le taux d’épargne s’est élevé, en 2023, à 17,6 % du revenu disponible brut. Une plus large diffusion des produits retraite par capitalisation devrait être menée par les pouvoirs publics comme par l’ensemble des acteurs économiques afin de drainer les liquidités vers les entreprises et, en particulier, vers celles qui ne sont pas cotées.

Par Jean-Pierre Thomas

Président du Cercle de l’Épargne

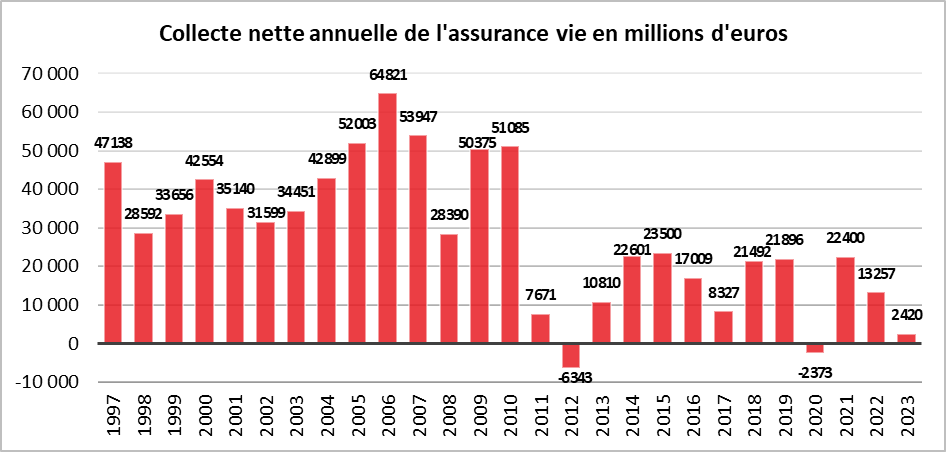

Placements financiers et immobiliers, retour sur 2023

En 2023, les Français ont continué à épargner, à la différence des Américains. Le taux d’épargne des premiers s’est élevé à 17,6 du revenu disponible brut quand celui des seconds a été inférieur à 10 %. Les ménages, en France, ont joué la prudence en accentuant leur effort d’épargne de précaution. Ils ont également décidé d’y affecter une partie de leurs importantes liquidités qui n’étaient pas jusqu’à maintenant rémunérées. La préférence pour l’épargne est, en France, assez classique en période d’inflation. Elle s’explique par la volonté des ménages de préserver leur encaisse réelle et de disposer d’une réserve suffisante pour faire face aux futures augmentations des prix. Ils n’ont pas touché à leur cagnotte covid, à la différence des Américains.

- Les Français aiment le cash

- La décrue des dépôts à vue

- Les livrets d’épargne

- L’Épargne logement dans le creux de la vague

- Le renouveau des dépôts à terme

- L’année de transition pour l’assurance vie

- Le Plan d’Épargne Retraite trace sa voie

- Les actions, 2023, un bon cru

- Le placement obligataire retrouve des couleurs

- L’immobilier, un ajustement plus qu’une crise

- Les tendances de 2024

Cinq ans après l’adoption de la loi PACTE, les Français et l’épargne retraite

Cinq ans après la promulgation de la loi PACTE (22 mai 2019) qui a permis la création du Plan d’Épargne Retraite (PER), les Français ont adopté ce nouveau produit. Il répond, en effet, à leurs attentes et à leurs besoins. Il constitue une simplification dans le paysage de la capitalisation qui ressemblait, jusqu’à son avènement, à un véritable maquis corse en raison de ces nombreux produits.

Un large consensus en faveur de l’épargne retraite

L’épargne retraite n’est pas un sujet de conflits. Il n’y a pas d’opposition réelle à la mise en place de suppléments de retraite par capitalisation, sachant que les régimes par répartition assurent une grande part des revenus des retraités. 56 % des Français, selon l’enquête AG2R LA MONDIALE – AMPHITEA – Cercle de l’Épargne réalisée en 2023, sont favorables à la mise en place d’un système de retraite mixte ou en capitalisation pure (41 % pour un système mixte, 15 % pour un système 100 % par capitalisation). Quels que soient les sensibilités politiques ou l’âge des sondés, l’épargne retraite fait l’objet d’un large consensus. Les plus jeunes y sont les plus favorables, tout comme les cadres. Près des trois quarts des 18/24 ans se prononcent en faveur d’un tel système. Leur forte adhésion à la capitalisation n’est pas sans lien avec leurs doutes sur la pérennité de la répartition même si, dans les faits, cette dernière ne peut pas techniquement faire faillite. 70 % des cadres supérieurs et 59 % des cadres moyens indiquent leurs préférences pour un système mixte.

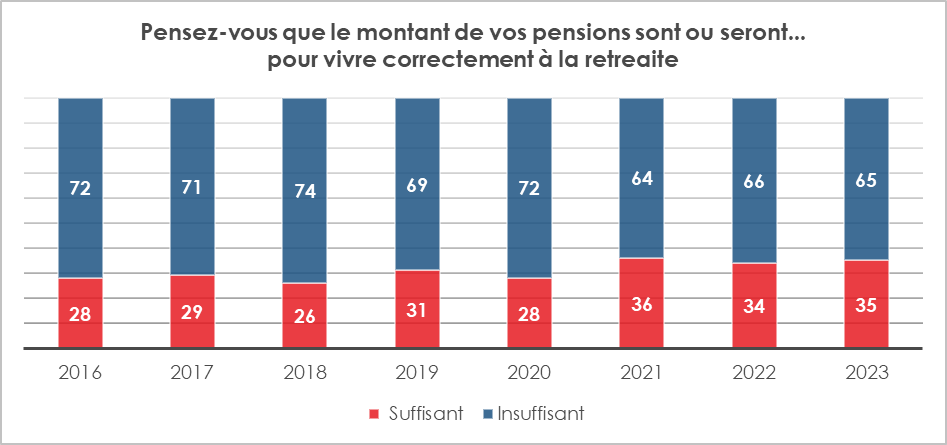

Une crainte forte et ancienne d’une baisse du niveau de vie à la retraite

Deux tiers des Français sont, selon l’enquête précitée, inquiets pour leur pouvoir d’achat à la retraite. Cette crainte est stable depuis trois ans. Seuls 4 % des Français estiment que les pensions sont ou seront « tout à fait suffisantes » pour vivre correctement à la retraite. Ce taux est stable depuis dix ans. 7 % des retraités et 11 % de ceux gagnant plus de 4 000 euros pensent ainsi. En revanche, 2 % des 35/64 ans et 1 % des employés considèrent que leurs pensions sont ou seront « tout à fait suffisantes ». Il convient de souligner que 11 % de ceux qui épargnent régulièrement en vue de leur retraite pensent ainsi, contre 2 % de ceux qui n’épargnent pas pour leur retraite. À l’inverse, 27 % des Français pensent que leurs pensions sont ou seront « tout à fait insuffisantes ». Ce sont les 25/49 ans qui sont les plus pessimistes (plus de 35 % d’entre eux) quand les retraités ne sont que 12 % à le penser. 51 % des Français à revenus modestes pensent que leurs pensions sont ou seront « tout à fait insuffisantes », contre 12 % pour ceux gagnant plus de 4 000 euros par mois.

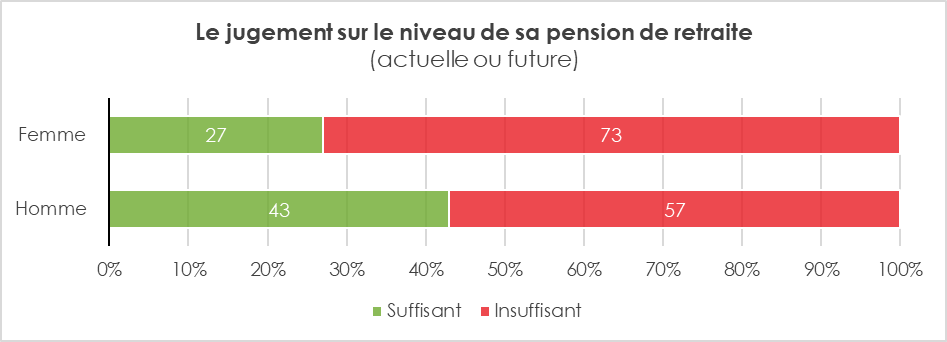

Près de trois femmes sur quatre (73 %) jugent que leurs pensions ne leur permettent ou ne leur permettront pas de vivre correctement, contre 57 % des hommes. Cet écart important est en lien avec celui des pensions entre hommes et femmes. Les pensions de ces dernières sont, en moyenne, avant réversion, inférieures de 40 % à celles des hommes. Les jeunes actifs (25/34 ans) et les seniors (50/64 ans) sont les plus inquiets au niveau des classes d’âge. Ils sont respectivement 73 et 74 % à penser que leurs pensions seront insuffisantes. Pour les jeunes actifs, l’idée que le système fasse faillite avant leur arrivée à l’âge de la retraite est amplement partagée. Les seniors à quelques années de la retraite figurent parmi les plus inquiets en raison, notamment, des modifications de la législation qui pourraient les toucher. Trois quarts des personnes modestes sont inquiètes pour leur niveau de vie à la retraite (personnes avec moins de 2 000 euros de revenus par mois). A contrario, 38 % des personnes qui touchent plus de 4 000 euros sont inquiètes. Les ménages qui épargnent en vue de la retraite sont relativement plus confiants, ce qui est assez logique, que ceux qui ne peuvent pas épargner. 48 % des premiers sont inquiets contre 72 % des seconds.

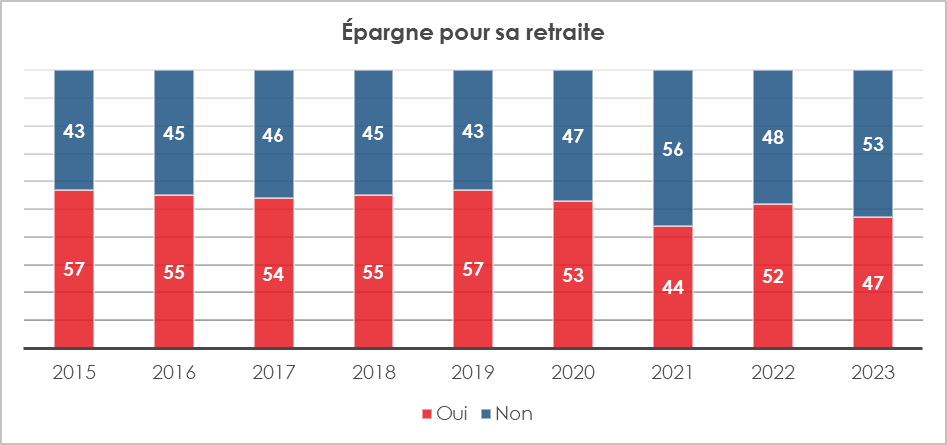

La préparation financière de la retraite, un facteur important d’épargne

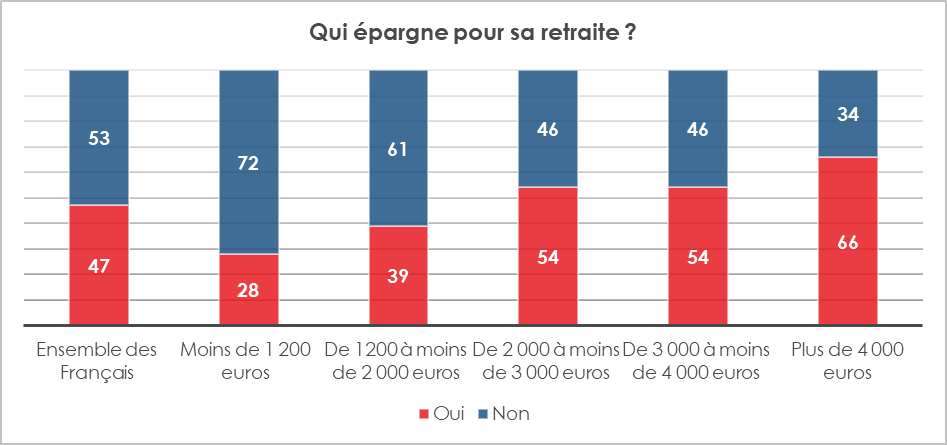

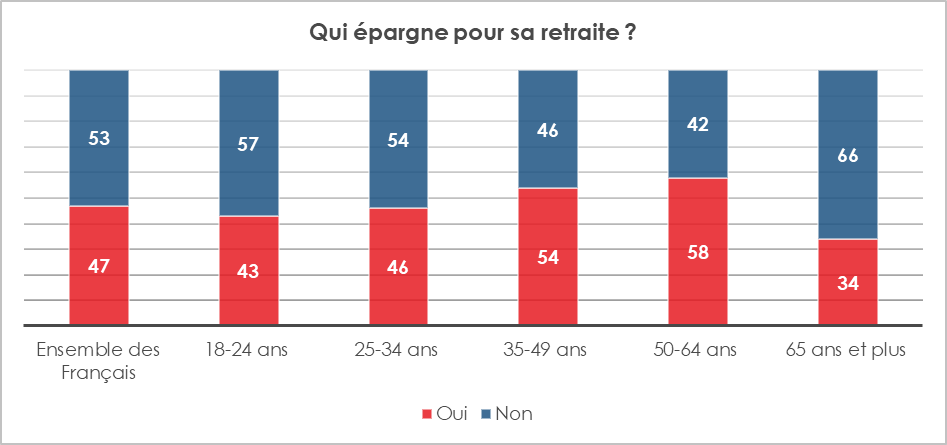

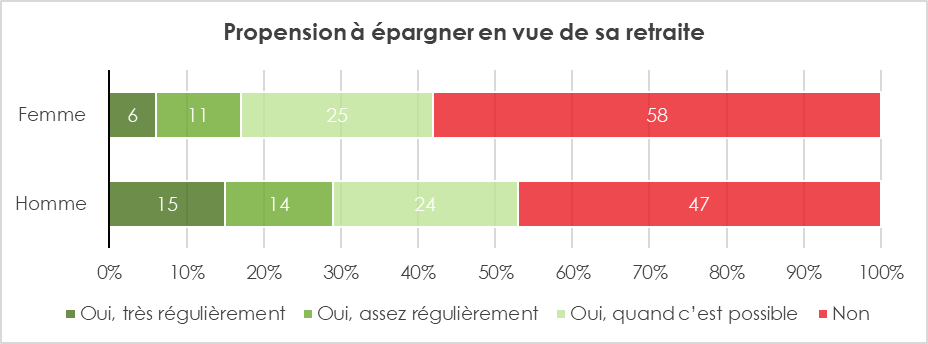

Selon l’enquête précitée, près d’un Français sur deux (47 %) indique épargner pour sa retraite. Ce ratio a baissé depuis le début de la crise sanitaire, les Français privilégiant l’épargne de précaution. En ne retenant que les non-retraités, le taux était de 51 % en 2023 et de 59 % en 2019. Si la proportion des Français qui épargnent régulièrement reste constante de 2019 à 2023 (26 %), celle de ceux qui épargnent quand c’est possible baisse nettement, passant sur cette période de 33 à 25 %. 61 % des personnes à revenus modestes déclarent ne pas épargner en vue de la retraite. Assez logiquement, ce sont les 50/64 ans qui sont les plus nombreux (58 %) à épargner en vue de la retraite. La proximité de cette dernière et le fait que les charges liées à l’éducation des enfants ainsi que celles liées à l’acquisition de la résidence principale tendent à baisser expliquent leur plus forte propension à épargner pour la retraite. 37 % des retraités disent épargner encore pour améliorer leur retraite. C’est beaucoup moins qu’en 2022 (49 %).

En période d’inflation, les Français éprouvent plus de difficultés à épargner à long terme. La baisse est particulièrement nette chez les Français à revenus modestes. Ils étaient 61 % à épargner en 2019 ; ils ne sont plus que 39 % en 2023. La baisse est bien moins marquée pour les personnes à revenus élevés (respectivement 75 % et 72 %).

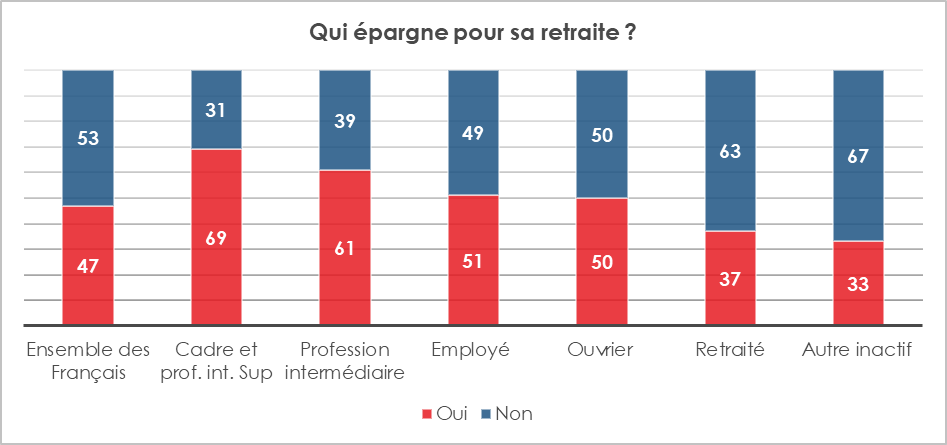

Plus des deux tiers des cadres supérieurs (69 %) épargnent en vue de la retraite. Ils sont 22 % à le faire régulièrement. Néanmoins, un ouvrier sur deux indique faire de même mais ils ne sont que 10 % à le faire régulièrement. Les femmes épargnent un peu moins que les hommes pour leur retraite malgré leur inquiétude plus forte en ce qui concerne l’évolution de leur pouvoir d’achat. Elles ne sont que 42 % à mettre de l’argent de côté, contre 53 % des hommes. Leurs revenus inférieurs à ceux des hommes sont une raison de cet écart.

L’effort d’épargne en faveur de la retraite est important chez les 35/64 ans ; plus de 55 % d’entre eux mettent de l’argent de côté pour leur retraite. Ce sont les actifs bien insérés dans la vie professionnelle qui disposent par définition de capacités financières suffisantes pour épargner pour leur retraite. Le ratio monte à 58 % chez les 50/64 ans. Ces derniers ont une vision plus précise de leurs futurs revenus à la retraite et voient progressivement leurs charges de remboursement des emprunts immobiliers et de famille diminuer.

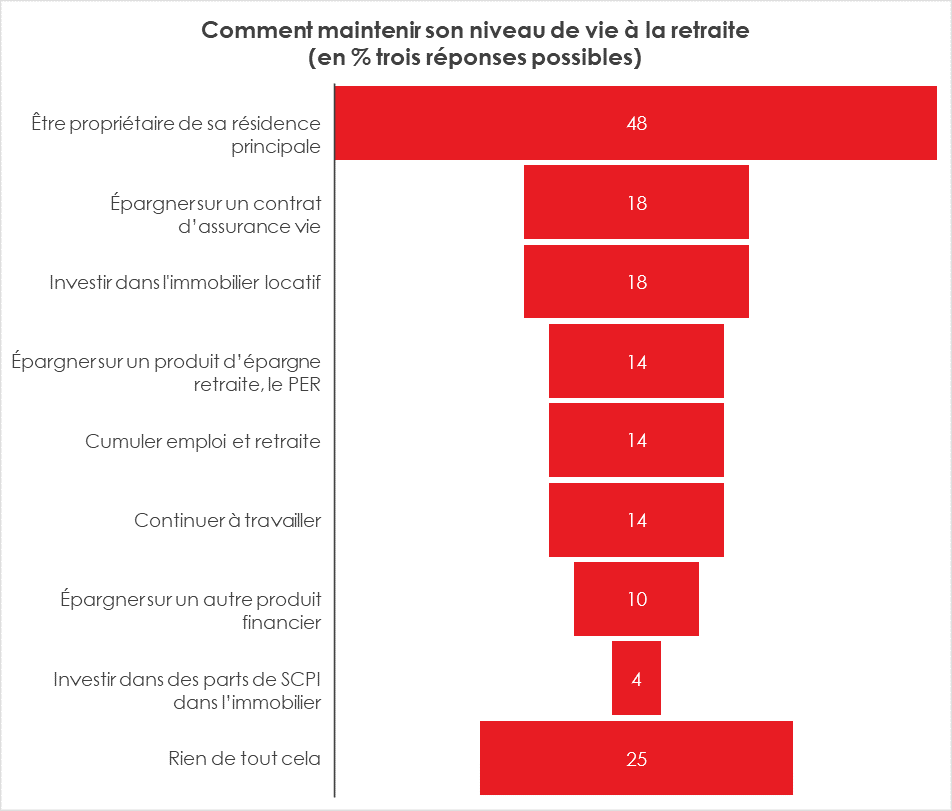

L’épargne retraite à la 4e place pour les placements « retraite »

Faute de pouvoir accéder à des produits d’épargne retraite, les Français ont opté pour des produits de substitution. Leur appétence pour la pierre a fait de cette dernière le premier des placements retraite, suivi par l’assurance vie. 75 % des retraités sont propriétaires de leur résidence principale, contre 57 % pour l’ensemble de la population. L’augmentation du prix de l’immobilier et les faibles taux d’intérêt ont favorisé l’investissement immobilier locatif, qui, néanmoins, ne concerne qu’une petite partie de la population française, 18 % des ménages. Avec les Britanniques et les Belges, les Français sont ceux qui recourent le plus à ce type d’investissement. L’assurance vie est, de son côté, possédée par plus de 42 % des ménages. Ce ratio dépasse 50 % pour les ménages atteignant l’âge de la retraite. L’épargne réglementée est souvent citée comme un placement en vue de la retraite, en particulier par les ménages les plus modestes. Le Livret A, le LDDS ou le LEP sont souvent les seuls produits possédés par ces derniers.

L’épargne retraite, une lente montée en puissance

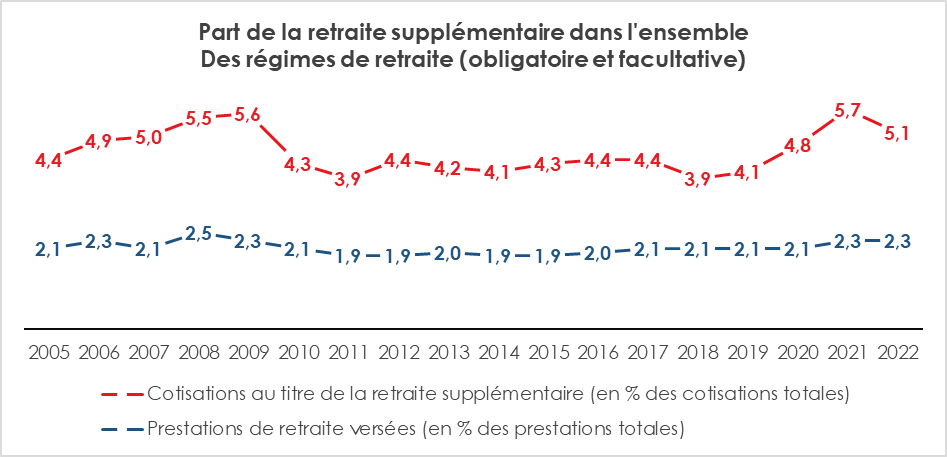

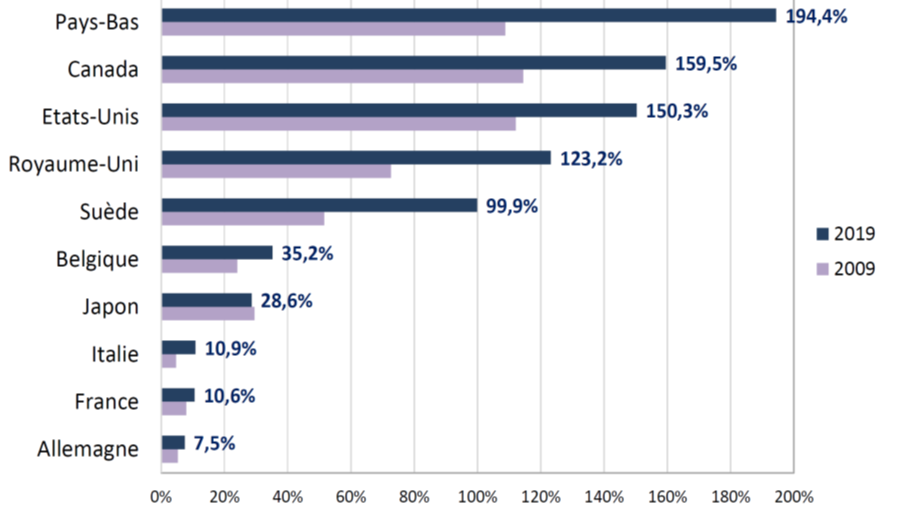

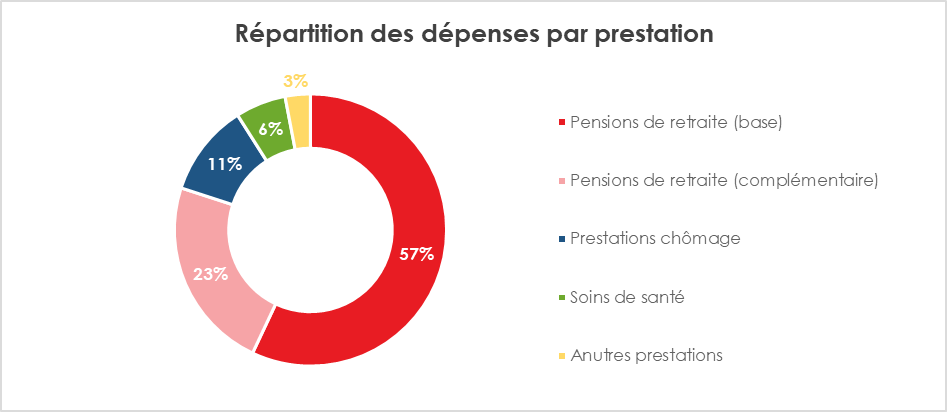

La place de la retraite supplémentaire dans l’ensemble des régimes de retraite (légalement obligatoires ou non) reste, en France, faible. La part des cotisations versées à ce titre par rapport à l’ensemble des cotisations acquittées a atteint 5,1 % en 2022, tandis que les prestations servies s’élèvent à 2,3 % de l’ensemble des prestations de retraite versées. En moyenne, au sein de l’OCDE, ce ratio est de 15 %.

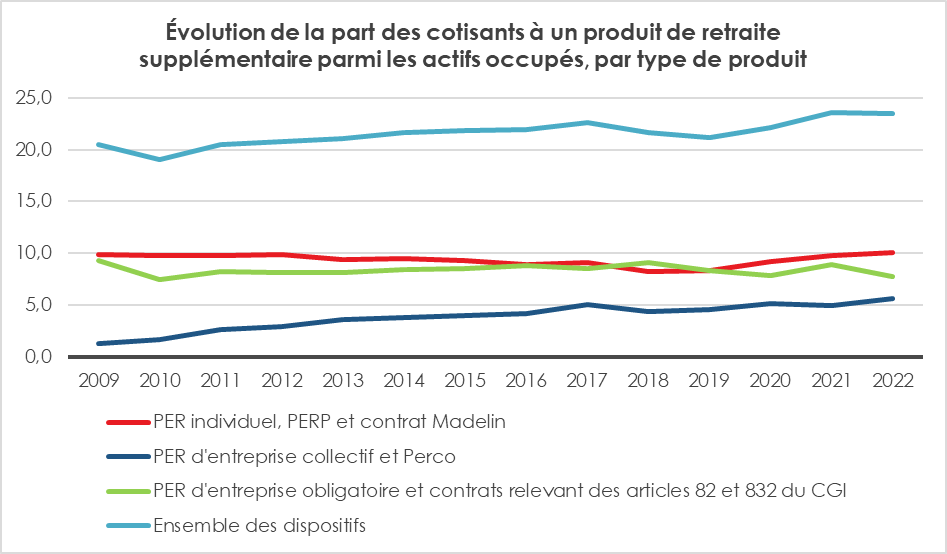

23 % des actifs de 15 à 64 ans ont, en 2022, un produit d’épargne retraite. 10 % ont un produit individuel, 5,6 % ont un produit d’épargne retraite en lien avec l’épargne salariale et 7,7 % un produit collectif obligatoire (PERO ou article 83). La proportion de personnes couvertes progresse lentement. Elle était de 20,5 % en 2009.

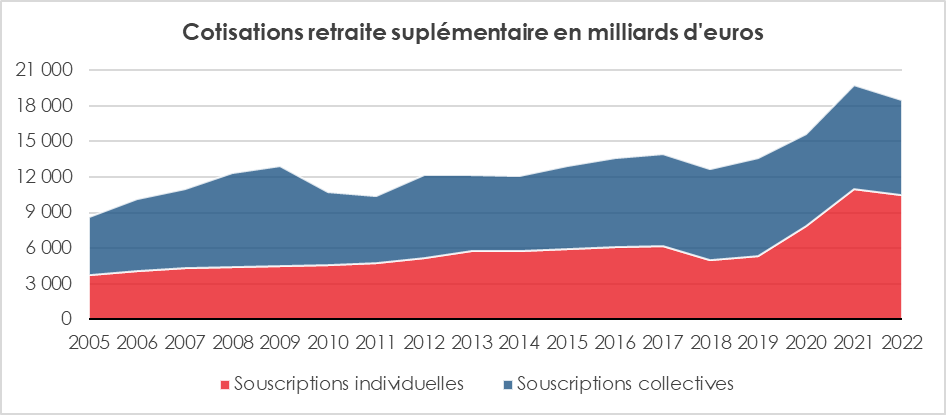

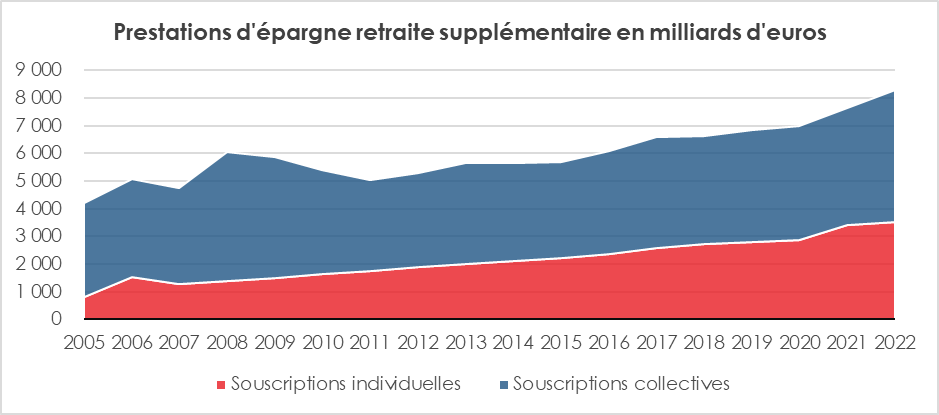

Les cotisations retraite se sont élevées à 18,5 milliards d’euros en 2022, contre 19,8 milliards d’euros en 2021. Les cotisations collectives ont représenté 43 % de l’ensemble des cotisations en 2022, contre 57 % en 2005. L’essor des produits individuels à compter de 2003 puis avec la création du PER en 2019 a accru la part des cotisations individuelles.

En 2022, le montant des prestations versées s’est élevé à 8,3 milliards d’euros, contre 7,6 milliards d’euros en 2021 et 4,2 milliards d’euros en 2005. Les prestations émanant des contrats collectifs représentaient, en 2022, 57 % de l’ensemble contre 80 % en 2005. La montée en puissance des contrats individuels depuis dix ans se traduit désormais sur la nature des prestations.

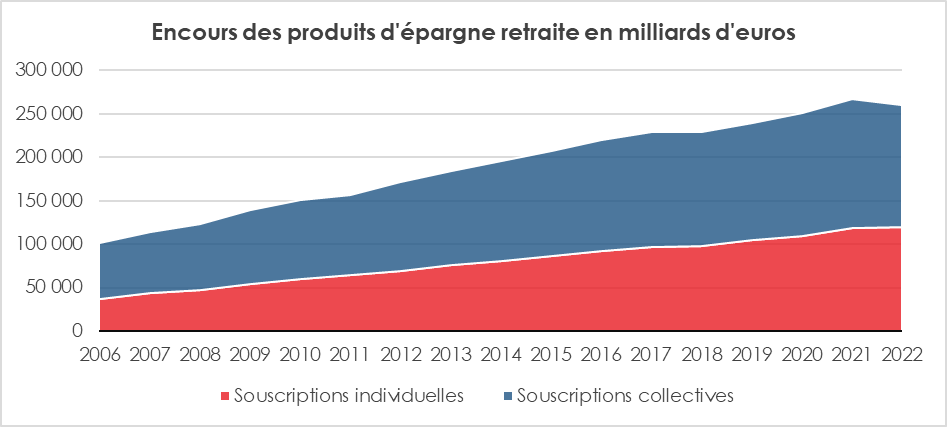

L’encours de l’épargne retraite était en France, en 2022, de 260 milliards d’euros, en légère baisse par rapport à 2021 du fait du recul de la valeur des actions. Les contrats collectifs représentaient, en 2022, 53 % de l’encours total, contre 64 % en 2005.

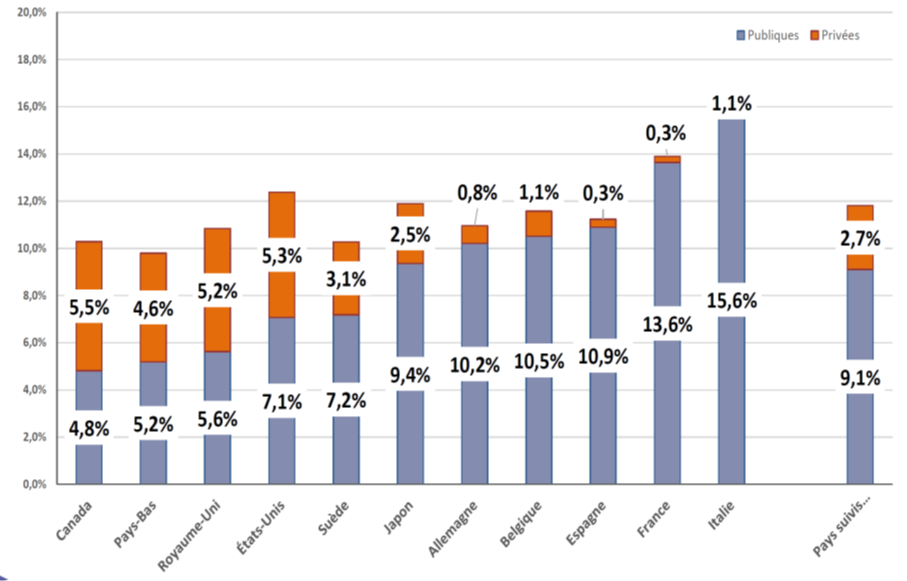

La France et l’Allemagne et l’Italie sont les trois pays où le poids des fonds de pension est le plus faible au sein de l’OCDE. Ce sont trois pays qui se caractérisent par des dépenses publiques en faveur de la retraite élevées.

La répartition a durant des années pourvu au niveau de vie des retraités de manière correcte rendant moins nécessaire qu’ailleurs le développement de l’épargne retraite.

Le vieillissement démographique et le ralentissement de la croissance changent la donne et ont conduit ces trois pays à prendre des mesures visant à faciliter les suppléments de retraite par capitalisation.

Poids des fonds de pension en % du PIB

Répartition dépenses publiques et privées de retraite en % du PIB

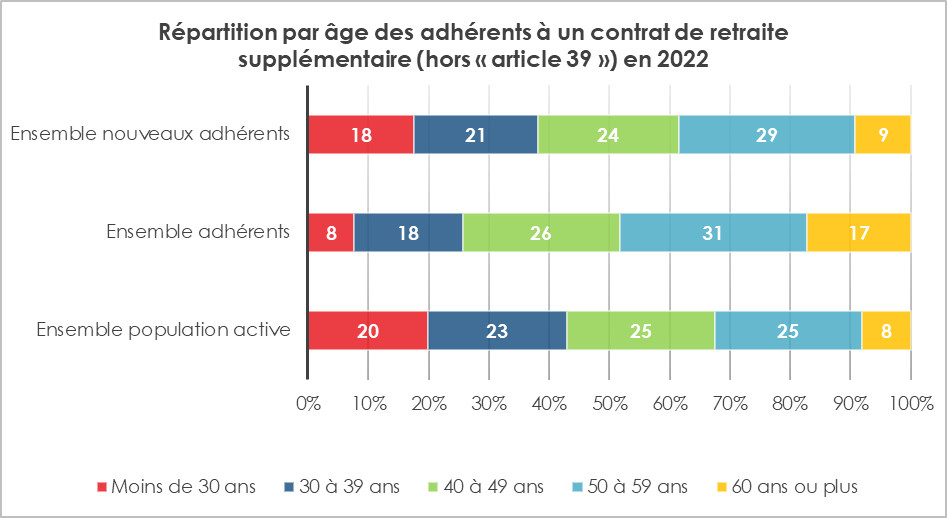

Principales caractéristiques des détenteurs des produits d’épargne retraite

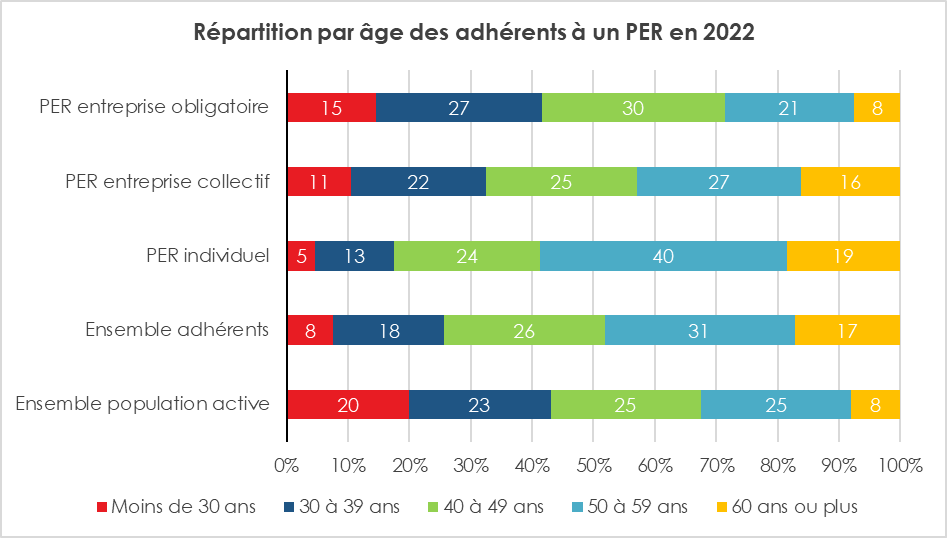

Depuis la création du PER, un rajeunissement des détenteurs de produits d’épargne retraite est constaté. Près d’un cinquième des souscripteurs avaient moins de 30 ans en 2022 soit environ leur poids dans la population active. Mais au niveau de l’ensemble des adhérents, les jeunes actifs demeurent sous-représentés. Fort logiquement, les 50/59 ans sont surreprésentés. Ayant des capacités financières plus importantes et se rapprochant de l’âge de la retraite, ils sont les plus susceptibles d’avoir souscrit un produit d’épargne retraite.

Les PER individuels sont essentiellement souscrits par les 40/59 ans, près des deux tiers quand cette catégorie d’âge représente 50 % de la population active. Les PER d’entreprise sont moins marqués par des considérations d’âge même si les 40/59 sont toujours surreprésentés.

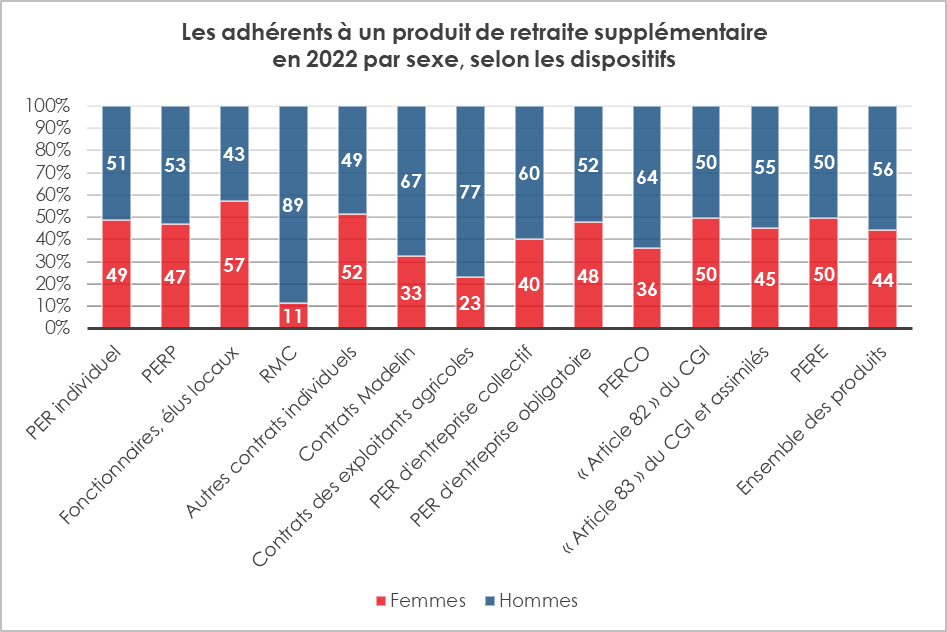

Les anciens produits d’épargne retraite étaient majoritairement souscrits par les hommes. Avec le PER, un certain rééquilibrage est constaté. Ce dernier tient, par ailleurs, à une plus grande égalité au sein du monde du travail. Les adhérents du PER entreprise obligatoire étaient, en 2022, à 52 % des hommes. Pour le PER individuel, ce ratio est de 51 %. Pour la Retraite Mutualiste Combattant, ce taux est de 89 % du fait que la quasi-totalité des anciens soldats sont des hommes. Pour l’ensemble des produits d’épargne retraite, la proportion des femmes parmi les adhérentes est de 44 %.

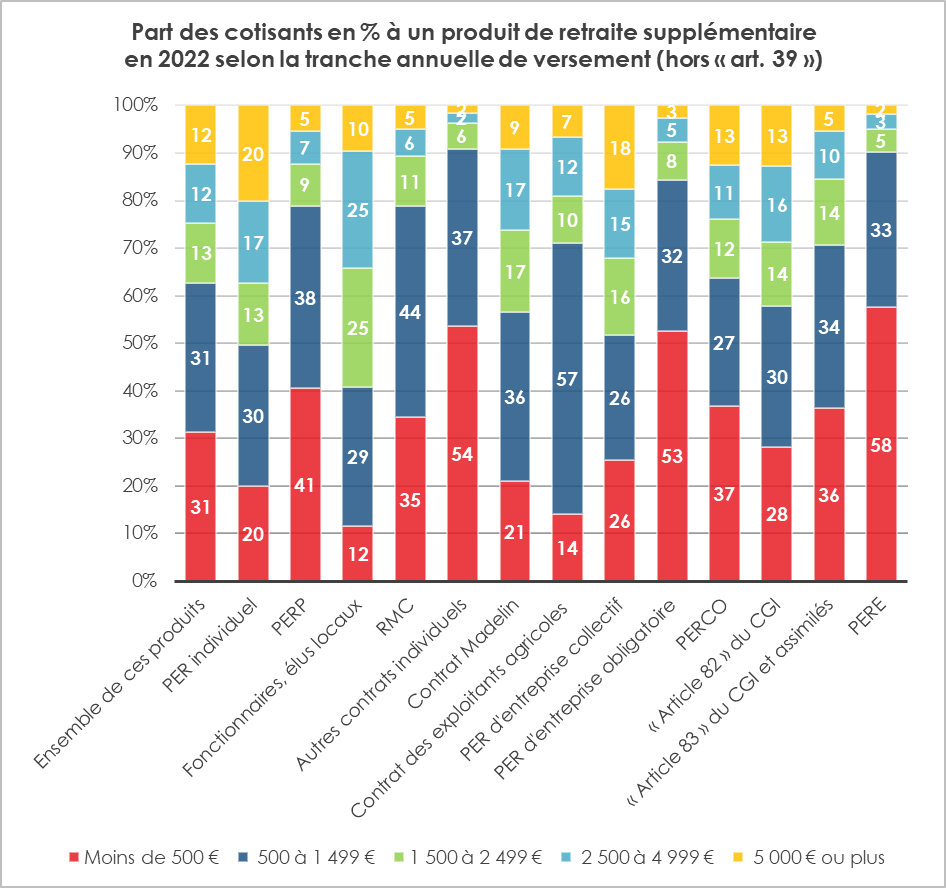

62 % des adhérents d’un produit d’épargne retraite supplémentaire ont effectué, en 2022, des versements pour moins de 1 500 euros. Pour la moitié d’entre eux, les versements étaient inférieurs de 500 euros. Les versements les plus importants sont réalisés par les détenteurs de contrats Madelin (indépendants) et par les agriculteurs. Le montant de leurs pensions obligatoires étant, par nature faible, les travailleurs indépendants sont conduits à se constituer des compléments par capitalisation plus importants que le reste de la population.

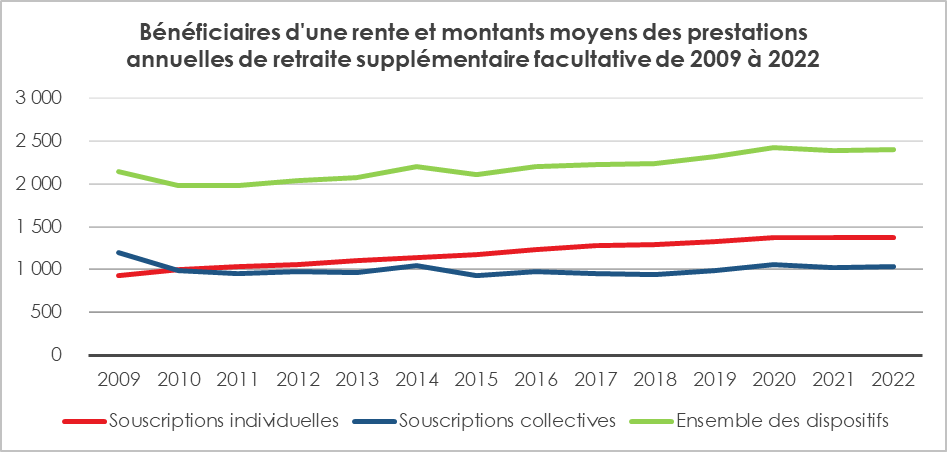

2,4 millions de personnes bénéficient d’une rente issue d’un produit d’épargne retraite sur un total de 17 millions de retraités, soit 14 %. En 2009, le nombre de bénéficiaires était de 1,9 million. Avec la possibilité de sortie en capital ouverte par le PER, le nombre de rentiers ne devrait pas progresser dans les prochaines années. Il est à noter que depuis 2010 le nombre de rentiers des produits individuels dépasse celui des rentiers des produits collectifs.

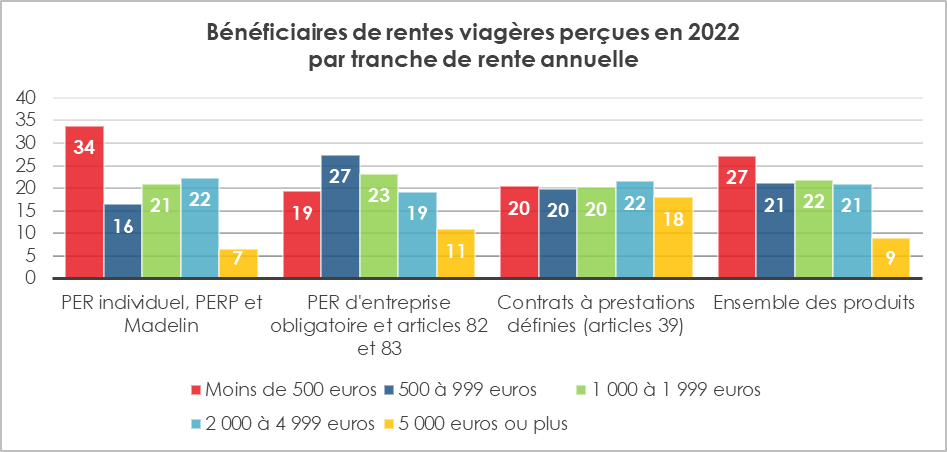

En 2022, 27 % des bénéficiaires d’une rente issue d’un produit retraite touchent moins de 500 euros par an, quand seulement 9 % touchent plus de 5 000 euros.

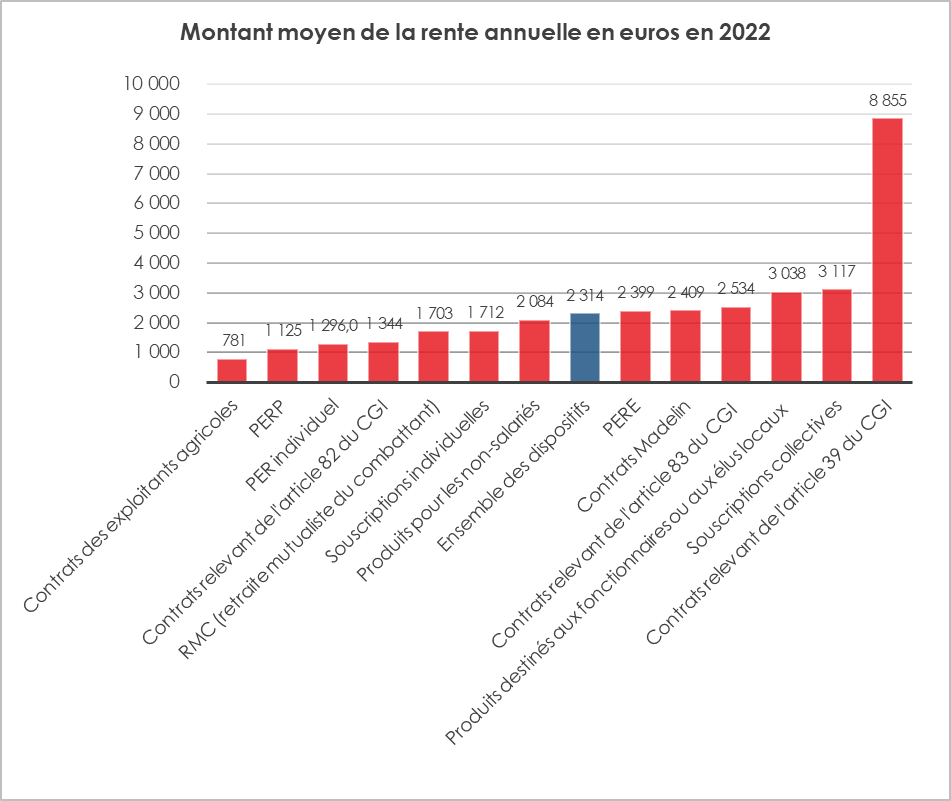

Le montant moyen de la rente versée dans le cadre d’un produit d’épargne retraite varie fortement d’un produit à un autre. Le montant annuel est de 2 314 euros. Le montant le plus élevé est celui des rentes versées dans le cadre des articles 39. Les produits collectifs offrent de meilleures rentes que les produits individuels en raison du fréquent abondement de l’employeur.

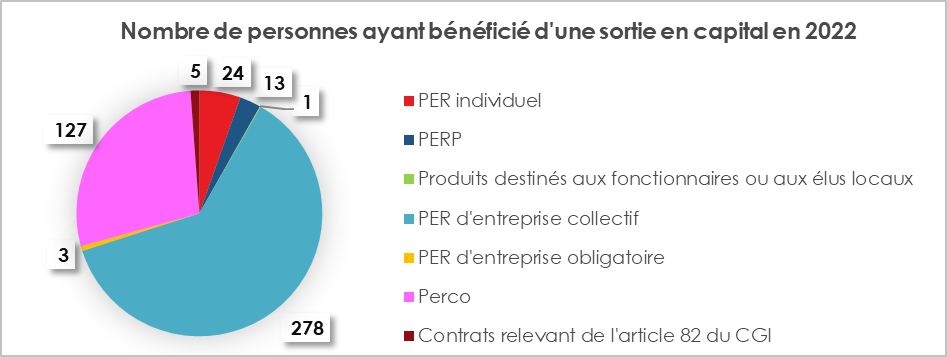

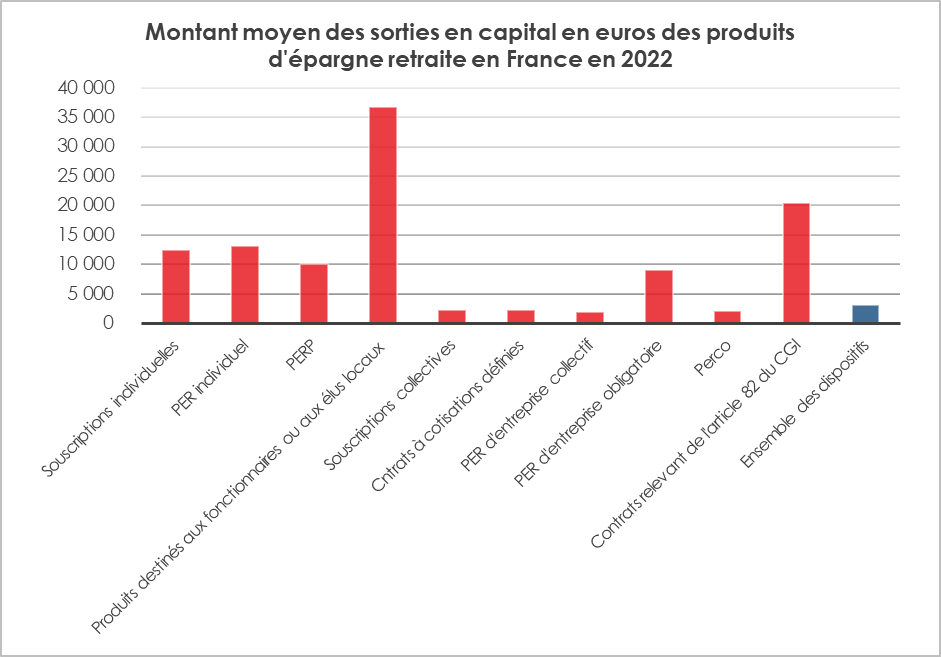

Sortie en capital des produits d’épargne retraite

En 2022, 450 000 personnes ont bénéficié d’une sortie en capital au titre de leur produit d’épargne retraite. Ces sorties peuvent être intervenues lors de la liquidation de la retraite, à la suite d’un accident de la vie, de l’acquisition de la résidence principale, à l’occasion de la transformation d’une petite rente en capital ou encore dans le cadre du versement d’une fraction du capital (20 % pour le PERP ou fraction dans le cadre du PER).

Le montant moyen des sorties en capital est de 3 120 euros. Il se monte à plus de 36 000 euros pour les produits destinés aux élus locaux et à plus de 13 000 euros pour les PER. Les titulaires de PERP peuvent bénéficier, sous certaines conditions, de la sortie en capital (20 % au maximum, rente inférieure à 110 euros, accidents de la vie, acquisition de la résidence principale).

La montée en puissance du Plan d’Épargne Retraite

En 2021, 32 % des Français ont entendu parler du PER dont le début de commercialisation date du 1er octobre 2019. 51 % des Français gagnant plus de 4 000 euros par mois connaissaient ce nouveau produit. 36 % des Français qui en avaient entendu parler en avaient déjà souscrit un (10 %) ou étaient prêts à le faire (26 %). (données enquête 2021 AG2R LA MONDIALE – AMPHITÉA – Cercle de l’Épargne).

En 2022, les versements sur les PER ont représenté 70 % des cotisations d’épargne retraite, contre 55 % en 2021. Les versements associés au PER individuel représentaient plus des quatre cinquièmes des cotisations sur les dispositifs individuels (81 %). Ceux associés au PER d’entreprise collectif représentaient plus des quatre cinquièmes des cotisations sur les dispositifs collectifs à cotisations définies (82 %) et ceux associés au PER obligatoire, plus des deux cinquièmes des cotisations sur les dispositifs collectifs à cotisations définies obligatoires (42 %). Le PER a bénéficié de nombreux transferts en provenance des anciens produits (PERP, PERCO, contrats Madelin, etc.).

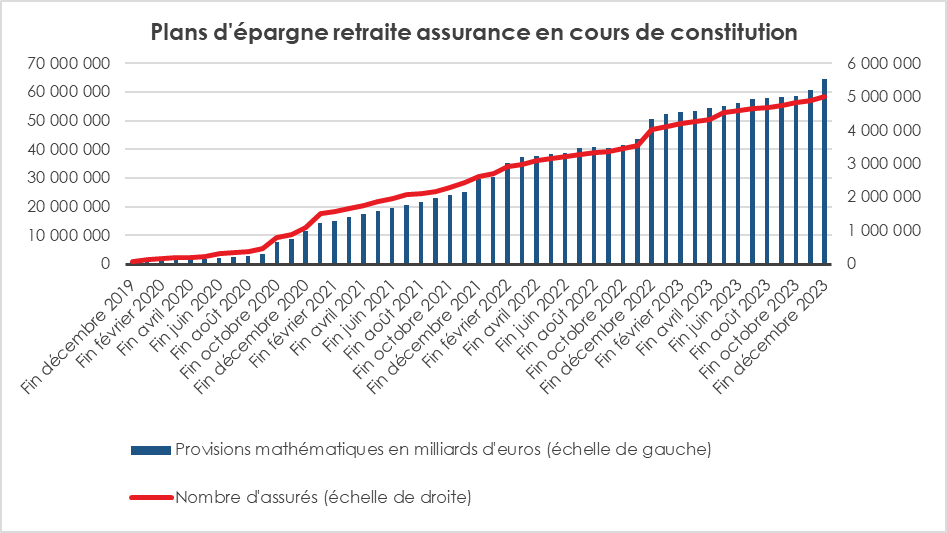

En 2023, le PER comptait plus de 10 millions de titulaires et son encours dépassait 100 milliards d’euros.

Fin décembre 2023, plus de 5 millions de PER souscrits auprès d’un assureur étaient en cours de constitution avec un encours de 64,5 milliards d’euros. La progression s’est, fort logiquement, ralentie avec la fin des transferts qui avaient animé le marché entre 2019 et 2022.

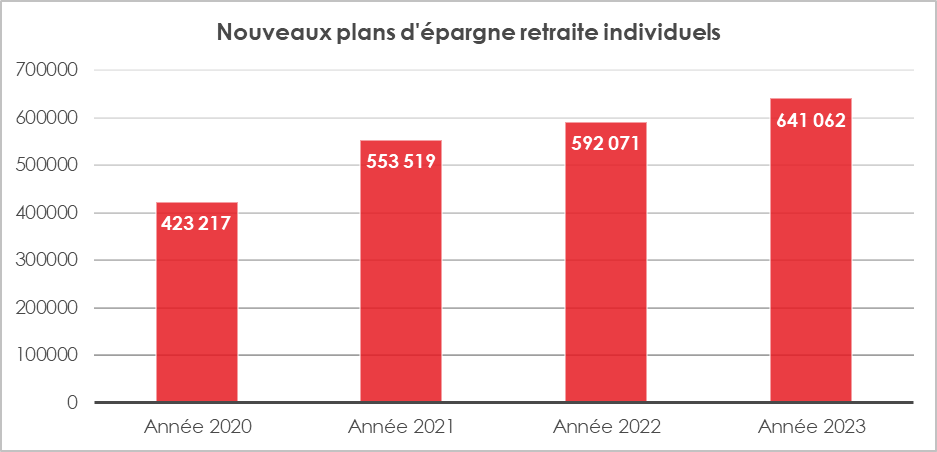

Plus de 640 000 nouveaux PER individuels ont été ouverts en 2023 par les assureurs, soit 50 000 de plus qu’en 2022.

L’épargne retraite, avec un encours de 260 milliards d’euros en 2022, représente, en France, autour de 5 % du patrimoine financier des ménages, ce qui est modeste face à l’assurance vie ou à l’épargne réglementée. Conçue initialement pour améliorer les pensions des catégories sociales dont le taux de remplacement (pensions/revenus d’activité) était le plus faible, l’épargne retraite était de ce fait, avant, destinée aux cadres supérieurs, aux indépendants, aux professions libérales et aux agriculteurs. Le système de déduction fiscale tel qu’il a été imaginé répondait à cet objectif. Le mécanisme retenu reprend le principe des cotisations sociales qui sont, dans la limite d’un certain plafond, déductibles. Compte tenu de l’espérance de vie plus longue des assurés concernés et de leur niveau de revenus, il est apparu plus juste de mettre en place un système d’épargne retraite que d’améliorer, par la répartition, leur taux de remplacement. Par souci d’égalité, il a été admis que les produits d’épargne retraite devaient être diffusés auprès du plus grand nombre. Cette volonté pose le problème de l’absence d’avantage fiscal pour les non-imposables à l’impôt sur le revenu, soit un ménage sur deux en France, et celui de la difficulté pour les PME de proposer des produits collectifs à leurs salariés. La faiblesse des marges de manœuvre financières de l’État rend difficile l’élaboration de solutions.

Vous avez dit RSE ? 3 questions à Philippe Da Costa

Interview de Philippe DA COSTA, Délégué général à l’économie sociale et solidaire (ESS), à la responsabilité sociale des entreprises (RSE), aux branches professionnelles, aux pôles et à l’animation des territoires d’AG2R LA MONDIALE

AG2R LA MONDIALE, groupe de protection sociale et patrimoniale, spécialiste de la retraite, de la prévoyance et de la santé, est en première ligne en matière de responsabilité sociale et environnementale. Comment s’articule-t-elle ?

AG2R LA MONDIALE, groupe paritaire et mutualiste, s’inscrit dans la longue histoire de l’économie sociale et solidaire. En assurant une entreprise sur quatre et 15 millions de personnes, notre Groupe a une connaissance inestimable des réalités sociales et économiques et de leurs liens avec les enjeux environnementaux.

Le défi environnemental, avec la nécessité de réduire les émissions de gaz à effet de serre et de préserver la biodiversité, est naturellement intégré à la démarche RSE du Groupe. Tout groupe de protection sociale, tout assureur se doit d’appréhender les risques et de tenter de les limiter pour l’intérêt de toutes et tous.

Dans un environnement complexe et incertain, il est indispensable de se fixer des caps forts en matière de responsabilité sociale et environnementale. Au sein d’AG2R LA MONDIALE, elle repose sur quatre piliers :

- Les clients ;

- Les collaborateurs ;

- La protection de la planète ;

- Les territoires et l’inclusion.

La politique d’investissement responsable du Groupe, qui porte sur près de 93 milliards d’euros, en est l’une des voies d’expression ; nombreuses sont ainsi dans ce champ les initiatives qui visent le financement des entreprises françaises, des infrastructures dont elles ont besoin, de la transition énergétique, et plus généralement, du développement durable et inclusif de l’économie de notre pays.

Le groupe AG2R LA MONDIALE entend promouvoir « le bien-être, le bien-travailler et le bien-vieillir ». Comment se traduit cette formule sur le terrain ?

La responsabilité d’AG2R LA MONDIALE concerne l’ensemble de la population et des activités économiques en lien avec les métiers qu’elle exerce : la retraite, la prévoyance, la santé et la dépendance et, désormais, l’hébergement dans des résidences services séniors. AG2R LA MONDIALE apporte des solutions globales pour faire face aux aléas de la vie, tant en matière d’épargne, de handicap, de santé, de retraite, de dépendance, et de prévoyance, contribuant ainsi nativement au bien-être, au bien-travailler et au bien-vieillir.

Le bien-être, c’est évidemment la possibilité pour tout un chacun de bénéficier des meilleures conditions de vie aujourd’hui et demain, dans un environnement dont l’état de conservation le permette. Conscient du lien indissociable entre le bien-être et l’environnement, AG2R LA MONDIALE travaille à la réduction des émissions de gaz à effet de serre de ses activités, de longue date, à commencer par celles produites par la consommation énergétique de l’immobilier. Cette dernière est en diminution de 46 % entre 2015 et 2022. D’ici 2025, cette consommation sera encore réduite de 12 % ; une ambition également au cœur de notre politique d’investissement en immobilier avec l’objectif que 70 % du parc soit certifié à l’horizon 2025 et ainsi aligné avec les normes environnementales les plus strictes ; une ambition portée par la démarche d’investissement responsable du Groupe qui procède notamment d’une politique climat dont le degré d’exigence a encore été récemment rehaussé.

Le bien-travailler constitue une nécessité pour préserver la qualité des services de l’entreprise et pour permettre le meilleur épanouissement possible des collaborateurs. Chaque collaborateur a accès à un minimum de 20 heures de formation par an. L’insertion des jeunes et le maintien des seniors en activité constituent des priorités pour le groupe. Il est également important que les travailleurs handicapés, qui représentent 9 % des effectifs hors activités de résidences services séniors, puissent exercer, dans les meilleures conditions et sans discrimination, leur métier. Ce bien-travailler concerne également nos clients, grâce aux produits assurantiels et aux services de prévention que nous développons au bénéfice des employeurs et des employés.

Le bien-vieillir est, pour un groupe de protection sociale dont la retraite est au cœur de ses métiers, un objectif majeur. Acteur majeur de la complémentaire AGIRC-ARRCO, de l’épargne retraite ainsi que des maisons de retraite senior, AG2R LA MONDIALE accompagne et conseille ses assurés afin de faciliter leur vie. Dans cette optique, un portail dédié aux aidants réunissant plus de 32 000 membres (www.aidantslesnotres.fr) a été créé afin de promouvoir la solidarité intergénérationnelle.

AG2R LA MONDIALE, en tant que groupe de protection sociale, consacre une partie de ses ressources à l’action sociale. Que recouvre le concept d’action sociale ?

L’action sociale est une spécificité des institutions paritaires, constituée par les fonds sociaux de l’institution de retraite complémentaire et de l’institution de prévoyance. AG2R LA MONDIALE, grâce à ces fonds, soutient ses assurés particuliers et entreprises ainsi que de nombreux acteurs de l’Économie Sociale et Solidaire. En 2022, AG2R LA MONDIALE a ainsi soutenu plus de 1 100 associations.

L’action sociale permet ainsi, via des aides individuelles et des soutiens financiers à des projets portés le plus souvent par le milieu associatif, de participer au financement de frais de santé, de prestations de maintien à domicile, ou de faciliter l’accès à une structure d’hébergement adaptée à la perte d’autonomie. AG2R LA MONDIALE accompagne également les aidants, en leur apportant écoute, conseil et appui dans leurs démarches ainsi que des moments de répit.

AG2R LA MONDIALE contribue, également, au financement de projets de prévention au sein de nombreuses branches professionnelles, notamment dans le cadre du programme « Branchez-vous santé ». En outre, afin d’accompagner les branches, un pôle paritaire dédié à l’Économie Sociale et Solidaire a été intégré à la gouvernance du Groupe. Il a pour vocation de renforcer le poids économique et l’ancrage dans les territoires de la filière pour soutenir les innovations sociales et répondre aux besoins des populations et aux transformations sociétales en cours.

Outre l’action sociale, AG2R LA MONDIALE dispose d’une Fondation d’entreprise qui accompagne, depuis 20 ans, des projets concrets portés par des organismes basés en France, plus de 250 depuis 2020 et 57 en 2023. Dans le cadre de la feuille de route 2020-2025, elle s’est fixé 4 champs d’actions prioritaires :

- L’expérimentation de nouvelles méthodes dans les domaines de l’éducation, de la jeunesse et de la santé par un soutien pluriannuel à quelques associations identifiées en début de mandature et accompagnées pendant 3 à 5 ans ;

- L’identification et le financement de projets locaux entrant dans les champs de l’ESS ;

- Le partage avec d’autres les enseignements tirés des expérimentations ;

- Le soutien à des alliances opérationnelles entre les acteurs d’un même territoire, d’un même secteur d’activité ou partageant un même objectif.

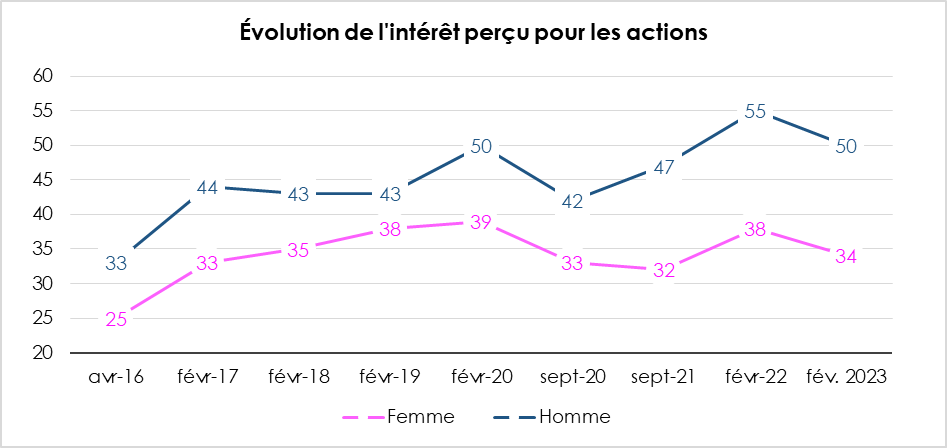

Epargne, retraite, Bourse : les femmes sont-elles vraiment différentes ?

A quelques jours de la journée internationale consacrée aux droits de la femme, les Echos citent les travaux du Cercle de l’Epargne et reprennent notamment les résultats des enquêtes AG2R LA MONDIALE – AMPHITÉA – LE CERCLE DE L’ÉPARGNE qui mettent en évidence les différences en terme de choix de placements et reviennent sur les causes intrinsèques à plus grande aversion à la prise de risques des femmes.

Les femmes, l’épargne et la retraite, une affaire avant tout de revenus

Le rapport des femmes à l’argent et la retraite donne lieu à beaucoup de clichés, de raccourcis, de corrélations hasardeuses et de conclusions rapides. L’analyse des comportements en matière d’épargne dépend davantage du niveau de revenus et de patrimoine que de facteurs genrés. Les femmes sont bien souvent les gestionnaires du budget familial même si, pour les investissements importants, au sein des couples hétérosexuels, ce sont les hommes qui ont, longtemps, joué un rôle déterminant. Cette vision est néanmoins datée. Pour les couples les plus récents, un net rééquilibrage est constaté dans la prise des décisions financières. Selon une récente enquête IFOP publiée en 2023 pour le compte de Vives Média (groupe Bayard presse), trois femmes sur quatre consultent leurs comptes au moins une fois par semaine et 70 % assument, par ailleurs, la gestion des dépenses courantes du ménage.

Au sommaire de cette étude

- Les écarts de revenus demeurent le principal frein à l’épargne des femmes

- Un nombre d’hommes épargnant plus important que celui des femmes

- Les femmes privilégient la sécurité car elles peuvent moins épargner que les hommes

- Les femmes, plus adeptes au conseil que les hommes

- La retraite, un sujet anxiogène pour les femmes

L’épargne salariale, la moitié des salariés couverts

La 8e édition de la « Semaine de l’épargne salariale » se tiendra du 25 au 29 mars prochain. Ce rendez-vous initié par l’Autorité des marchés financiers, la Direction générale du Travail, l’Association Française de la Gestion financière et La finance pour tous, regroupera l’ensemble des acteurs de la place. Destiné aux salariés et aux chefs d’entreprise, il vise à faire connaître et promouvoir les dispositifs existants, en particulier auprès des entreprises où la part de salariés couverts demeure marginale. À cette occasion, le Cercle de l’Épargne dresse un bilan de la pratique de l’épargne salariale, de la forme qu’elle prend.

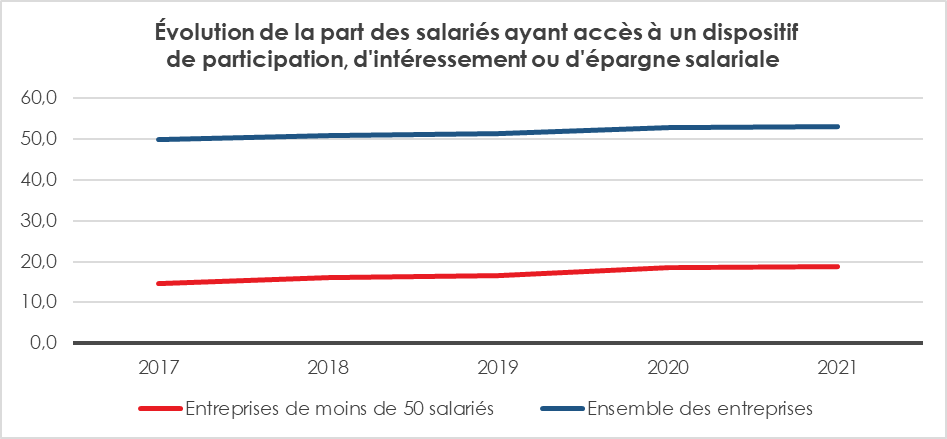

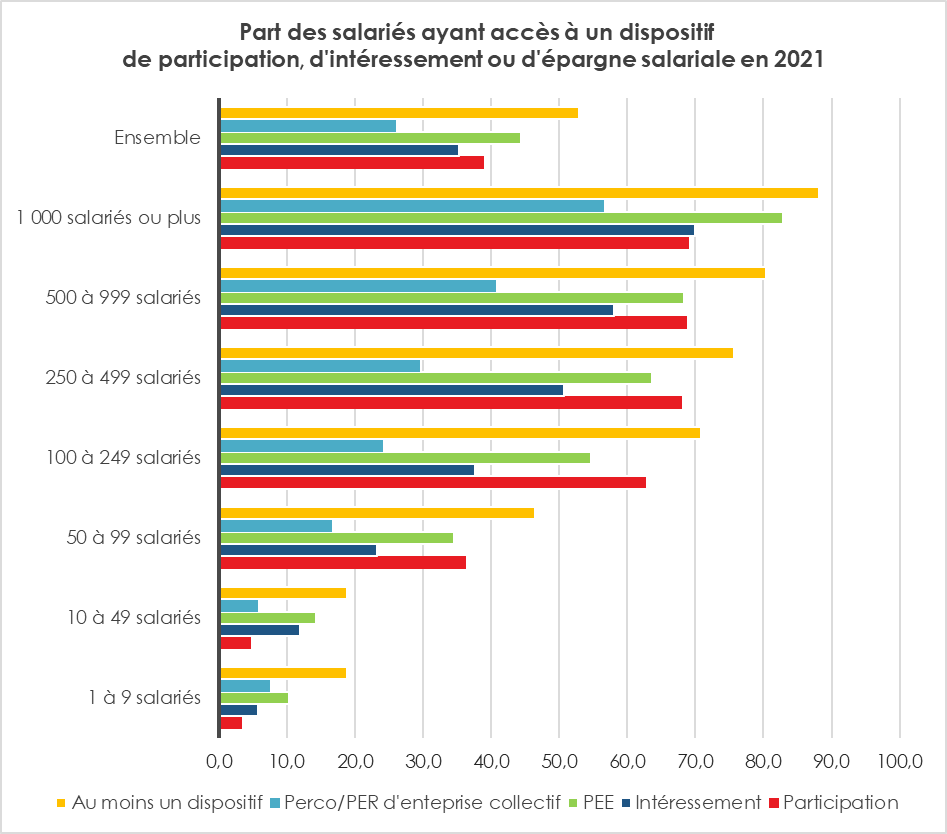

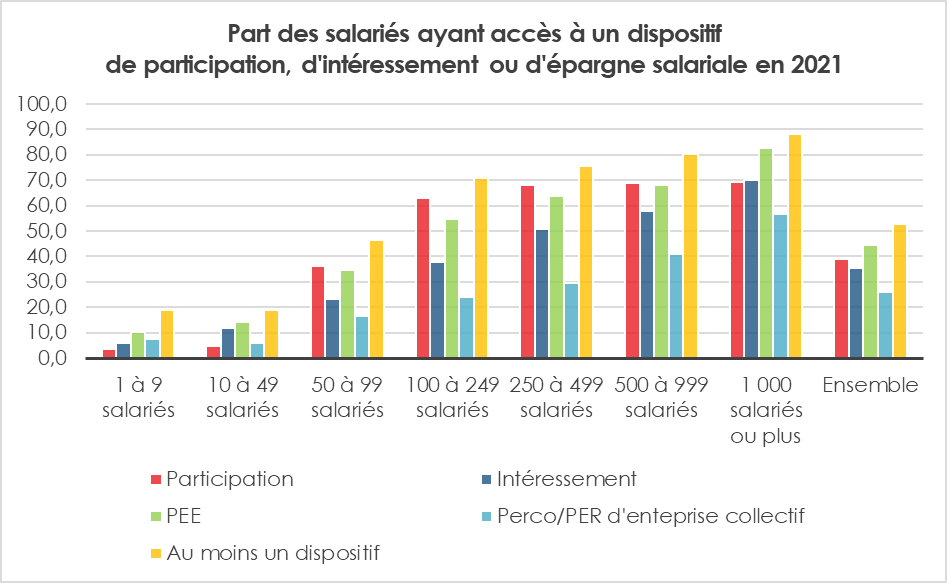

En 2021, plus de la moitié des salariés du secteur privé non agricole avaient accès à au moins un dispositif d’épargne salariale (participation, intéressement, PEE, et PER d’entreprise collectif ou PERCO). Cette proportion est stable après avoir connu une période de hausse de 2018 à 2020. 9,6 millions de salariés sont ainsi concernés par au moins un des quatre dispositifs précités. Le PEE reste le dispositif le plus répandu, 44,4 % des salariés en ont un. Il devance la participation aux résultats de l’entreprise (39,0 %). 35,3 % des salariés peuvent bénéficier de l’intéressement. La diffusion du PER d’entreprise collectif et du PERCO poursuit sa hausse ininterrompue depuis la création du PERCO en 2003. Elle couvre plus du quart des salariés (26,0 %).

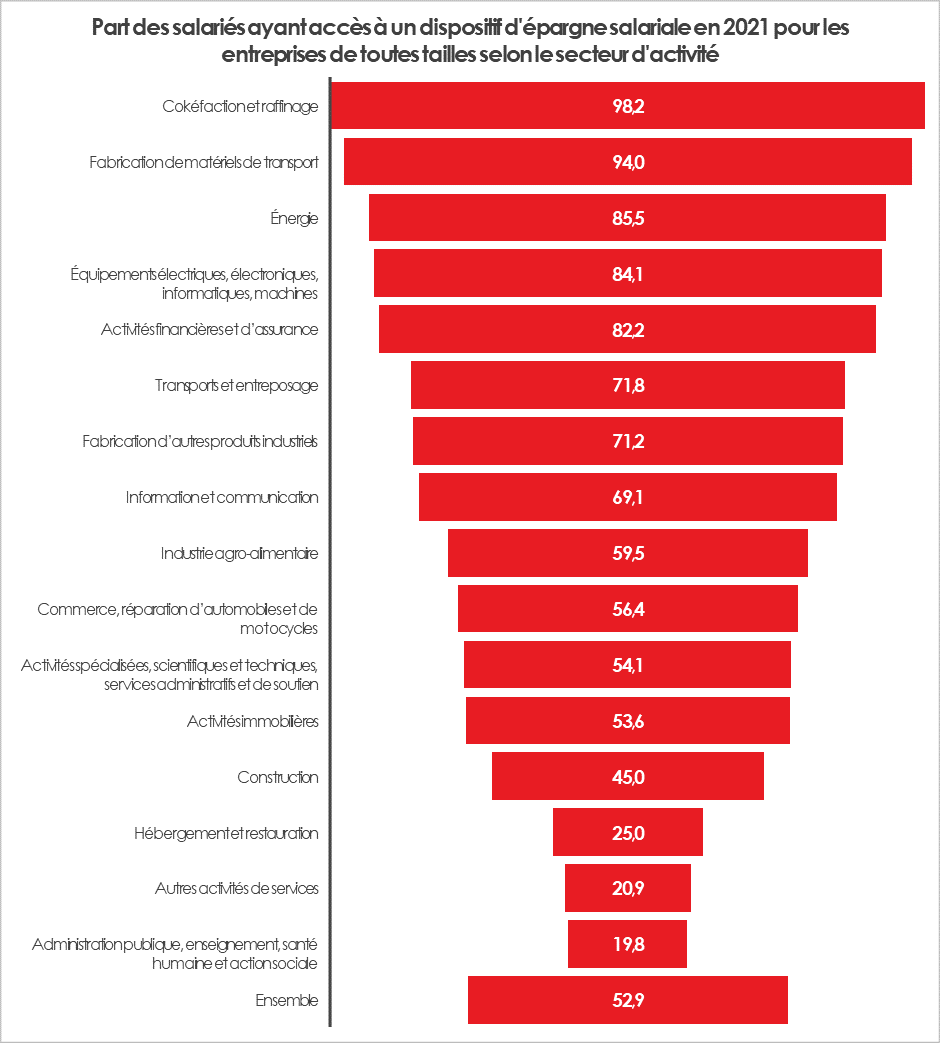

D’importants écarts dans l’accès à l’épargne salariale selon le secteur d’activité

L’accès aux dispositifs d’épargne salariale dépend toujours des secteurs et de la taille des entreprises. La proportion de salariés couverts est de 25,0 % dans l’hébergement-restauration et de 82,2 % dans les activités financières et d’assurance.

La taille de l’entreprise, l’autre facteur d’inégalité dans l’accès à l’épargne salariale

Dans les entreprises de moins de 10 salariés, seuls 18,9 % des salariés sont couverts. Ce taux est également de 18,9 % dans les entreprises de 10 à 49 salariés. S’il a augmenté en 2021 dans les entreprises de moins de 10 salariés, il est en légère baisse dans celles de 10 à 49 salariés. Le taux de couverture est de 46,5 % dans les entreprises de 50 à 99 salariés. Il est en baisse de 3,5 points par rapport à 2020. Le taux de couverture atteint 80,4 % dans les entreprises de plus de 500 salariés. Dans les grandes entreprises au sens de la loi de modernisation de l’économie (LME), 94,0 % des salariés sont couverts.

Les Plans d’épargne d’entreprise (PEE) avant tout dans les grandes entreprises

Les plans d’épargne salariale (PEE, Perco et PER d’entreprise collectif) sont principalement mis à disposition des salariés des entreprises de grande taille. 82,8 % des salariés sont couverts par un PEE dans les entreprises de 1 000 salariés et plus contre seulement 10,4 % dans celles de 1 à 9 salariés. 56,6 % des salariés sont couverts par un Perco ou un PER d’entreprise collectif dans les entreprises de 1 000 salariés et plus (contre 7,5 % dans celles de 1 à 9 salariés).

La percée des plans d’épargne retraite

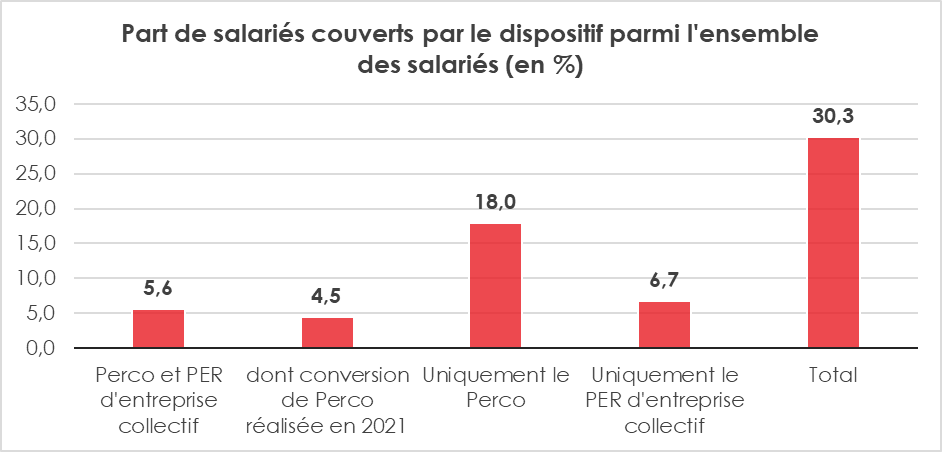

La loi Pacte de 2019 a instauré le PER d’entreprise collectif qui se substitue progressivement au Perco. 30,3 % des salariés dans les entreprises de 10 salariés et plus sont couverts en 2021 par un plan d’épargne retraite (Perco et/ou PER d’entreprise collectif), soit une hausse de 0,9 point par rapport à 2020. 18,0 % des salariés ont accès à un Perco mais pas à un PER d’entreprise collectif, 6,7 % à un PER d’entreprise collectif mais pas à un Perco et 5,6 % ont accès aux deux dispositifs en 2021.

8,4 millions de bénéficiaires d’une prime au titre de l’épargne salariale

8,4 millions de salariés ont bénéficié de primes de participation et d’intéressement, versées en 2022 au titre de l’exercice 2021 ou d’un abondement de l’entreprise versé sur les PEE et les Perco (+10,9 % par rapport à l’année précédente). 45,9 % des salariés du privé ont ainsi bénéficié d’un revenu en provenance de l’épargne salariale.

Cela a concerné 86,9 % des salariés couverts par au moins un dispositif d’épargne salariale, soit 7,3 points de plus qu’en 2020.

Dans les entreprises de moins de 10 salariés, la part des bénéficiaires d’une prime d’épargne salariale parmi les salariés couverts poursuit sa forte progression et passe de 66,4 % en 2020 à 75,7 % en 2021. Cependant, compte tenu du faible taux de couverture dans ces petites entreprises, les salariés bénéficiaires ne représentent que 14,3 % des salariés de ces petites entreprises.

Dans les entreprises de plus de 10 salariés, le nombre de bénéficiaires de la participation repart à la hausse en 2021 (+13,3 % après -8,1 % en 2020), pour s’établir à 5,6 millions.

En 2021, 5,3 millions de salariés perçoivent une prime d’intéressement dans les entreprises de 10 salariés et plus. Le nombre de bénéficiaires se redresse par rapport à 2020 (+20,3 % après -13,8 %). En 2021, 2,2 millions de salariés bénéficient de l’abondement des entreprises sur un PEE et 1,1 million sur les Perco et PER d’entreprise collectifs.

Le montant total de primes versées a été évalué à 24 milliards d’euros bruts (y compris CSG et CRDS). Le rebond enregistré en 2021 fait plus que compenser le repli observé en 2020 provoqué par la crise sanitaire. En 2021, les versements pour la participation, l’intéressement et l’abondement aux PEE et PER d’entreprise collectif/Perco représentent 7,4 % de la masse salariale des bénéficiaires et 4,5 % de la masse salariale totale.

Les sommes versées pour la participation rebondissent très fortement en 2021 pour atteindre 9,7 milliards d’euros (+40,4 % après -13,7 % en 2020). Ces primes de participation représentent 4,6 % de la masse salariale des bénéficiaires en 2021, en hausse par rapport à une part qui était stable autour de 3,7 % depuis 2015.

Les sommes distribuées dans le cadre de l’intéressement ont atteint 10,5 milliards d’euros, en hausse de 27,6 % après une baisse de 16,4 % en 2020. Ces primes d’intéressement représentent 4,9 % de la masse salariale des bénéficiaires en 2021, en hausse de 0,3 point par rapport à 2020.

En 2021, les entreprises ont versé 1,8 milliard d’euros bruts d’abondement sur les PEE et 600 millions d’euros bruts sur les Perco/PER d’entreprise collectif, en complément des versements du salarié sur ces plans. Ces sommes représentent des parts stables à 1,8 % et 1,2 % de la masse salariale.

La part des versements volontaires du salarié sur un PEE (16,6 %) augmente, en 2021, de 2,8 points. Les versements effectués sur un Perco/PER d’entreprise collectif par les entreprises de 10 salariés et plus et leur 1,4 million de salariés épargnants représentent 2,4 milliards d’euros (-1,1 % par rapport à 2020).

La pierre papier, retour aux fondamentaux

Durant les années 2010, la pierre papier a eu le vent en poupe, favorisée par des taux historiquement bas. Avec la hausse de ces derniers et la baisse des prix de l’immobilier, la collecte a baissé en 2023 tout en restant élevée. Les rendements en 2023 des SCPI restent, en revanche, en phase avec ceux des années précédentes. Certains fonds immobiliers ont néanmoins dû faire face à des rachats importants de parts et ont pu être contraints de limiter ces derniers. Ces problèmes de liquidités rappellent que l’immobilier est soumis à des cycles et qu’il n’est pas, contrairement à certaines idées reçues, un placement sans risque. Dans le passé, et en particulier dans les années 1990, la chute des prix avait été bien plus importante.

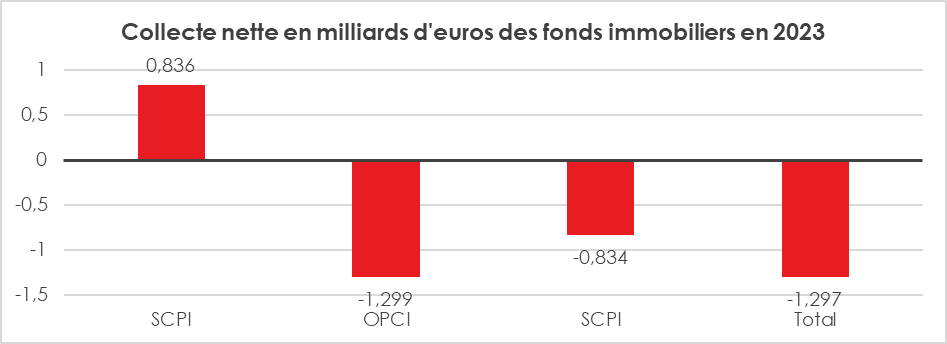

Des décollectes nettes pour les SCI et les OPCI

Dans un contexte de crise immobilière et de ralentissement de l’activité, après plusieurs années de fortes collectes, des investisseurs ont préféré procéder à des rachats de leurs parts de fonds immobiliers. Ces rachats ont provoqué une chute de la valeur des parts et ont, dans certains cas, posé des problèmes de liquidités pouvant les amener à geler des opérations.

En 2023, les sociétés civiles supports d’unités de compte immobilières ont ainsi enregistré une décollecte nette de 543 millions d’euros. L’actif net des sociétés civiles en unités de compte immobilières s’établit à 23,5 milliards d’euros au 31 décembre 2023.

Pour les OPCI grand public, distribuées essentiellement en unités de compte d’assurance vie, la décollecte nette a atteint 3 milliards d’euros. L’actif net des OPCI grand public s’établit à 15,3 milliards d’euros au 31 décembre 2023, reflétant une valorisation globale comparable à celle de 2018.

Les SCPI plient mais ne rompent pas

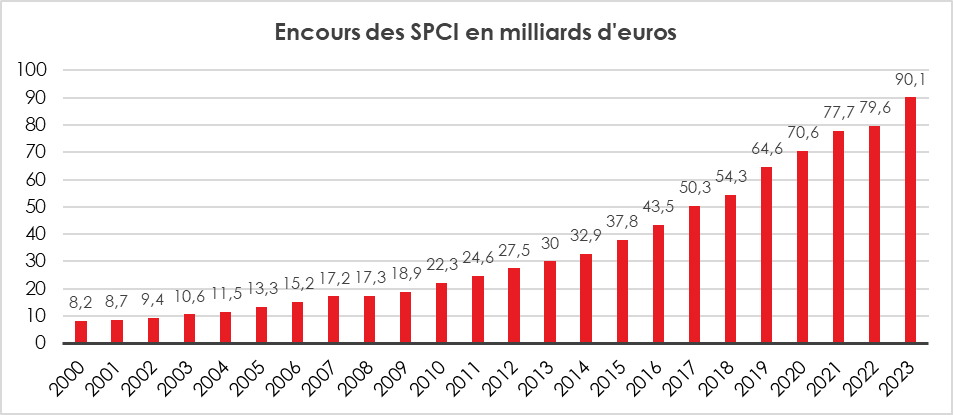

Sur l’ensemble de l’année 2023, les Sociétés de Civiles de Placement Immobilier (SCPI) sont restées en collecte nette positive à hauteur de 5,7 milliards d’euros (7,7 milliards d’euros de collecte brute et 2 milliards d’euros de rachats). Après une année record en 2022, la collecte nette de 2023 est comparable à celle de 2020 ou à celle de 2016 (pour prendre une année non touchée par les effets de la pandémie). Au 31 décembre 2023, la capitalisation des SCPI s’établit à 90,1 milliards d’euros.

La collecte brute des Sociétés Civiles de Placement Immobilier (SCPI) s’est élevée à 7,7 milliards d’euros, contre 10,20 milliards d’euros en 2022. Elle est revenue à son niveau de 2021 (7,37 milliards d’euros). En 2023, plus de la moitié de la collecte a été effectuée par les SCPI diversifiées, celles spécialisées en bureaux reculant fortement.

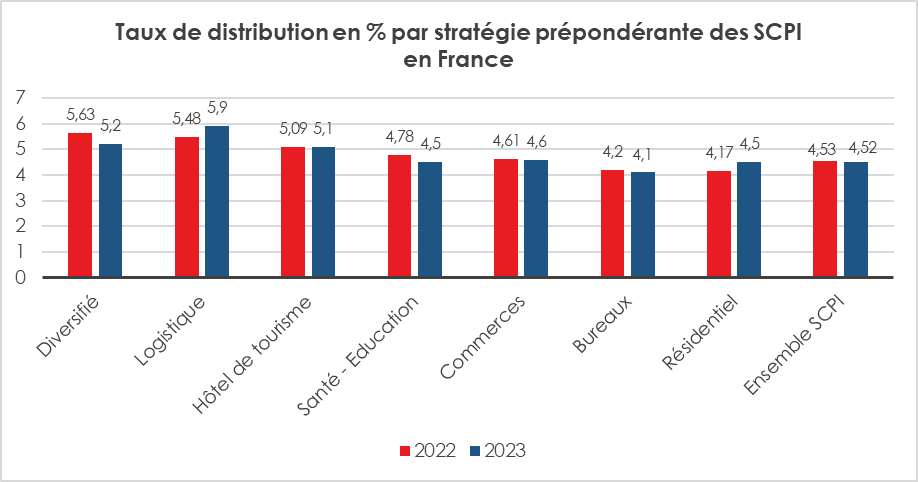

Des performances globales en baisse pour la pierre papier

Le taux de distribution moyen servi par les SCPI, toutes catégories confondues, s’établit à +4,52 % en 2023, un taux stable par rapport à l’année 2022 (4,53 %). Les SCPI par catégorie offrant le meilleur rendement sont celles spécialisées dans la logistique (5,9 %) qui devancent celles spécialisées dans les hôtels et le tourisme (5,1 %).

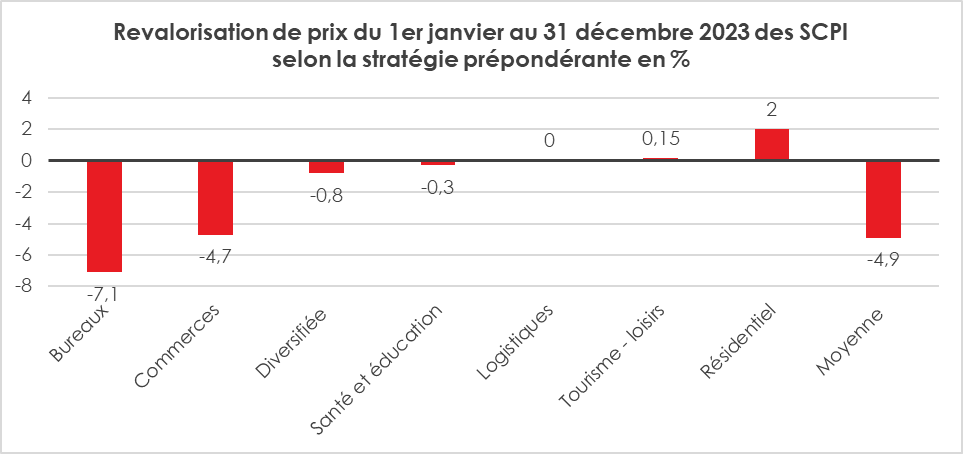

Compte tenu de la baisse de la valeur des parts, en 2023, la performance globale des sociétés civiles en unités de compte immobilières a été de -6,8 % et celles des OPCI grand public de -7,6 %. Concernant les SCPI, le prix de part moyen pondéré de la capitalisation a diminué de 4,9 % entre le 1er janvier et le 31 décembre 2023. Cette baisse moyenne intègre l’essentiel des ajustements des prix de l’immobilier constatés en 2023.

Les Français toujours en mode fourmis

Les Français ont maintenu un important effort d’épargne en 2023 malgré – ou à cause – de l’inflation. Si cette dernière érode le pouvoir d’achat des ménages, elle les amène à épargner à la fois par crainte de l’avenir, par effet d’encaisse réelle. Les Français et plus globalement les Européens se distinguent des Américains qui ont, en 2023, diminué leur effort d’épargne au profit de la consommation. Le taux d’épargne des ménages était, fin 2023, inférieur à son niveau d’avant crise sanitaire.

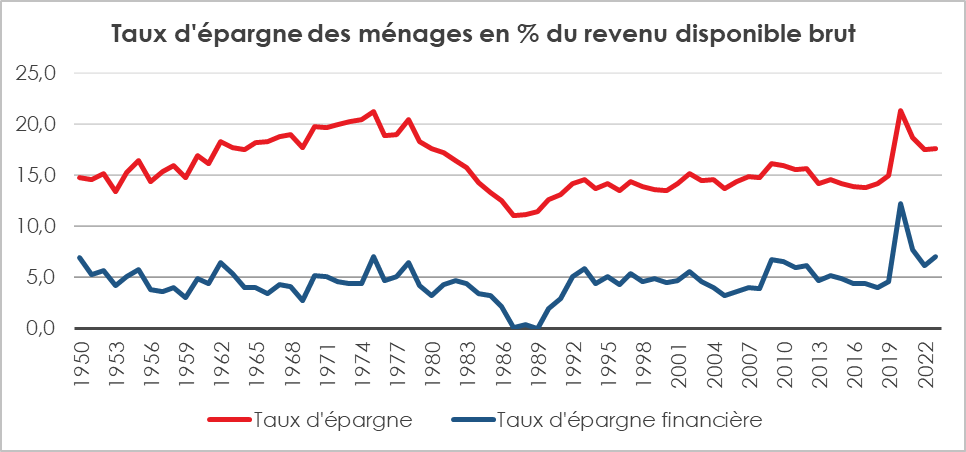

Le taux d’épargne des ménages, en France, en 2023, selon l’INSEE, s’est élevé à 17,6 % du revenu disponible brut, contre 17,5 % en 2022. Le taux d’épargne financière s’est établi, en 2023, à 7 % contre 6,2 % en 2022. Le taux d’épargne reste supérieur de plus de deux points à son niveau d’avant crise sanitaire.

En fin d’année, les ménages ont accru un peu plus leur effort d’épargne. Le taux d’épargne est, en effet, passé de 17,3 à 17,9 % du revenu disponible brut. Le taux d’épargne financière s’est ainsi élevé à 7,5 %.

La baisse de l’inflation ne conduit pas, pour le moment, les ménages à réduire leur effort d’épargne, la prudence restant de mise. Ils ont ainsi décidé de mettre de côté une grande partie des gains de pouvoir d’achat du dernier trimestre (+0,7 %). Sur l’ensemble de l’année, le pouvoir d’achat s’est accru de 0,8 %, or le ressenti est tout autre en raison de la persistance de la hausse des prix sur certains biens et prestations (énergie en particulier).

Tant que les ménages n’intégreront pas le processus de désinflation, le taux d’épargne pourrait rester élevé. Logiquement, d’ici la fin du premier semestre, un ajustement devrait intervenir avec à la clef une reprise de la consommation, ce qui pourrait favoriser le retour de la croissance pour le second semestre.

Les femmes, l’épargne et la retraite, une affaire avant tout de revenus

Analyse de Sarah Le Gouez, Secrétaire générale du Cercle de l’Épargne

Le rapport des femmes à l’argent et la retraite donne lieu à beaucoup de clichés, de raccourcis, de corrélations hasardeuses et de conclusions rapides. L’analyse des comportements en matière d’épargne dépend davantage du niveau de revenus et de patrimoine que de facteurs genrés. Les femmes sont bien souvent les gestionnaires du budget familial même si, pour les investissements importants, au sein des couples hétérosexuels, ce sont les hommes qui ont, longtemps, joué un rôle déterminant. Cette vision est néanmoins datée. Pour les couples les plus récents, un net rééquilibrage est constaté dans la prise des décisions financières. Selon une récente enquête IFOP publiée en 2023 pour le compte de Vives Média (groupe Bayard presse), trois femmes sur quatre consultent leurs comptes au moins une fois par semaine et 70 % assument, par ailleurs, la gestion des dépenses courantes du ménage.

LES ÉCARTS DE REVENUS DEMEURENT LE PRINCIPAL FREIN À L’ÉPARGNE DES FEMMES

Le comportement des femmes en matière d’épargne et de patrimoine est dicté par le niveau des revenus et de patrimoine. Si au niveau des salaires, des progrès sont réalisés pour réduire les écarts, au niveau du patrimoine, selon l’INSEE, l’écart reste important entre les sexes. Cet écart est même en augmentation. Il est passé de 9 % en 2009, à 15 % en 2015. Le patrimoine est une photographie des revenus du passé ce qui pénalise les femmes qui sont, par ailleurs, généralement désavantagées lors dans le cadre des transmissions.

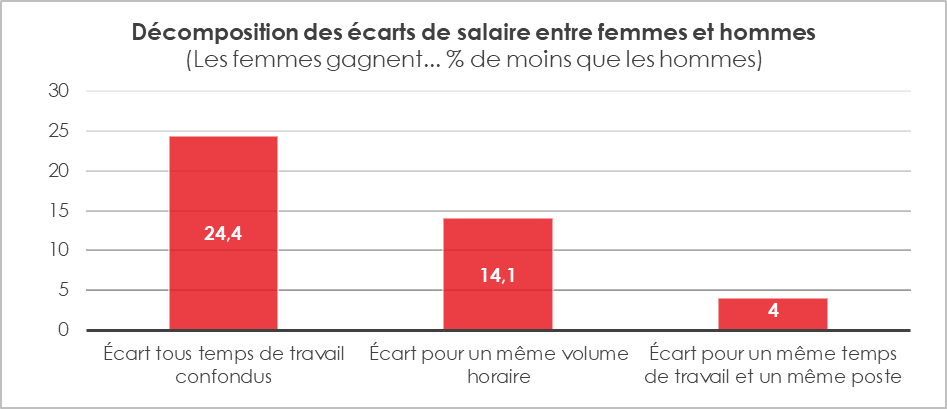

Selon l’INSEE, dans le secteur privé, le revenu salarial moyen des femmes est inférieur de 24 % à celui des hommes. Cet écart s’explique pour partie par le choix, pour les premières, de filières professionnelles moins lucratives telles que le domaine médico-social, la santé, ou les cursus en lettres et sciences humaines, et par le fait que les femmes assument davantage le poids de la conciliation vie familiale/vie professionnelle que les hommes (interruption de carrières, recours accru au temps partiel, etc.). Au-delà de ces divergences de parcours, plus ou moins choisies, les femmes continuent à être victimes de discriminations professionnelles. À temps de travail et métiers équivalents, les femmes salariées du secteur privé touchent, en moyenne, en 2022, toujours selon l’INSEE, 4,0 % de moins que les hommes.

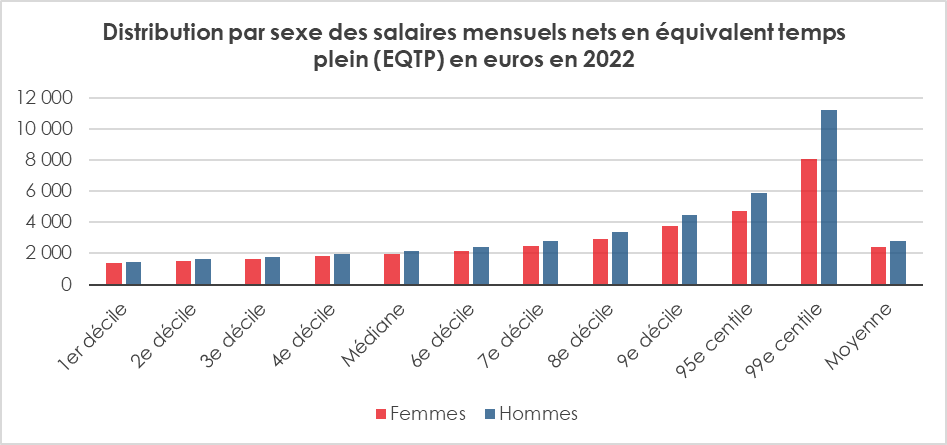

Ces écarts, s’ils tendent à se réduire, ne sont pas sans conséquence sur la capacité des femmes à épargner. Elles sont moins nombreuses que les hommes à appartenir aux catégories sociales qui ont les capacités financières d’épargner (cadres, indépendants, professions libérales). Les travaux de l’INSEE soulignent par ailleurs que les inégalités salariales augmentent avec le niveau de rémunération. Les femmes qui représentent moins de 23 % des salariés du 99e centile (c’est-à-dire les 1 % des salariés les mieux rémunérés du privé) perçoivent un salaire inférieur de 27,7 % à celui des hommes du même centile de revenus.

UN NOMBRE D’HOMMES ÉPARGNANT PLUS IMPORTANT QUE CELUI DES FEMMES

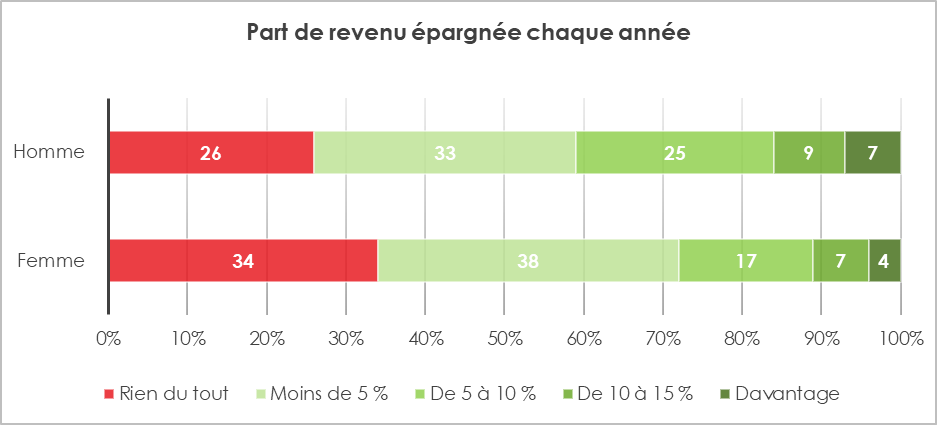

Selon l’enquête 2022 AG2R LA MONDIALE – AMPHITÉA – Cercle de l’Épargne, les épargnants sont plus nombreux chez les hommes que chez les femmes (respectivement 74 % pour les premiers contre 66 % pour les secondes). De plus, les femmes qui épargnent indiquent le faire sur une part plus faible de leurs revenus que les hommes. 38 % des femmes déclarent épargner moins de 5 % de leurs revenus annuels (contre 33 % des hommes). 17 % des sondées déclarent placer entre 5 et 10 % de leurs revenus (contre 25 % des hommes). Enfin, 28 % déclarent mettre de côté plus de 10 % de leurs revenus quand ce ratio est de 41 % pour les hommes.

LES FEMMES PRIVILÉGIENT LA SÉCURITÉ CAR ELLES PEUVENT MOINS ÉPARGNER QUE LES HOMMES

Du fait de plus faibles revenus et de leur forte exposition aux aléas de la vie familiale, en particulier pour celles qui appartiennent à une famille monoparentale, les femmes sont plus inquiètes que les hommes concernant leur situation financière. En 2022, selon une enquête de l’Autorité des marchés Financiers (AMF), 47 % d’entre elles exprimaient leur inquiétude quant à l’évolution de leur situation financière personnelle contre 38 % des hommes. Les femmes privilégient de ce fait la sécurité en matière de placement.

Le baromètre 2022 de l’épargne et de l’investissement publié par l’AMF relève ainsi que près d’une femme sur deux (48 % exactement) déclarait en 2022 refuser toute prise de risque en matière de placements quand cette décision était partagée par 36 % des hommes., 79 % des femmes jugeaient par exemple le placement actions trop risqué (contre 70 % des hommes). L’enquête AG2R LA MONDIALE – AMPHITÉA – Cercle de l’Épargne menée en 2023 confirme le résultat de l’AMF. 34 % des femmes ont indiqué en 2023, qu’elles trouvaient intéressant d’investir dans le placement « actions » contre 50 % des hommes.

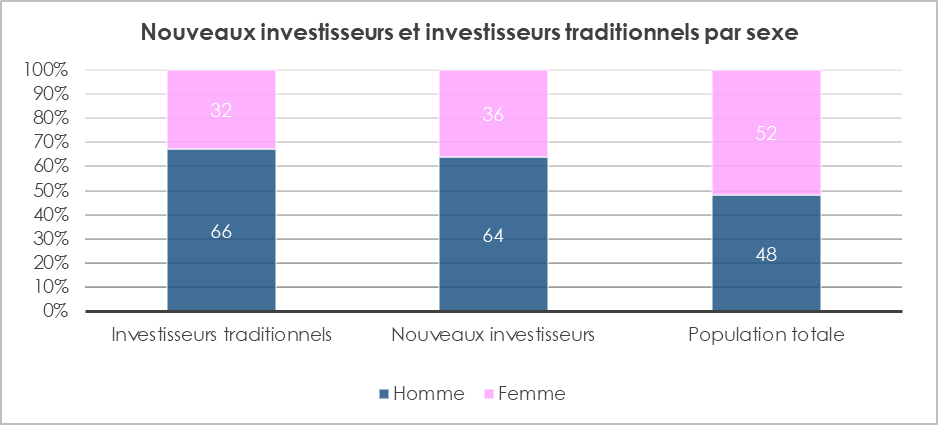

Le récent rapport de l’OCDE[1] consacré aux nouveaux investisseurs particuliers indique que seulement 36 % des nouveaux investisseurs étaient des femmes (alors qu’elles représentent 52 % de la population). Si leur part tend à s’accroître parmi les nouveaux investisseurs, la hausse reste faible (+4 points par rapport à la période pré-covid).

Source: OCDE – Étude quantitative 2023 Audirep.

Davantage contraintes en matière financière, les femmes ont une vision plus court termiste que les hommes. En moyenne, selon l’enquête de l’AMF les femmes sont prêtes à placer leur argent sur une période plus courte que les hommes ; respectivement de 3,5 ans pour les premières contre 4,9 pour les seconds. Seulement 5 % des femmes seraient disposées à investir dans un placement plus de 10 ans (contre 10 % des hommes).

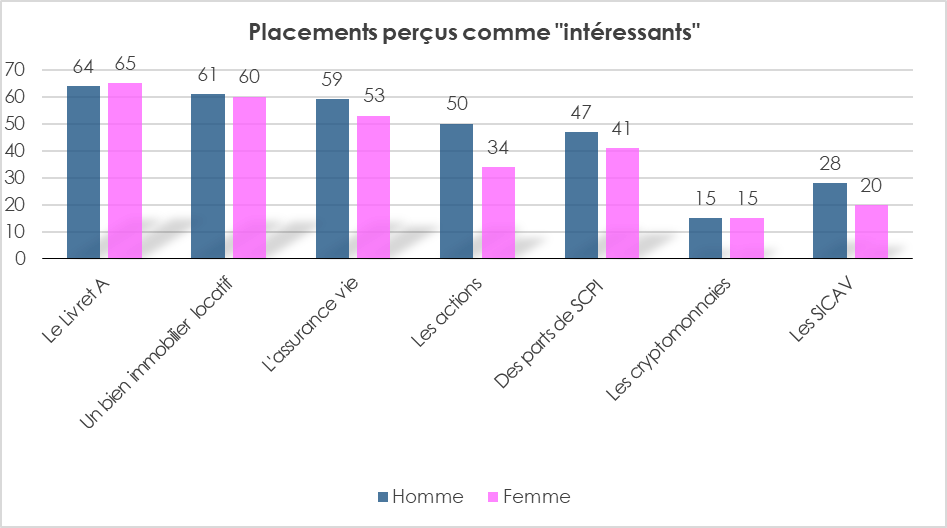

En matière de placements jugés intéressants, à l’exception des actions et de l’assurance vie, les femmes ne diffèrent guère des hommes. L’assurance vie, placement patrimonial par excellence est un peu plus l’apanage des hommes. Son caractère long terme explique certainement qu’il soit moins apprécié par les femmes.

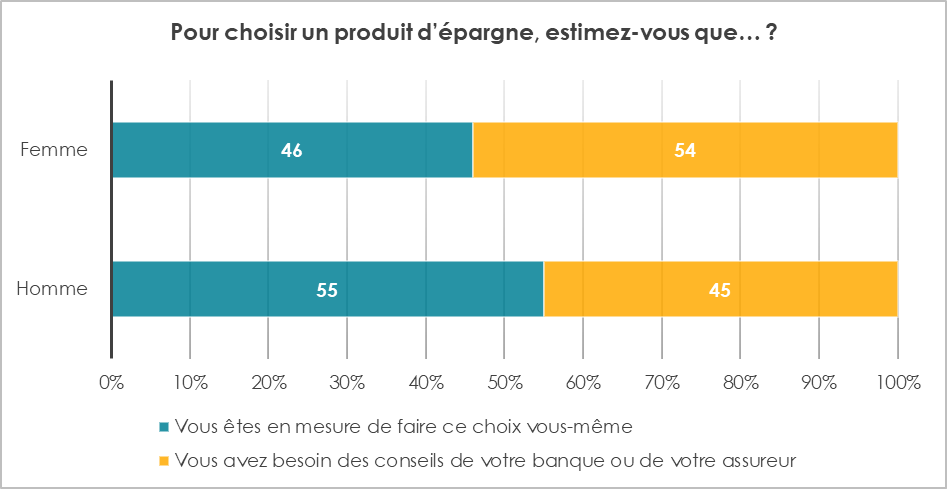

LES FEMMES, PLUS ADEPTES AU CONSEIL QUE LES HOMMES

Pour leurs placements, les femmes sont plus nombreuses que les hommes à juger nécessaire de s’appuyer sur un professionnel (banquier ou assureur) avant de choisir un produit. 54 % des sondées sont dans ce cas contre 45 % des hommes, ces derniers estimant, majoritairement, être en mesure de faire leurs choix seuls. L’homme n’aime guère indiquer de manière spontanée qu’il a besoin d’un conseil, ce qui pose moins de problèmes aux femmes.

Les femmes tendent, en moyenne, à sous-estimer leur niveau de connaissance et de compréhension des produits d’épargne et des placements financiers. L’enquête précitée de l’AMF mettait ainsi en évidence que seules 27 % des femmes avaient le sentiment de s’y connaitre quand c’était le cas de 42 % des hommes. Cet écart de perception a été confirmé par une enquête destinée à mesurer la culture financière du grand public. Menée en juin 2023 par la Banque de France à partir d’un questionnaire bâti par l’OCDE, cette étude révèle que seulement 16 % des femmes estiment avoir une connaissance élevée sur les questions financières quand 23 % des hommes partagent cette opinion.

Le niveau de connaissance réel en matière financière des femmes est proche de celui des hommes. Seuls 14 % des hommes interrogés dans le cadre de l’enquête menée par la Banque de France ont été en mesure de répondre correctement aux questions qui leur ont été posées contre 10 % des femmes. Le niveau de connaissance est davantage lié au niveau de formation et à la catégorie socioprofessionnelle des sondés. Sans surprise, les sondés aisés affichent les meilleurs résultats au test précité. L’écart s’estompe chez les sondés de moins de 35 ans, cadres, professions libérales ou indépendants (avec respectivement 13 % et 11 % de réponses correctes). Au sein d’un public constitué exclusivement d’investisseurs, l’avantage aux hommes est plus notable : 21 % des hommes détenteurs de produits d’investissement contre 14 % des détentrices ont réussi le test de connaissances.

LA RETRAITE, UN SUJET ANXIOGÈNE POUR LES FEMMES

Le pessimisme des femmes à l’égard de leur situation financière personnelle est encore plus marqué quand elles envisagent leur niveau de vie à la retraite. Moins de trois femmes sur dix (27 % exactement) estiment que le niveau de leurs pensions de retraite est (ou sera) suffisant pour vivre correctement. Les hommes semblent moins inquiets puisque 43 % jugent que leur pension est/sera suffisante. Cette différence d’appréciation est liée aux écarts de pension entre les hommes et les femmes.

La pension moyenne des femmes à la retraite demeure, en 2021, inférieure de 39,6 % à celle des hommes. Si l’écart se réduit après prise en compte de la réversion (27,9 %), le rapport 2023 du Conseil d’orientation des retraites mettait en évidence une surreprésentation des femmes parmi les retraités les plus pauvres. 10 % des retraitées (toutes situations conjugales confondues) sont en situation de pauvreté contre 7,5 % des hommes retraités. Ce taux avoisine les 16 % pour les retraitées seules (contre 13 % pour les hommes seuls à la retraite).

Si la crainte de ne pas disposer d’un pouvoir d’achat suffisant à la retraite se confirme enquête après enquête, les femmes, faute de moyens suffisants, concentrent leur effort d’épargne sur la gestion du quotidien et sont moins enclines ou en possibilité d’épargner en vue de leur retraite. En 2023, 42 % des femmes déclarent le faire contre 53 % des hommes. Parmi celles qui épargnent plus de la moitié indiquent le faire de manière ponctuelle, « quand c’est possible ».

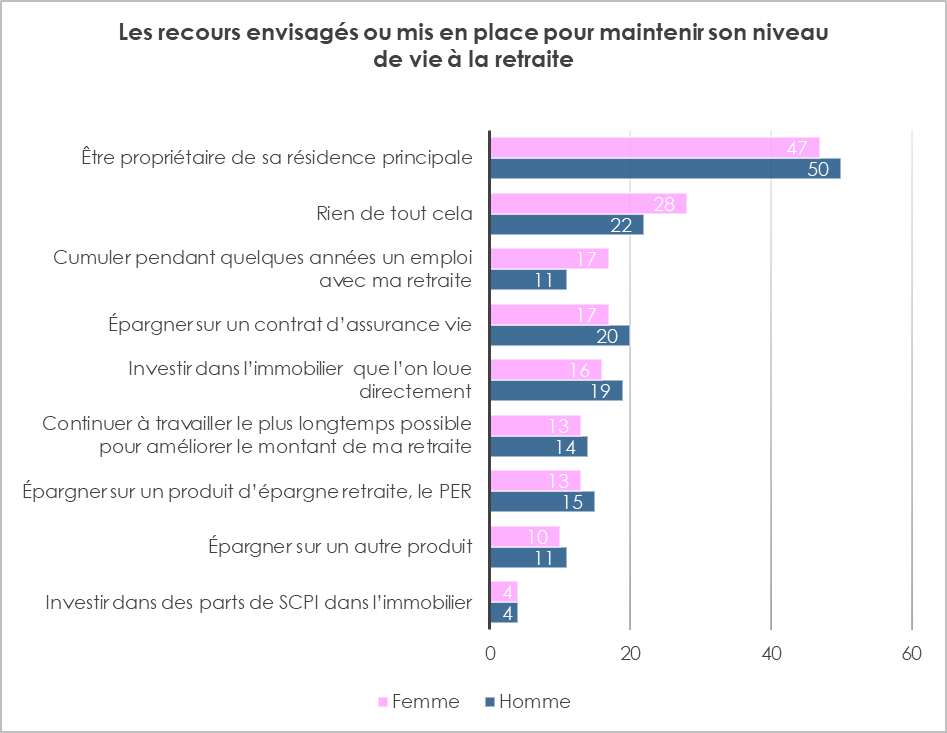

Si les Français, sans distinction de genre, font de l’acquisition de la résidence principale une priorité pour maintenir leur niveau de vie à la retraite, les femmes sont plus nombreuses à indiquer n’avoir envisagé ou mis en place aucune des solutions proposées dans l’enquête AG2R LA MONDIALE-AMPHITÉA-Cercle de l’Épargne (28 % contre 22 % des hommes) pour y parvenir. Conscientes qu’elles bénéficieront, en moyenne, de pensions plus faibles que les hommes, elles partent un peu plus tard à la retraite que ces derniers. Elles sont également plus nombreuses à évoquer le recours au cumul emploi-retraite (17 %, soit 6 points de pourcentage de plus que les hommes).

Le recours à l’épargne financière (quel que soit le placement considéré) ou à l’immobilier locatif n’arrive qu’après chez les femmes et dans des proportions plus faibles que les hommes.

***

*

L’épargne est un miroir accentuant les inégalités de revenus que subissent les femmes. Trop longtemps, les produits d’épargne ont été créés par des hommes pour les hommes. Depuis quelques années, les établissements financiers grâce à une féminisation de leurs cadres, ont des approches moins masculines. Les besoins et les attentes des femmes en matière d’épargne sont, en effet, en partie différents. Elles peuvent avoir la charge seule d’une famille et ont une espérance de vie plus longue. Elles peuvent être amenées à gérer seule leur dépendance. Leur vie professionnelle est souvent moins linéaire que celle des hommes. En matière de transmission de patrimoine, elles ont été longtemps victimes des préjugés, les entreprises, les actifs nobles étant transmis en priorité aux hommes de la fratrie.

Si évidemment et fort heureusement, ce type de comportement tend à s’estomper, il explique en partie les écarts de patrimoine entre les deux sexes. Des progrès restent à réaliser pour obtenir une répartition plus équilibrée du patrimoine, progrès qui passent par une plus grande égalité salariale et une évolution des comportements.

[1] L’OCDE s’appuie sur une étude quantitative menée en ligne par l’Institut Audirep auprès d’un échantillon représentatif de la population française métropolitaine composé de 8 456 personnes âgées de 18 ans et plus. Les « nouveaux investisseurs particuliers » y sont définis comme les investisseurs qui ont commencé à investir en 2020, quand par opposition les investisseurs traditionnels rassemblent ceux qui ont commencé à investir avant 2020. Le champ de l’étude est par ailleurs limité aux placements réalisés dans des actions et des fonds, en financement participatif et dans les cryptoactifs (excluant par voie de conséquence les personnes ayant investi exclusivement dans l’assurance-vie, les fonds immobiliers, les NFT et les plans d’épargne retraite et entreprise).

Épargne : pour la première fois depuis trois ans, le Livret A redevient rentable

Philippe Crevel était invité à réagir au résultat de l’inflation en février au micro d’Europe 1 et à son incidence sur le rendement du Livret A.

Guerre en Ukraine : quels risques pour votre épargne ?

Dans les colonnes des Echos, Philippe Crevel, Directeur du Cercle de l’Epargne évoque le risque d’une remontée brutale des taux d’intérêts. Il rappelle que « les fonds euros de l’assurance-vie sont des tankers. Il y a une forte inertie. Ils mettent du temps à baisser et il en sera de même pour leur remontée. » Il précise par ailleurs que « la BCE veillera à ce que la montée des taux soit la plus progressive possible pour éviter des effets de ciseaux sur la valeur des obligations ».

Le livret A redevient rentable, une première depuis plus de trois ans

Cité dans le Figaro, le Directeur du Cercle de l’Epargne explique comment doit être calculé le rendement réel du Livret A (après prise en compte de l’inflation). Il précise ainsi que «si l’inflation en glissement annuel qui est désormais inférieure au taux du livret A. L’inflation annuelle, elle, est encore supérieure à 3%». Avec un retour de l’inflation à 2,5 % sur un an à partir du printemps (projections INSEE), Philippe Crevel calcule « pour un livret A garni de 6500 euros, soit l’encours moyen selon la Banque de France, le gain réel espéré en 2024, après prise en compte de l’inflation, serait de 32,50 euros.» Face au caractère limité des gains espérés, il rappelle qu’«avec le livret A, les gains n’ont jamais été extrêmement importants»

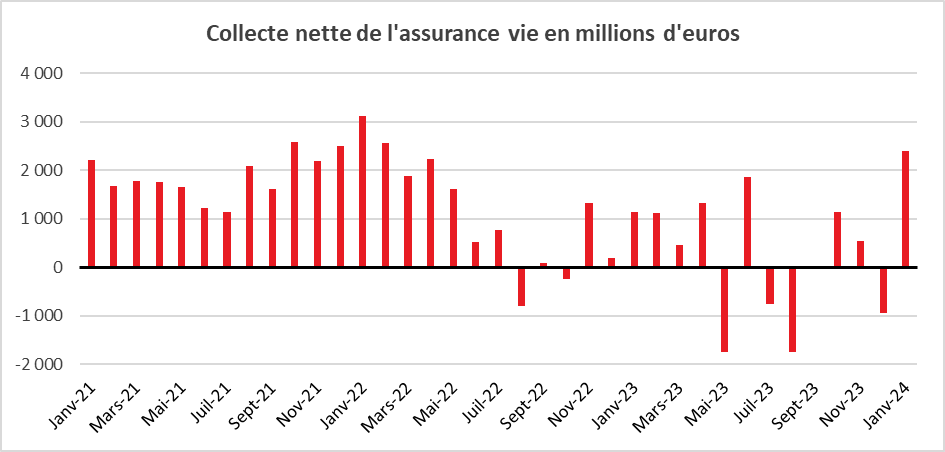

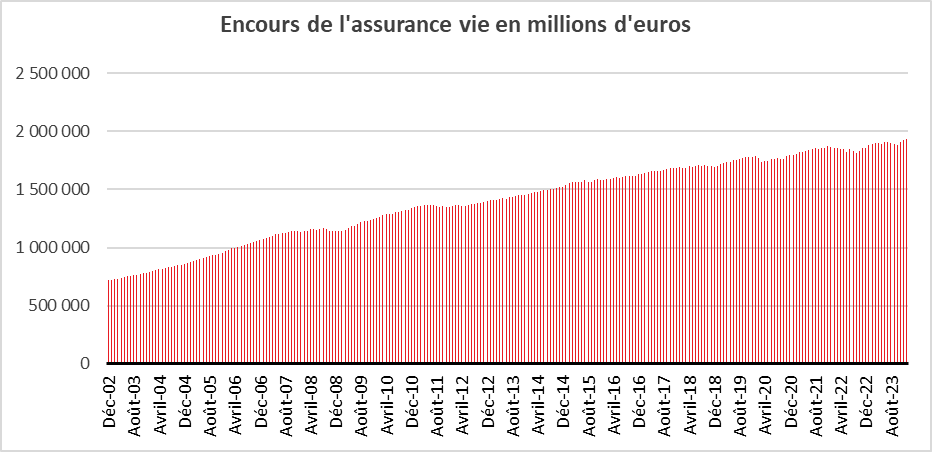

Assurance vie en janvier : bon pied, bon œil

Assurance vie | Résultats janvier 2024

Bon pied, bon œil

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Le retour du boss

Après plusieurs mois difficiles, l’assurance vie, le premier des placements des ménages, démarre l’année 2024 sur de bons auspices en renouant avec une collecte nette positive.

Le mois de janvier réussit à l’assurance vie. Aucune décollecte n’a été enregistrée ces dix dernières années. Le montant moyen de la collecte nette entre 2014 et 2023 s’élève à 1,6 milliard d’euros. 2024 ne déroge pas à la règle avec une collecte nette de 2,4 milliards d’euros. Comme les mois précédents, cette collecte nette est portée par les unités de compte (+4,7 milliards d’euros) quand les fonds euros demeurent en décollecte nette (-2,3 milliards d’euros). Sur un an, la décollecte des fonds euros atteint 27 milliards d’euros quand la collecte nette des unités de compte s’élève à 31 milliards d’euros.

Le résultat du mois de janvier fait suite à la décollecte de décembre (-939 millions d’euros). La collecte du mois de janvier 2024 est supérieure à celle de l’année dernière (1,149 milliard d’euro).

Un fort taux d’épargne et la bonne tenue des marchés, les deux moteurs de l’assurance vie

La bonne tenue des marchés « actions » en janvier et les annonces de rendement des fonds euros pour 2023 ainsi que la multiplication des taux bonifiés pour 2024 ont incité les ménages à revenir vers l’assurance vie. En janvier, les ménages réalisent traditionnellement des arbitrages financiers en affectant une partie de leurs liquidités sur des placements à long terme. L’assurance vie bénéficie par ailleurs du maintien d’un fort taux d’épargne. Celui-ci s’est élevé à 17,6 % du revenu disponible brut en 2023 et même à 17,9 % sur le seul dernier trimestre 2023.

En janvier 2024, les encours des contrats d’assurance vie poursuivent leur marche en avant et se rapprochent des 2000 milliards d’euros (1 933 milliards d’euros). Sur un an, ils ont augmenté de +2,5 %.

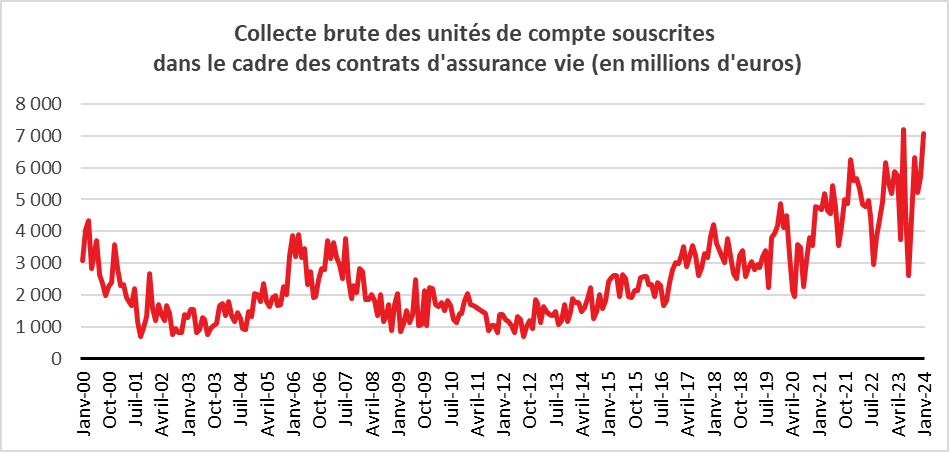

Une collecte brute portée par les unités de compte

Les cotisations brutes au mois de janvier se sont élevées à 15,9 milliards d’euros, en augmentation de +12 % sur un an. Avec la bonne tenue de la bourse, les épargnants ont souscrit en masse des unités de compte (UC), La collecte de ces dernières est en hausse de 28 %. Elle représente 44 % de l’ensemble de la collecte brute (39 % en janvier 2023).

Des prestations toujours élevées

Au mois de janvier, les prestations se sont élevées à 13,5 milliards d’euros contre 13,29 milliards d’euros au mois de décembre 2023. En janvier de l’année dernière, elles avaient atteint 13,11 milliards d’euros. Le maintien à un haut niveau des prestations s’explique par les besoins d’apports personnels plus importants que dans le passé pour l’acquisition d’un logement. Par ailleurs, l’augmentation du nombre de décès conduit automatiquement à celui des liquidations de contrats dans le cadre des succession.

2024, l’année de l’assurance vie ?

La hausse des rendements des fonds euros ne s’est pas encore traduite par la fin de leur décollecte. Néanmoins, l’écart avec le taux du Livret A ou des contrats à terme tend à se réduire d’autant plus que les assureurs proposent des taux bonifiés pouvant atteindre 4 %, voire plus. La bonne tenue du marché « actions » concourt également à la hausse de la collecte comme le prouvent les fortes souscriptions des unités de compte.

Avec la baisse annoncée des taux directeurs par les banques centrales, la hiérarchie des taux devrait être mieux respectée dans les prochains mois ce qui devrait être favorable à l’assurance vie.

Les Français toujours en mode fourmis

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Les Français ont maintenu un important effort d’épargne en 2023 malgré – ou à cause – de l’inflation. Si cette dernière érode le pouvoir d’achat des ménages, elle les amène à épargner à la fois par crainte de l’avenir, par effet d’encaisse réelle. Les Français et plus globalement les Européens se distinguent des Américains qui ont, en 2023, diminué leur effort d’épargne au profit de la consommation. Le taux d’épargne des ménages était, fin 2023, inférieur à son niveau d’avant crise sanitaire.

Le taux d’épargne des ménages, en France, en 2023, selon l’INSEE, s’est élevé à 17,6 % du revenu disponible brut, contre 17,5 % en 2022. Le taux d’épargne financière s’est établi, en 2023, à 7 % contre 6,2 % en 2022. Le taux d’épargne reste supérieur de plus de deux points à son niveau d’avant crise sanitaire.

En fin d’année, les ménages ont accru un peu plus leur effort d’épargne. Le taux d’épargne est, en effet, passé de 17,3 à 17,9 % du revenu disponible brut. Le taux d’épargne financière s’est ainsi élevé à 7,5 %.

La baisse de l’inflation ne conduit pas, pour le moment, les ménages à réduire leur effort d’épargne, la prudence restant de mise. Ils ont ainsi décidé de mettre de côté une grande partie des gains de pouvoir d’achat du dernier trimestre (+0,7 %). Sur l’ensemble de l’année, le pouvoir d’achat s’est accru de 0,8 % or le ressenti est tout autre en raison de la persistance de la hausse des prix sur certains biens et prestations (énergie en particulier).

Tant que les ménages n’intègreront pas le processus de désinflation, le taux d’épargne pourrait rester élevé. Logiquement, d’ici la fin du premier semestre, un ajustement devrait intervenir avec à la clef une reprise de la consommation, ce qui pourrait favoriser le retour de la croissance pour le second semestre.

Résultats du Livret A – LDDS – LEP du mois de janvier : fin de l’effet taux !

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Pas d’effet taux en 2024 pour le Livret A

La collecte du livret A au mois de janvier 2024 n’a pas été affectée, à la différence des années précédentes, par des effets d’annonce concernant son taux de rémunération, celui-ci étant gelé jusqu’au 1er février 2025.

Janvier sourit en règle générale au Livret A, les Français mettant de côté une partie des étrennes et des primes reçues à la fin de l’année précédente. 2024 ne démord pas à cette tradition avec une collecte de 2,27 milliards d’euros mais celle-ci n’est en rien comparable avec celle de 2023 (9,23 milliards d’euros) ou celle du mois de janvier 2022 (6,25 milliards d’euros).

Ces deux dernières années, la collecte du Livret A du mois de janvier avait bénéficié des annonces concernant le taux de rémunération de ce dernier. Le taux est passé de 0,5 à 1 % le 1er février 2022 et de 2 à 3 % le 1er février 2023. En 2021, malgré un taux de 0,5 %, la collecte avait été forte en raison de la crise sanitaire (6,32 milliards d’euros). En 2024, l’absence de relèvement au 1er février explique la moindre collecte de janvier. Cette dernière est ainsi plus en phase avec les collectes d’avant crise sanitaire (1,13 milliard d’euros en janvier 2020).

Normalisation également à l’œuvre pour le LDDS

Le Livret de Développement Durable et Solidaire a, de son côté, enregistré, au mois de janvier 2024, une collecte de 0,98 milliard d’euros, comparable à celle du mois de décembre 2023 (1,01 milliard d’euros). En janvier 2023, la collecte du LDDS avait été de 1,95 milliard d’euros. Comme pour le Livret A, il y a un retour à la normale. La collecte du mois de janvier 2019 avait été de 630 millions d’euros et celle de janvier 2020 de 410 millions.

Des encours au zénith

L’encours du Livret A a atteint 417,6 milliards d’euros et celui du LDDS à 150,2 milliards d’euros. Pour ces deux produits, ces montants constituent de nouveaux records absolus.

Un tempo moins épargne pour les prochains mois

Après quatre années de forte épargne, les ménages devraient reprendre le chemin de la consommation. Pour cela, ils attendent la confirmation de la baisse de l’inflation. Jusqu’à maintenant, l’atonie de la croissance et la légère augmentation du chômage les a incité à la prudence. En fonction des résultats de l’inflation et de l’évolution du pouvoir d’achat, le taux d’épargne devrait diminuer avec comme conséquence une collecte plus faible pour le Livret A. Par ailleurs, les annonces de rendements des fonds euros de plus en plus attractifs devraient conduire les ménages à revenir sur l’assurance vie, placement qu’ils avaient eu tendance à délaisser ces derniers mois.

Le Livret d’Épargne Populaire, toujours populaire auprès des épargnants

Après une collecte exceptionnelle en décembre dernier (2,01 milliards d’euros), le Livret d’Épargne Populaire (LEP) continue sur sa lancée au mois de janvier. La collecte a atteint pour le premier mois de l’année 2024, 1,92 milliard d’euros contre 1,96 milliard d’euros en janvier 2023 et 480 millions d’euros en janvier 2022.

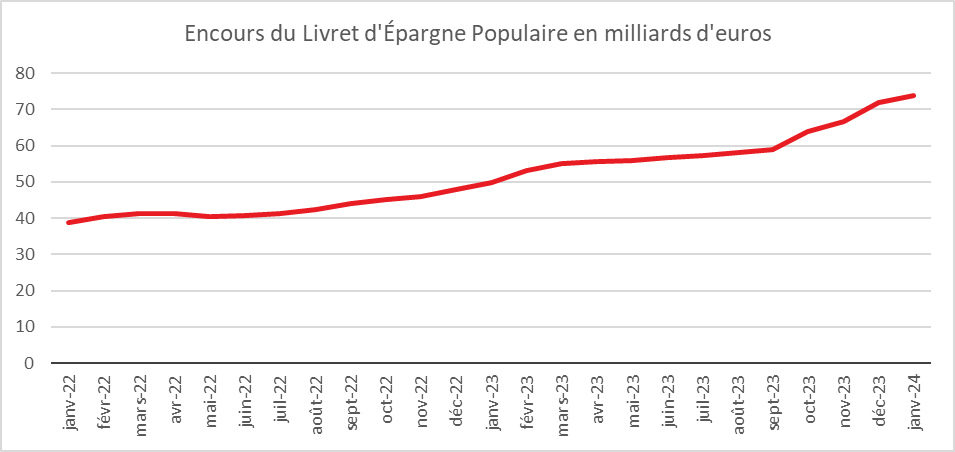

L’annonce de la baisse de son taux de rendement à 5 % contre 6 % depuis le 1er juillet 2023, baisse devenue effective le 1er février, n’a pas eu d’incidence notable sur la collecte. Le taux de 5 % reste supérieur à l’inflation permettant au LEP d’avoir un rendement réel positif. Il bénéficie par ailleurs du relèvement de son plafond de 7 700 à 10 000 euros, entré en vigueur le 1er octobre dernier. L’encours du LEP a atteint, au mois de janvier 2024, 73,8 milliards d’euros.

Les ménages à revenus modestes ont ainsi continué à épargner malgré l’inflation. La détérioration de la situation économique joue certainement en faveur du maintien d’un effort d’épargne parmi les ménages des deux premiers quintiles qui sont ceux éligibles au LEP. Si les ménages du premier quintile ont été relativement préservé par la baisse du pouvoir d’achat, il en est différemment pour celui du deuxième quintile.

Ces deux raisons qui poussent les ménages à piocher toujours plus dans leurs comptes courants

La Tribune consacre un article sur le dégonflement des comptes courant. Une tendance qui s’expliquerait selon le Directeur du Cercle de l’Epargne par « l’effet taux et l’effet inflation ont joué à plein, les ménages ont privilégié par prudence l’épargne de précaution au détriment de la consommation ».

Le montant record des prestations a pesé sur l’assurance-vie en 2023

Dans la Tribune, Philippe Crevel explique la moindre collecte sur 2023 par l’importante décollecte sur les fonds euros sur l’année écoulée. Avec une décollecte nette sur les fonds en euros de 27,6 milliards d’euros en 2023, il s’agit selon le Directeur du Cercle de l’Epargne « de la plus importante décollecte de ces dix dernières années ».

Argent : ces placements sécurisés bien rémunérés

Dans l’Express, Philippe Crevel est interrogé sur les dépôts à terme (DAT) et les livrets d’épargne réglementée (Livret A et LDDS), des placements sûrs qui offrent à leurs détenteur un niveau de rémunération relativement important. Rappelant que le rendement des DAT a été soutenu par le relèvement des taux directeurs décidé par les banquiers centraux, il estime que ce placement qui peut être souscrit sur un laps de temps court demeure une solution intéressante pour les épargnants encore quelques mois. De même, le Livret A et le LDDS devraient rester attractifs avec l’engagement pris par le gouvernement de maintenir leur niveau de rémunération jusqu’à février 2025. Ces placements, plébiscités en 2023 devraient de plus offrir à nouveau des rendements réels positifs courant 2024 si la baisse de l’inflation attendue était confirmée.

Epargne : dis-moi comment tu économises, je te dirai qui tu es

Dans Les Echos, le directeur du Cercle de l’Epargne a publié une tribune dans laquelle il analyse les choix de placements des épargnants Français, leurs motivations, et leur propension à la prendre des risque. Mettant en perspective les similitudes et les différences entre les épargnants, selon qu’ils soient Américains, Français ou Allemands, il s’intéresse plus particulièrement aux origines de ces comportements.

Baisse de la natalité, vrai ou faux problème ?

Le Président de la République a, lors de sa conférence de presse du 16 janvier, évoqué la nécessité d’un « réarmement démographique ». La baisse de la natalité constatée ces dernières années met-elle en danger la France ? Ce débat est une antienne dans notre pays. La réminiscence de l’entre-deux-guerres, marqué par un violent déclin démographique, demeure vive. Si aujourd’hui, les enjeux militaires apparaissent moindres que dans les années 1930, la question démographique est tout à la fois économique, sociale et identitaire. Au-delà de ces considérations, les pouvoirs publics ont-ils les moyens d’infléchir la courbe des naissances sachant que celles-ci obéissent à de multiples facteurs qui ne sont pas, loin de là, qu’économiques ?

Au sommaire de cette étude

Des résultats démographiques à interpréter avec prudence et nuance

- Un ralentissement de la croissance de la population française

- Une baisse de la natalité assez logique

- Une normalisation de l’indice de fécondité en France.

- Une progression légèrement plus rapide que prévu de la mortalité

- Une progression moins rapide de l’espérance de vie

- Un cinquième de la population en France a plus de 65 ans

- Le vieillissement démographique, phénomène mondial

Quelle population pour la France d’ici 2070 ?

- Une diminution de la population attendue d’ici le milieu du siècle

- Le vieillissement incontournable de la population française

- Des conséquences économiques et sociales plurielles

Les politiques familiales en Europe

- Une comptabilité délicate des dépenses en faveur des familles