Livrets à taux boostés : est-ce vraiment un bon plan ? Notre analyse complète sur 19 livrets d’épargne

Dans cet article consacré aux livrets fiscalisés, le journal Investir invite le Directeur du Cercle de l’Epargne à réagir au taux d’épargne financière des ménages, jugé très élevé par la Banque de France. Pour Philippe Crevel « tant que les ménages n’intégreront pas le processus de désinflation, le taux d’épargne pourrait rester élevé ».

15 questions à se poser avant d’ouvrir un PER individuel

Dans Merci pour l’Info, Philippe Crevel explique les raisons du succès du PERin assuranciel. Proche dans son fonctionnement du contrat d’assurance vie, il est de ce fait, selon le Directeur du Cercle de l’Epargne, « facile à comprendre ».

L’épargne retraite, cinq ans après l’adoption de la loi PACTE

Interview de Christian Borsoni

Directeur général d’ARIAL CNP ASSURANCES

En tant que directeur général d’ARIAL CNP ASSURANCES, quel est votre regard sur l’épargne retraite, cinq ans après l’adoption de la loi PACTE ?

La loi relative à la croissance et la transformation des entreprises, dite « Loi PACTE », entrée en vigueur en octobre 2019, est venue rapprocher les univers, jusque-là étanches, de l’assurance et de l’épargne salariale. Assureurs et teneurs de comptes en épargne salariale distribuent désormais le même produit retraite : le Plan d’Épargne Retraite d’entreprise. Ce nouveau produit, dédié à la constitution d’une retraite supplémentaire par la voie collective de l’entreprise, peut être alimenté à la fois par les versements volontaires des salariés-épargnants, par les cotisations obligatoires de l’employeur (auparavant versées dans les régimes dits « article 83 »), et par les flux d’épargne salariale (auparavant versés dans les PERCO).

La création de ce produit de retraite unique a permis d’harmoniser des modes de fonctionnement disparates tout en offrant de nombreux nouveaux avantages :

- Un produit plus portable : l’épargne est intégralement portable d’un produit à l’autre, d’une entreprise à l’autre, afin de s’adapter à l’évolution des parcours professionnels ;

- Un produit plus souple : au moment du départ en retraite, l’épargne volontaire et salariale peut être librement retirée en rente ou en capital. Avant le départ en retraite, la sortie pour achat de la résidence principale est possible ;

- Une offre plus simple : tous les produits individuels et collectifs sont remplacés par un produit unique. Les règles de fonctionnement et de fiscalité des produits sont harmonisées ;

- Une épargne mieux investie : la gestion pilotée par défaut permet d’offrir de meilleures perspectives de rendement aux épargnants et des financements plus abondants aux entreprises ;

- Une fiscalité harmonisée et attractive : la possibilité de déduire les versements volontaires de l’assiette de l’impôt sur le revenu est généralisée à tous les produits d’épargne retraite, y compris au PERCO, dans la limite des plafonds existants.

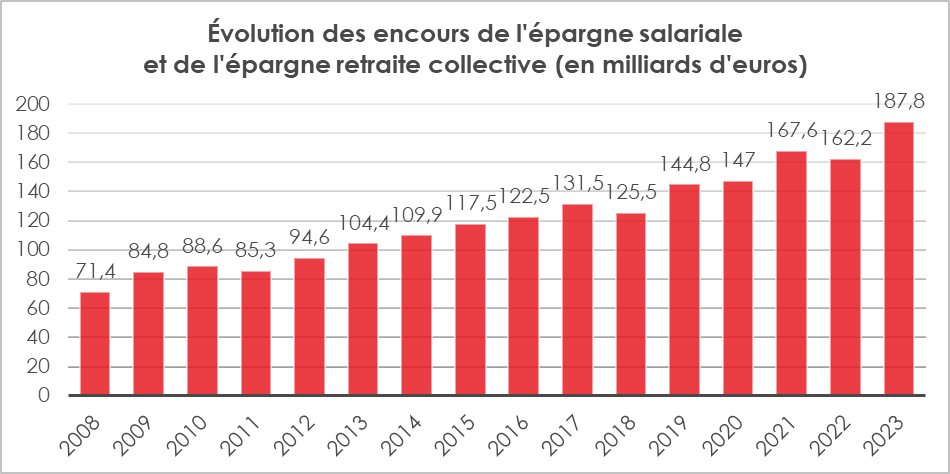

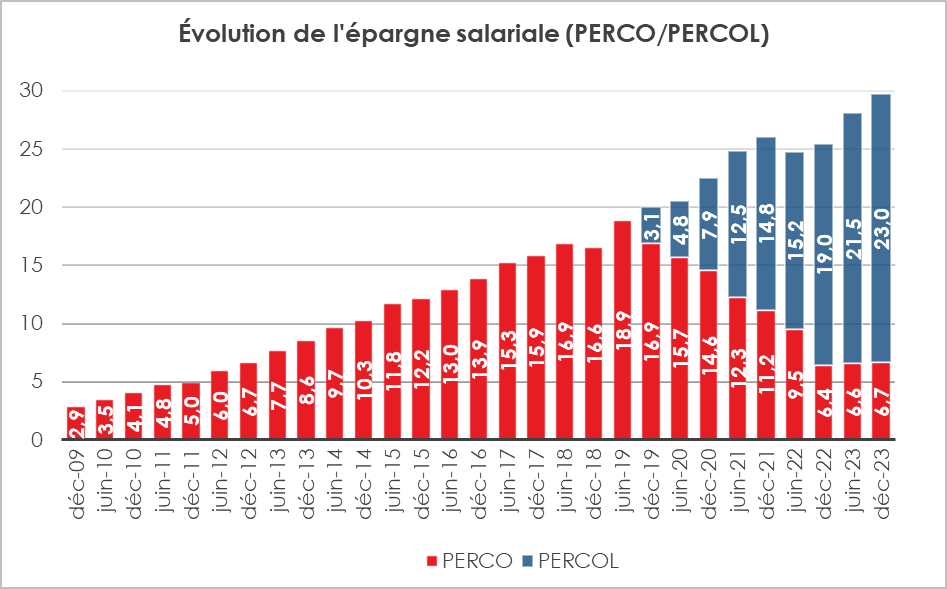

Ce nouveau PER a clairement été adopté par le marché : à fin 2023, les PER d’entreprise regroupent 43 milliards d’euros d’encours, dont 23 milliards d’euros pour les PERECO et 19,5 milliards d’euros pour les PERO assurantiels.

De nombreuses entreprises ont saisi cette opportunité pour « harmoniser » leur dispositif de retraite supplémentaire assurantielle et leur dispositif de retraite en épargne salariale. En unifiant leurs dispositifs d’épargne collective, les employeurs saisissent l’occasion d’apporter à leurs salariés une vision commune de leur épargne d’entreprise (retraite, plan d’épargne entreprise) avec une plateforme digitale unique regroupant tous les comptes de leurs salariés.

Si la loi PACTE a modifié le paysage de l’épargne retraite, elle ne l’a pas pour autant élargi. Les dispositifs de retraite supplémentaire restent essentiellement mis en place par les grandes entreprises.

ARIAL CNP ASSURANCES est devenue au mois d’octobre 2022, un Fonds de Retraite Professionnelle Supplémentaire (FRPS). Pour la gestion des produits d’épargne retraite, quels sont les avantages de cette transformation ?

La loi « Sapin II » du 9 décembre 2016 a lancé la mise en œuvre des Fonds de Retraite Professionnelle Supplémentaire (FRPS), ayant pour objet la couverture d’engagements de retraite professionnelle supplémentaire.

ARIAL CNP ASSURANCES, compagnie d’assurances entièrement dédiée à la gestion de contrats de retraite supplémentaire, a effectivement décidé de se transformer en FRPS dès 2022.

Cette transformation permet non seulement de se conformer à l’obligation de cantonnement des produits PER d’entreprise instaurés par la Loi PACTE tout en bénéficiant d’un traitement réglementaire plus favorable à la gestion à long terme du fonds en euros.

En effet, dans le cadre d’un FRPS, les engagements en euros sont investis dans des supports en euros dédiés aux engagements de retraite, permettant une meilleure adéquation entre la nature des engagements et la rémunération de l’actif en euros [durée, coût en capital…] ainsi qu’un regroupement des engagements de même nature afin de les protéger des effets d’une mutualisation trop forte avec des risques de nature et de durée différentes.

Autre avantage, les FRPS sont placés sous un régime prudentiel proche de Solvabilité 1 en matière d’immobilisation de fonds propres, approche simplifiée suivant la nature de l’engagement (Euro ou UC).

L’épargne retraite collective (PERECO et PERO) demeure encore trop circonscrite aux grandes entreprises. Quels sont, à votre avis, les moyens pour en faciliter sa diffusion au sein d’un plus grand nombre d’entreprises ?

Effectivement, selon la DREES, en 2018, 6 % des entreprises de 10 à 49 salariés ont souscrit à un contrat à cotisations définies, contre 30 % des entreprises de 1 000 salariés ou plus. Ce constat n’a pas été modifié depuis la mise en œuvre des « produits PACTE ».

Du côté de la demande (entreprises), la législation favorise, voire contraint, l’utilisation des dispositifs d’épargne salariale (PEE). Cependant, la mise en place d’un régime de retraite supplémentaire par les entreprises reste toujours facultative.

À noter qu’à partir du 1er janvier 2025, les entreprises de 11 à 49 salariés seront dans l’obligation, sous certaines conditions, de mettre en place un dispositif de partage de la valeur. Lorsque ce dispositif prendra la forme d’une prime, celle-ci pourra, au choix du titulaire, être placée dans un Plan d’Épargne Retraite, au même titre que l’intéressement et la participation.

Ce type de disposition sera vraisemblablement de nature à augmenter l’équipement des PME, mais l’adoption par un grand nombre d’entre elles ne pourra intervenir qu’à la faveur d’une obligation de mise en place ou une plus grande incitation fiscale. À défaut, les entreprises continueront de privilégier le PEE, c’est-à-dire une épargne d’entreprise de moyen terme, aux dépens des dispositifs de retraite.

Du côté de l’offre (assureurs et FRPS), la distribution à des PME, voire des TPE, répond à des schémas très différents de ceux des grandes entreprises, car elle nécessite de disposer d’outils et de processus de vente et d’après-vente 100 % digitalisés et industrialisés, sur un marché où les marges sont plutôt faibles.

La vente à distance de ce type de produit auprès des entreprises soulève par ailleurs encore quelques difficultés :

- Juridiques tout d’abord pour protéger les entreprises et éviter les ventes abusives ;

- Également culturelles, les responsables des entreprises privilégiant encore les interactions physiques avec un conseiller.

Ainsi, couvrir les petites et moyennes entreprises nécessite encore de disposer – en direct ou via un partenaire – d’un réseau de distribution de proximité important.

Faut-il faire payer les retraités ?

Dans une tribune publiée dans le quotidien Le Monde, le 15 avril 2024, cinq économistes, Romain Restout (professeur d’économie à l’université de Lorraine), Julien Albertini (maître de conférences à l’université Lyon-II), Arnaud Chéron (professeur des universités à l’université du Mans), Xavier Fairise (professeur des universités à l’université du Mans), Arthur Poirier (maître de conférences à université Paris-VIII) et Anthony Terriau (professeur des universités à l’université du Mans) estiment que les retraités devraient être davantage mis à contribution dans le rééquilibrage des finances publiques.

Au sommaire de cette étude

- Le niveau de vie des retraités est-il élevé ?

- Un taux de pauvreté faible

- La délicate question du rendement des régimes de retraite

- Les retraités, riches de leur patrimoine

- Un patrimoine renforcé par un taux d’épargne élevé

- Faut-il alors taxer le patrimoine ?

L’édito de Jean-Pierre Thomas : Épargne, le complexe jardin à la Française

En France, le fléchage de l’épargne est un véritable sport national. Les ménages sont accusés de mal placer leur argent, de privilégier les placements de court terme jugés peu productifs au détriment de ceux de long terme.

Afin d’orienter l’épargne, les gouvernements multiplient les produits et les incitations avec comme conséquences de multiples contradictions. Tous les types d’épargne sont aidés, du court terme au long terme, des livrets avec capital garanti aux actions. L’épargne est, en France, hautement administrée. Mais l’allocation de l’épargne laisse toujours à désirer.

Les derniers débats sur le rôle du Livret A ne devraient pas, bien au contraire, changer la donne. Des voix se sont fait entendre afin que ce vénérable produit finance, en plus du logement social et des collectivités locales, le nucléaire et l’industrie de la défense. Choix étonnant de vouloir confier à un produit d’épargne liquide, garantie par l’État, le financement d’investissements de long voire de très long terme. Une centrale nucléaire nécessite une dizaine d’années pour être construite et est exploitée pour soixante ans. L’avion de combat de Dassault, le Rafale, a été conçu dans les années 1980 et sera en exploitation jusqu’au milieu de ce siècle.

Le Livret A créé en 1818 est un tour de passe-passe. Il permet de transférer le risque sur les pouvoirs publics. Fleuron du savoir-faire financier français, il fait exception dans le monde. Nul autre pays n’a osé nous imiter sur ce terrain. Avec la Taxe sur la valeur Ajoutée, inventée par Maurice Lauré en 1954, nous avons eu plus de chance. Elle a été dupliquée dans plus de 130 pays.

Pour en revenir au Livret A, la transformation d’argent liquide en ressources longues a un coût. Ce dernier est essentiellement supporté par l’État, la Caisse des Dépôts et Consignations (CDC), les banques et les épargnants, l’État perdant des recettes fiscales, les épargnants acceptant une rémunération moyenne et les banques des frais d’intermédiation élevés. Certes, le Livret A permet à l’État de financer ses déficits et certaines politiques publiques.

Si les épargnants adhèrent à l’épargne réglementée, c’est en raison de la liquidité, de la sécurité et de l’absence de fiscalité. Les caractéristiques du Livret A dissuadent les ménages à rechercher des placements plus rémunérateurs et plus rentables pour l’économie. Dans ces conditions, est-il sain de saucissonner le Livret A afin qu’il puisse venir en aide à la défense ou au nucléaire ? La réponse est loin d’être évidente. De même, est-il nécessaire de créer, avec le Plan d’Épargne Avenir Climat, un produit hybride, mi-assurance vie, mi-Livret A.

Certains imaginent, par ailleurs, développer un Livret pour l’industrie militaire. Ne conviendrait-il pas alors d’instituer un Livret pour l’agriculture, pour les véhicules électriques, etc. ? En économie, l’efficacité suppose la simplicité. Les pouvoirs publics auraient tout à gagner à améliorer l’existant plutôt que d’inventer de nouvelles formules d’épargne. Ainsi, il serait souhaitable de faciliter le financement des entreprises, à travers la démocratisation du private equity et l’unification du marché des capitaux européens.

Renforcer la propension à l’épargne de court terme et sans risque ne contribuera pas à une meilleure allocation de l’épargne française. Cela irait à contresens des ambitions des décideurs publics sachant que depuis cinquante ans, des SICAV Monory à la loi PACTE, les gouvernements essaient d’allonger la durée de l’épargne. L’épargnant français diffère-t-il de ses homologues européens pour que les pouvoirs publics lui tiennent la main en permanence ? Ne faudrait-il pas, au contraire, laisser aux Français plus de liberté en matière de placements, la responsabilisation étant le meilleur d’effectuer les bons choix.

Jean-Pierre Thomas

Président du Cercle de l’Épargne

Plutôt fourmis que cigales, quel est le rapport des Français à l’épargne ?

Dans Sud Ouest Philippe Crevel précise que l’épargne élevée des ménages est en France est avant logée dans l’immobilier. De fait, l’épargne financière tient une part plus faible que le patrimoine immobilier.

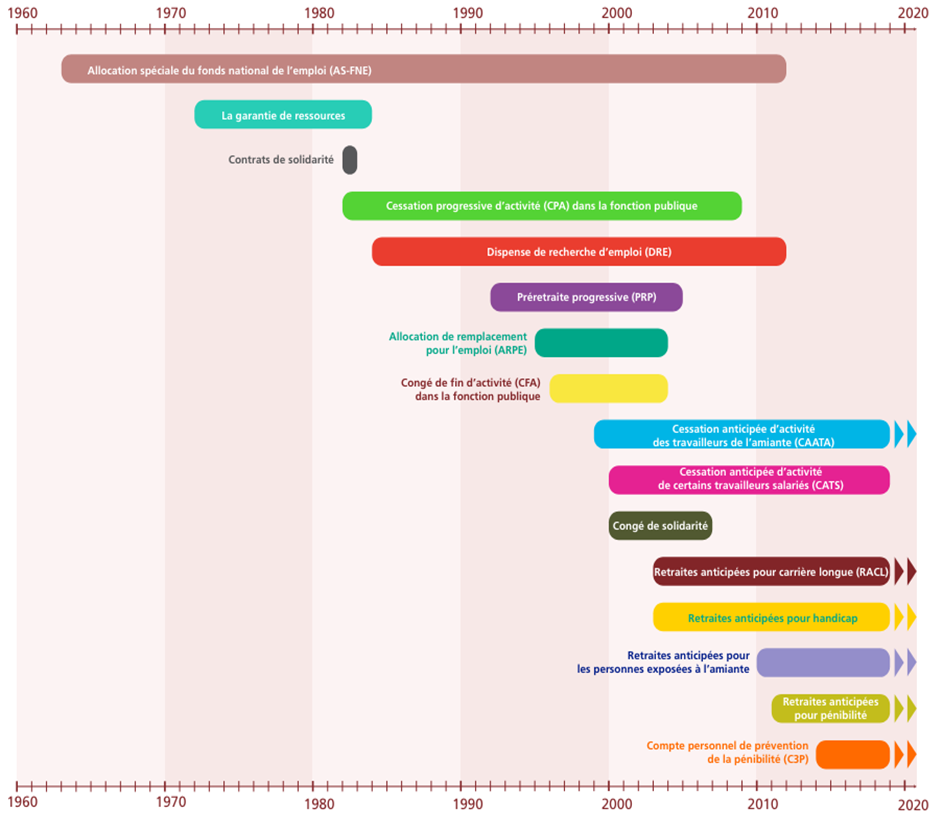

La préretraite, un dispositif en désuétude ?

En 2022, moins de 60 000 personnes, soit 0,7 % des 55-64 ans bénéficient d’une préretraite dont seulement 0,1 % au titre d’un dispositif de préretraite publique. Les préretraites sont des dispositifs de cessation anticipée d’activité. Ils permettent à des salariés séniors ayant cessé ou réduit leur activité professionnelle de percevoir, sous certaines conditions, un revenu de remplacement jusqu’à la liquidation de leurs pensions.

Les dispositifs de préretraites ont majoritairement été institués dans les pays de l’OCDE à partir de la fin des années 1950. Ils avaient été envisagés comme une solution pour accompagner les restructurations de secteurs d’activité en crise. Ce fut notamment le cas en France où des dispositifs de préretraites ont été mis en place dès 1963 avec la création du Fonds national de l’emploi (FNE). L’allocation spéciale du FNE (AS-FNE), financée conjointement par l’État et l’UNEDIC garantissait le versement de 80 à 90 % de la rémunération des salariés licenciés, âgés de 60 à 65 ans (âge légal du départ à la retraite à l’époque).

Le recours à la préretraite a été important à compter des années 1970-1980, marquées par les chocs pétroliers qui ont mis fin aux « Trente glorieuses ». Les préretraites étaient alors devenues un « instrument de gestion de crise […] considérées comme une réponse à la situation problématique des travailleurs âgés, plus sensibles aux fluctuations économiques » (Propos extraits de « Des préretraites au vieillissement actif : l’évolution des politiques sociales pour les travailleurs âgés de plus de 50 ans en France et en Allemagne (1970-2007), L’Europe, un levier d’action pour sortir du sentier des préretraites ? », thèse dirigée par M. Pierre Muller, 2007). Le coût élevé des préretraites a contraint les pouvoirs publics à restreindre leur accès, voire à les supprimer. Elles se sont, en outre, révélées inefficaces pour lutter contre le chômage. Avec le vieillissement démographique, l’objectif des pouvoirs publics est désormais l’augmentation du taux d’emploi et en particulier celui des seniors.

Préretraites publiques, des dispositifs en voie d’extinction

Les préretraites, financées par l’État ou l’Unedic, ont longtemps été la première source de départs anticipés. Au cours des années 1980, plus de 5 % des 55-64 ans ont bénéficié d’un dispositif de préretraite public.

La réforme de 2003 sur les retraites marque un tournant avec l’abrogation progressive de plusieurs dispositifs : la prise en charge par l’État des cotisations de retraite complémentaire pour les préretraités, l’allocation de remplacement pour l’emploi, le congé de fin d’activité, la préretraite progressive et la dispense de recherche d’emploi.

Les dispositifs publics de cessations anticipées d’activité au fil du temps

En lien avec l’assèchement des dispositifs de préretraite publics, le nombre de bénéficiaires s’est réduit (moins de 10 000 en 2022 contre plus de 100 000 en 2003).

Part des bénéficiaires de préretraites publiques entre 1968 et 2022 rapportée à la population des 55-64 ans

Le remplacement progressif des dispositifs de préretraite publics par des mécanismes de « retraite anticipée » conditionnée

Des dispositifs de cessation anticipée d’activité ont été introduits par les pouvoirs publics en substitution des dispositifs de préretraite publics. Les dispositifs publics encore en vigueur sont en lien avec le handicap ou la pénibilité.

La cessation anticipée d’activité des travailleurs de l’amiante (CAATA)

Le dispositif de préretraite en faveur des travailleurs de l’amiante a été introduit par la loi de financement de la Sécurité sociale pour 1999. Il permet aux salariés atteints de maladies professionnelles liées à l’amiante de partir en préretraite à partir de 50 ans. Les personnes éligibles au dispositif perçoivent l’Allocation des travailleurs de l’amiante (ATA) jusqu’à ce qu’ils aient accès à une retraite au taux plein du régime général.

Ce dispositif également ouvert aux salariés exposés à l’amiante au cours de leur vie professionnelle, notamment ceux travaillant dans des établissements de fabrication de matériaux contenant de l’amiante, de flocage et de calorifugeage, ou de construction et de réparation navales, a été élargi aux dockers professionnels en 2000, aux personnels portuaires de manutention en 2002 et aux salariés agricoles atteints de maladies professionnelles liées à l’amiante en 2003.

La liste des établissements dont l’activité entre dans le champ de cette préretraite est fixée par arrêté. Un peu moins de 1 700 établissements sont inscrits. Les allocations de cessation anticipée d’activité sont prises en charge par le Fonds de cessation anticipée d’activité des travailleurs de l’amiante (FCAATA). Ce fonds est essentiellement alimenté par les entreprises à travers leur cotisation « accident du travail et maladie professionnelle ».

La retraite anticipée pour carrière longue (RACL)

Introduit par la réforme 2003 des retraites, le dispositif retraite anticipée pour carrière longue a été progressivement étendu. En 2022, ce dispositif représente la majeure partie des cessations anticipées, soit 2,4 % de la population des 55-64 ans, soit environ 200 000 nouvelles entrées par an. Ce dispositif destiné aux salariés du secteur privé est également ouvert aux agents des trois fonctions publiques. En 2021, il était à l’origine d’environ un quart des départs à la retraite dans les fonctions publiques territoriale et hospitalière selon la Drees, soit un peu moins de 20 000 personnes. Dans la fonction publique de l’État, près de 5 000 personnes ont bénéficié d’une retraite anticipée pour carrière longue (soit environ 9 % des départs en 2022).

La réforme 2023 des retraites modifie le régime des carrières longues, afin d’élargir les personnes éligibles au dispositif. Depuis le 1er septembre 2023, quatre dispositifs remplacent les deux qui existaient jusqu’alors. Les personnes qui auront validé cinq trimestres l’année de leurs 16, 18, 20 ou 21 ans (et une carrière complète cotisée, soit 172 trimestres à terme) pourront partir respectivement à 58, 60, 62 ou 63 ans. Un décret d’application prévoit, par ailleurs, une clause de sauvegarde au profit des personnes qui atteignent donc 60 ans avant le 31 août 2023 (inclus).

Retraites anticipées pour handicap

Comme le dispositif carrière longue, l’accès à une retraite anticipée pour handicap a été institué par la loi sur les retraites du 21 août 2003. Ce dispositif de retraite anticipée permet aux assurés handicapés ayant exercé une activité dans le régime général ou les régimes alignés d’accéder à la retraite de manière anticipée.

Retraites anticipées pour pénibilité

La retraite anticipée pour incapacité permanente

La loi portant réforme des retraites de 2010 donne la possibilité aux personnes justifiant d’un taux d’incapacité permanente au titre d’une maladie professionnelle ou d’un accident du travail de faire valoir leur droit à la retraite à taux plein dès 60 ans (l’âge légal de départ à la retraite étant alors porté à 62 ans) quelle que soit la durée d’assurance vieillesse effectivement accomplie.

La réforme des retraites de 2023 modifie les conditions d’accès au dispositif, afin de prendre en compte le recul de l’âge légal de départ de 62 ans à 64 ans. L’âge de départ anticipé pour incapacité permanente d’origine professionnelle passe de 60 à 62 ans pour les travailleurs avec un taux d’incapacité compris entre 10 % et 19 %. Il reste, en revanche, à 60 ans pour ceux justifiant d’un taux d’au moins 20 %.

La retraite anticipée au titre du compte professionnel de prévention

Le compte personnel de prévention de pénibilité, rebaptisé compte professionnel de prévention en septembre 2017, a été instauré par la réforme Touraine des retraites du 20 janvier 2014. Il permet aux salariés exposés à certains facteurs de pénibilité répertoriés, d’accumuler des points, au-delà de certains seuils. Ces points donnent accès à une retraite anticipée de deux ans (soit 62 ans depuis la réforme 2023 des retraites). Ils permettent, par ailleurs, aux assurés de financer une action de formation, un bilan de compétences ou une validation des acquis de l’expérience dans le cadre d’un projet de reconversion professionnelle. Le C2P est ouvert aux salariés du régime général, les salariés du régime agricole et aux agriculteurs, c’est-à-dire les non-salariés du régime agricole.

Qui sont les préretraités aujourd’hui ?

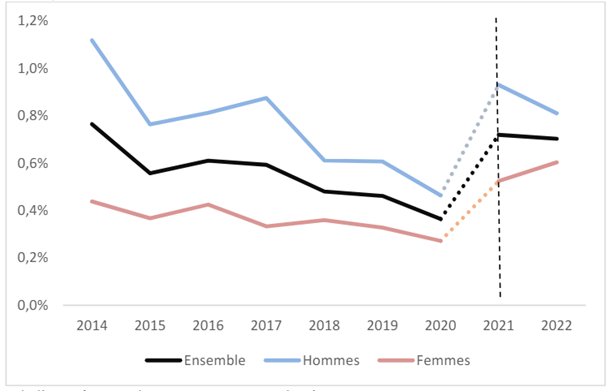

Une surreprésentation des hommes parmi les préretraités

Les hommes demeurent, sur la période 2014-2022, majoritaires parmi les bénéficiaires de préretraite. Néanmoins en lien avec la suppression progressive des dispositifs de préretraite publics, autrefois très présents dans le milieu de l’industrie, l’écart entre hommes et femmes tend à se réduire. D’après les données publiées par la DARES, 0,8 % hommes âgés de 55 à 64 ans sont en préretraite, contre 0,6 % des femmes. En 2014, les ratios respectifs sont 1,2 % et 0,4 %.

Part de préretraités chez les 55-64 ans selon le sexe, entre 2014 et 2022

Champ : personnes âgées de 55 à 64 ans, France hors Mayotte.

Source : DARES – Enquêtes Emploi 2014-2022, calculs Dares.

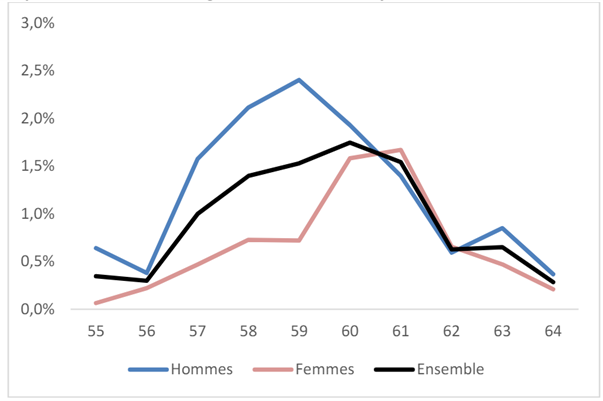

Des femmes en moyenne plus âgées

Sur la période 2014-2022, la Dares constate une concentration de préretraités entre 58et 61 ans. Le nombre de bénéficiaires d’un dispositif de préretraite atteint un pic à 59 ans pour les hommes (autour de 2,4 %) et de 61 ans pour les femmes (autour de 1,7 %) avant de diminuer au-delà, avec la montée en puissance des liquidations des pensions. Ainsi, en prenant en compte les femmes et les hommes, le pic est atteint à 60 ans avec 1,7 % de retraités parmi cette tranche d’âge.

Part de préretraites selon l’âge et le sexe, en moyenne sur 2014-2022

Source : DARES – Enquêtes Emploi 2014-2022, calculs Dares.

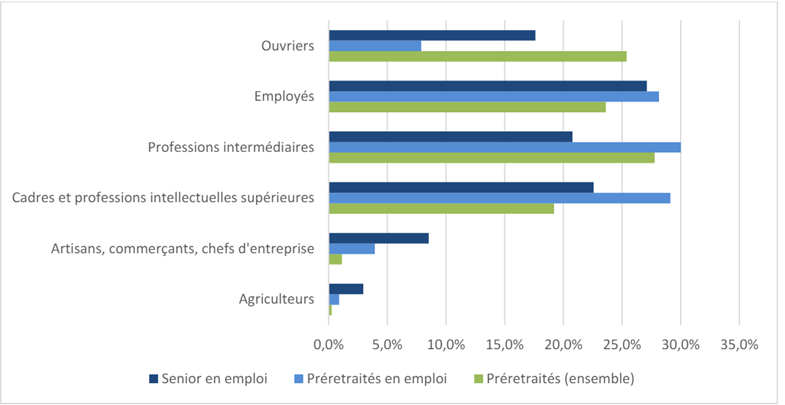

Ouvriers et des professions intermédiaires davantage représentés parmi les préretraités

Ouvriers et professions intermédiaires sont surreprésentés parmi l’ensemble des préretraités. Sans surprise, les travailleurs non-salariés qu’ils soient artisans, commerçants ou chefs d’entreprise ainsi que les agriculteurs ne comptent que peu de préretraités.

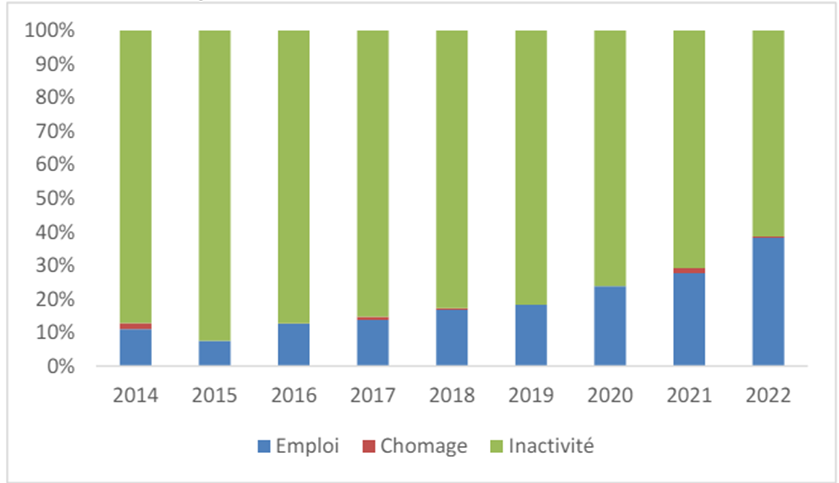

Préretraite et emploi, des situations contrastées

En 2022, 61 % des préretraités sont, selon la DARES, inactifs, 38 % exercent un emploi en parallèle et 0,5 % sont au chômage au sens du Bureau international du Travail (BIT). Les données publiées par le ministère du travail mettent en évidence une forte progression de la part de préretraités en emploi entre 2014 et 2022. La proportion de préretraités en emploi, qui s’établissait à 11 % en 2014, a fléchi à 7 % en 2015 avant de progresser de manière continue au fil des ans.

Statut d’activité des préretraités entre 2014 et 2022

Champ : personnes âgées de 55 à 64 ans, France hors Mayotte.

Source : DARES – Enquêtes Emploi 2014-2022, calculs Dares

.

Les cadres, professions intermédiaires et, dans une moindre mesure les employés, figurent parmi les préretraités en emploi. Seule une minorité d’ouvriers (7,9 %) cumule préretraite et emploi.

Catégories socioprofessionnelles chez les seniors en emploi et les préretraités en moyenne sur 2021-2022

Source : Enquêtes Emploi 2021-2022, calculs Dares.

La DARES tempère néanmoins la progression du nombre de préretraités en emploi, en mettant en évidence dans ses travaux une proportion élevée de personnes absentes au travail parmi les préretraités en emploi. Un préretraité sur trois en emploi (au sens du BIT) n’aurait effectué aucune heure de travail rémunérée au cours de la semaine de référence analysée par la DARES. Par ailleurs, parmi les préretraités en emploi, près de la moitié ont déclaré exercer une activité à temps partiel (49 % exactement). Ainsi, en moyenne sur la période 2014-2022, les travaux menés par la DARES mettent en évidence que seuls 6 à 7 % des préretraités exerceraient une activité à temps plein.

* * *

*

Selon les données recueillies par la DARES et l’étude de plusieurs accords d’entreprise consultés incluant des dispositifs favorisant un départ anticipé, le recours aux préretraites d’entreprises, au sens de ce qui existait au temps des « préretraites publiques » est devenu marginal. Peu d’entreprises ont fait le choix de mettre en place un dispositif généralisé attribué sur un critère d’âge et/ou d’ancienneté préalablement déterminé en raison du coût élevé de ces mesures.

Les travaux menés par Annie Jolivet, économiste du travail, docteure en Sciences économiques, consacrés aux départs anticipés à la retraite, mettent, par ailleurs, en évidence les difficultés pour quantifier précisément le nombre de bénéficiaires de dispositifs de préretraite d’entreprise. L’absence de suivi statistique serait en cause (Départs anticipés à l’initiative des employeurs : extension et diversification des préretraites d’entreprise, A. Jolivet, 2024). En revanche, l’étude des accords d’entreprise récemment adoptés apporte des éléments de réponse sur les solutions les plus répandues au sein des entreprises. Dans un souci de réduction des coûts, l’usage simultané d’une palette de mesures semble privilégié. Les dispositifs publics à l’initiative des salariés (retraite anticipée, retraite progressive, compte épargne temps) sont ainsi exploités en complément des mesures prises en charge par les entreprises elles-mêmes (temps partiel senior, rachat de trimestres avec financement partiel ou total par l’entreprise, ainsi qu’à l’abondement du compte épargne-temps par l’entreprise).

Équilibres et déséquilibres en matière de retraites

Les dépenses des régimes obligatoires de retraite constituent le premier poste de dépenses sociales. Elles absorbent près de 14 % du PIB. L’équilibre des régimes de retraite dépend d’une part du montant des dépenses, assez prévisible compte tenu de l’évolution de la démographie, et d’autre part des recettes (impôts et cotisations sociales) qui varient en fonction de la croissance et du taux d’emploi. L’équilibre global du système de retraite dépend évidemment du périmètre retenu. Par commodité, les dépenses des régimes de la fonction publique ne sont pas, en règle générale, prises en compte, l’État assurant l’équilibre. Mais les dépenses de retraite des fonctionnaires concourent au déficit public. Le solde réel des régimes retraite, pris dans leur totalité, est donc bien plus négatif que le chiffre communiqué chaque année dans le cadre du projet de loi de financement de la Sécurité sociale. Les projections du Conseil d’Orientation des Retraites (COR) ont toujours été soumises à caution en raison des hypothèses optimistes retenues jusqu’alors. Depuis des années, les gains de productivité sont ainsi surestimés. Quelques économistes dont Florence Legros, membre par ailleurs du Conseil scientifique du Cercle de l’Épargne, ont dès le début des années 2000 souligné les conséquences de ces hypothèses déconnectées de la réalité. Les projections du COR, censées informer les pouvoirs publics et la population sur l’évolution possible des régimes de retraite ont contribué, sans nul doute, à fausser le débat public.

Retraite, intégrer les régimes publics

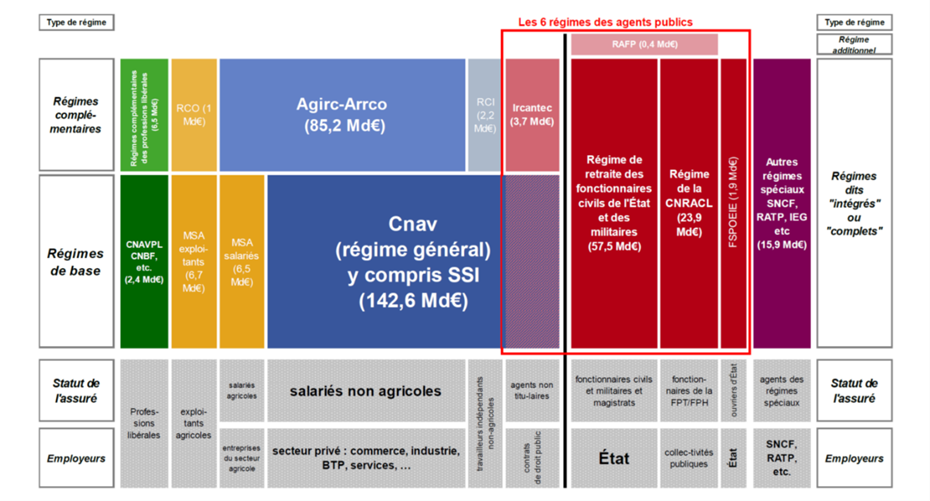

Fréquemment, les analyses portant sur les équilibres des régimes de retraite n’intègrent pas les fonctions publiques. Or, les 5,7 millions d’agents publics (titulaires, militaires, ouvriers d’État, magistrats, et contractuels) représentent 19,8 % de l’emploi total (privé + public). Les régimes de retraite par répartition des fonctionnaires ont, en 2022, versé 87 milliards d’euros de prestations à plus de 4 millions de pensionnés (droits directs et indirects). Parmi les pensions de droit direct (3,4 millions de pensionnés), 60 % bénéficient à d’anciens fonctionnaires d’État (civils ou militaires), 22 % à d’anciens fonctionnaires territoriaux et 18 % à d’anciens fonctionnaires hospitaliers. Le montant des pensions publiques correspond à près de 25 % des dépenses de retraite.

Prestations légales servies par la branche vieillesse en 2022

Champ : Prestations légales vieillesse, hors invalidité et prestations-décès sauf pour les régimes de la fonction publique (mais hors allocation temporaire d’invalidité -ATI-, rente d’accident du travail des ouvriers civils des établissements militaires -RATOCEM-, et allocation temporaire d’invalidité des agents des collectivités locales – ATIACL).

Nota : (1) Pour des questions de lisibilité, la proportionnalité entre la dépense des régimes et la dimension des rectangles n’est pas respectée. Certains petits régimes de retraite ne sont pas représentés (marins / artistes-auteurs/personnel navigant de l’aviation civile / ministres des cultes). Les six régimes de retraite qui concernent les agents publics sont entourés par un rectangle de couleur rouge. (2) Les régimes Agirc et Arrco ont fusionné depuis le 1er janvier 2019 et sont donc présentés dans un seul rectangle.

Lecture : Un agent de la fonction publique territoriale percevra une pension de la CNRACL (régime complet) et une pension du RAFP (régime additionnel). Un salarié du secteur agricole percevra une pension de la MSA (régime de base) et une pension de l’AGIRC-ARRCO (régime complémentaire).

Source : Rapport sur les comptes de la sécurité sociale, septembre 2023, retraitements Direction du Budget

Les régimes par répartition des fonctionnaires ne sont pas présentés en déséquilibre en raison des dotations publiques dont ils bénéficient. Or, pour équilibrer le régime de retraite des fonctionnaires d’État, le taux de cotisation devrait être de 98 % sachant qu’aujourd’hui dans le secteur privé, il est de 28 %. Dans les faits, l’État verse une dotation d’équilibre pour son régime de retraite de 40 milliards d’euros. Par ailleurs, l’État contribue également pour plusieurs milliards d’euros (7 milliards d’euros) à l’équilibre des régimes spéciaux. À cela, il convient d’ajouter 4 milliards d’euros versés au titre des exonérations de cotisations sociales. Les régimes de retraite bénéficient également d’apports de la part de l’Unedic (4 milliards d’euros) et de la Caisse nationale d’allocations familiales au titre des droits familiaux (10 milliards d’euros). Les collectivités versent en sur-cotisation de leur côté 8 milliards d’euros à la Caisse nationale de retraite des agents des collectivités locales (CNRACL). Ces transferts ne font pas pour le moment l’objet d’un examen annuel par le COR (Jean-Pascal Beaufret, Protection sociale et déficits publics : un message trompeur, dans la Revue Commentaire, printemps 2024). Corrigé de ces différents biais, le déficit des régimes de la Sécurité sociale serait de plus de 45 milliards d’euros, soit 1,5 % du PIB, le seul régime des retraites enregistrant une perte de 2,7 % du PIB. L’ensemble des régimes de retraite, en mode consolidé, enregistrerait un déficit de 67 milliards d’euros en lieu et place d’un excédent de 4 milliards d’euros sur un total de dépenses de plus de 360 milliards d’euros.

Un des objectifs du projet d’instauration d’un système unique de retraite était de transférer une partie des charges actuellement supportées par l’État sur les salariés du privé. En effet, dans le cadre de ce système, le taux de cotisation retraite était unifié, ce qui aurait amené l’État à ne plus verser sa dotation d’équilibre pour le régime des fonctionnaires d’État, les salariés du privé et les entreprises se substituant aux contribuables pour combler le déficit. Le système aurait sans nul doute gagné en clarté avec à la clef une mutualisation plus directe.

Quoi qu’il en soit, le rapport du Conseil d’Orientation des Retraites (COR) devrait établir un déficit avant transferts afin de faire apparaître clairement la charge supportée par les contribuables. La mention d’un déficit brut responsabiliserait l’ensemble des acteurs.

La baisse de la productivité, un danger pour l’équilibre des régimes de retraite

L’équilibre des régimes de retraite est menacé par la baisse de la productivité. La productivité influe sur le taux de croissance du PIB et sur celui de la masse salariale. Plus les gains de productivité sont faibles, moins la croissance est élevée, ce qui pèse sur les ressources des régimes. Le COR a, depuis des années, une tendance à opter pour des hypothèses plutôt optimistes. Tout en présentant différentes batteries d’hypothèse, le scénario central apparaît de plus en plus en décalage avec l’évolution du taux de croissance potentielle. Si la baisse de la productivité se confirme, le montant des déficits risque d’être bien plus élevé que prévu. Plusieurs facteurs comme le taux d’emploi ou le solde migratoire sont susceptibles d’évoluer de manière assez marquée et exercer une influence sur les équilibres des régimes de retraite. Une amélioration du taux d’emploi a un effet positif sur l’équilibre tout comme un solde migratoire positif.

Le COR, en vue de son prochain rapport annuel du mois de juin, étudie la possibilité de modifier ses hypothèses de croissance annuelle de la productivité du travail afin d’intégrer son évolution récente. Il retiendrait une fourchette 0,4 %/ 1,3 % en réel (contre 0,7 % à 1,6 % dans les exercices de 2022 et 2023). Il pourrait également ne retenir qu’un seul scénario central comme cela était le cas pour les rapports de 2001, 2006 et 2007. Ce choix aurait comme avantage d’accroître la lisibilité du rapport, la présence de plusieurs scénarios mis sur le même plan complexifiant l’analyse du système de retraite. Depuis le rapport annuel de 2022, les scénarios du COR sont déclinés selon quatre hypothèses de croissance annuelle de la productivité horaire du travail : 0,7 %, 1,0 %, 1,3 % et 1,6 % contre 1,0 % à 1,8 % dans les rapports précédents.

En retenant un taux minimal de progression de la productivité à 0,7 %, le COR n’intègre pas la baisse de celle-ci constatée depuis 2019. Le taux de 0,7 % correspond au taux moyen de croissance entre 2005 et 2017. Il suppose que l’érosion en cours est accidentelle et qu’elle devrait être suivie d’un rebond. Le taux de 0,7 % est de toute façon supérieur à la moyenne observée sur longue période, 2005-2022 (0,4 %). En matière de chômage, le COR pourrait retenir pour son scénario de référence, un taux de 5 % ou de 7 % en fin de période. Le COR s’interroge à réduire également la durée de son cadre de prévision. Dans les derniers rapports, il avait fixé la fin de projection à 2070. Or, à 45 ans, les incertitudes sont telles que la fiabilité de la prévision est faible. Un scénario à vingt ou trente ans apparaît plus crédible.

Une surestimation de la productivité tout comme une minoration du chômage conduisent à une sous-estimation des déficits. Depuis un quart de siècle, les rapports publics sur les retraites parient sur un retour à bonne fortune de la situation économique et financière. Compte tenu du nombre élevé de régimes et des règles différentes qui les régissent, les assurés ne sont pas conscients des difficultés financières réelles auxquelles est confronté le pays. Cette absence de transparence et d’égalité de traitement rend la mise en œuvre de réformes difficiles, les Français ayant l’impression que les efforts sont mal répartis.

Loi sur le « Bien Vieillir » en attendant la grande loi sur la dépendance

La loi portant mesures pour bâtir la société du bien vieillir et de l’autonomie dite loi « bien vieillir » a été promulguée le 8 avril 2024 et publiée au Journal officiel du 9 avril 2024. Cette loi n’est pas la grande loi sur la dépendance attendue depuis des années et reportée de législature en législature. L’ancienne Ministre des Solidarités et des Familles, Aurore Bergé, face aux critiques sur la portée limitée de la loi sur le « bien vieillir » dont elle est à l’origine, a promis qu’un projet de loi de programmation plus ambitieux sur le grand âge serait prochainement élaboré.

Selon l’Insee, 21,3 % des habitants ont 65 ans ou plus en France au 1er janvier 2023. D’ici 2030, les plus de 65 ans seront plus nombreux que les moins de 15 ans. En 2040, la France comptera, selon un rapport du Haut conseil du financement de la protection sociale, entre 1,7 et 2,2 millions de personnes âgées dépendantes. Une large majorité des Français souhaitent pouvoir rester aussi longtemps que possible à leur domicile même en situation de dépendance. Ce souhait, pour être respecté, suppose la mise en place de services adaptés et le financement d’aménagements dans les domiciles. Après les problèmes rencontrés dans certains établissements d’accueil des personnes âgées, la garantie de conditions de vie dignes est devenue une priorité pour les pouvoirs publics comme pour l’ensemble de la population. La loi sur le bien vieillir comporte des dispositions allant dans ce sens.

Au sommaire de cette étude

- Mobilisation nationale en faveur de l’autonomie

- Service public de l’autonomie

- Développement de la prévention

- Droits des personnes en établissement

- mesures en faveur des aides à domicile

- Contrôle des EHPAD

- Habitat inclusif

- Obligation alimentaire modifiée

Immobilier, une crise plurielle et mondiale

Depuis plusieurs mois, les professionnels de l’immobilier soulignent l’entrée en crise de leur secteur d’activité en raison de la hausse des taux d’intérêt. Ces derniers ont beau être inférieurs à leur niveau du début des années 2000, leur augmentation a été durement ressentie par les acheteurs. La progression du prix de l’immobilier ces vingt dernières années renforce l’acuité du prix accru de l’argent. L’ajustement en cours s’effectue après plusieurs années exceptionnelles sur le plan des prix et du nombre de transactions.

La hausse des taux n’a pas eu l’effet attendu en ce qui concerne les prix (la baisse étant limitée). Elle provoque en revanche un recul des transactions. Sur ce sujet, les professionnels ne comparent pas leur situation actuelle par rapport à celle résultant de la moyenne de ces dix dernières années mais par rapport à celle des meilleures années. L’immobilier est, par ailleurs, confronté au défi de la transition écologique qui se traduit par une augmentation des coûts sur fond de raréfaction du foncier disponible.

Des ménages sensibles aux taux nominaux

Les ménages sont sensibles aux taux d’intérêt nominaux à long terme plus qu’aux taux d’intérêt réels (taux d’intérêt déflatés de l’inflation). La capacité d’endettement des emprunteurs est mesurée par rapport à leur revenu courant. Entre 2022 et 2023, la hausse des taux des crédits immobiliers a été brutale. Ces derniers sont passés en zone euro de moins de 2 % à plus de 4 % en un an et de 3 à 7 % aux États-Unis. Ces taux ont évolué en parallèle avec ceux des obligations d’État qui ont progressé avec la fin des politiques monétaires non conventionnelles. En règle générale, les prix de l’immobilier réagissent rapidement et fortement aux évolutions des taux d’intérêt. Or, ce phénomène n’est pas réellement constaté depuis le milieu de l’année 2022.

Aux États-Unis, les prix de l’immobilier ont certes baissé en 2022, mais ils ont repris leur hausse dès 2023. Ils se situent, désormais début 2024, au-dessus de leur niveau de 2019. En zone euro, la baisse reste faible, autour de 5 % sur un an. De ce fait, entre 2010 et 2024, les prix de l’immobilier ont plus que doublé aux États-Unis et ont augmenté de 50 % en zone euro. En revanche, la construction de logements et les transactions immobilières connaissent une forte baisse. Les mises en chantier ont diminué de 22 % aux États-Unis de 2021 à 2023 et de 20 % en zone euro. Chez cette dernière, la baisse atteint même 40 % entre 2018 et 2023.

Depuis la crise des subprimes, que ce soit aux États-Unis ou en zone euro, le secteur de la construction n’a jamais retrouvé son niveau de 2007. Les mises en chantier sont passées de 2,2 millions en 2007 à 1,5 million aux États-Unis. Pour la zone euro, la baisse atteint plus de 50 %. L’accès aux crédits a été durci réduisant le nombre de primo-accédants. Ces derniers sont également pénalisés par la hausse des prix immobiliers et la hausse des taux depuis 2022.

Les ventes de maisons anciennes sont en recul aux États-Unis de 30 % entre 2021 et 2023. Sur la même période, la baisse est de 18 % en zone euro pour les ventes de logements neufs. Pour les logements anciens, la contraction est de 15 % en Europe. Les ménages recourent moins aux crédits immobiliers, ce qui explique en grande partie la diminution des transactions. Aux États-Unis, la croissance de crédit immobilier aux ménages est passée de 10 à 2,5 % de 2021 à 2023 et en zone euro de 5 à 0 %.

Malgré la hausse des taux d’intérêt et la diminution du nombre de transactions, l’absence de baisse des prix est liée au comportement des propriétaires. Ces derniers refusent de revoir les prix de vente à la baisse. Pour les logements neufs, la rigidité des prix à la baisse s’explique par les coûts élevés de construction qui limitent les marges de manœuvre des promoteurs. Cette rigidité est également imputable à une raréfaction de l’offre en raison des contraintes urbanistiques et de la concentration de la population sur certaines zones d’habitation. Aux États-Unis, la Floride connaît une forte augmentation de sa population. En France, celle-ci tend à migrer vers le littoral et les grandes agglomérations.

L’immobilier au cœur du patrimoine des ménages au sein des pays de l’OCDE

Dans les différents pays européens, les biens immobiliers constituent les principaux éléments du patrimoine des ménages. En 2021, la part des actifs immobiliers représentait, en effet, 80 % du patrimoine brut des ménages dans la zone euro. Ce poids s’est renforcé, ces dernières années, avec la forte augmentation du prix des logements. Entre 2010 et 2021, dans les quatre grandes économies de la zone euro (Allemagne, France, Italie et Espagne), ces prix ont néanmoins connu des évolutions assez différentes.

En Allemagne, les prix ont augmenté de façon ininterrompue depuis le milieu des années 2000. Dans les autres pays, après une hausse au début des années 2000, ils ont tout d’abord baissé à la suite de la crise financière de 2008-2009, de manière marquée en Espagne et en Italie mais très légèrement en France. Ils ont en revanche enregistré une croissance de 2017 à 2022 dans tous les pays.

La hausse des prix, durant cette période a atteint 35 % en Allemagne, et 19 % en France et en Espagne. Elle n’a été que de 4 % en Italie. Sur cette même période, les coûts de financement ont fortement diminué pour les ménages de la zone euro (seulement à partir de 2020 en Espagne), atteignant leur niveau le plus bas en 2021. Avec la résurgence de l’inflation, les taux de crédit ont augmenté dans tous les pays, tout en restant moins élevés en France.

Des proportions de propriétaires différentes selon les pays

Le pourcentage de ménages propriétaires de leur résidence principale varie au sein des quatre grands pays de la zone euro. En 2021, il est de 77 % en Italie, de 73 % en Espagne et de 58 % en France. Il n’est que de 44 % en Allemagne. En Espagne, le taux de ménages propriétaires a diminué de façon continue depuis 2010, où il s’établissait à 83 %. Cette baisse a concerné les ménages de moins de 45 ans : entre 2010 et 2021, la proportion de ménages propriétaires de leur logement âgés de 35 à 44 ans, est passée de 21 % à 16,5 %. L’augmentation du prix des logements explique cette diminution du nombre de propriétaires.

En Allemagne et en France, le taux de propriétaires est resté relativement stable. En revanche, en France, le pourcentage de ménages propriétaires d’autres logements que leur résidence principale (par exemple des résidences secondaires, de l’immobilier de rapport, etc.) a augmenté, passant de 22 % à 24 % entre 2017 et 2021.

Cette augmentation de la proportion de propriétaires d’autres logements concerne l’ensemble des niveaux de revenus, sauf les 5 % de ménages aux revenus les plus élevés. Pour ces derniers, la proportion de propriétaires de ce type d’actifs immobiliers est déjà très élevée, autour de 64 % et n’a pas varié sensiblement jusqu’en 2021. Dans le même temps, l’Italie a connu une légère hausse du taux de propriétaires. Cette augmentation est portée par les ménages de plus de 55 ans, mais a concerné tous les niveaux de revenus. La détention d’autres logements a également augmenté en Italie entre 2010 et 2021, de 21 % à 26 %.

Évolution de l’endettement des ménages

Depuis 2010, l’endettement immobilier a augmenté en Allemagne et en France. Il est stable en Italie et a diminué en Espagne. Cette évolution différenciée s’explique par les conséquences de la crise des subprimes de 2008-2009 plus marquées en Espagne et en Italie que dans les deux autres pays. Entre 2010 et 2021, l’encours global de la dette immobilière des ménages a augmenté de 53 % en Allemagne et de 68 % en France.

En Espagne, le pourcentage de ménages endettés (tous types de dette) est, entre 2010 et 2021, en hausse continue. Il est ainsi passé de 49 % à 57 % sur la période considérée même si la proportion de propriétaires a diminué. Cette hausse s’explique en effet par la forte augmentation de la part des ménages ayant des crédits à la consommation qui est passée de 27 % en 2010 à 40 % en 2021, le taux de ménages endettés pour un motif immobilier restant stable, autour de 35 %.

En France, le pourcentage de ménages endettés (tous types de dettes) est relativement stable depuis 2010, autour de 46 %, dont environ 25 % pour de l’immobilier. Il a baissé en Allemagne de 47 % à 41 %. C’est en Italie que la proportion de ménages endettés (tous types de dettes) est la plus faible. Elle est passée de 21 % à 24 % entre 2017 et 2021, pour revenir à son niveau de 2010.

L’Allemagne reste un pays de locataires à la différence de l’Espagne et de l’Italie où la propriété de la résidence principale prédomine, la France se situant dans une position intermédiaire. Avec la hausse des prix des logements, les jeunes actifs éprouvent des difficultés croissantes à acquérir un bien immobilier. Le rapport à la pierre change. Les jeunes ménages qui se concentrent essentiellement au sein des grandes agglomérations sont plus mobiles et ne veulent pas sacrifier leur liberté avec l’achat d’une résidence principale.

Des besoins en logements sous-estimés dans la grande majorité des pays

Les besoins en logements ont été sous-estimés. La multiplication des divorces et des familles monoparentales augmente le nombre de logements nécessaires. En France, le déficit de logements se situe entre 100 000 et 200 000 par an. Le développement des locations saisonnières en lien avec l’essor du tourisme diminue le nombre de logements disponibles dans le parc locatif privé au cœur des grandes agglomérations et dans les zones touristiques. Le manque de logements est général. Au Portugal comme en Allemagne, la population demande aux pouvoirs publics d’intervenir pour faire baisser les prix ou pour interdire les locations saisonnières. Aux États-Unis, plusieurs États dont celui de New York ont légiféré pour restreindre les activités des plateformes de locations saisonnières.

Le coût de la transition écologique pour le patrimoine immobilier

L’immobilier est exposé aux conséquences du réchauffement climatique. Le coût des catastrophes naturelles augmente en raison de leur plus grande prévalence et du montant plus élevé du patrimoine.

Selon l’agence MSCI, le coût global des travaux afin d’adapter les logements aux contraintes écologiques dépasserait 10 % de leur valeur. En France, la facture s’élèverait à plus de 1 000 milliards d’euros sur vingt-cinq ans. Au niveau de l’OCDE, ce montant serait de 25 000 milliards de dollars. Pour respecter les engagements pris dans le cadre des Accords de Paris en 2015, les gouvernements doivent consacrer, jusqu’en 2030, selon l’Agence Internationale de l’Énergie, plus de 570 milliards de dollars par an sur le seul poste de la rénovation des bâtiments, bâtiments qui sont à l’origine de 18 % des émissions des gaz à effet de serre. Or, en 2023, seulement 250 milliards de dollars de dépenses ont été consacrés à cet objet. Les effets du changement climatique sont, de ce fait, susceptibles d’influencer le marché de l’immobilier.

Les biens immobiliers mal classés sur le plan énergétique ou exposés à des risques environnementaux pourraient perdre entre 10 et 25 % de leur valeur dans les prochaines années. Une étude parue dans la revue « Nature » souligne que si les seules pertes attendues du fait de l’augmentation des inondations étaient prises en compte, la valeur des maisons américaines baisserait de 120 à 240 milliards de dollars. Selon une étude publiée en 2018 dans le Journal of Urban Economics, le prix des maisons construites dans les plaines inondables de l’État de New York a perdu près de 10 % de leur valeur après l’ouragan Sandy. En Californie, les maisons situées au sein des zones les plus exposées au risque incendie valent 5 % de moins que celle situées en dehors de ces zones.

Les pouvoirs publics sont amenés à arbitrer entre des objectifs contradictoires, protection de l’environnement et pouvoir d’achat des ménages. Des mesures prises pour accélérer la mise aux normes comme l’interdiction de location des passoires énergétiques sont difficilement admises par les populations. Le gouvernement français a été contraint d’assouplir le calendrier qu’il avait retenu. Les élus éprouvent les pires difficultés à limiter la construction dans les zones à risques. En Floride, malgré les menaces d’inondation, soulignées avec ironie par l’écrivain américain TC Boyle dans son dernier roman, « Un ciel si bleu », les constructions en zones inondables se poursuivent. Les nouveaux arrivants supposent que les contribuables prendront à leur charge les investissements nécessaires pour la mise en sécurité de leurs biens. Il est fort probable que cet espoir ne se réalise pas, avec comme conséquence, d’importantes pertes, notamment pour les assureurs.

Le secteur de l’immobilier connaît une crise profonde et plurielle. Les pays occidentaux sont confrontés à une pénurie de logements favorisant la hausse des prix. Ils doivent transformer un secteur à l’origine d’un cinquième des émissions des gaz à effet de serre. De la fabrication du ciment au chauffage, toute la chaîne du bâtiment est énergivore. Principal actif des ménages, la pierre est sacrée dans de nombreux pays. De ce fait, tout changement est éminemment à risques. Les pouvoirs publics et les professionnels du secteur sont obligés d’innover, à la fois pour rénover et pour bâtir.

L’investissement responsable en hausse en France

Une des clefs du succès de la transition écologique repose sur la mobilisation de l’épargne. Celle-ci est nécessaire pour financer les importants investissements à réaliser en vue de décarboner l’économie. La gestion d’actifs en France est l’une des plus puissantes de l’OCDE. Elle est donc un acteur majeur de la transition énergétique. La montée en puissance de l’investissement responsable témoigne de l’engagement de la profession et de la capacité des investisseurs à opter pour ce type de supports.

À la fin de l’année 2023, l’Investissement Responsable (IR) a, selon l’Association Française de gestion (AFG), atteint, en France, 2 531 milliards d’euros après 2 443 milliards d’euros en 2022, en hausse de 5,8 %. 72 % des encours sont détenus par des institutionnels (fonds ou mandats). Les fonds ouverts aux particuliers sont malgré tout en progression.

Les 2 531 milliards d’euros d’investissement responsable se répartissent de la manière suivante :

- Les fonds de droit français : 1 277 milliards d’euros (+14,3 % en un an), soit 50 % du total ;

- Les mandats de gestion : 953 milliards d’euros (38 % du total) ;

- Les fonds de droit étranger : 301 milliards d’euros (12 % du total).

Les fonds et les mandats représentent 59 % des encours gérés en France. Les mandats d’investissements responsables sont essentiellement gérés pour des investisseurs institutionnels (97 %) alors que les fonds investissements responsables se partagent entre la clientèle institutionnelle (55 %) et la clientèle des particuliers (45 %). La part des fonds responsables au sens de SFDR en France progresse. Près des deux tiers des fonds de droits français relèvent désormais des articles 8 et 9 (63 % contre 53 % en 2022).

La répartition des encours IR entre « article 8 » et « article 9 » de la réglementation SFDR est respectivement de 2 443 milliards d’euros et 88 milliards d’euros. Les encours IR des fonds (français et étrangers) « article 8 » sont en hausse de + 14,3 % et ceux « article 9 » en baisse de -24,0 %, en raison des reclassifications faisant suite des précisions sur les définitions apportées par les autorités de contrôle européennes. 59 % des encours (mandats, OPC de droit français et étranger) gérés en France sont classifiés « article 8 » ou « article 9 ».

La répartition des encours

Comme mentionné ci-dessus, l’encours IR se répartit au niveau global à 72 % institutionnel et 28 % retail. Pour les Fonds d’Investissement Alternatifs (FIA), l’encours est à 70 % détenu par les institutionnels. Les encours des fonds français et étrangers IR se partagent entre la clientèle institutionnelle (55 %) et la clientèle particulière (45 %). La part de la clientèle particulière progresse grâce notamment aux labels, à l’épargne salariale, à l’assurance vie et aux plans d’épargne retraite.

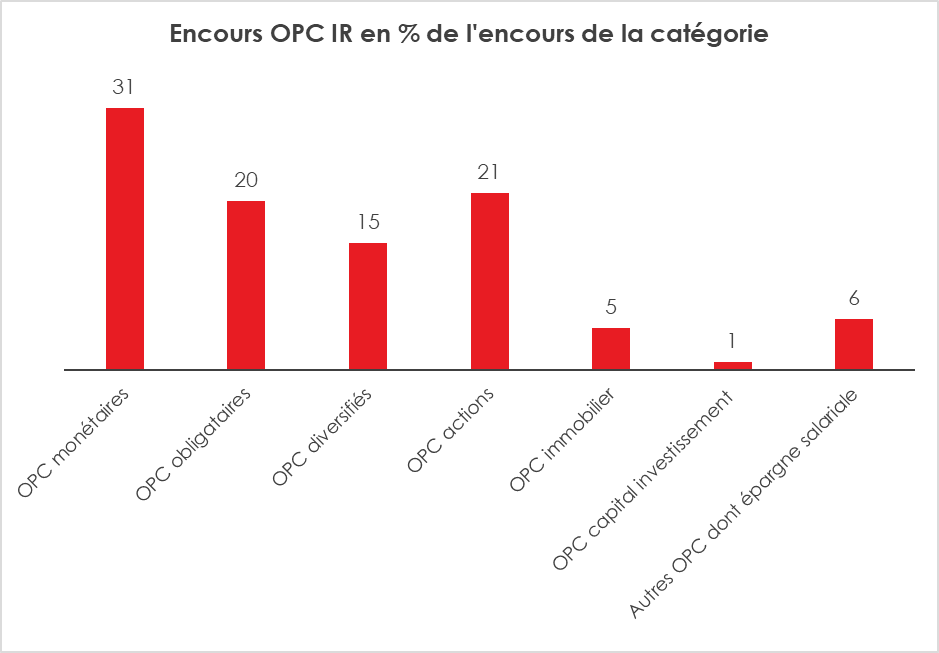

Les fonds monétaires représentent 31 % des encours des OPC IR gérés en France, contre 22 % pour les fonds actions, 20 % pour les obligataires et 15 % pour les diversifiés. Les fonds d’immobilier, de capital-investissement et d’épargne salariale représentent 12 % de ces encours.

Incapacités professionnelles et revenus

Chaque année, selon la DREES (le service des études et des statistiques du Ministère de la Santé), 35 000 nouveaux accidents du travail aboutissent à une incapacité permanente (IP), soit la moitié des incapacités dénombrées. L’autre moitié est imputable aux maladies professionnelles et accidents de trajet. La branche Accident du Travail – Maladies professionnelles (AT-MP) verse environ 3 milliards d’euros par an de rentes au titre d’une IP à près de 1 million de victimes. Elle verse également 1,3 milliard d’euros par an aux ayants droit (conjoints et enfants). Ces indemnisations compensent les séquelles irréversibles d’un accident du travail. Ces séquelles peuvent empêcher le retour, en partie ou totalement, de la victime au travail. L’accident du travail engendre de ce fait des pertes de ressources financières importantes sur le long terme.

Les accidents du travail (AT) avec incapacité permanente (IP) concernent, selon une étude la DREES (L’indemnisation des accidents du travail avec incapacité permanente compense-t-elle leurs conséquences financières ? par Raphaël Lardeux et Pierre Pora), essentiellement les hommes (66 %), des ouvriers (57 %), sans diplôme (16 %). Les victimes d’un accident du travail sont plus souvent des salariés en fin de carrière, âgés de 51 à 64 ans (33 %, ces derniers représentant 23 % de la population en emploi). Plus d’un tiers d’entre elles (36 %) ont des revenus qui les situent parmi les 20 % des ménages les plus modestes.

Les accidents du travail avec incapacité permanente sont relativement plus fréquents dans les PME de 10 à 249 salariés. Les secteurs de la construction et des transports représentent à eux seuls un quart des accidents du travail avec incapacité permanente, soit le double de la part de ces secteurs dans l’emploi total. A contrario, ces derniers sont relativement peu fréquents dans l’administration publique.

La première année complète qui suit celle de l’accident provoque une perte de revenu salarial d’environ 6 000 euros pour les victimes dont le taux d’IP est inférieur à 10 % et de 12 000 euros pour celles dont le taux d’IP est supérieur ou égal à 10 %, ce qui représente ainsi une perte moyenne de salaire de 33 % pour les premiers et de 59 % pour les seconds. Le volume de travail annuel diminue d’environ 500 heures pour les premiers et 900 heures pour les seconds. Les années suivantes, les conséquences de l’accident s’atténuent légèrement mais restent non négligeables. Elles sont naturellement plus importantes pour ceux pour qui le taux d’IP est supérieur ou égal à 10 %. Ces derniers ont des montants de salaire annuel inférieurs de 10 000 euros et un volume d’heures travaillées amputé de 750 heures.

L’accident accroît de 20 points la probabilité de percevoir des allocations-chômage cinq ans plus tard, le nombre d’heures rémunérées restant toujours inférieur à celui d’avant l’accident (environ 250 heures la quatrième année). Un individu victime d’un accident caractérisé par un taux d’IP de moins de 10 % subit encore des conséquences professionnelles quatre ans plus tard. La perte de salaire annuel est estimée à 4 000 euros. Le volume annuel de travail est inférieur de 400 heures à son niveau d’avant accident. La probabilité d’être au chômage indemnisé est supérieure de 15 points.

À la suite d’un accident du travail avec incapacité inférieure à 10 %, les indemnités journalières (IJ) du régime ATMP compensent quasi intégralement la perte de revenus l’année de l’accident et celle qui suit. L’indemnisation en capital (IC), versée dans un cas sur deux l’année qui suit le choc joue un rôle nettement plus modeste puisqu’elle n’absorbe la perte de revenus qu’à hauteur de 13 %.

À partir de la deuxième année après l’accident, l’indemnisation du régime AT-MP (IJ et IC) est moins importante. En revanche, l’indemnisation du chômage augmente au point de devenir le premier soutien financier quatre ans après l’accident. Elle compense alors plus de 40 % de la perte de revenu consécutive de l’accident du travail.

Quatre ans après l’accident, seul un quart de la compensation des accidents du travail avec IP inférieure à 10 % et deux tiers de la compensation des accidents du travail avec un taux IP de 10 % ou plus est assurée par la branche « AT-MP ».

Le taux de cotisation employeur utilisé pour déterminer les recettes de la branche « AT-MP » dépend du coût moyen des accidents du travail, calculé par catégorie de gravité en rapportant les dépenses des caisses primaires d’assurance maladie (CPAM) au nombre de sinistres.

Puisque l’indemnisation AT-MP ne suffit pas à assurer au ménage d’une victime le même niveau de revenus que celui dont il aurait pu bénéficier en l’absence d’accident, la DARES souligne une sous-évaluation financière des conséquences des accidents du travail par la Sécurité sociale. Elle suggère une augmentation des cotisations ou du moins une clarification des fonctions entre l’assurance chômage et la branche AT-MP.

Compte à terme : une inversion des taux à anticiper pour miser sur les bons placements

Cité dans Money Vox, Philippe Crevel, Directeur du Cercle de l’Epargne recommande aux épargnants séduits par les comptes à terme, dans un contexte de baisse attendue des taux directeur, de mener une stratégie d’échelonnement.https://www.moneyvox.fr/placement/actualites/97639/compte-a-terme-une-inversion-des-taux-a-anticiper-pour-miser-sur-les-bons-placements

Livret d’épargne populaire : faut-il craindre une chute brutale du taux du LEP ?

Interrogé dans Ouest France sur le risque d’une chute burtale de la rémunération du LEP, Philippe Crevel estime que le gouvernement souhaite « éviter que la chute du taux du LEP soit trop abrupte » Selon le Directeur du Cercle de l’Epargne » le gouvernement va continuer de redescendre son taux graduellement. On peut donc imaginer qu’il repasse à 4 % ».

Assurance-vie : le fonds en euros booste la collecte nette en mars

La Tribune reprend l’analyse de Philippe Crevel dans son article consacré à l’assurance vie. Il relève notamment qu’« après une période de forte augmentation, les prestations ont enregistré un recul grâce aux moindres rachats sur les fonds euros. La diminution peut s’expliquer par la plus grande confiance accordée aux fonds euros ».

Avec 3,5 milliards d’euros collectés, l’assurance-vie enregistre en mars son meilleur mois depuis 10 ans

Dans les colonnes du Figaro, Philippe Crevel commente les résultats de l’assurance vie en mars. Il estime que « l’assurance-vie devrait continuer sur sa lancée » en raison des importantes liquidités détenues par les ménages et la diminution des taux pratiqués sur les contrats à terme.

ENTRETIEN. Epargne retraite : comment bien choisir son PER ? Les conseils d’un expert

Retour sur les raisons du succès du PER dans cet entretien accordé par Philippe Crevel à Ouest France. il évoque notamment les avantages de ce produit et les points qu’il convient de surveiller avant de souscrire un PER.

EUROMILLIONS – Philippe Crevel est l’invité de RTL Bonsoir

Au micro de RTL, le Directeur du Cercle de l’Epargne est invité à réagir à l’annonce du gain, la veille de 166 millions d’euros à l’Euromillions. Il a notamment été interroger sur la manière de gérer de tels montants, et quels placements privilégier.

Le plan épargne retraite : un succès à 100 milliards d’euros qui séduit les Français

Au micro d’Europe 1, Philippe Crevel, directeur du Cercle de l’épargne explique les raisons du succès du PER. « C’est la déduction fiscale. Ceux qui sont imposables à l’impôt sur le revenu peuvent déduire les sommes investies dans leur PER, et donc cela constitue évidemment un argument choc pour le développement de ce type de produit.«

La France, toujours en croissance malgré tout

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

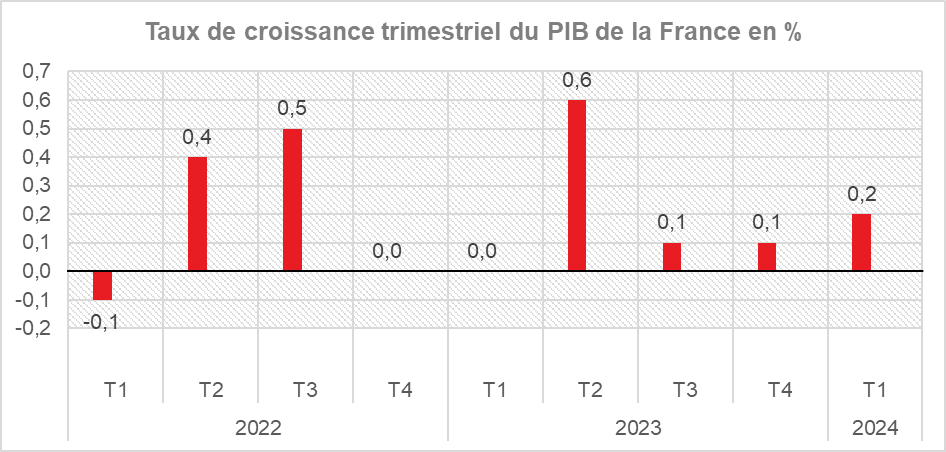

Le produit intérieur brut (PIB) en volume a augmenté de 0,2 % au premier trimestre après +0,1 % au trimestre précédent. L’économie française continue à croître à petite vitesse depuis le milieu de l’année 2023. La faible croissance de la zone euro et les difficultés de son principal partenaire européen, l’Allemagne, pèsent sur l’activité. Celle-ci demeure portée par les services. Le déficit public élevé contribue sans nul doute à maintenir un filet de croissance. Comme points positifs du premier trimestre, il convient de souligner la reprise de l’investissement des entreprises témoignant d’un minimum de confiance en l’avenir ainsi que celle de la consommation des ménages.

Pour l’ensemble de l’année, une croissance de 0,8 à 1 % est jouable. Elle est insuffisante pour réduire le déficit public. Elle devrait néanmoins permettre la stabilisation du chômage. La confirmation de la baisse de l’inflation devrait jouer favorablement pour la croissance en incitant les ménages à réduire leur effort d’épargne court terme. La probable diminution des taux directeurs de la Banque Centrale Européenne attendue d’ici la fin du premier semestre devrait également contribuer positivement à une amélioration de la croissance d’ici la fin de l’année.

Légère reprise de la consommation

Au cours du premier trimestre, les ménages ont retrouvé les chemins des magasins, la consommation étant en hausse de 0,4 % (contre +0,2 % au dernier trimestre 2023). Les achats de biens ont été étales durant ce trimestre (+0,1 % après -0,5 %). La consommation alimentaire a malgré tout repris quelques couleurs (+0,5 % après -1,0 %). la consommation énergétique a enregistré une hausse de 0,7 % après -2,3 %. Les dépenses en matériels de transport, en particulier de voitures neuves, ont enregistré un net recul (-3,5 % après +3,0 %). La consommation des ménages en services demeure soutenue avec une hausse de 0,7 % au premier trimestre (+0,8 % au dernier trimestre 2023). Elle est portée par l’accélération de la consommation en services de transport (+2,1 % après +1,6 %) et en services d’hébergement et restauration (+1,5 % après +0,3 %).

Rebond de l’investissement

L’investissement (formation brute de capital fixe – FCBF) est également en progression, +0,3 % contre -0,9 % au dernier trimestre 2023. La FCBF en produits manufacturés a connu une nette reprise au premier trimestre (+0,8 % après -1,1 %). Il en est de même pour la FCBF en services marchands (+0,5 % après -0,8 %). Ce rebond en matière de services marchands est porté par l’investissement en information-communication (+2,2 % après -0,6 %). À l’inverse, l’investissement en services immobiliers a continué de diminuer (-8,6 % après -5,2 %), tout comme l’investissement en services juridiques, scientifiques, techniques, administratifs et de soutien (-0,7 % après -0,8 %). Du côté des produits manufacturés, l’investissement a été en nette progression pour les matériels de transport (+1,5 % après -0,7 %) et, plus modérément, pour les biens d’équipement (+0,2 % après -1,6 %). L’investissement en construction est quasi stable ce trimestre (-0,1 % après -0,9 %).

Au total, la demande intérieure finale (hors stocks) a progressé au premier trimestre de +0,4 point après 0,0 point au quatrième trimestre 2023, du fait de l’accélération de la consommation des ménages (+0,4 % après +0,2 %) et du rebond de la formation brute de capital fixe (FBCF, +0,3 % après -0,9 %).

Contribution négative du commerce extérieur

La contribution du commerce extérieur à la croissance a été nulle au premier trimestre 2024 (0,0 point après +1,0 point). Les importations ont augmenté légèrement au premier trimestre (+0,2 % après -2,3 %). Elles sont tirées à la hausse par les importations de produits manufacturés (+0,4 % après -2,8 %), notamment de pétrole raffiné (+18,1 % après -7,7 %) et de matériels de transport (+1,2 % après -3,5 %). À l’inverse, les importations de biens d’équipement continuent de baisser (-2,1 % après -2,7 %).

Les exportations sont demeurées dynamiques au premier trimestre 2024 (+0,5 % après +0,4 %) mais leur augmentation moins que celle des importations. Elles sont portées par le rebond des « autres produits manufacturés » (+2,9 % après -0,3 %) et par la nette progression des exportations de produits agricoles (+14,9 % après +0,2 %), tandis que les exportations de biens d’équipement baissent (-2,6 % après +0,1 %). Les exportations de services sont quasi stables (+0,1 % après -0,8 %).

Les stocks, effets négatifs sur la croissance

La contribution des variations de stocks à l’évolution du PIB est de nouveau négative ce trimestre. Elle s’est élevée à -0,2 point, après -0,9 point au quatrième trimestre 2023. Les entreprises réduisent toujours leurs stocks par prudence.

Hausse de la production globale grâce aux services

La production totale (biens et services) a augmenté de +0,3 % au premier trimestre après +0,2 % au trimestre précédent. La production de l’industrie manufacturière a néanmoins diminué de 0,1 % après -0,1 % au quatrième trimestre 2023. La production dans les matériels de transport a reculé en raison de problèmes d’approvisionnement (-4,4 % après +1,1 %), tout comme celle dans la cokéfaction et raffinage, en lien avec la fermeture d’une raffinerie sur le début d’année (-3,8 % après -1,8 %).

En revanche, la production a été en progrès dans l’agro-alimentaire (+4,1 % après -1,2 %). La production est stable dans la construction (0,0 % après -0,6 %). La production a été, de ce fait, soutenue par les services marchands. Leur production s’est accrue de +0,8 % après +0,1 %, stimulée par la hausse de la production dans l’information-communication (+1,5 % après +0,5 %), dans les services aux entreprises (+1,2 % après 0,0 %), dans le commerce (+0,6 % après 0,0 %) et dans les services de transport (+1,0 % après +0,2 %).

10 millions de Plans d’Épargne Retraite

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

En 2023, le Plan d’Épargne Retraite a franchi deux seuils, celui des 10 millions de titulaires et celui des 300 milliards d’euros d’encours. Quatre ans après son adoption, le PER connaît une croissance rapide grâce en partie aux transferts des anciens produits. Les résultats des prochaines années permettront d’apprécier le dynamisme réel de ce produit. Les enquêtes réalisées par le Cercle de l’Épargne semblent prouver l’existence d’une réelle appétence des épargnants à son égard.

Chiffres 2023 du PER

| Nombre total de PER souscrits | 10.00 millions |

| Nombre de PER assurantiels (assurance-vie) | 5,50 millions |

| Nombre de PER bancaires (compte-titres) | 4,50 millions |

| Encours total sur les PER (tous confondus) | 102.80 Mds d’euros |

| Encours sur les PER Individuel (compartiment 1) | 59,9 Mds d’euros |

| Encours sur les PER entreprise (compartiment 2) | 23,4 Mds d’euros |

| Encours sur les PER obligatoire (compartiment 3) | 19,5 Mds d’euros |

| Encours total sur les PER assurantiels | 77.8 Mds d’euros |

| Encours total sur les PER bancaires | 25 Mds d’euros |

| Encours moyen par PER | 10.280 € |

Le segment individuel du PER est le plus important avec un encours, fin 2023, de 59,9 milliards d’euros. Ce segment a bénéficié d’importants transferts en provenance d’anciens contrats PERP, Madelin ou Préfon. Le segment 2 en lien avec l’épargne salariale comptabilisait un encours de 23,4 milliards d’euros et le segment 3 (retraite supplémentaire obligatoire d’entreprise) clôt la marche avec un encours de 19,5 milliards d’euros.

L’inquiétude des Français face à l’avenir du système de retraite conduit au succès du PER. Près de trois quarts d’entre eux (enquête Cercle de l’Épargne de 2023) estiment que leurs pensions ne leur permettront pas de vivre correctement à la retraite. Cette crainte est amplement partagée par toutes les catégories de ménages. Plus d’un Français sur deux déclarent épargner en vue de la retraite. Le Plan d’Épargne Retraite se place désormais parmi les produits les plus attractifs, après l’assurance vie et les livrets, pour préparer sa retraite, devançant désormais l’immobilier. La déduction fiscale à l’entrée et la sortie possible en capital expliquent également son succès.

Investissement : ces quarante dernières années, placer son argent sur des actions a davantage rapporté que dans l’immobilier

La Tribune revient sur la collecte record de l’épargne réglementée (Livret A, LDDS et LEP) en 2023 et reprend dans cet article l’analyse du Directeur du Cercle de l’Epargne sur les raisons de ce succès.

Le pari hasardeux d’un nouveau produit d’épargne européen

Dans les colonnes de l’AGEFI, Philippe Crevel réagit au projet de création d’un nouveau produit d’épargne européen. «On peut créer tous les produits que l’on veut, mais on ne va pas supprimer le Livret A», ironise-t-il avant d’ajouter qu’. «il faut aussi que cela corresponde aux besoins des différents Etats. En France, on est friand des produits administrés, ce n’est pas le cas partout».

Livret d’épargne populaire : faut-il craindre une chute brutale du taux du LEP ?

Money Vox revient sur les derniers chiffres de l’épargne réglementée. A cette occasion, Philippe Crevel cité dans cet article explique qu’« après deux années atypiques marquées par le passage du taux de 0,5 à 3% et par l’augmentation des prix, le Livret A retrouve, en ce début d’année 2024, un rythme de croissance plus classique ».

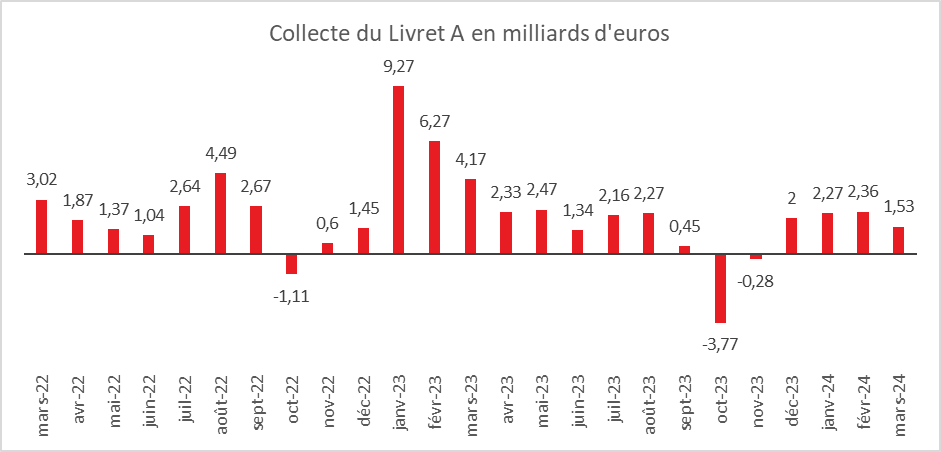

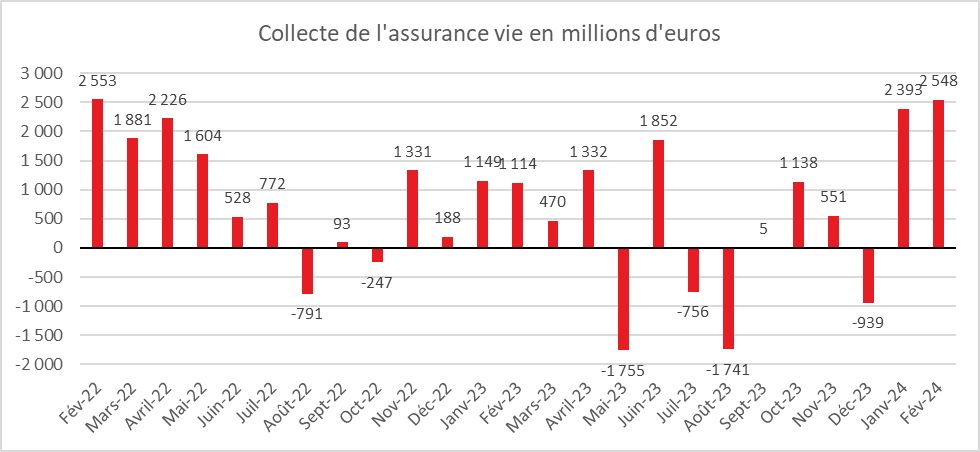

Livret A : une rentrée dans le rang !

Résultats du Livret A – LDDS – LEP du mois de mars 2024

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

La fin des effets taux

La collecte du mois de mars pour le Livret A, s’élève à 1,53 milliard d’euros. Elle est en retrait par rapport à celles du mois de janvier, 2,27 milliards d’euros et de février, 2,36 milliards d’euros. Elle est également nettement inférieure à celle de mars 2023, 4,17 milliards d’euros, dopée alors par le passage (le mois précédent) du taux de rendement de 2 à 3 %. Le Livret A semble rentrer progressivement dans le rang après une période faste.

En règle générale, le mois de mars réussit au Livret A, aucune décollecte n’ayant été enregistrée depuis 2009. Le résultat du mois de mars 2023 est en retrait par rapport à la moyenne de ces dix dernières années (1,9 milliard d’euros).

Sur l’ensemble du premier trimestre, la collecte a été de 9,08 milliards d’euros, bien moins élevée que celle de 2023 qui était exceptionnelle (19,71 milliards d’euros). Le recul atteint 51 %.

Le Livret de Développement Durable et Solidaire a enregistré, de son côté, une collecte de 910 millions d’euros contre 1,04 milliard d’euros au mois de février. L’année dernière, en mars, la collecte avait atteint 1,82 milliard d’euros. Sur les trois premiers mois de l’année 2024, la collecte du LDDS a atteint 2,92 milliards d’euros, contre 5,67 milliards d’euros sur la même période en 2023. Le recul est de 48 %.

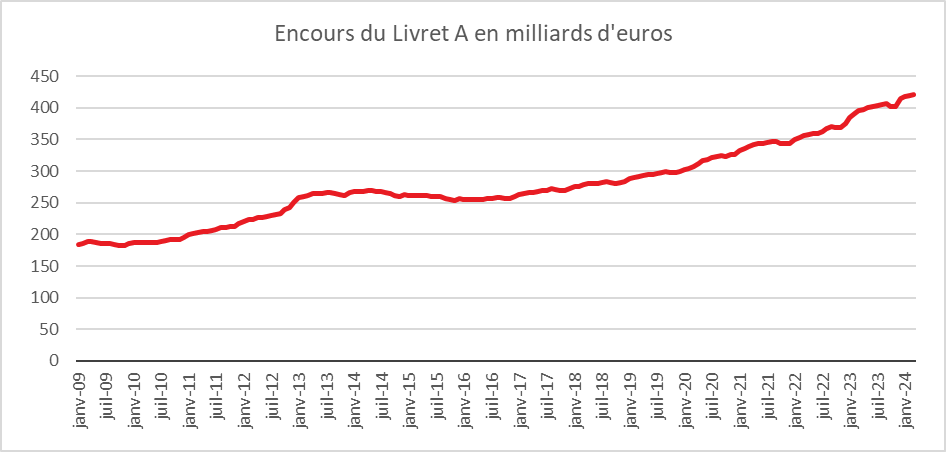

Le Livret A et le LDDS battent en ce mois de mars de nouveaux records d’encours à, respectivement, 421,5 et 152,5 milliards d’euros.

Un rendement réel positif pour le Livret A

Avec un taux d’inflation de 2,4 % en mars, le rendement réel du Livret A est, pour la première fois depuis 2020, redevenu positif. Les épargnants gagnent à nouveau de l’argent avec leur Livret A. Traditionnellement, un rendement réel positif a peu d’influence sur le niveau de la collecte, les épargnants regardant avant tout le taux nominal et le taux des autres placements.

Le taux du Livret A étant gelé jusqu’au 1er février 2025, le rendement réel devrait rester positif, sauf évènement extérieur, jusqu’à cette date. Il pourrait alors, compte tenu de l’évolution des taux des marchés monétaires et des prix, revenir, selon la formule, autour de 2,25/2,5 %.

Un retour à la normale ? Pas tout à fait !

Après deux années atypiques marquées par le passage du taux de 0,5 à 3 % et par l’augmentation des prix, le Livret A retrouve, en ce début d’année 2024, un rythme de croissance plus classique. Durant la vague inflationniste, les ménages ont privilégié l’épargne de court terme et cela d’autant plus que sa rémunération était en progression. Avec la décrue du taux d’inflation, revenu à 2,4 % au mois de mars dernier, les ménages réduisent leur effort d’épargne sur les livrets.

Le point surprenant n’est pas la normalisation de la collecte mais le fait que les ménages ne puisent pas dans leur cagnotte. Depuis 2019, l’encours du Livret A a progressé de plus de 120 milliards d’euros et celui du LDDS de plus de 40 milliards d’euros. Les ménages conservent plus de liquidités sur leurs livrets que dans le passé. Cela témoigne d’une baisse de confiance dans l’avenir. Cette évolution peut également s’expliquer par le vieillissement de la population. Les Français diffèrent en la matière des Américains et des Espagnols qui ont fortement consommé leur cagnotte covid. Les Allemands adoptent, en revanche, un comportement assez proche de celui des Français.

Perspectives des prochains mois, un retour de la consommation et de l’épargne de long terme ?

Jusqu’à la fin du premier semestre, tout en restant positives, les collectes devraient être moins élevées qu’en 2023. En cas de confirmation de la désinflation et de baisse des taux d’intérêt au cours du second semestre, un rebond de consommation est à attendre avec, à la clef, un recul du taux d’épargne. Celui-ci pourrait s’accompagner de décollectes sur le Livret A. Plusieurs indices semblent indiquer une légère inflexion dans le comportement des ménages. Le niveau de confiance des ménages était, selon l’INSEE, en hausse en mars, avec en outre une augmentation de de l’opportunité de réaliser des achats importants (enquête mensuelle de conjoncture auprès des ménages – INSEE – mars 2024).

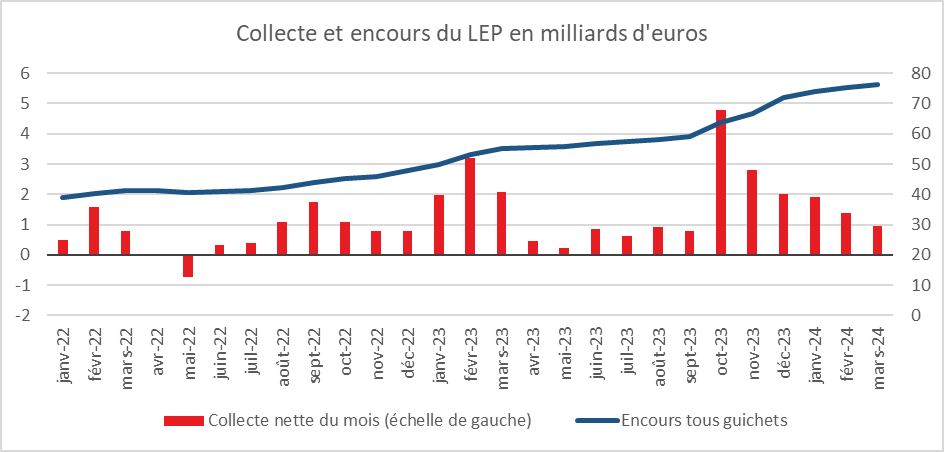

Le Livret d’Épargne Populaire rentre dans le rang

Après avoir connu une forte croissance, le Livret d’Épargne Populaire (LEP) décélère. Sa collecte a été, en mars, de 950 millions d’euros, contre 1,39 milliard d’euros en février et 7,24 milliards d’euros en mars 2023. Les effets « taux » et « relèvement du plafond » cessent d’alimenter la collecte. Sur les trois premiers mois de l’année, celle-ci atteint 4,26 milliards d’euros, contre 7,24 milliards d’euros sur la même période en 2023.

L’encours du LEP s’élève fin mars à 76,1 milliards d’euros.

La Banque Postale, BNP… Pourquoi le taux des livrets d’épargne des grandes banques est mauvais

Pour Philippe Crevel, cité dans Money Vox « Les banques n‘ont pas voulu courir après le taux du Livret A car offrir plus de 3% aurait été coûteux pour elles. Elles préfèrent donc faire l’impasse sur les livrets bancaires ».

La TVA a 70 ans : Philippe Crevel, invité d’Europe 1 Bonjour

A l’occasion des 70 ans de la TVA, le Directeur du Cercle de l’Epargne était l’invité d’Alexandre Le Mer. il évoque « un véritable succès français qui s’est exporté à travers le monde ».

Interview d’Alexandre LAGACHE, directeur des Accords de branche au sein d’AG2R LA MONDIALE

Accords de branche et prévoyance, de quoi s’agit-il ?

3 questions à d’Alexandre LAGACHE, Directeur des Accords de Branches au sein d’AG2R LA MONDIALE

Vous êtes le directeur des Accords de Branches au sein d’AG2R LA MONDIALE. Pour un grand groupe paritaire et mutualiste, que représentent les accords de branches ?

Pour AG2R LA MONDIALE, les Accords de Branches, c’est un Chiffre d’Affaires de 1,4 Md€ porté par AG2R prévoyance, l’Institution de Prévoyance du Groupe. Plus concrètement, cela se traduit par une offre d’assurance collective santé et/ou prévoyance proposée par AG2R Prévoyance aux entreprises et salariés de 110 branches professionnelles, dans tous les secteurs d’activité de notre économie.

La particularité de ces offres réside dans l’implication des Partenaires sociaux, Organisation de Salariés et Organisation Patronales, dans leur élaboration et dans leur pilotage. Ce sont les Partenaires Sociaux qui ont défini, de manière paritaire, le niveau des garanties, des tarifs mais aussi les actions de prévention, les actions sociales qui seront proposées aux entreprises de leur branche professionnelle.

Une grande majorité de salariés, en France, bénéficient d’un contrat collectif en matière de santé et de prévoyance sans toujours le savoir. Quels sont les apports des accords de branches en matière de prévoyance et de santé ?