LEP, Livret A : les législatives vont-elles avoir un impact sur leurs taux au 1er août ?

Quelle sera la rémunération des produits d’épargne réglementée au 1er août prochain ? Les législatives anticipées provoquées par la dissolution de l’Assemblée Nationale vont-elles avoir une incidence sur les taux à venir ? Dans les colonnes de Capital, Philippe Crevel estime que «si un nouveau gouvernement est nommé dans les prochains jours, le changement du taux du LEP ne serait pas la première des priorités, et on voit mal un gouvernement qui se revendique d’un front « populaire » annoncer comme première mesure une baisse du taux du LEP».

Retraite : pourquoi les classes moyennes sont de plus en plus inquiètes pour leur pension ?

Pleine vie revient sur les enseignements de l’enquête 2024 « Les Français, l’épargne et la retraite » menée par le CECOP et l’IFOP à l’initiative d’Amphitéa et le Cercle de l’Epargne. S’intéressant plus particulièrement au volet retraite, l’article note un niveau d’inquiétude en hausse chez les sondés. Ils sont, sur un an, plus nombreux à indiquer que leur pensions est/sera insuffisantes pour vivre correctement à la retraite.

Taux de l’épargne réglementée : que se passera-t-il le 1er août 2024 ?

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Après la publication mi-juillet du taux d’inflation définitif pour le mois de juin 2024, la rémunération de plusieurs produits d’épargne réglementée, Livret A, LDDS, Livret Jeune et du Livret d’Épargne Populaire, est susceptible d’être modifiée. Le processus de fixation des taux est compliqué par les élections législatives du 30 juin et du 7 juillet.

La fixation des taux de l’épargne réglementée

La fixation des taux de l’épargne réglementée relève du domaine réglementaire et, plus précisément, du Ministre de l’Économie. Celui-ci arrête les taux après avoir reçu les calculs de la Banque de France établis à partir des formules prévues par l’arrêté du 27 janvier 2021 relatif aux taux d’intérêt et des préconisations du Gouverneur. Même si l’arrêté ne le prévoit pas explicitement, le Ministre de l’Économie dispose d’un pouvoir discrétionnaire qui l’a amené, à de nombreuses reprises, à ne pas suivre la formule de calcul ou les préconisations du Gouverneur.

Pour le Livret A, le LDDS et de ce fait le Livret Jeune, le taux est égal à :

La moyenne arithmétique entre :

- la moyenne semestrielle des taux à court terme en euros (€STR) tels que définis par l’orientation modifiée (UE) 2019/1265 de la Banque centrale européenne du 10 juillet 2019 sur le taux à court terme en euros (€STR) ;

- l’inflation en France mesurée par la moyenne semestrielle de la variation sur les douze derniers mois connus de l’indice INSEE mensuel des prix à la consommation;

Ou au minimum 0,5 %.

Compte tenu de la formule, le taux du Livret A, au 1er août, aurait pu être avec un taux €STR moyen de 3,86 % et un taux d’inflation moyen de 2,3 % de 3,08 % soit 3 %.

Pour le Livret d’Épargne Populaire, le taux est égal au chiffre le plus élevé entre:

- Le taux du Livret A majoré d’un demi-point;

- L’inflation en France.

Si depuis 2022, le taux d’inflation était retenu pour la fixation du taux du LEP, pour la fixation du taux applicable au 1er août 2024, c’est le taux du Livret A qui devrait servir de référent.

Dans ce contexte, le taux du LEP devrait passer de 5 à 3,5 % au 1er août 2024.

Les scénarii possibles pour le 1er août 2024

Logiquement, le taux du Livret A et du LDDS est censé rester stable jusqu’au 1er février 2025 compte tenu de l’engagement pris par Bruno Le Maire en 2023. Pour le moment, ce dernier restant en poste, il n’a pas vocation à renier son engagement, d’autant plus que la formule aboutit au taux de 3 %.

Si au milieu du mois de juillet, un nouveau gouvernement est nommé, ce dernier aurait la possibilité de modifier le taux de rémunération du taux du Livret A. Il apparaît, cependant, peu probable qu’il le fasse compte tenu du résultat de la formule. Abaisser le taux serait peu populaire, l’augmenter renchérirait le coût du crédit.

Pour le LEP, au vu de la formule, un ajustement du taux pourrait intervenir à la mi-juillet. Si le gouvernement de Gabriel Attal est encore en fonction, prendra-t-il le risque de baisser le taux du LEP ou préfèrera-t-il laisser à son successeur cette mission ? Le passage de 5 à 3,5 % serait évidemment mal perçu au moment où la question du pouvoir d’achat des ménages modestes est au cœur du débat public. Bruno Le Maire pourrait certes vouloir partir en ayant respecté la formule. Néanmoins, comme lors du passage de 6 à 5 % le 1er février dernier, le Ministre de l’Économie pourrait ne pas suivre totalement la préconisation du Gouverneur de la Banque de France. Il pourrait ainsi retenir un taux de 4 %.

En cas de nouveau gouvernement d’ici la mi-juillet ou en cas de non décision de la part de l’actuel, quel pourrait être le taux retenu ? Un nouveau gouvernement aura certainement d’autres priorités que celle de fixer le taux du LEP. Par ailleurs, le nouveau Ministre de l’Économie, surtout s’il est de gauche, ne voudra pas prendre, dans les premiers jours après sa prise de fonction, une mesure de baisse du taux du LEP. Il sera ainsi tenté d’opter pour le statu quo.

Assurance-vie : les atouts des contrats luxembourgeois en temps de crise

Dans le Figaro, Philippe Crevel rappelle que la disposition adoptée dans le cadre de la loi Sapin 2 visait avant tout à protéger les assureurs, et les épargnants, qui seraient pris à la gorge par des retraits soudains et massifs, comme ce fut le cas en Grèce en 2011. Selon lui les acteurs qui souhaiteraient exploiter la situation politique afin d’encourager les épargnants à se déporter vers les contrats Luxembourgeois en s’appuyant sur un risque de blocage de l’épargne des Français « joueraient sur les peurs ».

Épargne des Français : la proposition « surréaliste » de Sandrine Rousseau

Retrouvez dans le Point l’interview du Directeur du Cercle de l’Epargne, invité à réagir après les déclaration de Sandrine Rousseau sur la mobilisation de l’épargne des Français.

L’assurance vie en tête des placements jugés intéressants par les Français

Ouest France revient sur les points saillants de l’enquête 2024 « Les Français, l’épargne et la retraite ».

Épargne-retraite : le PER plébiscité par les Français

Dans cet article consacré au succès du PER, le Revenu reprend les chiffres clés de l’enquête 2024 Les Français l’épargne et la Retraite qui mettent à la fois à exergue l’inquiétude des Français pour leur pouvoir d’achat une fois à la retraite et la part croissante des sondés qui préparent ce passage de la vie, notamment à travers le PER.

Plan épargne retraite (PER) : pourquoi ce placement séduit-il de plus en plus de Français ?

Merci pour l’Info, revient sur les chiffres clés de l’enquête 2024 « Les Français, l’épargne et la retraite » et plus particulièrement sur le succès du PER.

In extremis, le gouvernement lance son nouveau produit d’épargne « climat » pour les jeunes

Repris dans les colonnes du Monde, sur l’avenir du PEAC, Philippe Crevel estime qu’une suppression du PEAC par la majorité qui sortira des urnes le 7 juillet prochain est possible. Il rappelle que « cela s’est déjà vu par le passé » tout en précisant que « le PEAC ne sera pas la priorité du nouveau gouvernement, quel qu’il soit ».

Plan d’épargne avenir climat : ce nouveau produit peut-il concurrencer le Livret A ?

Cité dans Money Vox, Philippe Crevel estime que le PEAC est « un produit qui pourra venir en complément d’un Livret A saturé et s’adresse à ceux qui ne souhaitent pas ouvrir d’assurance vie ».

Épargne-retraite : le PER plébiscité par les Français

Le Revenu consacre un article aux résultats de l’enquête 2024 Amphitéa – Cercle de l’Epargne consacré aux attentes et besoins des Français en matière d’épargne et de retraite. Il revient plus particulièrement sur le succès du PER.

Plan d’épargne avenir climat : un nouveau placement destiné aux enfants

Cité dans Ouest France, Philippe Crevel revient sur les spécificités du PEAC, un produit d’épargne, réservés aux jeunes, destiné à financé la transition écologique .

Retraite : les 3 certitudes des épargnants

Dans cet article consacré aux résultats de l’enquête 2024 Amphitéa – Cercle de l’Epargne, le Directeur du Cercle de l’Epargne est cité. Evoquant la crainte de perte de pouvoir d’achat, extrêmement élevée pour les retraités actuels et futurs, il estime que » l’idée de remettre en cause la réforme de 2023 peut être populaire mais cela peut aussi accroître l’inquiétude sur le pouvoir d’achat à la retraite ».

Réforme des retraites : « On voit bien l’embarras du Rassemblement national sur ce sujet », analyse l’économiste Philippe Crevel

Dans une interview accordée au Midi Libre, Philippe Crevel commente les projets des différents partis politiques en matière de retraite.

Épargne : pourquoi l’assurance-vie s’est imposée comme le placement préféré des Français

Philippe Crevel, au micro d’Europe 1, commente le volet épargne de l’enquête 2024 Amphitéa Cercle de l’Epargne. Selon lui « Les Français la plébiscitent grâce à l’amélioration du rendement des fonds euros qui sont la partie sécurisée de l’assurance-vie. Et avec l’atténuation de la vague inflationniste, les Français se sont mis à de nouveau penser long terme. Et donc, l’assurance-vie est le produit d’épargne le plus adapté ».

De plus en plus de français déclarent placer de l’argent en vue de la retraite, le PER a le vent en poupe

BFM Business revient, dans un article publié sur le site du média, sur les résultats de l’enquête 2024 « Les Français, l’épargne et la retraite » et cite à cette occasion, le Directeur du Cercle de l’Epargne.

Comment expliquer le succès du plan épargne retraite, troisième placement préféré des Français

A la suite de la présentation, ce 27 juin, de l’enquête annuelle Amphitéa – Cercle de l’Epargne » Les Français, l’épargne et la retraite » Philippe rappelle,, au micro d’Europe 1, les points saillants de l’étude. Il revient notamment, la percée du PER et la confirmation de l’assurance vie comme 1er placement financier des Français.

Retraite : pourquoi les classes moyennes sont de plus en plus inquiètes pour leur pension

Capital s’intéresse au volet retraite de l’enquête 2024 Amphitéa-Cercle de l’Epargne. Plus particulièrement elle revient sur l’inquiétude des Français quant à leur capacité à vivre correctement à la retraite. Un sentiment que Philippe Crevel, Directeur du Cercle de l’Epargne met en parallèle avec la baisse amorcée du niveau de vie des retraités, du fait des différentes réformes engagées ces deux dernières décennies. Il note ainsi que » d’après le Conseil d’orientation des retraites, pour la première fois depuis des années, le niveau de vie relatif des retraités est inférieur à celui des actifs« . Il précise que « depuis la réforme de François Fillon en 2003 (qui allonge notamment la durée de cotisation nécessaire pour obtenir une retraite à taux plein, NDLR) et la succession de réformes qui a suivi, il y a réellement une rupture avec les classes moyennes qui se disent que leur pension ne leur permettra pas de vivre correctement. Cette angoisse est maintenant installée».

Les 350 milliards d’euros de dette publique des assureurs à l’épreuve de la crise politique

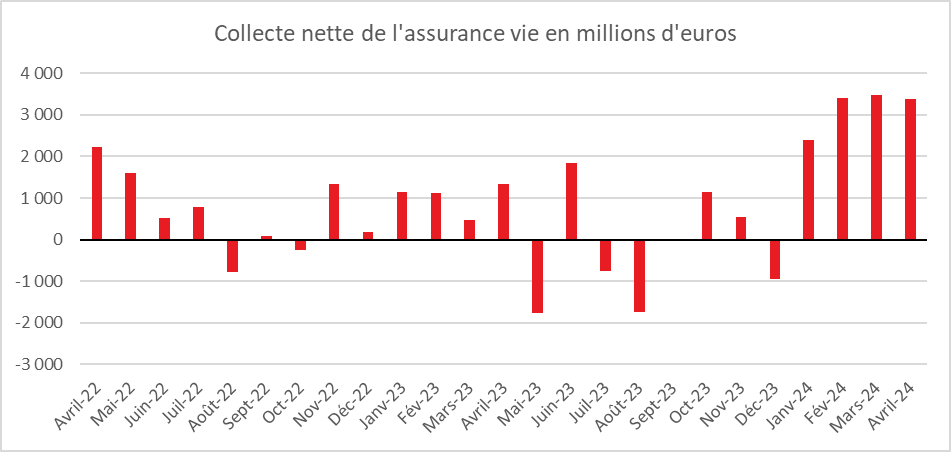

Dans le journal Les Echos, Philippe Crevel estime qu’« après un rebond de la collecte depuis le début de l’année, y compris pour les fonds en euros, il pourrait y avoir en juin et juillet un certain attentisme en assurance-vie, plutôt que des retraits massifs, et de l’appétit pour l’épargne de court terme (Livret A, comptes à terme) ».

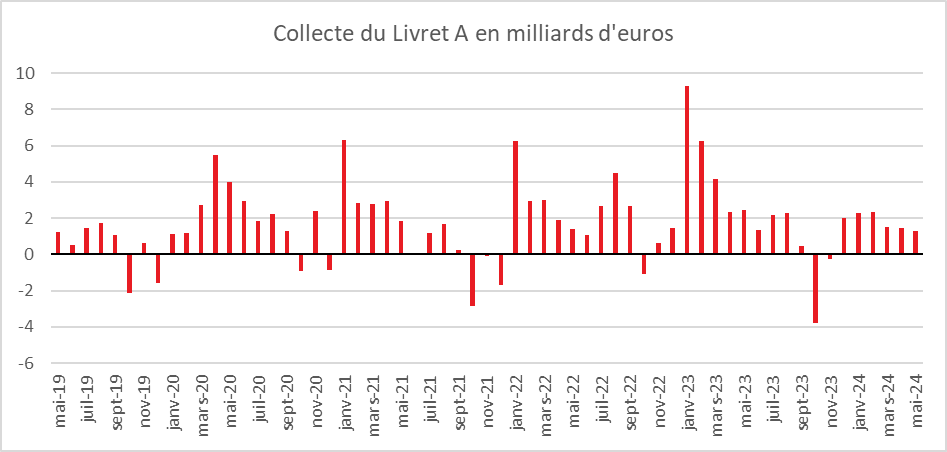

Livret A : normalisation avant l’orage !

Résultats du Livret A – LDDS – LEP du mois de mai 2024

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Un mois de mai dans la norme

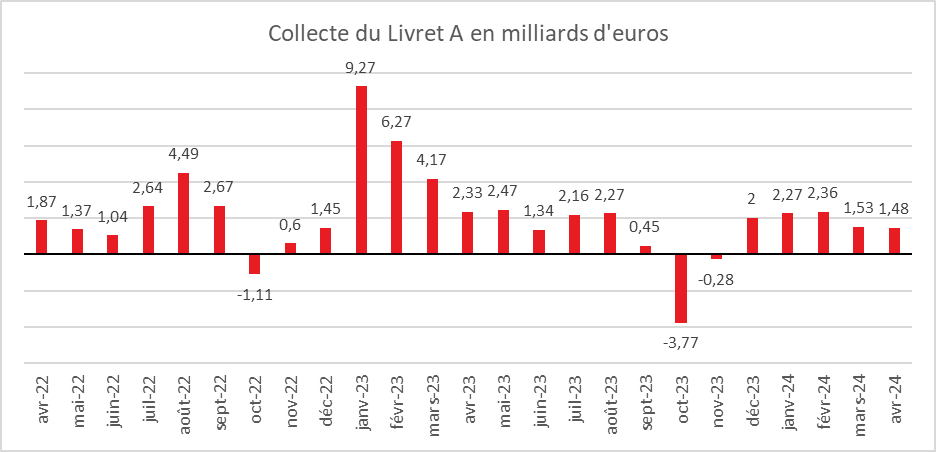

La collecte du mois de mai a été de 1,26 milliard d’euros. Cette collecte s’inscrit parfaitement dans le processus de normalisation engagé depuis le début de l’année, après les records de l’année 2023. La collecte de mai 2024 est deux fois plus faible que celle de 2023 (2,47 milliards d’euros) et également inférieure à celle des mois précédents, sur 2024, (1,48 milliard d’euros en avril, 1,53 milliard d’euros en mars, 2,36 milliards d’euros en février et 2,27 milliards d’euros en janvier). Elle demeure, néanmoins, légèrement supérieure à la moyenne de ces dix dernières années (1,1 milliard d’euros).

Le mois de mai est traditionnellement un mois de transition pour le Livret A. Si au début d’année, ce produit enregistre de bonnes collectes, à partir du mois de mai, les titulaires du Livret A relâchent leurs efforts en raison de l’augmentation des dépenses et, notamment, celles liées aux vacances.

Depuis 2009, le Livret A a enregistré quatre décollectes en mai :

- Mai 2009 : -1 milliard d’euros ;

- Mai 2010 : -0,31 milliard d’euros ;

- Mai 2014 : -0,09 milliard d’euros ;

- Mai 2015 :-0,44 milliard d’euros.

Sur les cinq premiers mois de l’année, la collecte du Livret A est de 8,91 milliards d’euros, contre 24,50 milliards d’euros sur la même période en 2023. Cette forte diminution de la collecte traduit bien un retour à la normale du Livret A dans un contexte de baisse d’inflation.

Le Livret de Développement Durable et Solidaire dans le sillage du Livret A

Le Livret de Développement Durable et Solidaire (LDDS) a enregistré, en mai, une petite collecte de 600 millions d’euros contre une collecte de 760 millions d’euros en avril. Au mois de mai 2023, la collecte pour ce produit était de 1,05 milliard d’euros.

Sur les cinq premiers mois de l’année, la collecte du LDDS s’élève à 4,28 milliards d’euros, contre 7,87 milliards d’euros sur la même période en 2023.

Le mois de mai ne réussit pas, en règle générale, au LDDS. Depuis 2009, il a enregistré 8 décollectes durant ce mois. Le LDDS étant souvent connecté au compte courant, les ménages réalisent des arbitrages plus rapidement qu’avec le Livret A. le LDDS est l’antichambre du compte courant quand le Livret A est avant tout un produit d’épargne.

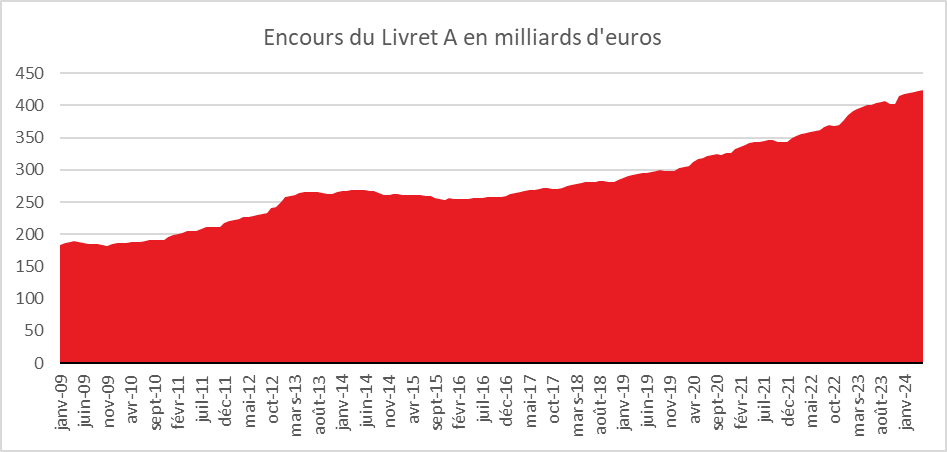

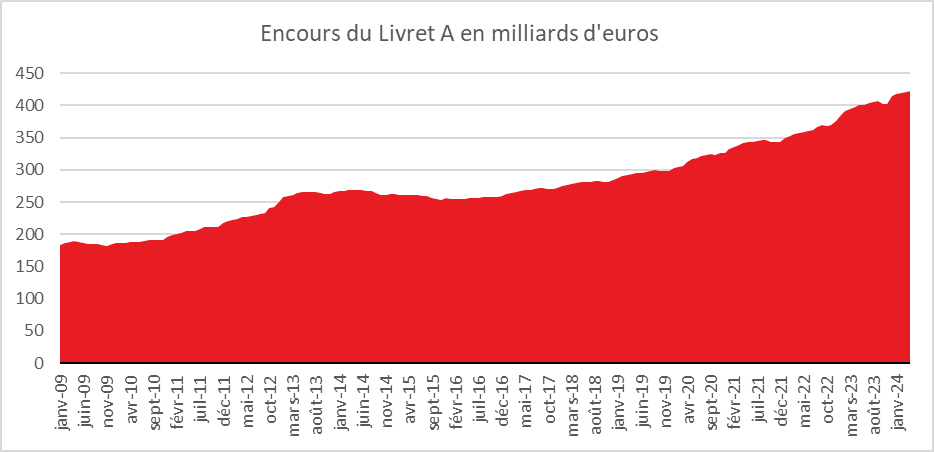

Nouveaux records d’encours pour le Livret A et le LDDS

Le Livret A et le LDDS battent, une nouvelle fois, en ce mois de mai, des records d’encours avec, respectivement, 424,2 et 153,8 milliards d’euros ; portant le total des deux placements à 578 milliards d’euros.

C’était avant les évènements du 9 juin 2024

Le processus de normalisation en matière d’épargne, constaté depuis le début de l’année, risque d’être mis à mal par les résultats des élections européennes et la dissolution de l’Assemblée nationale.

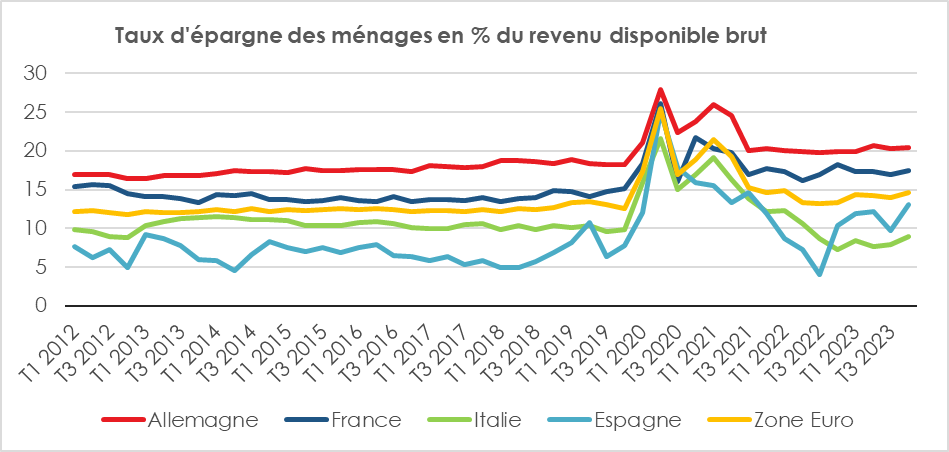

Depuis le début de l’année, les ménages relâchaient leur effort d’épargne de précaution au profit de l’épargne longue et notamment de l’assurance vie. S’ils avaient opté pour une réorientation de leur épargne, ils n’avaient pas, en revanche, décidé de puiser dans leur bas de laine pour accroître leurs dépenses de consommation. La prudence restait de mise en ce début d’année. Le taux d’épargne reste nettement au-dessus de la moyenne d’avant crise sanitaire (17,6 % du revenu disponible brut au premier trimestre 2024, contre 15 % avant 2020 – INSEE). A la différence des Américains, les Français ont décidé de maintenir un fort encours d’épargne de précaution. L’encours cumulé du Livret A et du LDDS est ainsi passé de 371 à 578 milliards d’euros de mai 2014 à mai 2024.

Les incertitudes politiques, dont l’ampleur est sans précédent depuis 1981, constituent pour de nombreux épargnants un nouveau choc. Au vu des réactions constatées lors des dernières crises (covid, guerre en Ukraine, vague inflationniste), les ménages opteront pour l’attentisme et privilégieront les liquidités, notamment le Livret A qui joue traditionnellement un rôle de valeur refuge. Complètement liquide, bénéficiant de la garantie de l’État, le Livret A est, pour de nombreux Français, le produit idoine en période d’incertitudes. Ils pourraient également maintenir des sommes plus importantes que dans le passé sur leurs comptes courants sachant que l’inflation s’est atténuée.

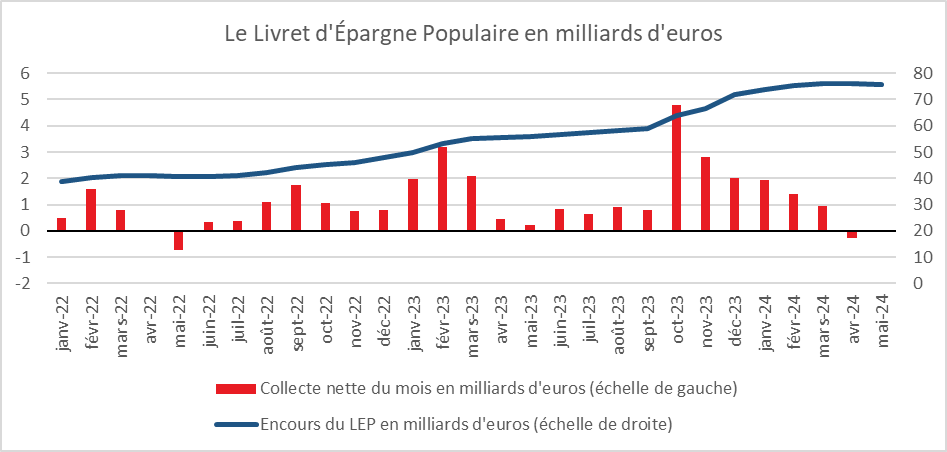

Les épargnants modestes dans le dur !

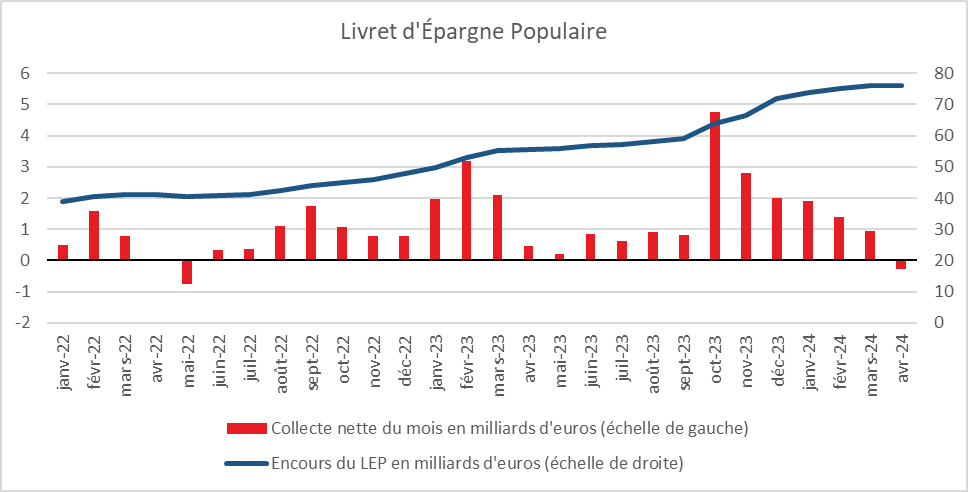

Après avoir connu une forte croissance en 2022 et en 2023, dopé par son taux de rémunération élevé, le Livret d’Épargne Populaire (LEP) enregistre, au mois de mai, une deuxième décollecte successive, -40 millions faisant suite à -270 millions du mois d’avril

Les ménages les plus modestes sont contraints de puiser dans leur épargne de court terme pour faire face à leurs dépenses courantes. Les effets « taux » et « relèvement du plafond » semblent arriver à leur terme, les considérations économiques s’imposant à nouveau. Le produit renoue avec sa tendance de long terme. Avant l’augmentation du taux du LEP en 2022, ce produit était chroniquement en décollecte.

Sur les cinq premiers mois de l’année, la collecte du LEP reste positive, à 3,94 milliards d’euros, contre 7,91 milliards d’euros sur la même période en 2023.

L’encours du LEP s’élève, fin mai, à 75,8 milliards d’euros.

Législatives 2024 : immobilier, épargne, impôts, retraite… ce qui vous attend avec les programmes « de rupture »

Dans les Echos, le Directeur du Cercle de l’Epargne

Quels produits pour quels objectifs ?

La liste des produits d’épargne est longue en France, du Livret A au futur Plan d’Épargne Avenir Climat. L’épargnant, entre produits de court et de long terme, entre produits fiscalisés ou pas, entre produits à risques ou pas, est parfois pris d’un sentiment de vertige. Sous forme de tableaux, le Cercle de l’Épargne a relevé le défi de présenter les grandes lignes des différents produits d’épargne.

Le Compte Courant

| OBJECTIF | Financement des dépenses du quotidien |

| PUBLIC CONCERNÉ | Tout public Majeur ou jeune émancipé Certains produits financiers accessibles aux mineurs peuvent exiger l’ouverture préalable d’un compte individuel au profit de l’enfant. |

| NOMBRE DE PRODUITS PAR PERSONNE | Pas de limitation |

| PLAFOND | Aucun |

| LIQUIDITÉ | Totale |

| RISQUE | Néant En cas de faillite bancaire, les fonds sont garantis jusqu’à 100 000 euros (comptes courants, de dépôts et livrets d’épargne hors Livret A, LDDS et LEP) par établissement et par déposant. |

| RÉMUNÉRATION | Rémunération possible mais faible et peu pratiquée |

| PRÉLÈVEMENTS OBLIGATOIRES | En cas de rémunération, les plus-values sont soumises à l’impôt sur le revenu ou au prélèvement forfaitaire unique et aux prélèvements sociaux |

| FRAIS | En règle générale, pas de frais |

| ALLOCATION PROPOSÉE | Deux mois de dépenses quotidiennes En cas de gestion dynamique en relation avec livrets bancaires ou Livrets réglementés, possibilité de limiter à un mois |

| DURÉE MAXIMALE DU PLACEMENT | pas de limite de temps En cas de décès entre dans la succession |

| DURÉE DU PLACEMENT CONSEILLÉE | Non concerné |

| TRANSFÉRABILITÉ | Oui La nouvelle banque effectue gratuitement toutes les démarches avec l’accord écrit du client |

Le livret ordinaire fiscalisé (Livret B)

| OBJECTIF | Épargne de précaution |

| PUBLIC CONCERNÉ | Tout public Ouverture dès la naissance possible Il n’y a pas condition de nationalité ou de résidence. |

| NOMBRE DE PRODUITS PAR PERSONNE | Pas de limitation |

| PLAFOND | Néant La banque peut prévoir un plafond dans le contrat |

| LIQUIDITÉ | Forte Possibilité de délais minimum de retraits pour certains livrets |

| RISQUE | Faible Entre dans la garantie des 100 000 euros par déposant et par établissement en englobant comptes courants, épargne logement, livrets bancaires et dépôts à terme). |

| RÉMUNÉRATION | Le taux d’intérêt du livret d’épargne est fixé par la banque. L’établissement financier peut modifier le taux et n’est pas tenu par le taux proposé à l’ouverture L’établissement financier peut proposer des « super livret », c’est-à-dire des livrets offrant, à l’ouverture, un taux élevé mais ce dernier est généralement limité dans le temps ou pour des montants d’épargne déterminés |

| PRÉLÈVEMENTS OBLIGATOIRES | Les intérêts issus du livret d’épargne sont soumis à l’impôt sur le revenu et aux prélèvements sociaux Choix entre le prélèvement forfaitaire unique de 30 % ( 12,8 % au titre de l’impôt sur le revenu et 17,2 % de prélèvements sociaux) ou le barème de l’impôt sur le revenu et les prélèvements sociaux En cas de choix de cette option, cette dernière s’applique à tous les revenus financiers |

| VERSEMENT MINIMAL | Fonction des conditions fixées par l’établissement financier. Certains établissements demandent un versement minimal pour bénéficier d’un taux bonifié ou à l’inverse celui ne s’applique que dans la limite d’un certain plafond Sinon en règle générale, 10 euros minimum pour chaque versement |

| FRAIS | Logiquement pas de frais directs mais indirects avec les frais de tenue de compte |

| ALLOCATION PROPOSÉE | Épargne de court terme (deux à trois mois de revenus mensuels) ou placements en attente de réallocation (logements, placements longs, etc.) |

| DURÉE MAXIMALE DU PLACEMENT | Pas de limite de temps En cas de décès entre dans la succession |

| DURÉE DU PLACEMENT CONSEILLÉE | Court terme La rémunération obéit à la règle des quinzaines Les sommes retirées cessent de porter intérêt à partir du premier jour de la quinzaine au cours de laquelle intervient le retrait (soit le 1er soit le 16). Ainsi, pour éviter les périodes non rémunérées, il vous est conseillé d’effectuer vos versements avant le 16 ou le 1er du mois et vos retraits après le 15 ou le 30. |

| TRANSFÉRABILITÉ | Non, nécessité de fermer son livret et d’en ouvrir un autre dans un autre établissement |

Le Livret A

| OBJECTIF | Épargne de précaution |

| PUBLIC CONCERNÉ | Ensemble de la population Ouverture dès la naissance possible |

| NOMBRE DE PRODUITS PAR PERSONNE | Un par personne |

| PLAFOND | 22 950 euros |

| LIQUIDITÉ | Totale |

| RISQUE | Faible Garantie de l’État à 100 % |

| RÉMUNÉRATION | Formule de taux fonction de l’inflation et des taux des marchés monétaires. Possibilité de dérogation en cas de circonstances exceptionnelles (assez fréquentes dans les faits) |

| PRÉLÈVEMENTS OBLIGATOIRES | Exonération |

| VERSEMENT MINIMAL | Pas de minimum légal Les établissements financiers peuvent en imposer un montant minimal |

| FRAIS | Pas de frais |

| ALLOCATION PROPOSÉE | Deux à trois mois de revenus en prenant en compte le Livret A, le LDDS et le LEP |

| DURÉE MAXIMALE DU PLACEMENT | Pas de limite de temps En cas de décès entre dans la succession |

| DURÉE DU PLACEMENT CONSEILLÉE | Court terme La rémunération obéit à la règle des quinzaines Les sommes retirées cessent de porter intérêt à partir du premier jour de la quinzaine au cours de laquelle intervient le retrait (soit le 1er soit le 16). Ainsi, pour éviter les périodes non rémunérées, il vous est conseillé d’effectuer vos versements avant le 16 ou le 1er du mois et vos retraits après le 15 ou le 30. |

| TRANSFÉRABILITÉ | Non, nécessité de fermer son livret et d’en ouvrir un autre dans un autre établissement |

Le Livret de développement durable et solidaire (LDDS)

| OBJECTIF | Épargne de précaution |

| PUBLIC CONCERNÉ | Personnes majeures Un mineur fiscalement domicilié en France peut ouvrir un livret de développement durable et solidaire, s’il dispose de revenus personnels et qu’il n’est plus rattaché au foyer fiscal de ses parents. |

| NOMBRE DE PRODUITS PAR PERSONNE | Un par personne |

| PLAFOND | 12 000 euros |

| LIQUIDITÉ | Total |

| RISQUE | Faible |

| RÉMUNÉRATION | Identique au Livret A Formule de taux fonction de l’inflation et des taux des marchés monétaires. |

| PRÉLÈVEMENTS OBLIGATOIRES | Exonération |

| VERSEMENT MINIMAL | Pas de minimum légal Les établissements financiers peuvent imposer un minium, souvent 15 euros |

| FRAIS | Pas de frais |

| ALLOCATION PROPOSÉE | Deux à trois mois de revenus en prenant en compte le Livret A, le LDDS et le LEP |

| DURÉE MAXIMALE DU PLACEMENT | Pas de limite de temps En cas de décès entre dans la succession |

| DURÉE DU PLACEMENT CONSEILLÉE | Court terme La rémunération obéit à la règle des quinzaines Les sommes retirées cessent de porter intérêt à partir du premier jour de la quinzaine au cours de laquelle intervient le retrait (soit le 1er soit le 16). Ainsi, pour éviter les périodes non rémunérées, il vous est conseillé d’effectuer vos versements avant le 16 ou le 1er du mois et vos retraits après le 15 ou le 30. |

| TRANSFÉRABILITÉ | Non, nécessité de fermer son livret et d’en ouvrir un autre dans un autre établissement |

Le Livret d’épargne populaire (LEP)

| OBJECTIF | Épargne de précaution |

| PUBLIC CONCERNÉ | Personnes majeures avec conditions de ressources En 2024, en métropole, le revenu fiscal de référence de 2022 ne doit pas dépasser 22 419 euros pour une personne seule |

| NOMBRE DE PRODUITS PAR PERSONNE | Un par personne |

| PLAFOND | 10 000 euros |

| LIQUIDITÉ | Total |

| RISQUE | Faible Garantie de l’État à 100 % |

| RÉMUNÉRATION | Formule en fonction de l’inflation ou en fonction du taux de Livret A majoré de 0,5 point |

| PRÉLÈVEMENTS OBLIGATOIRES | Exonération |

| VERSEMENT MINIMAL | Premier versement d’au moins 30 euros Les versements ultérieurs doivent dépasser 10 euros |

| FRAIS | Pas de frais |

| ALLOCATION PROPOSÉE | Deux à trois mois de revenus en compte le Livret A, le LDDS et le LEP Placement à privilégier en raison de son taux pour les ménages éligibles |

| DURÉE MAXIMALE DU PLACEMENT | Pas de limite de temps En cas de décès entre dans la succession |

| DURÉE DU PLACEMENT CONSEILLÉE | Court terme La rémunération obéit à la règle des quinzaines Les sommes retirées cessent de porter intérêt à partir du premier jour de la quinzaine au cours de laquelle intervient le retrait (soit le 1er soit le 16). Ainsi, pour éviter les périodes non rémunérées, il vous est conseillé d’effectuer vos versements avant le 16 ou le 1er du mois et vos retraits après le 15 ou le 30. |

| TRANSFÉRABILITÉ | Non, nécessité de fermer son livret et d’en ouvrir un autre dans un autre établissement |

Le Livret Jeune

| OBJECTIF | Épargne de court terme |

| PUBLIC CONCERNÉ | Mineurs âgés de 12 à 25 ans |

| NOMBRE DE PRODUITS PAR PERSONNE | Un livret par personne |

| PLAFOND | 1 600 euros |

| LIQUIDITÉ | Totale |

| RISQUE | Faible Entre dans la garantie des 100 000 euros par déposant et par établissement en englobant comptes courants, épargne logement, livrets bancaires et dépôts à terme). |

| RÉMUNÉRATION | Livret A + majoration à la discrétion de l’établissement financier teneur du Livret (en règle générale 0,25 à 0,5 point) La rémunération obéit à la règle des quinzaines Les sommes retirées cessent de porter intérêt à partir du premier jour de la quinzaine au cours de laquelle intervient le retrait (soit le 1er soit le 16). Ainsi, pour éviter les périodes non rémunérées, il vous est conseillé d’effectuer vos versements avant le 16 ou le 1er du mois et vos retraits après le 15 ou le 30 |

| PRÉLÈVEMENTS OBLIGATOIRES | Exonération |

| VERSEMENT MINIMAL | Pas de minimum légal En règle générale : 10 euros à l’ouverture et pas de versements ultérieurs inférieurs à 10 euros |

| FRAIS | Pas de frais |

| DURÉE MAXIMUM DU PLACEMENT | Fermeture à 25 ans Transfert sur un nouveau compte ou livret à la demande du titulaire |

| ALLOCATION PROPOSÉE | Épargne de précaution |

| DURÉE DU PLACEMENT CONSEILLÉE | Épargne de court terme À privilégier pour les 12/25 ans dans la limite du plafond |

| TRANSFÉRABILITÉ | Non |

Le Plan d’épargne logement (PEL)

| OBJECTIF | Épargne de moyen terme Produit destiné à faciliter l’acquisition d’un bien immobilier ou sa rénovation. Le PEL a été ces dernières années, fréquemment utilisé comme placement financier |

| PUBLIC CONCERNÉ | Ensemble de la population |

| NOMBRE DE PRODUITS PAR PERSONNE | Un plan par personne Possibilité de cumuler avec un CEL sous condition de l’ouvrir dans le même établissement |

| PLAFOND | 61 200 euros |

| LIQUIDITÉ | Moyenne Logiquement bloqué 4 ans Possibilité de sortir avant 4 ans mais perte des droits à prêts et rémunération potentiellement réduite |

| RISQUE | Faible Capital préservé. Entre dans la garantie des 100 000 euros par déposant et par établissement en englobant comptes courants, épargne logement, livrets bancaires et dépôts à terme). |

| RÉMUNÉRATION | Formule fonction taux des marchés monétaires À la différence des autres livrets réglementés et en particulier du CEL, le taux en vigueur au moment de l’ouverture s’applique pour la durée du PEL Donne accès à un prêt en vue d’acquérir un bien immobilier ou d’effectuer des travaux Pour les PEL ouverts depuis le 1er janvier 2024, taux de 2,25 % |

| PRÉLÈVEMENTS OBLIGATOIRES | Les intérêts issus des PEL ouverts à partir de 2018 sont soumis à l’impôt sur le revenu et aux prélèvements sociaux. Choix entre le prélèvement forfaitaire unique de 30 % ou le barème de l’impôt sur le revenu et les prélèvements sociaux (en cas de choix de cette option, cette dernière s’applique à tous les revenus) financiers |

| VERSEMENT MINIMAL | À l’ouverture, montant minimal à verser : 225 euros Versement annuel minimal : 540 euros |

| FRAIS | Pas de frais |

ALLOCATION PROPOSÉE | En fonction du taux de rémunération du PEL et des objectifs poursuivis |

| DURÉE MINIMALE DU PLACEMENT | 4 ans |

| DURÉE MAXIMALE DU PLACEMENT | Après 4 ans, le PEL peut être prolongé d’année en année jusqu’à atteindre la durée maximale de 10 ans. Après 10 ans le PEL continue de produire des intérêts pendant 5 ans mais sans possibilité de versements Après la 5e année qui suit la date d’échéance, le PEL est automatiquement transformé en livret d’épargne classique. |

| DURÉE DU PLACEMENT CONSEILLÉE | Épargne de moyen terme |

| TRANSFÉRABILITÉ | Oui L’établissement détenteur du PEL peut refuser ou appliquer des frais |

Le Compte d’Épargne Logement (CEL)

| OBJECTIF | Épargne en vue d’acquérir un bien immobilier ou d’effectuer des travaux |

| PUBLIC CONCERNÉ | Ensemble de la population |

| NOMBRE DE PRODUITS PAR PERSONNE | Un Compte par personne Possibilité de cumuler avec un PEL sous réserve qu’il soit ouvert dans le même établissement |

| PLAFOND | 15 300 euros |

| LIQUIDITÉ | Totale sous réserve de maintenir 300 euros sur le CEL |

| RISQUE | Faible Garantie du capital Entre dans la garantie des 100 000 euros par déposant et par établissement en englobant comptes courants, épargne logement, livrets bancaires et dépôts à terme). |

| RÉMUNÉRATION | Deux tiers du Livret A Donne accès à un prêt en vie d’acquérir un bien immobilier ou d’effectuer des travaux L’obtention du prêt suppose que le CEL soit ouvert depuis au moins 18 mois, et qu’un montant minimal d’intérêt ait été versé. Le montant maximum du prêt CEL est de 23 000 euros |

| PRÉLÈVEMENTS OBLIGATOIRES | Les intérêts issus des CEL ouverts à partir de 2018 sont soumis à l’impôt sur le revenu et aux prélèvements sociaux Choix entre le prélèvement forfaitaire unique de 30 % ou le barème de l’impôt sur le revenu et les prélèvements sociaux En cas de choix de cette option, cette dernière s’applique à tous les revenus financiers |

| VERSEMENT MINIMAL | Versement initial d’au moins 300 euros Versements suivants : au minimum 75 euros |

| FRAIS | Pas de frais |

| ALLOCATION PROPOSÉE | Produit peu attractif compte tenu de son taux de rémunération En cas d’investissements immobiliers, pour bénéficier du prêt |

| DURÉE MAXIMALE DU PLACEMENT | Pas de limite de temps En cas de décès entre dans la succession |

| DURÉE DU PLACEMENT CONSEILLÉE | Produit de moyen terme L’accès au prêt suppose un compte ouvert depuis 18 mois. La rémunération obéit à la règle des quinzaines Les sommes retirées cessent de porter intérêt à partir du premier jour de la quinzaine au cours de laquelle intervient le retrait (soit le 1er soit le 16). Ainsi, pour éviter les périodes non rémunérées, il vous est conseillé d’effectuer vos versements avant le 16 ou le 1er du mois et vos retraits après le 15 ou le 30. |

| TRANSFÉRABILITÉ | Oui Sauf en cas de détention d’un PEL dans l’établissement dans lequel le CEL a été ouvert. Dans ce cas, il faut transférer les deux produits |

L’assurance vie

| OBJECTIFS | Épargne de moyen et long terme Produit d’épargne privilégié par les ménages que ce soit pour financer des investissements à venir (logement, voiture, etc.), pour préparer la retraite ou organiser la succession |

| PUBLIC CONCERNÉ | Ensemble de la population |

| NOMBRE DE PRODUITS PAR PERSONNE | Pas de limitation |

| PLAFOND | Pas de plafond |

| LIQUIDITÉ | Rachats réalisés en quelques jours Possibilité de perte de capital sur les unités de compte |

| TYPE DE PLACEMENTS | Fonds euros et Unités de compte Avec les unités de compte possibilité d’accéder à de nombreux supports : monétaires, obligataires, actions, immobiliers, indiciels Possibilité de mettre aussi des titres vifs |

| RISQUE | Fonction de l’allocation Fonds euros : garantie du capital Unités de compte : supports représentatifs de titres mobiliers dont la valeur peut fluctuer en fonction des marchés |

| RÉMUNÉRATION | Fonction de l’allocation Les fonds euros : rémunération annuelle décidée par l’assureur Les rendements des unités de compte dépendent de leur appréciation sur les marchés |

| MODE DE SORTIE | Rente ou capital Possibilité d’options : Rente éducation, réversion, etc. |

| PRÉLÈVEMENTS OBLIGATOIRES | Fonction du mode de sortie : rente ou capital Fonction de la date d’ouverture des contrats et du versement des primes Pour les versements effectués après le 27 septembre 2017, les gains en cas de rachats intervenant avant le 8e anniversaire du contrat sont imposés au prélèvement forfaitaire unique (30 %) ou au barème de l’impôt sur le revenu + prélèvements sociaux Rachats après le 8e anniversaire du contrat : application d’un abattement fiscal de 4 600 euros pour une personne seule ou de 9 200 euros pour un couple. Au-delà, taxation à un taux de 7,5 % quand le montant total des primes versées par le souscripteur ne dépasse pas 150 000 euros tous contrats confondus. Au-delà de 150 000 euros, le taux de 7,5 % est maintenu sur la quote-part, puis le prélèvement forfaitaire unique (30 %) s’applique. L’assuré a la possibilité d’opter pour le barème de l’impôt sur le revenu + prélèvements sociaux Les rentes viagères sont imposables à titre onéreux Un abattement en fonction de l’âge du titulaire est appliqué. Avantages fiscaux pour la succession |

| VERSEMENT MINIMAL | Selon les établissements financiers |

| FRAIS | Frais possibles Frais d’entrée, d’arbitrages, de gestion et d’arrérages Possibilité de les négocier |

| ALLOCATION PROPOSÉE | Fonction des appétences et de l’âge du titulaire En moyenne il est recommandé de détenir 60 % en fonds euros en 40 % unité de comptes. |

| DURÉE MAXIMALE DU PLACEMENT | Pas de limite de temps En cas de décès, des avantages fiscaux en matière succession existent. Le régime fiscal applicable dépend de la date d’ouverture du contrat, de celle des versements et de l’âge du souscripteur (borne des 70 ans). |

| DURÉE DU PLACEMENT CONSEILLÉE | Moyen et long terme |

| TRANSFÉRABILITÉ | Non Obligation de fermeture avec perte de l’antériorité fiscale |

Le Plan d’Épargne Retraite individuel (PERIN ou PERI)

| OBJECTIFS | Épargne de moyen et long terme |

| PUBLIC CONCERNÉ | Personnes majeures |

| NOMBRE DE PRODUITS PAR PERSONNE | Pas de limite |

| PLAFOND | Pas de plafond |

| LIQUIDITÉ | Produit bloqué logiquement jusqu’à la retraite Possibilités de déblocage |

| RISQUE | Fonction de l’allocation choisie Gestion profilée par défaut avec désensibilisation en fonction de l’âge |

| RÉMUNÉRATION | Variable |

| MODE DE SORTIE | Rente ou capital Possibilité de sorties en capital fractionnées ou de combinaison rentre/capital |

| PRÉLÈVEMENTS OBLIGATOIRES | Déduction fiscale sur les versements Le titulaire peut opter soit pour déduction fiscale à l’entrée ou régime fiscal incitatif à la sortie En cas de sortie en capital si avantage fiscal à l’entrée, celui-ci est imposé au barème de l’impôt sur le revenu, les gains pouvant l’être au prélèvement forfaitaire unique. En cas de sortie en rente, toujours en cas d’avantage fiscal à l’entrée, celle-ci est taxée selon le régime des rentes à titre gratuit (abattement de 10 % et barème de l’impôt sur le revenu) |

| VERSEMENT MINIMAL | Fonction des établissements financiers |

| FRAIS | Frais possibles Frais d’entrée, d’arbitrages, de gestion et d’arrérages Possibilité de les négocier |

| ALLOCATION PROPOSÉE | Gestion pilotée mise en place par défaut L’allocation d’actifs est réalisée par l’établissement financier en fonction de l’âge du titulaire Possibilité de gestion libre à la demande du titulaire |

| DURÉE MAXIMALE DU PLACEMENT | Pas de limitation |

| DURÉE DU PLACEMENT CONSEILLÉE | Logiquement jusqu’à la retraite Possibilité de sortie anticipée en cas d’accidents de la vie et acquisition de la résidence principale |

| TRANSFÉRABILITÉ | Possibilité de transfert du PER |

Le Plan d’Épargne en Actions (PEA)

| OBJECTIF | Épargne de long terme Possibilité d’acquérir des actions et des titres de société dont le siège est situé en France ou dans l’Union européenne élargie à l’Islande et à la Norvège ou dans des parts d’Organisme de placement collectif investi à plus de 75 % en actions et titres mentionnés ci-dessus |

| PUBLIC CONCERNÉ | Plus de 18 ans Épargnants acceptant une fluctuation de leur capital en fonction des variations de marché |

| NOMBRE DE PRODUITS PAR PERSONNE | Un PEA par personne |

| PLAFOND | 150 000 euros, 225 000 avec un PEA PME Possibilité d’acquérir des titres de PME ou de parts de fonds spécialisés dans les PME à hauteur de 75 000 euros Possibilité pour les jeunes de moins de 21 ans rattachés fiscalement à leurs parents (moins de 25 ans s’ils poursuivent leurs études) d’avoir un PEA jeune plafonné à 20 000 euros, ce montant venant en déduction du plafond des parents. |

| LIQUIDITÉ | Moyenne Possibilité de retrait avant 5 ans mais pas d’avantages fiscaux mais fermeture du PEA Après 5 ans, possibilité de sorties partielles sans fermeture et avec possibilité d’effectuer de nouveaux achats de titres |

| RISQUE | Variable en fonction des titres choisis |

| RÉMUNÉRATION | En fonction du choix des supports Valorisation et dividendes |

| PRÉLÈVEMENTS OBLIGATOIRES | En Fonction de la durée de détention Retraits avant 5 ans : prélèvement forfaitaire unique et prélèvements sociaux ou barème de l’impôt sur le revenu et prélèvements sociaux Retraits après 5 ans : prélèvements sociaux Sortie en rente après 8 ans : prélèvements sociaux |

| VERSEMENT MINIMAL | En règle générale : 10 euros à l’ouverture et pas de versements ultérieurs inférieurs à 10 euros |

| FRAIS | Des frais peuvent être appliqués : droits de garde, droits d’entrée, droits d’arbitrage, etc. |

| ALLOCATION PROPOSÉE | Possibilité de gestion déléguée ou de gestion libre Dans le cadre de la gestion déléguée : Les ordres d’achats, et d’arbitrages des titres sont réalisés par l’établissement financier gestionnaire pour le compte du titulaire Dans le cadre de la gestion libre : Prévoir une diversification sectorielles, possibilités de souscription de fonds indicielles |

| DURÉE MAXIMALE DU PLACEMENT | Pas de limite de temps En cas de décès entre dans la succession |

| DURÉE DU PLACEMENT CONSEILLÉE | Au moins 5 ans |

| TRANSFÉRABILITÉ | Transférable avec des risques de pertes sur les valeurs |

Le Compte titres

| OBJECTIF | Épargne de long terme Possibilité de placer des titres : actions, obligation, parts d’Organismes de Placements Collectifs (SICAV, FCP, SCPI, fonds indiciels, etc.). |

| PUBLIC CONCERNÉ | Toute personne physique (aucun âge minimum) ou morale Dans le cas d’une ouverture pour un mineur, le représentant légal sera désigné en tant que mandataire. |

| NOMBRE DE PRODUITS PAR PERSONNE | Pas de limitation |

| PLAFOND | Pas de plafond |

| LIQUIDITÉ | Fonction des titres placés sur le compte titres |

| RISQUE | Variable en fonction des titres choisis Possibilité de perte de capital |

| RÉMUNÉRATION | En fonction du choix des supports Intérêts, dividendes et plus-values |

| Frais | Des frais peuvent être appliqués Droits de garde, droits d’entrée, etc.. |

| PRÉLÈVEMENTS OBLIGATOIRES | Soit le prélèvement forfaitaire unique de 30 % ou barème de l’impôt sur le revenu + prélèvements sociaux de 17,2 % Certaines valeurs placées sur un compte-titre peuvent ouvrir droit à un avantage fiscal : FCPI, FIP, etc. |

| ALLOCATION PROPOSÉE | Possibilité d’opter pour une gestion déléguée ou une gestion du gestion libre La gestion déléguée permet au titulaire du compte de transférer à l’établissement financière de la réalisation des opérations de rachat, arbitrage des titres… Dans ce cas de la gestion libre, le titulaire assume seul ses opérations et doit prévoir une diversification sectorielles et géographique. Possibilité de souscription d’obligations, de fonds indicielles, SCPI, private equity etc… |

| DURÉE MAXIMALE DU PLACEMENT | Pas de limite de temps En cas de décès rentre dans la succession |

| DURÉE DU PLACEMENT CONSEILLÉE | Plus de 3 ans |

| TRANSFÉRABILITÉ | Transférable avec des risques de pertes sur les valeurs |

Le Plan Épargne Action Climat (PEAC)

Des décrets d’application doivent préciser le fonctionnement de ce produit

| OBJECTIFS | Épargne de moyen et long terme visant à financer la transition écologique |

| PUBLIC CONCERNÉ | Les jeunes Ouverture jusqu’au 18e anniversaire Versements possibles jusqu’à 21 ans et clôture à 30 ans Ouverture du plan soit auprès d’une banque ou d’une compagnie d’assurances |

| NOMBRE DE PRODUITS PAR PERSONNE | Un PEAC par personne |

| PLAFOND | 22 950 euros |

| LIQUIDITÉ | Aucun retrait possible avant 18 ans Déblocages exceptionnels en cas d’invalidité ou de décès d’un des parents |

| RISQUE | Placements en valeurs de marché avec une désensibilisation progressive Gestion pilotée par défaut |

| RÉMUNÉRATION | Variable Objectif : plus que le taux du Livret A |

| PRÉLÈVEMENTS OBLIGATOIRES | Exonération |

| DURÉE DU PLACEMENT CONSEILLÉE | Minimum 5 ans |

| TRANSFÉRABILITÉ | Possible |

Le Compte ou Dépôt à terme (CAT ou DAT)

| OBJECTIFS | Épargne de court et moyen terme |

| PUBLIC CONCERNÉ | Personnes majeures |

| NOMBRE DE PRODUITS PAR PERSONNE | Pas de limitation |

| PLAFOND | Fonction du contrat liant l’épargnant à l’établissement financier |

| LIQUIDITÉ | Dépôt unique bloqué pendant la durée du contrat La durée de détention ne peut pas être inférieure à 1 mois Application de pénalités en cas de retrait des fonds avant l’échéance prévue |

| RISQUE | Faible Capital préservé. Entre dans la garantie des 100 000 euros par déposant et par établissement en englobant comptes courants, épargne logement, livrets bancaires et dépôts à terme). |

| RÉMUNÉRATION | Variable selon les contrats proposés Les établissements financiers peuvent proposer 3 types de comptes à terme : CAT à taux fixe CAT à taux progressif CAT à taux variable |

| PRÉLÈVEMENTS OBLIGATOIRES | Les intérêts issus du compte à terme sont soumis à l’impôt sur le revenu et aux prélèvements sociaux Choix entre le prélèvement forfaitaire unique de 30 % (12,8 % au titre de l’impôt sur le revenu et 17,2 % de prélèvements sociaux) ou le barème de l’impôt sur le revenu et les prélèvements sociaux En cas de choix de cette option, cette dernière s’applique à tous les revenus financiers |

| VERSEMENT MINIMAL | Variable selon le contrat et l’établissement financier |

| ALLOCATION PROPOSÉE | Pas concerné |

| DURÉE MAXIMALE DU PLACEMENT | Précisée dans le contrat Généralement ne peut excéder 5 ans |

| DURÉE DU PLACEMENT CONSEILLÉE | De quelques mois à un an |

| TRANSFÉRABILITÉ | Non |

L’édito de Jean-Pierre Thomas « pour ne pas terminer seul au monde »

Dans son essai « Théorie générale de la population » paru en 1954, l’économiste français Alfred Sauvy démontra l’interdépendance de la démographie et de la croissance. Récusant les théories malthusiennes, il se prononçait en faveur d’un taux de fécondité relativement élevé. Soixante-dix ans plus tard, la France, comme bien d’autres pays, est confrontée à un net recul de la natalité mettant à mal sa croissance et le financement de ses dépenses publiques.

La dénatalité ne date pas du XXIe siècle. La France en a connu les affres dès le XIXe siècle. Elle est un des premiers pays à être, en effet, entré dans le processus de transition démographique et à tenter d’en réduire les effets. Le taux de natalité est passé de 31,2 ‰ entre 1816 et 1830 à 26,3 ‰ sous le Second Empire pour atteindre 19,6 ‰ en 1911.

L’amélioration des conditions sanitaires rendant moins nécessaire un grand nombre d’enfants par famille explique cette chute. Elle est également la conséquence de changements économiques et sociologiques. En France, dès le XVIIIe siècle, de plus en plus de paysans deviennent propriétaires de leur terre. Afin d’éviter une dispersion du patrimoine chèrement acquis à leur décès, ces derniers tendent à réduire leur progéniture.

Les guerres révolutionnaires et napoléoniennes, en provoquant entre 600 000 et 1,3 million de décès en France, ont également contribué d’une manière non négligeable au déclin démographique au XIXe siècle, obligeant le pays à recourir rapidement à l’immigration. Le droit du sol est institué en 1851 afin de faciliter l’intégration dans l’armée des enfants nés en France de parents étrangers. Le nombre d’étrangers passe de moins de 400 000 à plus d’un million de 1850 à 1914.

La Première Guerre mondiale, avec ses 1,4 million de morts (plus du quart des 18/27 ans disparaissent alors), amène à une nouvelle vague d’immigration. Le nombre d’étrangers est alors porté à plus de 3 millions au début des années 1930. Après la Seconde Guerre mondiale, afin d’accélérer la reconstruction et accompagner l’essor économique sans précédent, le recours à l’immigration s’amplifie.

En 2022, la population étrangère vivant en France s’établit à 5,3 millions. En prenant en compte ceux qui ont demandé la nationalité française, le pays compte 7 millions d’immigrés soit 10 % de la population totale, contre 3,7 % en 1920. Les différentes vagues d’immigration se sont accompagnées de tensions parfois extrêmes avec, par exemple, le massacre des Italiens d’Aigues-Mortes, en 1893 faisant suite à un pogrom toujours contre les Italiens à Marseille en 1881.

L’immigration a permis, ces dernières années, à la France d’avoir, comme les États-Unis, un taux de fécondité supérieur à la moyenne de celui des pays occidentaux. Mais, depuis quelques années, ce dernier a repris son mouvement de baisse et tend à se rapprocher de la moyenne européenne. Le renouvellement générationnel n’est plus assuré. Dans un grand nombre de pays, le taux de fécondité se situe entre 1,3 et 1,5. Il est même de 0,8 en Corée du Sud.

De nombreux facteurs peu concluants sont mis en avant pour expliquer la reprise du processus de recul de la fécondité : les crises économiques, le taux d’activité des femmes, l’individualisme, les difficultés d’accès au logement, le réchauffement climatique, etc. Les familles se rétrécissent.

Autrefois, un enfant avait au moins un ou deux frères et sœurs et de nombreux cousins ou cousines. Dorénavant, la parentèle se réduit au strict minimum. Dans le passé, les seniors étaient pris en charge par la famille au sens large du terme. Cela devient une mission de plus en plus impossible. Aujourd’hui, en milieu urbain, les personnes âgées vivent souvent seules avec peu ou pas de descendants. La charge de leur gestion est ainsi transférée sur les pouvoirs publics qui doivent pallier la disparition des liens familiaux. La nation s’en trouve doublement pénalisée car faute d’enfants, l’assiette fiscale tend à s’atrophier. « Seuls au monde », tel pourrait être le slogan des retraités dans les prochaines années.

Faut-il dans ces conditions pour reprendre le slogan présidentiel et « réarmer démographiquement la France » ? Un boom de naissances aurait, sans nul doute, un effet positif sur la demande et, dans une vingtaine d’années, sur l’emploi, mais le problème, c’est que la natalité ne se décrète pas. Celle-ci n’a pas augmenté en Chine, malgré l’abandon de la règle de l’enfant unique. Les politiques natalistes dans plusieurs pays d’Europe, dont l’Allemagne, ont eu des effets limités.

Les considérations financières, même si elles sont importantes, ne sont pas les seules à peser sur le désir d’enfants. Celui-ci dépend de la confiance de la population dans l’avenir. Le baby-boom des années 1945–1973 traduisait la volonté des Européens de rebâtir une société tournant le dos à la sombre période des années 1930 et de la Seconde Guerre mondiale. Il y avait une volonté d’expiation et surtout un réel espoir de changement porté par une foi dans le progrès. Le rebond de la natalité, dans les prochaines années, suppose avant tout une plus large confiance dans l’avenir !

Jean-Pierre Thomas

Président du Cercle de l’Épargne

Le groupe AG2R LA MONDIALE face au nouveau contexte de taux

Interview d’Olivier Arlès, Membre du Comité de Direction Groupe d’AG2R LA MONDIALE, en charge des investissements, des finances et des risques

Vous êtes arrivé, le 2 janvier dernier, au sein d’AG2R LA MONDIALE et depuis le 1er avril, vous avez la charge de la Direction des investissements, des finances et des risques ; quelles sont vos premières impressions sur le 1er groupe de protection sociale en France qui couvre plus de 15 millions d’assurés ?

Je suis effectivement arrivé début janvier au sein du groupe AG2R LA MONDIALE, et ai succédé à David SIMON à la tête de la Direction des Investissements, des Finances et des Risques le 2 avril, après 3 mois d’intégration et de prise de connaissance des différents dossiers.

AG2R LA MONDIALE présente beaucoup de points communs avec les deux autres groupes au sein desquels j’ai assumé des fonctions similaires depuis 2012, la MACIF et le groupe VYV : en particulier, la performance économique n’y est pas une fin en soi, mais un moyen pour être en capacité de réaliser un projet au bénéfice des adhérents et sociétaires ; la recherche systématique de l’intérêt collectif, et l’affirmation de valeurs de solidarité et de responsabilité, sont également des éléments essentiels que j’ai pu retrouver chez AG2R LA MONDIALE, et mon parcours passé, joint à l’excellent accueil que j’ai reçu, m’ont permis de trouver rapidement mes marques et de me sentir « chez moi » au bout de quelques semaines.

La principale nouveauté dans ce nouveau poste est la prédominance des activités d’épargne et de retraite, après avoir évolué dans des environnements centrés autour de l’assurance dommages chez MACIF, puis l’assurance santé chez VYV. Par ailleurs, le fait de rejoindre le premier groupe paritaire de protection sociale est une forme de « retour aux sources », puisqu’il y a près de 20 ans j’avais piloté la Direction technique du groupe MORNAY, et découvert l’univers des branches professionnelles, dont AG2R était déjà à l’époque l’assureur de référence sur le marché français.

Sur le plan financier, ma conviction est que le Groupe dispose de fondamentaux solides, mais avec un niveau de rentabilité encore fragile, dans un environnement de marché extrêmement concurrentiel : le plan d’entreprise Nouvelle Donne a permis à cet égard de donner un nouvel élan, et l’engagement et l’expertise de l’ensemble des équipes que j’ai pu rencontrer sont riches de promesses pour les années à venir.

Vous avez pris vos fonctions dans un environnement économique complexe, marqué par la hausse des taux faisant suite à une longue période de baisse, hausse rendue nécessaire par la résurgence de l’inflation. Pour la gestion d’un groupe tel qu’AG2R LA MONDIALE, quelles en sont les conséquences et comment envisagez-vous l’évolution des taux dans les prochains mois ?

L’environnement économique et financier est effectivement complexe, mais j’ai le sentiment qu’il l’a toujours été depuis une quinzaine d’années, une crise succédant à une autre, et les assureurs devant s’adapter à des situations inédites, marquées par un niveau élevé de volatilité et d’incertitude.

Après une période de très forte inflation, due notamment à la sortie de la « période COVID » et à l’agression de l’Ukraine par la Russie et à la crise énergétique qui en a découlé, on assiste à une forme de normalisation, avec un taux d’inflation qui devrait se situer autour de 2,5% en 2024, contre environ 5% en 2023.

On observe toutefois la persistance de tensions inflationnistes, aux Etats-Unis où la croissance économique demeure solide et le chômage très faible, mais aussi plus récemment en Europe, avec des statistiques faisant apparaître une remontée de l’inflation sous-jacente, en particulier dans le secteur des services. Pour cette raison, il est probable que la décroissance des taux sera plus lente que ce que les experts prédisaient début 2024 : un premier pas a été effectué par la BCE le 6 juin, mais il faudra sans doute attendre l’automne pour que l’Institution procède à une deuxième baisse, et on peut prévoir des taux courts se maintenant au-dessus de 3% en fin d’année. Du côté des taux longs, il est possible qu’une légère détente se produise, mais on ne reviendra pas de sitôt à la situation qui prévalait il y a quelques années, avec des taux nuls voire négatifs.

Pour un groupe comme AG2R LA MONDIALE, la remontée des taux longs et leur stabilisation au niveau actuel est une bonne nouvelle : en prévoyance, cela permet de placer les primes à un taux plus rémunérateur et d’alléger ainsi les contraintes sur les tarifs, et de reprendre une partie des provisions techniques qui avaient été renforcées lorsque les taux étaient passés en territoire négatif ; en épargne et retraite, cela permet d’inverser le mouvement observé depuis plus de deux décennies, et d’amorcer une relution du rendement de l’actif obligataire, ce qui à terme doit permettre d’augmenter à la fois la rémunération perçue par les épargnants et la création de valeur pour l’assureur.

Depuis le début de l’année, les fonds euros des contrats d’assurance vie retrouvent quelques couleurs grâce, notamment, à l’amélioration de leur rendement. Pensez-vous que nous sommes au début d’un nouveau cycle pour l’assurance vie ?

L’année 2023 a été marquée sur le marché français par une forte baisse de la collecte nette en assurance vie, malgré la hausse des rendements servis au titre de 2022. Il faut toutefois noter que l’encaissement n’a pas fléchi, l’affaissement de la collecte nette étant liée à une hausse des rachats. Cette situation était en partie temporaire, liée à l’inversion de la courbe des taux, qui a incité de nombreux épargnants à placer une partie de leur épargne sur des produits bancaires offrant une rémunération plus attractive à court terme que les supports en euros en assurance vie.

Le début d’année 2024 a vu la poursuite de la progression de la collecte, et un recul des prestations, conduisant au retour d’une collecte nette significativement positive, non seulement sur les unités de compte, mais également sur les supports euros, ce qui n’était plus arrivé depuis plusieurs années. Ce retour en grâce des fonds euros, qui a été favorisé par la nouvelle hausse des rendements servis au titre de 2023, confirme que la normalisation des taux d’intérêt va probablement enclencher un nouveau cycle de croissance pour l’assurance vie française, avec un rééquilibrage entre fonds euros et supports unités de compte.

Dans le cas spécifique d’AG2R LA MONDIALE, une très forte décollecte a été enregistrée en 2023 sur les supports euros, avec à la fois une baisse de l’encaissement et une progression des sorties, ce qui a conduit à renforcer notablement la poche de trésorerie, sans impact sur les produits financiers compte tenu du niveau élevé des taux courts.

En 2024, on observe un retournement spectaculaire, avec un encaissement en forte croissance, et une collecte nette positive de plus d’1 milliard d’euros sur les supports euros. Cela permet à la fois d’accélérer la relution du rendement obligataire, et d’accompagner ainsi la poursuite de la hausse du rendement servi en 2024, et de retrouver une dynamique de croissance des encours (euros et unités de compte), gage de rentabilité à moyen terme pour le Groupe. Et pour aborder ce nouveau cycle dans les meilleures conditions, AG2R LA MONDIALE dispose de 2 atouts importants : une position concurrentielle forte sur les unités de compte, et un stock confortable de provision pour participation aux excédents sur les supports euros (ratio sur encours de 4% fin 2023).

Départ à la retraite, est-ce automatique ?

Si l’âge moyen effectif de départ à la retraite est proche de 63 ans en France, un certain nombre d’actifs liquident leurs droits à pension avant cet âge. Le dispositif de carrière longue, ou encore le statut personnel (handicap) ou professionnel permettent, dans un certain nombre de cas, un départ anticipé.

Selon l’enquête AG2R LA MONDIALE – AMPHITEA – CERCLE DE L’ÉPARGNE de 2023, 80 % des Français souhaitent partir à la retraite à 62 ans ou avant. Néanmoins, 17 % des Français souhaitent partir à 64 ans ou après. Ils sont plus nombreux à penser que pour des raisons notamment financières, ils seront amenés à travailler au-delà de l’âge légal. 62 % estiment qu’ils partiront à 64 ans voire au-delà et 28 % considèrent qu’ils partiront effectivement à la retraite à 67 ans ou après. Une large majorité des femmes (69 %) pensent partir à la retraite à 64 ans ou après (55 % des hommes).

La question est, pour un nombre non négligeable de Français, de pouvoir rester en activité au-delà de 64 voire de 67 ans. Contrairement à une idée reçue, l’atteinte de l’âge légal (62 ans et 6 mois pour la génération 1962) n’entraîne pas automatiquement le départ à la retraite. Les règles en la matière diffèrent entre le secteur privé et les fonctions publiques pour lesquelles les bornes d’âge jouent encore le rôle de couperet même si des possibilités de rester en activité existent.

Le secteur privé : la mise à la retraite d’office n’est pas automatique

Avant 67 ans, âge de la retraite à taux plein, un employeur ne peut pas mettre son salarié à la retraite. Il a simplement la faculté de le questionner sur ses intentions. L’employeur peut ainsi demander à son salarié, dans les trois mois précédant son 67ᵉ anniversaire, s’il souhaite liquider ses droits à pension. La demande doit être adressée par écrit au salarié. Ce dernier est tenu de répondre dans le mois qui suit.

En cas de refus, l’employeur doit conserver son salarié sauf à engager un licenciement. Il peut chaque année réitérer sa demande jusqu’aux 70 ans du salarié.

À partir de cet âge, l’employeur peut mettre d’office son salarié à la retraite mais cela n’est pas une obligation. Dans le cas d’une retraite d’office, la date de départ est fixée en tenant compte du même délai de préavis que pour un licenciement. Fixé à deux mois par défaut, il peut cependant varier selon les conventions collectives ou accords d’entreprise.

Comme dans le cadre d’un licenciement, un employeur doit demander l’autorisation de l’inspection du travail pour mettre à la retraite un salarié protégé (délégué syndical, représentant du personnel), même s’il est âgé de 70 ans ou plus.

Les fonctions publiques, 67 ans l’âge butoir avec quelques exceptions

Dans les fonctions publiques, le terme de mise à la retraite d’office n’a pas la même signification que dans le privé. Il fait référence à une situation dans laquelle un fonctionnaire est déclaré comme invalide du fait d’une incapacité à exercer son emploi.

L’âge de fin d’activité du fait de la retraite dépend du statut du fonctionnaire, selon qu’il appartienne à la catégorie sédentaire ou à la catégorie active de la fonction publique.

Pour les fonctionnaires de catégorie sédentaire, l’âge limite d’activité est fixé à 67 ans. La radiation des cadres est prononcée le lendemain du jour du 67e anniversaire. Néanmoins, dans certains cas – après autorisation – le fonctionnaire peut continuer à travailler au-delà de 67 ans et cela jusqu’à 70 ans. Le refus éventuel de l’administration doit alors être motivé. La demande de poursuite d’activité au-delà de 67 ans est accordée si le fonctionnaire concerné a au moins un enfant à charge. Il peut continuer une année supplémentaire par enfant à charge sans que la prolongation d’activité ne puisse dépasser 3 ans au total.

Le fonctionnaire ayant eu au moins 3 enfants vivants à 50 ans peut également travailler une année de plus. Ce report de la limite d’âge peut être cumulé au précédent.

Le fonctionnaire ne disposant pas d’une carrière complète (condition nécessaire à l’attribution d’une pension égale à 75 % de son traitement indiciaire brut), peut également demander le report de sa fin d’activité. Cependant, cette prolongation d’activité n’est pas accordée automatiquement. Le service concerné doit avoir intérêt à ce maintien et le fonctionnaire doit être considéré comme apte physiquement à continuer à travailler.

Le report est autorisé jusqu’à l’obtention du nombre de trimestres nécessaire pour bénéficier d’une retraite au taux maximum ou pendant 10 trimestres maximum (2 ans et demi).

Pour le fonctionnaire de catégorie active, la limite d’âge varie selon la nature de l’emploi occupé.

Limite d’âge selon l’emploi occupé

| Type d’emploi | Limite d’âge |

|---|---|

| Identificateur de l’institut médico-légal de la préfecture de police de Paris | 62 ans |

| Fonctionnaire des réseaux souterrains des égouts | 62 ans |

| Personnel de surveillance de l’administration pénitentiaire | 57 ans |

| Fonctionnaire des services actifs de la police nationale | 57 ans |

| Contrôleur aérien | 59 ans |

| Autres emplois de catégorie active | 62 ans |

Pour les agents actifs de la fonction publique, la radiation des cadres est prononcée le lendemain du jour du 57e, 59e ou 62e anniversaire.

Toutefois, dans certains cas, des autorisations de continuer à travailler au-delà de la limite d’âge sont possibles sauf dans le cas des contrôleurs aériens.

Les autorisations de maintien dans les effectifs concernent les fonctionnaires ayant des enfants à charge, ayant eu trois enfants vivants à 50 ans ou ayant eu au moins un enfant mort pour la France.

Les Outre-Mer, du défi des prix chers à celui du vieillissement démographique

Intervention de Philippe Crevel devant l’Assemblée Générale Outre-Mer AG2R LA MONDIALE du 15 mai 2024 à Paris

Depuis une quinzaine d’années, les crises se succèdent à un rythme relativement rapide. Certes, il y a toujours tendance à dramatiser les temps présents et à relativiser les souffrances passées. Néanmoins, depuis 2008, nous avons été confrontés à la crise des subprimes, à celle des dettes souveraines, à l’épidémie de covid, à la guerre en Ukraine et à une vague inflationniste d’une ampleur sans précédent depuis quarante ans. La France et tout particulièrement les collectivités d’Outre-Mer ont été exposées à ces différents chocs. Ces dernières ont été durement éprouvées par la crise sanitaire qui a provoqué la désorganisation des circuits de distribution. Les populations ressentent d’autant plus durement la hausse des prix que leur niveau est naturellement plus élevé que dans l’hexagone.

Par ailleurs, certains territoires doivent faire face à des crises spécifiques : Nickel et suite des référendums en Nouvelle-Calédonie, crise migratoire à Mayotte, tensions sociales récurrentes en Guadeloupe… Les questions institutionnelles reviennent également sur le devant de la scène avec des revendications d’autonomie accrue voire d’indépendance. Ce débat intervient au moment où le gouvernement prévoit d’accorder un statut d’autonomie à la Corse avec un possible transfert de compétences législatives. Au-delà de ces problématiques, de nombreux territoires d’Outre-mer sont concernés par un vieillissement rapide de leur population, vieillissement aux conséquences sociales et économiques nombreuses. Les DROM et les COM apparaissent mal préparés à cette mutation de grande ampleur du fait de la permanence de certaines fragilités sociales.

Au sommaire de cette étude

- Une situation économique complexe sur fond d’inflation et de revendications sociales

- L’inflation, un mal chronique dont l’acuité augmente

- Un vieillissement rapide et massif aux multiples conséquences

Le suicide en forte croissance chez les jeunes femmes

De plus en plus de jeunes et en particulier de jeunes femmes passent, selon le service statistique du Ministère de la Santé (DREES), à l’acte en matière de suicide. Entre 2015 et 2019, le taux d’hospitalisation pour geste auto-infligé (suicides, tentatives de suicide ou auto-agressions) progresse de façon brutale et inédite. Après l’interruption de 2020, la hausse des cas d’hospitalisation reprend en 2021. En 2022, les niveaux atteints se stabilisent par rapport à 2021 chez les 10-14 ans et poursuivent leur augmentation de façon moins marquée chez les 15-24 ans.

Depuis la fin 2020, le nombre de jeunes femmes âgées de 10 à 24 ans hospitalisées pour tentatives de suicide a fortement augmenté quand la part des patients (hommes comme femmes) âgés de 30 à 55 ans diminue. De ce double mouvement découle une stabilité apparente des taux d’hospitalisation pour ce type de gestes. Les données de la psychiatrie montrent également une très forte augmentation des hospitalisations pour ces motifs chez les adolescentes et les jeunes femmes. La hausse brutale des hospitalisations chez les adolescentes et les jeunes femmes depuis 2020 concerne tout le territoire, les différents niveaux socio-économiques, mais aussi tous les modes opératoires et niveaux de gravité.

Des hospitalisations croissantes pour les femmes

Seulement une tentative de suicide sur deux ferait l’objet d’une hospitalisation. Dans le Baromètre Santé 2021 de Santé publique France, 6,8 % des 18-85 ans déclarent avoir fait une tentative de suicide au cours de leur vie et 58 % d’entre eux se sont rendus à l’hôpital à la suite de cet acte (dont 89 % ont conduit à une hospitalisation).

En 2022, 84 527 patients, dont 64 % de femmes, ont été hospitalisés au moins une fois pour un geste auto-infligé. Rapporté à la population française, cela correspond, en 2022, à un taux de 124 patients pour 100 000 habitants, un chiffre bien plus important chez les femmes (154) que chez les hommes (93).

Les personnes bénéficiaires de la complémentaire santé solidaire représentent un quart des patients hospitalisés avec un geste auto-infligé, contre 11 % de l’ensemble des personnes ayant consommé des soins en 2022. En revanche, les bénéficiaires de l’aide médicale de l’État (AME) ne représentent que 0,3 % des patients hospitalisés pour ce motif, contre 0,6 % parmi les personnes ayant consommé des soins en 2022. Selon les classes d’âge, les 20 % des habitants résidant dans les communes les plus défavorisées sont 1,2 à 2,2 fois plus nombreux à avoir été hospitalisés pour geste auto-infligé que les 20 % résidant dans les communes les plus favorisées. Entre 2015-2017, trois fois plus d’hospitalisations pour ce type de geste ont été observées chez les 25 % des personnes les plus défavorisées financièrement que chez les 25 % les plus aisées. Cette surreprésentation des plus modestes était constatée à tous les âges.

La proportion de gestes auto-infligés est plus élevée en Bretagne, sur le littoral ouest et dans les Hauts-de-France. Elle est plus faible au sud de la Garonne, sur le littoral méditerranéen, dans le bassin parisien et les départements d’outre-mer ou la Corse. Ces différences sont influencées par la religiosité, les structures familiales, l’emploi ou encore l’accès aux soins psychologiques.

Le nombre de patients hospitalisés pour geste auto-infligé progresse en psychiatrie mais reste stable dans les services Médecine, chirurgie, obstétrique (MCO) des hôpitaux. Les taux annuels de patients hospitalisés à la suite d’un geste auto-infligé varient selon l’âge et le sexe. En 2022, en MCO, ils vont de 33 patients pour 100 000 habitants parmi les garçons de 10 à 14 ans à 527 pour 100 000 chez les femmes de 15 à 19 ans, avec un pic à 689 pour 100 000 chez les filles de 15 ans. En psychiatrie, ces taux sont inférieurs, mais la variation est également forte, 3 patients pour 100 000 habitants parmi les garçons de 10 à 14 ans à 116 pour 100 000 chez les femmes de 15 à 19 ans. Les taux moyens d’hospitalisation pour geste auto-infligé, en 2021 et 2022 augmentent rapidement par rapport à la moyenne de 2010 à 2019 : +71 % chez les filles de 10 à 14 ans en MCO et +246 % en psychiatrie. La progression est de +44 % pour les adolescentes de 15 à 19 ans en MCO et +163 % en psychiatrie. Elle est de +21 % chez les femmes de 20 à 24 ans en MCO et de +106 % en psychiatrie.

Au cours de la période considérée (2007 à 2022), c’est entre 2009 et 2011 que le nombre de patients hospitalisés pour geste auto-infligé a été le plus élevé, chez les femmes comme chez les hommes, avant de baisser en 2012 et 2013. Entre 2013 et 2019, cette patientèle totale est restée relativement stable, autour de 52 000 femmes et 33 000 hommes par an. En 2020, en raison du covid, ces effectifs baissent en 2020 de 8 % chez les hommes et de 11 % chez les femmes par rapport à la moyenne des sept années précédentes. À partir de 2021, les tendances diffèrent selon le sexe, avec une remontée chez les femmes à des niveaux supérieurs à ceux d’avant la crise sanitaire, quand le nombre de patients masculins se maintient au niveau de 2020.

La crise sanitaire pourrait avoir accéléré des tendances préexistantes, particulièrement en psychiatrie. Dans ce secteur de soins, le taux d’hospitalisation pour geste auto-infligé de la patientèle féminine âgée de 10 à 19 ans double entre 2012 et 2020 puis double de nouveau entre 2020 et 2022. Ces hausses inédites chez les adolescentes et les jeunes femmes contrastent avec la stabilité ou la baisse des patientèles issues des autres catégories d’âge et de sexe. Les données en provenance de l’Union européenne soulignent la tendance à la baisse des tentatives de suicide et des suicides chez les 30 ans ou plus au cours de la période 2010-2019. À partir de 2021, les hausses des hospitalisations d’adolescentes et de jeunes femmes concernent tous les grands groupes de mode opératoire. Les auto-intoxications médicamenteuses volontaires (IMV) constituent, depuis 2014, près des trois quarts des causes de ces hospitalisations et augmentent de 40 % en 2021 et 2022 par rapport à la moyenne des années 2015 à 2019. Les lésions obtenues avec un objet tranchant (incluant les scarifications, non suicidaires) progressent de 64 %. Les gestes violents croissent, quant à eux, de 36 %.

Une sous-estimation des suicides chez les seniors

En France comme en Europe, les suicides des seniors sont moins souvent détectés, et donc sous-estimés. En revanche, pour les plus de 65 ans, les tentatives de suicide aboutissent plus fortement au décès de la personne que pour les autres classes d’âge. En France, 5,8 % des hospitalisations pour geste auto-infligé finissent avec le décès du patient chez les 65 ans ou plus, contre 1,8 % chez les 50-64 ans et moins de 0,2 % chez les 10-19 ans).

L’écart homme/femme en matière de suicide mal expliqué

La santé mentale des filles et des femmes se serait davantage dégradée que celle des garçons et des hommes du même âge. Selon les enquêtes épidémiologiques, une hausse des syndromes dépressifs chez les 15-24 ans concerne essentiellement les femmes. Sur le plan psychologique, elles auraient été nettement plus affectées par les évolutions culturelles et sociétales. Chez les hommes, les problèmes existentiels prennent la forme d’addictions (alcools, drogues), comportements violents ou à risque. Le nombre de patients masculins hospitalisés en raison de l’utilisation de substances psychoactives (avec ou sans addiction) ou d’intoxications alcooliques a néanmoins diminué entre 2012 et 2022, tout particulièrement chez les 15-30 ans et les 40-55 ans. Il progresse en revanche chez les 65 ans. Les jeunes fument moins que leurs aînés et la consommation d’alcool régresse. Le nombre d’accidents de voiture est également en retrait depuis une vingtaine d’années. En revanche, les données de police et de gendarmerie sur les coups et blessures volontaires et les violences sexuelles montrent une progression du nombre de mis en cause masculins au cours de la période de 2016 à 2021. Cette hausse est également liée à une meilleure prise en compte de ces agressions par les forces de police. L’augmentation des délais de prescription et la priorisation de la thématique sont également des phénomènes pouvant affecter le nombre de victimes enregistrées par les services.

Amélioration de la retraite des micro-entrepreneurs

D’ici cet été, un décret augmentera les cotisations des micro-entrepreneurs afin d’accéder à la retraite complémentaire. Une augmentation du taux de cotisation sur trois ans est prévue pour les micro-entrepreneurs exerçant une activité libérale et affiliés au régime général de la Sécurité sociale. Sont notamment concernées les personnes qui ont une activité de conseil, de développement informatique, de marketing ou qui sont guides touristiques ou traducteurs. Le taux de cotisation de 21 % aujourd’hui à un peu plus de 23 % en juillet pour atteindre un peu plus de 26 % en janvier 2026. 600 000 personnes relevant du régime de la microentreprise, en activité et affiliées au régime général, sont concernées Cette hausse de cotisations fait suite à une décision du Conseil d’État rendue en début d’année. Elle a annulé le taux de cotisations des autoentrepreneurs concernés au motif qu’il ne leur permettait pas d’acquérir des droits en matière de retraite complémentaire.

Les autoentrepreneurs qui ne sont pas affiliés au régime général de la Sécurité sociale mais à la Caisse interprofessionnelle de prévoyance et d’assurance vieillesse (CIPAV), la principale caisse de retraite des professions libérales, subiront également une hausse de leur taux de cotisations. Ces entrepreneurs acquittaient déjà des cotisations pour la retraite complémentaire mais leur système de cotisations devait sera ainsi aligné avec celui des autres indépendants. Pour ces quelque 200 000 à 250 000 autoentrepreneurs affiliés à la Cipav, le taux de cotisation augmente de 2 points, d’un peu plus de 21 % à 23 % à partir de cet été.

Depuis plusieurs années, des voix se font entendre pour dénoncer la précarité sociale des micro-autoentrepreneurs. Ce statut créé il y a 15 ans par Hervé Novelli pour faciliter les créations d’entreprises est associé à un système de protection sociale simplifié. L’essor des micro-entrepreneurs avec le développement des services à la personne impose d’améliorer la couverture sociale.

Le Conseil d’Orientation des retraites face aux incertitudes de la démographie

La France a longtemps bénéficié d’un taux de fécondité honorable évoluant entre 1,8 et 2,1 avant de connaître une érosion de ce dernier. L’accueil d’immigrés et l’arrivée tardive d’enfants pour les générations des années 1975-1985 ont contribué à un léger ressaut de la fécondité.

La baisse de la fécondité n’est pas sans incidence sur les équilibres à long terme des régimes de retraite en réduisant la croissance potentielle et en dégradant le ratio actifs/inactifs. La baisse de la fécondité peut être compensée par une augmentation du solde migratoire. L’équilibre des retraites dépend, par ailleurs, de l’espérance de vie à la retraite et du ratio démographique actifs/retraités. Les évolutions en cours peuvent avoir des effets contradictoires et pourraient amener, à terme, le Conseil d’Orientation des Retraites (COR) à réviser ses hypothèses démographiques.

Accélération du recul de la fécondité

La baisse de la fécondité s’explique par la baisse de la population féminine âgée de 20 à 40 ans. Cette population diminue depuis le milieu des années 1990. Entre 1995 et 2023, le nombre de femmes appartenant à cette tranche d’âge a reculé de 8,5 %. Pendant un temps, l’augmentation des grossesses tardives a compensé cette diminution, mais ce phénomène a atteint ses limites.

L’indicateur conjoncturel de fécondité (ICF) donne le nombre moyen d’enfants qu’aurait une femme tout au long de sa vie si les taux de fécondité observés à chaque âge, l’année considérée, demeuraient inchangés. Cet indicateur a crû presque continûment entre 1995 et 2007, en lien avec le report des naissances et d’un désir accru d’enfants au passage de siècle. Après une relative stabilité, l’ICF a baissé à partir de 2014, passant de 2,0 enfants par femme en 2014 (après un pic à 2,03 en 2010) à 1,68 en 2023. En 2022, l’ICF était encore de 1,79. Le niveau de 2023 est comparable à celui des années 1993-1994.

Depuis le milieu des années 1990, la fécondité des femmes les plus jeunes (15-29 ans) baisse en France alors que celle des femmes âgées de 30 à 44 ans progresse, marquant ainsi un recul de l’âge de la maternité. L’âge moyen des femmes à l’accouchement était de 28,8 ans en 1994 et s’établit à 31 ans en 2023. En 2023, le taux de fécondité baisse pour les femmes de toutes les classes d’âge. Cette baisse s’expliquerait par un recul du désir d’enfants selon l’indicateur présenté par l’Union nationale des associations familiales (Unaf) et calculé par Verian (ex Kantar public). Les deux facteurs mis en avant par les ménages pour expliquer leur moindre propension à avoir des enfants sont l’inquiétude sur l’évolution du monde dans lequel leurs enfants vivront et le coût pour les élever.

Il convient de souligner qu’en 2022, le nombre d’interruption volontaire de grossesse (IVG) a atteint un niveau inconnu depuis 1990 (16,2 IVG pour 1 000 femmes âgées de 15 à 49 ans). L’allongement de deux semaines du délai légal de recours ne suffit pas à expliquer cette augmentation car les IVG les plus tardives représentent moins d’un cinquième du surplus observé par rapport à l’année 2021. Ce sont les jeunes femmes de 20 à 29 qui ont contribué à la forte hausse des IVG en 2022.