Niveau de vie des retraités, trop ou pas assez ?

Avec l’annonce d’un éventuel report de l’indexation sur les prix de six mois, la question du niveau de vie des retraités est revenue au cœur du débat public. Pour certains, il serait supérieur à la moyenne ce qui pourrait justifier le report quand pour d’autres de nombreux retraités doivent se contenter de petites pensions. L’appréciation du niveau de vie est d’autant plus complexe qu’elle est soumise à de multiples interprétations. La prise en compte des charges de famille, de la propriété de la résidence principale et des revenus du patrimoine influent sur son évaluation.

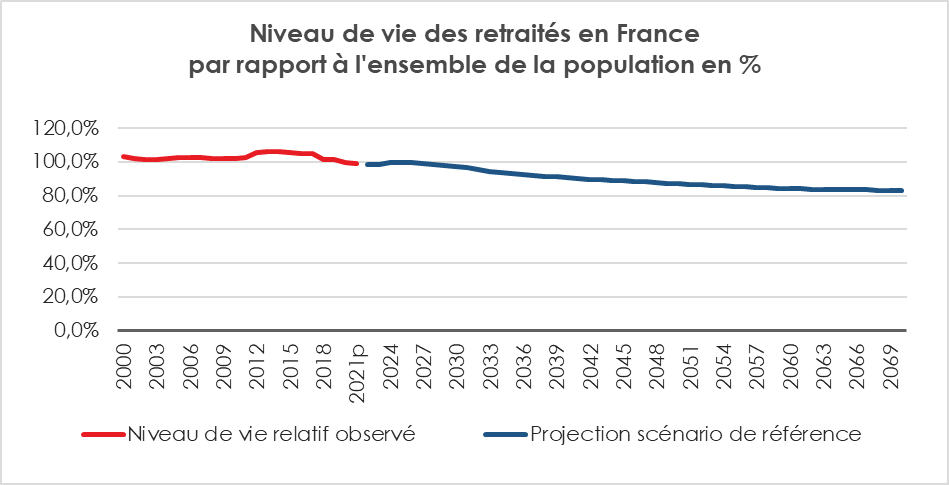

En 2021, selon l’INSEE, le niveau relatif des retraités par rapport à l’ensemble de la population était supérieur de 5 % en prenant en compte les loyers imputés et net d’intérêts d’emprunts. En ne retenant pas ces deux éléments, en revanche, les retraités se situent 1,3 point au-dessous de la moyenne quand les actifs sont 9,5 points au-dessus. En ne retenant que les revenus, les retraités sont 21,7 points au-dessous de la moyenne nationale quand les actifs sont 12,5 points au-dessus. Le niveau de vie relatif des retraités a progressé de 30 points entre 1970 et le milieu des années 1990. Les pensions brutes des retraités, en euros constants, ont ainsi augmenté continûment jusqu’en 2017, en raison du renouvellement de la population des retraités (effet noria). À compter de 2017 et jusqu’en 2021, les pensions ont évolué moins rapidement que les prix du fait de mesures de désindexation.

Selon les projections du Conseil d’Orientation des Retraites de 2024, le niveau de vie relatif des retraités devrait baisser dans les prochaines années en raison notamment des réformes adoptées depuis 1993. Entre 2021 et 2040, le niveau de vie relatif des retraités devrait passer de 98,7 à 90 % de celui de l’ensemble de la population pour atteindre 83 % en 2070. Toujours selon le rapport du COR de 2024, « les retraités ont subi au cours de ces vingt-cinq dernières années une érosion de leur pouvoir d’achat différente selon la génération et d’autant plus importante que leur pension est élevée ». La perte de pouvoir d’achat de la pension nette atteint, entre l’année de départ à la retraite et 2024, plus de 10 % pour un cadre né en 1937 et près de 8 % pour un cadre né en 1952. Ces baisses sont essentiellement imputables aux règles d’indexation des pensions.

Les retraités ont dû subir des hausses d’impôts et de prélèvements sociaux entre 2002 et 2017 qui ont pesé sur l’évolution de leur pouvoir d’achat (CSG notamment pour les retraités percevant plus de 2 000 euros de pension par mois). En revanche, depuis 2018, les retraités comme le reste de la population ont bénéficié de la baisse de l’impôt sur le revenu et d’une moindre imposition des dividendes avec l’instauration du prélèvement forfaitaire unique (PFU) de 30 % sur les revenus du patrimoine financier. Détenteurs importants de produits financiers, les retraités ont été les principaux bénéficiaires de cette mesure.

Le secteur financier et l’intelligence artificielle

L’intelligence artificielle (IA) redéfinit les contours du secteur financier, et l’épargne n’échappe pas à cette transformation. La finance a été de tout temps un secteur intégrant en permanence des innovations. Le développement des mathématiques ou des probabilités a permis ces deux cents dernières années l’essor de l’assurance et du crédit. Ce secteur a été un des premiers à s’informatiser afin de traiter un nombre croissant d’opérations dans des délais courts que ce soit dans le domaine de la gestion des comptes ou dans celui des marchés financiers. L’usage de robots a commencé dès les années 1980 pour réaliser automatiquement des opérations de vente ou d’achats à très grande vitesse. L’IA s’inscrit dans le prolongement de ce processus. Elle ouvre de nouvelles voies tant pour les clients que pour les professionnels tout en soulevant des questions d’éthique et de sécurité.

La personnalisation des services financiers : une épargne sur mesure

Jusqu’à maintenant, la grande majorité des épargnants devaient se contenter d’une gestion standardisée de leur épargne. Seuls les plus aisés pouvaient accéder à des services de gestion déléguée ou sous mandat. Avec l’IA, ces modes de gestion se démocratisent. L’IA dans le domaine de l’épargne permet, en effet, une personnalisation des stratégies d’investissement avec le recours à des algorithmes autoapprenants. Les banquiers comme les assureurs peuvent analyser une grande quantité de données personnelles, comportementales et financières pour proposer des solutions sur mesure aux épargnants.

Les robots advisors peuvent délivrer des conseils d’investissement personnalisés, en fonction du profil de risque, de l’horizon de placement, et des objectifs financiers de chaque épargnant. Leur adoption accélère la démocratisation de l’accès aux produits financiers traditionnellement réservés à une clientèle aisée.

À l’aide de techniques d’IA, l’allocation d’actifs peut être adaptée en temps réel, selon les mouvements des marchés, offrant ainsi un suivi et une personnalisation continus. Un épargnant modifiant ses préférences en matière de risque ou ajustant ses objectifs (ex. achat d’une résidence ou préparation à la retraite) peut voir sa stratégie de placement recalibrée en quelques minutes.

Gestion des risques : anticipation et résilience accrues

L’un des défis de la gestion de l’épargne est de minimiser les risques tout en maximisant les rendements. Dans ce domaine, l’IA permet l’analyse en temps réel des milliards de données provenant de sources variées : historique de marché, informations macroéconomiques, nouvelles géopolitiques, et même des éléments aussi intangibles que les sentiments des réseaux sociaux. L’IA peut identifier des corrélations, des anomalies et des signaux faibles qui échappent aux analystes humains. Elle n’est pas infaillible, car ses algorithmes se fondent sur des données passées, mais ces derniers sont en capacité d’évoluer en temps réel, ce qui leur offre un niveau d’adaptabilité que n’avaient pas les robots dans le passé. Les algorithmes de « deep learning » sont ainsi particulièrement performants dans la prévision des tendances de marché.

Prises de décision améliorées

Les algorithmes d’IA analysent des ensembles de données pour fournir des recommandations en matière de placement qui, complétées de l’avis de conseillers, permettent une amélioration des allocations d’actifs. Les algorithmes peuvent simuler de nombreux scénarii en tenant compte de multiples facteurs comme la volatilité des marchés, l’évolution des taux d’intérêt, ou encore les événements géopolitiques majeurs. En combinant la puissance de l’analyse prédictive avec des stratégies de réallocation d’actifs en temps réel, les gestionnaires de fonds, les conseillers peuvent maximiser les rendements pour les épargnants. Un exemple notable est celui des fonds quantitatifs, gérés en partie par des algorithmes d’IA qui surveillent les marchés mondiaux 24 heures sur 24 et exécutent des décisions d’investissement fondées sur des données prédictives.

Automatisation et réduction des coûts

L’IA devrait permettre une réduction des coûts opérationnels des établissements financiers. Dans les prochaines années, des économies pourront être réalisées dans le domaine de la gestion des portefeuilles. En contrepartie, les budgets informatiques devraient s’accroître. La diminution des coûts de gestion pourrait autoriser une amélioration des rendements offerts aux épargnants. Selon un rapport de McKinsey, l’automatisation pourrait permettre aux institutions financières d’économiser jusqu’à 20 % des coûts globaux en matière de back-office. L’automatisation facilite également la réduction des erreurs humaines et améliore la conformité réglementaire en tout en assurant un suivi rigoureux des règles et des obligations légales.

La lutte contre les fraudes

Un autre aspect clé de la gestion des risques est la détection des fraudes. L’IA permet de mieux protéger les actifs des épargnants en repérant des transactions anormales ou des comportements suspects dans les systèmes financiers. L’apprentissage automatique permet d’analyser les habitudes de transactions d’un épargnant et de lever une alerte quand des anomalies sont détectées, ce qui aide à prévenir les cyberattaques ou les fraudes financières. La blockchain permet une traçabilité des opérations financières de manière précise sans risque de corruption de données.

Enjeux éthiques et réglementaires

Le développement de l’IA dans l’épargne soulève des questions éthiques et réglementaires. La question de la transparence des algorithmes est cruciale. Si les décisions d’investissement reposent de plus en plus sur des systèmes d’IA, les épargnants sont en droit de connaître les grandes lignes des modèles. Les salariés des établissements financiers doivent conserver leur rôle de conseils auprès de leurs clients, ces derniers n’ayant pas tous des compétences financières et informatiques. L’importance du conseil est primordiale. Les modèles d’IA peuvent parfois reproduire ou accentuer des biais déjà présents dans les données historiques, ce qui pourrait mener à des inégalités dans l’accès aux produits financiers ou à des discriminations envers certains profils d’épargnants. Par exemple, un algorithme de « scoring » de crédit fondé sur des données biaisées pourrait refuser l’accès à certains produits d’épargne ou proposer des taux désavantageux à certaines catégories de la population.

Sur le terrain réglementaire, les autorités de supervision, comme la Banque centrale européenne ou les régulateurs financiers nationaux, travaillent à mettre en place des cadres légaux pour assurer que l’utilisation de l’IA respecte des principes d’équité, de transparence et de protection des données personnelles. La réglementation MiFID II en Europe, qui encadre les produits financiers, incite les institutions à plus de transparence dans l’utilisation des technologies numériques, y compris l’IA.

L’IA, la blockchain et les monnaies digitales (de banque centrale ou pas) risquent de modifier en profondeur la gestion de l’épargne dans les prochaines années. Ces outils permettent la démocratisation de techniques jusqu’à présent réservées à un public réduit (gestion de fortune, family office) et d’améliorer le rendement des produits financiers. Ils ne sont pas sans poser des problèmes d’éthique ce qui nécessite leur régulation et la présence de conseillers bien réels. Les assureurs investissent des centaines de millions d’euros afin d’adapter leurs outils informatiques et offrir des services de plus en plus pointus à leurs clients.

Une concentration accrue du capital en France

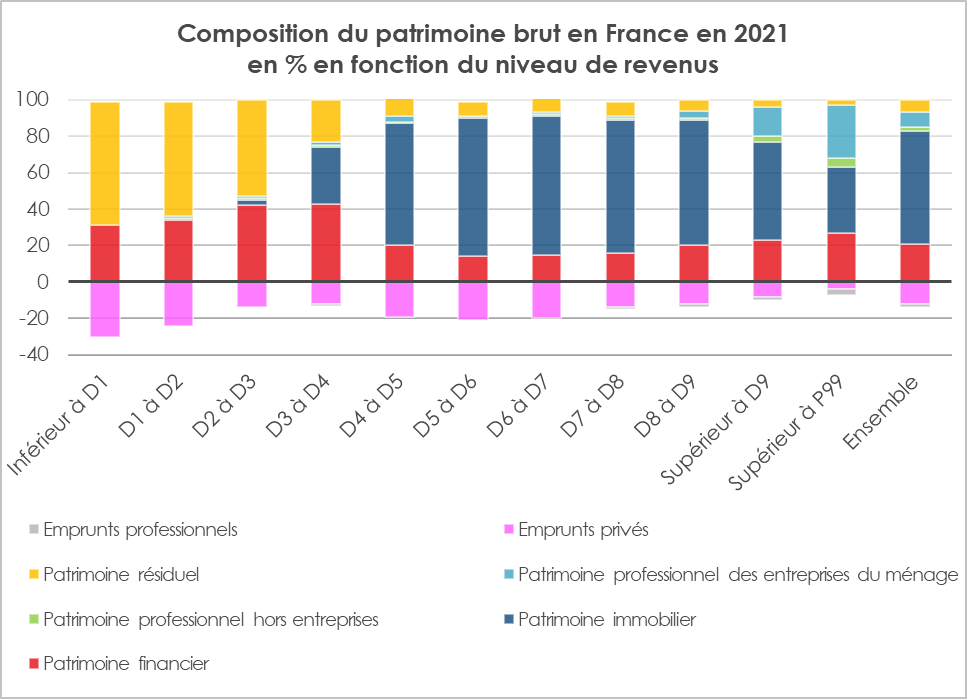

Selon la dernière enquête « revenus et patrimoine de l’INSEE », début 2021, la moitié des ménages vivant en logement ordinaire en France possèdent un patrimoine brut supérieur à 177 200 euros. Ces ménages détiennent 92 % de la masse totale de patrimoine brut. Avec l’augmentation des prix de l’immobilier, ces vingt dernières années, une concentration du patrimoine au profit des ménages les mieux dotés est constatée.

Un patrimoine essentiellement immobilier

Le patrimoine brut des ménages en France est constitué essentiellement de biens immobiliers (62 %), mais aussi d’actifs financiers (21 %), d’actifs professionnels (11 %), ainsi que d’autres biens durables et objets de valeur (7 % de patrimoine résiduel).

Cercle de l’Épargne – données INSEE

La composition du patrimoine diffère selon le montant de patrimoine brut possédé par les ménages. Le patrimoine immobilier est majoritaire pour les ménages situés entre le 4e et le 9e décile de la distribution (ceux dont le patrimoine brut est compris entre 106 200 euros et 716 300 euros), avec une part comprise entre 67 % et 76 %. À l’opposé, les 30 % des ménages les moins dotés (ceux dont le patrimoine brut est inférieur à 33 200 euros) ne possèdent presque pas de patrimoine immobilier. Leur épargne est avant tout placée dans des produits financiers peu risqués, tels les livrets (entre 31 % et 42 %), des biens durables (véhicules, etc.) ou autre patrimoine résiduel (entre 53 % et 68 %). Assez logiquement, les 10 % des ménages les mieux dotés détiennent davantage de patrimoine professionnel.

Le patrimoine au zénith entre 50 et 75 ans

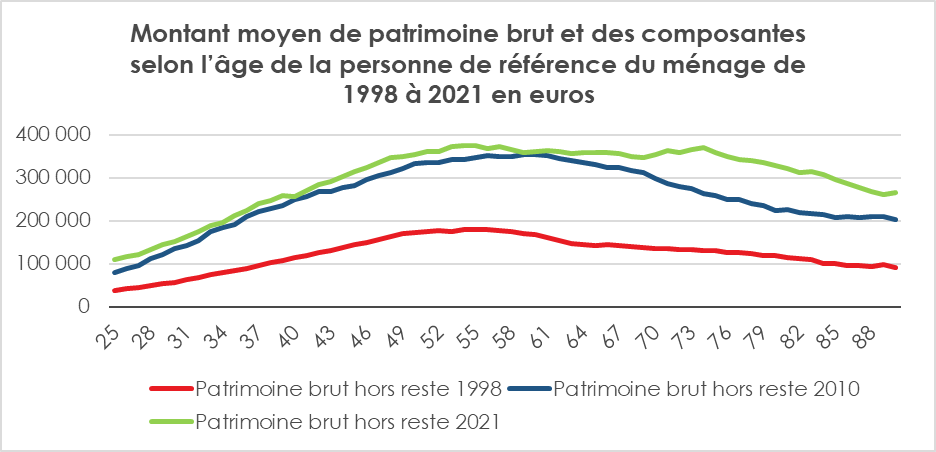

En 2021, le patrimoine moyen augmente avec l’âge jusqu’à 50 ans environ, se stabilise, puis diminue au‑delà de 75 ans pour les personnes vivant à leur domicile. Cette évolution est liée au processus d’accumulation avec l’âge. La baisse du patrimoine au-delà de 75 ans s’explique par le fait que les générations nées avant 1949 ont moins profité de l’enrichissement national que celles qui ont suivi et par le fait que les dépenses liées à la dépendance augmentent après 75 ans obligeant à puiser dans le capital. La préparation de la succession avec l’organisation de donations peut contribuer également à la baisse du patrimoine après 75 ans.

Une augmentation des inégalités de patrimoine

En vingt ans, les inégalités de patrimoine se sont accrues du fait de la valorisation des valeurs mobilières et immobilières qui sont détenues par les ménages les plus aisés. La hausse des prix de l’immobilier, en particulier au début des années 2000, a en effet contribué à la montée des inégalités.

Entre 1998 et 2021, le patrimoine brut moyen détenu par les ménages vivant en France métropolitaine a été multiplié par 2,5 en euros courants (soit +4,1 % par an en moyenne). En euros constants, c’est‑à‑dire en tenant compte de l’évolution du niveau des prix à la consommation, il a été multiplié par 1,9 (soit +2,8 % par an). Il a fortement augmenté au cours des dix premières années : +5,5 % par an en euros courants entre 1998 et 2004, puis +7,6 % par an entre 2004 et 2010. Il a stagné entre 2010 et 2018 et est reparti à la hausse entre 2018 et 2021 (+4,5 % par an).

Le patrimoine financier moyen des ménages a augmenté entre 1998 et 2021, mais dans une moindre mesure que l’immobilier (+110 % en vingt‑trois ans, contre +181 %). Il n’a cependant augmenté que pour les 70 % des ménages les mieux dotés en patrimoine brut. En particulier, il a plus que doublé pour les 40 % les mieux dotés, alors qu’il a diminué ou stagné pour les 30 % des ménages les plus modestes.

En 2021, le patrimoine financier est également plus concentré qu’en 1998 : l’indice de Gini calculé sur le seul patrimoine financier est passé de 0,734 à 0,773. Malgré cela, le patrimoine financier ne contribue qu’à hauteur de 22 % aux inégalités de patrimoine au sens de l’indice de Gini en 2021, alors qu’il en expliquait 26 % en 1998, sa part dans le patrimoine total ayant diminué au profit de l’immobilier.

La hausse de l’immobilier, un facteur d’inégalité croissante

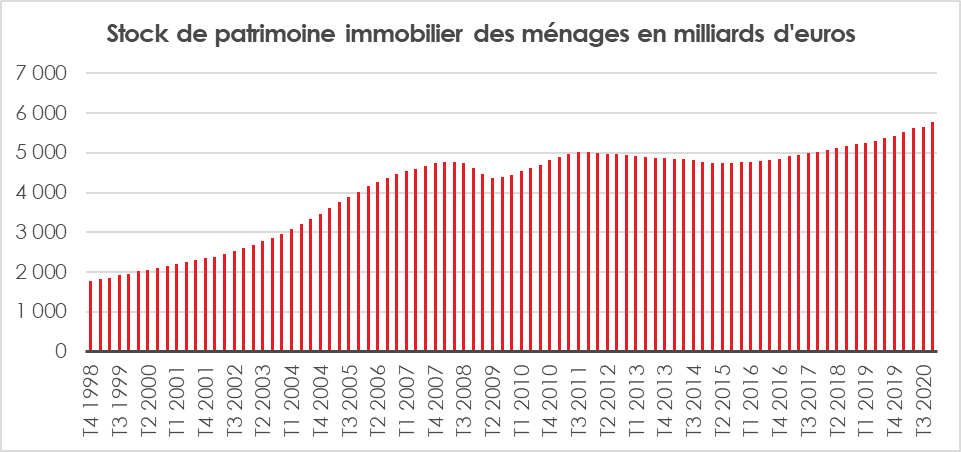

Entre 1998 et 2021, la masse de patrimoine immobilier détenu par les ménages en France métropolitaine a augmenté de 233 % (soit +5,4 % en moyenne par an). La hausse des prix des logements anciens a contribué à 80 % de la hausse du patrimoine immobilier sur la période. Les logements neufs contribuent quant à eux à hauteur de 20 % à la hausse du patrimoine immobilier sur la période 1998‑2021 (14 % pour la construction nette des destructions et 6 % pour la hausse des prix de ces logements neufs construits sur la période).

En vingt‑trois ans, cette conjoncture favorable a profité aux 70 % des ménages les mieux dotés en patrimoine brut, la valeur de leurs biens immobiliers ayant été multipliée par 3,1. La hausse des prix de l’immobilier tend à augmenter les inégalités entre les ménages détenteurs de biens et ceux qui n’en possèdent pas. Sur la période, la part de ménages propriétaires est restée globalement stable autour de 60 %. Dès lors, en 2021, 62 % des inégalités de patrimoine au sens de l’indice de Gini sont imputables au patrimoine immobilier, contre 55 % en 1998.

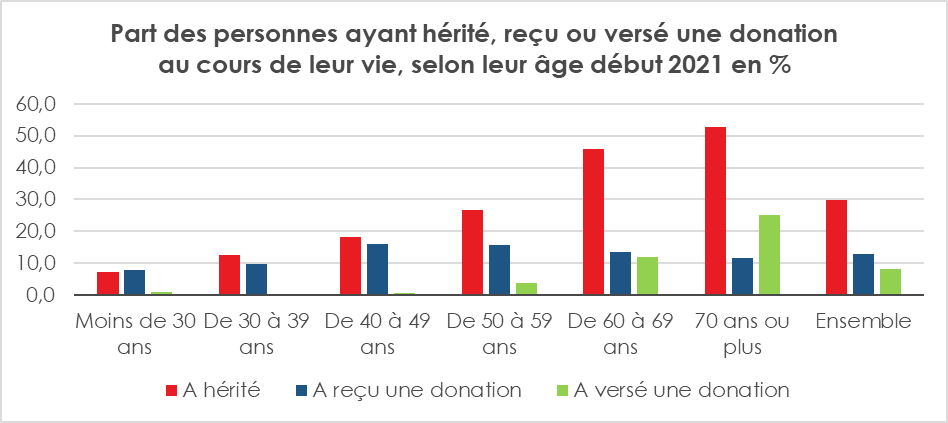

30 % des Français ont hérité au moins une fois dans leur vie

En 2021, 41 % des personnes (personne de référence du ménage ou conjoint éventuel) ont été concernées au moins une fois au cours de leur vie par une transmission (héritage, donation reçue ou versée). En moyenne, leur patrimoine est plus élevé. L’héritage est le type de transmission le plus fréquent. 30 % des personnes ont hérité au cours de leur vie. Cette part augmente logiquement avec l’âge, jusqu’à atteindre 53 % des 70 ans ou plus. Elle augmente naturellement avec le niveau de patrimoine brut détenu. Parmi les 10 % des ménages les moins bien dotés en patrimoine brut, 14 % ont hérité, contre 44 % des 10 % les mieux dotés. Le patrimoine brut moyen des ménages ayant hérité est presque deux fois supérieur au patrimoine de ceux n’ayant pas reçu d’héritage (442 000 euros contre 238 000 euros).

13 % des personnes ont reçu une donation. Contrairement aux héritages, il y a peu de différences selon l’âge, bien que les moins de 40 ans soient moins concernés. Le léger pic observé chez les quadragénaires‑quinquagénaires pourrait traduire un effet de génération. L’écart de patrimoine brut entre les ménages ayant reçu une donation et ceux n’en ayant pas est marqué (611 000 euros en moyenne, contre 252 000 euros). 8 % des personnes ont versé une donation. Elles sont aussi plus âgées que la moyenne (un quart des 70 ans ou plus ont versé une donation, alors que presque personne ne le fait avant 50 ans) et plus aisées (le patrimoine brut moyen de leur ménage est de 752 000 euros, contre 279 000 euros).

Ces dernières années, l’immobilier a joué un rôle déterminant dans la montée des inégalités patrimoniales. Tandis que 30 % des ménages les moins favorisés peinent à accumuler des actifs, la hausse du marché immobilier accentue la fracture patrimoniale. Comment assurer une plus grande équité dans l’accès à la propriété et dans la répartition des richesses, notamment à travers l’héritage et la donation. La baisse de la valeur de l’immobilier depuis 2022 ne devrait pas, pour le moment, changer la donne. Les jeunes actifs éprouvent des difficultés pour accéder à la propriété. L’augmentation du nombre de décès liés au vieillissement démographique ne change pas la donne, les biens immobiliers remis sur le marché ne sont pas tous situés sur des territoires à forte demande. Les successions, par ailleurs, ont tendance à accentuer les inégalités.

Edito de Jean-Pierre Thomas : Président du Cercle de l’Epargne : Fiscalité, halte au feu !

En France, la tentation est toujours grande de recourir à la fiscalité en cas de difficultés budgétaires. C’est sans nul doute pour cette raison que la moitié de la création de richesses est prélevée par les pouvoirs publics sous une forme ou une autre. L’épargne fait souvent les frais de la soif inextinguible d’impôts de l’État. Certains rêvent même de lui faire un « harakiri » pour supprimer la dette publique, oubliant que justement, elle contribue à la financer. L’épargne, qui représente une renonciation à la consommation, est souvent critiquée. Elle est jugée nuisible à la croissance, étant assimilée à de l’argent qui dort. Pourtant, jamais l’épargne n’a été aussi indispensable qu’aujourd’hui. Sans elle, la note de la France par les agences telles que Moody’s ou Fitch serait bien plus mauvaise. Sans épargne, il serait difficile de financer l’investissement des entreprises et la transition écologique. Contrairement à quelques idées reçues, il n’y a donc pas, en France, trop d’épargne. La punir en augmentant les prélèvements est une idée incongrue.

Malgré l’introduction du Prélèvement Forfaitaire Unique, le système fiscal français relatif à l’épargne est complexe, marqué par une forte diversité selon les produits. D’un côté, certains supports d’épargne de court terme, populaires, comme le Livret A ou le LDDS, bénéficient d’une exonération totale d’impôts et de prélèvements sociaux ; tandis que de l’autre, des produits plus dynamiques à long terme comme l’assurance vie, les Plans d’Épargne en Actions (PEA) ou encore les Plans d’Épargne Retraite (PER) sont soumis à un cadre fiscal plus contraignant. Ce dernier oscille entre un régime favorable sous certaines conditions de durée et une imposition élevée en cas de sortie anticipée ou de gains importants. Notre système fiscal soutient toutes les catégories de produits, au point de le rendre illisible. Depuis une quarantaine d’années, les pouvoirs publics tentent d’inciter les ménages à épargner à long terme et à prendre des risques, tout en créant des livrets d’épargne bénéficiant d’une garantie de capital et totalement exonérés, comme le LDDS hier, et peut-être le Livret Industrie demain. Parallèlement, le régime de l’assurance vie a été durci, que ce soit pour les plus-values ou les droits de succession.

L’introduction en 2018 du Prélèvement Forfaitaire Unique a constitué une petite révolution dans la fiscalité de l’épargne. Son rendement n’est pas négligeable : 17 milliards d’euros en 2023. Il a incité les entreprises à distribuer des dividendes, ce qui est une bonne nouvelle pour les épargnants, mais aussi pour les recettes publiques. Cependant, l’augmentation du taux est une mauvaise nouvelle. Elle met fin à une stabilité de sept ans. En passant à 33 %, le Parlement s’engage dans une voie dangereuse, celle de recourir année après année à cette solution par facilité. Le rendement de cette hausse du PFU sera sans nul doute inférieur aux prévisions, car les acteurs économiques ajusteront leurs comportements en matière de distribution de dividendes. Les pouvoirs publics encouragent ainsi l’épargne de précaution à travers les produits réglementés, qui sont plus coûteux à gérer que les actions ou les obligations. En effet, l’argent à court terme doit être transformé en ressources longues pour financer l’économie, or toute intermédiation a un coût.

Dans un système fiscal idéal, les incitations devraient être réservées aux produits de long terme et risqués. Celles-ci pourraient prendre la forme de crédits d’impôt, afin de bénéficier au plus grand nombre. Les exonérations des livrets réglementés devraient être limitées à hauteur de 15 000 ou 20 000 euros, alors qu’aujourd’hui, le cumul Livret A et LDDS atteint près de 35 000 euros. Plutôt que de vouloir fiscaliser toujours plus, les pouvoirs publics devraient veiller à ce que les épargnants puissent obtenir le meilleur rendement possible de leurs placements. L’augmentation de la concurrence, l’assouplissement de certaines réglementations qui pénalisent les actions et la démocratisation du non coté sont autant de pistes qui mériteraient une plus grande attention du Parlement et du Gouvernement.

Jean-Pierre Thomas

Président du Cercle de l’Épargne

Pas touche à mon PER !

Le 27 septembre dernier, les députés Félicie Gérard et Charles de Courson ont présenté un rapport d’information sur la fiscalité de l’épargne retraite. Cinq ans après le lancement du Plan d’Épargne Retraite (PER), ils ont souhaité dresser un état des lieux et proposer des pistes de réforme.

Une montée en puissance satisfaisante

Les rapporteurs reconnaissent que le Plan d’Épargne Retraite (PER) a permis une simplification du cadre juridique et fiscal, en créant un produit unifié regroupant trois compartiments :

- PER individuel (PERIN) ;

- PER d’entreprise collectif (PERECO) ;

- PER d’entreprise obligatoire (PERO).

Cette architecture unifiée remplace des dispositifs complexes et variés tels que le PERP, le contrat Madelin, la Préfon, l’UMR, le PERCO ou encore l’article 83 du Code général des impôts, qui posaient des problèmes de lisibilité pour les épargnants. Malgré un contexte difficile, le PER a connu une croissance rapide depuis son lancement. Son encours est passé de 5,9 milliards d’euros en janvier 2020 à 108,8 milliards en mars 2024. Cependant, l’épargne retraite reste relativement modeste en France, en particulier parmi les jeunes et les ménages à faibles revenus. Un quart des actifs seulement est couvert par un produit d’épargne retraite.

La question des incitations fiscales

Le rapport d’information souligne que le PER bénéficie d’incitations fiscales intéressantes : une déduction sous plafond des versements du revenu imposable et des avantages en matière de succession. Cependant, les rapporteurs ont signalé que les ménages modestes étaient exclus du dispositif de déductibilité des cotisations sur le revenu. Le rapport préconise une évaluation des impacts de cette déductibilité, notamment sur les recettes fiscales à long terme, et suggère d’examiner des réformes pour rendre le dispositif plus attractif pour les foyers moins imposés. Les rapporteurs s’interrogent également sur la pertinence du dispositif, qui ressemble à celui de l’assurance vie, en cas de décès .

La logique de la déduction des cotisations à l’épargne retraite

La déductibilité des cotisations à l’épargne retraite de l’assiette de l’impôt sur le revenu repose sur la nature même du produit. En effet, la logique de cette déduction est directement liée à l’objectif de constituer un supplément de revenus ou de capital en vue de la retraite. À l’instar des cotisations des régimes par répartition, celles des régimes supplémentaires de retraites sont déductibles dans la limite d’un certain plafond. Ce système est souvent critiqué au motif qu’il favoriserait les ménages aisés. À première vue, l’effet de la déduction est plus important pour les contribuables soumis aux taux les plus élevés du barème de l’impôt sur le revenu. Cependant, ces mêmes contribuables sont ceux dont le taux de remplacement (ratio pensions/derniers revenus d’activité) est le plus faible. Si le taux de remplacement moyen avoisine 75 % en France, il est d’environ 57 % pour les cadres et inférieur à 50 % pour les cadres supérieurs, les indépendants ou les professions libérales. Ce faible taux de remplacement découle du plafonnement des pensions des régimes obligatoires (50 % du plafond annuel de la Sécurité sociale pour le régime général de base – régime AGIRC/ARRCO cotisations perçues dans la limite de huit fois le plafond annuel de la Sécurité sociale). Ce plafonnement est jugé socialement juste, car, sans lui, les personnes à hauts revenus, qui ont souvent une espérance de vie supérieure à la moyenne, auraient bénéficié davantage des régimes obligatoires que les personnes à revenus modestes. La déductibilité des régimes supplémentaires par capitalisation constitue une compensation partielle à ce plafonnement.

Pour améliorer la diffusion du PER auprès des personnes à revenus modestes, les rapporteurs proposent d’ajuster les taux de contribution sociale généralisée (CSG) pour les rentes viagères.

Les rapporteurs estiment que les PER collectifs et obligatoires mis en place au sein des entreprises représentent une solution adaptée pour démocratiser l’épargne retraite parmi les ménages modestes. Le rapport suggère de rendre obligatoire la mise en place d’un PERECO dans les entreprises de plus de 11 salariés, sans pour autant contraindre employeurs et salariés à y verser des contributions. Cette mesure viserait à rendre l’épargne retraite plus accessible à des catégories de salariés qui en sont encore largement exclues. Il pourrait également être envisagé des accords de branche visant à généraliser les PER.

La question de l’avantage fiscal en cas de décès du titulaire

Les rapporteurs s’interrogent sur la pertinence du dispositif fiscal en cas de décès du titulaire. À l’instar de l’assurance vie, si le décès intervient avant 70 ans, la valeur de rachat du contrat est transmise aux bénéficiaires désignés, qui peuvent recevoir :

- jusqu’à 152 500 euros par bénéficiaire en franchise d’impôt et de taxes sociales ;

- pour les sommes allant de 152 500 à 700 000 euros, un taux de taxation de 20 % est appliqué ;

- au-delà de ce montant, le taux passe à 31,25 %.

Si le décès de l’adhérent intervient après 70 ans, les droits de succession s’appliquent sur le montant total des sommes capitalisées, après un abattement de 30 500 euros. Cet abattement est commun à tous les bénéficiaires désignés et à l’ensemble des contrats souscrits par le titulaire (assurance vie et PER, si l’adhérent possède les deux). Néanmoins, si le bénéficiaire est le conjoint, il n’aura aucun droit à payer.

Les rapporteurs soupçonnent que des souscriptions de PER soient effectuées dans le but de réduire les droits de succession. Ils soulignent que les titulaires et les héritiers bénéficient d’un double avantage, avec d’un côté la déductibilité des versements individuels et de l’autre une possible réduction des droits de succession. Le dispositif choisi par le législateur visait à aligner le régime du PER sur celui de l’assurance vie.

Le rapport recommande d’interdire la souscription d’un PER au-delà de 67 ans et de prévoir un dénouement automatique à 70 ans, afin d’éviter des stratégies d’optimisation fiscale liées à la transmission patrimoniale. Faut-il fixer une date butoir ? Des assurés peuvent faire le choix de ne pas liquider leur PER en vue de le réserver à un éventuel problème de dépendance. Certains titulaires continuent de travailler et peuvent de ce fait décider de continuer à affecter une partie de leur rémunération professionnelle à leur PER.

Faut-il déshabiller Paul pour habiller Jacques ?

Selon le rapport, le PER souffre également de la concurrence directe avec des produits plus connus des épargnants, tels que l’assurance vie. Les rapporteurs s’interrogent sur la nécessité d’adapter la fiscalité de l’assurance vie afin de rendre le PER plus compétitif. La France manque d’épargne de long terme investie en actions. Faut-il pénaliser l’assurance vie qui joue un rôle clé dans le financement de l’économie, et notamment de l’État ?

Trop d’information tue l’information

La loi PACTE a accru les obligations d’information des titulaires de PER qui ont désormais accès aux rendements des supports ainsi qu’à une évaluation de leur future rente. Cependant, plus les informations fournies sont nombreuses, plus il devient difficile pour les titulaires de les appréhender réellement. En la matière, l’excès nuit à la clarté.

Pour rendre l’épargne retraite plus attractive, les épargnants doivent pouvoir accéder à une information claire et détaillée sur les différents produits disponibles, leurs coûts, leurs rendements et les avantages fiscaux associés. Le rapport recommande ainsi la généralisation d’outils interactifs permettant de comparer les offres sur le marché et de suivre les performances réelles des PER.

Laisser le temps au temps

Le PER vient tout juste d’avoir cinq ans. N’est-il pas trop tôt pour envisager une réforme qui pourrait déstabiliser les potentiels souscripteurs ? La stabilité juridique et fiscale est, pour tout produit d’épargne, un gage de succès. Modifier les règles dans les premières années de son existence risque de nuire à l’essor du PER. Cette nécessité de stabilité s’impose d’autant plus qu’il doit prouver sa capacité de diffusion, sans transferts en provenance des anciens produits, au sein de la population. Les premières années ont été, en effet, marquées par les transferts des PERP, des contrats Madelin, des PERCO, des article 83 sur les nouveaux PER. Ceux-ci ayant été en grande partie réalisées, le PER amorce une nouvelle étape de sa croissance.

Pourquoi l’or domine les placements en 2024 et pourrait grimper encore en 2025

Le Directeur du Cercle de l’Épargne, cité dans le média Capital, explique l’envolée de l’or par le rachat massif du métal par les banques centrales, afin de «se prémunir contre les risques géopolitiques et économiques.».

L’or rapporte gros en 2024, un placement qui risque d’exploser en 2025

Le média Planet.fr revient sur l’envolée de l’or en 2024. Pour Philippe Crevel, cité dans l’article , “La baisse des taux des banques centrales, en particulier la BCE, mais aussi de la Fed américaine, favorise l’or. Le rendement des dépôts diminuant, les investisseurs se reportent sur l’or”.

La baisse du taux du Livret A va-t-elle beaucoup pénaliser les épargnants ?

Dans un article consacré à la baisse attendue du rendement du Livret A au 1er février 2025, la Dépêche cite le Directeur du Cercle de l’Epargne qui rappelle que depuis mars 2024, le produit détenu par plus de 8 Français sur 10 offrait un rendement réel positif du fait du reflux de l’inflation. Il précise que malgré la baisse attendu, le Livret A continuera à être attractif.

Le taux du Livret A devrait tomber à 2,5% en février, selon le directeur de la Caisse des dépôts

Annoncé en baisse à 2,5 % à compter du 1er février 2025, le Livret A restera malgré tout un produit attractif. Explications de Philippe Crevel, Directeur du Cercle de l’Epargne au micro d’Europe 1.

Le taux du Livret A attendu en baisse début 2025

Dans un article publié sur le site du média Challenges, l’analyse des chiffres décevants enregistrés par le Livret A en septembre est reprise. Ainsi, le Directeur du Cercle de l’Epargne rappelle que septembre rime traditionnellement davantage avec dépenses qu’avec épargne et qu’à ce titre, cette année les ménages retrouvent cette habitude après des années marquées par une succession de crises.

Le Livret A cale face à la baisse de l’inflation et la concurrence de l’assurance vie

Boursier.com revient dans un article sur les résultats décevants du Livret A et du LDDS en septembre. Il cite à cette occasion le Directeur du Cercle de l’Epargne qui considère que les chiffres de septembre 2024 ne sont guère surprenant. Ainsi Philippe Crevel explique notamment, concernant le LDDS, que « la décollecte est la règle en septembre, à l’exception des années 2020 et 2021 marquées par le Covid, et 2023 marquée par la hausse du taux de rémunération à 3%. » Rappelant par ailleurs que « sur ces dix dernières années, le LDDS connaît en septembre une décollecte moyenne de 261 millions d’euros«

.

L’assurance vie, grande gagnante de la rentrée des épargnants

Dans Boursier.com, Philippe Crevel explique pourquoi les Français ont été nombreux à alimenter leur assurance vie en septembre et pourquoi la fin de l’année devrait rester favorable au placement long.

« Un rendement réel largement positif » : pourquoi le livret A restera une bonne affaire, même à 2,5 %

Dans le Parisien, Philippe Crevel est invité à commenté la baisse attendue de la rémunération du Livret A et du LDDS au 1er février prochain. Il précise par ailleurs pourquoi même avec une rémunération réduite à 2,5 %, ces produits exonéré d’impôt et de prélèvements sociaux demeureront attractifs.

Une rentrée en fanfare pour l’assurance vie

Résultats de l’assurance vie en septembre

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Un bel automne pour l’assurance vie

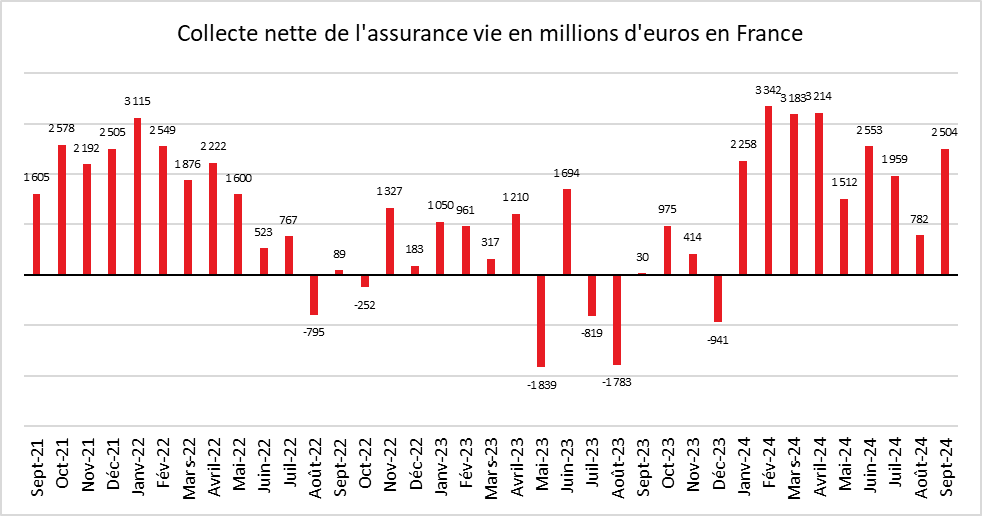

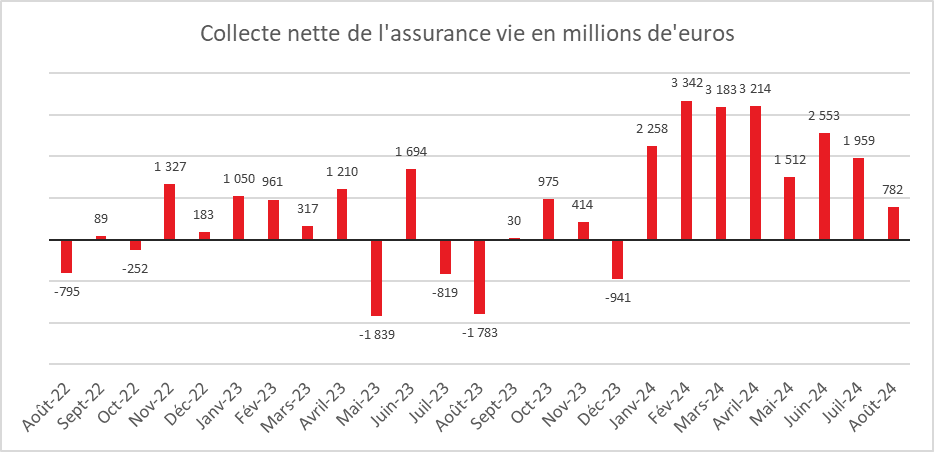

En septembre, la collecte nette de l’assurance vie a atteint, selon France Assureurs, 2,5 milliards d’euros, contre 782 millions d’euros en août et 1,9 milliard d’euros en juillet. Un an auparavant, en septembre 2023, l’assurance vie avait connu une collecte nette de seulement 30 millions d’euros. L’assurance vie signe ainsi sa neuvième collecte nette positive consécutive.

Le résultat du mois de septembre 2024 est exceptionnel au regard de ceux des dernières années. En effet, septembre réussit, en règle générale, assez mal à l’assurance vie. Depuis 1997, quatre mois de décollectes ont été enregistrés en septembre : 2011 (-1,8 milliard d’euros), 2012 (-3,08 milliards d’euros), 2016 (-553 millions d’euros) et 2020 (-246 millions d’euros). Le montant moyen des collectes du neuvième mois de l’année n’a pas excédé 700 millions d’euros au cours des dix dernières années.

En neuf mois, la collecte nette de l’assurance vie s’est élevée à 21,3 milliards d’euros, soit un résultat proche de celui de 2023, qui était de 20,5 milliards d’euros.

Des cotisations brutes de plus de 12 milliards d’euros en septembre

En septembre, les cotisations de l’assurance vie ont atteint 12,3 milliards d’euros, contre 9,7 milliards d’euros en août. En septembre 2023, les cotisations s’étaient élevées à 11,2 milliards d’euros. Les ménages ont augmenté sensiblement leurs versements en rentrant de vacances. Sur les neuf premiers mois de l’année, les cotisations ont atteint 129,5 milliards d’euros, soit une hausse de 15 % sur un an. En septembre, 8,2 milliards d’euros ont été versés sur les fonds euros, contre 6,5 milliards d’euros en août.

Des prestations en baisse

Les ménages ont versé davantage sur leurs contrats d’assurance vie tout en effectuant moins de rachats. Les prestations se sont élevées à 9,8 milliards d’euros, en baisse de 12 % sur un an, avec une diminution de 13 % sur les fonds euros et de 10 % sur les unités de compte. Sur les neuf premiers mois de l’année, les rachats ont atteint 108,1 milliards d’euros, en recul de 3,9 milliards d’euros. Les ménages effectuent moins de rachats sur leurs fonds euros qu’en 2023. Ce changement de comportement s’explique par la hausse du rendement de ce type de support, les assureurs ayant consenti des efforts en ayant recours à des taux bonifiés. Par ailleurs, la baisse des taux des dépôts à terme rend l’assurance vie plus compétitive.

Les fonds euros retrouvent des couleurs

Les cotisations des fonds euros ont progressé de 18 % en septembre et, pour la première fois depuis le mois d’avril, la collecte nette pour ce support est positive, à hauteur de 877 millions d’euros.

Des unités de compte moins dynamiques

Les unités de compte (UC) enregistrent une progression plus faible que les fonds euros en septembre, en raison des performances médiocres de la bourse de Paris. Les souscriptions d’UC ont représenté 4,1 milliards d’euros. La part des UC dans la collecte brute n’a été que de 33 % en septembre, contre 37 % depuis le début de l’année et 40 % en 2023. La collecte nette en UC s’est élevée en septembre à 1,6 milliard d’euros.

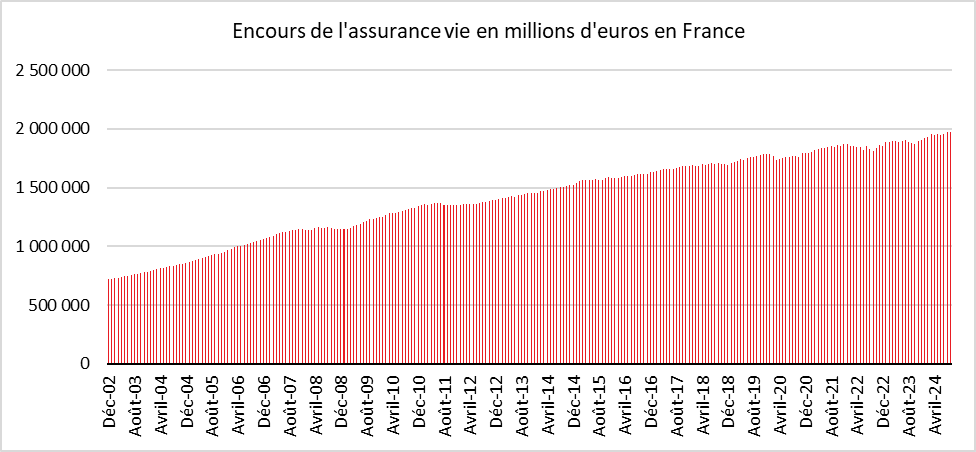

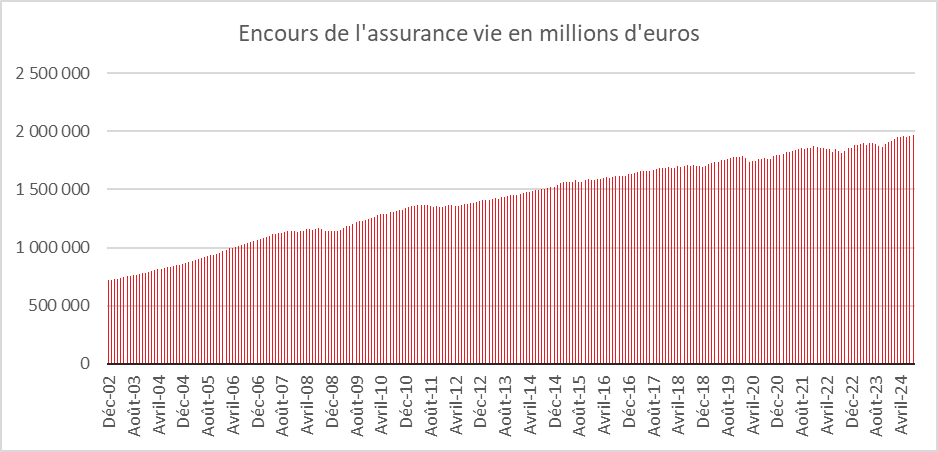

L’assurance vie en mode reconquête

Concurrencée par les livrets réglementés et les dépôts à terme, en 2022 comme en 2023, l’assurance vie a souffert sans jamais rompre. Elle demeure de loin le premier produit d’épargne en France, avec un encours de 1 977 milliards d’euros en septembre. Depuis le début de l’année, l’amélioration des rendements des fonds euros contribue à rendre le principal placement des ménages français plus attractif. La fin de la vague inflationniste se traduit par la baisse des taux directeurs des banques centrales, ce qui conduit à celle des dépôts à terme. En 2025, les taux de l’épargne réglementée devraient également diminuer. Par ailleurs, le recul de l’inflation incite les ménages à se repositionner sur l’épargne de long terme. Ayant accumulé une épargne de précaution conséquente depuis 2020, ces derniers peuvent réaliser des arbitrages en faveur de l’assurance vie ou du Plan d’Épargne Retraite (PER). Ce dernier a enregistré en septembre une augmentation de sa collecte de 20 % sur un an. L’encours des PER assurances atteint désormais près de 90 milliards d’euros (87,1 milliards d’euros).

La fin de l’année devrait rester favorable à l’assurance vie, d’autant plus que le marché de l’immobilier reste atone. Les ménages devraient accroître leur effort d’épargne longue. Les incertitudes politiques ne semblent pas, pour le moment, les dissuader d’épargner, bien au contraire. La remontée des fonds euros témoigne malgré tout de leur volonté de se prémunir contre les aléas des marchés financiers.

La France un peuple d’épargnants

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne, Think tank d’AG2R LA MONDIALE

Le 31 octobre 2024, nous célébrerons le centenaire de la Journée mondiale de l’épargne. Proclamée à la suite du 1er Congrès international des caisses d’épargne, qui rassemblait 27 nations à Milan le 31 octobre 1924, cette journée mondiale avait pour objectifs premiers de favoriser la collaboration entre les établissements financiers et de promouvoir les vertus et les bienfaits de l’épargne.

La France est un pays d’épargnants : 70 % des Français déclarent épargner au moins une fois dans l’année (Enquête 2022 AG2R LA MONDIALE/Amphitéa/Cercle de l’Épargne « Les Français, l’épargne et la retraite »). 82,2 % des Français ont un Livret A (Observatoire de l’épargne rapport annuel 2024) et 41 % des ménages ont un contrat d’assurance vie. Par ailleurs, le taux d’épargne est, en France, de 17,9 % du revenu disponible au 2e trimestre 2024 (INSEE), le deuxième le plus élevé de l’Union européenne après celui de l’Allemagne.

L’abondance de l’épargne est un atout pour la France. Elle finance les dépenses publiques et l’investissement des entreprises. Le Livret A contribue par exemple à la construction des logements sociaux et aux investissements des collectivités locales. L’assurance vie et le Plan d’Épargne Retraite sont quant à eux des vecteurs clefs du financement de l’État et des entreprises. L’épargne d’aujourd’hui, c’est l’investissement de demain, l’emploi et la croissance d’après-demain. La tentation est grande d’augmenter les prélèvements sur l’épargne celle-ci étant, à tort, considérée comme de l’argent qui dort. Or, il ne dort pas loin de là !

L’épargne : une tradition française

Pourquoi les Français épargnent-ils ? Ils le font à la fois par précaution, pour préparer l’avenir et par habitude. Il est fréquemment répété que les racines paysannes expliqueraient la propension à l’épargne. Les paysans étaient contraints de mettre de l’argent et des semences de côté durant la belle saison, mais ces racines sont de plus en plus lointaines…

L’épargne repose donc sur des traditions familiales profondément ancrées. Les parents ou les grands-parents ouvrent un Livret A à leurs enfants ou petits-enfants dès leur naissance et y versent leurs étrennes.

La France est un des rares pays à pratiquer, avec un zèle tout particulier, l’épargne réglementée, une épargne dont les modalités de fonctionnement et de rémunération sont fixées par l’État. Il y a plus de 200 ans, le Livret A a été créé à des fins pédagogiques afin d’inciter les Français à tenir une comptabilité et à mettre de l’argent de côté. Il l’a été également pour financer l’État après les guerres napoléoniennes qui avaient gravement déséquilibré les comptes publics. L’épargne est en France, plus qu’ailleurs, associée aux politiques publiques. L’assurance vie, s’est développée durant la Restauration en lien avec les besoins de l’État.

Quand la peur des lendemains alimente l’effort d’épargne

L’État providence est particulièrement développé, les dépenses sociales représentant plus d’un tiers du PIB ; or cela n’empêche pas les Français d’épargner massivement par crainte d’être confrontés à un problème de revenus. Les Français sont naturellement inquiets. 71 % des actifs déclarent ainsi que leurs futures pensions seront insuffisantes pour vivre correctement à la retraite (enquête 2024 Amphitéa/Cercle de l’Épargne). Plus de la moitié d’entre eux épargnent en vue de leur retraite (58 % dans l’enquête précitée).

Depuis 2019, le taux d’épargne des ménages s’est accru de plus de trois points. La succession des crises (Covid, guerre en Ukraine, vague inflationniste) a amené les Français à épargner davantage. De manière contre-intuitive, quand les prix augmentent, malgré la baisse de leur pouvoir d’achat, les Français mettent plus d’argent de côté. Par crainte de ne pas pouvoir faire face aux dépenses de demain et d’après-demain, ils économisent aujourd’hui. Cela vaut également quand les impôts sont orientés à la hausse.

À la différence des États-Unis, les ménages, en France, n’ont pas puisé dans leur cagnotte covid. Ils l’ont même renforcée depuis 2021. Si des facteurs conjoncturels expliquent ce comportement, le vieillissement démographique joue également un rôle indéniable.

Les Français, des épargnants avisés

Les épargnants français sont souvent décriés pour leur refus de la prise de risques, dépeints comme de mauvais gestionnaires de leur argent qui manquent de connaissances financières. Or, ils sont plus aguerris qu’il n’y paraît et ne diffèrent guère des ressortissants des autres pays de la zone euro. Les Français veulent une épargne sûre, liquide et, autant que possible, bien rémunérée. Ils adaptent donc leurs placements pour concilier au mieux ces différents objectifs.

Dans les années 1980 ils avaient massivement investi dans les SICAV monétaires, avant de privilégier les fonds euros de l’assurance vie dans les années 1990/2000. En 2022 et 2023, ils ont opté pour les livrets réglementés et les dépôts à terme qui offraient un bon rendement. Avec la baisse actuelle des taux courts, ils changeront sans nul doute leurs préférences.

Les épargnants français auraient comme principal défaut de ne pas prendre de risques et de ne pas investir suffisamment dans l’économie réelle. Les gouvernements successifs ont pourtant créé de nombreux de produits d’épargne réglementée : Livret A, LDDS, LEP, Livret Jeune, etc. dotés d’avantages fiscaux. La France aide toutes les catégories de placements, du court au long terme.

Des changements de comportement

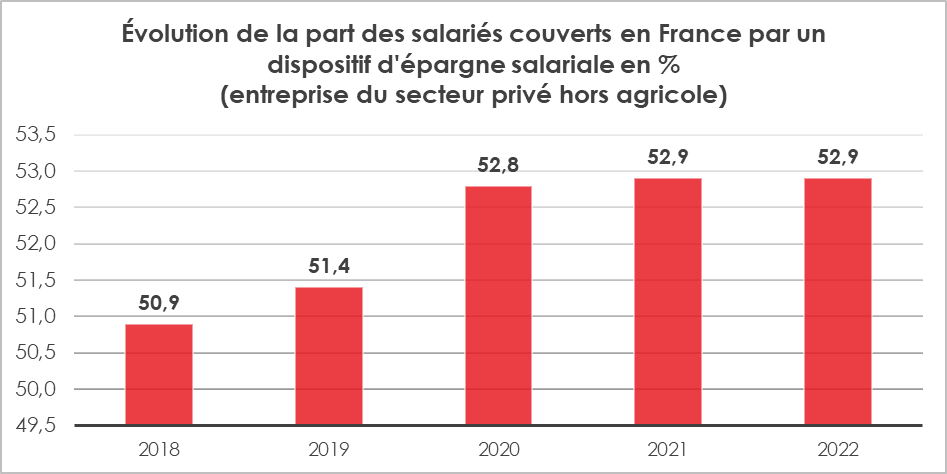

Malgré l’appétence des Français pour les produits de taux, depuis plusieurs années, ils sont de plus en plus nombreux à opter pour les placements « actions ». Le succès des contrats multisupports d’assurance vie, la progression du nombre de PEA (près de 5,3 millions de détenteurs en juin 2024 selon la Banque de France, soit 1,2 million de plus qu’en juin 2017) et le bon démarrage du Plan d’Épargne Retraite sont autant de signes encourageants.

Le PER est, en 2024, le troisième produit préféré des Français après l’assurance vie, qui a retrouvé la tête du classement cette année, et le Livret A (Enquête 2024 Amphitéa/Cercle de l’Épargne). Il se hisse sur le podium 5 ans après le début de sa commercialisation. Il répond aux besoins et aux attentes des ménages français inquiets pour leur niveau de vie à la retraite. En constante progression depuis sa création, il comptait plus de 10 millions de titulaires et un encours avoisinant les 110 milliards d’euros à la fin mars 2024 (source : Direction général du Trésor). Le PER tire son succès de sa grande souplesse. La faculté de choisir entre une sortie en rente ou en capital, l’accès à une gestion profilée (prenant en compte l’âge du titulaire et son appétence aux risques) ainsi que le régime de déduction fiscale du PER ont ainsi séduit un actif sur quatre.

La stabilité avant tout

L’assurance vie, premier placement financier des ménages en volume avec 1 970 milliards d’euros d’encours à la fin août, est le principal vecteur de l’épargne longue en France. L’amélioration du rendement des fonds euros depuis 2022 et la bonne tenue des unités de compte, qui représentent près de 40 % de la collecte, lui permettent de maintenir sa place de choix.

La poursuite de la réorientation de l’épargne des ménages vers les placements longs, afin de soutenir le financement des entreprises et de la transition écologique, suppose une stabilité juridique et fiscale. À ce titre, l’alourdissement des impôts et taxes, par nature anxiogène, serait susceptible de contrarier cette réallocation. Aujourd’hui, la France ne manque pas d’épargne mais d’épargne longue.

Retraite : quels placements dans un contexte de baisse des taux ?

Les Echos consacre un article aux placements qui demeurent attractifs malgré la baisse des taux. Pour préparer sa retraite, PER demeure une solution de choix. Cité, le Directeur du Cercle de l’Epargne rappelle que ce produit qui a tout juste 5 ans occupe désormais « la troisième place des placements jugés les plus intéressants par les Français(1) derrière l’assurance-vie et le Livret A, mais devant l’investissement immobilier locatif » dans le cadre de l’enquête menée par l’IFOP et le CECOP pour le Cercle de l’Epargne et Amphitéa.

Votre PER liquidé d’office à 70 ans ? Cette mesure qui inquiète les épargnants

Dans l’Express, le directeur du Cercle de l’Epargne est invité à réagir au rapport présenté fin septembre par les députés Félicie Gérard (Horizons) et Charles de Courson (Liot) relatif à la fiscalité de l’épargne retraite. Rappelant le succès du dispositif qui célèbre en octobre ces 5 ans, Philippe Crevel précise qu’un produit d’épargne a, par nature, besoin de temps pour faire ses preuves. Il met ainsi en garde contre un risque de déstabilisation en cas de modification du cadre en vigueur.

Assurance vie : nos astuces pour bien négocier vos frais sur versement

Cet article consacré aux frais pratiqués sur les produits d’épargne cite le Directeur du Cercle de l’Epargne.

Menace sur l’assurance vie ?

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

La Commission des finances, dans le cadre de la discussion du projet de loi de finances pour 2025, a adopté un amendement qui remet en cause le régime fiscal de l’assurance vie en matière de succession. L’assurance vie dont l’encours dépasse 1 900 milliards d’euros est, après le Livret A, le produit de placement le plus diffusé au sein de la population française. Plus de 42 % des ménages ont un contrat d’assurance vie.

L’amendement de député des Pyrénées-Atlantiques, Jean-Paul Mattei membre du groupe Les Démocrates prévoit « d’aligner la fiscalité de la transmission des contrats d’assurance vie après abattement sur le modèle des droits de succession en ligne directe. »

Pour les versements effectués avant 70 ans, un abattement de 152 500 euros s’applique à chacun des bénéficiaires désignés du contrat. En-dessous de ce montant, aucun droit n’est à acquitter. Au-delà de ce montant, les successions sont taxées à 20 % dans la limite d’un plafond fixé à 700 000 euros. Au-delà, elles sont taxées à 31,25 %. Quand les versements ont lieu après 70 ans, un abattement limité à 30 500 euros est partagé entre tous les bénéficiaires, avant de laisser la place aux droits de succession, dont le barème varie selon le degré de parenté entre le défunt et le bénéficiaire.

L’amendement adopté prévoit d’appliquer, pour les versements effectués avant les 70 ans du défunt, les même taux au titre des droits de succession que ceux en vigueur pour les successions en ligne directe. Le barème est plus progressif que celui actuellement en vigueur pour l’assurance vie. Après application de l’abattement de 152 500 euros, l’éventuel solde serait taxé à 20 % jusqu’à 552 324 euros, puis à 30 % jusqu’à 902 838 euros, à 40 % jusqu’à 1 805 677 euros et à 45 % au-delà de ce montant.

Le régime fiscal des successions dans le cadre de l’assurance vie a fait l’objet de plusieurs réformes depuis 1991 avec à chaque fois un alourdissement :

- Avant 1991, les contrats d’assurance vie étaient exonérés de tout impôt lors de la transmission aux bénéficiaires.

- La loi de finances de 1991 a instauré une taxation partielle sur les primes versées après l’âge de 70 ans, rendant imposable une partie des primes dans le cadre des successions. Une franchise de 30 500 € a été introduite, au-delà de laquelle les primes étaient soumises aux droits de succession ordinaires (barème progressif). En revanche, les produits (intérêts) générés par ces primes restaient exonérés.

- Avec la loi de finances rectificative de 1998, un dispositif de taxation spécifique a été introduit via l’article 990 I du Code général des impôts (CGI). Ce dispositif prévoyait une taxation distincte des droits de succession pour les primes versées avant 70 ans, au taux de 20 % au-delà d’un abattement de 152 500 euros par bénéficiaire, applicable à chaque contrat d’assurance vie.

- En 2007, une modification importante a été introduite avec un nouveau seuil de taxation à 25 % pour les sommes transmises excédant 902 838 euros par bénéficiaire, le taux de 20 % s’appliquant pour les montants inférieurs.

- La loi de finances pour 2014 a durci à nouveau la fiscalité sur les contrats d’assurance vie en augmentant le taux supérieur de 25 % à 31,25 % pour les montants transmis au-delà de 902 838 euros, toujours après application de l’abattement de 152 500 euros par bénéficiaire.

Pour des raisons de non rétroactivité fiscale, certains versements effectués avant 1998 pour des contrats datant d’avant le 20 novembre 1991 peuvent encore totalement exonérés de droits de succession.

Le régime fiscal dérogatoire de l’assurance est un élément de souplesse pour les successions qui sont, en France, plus taxées en moyenne que chez ses partenaires. L’assurance vie permet tout à la fois de s’affranchir, dans certaines limites, des règles successorales et de limiter les droits de succession. Le durcissement du régime nuirait au premier placement d’épargne de long terme en France. Il ne ferait qu’accentuer la propension des Français à opter pour des produits de taux réglementés qui bénéficient d’avantages fiscaux importants (exonération d’impôts et de prélèvements sociaux).

L’amendement adopté par la Commission des finances fera l’objet d’une discussion en séance publique à l’Assemblée nationale et sera le cas échéant examiné par le Sénat. In fine, compte tenu de la forte probabilité d’une adoption de la loi de finances par l’article 49-3, il appartiendra au gouvernement de décider s’il retient ou non cette disposition.

| Date d’ouverture de l’assurance vie | Âge de l’assuré lors du versement | Date à laquelle est intervenu le versement | |

| Avant le 12/10/1998 | Après le 13/10/1998 | ||

| Jusqu’au 20/11/1991 | Quel que soit l’âge de l’assuré | Exonération des droits de succession | Jusqu’à 700 000€, imposition à 20% du capital taxable, après un abattement de 152 500€ par bénéficiaire. Au-delà, taxation forfaitaire au taux de 31,25%. |

| Entre le 21/11/1991 et le 12/10/1998 | Moins de 70 ans | Exonération des droits de succession | |

| Plus de 70 ans | Exonération à hauteur de 30 500 € répartie entre les bénéficiaires (toutes assurances-vie confondues) puis taxation selon le degré de parenté avec l’assuré. | ||

| Les intérêts accumulés sur l’assurance vie sont exonérés. | |||

| Après le 13/10/1998 | Moins de 70 ans | Jusqu’à 700 000€, imposition à 20% du capital taxable, après un abattement de 152 500€ par bénéficiaire. Au-delà, taxation forfaitaire au taux de 31,25%. | |

| Plus de 70 ans | Exonération à hauteur de 30 500 € répartie entre les bénéficiaires (toutes assurances-vie confondues) puis taxation selon le degré de parenté avec l’assuré. Les intérêts accumulés sur l’assurance vie sont exonérés. | ||

Droits de succession : les députés s’attaquent aux avantages fiscaux de l’assurance-vie

Au micro d’Europe 1, le Directeur du Cercle de l’Epargne est interrogé sur la portée éventuelle de la mesure adoptée par les députés en matière d’assurance vie. Rappelant le principe de non-rétroactivité fiscale, il explique que cette mesure si elle venait à être confirmée à l’issue du débat parlementaire ne s’appliqueraient qu’aux versements postérieurs. A ce titre les encours actuels, avoisinant les 2000 milliards d’euros ne resteraient soumis au régime des succession antérieur.

Cumul emploi-retraite : quelles sont les démarches à effectuer ?

Dans un article consacré au cumul emploi retraite, diffusé sur le site d’information de TF1, les résultats de l’enquête 2024 Amphitéa Cercle de l’Epargne sont évoqués. Le fait que seuls 34 % des sondés estiment qu’ils peuvent ou pourront vivre correctement avec leur pension est notamment repris.

Assurance-vie : l’avenir des fonds en euros redessiné par la baisse des taux

Cet article consacré à l’assurance vie cite l’enquête 2024 Amphitéa/Cercle de l’Epargne qui révélait l’attrait retrouvé de l’assurance vie, premier placement des Français devant le Livret A et l’immobilier locatif. S’intéressant à l’avenir des fonds euros dans un contexte de baisse des taux, l’article donne par ailleurs la parole à Philippe Crevel qui estime que « les besoins des Etats, liés à leurs niveaux de dettes et de déficits, devraient soutenir les taux des obligations souveraines ».

2019 – 2024 : le PER fête ses cinq ans

Analyse de Sarah Le Gouez, Secrétaire générale du Cercle de l’Épargne

Dans le cadre de son mensuel du mois d’octobre, le Cercle de l’Épargne vient de publier une étude sur le Plan d’Épargne Retraite, cinq ans après le début de sa commercialisation.

* * *

Né de la loi PACTE, Plan d’Épargne Retraite (PER), célèbre ses 5 ans en octobre 2024. Avec plus de 10 millions de titulaires et un encours avoisinant les 110 milliards d’euros à la fin mars 2024 (source : Direction général du Trésor), le PER s’est imposé en tant que produit d’épargne retraite et plus globalement au sein des placements des ménages français.

Le PER, l’outil de maintien du niveau de vie à la retraite ?

Le niveau de vie à la retraite constitue, depuis des années, une préoccupation majeur pour les Français. En 2024, cette inquiétude est exprimée par deux Français sur trois. Face à cette inquiétude renforcée par la succession des réformes intervenues depuis 1993, plus de la moitié des Français déclarent mettre de l’argent de côté. Malgré sa jeunesse, le PER est clairement identifié parmi les outils les mieux adaptés pour se constituer un complément de revenus ou de capital en vue de la retraite.

Jugé intéressant par 57 % des Français dans l’enquête « Les Français, l’épargne et la retraite » réalisé par Amphitéa et le Cercle de l’Épargne mené au printemps 2024 avec l’IFOP et le CECOP, le PER arrive troisième au podium des placements préférés (juste derrière l’assurance vie et le Livret A).

La flexibilité et la simplicité du PER plébiscitées

Les Français sont particulièrement sensibles à la liberté que leur offre le PER en matière de sortie. Ils peuvent en effet choisir entre une sortie en rente, en capital ou un mix des deux. Le maintien de la faculté de déduire de ses impôts les versements réalisés et la généralisation de la possibilité de réaliser un retrait avant la retraite pour l’achat d’une résidence principale contribuent sans nul doute à l’attractivité du PER.

Le PER, en donnant, par ailleurs, accès à une grande diversité supports d’investissement tout en permettant d’adapter le mode de gestion en fonction de l’âge et du profil de risque du titulaire du plan constitue, enfin, un outil efficace pour concilier rendement et sécurité.

Un bon démarrage et des perspectives favorables

En permettant ainsi d’adapter son épargne à ses besoins, le PER a séduit un large public, toutes générations et catégories socioprofessionnelles confondues. Alors que seulement 25 % des actifs sont aujourd’hui couverts par un produit d’épargne retraite, le PER dispose d’une marge de progression significative.

En cumulant les sondés déjà équipés et ceux qui comptent le faire, plus de 4 Français sur 10 (43 %) sont déjà convertis au PER. Le PER est aussi bien validé par les cadres et des professions intellectuelles supérieures (67 %) et que par les employés (62 %). Il est également approuvé par les jeunes qui comptent un potentiel important de futurs souscripteurs : 45 % des 18-24 ans et 39 % des 25-34 ans envisagent d’adhérer à un PER.

Dans un contexte où les Français sont de plus en plus préoccupés par leur pouvoir d’achat à la retraite, le PER devrait continuer de croître dans les prochaines années.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

Retrouvez cette étude et l’ensemble des sujets développés dans le Mensuel de l’Épargne, de la Retraite et de la Prévoyance d’octobre ICI.

Le PER, 5 ans après : un nouveau pilier de l’épargne française ?

Le Plan d’Épargne Retraite (PER), né de la loi relative à la croissance et la transformation des entreprises (PACTE) du 22 mai 2019, a été officiellement le 1er octobre de la même année. Ce produit qui fête ainsi sa cinquième année a réussi à gagner le défi de la notoriété malgré un contexte économique complexe, marqué par l’épidémie de Covid, la guerre en Ukraine, et la vague inflationniste.

Au sommaire de cette étude :

- L’essor du PER en chiffres

- Le PER, la solution face à la crainte d’une perte de pouvoir d’achat à la retraite

- Le PER, jugé intéressant par 57 % des Français

- Qui a fait le choix du PER ?

- Les atouts pluriels du PER

La portabilité à l’international des droits à la retraite : une question d’actualité

La mobilité internationale des travailleurs est un phénomène en pleine expansion au sein des pays occidentaux, avec des conséquences notables en matière de retraite, notamment sur la question de la portabilité des droits.

L’augmentation de la mobilité internationale au sein de l’OCDE

Les chiffres de l’OCDE montrent une augmentation significative de la mobilité internationale des travailleurs au cours des dernières décennies. En 2020, environ 5 % des travailleurs des pays de l’OCDE vivaient à l’étranger, un chiffre qui a plus que doublé depuis les années 1990. Cette hausse reflète la diversification des opportunités professionnelles dans des secteurs comme la technologie, les services financiers et l’ingénierie, amenant de nombreux actifs à changer de pays. Les nouvelles technologies facilitent également ces transitions en permettant le maintien des contacts et en ouvrant de nouvelles perspectives de carrière.

La mobilité est particulièrement forte au sein de l’Union européenne (UE), où le principe de libre circulation permet aux citoyens de travailler dans n’importe quel pays membre sans restriction. Selon Eurostat, plus de 17 millions de citoyens de l’UE vivaient, en 2023, dans un pays différent de celui où ils sont nés ou ont grandi, un chiffre en constante augmentation. En 2023, environ 2,5 millions de Français vivaient et travaillaient à l’étranger, selon des données du ministère des Affaires étrangères, incluant des expatriés dans l’UE et dans des pays tiers. Parmi eux, une majorité réside en Europe (Suisse, Royaume-Uni, Belgique, Allemagne), tandis qu’une part croissante choisit des destinations hors Europe, comme le Canada, les États-Unis ou les pays asiatiques.

Les enjeux de la portabilité des droits à la retraite

Avec l’accroissement de la mobilité internationale, la question de la portabilité des droits à la retraite devient cruciale pour garantir des revenus suffisants à la cessation de l’activité professionnelle. La portabilité des droits à la retraite fait référence à la capacité pour un travailleur de conserver et transférer ses droits de retraite d’un pays à un autre sans perte de bénéfices. Ce mécanisme vise à garantir que les périodes de travail dans différents pays soient prises en compte dans le calcul des prestations de retraite.

La situation en France

En France, la portabilité des droits à la retraite est régie par des accords bilatéraux et des règlements européens. Les travailleurs français qui ont exercé dans un autre pays de l’UE ou dans un pays ayant signé un accord de sécurité sociale avec la France bénéficient d’un mécanisme de « totalisation des périodes d’assurance ». Cela signifie que les périodes de cotisation dans les pays concernés par un accord peuvent être cumulées pour atteindre la durée minimale requise pour bénéficier d’une pension de retraite. Toutefois, le montant de la pension est calculé proportionnellement à la durée de cotisation dans chaque pays. Par exemple, si un travailleur a cotisé pendant 10 ans en France et 10 ans en Allemagne, chaque pays versera une pension proportionnelle aux années cotisées sur son territoire.

La situation dans l’Union européenne

La coordination des systèmes de retraite au sein de l’UE repose sur des règlements européens facilitant la libre circulation des travailleurs. Le règlement (CE) n° 883/2004 sur la coordination des systèmes de sécurité sociale constitue le cadre juridique de référence. Il garantit aux travailleurs mobiles la possibilité de totaliser les périodes de cotisation effectuées dans différents États membres sans perdre leurs droits.

L’un des principaux défis de cette coordination réside dans la diversité des systèmes de retraite. Certains pays, comme l’Allemagne ou les Pays-Bas, ont des systèmes fortement contributifs, basés sur les cotisations salariales, tandis que d’autres, comme la France, combinent régimes de répartition et régimes par points. Cette diversité des modes de calcul et des taux de remplacement complique l’harmonisation des règles et nécessite une coordination renforcée entre les États membres pour garantir une portabilité efficace des droits à la retraite.

Coordination des régimes de retraite en Europe

La coordination des régimes de retraite entre les pays européens vise à garantir aux travailleurs mobiles la prise en compte de leurs droits acquis dans différents États membres au moment de leur départ à la retraite. Cette coordination repose sur trois principes clés :

- Totalisation des périodes de cotisation : les périodes de travail dans différents pays de l’UE sont cumulées pour atteindre la durée minimale requise pour percevoir une pension. Chaque pays calcule ensuite la pension proportionnellement à la durée de cotisation sur son territoire.

- Règles anti-double-cotisation : pour éviter que les travailleurs ne cotisent simultanément dans plusieurs pays, des règles spécifiques déterminent quel pays est compétent pour percevoir les cotisations de retraite (généralement celui où l’activité professionnelle est exercée).

- Transparence et simplification : les procédures administratives liées au transfert des droits à la retraite sont de plus en plus numérisées, avec des systèmes comme le Système d’échange électronique d’informations de sécurité sociale (EESSI).

Malgré ces avancées, des défis subsistent. Par exemple, la reconnaissance des périodes de cotisation non contributives (chômage, maladie) varie d’un pays à l’autre, créant des inégalités dans le calcul des pensions.

Les défis à venir

Avec la montée de la mobilité internationale et la diversité des systèmes de retraite au sein de l’OCDE, il devient urgent de renforcer la coordination pour améliorer la couverture vieillesse des travailleurs. Trois principaux défis se dessinent :

L’harmonisation des systèmes : bien que la coordination ait permis des avancées, une harmonisation plus poussée des règles de calcul des pensions pourrait être nécessaire pour accroître la transparence et la prévisibilité des droits à la retraite pour les travailleurs mobiles.

La gestion des retraites privées : avec le développement des systèmes de retraite privés et des plans d’épargne retraite (PER), la portabilité des droits au-delà des régimes publics devient un enjeu crucial. La directive européenne IORP II (Directive sur les institutions de retraite professionnelle) tente de répondre à ce défi, mais les disparités entre les régimes privés demeurent importantes.

La protection des travailleurs précaires : les travailleurs indépendants et temporaires, de plus en plus nombreux parmi les travailleurs mobiles, rencontrent souvent des difficultés à transférer leurs droits à la retraite. Des mécanismes spécifiques doivent être développés pour offrir une meilleure protection à cette catégorie de travailleurs.

* * *

*

L’internationalisation des carrières pose des défis importants en matière de portabilité des droits à la retraite. Bien que la coordination européenne ait permis des progrès, les systèmes actuels doivent s’adapter aux évolutions rapides des carrières et des modes de travail. L’avenir de la portabilité des droits repose sur une harmonisation renforcée des systèmes, une plus grande transparence et une coopération internationale accrue.

La gestion des retraites face à la révolution numérique

L’ensemble des activités économiques est impacté par la montée en puissance du numérique et de l’intelligence artificielle. Les services publics et privés s’équipent et transforment en profondeur leurs processus, avec pour objectif l’amélioration des prestations. La révolution numérique redéfinit en effet de manière radicale les structures économiques et sociales. Le secteur des retraites ne fait pas exception, d’autant plus qu’il est confronté à un autre défi : le vieillissement démographique, qui l’oblige à repenser son modèle. La transition numérique offre des opportunités inédites pour optimiser la gestion des retraites, améliorer l’expérience des assurés et sécuriser les processus, notamment en renforçant la lutte contre les fraudes.

La digitalisation des services de retraite

Amélioration des relations avec les assurés

La digitalisation des services de retraite permet une amélioration significative de l’interaction entre les organismes de retraite et les assurés. Ces derniers ont pris l’habitude de consulter en ligne leur relevé de carrière et d’estimer leurs droits à la retraite via des simulateurs. La liquidation des droits est largement dématérialisée, avec la possibilité d’effectuer des demandes de correction en ligne.

Les caisses de retraite, de base et complémentaire, ont mis en place des espaces personnels sécurisés où les assurés peuvent accéder à leurs informations en temps réel. Elles ont également développé des applications mobiles, multipliant ainsi les canaux de communication avec les assurés. L’utilisation de chatbots basés sur l’IA permet de répondre instantanément aux questions courantes. L’automatisation des tâches intervient au moment où le nombre de dossiers à traiter augmente rapidement en raison de l’arrivée à l’âge de la retraite des baby-boomers.

Optimisation des processus internes

La digitalisation ne se limite pas à améliorer l’interface avec les assurés, elle optimise également les processus internes des organismes de retraite. L’utilisation de la robotique logicielle a permis l’automatisation des tâches administratives, comme le traitement des demandes ou la gestion des dossiers. La numérisation des documents facilite le stockage, la recherche et le partage d’informations, tout en réduisant le recours aux supports papier. Les plateformes numériques intègrent divers systèmes informatiques, renforçant ainsi la cohérence des données et l’efficacité opérationnelle.

La blockchain au service de la sécurisation des cotisations

La Blockchain, un outil puissant au service des organismes de retraite

La blockchain est une technologie de registres distribués permettant un stockage sécurisé et transparent des transactions. Elle garantit un suivi des opérations avec un risque de fraude réduit. Dans le domaine des retraites, elle peut être utilisée pour sécuriser les cotisations, les droits acquis et les transactions entre les différentes parties prenantes.

Avantages de la Blockchain

La nature décentralisée et cryptée de la blockchain rend les données pratiquement infalsifiables. Chaque transaction est enregistrée de manière immuable, garantissant une traçabilité complète des cotisations et des droits. La blockchain permet également l’automatisation des processus grâce aux « smart contracts », réduisant ainsi les délais et les coûts administratifs.

Défis et limitations

La diffusion de la blockchain est freinée par la complexité et les coûts informatiques qu’elle peut générer. L’interopérabilité avec les systèmes existants reste un défi majeur. De plus, les cadres juridiques autour de la blockchain sont encore en cours de développement, ce qui peut soulever des questions de conformité. L’adoption de cette technologie nécessite également des efforts importants de formation pour les organismes concernés. Plusieurs initiatives sont cependant en cours : aux Pays-Bas, plusieurs fonds de pension explorent l’utilisation de la blockchain pour la gestion des données des participants, et au Japon, le système de retraite envisage l’utilisation de la blockchain pour sécuriser les enregistrements des cotisations.

Les outils de simulation personnalisés

Personnalisation accrue des simulations

La mise à disposition croissante des données personnelles et financières des assurés permet de proposer des simulations de retraite de plus en plus personnalisées et rapides. Les algorithmes prédictifs permettent de modéliser les droits à la retraite en fonction des trajectoires professionnelles probables. Les utilisateurs peuvent, en temps réel, ajuster des variables telles que l’âge de départ, les niveaux de cotisation ou les changements de carrière pour voir leur impact sur les pensions.

Le numérique au service de l’éducation financière

Les outils numériques contribuent à une meilleure compréhension des enjeux de la retraite, incitant les individus à prendre des décisions éclairées. Grâce à l’intelligence artificielle, les simulateurs proposent des conseils personnalisés pour mieux préparer financièrement sa retraite.

L’intelligence artificielle, un changement de dimension

Le big data analytics permet d’améliorer la qualité des simulations en analysant de vastes ensembles de données. L’apprentissage automatique améliore continuellement la précision des modèles prédictifs.

Les conséquences pour les organismes de retraite

Les assurés deviennent plus autonomes, ce qui réduit la charge pesant sur les centres d’appels. Les données fournies permettent également aux organismes de retraite de mieux anticiper les besoins futurs.

L’optimisation de la gestion d’actifs

Rôle de l’IA dans la gestion d’actifs

Les systèmes prédictifs qui s’autoalimentent permettent de mieux calibrer les besoins financiers dans le temps et de gérer les réserves plus efficacement. Les algorithmes d’apprentissage automatique analysent en temps réel les données de marché pour identifier des opportunités d’investissement. Ils peuvent également évaluer les risques associés à différents actifs et stratégies.

L’usage des outils numériques dans la gestion d’actifs, bien qu’ayant parfois accentué la volatilité des marchés, est aujourd’hui mieux maîtrisé grâce aux progrès technologiques et réglementaires. L’intelligence artificielle (IA), en éliminant les biais psychologiques, ne peut toutefois pas se substituer totalement à l’humain. Elle présente des défis en termes de transparence et de conformité réglementaire. Une trop grande dépendance à la technologie peut aussi créer des vulnérabilités.

Avantages de l’IA

L’IA peut contribuer à des rendements plus élevés grâce à une analyse fine des données et une réactivité accrue aux fluctuations du marché. Elle permet également une personnalisation plus poussée des portefeuilles. Par exemple, le fonds de pension ABP aux Pays-Bas utilise l’IA pour optimiser son allocation d’actifs, et BlackRock intègre l’IA dans sa plateforme « Aladdin » pour améliorer la gestion des risques et la performance des portefeuilles.

Sécurité et protection des données

Les dangers

La digitalisation expose les organismes de retraite à des risques accrus de cyberattaques. La protection des données personnelles est désormais un enjeu majeur. Les établissements financiers doivent se conformer à des réglementations strictes, comme le Règlement général de protection des données (RGPD) en Europe, pour protéger les informations sensibles des assurés et éviter les fraudes.

Des solutions

Le numérique permet de limiter les fraudes, que ce soit au niveau de l’assurance ou des banques. La blockchain améliore la traçabilité des transactions, tandis que le cryptage avancé et l’authentification multi-facteurs renforcent la sécurité des systèmes. L’IA peut également détecter les anomalies et comportements suspects en temps réel.

Quelles évolutions possibles ?

L’Internet des objets et la retraite

L’Internet des objets (montre avec des applications santé, détecteurs de chute, etc.) pourrait fournir des données supplémentaires pour personnaliser les services offerts aux retraités, notamment en surveillant leur état de santé.

Le développement des études comportementales

L’intégration de principes d’économie comportementale dans la gestion des retraites permet de mieux comprendre les comportements des épargnants. Cependant, il existe un risque d’utilisation abusive de ces techniques pour manipuler et porter atteinte au libre arbitre.

La multiplication des partenariats

Les solutions digitales facilitent les partenariats en réduisant les coûts d’interopérabilité entre différents systèmes et plateformes. L’IA permet de développer des solutions à moindre coût en réunissant des acteurs de divers secteurs.

***

**

La transition numérique transforme en profondeur la gestion des retraites, offrant des opportunités d’amélioration en termes d’efficacité opérationnelle, de sécurité et d’expérience des assurés. Toutefois, ces avancées sont autant de défis. La collaboration entre les acteurs du secteur, les régulateurs et les fournisseurs de technologies sera essentielle pour exploiter pleinement le potentiel de la révolution numérique dans le domaine des retraites.

Nota bene : cette étude a été réalisée en utilisant les données provenant des documents suivants :

- OECD Pensions Outlook 2022 – Un rapport détaillé sur les tendances mondiales en matière de retraite et l’impact des technologies numériques.

- « Blockchain Technology in Pension Systems », World Economic Forum, 2021 – Une analyse approfondie de l’application de la blockchain dans les systèmes de retraite.

- « Artificial Intelligence in Asset Management », CFA Institute Research Foundation, 2020 – Exploration de l’utilisation de l’IA dans la gestion d’actifs.

- Règlement Général sur la Protection des Données (RGPD) – Cadre réglementaire pour la protection des données dans l’Union européenne.

- Rapport « Digital Transformation of Retirement Services », Capgemini Consulting, 2023 – Étude de cas et analyses sur la digitalisation des services de retraite.

La révolution des fonds non cotés en France

Les actifs non cotés, qui incluent le capital-investissement, l’immobilier non coté, et les infrastructures, ont connu un essor important dans les années 2010. La hausse des taux d’intérêt a légèrement ralenti leur progression. Jugés moins volatils que les actifs cotés, ils attirent les investisseurs et les épargnants aisés en quête de rendements élevés. Ces derniers acceptent une part de risque plus importante et une moindre liquidité.

Depuis des années, les pouvoirs publics réfléchissent à la démocratisation de cette classe d’actifs. Celle-ci pourrait se concrétiser avec l’obligation, pour les Plans d’Épargne Retraite (PER), d’inclure, dans le cadre de la gestion pilotée, des fonds non cotés à compter du 24 octobre 2024, une première en Europe. Cet élargissement de l’accès aux fonds non cotés vise également à faciliter le financement des entreprises françaises.

Les actifs non cotés : une classe d’actifs en plein essor

Les actifs non cotés sont des placements dans des entreprises, des infrastructures ou de l’immobilier qui ne sont pas échangés sur les marchés financiers publics. Les actifs non cotés comprennent trois principales catégories :

- le private equity (capital-investissement) ;

- l’immobilier non coté ;

- les infrastructures.