Le Coin de l’épargne et du patrimoine du samedi 9 mars 2023 : le CAC 40 et l’or au plus haut !

Le CAC 40 au-dessus de 8000 points

Jeudi 7 mars, en séance, le CAC 40 a franchi la barre symbolique des 8 000 points. Ce franchissement a été facilité par les annonces de la Banque Centrale Européenne (BCE), les bons résultats des entreprises et l’engouement des investisseurs pour l’intelligence artificielle. Vendredi 8 mars, les résultats de l’emploi américain ont également contribué à la bonne tenue des marchés. Après un pic absolu en cours de séance à 8 048,09 points, le CAC 40 a conclu la semaine à 8 028,01 points. Sur une semaine, le gain a été de 1,18 %. Depuis le début de l’année, la progression atteint 6,43 %. Sur un an, elle dépasse 9 %. Aux Etats-Unis, les grands indices ont néanmoins légèrement reculé sur la semaine, les grandes valeurs technologiques ont cédé du terrain en lien avec le durcissement des législations à leur encontre. Des prises de bénéfices ont été sans nul doute réalisées après plusieurs mois de fortes hausses.

La hausse rapide des cours des actions depuis le second semestre 2024 se nourrit d’anticipations sur la baisse des taux directeurs et les retombées de l’intelligence artificielle. En cas de déception sur l’un ou l’autre sujet, une correction pourrait intervenir. Le contexte géopolitique demeure toujours anxiogène et est susceptible d’interférer sur le cours des valeurs mobilières. En cas de ralentissement économique plus fort et plus long que prévu, les entreprises rencontreront des difficultés à maintenir leurs résultats à des niveaux élevés. L’augmentation du cours de l’or traduit la persistance des craintes des investisseurs tant sur le plan économique que géopolitique. L’or a, en effet, atteint un nouveau sommet historique. L’once d’or a terminé la semaine a plus de 2183 dollars. En un an, l’or a gagné près de 20 %.

Ralentissement possible de l’économie américaine

La publication des résultats de l’emploi aux Etats-Unis pour le mois de février a été bien accueillie par les investisseurs. Le pays a créé, en février, 275 000 postes non agricoles, soit plus que les 200 000 anticipés en moyenne par le consensus Bloomberg, mais, selon les données du département du Travail, il y a eu moins de créations en janvier et en décembre qu’initialement annoncées. Elles se sont établies en cumulé à 519 000 au lieu de 686 000. Le taux de chômage a augmenté de 0,2 point, à 3,9 %, un plus haut depuis janvier 2022, quand la croissance du salaire horaire moyen a décéléré à 0,1 % sur un mois, contre +0,2 % attendu, et à 4,3 % sur un an, comme prévu. Ces résultats semblent témoigner d’un ralentissement de l’économie américaine de bon augure pour l’inflation et une future baisse des taux directeurs. Le consensus parie de plus en plus sur une décision en ce sens en juin.

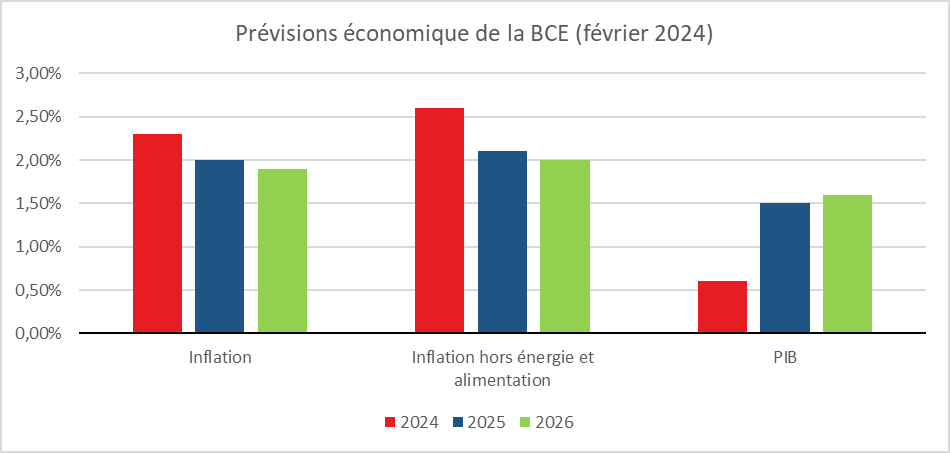

La BCE révise à la baisse ses hypothèses de croissance

Lors de la réunion de son comité de politique monétaire, jeudi 7 mars, la BCE, tout en maintenant inchangés ses taux directeurs, a révisé à la baisse ses prévisions de croissance et d’inflation. Cette révision rend possible une diminution prochaine des taux directeurs. La hausse des prix s’établirait à 2,3 % en 2023 (contre 2,7 % anticipé en décembre), à 2 % en 2025 et à 1,9 % en 2026. La croissance de l’économie en zone euro s’élèverait à 0,6 % en 2024 (contre 0,8 % précédemment), à 1,5 % l’an prochain et à 1,6 % dans deux ans.

Cercle de l’Épargne – données BCE

Une offre de pétrole toujours bridée

Dimanche 3 mars, plusieurs pays de l’OPEP ont décidé de renouveler les mesures de réduction de leur production de pétrole. L’Arabie saoudite, dont les engagements représentent environ la moitié des 2,2 millions de barils jour de limitation de la production, le Koweït, l’Algérie et Oman, ont ainsi annoncé la reconduction des quotas du mois de novembre dernier. La Russie a, de son côté, décidé de réduire progressivement sa production pour atteindre 471 000 barils d’ici à la fin du mois de juin.

Ces baisses de production visent à maintenir les prix du pétrole à un niveau élevé au moment où les marchés mondiaux doivent absorber davantage de pétrole issu du schiste américain. Par ailleurs, le ralentissement économique en Europe et en Chine pèse sur la demande. La Russie a besoin d’un prix du pétrole élevé pour financer son effort de guerre tout comme l’Arabie saoudite qui s’est engagée dans des investissements gigantesques (tourisme, industrie, bâtiment).

Le tableau de la semaine des marchés financiers

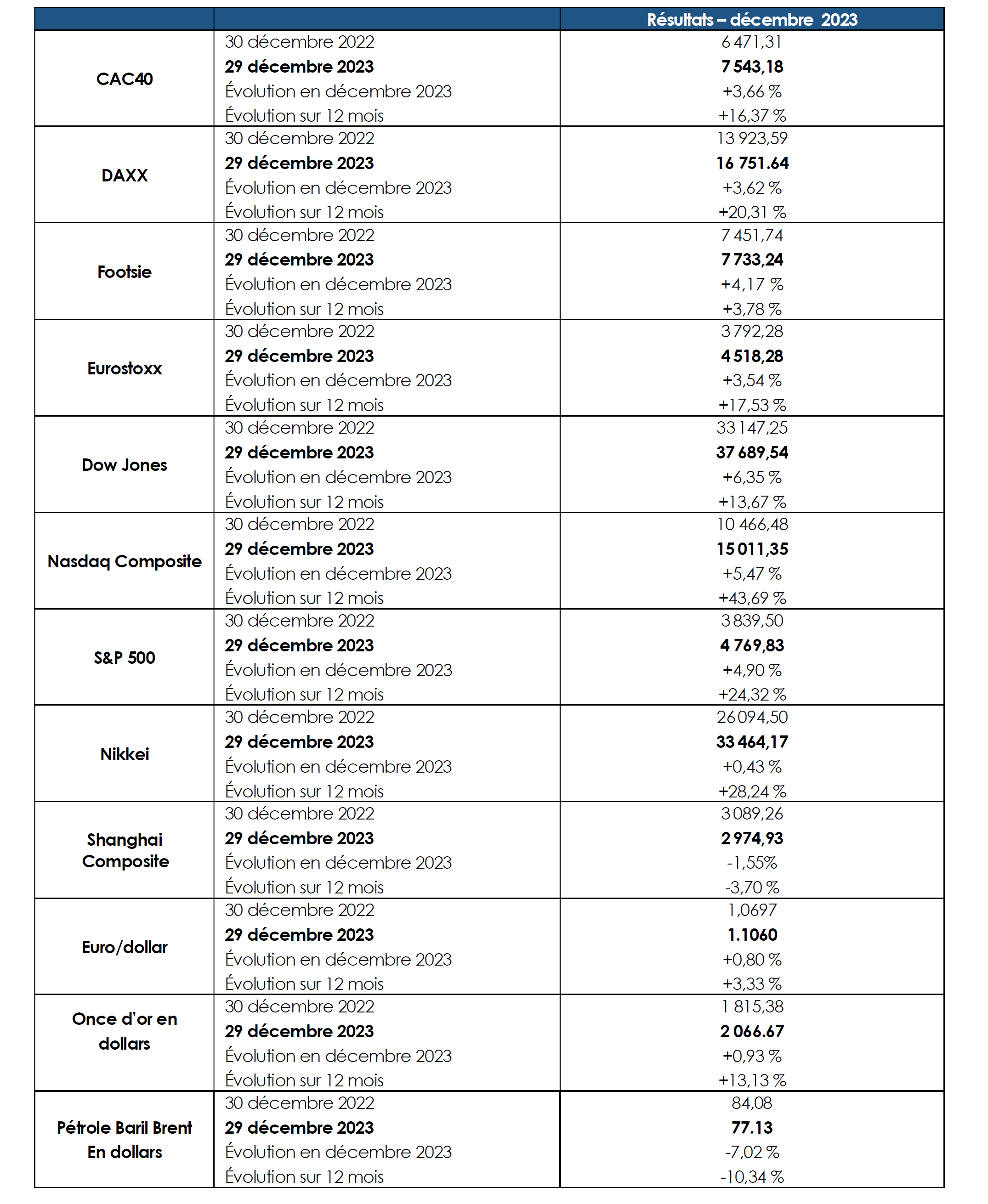

| Résultats 8 mars 2024 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 30 déc. 2022 | |

| CAC 40 | 8 028,01 | +1,18 % | 7 543,18 | 6 471,31 |

| Dow Jones | 38 722,69 | -0,46 % | 37 689,54 | 33 147,25 |

| S&P 500 | 5 123,69 | +0,08 % | 4 769,83 | 3839,50 |

| Nasdaq Composite | 16 085,11 | -0,79 % | 15 011,35 | 10 466,48 |

| Dax Xetra (Allemagne) | 17 814.51 | +0,51 % | 16 751,64 | 13 923,59 |

| Footsie 100 (Royaume-Uni) | 7 659,74 | -0,16% | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 4 961,11 | +1,40 % | 4 518,28 | 3792,28 |

| Nikkei 225 (Japon) | 39 688,94 | -0,56 % | 33 464,17 | 26 094,50 |

| Shanghai Composite | 3 046,02 | +0,63 % | 2 974,93 | 3 089,26 |

| OAT France à 10 ans | +2,718 % | -0,185 pt | +2,558 % | +3,106 % |

| Taux Bund allemand à 10 ans | +2,265% | -0,150 pt | +2,023% | +2,564 % |

| Taux Trésor US à 10 ans | +4,088 % | -0,119 pt | +3,866 % | +3,884 % |

| Cours de l’euro/dollar | 1,0945 | +1,99 % | 1,1060 | 1,0697 |

| Cours de l’once d’or en dollars | 2 183,60 | +4,14 % | 2 066,67 | 1 815,38 |

| Cours du baril de pétrole Brent en dollars | 82,14 | -1,28 % | 77,13 | 84,08 |

Cercle de l’Épargne

Le CAC 40 au-dessus des 8000 points

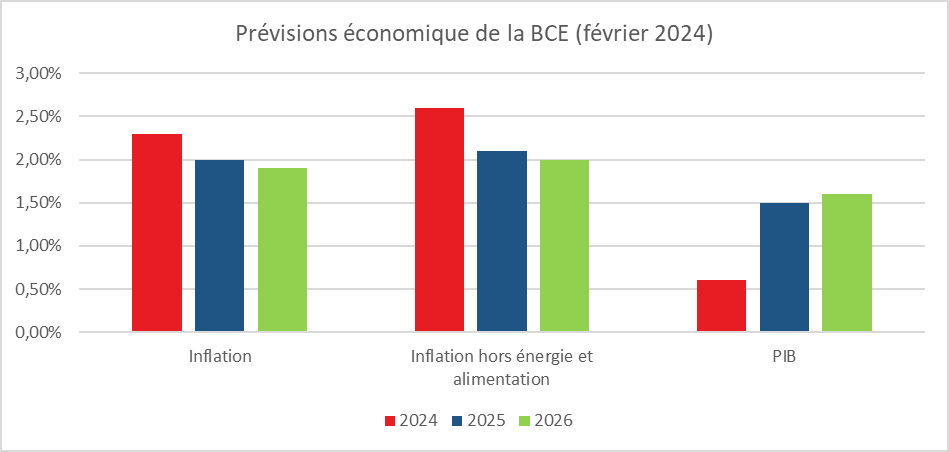

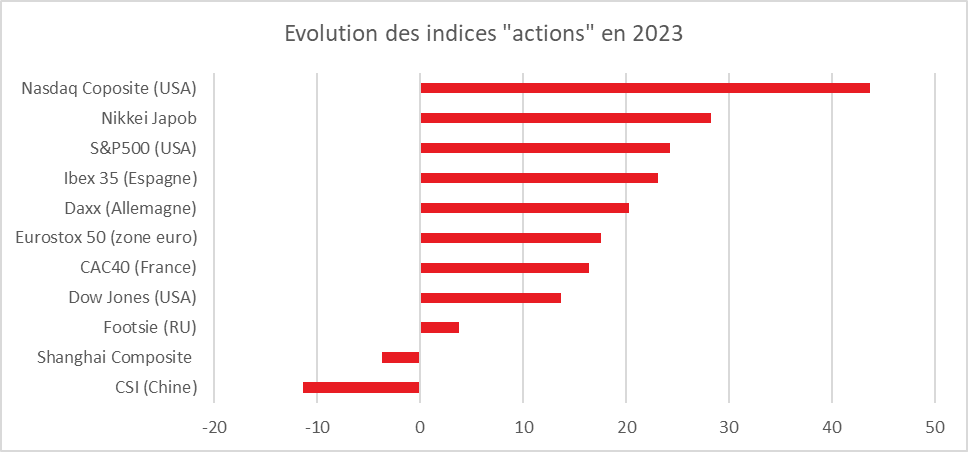

Jeudi 7 mars, en séance, le CAC 40 a franchi la barre symbolique des 8000 points aidé par les annonces de la Banque Centrale Européenne BCE), par les bons résultats des entreprises et par l’engouement des investisseurs pour l’intelligence artificielle. Depuis le début de l’année, le CAC 40 a progressé de plus de 6 % et de plus de 9 % en un an. Sur l’ensemble de l’année 2023, il s’était apprécié de 16,5 %. Les indices des grandes places financières battent record sur record ces dernières semaines. Le Nasdaq porté par les valeurs technologiques a gagné près de 50 % en un an.

Lors de la réunion de son comité de politique monétaire, jeudi 7 mars, la BCE tout en maintenant inchangés ses taux directeurs a révisé à la baisse ses prévisions de croissance et d’inflation. Cette révision rend possible une diminution prochaine des taux directeurs. La hausse des prix devrait ainsi s’établir à 2,3 % en 2023 (contre 2,7% anticipé en décembre), à 2 % en 2025 et à 1,9 % en 2026. La croissance de l’économie en zone euro est estimée à 0,6 % en 2024 (contre 0,8 % précédemment), à 1,5 % l’an prochain et à 1,6 % dans deux ans.

Sources : BCE

La hausse rapide des cours des actions se nourrit d’anticipations sur la baisse des taux directeurs et sur les retombées de l’intelligence artificielle. En cas de déception sur l’un ou l’autre sujet, une correction pourrait intervenir. Le contexte géopolitique demeure anxiogène et peut à tout moment générer un choc sur les places boursières. En cas de ralentissement économique plus fort et long que prévu, les entreprises ne pourront pas maintenir des résultats aussi élevés que ceux de ces dernières années. L’augmentation du cours de l’or traduit la persistance des craintes des investisseurs tant sur le plan économique que géopolitique.

Le Coin de l’Epargne du samedi 2 mars 2024 : l’inflation toujours au cœur des débats

L’inflation n’a pas dit son dernier mot

Si les investisseurs n’ont pas surréagi au discours belliqueux de Vladimir Poutine, ils ont été marqués par le ralentissement plus lent que prévu de l’inflation au sein de la zone euro. L’indice des prix à la consommation a progressé de 2,6 % en rythme annuel en février et non de 2,5 %, comme anticipé par le consensus Bloomberg. L’écart est plus net pour l’inflation sous-jacente (hors énergie et alimentation) qui s’est élevée à 3,1 % contre 2,9 % prévu. De plus en plus de membres de la Banque Centrale Européenne souhaitent laisser un peu plus de temps au temps avant de baisser les taux directeurs afin d’être certain que la désinflation se soit bien installée dans la zone euro. La première réduction des taux directeurs est attendue par le marché non plus en avril mais en juin. Aux Etats-Unis, un ralentissement de l’activité manufacturière semble se confirmer. L’indice établi par l’Institute for supply Management a reculé de 1,3 point à 47,8 contre une amélioration à 49,5 attendue. Le moral des consommateurs a diminué, en février, pour la première fois en trois mois et même plus qu’en première estimation. La sous-composante des anticipations d’inflation à un an est confirmée à 3 %, contre 2,9 % un mois plus tôt. Le principe d’une baisse des taux directeurs en juin est également retenue. Les indicateurs avancés de l’inflation, comme les loyers et les prix des voitures d’occasion suggèrent que la désinflation se poursuivra au cours des prochains mois. Le CAC 40 a légèrement baissé cette semaine de 0,47 %. En février, la hausse a été assez forte, +3,75 %. Sur un an, le CAC 40 s’est apprécié de près de 10 %. Le Nasdaq sur les deux premiers mois de l’année a gagné plus de 8 % et sur un an plus de 43 % toujours par l’engouement dans l’intelligence artificielle.

Nouvelle vague pour les cryptoactifs

Les cryptoactifs continuent leur mouvement de hausse. Leur capitalisation s’est accrue de plus de 500 milliards de dollars depuis le mois de janvier pour dépasser 2 300 milliards de dollars dont plus de 1 200 milliards pour le bitcoin et 400 milliards pour l’ether. Cette capitalisation se rapproche de son sommet historique de 3 000 milliards atteint le 9 novembre 2021. Cette semaine, le cours du bitcoin a franchi la barre des 60 000 dollars.

La hausse des cours des cryptoactifs s’explique par le lancement de plusieurs fonds indiciels (ETF) qui répliquent notamment la valeur du bitcoin. La collecte de ces fonds a dépassé les 14 milliards de dollars entre le 11 janvier et le 27 février. L’ether devrait, à son tour, prochainement pouvoir compter sur des ETF. Huit émetteurs ont déposé une demande de création de fonds auprès du régulateur américain (la SEC).

Les cryptoactifs bénéficient également de la forte progression des cours des valeurs technologiques toujours dopées par l’engouement des investisseurs pour l’intelligence artificielle. Ces derniers réallouent une partie des gains réalisés sur les marchés actions dans les cryptoactifs.

Le tableau de la semaine des marchés financiers

| Résultats 2 mars 2024 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 30 déc. 2022 | |

| CAC 40 | 7 934,17 | -0,47 % | 7 543,18 | 6 471,31 |

| Dow Jones | 39 087,38 | -0,21 % | 37 689,54 | 33 147,25 |

| S&P 500 | 5 137,08 | +0,96 % | 4 769,83 | 3839,50 |

| Nasdaq Composite | 16 274,94 | +1,74 % | 15 011,35 | 10 466,48 |

| Dax Xetra (Allemagne) | 17 738,00 | 1,57 % | 16 751,64 | 13 923,59 |

| Footsie 100 (Royaume-Uni) | 7 686,95 | -0,32% | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 4 894,86 | +0,63 % | 4 518,28 | 3792,28 |

| Nikkei 225 (Japon) | 39 910,82 | +2,08 % | 33 464,17 | 26 094,50 |

| Shanghai Composite | 3 027,02 | +0,74 % | 2 974,93 | 3 089,26 |

| OAT France à 10 ans | +2,903 % | +0,078 pt | +2,558 % | +3,106 % |

| Taux Bund allemand à 10 ans | +2,415 % | +0,055 pt | +2,023% | +2,564 % |

| Taux Trésor US à 10 ans | +4,207 % | -0,048 pt | +3,866 % | +3,884 % |

| Cours de l’euro/dollar | 1.0831 | -0,18 % | 1,1060 | 1,0697 |

| Cours de l’once d’or en dollars | 2 079,15 | +0,73 % | 2 066,67 | 1 815,38 |

| Cours du baril de pétrole Brent en dollars | 84,18 | +2,73 % | 77,13 | 84,08 |

Cercle de l’Epargne

La pierre papier, retour aux fondamentaux

Durant la dernière décennie, la pierre papier a eu le vent en poupe, favorisée par des taux historiquement bas. Avec la hausse de ces derniers et la baisse des prix de l’immobilier, la collecte a baissé en 2023 tout en restant élevée. Les rendements en 2023 des SCPI restent, en revanche, en phase avec ceux des années précédentes. Certains fonds immobiliers ont néanmoins dû faire face à des rachats importants de parts et ont pu être contraints de limiter ces derniers. Ces problèmes de liquidité rappellent que l’immobilier est soumis à des cycles et qu’il n’est pas un placement sans risque. Dans le passé et en particulier dans les années 1990, la chute des prix avait été bien plus importante

Des décollectes nettes pour les SCI et les OPCI

Dans un contexte de crise immobilière et de ralentissement de l’activité, après plusieurs années de fortes collectes, des investisseurs ont préféré procéder à des rachats de leurs parts de fonds immobiliers. Ces rachats ont provoqué une chute de la valeur des parts et ont posé pour certains fonds des problèmes de liquidités pouvant les amener à geler certaines opérations.

En 2023, les sociétés civiles supports d’unités de compte immobilières ont ainsi enregistré une décollecte nette de 543 millions d’euros. L’actif net des sociétés civiles en unités de compte immobilières s’établit à 23,5 milliards d’euros au 31 décembre 2023.

Pour les OPCI grand public, distribués essentiellement en unités de compte d’assurance vie, la décollecte nette a atteint de 3 milliards d’euros. L’actif net des OPCI grand public s’établit à 15,3 milliards d’euros. au 31 décembre 2023, reflétant une valorisation globale comparable à celle de 2018.

Les SCPI plient mais ne rompent pas

Sur l’ensemble de l’année 2023, les Sociétés de Civiles de Placement Immobilier (SCPI) sont restées en collecte nette positive à hauteur de 5,7 milliards d’euros (7,7 milliards d’euros de collecte brute et 2 milliards d’euros de rachats). Après une année record en 2022, la collecte nette de 2023 est comparable à celle de 2020 ou à celle de 2016 pour prendre une année non touchée par les effets de la pandémie. Au 31 décembre 2023, la capitalisation des SCPI s’établit à 90,1 milliards d’euros.

La collecte brute des Société civile de placement immobilier (SCPI) s’est élevée à 7,7 milliards d’euros, contre 10,20 milliards d’euros en 2022. Elle est revenue à son niveau de 2021 (7,37 milliards d’euros). En 2023, plus de la moitié de collecte a été effectué par les SCPI diversifiées, celles spécialisées en bureaux reculant fortement.

Le taux de distribution moyen servi par les SCPI, toutes catégories confondues, s’établit à +4,52 % en 2023, un taux stable par rapport à l’année 2022 (4,53 %). Les SCPI par catégorie offrant le meilleur rendement sont celles spécialisées dans la logistique (5,9 %) qui devancent celles spécialisées dans les hôtels et le tourisme (5,1 %).

Des performances globales en baisse pour la pierre papier

Compte tenu de la baisse de la valeur des parts, en 2023, la performance globale des sociétés civiles en unités de compte immobilières a été de -6,8 % et celles des OPCI grand public de -7,6 %. Concernant les SCPI, le prix de part moyen pondéré de la capitalisation a diminué de 4,9 % entre le 1er janvier et le 31 décembre 2023. Cette baisse moyenne intègre l’essentiel des ajustements des prix de l’immobilier constatés en 2023.

Assurance vie, le retour du boss

Après plusieurs mois difficiles, l’assurance vie, le premier des placements des ménages, démarre l’année 2024 sur de bons auspices en renouant avec une collecte nette positive.

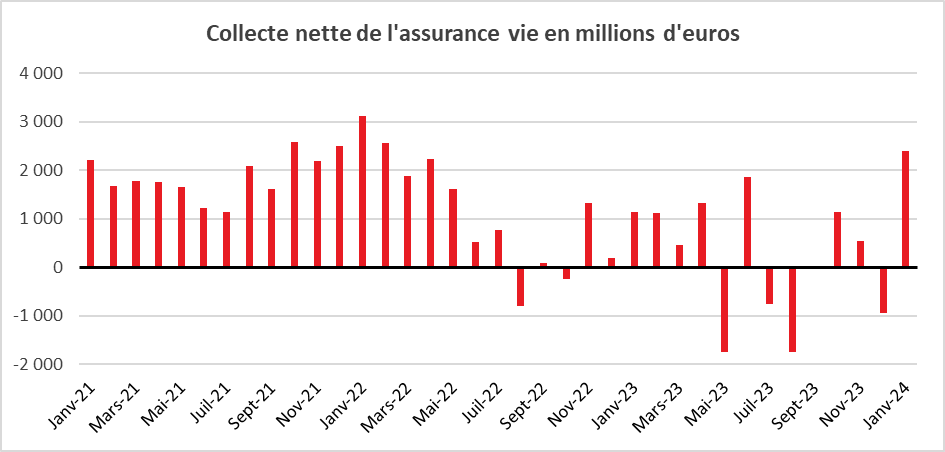

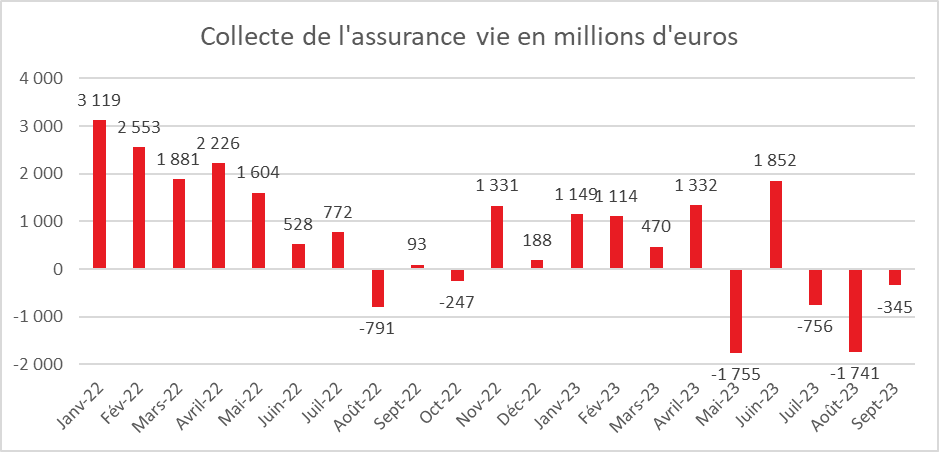

Le mois de janvier réussit à l’assurance vie. Aucune décollecte n’a été enregistrée ces dix dernières années. Le montant moyen de la collecte nette entre 2014 et 2023 s’élève à 1,6 milliard d’euros. 2024 ne déroge pas à la règle avec une collecte nette de 2,4 milliards d’euros. Comme les mois précédents, cette collecte nette est portée par les unités de compte (+4,7 milliards d’euros) quand les fonds euros demeurent en décollecte nette (-2,3 milliards d’euros). Sur un an, la décollecte des fonds euros atteint 27 milliards d’euros quand la collecte nette des unités de compte s’élève à 31 milliards d’euros.

Après plusieurs mois difficiles, l’assurance vie, le premier des placements des ménages, démarre l’année 2024 sur de bons auspices en renouant avec une collecte nette positive.

Le mois de janvier réussit à l’assurance vie. Aucune décollecte n’a été enregistrée ces dix dernières années. Le montant moyen de la collecte nette entre 2014 et 2023 s’élève à 1,6 milliard d’euros. 2024 ne déroge pas à la règle avec une collecte nette de 2,4 milliards d’euros. Comme les mois précédents, cette collecte nette est portée par les unités de compte (+4,7 milliards d’euros) quand les fonds euros demeurent en décollecte nette (-2,3 milliards d’euros). Sur un an, la décollecte des fonds euros atteint 27 milliards d’euros quand la collecte nette des unités de compte s’élève à 31 milliards d’euros.

Cercle de l’Épargne – données France Assureurs

Le résultat du mois de janvier fait suite à la décollecte de décembre (-939 millions d’euros). La collecte du mois de janvier 2024 est supérieure à celle de l’année dernière (1,149 milliard d’euro).

Un fort taux d’épargne et la bonne tenue des marchés, les deux moteurs de l’assurance vie

La bonne tenue des marchés « actions » en janvier et les annonces de rendement des fonds euros pour 2023 ainsi que la multiplication des taux bonifiés pour 2024 ont incité les ménages à revenir vers l’assurance vie. En janvier, les ménages réalisent traditionnellement des arbitrages financiers en affectant une partie de leurs liquidités sur des placements à long terme. L’assurance vie bénéficie par ailleurs du maintien d’un fort taux d’épargne. Celui-ci s’est élevé à 17,6 % du revenu disponible brut en 2023 et même à 17,9 % sur le seul dernier trimestre 2023.

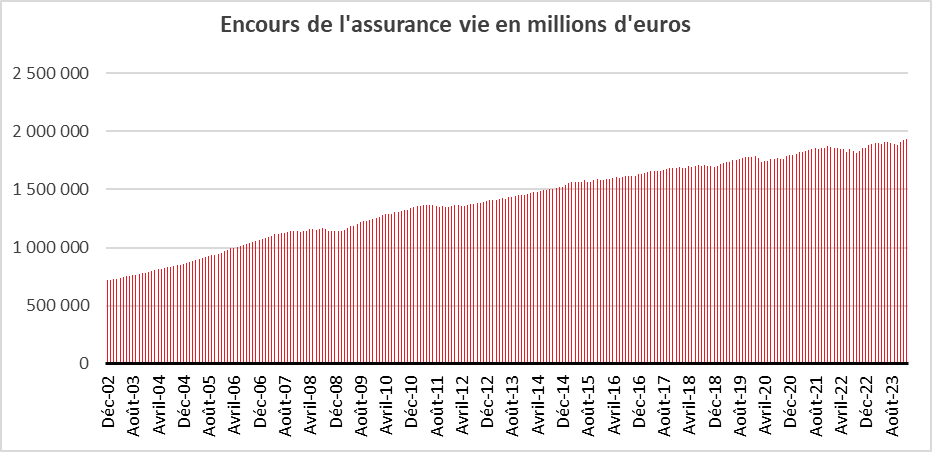

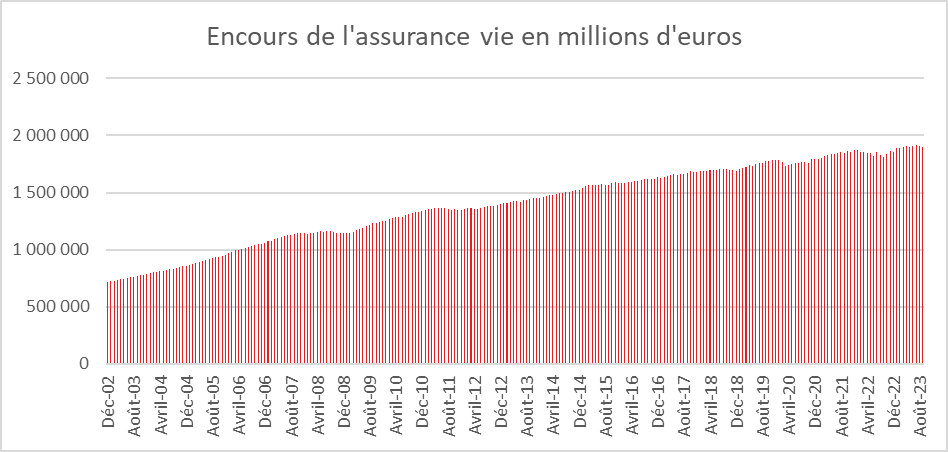

En janvier 2024, les encours des contrats d’assurance vie poursuivent leur marche en avant et se rapprochent des 2000 milliards d’euros (1 933 milliards d’euros). Sur un an, ils ont augmenté de +2,5 %.

Cercle de l’Épargne – données France Assureurs

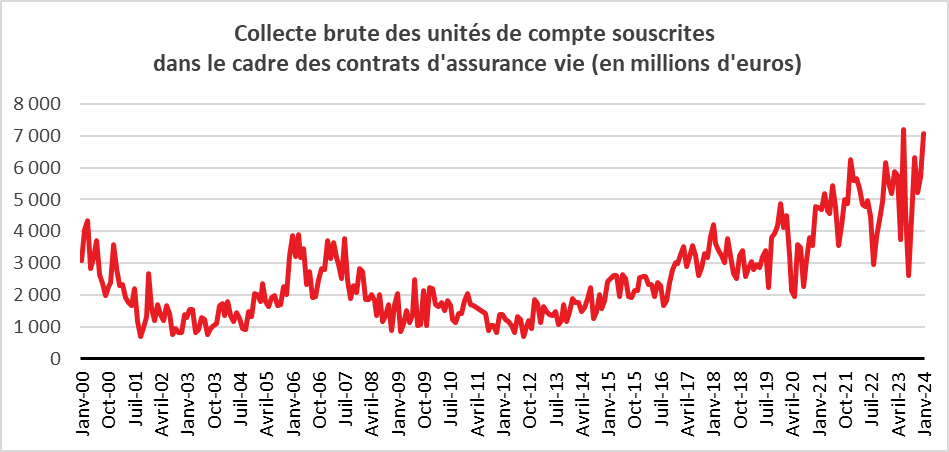

Une collecte brute portée par les unités de compte

Les cotisations brutes au mois de janvier se sont élevées à 15,9 milliards d’euros, en augmentation de +12 % sur un an. Avec la bonne tenue de la bourse, les épargnants ont souscrit en masse des unités de compte (UC), La collecte de ces dernières est en hausse de 28 %. Elle représente 44 % de l’ensemble de la collecte brute (39 % en janvier 2023).

Cercle de l’Epargne – données France Assureurs

Des prestations toujours élevées

Au mois de janvier, les prestations se sont élevées à 13,5 milliards d’euros contre 13,29 milliards d’euros au mois de décembre 2023. En janvier de l’année dernière, elles avaient atteint 13,11 milliards d’euros. Le maintien à un haut niveau des prestations s’explique par les besoins d’apports personnels plus importants que dans le passé pour l’acquisition d’un logement. Par ailleurs, l’augmentation du nombre de décès conduit automatiquement à celui des liquidations de contrats dans le cadre des succession.

2024, l’année de l’assurance vie ?

La hausse des rendements des fonds euros ne s’est pas encore traduite par la fin de leur décollecte. Néanmoins, l’écart avec le taux du Livret A ou des contrats à terme tend à se réduire d’autant plus que les assureurs proposent des taux bonifiés pouvant atteindre 4 %, voire plus. La bonne tenue du marché « actions » concourt également à la hausse de la collecte comme le prouvent les fortes souscriptions des unités de compte.

Avec la baisse annoncée des taux directeurs par les banques centrales, la hiérarchie des taux devrait être mieux respectée dans les prochains mois ce qui devrait être favorable à l’assurance vie.

Le Coin des Epargnants du samedi 24 février 2024 : pluie de records sur les marchés « actions »

Toujours plus haut….

Les marchés « actions » n’en finissent pas de battre des records. A Tokyo, le Nikkei a dépassé un record vieux de près de 35 ans après avoir progressé de plus de 17 % depuis le début du mois de janvier et de plus de 1,5 % sur la semaine. A Wall Street, le S&P 500, le Dow Jones et le Nasdaq 100 ont tous atteint de nouveaux sommets lors de ces derniers jours. En Europe, l’indice Stoxx 600 a effacé son pic de janvier 2022, tandis qu’à Paris, le CAC 40 a ajouté, à son actif, un septième record de clôture d’affilée à 7 966 points. Le CAC 40 a ainsi augmenté de plus de 5 % depuis le début de l’année. L’indice MSCI All Country Wide, qui regroupe 85 % des marchés mondiaux, a également effacé son record de novembre 2021. Les marchés sont toujours portés par l’intelligence artificielle (IA) avec en point d’orgue, cette semaine, les résultats exceptionnels du concepteur de puces Nvidia, le champion incontesté de l’IA en Bourse. L’envolée spectaculaire du géant américain cette année (+60 %), dont la capitalisation a dépassé en séance les 2 000 milliards de dollars vendredi 23 février, a entraîné dans son sillage la hausse des autres grandes valeurs technologiques. Au-delà de l’intelligence artificielle, le cours des entreprises est tiré vers le haut par la publication de leurs résultats. Les profits sont en augmentation et supérieurs aux attentes. En dehors du secteur de l’énergie, pénalisé par la baisse des prix des hydrocarbures, ils s’inscrivent, selon la banque Barclays, en hausse, en moyenne, de 5 % pour le Stoxx 600, et de 10 % pour le S&P 500. Les profits des entreprises du CAC 40 ont atteint près de 140 milliards d’euros en hausse de 10 % pour un chiffre d’affaires en progression de 3,5 %.

Pour le moment, les investisseurs prennent peu en compte le ralentissement de la croissance. Le climat des affaires du mois de février s’est légèrement dégradé en France et reste à un niveau faible en Allemagne même si une légère hausse a été constatée. L’indice allemand Ifo est, passé à 85,5 en février, en ligne avec les attentes, après 85,2 en janvier. « Cette amélioration s’explique par des attentes un peu moins pessimistes », souligne l’institut de recherche économique de l’université de Munich. Ce dernier considère néanmoins que « l’économie allemande se stabilise à un bas niveau ». L’indice du climat des affaires allemand a continué de reculer dans le secteur manufacturier, atteignant un plus bas depuis septembre 2020. La baisse des carnets de commandes s’est poursuivie. Les entreprises ont annoncé de nouvelles réductions de production. Le climat des affaires s’est, en revanche, amélioré dans le secteur des services. Les prévisions pour les prochains mois demeurent pessimistes mais un peu moins qu’en janvier.

Le tableau de la semaine des marchés financiers

| Résultats 23 fév. 2024 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 30 déc. 2022 | |

| CAC 40 | 7 966,68 | +2,56 % | 7 543,18 | 6 471,31 |

| Dow Jones | 39 131,53 | +1,25 % | 37 689,54 | 33 147,25 |

| S&P 500 | 5 088,80 | +1,68 % | 4 769,83 | 3839,50 |

| Nasdaq Composite | 15 996,82 | +1,35 % | 15 011,35 | 10 466,48 |

| Dax Xetra (Allemagne) | 17 419,33 | 1,79 % | 16 751,64 | 13 923,59 |

| Footsie 100 (Royaume-Uni) | 7 706,28 | +0,01% | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 4 872,57 | +2,40 % | 4 518,28 | 3792,28 |

| Nikkei 225 (Japon) | 39 098,68 | +1,59 % | 33 464,17 | 26 094,50 |

| Shanghai Composite | 3 004,88 | +3,24 % | 2 974,93 | 3 089,26 |

| OAT France à 10 ans | +2,825 % | -0,052 pt | +2,558 % | +3,106 % |

| Taux Bund allemand à 10 ans | +2,360 % | +0,066 pt | +2,023% | +2,564 % |

| Taux Trésor US à 10 ans | +4,2551 % | -0,046 pt | +3,866 % | +3,884 % |

| Cours de l’euro/dollar | 1,0828 | +0,42 % | 1,1060 | 1,0697 |

| Cours de l’once d’or en dollars | 2 038,19 | +1,23 % | 2 066,67 | 1 815,38 |

| Cours du baril de pétrole Brent en dollars | 81,91 | -1,68 % | 77,13 | 84,08 |

Cercle de l’Épargne

Pour la création d’un marché unique des capitaux européens

Vendredi 23 février, à l’occasion du conseil informel de l’Ecofin qui rassemblait les vingt-sept ministres des Finances de l’Union européenne à Gand, en Belgique, Bruno Le Maire, a souligné la nécessité de relancer le projet d’Union des marchés de capitaux avec comme objectif, la mobilisation de l’épargne des Européens. « L’argent des Européens dort au lieu de travailler pour la croissance, pour l’innovation, pour les entreprises, pour l’emploi » a indiqué à cette occasion le ministre français, qui évalue le montant d’épargne sur le continent à 35 000 milliards d’euros, dont « plus de 10 000 milliards dorment sur des comptes bancaires ». Si l’Europe s’est dotée d’une monnaie unique, elle n’a pas réellement de marché des capitaux unifié ce qui constitue un réel inconvénient pour le financement des entreprises. Les États-Unis, de leur côté peuvent compter sur un grand marché couvrant tout leur territoire. Afin de favoriser l’émergence d’un marché unique des capitaux, Bruno Le Maire a proposé la création d’un produit d’épargne européen. Les détails de ce produit n’ont pas été précisés. Ce vœu intervient deux ans après le lancement du produit d’épargne paneuropéen (PEPP), dont l’initiative revenait à la Commission européenne, et dont les caractéristiques ressemblent globalement au PER (plan d’épargne retraite) français. Ce PEPP n’a pas, pour le moment rencontré, le succès escompté, aucun établissement financier le distribuant. Les spécificités législatives et réglementaires des États membres notamment sur le plan fiscal constituent un frein à la création d’un produit réellement européen.

Le retour de la maison individuelle ?

La France est confrontée à une pénurie de logements sur fond de baisse de la construction. Le Gouvernement a annoncé de prochaines mesures afin de relancer le secteur du bâtiment, handicapé par la hausse des taux d’intérêt et par la raréfaction du foncier ainsi que par le coût croissant de la construction en raison notamment des dernières normes environnementales.

En déclarant en 2021 que « le modèle à l’ancienne du pavillon avec jardin dont on peut faire le tour n’est plus soutenable et nous mène à une impasse », la ministre déléguée au logement Emmanuelle Wargon avait pris le risque de heurter une grande majorité des résidents français. Selon un sondage de l’institut Kantar réalisé en juin 2022 pour La Fabrique de la cité (think tank créé par le groupe Vinci), 8 Français sur 10 préféreraient vivre dans une maison individuelle. Plus de la moitié des ménages habitent, par ailleurs, dans une maison individuelle.

Depuis plusieurs années, la maison individuelle fait l’objet de critiques, accusée d’être une source d’étalement urbain et d’artificialisation des sols. Elle obligerait ses occupants à recourir à des modes de transports individuels susceptibles de générer des émissions de gaz à effet de serre importantes. Ces arguments peuvent être retournés. Les espaces urbanisés, donc artificialisés, génèrent d’importantes pollutions et accentuent les effets du réchauffement climatique. Les lotissements de maisons individuelles peuvent être plus facilement arborés que les centres villes. Les embouteillages dans les grandes agglomérations sont des sources d’émission de gaz à effet de serre non négligeables. Par ailleurs, la construction de maisons en milieu rural ou en périphérie des grands centres urbains contribuerait au réaménagement du territoire.

Le Premier Ministre, Gabriel Attal, entend sans revenir sur le principe de la zéro artificialisation nette d’ici 2050, faciliter la division parcellaire permettant ainsi à un propriétaire de scinder son terrain en plusieurs lots qui pourront donner lieu à des constructions. « Si seulement 1 % des Français qui vivent en pavillon font cela, c’est un potentiel de 160 000 logements supplémentaires qui sont possibles », a-t-il calculé. Dans certaines conditions et dans certaines communes, les propriétaires de terrains peuvent déjà procéder à la parcellisation de ce dernier. Pour faciliter la parcellisation, le gouvernement a promis une simplification des procédures en permettant aux maires d’autoriser les constructions sur les terrains parcellisés, sans changer les plans locaux d’urbanisme. Ce projet risque de buter sur la frilosité des élus qui ne souhaitent pas densifier les zones pavillonnaires et sur l’opposition des riverains. Les professionnels du bâtiment préféraient le retour du prêt à taux zéro pour les maisons individuelles neuves. Parmi les autres propositions susceptibles d’être reprises par le gouvernement figure la « surélévation » qui avait été appliquée à la fin du mandat de Nicolas Sarkozy avant d’être supprimée par son successeur. L’actuel gouvernement a, par ailleurs, retenu vingt-deux « territoires engagés pour le logement » censés accueillir, d’ici à trois ans, quelque 1 500 logements neufs chacun (dont au moins 25 % de logements sociaux), soit au total 30 000 logements. Parmi ces territoires figurent notamment Villejuif (Val-de-Marne), Versailles, Dunkerque (Nord), Dieppe (Seine-Maritime), Toulouse, Bordeaux, Marseille, Nice, Saint-Etienne, Strasbourg, Saint-Malo (Ille-et-Vilaine), Nantes ou la communauté d’agglomération du Pays basque. Ces zones ont été sélectionnées en raison d’une forte tension immobilière ou de l’arrivée de projets économiques d’envergure.

Retour en grâce du bitcoin avec la création de fonds indiciels

Mi-février, le bitcoin s’échangeait au-dessus des 50 000 dollars quand il n’en valait que 20 000 un an auparavant. Depuis le 1er janvier 2024, ce cryptoactif s’est apprécié de plus de 22 % (période 1er janvier – 21 février 2024). Pour la première fois, depuis avril 2022, la valeur de l’ensemble des actifs numériques en circulation a dépassé les 2 000 milliards de dollars. Le bitcoin représente à lui seul un encours de 1 000 milliards de dollars.

La hausse du bitcoin s’explique par la forte augmentation des valeurs technologiques en lien avec l’essor de l’intelligence artificielle. Les actionnaires des entreprises du digital investissent une partie de leurs gains dans les cryptoactifs. En règle générale, le cours du bitcoin suit l’indice Nasdaq. Par ailleurs, le lancement de fonds indiciels (ETF) aux États-Unis dédiés au bitcoin a conduit à l’augmentation du cours de ce dernier. BlackRock et Fidelity ont capté 3,9 milliards de dollars depuis le lancement de leurs produits ouverts au grand public. Cette collecte est la plus importante enregistrée par des fonds indiciels ces trente dernières années. L’augmentation de la valeur du bitcoin en 2024 ressemble à celle qui avait eu lieu au moment de l’effervescence autour des NFT en 2021. Le développement des fonds indiciels en bitcoins fait espérer une institutionnalisation ces cryptoactifs. Dans le passé, les envolées de leur cours avaient été suivies de violentes corrections. En dehors du bitcoin, d’autres cryptoactifs profitent du mouvement haussier actuel. L’ether constitue toujours le deuxième cryptoactif le plus valorisé. Il s’échange autour de 2.830 dollars, en hausse de 80 % sur an. Le jeton du réseau Ethereum est néanmoins encore loin de ses records de 2021 au-dessus de de 3 400 dollars.

Monnaies digitales des banques centrales, le débat fait rage

Depuis plusieurs années, les banques centrales travaillent sur les monnaies digitales. Ainsi, en janvier dernier, la Banque Centrale Européenne a lancé un appel d’offres pour sélectionner des prestataires de marché capables de développer la plateforme et l’infrastructure technique amenée à supporter l’euro numérique. Les appels d’offre portent sur plus d’un milliard d’euros de budget, preuve de la volonté de la BCE de mettre en œuvre son projet. Depuis le début de l’aventure, les banques commerciales se montrent réservées par crainte de perdre une grande partie de leurs activités. La blockchain permet de se passer d’intermédiaires de confiance, rôle que jouent par nature les banques. Elles craignaient notamment une fuite des dépôts. La BCE a, ces derniers mois, rassuré les banques commerciales en soulignant que la monnaie digitale n’avait pas vocation à remplacer la monnaie actuelle. Elle a précisé que les entreprises et les organismes publics pourraient recevoir et traiter des paiements en euros numériques, mais ne pourraient pas en stocker. Ils seraient donc automatiquement transférés en euros classiques. Les particuliers pourraient payer avec des euros numériques sans avoir à préfinancer leur portefeuille ; leur compte en euros numériques serait relié à leur compte classique. Les banques plaident pour que les dépôts en monnaie numérique soit limités (moins de 500 euros pour BNP PARIBAS par exemple).

La décision de développer, ou non, l’euro numérique sera prise par la BCE d’ici la fin de l’année 2025 pour un éventuel lancement à partir de 2028. L’objectif de la BCE est d’empêcher que les échanges interbancaires européens ne basculent sur une plateforme privée fondée sur la blockchain que pourraient proposer par exemple des banques américaines comme JP Morgan. Elle souhaite éviter qu’un cryptoactif s’impose comme monnaie d’échanges et de réserve en-dehors de tout contrôle des banques centrales. Au-delà des oppositions des banques commerciales, les monnaies numériques soulèvent des problèmes de confidentialité.

Si cette question est encore évanescente en Europe, elle est devenue un thème de campagne présidentielle aux États-Unis. Donald Trump a indiqué sa totale opposition au déploiement du dollar numérique considérant que cela donnerait des pouvoirs exorbitants au pouvoir central, ce dernier étant capable de suivre en temps réel les achats des Américains. Il a évoqué une menace tyrannique du « big government ». Les Républicains estiment que les Démocrates veulent supprimer le numéraire. Pour conjurer cette menace, le Gouverneur de Floride, ancien candidat aux primaires républicaines, Ron DeSantis, a interdit toute monnaie digitale dans son État avant même qu’elle ne soit créée.

Pour le moment, ni la Réserve fédérale (FED) ni la Maison-Blanche n’ont projeté officiellement le lancement d’une monnaie numérique de banque centrale (MNBC). La FED a néanmoins engagé une réflexion sur le sujet et a publié un premier rapport, expliquant notamment qu’une telle monnaie numérique pourrait « favoriser des paiements plus rapides et moins chers » et « élargir l’accès des consommateurs au système financier ». À la demande de Joe Biden, le département du Trésor a également publié, à la fin de l’année 2022, un rapport sur « le futur de la monnaie et des paiements ».

Un produit européen d’épargne pour un marché unifié des capitaux !

Bruno Le Maire, à l’occasion du conseil informel de l’Ecofin, qui rassemble les vingt-sept ministres des Finances de l’Union européenne, vendredi 23 février, à Gand, en Belgique, a souligné la nécessité de relancer le projet d’Union des marchés de capitaux avec comme objectif, la mobilisation de l’épargne des Européens. « L’argent des Européens dort au lieu de travailler pour la croissance, pour l’innovation, pour les entreprises, pour l’emploi » a indiqué à cette occasion le ministre français, qui évalue le montant d’épargne sur le continent à 35 000 milliards d’euros, dont « plus de 10 000 milliards dorment sur des comptes bancaires ». Si l’Europe s’est dotée d’une monnaie unique, elle n’a pas réellement de marché des capitaux unifié ce qui constitue un réel inconvénient pour le financement des entreprises. Les États-Unis, de leur côté peuvent compter sur un grand marché couvrant tout leur territoire. Bruno Le Maire a proposé, afin de favoriser l’émergence d’un marché unique des capitaux, la création d’un produit d’épargne européen. Les détails de ce produit n’ont pas été précisés. Ce vœu intervient deux ans après le lancement du produit d’épargne paneuropéen (PEPP), dont l’initiative revenait à la Commission européenne, et dont les caractéristiques ressemblent globalement au PER (plan d’épargne retraite) français. Ce PEPP n’a pas, pour le moment rencontré, le succès escompté, aucun établissement financier le distribuant. Les spécificités législatives et réglementaires des États membres notamment sur le plan fiscal constituent un frein à la création d’un produit réellement européen.

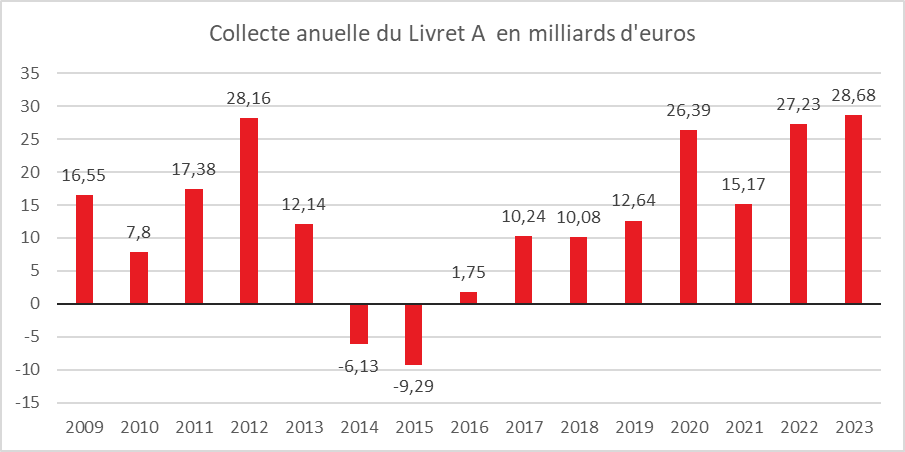

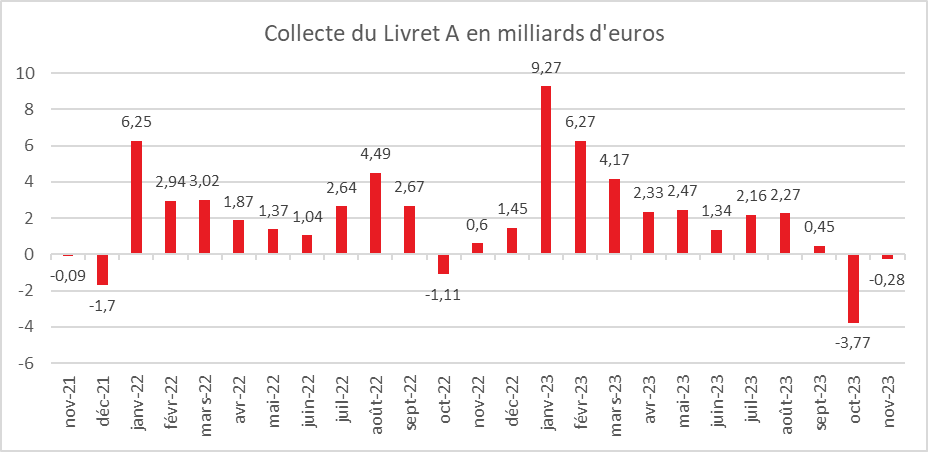

Fin de l’effet taux pour le Livret A au mois de janvier !

Pas d’effet taux en 2024 pour le Livret A

La collecte du livret A au mois de janvier 2024 n’a pas été affectée, à la différence des années précédentes, par des effets d’annonce concernant son taux de rémunération, celui-ci étant gelé jusqu’au 1er février 2025.

Janvier sourit en règle générale au Livret A, les Français mettant de côté une partie des étrennes et des primes reçues à la fin de l’année précédente. 2024 ne démord pas à cette tradition avec une collecte de 2,27 milliards d’euros mais celle-ci n’est en rien comparable avec celle de 2023 (9,23 milliards d’euros) ou celle du mois de janvier 2022 (6,25 milliards d’euros).

Ces deux dernières années, la collecte du Livret A du mois de janvier avait bénéficié des annonces concernant le taux de rémunération de ce dernier. Le taux est passé de 0,5 à 1 % le 1er février 2022 et de 2 à 3 % le 1er février 2023. En 2021, malgré un taux de 0,5 %, la collecte avait été forte en raison de la crise sanitaire (6,32 milliards d’euros). En 2024, l’absence de relèvement au 1er février explique la moindre collecte de janvier. Cette dernière est ainsi plus en phase avec les collectes d’avant crise sanitaire (1,13 milliard d’euros en janvier 2020).

Normalisation également à l’œuvre pour le LDDS

Le Livret de Développement Durable et Solidaire a, de son côté, enregistré, au mois de janvier 2024, une collecte de 0,98 milliard d’euros, comparable à celle du mois de décembre 2023 (1,01 milliard d’euros). En janvier 2023, la collecte du LDDS avait été de 1,95 milliard d’euros. Comme pour le Livret A, il y a un retour à la normale. La collecte du mois de janvier 2019 avait été de 630 millions d’euros et celle de janvier 2020 de 410 millions.

Des encours au zénith

L’encours du Livret A a atteint 417,6 milliards d’euros et celui du LDDS à 150,2 milliards d’euros. Pour ces deux produits, ces montants constituent de nouveaux records absolus.

Un tempo moins épargne pour les prochains mois

Après quatre années de forte épargne, les ménages devraient reprendre le chemin de la consommation. Pour cela, ils attendent la confirmation de la baisse de l’inflation. Jusqu’à maintenant, l’atonie de la croissance et la légère augmentation du chômage les a incité à la prudence. En fonction des résultats de l’inflation et de l’évolution du pouvoir d’achat, le taux d’épargne devrait diminuer avec comme conséquence une collecte plus faible pour le Livret A. Par ailleurs, les annonces de rendements des fonds euros de plus en plus attractifs devraient conduire les ménages à revenir sur l’assurance vie, placement qu’ils avaient eu tendance à délaisser ces derniers mois.

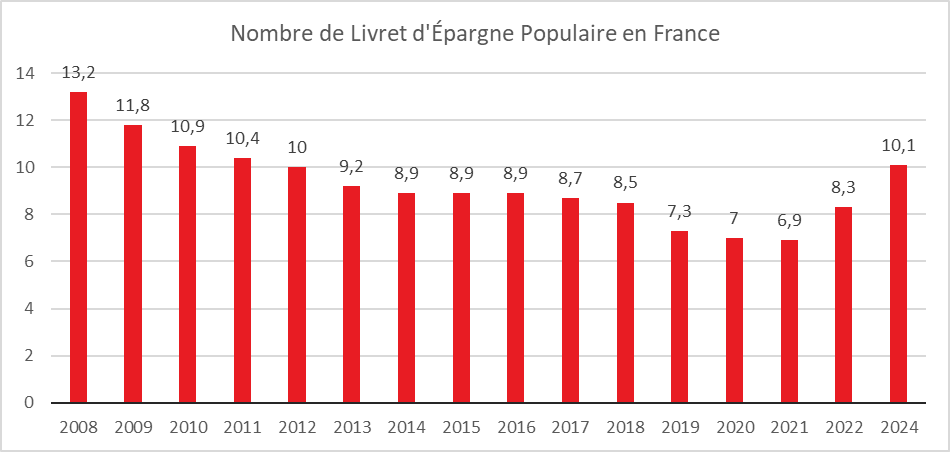

Le Livret d’Épargne Populaire, toujours populaire auprès des épargnants

Après une collecte exceptionnelle en décembre dernier (2,01 milliards d’euros), le Livret d’Épargne Populaire (LEP) continue sur sa lancée au mois de janvier. La collecte a atteint pour le premier mois de l’année 2024, 1,92 milliard d’euros contre 1,96 milliard d’euros en janvier 2023 et 480 millions d’euros en janvier 2022.

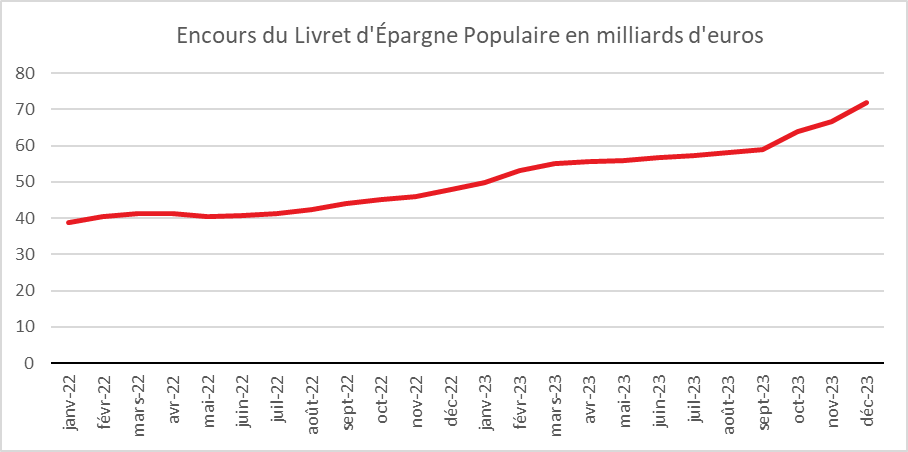

L’annonce de la baisse de son taux de rendement à 5 % contre 6 % depuis le 1er juillet 2023, baisse devenue effective le 1er février, n’a pas eu d’incidence notable sur la collecte. Le taux de 5 % reste supérieur à l’inflation permettant au LEP d’avoir un rendement réel positif. Il bénéficie par ailleurs du relèvement de son plafond de 7 700 à 10 000 euros, entré en vigueur le 1er octobre dernier. L’encours du LEP a atteint, au mois de janvier 2024, 73,8 milliards d’euros.

Les ménages à revenus modestes ont ainsi continué à épargner malgré l’inflation. La détérioration de la situation économique joue certainement en faveur du maintien d’un effort d’épargne parmi les ménages des deux premiers quintiles qui sont ceux éligibles au LEP. Si les ménages du premier quintile ont été relativement préservé par la baisse du pouvoir d’achat, il en est différemment pour celui du deuxième quintile.

Le Coin des Epargnants du 17 février 2024 : un œil toujours sur l’inflation

Quand l’inflation fait de la résistance

Vendredi 16 février, pour la première fois de son histoire, le CAC40 a dépassé les 7800 points en début de séance mais a perdu du terrain dans la journée du fait des doutes concernant le calendrier de la baisse des taux directeurs de la part de la FED. Il a ainsi clôturé à 7 768,18 points. La bourse de Paris bénéficie des bons résultats des entreprises du CAC 40 et surmonte sans problème les annonces peu enthousiasmantes concernant la croissance. En revanche, les investisseurs ont réagi négativement à la publication des prix producteurs (PPI) pour janvier aux Etats-Unis. Ils ont augmenté de 0,3 % en janvier et de 0,9 % sur un an, contre respectivement 0,1 % et 0,6 % anticipé. Cette augmentation traduit un rebond des coûts dans les services (+0,6 %), dont les soins hospitaliers ambulatoires. Elle marque la persistance d’une inflation sous-jacente. Cette publication a provoqué un recul des indices « actions » de New York et une augmentation du taux des obligations d’Etat américaine.

Cette persistance de l’inflation semble renvoyer la première baisse des taux directeurs au mois de juin. Malgré cette inflation rampante, le moral des consommateurs américains demeure élevé comme en témoigne l’indice de l’Université du Michigan qui a atteint son plus haut niveau en février depuis juillet 2022.

L’écart de taux sur les obligations d’Etat entre la France et l’Allemagne tend à s’accroître légèrement. Il est passé de 0,5 à 0,6 point depuis le début de l’année. La trajectoire incertaine des finances publiques et une anticipation de la dégradation de la note de la dette souveraine de la France au printemps expliquent cette petite dégradation.

En Asie, la bourse de Tokyo continue de progresser. Vendredi 16 février, l’indice Nikkei japonais a clôturé à un nouveau sommet de 34 ans. Depuis le 1er janvier, cet indice a gagné plus de 15 %. Il est toujours porté par les valeurs technologiques.

Révision à la baisse de la croissance en Europe

Eurostat a confirmé cette semaine que la croissance a été nulle au cours du dernier trimestre 2023, la première puissance économique de la zone euro enregistrant une contraction de son PIB de 0,3 point. Le Royaume-Uni a connu un recul équivalent de sn PIB au quatrième trimestre. Il est ainsi entré en récession, son PIB ayant déjà diminué de 0,1 point au troisième trimestre 2023.

Dans un contexte économique peu porteur, jeudi 15 février, la Commission européenne a abaissé ses prévisions de croissance pour 2024. Après une croissance atone de 0,5 % pour l’Union et la zone euro l’année dernière, la Commission prévoit, pour 2024, une progression du PIB de 0,9 % dans l’Union et de 0,8 % dans la zone euro. Ces prévisions ont été corrigées à la baisse par rapport à celles de l’automne dernier (respectivement 1,3 % et 1,2 %).

L’Allemagne enregistrerait une croissance limitée à 0,3 % cette année. Une légère amélioration étant attendue en 2025 (1,2 %). La deuxième économie, la France, fait un peu mieux (0,9 % en 2024, 1,3 % en 2025). La croissance de l’Italie serait de 0,7 % en 2024 et de 1,2 % en 2025, les taux respectifs pour l’Espagne étant de 1,7 % et 2 %. Parmi les grands pays de l’Union, ce pays resterait pour les deux prochaines années le plus dynamique. La Commission ne prévoit pas de contraction du PIB sur un an pour aucun Etat membre. Le plus faible taux de croissance serait celui de la Suède (0,2 % en 2024 et 1,6 % en 2025). Ce pays a connu en 2023 une diminution de son PIB de 0,1 %.

Pour la Commission, la faible croissance serait due aux difficultés de pouvoir d’achat des ménages en lien avec le resserrement monétaire ainsi qu’au recul des exportations.

L’inflation devrait reculer en 2024 à 2,7 % dans la zone euro, puis revenir à 2,2 % en 2025, se rapprochant ainsi de l’objectif de la Banque centrale européenne (2 %). Dans l’Union, elle restera plus élevée, à 3 % en 2024 et 2,5 % en 2025. Le taux d’inflation devrait être en France de 2,8 % en 2024 et de 2 % en 2025. Les prix continueraient à augmenter plus vite que la moyenne en Belgique (3,5 % en 2024), en Autriche (4 %), en Hongrie (4,5 %), en Pologne (5,2 %) et en Bulgarie (3,4 %).

L’Allemagne, troisième puissance économique mondiale

Par effet de change avant tout, l’Allemagne ravit la troisième place du podium des puissances économiques mondiale au Japon. En 2023, le PIB nominal de l’Allemagne s’est élevé à 4 500 milliards de dollars contre 4 200 milliards de dollars pour le Japon. Ce dépassement a été obtenu malgré un taux de croissance, en 2023, au Japon de 1,9 % quand le PIB allemand déclinait de 0,3 %. La dépréciation du yen par rapport à l’euro explique le recul du Japon. La perte de change est imputable à une politique monétaire bien plus accommodante au Japon qu’en Europe. Il n’en demeure pas moins que le Japon est confronté à un déclin sur fond de diminution de sa population et de faibles gains de productivité.

Le Japon avait dû céder sa deuxième place en 2010 à la Chine. Il pourrait être dans les prochaines années être dépassé par l’Inde.

Le tableau de la semaine des marchés financiers

| Résultats 16 fév. 2024 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 30 déc. 2022 | |

| CAC 40 | 7 768,18 | +1,58 % | 7 543,18 | 6 471,31 |

| Dow Jones | 38 627,99 | -0,03 % | 37 689,54 | 33 147,25 |

| S&P 500 | 5 005,57 | -0,23 % | 4 769,83 | 3839,50 |

| Nasdaq Composite | 15 775,65 | -1,10 % | 15 011,35 | 10 466,48 |

| Dax Xetra (Allemagne) | 17 117,44 | 1,11 % | 16 751,64 | 13 923,59 |

| Footsie 100 (Royaume-Uni) | 7 711,71 | +1,84% | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 4 765,65 | +1,02 % | 4 518,28 | 3792,28 |

| Nikkei 225 (Japon) | 38 487,24 | +3,42 % | 33 464,17 | 26 094,50 |

| Shanghai Composite | 2 865,90 | +6,06 % | 2 974,93 | 3 089,26 |

| OAT France à 10 ans | +2,877 % | -0,016 pt | +2,558 % | +3,106 % |

| Taux Bund allemand à 10 ans | +2,294 % | -0,085 pt | +2,023% | +2,564 % |

| Taux Trésor US à 10 ans | +4,301 % | +0,114 pt | +3,866 % | +3,884 % |

| Cours de l’euro/dollar | 1,0775 | -0,08 % | 1,1060 | 1,0697 |

| Cours de l’once d’or en dollars | 2 012,65 | -0,64 % | 2 066,67 | 1 815,38 |

| Cours du baril de pétrole Brent en dollars | 83,27 | +1,57 % | 77,13 | 84,08 |

Les ménages privilégient toujours l’épargne

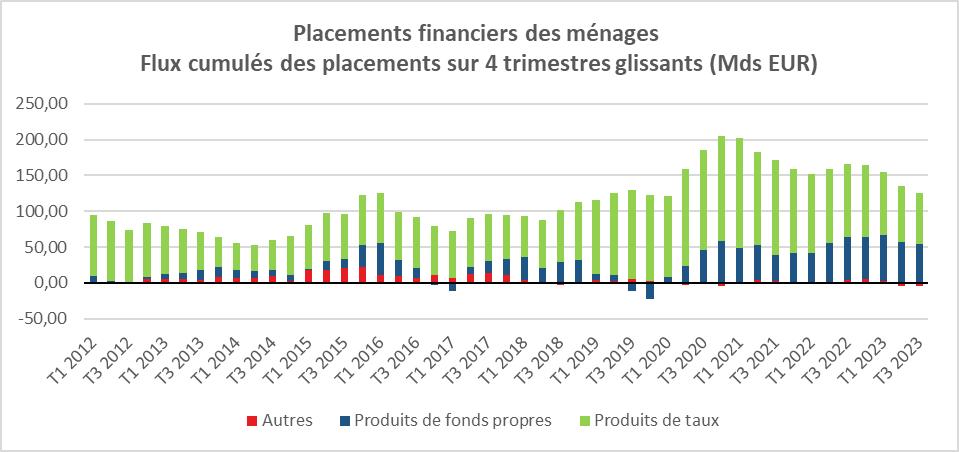

Selon la Banque de France, les ménages français restent en mode « fourmis ». Au troisième trimestre 2023, le flux trimestriel net de placements des ménages s’est élevé à 34,9 milliards, en hausse de 1,7 milliard par rapport au trimestre précédent. Il demeure à un niveau historiquement élevé. Les flux d’épargne investis en produits de taux ont augmenté au troisième trimestre (24,6 milliards après 17,4 milliards au deuxième trimestre), notamment en raison d’une moindre décollecte sur les dépôts à vue et sur l’assurance vie en euros. Les flux d’épargne orientés vers les produits de fonds propres diminuent. En cumul sur quatre trimestres glissants, le flux net de placements financiers des ménages s’établit à 121,2 milliards au troisième trimestre, restant toujours au-dessus de sa moyenne de long terme. Avant la crise sanitaire, ce flux évoluant entre 90 et 100 milliards d’euros.

Cercle de l’Epargne – données Banque de France

Les premières données collectées par la Banque de France concernant le quatrième trimestre 2023 indiquent une reprise du mouvement de décollecte sur les dépôts à vue (-17,2 milliards contre -0,7 milliard au troisième), une augmentation des dépôts sur les livrets d’épargne et un rebond de l’assurance-vie (9,2 milliards après 2,4 milliards au troisième trimestre).

Le Compte Epargne Temps au service du PER Collectif

Le compte épargne-temps (CET) permet au salarié d’accumuler des droits à congé rémunéré ou de bénéficier d’une rémunération (immédiate ou différée), en contrepartie des périodes de congé ou de repos non prises, ou des sommes qu’il y a affectées. Les modalités de fonctionnement du CET dépendent de l’accord ou de la convention qui l’a mis en place a sein de l’entreprise

Le salarié peut, à sa convenance, affecter sur son CET des droits issus :

- de la 5e semaine de congés annuels ;

- de congés supplémentaires pour fractionnement ou issus de droits conventionnels ;

- de périodes de repos non pris (exemple : journées de RTT) ;

- de rémunérations diverses (exemples : prime d’ancienneté, 13eme mois).

L’employeur peut affecter sur le CET les heures accomplies au-delà de la durée collective comme des heures supplémentaires par le salarié.

Les conditions d’utilisation du CET sont librement définies par la convention ou l’accord. Le salarié peut, à sa demande et en accord avec son employeur, utiliser son CET pour compléter sa rémunération ou pour cesser de manière progressive son activité. Des jours de congés peuvent être convertis sous forme de complément de rémunération si le salarié a affecté des jours de congés au-delà des 5 semaines de congés annuels.

Le salarié peut utiliser les sommes issues de son CET pour alimenter son plan d’épargne retraite (PER). L’utilisation des droits inscrits sur un CET pour alimenter un PER Collectif peut se faire dans la limite de 10 jours par an et par salarié. Ce transfert est exonéré d’impôt sur le revenu. En revanche, les sommes concernées sont assujetties à la CSG et à la CRDS.

Un Plan d’Epargne Retraite peut être alimenté par des jours de congé non pris en dehors de tout CET dans la limite de 10 jours par an et par salarié.

Le Coin des Epargnants du 10 février 2024 : en attendant la baisse des taux

En attendant la baisse des taux directeurs !

Les indices actions ont été assez atones cette semaine. Les investisseurs cherchent le sens du vent. Entre les bons résultats des entreprises, l’affaiblissement de la croissance, les tergiversations sur la date de la baisse des taux directeurs, les incertitudes géopolitiques, ils optent pour la prudence. Le CAC 40 a gagné 0,7 % durant la semaine et l’Eurostoxx 50, près de 1,3 %. L’indice des valeurs technologiques continuent sur la lancée de l’année dernière avec une progression de plus de 2 % sur la semaine et de plus de 6 % depuis le début de l’année. Le pétrole, de son côté, a augmenté durant la semaine, de près de 6 %, en raison des doutes sur la capacité des Etats-Unis à accroître leur production.

En ce début d’année, les banques américaines recommencent à faire parler d’elles. La New York Community Bancorp (NYCB) a annoncé une perte financière inattendue et une importante provision pour pertes sur prêts à cause de son exposition au marché en difficulté de l’immobilier commercial amenant Moody’s à abaisser sa note de crédit en catégorie spéculative (« junk »). La secrétaire au Trésor, Janet Yellen, a fait savoir que les autorités de régulation suivaient avec attention la situation des banques et travaillaient avec elles pour les aider à gérer les risques qu’elles encourent sur les prêts immobiliers. Pour le moment, les problèmes de la banque newyorkaise n’affectent pas les autres banques par effet domino, l’espoir d’une future baisse des taux directeurs étant anticipé. Le débat reste, sur ce sujet, ouvert. Plusieurs responsables de la Fed ont relayé le message de Jerome Powell selon lequel la banque centrale n’est pas pressée d’assouplir sa politique monétaire. La présidente de la Fed de Cleveland, Loretta Mester, et son homologue de Minneapolis, Neel Kashkari, ont indiqué que des baisses de taux sont possibles plus tard dans l’année. Deux ou trois baisses sont envisagées. Ils soulignent que la désinflation doit être consolidée avant de s’engager dans un processus de taux. En Europe, si les banques ont enregistré des niveaux de bénéfices élevés en 2023, les annonces de prévisions revues à la baisse pour 2024 ont provoqué le recul du cours de leurs actions. En revanche, les investisseurs ont été rassurés par la publication de la hausse des prix en décembre aux Etats-Unis qui a été corrigée à la baisse à 0,2 % contre +0,3 % initialement présenté. L’indice hors alimentation et énergie a augmenté à un taux annualisé de 3,3 % au quatrième trimestre, ce qui correspond à l’estimation préliminaire. Ce résultat laisse présager une baisse des taux directeurs en mai.

Le tableau de la semaine des marchés financiers

| Résultats 9 fév. 2024 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 30 déc. 2022 | |

| CAC 40 | 7 647,31 | +0,73 % | 7 543,18 | 6 471,31 |

| Dow Jones | 38 671,69 | -0,01 % | 37 689,54 | 33 147,25 |

| S&P 500 | 5 026,61 | +1,31 % | 4 769,83 | 3839,50 |

| Nasdaq Composite | 15 990,66 | +2,24 % | 15 011,35 | 10 466,48 |

| Dax Xetra (Allemagne) | 16 918,55 | 0,00 % | 16 751,64 | 13 923,59 |

| Footsie 100 (Royaume-Uni) | 7 572,58 | -0,54% | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 4 715,87 | +1,29 % | 4 518,28 | 3792,28 |

| Nikkei 225 (Japon) | 36 897,42 | +2,04 % | 33 464,17 | 26 094,50 |

| Shanghai Composite | 2 865,90 | +4,97 % | 2 974,93 | 3 089,26 |

| OAT France à 10 ans | +2,893 % | +0,105 pt | +2,558 % | +3,106 % |

| Taux Bund allemand à 10 ans | +2,379 % | +0,082 pt | +2,023% | +2,564 % |

| Taux Trésor US à 10 ans | +4,187 % | +0,046 pt | +3,866 % | +3,884 % |

| Cours de l’euro/dollar | 1,0783 | -0,03 % | 1,1060 | 1,0697 |

| Cours de l’once d’or en dollars | 2 021,96 | -0,80 % | 2 066,67 | 1 815,38 |

| Cours du baril de pétrole Brent en dollars | 81,70 | +5,74 % | 77,13 | 84,08 |

Cercle de l’Épargne

Le Plan d’Épargne Retraite, un succès à confirmer

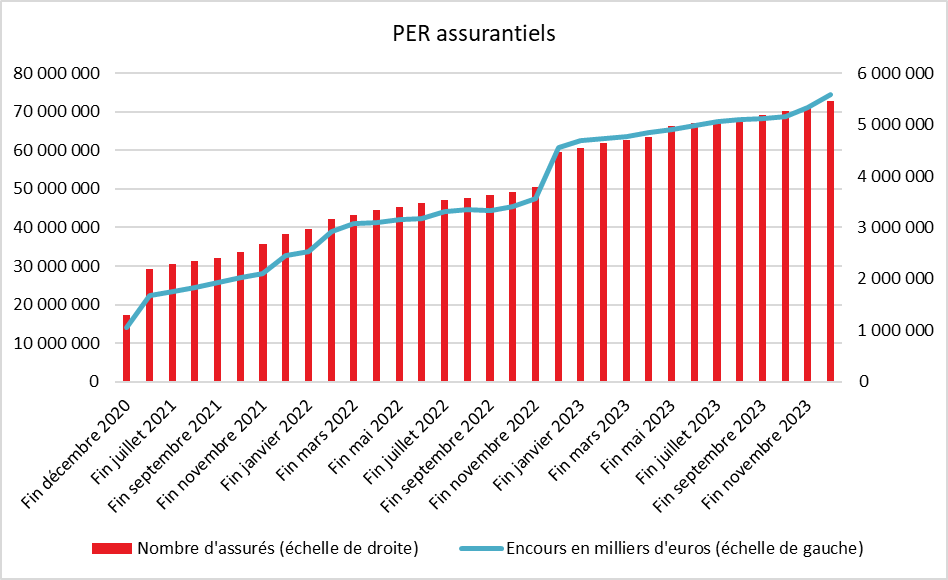

En 2023, le PER assurance a séduit un million de nouveaux assurés et bénéficié de 14,7 milliards d’euros de versements dont 10,9 milliards d’euros de cotisations et 3,7 milliards d’euros issus de transferts d’anciens contrats d’épargne retraite. La collecte nette des PER a atteint +8,4 milliards d’euros, en hausse de +1,1 milliard d’euros par rapport à celle enregistré en 2022.

À la fin de l’année 2023, les PER assurantiels comptabilisaient 5,5 millions d’assurés pour 74,6 milliards d’euros d’encours, dont 41 % en unités de compte. En prenant en compte tous les PER (bancaires et assurantiels), le nombre de titulaires s’élevait à près de 10 millions en 2023, pour un encours proche des 100 milliards d’euros.

Cercle de l’Épargne – données France Assureurs

Surendettement en France, une augmentation du nombre de dossiers en 2023

En 2023, le nombre de dossiers de surendettement déposés à la banque de France est en augmentation de 8 % par rapport à 2022. 121 617 dossiers ont été ainsi enregistrés l’année dernière. Le niveau des dépôts de 2023 reste néanmoins inférieur de 15 % à celui de 2019 avant la crise sanitaire.

Sur les dix dernières années, les dossiers déposés ont reculé de 6 % par an en moyenne, soit une baisse de 50 % depuis 2014. Le durcissement de la réglementation pour l’accès aux crédits à la consommation, une meilleure information des emprunteurs et la baisse du chômage expliquent cette diminution du nombre de cas de surendettement.

En 2023, l’encours de crédits des ménages surendettés s’élevait à 4,2 milliards d’euros, montant stable sur un an, mais en recul de 27 % par rapport à 2019. Hors dettes immobilières, l’endettement médian s’établit à 16 898 euros et l’endettement moyen à 30 429 euros.

Comme les années précédentes, la population des ménages ou personnes surendettés demeure caractérisée par la prédominance de :

- personnes vivant seules (52 %) ;

- personnes âgées de 25 à 64 ans (83 %) ;

- familles monoparentales (20 %)

- personnes divorcées et séparées (26 %) ;

- personnes (débiteurs ou codébiteurs) en recherche d’emploi (25 %) ;

- employés et ouvriers (52 %) ;

- ménages locataires (76 %) ;

- personnes pauvres (58 %) ;

- ménages dont le niveau de vie est inférieur au SMIC net mensuel (69 %) ;

- ménages ne disposant d’aucune capacité de remboursement pour faire face à leurs dettes (50 %).

Sur le plan géographique, le taux de dépôts de dossiers de surendettement des particuliers est plus important dans les régions Hauts-de-France, Normandie, Bourgogne-Franche Comté et Centre-Val de Loire.

Le Coin des Epargnants du samedi 3 février 2024 : les investisseurs malgré tout confiants

Semaine polyphonique pour les investisseurs

Croissance en berne en zone euro, mise en liquidation du promoteur chinois Evergrande, créations d’emploi élevées et statu quo monétaire aux Etats-Unis : la semaine a été difficile pour les marchés financiers. En Chine, l’indice Shanghai Composite recule ainsi de plus de 6 % en une semaine. Le CAC40 comme le DAXX allemand ont reculé mais de manière modeste au vu du flot de mauvaises nouvelles. Les principaux indices américains ont poursuivi leur marche en avant.

Les créations d’emploi aux Etats-Unis n’en finissent pas de surprendre

Au mois de janvier, les Etats-Unis ont créé plus de 350 000 emplois dans le secteur non agricole, soit près de deux fois plus que ce que les 185 000 attendues. Le taux de chômage est resté stable à 3,7% de la population active. Quant aux salaires horaires, ils ont connu une hausse de 4,5% sur un an, contre 4,1% attendu et observé en décembre. Ces résultats obtenus malgré des taux élevés témoignent de la vitalité de l’économie américaine. Ils n’incitent pas la banque centrale à se précipiter pour les diminuer.

Statu quo monétaire de la part de la FED

Mercredi 31 janvier, Jerome Powell a écarté l’idée d’une première baisse des taux directeurs américains en mars, une perspective qui avait été anticipée par les investisseurs amenant à une forte progression des valeurs « actions » depuis le début de l’année.

La hightech, in et out

Plusieurs valeurs technologiques américaines ont marqué le pas avec l’annonce des résultats et surtout de leurs prévisions de chiffre d’affaires en-deçà des espérances des investisseurs. Le cours des entreprises de la haute technologie a progressé rapidement en un an avec l’engouement autour de l’intelligence artificielle (+60 % pour Microsoft, +40 % pour Google en un an). Une pause voire une légère correction n’est pas impossible pour les entreprises qui ont le plus progressé. Google a connu un ajustement de son cours les investisseurs prenant en compte la progression plus lente que prévu de ses revenus publicitaires. L’action de Microsoft a également souffert malgré la publication de bons résultats pour 2023 tirés par ses activités liées à l’intelligence artificielle. Ces résultats avaient été anticipés et n’ont pas constitué une surprise. Apple a été pénalisée par une baisse de 13 % de ses ventes d’iPhone en Chine, baisse plus importante que prévu. En revanche, Meta, la maison-mère de Facebook, Instagram et WhatsApp, a enregistré une forte augmentation de son cours grâce à l’annonce du paiement de son tout premier dividende, d’un programme de rachat d’action de 50 milliards de dollars et de bons résultats pour le quatrième trimestre, (hausse des revenus de 25 %, triplement du bénéfice et prévisions de croissance de chiffre d’affaires supérieure aux attentes pour la période en cours). Le groupe de e-commerce et de cloud Amazon a également dépassé toutes les attentes des investisseurs sur les trois derniers mois de 2023. En revanche,

Regain de tension pour les banques

La semaine a été marquée par quelques déconvenues au niveau du secteur bancaire. Le cours de la banque américaine « New York Community Bancorp » a chuté en milieu de semaine, en raison de craintes portant sur son portefeuille obligataire. La hausse des taux de ces derniers mois se fait toujours ressentir sur des banques de taille moyenne. En France, malgré un bénéfice de 11 milliards d’euros en 2023, BNP Paribas, la première banque de la zone euro, a enregistré une forte baisse du cours de son action après une correction des objectifs par la direction générale.

Le brut en retrait

La faible croissance en zone euro et les négociations concernant la bande de Gaza ont provoqué un repli du cours du pétrole (-8 % sur la semaine pour le Brent). Les valeurs du secteur pétrolier comme Total Énergies ont connu des baisses.

Le tableau de la semaine des marchés financiers

| Résultats 2 fév. 2024 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 30 déc. 2022 | |

| CAC 40 | 7 592,26 | -0,55 % | 7 543,18 | 6 471,31 |

| Dow Jones | 38 654,42 | +1,74 % | 37 689,54 | 33 147,25 |

| S&P 500 | 4 958,61 | +1,55 % | 4 769,83 | 3839,50 |

| Nasdaq Composite | 15 628,95 | +1,30 % | 15 011,35 | 10 466,48 |

| Dax Xetra (Allemagne) | 16 918,21 | -0,26 % | 16 751,64 | 13 923,59 |

| Footsie 100 (Royaume-Uni) | 7 615,54 | +2,36 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 4 654,55 | +0,38 % | 4 518,28 | 3792,28 |

| Nikkei 225 (Japon) | 36 158,02 | +1,14 % | 33 464,17 | 26 094,50 |

| Shanghai Composite | 2 730,15 | -6,19 % | 2 974,93 | 3 089,26 |

| OAT France à 10 ans | +2,788 % | -0,043 pt | +2,558 % | +3,106 % |

| Taux Bund allemand à 10 ans | +2,297 % | -0,014 pt | +2,023% | +2,564 % |

| Taux Trésor US à 10 ans | +4,141 % | -0,033 pt | +3,866 % | +3,884 % |

| Cours de l’euro/dollar | 1,0785 | -0,48 % | 1,1060 | 1,0697 |

| Cours de l’once d’or en dollars | 2 036,40 | +0,65 % | 2 066,67 | 1 815,38 |

| Cours du baril de pétrole Brent en dollars | 77,24 | -7,96 % | 77,13 | 84,08 |

Cercle de l’Épargne

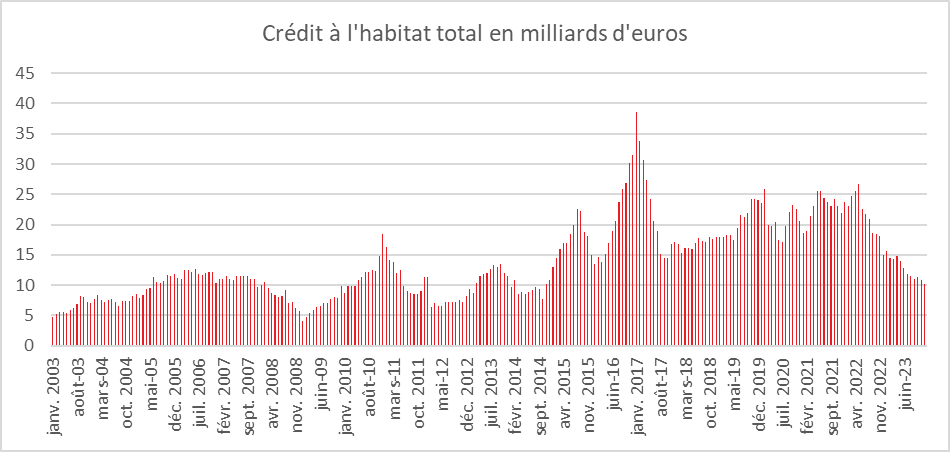

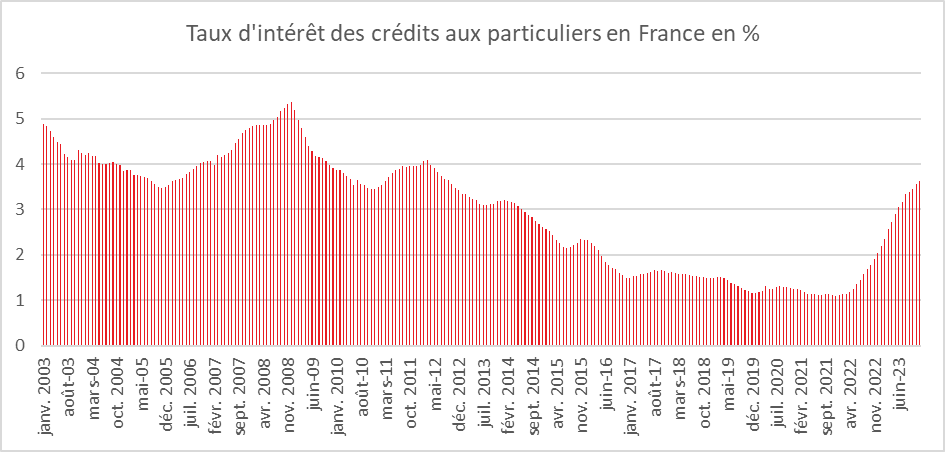

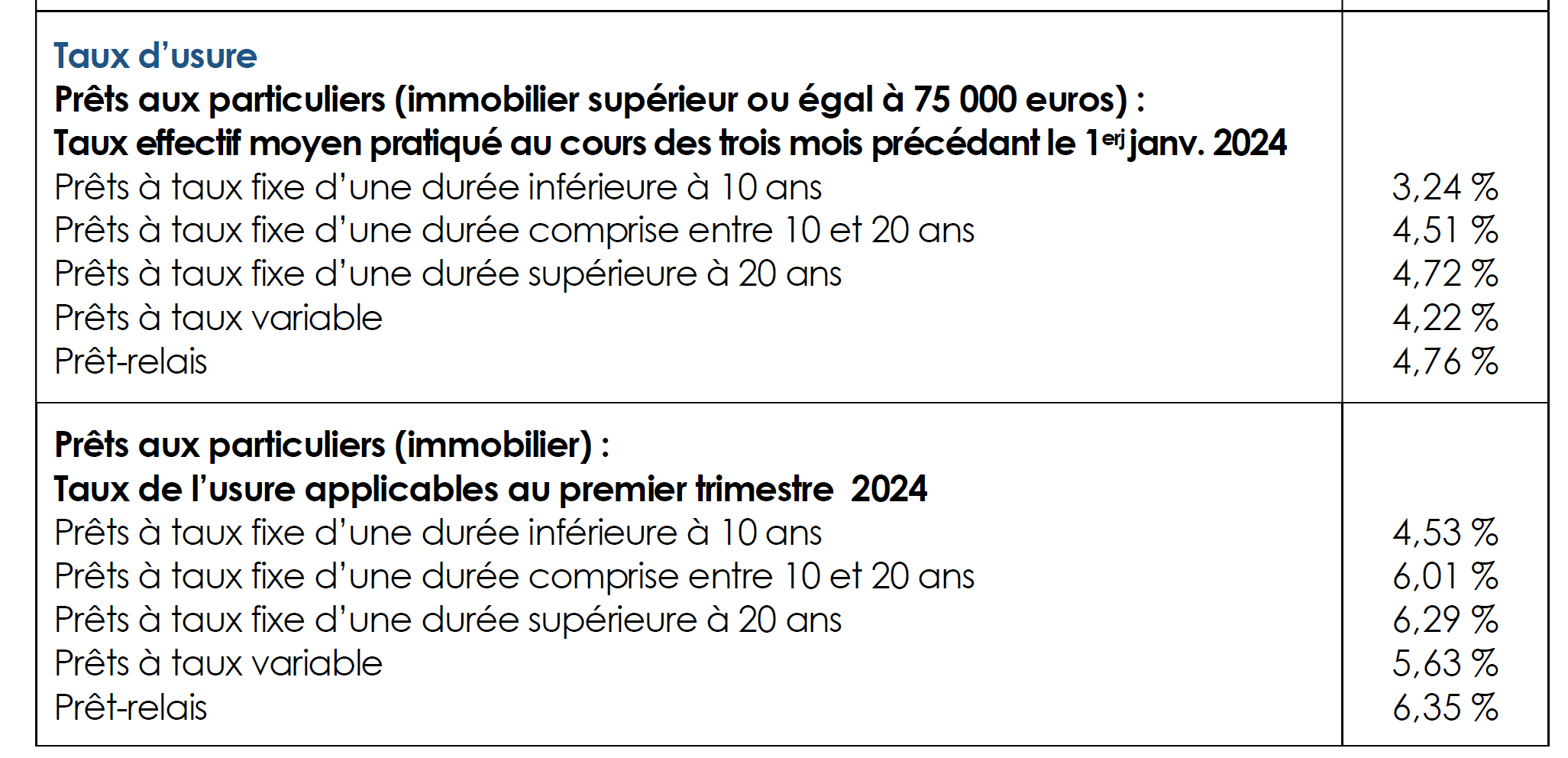

Atterrissage rapide sur le marché du crédit immobilier

Selon les chiffres dévoilés par la Banque de France, la production de crédit immobilier hors renégociations en France s’est élevée à 8,2 milliards d’euros en décembre (10,2 milliards d’euros avec les crédits renégociés). La baisse par rapport à décembre 2022 est de 41 %. Pour retrouver un montant plus faible, il faut remonter en 2014. Le taux de croissance annuel des encours de crédits à la consommation en décembre fléchit légèrement à +1,8 %, après +2,1 % en novembre.

Banque de France

Sur l’année, la production hors renégociations s’élève donc à 129 milliards d’euros, soit une baisse de 40 % par rapport à 2022. Il faut remonter à 2015 (120 milliards d’euros) pour trouver un niveau de production annuel comparable, soit avant l’engagement de la politique monétaire non-conventionnelle marquée par des taux historiquement bas. Le taux de croissance annuel des encours poursuit son ralentissement (+0,9 % en décembre 2023, après +1,3 % en novembre) tout en restant supérieur à la moyenne de la zone euro.

Le taux d’intérêt moyen, hors frais et assurances, des nouveaux crédits à l’habitat (hors renégociations) est stable en décembre, (4,04 %, après 3,99 % en novembre). Les taux sont en légère baisse dans plusieurs pays européens.

Banque de France

Assurance vie -: la petite année 2023

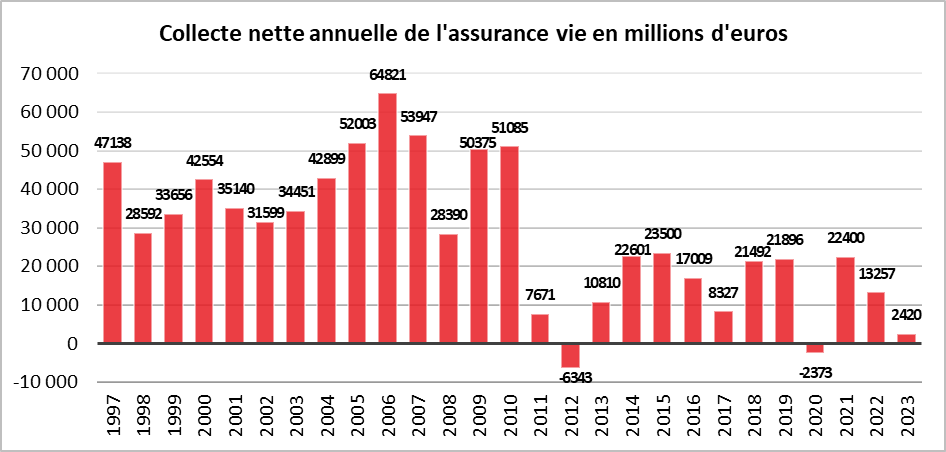

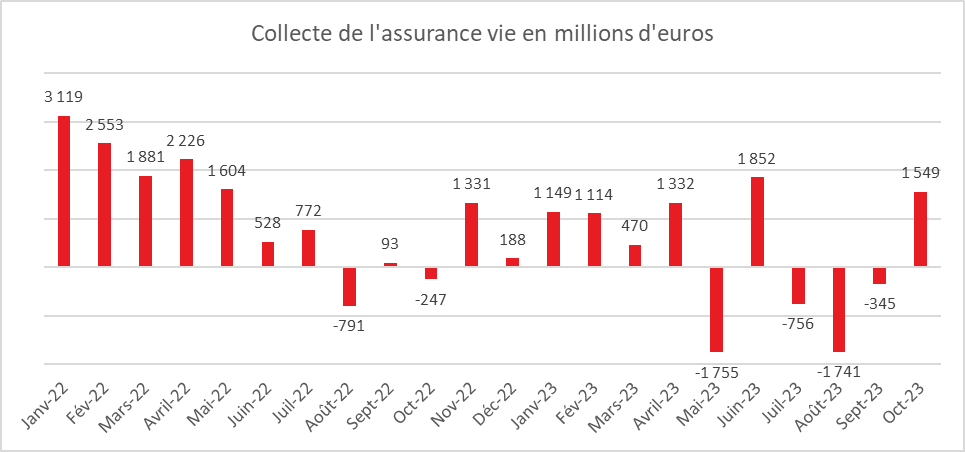

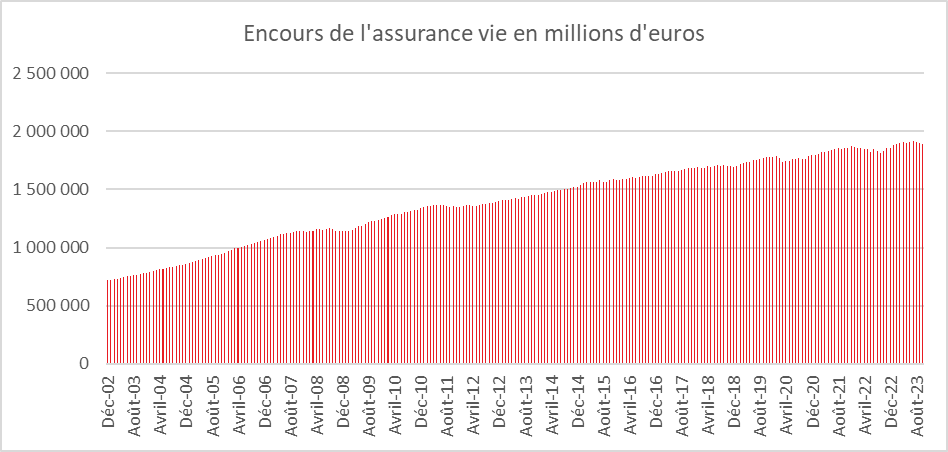

En 2023, l’assurance vie a été victime de l’inversion des taux, les taux courts étant devenus supérieurs aux taux longs en raison du durcissement de la politique monétaire décidé par la Banque Centrale Européenne. Sur l’ensemble de l’année, la collecte nette de l’assurance vie, tout juste positive, a, été de 2,4 milliards d’euros. Il s’agit de la troisième plus faible collecte de l’assurance vie depuis 1997. Ce résultat est imputable à la décollecte importante sur les fonds euros. En revanche, l’assurance vie demeure de loin le premier placement des ménages avec un encours de 1923 milliards d’euros ce qui constitue un nouveau record.

Cercle de l’Épargne – données France Assureurs

Les unités de compte supplantent les fonds euros

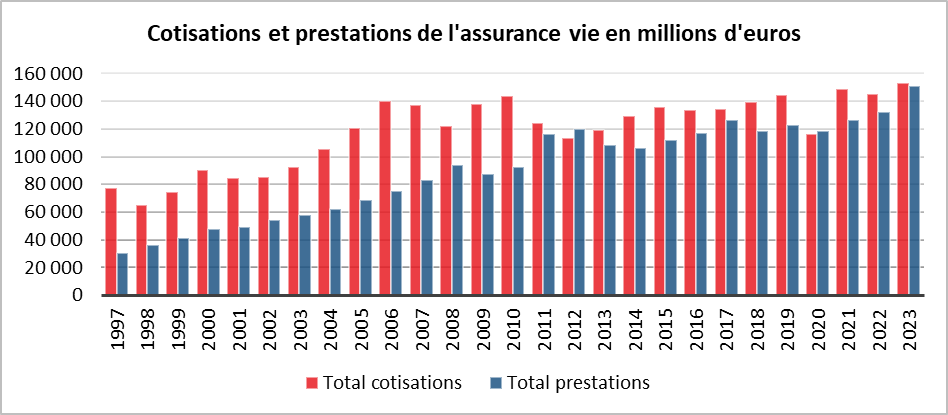

La décollecte nette pour les fonds euros a été, en 2023, de plus de 27 milliards d’euros. Il s’agit de la plus importante décollecte de ces dix dernières années. En 2022, elle s’était élevée à 25 milliards d’euros. Elle a été plus que compensée par la collecte nette des unités de compte (30 milliards d’euros).

Les unités de compte ont représenté, en 2023, 41 % de l’ensemble de la collecte de l’assurance, soit mieux qu’en 2022 (40 %). Leur collecte, en progression de 8 % par rapport à 2022, a porté celle de l’assurance vie, les fonds euros ne connaissant qu’une croissance de 4 %.

Les cotisations brutes ont ainsi atteint 153 milliards d’euros, ce qui constitue un bon résultat.

Des rachats plus importants

L’année 2023 a été marquée par de forts rachats. Les prestations se sont élevées à 150,8 milliards d’euros, en hausse de +14 %. Les assurés ont fait des rachats essentiellement sur leurs fonds euros au profit des contrats à terme ou des livrets réglementés mieux rémunérés. Ils ont également utilisé plus fréquemment que dans le passé l’argent de leur assurance vie pour financer leurs achats immobiliers. Le poids des apports est, en effet, en augmentation, en réaction à la hausse des taux d’intérêt. La progression des prestations est enfin provoquée par le vieillissement de la population. L’augmentation du nombre de décès s’accompagne de celle des liquidations de contrat dans le cadre des successions.

Cercle de l’Épargne – données France Assureurs

Une fin d’année en roue libre pour l’assurance vie

La collecte nette a été négative en décembre de 900 millions d’euros pour la quatrième fois de l’année. En novembre, elle avait été positive de 551 millions d’euros et en décembre 2022 de 188 millions d’euros. Depuis 2013, la décollecte de 2023 est la troisième enregistrée pour un mois de décembre qui est traditionnellement un mois moyen pour l’assurance vie. Sur les dix dernières années, la collecte moyenne était de 500 millions d’euros. Le mauvais résultat de 2023 s’explique par un niveau élevé des prestations et un tassement des cotisations. Les ménages n’ont pas été sensibles, en fin d’année, aux taux promotionnels des compagnies d’assurance vie te leur ont préféré les livrets réglementés.

Des ménages pragmatiques et opportunistes

En 2023, les assurés ont été pragmatiques et opportunistes en sortant des fonds euros dont le rendement est peu attractif tout en continuant d’acheter des unités de compte au moment où les marchés sont haussiers. Le CAC 40 a gagné plus de 15 % sur l’ensemble de l’année 2023.

En matière de placement avec garantie en capital, les épargnants ont privilégié les livrets réglementés (39 milliards d’euros de collecte pour l’ensemble Livret A et les LDDS ainsi que 20 milliards pour le LEP). Les contrats à terme ont également enregistré des flux entrants importants, supérieurs 40 milliards d’euros.

Un comeback en 2024 ?

L’assurance vie a été à la peine en 2023 en raison d’un déficit de compétitivité par rapport aux livrets réglementés et aux dépôts à terme. Les annonces des résultats des rendements 2023 des fonds euros devraient redonner quelques couleurs à l’assurance vie. Une partie de l’écart avec les livrets réglementés devrait être comblée. Pour 2024, la baisse des taux directeurs des banques centrales, prévue d’ici la fin du premier semestre, et celle de l’inflation devraient également avantager les fonds euros. Leur rendement, par effet d’inertie et par un meilleur respect de la hiérarchie des taux, devrait continuer à augmenter. Pour 2024, les fonds euros peuvent espérer, avant impôt, faire jeu égal avec le Livret A. Ils devraient prendre l’avantage sur les contrats à terme dont les rendements devraient être moins attractifs avec la baisse des taux directeurs des banques centrales. La diminution de l’inflation devrait, par ailleurs, permettre le retour d’un rendement réel positif pour l’assurance vie.

Taux de rémunération des liquidités en légère hausse en décembre en France

Selon la Banque de France, la rémunération moyenne des dépôts bancaires continue sa progression à 1,83 % en décembre, après 1,78 % en novembre. Ce taux était de 0,95 % en décembre 2022. Le taux de rémunération des livrets ordinaires restent faible à 0,82 % stable sur un mois. Le taux des comptes à terme de moins de 2 ans était de 3,55 % en décembre contre 3,46 en novembre.

| Encours (Md€) | Taux de rémunération | ||||

| déc- 2023 (p) | déc- 2022 | oct- 2023 | nov- 2023 (r) | déc- 2023 (p) | |

| Dépôts bancaires (b) | 3?147 | 0,95 | 1,73 | 1,78 | 1,83 |

| dont Ménages | 1?878 | 1,18 | 1,79 | 1,83 | 1,86 |

| – dépôts à vue | 568 | 0,03 | 0,06 | 0,05 | 0,08 |

| – comptes à terme <= 2 ans (c) | 74 | 1,70 | 3,38 | 3,46 | 3,55 |

| – comptes à terme > 2 ans (c) | 81 | 0,80 | 1,70 | 1,80 | 1,91 |

| – livrets à taux réglementés (d) | 670 | 2,17 | 3,25 | 3,26 | 3,27 |

| dont : livret A | 380 | 2,00 | 3,00 | 3,00 | 3,00 |

| – livrets ordinaires | 232 | 0,34 | 0,80 | 0,82 | 0,82 |

| – plan d’épargne-logement | 253 | 2,57 | 2,60 | 2,60 | 2,59 |

| dont SNF | 895 | 0,61 | 1,71 | 1,78 | 1,85 |

| – dépôts à vue | 556 | 0,21 | 0,67 | 0,71 | 0,73 |

| – comptes à terme <= 2 ans (c) | 276 | 1,74 | 3,51 | 3,69 | 3,78 |

| – comptes à terme > 2 ans (c) | 63 | 1,37 | 3,08 | 3,10 | 3,18 |

| Pour mémoire : | |||||

| Taux des opérations principales de refinancement Eurosystème | 2,50 | 4,50 | 4,50 | 4,50 | |

| Euribor 3 mois (e) | 2,06 | 3,97 | 3,97 | 3,94 | |

| Rendement du TEC 2 ans (e), (f) | 2,41 | 3,29 | 3,09 | 2,61 | |

| Rendement du TEC 5 ans (e), (f) | 2,36 | 3,15 | 2,91 | 2,38 | |

Note : En raison des arrondis, la somme peut légèrement différer du total des composantes

a. Les taux d’intérêt présentés ici sont des taux apparents calculés en rapportant les flux d’intérêts courus des mois sous revue à la moyenne mensuelle des encours correspondants. Pour les différents types de dépôts, y compris ceux dont la rémunération est progressive, ils correspondent à la moyenne des conditions pratiquées lors du mois sous revue par les établissements de crédit français sur les dépôts des sociétés et des ménages (y compris institutions sans but lucratif au service des ménages) résidents.

b. Outre les dépôts des ménages et des SNF, le taux de rémunération global intègre la rémunération des dépôts des autres secteurs détenteurs de monnaie (APU hors administration centrale, sociétés d’assurance, OPC non monétaires, entreprises d’investissement et organismes de titrisation)

c. Y compris les bons de caisse, autres comptes d’épargne à régime spécial, plans d’épargne populaire et emprunts subordonnés

d. Les livrets à taux réglementés comprennent les livrets A, livrets bleu, livrets de développement durable, comptes épargne-logement, livrets jeunes et livrets d’épargne populaire.

e. Moyenne mensuelle.

f. Taux de l’Échéance Constante 2 ans et 5 ans. Source : Comité de Normalisation Obligataire.

r. Données révisées.

p. Données provisoires

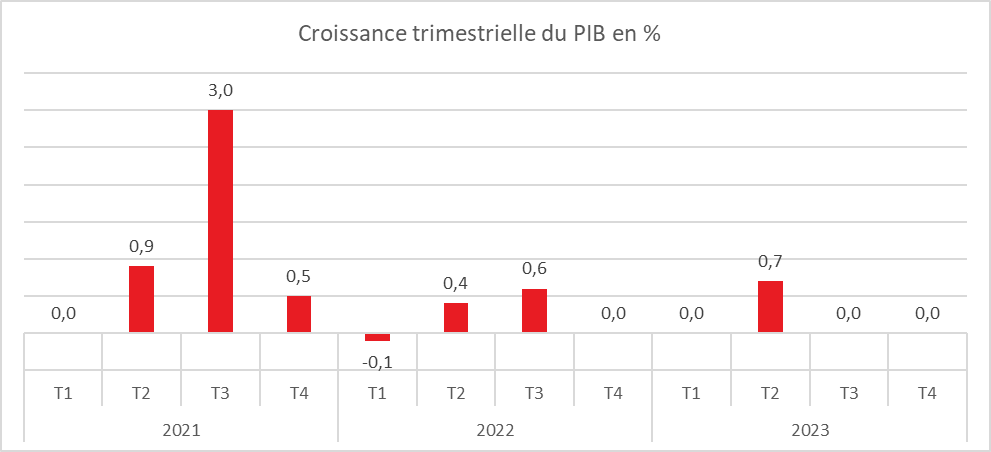

Petite croissance de l’économie française en attendant les JO

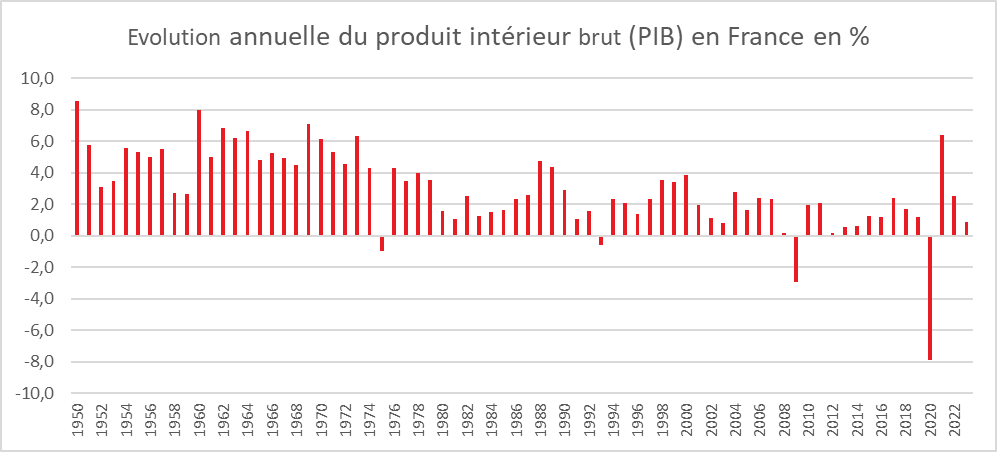

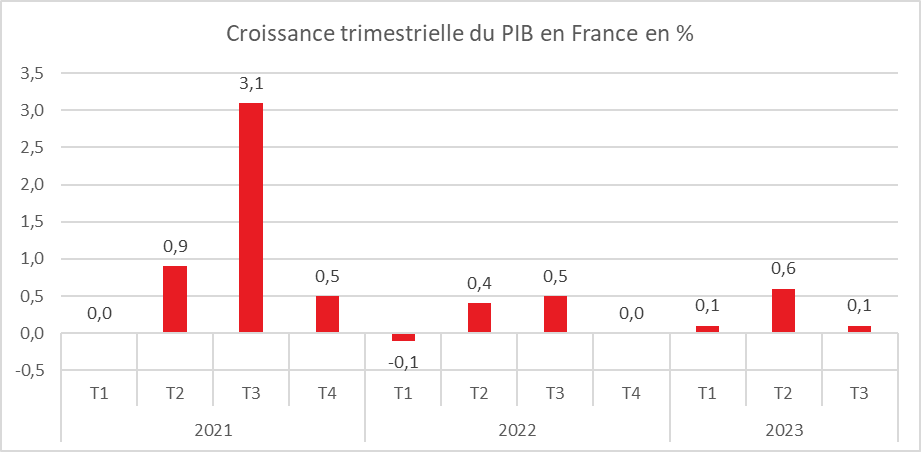

En moyenne sur l’année 2023, le PIB a, selon l’INSEE, augmenté de 0,9 %, après +2,5 % en 2022 et +6,4 % en 2021. Cette croissance annuelle n’a été rendue possible que par la forte hausse au deuxième trimestre, sur le reste de l’année, l’activité ayant été étale. À l’issue du quatrième trimestre 2023, l’acquis de croissance pour 2024 s’élève à +0,1 % ce qui complique l’atteinte de l’objectif de croissance retenu par le gouvernement de 1,4 %. La grande majorité des experts prédisent une croissance inférieure à 1 %.

INSEE

Le produit intérieur brut (PIB) en volume est stable au quatrième trimestre 2023 (0,0 % après 0,0 % au trimestre précédent). Sur les cinq derniers trimestre, quatre ont connu une croissance nulle et un une croissance de 0,7 % assez étonnante en lien avec une bonne activité touristique et la livraison de navires de croisière.

Cercle de l’Epargne – données INSEE

Au quatrième trimestre, la consommation des ménages et l’investissement ont pesé négativement sur la croissance.

La consommation des ménages a diminué au quatrième trimestre 2023 de -0,1 % après +0,5%). Les achats de biens par les ménages ont baissé de 0,6 % après une hausse de +0,6 % au troisième trimestre. La consommation alimentaire s’est contractée de 1,1 % après une hausse de +0,2 %. La consommation énergétique a diminué de 2,5 % après +0,1 %, en lien avec des températures plus clémentes cet automne. En revanche, les dépenses en matériels de transport continuent ont fortement progressé (+3,3 % après +2,6 %).

La consommation des ménages en services continue d’augmenter, +0,3 % au quatrième trimestre, contre +0,4 % au quatrième. La consommation en services de transport accélère (+2,0 % après +0,4 %), notamment en transport ferroviaire. En revanche, la consommation en services d’hébergement et restauration se contracte de 1,3 % après une hausse de 0,1 % au troisième trimestre.

Au total sur 2023, la consommation des ménages a progressé de +0,7 %, contre +2,1 % en 2022. La consommation des ménages en services a été de +2,4 % en 2023 après +8,5 % en 2022 du fait de la baisse des dépenses dans l’hébergement-restauration. La consommation de biens a diminué, en 2023, de 1,6 % après -2,6 % en 2022, du fait du recul des dépenses alimentaires (-4,7 % après -3,6 %) et malgré le rebond des matériels de transport (+7,4 % après -2,8 %).

L’investissement a recul de 0,7 % au quatrième trimestre 2023 après un gain de 0,2 % au troisième. Ce recul provient d’une diminution à la fois de la formation brute de capital fixe (FCBF) en produits manufacturés (-0,8 % après +1,1 %) et de celle en services marchands (-0,2 % après +0,3 %). Du côté des produits manufacturés, l’investissement en matériels de transport diminue (-0,8 % après +4,7 %) tout comme dans les biens d’équipement (-0,9 % après +0,1 %) et dans les « autres produits manufacturés » (-0,7 % après -1,5 %).

Le recul de l’investissement en construction s’est accru au quatrième trimestre 2023 (-1,0 % après -0,4 %). L’investissement en services immobiliers s’est replié de 1,6 % au quatrième trimestre, après -5,7 % au troisième. L’investissement en information-communication a diminué sur le strois derniers mois de l’année (-0,6 % après +0,9 %) pour la première fois depuis le deuxième trimestre 2020.

Au total sur 2023, l’investissement n’a progressé que de+1,2 % après +2,3 % en 2022, freiné par un nouveau recul de l’investissement en construction (-1,4 % après -0,9 %), et par un ralentissement de l’investissement en information-communication (+7,3 % après +10,4 %). En revanche, l’investissement en matériels de transport a fortement progressé (+14,3 % en 2023, après -5,6 % en 2022).

Le commerce extérieur a, au cours du quatrième trimestre, contribué positivement à la croissance du PIB (+1,2 point, contre -0,1 point au trimestre précédent), du fait d’une forte baisse des importations. Les importations ont, en effet, baissé de 3,1 % au quatrième trimestre après -0,4 % au troisième. Elles sont tirées à la baisse par les importations de produits manufacturés (-4,0 % après -1,7 %), notamment de pétrole raffiné (-9,8 % après -12,5 %), de biens d’équipement (-4,6% après -2,7 %) et de matériels de transport (-4,1 % après +3,7%).

Les exportations ont diminué de 0,1 % au quatrième trimestre 2023, contre une baisse de 0,6 % au troisième. Les exportations de produits agricoles se sont repliées de 2,6 % après +0,1 % au troisième trimestre. Celles des pproduits agro-alimentaires ont baissé de 1,8 % après -2,0 %). Les exportations des matériels de transport ont diminué (-2,7 % après -4,6 %) tout comme celles des « autres produits manufacturés » (-1,5 % après +0,6 %). En revanche, les exportations de services rebondissent (+1,4 % après -0,5 %), notamment des services de transport (+3,9 % après -1,4 %).

Au total sur 2023, les importations ont baissé de -0,3 % après +8,8 %) quand les exportations ont augmenté de +1,5 % après +7,4 %). La contribution annuelle du commerce extérieur a donc été positive +0,6 point en 2023 après -0,6 point en 2022.

Les variations de stocks contribuent de nouveau négativement à la croissance du PIB ce trimestre à hauteur de -1,1 point au quatrième trimestre, après -0,3 point au troisième trimestre 2023. Les contributions négatives sont particulièrement marquées pour le pétrole raffiné, les biens d’équipements et les « autres biens manufacturés ». Sur l’ensemble de l’année, la contribution des stocks a été négative de 0,5 point à la croissance.

Pour 2024, y-aura-il un effet Jeux Olympiques. Durant le premier semestre, la nécessité d’achever les chantiers et de réaliser les derniers préparatifs devraient donner lieu à un léger regain d’activité. A contrario, certains chantiers sont reportés pour ne pas gêner le bon déroulement des Jeux ce qui portera légèrement atteinte à la croissance. En matière de retombées touristiques, les effets se feront ressentir non pas en 2024 mais plutôt en 2025 et 2026. A l’aune des expériences précédentes, les Jeux Olympiques génèrent un surcroit d’activité durant les mois qui précèdent de leur déroulement pour le pays organisateur qui en revanche subit un contrecoup dans les mois qui suivent.

Le Coin des Epargnants du samedi 27 janvier 2024 : les marchés toujours en mode festif

Les actions toujours à la fête

Les marchés « actions » n’en finissent pas de surprendre en battant de nouveaux records. À Paris, le CAC 40 a clôturé à 7634 points vendredi 26 juin nouveau record. Il n’a pas battu le record absolu touché au cours de la séance du 14 décembre dernier à 7 653,99 points. Malgré la décision de la Banque Centrale Européenne de ne pas modifier ses taux, les investisseurs restent, en effet, confiants aidés en cela par la publication des premiers résultats 2023 des grandes entreprises. Cette confiance a été confortée par la publication, aux États-Unis de l’indice « core PCE », qui constitue l’indicateur d’inflation privilégié de la Fed. En décembre, cet indice a été de 2,9 % en glissement annuel. Depuis juin, il a reculé de près de 1,5 point de pourcentage. Ce taux est perçu positivement par les investisseurs qui estiment qu’une baisse des taux directeurs de la FED durant les premiers mois de l’année est de plus en plus probable.

Le luxe mène la danse

À Paris, les entreprises du luxe ont ainsi confirmé leur bonne santé. LVMH a annoncé jeudi 25 janvier un chiffre d’affaires record à plus de 86 milliards d’euros et des profits de plus de 15 milliards pour 2023. Le cours de l’entreprises numéro 1 du luxe au niveau mondial a augmenté de plus de 12 % vendredi, sa plus forte hausse quotidienne en près de quinze ans. Les autres valeurs du secteur ont également enregistré de fortes hausses. Le secteur de la haute technologie demeure attractif. Les résultats de l’entreprise néerlandaise ASML, le principal fabricant de machines de production pour l’industrie des semi-conducteurs, ont été largement salués par les investisseurs. Son titre a progressé de 16 % cette semaine,

Tesla victime de sa Y dépendance