Le Coin des Epargnants du 10 août 2024 – les marchés et la malédiction du mois d’août

Le mois d’octobre serait celui de tous les dangers pour les investisseurs en raison du cuisant souvenir du krach de 1929 ou de de celui de 1987. Dans les faits, les marchés connaissent des chutes bien plus fréquentes en août : la crise financière asiatique en 1997, la crise des subprimes de 2008, la crise des dettes souveraines en Europe en 2021, la correction des marchés en 2015 avec l’annonce de mauvais résultats économiques en provenance en Chine. Plusieurs facteurs expliquent la malédiction du huitième mois de l’année. Les échanges sur les marchés étant réduits en raison des vacances estivales, la volatilité est plus forte. Avant d’amorcer la rentrée, toujours synonyme de tensions, les traders réalisent leurs plus-values durant l’été. En août, ces derniers peuvent s’appuyer sur les résultats du premier semestre des entreprises et sur leurs projections pour le second afin de réaliser des arbitrages.

En 2024, le début du mois d’août a été agité pour les marchés. Le lundi 5 août, l’indice phare de la bourse de Tokyo a reculé de 12,4 %, la plus forte baisse en points de son histoire. Le Topix, plus large, a chuté de 12,3 %. Le CAC 40 et le Dax allemand ont fini la journée en repli de 1,42 % et 1,82 %. Le « Footsie » britannique a cédé 2,04 %. A New York, le Nasdaq a perdu 3,43 % et le S&P 500 3 %. L’explosion du VIX, l’indice de volatilité des marchés américains, surnommé « indice de la peur », est monté, le 5 août, jusqu’à 65, un niveau atteint à deux reprises dans l’histoire récente, en 2020 au moment du krach du Covid et fin 2008, lors de la grande crise financière.

A l’origine de cette correction figure la dégradation du marché de l’emploi aux Etats-Unis. Vendredi dernier, le Département du Travail a fait état d’une hausse du chômage en juillet. En vertu de la « règle de Sahm », quand la moyenne des trois derniers mois du taux de chômage dépasse de 0,5 % son niveau le plus bas des douze derniers mois, l’économie américaine entre en récession. Or, ce chiffre a atteint 0,53 % en juillet. Le refus de la FED d’abaisser ses taux directeurs en juillet a renforcé les craintes des investisseurs. Alors que la Banque centrale européenne et la Banque d’Angleterre (BoE) ont déjà assoupli leurs politiques monétaires, la Réserve fédérale américaine demeure la dernière grande banque centrale avec celle du Japon à ne pas avoir abaissé ses taux avec le risque d’arriver trop tard pour enrayer le refroidissement de la croissance américaine. La forte réaction du marché japonais est également liée à des facteurs internes. Les valeurs japonaises après des années de léthargies ont connu depuis un an une forte augmentation conduisant l’indice Nikkei à battre des records vieux de trente ans. Un ajustement était donc attendu. Par ailleurs, la banque centrale japonaise entend normaliser sa politique monétaire qui est accommodante depuis les années 1990. L’augmentation de ses taux directeurs conduit à une appréciation du yen qui est jugée handicapante pour les exportations nippones. Après des mois d’engouement pour l’intelligence artificielle, les investisseurs révisent leur jugement. Forte consommatrice de capitaux, l’IA offre pour le moment des retours sur investissement faibles ou incertains. Les valorisations des entreprises de ce secteur apparaissent déconnectées des réalités. Les Sept Magnifiques ont cédé près de 18 % depuis le 10 juillet.

La baisse du 5 août était en grande partie excessive. La crainte d’une récession aux Etats-Unis apparaît, en l’état, exagérée. Assez logiquement, les marchés ont compensé la chute de lundi les jours suivants. Les pertes sur les cinq derniers jours sont de ce fait assez limitées, le CAC 40 ne reculant que de 0,25 %. L’indice allemande, Dax a même enregistré une hausse de 0,24 % sur la semaine. Le gain de l’indice européen Eurostoxx atteint plus de 3,5 %. Les indices américains ont réussi à se stabiliser sur la semaine. Les places asiatiques ont en revanche était plus affectées par le coup de Trafalgar de lundi, le Nikkei japonais perdant 2,5 %.

Au cours de la semaine, le résultat des inscriptions hebdomadaires au chômage, aux Etats-Unis a rassuré les investisseurs. Elles sont ressorties à 233 000, soit 17 000 de moins que la semaine précédente et 7 000 de moins qu’attendu par le consensus Bloomberg. La semaine prochaine sera publiée une série d’indicateurs économiques concernant les prix américains. Le président de la Fed de Kansas City a déclaré que la baisse récente de l’inflation était encourageante, mais pas encore suffisante. Les investisseurs estiment que la FED baissera ses taux en septembre. Ils se partagent en revanche sur le montant de la baisse, 0,5 ou 0,25 point.

Le tableau de la semaine des marchés financiers

| Résultats 9 août 2024 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 30 déc. 2022 | |

| CAC 40 | 7 268,42 | -0,25% | 7 543,18 | 6 471,31 |

| Dow Jones | 39 497,54 | -0,66 % | 37 689,54 | 33 147,25 |

| S&P 500 | 5 344,16 | -0,06 % | 4 769,83 | 3839,50 |

| Nasdaq Composite | 16 745,30 | -0,35 % | 15 011,35 | 10 466,48 |

| Dax Xetra (Allemagne) | 17 702,03 | +0,24 % | 16 751,64 | 13 923,59 |

| Footsie 100 (Royaume-Uni) | 8 168,10 | -2,27 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 4 675,28 | +3,67 % | 4 518,28 | 3792,28 |

| Nikkei 225 (Japon) | 35 025,00 | -2,46 % | 33 464,17 | 26 094,50 |

| Shanghai Composite | 2 862,19 | -1,48 % | 2 974,93 | 3 089,26 |

| Taux OAT France à 10 ans | +2,964 % | +0,006 pt | +2,558 % | +3,106 % |

| Taux Bund allemand à 10 ans | +2,222 % | +0,068 pt | +2,023 % | +2,564 % |

| Taux Trésor US à 10 ans | +3,935 % | +0,121 pt | +3,866 % | +3,884 % |

| Cours de l’euro/dollar | 1,0927 | +0,11 % | 1,1060 | 1,0697 |

| Cours de l’once d’or en dollars | 2 432,25 | -0,44 % | 2 066,67 | 1 815,38 |

| Cours du baril de pétrole Brent en dollars | 79,55 | +2,57 % | 77,13 | 84,08 |

Source : Cercle de l’Épargne

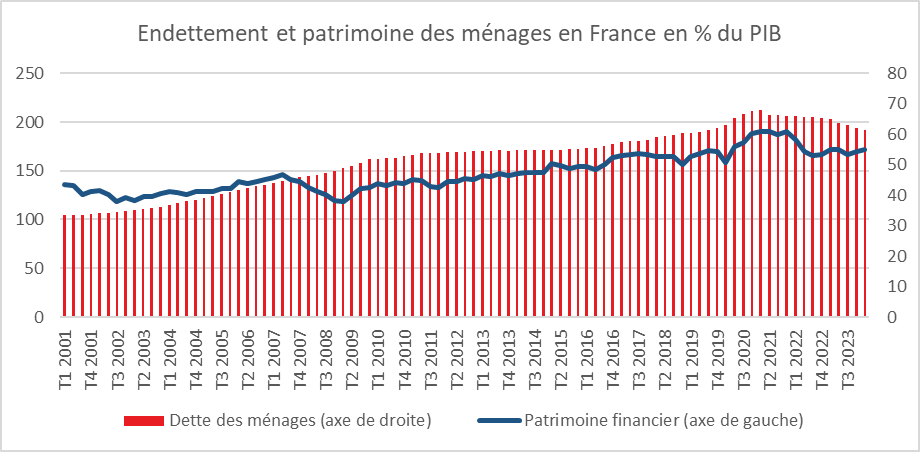

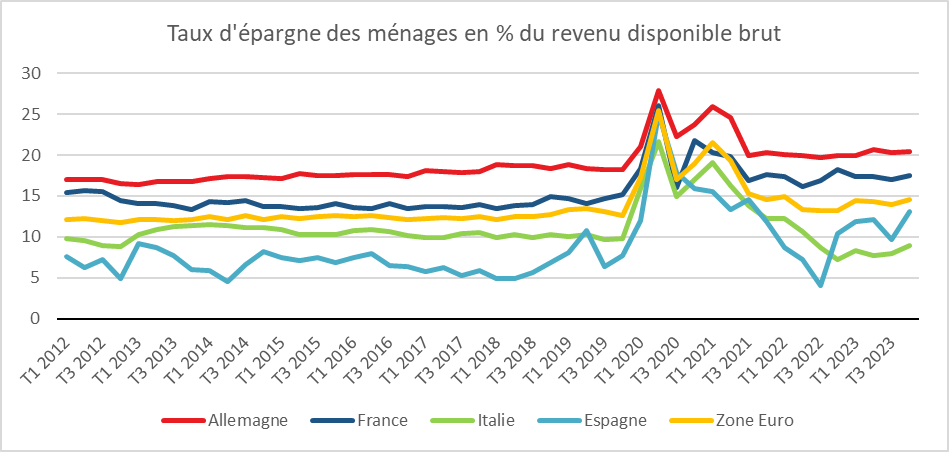

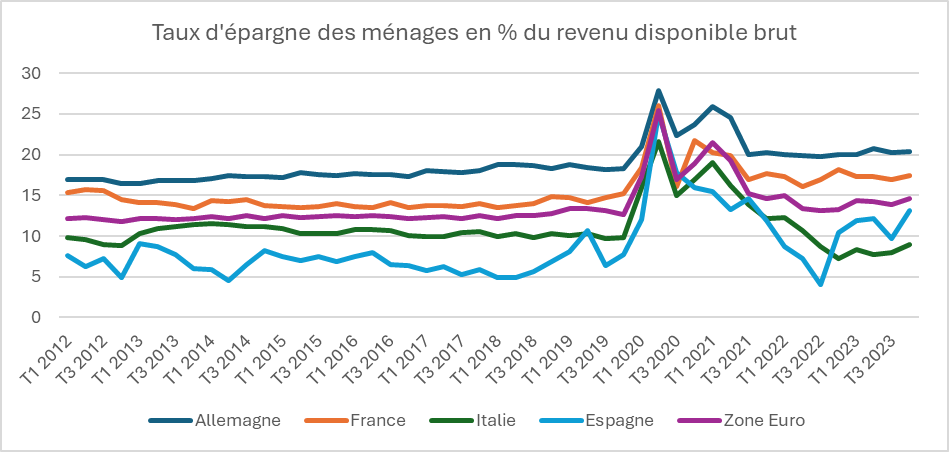

Le patrimoine des ménages : 171 % du PIB

La dette des ménages est constituée des crédits souscrits, tels que les crédits immobiliers et les crédits à la consommation. Au premier trimestre 2024, elle s’élevait, en France, selon la Banque de France, à 61,4 % du PIB en légère baisse par rapport au trimestre précédent (62 %). Le patrimoine financier des ménages comprend l’épargne bancaire (livrets d’épargne et dépôts), ainsi que les placements financiers (en actions ou auprès d’organismes de placement collectifs). Au premier trimestre 2024, il s’élevait, en France, à 171,5 % du PIB. De ce fait, le patrimoine net des ménages est de près de 110 % du PIB.

Banque de France

France Inter – les débats de Midi : « Est-ce qu’on aime nos vieux » avec la participation de Philippe Crevel

En forte hausse depuis 2010, la part des personnes ayant 65 ans ou plus ne cesse de grimper depuis les années 1980 en France. Dans le champ politique, des voix s’élèvent pour dénoncer une gérontocratie, alors que d’un point de vue sociétal, « les vieux » semblent parfois être les grands oubliés…

Avec

- Romain Gizolme Directeur de l’AD-PA, l’Association des Directeurs au service des Personnes Agées

- Marie Charrel Journaliste au service économie du Monde, politique monétaire et macroéconomie Europe.

- Frédéric Monlouis-Félicité Consultant, essayiste, ex-dirigeant du think tank L’Institut de l’entreprise

- Philippe Crevel Economiste, Directeur du Cercle de l’Epargne

Ecouter le débat

Le Coin des Epargnants du samedi 3 août 2024

Les marchés suspendus aux taux directeurs américains

Le CAC 40 a reculé au mois de juillet de 0,40 % quand l’indice allemand Dax et le britannique Footsie continuaient leur marche en avant. Sur un an, le CAC 40 est stable quand l’indice phare de Francfort progresse de plus de 12 %. Cet écart est imputable à la crise politique qui s’est ouverte le 9 juin dernier, jour des élections européennes. Par ailleurs, les valeurs du luxe ont perdu du terrain en raison de perspectives de ventes jugées décevantes. A souligner qu’au mois de juillet, l’indice des valeurs technologiques américaines, le Nasdaq, est en recul de 1,6 %. Les investisseurs commencent à réviser à la baisse les gains espérés de l’intelligence artificielle et engrangent de substantielles plus-values.

A la fin du mois de juillet, le baril de pétrole (BRENT) s’échangeait à 80 dollars en baisse de plus de 7 % sur un mois, notamment en lien avec le ralentissement de la croissance chinoise.

En ce début du mois d’août, le taux d’intérêt des obligations d’Etat à 10 ans ont fortement diminué en raison des anticipations sur les taux directeurs américains. Celui des obligations américaines est repassé en dessous de 4 % perdant près de 0,5 point. Celui de la France est en baisse mais de manière assez réduite conduisant à un écart avec celui de l’Allemagne à près de 0,8 point. Cette baisse des taux est également liée aux inquiétudes sur l’évolution de la croissance américaine. Les investisseurs estiment qu’en ne diminuant pas ses taux ces derniers mois, la Banque centrale a accru le risque de récession. Face à ce risque, ils ont privilégié les achats d’actions voire de l’or. Le cours du métal précieux a progressé en fin de semaine en raison des tensions croissantes au Proche et Moyen Orient. Dans ce contexte, le CAC 40 a reculé de plus de 2,5 % sur la semaine, le Dax allemand de plus de 4 % et le Footsie britannique de plus de 1 %. Les indices américains ont également connu de fortes baisses, le Dow Jones, -2,5 %, le S&P 500, -2,4 % et le Nasdaq, -3,5 %.

Statu quo monétaire aux Etats-Unis sur fond de hausse du chômage

Sans surprise, lors de sa réunion du 31 juillet 2024, le comité de politique monétaire de la Federal Reserve a annoncé le maintien à leur niveau des taux directeurs de cette dernière. Ces derniers évoluent dans la fourchette 5,25 %-5,5 % depuis un an. Leur ascension avait commencé en mars 2022 jusqu’à une dernière hausse intervenue en juillet 2023.

Ce statu quo monétaire attendu a été néanmoins durement ressenti par les investisseurs vendredi 3 août avec la publication des résultats de l’emploi du mois de juillet aux Etats-Unis.

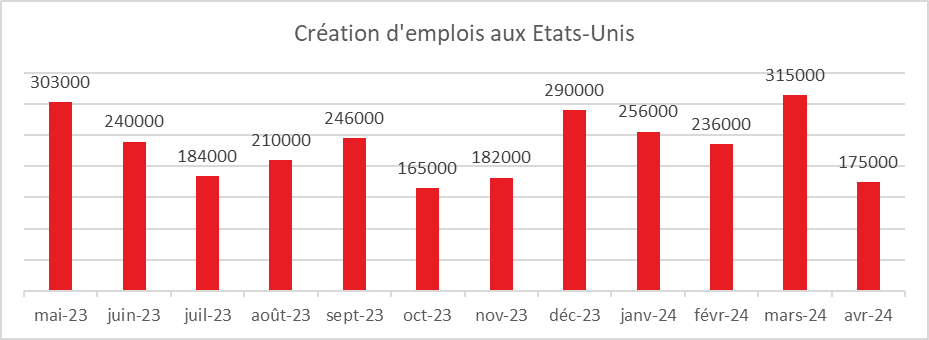

Le taux de chômage a augmenté de deux dixièmes à 4,3 % en juillet, un plus haut en quasiment trois ans. 114 000 postes ont été créés par l’économie américaine durant le 7e mois de l’année, soit 61 000 de moins que prévu. Le solde des mois de juin et mai a été abaissé par ailleurs de 29 000. Des voix se font entendre sur la frilosité de la FED qui aurait manqué l’occasion de baisser ses taux dès le mois de juillet. Pour le mois de septembre, les jeux semblent faits. De nombreux indicateurs rendent, en effet, possible la diminution des taux directeurs aux Etats-Unis : la modération des créations d’emploi, la hausse du chômage et la baisse de l’inflation même si elle demeure un peu élevée ces derniers mois. La consommation s’essouffle légèrement. Les grandes enseignes pour maintenir leurs ventes sont contraintes de multiplier les opérations de promotion. Les Américains ne disposent plus de réserves comme en 2023, ayant largement puisé dans leur cagnotte covid à la différence des Européens. Si la croissance a été vive au deuxième trimestre, elle pourrait être bien plus faible au troisième.

Dans sa conférence de presse du 31 juillet, le Président de la Fed, Jerome Powell, a indiqué que le comité ne se décide pas par avance. Il a précisé que « nous nous rapprochons du moment où la baisse pourra être enclenchée ». Il a néanmoins souligné que si l’inflation s’avérait plus résistante, avec des anticipations d’inflation de long terme plus fortes, la politique monétaire ne pourrait pas être assouplie. Dans son communiqué, la banque centrale américaine a rappelé qu’elle cherche à la fois à maximiser l’emploi et à atteindre sa cible d’inflation de 2 %. La FED a été contrainte de réviser son plan de baisse de ses taux directeurs en 2024 en raison du rebond de l’inflation au printemps. Au lieu des trois baisses, une seule en 2024 devrait être mise en œuvre. Donald Trump, s’en est pris récemment à Jerome Powell ainsi qu’aux autres banquiers centraux estimant que la baisse des taux directeurs pourraient fausser les élections du mois de novembre. Il a même dans un premier temps indiqué qu’il limogerait Jerome Powell avant de se raviser tout en soulignant que son éventuel maintien sera conditionné à la mise en œuvre d’une politique monétaire en phase avec son programme. Ces annonces remettant en cause l’indépendance de la Banque centrale ont évidemment choqué. La question des taux d’intérêt est sensible en raison de la propension des Américains à s’endetter pour acheter des biens de consommation. En outre, la décrue des taux contribuerait à relancer le marché immobilier bloqué.

Toujours mercredi 31 juillet, la Banque Centrale d’Angleterre (BoE) a décidé de baisser ses taux directeurs. Cette baisse intervient après 14 hausses réalisées entre décembre 2021 et août 2023. A 5,25 %, son principal taux directeur était à son plus haut niveau depuis 15 ans. La diminution des taux a donné lieu à un âpre débat au sein de la banque centrale, la décision ayant été votée à seulement 5 voix contre 4. Si l’inflation totale est retombée à 2 %, sa composante hors éléments volatils (comme les prix de l’énergie), l’inflation « cœur » était de 3,5 % en juin. Dans les services, elle atteint 5,7 %. Malgré tout, la Banque centrale a décidé de diminuer les taux afin de faciliter la reprise de l’économie qui a été en récession en 2023.

Le tableau de la semaine des marchés financiers

| Résultats 2 août 2024 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 30 déc. 2022 | |

| CAC 40 | 7 251,80 | -2,58% | 7 543,18 | 6 471,31 |

| Dow Jones | 39 737,26 | -2,50 % | 37 689,54 | 33 147,25 |

| S&P 500 | 5 346,56 | -2,41 % | 4 769,83 | 3839,50 |

| Nasdaq Composite | 16 776,16 | -3,49 % | 15 011,35 | 10 466,48 |

| Dax Xetra (Allemagne) | 17 642,14 | -4,27 % | 16 751,64 | 13 923,59 |

| Footsie 100 (Royaume-Uni) | 8 165,23 | -1,26 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | -0,71 % | 4 518,28 | 3792,28 | |

| Nikkei 225 (Japon) | 35 909,70 | +1,22 % | 33 464,17 | 26 094,50 |

| Shanghai Composite | 2 907,87 | +0,60 % | 2 974,93 | 3 089,26 |

| Taux OAT France à 10 ans | +2,958 % | -0,152 pt | +2,558 % | +3,106 % |

| Taux Bund allemand à 10 ans | +2,164 % | -0,242 pt | +2,023 % | +2,564 % |

| Taux Trésor US à 10 ans | +3,814 % | -0,466 pt | +3,866 % | +3,884 % |

| Cours de l’euro/dollar | 1,0923 | +0,51 % | 1,1060 | 1,0697 |

| Cours de l’once d’or en dollars | 2 423,75 | +3,29 % | 2 066,67 | 1 815,38 |

| Cours du baril de pétrole Brent en dollars | 76,88 | -4,16 % | 77,13 | 84,08 |

Source : Cercle de l’Épargne

Juillet 2024 : le CAC 40 cède du terrain

Inflation en hausse modérée en juillet en France

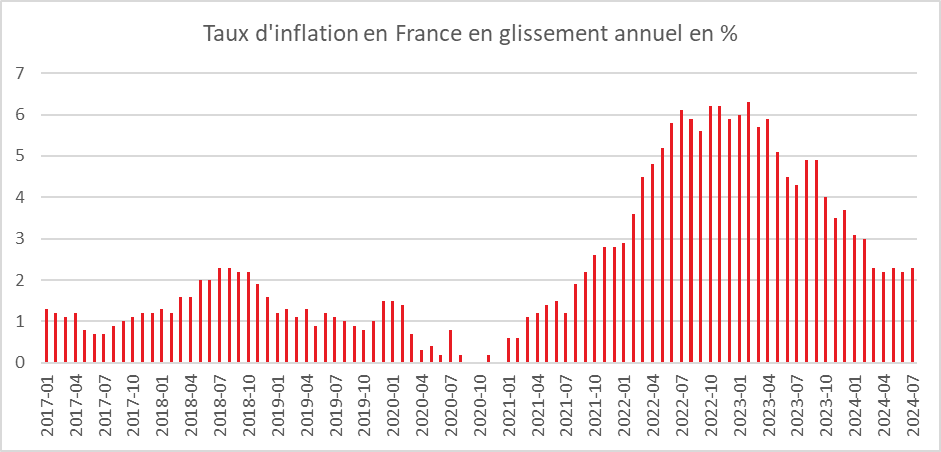

Sur un an, selon l’estimation provisoire réalisée en fin de mois par l’INSEE, les prix à la consommation augmenteraient, en France, de 2,3 % en juillet, après +2,2 % en juin. Cette légère hausse de l’inflation s’expliquerait par l’augmentation des prix de l’énergie, notamment ceux du gaz, qui serait en partie compensée par un ralentissement des prix des services et de l’alimentation. Les prix des produits manufacturés et du tabac évolueraient sur un an au même rythme que le mois précédent.

Sur un mois, les prix à la consommation augmenteraient légèrement en juillet 2024 (+0,1 % comme en juin), au même rythme qu’au mois précédent. Les prix des services augmenteraient, en lien avec la hausse saisonnière de ceux des transports et de l’hébergement. Les prix de l’énergie augmenteraient aussi du fait de la hausse de ceux du gaz. À l’inverse, les prix des produits manufacturés se replieraient sous l’effet des soldes d’été. Les prix de l’alimentation seraient en légère baisse sur un mois, et ceux du tabac seraient stables.

Sur un an, l’indice des prix à la consommation harmonisé augmenterait de 2,6 % en juillet 2024, après +2,5 % en juin. Sur un mois, il augmenterait de 0,2 % comme le mois précédent.

INSEE

Légère baisse de la rémunération des dépôts bancaires en juin en France

La rémunération moyenne des dépôts bancaires diminue, selon la Banque de France légèrement à 1,88 % en juin, après 1,90 % en mai 2024. Ce taux s’établissait cependant à 1,53 % en juin 2023. Le taux de rémunération des livrets ordinaires était en juin de 0,94 %

Taux moyens de rémunération des encours de dépôts bancaires, en % et CVS (a)

| Encours (Md€) | Taux de rémunération | ||||

| juin- 2024 (p) | juin- 2023 | avr- 2024 | mai- 2024 (r) | juin- 2024 (p) | |

| Dépôts bancaires (b) | 3 149 | 1,53 | 1,90 | 1,90 | 1,88 |

| dont Ménages | 1 879 | 1,70 | 1,90 | 1,90 | 1,90 |

| – dépôts à vue | 554 | 0,04 | 0,07 | 0,07 | 0,07 |

| – comptes à terme <= 2 ans (c) | 86 | 2,97 | 3,65 | 3,62 | 3,60 |

| – comptes à terme > 2 ans (c) | 94 | 1,37 | 2,20 | 2,24 | 2,29 |

| – livrets à taux réglementés (d) | 691 | 3,22 | 3,17 | 3,17 | 3,17 |

| dont : livret A | 390 | 3,00 | 3,00 | 3,00 | 3,00 |

| – livrets ordinaires | 222 | 0,67 | 0,92 | 0,93 | 0,94 |

| – plan d’épargne-logement | 233 | 2,60 | 2,61 | 2,61 | 2,62 |

| dont SNF | 866 | 1,32 | 2,06 | 2,02 | 1,96 |

| – dépôts à vue | 529 | 0,48 | 0,83 | 0,78 | 0,72 |

| – comptes à terme <= 2 ans (c) | 267 | 3,10 | 4,05 | 3,97 | 3,96 |

| – comptes à terme > 2 ans (c) | 69 | 2,58 | 3,49 | 3,88 | 3,68 |

| Pour mémoire : | |||||

| Taux de soumission minimal aux appels d’offres Eurosystème | 4,00 | 4,50 | 4,50 | 4,25 | |

| Euribor 3 mois (e) | 3,54 | 3,89 | 3,81 | 3,72 | |

| Rendement du TEC 2 ans (e), (f) | 3,10 | 3,00 | 3,08 | 3,11 | |

| Rendement du TEC 5 ans (e), (f) | 2,79 | 2,80 | 2,86 | 2,96 | |

Note : En raison des arrondis, la somme peut légèrement différer du total des composantes

a. Les taux d’intérêt présentés ici sont des taux apparents calculés en rapportant les flux d’intérêts courus des mois sous revue à la moyenne mensuelle des encours correspondants. Pour les différents types de dépôts, y compris ceux dont la rémunération est progressive, ils correspondent à la moyenne des conditions pratiquées lors du mois sous revue par les établissements de crédit français sur les dépôts des sociétés et des ménages (y compris institutions sans but lucratif au service des ménages) résidents.

b. Outre les dépôts des ménages et des SNF, le taux de rémunération global intègre la rémunération des dépôts des autres secteurs détenteurs de monnaie (APU hors administration centrale, sociétés d’assurance, OPC non monétaires, entreprises d’investissement et organismes de titrisation)

c. Y compris les bons de caisse, autres comptes d’épargne à régime spécial, plans d’épargne populaire et emprunts subordonnés

d. Les livrets à taux réglementés comprennent les livrets A, livrets bleu, livrets de développement durable, comptes épargne-logement, livrets jeunes et livrets d’épargne populaire.

e. Moyenne mensuelle.

f. Taux de l’Échéance Constante 2 ans et 5 ans. Source : Comité de Normalisation Obligataire.

r. Données révisées.

p. Données provisoires.

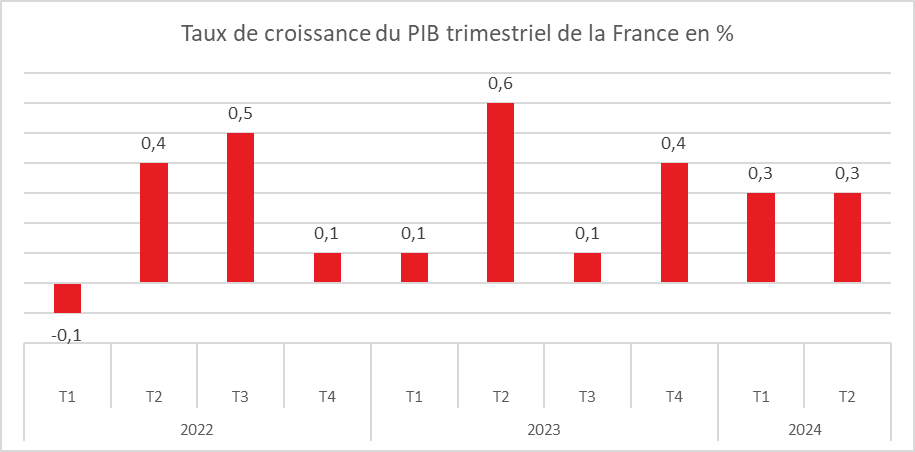

Croissance française : un effet Jeux ?

La France a enregistré une croissance au deuxième trimestre en ligne avec celle des trimestres précédents. Celle-ci a été portée par le commerce extérieur et l’investissement quand la consommation des ménages est restée atone. Le résultat du deuxième trimestre rend possible une croissance de 1 % en 2024 ce qui correspond aux prévisions du gouvernement. L’après Jeux Olympiques pourrait générer un effet dépressif qui pourrait être compensé, à l’automne, par la reprise de l’activité rendue possible par la baisse des taux d’intérêt. Logiquement, les ménages devraient renouer avec la consommation au cours du second semestre avec la désinflation. En l’état, les conséquences économiques de la crise politique actuelle en France sont difficiles à apprécier.

Un taux de croissance de 0,3 % au deuxième trimestre 2024

Le produit intérieur brut (PIB) en volume a augmenté, selon l’INSEE, au deuxième trimestre de +0,3 % après +0,3 % au trimestre précédent et de 0,4 % au dernier trimestre 2023. L’INSEE a procédé à une révision à la hausse de la croissance de ces deux derniers trimestres.

La demande intérieure finale (hors stocks) repart légèrement à la hausse et contribue positivement à la croissance du PIB ce trimestre (+0,1 point après 0,0 point au premier trimestre 2024), du fait du léger rebond de la formation brute de capital fixe (FBCF, +0,1 % après -0,4 %). La consommation des ménages est stable ce trimestre (0,0 % après -0,1 %). La contribution du commerce extérieur à la croissance est également positive au deuxième trimestre 2024 (+0,2 point après +0,3 point). En effet, les importations sont stables (0,0 % après -0,3 %), et les exportations sont toujours dynamiques (+0,6 % après +0,7 %). Enfin, la contribution des variations de stocks à l’évolution du PIB est de nouveau nulle ce trimestre (0,0 point après 0,0 point au premier trimestre 2024).

INSEE

Une production en forte hausse grâce aux services marchands

La production totale a progressé au deuxième trimestre 2024 de +0,5 % après -0,1 %. Ce bon résultat est imputable aux services. En effet, la production de l’industrie manufacturière a diminué de 0,4 % au deuxième trimestre dans le prolongement de la baisse de 0,7 % du trimestre précédent. Elle a baissé dans le secteur du matériel des transports et dans l’agro-alimentaire. La production continue de se contracter dans la construction, -0,7 % après -1,1 %) et pour le quatrième trimestre consécutif. La production agricole diminue également. Celle de l’industrie manufacturière est de nouveau en baisse (-0,4 % après -0,7 %).

La production de services marchands a connu au deuxième trimestre une hausse de +0,8 % après +0,7 %. La hausse de la production dans les services aux entreprises demeure forte (+1,2 % après +0,8 %). Le secteur de l’hébergement et de la restauration a également enregistré une croissance élevée (+0,7 % après +0,1 %). Le secteur de l’information et communication grâce à la digitalisation et à l’intelligence artificielle a enregistré une croissance importante (+1,4 % après +1,6 %)

La consommation toujours en panne

Les ménages, malgré la baisse de l’inflation, n’ont pas repris le chemin des magasins réels ou virtuels. La préférence reste donnée à l’épargne. Ils demeurent méfiants sur l’évolution de la conjoncture. Le contexte politique pourrait influer sur leurs comportements au cours du second semestre. La consommation des ménages est ainsi restée stable au deuxième trimestre (0,0 % après -0,1 %).

La consommation alimentaire a une nouvelle fois diminué (-1,6 % après -0,1 %). La consommation en carburants est également en retrait (-1,0 % après +1,8 %). En revanche, la consommation en gaz et électricité accélère (+3,5 % après +0,3 %), dû à un printemps plus frais que les années précédentes, et la consommation en matériel de transports, notamment en automobiles, est en hausse (+1,6 % après -3,5 %).

Si la consommation des ménages en biens est en recul, celle en services continue de progresser. Elle a augmenté de 0,5 % au deuxième trimestre, contre +0,3 % au premier. Elle est portée par l’accélération de la consommation en services de transport (+1,8 % après +0,6 %). Le tourisme est également une source de dépenses pour les ménages, +0,8 % pour les services d’hébergement et restauration après +0,1 % au trimestre précédent.

Reprise de l’investissement au deuxième trimestre

La Formation Brute de Capital Fixe (FCBF) est en hausse au deuxième trimestre de +0,1 % contre un recule de 0,4 % au précédent. La FCBF en services marchands ea été vive (+1,7 % après +0,5 %), quand la FBCF en produits manufacturés continue de baisser (-1,0 % après -0,6 %). L’accélération de l’investissement en services marchands est liée au dynamisme de l’investissement en information-communication (+2,3 %) et à celui de l’investissement en services juridiques, scientifiques, techniques, administratifs et de soutien (+1,2 %). L’investissement en construction continue de baisser (-0,6 % après -0,9 %).

Le commerce extérieur moteur de la croissance

La contribution du commerce extérieur à la croissance du PIB est positive au deuxième trimestre 2024 de 0,2 point, après +0,3 point au trimestre précédent. Ce bon résultat est lié à la progression des exportations de 0,6 % (+0,7 % au trimestre précédent). Elles ont été une nouvelles fois portées par les ventes de matériels de transports (+1,8 % après +1,5 %). La France a, en effet, livré durant cette période un nouveau navire et de nombreux avions. De leur côté, les importations sont restées stables (+0,0 % après -0,3 %).

Variations de stocks nulles au deuxième trimestre

Les variations de stocks ne contribuent pas à la croissance du PIB ce trimestre : 0,0 point, comme au premier trimestre 2024.

Un second semestre incertain

La croissance du premier semestre aura été plus élevée que prévu. Elle s’accompagne d’une stabilisation du chômage. Les deux points noirs sont l’atonie de la consommation et le recul de la construction. La baisse de l’inflation et la diminution des taux d’intérêt pourraient faciliter la reprise de l’’une et l’autre. Pour autant, l’économie française devra faire face, dans les prochains mois, à un petit effet dépressif post Jeux. La préparation et le tenue des compétitions sont des sources d’activités (réalisation d’infrastructures, équipements, services, dépenses des touristes étrangers, etc.). Ce surcroît de dépenses disparaîtra à partir de septembre. Le PIB du troisième trimestre pourrait, de ce fait, enregistrer une croissance plus faible. Le contexte politique en France pourrait peser sur l’activité en raison de l’attentisme possible des investisseurs et des consommateurs. L’élection, du mois de novembre aux Etats-Unis est susceptible d’avoir des effets négatifs sur la conjoncture mondiale. Enfin l’évolution, la croissance dépendra de la situation de l’économie chinoise en proie à un ralentissement depuis plusieurs mois.

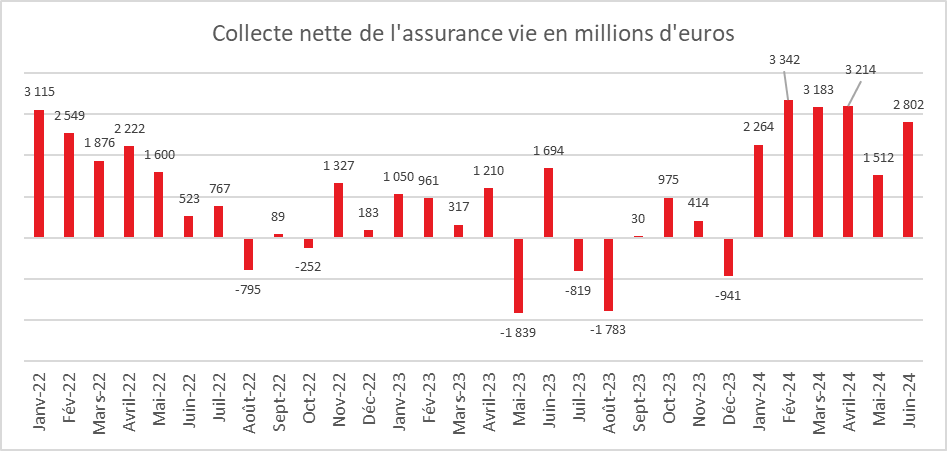

Assurance vie : un mois de juin de bonne facture

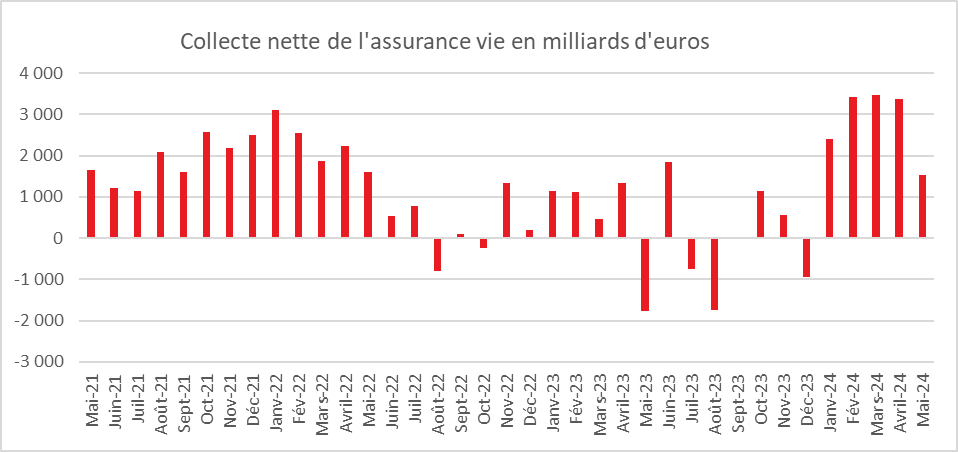

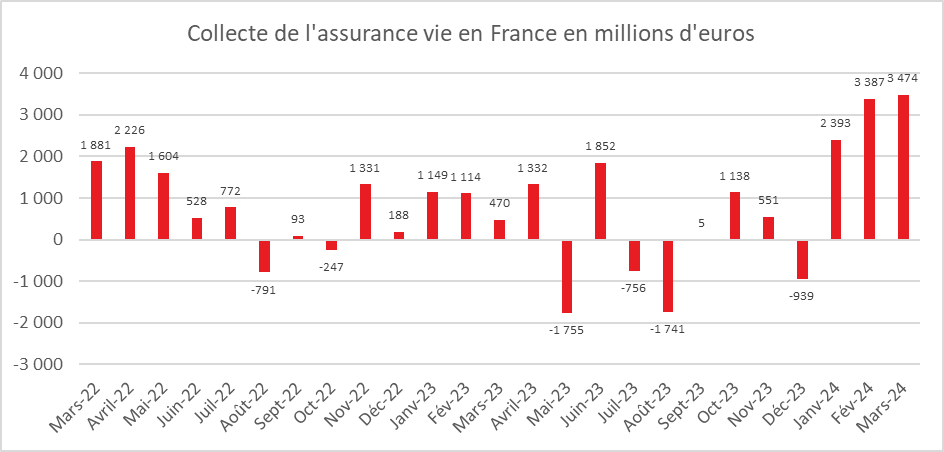

L’assurance vie a su faire face, en juin, aux vents contraires, avec un résultat plus qu’honorable. L’assurance vie a, en effet, enregistré, en juin, sa sixième collecte nette positive successive. Avec 2,8 milliards d’euros, cette dernière est supérieure à celle de juin 2023 (1,7 milliard d’euros). Elle est supérieure à celle de mai mais inférieure à celles des mois de février, mars et avril.

Le résultat de 2024 est au-dessus de la moyenne de ces dix dernières années (1,1 milliard d’euros). Depuis 1997, trois décollectes ont été enregistrées au mois de juin, en 2012, 2013 et en 2020. Les deux premières sont imputables à la crise des dettes souveraines et la dernière à la crise covid.

La collecte nette du mois de juin 2024 est donc d’un bon niveau d’autant plus que le contexte politique aurait pu se traduire par des retraits plus importants. La collecte nette reste portée par les unités de compte (+3,5 milliards d’euros) malgré le recul du CAC40 quand les fonds euros demeurent en décollecte (−0,7 milliard d’euro).

Les ménages n’ont pas mis plus d’argent sur l’assurance vie, ils en ont surtout moins retiré. Ils n’ont pas paniqué face aux évènements mais ils sont néanmoins opté pour une certaine prudence. Ainsi, les cotisations en unités de compte ont reculé de 18 % quand celles en fonds euros ont augmenté de 4 %. Les prestations ont, en juin, diminué de 15 % par rapport à juin 2023, à 11,6 milliards d’euros. Cette baisse est imputable aux fonds euros (−18 %) et, dans une moindre mesure, aux unités de compte (−3 %).

Un premier semestre positif pour l’assurance vie

Après plusieurs années difficiles, l’assurance vie a retrouvé des couleurs au cours du premier semestre. De janvier à juin, la collecte nette a atteint 16,3 milliards d’euros, contre 12,9 milliards d’euros sur la même période en 2023.

Les ménages ont au cours du premier semestre légèrement réduit leur effort d’épargne en faveur des produits de court terme comme les livrets d’épargne réglementés (Livret A, LDDS, LEP, etc.) au profit de placements plus long et notamment l’assurance vie.

De janvier à juin, les cotisations sont en hausse de +10,3 milliards d’euros par rapport à la même période de 2023, soit +13 %, à 91,4 milliards d’euros. Les fonds euros ont enregistré de 18 % et les unités de compte de 5 %.

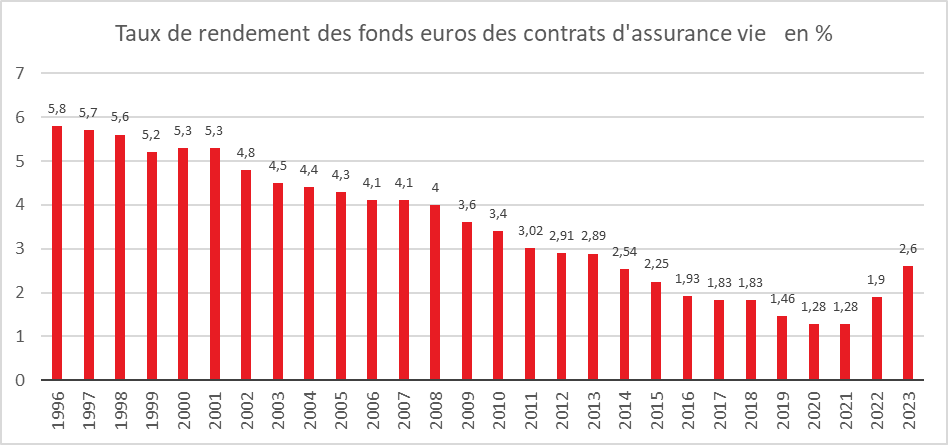

Sur les six premiers mois de l’année, les prestations ont diminué de 3 % par rapport à la même période de 2023, à 75,1 milliards d’euros. Les rachats sur les fonds euros diminuent de 4,2 milliards d’euros) tandis que les prestations des unités de compte augmentent de 1,5 milliard d’euros. L’amélioration du rendement des fonds euros a certainement conduit à une diminution des rachats par rapport à l’année précédente.

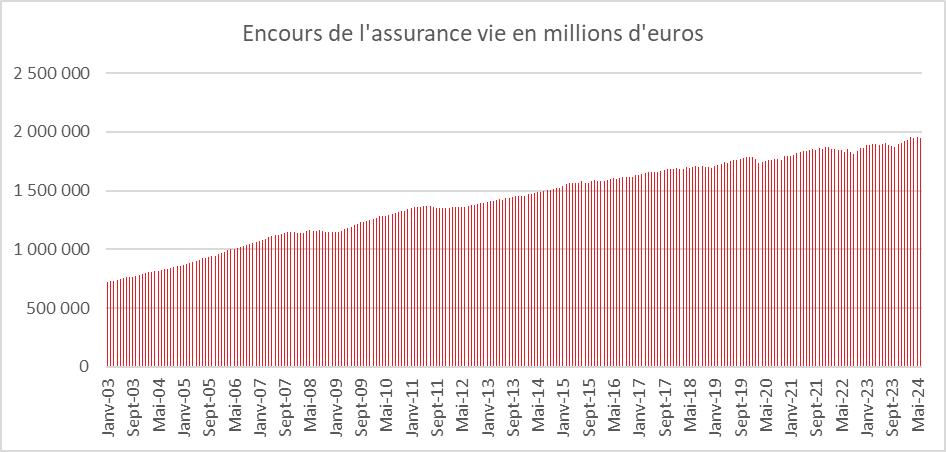

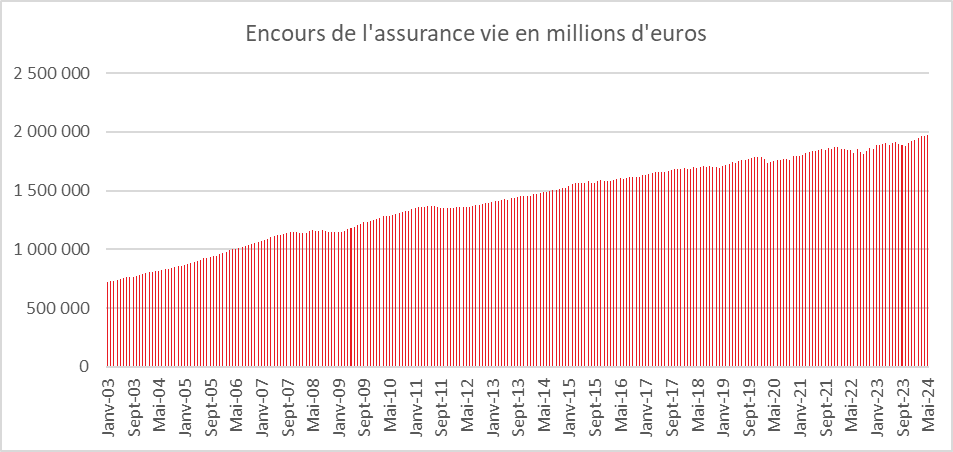

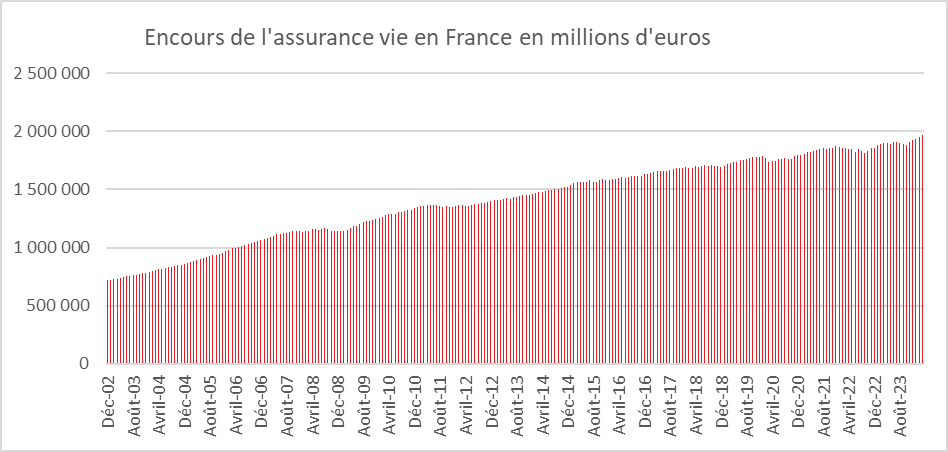

Les 2000 milliards d’euros d’encours en perspective

L’encours de l’assurance vie continue de se rapprocher des 2000 milliards d’euros en ayant atteint fin juin 1 949 milliards d’euros.

Un second semestre sous le sceau des incertitudes

L’assurance vie est, depuis le début de l’année 2024, en phase de rebond après deux années difficiles. La désinflation et l’amélioration du rendement des fonds euros ont incité les ménages à revenir sur l’assurance vie qui est, en France, de loin, le premier placement. Il est aussi celui qui est préféré par les Français (enquête 2024 Amphitéa – Cercle de l’Epargne). Il a retrouvé, pour la première fois depuis 2016, la première place dans le classement des produits d’épargne les plus intéressants. Ces dernières années, le Livret A et l’investissement immobilier locatif avaient délogé l’assurance vie de cette place.

Les incertitudes politiques nées de l’absence de majorité à l’Assemblée nationale pourraient-elles modifier le comportement des épargnants et jouer, dans les prochains mois, contre l’assurance vie. La crainte numéro un serait la survenue d’une crise financière comme dans les années 2010/2012. Pour le moment, l’Etat a pu se financer sur les marchés sans rencontrer de problèmes. L’écart de taux entre les obligations françaises et allemandes s’est accru légèrement mais tout en demeurant inférieur à ce qu’il était au début des années 2010. Le recul du marché « actions » après des mois de hausse devrait favoriser les fonds euros qui sont, en période troublée, également des valeurs refuges.

Assurance vie : un premier semestre de bon aloi

L’assurance vie a su faire face, en juin, aux vents contraires, avec un résultat plus qu’honorable. L’assurance vie a, en effet, enregistré, en juin, sa sixième collecte nette positive successive. Avec 2,8 milliards d’euros, cette dernière est supérieure à celle de juin 2023 (1,7 milliard d’euros). Elle est supérieure à celle de mai mais inférieure à celles des mois de février, mars et avril.

Le résultat de 2024 est au-dessus de la moyenne de ces dix dernières années (1,1 milliard d’euros). Depuis 1997, trois décollectes ont été enregistrées au mois de juin, en 2012, 2013 et en 2020. Les deux premières sont imputables à la crise des dettes souveraines et la dernière à la crise covid.

La collecte nette du mois de juin 2024 est donc d’un bon niveau d’autant plus que le contexte politique aurait pu se traduire par des retraits plus importants. La collecte nette reste portée par les unités de compte (+3,5 milliards d’euros) malgré le recul du CAC40 quand les fonds euros demeurent en décollecte (−0,7 milliard d’euro).

Les ménages n’ont pas mis plus d’argent sur l’assurance vie, ils en ont surtout moins retiré. Ils n’ont pas paniqué face aux évènements mais ils sont néanmoins opté pour une certaine prudence. Ainsi, les cotisations en unités de compte ont reculé de 18 % quand celles en fonds euros ont augmenté de 4 %. Les prestations ont, en juin, diminué de 15 % par rapport à juin 2023, à 11,6 milliards d’euros. Cette baisse est imputable aux fonds euros (−18 %) et, dans une moindre mesure, aux unités de compte (−3 %).

Un premier semestre positif pour l’assurance vie

Après plusieurs années difficiles, l’assurance vie a retrouvé des couleurs au cours du premier semestre. De janvier à juin, la collecte nette a atteint 16,3 milliards d’euros, contre 12,9 milliards d’euros sur la même période en 2023.

Les ménages ont au cours du premier semestre légèrement réduit leur effort d’épargne en faveur des produits de court terme comme les livrets d’épargne réglementés (Livret A, LDDS, LEP, etc.) au profit de placements plus long et notamment l’assurance vie.

De janvier à juin, les cotisations sont en hausse de +10,3 milliards d’euros par rapport à la même période de 2023, soit +13 %, à 91,4 milliards d’euros. Les fonds euros ont enregistré de 18 % et les unités de compte de 5 %.

Sur les six premiers mois de l’année, les prestations ont diminué de 3 % par rapport à la même période de 2023, à 75,1 milliards d’euros. Les rachats sur les fonds euros diminuent de 4,2 milliards d’euros) tandis que les prestations des unités de compte augmentent de 1,5 milliard d’euros. L’amélioration du rendement des fonds euros a certainement conduit à une diminution des rachats par rapport à l’année précédente.

Les 2000 milliards d’euros d’encours en perspective

L’encours de l’assurance vie continue de se rapprocher des 2000 milliards d’euros en ayant atteint fin juin 1 949 milliards d’euros.

Un second semestre sous le sceau des incertitudes

L’assurance vie est, depuis le début de l’année 2024, en phase de rebond après deux années difficiles. La désinflation et l’amélioration du rendement des fonds euros ont incité les ménages à revenir sur l’assurance vie qui est, en France, de loin, le premier placement. Il est aussi celui qui est préféré par les Français (enquête 2024 Amphitéa – Cercle de l’Epargne). Il a retrouvé, pour la première fois depuis 2016, la première place dans le classement des produits d’épargne les plus intéressants. Ces dernières années, le Livret A et l’investissement immobilier locatif avaient délogé l’assurance vie de cette place.

Les incertitudes politiques nées de l’absence de majorité à l’Assemblée nationale pourraient-elles modifier le comportement des épargnants et jouer, dans les prochains mois, contre l’assurance vie. La crainte numéro un serait la survenue d’une crise financière comme dans les années 2010/2012. Pour le moment, l’Etat a pu se financer sur les marchés sans rencontrer de problèmes. L’écart de taux entre les obligations françaises et allemandes s’est accru légèrement mais tout en demeurant inférieur à ce qu’il était au début des années 2010. Le recul du marché « actions » après des mois de hausse devrait favoriser les fonds euros qui sont, en période troublée, également des valeurs refuges.

Cercle de l’Epargne – données France Assureurs

Cercle de l’Epargne – données France Assureurs

Climat économique en France : un début d’été maussade

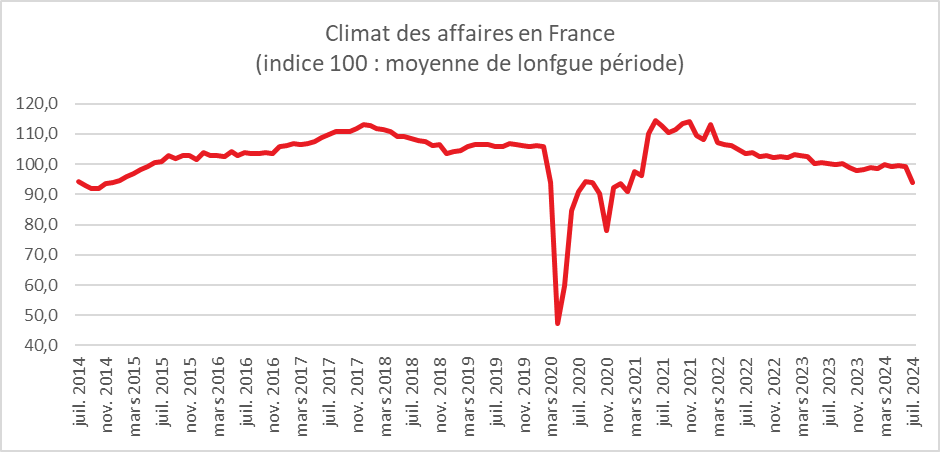

En juillet, le climat des affaires en France se dégrade fortement par rapport à juin. À 94, l’indicateur qui le synthétise, calculé à partir des réponses des chefs d’entreprise des principaux secteurs d’activité marchands, perd cinq points et se situe bien au-dessous de sa moyenne de longue période (100). Il atteint son plus bas niveau depuis février 2021. Tous les secteurs d’activité contribuent à cette détérioration. Ce trou d’air d’avant Jeux Olympiques est lié à une faible fréquentation touristique et par l’attentisme généré par la situation politique.

INSEE

Le climat des affaires dans le commerce de gros, se dégrade entre mai et juillet, pénalisé par le recul des soldes d’opinion sur les ventes passées et les perspectives générales d’activité du secteur. Dans les services, le climat des affaires est en net recul en lien avec la baisse du tourisme. Dans le commerce de détail (y compris commerce et réparation d’automobiles), le climat des affaires se dégrade également à la suite de la détérioration des soldes sur les intentions de commandes et les perspectives générales. Dans l’industrie, le climat des affaires est aussi en retrait en raison de la baisse du solde d’opinion sur les carnets de commandes étrangers. Dans le bâtiment, l’indicateur de climat des affaires baisse légèrement et passe sous sa moyenne de longue période.

En juillet 2024, l’indicateur synthétique de climat de l’emploi se dégrade également nettement. À 96, il perd quatre points par rapport à juin et s’écarte de sa moyenne de longue période (100). Cette détérioration résulte principalement du recul des soldes d’opinion relatifs à l’évolution récente et à venir des effectifs dans les services (intérim, comme hors intérim).

La baisse du moral des dirigeants d’entreprise est en phase avec les mauvaises nouvelles en provenance de l’étranger : le ralentissement de l’économie chinoise, la croissance plus faible que prévu dans la zone euro, les incertitudes américaines. Les responsables économiques sont également inquiets de l’évolution de la situation économique et financière de la France après les élections législatives du 30 juin et du 7 juillet derniers. Ces derniers mois, la croissance avait été portée en France par les travaux rendus nécessaires par les Jeux Olympiques. Leur achèvement devrait provoquer un contrecoup à l’automne. La croissance pourrait donc d’affadir dans les prochains mois.

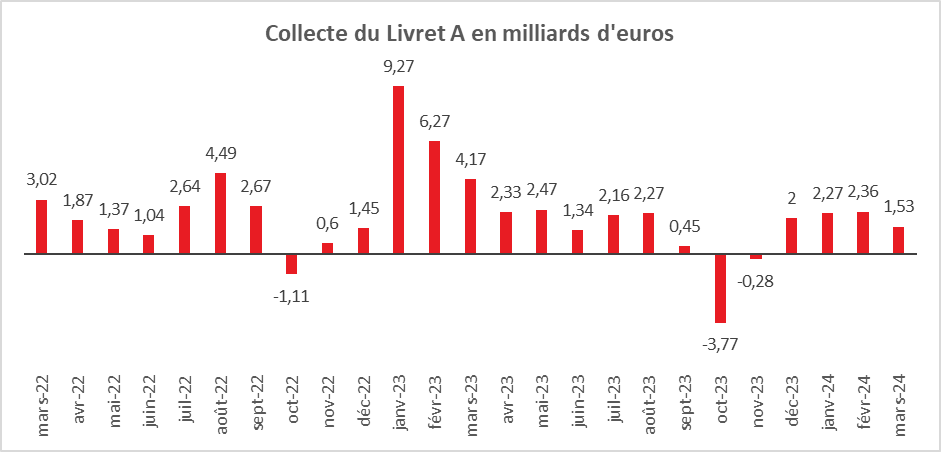

Le Livret A assure en juin !

Pas d’essoufflement pour le Livret A au mois de juin

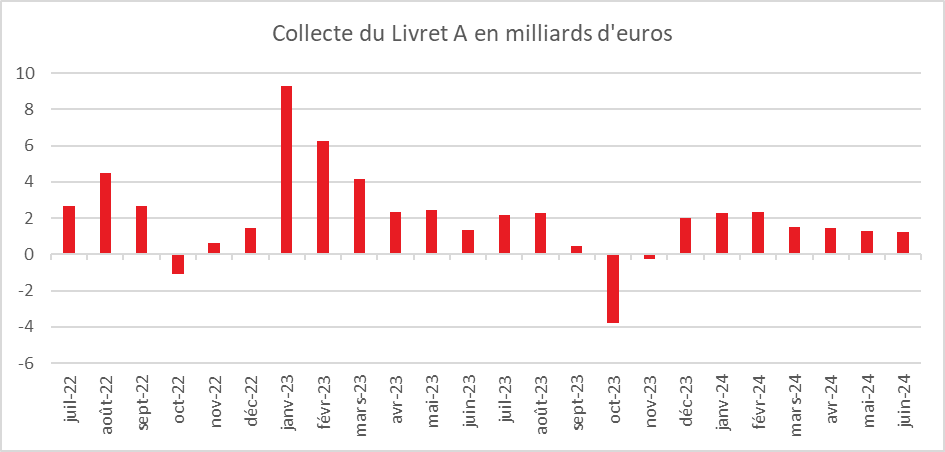

La collecte du mois de juin a été de 1,23 milliard d’euros, contre 1,26 milliard d’euros en mai, 1,48 milliard d’euros en avril et 1,53 milliard d’euros en mars. Au mois de juin 2023, la collecte avait été de 1,34 milliard d’euros.

Traditionnellement, le mois de juin marque le passage d’une phase d’épargne à une phase de désépargne avec la proximité des vacances d’été. La collecte moyenne de ces dix dernières années (2014/2023) pour le mois de juin était de 700 millions d’euros. Dans les années 2010, il était assez fréquent d’avoir des décollectes en juin (2009, 2010, 2014, 2015).

Le mois de juin 2024 est donc un bon cru pour le Livret A. Les ménages continuent à affecter d’importantes liquidités sur le produit d’épargne le plus diffusé en France. Les incertitudes politiques ont sans nul doute incité les Français à la prudence. Le Livret A a pu, ainsi, une nouvelle fois joué son rôle de valeur refuge.

Le Livret de Développement Durable et Solidaire dans le sillage du Livret A

Le Livret de Développement Durable et Solidaire (LDDS) a enregistré, en juin une collecte de 590 millions d’euros, contre 600 millions d’euros en mai et 760 millions d’euros en avril. Au mois de juin 2023, la collecte pour ce produit était de 830 millions d’euros. La collecte du mois du LDDS est traditionnellement faible voire négative comme ce fut le cas à quatre reprises depuis 2009 (2009,2010, 2011, 2012). L’année 2024 apparaît donc correct et témoigne de la prudence des ménages, sachant que le LDDS est géré souvent en phase avec le compte courant.

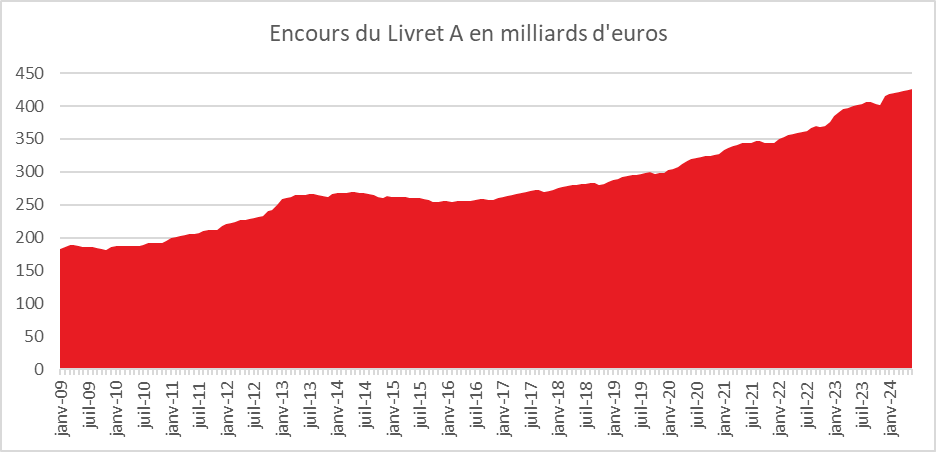

Nouveaux records d’encours pour le Livret A et le LLDS

Le Livret A et le LDDS battent, une nouvelle fois, en ce mois de juin, des records d’encours avec, respectivement, 425,5 et 154,4 milliards d’euros ; portant le total des deux placements à 579,9 milliards d’euros.

Normalisation sans rupture pour le Livret A et le LDDS au cours du premier semestre

Au cours du premier semestre 2024, la collecte du Livret A s’est élevée à 10,14 milliards d’euros, contre 25,84 milliards d’euros sur la même période de 2023. Sur le premier semestre, la collecte du LDDS s’élève à 4,88 milliards d’euros, contre 8,7 milliards d’euros sur la même période en 2023.

Au cours du premier semestre 2024, une normalisation de la collecte du Livret A est constatée après celles records de 2023 dopées par le relèvement du taux de rémunération. La diminution de l’inflation a sur les six premiers mois de l’année conduit les ménages à épargner davantage sur des produits de long terme comme l’assurance vie. Si la collecte s’est amoindrie durant le premier semestre, elle est néanmoins restée positive, les ménages français n’ayant pas décidé de puiser dans leurs livrets d’épargne réglementée pour consommer ou pour accroître leurs placements à long terme. Le volant d’épargne de précaution demeure extrêmement élevé. En 10 ans, l’encours du Livret A et du LDDS a progressé de 209 milliards d’euros (371 à 579,9 milliards d’euros – sources Cercle de l’Epargne – CDC).

Un second semestre 2024 sous le sceau des incertitudes

En règle générale, les ménages épargnent au premier semestre et consomment au second. Les vacances d’été, la rentrée scolaire, les fêtes de fin d’année jalonnent la deuxième partie de l’année et amènent les Français à puiser dans leur poche d’épargne de précaution. Ces dernières années, même si quelques décollectes mensuelles ont été constatées lors des seconds semestres, les Français ont fait preuve de retenue. La succession de crises (covid, guerre en Ukraine, vague inflationniste) les ont amenés à maintenir, toute l’année, un important effort d’épargne. En 2024, la désinflation devrait les conduire sur les voies de la consommation mais le contexte politique plus qu’incertain pourrait au contraire les inciter à la prudence.

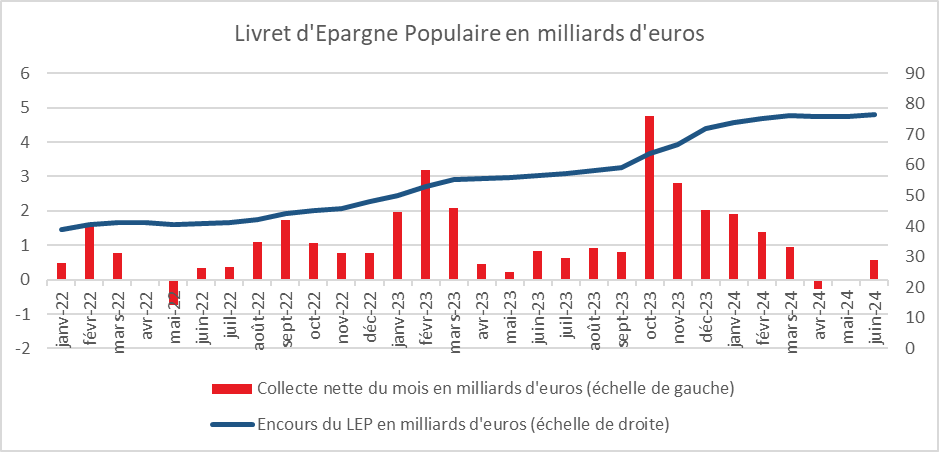

Livret d’Epargne Populaire, une collecte positive en juin !

Au mois de juin, le Livret d’Épargne Populaire (LEP) a enregistré une collecte positive de 570 millions d’euros mettant un terme à deux décollectes (-40 millions d’euros en mai et -270 millions d’euros en avril). Les ménages ayant des revenus modestes continuent à vouloir mettre de l’argent de côté dans un contexte économique et politique incertain.

De janvier à juin, la collecte du LEP a été de 4,52 milliards d’euros, contre 8,75 milliards d’euros sur la même période 2023. La baisse de la collecte par la fin de l’effet relèvement du plafond de 7700 à 10 000 euros. Avec la baisse du taux du LEP à 4 % à compter du 1er août 2024, ce produit perdra en attractivité tout en restant attractif.

Cercle de l’Epargne – données CDC

Cercle de l’Epargne – données CDC

Cercle de l’Epargne – données CDC

Le coin des épargnants du 20 juillet 2024 : quand l’informatique fait de ses siennes

Les marchés financiers ébranlés par une panne informatique mondiale

La plus importante panne informatique de l’histoire a touché tous les continents du jeudi 18 au vendredi 19 juillet. Cette panné a concerné en premier l’Australie, avant de se propager à la planète entière. La société CrowdStrike, spécialisée dans la cybersécurité est responsable de cette panne. C’est la mise à jour de Falcon Sensor, son outil servant à détecter et bloquer les attaques, qui a bloqué les ordinateurs sous Microsoft Windows. Microsoft et CrowdStrike ont rapidement réagi mais pas au point d’échapper à une forte correction en bourse.

Durant toute la journée de vendredi, de nombreuses entreprises ont été confrontées à d’importantes perturbations sur leurs systèmes informatiques. De nombreux vols aériens ont été ainsi annulés ou retardés. Toujours pour des raisons informatiques, certaines cotations ont été interrompues sur le London Stock Exchange et l’opérateur télécoms australien Telstra a indiqué que certains de ses systèmes étaient affectés. En France, le réseau de Free était en panne vendredi soir.

Aux Etats-Unis, les supputations sur un éventuel abandon de Joe Biden se multiplient. Son renoncement à la candidature ne serait pas pour le moment susceptible d’inverser les sondages favorables à Donald Trump. Dans ce contexte, les actions américaines du secteur pétrolier sont en hausse, le candidat républicain ayant indiqué qu’il autorisera tous les permis pour les gisements de pétrole. D’autres secteurs dont celui de l’intelligence artificielle craignent en revanche le retour de Donald Trump.

Entre incertitudes politiques et panne informatique, les marchés actions ont reculé cette semaine. Le CAC 40 a ainsi abandonné 2,46 % avec quatre séances de recul successives. Le Daxx allemand a baissé de plus de 3 % et l’Eurostoxx 50 de plus de 4 %. Les indices américains comportant des valeurs technologiques ont reculé sur la semaine, -3,65 % pour le Nasdaq et -2 % pour le S&P 500.

L’or se maintient, en revanche, à des niveaux historiques à plus de 2400 dollars l’once. Le bitcoin est le grand gagnant de la semaine avec une valorisation accrue de plus de 14 %. Vendredi 19 juillet, un bitcoin s’échangeait contre plus de 60 000 dollars.

Le tableau de la semaine des marchés financiers

| Résultats 19 juillet 2024 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 30 déc. 2022 | |

| CAC 40 | 7 534,52 | -2,46 % | 7 543,18 | 6 471,31 |

| Dow Jones | 40 287,53 | +0,72 % | 37 689,54 | 33 147,25 |

| S&P 500 | 5 505,00 | -2,02 % | 4 769,83 | 3839,50 |

| Nasdaq Composite | 17 726,94 | -3,65 % | 15 011,35 | 10 466,48 |

| Dax Xetra (Allemagne) | 18 165,59 | -3,17% | 16 751,64 | 13 923,59 |

| Footsie 100 (Royaume-Uni) | 8 155,72 | -1,18 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 4 827,24 | -4,28 % | 4 518,28 | 3792,28 |

| Nikkei 225 (Japon) | 40 063,79 | -2,74 % | 33 464,17 | 26 094,50 |

| Shanghai Composite | 2 982,31 | -1,18 % | 2 974,93 | 3 089,26 |

| Taux OAT France à 10 ans | +3,130 % | -0,021 pt | +2,558 % | +3,106 % |

| Taux Bund allemand à 10 ans | +2,467 % | -0,028 pt | +2,023 % | +2,564 % |

| Taux Trésor US à 10 ans | +4,239 % | +0,044 pt | +3,866 % | +3,884 % |

| Cours de l’euro/dollar | 1,0887 | -0,17 % | 1,1060 | 1,0697 |

| Cours de l’once d’or en dollars | 2 401,58 | -0,18 % | 2 066,67 | 1 815,38 |

| Cours du baril de pétrole Brent en dollars | 83,42 | -1,07 % | 77,13 | 84,08 |

Source : Cercle de l’Épargne

Statu quo pour la BCE dans une environnement incertain

Jeudi 18 juillet, la Banque centrale européenne a opté pour le statu quo en matière de taux directeurs. Après avoir baissé d’un quart de point de pourcentage le 6 juin dernier, le taux de dépôt, le « refi » et le taux de la facilité de prêt marginal de la BCE restent ainsi à 3,75 %, 4,25 % et 4,50 %.

Les investisseurs sont partagés sur le rythme des prochaines baisses des taux directeurs. Certains tablent sur une seule baisse soit en septembre, soit en décembre d’autres parient sur deux.

Au sein de la zone euro, l’inflation est désormais sur une pente descendante – à 2,5 % en juin contre 2,6 % en mai, mais la hausse des prix reste élevée dans le secteur des services, plus sensibles à la hausse des salaires. Les rémunérations ont continué à augmenter les mois derniers pouvant justifier une certaine prudence monétaire. Le communiqué rappelle que les futures décisions sur les taux « seront dépendantes des données » et se feront « réunion par réunion ». « Le Conseil des gouverneurs ne s’engage pas à l’avance sur une trajectoire de taux particulière ». La France est devenue un sujet d’inquiétude pour les investisseurs et pour la BCE. Malgré une baisse généralisée des rendements, la prime de risque de la dette française par rapport à celle de l’Allemagne (spreads) reste bien plus élevée qu’avant le scrutin européen. L’assainissement des finances publiques françaises apparaît incertain d’autant plus que les résultats des élections législatives ne permettent pas pour le moment de composer un gouvernement stable. La France risque rapidement de se trouver en porte à faux avec les exigences de la Commission européenne. La France peut être sommée de prendre des mesures conduisant à une crise au sein de l’Europe et en France avec, à la clef, une possible transmission à la monnaie.

Rapport de l’épargne réglementée : 2023 l’année du Livret A

Selon le rapport de l’épargne réglementée publié le 18 juillet 2024 par la Banque de France, les flux en faveur des principaux placements financiers des ménages ont atteint, en 2023, 109,5 milliards d’euros. Ils ont été inférieurs à ceux exceptionnels des années précédentes (166 milliards d’euros en 2022 par exemple). Ils restent néanmoins supérieurs à la moyenne sur 2010-2019 (91,7 milliards). Les flux vers les se sont élevés, en 2023, à 76,8 milliards d’euros en baisse de plus de vingt euros. Ils se sont ainsi rapprochés de leur niveau moyen constaté entre 2010 et 2019.

Près de 6200 milliards d’euros d’encours de placements financiers

L’encours des placements financiers des ménages a progressé, en 2023, de 5,8 % pour atteindre 6 185,7 milliards d’euros, contre 5 848,4 milliards en 2022. L’encours du patrimoine financier a, en 2023, augmenté en raison d’effets de valorisation positifs. L’effet valorisation explique les deux tiers de l’augmentation de l’augmentation du patrimoine (227 milliards d’euros, les flux annuels expliquant le tiers restant (109,5 milliards d’euros).

La structure du patrimoine financier des ménages est restée, en 2023, stable en termes d’encours, les dépôts bancaires représentent 34 % de l’encours, l’assurance-vie 32 % et les actions et assimilés 28 %. La part des dépôts bancaires et de l’assurance-vie ont légèrement diminué par rapport à 2022, au profit des actions, portées par des effets de valorisation positifs. Les dépôts à vue ont représenté 12,1 % du patrimoine en 2023, contre 13,7 % fin 2022, tandis que la part des comptes à terme a progressé à 2,6 %, contre 1,4 % fin 2022. L’épargne réglementée détenue par les ménages, et hors PEL, s’élevait à 682,6 milliards d’euros en encours fin 2023 (+ 16 % sur un an). Sa rémunération moyenne a augmenté à 3,12 %, soutenue par la hausse au 1er février 2023 des taux du livret A et du LDDS à 3 %, et par celle du LEP à 6,1 %, taux ramené à 5 % au 1er août, soit des niveaux de rendement inégalés depuis la création de ce livret en 1986.

Les encours des produits de fonds propres (actions) augmentent de 10,9 % par rapport à l’année précédente, atteignant 2 379,6 milliards d’euros. la hausse significative de leur valorisation a représenté 194,8 milliards en 2023, contre – 242,4 milliards en 2022. Les placements nets en produits de fonds propres sont moins élevés qu’en 2022 (37,5 milliards d’euros en 2023, après 60,8 milliards en 2022), mais restent bien supérieurs aux flux d’avant 2020. Les flux vers l’assurance-vie en unités de compte baissent à 26,7 milliards en 2023, après 34,7 milliards en 2022

Les encours des produits de taux n’ont, en 2023, augmenté que de 2,9 %, à 3 736,3 milliards d’euros. Cette augmentation est due à une légère hausse de leur valorisation (+ 31,9 milliards, après – 252,8 milliards en 2022), et à des flux importants bien qu’un peu plus modestes qu’en 2022 (74,2 milliards, après 100,2 milliards en 2022). La valorisation positive des produits de taux est essentiellement due à celle des fonds en euros de l’assurance-vie (28 milliards), tandis que les flux ont surtout concerné les comptes à terme, le livret A, le LDDS et le LEP.

Les encours de numéraire et les dépôts à vue diminuent de 6,1 % en 2023, comme ceux des livrets ordinaires (– 15,4 %, après une légère hausse en 2022). C’est également le cas du Plan d’Epargne Lgfement (PEL), qui accentue sa tendance baissière avec une diminution de 10,7 % en 2023. Le livret A connait une hausse de 13,6 % et le LDDS de 11,3 %. L’encours du Livret d’Epargne Populaire (LEP) enregistre une hausse de 49,9 % et les comptes à terme de 106,1 %. Les encours des comptes à vue et sur livret ordinaire sont en baisse

2023, réallocation favorable à l’épargne réglementée

Si entre 2015 et 2022, les ménages avaient en France accru leurs dépôts à vue, depuis les ménages ont réaffecté une partie de leurs liquidités sur les livrets réglementés (livret A, livret de développement durable et solidaire et livret d’épargne populaire, etc.). Cette baisse de la part des dépôts à vue est constatée dans la grande majorité des Etats membres de l’Union européenne. Cette réallocation est imputable à la hausse des prix qui érode les dépôts à vue et à l’augmentation des rendements de l’épargne réglementée. Les flux de numéraire et de dépôts à vue ont été ainsi négatifs de 48,4 milliards d’euros en 2023, quand les dépôts bancaires rémunérés ont progressé de 33,7 milliards. Les organismes de placement collectif (OPC) monétaires, après des années de déshérence ont connu un rebond (+ 8,4 milliards de flux nets en 2023, après 1,8 milliard en 2022, pour un encours de 14,4 milliards). L’épargne réglementée a été la grande gagnante en 2023 avec des flux de 61,4 milliards d’euros sur l’année, dont + 28,4 milliards pour le seul premier trimestre. les comptes à terme ont enregistré une forte croissance (84,3 milliards de flux en 2023, après 19,4 milliards en 2022), et ont été en partie alimentés par des sorties des livrets ordinaires (– 42,2 milliards en 2023, après + 10 milliards en 2022). Les fonds euros dont la rémunération a moins augmenté que cellle du Livret A entre 2022 et 2023 a connu une augmentation plus faible (+ 3,6 milliards en 2023, après + 0,9 milliard en 2022). En revanche, les obligations – détenues directement ou indirectement via des OPC – n’ont pas bénéficié, en 2023 de cette réallocation

Le Coin des Epargnants du 13 juillet 2024 : des marchés porteurs dans l’attente de la baisse des taux américains

Quand la FED mène la danse

Les élections législatives du 30 juin et du 7 juillet ont débouché sur une absence de majorité absolue à l’Assemblée nationale. L’arrivée en tête des députés du Nouveau Front Populaire n’a pas occasionné de réactions violentes de la part des investisseurs. L’écart de taux entre l’Allemagne et la France est resté constant durant la semaine passée. Malgré tout, la place de Paris est pénalisée depuis le 7 juin dernier par les évènements électoraux. Le CAC 40 est en recul sur un mois de 2,16 % quand les autres grands indices européens et américains continuent leur marche en avant. Le S&P 500 américain a ainsi gagné sur la même période plus de 4 %. L’attentisme est donc de mise. Les investisseurs ne souhaitent pas s’engager outre mesure sur des actifs français. Le Dow Jones a franchi cette semaine la barre 40 000 points établissant ainsi un nouveau record.

Cette semaine, le marché parisien comme les autres marchés occidentaux a profité des anticipations d’une future baisse des taux directeurs de la Réserve fédérale américaine (Fed) qui pourrait intervenir en septembre. En juin, à 3% et 3,3% respectivement, le taux annuel des prix à la consommation et sa mesure sous-jacente (hors alimentation et énergie, deux données volatiles) sont revenus à leur plus bas niveau depuis plus de trois ans.

La première estimation des résultats de l’enquête mensuelle de l’Université du Michigan montre, vendredi, que la confiance des consommateurs américains s’est dégradée plus qu’attendu en juillet. L’indice de confiance est retombé à 66 ce mois-ci contre 68,2 en juin, alors que les économistes et analystes prévoyaient un repli plus limité vers 67. Le détail des premiers résultats de l’enquête montre que le jugement des consommateurs sur leur situation actuelle s’est replié à 64,1 contre 65,9 le mois dernier. La composante mesurant les anticipations des ménages a baissé de manière encore plus soutenue, revenant à 67,2 après 69,6 en juin. Cette baisse serait la conséquence de la montée des incertitudes à l’approche de l’élection présidentielle de novembre. Point positif, les anticipations d’inflation des consommateurs s’inscrivent en baisse pour le deuxième consécutif, pour s’établir à 2,9% sur un an.

Nouvelle chute pour le bitcoin

Après son record historique en mars à 73 000 dollars, le bitcoin est passé en-dessous de 51 000 dollars le lundi 8 juillet. Il est légèrement remonté durant la semaine pour terminer vendredi à 53 348,88 dollars. Cette forte baisse est la conséquence d’un afflux de bitcoins sur le marché, en particulier ceux en provenance de la plateforme Mt. Gox en faillite. Le gouvernement allemand a procédé à des ventes dans le cadre de la procédure de défaut de cette plateforme, concourant ainsi à la baisse des cours. La diminution du cours du bitcoin est aussi occasionnée par la fin des achats des fonds indiciels. Le marché est devenu plutôt vendeur, des investisseurs étant tentés d’engranger leurs plus-values.

Le tableau de la semaine des marchés financiers

| Résultats 12 Juillet 2024 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 30 déc. 2022 | |

| CAC 40 | 7 737,15 | +0,25 % | 7 543,18 | 6 471,31 |

| Dow Jones | 40 000,90 | +2,06 % | 37 689,54 | 33 147,25 |

| S&P 500 | 5 615,35 | +1,43 % | 4 769,83 | 3839,50 |

| Nasdaq Composite | 18 398,44 | +0,98 % | 15 011,35 | 10 466,48 |

| Dax Xetra (Allemagne) | 18 770,70 | +1,56% | 16 751,64 | 13 923,59 |

| Footsie 100 (Royaume-Uni) | 8 252,91 | +0,59 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 4 979,39 | +1,73 % | 4 518,28 | 3792,28 |

| Nikkei 225 (Japon) | 41 190,68 | +0,68 % | 33 464,17 | 26 094,50 |

| Shanghai Composite | 2 971,30 | +0,72 % | 2 974,93 | 3 089,26 |

| Taux OAT France à 10 ans | +3,151 % | -0,055 pt | +2,558 % | +3,106 % |

| Taux Bund allemand à 10 ans | +2,495 % | -0,041 pt | +2,023 % | +2,564 % |

| Taux Trésor US à 10 ans | +4,195 % | -0,089 pt | +3,866 % | +3,884 % |

| Cours de l’euro/dollar | 1,0907 | +0,59 % | 1,1060 | 1,0697 |

| Cours de l’once d’or en dollars | 2 410,83 | +0,82 % | 2 066,67 | 1 815,38 |

| Cours du baril de pétrole Brent en dollars | 85,84 | -1,16 % | 77,13 | 84,08 |

Source : Cercle de l’Épargne

Epargne réglementée : quelle rémunération le 1er août 2024 ?

Après la publication mi-juillet du taux d’inflation définitif pour le mois de juin 2024, la rémunération de plusieurs produits d’épargne réglementée, Livret A, LDDS, Livret Jeune et du Livret d’Épargne Populaire, est susceptible d’être modifiée. Le processus de fixation des taux est compliqué par les élections législatives du 30 juin et du 7 juillet.

La fixation des taux de l’épargne réglementée

La fixation des taux de l’épargne réglementée relève du domaine réglementaire et, plus précisément, du Ministre de l’Économie. Celui-ci arrête les taux après avoir reçu les calculs de la Banque de France établis à partir des formules prévues par l’arrêté du 27 janvier 2021 relatif aux taux d’intérêt et des préconisations du Gouverneur. Même si l’arrêté ne le prévoit pas explicitement, le Ministre de l’Économie dispose d’un pouvoir discrétionnaire qui l’a amené, à de nombreuses reprises, à ne pas suivre la formule de calcul ou les préconisations du Gouverneur.

Pour le Livret A, le LDDS et de ce fait le Livret Jeune, le taux est égal à :

La moyenne arithmétique entre :

- la moyenne semestrielle des taux à court terme en euros (€STR) tels que définis par l’orientation modifiée (UE) 2019/1265 de la Banque centrale européenne du 10 juillet 2019 sur le taux à court terme en euros (€STR) ;

- l’inflation en France mesurée par la moyenne semestrielle de la variation sur les douze derniers mois connus de l’indice INSEE mensuel des prix à la consommation;

Ou au minimum 0,5 %.

Compte tenu de la formule, le taux du Livret A, au 1er août, aurait pu être avec un taux €STR moyen de 3,86 % et un taux d’inflation moyen de 2,3 % de 3,08 % soit 3 %.

Pour le Livret d’Épargne Populaire, le taux est égal au chiffre le plus élevé entre:

- Le taux du Livret A majoré d’un demi-point;

- L’inflation en France.

Si depuis 2022, le taux d’inflation était retenu pour la fixation du taux du LEP, pour la fixation du taux applicable au 1er août 2024, c’est le taux du Livret A qui devrait servir de référent.

Dans ce contexte, le taux du LEP devrait passer de 5 à 3,5 % au 1er août 2024.

Les scénarii possibles pour le 1er août 2024

Logiquement, le taux du Livret A et du LDDS est censé rester stable jusqu’au 1er février 2025 compte tenu de l’engagement pris par Bruno Le Maire en 2023. Pour le moment, ce dernier restant en poste, il n’a pas vocation à renier son engagement, d’autant plus que la formule aboutit au taux de 3 %.

Si au milieu du mois de juillet, un nouveau gouvernement est nommé, ce dernier aurait la possibilité de modifier le taux de rémunération du taux du Livret A. Il apparaît, cependant, peu probable qu’il le fasse compte tenu du résultat de la formule. Abaisser le taux serait peu populaire, l’augmenter renchérirait le coût du crédit.

Pour le LEP, au vu de la formule, un ajustement du taux pourrait intervenir à la mi-juillet. Si le gouvernement de Gabriel Attal est encore en fonction, prendra-t-il le risque de baisser le taux du LEP ou préfèrera-t-il laisser à son successeur cette mission ? Le passage de 5 à 3,5 % serait évidemment mal perçu au moment où la question du pouvoir d’achat des ménages modestes est au cœur du débat public. Bruno Le Maire pourrait certes vouloir partir en ayant respecté la formule. Néanmoins, comme lors du passage de 6 à 5 % le 1er février dernier, le Ministre de l’Économie pourrait ne pas suivre totalement la préconisation du Gouverneur de la Banque de France. Il pourrait ainsi retenir un taux de 4 %.

En cas de nouveau gouvernement d’ici la mi-juillet ou en cas de non décision de la part de l’actuel, quel pourrait être le taux retenu ? Un nouveau gouvernement aura certainement d’autres priorités que celle de fixer le taux du LEP. Par ailleurs, le nouveau Ministre de l’Économie, surtout s’il est de gauche, ne voudra pas prendre, dans les premiers jours après sa prise de fonction, une mesure de baisse du taux du LEP. Il sera ainsi tenté d’opter pour le statu quo.

Le Coin de l’Epargne du samedi 6 juillet 2024

Vers une baisse des taux directeurs pour la FED

Au mois de juin, les Etats-Unis ont créé 206 000 postes, 16 000 de plus qu’anticipé par les économistes interrogés par Bloomberg, mais les chiffres des deux mois précédents ont baissé de 111 000 au total. Le taux de chômage Outre-Atlantique a atteint 4,1 % de la population active quand une stabilisation à 4 % était anticipée. La croissance du salaire horaire moyen a ralenti, comme attendu, de deux deuxièmes à 3,9 % sur un an. Ces résultats associés à ceux de l’activité tertiaire en contraction pourraient conduire la banque centrale américaine à abaisser ses taux directeurs à l’occasion de la prochaine réunion de son comité monétaire en août. Dans ce contexte, le taux d’intérêt de l’obligation d’Etat à 10 ans américain a diminué, passant en-dessous de 4,3 %. De son côté, le dollar s’est légèrement déprécié par rapport à l’euro. Les grands indices « actions » américains continuent leur progression avec un gain de plus de 2 % pour le Nasdaq et de près de 1,5 % pour le S&P 500.

Du Royaume-Uni à la France, le temps des élections

La bourse de Londres a bien accueilli la victoire des Travaillistes qui ont remporté à la Chambre des Communes plus de 410 sièges sur 650. Avec son programme modéré, Keir Starmer, le nouveau Premier Ministre, rassure les investisseurs qui espèrent, en outre, une amélioration des relations avec l’Union européenne. Le Labour s’est donné pour mission de relancer la croissance et d’améliorer le pouvoir d’achat des Britanniques. Le nouveau gouvernement aura comme objectif de réduire l’inflation qui atteint 10 %, contre 2,5 % en zone euro. Le nouveau Premier Ministre a opté pour une ligne « pro-business » et a promis de ne pas augmenter les impôts des sociétés. Il s’est prononcé sur le rétablissement des comptes publics. Le parti travailliste semble avoir ainsi renoué avec la ligne qui fut la sienne avec Tony Blair de 1997 à 2007.

La publication de sondages en France indiquant qu’aucune majorité absolue ne se dégagerait du second tour des législatives du 7 juillet a rassuré les investisseurs. Le CAC 40 a gagné 2,6 %sur la semaine. Il n’a pas néanmoins remonté le chemin perdu après les élections européennes du 9 juin dernier. Sur un mois, la perte est supérieure à 4 %. Elle avait atteint 8 % dans les jours qui avaient suivi l’annonce de la dissolution de l’Assemblée nationale.

Le tableau de la semaine des marchés financiers

| Résultats 5 Juillet 2024 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 30 déc. 2022 | |

| CAC 40 | 7 675,62 | +2,62 % | 7 543,18 | 6 471,31 |

| Dow Jones | 39 375,87 | +0,51 % | 37 689,54 | 33 147,25 |

| S&P 500 | 5 567,19 | +1,48 % | 4 769,83 | 3839,50 |

| Nasdaq Composite | 18 352,76 | +2,75 % | 15 011,35 | 10 466,48 |

| Dax Xetra (Allemagne) | 18 461,29 | +1,30% | 16 751,64 | 13 923,59 |

| Footsie 100 (Royaume-Uni) | 8 203,93 | +0,35 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 4 979,39 | +1,73 % | 4 518,28 | 3792,28 |

| Nikkei 225 (Japon) | 40 912,37 | +3,36 % | 33 464,17 | 26 094,50 |

| Shanghai Composite | 2 951,11 | -0,33 % | 2 974,93 | 3 089,26 |

| Taux OAT France à 10 ans | +3,206 % | -0,089 pt | +2,558 % | +3,106 % |

| Taux Bund allemand à 10 ans | +2,536 % | +0,036 pt | +2,023 % | +2,564 % |

| Taux Trésor US à 10 ans | +4,284 % | -0,066 pt | +3,866 % | +3,884 % |

| Cours de l’euro/dollar | 1,0825 | +1,05 % | 1,1060 | 1,0697 |

| Cours de l’once d’or en dollars | 2 386,24 | +2,64 % | 2 066,67 | 1 815,38 |

| Cours du baril de pétrole Brent en dollars | 87,46 | +1,69 % | 77,13 | 84,08 |

Source : Cercle de l’Épargne

Stabilisation des taux de rémunération des dépôts bancaires

Selon la Banque de France, la rémunération moyenne de l’encours de dépôts bancaires demeure stable à 1,89% en mai, comme en avril 2024. Ce taux s’établissait à 1,48 % en mai 2023. le taux de rémunération des livrets bancaires ordinaires est de 0,93% en mai, contre 0,92% en avril et 0,64% en mai 2023.

Taux moyens de rémunération des encours de dépôts bancaires, en % et CVS (a)

| Encours (Md€) | Taux de rémunération | ||||

| mai- 2024 (p) | mai- 2023 | mars- 2024 | avr- 2024 (r) | mai- 2024 (p) | |

| Dépôts bancaires (b) | 3 111 | 1,48 | 1,88 | 1,89 | 1,89 |

| dont Ménages | 1 876 | 1,68 | 1,89 | 1,90 | 1,90 |

| – dépôts à vue | 551 | 0,04 | 0,07 | 0,07 | 0,07 |

| – comptes à terme <= 2 ans (c) | 83 | 2,81 | 3,63 | 3,65 | 3,59 |

| – comptes à terme > 2 ans (c) | 94 | 1,31 | 2,15 | 2,21 | 2,26 |

| – livrets à taux réglementés (d) | 688 | 3,22 | 3,18 | 3,17 | 3,17 |

| dont : livret A | 389 | 3,00 | 3,00 | 3,00 | 3,00 |

| – livrets ordinaires | 224 | 0,64 | 0,91 | 0,92 | 0,93 |

| – plan d’épargne-logement | 236 | 2,60 | 2,61 | 2,61 | 2,61 |

| dont SNF | 852 | 1,21 | 2,03 | 2,05 | 2,02 |

| – dépôts à vue | 517 | 0,45 | 0,81 | 0,83 | 0,82 |

| – comptes à terme <= 2 ans (c) | 260 | 2,89 | 3,93 | 4,05 | 3,97 |

| – comptes à terme > 2 ans (c) | 75 | 2,43 | 3,43 | 3,43 | 3,47 |

| Pour mémoire : | |||||

| Taux de soumission minimal aux appels d’offres Eurosystème | 3,75 | 4,50 | 4,50 | 4,50 | |

| Euribor 3 mois (e) | 3,37 | 3,92 | 3,89 | 3,81 | |

| Rendement du TEC 2 ans (e), (f) | 2,83 | 2,93 | 3,00 | 3,08 | |

| Rendement du TEC 5 ans (e), (f) | 2,69 | 2,67 | 2,80 | 2,86 | |

Note : En raison des arrondis, la somme peut légèrement différer du total des composantes

a. Les taux d’intérêt présentés ici sont des taux apparents calculés en rapportant les flux d’intérêts courus des mois sous revue à la moyenne mensuelle des encours correspondants. Pour les différents types de dépôts, y compris ceux dont la rémunération est progressive, ils correspondent à la moyenne des conditions pratiquées lors du mois sous revue par les établissements de crédit français sur les dépôts des sociétés et des ménages (y compris institutions sans but lucratif au service des ménages) résidents.

b. Outre les dépôts des ménages et des SNF, le taux de rémunération global intègre la rémunération des dépôts des autres secteurs détenteurs de monnaie (APU hors administration centrale, sociétés d’assurance, OPC non monétaires, entreprises d’investissement et organismes de titrisation)

c. Y compris les bons de caisse, autres comptes d’épargne à régime spécial, plans d’épargne populaire et emprunts subordonnés

d. Les livrets à taux réglementés comprennent les livrets A, livrets bleu, livrets de développement durable, comptes épargne-logement, livrets jeunes et livrets d’épargne populaire.

e. Moyenne mensuelle.

f. Taux de l’Échéance Constante 2 ans et 5 ans. Source : Comité de Normalisation Obligataire.

r. Données révisées.

p. Données provisoires.

Le Coin des Epargnants du 29 juin 2024 : un premier semestre contrarié pour le CAC40

Le miracle de l’intelligence artificielle

L’intelligence artificielle fait des miracles en bourse grâce à l’entreprise Nvidia spécialisée dans la production de multiprocesseurs haut de gamme. Depuis le début de l’année, Nvidia est responsable, à elle seule, d’un tiers de la progression de l’indice S&P 500. Au-delà de la pluie de records enregistrée par cet indice, cette dépendance n’est pas sans risque. Sans le soutien des Sept Magnifiques, le S&P 500 aurait clôturé ce deuxième trimestre en baisse. En 2010, Microsoft, Apple et Nvidia, soit les principales capitalisations mondiales valaient, en cumulé, environ 500 milliards de dollars. Leur capitalisation a été, depuis, multipliée par 20 pour atteindre près des 10 000 milliards de dollars. Chacun des trois membres de ce « club des 3.000 » est davantage valorisé que toute la Bourse allemande et autant que la Bourse de Paris ou de Londres. La capitalisation de Nvidia, qui domine 80 % du marché des puces ultrapuissantes pour l’intelligence artificielle, a augmenté de plus de 2 000 milliards de dollars en moins de six mois. La demande croissante pour ses puces d’IA, sa présence accrue dans les ETF technologiques et le soutien des analystes financiers ont propulsé Nvidia au sommet.

Quand la politique est de retour à la corbeille !

Le CAC 40 a reculé durant la dernière semaine de juin de près de 2 %. Sur l’ensemble du mois de juin, la baisse atteint près de 7,2 %.Sur le premier semestre, l’indice parisien est également en retrait de près de 1 % quand l’indice allemand Daxx est en hausse de près de 9 %. L’indice européen Eurostoxx a gagné plus de 8 % sur le premier semestre.

Le recul français est évidemment à mettre en relation avec les résultats des élections européennes et l’annonce de la dissolution de l’Assemblée nationale. Pour la première fois depuis 1981, la politique fait son grand retour à la corbeille. L’incertitude concernant l’évolution de la situation politique du pays et la nature des programmes de deux principaux blocs en compétition ont provoqué des ventes d’actions de la part des investisseurs. L’écart de taux entre la France et l’Allemagne s’est profondément accru au cours du mois de juin passant de 0,5 à 0,8 point. Le taux à 10 ans de la France se situe désormais au même niveau que celui de l’Espagne et est supérieur à celui du Portugal.

Aux Etats-Unis, les indices n’en finissent pas de progresser. Au cours du premier semestre, le Nasdaq a gagné plus de 18 %, le S&P 500 près de 15 % et le Dow Jones près de 3,5 %.

Le tableau de la semaine des marchés financiers

| Résultats 28 juin 2024 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 30 déc. 2022 | |

| CAC 40 | 7 479,40 | -1,96 % | 7 543,18 | 6 471,31 |

| Dow Jones | 39 118,86 | -0,39 % | 37 689,54 | 33 147,25 |

| S&P 500 | 5 460,48 | +0,15 % | 4 769,83 | 3839,50 |

| Nasdaq Composite | 17 732,60 | -0,68 % | 15 011,35 | 10 466,48 |

| Dax Xetra (Allemagne) | 18 234,12 | +0,27 % | 16 751,64 | 13 923,59 |

| Footsie 100 (Royaume-Uni) | 8 164,12 | -0,76 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 4 894,02 | -0,34 % | 4 518,28 | 3792,28 |

| Nikkei 225 (Japon) | 39 583,08 | -2,56 % | 33 464,17 | 26 094,50 |

| Shanghai Composite | 2 967,40 | -1,03 % | 2 974,93 | 3 089,26 |

| Taux OAT France à 10 ans | +3,295 % | +0,132 pt | +2,558 % | +3,106 % |

| Taux Bund allemand à 10 ans | +2,500 % | +0,103 pt | +2,023 % | +2,564 % |

| Taux Trésor US à 10 ans | +4,350 % | +0,097 pt | +3,866 % | +3,884 % |

| Cours de l’euro/dollar | 1,0722 | +0,20 % | 1,1060 | 1,0697 |

| Cours de l’once d’or en dollars | 2 330,32 | +0,45 % | 2 066,67 | 1 815,38 |

| Cours du baril de pétrole Brent en dollars | 86,41 | +1,50 % | 77,13 | 84,08 |

Source : Cercle de l’Épargne

L’Allemagne en mode poussif

L’économie allemande n’est pas encore sortie de sa torpeur. Calculé à partir d’un échantillon de quelque 9 000 entreprises, l’indice Ifo du climat des affaires publié le 24 juin a reculé à 88,6 contre 89,3 en mai. Il s’agit d’un plus bas de trois mois. Le consensus espérait un recul moins prononcé. Malgré tout, le PIB devrait avoir progressé légèrement permettant à l’Allemagne de connaître en 2024 une croissance de 0,2 %. En France, le climat des affaires comme l’indice de confiance des ménages restent également bas, sachant qu’ils ont été mesurés avant l’annonce de la dissolution.

Assurance vie, un mois de mai tranquille….

L’assurance vie qui est redevenue, en 2024, le produit d’épargne préféré des Français selon le 10e baromètre Amphitéa – Cercle de l’Epargne, a connu un mois de mai tranquille. Les fonds ont néanmoins enregistré une nouvelle décollecte prouvant que le retour à la normale n’est pas total.

Accès de faiblesse pour les fonds euros en mai

Au mois de mai, l’assurance vie a dégagé une collecte nette de 1,5 milliard d’euros en retrait par rapport à celle d’avril (3,4 milliards d’euros) mais supérieure à celle de l’année dernière (-1,7 milliard d’euros en mai 2023). L’assurance vie signe ainsi sa cinquième collecte nette positive. Le résultat du mois de mai est supérieur à la moyenne de ces dix dernières années (0,7 milliard d’euros).

Au mois de mai, la collecte nette a été positive de 2,4 milliards d’euros pour les unités de compte. Après trois mois de collecte nette positive, les fonds euros renouent avec une décollecte de 900 millions d’euros en mai.

Depuis le début de l’année, la collecte nette de l’assurance vie est de +14,2 milliards d’euros, supérieure de 11,9 milliards d’euros à celle de 2023 sur la même période.

Des cotisations brutes en retrait

En mai 2024, les cotisations en assurance vie ont atteint 12,7 milliards d’euros. Par rapport au mois précédents, elles sont en net retrait. Elles s’étaient élevées à 16,5 milliards d’euros en avril et à 15,6 milliards d’euros en mars. Elles sont certes supérieures à leur montant du mois de mai 2023 (10,2 milliards d’euros).

Sur les cinq premiers mois de l’année, les cotisations se sont élevées à 77,4 milliards d’euros, en hausse de +11,2 milliards d’euros par rapport à la même période de 2023 (soit +17 %). La part des unités de compte est de 37 % de janvier à mai en baisse par rapport au taux moyen de 2023 (41 %).

Une stabilisation des prestations et des rachats

Les prestations se sont élevées à 11,1 milliards d’euros au mois de mai, en baisse de −0,8 milliard d’euros par rapport à mai 2023. Elles sont inférieures à celles du mois d’avril 2024 (13,2 milliards d’euros). Depuis le début de l’année, les prestations ont atteint 63,2 milliards d’euros, en baisse de 1 % par rapport à l’an dernier.

L’encours à quelques pas des 2000 milliards d’euros

L’encours atteint 1 971 milliards d’euros à fin mai 2024, en hausse de +4,2 % sur un an. Les unités de compte représentent désormais 29 % de l’encours global.

Demain sera un autre monde

Depuis le début de l’année, l’assurance vie était en phase de rebond après deux années difficiles qui s’étaient caractérisées par la forte collecte de l’épargne réglementée et en premier lieu du Livret A. L’amélioration du rendement des fonds euros, la bonne tenue de la bourse et la fin de la vague inflationniste ont conduit à l’amélioration de l’attractivité de l’assurance vie. Dans la dernière enquête Amphitéa – Cercle de l’Epargne, pour la première fois depuis 2016, l’assurance vie est ainsi redevenue le placement le plus intéressant (61 % de jugements positifs pour l’assurance vie qui devance le Livret A, 60 % et le Plan d’Epargne Retraite, 57 %). L’assurance vie bénéficie également, depuis plusieurs mois, du recul de l’immobilier.

Avec la dissolution de l’Assemblée nationale annoncée le 9 juin dernier, les épargnants risquent d’opter pour l’attentisme et de privilégier les placements liquides comme l’épargne réglementée. La réaction de la bourse après l’annonce du Président et les incertitudes politiques, économiques et fiscale qui en résultent, comme des précédents chocs, incitent, en effet, les Français à la prudence.

Assurance vie : un mois de mai tranquille avant les évènements

L’assurance vie qui est redevenue, en 2024, le produit d’épargne préféré des Français selon le 10e baromètre Amphitéa – Cercle de l’Epargne, a connu un mois de mai tranquille. Les fonds ont néanmoins enregistré une nouvelle décollecte prouvant que le retour à la normale n’est pas total.

Accès de faiblesse pour les fonds euros en mai

Au mois de mai, l’assurance vie a dégagé une collecte nette de 1,5 milliard d’euros en retrait par rapport à celle d’avril (3,4 milliards d’euros) mais supérieure à celle de l’année dernière (-1,7 milliard d’euros en mai 2023). L’assurance vie signe ainsi sa cinquième collecte nette positive. Le résultat du mois de mai est supérieur à la moyenne de ces dix dernières années (0,7 milliard d’euros).

Au mois de mai, la collecte nette a été positive de 2,4 milliards d’euros pour les unités de compte. Après trois mois de collecte nette positive, les fonds euros renouent avec une décollecte de 900 millions d’euros en mai.

Depuis le début de l’année, la collecte nette de l’assurance vie est de +14,2 milliards d’euros, supérieure de 11,9 milliards d’euros à celle de 2023 sur la même période.

Des cotisations brutes en retrait

En mai 2024, les cotisations en assurance vie ont atteint 12,7 milliards d’euros. Par rapport au mois précédents, elles sont en net retrait. Elles s’étaient élevées à 16,5 milliards d’euros en avril et à 15,6 milliards d’euros en mars. Elles sont certes supérieures à leur montant du mois de mai 2023 (10,2 milliards d’euros).

Sur les cinq premiers mois de l’année, la cotisations se sont élevées à 77,4 milliards d’euros, en hausse de +11,2 milliards d’euros par rapport à la même période de 2023 (soit +17 %). La part des unités de compte est de 37 % de janvier à mai en baisse par rapport au taux moyen de 2023 (41 %).

Une stabilisation des prestations et des rachats

Les prestations se sont élevées au mois de mai à 11,1 milliards d’euros en baisse de −0,8 milliard d’euros par rapport à mai 2023. Elles sont inférieures à celles du mois d’avril 2024 (13,2 milliards d’euros). Depuis le début de l’année, les prestations ont atteint 63,2 milliards d’euros en baisse de 1 % par rapport à l’an dernier.