Assurance vie – Plan d’Epargne Retraite : les nouvelles obligations des distributeurs

L’Autorité de contrôle prudentiel et de résolution (ACPR) a publié le jeudi 21 novembre la Recommandation 2024-R-02 concernant le devoir de conseil que les assureurs doivent exercer vis-à-vis des assurés. Cette recommandation font suite à plusieurs contrôles menés par l’ACPR et sont dans le prolongement des dispositions de la loi relative à l’industrie verte qui accroit ce devoir de conseil. L’ACPR fixe ainsi un cadre renforcé au recueil des informations et à l’exercice du devoir de conseil par les distributeurs d’assurance. Il s’inscrit dans la continuité des exigences européennes et de la directive IDD (Insurance Distribution Directive), tout en apportant des précisions adaptées au contexte français. Le texte prévoit un calendrier d’entrée en vigueur des nouvelles obligations entre 2025 et 2028.

- Contexte et périmètre

L’ensemble des produits d’assurance individuels et de groupe, à l’exception des grands risques et des contrats collectifs obligatoires souscrits par les employeurs sont concernés. En revanche, sont exclus des recommandations, les produits de capitalisation et d’assurance-vie non susceptibles de versements ou arbitrages.

Les recommandations visent à garantir un conseil approprié, une protection renforcée des clients, et la traçabilité des informations collectées. Elles s’appliquent aux distributeurs en France, y compris en libre prestation de services.

- Recueil des informations

Les distributeurs sont appelés à recueillir des informations via des questions claires, précises et compréhensibles, notamment par des arbres de décision adaptés.

Ils devront être amenés à identifier les exigences spécifiques du souscripteur, son niveau de couverture souhaité, et éviter les doublons inutiles (cumul d’assurances).

Pour les produits de capitalisation et d’assurance-vie avec valeur de rachat, les distributeurs devront :

- Analyser la situation financière, familiale et professionnelle du client ;

- Évaluer sa capacité à subir des pertes et ses connaissances financières ;

- Déterminer ses objectifs de souscription et son horizon d’investissement ;

- Expliquer clairement les risques associés aux profils d’investissement et options disponibles.

Les distributeurs devront également recueillir les préférences des clients concernant les critères environnementaux, sociaux et de gouvernance (ESG) en conformité avec les réglementations européennes.

Les informations recueillies doivent être conservées tout au long de la durée du contrat et justifiables en cas de contrôle. Des contacts périodiques avec les clients sont recommandés pour s’assurer que le contrat reste adapté à leurs besoins évolutifs.

Les distributeurs devont « déterminer objectivement le profil de risque » du client au regard du niveau de risque qu’il est prêt à supporter en « attirant son attention, par exemple au moyen de plusieurs scénarios d’évolution de l’épargne, sur le fait qu’un support pouvant offrir un rendement élevé est généralement la contrepartie d’une prise de risque plus élevée » ou encore en « définissant de manière compréhensible et précise les différents profils de risque et, le cas échéant ». La recommandation étend « le conseil dans la durée en assurance vie à la plupart des contrats pour des raisons d’équité ». L’ACPR « prône une vigilance accrue des distributeurs sur la commercialisation de certains supports en unités de compte comportant des conditions au rachat, en particulier lorsque des indemnités de rachat sont prévues ».

- Implications et obligations pour les distributeurs

Les distributeurs auront le devoir d’expliquer en détail leurs recommandations, notamment en cas d’incohérences dans les réponses du client. L’accompagnement doit inclure des exemples chiffrés et des explications claires sur les garanties et restrictions.

Le personnel de vente doit disposer d’une formation continue sur les produits et les processus de recueil des informations pour assurer la qualité des conseils.

L’APCR encourage le développement des outils en ligne pour faciliter le recueil des informations et accélérer la fourniture de conseils adaptés.

D’ici à 2028, les distributeurs devront prendre contact avec leurs clients en cas d’absence d’opération pendant 4 années ou 2 années lorsqu’un service de recommandation personnalisée avait été fourni, afin d’actualiser l’ensemble des informations recueillies antérieurement et « s’assurer que le contrat et ses options d’investissement sont toujours cohérents avec ses exigences et besoins ».

Les distributeurs devront également informer les clients des conséquences fiscales d’une demande de rachat dans le délai de huit années suivant la conclusion du contrat et du versement de primes après les 70 ans du souscripteur.

La mise à jour de la recommandation prend aussi en compte « l’intégration des préférences des clients en matière de durabilité dans le devoir de conseil » en assurance vie. « A ce titre, elle préconise de fournir aux clients une information claire, exacte et non trompeuse leur permettant d’investir en connaissance de cause en fonction de leurs préférences en matière extra-financière », souligne l’APCR.

En ce qui concerne plus spécifiquement le Plan d’Epargne Retraite, le distributeur devra, notamment, attirer l’attention de l’adhérent quant au caractère non disponible de l’épargne investie et sur les modalités de sortie anticipée ; l’informer sur les options de sortie du plan (rente ou capital) ainsi que sur les incidences fiscales de chacune des options. Quand le conseil porte sur un transfert des droits individuels en cours de constitution d’un produit de retraite fermé à la commercialisation vers un contrat PER, les distributeurs devront exposer les raisons qui motivent la préconisation de cette opération au regard des caractéristiques propres au nouveau contrat et notamment de ses frais.

- Enjeux pour le secteur

Les nouvelles règles de l’APCR relèvent le niveau d’exigence pour les distributeurs de produits d’assurance. Ils seront amenés à revoir leurs processus afin d’éviter les sanctions liées à une mauvaise évaluation des besoins ou des profils des clients.

La conformité au règlement général de protection des données (RGPD) est essentielle pour garantir la pertinence et la proportionnalité des données collectées.

La mise en œuvre nécessitera des investissements dans la formation, les systèmes d’information, et la création de processus internes pour assurer une traçabilité et un suivi rigoureux.

La Recommandation ACPR 2024-R-02 oblige à une professionnalisation du conseil en assurance. Elle augmente un peu plus les obligations en matière de recueil d’informations, de personnalisation des recommandations et de suivi client. Pour les distributeurs, elle représente un défi opérationnel mais aussi une opportunité d’améliorer la satisfaction client et d’accroître leur compétitivité dans un marché en pleine mutation.

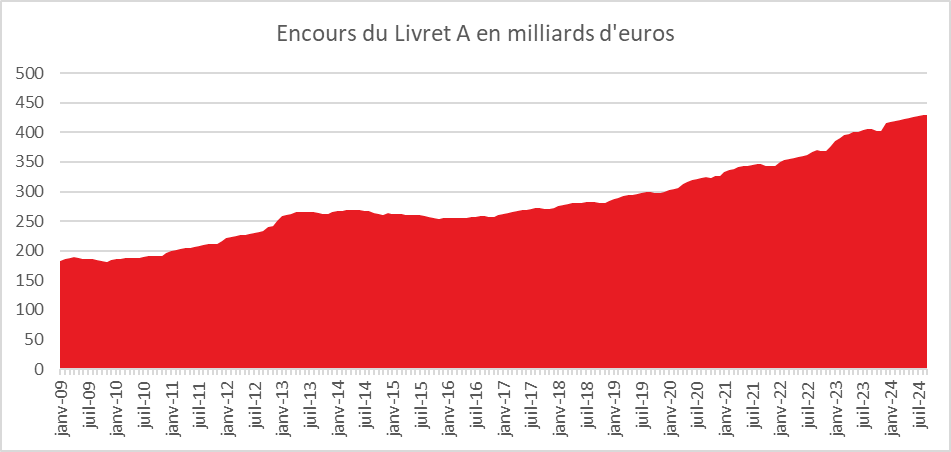

Retour à la normale pour le Livret A

Octobre est un mois damné pour le Livret A et le Livret de Développement Durable et Solidaire (LLDS).

De 2015 à 2024, le Livret A a enregistré dix décollectes consécutives en octobre. Depuis 2009, première année de la base statistique de la Caisse des dépôts, la collecte n’a été positive en octobre qu’en 2012 (+7,35 milliards d’euros). Cette collecte exceptionnelle et atypique s’expliquait par le relèvement, au 1er octobre, du plafond du Livret A de 15 300 à 19 125 euros.

De son côté, le LDDS n’a connu une collecte positive qu’à deux reprises depuis 2009 : en 2012 (+13,84 milliards d’euros grâce à un relèvement de son plafond de 6 000 à 12 000 euros) et en 2022 (+290 millions d’euros, dans un contexte d’inflation et d’incertitudes liées à la guerre en Ukraine).

En 2024, pour le Livret A, la tradition se maintient avec une décollecte de 2,58 milliards d’euros, en ligne avec la moyenne des mois d’octobre de la dernière décennie (-2,1 milliards d’euros). En 2023, elle avait atteint -3,77 milliards d’euros, un chiffre élevé lié au relèvement du plafond du Livret d’Épargne Populaire à 10 000 euros.

Le LDDS a également enregistré, en octobre 2024, une décollecte de 640 millions d’euros, légèrement supérieure à la moyenne des dix dernières années (-430 millions d’euros).

Atterrissage pour le Livret A et le LDDS après des années fastes

Depuis le début de l’année 2024, les collectes du Livret A et du LDDS se normalisent, marquant la fin d’une période faste liée à une succession de chocs (Covid-19, guerre en Ukraine, inflation, relèvement du taux de rémunération). L’effet « taux » ne joue plus, les ménages anticipant même la baisse prévue en février prochain.

En octobre, les épargnants propriétaires, confrontés à la taxe foncière, ont puisé dans leur Livret A ou leur LDDS pour s’en acquitter. Par ailleurs, la baisse de l’inflation s’accompagne d’une légère reprise de la consommation, entraînant un arbitrage défavorable à l’épargne de court terme. La collecte du Livret A tend, depuis le début de l’année, à revenir à son niveau d’avant covid.

Le second semestre est traditionnellement plus favorable aux produits d’épargne de long terme, comme l’assurance-vie ou le Plan d’Épargne Retraite (PER). Les versements se concentrent sur les derniers mois de l’année. Le PER bénéficie notamment d’un effet fiscal attractif, la fin d’année étant synonyme de déductions pour l’impôt sur le revenu à payer en 2025. La baisse annoncée du taux du Livret A en février 2025 pourrait également inciter à des arbitrages en faveur des fonds en euros de l’assurance-vie.

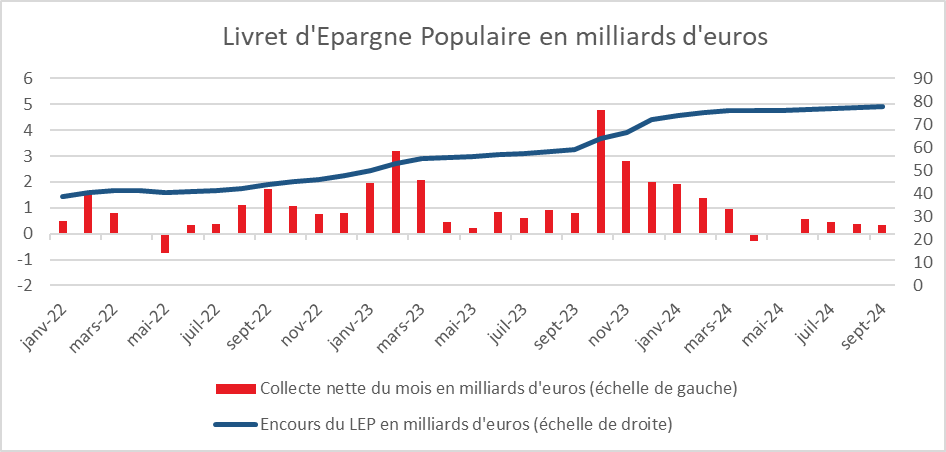

La résilience du Livret d’Épargne Populaire (LEP)

En octobre, le LEP a enregistré une collecte positive de 210 millions d’euros, en nette baisse par rapport à octobre 2023 (+4,7 milliards d’euros, sous l’effet du relèvement de son plafond à 10 000 euros). Sur les dix premiers mois de 2024, la collecte cumulée atteint 5,91 milliards d’euros, contre 15,87 milliards sur la même période en 2023.

Le maintien d’une collecte positive s’explique par l’attractivité du taux de rémunération du LEP (4 %). Les ménages modestes, souvent locataires et moins touchés par la taxe foncière, continuent de privilégier ce placement dans un contexte économique incertain.

Le taux du LEP devrait toutefois baisser au 1er février 2025, pour s’établir autour de 3 %.

Le retour des cycles de l’épargne réglementée

La fin de l’année est marquée par une augmentation des dépenses des ménages, notamment pour les fêtes de Noël et les vacances. Le Black Friday, fin novembre, lance la saison des achats de Noël, poussant souvent les ménages à puiser dans leurs Livrets A pour financer ces dépenses.

À partir de janvier, le cycle s’inverse. Les primes de fin d’année et les étrennes relancent la collecte, avec un pic habituel en janvier.

Accord en faveur de l’emploi des seniors

Le 14 novembre dernier, les partenaires sociaux ont franchi une étape importante en concluant deux accords majeurs : l’un sur l’assurance-chômage et l’autre sur l’emploi des seniors. Ces avancées offrent au gouvernement la possibilité d’agréer le premier et de transposer le second d’ici la fin de l’année 2024.

Retraite progressive ouverte dès 60 ans

Le texte sur l’emploi des seniors introduit une mesure phare : l’ouverture de la retraite progressive dès 60 ans, soit quatre ans avant l’âge légal fixé par la réforme des retraites de 2023. Toutefois, ce droit n’est pas encore opposable. En cas de refus « écrit et motivé » de l’employeur, les salariés auront la possibilité de saisir le comité social et économique (CSE) de leur entreprise.

Le contrat de valorisation de l’expérience pour les chômeurs seniors

L’accord réintroduit le principe du contrat de valorisation de l’expérience (ex-CDI senior), invalidé en 2023 par le Conseil constitutionnel. Ce contrat, destiné aux chômeurs âgés de 57 à 60 ans dans le cadre d’une expérimentation de cinq ans, présente des caractéristiques spécifiques :

- Il peut être rompu à l’initiative de l’employeur lorsque le salarié atteint l’âge légal de départ à la retraite avec des droits à taux plein.

- Le salarié peut cumuler son allocation chômage avec son nouveau revenu si ce dernier est inférieur d’au plus 30 % à son précédent emploi.

- L’employeur bénéficie d’une exonération progressive de cotisations chômage, à raison d’un point par an à partir de 60 ans, avec remboursement en cas de rupture anticipée du contrat.

La mise à la retraite d’office reste maintenu à 70 ans.

Gestion des fins de carrières : un cadre renforcé

Pour encadrer les fins de carrière, l’accord intègre une disposition sur le délai de carence. Ainsi, un salarié devra attendre six mois avant de reprendre une activité chez le même employeur après avoir liquidé ses droits à la retraite.

Un dialogue social renforcé pour l’emploi des seniors

Les partenaires sociaux ont également validé une obligation de négociation triennale sur l’emploi des seniors dans les branches professionnelles et les entreprises de plus de 300 salariés. Par ailleurs, l’entretien professionnel à 45 ans est renforcé, et un nouvel entretien est introduit avant le 60e anniversaire pour discuter des conditions de maintien dans l’emploi.

Temps partiel spécifique et accompagnement

L’accord permet désormais aux salariés de demander un temps partiel spécifique, facilitant une transition progressive vers la retraite.

Un tournant pour les politiques d’emploi des seniors

Ces accords marquent un tournant pour l’emploi des seniors en France, en conciliant flexibilité pour les employeurs et garanties pour les salariés. Ils devraient répondre à l’enjeu crucial du vieillissement de la population active tout en favorisant une meilleure transition entre activité et retraite.

Le Coin de l’épargne du 15 novembre 2024 : les marchés sous effet Trump

Dans le sillage de l’élection américaine

Les ventes au détail aux États-Unis ont augmenté de 0,4 % en octobre, dépassant le consensus d’un dixième de point. La surprise est venue de la révision à la hausse des résultats de septembre, la progression étant portée à 0,8 %, soit une correction de 0,4 point. Quant au groupe dit de « contrôle des ventes », qui exclut les données liées à l’automobile, aux matériaux de construction et aux services alimentaires – et qui reflète le mieux la composante de la consommation des ménages intégrée au calcul du PIB –, une baisse de 0,1 % a été enregistrée en octobre, contre une progression de 0,3 % attendue. En septembre, la hausse avait été de 1,2 %, un chiffre lui aussi révisé à la hausse par rapport à l’estimation initiale de +0,7 %.

Ces résultats semblent justifier la prudence de la banque centrale américaine dans les prochaines semaines. La probabilité que celle-ci procède à une nouvelle baisse des taux directeurs dans un mois est passée de 82 % à 59 % au cours de la semaine, une évolution largement attribuable aux déclarations du président de la Réserve fédérale, Jerome Powell. Il a en effet affirmé qu’il n’y avait pas lieu de se précipiter pour réduire l’objectif cible des Fed funds, actuellement dans la fourchette de 4,5 % à 4,75 %. Selon lui, « l’économie n’envoie pas de signaux indiquant que nous devons nous hâter de baisser les taux ». Il a ajouté que « la vigueur que nous observons actuellement dans l’économie nous permet d’aborder nos décisions avec prudence ».

En lien avec ces déclarations, mais aussi en raison des perspectives d’aggravation du déficit public liées à l’application du programme de Donald Trump, les taux d’intérêt américains ont augmenté cette semaine.

La mise en place de la future administration républicaine à Washington commence à susciter des inquiétudes chez les investisseurs, d’autant que Donald Trump pourra compter sur le soutien du Sénat et de la Chambre des représentants. À la crainte de droits de douane élevés s’ajoute la nomination probable au Département de la Santé d’un vaccino-sceptique, Robert F. Kennedy Jr. En plus de s’opposer aux vaccins, celui-ci est connu pour son hostilité à l’ajout de fluor dans l’eau potable, qu’il accuse de réduire le niveau intellectuel des enfants. Il dénonce également régulièrement la « corruption » des agences de santé américaines. Bien que sa nomination doive encore être confirmée par le Sénat, l’annonce de sa candidature a entraîné une baisse notable des valeurs pharmaceutiques, notamment européennes.

Ainsi, l’action du laboratoire Sanofi a perdu plus de 3 % sur la semaine, tout comme AstraZeneca et GlaxoSmithKline. L’équipementier pour la biotechnologie Sartorius Stedim Biotech a chuté de 6,7 %. Novo Nordisk, devenue la plus grande entreprise cotée en Europe grâce au succès de ses traitements contre l’obésité, a vu son action reculer de 5,4 % à Copenhague. Dans ce contexte, les indices européens ont poursuivi leur repli. Ce recul est également attribuable aux difficultés actuelles et à venir en Chine, notamment si l’administration américaine met en œuvre des droits de douane à 100 %.

Aux États-Unis, après les records post-électoraux, les indices ont cédé du terrain. Le recul des valeurs américaines s’explique à la fois par les craintes d’un report de la baisse des taux directeurs et par les incertitudes politiques. Après un fort mouvement de hausse, des prises de bénéfices ont également été observées.

L’euro est tombé à son plus bas niveau de l’année face au dollar, les investisseurs estimant que l’économie de la zone euro pourrait être pénalisée par les politiques de Donald Trump. Le cours du baril de pétrole a encore baissé cette semaine, en raison des perspectives d’augmentation de la production américaine, conformément aux engagements pris par Donald Trump lors de sa campagne électorale.

En Asie, les indices boursiers, notamment chinois, ont reculé cette semaine, toujours sous l’effet de l’élection de Donald Trump à la présidence des États-Unis. Son programme protectionniste pourrait peser sur la croissance chinoise. Cependant, quelques signaux positifs ont été observés en Chine : les ventes au détail ont affiché en octobre leur plus forte croissance annuelle depuis huit mois, en hausse de 4,8 %, soit un point de pourcentage au-dessus du consensus Bloomberg. En revanche, la production industrielle (+5,3 %, contre +5,6 % attendu) et les investissements (+3,4 %, contre +3,5 %) ont déçu les prévisions.

Le tableau de la semaine des marchés financiers

| Résultats 15 nov. 2024 | Évolution sur 5 jours | Résultats 29 déc. 2023 | Résultats 30 déc. 2022 | |

| CAC 40 | 7 269,63 | -0,94 % | 7 543,18 | 6 471,31 |

| Dow Jones | 43 444,99 | -1n39 % | 37 689,54 | 33 147,25 |

| S&P 500 | 5 870,62 | -2,30 % | 4 769,83 | 3839,50 |

| Nasdaq Composite | 18 680,12 | -3,49 % | 15 011,35 | 10 466,48 |

| Dax Xetra (Allemagne) | 19 210,81 | -1,30 % | 16 751,64 | 13 923,59 |

| Footsie 100 (Royaume-Uni) | 8 063,61 | -0,11 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 4 794,85 | -0,64 % | 4 518,28 | 3792,28 |

| Nikkei 225 (Japon) | 38 642,91 | -1,96 % | 33 464,17 | 26 094,50 |

| Shanghai Composite | 3 330,73 | -2,96 % | 2 974,93 | 3 089,26 |

| Taux OAT France à 10 ans | +3,084 % | -0,036 pt | +2,558 % | +3,106 % |

| Taux Bund allemand à 10 ans | +2,338 % | -0,028 pt | +2,023 % | +2,564 % |

| Taux Trésor US à 10 ans | +4,436 % | +0,121 pt | +3,866 % | +3,884 % |

| Cours de l’euro/dollar | 1,0552 | -3,48 % | 1,1060 | 1,0697 |

| Cours de l’once d’or en dollars | 2 563,32 | -6,42 % | 2 066,67 | 1 815,38 |

| Cours du baril de pétrole Brent en dollars | 71,16 | -3,43 % | 77,13 | 84,08 |

| Cours du Bitcoin en dollars | 84 872,14 | +13,11 | 38 252,54 | 15 406,87 |

Source : Cercle de l’Épargne

Quand Donald Trump fait le bonheur des cryptoactifs !

Le cours du bitcoin a dépassé les 88 000 dollars le 13 novembre 2024, un niveau historique qui illustre la vigueur actuelle du marché des cryptoactifs. Depuis le début de l’année, le bitcoin a progressé de plus de 90 %. 2024 a été marquée par l’essor des ETF en bitcoins conduisant de nombreux institutionnels à entrer sur ce marché. En fin de semaine, le bitcoin s’est légèrement replié tout en terminant au-dessus de 84 000 dollars, en hausse de 13 % sur la semaine et de 112 % depuis le début de l’année.

La récente victoire de Donald Trump à la Maison-Blanche et des Républicains au Congrès a apaisé les craintes d’une régulation stricte du marché des cryptoactifs. Pendant la campagne électorale, Donald Trump a promis de faire des États-Unis le fer de lance de l’industrie des actifs numériques, avec notamment la création d’une réserve monétaire stratégique en bitcoins. Cette position marque une évolution notable pour Donald Trump, potentiellement influencé par des personnalités comme Elon Musk. S’il maintenait cette position, la politique américaine en la matière s’éloignerait de la ligne qu’avait choisie l’administration Biden qui n’avait pas hésité à soutenir les poursuites engagées par les régulateurs contre des entreprises comme Binance, .

L’industrie des cryptos a été un contributeur financier majeur pour les Républicains lors de cette élection, se plaçant en deuxième position après le secteur des hydrocarbures. Cette alliance politique pourrait favoriser l’expansion du marché des cryptoactifs aux États-Unis, bien que la volatilité du bitcoin reste un sujet de préoccupation pour les investisseurs et les régulateurs. Le bitcoin, comme d’autres cryptoactifs, dépend largement de facteurs externes tels que les décisions politiques, les mouvements des marchés financiers traditionnels et l’évolution des technologies liées à la blockchain. En dépit de ces risques, le secteur des cryptomonnaies continue à progresser, en particulier aux États-Unis, où un quart de la population aurait acheté au moins un bitcoin.

Qui en veut à l’épargne retraite ?

Qui en veut au Plan d’Epargne Retraite ?

Le rapport de la Cour des comptes sur l’épargne retraite, publié au mois de novembre 2024, se concentre sur l’évolution, la gestion et les effets financiers du Plan d’Epargne Retraite (PER) créé par la loi Pacte en 2019. La Cour des Comptes critique plusieurs aspects du PER en particulier son coût fiscal, sa diffusion inégalitaire et son allocation d’actifs insuffisamment tournée vers les entreprises. Les critiques avancées sont sévères pour un produit qui vient juste de fêter son cinquième anniversaire et cela d’autant plus qu’il a été confronté à plusieurs crises depuis sa naissance, l’épidémie de covid, la guerre en Ukraine et la vague inflationniste. Ces différents chocs ont favorisé l’épargne de court terme au détriment de celle de long terme à laquelle appartient le PER.

Retour sur les objectifs de la loi PACTE

L’épargne retraite en France s’est construite de façon progressive et fragmentée, avec l’introduction au fil des années de plusieurs dispositifs destinés à des publics spécifiques :

- Fonctionnaires et élus locaux : La Préfon (créée en 1967) et le Corem étaient initialement destinés aux fonctionnaires, tandis que les élus bénéficiaient du Fonpel et du Carel-Mudel depuis les années 1980 ;

- Travailleurs indépendants : Le contrat Madelin (1994) et le contrat des exploitants agricoles (1997) ont été créés pour les non-salariés, comblant un vide pour ces populations qui ne bénéficiaient pas de dispositifs collectifs ;

- Le Plan d’épargne retraite populaire (PERP) : Créé en 2003, il s’adressait pour la première fois à l’ensemble de la population.

Ces dispositifs individuels cohabitaient avec des produits collectifs comme l’article retraite ou le Plan d’Epargne Retraite Collectif, ce dernier dépendant de l’épargne salariale.

A l’exception du PERCO et sauf circonstances exceptionnelles, la sortie en rente était de mise. A la fin des années 2010, le système montrait des signes d’essoufflement. La complexité des règles fiscales et des modalités de souscription pénalisaient les produits d’épargne retraite. La loi Pacte, adoptée en mai 2019, a transformé le paysage de l’épargne retraite en introduisant un produit unique, le Plan d’épargne retraite (PER), subdivisé en PER individuel (PERIN), PER collectif (PERCOL), et PER obligatoire (PERO). La loi poursuivait plusieurs objectifs :

- L’harmonisation des règles : les épargnants bénéficient désormais d’une déduction fiscale sur les versements volontaires pour tous les types de PER. Les sorties en capital ont été généralisées à l’exception du PERO. En 2022, cette simplification a contribué à une augmentation des encours d’épargne retraite, qui ont atteint 292,7 milliards d’euros fin 2023 ;

- La transférabilité : la loi permet le transfert d’un PER vers un PER et des des anciens contrats comme le PERP ou le contrat Madelin vers le nouveau PER. Cette flexibilité a facilité la montée en puissance du PER grâce transferts d’anciens contrats ;

- Développement de la gestion pilotée : le PER impose une gestion pilotée par défaut permettant une allocation d’actifs diversifiée et une réduction des risques à l’approche de la retraite. Trois profils sont proposés aux titulaires, plus ou moins risqués.

En 2022, selon la DREES, 5,536 millions d’adhérents aux dispositifs d’épargne retraite individuels sont dénombrés et 10,5 millions à des contrats collectifs d’entreprise.

Malgré l’augmentation des encours, l’épargne retraite conserve une place marginale dans le système des retraites en France :

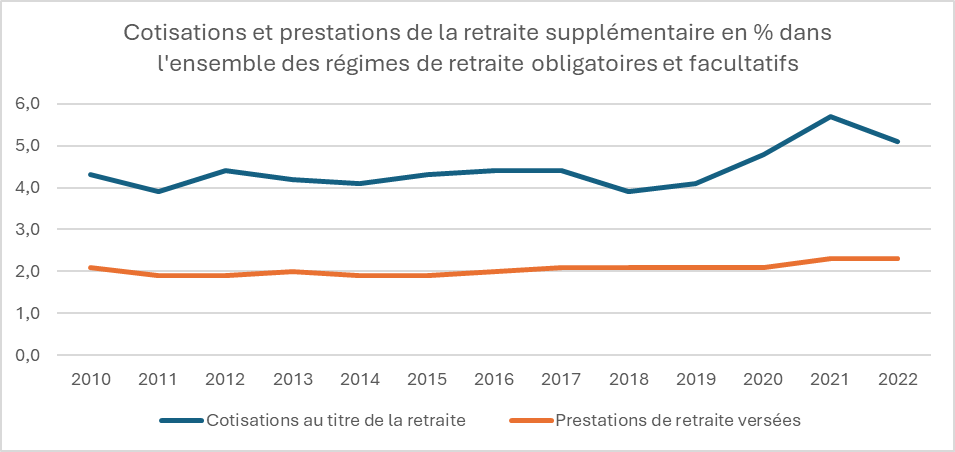

- Part des cotisations : En 2022, les cotisations d’épargne retraite représentent 5,1 % du total des cotisations retraites, contre une moyenne de 10 % dans plusieurs pays européens. Cette contribution a cependant augmenté depuis 2019, mais reste faible face aux régimes obligatoires de retraite par répartition.

- Part des prestations : La part des prestations de retraite supplémentaire est encore plus réduite, représentant 2,3 % des prestations totales en 2022. Cette faible part limite l’apport de l’épargne retraite comme complément de revenu pour les retraités français, comparativement aux dispositifs d’autres pays où la retraite par capitalisation est davantage intégrée au revenu de remplacement.

Le coût fiscal du PER

L’épargne retraite bénéficie d’une fiscalité attractive, avec notamment des déductions fiscales lors des versements (PERI, PERO), estimées à 1,8 milliard d’euros en 2022. Cet avantage fiscal inclut :

- Les exonérations sur les cotisations : les versements sont déductibles du revenu imposable, mais la fiscalité sur les prestations en sortie, imposées au barème de l’impôt sur le revenu ou au prélèvement forfaitaire unique (PFU), limite en partie cet avantage ;

- Les exonérations spécifiques aux versements issus de l’épargne salariale : : les versements issus de l’épargne salariale et les abondements de l’entreprise bénéficient d’une exonération d’impôt sur le revenu.

La Cour des comptes soulignent que ces avantages fiscaux donnent lieu à des effets d’aubaine en profitant surtout aux contribuables aisés. Ces derniers peuvent optimiser les plafonds de déduction fiscale, en cumulant les plafonds avec ceux de leur conjoint ou en reportant les déductions non utilisées sur trois années. Le rapport recommande un resserrement des plafonds pour limiter ces avantages à ceux ayant un revenu élevé. La Cour des Comptes oublient que le PER vise à améliorer le taux de remplacement (pensions/revenus d’activités avant la liquidation) de certaines catégories pour lesquelles il est faible (indépendants, professions agricoles, cadres supérieurs, agriculteurs). Le taux de remplacement de ces catégories est souvent inférieur à 50 % quand il est d’environ 75 % en moyenne pour l’ensemble des Français. En raison des règles de leurs régimes de retraite et du plafonnement des pensions, ces catégories ont des pensions au regard de leurs revenus plutôt faibles. L’épargne retraite a été conçue comme un outil pour améliorer leur taux de remplacement. A ce sujet, la déduction fiscale s’inscrit dans le prolongement du régime de déduction des cotisations sociales aux régimes obligatoires. Ces dernières sont déductibles de revenus dans lalimite d’un plafond.

Le rendement des produits d’épargne et poids des frais de gestion

La Cour des Comptes souligne que le rendement des PER est souvent diminué par des frais de gestion significatifs sans pour autant mentionner que ces produits sont complexes. Des progrès de transparence ont été avec la loi Pacte et la loi Industrie Verte réalisés afin d’informer les titulaires des PER des frais supportés et du rendement réel de leur produit.

. La Cour propose une révision de ces plafonds, en particulier pour les PER collectifs, afin d’éviter que le dispositif ne serve principalement les intérêts des contribuables aisés et de renforcer l’inclusion des foyers aux revenus moyens.

La Contribution à l’investissement productif

Un des objectifs de la loi PACTE et du PER était de favoriser le financement des entreprises. Or, la Cour des Comptes souligne que cet objectif n’a pas été complètement atteint.

La Cour note que 30 % des actifs sont investis en actions, soit légèrement plus que pour ceux des anciens produits d’épargne retraite. Une grande partie des fonds est encore investie dans des obligations et des fonds euros, avec une part importante en dette souveraine ou dette de grandes entreprises. La Cour encourage une révision des allocations pour que les fonds soient mieux orientés vers des entreprises à fort potentiel de croissance. Cette surreprésentation des fonds euros est la conséquence des transferts issus des anciens produits. Les nouveaux versements sont plus dynamiques. La gestion profilée permet en outre une plus forte exposition aux risques.

La Cour des Comptes recommande de s’appuyer sur la loi Industrie verte pour inciter les gestionnaires à investir davantage dans des actifs productifs, notamment des actions de PME/ETI, afin de renforcer la contribution de l’épargne retraite à la croissance économique. À.

Les orientations recommandées par la Cour

La Cour des Comptes recommande :

- La clarification des objectifs : Une meilleure définition du rôle de l’épargne retraite comme complément au système par répartition serait nécessaire pour améliorer sa cohérence ;

- Le renforcement de la transparence des frais : Une visibilité accrue sur les frais permettrait de limiter leur impact sur les rendements nets ;

- La révision des avantages fiscaux : Limiter les plafonds et réorienter les avantages fiscaux vers les contribuables modestes ;

- La stimulation de l’investissement productif : Encourager les gestionnaires à investir davantage dans les PME et ETI serait une manière de renforcer l’impact de cette épargne sur l’économie réelle.

Conclusions

Cinq ans après sa création, le Plan d’Epargne Retraite a surtout besoin de stabilité et non d’un changement de régime fiscal. La Cour des Comptes souligne à juste titre que l’épargne retraite reste, en France, modeste par rapport à son poids dans les autres pays européens ; or, celle-ci entend en diminuer les avantages fiscaux. Ces derniers sont la contrepartie d’un renoncement à la consommation sachant que l’épargne retraite est sauf cas exceptionnels bloquée jusqu’à la liquidation des droits à pension. Si l’épargne investie en actions est plus faible en France qu’ailleurs, c’est en grande partie en raison justement de la faiblesse des fonds de pension. A ce titre, dans tous les pays ces derniers bénéficient d’un traitement fiscal et social spécifique (401K aux Etats-Unis par exemple). En cas de réduction des avantages fiscaux, les épargnants privilégieront l’assurance vie au détriment de l’épargne retraite. La question d’une diffusion plus large des produits collectifs se pose sans nul doute. Des incitations en faveur des PME pourraient être imaginées tout comme l’élaboration d’accord de branche sur le sujet.

Le Coin des Epargnants : les marchés et la victoire de Donald Trump

L’élection de Donald Trump avait été en partie anticipée depuis trois semaines par les investisseurs qui ne croyaient plus à un match serré avec Kamala Harris. Aux Etats-Unis, ils ont salué majoritairement les résultats de manière positive. Ils se sont souvenus que le premier mandat de Donald Trump avait été favorable aux actions. La présence d’Elon Musk aux côtés du nouveau Président semble rassurer les actionnaires des entreprises du secteur de la haute technologie. La situation actuelle n’a néanmoins rien de semblable à celle de 2016/2020 qui étaient marquée par les faibles taux d’intérêt et un fort mouvement de créations d’emplois. En 2025, le nouveau Président sera confronté à plusieurs crises internationales : l’Ukraine et le Moyen Orient ainsi que des tensions de plus en plus vives avec la Chine. Le programme économique du nouveau Président est plus protectionniste que le précédent, sa rhétorique sur l’immigration est plus violente. Sa mise en œuvre ferait courir un risque non négligeable sur la croissance américaine et sur celle de la planète. Pour le moment, les investisseurs aux Etats-Unis n’y croient pas réellement. Dans ce contexte, les grands indices américains ont gagné plus de 4 % cette semaine, le Nasdaq augmentant de 5,85 %.

Après l’élection de Donald Trump, les marchés européens ont néanmoins accusé plus durement le coup que les autres. A Paris, le Cac 40, qui avait cédé du terrain après la victoire de Donald Trump, a mal réagi à l’annonce du plan chinois de relance. L’indice a cédé 1,17 % vendredi 8 novembre et a terminé à 7.338,67 points, son plus-bas niveau depuis le 14 août. Il enchaine une troisième semaine consécutive de recul. Les autres indices européens ont également reculé. En revanche, les indices américains ont salué la victoire de Donald Trump.

Un nouveau plan chinois pour sortir de la stagnation

Le Comité permanent de l’Assemblée populaire nationale de Chine a décidé un relèvement du plafond de la dette des gouvernements locaux de 6 000 milliards de yuans (environ 780 milliards d’euros), afin d’apurer les dettes cachées existantes », de permettre aux collectivités de « mieux développer l’économie et d’assurer les moyens de subsistance de la population. » Ce dispositif, auquel s’ajoute un volet de 4 000 milliards de yuans d’obligations spécifiques, n’est pas considéré comme suffisant pour relancer l’économie chinoise qui risque de faire face à l’augmentation des droits douane à partir du mois de janvier prochain. Donald Trump a promis des droits de douane inédits depuis 1945 : 60 % pour les produits chinois et 10% pour le reste du monde, des taux.

Les valeurs boursières exposées à la Chine, notamment celles du luxe, ont enregistré des baisses sensibles en Bourse LVMH, Hermès et Kering ont terminé la séance du vendredi 8 novembre en baisse de 3,33 à 7,96 %, tandis que L’Oréal, perdait 3,25%.

La FED maintient son cap de baisse des taux directeurs

Jeudi 7 novembre, la Réserve Fédérale américaine a abaissé d’un quart de point de la fourchette cible des Fed funds, à 4,5 %-4,75 %. Le Président de la FED, Jerome Powell, a souligné, à l’issu de la réunion du comité de politique monétaire, la vitalité et la force de l’économie américaine. Il a mentionné qu’une nouvelle baisse des taux en décembre n’était ni exclue, ni garantie. De manière logique, il a refusé de se prononcer sur la manière dont la banque centrale réagirait à la prochaine administration républicaine, estimant que l’élection n’aurait aucun effet sur la politique à court terme et que de toute façon il était trop tôt pour juger de la de la politique qui serait mise en œuvre. Bien que la Fed soit une institution indépendante, le président élu a reproché à ses responsables de ne pas avoir réduit suffisamment les coûts d’emprunt assez rapidement au cours de son premier mandat. Le Républicain aura la possibilité de nommer un nouveau Président de la Fed en mai 2026 ou de reconduire Jerome Powell. A la question sur une possible démission si Donald Trump le lui demandait, le président de la Fed a répondu par la négative, précisant que celui-ci n’avait pas le pouvoir de le licencier.

Le tableau de la semaine des marchés financiers

| Résultats 8 nov. 2024 | Évolution sur la semaine | Résultats 29 déc. 2023 | Résultats 30 déc. 2022 | |

| CAC 40 | 7 338,67 | -0,65 % | 7 543,18 | 6 471,31 |

| Dow Jones | 43 988,99 | +4,83 % | 37 689,54 | 33 147,25 |

| S&P 500 | 5 995,54 | +4,72 % | 4 769,83 | 3839,50 |

| Nasdaq Composite | 19 286,78 | +5,85 % | 15 011,35 | 10 466,48 |

| Dax Xetra (Allemagne) | 19 204,91 | -0,22 % | 16 751,64 | 13 923,59 |

| Footsie 100 (Royaume-Uni) | 8 072,39 | -1,28 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 4 877,75 | -1,90 % | 4 518,28 | 3792,28 |

| Nikkei 225 (Japon) | 39 500,37 | +2,99 % | 33 464,17 | 26 094,50 |

| Shanghai Composite | 3 452,30 | +5,39 % | 2 974,93 | 3 089,26 |

| Taux OAT France à 10 ans | +3,120 % | -0,042 pt | +2,558 % | +3,106 % |

| Taux Bund allemand à 10 ans | +2,366 % | -0,037 pt | +2,023 % | +2,564 % |

| Taux Trésor US à 10 ans | +4,315 % | -0,034 pt | +3,866 % | +3,884 % |

| Cours de l’euro/dollar | 1,0717 | -1,44 % | 1,1060 | 1,0697 |

| Cours de l’once d’or en dollars | 2 686,80 | -3,03 % | 2 066,67 | 1 815,38 |

| Cours du baril de pétrole Brent en dollars | 73,60 | +0,85 % | 77,13 | 84,08 |

Source : Cercle de l’Épargne

Le Coin des Epargnants du 2 novembre 2024 : un début d’automne en demi-teinte

Un mois d’octobre sans saveur pour les marchés

En octobre, la grande majorité des indices boursiers ont enregistré une légère baisse. Le CAC 40 continue son chemin de croix entre les résultats décevants de certains groupes de luxe et les incertitudes politiques. Il perd ainsi sur le mois plus de 3,7 % et termine en-dessous de 7400 points. Sa performance sur 12 mois reste positive (près de 7 %) mais en retrait par rapport aux autres grands indices. Le Dax a perdu 1,28 % en octobre mais progresse de plus de 28 % sur un an malgré les difficultés de l’économie allemande. De son côté, l’indice Eurostoxx recule de 3,46 % en octobre, mais gagne près de 19 % sur l’année. Aux Etats-Unis, le Dow Jones et le S&P 500 ont légèrement baissé en octobre, respectivement -1,34 % et -0,99 %. Toutefois, leurs performances sur 12 mois demeurent impressionnantes : +26,35 % et +36,04 %. Le marché américain est toujours porté par les valeurs technologiques. Le Nasdaq gagne sur un an plus de 40 % malgré un léger recul en octobre. L’indice japonais a affiché une croissance en octobre (+3,06 %), en contraste avec les marchés occidentaux. Sur l’année, l’indice a gagné +26,65 %. Malgré les annonces sur le plan de relance, l’indice chinois Shanghai Composite diminue en octobre de 1,70 %. Malgré tout, sur un an, le gain est de +8,65 %. L’atonie de la demande intérieure et la multiplication des sanctions occidentales pèsent sur l’activité.

En octobre, l’or a battu de nombreux records pour s’établir à plus de 2700 dollars l’once. Sur ce même mois, le métal précieux a gagné plus de +4 %; sur un an, elle atteint plus de 37 %.

Les risques d’embrasement au Proche et Moyen Orient n’ont pas d’importantes conséquences sur le cours du baril de pétrole. Le baril de Brent a perdu 1,69 % sur un moins et plus de 16 % sur un an. Le ralentissement de l’économie chinoise, l’atonie de celle de l’Europe et l’augmentation de la production américaine expliquent l’évolution du cours du pétrole. Par ailleurs, plusieurs pays ne respectent plus l’accord de régulation de l’OPEP+. La Russie réussit par ailleurs à écouler sa production relativement facilement.

L’emploi américain à l’arrêt

L’économie américaine a créé seulement 12 000 postes non agricoles en octobre, un plus bas depuis décembre 2020, marquant un net ralentissement par rapport aux 223 000 (révisé de 254 000) de septembre. Les marchés s’attendaient à un tassement (le consensus Bloomberg était de 100 000). Cette forte diminution des créations d’emploi s’explique en partie par les ouragans Helene et Milton et par la grève de Boeing qui a soustrait 44 000 emplois dans le secteur de la fabrication de matériel de transport. Ce résultat tombe au plus mauvais moment pour l’administration démocrate, à quelques jours de l’élection présidentielle.

Le taux de chômage s’est maintenu à 4,1 % en octobre et la croissance annuelle du salaire horaire moyen s’est établie à 4 % après 3,9% en septembre. Le Bureau of Labor Statistics s’attend à la poursuite de la décélération des créations d’emploi, la politique monétaire restant restrictive. Cette situation devrait conduire la Fed à réduire ses taux directeurs de 25 points de base en novembre et en décembre. Malgré tout, la hausse des salaires et du prix des logements demeure dynamique ce qui pourrait inciter à la prudence la Banque centrale.

Des marchés en baisse sur la semaine

Les indices européens ont conclu une nouvelle fois en baisse la dernière semaine d’octobre. Ils ont, en revanche, bien réagi aux résultats de l’emploi aux Etats-Unis en enregistrant un petit rebond vendredi 1er novembre. Les indices américains sont en baisse cette semaine. Les résultats de Microsoft et Meta Platforms publiés cette semaine n’ont pas convaincu les investisseurs à la différence de ceux d’Amazon. L’indice Nasdaq a perdu du terrain sur la semaine avec un recul de plus de 2 %

Le tableau de la semaine des marchés financiers

| Résultats 1er nov. 2024 | Évolution sur la semaine | Résultats 29 déc. 2023 | Résultats 30 déc. 2022 | |

| CAC 40 | 7 409,11 | -1,76 % | 7 543,18 | 6 471,31 |

| Dow Jones | 42 052,19 | -0,52 % | 37 689,54 | 33 147,25 |

| S&P 500 | 5 728,80 | -1,80 % | 4 769,83 | 3839,50 |

| Nasdaq Composite | 18 239,92 | -2,18 % | 15 011,35 | 10 466,48 |

| Dax Xetra (Allemagne) | 19 252,31 | -1,37 % | 16 751,64 | 13 923,59 |

| Footsie 100 (Royaume-Uni) | 8 177,15 | -0,87 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 4 877,75 | -1,90 % | 4 518,28 | 3792,28 |

| Nikkei 225 (Japon) | 38 053,67 | -1,30 % | 33 464,17 | 26 094,50 |

| Shanghai Composite | 3 272,01 | -0,86% | 2 974,93 | 3 089,26 |

| Taux OAT France à 10 ans | +3,162 % | +0,116 pt | +2,558 % | +3,106 % |

| Taux Bund allemand à 10 ans | +2,403 % | +0,110 pt | +2,023 % | +2,564 % |

| Taux Trésor US à 10 ans | +4,349 % | +0,130 pt | +3,866 % | +3,884 % |

| Cours de l’euro/dollar | 1,0854 | +0,54 % | 1,1060 | 1,0697 |

| Cours de l’once d’or en dollars | 2 743,10 | +0,01 % | 2 066,67 | 1 815,38 |

| Cours du baril de pétrole Brent en dollars | 73,53 | -3,49 % | 77,13 | 84,08 |

Source : Cercle de l’Épargne

Baisse en septembre de la rémunération des liquidités bancaires

Après un point haut en mai 2024 à 1,90 %, la rémunération moyenne des encours de dépôts bancaires diminue, selon la Banque de France légèrement et atteint 1,86 % en septembre 2024.

Par rapport à août 2024, la rémunération des dépôts des ménages reste stable à 1,86 %, tout comme celle des dépôts des sociétés non financières (SNF) à 1,98 %. En effet, la rémunération de chacun des supports n’a que très peu évolué sur la période. Le taux moyen de rémunération des livrets ordinaires baisse de 0,1 point à 0,93 %

Taux moyens de rémunération des encours de dépôts bancaires, en % et CVS (a)

| Encours (Md€) | Taux de rémunération | ||||

| sept- 2024 (p) | sept- 2023 | juil- 2024 | août- 2024 (r) | sept- 2024 (p) | |

| Dépôts bancaires (b) | 3 128 | 1,67 | 1,89 | 1,87 | 1,86 |

| dont Ménages | 1 885 | 1,76 | 1,90 | 1,86 | 1,86 |

| – dépôts à vue | 557 | 0,05 | 0,07 | 0,07 | 0,07 |

| – comptes à terme <= 2 ans (c) | 87 | 3,31 | 3,54 | 3,51 | 3,51 |

| – comptes à terme > 2 ans (c) | 96 | 1,61 | 2,32 | 2,36 | 2,38 |

| – livrets à taux réglementés (d) | 697 | 3,22 | 3,17 | 3,06 | 3,06 |

| dont : livret A | 393 | 3,00 | 3,00 | 3,00 | 3,00 |

| – livrets ordinaires | 221 | 0,75 | 0,93 | 0,94 | 0,93 |

| – plan d’épargne-logement | 226 | 2,60 | 2,63 | 2,62 | 2,63 |

| dont SNF | 853 | 1,60 | 1,95 | 1,98 | 1,98 |

| – dépôts à vue | 515 | 0,63 | 0,75 | 0,79 | 0,78 |

| – comptes à terme <= 2 ans (c) | 268 | 3,43 | 3,92 | 3,91 | 3,88 |

| – comptes à terme > 2 ans (c) | 70 | 2,92 | 3,65 | 3,65 | 3,53 |

| Pour mémoire : | |||||

| Taux de soumission minimal aux appels d’offres Eurosystème | 4,50 | 4,25 | 4,25 | 3,65 | |

| Euribor 3 mois (e) | 3,88 | 3,69 | 3,55 | 3,43 | |

| Rendement du TEC 2 ans (e), (f) | 3,29 | 2,97 | 2,62 | 2,43 | |

| Rendement du TEC 5 ans (e), (f) | 3,04 | 2,89 | 2,63 | 2,53 | |

Note : En raison des arrondis, la somme peut légèrement différer du total des composantes

a. Les taux d’intérêt présentés ici sont des taux apparents calculés en rapportant les flux d’intérêts courus des mois sous revue à la moyenne mensuelle des encours correspondants. Pour les différents types de dépôts, y compris ceux dont la rémunération est progressive, ils correspondent à la moyenne des conditions pratiquées lors du mois sous revue par les établissements de crédit français sur les dépôts des sociétés et des ménages (y compris institutions sans but lucratif au service des ménages) résidents.

b. Outre les dépôts des ménages et des SNF, le taux de rémunération global intègre la rémunération des dépôts des autres secteurs détenteurs de monnaie (APU hors administration centrale, sociétés d’assurance, OPC non monétaires, entreprises d’investissement et organismes de titrisation)

c. Y compris les bons de caisse, autres comptes d’épargne à régime spécial, plans d’épargne populaire et emprunts subordonnés

d. Les livrets à taux réglementés comprennent les livrets A, livrets bleu, livrets de développement durable, comptes épargne-logement, livrets jeunes et livrets d’épargne populaire.

e. Moyenne mensuelle.

f. Taux de l’Échéance Constante 2 ans et 5 ans. Source : Comité de Normalisation Obligataire.

r. Données révisées.

p. Données provisoires.

Revalorisation des pensions complémentaires AGIRC / ARRCO

Les pensions complémentaires AGIRC ARRCO sont revalorisées à hauteur de 1,6 % à compter du 1er novembre 2024. 13,5 millions de retraités sont concernés. En 2023, la hausse avait été de 4,9 % et de 5,2 % en 2022.

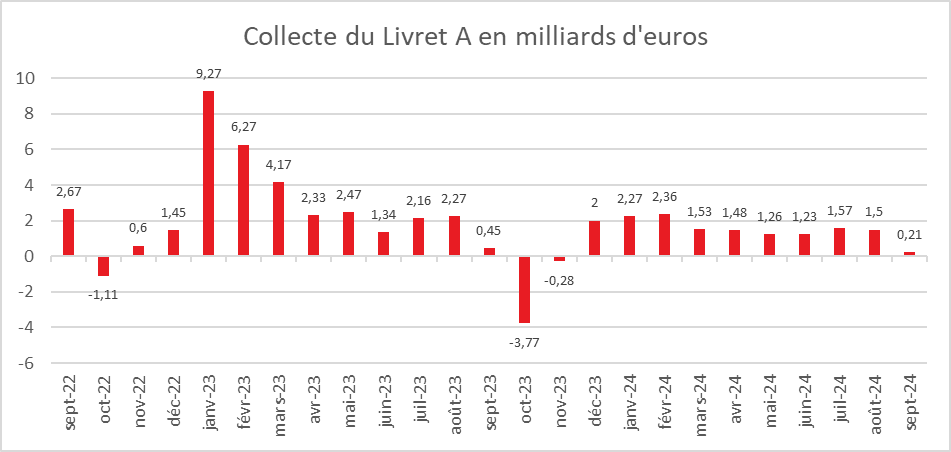

Résultats du Livret A du mois de septembre 2024 – Atterrissage automnal

Septembre est un mois qui rime avec dépenses et non avec épargne. Le mois de septembre 2024 s’est soldé par une faible collecte sur le Livret A, soit 210 millions d’euros, et une collecte nulle pour le Livret de Développement Durable et Solidaire (LDDS), selon les résultats publiés par la Caisse des Dépôts et Consignations.

Retour aux fondamentaux

La collecte de 210 millions d’euros sur le Livret A en septembre est en retrait par rapport aux mois précédents : 1,5 milliard d’euros en août et 1,57 milliard en juillet. Elle est nettement plus faible que celle de septembre 2023 (450 millions d’euros).

Depuis 2009, le Livret A a enregistré six décollectes en septembre (2009, 2013, 2014, 2015, 2017, 2018). Les plus importantes ont été constatées en 2014 et 2015 avec respectivement -2,37 et -2,38 milliards d’euros. Depuis le Covid en 2020, les collectes de septembre avaient toujours été positives, en lien avec la succession de chocs que le pays a connus (Covid, guerre en Ukraine, vague inflationniste). Sur les dix dernières années, la moyenne des collectes du Livret A pour septembre est de 54 millions d’euros.

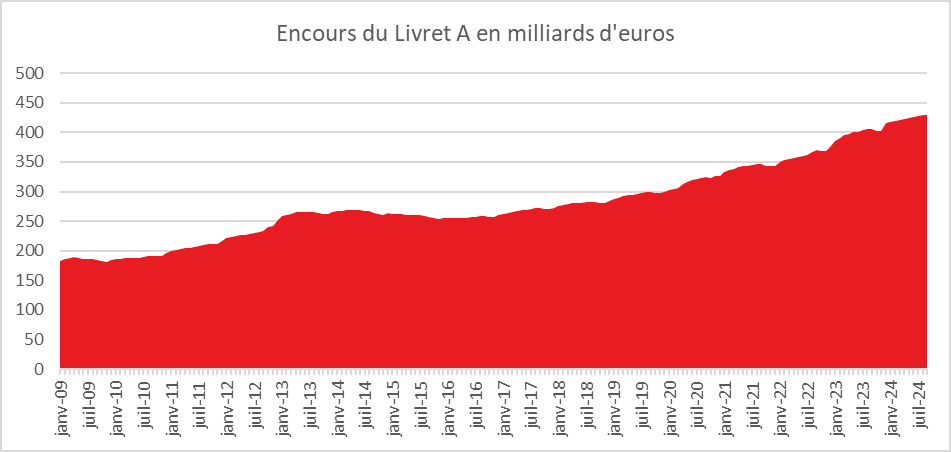

La collecte sur les trois premiers trimestres de 2024 a été divisée par deux par rapport à celle de 2023. Sur les neuf premiers mois de 2024, la collecte du Livret A atteint en effet 13,42 milliards d’euros, contre 30,73 milliards sur la même période en 2023, une année exceptionnelle.

Pour le LDDS, septembre est un mois honni

La collecte nulle de septembre pour le LDDS marque une rupture par rapport au mois précédent. Elle s’élevait à 490 millions d’euros en août et à 730 millions en juillet. En septembre 2023, la collecte avait atteint 270 millions d’euros. Sur les neuf premiers mois de 2024, la collecte s’élève à 6,1 milliards d’euros, contre 10,69 milliards pour la même période en 2023, qui avait été une année atypique pour l’épargne réglementée.

Pour le Livret de Développement Durable et Solidaire, la décollecte est la règle en septembre, à l’exception des années 2020 et 2021 marquées par le Covid, et 2023 marquée par la hausse du taux de rémunération à 3 %. Sur ces dix dernières années, le LDDS connaît en septembre une décollecte moyenne de 261 millions d’euros.

Les mauvais résultats pour le LDDS en septembre s’expliquent par le fait qu’il est accouplé plus fréquemment que le Livret A aux comptes courants des ménages. Ces derniers, en cas de besoin, puisent principalement dans leur LDDS.

Un mois de septembre classique à souhait

En 2024, les ménages ont donc puisé dans leurs livrets pour faire face aux dépenses de rentrée et s’acquitter des dernières dépenses de vacances. La consommation a par ailleurs augmenté en août comme en septembre.

La baisse de l’inflation, notable en septembre (1,2 %), a incité les ménages à reprendre le chemin de la consommation, abandonné depuis de longs mois. L’amélioration de leur pouvoir d’achat les conduit à réduire leur effort d’épargne de précaution. Par ailleurs, en septembre, ils ont privilégié l’épargne de long terme. La collecte nette de l’assurance vie a atteint, en septembre, 2,5 milliards d’euros.

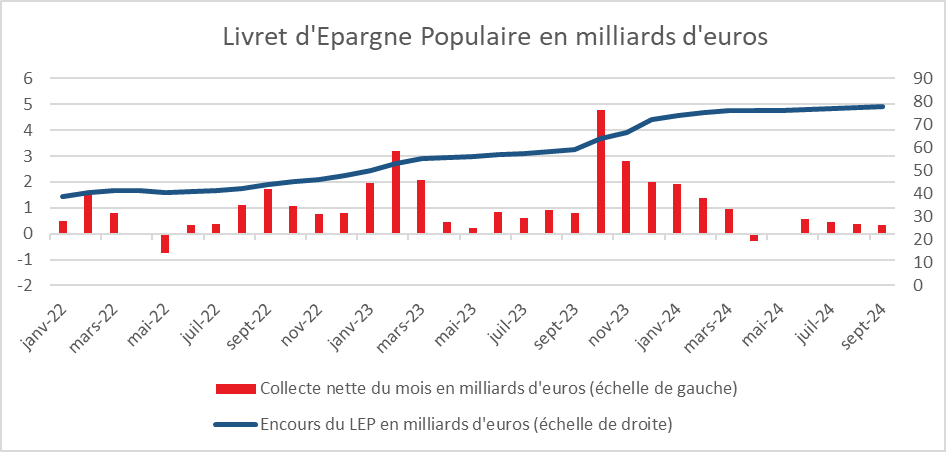

Le Livret d’Épargne Populaire (LEP) porté par son taux de rémunération

Le LEP a enregistré une collecte positive de 330 millions d’euros en septembre, en retrait par rapport à l’année dernière (800 millions en septembre 2023). Sur neuf mois, la collecte pour ce produit s’élève à 5,7 milliards d’euros, contre 11,1 milliards d’euros sur la même période en 2023. Le maintien d’une collecte positive s’explique par le caractère attractif du taux de rémunération du LEP (4 %).

Un rendement réel positif pour l’épargne réglementée

Avec une inflation inférieure à 2 %, le rendement réel de l’épargne réglementée (Livret A, LDDS) est positif depuis le mois de mars, une situation inédite depuis 2019. Le gel des taux du Livret A et du LDDS, décidé par l’ancien ministre de l’Économie, profite désormais aux épargnants. Ce gel devrait cesser le 1er février 2025. Selon la formule définie par l’arrêté du 27 janvier 2021, le taux sera calculé sur la base de la moyenne de l’inflation et du taux Ester des six derniers mois, avec un taux plancher de 0,5 %. Sur cette base, le taux du Livret A et du LDDS pourrait passer de 3 % à 2,5 %.

Le taux du LEP, quant à lui, est fixé soit par l’inflation des six derniers mois, soit par le taux du Livret A majoré de 0,5 point. Avec la baisse de l’inflation, le taux du LEP pourrait passer de 4 % à 3 %. Le gouvernement conserve cependant la possibilité de ne pas suivre totalement la formule, comme il l’a fait à plusieurs reprises, notamment pour le LEP ces dernières années.

Cercle de l’Epargne – données CDC

Cercle de l’Epargne – données CDC

Cercle de l’Epargne – données CDC

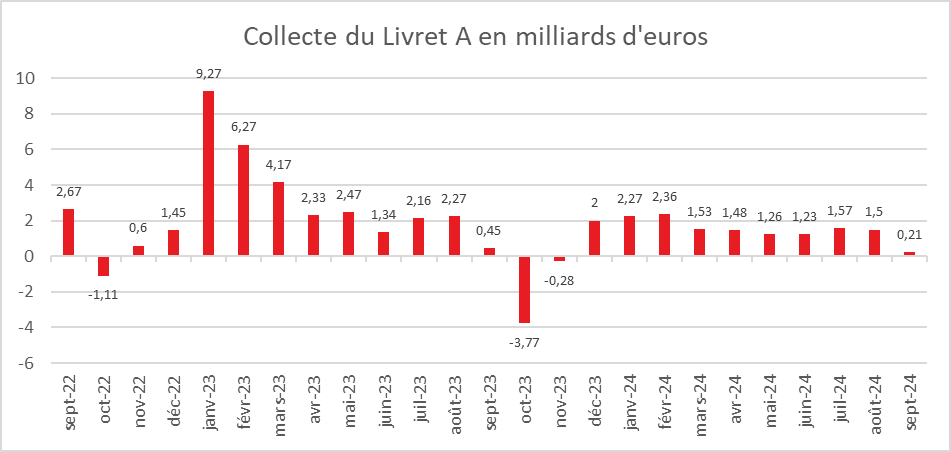

Livret A : retour aux fondamentaux

Septembre est un mois qui rime avec dépenses et non avec épargne. Le mois de septembre 2024 s’est soldé par une faible collecte sur le Livret A, soit 210 millions d’euros, et une collecte nulle pour le Livret de Développement Durable et Solidaire (LDDS), selon les résultats publiés par la Caisse des Dépôts et Consignations.

Retour aux fondamentaux

La collecte de 210 millions d’euros sur le Livret A en septembre est en retrait par rapport aux mois précédents : 1,5 milliard d’euros en août et 1,57 milliard en juillet. Elle est nettement plus faible que celle de septembre 2023 (450 millions d’euros).

Depuis 2009, le Livret A a enregistré six décollectes en septembre (2009, 2013, 2014, 2015, 2017, 2018). Les plus importantes ont été constatées en 2014 et 2015 avec respectivement -2,37 et -2,38 milliards d’euros. Depuis le Covid en 2020, les collectes de septembre avaient toujours été positives, en lien avec la succession de chocs que le pays a connus (Covid, guerre en Ukraine, vague inflationniste). Sur les dix dernières années, la moyenne des collectes du Livret A pour septembre est de 54 millions d’euros.

La collecte sur les trois premiers trimestres de 2024 a été divisée par deux par rapport à celle de 2023. Sur les neuf premiers mois de 2024, la collecte du Livret A atteint en effet 13,42 milliards d’euros, contre 30,73 milliards sur la même période en 2023, une année exceptionnelle.

Pour le LDDS, septembre est un mois honni

La collecte nulle de septembre pour le LDDS marque une rupture par rapport au mois précédent. Elle s’élevait à 490 millions d’euros en août et à 730 millions en juillet. En septembre 2023, la collecte avait atteint 270 millions d’euros. Sur les neuf premiers mois de 2024, la collecte s’élève à 6,1 milliards d’euros, contre 10,69 milliards pour la même période en 2023, qui avait été une année atypique pour l’épargne réglementée.

Pour le Livret de Développement Durable et Solidaire, la décollecte est la règle en septembre, à l’exception des années 2020 et 2021 marquées par le Covid, et 2023 marquée par la hausse du taux de rémunération à 3 %. Sur ces dix dernières années, le LDDS connaît en septembre une décollecte moyenne de 261 millions d’euros.

Les mauvais résultats pour le LDDS en septembre s’expliquent par le fait qu’il est accouplé plus fréquemment que le Livret A aux comptes courants des ménages. Ces derniers, en cas de besoin, puisent principalement dans leur LDDS.

Un mois de septembre classique à souhait

En 2024, les ménages ont donc puisé dans leurs livrets pour faire face aux dépenses de rentrée et s’acquitter des dernières dépenses de vacances. La consommation a par ailleurs augmenté en août comme en septembre.

La baisse de l’inflation, notable en septembre (1,2 %), a incité les ménages à reprendre le chemin de la consommation, abandonné depuis de longs mois. L’amélioration de leur pouvoir d’achat les conduit à réduire leur effort d’épargne de précaution. Par ailleurs, en septembre, ils ont privilégié l’épargne de long terme. La collecte nette de l’assurance vie a atteint, en septembre, 2,5 milliards d’euros.

Le Livret d’Épargne Populaire (LEP) porté par son taux de rémunération

Le LEP a enregistré une collecte positive de 330 millions d’euros en septembre, en retrait par rapport à l’année dernière (800 millions en septembre 2023). Sur neuf mois, la collecte pour ce produit s’élève à 5,7 milliards d’euros, contre 11,1 milliards d’euros sur la même période en 2023. Le maintien d’une collecte positive s’explique par le caractère attractif du taux de rémunération du LEP (4 %).

Un rendement réel positif pour l’épargne réglementée

Avec une inflation inférieure à 2 %, le rendement réel de l’épargne réglementée (Livret A, LDDS) est positif depuis le mois de mars, une situation inédite depuis 2019. Le gel des taux du Livret A et du LDDS, décidé par l’ancien ministre de l’Économie, profite désormais aux épargnants. Ce gel devrait cesser le 1er février 2025. Selon la formule définie par l’arrêté du 27 janvier 2021, le taux sera calculé sur la base de la moyenne de l’inflation et du taux Ester des six derniers mois, avec un taux plancher de 0,5 %. Sur cette base, le taux du Livret A et du LDDS pourrait passer de 3 % à 2,5 %.

Le taux du LEP, quant à lui, est fixé soit par l’inflation des six derniers mois, soit par le taux du Livret A majoré de 0,5 point. Avec la baisse de l’inflation, le taux du LEP pourrait passer de 4 % à 3 %. Le gouvernement conserve cependant la possibilité de ne pas suivre totalement la formule, comme il l’a fait à plusieurs reprises, notamment pour le LEP ces dernières années.

Cercle de l’Epargne – CDC

Cercle de l’Epargne – CDC

Cercle de l’Epargne – CDC

Rapport « Les retraités et la retraite » de la DREES édition 2024 : Les retraités en France : départ plus tardif et érosion du pouvoir d’achat

Selon la dernière enquête de la DREES, intitulée Les retraités et les retraites – édition 2024, le système de retraite français a versé des pensions à 17,0 millions de personnes en 2022. Ces bénéficiaires, résidant en France ou à l’étranger, perçoivent tous au moins une pension de droit direct d’un régime français. Ce chiffre représente une augmentation de 175 000 personnes par rapport à 2021, confirmant une croissance annuelle d’environ 1 % depuis 2010. Parmi ces retraités, environ un quart (25,5 %) sont polypensionnés, ce qui signifie qu’ils touchent des pensions issues de plusieurs régimes, notamment en raison de carrières entrecoupées entre le secteur privé, le public et le statut d’indépendant.

Les dépenses de retraite en 2022 : 13,4 % du PIB

En 2022, les dépenses de pensions de vieillesse et de survie se sont élevées à 353 milliards d’euros, soit 13,4 % du produit intérieur brut (PIB) de la France. Ce montant comprend les régimes obligatoires et les prestations de réversion. La part des dépenses de retraite dans le PIB est restée stable depuis 2019, malgré une hausse ponctuelle en 2020 liée au ralentissement économique causé par la crise sanitaire.

Répartition des pensions par régime

Le régime général des salariés du secteur privé constitue le pilier principal du système de retraite en France, versant des pensions de droit direct à 15,1 millions de personnes. D’autres régimes jouent également un rôle clé, notamment le régime Agirc-Arrco, qui couvre les retraités du secteur privé avec 12,4 millions de bénéficiaires. Les régimes de la fonction publique, couvrant les fonctionnaires d’État et des collectivités locales, versent des pensions à 3,7 millions de retraités. Les régimes spéciaux, comme ceux de la SNCF et de la RATP, comptent un peu moins d’un million de bénéficiaires, tandis que la Mutualité sociale agricole (MSA) assure le versement de 2,3 millions de pensions aux anciens travailleurs agricoles.

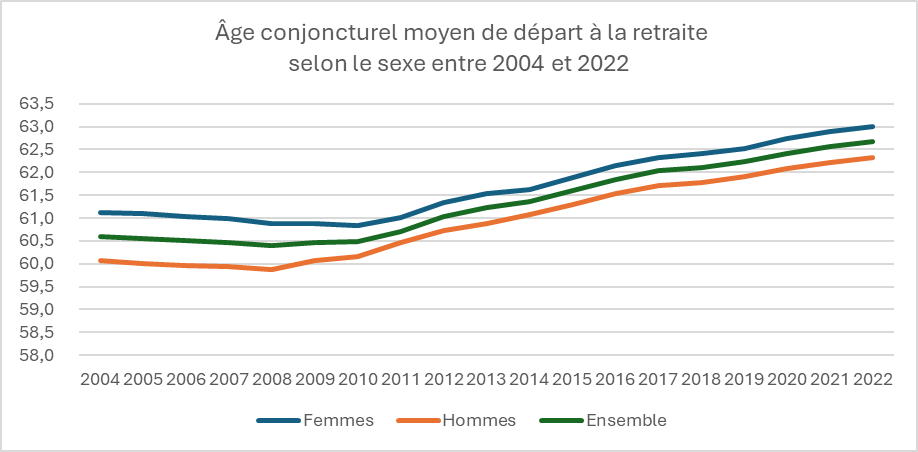

L’évolution de l’âge de départ à la retraite et les effets des réformes

En 2022, l’âge conjoncturel de départ à la retraite en France était de 62 ans et 8 mois, soit une augmentation de 2 ans et 2 mois depuis 2010. Cette hausse est principalement due aux réformes de 2010 et 2014, qui ont respectivement relevé l’âge d’ouverture des droits (AOD) et l’âge d’annulation de la décote (AAD). Ces réformes ont pour objectif d’encourager les actifs à prolonger leur carrière pour alléger la pression sur le système de retraite par répartition. En 2022, 19 % des départs à la retraite au régime général étaient motivés par des dispositifs de départ anticipé pour carrière longue, bien que cette proportion diminue progressivement depuis 2017.

Les différences d’âge de départ entre hommes et femmes

D’après la DREES, en 2022, les femmes partaient en moyenne à la retraite à un âge plus avancé que les hommes : 63 ans contre 62 ans et 4 mois pour ces derniers. Cette différence s’explique notamment par les interruptions de carrière plus fréquentes chez les femmes, mais aussi par une tendance croissante de celles-ci à prolonger leur activité professionnelle, rapprochant progressivement leurs âges de départ de ceux des hommes.

Cercle de l’Epargne – données DREES

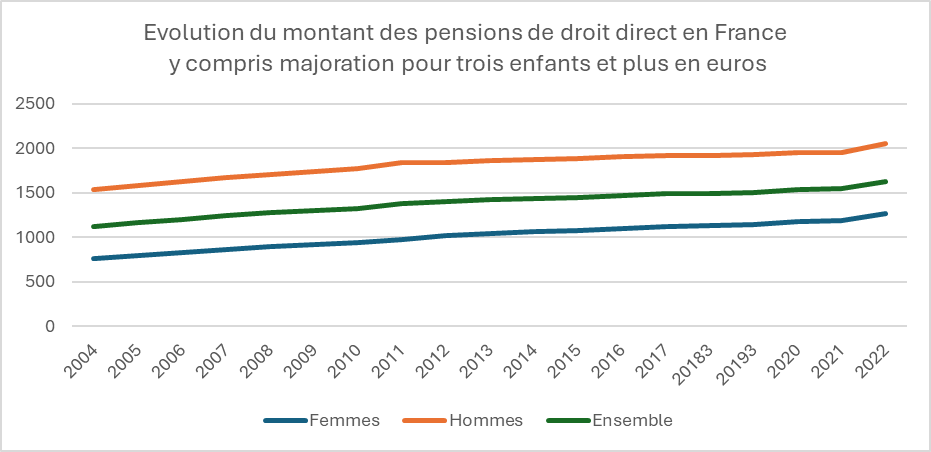

Le montant des pensions de retraite et les disparités entre hommes et femmes en 2022

En 2022, la pension moyenne brute des retraités en France s’élevait, selon la DREES, à 1 626 euros par mois, soit 1 512 euros nets après prélèvements sociaux. Lorsque l’on inclut les pensions de réversion, le montant brut moyen atteint 1 662 euros. Cependant, les pensions des femmes demeurent en moyenne inférieures de 38 % à celles des hommes. Cet écart se réduit à 26 % lorsque les pensions de réversion sont prises en compte.

Cette différence entre les pensions des hommes et des femmes s’explique principalement par des disparités de carrière : les femmes ont souvent des trajectoires professionnelles moins continues, avec des interruptions et des périodes de temps partiel plus fréquentes. Néanmoins, depuis 2004, l’écart de pension entre les sexes s’est réduit, passant de 50 % à 38 %. Cette amélioration est attribuable à l’augmentation de la participation des femmes au marché du travail et à une meilleure prise en compte des interruptions de carrière dans le calcul des droits à la retraite.

Cercle de l’Epargne – données INSEE

Érosion du pouvoir d’achat des pensions de retraite en 2022

Malgré une revalorisation de 4 % appliquée le 1er juillet 2022 pour compenser l’inflation, le pouvoir d’achat des pensions de retraite a connu une baisse en termes réels. En effet, la pension brute moyenne a diminué de 0,4 % en euros constants entre fin 2021 et fin 2022. Ce recul souligne la vulnérabilité des retraités face aux fluctuations économiques, et met en lumière le défi de préserver leur niveau de vie tout en limitant les pressions financières sur le système de retraite.

Cercle de l’Epargne – données DREES

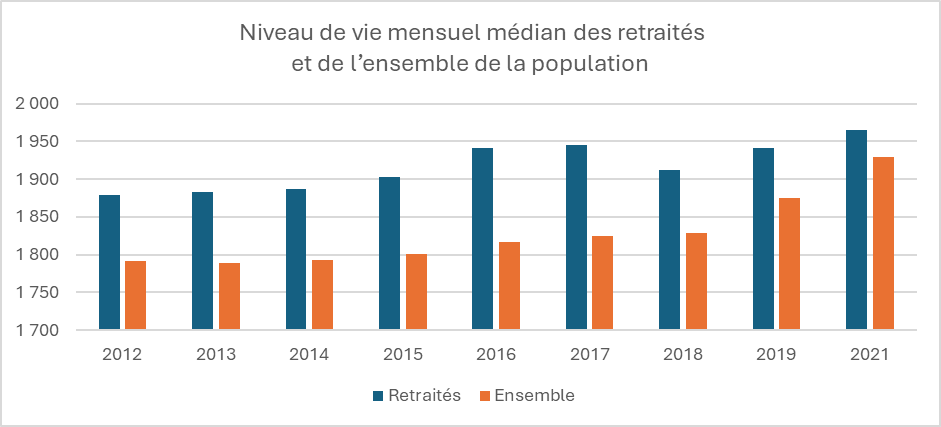

Niveau de vie des retraités en France en 2021 : disparités et impact des minima sociaux

En 2021, le niveau de vie médian des retraités en France métropolitaine atteignait 1 970 euros par mois, soit 2,1 % de plus que le niveau de vie médian de l’ensemble de la population (1 930 euros). Ce chiffre s’explique en partie par l’absence de charges familiales pour la majorité des retraités et par une part plus importante de revenus du patrimoine. Toutefois, cette moyenne masque des disparités importantes : les retraités ayant des carrières incomplètes ou des revenus modestes durant leur vie active affichent un niveau de vie inférieur. De nombreux retraités continuent ainsi de vivre avec des ressources limitées, soulignant l’importance des minima sociaux tels que l’Aspa (Allocation de solidarité aux personnes âgées), qui bénéficiait à 691 000 personnes en 2022.

Cercle de l’Epargne – données DREES

Disparités territoriales chez les retraités en France

La proportion de retraités au sein de la population âgée de plus de 15 ans varie considérablement selon les régions. En Île-de-France, les retraités représentent moins de 22 % de la population, tandis qu’ils constituent plus de 26 % de la population dans les régions de l’Ouest, du Sud et du Centre de la France. Ces disparités régionales reflètent des différences historiques en termes de structure démographique et d’espérance de vie, mais elles influencent également la dynamique économique des territoires concernés, avec un impact direct sur les services et les besoins locaux.

Les polypensionnés : un quart des retraités en 2022

En 2022, la proportion de polypensionnés atteignait 25,5 %, bien que cette part ait diminué depuis la fusion de la Sécurité sociale des indépendants (SSI) avec le régime général en 2020 et l’instauration de la liquidation unique des régimes alignés (LURA) pour les assurés nés après 1953. Cette mesure vise à simplifier la gestion des retraites pour les personnes ayant cotisé à plusieurs régimes, facilitant ainsi le calcul et le versement des pensions.

Les compléments d’épargne retraite : un poids limité mais en croissance

En 2022, les cotisations pour la retraite supplémentaire représentaient seulement 5 % de l’ensemble des cotisations retraite, tandis que les prestations versées en épargne retraite additionnelle s’élevaient à 2 % du total. Bien que la retraite supplémentaire représente encore une part marginale du système, son rôle pourrait croître avec l’évolution des politiques de retraite et la recherche de compléments de revenus pour les futurs retraités.

Cercle de l’Epargne – données DREES

Les principaux défis du système de retraite français

L’étude révèle plusieurs défis majeurs pour le système de retraite en France, illustrant la complexité de maintenir un équilibre durable entre équité et soutenabilité financière.

Vieillissement démographique et pression sur le ratio actifs/retraités

Avec l’espérance de vie qui augmente et un ratio actifs/retraités en baisse, le système de retraite français fait face à des tensions croissantes. En 2022, ce ratio est d’environ 1,71 actif pour chaque retraité, un chiffre bien inférieur aux 2,02 observés en 2004. Cette évolution questionne la soutenabilité financière du modèle actuel, nécessitant des ajustements pour garantir la pérennité des pensions dans un contexte de vieillissement démographique.

Réduction des écarts de pension entre hommes et femmes

Malgré des progrès visant à réduire les inégalités de pension entre hommes et femmes, des disparités importantes demeurent, et leur réduction reste progressive. Les écarts sont souvent liés à des différences de carrière et de rémunération, avec une plus grande proportion de temps partiel et d’interruptions chez les femmes. Le défi est de poursuivre les efforts pour atteindre une plus grande équité dans le calcul des droits à la retraite.

Érosion du pouvoir d’achat des retraités

L’inflation et les réformes passées exercent une pression sur le pouvoir d’achat des retraités, qui voit sa valeur diminuer tant en termes relatifs qu’absolus. Cette érosion pourrait aggraver le risque de pauvreté parmi les retraités les plus âgés, rendant essentielle une indexation des pensions adaptée et une réflexion sur les mécanismes de revalorisation pour soutenir le niveau de vie des retraités.

Des départs plus tardifs et une érosion des pensions pour les retraités

Selon le service statistique du Ministère de la Santé et de la Prévention (DREES), l’âge moyen de départ à la retraite en France atteignait 62 ans et 8 mois en 2022. Depuis 2010, cet âge moyen a progressé de deux ans et deux mois. Avec l’application de la réforme des retraites, cet âge devrait continuer à augmenter de manière progressive.

En 2022, la pension moyenne brute des retraités résidant en France, hors pensions de réversion, s’élevait à 1 626 euros brut (soit 1 512 euros net). Le montant moyen des pensions perçues par les femmes reste inférieur de 38 % à celui des hommes. Cet écart se réduit toutefois à 26 % si l’on prend en compte les pensions de réversion. Ces disparités s’expliquent principalement par des différences de rémunération et de parcours de carrière entre les sexes.

Le niveau de vie des retraités était « légèrement supérieur à celui de l’ensemble de la population » en 2021, selon la DREES. Le niveau de vie médian des retraités vivant en France métropolitaine dans un logement ordinaire (hors Ehpad, etc.) était de 1 970 euros par mois, soit 2,1 % de plus que celui de l’ensemble de la population (1 930 euros).

De fin 2012 à fin 2022, les retraités ont connu une certaine érosion de leur pouvoir d’achat, en dépit des revalorisations annuelles. La pension brute des retraités résidant en France et ayant liquidé leur pension avant 2012 a diminué de 5,5 % en euros constants au cours de cette période.

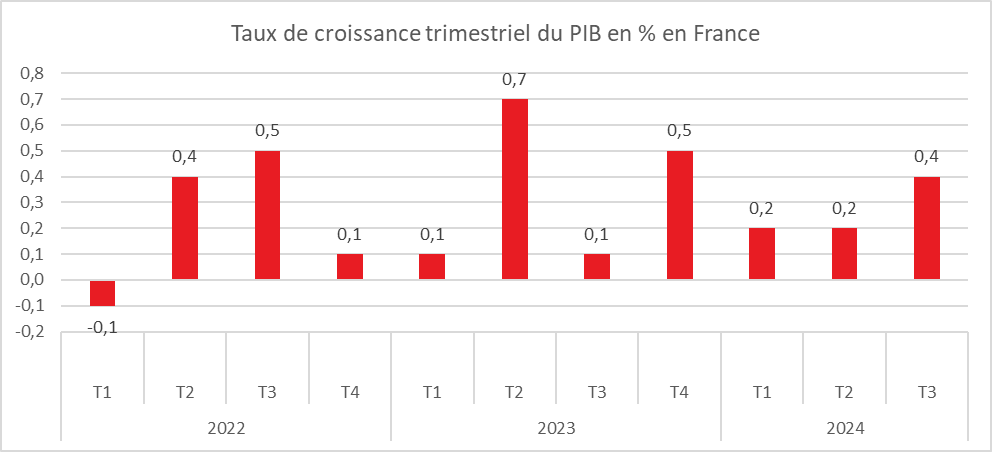

La croissance française dopée par les Jeux

La France a enregistré une accélération de sa croissance durant l’été, portée par les Jeux Olympiques et Paralympiques. Le PIB a progressé de 0,4 %, contre 0,2 % au deuxième trimestre. Les Jeux ont entraîné une hausse de la demande intérieure, notamment grâce à la vente des billets pour les nombreuses épreuves sportives et à la comptabilisation des droits de diffusion télévisée.

INSEE

Production en hausse portée par les Jeux Olympiques

La production totale de biens et services en France a enregistré une légère accélération au troisième trimestre 2024, avec une croissance de 0,4 % contre 0,3 % au trimestre précédent. Cette augmentation est principalement due à la dynamique des services marchands, en particulier ceux destinés aux ménages, qui ont progressé de 3,5 % grâce à l’impact direct des Jeux Olympiques et Paralympiques. La production dans le secteur de l’information et de la communication a également augmenté de 2,3 %. À l’inverse, l’hébergement et la restauration ont connu un ralentissement de leur croissance au troisième trimestre (+0,2 % après +0,7 %), en partie en raison d’un mois de juillet moins favorable pour le secteur touristique. Les conditions climatiques dégradées dans certaines régions n’ont pas stimulé l’activité touristique. La production s’est repliée dans les services de transport (-0,6 % après +0,2 %) et dans le commerce (-0,4 % après -0,2 %). En revanche, la production dans le secteur de l’énergie, de l’eau et des déchets a connu une forte croissance (+2,1 % après +1,7 %), soutenue par un rebond amorcé le trimestre précédent. Dans l’industrie manufacturière, la production a reculé de 0,1 %, freinée par une baisse de 0,8 % dans les raffineries, après une croissance de 3,4 % au trimestre précédent. La production de biens d’équipement a progressé de 0,5 %, mettant fin à une période de quatre trimestres consécutifs de recul. Quant à la construction, elle s’est stabilisée (+0,0 %), après une baisse continue sur les quatre trimestres précédents.

Léger rebond de la consommation des ménages

Au troisième trimestre, la consommation des ménages en France a augmenté de 0,5 % après une stagnation au deuxième trimestre. La moitié de cette hausse provient des services récréatifs liés aux Jeux Olympiques et Paralympiques de Paris, avec une consommation en services en hausse de 1,0 % au troisième trimestre. La consommation en services d’information-communication a également accéléré (+2,4 % après +0,8 %). En revanche, la consommation dans les services d’hébergement-restauration a ralenti (+0,2 % après +0,9 %), tandis que les dépenses en services de transport ont diminué (-0,4 % après +0,3 %).

Les achats de biens, après une baisse de 0,2 % au deuxième trimestre, ont progressé de 0,3 %, interrompant une tendance de baisse de trois trimestres. La consommation alimentaire s’est redressée légèrement (+0,3 % après -1,5 %), et les dépenses en énergie ont continué leur progression (+0,9 %). À l’inverse, les dépenses en matériels de transport ont diminué ce trimestre (-2,3 % après +1,3 %).

Repli des investissements en France

La formation brute de capital fixe (FBCF) a diminué de 0,8 % au troisième trimestre 2024, après un recul de 0,1 % au deuxième trimestre. La baisse est en grande partie due au recul de l’investissement en matériels de transport (-9,2 % après -0,6 %), conséquence de l’application de la nouvelle norme européenne « GSR2 » sur les véhicules. L’investissement en services marchands a également ralenti, en raison du recul des investissements dans l’information-communication (+1,0 % après +1,5 %) et des baisses dans les services immobiliers (-2,3 % après +0,5 %) et les services aux entreprises (-0,1 % après +1,2 %). L’investissement dans la construction est resté stable, compensé par la croissance dans le génie civil face au recul persistant dans le bâtiment.

Commerce extérieur : une contribution positive à la croissance

Le commerce extérieur a contribué positivement à la croissance du PIB au troisième trimestre 2024 (+0,1 point après +0,2 point). Les importations ont diminué de 0,7 % (contre une hausse de 0,1 % au trimestre précédent), notamment dans les matériels de transport (-1,7 %), les biens d’équipement (-1,2 %) et les autres produits manufacturés (-1,3 %). En parallèle, les exportations ont reculé de 0,5 % après une hausse de 0,5 %. Cette baisse s’explique par un recul des exportations de produits manufacturés (-1,7 %) et agricoles (-11,6 %), touchés par des mauvaises récoltes. En revanche, les exportations de services ont progressé (+1,8 %), stimulées par la forte demande en services de transport (+4,4 %) et d’information-communication (+9,5 %), notamment les droits de diffusion des Jeux Olympiques et Paralympiques.

Croissance atypique et perspective de ralentissement

La croissance de 0,4 % observée au troisième trimestre reste atypique, fortement influencée par les Jeux Olympiques et Paralympiques. En excluant cet effet exceptionnel, la tendance économique française semble être davantage orientée vers la stagnation. Les difficultés dans le secteur manufacturier et le ralentissement des investissements suscitent des inquiétudes. La croissance française pour l’ensemble de 2024 devrait atteindre environ 1 %, un niveau insuffisant pour freiner la dégradation des comptes publics.

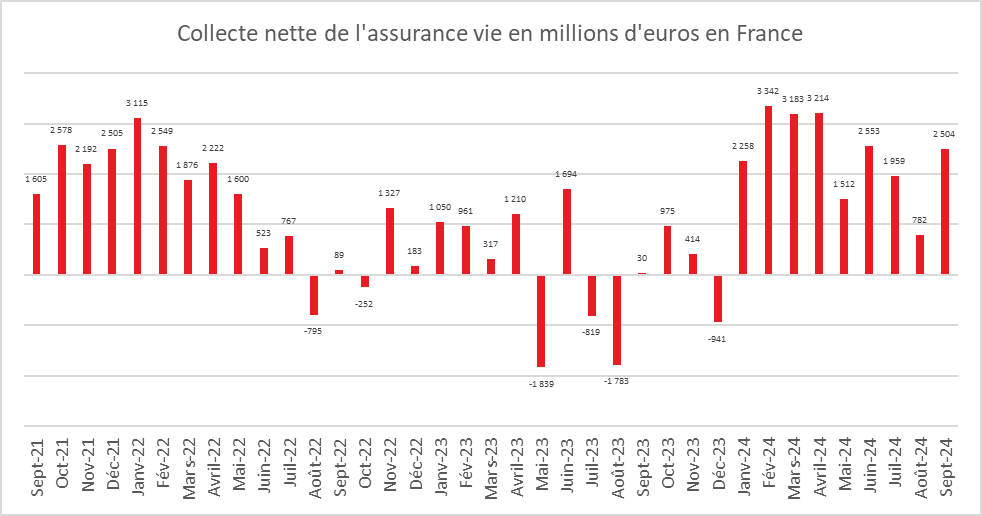

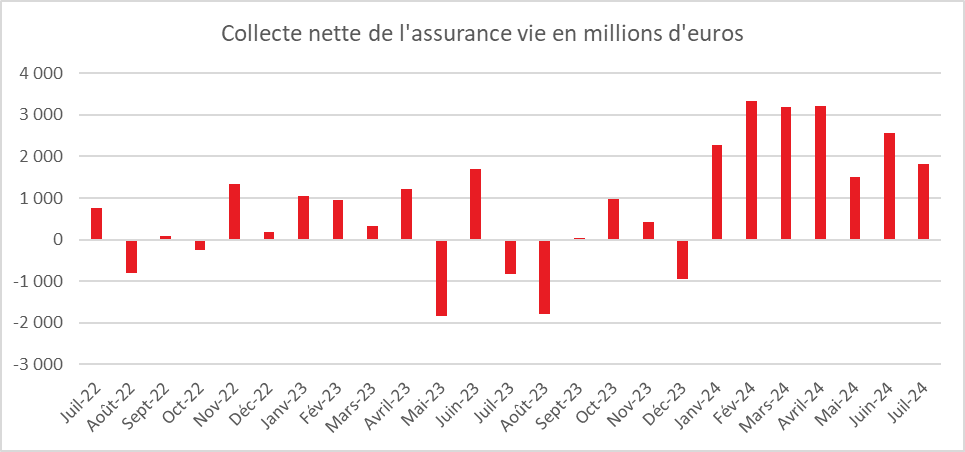

Un bel automne pour l’assurance vie

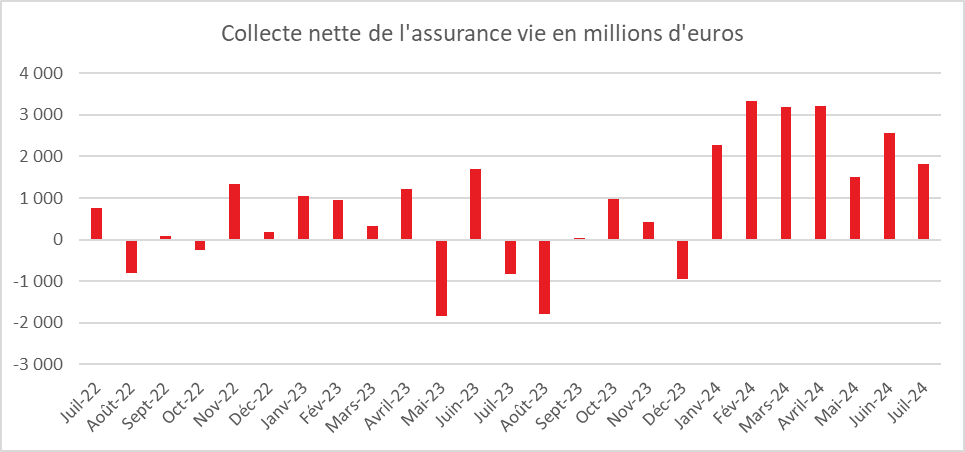

En septembre, la collecte nette de l’assurance vie a atteint, selon France Assureurs, 2,5 milliards d’euros, contre 782 millions d’euros en août et 1,9 milliard d’euros en juillet. Un an auparavant, en septembre 2023, l’assurance vie avait connu une collecte nette de seulement 30 millions d’euros. L’assurance vie signe ainsi sa neuvième collecte nette positive consécutive.

Le résultat du mois de septembre 2024 est exceptionnel au regard de ceux des dernières années. En effet, septembre réussit, en règle générale, assez mal à l’assurance vie. Depuis 1997, quatre mois de décollectes ont été enregistrés en septembre : 2011 (-1,8 milliard d’euros), 2012 (-3,08 milliards d’euros), 2016 (-553 millions d’euros) et 2020 (-246 millions d’euros). Le montant moyen des collectes du neuvième mois de l’année n’a pas excédé 700 millions d’euros au cours des dix dernières années.

En neuf mois, la collecte nette de l’assurance vie s’est élevée à 21,3 milliards d’euros, soit un résultat proche de celui de 2023, qui était de 20,5 milliards d’euros.

Des cotisations brutes de plus de 12 milliards d’euros en septembre

En septembre, les cotisations de l’assurance vie ont atteint 12,3 milliards d’euros, contre 9,7 milliards d’euros en août. En septembre 2023, les cotisations s’étaient élevées à 11,2 milliards d’euros. Les ménages ont augmenté sensiblement leurs versements en rentrant de vacances. Sur les neuf premiers mois de l’année, les cotisations ont atteint 129,5 milliards d’euros, soit une hausse de 15 % sur un an. En septembre, 8,2 milliards d’euros ont été versés sur les fonds euros, contre 6,5 milliards d’euros en août.

Des prestations en baisse

Les ménages ont versé davantage sur leurs contrats d’assurance vie tout en effectuant moins de rachats. Les prestations se sont élevées à 9,8 milliards d’euros, en baisse de 12 % sur un an, avec une diminution de 13 % sur les fonds euros et de 10 % sur les unités de compte. Sur les neuf premiers mois de l’année, les rachats ont atteint 108,1 milliards d’euros, en recul de 3,9 milliards d’euros. Les ménages effectuent moins de rachats sur leurs fonds euros qu’en 2023. Ce changement de comportement s’explique par la hausse du rendement de ce type de support, les assureurs ayant consenti des efforts en ayant recours à des taux bonifiés. Par ailleurs, la baisse des taux des dépôts à terme rend l’assurance vie plus compétitive.

Les fonds euros retrouvent des couleurs

Les cotisations des fonds euros ont progressé de 18 % en septembre et, pour la première fois depuis le mois d’avril, la collecte nette pour ce support est positive, à hauteur de 877 millions d’euros.

Des unités de compte moins dynamiques

Les unités de compte (UC) enregistrent une progression plus faible que les fonds euros en septembre, en raison des performances médiocres de la bourse de Paris. Les souscriptions d’UC ont représenté 4,1 milliards d’euros. La part des UC dans la collecte brute n’a été que de 33 % en septembre, contre 37 % depuis le début de l’année et 40 % en 2023. La collecte nette en UC s’est élevée en septembre à 1,6 milliard d’euros.

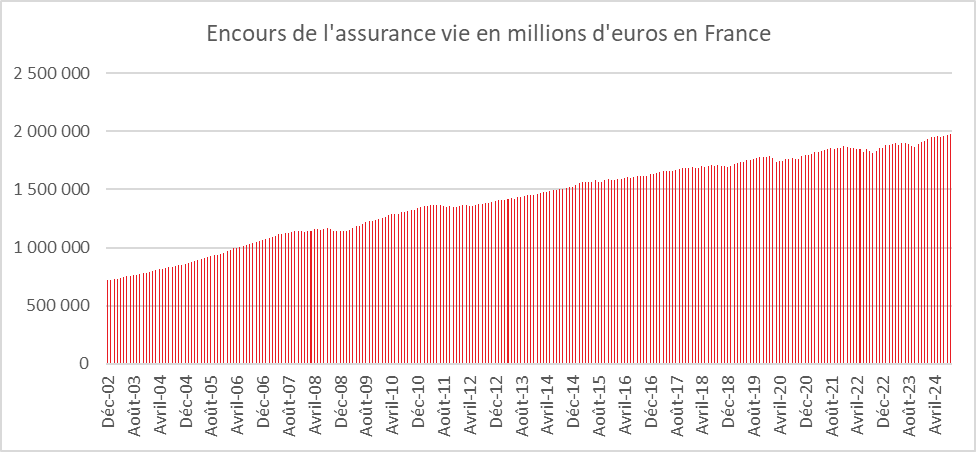

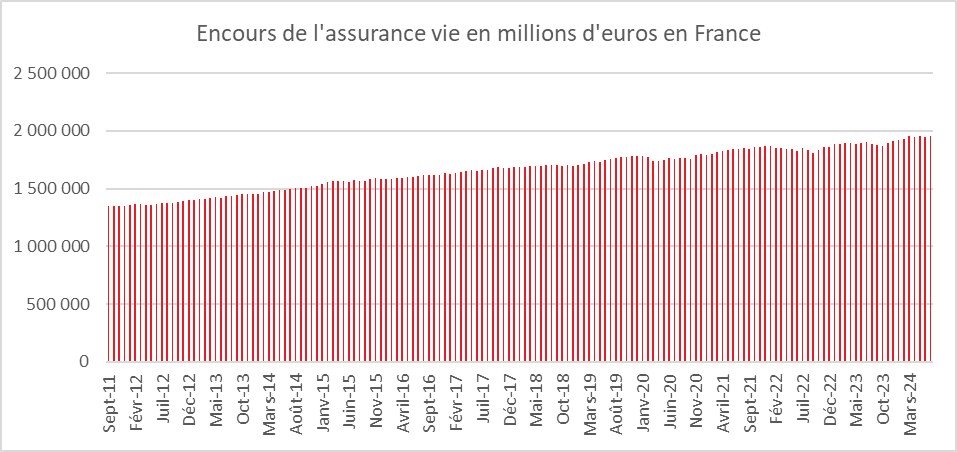

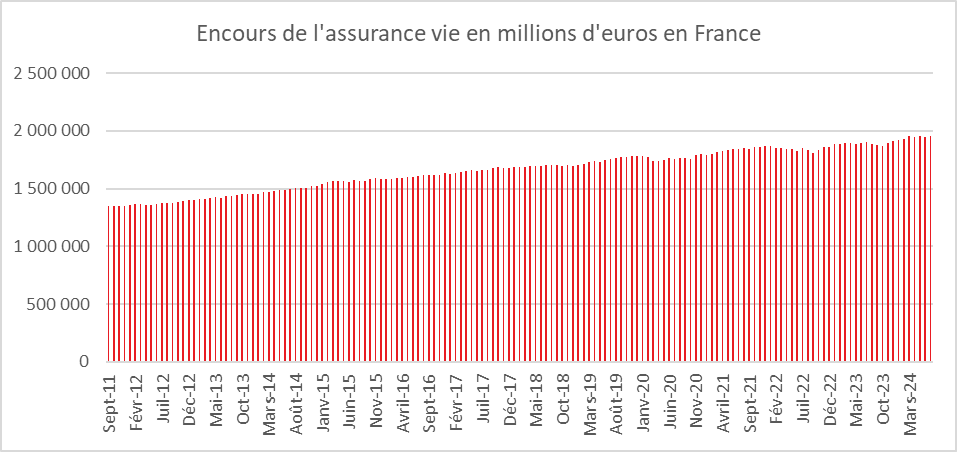

L’assurance vie en mode reconquête

Concurrencée par les livrets réglementés et les dépôts à terme, en 2022 comme en 2023, l’assurance vie a souffert sans jamais rompre. Elle demeure de loin le premier produit d’épargne en France, avec un encours de 1 977 milliards d’euros en septembre. Depuis le début de l’année, l’amélioration des rendements des fonds euros contribue à rendre le principal placement des ménages français plus attractif. La fin de la vague inflationniste se traduit par la baisse des taux directeurs des banques centrales, ce qui conduit à celle des dépôts à terme. En 2025, les taux de l’épargne réglementée devraient également diminuer. Par ailleurs, le recul de l’inflation incite les ménages à se repositionner sur l’épargne de long terme. Ayant accumulé une épargne de précaution conséquente depuis 2020, ces derniers peuvent réaliser des arbitrages en faveur de l’assurance vie ou du Plan d’Épargne Retraite (PER). Ce dernier produit a enregistré en septembre une augmentation de sa collecte de 20 % sur un an. L’encours des PER assurances atteint désormais près de 90 milliards d’euros (87,1 milliards d’euros).

La fin de l’année devrait rester favorable à l’assurance vie, d’autant plus que le marché de l’immobilier reste atone. Les ménages devraient accroître leur effort d’épargne longue. Les incertitudes politiques ne semblent pas, pour le moment, les dissuader d’épargner, voire bien au contraire. La remontée des fonds euros témoigne malgré tout de leur volonté de se prémunir contre les aléas des marchés financiers.

Cercle de l’Epargne – données France Assureurs

Cercle de l’Epargne – données France Assureurs

Le Coin des Epargnants du 25 octobre 2024

Des marchés dubitatifs

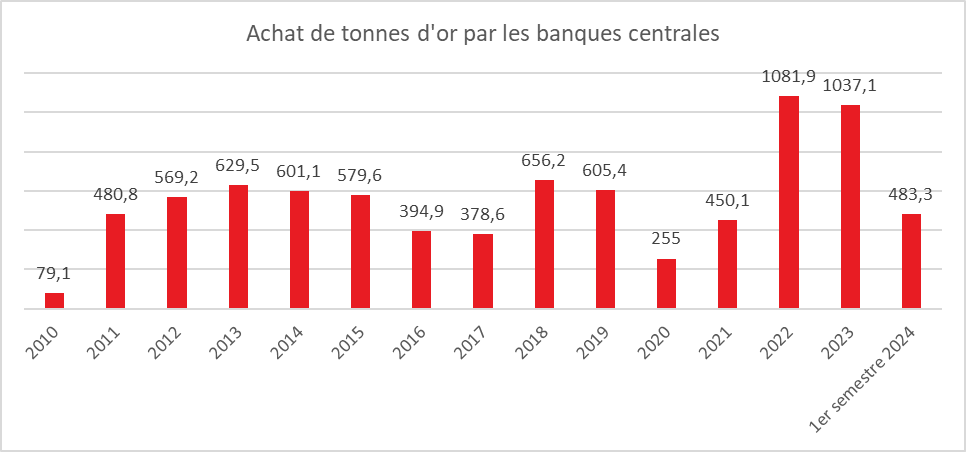

Les doutes sur la croissance soulignés par la récente note du FMI incitent les investisseurs à la prudence, ce qui contribue à la hausse du cours de l’or, lequel a battu de nouveaux records. Les incertitudes géopolitiques persistantes, la proximité des élections présidentielles américaines et les spéculations autour des politiques monétaires sont des facteurs importants de cette hausse, également alimentée par les achats des banques centrales des pays émergents.

Entre le 21 et le 25 octobre 2024, le CAC 40 a reculé de près de 1,3 % en raison d’une baisse de confiance dans les perspectives économiques européennes et des performances mitigées de plusieurs grandes entreprises. L’indice parisien a baissé plus fortement que les autres indices européens, en raison du recul de certaines valeurs du secteur du luxe et de celui des travaux publics. Les indices américains, à l’exception du Nasdaq, ont également enregistré une baisse cette semaine.

Sur le front obligataire, la tendance était à la hausse cette semaine. Le taux de l’OAT a de nouveau franchi la barre des 3 % dans un contexte budgétaire toujours incertain.

À 76 dollars le baril le vendredi 25 octobre, le Brent a gagné plus de 3 % sur la semaine. Le marché reste hésitant, maintenu sous tension par la forte instabilité géopolitique au Proche-Orient et la difficulté pour les investisseurs de prévoir l’évolution de la situation. Pour l’instant, le risque d’embrasement entre Israël et l’Iran est contrebalancé par les pressions américaines en faveur d’une désescalade. Par ailleurs, les perspectives de demande de pétrole ont été revues à la baisse par l’Agence internationale de l’énergie (AIE). Celle-ci anticipe également une production abondante en 2025, ce qui pèse sur les cours.

Le tableau de la semaine des marchés financiers