Loi Macron : l’épargne salariale dopée

le projet de loi macron comporte un volet en faveur de l’épargne salariale; l’objectif est d’élargir sa diffusion au sein des PME. Aujourd’hui, seulement 12 % des TPE proposent des produits d’épargne salariale. Afin de lever certains obstacles, la Commission spéciale en charge de l’examen du projet a adopté le fait que les entreprises de moins de 50 salariés qui signent leur premier accord d’intéressement ou de participation seront exonérées pendant 6 ans de forfait social. Celles dont les fonds seront investis en titres de PME ou d’ETI, quelle que soit leur taille, bénéficieront d’un forfait social à 16 % au lieu de 20 %.

Le taux du Plan d’Epargne Logement passera à 2 % le 1er février

Si le Livret A a sauvé son taux, tel n’est pas le cas du Plan d’Epargne Logement dont le taux passera de 2,5 à 2 % au 1er février 2015.

Les titulaires d’un PEL doivent effectuer un versement initial de 225 euros puis verser au minimum 45 euros par mois dans la limite d’un plafond de 61.200 € avec une durée de blocage de 4 ans. La durée maximale est de 10 ans. Au-delà de 10 ans, il n’est plus possible d’effectuer des versements mais le PEL produit des intérêts dans les mêmes conditions qu’auparavant durant 5 an. Après la 15ème année, le PEL est transformé en livret bancaire.

L’intérêt du PEL n’est pas le crédit mais bien la rémunération de l’épargne.

Petits progrès pour l’accès au crédit

Selon la Banque de France, au quatrième trimestre 2014, l’accès au crédit des PME a légèrement augmenté. La demande de nouveaux crédits de la part des PME (hors TPE) progresse à petite vitesse par rapport à la fin d’année précédente. A un an d’intervalle, la demande pour les crédits d’investissement est en légère hausse alors que celle pour les crédits de trésorerie est stable. L’accès au crédit de trésorerie des PME s’améliore nettement sur un an : 79 % des PME obtiennent totalement ou en grande partie les crédits demandés (contre 68 % au T4 2013) ; il progresse aussi au cours du dernier trimestre (77 % au T3 2014).

Familles nombreuses, familles heureuses ?

Selon l’INSEE, en 2011, 1,7 million de familles nombreuses avec au moins un enfant mineur était dénombré en France, soit une famille sur cinq. Les trois quarts de ces familles ont exactement trois enfants et un quart en a quatre ou plus . Dans ces familles vivent 3,1 millions de parents ou beaux-parents et 5,6 millions d’enfants.

Les familles nombreuses sont majoritairement des familles traditionnelles (quatre sur six). Une famille nombreuse sur six est une famille recomposée et une sur six est une famille monoparentale.

Les familles nombreuses se trouvent plus souvent dans le nord. 35 % des familles de plus de 3 enfants vivent en-dessous du seuil de pauvreté.

Le taux du Livret A va-t-il tomber à 0,5 % ?

« Le taux du placement préféré des Français pourrait être affecté par la baisse de l’inflation de la fin d’année 2014… ». Philippe Crevel répond aux questions de Vincent Vantighem pour le journal de 20 Minutes.

Vers une baisse du taux du Livret A ?

Philippe Crevel est interrogé, pour le JDD sur le taux attendu du livret A au 1er février à quelques jours de l’annonce des résultats de l’inflation qui devront, en théorie, conduire à une réduction du rendement du placement qui s’établit aujourd’hui à 1 %.

Mes Finances TV – Epargne & Vous consacré au rendements 2014 des fonds euros

5Depuis le mois de décembre, les taux de rendements des contrats d’assurance vie commencent à tomber. Analyse des résultats par Philippe Crevel dans « Epargne & Vous » sur Mes Finances TV.

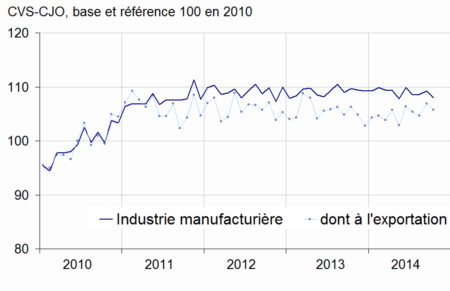

L’industrie française toujours à la peine !

Selon l’INSEE, au mois d’octobre, le chiffre d’affaires des entreprises de l’industrie manufacturière s’est contracté de 1,1 % après une hausse en septembre de 0,5 %. Plus grave, la baisse concerne également l’exportation avec –1,1 %. Pour l’industrie, le recul atteint même 1,5 %.

Au cours des trois derniers mois, le chiffre d’affaires est quasi stable dans l’industrie manufacturière avec une baisse de 0,1 % et dans l’ensemble de l’industrie avec une légère hausse de +0,1 %.

Le chiffre d’affaires diminue nettement dans les matériels de transport (–1,8 %) du fait des autres matériels de transport (–4,1 %). Il recule également dans la cokéfaction et raffinage (–1,0 %) et se replie très légèrement dans les équipements électriques, électroniques, informatiques ; machines (–0,2 %). Il est quasi stable dans les industries agricoles et alimentaires (–0,1 %). En revanche, il progresse dans les autres industries (+0,7 %), en particulier dans la métallurgie et produits métalliques (+1,3 %). Le chiffre d’affaires augmente également dans les industries extractives, énergie, eau (+1,4 %).

Le chiffre d’affaires dans l’industrie manufacturière recule sur les trois derniers mois par rapport aux trois mêmes mois de l’année précédente (–1,0 %). Il baisse également dans l’ensemble de l’industrie (–0,9 %).

Sur cette période, le chiffre d’affaires se contracte nettement dans la cokéfaction et raffinage (–6,0 %). Il diminue dans les autres industries (–0,8 %), les équipements électriques, électroniques, informatiques ; machines(–1,7 %) et les matériels de transport (–0,9 %). À l’inverse, il croît légèrement dans les industries agricoles et alimentaires (+0,3 %).

Le chiffre d’affaires dans l’industrie manufacturière

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com