Les réformes des retraites commencent à payer (pour l’assurance-vieillesse)

23 ans ans après la première grande réforme des retraites, conséquences du vieillissement de la population et du ralentissement économique, l’assurance-vieillesse retrouve le chemin du quasi équilibre. En 2015, elle n’a été déficitaire que de 300 millions d’euros. Cela est dû à l’augmentation des cotisations sociales mais aussi à une moindre augmentation du nombre de retraités et des pensions délivrées/ Le nombre de retraités continue à augmenter mais moins fortement qu’auparavant du fait du report de l’âge légal à 62 ans. Selon la Caisse nationale d’assurance vieillesse, le nombre de pensionnés devrait s’accroître de 1,6% par an entre 2015 et 2019, contre 3,2% par an entre 2008 et 2010. En prenant en compte les nouveaux retraités (650 000 par an en moyenne) et les retraités qui décèdent (autour de 4440 000), le solde net est de 210 000 par an.

Par effet noria, le montant des pensions continuera à augmenter, les nouveaux retraités ont des pensions supérieures à celles des retraités qui décèdent. Néanmoins, la progression est moins forte que prévu en raison des réformes intervenues (calcul des pension sur les 25 meilleures années, indexation modifiée, durée de cotisation allongée, gel des pensions, report de la date de revalorisation (quand elle aura lieu au 1er octobre contre le 1er avril auparavant…). Le montant moyen de la retraite de base des nouveaux retraités est de 672 euros par mois contre 581 euros pour les retraités qui décèdent.

Sécurité sociale : du mieux dans les comptes en particulier pour les retraites

Michel Sapin, ministre des Finances et des Comptes publics, Marisol Touraine, ministre des Affaires sociales et de la Santé, et Christian Eckert, secrétaire d’Etat chargé du Budget, ont présenté les résultats des comptes de la Sécurité sociale pour 2015.

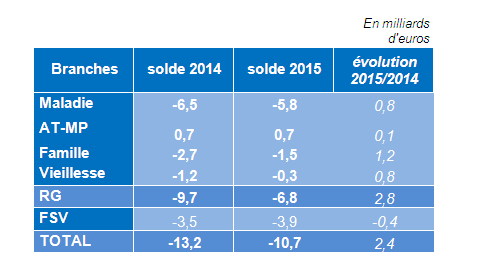

Le solde du régime général de la sécurité sociale et du fonds de solidarité vieillesse (FSV) s’est établi à 10,7 milliards d’euros en 2015 contre 13,1 milliards d’euros en 2014. Le déficit est inférieur aux prévisions qui étaient de 12,8 milliards d’euros. Le déficit a ainsi été divisé par deux par rapport au niveau atteint en 2011 (20,9 milliards d’euros).

(1) Ces résultats, fondés sur les comptes arrêtés par les caisses le 15 mars, sont encore provisoires dans l’attente de la fin des opérations de certification par la Cour des Comptes, dont l’avis définitif sera rendu d’ici au 30 juin 2016.

Dans son ensemble, le régime général enregistre son déficit le plus bas depuis 2002 (soit 6,8 milliards d’euros).

Les comptes s’améliorent dans toutes les branches du régime général.

- Le déficit de la branche famille a été quasiment divisé par deux par rapport à 2014

- Le solde de la branche vieillesse, dont le déficit est passé de 1,2 à 0,3 milliards d’euros.

- Le déficit de la branche maladie est passé de 6,5 à 5,8 milliards d’euros

- La branche accidents du travail demeure excédentaire, à un niveau légèrement supérieur à celui de 2014.

Les dépenses ont connu dans leur ensemble une faible progression (+1%), du fait d’une augmentation contenue des dépenses de prestation et de l’effet conjugués des réformes des retraites, des mesures d’économie et de modulation des allocations familiales, ainsi que de la régulation des dépenses de santé. La progression des dépenses d’assurance maladie a été de 2%, soit le niveau le plus modéré depuis 1998,

Au niveau de l’assurance retraite, c’est l’augmentation des cotisation qui a produit ses effets.

L’Autorité de Contrôle au chevet de l’Eurocroissance

Le Gouvernement entend relancer la commercialisation des fonds eurocroissance en permettant notamment aux assurés qui transfèrent sur ce nouveau support tout ou partie de leur épargne investie sur un fonds euros de partir avec les plus-values latentes. L’autorité de contrôle et de régulation consultée sur ce sujet a précisé le cadre que les pouvoirs publics et les professionnels se devaient de respecter. Il a étudié les différentes options.

Tout savoir sur la situation économique de l’OCDE

L’OCDE vient de publier son recueil des statistiques économiques de 2015 avec à la clef les derniers chiffres sur la croissance, les déficits, la dette, l’emploi au sein des différents Etats membres.

L’inflation en légère hausse

Selon l’Inse, en février 2016, l’indice des prix à la consommation (IPC) augmente de 0,3 % après -1,0 % en janvier. Corrigé des variations saisonnières, il baisse de 0,2 %, comme le mois précédent. Sur un an, l’IPC se replie (-0,2 % après +0,2 % en janvier 2016), pour la première fois depuis mars 2015. L’évolution des prix de l’énergie et celle des services expliquent en grande partie ce mouvement. Sur un mois, la hausse des prix à la consommation en février résulte surtout du rebond saisonnier des prix des produits manufacturés après les soldes d’hiver et de celui, moindre cette année, des services liés au tourisme. Par ailleurs, les prix des produits pétroliers reculent de nouveau tandis que les prix des produits alimentaires sont stables.

Un peu moins de 300 000 mariages en 2014 en France

En 2014, selon l’INSEE 241 292 mariages ont été célébrés en France, dont 230 770 entre personnes de sexe différent et 10 522 entre personnes de même sexe. Entre 2013 et 2014, une augmentation d’environ 2 700 mariages est enregistrée. Elle s’explique par la montée en puissance du ombre de mariages entre personnes de même sexe (+ 3 200). Dans le même temps, le nombre de mariages de personnes de sexe différent s’est quasiment stabilisé au niveau de 2013 (- 500).

Les mariages entre personnes de sexe différent suivent une tendance à la baisse depuis 2000. Ils sont de plus en plus tardifs : les âges moyens au mariage, et notamment au premier mariage, augmentent. Ils sont aussi moins fréquents : les générations récentes se marient moins que les précédentes. À cela s’ajoute, depuis 2007, une baisse du nombre d’habitants de 20 à 59 ans, âges auxquels 95 % des mariages sont célébrés (- 430 000 personnes entre 2007 et 2014).

BFM Business – Intégrale placement : Il est l’or

Retrouvez l’interview de Philippe Crevel du 8 mars consacré à l’or dans l’émission Intégrale Placements animée par Cédric Decoeur et Guillaume SOMMERER.

Hausse des défaillances d’entreprise en France au mois de décembre

Selon la Banque de France, à fin décembre 2015, le cumul sur 12 mois du nombre de défaillances s’élève à 63 108, soit une hausse de 1,1 % par rapport à décembre 2014. Les défaillances cumulées augmentent pour la catégorie des microentreprises (+ 2,1 %) alors qu’elles reculent pour les autres PME (- 5,8 %) ainsi que pour les ETI et grandes entreprises (-16,4%). Les encours de crédits associés aux défaillances représentent environ 0,4 % du total des encours de crédit déclarés au Service central des Risques de la Banque de France.

PIB en hausse de 0,3 % en zone euro au quatrième trimestre 2015

Au cours du quatrième trimestre 2015, selon Eurostat, le PIB corrigé des variations saisonnières a progressé de 0,3% dans la zone euro et de 0,4% dans l’Union euroépenne par rapport au trimestre précédent. Au cours du troisième trimestre 2015, le PIB avait également augmenté respectivement de 0,3% et 0,4%.

En comparaison avec le même trimestre de l’année précédente, le PIB corrigé des variations saisonnières s’est accru de 1,6% dans la zone euro et de 1,8% dans l’UE28 au quatrième trimestre 2015, après respectivement +1,6% et +1,9% au troisième trimestre 2015. Au cours du quatrième trimestre 2015, le PIB des États-Unis a progressé de 0,3% par rapport au trimestre précédent (après +0,5% au troisième trimestre 2015). Par rapport au même trimestre de l’année précédente, le PIB a progressé de 1,9% (après +2,1% au troisième trimestre 2015). Sur l’ensemble de l’année 2015, le PIB a augmenté de 1,6% dans la zone euro et de 1,9% dans l’UE28, contre 0,9% et 1,4% en 2014.

Fonds de pension : le retour ?

Le 30 mars prochain, le Gouvernement devrait présenter en Conseil des Ministres un projet de loi dans lequel figurera la réforme du financement des entreprises française.

En 2001, le Gouvernement avait abrogé la loi sur l’épargne retraite de Jean-Pierre Thomas, loi avait comme objectif la création de véritables fonds de pension à la française. Cette loi adoptée en 1997 n’avait pas pu être appliquée faute de décrets d’application. Son abrogation exigée par le Parti communiste avait été acceptée par Lionel Jospin afin de faire passer sa loi sur la modernisation de l’économie de 2001. 15 ans plus tard, le Gouvernement de Manuel Valls entend ré-ouvrir le dossier. Certes, il n’entend pas mettre sur place de véritables fonds de pension dotés d’une personnalité morale pouvant le cas échéant donner lieu à une participation active des partenaires sociaux. Le projet du Gouvernement est avant tout technique et vise à assouplir la réglementation de l’allocation d’actifs. En effet, en vertu de la réglementation européenne, les produits d’épargne retraite français sont soumis à la directive Solvency II. Il en résulte qu’une grande partie des actifs doit être placée en obligations d’Etat. Or, les fonds de pension étrangers ne sont pas soumis à cette directive et peuvent donc investir plus amplement en actions. A la différence de leurs homologues étrangères, les entreprises françaises ne peuvent donc pas bénéficier de l’apport de l’épargne retraite en matière de fonds propres. Afin de compenser ce déficit, elles font appel à des fonds étrangers, ces derniers possédant plus de la moitié de la capitalisation du CAC 40. Pour intéresser les fonds étrangers, elles sont contraintes de les rémunérer fortement. Ainsi, les salariés français sont les meilleurs alliés des fonds de pension étrangers. Ils financent les retraites des Américains, des Anglais, des Hollandais… Le Gouvernement devrait prendre des dispositions pour assouplir le cadre de l’épargne retraite afin de favoriser le placement actions.

Il est regrettable que le Gouvernement ne soit pas plus ambitieux et ne réforme pas d’avantage l’épargne retraite en créant de véritables fonds de pension ayant deux volets, un collectif et l’autre individuel et dotés d’un régime fiscal incitatif.

L’Empire du Milieu en proie à une chute de son commerce extérieur

Les importations chinoises ont reculé de 13,8 % et les exportations de 25,4 % au mois de février. Cette chute a été en partie occasionnée par le nouvel an chinois qui s’accompagne de plusieurs jours fériés.

Dans la devise chinoise, les exportations se sont contractées de 20,6% sur un an, à 822 milliards de yuans. De leur côté, les importations reculent pour le 16ème mois consécutif.

La contraction de février est néanmoins plus forte que prévu. En dollars, l’excédent commercial chinois a globalement fondu en février de 46% sur un an. Les exportations chinoises – exprimées en yuans – vers l’Union européenne (UE) ont baissé de 10,7% et celles vers les États-Unis de presque 11%. À l’inverse, les exportations européennes vers la Chine ont baissé de 7,7% et celles américaines de 16%.

Cette contraction s’explique avant tout par le fléchissement de la demande extérieure et par l’augmentation des coûts salariaux qui met à mal la compétitivité. La baisse des importations est liée à la chute des cours. En effet, en volume, les achats chinois de pétrole brut, de cuivre ou de minerai de fer ont en réalité augmenté en février.

Progression du crédit aux entreprises

A la du mois de janvier, selon la Banque de France, les crédits mobilisés par les entreprises se sont élevées à 715,4 milliards d’euros, en augmentation de 3,0 % sur un an.Cette progression concerne toutes les catégories d’entreprises : +2,1 % pour les PME, +2,8 % pour les ETI et +7,5 % pour les grandes entreprises.

L’augmentation de l’encours des crédits mobilisés concerne la majorité des secteurs de l’économie. Elle s’élève à 6,8 % dans l’industrie, à 4,7 % dans les activités de soutien aux entreprises et à 3,6 % dans les activités immobilières. En revanche, l’encours des crédits mobilisés poursuit son recul dans le transport (- 7,1 %).

")

Les délais de paiement, une plaie bien française

le crédit interentreprises est une spécificité française bien coûteuse.

Les dettes fournisseurs dans le total du passif représentent :

- 30 % en France et en Italie

- 29 % au Portugal

- 21 % en Belgique

- 20 % en Espagne

- 11 % en Allemagne.

L’Observatoire des délais de Paiement vient de publier son rapport annuel qui souligne que les délais de paiement même s’ils sont en légère baisse restent à un niveau très élevé.

Ils ont baissé en 2014 d’une journée tant du côté clients que du côté fournisseurs. À 44 jours de chiffre d’affaires, les délais clients retrouvent leur niveau de 2012, après la hausse de l’an dernier . Les délais fournisseurs se réduisent pour la huitième année consécutive à 50 jours d’achats. Les délais de paiement poursuivent leur mouvement historique de baisse et atteignent leur point le plus bas depuis 15 ans. Ce repli, entamé au début des années deux mille, s’est confirmé avec l’entrée en vigueur de la loi de modernisation de l’économie (LME) qui instaure un dispositif d’encadrement légal des délais de paiement. La baisse s’est ainsi accentuée dès 2008, L’analyse statistique à partir des données bilancielles Entre 2000 et 2014, les entreprises ont réduit le délai de règlement de leurs fournisseurs dans une proportion qui représente en moyenne 17 jours d’achats. Elles sont aussi réglées plus rapidement, le délai clients en 2014 étant en moyenne plus court de 11 jours de chiffre d’affaires, comparé à 2000. ramenés en jour de chiffre d’affaires, les délais de paiement ont, en revanche tendance à s’accroître.Le solde commercial a augmenté d’un jour en 2012 puis en 2013. Il reste stable en 2014 pour atteindre 12 jours de chiffre d’affaires à cette date, son plus haut niveau depuis 15 ans.

Le marché assure 38 % du financement des entreprises

Selon la Banque de France au mois de janvier en rythme annuel, la dette des sociétés non financières a augmenté de 4,8 % au lieu de 4,5 % le mois précédent. Cette progression traduit sans nul doute une légère reprise de l’investissement. Pour les crédits bancaires, la hausse est sur un an de 4,8 % contre 4,2 % en décembre. Le financement de marché est en léger retrait avec une hausse de 4,8 % contre 5,1 % en décembre. La situation des marchés en janvier explique cette évolution.

| Financement des sociétés non financières | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (Encours et flux non cvs en milliards d’euros, taux de croissance et taux d’intérêt en %) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Taux de croissance annuel, par mode de financement (en %) | Coût moyen du financement (en %) |

|

(* Cliquez ici pour voir l’image seule) Crédits bancairesFinancement des SNFFinancement de marchéavr-14juil-14oct-14jan-15avr-15juil-15oct-15jan-16-101234567891011121314-101234567891011121314

|

(* Cliquez ici pour voir l’image seule)

Crédits bancairesFinancement de marchéavr-14juil-14oct-14jan-15avr-15juil-15oct-15jan-1611,21,41,61,822,22,42,62,833,211,21,41,61,822,22,42,62,833,2aout-14Financement de marché: 1,47

|

| Source et calculs : Direction Générale des Statistiques | |

Les Françaises : des épargnantes très prudentes

Selon une étude du gestionnaire d’actifs américain BlackRock, les Françaises seraient parmi les femmes européennes qui épargnent le plus. il faut souligner que les Français en règle générale sont parmi les meilleurs épargnants d’Europe.

60 % des Françaises épargneraient contre 48 % des hommes. Elles se placent devant les Néerlandaises (59%) la moyenne européenne globale (hommes et femmes) étant de 39%. La moyenne nationale française est de 54 %.

La part des Françaises qui épargnent et investissent à la fois s’élève seulement à 25% (contre 40% pour les hommes français), soit à l’avant-dernière position avant les Hollandaises (17%), la première place étant occupée par les Suédoises (58%), pour une moyenne européenne globale de 40%.

Les Françaises sont ainsi seulement 28% à avoir une vision positive de leur avenir financier, contre 40% pour les hommes et une moyenne européenne globale de 49%.

Le portefeuille des Françaises est constitué à 62 % de liquidités. L’assurance-vie représente 19 %, l’immobilier 6 % et les actions 2%. Chez les hommes, le cash représente 49%, l’assurance-vie 20%, l’immobilier 9% et les actions 6%. Pour les Européennes, la proportion en cash monte à 67% mais les actions constituent 16%.

Les Françaises sont moins Internet que leurs consœurs européennes et que les hommes. 13% d’entre elles recherchent des informations sur internet pour leur épargne, contre 26% pour les Français, et 38% à l’échelle européenne.

Les résultats mentionnés ci-dessus proviennent de l’étude de BlackRock, menée en collaboration avec le groupe de recherche Cicero, a été réalisée en août 2015, auprès de 27.500 personnes entre 25 et 74 ans (1.000 personnes en France) dans 20 pays.

La répression financière est toujours la règle

La Banque de France a communiqué les taux en vigueur sur les produits d’épargne de taux. La rémunération moyenne des dépôts et placements monétaires est à un niveau bien plus bas et diminue faiblement (0,37 %, après 0,39 %) du fait principalement de la baisse du taux des dépôts à terme inférieur à deux ans (0,89 %, après 0,98 %). La rémunération des titres d’OPC monétaires diminue également en janvier (0,12 %, après 0,18 %), comme, dans une moindre mesure, celle des livrets ordinaires (0,56 %, après 0,57 %).

Crédits à l’habitat : petit ralentissement

Les ménages ne se précipitent un peu moins pour un emprunt immobilier. Le taux de croissance des crédits à l’habitat a été de 2,4 %. Les renégociations représentent 37 % de la production de « nouveaux » crédits à l’habitat. Le pourcentage baisse tendanciellement mais reste élevé.

Hors renégociations, qui gonflent artificiellement les chiffres de production puisque symétriquement des emprunts sont remboursés, et en données corrigées des variations saisonnières, les encours de crédits à l’habitat ne progressent plus que de + 3,5 % en janvier 2016, après + 3,9 % en décembre 2015.

Les taux moyens des crédits à l’habitat, hors assurance et frais de dossier, sont stables à 2,3 % depuis deux mois.

Les crédits à la consommation en revanche progressent assez rapidement (+ 4,3 % en rythme annuel).

| (Encours en milliards d’euros, taux de croissance en %) |

|

|||||||||||||||||||||||||||||||||||||||||||||||||

Baisse du chômage en France au sens du BIT

En France métropolitaine, le nombre de chômeurs diminue de 47 000, à 2,9 millions de personnes au sens du Bureau International du Travail qui ne retient pas la même définition du chômage que le Ministère de l’Emploi. Le taux de chômage a diminué de 0,1 point par rapport au trimestre précédent, et retrouve son niveau du premier semestre 2015 (10,0 %). La baisse concerne toutes les tranches d’âge. Sur un an le taux de chômage baisse de 0,1 point.

Taux de chômage au sens du BIT

Selon l’INSEE, en France métropolitaine, parmi les personnes inactives au sens du BIT, 1,4 million souhaitent un emploi sans être comptées comme chômeurs au sens du BIT : elles constituent le halo autour du chômage. Au quatrième trimestre 2015, leur nombre augmente de 23 000 par rapport au trimestre précédent, et demeure quasiment stable sur un an (+ 6 000).

Les crédits aux entreprises en net progrès

Le taux de croissance annuel des crédits aux sociétés non financières est en progression. Il est passé de + 4,2 à +°4,8 % de décembre à janvier. Cette croissance est portée par l’accélération des crédits de trésorerie (+8,3%, après +6,6%). Celle-ci s’explique par une nette réduction des émissions de titres et par quelques opérations exceptionnelles. La progression des crédits à l’investissement évolue peu (+ 3,3% en janvier, après + 3,1%).

Le taux d’intérêt moyen des crédits nouveaux diminue pour les montants inférieurs à 1 million d’euros (2,11%, après 2,16% en décembre 2015) et pour ceux supérieurs à 1 million d’euros (1,49%, après 1,60%).

Comptes inactifs et contrats d’assurance en déshérence

Les fantasmes ont la vie dure. Les banques sont accusées de faire de la résistance et de ne pas appliquer les dispositions issues de la loi Eckert sur les comptes inactifs et les contrats d’assurance en déshérence. Cette loi n’est en vigueur que depuis le 1er janvier 2016. En vertu de cette loi, les banques doivent recenser tous les comptes n’ayant pas l’objet de mouvement durant un an. Elles doivent établir une liste de ces comptes et prévenir leur titulaire. A défaut de mouvement pendant 10 ans, ces comptes sont transférés à la Caisse des Dépôts et Consignation qui les conservent à disposition des éventuels titulaires pendant 20 ans. Après ce délai, c’est l’Etat qui en prend possession.

Les banques et les compagnies d’assurances doivent également vérifier annuellement si les titulaires de comptes et de contrats sont encore vivants. Elles peuvent recourir pour cela aux fichiers de l’INSEE. En cas de décès, elles doivent effectuer les démarches nécessaires pour trouver les éventuels héritiers. Au bout d’un délai de trois ans, les comptes et contrats sont transférés à la CDC qui les met à disposition des héritiers durant 28 ans. La CDC remplace les banques et les compagnies d’assurance dans la recherche des éventuels bénéficiaires. Au bout de 28 ans, l’Etat récupère l’argent.

Les héritiers d’une personne décédée ont la possibilité de se consulter le fichier des comptes bancaires pour savoir les comptes détenus par la personne en question.

L’adoption de cette loi a incité les réseaux traditionnels du Livret A, Banque Postale et Caisses d’Epargne, à faire le ménage. Ainsi, en 2014, 1,2 million de Livret A ont été clôturés. A ce titre, il faut savoir que 9 millions de Livret A ont moins de 150 euros soit 15 % du total et qu’il s’agit pour un certain nombre d’entre eux de livrets dormants ou oubliés.

Selon la Cour des Comptes, les comptes inactifs représenteraient 1,2 milliard d’euros. Pour les contrats d’assurance-vie en déshérence, la somme tournerait autour de 2 milliards d’euros pour un encours total de plus de 1500 milliards d’euros.

Chiffre d’affaires en berne dans l’industrie

Au mois de décembre, le chiffre d’affaires des entreprises de l’industrie manufacturière s’est contracté de 1,1 % après une hausse de 1,3 % en novembre. Il décroît également à l’exportation de 0,6 % après une progression de 1,4 %. De même, le chiffre d’affaires se contracte sur l’ensemble de l’industrie (–1,0 % après +1,1 %).

Au quatrième trimestre 2015, le chiffre d’affaires recule de 0,4 % par rapport au troisième trimestre, dans l’industrie manufacturière comme dans l’ensemble de l’industrie.

Dans l’industrie manufacturière, le chiffre d’affaires progresse légèrement au quatrième trimestre 2015 par rapport au quatrième trimestre 2014 (+0,2%). Il augmente de façon un peu plus marquée dans l’ensemble de l’industrie(+0,6 %) du fait de la hausse soutenue dans les industries extractives, énergie, eau, déchets et dépollution (+2,2 %).

Le chiffre d’affaires dans l’industrie manufacturière

Source : Insee

Le chiffre d’affaires dans l’industrie manufacturière par secteur

L’assurance complémentaire santé : un marché de près de 34 milliards d’euros

La DREES a publié les résultats de 2014 en ce qui concerne les complémentaires santé. Ces chiffres seront amenés à évoluer dans les prochaines années avec la généralisation des complémentaires. En 2014, 33,9 milliards d’euros de cotisations ont été collectés sur le marché de l’assurance complémentaire santé en France. La santé représente une part croissante du marché de l’assurance avec 15 % de l’activité totale d’assurance en 2014, contre 13 % en 2009.

Les mutuelles restent prédominantes, même si elles perdent des parts de marché au profit des sociétés d’assurances. Les contrats collectifs, qui couvrent des salariés d’entreprise ou de branches professionnelles, gagnent du terrain sur les contrats individuels : ils représentent 43 % du marché en 2014 contre 41 % en 2009.

En 2014, 80 % des cotisations de complémentaire santé sont reversées sous forme de prestations. Toutefois, le retour sur cotisations diminue depuis quelques années, notamment pour les contrats individuels (75 % des cotisations reversées en 2014, contre 78 % en 2009)

Croissance du 4ème trimestre revue très légèrement à la hausse

L’INSEE vient de publier les statistiques révisées du 4ème trimestre 2015. Ainsi, au quatrième trimestre, le produit intérieur brut (PIB) en volume a augmenté de 0,3 % contre 0,2 % en première estimation. En moyenne sur l’année, la croissance s’élève : +1,1 % en 2015 après +0,2 % en 2014.

La formation brute de capital fixe (FBCF) accélère au quatrième trimestre (+0,7 % après +0,1 %). Au contraire, les dépenses de consommation des ménages se replient (-0,2 % après +0,5 % au troisième trimestre 2015). Au total, la demande intérieure finale hors stocks ralentit et contribue à la croissance pour +0,2 point (après +0,4 point le trimestre précédent). Les exportations rebondissent (+1,0 % après -0,6 %), et les importations accélèrent (+2,5 % après +1,7 %). Au total, le commerce extérieur pèse de nouveau sur la croissance du PIB : -0,5 point après -0,7 point. À l’inverse, les variations de stocks y contribuent positivement (+0,7 point, comme au troisième trimestre).

La consommation en hausse au mois de janvier

Au mois de janvier, les dépenses de consommation des ménages en biens progressent de 0,6 % en volume (après +1,0 %). Cette hausse est imputable aux dépenses en énergie et à la consommation en biens d’équipement du logement. En revanche, les achats de produits alimentaires se replient nettement.

En janvier, les dépenses en énergie progressent de 3,4 % après deux mois consécutifs de forte baisse. Le retour à des températures plus proches des normales saisonnières entraîne notamment un rebond des dépenses de gaz et d’électricité pour le chauffage. En revanche, la consommation de produits raffinés carburants, fioul diminue à nouveau (-3,7 %) après une forte hausse en décembre (+5,5 %)

En janvier, les achats de biens fabriqués continuent d’augmenter (+0,7 %), moins vite qu’en décembre toutefois (+1,9 %).

En janvier, les dépenses d’habillement augmentent de nouveau (+1,4 %), après un net rebond en décembre (+4,1 %). La hausse de janvier provient principalement des achats de chaussures.

La consommation totale de biens

L’inflation toujours en territoire négatif sur un an

En février, selon l’INSEE, l’indice des prix à la consommation augmenterait de 0,2 % par rapport au mois précédent. Cette hausse serait due au rebond des prix des produits manufacturés après les soldes d’hiver. Par ailleurs, les prix des services augmenteraient moins cette année que l’an dernier alors que les prix des produits frais et des produits pétroliers baisseraient de nouveau.

Sur un an, les prix diminueraient de 0,2 % en février (après +0,2 % en janvier 2016) du fait de la chute des prix de l’énergie. En outre, le décalage du calendrier des vacances scolaires de la zone C pèserait sur les prix des services touristiques cette année.

En février 2016, l’indice des prix à la consommation harmonisé augmenterait de 0,3 % sur un mois. Sur un an, il se replierait de 0,1 %, après +0,3 % en janvier 2016.

Le Français est chafouin en ce début d’année

Selon l’INSEE, au mois de février 2016, la confiance des ménages diminue de 2 points et atteint 95. L’indicateur s’écarte un peu plus de sa moyenne de longue période (100). Les incertitudes économiques semble peser sur la confiance des ménages qui doutent de la reprise. Cette baisse de la confiance risque d’enrayer la hausse de la consommation constatée en 2015.

En février, l’opinion des ménages sur leur situation financière personnelle passée est quasi stable : le solde d’opinion perd 1 point. Leur opinion concernant son évolution future fléchit légèrement : le solde perd 2 points. Ces deux soldes restent au-dessous de leur moyenne de longue période. L’effet pétrole est de moins en moins perçu par les ménages qui ne considèrent pas que leur pouvoir d’achat s’accroît.

Les ménages sont nettement moins nombreux qu’en janvier à considérer qu’il est opportun de faire des achats importants : après un rebond de 8 points le mois précédent, le solde d’opinion recule de 6 points en février. Il reste néanmoins au-dessus de sa moyenne de longue période.

En février, l’opinion des ménages sur leur capacité d’épargne ne varie quasiment pas. Le solde d’opinion sur leur capacité d’épargne actuelle se maintient à son niveau moyen de long terme. Celui sur leur capacité d’épargne future est quasi stable (+1 point) et reste légèrement au-dessus de sa moyenne de longue période.

Les ménages sont de nouveau moins nombreux à considérer qu’il est opportun d’épargner : le solde baisse encore de 4 points en février et se trouve désormais à son niveau le plus bas depuis août 2015. Il continue ainsi de s’éloigner de sa moyenne de longue période.La baisse des taux semble impacter les épargnants tout comme la chute des cours des actions en ce début d’année.

Indicateur synthétique de confiance des ménages

Source : Insee

Source : Insee

Les dividendes source éternelle à fantasmes

Comme chaque année, l’annonce du montant des dividendes permet de réouvrir la boite à fantasmes. En 2015, le montant total des dividendes versés par les entreprises dans le monde s’est élevé à 1 150 milliards de dollars, selon l’étude annuelle réalisée par Henderson. Ce montant correspond aux dividendes versés par les 1 200 plus importantes sociétés mondiales par leur capitalisation boursière.Ce montant est en baisse de 2,2 %, du fait de l’appréciation du dollar, note l’étude. Corrigé des effets de change, le montant des dividendes est en progression de 9,9 %.

Ces dividendes doivent être rapportés à la capitalisation des entreprises auxquelles ils se rapportent. La capitalisation des grandes entreprises dépasse 15 000 milliards de dollars. Les dividendes correspondent donc à 7,6 % de la valeur boursière des entreprises.

Les dividendes sont en grande partie reversés à des fonds d’investissement, des fonds souverains, à des fonds de pension et à des entreprises. les actionnaires particuliers sont très minoritaires. Néanmoins que ce soit sous forme de pensions, de rentes, dans le cadre de contrats d’assurance-vie, de produits d’épargne salariale, de SICAV, de FCP, les épargnants bénéficient de cette distribution.

Il est à noter que les sociétés françaises ont distribué 47 milliards de dollars de dividendes en 2015, devant l’Allemagne (34,2 milliards de dollars), l’Espagne (23,1 milliards de dollars) l’Italie ou les Pays-Bas (9,6 milliards de dollars). La France arrive en quatrième position derrière les Etats-Unis, e Royaume-Uni et le Japon. Cette position s’explique par le fait que la France est un pays de grandes entreprises capitalistiques se finançant par le marché et qui doivent rémunérer les investisseurs. En Allemagne, il y a plus d’entreprises de taille intermédiaire et d’entreprises familiales. Au sein du classement des 500 premières entreprises, la France arrive en 4ème position derrière les trois mêmes pays que précédemment. La France compte 31 entreprises dans ce classement. Par ailleurs, les entreprises ne pouvant se reposer sur des fonds de pension nationaux doivent chercher des investisseurs étrangers. Plus de la moitié du capital des entreprises du CAC 40 est détenue par des investisseurs étrangers. Pour les attirer et pour les conserver, elles doivent veiller à maintenir un bon niveau de rémunération.

bad news : le climat des affaires se dégrade en France

Selon l’INSEE, au mois de février, le climat des affaires en France se contracte de deux points et retrouve son niveau de long terme (100). Le climat est stable dans l’industrie, perd un point dans le bâtiment et les services, et deux points dans le commerce de détail.

Indicateur de climat des affaires France

En dépit du repli du climat des affaires, l’indicateur de retournement pour l’ensemble de l’économie reste dans la zone indiquant une situation conjoncturelle favorable.

Indicateur de retournement France

Lecture: Proche de +1 (resp. -1) : climat conjoncturel favorable (défavorable)

Sources : Insee, enquêtes de conjoncture

e

Modification des règles de dévolution des ressources du Livret A

Le Gouvernement a publié au Journal Officiel du 20 février un décret modifiant les règles de gestion des ressources du Livret A et du LDD par les banques. s épargnants se montrent toujours attentifs aux évolutions du taux de rémunération du livret A.

Jusqu’à maintenant, les banques étaient contraintes de reverse – en moyenne 60 % – des sommes collectées à la Caisse des dépôts. Pour les 40 % restant, elles pouvaient soit les conserver intégralement, soit les reverser tout ou partie à une autre banque ayant besoin de liquidités, soit de les reverser à la Caisse des dépôts.

En vertu du nouveau décret, elles doivent soit conserver l’intégralité ou le transférer en totalité à la Caisse des Dépôt ou à un autre organisme. Les sommes ainsi transférées ne pourront plus être récupérées en totalité par l’établissement d’origine qu’au bout de dix ans, contre cinq années actuellement. L’objectif est d’améliorer la liquidité de la Caisse au moment où elle doit faire face à un mouvement de décollecte.

Pour vivre vieux il vaut mieux être un cadre du moins quand on est un homme !

L’INSEE a étudié les tables de mortalité de ces dernières années en prenant comme critères le niveau de diplôme la catégorie socio-professionnelles. Sans surprise les diplômés de l’enseignement supérieur et les cadres ont une plus longue espérance de vie que les non-diplômés et les ouvriers. La pénibilité du travail le moindre accès aux soins et les habitudes de vie (alcool tabacs) sont des facteurs cumulatifs jouant contre l’espérance de vie. L’impact du diplôme et de la CSP est plus forte chez les hommes que chez les femmes. Ces dernières sont traditionnellement mieux suivies que les hommes en matière de santé. Leur hygiène de vie est également meilleure même si les comportements avec le temps se rapproche. Par ailleurs, biologiquement leur espérance de vie est supérieure à celle des hommes.

Le Conseil d’Orientation des Retraites fait le benchmark des régimes de retraites étrangers

Le Conseil d’Orientation des Retraites a consacré sa séance du 17 février à l’étude des régimes de retraite étrangers. 10 pays ont été passés au crible : l’Allemagne, la Belgique, le Canada, l’Espagne, les États-Unis, l’Italie, le Japon, les Pays-Bas, le Royaume-Uni et la Suède. Le COR a établi dix fiches thématiques, en reprenant les principales caractéristiques des systèmes de retraite et les réformes engagées depuis la crise. Il a également réalisé un point sur la situation financière des différents régimes et leurs modalités de financement.

Le Cercle de l’Epargne reviendra prochainement sur les études du COR concernant les régimes de retraite étrangers

L’inflation à 0,2 % sur un an

Au mois de janvier 2016, les prix selon l’INSEE ont reculé de 1,0 % après une hausse de 0,2 % en décembre. Corrigé des variations saisonnières, il se replie de 0,2 % après une stabilité en décembre. Sur un an, l’inflation est stable à 0,2 %, comme le mois précédent.

Le pétrole, les soldes et l’intersaison touristique expliquent le recul des prix de janvier.

En janvier, les prix des produits manufacturés baissent globalement de 3,0 % sous l’effet des soldes d’hiver. Sur un an, ils sont quasiment stables (-0,1 % après -0,3 % en décembre 2015). Ainsi, comme chaque année, les prix de l’habillement et des chaussures reculent fortement en janvier (-16,7 % ; -0,6 % sur un an). Dans une moindre mesure, les soldes contribuent à la baisse des prix de nombreux autres produits, comme les articles de ménage en textile (-5,1 % ; +0,2 % sur un an), les articles de voyage (-4,3 % ; +0,2 % sur un an), les meubles et les articles d’ameublement (-3,1 % ; +0,4 % sur un an), les articles de bijouterie et de joaillerie (-1,3 % ; +2,4 % sur un an) ainsi que les appareils ménagers (-1,1 % ; -0,3 % sur un an).

En janvier, l’indicateur d’inflation sous-jacente (ISJ) qui permet de calculer l’inflation hors facteurs conjoncturels atteint 0,9 %.

Les banques ne valent plus rien !!!

Avec la chute des cours, les banques ont perdu en 6 mois plus de 40 % de leur valeur (indice Eurostoxx Banques). Leur valeur d’actif net correspond à un prix théorique de liquidation. Or, dans le même temps, de nombreuses banques ont annoncé des résultats positifs. Les banques paient l’aversion aux risques des investisseurs et la défiance généralisée. De peur que les banques aient dans leurs coffres un stock important de créances douteuses, les investisseurs préfèrent vendre à tout prix. Comme pour le ralentissement de la Chine ou de l’éventuel fin de cycle de croissance des Etats-Unis, le pessimisme a pris le pouvoir !

L’endettement privé représente près de 124 % du PIB en France

Si les administrations publiques françaises sont endettées à hauteur de 97 % du PIB, le secteur privé (non financier) l’est pour 123,8 % du PIB (chiffre Banque de France au 30 septembre 2015). L’endettement français des ménages et des entreprises non financières est dans la moyenne européenne (123,7 % du PIB). Il est en revanche supérieur à celui de l’Allemagne (90 % du PIB) et à celui de l’Italie (115,9 %). Il est inférieur à celui de l’Espagne (147,7 %), du Royaume-Uni (141,5 %), des Etats-Unis (144,2 %) et du Japon (123,7 %).

Les ménages français sont endettés à hauteur de 55,8 % du PIB pour une moyenne européenne à 60,9 %. Ce taux a progressé de 0,6 point depuis 2014 (3ème trimestre à 3ème trimestre). Le taux d’endettement des ménages allemands est de 53,8 % du PIB ; pour l’Italie, ce taux est de 42,7 % et pour le Royaume-Uni de 86,2 %. L’endettement des ménages américains représente 102,3 % du PIB.

Le taux d’endettement des entreprises françaises s’élève à 68 % du PIB contre 62,8 % pour la moyenne européenne. Les entreprises allemandes sont peu endettées (36,1 %) quand les entreprises espagnoles le sont plus (79,1 %). La dette des entreprises américaines représente 41,9 % du PIB, celle du Japon, 93,2 % du PIB.

L’emploi marchand a augmenté de près de 50 000 en 2015

En 2015, les créations d’emploi n’ont pas suffi à compenser l’augmentation de la population active. Ainsi selon l’INSEE, l’emploi dans les secteurs marchands s’est accru de 47 000. Pour le quatrième trimestre 2015, l’emploi a progressé de 26 400, soit +0,2 %, après -900 au troisième trimestre.

Néanmoins, l’emploi continue de reculer dans l’industrie (-8 900 emplois, soit -0,3 % au quatrième trimestre) et dans la construction (-7 800, soit -0,6 %). Les baisses sont toutefois un peu moins fortes qu’au trimestre précédent. Sur un an, ces deux secteurs perdent un nombre comparable d’emplois (-41 400 dans l’industrie et -39 600 dans la construction).

Inversement, l’emploi du secteur tertiaire dans son ensemble accélère au quatrième trimestre 2015 (+0,4 %, soit +43 100, après +0,2 % au troisième trimestre). Hors intérim, l’emploi du secteur tertiaire accélère également (+0,2 %, soit +23 900, après +0,1 % au trimestre précédent). Sur un an, l’emploi marchand hors intérim est quasi stable (+2 900).

L’emploi intérimaire augmente au quatrième trimestre 2015 (+19 100, soit +3,4 %), à un rythme proche de celui du trimestre précédent (+3,0 %). Sur un an, l’emploi intérimaire est en nette hausse (+44 200, soit +8,2 %).

L’endettement des entreprises s’est accru de 4,5 % en 2015

Selon les statistiques de la Banque de France, les entreprises ont accru leur endettement de 4,5 % en 2015 après une hausse de 5,1 % en 2014. La politique monétaire accommodante n’a donc pas eu d’effet réel sur le niveau d’endettement. Le financement de marché des sociétés non financières a progressé de 5,1 % en rythme annuel (+3,9 % le mois précédent), en raison d’un remboursement net en décembre 2015 très inférieur à celui de décembre 2014. Le crédit bancaire revient à +4,1 % sur un an, après un pic à +4,5% en novembre en raison dans ce dernier cas d’un effet de base qui majorait artificiellement la croissance.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Le Gouverneur de la banque de France appelle à la baisse du rendement des fonds euros

dans le cadre d’une interview au Figaro, le Gouverneur de la Banque de France, François Villeroy de Galhau, revient sur la situation de l’économie et sur les effets de la politique de quantitative easing. Les injections de liquidité de la BCE, 60 milliards d’euros par mois, permettent une augmentation de l’inflation de 0,5 point. Cette politique aurait apporté un supplément de croissance de 0,3 à 0,4 point selon le Gouverneur. 80 000 emplois auraient été ainsi créés.

Le Gouverneur souhaite une réallocation de l’épargne vers les fonds propres des entreprises. Il souligne qu’aux Etats-Unis l’épargne des ménages investis dans les entreprises représentent 120 % du PIB quand ce taux est de 65 % en France. Ils demandent à ce que les compagnies d’assurances poursuivent la baisse de la rémunération des fonds euros. Il souhaite que de nouveaux placements permettent aux épargnants de bénéficier de meilleurs rendements tout en étant moins liquides que les actuels…

BFM Business : Comment épargner en ce début d’année 2016 ?

Le rapport de la Cour des Comptes 2016

La Cour des Comptes a publié son rapport 2016. Cette année, pas grand chose sur la problématique de la retraite et de l’épargne. la lecture n’en demeure pas moins intéressante pour ceux qui aiment suivre l’évolution de nos finances publiques.

Fin d’année poussive pour l’industrie

L’industrie a mal terminé l’année avec un recul au mois de décembre de la production manufacturière de 0,8 % après une hausse de 0,6 % en novembre. Dans l’ensemble de l’industrie, la baisse est encore plus marquée avec -1,6 % après -0,9 % en novembre.

Néanmoins au quatrième trimestre 2015, la production augmente par rapport au troisième trimestre dans l’industrie manufacturière de 0,4 %. OPour l’ensemble de l’industrie, la hausse est de +0,2 %.

Dans l’industrie manufacturière, la production du dernier trimestre de 2015 progresse de 1,7 % par rapport au dernier trimestre de 2014. Elle augmente davantage encore dans l’ensemble de l’industrie (+2,0 %).

La production s’accroit dans les industries extractives, énergie, eau de 3,3 %, dans les matériels de transport de 3,2 %. Elle est plus modérée dans les équipements électriques, électroniques, informatiques et machines(+0,7 %) et dans les industries agricoles et alimentaires (+0,9 %). La production augmente de façon soutenue dans la cokéfaction et raffinage(+2,7 %).

Le CAC 40 en-dessous de 4000 points, ce n’est pas la fin du monde ?

Le CAC 40 est passé sous la barre des 4000 points ce mardi 9 février. Depuis le 31 décembre, le recul atteint 13,79 %. Ce repli est conséquent et efface la progression de l’année dernière.

Elle est le résultat de la multiplication des incertitudes :

incertitudes économiques

- ralentissement des pays émergents dont la Chine (récession au Brésil et en Russie)

- doute sur la vitalité de la croissance américaine

- diminution du pouvoir d’achat des pays pétroliers

la chute du prix du pétrole symbolise les doutes sur la croissance de l’économie mondiale qui n’arrive pas à dépasser 3 %.

Incertitudes financières

- Doutes sur la capacité de certaines banques à honorer certains de leurs engagements (les Cocosbond)

Les COCOs bond sont des emprunts subordonnés, en fonction de critères de déclenchement précis (dégradation du ratio de fonds propres, etc.). Une banque peut émettre un Cocos bond en lieu et place d’actions. C’est équivalent en matière de fonds propre mais il n’y a pas de droit de vote. Ces produits sont assortis de forts rendements autour de 7 % pour une durée de 10 ans quand les obligations d’Etat ne donnent que du 0,7 % pour 10 ans (OAT française) plein essor.Le marché des COCOs a connu une forte croissance, plus de 20 milliards de dollars en 2015.

Les marchés sont d’autant plus volatils que la liquidité est élevée. La base monétaire des pays de la zone euro, des Etats-Unis, du Royaume-Uni ou du Japon a été multipliée par trois depuis 2003. L’aversion aux risques est élevée. Les investisseurs fuient le risque. La recherche des obligations d’Etat est le sport national.

Que doit faire l’épargnant ?

Il ne doit pas sur-réagir. Il faut être agile. Il ne faut pas céder à la pression. C’est peut-être le bon moment pour entrer sur le marché.

Il faut savoir nettoyer son portefeuille actions / prendre positions

Où investir ? Il faut savoir être à contretemps et regarder les secteurs de l’énergie, des assurances et des banques.

Les autres moyens de se protéger

Les deux principes, ne jamais sortir ou entrer d’un coup et se diversifier sont toujours valables.

Il ne faut pas trop se charger en obligations car justement tout le monde y va.

En matière d’immobilier, il faut regarder les SCPI qui offrent 5 à 6 % mais attention aux frais. Le montant des frais de souscription (entre 3 et 12%), de gestion (8 à 10%) et de revente (4 à 8% HT du prix des parts).

Vous pouvez toujours opter pour l’or mais attention cela n’offre pas de rendement en tant que tel.

Pour investir dans l’or physique, la meilleure formule consiste à acheter uniquement des pièces (Napoléon, etc.) ou des lingotins (5, 10, 15g…) cotés à la bourse de Paris. Pour des questions de sécurité il faut un coffre loué auprès d’une banque (à partir de 120 euros/an pour 30 dm3) et n’oubliez pas que l’or ne rapporte rien

Le crowdfunding

De temps en temps du rendement mais pas mal de risque….

L’investissement va-t-il enfin reprendre ?

Selon l’INSEE, en janvier 2016, les chefs d’entreprise des industries manufacturières annoncent que leur investissement a baissé de 2 % en valeur en 2015. L’estimation d’octobre dernier est abaissée de trois points. L’investissement est révisé à la baisse surtout dans les industries agro-alimentaires (-7 points).

Évolution annuelle de l’investissement en valeur dans l’industrie manufacturière

Source : Insee, enquête sur les Investissements dans l’industrie

Pour 2016, les industriels anticipent une augmentation de leurs dépenses d’investissement de 7 % par rapport à 2015. Ils rehaussent ainsi de 4 points leur première estimation émise en octobre 2015. Cette révision à la hausse est légèrement supérieure à celle habituellement constatée à ce moment de l’année (+3,5 points entre 2004 et 2015). Elle s’avère particulièrement forte pour l’industrie des biens d’équipements (+9 points) et celle de matériels de transport (+6 points).

Légère amélioration sur le front des défaillances d’entreprise

Selon la Banque de France, à fin novembre, le nombre de défaillances enregistrées sur les douze derniers mois recule de 1,5 %. Elles se sont élevées à 62 329.

Les défaillances cumulées diminuent dans les microentreprises (- 0,5 %). Elles reculent davantage pour les autres PME (– 7,9 %) et plus encore (- 28,8 %) pour les ETI et les grandes entreprises. Les encours de crédits associés aux défaillances représentent environ 0,5 % du total des encours de crédit déclarés au Service central des Risques de la Banque de France.

La croissance du 1er trimestre serait de 0,4 % en France

Selon les estimations de la Banque de France, le taux de croissance devrait être de 0,4 % au premier trimestre soit deux fois plus qu’au dernier trimestre 2015 mais beaucoup moins qu’au premier trimestre de l’année 2015, +0,7 %. L’industrie aurait connu un beau mois de janvier quand le bâtiment semble sortir de la crise…

La répression financière se porte bien : 5500 milliards d’euros de dettes souveraines à taux négatifs

De plus en plus d’Etats se financent en faisant payer les investisseurs et les épargnants. Ainsi, en zone euro, c’est l’équivalent de 1.500 milliards d’euros de dette qui ont été souscrits à un taux inférieur à 0 %. La France s’endette sur le marché primaire, un rendement négatif pour ses obligations jusqu’à 4 ans. L’Autriche ou les Pays-Bas peuvent ainsi s’endetter jusqu’à 5 ans et l’Allemagne jusqu’à 6 ans. Le taux allemand à 2 ans est de -0,5 %. la Suisse s’endette en négatif jusqu’à 15 ans

Ces taux négatifs sont la conséquence des politiques monétaires des banques centrales, de la faible inflation et des normes prudentielles. cela porte également le nom de répression financière.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com