Livret A : Petit coup de froid en juillet

Le Livret A : victime de son taux

L’annonce de la baisse du taux du Livret A de 2,4 % à 1,7 % en juillet a refroidi les ardeurs des épargnants, entraînant une deuxième décollecte en 2025. Le Livret de Développement Durable et Solidaire (LDDS) ainsi que le Livret d’Épargne Populaire (LEP) ont toutefois fait preuve, en juillet, d’une plus grande résilience.

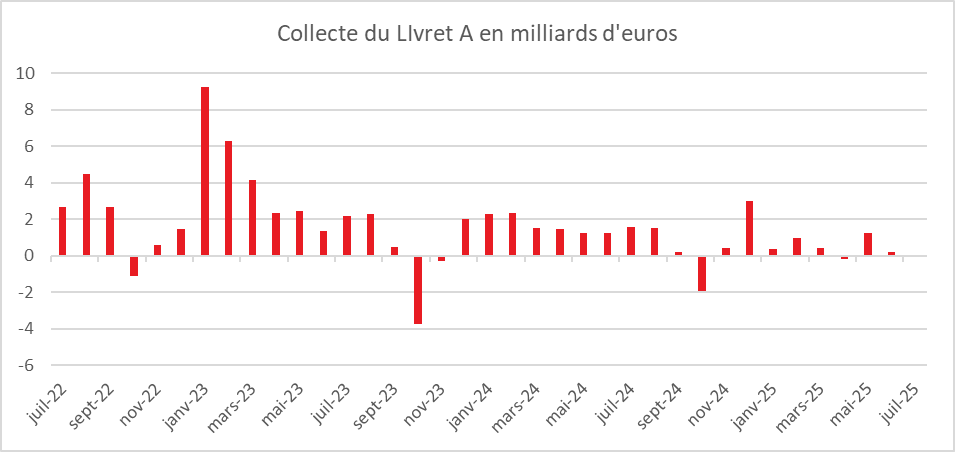

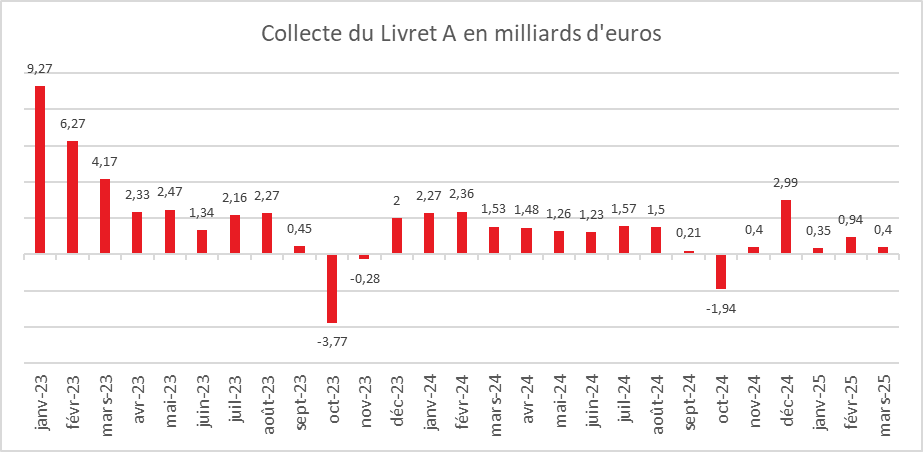

Le Livret A a enregistré une décollecte de 70 millions d’euros en juillet 2025, après une collecte positive de 220 millions en juin. Il fallait remonter dix ans en arrière pour constater une décollecte au mois de juillet (-0,97 milliard d’euros).

La collecte moyenne au mois de juillet, sur les dix dernières années (2015-2024), s’élevait à 1,25 milliard d’euros. En juillet 2024, elle atteignait 1,57 milliard d’euros. Depuis 2020, la collecte de juillet a toujours été supérieure à 1 milliard d’euros.

Depuis 2009, début de la série statistique de la Caisse des Dépôts, le Livret A n’a connu que trois décollectes en juillet (2015 : -0,97 milliard ; 2014 : -1,08 milliard ; 2009 : -1,07 milliard).

La décollecte de juillet s’explique par l’annonce de la baisse de son taux de rendement de 0,7 point, entrée en vigueur le 1er août. Elle s’inscrit dans le mouvement de ralentissement observé depuis le début de l’année. Sur les sept premiers mois de 2025, la collecte s’élève à seulement 2,9 milliards d’euros, contre 11,71 milliards sur la même période en 2024.

Les ménages redéployent désormais une partie de leurs liquidités vers des produits de long terme, comme l’assurance vie, offrant une rémunération plus attractive.

Le Livret de Développement Durable et Solidaire (LDDS) : en mode résilience

Contrairement au Livret A, le LDDS a maintenu une dynamique positive. En juillet 2025, il a enregistré une collecte de 340 millions d’euros, après 280 millions en juin.

Ce niveau est en ligne avec la moyenne des dix dernières années (377 millions), même s’il reste inférieur à la collecte de juillet 2024 (590 millions). Depuis 2009, seules deux décollectes ont été observées en juillet (2015 : -30 millions ; 2009 : -260 millions).

Produit d’épargne souvent couplé au compte courant, le LDDS joue le rôle d’annexe rémunérée. En juillet, plus de 10 millions de contribuables ont bénéficié des remboursements de l’administration fiscale au titre de l’impôt sur le revenu, et une partie de ces sommes a été versée sur les LDDS.

Sur les sept premiers mois de 2025, la collecte du LDDS atteint 3,4 milliards d’euros, contre 5,61 milliards à la même période en 2024.

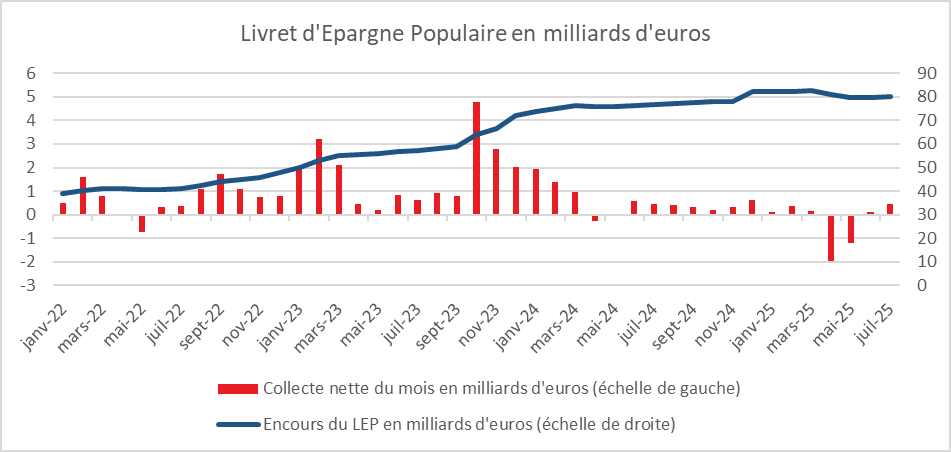

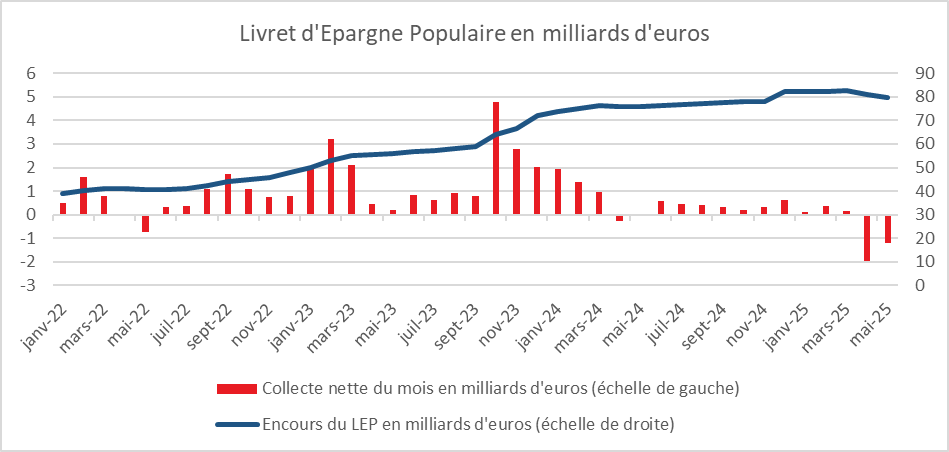

Le Livret d’Épargne Populaire (LEP) : le produit d’épargne liquide le plus attractif

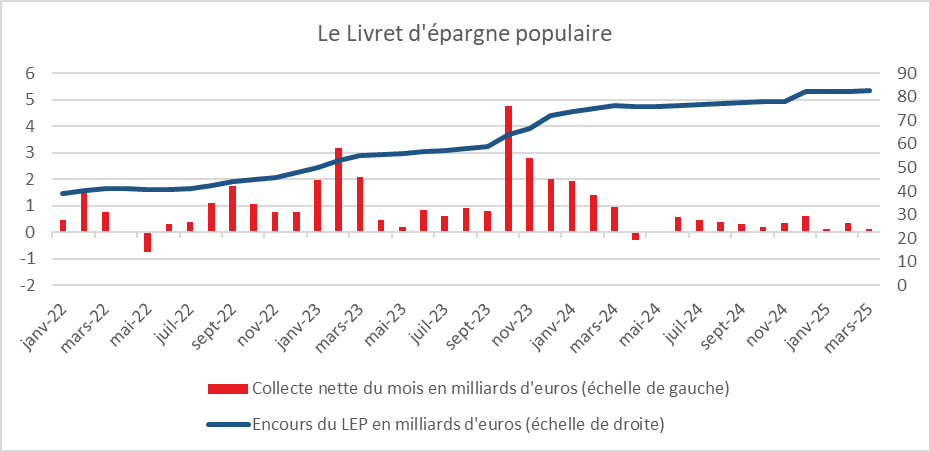

Pour le deuxième mois consécutif, le LEP enregistre une collecte positive : 450 millions d’euros en juillet 2025, après 130 millions en juin. Ce niveau est proche de celui observé en juillet 2024 (460 millions).

Néanmoins, de janvier à juillet 2025, la collecte reste négative (-1,97 milliard d’euros), alors qu’elle avait été positive de 4,98 milliards sur la même période en 2024.

Le LEP a moins souffert que le Livret A de la baisse de son taux, passé de 3 % à 2,7 %. Son rendement reste un point au-dessus de celui du Livret A. Exonéré de prélèvements fiscaux et sociaux, le LEP demeure un placement extrêmement compétitif.

Une rentrée délicate pour le Livret A ?

Dans les prochains mois, le Livret A devrait continuer à subir les effets de la baisse de son taux, même si, en termes réels, il reste positif : l’inflation demeure en effet légèrement inférieure à 1 % depuis plusieurs mois. Toutefois, les épargnants restent sensibles au seul taux nominal.

Le second semestre devrait s’accompagner de nouvelles décollectes, période traditionnellement marquée par une hausse des dépenses (rentrée scolaire, fêtes de fin d’année). Dans contexte de fort taux d’épargne, l’assurance vie et le Plan d’Épargne Retraite devraient rester les principaux bénéficiaires du recul d’attractivité du Livret A.

Une rentrée en demi-teinte pour le Livret A

Dans les prochains mois, le Livret A devrait payer la baisse de son taux de rendement même si celui-ci, en termes réels reste positif. L’inflation reste en-effet légèrement inférieur à 1 % depuis plusieurs mois. Mais, les épargnants prennent en compte avant tout le taux nominal du Livret A.

La suite du second semestre devrait s’accompagner de nouvelles décollectes, celui-ci étant marqué traditionnellement par la hausse des dépenses : rentrée scolaire, fêtes de fin d’année.

L’assurance vie et le Plan d’Epargne Retraite devraient rester les grands gagnants de la perte d’attractivité du Livret A dans les prochains mois.

Communiqué de presse de Philippe Crevel – Livret A : un petit coup de froid en juillet

Le Livret A : victime de son taux

L’annonce de la baisse du taux du Livret A de 2,4 % à 1,7 % en juillet a refroidi les ardeurs des épargnants, entraînant une deuxième décollecte en 2025. Le Livret de Développement Durable et Solidaire (LDDS) ainsi que le Livret d’Épargne Populaire (LEP) ont toutefois fait preuve, en juillet, d’une plus grande résilience.

Le Livret A a enregistré une décollecte de 70 millions d’euros en juillet 2025, après une collecte positive de 220 millions en juin. Il fallait remonter dix ans en arrière pour constater une décollecte au mois de juillet (-0,97 milliard d’euros).

La collecte moyenne au mois de juillet, sur les dix dernières années (2015-2024), s’élevait à 1,25 milliard d’euros. En juillet 2024, elle atteignait 1,57 milliard d’euros. Depuis 2020, la collecte de juillet a toujours été supérieure à 1 milliard d’euros.

Depuis 2009, début de la série statistique de la Caisse des Dépôts, le Livret A n’a connu que trois décollectes en juillet (2015 : -0,97 milliard ; 2014 : -1,08 milliard ; 2009 : -1,07 milliard).

La décollecte de juillet s’explique par l’annonce de la baisse de son taux de rendement de 0,7 point, entrée en vigueur le 1er août. Elle s’inscrit dans le mouvement de ralentissement observé depuis le début de l’année. Sur les sept premiers mois de 2025, la collecte s’élève à seulement 2,9 milliards d’euros, contre 11,71 milliards sur la même période en 2024.

Les ménages redéployent désormais une partie de leurs liquidités vers des produits de long terme, comme l’assurance vie, offrant une rémunération plus attractive.

Le Livret de Développement Durable et Solidaire (LDDS) : en mode résilience

Contrairement au Livret A, le LDDS a maintenu une dynamique positive. En juillet 2025, il a enregistré une collecte de 340 millions d’euros, après 280 millions en juin.

Ce niveau est en ligne avec la moyenne des dix dernières années (377 millions), même s’il reste inférieur à la collecte de juillet 2024 (590 millions). Depuis 2009, seules deux décollectes ont été observées en juillet (2015 : -30 millions ; 2009 : -260 millions).

Produit d’épargne souvent couplé au compte courant, le LDDS joue le rôle d’annexe rémunérée. En juillet, plus de 10 millions de contribuables ont bénéficié des remboursements de l’administration fiscale au titre de l’impôt sur le revenu, et une partie de ces sommes a été versée sur les LDDS.

Sur les sept premiers mois de 2025, la collecte du LDDS atteint 3,4 milliards d’euros, contre 5,61 milliards à la même période en 2024.

Le Livret d’Épargne Populaire (LEP) : le produit d’épargne liquide le plus attractif

Pour le deuxième mois consécutif, le LEP enregistre une collecte positive : 450 millions d’euros en juillet 2025, après 130 millions en juin. Ce niveau est proche de celui observé en juillet 2024 (460 millions).

Néanmoins, de janvier à juillet 2025, la collecte reste négative (-1,97 milliard d’euros), alors qu’elle avait été positive de 4,98 milliards sur la même période en 2024.

Le LEP a moins souffert que le Livret A de la baisse de son taux, passé de 3 % à 2,7 %. Son rendement reste un point au-dessus de celui du Livret A. Exonéré de prélèvements fiscaux et sociaux, le LEP demeure un placement extrêmement compétitif.

Une rentrée délicate pour le Livret A ?

Dans les prochains mois, le Livret A devrait continuer à subir les effets de la baisse de son taux, même si, en termes réels, il reste positif : l’inflation demeure en effet légèrement inférieure à 1 % depuis plusieurs mois. Toutefois, les épargnants restent sensibles au seul taux nominal.

Le second semestre devrait s’accompagner de nouvelles décollectes, période traditionnellement marquée par une hausse des dépenses (rentrée scolaire, fêtes de fin d’année). Dans contexte de fort taux d’épargne, l’assurance vie et le Plan d’Épargne Retraite devraient rester les principaux bénéficiaires du recul d’attractivité du Livret A.

Une rentrée en demi-teinte pour le Livret A

Dans les prochains mois, le Livret A devrait payer la baisse de son taux de rendement même si celui-ci, en termes réels reste positif. L’inflation reste en-effet légèrement inférieur à 1 % depuis plusieurs mois. Mais, les épargnants prennent en compte avant tout le taux nominal du Livret A.

La suite du second semestre devrait s’accompagner de nouvelles décollectes, celui-ci étant marqué traditionnellement par la hausse des dépenses : rentrée scolaire, fêtes de fin d’année.

L’assurance vie et le Plan d’Epargne Retraite devraient rester les grands gagnants de la perte d’attractivité du Livret A dans les prochains mois.

Cercle de l’Epargne – CDC

Cercle de l’Epargne – CDC

Cercle de l’Epargne – CDC

Le Coin des Epargnants du 15 août 2025

Les indices en mode bronzage d’été

Le CAC 40 a enregistré cette semaine quatre séances de hausse sur cinq (et même sept sur les huit dernières), progressant de plus de 2 % en l’espace de cinq jours, soit presque autant que la semaine précédente (+2,61 %). Depuis le début de l’année, l’indice de la Bourse de Paris a gagné plus de 7 %. À New York, le S&P 500 a signé cette semaine un nouveau record, les investisseurs saluant la rencontre entre Donald Trump et Vladimir Poutine en Alaska. Ils estiment par ailleurs que la Réserve fédérale baissera, dès le mois de septembre, ses taux directeurs, et ce malgré la hausse des prix à la production. Cette baisse serait rendue possible par les mauvais chiffres de l’emploi de juillet ainsi que par le repli de l’activité dans les services, tel que mesuré par l’indice ISM. Malgré tout, l’économie américaine n’est pas encore aux portes de la récession. En juillet, les ventes au détail ont progressé de 0,5 %, stimulées par le secteur automobile et les promotions en ligne, après une progression révisée à 0,9 % en juin. Par ailleurs, l’activité manufacturière dans l’État de New York s’est améliorée : l’indice dit « Empire State » s’est établi à 11,9, après 5,5 en juillet, alors que le consensus tablait sur une stagnation. Le moral des ménages s’est en revanche dégradé, contre toute attente, pour la première fois depuis avril, selon l’Université du Michigan, et les anticipations inflationnistes ont augmenté en raison des craintes liées aux droits de douane.

Les menaces de ralentissement économique aux États-Unis renforcent la probabilité d’une baisse d’un quart de point du loyer de l’argent par la Fed dans un mois. Cette probabilité atteint désormais 91 % selon l’outil FedWatch de CME Group, fondé sur les contrats à terme sur Fed funds. Les investisseurs seront cette année plus vigilants que jamais aux déclarations de Jerome Powell, le président de la banque centrale, lors du symposium de Jackson Hole, traditionnel rendez-vous, à la fin du mois d’août dans le Wyoming, des grands argentiers de la planète.

Le tableau de la semaine des marchés financiers

| Résultats 15 août 2025 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 31 déc. 2024 | |

| CAC 40 | 7 923,45 | +2,22 % | 7 543,18 | 7 380,74 |

| Dow Jones | 44 946,12 | +1,91 % | 37 689,54 | 42 544,22 |

| S&P 500 | 6 449,80 | +0,94 % | 4 769,83 | 5 881,63 |

| Nasdaq Composite | 21 622,98 | +0,81 % | 15 011,35 | 19 310,79 |

| Dax Xetra (Allemagne) | 24 372,30 | +0,90 % | 16 751,64 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 9 140,97 | +0,63 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 5 165,60 | -3,30 % | 4 518,28 | 4 895,98 |

| Nikkei 225 (Japon) | 43 332,76 | +6,66 % | 33 464,17 | 39 894,54 |

| Shanghai Composite | 3 698,75 | +2,05 % | 2 974,93 | 3 351,76 |

| Taux OAT France à 10 ans | +3,465 % | +0,119 pt | +2,558 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,784 % | +0,119 pt | +2,023 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,311 % | +0,089 pt | +3,866 % | +4,528 % |

| Cours de l’euro/dollar | 1,1709 | +1,19 % | 1,1060 | 1,0380 |

| Cours de l’once d’or en dollars | 3 342,12 | -1,29 % | 2 066,67 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 66,34 | +0,15 % | 77,13 | 74,30 |

| Cours du Bitcoin en dollars | 117 124,59 | +0,41 % | 38 252,54 | 93 776,61 |

Le coin des épargnants du 9 août 2025 : espoir de paix

Espoirs de paix en Ukraine

Selon l’agence Bloomberg, Moscou et Washington travailleraient à un accord pour mettre fin à la guerre en Ukraine, qui entérinerait l’occupation par la Russie des territoires conquis. Des tractations sont en cours au plus haut niveau en vue d’un sommet prévu entre les présidents Donald Trump et Vladimir Poutine dans les prochains jours. Les États-Unis tentent d’obtenir l’adhésion de Kiev et de ses alliés européens à cet accord. Cet espoir de paix a entraîné une hausse des indices boursiers cette semaine. Sur la période, le CAC 40, l’indice phare de la Bourse de Paris, a progressé de 2,61 %, son meilleur score depuis la semaine close le 2 mai (+3,11 %). Les autres indices ont également enregistré des hausses.

À ces espoirs de paix en Ukraine s’ajoutent le maintien des résultats des entreprises malgré la guerre commerciale et la perspective d’une baisse des taux en septembre par la FED, compte tenu des mauvais chiffres de l’emploi et de l’activité dans les services publiés récemment.

Sur le marché pétrolier, le Brent a fortement reculé sur la semaine, avec un baril s’échangeant à 66 dollars. La promesse d’une paix en Ukraine pourrait entraîner une détente durable sur ce marché.

L’or, de son côté, a battu de nouveaux records cette semaine. Il a été soutenu par la décision de l’agence américaine des douanes de soumettre les lingots d’un kilogramme et de 100 onces aux droits de douane réciproques. Cette mesure pénalise en particulier la Suisse, principal exportateur d’or vers les États-Unis.

Concernant la FED, Donald Trump avance ses pions. Après la démission surprise d’Adriana Kugler, il a nommé Stephen Miran, actuel président du Conseil économique de la Maison Blanche, au poste vacant de gouverneur de la Réserve fédérale, jusqu’au terme du mandat, le 31 janvier 2026. Stephen Miran, qui doit encore franchir l’obstacle du Sénat, est favorable à une réforme de la banque centrale américaine et à une baisse des taux d’intérêt.

Christopher Waller, gouverneur au sein de la FED, pourrait succéder à Jerome Powell à la présidence de l’institution en 2026, selon Bloomberg. Pour rappel, il s’était opposé au statu quo lors de la réunion de juillet, plaidant au contraire pour un assouplissement, par crainte d’une dégradation rapide du marché du travail.

Le tableau de la semaine des marchés financiers

| Résultats 8 août 2025 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 31 déc. 2024 | |

| CAC 40 | 7 743,00 | +1,45 % | 7 543,18 | 7 380,74 |

| Dow Jones | 44 175,61 | +1,35 % | 37 689,54 | 42 544,22 |

| S&P 500 | 6 389,45 | +2,43 % | 4 769,83 | 5 881,63 |

| Nasdaq Composite | 21 450,02 | +3,87 % | 15 011,35 | 19 310,79 |

| Dax Xetra (Allemagne) | 24 162,86 | +3,15 % | 16 751,64 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 9 095,73 | -0,36 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 5 347,74 | +2,01 % | 4 518,28 | 4 895,98 |

| Nikkei 225 (Japon) | 41 861,37 | +3,23 % | 33 464,17 | 39 894,54 |

| Shanghai Composite | 3 632,95 | +0,90 % | 2 974,93 | 3 351,76 |

| Taux OAT France à 10 ans | +3,348 % | +0,002 pt | +2,558 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,687 % | +0,022 pt | +2,023 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,283 % | +0,061 pt | +3,866 % | +4,528 % |

| Cours de l’euro/dollar | 1,1634 | +0,76 % | 1,1060 | 1,0380 |

| Cours de l’once d’or en dollars | 3 394,13 | +2,05 % | 2 066,67 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 66,08 | -4,39 % | 77,13 | 74,30 |

| Cours du Bitcoin en dollars | 116 980,93 | -+2,51 % | 38 252,54 | 93 776,61 |

Le Coin des Epargnants du 1er août 2025 : mauvais vent sur les marchés

Bad trip pour les marchés financiers

Les investisseurs ont réagi négativement à l’accord commercial conclu entre les États-Unis et l’Union européenne. Ils estiment que la hausse des droits de douane pénalisera l’activité économique et nuira aux résultats des entreprises. La Bourse de Paris a ainsi cédé plus de 3 % sur la semaine. Les indices américains ont également reculé de 2 à 3 % au cours des cinq derniers jours.

À compter du 7 août, les droits de douane augmenteront pour près de 70 partenaires commerciaux des États-Unis. Les taux s’élèveront à 15 % pour l’Union européenne, le Japon et la Corée du Sud, et à 10 % pour le Royaume-Uni. D’autres pays sont plus sévèrement touchés, comme la Suisse, qui sera soumise à un taux de 39 %. Le Canada, quant à lui, devra faire face à un tarif douanier de 35 %, contre 25 % précédemment, à l’exception des biens couverts par l’accord de libre-échange nord-américain.

L’économie américaine commence à pâtir des incertitudes commerciales. En juillet, les créations nettes d’emplois se sont élevées à seulement 73 000, contre 104 000 attendues, et les chiffres de mai et juin ont été révisés à la baisse de 258 000 postes au total. Le taux de chômage atteint 4,2 % de la population active, conformément aux prévisions, mais en hausse de 0,1 point par rapport à juin. Un ralentissement plus marqué du marché du travail est anticipé dans les mois à venir.

Avec le repli des marchés actions, les taux obligataires s’orientent à la baisse, d’autant que la probabilité d’une diminution d’un quart de point des taux directeurs de la Fed en septembre est désormais estimée à 76 %, contre moins de 40 % auparavant.

Le tableau de la semaine des marchés financiers

| Résultats 1er août 2025 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 31 déc. 2024 | |

| CAC 40 | 7 546,16 | -3,68 % | 7 543,18 | 7 380,74 |

| Dow Jones | 43 588,58 | -2,92 % | 37 689,54 | 42 544,22 |

| S&P 500 | 6 238,01 | -2,36 % | 4 769,83 | 5 881,63 |

| Nasdaq Composite | 20 650,13 | -2,16 % | 15 011,35 | 19 310,79 |

| Dax Xetra (Allemagne) | 23 425,97 | -3,02 % | 16 751,64 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 9 068,58 | -0,57 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 5 165,60 | -3,30 % | 4 518,28 | 4 895,98 |

| Nikkei 225 (Japon) | 40 876,06 | +2,87 % | 33 464,17 | 39 894,54 |

| Shanghai Composite | 3 566,55 | -0,43 % | 2 974,93 | 3 351,76 |

| Taux OAT France à 10 ans | +3,346 % | -0,040 pt | +2,558 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,665 % | -0,052 pt | +2,023 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,222 % | -0,184 pt | +3,866 % | +4,528 % |

| Cours de l’euro/dollar | 1,1525 | -1,73 % | 1,1060 | 1,0380 |

| Cours de l’once d’or en dollars | 3 346,96 | -2,58 % | 2 066,67 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 69,82 | +1,87 % | 77,13 | 74,30 |

| Cours du Bitcoin en dollars | 114 665,48 | -1,73 % | 38 252,54 | 93 776,61 |

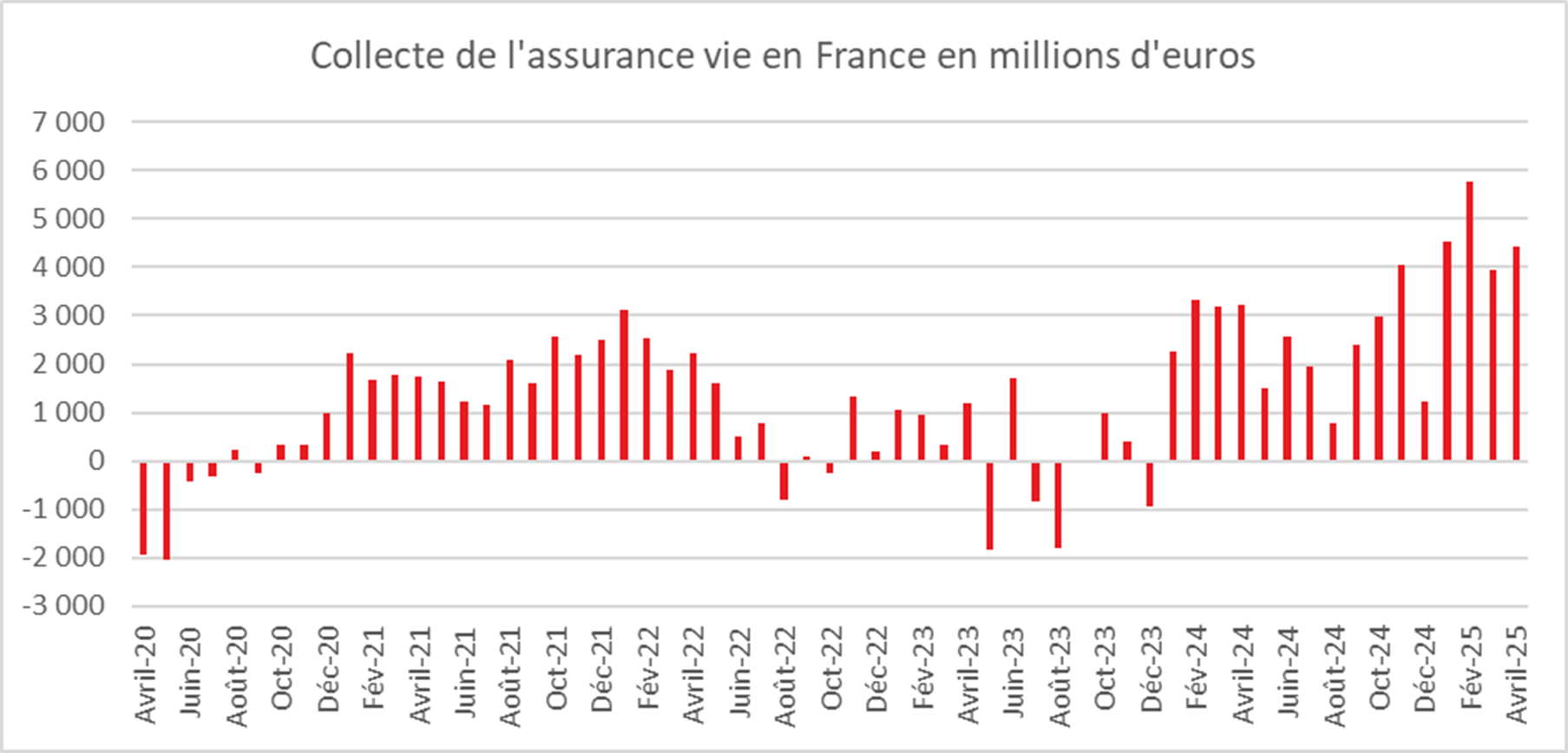

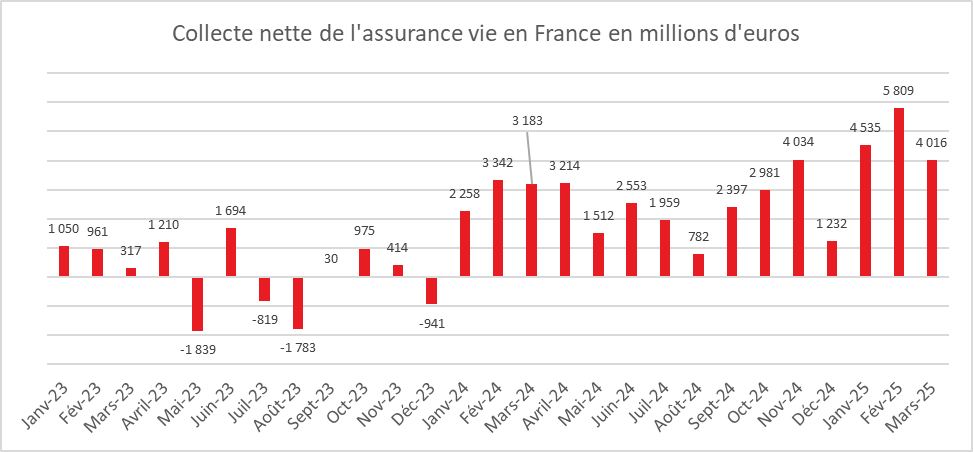

L’assurance vie en plein boom

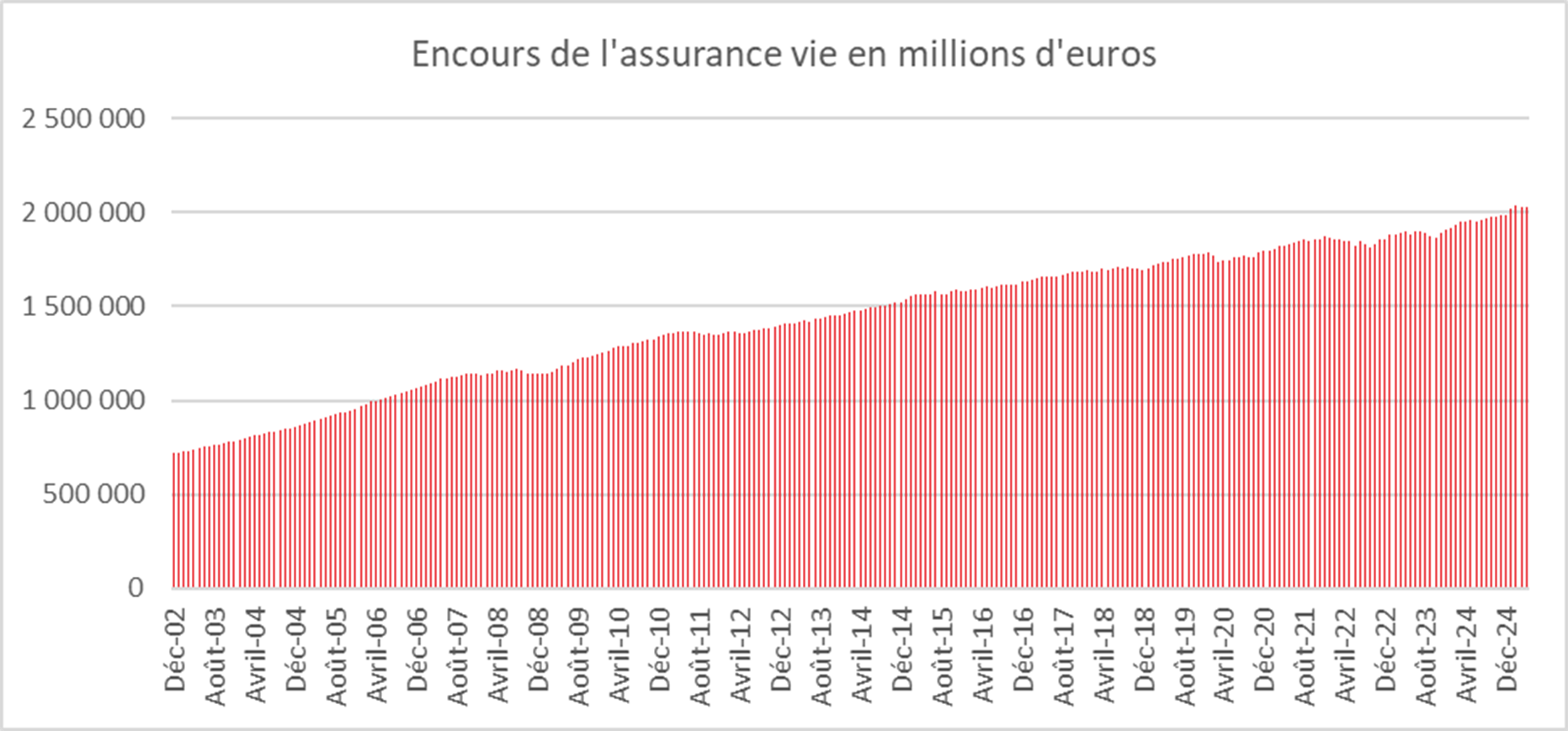

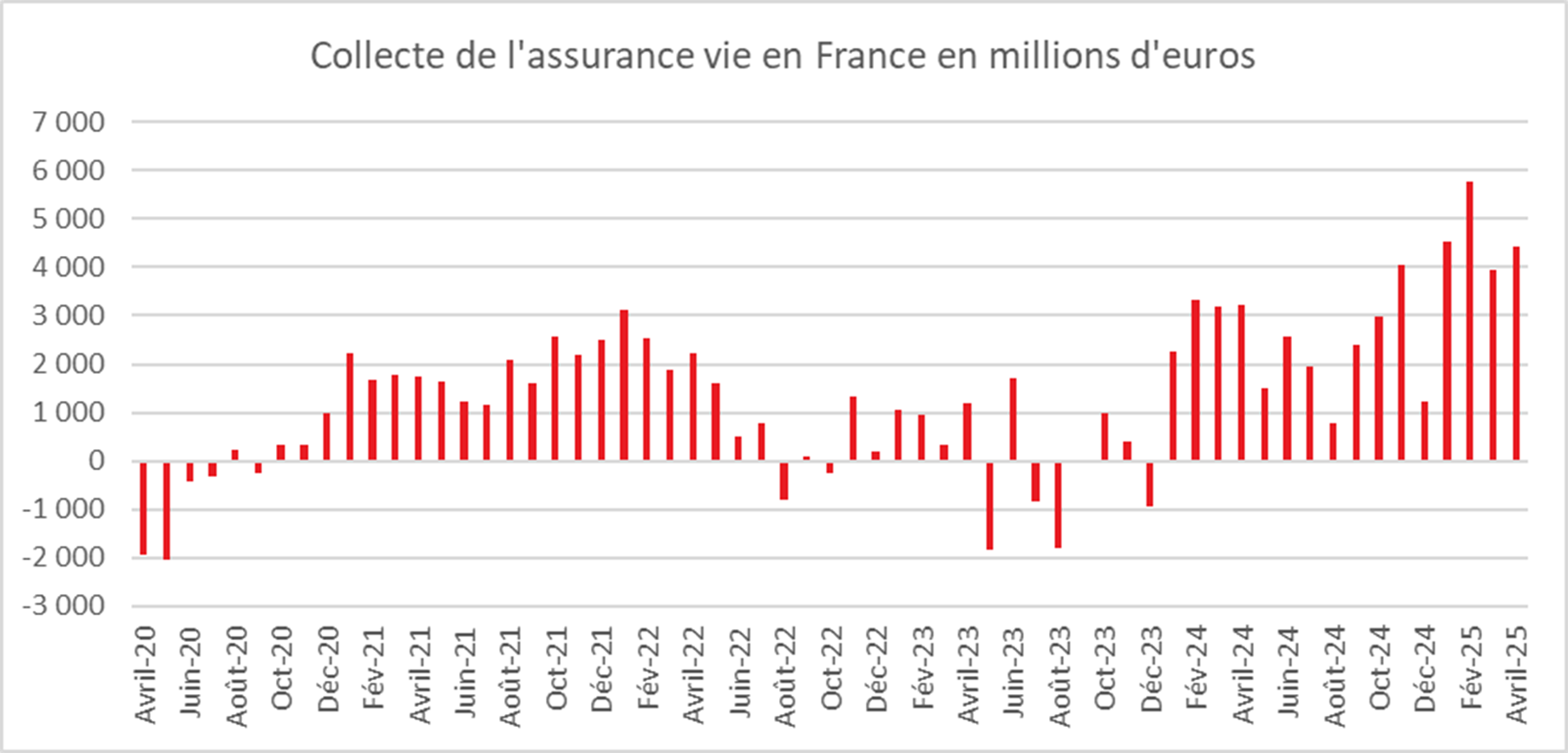

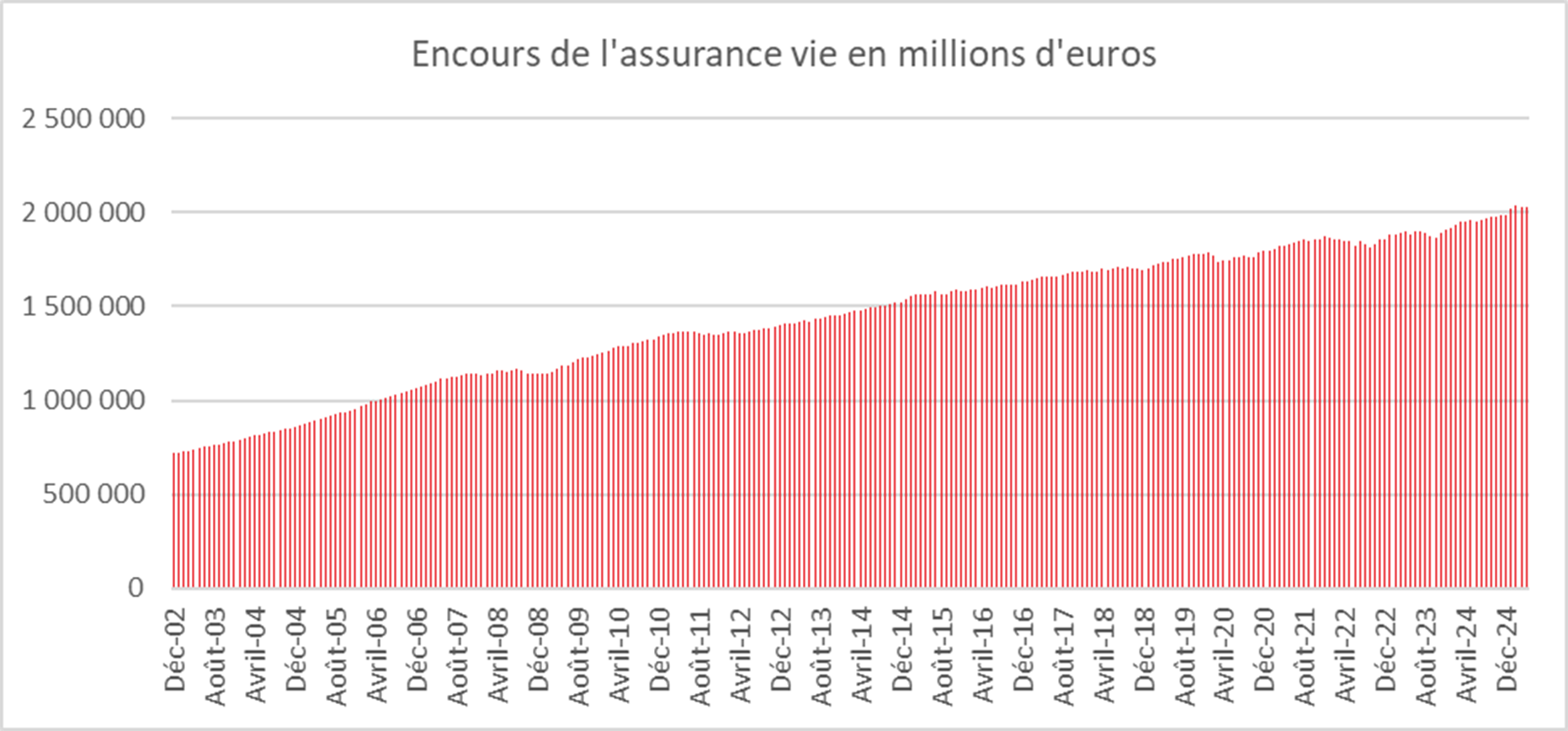

L’assurance vie conclut en beauté le premier semestre 2025 avec une collecte nette en juin de 5 milliards d’euros, soit deux fois le montant de juin 2024. Les ménages français continuent à réorienter une partie de leur épargne de court terme vers l’assurance vie. La baisse du taux du Livret A et des dépôts à terme contribuent à cette réallocation. L’assurance vie bénéficie également de la forte propension des Français à l’épargne.

Une collecte nette record au premier semestre

Sur les six premiers mois de l’année, la collecte nette a atteint 26,6 milliards d’euros, contre 10,9 milliards d’euros pour celle enregistrée sur la même période en 2024.

Pour le seul mois de juin, la collecte est quatre fois supérieure à la moyenne de ces dix dernières années, 5 milliards contre 1,25 milliard d’euros.

Depuis vingt-cinq ans, le mois de juin réussit en règle générale assez bien à l’assurance vie. Seules trois décollectes ont été enregistrées le sixième mois de l’année (en 2020, -414 millions d’euros ; en 2012, -1,332 milliard d’euros et en 2013, -217 millions d’euros).

Pour le mois de juin 2025, la collecte nette a été portée essentiellement par les unités de compte (UC), +4,7 milliards d’euros mais les fonds euros ont également enregistré une collecte nette positive (+0,3 milliard d’euros).

Une forte hausse des cotisations brutes

Témoignage de la compétitivité retrouvée de l’assurance vie, la collecte brute s’est élevée, au mois de juin 2025, à 17,1 milliards d’euros, en hausse de +18 % par rapport à juin 2024 qui avait été marquée par la montée des incertitudes politiques en lien avec la dissolution de l’Assemblée nationale. Au mois de juin 2025, la collecte brute en fonds euros progresse, sur un an, de 16 % et celles en UC de 21 %.

Sur les six premiers mois, la collecte brute frôle les 100 milliards d’euros (97,8 milliards d’euros) en hausse de 5 % sur un an. Cette progression est due à la fois aux supports en euros (+3 %) et à ceux en UC (+9 %).

La part des cotisations en UC est de 41 % sur le mois de juin et de 38 % sur la première moitié de l’année, identique à celle enregistrée sur l’ensemble de l’année 2024 (38 %).

Le fort mouvement de la collecte brute traduit l’amélioration sur un an de l’attractivité de l’assurance vie. Le rendement net des fonds euros (après fiscalité) est désormais supérieur à celui de l’épargne de court terme (livrets et dépôts à terme) ce qui n’était pas le cas dans les années 2022/2024. La diminution du taux de rémunération de l’épargne de court terme redonne un avantage comparatif à l’assurance vie. Les assureurs, par ailleurs, en proposant des taux promotionnels avantageux, pouvant dépasser dans certains cas les 4 %, contribuent au regain de forme des fonds euros après plusieurs années difficiles.

Les incertitudes politiques et la volatilité des cours boursiers qui en résultent ne pénalisent pas, pour le moment, la collecte en UC.

Des prestations en net retrait

Au mois de juin , les prestations ont légèrement augmenté, +0,1 milliard d’euros par rapport à juin 2024, soit +1 %, à 12,1 milliards d’euros. Elles sont en baisse pour les supports en UC (-1 %) et en progression pour les supports en euros (+1 %).

Depuis le début de l’année, les prestations enregistrent une forte diminution -7 % par rapport à l’an dernier, à 71,2 milliards d’euros. Ce recul concerne à la fois les supports euros (-4,2 milliards d’euros) et les supports UC (-1,6 milliard d’euros).

Les années précédentes, les assurés sortaient de l’argent de leur assurance vie pour le placer dans les dépôts à terme ou sur les livrets réglementés. Jusqu’à la hausse des taux d’intérêt, les ménages utilisaient leur assurance vie pour acheter des biens immobiliers. Aujourd’hui, la donne a changé. Le nombre de transactions immobilières est faible – même si une légère remontée est constatée – et l’attractivité comparée des placements joue en faveur de l’assurance vie.

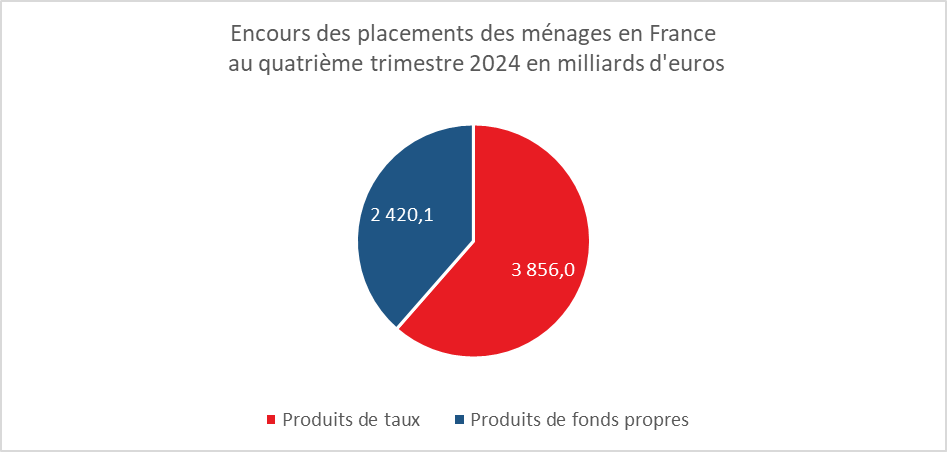

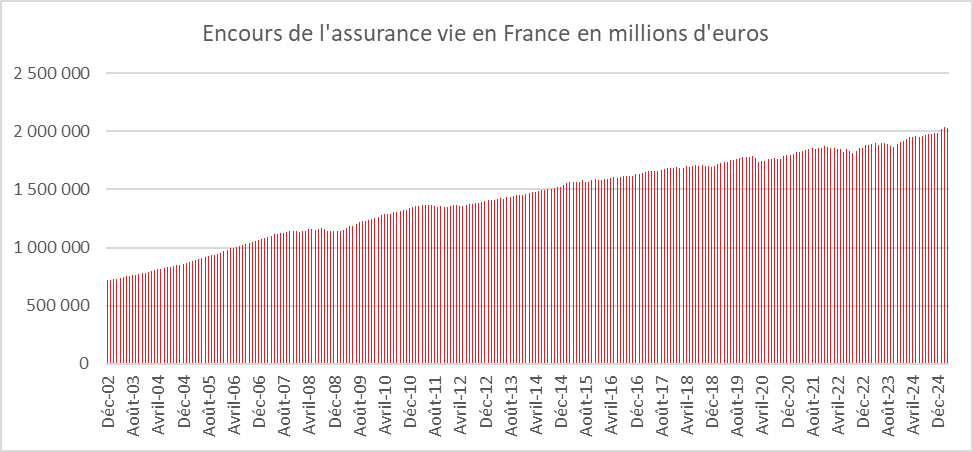

Grâce aux versements et aux effets de la capitalisation, l’encours de l’assurance vie bat un nouveau record à fin juin avec un total de 2 052 milliards d’euros, en hausse de +5 % sur un an.

L’assurance vie : le placement préféré des ménages

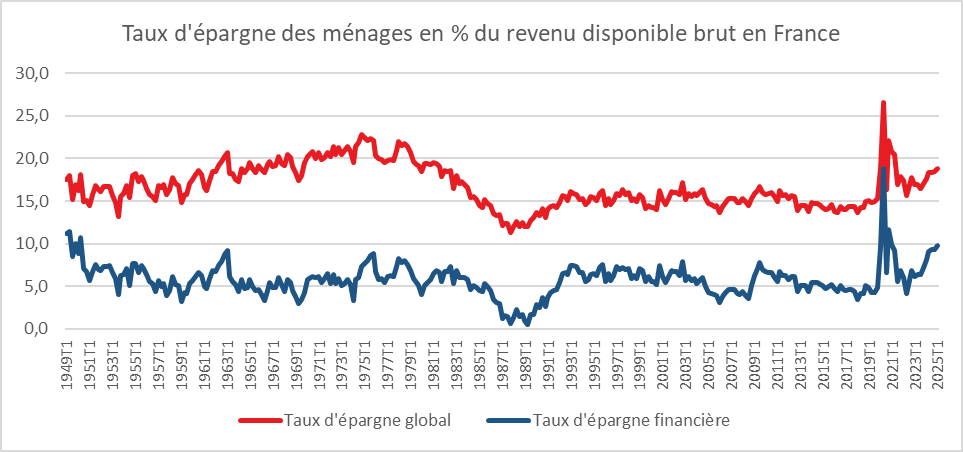

L’enquête 2025 du Cercle de l’Épargne a souligné que l’assurance vie était le placement préféré des Français devant l’immobilier locatif et le livret A. Les résultats enregistrés depuis le début de l’année prouvent la force de cet engouement retrouvé. Ce dernier intervient dans un contexte porteur pour l’épargne. Au premier trimestre, le taux d’épargne a été de 18,8 % du revenu disponible brut. Le taux d’épargne financière approche désormais 10 %, contre moins de 5 % au quatrième trimestre 2019, avant la crise sanitaire.

Dans les prochains mois, l’assurance vie devrait continuer sur sa lancée compte tenu de la baisse des taux du livret A, ce dernier passant de 2,4 à 1,7 % le 1er août 2025.

La fermeture des Plans d’Épargne Logement de plus de 15 ans, mesure qui entrera en vigueur progressivement en 2026, devrait bénéficier en premier lieu à l’assurance vie.

Le Coin des épargnants du 26 juillet 2025

Pas de surprise estivale pour les banques centrales

Comme prévu, la Banque centrale européenne a décidé de conserver ses taux directeurs inchangés. Après avoir procédé à huit allégements d’un quart de point en un an, elle a ainsi maintenu son taux de dépôt à 2 %, celui de la facilité de refinancement à 2,25 % et celui de la facilité de prêt marginal à 2,4 %.

Cette pause intervient dans un contexte incertain. La question des droits de douane demeure en suspens. La hausse de ces derniers pourrait peser sur la croissance de la fin de l’année. En l’état actuel de la négociation, une solution à 15 % se dégage mais tout est possible avec Donald Trump. Malgré cette menace, les indices PMI, publiés jeudi 24 juillet, sont plutôt positifs. L’économie européenne serait en légère expansion en juillet, après un deuxième trimestre médiocre. « Des gains modestes mais réels », a souligné Christine Lagarde, la Présidente de la BCE. La monnaie européenne continue de s’apprécier par rapport au dollar en se rapprochant du seuil de 1,2 dollar présenté comme problématique par le vice-président de la banque centrale, Luis de Guindos.

Les investisseurs parient sur une nouvelle baisse des taux directeurs d’ici la fin de l’année avec un taux de dépôt à 1,75 %. Cette décision pourrait ne pas intervenir en septembre.

Indicateurs toujours rassurant aux Etats-Unis

Les demandes d’allocations chômage aux Etats-Unis ont diminué pour la sixième semaine consécutive, signe que le marché de l’emploi reste résilient. Si le marché du travail ne tourne pas à plein régime, il ne montre pas non plus de signes de difficultés. Compte tenu des indicateurs économiques récemment publiés et du niveau élevé des incertitudes, la Fed devrait maintenir la semaine prochaine sa politique inchangée pour une cinquième réunion consécutive, au risque de s’attirer une nouvelle fois les foudres de Donald Trump qui ne cache pas son envie de remplacer Jerome Powell.

Les indices « actions » américains ont continué leur marche en avant avec des gains de plus de 1 % sur la semaine. De leur côté, les indices européens ont perdu légèrement du terrain.

Le tableau de la semaine des marchés financiers

| Résultats 25 juillet 2025 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 31 déc. 2024 | |

| CAC 40 | 7 834,58 | -0,16 % | 7 543,18 | 7 380,74 |

| Dow Jones | 44 901,92 | +1,29 % | 37 689,54 | 42 544,22 |

| S&P 500 | 6 388,64 | +1,55 % | 4 769,83 | 5 881,63 |

| Nasdaq Composite | 21 108,32 | +1,20 % | 15 011,35 | 19 310,79 |

| Dax Xetra (Allemagne) | 24 233,08 | -0,28 % | 16 751,64 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 9 120,31 | +1,38 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 5 352,16 | +0,16 % | 4 518,28 | 4 895,98 |

| Nikkei 225 (Japon) | 41 456,23 | +4,50 % | 33 464,17 | 39 894,54 |

| Shanghai Composite | 3 593,66 | +2,53 % | 2 974,93 | 3 351,76 |

| Taux OAT France à 10 ans | +3,386 % | -0,011 pt | +2,558 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,717 % | +0,026 pt | +2,023 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,406 % | -0,014 pt | +3,866 % | +4,528 % |

| Cours de l’euro/dollar | 1,1731 | +1,16 % | 1,1060 | 1,0380 |

| Cours de l’once d’or en dollars | 3 329,09 | -0,10 % | 2 066,67 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 68,60 | -0,51 % | 77,13 | 74,30 |

| Cours du Bitcoin en dollars | 115 767,11 | -1,79 % | 38 252,54 | 93 776,61 |

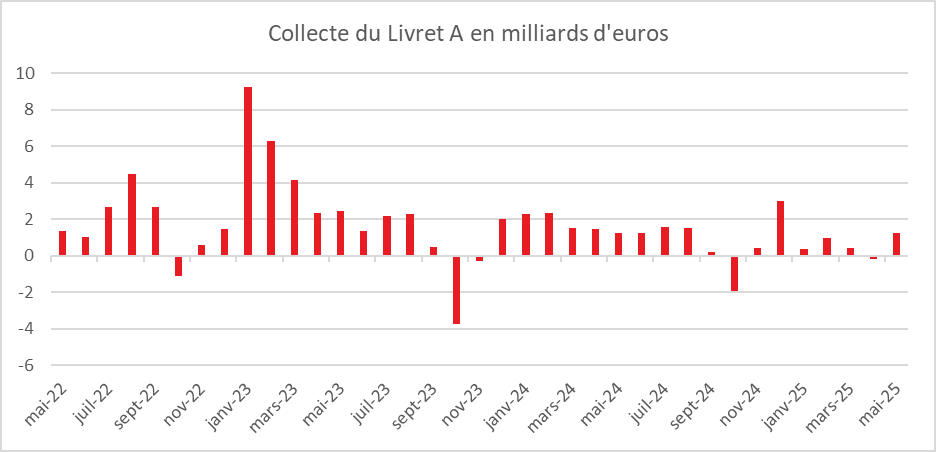

Une collecte du livret A poussive en juin

Le Livret A a conclu le premier semestre avec une petite collecte lui permettant néanmoins de battre un nouveau record d’encours. Depuis le début de l’année, les Français maintiennent un effort important d’épargne tout en réduisant leurs versements sur leur Livret A. La baisse de la rémunération et l’augmentation du nombre de Livret A au plafond (15 % des titulaires concernés) expliquent le moindre engouement pour ce dernier.

Le Livret A : un encours record en juin

Après une décollecte de 200 millions d’euros au mois d’avril et une collecte de +1,22 milliard d’euros en mai, le Livret A enregistre, en juin, un résultat positif de 220 millions d’euros. Cette collecte est néanmoins inférieure à celle de 2024 (1,23 milliard d’euros) et à la moyenne de ces dix dernières années (873 millions d’euros).

En juin, depuis 2009, le premier produit d’épargne des ménages a connu quatre décollectes (2015 : -0,12 milliard d’euros ; 2014 : – 0,13 milliard d’euros ; 2010 : -0,15 milliard d’euros et 2009 : -1,39 milliard d’euros).

Le Livret A poursuit sa normalisation sur fond de baisse de son taux de rémunération. Sur le premier semestre 2025, la collecte atteint seulement 2,97 milliards d’euros contre 10,14 milliards d’euros sur la même période de 2024. Elle a été divisée par plus de trois en un an traduisant la fin d’une période de fortes collectes atypiques, le bon mois de mai étant en partie dû à des transferts en provenance de titulaires n’étant plus éligibles au Livret d’Epargne Populaire.

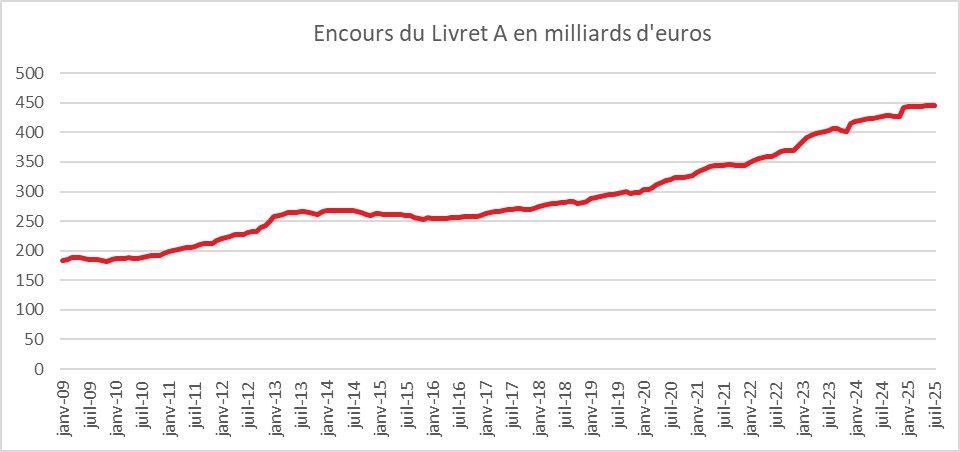

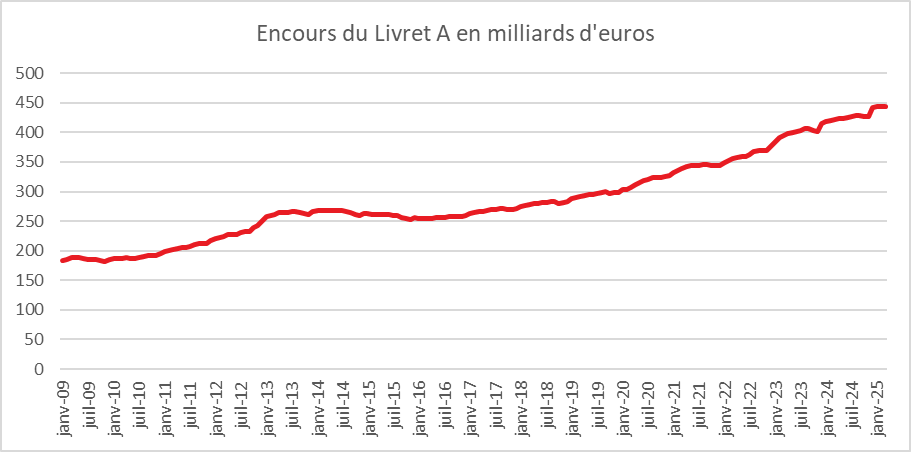

Le Livret A continue d’être ainsi affecté par la baisse de son taux de rémunération intervenue le 1er février dernier. Les ménages redéployent une partie de leur épargne de précaution vers des produits de long terme comme l’assurance vie, qui connaît un net rebond depuis le début de l’année. Cette normalisation n’est pas synonyme de crise de l’épargne réglementée, l’encours du Livret A battant un nouveau record à 445,5 milliard d’euros.

Le Livret de Développement Durable et Solidaire (LDDS) : un mois de juin moyen

Au mois de juin 2025, la collecte du LDDS s’est élevée à 280 millions d’euros, contre 590 millions d’euros en juin 2024. En moyenne au cours des dix dernières années, la collecte était de 305 millions d’euros. Depuis 2009, le LDDS a été en décollecte en juin à quatre reprises. Au cours du premier semestre 2025, la collecte a atteint 3,06 milliards d’euros, contre 4,88 milliards d’euros sur la même période en 2024. L’encours du LDDS atteint en juin 2025, 163,6 milliards d’euros, un nouveau record.

Le LDDS est moins touché que le Livret A par la baisse de son taux de rémunération. Pour de nombreux ménages, il est associé aux comptes courants quand le Livret A est considéré comme un produit d’épargne.

Le Livret d’Épargne Populaire (LEP) : un mauvais premier semestre

Après deux décollectes, en avril et en mai, le LEP a renoué avec une collecte positive en juin, + 130 millions d’euros. En juin 2024, le LEP avait enregistré une collecte positive de 570 millions d’euros.

Les décollectes d’avril et de mai étaient en grande partie liées aux opérations de contrôle d’éligibilité. La collecte du mois de juin est conforme à celle du début d’année. Sur le premier semestre, le LEP est en décollecte de 2,42 milliards d’euros quand il avait enregistré une collecte positive de 4,52 milliards d’euros sur la même période en 2024. Avec les revalorisations de salaires intervenues en 2024, en lien avec l’inflation, de nombreux titulaires ont été contraints en avril et en mai de se défaire de leur LEP. L’encours du LEP s’élevait, fin juin, à 79,8 milliards d’euros à trois milliards de son record établi en mars dernier.

Pour le second semestre : effet taux et effet dépenses

Le taux du Livret A et du LDDS passera de 2,4 à 1,7 % le 1er août prochain et celui du LEP de 3,5 à 2,7 %. En un an, le taux du Livret A aura perdu 1,3 point. Même si son rendement réel reste positif, la baisse du taux nominal devrait accroître le recul de la collecte d’autant plus que traditionnellement le second semestre est plus dépensier qu’épargnant. Celui-ci est, en effet, marqué par une série de dépenses, vacances, rentrée scolaire et fêtes de fin d’année. Les décollectes y sont plus fréquentes que lors du premier semestre. Avec l’effet taux, la probabilité de leur survenue augmente…

Le Coin des Epargnants du 18 juillet 2025 : quartiers d’été ?

Quartiers d’été pour les marchés financiers

Cette semaine, en attendant le 1er août, date supposée de l’éventuelle entrée en vigueur des droits de douane américains, les investisseurs sont en roue libre. Les indices ont faiblement évolué. La maigre progression de Wall Street a néanmoins permis à l’indice S&P 500 de battre un nouveau record. Le Nasdaq a gagné malgré tout plus de 1,5 %. De son côté, le CAC 40 a perdu sur la semaine 0,10 %. Quelques valeurs comme Legrand, Airbus et Safran ont connu, néanmoins, ces derniers jours une belle progression.

La semaine prochaine, il faudra suivre la réaction des marchés aux résultats des sénatoriales de dimanche au Japon. Le Premier ministre Shigeru Ishiba, malmené dans les sondages, pourrait connaître un revers électoral. Dans l’archipel, l’inflation a ralenti plus qu’attendu en juin mais reste à un niveau élevé, tirée par un doublement sur un an des prix du riz (+99,2 %), de quoi accroître la pression sur la coalition au pouvoir, qui risque de perdre sa majorité à la chambre haute du Parlement. La question de savoir si Shigeru Ishiba démissionnera en cas d’échec se posera.

Aux États-Unis, la consommation résiste malgré la hausse des prix. Selon les données de juillet de l’Université du Michigan, l’indice préliminaire mesurant le moral des consommateurs américains est passé de 60,7 à 61,8, contre 60,5 pour le consensus. Les ménages s’attendent à ce que l’inflation augmente de 4,4 % sur les douze prochains mois, soit six dixièmes de moins que prévu et qu’en juin. Un ralentissement est également constaté sur un horizon de cinq à dix ans. Au mois de juin, l’indice des prix à la consommation (CPI) a augmenté de 0,3 %, soit une hausse de 2,7 % en rythme annuel. Hors alimentation et énergie, l’inflation atteint 2,9 %. Les effets de la hausse des droits de douane commencent à se faire sentir. Un tarif douanier universel de 10 % est entré en vigueur il y a un peu plus de trois mois sur la quasi-totalité des marchandises importées aux États-Unis. L’automobile et l’acier sont particulièrement visés, avec une taxation portée à 25 %. Seuls le Mexique et le Canada bénéficient d’exemptions partielles.

À l’inverse, les Américains profitent d’une essence bon marché : le prix du gallon est redescendu au niveau d’il y a quatre ans, à 3,14 dollars, soit environ 72 centimes d’euro le litre. Néanmoins, les comportements commencent à évoluer. Les ventes de détail ont reculé de 0,9 %, et la production industrielle a baissé de 0,3 % en mai. Selon la Réserve fédérale, la croissance américaine devrait être divisée par deux cette année, passant de 2,8 % à 1,4 %. En décembre dernier, la banque centrale anticipait encore une croissance de 2,1 % pour 2025.

Les effets stimulants des baisses d’impôts (estimés à +0,2 point de PIB en 2025 et +0,3 en 2026) devraient être annulés par le coup d’arrêt à l’immigration et les mesures commerciales pénalisant les importations.

En cas d’entrée en vigueur, le 1er août prochain, de droits de douane de 20 % sur les importations européennes, le Yale Budget Lab estime que le tarif moyen effectif à l’entrée sur le territoire américain grimperait à 18 %, contre 3 % en janvier dernier. L’impact sur les prix pourrait atteindre +1,7 %, et la perte de croissance potentielle serait de 0,7 point de PIB. Le taux de chômage, quant à lui, pourrait augmenter de 0,4 point d’ici la fin de l’année.

Les taux des obligations souveraines ont peu évolué durant la semaine. Jeudi 24 juillet se tiendra la réunion du Comité de politique monétaire de la Banque centrale européenne, qui devrait laisser les taux directeurs inchangés après huit baisses consécutives. Lors de sa dernière réunion en juin, la BCE, encouragée par des signes de ralentissement de l’inflation et une activité économique atone dans la zone euro à 20 membres, avait réduit le taux de dépôt de 25 points de base, à 2 %.

La BCE suit évidemment l’évolution de la politique commerciale américaine. Elle intègre l’option de droits à 30 % sur les importations de l’Union. Cette éventualité complique la prise de décision de la BCE. En effet, des droits élevés accentueraient le ralentissement de la croissance en Europe. Un risque de spirale protectionniste est à craindre avec l’augmentation des droits européens sur les produits américains.

Le tableau de la semaine des marchés financiers

| Résultats 18 juillet 2025 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 31 déc. 2024 | |

| CAC 40 | 7 822,67 | -0,10 % | 7 543,18 | 7 380,74 |

| Dow Jones | 44 342,19 | -0,07 % | 37 689,54 | 42 544,22 |

| S&P 500 | 6 296,79 | +0,57 % | 4 769,83 | 5 881,63 |

| Nasdaq Composite | 20 895,66 | +1,51 % | 15 011,35 | 19 310,79 |

| Dax Xetra (Allemagne) | 24 287,07 | +0,09 % | 16 751,64 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 8 990,61 | +0,54 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 5 359,23 | -0,45 % | 4 518,28 | 4 895,98 |

| Nikkei 225 (Japon) | 39 819,11 | +0,33 % | 33 464,17 | 39 894,54 |

| Shanghai Composite | 3 534,48 | +0,88 % | 2 974,93 | 3 351,76 |

| Taux OAT France à 10 ans | +3,397 % | -0,013 pt | +2,558 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,691 % | +0,001 pt | +2,023 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,420 % | +0,10 pt | +3,866 % | +4,528 % |

| Cours de l’euro/dollar | 1,1655 | -0,59 % | 1,1060 | 1,0380 |

| Cours de l’once d’or en dollars | 3 354,40 | +1,53 % | 2 066,67 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 69,50 | -0,25 % | 77,13 | 74,30 |

| Cours du Bitcoin en dollars | 117 814,04 | +0,23 % | 38 252,54 | 93 776,61 |

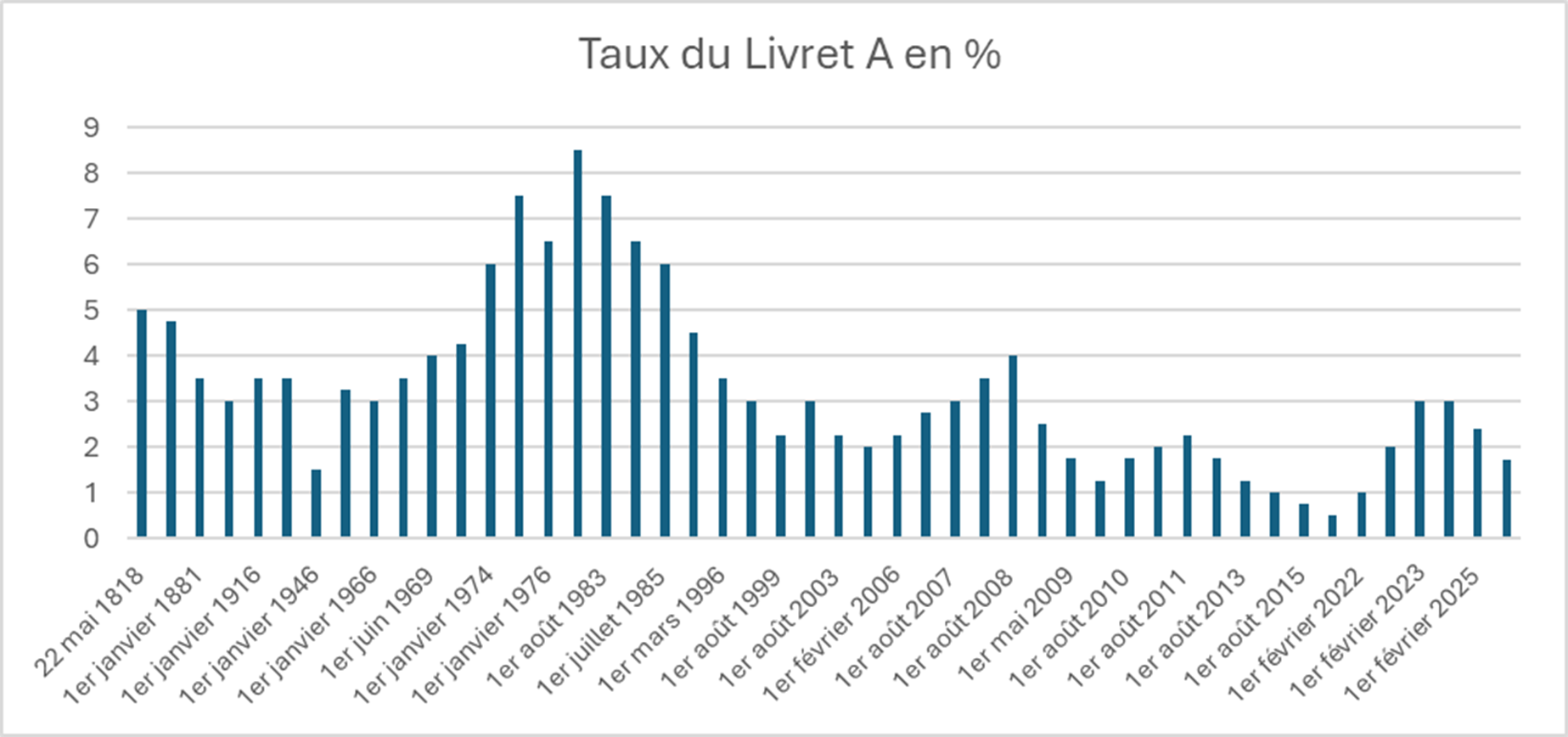

Baisse du taux du Livret A et du LEP le 1er août 2025

Le Gouvernement a décidé, le lendemain des annonces budgétaires, de suivre les recommandations du Gouverneur de la Banque de France, pour la fixation des taux du Livret A, du Livret de développement durable et solidaire (LDDS) et du Livret d’Epargne Populaire (LEP).

Le 1er août 2025, le taux du Livret A et du LDDS passera de 2,4 à 1,7 %. Il faut remonter au 1er mai 2009 pour avoir une baisse supérieure. A l’époque le taux du Livret A était passé de 2,5 à 1,75 %.

Depuis l’arrêté du 27 janvier 2021, la formule du taux du Livret A est fixé de la manière suivante :

- La moyenne arithmétique entre : – la moyenne semestrielle des taux à court terme en euros (€STR) et l’inflation en France mesurée par la moyenne semestrielle

- Avec un taux plancher de 0,5 %.

Compte tenu de la baisse de l’inflation ces derniers mois (0,8 % en rythme annuel sur 6 mois) et le taux Ester (2,44 %) en moyenne semestrielle, le taux du Livret A selon la formule sort à 1,7 %.

Logiquement, le taux du Livret d’Épargne Populaire est fixé au niveau le plus élevé entre le taux d’inflation et le taux du Livret A majoré de 0,5 point. Compte tenu du faible niveau de l’inflation, c’est cette seconde formule qui devrait s’appliquer. Le taux du LEP aurait donc du être de 2,2 %, contre 3,5 % actuellement. Toutefois, comme lors des précédentes révisions, le gouvernement a décidé de faire une geste à destination des épargnants les plus modestes, le LEP étant soumis à une condition de ressources. Il a retenu un taux de 2,7 % soit un point de plus que le Livret A.

Cercle de l’Epargne

Cercle de l’Epargne

Une baisse des taux de l’épargne réglementée pour relancer la consommation ?

Pour le Livret A, le gouvernement devrait suivre la recommandation du gouverneur de la Banque de France en abaissant le taux à 1,7 %. En effet, afin de soutenir les recettes de TVA, l’exécutif souhaite encourager une reprise de la consommation, qui demeure atone depuis de nombreux mois.

La précédente baisse du taux du Livret A, intervenue le 1er février, n’avait pas produit l’effet escompté. Si les ménages ont réduit leurs versements sur ce produit, ils ont maintenu un effort d’épargne élevé, en se tournant notamment vers l’assurance vie. Dans un contexte d’incertitudes politiques et économiques persistantes, les Français continuent de privilégier l’épargne. Au premier trimestre 2025, le taux d’épargne des ménages a ainsi atteint 18,8 % du revenu disponible brut.

Une baisse favorable au logement social et aux banques

La diminution du taux du Livret A permettra une baisse du taux des crédits accordés aux bailleurs sociaux. En effet, les ressources collectées sur le Livret A servent en partie à financer les prêts aux organismes HLM. Or, le taux de ces prêts est directement lié au coût de la ressource, c’est-à-dire au taux du Livret A. Sa diminution se traduit donc mécaniquement par des taux de crédits plus faibles.

Les banques, qui conservent en moyenne 40 % de la collecte du Livret A et du LDDS pour financer des crédits aux collectivités locales et aux entreprises, pourront également réduire les taux appliqués à ces prêts.

Un rendement réel positif pour le Livret A et le LEP

Le rendement réel du Livret A restera positif, l’inflation étant restée faible ces derniers mois. Il devrait s’élever à près d’un point, ce qui constitue un niveau relativement élevé par rapport à la moyenne des dix dernières années. Pour le LEP, le rendement réel pourrait avoisiner près de deux points

Mais une baisse des revenus pour les épargnants

Malgré ce rendement réel positif, en valeur absolue, la baisse du taux du Livret A signifie une diminution des intérêts perçus.

- Sur un an, pour un Livret A d’un montant moyen de 7 100 euros, le manque à gagner lié au passage du taux de 2,4 % à 1,7 % serait de 49,70 euros.

- Pour un Livret A au plafond (22 950 euros), la perte annuelle atteindrait 160,65 euros.

En retenant le taux annuel moyen pondéré, (2,16 %), la perte est pour un Livret à 7100 euros sur l’année en prenant en compte le nouveau taux du 1er août est de 20,77 euros. Pour un Livret A de 22 950 euros, est de 66,32 euros.

- Pour un LEP avec un encours moyen de 6 580 euros, la baisse du taux de 3,5 % à 2,7 % se traduirait par une perte annuelle de 52,64 euros.

- Enfin, pour un LEP au plafond (10 000 euros), le manque à gagner s’élèverait à 80 euros par an.

La baisse du taux du Livret A au 1er août 2025, de 2,4 % à 1,7 %, s’inscrit dans un contexte de faible inflation et de normalisation monétaire. Si le rendement réel reste positif, les épargnants constateront une diminution de leurs revenus d’intérêts. Le gouvernement espèrera favoriser une reprise de la consommation et ainsi contribuer à l’augmentation des recettes fiscales. Il attend également un rebond de l’investissement dans l’immobilier social. Le LEP restera attractif avec un taux de 2,7 %

Dans un climat d’instabilité politique et géopolitique, le comportement des ménages pourrait rester dominé par la prudence. Les annonces budgétaires de François Bayrou du 15 juillet 2025 peuvent contribuer au maintien d’un fort taux d’épargne de précaution car elles sont synonymes d’augmentation des impôts et de baisse du pouvoir d’achat potentielles pour de nombreux ménages.

Le Coin des Epargnants du 11 juillet 2025 – marchés et résilience ?

Donald Trump demeure au cœur de l’actualité boursière, même si son influence décroît à mesure que se multiplient ses revirements. Malgré tout, vendredi, il a jeté un petit froid en promettant des droits de douane planchers de 15 % ou 20 % pour tous les pays qui ne répondront pas à ses exigences, désormais de plus en plus diverses.

Ainsi, il a demandé au Brésil l’abandon des poursuites engagées contre l’ex-président Jair Bolsonaro, accusé de tentative de coup d’État, s’immisçant ainsi dans la vie politique intérieure du pays. Pour le Japon et la Corée du Sud, il a annoncé des droits de douane de 25 %, et de 50 % pour le Brésil. Les produits importés du Canada seront quant à eux soumis à une taxe de 35 %. Il accuse toujours ce pays d’être responsable du trafic de fentanyl. Le président américain a néanmoins précisé que les produits conformes à l’accord de libre-échange entre le Canada, les États-Unis et le Mexique ne seraient pas visés par ces droits majorés. Les nouveaux tarifs entreront en vigueur à partir du 1er août, désormais fixée comme nouvelle date de référence pour tous les partenaires des États-Unis. L’Union européenne devrait, selon Donald Trump, recevoir sa lettre personnalisée très prochainement.

Les lettres et les menaces de Donald Trump ont refroidi les marchés vendredi, alors que ceux-ci étaient, le reste de la semaine, plutôt bien orientés. La demande d’actions reste dynamique. Plusieurs indices ont battu de nouveaux records au cours de la semaine. De plus en plus d’acteurs estiment cependant qu’une correction n’est pas à exclure dans les prochains jours, les investisseurs ayant été, ces dernières semaines, exagérément complaisants face aux menaces du président républicain, en sous-estimant notamment le risque d’une remontée des taux d’intérêt de la Réserve fédérale.

Les indices boursiers, après un bon début de semaine, ont marqué le pas en fin de période. Le CAC 40 a progressé de plus de 1,5 %. Il est repassé au-dessus des 7 900 points avant d’abandonner un peu de terrain vendredi. Le Dow Jones a enregistré une légère baisse sur la semaine, tandis que le Nasdaq et le S&P 500 ont poursuivi leur progression, mais à un rythme modéré.

Les taux d’intérêt des obligations souveraines étaient orientés à la hausse cette semaine. Le taux de l’OAT à 10 ans est repassé au-dessus de 3,4 %. La confirmation de l’augmentation des besoins de financement des États contribue à cette remontée des taux.

Le bitcoin a battu cette semaine un nouveau record, franchissant la barre des 118 000 dollars. Il bénéficie de la bonne tenue des valeurs technologiques et des achats effectués par les gestionnaires d’ETF. La valeur totale de l’ensemble des bitcoins en circulation approche désormais les 2 300 milliards de dollars, un niveau équivalent à la capitalisation boursière d’Apple, et supérieur à la capitalisation globale des entreprises du CAC 40 (autour de 1 900 milliards de dollars).

Des taux d’intérêt italiens inférieurs à ceux de la France

Pour la première fois depuis 2005, vendredi 4 juillet, les taux des bons du Trésor italiens à 5 ans sont passés au-dessous de celui des Obligations assimilables du Trésor (OAT) français., les taux respectifs étant 2,65 % et 2,67 %. Ce phénomène s’explique en partie par une raison technique, les titres français affichant une maturité plus longue (cinq ans et huit mois) que leurs équivalents italiens (cinq ans). Cela constitue une prise de risque supplémentaire pour les investisseurs, qui demandent une rémunération plus importante en retour. Le facteur numéro contribuant à la baisse des taux italiens est la réduction du déficit public, déficit qui a été divisé par deux entre 2023 et 2024 (taux respectifs de 7,2 et 3,4 % du PIB). La stabilité politique de l’Italie est également prise en compte par les investisseurs. S&P Global ratings a même remonté la note de Rome à BBB + en avril dernier. Moody’s et Fitch portent pour leur part un regard positif sur le pays, signe d’une possible amélioration de leur rating dans les six mois à venir. La France est en revanche sous la menace d’une nouvelle censure du gouvernement à l’automne avec un risque de crise budgétaire.

Pour le moment, le taux des obligations à 10 ans françaises reste en-deçà de celui des obligations italiennes mais l’écart se réduit. Après l’Espagne (3,22 %) et le Portugal (3,04 %), et même la Grèce par intermittence (3,28 % vendredi), l’Italie (3,44 %) pourrait à terme afficher un taux de référence inférieur à celui de la France (3,28 %). L’écart (spread) entre les 10 ans français et italien est passé de 0,7 point de pourcentage, il y a encore un an, à 0,16 point. L’écart de taux entre les obligations italiennes et allemande est désormais inférieur à 1, soit son plus bas niveau en quinze ans.

La dette de la France est toujours appréciée des investisseurs. Elle est l’une des plus liquide (facile à acheter et à vendre) comparée aux dettes des pays dits périphériques. Elle affiche une rémunération assez élevée pour son niveau de notation (AA-) largement supérieur à celui de ses voisins du Sud. L’écart de taux avec l’Allemagne, qui avait augmenté, lors de la dissolution de 2024, tend plutôt à se resserrer, autour de 0,7 point.

Le tableau de la semaine des marchés financiers

| Résultats 11 juillet 2025 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 31 déc. 2024 | |

| CAC 40 | 7 829,29 | +1,68 % | 7 543,18 | 7 380,74 |

| Dow Jones | 44 371,51 | -0,08 % | 37 689,54 | 42 544,22 |

| S&P 500 | 6 259,75 | +0,48 % | 4 769,83 | 5 881,63 |

| Nasdaq Composite | 20 585,53 | +0,85 % | 15 011,35 | 19 310,79 |

| Dax Xetra (Allemagne) | 24 239,9 | +1,94 % | 16 751,64 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 8 933,72 | +1,26 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 5 383,48 | +0,79 % | 4 518,28 | 4 895,98 |

| Nikkei 225 (Japon) | 39 569,68 | -1,04 % | 33 464,17 | 39 894,54 |

| Shanghai Composite | 3 510,18 | +1,52 % | 2 974,93 | 3 351,76 |

| Taux OAT France à 10 ans | +3,410 % | +0,129 pt | +2,558 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,690 % | +0,121 pt | +2,023 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,410 % | +0,081 pt | +3,866 % | +4,528 % |

| Cours de l’euro/dollar | 1,1703 | -1,08 % | 1,1060 | 1,0380 |

| Cours de l’once d’or en dollars | 3 365,04 | +0,40 % | 2 066,67 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 70,40 | +1,69 % | 77,13 | 74,30 |

| Cours du Bitcoin en dollars | 107 433,10 | +0,44 % | 38 252,54 | 93 776,61 |

Vers une baisse du taux du Livret A le 1er août 2025

Le taux du Livret A, comme celui du Livret de Développement Durable et Solidaire (LDDS), devrait être révisé à la baisse au 1er août prochain, compte tenu de l’inflation et de l’évolution du taux Ester au cours du premier semestre 2025.

Le taux du Livret A est, selon la formule en vigueur depuis 2021, égal à la moyenne de l’inflation hors tabac et du taux Ester sur les six derniers mois. La moyenne de l’inflation hors tabac s’est établie à 0,8 %, et celle du taux Ester à 2,44 %. Le taux du Livret A devrait donc passer de 2,4 % à 1,6 % ou 1,7 %. Le taux du LDDS étant identique à celui du Livret A, il suivrait la même évolution.

De son côté, le taux du Livret d’Épargne Populaire est fixé au niveau le plus élevé entre le taux d’inflation et le taux du Livret A majoré de 0,5 point. Compte tenu du faible niveau de l’inflation, c’est cette seconde formule qui s’appliquera. Le taux du LEP pourrait ainsi être de 2,1 % ou 2,2 %, contre 3,5 % actuellement. Toutefois, comme lors des précédentes révisions, le gouvernement pourrait ne pas suivre strictement la formule et fixer un taux arrondi à 2,5 %.

Une baisse des taux de l’épargne réglementée pour relancer la consommation ?

Pour le Livret A, le gouvernement devrait suivre la recommandation du gouverneur de la Banque de France en abaissant le taux à 1,6 % ou 1,7 %. En effet, afin de soutenir les recettes de TVA, l’exécutif souhaite encourager une reprise de la consommation, qui demeure atone depuis de nombreux mois.

La précédente baisse du taux du Livret A, intervenue le 1er février, n’avait pas produit l’effet escompté. Si les ménages ont réduit leurs versements sur ce produit, ils ont maintenu un effort d’épargne élevé, en se tournant notamment vers l’assurance vie. Dans un contexte d’incertitudes politiques et économiques persistantes, les Français continuent de privilégier l’épargne. Au premier trimestre 2025, le taux d’épargne des ménages a ainsi atteint 18,8 % du revenu disponible brut.

Une baisse favorable au logement social et aux banques

La diminution du taux du Livret A permettra une baisse du taux des crédits accordés aux bailleurs sociaux. En effet, les ressources collectées sur le Livret A servent en partie à financer les prêts aux organismes HLM. Or, le taux de ces prêts est directement lié au coût de la ressource, c’est-à-dire au taux du Livret A. Sa diminution se traduit donc mécaniquement par des taux de crédits plus faibles.

Les banques, qui conservent en moyenne 40 % de la collecte du Livret A et du LDDS pour financer des crédits aux collectivités locales et aux entreprises, pourront également réduire les taux appliqués à ces prêts.

Un rendement réel positif pour le Livret A et le LEP

Le rendement réel du Livret A restera positif, l’inflation étant restée faible ces derniers mois. Il devrait s’élever à environ un point, ce qui constitue un niveau relativement élevé par rapport à la moyenne des dix dernières années. Pour le LEP, le rendement réel pourrait avoisiner deux points.

Mais une baisse des revenus pour les épargnants

Malgré ce rendement réel positif, en valeur absolue, la baisse du taux du Livret A signifie une diminution des intérêts perçus.

- Sur un an, pour un Livret A d’un montant moyen de 7 100 euros, le manque à gagner lié au passage du taux de 2,4 % à 1,7 % serait de 49,70 euros.

- Pour un Livret A au plafond (22 950 euros), la perte annuelle atteindrait 160,65 euros.

- Pour un LEP avec un encours moyen de 6 580 euros, la baisse du taux de 3,5 % à 2,5 % se traduirait par une perte annuelle de 65,80 euros.

- Enfin, pour un LEP au plafond (10 000 euros), le manque à gagner s’élèverait à 100 euros par an.

La probable baisse du taux du Livret A au 1er août 2025, de 2,4 % à 1,6 % ou 1,7 %, s’inscrit dans un contexte de faible inflation et de normalisation monétaire. Si le rendement réel reste positif, les épargnants constateront une baisse de leurs revenus d’intérêts. Le gouvernement espèrera favoriser une reprise de la consommation et ainsi contribuer à l’augmentation des recettes fiscales. Il attend également un rebond de l’investissement dans l’immobilier social. Le LEP devrait rester attractif avec un taux supérieur à 2 %

Dans un climat d’instabilité politique et géopolitique, le comportement des ménages pourrait rester dominé par la prudence, au détriment de la relance de la consommation.

Quand la valorisation de Nvidia dépasse la dette publique française

Deux ans après avoir franchi la barre des 1 000 milliards de dollars de capitalisation boursière, Nvidia est désormais valorisée plus de 4 000 milliards de dollars. Elle est la première entreprise cotée de l’histoire à dépasser ce seuil. Après avoir perdu quasiment 30 % entre janvier et mars, l’action du groupe a gagné de 70 % depuis.

Les investisseurs ont salué des chiffres du premier trimestre toujours plus impressionnants. Le chiffre d’affaires a augmenté de 12 % par rapport au dernier trimestre et de 69 % sur un an, pour atteindre 44,1 milliards de dollars, selon les chiffres publiés fin mai. La marge brute s’est établie à 60,5 %,

Cette valorisation boursière témoigne de l’importance démesurée prise par une entreprise connue, il y a cinq ans encore, des seuls spécialistes et joueurs de jeux vidéo. Les microprocesseurs Nvidia permettent à la fois d’entraîner et de faire fonctionner les modèles d’intelligence artificielle qui sont aujourd’hui au cœur des stratégies de placement des investisseurs.

L’essentiel de la performance du S&P 500 entre début 2023 et fin 2024 est en effet attribuable aux « sept Magnifiques », les GAFAM, auxquels s’ajoutent Nvidia et Tesla. Sur la période, l’indice élargi S&P 500 a pris 55 %, contre 246 % pour ces sept entreprises.

Retour de flamme pour les banques européennes

Avec la crise des dettes souveraines, la baisse des taux d’intérêt et la succession de chocs économiques, les actions des banques européennes avaient été délaissées, même si leurs résultats restaient enviables. Mais depuis le début de l’année, les valeurs bancaires sont à nouveau recherchées. Entre le 1er janvier et le 30 juin derniers, l’indice STOXX 600 Banks, qui réplique les performances des grands établissements européens, a progressé de 29 %, soit sa meilleure performance depuis 1997. L’industrie bancaire du Vieux Continent est, sur le premier semestre, le secteur le plus performant en Bourse. La guerre commerciale lancée par Donald Trump ou le conflit au Moyen-Orient n’ont pas réellement entravé cette marche en avant. Les investisseurs sont attirés par les rendements élevés qu’offrent les banques. Société Générale ou Deutsche Bank ont revu à la hausse leur politique de redistribution.

En 2025, le ratio cours sur valeur comptable (« price to book » ou PTB) – indicateur permettant d’apprécier si les investisseurs estiment qu’un acteur bancaire vaut plus ou moins que ses fonds propres – est passé au-dessus de 0,5 pour la plupart des banques européennes. Ce ratio traduit une sortie de la zone de danger. La moitié d’entre elles ont même atteint un niveau égal ou supérieur à 1, alors que ce ratio était resté très faible durant des années. Le regard des investisseurs sur les banques a changé. Ils sont rassurés par leur gestion des risques et leur solidité. Les banques européennes ont fortement renforcé leurs fonds propres depuis la crise des subprimes. Les plans mis en œuvre par les grandes banques pour réduire leurs frais généraux et le nombre de guichets sont salués par les marchés.

Les établissements bancaires qui étaient en difficulté ont, en quelques années, sensiblement amélioré leurs résultats. La banque allemande Commerzbank, dont la capitalisation boursière a dépassé les 30 milliards d’euros (35,3 milliards de dollars) pour la première fois en mai, a renoué avec des bénéfices élevés. La banque espagnole Banco Santander a vu son action augmenter de 57 % depuis le début de l’année. Ce rebond a été rendu possible par la hausse des taux d’intérêt. La phase de baisse des taux décidée par la Banque centrale européenne n’a pas provoqué de rechute. Le secteur bancaire italien est, de son côté, engagé dans un processus de concentration qui pourrait bien remodeler l’architecture financière du pays. UniCredit figure parmi les banques les plus performantes d’Europe cette année, avec une hausse de près de 50 % de la valeur de son action. Mediobanca et Banca Generali ont, elles aussi, atteint de nouveaux sommets. En France, Société Générale, longtemps sous-valorisée, connaît un réel regain d’intérêt.

Le rebond boursier des banques européennes témoigne d’une revalorisation structurelle appuyée sur une amélioration tangible des fondamentaux : ratios de solvabilité renforcés, discipline des coûts accrue, gestion des risques professionnalisée. Toutefois, cette dynamique ne saurait être analysée sans prendre en compte l’environnement monétaire et obligataire en mutation rapide. Si la baisse des taux directeurs contribue à soutenir la demande de crédit à court terme, le maintien de taux longs élevés – reflet à la fois de tensions budgétaires persistantes en zone euro et de primes de risque accrues – pourrait produire des effets ambivalents sur les bilans bancaires. D’un côté, les marges d’intermédiation bénéficient d’une pentification modérée des courbes ; de l’autre, une remontée trop brutale des taux longs expose les portefeuilles obligataires à des moins-values latentes et alourdit le coût de refinancement à long terme, notamment pour les banques les plus dépendantes du marché.

Immobilier professionnel : le temps des mutations ?

Le marché français de l’immobilier professionnel traverse un cycle de recomposition profond. Aux chocs conjoncturels — crise sanitaire de 2020, vague inflationniste — s’ajoutent les effets de mutations structurelles durables : digitalisation, vieillissement démographique, télétravail, flex office.

Longtemps considéré comme le vecteur de croissance de l’immobilier d’entreprise, le segment des bureaux connaît une forte attrition. Le volume des transactions est passé de 27,3 milliards d’euros en 2019 à 17,3 milliards en 2024, soit une chute de 37 %. Cette contraction ne touche pas seulement les immeubles mal situés ou obsolètes : elle affecte aussi les quartiers naguère prisés comme La Défense. Le taux de vacance y dépasse les 15 %, malgré un regain de dynamisme pour les surfaces moyennes (1 000 à 5 000 m²). Seuls les immeubles premium, idéalement situés dans le triangle d’or parisien, conservent leur attractivité.

La demande de bureaux diminue. En six ans, la part de salariés en télétravail est passée de 4,2 % à plus de 23 %, bouleversant les besoins en surfaces. Le flex office permet une réduction moyenne de 30 à 40 % des mètres carrés nécessaires par salarié. La demande placée annuelle, qui dépassait 4,5 millions de m² en 2019, plafonne aujourd’hui autour de 3 millions. L’immobilier obéit à des cycles. Les livraisons de bureaux neufs tendent à intervenir en période de repli, accentuant la pression à la baisse sur les prix.

Face à cette situation, les investisseurs et promoteurs sont contraints de repenser l’offre : davantage de flexibilité, des bureaux connectés, une meilleure performance énergétique, et surtout un repositionnement géographique — vers les hubs intermodaux, les gares, et les centres-villes.

Le commerce : entre défaillances en série et tout-tourisme

Si les cessions de commerces n’ont reculé que modérément (-5 % entre 2019 et 2024), cette relative stabilité masque des fractures géographiques et sectorielles. Les centres-villes moyens et les petites agglomérations voient leur vitalité commerciale se déliter. Le taux de vacance dépasse souvent 10 %, et atteint jusqu’à 15 % dans certaines villes moyennes. À Paris, des artères comme la rue de Rennes ou le boulevard Saint-Michel, autrefois emblématiques, affichent désormais des taux de vacance élevés.

La pandémie de Covid-19 a accéléré une tendance de fond : le recul des commerces non alimentaires, fragilisés par l’essor du commerce en ligne, qui capte aujourd’hui 12 % du retail et génère 175 milliards d’euros de chiffre d’affaires annuel.

Le paysage commercial se reconfigure autour de deux pôles : d’un côté, les enseignes haut de gamme ou spécialisées, solidement implantées dans les quartiers premium ou les centres commerciaux majeurs ; de l’autre, une vague de franchises aux modèles optimisés, devenues omniprésentes (90 588 points de vente pour 88,6 milliards d’euros de chiffre d’affaires en 2024). Les commerces indépendants, eux, peinent à survivre.

Certains segments tirent néanmoins leur épingle du jeu. Les commerces de bouche, notamment les boulangeries se transformant en points de restauration, connaissent un essor. L’hôtellerie demeure dynamique, tout comme les activités touristiques. À l’inverse, le secteur de l’habillement s’effondre : la faillite de nombreuses chaînes de franchises a entraîné la fermeture de centaines de boutiques depuis 2022.

Des friches commerciales en expansion

La dévitalisation commerciale n’épargne plus les grandes métropoles. Marseille, Bordeaux ou même Paris voient se multiplier les friches là où s’élevaient autrefois des vitrines dynamiques. Le modèle des centres commerciaux vacille. Leur nombre est passé de 811 en 2017 à 746 en 2023. Les centres haut de gamme — Parly II, Beaugrenelle — résistent, tandis que ceux de périphérie, mal connectés ou positionnés en gamme intermédiaire, déclinent inexorablement.

Logistique : l’ascension maîtrisée

Dans un contexte d’explosion du e-commerce, la logistique s’affirme comme la grande gagnante de ce cycle. Les ventes d’entrepôts ont bondi de 56 % en six ans, atteignant 10,8 milliards d’euros en 2024. Le triangle logistique des Hauts-de-France, de la région lyonnaise et de PACA concentre l’essentiel des investissements. La demande croissante pour les livraisons du dernier kilomètre, la logistique urbaine et les formats de stockage intelligents soutient cette dynamique. Cependant, le secteur atteint un plateau. La rareté du foncier, les contraintes environnementales et les résistances locales freinent les projets. L’intégration de data centers et de plateformes de livraison représente un potentiel d’expansion, mais la croissance devrait se ralentir dans les années à venir.

Transformation des bureaux en logements : illusion ou solution ?

Face à la vacance structurelle des immeubles tertiaires, les pouvoirs publics et les foncières espèrent transformer les bureaux vides en logements. L’opération menée à Suresnes par Action Logement, avec la création de 73 appartements, symbolise ce changement d’approche. Selon JLL, environ 1,3 million de m² serait potentiellement transformable en Île-de-France, soit l’équivalent de 15 000 logements. Mais cette reconversion se heurte à de nombreux obstacles : coûts élevés, inadéquation des bâtiments avec les usages résidentiels, zones peu adaptées à l’habitat, réticence de certains élus locaux. Le potentiel reste donc limité, et ne saurait à lui seul répondre ni à la crise du logement ni à celle du tertiaire.

L’immobilier professionnel français ne meurt pas, il mue. Ce qui se joue aujourd’hui est bien plus qu’un ralentissement : c’est la redéfinition d’un modèle. Bureaux, commerces, entrepôts… chaque segment est poussé à se réinventer, entre exigence de durabilité, transformation des usages et retour en force de la géographie. Dans ce nouvel écosystème, l’agilité, l’ancrage local et l’innovation seront les piliers de la résilience. L’heure n’est plus à attendre le retour des vieux équilibres, mais à bâtir un immobilier professionnel de nouvelle génération — hybride, connecté, réversible.

Vers une baisse du taux du Livret A le 1er août 2025

Le taux du Livret A, comme celui du Livret de Développement Durable et Solidaire (LDDS), devrait être révisé à la baisse au 1er août prochain, compte tenu de l’inflation et de l’évolution du taux Ester au cours du premier semestre 2025.

Le taux du Livret A est, selon la formule en vigueur depuis 2021, égal à la moyenne de l’inflation hors tabac et du taux Ester sur les six derniers mois. La moyenne de l’inflation hors tabac s’est établie à 0,8 %, et celle du taux Ester à 2,44 %. Le taux du Livret A devrait donc passer de 2,4 % à 1,6 % ou 1,7 %. Le taux du LDDS étant identique à celui du Livret A, il suivrait la même évolution.

De son côté, le taux du Livret d’Épargne Populaire est fixé au niveau le plus élevé entre le taux d’inflation et le taux du Livret A majoré de 0,5 point. Compte tenu du faible niveau de l’inflation, c’est cette seconde formule qui s’appliquera. Le taux du LEP pourrait ainsi être de 2,1 % ou 2,2 %, contre 3,5 % actuellement. Toutefois, comme lors des précédentes révisions, le gouvernement pourrait ne pas suivre strictement la formule et fixer un taux arrondi à 2,5 %.

Une baisse des taux de l’épargne réglementée pour relancer la consommation ?

Pour le Livret A, le gouvernement devrait suivre la recommandation du gouverneur de la Banque de France en abaissant le taux à 1,6 % ou 1,7 %. En effet, afin de soutenir les recettes de TVA, l’exécutif souhaite encourager une reprise de la consommation, qui demeure atone depuis de nombreux mois.

La précédente baisse du taux du Livret A, intervenue le 1er février, n’avait pas produit l’effet escompté. Si les ménages ont réduit leurs versements sur ce produit, ils ont maintenu un effort d’épargne élevé, en se tournant notamment vers l’assurance vie. Dans un contexte d’incertitudes politiques et économiques persistantes, les Français continuent de privilégier l’épargne. Au premier trimestre 2025, le taux d’épargne des ménages a ainsi atteint 18,8 % du revenu disponible brut.

Une baisse favorable au logement social et aux banques

La diminution du taux du Livret A permettra une baisse du taux des crédits accordés aux bailleurs sociaux. En effet, les ressources collectées sur le Livret A servent en partie à financer les prêts aux organismes HLM. Or, le taux de ces prêts est directement lié au coût de la ressource, c’est-à-dire au taux du Livret A. Sa diminution se traduit donc mécaniquement par des taux de crédits plus faibles.

Les banques, qui conservent en moyenne 40 % de la collecte du Livret A et du LDDS pour financer des crédits aux collectivités locales et aux entreprises, pourront également réduire les taux appliqués à ces prêts.

Un rendement réel positif pour le Livret A et le LEP

Le rendement réel du Livret A restera positif, l’inflation étant restée faible ces derniers mois. Il devrait s’élever à environ un point, ce qui constitue un niveau relativement élevé par rapport à la moyenne des dix dernières années. Pour le LEP, le rendement réel pourrait avoisiner deux points.

Mais une baisse des revenus pour les épargnants

Malgré ce rendement réel positif, en valeur absolue, la baisse du taux du Livret A signifie une diminution des intérêts perçus.

- Sur un an, pour un Livret A d’un montant moyen de 7 100 euros, le manque à gagner lié au passage du taux de 2,4 % à 1,7 % serait de 49,70 euros.

- Pour un Livret A au plafond (22 950 euros), la perte annuelle atteindrait 160,65 euros.

- Pour un LEP avec un encours moyen de 6 580 euros, la baisse du taux de 3,5 % à 2,5 % se traduirait par une perte annuelle de 65,80 euros.

- Enfin, pour un LEP au plafond (10 000 euros), le manque à gagner s’élèverait à 100 euros par an.

La probable baisse du taux du Livret A au 1er août 2025, de 2,4 % à 1,6 % ou 1,7 %, s’inscrit dans un contexte de faible inflation et de normalisation monétaire. Si le rendement réel reste positif, les épargnants constateront une baisse de leurs revenus d’intérêts. Le gouvernement espèrera favoriser une reprise de la consommation et ainsi contribuer à l’augmentation des recettes fiscales. Il attend également un rebond de l’investissement dans l’immobilier social. Le LEP devrait rester attractif avec un taux supérieur à 2 %

Dans un climat d’instabilité politique et géopolitique, le comportement des ménages pourrait rester dominé par la prudence, au détriment de la relance de la consommation.

Le Coin de l’épargne du 4 juillet 2025 : les Etats-Unis à l’honneur

Trump, toujours Trump

Les investisseurs sont nerveux dans l’attente d’éventuelles négociations commerciales entre les États-Unis et leurs principaux partenaires économiques. Le 9 juillet prochain est la date limite fixée par Donald Trump pour conclure des accords bilatéraux avec des dizaines de partenaires commerciaux. Passé ce délai, Washington appliquera, faute d’accord, les hausses de droits de douane annoncées le 2 avril dernier. Les nouveaux tarifs, en fonction des pays, pourraient atteindre 20 %, 30 %, voire 70 %.

Jusqu’à présent, l’administration américaine a noué des accords avec le Royaume-Uni et le Vietnam, et a accepté une trêve avec la Chine. L’accord entre Washington et Hanoï prévoit des surtaxes de 20 % sur les produits vietnamiens et de 40 % pour les produits transitant par le Vietnam mais fabriqués ailleurs. Cet accord laisse présager que Washington ne compte pas se satisfaire du taux de 10 % actuellement en vigueur. Les nouveaux droits devraient avoir un effet inflationniste aux États-Unis, à moins que les entreprises ne choisissent de réduire leurs marges. Mais au vu des taux qui pourraient être appliqués, cela ne sera pas tenable très longtemps.

Les tensions commerciales ont provoqué un recul, en fin de semaine, des places asiatiques et européennes. Aux États-Unis, cette semaine, le S&P 500 et le Nasdaq Composite ont inscrit de nouveaux records, après la publication d’un rapport sur l’emploi meilleur que prévu. Les indices de Wall Street ont été portés par les bons chiffres de l’emploi américain. Malgré les craintes liées aux politiques commerciales et migratoires de Donald Trump, l’économie américaine a créé plus d’emplois que prévu et le taux de chômage s’est légèrement replié. La première économie mondiale a, en effet, créé 147 000 postes en juin, soit 41 000 de plus qu’anticipé par les économistes interrogés par Bloomberg. Le chiffre du mois précédent a, par ailleurs, été révisé à la hausse de 5 000. Le taux de chômage s’est réduit à 4,1 % de la population active, alors qu’il était attendu à 4,3 %. La hausse du salaire horaire moyen s’est ralentie plus que prévu, à 0,2 % sur un mois et à 3,7 % sur un an.

Donald Trump peut, en outre, se réjouir de l’adoption par le Congrès de la loi budgétaire XXL. Celle-ci a été promulguée à l’occasion de la fête nationale. Cette loi comprend des mesures de prolongation de crédits d’impôt, la diminution des aides sociales, l’augmentation des dépenses militaires et le financement d’une campagne d’expulsion de migrants. Avec cette loi budgétaire, la dette publique américaine devrait dépasser les 40 000 milliards de dollars dans les années à venir, un niveau susceptible d’inquiéter les investisseurs internationaux. Les taux des titres publics américains sont en hausse sur la semaine. Le taux à 10 ans a atteint, en fin de semaine, 4,3 %.

Le tableau de la semaine des marchés financiers

| Résultats 4 juillet 2025 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 31 déc. 2024 | |

| CAC 40 | 7 696,27 | +0,40 % | 7 543,18 | 7 380,74 |

| Dow Jones | 44 828,53 | +3,04 % | 37 689,54 | 42 544,22 |

| S&P 500 | 6 279,35 | +2,09 % | 4 769,83 | 5 881,63 |

| Nasdaq Composite | 20 601,10 | +1,90 % | 15 011,35 | 19 310,79 |

| Dax Xetra (Allemagne) | 23 798,12 | -1,02 % | 16 751,64 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 8 822,91 | +0,27 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 5 288,81 | -0,92 % | 4 518,28 | 4 895,98 |

| Nikkei 225 (Japon) | 39 810,88 | -1,82 % | 33 464,17 | 39 894,54 |

| Shanghai Composite | 3 472,32 | +1,43 % | 2 974,93 | 3 351,76 |

| Taux OAT France à 10 ans | +3,281 % | +0,020 pt | +2,558 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,569 % | -0,018 pt | +2,023 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,331 % | +0,070 pt | +3,866 % | +4,528 % |

| Cours de l’euro/dollar | 1,1781 | +1,45 % | 1,1060 | 1,0380 |

| Cours de l’once d’or en dollars | 3 334,32 | +0,26 % | 2 066,67 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 68,17 | +1,04 % | 77,13 | 74,30 |

| Cours du Bitcoin en dollars | 107 433,10 | +0,44 % | 38 252,54 | 93 776,61 |

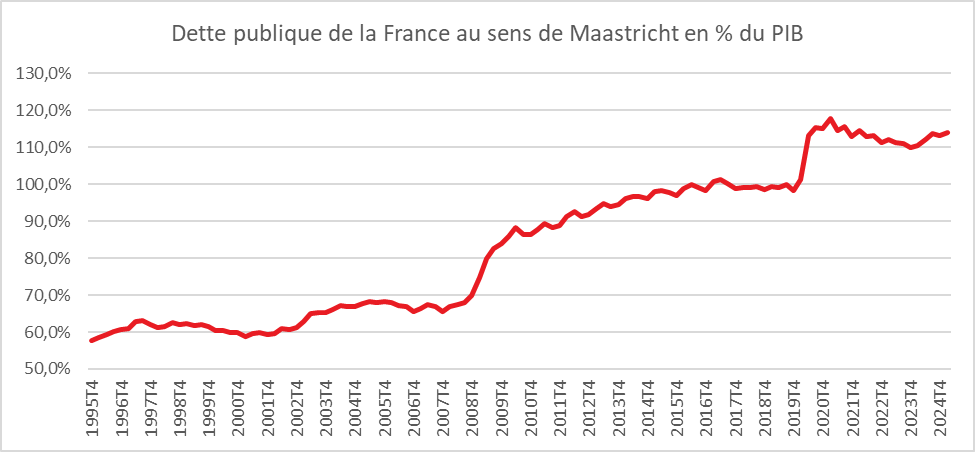

La France face à la menace d’un emballement de sa dette publique

Le rapport 2025 sur la situation et les perspectives des finances publiques de la Cour des comptes souligne une fois de plus que la trajectoire des comptes publics est préoccupante et que des mesures de correction doivent être rapidement prises pour éviter un emballement de la dette publique. Les magistrats de la rue Cambon estiment que les prévisions de croissance sont optimistes, ce qui pourrait compliquer le respect de la trajectoire budgétaire décidée par le gouvernement. Ils pointent également des évaluations peu réalistes des dépenses et des recettes.

Malgré l’absence de choc économique majeur, le déficit public a augmenté en France, alors qu’il baissait chez ses partenaires européens. La France est le seul pays dans cette situation, incapable de maîtriser sa dette publique. Le besoin de financement de l’ensemble des administrations publiques s’est élevé à 169,6 milliards d’euros en 2024, soit 5,8 points de PIB, contre 5,4 en 2023 et 4,7 en 2022. Parmi les cinq autres principales économies de la zone euro, seule la Belgique affiche un déficit encore éloigné de l’objectif de 3 % du PIB, celui-ci restant toutefois inférieur de 1,3 point à celui de la France.

La dérive du déficit public en 2024 est imputable aux collectivités locales et aux régimes sociaux. L’an dernier, le besoin de financement des collectivités territoriales a atteint 11,4 milliards d’euros, soit 0,4 % du PIB. Selon la loi de programmation budgétaire, les collectivités locales étaient censées contribuer au redressement.

La dépense publique, hors charge de la dette et hors mesures exceptionnelles, a augmenté en 2024 de 2,7 % en volume, soit deux fois plus vite que la croissance économique. Elle a contribué à hauteur de 0,8 point de PIB à l’augmentation du déficit. Les dépenses des administrations locales ont progressé de 2,7 % en volume, et celles des administrations de sécurité sociale de 3,3 %. Les seules prestations sociales ont augmenté de 4 %, en raison notamment de la revalorisation différée des pensions de retraite.

La charge de la dette a également augmenté, sous l’effet du déficit 2023 et du refinancement progressif de l’encours à des taux plus élevés, contribuant à creuser le déficit de 0,2 point de PIB. Ce service de la dette devrait passer de 60 à 100 milliards d’euros d’ici la fin de la décennie.

Les prélèvements obligatoires sont peu dynamiques depuis plusieurs années. Ils progressent moins vite que le PIB, en raison notamment de la baisse des droits de mutation liée au recul des transactions immobilières et de l’atonie de la consommation. Le manque à gagner par rapport aux prévisions initiales a entraîné une majoration du déficit public de 0,4 point de PIB. Pour compenser la stagnation des recettes, le gouvernement a été contraint d’augmenter les impôts. Certaines hausses prévues pour 2025 sont censées être temporaires, mais la Cour des comptes doute de la capacité des pouvoirs publics à les remettre en cause.

Le retour du déficit public sous les 3 points de PIB en 2029, tel que la France s’y est engagée, ne suffira pas à garantir la soutenabilité de la dette. La Cour des comptes souligne que les pouvoirs publics devront dégager un solde primaire (c’est-à-dire avant paiement des intérêts de la dette) positif de 1,1 point de PIB de manière durable, alors qu’il est aujourd’hui négatif de 3,7 points. En cas de persistance d’un déficit primaire, la dette publique continuera de dériver, pouvant à terme poser un problème de soutenabilité. Cette dette pourrait dépasser 120 % du PIB en 2029, contre 113 % fin 2024.

La trajectoire pluriannuelle publiée en avril 2025 suppose un effort de 105 milliards d’euros à l’horizon 2029 pour ramener le déficit sous le seuil des 3 % du PIB, alors même que certaines dépenses (santé, retraites, défense) sont appelées à augmenter. La Cour des comptes s’inquiète des retards pris dans cet ajustement et de la timidité des mesures annoncées. Elle suggère l’instauration d’un mécanisme contraignant à l’encontre des collectivités locales.