Les marchés ont terminé en trombe avec à la clef l’effacement des pertes pour les places qui avaient été durement touchées le premier semestre comme Tokyo, Francfort ou Paris et de nouveaux records pour New-York et Londres.

Sur un an, le CAC 40 a gagné 4,86 %. Tout, c’est joué au mois de décembre durant lequel l’indice parisien a gagné 6,83 %.

Au Royaume-Uni, le Footsie londonien a gagné 14,43 % sur l’année, au plus haut historique et meilleure performance 2016 en Europe. Ce résultat est lié à la dépréciation de la livre sterling après le référendum sur la sortie de l’Union européenne du 23 juin dernier. Le Dax de la Bourse de Francfort est en hausse sur l’année de 6,87%. Seul Milan fait bande à part avec un recul de plus de 10 % en raison des créances douteuses portées par les banques.

Le salut, en 2016, est venu du pétrole. Sa baisse avait entraîné celle des actions des compagnies pétrolières et des banques ; sa hausse a été perçue comme un facteur pouvant contribuer à la croissance de l’économie mondiale, les pays producteurs d’énergie étant devenus des pays consommateurs de biens industriels. Sur l’ensemble de l’année, le pétrole a gagné plus de 50 %. Contre toute attente et malgré ses tweets mettant en ébullition la Silicon Valley et l’aéronautique, Donald Trump élu 45ème Président des Etats-Unis, aura été bénéfique pour le Dow Jones. En revanche, le Nasdaq, l’indice du secteur de l’informatique et des hautes technologies a accusé le coup.

Variation au mois de décembre

Variation en 2016

CAC 40

+6,83 %

+4,86 %

Nikkei

+4,41 %

+0,42 %

Footsie

+5,48 %

+14,43 %

Dax

+8,10 %

+6,87 %

Euro Stoxx 50

+8,30 %

+0,70 %

Evolution du CAC 40

En %

2010

-3,34 %

2011

-16,95 %

2012

+15,23 %

2013

+17,99 %

2014

-0,54 %

2015

+8,53 %

2016

+4,86 %

Evolution de l’euro

Evolution au mois de décembre

Evolution en 2016

euro

-1,03 %

-2,90 %

Evolution pétrole et or

Variation sur un mois

Variation 2016

Baril de pétrole Brent

+19,66

+50,77 %

Once d’or

-2,83 %

+8,92 %

Le Conseil constitutionnel valide le prélèvement à la source tout en émettant quelques réserves !

Le Conseil constitutionnel dans le cadre de sa décision sur le projet de loi de finances pour 2017 a validé l’instauration pour 2018 du prélèvement à la source pour l’impôt sur le revenu prévu à l’article 60.

La décision du Conseil constitutionnel ne s’est prononcé que sur les griefs énoncés par les sénateurs et députés auteurs des recours. Le Conseil constitutionnel a précisé que les dispositions n’ayant pas fait l’objet de son examen pourront, le cas échéant, faire l’objet de questions prioritaires de constitutionnalité.

Le Conseil constitutionnel a jugé que les dispositions de l’article 60 ne sont pas inintelligibles. En deuxième lieu, compte tenu de l’option ouverte aux contribuables leur permettant de choisir un taux « par défaut » qui ne révèle pas à leur employeur le taux d’imposition du foyer, le législateur n’a pas méconnu le droit au respect de la vie privée. En troisième lieu, des mesures spécifiques sont prévues, s’agissant des dirigeants d’entreprise, pour éviter qu’ils puissent procéder à des arbitrages destinés à tirer parti de l’année de transition. En quatrième lieu, le recouvrement de l’impôt continuera d’être assuré par l’État, les entreprises ne jouant qu’un rôle de collecte, comme elles le font déjà pour d’autres impositions, notamment la taxe sur la valeur ajoutée ou la contribution sociale généralisée. Le législateur n’était donc pas tenu de les indemniser à ce titre.

La loi de finances pour 2017 déférée devant le Conseil constitutionnel

L’opposition a saisi le Conseil constitutionnel sur le projet de loi de finances pour 2016. le Conseil devra se prononcer notamment sur la retenue à la source.

Le Groupe des Républicains a dans le cadre de sa saisine mis en vant que l’instauration d’un prélèvement à la source de l’impôt sur le revenu des personnes physiques méconnaît l’objectif de valeur constitutionnelle d’accessibilité et d’intelligibilité de la loi découlant des articles 4, 5, 6 et 16 de la Déclaration des droits de l’homme et du citoyen de 1789, qui impose au législateur « d’adopter des dispositions suffisamment précises et des formules non équivoques afin de prémunir les sujets de droit contre une interprétation contraire à la Constitution ou contre le risque d’arbitraire »

Selon les requérants, l’imprécision la plus manifeste est celle relative à la définition négative des revenus « non exceptionnels » sur lesquels le crédit d’impôt de modernisation du recouvrement (CIMR) viendrait s’imputer au titre des revenus perçus en 2017.

Les députés soulignent que le « calcul du taux de prélèvement à la source prévues par le Gouvernement sont inintelligibles » et s’éloignent manifestement de l’objectif de simplification du système fiscal, aussi bien pour les contribuables individuels que pour les

Sur le principe d’égalité devant la loi et les charges publiques, les députés ont indiqué que « certains contribuables pourront mieux tirer partie de la situation que d’autres.

Sur le principe de protection de la vie privée et des données personnelles, « l’introduction d’un tiers collecteur pose question au regard du principe de protection de la vie privée et des données personnelles reconnu par la Constitution, la Convention européenne des droits de l’homme et le droit de l’Union européenne ».

Le dispositif de retenue à la source pose le problème du traitement de l’épargne et notamment de la prise en compte de la déduction fiscale. Dans le texte du gouvernement, les versements effectués en 2017 dans le cadre de l’épargne retraite pourraient ne pas donner lieu à une réduction d’impôt.

Le Conseil constitutionnel rendra sa décision avant la fin de l’année 2016.

Le chômage baisse de 0,9 % en France au mois de novembre

Selon le Ministère de l’Emploi, à la fin du mois de novembre, en France métropolitaine, le nombre de demandeurs d’emploi tenus de rechercher un emploi et sans activité (catégorie A) s’établit à 3 447 000. Il a reculé 0,9 % avec – 31 800 personnes en moins. Ce nombre diminue sur trois mois de 3,1 % (soit –109 800 personnes). Le chômage baisse de 3,4 % sur un an (–122 600 personnes). C’est le troisième mois consécutif de baisse. Si le nombre de demandeurs d’emploi de moins de 25 ans baisse fortement, – 2.3% en novembre, soit une baisse de près de 10% depuis le mois de janvier, le chômage des seniors qui continue d’augmenter : +0.2% en un mois.

Sur trois mois, le nombre de demandeurs d’emploi de moins de 25 ans diminue de 8,8 %, de 3,2 % pour ceux âgés de 25 à 49 ans et progresse de 0,4 % pour ceux âgés de 50 ans ou plus.

Fin novembre 2016, le nombre de demandeurs d’emploi tenus de rechercher un emploi et ayant exercé une activité réduite dans le mois augmente pour la catégorie B (78 heures ou moins travaillées dans le mois) de 2 000 personnes sur trois mois et s’établit à 727 500. Sur trois mois, ce nombre progresse de 0,3 % (–0,2 % sur un mois et +1,8 % sur un an). Pour la catégorie C (plus de 78 heures travaillées dans le mois), ce nombre augmente sur trois mois de 65 400 personnes et s’établit à 1 301 300. Sur trois mois, ce nombre progresse de 5,3 % (+3,8 % sur un mois et +11,8 % sur un an). Le nombre de demandeurs d’emploi en catégories B, C augmente donc de 3,4 % sur trois mois (soit +67 400 personnes).

Au total, le nombre de demandeurs d’emploi en catégories A, B, C est de 5 475 800 fin novembre 2016. Ce nombre diminue sur trois mois de 0,8 % (soit –42 400 personnes) ; il progresse de 0,3 % sur un mois (+15 000 personnes) et de 0,5 % sur un an (+28 100 personnes). Sur trois mois, ce nombre diminue de 5,5 % pour les moins de 25 ans, de 0,7 % pour ceux âgés de 25 à 49 ans et progresse de 1,8 % pour ceux âgés de 50 ans ou plus. Fin novembre 2016, 762 600 personnes sont inscrites à Pôle emploi sans être tenues de rechercher un emploi, qu’elles soient sans emploi (catégorie D) ou en emploi (catégorie E). Sur trois mois, le nombre d’inscrits en catégorie D augmente de 4,0 % et le nombre d’inscrits en catégorie E diminue de 1,9 %.

En France (y compris Drom), le nombre de demandeurs d’emploi s’élève à 3 703 400 pour la catégorie A. Sur trois mois, il diminue de 2,9 % (–0,8 % sur un mois et –3,3 % sur un an).

Pour les catégories A, B, C, ce nombre s’établit à 5 778 000. Sur trois mois, il diminue de 0,7 % (+0,3 % sur un mois et +0,5 % sur un an.

L’amélioration de la conjoncture permet cette diminution du chômage qui est également portée par l’amplification des dispositifs publics de soutien à l’emploi dont celui concernant la formation (plan 500 000 formations). Le Président de la république a souligné que 240 000 emplois (en nettes) avaient été créés.

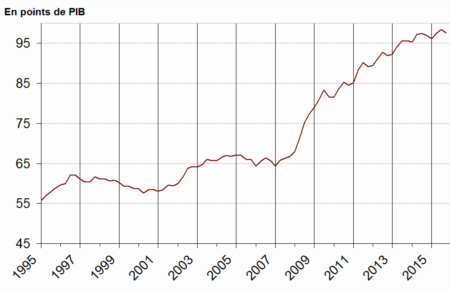

La dette publique française : 2160 milliards d’euros

À la fin du troisième trimestre 2016, selon l’INSEE, la dette publique au sens de Maastricht s’établit à 2 160,4 Md€, en baisse de 10,3 Md€ par rapport au trimestre précédent. Exprimée en pourcentage du produit intérieur brut (PIB), elle diminue de 0,9 point par rapport au deuxième trimestre 2016, à 97,6 %. Au contraire, la dette publique nette augmente modérément (+3,6 Md€).

Au troisième trimestre 2016, la contribution des administrations de sécurité sociale (Asso) à la dette diminue (−4,8 Md€), surtout du fait de l’Acoss qui rembourse 6,8 Md€ de titres de créance à des unités hors des administrations publiques. Au contraire, la Cades augmente sa contribution à la dette de 1,1 Md€. Dans une moindre mesure, l’Unedic, la CNAF et Pôle emploi empruntent respectivement 0,6 Md€, 0,2 Md€ et 0,1 Md€.

La contribution de l’État à la dette décroît de 2,3 Md€. Cette baisse provient pour l’essentiel de celle de la dette négociable à court terme (−10,2 Md€), baisse partiellement compensée par une augmentation de l’encours de titres de long terme (+7,0 Md€). Enfin, les correspondants du Trésor y déposent 0,8 Md€.

La contribution des administrations publiques locales (Apul) à la dette diminue également (−1,7 Md€). Les départements et les régions se désendettent (−0,8 Md€ dans les deux cas) ainsi que les communes (−0,4 Md€) et les syndicats intercommunaux (–0,1 Md€). Au contraire, les organismes divers d’administration locale empruntent 0,5 Md€ à long terme.

La contribution des organismes divers d’administration centrale (Odac) diminue elle aussi (−1,5 Md€) : la Caisse nationale des autoroutes (CNA) rembourse 0,9 Md€ de titres de créance à long terme, tandis que le Commissariat à l’énergie atomique (CEA) et la Banque publique d’investissement (Bpifrance) réduisent leur encours de dette de respectivement 0,4 Md€ et 0,3 Md€.

Dette au sens de Maastricht des administrations publiques en point de PIB (*)

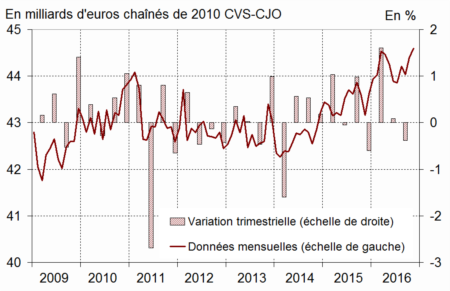

La consommation progresse de 0,4 % en novembre

Selon l’INSEE, au mois de novembre, les dépenses de consommation des ménages en biens progressent de 0,4 % après +0,8 %. En particulier, les achats d’automobiles repartent à la hausse et les dépenses en énergie augmentent encore, à un rythme cependant plus modéré qu’en octobre. Sur un an, la progression est de 3,3 %.

La consommation totale de biens

Source : Insee

L’assurance-vie a aimé le mois de novembre

L’assurance-vie retrouve des couleurs en novembre

L’assurance-vie, après avoir enregistré, en octobre, sa première décollecte en près de trois ans, renoue, au mois de novembre, avec un résultat positif. La collecte nette atteint, en effet, 1,1 milliard d’euros contre -100 millions d’euros le mois précédent.

L’assurance-vie a surmonté la polémique liée à l’article 49 de la loi Sapin II permettant aux pouvoirs publics de prendre des mesures exceptionnelles en cas de crise systémique. Après plusieurs mois durant lesquels le épargnants ont privilégié l’épargne courte et liquide, ils arbitrent, en cette fin d’année, en faveur de l’assurance-vie. Le Livret A a été en recul en novembre et en octobre contrairement aux mois précédents.

Si la collecte brute de l’assurance-vie est restée stable avec un total de 10,2 milliards d’euros contre 10,1 milliards d’euros en octobre, les rachats se sont tassés à 9,1 milliards d’euros contre 10,2 milliards en octobre preuve que l’effet de la loi Sapin II s’estompe. L’encours de l’assurance vie atteint désormais 1624 milliards d’euros en novembre soit près de 75 % du PIB de la France.

En novembre, les épargnants français ont continué à allouer une part non négligeable de leur épargne sur les unités de compte (UC) qui ont captées 2,4 milliards d’euros de primes en novembre, ce qui représente près de 24 % de la collecte. Cette tendance devrait se confirmer dans les prochains mois en raison de la bonne tenue de la bourse et des annonces des rendements des fonds euros.

Sur 2016, sous réserve des résultats du mois de décembre qui sont en règle générale bons, les résultats de l’assurance-vie devraient être proches de ceux de 2015 et 2014. Sur les 11 premiers mois la collecte nette a été de 16,8 milliards d’euros. Par rapport à la crise de 2008/2009, il y a néanmoins un tassement de la collecte nette qui s’élevait en moyenne à plus de 50 milliards d’euros

Il n’en demeure pas moins que les Français malgré la baisse des rendements continuent de plébisciter ce placement qui leur offre tout à la fois de la sécurité, de la liquidité et du rendement comparativement aux autres produits financiers.

Contacts presse

Philippe Crevel : 06 03 84 70 36

Sarah Le Gouez : 06 13 90 75 48

L’industrie toujours en indélicatesse !

Selon l’INSEE, en octobre 2016, le chiffre d’affaires baisse de nouveau dans l’industrie manufacturière (−0,4 %, comme en septembre). Il reste quasi stable à l’exportation (−0,1 % après +0,1 %).

Dans l’ensemble de l’industrie, le chiffre d’affaires continue également de diminuer, mais légèrement (−0,2 % après −0,7 % en septembre). Hausse au cours des trois derniers mois (+0,9 %) Au cours des trois derniers mois, le chiffre d’affaires augmente dans l’industrie manufacturière (+0,9 %), de même que dans l’ensemble de l’industrie (+1,2 %).

Dans l’industrie manufacturière comme dans l’ensemble de l’industrie, le chiffre d’affaires des trois derniers mois est plus élevé que celui des trois mêmes mois de l’année précédente (+1,6 %). Sur cette période, il augmente fortement dans les matériels de transport (+10,0 %) et plus modérément dans les industries agro-alimentaires

(+1,5 %) et les biens d’équipement (+0,6 %). À l’inverse, il baisse dans les « autres industries » (−0,8 %) et dans la cokéfaction et raffinage (−1,4 %).

Les résultats de l’assurance-vie du mois de novembre 2016

COMMUNIQUE DE PRESSE DU CERCLE DE L’EPARGNE

DU 22 DECEMBRE 2016

L’assurance-vie retrouve des couleurs en novembre

L’assurance-vie, après avoir enregistré, en octobre, sa première décollecte en près de trois ans, renoue, au mois de novembre, avec un résultat positif. La collecte nette atteint, en effet, 1,1 milliard d’euros contre -100 millions d’euros le mois précédent.

L’assurance-vie a surmonté la polémique liée à l’article 49 de la loi Sapin II permettant aux pouvoirs publics de prendre des mesures exceptionnelles en cas de crise systémique. Après plusieurs mois durant lesquels le épargnants ont privilégié l’épargne courte et liquide, ils arbitrent, en cette fin d’année, en faveur de l’assurance-vie. Le Livret A a été en recul en novembre et en octobre contrairement aux mois précédents.

Si la collecte brute de l’assurance-vie est restée stable avec un total de 10,2 milliards d’euros contre 10,1 milliards d’euros en octobre, les rachats se sont tassés à 9,1 milliards d’euros contre 10,2 milliards en octobre preuve que l’effet de la loi Sapin II s’estompe. L’encours de l’assurance vie atteint désormais 1624 milliards d’euros en novembre soit près de 75 % du PIB de la France.

En novembre, les épargnants français ont continué à allouer une part non négligeable de leur épargne sur les unités de compte (UC) qui ont captées 2,4 milliards d’euros de primes en novembre, ce qui représente près de 24 % de la collecte. Cette tendance devrait se confirmer dans les prochains mois en raison de la bonne tenue de la bourse et des annonces des rendements des fonds euros.

Sur 2016, sous réserve des résultats du mois de décembre qui sont en règle générale bons, les résultats de l’assurance-vie devraient être proches de ceux de 2015 et 2014. Sur les 11 premiers mois la collecte nette a été de 16,8 milliards d’euros. Par rapport à la crise de 2008/2009, il y a néanmoins un tassement de la collecte nette qui s’élevait en moyenne à plus de 50 milliards d’euros

Il n’en demeure pas moins que les Français malgré la baisse des rendements continuent de plébisciter ce placement qui leur offre tout à la fois de la sécurité, de la liquidité et du rendement comparativement aux autres produits financiers.

Résultats du mois de novembre 2016 : Une fin d’année poussive pour le Livret A

COMMUNIQUE DE PRESSE DU CERCLE DE L’EPARGNE

DU 22 DECEMBRE 2016

Pour le deuxième mois consécutif, le Livret A enregistre, en novembre une décollecte. Elle atteint 120 millions d’euros et fait suite à celle d’octobre qui avait été de 1,02 milliard d’euros.

Le mois de novembre est traditionnellement mauvais pour le Livret A. Sur ces 10 dernières années, selon les statistiques de la Banque de France, à 5 reprises, une décollecte a été constatée. En novembre, les ménages s’acquittent de leurs impôts locaux et entrent dans la phase de préparation des cadeaux de fin d’année.

La disparition des gains de pouvoir d’achat générés par la baisse du prix de pétrole joue également en défaveur du Livret A. Enfin, novembre est un mois ne donnant pas lieu à versement de primes.

Pour le Livret A, l’année 2016 marquera néanmoins une rupture par rapport aux deux années précédentes marquées par une forte décollecte ; entre le début de l’année 2014 et la fin 2015, elle avait atteint, en effet, plus de 15 milliards d’euros. Cette année, la collecte devrait se situer entre 0,5 et 1,5 milliard d’euros sachant qu’au mois de décembre le versement des primes est favorable au Livret A.

De son côté, le Livret de développement durable a connu une décollecte de 200 millions d’euros. Ce produit étant plus bancarisé que le Livret A, cela signifie que les ménages pour financer leurs dépenses de novembre ont dû puiser sur leur épargne de court terme.

L’encours du Livret A est, fin novembre, de 257 milliards d’euros quand celui du Livret de développement durable est de 100 milliards d’euros.

En 2017, les nombreuses incertitudes économiques et politiques pourraient avantager le Livret A qui est une éternelle valeur refuge en cas de périodes troublées.

Dans les DOM, quand le bâtiment va….

Dans les départements d’outre-mer (DOM) hors Mayotte, le parc total des logements augmente plus rapidement qu’en métropole. Cela s’explique par un phénomène de rattrapage et surtout par la progression plus rapide de la population. Le parc de logements a augmenté de 3 % par an, en moyenne, entre le début des années 1980 et la fin des années 1990, puis de 2 % à 2,5 % par an jusqu’à aujourd’hui soit plus de deux fois plus vite qu’en métropole. Du fait des divorces, du vieillissement de la population, les petites surfaces sont de plus en plus demandées. Par ailleurs, le tourisme, après des années noires, refait surface ce qui contribue au développement des résidences secondaires louées de plus en plus sur les plateformes style Airbnb.

En 2016, sur 100 logements, 84 sont des résidences principales, 4 sont des résidences secondaires ou occasionnelles et 12 sont des logements vacants. Le nombre de résidences principales s’accroît un peu moins vite que l’ensemble du parc depuis 2008. L’habitat individuel représente plus des deux tiers de l’ensemble des logements ultramarins (hors Mayotte). Il reste majoritaire quel que soit le type de logement, même si sa part baisse lentement depuis trente ans.

Le nombre de propriétaires de leur résidence principale est stable depuis 2010

Au 1er janvier 2016, 58 % des ménages sont propriétaires de leur résidence principale. Cette part est stable depuis 2010 malgré la baisse des taux. Le prix d’accès à l’immobilier est tel que le nombre de primo-accédants se réduit. Parmi les propriétaires, environ un tiers sont accédants, c’est-à-dire qu’ils n’ont pas fini de rembourser leur emprunt pour l’achat du logement. La part d’accédants à la propriété a fortement augmenté dans les années 1980 avant de baisser jusqu’au milieu des années 2000. Elle est stable depuis. La part des propriétaires sans charges de remboursement croît en partie sous l’effet du vieillissement de la population et de la stabilisation de la part de nouveaux propriétaires. En trente ans, elle est passée de 28 % à 38 % des ménages.

Parallèlement, la proportion des ménages locataires de leur résidence principale a légèrement diminué dans les années 1980 et s’est stabilisée ensuite. La part des bailleurs publics a augmenté un peu jusqu’au début des années 1990, puis s’est maintenue. Dans le parc locatif, les parts respectives des bailleurs publics et privés atteignent 17 % et 23 % des résidences principales en 2016.

Les dépenses pré-engagées représentent plus de 40 % du budget chez les bénéficiaires des minimas sociaux

La DREES a publié une étude poussée sur le poids des dépenses pré-engagées chez les personnes relevant des minimas sociaux. Les dépenses pré-engagées sont celles dont les ménages n’ont pas la maîtrise en temps réel. Il s’agit des dépenses de logement, des abonnements (téléphone, Internet, TV), des assurances obligatoires….

En 2011, les ménages de France métropolitaine consacrent ainsi un peu plus du tiers de leur revenu disponible à des dépenses pré-engagées. Cette part est supérieure pour les ménages bénéficiaires de revenus minima garantis. le taux atteignait 42 % en 2012, selon l’enquête sur les bénéficiaires de minima sociaux menée par la DREES.

Le poste principal des dépenses pré-engagées est le logement (y compris remboursements d’emprunts immobiliers), qui représente 29 % du revenu disponible des ménages bénéficiaires de revenus minima garantis et 19 % de celui de l’ensemble des ménages de France métropolitaine.

Une fois les dépenses pré-engagées déduites du revenu disponible, la moitié des personnes vivant dans un ménage bénéficiaire de revenus minima garantis disposent d’un revenu arbitrable par unité de consommation mensuel inférieur à 500 euros. Si l’on déduit en outre de ce montant les dépenses alimentaires, un bénéficiaire sur deux se retrouve avec moins de 330 euros par mois et par unité de consommation.

Au 1er janvier 2016, la France métropolitaine comptait 34,5 millions de logements. Selon l’INSEE, depuis trente ans, le parc s’accroît de 1 % par an en moyenne. Aujourd’hui, sur 100 logements, 82 sont des résidences principales, 10 sont des résidences secondaires et 8 sont des logements vacants.

En métropole, le nombre de résidences principales s’établit à 28,4 millions. Il a crû à un rythme un peu plus élevé que l’ensemble du parc depuis le début des années 1990 jusqu’au milieu des années 2000. Depuis, il suit une progression annuelle de 0,9 %.

La part des résidences secondaires et logements occasionnels est relativement stable depuis trente ans. Celle des logements vacants est proche en 2016 de celle de 1986. Elle a d’abord diminué lentement, reculant jusqu’à 6 % en 2006, avant de progresser ensuite. Depuis 2006, le nombre de logements vacants s’accroît dans l’ensemble des unités urbaines sauf celle de Paris. Cette hausse concerne à la fois les logements individuels et collectifs.

En 2016, les logements individuels (maisons) représentent 56 % des logements : il est majoritaire parmi les résidences principales comme parmi les résidences secondaires et les logements occasionnels. Après avoir progressé entre 1999 et 2008, sa part recule légèrement. En effet, le nombre de logements collectifs augmente plus vite que celui de logements individuels du fait des évolutions récentes de la législation et donc de la construction neuve. Ainsi, à partir de 2013, les logements achevés dans l’année sont plus nombreux dans le collectif que dans l’individuel, alors que c’était l’inverse avant 2008.

La croissance malgré tout en 2017 pour la France

Dans sa note de conjoncture du mois de décembre, l’INSEE a revu à la baisse le taux de croissance pour 2016 suivant ainsi l’exemple donné par la Banque de France il y a quelques jours. Il serait de 1,2 % et non de 1,3 % comme initialement prévu. La croissance française serait ainsi, cette année, inférieure à celle de la zone euro et des pays avancés (1,6 %).

Pour le 4ème trimestre, la croissance s’accélèrerait légèrement avec un taux attendu par l’INSEE à 0,4 %. L’institut prévoit un taux de 0,3 % pour le 1er trimestre et de 0,4 % pour le 2ème trimestre.

L’INSEE reste assez prudent pour 2017 en constatant que l’acquis de croissance sera de 1 %, soit le même niveau qu’en 2016. Il compte sur une contribution positive du commerce extérieur, ce qui serait une nouveauté au regard des résultats de ces deux dernières années (en 2016, le commerce a pesé à hauteur de -0,7 point sur la croissance). En effet, l’année prochaine, la France pourra compter sur un surplus de livraisons aéronautiques.

L’emploi marchand continuerait de progresser d’ici à mi-2017, encore soutenu par les dispositifs publics (contrat d’avenir, etc.). Dans ces conditions, le taux de chômage devrait légèrement baisser pour revenir à 9,8 % à la mi-2017 (9,5 % pour la France métropolitaine). L’emploi total progresserait de 70 000 postes au premier semestre 2017 après +88 000 au second semestre 2016.

Depuis le printemps, l’inflation se redresse légèrement en atteignant +0,5 % sur un an en novembre 2016 contre –0,2 % en avril. Elle continuerait d’augmenter jusqu’à atteindre +1,0 % en juin 2017, essentiellement du fait de la composante énergétique. En revanche, l’inflation sous-jacente (inflation calculée en supprimant les biens soumis à de fortes fluctuations comme l’énergie) serait quasi stable (+0,7 % en juin 2017 contre +0,5 % en octobre).

En 2017, l’INSEE considère donc que le rythme de la croissance française actuelle se maintiendrait en particulier en raison d’un climat des affaires stable, un peu au-dessus de sa moyenne de longue période. Il s’établit à 102 en novembre, un niveau compatible avec une croissance trimestrielle de l’ordre de +0,3 % à +0,4 %.

Par ailleurs, l’INSEE parie sur une progression de l’activité dans le secteur de la construction. Après deux années de fort recul en 2014 et en 2015, les dépenses de travaux publics se relèvent et la construction de logements neufs s’améliore progressivement. L’activité du secteur du bâtiment devrait enregistrer une hausse de 1,9 % en 2016. Pour 2017, la Fédération Française du Bâtiment prévoit une croissance de 3,4 % en volume grâce à l’accélération de la reprise des constructions neuves (+7,00%). Ces bons résultats ne compensent pas la contraction de 21 % de l’activité entre 2007 et 2015.

Le pouvoir d’achat sous le joug du baril de pétrole

En 2016, le pouvoir d’achat du revenu des ménages progresserait de nouveau, à +1,8 % en moyenne annuelle après +1,6 % en 2015, grâce à l’accélération de l’emploi marchand et à la stabilité des prix. D’ici à mi-2017, les gains de pouvoir d’achat se feront plus rares du fait du regain de l’inflation. Ils pourraient passer de passer de 1,5 % à 0,6 %.

L’INSEE s’attend à une petite reprise de la consommation après deux trimestres de stagnation. Au 4e trimestre, elle pourrait progresser de 0,5 %. La hausse serait de 0,3 % par trimestre au cours du premier semestre.

Taux d’épargne des ménages, un repli attendu en 2017

L’INSEE constate que la propension à épargner des Européens a tendance à augmenter malgré ou à cause de la baisse des rendements. Par effet d’encaisse, les ménages augmentent leur effort d’épargne.

En 2016, le taux d’épargne des ménages français progresserait très légèrement en s’élevant à 14,7 % contre 14,5 % du revenu disponible brut en 2015. Le taux d’épargne financière est passé de son côté de 5,5 à 5,7 %. Pour 2017, l’INSEE s’attend à un léger repli de l’épargne des ménages à 14,5 % du fait de l’érosion des gains de pouvoir d’achat et du maintien d’un bon niveau de consommation. L’épargne financière reculerait de 5,7 à 5,3 %.

L’investissement, l’INSEE croît à la reprise

Après avoir fortement progressé fin 2015 et début 2016, l’investissement des entreprises s’est replié au cours des 2e et 3e trimestres de 2016. Néanmoins, l’INSEE espère une reprise d’ici mi-2017 : +0,5 % au quatrième trimestre 2016 puis +0,8 % au premier trimestre 2017 et +0,5 % au deuxième trimestre.

L’investissement des ménages progresse régulièrement depuis un an, au rythme de +0,4 % en moyenne par trimestre. La récente hausse des permis de construire suggère que cette tendance se poursuivrait et s’amplifierait même un peu d’ici mi-2017 avec une croissance de l’ordre de +0,6%par trimestre.

Des aléas mais pas de remise en cause de la tendance de fonds

L’INSEE souligne que de nombreux aléas pourraient remettre en cause le scénario retenu. Les incertitudes politiques sont importantes du fait d’un grand nombre d’élections en Europe, de l’arrivée de Donald Trump à la présidence des États-Unis et de l’engagement du Brexit.

En effet, le contexte international est en demi-teinte avec une reprise qui tarde à se faire sentir au sein des pays émergents. Si la Russie semble sortir de la récession, ce n’est pas le cas pour le Brésil. De ce fait, les importations des pays émergents ont quasiment stagné au troisième trimestre

Au sein des pays avancés, l’accélération de la croissance reste très modeste et repose essentiellement sur celle des États-Unis. Malgré les faibles taux d’intérêt, la croissance de la zone euro est handicapée par la faiblesse de l’investissement des entreprises. La croissance a tendance à se ralentir en Espagne et en Allemagne, un léger mieux étant constaté au cours du 3e trimestre en Italie. Après le recul du PIB au 2ème trimestre, la France a renoué avec une faible croissance au 3ème trimestre (+0,2 %) La production manufacturière s’est redressée (+0,6 % après –1,0 %) avec la reprise d’activité dans les branches affectées par les mouvements sociaux au printemps (chimie, raffineries). La construction a nettement rebondi (+1,0 %après –0,4 %), aussi bien en travaux publics qu’en construction de logements. En revanche, la consommation des ménages est restée étale. L’investissement des entreprises a reculé pour le deuxième trimestre consécutif (–0,4 % après –0,2 %).

L’INSEE prend en compte l’augmentation, aux États-Unis, des taux d’intérêt ainsi que l’éventuel retour des politiques budgétaires plus expansionnistes. En revanche, il souligne que les effets sur les taux en Europe resteront limités du fait du maintien d’une politique monétaire accommodante. Sur le cours du pétrole, l’institut statistique considère que le prix du baril ne devrait pas fortement progresser en raison de l’importance des stocks et de la croissance moyenne de l’économie mondiale. Le relèvement du prix du pétrole devrait peser sur l’activité des pays avancés sauf aux États-Unis.

Les effets du Brexit commenceraient à se faire sentir au Royaume-Uni avec un ralentissement de la croissance provoqué par une baisse du pouvoir d’achat en raison de l’inflation importée.

En 2016, la croissance du commerce mondial serait la plus faible depuis 2009 avec une progression de 1,2 %.environ, soit trois fois moins vite que la croissance de l’activité. Ce ralentissement tiendrait à la faiblesse des importations américaines et de celles des pays émergents. Avant crise, le commerce international augmentait plus que vite que le PIB.

Sans surprise, la FED relève ses taux

La FED a relancé mercredi 14 décembre le processus de hausse des taux engagés l’année dernière et interrompu depuis. Il a ainsi relevé d’un quart de point ses taux directeurs qui se situeront dans une fourchette de 0,50 % à 0,75 %. Trois hausses sont logiquement programmés en 2017, au lieu de deux prévues initialement.

Cette hausse était l’histoire d’une chronique annoncée. Pour certains, le relèvement intervient au moment où Donald Trump va entrer en fonction. L’application de son programme pourrait accroître le déficit et être inflationniste d’où la nécessité de relever les taux. Néanmoins, la politique budgétaire n’est pas le seul facteur pris en compte pour la fixation des taux directeurs.

la Présidente de la FED demeure très prudente sur l’évolution de la situation économique et financière. Janet Yellen a ainsi déclaré « en ce moment, nous évoluons dans un environnement d’incertitudes »,

Sur la situation économique, la présidente de la Fed a estimé que l’état actuel du marché du travail, avec un taux de chômage de 4,6 %, ne nécessitait pas de stimulus fiscal, comme le propose M. Trump. Elle a néanmoins souligné que le taux de participation au marché du travail restait faible et que le nombre élevé de temps partiels subis était élevé. Elle a indiqué qu’il fallait en revanche se préoccuper du niveau de la productivité.

Janet Yellen a tenté de justifier ses positions face aux critiques de Donald Trump qui l’a accusé de maintenir artificiellement les taux bas pour favoriser les démocrates. Elle a critiqué à demi mot l’idée de la nouvelle équipe présidentielle de revenir sur la régulation financière. « Je crois que nous avons vécu une crise financière dévastatrice, qui a eu un coût énorme pour notre économie. La plupart des membres du Congrès et le public sont sortis de cette expérience avec la conviction qu’il était important de prendre une série de mesures qui aboutissent à un système financier plus sûr et plus fort »a-t-elle dit.

Elle a souligné par ailleurs que sur l’emploi industriel, les destructions étaient liées aux évolutions technologiques plus qu’à la mondialisation. Elle a répété qu’elle avait « l’intention de servir [son] mandat de quatre ans », tout en reconnaissant qu’il était possible qu’elle ne soit pas reconduite dans ses fonctions ».

La FED a, mercredi 14 décembre, révisé les hypothèses économiques de ces prochaines années.

Croissance

La FED prévoit une croissance de 1,9 % pour 2016 (contre 1,8 % anticipé en septembre). Pour 2017, elle a légèrement relevé ses prévisions, à 2,1 % (contre 2 %). Le taux de croissance à long terme, lui,est estimé à 1,8 %, ce qui est très éloigné de la promesse de Donald Trump de 3,5 % /4 %.

Chômage

La FED compte sur un taux de chômage de 4,7 % en 2016 (contre une précédente anticipation de 4,8 % affichée en septembre), de 4,5 % en 2017 (contre 4,6 %), de 4,5 % en 2018 (prévision inchangée), et de 4,5 % en 2019 (contre 4,6 %).

Inflation

Les anticipations restent stables à (1,7 % en 2016, 1,8 % en 2017, 2 % en 2018 et 2 % en 2019.

Taux

Les Fed Funds sont revus à la hausse à partir de 2017, avec un taux attendu à 1,4 % en 2017 (contre 1,1 % en septembre), 2,1 % en 2018 (contre 1,9 %)et 2,9 % en 2019 (contre 2,6 %).

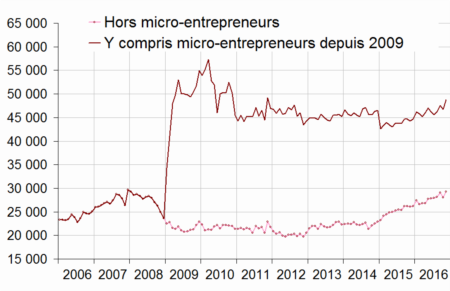

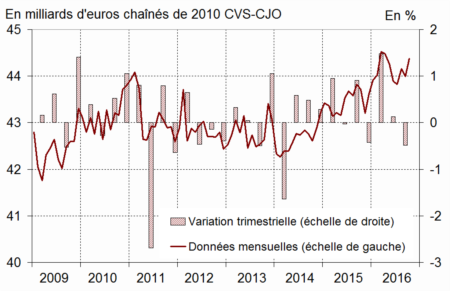

Rebond de la création d’entreprise en novembre !

Selon l’INSEE, au mois de novembre, le nombre total de créations d’entreprises tous types d’entreprises confondus a augmenté de +4,4 % contre une baisse de 1,8 % en octobre (en données corrigées des variations saisonnières et des jours ouvrables). Les créations d’entreprises classiques rebondissent (+4,4 % après −3,5 %) et les immatriculations de micro-entrepreneurs accélèrent (+4,5 % après +0,8 %).

Créations d’entreprises (CVS-CJO *)

* Données corrigées des variations saisonnières et des jours ouvrables

Source : Insee, Sirene

Le nombre cumulé de créations au cours des trois derniers mois augmente nettement par rapport à la même période un an plus tôt (+4,7 % en données brutes). Cette hausse est due aux créations d’entreprises individuelles hors micro-entrepreneurs (+10,3 %) et de sociétés (+6,1 %). Les immatriculations de micro-entrepreneurs augmentent aussi mais faiblement (+0,7 %). Le transport et le soutien aux entreprises restent les secteurs qui contribuent le plus à la hausse globale.

En données brutes, le nombre cumulé d’entreprises créées au cours des douze derniers mois accélère de nouveau (+5,7 % après +4,7 % en octobre et +4,1 % en septembre). Ceci est dû au dynamisme des créations d’entreprises individuelles hors micro-entrepreneurs (+12,5 %) et des sociétés (+10,2 %). À l’inverse, les immatriculations de micro-entrepreneurs diminuent encore (−1,4 %), mais moins fortement (−4,3 % en octobre et −6,6 % en septembre).

En novembre 2016, en données brutes, les demandes d’immatriculation de micro-entrepreneurs représentent 40,4 % des entreprises créées au cours des douze derniers mois. Un an auparavant, la part était de 43,3 %.

Impôt à la source et épargne retraite ne feraient pas bon ménage : les solutions

Le projet de loi de finances pour 2017 prévoit le passage l’instauration de la retenue à la source pour l’impôt sur le revenu en 2018 avec par voie de conséquence une neutralisation relative de la base d’imposition de 2017.

Les versements aux produits d’épargne retraite, PERP, Prefon, Contrats Madelin effectués en 2017 seront-ils déductibles du revenu imposable ?

Un doute subsiste en la matière.Certes en 2018, il y aura bien une déclaration des revenus qui interviendra au mois de mai. Il sera possible alors d’indiquer les primes d’épargne retraite versées en 2017 et de réduire le taux de prélèvement sur les derniers mois de l’année 2018. Il serait possible de regarder combien les contribuables ont versé en moyenne sur les trois dernières années à des produits d’épargne retraite et d’imputer ce montant à leur revenu imposable de 2018 soumis à la retenue à la source. Pour les primes versées après 2017, elles seraient imputables avec une année de décalage selon les mêmes règles.

La Fédération française de l’assurance (FFA), la Chambre syndicale des courtiers en assurance (CSCA) et l’Association nationale des conseils financiers (ANACOFI) », ont proposé , au cabinet Eckert une solution consistant à imputer sur le revenu imposable de 2018 les versements effectués sur des dispositifs d’épargne retraite éligibles en 2017 et 2018, en majorant le plafond 2018. Pour limiter l’impact sur le budget de l’Etat, la majoration du plafond de déductibilité 2018 pourrait être inférieure à son doublement. « Nous avons proposé de limiter à 50% de plus ».

Le plafond annuel de la sécurité sociale pour 2017 : 39 228 euros

Par arrêté du 5 décembre 2016, le Gouvernement a fixé le montant du plafond de la sécurité sociale pour 2017 en :

– valeur mensuelle à 3 269 euros ;

– valeur journalière à 180 euros.

En base annuelle, le plafond est donc de 39 228 euros.

Ce plafond est utilisé pour l’attribution de nombreuses prestations sociales et pour calculer le disponible fiscal de l’épargne retraite.

7 % des retraités TNS touchent une rente issue d’un contrat de retraite supplémentaire

En 2014, 219 000 anciens non-salariés reçoivent une rente viagère issue d’un contrat de retraite supplémentaire : 179 000 d’un contrat « Madelin » et 40 000 d’un contrat « exploitants agricoles ». Ce nombre est en hausse depuis 2009. La part de ces bénéficiaires au sein de l’ensemble des retraités anciens non-salariés des régimes de retraite obligatoires par répartition (MSA non-salariés, RSI artisans, RSI commençants et régimes de professions libérales) progresse également depuis 2009. Elle reste cependant faible, atteignant 7,1 % en 2014.

Fin 2012, 3,1 millions de retraités, soit un retraité sur cinq environ, sont d’anciens non-salariés, a liés aux régimes des agriculteurs, des professions libérales ou des artisans et commerçants. Parmi eux, huit sur dix sont polypensionnés, et un sur deux a e ffectué plus de la moitié de sa carrière en tant que salarié, principalement au régime général. Leur pension de droit direct s’élève en moyenne à 1 169 euros par mois, tous régimes confondus, contre 1 282 euros pour l’ensemble des retraités.

La loi Sapin II publiée au Journal Officiel du 10 décembre 2016 : assurance-vie, PERP, fonds de pension et contrats de groupe

La loi no 2016-1691 du 9 décembre 2016 relative à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique a été publiée au Journal Officiel du 10 décembre 2016. Cette loi prévoit notamment le déblocage anticipé des petits PERP, les mesures exceptionnelles appliicables à l’assurance-vie en cas de menace de choc systémique, la création de fonds de retraite professionnelle et des dispositions concernant les associations souscriptrices de contrats de groupe formule utilisée en particulier pour les Contrats Madelin ou PERP).

L’article 49 accroit les pouvoirs du Haut Conseil pour la Stabilité Financière que ce soit pour les provisions pour participation aux bénéfices ou sur les contrats en cas de menace de choc systémique.

Article 49

Le livre VI du code monétaire et financier est ainsi modifié : 1o Au 7o du I de l’article L. 612-33, les mots : « ou limiter » sont remplacés par les mots : « , retarder ou limiter, pour tout ou partie du portefeuille, » ; 2o L’article L. 631-2-1 est ainsi modifié : a) Le 5o est ainsi rédigé : « 5o Il peut, sur proposition du gouverneur de la Banque de France et en vue de prévenir l’apparition de mouvements de hausses excessives sur le prix des actifs de toute nature ou d’un endettement excessif des agents économiques, fixer des conditions d’octroi de crédit par les entités soumises au contrôle de l’Autorité de contrôle prudentiel et de résolution ou de l’Autorité des marchés financiers et ayant reçu l’autorisation d’exercer cette activité, lorsque ces entités consentent des prêts à des agents économiques situés sur le territoire français ou destinés au financement d’actifs localisés sur le territoire français ; » b) Après le même 5o, sont insérés des 5o bis et 5o ter ainsi rédigés : « 5o bis Il peut, sur proposition du gouverneur de la Banque de France, président de l’Autorité de contrôle prudentiel et de résolution, moduler les règles de constitution et de reprise de la provision pour participation aux bénéfices pour l’ensemble ou un sous-ensemble des personnes mentionnées aux 1o, 3o et 5o du B du I de l’article L. 612-2 ; « 5o ter Il peut, sur proposition du gouverneur de la Banque de France, président de l’Autorité de contrôle prudentiel et de résolution, après avis du collège de supervision de cette autorité, à l’égard de l’ensemble ou d’un sous-ensemble des personnes mentionnées aux 1o à 5o du B du I du même article L. 612-2, afin de prévenir des risques représentant une menace grave et caractérisée pour la situation financière de l’ensemble ou d’un sous- ensemble significatif de ces personnes ou pour la stabilité du système financier, prendre les mesures conservatoires suivantes : « a) Limiter temporairement l’exercice de certaines opérations ou activités, y compris l’acceptation de primes ou versements ; « b) Restreindre temporairement la libre disposition de tout ou partie des actifs ; « c) Limiter temporairement, pour tout ou partie du portefeuille, le paiement des valeurs de rachat ; « d) Retarder ou limiter temporairement, pour tout ou partie du portefeuille, la faculté d’arbitrages ou le versement d’avances sur contrat ; « e) Limiter temporairement la distribution d’un dividende aux actionnaires, d’une rémunération des certificats mutualistes ou paritaires ou d’une rémunération des parts sociales aux sociétaires.

« Le Haut Conseil de stabilité financière décide des mesures prévues au présent 5o ter pour une période maximale de trois mois, qui peut être renouvelée si les conditions ayant justifié la mise en place de ces mesures n’ont pas disparu, après consultation du comité consultatif de la législation et de la réglementation financières. Les mesures prévues au c du présent 5o ter ne peuvent être maintenues plus de six mois consécutifs. « Dans sa décision, le Haut Conseil veille à la protection de la stabilité financière et des intérêts des assurés, adhérents et bénéficiaires ; » c) Aux treizième et quatorzième alinéas, la référence : « 5o » est remplacée par la référence : « 5o ter » et, à l’avant-dernier alinéa, les références : « 4o et 4o bis » sont remplacées par les références : « 4o, 4o bis, 5o bis et 5o ter » ; 3o Le premier alinéa de l’article L. 631-2-2 est complété par les mots et une phrase ainsi rédigée : « ainsi que toute personne dont l’audition lui paraît utile. Ces personnes peuvent, à cet effet, lui transmettre des informations couvertes par le secret professionnel. »

L’article 85 renforce les droits des adhérents à des contrats de groupe

Article 85 Le second alinéa du I de l’article L. 141-7 du code des assurances est remplacé par trois alinéas ainsi rédigés : « Les adhérents à ces contrats sont membres de droit de l’association souscriptrice ; ils disposent d’un droit de vote à l’assemblée générale et peuvent proposer à celle-ci une résolution. « L’assemblée générale a seule qualité pour autoriser la modification des dispositions essentielles du contrat d’assurance de groupe souscrit par l’association. « Un décret en Conseil d’Etat précise, pour ces associations, les droits des adhérents lors des assemblées.

Les fonds de retraite professionnelle

Article 114 Dans les conditions prévues à l’article 38 de la Constitution, le Gouvernement est autorisé à prendre par ordonnance, dans un délai de six mois à compter de la promulgation de la présente loi, les mesures relevant du domaine de la loi : 1o Permettant la création d’une nouvelle catégorie d’organismes ayant pour objet l’exercice de l’activité de retraite professionnelle supplémentaire ; 2o Ayant pour objet la création du régime prudentiel applicable aux organismes créés en application du 1o, en conformité avec le cadre prévu par la directive 2003/41/CE du Parlement européen et du Conseil du 3 juin 2003 concernant les activités et la surveillance des institutions de retraite professionnelle ; 3o Etendant aux organismes créés en application du 1o le contrôle de l’Autorité de contrôle prudentiel et de résolution et les soumettant aux autres dispositions du code monétaire et financier applicables aux organismes d’assurance ; 4o Permettant les transferts de portefeuilles de contrats couvrant des engagements de retraite professionnelle supplémentaire des entreprises d’assurance, des mutuelles ou unions régies par le livre II du code de la mutualité et des institutions de prévoyance ou unions régies par le titre III du livre IX du code de la sécurité sociale vers les organismes créés en application du 1o ; 5o Permettant à des entreprises d’assurance, des mutuelles ou unions régies par le livre II du code de la mutualité et des institutions de prévoyance ou unions régies par le titre III du livre IX du code de la sécurité sociale ne couvrant que des engagements de retraite professionnelle supplémentaire de modifier, selon une procédure adaptée, leur objet pour relever de la catégorie d’organismes mentionnée au 1o ; 6o Modifiant en tant que de besoin l’article 8 de l’ordonnance no 2006-344 du 23 mars 2006 relative aux retraites professionnelles supplémentaires, afin de moderniser les dispositions applicables aux institutions de retraite professionnelle collective ainsi qu’aux personnes morales administrant ces institutions et de préciser les modalités de leur agrément et d’exercice de leur activité ; 7o Nécessaires à l’adaptation des dispositions du code des assurances, du code de commerce, du code de la mutualité, du code de la sécurité sociale, du code du travail et, le cas échéant, d’autres codes et lois, pour la mise en oeuvre des dispositions prévues aux 1o à 6o ; 8o Adaptant les règles applicables aux régimes de retraite supplémentaire en points gérés par des entreprises d’assurance, des mutuelles ou unions régies par le livre II du code de la mutualité et des institutions de prévoyance ou unions régies par le titre III du livre IX du code de la sécurité sociale en matière d’information des affiliés et en matière de conversion et d’évolution de la valeur de service de l’unité de rente. Les modifications de la garantie de non-baisse de la valeur de service de l’unité de rente peuvent uniquement intervenir dans le cadre d’un avenant accepté par le souscripteur. Un projet de loi de ratification est déposé devant le Parlement dans un délai de trois mois à compter de la publication de l’ordonnance.

Obligation d’information accrue des assurés souscripteurs de contrat retraite

Article 115 I. – Après l’article L. 132-9-4 du code des assurances, il est inséré un article L. 132-9-5 ainsi rédigé : « Art. L. 132-9-5. – Les entreprises d’assurance proposant des contrats d’assurance vie dont les prestations sont liées à la cessation d’activité professionnelle informent annuellement les assurés ayant dépassé la date de liquidation de leur pension dans un régime obligatoire d’assurance vieillesse ou, à défaut, celle mentionnée à l’article L. 161-17-2 du code de la sécurité sociale, de la possibilité de liquider les prestations au titre du contrat. « Elles établissent chaque année, chacune pour ce qui la concerne, un rapport adressé à l’Autorité de contrôle prudentiel et de résolution et au ministre chargé de l’économie, précisant le nombre et l’encours des contrats non liquidés pour lesquels l’adhérent a dépassé l’âge de départ en retraite, ainsi que les moyens mis en oeuvre pour les en informer. » II. – Après l’article L. 223-10-3 du code de la mutualité, il est inséré un article L. 223-10-4 ainsi rédigé : « Art. L. 223-10-4. – Les mutuelles et unions proposant des contrats d’assurance vie dont les prestations sont liées à la cessation d’activité professionnelle informent annuellement les assurés ayant dépassé la date de liquidation de leur pension dans un régime obligatoire d’assurance vieillesse ou, à défaut, celle mentionnée à l’article L. 161-17-2 du code de la sécurité sociale, de la possibilité de liquider les prestations au titre du contrat. « Elles établissent chaque année, chacune pour ce qui la concerne, un rapport adressé à l’Autorité de contrôle prudentiel et de résolution et au ministre chargé de l’économie, précisant le nombre et l’encours des contrats non liquidés pour lesquels l’adhérent a dépassé l’âge de départ en retraite, ainsi que les moyens mis en oeuvre pour les en informer. » III. – L’Autorité de contrôle prudentiel et de résolution remet, avant le 1er juin 2018, un rapport au Parlement présentant, pour les années 2016 et 2017, un bilan décrivant les actions menées pour contrôler le respect par les entreprises d’assurance, les institutions de prévoyance et les mutuelles et unions du code de la mutualité de 10 décembre 2016

l’obligation d’information mentionnée aux articles L. 132-9-4 du code des assurances et L. 223-10-4 du code de la mutualité, dans leur rédaction résultant des I et II du présent article.

Déblocage des petits PERP

Article 116 I. – Après le troisième alinéa du I de l’article L. 144-2 du code des assurances, sont insérés quatre alinéas ainsi rédigés : « Nonobstant les dispositions du deuxième alinéa du présent I, un adhérent peut demander le rachat d’un contrat à une entreprise d’assurances agréée en application de l’article L. 321-1 du présent code, ainsi qu’aux organismes d’assurance mentionnés à l’article L. 144-4, s’il satisfait aux conditions suivantes : « 1o La valeur de transfert du contrat est inférieure à 2 000 € ; « 2o Pour les contrats ne prévoyant pas de versements réguliers, aucun versement de cotisation n’a été réalisé au cours des quatre années précédant le rachat ; pour les contrats prévoyant des versements réguliers, l’adhésion au contrat est intervenue au moins quatre années révolues avant la demande de rachat ; « 3o Le revenu de son foyer fiscal de l’année précédant celle du rachat est inférieur à la somme, majorée le cas échéant au titre des demi-parts supplémentaires retenues pour le calcul de l’impôt sur le revenu afférent audit revenu, prévue au II de l’article 1417 du code général des impôts. » II. – Au troisième alinéa de l’article L. 132-23 du même code, les mots : « prévues par le code du travail en cas de licenciement » sont remplacés par les mots : « accordées consécutivement à une perte involontaire d’emploi ». III. – Les I et II s’appliquent aux contrats en cours à la date de publication de la présente loi.

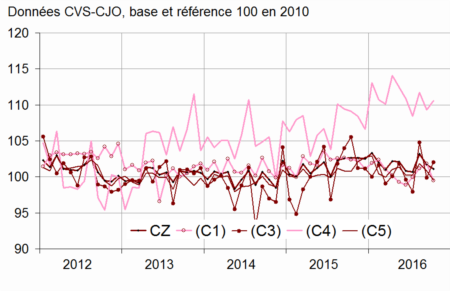

Recul de la production manufacturière en octobre de 0,6 % en France

Selon l’INSEE, au mios d’octobre, la production diminue de nouveau dans l’industrie manufacturière de 0,6 après −1,4 % en septembre. Elle baisse légèrement dans l’ensemble de l’industrie (−0,2 % après −1,4 %). Au cours des trois derniers mois, la production augmente dans l’industrie manufacturière (+0,8 %), ainsi que dans l’ensemble de l’industrie (+0,7 %).

Dans l’industrie manufacturière, la production des trois derniers mois diminue par rapport aux trois mêmes mois de 2015 (−0,5 %). Elle décroît également dans l’ensemble de l’industrie (−0,8 %).

Indices mensuels de la production industrielle

Légende : CZ : industrie manufacturière – (C1) : industries agro-alimentaires – (C3) : biens d’équipement – (C4) : matériels de transport – (C5) : autres industries

Sources : Insee, SSP, SOeS

Ordonnance sur les fonds de pension à la française bientôt publiée

Le projet de loi Sapin II qui entre autre habilite le Gouvernement à prendre par ordonnance les mesures nécessaire pour la création de fonds de retraite professionnelle supplémentaire (FRPS) vient d’être validé par le Conseil constitutionnel et sera promulgué sous peu. Le Gouvernement serait sur e point de publier la dite ordonnance. les fonds pourront recevoir les actifs des Contrats Madelin, de l’article 83 et autres régimes de retraite professionnels. Ils pourront échapper à Solvency II et donc profiter d’une gestion d’actifs plus dynamiques.

Le Conseil Constitutionnel a validé l’article 49 de la loi sapin concernant l’assurance-vie

Le Conseil constitutionnel n’a pas jugé contraire à la constitution l’article 49 de la loi relative à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique.

Le Conseil Constitutionnel a souligné, dans sa décision du 8 décembre 2016 que le législateur peut apporter des limitations à la liberté contractuelle, qui découle de l’article 4 de la Déclaration de 1789, au nom de l’intérêt général et à la condition qu’il n’en résulte pas d’atteintes disproportionnées au regard de l’objectif poursuivi. Le Conseil a considéré que les mesures proposés d’être prises à l’égard des entreprises et organismes du secteur de l’assurance ne peuvent l’être que pour des durées déterminées. Il a jugé par ailleurs que les mesures suivantes : limiter l’exercice de certaines opérations ou activités ; restreindre la libre disposition de tout ou partie des actifs ; limiter le paiement des valeurs de rachat ; retarder ou limiter la faculté d’arbitrage ou le versement d’avances sur contrat ; limiter la distribution de dividendes aux actionnaires ou la distribution de rémunérations des certificats mutualistes ou paritaires ou des parts sociales aux sociétaires ont, par la loi un caractère temporaire et limité et qu’elles n’entraînent pas de privation de propriété au sens de l’article 17 de la Déclaration de 1789.

Le Conseil a ajouté qu' » en adoptant les dispositions contestées, le législateur a entendu permettre la prévention de risques représentant une menace grave et caractérisée soit pour la stabilité du système financier, soit pour la situation financière de l’ensemble ou d’un sous-ensemble significatif des organismes du secteur de l’assurance. Les prérogatives attribuées au Haut conseil de stabilité financière visent en particulier à parer aux risques, pour les épargnants et pour le système financier dans son ensemble, qui résulteraient d’une décollecte massive des fonds placés dans le cadre de contrats d’assurance-vie. Ce faisant, le législateur a poursuivi un but d’intérêt général ».

Le texte ne porte pas selon le Conseil atteinte à la liberté contractuelle et au droit au maintien des contrats légalement conclus .

Pas d’accélération de la croissance à court et moyen terme selon la Banque de France

Les prévisions de croissance pour la France ont été revues à la baisse par la Banque de France. Elle a diminué de 0,2 point les taux prévus pour 2017 et 2018 qui sont désormais respectivement de 1,3% et 1,4 %. Pour 2016, la Banque de France parie sur un taux de croissance de 1,4 %.

La Banque de France considère que la consommation devrait rester le principal moteur de la croissance. L’investissement des entreprises sera porteur en 2017 et stable en 2018. Une reprise de l’investissement public devrait à nouveau contribuer à la croissance. Celui des ménages devrait être légèrement en hausse.

Avec l’augmentation du prix du pétrole, l’inflation serait en hausse en 2017 passant de 0,2 % cette année à 1,1 % Elle serait à 1,4 % en 2018.

Le commerce extérieur qui a pesé négativement sur la croissance en 2016 pour être neutre en 2017 et 2018.

Le chômage continuerait à baisser mais à un rythme toujours très lent. Les augmentations salariales seraient modestes tant en 2017 qu’en 2018.

La Commission européenne prévoit ainsi 1,3% de hausse du PIB en 2016 puis 1,4% l’an prochain, tandis que l’OCDE parie respectivement sur 1,2% et 1,3%.

Le cumul emploi retraite se développe chez les 55-64 ans

En 2015, parmi les actifs occupés âgés d’au moins 55 ans, 484 000, soit 11,2 %, déclarent percevoir une retraite ou être préretraités.

Les retraités ou préretraités occupent 17 % des emplois pour les 60-64 ans et 66 % pour les 65-69 ans. Le cumul emploi retraite concerne 7 % des retraités de 60-64 ans mais seulement 4 % de ceux de 65-69 ans. Le nombre de retraités ou préretraités qui travaillent a augmenté de 35 000 entre 2013 et 2015 en France métropolitaine (+8 %). Parmi les 55 ans ou plus en emploi, le travail à temps partiel, les emplois non salariés et les contrats temporaires sont plus fréquents pour les retraités que pour les non-retraités (respectivement 66,3 %, 36,0 % des emplois et 19,3 % des emplois salariés contre 20,6 %, 16,7 % et 5,8 %.

Un peu plus de la moitié des 55-64 ans sont sur le marché du travail en France

Selon la DARES, en 2015, 52,6 % des personnes âgées de 55 à 64 ans sont actives en France : 48,7 % ont un emploi et 3,9 % sont au chômage, soit un taux de chômage de 7,4 %.

Au cours de l’année 2015, le taux d’activité des seniors a augmenté de 1,1 point et le taux de chômage a baissé de 0,2 point. Le taux de chômage et la part du halo du chômage (2,5 %) des seniors sont sensiblement inférieurs à ceux de l’ensemble des 15-64 ans.

En revanche, la perte d’emploi pour un senior est souvent synonyme de chômage de longue durée. 63,5 % sont au chômage depuis au moins un an.

Le taux d’emploi des 55-64 ans a augmenté au même rythme que le taux d’activité en 2015. 4,3 millions de personnes âgées d’au moins 55 ans ou plus, dont 0,5 million de retraités, travaillent. Les seniors en emploi sont plus souvent à temps partiel, moins souvent en situation de sous-emploi et moins souvent en contrat temporaire que l’ensemble des actifs occupés.

Le taux d’activité des 55-64 ans en France est inférieur de près de 5 points à celui de l’Union européenne en 2015, en raison principalement d’une faible participation au marché du travail des hommes de 60-64 ans. Depuis 2000, le taux d’activité des seniors a cependant augmenté un peu plus rapidement en France que dans l’ensemble de l’Union européenne.

L’assemblée nationale a adopté en dernière lecture le projet de loi de financement de la sécurité sociale pour 2017

L’assemblée nationale a adopté en dernière lecture le 5 décembre le projet de loi de financement de la Sécurité sociale (PLFSS) pour 2017. Le texte adopté est celui qui avait été adopté en deuxième lecture à l’Assemblée nationale dans la nuit du 28 au 29 novembre 2016.

Parmi les principales mesures contenues dans ce texte, on trouve notamment :

– la baisse de la Contribution sociale généralisée (CSG) pour les retraités modestes,

– la possibilité de pratiquer la codésignation pour la couverture prévoyance,

– la clarification du régime social des revenues de l’économie collaborative,

La croissance pour le dernier trimestre de l’année devrait être entre 0,3 et 0,4 %

Le taux de la croissance de l’économie française devrait être de 0,4 % au dernier trimestre. La Banque de France, la Commission de Bruxelles et l’INSEE sont sur cette ligne. Cette prévision est assez crédible au regard des premiers chiffres; la consommation a rebondi de 0,9 % au mois d’octobre. Le taux de croissance sur l’année pourrait être entre 1,3 et 1,4 % soit mieux qu’en 2015 (1,2 %).

La Commission de Bruxelles parie sur le maintien de l’activité au premier trimestre 2017 avec un taux de croissance de 0,5 % et une croissance sur l’année de 1,4 %.

L’inflation est attendue en hausse. Elle passerait de 0,2 %0,3 % en 2016 à 0,8 /1,3 % en 2017 pour dépasser 1 % en 2018.

Les ménages profitent des taux bas pour renégocier leurs emprunts immobiliers

Selon la Banque de France, les crédits à l’habitat ont augmenté de 3,9 % en octobre après + 3,7 % en septembre. Cette croissance est évidemment liée à la baisse des taux d’intérêt. Le taux d’intérêt des nouveaux crédits à l’habitat à long terme à taux fixe diminue de nouveau (1,60 % en octobre, après 1,68 %). Les ménages profitent de ces taux pour renégocier leurs emprunts. 54 % de la production de crédits nouveaux à l’habitat (24 milliards d’euros en octobre, après 23,5 milliards d’euros en septembre, en données cvs), sont constituées d’emprunts renégociés.

Le taux de croissance annuel des crédits à la consommation poursuit son léger ralentissement (+ 4,1 % en octobre, après + 4,4 % en septembre et + 5,6 % en août).

Au total, le taux de croissance annuel des crédits aux particuliers est quasiment stable (+ 4,0 % en octobre, après + 3,9 %).

Encours et taux de croissance annuel (données non cvs)

(Encours en milliards d’euros, taux de croissance en %)

Diminution de 4,5 % du montant des pensions touchées par les retraités du fait des réformes de 2010 et 2014

Les réformes des retraites entre 2010 et 2015, selon la Direction de la Recherche, des Etudes, de l’Évaluation et des Statistiques ont diminué de 4,5 % la masse de pension cumulée sur le cycle de vie. Les accords AGIRC – ARRCO diminuent les pensions de plus de 1 % en raison de la sou-indexation et des baisses de rendement. Les personnes à faibles revenus perdent jusqu’à 6 % de pension cumulée quand la baisse n’est que de 3,5 % pour ceux ayant des revenus élevés.

La réforme de 2010 portant l’âge légal à 62 ans a provoqué le recul de l’âge moyen de départ d’un an et demi. La réforme de 2014 avec l’allongement de la durée de cotisation augmente l’âge moyen de départ de 4 mois pour la génération 1980. Selon la DREES, les réformes de 2010 et 2014 sont allés au-delà du principe de la loi de 2003 du partage deux tiers un tiers, deux tiers des gains d’espérance de vie devait aller à l’allongement de la carrière professionnelle quand un tiers était réservé à l’allongement de la retraite. Ce sont les générations du début des années 60 qui seront les plus pénalisées par ce changement de répartition des gains d’espérance de vie.

Le taux de pauvreté a, en France, augmenté en 2015

En 2015, selon l’INSEE, pour l’année 2015, le taux de pauvreté monétaire augmente de 0,2 point. en passant de 14,1 à 14,3 %.

Cette augmentation de la pauvreté monétaire prévue pour 2015 ferait suite à une légère hausse de 0,1 point en 2014, après deux années de baisse. Le taux de pauvreté en 2015 est supérieur d’un point par rapport au niveau d’avant la crise en 2008. Cette hausse du taux de pauvreté en 2015 proviendrait principalement de l’augmentation du nombre de chômeurs vivant au-dessous du seuil de pauvreté, elle-même liée à celle du nombre de chômeurs de longue ou très longue durée.

Évolutions et niveaux des principaux indicateurs de pauvreté et d’inégalités en 2015

Figure 1 – Évolutions et niveaux des principaux indicateurs de pauvreté et d’inégalités en 2015

2014

2015

Observé

Simulé

Taux de pauvreté à 60 %

Évolution par rapport à l’année précédente (en points)

+ 0,1

+ 0,2

Niveau (en %)

14,1

14,3

Indice de Gini

Évolution par rapport à l’année précédente

+ 0,002

+ 0,003

Niveau

0,293

0,296

(100-S80)/S20

Évolution par rapport à l’année précédente (en points)

+ 0,1

0,0

Niveau

4,4

4,5

Rapport interdécile D9/D1

Évolution par rapport à l’année précédente

0,0

0,0

Niveau

3,5

3,5

La hausse des inégalités de niveau de vie continue d’augmenter en 2015. L’indice de Gini progresserait de 0,003, pour atteindre 0,296 en 2015. En 2013, ce coefficient avait fortement baissé (passant de 0,305 en 2012 à 0,291 en 2013) et effacé ainsi l’ensemble de la hausse des inégalités constatée depuis le début de la crise de 2008, avant de légèrement augmenter en 2014 (+ 0,002). En 2015, l’indice de Gini serait ainsi inférieur de 0,012 point à son point haut de 2011 et au même niveau qu’en 2008, avant la crise.

Pour leur part, le rapport entre la masse des niveaux de vie détenue par les 20 % les plus riches et celle détenue par les 20 % les plus modestes et le rapport interdécileresteraient stables. Ainsi, en 2015, le ratio (100-S80)/S20 atteindrait 4,5 et le rapport interdécile se maintiendrait à 3,5.

Rémunération des livrets : toujours plus bas !

Les taux de rémunération des dépôts continuent à baisser. C’est le cas pour les livrets bancaires qui ne rapportaient plus que 0,36 %, selon la Banque de France, au mois d’octobre 2016

Taux moyens de rémunération des encours de dépôts bancaires (a)

oct-15

déc-15

mai-16

août-16

sept-16 (e)

oct-16 (f)

Taux moyen de rémunération des encours de dépôts bancaires (g)

0,91

0,89

0,84

0,81

0,81

0,80

DÉPÔTS A MOINS DE DEUX ANS (c) (g)

0,47

0,45

0,41

0,38

0,38

0,37

dont :

– dépôts à vue

0,12

0,11

0,10

0,08

0,09

0,08

– dépôts à terme ≤ 2 ans

1,03

0,98

0,83

0,71

0,70

0,66

– livrets à taux réglementés (b)

0,80

0,80

0,80

0,80

0,80

0,80

dont : livret A

0,75

0,75

0,75

0,75

0,75

0,75

– livrets ordinaires (g)

0,61

0,56

0,48

0,41

0,39

0,36

DÉPÔTS A PLUS DE DEUX ANS (c) (g)

2,67

2,64

2,56

2,53

2,52

2,51

Plan d’épargne-logement (g)

2,82

2,81

2,77

2,76

2,75

2,74

Autres dépôts à terme > 2 ans (g)

2,47

2,41

2,23

2,17

2,14

2,12

Pour mémoire :

Taux de soumission minimal aux appels d’offres Eurosystème

0,05

0,05

0,00

0,00

0,00

0,00

Euribor 3 mois (c)

-0,05

-0,13

-0,26

-0,30

-0,30

-0,31

Rendement du TEC 5 ans (c), (d)

0,12

0,07

-0,17

-0,40

-0,39

-0,35

(en pourcentage)

Petit accès de faiblesse de l’industrie en septembre

Selon l’INSEE en septembre, le chiffre d’affaires de l’industrie manufacturière a baissé de 0,4 % après une forte hausse en août de 3,0 %. Il augmente de nouveau à l’exportation, bien qu’à un rythme moins soutenu que le mois précédent (+0,4 % après +3,0 %).

Dans l’ensemble de l’industrie, le chiffre d’affaires se contracte de 0,6 % après +2,9 %.

Sur le troisième trimestre 2016, le chiffre d’affaires est quasi stable dans l’industrie manufacturière (+0,1 % par rapport au deuxième trimestre). Il augmente légèrement dans l’ensemble de l’industrie (+0,4 %)

Le chiffre d’affaires augmente au troisième trimestre 2016 par rapport au même trimestre de l’année précédente dans l’industrie manufacturière (+0,7 %) comme dans l’ensemble de l’industrie (+0,6 %).

L’inflation sur un an est de 0,5 % en novembre

Sur un an, selon l’INSEE, les prix à la consommation au rait progressé de 0,5 % en novembre 2016, après +0,4 % le mois précédent.

Cette légère hausse de l’inflation s’expliquerait par l’augmentation des prix de l’énergie et d’une légère progression des prix de l’alimentation. Les prix des services augmenteraient au même rythme que le mois précédent.

En revanche, les prix des produits manufacturés baisseraient comme en octobre.

Sur un mois, l’indice des prix à la consommation serait stable en novembre 2016, comme le mois précédent. Les prix de l’énergie augmenteraient encore, mais moins qu’en octobre.

Sur un an, l’indice des prix à la consommation harmonisé accélérerait à +0,7 % en novembre 2016, après +0,5 % le mois précédent. Sur un mois, il serait stable, comme en octobre 2016

La consommation se reprend en octobre en France

Selon l’INSEE, au mois d’octobre, les dépenses de consommation des ménages ont progressé de 0,9 % en volume effaçant la baisse de 0,4 % en septembre. Cela est plutôt de bon augure pour la croissance du 4ème trimestre.

La hausse de la consommation a été portée par dépenses en énergie, en équipement du logement et en en habillement.

La consommation totale de biens

Sur un an, la hausse de la consommation est de 1,5 %. Pour les produits manufacturés, elle est de 2,2 %.

La confiance des ménages stable en novembre

Selon l’INSEE, au mois de novembre, la confiance des ménages est stable. L’indicateur qui la synthétise reste à 98. Il demeure au-dessous de sa moyenne de longue période (100). L’étude publiée par l’institut statistique est plutôt rassurante en particulier sur les intentions d’achat à la veille des fêtes de fin d’année.

Source : Insee

En novembre, l’opinion des ménages sur leur situation financière personnelle passée se détériore légèrement : le solde correspondant perd 2 points. Il s’éloigne à nouveau de sa moyenne de longue période. L’opinion des ménages sur leur situation financière dans les prochains mois varie à peine : le solde correspondant perd 1 point après en avoir gagné trois en octobre et demeure légèrement inférieur à sa moyenne de long terme.

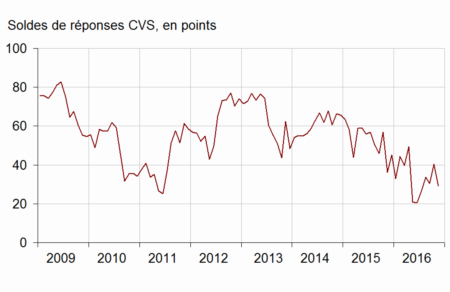

La proportion de ménages estimant qu’il est opportun de faire des achats importants est stable et se situe au-dessus de sa moyenne de long terme.

En novembre, le solde d’opinion des ménages sur leur capacité d’épargne future est quasi stable ( +1 point) : il se maintient ainsi un peu au-dessus de sa moyenne de longue période pour le troisième mois consécutif. Le solde concernant leur capacité d’épargne actuelle est stable, un peu au-dessous de son niveau moyen de long terme.

La proportion de ménages estimant qu’il est opportun d’épargner est stable, nettement au-dessous de sa moyenne de longue période.

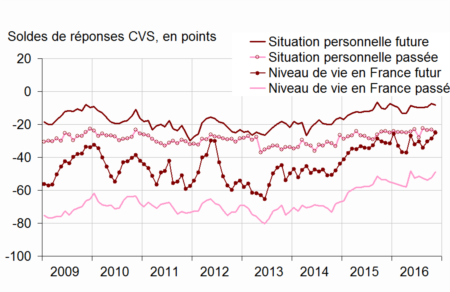

Soldes d’opinion sur la situation financière personnelle et le niveau de vie en France

Source : Insee

En novembre, l’opinion des ménages sur le niveau de vie futur en France continue de s’améliorer : le solde correspondant augmente pour le cinquième mois consécutif. En gagnant 4 points, il retrouve son niveau moyen de longue période, au plus haut depuis janvier 2016. Celui sur le niveau de vie passés’élève de 3 points, et se rapproche de sa moyenne de long terme.

Après s’être avivées en octobre, les craintes des ménages sur le chômage diminuent nettement en novembre (−11 points). Le solde correspondant repasse ainsi au-dessous de sa moyenne de longue période.

En novembre, les ménages sont un peu moins nombreux à anticiper que les prix augmenteront au cours des douze prochains mois : le solde perd 2 points et continue de s’éloigner de sa moyenne de long terme. Ils sont quasiment aussi nombreux qu’en octobre à considérer que les prix ont baissé au cours des douze derniers mois : le solde correspondant augmente de 1 point mais demeure largement inférieur à sa moyenne de long terme.

Opinion des ménages sur le chômage

Source : Insee

L’assurance-vie : trou d’air en octobre !

Après une collecte nulle en octobre, l’assurance vie enregistre pour la première fois depuis décembre 2013, une décollecte qui s’élève à 100 millions d’euros.

La rupture amorcée en septembre est donc confirmée. La polémique liée à la loi Sapin II avec les mesures exceptionnelles en cas de crise financière a sans nul doute pénalisé, au mois d’octobre, la collecte de l’assurance vie. La communication sur l’éventuelle baisse du rendement des fonds euros, doublée des nombreuses incertitudes politiques et économiques ont incité les détenteurs à accroître en octobre, les rachats sur ce placement.

De fait, nous n’assistons pas à une crise des cotisations puisque la collecte brute de l’assurance vie a progressé en octobre pour s’établir à 10,1 milliards d’euros contre 9,6 milliards d’euros en septembre. En revanche, les rachats sont passés de 9,6 milliards d’euros en septembre à 10,2 milliards en octobre. Une hausse qui tient à la fois à la polémique suscitée par le débat de la loi Sapin II et à l’engouement retrouvé pour l’immobilier.

Par ailleurs, les épargnants français commencent à prendre en compte l’attrait des unités de compte (UC) et du rendement qu’elles peuvent générer. Les montants versés dans les supports en UC s’établissent ainsi à 2,5 milliards d’euros en octobre contre 1,8 milliard le mois précédent. Toutefois, la barre des 20 % semble difficile à franchir puisque les cotisations versées sur ces supports restent sur les 10 premiers mois de l’année, comme en septembre, à 19 %.

L’encours de l’assurance vie atteint 1 621 milliards d’euros en octobre. Pour la fin de l’année nous devrions rester sur une collecte nette faible mais positive, sachant qu’en décembre, le versement des primes salariales permet un mois correcte pour l’assurance vie.

Les prix de l’immobilier orientés à la hausse !

Selon l’INSEE, au troisième trimestre 2016, les prix des logements anciens augmentent par rapport au deuxième trimestre (+1,2 % en données provisoires corrigées des variations saisonnières). Les prix des appartements s’élèvent encore (+0,9 %, après +0,4 %), et ceux des maisons, plus fluctuants, rebondissent (+1,4 % après −0,4 % au deuxième trimestre et +0,7 % au premier).

Ainsi, pour le troisième trimestre consécutif, les prix des logements anciens s’accroissent sur un an : +1,7 % par rapport au troisième trimestre 2015, soit une hausse plus marquée que le trimestre précédent (+0,6 %). Cette hausse est plus forte pour les maisons (+2,0 %) que pour les appartements (+1,4 %).

Cette évolution n’est pas sans lien avec l’augmentation du nombre de prêts à l’habitat, augmentation favorisée par les taux très bas. En cas d’augmentation des taux, ce mouvement pourrait se ralentir

La hausse concerne tant l’Ile de France que la province.

Au troisième trimestre 2016, les prix des logements anciens en Île-de-France continuent d’augmenter par rapport au trimestre précédent : +0,9 %, comme au deuxième trimestre. Sur un an, la hausse des prix s’amplifie : +2,2 % par rapport au troisième trimestre 2015, après +1,5 % et +0,2 %. Dans la région francilienne, les prix des appartements augmentent plus vite (+2,6 % sur un an, et même +3,6 % à Paris) que ceux des maisons (+1,2 %).

En province, les prix des logements anciens augmentent entre le deuxième et le troisième trimestre 2016 (+1,4 %), après un léger repli au deuxième trimestre. Ils restent ainsi plus élevés qu’un an auparavant (+1,5 %) : les prix des appartements augmentent pour la première fois depuis mi-2012 (+0,3 % par rapport au troisième trimestre 2015), et ceux des maisons restent en hausse (+2,1 %).

Calme plat pour les affaires

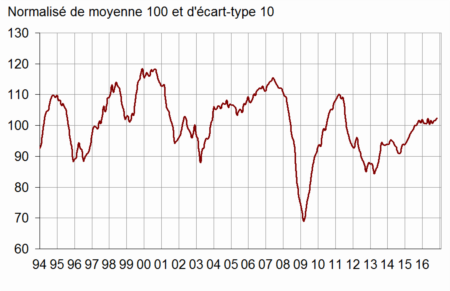

Selon l’INSEE, au mois de novembre, l’indice qui mesure le climat des affaires est resté stable en France, Il est à 102 soit légèrement au-dessus de sa moyenne de longue période. Il est au-dessus de cette moyenne depuis août 2015, Le climat augmente de quatre points dans le commerce de détail, de trois points dans le bâtiment et d’un point dans les services. Il est stable dans l’industrie. En revanche, il recule de deux points dans le commerce de gros.

Indicateur de climat des affaires France

Indicateurs du climat des affaires et de retournement France et sectoriels

Indicateurs du climat des affaires et de retournement France et sectoriels

Juil. 16

Août 16

Sept. 16

Oct. 16

Nov. 16

Indicateurs du climat des affaires

France

102

101

101

102

102

Industrie

103

101

103

103

103

Bâtiment

95

95

96

96

99

Services

101

101

102

101

102

Commerce de détail

104

103

102

100

104

Commerce de gros

103

–

98

–

96

Indicateurs de retournement

France

0,1

–0,2

0,6

0,2

0,3

Industrie

0,0

–0,1

0,2

0,3

0,4

Bâtiment

0,7

–0,4

0,2

–0,2

0,3

Services

0,2

–0,4

–0,2

–0,4

–0,2

Commerce de gros

0,3

–

–0,4

–

–0,1

Indicateur de retournement France

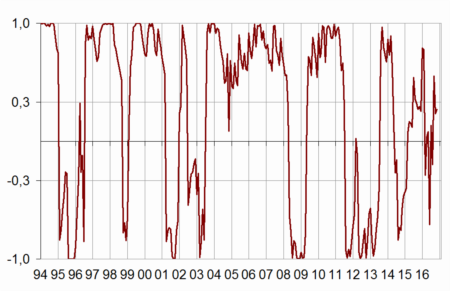

L’indicateur de retournement reste toujours en zone d’incertitude. Cette situation témoigne de l’attentisme qui semble s’être installé au niveau des entreprises.

L’Epargne sociale et solidaire vue par Philippe Crevel sur BFM Business (Intégrale Placement)

La RSE décrypté par l’Autorité des Marchés Financiers

L’Autorité des Marché Financiers (AMF) a publié son rapport annuel sur la Responsabilité Sociale et Environnementale. Il contient un état des lieux des pratiques en matière d’information extra-financière réalisé à partir d’un échantillon de sociétés cotées. Il présente, par ailleurs, des recommandations à destination des émetteurs sur la transparence et la cohérence de l’information. C’est le troisième rapport publié par l’AMF sur la responsabilité sociale, sociétale et environnementale.