L’enquête 2017 du Cercle de l’Epargne – Amphitéa

LES FRANÇAIS, L’ÉPARGNE, LA RETRAITE EN 2017

Enquête Cercle de l’Épargne -Amphitéa

en collaboration avec AG2R LA MONDIALE*

- La plaquette de présentation de l’Enquête 2017

- Les tableaux de la conférence de presse

- Le Communiqué de presse du Cercle de l’Épargne et d’Amphitéa en version Word

- Le Communiqué de presse du Cercle de l’Épargne et d’Amphitéa en version PDF

- L’infographie de l’Enquête en version Word

- L’infographie de l’Enquête en version PDF

- Les résultats complets de l’Enquête

****

***

À l’occasion de l’édition 2017 de l’enquête du Cercle de l’Épargne / Amphitéa, réalisée en partenariat avec AG2R LA MONDIALE, les Français se sont exprimés contre tout changement brutal de la fiscalité de l’épargne et du patrimoine tout en se prononçant en faveur de la donation.

Au niveau des placements préférés, la hiérarchie des années précédentes est confirmée avec l’immobilier locatif en tête, suivi de l’assurance-vie. La nouveauté provient de la montée en puissance des actions.

Dans le domaine des retraites, les Français considèrent que leur pension est ou sera insuffisante pour vivre correctement. S’ils sont opposés à un report de l’âge légal à 65 ans, à l’augmentation des cotisations ou à la diminution des pensions, ils sont, en revanche, favorables, à l’unification des régimes de retraite et au développement de l’épargne retraite.

LES CHIFFRES CLEFS 2017

- 71 % des Français considèrent que leur pension est ou sera insuffisante pour vivre correctement

- 76 % des Français sont favorables à la donation

- 66 % des Français sont favorables à un prélèvement libératoire de 15 % applicable aux revenus de l’épargne

- 45 % des épargnants jugent les actions intéressantes

LA DÉLICATE RÉFORME DE LA FISCALITE DU PATRIMOINE

Pour une taxation libératoire de l’épargne mais à un taux faible

Les Français se déclarent à 66 % pour un prélèvement libératoire sur les revenus de l’épargne mais limité à 15 %. Seuls 6 % sont favorables au taux de 30 % proposé par Emmanuel Macron et 28 % sont pour la taxation des revenus du patrimoine au même niveau que ceux du travail ce qui a été, en partie, réalisé par François Hollande.

Contre la modulation de la fiscalité en fonction du risque

La réduction de la fiscalité sur les produits d’épargne risqués, compensée par une augmentation sur les produits non risqués, ne reçoit l’assentiment que de 22 % des sondés (78 % y étant opposés). Les Français tiennent au régime fiscal dont bénéficie l’épargne réglementée (Livret A, LDDs, etc.) et à celui dont bénéficient les fonds euros de l’assurance-vie.

Les Français divisés sur l’Impôt de Solidarité sur la Fortune

L’ISF, acquitté par moins de 350 000 contribuables, donne toujours lieu à des débats passionnés. Si 56 % des Français estiment qu’il s’agit d’un bon impôt, 44 % pensent qu’il nuit à l’économie et qu’il convient soit de le réduire soit de le supprimer. 24 % se déclarent favorables à son augmentation.

Plus des trois-quarts des Français pour la donation

76 % des Français se déclarent favorables à la donation aux enfants et aux petits enfants. Cette préférence n’est pas sans lien avec le fait qu’avec l’allongement de l’espérance de vie, les ménages héritent de plus en plus tard de leurs parents.

LES ATTITUDES DES FRANÇAIS FACE AUX PRODUITS D’ÉPARGNE : RETOUR EN GRÂCE DES ACTIONS

Le retour en force des actions parmi les placements intéressants

En 2017, les Français considèrent à 68 % que l’immobilier locatif est un placement intéressant (en hausse de 3 points par rapport à 2016). Les taux d’intérêt pratiqués ces derniers mois pour les crédits et la baisse du rendement des autres produits d’épargne expliquent sans nul doute cette évolution. L’immobilier devance toujours l’assurance-vie (59 %) qui est en léger recul (-3 points) certainement en raison de la baisse du rendement des fonds euros et de la polémique, née de l’adoption de la disposition de la loi Sapin II, prévoyant le blocage temporaire des contrats en cas de crise systémique. L’assurance-vie demeure, de loin, le placement financier préféré des Français.

Le fait marquant de l’enquête 2017 est la forte remontée des actions. 38 % des sondés considèrent que ce type de support est intéressant (+ 9 points par rapport à 2016). Les détenteurs de produits financiers plébiscitent à 45 % les actions. Ce taux monte même à 68 % pour ceux qui ont souscrit un Plan d’Épargne en Actions. Cette progression des actions est imputable aux bons résultats, ces derniers mois, de la bourse et de la baisse de rendement des autres placements. Les souvenirs de la crise financière de 2008 et de celle des dettes souveraines de 2011 s’estompent. Il est à signaler que le Livret A malgré son faible rendement progresse légèrement (22 % des sondés le jugent intéressant en 2017 contre 19 % en 2016).

Question rentabilité, l’immobilier locatif et l’assurance-vie toujours en tête mais les actions progressent

En interrogeant les Français plus précisément sur la question de la rentabilité, ces derniers placent toujours en tête l’immobilier locatif et l’assurance-vie. Néanmoins, par rapport à 2016, ces deux produits sont perçus un peu moins rentables (respectivement -5 points et -12 points). En revanche, pour 23 % des sondés, les actions sont jugées rentables, en progression de 6 points sur un an.

Il faut souligner que plus d’un Français sur quatre (29 %) considèrent qu’aucun placement n’est rentable. Ce taux est en nette progression par rapport à 2016 (+7 points). La baisse des rendements des produits de taux explique évidemment cette évolution.

La préférence pour la garantie en capital n’a pas de prix

La sécurité constitue toujours un élément de choix important pour les Français. Interrogés sur un éventuel placement dans un contrat d’assurance-vie, 41 % des Français privilégient le fonds euros quand seulement 18 % optent pour les unités de compte. 41 % ne souhaitent pas investir dans l’assurance-vie. Les fonds euros arrivent largement en tête chez les seuls épargnants (51 %). Pour ceux qui sont déjà détenteurs d’un contrat d’assurance-vie, ce taux est encore plus élevé (59 %). Seulement 40 % de ceux qui déclarent les unités de compte comme placement intéressant sont disposés à placer une partie de leur épargne sur ce type de support.

L’épargne retraite, un objectif contraint par le contexte économique et social

Le pourcentage de Français déclarant épargner pour améliorer leur retraite diminue depuis deux ans. Il est passé de 57 à 54 % de 2015 à 2017. La baisse est marquée chez ceux qui déclarent épargner régulièrement. Ils ne sont plus que 9 % contre 13 % en 2015. Les difficultés de pouvoir d’achat pèsent sur les capacités des ménages à épargner à long terme. Il est à souligner que la faculté d’épargner en vue de la retraite est fonction du niveau de revenu. Pour autant, plus de 60 % de ceux qui disposent d’un revenu mensuel supérieur à 3000 euros déclarent épargner pour améliorer leur retraite quand ce ratio est de 37 % parmi ceux gagnant moins de 1 200 euros.

40 % des sondés jugent souhaitable que l’épargne retraite collective (régimes à cotisations définies, à prestations définies ou PERCO) soit encouragée avec, le cas échéant, un abondement de l’employeur quand 36 % souhaitent que les avantages fiscaux de l’épargne retraite individuelle (PERP, Préfon, Corem, etc.) soient maintenus voire renforcés. 24 % des sondés ne souhaitent ni l’un, ni l’autre.

RETRAITE, UNE FORTE DEMANDE D’ÉQUITÉ

Les Français inquiets pour leur niveau de vie à la retraite

Pour près des trois-quarts des Français, (71 %), la pension est ou sera insuffisante pour vivre correctement. Pour les non-retraités, ce taux est de 79 %. Ce résultat, sans appel, traduit non seulement le profond malaise des Français en ce qui concerne l’appréciation de leur pouvoir d’achat actuel et à venir, mais aussi leur anxiété vis-à-vis de l’évolution des régimes de retraite.

Même si les retraités sont un peu plus optimistes, la moitié considère tout de même que leur pension ne leur suffit pas pour vivre correctement.

Réforme des retraites, une forte demande d’équité

Aucune réforme paramétrique du système de retraite ne reçoit l’approbation des Français. Néanmoins, 43 % sont favorables à une accélération de l’application de la durée de cotisation à 43 ans (prévue de s’appliquer à partir pour la génération 1973). Le report de l’âge de la retraite ne bénéficie que du soutien de 40 % des sondés. L’augmentation des cotisations et surtout la diminution des pensions sont fortement rejetées (respectivement 65 % et 95 % des Français sont contre).

Les Français se déclarent favorables à 70 % au régime unique de retraite (fusion du régime général et du régime de la fonction publique). Ils sont à 61 % pour la suppression des régimes spéciaux. 60 % des Français se déclarent, par ailleurs, favorables au développement des fonds de pension.

Les Français, à titre personnel, favorables à travailler un peu plus pour avoir une meilleure retraite

Si les Français sont hostiles à l’idée de travailler à temps plein jusqu’à 65 ans, ils n’y sont pas opposés mais à temps partiel pour améliorer leur niveau de vie (62 % d’appréciation positive). Ils sont, à une petite majorité (51 %), contre le cumul emploi-retraite.

Les Français opposés à l’alignement de la CSG des retraités sur celle des actifs

En fonction de leurs revenus, les retraités sont soit exonérés de CSG, soit acquittent, sur leurs pensions, une CSG au taux de 3,8 ou de 6,6 %. Pour rappel, celle des actifs est de 7,5 %. 49 % des Français sont opposés à tout alignement du taux de CSG entre les retraités sur celui des actifs quand 38 % y sont favorables mais seulement pour les retraités dont les revenus sont supérieurs au salaire moyen. Seulement 13 % des sondés se sont prononcés pour un alignement. 68 % des retraités sont contre tout alignement (6 % étant pour).

LES FRANÇAIS ET LA DÉPENDANCE

De manière assez prononcée, les Français souhaitent que les régimes sociaux prennent en charge le coût de la dépendance en ayant recours aux cotisations sociales (37 %). 24 % préféreraient que son financement soit assuré par les entreprises. 21 % se prononcent en faveur d’une intervention directe de l’État via l’impôt. Enfin, 18 % considèrent que la dépendance relève des individus à charge pour eux d’en financer le coût via leurs économies ou par la souscription d’une assurance dépendance.

71 % des Français jugent que le financement de la dépendance relève de la solidarité nationale et intergénérationnelle quand 29 % sont favorables à ce qu’elle ne soit financée que par les seuls les retraités.

****

**

* À la demande du Cercle de l’Épargne et d’Amphitéa, le Centre d’Études et de Connaissances sur l’Opinion Publique (CECOP) a conduit une étude sur les Français, la retraite et l’épargne.

L’enquête a été réalisée sur Internet du 7 au 10 février 2017 auprès d’un échantillon de 1 001 personnes représentatif de la population française âgée de 18 ans et plus, constitué d’après la méthode des quotas (sexe, âge, profession de la personne interrogée) après stratification par région et catégorie d’agglomération. Le terrain d’enquête a été confié à l’IFOP.

À propos du Cercle de l’Épargne

Centre d’études et d’information indépendant partenaire d’AG2R LA MONDIALE, le Cercle de l’Épargne est présidé par Jean-Pierre Thomas. Il mène des études à dimension économique et sociale et des actions de formation pour comprendre les grands enjeux de la protection sociale.

Animé par Philippe Crevel, le Cercle bénéficie, pour réaliser ses travaux, de l’appui d’un Conseil scientifique composé de Robert Baconnier, ancien Directeur général des impôts et ancien Président de l’Association Nationale des Sociétés par Actions ; Jacques Barthélémy, Avocat conseil en droit social et ancien Professeur associé à la faculté de droit de Montpellier ; Philippe Brossard, Chef économiste d’AG2R LA MONDIALE ; Jean-Marie Colombani, Fondateur de Slate.fr et ancien Directeur du Monde et; Jean-Paul Fitoussi, Professeur des universités à l’IEP de Paris ; Jean-Pierre Gaillard, Journaliste et Chroniqueur boursier ; Christian Gollier, Directeur de la Fondation Jean-Jacques Laffont – Toulouse Sciences Économiques, membre du Laboratoire d’Économie des Ressources Naturelles (LERNA) et Directeur de recherche à l’Institut d’Économie Industrielle (IDEI) à Toulouse ; François Héran, Directeur de recherche à l’INED, ancien Directeur du département des sciences humaines et sociales de l’Agence Nationale de la Recherche (ANR) ; Jérôme Jaffré, Directeur du CECOP ; Florence Legros, Directrice générale d’ICN Business School de Nancy ; Jean-Marie Spaeth, Président honoraire de la CNAMTS et de l’EN3S et Jean-Pierre Thomas, Président de Thomas Vendôme Investment, ancien député.

À propos d’AMPHITÉA

AMPHITÉA, association d’assurés, souscrit auprès d’AG2R LA MONDIALE au nom et au profit de ses adhérents, des contrats répondant à leurs besoins de protection sociale et patrimoniale (épargne, retraite, santé, prévoyance, dépendance, obsèques). AMPHITÉA, grâce à ses correspondants, est une force de proposition.

Contacts presse :

| Sarah Le Gouez

06 13 90 75 48 |

Philippe Crevel

06 03 84 70 36 |

Croissance française, un léger mieux en vue !

La France pourrait, cette année, renouer avec une croissance proche de la moyenne de la zone euro ; cela est du moins ce qu’espère l’INSEE dans sa dernière note de conjoncture. La croissance devrait atteindre 0,3 % au 1er trimestre puis 0,5 % au 2e. L’INSEE, pour établir ses prévisions, se fonde sur les bons indices publiés depuis le début de l’année, climat des affaires et confiance des consommateurs. Les économistes de l’institut statistique français croient en la reprise de l’investissement des entreprises qui serait favorisée par le régime de suramortissement en vigueur jusqu’à mi-avril. Ils pensent également que le commerce extérieur devrait moins peser négativement sur la croissance. En revanche, la hausse des prix de l’énergie devrait freiner la hausse de la consommation des ménages. Ils parient sur la poursuite de la progression de l’investissement des ménages en logement. L’emploi total devrait augmenter de 93 000 sur le premier semestre, soit à un rythme plus rapide que celui de la population active permettant ainsi une baisse du taux de chômage qui passera de 10 à 9,8 % de décembre 2016 à juin 2017.

Le prélèvement libératoire Macron revu et corrigé

Emmanuel Macron a, dans le cadre de son projet présidentiel, prévu de réintroduire un prélèvement libératoire sur les revenus de l’épargne. Les ménages auraient le choix entre le barème de l’impôt sur le revenu et un taux de 30 %. Cette mesure concernait dans sa version initiale l’assurance-vie. Jeudi 16 mars, Jean Arthuis qui soutien Emmanuel Macron a confirmé que ce taux ne s’appliquerait que pour les nouveaux versements et il a précisé que les contrats d’un montant inférieur à 150 000 euros ne seraient pas concernés. 44 % des ménages disposent d’un contrat d’assurance-vie. Seulement 3 % auraient un encours supérieur à 150 000 euros sachant que 10 % des ménages détiennent 50 % de l’encours de l’assurance-vie.

La Banque centrale américaine continue sur sa lancée

Comme prévu, la FED a décidé lors de sa réunion du 15 mars de relever ses taux d’intérêt de 0,25%. Le principal taux directeur, le son taux interbancaire au jour le jour sera désormais compris dans la fourchette de 0,75% à 1%. Elle poursuit ainsi son processus de remontée des taux décidé en décembre. Cette augmentation avait été anticipée par les marchés. Il s’agit de la deuxième hausse des taux depuis l’élection de Donald Trump à la présidence des États-Unis et de la troisième seulement depuis la crise financière de 2008. Trois augmentations sont prévues cette année avec comme objectif de faire le taux directeur à 1,4 %. Pour 2018, deux autres augmentations sont prévues avec un objectif fixé à 2,1 %. Cela devrait conduire à une augmentation des taux aux Etats-Unis avec un léger effet de contagion en Europe. Le maintien de la politique non conventionnelle européenne devrait permettre de limiter la hausse des taux.

Petit Guide à l’attention de ceux qui croient au Frexit

Philippe Crevel était l’invité d’Intégrale Placement le mercredi 15 mars 2017 et est intervenu sur les conséquences éventuelles d’un départ de la France de la zone euro pour les épargnants.

L’inflation au mois de février en France reste au-dessus de 1 %

L’INSEE a confirmé que l’inflation au mois de février s’était élevé en rythme annuel à 1,2 %. En rythme mensuel, l’indice des prix à la consommation (IPC) a progressé de +0,1 % après une baisse de 0,2 % en janvier. Corrigé des variations saisonnières, il se replie de 0,2 %, après avoir augmenté de 0,7 % en janvier. Sur un an, les prix à la consommation ralentissent légèrement (+1,2 % après +1,3 %).

Sur le mois, la légère hausse résulte d’un rebond du prix des services et d’une hausse du prix du tabac. Les prix de l’alimentation freinent légèrement du fait des produits frais. Les soldes d’hiver ayant perduré en février, les prix des produits manufacturés baissent encore, atténuant ainsi le rebond global. Enfin, les prix de l’énergie sont stables après cinq mois de hausse soutenue.

En février 2017, les prix des services se redressent sur le mois à +0,3 % après un petit repli le mois précédent. Sur un an, ils accélèrent à +1,1 % après +0,9 % en janvier. Sur le mois, le rebond s’explique principalement par celui des prix des transports aériens et des communications. En effet, les services de transport aérien rebondissent (+1,8 % ; +0,8 % sur un an) après la baisse saisonnière de janvier (−11,8 %). Les prix des services de communications se redressent également (+0,7 % après −3,4 % ; −0,3 % sur un an), du fait de la hausse de certains forfaits de téléphonie mobile. Les prix des services d’hébergement augmentent nettement (+2,1 % après −0,3 % ; +3,0 % sur un an). Les prix des services de santé croissent de nouveau légèrement (+0,2 %, comme en janvier ; +0,3 % sur un an).

L’inflation sous-jacente (inflation calculée sans prendre en compte les biens et services soumis à de fortes fluctuations) recule. En février 2017, l’indice d’inflation sous-jacente (ISJ) se replie de 0,4 % sur le mois après un rebond de même amplitude en janvier. Sur un an, il ralentit nettement (+0,2 % après +0,7 % le mois précédent). L’indice des prix à la consommation harmonisé (IPCH) se redresse (+0,2 % après −0,3 % sur un mois) ; sur un an, il croît un peu moins vite qu’en janvier (+1,4 %, après +1,6 %).

Hausse de 3,8 % des crédits mobilisés par les entreprises

À fin du mois de janvier, selon la Banque de France, les crédits mobilisés par les entreprises atteignent 895,7 milliards d’euros, en augmentation de 3,8 % sur un an. Pour les PME, l’augmentation est de 2,9 %. Elle est de 2,5 % pour les ETI et de 4,3 % pour les grandes entreprises.

L’augmentation de l’encours des crédits mobilisés (tirés) concerne la majorité des secteurs de l’économie. Elle s’élève sur un an à 5,7 % dans les activités de soutien aux entreprises, à 2,9 % dans l’industrie, à 3 % dans l’hébergement et restauration. En revanche, l’encours des crédits mobilisés recule de 1,1 % dans le secteur de la construction.

Le taux d’intérêt moyen des crédits nouveaux d’un montant unitaire inférieur à 1 million d’euros est quasi stable (1,69 % en janvier 2017, après 1,68 % en décembre 2016), après une baisse continue depuis décembre 2015.

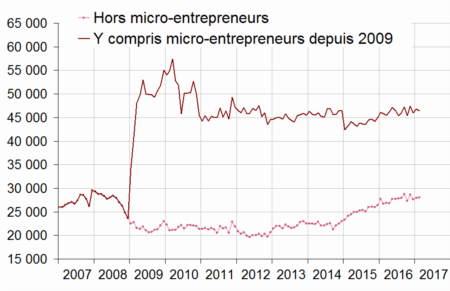

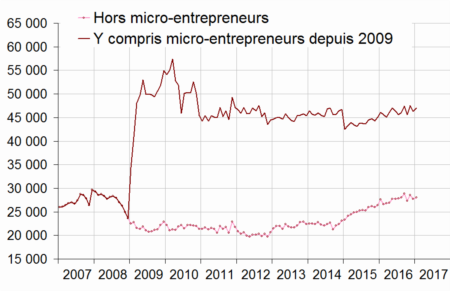

Repli de la création d’entreprise du fait de la baisse des micro-entreprises

Selon l’INSEE, au mois de février, le nombre total de créations d’entreprises tous types d’entreprises confondus a baissé de 1 % après avoir augmenté de 1,9 % en janvier. en données corrigées des variations saisonnières et des jours ouvrables. Cette baisse est imputable aux immatriculations de micro-entrepreneurs qui ont diminué de 3,2 %. Cependant, les créations d’entreprises classiques augmentent légèrement (+0,5 %).

Créations d’entreprises (CVS-CJO *)

Le nombre cumulé de créations au cours des trois derniers mois augmente encore par rapport à la même période un an plus tôt, mais plus lentement (+4,2 % après +7,7 %, en données brutes). Cette hausse concerne tous les types d’entreprises : les sociétés (+5,8 %), les entreprises individuelles hors micro-entrepreneurs (+4,5 %) et les micro-entrepreneurs (+2,7 %). Les transports et le soutien aux entreprises restent les secteurs qui contribuent le plus à la hausse globale.

En données brutes, le nombre cumulé d’entreprises créées au cours des douze derniers mois continue de croître (+5,6 % en février après +6,2 % en janvier et +5,5 % en décembre). Cet accroissement est surtout dû aux créations d’entreprises individuelles hors micro-entrepreneurs (+8,6 %) et de sociétés (+8,4 %). Les immatriculations de micro-entrepreneurs augmentent elles aussi mais plus faiblement (+1,6 %).

En février 2017, en données brutes, la part des demandes d’immatriculation de micro-entrepreneurs dans le total des entreprises créées au cours des douze derniers mois continue de baisser. Elle est passée de 42,1 % à 40,2 % en un an.

236 300 mariages en 2015 en France dont 14 % avec une personne d’origine étrangère

Selon une étude l’INSEE, en 2015 Parmi les 236 300 mariages ont été conclus en France dont 33 800 ayant uni une personne de nationalité étrangère et une personne de nationalité française. Ces mariages mixtes représentent 14 % des mariages de l’année célébrés en France. Toujours en 2015, 9 100 couples

de deux étrangers se sont mariés en France, soit 4 % de l’ensemble des célébrations.

Ainsi, les mariages mixtes célébrés en France sont près de 4 fois plus nombreux que les mariages unissant deux personnes de nationalité étrangère. Le nombre total de mariages célébrés en France a augmenté du milieu des années 1950 au début des années 1970. Il a ensuite reculé de manière quasi continue. Le nombre de mariages mixtes n’a pas suivi la même évolution : il a augmenté tendanciellement depuis le milieu des années 1950. Ainsi, les mariages mixtes prennent un poids croissant au sein de l’ensemble des mariages : leur part est passée de 6 %en 1950 à 14 %en 2015.

De fortes fluctuations Au-delà de cette tendance de long terme, le nombre de mariages mixtes célébrés en France a connu de fortes fluctuations au cours des années 1990 et 2000. Il a connu un premier pic en 1991. En trois ans, il a augmenté de moitié, passant de 22 200 en 1988 à 32 900 en 1991. Cette année-là, les couples mixtes représentaient 12 % des mariages célébrés en France. En 1994, le nombre de mariages mixtes retrouvait un niveau sensiblement équivalent à celui de la fin des années 1980, soit 23 300 mariages (9 %des célébrations de l’année). Par la suite, les mariages mixtes deviennent à nouveau plus nombreux. Ils doublent entre 1994 et 2003, année record avec 47 500 célébrations (soit 17 % des

mariages de l’année). Dès 2004, leur nombre décroît fortement et en 2010, 30 800 mariages mixtes sont célébrés en France (12 % des mariages de l’année), soit 16 700 de moins qu’en 2003

La BCE ne change rien en attendant la FED et le mois d’avril

Le retour de l’inflation dans la cible des 2 % et l’amélioration du climat conjoncturel n’ont pas provoqué de révision de la politique monétaire par la BCE. La hausse des prix est avant tout imputable à celle du baril du pétrole, hausse qui devrait s’atténuer dans les prochaines semaines. Si les indicateurs de confiance sont bien orientés, les statistiques économiques sont moins parlantes. La situation demeure très contrastée au sein de l’Europe, certains Etats sont en plein empli quand d’autres connaissent toujours un chômage de masse. Dans ces conditions, le Conseil des gouverneurs de la BCE a décidé, le jeudi 9 mars, de ne pas modifier ses taux directeurs ainsi que son programme de rachats d’actifs. Le taux d’intérêt des opérations principales de refinancement ainsi que ceux de la facilité de prêt marginal et de la facilité de dépôts restent fixés à respectivement 0,00 %, 0,25 % et – 0,40 %.

Le Conseil des gouverneurs a rappelé qu’il maintiendra les taux à des niveaux bas sur une période prolongée qui dépasse l’horizon fixé pour les achats nets d’actifs. Il a indiqué qu’il pourrait le cas échéant les abaisser.

Pour les mesures non conventionnelles de politique monétaire, le Conseil des gouverneurs a confirmé qu’il poursuivra ses achats au titre du programme d’achats d’actifs (asset purchase programme, APP) au rythme mensuel actuel de 80 milliards d’euros jusqu’à la fin du mois et qu’à partir d’avril 2017, les achats nets d’actifs devraient continuer à hauteur de 60 milliards d’euros par mois jusque fin décembre 2017 ou au-delà, si nécessaire. Le Conseil prendra en compte l’évolution de l’inflation pour prolonger ou pas ses rachats.

La BCE entend maintenir le cap en ne modifiant pas sa politique et en répétant la ligne qu’il a définie l’année dernière. Ainsi, il tient à maintenir les taux aussi bas que possible quelle que soit la décision de la FED du 15 mars prochain.

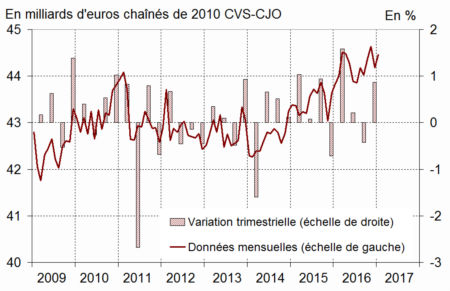

La production industrielle en recul en janvier

Indices mensuels de la production industrielle

Egalité homme/femme, une étude de l’INSEE sur la situation des retraités

L’INSEE a publié en ce 8 mars une étude comparant la situation des Européennes en matière de retraite par rapport aux hommes. Ainsi, en 2011, pour l’ensemble des pays de l’Union européenne, le montant moyen des pensions perçues par l’ensemble des femmes de 65 ans ou plus, pensionnées ou non, est inférieur de 47 % à celui perçu par leurs homologues masculins. Cet écart est plus ou moins important selon les pays, selon que les femmes et les hommes bénéficient ou non du même taux de couverture du risque vieillesse (public mais aussi privé). Ainsi, pour les bénéficiaires effectifs d’une pension de vieillesse, l’écart de pension se réduit à 39 % en moyenne.

La Cour des Comptes règle ses comptes avec le fonds d’épargne

La Cour des Comptes émet un jugement sévère à l’encontre du Fonds d’épargne de la Caisse des dépôts et consignation et donc sur le Livret A. La Cour accuse d’avoir pesé sur la Caisse afin de financer une partie de sa politique du logement et des collectivités locales. Par ailleurs, les magistrats de la rue Cambon indiquent que le relèvement des plafonds a éloigné le Livret A de son objectif de produit d’épargne populaire.

La Caisse des dépôts s’enorgueillit de gérer le Livret A et le LDDs qui sont des produits atypiques. Il s’agit de produits permettant la transformation de l’épargne de court terme en ressources longues pour le logement sociale et les collectivités locales. Les épargnants bénéficient d’une liquidité parfaite et d’une garantie en capital total tout en bénéficiant d’un taux de rendement qui ces dernières années était nettement aux taux pratiqués sur le marché monétaire.

Le modèle économique du Livret A est remis en cause par les taux bas d’autant plus que pour des raisons politiques le taux de rendement accordé aux épargnants est resté relativement élevé. La Caisse des dépôts a été contrainte d’accepter des renégociations de prêts et de proposer des nouveaux prêts à des conditions avantageuses au regard du coût de la ressource.

L’Etat est accusé d’avoir fait pression sur la Caisse ds dépôts pour accroître le volume des prêts au moment où ceux-ci étaient coûteux.

La Cour des Comptes demande un renforcement de l’équilibre financier du fonds d’épargne. L’usage du fonds d’épargne doit être rendu plus rigoureux. La Cour formule à cet égard les recommandations suivantes :

Pour le ministère de l’économie et des finances et le ministère du logement et de l’habitat durable

Recommandation n° 1 : établir et publier une doctrine d’emploi du fonds d’épargne, satisfaisant la double exigence d’une activité d’intérêt général et de l’existence d’une défaillance de marché ; 13 rue Cambon

Pour le ministère de l’économie et des finances

Recommandation n° 2 : établir l’existence d’une défaillance de marché avant toute décision ministérielle concernant un nouvel emploi du fonds d’épargne, ou le renouvellement d’un dispositif existant, comme l’enveloppe de 20 Md€ pour le secteur public local ;

Recommandation n° 3 : rationaliser les outils publics existants en matière de financement du secteur public local, en clarifiant le rôle des deux principaux instruments à disposition de l’État, SFIL et fonds d’épargne.

La lente réduction des écarts de pension de retraite entre les hommes et les femmes

La pension des femmes est, selon le Ministère des Affaires sociales, en moyenne, inférieure de 39,3 % à celle des hommes. Cet écart qui était de 45,4 % en 2004 se réduit progressivement du fait de l’amélioration du taux d’activité des femmes et d’une augmentation des revenus professionnels de ces dernières. En 2014, en moyenne, les retraités femmes touchaient 1007 euros de pension de droit direct contre 1660 pour les hommes.

En prenant en compte les droits drivés, essentiellement les pensions de réversion et la majoration de pension pour enfant, la pension des femmes est en moyenne inférieure de 25,2 % à celle des hommes en 2014. En prenant les pensions de droit direct et de droit dérivé, le montant perçu par les femmes est de 1297 euros contre 1734 pour les hommes.

Même pour les nouvelles retraitées, l’écart demeure néanmoins significatif. La pension moyenne des femmes faisant valoir un premier droit à la retraite dans l’année, tous régimes confondus, est de 34 % inférieure à celle des hommes en 2014,

La réduction des inégalités est lente du fait que les femmes sont les plus concernés par les emplois précaires, 80 % des emplois précaires et 78 % des emplois non-qualifiés sont occupés par des femmes. Leur rémunération est inférieure à 27 % en moyenne à celle des hommes. Cet écart est de 17 % pour les emplois à temps plein. A poste égal, il est de 9 %.

En 2012, seulement 45 % des femmes ont pu prendre leur retraite en justifiant d’une carrière complète contre 74 % des hommes.

Les dispositions prises ces dernières années devraient favoriser la convergence entre retraites masculines et retraites féminines. La meilleure prise en compte de tous les trimestres de maternité, l’octroi de trimestres pour chaque enfant, la majoration de 10 % des pensions pour les mères de plus de 3 enfants, la modification du mode de calcul pour valider un trimestre devraient dans les prochaines années améliorer la situation des femmes. En 2020, en fonction des projections du Conseil d’Orientation des Retraites, la durée de cotisation des hommes pourrait dépasser celle des hommes.

Si ma situation des femmes mariés ou veuves devrait continuer à s’améliorer dans les prochaines années, il en serait différemment pour les femmes célibataires ou divorcés non-remariés qui pourraient subir une perte de pouvoir d’achat. Or, il y aura de plus en plus de femmes dans cette situation. En effet, si sur 10 femmes nés en 1930, on ne comptait qu’une divorcée et qu’une célibataire au moment de la liquidation des droits. Pour la génération 1950, il y a deux divorcées et une remariée. Pour la génération 1970. Ces ratios devraient s’accroître avec une montée du célibat qui pourrait concerner trois femmes sur 10.

Les renégociations de crédit représentent plus de 60 % des crédits à l’habitat

Selon la Banque de France, les crédits aux particuliers ont progressé de 5,1 % au mois de janvier contre + 4,5 % en décembre 2016. Les crédits à l’habitat ont augmenté de + 4,8 %, après + 4,3 % et les crédits à la consommation de + 6,0 %, après + 5,1 %.

La production mensuelle de crédits à l’habitat (CVS) atteint un nouveau plus haut à 37,4 milliards d’euros en janvier 2017, après 33,4 milliards d’euros en décembre, soutenue notamment par la montée des renégociations (62 %, après 55 % en décembre).

Après 12 mois consécutifs de baisse, le taux d’intérêt des crédits à l’habitat à long terme à taux fixe se stabilise à 1,50 %.

| Encours brut | Taux de croissance annuel brut | ||||

| jan-17 | nov-16 | dec-16 | jan-17 | ||

| Total | 1 100 | 4,0 | 4,5 | 5,1 | |

| Habitat | 903 | 3,9 | 4,3 | 4,8 | |

| Consommation | 160 | 4,8 | 5,1 | 6,0 | |

| Autres | 36 | 3,9 | 6,7 | 8,7 | |

Retraite, la difficile comparaison entre le privé et la fonction publique

Les retraités du public sont-ils mieux traités que ceux du privé ? Chacun a sa réponse qui peut reposer sur bien des préjugés. L’INSEE vient de publier une nouvelle étude rédigée par Aubert P., Plouhinec C. (2017 – » Les différences de retraite entre secteur public et secteur privé : simulations sur carrières types » – Economie et Statistique / Economics and Statistics, 491-492, 25-42″) qui indique qu’il n’y a pas en la matière de réponse simple à cette question. En effet, en fonction du niveau de rémunération, de l’importance des primes, du déroulement de la carrière, l’avantage peut être du côté du public ou du privé. Ce qui est certain c’est que l’existence de deux régimes ne simplifie pas l’analyse.

À l’issue du rapprochement des règles entre les régimes de retraite du secteur privé et de la fonction publique, amorcé à partir de la réforme des retraites de 2003, certaines différences subsistent. Outre l’architecture différente des deux régimes, elles concernent notamment la définition du salaire de référence (salaire sur les 25 meilleures années dans le privé ou salaire hors primes sur les 6 derniers mois dans le public.

Les dirigeants des TPE inquiets pour leur retraite

Selon un sondage IFOP pour Fiducial sur les TPE réalisé au 1er trimestre 2017, 86% des patrons de TPE craint de voir leurs ressources financières diminuer lors de leur départ à la retraite. Il se prononcent en faveur d’un départ en retraite progressif et de la mise en place d’un système de retraite complémentaire entièrement déductible

Le taux de rémunération des livrets bancaires toujours en baisse

| jan-16 | nov-16 | déc-16 (e) | jan-17 (f) | |

| Taux moyen de rémunération des encours de dépôts bancaires | 0,88 | 0,78 | 0,77 | 0,77 |

| Ménages | 1,07 | 1,00 | 0,99 | 0,99 |

| dont : – dépôts à vue | 0,05 | 0,04 | 0,04 | 0,04 |

| – comptes à terme <= 2 ans (g) | 1,58 | 1,30 | 1,28 | 1,26 |

| – comptes à terme > 2 ans (g) | 2,53 | 2,26 | 2,12 | 2,08 |

| – livrets à taux réglementés (b) | 0,80 | 0,80 | 0,79 | 0,79 |

| dont : livret A | 0,75 | 0,75 | 0,75 | 0,75 |

| – livrets ordinaires | 0,57 | 0,35 | 0,34 | 0,32 |

| – plan d’épargne-logement | 2,79 | 2,74 | 2,74 | 2,73 |

| SNF | 0,64 | 0,48 | 0,46 | 0,45 |

| dont : – dépôts à vue | 0,19 | 0,13 | 0,13 | 0,12 |

| – comptes à terme <= 2 ans (g) | 0,78 | 0,51 | 0,50 | 0,51 |

| – comptes à terme > 2 ans (g) | 2,19 | 1,90 | 1,87 | 1,83 |

| Pour mémoire : | ||||

| Taux de soumission minimal aux appels d’offres Eurosystème | 0,05 | 0,00 | 0,00 | 0,00 |

| Euribor 3 mois (c) | -0,15 | -0,31 | -0,32 | -0,33 |

| Rendement du TEC 5 ans (c), (d) | 0,03 | -0,18 | -0,20 | -0,13 |

Source Banque de France

Un flux migratoire inférieur à 100 000 par an

L’INSEE vient de publier une étude sur l’évolution des flux migratoires depuis 10 ans. Le solde migratoire est désormais, en moyenne, inférieur à 100 000 par an.

Hors Mayotte, entre début 2006 et début 2014, la population vivant en France a augmenté de 2,7 millions de personnes. Le solde migratoire de + 516 000 personnes sur l’ensemble de la période, contribue pour 19 % à cette hausse. En 2013, il s’élève à + 100 000 personnes : 338 000 sont arrivées en France et 238 000 en sont parties. En première estimation, le solde migratoire serait de 67 000 en 2016.

évolution de la population et flux migratoires

| Année | Population au 1er janvier | Évolution de la population au cours de l’année | Solde naturel | Solde migratoire évalué | Entrées | Sorties |

|---|---|---|---|---|---|---|

| 2006 | 63 186 | + 415 | + 302 | + 112 | 301 | 189 |

| 2007 | 63 601 | + 361 | + 287 | + 74 | 294 | 220 |

| 2008 | 63 962 | + 343 | + 286 | + 57 | 297 | 240 |

| 2009 | 64 305 | + 308 | + 276 | + 32 | 297 | 265 |

| 2010 | 64 613 | + 320 | + 282 | + 39 | 307 | 268 |

| 2011 | 64 933 | + 308 | + 278 | + 30 | 320 | 290 |

| 2012 | 65 241 | + 324 | + 251 | + 72 | 327 | 255 |

| 2013 | 65 565 | + 342 | + 242 | + 100 | 338 | 238 |

| 2014 y c. Mayotte | 66 127 | + 327 (p) | + 259 | + 67 (p) | 340 | 273 (p) |

| 2015 y c. Mayotte | 66 454 (p) | + 272 (p) | + 205 | + 67 (p) | 364 | 297 (p) |

| 2016 y c. Mayotte | 66 726 (p) | + 265 (p) | + 198 (p) | + 67 (p) | … | … |

| 2017 y c. Mayotte | 66 991 (p) | … | … | … | … | … |

- (p) : résultats provisoires (cf. encadré).

- … : données non disponibles.

- Champ : France hors Mayotte jusqu’en 2013 et y compris Mayotte à partir de 2014.

- Source : Insee, estimations de population, des flux d’entrée et de sortie et statistiques de l’état civil.

Population, flux d’entrée et de sortie selon le lieu de naissance ou la nationalité

| Année | Ensemble | Nés à l’étranger | Nés en France | |

|---|---|---|---|---|

| nés français | immigrés | |||

| Population (en milliers) | ||||

| 1er janvier 2006 | 63 186 | 1 768 | 5 137 | 56 280 |

| 1er janvier 2014 | 66 127 | 1 748 | 6 055 | 58 324 |

| 1er janvier 2016 (p) | 66 726 | 1 737 | 6 290 | 58 698 |

| Entrées | ||||

| 2006 | 301 000 | 30 000 | 193 000 | 78 000 |

| 2013 | 338 000 | 20 000 | 236 000 | 81 000 |

| 2015 | 364 000 | 21 000 | 253 000 | 89 000 |

| Sorties | ||||

| 2006 | 189 000 | 22 000 | 29 000 | 138 000 |

| 2013 | 238 000 | 8 000 | 32 000 | 198 000 |

| 2015 (p) | 297 000 | 10 000 | 79 000 | 207 000 |

| Solde migratoire | ||||

| 2006 | + 112 000 | + 8 000 | + 164 000 | – 60 000 |

| 2013 | + 100 000 | + 12 000 | + 204 000 | – 116 000 |

| 2015 (p) | + 67 000 | + 11 000 | + 174 000 | – 118 000 |

- (p) : résultats provisoires (cf. encadré).

- Champ : France hors Mayotte jusqu’en 2013 et y compris Mayotte à partir de 2014.

- Source : Insee, estimations de population, des flux d’entrée et de sortie.

Au cours de l’année 2013, 338 000 personnes sont arrivées en France. Parmi elles, 236 000 sont immigrés ce qui représente 70 % de l’ensemble des entrées. 81 000 personnes nées en France sont revenues sur le territoire national Les autres entrées correspondent à des retours de personnes qui sont nées en France soit 24 % des entrées, le solde correspondant à l’arrivée de personnes nées françaises à l’étranger (20 000 personnes)

En 2013, 238 000 personnes ont quitté la France. 32 000 immigrés sont retournés à l’étranger, soit 13 % des sorties du territoire. Il s’agit essentiellement d’étudiants étrangers quittant la France à la fin de leurs études, de départs à l’issue d’une période d’emploi de quelques années ou encore de retours au pays au moment de la retraite. 198 000 personnes nées en France ont quitté le territoire français. Elles représentent près de 83 % du nombre total de départs.

Entre 2006 et 2011, le solde migratoire a diminué de 82 000 personnes avant d’augmenter de 70 000 entre 2011 et 2013. La hausse récente s’explique en partie par l’augmentation des entrées (+ 18 000 entre 2011 et 2013) mais tient surtout au recul des sorties (- 52 000). La diminution de l’ensemble des sorties est principalement due à celle des immigrés (- 41 000). Entre 2011 et 2013, l’augmentation des entrées résulte de la hausse des arrivées d’immigrés (+ 19 000), les retours des personnes nées en France étant stables à 81 000. Entre 2013 et 2015, les entrées continuent d’augmenter (+ 26 000) : à la poursuite de la hausse des arrivées des immigrés (+ 17 000) s’ajoutent des retours plus importants de personnes nées en France (+ 8 000). Un quart des immigrés entrés en France en 2015 sont nés dans un des pays de l’Union européenne.

Le taux de chômage reste, en France, supérieur à la moyenne de la zone euro

Dans la zone euro, le taux de chômage corrigé des variations saisonnières s’est établi à 9,6% en janvier. Il est stable par rapport au mois de décembre et en baisse de 0,8 point sur un an. Il s’agit toujours du taux le plus faible enregistré dans la zone euro depuis mai 2009. Au sein de l’Union Européenne, le taux de chômage s’est établi à 8,1% en janvier 2017, en baisse par rapport au taux de 8,2% de décembre 2016 et à celui de 8,9% de janvier 2016. Il s’agit du taux le plus faible enregistré depuis janvier 2009. C

Au mois de janvier, 19,969 millions d’hommes et de femmes étaient au chômage au sein de l’Union, dont 15,620 millions dans la zone euro.

Les taux de chômage les plus faibles, au mois de janvier, ont été enregistrés en République tchèque (3,4%) ainsi qu’en Allemagne (3,8%). Les taux de chômage les plus élevés ont quant à eux été relevés en Grèce (23,0% en novembre 2016) et en Espagne (18,2%). En France, le taux de chômage était au mois de janvier de 10 % stable sur un mois et en baisse de 0,2 point sur un an.

Sur un an, le taux de chômage en janvier 2017 a baissé dans vingt-cinq États membres, tandis qu’il a augmenté à Chypre (de 13,1% à 14,1%), en Italie (de 11,6% à 11,9%) et au Danemark (de 6,0% à 6,2%). Les baisses les plus marquées ont été observées en Croatie (de 14,8% à 11,3%), en Espagne (de 20,6% à 18,2%), en Hongrie (de 6,2% à 4,3% entre décembre 2015 et décembre 2016), au Portugal (de 12,1% à 10,2%), en Slovaquie (de 10,4% à 8,6%) et en Irlande (de 8,5% à 6,7%). En janvier 2017, le taux de chômage aux États-Unis s’est établi à 4,8%, en hausse par rapport au taux de 4,7% enregistré en décembre 2016 mais en baisse par rapport à celui de 4,9% de janvier 2016.

Les places financières européennes en mode attentiste

Les places européennes sont entrées dans une phase de consolidation à moins que ce soit de l’attentisme. Si elles s’étaient repliées en janvier après un très bon mois de décembre, elles ont enregistré de petites hausses en février avec en fond de bons indices de confiance de la part des entreprises et des consommateurs. Néanmoins, la montée des incertitudes électorales notamment en France et l’évolution de la politique américaine conduit, en Europe, à une progression des doutes. En revanche, aux Etats-Unis, le Dow Jones et le Nasdaq continuent leur progression.

Le mois de février aura été marqué par la progression de l’écart de taux entre la France et l’Allemagne qui a atteint 0,7 point du fait des incertitudes électorales et de la montée du vote contestataire.

| CAC 40 au 31 décembre 2016

CAC au 28 février Évolution en février |

4 862,31

4 858,58 +0,38 % |

|

DAXX au 31 décembre 2016 DAXX au 28 février Évolution en février |

11 481,06 11 834,41 +0,37 %

|

|

Footsie au 31 décembre 2016 Footsie au 28 février Évolution en février |

7 142,83 3 319,61 +1,10 % |

|

Euro Stoxx 50 au 31 décembre 2016 Euro Stoxx au 28 février Évolution en février |

3 230,68 3 319,61 +0,49 % |

|

Dow Jones au 31 décembre 2016 Dow Jones au 28 février Évolution en février |

19 762,60 20 812,45 +3,58 % |

|

Nasdaq au 31 décembre 2016 Nasdaq au 28 février Évolution en février |

5 383,12 5 825,44 +2,91 % |

|

Nikkei au 31 décembre 2016 Nikkei au 28 février Évolution en février |

19 114,37 19 118,99 -1,79 %

|

|

Parité euro/dollar au 31 décembre 2016 Parité au 28 février Évolution en février |

1,0540 1,0602 -0,85 % |

Près de 8000 milliards d’euros d’actifs pour les sociétés d’assurance

Les dangers du Pinel par Philippe Crevel

Rebond de la consommation au mois de janvier grâce au froid et à l’énergie

Selon l’INSEE, au mois de janvier, la consommation des ménages en biens a repris des couleurs en progressant en volume de 0,6 % faisant suite à une contraction de 1 % au mois de décembre dernier. Du fait du froid du mois de janvier et de l’augmentation des prix., les dépenses en énergie progressent fortement. Par ailleurs, les achats de produits alimentaires sont en hausse. En revanche, les achats de biens durables sont en recul.

La consommation totale de biens

L’INSEE confirme la croissance française à 1,1 % en 2016

L’INSEE a publié une 2e estimation de la croissance du quatrième trimestre 2016. Il confirme que le produit intérieur brut (PIB) en volume s’est accru de 0,4 %, après +0,2 % au troisième trimestre. En moyenne sur l’année, l’activité progresse de 1,1 %, contre 1,2 % en 2015 Hors correction des jours ouvrés, la croissance du PIB s’établit à +1,2 % en 2016, après +1,3 % en 2015. Le taux de croissance de l’Allemagne a été de 1,9 % en 2016 et celle de la zone euro de 1,7 %.

En France, les dépenses de consommation des ménages accélèrent au quatrième trimestre (+0,6 % après +0,1 %), de même que la formation brute de capital fixe (FBCF ; +0,4 % après +0,2 %). Au total, la demande intérieure finale hors stocks est plus dynamique, contribuant davantage à la croissance : +0,5 point après +0,2 point.

Les exportations ont progressé de +1,3 % après +0,8 %) quand les importations ralentissent (+1,0 % après +2,7 %). Au total, le solde extérieur contribue légèrement à la croissance du PIB au quatrième trimestre : +0,1 point après −0,6 point. À l’inverse, les variations de stocks y contribuent négativement (−0,1 point après +0,7 point).

Quand l’immobilier va…

Selon le Ministère de l’environnement, de l’énergie et de la mer, de février 2016 à janvier 2017, 463 900 logements ont été autorisés (données brutes cumulées sur douze mois) en hausse de 16,0 % par rapport au cumul des douze mois précédents.

Sur la même période, 385 300 logements ont été mis en chantier, soit une progression de 13,2 % par rapport au cumul des douze mois précédents.

En 2016, 119 000 logements ont été mis en vente soit 16,1 % de plus qu’en 2015. Une offre de logement en hausse qui suit l’augmentation de la demande avec plus de 125 000 logements réservés en 2016 soit 20,6 % de plus qu’en 2015. Un bilan annuel positif conforté au quatrième trimestre 2016 avec 33 500 logements neufs réservés, soit 21,2 % de plus qu’au quatrième trimestre 2015 et 30 300 logements mis en vente, soit une hausse de 8,8 % qu’à la fin 2015.

L’indice des prix en très léger recul en février

Selon l’estimation provisoire réalisée fin février par l’INSEE, les prix à la consommation augmenteraient sur un an de 1,2 % contre 1,3 % en janvier et 0,6 % en décembre.

Ce léger ralentissement résulterait d’une baisse accentuée des prix des produits manufacturés, en grande partie compensée par une accélération des prix du tabac et de l’énergie ainsi que celle, plus modérée des prix des produits alimentaires et des services.

Sur un mois, les prix à la consommation se redresseraient faiblement : +0,1 % après −0,2 % le mois précédent.

Sur un an, l’indice des prix à la consommation harmonisé ralentirait également (+1,4 % après +1,6 % en janvier). Sur un mois, il serait en légère hausse : +0,1 % après −0,3 % le mois précédent.

Une moitié des Français pensent que leur situation financière est meilleure que celle de ses parents

La crise de 2008 a accru le sentiment que la situation se dégrade de génération en génération. Le ressenti est bien plus net que la réalité des chiffres qui montrent que malgré tout l’enrichissement pour une grande majorité des ménages. selon une étude de l’INSEE, en 2011, 54 % des personnes âgées de 25 à 66 ans estiment que leur situation financière est meilleure, voire bien meilleure, que celle de leur famille quand elles-mêmes étaient adolescentes. Cette appréciation est en recul de six points par rapport à 2005. Il est plus répandu parmi les générations anciennes. Il concerne ainsi 67 % des personnes âgées de 60 ans (nées en 1951), contre seulement 41 % de celles âgées de 30 ans (nées en 1981).

D’autres facteurs que l’âge ou la génération augmentent les chances de ressentir une amélioration de sa situation financière par rapport à l’adolescence : avoir grandi au sein d’une famille rencontrant d’importantes difficultés financières, être aujourd’hui en couple sans enfant, être en emploi ou avoir un niveau de vie élevé.

s. En particulier, la situation financière des parents se transmet partiellement à leurs enfants : 59 % des personnes dont les parents joignaient très difficilement les deux bouts ont un niveau de vie inférieur à la médiane, contre 44 % de celles dont les parents ne rencontraient aucune difficulté pour payer les dépenses nécessaires.

Un chômage étale en janvier

Malgré les bons indicateurs publiés par l’INSEE sur le climat des affaires et la confiance des ménages, le chômage fait de la résistance.

Le nombre de chômeurs en France métropolitaine inscrits à Pôle emploi en catégorie A s’est accru de 800 ce qui représente l’épaisseur du trait. Fin janvier, il y avait donc 3,47 millions de personnes en catégorie A. Pour l’ensemble de la France, ce nombre est de 3,72 millions de personnes.

En ajoutant les demandeurs d’emploi exerçant une petite activité (catégories B et C), l’indicateur a légèrement augmenté en janvier, de 0,4%, pour atteindre 5,49 millions de personnes en métropole.

Si le nombre de demandeurs d’emplois (catégorie A) diminue chez les moins de 25 ans et les 25/49 ans (respectivement -0,3 et -0,2 %), il continue d’augmenter chez les seniors de plus de 50 ans (+0,6 %). Il faut également remarquer que le nombre de demandeurs d’emploi diminue chez les femmes quand il augmente chez les hommes.

L’ancienneté au chômage reste stable. Elle est de 581 jours. 43,9 % des demandeurs sont au chômage depuis plus d’un an.

Les fins de CDD explique sur 3 mois près d’un cinquième des entrée au chômage. Les radiations expliquent 9,5 % des sorties du chômage et les cessations d’inscription par défaut d’actualisation 38,5 %. Les entrées en stage expliquent 16,0 % des sorties et sont en hausse de 9,4 % en trois mois. C’est l’effet plan « formation » qui se fait ressentir.

En janvier, il y a fréquemment une arrivée sur le marché du travail. Des personnes qui avaient cessé de chercher en fin d’année s’y remettent à compter des premiers jours de janvier ce qui fait que ce mois est fréquemment mauvais en matière de chômage. Il est fort probable que les chiffres de l’INSEE sur la création de l’emploi restent bien orientés.

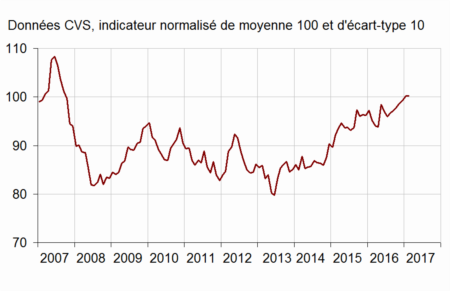

Les ménages français veulent épargner davantage mais aussi faire des achats importants !

Selon l’INSEE, au mois de février la confiance des ménages dans la situation économique reste et se maintient à 100, sa moyenne de longue période. On peut donc considérer que les Français sont relativement confiants au regard de la situation de ces dernières années.

Les ménages jugent que leur situation financière personnelle se maintient proche de la normale. Ainsi, en février, l’opinion des ménages sur leur situation financière passée est stable pour le deuxième mois consécutif. Leur opinion sur leur situation financière personnelle future est quasi stable. La proportion de ménages estimant qu’il est opportun de faire des achats importants augmente de 3 points et est supérieur à sa moyenne de longue période depuis maintenant deux ans. Il atteint son plus haut depuis juillet 2007.

En février, le solde d’opinion des ménages sur leur capacité d’épargne future s’améliore (+4 points), ainsi que leur opinion concernant leur capacité d’épargne actuelle (+3 points). Les deux soldes se situent au-dessus de leur moyenne de long terme.

Les ménages estimant qu’il est opportun d’épargner sont également plus nombreux : le solde correspondant gagne 3 points. Il demeure cependant nettement inférieur à sa moyenne de longue période.

Indicateur synthétique de confiance des ménages

Source : Insee

Source : Insee

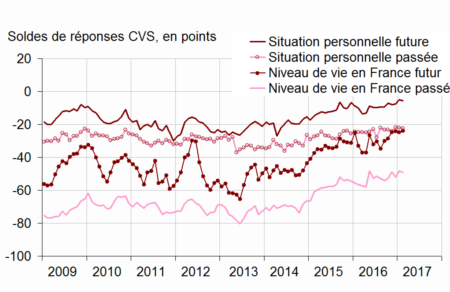

Soldes d’opinion sur la situation financière personnelle et le niveau de vie en France

En février, l’opinion des ménages sur le niveau de vie passé en France est quasi stable ; le solde correspondant se situe 4 points au-dessous de sa moyenne de long terme. Leur opinion sur le niveau de vie futur en France est lui aussi quasiment inchangé : le solde se situe juste au-dessus de son niveau moyen de longue période.

Les craintes des ménages sur le chômage sont quasiment stables en février. Le solde demeure inférieur à sa moyenne de long terme pour le quatrième mois consécutif.

En février, les ménages sont un peu moins nombreux qu’en janvier à considérer que les prix ont augmenté au cours des douze derniers mois : le solde perd 2 points. Il demeure ainsi largement inférieur à sa moyenne de long terme. A priori, les Français ne perçoivent pas encore le retour de l’inflation. Ils sont nettement moins nombreux qu’en janvier à anticiper une hausse des prix au cours des douze prochains mois : le solde diminue de 8 points, après une hausse de 19 points au cours des deux mois précédents. Il demeure néanmoins supérieur à sa moyenne de longue période pour le troisième mois consécutif.

Opinion des ménages sur le chômage

Résultats de l’assurance-vie : janvier 2017 : Communiqué de Philippe Crevel

L’assurance-vie en mode poussif

Après une petite collecte nette de 800 millions d’euros au mois de décembre dernier, l’assurance-vie récidive, en janvier, avec un résultat positif de seulement 400 millions d’euros, très en deçà des niveaux traditionnellement enregistrés au mois de janvier (supérieur en règle générale à 1 milliard d’euros). Depuis le mois de septembre 2016, l’assurance-vie progresse à train de sénateur, la collecte nette variant de -0,6 à +0,8 milliard d’euros en fonction des mois.

La collecte brute a été, en janvier, relativement correcte en étant de 11,4 milliards d’euros mais néanmoins en retrait par rapport aux mois de janvier 2015 et 2016 (respectivement 12 et 12,5 milliards d’euros). Les prestations (les rachats) se maintiennent à un haut niveau (11 milliards d’euros) et sont au-dessus de la moyenne de 2016 (9,8 milliards d’euros). Les ménages n’hésitent pas à puiser de l’argent sur leur contrat d’assurance-vie qui bénéficient à plus de 60 % d’entre eux du meilleur régime fiscal (imposition à 7,5 %). La concurrence de l’immobilier se fait ressentir. Les épargnants sortent une partie de leur argent des contrats d’assurance-vie pour acheter de la pierre.

Le résultat de l’assurance-vie est d’autant plus décevant que janvier est traditionnellement un bon mois pour l’assurance-vie. Les ménages profitaient du début de l’année pour affecter une partie des revenus non consommés de l’année précédente et en particulier des primes (primes de fin d’année, 13e mois) perçues au mois de décembre. L’assurance-vie a certainement pâti des annonces des rendements 2016 des fonds euros qui sont en baisse de 0,2 à 0,4 point, en moyenne, selon les contrats. Par ailleurs, la politique des compagnies d’assurances d’orienter l’épargne vers les unités de compte contribue à peser sur le volume de collecte, des épargnants refusant d’allouer une partie de leurs actifs en UC. Cette préférence pour la liquidité se traduit par un retour en force du Livret A et du LDDs (collecte nette de 3,27 milliards d’euros au mois de janvier). Le dispositif de blocage potentiel des contrats d’assurance-vie par l’Etat en cas de crise grave adopté dans le cadre de la loi Sapin II se fait encore ressentir.

La collecte des unités de compte a atteint 2,8 milliards d’euros soit un peu près le même résultat qu’en décembre (2,9). Elle représente près de 25 % de la collecte totale ce qui traduit bien un réel infléchissement. En moyenne, en 2016, les UC représentaient 20 % de la collecte.

L’assurance-vie, produit mature, est à un moment charnière de son histoire. Les fonds euros qui ont contribué à son succès car ils constituaient un véritable triangle magique, sécurité avec la garantie en capital, relative liquidité et rendement appréciable, sont pour quelques années moins attractifs. Face à cette nouvelle donne, avec en toile de fond, un contexte politique et géopolitique incertain, les épargnants sont à la recherche d’un nouveau paradigme. Si certains acceptent la prise de risque (relative) des unités de compte, d’autres se réfugient dans des produits traditionnels.

2016 : une bonne année pour l’immobilier

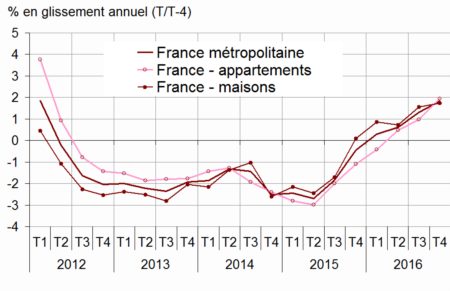

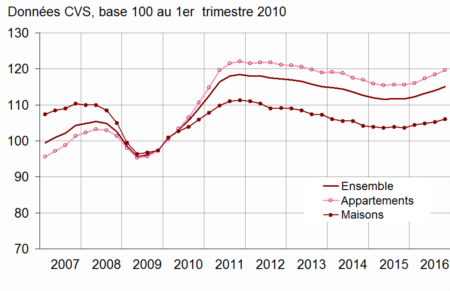

En 2016, la hausse des prix dans l’immobilier ancien a été de 1,8 %se confirme. Cette hausse est de +1,9 % pour les appartements et de 1,7 % pour les maisons. Au quatrième trimestre 2016, les prix des logements anciens ont progressé de +0,7 % par rapport au trimestre précédent (données provisoires corrigées des variations saisonnières). Ce trimestre, la hausse est surtout due aux prix des appartements (+0,9 %). Les prix des maisons s’accroissent plus modérément (+0,5 %). L’immobilier profite de la baisse des taux d’intérêt qui tout à la fois favorise le crédit et rend l’investissement locatif plus compétitif.

Au quatrième trimestre 2016, les prix des logements anciens en Île-de-France augmentent de nouveau : +0,9 % par rapport au troisième trimestre, après +0,7 %.

Ainsi, sur un an, la hausse des prix s’accélère : +3,1 % par rapport au quatrième trimestre 2015, après +2,0 % et +1,5 %. Dans la région francilienne, cette hausse est principalement tirée par les prix des appartements (+3,5 %), notamment des appartements parisiens, qui augmentent de 4,4 % en un an. Les prix des maisons en Île-de-France augmentent également, mais de façon moins marquée (+2,3 % sur l’année).

En province, les prix des logements anciens augmentent de 0,6 % entre le troisième et le quatrième trimestre 2016, soit de façon plus modérée qu’en Île-de-France.

Ils restent plus élevés qu’un an auparavant (+1,3 %). Contrairement à la région francilienne, la hausse est surtout tirée par les prix des maisons, qui s’élèvent de 1,6 % entre fin 2015 et fin 2016 ; ceux des appartements augmentent de 0,6 %.

Variation des prix des logements anciens en France métropolitaine sur un an

Indices des prix des logements anciens en Île-de-France

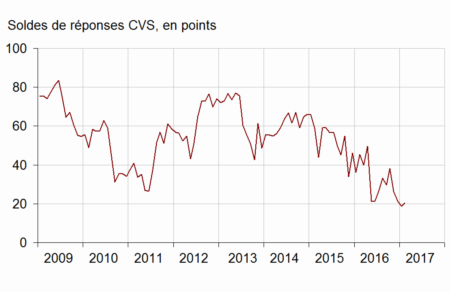

Climat des affaires stable en France en février

Selon l’INSEE, au mois de février, le climat des affaires est stable mais se maintient à un niveau convenable. L’indicateur qui le synthétise, calculé à partir des réponses des chefs d’entreprise des principaux secteurs d’activité, se situe quatre points au-dessus de sa moyenne de long terme (100). Le climat gagne un point dans l’industrie. Il est stable dans le bâtiment et les services. En revanche, il perd trois points dans le commerce de détail.

Indicateur de climat des affaires France

L’indicateur de retournement reste en zone positive traduisant qu’aucune dégradation n’est attendue à court terme.

Indicateurs du climat des affaires

et de retournement France et sectoriels

| Oct. 16 | Nov. 16 | Déc. 16 | Jan. 17 | Fév. 17 | |

|---|---|---|---|---|---|

| Indicateurs du climat des affaires | |||||

| France | 102 | 102 | 105 | 104 | 104 |

| Industrie | 103 | 102 | 106 | 106 | 107 |

| Bâtiment | 96 | 99 | 98 | 99 | 99 |

| Services | 101 | 102 | 106 | 103 | 103 |

| Commerce de détail | 100 | 104 | 107 | 106 | 103 |

| Commerce de gros | – | 98 | – | 102 | – |

| Indicateurs de retournement | |||||

| France | 0,2 | 0,3 | 0,6 | 0,4 | 0,7 |

| Industrie | 0,3 | 0,4 | 0,7 | 0,8 | 0,8 |

| Bâtiment | –0,2 | 0,3 | 0,4 | 0,7 | 0,7 |

| Services | –0,4 | –0,2 | 0,8 | 0,2 | 0,6 |

| Commerce de gros | – | 0,0 | – | 0,9 | – |

- Sources : Insee, enquêtes de conjoncture

Indicateur de retournement France

Le taux d’inflation fait un bond en janvier

Le taux d’inflation annuel de la zone euro s’est élevé selon Eurostat à 1,8% en janvier 2017, contre 1,1% en décembre 2016. Un an auparavant, il était de 0,3%.

Le taux d’inflation annuel de l’Union européenne s’est établi à 1,7% en janvier 2017, contre 1,2% en décembre. Un an auparavant, il était de 0,3%.

Les taux annuels les plus élevés ont été enregistrés en Belgique (3,1%), en Lettonie et en Espagne (2,9% chacun) ainsi qu’en Estonie (2,8%). En Allemagne, le taux d’inflation est de 1,9 % et en France de 1,6 %. L’inflation se rapproche ainsi de la cible des 2 % fixée par la BCE.

C’est l’énergie qui explique cette hausse des prix en janvier avec un effet base important du fait que le pétrole était au plus bas en janvier 2016.

Le Livret A en pleine forme : JT de TF1 13 heures (22 février 2017)

Philippe Crevel a été interviewé par la rédaction de TF1 pour le JT de 13 heures (13 mn 28) au sujet de l’évolution du Livret A

Le Livret A démarre fort l’année 2017

Le Livret démarre l’année sur les chapeaux de roue

Le Livret A confirme et signe son retour en forme avec un deuxième mois consécutif de collecte nette positive, +2,89 milliards d’euros au mois de janvier (+630 millions d’euros au mois de décembre 2016). Il faut remonter au mois de janvier 2013 pour trouver une collecte plus importante (+ 7,5 milliards d’euros). Si en 2013, le Livret A bénéficiait du relèvement de son plafond, en ce début de 2017, il profite de la montée des incertitudes.

Le mois de janvier réussit traditionnellement assez bien au Livret A. Les contreperformances des mois de janvier 2015 et 2016 étaient imputables à la baisse de son taux. En 2017, cette baisse semble être digérée par les épargnants.

Au mois de janvier, les épargnants continuent de replacer une partie des primes obtenues en fin d’année. Par ailleurs, ces derniers privilégient toujours la liquidité. La baisse des rendements des fonds euros dissuade une partie des épargnants à s’engager sur le long terme d’autant plus que le retour de l’inflation peut les inciter à la prudence.

Dans ces conditions, l’encours du Livret A remonte à 262,4 milliards d’euros. A souligner que le LDDs enregistre également une collecte positive de 380 millions d’euros portant son encours à 101,7 milliards d’euros à un niveau assez proche de son record absolu (août 2014 à 102,4 milliards d’euros).

Avec l’élection présidentielle et les élections législatives qui se profilent, il est probable que les ménages français continuent à jouer le Livret A et les dépôts à vue.

Enfin, il convient de souligner qu’au mois de janvier, le rendement réel du Livret A est négatif car le taux d’inflation en rythme annualisé a atteint 1,3 %. Ce rendement négatif n’a pas découragé les épargnants. La prochaine révision n’est prévue que pour le 1er août 2017. Sil’inflation restait constante, le taux du Livret A pourrait être porté au maximum à 1,5 %.

L’inflation atteint en France 1,3 % en janvier

Selon l’INSEE, au mois de janvier, l’indice des prix à la consommation (IPC) a baissé de 0,2 % sur un mois, après une hausse de 0,3 % en décembre. Corrigé des variations saisonnières, il augmente de 0,7 %, après +0,1 % en décembre. Sur un an, les prix à la consommation sont orientés à la hausse. le taux d’inflation passe de 0,6 à 1,3 % de décembre à janvier et atteint ainsi son plus haut niveau depuis novembre 2012.

La hausse des prix est toujours la conséquence de l’augmentation des prix du pétrole. Il y a un fort effet base car le prix du pétrole était au plus bas entre janvier et février 2016.

Sur le mois, le recul est dû à la baisse saisonnière des prix des produits manufacturés, notamment ceux de l’habillement et des chaussures. Néanmoins, cette baisse est moins forte qu’en janvier 2016, surtout en raison d’un début des soldes d’hiver plus tardif cette année. La baisse d’ensemble est atténuée par la nette accélération des prix de l’énergie et, dans une moindre mesure, des prix de l’alimentation.

En janvier 2017, les prix de l’énergie accélèrent vivement (+4,5 %) après déjà quatre mois de hausses consécutives. Sur un an, l’augmentation des prix s’accentue nettement : +10,3 % après +4,3 % le mois précédent. Il s’agit de la plus forte hausse depuis novembre 2011.

BFM Business du 14 février : le retour et les épargnants font-ils bon ménage ?

Le taux de chômage revient à 9,7 %

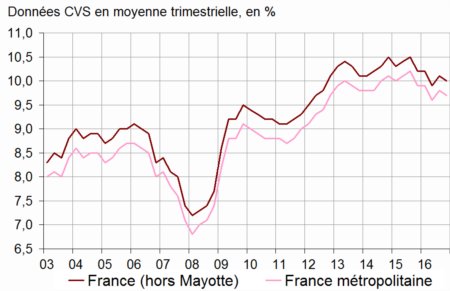

Le taux de chômage au sens du Bureau International du Travail de la France métropolitaine s’est abaissé à 9,7 % au 4e trimestre de l’année dernière en recul de 0,1 point par r apport au3e trimestre. Pour l’ensemble de la France ce taux est de quatrième trimestre 2016, le taux de chômage au sens du BIT est de 10,0 % de la population active en France, après 10,1 % au troisième trimestre.

Le taux de chômage s’est réduit pour les jeunes et les personnes âgées de 50 ans ou plus, alors qu’il a augmenté pour celles de 25 à 49 ans. Sur un an, le taux de chômage baisse de 0,2 point.

Parmi les chômeurs, 1,2 million déclarent rechercher un emploi depuis au moins un an. Au quatrième trimestre 2016, le taux de chômage de longue durée s’établit à 4,2 % de la population active. Il diminue de 0,1 point par rapport au troisième trimestre 2016 et au quatrième trimestre 2015.

Taux de chômage au sens du BIT

Taux de chômage BIT en France métropolitaine

| En % de la population active | Variation en points sur un | Milliers | |||

|---|---|---|---|---|---|

| 2016T3 | 2016T4 (p) | trimestre | an | 2016T4 (p) | |

| Personnes au chômage | 9,8 | 9,7 | –0,1 | –0,2 | 2 783 |

| 15-24 ans | 25,0 | 23,3 | –1,7 | –0,7 | 627 |

| 25-49 ans | 8,8 | 9,0 | 0,2 | –0,2 | 1 597 |

| 50 ans ou plus | 7,1 | 6,7 | –0,4 | 0,0 | 559 |

| Hommes | 9,8 | 9,8 | 0,0 | –0,6 | 1 472 |

| 15-24 ans | 24,8 | 24,0 | –0,8 | –1,5 | 352 |

| 25-49 ans | 8,5 | 8,8 | 0,3 | –0,7 | 814 |

| 50 ans ou plus | 7,5 | 7,2 | –0,3 | 0,0 | 306 |

| Femmes | 9,8 | 9,5 | –0,3 | 0,1 | 1 311 |

| 15-24 ans | 25,1 | 22,5 | –2,6 | 0,3 | 275 |

| 25-49 ans | 9,1 | 9,2 | 0,1 | 0,2 | 783 |

| 50 ans ou plus | 6,6 | 6,1 | –0,5 | –0,2 | 252 |

| Personnes au chômage de longue durée | 4,3 | 4,2 | –0,1 | –0,1 | 1 223 |

- (p) = provisoire

- Champ : France métropolitaine, population des ménages, personnes de 15 ans ou plus

- Source : Insee, enquête Emploi

En France métropolitaine, parmi les personnes inactives au sens du BIT, 1,5 million souhaitent un emploi sans être comptées comme chômeurs au sens du BIT : elles constituent le halo autour du chômage. Ce halo progresse assez fortement depuis la crise de 2009.

Au quatrième trimestre 2016, le nombre de personnes concernées a augmenté de 21 000 par rapport au trimestre précédent, et de 65 000 sur un an.

- Champ : France métropolitaine, population des ménages, personnes de 15 ans ou plus

- Source : Insee, enquête Emploi

Au quatrième trimestre 2016, le taux d’emploi des 15-64 ans atteint 64,7 %. Il augmente de 0,1 point par rapport au trimestre précédent. Il se redresse pour les jeunes et s’accroît légèrement pour les personnes de 50-64 ans. Cependant, il diminue pour celles de 25 à 49 ans. Sur un an, le taux d’emploi augmente de 0,3 point.

Le taux d’emploi en équivalent temps plein des 15-64 ans est stable au quatrième trimestre, à 59,9 %.

Le taux d’emploi à temps complet se maintient à 53,0 % au quatrième trimestre 2016. Sur un an, il augmente de 0,4 point. Le taux d’emploi à temps partiel est stable à 11,7 %. Il diminue de 0,1 point par rapport à fin 2015.

Au quatrième trimestre 2016, le taux d’emploi en contrat à durée indéterminée (CDI) des 15-64 ans atteint 48,7 %. Il augmente de 0,2 point par rapport au troisième trimestre, et de 0,1 point sur un an. Le taux d’emploi en contrat à durée déterminée (CDD) ou en intérim s’établit à 7,5 %. Il s’accroît de 0,1 point par rapport au trimestre précédent et sur un an.

Taux d’emploi BIT dans la population des 15-64 ans

| En % de l’ensemble de la tranche d’âge | Variation en points sur un | |||

|---|---|---|---|---|

| 2016T3 | 2016T4 (p) | trimestre | an | |

| Personnes en emploi | 64,6 | 64,7 | 0,1 | 0,3 |

| Hommes | 68,1 | 68,2 | 0,1 | 0,6 |

| Femmes | 61,3 | 61,4 | 0,1 | 0,1 |

| 15-24 ans | 27,5 | 28,5 | 1,0 | 0,1 |

| 25-49 ans | 80,4 | 80,1 | –0,3 | 0,0 |

| 50-64 ans | 60,7 | 60,8 | 0,1 | 0,9 |

| Dont : 55-64 ans | 50,1 | 50,2 | 0,1 | 1,2 |

| CDI | 48,5 | 48,7 | 0,2 | 0,1 |

| CDD/intérim | 7,4 | 7,5 | 0,1 | 0,1 |

| Temps complet | 53,0 | 53,0 | 0,0 | 0,4 |

| Temps partiel | 11,7 | 11,7 | 0,0 | –0,1 |

| Taux d’emploi en équivalent temps plein | 59,9 | 59,9 | 0,0 | 0,3 |

- (p) = provisoire

- Champ : France métropolitaine, population des ménages, personnes de 15 à 64 ans

- Source : Insee, enquête Emploi

Taux d’emploi par âge

Au quatrième trimestre 2016, 6,2 % des personnes en emploi sont en situation de sous-emploi, soit 0,1 point de moins qu’au trimestre précédent, et 0,4 point de moins qu’un an auparavant. Le sous-emploi concerne principalement des personnes à temps partiel qui souhaiteraient travailler davantage. Le chômage partiel représente quant à lui 0,2 % des personnes en emploi.

Le taux d’activité des 15-64 ans s’établit à 71,7 % au quatrième trimestre 2016, comme au trimestre précédent. Sur un an, il augmente de 0,1 point.

Taux d’activité BIT dans la population des 15-64 ans

| En % de l’ensemble de la tranche d’âge | Variation en points sur un | |||

|---|---|---|---|---|

| 2016T3 | 2016T4 (p) | trimestre | an | |

| Personnes actives | 71,7 | 71,7 | 0,0 | 0,1 |

| Hommes | 75,5 | 75,7 | 0,2 | 0,1 |

| Femmes | 68,0 | 67,8 | –0,2 | 0,0 |

| 15-24 ans | 36,7 | 37,1 | 0,4 | –0,3 |

| 25-49 ans | 88,1 | 88,1 | 0,0 | –0,1 |

| 50-64 ans | 65,4 | 65,3 | –0,1 | 0,9 |

| Dont : 55-64 ans | 54,0 | 54,1 | 0,1 | 1,3 |

- (p) = provisoire

- Champ : France métropolitaine, population des ménages, personnes de 15 à 64 ans

- Source : Insee, enquête Emploi

Les Français, des créateurs d’entreprise dans l’âme

Contrairement à quelques idées reçues, la France figure parmi les pays où il y a le plus de créations d’entreprise. Les derniers chiffres publiés par l’INSEE prouve, une fois de plus, de la vitalité du tissu économique français.

Au mois de janvier, le nombre total de créations d’entreprises tous types d’entreprises confondus a progressé de +1,5 % contre une baisse de 2,6 % en décembre (en données corrigées des variations saisonnières et des jours ouvrables). Les créations d’entreprises classiques progressent de 1,1 % ainsi que les immatriculations de micro-entrepreneurs (+2,0 %).

Sur un an, le nombre cumulé d’entreprises créées au cours des douze derniers mois continue d’augmenter (+6,2 % après +5,5 % en décembre et +5,7 % en novembre). Cet accroissement est surtout porté par les créations de sociétés (+9,8 %) et celles d’entreprises individuelles hors micro-entrepreneurs (+9,6 %). Les immatriculations de micro-entrepreneurs repartent à la hausse (+1,4 % sur un an) pour la première fois depuis deux ans. Deux créations sur cinq sont des demandes d’immatriculations de micro-entrepreneurs. En janvier 2017, en données brutes, les demandes d’immatriculation de micro-entrepreneurs représentent, en effet, 40,2 % des entreprises créées au cours des douze derniers mois. Un an auparavant, la part était de 42,1 %.

Créations d’entreprises (CVS-CJO *)

Les crédits à l’habitat toujours en hausse quand ceux pour les entreprises sont stables

Au niveau des entreprises, l’orientation de la demande de crédits est un peu plus confuse. En janvier, un un groupe bancaire fait état d’une légère baisse de la demande de crédits de la part des PME et des grandes entreprises, les autres indiquant une stabilité. En revanche, les crédits à la consommation et à l’habitat seraient toujours en hausse.

1er tiers provisionnel : le 15 février

Un tiers des ménages imposés au titre de l’impôt sur le revenu n’ont pas opté pour la mensualisation. Ils devront, de ce fait, acquitter le premier tiers avant le 15 février prochain.

En 2017, si le montant à payer est supérieur à 2000 euros, il n’est pas possible de régler par chèque. Il faut désormais obligatoirement payer en ligne sur impots.gouv.fr, par smartphone ou tablette ou le cas échéant adhérer au prélèvement mensuel ou à l’échéance (article 1681 sexies 2 du code général des impôts). À défaut, une majoration de 0,2 % du montant des sommes dont le versement a été effectué selon un autre mode de paiement sera appliquée. Le montant de la majoration ne peut être inférieur à 15 €.

Ce seuil passera à :

- 1 000 € en 2018 ;

- 300 € en 2019.

mais de toute façon logiquement en 2018, c’est le retenue à la source qui s’appliquera sauf abrogation de la réforme par le nouveau Gouvernement.

L’emploi en France sauvé par le tertiaire

Selon l’INSEE, en 2016, l’emploi marchand hors agriculture a augmenté de 191 700 soit un gain de 1,2 %. Au dernier trimestre, les créations nettes d’emploi ont atteint 62 200, après +52 400 au cours du trimestre précédent. L’année dernière, l’industrie a perdu 23 000 emplois quand la construction de son côté connaissait également une réduction du nombre de ses emplois de 5 700. Sur un an, l’emploi tertiaire hors intérim augmente de 1,4 %, soit +151 300. L’emploi intérimaire continue d’augmenter fortement (+6,0 %, soit +37 200, après +5,3 %). Sur un an, il est en très nette hausse (+11,8 %, soit + 69 300).

Évolution de l’emploi salarié dans les secteurs marchands non agricoles

| Évolution en milliers | Niveau | |||

|---|---|---|---|---|

| sur 3 mois | sur un an | |||

| 2016 | 2016 | 2016 | 2016 | |

| T3 | T4 | T4 | T4 | |

| Secteurs principalement marchands non agricoles | 52,4 | 62,2 | 191,7 | 16 158,9 |

| Industrie | -4,7 | -4,7 | -23,2 | 3 099,0 |

| Construction | -0,3 | -1,9 | -5,7 | 1 308,7 |

| Tertiaire | 57,4 | 68,8 | 220,6 | 11 751,3 |

| dont intérim* | 30,8 | 37,2 | 69,3 | 654,1 |

- Lecture : au quatrième trimestre 2016, les créations nettes d’emploi salarié dans le secteur tertiaire sont de 68 800 par rapport au trimestre précédent.

Évolution de l’emploi salarié dans les secteurs marchands non agricoles

| Évolution en pourcentage | |||

|---|---|---|---|

| sur 3 mois | sur un an | ||

| 2016 | 2016 | 2016 | |

| T3 | T4 | T4 | |

| Secteurs principalement marchands non agricoles | 0,3 | 0,4 | 1,2 |

| Industrie | -0,2 | -0,2 | -0,7 |

| Construction | 0,0 | -0,1 | -0,4 |

| Tertiaire | 0,5 | 0,6 | 1,9 |

| dont intérim* | 5,3 | 6,0 | 11,8 |

- Champ : ensemble des secteurs principalement marchands, hors agriculture ; France métropolitaine.

- * Les intérimaires sont comptabilisés dans le secteur tertiaire quel que soit le secteur dans lequel ils effectuent leur mission.

Près de 900 milliards d’euros de crédits pour les entreprises

À la fin du mois de décembre 2016, selon la Banque de France, les crédits mobilisés par les entreprises s’élevaient à 894 milliards d’euros, en augmentation de 4,4% sur un an. Cette progression concerne toutes les catégories d’entreprises : +2,7% pour les PME, +2,7% pour les ETI et +10,2% pour les GE.

L’augmentation de l’encours des crédits mobilisés concerne la majorité des secteurs de l’économie. Elle s’élève sur un an à 6,4% dans les activités de soutien aux entreprises, à 5,5% dans l’industrie, à 4,3% dans le secteur de l’information et de la communication. En revanche, l’encours des crédits mobilisés recule de 0,4% dans le secteur de la construction.

Le taux d’intérêt moyen des crédits nouveaux continue de baisser tant pour les crédits d’un montant unitaire supérieur à 1 million d’euros (1,26 % en décembre, après 1,39 % en novembre) que pour les crédits d’un montant inférieur à 1 million d’euros (1,68 %, après 1,72 %). Sur l’année 2016, le taux moyen de ces derniers crédits a diminué de 48 points de base, ce qui bénéficie notamment aux petites et moyennes entreprises.

Les industriels optimistes pour l’investissement

Pour 2017, selon l’INSEE, les industriels français ont révisé à la hausse leur prévision d’investissement de +5 % par rapport à 2016.

Évolution annuelle de l’investissement en valeur dans l’industrie manufacturière

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com