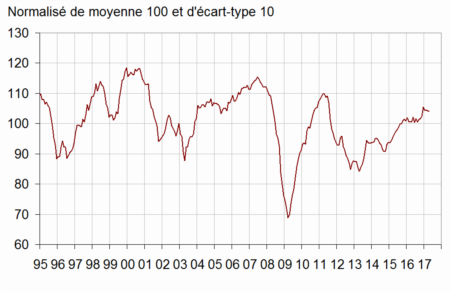

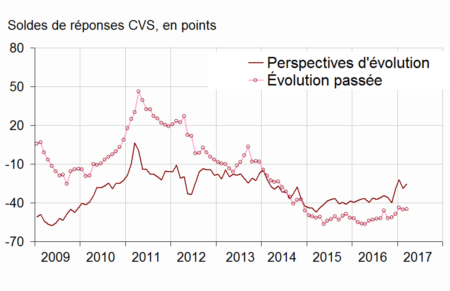

Le climat des affaires reste au beau fixe

Selon l’INSEE, au mois d’avril, comme depuis le mois de décembre dernier, le climat des affaires reste favorable. L’indicateur qui le synthétise, calculé à partir des réponses des chefs d’entreprise des principaux secteurs d’activité, reste quatre points au-dessus de sa moyenne de long terme (100). Il gagne trois points dans l’industrie et reste stable dans le bâtiment. Cependant, il perd un point dans les services et trois points dans le commerce de détail.

Indicateur de climat des affaires France

En avril 2017, le climat de l’emploi se dégrade légèrement en raison notamment du fait du commerce de détail. L’indicateur qui le synthétise perd un point à 107, après avoir atteint en mars son plus haut niveau depuis août 2011. Il demeure nettement au-dessus de sa moyenne de long terme.

L’indicateur de retournement reste bien orienté soulignant qu’il n’y a pas de risque de dégradation de la conjoncture à court terme.

L’assurance-vie à la cape

Au mois de mars, la collecte nette de l’assurance-vie a été nulle. Ce résultat fait suite à des collectes qui sont depuis plusieurs mois faibles, entre 400 et 800 millions d’euros. La collecte nette s’établit à 1 milliard d’euros depuis le début de l’année contre 7,7 milliards d’euros pour le trois premiers mois de l’année 2016. L’assurance-vie est en France à la cape depuis le mois de septembre de l’année dernière.

Le mois de mars s’est caractérisé par un montant élevé de prestations qui a compensé intégralement la collecte brute (12,2 milliards d’euros).

Les ménages français privilégient actuellement la liquidité, ce qui se traduit par le retour d’une collecte positive pour le Livret A et l’immobilier avec à la clef une progression des transactions et des prix. L’assurance-vie est pénalisée par la baisse des taux des fonds euros et par les menaces pesant sur son régime fiscal. La proposition d’Emmanuel Macron d’imposer les contribuables ayant plus de 150 000 euros sur leurs contrats d’assurance-vie à 30 % pour les revenus de ces derniers peut inciter certains à réduire leur exposition sur ce type de placement tant bien même que le candidat ait indiqué que cette nouvelle disposition ne sera pas rétroactive.

Les unités de compte continuent leur progression. Elles ont représenté 27 % de la collecte au mois de mars contre 23 % au mois de décembre dernier. Cette augmentation est la conséquence de la bonne tenue des marchés « actions », de la baisse des taux des fonds euros et des incitations des compagnies d’assurance-vie à réorienter l’épargne de leurs clients.

L’encours des contrats d’assurance-vie (provisions mathématiques + provisions pour participation aux bénéfices) s’élève à 1 646 milliards d’euros à fin mars 2017 (en progression de 3 % sur un an). Cette hausse est en grande partie imputable à la valorisation accrue des unités de compte.

L’éloignement du risque de Frexit devrait rassurer les titulaires de contrats d’assurance-vie. En revanche, ils devraient rester attentistes jusqu’à l’adoption éventuelle du nouveau régime fiscal. Il est donc probable que l’assurance-vie continue à naviguer à petite allure durant les prochains mois.

Un premier trimestre, très Livret A

Le mois de mars conclut en beauté le premier trimestre pour le Livret A avec une collecte positive de 1,62 milliard d’euros. Sur les trois premiers mois de l’année, elle atteint 5,9 milliards d’euros.

Le mois de mars est, en règle générale, un bon mois pour le Livret A. il faut remonter à 2007 pour enregistrer une décollecte. Cette quatrième collecte positive consécutive confirme la volonté des ménages français d’accroître leur poche d’épargne liquide dans un contexte politique incertain. Cette prudence s’exprime au niveau de la consommation qui s’est contractée de 0,8 % en février. Dans le cadre de l’enquête de conjoncture du mois de mars réalisée par l’INSEE, les ménages étaient plus nombreux à déclarer qu’il était opportun d’épargner.

Le débat sur la fiscalité de l’épargne et son éventuel durcissement pour l’assurance-vie profitent sans nul doute au Livret A. Les Français s’accommodent, de mieux en mieux, de son faible rendement, 0,75 %, et cela malgré le léger retour de l’inflation. Au mois de mars, cette dernière a été de 1,1 %. De ce fait, le taux réel du Livret est négatif de 0,35 point.

Le Livret de Développement Durable et solidaire enregistre également, au mois de mars, également une collecte positive de 480 millions d’euros.

Au niveau de l’encours, les deux produits, Livret A et LDDs totalisent 367,8 milliards d’euros.

Les taux d’intérêt des prêts aux entreprises continuent de baisser

Selon la Banque de France, les taux des prêts aux entreprises restent orientés à la baisse en janvier. Une légère hausse pourrait être enregistrée en février avec leur remontée sur les marchés financiers.

Le FMI révise en très légère hausse ses prévisions de croissance

Dans le cadre de ses perspectives économiques d’avril, le FMI a révisé en très légère hausse sa prévision de croissance de l’économie mondiale pour 2017 la passant à 3,5 % contre 3,4 % initialement. L’organisation internationale prévoit donc une accélération de la croissance par rapport à 2016 (3,1 %). En 2018, elle a maintenu la progression du PIB à 3,6 %.

Cette amélioration de la croissance est imputable selon le FMI à à une meilleure tenue des prix du pétrole et des produits de base. La situation économique des pays producteurs s’est, ces derniers mois, amélioré ; par ailleurs, la hausse des prix de l’énergie a contribué à accroître l’inflation.

Les marchés financiers restent bien orientés car les investisseurs s’attendent au maintien de la politique économique de soutien à l’activité de la Chine ainsi qu’à la mise en oeuvre d’une politique d’expansion budgétaire et de déreglementation aux Etats-Unis?

Le FMI est en revanche inquiet de la montée des inégalités de revenus, du faible niveau des gains de productivité et des tentations protectionnistes. Il rappelle que la coopération économique a été indispensable pour le développement des pays émergents. Il souligne la vulnérabilité de ces derniers face aux éventuelles évolutions financières, réglementation et taux.

Le FMI mentionne que l’économie pourrait souffrir d’une aggravation des tensions géopolitiques, en particulier au Moyen-Orient et en Afrique du Nord.

Au niveau des recommandations, le FMI souligne qu’il convient de soutenir la demande et de favoriser la réparation des bilans là où cela est nécessaire et possible; d’accroître la productivité grâce à des réformes structurelles, à des dépenses bien

ciblées dans les infrastructures et à d’autres mesures budgétaires propices à l’offre; et d’aider les personnes déplacées par des transformations structurelles, telles que le progrès technologique et la mondialisation. Les migrations au sein des Etats et entre Etats ont atteint, en effet, un record en 2016.

La croissance du premier trimestre a été de 0,3 % selon la Banque de France

Selon l’enquête mensuelle de conjoncture de la Banque de France, le PIB de la France aurait progressé de 0,3 % au premier trimestre 2017.

Le PIB chinois du 1er trimestre 2017 rassure

Au 1er trimestre de cette année, la croissance économique de la Chine a été de 6,9 % en progrès par rapport à celle de la fin d’année dernière. Elle a été légèrement supérieure aux prévisions des experts qui tablaient sur 6,8 %. Ce résultat est imputable à l’augmentation des investissements dans l’immobilier et dans les infrastructures. Certains pourront considérer que cette croissance est en partie artificielle et qu’elle accroît la menace de l’endettement. Les investissements en capital fixe ont augmenté de 9,2% sur un an au premier trimestre, contre seulement 8,1% sur l’ensemble de 2016. Les investissements dans les infrastructures, eux, se sont envolés de 23,5% sur un an en janvier-mars.

Un risque de bulle immobilière est craint .Les investissements dans l’immobilier ont ainsi grimpé de 9,1% au premier trimestre, contre 6,9% sur l’année 2016 Le secteur du bâtiment bénéficie d’aides importantes depuis l’an dernier et d’ un crédit toujours bon marché, attirant épargnants et spéculateurs qui ont fait s’envoler les prix de la pierre. Par répercussion, l’activité manufacturière est dopée. .

Il faut souligner que production industrielle chinoise s’est accrue de 7,6% sur un an en mars, une accélération très marquée après une hausse de 6,3% pour janvier-février et de 6% en 2016. Ce résultat est supérieur aux prévisions.

Les ventes de détail, baromètre de la consommation des ménages, ont progressé en mars de 10,9%, contre une hausse de 9,5% en janvier-février.

La dette chinoise, qui dépasse déjà 260% du PIB continue de progresser à rythme rapide. Si les prêts bancaires ont nettement reculé en mars, les crédits associés à la «finance de l’ombre» non régulée (ensemble de mécanismes de prêts entre entreprises et particuliers) ont atteint un niveau record.

Pour les spécialistes de l’économie chinoise, la croissance devait se maintenir durant le deuxième trimestre mais un ralentissement pourrait intervenir au 3eme du fait de l’importance des déséquilibres financiers.

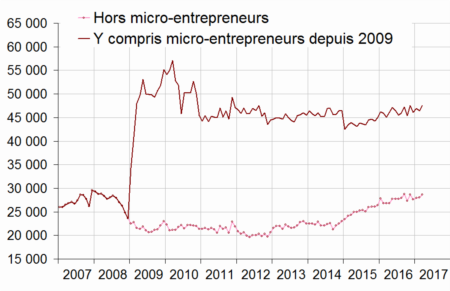

Rebond de la création d’entreprise en mars !

Selon l’INSEE, au mois de mars 2017, le nombre total de créations d’entreprises tous types d’entreprises confondus a augmenté de 2,4 % contre un recul de 1 ù en février en données corrigées des variations saisonnières et des jours ouvrables). Les immatriculations de micro-entrepreneurs se redressent (+2,7 %) et les créations d’entreprises classiques continuent d’augmenter (+2,2 %).

Créations d’entreprises (CVS-CJO *)

Comparé à la même période un an plus tôt, le nombre cumulé de créations au cours des trois derniers mois accélère en mars (+6,2 % après +4,2 %, en données brutes). Tous les types d’entreprises augmentent nettement : les sociétés (+8,2 %), les entreprises individuelles hors micro-entrepreneurs (+7,0 %) et les micro-entrepreneurs (+3,9 %). Les transports et le soutien aux entreprises sont encore une fois les secteurs qui contribuent le plus à la hausse globale.

En données brutes, le nombre cumulé d’entreprises créées au cours des douze derniers mois reste en nette hausse (+5,8 % après +5,6 % en février et +6,2 % en janvier). Cet accroissement est principalement dû aux créations d’entreprises individuelles hors micro-entrepreneurs (+8,7 %) et de sociétés (+8,4 %). Dans une moindre mesure, les immatriculations de micro-entrepreneurs continuent elles aussi d’augmenter (+1,9 % après +1,6 % en février).

En mars 2017, en données brutes, la part des demandes d’immatriculation de micro-entrepreneurs dans le total des entreprises créées au cours des douze derniers mois est de 40,0 %. Elle est en recul depuis plusieurs années. En mars 2016, ce ratio était de 41,5 %.

L’inflation confirmée à 1,1 % au mois de mars

En mars 2017, l’indice des prix à la consommation s’est élevé, selon l’INSEE, à +0,6 % sur un mois après 0,1 % en février. Corrigé des variations saisonnières, il est stable après un recul de 0,2 % en février. Sur un an, les prix à la consommation ralentissent de nouveau légèrement (+1,1 % après +1,2 %).

Sur le mois, l’accélération provient d’un rebond du prix des produits manufacturés après la fin des soldes d’hiver et d’une hausse des prix du tabac. En revanche, les prix de l’alimentation se replient du fait des produits frais. De même, les prix de l’énergie reculent du fait des produits pétroliers. Enfin, les prix des services marquent le pas.

L’indice d’inflation sous-jacente (hors prix subissant de fortes fluctuations – énergie- matières premières…) progresse de +0,2 % sur le mois après un repli de 0,4 % le mois précédent. Sur un an, il accélère légèrement (+0,4 % après +0,2 %) mais demeure faible.

La Commission européenne travaille sur un plan d’épargne retraite européen

Mentionné par l’AGEFI le 12 avril dernier, la Commission européenne travaille sur un projet de plan d’épargne retraite européen. Une proposition devrait être présentée d’ici la fin de l’été et viserait donc à créer un Pan European Personal Pension Product (PEPP). Selon le président de l’Autorité européenne des assurances et des pensions (Eiopa), Gabriel Bernardino, ce projet serait une pierre importante pour l’union des marchés de capitaux et pour favoriser l’investissement à long terme.

Le PEPP serait un produit ’épargne retraite pan-européen, distribué dans tous les pays et souscrit sur une base volontaire. Quel que soit le distributeur, il comporterait quelques éléments standards : l’information de l’épargnant, une option d’investissement par défaut, et un nombre limité de choix d’investissement. Les autres facteurs seraient de la responsabilité des distributeur. Cela pourrait concerner les éventuelles garanties, le plafonnement des frais de gestion, et les conditions du passage d’un fournisseur à un autre. Il pourrait reposer sur une sortie en rente ou en capital. Pour le moment, ce point n’a pas été tranché.

Le régulateur européen, l’Eiopa, souligne la nécessité pour le PEPP de disposer du même traitement fiscal dans un pays donné que les autres produits de retraite nationaux.

Les épargnants et l’élection présidentielle

A quelques jours du premier tour de l’élection présidentielle, les épargnants doivent-ils avoir peur ? Philippe Crevel répond aux questions de Guillaume Sommerer pour BFM Business

La déclaration des revenus en ligne expliquée par Philippe Crevel

Philippe Crevel, directeur du Cercle de l’Epargne était l’invité de la rédaction de RTL à 6H15 le 12 avril 2017 afin d’expliquer les modalités de la déclaration en ligne des revenus 2016.

Ecouter l’interview sur le site de RTL

Les ménages profitent des taux bas pour s’endetter

Selon l’enquête mensuelle de la Banque de France, en mars, la demande de crédits par les entreprises est assez étale. En revanche les banques interrogées soulignent que la demande de crédits à l’habitat et à la consommation est en progression

14 024 638 retraités au régime général

Le régime général comtait au 31 décembre 2016 14 024 638 retarités qui recoivent soit une pension de droit direct soit une pension de réversion. 43 % d’entre eux ont cotisé à plusieurs régimes de retraite durant leur carrière professionnelle. L’âge moyen du retraité du régime général a légèrement augmenté : il est de 73,9 ans contre 73,8 ans en 2015.

Le montant de base mensuel moyen servi pour une carrière complète au régime général est de 1041 € contre 1037 € en 2015.

Le nombre de nouveaux bénéficiaires de pensions directs a diminué de 6,6 % par rapport à 2015. 613.506 personnes ont pris leur retraite. La décrue s’explique notamment le recul de l’âge légal à 62 ans. Le nombre de départs en retraite anticipée « longue carrière » a également diminué passant de 171 557 en 2015 à 167 659 en 2016. Plus de 97 % de ces nouveaux retraités ont un âge compris entre 60 ans et l’âge légal. Le nombre de retraite progressive monte légèrement avec 8 895 attributions au cours de l’année 2016 contre 3 871 au cours de l’année 2015. Parmi l’ensemble des retraités en paiement au 31 décembre 2016, 11 561 sont en retraite progressive contre 5 208 au 31 décembre 2015.

Déclaration des revenus 2016 : c’est parti !

A compter du 12 avril, les Français sont appelés à faire la dernière déclaration dans le cadre de l’ancien système de prélèvement de l’impôt sur le revenu sauf si la retenue à la source est supprimée par le nouveau Président. Les Français devront déclarer leurs revenus de 2016 qui serviront de base au paiement de l’impôt en 2017.

Pour la version papier, la date limite a été fixée au mercredi 17 mai. Néanmoins, les contribuables dont le revenu fiscal de référence a été supérieur à 28.000 euros pour l’année 2015 et dont domicile est connecté à Internet doivent déclarer en ligne.

2 millions contribuables supplémentaires sont concernés par cette obligation. L’an prochain, ce seuil sera de nouveau réduit et l’obligation étendue aux foyers dont le revenu de référence est supérieur à 15 000 euros. L’année suivante, le dispositif devrait concerner l’ensemble des imposables.

Les dates d’envoi limites pour les déclarations par Internet sont

- jusqu’au 23 mai minuit pour les départements compris entre 1 et 19 et les non-résidents,

- jusqu’au 30 mai pour les départements entre 20 et 49 (Corse comprise)

- jusqu’au 6 juin pour les départements 50 à 974/976.

Passées ces dates, les retardataires s’acquiteront, comme chaque année, d’une majoration de 10%. Pour rappel, la date limite de paiement du solde de l’impôt sur le revenu est fixé au 15 septembre. Concernant le paiement en ligne, l’échéance s’étend jusqu’au 20 septembre. Si vous constatez une erreur dans votre déclaration ou avez besoin de la retoucher et/ou la corriger, sachez que vous pourrez le faire à partir du 1er août.

Pour déclarer en ligne sur impôt.gouv.fr, soit vous disposez déjà d’un compte auprès de l’administration fiscal et il suffit pour atteindre son espace privé de mentionner son numéro fiscal et son mot de passe, soit vous ne disposez pas de compte et vous devez vous en constituer un en indiquant votre numéro fiscal, votre numéro d’accès en ligne qui figurent sur la première page de votre déclaration papier et votre revenu de référence tel qu’il est mentionné sur votre dernier avis d’imposition reçu.

Les contribuables bénéficient de la déclaration pré-rempli. Les revenus communiqués par les employeurs et les autres « tiers déclarants » (Pôle emploi, la sécurité sociale et autres organismes sociaux) sont mentionnés sur la déclaration par l’administration. Cela concerne les salaires, les allocations chômage, les pensions et les autres revenus de placement. Il faut simplement vérifier que les informations saisies par le fisc sont correctes . Il faut en revanche intégrer les revenus imposables de certaines personnes à charge du contribuable comme les enfants. Il faut également indiquer certaines charges déductibles comme les frais réels, les pensions alimentaires,, les réductions et crédits qui n’auraient pas été préremplies.

Le cotribuable devra également le cas échéant remplir les déclarations annexes (Cerfa 2044 pour les revenus fonciers, 2074 pour les plus-values immobilières, 2042 QE pour le CITE, etc.) qui sont disponibles sur le service de déclaration en ligne.

Le Plan d’Epargne Retraite Entreprise (article 83) en petite hausse en 2016

selon la Fédération Française de l’assurance, en 2016, les cotisations des Plans d’Epargne Retraite Entreprises (nom du dispositif article 83) ont enregistré une hausse de 6 % et se sont élevées à 2,4 milliards d’euros, dont 163 millions d’euros de versements volontaires (+11 %).

L’encours des PER Entreprises s’élève à 54,3 milliards d’euros, en croissance de 4 %.

Les prestations ont atteint 2,1 milliards d’euros, en progression de 9 %. De ce fait, la collecte nette s’établit à 300 millions d’euros sur l’année 2016.

À fin décembre 2016², les PER Entreprises couvrent 4,1 millions d’assurés, enregistrant une progression de 3 % sur un an.

Une croissance très moyenne prévue en 2017 par la Banque de France

Pour 2017, la Banque de France prévoit une croissance de 1,3 %, de 1,4 % en 2018 et de 1,5 % en 2019. Elle a légèrement revu à la baisse ses prévisions pour le premier trimestre du recul de la production industrielle en janvier ou février. Elle a ainsi révision à 0,3 % la croissance du premier trimestre contre 0,4 % initialement. La Banque de France ne semble pas s’enivrer des bons indicateurs de confiance publiés ces dernières semaines. Certes, sa révision du premier trimestre n’a pas d’incidence sur celle de l’année 2017. Cette dernière reste néanmoins inférieure de 0,2 point à la prévision du Gouvernement (1,5 % qui est considérée de la part de nombreux spécialistes très optimiste)/

Pour l’inflation, la Banque de France a retenu un taux de 1,2 % en 2017, de 1,4 % en 2018 et de 1,5 % en 2019. Pour la prévision hors énergie et alimentation, les prévisions d’inflation sont de 0,8 % pour 2017, de 1,1 % en 2018 et de 1,3 % en 2019.

Les crédits aux entreprises ont toujours le vent en poupe

À fin février 2017, les crédits mobilisés par les entreprises s’élevaient, selon la Banque de France, à 897,5 milliards d’euros, en augmentation de 3,9 % sur un an. Cette progression concerne toutes les catégories d’entreprises : +2,8 % pour les PME, +2,3 % pour les ETI et +5,5 % pour les grandes entreprises.

L’augmentation de l’encours des crédits mobilisés concerne la majorité des secteurs de l’économie. Elle s’élève sur un an à 6,1 % dans les activités de soutien aux entreprises, à 3,7 % dans l’industrie, à 3,1 % dans l’hébergement et restauration. En revanche, l’encours des crédits mobilisés recule de 2,2 % dans le secteur de la construction.

Le taux d’intérêt moyen des crédits nouveaux d’un montant unitaire inférieur à 1 million d’euros est quasi stable (1,68 % en février, après 1,69 % en janvier).

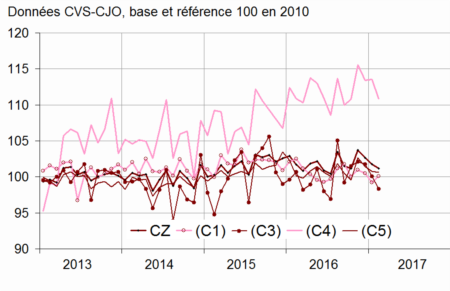

La production industrielle rechute

Sur un an, la production manufacturière en recul de 0,5 %, ce qui contraste avec les bons indicateurs de confiance publiés ces dernières semaines.

La production baisse depuis trois mois. février marque, en effet, selon l’INSEE, le troisième mois consécutif de recul de l’industrie manufacturière (−0,6 % après −0,9 % en janvier). Pour l’ensemble de la production industrielle, la chute est plus sévère (−1,6 % après −0,2 %).

Au cours des trois derniers mois, la production baisse légèrement dans l’industrie manufacturière (−0,3 % par rapport aux trois mois précédents) ainsi que dans l’ensemble de l’industrie (−0,2 %).

Sur cette période, la production décroît dans les industries agroalimentaires (−1,0 %) et dans les biens d’équipement (−0,8 %). Elle diminue fortement dans la cokéfaction et raffinage (−7,0 %). En revanche, elle augmente légèrement dans les matériels de transport (+0,4 %). Elle est stable dans les « autres industries » ainsi que dans les industries extractives, énergie, eau.

Dans l’industrie manufacturière, la production des trois derniers mois diminue par rapport aux trois mêmes mois un an plus tôt (−0,5 %). Elle est stable dans l’ensemble de l’industrie.

Sur cette période, la production baisse dans les « autres industries » (−1,0 %) et dans les industries agroalimentaires (−1,9 %). En revanche, elle croît fortement dans les industries extractives, énergie, eau (+3,5 %) et dans les matériels de transport (+2,3 %). Elle augmente légèrement dans les biens d’équipement (+0,3 %) et nettement dans la cokéfaction et raffinage (+1,4 %).

Indices mensuels de la production industrielle

- Légende : CZ : industrie manufacturière - (C1) : industries agro-alimentaires - (C3) : biens d'équipement - (C4) : matériels de transport - (C5) : autres industries

- Sources : Insee, SSP, SOeS

Les actifs des compagnies d’assurance de la zone euro dépassent 7 800 milliards d’euros

Au quatrième trimestre 2016, selon la Banque de France, le total des actifs des sociétés d’assurance de la zone euro s’élève à 7 768 milliards d’euros, après 7 878 milliards au trimestre précédent

Sur la même période, le total des actifs des fonds de pension de la zone euro a était de 2 422 milliards d’euros, après 2 462 milliards au trimestre précédent

S’agissant de la ventilation de l’actif du bilan agrégé des sociétés d’assurance de la zone euro, les avoirs en titres de créance représentaient, à fin décembre 2016, 44 % du total des actifs de ce secteur. Les parts de fonds d’investissement constituaient le deuxième poste le plus important (24 %), suivies des actions (10 %) et des prêts (8 %).

Au quatrième trimestre 2016, le total des provisions techniques d’assurance des sociétés d’assurance représentait 5 891 milliards d’euros, dont 91 % pour l’assurance vie.

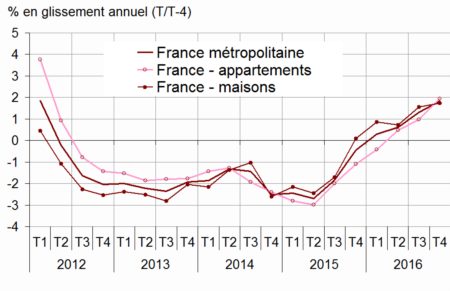

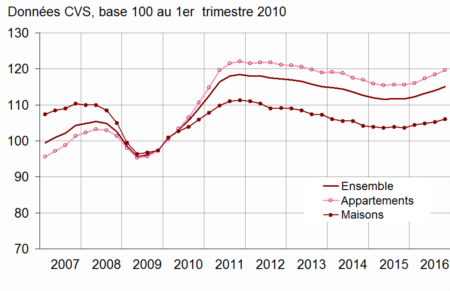

Les prix de l’immobilier profite des taux bas

L’INSEE a publié le 3 avril 2017 l’évolution des prix de l’immobilier. Il en ressort qu’au quatrième trimestre 2016, les prix des logements anciens ont augmenté de +0,7 % par rapport au trimestre précédent (données provisoires corrigées des variations saisonnières). Ce trimestre, la hausse est surtout due aux prix des appartements (+0,9 %). Les prix des maisons s’accroissent plus modérément (+0,5 %).

Sur un an, la hausse des prix se confirme : +1,8 % par rapport au quatrième trimestre 2015, après +1,3 % au trimestre précédent. Cette hausse est quasiment de même ampleur pour les appartements (+1,9 %) et pour les maisons (+1,7 %).

C’est l’Ile de France qui continue à porter le marché. Au quatrième trimestre 2016, les prix des logements anciens en Île-de-France augmentent de nouveau : +0,9 % par rapport au troisième trimestre, après +0,7 %. Ainsi, sur un an, la hausse des prix s’amplifie encore : +3,1 % par rapport au quatrième trimestre 2015, après +2,0 % et +1,5 %. Dans la région francilienne, cette hausse est principalement tirée par les prix des appartements (+3,5 %), notamment des appartements parisiens, qui augmentent de 4,4 % en un an. Les prix des maisons en Île-de-France augmentent également, mais de façon moins marquée (+2,3 % sur l’année).

En province, la hausse des prix des logements anciens est modérée avec un gain de 0,6 % entre le troisième et le quatrième trimestre 2016. Ils restent plus élevés qu’un an auparavant (+1,3 %). Contrairement à la région francilienne, la hausse est surtout tirée par les prix des maisons, qui s’élèvent de 1,6 % entre fin 2015 et fin 2016 ; ceux des appartements augmentent de 0,6 %.

Variation des prix des logements anciens en France métropolitaine sur un an

Indices des prix des logements anciens en Île-de-France

Les taux de l’usure et les taux moyens constatés au cours du dernier trimestre

Chaque trimestre, la Banque de France calcule les taux effectifs moyens pratiqués des différentes catégories de prêts pour lesquelles sont calculés les seuils de l’usure. Ces taux, augmentés d’un tiers, établissent les seuils de l’usure correspondants.

Les seuils de l’usure sont publiés sous la forme d’un avis au JO à la fin de chaque trimestre pour le trimestre suivant. Le 29 mars dernier ont été publiés par avis au Journal officiel les taux applicables depuis le 1er avril 2017 et qui resteront en vigueur jusqu’au 30 juin 2017.

| Catégories | Taux effectif pratiqué au premier trimestre 2017 par les établissements de crédit et les sociétés de financement |

Seuil de l’usure applicable à compter du 1er avril 2017 |

||

| Contrat de crédit consentis à des consommateurs n’entrant pas dans le champ d’application du 1° de l’article L. 313-1 du code de la consommation ou ne constituant pas une opération de crédit d’un montant supérieur à 75 000 euros destinée à financer, pour les immeubles à usage d’habitation ou à usage professionnel et d’habitation, les dépenses relatives à leur réparation, leur amélioration ou leur entretien. | ||||

| – prêts d’un montant inférieur ou égal à 3000 euros (1): | 15,20% | 20,27% | ||

| – prêts d’un montant supérieur à 3000 euros et inférieur ou égal à 6000 euros (1): : | 10,00% | 13,33% | ||

| – prêts d’un montant supérieur à 6000 euros (1): : | 4,94% | 6,59% | ||

| Catégories | Taux effectif pratiqué au premier trimestre 2017 par les établissements de crédit et les sociétés de financement |

Seuil de l’usure applicable à compter du 1eravril 2017 |

||

| Contrats de crédit consentis à des consommateurs destinés à financer les opérations entrant dans le champ d’application du 1° de l’article L. 313-1 du code de la consommation, relatif au crédit immobilier (2) ou d’un montant supérieur à 75 000 euros destinés à financer, pour les immeubles à usage d’habitation ou à usage professionnel et d’habitation, les dépenses relatives à leur réparation, leur amélioration ou leur entretien. | ||||

| – prêts à taux fixe (3) : | ||||

|

2,47% | 3,29% | ||

|

2,36% | 3,15% | ||

|

2,40% | 3,20% | ||

| – prêts à taux variable : |

2,06 % |

2,75 % |

||

| – prêts-relais |

2,44 % |

3,25 % |

||

| Catégories | Taux effectif pratiqué au premier trimestre 2017 par les établissements de crédit et les sociétés de financement |

Seuil de l’usure applicable à compter du 1eravril 2017 |

||

| Prêts accordés aux personnes physiques agissant pour leurs besoins professionnels et aux personnes morales ayant une activité industrielle, commerciale, artisanale, agricole ou professionnelle non commerciale | ||||

| – découverts en compte : | 10,16% | 13,55% | ||

| Catégories | Taux effectif pratiqué au premier trimestre 2017 par les établissements de crédit et les sociétés de financement |

Seuil de l’usure applicable à compter du 1eravril 2017 |

||

| Prêts aux personnes morales n’ayant pas d’activité industrielle, commerciale, artisanale, agricole ou professionnelle non commerciale | ||||

| – prêts consentis en vue d’achats ou de ventes à tempérament : | 4,55% | 6,07% | ||

| – prêts d’une durée initiale supérieure à deux ans, à taux variable : | 1,82% | 2,43% | ||

| – prêts d’une durée initiale supérieure à deux ans, à taux fixe : | 1,91% | 2,55% | ||

| – découverts en compte : | 10,16% | 13,55% | ||

| -autres prêts d’une durée initiale inférieure ou égale à deux ans: | 1,76% | 2,35% | ||

- pour apprécier le caractère usuraire du taux effectif global d’un découvert en compte ou d’un prêt permanent, le montant à prendre en considération est celui du crédit effectivement utilisé.

- incluant les opérations de crédit destinées à regrouper des crédits antérieurs comprenant un ou des crédits mentionnés au 1° de l’article L. 313-1 du code de la consommation dont la part relative dépasse 60% du montant total de l’opération de regroupement de crédit

- ’s’agissant du taux de l’usure applicable aux crédits à taux fixe, fixation de seuils de l’usure par tranche de maturité: moins de 10 ans, 10 ans à moins de 20 ans, 20 ans et plus

Un beau premier trimestre pour la bourse de Paris

Avec les bons indices qui se succèdent, les marchés financiers veulent croire à l’accélération de la croissance. A l’exception de Londres qui avaient fortement augmenté au second semestre et qui commence à pâtir du Brexit, les autres places financières ont connu une forte croissance au cours du 1er trimestre. Le CAC 40 a gagné 5,35 % en trois mois et même 5,72 % pour le seul mois de mars. La place de Paris fait néanmoins moins bien que Francfort.

| Résultats mensuel et trimestriels | |

| CAC

Évolution en mars Evolution depuis le 1er janvier |

+5,72 % +5,35 % |

| DAXX

Évolution en mars Evolution depuis le 1er janvier |

+4,15 %

+7,25 %

|

| Footsie

Évolution en mars Evolution depuis le 1er janvier |

+0,96 %

+2,52 % |

| Euro Stoxx

Évolution en mars Evolution depuis le 1er janvier |

+ 5,79 % + 6,39 % |

| Dow Jones

Evolution en mars Evolution depuis le 1er janvier |

-0,84 % +4,56 % |

| Nasdaq

Evolution en mars Evolution depuis le 1er janvier |

+0,85 % +9,82 % |

Cette progression fait fi de la montée des incertitudes politiques. Aux Pays-Bas, la victoire aux Pays-Bas du Parti populaire libéral et démocrate du premier ministre, Mark Rutte aux élections législatives au détriment du candidat populiste Geert Wilders a contribué à rassurer les investisseurs sur la pérennité de l’Union Européenne, et cela malgré le déclenchement officiel du Brexit le 29 mars dernier. Pour autant, un certain nombre de dangers rodent. L’échec de l’abrogation de l’Obama care du fait de l’absence de majorité au Congrès peut être considéré comme un point positif mais il est le signe d’un pays divisé et de plus en plus ingouvernable. Les échéances électorales françaises sont également un sujet de préoccupation. Il est à souligner que, depuis plusieurs mois, le poids des non-résidents sur le marché français tend à se réduire, ce qui limite d’autant les à-coups en fonction des résultats des sondages.

Au mois de mars, la bourse de New York qui avait fortement progressé en janvier et février a connu une expansion plus mesurée influencée par les premiers déboires de Donald Trump.

L’inflation aurait-elle fait long feu ?

Après avoir crié à la désinflation, certains ont craint le retour de l’inflation. Si une notable accélération des prix a été constatée depuis la fin de l’année dernière, cela était avant tout la conséquence d’une augmentation des prix de l’énergie. Il suffit que la hausse du baril s’arrête et que l’effet base ne joue plus (les prix étaient au plus bas il y a un an quand le baril du pétrole était à 27 dollars rendant la hausse d’autant plus visible) pour que nous retrouvions des taux d’inflations plus modestes. Au sein de l’Union européenne, l’indice des prix en base annuelle est revenu de 1,8 à 1,5 % du mois de février à celui de mars

La rémunération des dépôts bancaires toujours orientée à la baisse

| févr-16 (f) | déc-16 (f) | janv-17(e) | févr-17 (f) | |

| Taux moyen de rémunération des encours de dépôts bancaires | 0,88 | 0,77 | 0,76 | 0,76 |

| Ménages | 1,06 | 0,99 | 0,99 | 0,98 |

| dont : – dépôts à vue | 0,05 | 0,04 | 0,04 | 0,04 |

| – comptes à terme <= 2 ans (g) | 1,58 | 1,28 | 1,26 | 1,29 |

| – comptes à terme > 2 ans (g) | 2,49 | 2,11 | 2,08 | 2,06 |

| – livrets à taux réglementés (b) | 0,80 | 0,79 | 0,79 | 0,80 |

| dont : livret A | 0,75 | 0,75 | 0,75 | 0,75 |

| – livrets ordinaires | 0,54 | 0,34 | 0,32 | 0,31 |

| – plan d’épargne-logement | 2,73 | 2,74 | 2,73 | 2,72 |

| SNF | 0,65 | 0,46 | 0,44 | 0,43 |

| dont : – dépôts à vue | 0,18 | 0,13 | 0,12 | 0,12 |

| – comptes à terme <= 2 ans (g) | 0,84 | 0,50 | 0,46 | 0,47 |

| – comptes à terme > 2 ans (g) | 2,14 | 1,86 | 1,83 | 1,79 |

| Pour mémoire : | ||||

| Taux de soumission minimal aux appels d’offres Eurosystème | 0,05 | 0,00 | 0,00 | 0,00 |

| Euribor 3 mois (c) | -0,18 | -0,32 | -0,33 | -0,33 |

| Rendement du TEC 5 ans (c), (d) | -0,13 | -0,20 | -0,13 | 0,01 |

b. Les livrets à taux réglementés comprennent les livrets A, livrets bleu, livrets de développement durable, comptes épargne-logement, livrets jeunes et livrets d’épargne populaire.

c. Moyenne mensuelle.

d. Taux de l’Échéance Constante 5 ans. Source : Comité de Normalisation Obligataire.

e. Données révisées.

f. Données provisoires.

g. Y compris les bons de caisse, autres comptes d’épargne à régime spécial, plans d’épargne populaire et emprunts subordonnés.

François Héran publie « Avec l’immigration » Editions La découverte

François Héran, membre du Conseil scientifique du Cercle de l’Epargne, ancien directeur de l’Institut national d’études démographique vient de publier un livre sur un sujet éminemment d’actualité, l’immigration. L’auteur en s’appuyant sur de nombreuses données et sans dramaturgie analyse les évolutions de l’immigration en France. Il démonte les propositions, les arguments et surtout les postures des différents candidats à l’élection présidentielle.

François Héran, membre du Conseil scientifique du Cercle de l’Epargne, ancien directeur de l’Institut national d’études démographique vient de publier un livre sur un sujet éminemment d’actualité, l’immigration. L’auteur en s’appuyant sur de nombreuses données et sans dramaturgie analyse les évolutions de l’immigration en France. Il démonte les propositions, les arguments et surtout les postures des différents candidats à l’élection présidentielle.

François Héran rappelle que le nombre d’immigrés arrivant en France est assez stable, autour de 200 000 sachant q’avec les sorties, le solde migratoire n’est que de 100 000 en moyenne. L’immigration est responsable d’une augmentation de 0,3 % de la population. Il indique que la différence c’est qu’au fil des années les arrivants se concentrent essentiellement en ïle-de-France où résident 38 % des populations immigrées. Par ailleurs, « la part des origines européennes au sein des immigrés a décru de 66 % à 37 % entre 1975 et 2012 », au profit notamment des Subsahariens.

François Héran juge impossible de réduire à 10 000 le solde migratoire. il s’agit à ses yeux d’une « promesse hors sol ». Il faudrait remettre en cause certains principes du droit protégés par la Constitution ou par la Convention internationale des droits de l’enfant…

François Héran souligne le rôle positif de l’immigration dans la croissance démographique. Sans sa présence, le pays risquerait de connaître un processus de vieillissement accéléré.

Les véritables sujets qui mériteraient d’être abordés à l’occasion d’une élection présidentielle seraient ceux concernant l’intégration, la répartition, l’emploi ou l’éducation.

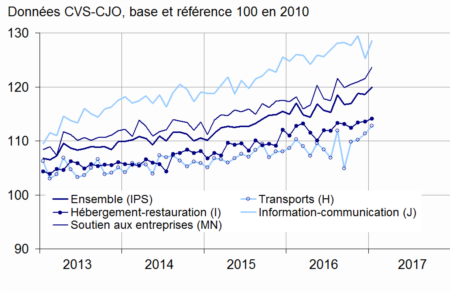

Le chiffre d’affaires des services est en hausse de 1,1 % en janvier

Selon l’INSEE, au mois de janvier, la production des services a progressé de 1,1 % contre une baisse de 0,2 % en décembre. Sur les trois derniers mois, la hausse atteint 1,5 % par rapport aux trois mois précédents. Elle augmente fortement dans les activités immobilières (+4,3 %). Elle croît aussi dans les activités de soutien aux entreprises (+1,2 %), en particulier dans les activités de services administratifs et de soutien (+1,9 %). En revanche, elle se contracte légèrement dans l’information et la communication (−0,2 %).

Sur un an, la production dans les services des trois derniers mois augmente nettement sur un an (+3,5 %). Sur cette période, elle augmente dans l’ensemble des secteurs. Elle croît vivement dans les activités de soutien aux entreprises (+4,0 %), notamment grâce au dynamisme des activités de services administratifs et de soutien (+6,3 %). Elle augmente nettement dans les activités immobilières (+3,8 %), l’information et la communication (+2,7 %), le transport et entreposage (+2,9 %), les services aux ménages (+4,9 %) et l’hébergement et la restauration (+2,7 %).

- Source : Insee

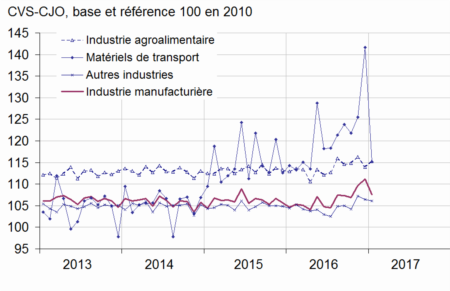

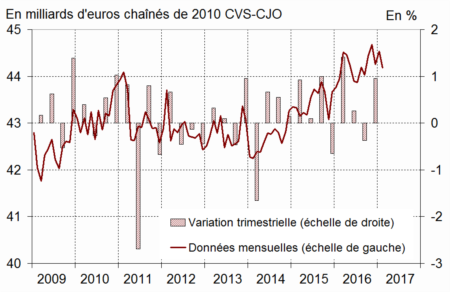

Fort Recul en janvier de la production manufacturière mais hausse sur un an

Selon l’INSEE, l’industrie manufacturière a connu un creux en janvier avec un repli de 3,3 % après +1,3 % en décembre. C’est l’exportation qui a pesé sur les résultats de l’industrie, -9,1 % après des ventes exceptionnelles en décembre (+7,8 %). Dans l’ensemble de l’industrie, le chiffre d’affaires se contracte également (−2,9 % après +1,2 %). Ce résultat était attendu du fait des faibles exportations d’avion en janvier.

Au cours des trois derniers mois, le chiffre d’affaires augmente nettement dans l’industrie manufacturière (+2,1 %) ainsi que dans l’ensemble de l’industrie (+2,4 %). Il croît dans la plupart des grands secteurs de l’industrie manufacturière : les « autres industries » (+1,8 %), les matériels de transport (+4,2 %), la cokéfaction et raffinage (+6,7 %), les biens d’équipement (+2,0 %). Il est stable dans les industries agro-alimentaires.

Le chiffre d’affaires des trois derniers mois croît nettement sur un an dans l’industrie manufacturière (+3,6 %). La croissance est encore plus vive dans l’ensemble de l’industrie (+4,6 %), portée par un bond des industries extractives, énergie, eau, déchets et dépollution (+9,3 %). Sur un an, le chiffre d’affaires augmente dans tous les grands secteurs de l’industrie manufacturière : les matériels de transport (+10,1 %), les « autres industries » (+1,8 %), la cokéfaction et raffinage (+11,2 %), les industries agro-alimentaires (+1,7 %) et les biens d’équipement (+2,6 %).

Le chiffre d’affaires dans l’industrie manufacturière par secteur

La consommation déçoit en février

Selon l’INSEE, en février 2017, les dépenses de consommation des ménages se sont contractées de 0,8 % après avoir connu une hausse de 0,6 % en janvier. Cette baisse est imputable avant tout à la réduction des dépenses en énergie.. Les dépenses alimentaires et les achats de biens fabriqués sont en hausse mais n’ont pas pu empêcher la contraction de la consommation totale.

La consommation totale de biens

La consommation d’énergie a connu une contraction des achats de la part des ménages de près de 11 %(−10,9 % après +5,1 %), Ce repli s’explique par les températures clémentes de février qui a été le mois plus chaud depuis 2007 succédant à un mois de janvier marqué par un période de grand froid. ce dernier a été le plus froid depuis 2010.

L’inflation en pente douce

Avec l’arrêt de la hausse des prix pétroliers, la progression des prix se ralentit. Au mois de mars, sur un an, les prix à la consommation ralentiraient de nouveau légèrement avec une hausse de 1,1 % contre 1,2 % en février et 1,3 % en janvier selon l’INSEE.

Sur un mois, les prix à la consommation sont orientés à la hausse avec un gain de 0,6 % après +0,1 % le mois précédent. Cette hausse plus marquée proviendrait d’un rebond du prix des produits manufacturés après la fin des soldes d’hiver et d’une nouvelle hausse des prix du tabac. En revanche, les prix de l’alimentation se replieraient du fait des produits frais. De même, les prix de l’énergie reculeraient du fait d’un repli des prix des produits pétroliers. Enfin, les prix des services ralentiraient.

Sur un an, l’indice des prix à la consommation harmonisé augmenterait de 1,4 %, comme le mois précédent. Sur un mois, il accélèrerait nettement à +0,7 % après +0,2 % en février.

L’assurance-vie passée au crible !

La Fédération Française de l’Assurance a publié ce jeudi 30 mars une étude poussée sur l’assurance-vie. Cette étude aborde des sujets comme les motivations des épargnants, leur appétence aux actions, à la prise de risque, la fiscalité.

La FFA souligne qu’en France 54 millions de contrats ont été suscrit et que 37 millions de bénéficiaires sont décomptés. L’encours de 1 l’assurance-vie est de 632 milliards d’euros faisant de ce produit le premier placement financier des Français.

Selon l’étude FFA – Ipsos, 56 % des Français ont épargné durant les six derniers mois. Ce ratio est de 46 % pour ceux gagnant moins de 2000 euros et de 69 % pour ceux gagnant plus de 4000 euros. Par ailleurs 61 % des Français ont l’intention d’épargner durant les 6 prochains mois. Les Français considèrent qu’en matière d’épargne, la priorité, c’est la sécurité (41 %) devant la disponibilité (31 %) et le rendement (16 %). 72 % des Français recherchent le zéro risque en terme de placement. 26 % sont prêts à prendre une légère prise de risque pour avoir un même rendement. Parmi les détenteurs de l’assurance-vie, ce taux monte à 32 %.

Le focus sur l’assurance-vie

L’assurance vie est détenue dans toutes les classes d’âges (48% des moins de 35 ans, 51% des

35-59 ans et 62% des 60 ans et plus) et dans toutes les catégories de la population (48% des artisans, commerçants et chefs d’entreprise, 61% des cadres, 53% des professions intermédiaires, 46% des employés, 44% des ouvriers et 61% des retraités).

53 % des Français connaissent les fonds euros et 26 % les unités de compte. Ils sont 14 % à avoir entendu parler de l’euro-croissance.

Avec une durée de détention moyenne supérieure à 11 ans, l’assurance vie permet aux Français de répondre à plusieurs motivations :

- Préparer leur retraite, pour 55% des détenteurs âgés de 35 à 59 ans.

- Aider leurs proches dans l’avenir, pour 55% des moins de 35 ans.

- Faire face à une perte d’autonomie, pour 64% des 60 ans et plus.

74 % des Français ne sont pas intéressés par l’instauration d’un nouveau contrat d’assurance essentiellement investi en actions et bénéficiant d’une fiscalité incitative. Parmi les détenteurs d’assurance-vie, 31 % seraient susceptibles de souscrire à un tel produit.

Les Français sont opposés à une remise en cause de la fiscalité de l’assurance-vie. 66% déclarent qu’ils se détourneraient alors de leurs contrats. Une réforme qui consisterait à aligner le taux d’imposition de l’assurance vie sur celui des autres produits d’épargne (Flat tax) est perçue comme une « mauvaise chose » par 77% des Français. Ce chiffre s’élève à 92% chez les détenteurs de contrats de 8 ans et plus.

Quand la pierre va tout va ou presque ?

En un an, de mars 2016 à février 2017, 463 400 logements ont été autorisés à la construction (en données brutes cumulées sur douze mois), soit une augmentation de 14,4 % par rapport au cumul des douze mois précédents. Sur la même période, 387 000 logements ont été mis en chantier, en progression de 13,0 %.

Depuis 2015, les mises en chantier progressent. Depuis l’année dernière, les ménages ont retrouvé le chemin de l’investissement immobilier. Le nombre de permis de construire délivrés l’année dernière s’est élevé à 463.900, soit une hausse de 16 % par rapport à 2015. La construction de logements individuels a progressé de 14,5 % sur un an. La promotion immobilière enregistre de bons résultats avec 119 005 logements mis en vente, soit 16 % de plus qu’en 2015. Cela ne permet pas néanmoins de compenser le point bas atteint en 2014 avec 297 532 logements. Nous étions alors très loin de l’objectif de 500 000 logements que François Hollande s’était fixé.

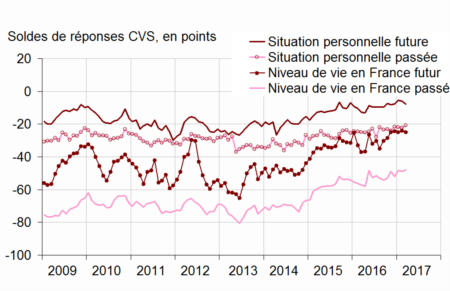

Calme complet pour la confiance des ménages

Pour le troisième mois consécutif, la confiance des ménages reste, selon l’INSEE, stable avec un indice 100 ce qui est sa moyenne de longue période. Les ménages français face aux échéances électorales sont en mode attentiste. Les craintes ne gagne pas de terrain mais pas d’euphorie non plus. Cette prudence se traduit par une diminution des intentions à réaliser des gros achats. Par ailleurs, une dégradation sur les capacités financières futures est constatée. Le calme avant la tempête ou avant la reprise….

Indicateur synthétique de confiance des ménages

En mars, l’opinion des ménages sur leur situation financière future se détériore un peu. Le solde correspondant perd 2 points et se situe en deçà de sa moyenne de longue période. Le solde d’opinion des ménages sur leur situation financière personnelle passée est quasi stable (+1 point), à son niveau moyen de long terme.

En mars, la proportion de ménages estimant qu’il est opportun de faire des achats importants baisse nettement (−6 points), après une progression de 4 points en février. Le solde correspondant demeure cependant bien supérieur à sa moyenne de longue période.

En mars, l’opinion des ménages sur leur capacité d’épargne varie peu : le solde sur leur capacité actuelles’améliore d’un point et celui sur leur capacité future en perd un. Les deux soldes se situent au-dessus de leur moyenne de long terme.

Les ménages estimant qu’il est opportun d’épargner sont un peu plus nombreux : le solde correspondant gagne 2 points. Bien que celui-ci augmente depuis trois mois, il reste bien inférieur à son niveau moyen de longue période.

Soldes d’opinion sur la situation financière personnelle et le niveau de vie en France

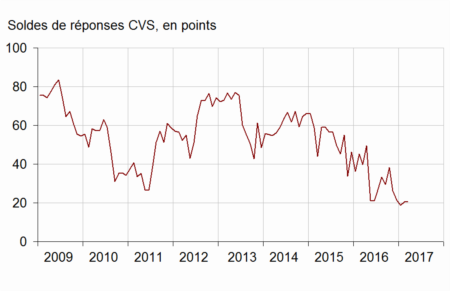

Les craintes des ménages sur le chômage sont quasiment inchangées (+1 point en mars). Le solde correspondant est bien inférieur à sa moyenne de long terme depuis novembre 2016.

En mars, les ménages sont plus nombreux qu’en février à anticiper que les prix augmenteront au cours des douze prochains mois : le solde correspondant gagne 4 points et s’écarte à nouveau de son niveau moyen de long terme.

Les ménages sont aussi nombreux qu’en février à estimer que les prix ont augmenté au cours des douze derniers mois. Le solde correspondant demeure inférieur à sa moyenne de longue période depuis février 2014.

Opinion des ménages sur le chômage

Opinion des ménages sur les prix

Les femmes accouchent de leur premier enfant de plus en plus tard !

Selon l’INSEE, en France, l’âge moyen des mères à la naissance de leur premier enfant s’élève à 28,5 ans en 2015. En 1974, cet âge était de 24,0 ans en moyenne, soit 4,5 ans plus tôt. Entre 1910 et 1974, l’âge moyen à la première maternité était passé de 25,0 ans à 24,0 ans. À cette lente diminution a succédé un accroissement rapide : l’âge moyen au premier accouchement a atteint 27,3 ans en 1998. En un quart de siècle (entre 1974 et 1998), les femmes ont donc reporté leur première maternité de 3,3 ans, soit une hausse de deux mois en moyenne chaque année. Cette évolution est imputable à la montée du taux d’emploi des femmes et à la généralisation de la contraception. Par ailleurs, la stabilisation de la vie professionnelle et sentimentale intervient plus tardivement en raison notamment de l’allongement des études. La crise économique aurait peu d’incidence sur l’arrivée du premier enfant. En revanche, il y a une volonté des jeunes de pouvoir vivre sans contrainte un peu plus longtemps aujourd’hui que dans le passé.

Tous rangs de naissance confondus, les femmes accouchent en moyenne à 30,4 ans en 2015. Cet âge suit globalement les mêmes tendances que l’âge à la première maternité : il a baissé jusqu’au milieu des années 1970 avant d’augmenter, d’abord fortement, puis à un rythme plus modéré. La diminution du début du XXe siècle jusqu’au milieu des années 1970 s’explique principalement par la raréfaction des familles nombreuses, qui rend les naissances aux âges maternels avancés moins fréquentes. Elle est aussi due à la baisse de l’âge moyen à la maternité à chaque rang de naissance. Ainsi, l’âge moyen à l’accouchement passe de 29,2 ans en 1910 à 26,8 ans en 1974 (– 2,4 ans). Cette diminution est donc bien plus forte que celle observée pour l’âge au premier enfant sur la même période (– 1 an).

L’encours du PERCO atteint 14 milliards d’euros

Selon l’Association Française de Gestion, l’encours des PERCO a atteint, en 2016 14 milliards € d’encours (+13% sur un an). 2,2 millions de personnes disposent d’un PERCO (+9% en un an); 213.000 entreprises sont équipées (+5%).

A fin 2016, 39% des salariés sont en gestion pilotée sur leur PERCO. Le nombre de salariés en gestion pilotée a fortement progressé (+66%) grâce aux nouvelles mesures qui en font l’option par défaut du PERCO. Cette gestion pilotée représente désormais près du 1/3 du total des encours. Le nombre d’entreprises équipées et le nombre de salariés détenteurs d’un PERCO continuent à progresser, avec des taux de croissance de respectivement 5 et 9%. La progression des encours s’explique principalement par le bon niveau des versements nets qui atteignent 1,4 milliards d’euros, équivalents aux flux nets de 2015.

Les versements bruts ont atteint 2,2 milliards d’euros sur un an, soit une légère progression par rapport à 2015, et se répartissent de la façon suivante.

Les marchés actions ont fait le succès de l’épargne salariale en 2016

Selon l’Association Française de Gestion au 31 décembre 2016, les encours d’épargne salariale se sont établis à 122,5 milliards d’euros. Sur un an, la progression a été de 4,3 %. Cette progression est avant tout imputable à la bonne tenue des marchés en fin d’année

Les encours se répartissent entre :

- les fonds d’actionnariat salarié à hauteur de 47,2 milliards d’euros, soit 39 % du total ;

- les fonds « diversifiés » , investis eux-mêmes largement en actions, qui atteignent 75,3 milliards d’euros, soit 61 % du total.

Les fonds ISR représentent près de 24 milliards, en progression de 7% sur un an. Un euro sur trois est donc ISR (hors actionnariat salarié). Les fonds solidaires poursuivent leur progression à 6,2 milliards d’euros, soit + 19% sur un an.

Le nombre de comptes de porteurs d’épargne salariale reste stable à près de 10,2 millions. Le nombre d’entreprises équipées progresse de 3%à 305.000, dont 300.000 PME de moins de 250 salariés souscripteurs d’épargne salariale.

Les flux d’investissement dans les PEE et PERCO ont augmenté de plus de 9%.

Les versements se sont élevés à 13,7 milliards d’euros en 2016 (+1,2 milliards par

rapport à 2015).

Ils se répartissent de la manière suivante :

- 3,5 milliards € au titre de la participation

- 4,6 milliards € au titre de l’intéressement (+21% sur l’année)

- 3 milliards € au titre des versements volontaires des salariés

- 2,6 milliards € au titre de l’abondement des entreprises

Les versements d’intéressement sont supérieurs de près de 800 millions d’euros à ceux de 2015, soit une hausse de 21% grâce notamment aux effets de la loi Macron de 2015.

Selon l’AFG, le montant des rachats s’élève à près de 14 milliards (+8,5%). Le dispositif de rachat anticipé pour l’achat de la résidence principale a concerné près de 144.000 foyers en leur permettant de

financer leur projet à hauteur de 11.700 euros en moyenne.

Au total, la collecte nette présente un solde légèrement négatif de 300 millions d’euros, comparable à 2015.

Le chômage en mode poussif

Depuis le début de l’année et malgré les bons indicateurs économiques, le chômage fait, en France, du surplace. Le nombre d’inscrits en catégorie A (sans aucune activité) a diminué, pour l’ensemble de la France, au mois de février, de 2 600 pour atteindre 3,7 millions de personnes. Sur trois mois, le nombre de demandeurs d’emploi a progressé de 0,2 % m ais enregistre une baisse de 3,1 % sur un an. Pour la France métropolitaine, le chômage a diminué de 0,1 % (-3 500 personnes). Le nombre de demandeurs d’emploi s’établit à 3,464 millions. Il est en hausse de 0,2 % sur trois mois mais baisse de 3,2 % sur un an.

Comme les mois précédents, le chômage diminue chez les jeunes et ceux âgés de 25 à 49 ans mais il continue d’augmenter chez les plus de 50 ans (+1,3 % sur trois mois).

Le taux de marge des entreprises en légère progression en 2016

La compétitivité des entreprises françaises ne se sont pas améliorées à la fin de l’année dernière. Au quatrième trimestre 2016, le taux de marge des sociétés non financières (SNF) est resté quasi stable, à 31,5 % (après 31,6 %). Les salaires réels augmentent légèrement plus vite que les gains de productivité tandis que la prime à l’embauche dans les PME monte en charge.

En moyenne sur l’année, le taux de marge des SNF augmente de 0,3 point, à 31,7 % en 2016. L’amélioration des termes de l’échange due à la baisse des prix de l’énergie ainsi que les baisses de cotisations sociales le soutiennent. À l’inverse, les salaires réels augmentent plus que la productivité, limitant sa progression.

Étiolement des gains de pouvoir d’achat en fin de l’année dernière

En raison des impôts, le revenu disponible brut (RDB) des ménages ralentit au quatrième trimestre 2016 (+0,4 % après +0,7 %), L’impôt sur le revenu repart à la hausse (+1,3 %) après s’être replié au troisième trimestre (–1,1 %) avec l’aménagement du barème de l’impôt pour soutenir le revenu des ménages modestes. Les prestations sociales en espèces se sont ralenties en fin d’année (+0,3 % après +0,5 %), la montée en charge de la prime d’activité arrivant progressivement à terme. Les cotisations sociales à la charge des ménages augmentent quasiment comme au troisième trimestre (+0,7 % après +0,6 %).

À l’inverse, les revenus d’activité sont un peu plus dynamiques : la masse salariale accélère ce trimestre (+0,7 % après +0,5 %), du fait de l’emploi et du salaire moyen par tête.

Les prix de la consommation des ménages augmentent légèrement plus vite au quatrième trimestre (+0,3 % après +0,1 %), de sorte que le pouvoir d’achat ralentit plus nettement que le RDB (+0,1 % après +0,6 %). La hausse des prix de l’énergie a commencé à se faire sentir. Cependant, sur l’ensemble de l’année, il accélère (+1,9 % après +1,6 % en 2015). Mesuré par unité de consommation pour le ramener à un niveau individuel, il croît de 1,4 % en 2016, après +1,2 % en 2015.

Comme la consommation des ménages est plus dynamique que leur pouvoir d’achat, leur taux d’épargne diminue au quatrième trimestre : il s’établit à 14,5 % de leur revenu, après 14,9 % au troisième trimestre. En moyenne sur l’année, il est stable à 14,5 %.

Le PIB et ses composantes en volumes chaînés

| 2016 T1 | 2016 T2 | 2016 T3 | 2016 T4 | 2015 | 2016 | |

|---|---|---|---|---|---|---|

| PIB | 0,6 | −0,1 | 0,2 | 0,4 | 1,2 | 1,1 |

| Importations | 0,4 | −1,4 | 2,7 | 0,9 | 6,4 | 3,6 |

| Dép. conso. ménages | 1,3 | 0,1 | 0,1 | 0,6 | 1,5 | 1,8 |

| Dép. conso. APU* | 0,4 | 0,4 | 0,3 | 0,3 | 1,4 | 1,4 |

| FBCF totale | 1,2 | 0,0 | 0,2 | 0,5 | 0,9 | 2,8 |

| dont ENF** | 2,1 | −0,1 | −0,1 | 0,8 | 2,7 | 4,0 |

| dont ménages | 0,6 | 0,5 | 0,7 | 0,8 | −0,8 | 2,1 |

| dont APU* | −0,9 | −0,6 | 0,3 | −1,1 | −3,9 | −0,7 |

| Exportations | −0,2 | 0,0 | 0,8 | 1,3 | 6,0 | 1,2 |

| Contributions : | ||||||

| Demande intérieure finale hors stocks | 1,0 | 0,2 | 0,2 | 0,5 | 1,3 | 1,9 |

| Variations de stocks | −0,3 | −0,7 | 0,7 | −0,2 | 0,2 | 0,0 |

| Commerce extérieur | −0,1 | 0,4 | −0,6 | 0,1 | −0,3 | −0,8 |

- *APU : administrations publiques

- **ENF : entreprises non financières

- Source : Insee

Le taux d’épargne des ménages en 2016 : 14,5 % du revenu disponible brut

Le taux d’épargne des ménages français a été de 14,5 % du revenu disponible brut en 2016 selon l’INSEE soit au même niveau qu’en 2015. le taux d’épargne financière a été de 5,4 % en légère hausse.

Revenu disponible brut et ratios des comptes des ménages

| 2016 T1 | 2016 T2 | 2016 T3 | 2016 T4 | 2015 | 2016 | |

|---|---|---|---|---|---|---|

| RDB | 0,5 | 0,3 | 0,7 | 0,4 | 1,4 | 1,9 |

| RDB (pouvoir d’achat) | 0,6 | 0,3 | 0,6 | 0,1 | 1,6 | 1,9 |

| RDB par uc* (pouvoir d’achat) | 0,5 | 0,1 | 0,5 | 0,0 | 1,2 | 1,4 |

| RDB ajusté (pouvoir d’achat) | 0,5 | 0,3 | 0,6 | 0,1 | 1,6 | 1,8 |

| Taux d’épargne (niveau) | 14,3 | 14,4 | 14,9 | 14,5 | 14,5 | 14,5 |

| Taux d’épargne financière (niveau) | 5,4 | 5,3 | 5,7 | 5,2 | 5,5 | 5,4 |

- * uc : unité de consommation

- Source : Insee

Bilan 2016 : déficit 3,4 % du PIB, dépenses publiques 56,2 % et prélèvements obligatoires 44,3 %, dette publique 96 % du PIB

C’est officiel le déficit public pour 2016 s’est élevé à –75,9 milliards d’euros, soit −3,4 % du produit intérieur brut (PIB) contre −3,6 % en 2015.

La réduction de 0,2 point est relativement faible. le déficit 2016 est supérieur aux prévisions. Le Gouvernement avait prévu un déficit de 3,3 % du PIB Il aurait du être de 3,3 % du PIB ; le Gouvernement a espéré un temps qu’il puisse tomber à 3,2 %. Le niveau atteint en 2016 rend plus difficile le franchissement de la marche de 2017. Cette année, le déficit prévu est de 2,7 % du PIB ce qui apparaît, surtout en année électorale, très difficile à atteindre.

En part de PIB, les recettes passent de 53,1 % à 52,8 %. Le poids des dépenses dans le PIB baisse de 0,5 point (de 56,7 % à 56,2 %). Le taux de prélèvements obligatoires diminue de 0,1 point et s’établit à 44,3 % du PIB.

Ratios de finances publiques

| (en % du PIB) | 2013 | 2014 | 2015 | 2016 |

|---|---|---|---|---|

| Déficit public | –4,0 | –3,9 | –3,6 | –3,4 |

| Dette publique (brute) | 92,3 | 94,9 | 95,6 | 96,0 |

| Dette publique nette* | 83,5 | 86,1 | 86,9 | 87,5 |

| Recettes publiques | 52,9 | 53,2 | 53,1 | 52,8 |

| Dépenses publiques | 57,0 | 57,1 | 56,7 | 56,2 |

| Prélèvement obligatoires | 44,8 | 44,6 | 44,4 | 44,3 |

| (évolution en %) | ||||

| Dépenses publiques | 1,6 | 1,7 | 1,4 | 1,1 |

| Dépenses publiques hors charge d’intérêt | 2,1 | 1,9 | 1,7 | 1,3 |

| Dépenses publiques hors crédits d’impôt | 1,7 | 1,0 | 0,9 | 1,2 |

- * La dette publique nette est égale à la dette publique brute moins les dépôts, les crédits et les titres de créance négociables détenus par les administrations publiques sur les autres secteurs.

- Sources : Insee, DGFiP, DGTrésor, notification de mars 2017.

L’ensemble des dépenses décélère en 2016 : +1,1 % après +1,4 %. Les dépenses de fonctionnement augmentent de 0,7 % en 2016 (après +1,2 % en 2015). Les consommations intermédiaires ralentissent (+0,2 % après +1,9 %), ainsi que les rémunérations (+0,8 % après +1,0%). La charge d’intérêt de la dette diminue de nouveau nettement (−5,1 % après −4,5 % en 2015) sous l’effet de la baisse des taux d’intérêt.

Les prestations sociales augmentent de 1,8 %, après +1,6 % en 2015. Les prestations en nature accélèrent (+2,8 % après +1,8 %) du fait notamment des dépenses d’assurance maladie en médicaments et médecine de ville. Les prestations en espèces augmentent de 1,5 %, comme en 2015.

Dépenses et recettes des administrations publiques

| 2015 Md€ | 2016 Md€ | 16/15 (%) | |

|---|---|---|---|

| Dépenses de fonctionnement** | 399,2 | 401,9 | 0,7 |

| dont conso. intermédiaires** | 107,2 | 107,5 | 0,2 |

| dont rémunérations | 281,2 | 283,6 | 0,8 |

| Intérêts** | 48,6 | 46,1 | –5,1 |

| Prestations sociales | 565,9 | 576,2 | 1,8 |

| Autres transferts et subventions | 151,6 | 154,7 | 2,0 |

| Acquisition nette d’actifs non financiers | 78,7 | 78,2 | –0,6 |

| dont investissement | 76,2 | 76,1 | –0,1 |

| Total des dépenses | 1244,0 | 1257,2 | 1,1 |

| Ventes et autres recettes | 88,3 | 88,6 | 0,4 |

| Revenus de la propriété | 15,5 | 15,0 | –3,1 |

| Impôts | 628,7 | 638,9 | 1,6 |

| dont impôts courants sur le revenu et le patrimoine | 274,5 | 276,2 | 0,6 |

| dont impôts sur les produits et la production | 347,5 | 355,6 | 2,3 |

| Cotisations sociales effectives | 369,9 | 375,5 | 1,5 |

| Autres recettes* | 62,9 | 63,3 | 0,6 |

| Total des recettes | 1165,3 | 1181,3 | 1,4 |

| Besoin de financement | –78,7 | –75,9 |

- * Y compris cotisations sociales imputées

- ** Hors correction au titre des services d’intermédiation financière indirectement mesurés (SIFIM)

- Sources : Insee, DGFiP, DGTrésor, notification de mars 2017.

Les recettes augmentent de 1,4 % contre +2,0 % en 2015. Les impôts sur le revenu et le patrimoine ralentissent (+0,6 % après +1,3 %). Les prélèvements sociaux y compris la contribution sociale généralisée (CSG) bénéficient d’une masse salariale plus dynamique. En revanche, les prélèvements sociaux sur les revenus de placement diminuent en lien avec la baisse des taux d’intérêt et de faibles rendements de l’assurance-vie. L’impôt sur le revenu des personnes physiques augmente de 0,8 Md€ (après +0,5 Md€ en 2015). L’impôt sur les sociétés diminue de 0,5 Md€ en raison de la suppression en 2016 de la contribution exceptionnelle à l’impôt sur les sociétés.

Les impôts sur les produits et la production augmentent de 2,3 % (après +3,1 %). Les rentrées de TVA sont en hausse de 2,5 Md€ (après +3,2 Md€). La taxe intérieure de consommation de produits énergétiques augmente de 1,7 Md€ sous l’effet de la montée en charge de la taxe carbone, les droits de mutation à titre onéreux de 1,0 Md€ et la taxe foncière sur les propriétés bâties de 1,5 Md€. Inversement, la contribution sociale de solidarité des sociétés diminue de 0,8 Md€ par suite du relèvement progressif de l’abattement de cette taxe.

Les cotisations sociales perçues accélèrent (+1,5 % après +1,0 %) sous l’effet d’une masse salariale plus dynamique en 2016. Les cotisations des ménages augmentent de 2,3 % (après +1,7 %) et les cotisations employeurs de 1,1 % (après +0,6 %). Ces dernières sont cependant affectées par la baisse du taux de la cotisation d’allocations familiales pour les salaires compris entre 1,6 et 3,5 Smic.

Capacité (+) ou besoin (-) de financement par sous-secteurs

| 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|

| État | –69,6 | –74,6 | –71,6 | –74,1 |

| Organismes divers d’administration centrale | 1,4 | 2,6 | –2,2 | –1,9 |

| Adm. publiques locales | –8,3 | –4,6 | –0,1 | 3,0 |

| Adm. de sécurité sociale | –8,8 | –7,8 | –4,7 | –2,9 |

- Sources : Insee, DGFiP, DGTrésor, notification de mars 2017.

La réduction du besoin de financement des administrations publiques en 2016 provient des administrations publiques locales et dans une moindre mesure des administrations de sécurité sociale. Quasiment à l’équilibre en 2015, les administrations publiques locales enregistrent un excédent de 3,0 Md€ surtout du fait d’un nouveau recul de leur investissement et d’un ralentissement de leurs dépenses de fonctionnement. Le déficit des administrations de sécurité sociale se réduit de 1,8 Md€.

Le déficit de l’État se dégrade de 2,5 Md€ et celui des organismes divers d’administration centrale s’améliore de 0,3 Md€. La budgétisation de la contribution au service public de l’électricité (CSPE) rehausse fortement les dépenses et les recettes de l’État et abaisse celles des Odac.

Fin 2016, la dette des administrations publiques (dette brute consolidée en valeur nominale) s’élève à 2 147,2 Md€. Elle s’accroît de 49,2 Md€ en 2016, après +60,2 Md€ en 2015. Elle atteint 96,0 % du PIB fin 2016, après 95,6 % fin 2015, soit +0,4 point. La hausse de la dette publique nette est du même ordre : elle s’établit à 87,5 % du PIB, après 86,9 % en 2015.

La dette publique (Maastricht) et la dette nette

| Dette publique | Dette nette | |||

|---|---|---|---|---|

| 2015 | 2016 | 2015 | 2016 | |

| Ensemble | 2098,0 | 2147,2 | 1906,6 | 1957,3 |

| dont | ||||

| État | 1661,3 | 1709,9 | 1556,0 | 1607,9 |

| Organismes divers d’administration centrale | 19,6 | 12,7 | 2,7 | –1,4 |

| Adm. publiques locales | 196,7 | 199,6 | 184,7 | 187,4 |

| Adm. de sécurité sociale | 220,4 | 225,0 | 163,2 | 163,4 |

- Sources : Insee, DGFiP, DGTrésor, notification de mars 2017.

2490 euros, le salaire net moyen dans la fonction publique d’Etat

Selon l’INSEE, in 2015, dans la fonction publique de l’État (FPE), tous statuts confondus (hors militaires) au sein des ministères ou d’établissements publics nationaux, le salaire net moyen en équivalent-temps plein (EQTP) augmente de 0,4 % en euros constants entre 2014 et 2015. Sa hausse est identique en euros courants, l’inflation étant quasi nulle. Il atteint en moyenne 2 490 euros par mois.

Dans la fonction publique territoriale (FPT, hors militaires, assistants maternels et familiaux), le salaire net moyen en EQTP augmente de 0,8 % entre 2014 et 2015, en euros constants comme en euros courants. Il s’élève à 1 890 euros par mois en 2015.

Dans la fonction publique hospitalière (FPH), qui regroupe les personnels des hôpitaux et les établissements médico-sociaux (hors internes et externes des hôpitaux), le salaire net moyen en EQTP croît de 0,6 % en euros constants (+0,7 % en euros courants) entre 2014 et 2015. Il est de 2 240 euros par mois en 2015.

En 2015, les différences d’évolution entre salaire net et salaire brut (environ −0,4 point) s’expliquent notamment par l’augmentation des taux de cotisations salariales de retraite de l’ensemble des agents de la fonction publique (alignement progressif avec les taux du secteur privé). Les écarts de niveaux salariaux entre les trois versants de la fonction publique résultent principalement des différences de structure en termes de catégorie hiérarchique, de statut et de type d’emploi occupé. Ainsi, dans la FPE, près de six agents sur dix appartiennent à la catégorie A, contre trois sur dix dans la FPH et un sur dix dans la FPT. À l’inverse, les trois quarts des agents de la FPT et la moitié de ceux de la FPH sont de catégorie C contre un agent sur cinq dans la FPE.

5,6 millions de personnes travaillent au sein des trois fonctions publique.

L’INSEE a publié une étude sur le nombre de personnes travaillant dans la fonction publique.

Au 31 décembre 2015, il y avait 5,6 millions de salariés travaillant dans la fonction publique en France. Les effectifs sont stables par rapport à 2014 (+ 0,1 %) et ce dans les trois versants de la fonction publique. Avec la hausse du nombre de contrats aidés, l’évolution du volume de travail dans les fonctions publiques hospitalière et territoriale est plus dynamique que celle de leurs effectifs. Malgré la quasi-stabilité de l’emploi dans la fonction publique de l’État, l’évolution des effectifs est contrastée dans les différents ministères et les établissements publics. Les femmes sont majoritaires dans la fonction publique.

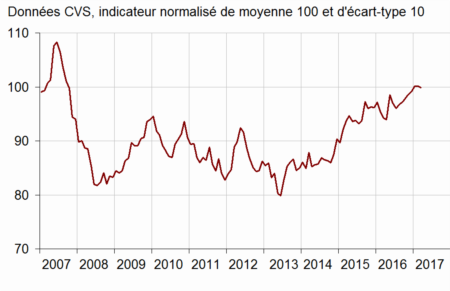

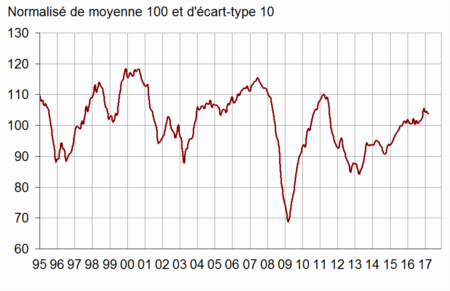

Climat des affaires : petite alerte pour le moment sans gravité

L’INSEE a publié ce jeudi 23 mars son indice sur le climat des affaires. Pour mars, cet indice perd un point ce qui constitue une légère inflexion par rapport aux résultats de ces derniers mois. L’indicateur qui le synthétise, calculé à partir des réponses des chefs d’entreprise des principaux secteurs d’activité, reste néanmoins quatre points au-dessus de sa moyenne de long terme (100). Il est stable ou quasi stable dans les services, le commerce et le bâtiment. En revanche, Il perd trois points dans l’industrie manufacturière.

Cette inflexion se traduit également par l’entrée en zone d’incertitude conjoncturelle de l’indicateur de retournement pour l’ensemble de l’économie.

La campagne présidentielle en cours avec le débat sur l’euro ainsi que la montée de la tentation protectionniste à l’échelle internationale peuvent expliquer ce léger retournement de tendance qui pour le moment reste léger mais qu’il conviendra de surveiller.

Indicateur de climat des affaires France

Tableau – Indicateurs du climat des affaires et de retournement France et sectoriels

| Nov. 16 | Déc. 16 | Jan. 17 | Fév. 17 | Mars 17 | |

|---|---|---|---|---|---|

| Indicateurs du climat des affaires | |||||

| France | 102 | 105 | 104 | 105 | 104 |

| Industrie | 102 | 106 | 106 | 107 | 104 |

| Bâtiment | 99 | 98 | 99 | 100 | 99 |

| Services | 102 | 106 | 102 | 104 | 104 |

| Commerce de détail | 104 | 107 | 106 | 104 | 105 |

| Commerce de gros | 98 | – | 103 | – | 103 |

| Indicateurs de retournement | |||||

| France | 0,3 | 0,6 | 0,4 | 0,8 | 0,1 |

| Industrie | 0,4 | 0,7 | 0,8 | 0,8 | –0,5 |

| Bâtiment | 0,3 | 0,4 | 0,7 | 0,7 | 0,9 |

| Services | –0,2 | 0,8 | 0,2 | 0,5 | 0,6 |

| Commerce de gros | 0,0 | – | 0,9 | – | 0,8 |

- Sources : Insee, enquêtes de conjoncture

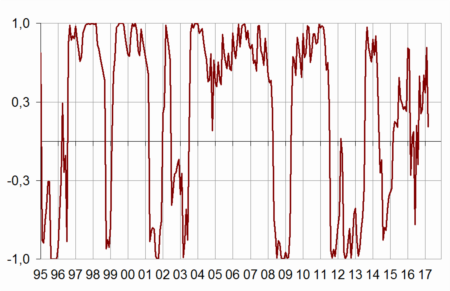

Indicateur de retournement France

Résultat février 2017 : L’assurance-vie à petit train de sénateur

L’assurance-vie avance à petit train de sénateur

La collecte nette s’est élevée à 600 millions d’euros au mois de février contre 400 millions d’euros au mois de janvier. Ce résultat est néanmoins en retrait par rapport à celui du mois de février 2016 (+2,8 milliards d’euros). Traditionnellement, le mois de février est un bon mois pour l’assurance-vie (collecte nette en moyenne supérieur à 3 milliards d’euros ces dix dernières années).

Les cotisations brutes ont atteint 11,1 milliards d’euros ce qui est au regard des évolutions passées un résultat moyen. Les communications sur le rendement des fonds euros ont certainement dissuadé certains épargnants à placer une partie de leurs disponibilités sur l’assurance-vie. La collecte en unités de compte est, en revanche, en progrès à 3,2 milliards d’euros soit près de 29 %. Il faut remonter au mois de janvier 2008 pour avoir un montant d’UC aussi important.

Les prestations versées sont en léger recul à 10,5 milliards d’euros tout en restant à un niveau assez élevé sur moyenne période. L’encours des contrats d’assurance-vie s’élève à 1 636 milliards d’euros à fin février 2017 en progression de 3 % sur un an).

Ces résultats sont en phase avec ceux de l’enquête annuelle du Cercle de l’Epargne/Amphitéa de 2017 qui montrent que si l’assurance-vie demeure le deuxième placement préféré des ménages après l’immobilier locatif, elle recule légèrement (59 % des sondés, en 2017, jugent ce placement intéressant soit -3 points par rapport à 2016). En revanche, toujours ce même sondage, l’appréciation positive est en forte hausse en ce qui concerne les actions (38 % soit + 9 points).

L’assurance-vie évolue en mode poussif sur fond de modification de sa structure, un peu plus d’unités de compte, un peu moins de fonds euros. La remontée des taux ne devrait pas modifier la donne bien au contraire. Premièrement, les taux demeurent toujours à des niveaux historiquement bas, deuxièmement le léger retour de l’inflation érode les rendements, troisièmement, la remontée des taux rend le pilotage des fonds euros un peu plus complexe et coûteux. Le débat sur la fiscalité de l’assurance-vie lancé par Emmanuel Macron peut conduire, par ailleurs, les épargnants à demeurer prudent et mobile.

Le Livret A confirme et signe son retour en force

Au mois de février dernier, la collecte du Livret A a été positive de 1,4 (1,39) milliard d’euros. Il fallait remonter à février 2013 pour retrouver pour le deuxième mois de l’année un aussi bon résultat. En règle générale, le mois de février est assez mauvais pour le Livret A du fait du paiement du 1er tiers provisionnel et de l’absence de versements de primes.

Cette troisième collecte positive consécutive traduit la volonté des ménages français d’accroître leur poche d’épargne liquide dans un contexte politique incertain. Le sondage du Cercle de l’Epargne/Amphitéa publié le 21 mars confirme que les Français sont plus nombreux en 2017 qu’en 2016 à juger le Livret A intéressant (22 % contre 19 %). En revanche, l’assurance-vie paie tout à la fois la baisse du taux de rendement des fonds euros et le débat sur un durcissement de sa fiscalité lancé par Emmanuel Macron. Malgré son taux de 0,75 %, toujours selon le sondage 2017 du Cercle de l’Epargne, le Livret A est jugé un peu plus attractif financièrement cette année que l’année dernière. Ce résultat peut apparaître d’autant plus surprenant que l’augmentation de l’inflation érode son rendement réel. Les épargnants français semblent avoir accepté bon gré mal gré le faible niveau de rémunération du Livret A.

Le Livret de Développement Durable et solidaire enregistre, au mois de février, également une collecte positive de 520 millions d’euros.

Au niveau de l’encours, les deux produits, Livret A et LDDs totalisent 365,7 milliards d’euros soit un plus haut depuis octobre 2014.

Compte tenu des incertitudes liées aux échéances électorales et de leurs conséquences sur la fiscalité de l’épargne, il est fort probable que e Livret A maintienne un niveau de collecte positive sur moyenne période.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com