En attendant le big bang des retraites, les recettes manquent

Le Conseil d’Orientation des retraites a publié son rapport annuel concernant les régimes de retraite. Avec une croissance potentielle qui est en-deçà de 2 %, avec une immigration en recul, avec une espérance de vie qui continue à progresser, les experts du COR ont du admettre que le déficit pourrait repartir à la hausse. En 2016 comme en 2017, le régime général d’assurance vieillesse évoluait autour de l’équilibre grâce au report de l’âge légal décidé en 2010 et aux augmentations de cotisations sociales décidées en 2012 et 2014.

Cette embellie pourrait prendre fin et cela ne constitue pas une réelle reprise. En effet, le taux de croissance de la productivité qui influe sur celle de la masse salariale est très faible depuis plusieurs années. Par ailleurs, l’apport de l’immigration à la population active se tarit ce qui réduit le nombre de cotisants.

La révision des hypothèses de croissance de la masse salariale et celles liées à la démographie était incontournable car les précédentes étaient jugées exagérément optimistes. Ainsi, le COR retient des hypothèses des taux de croissance de la productivité de 1 à 1,8 % avec un taux pivot à 1,3/1,5. En retenant le taux de croissance du scénario normal (1,5), le déficit annuel serait de 0,8 % du PIB de 2027 à 2034. Avec un taux de 1,3 %, ce déficit atteindrait à 0,9 % jusqu’en 2039. Si le taux était de 1%, le déficit atteindrait 1,4 % en 2034.

Pour 2021, le besoin de financement du système de retraite est évalué à 0,4 % du PIB, soit près de 9 milliards d’euros, près du double du déficit constaté l’an dernier. La dégradation sera plus importante entre 2025 et 2029. Les besoins de financement du système de retraite en 2030 sont ainsi accrus de 0,6 à 0,9 point de PIB (selon les scénarios économiques) par rapport à ceux estimés il y a un an !

Une équation compliquée pour Emmanuel Macron

Les retraites en mal de recettes

Le rapport annuel du Conseil d’Orientation des Retraites devrait confirmer que les régimes de retraite devraient enregistrer des pertes plus importantes que prévu. C’est notamment la faute à baisse du taux de croissance et d’une moindre croissance de la population active. Le retour à l’équilibre annoncé pour 2025 serait atteint en 2050. Au regard du taux de croissance, de l’évolution du chômage, cette annonce ne peut être considérée comme une surprise.

La croissance des revenus avait été surestimée. De ce fait, en prenant un hausse limitée à 1,5 % ce qui pour certains est déjà très optimiste, le déficit annuel serait de 0,8 % du PIB de 2027 à 2034. Le Conseil d’Orientation des Retraites a également intégré que cette croissance des revenus pourrait être de 1,3 % ce qui amène le taux du déficit à 0,9 % jusqu’en 2039. Pour ceux qui croient à une forte reprise, le COR a également retenu dans son modèle le taux de 1,8 % pour les revenus d’activité. Dans ce cas, il faut attendre 2040 pour renouer avec l’équilibre. Si au contraire, le taux était de 1%, le déficit atteindrait 1,4 % en 2034.

Pour 2021, le besoin de financement du système de retraite est évalué à 0,4 % du PIB, soit près de 9 milliards d’euros, près du double du déficit constaté l’an dernier. La dégradation sera plus importante entre 2025 et 2029. Les besoins de financement du système de retraite en 2030 sont ainsi accrus de 0,6 à 0,9 point de PIB (selon les scénarios économiques) par rapport à ceux estimés il y a un an !

La Grèce, la longue sortie du tunnel

La dette grecque n’en finit pas de monter par rapport du PIB en raison de la contraction de ce dernier et du maintien d’un déficit budgétaire imputable au paiement des intérêts. Elle représente désormais 179 % du PIB contre 175 % en 2015. Pour autant, le budget de l’Etat grec a dégagé un excédent primaire (hors service de la dette) de 1,842 milliard d’euros ur les cinq premiers mois de l’année, dépassant son objectif de 792 millions d’euros grâce à des dépenses en baisse. Sur l’année, le gouvernement compte sur un excédent primaire de 1,9 % quand le plan d’aide a retenu un excédent de 1,75 %.

Après des mois de négociation, le Fonds monétaire international a conclu jeudi un accord de principe avec la zone euro pour participer au troisième programme d’aide internationale en faveur de la Grèce. Cette dernière pourra enfin bénéficier d’un prêt de 8,5 milliards d’euros lui permettant d’honorer des échéances en juillet.

Néanmoins, ce soutien du FMI est conditionné à l’obtention de garanties sur le plan d’allégement de la dette grecque. Or, l’Eurogroupe rassemblant les représentants de l’Union européenne joue la monte. Le Gouvernement allemand ne souhaite pas en pleine période électorale accepter un plan de rééchelonnement de la dette grecque. La commission des finances du Parlement allemand devra se prononcer sur l’accord de principe conclu jeudi entre la zone euro et le Fonds monétaire international en vue d’une participation de ce dernier au plan d’aide en faveur de la Grèce, a déclaré le ministre des Finances Wolfgang Schäuble. L’allégement réelle de la dette devra sera négocié au cours du deuxième semestre et après le 24 septembre, date des élections aux Bundestag. D’ici là, le FMI devrait avoir reçu quelques garanties de la part des créanciers.

La FED poursuit son programme de hausse des taux

Pour la deuxième fois de l’année, la FED a décidé le mercredi 14 juin de relever ses taux directeurs de 0,25 point. Ils s’établissent désormais dans la fourchette de 1% à 1,25%, Une nouvelle hausse est attendue avant la fin de l’année et 3 sont programmées en 2018. La Fed prévoit toujours une autre hausse des taux cette année et trois en 2018.

Cette décision de relèvement n’est pas une surprise et cela malgré la publication de résultats économiques moyens concernant notamment l’inflation et la consommation.

Pour justifier sa décision, le Comité monétaire a souligné que « les gains d’emplois ont été modérés mais solides » et que les dépenses des consommateurs « ont augmenté ces derniers mois ». La Fed a reconnu que l’inflation est en retraite et en-dessous de l’objectif de 2% que la Fed juge sain pour l’économie. La FED a profité de la réunion pour réviser en baisse ses prévisions d’inflation pour 2017 à 1,6% au lieu de 1,9% évalué en mars.

La banque centrale a aussi annoncé qu’elle commencerait « cette année » à réduire le volume des actifs acquis après la crise financière pour doper la reprise. Une telle mesure équivaut à un resserrement supplémentaire de la politique monétaire. « Le Comité prévoit de commencer à normaliser son bilan cette année, si l’économie évolue dans l’ensemble comme prévu », mentionne le communiqué. La banque centrale devrait cesser de réinvestir le produit des titres arrivant à maturité (bons du trésor et titres appuyés sur des créances immobilières). Elle en a pour plus de 4.000 milliards de dollars à son bilan.

La Fed se dit toutefois prête à interrompre ce processus de désinvestissement s’il y avait « détérioration matérielle des perspectives économiques qui exigeraient une baisse sensible des taux d’intérêt ». Ces désinvestissements se feront très progressivement par tranche de 6 milliards de dollars pour les bons du Trésor d’abord mensuels puis trimestriels et de 4 milliards pour les titres appuyés sur des créances immobilières.

Quelles conséquences pour les épargnants européens ?

La hausse des taux longs devrait rester modeste compte tenu des dernières déclarations de la BCE. Cela pourrait néanmoins jouer contre l’appréciation des valeurs européennes, les investisseurs internationaux privilégiant les valeurs américaines. Par ailleurs, le dollar devrait poursuivre son appréciation ce qui conduit également à améliorer l’attractivité des Etats-Unis. Mais, cette appréciation rencontre pour limite le ralentissement économique américain et la politique de relance du Président qui pourrait conduire certains investisseurs à moins s’exposer.

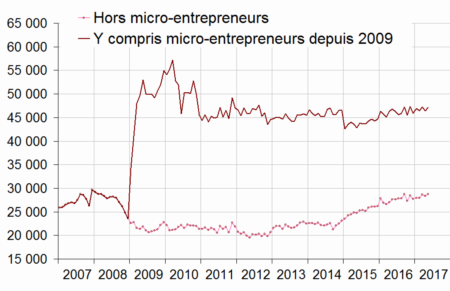

Des créations d’entreprise en hausse au mois de mai

Selon l’INSEE, au mois de mai, le nombre total de créations d’entreprises tous types d’entreprises confondus a progressé de 1,6 % après −1,9 % en avril, en données corrigées des variations saisonnières et des jours ouvrables. Les immatriculations de micro-entrepreneurs se redressent (+1,7 % après −2,9 %) tout comme les créations d’entreprises classiques (+1,6 % après −1,2%).

Créations d’entreprises (CVS-CJO *)

Par rapport à la même période un an plus tôt, le nombre cumulé de créations au cours des trois derniers mois augmente légèrement en mai (+0,7 %, en données brutes). Les créations de sociétés continuent de croître (+4,7%) ainsi que celles d’entreprises individuelles hors micro-entrepreneurs (+3,2 %). En revanche, les immatriculations de micro-entrepreneurs se contractent de nouveau (−4,2 %).

En données brutes, le nombre cumulé d’entreprises créées au cours des douze derniers mois continue d’augmenter (+2,9 % après +4,6 % en avril). Cette augmentation est notamment due aux créations d’entreprises individuelles hors micro-entrepreneurs (+6,0 %) et de sociétés (+5,6 %). Les immatriculations de micro-entrepreneurs, quant à elles, se replient (−1,1 % après +0,7 %).

En mai 2017, en données brutes, la part des demandes d’immatriculation de micro-entrepreneurs dans le total des entreprises créées au cours des douze derniers mois est de 39,7 %. Un an auparavant, celle-ci était de 41,3 %.

Les entreprises continuent de s’endetter

Selon la Banque de France, les crédits mobilisés par les entreprises s’élevaient à 910,8 milliards d’euros à la fin du mois d’avril , en augmentation de 4,7 % sur un an. Cette progression concerne toutes les catégories d’entreprises : +3,1 % pour les PME, +2,4 % pour les ETI et +10,0 % pour les GE. L’augmentation de l’encours des crédits mobilisés concerne tous les secteurs (hors la construction : – 2,2 % sur un an). Elle s’élève en particulier à 10,6 % dans le secteur de l’information et de la communication, à 6,5 % dans les activités de soutien aux entreprises, et à 4,4 % dans l’industrie. Le taux d’intérêt moyen des crédits nouveaux d’un montant unitaire inférieur à 1 million d’euros est quasi inchangé (1,72 % après 1,68 % en mars).

Près de 300 000 emplois créés en un an !

Du premier trimestre 2016 au premier trimestre 2017, la France a créé, selon l’INSEE, 284 100 emplois soit une hausse de 1,2 % . Pour le premier trimestre 2017, les créations nettes d’emploi salarié augmentent de 89 700, soit +0,4 %, après +0,3 % au trimestre précédent. L’emploi salarié augmente de 80 300 dans le privé et de 9 500 dans la fonction publique. En revanche, au premier trimestre 2017, l’industrie a détruit plus d’emplois qu’elle n’en crée : −5 200 (soit −0,2 %), après –3 800 le trimestre précédent. Sur un an, l’emploi industriel diminue de 19 700 (soit −0,6 %). Alors qu’il baissait quasi continûment depuis 2008, l’emploi dans la construction augmente de 9 300 au premier trimestre 2017 (soit +0,7 %), après –2 800 au quatrième trimestre 2016. Sur un an, l’emploi dans la construction est en légère hausse (+1 700 emplois, soit +0,1 %).

Évolution de l’emploi salarié : en milliers

| Évolution sur 3 mois | Évolution sur un an | Niveau | ||

|---|---|---|---|---|

| 2016 | 2017 | 2017 | 2017 | |

| T4 | T1 | T1 | T1 | |

| Agriculture | -0,3 | 0,8 | 4,9 | 301,6 |

| Industrie | -3,8 | -5,2 | -19,7 | 3 141,8 |

| dont industrie manufacturière | -1,6 | -1,9 | -11,1 | 2 774,4 |

| Construction | -2,8 | 9,3 | 1,7 | 1 342,8 |

| Services marchands (*) | 66,9 | 71,6 | 246,7 | 12 074,1 |

| dont intérim (**) | 42,3 | 17,0 | 93,0 | 687,6 |

| Services non marchands | 5,7 | 13,1 | 50,5 | 8 071,1 |

| Ensemble (*) | 65,7 | 89,7 | 284,1 | 24 931,3 |

| Privé (*) | 64,6 | 80,3 | 255,4 | 19 121,0 |

| Fonction publique | 1,0 | 9,5 | 28,7 | 5 810,3 |

- Lecture : au premier trimestre 2017, les créations nettes d’emploi salarié dans les services marchands sont de 71 600 par rapport au trimestre précédent.

Évolution de l’emploi salarié : en pourcentage

| Évolution sur 3 mois | Évolution sur un an | ||

|---|---|---|---|

| 2016 | 2017 | 2017 | |

| T4 | T1 | T1 | |

| Agriculture | -0,1 | 0,3 | 1,6 |

| Industrie | -0,1 | -0,2 | -0,6 |

| dont industrie manufacturière | -0,1 | -0,1 | -0,4 |

| Construction | -0,2 | 0,7 | 0,1 |

| Services marchands (*) | 0,6 | 0,6 | 2,1 |

| dont intérim (**) | 6,7 | 2,5 | 15,6 |

| Services non marchands | 0,1 | 0,2 | 0,6 |

| Ensemble (*) | 0,3 | 0,4 | 1,2 |

| Privé (*) | 0,3 | 0,4 | 1,4 |

| Fonction publique | 0,0 | 0,2 | 0,5 |

- (*) Hors activités extraterritoriales.

- (**) Les intérimaires sont comptabilisés dans le secteur tertiaire

- quel que soit le secteur dans lequel ils effectuent leur mission.

- Champ : France (hors Mayotte)

- Sources : Insee, estimations d’emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee

Au premier trimestre 2017, les créations nettes d’emploi dans les services marchands atteignent 71 600 (soit +0,6 %, comme le trimestre précédent). Sur un an, l’emploi croît nettement dans ces secteurs : +246 700, soit +2,1 %.

L’emploi intérimaire ralentit début 2017 : +17 000, soit +2,5 %, après +6,7 % au quatrième trimestre 2016. Sur un an, il reste en forte hausse (+93 000, soit +15,6 %).

L’emploi dans les services marchands hors intérim accélère au premier trimestre 2017 : +54 600, soit +0,5 %, après +0,2 % au trimestre précédent. En particulier, il augmente fortement dans les services aux entreprises (+21 100 hors intérim), l’hébergement- restauration (+13 500), ainsi que l’information- communication (+6 100). Sur un an, l’emploi dans les services marchands hors intérim croît de 153 700 (+1,4 %).

L’emploi dans les services principalement non marchands augmente au premier trimestre 2017 de 13 100 (soit +0,2 %), après +5 700 le trimestre précédent. Sur un an, ces secteurs ont créé 50 500 emplois (soit +0,6 %), dont 24 600 dans le privé.

la demande de crédits fait une pause

Selon l’enquête de la Banque de France auprès des établissements financiers, la demande de crédits se serait tassée au mois de mai.

En effet, en mai, les établissements bancaires font état d’une légère baisse de la demande de crédits des grandes entreprises. Pour les crédits à la consommation et à l’habitat, les banques interrogées indiquent que la demande de crédits à l’habitat est quasi étale. La demande de crédits à la consommation est perçue comme stable

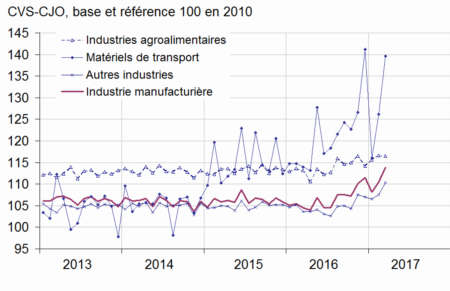

La production industrielle française en avril rechute

Après plusieurs bons moins, au mois d’avril, la production dans l’industrie manufacturière se contracte de 1,2 %. En mars, elle avait progressé de +2,8 % en mars). Pour l’ensemble de l’industrie les taux respectifs sont de −0,5 % après +2,2 %.

Au cours des trois derniers mois, la production est quasi stable dans l’industrie manufacturière (−0,1 %). Elle décroît dans l’ensemble de l’industrie (−0,7 %).

Sur cette période, la production recule nettement dans les industries extractives, énergie, eau (−4,9 %) et dans les matériels de transport (−1,6 %). Elle chute dans la cokéfaction et raffinage (−10,9 %). En revanche, elle croît dans les industries agroalimentaires (+0,7 %). Elle est quasi stable dans les « autres industries » (+0,1 %) et dans les biens d’équipement (+0,1 %).

Dans l’industrie manufacturière, la production des trois derniers mois augmente par rapport aux trois mêmes mois de 2016 (+1,6 %). Elle croît plus modérément dans l’ensemble de l’industrie (+0,8 %).

Sur cette période, la production est en nette hausse dans les « autres industries » (+1,9 %) et dans les biens d’équipement (+2,9 %). Elle augmente aussi dans les matériels de transport (+0,9 %). Elle est stable dans les industries agroalimentaires. En revanche, elle diminue fortement dans les industries extractives, énergie, eau (−3,7 %) et dans la cokéfaction et raffinage (−6,1 %).

Indices mensuels de la production industrielle

La croissance française revue à la hausse par la Banque de France

La croissance française pourrait atteindre 1,4 % en 2017 selon la Banque de France, soit 0,1 point de plus que prévu lors de la précédente prévision. En 2018 et 2019, le PIB augmenterait de 1,6 % pour chacune des années. Malgré cette amélioration, l’économie française resterait en retrait par rapport à la moyenne de la zone euro, pour laquelle la Banque centrale européenne a revu également jeudi ses prévisions de croissance à la hausse (+0,1 point), à 1,9 % pour 2017, 1,8 % en 2018 et 1,7 % en 2019. Pour expliquer la révision à la hausse de la croissance française, la Banque de France met en avant la possible amélioration des exportations. En revanche ; la consommation des ménages serait moins dynamique du fait que les gains de pouvoir d’achat liés à la baisse des prix du pétrole s’estompent.

La Banque de France considère que le déficit public sera, cette année, de 3,1 % après 3,4 % en 2016, alors que la France s’est engagée à le ramener sous 3,0 % en 2017. L’écart avec la prévision d’un solde public 2017 à -2,8 % du PIB visé par l’ancien gouvernement provient à parts égales « d’une croissance nominale du PIB plus faible et d’une progression plus dynamique des dépenses ».

S’agissant de l’inflation, la Banque de France voit toujours une accélération à 1,2 % cette année après 0,3 % en 2016 mais revoit en baisse ses prévisions pour 2018 et 2019 à 1,2 % puis 1,4 % (contre 1,4 % et 1,5 % respectivement auparavant).

Des frais, des frais, des frais mais souvent utiles

Philippe Crevel, directeur du Cercle de l’Epargne, était l’invité d’Intégrale Placement sur BFM Business au sujet des frais applicables aux produits d’épargne.

Du report de la retenue à la source à la baisse des charges sociales en passant par la hausse de la CSG

Le Premier Ministre a annoncé mercredi 7 juin le report au 1er janvier 2019 de la retenue à la source qui devait s’appliquer à compter du 1er janvier prochain.

Cette décision a été motivée par le fait qu’il convenait de tester cette réforme qui pourrait générer un surcroît de charges de travail pour les PME. Elle vise surtout à éviter un télescopage avec la baisse des charges sociales, promesse phare du Président de la République.

Ce report d’un an aboutit à supprimer l’année blanche 2017. De ce fait, tous les dispositifs de réduction d’impôt dont ceux relatifs à l’épargne retraite sont, cette année, opérationnels. 2018 sera donc une année blanche (sauf en ce qui concerne les revenus exceptionnels) à moins qu’un nouveau report n’intervienne ou que la réforme ne soit abandonnée.

Le report de la retenue à la source évite donc de brouiller le projet d’Emmanuel Macron de suppression des cotisations d’assurance maladie (0,75 %) et des cotisations de chômage (2,4 %) compensée par la hausse de la CSG de 1,7 point. Au total, l’exonération de charges représente 3,15 % sur le salaire brut dans la limite de quatre fois le plafond de la sécurité sociale.

La hausse de 1,7 point de CSG étant calculée sur 98,25 % du salaire brut aboutit à une augmentation de 1,67 %. Le gain cotisations sociales / CSG serait donc, en moyenne, de 1,48 % pour un salarié en-dessous de 4 fois le plafond de la Sécurité sociale.

- Un salarié rémunéré au SMIC améliore sa situation de 260 euros par an ;

- Une personne rémunérée à 3000 euros brut gagne 533 euros ;

- Une personne rémunérée 5000 euros brut gagne 888 euros.

Au-delà de quatre fois le plafond de la Sécurité sociale, soit 12.872 euros par mois en 2016, la baisse des cotisations sociales du fait du plafonnement a un moindre effet.

Le gain de pouvoir d’achat est limité aux actifs. Les retraités ne payant pas de cotisation chômage supporteront la CSG sauf pour ceux qui sont exonérés et ceux qui bénéficient du taux réduit de 3,8 %. Pour les travailleurs indépendants et les fonctionnaires qui n’acquittent pas de cotisation chômage, des mesures spécifiques seront prises afin qu’ils puissent bénéficier d’une revalorisation de leurs revenus.

Par ailleurs, la hausse de la CSG touchera tous les autres revenus, mobiliers et immobiliers. Néanmoins, l’introduction du prélèvement libératoire de 30 % pourrait neutraliser ce relèvement.

Marchés financiers : un mois de mai sans bavure

L’industrie française retrouve des couleurs

Selon l’INSEE, au mois de mars, l’industrie manufacturière a enregistré une hausse de 3,1 % de son chiffre d’affaires faisant suite à une hausse de 2,1 % en février. La progression est plus marquée encore à l’exportation (+4,9 % après +1,5 %). Dans l’ensemble de l’industrie, le chiffre d’affaires continue aussi d’augmenter (+2,2 % après +2,4 %).

Au cours du premier trimestre, le chiffre d’affaires croît significativement dans l’industrie manufacturière (+1,1 %) et dans l’ensemble de l’industrie (+1,8 %). Le chiffre d’affaires augmente fortement par rapport au premier trimestre de l’année précédente dans l’industrie manufacturière (+5,5 %). La croissance est plus importante encore dans l’ensemble de l’industrie (+7,4 %) grâce à la forte hausse des industries extractives, énergie, eau, déchets et dépollution (+16,2 %). Sur un an, le chiffre d’affaires augmente dans tous les grands secteurs de l’industrie manufacturière, aussi bien dans les matériels de transport (+11,2 %), les « autres industries » (+3,5 %), la cokéfaction et raffinage (+30,3 %), les industries agroalimentaires (+2,7 %) que dans les biens d’équipement (+2,6 %).

Le chiffre d’affaires dans l’industrie manufacturière par secteur

Les prix se calment en mai

Selon la première estimation de l’INSEE, le taux d’inflation a été en mai de 0,1 % ramenant la hausse des prix sur un an à 0,8 % contre 1,2 % en avril. Cette baisse de l’inflation sur un an proviendrait d’un ralentissement marqué des prix de l’énergie et modéré de ceux de l’alimentation et du tabac. Les prix des produits manufacturés baisseraient encore, sur le même rythme que le mois précédent. Les prix des services croîtraient autant qu’en avril.

Sur un an, l’indice des prix à la consommation harmonisé ralentirait nettement, à +0,9 % après +1,4 % le mois précédent. Sur un mois, il serait stable, après +0,1 % en avril.

Ma très chère pierre

Selon la Chambre des notaires, les prix des logements anciens en France ibt poursuivi leu progression au cours du 1er trimestre par rapport au trimestre précédent. Au premier trimestre comparé aux trois derniers mois de 2016, les prix ont augmenté de 1,9%, avec une hausse quasiment de même ampleur pour les appartements (+1,9%) et les maisons (+1,8%).

Sur un an, la hausse est désormais de 3 %. Le prix des appartements augmentent de 3,4% quant celui des maisons a gagné 2,6% selon ces données provisoires corrigées des variations saisonnières.

En Ile-de France, la hausse des prix des logements anciens a été de 1,8% de janvier à mars comparé aux trois mois précédents, après +0,4%. Sur un an, cette hausse des prix atteint pour la région parisienne 3,8% au premier trimestre, comparé à la même période un an plus tôt, une hausse qui s’accélère pour les appartements (+4,5% et même +5,5% à Paris) mais concerne aussi les maisons (+2,4%). Paris continue à enregistrer de fortes hausses. Le prix au m² des appartements anciens s’établit ainsi à 8.430 € en février 2017, en hausse annuelle de 5,2%. D’après les indicateurs avancés des notaires franciliens, le prix au m² dans la Capitale pourrait atteindre 8.700 € le m² en juin 2017, soit 240 € de plus que le précédent record de 2012. La hausse annuelle atteindrait alors 7%.

A fin mars, le nombre de transactions réalisées pendant les douze mois écoulés « atteint le niveau historique » de 881.000, contre 809.000 à la même période un an plus tôt.

La croissance du 1er trimestre 2017 révisée à 0,4 %

Le taux de croissance de l’économie du 1er trimestre 2017 avait déçu. Le 0,3 % était en net retrait par rapport au résultat du dernier trimestre 2016 (+0,5 %) et à ceux de nos partenaires. Dans sa révision du 30 mai, l’INSEE a réévalué le taux de croissance à 0,4 %. La correction porte essentiellement sur les investissements dont la progression a été de 1,2 % contre 0,9 % initialement annoncé.

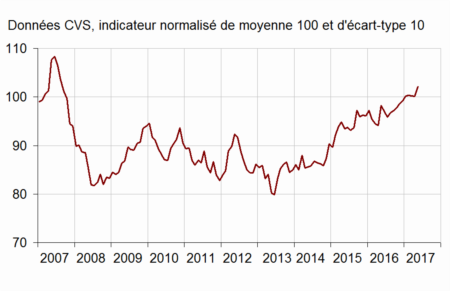

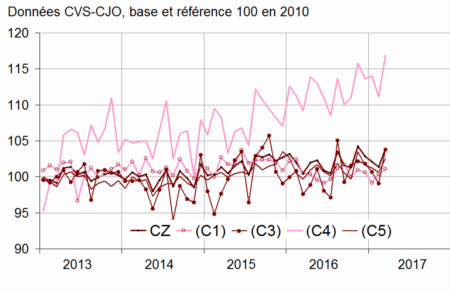

Net regain d’optimisme pour les ménages en France

Selon l’INSEE, au mois mai, la confiance des ménages dans la situation économique est à son plus haut niveau depuis près de 10 ans (août 2007). L’indicateur qui la synthétise progresse de deux points en mai et atteint 102, au-dessus de sa moyenne de longue période.

Indicateur synthétique de confiance des ménages

En mai, l’opinion des ménages sur leur situation financière future s’améliore également avec un gain de 4 points et retrouve sa moyenne de longue période, un seuil auquel il était inférieur depuis septembre 2007. L’opinion des ménages sur leur situation financière passée est quasi stable : le solde correspondant gagne 1 point. Il se situe légèrement au-dessus de sa moyenne de long terme et à son plus haut niveau depuis septembre 2007.

En revanche, les ménages sont nettement moins nombreux à estimer qu’il est opportun de faire des achats importants : le solde correspondant perd 7 points et se situe au plus bas depuis avril 2016. Il reste cependant au-dessus de sa moyenne de longue période.

En mai, l’opinion des ménages sur leur capacité d’épargne actuelle est quasi stable (+1 point). L’opinion des ménages sur leur capacité d’épargne future est inchangée. Ces deux soldes se situent au-dessus de leur moyenne de long terme.

La part de ménages estimant qu’il est opportun d’épargner est presque inchangée par rapport au mois dernier : le solde correspondant gagne 1 point mais demeure nettement inférieur à sa moyenne de longue période.

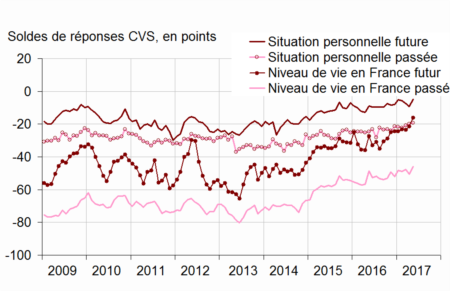

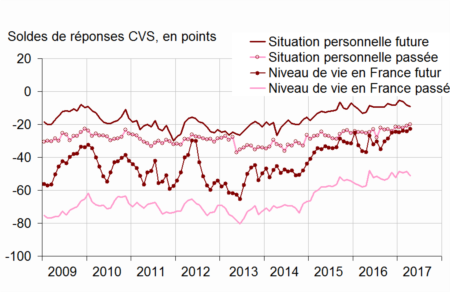

Soldes d’opinion sur la situation financière personnelle et le niveau de vie en France

En mai, les soldes d’opinion des ménages sur le niveau de vie passé et futur en France sont en net progrès : ils gagnent 5 points chacun. Le solde sur le niveau de vie passé en France est à son plus haut niveau depuis juillet 2007, mais demeure légèrement inférieur à sa moyenne de longue période. Le solde sur le niveau de vie futur en France atteint son plus haut niveau depuis août 2007, au-dessus de sa moyenne de long terme. Un pic d’optimisme relatif a également été constaté pour cette variable lors des élections présidentielles précédentes

Les craintes des ménages concernant le chômage sont stables en mai. Le solde correspondant reste ainsi bien au-dessous de sa moyenne de longue période, à son plus bas niveau depuis juin 2008

En mai, les ménages sont moins nombreux à estimer que les prix ont augmenté au cours des douze derniers mois : le solde correspondant baisse de 5 points, à son plus bas niveau depuis avril 2016, et très inférieur à sa moyenne de longue période.

Les ménages sont également moins nombreux à anticiper que les prix augmenteront au cours des douze prochains mois : le solde correspondant perd 6 points et retrouve son niveau moyen de long terme.

Opinion des ménages sur le chômage

Opinion des ménages sur les prix

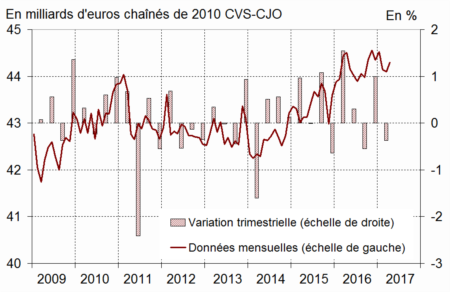

La consommation repart de l’avant

Selon l’INSEE, au mois d’avril 2017, les dépenses de consommation des ménages en biens ont augmenté en volume de 0,5 %. La consommation alimentaire a contribué à cette hausse mais, en revanche, les achats de produits manufacturés se replient. En mars, après correction, la consommation des ménages avait enregistré un recul de 0,1 %.

La consommation totale de biens

La dynamisme maintenu du crédit aux entreprises mais attention à la fin du dispositif de suramortissement

| Encours brut | Taux de croissance annuel brut | |||

| Avr.-17 | Fév.-17 | Mar.-17 | Avr.-17 | |

| Total | 934 | 4,7 | 5,4 | 5,4 |

| Investissement | 652 | 4,8 | 5,4 | 5,4 |

| Equipement | 387 | 5,6 | 6,3 | 6,4 |

| Immobilier | 265 | 3,7 | 4,1 | 4,1 |

| Trésorerie | 225 | 5,2 | 6,0 | 6,4 |

| Autres | 57 | 2,2 | 2,3 | 2,3 |

Le nombre de demandeurs d’emploi a baissé en avril mais il faut le dire vite

François Hollande a conclu son quinquennat par un résultat positif en ce qui concerne l’emploi. Pour la France métropolitaine, le nombre de demandeurs d’emploi en catégorie A a diminué de 36 300 soit 1 % au mois d’avril. Sur un an, une baisse de 1,3 % est enregistrée mais en revanche, sur les trois derniers mois, c’est une hausse de 0,1 % qui est constatée. En prenant en compte toutes les catégories A, B, C, ce nombre progresse de 0,6 % sur un mois, de 0,9 % sur trois mois et de 2,3 % sur un an.

En France (y compris les départements et régions d’outre-mer), le nombre de demandeurs d’emploi s’élève à 3 727 600 pour la catégorie A. En avril, une baisse de 1 % a été enregistrée mais cède la place à une hausse sur trois mois de 0,1 %. Sur un an, une diminution de 1,2 % est constatée. Pour les catégories A, B, C, ce nombre s’établit à 5 836 100. Sur trois mois, il augmente de 0,8 % (+0,5 % sur un mois et +2,2 % sur un an).

D’avril 2012 à avril 2017, sur l’ensemble de la France, le nombre de demandeurs d’emploi est passé de 3 130 200 à 3 727 600 soit une hausse de 597 400. Pour la France métropolitaine, la hausse a été de 567 900. Cette progression s’est déroulée au début su quinquennat au moment où la croissance était étale et où les prélèvements obligatoires ont été fortement augmentés. A partir de 2014, les pouvoirs publics ont tout la fois amplifié la politique de traitement social en augmentant sensiblement le nombre de contrats aidés et également repris une politique de réduction du coût du travail. Si cette politique n’a pas réussi à retourner la courbe du chômage, elle l’a du moins stabilisé. En consacrant deux points de PIB au soutien à l’emploi de plus que la moyenne européenne, la France obtient un piètre résultat en la matière. L’action sur l’offre exige du temps et donc de la persévérance. Par ailleurs, la politique sur les baisses de charges sociales a été ciblée sur les bas salaires freinant la montée en gamme de l’économie française. Cette politique repose sur un dogme en vertu duquel les aides à l’emploi sont les plus efficaces sur les emplois à faible qualification. Si statistiquement, à court terme, cela peut se vérifier, il en est tout autre sur moyenne période. La France a un problème de compétitivité produit et non de sa force de travail. La politique d’allègement de charges spéciales conduit à une mauvaise spécialisation et à une désindustrialisation au profit de services utilisant une main d’œuvre faiblement rémunérée.

L’assurance-vie, toujours au milieu du gué

L’assurance-vie est, en ce début de deuxième trimestre, toujours à la recherche d’un second souffle même si elle a renoué avec une collecte nette positive.

La collecte nette du mois d’avril a atteint, en effet, 400 millions d’euros, après avoir été nulle au mois de mars. Sur les quatre premiers mois de l’année, la collecte nette n’a été que de 1,4 milliard d’euros contre plus de 10 milliards d’euros sur la même période de 2016.

Le mois d’avril était jusqu’à maintenant un bon mois pour l’assurance-vie. Sur ces dix dernières, à l’exception de 2012 et de 2013, la collecte nette se situait entre 2 et 5 milliards d’euros. De ce fait, le résultat de cette année s’inscrit dans la tendance des derniers mois mais est en rupture par rapport à celle de long terme.

Les cotisations brutes se sont élevées à 10,9 milliards d’euros contre 12,2 milliards d’euros au mois de mars et 11,7 l’année dernière à la même période. Les Français ne se sont pas précipités pour placer leurs disponibilités sur l’assurance-vie. Les rachats sont également en décrue à 10,5 milliards d’euros contre 12,2 milliards d’euros au mois de mars et 9,9 milliards l’année dernière.

L’attentisme semble donc de mise chez les épargnants, pas de réel désamour mais des interrogations.

L’assurance-vie, le premier produit d’épargne des Français, est toujours à la croisée des chemins. Les faibles taux d’intérêt pèsent sans nul doute sur la collecte comme l’application des nouvelles règles prudentielles. L‘orientation de l’épargne collectée vers les unités de compte progresse à pas comptés. Elles ont représenté, en avril, 25,7 % de la collecte contre 27 % en mars. Leur poids s’est néanmoins accru de 10 points depuis la crise financière de 2011/2012. Si les épargnants acceptent de prendre un peu plus de risques, ils ne sont pas encore disposés à basculer en masse l’épargne placée sur les fonds euros.

Les épargnants attendent d’en savoir plus sur les intentions du nouveau Président de la République. Pour autant, ce dernier a affirmé que l’instauration du prélèvement libératoire à 30 % ne concernerait que les versements postérieurs à son adoption et les seuls assurés ayant plus de 150 000 euros d’encours. Plusieurs incertitudes expliquent le comportement des ménages. Ils ne savent pas comment sera apprécié le seuil des 150 000 euros, contrat par contrat ou par foyer fiscal. Si la deuxième solution apparaît la plus logique, elle pourrait poser des problèmes techniques et de confidentialité car ce sont les compagnies d’assurance qui paie directement l’impôt en cas de recours au prélèvement libératoire. Par ailleurs, il y aura cohabitation entre plusieurs taux de prélèvements en fonction de la date des versements. Cela sera d’autant plus complexe que le taux de CSG devrait augmenter de 1,7 point au 1er janvier 2018. Enfin, il est possible que les unités de compte fassent l’objet d’un traitement diférencié. Néanmoins, les détenteurs de contrats d’assurance-vie assujettis à l’ISF pourront peut-être se réjouir de la sortie de ces derniers de l’assiette de cet impôt si la promesse du candidat Emmanuel Macron est adoptée.

A défaut d’avoir une vision précise du futur régime fiscal, les épargnants privilégient pour le moment les placements liquides comme les dépôts à vue ou le Livret A. L’assurance-vie devrait donc connaître une année 2017 étale, la modification de son régime fiscal devant intervenir dans le cadre du projet de loi de finances pour 2018 présenté au mois de septembre prochain.

L’argent liquide est-il mort ?

Philippe Crevel est intervenu pour l’émission Ecorama au sujet de l’évolution des moyens de paiement. A terme, les pièces et les billets sont-ils amenés à disparaître ?

Le Livret A confirme et signe

Avril, un bon mois pour le Livret A

Le mois d’avril a souri, une fois de plus, au Livret A qui enregistre, pour le 5e mois consécutif, une collecte positive de 1,38 milliard d’euros. Sur les quatre premiers mois de cette année, la collecte atteint 7,28 milliards d’euros contre une décollecte de 750 millions sur la période de 2016. Le Livret confirme son bon état de forme et son statut de placement refuge.

La collecte du Livret de Développement Durable et Solidaire a atteint, de son côté, 380 millions d’euros en avril et 1,38 milliard d’euros sur les quatre premiers mois de 2017, L’encours du Livret A s’élève à 266,8 milliards d’euros et celui du LDDS à 102,7 milliards d’euros soit un total de 369,5 milliards d’euros.

En dix ans, la collecte au mois d’avril n’a été négative qu’à une seule reprise, en 2015, en pleine période de baisse du taux de rendement. Les ménages ont tendance à accroître leur épargne de court terme au début du printemps tant pour s’acquitter du 2e tiers provisionnel de l’impôt sur le revenu que pour préparer les vacances d’été.

Le Livret A ne semble plus être pénalisé par son rendement de 0,75 % malgré le fait que l’inflation a été sur les 4 premiers mois de l’année de 1,2%. Ainsi, en termes réels, le rendement du Livret A est désormais négatif à hauteur de près de 0,5 point.

Les élections ont dopé le Livret A

La campagne électorale présidentielle a dopé le Livret A. La question du maintien de la France dans la zone euro et celle d’un alourdissement de la fiscalité de l’assurance-vie ont conduit les épargnants à opter pour le Livret A, totalement exonéré d’impôts, bénéficiant de la garantie de l’Etat et qui plus est complètement liquide. Cette préférence pour la liquidité se traduit également par la poursuite de la progression des dépôts à vue dont la collecte nette sur le premier trimestre a été de 15,7 milliards d’euros. L’encours des dépôts à vue des ménages frôle désormais les 400 milliards d’euros (397 milliards d’euros à fin mars 2017).

La victoire d’Emmanuel Macron a rassuré les épargnants mais ces derniers devraient rester prudents dans les prochains mois en attendant d’en savoir plus sur les modalités d’application de la taxe de 30 % sur les revenus de l’épargne et en particulier sur l’assurance-vie. Le Livret A devrait donc profiter de cet attentisme.

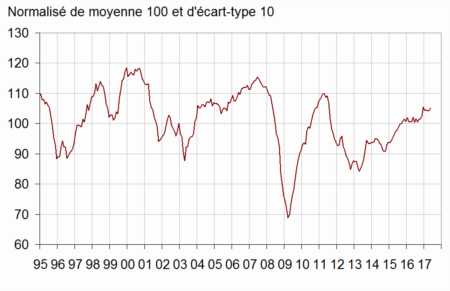

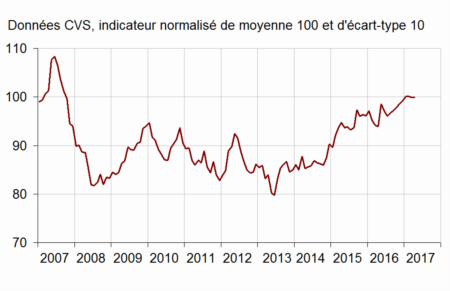

L’optimisme prévaut pour la croissance

L’INSEE a confirmé que le moral des dirigeants d’entreprise est toujours bien orienté. Ainsi, en mai 2017, le climat des affaires demeure favorable, comme depuis le début d’année. L’indicateur qui le synthétise, calculé à partir des réponses des chefs d’entreprise des principaux secteurs d’activité marchande, gagne un point et se situe cinq points au-dessus de sa moyenne de long terme (100). Il s’élève de deux points dans le bâtiment où il atteint un niveau inédit depuis cinq ans. Il augmente aussi légèrement dans le commerce de détail (+2 points) et dans le commerce de gros (+1 point). Il est stable à un niveau élevé dans l’industrie. Enfin, il est quasi-stable dans les services (−1 point) en restant au-dessus de sa normale.

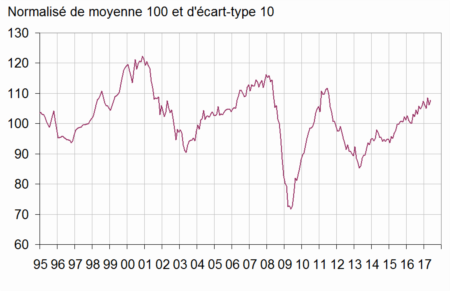

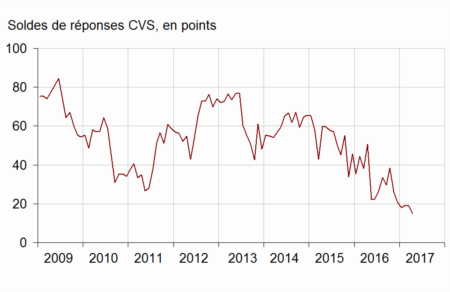

Le climat de l’emploi s’améliore à nouveau

Par ailleurs, le climat de l’emploi s’améliore à nouveau en mai, du fait principalement du secteur intérimaire. L’indicateur qui le synthétise gagne deux points à 108, confortant la tendance haussière observée depuis un an. Il se situe ainsi nettement au-dessus de sa moyenne de long terme.

Indicateur de climat des affaires France

Indicateur de climat de l’emploi France

L’indicateur de retournement pour l’ensemble de l’économie demeure dans la zone indiquant un climat conjoncturel favorable.

L’épargne solidaire : près de 10 milliards d’euros en 2016

L’encours de l’épargne solidaire a atteint près de 10 milliards d’euros en 2016 (9,76 milliards d’euros). Il a, l’année dernière, progressé de 15,5 %. C’est avant tout l’épargne salariale qui a porté cette croissance avec une croissance de 19,4 %. L’épargne salariale solidaire représente un encours de 6,2 milliards d’euros. L’épargne solidaire proposée par les établissements bancaires à leurs clients a quant à elle gonflé de 8,5%, à 3,1 milliards d’euros, et l’épargne collectée par les entreprises solidaires pour entre autres renforcer leurs fonds propres de 13%, à 502 millions. Cette épargne est investie dans des domaines comme la lutte contre le mal-logement, le développement des activités sociales, la promotion de l’agriculture biologique ou encore le soutien à l’entrepreneuriat auprès de publics en difficulté. Selon Finansol, l’épargne solidaire a permis la « création ou la consolidation de 49.000 emplois » et la relogement de 5.500 personnes. En 2016, 1,3 milliard d’euros supplémentaires ont été déposés dans des produits d’épargne solidaire labellisés par Finansol, lesquels ont généré environ 280 millions d’euros d’investissements dans des projets d’utilité sociale et environnementale, précise dans un communiqué cette association qui fédère près de 80 entreprises actives dans ce secteur. Ce niveau de dépôts s’affiche toutefois en recul par rapport à 2015 qui s’élevait à 1,62 milliard d’euros.

L’épargne solidaire représente 0,21% de l’encours de l’épargne financière des ménages. Au total, l’encours d’épargne solidaire a ainsi progressé de 15,5% sur un an pour s’établir à 9,76 milliards d’euros, détenus par environ un million d’épargnants.

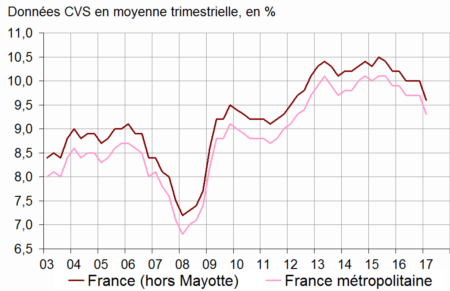

Le taux de chômage repasse sous la barre des 10 %

En ce concerne la France métropolitaine, le nombre de chômeurs diminue de 115 000, à 2,7 millions de personnes ; le taux de chômage baisse ainsi de 0,4 point par rapport au quatrième trimestre 2016, à 9,3 % de la population active. Il diminue pour les jeunes et les personnes âgées de 25 à 49 ans tandis qu’il est stable pour celles de 50 ans ou plus. Sur un an, le taux de chômage baisse de 0,6 point.

Taux de chômage au sens du BIT

Le Nouveau Gouvernement d’Edouard Philippe

Dix huit ministres et quatre secrétaires d’Etat. Sera en charge de la réforme des retraites madame Agnès Buzyn, Ministre des solidarités et de la santé. Elle est professeur d’université en médecine, spécialiste d’hématologie, d’immunologie des tumeurs et de la transplantation. Elle est ancienne interne des hôpitaux de Paris (IHP). Elle est professeur d’hématologie à l’université Pierre-et-Marie-Curie.

Elle était présidente du collège de la Haute Autorité de santé, depuis le mois de mars 2016.

les membres du Gouvernement

- Ministre de l’Europe et des Affaires étrangères: Jean-Yves Le Drian

- Ministre d’Etat, ministre de l’Intérieur: Gérard Collomb

- Ministre d’Etat, ministre de la Transition écologique et solidaire: Nicolas Hulot.

- Ministre d’Etat, ministre de la Justice: François Bayrou

- Ministre des Armées: Sylvie Goulard

- Ministre des Solidarités et de la Santé: Agnès Buzyn

- Ministre de l’Economie: Bruno Le Maire

- Ministre de l’Action et des comptes publics: Gérald Darmanin

- Ministre de l’Outre-Mer: Annick Girardin

- Ministre de la Cohésion des territoires: Richard Ferrand

- Ministre des Sports: Laura Flessel

- Ministre du Travail: Muriel Pénicaud

- Ministre de l’Education nationale: Jean-Michel Blanquer

- Ministre de l’Agriculture et de l’Alimentation: Jacques Mézard

- Ministre de la Culture: Françoise Nyssen

- Ministre de l’Enseignement supérieur, de la recherche et de l’innovation: Frédérique Vidal

- Ministre, auprès du ministre d’Etat, en charge des Transports: Elisabeth Borne

- Ministre en charge des Affaires européennes: Marielle de Sarnez

Secrétaires d’Etat

- Secrétaire d’Etat chargé des relations avec le parlement et porte-parole du Gouvernement : Christophe Castaner

- Secrétaire d’Etat chargée de l’égalité des femmes et des hommes : Marlène Schiappa

- Secrétaire d’Etat chargée des personnes handicapées : Sophie Cluzel

- Secrétaire d’Etat chargé du numérique : Mounir Mahjoubi

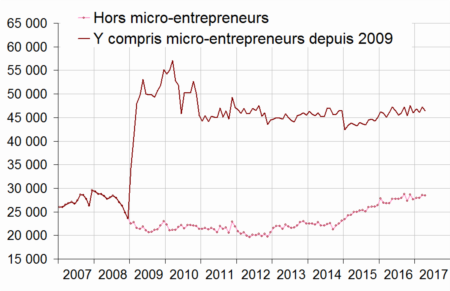

petit accès de faiblesse de la création d’entreprise en avril

Selon l’INSEE, en avril, le nombre total de créations d’entreprises tous types d’entreprises confondus a baissé de 1,7 % après une hausse de 2,3 % en mars, en données corrigées des variations saisonnières et des jours ouvrables). Ceci est principalement dû aux immatriculations de micro-entrepreneurs qui se contractent de 3,6 %) et dans une moindre mesure aux créations d’entreprises classiques (−0,4 %).

Créations d’entreprises (CVS-CJO *)

L’INSEE souligne que comparé à la même période un an plus tôt, le nombre cumulé de créations au cours des trois derniers mois est stable en avril (après +6,2 %, en données brutes). Les immatriculations de micro-entrepreneurs se replient (−4,3 %) tandis que les autres types de créations continuent d’augmenter : les sociétés de 3,2 % et les entreprises individuelles hors micro-entrepreneurs de 2,4 %. La plus forte hausse du nombre de créations est enregistrée dans le secteur des transports et la plus forte baisse dans le commerce.

En données brutes, le nombre cumulé d’entreprises créées au cours des douze derniers mois continue de progresser nettement (+4,6 % après +5,8 % en mars). Cette augmentation est surtout due aux créations d’entreprises individuelles hors micro-entrepreneurs (+7,7 %) et de sociétés (+7,2 %). Les immatriculations de micro-entrepreneurs, quant à elles, augmentent modérément (+0,7 %).

En avril 2017, en données brutes, la part des demandes d’immatriculation de micro-entrepreneurs dans le total des entreprises créées au cours des douze derniers mois est de 39,8 %. Un an auparavant, celle-ci était de 41,3 %.

Tableau0 – Part d

Petite chute du taux d’épargne en 2016 à 13,9 %

Selon les toutes dernières statistiques de l’INSEE, le taux d’épargne des ménages a baissé en 2016 passant de 14,3 à 13,9 % du revenu disponible brut. Cette contraction est liée à la volonté des ménages d’accroître leur consommation au moment où la légère reprise de l’inflation a pesé sur leur pouvoir d’achat. De plus, la restauration de la confiance les conduit à dépenser d’avantage et, notamment, à investir ce qui amène à réduire leur effort d’épargne. La baisse des taux de rendement des produits de taux explique également ce petit tassement.

Net repli de l’inflation en avril

L’INSEE a confirmé que le taux d’inflation n’a été que de 0,1 % en avril après +0,6 % en mars. Corrigé des variations saisonnières, il est stable, comme le mois précédent. Sur un an, les prix à la consommation accélèrent à peine, à +1,2 % après +1,1 % le mois précédent.

Sur le mois, le net ralentissement est dû à celui, saisonnier, des prix des produits manufacturés. Les prix des produits pétroliers et des produits alimentaires baissent encore, mais moins que le mois précédent. En revanche, les prix des services accélèrent un peu du fait d’un net rebond des prix des services de transport.

Les créations d’emploi en léger retrait au 1er trimestre 2017

Selon l’INSEE, au premier trimestre de cette année, l’emploi a enregistré une progression de 0,3 % dans les secteurs marchands non agricoles. Il s’agit du huitième trimestre consécutif de hausse. Néanmoins, elles sont en recul, 49 400 créations d’emploi après 67 300 au cours du trimestre précédent. Sur un an, l’emploi des secteurs principalement marchands s’accroît de nouveau de 1,2 % (soit +198 300). Ce résultat en demi-teinte s’explique par le ralentissement de la croissance constaté au cours du 1er trimestre. Du fait de cette moindre création d’emplois, la diminution du chômage s’est enrayée. Il n’y a pas eu suffisamment d’emplois créés pour compenser l’augmentation de la population active.

L’industrie et la construction continuent à perdre des emplois. Ainsi, l’emploi recule de 0,2 % (soit −4 800) dans l’industrie et de 0,2 % (soit −2 000) dans la construction. Sur un an, l’industrie perd 23 300 emplois et la construction 9 100.

Dans le secteur tertiaire, l’emploi continue d’augmenter solidement : +0,5 % au premier trimestre 2017, soit +56 200, après +0,6 % au quatrième trimestre 2016. Hors intérim, les créations nettes d’emploi accélèrent (+44 200, soit +0,4 %, après +34 500 au quatrième trimestre 2016). Sur un an, l’emploi tertiaire hors intérim augmente de 1,3 %, soit +147 500.Au total, l’emploi marchand hors intérim croît de 0,7 % sur un an (+115 100).

L’emploi intérimaire ralentit au premier trimestre 2017 (+1,8 %, soit +12 000, après +6,6 %). Sur un an, il reste en très nette hausse (+14,2 %, soit + 83 200).

L’évolution contrastée de l’encours de crédits en France

Selon la Banque de France, les encours de crédits à l’habitat aux particuliers ont augmenté de 5,4 % après + 5,1 % en février ce qui constitue leur forte croissance de ces cinq dernières années.

Ce résultat est néanmoins en partie du à une baisse du montant des remboursements. Un léger tassement de la production de crédits nouveaux (32,0 milliards au lieu de 32,6 milliards) est constaté. Au total, après correction des variations saisonnières, on n’observe pas d’accélération de l’activité, qui reste toutefois extrêmement dynamique, en mars.

La baisse des renégociations (dont la part dans les crédits nouveaux chute à 52 % après 60 % en février) s’accompagne d’une hausse de production mensuelle des crédits à l’habitat hors renégociations.

Après une légère remontée en février, le taux d’intérêt moyen des crédits à l’habitat se stabilise à 1,54 %.

Les crédits à la consommation restent très dynamiques (+ 5,6 %, après + 5,9 % en février et + 6,0 % en janvier). Au total, le taux de croissance annuel des crédits aux particuliers augmente (+ 5,6 %, après + 5,3 %).

Pour une nouvelle fiscalité de l’épargne : plus de transparence, plus de rationalité

Dans cette période électorale, France Stratégie qui a remplacé le Centre d’analyse stratégique lui même succession du Commissariat général du Plan et qui a intégré en son sein le Conseil de l’emploi, des revenus et de la cohésion sociale (CERC) vient de publier une note appelant à une refonte de la fiscalité de l’épargne.

France Stratégie souligne que la France ne manque pas d’épargne mais qu’elle a besoin de mieux investir, « pour faire face aux défis écologiques et à la révolution numérique ainsi que pour favoriser une croissance durable et inclusive de son économie ».

L’organisme de réflexion demande une refonte de la fiscalité de l’épargne des ménages. Il rappelle que ces deniers possède 4 500 milliards d’euros, d’actifs financiers soit 3,5 fois leur revenu annuel et 43 % de leur patrimoine total. Il rappelle que « cette épargne finance d’abord les grands groupes, l’État et l’immobilier, et la part dévolue aux investissements de long terme pour l’appareil productif est modeste ». Il mentionne que le coût des incitations fiscales en faveur de l’épargne (dépenses fiscales) s’élève à plus d’une dizaine de milliards d’euros par an. La fiscalité de l’épargne est jugée complexe : les 54 niches fiscales et sociales servent des objectifs multiples qui visent tout à la fois à encourager les Français à se constituer de l’épargne quelle que soit sa destination finale et à orienter l’épargne vers le financement de nombreux acteurs, secteurs d’activité et types d’actifs. Sans surprise, France Stratégie demande un meilleur fléchage de l’épargne vers le financement de long terme de l’économie. Le cercle de réflexion public demande une meilleure transparence dans la chaîne qui mène de l’épargne aux investissements qu’elle finance. ainsi qu’une rationalisation des niches fiscales et sociales actuelles en les mettant au service de quelques objectifs économiques prioritaires pour la nation, comme la transition écologique.

Rebond printanier de la production industrielle française

Après deux premiers mois décevants, la production industrielle française a repris quelques couleurs en mars. La production manufacturière a progressé de +2,5 % après −0,7 % en février. L’ensemble de la production industrielle est en hausse de 2,0 % après −1,7 % en février.

Au premier trimestre 2017, la production diminue légèrement dans l’industrie manufacturière par rapport au trimestre précédent (−0,3 %) et décroît dans l’ensemble de l’industrie (−0,5 %).

Sur cette période, la production recule dans les industries extractives, énergie, eau (−2,0 %), et plonge dans la cokéfaction et raffinage (−13,6 %). Dans une moindre mesure, elle diminue aussi dans les biens d’équipement (−0,7 %), dans les « autres industries » (−0,2 %) et dans les industries agroalimentaires (−0,4 %). En revanche, elle augmente dans les matériels de transport (+0,5 %).

Dans l’industrie manufacturière, la production du premier trimestre 2017 augmente par rapport au même trimestre de 2016 (+0,6 %). Elle augmente également dans l’ensemble de l’industrie (+0,4 %).

Sur cette période, la production s’accroît dans les matériels de transport (+2,7 %), les « autres industries » (+0,5 %) et les biens d’équipement (+1,7 %). En revanche, elle diminue dans les industries agroalimentaires (−1,5 %) et dans les industries extractives, énergie, eau (−0,8 %). Elle décroît fortement dans la cokéfaction et raffinage (−5,3 %).

Indices mensuels de la production industrielle

La pension moyenne des retraités français : 1376 euros par mois

le Ministère des Affaires sociales a publié, le 10 mai 2017, son édition annuelle sur les retraités et les retraites. Ainsi, selon ce rapport, fin 2015, la France comptait 16 millions de retraités dont 1,1 million vivent à l’étranger. Cet effectif est en hausse de 152 000 personnes par rapport à l’année précédente. La progression du nombre de retraités se poursuit mais à un rythme plus faible qu’en 2014 (+199 000). Les nouveaux retraités sont moins nombreux qu’en 2014 du fait de la réforme de 2010 instaurant le report progressif de l’âge minimal de départ à la retraite de 60 à 62 ans.

550 000 retraités perçoivent une des allocations du minimum vieillesse en complément d’une faible pension ou en l’absence de pension. Cette allocation, dont le montant est de 800 euros mensuels pour les personnes seules et de 1 242 euros mensuels pour les couples, leur permet d’atteindre un niveau minimal de ressources. Dans les années 70, le minimum vieillesse était versé à 3 millions de personnes.

La pension moyenne s’établit à 1 376 euros bruts mensuels, tous régimes confondus (salariés du privé, artisans, indépendants, agriculteurs, etc.).

Le montant de la pension continue à progresser surtout grâce aux femmes par effet de noria; les nouvelles générations de retraités femmes ont eu des carrières professionnelles plus longues avec des revenus plus importants. La pension moyenne corrigée de la revalorisation annuelle (0,1 % en octobre 2015) s’accroît de 0,5 % pour les hommes et de 1,1 % pour les femmes.

L’écart de pension entre les femmes et les hommes diminue au fil du temps. La pension de droit direct des femmes est inférieure de 39,2 % en moyenne à celle des hommes en 2015, alors que cet écart était de 45,8 % en 2004. En ajoutant les droits dérivés (pensions de réversion), l’écart se réduit à 25,1 %.

Les taux d’activité des femmes, et donc la constitution d’un droit propre à la retraite, n’ont cessé de progresser depuis l’après-guerre. Ces dernières sont également de plus en plus qualifiées, ce qui favorise un rapprochement progressif de leurs rémunérations avec celles des hommes.

En 2015, l’âge moyen de départ à la retraite est de 61,6 ans. En augmentation continue depuis 2010 (+1,1 an), cet âge moyen correspond à l’âge conjoncturel de départ, un indicateur nouvellement calculé qui neutralise les biais liés à l’effet de structure de la population. Entre les générations 1950 et 1954, la proportion de personnes retraitées à 60 ans a baissé de 36 points (de 64 % à 28 %). Le départ à la retraite ne signifie pas pour autant la sortie définitive de l’emploi : en 2015, 3,5 % des retraités, soit 480 000 personnes, ont cumulé leur retraite avec une activité.

Les suppléments de retraite par capitalisation occupent toujours une place réduite dans la rémunération des retraités. La retraite supplémentaire facultative représente seulement 2 % de l’ensemble des prestations retraite versées.

La population active continuera d’augmenter d’ici 2070 mais de plus en plus doucement

Avec la diminution du taux de fécondité des années 70 à 2000, l’augmentation de la population active ne peut que se réduire d’autant plus que le solde migratoire est de plus en plus faible. L’INSEE vient de publier de nouvelles projections avec comme horizon 2070. Le nombre d’actifs atteindrait 31,1 millions en 2040 puis 32,1 millions en 2070, en hausse de 2,5 millions par rapport à 2015.

Cette projection prend en compte le vieillissement de la population. il intègre une augmentation du taux d’activité des personnes de 15 à 64 ans Du fait de la croissance de la population âgée, il n’y aurait plus que 1,4 actif pour un inactif de 60 ans ou plus en 2070, contre 1,9 en 2015.

Entre 2015 et 2040, la population active augmenterait d’environ 1,5 million de personnes, atteignant 31,1 millions, soit une croissance annuelle moyenne de 62 000 personnes. La population active progresserait ensuite plus modérément jusqu’en 2055, sur un rythme annuel moyen de 22 000 personnes. Puis, un regain de dynamisme établirait la population active à 32,1 millions en 2070, selon une croissance annuelle de 39 000 personnes.

L’augmentation des personnes âgées de 70 ans ou plus sera d’ici 2070 de 8,4 millions. Leur nombre doublerait pour atteindre 26 % de la population en ménages ordinaires (contre 15 % en 2015). Cette progression s’explique par l’amélioration de l’espérance de vie, passée et projetée. De plus, l’empreinte des chocs démographiques passés (seconde guerre mondiale et baby-boom) ayant disparu, les personnes qui seront âgées de 70 ans ou plus en 2070 appartiennent à des générations plus nombreuses que celles âgées de 70 ans ou plus aujourd’hui. Dans ce contexte, la proportion de personnes âgées de 55 ans ou plus dans la population active serait, elle aussi, encore en hausse (16 % de la population active en 2015, puis 23 % en 2070.

près une longue période de baisse, le taux d’activité des personnes âgées de 55 ans ou plus se redresse en France à partir du début des années 2000. Chez les femmes, la participation au marché du travail s’accroît tendanciellement, avec l’augmentation continue de leurs taux d’activité à chaque âge au fil des générations. Cette hausse passée de l’activité peut être en partie reliée à la fermeture progressive de dispositifs facilitant la sortie anticipée du marché du travail, comme les préretraites ou la dispense de recherche d’emploi pour les demandeurs d’emploi âgés. Elle dépend également des différentes réformes des retraites intervenues depuis 2003. Celles de 2003 et 2014 ont des effets potentiellement importants, mais qui ne seront complètement observables que dans la durée. La réforme de 2010-2011 (relèvement de 60 à 62 ans de l’âge d’ouverture des droits et relèvement parallèle de l’annulation de la décote) a eu des effets plus immédiats, de même que l’assouplissement des conditions d’accès au dispositif « carrières longues » de 2012.

Les personnes âgées de 60 à 64 ans sont particulièrement touchées en projection par l’ensemble de ces réformes, en particulier à court terme par le relèvement de l’âge de la retraite (réforme de 2010-2011) et à plus long terme par l’allongement de la durée de cotisation (réforme de 2014. Le taux d’activité des femmes de 60 à 64 ans, qui a retrouvé en 2015 un niveau proche de celui de 1975 (29 %), continuerait d’augmenter jusqu’au début des années 2040, pour se stabiliser un peu au-dessus de 60 %. Le taux d’activité des hommes de 60 à 64 ans progresserait de manière régulière entre 2015 et 2040, de 30 % jusqu’à un niveau proche de 70 %.

Les personnes âgées de 55 à 59 ans sont concernées, pour certaines d’entre elles, par les effets directs des réformes des retraites, mais elles le sont plus largement par un effet horizon, conséquence indirecte de l’augmentation de l’âge de la retraite (réforme de 2010). Le décalage de l’âge de la retraite inciterait les salariés ou leurs employeurs à un maintien prolongé dans leur emploi, en prévision d’un horizon plus éloigné de l’âge de la retraite. Ce phénomène semble avoir déjà fortement joué entre 2010 et 2015 et n’aurait plus d’impact en projection. Sur la période de projection, le taux d’activité des femmes âgées de 55 à 59 ans continuerait de converger vers celui des hommes. In fine, en 2070, le taux d’activité des personnes de cette classe d’âge se situerait autour de 78 %, pour les hommes comme pour les femmes.

Enfin, le taux d’activité des 65-69 ans, bien qu’en hausse depuis les années 2000, reste particulièrement faible en 2015 (autour de 5 % pour les femmes et 7 % pour les hommes). En projection, il augmenterait sous l’effet des réformes des retraites de 2010, puis de 2014. En 2070, il dépasserait 10 % pour les femmes et avoisinerait 20 % pour les hommes.

Les projets d’Emmanuel Macron pour l’épargne et le patrimoine

La taxe de 30 % et les revenus de l’épargne

Emmanuel Macron s’est engagé à instituer un prélèvement libératoire sur les revenus du patrimoine à hauteur de 30 %. Cette réforme soulève de nombreuses interrogations. Ainsi, il conviendra de préciser si ce prélèvement se substitue au barème de l’impôt sur le revenu ou s’il est en option pour les contribuables. Par ailleurs, son introduction amène-t-elle la suppression des abattements divers et variés, d’un certain nombre de niches fiscales ou pas. Son application aux revenus fonciers est également sujette à interrogations. Ce prélèvement ne concernera-t-il que le micro-foncier ou tous les régimes d’imposition. A priori, Emmanuel Macron a indiqué que cette réforme ne s’appliquerait qu’à partir de 2018. En outre, par souci de lisibilité, il devait reporter d’un an l’introduction de la retenue à la source pour l’impôt sur le revenu.

Aujourd’hui, outre les prélèvements sociaux à 15,5%, les intérêts sont taxés selon la tranche du contribuable (sauf pour les 2000 premiers euros de revenus d’intérêt pour lesquels un prélèvement libératoire s’applique. Il est de 22 % soit un total de 37,5 %.

En prenant en compte de la déductibilité partielle de la CSG, la pression fiscale varie de 15,5% pour les foyers non-imposables à 58,21% pour le taux marginal à 45%. Avec un taux unique de 30%, les épargnants seraient donc perdants jusqu’à la tranche à 14%.

Prélèvements sur les intérêts

| Taux d’imposition IR | TMI 0% | TMI 14% | TMI 30% | TMI 41% | TMI 45% |

| Cadre actuel | 15,5% | 28,80% | 43,97% | 54,4% | 58,21% |

| Avec un taux unique de 30% | 30% | 30% | 30% | 30% | 30% |

Dividendes

Les dividendes bénéficient actuellement d’un abattement de 40 % afin d’éviter une double imposition (l’entreprise qui verse le dividende a déjà payé l’impôt sur les sociétés). La pression fiscale varie en fonction du taux marginal d’imposition appliqué au titre de l’IR. Elle passe ainsi de 15,5% à 40,2%.

Prélèvements sur les dividendes

| Taux marginal d’imposition |

0% |

14% | 30% | 41% | 45% |

| Taux applicable avec prélèvements sociaux | 15,5% | 23,18% | 31,97% | 38% | 40,2% |

| Taux réforme Macron | 30 % | 30 % | 30 % | 30 % | 30 % |

Prélèvements sur les dividendes

Les plus-values immobilières

Les plus-values immobilières bénéficient déjà d’une taxation forfaitaire (19% d’impôt et 15,5% de prélèvements, soit 34,5% au total). Un abattement s’applique en fonction de la durée de détention. Emmanuel Macron a indiqué son souhait de ne pas toucher à ce régime.

Les plus-values sur actions

Les plus-values sont taxées au barème de l’impôt sur le revenu (plus 15,5% de prélèvements). Mais, les contribuables bénéficient d’abattements selon la durée de conservation des titres. Qu’en sera–t-il avec le prélèvement libératoire ?

L’assurance-vie

Emmanuel Macron a indiqué durant la campagne qu’il n’y aurait pas de rétroactivité fiscale. La taxation en vigueur pour les versements déjà effectués serait conservée. Le taux de 30 % s’appliquerait donc aux gains réalisés sur les versements réalisés après l’adoption de la loi l’instituant. Cela ne concernera de plus que les titulaires de contrats d’assurance-vie dont l’encours dépasse 150 000 euros.

Il est possible qu’un taux avantageux puisse être conservé pour les investissements en unités de compte (plus risqués) et que la taxe unique de 30% soit en revanche appliquée aux fonds en euros.

Dans ce cas, les placements dans les fonds en euros deviendraient plus taxés qu’aujourd’hui. Rappelons qu’après 8 ans de contrat, les gains sont imposés à 23% au maximum et peuvent même ne supporter que les prélèvements à 15,5% s’ils ne dépassent pas 4.600 euros pour un célibataire et le double pour un couple.

L’ISF

Le patrimoine financier serait exonéré d’ISF ce qui sa proposition amputerait de moitié les recettes de l’ISF (5,2 milliards en 2016).

L’impôt deviendrait avant tout immobilier. La perte de recettes est évaluée à 2 milliards d’euros.

Les épargnants face à la future flat tax

Emmanuel Macron a prévu de modifier le régime fiscal applicable au patrimoine avec comme objectif de faciliter l’orientation de l’épargne vers les entreprises. Cette réforme qui prévoit la mise en place d’une flat tax de 30 % devrait être intégrée au projet de loi de finances pour 2018. Philippe Crevel est intervenu sur ce sujet sur BFM Business le 9 mai 2017.

La hausse de la CSG : les gagnants et les perdants

Emmanuel Macron a prévu d’augmenter la CSG de 1,7 point afin de financer son programme d’allègement des cotisations sociales. Philippe Crevel a été interrogé sur ce sujet par Ecorama.

Les cotisations salariales à l’assurance maladie représentent 0,75% du salaire brut, celles pour l’assurance chômage, 2,4 % de ce même montant. Au total, l’exonération représente 3,15 % sur le salaire mais avec des règles de plafonnement.

Les salariés paieraient davantage de CSG. Celle-ci étant calculée sur 98,25% du salaire brut, une hausse de 1,7 point augmenterait de 1,67% le montant de CSG à régler.

Le gain sur le salaire ne serait donc au mieux que de 1,48% pour un salarié classique.

• Concrètement, un smicard gagne 260 euros 260 euros par an.

• Une personne rémunérée à 3000 euros brut gagne 533 euros

• Une personne rémunérée 5000 euros gagne 888 euros.

Au-delà de 4 fois le plafond de la Sécurité sociale, soit 12.872 euros par mois en 2016, la baisse des cotisations sociales du fait du plafonnement.

La CSG, de son côté, est prélevée sur 100% du salaire au-delà de ce plafond. Du coup, à partir de 12.872 euros par mois l’économie se réduirait… et se transformerait même en perte au-delà d’un certain niveau.

Les retraités ne paient pas de cotisation chômage. De ce fait, ils supporteront la CSG sauf pour ceux qui sont exonérés et ceux qui bénéficient du taux réduit, 3,8 %.

Les épargnants coincés entre la CSG et le taux de 30 % (voir ci-dessous)

Une hausse de 1,7 point entraînerait un surcroît d’imposition équivalent pour la plupart des revenus de placements (intérêts, revenus fonciers, plus-values…). Le taux pourrait ainsi passer de 15,5 à 17,2 %. Néanmoins, cette mesure pourrait être compensée par l’application du prélèvement libératoire à 30 %. Logiquement, les prélèvements sociaux sont intégrés dans le taux de 30 %.

les taux de rémunération des dépôts bancaires toujours en baisse

| mars-16 | jan-17 | févr-17(e) | mars-17 (f) | |

| Taux moyen de rémunération des encours de dépôts bancaires | 0,87 | 0,76 | 0,76 | 0,74 |

| Ménages | 1,07 | 0,99 | 0,98 | 0,97 |

| dont : – dépôts à vue | 0,05 | 0,04 | 0,04 | 0,03 |

| – comptes à terme <= 2 ans (g) | 1,49 | 1,26 | 1,29 | 1,27 |

| – comptes à terme > 2 ans (g) | 2,48 | 2,07 | 2,05 | 2,02 |

| – livrets à taux réglementés (b) | 0,80 | 0,79 | 0,80 | 0,79 |

| dont : livret A | 0,75 | 0,75 | 0,75 | 0,75 |

| – livrets ordinaires | 0,53 | 0,32 | 0,33 | 0,31 |

| – plan d’épargne-logement | 2,78 | 2,73 | 2,73 | 2,73 |

| SNF | 0,61 | 0,44 | 0,43 | 0,41 |

| dont : – dépôts à vue | 0,18 | 0,12 | 0,12 | 0,12 |

| – comptes à terme <= 2 ans (g) | 0,74 | 0,46 | 0,47 | 0,43 |

| – comptes à terme > 2 ans (g) | 2,09 | 1,83 | 1,79 | 1,77 |

| Pour mémoire : | ||||

| Taux de soumission minimal aux appels d’offres Eurosystème | 0,00 | 0,00 | 0,00 | 0,00 |

| Euribor 3 mois (c) | -0,23 | -0,33 | -0,33 | -0,33 |

| Rendement du TEC 5 ans (c), (d) | -0,17 | -0,13 | 0,01 | 0,07 |

b. Les livrets à taux réglementés comprennent les livrets A, livrets bleu, livrets de développement durable, comptes épargne-logement, livrets jeunes et livrets d’épargne populaire.

c. Moyenne mensuelle.

d. Taux de l’Échéance Constante 5 ans. Source : Comité de Normalisation Obligataire.

e. Données révisées.

f. Données provisoires.

g. Y compris les bons de caisse, autres comptes d’épargne à régime spécial, plans d’épargne populaire et emprunts subordonnés.

Croissance stable en Europe au 1er trimestre

Les niveaux élevés des indices de confiance n’ont pas conduit à une accélération de la croissance sur les trois premiers mois de l’année. Néanmoins, la croissance européenne reste à quelques encablures des 2 % annuel.

Au cours du premier trimestre 2017, le PIB corrigé des variations saisonnières a, en effet, augmenté de 0,5% dans la zone euro et de 0,4 % dans l’Union européenne par rapport au trimestre précédent, selon Eurostat, l’office statistique de l’Union européenne. Au cours du quatrième trimestre 2016, le PIB avait progressé de 0,5 % dans la zone euro et de 0,6 % dans l’Union.

En comparaison avec le même trimestre de l’année précédente, le PIB corrigé des variations saisonnières a enregistré une hausse de 1,7% dans la zone euro et de 1,9% dans l’Union au premier trimestre 2017, après +1,8% et +1,9% au quatrième trimestre 2016.

La France avec son taux de croissance de 0,3 % est donc en-deçà de la moyenne européenne.

La croissance a patiné au 1er trimestre 2017 en France

Le PIB n’a augmenté, en France, que de 0,3 % au premier trimestre 2017 faisant suite à une hausse de 0,5 % au dernier trimestre de l’année dernière. Plusieurs facteurs ont contribué à ce résultat décevant. La consommation a été en recul quand la production industrielle a nettement marqué le pas. Le solde extérieur a, de son côté, pesé lourdement sur la croissance française en raison de la contraction des exportations et de la vive augmentation des importations. Heureusement, l’investissement a en partie compensé l’impact du commerce extérieur.

+43 700 demandeurs d’emploi en mars

Fin mars 2017, en France métropolitaine, parmi les personnes inscrites à Pôle emploi et tenues de rechercher un emploi (catégories A, B, C), 3 508 100 sont sans emploi (catégorie A) et 1 995 700 exercent une activité réduite (catégories B, C), soit au total 5 503 800 personnes.

En France métropolitaine, le nombre de demandeurs d’emploi en catégorie A a progressé de 43 700 soit une hausse de 1,3 %. Sur le premier trimestre de2017, la progression est de 1,2 % (+41 000). Sur un an, néanmoins, ce nombre recule de 0,9 % .

En France (y compris Drom), le nombre de demandeurs d’emploi s’élève à 3 765 300 pour la catégorie A. Sur trois mois, il augmente de 1,1 % (+1,2 % sur un mois et –0,9 % sur un an). Pour les catégories A, B, C, ce nombre s’établit à 5 805 200.

La confiance des ménages stable en avril

Au mois d’avril, selon l’INSEE, la confiance des ménages dans la situation économique est stable : l’indicateur qui la synthétise se maintient à 100, sa moyenne de longue période, pour le quatrième mois consécutif.

- Source : Insee

En avril, l’opinion des ménages sur leur situation financière future est quasi stable, comme celle sur leur situation financière passée. En avril, la proportion de ménages estimant qu’il est opportun de faire des achats importants augmente de 3 points et retrouve son niveau de janvier 2017. En avril, l’opinion des ménages sur leur capacité d’épargne (actuelle et future) est quasi stable : les deux soldes gagnent 1 point. Ils se maintiennent ainsi au-dessus de leur moyenne de long terme. La part de ménages estimant qu’il est opportun d’épargner est inchangée par rapport au mois dernier ; le solde demeure bien inférieur à son niveau moyen de longue période.

Soldes d’opinion sur la situation financière personnelle et le niveau de vie en France

En avril, le solde d’opinion des ménages sur le niveau de vie passé en France perd 2 points et s’éloigne de sa moyenne de long terme. Le solde d’opinion sur le niveau de vie futur en France est quant à lui quasi stable (+1 point). Il se situe à son plus haut niveau depuis octobre 2007, légèrement au-dessus de sa moyenne de long terme.

Les craintes des ménages concernant le chômage diminuent en avril (−4 points) et atteignent leur plus bas niveau depuis juin 2008. Le solde correspondant, nettement au-dessous de sa moyenne de long terme depuis six mois, continue de s’en éloigner.

En avril, les ménages sont moins nombreux à anticiper que les prix augmenteront au cours des douze prochains mois : le solde correspondant perd 2 points tout en restant supérieur à sa moyenne de long terme.

Les ménages sont également moins nombreux à estimer que les prix ont augmenté au cours des douze derniers mois : le solde diminue de 3 points. Il demeure inférieur à sa moyenne de longue période depuis février 2014.

Opinion des ménages sur le chômage

Opinion des ménages sur les prix

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com