Demandeurs d’emploi au mois de juillet, toujours une évolution en tôle ondulée

Si le taux de chômage est en baisse constante depuis plusieurs mois, il en est tout différent en ce qui concerne le nombre de demandeurs d’emploi. La réduction du nombre de contrats aidés et la fin du programme de formation des chômeurs lancé par le précédent gouvernement expliquent cette évolution contrastée. Par ailleurs, en période de reprise économique, des personnes qui s’étaient retirées ces dernières années, du marché du travail ont tendance à y revenir grossissant le flot de demandeurs d’emploi. Par ailleurs, au mois de juillet, de nombreux CDD et missions d’intérim avant les vacances d’août, ne sont pas renouvelés. Enfin, ce mois enregistre également l’arrivée des jeunes en fin d’études. Dans ces conditions, il n’est pas complètement surprenant que le nombre de demandeurs d’emploi en catégorie A augmente, en Fiance métropolitaine, de 34 900 au mois de juillet 2017 (+1 %). Sur trois mois, la progression est de 1,3 %. Sur un an, la baisse enregistrée jusqu’au mois de juin dernier laisse la place à une augmentation de 0,1 %. Ainsi, au 31 juillet dernier, la France métropolitaine comptait 3 518 100 demandeurs ‘emploi en catégorie A et 5 621 400 demandeurs toutes catégories confondues Pour ces derniers, la hausse es de 1,1 % sur un mois et de 1,6 % sur les trois derniers mois. Elle atteint 3,1 % sur un an.

En France (y compris Drom), le nombre de demandeurs d’emploi s’élève à 3 775 200 pour la catégorie A. Sur trois mois, il augmente de 1,3 % (+1,0 % sur un mois et +0,1 % sur un an). Pour les catégories A, B, C, ce nombre s’établit à 5 926 100. Sur trois mois, il augmente de 1,5 % (+1,0 % sur un mois et +3,0 % sur un an).

L’augmentation du nombre de demandeurs d’emploi, au mois de juillet, est imputable aux jeunes (+2,8 % au mois de juillet – France métropolitaine) quand les plus de 50 ans n’enregistrent qu’une hausse du nombre d’inscrits à Pôle Emploi de 0,3 %. Cette évolution qui est constatée depuis trois mois est liée à la diminution des contrats aidés. Sur un an, le nombre de demandeurs d’emploi de moins de 25 ans diminue, en revanche de 3,6 % quand celui des plus de 50 ans augmente de 3,4 %.

Le climat des affaires au plus haut

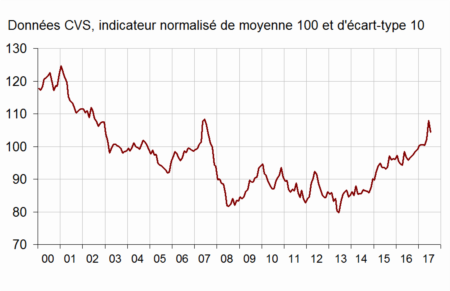

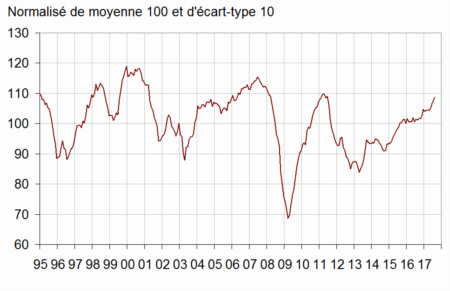

Selon l’INSEE, au mois d’août, le climat des affaires a progressé d’un point et atteint son plus haut niveau depuis avril 2011. il s’établit à 109 et est donc nettement au-dessus de sa moyenne de longue période. Il a progressé de 5 points depuis le début de l’année. CEn août, l’indicateur de climat a augmenté de deux points dans les services, de trois points dans l’industrie, pour atteindre son plus haut niveau depuis décembre 2007. En revanche, il perd quatre points dans le commerce de détail, tout en restant encore nettement au-dessus de sa moyenne de long terme. Il se replie légèrement dans le bâtiment.

Comme en juillet, le climat de l’emploi se dégrade légèrement en août 2017, essentiellement du fait des services hors intérim et malgré l’amélioration des soldes d’opinion sur l’emploi prévu dans le commerce de détail et l’industrie. L’indicateur qui le synthétise se replie de deux points, à 105. Il retrouve ainsi son niveau de février 2017, qui reste toutefois nettement supérieur à sa moyenne.

Indicateur de climat des affaires France

L’indicateur de retournement pour l’ensemble de l’économie demeure dans la zone indiquant un climat conjoncturel favorable.

Livret A : un succès qui ne se dément pas

Malgré son faible taux de rendement, les ménages continuent à mettre de l’argent sur leur Livret A. Sur le seul mois de juillet, la collecte a été positive de 1,10 milliard d’euros portant le solde, sur les 7 premiers mois de l’année, à 10,58 milliards d’euros, soit dix fois plus que sur la même période de 2016 (collecte de 970 millions d’euros). L’encours total du Livret A s’élevait à la fin du mois de juillet à plus de 270 milliards d’euros ce qui constitue un nouveau record. Avec le Livret de Développement Durable et Solidaire, la collecte atteint 1,36 milliard d’euros et l’encours 373,5 milliards d’euros.

Le Livret A, avec un taux d’inflation à 0,7 % au mois de juillet, a un rendement réel de 0,05 %. Le refus du Gouvernement d’appliquer la formule qui aurait dû conduire à un relèvement du taux à 1 % n’a pas eu d’effet sur le comportement des épargnants. Compte tenu des coûts de collecte et de gestion, le Livret A comme le LDDS sont des produits coûteux tant pour la Caisse des Dépôts et Consignation que pour les banques. Les taux sur les marchés monétaires restent négatifs et le taux de l’OAT à 10 ans était en fin de semaine dernière de 0,700 % soit un taux inférieur à celui du Livret A (0,75 %).

Les ménages français continuent à privilégier la liquidité et la sécurité. Cette appétence retrouvée pour le Livret A traduit la volonté des Français de conserver un fort volant d’épargne de précaution. Elle est également la conséquence de la baisse des rendements d’un certain nombre de placements (livrets d’épargne ordinaire rémunéré en moyenne à 0,3 %, les fonds euros d’assurance-vie).

Les annonces du Président de la République, Emmanuel Macron et du Premier Ministre, Edouard Philippe, au sujet d’une réforme de la fiscalité de l’épargne, incite les épargnants à l’attentisme. A défaut d’avoir une vision précise de la taxe forfaitaire de 30 %, les ménages optent pour le Livret A qui bénéficie d’un régime total d’exonération. Il convient de souligner que les dépôts à vue des ménages atteignent également des niveaux record, près de 410 milliards d’euros à la fin du mois de juin.

Le succès du Livret A ne se dément donc pas. La collecte devrait rester positive dans les prochains mois. Les ménages sont toujours réticents à placer une partie de leur épargne sur les produits dits risqués comme « actions » comme en témoignent les médiocres résultats du PEA et du PEA PME.

Au deuxième trimestre 2017, en France métropolitaine, le taux de chômage s’est abaissé à 9,5 % en recul de 0,1 point par rapport au 1er trimestre 2016. Le taux d’emploi et le taux d’activité augmentent de 0,5 point. Cette amélioration est imputable à l’augmentation des créations d’emploi générée par le surcroît de croissance. Au cours du 2e trimestre 2017, le nombre de créations dans le secteur marchand a atteint 91 700 en net après 57 700 au 1er trimestre. Sur un an, l’emploi salarié privé s »est accru de 291 900.

En France métropolitaine, le nombre de chômeurs diminue de 20 000, à 2,7 millions de personnes ; le taux de chômage baisse ainsi de 0,1 point par rapport au premier trimestre 2017, à 9,2 % de la population active. Il diminue pour les personnes âgées de 25 à 49 ans et celles de 50 ans ou plus, mais augmente pour les jeunes. Sur un an, le taux de chômage baisse de 0,5 point.

Parmi les chômeurs, 1,2 million déclarent rechercher un emploi depuis au moins un an. Au deuxième trimestre 2017, le taux de chômage de longue durée s’établit à 4,0 % de la population active. Il diminue de 0,1 point par rapport au trimestre précédent et de 0,3 point sur un an.

Taux de chômage au sens du BIT

Estimation à +/- 0,3 point près du niveau du taux de chômage et de son évolution d’un trimestre à l’autre

Champ : population des ménages, personnes de 15 ans ou plus

Source : Insee, enquête Emploi

Taux de chômage BIT en France métropolitaine

Données CVS, en moyenne trimestrielle

Taux de chômage BIT en France métropolitaine

En % de la population active

Variation en points sur un

Milliers

2017T1

2017T2 (p)

trimestre

an

2017T2 (p)

Personnes au chômage

9,3

9,2

–0,1

–0,5

2 651

15-24 ans

21,8

22,7

0,9

–1,1

616

25-49 ans

8,7

8,4

–0,3

–0,6

1 499

50 ans ou plus

6,6

6,3

–0,3

–0,3

536

Hommes

9,2

9,2

0,0

–0,8

1 391

15-24 ans

22,4

23,4

1,0

–0,9

349

25-49 ans

8,3

8,2

–0,1

–0,9

763

50 ans ou plus

6,6

6,5

–0,1

–0,4

280

Femmes

9,4

9,0

–0,4

–0,4

1 260

15-24 ans

21,0

21,8

0,8

–1,5

268

25-49 ans

9,1

8,7

–0,4

–0,2

736

50 ans ou plus

6,6

6,1

–0,5

–0,1

257

Personnes au chômage de longue durée

4,1

4,0

–0,1

–0,3

1 167

En France métropolitaine, parmi les personnes inactives au sens du BIT, 1,5 million souhaitent un emploi sans être comptées comme chômeurs au sens du BIT : elles constituent le halo autour du chômage. Leur nombre diminue de 22 000 entre le premier et le deuxième trimestre 2017 et est quasi stable sur un an (+ 2 000).

Personnes dans le halo autour du chômage

Au deuxième trimestre 2017, le taux d’emploi des 15-64 ans augmente de 0,5 point et s’établit à 65,3 %, sa valeur la plus élevée depuis 1980. La hausse concerne toutes les tranches d’âge, elle est toutefois plus forte pour les personnes de 50 à 64 ans. Sur un an, le taux d’emploi augmente de 0,7 point.

Le taux d’emploi en équivalent temps plein atteint 60,4 % au deuxième trimestre 2017. Il s’accroît de 0,4 point sur un trimestre, et de 0,5 point sur un an.

Le taux d’emploi à temps complet s’établit à 53,3 % au deuxième trimestre 2017. Il augmente de 0,3 point par rapport à début 2017, et de 0,5 point sur un an. Le taux d’emploi à temps partiel atteint 12,0 %. Il s’accroît de 0,2 point sur un trimestre et sur un an.

Le taux d’emploi en contrat à durée indéterminée (CDI) des 15-64 ans atteint 48,9 % au deuxième trimestre 2017. Il augmente de 0,3 point par rapport au trimestre précédent, et de 0,1 point sur un an. Le taux d’emploi en contrat à durée déterminée (CDD) ou en intérim est stable à 7,8 %. Il augmente de 0,4 point sur un an.

Taux d’emploi en CDI et en CDD ou intérim des 15-64 ans

Champ : France métropolitaine, population des ménages, personnes de 15 à 64 ans

Source : Insee, enquête Emploi

Au deuxième trimestre 2017, 6,1 % des personnes en emploi sont en situation de sous-emploi, une part stable par rapport au trimestre précédent et en baisse de 0,6 point comparée à un an auparavant. Le sous-emploi concerne principalement des personnes à temps partiel qui souhaitent travailler davantage. Le chômage partiel représente quant à lui 0,3 % des personnes en emploi.

Le taux d’activité des 15-64 ans s’établit à 72,0 % au deuxième trimestre 2017, son niveau le plus élevé depuis 1975. Il augmente de 0,5 point par rapport au trimestre précédent et de 0,4 point sur un a

Inflation : -0,3 % en juillet, +0,7 % en un an

Au mois de juillet, l’indice des prix à la consommation (IPC) a reculé de 0,3 % après une stabilité en juin. Corrigé des variations saisonnières, il reste inchangé pour le deuxième mois consécutif. Sur un an, les prix à la consommation croissent au même rythme qu’en juin (+0,7 %). Après avoir connu une accélération à la fin de l’année dernière en raison de la hausse du prix du pétrole, le taux d’inflation se stabilise en-dessous de 1 %.

Sur le mois, la baisse des prix provient d’un repli marqué des prix des produits manufacturés dû aux soldes d’été et d’un nouveau recul des prix de l’énergie. En revanche, les prix des services accélèrent nettement du fait de la hausse des prix des transports aériens et des services d’hébergement pendant les vacances d’été. Les prix des produits alimentaires se redressent un peu après un repli le mois précédent.

Les prix des produits manufacturés baissent de manière saisonnière en juillet (−2,9 % comme en juillet 2016 ; −0,4 % sur un an) en raison des soldes d’été qui concernent avant tout l’habillement et les chaussures (−14,8 % contre −14,2 % en juillet 2016 ; +0,9 % sur un an). Dans une moindre mesure, les prix d’autres types de produits diminuent aussi avec les soldes, tels les articles de voyages (−5,0 % ; +0,8 % sur un an), les articles de ménage en textile (−2,9 % ; −0,1 % sur un an), les meubles et les articles d’ameublement (–2,5 % ; +0,3 % sur un an), les appareils ménagers (−1,3 % ; −2,3 % sur un an) et le matériel audiovisuel, photographique et de traitement de l’information (–1,0 % ; −2,3 % sur un an). En outre, les prix des produits de santé continuent de baisser légèrement (−0,1 % ; −2,0 % sur un an). Cependant, les prix des voitures neuves s’élèvent un peu (+0,2 %) en raison notamment de changements tarifaires chez certains constructeurs.

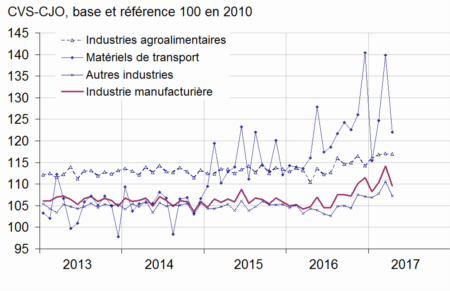

Production industrielle en recul en juin mais en forte hausse sur un an

Au mois de juin, la production industrielle française s’est contractée de 1,1 % après avoir connu un très bon mois de mai (+1,9 %). Pour la l’industrie manufacturière, la baisse est de 0,9 % faisant suite à une progression de 2,0 % en mai..

Au deuxième trimestre 2017, selon l’INSEE la production augmente nettement dans l’industrie manufacturière (+1,3 %), ainsi que dans l’ensemble de l’industrie (+1,2 %).

Sur cette période, la production progresse dans l’ensemble des branches. Elle augmente nettement dans les « autres industries » (+1,3 %) et les biens d’équipement (+2,5 %), et plus modérément dans les industries agroalimentaires (+0,6 %). Elle rebondit dans la cokéfaction et raffinage (+9,6 %). Enfin, elle croît légèrement dans les matériels de transport (+0,4 %) et les industries extractives, énergie, eau (+0,3 %).

Dans l’industrie manufacturière, la production du deuxième trimestre augmente nettement par rapport au même trimestre de 2016 (+2,4 %), de même que dans l’ensemble de l’industrie (+1,9 %).

Sur cette période, la production croît dans la plupart des branches, telles les « autres industries » (+2,0 %), les biens d’équipement (+4,9 %), les industries agroalimentaires (+1,5 %) et les matériels de transport (+1,3 %). Elle augmente fortement dans la cokéfaction et raffinage (+18,2 %). Cependant, elle décroît dans les industries extractives, énergie, eau (−1,2 %).

Le financement par le marché et par prêts bancaires des entreprises est toujours dynamique

Les entreprises non financières recourent toujours amplement aux marchés pour se financer. La hausse a été, en juin, de 9,8 % sur un an pour ce type de financement certes, elle est en légère décélération car elle était de 10,1% en mai 2017. Le financement par crédit bancaire décélère également, de 4,2 % sur un an en mai à 4 % en juin, confirmant ainsi le mouvement amorcé le mois précédent. Au total, la croissance du financement des sociétés non financières s’établit sur un an à 6,2 % en juin, après avoir atteint un point haut en mars (+7,5 %).

Le coût moyen des financements nouveaux évolue peu en juin, avec une baisse du coût moyen des crédits bancaires de 3 points de base, à 1,49%, et une hausse de celui du financement de marché de 12 points de base, à 0,88 %.

Financement des sociétés non financières

(Encours et flux non cvs en milliards d’euros, taux de croissance et taux d’intérêt en %)

Encours

Flux annuel net

Taux de croissance annuel

Coût des financements nouveaux

(moyenne mensuelle)

juin-2017

juin-2017

mai-2017

juin-2017

mai-2017

juin-2017

Financement des SNF

1 544

91

6,5

6,2

1,22

1,25

– dont crédits bancaires

933

36

4,2

4,0

1,52

1,49

– dont financement de marché

611

55

10,1

9,8

0,76

0,88

en euros

486

48

11,0

10,8

en devises

125

8

7,2

6,3

Le taux des livrets bancaires restent stable à 0,30 % au mois de juin

Selon la Banque de France, le taux moyen de rémunération des dépôts bancaires est passé de 0,72 à 0,71 % de mai à juin 2017. Les taux d’intérêt servi sur les dépôts des sociétés non financières se sont élevés en moyenne à 0,37 % contre 0,38 %),. Ceux des ménages restent stables à 0,95 %. Comme le mois précédent, les mouvements les plus notables s’observent sur les comptes à terme, dont la rémunération diminue de 3 ou 4 points de base selon les échéances pour les ménages et de 4 points de base sur les seuls dépôts à terme supérieur à 2 ans pour les entreprises.

Le taux des livrets bancaires fiscalisés est resté stable à 0,30 % au mois de juin.

Taux moyens de rémunération des encours de dépôts bancaires, en % et CVS (a)

juin-2016

avr- 2017

mai-2017 (e)

juin-2017 (f)

Taux moyen de rémunération des encours de dépôts bancaires

0,83

0,72

0,72

0,71

Ménages

1,04

0,96

0,95

0,95

dont : – dépôts à vue

0,04

0,04

0,03

0,03

– comptes à terme <= 2 ans (g)

1,40

1,21

1,18

1,14

– comptes à terme > 2 ans (g)

2,40

1,96

1,91

1,88

– livrets à taux réglementés (b)

0,80

0,79

0,79

0,79

dont : livret A

0,75

0,75

0,75

0,75

– livrets ordinaires

0,46

0,31

0,30

0,30

– plan d’épargne-logement

2,76

2,73

2,72

2,72

SNF

0,56

0,39

0,38

0,37

dont : – dépôts à vue

0,16

0,12

0,11

0,12

– comptes à terme <= 2 ans (g)

0,68

0,40

0,38

0,38

– comptes à terme > 2 ans (g)

2,03

1,74

1,71

1,67

Pour mémoire :

Taux de soumission minimal aux appels d’offres Eurosystème

0,00

0,00

0,00

0,00

Euribor 3 mois (c)

-0,27

-0,33

-0,33

-0,33

Rendement du TEC 5 ans (c), (d)

-0,22

-0,01

-0,11

-0,19

Le PIB de la zone euro a augmenté de 0,6 % au 2e trimestre 2017

Au cours du deuxième trimestre 2017, le PIB corrigé des variations saisonnières a augmenté de 0,6% tant dans la zone euro et pour l’ensemble de l’Union européenne par rapport au trimestre précédent, selon l’estimation publiée par Eurostat.

Au cours du premier trimestre 2017, le PIB avait progressé de 0,5% dans les deux zones. En comparaison avec le même trimestre de l’année précédente, le PIB corrigé des variations saisonnières a enregistré une hausse de 2,1% dans la zone euro et de 2,2% dans l’UE28 au deuxième trimestre 2017, après +1,9% et +2,1% au premier trimestre 2017.

La France avec un taux de croissance de 0,5 % reste en-dessous de la moyenne européenne.

L’économie française maintient le cap

Au deuxième trimestre 2017, le produit intérieur brut (PIB) a augmenté de 0,5 % en volume selon l’INSEE. C’est la troisième hausse trimestrielle consécutive. Cette croissance s’est construite autour de la consommation mais aussi, une fois n’est pas coutume grâce aux exportations. L(‘acquis de croissance pour l’année est de 1,4 % permettant au Gouvernement d’être serein sur l’atteinte du l’objectif qui avait été fixé pour l’ensemble de l’année, 1,5 %.

Les dépenses de consommation des ménages se sont accélérées avec un taux de +0,3 % après +0,1 %. En revanche, mais cela était attendu avec la fin de la disposition d’amortissement dérogatoire, la formation brute de capital fixe (FBCF) n’a augmenté que de +0,5 % après +1,4 %

Les exportations rebondissent (+3,1 % après −0,7 %) tandis que les importations ralentissent nettement (+0,2 % après +1,2 %). Au total, le solde extérieur contribue positivement à la croissance du PIB : +0,8 point après −0,6 point au trimestre précédent. À l’inverse, les variations de stocks y contribuent négativement (−0,6 point après +0,7 point).

La production totale de biens et services accélère un peu au deuxième trimestre 2017 (+0,8 % après +0,6 %). Elle augmente à nouveau dans les biens (+1,0 % après 0,0 %) tandis qu’elle est à peine moins dynamique qu’au trimestre précédent dans les services (+0,7 % après +0,8 %).

La production manufacturière a enregistré une hausse de +0,9 % après une stagnation au cours du 1er trimestre, principalement du fait du rebond dans la cokéfaction-raffinage. La production de gaz et d’électricité progresse à nouveau. Dans la construction, la production accélère (+1,0 % après +0,6 %). À l’inverse, elle ralentit très légèrement dans les services marchands (+0,8 % après +0,9 %).

La consommation des ménages a augmenté au cours du 2e trimestre de 0,3 % après +0,1 %. Les dépenses en biens ont progressé de +0,4 % après −0,4 % mais les dépenses en services n’ont connu une progression que de +0,2 % après +0,6 %.

La consommation d’énergie se redresse (+0,5 % après −3,2 %). Les achats de biens fabriqués accélèrent légèrement (+0,2 % après +0,1 %), de même que la consommation alimentaire (+0,6 % après +0,4 %). Dans les services, le ralentissement de la consommation provient notamment de l’hébergement-restauration.

Au mois de juin, les dépenses de consommation des ménages en biens ont connu accès de faiblesse avec une contraction de 0,8 % en volume après deux mois consécutifs de hausse. Les achats de biens fabriqués se contractent (−1,0 % après +1,2 %). Sur l’ensemble du trimestre, ils augmentent très légèrement (+0,2 %) : le recul des dépenses en textile-habillement atténue le rebond des achats de véhicules et le dynamisme des achats de biens d’équipement du logement.

Au deuxième trimestre 2017, l’investissement a donc fléchi avec une petite progression de 0,5 % après +1,4 %. C’est la décélération de l’investissement des entreprises qui est responsable de repli relatif. Il n’augmente que de 0,5 % (après +2,1 %) quand celui des ménages reste dynamique (+1,0 % après +1,2 %).

Preuve de la bonne santé du bâtiment, l’investissement en construction accélère légèrement (+0,8 % après +0,6 %), L’investissement en biens manufacturés se replie nettement (−0,8 % après +2,0 %), surtout du fait d’un recul en biens d’équipement et, dans une moindre mesure, d’une baisse accentuée en matériels de transport. La FBCF en services marchands ralentit de façon notable (+1,0 % après +2,0 %) en raison notamment d’un repli en services aux entreprises. Ces contractions sont la conséquence de la fin du régime de surmaortissement, les entreprises ayant anticipé leurs dépenses d’investissement afin d’en bénéficier. Pour avoir une idée plus précise de la bonne tenue de l’investissement, il faudra attendre les résultats du dernier trimestre.

L’économie française devrait continuer, au cours du second semestre à croître selon le même rythme permettant de se rapprocher de la barre des 2 % de croissance, jamais atteinte depuis 2010. La consolidation de la croissance devrait se traduire par une amélioration sensible de l’emploi d’ici la fin de l’année. Par ailleurs, ce surcroît d’activité devrait faciliter le respect des 3 % de déficit public.

Le rapport 2016 de l’Observatoire de l’épargne réglementée est publié

La Banque de France a publié le rapport annuel de l’Observatoire de l’épargne réglementée. Ce rapport souligne que l’épargne réglementée connaît une forte croissance malgré des taux historiquement bas. La hausse a été de 2,7% en 2016 portant l’encours à 700 milliards d’euros . Le Gouverneur de la Banque de France a fait remarquer lors de la présentation de ce rapport que le taux de rémunération moyen des dépôts bancaires s’établit en France à 1% et est très supérieur à celui observé dans les autres grands pays européens.La rémunération moyenne est ainsi de 1% en France, contre 0,47 % en Italie, 0,28 % en Allemagne, 0,14 % en Espagne.

Cette croissance de l’épargne réglementée s’est confirmée au cours du 1er semestre 2017 avec une croissance de 3,2% en rythme annuel à fin mai. Cette évolution repose sur le regain de forme du livret A, qui a connu une augmentation de 7,1 milliards d’euros au premier semestre. Les dépôts à vue ont augmenté de 18,9 milliards d’euros de janvier à fin mai, l’assurance-vie en fonds euros enregistre, de son côté, une décollecte nette de 7 milliards d’euros et les contrats en unités de compte une collecte nette de 8,7 milliards d’euros.

Le rapport met en avant le taux de rémunération très élevé du Plan d’Epargne Logement. Sa rémunération moyenne est de 2,72% à fin mai 2017) soit beaucoup plus que celle de la dette souveraine (0,73 % à la même date pour l’OAT 10 ans).

Le rapport souligne que l’’épargne des ménages reste majoritairement orientée vers des produits de taux et non de fonds propres, plus des deux-tiers étant investis en instruments de taux et assimilés, contre moins de la moitié aux États-Unis. La détention directe d’actions par les ménages français est passée en une décennie (2006 à 2016) de 26 % à 22 % de l’ensemble de leurs avoirs.

En ce qui concerne les fonds en déshérence, la mise en œuvre de la loi Eckert a permis de transférer à la Caisse des Dépôts 1,9 milliard d’euros en 2016, dont un peu plus de 1 milliard concerne des livrets A, livrets de développement durable (LDD) ou livrets d’épargne populaire (LEP). 5,5 millions de comptes bancaires, dont 4,8 millions de livrets ont été ainsi transférés.

Trou d’air pour la confiance des ménages

Après plusieurs mois de forte hausse, la confiance des ménages dans la situation économique mesurée par l’INSEE chute de 4 points au mois de juillet après avoir gagné 8 points les deux mois précédents. Il demeure néanmoins au-dessus de sa moyenne de longue période (100). La hausse de ces derniers mois était imputable aux résultats de l’élection présidentielle. La baisse traduit une correction, un retour à la normale. En outre, les premières annonces fiscales et budgétaires du nouveau Gouvernement ont pu désarçonner les ménages.

Indicateur synthétique de confiance des ménages

En juillet, l’opinion des ménages sur leur situation financière passée s’altère : le solde correspondant perd 3 points (après +5 points en juin). Il reste au-dessus de sa moyenne de longue période. L’opinion des ménages sur leur situation financière future se dégrade également avec une perte de 6 points (après +2 points en juin) et retombe au-dessous de sa moyenne de long terme.

La proportion de ménages estimant qu’il est opportun de faire des achats importants est stable en juillet, après une forte hausse en juin (+11 points). Le solde se situe bien au-dessus de sa moyenne de longue période.

En juillet, le solde d’opinion des ménages sur leur capacité d’épargne actuelle perd 2 points. Celui sur leur capacité d’épargne future perd 4 points. Ces deux soldes retrouvent leur niveau de mars 2017. Ils restent au-dessus de leur moyenne de long terme.

La part de ménages estimant qu’il est opportun d’épargner est en légère hausse (+2 points). Le solde correspondant est à un plus haut depuis avril 2015, mais demeure nettement inférieur à sa moyenne de longue période.

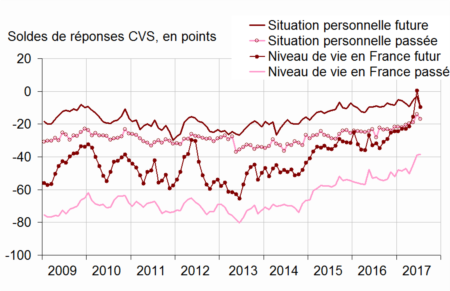

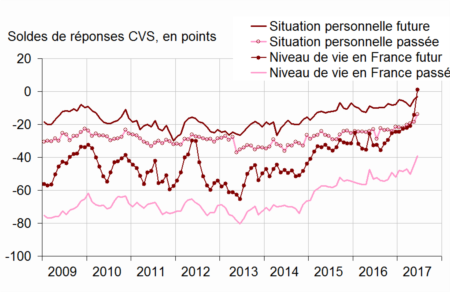

Soldes d’opinion sur la situation financière personnelle et le niveau de vie en France

En juillet 2017, le solde d’opinion des ménages sur le niveau de vie futur en France se replie fortement (−11 points), après une vive hausse en mai et juin (+22 points en cumulé). Le solde d’opinion des ménages sur le niveau de vie passé en France est inchangé, après avoir gagné 6 points en juin. Il reste à son plus haut niveau depuis février 2003. Les deux soldes se maintiennent au-dessus de leur moyenne de longue période.

Les craintes des ménages au sujet du chômage s’accroissent un peu en juillet : le solde correspondant augmente de 2 points après trois mois de baisse. Cependant, il demeure bien au-dessous de sa moyenne de long terme.

En juillet, les ménages sont plus nombreux à estimer que les prix augmenteront au cours des douze prochains mois : le solde correspondant se redresse de 9 points, et repasse au-dessus de sa moyenne de longue période.

Les ménages sont aussi nombreux qu’en juin à estimer que les prix ont augmenté au cours des douze derniers mois : le solde correspondant est stable, bien en deçà de son niveau moyen de long terme.

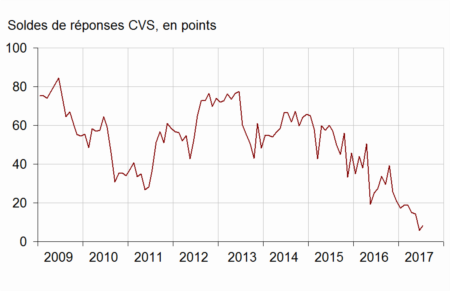

Opinion des ménages sur le chômage

Un semestre en dent de scie pour les demandeurs d’emploi

Selon les statistiques publiées ce mardi par le ministère du Travail, le nombre de demandeurs d’emploi de catégorie A a diminué de 10 900 en juin en France métropolitaine pour revenir à 3.483.200, soit une contraction de 0,3 %. Sur les trois derniers mois, une diminution de 0,7 % est enregistrée. Sur un an, le nombre de demandeurs d’emploi de catégorie A baisse de 1 %. Mais sur l’ensemble du premier semestre, c’est une hausse qui est constatée.

Toutes catégories confondues, le nombre de demandeurs d’emploi reste stable sur un mois (+ 1800) mais augmente sur trois mois de 1,1 % (+58 800). Sur un an, la hausse est plus sensible, + 2,2 %. Au total, la France métropolitaine compte 5 562 600 inscrits à Pôle Emploi.

En France (y compris Drom), le nombre de demandeurs d’emploi s’élève à 3 739 000 pour la catégorie A. Sur trois mois, il diminue de 0,7 % (–0,3 % sur un mois et –1,0 % sur un an). Pour les catégories A, B, C, ce nombre s’établit à 5 865 700. Sur trois mois, il augmente de 1,0 % (stable sur un mois et +2,2 % sur un an).

Malgré la bonne tenue des créations d’emploi et le retour de la confiance (cf. articles ci-dessous), le nombre d’inscrits à Pôle Emploi ne décroît pas réellement.

Les entrées dans le chômage sont essentiellement liées à la fin de contrats à durée déterminée. La progression de ces derniers mois est imputable au plafonnement du nombre de contrats aidés après une forte progression à la fin de l’année 2016 et au début de l’année 2017. De même, de nombreux chômeurs qui ont suivi des formations dans le cadre du programme mis en place par le précédent Président de la République se remettent à chercher un emploi à leur terme.

Enfin, l’amélioration de la situation conjoncturelle conduit des personnes qui avaient renoncé à chercher un travail à se réinscrire. 16,4 % des entrées à Pôle Emploi sont des premières inscriptions.

La bonne nouvelle provient de la réduction massive des licenciements économiques. Sur les trois derniers mois, ils baissent de 8,7 % et de 17,7 % sur un an.

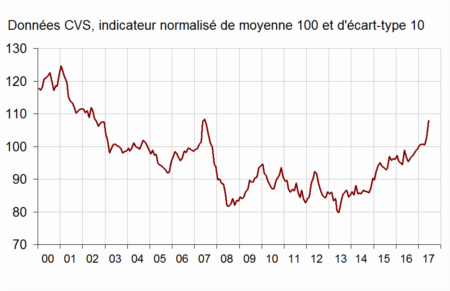

Le climat des affaires continue de grimper

Selon l’INSEE, au mois de juillet, le climat des affaires a, en France, gagné un point. L’indicateur qui est calculé à partir des réponses des chefs d’entreprise des principaux secteurs d’activité marchande atteint désormais 108 nettement au-dessus de sa moyenne de long terme (100). Il est à un niveau inédit depuis six ans.

En juillet, le climat est en hausse ou stable pour chacun des secteurs, bien au-dessus de la moyenne de long terme. Il augmente de quatre points dans le commerce de gros, au plus haut depuis novembre 2007. Il gagne un point dans le bâtiment, au plus haut depuis septembre 2008, dans le commerce de détail au plus haut depuis décembre 2007, et dans les services. Il est stable dans l’industrie depuis mai 2017, à un niveau sans précédent depuis six ans.

En revanche, le climat de l’emploi recule légèrement en juillet 2017 essentiellement du fait des services hors intérim, sans infirmer la tendance haussière depuis début 2015. L’indicateur qui le synthétise se replie de deux points, à 107, retrouvant son niveau de mai 2017.

L’indicateur de retournement pour l’ensemble de l’économie demeure dans la zone indiquant un climat conjoncturel favorable.

L’économie française semble toujours être en phase d’expansion. La situation de l’emploi pourrait continuer à être tendue en raison de la fin d’un certain nombre de contrats aidés et du plan en faveur de la formation des demandeurs d’emploi.

Annoncé de longue date et prévu par la loi de 2014 sur les retraites, le dispositif de caisse unique pour les polypensionnés progresse. Ainsi, pour les salariés, les salariés agricoles, les commerçants et les artisans qui ont cotisé durant leur vie professionnelle à plusieurs caisses, depuis le 1er juillet 2017, les pensions sont désormais calculées et versées en une seule dans le cadre du processus de liquidation unique des régimes alignés » (Lura).

Qui est concerné par ce dispositif ?

Les personnes nées à compter du 1er janvier 1953 et liquidant leurs droits à la retraite depuis le 1er juillet 2017 bénéficient du nouveau dispositif. Les assurés nés avant le 1er janvier 1953 continuent à liquider leurs droits selon l’ancien système.

Le dispositif, Lura, s’applique qu’aux assurés des régimes dits alignés, salariés et indépendants. En revanche, les assurés relevant de plusieurs régimes de base non alignés, les anciennes règles de calcul restent en vigueur. Parmi les régimes de base non alignés figurent notamment ceux des fonctionnaires, des libéraux et des exploitants agricoles, ainsi que les régimes spéciaux.

Les modalités de calculs des pensions

La retraite de base sera calculée pour les assurés qui ont cotisé à au moins deux régimes comme s’ils avaient cotisé à un seul. Pour chaque année de carrière, les trimestres seront additionnés ainsi que les salaires et les revenus – retenus dans la limite du plafond annuel de la Sécurité sociale (39 228 euros pour 2017) et revalorisés en fonction de l’inflation. Seules 25 meilleures années quel que leur origine seront retenues pour déterminer le montant de la pension.

Le calcul sera le même qu’avec un seul régime : le revenu annuel moyen des 25 meilleures années sera multiplié par le taux de liquidation (de 50 % au maximum ; ce taux est fonction du nombre de trimestres validés dans tous les régimes.

La liquidation unique des pensions de base des régimes alignés s’applique aussi aux réversions versées par ces régimes, les pensions accordées au conjoint survivant après le décès d’un assuré. Les pensions de réversion ne sont calculées de manière unique que si la pension de l’assuré décédé a, elle aussi, été calculée ainsi.

Le nouveau système modifie-t-il le niveau des pensions liquidées ?

Selon la Caisse nationale d’assurance vieillesse, les « polypensionnés » (assurés ayant plusieurs régimes de base) devraient, en moyenne, enregistrer une baisse de leur pension de 0,9 % pour les départs entre 2020 et 2027. L’ancien calcul était en général plus favorable pour ceux qui cotisent, ou ont cotisé, à plusieurs régimes de manière simultanée, plutôt que successive car ils pouvaient valider plus de quatre trimestres par an ce qui n’est plus possible avec le nouveau système.

le Livret A fait la passe de 6

Le Livret A a terminé le premier semestre avec six mois sur six en collecte positive. Les épargnants auraient-ils oublié la baisse du taux du Livret A qui est passé en-dessous de 1 % à 0,75 % il y a deux ans, le 1er aout 2015 ? Les épargnants sont-ils insensibles à l’inflation qui, en moyenne, depuis de l’année, est de 0,9 % ? Cette inflation a pour conséquence que le taux de rendement réel du Livret A est devenu négatif. Nous pouvons, en effet, le croire car, depuis le 1er janvier, la collecte du Livret A a atteint 9,42 milliards d’euros (11,18 avec le LDDs). Pour le seul mois de juin, la collecte a été positive de 840 millions (1,06 milliard avec le LDDs). Ce résultat est sans comparaison avec celui de l’année dernière à la même époque. La collecte n’était positive que de 340 millions d’euros.

A l’exception des deux dernières années marquées par la baisse de son taux de rendement, le mois de juin réussit assez bien au Livret A. La fin du premier semestre donne lieu à des versements de primes. Par ailleurs, avant les départs en vacances, les ménages effectuent quelques arbitrages financiers en faveur du Livret A. Néanmoins, par rapport au mois précédent, un petit tassement est constaté. En effet, la collecte avait été positive de 1,3 milliard d’euros pour le seul Livret A.

Avec un encours de 269 milliards d’euros (372,2 milliards avec le LDDs), le Livret A est à son plus haut niveau historique. Cette situation a sans nul doute incité le Gouvernement à maintenir le taux à 0,75 % tant bien même que la nouvelle formule aurait pu conduire à son relèvement de 0,25 point.

Ce retour en force du Livret A témoigne de la préférence des ménages pour les placements liquides et sûrs. L’amélioration de la conjoncture économique ne les incite pas, pour le moment, à opter pour des placements longs.

Les tergiversations fiscales sur les revenus de l’épargne pénalisent les autres placements et en premier lieu l’assurance-vie. Par ailleurs, l’idée que tous les placements e valent dans cette période de faible taux d’intérêt est largement s’est imposée. Les Français, comme l’a récemment souligné une étude l’Autorité des Marchés Financiers, restent encore très hésitants à franchir le gué pour s’engager dans des placements « actions. ». La préférence pour la liquidité s’exprime également par le niveau également historique de l’encours des dépôts à vue. Selon la Banque de France, cet encours dépassait, au mois de mai 2017, 400 milliards d’euros contre 235 milliards d’euros en mai 2007.

Cette tendance devrait se poursuivre durant le second semestre d’autant plus que le Gouvernement a confirmé qu’il n’avait pas l’intention de modifier le régime d’exonération fiscale du Livret A. De ce fait, ce dernier pourrait enregistrer une collecte comparable à celle des belles années 2009/2013.

Remontée légère des taux d’intérêts pour les entreprises

Selon la Banque de France, le taux moyen des crédits à l’équipement – crédits d’une durée moyenne de 9 ans et essentiellement souscrits à taux fixe par les entreprises sont en légère progression au 2èmetrimestre 2017, à 1,48 %, après 1,46 % le trimestre précédent. Le taux moyen des crédits de trésorerie échéancés – crédits courts et en majorité souscrits à taux variable – remonte plus nettement (1,75 % après 1,54 % au 1er trimestre 2017). Les trois quarts des nouveaux crédits de trésorerie échéancés ont un taux inférieur à 3 %.

Le taux moyen des découverts utilisés augmente à nouveau (2,77 % après 2,69 % au 1er trimestre 2017). La structure des taux par montant est proche de celle du 2ème trimestre 2016. Par ailleurs, les crédits à l’équipement représentent 44 % du flux total de crédits aux entreprises hors découverts, tandis que les crédits de trésorerie échéancés comptent pour près d’un tiers du flux nouveau.

Qui paie l’impôt sur le revenu ?

Philippe Crevel, directeur du Cercle de l’Epargne a été interviewé par l’équipe du journal de 20 heures de France 2, le mardi 18 juillet 2017, au sujet de la baisse du nombre de redevables à l’impôt sur le revenu

De moins en moins de Français paient l’impôt sur le revenu !

Après avoir atteint en 2013 un sommet, le nombre de redevables de l’impôt sur le revenu est en baisse. Ainsi, le nombre de contribuables à l’impôt sur le revenu est passé de 52,3 % en 2013 à 42,8 % en 2016.

De 2010 à 2013, deux millions de ménages étaient devenus imposables en raison du gel du barème, de l’assujettissement des revenus de l’épargne au barème, à la suppression de la demi part dont bénéficiait les veufs ayant eu des enfants, de la réduction du plafond du quotient familial

A partir de 2013, après la montée d’un mécontentement fiscal au sein de l’opinion publique, plusieurs mesures ont été prises aboutissant à une réduction rapide du nombre d’assujettis (suppression de la tranche de 5 %, ristourne applicable sur la décote, etc.). De 2013 à 2016, trois millions de ménages ont été ainsi exonérés de l’impôt sur le revenu.

La suppression de la première tranche de l’impôt sur le revenu a concerné les ménages gagnant moins de 9690 euros et a conduit à sortir de l’impôt un millions de personnes. En 2016, les nouveaux allègements d’impôts votés pour 2 milliards d’euros supplémentaires ont permis d’exonérer 1,1 million de foyers.

La diminution du nombre d’assujettis accroît la concentration de l’impôt sur le revenu. I convient de souligner que les 10% des ménages les plus aisés payaient 70% de l’impôt sur le revenu collecté or ils ne représentent que 34% du revenu imposable global. 1% des foyers (370.000 ménages) payent 30% du total.

Néanmoins, il est faux d’affirmer que plus de 52 % des Français échappent à l’impôt sur le revenu. En effet, à l’exception de ceux qui ne touchent que des minimas sociaux, tous les ménages acquittent de la CSG qui rapporte plus que l’impôt sur le revenu et dont le taux devrait être augmenté de 1,7 point au 1er janvier 2018 (ce taux passera de 7,5 à 9,2 % pour les salariés).

La retraite supplémentaire en entreprise a la cote

La Fédération Française de l’Assurance (FFA) a publié, lundi 17 juillet 2017, les résultats des Plans d’épargne retraite (PER) entreprises (également appelés article 83). Les cotisations de ces plans sont en hausse de 4,8 % à la fin du premier trimestre 2017. Elle se sont élevées à 607 M€. Plus de 4,2 millions de salariés sont désormais couverts. ce nombre est en hausse de 3,8 % sur un an.

L’encours du PER, s’élève à 54,7 milliards d’euros soit une progression de +3,5%. De leurs côtés, les prestations s’établissent à 530 millions d’euros en hausse de 10,4%.

Sur les trois premiers mois de l’année 2017, la collecte nette des PER a été de 77 millions d’euros.

Néanmoins, l’épargne retraite reste marginale en France. En effet, selon la FFA, les prestations de retraite s’élèvent à 6,6 Md€ dans l’Hexagone, soit 2,1 % de l’ensemble des prestations de retraite. A titre de comparaison, elles représentent 7,1 % de l’ensemble des prestations de retraite en Allemagne et 48,4%au Royaume-Uni.

L’Autorité des Marchés Financiers décrypte le comportement des épargnants face aux actions

Dans sa lettre du mois de juillet 2017, l’AMF étudie l’aversion au risque des Français pour la souscription des actions. Selon l’AMF, es raisons sont nombreuses pour expliquer la faible détention d’actions des Français. La Haute Autorité souligne que cette faible appétence n’est pas sans posée de problèmes avec les besoins de prévoyance à long terme (retraite, dépendance…). Pour comprendre cette situation, l’AMF a mené des entretiens auprès de 18 épargnants âgés de 30 à 45 ans. Les réticences identifiées sont profondément ancrées dans l’esprit des épargnants. La première croyance est que les placements en actions constituent une épargne bloquée, réservée aux plus aisés qui disposent d’un capital élevé à investir, et aux initiés. L’autre idée reçue est liée à la croyance que l’investissement en actions ne peut s’effectuer qu’à très long terme que son rendement est très aléatoire et conditionné à d’importants sacrifices (en termes de pouvoir d’achat et de temps passé). L’AMF met l’accent sur la pédagogie du risque pour changer les comportements. « Un particulier sera d’autant plus enclin à diversifier son épargne retraite en actions qu’il sera bien informé sur le potentiel de rendement et le risque ».

Le Comité de suivi des retraites invite le Gouvernement à prendre des mesures !

Le Comité de suivi des retraites – chargé d’évaluer chaque année la viabilité du système – a « recommandé au gouvernement de prendre les mesures nécessaires afin de ramener le système sur une trajectoire d’équilibre ». Cette déclaration fait suite au rapport du Conseikl d’Orientation des Retraites mentionnant que le retour à l’équilibre est reporté dans le temps compte tenu de l’affaissement de la croissance et de la dégradation du solde migratoire.

Le comité mentionne la nécessité d’harmoniser les droits pour réduire « les iniquités » entre régimes. A court terme, pour faire des économies rapides, il avance l’idée de sous-indexer les pensions » en prenant appui sur le fait que le « niveau de vie des retraités continue à s’améliorer par rapport au reste de la population ». Néanmoins, l’augmentation à venir de la CSG réduit les marges de manœuvre en la matière.

L’indice de référence des loyers en forte hausse

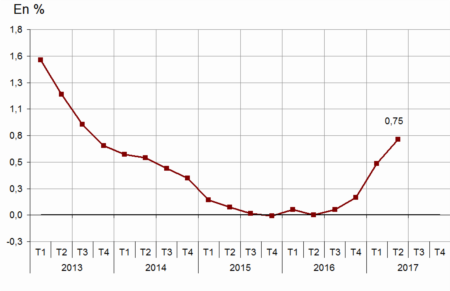

L’indice de référence des loyers sert à la revalorisation des loyers en cours de bail. Il est tabli chaque trimestre par l’INSEE. L’institut statistique vient de publier celui du deuxième trimestre 2017. Il s’établit à 126,19 en hausse de 0,75 %, sa plus forte hausse depuis le troisième trimestre 2013. Cette augmentation est imputable au rebond d’inflation enregistré en début d’année. L’indice est en effet calculé la moyenne, sur les douze derniers mois, de l’évolution des prix à la consommation hors tabac et hors loyers.

Indice de référence des loyers

En niveau

Évolution annuelle (T/T-4) en %

2013 T1

124,25

+1,54

2013 T2

124,44

+1,20

2013 T3

124,66

+0,90

2013 T4

124,83

+0,69

2014 T1

125,00

+0,60

2014 T2

125,15

+0,57

2014 T3

125,24

+0,47

2014 T4

125,29

+0,37

2015 T1

125,19

+0,15

2015 T2

125,25

+0,08

2015 T3

125,26

+0,02

2015 T4

125,28

-0,01

2016 T1

125,26

+0,06

2016 T2

125,25

0,00

2016 T3

125,33

+0,06

2016 T4

125,50

+0,18

2017 T1

125,90

+0,51

2017 T2

126,19

+0,75

Rappel : les séries sont disponibles sur le site de l’Insee.

Source : Insee

Évolution annuelle de l’indice de référence des loyers

Source : Insee

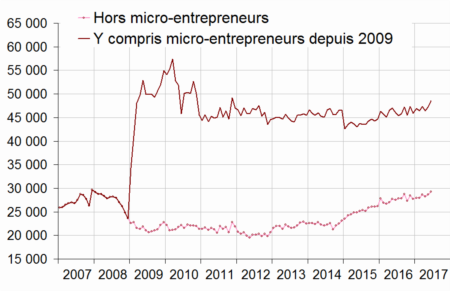

La création d’entreprises rebondit en France

Selon l’INSEE, au mois de juin, le nombre total de créations d’entreprises tous types d’entreprises confondus augmente de +2,9 % après +1,8 %, en données corrigées des variations saisonnières et des jours ouvrables.

Les immatriculations de micro-entrepreneurs progressent de 4,3 % après +2,3 %. Celles concernant les entreprises classiques augmentent de 2,0 % après +1,5 %.

Créations d’entreprises (CVS-CJO *)

* Données corrigées des variations saisonnières et des jours ouvrables

Source : Insee, Sirene

Le nombre cumulé de créations au cours du deuxième trimestre diminue néanmoins par rapport à la même période un an plus tôt (−1,6 % en données brutes). Les créations d’entreprises individuelles hors micro-entrepreneurs décroissent également légèrement (−0,9 %) et les immatriculations de micro-entrepreneurs se contractent (−4,6 %). Les créations de sociétés, quant à elles, sont en hausse (+1,4 %). La construction et le commerce sont les secteurs qui contribuent le plus à la baisse globale.

En données brutes, le nombre cumulé d’entreprises créées au cours des douze derniers mois augmente de 2,5 % après +2,8 % en mai. Cette augmentation est notamment due aux créations d’entreprises individuelles hors micro-entrepreneurs (+5,0 %) et de sociétés (+4,9 %). En revanche le nombre d’immatriculations de micro-entrepreneurs diminue encore (−1,1 % après −1,2 %).

En juin, en données brutes, la part des demandes d’immatriculation de micro-entrepreneurs dans le total des entreprises créées au cours des douze derniers mois est de 39,7 %. Un an auparavant, celle-ci était de 41,1 %.

Le taux d’inflation au mois de juin : 0,7 %

L’inflation continue son repli en phase avec l’évolution du prix du pétrole. Ainsi, en juin,le taux d’inflation est revenu à 0,7 % en base annuelle contre 0,8 % au mois de mai. Sur un mois, les prix sont restés stables. La hausse des prix des services due à un rebond saisonnier des services de transports est compensée par un recul des prix de l’énergie et un repli saisonnier des prix des produits alimentaires. Les prix des produits manufacturés augmentent à peine sur le mois, comme au cours des deux mois précédents.

Taux du Livret A : que fera Bruno Lemaire ?

Avec la publication du taux d’inflation du mois de juin, le Gouvernement sera amené à décider ou non de relever le taux du Livret A.

Pour la première fois, au 1er août 2017, la nouvelle formule élaborée en 2016 est censée s’appliquer. Le Gouvernement de Manuel Valls souhaitait à l’époque réduire l’écart entre le taux du Livret A et les taux du marché monétaire tout en garantissant le maintien du pouvoir d’achat des épargnants. Il y avait également la volonté d’éviter des changements fréquents de taux en retenant non plus le dernier taux d’inflation connu mais en prenant la moyenne des 6 derniers mois.

Le point important à retenir dans la nouvelle formule est la suspension de majoration de 0,25 point de pourcentage par rapport à l’inflation e quand l’écart entre l’inflation et les taux monétaires est supérieur ou égal à 0,25 point de pourcentage, ce qui est le cas actuellement.

A priori, le taux moyen d’inflation annuel de ces six derniers mois dépasse 0,8/0,9 % ce qui devrait entraîner une majoration de 0,25 point du taux du Livret A qui repasserait ainsi à 1 %.

Faut-il ou non augmenter le taux du Livret A ?

Pour les épargnants, oui d’autant plus que le taux de rendement réel, après prise en compte de l’inflation, est négatif depuis le début de l’année. Une revalorisation permettrait d’avoir un rendement réel positif d’environ 0,25 point.

Pour les banques et la Caisse des Dépôts et Consignation : non !

Le coût de l’épargne réglementé est élevé. En effet, les banques et la CDC doivent rémunérer un produit d’épargne liquide et garanti à 0,75 % quand les taux des titres monétaires sont négatifs et que le taux d l’OAT à 10 ans est à 0,6/0,7 %.

Un Livret A à 1 % rendrait moins compétitif les autres produits d’épargne et notamment les livrets bancaires mais aussi l’assurance-vie.

Un passage du taux d Livret A renchérirait également le coût du financement du logement social.

Pour l’économie, la hausse du taux du Livret ne serait pas forcément positif.

En effet, le Gouvernement souhaite tout à la fois réorienter l’épargne des ménages vers le long terme, vers les entreprises notamment à travers la flat tax à 30 % et conforter la reprise économique et donc la consommation.

Depuis le début de l’année, les ménages ont tendance à privilégier le Livret A et le LDD dont la collecte nette atteint sur les cinq premiers mois 10,2 milliards d’euros (8,58 milliards d’euros pour le seul Livret A). Une hausse du taux ne pourrait qu’accroître cette tendance. La Caisse des Dépôts ne manque pas de ressources, l’encours du Livret A, étant à un niveau record. De ce fait, il n’y a pas de réels motifs à accroître la collecte en faveur du Livret A.

Le gouvernement d’Edouard Philippe est donc confronté à un dilemme. Économiquement et financièrement, il n’a pas intérêt à relever le taux du Livret A. Politiquement, c’est tout autre. Premièrement, il est délicat de ne pas appliquer la formule pour son entrée en vigueur. Deuxièmement, il est gratifiant d’ouvrir son quinquennat sur une hausse du taux du Livret A, qui est considéré à tort ou à raison comme le produit de l’épargne populaire.

Les ménages continuent à s’endetter au nom de la pierre

Selon la Banque de France, au mois de mai, les crédits à l’habitat aux particuliers ont progressé de 5,7 %, après + 5,6 % en avril et + 5,4 % en mars. La croissance des encours est particulièrement forte dans le sud de la France et en Normandie.

Le taux d’intérêt moyen des crédits à l’habitat est quasi stable (1,59 %, après 1,57 % en avril).

La production mensuelle de crédits à l’habitat (25,1 milliards d’euros en mai) poursuit la baisse engagée depuis le début de l’année (38,4 milliards en janvier), principalement en raison de la diminution des renégociations dont la part dans les crédits nouveaux se réduit une nouvelle fois pour atteindre 42 % (62 % en janvier).

Les crédits à la consommation augmentent également de + 5,7 %, après + 5,5 % en avril.

Au total, les crédits aux particuliers accélèrent légèrement (+ 5,9 % en mai, après + 5,8 % en avril et +5,6 en mars).

Rebond de la production industrielle

Après un mois d’avril décevant, la production industrielle a progressé de 1,9 % en mai, la hausse est de 2 % pour l’industrie manufacturière.

Au cours des trois derniers mois, la production augmente fortement dans l’industrie manufacturière (+1,9 %) ainsi que dans l’ensemble de l’industrie (+1,4 %).

Sur cette période, la production progresse nettement dans les « autres industries » (+1,8 %), dans les biens d’équipement (+3,0 %), dans les matériels de transport (+2,7 %) et dans une moindre mesure dans les industries agroalimentaires (+1,2 %). À l’inverse, elle diminue nettement dans les industries extractives, énergie, eau (−2,0 %) ainsi que dans la cokéfaction et raffinage (−2,3 %).

Dans l’industrie manufacturière, la production des trois derniers mois augmente par rapport aux trois mêmes mois de 2016 (+2,6 %), de même que dans l’ensemble de l’industrie (+1,9 %).

Sur cette période, la production est en hausse dans la plupart des branches : dans les « autres industries » (+2,3 %), dans les biens d’équipement (+4,7 %), dans les matériels de transport (+3,3 %), dans les industries agroalimentaires (+1,2 %) et dans la cokéfaction et raffinage (+1,7 %). À l’inverse, elle diminue dans les industries extractives, énergie, eau (−2,5 %).

Le Conseil d’Orientation des Retraites s’intéresse aux comptes notionnels

A l’occasion de sa réunion du 5 juillet 2017, Le Conseil d’Orientation des Retraites est revenu sur le 7e rapport qu’il avait présenté en 2010 et qui concernait le système en comptes notionnels. Sans porter de jugement, le COR analyse notamment les réformes engagées par la Suède et l’Italie qui ont opté pour de tels régimes. Cette analyse s’inscrit dans la préparation de l’éventuelle réforme des retraites que le nouveau Gouvernement prévoit de réaliser à compter de 2018.

BFM Businness : les actions au 2e trimestre, stop ou encore ?

Philippe Crevel était l’invité le 5 juillet 2017 d’Intégrale Placement sur BFM Business. Il a été interviewé sur l’évolution possible des marchés financiers au cours du deuxième trimestre 2017.

Les livrets d’épargne fiscalisés toujours peu rémunérés

La Banque de France a publié les taux de rémunération des principaux placements de court terme pour le mois de mai. Le taux moyen de rémunération des dépôts bancaires a baissé de 0,01 point passant de 0,72 % en avril à 0,71 % en mai. Ce mouvement s’observe aussi bien sur les dépôts des ménages (0,95 %, après 0,96 %) que sur ceux des sociétés non financières (0,38 %, après 0,39 %). Les mouvements les plus notables s’observent sur les comptes à terme, dont les taux de rémunération diminuent de 3 à 4 points de base selon les échéances pour les ménages et de 2 points de base pour les entreprises quelle que soit l’échéance.

Taux moyens de rémunération des encours de dépôts bancaires, en % et CVS (a)

mai-2016

mars-2017

avr- 2017 (e)

mai-2017 (f)

Taux moyen de rémunération des encours de dépôts bancaires

0,84

0,75

0,72

0,71

Ménages

1,05

0,97

0,96

0,95

dont : – dépôts à vue

0,04

0,03

0,04

0,03

– comptes à terme <= 2 ans (g)

1,44

1,27

1,21

1,18

– comptes à terme > 2 ans (g)

2,43

2,00

1,96

1,92

– livrets à taux réglementés (b)

0,80

0,79

0,79

0,79

dont : livret A

0,75

0,75

0,75

0,75

– livrets ordinaires

0,48

0,31

0,31

0,30

– plan d’épargne-logement

2,77

2,73

2,73

2,72

SNF

0,58

0,41

0,39

0,38

dont : – dépôts à vue

0,17

0,12

0,12

0,11

– comptes à terme <= 2 ans (g)

0,72

0,43

0,40

0,38

– comptes à terme > 2 ans (g)

2,04

1,77

1,74

1,72

Pour mémoire :

Taux de soumission minimal aux appels d’offres Eurosystème

0,00

0,00

0,00

0,00

Euribor 3 mois (c)

-0,26

-0,33

-0,33

-0,33

Rendement du TEC 5 ans (c), (d)

-0,17

0,07

-0,01

-0,11

Retraite – Epargne – RSI : sur quoi le Premier Ministre s’est engagé le 4 juillet 2017

Retraite, diagnostic avant réforme sur fond de contraintes budgétaire

Le Premier Ministre, dans le cadre de sa déclaration de politique générale, le 4 juillet 2017, a réaffirmé son intention « de rendre notre système de retraite plus juste et plus lisible ». Il a précisé que son objectif était « qu’un euro cotisé ouvre les mêmes droits pour tous ». Il a mentionné « nous prendrons le temps du diagnostic, de la concertation et de la négociation et nous fixerons le cadre de la réforme fin 2018 ». Par rapport aux engagements pris durant la campagne, le calendrier de la réforme semble être étiré. Par ailleurs, il a indiqué clairement que le Gouvernement veillera à préserver les équilibres du système de retraite, t »out en le rendant plus juste et plus lisible ». Il a ajouté que « les nouvelles prévisions du Conseil d’orientation des retraites nous y invitent avec insistance, puisqu’elles indiquent que le retour à l’équilibre, un temps prévu pour 2025, ne pourrait finalement intervenir qu’en 2040 ».

Le Président de la République avait lors de la campagne souligné qu’il n’envisageait pas de modifier la durée de cotisation ou l’âge légal de départ à la retraite.

Sur les modalités d’une éventuelle mise en place d’un régime unique, le Premier Ministre n’a rien indiqué.

Epargne, la refonte de la fiscalité applicable dans les deux ans

Le Premier Ministre a souligné qu’il faut « réorienter l’épargne des Français vers l’investissement productif ».

A cet effet, il réaffirmé que « l’impôt de solidarité sur la fortune sera resserré autour du seul patrimoine immobilier, afin d’encourager l’investissement dans la croissance des entreprises ». Par ailleurs, il a confirmé que « la réforme de la fiscalité du patrimoine sera complétée par la mise en place d’un taux de prélèvement unique d’environ 30 % sur les revenus de l’épargne ». Il a précisé que cette taxation est « simple, efficace et compétitif. La France se rapprochera ainsi de la moyenne européenne ». Il n’a pas mentionné l’assurance-vie.

En ce qui concerne le calendrier, il a mentionné que la réforme de l’ISF et de la flat tax sera votée dès cette année, dans la loi de finances pour 2018 et entrera en vigueur en 2019.

Le RSI adossé au régime général

Le Premier Ministre a confirmé la suppression du régime social des indépendants qui sera adossé au régime général. Cet adossement semble indiquer que les indépendants constitueront un sous-ensemble du régime général.

Quelles réformes pour quel calendrier ?

La liquidation unique des retraites est devenue une réalité

Les assurés ayant cotisé dans plusieurs régimes de retraite et en particulier dans les régimes de retraite dits « alignés » pourront désormais avoir accès à la procédure de liquidation unique de leurs pensions de base. Ce dispositif a comme nom LURA.

Ainsi, lorsqu’une personne a cotisé au régime général de sécurité sociale, au régime des salariés agricoles (MSA) et/ou au régime social des indépendants (RSI) demande sa retraite auprès d’un de ces régimes, la demande vaut aussi demande de retraite auprès des autres régimes. C’est la loi de 2014 qui a prévu cette simplification pour les polypensionnés.

Le régime compétent pour liquider la pension unique est soit

celui auquel l’assuré a cotisé en dernier

celui qui prend en charge les frais de santé en cas d’affiliations simultanées à au moins deux régimes au moment de la demande de retraite

en priorité le régime social des indépendants lorsque le futur retraité a été ou est affilié à ce régime et remplit certaines conditions ou à défaut, le régime général ou le régime des salariés agricoles quand le futur retraité a été ou est affilié à l’un ou l’autre de ces régimes et remplit certaines conditions

Accès de faiblesse de l’industrie au mois d’avril

Petite déception, au mois d’avril, le chiffre d’affaires de l’industrie est en recul. La baisse est de 4 % pour l’industrie manufacturière et de 3,2 % pour l’ensemble de l’industrie. La contraction atteint 6,7 % pour l’exportation.

Au cours des trois derniers mois, le chiffre d’affaires augmente dans l’industrie manufacturière (+1,3 %) ainsi que dans l’ensemble de l’industrie (+1,8 %). Au sein de l’industrie manufacturière, le chiffre d’affaires augmente dans les « autres industries » (+1,3 %), les industries agroalimentaires (+1,2 %), la cokéfaction-raffinage (+4,7 %), les matériels de transport (+1,2 %) et, plus légèrement, dans les biens d’équipement (+0,2 %).

Le chiffre d’affaires augmente nettement par rapport au trois mêmes mois de l’année précédente dans l’industrie manufacturière (+6,4 %). La croissance est plus marquée encore dans l’ensemble de l’industrie (+8,0 %) du fait de la forte hausse des industries extractives, énergie, eau, déchets et dépollution (+15,8 %). Sur cette période, le chiffre d’affaires augmente dans tous les grands secteurs de l’industrie manufacturière : les matériels de transport (+12,5 %), les « autres industries » (+4,2 %), la cokéfaction-raffinage (+27,6 %), les industries agroalimentaires (+4,0 %) et les biens d’équipement (+3,3 %).

Le chiffre d’affaires dans l’industrie manufacturière par secteur

Sources : DGFiP, Insee

Le taux de l’usure en vigueur au 1er juillet 2017

Les taux effectifs moyens pratiqués par les établissements de crédit au cours du deuxième trimestre de l’année 2017 pour les diverses catégories de crédits et seuils de l’usure correspondants applicables à compter du 1erjuillet 2017, sont publiés par avis au Journal officiel au plus tard le dernier jour du trimestre.

Catégories

Taux effectif pratiqué

au deuxième trimestre 2017

par les établissements

de crédit et les sociétés de financement

Seuil de l’usure applicable

à compter du 1er juillet 2017

Contrat de crédit consentis à des consommateurs n’entrant pas dans le champ d’application du 1° de l’article L. 313-1 du code de la consommation ou ne constituant pas une opération de crédit d’un montant supérieur à 75 000 euros destinée à financer, pour les immeubles à usage d’habitation ou à usage professionnel et d’habitation, les dépenses relatives à leur réparation, leur amélioration ou leur entretien.

– prêts d’un montant inférieur ou égal à 3000 euros (1):

15,45%

20,60%

– prêts d’un montant supérieur à 3000 euros et inférieur ou égal à 6000 euros (1): :

9,84%

13,12%

– prêts d’un montant supérieur à 6000 euros (1): :

4,80%

6,40%

Catégories

Taux effectif pratiqué

au deuxième trimestre 2017

par les établissements

de crédit et les sociétés de financement

Seuil de l’usure applicable

à compter du 1er juillet 2017

Contrats de crédit consentis à des consommateurs destinés à financer les opérations entrant dans le champ d’application du 1° de l’article L. 313-1 du code de la consommation, relatif au crédit immobilier (2) ou d’un montant supérieur à 75 000 euros destinés à financer, pour les immeubles à usage d’habitation ou à usage professionnel et d’habitation, les dépenses relatives à leur réparation, leur amélioration ou leur entretien.

prêts d’une durée comprise entre 10 ans et moins de 20 ans

2,32%

3,09%

prêts d’une durée de 20 ans et plus

2,44%

3,25%

– prêts à taux variable :

2,12 %

2,83 %

– prêts-relais

2,50 %

3,33 %

Catégories

Taux effectif pratiqué au deuxième trimestre 2017 par les établissements

de crédit et les sociétés de financement

Seuil de l’usure applicable

à compter du 1erjuillet 2017

Prêts accordés aux personnes physiques agissant pour leurs besoins professionnels et aux personnes morales ayant une activité industrielle, commerciale, artisanale, agricole ou professionnelle non commerciale

– découverts en compte :

10,27%

13,69%

Catégories

Taux effectif pratiqué au deuxièmetrimestre 2017

par les établissements

de crédit et les sociétés de financement

Seuil de l’usure applicable

à compter du 1er juillet 2017

Prêts aux personnes morales n’ayant pas d’activité industrielle, commerciale, artisanale, agricole ou professionnelle non commerciale

– prêts consentis en vue d’achats ou de ventes à tempérament :

4,36%

5,81%

– prêts d’une durée initiale supérieure à deux ans, à taux variable :

1,67%

2,23%

– prêts d’une durée initiale supérieure à deux ans, à taux fixe :

1,84%

2,45%

– découverts en compte :

10,27%

13,69%

-autres prêts d’une durée initiale inférieure ou égale à deux ans:

1,66 %

2,21%

pour apprécier le caractère usuraire du taux effectif global d’un découvert en compte ou d’un prêt permanent, le montant à prendre en considération est celui du crédit effectivement utilisé.

incluant les opérations de crédit destinées à regrouper des crédits antérieurs comprenant un ou des crédits mentionnés au 1° de l’article L. 313-1 du code de la consommation dont la part relative dépasse 60% du montant total de l’opération de regroupement de crédit

’s’agissant du taux de l’usure applicable aux crédits à taux fixe, fixation de seuils de l’usure par tranche de maturité: moins de 10 ans, 10 ans à moins de 20 ans, 20 ans et plus.

Le taux du Livret A passera-t-il ou pas à 0,75 % le 1er août 2017

Le Gouvernement devra, au cours du mois de juillet décider s’il actualise ou pas le taux du Livret A. Pour cela, il devra prendre en compte la nouvelle formule de calcul du taux du Livret A instituée par l’Ancien Ministre de l’Economie, Michel Sapin et qui doit s’appliquer pour la première fois le 1er août 2017.

Par rapport à la formule précédente, les indices, taux d’inflation et taux des marchés monétaires utilisés dans la formule sont lissés sur 6 mois, afin de prévenir toute variation brutale, à la hausse ou à la baisse, du taux du livret A

Dans la nouvelle formule, la majoration de 0,25 point de pourcentage par rapport à l’inflation est suspendue quandl’écart entre l’inflation et les taux monétaires est supérieur ou égal à 0,25 point de pourcentage, ce qui est le cas actuellement.

Le taux moyen d’inflation annuel de ces six derniers mois dépasse 0,8 % ce qui devrait entraîner une majoration de 0,25 point du taux du Livret A qui repasserait ainsi à 1 %.

Une augmentation du taux du Livret A serait un geste vis-à-vis des épargnants et serait en contradiction avec la volonté du Gouvernement de réorienter l’épargne vers les placements à risque et de favoriser la demande tant la consommation et l’investissement. Le relèvement du taux du Livret A serait pénalisant pour la Caisse des dépôts, pour les banques et pour le logement social. La Banque centrale européenne a demandé, à plusieurs reprises, à la France d’abaisser les taux de son épargne réglementée qui sont au-dessus des taux du marché. Entre la formule, les intérêts des épargnants et ceux de l’économie, le Gouvernement devra réaliser un difficile arbitrage.

Par ailleurs, la baisse de l’inflation enregistrée au mois de juin, pourrait le conforter dans l’idée du statu-quo. En effet, sur un an, les prix à la consommation n’ont augmenté, en juin, que de 0,7 % après +0,8 % en mai, selon l’estimation provisoire réalisée en fin de mois par l’INSEE. Cette légère baisse de l’inflation sur un an s’explique par le ralentissement des prix de l’énergie.

La Cour des Comptes appelle à la fermeté budgétaire

La Cour des comptes a rendu public son rapport annuel sur la situation et les perspectives des finances publiques dans lequel il a intégré l’audit des finances publiques demandé par le Premier ministre. La Cour souligne que l’Etat devrait être incapable de respecter ses engagements en 2017. le déficit devrait atteindre 3,2 % du PIB contre 2,8 % initialement prévu si aucune mesure n’est prise d’ici la fin de l’année. Elle critique la lenteur de la réduction des déficits et doute de la faisabilité du programme retenu pour les années 2017-2020. Elle met en garde sur le fait qu’en 2018 et au-delà, « un effort d’économies sans précédent serait nécessaire pour respecter la trajectoire du Programme de stabilité ».

La Cour revient sur la gestion précédente en indiquant les pouvoirs publics ont surtout réduit le déficit grâce à la diminution de la charge de la dette. Ainsi, en 2016, le déficit public a atteint 3,4 points de PIB, en réduction de seulement 0,2 point par rapport à 2015, contre 0,3 point en moyenne annuelle sur la période 2011-2015. « Si les dépenses ont crû un peu moins vite que le PIB en 2016, cette évolution provient, pour une part importante, d’économies constatées sur la charge d’intérêts et d’une baisse des dépenses d’investissement en partie imputable au cycle électoral communal ».

Elle rappelle que « la France présente une situation de ses finances publiques dégradée par rapport aux autres pays de l’Union européenne, seule l’Espagne conservant un déficit plus élevé ». La dette publique française est désormais supérieure de 30 points de PIB à la dette allemande quand avant crise elles étaient au même niveau.

La cible de déficit public pour 2017 (2,7 points de PIB selon la LFI, relevée à 2,8 points par le Programme de stabilité) semble aujourd’hui hors d’atteinte et pourrait être dépassée de 0,4 point. Des recettes publiques auraient été surestimées quand des dépenses publiques ont été manifestement sous-évaluées.

Atteindre en 2018 l’objectif de réduction du déficit de 0,5 point de PIB impose de stabiliser les dépenses en volume, alors qu’elles ont progressé de +0,9 % par an entre 2011 et 2016. Avec ce rythme de croissance des dépenses en 2018, le déficit serait simplement stabilisé. L’équation budgétaire est d’autant plus complexe à résoudre que l’exercice 2018 est caractérisé par de nombreux facteurs d’augmentation de la dépense publique : croissance de la masse salariale publique sous l’effet notamment des mesures salariales accordées en 2016 et de l’augmentation des effectifs, progression des dépenses de défense et de sécurité, grands travaux d’infrastructure, atténuation des effets de la réforme des retraites de 2010, reprise de l’investissement local…

La Cour des Comptes propose une série de pistes pour réduire le déficit, pistes décapantes. Elle suggère ainsi de geler le point d’indice ce qui pourrait rapporter 2 milliards d’euros, de revaloriser différemment les trois fonctions publiques et de désindexer les primes et indemnités. La Cour demande également la suppression du supplément familial de traitement (1,5 milliard), des majorations et indemnités outre-mer (2,2 milliards) et la limitation de l’indemnité de résidence à la seule région parisienne. Par ailleurs, le gel des avancements pendant un an générerait une économie de 3 milliards . Après deux années de progression des effectifs de fonctionnaires, le retour dès 2018 au non-remplacement d’un départ à la retraite sur deux (baisse de 20.000 équivalents temps plein travaillé) économiserait 600 millions par an à l’Etat. La stabilisation des fonctions publiques territoriale et hospitalière pourrait réduire les dépenses de 1,3 milliard d’euros. Une hausse de 1 % du temps de travail provoquerait une économie de 930 millions.

La Cour des comptes invite également le Gouvernement à limiter le nombre de niches fiscales dont le coût total des niches fiscales est évalué à élevé à 86 milliards d’euros. Elle recommande de revoir le suivi des 99 milliards d’euros d’investissements réalisés par les administrations publiques.

La Cour souhaite revoir les moyens dévolus aux lycées et aux établissements d’enseignement supérieur qui devraient se financer grâce aux droits d’inscription aux diplômes nationaux. Les aides au logement devrait être également revues. Les familles devraient choisir entre les APL et le rattachement fiscal de l’étudiant au foyer parental. Elle est favorable à une remise en cause des dispositifs de réduction d’impôt en faveur de l’immobilier locatif (2 milliards d’euros).

Elle suggère de revoir le taux réduit sur les travaux, qui coûte 5,2 milliards par an. En matière d’emploi, les contrats aidés, une nouvelle fois critiqués pour leur inefficacité, devraient être plus ciblés et courts.

La Cour des comptes demande des mesures afin de restaurer les comptes des régimes de retraite. A ce sujet, elle souhaite que les assurés du RSI cotisent plus, et que les règles de retraite des fonctionnaires soient harmonisées sur celles du privé : allongement de la période de référence pour le calcul des pensions (choisir les dix meilleures années ferait économiser 1 milliard par an). Les pensions de réversion devraient être harmonisées et placées sous condition de ressources.

Les fonds de pension à la française sont en bonne voie

La loi sapin II adoptée l’année dernière avait prévu que le gouvernement, par voie d’ordonnance, d’instituer des institutions de retraite professionnelles. Ces institutions qualifiées de fonds de pension à la française pourront accueillir les Contrats Madelin, les Plans d’Epargne Retraite Entreprise (article 83) et les autres régimes collectifs d’entreprise. Ces institutions seront soumises à Solvency I ce qui leur permettra d’investir plus fortement sur le marché actions.

Cette réforme, de nature technique, ne modifie pas les équilibres existant, en France, entre retraite par répartition et par capitalisation. Elle n’a pas de conséquence sur les différents produits d’épargne-retraite disponibles en droit français.

L’ordonnance renforce également la transparence et l’information de l’épargnant pour les régimes de retraite supplémentaires « par points ».

Le projet de loi de ratification prévoit également l’ajout de certaines mentions de pure coordination à des fins de sécurité juridique et d’intelligibilité du droit au code des assurances, au code de la mutualité et au code de la sécurité sociale. »

la préférence dans la liquidité ne se dément pas

Au mois de mai, selon les dernières statistiques de la Banque de France, les placements monétaires des résidents auprès des institutions financières monétaires françaises ont connu une forte hausse, + 7,0 %, après + 6,1 % en avril. Le taux de croissance n’a jamais été aussi élevé depuis le mois de décembre 2008. Les dépôts à vue enregistrent une progression record de 13,7 %, après + 13,2 %.

France : ressources monétaires des institutions financières monétaires

Encours (en Mds EUR) (a)

Taux de croissance annuel (en %) (a)

mai-17

mars-17

avr-17

mai-17

Dépôts à vue

888

12,0

13,2

13,7

= Ressources résidentes incluses dans M1

888

12,0

13,2

13,7

Dépôts à terme <= 2 ans

130

-5,5

-7,1

-4,4

+ Comptes sur livret

626

3,0

3,3

3,7

= Ressources résidentes incluses dans M2-M1

757

1,4

1,4

2,2

Titres d’OPC monétaires

263

9,4

1,7

3,1

+ Pensions

19

-20,2

-12,9

-9,8

+ Titres de créance <= 2 ans

66

7,1

-1,5

1,6

= Ressources résidentes incluses dans M3-M2

348

6,9

0,2

2,0

Total des ressources résidentes incluses dans M3

1 993

6,8

6,1

7,0

+ Engagements monétaires bruts vis-à-vis du reste de la zone euro

199

8,2

15,9

16,9

– Avoirs monétaires bruts vis-à-vis du reste de la zone euro

38

2,4

34,5

13,3

= Composante française de l’agrégat monétaire M3 de la zone euro

2 155

7,0

6,5

7,7

(a) Données CVS

La confiance des ménages au plus haut !

En cette fin de premier semestre, un petit vent d’euphorie collective souffle en France. L’optimisme des Français est en très forte hausse. Ainsi, l’indice de confiance des ménages calculé par l’INSEE a au mois de juin effacé 10 ans de crise en atteignant un niveau inconnu depuis juin 2007. En un mois, l’indicateur a progressé de 5 points (après +2 points en mai) et atteint 108. Il se situe ainsi nettement au-dessus de sa moyenne de longue période (100).

Cette remontée s’inscrit dans le climat d’après élection présidentielle. Une telle hausse n’est pas spécifique à 2017,elle avait été également enregistrée lors des précédentes élections.

Indicateur synthétique de confiance des ménages

En juin, les ménages considèrent tout à la fois que leur situation financière passée s’est améliorée et que celle à venir devrait progresser. les soldes correspondant gagnent respectivement 5 points et 2 points. Ces deux soldes sont également à leur plus haut niveau depuis l’été 2007 et sont au-dessus de leur niveau de moyenne période.

Après une baisse en mai, la proportion de ménages estimant qu’il est opportun de faire des achats importants augmente très fortement en juin avec un gain de 11 points. Cet indice retrouve son niveau de février 2017, nettement au-dessus de sa moyenne de longue période.

En juin, le solde d’opinion des ménages sur leur capacité d’épargne future s’améliore de 3 points et redevient positif pour la première fois depuis avril 2015. L’opinion des ménages sur leur capacité d’épargne actuelle est inchangée. Ces deux soldes se situent au-dessus de leur moyenne de long terme.

La part de ménages estimant qu’il est opportun d’épargner est presque inchangée : le solde correspondant gagne 1 point mais demeure nettement inférieur à sa moyenne de longue période.

Soldes d’opinion sur la situation financière personnelle et le niveau de vie en France

En juin, le solde d’opinion des ménages sur le niveau de vie futur en France est en net progrès, + 15 points (après +7 points en mai). Il retrouve un niveau inédit depuis mai 2007. Le solde d’opinion des ménages sur le niveau de vie passé en France s’améliore de nouveau (+5 points après +6 points), à son plus haut niveau depuis début 2003. Les deux soldes excèdent un peu plus leur moyenne de longue période.

Les craintes des ménages au sujet du chômage diminuent de nouveau en juin, pour le troisième mois consécutif. Le solde correspondant recule de 9 points et se situe à son plus bas niveau depuis début 2008, bien au-dessous de sa moyenne de long terme.

En juin, les ménages sont moins nombreux à estimer que les prix augmenteront au cours des douze prochains mois : le solde correspondant baisse de 5 points, et s’éloigne de sa moyenne de longue période.

Les ménages sont aussi nombreux qu’en mai à estimer que les prix ont augmenté au cours des douze derniers mois ; le solde correspondant reste bien en deçà de son niveau moyen de long terme.

Le mois de mai ne sourit pas pour le chômage