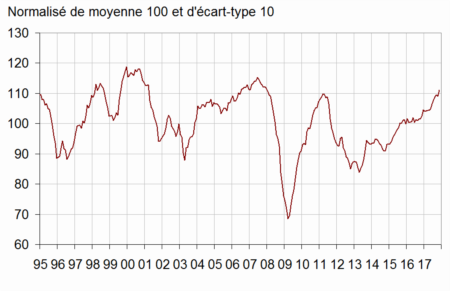

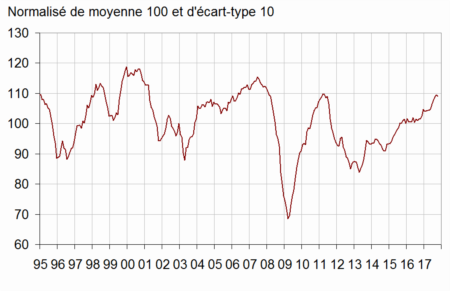

Le climat des affaires : le réchauffement se poursuit

Au mois de novembre, selon l’INSEE, le climat des affaires s’est amélioré. L’indice qui le mesure gagne deux points et atteint 111 retrouvant son niveau du mois de janvier 2008, bien au-dessus de sa moyenne de long terme (100). Le climat des affaires augmente dans chaque branche : il gagne un point dans l’industrie, deux points dans les services, le bâtiment et le commerce de gros, trois points dans le commerce de détail. Il est au plus haut depuis 2007 dans l’industrie, le commerce de détail et le commerce de gros, depuis 2008 dans le bâtiment.

Le climat de l’emploi continue de s’améliorer, essentiellement du fait de la hausse des soldes d’opinion sur les effectifs dans le commerce de détail et l’industrie. L’indicateur qui le synthétise gagne un point, à 109, bien au-dessus de sa moyenne de long terme (100), et au plus haut depuis l’été 2011.

L’indicateur de retournement pour l’ensemble de l’économie demeure dans la zone indiquant un climat conjoncturel favorable, où il se situe depuis avril 2017.

L’assurance-vie tient la route malgré le Prélèvement Forfaitaire Unique

Avec un gain de 1,8 milliard d’euros, l’assurance-vie enchaine un septième mois consécutif de collecte positive. Ce résultat qui compte parmi les deux meilleurs enregistrés depuis le mois de janvier souligne que l’assurance-vie, le premier produit d’épargne des Français, n’a pas été touchée par la décision du Gouvernement d’appliquer, sur les versements réalisés après le 27 septembre 2018, le Prélèvement Forfaitaire Unique qui ne concernera que les épargnants détenant plus de 150 000 euros d’encours.

Après avoir été décevante en août et septembre, la collecte brute a progressé au mois d’octobre atteignant 11,8 milliards d’euros (contre 9,5 et 9,6 respectivement en août et septembre).Ce niveau de collecte est conforme à la moyenne de longue tendance. Les unités de compte représentent, comme pour les mois précédent, 27 % de la collecte brute. Au mois dernier, les prestations ont légèrement augmenté pour atteindre 11 milliards d’euros contre 9,3 milliards au mois de septembre. Ce montant est légèrement inférieur à celui de moyenne tendance.

Le mois d’octobre sourit traditionnellement à l’assurance-vie. Sur ces dix dernières années, deux décollectes ont été seulement enregistrées en octobre. L’accalmie sur le marché immobilier et la bonne tenue de la bourse en octobre ont certainement joué en faveur de l’assurance-vie. La baisse des taux de rendements et la nécessité pour les épargnants d’accepter une certaine dose d’unités de compte continuent à peser sur les résultats de l’année.

L’année 2017 n’est pas exceptionnelle pour l’assurance-vie. Si pour les cotisations, le résultat est comparable – sur les dix premiers mois de l’année 2017, elles s’élèvent à 109,1 milliards d’euros contre 111 sur la même période de 2016 – en revanche, une rupture est constatée pour la collecte nette qui n’atteint que 7,2 milliards d’euros en 2017 contre 21,6 milliards d’euros en 2016.

De son côté, le rééquilibrage en faveur des unités de compte marque un temps d’arrêt. Le passage de la barre des 30 % est pour le moment difficile à réaliser et cela malgré la bonne progression du cours des actions.

L’introduction du Prélèvement Forfaitaire Unique aura sans nul doute des conséquences. En s’appliquant aux contrats de moins de 8 ans pour les versements intervenus après le 27 septembre, le PFU pourrait inciter les ménages à effectuer plus rapidement des rachats ou des transferts. En effet, les rachats intervenant avant 8 ans seront moins taxés avec le PFU qu’avec l’ancien système (taux variant de 52,2 à 32,2 % avec un taux de prélèvements sociaux à 17,2 % à compter du 1er janvier 2018). Pour les contrats de plus de 8 ans, le passage de 24,7 à 30 % (toujours à compter du 1er janvier 2018) ne concernerait que 6 % des épargnants mais ces derniers détiennent une part importante de l’encours. De ce fait, des arbitrages pourraient s’effectuer en faveur du compte titre qui sera fiscalement traité de manière identique ou en faveur du PEA qui bénéficiera d’un régime plus avantageux (17,2 % après 5 ans). Néanmoins, il ne faut pas oublier que les ménages optent pour l’assurance-vie en raison de la garantie en capital qu’elle offre, plus de 1300 milliards d’euros étant placés sur les fonds euros.

Livret A : coup de blues automnal

Au mois d’octobre, le Livret A enregistre une décollecte de 1,58 milliard d’euros contre – 200 millions en septembre. Il s’agit de la deuxième décollecte consécutive après celle de septembre qui avait été de 200 millions d’euros. Il s’agit du plus mauvais résultat du Livret A de ces deux dernières années. Il faut, en effet, remonter au mois d’octobre 2015 pour obtenir une décollecte supérieure (-2,29 milliards d’euros). Avec le Livret de Développement Durable et Solidaire, le solde a été négatif le mois dernier de 2 milliards d’euros (-420 millions d’euros pour le LDDS).

L’automne et plus particulièrement le mois d’octobre ne réussissent guère au Livret A. De 2008 à 2017, le Livret A a enregistré à sept reprises un solde négatif. Depuis 2014, la décollecte a été de 1 à 3 milliards d’euros en octobre (-2,93 milliards en octobre 2014, -2,29 milliards en octobre 2015 et -1,02 milliard en octobre 2016). Cette récurrence de la décollecte s’explique par le paiement des impôts locaux (octobre et novembre), les dépenses de rentrées et l’absence de primes.

En 2017, plusieurs annonces ont également pesé sur les résultats du Livret A. Ainsi, la décision du Gouvernement de geler le taux du Livret A à 0,75 %, pour deux ans, a rappelé aux épargnants la faible rémunération de ce produit. Par ailleurs, les changements fiscaux même si ils ne concernent pas le Livret A et le LDDS, ont conduit, sans nul doute, les ménages à l’attentisme.

La collecte sur les dix premiers mois de l’année reste très nettement positive avec plus de 10 milliards d’euros (10,47 milliards d’euros pour le Livret A). Même si en novembre, un résultat négatif n’est pas impensable, l’année 2017 devrait se traduire par une collecte positive supérieure à 8 milliards d’euros. Si l’automne est, en règle générale, synonyme de décollecte, l’hiver avec le mois de décembre est plus porteur pour l’épargne défiscalisée. Les primes de fin d’année et les étrennes conduisent à des versements durant le dernier mois de l’année. Le coup de blues du Livret A est traditionnel et ne permet pas de conclure à une réorientation de l’épargne des ménages que ce soit au profit d’autres types de placements risqués ou au profit de la consommation. Les résultats des dépôts à vue et de l’assurance-vie permettront de donner quelques indications d’ici quelques jours sur l’évolution du paysage de l’épargne française en cette fin d’année 2017.

Le déficit à géométrie variable des retraites

Les évaluations se suivent mais ne se ressemblent pas. Il y a quelques mois du fait d »une moindre croissance de la productivité et d’un vieillissement plus fort de la population que prévu, les régimes de vieillesse étaient amenés à supporter des pertes plus importantes. A l’horizon 2020, le défit était évalué à 9 milliards d’euros. Le Conseil d’orientation des retraites procède actuellement à la révisions de sa prévision de juin. Selon le quotidien « Les Echos », le besoin de financement à court terme serait limité à 0,1 % du PIB (2,2 milliards d’euros) dans trois ans au lieu de 0,4 % attendu. Cette correction est liée à l’amélioration de croissance mais celle-ci demeure fragile et récente. Il peut apparaître étonnant de l’intégrer si vite dans les évaluations qui sont censées courir sur 30 ans.

Au-delà de la croissance, le COR a également pris en considération les mesures adoptées par l’AGIRC-ARRCO pour rééquilibrer ses comptes. Le futur régime unifié devrait enregistrer un excédent de 1 milliard d’euros en 2019 contre un déficit de 2,2 milliards en 2016. Il demeurerait durablement excédentaire, même avec une croissance de la productivité de seulement 1,3 %.

Le report des revalorisations du 1er octobre au 1er janvier contribue à l’amélioration des comptes.

Néanmoins, les comptes des régimes de retraite devraient se dégrader après 2020. Le besoin de financement est ainsi estimé à 0,3 % de PIB dès 2022 et sera supérieur à 0,5 % du PIB (11 milliards)

à la fin des années 2020. Le retour à l’équilibre n’interviendrait qu’en 2037 avec une productivité (très forte) de 1,8 % par an, et au milieu des années 2040 avec 1,5 %. En dessous, le système resterait durablement dans le rouge. A 1,3 % de gain de productivité annuel, le besoin de financement serait de 0,5 % (11 milliards) en 2040 ; à 1 %, il atteindrait 1 % de PIB (22 milliards). depuis 10 ans, les gains de productivité sont inférieurs à 1 %.

Petit tassement dans la vente de logements neufs

Le Ministère de la Transition écologique et solidaire a publié les résultats de la vente de logements neufs pour le troisième trimestre 2017. Un léger repli par rapport au trimestre équivalent de 2016 a été enregistré 28 200 logement neufs ont été vendus. en recul de 0,4 % par rapport au 3e trimestre 2016. . Cette baisse concerne l’individuel groupé, dont les ventes se replient (- 6,4 %) tandis qu’elles stagnent dans le collectif (+ 0,2 %). Dans le même temps, les mises en vente baissent sensiblement (- 11,4 %). Néanmoins, le Ministère souligne que la tendance annuelle reste orientée à la hausse avec respectivement + 9,5 % et + 2,8 % d’augmentation pour les réservations et les mises en vente sur les quatre derniers trimestres par rapport aux quatre trimestres précédents. L’encours de logements proposés à la vente s’établit à 105 000 logements, en légère hausse (+ 0,7 %) à la fin du troisième trimestre 2017 par rapport au troisième trimestre 2016.

Les zones A et Abis qui réunissent Paris, une grande partie de l’Île-de-France, de la Côte d’Azur et de la zone frontalière suisse, présentent une conjoncture peu dynamique se caractérisant par une diminution des mises en ventes (- 4,3 %) et une stabilité des réservations (+ 0,3 %) par rapport au troisième trimestre 2016.

Le marché en zone B1, qui regroupe les autres grandes agglomérations de plus de 250 000 habitants, voit son stock de logements restant à vendre diminuer (- 6,0 %), conséquence d’un net recul des mises en vente (-21,1 %).

La zone B2, qui comprend les autres communes de plus de 50 000 habitants, présente un profil conjoncturel atypique : baisse des mises en vente ce trimestre (- 12,2 %) accompagnée d’une forte augmentation des réservations (+ 17,7 %) par rapport au troisième trimestre 2016.

Enfin la zone C, qui comprend le reste du territoire, continue de se caractériser par un assainissement du marché à travers la baisse des logements en stock même si ce trimestre les mises en ventes s’envolent (+ 30,3 %) par rapport au troisième trimestre 2016

Le recul du 3e trimestre fait suite à plusieurs trimestres de forte hausse. par ailleurs, dans un contexte de forte évolution de la fiscalité, les ménages ont peut être opté pour l’attentisme.

Toujours le calme plat sur le front de l’inflation

Selon l’INSEE, au mois d’octobre, l’indice des prix à la consommation (IPC) a augmenté de 0,1 %, après un repli modéré de 0,2 % en septembre 2017. Cette progression est imputable selon l’institut statistique aux prix de l’alimentation et au moindre recul des prix des services. En revanche, les prix des produits manufacturés ralentissent fortement après une hausse marquée en septembre (+0,2 % après +1,5 %). Les prix de l’énergie augmentent à peine moins que le mois précédent.

Corrigés des variations saisonnières, les prix à la consommation décélèrent légèrement : +0,1 % après +0,2 % en septembre.

Sur un an, les prix à la consommation augmentent de 1,1 % en octobre après +1,0 % le mois précédent. Cette troisième accélération consécutive s’explique par une croissance plus vive des prix de l’alimentation et une baisse moins prononcée des prix des produits manufacturés. Les prix de l’énergie ralentissent après deux mois de hausse très soutenue. Les prix des services croissent au même rythme qu’en septembre.

En octobre 2017, l’indice d’inflation sous-jacente (ISJ) est stable après une hausse de 0,1 % en septembre. Sur un an, il augmente de 0,5 %, comme lors des trois mois précédents.

L’indice des prix à la consommation harmonisé (IPCH) rebondit légèrement à +0,1 % après un repli de 0,2 % ; sur un an, il croît légèrement plus vite qu’en septembre : +1,2 % après +1,1 %.

Les entreprises françaises endettées à hauteur de près de 130 % du PIB

Selon la Banque de France, au 2ème trimestre 2017, le taux d’endettement des agents non financiers privés de la zone euro continue de baisser (- 0,6 point, après – 0,9 point) en s’élevant désormais à 121,6 % du PIB. Le ratio de dette privée continue de diminuer en Italie et en Espagne (respectivement – 0,7 point et – 1,9 point). À l’inverse, ce ratio est stable en Allemagne et en France.

Le ratio d’endettement des agents non financiers privés diminue également au Japon (- 0,6 point), après plusieurs trimestres de hausse. À l’inverse, il croît modérément aux Etats-Unis et au Royaume-Uni (respectivement + 0,3 point et + 0,2 point au T2 2017).

Dette des agents non financiers privés (en % du PIB)

|

T2 2016 |

T3 2016 |

T4 2016 |

T1 2017 |

T2 2017 |

| États-Unis |

148,5 |

149,4 |

149,3 |

149,5 |

149,8 |

| Japon |

144,3 |

145,8 |

146,7 |

147,4 |

146,8 |

| zone euro |

124,6 |

124,1 |

123,1 |

122,2 |

121,6 |

| dont Allemagne |

89,9 |

90,5 |

89,5 |

89,6 |

89,7 |

| France |

124,9 |

125,7 |

127,9 |

129,6 |

129,6 |

| Italie |

111,4 |

110,8 |

109,8 |

109,8 |

109,1 |

| Espagne |

142,2 |

139,8 |

137,5 |

136,6 |

134,7 |

| Royaume-Uni |

153,0 |

155,7 |

154,0 |

153,9 |

154,1 |

Le ratio de dette des administrations publiques de la zone euro atteint 89 % du PIB au T1 comme au T2 2017. Le ratio de dette publique augmente au T2 2017 en France (+ 0,4 point par rapport au T1 2017) et en Italie (+ 0,7 point) ; il est stable en Espagne et en Allemagne. Au second trimestre 2017, le taux d’endettement des administrations publiques augmente au Japon (+ 0,8 point), est stable au Royaume-Uni et recule aux Etats-Unis (- 1,3 point).

Dette des administrations publiques (en % du PIB)

|

T2 2016 |

T3 2016 |

T4 2016 |

T1 2017 |

T2 2017 |

| États-Unis |

101,4 |

102,1 |

103,0 |

101,3 |

100,0 |

| Japon |

210,9 |

211,6 |

211,2 |

211,2 |

212,0 |

| zone euro * |

90,8 |

89,7 |

88,9 |

89,2 |

89,1 |

| dont Allemagne |

69,9 |

69,2 |

68,1 |

66,6 |

66,0 |

| France |

98,1 |

97,4 |

96,3 |

98,8 |

99,2 |

| Italie |

134,7 |

132,1 |

132,0 |

134,0 |

134,7 |

| Espagne |

100,7 |

99,9 |

99,0 |

99,9 |

99,8 |

| Royaume-Uni * |

88,1 |

87,2 |

88,3 |

86,8 |

86,8 |

*Dette au sens Maastricht » pour les pays de l’Union Européenne, exprimée en valeur nominale

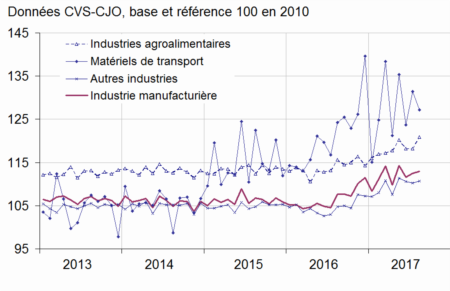

La production industrielle se reprend en septembre

Selon l’INSEE, au mois de septembre 2017, la production de l’industrie manufacturière a progressé de 0,4 % après une contraction de −0,3 % en août. Pour l’ensemble de l’industrie, les taux respectifs sont +0,6 % et −0,2 %.

Au cours du troisième trimestre, la production augmente dans l’industrie manufacturière de 0,6 % et dans l’ensemble de l’industrie (+0,6 %).Sur cette période, la production a été portée par les matériels de transport (+4,8 %) mais aussi e dans les industries extractives, énergie, eau (+1,0 %), plus modérément dans les « autres industries » (+0,2 %), et reste stable dans les industries agro-alimentaires. En revanche, elle diminue dans les biens d’équipement (−0,9 %) et dans la cokéfaction et raffinage (−2,1 %). Sur un an, dans l’industrie manufacturière, la production du troisième trimestre augmente de 2,7 % par rapport au troisième trimestre 2016 de même que dans l’ensemble de l’industrie. Elle progresse de 8,7 % dans les matériels de transport (+8,7 %). Elle croît également dans les biens d’équipement (+2,9 %) et les industries extractives, énergie, eau (+2,3 %), et plus légèrement dans les industries agroalimentaires (+0,4 %). En revanche, elle diminue dans la cokéfaction et raffinage (−0,8 %).

L’emploi patine au 3e trimestre en France

Les économistes s’étonnaient que durant l’été le nombre de demandeurs d’emploi augmente malgré le retour de la croissance. Or, à la lecture des premières estimations de l’INSEE, publié le vendredi 10 novembre, au troisième trimestre, l’emploi salarié privé a réalisé une contreperformance avec une croissance de +0,2 % après +0,4 %, soit 29 700 créations nettes d’emploi après 81 500 au deuxième trimestre. Sur un an, l’emploi salarié privé s’accroît néanmoins de 1,3 % (soit +240 900). Hors intérim, il augmente de 0,2 % sur le trimestre (soit +28 200) et de 0,8 % sur un an (+152 800).

L’emploi salarié privé baisse légèrement dans l’industrie (−0,1 %, soit −3 600) ainsi que dans l’agriculture. Il continue d’augmenter dans la construction (+0,5 %, soit +6 700, après +0,4 %). Sur un an, l’emploi privé diminue de 15 700 dans l’industrie, tandis qu’il s’accroît de 18 100 dans la construction.

Au troisième trimestre 2017, dans les services marchands, les créations ont augmenté : +0,3 % (soit +31 000), après +0,6 % au deuxième trimestre. Hors intérim, le ralentissement est moins prononcé : +0,3 %, après +0,4 %. L’emploi intérimaire est quasi stable au troisième trimestre 2017 (+0,2 %, soit +1 500), après avoir fortement augmenté au trimestre précédent (+4,1 %). Sur un an, il reste en très forte hausse (+14,0 %, soit +88 100). L’ajustement par rapport au trimestre précédent s’explique donc par un moindre recours à l’intérim durant la période estivale. Les entreprises qui ralentissement leur production durant l’été réduisent leur effectif en jouant sur l’intérim et les CDD.

L’emploi non marchand privé se replie sur le trimestre (−0,2 % après +0,2 %) mais augmente sur un an (+0,5 %, soit +12 500).

L’économie européenne tourne enfin rond

La Commission européenne a présenté, jeudi 9 novembre ses prévisions d’automne.Elle prévoit un taux de croissance de 2,2 % en 2017 pour la zone euro, une prévision en très nette augmentation par rapport aux précédentes estimations (1,7 %). Ce taux serait le plus élevé de ces dix dernières années. La baisse du chômage devrait se poursuivre en 2018 et 2019, pour atteindre un taux de 7,9% dans deux ans.

Cette accélération de la croissance repose sur une très bonne tenue de la consommation privée, le recul du chômage et sur l’augmentation de l’investissement. Pur l’ensemble de l’Union européenne : Bruxelles table sur une croissance de 2,3%, au lieu des 1,9% anticipés il y a six mois. Pour les deux prochaines années, la Commission s’attend à une décélération pour la zone euro comme pour l’Union

La Commission prévoit la poursuite de l’assainissement des comptes publics avec un déficit public pour la zone euro de 0,8% du PIB en 2019, contre 1,1% cette année. La dette publique, qui représente aujourd’hui 89,3% du PIB des Etats, passerait à 85,2% dans deux ans. la France restera parmi les pays à fort déficit et à dette importante avec des taux respectifs de 2,9% et de 96,9% du PIB pour 2017

Parmi les risques pouvant mettre à mal ce scénario, les membres de la Commission attirent l’attention sur les tensions géopolitiques mondiales, le durcissement des conditions de crédit avec un relèvement des taux, l’atterrissage de l’économie chinoise, la montée du protectionnisme ou encore le Brexit..

Les ménages plébiscitent les placements liquides et sans risque

La Banque de France a publié les premiers résultats sur les placements des ménages au cours du 3e trimestre. Il apparaît qu’en flux, les Français ont privilégié les actifs liquides et non risqués en y 11 milliards d’euros de leurs revenus. 1 milliard d’euros a été affecté aux dépôts à vue, 4,7 milliards d’euros les livrets d’épargne et 5,3 milliards d’euros les titres d’organismes en placement collectif monétaire. Les autres actifs non risqués ont bénéficié d’un apport de 9,9 milliards d’euros soit mieux qu’au 2e trimestre (6,3). Les fonds euros de l’assurance-vie ont capté 9,1 milliards d’euros contre 3,6 milliards au cours du 2e trimestre. Les unités de compte sont en revanche en léger retrait, 4,4 contre 4,9 milliards d’euros.

A la fin du 2e trimestre, le patrimoine financier brut des ménages a atteint 4893 milliards d’euros contre 4819 milliards d’euros au 1er trimestre. Le patrimoine a progressé de 74,1 milliards d’euros dont 39,6 dus aux flux et 34,5 à l’appréciation du capital. Le taux d’épargne des ménages était en légère hausse au 2e trimestre à 14,4 % du revenu disponible brut. En Europe, l’Allemagne fait mieux avec un taux supérieur à 17 %.

Au 2e trimestre, les ménages avaient privilégié le numéraire, les dépôts à vue et les comptes sur livrets

0,29 %, la rémunération moyenne des livrets d’épargne fiscalisés

Selon la Banque de France, le taux moyen de rémunération des dépôts bancaires est resté inchangé en septembre par rapport à août, à 0,69 %. Pour les livrets bancaires, le taux moyen est également resté stable à 0,29 %.

Taux moyens de rémunération des encours de dépôts bancaires, en % et CVS (a)

|

sept- 2016 |

juil- 2017 |

août-2017 |

sept- 2017 |

| Taux moyen de rémunération des encours de dépôts bancaires |

0,81 |

0,70 |

0,69 |

0,69 |

| Ménages |

1,01 |

0,94 |

0,94 |

0,93 |

| dont : – dépôts à vue |

0,04 |

0,03 |

0,03 |

0,03 |

| – comptes à terme <= 2 ans (g) (h) |

1,36 |

1,02 |

0,99 |

1,01 |

| – comptes à terme > 2 ans (g) |

2,30 |

1,87 |

1,85 |

1,83 |

| – livrets à taux réglementés (b) |

0,80 |

0,79 |

0,79 |

0,79 |

| dont : livret A |

0,75 |

0,75 |

0,75 |

0,75 |

| – livrets ordinaires |

0,39 |

0,30 |

0,29 |

0,29 |

| – plan d’épargne-logement |

2,75 |

2,72 |

2,71 |

2,71 |

| SNF |

0,52 |

0,35 |

0,34 |

0,34 |

| dont : – dépôts à vue |

0,15 |

0,12 |

0,11 |

0,11 |

| – comptes à terme <= 2 ans (g) |

0,58 |

0,36 |

0,33 |

0,33 |

| – comptes à terme > 2 ans (g) |

1,97 |

1,68 |

1,65 |

1,60 |

| Pour mémoire : |

|

|

|

|

| Taux de soumission minimal aux appels d’offres Eurosystème |

0,00 |

– |

0,00 |

0,00 |

| Euribor 3 mois (c) |

-0,30 |

-0,33 |

-0,33 |

-0,33 |

| Rendement du TEC 5 ans (c), (d) |

-0,39 |

-0,03 |

-0,12 |

-0,16 |

1,4 % de hausse des prix annuelle en octobre au sein de la zone euro

Selon Eurostat, le taux d’inflation annuel de la zone euro a été estimé à 1,4% en octobre, contre 1,5% en septembre. S’agissant des principales composantes de l’inflation de la zone euro, l’énergie devrait connaître le taux annuel le plus élevé en octobre (3,0%, comparé à 3,9% en septembre), suivie de l’alimentation, alcool & tabac (2,4%, comparé à 1,9% en septembre), des services (1,2%, comparé à 1,5% en septembre) et des biens industriels non énergétiques (0,4%, comparé à 0,5% en septembre)

L’inflation à petit train de sénateur

Au mois d’octobre, les prix à la consommation auraient augmenté selon une première estimation de l’INSEE de 1,1 % en rythme annuel après +1,0 % le mois précédent. Cette troisième hausse consécutive de l’inflation résulterait d’une accélération des prix de l’alimentation et d’une baisse moins prononcée des prix des produits manufacturés. Les prix de l’énergie ralentiraient légèrement après deux mois de hausse très soutenue. Les prix des services croîtraient au même rythme que le mois précédent.

Sur un mois, les prix à la consommation se redresseraient légèrement (+0,1 %), après un repli modéré en septembre. Cette hausse proviendrait d’un rebond des prix de l’alimentation et d’un moindre recul des prix des services. Les prix de l’énergie augmenteraient au même rythme qu’en septembre, une hausse des prix du gaz étant compensée par un ralentissement des prix des produits pétroliers. En revanche, les prix des produits manufacturés décélèreraient fortement après une hausse marquée en septembre.

Sur un an, l’indice des prix à la consommation harmonisé croîtrait de nouveau un peu plus vite, à +1,2 % après +1,1 % en septembre. Sur un mois, il rebondirait à +0,1 % après un repli de 0,2 % le mois précédent.

Confirmation du retour de la croissance en zone euro

Le taux de croissance du PIB au sein de la zone euro pour le troisième trimestre a été de 0,6%. Il en a été de même au sein de l’Union européenne selon l’estimation rapide préliminaire publiée par Eurostat, l’office statistique de l’Union européenne. Au cours du deuxième trimestre 2017, le PIB avait progressé de 0,7% dans les deux zones.

En comparaison avec le même trimestre de l’année précédente, le PIB corrigé des variations saisonnières a enregistré une hausse de 2,5% tant dans la zone euro que dans l’UE28 au troisième trimestre 2017, après +2,3% et +2,4% au deuxième trimestre 2017.

Ce bon résultat traduit la force de la reprise économique au sein de l’Union européenne qui devrait enregistrer une croissance supérieure à 2 % pour l’ensemble de l’année ce qui constituera le meilleur résultat de ces six dernières années.

PLFSS 2018 : le minimum vieillesse augmenté

Les députés ont achevé l’examen du Projet de loi de Financement de la sécurité sociale (PLFSS) pour 2018 . Ils ont décidé de reporter l’application de la généralisation du tiers payant prévu pour le 30 novembre. Le passage de trois à onze vaccins obligatoires a été adopté en première lecture à la quasi-unanimité.

La prime de naissance passera à 934 euros. En revanche, la prestation d’accueil du jeune enfant (Paje) est abaissé de 15 euros, avec une perte de 500 euros sur trois ans pour les familles les plus modestes et le plafond de revenus au-delà duquel il n’est plus possible de recevoir la Paje est également baissé.

Le minimum vieillesse augmentera en 3 ans de 100 euros et passera de 803 à 903 euros par mois d’ici à 2020. La hausse se fera en trois fois, par tranches de 30 euros.

Progression de la production industrielle en août

Au mois d’août; le chiffre d’affaires dans l’industrie manufacturière a progressé de 0,3 % après +0,9 % en juillet). Il se replie légèrement à l’exportation (−0,2 % après +0,5 %). Dans l’ensemble de l’industrie, le chiffre d’affaires augmente légèrement aussi (+0,4 % après +0,9 %).

Selon l’INSEE, sur les trois derniers mois (juin à août) comparés aux trois mois précédents, le chiffre d’affaires se contracte légèrement dans l’industrie manufacturière (−0,4 %). Il est quasi stable dans l’ensemble de l’industrie. Au sein de l’industrie manufacturière, le chiffre d’affaires se contracte fortement dans les matériels de transport (−3,2 %) et la cokéfaction et raffinage (−4,7 %). À l’inverse, il augmente dans les « autres industries » (+0,6 %), les industries agroalimentaires (+0,6 %), et les biens d’équipement (+0,4 %).

En revanche, sur un an, le chiffre d’affaires augmente nettement dans l’industrie manufacturière (+6,3 % sur les trois derniers mois par rapport au trimestre équivalent de 2016). Cette hausse est plus nette encore dans l’ensemble de l’industrie (+7,4 %) du fait de la forte hausse dans les industries extractives, énergie, eau, déchets et dépollution (+12,4 %). Sur cette période, le chiffre d’affaires augmente dans tous les grands secteurs de l’industrie manufacturière : les « autres industries » (+6,8 %), les matériels de transport (+6,0 %), les industries agroalimentaires (+4,6 %), les biens d’équipement (+5,7 %) et la cokéfaction et raffinage (+11,0 %).

Petite déprime automnale des ménages

Pour le 4e mois consécutif, le moral économique des ménages est en recul. Au mois d’octobre, l’indicateur calculé par l’INSEE est en recul d’un point. Il revient à 100, c’est à dire sa moyenne de longue période. Il était au-dessus de ce niveau depuis le mois de mai dernier.

Toujours selon l’INSEE, en octobre, les ménages sont nettement moins optimistes sur leur situation financière future : le solde correspondant perd 3 points, comme en septembre, et est inférieur à sa moyenne de longue période. L’opinion des ménages sur leur situation financière passée est quasi stable (+1 point), après une baisse de 4 points en septembre. Le solde correspondant retrouve ainsi sa moyenne de longue période.

La proportion de ménages estimant qu’il est opportun de faire des achats importants diminue en octobre (−3 points). Le solde correspondant se maintient cependant au-dessus de sa moyenne de long terme.

En octobre, le solde d’opinion des ménages sur leur capacité d’épargne future se contracte de 5 points en octobre après −2 points en septembre. Le solde correspondant retrouve ainsi son niveau de long terme. Le solde d’opinion sur leur capacité d’épargne actuelle est presque inchangé (+1 point) et demeure légèrement au-dessus de sa moyenne de long terme.

La part de ménages estimant qu’il est opportun d’épargner baisse fortement en octobre : le solde correspondant perd 8 points, après −3 en septembre, et s’établit à un niveau très inférieur à sa moyenne de longue période.

Les craintes des ménages en matière d’évolution du chômage sont presque inchangées en octobre : le solde correspondant recule de 1 point, après une hausse de 12 points en septembre. Il se maintient très au-dessous de sa moyenne de longue période.

En octobre, les ménages sont plus nombreux qu’en septembre à estimer que les prix augmenteront au cours des douze prochains mois : le solde correspondant augmente de 9 points et s’écarte encore davantage de sa moyenne de longue période.

Les ménages sont également plus nombreux qu’en septembre à estimer que les prix ont augmenté au cours des douze derniers mois. Le solde correspondant augmente de 3 points ; il demeure cependant très en deçà de sa moyenne de long terme.

La rentrée semble donc pénible aux Français après un été plutôt radieux. Ce changement d’état d’esprit.

Suppression des taux de prélèvements sociaux historiques pour l’avenir !

Le Gouvernement avait tenté de mettre un terme à tous les taux de prélèvements sociaux dits historiques applicables à différents produits d’épargne au mois de septembre avant de se raviser du fait de la montée des contestations à l’encontre d’une mesure jugée rétroactive. Mais, dans le cadre de la discussion du projet de loi de financement de la sécurité sociale, il est revenu à la charge en faisant adopter un amendement à l’article 7. Ce dernier prévoit qu’à l’avenir il n’ y aura plus de taux historique.

Actuellement, notamment pour le PEA et l’épargne salariale, les épargnants se voient appliquer le taux de prélèvements sociaux non pas celui en vigueur au moment du rachat mais celui en vigueur au moment de la constatation du gain. Du fait de la forte progression des prélèvements sociaux ces vingt dernières années, l’écart peut se révéler important.

L’amendement adopté prévoit que pour l’avenir, le taux des prélèvements sociaux sera celui en vigueur au moment du fait générateur, au moment du rachat. Cela signifie qu’à partir des gains versés à compter du 1er janvier 2018, ce sera sauf une petite exception concernant certains contrats d’assurance-vie toujours le taux en vigueur.

consulter l’amendement du Gouvernement

Évolution des prélèvements sociaux en France depuis 1997

| Dates |

CSG |

CRDS |

Prélèvement social |

Contribution additionnelle |

Contribution de solidarité

pour l’autonomie |

Taux global |

Du 1er janvier 1997

au 31 décembre 1997 |

3,40 % |

0,50 % |

– |

– |

– |

3,90 % |

Du 1er janvier 1998

au 30 juin 2004 |

7,50 % |

0,50 % |

2 % |

– |

– |

10 % |

Du 1er juillet 2004

au 31 décembre 2004 |

7,50 % |

0,50 % |

2 % |

– |

0,30 % |

10,30 % |

Du 1er janvier 2005

au 31 décembre 2008 |

8,20 % |

0,50 % |

2 % |

– |

0,30 % |

11 % |

Du 1er janvier 2009

au 31 décembre 2010 |

8,20 % |

0,50 % |

2 % |

1,10 % |

0,30 % |

12,10 % |

Du 1er janvier 2011

au 30 septembre 2011 |

8,20 % |

0,50 % |

2,20 % |

1,10 % |

0,30 % |

12,30 % |

Du 1er octobre 2011

au 30 juin 2012 |

8,20 % |

0,50 % |

3,40 % |

1,10 % |

0,30 % |

13,50 % |

| Depuis le 1er juillet 2012 |

8,20 % |

0,50 % |

5,40 % |

1,10 % |

0,30 % |

15,50 % |

| À compter du 1er janvier 2018* |

9,90 % |

0,50 % |

5,40 % |

1,10 % |

0,30 % |

17,20 % |

* augmentation de la CSG de 1,7 point annoncé par Emmanuel Macron sous réserve de son adoption par le Parlement

Une note positive pour l’emploi en France en septembre

Après un été décevant, le nombre de demandeurs d’emploi est en recul au mois de septembre. Ainsi celui des demandeurs inscrits en catégorie A est en baisse de 1,8 % (-64 800) sur un mois pour la France métropolitaine. Le nombre d’inscrits dans cette catégorie s’élève désormais à 3 475 600. Sur un trimestre, la diminution est de 0,2 % et de 0,5 % sur un an.

En retenant les catégories A, B et C, 5 615 900 personnes étaient fin septembre inscrites à Pôle Emploi en recul de 0,5 % sur un mois. Ce nombre augmente sur trois mois de 1,0 % et progresse de 2,6 % sur un an.

En France (y compris Drom), le nombre de demandeurs d’emploi s’élevait à 3 734 100 pour la catégorie A. Il diminue de 1,7 % sur un mois, de 0,1 % sur un mois et de 0,4 %sur un an. Pour les catégories A, B, C, ce nombre s’établit à 5 922 000. Sur un mois, il baisse de 0,5 %. En revanche, il progresse de de 1 % sur trois mois et de 2,5 % sur un an.

Au mois de septembre, la baisse des inscrits a été sensible pour les jeunes de moins de 25 ans (-5,3 % en catégorie A). En revanche, pour les plus de 50 ans, la situation est restée étale. Sur trois mois, l’amélioration est réelle pour les jeunes (-2,2 %) quand le chômage des plus de 50 ans s’aggrave légèrement (+0,7 %). Sur un an, l’écart est plus avec respectivement -5,5 % et +3 %. Les créations d’emploi, en particulier, dans le secteur du digital, de la logistique et de la distribution, ont, en premier lieu concernés les jeunes qui bénéficient également d’un nombre important de contrats aidés.

La durée du chômage continue, en revanche, à augmenter. Ainsi, en France métropolitaine, sur trois mois, le nombre de demandeurs d’emploi inscrits en catégories A, B, C depuis un an ou plus a progressé de 1,8 % (+0,1 % sur un mois et +2,9 % sur un an). L’ancienneté moyenne des demandeurs d’emploi en catégories A, B, C est de 590 jours en septembre 2017 (+7 jours par rapport à juin).

Le marché de l’emploi se fluidifie légèrement avec une réduction de la durée moyenne d’inscription en catégories A, B, C des demandeurs d’emploi sortis des statistiques 7 est de 289 jours (–9 jours par rapport à juin). Sur un an, les reprises d’activité augmentent quand les entrées de stages diminuent d’un tiers.

Les entrées à Pôle Emploi sont liées à 20 % à des fins de contrats à durée déterminée et à 17 % à des retours sur le marché du travail. La reprise économique incite un certain nombre des personnes d’âge actif qui avait abandonné l’idée d’obtenir un emploi de s’inscrire à Pôle Emploi.

Les résultats du mois de septembre sont plus conformes aux statistiques de l’INSEE sur l’emploi. La croissance proche de 2 % attendue pour 2017 devrait induire des créations d’emploi dans les prochains mois. Par ailleurs, la mutation économique en cours qui se traduit par un recours plus important aux CDD et à l’intérim conduit à une plus grande saisonnalité de l’emploi. Avec les vacances, les employeurs mettent fin aux contrats à durée déterminée et aux missions en intérim avant d’ recourir à nouveau à la rentrée.

Résultats de l’assurance-vie – septembre 2017 – A petit train de sénateur

L’assurance-vie a enregistré, en septembre, sa sixième collecte nette positive avec + 500 millions d’euros, faisant suite à + 900 millions au mois d’août. Sur les neuf premiers mois de 2017, la collecte nette s’est établie à 5,5 milliards d’euros soit nettement moins que le Livret A (12 milliards d’euros).

Les cotisations sont, depuis deux mois, en-dessous de 10 milliards d’euros (9,6 milliards d’euros en septembre) marquant un repli par rapport à la tendance de moyenne période (la moyenne de ces 12 derniers mois est de 11,6 milliards d’euros). Les cotisations en unités de compte se sont élevées à 2,7 milliards d’euros en léger progrès par rapport à août mais en retrait par rapport à la moyenne de ces derniers mois. Les unités de compte représentent 28 % de la collecte ; ce ratio est stable depuis plusieurs mois.

Les rachats ou prestations sont augmentation à 9,2 milliards d’euros contre 8,6 milliards d’euros en août. Elles sont également inférieures à la moyenne des douze derniers mois 10,4 milliards d’euros).

L’encours des contrats d’assurance-vie a atteint à la fin du mois de septembre 1 672,2 milliards d’euros à fin septembre 2017 (en progression de 4 % sur un an).

Depuis le mois d’août 2016, l’assurance-vie évolue à petit train de sénateur avec des collectes nettes variant entre -0,5 à + 2,6 milliards d’euros. La moyenne de ces 12 derniers mois (septembre compris) est de 600 millions d’euros. Le résultat de 2017 est meilleur que celui de l’année dernière (-500 millions d’euros). En 2016, la discussion du projet de loi Sapin II et, en particulier, des dispositions prévoyant en cas de circonstances exceptionnelles le blocage des contrats avait pesé sur la collecte. En 2017, la baisse des rendements des fonds euros et la réorientation vers les unités de compte expliquent la faible collecte. Le débat sur l’instauration du prélèvement forfaitaire unique ne semble pas avoir dissuadé les ménages de placer leur argent sur l’assurance-vie. La fixation de la date d’application du prélèvement forfaitaire unique, pour les épargnants disposant de plus de 150 000 euros d’encours, au 27 septembre dernier a pu les conduire à anticiper leurs versements. Le mois d’octobre sera le véritable juge de paix pour apprécier les premiers effets des annonces gouvernementales.

Dette publique, sous la barre des 90 % de PIB

À la fin du deuxième trimestre 2017, le niveau moyen de la dette publique par rapport au PIB avait s’élevait à 89,1% dans la zone euro (ZE19), contre 89,2% à la fin du premier trimestre 2017. Au sein de l’Union européenne, le ratio a également diminué passant , selon Eurostat, de 83,6% à 83,4%.

Par rapport au deuxième trimestre 2016, le ratio de la dette publique par rapport au PIB a baissé dans la zone euro (de 90,8% à 89,1%) ainsi que dans l’UE (de 83,8% à 83,4%).

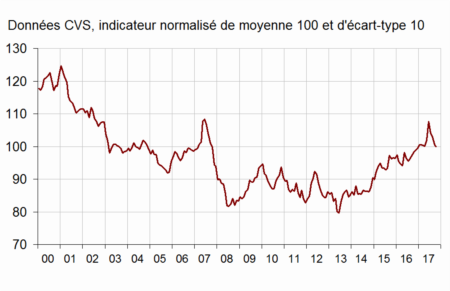

Climat des affaires en petit recul

Au mois d’octobre, le climat des affaires a, selon l’INSEE, reculé d’un point après avoir connu une longue phase de progression. A 109, il reste au-dessus de sa moyenne (100). En octobre, l’indicateur de climat gagne un point dans le commerce de détail, au plus haut depuis janvier 2008, et dans le bâtiment. Il est stable dans l’industrie pour le troisième mois consécutif. Il perd un point dans les services. Le climat des affaires de chaque secteur se situe clairement au-dessus de sa moyenne de long terme.

En ce qui concerne l’emploi, l’indicateur reste bien orienté avec un gain de deux points et est également à 109, au-dessus de sa moyenne de long terme (100).

L’indicateur de retournement qui apprécie la tendance à venir de l’économie reste dans la zone favorable indiquant un climat conjoncturel favorable.

Sortie en capital pour les Contrats Madelin et pour l’Article 83

Le Cercle de l’Epargne avait demandé l’harmonisation des différents produits d’épargne retraite dans le cadre de ses propositions formulées durant la campagne présidentielle. Il a été partiellement entendu. En effet, dans le cadre de la discussion du projet de loi de finances pour 2018 à l’Assemblée nationale, un amendement du député Mohamed Laqhila (LREM), expert-comptable de profession, offre une possibilité de sortie partielle en capital aux titulaires de contrats de groupe, à savoir les contrats «loi Madelin» et les contrats «article 83».

Jusqu’à maintenant, seuls les souscripteurs de produits individuels (PERP, Prefon, Corem)avaient la possibilité d’effectuer un rachat à hauteur de 20% de la provision mathématique de leur contrat (article L 132-23 du Code des assurances pour les contrats de la fonction publique et par l’article L 144-2 du même Code en ce qui concerne les PERP).

Consulter l’Amendement déposé par Mohamed Laqhila.

Consulter le compte rendu de séance du 20 octobre 2017

La CIPAV au coeur des débats du Projet de loi de Financement de la Sécurité Sociale pour 2018

Dans le cadre du plan du Régime Social des Indépendants (RSI), le Gouvernement a prévu de modifier les règles d’affiliation à l’assurance-vieillesse pour les professions

libérales. A compter du 1er janvier 2018, comme le souligne « Les Echos » du 23 octobre 2017, la Caisse interprofessionnelle de prévoyance et d’assurance-vieillesse (Cipav), qui

intervient comme régime de base et régime complémentaire des professions libérales ne pourra quasiment plus enregistrer plus de nouvelles affiliations. En 2019, les anciens membres seront incités à basculer vers le régime général. Les adhérents qui basculeront bénéficieront d’un taux de cotisation réduit jusqu’en 2026 mais une convergence est prévue. Cette harmonisation devrait conduire à une hausse des taux. La CIPAV par ailleurs souhaite conserver la gestion de son régime complémentaire dont le rendement est très correct, (7,20 %) et qui dispose de 5 milliards d’euros de réserves.

Coup de froid pour le Livret A en septembre !

Le Livret A n’a pas réussi la passe de 10. En effet, après neuf mois consécutifs de collecte positive, le Livret A a enregistré, au mois de septembre, une collecte négative de 120 millions d’euros. Sur les 9 premiers mois de l’année, la collecte reste très nettement positive avec un gain de plus de 12 milliards d’euros. Le Livret de développement durable et solidaire recule de son côté de 460 millions d’euros. L’encours respectif de ces deux produits est désormais respectivement de 271,6 et 103,3 milliards d’euros.

Le mois de septembre n’est traditionnellement pas un bon mois pour le Livret A. Sur ces dix dernières années, à quatre reprises, une décollecte a été constatée. Les ménages retirent plus d’argent qu’ils n’en mettent afin de payer le dernier tiers provisionnel de l’impôt sur le revenu et pour faire face aux multiples dépenses de la rentrée.

A ce contexte récurrent, s’ajoute, cette année, les importantes modifications fiscales que le Gouvernement a annoncées dans le cadre de son projet de loi finances et de financement pour la Sécurité sociale pour 2018. Même si le Livret A n’est pas affecté par ces changements, les ménages, par attentisme, se sont certainement détournés de tous les placements en ce mois de septembre. A ce titre, il conviendra d’étudier avec attention les résultats de l’assurance-vie et des dépôts à vue.

Le mois de septembre marque donc un coup d’arrêt qui ne saurait être néanmoins être assimilé à une rupture. Il s’agit avant tout d’un accident de parcours de nature conjoncturelle. Le Livret A devrait renouer d’ici la fin de l’année avec une collecte positive d’autant plus que l’assurance-vie et le Plan d’Epargne Logement seront légèrement affectés par l’introduction du Prélèvement Forfaitaire Unique.

Le Prélèvement Forfaitaire Unique adopté

L’Assemblée nationale a adopté en première lecture le Prélèvement Forfaitaire Unique de 30 % qui s’appliquera à un certain nombre de produits financiers.

La discussion en séance publique s’est concentrée sur la nécessité ou pas de placer l’assurance-vie sous ce nouveau régime, sur la différenciation de traitement des revenus fonciers qui resteront soumis au barème de l’IR.

Consulter les tableaux du Cercle sur les conséquences du PFU produit par produit

Consulter la discussion à l’Assemblée nationale

2e séance du 19 octobre 2017

3e séance du 19 octobre 2017

Le taux de pauvreté monétaire aurait baissé en 2016 en France

Selon l’INSEE, le taux de pauvreté monétaire selon une première aurait baissé, en 2016, de 0,3 point. Il serait de 13,9 % de la population. Ce recul ferait suite à deux années consécutives de légère hausse (+ 0,2 point en 2014 et en 2015). Le taux de pauvreté en 2016 serait ainsi inférieur de 0,7 point à son point haut de 2011, mais supérieur de 0,7 point à son niveau d’avant la crise de 2008.

Les inégalités de niveau de vie auraient également diminué. L’indicateur de Gini qui les mesure a baissé de 0,002, pour atteindre 0,290 en 2016, après deux années consécutives de hausse (+ 0,001 en 2014 et + 0,003 en 2015). En 2016, l’indice de Gini serait ainsi inférieur de 0,015 à son point haut de 2011 et proche de son niveau d’avant la crise de 2008.

Pour leur part, le rapport entre la masse des niveaux de vie détenue par les 20 % les plus riches et celle détenue par les 20 % les plus modestes des niveaux de vie) et le rapport interdécile D9/D1 diminueraient très légèrement (– 0,1). Ainsi, en 2016, le rapport interdécile serait de 3,4 et le ratio (100-S80)/S20 de 4,3.

Les prestations sociales (minima sociaux, prestations familiales, allocations logement et prime d’activité) et les prélèvements directs expliqueraient donc l’essentiel de la baisse de la pauvreté monétaire. Cet effet serait surtout dû à la création en 2016 de la prime d’activité en substitution de la prime pour l’emploi et du volet « activité » du revenu de solidarité active (RSA). En effet, la prime d’activité cible davantage les actifs les plus modestes que les deux dispositifs précédents et son taux de recours est largement plus élevé que celui au RSA activité. De fait, la baisse du taux de pauvreté liée à la redistribution serait la plus marquée pour les principaux bénéficiaires de la prime d’activité, à savoir les travailleurs aux revenus modestes, les actifs à la tête d’une famille monoparentale et les jeunes actifs de 18 à 24 ans (le RSA activité n’était pas ouvert aux jeunes de moins de 25 ans contrairement à la prime d’activité).

En 2016, les inégalités avant redistribution augmenteraient légèrement en 2016, notamment du fait d’une progression des salaires des cadres un peu plus dynamique que celle des employés et ouvriers (Dares, 2017). Les mesures socio-fiscales feraient plus que compenser ce phénomène et conduiraient à une baisse des inégalités. De fait, sous l’effet de la mise en place de la prime d’activité, ainsi que de la nouvelle revalorisation exceptionnelle de 2 % du RSA, le niveau de vie des 20 % des individus les moins aisés augmenterait davantage en euros constants que celui des individus situés au-dessus du deuxième décile de niveau de vie.

Les entreprises continuent à recourir aux crédits

Malgré la très légère hausse des taux, les entreprises continuent à recourir aux crédits. Ainsi, selon la Banque de France, à fin août 2017, les crédits mobilisés par les entreprises atteignent 922,3 milliards d’euros, en augmentation de 4,9 % sur un an.Cette progression concerne toutes les catégories d’entreprises, à des degrés divers : +5,7 % pour les ETI, +4,0 % pour les GE et +2,7 % pour les PME, Les grandes entreprises -et partiellement les ETI- ont en outre d’autres sources de financement (cf. Stat Info Financement des SNF)

Cette augmentation de ‘encours s’élève sur un an à 9,0% dans l’industrie, à 4,7 % dans le commerce et à 4,6 % dans les services aux entreprises. En revanche, l’encours des crédits mobilisés recule de 2,6% dans le secteur de l’information et de la communication et de 1,4 % dans la construction.

Les taux d’intérêt moyens des crédits nouveaux augmentent pour les prêts de montant unitaire supérieur à 1 million d’euros (1,44 % en août, après 1,25 % en juillet) et, de façon plus faible, pour ceux d’un montant inférieur (1,77 %, après 1,71 %).

Pas de CSG rétroactive pour le PEA et l’épargne salariale

Signalé par le site de Simulretraite.fr, le gouvernement qui avait prévu de taxer les produits de l’épargne salariale et des PEA au taux en vigueur au moment du rachat et non aux taux en vigueur l’année où ses revenus ont été acquis aurait décidé sur ce point de faire machine arrière. Il n’y aurait donc pas d’application rétroactive de la CSG. L’Elysée a confirmé « Le texte du PLFSS ne prévoit aucune suppression rétroactive des taux historiques, notamment ceux applicables aux PEA ou à l’épargne salariale. Les produits acquis antérieurement à la hausse de la CSG demeureront taxés au taux en vigueur l’année où ils ont été réalisés. »

2,5 millions de salariés ont un PERCO

Selon l’Association Française de Gestion, au 30 juin 2017, près de 2.500.000 salariés sont couverts par un PERCO (+14 % sur un an). 230.000 entreprises sont équipées (+8% sur un an). L’encours des PERCO est de plus de 15 milliards d’euros d’encours (+17 % sur un an).

Par catégories de fonds, les encours des PERCO se répartissent de la façon suivante :

⋅ 5 milliards en fonds diversifiés,

⋅ 3,8 milliards en fonds monétaires,

⋅ 3,5 milliards en fonds actions

⋅ 2,9 milliards en fonds obligations.

La gestion pilotée en fonction de l’âge concerne désormais 41% des bénéficiaires et 30 % des encours.

L’encours moyen détenu par chaque bénéficiaire est de 6.147 euros.

Sur 6 mois, du 1er janvier au 30 juin 2017, les versements sur le PERCO se sont élevés à 1,5 milliard

d’euros, soit une hausse de 15 % par rapport au 1er semestre 2016. Ils se répartissent de la façon

suivante :

⋅ Participation : 29 % ;

⋅ Intéressement : 22 % ;

⋅ Versements volontaires des salariés : 17 % ;

⋅ Abondement de l’entreprise : 32 %.

Les rachats dans les PERCO s’élevant à 480 millions d’euros, le solde net de souscription est de

1 milliard d’euros. Sur le 1er semestre 2017, les PERCO contribuent ainsi pour près de la moitié à la

collecte nette de l’épargne salariale.

Epargne salariale : 130 milliards d’euros au 30 juin 2017

L’Association Française de Gestion vient de communiquer les résultats de l’épargne salariale au 30 juin 2017. Le nombre de bénéficiaires de l’épargne salariale reste stable à plus de 11 millions

Le montant des actifs gérés dans les plans d’épargne d’entreprise (PEE) et les plans d’épargne pour la

retraite collectifs (PERCO) a atteint 130,4 milliards d’euros au 30 juin 2017. La hausse par rapport au 31 décembre dernier est de 6 %. Sur un an, la progression est de 11 %. La collecte nette du premier semestre 2017 s’est élevé à 2,1 milliards d’euros en hausse de 5 %. Cette augmentation est imputable en partie aux bons résultats des entreprises en 2016.

Au 30 juin 2017, les fonds diversifiés représentent 62 % des encours contre 38 % pour les fonds d’actionnariat salarié (49 milliards d’euros). Au total, la part de l’épargne salariale investie en actions représente 60% du total dont 40% via les fonds d’actionnariat salarié et près de 20% via les fonds actions et diversifiés. L’épargne salariale est un vecteur clef de l’Investissement Socialement Responsable. Les encours des fonds ISR ont progressé sur les 6 premiers mois de l’année de 11 % et représentent le quart de l’épargne salariale (hors actionnariat salarié). Les placements dans les FCPE solidaires s’élèvent à 7,2 milliards d’euros, soit une progression significative de 30 % sur un an.

Sur ce 1er semestre 2017, les souscriptions nettes s’élèvent à 2,1 milliards d’euros sur 6 mois, soit près

d’un milliard d’euros de moins qu’au 1er semestre 2016 :

– Les versements sur l’ensemble des dispositifs d’épargne salariale se sont élevés à

10,3 milliards (+ 5% par rapport au 1er semestre 2016) :

. 4,1 milliards d’intéressement (40%),

. 3,3 milliards de participation (32%),

. 1,7 milliards d’abondement versé par les entreprises (16%),

. 1,2 milliards de versements volontaires (12%)

Par catégories de fonds, les versements se sont répartis de la manière suivante :

. 2,9 milliards en fonds monétaires (30%),

. 2,4 milliards en fonds diversifiés (25%),

. 1,7 milliards en fonds actions (17%),

. 1,5 milliards en fonds obligataires (15%)

. 1,3 milliards en fonds d’actionnariat salarié (13%).

Le montant des rachats s’est élevé sur la période à 8,2 milliards (en hausse de 22 % par

rapport au 1er semestre 2016). Cette hausse est en partie liée à l’effet plus-values qui a incité les salariés à effectuer des rachats.

Reprise minime des prix en septembre

Au mois de septembre, selon l’INSEE, l’indice des prix à la consommation (IPC) se’est contracté de 0,2 %, après un redressement de 0,5 % en août. Cette baisse est surtout liée au repli saisonnier des prix des services et, dans une moindre mesure, au léger recul des prix de l’alimentation. Les prix de l’énergie ralentissent un peu. En revanche, les prix des produits manufacturés accélèrent. Corrigés des variations saisonnières, les prix à la consommation augmentent de 0,2 % comme en août.

Sur un an, les prix à la consommation sont orientés à la hausse avec une accélération de l’indice pour le deuxième mois consécutif : +1,0 % après +0,9 % en août et +0,7 % en juillet. Cette hausse résulte de l’accélération des prix énergétiques et de l’alimentation et d’un moindre recul des prix des produits manufacturés. En revanche, les prix des services ralentissent encore du fait d’un recul accentué des prix des transports aériens et des services de télécommunications.

L’inflation sous-jacente qui est calculée en ne retenant pas les produits et services soumis à de fortes fluctuations est toujours aussi modeste. En septembre, l’indice d’inflation sous-jacente (ISJ) est en légère hausse (+0,1 %) après deux mois de stabilité. Sur un an, il croît de 0,5 %, comme en juillet et en août.

L’indice des prix à la consommation harmonisé (IPCH) se replie à −0,2 %, après un rebond à +0,6 % le mois précédent ; sur un an, il accélère légèrement à +1,1 % après +1,0 % en août.

Stabilisation du nombre de décès en 2016 en dessous de 600 000

Après une forte progression en 2015, le nombre de décès s’est stabilisé en 2016 et a concerné 594 000 personnes. Le nombre de décès avait fortement augmenté en 2015 de 34 000, soit + 6 % par rapport à 2014. Ces deux dernières années se situent en effet dans la tendance à la hausse amorcée au début des années 2010, du fait de l’arrivée des générations nombreuses du baby-boom à des âges de forte mortalité.

Selon l’INSEE, en 2016, 59,2 % des décès ont eu lieu dans des établissements de santé (hôpital ou clinique), 26,0 % à domicile, 13,5 % en maison de retraite et 1,3 % sur la voie publique. Cette répartition des lieux de décès a évolué au cours du temps. Au cours des années 1970, la médicalisation des derniers jours de vie a inversé la répartition entre le domicile et les établissements de santé : de moins en moins de décès ont lieu au domicile et de plus en plus en établissement. Depuis les années 1980, la part des décès en établissement de santé s’est stabilisée. Celle des décès à domicile est devenue inférieure à 30 % en 1988 et diminue lentement. Dans le même temps, les décès interviennent toujours plus en maison de retraite qui accueille un nombre croissant de personnes à la fin de leur vie.Les décès dans les départements d’outre-mer sont à cet égard singuliers puisque 44,2 % d’entre eux ont lieu à domicile. En revanche 49,6 % ont lieu dans un établissement de santé et seulement 3,9 % en maison de retraite. Toujours, selon l’INSEE, les lieux de décès présentent des particularités selon l’âge, même si à tous les âges avant 100 ans, la majeure partie des décès a lieu en établissement de santé. Les décès sur la voie publique sont rares chez les très jeunes enfants, puis augmentent avec l’âge jusque vers 24 ans avant de diminuer (. Ils sont ainsi les plus fréquents entre 15 et 24 ans : un tiers des décès dans cette tranche d’âge a lieu sur la voie publique. Passés 25 ans, cette part ne cesse de décroître. Entre 30 et 34 ans, 20 % des décès ont lieu sur la voie publique. Puis, à partir de 40 ans, cette part est inférieure à 10 %. Cette situation est liée aux accidents de voiture et aux morts violentes sur la voie publique qui concernent essentiellement les jeunes. Entre 15 et 34 ans, la moitié des décès sont dus à des « causes externes ». Ces causes externes comprennent en particulier les accidents liés aux transports, les accidents domestiques et les suicides.

L’Insee souligne que la part des décès à domicile augmente avec l’âge jusque vers 30 ans. Elle atteint un plateau entre 30 et 49 ans, où 37 % des décès ont lieu à domicile. Entre 50 et 54 ans, un tiers des décès ont lieu à domicile. À ces âges, les causes de décès externes sont encore fréquentes : entre 35 et 54 ans, 18 % des causes de décès sont encore des causes externes et 38 % sont liées aux tumeurs. La part des décès à domicile diminue ensuite jusqu’à 85-90 ans environ (un quart des décès de cette tranche d’âge a lieu à domicile). Les décès des personnes de 90 ans ou plus surviennent plus que la moyenne à domicile. À partir de 90 ans, la part des décès à domicile est à peu près la même que celle des décès en maison de retraite. 36 % des centenaires décèdent à domicile et autant en maison de retraite. En revanche, les décès des enfants jusqu’à 15 ans ont principalement lieu dans un établissement de santé. C’est le cas en particulier des nourrissons de moins d’un an : 95 % des décès à cet âge y ont lieu.

L’épargne retraite peine à recruter de nouveaux assurés

Selon le site Previssima, la souscription de nouveaux contrats d’épargne retraite a enregistré une baisse de 15 %. Néanmoins, le montant des cotisations et celui des encours continuent de progresser respectivement à hauteur de 2 % et de 10 % sur un an.

Les adhésions au Perp sont en recul de 20 % par rapport au 1er semestre 2016 avec un nombre de nouveaux plans ouverts de 33 000. Le nombre de plans en phase de constitution en cours au 30 juin 2017 est en progression de 1 % sur un an (soit 2,5 millions). Les cotisations versées s’élèvent à 800 millions d’euros en hausse de 5 % sur un an,. L’encours a atteint 15,9 milliards d’euros à fin juin 2017, (soit une hausse de 14 % sur un an).

Les adhésions aux contrats Madelin s’éest élevé à 34 000 en baisse de 11 % par rapport au 1er semestre 2016. 1,1 million de contrats Madelin sont en cours de constitution auprès des sociétés d’assurances à fin juin 2017, soit une hausse de 1 % sur un an. Sur le premier semestre 2017, le montant des cotisations versées sur s’est élevé à 1,3 milliard d’euros (stable sur 1 an). Les encours des contrats en cours de constitution progressent de 8 % sur un an pour atteindre 29,2 milliards d’euros.

La baisse des ouvertures de nouveaux contrats est-il lié à l’incertitude sur la retenue à la source. En effet, celle ci aurait du s’appliquer au 1er janvier 2018 faisant de l’année 2017 une année blanche en ce qui concerne les réductions d’impôt pour l’épargne retraite. Cela a pu peser sur la souscription mais a priori cela n’a pas influencé les cotisations. Il faudra attendre les résultats du seconde semestre pour voir l’effet réel de cette incertitude. La retenue à la source a été en effet suspendue et pourrait être appliquée en 2019 ce qui ferait donc de 2018 une année blanche pour les réductions d’impôts à l’épargne retraite sauf si une modification législative était apportée.

L’immobilier toujours en pleine forme

En France, selon l’INSEE, au deuxième trimestre 2017, les prix des logements ont augmenté de +1,3 %, en données brutes par rapport au trimestre précédent. Cette hausse est plus marquée pour les logements anciens (+1,4 %) que pour les logements neufs (+0,7 %). Sur un an, la hausse est de 3,5 % après +2?7 % au 1er trimestre. Les prix des logements neufs augmentent de+4,2 % quand ceux des logements anciens se relèvent de +3,4 %.

En Europe, le prix des logements, tel que mesuré par l’indice des prix des logements, a augmenté de 3,8% dans la zone euro et de 4,4% dans l’Union européenne au deuxième trimestre 2017 par rapport au même trimestre de l’année précédente. Par rapport au premier trimestre 2017, les prix des logements ont progressé de 1,5% dans la zone euro et de 1,8% dans l’Union au deuxième trimestre 2017

Parmi les États membres pour lesquels les données sont disponibles, les plus fortes augmentations annuelles du prix des logements au deuxième trimestre 2017 ont été enregistrées en République tchèque (+13,3%), en Irlande (+10,6%) ainsi qu’en Lituanie (+10,2%), tandis que les prix ont diminué en Italie (-0,2%). Par rapport au trimestre précédent, les plus fortes hausses ont été relevées en Lettonie (+6,1%), en Slovaquie (+5,6%) et en Roumanie (+4,9%), tandis qu’une baisse a été observée en Hongrie (-1,5%) et en Belgique (-0,7%).

Trou d’air pour la demande de crédits

Est-ce un retournement de tendance, est-ce le premier effet de la très légère hausse des taux, mais les entreprises et les ménages demanderaient moins de crédits auprès des banques.

En effet, selon la Banque de France, au mois de septembre, les établissements bancaires indiquent une demande de crédits des entreprises, surtout des PME, en légère baisse. Pour les crédits à destination des ménages, les banques interrogées font état d’une baisse de la demande de crédits à l’habitat ; la demande de crédits à la consommation diminue également,

|

Entreprises |

Ménages |

|

PME |

Grandes entreprises |

Habitat |

Consommation |

| Demande en baisse |

12% |

21% |

44% |

11% |

| Demande stable |

85% |

66% |

56% |

89% |

| Demande en hausse |

3% |

14% |

0% |

0% |

Un petit mois d’août pour la production industrielle

L’INSEE a publié les résultats du mois d’août de la production industrielle. Elle a diminué de 0,3 % après avoir augmenté de 0,8 % en juillet. Pour la seule production de l’industrie manufacturière, la baisse atteint −0,4 % contre +0,6 % en juillet.

Au cours des trois derniers mois, la production est quasi stable dans l’industrie manufacturière (+0,1 %) et augmente légèrement dans l’ensemble de l’industrie (+0,2 %).

Sur cette période, la production croît nettement dans les matériels de transport (+2,6 %). Elle augmente dans les industries extractives, énergie, eau (+0,5 %) et reste quasi stable dans les « autres industries » (+0,1 %). Elle croît nettement dans la cokéfaction et raffinage (+5,2 %). En revanche, elle diminue dans les biens d’équipement (−1,5 %) ainsi que dans les industries agroalimentaires (−0,4 %).

Sur un an, la tendance reste positive avec un gain de 2,4 % pour l’ensemble de l’industrie et de 2,7 % pour la seule industrie manufacturière.

Sur cette période, la production augmente dans toutes les branches. Elle est en nette hausse dans les « autres industries » (+1,9 %), les matériels de transport (+7,4 %), les biens d’équipement (+3,2 %) et croit plus modérément dans les industries agroalimentaires (+1,2 %). Elle bondit dans la cokéfaction et raffinage (+11,2 %). Elle est quasi stable dans les industries extractives, énergie, eau (+0,1 %).

Hausse du taux d’épargne en zone euro

Selon Eurostat, au deuxième trimestre 2017, le taux d’épargne des ménages s’est établi dans la zone euro à 12,1%, contre 12,0% au premier trimestre 2017. Le taux d’investissement des ménages a quant à lui été de 8,7% au deuxième trimestre 2017 dans la zone euro, contre 8,9% au trimestre précédent.

Hausse de l’investissement dans les entreprises européennes

Au deuxième trimestre 2017, le taux d’investissement des entreprises s’est établi à 23,2% dans la zone euro, contre 22,9% au trimestre précédent.

La part des profits des entreprises s’est quant à elle située à 40,8% au deuxième trimestre 2017 dans la zone euro, contre 40,5% au premier trimestre 2017.

Petit fléchissement de la hausse des crédits à l’habitat en août

Au mois d’août, les ménages se sont moins endettés pour acquérir un bien immobilier. Est-ce les vacances ou la légère remontée des taux qui a provoqué ce léger fléchissement ? Les taux d’intérêt moyens des prêts à l’habitat à long terme et à taux fixe ont atteint, en août, 1,66 % contre 1,62 % en juillet et 1,50 % en décembre 2016.

Le taux de croissance annuel des crédits aux particuliers a été de 6,1 % en août , après + 6,2% en juillet, toujours soutenu à la fois par le dynamisme des prêts à l’habitat (+ 6,0 %, comme en juillet) et des crédits à la consommation (+ 6,0 %, après + 6,2 %).

Hors renégociations, la production mensuelle corrigée des variations saisonnières de crédits à l’habitat fléchit (10,7 milliards d’euros, après 13,8 milliards en juillet). Les renégociations représentent 29 % des prêts à l’habitat en août contre 27 % en juillet et 52 % en mars.

La rémunération de l’épargne de court terme toujours à un point bas

Le taux moyen de rémunération des livrets fiscalisés a été, selon la Banque de France, de 0,30 % en août soit le même taux qu’en juillet. Celui de l’ensemble des dépôts bancaires a continué de baisser légèrement en passant de 0,71 % en juin à 0,70 % en juillet pour atteindre 0,69 % en août. août (0

Taux moyens de rémunération des encours de dépôts bancaires, en % et CVS (a)

|

août-2016 |

juin-2017 |

juil- 2017 (e) |

août-2017 (f) |

| Taux moyen de rémunération des encours de dépôts bancaires |

0,81 |

0,71 |

0,70 |

0,69 |

| Ménages |

1,02 |

0,96 |

0,94 |

0,94 |

| dont : – dépôts à vue |

0,04 |

0,03 |

0,03 |

0,03 |

| – comptes à terme <= 2 ans (g) (h) |

1,36 |

1,15 |

1,02 |

0,96 |

| – comptes à terme > 2 ans (g) |

2,34 |

1,88 |

1,85 |

1,83 |

| – livrets à taux réglementés (b) |

0,80 |

0,81 |

0,79 |

0,79 |

| dont : livret A |

0,75 |

0,75 |

0,75 |

0,75 |

| – livrets ordinaires |

0,41 |

0,30 |

0,30 |

0,30 |

| – plan d’épargne-logement |

2,75 |

2,72 |

2,72 |

2,71 |

| SNF |

0,53 |

0,37 |

0,35 |

0,34 |

| dont : – dépôts à vue |

0,15 |

0,12 |

0,12 |

0,11 |

| – comptes à terme <= 2 ans (g) |

0,60 |

0,38 |

0,36 |

0,32 |

| – comptes à terme > 2 ans (g) |

1,98 |

1,68 |

1,67 |

1,64 |

| Pour mémoire : |

|

|

|

|

| Taux de soumission minimal aux appels d’offres Eurosystème |

0,00 |

– |

– |

0,00 |

| Euribor 3 mois (c) |

-0,30 |

-0,33 |

-0,33 |

-0,33 |

| Rendement du TEC 5 ans (c), (d) |

-0,40 |

-0,19 |

-0,03 |

-0,12 |

Revenus de l’épargne : rétroactivité de la CSG, une mauvaise affaire pour les épargnants

Le Gouvernement profite de la hausse future de la CSG pour revenir à la charge en matière de taux de prélèvements sociaux applicable aux revenus de l’épargne. En 2013, le Gouvernement de Jean-Luc Ayrault avait tenté que le taux applicable en matière de prélèvements sociaux pour les revenus de l’épargne financière soit celui en vigueur au moment du rachat et non celui en vigueur au moment de la perception réelle des revenus. Du fait de l’existence d’un décalage entre perception et rachat en particulier pour les produits comme le PEA, le PEL ou l’assuarnce-vie, les taux peuvent être différents. Leur forte progression des vingt dernières années contribue à ce que celui qui effectue un rachat de nombreuses années après la perception de ses revenus soit pénalisé.

| Dates |

CSG |

CRDS |

Prélèvement social |

Contribution additionnelle |

Contribution de solidarité

pour l’autonomie |

Taux global |

Du 1er janvier 1997

au 31 décembre 1997 |

3,40 % |

0,50 % |

– |

– |

– |

3,90 % |

Du 1er janvier 1998

au 30 juin 2004 |

7,50 % |

0,50 % |

2 % |

– |

– |

10 % |

Du 1er juillet 2004

au 31 décembre 2004 |

7,50 % |

0,50 % |

2 % |

– |

0,30 % |

10,30 % |

Du 1er janvier 2005

au 31 décembre 2008 |

8,20 % |

0,50 % |

2 % |

– |

0,30 % |

11 % |

Du 1er janvier 2009

au 31 décembre 2010 |

8,20 % |

0,50 % |

2 % |

1,10 % |

0,30 % |

12,10 % |

Du 1er janvier 2011

au 30 septembre 2011 |

8,20 % |

0,50 % |

2,20 % |

1,10 % |

0,30 % |

12,30 % |

Du 1er octobre 2011

au 30 juin 2012 |

8,20 % |

0,50 % |

3,40 % |

1,10 % |

0,30 % |

13,50 % |

| Depuis le 1er juillet 2012 |

8,20 % |

0,50 % |

5,40 % |

1,10 % |

0,30 % |

15,50 % |

| À compter du 1er janvier 2018* |

9,90 % |

0,50 % |

5,40 % |

1,10 % |

0,30 % |

17,20 % |

Depuis septembre 2013, le taux en vigueur au moment du rachat qui s’impose, sous certaines conditions pour l’assurance-vie. Mais le PEA et l’épargne salariale y échappaient. Au nom de la simplification et afin de trouver quelques recettes supplémentaires, un article du projet de loi de financement de la sécurité sociale prévoira donc une «application du taux des prélèvements en vigueur à la date du fait générateur» (autrement dit, le rachat), selon le dossier remis à la presse. Cela «permet de garantir que la hausse de la CSG (…) s’appliquera bien pour tous les faits générateurs intervenant à compter du premier janvier 2018 dans des conditions identiques à tous les produits d’épargne». Concrètement, les produits issus des sommes placées sur un PEA ou en épargne salariale seront soumis à des prélèvements sociaux de 17,2% en 2018, quelle que soit la date d’encaissement des revenus.

Le prix des logements anciens : +3,4 % en un an !

Selon l’INSEE, au deuxième trimestre de cette année, les prix des logements anciens ont progressé de 1 % par rapport au trimestre précédent (données provisoires corrigées des variations saisonnières). La hausse est nettement plus importante pour les appartements (+1,6 %) que pour les maisons (+0,6 %). Sur un an, la hausse des prix atteint +3,4 % par rapport au deuxième trimestre 2016, après +2,5 % le trimestre précédent. Pour le troisième trimestre consécutif, la hausse est plus importante pour les appartements (+4,2 %) que pour les maisons (+2,9 %).

Au deuxième trimestre 2017, les prix des logements anciens en Île-de-France augmentent de nouveau : +1,3 % par rapport au premier trimestre 2017, comme au trimestre précédent. Sur un an, la hausse des prix s’intensifie s’élève à +3,9 % par rapport au même trimestre de l’année précédente, après +3,4 % début 2017 et +2,6 % fin 2016. Cette accélération provient d’une hausse plus prononcée des prix des appartements (+4,9 % sur un an, après +4,1 %), notamment des appartements parisiens dont les prix augmentent de 6,6 % en un an. La hausse des prix des maisons franciliennes est moins marquée et plus régulière (+1,9 % après +2,0 %).

En province, les prix des logements anciens augmentent de 0,9 % entre le premier et le deuxième trimestre 2017, soit une hausse légèrement moins vive qu’au trimestre précédent (+1,2 %).

Sur un an, ils s’accroissent de façon moins marquée qu’en Île-de-France, mais accélèrent cependant depuis le début de l’année : +3,2 % entre le deuxième trimestre 2016 et le deuxième trimestre 2017 après +2,0 % le trimestre précédent. Comme en région francilienne, la hausse est plus importante pour les appartements (+3,6 %) que pour les maisons (+3,1 %).

Le taux de chômage en août 2017 : 9,1 % en zone euro et 9,8 % en France

Selon Eurostat, Dans la zone euro, le taux de chômage corrigé des variations saisonnières s’est établi à 9,1% en août 2017, stable par rapport à juillet 2017 et en baisse par rapport au taux de 9,9% d’août 2016. Cela demeure le taux le plus faible enregistré dans la zone euro depuis février 2009. Pour l’Union européenne, le taux de chômage s’est établi à 7,6% en août 2017, en baisse par rapport au taux de 7,7% de juillet 2017 et à celui de 8,5% d’août 2016. Il s’agit du taux le plus faible enregistré dans l’Union depuis novembre 2008.

Parmi les États membres, les taux de chômage les plus faibles en août 2017 ont été enregistrés en République tchèque (2,9%), en Allemagne (3,6%) ainsi qu’à Malte (4,2%). Les taux de chômage les plus élevés ont quant à eux été relevés en Grèce (21,2% en juin 2017) et en Espagne (17,1%). En France, le taux de chômage estimé par Eurostat est de 9,8 %, soit un résultat plus élevé que celui de l’INSEE qui n’est publié que tous les trimestres.

Sur un an, le taux de chômage a baissé dans tous les États membres dont les données sont comparables dans le temps, sauf en Finlande où il est resté stable. Les baisses les plus marquées ont été observées à Chypre (de 13,1% à 10,7%), en Grèce (de 23,5% à 21,2% entre juin 2016 et juin 2017) et en Espagne (de 19,3% à 17,1%).En août 2017, le taux de chômage aux États-Unis s’est établi à 4,4%, en hausse par rapport au taux de 4,3% enregistré en juillet 2017 mais en baisse par rapport au taux de 4,9% d’août 2016.