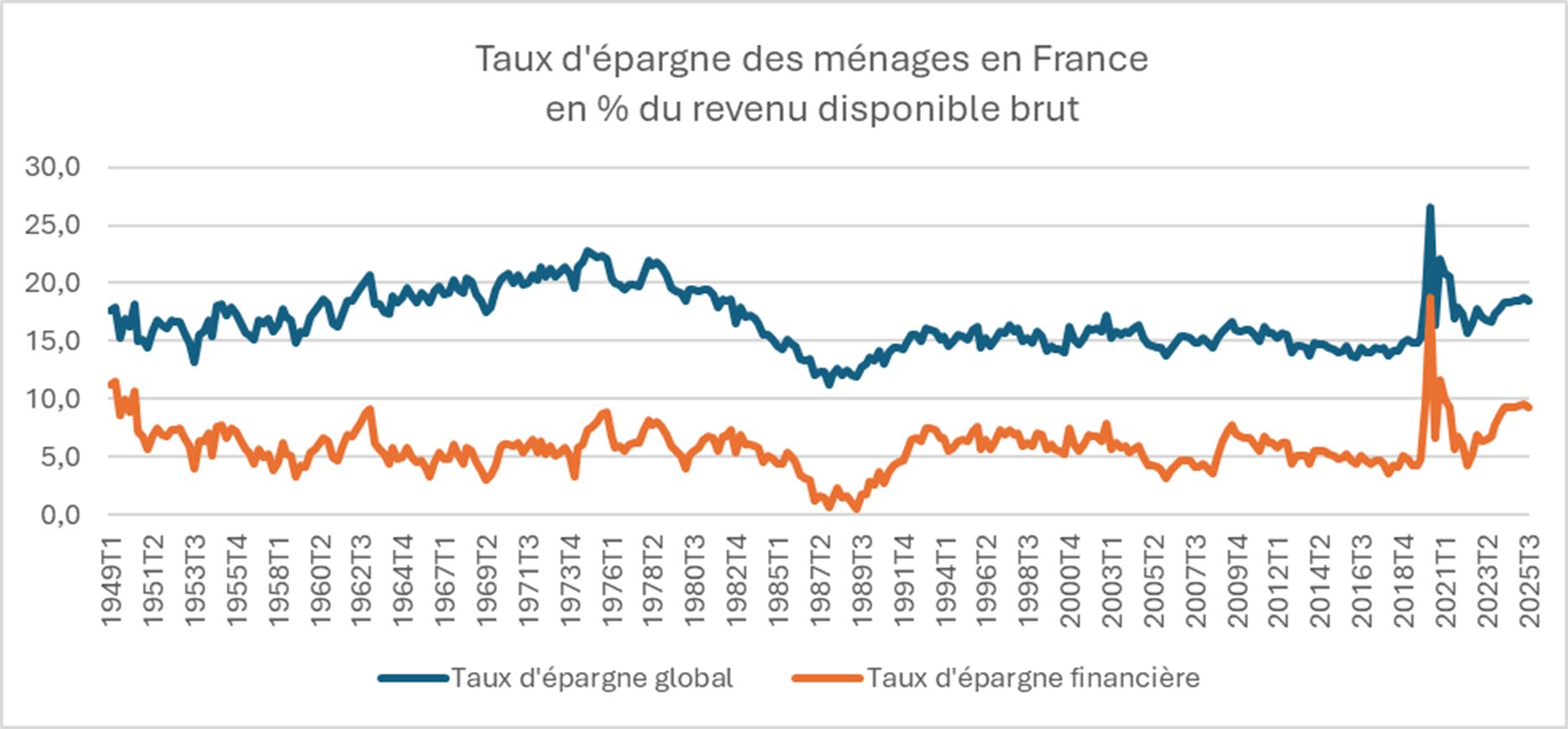

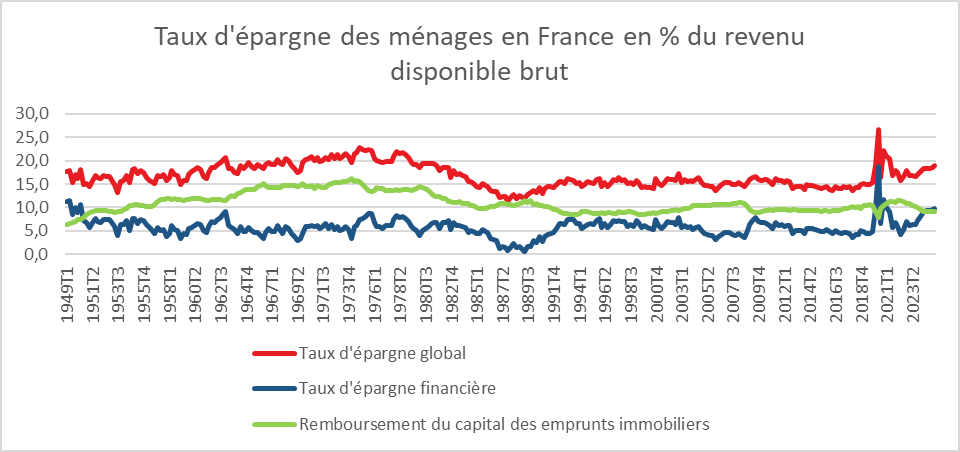

Taux d’épargne au 3e trimestre : 18,4 %

Le taux d’épargne des ménages suit un cycle annuel. Les Français accroissent leur effort d’épargne durant le premier semestre et le relâchent au second. Ce dernier est marqué par les dépenses de vacances, la rentrée scolaire et les fêtes de fin d’année. L’année 2025 n’échappe pas à cette règle. Du dernier trimestre 2024 au deuxième trimestre 2025, le taux d’épargne est passé de 18,4 % à 18,7 % du revenu disponible brut avant de revenir à son point de départ au troisième trimestre 2025. Ce taux reste néanmoins nettement supérieur à celui du dernier trimestre 2019, avant le Covid, qui s’établissait à 15,3 %.

Le taux d’épargne des ménages dépend de plusieurs facteurs : l’évolution du revenu disponible brut, celle de la consommation, l’inflation, le réinvestissement des gains financiers, ainsi que le contexte économique et politique général.

Au troisième trimestre, le revenu disponible brut (RDB) des ménages, en euros courants, a, selon l’INSEE, augmenté comme au trimestre précédent de 0,2 %. Les impôts versés par les ménages ont progressé de 1,4 %. Les cotisations sociales à leur charge sont de nouveau en hausse.

Dans le même temps, les prix à la consommation ont augmenté de 0,5 % après -0,1 %. Dans ce contexte, le pouvoir d’achat du RDB a diminué de 0,3 % après +0,3 % au deuxième trimestre. Mesuré par unité de consommation afin de le rapporter à un niveau individuel, la baisse atteint -0,4 %, après +0,1 %.

Le taux d’épargne des ménages diminue sous l’effet combiné de la légère augmentation de leur consommation en volume et de la baisse de leur pouvoir d’achat. Il s’élève à 18,4 %, après 18,7 % au deuxième trimestre.

Le taux d’épargne demeure malgré tout élevé en raison d’un contexte anxiogène, marqué par la permanence de la crise politique et les difficultés du gouvernement à faire adopter ses lois de finances. Les menaces de nouvelles hausses d’impôts contribuent également au maintien d’un effort d’épargne important. Le vieillissement de la population concourt lui aussi à la hausse du taux d’épargne : les actifs épargnent pour leur retraite, considérant que leurs pensions ne leur permettront pas de vivre correctement (72 % des actifs selon l’enquête du Cercle de l’Épargne de 2025). Les retraités, de plus en plus nombreux — 17 millions en 2025 — ont un taux d’épargne supérieur à la moyenne, autour de 25 %. Enfin, les Français capitalisent en ne retirant pas les gains tirés de leurs placements, ce qui accroît mécaniquement le taux d’épargne. Les Américains ont, à l’inverse, un comportement différent, consommant une grande partie des revenus issus de leurs produits financiers.

Le taux d’épargne des ménages en France devrait continuer de baisser légèrement au quatrième trimestre, en raison du Black Friday et des dépenses de fin d’année, tout en demeurant élevé.

Cercle de l’Epargne – données INSEE

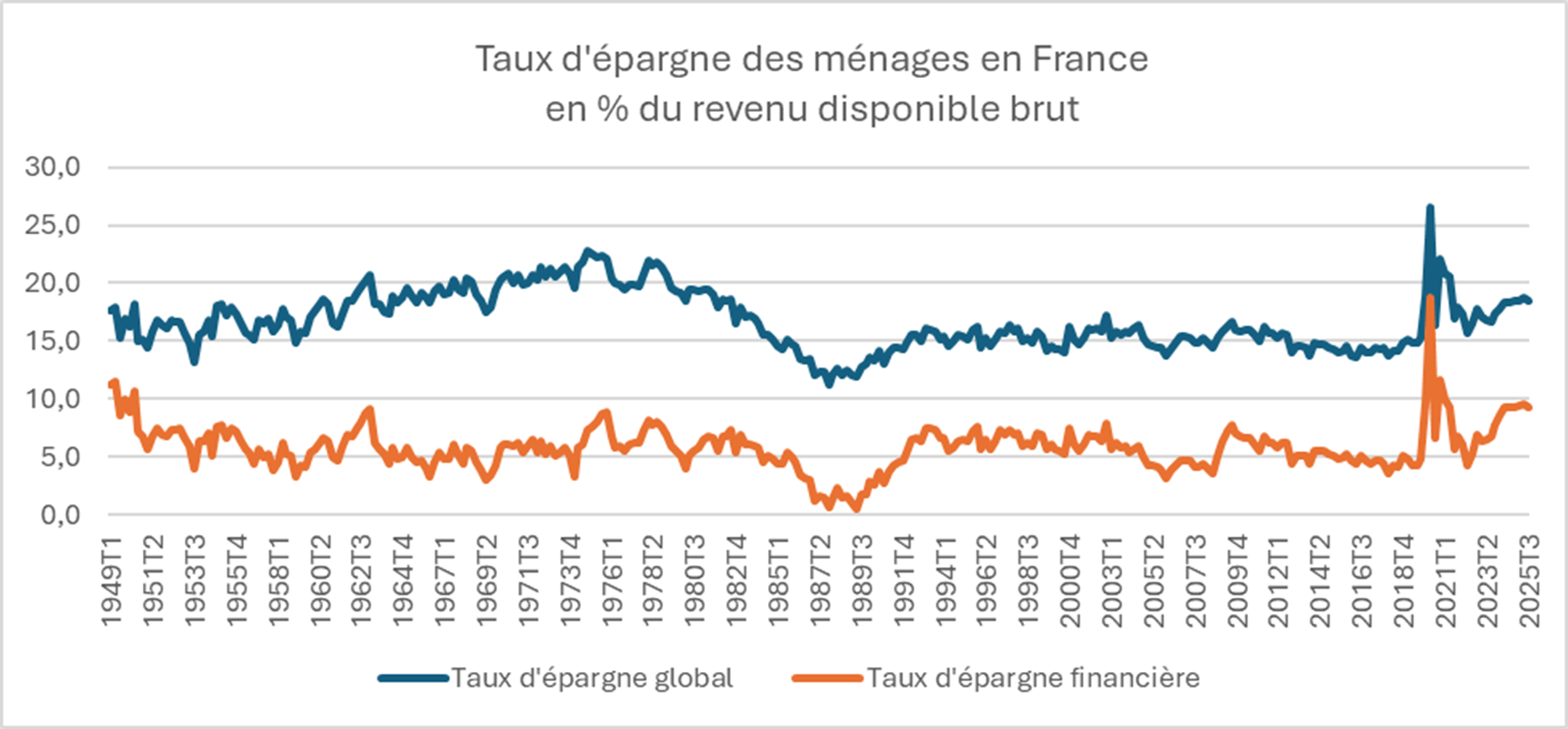

Taux d’épargne en baisse au 3e trimestre 2025

Le taux d’épargne des ménages suit un cycle annuel. Les Français accroissent leur effort d’épargne durant le premier semestre et le relâchent au second. Ce dernier est marqué par les dépenses de vacances, la rentrée scolaire et les fêtes de fin d’année. L’année 2025 n’échappe pas à cette règle. Du dernier trimestre 2024 au deuxième trimestre 2025, le taux d’épargne est passé de 18,4 % à 18,7 % du revenu disponible brut avant de revenir à son point de départ au troisième trimestre 2025. Ce taux reste néanmoins nettement supérieur à celui du dernier trimestre 2019, avant le Covid, qui s’établissait à 15,3 %.

Le taux d’épargne des ménages dépend de plusieurs facteurs : l’évolution du revenu disponible brut, celle de la consommation, l’inflation, le réinvestissement des gains financiers, ainsi que le contexte économique et politique général.

Au troisième trimestre, le revenu disponible brut (RDB) des ménages, en euros courants, a, selon l’INSEE, augmenté comme au trimestre précédent de 0,2 %. Les impôts versés par les ménages ont progressé de 1,4 %. Les cotisations sociales à leur charge sont de nouveau en hausse.

Dans le même temps, les prix à la consommation ont augmenté de 0,5 % après -0,1 %. Dans ce contexte, le pouvoir d’achat du RDB a diminué de 0,3 % après +0,3 % au deuxième trimestre. Mesuré par unité de consommation afin de le rapporter à un niveau individuel, la baisse atteint -0,4 %, après +0,1 %.

Le taux d’épargne des ménages diminue sous l’effet combiné de la légère augmentation de leur consommation en volume et de la baisse de leur pouvoir d’achat. Il s’élève à 18,4 %, après 18,7 % au deuxième trimestre.

Le taux d’épargne demeure malgré tout élevé en raison d’un contexte anxiogène, marqué par la permanence de la crise politique et les difficultés du gouvernement à faire adopter ses lois de finances. Les menaces de nouvelles hausses d’impôts contribuent également au maintien d’un effort d’épargne important. Le vieillissement de la population concourt lui aussi à la hausse du taux d’épargne : les actifs épargnent pour leur retraite, considérant que leurs pensions ne leur permettront pas de vivre correctement (72 % des actifs selon l’enquête du Cercle de l’Épargne de 2025). Les retraités, de plus en plus nombreux — 17 millions en 2025 — ont un taux d’épargne supérieur à la moyenne, autour de 25 %. Enfin, les Français capitalisent en ne retirant pas les gains tirés de leurs placements, ce qui accroît mécaniquement le taux d’épargne. Les Américains ont, à l’inverse, un comportement différent, consommant une grande partie des revenus issus de leurs produits financiers.

Le taux d’épargne des ménages en France devrait continuer de baisser légèrement au quatrième trimestre, en raison du Black Friday et des dépenses de fin d’année, tout en demeurant élevé.

Cercle de l’Epargne – données INSEE

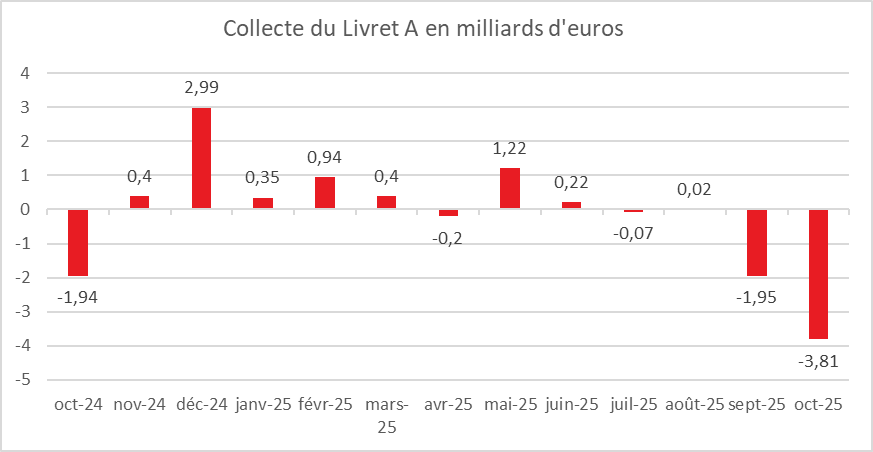

Livret A : décollecte record en octobre

Le Livret A accuse le coup au mois d’octobre avec une décollecte majeure de 3,81 milliards d’euros. Il digère toujours la baisse de son taux à 1,7 %, intervenue le 1er août dernier. Cette décollecte d’octobre 2025 est la deuxième plus importante constatée depuis 2009 (début de la base statistique de la Caisse des dépôts). Le Livret A enregistre ainsi sa deuxième décollecte consécutive et la troisième du second semestre 2025 (juillet, septembre et octobre). Il faut remonter à 2021, après l’épidémie de Covid, pour retrouver au moins trois décollectes dans l’année. Cette désaffection des ménages n’est en rien imputable à une diminution de l’effort d’épargne. Les ménages continuent à mettre de l’argent de côté, en privilégiant désormais l’assurance-vie, qui bénéficie du rendement redevenu compétitif des fonds en euros, attendu autour de 2,6 % en 2025.

Octobre : un mois maudit pour le Livret A

La décollecte est une tradition en octobre, mais l’ampleur de celle de 2025 témoigne néanmoins d’une rupture pour le Livret A. Il faut remonter au mois d’octobre 2023 (–3,77 milliards d’euros) pour retrouver une décollecte d’une ampleur comparable. Le mois d’octobre est « maudit » pour le placement préféré des Français, avec une impressionnante série de décollectes. Depuis le début des statistiques officielles en 2009, la collecte n’a été positive en octobre qu’à deux reprises : en 2012 (+7,35 milliards d’euros) et en 2011 (+410 millions d’euros). Le montant moyen de la collecte en octobre, depuis 2009, est de –1,12 milliard d’euros. En octobre 2024, la décollecte du Livret A avait été de –1,94 milliard d’euros.

En octobre, les ménages n’enregistrent pas de primes ou de 13e mois, tandis que côté dépenses, la taxe foncière et les éventuelles régularisations au titre de l’impôt sur le revenu amputent les budgets.

Sur les dix premiers mois de l’année, la collecte du Livret A devient désormais négative (–2,84 milliards d’euros), alors qu’elle était positive de 11,5 milliards d’euros sur la même période en 2024.

Le LDDS dans le sillage du Livret A

Pour le Livret de développement durable et solidaire (LDDS), la décollecte en octobre 2025 est de –1,29 milliard d’euros.

Comme pour le Livret A, le LDDS n’a connu que deux collectes positives en octobre depuis 2009 : en 2009 (+470 millions d’euros) et en 2022 (+290 millions d’euros).

Le montant moyen du LDDS en octobre sur les dix dernières années est de –532 millions d’euros.

En octobre 2024, la décollecte du LDDS avait été de –640 millions d’euros.

Un repli marqué sur les dix premiers mois de l’année

Avec l’enclenchement de la baisse du taux de rendement du Livret A entamée le 1er février puis poursuivie le 1er août, après deux ans d’un taux à 3 % (1er février 2023 – 1er février 2025), la collecte s’est affaissée. Sur les dix premiers mois de 2024, elle était de +11,5 milliards d’euros, contre –2,84 milliards d’euros sur la même période en 2025. Les montants respectifs pour le LDDS sont +5,5 milliards en 2024 et –1,5 milliard d’euros en 2025.

Le Livret d’épargne populaire (LEP) stable en octobre

Le Livret d’épargne populaire enregistre, en octobre, une collecte légèrement positive de 20 millions d’euros, en retrait par rapport à septembre (110 millions d’euros) et à octobre 2024 (210 millions d’euros).

Le taux de rémunération, à 2,7 %, demeure attractif pour les épargnants éligibles au LEP, même si leurs revenus modestes limitent leur capacité d’épargne. Depuis le début de l’année, la collecte reste néanmoins négative (–1,52 milliard d’euros), alors qu’en 2024 elle avait été positive de près de 6 milliards d’euros.

Une fin d’année en creux pour l’épargne réglementée

En règle générale, les derniers mois de l’année ne sont pas favorables à l’épargne réglementée, entre paiement des impôts locaux et dépenses liées aux fêtes. Dans ce contexte, la poursuite de la décollecte est très probable.

Malgré tout, les annonces concernant la CSG sur les produits financiers — dont le Livret A, le LDDS ou le LEP sont exonérés — ou l’instauration d’un impôt sur la fortune improductive, qui toucherait les fonds en euros de l’assurance-vie, pourraient conduire certains épargnants à modifier leur comportement.

Vers une nouvelle baisse du taux du Livret A en février ?

Compte tenu des hypothèses d’inflation et d’évolution des taux d’intérêt, le rendement du Livret A pourrait être à nouveau revu à la baisse le 1er février prochain. Son taux pourrait être ramené à 1,4–1,5 %, tandis que celui du LEP pourrait être ajusté autour de 2,4–2,5 %.

Donnés Cdc

Le Coin des Epargnants du 21 novembre 2025

Chronique d’un dégonflement annoncé

La Bourse de Paris a évolué cette semaine au gré des interrogations concernant les valorisations excessives des entreprises de la tech américaine. Les bons résultats de Nvidia, le fabricant de microprocesseurs pour l’intelligence artificielle (IA), n’ont pas complètement rassuré les investisseurs.

« Nous entrons dans une phase plus mature du cycle d’investissement, ce qui pourrait entraîner un examen plus approfondi de la part des investisseurs », a déclaré Emmanuel Cau, responsable de la stratégie actions européennes chez Barclays.

Sur la semaine, le recul du CAC 40 a atteint plus de 2 %. L’indice parisien est repassé sous les 8 000 points. Tous les grands indices ont reculé : le Nasdaq a abandonné plus de 2 %. Le bitcoin a suivi le mouvement, son cours étant corrélé à celui du Nasdaq. Il s’échangeait vendredi 21 décembre sous les 90 000 dollars, en baisse de plus de 10 % sur la semaine.

Les doutes sur les valorisations des entreprises investies dans l’IA commencent à se concrétiser, d’autant plus que la fin de l’année approche. La réédition d’un krach sur le modèle de celui de l’an 2000, lors de l’éclatement de la bulle Internet, n’est toutefois pas le scénario le plus probable. En effet, le marché est aujourd’hui dominé par de très grandes sociétés – Amazon, Microsoft, Nvidia, etc. – capables d’affronter une tempête boursière grâce à l’ampleur de leur chiffre d’affaires et de leurs bénéfices, ce qui n’était pas le cas au début du siècle pour la multitude de start-up cotées.

Le cours du pétrole a, de son côté, reculé ces derniers jours en raison de la présentation du plan de Donald Trump pour la paix en Ukraine et de l’annonce, vendredi 21 décembre, par le président ukrainien Volodymyr Zelensky, de sa volonté d’en discuter avec ce dernier. L’augmentation des stocks de brut aux États-Unis a également contribué à la détente des prix sur les marchés pétroliers. L’Organisation des pays exportateurs de pétrole et ses alliés a augmenté sa production depuis le mois d’avril, faisant croître l’offre bien plus rapidement que la demande, laquelle est pénalisée par le ralentissement de la croissance aux États-Unis.

Le tableau de la semaine des marchés financiers

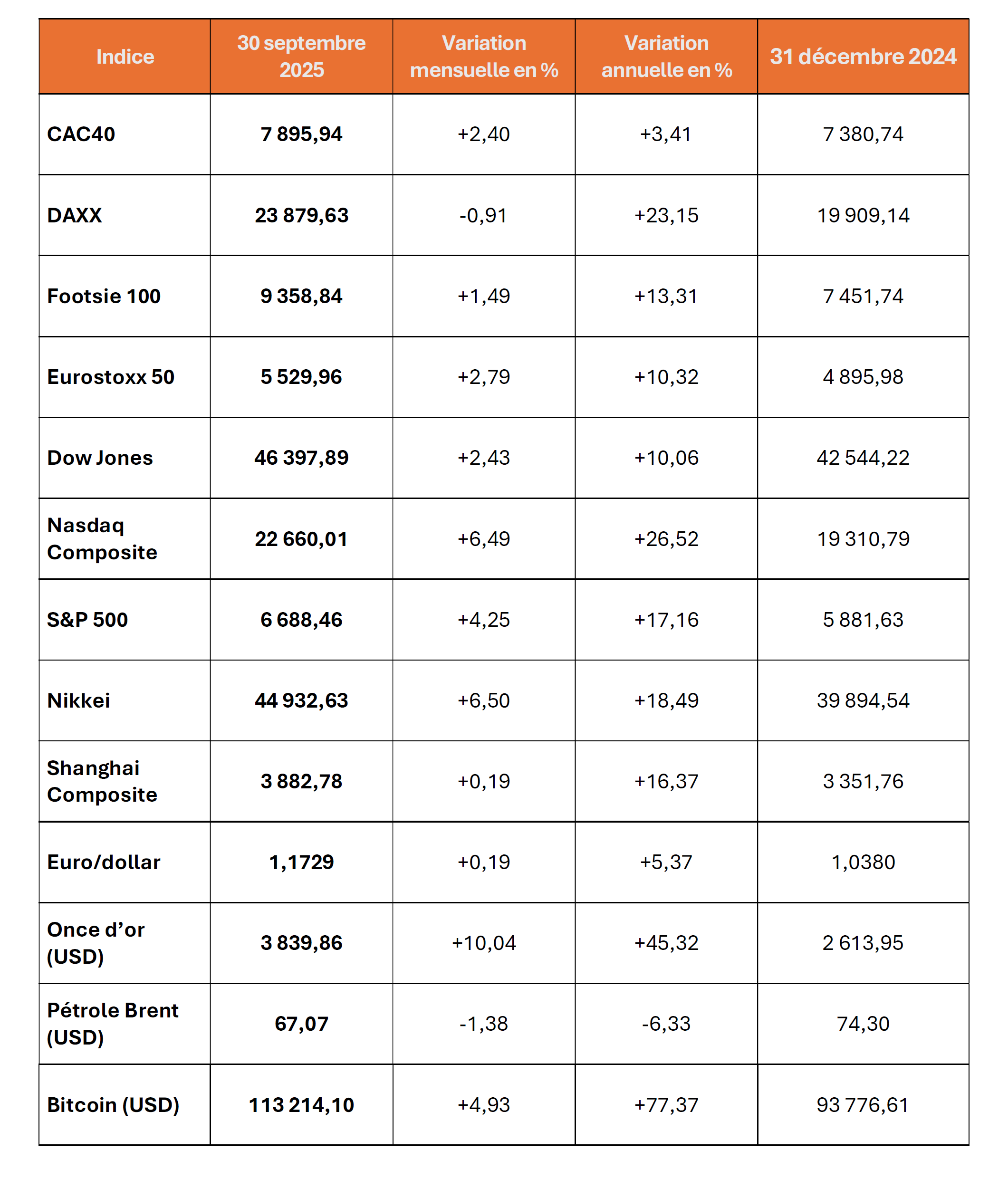

| Résultats 21 nov. 2025 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 31 déc. 2024 | |

| CAC 40 | 7 982,65 | -2,29 % | 7 543,18 | 7 380,74 |

| Dow Jones | 46 245,41 | -1,87 % | 37 689,54 | 42 544,22 |

| S&P 500 | 6 602,99 | -1,24 % | 4 769,83 | 5 881,63 |

| Nasdaq Composite | 22 273,08 | -2,14 % | 15 011,35 | 19 310,79 |

| Dax Xetra (Allemagne) | 23 091,87 | -3,29 % | 16 751,64 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 9 539,71 | -1,64 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 5 515,09 | -3,14 % | 4 518,28 | 4 895,98 |

| Nikkei 225 (Japon) | 48 625,88 | -4,36 % | 33 464,17 | 39 894,54 |

| Shanghai Composite | 3 834,89 | -4,19 % | 2 974,93 | 3 351,76 |

| Taux OAT France à 10 ans | +3,473 % | +0,014 pt | +2,558 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,699 % | -0,021 pt | +2,023 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,075 % | -0,066 pt | +3,866 % | +4,528 % |

| Cours de l’euro/dollar | 1,1505 | -0,63 % | 1,1060 | 1,0380 |

| Cours de l’once d’or en dollars | 4 082,62 | -0,79 % | 2 066,67 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 62,31 | -2,97 % | 77,13 | 74,30 |

| Cours du Bitcoin en dollars | 83 715,23 | -11,65 % | 38 252,54 | 93 776,61 |

Maintien à un haut niveau de l’effort d’épargne des ménages en France

Au deuxième trimestre 2025, le patrimoine des ménages a, selon la Banque de France, atteint près de 6 500 milliards d’euros. Les produits de taux représentaient près de 3 900 milliards d’euros et les produits de fonds propres environ 2 500 milliards d’euros.

Le flux d’épargne brute des ménages a été en hausse au deuxième trimestre, tandis que l’endettement ne progresse plus significativement. Ce flux s’est élevé à 33 milliards d’euros. L’essentiel de ces placements se concentre sur l’assurance-vie et les droits à pension, ainsi que sur l’acquisition indirecte d’actions et de titres de créance via des OPC.

Les premières données couvrant les principaux placements financiers des ménages pour le troisième trimestre 2025 indiquent une nouvelle décollecte sur les livrets d’épargne réglementée, ainsi qu’une stabilité des placements en numéraire et sous forme de dépôts auprès des banques. S’agissant de l’assurance-vie et des droits à pension, la collecte demeure dynamique.

Le taux d’épargne financière de la France dépasse pour la première fois en plus de dix ans celui de l’Allemagne. Il était supérieur à 10,5 % du revenu disponible brut au 2ème trimestre 2025.

Relancer l’Europe de l’épargne retraite

La Commission européenne, dans le cadre de l’Union de l’épargne et de l’investissement, entend favoriser les fonds de pension. Elle souhaite ainsi garantir « un bon niveau de vie à la retraite, tout en libérant de nouveaux financements pour l’économie ». Aujourd’hui, au sein de l’Union, seulement 20 % des actifs sont adhérents à un régime professionnel d’épargne retraite et 18 % détiennent un produit personnel.

Pour inverser la tendance, la Commission préconise aux États membres de développer des systèmes de suivi des retraites permettant aux citoyens de visualiser l’ensemble de leurs droits à pension, afin d’améliorer la transparence et de les aider à prendre des décisions éclairées, sur le modèle de ce qui existe notamment en France.

Elle demande également aux États membres de développer des tableaux de bord donnant un aperçu de la viabilité et de l’adéquation des systèmes de pension nationaux (couverture, cotisations, revenus de retraite des différents groupes de population…). La Commission propose l’affiliation automatique aux régimes complémentaires des travailleurs. Les autorités européennes souhaitent également une réforme de la directive IORP II, qui régit les fonds de pension professionnels. Pour Bruxelles, la taille de nombreux régimes est insuffisante « pour diversifier leurs investissements et offrir des résultats optimaux aux épargnants ». La Commission propose donc de lever les obstacles à la consolidation du marché, en simplifiant les procédures transfrontalières et les règles de transfert.

La Commission souhaite également relancer le PEPP, le produit paneuropéen d’épargne retraite individuelle. Ce produit, créé en 2019 et censé être portable d’un pays à l’autre, demeure confidentiel, n’étant diffusé que dans quelques rares pays de l’Union. Par exemple, selon un article du Financial Times, au début de l’année 2025 : « seulement 4 747 utilisateurs et 11,5 millions d’euros d’encours » pour le PEPP. Le plafond de frais fixé à 1 % et l’obligation de conseil ont nui à son attractivité pour les fournisseurs et distributeurs. La réforme de la Commission introduit un « PEPP de base » simplifié, sans conseil obligatoire, investi à 95 % dans des actifs non complexes (actions, ETF). Les États devront offrir un traitement fiscal comparable à celui des produits nationaux de retraite, éliminant ainsi la distorsion de concurrence qui pénalisait le PEPP.

Vers une supervision européenne des marchés financiers ?

e 3 décembre prochain, la Commission européenne présentera un projet destiné à transformer l’architecture de la supervision des marchés financiers de l’Union européenne. Avec ce projet, les acteurs financiers les plus importants d’Europe seraient supervisés par l’ESMA, l’autorité européenne des marchés financiers basée à Paris.

L’ESMA aurait ainsi la supervision directe de toutes les plateformes de cryptoactifs et des infrastructures de marché les plus importantes : grandes places boursières, chambres de compensation et dépositaires centraux. La Bourse de Francfort serait ainsi contrôlée par l’ESMA.

Pour les gestionnaires d’actifs, le projet est moins radical : l’ESMA ne les superviserait pas directement, tout en ayant le dernier mot en cas de litiges entre autorités nationales.

Pour assumer ces nouvelles missions, l’ESMA sera dotée d’un conseil exécutif indépendant qui prendra les décisions de supervision au quotidien.

Ce projet s’inscrit dans le programme d’élimination des barrières qui fragmentent le marché européen. Actuellement, l’Union européenne compte de nombreuses plateformes de négociation, chambres de compensation et sociétés de gestion d’actifs. Le marché des capitaux européen représente environ un quart de la taille de celui des États-Unis, avec beaucoup plus de participants. Il manque cruellement de profondeur et se caractérise par une grande complexité. Si la France est favorable à la création d’un grand marché des capitaux, le Luxembourg et l’Irlande, en particulier, y sont plus hostiles, car ils craignent une perte de leur attractivité financière.

La réforme rappelle celle de la supervision bancaire, centralisée à la BCE après 2008. Mais elle sera plus délicate, car l’orientation des gouvernements est aujourd’hui moins pro-européenne, et la situation politique actuelle n’incite guère aux concessions.

L’adoption du projet de la Commission suppose l’accord des États membres et du Parlement européen. La position de l’Allemagne sera déterminante. Traditionnellement réticente à la centralisation, Berlin envoie cependant des signaux contradictoires : le chancelier Friedrich Merz se déclare favorable au principe d’une Bourse unique européenne, tout en restant opposé à la supervision centralisée des cryptoactifs.

Le Coin des Epargnants du 14 novembre 2025 : les marchés à la recherche d’un cap

Douche écossaise sur les marchés

Le CAC 40 a battu de nouveaux records le jeudi 13 novembre dernier en s’étant rapproché de la barre des 8 300 points. Sur l’ensemble de la semaine, l’indice phare de la Bourse de Paris a progressé de 2,7 %. Toutefois, en fin de semaine, les investisseurs ont réagi négativement après les déclarations de plusieurs responsables de la Réserve fédérale américaine. Ceux-ci ont laissé entendre qu’ils écartent, pour le moment, une nouvelle baisse des taux en décembre. Jerome Powell, le président de la Fed, l’avait déjà suggéré il y a deux semaines, mais ses propos n’avaient alors guère été pris en compte.

Pour la prochaine réunion de la Fed, les 9 et 10 décembre, les investisseurs estiment désormais qu’il y a autant de chances d’un assouplissement d’un quart de point que d’un statu quo, alors qu’un mois auparavant une diminution des taux semblait presque acquise. Compte tenu du retard pris dans la publication des statistiques économiques en raison du long shutdown auquel a été confrontée l’administration fédérale, la Fed devrait souhaiter temporiser.

Entre la fin du shutdown, les doutes sur la poursuite de l’assouplissement monétaire et les interrogations sur la valorisation des valeurs technologiques, les marchés américains n’ont pas su à quel saint se vouer. Les grands indices sont restés globalement stables sur la semaine.

Le bitcoin est passé cette semaine sous le seuil des 100 000 dollars, vendredi, et a cédé plus de 6 % sur la période. Les investisseurs s’inquiètent de la survalorisation de certaines entreprises de haute technologie. Cette anxiété rejaillit sur les actifs les plus spéculatifs, à commencer par les cryptomonnaies. La corrélation entre le Nasdaq et le bitcoin reste marquée. La victoire de Donald Trump à l’élection présidentielle américaine avait propulsé le bitcoin au-dessus du seuil symbolique des 100 000 dollars l’année dernière à la même époque. Depuis le début du mois d’octobre, son cours a reculé de près de 20 %.

Le tableau de la semaine des marchés financiers

| Résultats 14 nov. 2025 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 31 déc. 2024 | |

| CAC 40 | 8 170,09 | +2,68 % | 7 543,18 | 7 380,74 |

| Dow Jones | 47 147,48 | +0,66 % | 37 689,54 | 42 544,22 |

| S&P 500 | 6 734,11 | +0,15 % | 4 769,83 | 5 881,63 |

| Nasdaq Composite | 22 900,59 | -0,51 % | 15 011,35 | 19 310,79 |

| Dax Xetra (Allemagne) | 23 876,55 | +1,30 % | 16 751,64 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 9 698,37 | +0,03 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 5 693,77 | +2,29 % | 4 518,28 | 4 895,98 |

| Nikkei 225 (Japon) | 50 376,53 | -2,18 % | 33 464,17 | 39 894,54 |

| Shanghai Composite | 3 990,49 | +0,77 % | 2 974,93 | 3 351,76 |

| Taux OAT France à 10 ans | +3,459 % | -0,003 pt | +2,558 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,720 % | +0,055 pt | +2,023 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,141 % | +0,071 pt | +3,866 % | +4,528 % |

| Cours de l’euro/dollar | 1,1612 | +1,15 % | 1,1060 | 1,0380 |

| Cours de l’once d’or en dollars | 4 087,91 | -0,11 % | 2 066,67 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 64,46 | +1,18 % | 77,13 | 74,30 |

| Cours du Bitcoin en dollars | 95 950,20 | -6,23 % | 38 252,54 | 93 776,61 |

Départ à la retraite : état des lieux après la suspension de la réforme de 2023

L’Assemblée nationale a adopté, lors de l’examen du projet de loi de financement de la Sécurité sociale pour 2026, la suspension de la réforme des retraites de 2023. Le texte doit désormais être examiné par le Sénat avant d’être soumis à une commission mixte paritaire, en vue d’une adoption définitive, sous réserve que les délais d’examen soient tenus.

La suspension de la réforme a pour conséquence de figer l’âge légal à 62 ans et 9 mois, ainsi que le nombre de trimestres requis pour obtenir une retraite à taux plein à 170 trimestres. Les premiers actifs concernés par cette suspension sont les travailleurs de la génération 1964, qui pourront partir à la retraite dès 62 ans et 9 mois au lieu de 63 ans, et bénéficier du taux plein avec 170 trimestres au lieu de 171.

Le gouvernement a également décidé d’étendre la suspension aux personnes pouvant partir avant l’âge légal parce qu’elles ont commencé à travailler très jeunes. Dans le secteur privé, les assurés relevant du dispositif des « carrières longues » et souhaitant partir à compter de l’an prochain pourront ainsi obtenir une retraite à taux plein avec un nombre de trimestres inférieur à celui qui aurait été exigé si la réforme Macron avait continué à s’appliquer sans changement. Ces conditions plus favorables ne s’appliqueront toutefois qu’aux retraites liquidées à partir du 1er septembre 2026.

La suspension concernera aussi les fonctionnaires, qu’ils relèvent ou non de la catégorie active, ainsi que les militaires ayant plus de 15 ans de service. Sont également concernés les infirmiers de la fonction publique hospitalière qui, après la réforme de 2010, avaient renoncé au départ possible à 55 ans en échange d’un passage en catégorie A et d’une meilleure rémunération.

Au total, 3,5 millions de personnes sont potentiellement concernées par la suspension. Il s’agit des générations 1964 à 1968, soit une classe d’âge représentant environ 700 000 liquidations par an. La Caisse nationale d’assurance-vieillesse souligne toutefois que toutes les personnes éligibles ne saisiront pas cette opportunité : pour beaucoup, l’âge ne serait avancé que de trois mois, et certains pourraient préférer prolonger leur activité afin de bénéficier d’une surcote. Par ailleurs, tous les assurés n’auront pas le nombre de trimestres nécessaires pour partir dès le seuil minimal à taux plein.

Les personnes les plus susceptibles de bénéficier pleinement de la suspension sont celles entrant dans le champ des carrières longues ou relevant des catégories actives ou super-actives de la fonction publique.

Le Coin des épargnants du 8 novembre 2025 – inquiétudes sur l’intelligence artificielle

Le CAC a enregistré une deuxième semaine consécutive de baisse avec un recul de plus de 2 %. Les doutes s’amplifient quant à une possible survalorisation des valeurs technologiques américaines. A Wall Street, le Nasdaq a perdu plus de 3 % en cinq séances, emmenant à la baisse le bitcoin. Les investisseurs commencent à douter de la rentabilité des investissements dans l’intelligence artificielle ce qui provoque une petite correction.

Les marchés sont fébriles également en raison de l’absence de statistiques américaines due au plus long shutdown de l’histoire des Etats-Unis. Faute d’éléments tangibles, une détente de la Fed en décembre n’est pas assurée, même si ce scénario est encore estimé à près de 70 %. Les investisseurs sont dans le brouillard, désorientés entre les avertissements contre l’inflation de plusieurs membres de la banque centrale et la montée des inquiétudes sur le marché du travail, les licenciements en octobre n’ayant jamais été aussi élevés pour un tel mois depuis 2003. Beth Hammack, présidente de la Fed de Cleveland, a dit elle-même qu’il n’est pas « évident que la politique monétaire doive en faire davantage à l’heure actuelle. »

Le moral des consommateurs américains est au plus bas, le shutdown alimentant l’anxiété selon l’indice de l’Université du Michigan. Cette dernière a indiqué que son indice de confiance des consommateurs est tombé à 50,3 ce mois-ci, son plus bas niveau depuis juin 2022, contre 53,6 en octobre. Les économistes interrogés par Reuters anticipaient une légère baisse à 53,2Cet indice a atteint son niveau le plus depuis trois ans et demi en novembre. Le blocage des administrations, le plus de long de l’histoire américaine provoque de nombreuses perturbations allant de la suspension des aides alimentaires à l’immobilisation de vols aériens. Cependant, l’enquête mensuelle de l’Université du Michigan, confirment la polarisation de la société américaine, les ménages aisés s’en sortant quand ceux à faibles revenus sont contraints faute d’aide de revoir leur consommation à la baisse. Le moral s’est redressé parmi les détenteurs de portefeuilles boursiers conséquents, ce que l’Université du Michigan attribue à la « poursuite de la vigueur des marchés actions ». Cette dynamique d’économie à deux vitesses avait déjà été relevée la semaine dernière dans une enquête du Conference Board. La baisse du moral concerne aussi bien les consommateurs se déclarant Démocrates, Républicains ou Indépendants, et touche toutes les tranches d’âge et de revenus, à l’exception de celles détenant le tiers le plus élevé d’actions en bourse.

Le tableau de la semaine des marchés financiers

| Résultats 7 nov. 2025 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 31 déc. 2024 | |

| CAC 40 | 7 950,18 | -2,13 % | 7 543,18 | 7 380,74 |

| Dow Jones | 46 987,10 | -1,21 % | 37 689,54 | 42 544,22 |

| S&P 500 | 6 728,80 | -1,63 % | 4 769,83 | 5 881,63 |

| Nasdaq Composite | 23 004,54 | -3,04 % | 15 011,35 | 19 310,79 |

| Dax Xetra (Allemagne) | 23 569,96 | -1,68 % | 16 751,64 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 9 682,57 | -0,38 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 5 566,530 | -1,67 % | 4 518,28 | 4 895,98 |

| Nikkei 225 (Japon) | 50 276,37 | +0,11 % | 33 464,17 | 39 894,54 |

| Shanghai Composite | 3 997,56 | +0,23 % | 2 974,93 | 3 351,76 |

| Taux OAT France à 10 ans | +3,462 % | +0,043 pt | +2,558 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,665 % | +0,034 pt | +2,023 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,070 % | -0,022 pt | +3,866 % | +4,528 % |

| Cours de l’euro/dollar | 1,1580 | -0,61 % | 1,1060 | 1,0380 |

| Cours de l’once d’or en dollars | 4 000,88 | +2,01 % | 2 066,67 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 63,49 | -2,26 % | 77,13 | 74,30 |

| Cours du Bitcoin en dollars | 102 224,74 | -7,71 % | 38 252,54 | 93 776,61 |

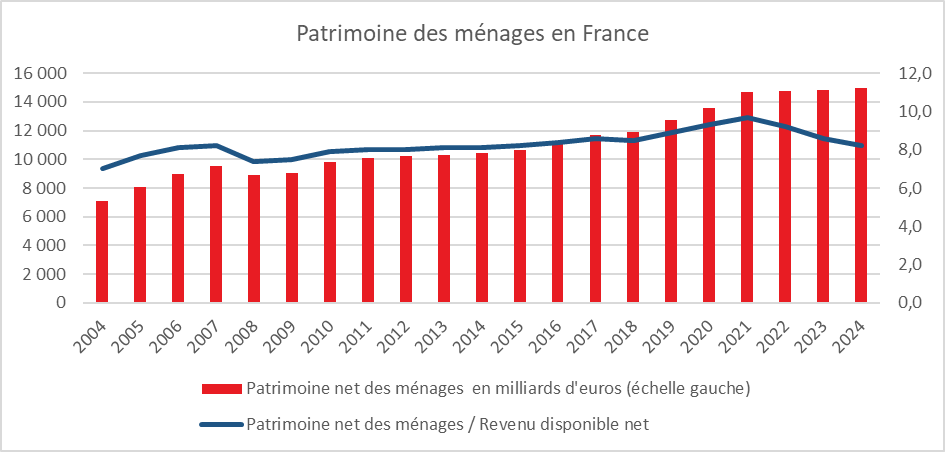

Patrimoine des ménages : près de 15 000 milliards d’euros

En 2024, le patrimoine des ménages augmente s’est élevé, selon l’INSEE, à 14 953 milliards d’euros en hausse de 0,7 % sur un an. Il représente 76,5 % du patrimoine national et 8,2 fois leur revenu disponible net. Comme en 2023, la hausse en 2024 résulte de celle du patrimoine financier net (+1,1 point de contribution à la croissance du patrimoine des ménages), atténuée par une baisse du patrimoine non financier affectée par le recul de l’immobilier (-0,4 point de croissance).

Le patrimoine financier net des ménages est structurellement positif. En 2024, il a atteint 4 986 milliards d’euros, dont 7 096 milliards d’euros d’actifs financiers, contre 2 112 milliards de crédits.

Concernant les actifs financiers, les ménages ont privilégié l’assurance-vie et les placements retraite avec une hausse respective de 3,6 et 6,4 %. Les réallocations observées en 2023 sur les différentes catégories de dépôts se poursuivent. Le numéraire et les dépôts ont augmentent de 1,4 %, après +2,6 % en 2023. En 2024, les livrets d’épargne réglementée (livret A, LDDS, LEP) et les dépôts à terme ont continué de progresser quand les dépôts à vue et les plans d’épargne-logement diminuent. Les placements des ménages en actions et parts de fonds d’investissement augmentent légèrement, après un rebond en 2023 (+1,5 %, après +11,7 %).

Au passif, les crédits des ménages sont stables (+0,0 %, après +1,1 %). La production de crédits demeure faible bien que les taux des crédits nouveaux à l’habitat hors renégociation soient passés de plus de 4,0 % à 3,3 % au cours de l’année. Les flux nets de crédits s’élèvent à 3 milliards d’euros en 2024, après 23 milliards en 2023.

Le patrimoine financier ne représente toutefois que le tiers de la richesse totale des ménages, les deux tiers restants étant composés du patrimoine non financier, essentiellement constitué d’immobilier.

À eux seuls, les ménages détiennent la moitié du patrimoine non financier de la nation. La valeur de ce patrimoine non financier des ménages diminue en 2024 de 0,6 % (après -3,0 %). La valeur des logements et des terrains sous‑jacents, qui représentent 87,1 % de ces actifs, diminue légèrement (‑0,8 %, après -2,8 %), en raison du recul de la valeur des terrains (-3,2 %, après -8,9 %), partiellement atténuée par la hausse de celle du bâti (+1,2 %, après +3,0 %).

Cercle de l’Epargne – données INSEE

L’assurance vie est-elle improductive ?

Philippe Crevel a été interrogée par la rédaction d’Atlantico au sujet du projet d’impôt sur la fortune dite improductive.

Loin d’être dormante, l’assurance-vie irrigue l’économie française et les finances publiques. La taxe sur les fonds euros risquerait de déplacer l’épargne vers l’étranger, de renchérir la dette et de brouiller la notion de justice fiscale.

Hausse de la flat tax ?

Les prélèvements sociaux sur les produits de placement et revenus financiers en France se composent de plusieurs contributions dont la CSG. Leur taux global est actuellement de 17,2 %. Il s’applique aux revenus du capital (intérêts, dividendes, plus-values, assurance vie, PER, PEA, PEL, CEL, livrets ordinaires, superlivrets, dépôts à terme etc.). Seuls y échappent le Livret A, le LDDS, le LEP et le livret Jeune ainsi que le PEAC.

L’Assemblée nationale, lors de l’examen du projet de loi de financement de la Sécurité sociale de porter le taux de la CSG sur les produits financiers de 9,2 à 10,6% soit une hausse de 1,4 point censée rapporter 2,8 milliards d’euros. Seront particulièrement touchés l’assurance vie et les comptes titres.

Le taux des prélèvements sociaux passerait en cas d’adoption définitive de cette hausse de 17,2 à 18,6 %. Le taux de la flat tax attendrait 31,4 % au lieu de 20 %.

| Composante | Taux | Affectation principale |

| CSG (Contribution sociale généralisée) | 9,2 % | Financement de la Sécurité sociale (maladie, famille, retraite) |

| CRDS (Contribution au remboursement de la dette sociale) | 0,5 % | Amortissement de la dette sociale (CADES) |

| Prélèvement de solidarité | 7,5 % | Remplace depuis 2018 le prélèvement social et ses contributions additionnelles ; affecté au budget de l’État et au Fonds de solidarité vieillesse (FSV) |

| Total | 17,2 % | — |

L’impôt sur la fortune improductive : le nouvel ovni fiscal français

Les discussions parlementaires, surtout depuis la disparition du fait majoritaire, sont propices à l’imagination fiscale. Cette année, les parlementaires ont donné libre cours à leur créativité en la matière.

À défaut d’avoir institué la taxe Zucman sur les patrimoines de plus de 100 millions d’euros, l’Assemblée nationale a adopté un amendement qui remet au goût du jour l’ISF à travers un nouvel impôt sur la fortune « improductive ». En 2018, sous l’impulsion d’Emmanuel Macron, l’impôt sur la fortune avait laissé la place à l’impôt sur la fortune immobilière (IFI). L’assiette de ce dernier ne concernait que les biens immobiliers, avec un seuil d’imposition fixé à 1,3 million d’euros. Les produits financiers et les autres biens meubles (bijoux, bateaux, voitures, etc.) avaient alors été exclus de l’assiette. L’ISF comptait, en 2017, 358 000 contribuables pour un rendement de 4,6 milliards d’euros.

En 2024, environ 186 000 foyers fiscaux étaient assujettis à l’impôt sur la fortune immobilière, qui a rapporté un peu plus de 2 milliards d’euros.

L’amendement déposé au projet de loi de finances pour 2026 par le député MoDem Jean-Paul Matteï et adopté le 31 octobre dernier élargit l’assiette de l’IFI à certains placements financiers et biens meubles. Les sommes, rentes ou valeurs d’assurance-vie (hors unités de compte), les liquidités et placements financiers assimilés, les actifs numériques (cryptomonnaies), ainsi que les biens meubles corporels — jets privés, voitures de luxe, bijoux, mais aussi œuvres d’art — intègrent désormais le périmètre de l’impôt. Les biens professionnels demeurent exonérés. Un abattement d’un million d’euros est prévu sur la résidence principale. Par ailleurs, les logements répondant à des normes environnementales pourraient bénéficier d’une exonération.

Le nouvel IFI ne serait plus soumis à un barème progressif (actuellement de 0,5 % à 1,5 %). Le taux serait unique, fixé à 1 %, et ne s’appliquerait qu’à partir de 2 millions d’euros de patrimoine.

Compte tenu de la rédaction de l’amendement, plusieurs zones de flou demeurent. Les fonds en euros présents dans les contrats de capitalisation ou les PER sont-ils concernés ? Historiquement, les produits d’épargne retraite, comme les contrats Madelin, n’ont jamais été visés par un impôt sur le patrimoine, car il faut normalement attendre la retraite — ou l’un des cas de déblocage anticipé — pour récupérer tout ou partie des sommes épargnées.

Même incertitude concernant les actifs détenus indirectement au travers d’une société ou d’une holding. L’IFI, dans sa version actuelle (limitée à l’immobilier), prévoit d’imposer les parts de ces sociétés au prorata des actifs immobiliers imposables qu’elles détiennent. Les députés n’ont pas amendé cette partie de l’article 965 du Code général des impôts pour tenir compte de l’élargissement de l’assiette. Les actifs improductifs non immobiliers, hébergés dans une société, pourraient ainsi échapper à l’IFI remanié.

L’abattement d’un million d’euros pourrait concerner un bien locatif ou une résidence secondaire si le contribuable n’est pas propriétaire de sa résidence principale. Les règles d’imputation des déficits devront également être précisées.

Si ce nouvel IFI est définitivement adopté, il devrait entrer en vigueur au 1er janvier 2026, avec une première déclaration au printemps suivant.

Le rendement estimé de cet impôt sur la fortune improductive serait relativement faible. Par rapport à l’IFI actuel, le gain ne dépasserait pas 500 millions d’euros. En octobre 2023, un rapport du Comité d’évaluation des réformes de la fiscalité du capital estimait que le maintien de l’ISF aurait rapporté 6,3 milliards d’euros pour la seule année 2022.

Cet impôt devrait, sans nul doute, disparaître au Sénat et ne pas être retenu par une éventuelle commission mixte paritaire, chargée de présenter un texte commun aux deux chambres. À supposer que le débat ne s’enlise pas : au-delà des 70 jours impartis, le gouvernement pourrait recourir aux ordonnances, et dans ce cas, il ne retiendrait certainement pas cet impôt.

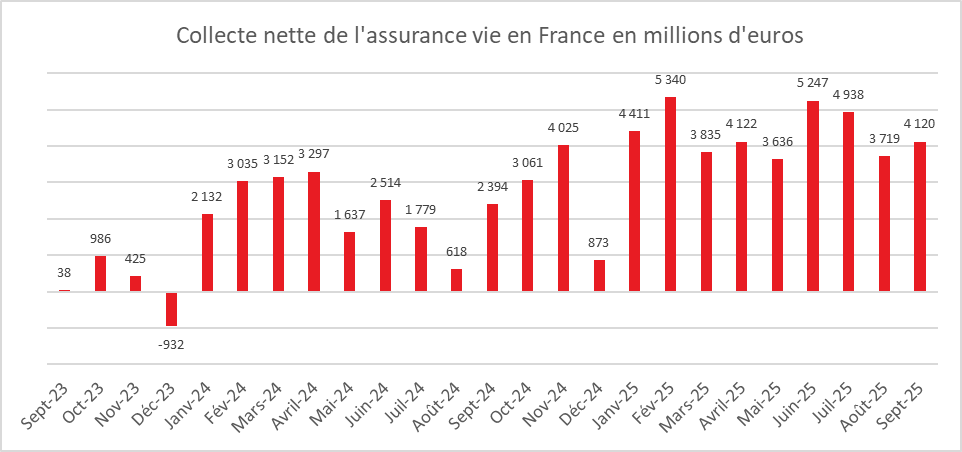

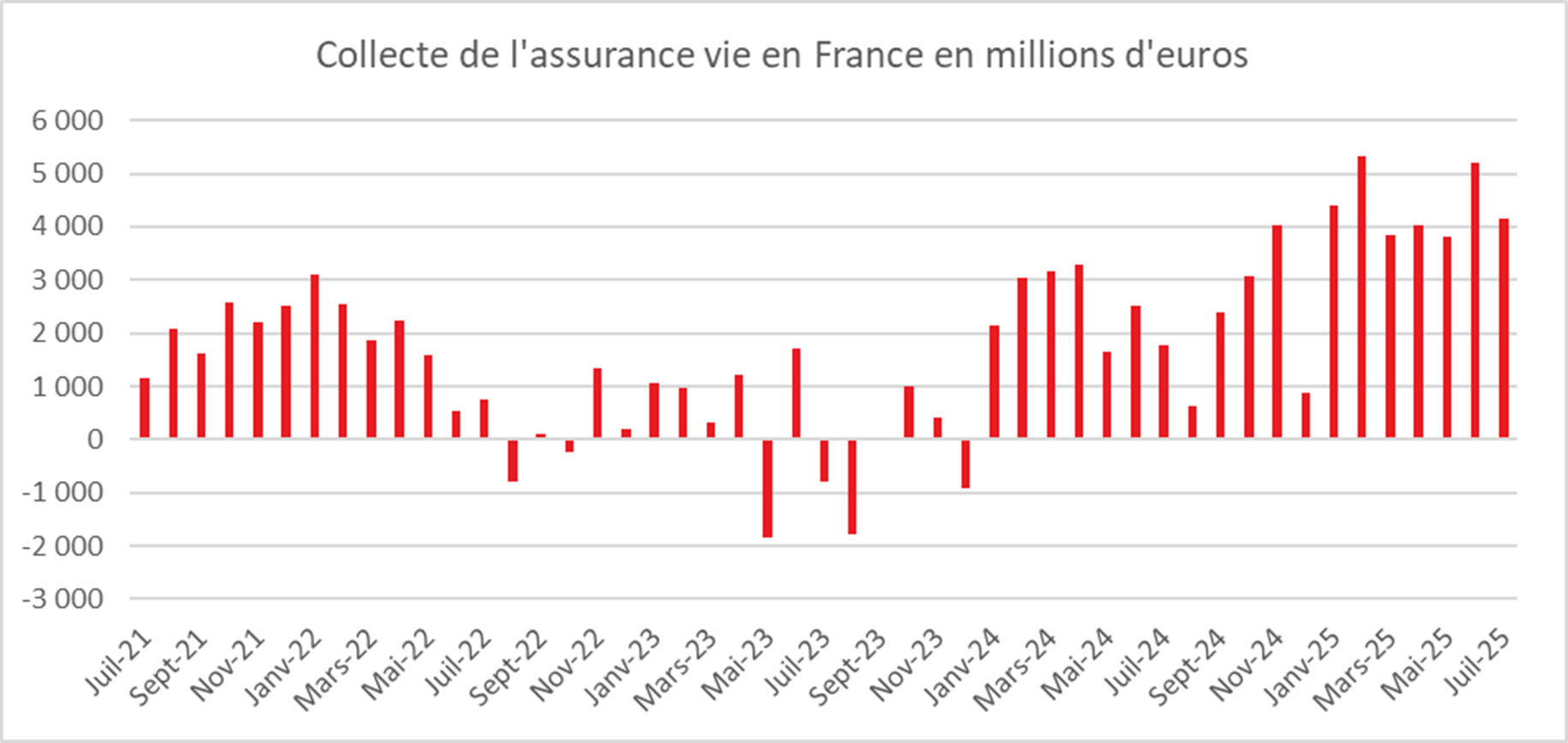

L’assurance vie en pleine forme en septembre

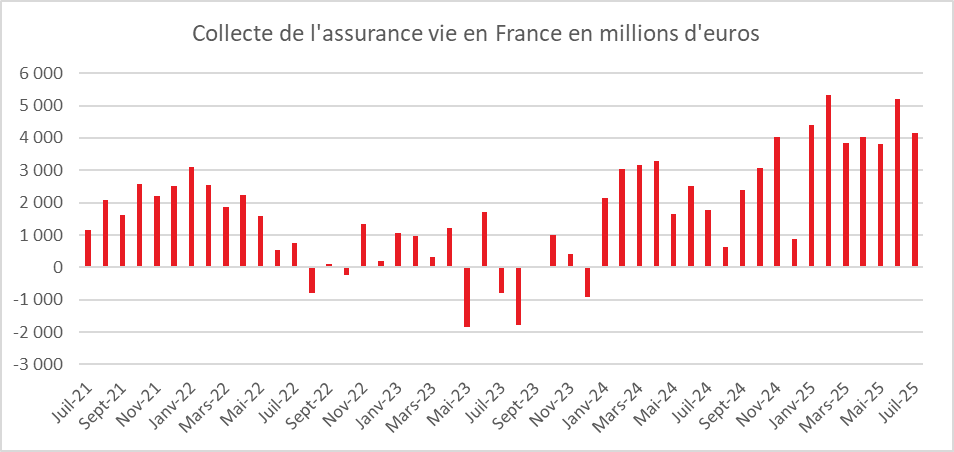

L’assurance vie continue d’enregistrer de bons résultats, avec un gain de 12,8 milliards d’euros au troisième trimestre. Premier placement des ménages en France, elle bénéficie d’une compétitivité retrouvée. La baisse du rendement du Livret A, combinée au maintien de celui des fonds en euros autour de 2,6 %, ainsi qu’à la bonne tenue des marchés boursiers, explique la progression remarquable de la collecte nette et brute de l’assurance vie.

Une collecte nette remarquable en septembre

Au mois de septembre, l’assurance vie confirme sa dynamique, avec une collecte nette de 4,12 milliards d’euros, soit son meilleur résultat depuis 1997, année marquant le début de la base statistique de France Assureurs. Jusqu’à présent, le record pour un mois de septembre datait de 2009 (4,05 milliards d’euros).

En 2025, la collecte nette se situe très largement au-dessus de sa moyenne décennale (787 millions d’euros). Le mois de septembre réussit, en règle générale, plutôt bien à l’assurance vie. Depuis l’an 2000, seules quatre décollectes ont été enregistrées au cours de ce mois :

- 2020 : -246 millions d’euros ;

- 2016 : -553 millions d’euros ;

- 2012 : – 308 millions d’euros ;

- 2011 : -1,810 milliard d’euros.

La collecte nette de septembre 2025 est nettement supérieure à celle du même mois en 2024 (2,4 milliards d’euros). Elle s’inscrit dans la continuité des bons résultats enregistrés ces derniers mois : 3,7 milliards d’euros en août et 4,9 milliards d’euros en juillet.

La collecte nette est restée positive tant pour les unités de compte (+2,5 milliards d’euros) que pour les fonds en euros (+1,6 milliard d’euros). Ces derniers signent ainsi leur huitième mois consécutif de collecte nette positive depuis février 2025, une performance inédite depuis septembre 2019.

Depuis le début de l’année, la collecte nette atteint 39,4 milliards d’euros, soit 18,8 milliards de plus qu’à la même période en 2024. Cette progression concerne à la fois les supports en euros (+7,2 milliards d’euros) et les unités de compte (+32,1 milliards d’euros).

En septembre, des cotisations record

En septembre, les cotisations en assurance vie ont atteint près de 15 milliards d’euros (14,9 milliards d’euros), établissant un record pour ce mois. Elles sont en hausse de 20 % sur un an. Les cotisations ont progressé de 17 % pour les fonds en euros et de 27 % pour les unités de compte.

Depuis le début de l’année, elles totalisent plus de 143 milliards d’euros, témoignant d’un véritable rebond de l’assurance vie.

La part des cotisations en unités de compte est en léger repli, à 35 % en septembre, contre 38 % pour l’ensemble de l’année 2024. Ce recul s’explique par le regain d’attractivité des fonds en euros, qui profitent de la stabilisation de leurs rendements.

La modération persistante des prestations

Les ménages continuent à peu retirer d’argent de leur assurance vie. Les prestations se sont élevées à 10,8 milliards d’euros en septembre.

Depuis le début de l’année, elles reculent de 6 % (−6,7 milliards d’euros), pour s’établir à 103,8 milliards d’euros. Cette baisse concerne à la fois les supports en euros (−5,5 milliards d’euros) et les supports en unités de compte (−1,2 milliard d’euros).

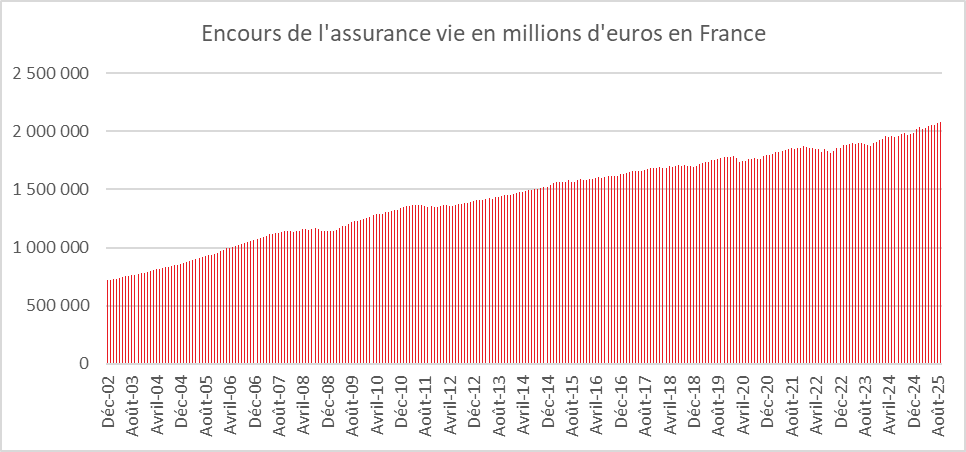

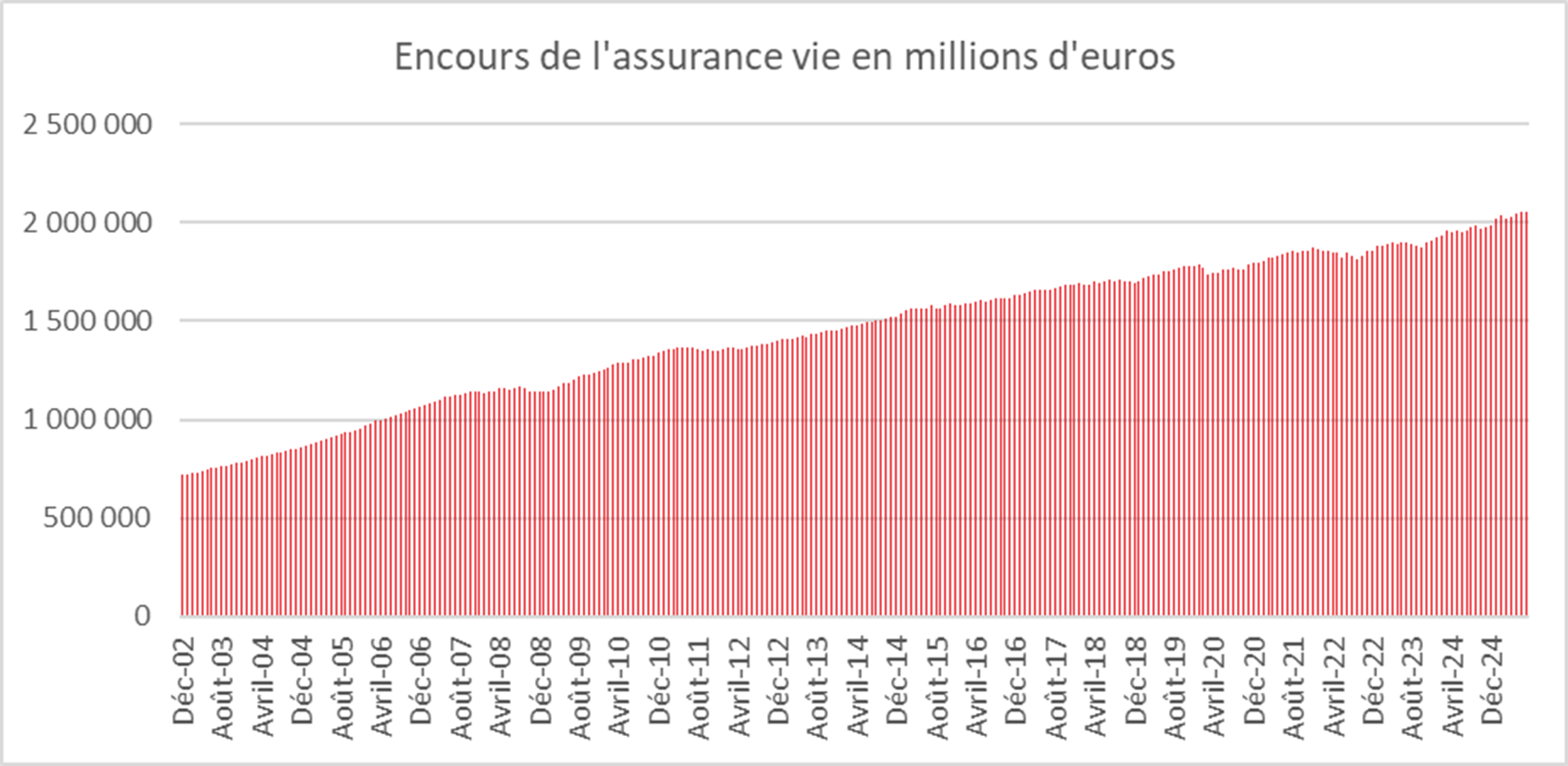

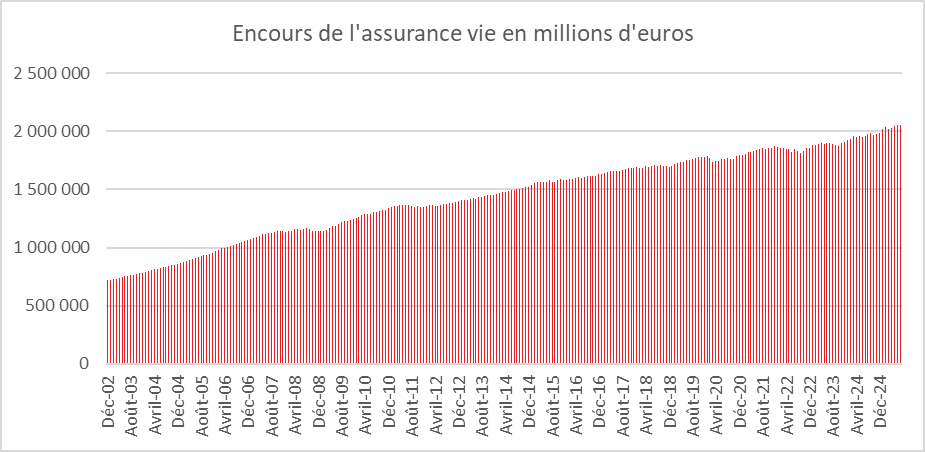

Un encours en hausse de 5 % sur un an

L’encours global atteint 2 084 milliards d’euros à fin septembre 2025, confortant l’assurance vie dans son rôle de premier placement financier des ménages français.

2025 : l’année de l’assurance vie

L’assurance vie devrait continuer de bénéficier d’une collecte abondante d’ici la fin de l’année. La collecte nette pourrait s’établir autour de 50 milliards d’euros en 2025. Il faut remonter à 2010 pour retrouver un tel niveau.

Depuis le début de l’année, les ménages réorientent leur effort d’épargne, qui demeure soutenu. Ils réduisent leurs versements sur les produits d’épargne réglementée et réaffectent une partie de leurs liquidités précédemment placées sur les dépôts à terme, dont l’encours a reculé de 20 milliards d’euros entre janvier et août 2025.

L’Assurance vie à grande vitesse

L’assurance vie continue d’enregistrer de bons résultats, avec un gain de 12,8 milliards d’euros au troisième trimestre. Premier placement des ménages en France, elle bénéficie d’une compétitivité retrouvée. La baisse du rendement du Livret A, combinée au maintien de celui des fonds en euros autour de 2,6 %, ainsi qu’à la bonne tenue des marchés boursiers, explique la progression remarquable de la collecte nette et brute de l’assurance vie.

Une collecte nette remarquable en septembre

Au mois de septembre, l’assurance vie confirme sa dynamique, avec une collecte nette de 4,12 milliards d’euros, soit son meilleur résultat depuis 1997, année marquant le début de la base statistique de France Assureurs. Jusqu’à présent, le record pour un mois de septembre datait de 2009 (4,05 milliards d’euros).

En 2025, la collecte nette se situe très largement au-dessus de sa moyenne décennale (787 millions d’euros). Le mois de septembre réussit, en règle générale, plutôt bien à l’assurance vie. Depuis l’an 2000, seules quatre décollectes ont été enregistrées au cours de ce mois :

- 2020 : -246 millions d’euros ;

- 2016 : -553 millions d’euros ;

- 2012 : – 308 millions d’euros ;

- 2011 : -1,810 milliard d’euros.

La collecte nette de septembre 2025 est nettement supérieure à celle du même mois en 2024 (2,4 milliards d’euros). Elle s’inscrit dans la continuité des bons résultats enregistrés ces derniers mois : 3,7 milliards d’euros en août et 4,9 milliards d’euros en juillet.

La collecte nette est restée positive tant pour les unités de compte (+2,5 milliards d’euros) que pour les fonds en euros (+1,6 milliard d’euros). Ces derniers signent ainsi leur huitième mois consécutif de collecte nette positive depuis février 2025, une performance inédite depuis septembre 2019.

Depuis le début de l’année, la collecte nette atteint 39,4 milliards d’euros, soit 18,8 milliards de plus qu’à la même période en 2024. Cette progression concerne à la fois les supports en euros (+7,2 milliards d’euros) et les unités de compte (+32,1 milliards d’euros).

En septembre, des cotisations record

En septembre, les cotisations en assurance vie ont atteint près de 15 milliards d’euros (14,9 milliards d’euros), établissant un record pour ce mois. Elles sont en hausse de 20 % sur un an. Les cotisations ont progressé de 17 % pour les fonds en euros et de 27 % pour les unités de compte.

Depuis le début de l’année, elles totalisent plus de 143 milliards d’euros, témoignant d’un véritable rebond de l’assurance vie.

La part des cotisations en unités de compte est en léger repli, à 35 % en septembre, contre 38 % pour l’ensemble de l’année 2024. Ce recul s’explique par le regain d’attractivité des fonds en euros, qui profitent de la stabilisation de leurs rendements.

La modération persistante des prestations

Les ménages continuent à peu retirer d’argent de leur assurance vie. Les prestations se sont élevées à 10,8 milliards d’euros en septembre.

Depuis le début de l’année, elles reculent de 6 % (−6,7 milliards d’euros), pour s’établir à 103,8 milliards d’euros. Cette baisse concerne à la fois les supports en euros (−5,5 milliards d’euros) et les supports en unités de compte (−1,2 milliard d’euros).

Un encours en hausse de 5 % sur un an

L’encours global atteint 2 084 milliards d’euros à fin septembre 2025, confortant l’assurance vie dans son rôle de premier placement financier des ménages français.

2025 : l’année de l’assurance vie

L’assurance vie devrait continuer de bénéficier d’une collecte abondante d’ici la fin de l’année. La collecte nette pourrait s’établir autour de 50 milliards d’euros en 2025. Il faut remonter à 2010 pour retrouver un tel niveau.

Depuis le début de l’année, les ménages réorientent leur effort d’épargne, qui demeure soutenu. Ils réduisent leurs versements sur les produits d’épargne réglementée et réaffectent une partie de leurs liquidités précédemment placées sur les dépôts à terme, dont l’encours a reculé de 20 milliards d’euros entre janvier et août 2025.

France Assureurs

France Assureurs

Contact presse :

- Sarah Le Gouez

- 06 13 90 75 48

- slegouez@cercledelepargne.fr

Le Coin des Epargnants du 31 octobre 2025

Mouvement de taux aux États-Unis, statu quo en Europe

Les mois d’octobre ont parfois rimé avec krachs boursiers. Il n’en a rien été en 2025. De nombreux indices ont, au contraire, atteint de nouveaux records.

Les marchés actions ont été portés par les bons résultats trimestriels des entreprises, la baisse des taux directeurs de la Réserve fédérale (Fed) et l’engouement pour l’intelligence artificielle. La capitalisation de Nvidia a dépassé 5 000 milliards de dollars, tandis que celle de Microsoft a franchi les 4 000 milliards, à la faveur de son accord renforcé avec OpenAI. Depuis le début de l’année, les marchés plébiscitent les groupes les plus exposés à l’IA, et sanctionnent ceux jugés moins ambitieux. Alphabet, Meta et Microsoft, considérés comme les plus avancés dans le domaine, ont respectivement progressé de 28 %, 25 % et 23 % sur les trois premiers trimestres, loin devant Apple et Amazon, jugés plus en retrait.

Détente commerciale entre Washington et Pékin

Le mois d’octobre a également été marqué par un accord commercial entre les États-Unis et la Chine, conclu lors de la rencontre entre Xi Jinping et Donald Trump. Ce dernier, en réaction aux restrictions chinoises sur les terres rares, avait menacé d’imposer 100 % de droits de douane sur les produits chinois. En échange de la levée des interdictions d’exportation de terres rares, les droits ont été ramenés de 157 % à 47 %. Donald Trump a également obtenu la reprise des achats de soja américain par la Chine, suspendus depuis septembre.

Paris profite de l’accalmie politique

Le CAC 40 a signé son meilleur mois depuis janvier, battant en séance son record du 10 mai 2024, avec un pic à 8 271,48 points le 21 octobre. En France, la sortie de la crise politique a rassuré les investisseurs. Le taux de l’OAT à 10 ans s’est légèrement détendu : l’écart avec le Bund allemand est revenu à 70 points de base, contre 90 en pleine crise. Au 31 octobre 2025, le taux français à 10 ans (3,419 %) reste toutefois supérieur à celui de l’Italie (3,383 %).

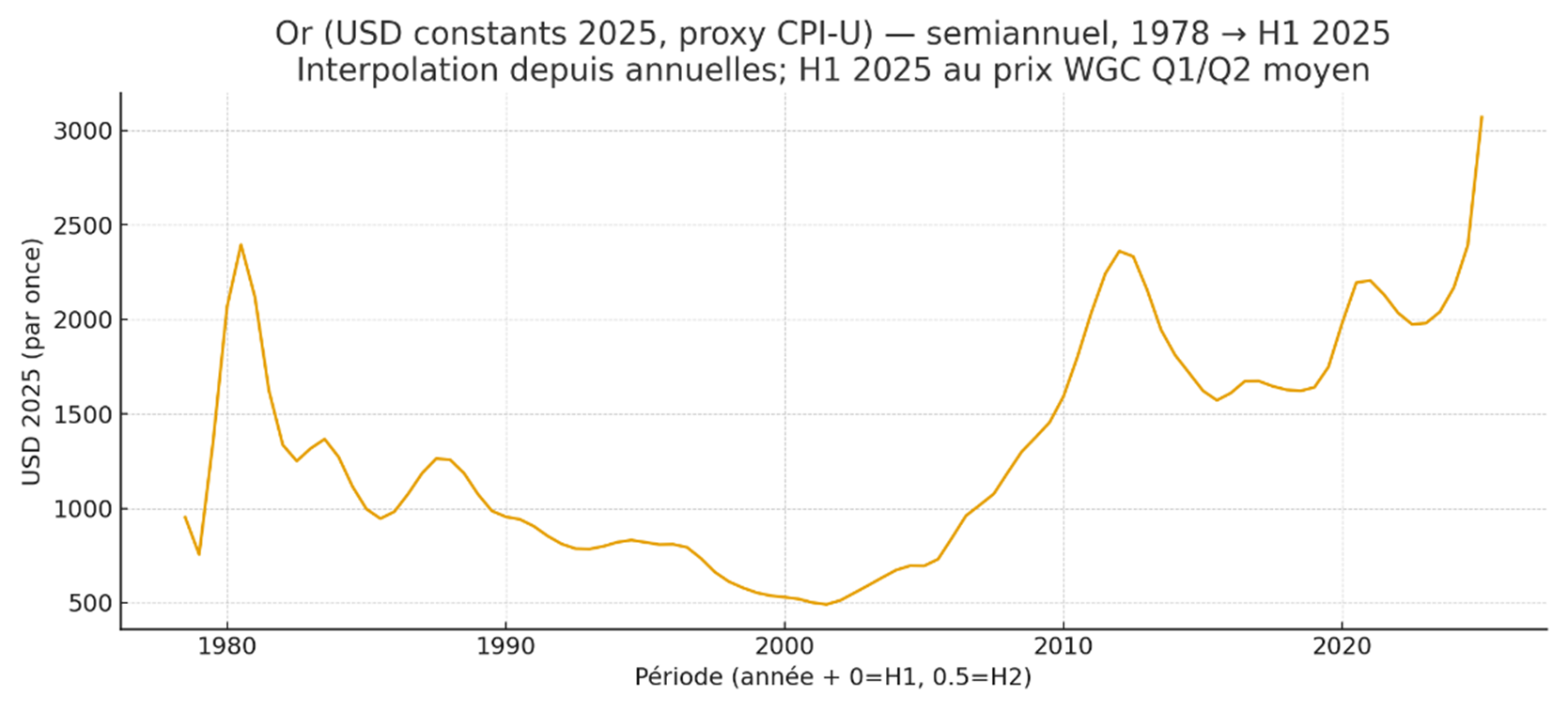

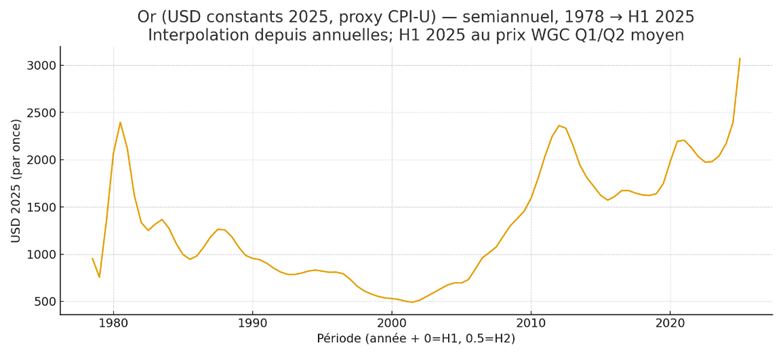

L’or bat un nouveau record

Le cours de l’once d’or a dépassé les 4 200 dollars en octobre. Les pressions exercées par Donald Trump sur la Fed ont nourri les craintes d’une remise en cause de son indépendance, incitant les investisseurs à se tourner vers les valeurs refuges.

Nouvelle baisse de taux de la Fed

Le mercredi 29 octobre, la Réserve fédérale américaine a annoncé une nouvelle baisse de ses taux directeurs d’un quart de point, les ramenant dans la fourchette 3,75 % – 4 %. Elle a également confirmé la fin de la réduction de son bilan à compter du 1er décembre.

La paralysie budgétaire (shutdown) contraint la Fed à agir sans disposer en temps réel des statistiques économiques. L’institution a relancé son cycle d’assouplissement monétaire le mois dernier, après une longue pause, motivée par la baisse des créations d’emplois, malgré une inflation toujours supérieure à l’objectif de 2 %.

Jerome Powell a toutefois prévenu qu’une troisième baisse consécutive en décembre était « loin d’être acquise ». Cette prudence a surpris les investisseurs, qui anticipaient une poursuite du mouvement de détente monétaire.

Cette déclaration a jeté un froid sur les marchés, alors que la perspective d’une politique plus accommodante alimentait la hausse des cours depuis plusieurs semaines. Certains membres de la Fed s’inquiètent du maintien de pressions inflationnistes, mais le ralentissement économique est désormais tangible. La paralysie budgétaire accroît les risques à court terme, tandis que les annonces de suppressions d’emplois se multiplient.

Tant que le Congrès n’adoptera pas de nouveau budget, aucune nouvelle donnée officielle sur l’inflation ne sera publiée, a prévenu l’administration Trump. Les statistiques sur l’emploi sont déjà suspendues depuis fin septembre. Pour ne rien arranger, ADP, le spécialiste des données privées sur le marché du travail, a restreint l’accès des économistes de la Fed à ses données détaillées.

La banque centrale américaine a également acté la fin de la réduction progressive de son bilan, alors que les marchés monétaires à court terme ont montré de premiers signes de tension. La Fed reprendra les réinvestissements de son portefeuille d’obligations à partir du 1er décembre.

La taille du bilan de la Fed est passée d’un pic de 9 000 milliards de dollars en 2022 à 6 600 milliards aujourd’hui. Malgré cette cure d’amincissement, il demeure supérieur de 2 000 milliards à son niveau d’avant la pandémie. La fin du resserrement quantitatif devrait contribuer à assouplir les conditions de financement, mais la Fed prévoit de concentrer ses réinvestissements sur la dette d’État américaine, tout en continuant à liquider ses titres adossés à des prêts hypothécaires.

Donald Trump, de son côté, s’est montré moins vindicatif envers la Fed ces dernières semaines. Le président apprécie la baisse des taux, même s’il souhaiterait une action plus rapide.

Statu quo à Francfort

Le jeudi 30 octobre, à la différence de la Fed, la Banque centrale européenne (BCE) a choisi le statu quo. Le Conseil des gouverneurs a décidé de maintenir :

- le taux de dépôt à 2 % ;

- le taux des opérations principales de refinancement à 2,15 % ;

- le taux de la facilité de prêt marginal à 2,40 %.

Cette décision, largement anticipée, confirme la volonté de la BCE de privilégier la stabilité monétaire. Mi-octobre, Christine Lagarde avait déclaré, lors de la réunion annuelle du FMI à Washington, que « la politique monétaire est actuellement bien positionnée et l’Europe bien préparée à faire face aux chocs futurs ».

L’institution souligne que l’inflation reste proche de l’objectif de 2 % à moyen terme, avec des prévisions inchangées :

- 2,1 % en 2025 ;

- 1,7 % en 2026 ;

- 1,9 % en 2027.

Dans ce contexte, la BCE estime qu’il est urgent de ne rien faire. Elle note que « l’accord commercial entre l’Union européenne et les États-Unis, le cessez-le-feu au Moyen-Orient et les progrès dans les négociations sino-américaines ont réduit certains risques pesant sur la croissance mondiale ».

La baisse des taux de la Fed pourrait toutefois, à terme, entraîner une appréciation de l’euro, pénalisant les exportations européennes — un facteur qui pourrait, à moyen terme, inciter la BCE à ajuster sa politique monétaire.

Le tableau de la semaine des marchés financiers

| Résultats 31 oct. 2025 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 31 déc. 2024 | |

| CAC 40 | 8 121,07 | -1,43 % | 7 543,18 | 7 380,74 |

| Dow Jones | 47 562,87 | +0,75 % | 37 689,54 | 42 544,22 |

| S&P 500 | 6 840,20 | +0,71 % | 4 769,83 | 5 881,63 |

| Nasdaq Composite | 23 724,96 | +2,39 % | 15 011,35 | 19 310,79 |

| Dax Xetra (Allemagne) | 23 958,30 | -1,16 % | 16 751,64 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 9 717,25 | +0,74 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 5 662,0 | -0,22 % | 4 518,28 | 4 895,98 |

| Nikkei 225 (Japon) | 52 411,34 | +6,28 % | 33 464,17 | 39 894,54 |

| Shanghai Composite | 3 954,79 | +0,98 % | 2 974,93 | 3 351,76 |

| Taux OAT France à 10 ans | +3,419 % | -0,015 pt | +2,558 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,631 % | +0,005 pt | +2,023 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,092 % | +0,091 pt | +3,866 % | +4,528 % |

| Cours de l’euro/dollar | 1,1526 | -0,61 % | 1,1060 | 1,0380 |

| Cours de l’once d’or en dollars | 4 009,87 | -3,37 % | 2 066,67 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 65,05 | -1,19 % | 77,13 | 74,30 |

| Cours du Bitcoin en dollars | 109 194,06 | -1,65 % | 38 252,54 | 93 776,61 |

Les achats d’or toujours dynamiques

Depuis le début de l’année, le cours de l’once d’or a progressé de plus de 50 %. Qui sont les acteurs à l’origine de cette envolée ? Selon les données publiées le 30 octobre dernier par le Conseil mondial de l’or (CMO), la demande mondiale a atteint un nouveau record au troisième trimestre, à 1 313 tonnes, soit le volume le plus élevé observé depuis l’an 2000, date du début de l’enregistrement des données par le CMO.

En valeur, la demande a augmenté de 44 %, pour atteindre un record de 146 milliards de dollars sur le trimestre. Depuis le début de l’année, la demande cumulée s’établit à 3 717 tonnes, pour une valeur de 384 milliards de dollars, soit 1 % de plus qu’en 2024.

Les banques centrales demeurent des acteurs majeurs du marché. Leurs achats ont atteint 220 tonnes d’or au troisième trimestre, soit une hausse de 28 % par rapport au trimestre précédent. La Banque nationale du Kazakhstan a été le principal acheteur, tandis que la banque centrale du Brésil a acquis de l’or pour la première fois depuis plus de quatre ans. En cumulé sur l’année, la demande des banques centrales recule toutefois légèrement : 634 tonnes sur les trois premiers trimestres de 2025, contre 724 tonnes sur la même période en 2024.

Légère baisse de la taux de rémunération de l’épargne de court terme pour les ménages

En septembre, selon la Banque de France, la rémunération moyenne des encours de dépôts bancaires des ménages et des sociétés non financières (SNF) est stable et s’établit à 1,28 %. Le taux de rémunération des dépôts à terme pour les livrets ordinaires.

Taux moyens de rémunération des encours de dépôts bancaires, en % et CVS

| Encours (Md€) | Taux de rémunération des dépôts | Contrats nouveaux (Mds€) | Taux de rémunération sur contrats nouveaux | |||||

| sept-25 (p) | sept-24 | août-25 (r) | sept-25 (p) | sept-25 (p) | sept-24 | août-25 (r) | sept-25 (p) | |

| Dépôts bancaires des Ménages et SNF | 2 599 | 1,82 | 1,28 | 1,28 | ||||

| dont Ménages | 1 882 | 1,86 | 1,31 | 1,31 | ||||

| dont : – dépôts à vue (b) | 554 | 0,07 | 0,04 | 0,04 | ||||

| – livrets à taux réglementés (b,c) | 717 | 3,07 | 1,80 | 1,80 | ||||

| dont : livret A (b) | 403 | 3,00 | 1,70 | 1,70 | ||||

| – livrets ordinaires (b) | 227 | 0,93 | 0,79 | 0,77 | ||||

| – dépôts à terme <= 2 ans (d) | 73 | 3,49 | 2,49 | 2,41 | 12 | 3,19 | 1,94 | 1,88 |

| – dépôts à terme > 2 ans (d) | 106 | 2,36 | 2,39 | 2,40 | 2 | 3,05 | 2,46 | 2,42 |

| – plan d’épargne-logement | 204 | 2,62 | 2,63 | 2,63 | 1 | 2,24 | 1,74 | 1,75 |

| dont SNF | 717 | 1,72 | 1,19 | 1,20 | ||||

| dont : – dépôts à vue (b) | 497 | 0,79 | 0,48 | 0,46 | ||||

| – dépôts à terme <= 2 ans (d) | 137 | 3,71 | 2,50 | 2,60 | 37 | 3,55 | 2,05 | 2,09 |

| – dépôts à terme > 2 ans (d) | 83 | 3,57 | 3,30 | 3,26 | 2 | 3,10 | 2,44 | 2,63 |

| Pour mémoire : | ||||||||

| Taux de soumission minimal aux appels d’offres Eurosystème | 3,65 | 2,15 | 2,15 | |||||

| Euribor 3 mois (e) | 3,43 | 2,02 | 2,03 | |||||

| Rendement du TEC 2 ans (e), (f) | 2,43 | 2,07 | 2,14 | |||||

| Rendement du TEC 5 ans (e), (f) | 2,53 | 2,67 | 2,72 | |||||

Notes :

– En raison des arrondis, la somme peut légèrement différer du total des composantes

a. Les taux d’intérêt présentés ici sont des taux apparents calculés en rapportant les flux d’intérêts courus des mois sous revue à la moyenne mensuelle des encours correspondants. Pour les différents types de dépôts, y compris ceux dont la rémunération est progressive, ils correspondent à la moyenne des conditions pratiquées lors du mois sous revue par les établissements de crédit français sur les dépôts des sociétés et des ménages (y compris institutions sans but lucratif au service des ménages) résidents.

b. Pour les dépôts à vue et les livrets, le taux sur les contrats nouveaux est supposé égal à celui sur les encours.

c. Les livrets à taux réglementés comprennent les livrets A, livrets bleu, livrets de développement durable, comptes épargne-logement, livrets jeunes et livrets d’épargne populaire.

d. Y compris les bons de caisse, autres comptes d’épargne à régime spécial, plans d’épargne populaire et emprunts subordonnés

e. Moyenne mensuelle.

f. Taux de l’Échéance Constante 2 ans et 5 ans. Source : Comité de Normalisation Obligataire.

r. Données révisées.

p. Données provisoires.

Moody’s ne dégrade pas la France

Moody’s ne dégrade pas la note de la France

Vendredi soir, Moody’s n’a pas dégradé la note de la France mais assorti cette dernière de perspective négative. Elle a ainsi maintenu la note « AA3 ». Moody’s se distingue des deux autres grandes agences de notation qui ont récemment privé Paris de son « double A », Fitch en septembre et S&P la semaine dernière, en avance sur son calendrier de révision traditionnel.

Moody’s avec le changement de perspective a mis néanmoins en garde la France qui pourrait rapidement perdre son dernier double A si elle n’arrivait pas à maîtriser la situation de ses finances publiques. L’agence souligne les dangers inhérents à l’instabilité politique. « Cette instabilité risque d’entraver la capacité du gouvernement à affronter des défis essentiels tels que le déficit budgétaire élevé, le fardeau croissant de la dette et la hausse durable des coûts d’emprunt. » expliquent les analystes de Moody’s, qui mentionnent les effets négatifs d’un retour en arrière durable sur certaines réformes structurelles clefs, en particulier la réforme des retraites de 2023. « Si la suspension de la réforme s’étend au-delà de quelques années, cela va exacerber les défis budgétaires du gouvernement et affecter négativement le potentiel de croissance de l’économie en réduisant l’offre de travail », ont-ils indiqué.

Comme pour les décisions des deux autres agences, celle de Moody’s ne devrait pas avoir de conséquences sur les marchés financiers. Les investisseurs ont intégré de longue date la détérioration des finances publiques tricolores, que les agences ne font en réalité que confirmer.

La discussion parlementaire du budget n’augure rien de bon pour l’avenir de la notation de la France. Si le gouvernement ambitionne de réduire le déficit public l’an prochain à 4,7 % du PIB (environ 144 milliards d’euros) contre 5,4 % attendus cette année (environ 160 milliards), nul s’attend que cet objectif soit atteint. La marche vers le retour d’u déficit en-dessous de 3 % du PIB (90 milliards d’euros) apparaît bien longue et incertaine. « Ce n’est qu’en atteignant ce seuil des 3 % que nous stabiliserons notre dette », a répété Roland Lescure. La dette publique devrait représenter 115,9 % du PIB en fin d’année, en hausse de 2,7 points sur un an. Bercy espère ralentir cette hausse pour atteindre un pic à 118,7 % fin 2027 avant d’amorcer un lent recul. En un an, la charge d’intérêts est passée de 60 à 65 milliards et devrait atteindre 74 milliards l’an prochain avant d’approcher 100 milliards en 2028.

Le Coin des épargnants du 24 octobre 2025

Nouveau record pour le CAC 40

Ce mardi 21 octobre, le CAC 40 a battu un record en clôture, à 8 258,86 points, dépassant le niveau atteint le 15 mai 2024, avant la dissolution de l’Assemblée. Il aura fallu près d’un an et demi pour effacer le choc alors subi, sachant que les autres indices européens et américains ont connu entre-temps une forte hausse ; ces derniers ont également battu des records cette semaine.

Le nouveau record du CAC 40 intervient juste après une nouvelle crise politique et la dégradation de la note de la France par l’agence S&P. La discussion budgétaire chaotique aurait pu, elle aussi, refroidir les ardeurs des investisseurs. Tel n’a pas été le cas. Ces derniers avaient largement anticipé la situation. Les considérations politiques ont été mises de côté au profit de considérations économiques et financières. Depuis le début de l’année, les marchés boursiers sont portés par les avancées en matière d’intelligence artificielle et par l’éventuelle amélioration de la productivité qu’elle pourrait engendrer. La reprise de la baisse des taux directeurs de la part de la Banque centrale américaine constitue un autre vecteur de croissance pour les marchés d’actions. Les valeurs boursières profitent, en outre, de la publication des résultats trimestriels des entreprises, supérieurs aux attentes.

Le CAC 40, s’il est influencé par le contexte national, obéit aussi aux grandes tendances de l’économie mondiale. Entre 75 % et 80 % des revenus des sociétés du CAC 40 sont réalisés à l’étranger. Seulement 8 % du chiffre d’affaires de LVMH est réalisé en France, contre environ 27 % en Asie (hors Japon) et 25 % aux États-Unis. Malgré tout, le CAC 40 est loin d’avoir comblé son retard sur ses homologues : depuis le 1er janvier, il n’a progressé que de 10 %, contre plus de 20 % pour le DAX allemand. Avec les derniers soubresauts liés à la discussion budgétaire, le CAC 40 est resté stable vendredi, tandis que les grands indices américains et le DAX atteignaient de nouveaux records. Dès le début de l’examen en séance publique du budget, les menaces de dépôt de motions de censure se sont multipliées. Le Premier secrétaire du PS, Olivier Faure, a réclamé des mesures de justice fiscale (taxe Zucman, ISF climatique, etc.). Le Parti socialiste tente de pousser son avantage, conscient que la survie du gouvernement dépend en partie de sa position.

Aux États-Unis, l’indice des prix à la consommation a été publié ce vendredi après-midi, avec près de dix jours de retard par rapport au calendrier initial, en raison du shutdown de l’État fédéral. L’inflation a augmenté de 0,3 % le mois dernier et de 3 % sur un an. Le consensus établi par Bloomberg tablait sur des hausses respectives de 0,4 % et 3,1 %. Hors alimentation et énergie, la hausse est de 0,2 % sur un mois, contre +0,3 % attendu, et de 3 % sur un an, contre 3,1 % attendu. Des chiffres qui ne changent pas la donne à une semaine de la décision monétaire de la Réserve fédérale. Une détente des taux d’intérêt d’un quart de point est attendue en octobre.

Le pétrole, victime des sanctions

Depuis plusieurs semaines, le cours du baril de pétrole évoluait autour de 60 dollars. Les annonces de nouvelles sanctions prises par les États-Unis contre la Russie ont provoqué une hausse de plus de 5 dollars du baril. C’est la première fois que les exportations de pétrole russes sont directement visées par Washington, qui a placé les deux compagnies pétrolières russes Lukoil et Rosneft sur liste noire. Tous les actifs de ces compagnies aux États-Unis sont désormais gelés, et les entreprises américaines n’ont plus le droit de réaliser des affaires avec elles. Or, ces deux géants représentent l’essentiel des exportations de brut russe.

L’Union européenne a également décidé un nouveau train de sanctions, dont certaines visent la flotte fantôme de pétroliers russes. Cette flotte permet à la Russie de continuer à exporter son pétrole brut malgré les interdictions. Selon Emmanuel Macron, cette flotte parallèle permet à Moscou de financer 30 % à 40 % de son effort de guerre contre l’Ukraine.

La Russie demeure un acteur majeur du marché pétrolier. Avec environ 12 % de la production mondiale, elle est le troisième producteur mondial, derrière les États-Unis et l’Arabie saoudite. Les sanctions décidées par les États-Unis et l’Union européenne interviennent dans un contexte de ralentissement de l’économie mondiale, avec des prix du pétrole plutôt orientés à la baisse. Dans ce cadre, les tensions sur le marché pétrolier pourraient n’être qu’éphémères.

Le tableau de la semaine des marchés financiers

| Résultats 24 oct. 2025 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 31 déc. 2024 | |

| CAC 40 | 8 225,63 | +0,39 % | 7 543,18 | 7 380,74 |

| Dow Jones | 47 207,12 | +2,35 % | 37 689,54 | 42 544,22 |

| S&P 500 | 6 791,69 | +2,02 % | 4 769,83 | 5 881,63 |

| Nasdaq Composite | 23 204,87 | +2,49 % | 15 011,35 | 19 310,79 |

| Dax Xetra (Allemagne) | 24 243,97 | +1,73 % | 16 751,64 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 9 638,58 | +2,94 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 5 674,50 | +1,20 % | 4 518,28 | 4 895,98 |

| Nikkei 225 (Japon) | 49 299,65 | +5,23 % | 33 464,17 | 39 894,54 |

| Shanghai Composite | 3 950,31 | +2,12 % | 2 974,93 | 3 351,76 |

| Taux OAT France à 10 ans | +3,434% | +0,074 pt | +2,558 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,626 % | +0,045 pt | +2,023 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,001 % | -0,009 pt | +3,866 % | +4,528 % |

| Cours de l’euro/dollar | 1,1623 | +0,23 % | 1,1060 | 1,0380 |

| Cours de l’once d’or en dollars | 4 128,98 | -0,36 % | 2 066,67 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 66,61 | +8,86 % | 77,13 | 74,30 |

| Cours du Bitcoin en dollars | 110 205,93 | -5,86 % | 38 252,54 | 93 776,61 |

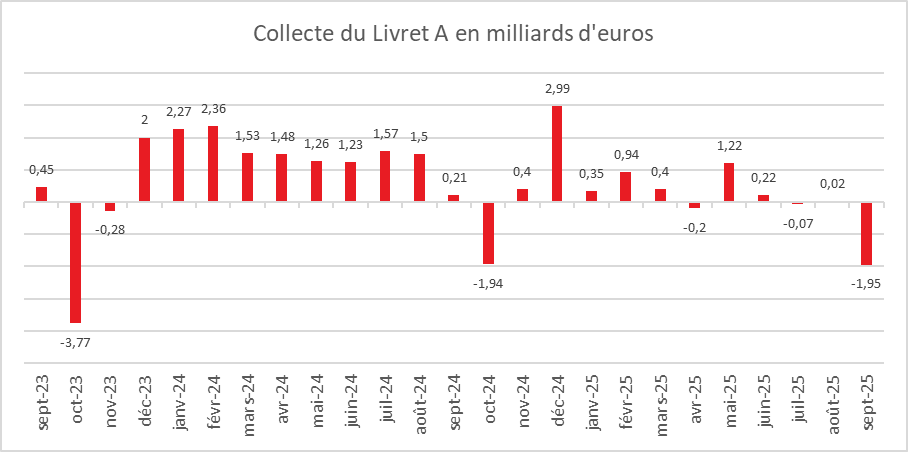

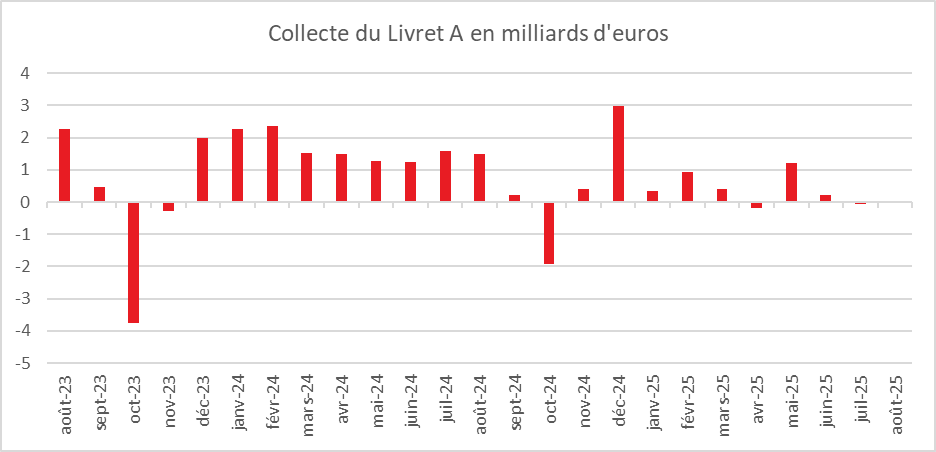

Livret A : coup de mou en septembre

Retour des vacances, dépenses de rentrée scolaire : le mois de septembre réussit rarement au Livret A ainsi qu’au Livret de développement durable et solidaire (LDDS), mais le cru 2025 est particulièrement mauvais, avec une décollecte de 1,95 milliard d’euros pour le premier et de 760 millions d’euros pour le second. La baisse du taux de rémunération à 1,7 %, intervenue le 1er août dernier, a manifestement conduit les ménages à réorienter leur épargne vers d’autres placements, dont l’assurance vie.

Septembre : toujours un mois difficile pour l’épargne réglementée

2025 marque la septième décollecte enregistrée en septembre depuis 2009 (année des premières statistiques de la Caisse des dépôts). Le LDDS signe, de son côté, sa treizième décollecte en septembre depuis cette même date.

2025 marque néanmoins une réelle inflexion. Il faut remonter à septembre 2015 pour retrouver, pour le Livret A, une décollecte plus forte (-2,38 milliards d’euros), tout comme pour le LDDS (-870 millions d’euros).

Le résultat de 2025 est très éloigné du niveau moyen de collecte observé sur les dix dernières années en septembre (+324 millions d’euros pour le Livret A et –183 millions pour le LDDS).

En septembre, les ménages doivent faire face à un surcroît de dépenses liées à la fin des vacances et à la rentrée scolaire. Par ailleurs, 13,1 millions de contribuables ont fait l’objet d’un prélèvement supplémentaire au titre de l’impôt sur le revenu de 2024, au mois de septembre (régularisation après envoi des avis d’imposition).

Le Livret A, moins valeur refuge que par le passé

La démission de François Bayrou, le 9 septembre 2025, n’a pas conduit les Français à accroître leur épargne de précaution sur leur Livret A. La répétition des crises gouvernementales peut expliquer cette moindre propension à épargner sur ce support, sachant que le taux d’épargne demeure déjà très élevé.

Compte tenu de l’attentisme qui prévaut, notamment en matière de consommation, les ménages ont préféré laisser leur argent sur leurs comptes courants. Par ailleurs, comme cela est constaté depuis le début de l’année, ils privilégient des placements mieux rémunérés, dont les fonds en euros de l’assurance vie. L’effet taux a donc joué contre le Livret A et le LDDS en septembre.

Une collecte en retrait depuis le début de l’année

Sur les trois premiers trimestres de l’année, la collecte du Livret A n’est que de 970 millions d’euros, contre 13,42 milliards d’euros à la même époque en 2024. Pour le LDDS, les montants respectifs sont de 2,79 milliards et 6,10 milliards d’euros.

La rupture est donc nette et semble clore la période de forte collecte qui avait démarré avec la guerre en Ukraine, en février 2022.

Le Livret d’épargne populaire (LEP) sauvé par son taux

Le Livret d’épargne populaire enregistre, en septembre 2025, une collecte positive de 110 millions d’euros, néanmoins en retrait par rapport à celle du mois d’août (330 millions d’euros) et à celle de septembre 2024 (330 millions d’euros également).

Le taux de rémunération de 2,7 % demeure attractif pour les épargnants éligibles au LEP, même si leurs revenus modestes limitent leur capacité d’épargne. Depuis le début de l’année, la collecte reste néanmoins négative (-1,53 milliard d’euros).

Une fin d’année peu favorable à l’épargne réglementée

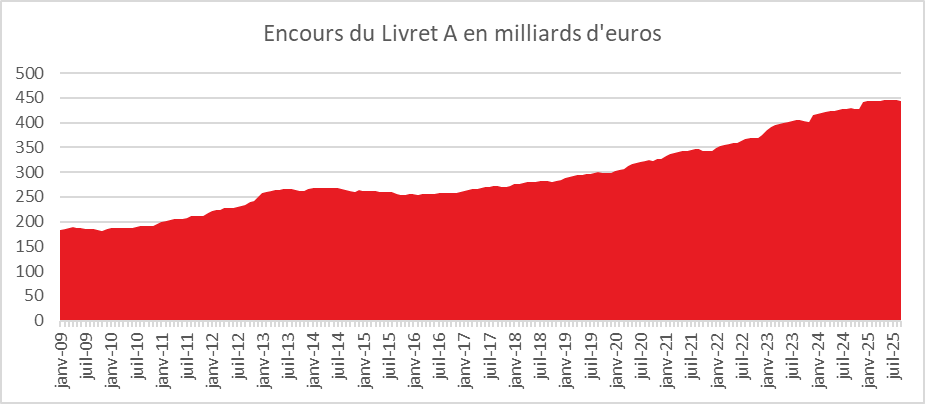

En règle générale, le dernier trimestre marqué par le paiement des impôts locaux et les fêtes de fin d’année est peu favorable au Livret A. Dans ce contexte, la poursuite de la décollecte est fort probable sachant que depuis trois ans, le Livret A comme le LDDS ont battu des records d’encours.

Vers une nouvelle baisse du taux du Livret A en février ?

Compte tenu des hypothèses d’inflation et de taux d’intérêt, le rendement du Livret A pourrait être à nouveau revu à la baisse le 1er février prochain. Son taux pourrait être ramené à 1,4–1,5 %, tandis que celui du LEP pourrait être révisé à 2,5 %.

données Caisse des dépôts

données Caisse des dépôts

Livret A : coup de déprime en septembre

Retour des vacances, dépenses de rentrée scolaire : le mois de septembre réussit rarement au Livret A ainsi qu’au Livret de développement durable et solidaire (LDDS), mais le cru 2025 est particulièrement mauvais, avec une décollecte de 1,95 milliard d’euros pour le premier et de 760 millions d’euros pour le second. La baisse du taux de rémunération à 1,7 %, intervenue le 1er août dernier, a manifestement conduit les ménages à réorienter leur épargne vers d’autres placements, dont l’assurance vie.

Septembre : toujours un mois difficile pour l’épargne réglementée

2025 marque la septième décollecte enregistrée en septembre depuis 2009 (année des premières statistiques de la Caisse des dépôts). Le LDDS signe, de son côté, sa treizième décollecte en septembre depuis cette même date.

2025 marque néanmoins une réelle inflexion. Il faut remonter à septembre 2015 pour retrouver, pour le Livret A, une décollecte plus forte (-2,38 milliards d’euros), tout comme pour le LDDS (-870 millions d’euros).

Le résultat de 2025 est très éloigné du niveau moyen de collecte observé sur les dix dernières années en septembre (+324 millions d’euros pour le Livret A et –183 millions pour le LDDS).

En septembre, les ménages doivent faire face à un surcroît de dépenses liées à la fin des vacances et à la rentrée scolaire. Par ailleurs, 13,1 millions de contribuables ont fait l’objet d’un prélèvement supplémentaire au titre de l’impôt sur le revenu de 2024, au mois de septembre (régularisation après envoi des avis d’imposition).

Le Livret A, moins valeur refuge que par le passé

La démission de François Bayrou, le 9 septembre 2025, n’a pas conduit les Français à accroître leur épargne de précaution sur leur Livret A. La répétition des crises gouvernementales peut expliquer cette moindre propension à épargner sur ce support, sachant que le taux d’épargne demeure déjà très élevé.

Compte tenu de l’attentisme qui prévaut, notamment en matière de consommation, les ménages ont préféré laisser leur argent sur leurs comptes courants. Par ailleurs, comme cela est constaté depuis le début de l’année, ils privilégient des placements mieux rémunérés, dont les fonds en euros de l’assurance vie. L’effet taux a donc joué contre le Livret A et le LDDS en septembre.

Une collecte en retrait depuis le début de l’année

Sur les trois premiers trimestres de l’année, la collecte du Livret A n’est que de 970 millions d’euros, contre 13,42 milliards d’euros à la même époque en 2024. Pour le LDDS, les montants respectifs sont de 2,79 milliards et 6,10 milliards d’euros.

La rupture est donc nette et semble clore la période de forte collecte qui avait démarré avec la guerre en Ukraine, en février 2022.

Le Livret d’épargne populaire (LEP) sauvé par son taux

Le Livret d’épargne populaire enregistre, en septembre 2025, une collecte positive de 110 millions d’euros, néanmoins en retrait par rapport à celle du mois d’août (330 millions d’euros) et à celle de septembre 2024 (330 millions d’euros également).

Le taux de rémunération de 2,7 % demeure attractif pour les épargnants éligibles au LEP, même si leurs revenus modestes limitent leur capacité d’épargne. Depuis le début de l’année, la collecte reste néanmoins négative (-1,53 milliard d’euros).

Une fin d’année peu favorable à l’épargne réglementée

En règle générale, le dernier trimestre marqué par le paiement des impôts locaux et les fêtes de fin d’année est peu favorable au Livret A. Dans ce contexte, la poursuite de la décollecte est fort probable sachant que depuis trois ans, le Livret A comme le LDDS ont battu des records d’encours.

Vers une nouvelle baisse du taux du Livret A en février ?

Compte tenu des hypothèses d’inflation et de taux d’intérêt, le rendement du Livret A pourrait être à nouveau revu à la baisse le 1er février prochain. Son taux pourrait être ramené à 1,4–1,5 %, tandis que celui du LEP pourrait être révisé à 2,5 %.

Or, assurance vie, SCPI, les placements tendances vus par le Parisien

Philippe Crevel Crevel a été interrogé par Elodie Chermann du Parisien au sujet des placements qui sont plébiscités par les ménages depuis le début de l’année.

La gestion des régimes de retraite par les partenaires sociaux

Philippe Crevel, directeur du Cercle de l’Epargne a été interrogé par France Info au sujet d’un retour du ‘une gestion paritaire des régimes de base des retraites sur le modèle de l’AGIRC – ARRCP

La dégradation de la note de la France

Philippe Crevel, directeur du Cercle de l’Epargne a été interrogé sur les conséquences de la dégradation de la note de la France par l’agence S&P.

La note française dégradée par S&P

L’agence américaine S&P a dégradé la note souveraine de la France, qui passe de « AA- » à « A+ », avec une perspective stable. Le mouvement n’est pas totalement inattendu, notamment parce que S&P avait assorti sa note précédente d’une perspective négative au mois de février dernier. La surprise est venue d’un changement de calendrier : l’agence, qui prévoyait une révision de la note française fin novembre, a décidé de l’avancer au vu des derniers événements politiques.

« Malgré le dépôt d’un projet de budget pour 2026 au Parlement cette semaine, l’incertitude sur les finances publiques de la France demeure élevée », expliquent les analystes de S&P dans la note accompagnant leur décision. « Bien qu’à notre avis l’objectif de déficit public de 5,4 % du PIB en 2025 sera atteint, nous croyons qu’en l’absence de mesures additionnelles significatives pour réduire le déficit, la consolidation budgétaire sur notre horizon de prévision sera plus lente qu’attendu précédemment. »

L’agence ne croit pas à un retour du déficit public à 3 % du PIB d’ici 2029. Concernant la dette publique, elle estime qu’elle représentera 121 % du PIB en 2028, alors qu’elle devait initialement se stabiliser autour de 115 %. Cette année, elle pourrait atteindre 118 % du PIB.

L’agence indique que l’incertitude politique pourrait peser sur l’économie française en freinant l’investissement, la consommation privée et la croissance, malgré la présentation du projet de budget 2026 au Parlement.

La baisse de la note de la France est avant tout un constat, qui en soi ne provoquera pas une hausse des taux d’intérêt. Les investisseurs financiers ont déjà intégré la détérioration de la situation financière française. De nombreux pays européens, moins bien notés que la France, empruntent d’ailleurs aujourd’hui à de meilleurs taux. L’Espagne et le Portugal, tous deux notés « A- », se financent à moindre coût depuis un an. Les taux italiens sont désormais proches de ceux de la France ; ils ont même été inférieurs durant la période de crise gouvernementale au début du mois d’octobre.

L’échec des motions de censure contre le gouvernement de Sébastien Lecornu s’est traduit par une réduction des tensions sur la dette française. En trois jours, la prime de risque appliquée à la dette française — mesurée par l’écart entre les coûts d’emprunt français et allemands à dix ans — est redescendue à ses niveaux de fin août dernier.