La confiance termine l’année en fanfare

Au mois de décembre, la confiance des ménages français vis-à-vis de la situation économique est à nouveau en augmentation. L’indicateur établi par l’INSEE qui la synthétise gagne 2 points et atteint 105. Le niveau de confiance en cette fin d’année est le plus haut constaté depuis 2006. Le retour de la croissance et la levée des hypothèques électorales ont contribué au changement d’état d’esprit. Ce fort niveau de confiance est de bon augure pour la croissance du dernier trimestre 2017.

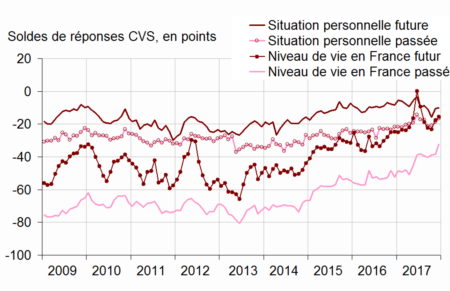

En décembre, toujours selon l’INSEE, l’opinion des ménages sur leur situation financière passée s’améliore légèrement : le solde correspondant gagne 2 points et retrouve son niveau de juillet 2017. Il se situe au-dessus de sa moyenne de longue période. L’opinion des ménages sur leur situation financière future est stable. Le solde correspondant reste ainsi inférieur à sa moyenne de long terme.

La proportion de ménages estimant qu’il est opportun de faire des achats importants est presque inchangée en décembre (+1 point). Le solde correspondant se maintient au-dessus de sa moyenne de longue période depuis janvier 2016.

L’épargne en souffrance

Le solde d’opinion des ménages sur leur capacité d’épargne actuelle perd un point et celui sur leur capacité d’épargne future en gagne un. Ces deux soldes sont donc quasi stables. Ils se situent tous les deux au-dessus de leur moyenne de long terme. Même si cela ne se traduit pas encore sur le taux d’épargne, la part des ménages estimant qu’il est opportun d’épargner est inchangée en décembre. Le solde correspondant se situe au-dessous de sa moyenne de longue période depuis mai 2015. Les Français déclarent qu’ils n’ont plus l’intention d’épargner mais continuent à la faire. Selon les derniers résultats de l’INSEE, le taux d’épargne des ménages est resté relativement stable au cours du troisième trimestre 2017. Il est ainsi passé de 14,6 à 14,5 % du revenu disponible brut des ménages du 2e au 3e trimestre, le taux d’épargne financière est demeuré stable à 4,8 %.

En décembre, les ménages sont nettement plus optimistes sur le niveau de vie passé en France que le mois précédent : le solde correspondant gagne 7 points et s’éloigne de sa moyenne de long terme. Le solde d’opinion des ménages sur le niveau de vie futur en France est quasi stable (+1 point). Depuis février 2017, il se situe au-dessus de sa moyenne de longue période.

Les craintes des ménages sur l’évolution du chômage s’accroissent légèrement en décembre : le solde correspondant se redresse de 2 points, après un repli de 7 points en novembre. Il demeure cependant bien inférieur à sa moyenne de longue période

Calme sur les prix

En décembre, les ménages sont moins nombreux qu’en novembre à estimer que les prix ont augmenté au cours des douze derniers mois : le solde correspondant se replie de 4 points et se situe très au-dessous de sa moyenne de long terme. Les ménages sont également moins nombreux qu’en novembre à estimer que les prix augmenteront au cours des douze prochains mois : le solde correspondant perd 4 points et retrouve sa moyenne de longue période.

L’inflation annuelle stable à 1,2 %

Selon la première évaluation de l’INSEE, le taux d’inflation annuelle constatée au mois de décembre s’est établi à 1,2 %. Après quatre mois de hausse continue, l’inflation serait donc stable en décembre. Cette stabilité serait imputable à un ralentissement des prix de l’énergie et de l’alimentation compensé par une accélération des prix du tabac et un moindre recul des prix des produits manufacturés. Par ailleurs, les prix des services augmenteraient au même rythme qu’en novembre.

Sur un mois, les prix à la consommation accéléreraient : +0,3 % après +0,1 % en novembre. Cette hausse plus vive proviendrait d’un rebond des prix des services et des produits manufacturés. En revanche, les prix de l’énergie ralentiraient dans le sillage de ceux des produits pétroliers. Les prix du tabac décéléreraient également. Les prix de l’alimentation seraient stables sur le mois.

Sur un an, l’indice des prix à la consommation harmonisé croîtrait un peu plus vite que le mois précédent (+1,3 % après +1,2 % en novembre). Sur un mois, il accélérerait : +0,4 % après +0,1 %.

Espérance de vie, la France septième

Le pays dont les habitants ont la plus longue espérance de vie à la naissance est Hong Kong. L’espérance de vie moyenne y est de 84.3 ans. Le Japon arrive en deuxième position avec une espérance de vie de 83,8 ans. Suivent l’Italie (83,5 ans), l’Espagne (84,4 ans), la Suisse (83,2 ans) et l’Islande (82,9 ans). La France arrive juste derrière avec une espérance de vie moyenne de 82,7 ans. Les premiers du classement sont des pays se caractérisant par une forte consommation de poisson et de légumes à l’exception de la Suisse. La niveau de vie de ces pays est élevé. Ils se caractérisent par l’application de normes sanitaires sévères (Suisse, Hong-Kong, Islande et Japon). La France est un pays qui reste une référence en matière de lutte contre l’obésité même si elle n’échappe pas à une dégradation de la situation.

Assurance-vie, un mois de novembre à oublier

Au mois de novembre, l’assurance-vie a enregistré une décollecte de 500 millions d’euros. Il fallait remonter à 2012, en pleine crise des dettes souveraines, pour avoir une décollecte au mois de novembre qui est traditionnellement un bon mois pour l’assurance-vie. En 2016, la collecte avait été positive de 400 millions d’euros. Pour l’année 2017, c’est la deuxième fois que les rachats dépassent la collecte brute.

Si la collecte brute est demeurée à un niveau correct, 10,8 milliards d’euros, prouvant que la confiance dans l’assurance-vie n’a pas été atteinte, Les rachats sont, en revanche en nette progression en atteignant en novembre 11,3 milliards d’euros. Au cours des onze premiers mois de 2017, selon la Fédération Française d l’assurance, le montant des cotisations collectées a été 120,0 milliards d’euros (121,4 milliards d’euros sur la même période en 2016) quand les prestations se sont élevées à 113,2 milliards d’euros (105,1 milliards d’euros sur la même période en 2016). Les unités de compte ont, au mois de novembre représenté 28 % de la collecte, résultat stable depuis plusieurs mois. L’encours de l’assurance-vie a atteint, en novembre, 1679 milliards d’euros en hausse de 4 % sur un an.

Le résultat du mois de novembre s’inscrit dans la tendance constatée depuis le mois d’août 2016. La baisse des rendements et la nécessité pour les assurés d’acquérir des unités de comptes freinent la collecte. Les annonces de modification du régime fiscal de l’assurance-vie ont accentué le mouvement. L’application du prélèvement forfaitaire unique pour l’assurance-vie peut apparaître complexe pour de nombreux épargnants. En effet, si le Gouvernement a veillé que son introduction ne soit pas rétroactive, le changement du régime fiscal pour les rachats intervenant avant 8 ans et pour ceux de plus de 8 ans sous réserve que l’encours détenu par l’assuré dépasse 150 000 euros et cela pour les primes versées après le 27 septembre a décontenancé les épargnants qui par prudence ont effectué plus de retraits que les mois précédents.

Par ailleurs, l’assurance-vie doit faire face à la concurrence de l’immobilier. Le nombre de ventes, en 2017, devrait être proche du million. Le marché est toujours favorisé par les faibles taux d’intérêt.

Pour l’assurance-vie, logiquement, le mois de décembre devrait compenser ce mauvais résultat. Le dernier mois de l’année est toujours très profitable pour l’assurance-vie, les ménages réalisent une grande partie de leurs arbitrages financiers durant ce mois durant lequel sont versés, par ailleurs, de nombreuses primes. Néanmoins, le marché de l’assurance-vie devrait rester assez atone dans les prochains mois. La collecte nette sur les 11 premiers mois n’est que de 6,7 milliards d’euros soit moins que celle du Livret A, 10,5 milliards d’euros.

L’annonce, dans les prochaines semaines des rendements 2016 pour les fonds euros pourrait peser sur la collecte. Le rendement moyen devrait passer de 1,9 à 1,5 % du fait de l’évolution des taux d’intérêt sur le marché obligataire. Par ailleurs, le Gouvernement a prévu au courant du printemps de prendre des mesures afin d’encourager les ménages à orienter une partie de leur épargne sur des placements dits à risques.

Bonne Année 2018

L’équipe du Cercle de l’Epargne vous souhaite une excellente année 2018, année qui sera riche en matière de réformes concernant l’épargne et la retraite.

Tout ce qui change ou presque à partir du 1er janvier 2018

Augmentation du Smic

Le salaire minimum interprofessionnel de croissance est réévalué de 1,24% au 1er janvier. Le salaire brut horaire au Smic passe ainsi de 9,76 à 9,88 euros. Soit, pour un salarié aux 35 heures, 1.498,47 euros brut par mois (contre 1.480,30 euros en 2017),

Baisse des cotisations et hausse de la CSG

Dès le 1er janvier 2018, la CSG augmente de 1,7 point. En parallèle, les cotisations salariales reculent de 2,25 points, la baisse sera portée à 3,15 points à partir du 1er octobre 2018.

Dégrèvement de la taxe d’habitation

La première étape de la suppression de la taxe d’habitation se

traduit par une diminution de 3 milliards d’euros de l’impôt acquitté en

2018, qui s’applique à tous les foyers fiscaux dont le revenu fiscal de

référence est compris entre 14 500 et 17 500 euros.

Le bulletin de paie simplifié se généralise

Appliqué depuis le mois de janvier 2017 dans les entreprises de plus de 300 salariés, le bulletin de paie nouvelle génération sera obligatoire dans toutes les sociétés. Le nombre de lignes sera divisé par deux. Plusieurs mentions auparavant obligatoires disparaissent comme les références à l’organisme de sécurité sociale.

La fiscalité du diesel en hausse de 10%

Dans le cadre du projet de loi de finances 2018, la taxe intérieure de consommation sur les produits énergétiques (TICPE) va augmenter de 2,6 centimes par litre de gazole, chaque année, durant quatre ans. En outre, la contribution climat énergie, aussi appelée taxe carbone, est élargie au diesel, par le biais de l’article 9. Pour 2018, elle est relevée à 44,60 euros la tonne de CO², alors que le gouvernement précédent l’avait prévue à 39 euros. Objectif affiché de l’exécutif: aligner la fiscalité du diesel sur celle de l’essence. À la pompe, ces mesures fiscales vont ainsi alourdir de 7,6 centimes par litre les taxes sur le diesel – soit une hausse de 10%.

Le prix du gaz relevé

Les tarifs réglementés du gaz naturel, appliqués par Engie, sont relevés de 6,9 ù en janvier du fait notamment de la hausse d’une taxe qui n’épargnera pas les autres contrats.

Le régime des indépendants progressivement intégré au régime général

Le Régime Social des Indépendants est intégré au régime général de la sécurité sociale. Les indépendants bénéficieront de deux baisses de cotisations (-2,15 points sur les cotisations famille, et exonération accrue des cotisations d’assurance maladie et maternité).

Les plafonds d’attribution des prestations familiales augmentés

Les plafonds de ressources utilisés pour calculer le montant des allocations familiales et d’autres prestations (complément familial, prestation d’accueil du jeune enfant, allocation de rentrée scolaire) sont augmentés de 0,2%.

La mise en place du chèque énergie

Après une phase d’expérimentation depuis 2016, le système de chèque énergie est déployé dans toute la France. Au total, quatre millions de ménages devraient bénéficier de ce chèque d’un montant annuel moyen de 200 euros pour payer leurs factures d’énergie ainsi que des dépenses en rénovation énergétique. Il sera versé au printemps. Pour rappel, il intervient en remplacement des tarifs sociaux de l’électricité et du gaz.

Avant d’augmenter, le prix de certaines cigarettes va baisser

Avant l’augmentation des taxes sur les tabacs prévus en mars, les prix de certains paquets, baisseront de 20 centimes le 2 janvier. Dans les faits, cette baisse constitue la suite d’ajustements des fabricants.

Augmentation des taxes sur l’essence et le diesel

Les taxes sur le diesel sont relevés plus fortement que celles sur l’essence afin d’atteindre la parité d’ici 2021. Les prix des carburants vont augmenter de 7,6 centimes par litre pour le gazole et 3,84 centimes pour l’essence.

Fusion des instances au sein des entreprises

Dans toutes les entreprises de plus de dix salariés, le Conseil sociale des l’entreprise est l’instance unique représentative des élus du personnel. Avant le 1er janvier 2020, il se substituera au Comité d’Entreprise (CE), aux délégués du personnel et au CHSCT (Comité d’Hygiène, de sécurité et des conditions de travail).

La Rupture du contrat de travail et licenciement réformée

Les procédures de licenciement vont être fortement modifiées. Les indemnités prud’homales en cas de licenciement sans cause réelle et sérieuse seront plafonnées, excluant uniquement les cas de harcèlement et de discrimination. Un modèle de lettre sera mis à disposition des entreprises pour aider les chefs d’entreprise à expliquer pourquoi ils souhaitent se séparer d’un salarié.

Une prime de 1000 euros pour des voitures propres

«En 2018, tous les Français qui veulent passer à l’électrique ou changer un vieux véhicule polluant pour une voiture neuve ou d’occasion récente émettant moins de 130 gCO²/km obtiendront un soutien du gouvernement», Les automobilistes qui souhaitent vendre leur voiture ayant au moins 20 ans pour les modèles essence ou datant de 2001 ou 2006 pour les diesels – bénéficieront d’une prime de 1000 à 2000 euros. Mise en place en 2015, cette «prime à la conversion» s’élèvera à 2500 euros pour l’achat d’un modèle électrique. L’objectif du Gouvernement est de réduire le parc de 100.000 véhicules polluants en 2018.

Le Prélèvement forfaitaire unique

A compter du 1er janvier, les revenus de m’épargne financière à l’exception de ceux issus des livrets défiscalisés, des PEA ou de l’épargne salariale sont soumis au prélèvement forfaitaire unique. Les épargnants peuvent opter pour l’assujettissement à l’impôt sur le revenu. Pour l’assurance-vie, le prélèvement forfaitaire s’applique pour les assurés dont l’encours dépasse 150 000 euros et pour les rachats avant 8 ans. Dans les autres cas ainsi que pour les versements antérieurs au 27 septembre 2017, l’ancien système prévaut. Les PEL et les CEL ouverts après le 1er janvier 2018 sont soumis au PFU.

Fin de l’ISF et naissance de l’IFI

A compter du 1er janvier, l’ISF disparaît pour laisser la place à un impôt sur la fortune immobilière.

Le taux du CICE réduit avant sa suppression en 2019

Pour les rémunérations versées à partir du 1er janvier, le taux du crédit d’impôt pour la compétitivité et l’emploi passera de 7 à 6 %. Cette mesure a été prise dans le cadre du plan d’intégration du CICE dans les allègements de charges qui est prévu en 2019. Le CICE était versé avec un à plusieurs années de décalage.

Le forfait hospitalier en hausse

Pris en charge par les complémentaires santé – pour ceux qui en disposent -, le forfait hospitalier augmente de deux euros. Il passe ainsi à 20 euros par jour.

Le prix du timbre augmenté

Le prix du timbre ordinaire (vert) va ainsi s’accroître de 9,6% – passant de 73 à 80 centimes -, tandis que celui du timbre prioritaire (rouge) augmente de 11,8% à 95 centimes. Ceux qui achèteront leurs timbres en ligne bénéficieront d’un «avantage tarifaire». Ils débourseront ainsi 3 centimes de moins. Pour ceux qui privilégieront l’“Écopli”, son prix devrait passer de 71 à 78 centimes. Les tarifs des colis postaux classiques (Colissimo), qui étaient restés stables cette année, augmenteront de 1,5% au 1er janvier, tandis que ceux du courrier publicitaire progresseront de 1,8%.

La rémunération des stagiaires revalorisée

La rémunération minimale des stagiaire sera en 2018 de 577,50 euros mensuels en moyenne, contre 554,4 euros en 2017. P

2017, c’est fini ! Vive 2018 ?

Le tableau économique et financier de la semaine

| |

Résultats

29 décembre 2017 |

Évolution

sur 5 jours |

Résultats

31 déc. 2016 |

| CAC 40 |

5 312,56 |

-0,97% |

4 862,31 |

| Dow Jones |

24 754,06 |

+0,42 % |

19 762,60 |

| Nasdaq |

6 959,96 |

+0,34 % |

5 383,12 |

| Dax Allemand |

12 917,64 |

-1,19 % |

11 481,06 |

| Footsie |

7 687,77 |

+1,25 % |

7 142,83 |

| Euro Stoxx 50 |

3 503,96 |

-1,39 % |

3 290,52 |

| Nikkei 225 |

22 764,94 |

-0,60 % |

19 114,37 |

| Taux de l’OAT France à 10 ans (1 heures) |

0,778 % |

+0,034 pt |

0,687 % |

| Taux du Bund allemand à 10 ans (18 heures) |

0,426 % |

+0,007 pt |

0,208 % |

| Taux du Trésor US à 10 ans (18 heures) |

2,416 % |

-0,072 pt |

2,454 % |

| Cours de l’euro / dollars

(18 heures) |

1,1848 |

+0,82 % |

1,0540 |

| Cours de l’once d’or en dollars (18 heures) |

1 304,747 |

+2,32 % |

1 154,570 |

| Cours du baril de pétrole Brent en dollars (18 heures) |

66,840 |

+2,78 % |

56,620 |

Le bon cru 2017

Croissance mondiale et profits des entreprises en hausse, levée des incertitudes électorales, politiques monétaires accommodantes, relâchement de la rigueur budgétaire : cette année, tout concourait à l’augmentation des cours boursiers. Tous les indices des grandes places ont progressé. Plusieurs terminent l’année à leur plus haut niveau historique ou presque.

Les plus fortes progressions sont à mettre au compte de l’Argentine (+77 %), de la Turquie (+47 %), du Nigéria (+45 %) et de Hong Kong (+36 %). Trois grands pays ont enregistré une baisse de leur principal indice boursier : le Pakistan (-22 %), le Qatar (-18 %) et la Russie (-6 %).

Pour ses trente ans, le CAC 40 n’a pas réussi à gagner 10 % dans l’année mais il s’en est rapproché avec un gain de 9,26 %. L’indice parisien a néanmoins enregistré sa meilleure performance depuis 2013, année durant laquelle il s’était apprécié de près de 18 %. Le Dax à Francfort gagne 12,51 % sur un an et le FTSE Mib italien 13,61 %. Le marché suisse est en hausse de 14,14% mais 4,43 % seulement en euro. Le Footsie londonien progresse de 7,63 % (il inscrit quand même un dernier pic historique vendredi en séance) mais 3,48 % en devise européenne. Au niveau européen, l’EuroStoxx 50 gagne 6,49 %.

New-York a connu une année exceptionnelle ; le Dow Jones a battu son record plus de 70 fois en clôture. Il s’est apprécié de plus de 25 % depuis le 1er janvier. Le S&P 500 est en hausse de 20 % et le Nasdaq Composite de près de 30 %. Les marchés ont été portés par la réforme fiscale même si elle a été amendée en cours de discussion au Congrès. Les belles performances des entreprises du secteur des nouvelles technologies ont porté la cote. Retraitée de la hausse de l’euro qui finit l’année au-dessus de 1,20 dollar, la progression des indices américains est néanmoins moins impressionnante avec des hausses de l’ordre de 10 % du Dow Jones, de 5% du S&P 500 et de 13 % du Nasdaq. Au Japon, le Nikkei 225 a gagné 19,1 %, mais progressé de 8,61 % ramené en euro. L’indice japonais a ainsi retrouvé le niveau qu’il avait au début des années 90 avec l’enclenchement du cycle déflationniste.

L’euro à qui certains promettaient la parité avec le dollar s’est apprécié de plus de 13 % en 2017. Cette revalorisation obtenue malgré le relèvement à trois reprises des taux directeurs par la FED est imputable à l’amélioration de la situation économique américaine et à la levée de certaines hypothèques électorales au sein de l’Union européenne.

Le baril de pétrole a gagné 10 dollars durant l’année et est repassé durablement au-dessus des 60 dollars en achevant l’année à plus de 66 dollars. Cette belle progression s’explique par la mise en place de l’accord de régulation de l’offre décidé par l’OPEP et auquel participent plusieurs pays qui n’appartiennent pas au cartel dont la Russie. L’accélération de la croissance de l’économie mondiale qui désormais dépasse 3,5 % contribue également à l’augmentation des cours.

| Les résultats de 2017 |

Résultats |

| CAC 40 au 30 décembre 2016

CAC au 29 décembre 2017

Évolution en décembre

Évolution depuis le 1er janvier |

4 862,31

5 312,56

-1,45 %

+9,26 % |

| DAXX au 30 décembre 2016

DAXX au 29 décembre 2017

Évolution en décembre

Évolution depuis le 1er janvier |

11 481,06

12 917,64

-1,09 %

+12,51 % |

| Footsie au 30 décembre 2016

Footsie au 29 décembre 2017

Évolution en décembre

Évolution depuis le 1er janvier |

7 142,83

7 687,77

+3,04 %

+7,63 % |

| Euro Stoxx 50 au 30 décembre 2016

Euro Stoxx au 29 décembre 2017

Évolution en décembre

Évolution depuis le 1er janvier |

3 230,68

3 503,96

-2,22 %

+6,49 % |

| Dow Jones au 30 décembre 2016

Dow Jones au 29 décembre 2017

Évolution en décembre

Évolution depuis le 1er janvier |

19 762,60

24 719,22

+3,70 %

+ 25,08 % |

| Nasdaq au 30 décembre 2016

Nasdaq au 29 décembre 2017

Évolution en décembre

Évolution depuis le 1er janvier |

5 383,12

6 903,39

-0,13%

+28,24 % |

| Nikkei 225 au 30 décembre 2016

Nikkei au 29 décembre 2017

Évolution en décembre

Évolution depuis le 1er janvier |

19 114,37

22 764,94

+1,24 %

+19,10 % |

| Parité euro/dollar au 31 décembre 2016

Parité au 29 décembre 2017

Évolution en décembre

Évolution depuis le 1er janvier |

1,0540

1,1894

+2,46 %

+13,17 % |

| Once d’or au 31 décembre 2016 en dollars

Once d’or au 29 décembre 2017

Évolution en décembre

Évolution depuis le 1er janvier |

1 154,70

1 304,747

+0,85 %

+13,25 % |

| Baril de pétrole Brent en dollars au 31 décembre 2016

Pétrole de Brent au 29 décembre 2017

Évolution en décembre

Évolution depuis le 1er janvier |

56,620

66,840

+5,49%

+17,54 % |

Le Conseil Constitutionnel valide la quasi-totalité des lois de finances

Le Conseil constitutionnel a validé l’ensemble des grandes mesures fiscales et sociales du gouvernement, de l’augmentation de la CSG au prélèvement forfaitaire unique en passant par l’Impôt sur la Fortune Immobilière. Dans ses décisions du 28 décembre, le Conseil a ainsi jugé conforme à la constitution le dégrèvement de la taxe d’habitation qui aboutira à terme à exonérer 80 % des contribuables. Néanmoins, il a assorti cette validation de quelques réserves d’interprétation. Il a précisé qu’il resterait vigilant sur deux points : les charges que pourront être amenées à supporter les 20 % de contribuables qui ne bénéficieront pas de la réforme, l’indépendance des collectivités locales. Sur le premier point, il indique qu’il pourra revoir sa position dans le cadre de la future loi promise par le gouvernement censée réformer les finances locales. Sur le deuxième point, le Conseil a indiqué que le gouvernement pourrait être contraint de prendre des mesures si le rapport annuel sur les ressources propres des collectivités locales faisait apparaître que le seuil minimum de de ressources propres n’était plus respecté.

Sur le Prélèvement Forfaitaire Unique, sur lIimpôt sur la Fortune Immobilière et sur la mesure applicable à l’épargne retraite en vue de la mise en œuvre de la retenue à la source, le Conseil n’a rien trouvé à y redire si ce n’est l’annulation d’une disposition applicable aux usufruitiers.

Plusieurs cavaliers budgétaires ont été annulés dont un qui concernait la sortie en capital des contrats Madelin et du PERE (voir infra).

Une nouvelle époque fiscale pour les épargnants

L’augmentation de la CSG

La nouvelle année rime avec d’importants changements. La CSG augmente de 1,7 points sauf en ce qui concerne le taux réduit dont bénéficient certains retraités.

La contribution sociale généralisée recouvre quatre prélèvements :

- La CSG sur les revenus d’activité ;

- La CSG sur les revenus de remplacement ;

- La CSG sur les revenus des placements ;

- La CSG sur les jeux.

La taxation des revenus d’activité

Initialement fixé à 1,1 %, le taux de la CSG est passé à 2,4 % en 1993, à 3,4 % en 1996 et à 7,5 % en 1998. Il passe à 9,2 % au 1er janvier 2018 dont 6,8 points sont déductibles au titre de l’impôt sur le revenu. 98,25 % du revenu brut sont retenus pour le calcul de la CSG jusque dans la limite de 156 912 euros. Au-delà, 100 % des revenus sont pris en compte. Les compléments de salaires sont également retenus pour la CSG à 100 %.

La taxation des revenus de remplacement

Les pensions de retraite sont assujetties à une CSG au taux de 8,3 % à compter du 1er janvier 2018 dont 5,9 points sont déductibles. Le taux réduit de CSG pour les retraités reste fixé à 3,8 %. Il s’applique si le revenu fiscal de référence de l’avant-dernière année est compris entre un montant plancher, 11 018 euros en 2018, et un montant plafond, 14 404 euros pour une part (chaque demi part supplémentaire majore respectivement ces deux plafonds de 2942 et 3 846 euros). En dessous du montant plancher, le retraité est exonéré de CSG. Ainsi 40 % des retraités ne devraient pas être concernés par la majoration de la CSG.

Les allocations chômage sont soumise à un taux de CSG de 7,9 % à compter du 1er janvier de 2018. Pour les personnes dont le revenu fiscal de référence ne dépasse pas 11 018 euros, le taux reste fixé à 3,8 %.

La CSG sur les revenus de placement

A l’exception des revenus exonérés (Livret A, LDDS, Livret jeune, livret d’épargne populaire), les revenus du patrimoine sont assujettis aux prélèvements sociaux. Au 1er janvier 2018, le taux passe de 15,5 à 17,2 %. Ce taux comprend 9,9 points de CSG, 0,5 point de CRDS, 4,5 points de prélèvement social, 0,3 point de contribution additionnelle et 2 points de prélèvements de solidarité.

Le Prélèvement Forfaitaire Unique

L’année 2018 sera marquée par la mise en œuvre du nouveau prélèvement forfaitaire unique. La réforme instituée par la loi de finances marque une véritable rupture par rapport aux mesures prises lors de ces vingt dernières années. Avec la montée en puissance des prélèvements sociaux et l’assujetissement des revenus financiers au barème de l’impôt sur le revenu, le principe de l’alignement de la taxation du capital et du travail s’était imposé. Cet alignement a accru la fiscalité de l’épargne au point qu’en ajoutant les différents types d’impôts, le rendement de certains produits pouvait être négatif.

Comme cela était le cas avant 2013, les ménages pourront choisir entre l’assujetissement au barème sur le revenu ou le prélèvement forfaitaire. Mais, le nouveau système de taxation diffère de l’ancien avec la fixation d’un taux global intégrant également les prélèvements sociaux. Ainsi, les revenus de l’épargne pourront être taxés à hauteur de 30 % incluant les prélèvements sociaux à 17,2 % et le prélèvement fiscal de 12,8 %.

Comme dans le passé, les épargnants conservent la possibilité d’opter pour l’imposition au barème progressif mais cette option est exercée a posteriori lors du dépôt de la déclaration des revenus. Le prélèvement forfaitaire s’applique donc par défaut. Ce dernier s’applique à tous les revenus financiers encaissés et les plus-values réalisées au cours de l’année. Le panachage n’est pas de mise. Il est impossible pour certains produits d’opter pour la « flat tax » et pour d’autres de choisir l’impôt sur le revenu.

Le Prélèvement Forfaitaire Unique est susceptible de s’appliquer à tous les placements dont les revenus étaient jusqu’à présent soumis au barème progressif de l’impôt sur le revenu : intérêts des livrets d’épargne fiscalisés, des comptes à vue rémunérés et des comptes à terme, des obligations détenues sur un compte titre et des plans d’épargne logement de plus de douze ans. Il peut concerner également les dividendes des actions détenues sur un compte titre.

La mise en place de ce prélèvement est en revanche sans incidence pour les placements dont les revenus étaient jusqu’à présent exonérés d’impôt sur le revenu : livrets défiscalisés, compte épargne logement, plan d’épargne logement ouvert avant le 1er janvier 2018, plan d’épargne en actions, plan d’épargne entreprise, Perco (plan d’épargne pour la retraite collectif). En revanche, l’instauration du prélèvement forfaitaire unique modifie le régime de deux produits d’épargne : les plans d’épargne logement pour ceux souscrits après le 1er janvier 2018 et les contrats d’assurance-vie.

Les intérêts des comptes et plans d’épargne logement ouverts à compter du 1er janvier 2018 sont imposés dès la première année au lieu de l’être à partir du 13e anniversaire du plan. En revanche, pour les plans souscrits avant cette date, seuls les prélèvements sociaux sont à acquitter les douze premières années.

Le régime fiscal de l’assurance-vie est sensiblement modifié. A compter des primes versées à partir du 27 septembre 2017, le prélèvement forfaitaire unique de 12,8 % quelle que soit l’ancienneté du contrat d’assurance-vie à la date du rachat s’applique. De ce fait, les revenus sont désormais taxés au taux de 30 % quand, auparavant, ils étaient soumis à un prélèvement de 50,5 % si le contrat avait moins de 4 ans, de 30,5 % s’il avait de 4 à 8 ans et de 23 % s’il avait plus de 8 ans. Néanmoins, en cas de rachat après huit ans, lorsque le montant total des primes versées par le souscripteur, tout contrat confondu, n’excède pas 150 000 euros, celui-ci a toujours la possibilité d’opter pour le prélèvement forfaitaire libératoire de 7,5 %. Au-delà de 150 000 euros d’encours, le taux de 7,5 % est maintenu pour la quote-part des produits ne dépassant pas 150 000 euros ; l’imposition forfaitaire de 12,8 % s’applique à la fraction excédentaire.

Pour les primes versées jusqu’au 26 septembre 2017, la fiscalité des rachats n’est pas modifiée mais les prélèvements sociaux passent de 15,5 à 17,2 %. Les détenteurs de contrats d’assurance-vie peuvent, à leur demande, opter pour l’imposition au barème de l’impôt sur le revenu. Quelle que soit la date de versement des primes, l’abattement de 4 600 euros (personne seule) ou de 9 200 euros (couple) applicable aux rachats effectués après huit ans est maintenu, que les produits soient imposables au barème progressif ou au prélèvement forfaitaire.

Comme les revenus de placement, les plus-values réalisées lors de la cession de titres sont soumises au nouveau prélèvement forfaitaire unique. En contrepartie, les abattements pour durée de détention sont supprimés. Toutefois, en cas d’option pour l’imposition au barème progressif, les contribuables peuvent toujours bénéficier de l’abattement de droit commun de 50 % (titres détenus entre deux et huit ans) ou de 65 % (titres détenus depuis plus de huit ans) mais uniquement pour les actions acquises ou souscrites avant le 1er janvier 2018.

La sortie partielle en capital introduite pour le Plan d’Epargne Retraite Entreprise (PERE) a été annulée par le Conseil constitutionnel.

Le Conseil constitutionnel a annulé la disposition visant à aligner les modes de sortie des contrats Madelin et des Plans d’Epargne Retraite Entreprise (supplément de retraite collective, régime dit de « l’article 83 ») sur ceux des PERP. Cette disposition qui relève du Code de l’Assurance n’avait pas sa place en loi de finances, ce qui a conduit à son annulation (cavalier budgétaire).

Quand l’ISF devient IFI

L’Impôt Sur la Fortune, datant de 1988, est remplacé par l’Impôt sur la Fortune Immobilière dont l’assiette n’est constituée que par les seuls biens immobiliers. Les placements financiers ne sont plus, de ce fait, assujettis à ce nouvel impôt dont le barème est le même que le précédent.

De nouveaux changements programmés

Le Gouvernement devrait présenter d’ici le printemps de nouvelles mesures visant à réorienter l’épargne des ménages vers des placements longs et en actions. L’assurance-vie comme l’épargne retraite pourraient connaître plusieurs changements. Un texte sur l’épargne salariale est également attendu.

Pas de sortie en capital pour les Madelin et les PERE

Par souci d’harmonisation vis-à-vis des PERP, un amendement au projet de loi de finances pour 2018 avait accordé aux contrats Madelin et Plan d’Epargne Retraite Entreprise (Article 83) la possibilité pour les assurés de sortir en capital à hauteur de 20 % des actifs capitalisés au moment de la liquidation. Le Conseil constitutionnel n’a pas validé cette disposition qui constituait un cavalier budgétaire. Modifiant des dispositions du Code de l’Assurance et ayant un faible impact budgétaire, le Conseil a considéré qu’elle n’avait pas sa place dans la loi de finances pour 2018. Il n’est pas certain que le Gouvernement regrette ce rejet car son intention est de favoriser l’épargne retraite assortie d’une sortie en rente.

Le Conseil constitutionnel valide les réformes fiscales du Gouvernement

Dans ses décisions du 28 décembre 2017 concernant la loi de finances pour 2018 et la loi de finances rectificative pour 2017, le Conseil constitutionnel a validé les principales mesures fiscales. Le dégrèvement de la taxe d’habitation est ainsi confirmé. Néanmoins, le Conseil a assorti cette validation de quelques réserves d’interprétation. Il a précisé qu’il resterait vigilant sur deux points. Il a indiqué que l’accord donné l’était compte tenu de la future réforme de la fiscalité locale que le Gouvernement a promis. Il a indiqué que si la loi de finances pour 2017 ne créait pas une rupture d’égalité entre ceux qui ne bénéficieront pas du dégrèvements et les autres, il restera attentif aux conséquences que cela pourraient avoir pour les premiers dans les prochaines années. De même, s’il admet que le dispositif du gouvernement ne met pas en cause le principe de libre administration des collectivités locales, il a précisé que si le rapport annuel sur les ressources propres des collectivités locales faisait apparaître que le seuil minimum de 60 % de ressources propres n’était plus respecté, le gouvernement devrait prendre des mesures correctrices dans les deux années qui suivent.

Sur le prélèvement forfaitaire unique, sur l’impôt sur la fortune immobilière et sur la mesure applicable à l’épargne retraite en vue de la mise en oeuvre de la retenue à la source, le Conseil n’a rien retrouvé à y redire si ce n’est l’annulation une disposition applicable aux usufruitiers.

lire les décisions du CC

La loi de finances pour 2018

La loi de finances rectificative pour 2017

Baisse du nombre d’inscrits à Pôle Emploi en novembre

L’INSEE a confirmé que la croissance du dernier trimestre se situerait entre 0,5 et 0,6 % permettant d’espérer un accroissement, cette année du PIB de 1,8 à 1,9 %. 240 000 emplois devraient être, en 2017, créés. Dans ces conditions, une amélioration est attendue sur le front du chômage. Les derniers chiffres de Pôle Emploi étaient pour le moins contradictoires avec de fortes variations d’un mois sur l’autre. La diminution du nombre de contrats aidés et le retour sur le marché du travail de personnes qui du fait de la situation économique avaient abandonné, depuis de nombreux mois, toute recherche (taux de flexion) expliquent les résultats en dents de scie.

Les résultats du mois de novembre de Pôle Emploi sont les avant-derniers à être ainsi publiés. A compter du mois de janvier, les résultats ne seront publiés que tous les trois mois. Après la forte baisse de septembre et de la petite hausse en octobre, le nombre de personnes inscrites en catégorie A, c’est-à-dire sans avoir exercé d’activité, s’est, au mois de novembre contracté de 29 500 en France métropolitaine (-0,8 %). Le recul est de 86 300 sur trois mois (-2,4 %). Sur un an, le nombre d’inscrits à Pôle Emploi est de nouveau en baisse (-0,1 %). La France métropolitaine compte 3,45 millions de personnes en catégorie (3,712 millions pour l’ensemble de la France).

Pour les catégories A, B et C, le nombre d’inscrits à Pôle Emploi s’élevait à fin novembre à 5 919 200 pour l’ensemble de la France en baisse de 0,6 % sur trois mois et de 0,1 % en un mois. Sur douze mois, en revanche, une hausse de 2,6 % est constatée. Pour la France métropolitaine, le nombre d’inscrits en catégories A,B et C est de 5 611 400. Les évolutions sur un, trois et douze mois sont identiques à celles enregistrées pour l’ensemble de la France.

Le nombre d’inscrits baissent, en novembre, pour toutes les catégories d’âge. La contraction est plus marquée pour les jeunes de moins de 25 ans (-2 % sur un mois et -6,8 % sur trois mois) que pour les actifs de plus de 50 ans (respectivement -0,4 et 0,0 %). Sur un an, le nombre d’inscrits de moins de 25 ans a reculé de 4,4 % quand il a augmenté de 2,3 % chez les plus de 50 ans.

L’ancienneté moyenne à Pôle Emploi continue à augmenter. Elle s’élevait fin novembre à 595 jours en novembre contre 580 jours un an auparavant. Le nombre d’inscrits depuis plus d’un an est de 45,1 % (44,7 % en novembre 2016).

Loi de finances pour 2018 et loi de finances rectificative pour 2017 devant le Conseil constitutionnel

D’ici la fin de la semaine, le Conseil constitutionnel donnera son verdict sur la loi de finances pour 2018. La gauche comme la droite l’ont saisi sur plusieurs mesures concernant notamment l’impôt sur la fortune immobilière, la taxe d’habitation et les aides au logement. Les parlementaires de l’opposition reprochent également au projet de loi de mettre fin au dispositif de majoration légale de certaines rentes viagères mis en place après la seconde guerre mondiale afin de protéger leurs bénéficiaires des effets de la forte inflation.

Pour la loi de finances rectificative pour 2017, les signataires de la saisine contestent le prélèvement à la source de l’impôt sur le revenu qui méconnaîtrait le principe constitutionnel d’égalité devant l’impôt et les charges publiques. Ils considèrent comme anticonstitutionnel le crédit d’impôt modernisation du recouvrement (CIMR), censé éviter la double imposition sur les revenus de 2018, de faire perdre, sauf en cas de revenus exceptionnels, le bénéfices des avantages fiscaux sur le montant des charges déductibles du revenu imposable. Ce dispositif concerne notamment les versements opérés dans le cadre de l’épargne retraite individuelle (PERP, COREM, PREFON).

Le chantier de l’épargne est ouvert : l’assurance-vie et l’épargne retraite au coeur du débat

Le Gouvernement devrait présenter au courant du premier semestre un projet de loi comportant des mesures concernant sur l’épargne. Figureraient des dispositions relatives à l’assurance-vie, l’épargne retraite et l’épargne salariale.

Dans cette perspective, un rapport rédigé par le député Modem Jean-Noël Barrot et par Alice Zagury, la présidente et cofondatrice de la structure d’accompagnement d’entreprise The Family a été présenté au Ministre de l’Economie et des Finances, Bruno Le Maire.

Ce rapport met l’accent sur la nécessité pour les Français d’épargner davantage à long terme. A cette fin, les auteurs préconisent de simplifier l’offre en matière d’épargne retraite. Cette dernière reposerait sur deux produits, un reposant sur un contrat collectif (entreprises), le second sur un contrat individuel. Ils seraient respectivement baptisés « compte avenir individuel » et « compte avenir d’entreprise ». Afin d’encourager les Français à abonder le compte individuel, le rapport propose de faire en sorte qu’on puisse y transférer les économies placées sur d’autres supports, y compris l’assurance-vie, sans que ce mouvement ait d’impact négatif en termes fiscaux. Cette méthode avait été utilisée pour faciliter le transfert des actifs des contrats mono-supports vers des contrats multisupports (amendement Fourgous). Les entreprises seraient aussi incitées à abonder les

plans d’épargne collectifs, par exemple grâce à un relèvement des plafonds de versement ou à une baisse du forfait social.

Les auteurs du rapport proposent également de permettre aux assureurs de « moduler » la garantie en capital des fonds euros avec a création d’ un « fonds euro bonifié», qui offrirait une garantie en

capital croissante. Celle-ci ne deviendrait complète qu’au bout de huit ans ou plus. Les rapporteurs suggèrent de revenir sur certaines dispositions fiscales qu’il s’agisse de la franchise d’impôt sur les retraits au-delà de huit ans ou des abattements sur les droits de succession. L’octroi des avantages fiscaux seraient liés au temps de détention des actifs sous-jacents au contrat et non plus simplement en fonction de la souscription de ce dernier.

Le Conseil d’Orientation des Retraites décrypte les opinions des Français vis-à-vis de la retraite et de la prochaine réforme

A l’occasion de sa séance du 20 décembre dernier, le Conseil d’Orientation des Retraites a consacré à l’examen des études et enquêtes consacrées aux opinions des Français sur les retraites et sur l’éventuelle réforme des retraites. A cette occasion, l’enquête du Cercle de l’Epargne a été mentionnée.

La dernière enquête du Ministère des Solidarités et de la Santé a été présentée. Il apparaît plus de huit Français sur dix (84%) sont favorables à une harmonisation des régimes de retraite , mais seulement 40% se prononcent pour un régime unique. Quelque 3000 personnes ont été interrogées d’octobre à décembre sur le système de retraite actuel et la multiplicité de régimes existant selon les statuts professionnels, dans le cadre du baromètre 2016 de la Drees (service de statistiques du ministère). 39% estiment « qu’il ne devrait y avoir qu’un seul régime de retraite avec des caractéristiques identiques pour tous ». 45% se prononce pour « un socle commun de retraite (…) gardant certaines différences selon le statut professionnel ». Seules 16% des personnes interrogées préfèrent ainsi « des régimes différents pour tenir compte des différences de statut professionnel ». Les inactifs, notamment les retraités, préconisent le régime unique pour 44% d’entre eux, contre 35% des actifs. Chez ces derniers, le régime unique est davantage plébiscité par les ouvriers (49%) que par les cadres et professions libérales ou professions intermédiaires (24% dans les deux cas). Les salariés du public, sont moins favorables au régime unique (26%) que les salariés du privé (36%). Ils privilégient à 57% d’entre eux pour un socle commun avec des différences selon le statut.

90% des sondés considèrent comme « normal qu’une personne ayant commencé à travailler plus jeune puisse partir à la retraite plus tôt ». Les Français sont en revanche bien plus divisés concernant « la prise en compte des différences d’espérance de vie »: en 2015, la moitié ne souhaitait pas que « les cadres cotisent plus longtemps que les ouvriers afin de tenir compte des différences d’espérance de vie entre ces catégories ».

Consulter le dossier

Le patrimoine de la France : 14 000 milliards d’euros

Fin 2016, le patrimoine économique national net de la France s’élevait à 14 023 milliards d’euros, soit l’équivalent de 7,7 fois le produit intérieur net de l’année. Il a progressé de 3,1 % en 2016 contre 1,2 % en 2015. Cette augmentation est imputable à l’immobilier, le patrimoine non financier augmentant de + 3,2 %. Le solde financier est négatif du fait que le passif a progressé plus vite que l’actif, 3,9 % contre 3,8 %. Le solde du patrimoine financier net s’établit à – 163 milliards d’euros en 2016

Le patrimoine net des ménages a atteint à 11 145 milliards d’euros à la fin 2016, soit 8,3 fois leur revenu disponible net de l’année. Il a augmenté de + 3,2 % après + 2,2 % en 2015, du fait notamment de la hausse des prix de l’immobilier. Cette évolution est calculée après neutralisation de l’impact sur le patrimoine des ménages de la réévaluation des actifs des sociétés d’assurance qui résulte de la réglementation « Solvabilité II ».

En 2016, la valeur du patrimoine en constructions et terrains progresse de 3,1 % après une hausse de 1,0 % en 2015. Elle est soutenue par la hausse des prix de 2,0 % en 2016 après une baisse de 0,1 % en 2015 pour les logements anciens et par le dynamisme de la construction neuve : le nombre de logements commencés en cours d’année s’accroît de 9,7 % en 2016, après une baisse de 0,7 % en 2015.

Au total, l’ensemble des actifs non financiers des ménages, qui constitue les deux tiers de leur patrimoine total, accélère : + 3,2 % (après + 1,0 % en 2015). Cette croissance reste toutefois inférieure au taux de croissance annuel moyen entre 2004 et 2016.

Le patrimoine économique net des administrations publiques continue de baisser (– 25,9 % après – 24,5 %), sous l’effet d’un mouvement de ciseaux entre actifs et passifs financiers.

Stabilité du taux d’épargne au 3e trimestre 2017

Selon les derniers résultats de l’INSEE, le taux d’épargne des ménages est resté relativement stable au cours du troisième trimestre 2017. Il est ainsi passé de 14,6 à 14,5 % du revenu disponible brut des ménages du 2e au 3e trimestre, le taux d’épargne financière est demeuré stable à 4,8 %.

variations T/T-1, en %, données CVS-CJO

RDB et ratios des comptes des ménages

|

2016 T4 |

2017 T1 |

2017 T2 |

2017 T3 |

2016 |

2017 (acquis) |

| RDB |

0,5 |

0,7 |

0,6 |

0,6 |

1,7 |

2,4 |

| RDB (pouvoir d’achat) |

0,3 |

0,2 |

0,8 |

0,5 |

1,8 |

1,6 |

| RDB par uc* (pouvoir d’achat) |

0,2 |

0,1 |

0,7 |

0,4 |

1,4 |

1,3 |

| RDB ajusté (pouvoir d’achat) |

0,3 |

0,3 |

0,7 |

0,5 |

1,7 |

1,6 |

| Taux d’épargne (niveau) |

14,0 |

14,2 |

14,6 |

14,5 |

14,0 |

|

| Taux d’épargne financière (niveau) |

4,7 |

4,6 |

4,8 |

4,8 |

4,7 |

|

- * uc : unité de consommation

Net rebond de la consommation en novembre

Au mois de novembre, les dépenses de consommation des ménages en biens ont progressé de 2,2 % en volume faisant suite à une contraction de 2,1 % en octobre. La consommation d’énergie est en forte hausse, dopée par des températures moyennes plus faibles qu’habituellement (à l’inverse d’octobre). Les achats de textile-habillement sont en hausse tout comme la consommation alimentaire. Seuls les achats de matériels de transport sont en baisse.

Projet de loi de financement de la sécurité sociale pour 2018 : le Conseil constitutionnel valide la quasi totalité du texte

Les grandes mesures du PLFSS 2018 ont été validées par le Conseil constitutionnel dont le relèvement de la CSG et la réforme du Régime Social des Indépendants.

lire la décision

Livret A : le retour à la normale et aux fondamentaux

Une collecte à petit trot

Après deux mois de décollecte, le Livret A a enregistré une très légère collecte positive, au mois de novembre, avec un gain de 130 millions d’euros (30 millions avec le LDDS).

Le mois de novembre sourit traditionnellement au Livret A. En dix ans, il n’a, en effet, connu que deux décollectes, en 2014 et en 2015 dans un contexte particulier de forte baisse du taux de rendement. Au regard des résultats passés, celui de novembre 2017 apparaît donc comme une contreperformance.

Trop d’annonces paralysent l’épargnant

Le Livret A a pâti des annonces du Gouvernement du mois de septembre et en particulier de celle concernant le gel de son taux pour les deux prochaines années. Si depuis la mi-2016, les épargnants avaient digéré le passage du taux de rendement à 0,75 %, l’annonce du Gouvernement leur a rappelé sa modestie et surtout qu’il n’y avait pas d’espoir, à moyen terme, de le voir augmenter à nouveau.

Le nombre important de mesures concernant l’épargne a conduit les Français à opter pour un prudent attentisme. A défaut d’avoir intégré toutes les modifications devant entrer en vigueur au 1er janvier 2018, ils ont décidé de reporter leurs décisions d’investissement sur des produits financiers. Avec l’accélération de l’inflation, le rendement réel du Livret A est devenu négatif, ce qui incite les ménages à laisser dormi leur argent sur leurs comptes courants.

La confiance du consommateur ne rime pas avec épargne

Du fait du dynamisme retrouvé de l’activité économique, les ménages sont, par ailleurs, tentés de réduire leur épargne de précaution dont le Livret A est un des principaux éléments. L’amélioration, certes légère mais réelle, du marché du travail est une source d’optimisme, favorable à la consommation. L’indice de confiance des ménages, établi par l’INSEE, était ainsi en hausse au mois de novembre. La moindre progression du pouvoir d’achat, du fait de l’inflation, pousse également les ménages à puiser dans leur épargne.

Néanmoins, une bonne année pour le Livret A

Sur les onze premiers mois de l’année, le Livret A a connu deux grandes périodes, une période de forte collecte durant le premier semestre et, depuis, une période de repli-consolidation. La collecte nette, fin novembre, s’établit encore à 10,6 milliards d’euros (12,02 milliards avec le LDDS), ce qui sera le meilleur du Livret A depuis 2013. Au cours du premier semestre, les Français ont, durant la période électorale, source d’incertitudes et d’inquiétudes, privilégié l’épargne de précaution. Depuis l’élection d’Emmanuel Macron, avec la levée de l’hypothèque européenne, ils ont arrêté de placer leurs liquidités sur le Livret A d’autant plus que les annonces gouvernementales ne les y encouragent pas. La progression du premier semestre apparaissait en déphasage par rapport à l’année 2016 qui s’était traduite par une collecte nette de 1,75 milliard d’euros. Au vu de son taux de rendement et du niveau atteint en termes d’encours, plus de 270 milliards d’euros à fin novembre, le résultat de la collecte est donc assez logique. Le Livret A retrouve un rythme de croissance faible qui devrait perdurer dans les prochains mois.

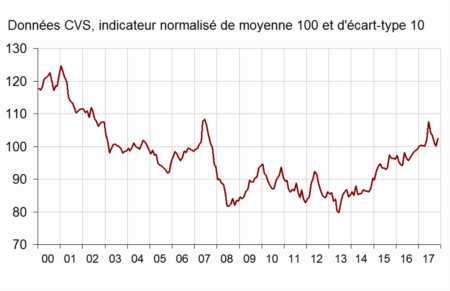

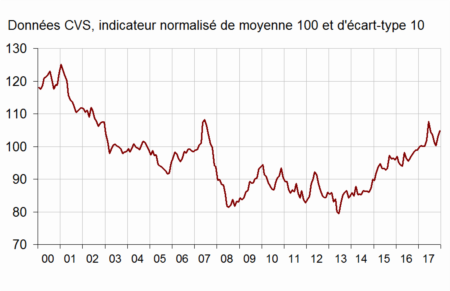

Le climat des affaires atteint des sommets

Selon l’INSEE, au mois de décembre, le climat des affaires est en hausse. L’indicateur qui le mesure a, calculé à partir des réponses des chefs d’entreprise, a gagné un point. et s’élève à 112. Il ainsi retrouvé son veau de décembre 2007, bien au-dessus de sa moyenne de long terme (100). Le climat des affaires gagne deux points dans le bâtiment, à un niveau inédit depuis septembre 2008, ainsi que dans les services, au plus haut depuis avril 2011. Il perd un point dans l’industrie et le commerce de détail tout en demeurant nettement au-dessus de sa moyenne de long terme dans ces deux secteurs.

En décembre, le climat de l’emploi est stable. La baisse des soldes d’opinion sur l’évolution passée des effectifs dans le commerce de détail et les services hors intérim est compensée ce mois-ci par un optimisme renforcé quant aux effectifs passés et prévus dans les services d’intérim et le bâtiment. L’indicateur qui synthétise le climat de l’emploi se situe à 108 pour le troisième mois consécutif, bien au-dessus de sa moyenne de long terme (100), au plus haut depuis l’été 2011.

L’indicateur de retournement pour l’ensemble de l’économie qui permet de mesurer la tendance conjoncturelle se situe en zone très favorable. Cela signifie que l’activité devrait rester dans les prochaines semaines bien orientée.

Le crédit à la consommation tourne à plein

Selon la Banque de France, les crédits à la consommation aux particuliers ont, au mois de septembre progressé de 5,5 % en septembre 2017 après + 4,7 % en juin. cette hausse est due aux prêts amortissables (+ 6,0 %) et aux crédits-bails (+ 35,2 %). À l’inverse, l’encours de crédits renouvelables continue de diminuer. Le dynamisme des crédits à la consommation s’explique notamment par la progression des crédits automobiles (sous forme classique ou en crédit-bail).

La progression des crédits aux ménages en France (+ 5,7 %) est cependant inférieure à celle de la zone euro (+ 6,8 %) , en raison d’un vif essor en Italie et en Espagne. En France, le taux moyen des crédits renouvelables augmente, tandis que celui des crédits amortissables diminue. Il reste très déterminé par le mode de distribution.

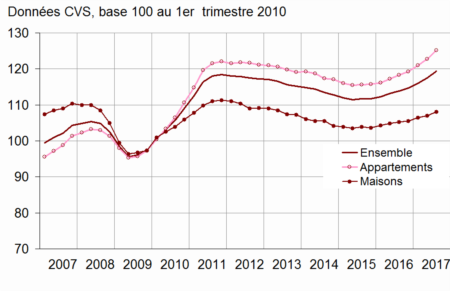

Un million de logements vendus en 2017 !

A fin septembre, les ventes de logement ont atteint 952 000, ce qui laisse supposer que la barre du million soit dépassée avant la fin de l’année. Sur douze mois à fin septembre, la hausse atteint 15,5 % selon les représentants des notaires de France. Les prix continuent d’augmenter. Ainsi, au troisième trimestre, le prix des appartements anciens a progressé de 5,1% sur un an, tandis que celui des

maisons anciennes a gagné 3,1%.

En province, Bordeaux profite toujours du triple effet : réhabilitation du centre ville, TGV avec la nouvelle ligne à grande vitesse et dynamisme économique. Elle est devenue après Paris une des villes les plus chères de France. Les appartements anciens s’y négocient autour de 3590 euros le mètre carré (en hausse de 12,1% sur un an), suivi de Nice, Lyon, Lille et Nantes. A l’opposé, au sein des grandes villes, Dijon, Saint-Etienne et Le Havre figurent parmi les plus accessibles, le prix des appartements anciens étant même orienté à la baisse. A Paris, les prix des appartements anciens ont augmenté de 7,8% sur un an au troisième trimestre, à 8940 euros, le mètre carré. Le prix moyen devrait dépasser 9000 euros du mètre carré au début de l’année 2018 selon les projections de l’indice notaires-Insee. Les écarts de prix entre arrondissements se réduisent, notait-il en outre, les hausses les plus fortes ayant été enregistrées cette année dans le 3e, le 11e et le 18e.

Près de 6% des transactions de logements anciens en métropole sont le fait d’acheteurs étrangers, dont c’est la résidence principale ou secondaire. Les Britanniques représentent un tiers des acquéreurs

étrangers non résidents, suivis des Italiens (14%) et des Belges (12%). Paris compte 3% d’acquéreurs étrangers non résidents.

En 2018, un ralentissement des transactions et de la hausse des prix est attendu en raison des mesures fiscales (IFI) et de la modification du Pinel et du prêt à taux zéro.

L’INSEE croit en la reprise tout en pointant quelques dangers !

L’INSEE, dans sa note de conjoncture du mois de décembre, souligne que l’économie française est bien entrée dans un cycle de croissance, ce qui ne l’empêche pas de pointer quelques problèmes et risques. L’apparition de goulots d’étranglement au niveau des capacités de production et l’augmentation de l’endettement des entreprises sont des menaces à prendre en compte. Par ailleurs, l’institut statistique indique que les prélèvements obligatoires continueraient d’augmenter l’année prochaine pesant ainsi sur la consommation des ménages.

Depuis un an, l’activité croît au rythme de 0,5 à 0,6 % par trimestre. Au cours de l’été, la croissance annuelle a atteint 2,2 %, soit son plus haut niveau depuis 2011. L’INSEE souligne que cette croissance intervient dans un contexte international porteur. Toutes les grandes régions économiques sont en expansion. Le commerce mondial après une longue phase d’atonie est en augmentation du fait de la meilleure santé des pays émergents et du maintien de l’activité en Chine. Au sein de la zone euro, la croissance trimestrielle se situe entre 0,6 et 0,7 %. Le climat des affaires est au plus haut depuis 17 ans. Pour le moment, les incertitudes liées à la Catalogne, à la formation du gouvernement allemand et à la montée des tentations nationalistes en Europe de l’Est n’ont pas affecté le moral des entrepreneurs et eu d’incidences sur la croissance. L’INSEE prévoit une croissance de 1,9 % pour la France, soit légèrement au-dessus des prévisions gouvernementales (1,8 %) mais inférieure à la moyenne européenne. Pour 2018, l’institut statistique considère que la progression de l’activité pourrait se ralentir en raison de l’augmentation des prélèvements. En revanche, elle table sur une amélioration du commerce extérieur grâce aux produits agricoles et au tourisme. L’INSEE anticipe la création de 100 000 emplois par trimestre, permettant une très légère décrue du chômage qui passerait à 9,4 % d’ici la fin du premier semestre 2018.

Parmi les incertitudes citées par l’INSEE figurent la politique américaine et le comportement des ménages français face aux mesures prises par le Gouvernement. Un doute sur la progression de la consommation existe en raison d’une flexion temporaire du pouvoir d’achat provoquée par la hausse des prix et le relèvement de la CSG.

La Suède pourrait reporter l’âge de départ à la retraite

La Suède a annoncé le relèvement de l’âge de départ à la retraite de 61 à 64 ans. « Pour assurer le maintien de pensions bonnes et sûres, la durée de la vie active doit être allongée », a motivé le groupe chargé des retraites, qui rassemble des partis du gouvernement (sociaux-démocrates et Verts) et de l’opposition (conservateurs, libéraux, Centre et chrétiens-démocrates), Ce recul interviendra de manière progressive et sera effectif en 2026. Le système suédois de retraite par points et en comptes notionnels se caractérise par une grande flexibilité, car les régimes spécifiques (âge de départ, montant moyen) sont déterminés au niveau des conventions collectives négociées entre patronat et syndicat. Jusqu’à présent, les Suédois pouvaient partir à la retraite à partir de 61 ans. Avec la réforme annoncée, ils pourront travailler jusqu’à 69 ans, contre 67 ans jusqu’à présent. En moyenne, selon les statistiques nationales, ils partent actuellement à la retraite à 64,5 ans. Le montant des pensions sont fonction de l’espérance de vie des générations et de l’évolution du PIB. Le système est naturellement équilibré sur moyenne période. Le report permettra de maintenir à un niveau correct les pensions.

L’épargne retraite face à la retenue à la source !

L’Assemblée nationale a adopté lors de la première lecture du projet de loi de finances rectificatives pour 2017 un amendement fixant les modalités de prise en compte des versements aux produits d’épargne retraite, PERP, Prefon, COREM, PERE. Le « K ter (nouveau) » de l’article 9 du projet de loi précise que « pour l’imposition des revenus de l’année 2019, le montant des cotisations ou primes déductibles du revenu net global en application du 1 du I de l’article 163 quatervicies du code général des impôts est égal à la moyenne des mêmes cotisations ou primes versées en 2018 et en 2019, lorsque, d’une part, le montant versé en 2019 est supérieur à celui versé en 2018 et que, d’autre part, ce dernier montant est inférieur à celui versé en 2017. « . Ainsi, pour ceux qui réduiront leurs versements en 2018 seront pénalisés en 2019….

Le rendement réel de l’épargne réglementée est négatif

Avec un taux d’inflation qui s’installe au-dessus de 1 %, le rendement réel du Livret A est désormais négatif. Avec un taux à 0,75 %, les épargnants perdent 0,45 points quand le taux d’inflation est de 1,2 %.

En novembre 2017, l’indice des prix à la consommation (IPC) a augmenté de 0,1 %, comme en octobre. Cette hausse s’explique notamment par une accélération des prix de l’énergie et une hausse de ceux du tabac. Les prix des services et ceux des produits manufacturés se replient légèrement. Ceux de l’alimentation ralentissent nettement du fait du recul des prix des produits frais qui avaient fortement rebondi en octobre.

Sur un an, les prix à la consommation augmentent de 1,2 % en novembre, soit 0,1 point de plus que le mois précédent. Cette quatrième accélération consécutive résulte d’une croissance plus vive des prix de l’énergie et du tabac et d’un moindre recul de ceux des produits manufacturés. Les prix de l’alimentation et des services croissent au même rythme qu’en octobre.

Mais si l’indice des prix est en hausse, l’inflation sous-jacente reste faible à 0,5 point pour le cinquième mois consécutif.

Hausse des créations d’entreprise

Sur un an, le nombre de créations d’entreprise s’accroît fortement, +6,1 %. Tous les types de créations sont en hausse : les immatriculations de micro-entrepreneurs de +7,2 %, les créations d’entreprises individuelles hors micro-entrepreneurs de +5,7 % et celles de sociétés de +5,4 %. Pour le seul mois de novembre, la hausse est de 5?5 % faisant suite à une progression de 2,8 % en octobre. Ceci est dû à la forte hausse des immatriculations de micro-entrepreneurs (+15,1 %). À l’inverse, les créations d’entreprises classiques se replient (−0,9 %).

Le nombre cumulé de créations au cours des trois derniers mois croît, selon l’INSEE par rapport à la même période un an plus tôt de +14,1 % en données brutes. Les immatriculations de micro-entrepreneurs sont en forte hausse (+19,4 %), de même que les créations d’entreprises individuelles classiques (+15,2 %). Les créations de sociétés augmentent aussi mais dans une moindre mesure (+6,2 %). Le soutien aux entreprises et le commerce sont les secteurs qui contribuent le plus à la hausse globale.

Deux créations sur cinq ont été des demandes d’immatriculations de micro-entrepreneurs. En novembre 2017, en données brutes, la part des demandes d’immatriculations de micro-entrepreneurs dans le total des entreprises créées au cours des douze derniers mois remonte légèrement et passe de 40,3 % à 40,7 %.

Les Français dubitatifs sur le régime unique de retraite

Le Gouvernement s’adonne à un délicat teasing pour sa réforme des retraites et essaie d’ouvrir avec prudence le chantier. La publication d’une étude que le Ministère des Solidarités a commandé s’inscrit certainement dans le plan de communication. A première vue, cette étude ne conforte qu’en partie le projet d’unification des régimes de retraite prévue dans le programme d’Emmanuel Macron. En effet, plus de huit Français sur dix (84%) sont favorables à une harmonisation des régimes de retraite , mais seulement 40% se prononcent pour un régime unique. Quelque 3000 personnes ont été interrogées d’octobre à décembre sur le système de retraite actuel et la multiplicité de régimes existant selon les statuts professionnels, dans le cadre du baromètre 2016 de la Drees (service de statistiques du ministère). 39% estiment « qu’il ne devrait y avoir qu’un seul régime de retraite avec des caractéristiques identiques pour tous ». 45% se prononce pour « un socle commun de retraite (…) gardant certaines différences selon le statut professionnel ». Seules 16% des personnes interrogées préfèrent ainsi « des régimes différents pour tenir compte des différences de statut professionnel ». Les inactifs, notamment les retraités, préconisent le régime unique pour 44% d’entre eux, contre 35% des actifs. Chez ces derniers, le régime unique est davantage plébiscité par les ouvriers (49%) que par les cadres et professions libérales ou professions intermédiaires (24% dans les deux cas). Les salariés du public, sont moins favorables au régime unique (26%) que les salariés du privé (36%). Ils privilégient à 57% d’entre eux pour un socle commun avec des différences selon le statut.

90% des sondés considèrent comme « normal qu’une personne ayant commencé à travailler plus jeune puisse partir à la retraite plus tôt ». Les Français sont en revanche bien plus divisés concernant « la prise en compte des différences d’espérance de vie »: en 2015, la moitié ne souhaitait pas que « les cadres cotisent plus longtemps que les ouvriers afin de tenir compte des différences d’espérance de vie entre ces catégories ».

L’assurance-vie repeinte en vert !

Le Ministre de l’Economie a annoncé la création d’un support en unité de compte labellisé « climat » pour les détenteurs d’un contrat d’assurance vie. Par ailleurs, il a souhaité que la collecte du livret de développement durable et solidaire (LDDS) soit totalement investie dans des projets ayant un impact climatique. La création d‘un nouveau support pour l’assurance-vie devra être effective dès l’année prochaine.

I

Pause dans la demande de crédits

Selon l’enquête mensuelle réalisée par la Banque de France auprès des établissements bancaires, la demande de crédits aurait enregistrée, en novembre, une pause. Les banques ont fait état d’une très légère baisse de la demande de crédits pour les grandes entreprises et d’une stabilité pour celle émanant des PME. Une courte majorité de banques déclarent une stabilité de la demande de crédits à l’habitat par rapport au mois précédent. La demande de crédits à la consommation serait, par ailleurs, en légère diminution.

Cette stabilisation fait suite à une période de hausse rapide. Il s’agit avant tout d’une normalisation et non d’une rupture de tendance. Le contexte de taux demeure favorable tout comme le contexte économique.

L’épargnant français n’est pas encore geek !

Si deux tiers des Français réalisent des achats sur Internet, ils restent assez méfiants vis-à vis des offres d’épargne digitales. Selon un sondage réalisée auprès de 1.700 Français et présenté par le cabinet de conseil Deloitte avec la start-up spécialisée

sur l’épargne en ligne Wesave. 56 % des épargnants ne connaissent pas du tout les

« solutions d’épargne digitale » et 28 % en ont simplement entendu parler.

L’ensemble de ces offres sont un peu mieux connues des épargnants, qui ont au moins 25.000 euros à investir. Près de 25 % de ces investisseurs dits « patrimoniaux »

connaissent ces solutions numériques ou y ont souscrit mais 43 % de ces épargnants considérés comme avertis n’en ont jamais entendu parler.

Chez les 34 % de réfractaires à l’épargne numérique, le manque de confiance dans l’acteur qui propose le placement est mis en avant. 41 % des sondés qui refusent l’épargne digitale expliquent avoir « besoin d’un contact humain ». 23 % des épargnants opposés à l’épargne numérique affirment ne pas vouloir que leur

argent « soit soumis à des algorithmes, même partiellement ».

Malgré tout, la collecte digitale de l’épargne progresse. L’évolution est plus lente que dans d’autres secteurs d’activité du fait du poids des tradition en matière d’épargne et d’autre part de l’âge plus élevé des épargnants par rapport à la moyenne nationale.

44 500 emplois au troisième trimestre

l’INSEE a confirmé qu’au troisième trimestre 2017, les créations nettes d’emploi salarié ont connu un léger recul en s’élevant à 44 500, soit une hausse de +0,2 %, après +0,4 % au trimestre précédent. L’emploi salarié augmente de 49 900 dans le privé, alors qu’il diminue de 5 400 dans la fonction publique. Sur un an, il s’accroît de 269 100 (soit +1,1 %) : +260 100 dans le privé et +9 000 dans le public.

Au troisième trimestre 2017, l’emploi salarié continue de légèrement reculer dans l’industrie : −2 800 (soit −0,1 %, comme le trimestre précédent). Sur un an, l’emploi salarié industriel diminue de 15 600 (soit −0,5 %).

En revanche, la reprise de l’emploi salarié dans la construction se confirme. Il augmente pour le troisième trimestre consécutif : +1 700 au troisième trimestre 2017 (soit +0,1 %), après +5 400 le trimestre précédent. Sur un an, la hausse est de +12 100 (soit +0,9 %).

Au troisième trimestre 2017, l’emploi salarié augmente de 47 300 dans les services marchands, soit +0,4 %, après +0,6 % le trimestre précédent. Le gain sur un an est , cde 253 200, soit une hausse +2,1 %.

L’emploi intérimaire augmente de nouveau au troisième trimestre 2017 : +10 900, soit +1,5 %, après +4,2 % au trimestre précédent. Sur un an, il est en très nette hausse : +99 600, soit +15,9 %. L’emploi salarié dans les services marchands hors intérim progresse de nouveau : +36 400 au troisième trimestre 2017 (soit +0,3 %, après +0,4 %). Sur un an, il augmente de 153 600 (+1,4 %).

Le troisième trimestre est moins bon que le 2e du fait d’une moindre croissance de l’intérim. La période estivale se traduit de plus en plus par une contraction du nombre de CDD et des missions en intérim. Les activités saisonnières ne compensent pas la baisse d’activité dans les autres secteurs. La perte d’emplois dans l’industrie doit être relativisée du fait du recours croissant à l’intérim et à l’externalisation.

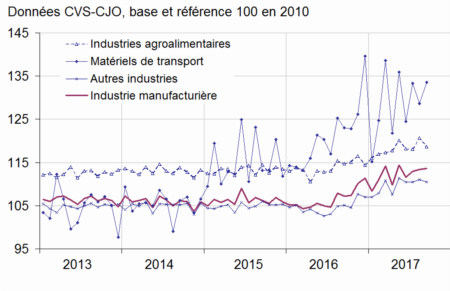

L’industrie française retrouve des couleurs

Au cours des trois derniers mois,selon l’INSEE, la production a augmenté dans l’industrie manufacturière de 1,2 % et dans l’ensemble de l’industrie avec un gain de +1,1 %. Sur un an, la production manufacturière atteint près de 4 % (+3,7 %). Pour l’ensemble de l’industrie, la progression est de 3,2 %.

Sur cette période, la production augmente fortement pour les matériels de transport (+9,0 %). Elle croît fortement dans les biens d’équipement (+3,4 %). Elle est quasi stable dans les industries agroalimentaires (+0,1 %) et dans les industries extractives, énergie, eau (+0,1 %). En revanche, elle diminue nettement dans la cokéfaction et raffinage (−2,2 %

34 % du PIB consacrés à la protection sociale

Selon Eurostat, la France est le pays d’Europe qui consacre la part la plus importante du PIB à la protection sociale, 33,9 % du PIB.

Depuis 2010, les dépenses de protection sociale ont légèrement augmenté dans l’Union européenne (UE), passant de 28,6% du PIB en 2010 à 29,0% en 2015, selon les données d’Eurostat, l’office statistique de l’Union européenne.

En 2015, les deux principales sources de financement de la protection sociale au niveau de l’UE

étaient les cotisations sociales et les contributions publiques provenant des impôts, représentant respectivement 54% et 43% des recettes totales. La moyenne de l’UE continue de masquer de fortes disparités entre les États membres. En 2015, les dépenses de protection sociale s’élevaient au moins à 30% du PIB en France (34%), au Danemark et en Finlande (32% chacun), en Belgique, aux Pays-Bas, en Autriche ainsi qu’en Italie (30% chacun). En revanche, les dépenses de protection sociale étaient inférieures à 20% du PIB en Roumanie et en Lettonie (15% chacune), en Lituanie et en Estonie (16% chacune), en Irlande (17%), à Malte, en Bulgarie et en Slovaquie (18% chacun) ainsi qu’en République tchèque (19%).

Ces écarts reflètent des différences de niveaux de vie, mais illustrent également la diversité des systèmes nationaux de protection sociale ainsi que des structures démographiques, économiques, sociales et institutionnelles propres à chaque État membre.

39 % des Français favorables au régime unique de retraite mais 84 % d’accord pour un socle commun !

Selon l’enquête du Ministère des Solidarités et de la Santé, « Motivations de départ à la retraite 2017 » qui interroge les nouveaux retraités, une personne sur deux considère que le système de retraite n’offre pas suffisamment de liberté pour choisir la date de son départ à la retraite.

Pour les personnes interrogées, le nombre d’années de cotisation requis est la règle la plus contraignante pour décider de son âge de départ à la retraite. 31 % considèrent que cette liberté s’est réduite ces dernières années quand 54 % pensent que les dernières réformes n’ont rien changé de ce point de vue.

Cette perception de la liberté offerte par le système pourrait venir d’une méconnaissance des règles de retraite. Si la plupart des nouveaux retraités se disent satisfaits de leur niveau d’information concernant leurs droits en matière de retraite (4 sur 5), peu connaissent réellement certains dispositifs comme la décote ou la surcote. Huit personnes parties à la retraite entre le 1er juillet 2015 et le 30 juin 2015 sur dix ont bénéficié du taux plein, sans avoir cherché à anticiper leur départ (au prix d’une décote) ou à le retarder (pour bénéficier d’une surcote). Pour 77 % des nouveaux retraités, le souhait de profiter de la retraite le plus longtemps possible a joué beaucoup, assez ou un peu dans leur décision de partir à la retraite.

Sans surprise, les Français se déclarent attachés au maintien d’un système de retraite public . En cas de réforme pour préserver le système de retraite actuel, les Français préfèrent un allongement de la durée de cotisation (33 %), un recul de l’âge de la retraite (33 %), ou une hausse des cotisations (29 %) à une baisse des pensions (5 %).

84 % des Français pensent qu’il devrait y avoir un socle commun de retraite. Ce souhait largement majoritaire qui tend vers une harmonisation des règles de retraite n’implique pas pour autant une adhésion complète à un régime unique : 45 % des Français souhaitent un socle commun qui conserve des spécificités selon le statut professionnel, soit davantage que les 39 % qui veulent un seul régime avec des caractéristiques identiques pour tous.

Les salariés du secteur public, les professions intermédiaires, les cadres et professions libérales se prononcent davantage en faveur du maintien des spécificités selon le statut professionnel (respectivement 57 %, 60 %, 56 %) que les ouvriers et les retraités (36 % et 39 %). Ces deux dernières catégories se prononcent pour presque moitié en faveur d’un régime unique sans aucune distinction.

L’épargne retraite et la retenue à la source ne font pas bon ménage !

La question avait été posée en 2016 quand la retenue à la source devait rentrer en vigueur en 2018. Les déductions fiscales dont bénéficient les produits d’épargne retraite, PERP, PREFON, COREM, versement volontaire à un article 83, Contrats Madelin tombaient durant l’année blanche faute de pouvoir être attachées à des revenus fiscalement comptabilisés. La suspension de l’application de la retenue à la source a permis de résoudre momentanément la question. Mais, la décision de l’appliquer à partir du 1er janvier 2019 repose donc la question pour 2018. Les députés de la République en Marche ont trouvé une solution originale mais qui ne favorise guère les épargnants. leur amendement prévoit que le montant des cotisations déductibles en 2019 soit égal à la moyenne des versements en 2018 et 2019, dans le cas où le montant versé en 2018 est inférieur à celui de 2017 et 2019 (en cas d’optimisation, donc).

Si en 2018, l’épargnant verse moins qu’auparavant, il sera pénalisé en 2019. Par exemple, s’il verse 10 000 euros 2017 et 2000 euros en 2018 et à nouveau 10000 euros en 2019, il pourra déduire que 6000 euros en 2019. Il n’aura pas le droit à un avantage fiscal au titre de ses revenus 2018 et sera donc pénalisé en 2019. voeuros en 2019.

L’amendement devrait être discuté dans le cadre de la discussion du projet de loi de finances rectificative, qui débute ce lundi 4 décembre à l’Assemblée.

Les ménages s’endettent pour acheter de l’immobilier

Selon la Banque de France, les particuliers continuent à recourir aux crédits. Ainsi, la croissance des crédits aux particuliers a été de 6,4 % en octobre contre 6,3 % en septembre et 6,2 % en août. Cette croissance a été portée par l’augmentation des crédits à la consommation (+ 6,5 %, après + 6,2 % en septembre) quand dans le même temps, les crédits à l’habitat connaissent toujours une forte progression (+ 6,2 %).

Le taux d’intérêt moyen des crédits à l’habitat (à long terme et à taux fixe) est stable (1,66 %, après 1,65 % en septembre).

Après une baisse presque ininterrompue depuis début 2017, la part de renégociations dans les crédits nouveaux à l’habitat est quasi stable (23 % en octobre, après 24 % en septembre et 62 % en janvier), prouvant que le marché immobilier est dynamique.

20 540 euros, le revenu salarial moyen de 2015

Selon l’INSEE, en 2015, le revenu salarial annuel, somme de tous les salaires nets perçus par un même individu dans l’année, a atteint 20 540 euros en moyenne. En euros constants, il a augmenté de 0,6 % par rapport à 2014. Le revenu salarial a augmenté de 0,6 % en moyenne par an entre 1995 et 2008, puis diminué de 0,3 % par an entre 2010 et 2013. En 2014, il a crû à nouveau, de 0,9 %. La hausse en 2015 est plus marquée dans le secteur privé (+ 0,7 %) que dans la fonction publique (+ 0,3 %), les évolutions y étant globalement plus favorables depuis 2010. Entre 2010 et 2015, le revenu salarial moyen des hommes a diminué de 0,1 % par an en moyenne, tandis que celui des femmes a augmenté de 0,4 %.

Le revenu salarial des cadres est en moyenne près de trois fois plus élevé que celui des ouvriers ou des employés. Les montants sont particulièrement dispersés pour les moins de 25 ans, les ouvriers et les employés : ces catégories de salariés connaissent plus souvent que les autres des périodes d’inactivité ou de chômage au cours de l’année.

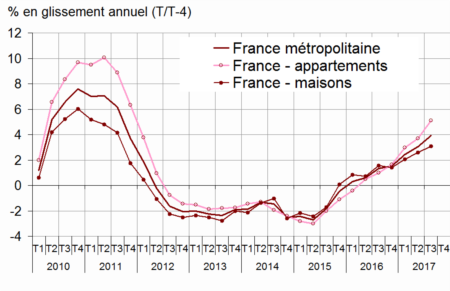

L’immobilier toujours le vent en poupe

Selon les Notaires de France, au troisième trimestre 2017, la hausse des prix des logements anciens a progressé de 1,6 % par rapport au trimestre précédent (données provisoires corrigées des variations saisonnières), après +0,7 %. Comme observé depuis fin 2016, la hausse est plus importante pour les appartements (+1,9 %) que pour les maisons (+1,4 %).

Sur un an, la hausse des prix poursuit ainsi son accélération : +3,9 % par rapport au troisième trimestre 2016, après +3,1 % le trimestre précédent. Cette hausse est principalement tirée par les prix des appartements, qui augmentent de 5,1 % en un an, contre 3,1 % pour les maisons.

Au troisième trimestre 2017, les prix des logements anciens en Île-de-France augmentent de nouveau : +1,6 % par rapport au deuxième trimestre 2017, après +1,2 %.

Sur un an, la hausse des prix atteint +4,8 %, après +3,9 % au deuxième trimestre et +3,4 % début 2017. Cette accélération est surtout liée à la hausse des prix des appartements (+5,8 % sur un an, après +4,7 %), notamment des appartements parisiens dont les prix augmentent de 7,8 % en un an. La hausse annuelle des prix des maisons franciliennes s’amplifie cependant également (+2,7 % après +2,1 %).

Au troisième trimestre, la hausse des prix des logements anciens en province est la même qu’en Île-de-France : +1,6 % par rapport au trimestre précédent.

Sur un an, les prix s’accroissent de façon moins marquée qu’en Île-de-France, malgré une accélération au troisième trimestre : +3,6 % entre le troisième trimestre 2016 et le troisième trimestre 2017 après +2,7 % le trimestre précédent. Comme en région francilienne, la hausse est plus importante pour les appartements (+4,5 %) que pour les maisons (+3,1 %).

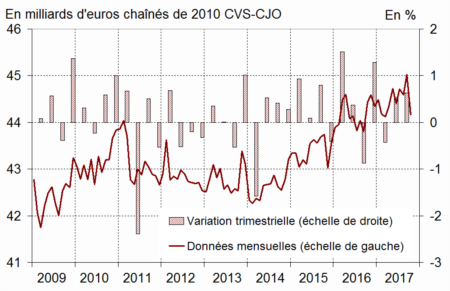

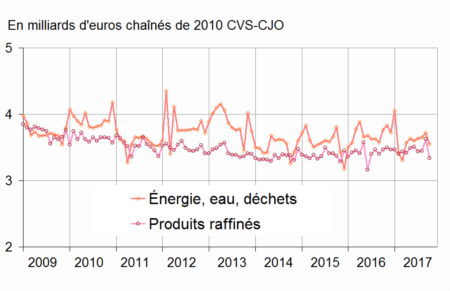

L’industrie a le vent en poupe, plus de 6 % en un an

Au mois de septembre, le chiffre d’affaires a progressé de 0,2 %pour l’industrie manufacturière après +0,4 % en août. Il est augmentation de 0,6 % pour l’exportation après −0,3 %. Dans l’ensemble de l’industrie, le chiffre d’affaires est quasi stable en septembre (+0,1 % après +0,5 % en août).