L’inflation baisse sur un mois mais augmente sur douze

En janvier l’indice des prix à la consommation (IPC) est en recul de 0,1 %, après un redressement de 0,3 % en décembre. Cette baisse s’explique par le repli saisonnier des produits manufacturés en lien avec les soldes d’hiver, ainsi qu’à une baisse des prix des services de transports. En revanche, les prix de l’énergie et de alimentation sont en hausse. De ce fait, corrigés des variations saisonnières, les prix à la consommation accélèrent nettement (+0,7 %) après +0,1 % en décembre.

Sur un an, les prix à la consommation augmentent de 1,3 % en janvier après +1,2 % en novembre et décembre. L’accélération des prix de l’énergie et des services est en partie compensée par un ralentissement des prix du tabac et des produits alimentaires. Les prix des produits manufacturés sont stables.

En janvier 2018, l’indice d’inflation sous-jacente qui ne prend pas en compte les biens et services connaissant de fortes fluctuations de prix augmente de 0,6 % après une stabilité en décembre. Sur un an, l’inflation sous-jacente accélère à +0,9 %, après +0,6 % le mois précédent.

L’indice des prix à la consommation harmonisé (IPCH) se replie légèrement (−0,1 %) après un rebond à +0,4 % en décembre ; sur un an, il accélère à +1,5 % après +1,2 % le mois précédent.

La progression de l’inflation est encore essentiellement portée par l’énergie. En janvier, elle est de 5,2 % pour ces douze derniers mois après +5,0 % en lien principalement avec la hausse de la fiscalité des produits énergétiques. Ainsi, les prix du gaz de ville (+4,4 % sur un an après +2,6 %) et dans une moindre mesure de l’électricité (+1,7 % sur un an, après +1,5 % ) sont en augmentation. Les prix des produits pétroliers connaissent toujours une augmentation mais qui sur le dernier mois est moins forte (+7,9 % après +8,2 %) ; sur le mois et malgré une hausse plus prononcée de la fiscalité. Le cours du pétrole s’est stabilisé en janvier quand il était en forte hausse au début de l’année 2017.

Le Livret A au mois de janvier casse la baraque

Le Livret A commence l’année 2018 sur les chapeaux de roues avec une collecte nette de 3,58 milliards d’euros (320 millions d’euros pour le LDDS). Il tourne, ainsi, le dos au trou d’air qui a marqué la collecte à la fin de l’année dernière. Les annonces du Gouvernement sur le gel du taux pour deux ans avaient, alors, dissuadé certains épargnants de mettre de l’argent sur leur Livret A.

Après quatre mois de vache maigre, le Livret A renoue donc avec le succès, sa collecte en janvier battant même celle déjà très importante du premier mois de l’année 2017 (2,89 milliards d’euros). Avec ce bon résultat du mois de janvier, l’encours du Livret A franchit le montant record de 275,4 milliards d’euros (379,9 milliards d’euros avec le LDDS).

Ce résultat n’est pas en soi une surprise car le mois de janvier est, en règle générale, porteur pour le Livret A. Certes, en 2016 comme en 2015, une décollecte avait été enregistrée mais elles coïncidaient avec les annonces sur la baisse du taux.

Au mois de janvier, les ménages, après les fêtes, se mettent en mode « économies en prévision du premier tiers provisionnel et les futures vacances. Ils placent, par ailleurs, une partie de leurs primes et cadeaux de fin d’année sur le Livret A. Il y a également un phénomène de rattrapage par rapport à la fin du mois de décembre où les ménages, en vacances, n’ont pas eu le temps de réaliser leurs versements sur leurs produits d’épargne.

Avec l’anticipation d’une reprise de l’inflation, les ménages ont pu aussi vouloir reconstituer leur épargne par effet d’encaisse. Le Livret A a profité des annonces de baisse de rendement des fonds euros de l’assurance-vie. Enfin, les changements de fiscalité opérés par le Gouvernement dont l’entrée en vigueur est intervenue au 1er janvier ont également conduit les épargnants à opter pour des produits bénéficiant d’une exonération totale. Le Plan d’Epargne Logement qui, ces dernières années, était devenu un redoutable concurrent pour le Livret A pâtit, tout à la fois, de la baisse de son taux et de l’introduction du Prélèvement Forfaitaire Unique même si cela ne concerne que les nouveaux plans.

Si le résultat du mois de janvier est bien souvent atypique, il n’en demeure pas moins que la collecte devrait être dynamique pour le Livret A. Les changements à venir pour l’assurance-vie et l’épargne retraite ainsi que le durcissement de la fiscalité pour le PEL confortent le Livret A comme valeur refuge. Le relèvement de l’inflation qui entraîne un rendement réel négatif ne dissuade pas, pour le moment, les ménages à placer une partie de leurs disponibilités. Par ailleurs, l’importance des dépôts à vue permet à ces derniers de réaliser des arbitrages en faveur des produits d’épargne de court terme de manière assez facile.

Lire en pdf

Le Livret A démarre en trombe l’année 2018

Le Livret A commence l’année 2018 sur les chapeaux de roues avec une collecte nette de 3,58 milliards d’euros (320 millions d’euros pour le LDDS). Il tourne, ainsi, le dos au trou d’air qui a marqué la collecte à la fin de l’année dernière. Les annonces du Gouvernement sur le gel du taux pour deux ans avaient, alors, dissuadé certains épargnants de mettre de l’argent sur leur Livret A.

Après quatre mois de vache maigre, le Livret A renoue donc avec le succès, sa collecte en janvier battant même celle déjà très importante du premier mois de l’année 2017 (2,89 milliards d’euros). Avec ce bon résultat du mois de janvier, l’encours du Livret A franchit le montant record de 275,4 milliards d’euros (379,9 milliards d’euros avec le LDDS).

Ce résultat n’est pas en soi une surprise car le mois de janvier est, en règle générale, porteur pour le Livret A. Certes, en 2016 comme en 2015, une décollecte avait été enregistrée mais elles coïncidaient avec les annonces sur la baisse du taux.

Au mois de janvier, les ménages, après les fêtes, se mettent en mode « économies en prévision du premier tiers provisionnel et les futures vacances. Ils placent, par ailleurs, une partie de leurs primes et cadeaux de fin d’année sur le Livret A. Il y a également un phénomène de rattrapage par rapport à la fin du mois de décembre où les ménages, en vacances, n’ont pas eu le temps de réaliser leurs versements sur leurs produits d’épargne.

Avec l’anticipation d’une reprise de l’inflation, les ménages ont pu aussi vouloir reconstituer leur épargne par effet d’encaisse. Le Livret A a profité des annonces de baisse de rendement des fonds euros de l’assurance-vie. Enfin, les changements de fiscalité opérés par le Gouvernement dont l’entrée en vigueur est intervenue au 1er janvier ont également conduit les épargnants à opter pour des produits bénéficiant d’une exonération totale. Le Plan d’Epargne Logement qui, ces dernières années, était devenu un redoutable concurrent pour le Livret A pâtit, tout à la fois, de la baisse de son taux et de l’introduction du Prélèvement Forfaitaire Unique même si cela ne concerne que les nouveaux plans.

Si le résultat du mois de janvier est bien souvent atypique, il n’en demeure pas moins que la collecte devrait être dynamique pour le Livret A. Les changements à venir pour l’assurance-vie et l’épargne retraite ainsi que le durcissement de la fiscalité pour le PEL confortent le Livret A comme valeur refuge. Le relèvement de l’inflation qui entraîne un rendement réel négatif ne dissuade pas, pour le moment, les ménages à placer une partie de leurs disponibilités. Par ailleurs, l’importance des dépôts à vue permet à ces derniers de réaliser des arbitrages en faveur des produits d’épargne de court terme de manière assez facile.

Lire en pdf

Rente ou capital ?

Un produit retraite, c’est un produit avec une sortie en rente mais le problème c’est que les Français préféreraient la sortie en capital. C’est du moins ce que révélerait un récent sondage.

Selon une étude de Natixis et Amundi réalisée auprès de 131.115 épargnants, 77% auraient indiqué préférer une solution de sortie en capital. 84% des personnes interrogées souhaitent pouvoir transmettre l’épargne retraite accumulée à leurs proches (enfants, conjoint..).

La possibilité de sortir avant l’âge de la retraite est un souhait pour 43 % des salariés. 48 % se prononcent en faveur d’une gestion active de leur épargne durant leur retraite en pouvant mixer sortie en capital et revenus.

De ce fait, assez logiquement, l’assurance-vie est privilégiée à 86 %. Suivent le Perco (82%) et l’immobilier (76%). Le Perp et le Madelin dont le mode de sortie principal est la rente enregistrent des résultats plus faibles (50% et 31%).

Les Français prêts à faire le choix des actions ?

L’Autorité des Marchés Financiers a dans le cadre de son baromètre de l’épargne a étudié les comportements des ménages français en matière d’épargne.

Le Baromètre de l’AMF confirme les résultats de celui du Cercle de l’Epargne. Les Français privilégient les placements garantis :

- 52% des personnes interrogées refusent tout risque sur les placements, en dépit d’une faible rémunération ;

- 64% estiment avoir « peu » ou « pas du tout » confiance dans la Bourse.

Néanmoins, selon cette enquête

- 44% des Français jugent les placements en actions comme les supports les plus intéressants sur le long-terme ;

- 56% pensent qu’il s’agit d’une « bonne idée » pour diversifier ses placements ;

- Enfin 1/3 des particuliers exprime un intérêt pour la Bourse, une proportion identique à la part des Français qui accepterait une certaine prise de risque dans la perspective de meilleurs rendements.

Pour la préparation de la retraite, les Français considèrent que le choix action peut se révéler le plus performant. La préparation de la retraite est pour 7 personnes sur 10 une priorité d’épargne.

L’Autorité des Marchés financiers étudie les frais

L’Autorité des marchés financiers (AMF) a publié une étude qui analyse les niveaux de frais courants facturés en 2015 par plus de 8000 OPCVM distribués en France. Elle a pris en compte les frais courants facturés et un focus sur les commissions de performance.

L’AMF souligne que les fonds majoritairement investis en actions présentent des frais comparativement plus élevés. L’étude montre aussi que les différences de niveau de frais courants peuvent s’expliquer par des facteurs tels que les services de distribution, la taille du fonds (celle-ci peut permettre de réaliser des économies d’échelle), la domiciliation et le montant minimum de souscription. Il ressort également, en général, un niveau de frais en moyenne un peu plus élevé sur les fonds étrangers que les français pour des classes d’actifs équivalentes.

Sur les 8 038 fonds distribués auprès du grand public, 148 OPCVM, représentant 0,33% des encours gérés, affichent des frais significativement plus élevés que leurs concurrents. Parmi ces OPCVM, 70% présentent un encours inférieur à 20 millions d’euros, ce qui ne leur permet donc vraisemblablement pas de profiter d’économies d’échelle.

Consulter l’étude

Placements, musclez votre épargne dès le 1er euro par Guillaume Sommerer

Guillaume Sommerer, initiateur et présentateur avec Cédric Decoeur de l’émission Intégral Placements sur BFM Business dans laquelle intervient régulièrement Philippe Crevel, vient de publier un ouvrage consacré à l’épargne, « Placements, musclez votre épargne dès le 1er euro ». Ode à l’épargne, cet ouvrage présente de manière concrète comment tout à chacun peut faire prospérer ses économies. Présentant les différentes solutions d’épargne qui s’adressent à tout à chacun, il souligne que l’épargne n’est pas qu’une question de revenus. Il s’agit d’un comportement, d’une attitude. Rempli de conseils de bon sens, il constitue un bon manuel pour se mettre à épargner utile, en bourse notamment.

Forte baisse du chômage à la fin de l’année 2017

Selon l’INSEE, en moyenne sur le quatrième trimestre 2017, le taux de chômage au sens du Bureau International du Travail s’est élevé à 8,9 % de la population active en France (hors Mayotte), son plus bas niveau depuis début 2009. En un trimestre, il a baissé de 0,7 point après +0,2 point au trimestre précédent. Par rapport au quatrième trimestre 2016, la baisse est de 1,1 point, la plus forte depuis le premier trimestre 2008.

En France métropolitaine, le taux de chômage revient à 8,6 %. Le nombre de chômeurs diminue de 205 000 au dernier trimestre 2017, à 2,5 millions de personnes. Dans le même temps le taux d’emploi augmente de 0,6 point et le taux d’activité est quasi stable (+0,1 point). Le taux de chômage diminue pour toutes les tranches d’âge, en particulier les jeunes et les 25-49 ans.

Le PIB a augmenté de 0,6 % au 4e trimestre 2017 au sein de la zone euro

Au cours du quatrième trimestre 2017, le PIB corrigé des variations saisonnières a augmenté de 0,6% dans la zone euro (ZE19) ainsi que dans l’UE28 par rapport au trimestre précédent, selon Eurostat, Au cours du troisième trimestre 2017, le PIB avait crû de 0,7% dans les deux zones.

En comparaison avec le même trimestre de l’année précédente, le PIB corrigé des variations saisonnières a enregistré une hausse de 2,7% dans la zone euro et de 2,6% dans l’UE28

Par rapport au même trimestre de l’année précédente, le PIB a progressé de 2,5% (après +2,3% au troisième trimestre 2017). Sur l’ensemble de l’année 2017, le PIB a progressé de 2,5% dans les deux zones.

Baisse des effectifs chez les travailleurs non-salariés classiques

n 2015, en France, selon l’INSEE, 2,7 millions de personnes exercent une activité non salariée, hors secteur agricole. 29 % d’entre elles sont micro-entrepreneurs. Entre 2014 et 2015, les effectifs de micro-entrepreneurs ralentissent et ceux de non-salariés classiques baissent pour la deuxième année consécutive.

En 2015, les non-salariés perçoivent en moyenne 3 340 euros par mois, de 1 070 euros dans le commerce de détail hors magasin à 8 470 euros pour les médecins et dentistes. Les micro-entrepreneurs retirent en moyenne 440 euros mensuels de leur activité. Trois sur dix cumulent cette activité avec un emploi salarié ; en incluant leurs salaires, ils perçoivent au total 2 180 euros par mois.

À secteur donné, les femmes gagnent un tiers de moins que les hommes. Entre 2014 et 2015, le revenu d’activité moyen des micro-entrepreneurs augmente de 6,1 %, celui des non-salariés classiques progresse de 2,5 % : + 3,0 % pour les entrepreneurs individuels classiques et + 1,7 % pour les gérants majoritaires de sociétés. Ces hausses concernent presque tous les secteurs d’activité

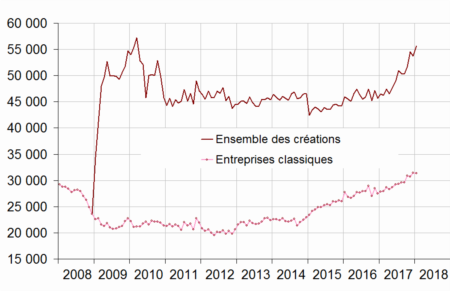

Bonne santé de la création d’entreprise, en France

Au mois de janvier, le nombre total de créations d’entreprises tous types d’entreprises confondus a augmenté de 3,6 % après −1,5 % en décembre, en données corrigées des variations saisonnières et des jours ouvrables. Ceci est dû à la forte hausse des immatriculations de micro-entrepreneurs (+9,1 % après −6,5 %). À l’inverse, les créations d’entreprises classiques se replient légèrement (−0,3 % après +2,3 %).

Sur 12 mois, la hausse atteint, selon l’INSEE, 7,7 % après +6,7 % en décembre. Tous les types de créations sont en hausse : les immatriculations de micro-entrepreneurs (+10,5 %), les créations d’entreprises individuelles classiques (+8,1 %) et celles de sociétés (+4,1 %).

En données brutes, sur les douze derniers mois, le soutien aux entreprises est le secteur qui contribue le plus à la hausse des créations d’entreprises (+16 600 créations, soit une contribution de 3 points à l’évolution totale)1. Au sein de ce secteur, c’est dans les activités de conseils pour les affaires et autres conseils de gestion que la hausse est la plus élevée (+10 700 au cours des douze derniers mois).

En janvier, en données brutes, la part des demandes d’immatriculations de micro-entrepreneurs dans le total des entreprises créées au cours des douze derniers mois remonte pour le troisième mois consécutif et atteint 41,3 %.

L’augmentation des cotisations des Français non-résidents suspendue

Les bénéficiaires de revenus d’origine française mais vivant à l’étranger s’étaient vu appliquer depuis le 1er janvier 2018 une cotisation représentant l’équivalent de la hausse de CSG. Ces personnes pouvaient ne pas être touchées par les baisses de cotisations sociales applicables en France. Il pouvait également ne pas pris en compte les niveaux de revenus. Face à la montée de la contestation, le Ministre des Comptes Publics a proposé la suspension du décret. »

« Compte tenu des spécificités des prélèvements sociaux sur les non-résidents, ce décret prévoyait des dispositions particulières. Toutefois, il ne garantissait pas pleinement l’équité entre les Français résidant à l’étranger et ceux résidant en France au regard des mesures prises en faveur du pouvoir d’achat (baisse des cotisations sociales faisant plus que compenser la hausse de CSG) », explique Bercy dans un communiqué.

Gérald Darmanin a demandé à Anne Genetet, la députée représentant les Français d’Asie et d’Europe de l’Est, de proposer une solution dans le cadre de la mission sur la fiscalité et la protection sociale des Français de l’étranger, dont il l’a chargée par ailleurs. Cette affaire est liée au caractère hybride de la CSG qui est tout à la fois une contribution sociale et un impôt.Un abondant contentieux existe entre les non-résidents et l’Etat sur ce sujet.

Plus de 250 000 créations d’emploi en 2017

La France a créé 253 000 emplois en 2017 et 208 000 hors intérim. Au quatrième trimestre l’emploi salarié privé a, en effet, continué d’augmenter sur le même rythme qu’aux trimestres précédents : +0,3 %, soit 53 300 créations nettes d’emploi après 49 600 au troisième trimestre. Sur un an, la hausse a été de 1,3 % ( +1,1 % sur un an hors intérim).

L’emploi salarié privé a augmenté de 0,2 % dans l’agriculture et de 0,4 % dans la construction. Dans l’industrie, la perte est contenue, −400. Sur un an, l’emploi privé s’accroît de 21 300 dans la construction, tandis qu’il diminue de 10 100 dans l’industrie.

Au quatrième trimestre 2017, l’emploi privé augmente de nouveau solidement dans les services marchands : +0,4 % (soit +53 200), comme au troisième trimestre. Hors intérim, la hausse demeure conséquente : +0,4 %, après +0,3 %. L’emploi non marchand privé se replie modérément sur le trimestre (−0,2 % après +0,1 %) mais augmente de 0,5 % sur un an.

Au quatrième trimestre 2017, la hausse de l’emploi intérimaire est forte, du même ordre que celle du trimestre précédent : +1,1 %, après +1,5 % (soit +8 100 après +10 500). Sur un an, l’emploi intérimaire reste en très forte hausse (+6,6 %, soit +45 500).

Les ménages optent à 70 % pour les produits de taux

Au 3ème trimestre 2017, selon la Banque de France, le flux annuel de placement des ménages s’établit à 112,1 milliards dont 70% sous forme de produits de taux.

En rythme annuel, les acquisitions nettes d’actifs sous forme de produits de fonds

propres sont en hausse de 12,4 milliards (26,5 milliards après 14,1 milliards) : les ménages cèdent moins d’actions cotées et le flux d’actions détenues indirectement (via les fonds d’investissement et les contrats d’assurance vie en unité de compte) redevient positif. L’épargne financière investie en produits de taux est, quant à elle, quasi stable en rythme annuel (78,5 milliards après 75,6 milliards).

Le déficit budgétaire en-dessous de 68 milliards d’euros

Selon le Ministère de l’Economie, le solde général d’exécution du budget à fin décembre 2017 est de -67,8 milliards d’euros contre -69,1 milliards d’euros fin décembre 2016, soit une amélioration de 1,3 milliard d’euros. Ce déficit est inférieur de 6 milliards d’euros à celui prévu par la loi de finances rectificative présentée en

novembre 2017 (-74,1 milliards d’euros). Au regard des résultats obtenus par les partenaires de la France, la réduction apparaît faible d’autant plus que la croissance a atteint près de 2 % l’année dernière.

Les dépenses (budget général et prélèvements sur recettes) atteignent 386,9 milliards d’euros contre 379,8 milliards d’euros au 31 décembre 2016. Les recettes du budget général (nettes des remboursements et dégrèvements) se sont établi à 313,6 milliards d’euros contre 304,0 fin décembre 2016. Les recettes fiscales nettes sont supérieures de +11,5 milliards d’euros par rapport au 31 décembre 2016. Les recettes de TVA sont notamment en hausse de 8,0 milliards d’euros par rapport à fin décembre 2016 et les recettes d’impôt sur les sociétés en hausse de 5,7 milliards d’euros dont 4,9 Md€ au titre de la contribution exceptionnelle). L’accélération de la croissance a permis une augmentation des recettes fiscales, ce phénomène devrait se poursuivre en 2018.

L’assurance-vie entre deux eaux !

L’année 2017 a été une année de transition pour l’assurance-vie avec une collecte nette de 7,2 milliards d’euros inférieure à celle du Livret A (10,24 milliards d’euros). Elle est en retrait par rapport aux dernières années. En 2016, elle avait atteint 16,1 milliards d’euros. Il faut remonter à 2012 pour retrouver un résultat plus mauvais.

En décembre, l’assurance-vie a dégagé une collecte positive de 500 millions d’euros effaçant ainsi la décollecte du même montant du mois de novembre. La collecte brute a été de 11,5 milliards d’euros en phase avec les mois précédents mais en retrait par rapport au mois de décembre des années précédentes. En revanche, les rachats en atteignant les 11 milliards d’euros sont en légère baisse tout en restant à un niveau élevé (11,3 milliards d’euros en novembre).

Les ménages en mode entrée / sortie

Le résultat de 2017 ne traduit pas un rejet de l’assurance-vie par les épargnants. En effet, la collecte brute reste à un niveau convenable en phase avec les années précédentes. Elle a été de 131,5 milliards d’euros en décembre contre 134,5 milliards d’euros en 2016 et 135,4 milliards d’euros en 2014. Sur ces dix dernières années, la moyenne annuelle est de 128 milliards d’euros.

Si la collecte nette est en retrait, c’est avant tout en raison de la progression des rachats qui désormais dépasse fréquemment 11 milliards d’euros par mois contre 8 à 9 milliards auparavant. Sur l’année 2017, les rachats ont atteint 124,3 milliards d’euros ce qui constitue un nouveau record. Le précédent datait de 2012 avec 119,5 milliards d’euros.

Maturité et Immobilier

L’augmentation des rachats et des prestations est imputable à la maturité croissante des contrats. Plus des deux tiers ont plus de huit ans. De ce fait, les assurés peuvent sortir en profitant du meilleur régime fiscal d’autant plus qu’ils ont pu craindre un durcissement de la fiscalité. Les changements fiscaux du gouvernement même s’ils ne s’appliquent pas de manière rétroactive ont pu conduire certains ménages à effectuer des rachats anticipés. Le prélèvement forfaitaire unique est entré en vigueur à compter du 1er janvier 2018 pour les versements effectués à compter du 27 septembre 2017. Il permet aux assurés ayant un contrat de moins de 8 ans de bénéficier sur leurs revenus de l’assurance-vie du taux de 30 % en lieu et place des taux précédents (35 % et 15 % auxquels il fallait ajouter les prélèvements sociaux dont le taux est de 17,2 % depuis le 1er janvier 2018). Au-delà de 8 ans, le taux du prélèvement fiscal reste fixé à 7,5 % sauf pour les contribuables dont l’encours en contrats d’assurance-vie dépasse 150 000 euros. Dans ce cas, le taux de 30 % s’applique au prorata du montant supérieur à 150 000 euros. Produit mature, l’assurance-vie est également majoritairement détenue par des personnes de plus de 50 ans. Les retraités sont de plus en plus tentés de puiser dans leur assurance-vie pour financer des dépenses exceptionnelles (logement, modernisation de leurs équipements) ou des dépenses de consommation (voyages) voire faire face à des problèmes de dépendance.

Si les rachats ont progressé en 2017, c’est aussi et avant tout en raison de l’augmentation du nombre de transactions immobilières qui atteint un somment en étant proche du million. De nombreux ménages ont effectué à des sorties d’argent de leurs contrats pour financer l’acquisition d’un bien immobilier. Ce transfert de l’assurance-vie vers la pierre peut apparaître paradoxal au moment où le Gouvernement a supprimé l’ISF sur les biens mobiliers pour la maintenir avec l’IFI sur les biens immobiliers.

La difficile appréciation de l’effet baisse des rendements

La baisse des rendements est un facteur à prendre avec prudence en compte. Certes, l’immobilier constitue un concurrent sérieux du fait de l’espoir de gains générés par les plus-values mais sa nature est différente par rapport à un placement financier. La pierre n’est pas exempte de risques par ailleurs. En revanche, au sein de la sphère financière, les PEA, les comptes titres ainsi que le PEL n’ont pas en 2017 bénéficié du moindre succès de l’assurance-vie. Il n’en demeure pas moins que la diminution des rendements a pu dissuader certains épargnants de maintenir leur poche d’épargne affectée en assurance-vie.

Les unités de compte, je t’aime moi non plus

L’autre raison possible du repli de l’assurance-vie peut provenir du refus de certains assurés d’affecter une partie de leurs disponibilités en unités de compte. Ces dernières enregistrent malgré tout une progression assez nette de leur collecte qui a représenté, en 2017, près de 28 % de la collecte totale soit un taux légèrement supérieur à celui d’avant crise.

Les affres d’une championne

L’assurance-vie est confrontée tout à la fois à un changement de contexte réglementaire et à un contexte de taux historique tout cela sur fond de vieillissement de population et de frénésie immobilière. Dans ces conditions, le résultat de 2017 est assez logique. Avec un encours de 1676 milliards d’euros, l’assurance-vie reste néanmoins de loin le premier produit d’épargne des ménages. En 2018, elle devra faire face à d’éventuels changements qui sont annoncés avec le futur projet de loi sur l’entreprise (projet PACT). Les incertitudes pourraient encore peser sur les résultats des prochains mois même si une certaine accalmie est attendue au niveau de l’immobilier.

Plus de 7 % de hausse pour l’industrie en un an !

Au mois de novembre, le chiffre d’affaires de l’industrie manufacturière s’est contracté, selon l’INSEE, de 0,4 % après une forte progression en octobre de 2,2 %. Il se replie plus nettement à l’exportation (−1,7 % après +3,2 %). Dans l’ensemble de l’industrie, le chiffre d’affaires recule également légèrement en novembre (−0,3 % après +1,7 % en octobre)

En dépit d’une légère baisse en novembre, le chiffre d’affaires augmente nettement sur les trois derniers mois dans l’industrie manufacturière (+2,6 %), ainsi que dans l’ensemble de l’industrie (+2,6 %). Au sein de l’industrie manufacturière, le chiffre d’affaires croît vivement dans les matériels de transport (+7,0 %) et dans la cokéfaction et raffinage (+9,4 %). Il progresse dans les biens d’équipement (+2,2 %) et les industries agroalimentaires (+0,5 %).

Le chiffre d’affaires croît nettement par rapport aux trois mêmes mois de l’année précédente dans l’industrie manufacturière (+7,1 %). Cette croissance est encore plus marquée dans l’ensemble de l’industrie (+7,9 %) du fait de la forte hausse dans les industries extractives, énergie, eau, déchets et dépollution (+11,4 %). Sur cette période, le chiffre d’affaires augmente fortement dans tous les grands secteurs de l’industrie manufacturière : les matériels de transport (+11,4 %), les industries agroalimentaires (+3,7 %), les biens d’équipement (+6,0 %) et la cokéfaction et raffinage (+14,9 %).

L’inflation recule légèrement en Zone euro

Selon l’institut statistique européen, Eurostat, le taux d’inflation annuel de la zone euro est estimé à 1,3% en janvier 2018, contre 1,4% en décembre 2017. S’agissant des principales composantes de l’inflation de la zone euro, l’énergie devrait connaître le taux annuel le plus élevé en janvier (2,1%, comparé à 2,9% en décembre), suivis de l’alimentation, alcool & tabac (1,9%, comparé à 2,1% en décembre), des services (1,2%, stable comparé à décembre) et des biens industriels non énergétiques (0,6%, comparé à 0,5% en décembre).

Petite accélération des prix en France !

Sur un an, les prix à la consommation augmenteraient de 1,4 % en janvier 2018 après +1,2 % le mois précédent, selon l’estimation provisoire réalisée par l’INSEE fin janvier . Cette hausse de l’inflation proviendrait d’une accélération des prix des services et de l’énergie et d’un léger rebond des prix des produits manufacturés alors que les prix de l’alimentation et du tabac ralentiraient.

Néanmoins, sur un mois, les prix à la consommation se replieraient de 0,1 % après +0,3 % en décembre. Si les prix énergétiques augmentent assez fortement en raison avec la hausse du prix du baril de Brent et de la fiscalité, les prix des produits manufacturés se replieraient nettement en raison du début des soldes d’hiver.

Sur un an, l’indice des prix à la consommation harmonisé augmenterait davantage que le mois précédent (+1,5 % après +1,2 % en décembre). Sur un mois, il se replierait : −0,1 % après +0,4 %.

Petit trou d’air pour la consommation au mois de décembre

Les fêtes de fin d’année n’ont pas donné lieu à un regain de consommation. En effet, au mois de décembre, les dépenses de consommation des ménages en biens ont, selon l’INSEE, reculé de 1,2 % faisant suite à une forte progression en novembre de +3,0 %. Pour information, au mois d’octobre, la consommation avait reculé de 2,1 %. La contraction du mois de décembre est imputable à la baisse de la consommation alimentaire et des achats de biens durables Sur l’ensemble du dernier trimestre 2017, les dépenses en biens sont quasi stables (−0,1 %).

En décembre 2017, assez bizarrement, la consommation alimentaire se contracte de 1,4 % et fait suite à la hausse en novembre (+1,4 %). Les achats de produits agro-alimentaires reculent, notamment les dépenses en produits laitiers, produits à base de viande et produits transformés (conserves, condiments, etc.). Les produits frais, les boissons et le tabac sont en forte baisse. Sur l’ensemble du trimestre, la consommation alimentaire augmente légèrement (+0,4 %).

En décembre 2017, les dépenses en biens fabriqués diminuent nettement (−1,4 % après +2,6 % en novembre). Elles sont quasi stables sur l’ensemble du trimestre (−0,1 %).

En décembre, les achats de biens durables se replient fortement (−2,0 % après +2,4 % en novembre). La consommation de biens d’équipements du logement, en particulier de matériels audiovisuels, de smartphones et de produits informatiques subit le contrecoup du dynamisme des dépenses de novembre.

En revanche, les Français ont continué à s’équiper en automobiles. Les dépenses en matériels de transport repartent sensiblement en hausse en décembre (+0,9 %). Sur l’ensemble du trimestre, les achats de biens durables sont en légère hausse (+0,5 %).

En décembre, les dépenses en habillement et textile diminuent (−1,9 %), après un rebond marqué en novembre (+6,4 % après −6,3 % en octobre). En particulier, les achats de vêtements reculent nettement. Sur l’ensemble du trimestre, les dépenses en habillement sont en baisse (−2,1 %)

La France frôle la barre des 2 % de croissance en 2017

Comme prévu, la croissance a conservé au quatrième trimestre un bon rythme. Le produit intérieur brut en volume a augmenté de +0,6 %, après +0,5 % au troisième trimestre. En moyenne sur l’année, l’activité a atteint 1,9 % contre 1,1 % en 2016. le taux de 2017 est le plus élevé depuis 2011. La France devrait néanmoins être en-dessous de la moyenne européenne.

Au 4e trimestre, la croissance a été tirée par l’investissement avec un gain de 1,1 % après +0,9 % au 3e trimestre. L »investissement en construction lié au logement a enregistré une hausse de +0,4 % après +0,5 %. L’investissement dans l’industrie manufacturière est en net progrès, +1,9 % après +1,3 %. L’investissement en services marchands demeure également soutenu (+1,5 % après +1,0 %), notamment en information-communication (édition de logiciels).

Au total, l’investissement des entreprises non financières accélère ce trimestre (+1,5 % après +1,1 %), tandis que celui des ménages ralentit un peu (+0,7 % après +1,0 %).Sur l’ensemble de l’année 2017, l’ensemble de l’investissement enregistre un gain de 3,7 % après +2,7 % en 2016.

La consommation des ménages a légèrement décélérée +0,3 % après +0,6 %. La demande intérieure finale (hors stocks) a contribué à la croissance du PIB pour +0,5 point au quatrième trimestre 2017 (après +0,6 point).

Bonne nouvelle, le solde extérieur a joué positivement avec un gain de 0,6 point contre −0,5 point au 3e trimestre, les exportations ont cru plus rapidement que les importations, +2,6 % +0,7 %. À l’inverse, la contribution des variations de stocks est négative (−0,5 point après +0,3 point).

Au quatrième trimestre 2017, la production totale accélère légèrement (+0,8 % après +0,7 %), du fait notamment de l’industrie manufacturière (+1,5 % après +0,8 %). En revanche, la production d’énergie se replie un peu. Dans les services, la production augmente globalement de nouveau (+0,7 % après +0,6 %).

En moyenne sur l’année, la production totale accélère (+2,3 % après +0,9 %), notamment dans l’industrie manufacturière (+2,0 % après +0,8 %) et la construction. La production agricole se redresse également (+2,3 % après −5,6 %), après une année 2016 marquée par des conditions climatiques défavorables.

Le Conseil d’Orientation des Retraites décrypte l’épargne retraite

Jouant encore un rôle marginal au sein de notre pays, l’épargne retraite, avec la baisse du taux de remplacement des pensions est censée se développer dans les prochaines années. Le Conseil d’Orientation des Retraites a consacré sa séance mensuelle du 24 janvier 2018 à ce sujet.

Consulter le dossier

La pierre au sommet

En 2017, selon le Ministère de la transition énergétique et solidaire, 497 000 logements (en données brutes) ont été autorisés à la construction et 418 900 logements ont été mis en chantier, soit une augmentation respectivement de 8,2 % et 15,7 % par rapport à l’année 2016. Au cours du dernier trimestre 2017, les autorisations de logements à la construction en données corrigées des variations saisonnières et des jours ouvrables (CVS-CJO) fléchissent (- 4,8 % après + 3,7 %) par rapport au trimestre précédent. Les logements collectifs (y compris en résidence) sont en net repli (- 12,4 % après + 4,3 %) alors que les logements individuels accélèrent de 2,7 % à 7,6 %.

Pour obtenir un tel résultat, il fallait remonter à 2011 avec 511 000 logements autorisés.

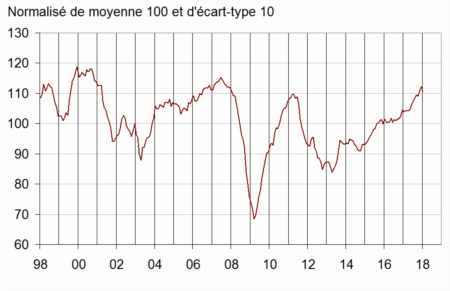

Petit fléchissement du climat des affaires en janvier

En janvier 2018, le climat des affaires fléchit, selon l’INSEE un peu, après avoir atteint en décembre son plus haut depuis 10 ans. L’indicateur qui le synthétise, calculé à partir des réponses des chefs d’entreprise des principaux secteurs d’activité marchande, recule de deux points. À 110, il demeure néanmoins bien au-dessus de sa moyenne de longue période (100). Le climat des affaires perd cinq points dans le commerce de gros, deux points dans les services et un point dans le bâtiment. Il est stable dans le commerce de détail et gagne un point dans l’industrie. Il demeure nettement au-dessus de sa moyenne de longue période dans chaque secteur.

Pour l’emploi, le climat de l’emploi est stable. L’indicateur qui le synthétise se situe à 109 bien au-dessus de sa moyenne (100) et au plus haut depuis août 2011. La hausse des soldes sur les effectifs passés dans le commerce de détail et sur les effectifs prévus dans les services d’intérim est compensée par des baisses dans d’autres secteurs.

L’indicateur de retournement pour l’ensemble de l’économie demeure dans la zone indiquant un climat conjoncturel favorable, où il se situe depuis avril 2017.

Pour une refonte de la fiscalité du patrimoine selon le Conseil des Prélèvements Obligatoires

Le Conseil des Prélèvements Obligatoires qui est rattaché à la Cour des Comptes vient de rendre public un rapport sur la fiscalité du patrimoine des ménages.

Selon le Conseil des Prélèvements obligatoires, fin 2015, le capital net des ménages représentait près de 11 000 milliards d’euros contre 5 000 milliards d’euros en 2000, soit une augmentation de près de 71 % hors inflation.En 15 ans, le patrimoine a progressé plus vite que les revenus des ménages, qui n’ont augmenté que de 17 %. La part du dernier décile des ménages dans le patrimoine total est de 55,3 % en 2014, contre 50,0 % en 1984, soit une hausse de 5,3 points en 30 ans, moindre cependant que dans d’autres pays de développement comparable.

Le patrimoine des ménages, net de leurs dettes, est ainsi passé de 5,6 années de revenu disponible en 2000 à 8,3 années en 2015. Les prélèvements sur le capital des ménages, qui s’élèvent en France à 10,8 % du PIB.

Jusqu’au dernières modifications instituées par la loi de finances pour 2018, les ménages devaient acquitter six impôts principaux, prélevés tant sur la détention de patrimoine –

taxe foncière et impôt de solidarité sur la fortune –, sur la perception des revenus soumis à l’impôt sur le revenu et aux prélèvements sociaux – que sur sa transmission, à titre gratuit (droits de succession et de donation) ou onéreux (cessions).

Les prélèvements portant sur les revenus du capital représentent 40 % du total, contre 31 % pour la détention et 29 % pour la transmission. Entre 2006 et 2016, la part des prélèvements sur les revenus du capital et la transmission a diminué, au profit de celle des prélèvements sur la détention. Les deux tiers des prélèvements sur le capital des ménages portent sur l’assiette immobilière. Près d’un quart des prélèvements sur le capital des ménages finance la sécurité sociale. Les trois quarts restants servent à financer à parts à peu près égales les dépenses de l’État et celles des collectivités territoriales. La part affectée aux collectivités territoriales a augmenté depuis 10 ans, principalement sous l’effet de la hausse de la taxe foncière.

Les dépenses fiscales (les fameuses niches) sont importantes en France. Elles représentent un manque à gagner de 21 milliards d’euros pour les finances publiques.

Selon le Conseil des Prélèvements Obligatoires, la France est l’un des États de l’Union dans lequel les prélèvements sur le capital sont les plus élevés, de 2,4 points de PIB au-dessus de la moyenne européenne (8,4 %). Pour les seuls ménages, les prélèvements sur le stock de capital s’élèvent à 4,3 % du PIB (moitié plus que la moyenne européenne à 2,8 %). Ceux sur les revenus du patrimoine atteignent 1,8 % du PIB (la moyenne de l’UE est à 1,1 %). Les prélèvements sur le capital, des ménages et des entreprises, représentent en France 23,5 % des prélèvements, contre 21,6 % pour la moyenne européenne.

Le Conseil des Prélèvements Obligatoires juge les prélèvements sur le patrimoine des ménages peu efficient et peu lisible. Il demande plus de prévisibilité et une meilleure prise en compte des intérêts économiques. Le système en vigueur est accusé de favoriser la concentration et la stérilisation du patrimoine. Les propositions qu’il formulent dans son rapport visent à accroître la fluidité du patrimoine, à réduire les inégalités de traitement et à contribuer à réorienter l’épargne vers des placements longs.

Il souhaite une refonte de la fiscalité des plus-values immobilières en supprimant le système d’abattement qui est fonction de la durée de détention. Le dispositif est jugé contre-productif car il favorise la rétention des biens. Le Conseil propose que les plus-values soient calculées en prenant en compte l’érosion liée à l’inflation.

Le Conseil des Prélèvements Obligatoires suggère d’unifier la taxation des revenus fonciers en supprimant le dispositif de loueur en meublé non professionnel.

Sans surprise, il préconise la révision des valeurs locatives qui n’a pas été effectuée depuis les années 70.

Pour les droits de mutation à titre onéreux, le Conseil suggère leur allègement pour diminuer le coût des transactions, de les rendre progressifs voire de les associer à la taxe foncière.

Le Conseil réclame également une diminution des plafonds de l’épargne réglementée. L’objectif serait de faciliter la réorientation de l’épargne des ménages vers des placements jugés plus productifs et de réduire le coût de la dépense fiscale afférente à ces produits (1,4 Md€ en 2016, IR et PS).

Pour l’assurance-vie, le Conseil propose de supprimer les abattement de 4600 euros pour un célibataire et 9200 euros pour un couple ), de supprimer le seuil de 150 000 euros d’encours à partir duquel le prélèvement forfaitaire unique de 30 % s’applique en lieu et place du taux de 24,7 %. Il demande également que les taux d’imposition prennent en compte non plus la date de souscription des contrats mais la celle des versements. Avec l’application du PFU, cette modification serait en l’état sans effet. Dans un souci d’harmonisation et afin d’encourager l’épargne longue, la durée du PEA serait portée de 5 à 8 ans.

Du fait que les ménages héritent de plus en plus tard, après 50 ans, soit huit ans de plus qu’en 1980, le CPO propose d’encourager les donations en rapprochant les abattements de ceux en vigueur pour les successions. En contrepartie, il suggère d’augmenter les droits de succession à titre gratuit et de limiter les avantages associés en matière de succession à l’assurance-vie.

lire le rapport

Retour à l’équilibre des comptes publics au sein de l’Union européenne

Avec le retour de la croissance et les politiques d’assainissement budgétaire menée depuis plusieurs années, le rééquilibrage des finances publiques au sein de l’Union européenne et en particulier au sein de la zone euro est en bonne voie. Ainsi, selon l’institut statistique, Eurostat, au troisième trimestre 2017, le ratio du déficit public par rapport au PIB, corrigé des variations saisonnières, s’est établi à 0,3 % dans la zone euro, en forte baisse par rapport au deuxième trimestre 2017 où il se situait à 1,0%. Il s’élevait à 1,6 % il y a an. La France demeure toujours en retrait en matière d’assainissement de ses comptes publics. Néanmoins, en un an, son déficit public est passé de 3,7 à 2,8 % du PIB.

En moyenne, au sein de l’Union, le ratio du déficit public par rapport au PIB s’est établi à 0,6%, contre 1,2% au trimestre précédent et 1,7 % il y a un an.

Au sein de l’Union, neuf pays dégagent des excédents budgétaires. Ils s’élevaient à la fin du 3e trimestre 2017 à 4,2 % du PIB en Bulgarie ainsi qu’ à Malte, à 2,5 % du PIB en Allemagne et à 2,4 % du PIB au Luxembourg.

Décrue de la dette publique en Europe mais pas encore en France

À la fin du troisième trimestre 2017, selon l’institut statistique européen, Eurostat, le ratio de la dette publique par rapport au PIB s’est établi à 88,1 % dans la zone euro contre 89,7 % un an auparavant. Pour l’ensemble de l’Union européenne, le poids de la dette publique est passé, sur la même période, de 82 ,9 % à 82,5 %.

Les ratios les plus élevés de la dette publique par rapport au PIB à la fin du troisième trimestre 2017 ont été enregistrés en Grèce (177,4%), en Italie (134,1%) ainsi qu’ au Portugal (130,8%). La France avec un ratio de 98,4 % figure au-dessus de la moyenne de la zone euro. Par ailleurs, notre pays compte parmi les trois dont la dette a progressé sur un an passant de 97,4 à 98,4 % du PIB en un an. Les deux autres pays ayant connu une augmentation du poids de leur dette publique sont l’Italie (+2,0 points) et le Luxembourg (+1,7 point). Les baisses les plus marquées ont été observées à Chypre (-7,4 points), aux Pays-Bas (-4,5 points), à Malte (-4,4 points) et en Allemagne (-4,1 points).

Les plus faibles dettes publiques ont été constatées en Estonie (8,9%), au Luxembourg (23,4%) et en Bulgarie (25,6%).

La capitalisation boursière mondiale : 80 000 milliards de dollars

Du fait de l’appréciation de la quasi totalité des bourses à l’échelle mondiale, la capitalisation boursière a dépassé 80 000 milliards de dollars en 2017 ce qui équivaut à une année de PIB mondiale.

2017, une année à paradoxes pour le chômage !

Fin décembre 2017, en France métropolitaine, 3 451 400 sont sans emploi (catégorie A) et 2 160 900 exercent une activité réduite (catégories B, C), soit au total 5 612 300 personnes. Au cours du mois de décembre, le nombre de demandeurs d’emploi a diminué de 0,1 % (-2 700). Sur trois mois de 0,7 % (–24 200).Sur un an, le nombre d’inscrits en catégorie A à Pôle emploi a baissé de 0,5 %

En France (y compris Drom), le nombre de demandeurs d’emploi s’élève à 3 709 500 pour la catégorie A. Sur trois mois, il diminue de 0,7 % (–0,1 % sur un mois et –0,3 % sur un an). Pour les catégories A, B, C, ce nombre s’établit à 5 920 600. Sur trois mois, il est stable (stable sur un mois et +2,7 % sur un an).

Le nombre de demandeurs d’emploi de moins de 25 ans a baissé sur un an de 3,5 % quand celui des plus de 50 ans est en hausse de 1,6 %. La situation est relativement étale pour les 25 /50 ans avec une baisse de 0,6 %. Le nombre de demandeurs d’emploi féminins a progressé de 1,8 % quand celui des hommes est en baisse de 2,6 %.

L’ancienneté moyenne au chômage (A, B, C) continue de progresser et s’élève désormais à 595 jours (+15 jours par rapport à décembre 2016). 45,1 % des chômeurs le sont depuis plus d’un an à fin 2017 contre 44,1 % fin 2016. Les seniors sont les plus concernés par cette augmentation de la durée de chômage avec à la clef un risque élevé de désocialisation. Les personnes sorties en décembre 2017 du chômage y ont passé, en France métropolitaine, 314 jours contre 296 jours en décembre 2016.

Les résultats de l’emploi apparaissent décevants, en 2017, compte tenu du taux de croissance, près de 2 % et du nombre de créations d’emploi évalué à 200 000. Ce paradoxe est imputable à la fin du programme de formation des chômeurs, de la réduction du nombre de contrats aidés et du taux de flexion en vertu duquel en raison de l’amélioration de la conjoncture des personnes qui sont revenus sur le marché du travail.

Le plan de 500.000 formations supplémentaires pour les chômeurs, lancé par François Hollande est arrivé à son terme au milieu de l’année 2017. Après avoir atteint un maximum de plus de 450 000, le nombre des contrats aidés sont en diminution, 320 000 en 2017 et 200 000 en 2018.

La vigueur des créations d’emploi avec en outre une progression des contrats à durée indéterminée constitue un gage d’amélioration de la situation dans les prochains mois. Ainsi, au quatrième trimestre 2017, 56 % des embauches dans le BTP ont été en CDI, un plus haut depuis 2006. Pour l’industrie, ce taux est de 38 % selon COE-Rexecode.

Le nombre de déclarations d’embauche (hors intérim) a augmenté de 3,4 % au quatrième trimestre 2017, selon l’Acoss, soit la hausse la plus importante depuis l’an 2000 Cette évolution provient de la forte augmentation des embauches en CDI (+ 6,4%) et de la hausse plus mesurée des CDD de plus d’un mois (+ 0,8%). Les déclarations d’embauche en CDD de moins d’un mois ont quant à elles augmenté de 1,8 % les trois derniers mois de 2017. Sur un an, les déclarations d’embauche de plus d’un mois ont progressé de 7,3 %, (+14,5 % pour les CDI et +1,4 % pour les CDD).

A compter de janvier 2018, les résultats des inscrits à Pôle Emploi ne seront plus communiqués tous les mois mais trimestriellement. Les résultats mensuels ont été jugés trop fluctuants par les pouvoirs publics et donc peu interprétables.

Réforme des retraites : objectif été 2019 !

Initialement, la mise en place du régime unique ou universel de retraite était prévue pour 2018. Mais depuis quelques mois, le Gouvernement mentionnait que ce serait plutôt début 2019. Emmanuel Macron, à l’occasion de la séance solennelle de début d’année de la Cour des Comptes a confirmé que l’adoption de cette réforme est désormais fixée pour l’été 2019.

Il a rappelé devant la Cour des Compte que cette réforme se doit d’être « un grand choc de lisibilité et de simplification ». Il a ajouté qu’elle devrait être un choc de « lisibilité pour les usagers, qui doivent pouvoir comprendre en temps réel où ils en sont de leurs droits à la retraite, et qui ne doivent pas être pénalisés par des carrières non linéaires, passant du public au privé, du salariat à l’entrepreneuriat, et inversement, mais aussi lisibilité et efficacité pour le pilotage financier de notre système de retraite, afin de le sortir de cet état de crise perpétuel où chaque réforme des retraites est, en quelque sorte, une modification de dernière minute, nécessaire et toujours justifiée en termes de finances publiques, mais qui endommage la confiance et qui ne change pas les règles fondamentales de son fonctionnement ».

Il a précisé que « ce grand chantier va nous conduire à rapprocher notre système, héritier d’un consensus productif datant de quelques décennies ». Il a indiqué également que ce chantier » nous permettra de passer des 37 régimes de retraite actuels à un régime simplifié, lisible, et donc restaurant la conscience de chacun, il s’ouvrira dès cette année, ce grand chantier, et je souhaite que l’ensemble des textes puissent être finalisés d’ici à l’été 2019″. Il n’a pas mentionné les complémentaires dans sa déclaration.

Le Livret A chute en décembre

Le Livret A a terminé l’année avec une décollecte 360 millions d’euros. Ce résultat constitue une réelle surprise car le mois de décembre donne lieu traditionnellement à une abondante collecte provenant notamment des primes et étrennes de fin d’année. Lors de ces vingt dernières années, aucune décollecte n’avait été jusqu’à alors enregistrée durant le dernier mois de l’année. Les collectes variaient entre 1 à 6 milliards d’euros

Le Livret A a souffert en décembre plus que le LDDS (collecte positive de 740 millions d’euros) qui bénéficie de sa plus large diffusion au sein des réseaux bancaires. Le LDDS joue le rôle d’annexe du compte courant bancaire quand le Livret A qui est avant souscrit auprès des Caisses d’épargne et de la Poste est avant un tout un outil d’épargne.

Une année à deux temps

L’année 2017 a été duale. Si le Livret A a enregistré durant les huit premiers mois de l’année une forte collecte nette, les quatre suivant ont été plus poussifs avec même trois décollectes. Sur l’année, la collecte atteint quand même 10,24 milliards d’euros. Il faut remonter à 2013, au moment du relèvement du plafond du Livret A pour obtenir un meilleur résultat. Avec le LDDS, la collecte atteint même 12,40 milliards d’euros. De ce fait l’encours du Livret A. L’encours atteint un nouveau sommet avec 271,7 milliards d’euros (376 milliards d’euros avec LDDS).

Le Livret A victime du blocage du taux

Durant la première partie de l’année, les ménages ont renforcé leur épargne de précaution en raison des incertitudes électorales. Dans la seconde partie, l’amélioration de la situation économique et de la confiance à l’avenir ont conduit à relâcher l’effort d’épargne. Par ailleurs, les gains de pouvoir d’achat générés par la baisse du cours du pétrole ont disparu ce qui a pu marginalement réduire les capacités d’épargne. La rupture de la collecte qui est intervenue à partir du mois de septembre n’est pas sans lien avec les déclarations du Gouvernement concernant le blocage à 0,75 % du taux de rendement du Livret A. Les ménages semblaient avoir digéré le passage du taux à 0,75 % jusqu’à ce que le Gouvernement le leur rappelle.

Le Livret A, un rendement réel négatif

Le léger regain d’inflation en 2017 a écorné le rendement du Livret A au point de devenir négatif. En effet, sur l’année, l’inflation moyenne a été de 1 % aboutissant à un rendement réel négatif de 0,25 %.

Preuve que les ménages sont restés très attentistes et qu’ils n’ont été convaincus par les placements proposés, l’encours des dépôts à vue est passé de 380 à 411 milliards d’euros du mois de janvier à novembre 2017.

Le Plan d’Epargne Logement qui, en 2015 et 2016, a été un redoutable concurrent du Livret A a perdu de son lustre depuis le passage de son taux de rendement à 1 %. La collecte mensuelle qui dépassait fréquemment le milliard d’euros se situe désormais entre 300 et 500 millions. Cette chute peut apparaître surprenante étant donné que seuls les nouveaux plans sont soumis au taux de 1 % et au Prélèvement Forfaitaire Unique.

Il est à souligner qu’en cette fin d’année les deux placements favoris des Français sont à la peine, le Livret A et l’assurance-vie font les frais du contexte de taux et des annonces gouvernementales.

|

collecte en milliards d’euros |

rendement |

taux d’inflation |

| 1994 |

4,9 |

4,50% |

1,70% |

| 1995 |

7 |

4,5 |

1,70% |

| 1996 |

-8,3 |

4,5 %jusqu’au 1er mars et 3,50 après |

2% |

| 1997 |

3 |

3,50% |

1,20% |

| 1998 |

1,5 |

3,50 % jusqu’au 16 juin puis 3 % |

0,70% |

| 1999 |

-6,7 |

3 % jusqu’au 1er août puis 2,25 % |

0,50% |

| 2000 |

-0,65 |

2,25 %jusqu’au 1er juillet 2000 puis 3 % |

1,70% |

| 2001 |

4,4 |

3% |

1,70% |

| 2002 |

4,2 |

3% |

1,90% |

| 2003 |

2,3 |

3 % jusqu’au 1er août puis 2,25 % |

2,10% |

| 2004 |

1,3 |

2,25% |

2,10% |

| 2005 |

-1,3 |

2,25 % jusqu’au 1er août puis 2 % |

1,80% |

| 2006 |

3,3 |

2 % jusqu’au 1er février puis 2,25 % jusqu’au 1eraoût puis 2,75 % |

1,60% |

| 2007 |

5 |

2,75 % jusqu’au 1er août puis 3 % |

1,50% |

| 2008 |

18,7 |

3 % jusqu’au 1er février puis 3,50 % jusqu’au 1eraoût puis 4 % |

2,80% |

| 2009 |

21 |

4 % jusqu’au 1er février2,50 % jusqu’au 1ermai1,75 % jusqu’au 1er août |

0,10% |

| A partir du 1er août 1,25 % |

| 2010 |

10,4 |

1,25 % jusqu’au 1er août puis 1,75 % |

1,50% |

| 2011 |

19,9 |

1,75 % jusqu’au 1er février2 % jusqu’au 1eraoûtPuis 2,25 % |

2,10% |

| 2012 |

30,3 |

2,25% |

2,00% |

| 2013 |

14,7 |

2,25 % jusqu’au 1er février

1,75 % jusqu’au 1eraoûtPuis 1,25 % |

0,90% |

| 2014 |

-6,13 |

1,25 % jusqu’au 1er août1 % depuis |

0,50% |

| 2015 |

-9,29 |

1 % puis 0,75 % à partir du 1er août |

0% |

| 2016 |

1,75 |

0,75 % |

0,20% |

| 2017 |

10,24 |

0,75 % |

1,00% |

Les chantiers de l’épargne

Philippe Crevel était l’invité d’Intégrale Placement. Il a commenté les propositions de la majorité concernant la réorientation de l’épargne des ménages vers les entreprises.

Après l’instauration du Prélèvement Forfaitaire Unique, le Gouvernement entend, en effet, réorienter l’épargne des Français vers les entreprises et notamment vers les PME. C’est une vieille rengaine ! Mais est-ce qu’il y a un véritable problème ? Vieille antienne. Tous les gouvernements depuis plus de 30 ans tentent de réorienter l’épargne vers les entreprises. Rappelons nous sous Giscard des Sicav Monory, puis sous François Mitterrand du PEA. François Hollande avec le rapport Berger / Lefèbvre voulait également modifier les lignes.

Le financement des entreprises françaises s’effectue essentiellement par les banques quand aux Etats-Unis, ce rôle est joué par le marché. Cette situation est souvent mise en avant pour expliquer le nombre réduit d’entreprises de taille intermédiaire. Mais, en Allemagne, ce sont également les banques qui financent les entreprises.

Que propose la majorité et qu’est ce que pourrait reprendre à son compte Bruno Le Maire dans sa loi sur les entreprises ?

Bonne nouvelle, Edouard Philippe et Bruno Le Maire se sont engagés lors de la réunion sur l’investissement de productif de ne pas modifier la fiscalité. Logiquement, le futur projet de loi entreprise devrait comporter un volet épargne salariale, un volet épargne retraite et un volet financement entreprise.

Son attendus une diminution du forfait social, un changement de la formule de calcul pour la participation en ce qui concerne les PME, une convergence des différents produits d’épargne retraite collectifs avec la création d’un compte épargne retraite personnel.

Pour l’assurance-vie, une remise au goût du jour des fonds euro-croissance est envisagée avec une garantie du capital qui serait progressive afin de favoriser la détention longue. Cette garantie progressive est censée, par ailleurs, permettre aux assureurs de diversifier la composition de leurs fonds euros.La création d’un nouveau type de SICAV à vocation régionale destiné au financement des PME a été également suggérée.

La France ne manque pas de dispositifs spécifiques en faveur de l’épargne investie dans les entreprises. Pour le financement régional, il y a les Fonds d’Investissement de Proximité qui donne droit à une réduction d’impôt de 18 % de l’investissement, frais d’entrée inclus, pris en compte dans la limite de 12 000 euros pour un célibataire et de 24 000 euros pour un couple. Pour la Corse, ce taux est de 38 %, pour l’Outre Mer, 41 %.

Pour le financement des PME, l’épargnant peut déjà investir dans les FCPI ou dans les fonds éligibles au PEA-PME. Certes, ce dernier n’a pas rencontré un grand succès. 62 000 PEA ouverts et 1 milliard d’euros d’encours au 30 juin 2017.

La limite de l’investissement dans les PME provient de l’étroitesse de ce marché. En Par ailleurs, les dirigeants ne souhaitent guère l’entrée des fonds au sein de leur capital. Les fonds exigent une forte rentabilité et la mise en place de process de reporting.

Les nouvelles pistes pour le financement des entreprises

Emmanuel Macron a réuni 140 dirigeants de grandes entreprises internationales sur le thème de l’attractivité retrouvée des PME. La République en Marche de son côté a organisé à l’Assemblée nationale une réunion publique sur le thème du financement de l’investissement. Plusieurs des propositions qui ont formulées durant ce colloque devraient être intégrées dans le futur projet de loi sur les entreprises.

Le financement des entreprises françaises s’effectue essentiellement par les banques quand aux Etats-Unis, ce rôle est joué par le marché. Cette situation est souvent mise en avant pour expliquer le nombre réduit d’entreprises de taille intermédiaire. Mais, en Allemagne, ce sont également les banques qui financent les entreprises. Le projet de loi devrait notamment comporter un volet épargne salariale, un volet épargne retraite et un volet financement entreprise. Le gouvernement pourrait diminuer le forfait social. Un changement de la formule de calcul pour la participation en ce qui concerne les PME est possible. En matière d’épargne retraite, une convergence des différents produits d’épargne retraite collectifs avec un création d’un compte épargne retraite personnel a été avancée. En ce qui concerne l’assurance-vie, une remise au goût du jour des fonds euro-croissance avec une garantie du capital qui serait progressive afin de favoriser la détention longue a été suggérée. Cette garantie progressive est censée permettre aux assureurs de diversifier la composition de leurs fonds euros. Une amélioration du PEA et du PEA PME est également mentionnée. La création d’un nouveau type de SICAV à vocation régionale destiné au financement des PME a été avancée. Des mesures visant à réduire le coût du financement des PME ont été également proposées.

Pierre qui roule amasse toujours

Le prix des logements progresse de 4,1 % au sein de la zone euro

Depuis plus de deux ans, les prix de l’immobilier ont repris, en France, le chemin de la hausse ; pour autant, notre pays n’est pas celui au sein de l’Union européenne qui enregistre la plus forte progression. Au troisième trimestre 2017, sur un an, l’augmentation du prix des logements atteint, selon Eurostat, 4,6 % au sein de l’Union et 4,1 % au sein de la zone euro contre +3,9 % en France.

Parmi les États membres pour lesquels les données sont disponibles, les plus fortes augmentations annuelles du prix des logements au troisième trimestre 2017 ont été enregistrées en République tchèque (+12,3 %), en Irlande (+12,0 %) ainsi qu’au Portugal (+10,4 %), tandis qu’une baisse a été observée en Italie (-0,9 %)

Baisse confirmée du taux de fécondité en France

En 2017, selon l’INSEE, le taux de fécondité a été de 1,88 enfant par femme. Il était de 1,92 en 2016 et de 2,00 en 2014. Après huit années de relative stabilité, entre 2006 et 2014, où il s’était maintenu près de 2,00 enfants par femme, le taux de fécondité est orienté à la baisse.

La fécondité des femmes les plus jeunes (15 à 24 ans) diminue régulièrement depuis 2011. Leur taux de fécondité est passé de 3,3 enfants pour 100 femmes en 2010 à 2,4 en 2017. La fécondité des femmes de 35 à 39 ans a augmenté du début des années 1980 jusqu’en 2015. Elle est stable depuis cette date.

L’âge moyen à la maternité continue de croître régulièrement : il atteint 30,6 ans en 2017, contre 29,8 ans dix ans plus tôt.

En 2015, la France restait néanmoins le pays de l’UE dont la fécondité est la plus élevée (ICF de 1,96). Elle est suivie par l’Irlande (1,92). Comme en 2014, la Suède est en troisième position (ICF de 1,85), puis vient le Royaume-Uni (1,80). A contrario, les pays de l’Union européenne à la fécondité la plus faible sont quasiment tous des pays du sud de l’Europe : le Portugal (ICF de 1,31), Chypre (1,32), l’Espagne (1,33), la Grèce (1,33) et l’Italie (1,35). La Pologne constitue la seule exception (ICF de 1,32).

La France et l’Irlande sont ainsi les pays de l’Union européenne où la proportion de jeunes de moins de 15 ans est la plus forte en 2016 (respectivement 18,5 % et 21,9 %). Cette part est de 15,6 % pour l’ensemble de l’UE. Elle est inférieure à 14 % dans trois pays : l’Allemagne (13,2 %), l’Italie (13,7 %) et la Bulgarie (14,0 %).

Un peu moins de 230 000 mariages en 2017

Selon l’INSEE, en 2017, 228 000 mariages ont été célébrés, dont 221 000 entre personnes de sexe différent et 7 000 entre personnes de même sexe. Le nombre de mariages entre personnes de sexe différent poursuit sa baisse (– 5 000). De 1950 jusqu’au début des années 1980, en moyenne, plus de 300 000 couples se mariaient chaque année en France métropolitaine. Ce nombre a même atteint le chiffre record 417 000 mariages en 1972. Dès 1973, une baisse graduelle a été enregistrée jusqu’en 1987. En 1984, le nombre de mariages passe sous le seuil des 300 000 mariages annuels.

De 1987 à 2000, le nombre de célébrations se stabilise entre 250 000 et 300 000, avec un pic de 305 000 mariages en 2000 en France du fait de changement de millénaire. Mais, depuis cette date, le nombre de mariages de personnes de sexe différent tend à baisser. Le sursaut enregistré en 2012 (+9000) est imputable à un report de mariages de 2011 en raison d’une modification fiscale (suppression de la possibilité de faire trois déclarations l’année du mariage).

En 2017, parmi les mariages entre personnes de même sexe, il y a autant de mariages de couples de femmes que de mariages de couples d’hommes. La part des mariages de femmes n’a cessé de progresser depuis 2013, année de la promulgation de la loi ouvrant le mariage aux personnes de même sexe ; les femmes représentaient alors 42 % des mariages de couples de même sexe.

Depuis vingt ans, l’âge des mariés augmente pour les mariages entre personnes de sexe différent : en 2017, les hommes se marient en moyenne à 38,1 ans et les femmes à 35,6 ans. En 1997, les hommes se mariaient en moyenne à 32,9 ans et les femmes à 30,3 ans, soit plus de 5 ans plus tôt. Pour les couples de même sexe, le constat est différent. L’ouverture mi-2013 du mariage aux conjoints de même sexe a entraîné un « effet de rattrapage », pour légaliser des unions qui auraient peut-être été contractualisées par un mariage plus tôt si cela avait été possible. En 2013, l’âge des mariés était donc élevé : 49,8 ans pour les hommes et 43,0 ans pour les femmes. L’âge au mariage diminue depuis lors. En 2017, les hommes se marient en moyenne à 44,0 ans et les femmes à 39,1 ans.

En 2016, 192 000 pactes civils de solidarité (Pacs) ont été conclus, soit 3 000 de plus qu’en 2015. Parmi eux, 7 000 ont été conclus entre des personnes de même sexe. La hausse du nombre de Pacs est continue depuis 2002 à l’exception de l’année 2011, année depuis laquelle les couples qui se marient ou concluent un Pacs n’ont plus la possibilité de signer trois déclarations de revenus différentes l’année de leur union. En 2016, quatre Pacs ont été conclus pour cinq mariages célébrés pour les couples de sexe différent. Pour les couples de même sexe, on dénombre autant de Pacs que de mariages.

Une espérance de vie étale

Selon l’INSEE, au 1ᵉʳ janvier 2018, les personnes de 65 ans ou plus représentent 19,6 % de la population , contre 19,2 % un an auparavant. Vingt ans plus tôt, elles ne représentaient que 15,5 % de la population. Cette évolution n’est pas loin de la spécifique à la France. En effet, la proportion des 65 ans ou plus dans l’UE est passée de 16,8 % à 19,2 % entre 2006 et 2016. Elle est légèrement plus élevée qu’en France où elle est passée de 16,4 % à 18,8 %. Les pays où la part des seniors est la plus élevée sont l’Italie (22,0 %), suivie par la Grèce (21,3 %) et l’Allemagne (21,1 %) ; les pays où elle est la plus faible sont l’Irlande (13,2 %), le Luxembourg (14,2 %) et la Slovaquie (14,4 %).

En 2017, l’espérance de vie à la naissance est, selon l’INSEE de 85,3 ans pour les femmes et de 79,5 ans pour les hommes. Après avoir reculé en 2015,elle est, depuis, en hausse pour les hommes, + 0,2 par an en 2017. Pour les femmes, après une augmentation en 2016, une stabilisation est constatée en 2017. Elles n’ont donc toujours pas retrouvé en 2017 l’espérance de vie à la naissance qu’elles avaient en 2014.

Dans l’Union européenne, en 2015, l’espérance de vie des femmes à la naissance était la plus élevée en Espagne, suivie par la France (plus de 85 ans dans ces deux pays). Pour les hommes, c’est en Suède, en Italie, en Espagne et au Luxembourg que l’espérance de vie à la naissance est la plus élevée (plus de 80 ans), la France occupant une place intermédiaire au sein de l’UE.

L’écart d’espérance de vie entre femmes et hommes continue de se réduire en France : il est de 5,8 ans en 2017, contre 7,0 ans en 2007 et 7,8 ans en 1997. Il reste toutefois important par rapport à celui d’autres pays de l’UE. En 2015, cet écart s’élevait à 6,3 ans en France, alors qu’il était inférieur à 4 ans dans six pays de l’Union européenne : les Pays-Bas, le Royaume-Uni, la Suède, Chypre, l’Irlande et le Danemark. À l’opposé, les pays où l’écart d’espérance de vie entre les femmes et les hommes est supérieur à celui de la France sont tous des pays de l’est de l’Europe. En particulier, dans les trois pays baltes, cet écart dépasse 9 ans.

En France, l’espérance de vie à 60 ans augmente pour les hommes, mais pas pour les femmes : dans les conditions de mortalité de 2017, un homme de 60 ans vivrait encore 23,2 ans en moyenne, soit 0,1 an de plus qu’en 2016. L’espérance de vie à 60 ans pour les femmes est de 27,5 ans ; elle est stable par rapport à celle de 2016.

Plus de 67 millions de Français en 2017

Au 1ᵉʳ janvier 2018, La France comptait 67 187 000 personnes résidant en France : 65 018 000 en métropole et 2 169 000 dans les départements d’outre-mer. C’est 233 000 de plus qu’au 1ᵉʳ janvier 2017. Entre 2008 et 2013, la croissance démographique était de + 0,5 % par an, puis de + 0,4 % par an entre 2014 et 2016, elle est enfin de 0,3 % par an en 2017.

En 2017, le solde naturel, différence entre les nombres de naissances et de décès, atteint un niveau extrêmement bas en s’établissant à + 164 000. Hors Mayotte, il est inférieur de 27 000 personnes à celui de 1976 (+ 182 000 habitants contre + 155 000 en 2017), qui était jusqu’à maintenant le plus faible enregistré depuis l’après-guerre. Depuis 2006, le solde naturel tend à baisser légèrement chaque année. En 2017, il diminue fortement, en raison à la fois du plus grand nombre de décès et du recul des naissances.Le solde migratoire est estimé à + 69 000 personnes en 2017. Comme par le passé, il participe moins que le solde naturel à l’augmentation de la population française.Au 1ᵉʳ janvier 2017, la France reste le deuxième pays le plus peuplé de l’Union européenne (UE) derrière l’Allemagne. Viennent ensuite le Royaume-Uni, l’Italie et l’Espagne. Ces cinq pays représentent 63 % de la population de l’UE. En 2016, la population allemande a augmenté de 624 000 habitants, pour s’établir à 82,8 millions d’habitants. La population du Royaume-Uni a crû de 426 000 habitants, pour atteindre 65,8 millions d’habitants. La France est en troisième position, avec une hausse de 259 000 habitants. A contrario, la population italienne a baissé de 80 000 habitants en raison d’un solde naturel négatif.

Les entreprises françaises continuent à s’endetter !

Selon la Banque de France, à la fin du mois de novembre dernier, les crédits mobilisés par les entreprises atteignent 940,2 milliards d’euros, en augmentation de 5,4 % sur un an, après une hausse de 5,2 % en octobre.

Par catégorie d’entreprises, la croissance de l’encours est de + 3,8 % pour les PME, + 5,8 % pour les ETI et + 3,9 % pour les GE. L’augmentation de l’encours des crédits mobilisés concerne la majorité des secteurs. Elle s’élève sur un an à 9,5 % dans l’industrie, à 4,7 % dans les services aux entreprises et à 3,5 % dans le commerce. En revanche, l’encours des crédits mobilisés recule de 2,2 % dans le secteur de l’information et de la communication et de 0,9 % dans la construction.

Le taux d’intérêt moyen des crédits nouveaux baisse en novembre pour les prêts d’un montant unitaire supérieur à 1 million d’euros (1,35 %, après 1,44 % en octobre) et est quasiment stable pour ceux d’un montant inférieur ou égal à 1 million d’euros (1,70 %, après 1,71 % en octobre)

Retenue à la source : mode d’emploi de l’année de transition

A compter du 1er janvier 2019, l’impôt sur le revenu sera directement prélevé à la source. Du fait de cette modification, les revenus de 2018 ne donnent pas lieu à taxation sauf en ce qui concerne les revenus exceptionnels (voir ci-dessous). En revanche, le bénéfice des réductions et des crédits d’impôt acquis au titre de 2018 est maintenu. Les avantages fiscaux donnés sous la forme d’abattement seront automatiquement intégrés dans le taux, notamment celui de 10 % pour frais professionnels, ou l’abattement « journaliste » ou assistant maternel. La déduction des pensions alimentaires sera également prise en compte.

Les réductions et crédits d’impôt ouverts au titre de 2018 seront maintenus et seront versés intégralement au moment du solde de l’impôt, à la fin de l’été 2019. Pour les services à domicile et garde d’enfant, le versement d’un acompte de crédit d’impôt est prévu à partir au premier trimestre 2019. Il sera égal à 30 % du crédit d’impôt de l’année précédente. Le solde sera versé en août 2019, après la déclaration de revenu qui reste inchangée et qui permettra de déclarer le montant des dépenses engagées en 2018 ouvrant droit au crédit d’impôt. Les déductions fiscales ne sont pas, en revanche, comptabilisées. Pour l’épargne retraite, la loi de finances rectificative pour 2017 prévoit que l’avantage fiscal attribué en 2019 sera calculé sur la moyenne des versements effectués en 2018 et en 2019.

Le traitement des rémunérations non exceptionnelles

Il n’y aura pas de double prélèvement en 2019 sur les salaires, les retraites, les revenus de remplacement, les revenus des indépendants et les revenus fonciers récurrents. L’impôt normalement dû au titre des revenus non exceptionnels perçus en 2018 sera annulé par le biais d’un crédit d’impôt spécifique calculé automatiquement par l’administration fiscale sur la base de la déclaration des revenus 2018 déposée au printemps 2019.

L’impôt sur la fraction des revenus des dirigeants et des indépendants de 2018 qui excèderaient ceux perçus les trois années précédentes ne sera pas effacé, sauf si la rémunération de 2019 dépasse finalement celle perçue en 2018.

le traitement des revenus exceptionnels perçus en 2018

Les revenus exceptionnels ainsi que les autres revenus exclus du champ de la réforme, par exemple les plus-values mobilières et immobilières, les intérêts, les dividendes, les gains sur les stocks options ou les actions gratuites resteront imposés en 2019, selon les modalités habituelles. Les contribuables ne pourront donc pas profiter de l’année 2018 pour vendre en franchise d’impôt des actions ou des biens immobiliers.

Enfin, afin d’éviter les abus, la loi prévoira des dispositions particulières pour que les contribuables qui sont en capacité de le faire ne puissent pas majorer artificiellement leurs revenus de l’année 2018.

Les différents types de revenus considérés comme exceptionnels

- des indemnités de rupture du contrat de travail (pour leur fraction imposable uniquement) – les indemnités de fin de CDD ou de missions (primes de précarité) ouvriront bien droit, en revanche, au bénéfice du crédit d’impôt modernisation du recouvrement.

- des indemnités de cessation des fonctions des mandataires sociaux et dirigeants ;

- des indemnités de clientèle, de cessation d’activité et celles perçues en contrepartie de la cession de la valeur de la clientèle ;

- des indemnités, allocations et primes versées en vue de dédommager leurs bénéficiaires d’un changement de résidence ou de lieu de travail ;

- des prestations de retraite servies sous forme de capital ;

- des aides et allocations capitalisées servies en cas de conversion, de réinsertion ou pour la reprise d’une activité professionnelle ;

- des sommes perçues au titre de la participation ou de l’intéressement et non affectées à la réalisation de plans d’épargne entreprise (PEE, PERCO) ou retirées d’un plan d’épargne en dehors des cas légaux de déblocage des sommes ;

- de la monétisation de droits inscrits sur un compte épargne temps pour ceux qui excèdent 10 jours (en-deçà de cette durée, ces revenus sont donc considérés comme non exceptionnels et bénéficient de l’effacement de l’impôt correspondant) ;

- gratifications surérogatoires, quelle que soit la dénomination retenue par l’employeur ;

- revenus qui correspondent par leur date normale d’échéance à une ou plusieurs années antérieures ou postérieures ;

- les primes de signature et indemnités liées aux transferts des sportifs professionnels ou à raison de la prise de fonction d’un mandataire social ;

- tout autre revenu qui, par sa nature, n’est pas susceptible d’être recueilli annuellement.

Production industrielle, petit creux en novembre mais forte croissance sur un an

Selon l’INSEE, au mois de novembre 2017, la production se replie dans l’industrie manufacturière (−1,0 %) après une forte augmentation en octobre (+2,5 %). Elle se replie plus légèrement dans l’ensemble de l’industrie (−0,5 % après +1,7 %).

En dépit de la baisse de novembre, la production augmente nettement au cours des trois derniers mois dans l’industrie manufacturière (+2,1 %) comme dans l’ensemble de l’industrie (+2,0 %).

Sur cette période, la production croît nettement dans les « autres industries » (+2,5 %), les biens d’équipement (+2,7 %), les matériels de transport (+2,8 %), et dans les industries extractives, énergie, eau (+1,3 %). En revanche, elle diminue légèrement dans les industries agro-alimentaires (−0,2 %) et plus fortement dans la cokéfaction et raffinage (−3,1 %).

Dans l’industrie manufacturière, la production des trois derniers mois croît fortement par rapport aux trois mêmes mois de 2016 (+4,4 %), de même que dans l’ensemble de l’industrie (+3,8 %).

Petit regain d’inflation au mois de novembre au sein de l’OCDE sur fond d’énergie

Selon l’OCDE, au mois de novembre dernier, l’inflation annuelle pour les pays membres de l’organisation a augmenté pour le cinquième mois consécutif et a atteint 2.4% 2017 après 2.2% en octobre 2017. Cette augmentation est la conséquence de l’évolution des prix de l’énergie et de l’alimentation. La hausse des prix de l’énergie a accéléré en novembre 2017 pour atteindre 7.7% en glissement annuel après 5.8% en octobre. La hausse des prix de l’alimentation a également accéléré à 1.9% après 1.7% en octobre. Hors alimentation et énergie, l’inflation annuelle a été stable à 1.9% en novembre

En novembre 2017, l’inflation annuelle a augmenté dans toutes les grandes économies de la zone OCDE, sauf en Italie où elle a légèrement diminué (à 0.9% en novembre après 1.0% en octobre). L’inflation annuelle a augmenté fortement au Canada (2.1% après 1.4%), conséquence de l’évolution des prix de l’énergie, et au Japon (0.6% après 0.2%). Elle a également augmenté en Allemagne (1.8% après 1.6%), aux États-Unis (2.2% après 2.0%), en France (1.2% après 1.1%) et au Royaume-Uni (3.1% après 3.0%).

Dans la zone euro, l’inflation annuelle augmenté à 1.5% en novembre, après 1.4% en octobre. Hors alimentation et énergie, l’inflation annuelle est restée stable à 0.9% en novembre. L’estimation rapide publiée par Eurostat pour décembre 2017, montre une diminution de l’inflation annuelle à 1.4% et une stabilisation de l’inflation hors alimentation et énergie à 0.9%.

L’inflation annuelle dans les pays du G20[2] a augmenté à 2.5% en novembre après 2.3% en octobre. Parmi les pays émergents du G20, l’inflation annuelle a augmenté en Inde (4.0% après 3.2%), en Arabie Saoudite (0.1% après -0.2%) et au Brésil (2.8% après 2.7%). En revanche, elle a diminué en Indonésie (3.3% après 3.6%), en Chine (1.7% après 1.9%), dans la Fédération de Russie (2.5% après 2.7%) et en Afrique du Sud (4.4% après 4.6%).

la dette immobilière des ménages : près de 950 milliards d’euros

Les ménages français sont endettés à hauteur de 1151 milliards d’euros dont 947 au titre de l’immobilier. L’encours des crédits à la consommation représente de son côté 169 milliards d’euros.

Selon la Banque de France, d’un mois sur l’autre, le taux de croissance annuel des crédits aux particuliers demeure avec une progression de 6,4 %. Cette forte augmentation reste portée par la croissance des crédits à l’habitat (+6,2 % en octobre et novembre) et par celle des prêts à la consommation (+6,4 %, après +6,5 % en octobre).

Le taux d’intérêt moyen des crédits à l’habitat (à long terme et à taux fixe) est en très légère baisse en novembre (1,64 %, après 1,67 % en octobre).