Impôt sur le revenu : ouverture de la campagne 2017/2018 avec en ligne de mire le prélèvement à la source

Les contribuables peuvent depuis le 10 avril remplir en ligne leur déclaration d’impôt pour les revenus de 2017. Les déclarations papier sont elles en cours d’envoi depuis le 8 avril.

En cas de télédéclaration, la date limite est fixée au

- 22 mai à minuit pour les ménages résidant dans les départements numérotés de 01 à 19 ;

- 29 mai pour les départements de 20 à 49 ;

- 5 juin pour les départements de 50 à 976.

Les contribuables optant pour la déclaration sous format papier ont eux jusqu’au 17 mai – cachet de la Poste faisant foi – pour s’acquitter de leur obligation. Une date limite qui concerne aussi les résidents français à l’étranger.

En faisant leur déclaration 2018, les Français pourront connaître le taux moyen d’imposition qui sera appliqué à leurs revenus 2019 soumis au prélèvement à la source. Ils auront la possibilité de gérer leur futur prélèvement soit en demandant le taux neutre ou en l’individualisant au niveau du couple s’il y a en particulier des revenus très différents.

Tassement confirmé pour la production industrielle

Le taux d’investissement des entreprises stables sur un an au sein de la zone euro

Au quatrième trimestre 2017, le taux d’investissement des entreprises s’est établi à 22,8% dans la zone euro, contre 22,5% au trimestre précédent. Sur un an, il est stable. L’investissement est loin d’avoir retrouvé son niveau d’avant crise. Fin 2007, il était de 24 %.

La part des profits des entreprises s’est quant à elle située à 41,1% au quatrième trimestre 2017 dans la zone euro, contre 41,3% au troisième trimestre 2017. Les profits retrouvent presque leur niveau d’avant crise. En 2007, le ratio était de 42 %.

Le taux d’investissement brut des entreprises non financières est défini comme la formation brute de capital fixe divisée par la valeur ajoutée brute. Ce ratio met en rapport les investissements des entreprises non financières en actifs fixes (bâtiments, machines, etc.) et la valeur ajoutée créée au cours du processus de production.

La part des profits des sociétés non financières est définie comme l’excédent brut d’exploitation divisé par la valeur ajoutée brute. Cet indicateur de profitabilité indique la part de la valeur ajoutée créée au cours du processus de production qui sert à la rémunération du capital. C’est le complément de la part des coûts salariaux (plus impôts moins subventions sur la production) dans la valeur ajoutée

Taux d’épargne des ménages au sein de la zone euro, en légère hausse

Le taux d’épargne des ménages de la zone euro a été de 12,2 % dans la zone euro au quatrième trimestre 2017, contre 12,0% au troisième trimestre 2017. Sur un an, la hausse est de 0,3 point. Depuis la fin de la crise de 2008, le taux d’épargne est relativement stable. Le taux d’investissement des ménages a quant à lui été de 8,8% au quatrième trimestre 2017 dans la zone euro,stable par rapport au trimestre précédent.

Sur un an, le taux d’investissement est en hausse de 0,3 point. Il reste néanmoins très en-deçà de son niveau d’avant crise.

Très légère accalmie sur les crédits pour les particuliers

Selon la Banque de France, le taux de croissance des crédits aux particuliers décélère légèrement Au mois de février, la croissance était de + 6,0 %, après + 6,3 % en janvier et + 6,5 % en décembre. Ce ralentissement est imputable à celui des crédits à l’habitat (+ 5,8 %, après + 6,1 % en janvier et + 6,3 % en décembre). La croissance des crédits à la consommation est également en léger retrait (+ 6,4 % en février, après + 6,7 % en janvier).

Le taux d’intérêt moyen des crédits à l’habitat à long terme à taux fixe est quasi stable (1,61 %, après 1,62 % en janvier). Le montant des crédits renégociés se maintient également, à 3,1 Mds d’€ en février après 3 Mds en janvier.

| Encours brut | Taux de croissance annuel brut | ||||

| févr- 2018 | déc- 2017 | janv- 2018 | févr- 2018 | ||

| Total | 1 165 | 6,5 | 6,3 | 6,0 | |

| Habitat | 960 | 6,3 | 6,1 | 5,8 | |

| Consommation | 170 | 6,6 | 6,7 | 6,4 | |

| Autres | 35 | 10,3 | 9,7 | 8,9 | |

Le taux des livrets bancaires atteint un niveau historiquement bas

| févr- 2017 | déc- 2017 | janv- 2018 (e) | févr- 2018 (f) | |

| Taux moyen de rémunération des encours de dépôts bancaires | 0,76 | 0,67 | 0,67 | 0,67 |

| Ménages | 0,98 | 0,93 | 0,93 | 0,93 |

| dont : – dépôts à vue | 0,04 | 0,03 | 0,03 | 0,03 |

| – comptes à terme <= 2 ans (g)(h) | 1,25 | 0,91 | 0,90 | 0,90 |

| – comptes à terme > 2 ans (g) | 2,02 | 1,77 | 1,77 | 1,77 |

| – livrets à taux réglementés (b) | 0,80 | 0,79 | 0,79 | 0,79 |

| dont : livret A | 0,75 | 0,75 | 0,75 | 0,75 |

| – livrets ordinaires | 0,32 | 0,28 | 0,28 | 0,27 |

| – plan d’épargne-logement | 2,73 | 2,70 | 2,70 | 2,70 |

| SNF | 0,43 | 0,31 | 0,31 | 0,31 |

| dont : – dépôts à vue | 0,12 | 0,11 | 0,10 | 0,10 |

| – comptes à terme <= 2 ans (g) | 0,45 | 0,27 | 0,26 | 0,25 |

| – comptes à terme > 2 ans (g) | 1,79 | 1,55 | 1,52 | 1,50 |

| Pour mémoire : | ||||

| Taux de soumission minimal aux appels d’offres Eurosystème | 0,00 | 0,00 | 0,00 | 0,00 |

| Euribor 3 mois (c) | -0,33 | -0,33 | -0,33 | -0,33 |

| Rendement du TEC 5 ans (c), (d) | 0,01 | -0,19 | 0,00 | 0,12 |

source Banque de France

Immobilier toujours plus haut !

Les prix de l’immobilier sont orientés à la hausse. Sur un an, la hausse est de 4,0 % Cette hausse est principalement tirée par les prix des appartements, qui augmentent de 5,0 % en un an, contre 3,2 % pour les maisons.

En Île de France, la progression des prix est de 5,1 %. La progression s’est accélérée durant toute l’année 2017. Cette accélération continue d’être portée par les prix des appartements (+5,9 % sur un an), notamment ceux des appartements parisiens qui augmentent de 8,6 % sur l’année. La hausse annuelle des prix des maisons franciliennes s’amplifie cependant également (+3,3 % après +2,5 %).

En province, sur un an, les prix s’accroissent de façon moins marquée qu’en Île-de-France, malgré une accélération : +3,5 % entre le quatrième trimestre 2016 et le quatrième trimestre 2017, après +2,7 % le trimestre précédent. Comme en région francilienne, la hausse est plus importante pour les appartements (+4,2 %) que pour les maisons (+3,1 %).

L’enquête 2018 du Cercle de l’épargne

Le Cercle de l’Epargne avec Amphitéa et AG2R LA MONDIALE a présenté le 3 avril 2018 son enquête annuelle sur les Français, l’épargne et la retraite.

- 74 % des Français considèrent que leur pension est ou sera insuffisante pour vivre correctement

- 71 % des Français jugent le système de retraite injuste et inefficace

- 53 % des Français sont favorables à l’unification des régimes de retraite

- 72 % des actifs pensent partir à la retraite à 65 ans ou plus

- 51 % des épargnants sont prêts à prendre plus de risque en matière de placements

- 68 % des Français préfèrent l’épargne-retraite individuelle à l’épargne-retraite collective

La plaquette de présentation de l’Enquête 2018

Les tableaux de la conférence de presse

Le Communiqué de presse du Cercle de l’Épargne et d’Amphitéa

L’infographie de l’Enquête en version Word

L’infographie de l’Enquête version PDF

Les résultats complets de l’Enquête 2018

****

***

Pour les retraites, les Français plébiscitent l’unification des régimes. En revanche, le contexte de réalisation de cette réforme systémique est complexe. En effet, une très large majorité de sondés, retraités compris, estiment que le montant des pensions est insuffisant pour vivre correctement.

Les Français considèrent toujours que la possession de la résidence principale est incontournable pour préparer la retraite. En ce qui concerne l’épargne retraite, les produits individuels semblent prendre le pas sur les produits collectifs.

Les épargnants apparaissent de moins en moins hostiles à la prise de risque pour obtenir du rendement. Ils éprouvent en revanche des difficultés à appréhender la réforme fiscale menée à la fin de l’année 2017 par le Gouvernement.

RETRAITE, DES FRANÇAIS INQUIETS MAIS FAVORABLES À LA RÉFORME

-

La forte sensibilité des Français à la question du pouvoir d’achat des retraites

Près des 3/4 des Français (74 %) considèrent que leur pension est ou sera insuffisante pour vivre correctement. Si ce taux est stable pour les non-retraités (79 %), il est en forte hausse pour les retraités (61 % en 2018 contre 50 % en 2017). L’augmentation de la CSG intervenue au 1er janvier et les faibles revalorisations des pensions de ces dernières années expliquent sans doute ce pessimisme chez les retraités. L’inquiétude est en forte hausse chez les retraités les plus aisés, ceux dont les revenus excèdent 3 000 euros (+17 points en un an, soit 59 % en 2018).

-

Le recul de l’âge de départ à la retraite de plus en plus intégré

Si Emmanuel Macron a affirmé ne pas vouloir modifier l’âge de départ à la retraite, les Français estiment qu’ils seront contraints de partir de plus en plus tard. 54 % des plus de 50 ans espèrent liquider leurs droits avant 65 ans, mais seulement 16 % des 35-49 ans pensent y parvenir. Ils sont 84 % à considérer qu’ils le feront à 65 ans et plus. 41 % pensent même que leur retraite interviendra à 67 ans et plus.

-

Le système de retraite français jugé injuste et inefficace

75 % des sondés considèrent que le système de retraite est injuste et 80 % qu’il est inefficace pour fournir un niveau de pension correct. Ce jugement semble sévère au regard du niveau de vie des retraités qui est aujourd’hui supérieur à la moyenne de la population. Mais une grande majorité des Français pensent que ce n’est pas le cas. Au total, 71 % d’entre eux jugent le système tout à la fois injuste et inefficace. Ce sentiment est partagé par 77 % des femmes (contre 64 % des hommes) dont le niveau de pension reste inférieur à celui des hommes (40 % en droit direct). Ce sont les personnes à faibles revenus qui sont les plus critiques (80 % des personnes gagnant moins de 2 000 euros par mois jugent le système injuste et inefficace). La question centrale en la matière reste donc le pouvoir d’achat.

-

L’unification des régimes de retraite, une demande largement partagée

L’appréciation sévère du système de retraite contribue sans nul doute à une forte demande de réforme. Seuls 13 % des sondés sont favorables au statu quo. 53 % se prononcent en faveur d’un régime unique avec une seule caisse de retraite quand 34 % préfèrent l’instauration d’un cadre unique mais en conservant des spécificités selon les statuts professionnels. 72 % des fonctionnaires appellent de leurs vœux une réforme (46 % pour l’unification totale et 36 % pour le cadre commun avec le maintien de spécificités).

ÉPARGNE-RETRAITE PRÉFÉRENCE A L’INDIVIDUEL AVANT LE COLLECTIF

-

L’effort régulier d’épargne-retraite, une épreuve nécessaire mais difficile

D’année en année, les Français éprouvent de plus en plus de difficultés à épargner en vue de la retraite. Si 55 % des non-retraités déclarent épargner pour la retraite, ils ne sont que 10 % à le faire très régulièrement (-3 points par rapport à 2016) et 15 % à le faire assez régulièrement (-3 points également). Ainsi, la proportion de non-retraités qui épargnent régulièrement en vue de la retraite est passée, en deux ans, de 31 à 25 %. La baisse la plus sensible concerne les personnes ayant des revenus compris entre 2 000 et 3 000 euros. Parmi les retraités, 55 % déclarent épargner afin d’améliorer leur niveau de revenus. Ce taux, qui a gagné 9 points par rapport à 2017, souligne tout à la fois une capacité d’épargne et une anxiété sur l’évolution du pouvoir d’achat.

-

La résidence principale, la valeur refuge

Pour près des 2/3 des Français (65 %), la possession de la résidence principale constitue la meilleure solution pour préparer sa retraite. Ce sentiment est largement partagé au sein de la population. C’est l’avis de 74 % des retraités (à noter que 75 % sont propriétaires de leur résidence principale).

Les produits d’épargne à long terme arrivent après l’immobilier (31 %). Néanmoins, 43 % des épargnants réguliers en vue de la retraite privilégient ce type de produits. L’épargne-retraite reçoit l’assentiment de 29 % des sondés. Ce ratio doit être relativisé car ce sont des produits de niche (contrats Madelin, PERP, PERCO, article 83, etc.). Les détenteurs de ces produits d’épargne considèrent à 55 % qu’ils permettent de bien préparer financièrement la retraite.

-

L’épargne individuelle avant l’épargne collective

Les Français semblent se méfier des produits d’épargne collective. Ainsi, 58 % pensent que l’épargne individuelle doit être favorisée et développée contre 42 % qui penchent pour les produits d’épargne collective. Cette proportion est encore plus nette en ce qui concerne les choix individuels, 68 % optent à titre personnel pour les produits individuels. Les moins de 35 ans sont les plus hostiles aux formules d’épargne collective (73 % privilégient à titre personnel l’épargne individuelle). Les ouvriers et les employés, du fait de revenus plus faibles, se montrent plus favorables aux suppléments de retraite en entreprise.

-

L’assurance dépendance, une équation à résoudre

53 % des sondés indiquent qu’ils pourraient souscrire une assurance dépendance au moment du passage à la retraite quand 47 % y sont opposés. Si 13 % déclarent l’avoir fait ou être prêts certainement à le faire, ce taux est plus faible chez les 60/69 ans alors qu’ils sont censés être les plus concernés (9 %).

RÉFORME FISCALE DE L’ÉPARGNE, BEAUCOUP INCOMPRÉHENSION

-

Le Prélèvement Forfaitaire Unique, une réelle incompréhension

Près des 3/4 des sondés (73 %) considèrent le Prélèvement Forfaitaire Unique (PFU) comme une mauvaise mesure. Le PFU de 30 % est censé simplifier et alléger, pour certains produits, le niveau des prélèvements obligatoires sur les revenus de l’épargne. Le Gouvernement, en modifiant la fiscalité de l’assurance vie et du Plan d’Épargne Logement, a certainement désarçonné les épargnants. Ces derniers jugent à 60 % que le PFU est une mauvaise mesure. 59 % des personnes gagnant plus de 4 000 euros par mois ou dont le patrimoine financier dépasse 50 000 euros pensent de même.

Seuls 18 % des sondés pensent que cette mesure est utile pour l’économie française quand 34 % estiment qu’elle est néfaste et 48 % qu’elle est ni utile, ni néfaste. Ce jugement est partagé par toutes les catégories sociales et par toutes les sensibilités de l’opinion publique.

-

L’Impôt sur la Fortune Immobilière, contesté mais pas rejeté

La transformation de l’Impôt de Solidarité sur la Fortune en Impôt sur la Fortune Immobilière (IFI) est critiquée par 61 % des Français qui considèrent que ce n’est pas une bonne mesure. Pour autant, l’opposition est moindre par rapport à celle constatée pour le PFU. 70 % des non-épargnants condamnent ce changement contre 58 % des épargnants. 49 % des moins de 35 ans se déclarent favorables à l’IFI. L’idée de favoriser les placements financiers en vue d’améliorer le financement des entreprises semble être, en partie, admise chez les jeunes ainsi que chez les personnes gagnant plus de 3 000 euros par mois.

LES ÉPARGNANTS, FACE À LA BAISSE DES RENDEMENTS, PRÊTS À PRENDRE DES RISQUES

-

La baisse des rendements pris en compte

Pour 30 % des Français, aucun placement n’est rentable. Cette proportion a augmenté de 8 points par rapport à 2016 (+1 point par rapport à 2017).

En 2018, seuls deux placements sont jugés plus rentables qu’en 2017 : les actions qui poursuivent leur progression en gagnant 2 points (25 % des sondés jugent ce placement parmi les plus rentables) et le Livret A qui gagne 4 points (13 % des Français jugent ce placement parmi les plus rentables). Le résultat du Livret A est en phase avec la progression de la collecte constatée en 2017 mais est assez étonnant au regard de son rendement réel qui est devenu négatif.

L’immobilier arrive toujours en tête pour 42 % des Français et devance les contrats d’assurance vie (33 %). Ces deux placements perdent néanmoins respectivement 6 et 4 points en un an.

Si seulement 8 % des sondés jugent le bitcoin intéressant en ce qui concerne la rentabilité, ce taux atteint 17 % chez les moins de 25 ans.

-

Les épargnants prêts à changer leurs habitudes

39 % des Français sont prêts à transférer une partie importante de leur épargne vers des placements dits à risques (actions, unités de compte des contrats d’assurance vie). Ce taux atteint 51 % chez les épargnants réguliers. La prise de risque est acceptée chez les sondés les plus jeunes (46 % des moins de 35 ans) et les détenteurs de patrimoine financier de plus de 50 000 euros (54 %).

CONCLUSION

L’enquête 2018 du Cercle de l’Épargne et d’AMPHITÉA souligne les points suivants :

- Forte sensibilité au problème de pouvoir d’achat des retraités (actuels et à venir) ;

- Difficulté croissante d’épargner en vue de sa retraite ;

- Demande d’équité confirmée en matière de réforme du système des retraites ;

- Priorité donnée aux solutions individuelles en matière d’épargne-retraite ;

- Immobilier et assurance vie toujours en tête en ce qui concerne l’intérêt et la rentabilité ;

- Prise en compte de la baisse de rendement de l’épargne qui se traduit soit par un fatalisme, soit par l’acceptation de la nécessité de prendre plus de risques.

* À la demande du Cercle de l’Épargne et d’Amphitéa, le Centre d’études et de connaissances sur l’opinion publique (CECOP) a conduit une étude sur les Français, la retraite et l’épargne.

L’enquête a été réalisée sur internet du 6 au 9 février 2018 auprès d’un échantillon de 1 002 personnes représentatif de la population française âgée de 18 ans et plus, constitué d’après la méthode des quotas (sexe, âge, profession de la personne interrogée) après stratification par région et catégorie d’agglomération. Le terrain d’enquête a été confié à l’IFOP.

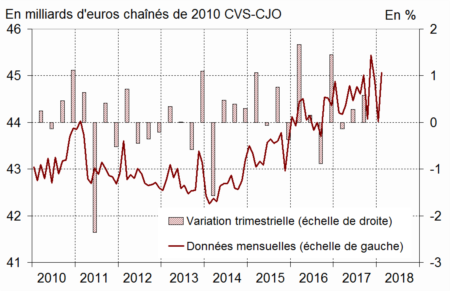

La consommation rebondit en février

En février 2018, les dépenses de consommation des ménages en biens ont augmenté mettant fin à deux mois de baisse. Le gain a été de +2,4 % en volume, après −1,9 % en janvier et −1,2 % en décembre. Cette reprise de la consommation provient notamment d’un rebond des dépenses en chauffage. Les achats alimentaires et les dépenses en habillement sont également en hausse

La consommation totale de biens

En février 2018, la consommation d’énergie augmente vigoureusement (+8,9 %), après un net repli en janvier (−6,4 %). Les dépenses de chauffage (gaz et électricité) sont en forte hausse, portées par des vagues de froid qui ont fait chuter les températures moyennes de février plus de deux degrés en-dessous des normales saisonnières. Ce mois froid succède au mois de janvier le plus doux depuis 1900. Par ailleurs, la consommation de produits raffinés rebondit (+1,6 % après −3,5 %), notamment celle de fioul domestique.

Le Minimum Vieillesse passe à 833 euros

L’allocation de solidarité aux personnes âgées (ASPA) augmente, le 1er avril 2018, de 30 euros, à 833 euros par mois pour une personne seule. Deux autres hausses, de 35 euros chacune, sont prévues au 1er janvier 2019 et au 1er janvier 2020.

Le 1er avril, d’autres prestation ont été revalorisées.

- le revenu de solidarité active (RSA) s’lèvera à 550,93 euros par mois pour une personne seule en métropole ;

- la prime d’activité est passée à 531,51 euros ;

- l’allocation aux adultes handicapés (AAH) passe à 819 euros ;

- l’allocation de base d’éducation d’enfant handicapé augmente de 1 %, à 131,81 euros ;

- les allocations familiales, versées aux familles avec deux enfants, s’élèvent désormais à 131,16 euros, pour la tranche de revenus la plus basse, et au minimum à 32,79 euros pour les revenus les plus élevés ;

- le complément familial (pour les familles nombreuses) atteint 170,71 euros ;

- le complément de libre choix du mode de garde (CMG), pour l’emploi d’un assistant maternel ou pour une garde à domicile, s’échelonne entre 176,82 euros et 467,41 euros ;

- le congé parental est rémunéré à 396,01 euros pour un taux plein ;

- l’allocation de rentrée scolaire (ARS), qui sera versée en août, passera à 367,73 euros pour les enfants de 6 à 10 ans, à 388,02 euros pour les 11-14 ans et à 401,47 euros pour les 15-18 ans.

Coin des Epargnants : un premier trimestre agité

Les marchés occidentaux sont fermés vendredi et certains le seront lundi comme Paris. Le congé pascal marque également la fin du premier trimestre qui a été marqué par une correction en février du fait d’une légère tension inflationniste aux Etats-Unis suivie en mars par la menace d’une guerre commerciale entre les deux premiers acteurs du commerce international. De ce fait, la majorité des indices sont en recul sur ces trois derniers mois. Le CAC 40 a reculé de 2,73 points. L’indice allemand DAXX cède 6,35 % quand l’indice londonien Footsie perd plus de 8 %. Si le Dow Jones recule depuis le 1er janvier de près de 2,5 %, en revanche le NASDAQ gagne encore 2,32 % et cela malgré les problèmes rencontrés par Facebook. Néanmoins, au mois de Mars, l’indice des valeurs technologiques est recul de 1,63 %.

Résultats du 1er trimestre 2018 |

Résultats |

| CAC au 29 décembre 2017

CAC au 29 mars 2018 Évolution en mars Évolution depuis le 1er janvier |

5 312,56

5 167,30 +0,60 % -2,73 % |

| DAXX au 29 décembre 2017

DAXX au 29 mars 2018 Évolution en mars Évolution depuis le 1er janvier |

12 917,64

12 096,73 +1,54 % -6,35 % |

| Footsie au 29 décembre 2017

Footsie au 29 mars 2018 Évolution en mars Évolution depuis le 1er janvier |

7 687,77

7 056,61 -0,19 % -8,21 % |

| Euro Stoxx au 29 décembre 2017

Euros Stoxx au 29 mars 2018 Évolution en mars Évolution depuis le 1er janvier |

3 609,29

3 361,50 +1,11 % -4,07 % |

| Dow Jones au 29 décembre 2017

Dow Jones au 29 mars 2018 Évolution en mars Évolution depuis le 1er janvier |

24 719,22

24 103,11 -2,06 % -2,49 % |

| Nasdaq au 29 décembre 2017

Nasdaq au 29 mars 2018 Évolution en mars Évolution depuis le 1er janvier |

6 903,39

7 063,44 -1,63 % +2,32 % |

| Nikkei au 29 décembre 2017

Nikkei au 28 février 2018 Évolution en mars Évolution depuis le 1er janvier |

22 764,94

21 454,30 -4,18 % -5,67 % |

| Parité euro/dollar au 29 décembre 2017

Parité euro/dollar au 28 février 2018 Évolution en mars Évolution depuis le 1er janvier |

1,1894

1,2317 +0,71 % +2,67 % |

| Once d’or au 29 décembre 2017

Once d’or au 28 février 2018 Évolution en mars Évolution depuis le 1er janvier |

1 304,747

1 325,030 +0,50 % -1,12 % |

| Pétrole Brent au 29 décembre 2017

Pétrole Brent au 28 février 2018 Évolution en mars Évolution depuis le 1er janvier |

66,840

69,330 +4,44 % +4,08 % |

Les taux de l’usure du 2e trimestre

Le Gouvernement a publié les taux de l’usure applicables au cours du deuxième trimestre. Ils sont relativement stables par rapport à ceux du premier. Il en est de même pour les taux constatés au cours du 1er trimestre.

TAUX EFFECTIFS MOYENS PRATIQUÉS PAR LES ÉTABLISSEMENTS DE CRÉDIT AU COURS DU PREMIER TRIMESTRE DE L’ANNÉE 2018 POUR LES DIVERSES CATÉGORIES DE CRÉDITS ET SEUILS DE L’USURE CORRESPONDANTS APPLICABLES À COMPTER DU 1er AVRIL 2018

Catégories |

Taux effectif pratiqué au premier trimestre 2018 par les établissements de crédit et les sociétés de financement |

Seuil de l’usure applicable à compter du 1er avril 2018 |

| Contrats de crédit consentis à des consommateurs n’entrant pas dans le champ d’application du 1° de l’article L. 313-1 du code de la consommation ou ne constituant pas une opération de crédit d’un montant supérieur à 75 000 euros destinée à financer, pour les immeubles à usage d’habitation ou à usage professionnel et d’habitation, les dépenses relatives à leur réparation, leur amélioration ou leur entretien. | ||

|

Prêts d’un montant inférieur ou égal à 3 000 euros (1) |

15,80 % | 21,07 % |

|

Prêts d’un montant supérieur à 3 000 euros et inférieur ou égal à 6 000 euros (1) |

9,74 % | 12,99 % |

|

Prêts d’un montant supérieur à 6 000 euros (1) |

4,42 % | 5,89 % |

| (1) Pour apprécier le caractère usuraire du taux effectif global d’un découvert en compte ou d’un prêt permanent, le montant à prendre en considération est celui du crédit effectivement utilisé. | ||

Catégories |

Taux effectif pratiqué au premier trimestre 2018 par les établissements de crédit et les sociétés de financement |

Seuil de l’usure applicable à compter du 1er avril 2018 |

| Contrats de crédits consentis à des consommateurs destinés à financer les opérations entrant dans le champ d’application du 1° de l’article L. 313-1 du code de la consommation, relatif au crédit immobilier (2) ou d’un montant supérieur à 75 000 euros destinés à financer, pour les immeubles à usage d’habitation ou à usage professionnel et d’habitation, les dépenses relatives à leur réparation, leur amélioration ou leur entretien. | ||

| Prêts à taux fixe (3) : | ||

| -prêts d’une durée inférieure à 10 ans | 2,25 % | 3,00 % |

| -prêts d’une durée comprise entre 10 ans et moins de 20 ans | 2,27 % | 3,03 % |

| -prêts d’une durée de 20 ans et plus ; | 2,46 % | 3,28 % |

| Prêts à taux variable | 2,02 % | 2,69 % |

| Prêts- relais | 2,42 % | 3,23 % |

|

(2) Incluant les opérations de crédit destinées à regrouper des crédits antérieurs comprenant un ou des crédits mentionnés au 1° de l’article L. 313-1 du code de la consommation dont la part relative dépasse 60% du montant total de l’opération de regroupement de crédit ; (3) S’agissant du taux de l’usure applicable aux crédits à taux fixe, fixation de seuils de l’usure par tranche de maturité : moins de 10 ans, 10 ans à moins de 20 ans, 20 ans et plus. |

||

Catégories |

Taux effectif pratiqué au premier trimestre 2018 par les établissements de crédit et les sociétés de financement |

Seuil de l’usure applicable à compter du 1er avril 2018 |

| Prêts accordés aux personnes physiques agissant pour leurs besoins professionnels et aux personnes morales ayant une activité industrielle, commerciale, artisanale, agricole ou professionnelle non commerciale | ||

| Découverts en compte | 10,39 % | 13,85 % |

Catégories |

Taux effectif pratiqué au premier trimestre 2018 par les établissements de crédit et les sociétés de financement |

Seuil de l’usure applicable à compter du 1er avril 2018 |

| Prêts aux personnes morales n’ayant pas d’activité industrielle, commerciale, artisanale, agricole ou professionnelle non commerciale | ||

|

Prêts consentis en vue d’achats ou de ventes à tempérament |

3,79 % | 5,05 % |

| Prêts d’une durée initiale supérieure à deux ans, à taux variable | 1,53 % | 2,04 % |

| Prêts d’une durée initiale supérieure à deux ans, à taux fixe | 1,72 % | 2,29 % |

| Découverts en compte | 10,39 % | 13,85 % |

| Autres prêts d’une durée initiale inférieure ou égale à deux ans | 1,53 % | 2,04 % |

Taux moyen pratiqué (TMP) :

Le taux moyen pratiqué (TMP) est le taux effectif des prêts aux entreprises d’une durée initiale supérieure à deux ans, à taux variable, d’un montant inférieur ou égal à 152 449 euros. Ce taux est utilisé par la direction générale des finances publiques pour le calcul du taux maximum des intérêts déductibles sur les comptes courants d’associés.

Le taux effectif moyen pratiqué par les établissements de crédit au cours du premier trimestre de 2018 pour cette catégorie de prêts est de 1,53 %.

Les dispositions du présent avis font référence aux articles L. 313-1 et L. 314-6 du code de la consommation, dans leur rédaction résultant de l’ordonnance n° 2016-351 du 25 mars 2016 sur les contrats de crédit aux consommateurs relatifs aux biens immobiliers à usage d’habitation.

Prix des logements, toujours plus haut !

Sur un an, la hausse des prix des logements a atteint, selon l’INSEE, 3,9 %. Les prix des logements anciens s’accroissent légèrement plus vite (+4,0 % sur un an) que ceux des logements neufs (+3,7 %). Au quatrième trimestre 2017, les prix des logements sont quasi stables (+0,1 %, en données brutes) par rapport au trimestre précédent. Les prix des logements anciens sont restés stables tandis que ceux des logements neufs ont augmenté de 1,1 %.

Epargne retraite et épargne salariale au menu de la loi PACTE

Le projet de loi relatif au Plan d’Action pour la Croissance et la Transformation des entreprises (PACTE) sera présenté au Conseil des Ministres du 2 mai 2018. Il devrait être discuté au cours de l’été 2018 au Parlement. Il pourrait comporter des articles d’habilitation pour la prise d’ordonnances en particulier en ce qui concerne l’épargne retraite et l’épargne salariale.

Le projet PACTE concernera les points suivants :

La redéfinition de l’objet des entreprises afin d’y intégrer la notion d’intérêt général. Le texte devrait reprendre les conclusions du rapport Senard-Notat sur l’entreprise et le bien commun, qui prône une modification du Code civil afin d’ouvrir la responsabilité de l’entreprise sur la société.

Une simplification des seuils sociaux et fiscaux est également attendue. Le seuil de vingt salariés serait quasiment supprimé tandis que les entreprises disposeraient de cinq ans pour se mettre en conformité en cas de passage du seuil des 50 salariés.

Une simplification de la transmission des entreprises est également prévue avec une refonte du dispositif Dutreil sur les droits de succession.

Une modification des règles en vigueur pour l’épargne retraite avec un objectif, la réorientation de l’épargne vers les entreprises. Si dans un premier temps, l’idée de faire converger les produits retraite sur le PERE (article 83) a prévalu, le lobbying de l’AFG et de la CGPME conduiraient au maintien du PERCO et de sorties en capital.

Des mesures concernant l’assurance vie sont également attendues toujours avec le même objectif.

Une diffusion accrue de l’épargne salariale au sein des PME. Le forfait social de 20 % pourrait être abaissé voire supprimé pour les PME. La formule de calcul de la participation pourrait être modifiée.

La loi fixera également les modalités des privatisations, annoncées pour financer le futur fonds d’innovation. La cession de participations dans le capital d’ADP, La Française des jeux (FDJ) et d’Engie nécessite une révision du cadre législatif en vigueur.

L’ensemble des mesures, et en premier lieu le lissage des seuils et la baisse du forfait social, coûterait 1,5 milliard d’euros à l’État. Ce montant sera compensé par des baisses d’aides sectorielles aux entreprises.

Dispositions Epargne

Après de multiples échanges et des arbitrages diverses et variés, le Gouvernement n’a pas décidé réellement de révolutionner le paysage de l’épargne.

Epargne retraite

Contrairement aux objectifs affichés initialement, le Gouvernement ne révolutionne pas réellement l’épargne retraite. La sortie en rente n’est pas promue comme sortie de droit commun. En effet, Bruno Le Maire s’est engagé, le Mercredi 28 mars, à « une souplesse accrue sur le retrait des sommes épargnées à l’âge de la retraite, pour mieux tenir compte du souhait de nombreux épargnants de disposer d’un capital au moment où ils partent à la retraite ».

Le Ministre s’est prononcé en faveur d’« une portabilité et une transférabilité totales des produits au cours de la vie professionnelle » et « un rapprochement des règles d’abondement et de la fiscalité des produits d’épargne retraite ». Pourrait être institués la possibilité pour les assurés de changer d’assureur au moment de la liquidation des droits. En revanche, la fusion des produits retraite un moment évoquée a été abandonnée. Bercy souhaite par ailleurs instaurer une option par défaut de « gestion pilotée » afin de pouvoir placer plus facilement sur des placements « actions » l’épargne collectée.

Epargne salariale

Pour favoriser le financement des PME, le Gouvernement prévoit de réduire le forfait social de 20 % à 16 % pour les versements dans les produits d’épargne retraite qui sont investis dans des PME et les entreprises de taille intermédiaire (ETI).

Assurance vie

Le Gouvernement devrait présenter des mesures en faveur des fonds eurocroissance dont l’encours ne dépasse pas 2 milliards d’euros. Le rendement de ces fonds sera unifié pour tous les épargnants. Il pourra être bonifié lors d’engagements d’investissement plus longs, en particulier dans les PME. L’objectif est d’atteindre un encours de 20 milliards d’euros sous deux ans.

PEA-PME

Le gouvernement souhaite également favoriser le PEA-PME dont l’encours est de 1,1 milliard d’euros et le nombre de souscripteurs 65 000 (3e trimestre 2017)

Le PEA-PME devrait être ouvert aux titres émis par des plates-formes de financement participatif (titres participatifs, minibons, obligations à taux fixe). Le Ministère de l’Economie souhaite également simplifier les modalités de gestion de ce produit.

Accès simplifié des entreprises aux marchés financiers

Des mesures seraient prises afin de faciliter l’accès à la cotation en bourse des PME. Si entre 2006 et 2007, plus de 300 opérations d’introduction sur les marchés d’Euronext Paris par an étaient réalisées, ce nombre s’est élevé à 172 en 2016.

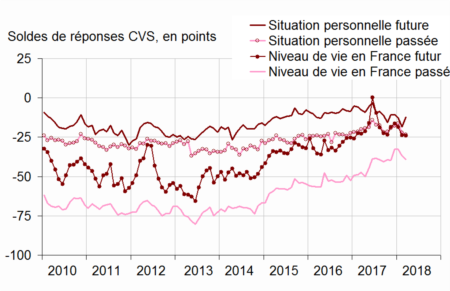

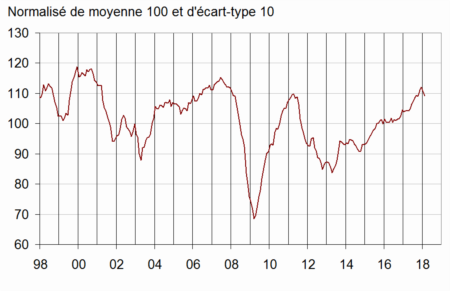

La confiance stable en France en mars

Après avoir baissé en février, la confiance des ménages dans la situation économique est, au mois de mars, selon l’INSEE, restée stable. Elle s’établit à 100, ce qui correspond à sa moyenne de long terme.

- Source : Insee

En mars, les ménages sont plus optimistes qu’en février sur leur situation financière future : le solde correspondant regagne 6 points, après en avoir perdu 5 en février. Il demeure cependant nettement au-dessous de sa moyenne de long terme. L’opinion des ménages sur leur situation financière passée est quasi stable : le solde correspondant demeure légèrement au-dessous de sa moyenne de long terme.

La proportion de ménages estimant qu’il est opportun de faire des achats importants est quasi stable en mars (−1 point). Le solde correspondant demeure nettement au-dessus de sa moyenne de longue période.

En mars, le solde d’opinion des ménages sur leur capacité d’épargne actuelle baisse de 2 points, tandis que celui sur leur capacité d’épargne future est quasi stable (+1 point). Les deux soldes se maintiennent légèrement au-dessus de leur moyenne de long terme.

La part des ménages estimant qu’il est opportun d’épargner est stable en mars. Le solde correspondant demeure ainsi bien au-dessous de sa moyenne de longue période.

En mars, les ménages sont légèrement plus nombreux à considérer que le niveau de vie passé en France s’est dégradé au cours des douze derniers mois : le solde correspondant perd 2 points après avoir perdu 4 points en février. L’opinion des ménages concernant le niveau de vie futur en France est quant à elle inchangée. Les deux soldes d’opinions se maintiennent légèrement au-dessus de leur moyenne de longue période.

Soldes d’opinion sur la situation financière personnelle et le niveau de vie en France

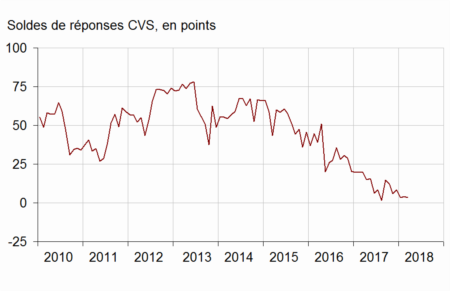

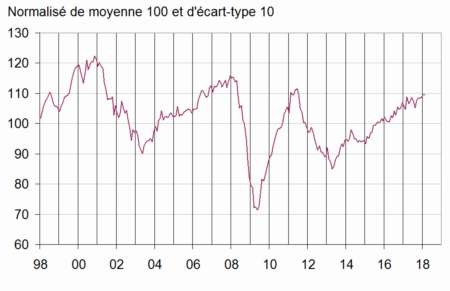

L’opinion des ménages concernant l’évolution du chômage est quasi-stable en mars : le solde correspondant demeure bien inférieur à sa moyenne de longue période.

Opinion des ménages sur le chômage

En mars, les ménages sont moins nombreux qu’en février à estimer que les prix ont augmenté au cours des douze derniers mois : le solde correspondant perd 3 points et demeure très au-dessous de sa moyenne de longue période. La baisse enregistrée depuis le début de l’année est imputable au sentiment de contraction du pouvoir d’achat. Le petit regain d’inflation et les augmentations des impôts et des taxes sont à l’origine de ce ressenti.

Les ménages sont également moins nombreux que le mois dernier à estimer que les prix vont augmenter au cours des douze prochains mois : le solde correspondant perd 6 points. Il se maintient cependant au-dessus de sa moyenne de long terme.

Opinion des ménages sur les prix

Le taux d’épargne des ménages : 14,2 % du revenu disponible brut en 2017

Selon l’INSEE, le taux d’épargne des ménages a été de 14,2 % en 2017 avec un taux d’épargne financière de 4,4 % du revenu disponible brut. Le taux d’épargne a augmenté de 0,2 point par rapport à 2016. Ce dernier est en léger recul par rapport à 2016 où il était de 4,7 %. La baisse des rendements et le poids des remboursements des emprunts immobiliers expliquent cette évolution.

Déficit en baisse mais dépenses et recettes en hausse

Pour la première fois depuis dix ans, le déficit public français est inférieur à 3 % du PIB. Ce résultat devrait permettre à la France de sortir de la liste des pays à déficit excessif. Malgré tout, la réduction du déficit est avant tout la conséquence de l’amélioration de la conjoncture économique. En effet, les collectivités publiques n’ont pas réalisé d’économies mais elles ont pu compter sur une accélération des recettes fiscales. Par ailleurs, la dette publique continue d’augmenter.

Le déficit public pour 2017 s’est, en effet, élevé, selon l’INSEE, en 2017, à 59,3 milliards d’euros, soit 2,6 % du produit intérieur brut (PIB) après 3,4 % en 2016.

Les dépenses se sont stabilisées à 56,5 % contre 56,5 % en 2016. Le poids des recettes dans le PIB augmente de 0,7 point (de 53,2 % à 53,9 %). Le taux des prélèvements obligatoires augmente de 0,7 point et s’établit à 45,4 % du PIB (+0,5 point hors contribution exceptionnelle à l’impôt sur les sociétés).

| (en % du PIB) | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|

| Déficit public | –3,9 | –3,6 | –3,4 | –2,6 |

| Dette publique (brute) | 94,9 | 95,6 | 96,6 | 97,0 |

| Dette publique nette* | 85,5 | 86,4 | 87,5 | 87,7 |

| Recettes publiques | 53,3 | 53,2 | 53,2 | 53,9 |

| Dépenses publiques | 57,2 | 56,8 | 56,6 | 56,5 |

| Prélèvements obligatoires | 44,8 | 44,5 | 44,6 | 45,4 |

| (évolution en %) | ||||

| Dépenses publiques | 1,5 | 1,5 | 1,0 | 2,5 |

| Dépenses publiques hors charge d’intérêt | 1,7 | 1,8 | 1,2 | 2,7 |

| Dépenses publiques hors crédits d’impôt | 0,7 | 1,0 | 1,1 | 2,5 |

- * La dette publique nette est égale à la dette publique brute moins les dépôts, les crédits et les titres de créance négociables détenus par les administrations publiques sur les autres secteurs.

- Sources : Insee, DGFiP, DGTrésor, notification de mars 2018.

L’ensemble des dépenses accélère en 2017, à +2,5 % après +1,0 % en 2016. Hors charges d’intérêt et remboursement de la taxe à 3 % sur les dividendes, elles augmentent de +2,3 % en 2017 après +1,2 % en 2016. Les dépenses de fonctionnement augmentent de 2,2 % en 2017 (après +0,7 % en 2016). Les consommations intermédiaires accélèrent (+2,3 % après +0,1 %), ainsi que les rémunérations (+2,2 % après +0,9 %) sous l’effet notamment de la revalorisation du point d’indice en février 2017. La charge d’intérêt de la dette diminue un peu moins fortement qu’en 2016 (−3,7 % après −3,9 % en 2016).

Les prestations sociales augmentent de 2,1 %, après +1,8 % en 2016. Les prestations en nature accélèrent (+2,4 % après +2,0 %) du fait notamment des dépenses d’assurance maladie en médicaments. Les prestations en espèces accélèrent un peu (+ 1,9 % après +1,7 % en 2016) notamment en lien avec la prime d’activité.

| 2016 | 2017 | 17/16 (%) | |

|---|---|---|---|

| Dépenses de fonctionnement** | 402,1 | 410,9 | 2,2 |

| dont conso. intermédiaires** | 107,3 | 109,8 | 2,3 |

| dont rémunérations | 283,9 | 290,1 | 2,2 |

| Intérêts** | 46,1 | 44,4 | –3,7 |

| Prestations sociales | 579,4 | 591,3 | 2,1 |

| Autres transferts et subventions | 155,6 | 165,6 | 6,5 |

| Acquisition nette d’actifs non financiers | 77,6 | 79,6 | 2,6 |

| dont investissement | 75,1 | 77,3 | 3,0 |

| Total des dépenses | 1260,8 | 1291,9 | 2,5 |

| Ventes et autres recettes | 88,6 | 89,5 | 1,0 |

| Revenus de la propriété | 15,0 | 15,3 | 1,6 |

| Impôts | 641,8 | 674,4 | 5,1 |

| dont impôts courants sur le revenu et le patrimoine | 280,0 | 294,5 | 5,2 |

| dont impôts sur les produits et la production | 356,0 | 372,3 | 4,6 |

| Cotisations sociales effectives | 375,2 | 388,4 | 3,5 |

| Autres recettes* | 64,2 | 65,1 | 1,3 |

| Total des recettes | 1184,8 | 1232,6 | 4,0 |

| Besoin de financement | –75,9 | –59,3 |

- * Y compris cotisations sociales imputées

- ** Hors correction au titre des services d’intermédiation financière indirectement mesurés (SIFIM)

- Sources : Insee, DGFiP, DGTrésor, notification de mars 2018.

Les autres transferts et subventions augmentent de 6,5 % après +0,4 % en 2016, du fait notamment du remboursement de la taxe à 3 % sur les dividendes (+4,9 Md€) et de la recapitalisation d’Areva SA (comptabilisée en opérations non financières à hauteur de 2,3 Md€). Les subventions sur les produits augmentent de plus de 1 Md€ du fait du soutien aux énergies renouvelables dans le cadre de la transition énergétique. À l’inverse, la contribution au budget de l’Union européenne diminue de 4,0 Md€ entre 2016 et 2017 en lien avec une sous-exécution de ce budget.

Les acquisitions nettes d’actifs non financiers augmentent de 2,6 % en 2017, soit +2,0 Md€, après une hausse modérée en 2016 (+0,4 %). La hausse vient principalement de l’investissement des administrations publiques locales (+2,9 Md€ après une baisse de 1,3 Md€ en 2016). À l’inverse, l’investissement de l’État diminue de 0,7 Md€, notamment en matériel militaire.

L’ensemble des recettes augmente de 4,0 %, après +1,4 % en 2016. Les impôts sur le revenu et le patrimoine augmentent fortement (+5,2 % après +0,6 %). L’impôt sur les sociétés augmente de plus de 8 Md€ sous l’effet d’une contribution exceptionnelle sur l’IS mise en place pour compenser le remboursement de la taxe 3 % sur les dividendes (+4,9 Md€). Hors traitement lié aux crédits d’impôt (*) et hors contribution exceptionnelle, l’IS est quasiment stable (+0,2 Md€) et les recettes totales augmentent de 3,4 %. Les prélèvements sociaux y compris la contribution sociale généralisée (CSG) bénéficient d’une masse salariale plus dynamique (+ 3,3 Md€ dont 2,8 Md€ de CSG). L’impôt sur le revenu des personnes physiques augmente de 0,8 Md€ (après +1,0 Md€ en 2016) et la taxe d’habitation de 0,5 Md€.

Les impôts sur les produits et la production augmentent de 4,6 % (après +2,4 %). Les rentrées de TVA sont en hausse de 7,6 Md€ (après +2,8 Md€) sous l’effet notamment de l’accélération de l’activité économique. L’ensemble des taxes sur la consommation énergétique (carburants, électricité, gaz naturel) augmente de 2,6 Md€ sous l’effet notamment de la montée en charge de la taxe carbone. Les droits de mutation à titre onéreux augmentent de 2,1 Md€ en lien avec le dynamisme des transactions immobilières, et la taxe foncière sur les propriétés bâties de 0,8 Md€.

Les cotisations sociales perçues accélèrent (+3,5 % après +1,3 %) sous l’effet d’une masse salariale plus dynamique en 2017. Les cotisations des ménages augmentent de 3,7 % (après +1,9 %) et les cotisations employeurs de 3,4 % (après +1,0 %).

| 2014 | 2015 | 2016 | 2017 | |

|---|---|---|---|---|

| État | –74,3 | –73,3 | –73,8 | –64,3 |

| Organismes divers d’administration centrale | 2,6 | –2,5 | –2,9 | –1,0 |

| Adm. Publiques locales | –4,8 | –0,1 | 3,0 | 0,8 |

| Adm. de sécurité sociale | –7,4 | –3,8 | –2,2 | 5,1 |

- Sources : Insee, DGFiP, DGTrésor, notification de mars 2018.

La réduction du besoin de financement des administrations publiques en 2017 provient de l’État pour 9,5 Md€ et des administrations de sécurité sociale pour 7,3 Md€. Pour la première fois depuis 2008, les administrations de sécurité sociale enregistrent un excédent (5,1 Md€). Seul le solde des administrations publiques locales se dégrade, de 2,2 Md€ du fait notamment de la hausse de l’investissement après trois années consécutives de baisse. Les dépenses de fonctionnement sont également plus dynamiques, notamment les rémunérations. Du côté des recettes, la baisse de la dotation globale de fonctionnement de l’État (–2,4 Md€) est plus que compensée par la hausse des impôts.

Fin 2017, la dette des administrations publiques (dette brute consolidée en valeur nominale) s’élève à 2 218,4 Md€. Elle s’accroît de 65,9 Md€ en 2017, après +51,3 Md€ en 2016. Elle atteint 97,0 % du PIB fin 2017, après 96,6 % fin 2016, soit +0,4 point. La dette publique nette croît un peu plus modérément : elle s’établit à 87,7 % du PIB, après 87,5 % en 2016.

La contribution de l’État à la dette publique s’accroît de 64,7 Md€, une variation quasiment en ligne avec son besoin de financement (−64,3 Md€). La dette des organismes divers d’administration centrale diminue de 1,4 Md€ dont 1,3 Md€ correspond au désendettement de la Caisse nationale des autoroutes (CNA).

La contribution des administrations publiques locales à la dette atteint 201,5 Md€ fin 2017 contre 200,2 Md€ fin 2016, soit une hausse de 1,4 Md€. Les régions et les communes s’endettent respectivement de 0,7 Md€ et de 0,5 Md€.

Bien qu’en excédent, les administrations de sécurité sociale voient leur contribution à la dette publique augmenter (+1,2 Md€, à 226,1 Md€ fin 2017) du fait d’un accroissement de leur trésorerie.

| Dette publique | Dette nette | |||

|---|---|---|---|---|

| 2016 | 2017 | 2016 | 2017 | |

| Ensemble | 2152,5 | 2218,4 | 1949,7 | 2005,5 |

| dont | ||||

| État | 1714,3 | 1779,0 | 1613,9 | 1668,6 |

| Organismes divers d’administration centrale | 13,2 | 11,8 | –1,1 | –1,3 |

| Adm. Publiques locales | 200,2 | 201,5 | 188,1 | 189,4 |

| Adm. de sécurité sociale | 224,9 | 226,1 | 148,8 | 148,7 |

- Sources : Insee, DGFiP, DGTrésor, notification de mars 2018.

Un geste pour 100 000 ménages retraités victimes de la majoration de la CSG

Plus de 105 000 couples de retraités modestes ont enregistré une perte réelle de leur pouvoir d’achat en étant assujettis depuis le 1er janvier dernier à la hausse de 1,7 point de CSG. Il s’agit de retraités soumis au taux normal de CSG de 8,3 % du fait que leur revenu de référence dépasse un certain montant. Les retraités ayant un revenu de référence inférieur au plancher ci-dessous sont exonérés, ceux se situant entre les montants plancher et plafond sont soumis au taux de CSG réduit de 3,8 %. Ceux qui au-dessus du plafond sont soumis au taux de 8,3 %.

| Quotient familial | Revenu fiscal de référence | |

|---|---|---|

| Montant plancher | Montant plafond | |

| 1 part | 11 018 € | 14 404 |

| 1,5 parts | 13 960 € | 18 250 € |

| 2 parts | 16 902 € | 22 096 € |

| 2,5 parts | 19 844 € | 25 942 € |

| 3 parts | 22 786 € | 29 788 € |

| 3,5 parts | 25 728 € | 33 634 € |

| 4 parts | 28 670 € | 37 480 € |

| Quart de part supplémentaire | 1 471 € | 1 923 € |

| Demi-part supplémentaire | 2 942 € | 3 846 € |

Le problème provient des couples se situant autour du plafond de 22 000 euros, soit environ 105 000. « L’addition des deux retraites fait que vous passez au-dessus du seuil du revenu fiscal de référence pour un couple », a reconnu ce mardi le Premier ministre au micro de RMC et BFM-TV.

Un lissage serait imaginé pour Bercy pour atténuer le surcoût de 1,7 point. Ces ménages peuvent, en effet, ne pas bénéficier de la future exonération de taxe d’habitation.

Un mécanisme de correction serait introduit en 2019 au moment de la mise en oeuvre de la retenue à la source.

L’assurance vie maintient le cap en février

Après la très bonne collecte du Livret A, c’est au tour de l’assurance vie de confirmer que le début de l’année est placé pour les Français sous le signe de l’épargne. En effet, la collecte nette de l’assurance vie a été de 1,7 milliard d’euros soit presque aussi bien qu’en janvier. Le mois de février réussit, de manière traditionnelle, à l’assurance vie. Cette dernière n’a jamais enregistré, depuis 2008, de décollecte au cours du deuxième mois de l’année. Le poids des unités de compte dans la collecte brute continue de s’accroître doucement. Il est passé de 30,5 à 31 % de janvier à février 2018. Ce taux était de 12 % en février 2012.

Si la collecte brute a été en retrait en février par rapport au mois de janvier, 11,3 milliards d’euros contre 13,1, il en a été de même pour les prestations et rachats qui sont passés de 10,8 à 9,6 milliards d’euros. Ces baisses sont en partie imputable au nombre de jours ouvrables plus faibles en février.

Les Français semblent être plus prudents en ce début d’année. Les dépenses de consommation se sont contractées de 1,9 % en janvier ce qui favorise tant l’épargne de court et de long terme. Par ailleurs, l’engouement pour l’immobilier tend à se normaliser. L’année 2017 a été marquée par un nombre très important de transactions immobilières, environ un million. Pour financer leurs opérations, les épargnants avaient effectué des rachats sur leurs contrats d’assurance vie. La baisse depuis quelques mois des prestations semble marquer une évolution en la matière qu’il faudra croiser avec les chiffres de l’immobilier. La publication des rendements des fonds euros pour 2017, supérieurs aux attentes, ont pu conduire, par ailleurs, les épargnants à revenir sur les contrats d’assurance vie.

Avec les bons résultats du mois de janvier et de février, les épargnants semblent avoir digéré le changement fiscal décidé à l’automne dernier et se traduisant par la mise en place du prélèvement forfaitaire unique et l’augmentation de la CSG à compter du 1er janvier 2018. L’assurance vie bénéficie également, par ricochet, du durcissement du régime de l’épargne logement.

Le projet de loi PACTE dont la présentation est prévue au début du mois de mai pourrait avoir quelques incidences sur l’assurance vie et impacter sa collecte au début du second semestre.

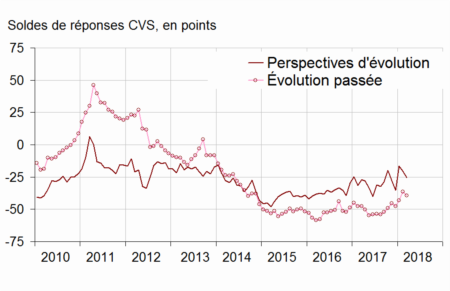

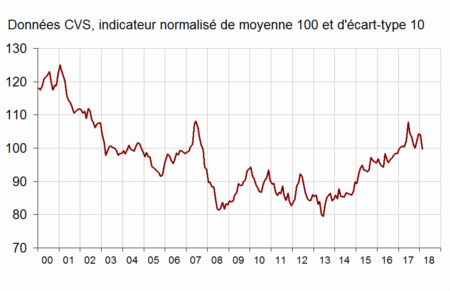

Petite érosion du moral des chefs d’entreprise français

Le climat des affaires mesuré auprès des dirigeants d’entreprise du secteur marchand est, selon l’INSEE s’érode en mars pour le troisième mois consécutif. Il perd un point mais reste néanmoins à un niveau élevé.à 109, nettement au-dessus de sa moyenne de longue période. L’indicateur de climat des affaires perd deux points dans le commerce de détail et un point dans l’industrie. Il est stable dans les services, gagne un point dans le bâtiment et deux points dans le commerce de gros. Il est au-dessus de sa moyenne de longue période dans chaque secteur. Par ailleurs, le climat de l’emploi est stable à un niveau très élevé. En mars, l’indicateur « emploi » est resté stable à 111.

Preuve que le doute s’installe chez les dirigeants, l’indicateur de retournement pour l’ensemble de l’économie se situe dans la zone d’incertitude conjoncturelle

Indicateur de climat des affaires France

Indicateur de climat de l’emploi France

131,5 milliards d’euros pour l’épargne salariale

Au moment où le Gouvernement dans la futur projet loi PACTE entend relancer l’épargne salariale au sein des PME, l’Association Française de Gestion vient de présenter les résultats 2017; Au 31 décembre 2017, les encours d’épargne salariale se sont établis à 131,5 milliards d’euros. La progression est de + 7,3% par rapport au 31 décembre 2016. Cette augmentation est en grande partie due à appréciation des titres sur un an.

Les fonds d’actionnariat salarié ont atteint 50,7 milliards d’euros, soit 38,5% du total. Les fonds « diversifiés » investis eux-mêmes largement en actions, se sont élevés à 80,8 milliards d’euros, soit 61,5% du total. Les encours des fonds ISR (hors effet technique) ont progressé de 14%. Plus d’un euro sur quatre est ISR (hors actionnariat salarié). Les fonds solidaires poursuivent leur progression à 7,4 milliards d’euros, soit + 19% sur un an. Les encours détenus par les fonds à 7% en PME-ETI (PERCO+) dépassent le milliard d’euros au 31 décembre 2017.

Le nombre de comptes de porteurs d’épargne salariale reste stable à plus de 10,3 millions. Le nombre d’entreprises équipées progresse de +3% à 315.000, dont 310.000 PME de moins de 250 salariés souscripteurs d’épargne salariale.

Le montant es rachats a dépassé en 2017 les versements.

Les versements ont été 14,6 milliards d’euros en 2017 (+700 millions d’euros par rapport à 2016). Ils se décomposent de la manière suivante

- 3,8 milliards € au titre de la participation (+ 8,5% par rapport à 2016)

- 4,9 milliards € au titre de l’intéressement (+ 6,5%)

- 2,9 milliards € au titre des versements volontaires des salariés (comme en 2016)

- 2,8 milliards € au titre de l’abondement des entreprises (+ 8%)

- 0,2 milliard € au titre des versements de jours de RTT et de congés dans le PERCO (+10%)

Le montant des rachats a atteint 15,5 milliards d’euros (+10%) . Les salariés ont profité de la bonne tenue de la bourse pour réaliser leur plus-values et ainsi utiliser leur épargne pour financer leurs projets, notamment pour constituer leur apport personnel au moment d’acquérir leur résidence principale. L’achat de la résidence principale a concerné près de 169.000 foyers (+17% par rapport à 2016) avec un apport personnel de 12.500 euros en moyenne.

L’encours des PERCO a atteint 15,9 milliards € (+ 14,5% sur un an) et compte 2,4 millions d’adhérents (+ 11%). 212 000 entreprises sont équipées (+ 2%).

La progression des encours des PERCO s’explique principalement par le bon niveau des versements nets qui atteignent près de 1,7 milliard d’euros, comme en 2016. Les versements bruts atteignent 2,7 milliards d’euros sur un an, soit une progression de près de 7% par rapport à 2016, et se répartissent de la façon suivante :

- Participation : 18%

- Intéressement : 15%

- Versements volontaires des salariés : 24%

- Abondement de l’entreprise : 30%

- Transferts de PEE, de jours de congés et de RTT : 13%

Les rachats se sont élevés à 960 millions d’euros.

Résultats du Livret A et du LDDS pour le mois de février 2018

Le Livret A confirme et signe

Pour l’année de son bicentenaire, le Livret A engrange les bons résultats. 200 ans après sa création, malgré un taux de rendement historiquement bas, la collecte est bien orientée. Après un très bon mois de janvier, +3,58 milliards d’euros, elle est, en effet, demeurée vive en février avec un gain de 1,07 milliard d’euros. Pour le Livret de Développement Durable et Solidaire, la collecte s’élève à 220 millions d’euros. L’encours du Livret A a donc atteint à la fin du mois de février le niveau record de 276,4 milliards d’euros et celui du LDDS 104,8 milliards d’euros.

Février est, en règle générale, un mois correct pour le produit d’épargne le plus largement diffusé en France. Sur ces dix dernières années, la collecte n’a été négative qu’à trois reprises (2014, 2015 et 2016) et son montant moyen est proche du milliard d’euros. Elle a dépassé trois milliards d’euros en 2009 en pleine crise financière. Le mois de février 2018 ne déroge donc pas à la tendance de fond.

La bonne tenue du Livret A, en ce début d’année, s’explique par la volonté des ménages de reconstituer leurs réserves financières en vue d’échéances à venir, impôts, dépenses liées aux futures vacances, etc.. La baisse du moral des ménages constatée en janvier les conduit à épargner davantage ce qui profite, en premier lieu au Livret A. Ce dernier est également toujours favorisé par les modifications fiscales qui ont touché les autres produits d’épargne. En effet, les épargnants n’ont pas encore intégré les conséquences du Prélèvement Forfaitaire Unique.

La baisse de la collecte en février par rapport à janvier s’explique par le nombre de jours réduit, par les vacances et par l’érosion du pouvoir d’achat des ménages en raison de l’inflation et de la hausse de certains prélèvements obligatoires. Par ailleurs, les contribuables ont pu puiser dans leur livret A pour s’acquitter du 1er tiers prévisionnel.

Avec une inflation supérieure à 1 point depuis plusieurs mois, le rendement du Livret A est devenu négatif. Or, pour le moment, cette situation ne dissuade pas les ménages de renforcer leurs positions sur ce produit. La liquidité et la sécurité l’emportent sur le rendement. Le Livret A demeure une référence pour de très nombreux ménages même s’ils sont sans illusion sur son rendement réel.

Le Livret A devrait continuer à engranger des collectes positives sur le premier semestre avec néanmoins une tendance à l’érosion en phase avec l’évolution du pouvoir d’achat.

La croissance française victime de goulots d’étranglement

L’INSEE, dans sa note de conjoncture de printemps, a révisé sa prévision de croissance pour le premier trimestre. Après avoir atteint 0,6 % au dernier trimestre 2017, le taux ne serait plus que de 0,4 % pour le 1er trimestre 2018. Au deuxième trimestre, la prévision reste en revanche inchangée et s’établit elle aussi à 0,4 %.

Ce petit recul proviendrait selon l’INSEE d’une détérioration du climat des affaires et d’une moindre confiance chez les consommateurs. La contraction de la production industrielle pèse également sur la prévision. Elle s’est contractée de manière surprenante de 2 % en janvier.

« De manière plus structurelle, un nombre croissant d’entreprises commencent à rencontrer des contraintes d’offre. Le taux d’utilisation des capacités de production est en effet au plus haut et de nombreuses sociétés font part de difficultés de recrutement.

Malgré tout la croissance devrait se maintenir à un niveau correct durant l’année 2018. A mi-2018, l’acquis de croissance – autrement dit la hausse du PIB qui serait enregistrée en 2018 si l’activité stagnait pendant le reste de l’année – devrait s’établir à 1,6 %.

Les Organismes de Placement Collectif non monétaires en pleine forme

La performance annuelle des fonds monétaires continue de se replier, passant de -0,23% à -0,24 %.

| 2014 | 2015 | 2016 | déc- 2017 | janv- 2018 | encours janv- 2018 |

|

| FONDS NON MONETAIRES | 5,4 | 5,1 | 3,0 | 5,8 | 7,5 | 1 225 |

| Fonds actions (b) | 6,9 | 10,0 | 3,6 | 11,9 | 15,2 | 372 |

| dont fonds indiciels côtés (c) | 10,0 | 5,7 | 5,6 | 12,3 | 16,0 | 68 |

| Fonds obligations (b) | 5,1 | 0,9 | 2,7 | 0,6 | 1,0 | 282 |

| Fonds diversifiés (b) | 5,4 | 3,0 | 2,6 | 4,2 | 5,5 | 356 |

| Fonds autres (d) | 3,4 | 6,5 | 3,1 | 5,8 | 7,2 | 215 |

| dont fonds d’épargne salariale | 3,4 | 6,9 | 3,6 | 6,7 | 9,0 | 129 |

| FONDS MONETAIRES | 0,37 | 0,18 | 0,02 | -0,23 | -0,24 | 374 |

Source : Banque de France

(a) Performance annuelle nette des frais de gestion mais avant déduction des éventuels frais d’entrée et de sortie (cf. méthodologie).

(b)Hors fonds d’épargne salariale (qui sont regroupés dans les fonds « autres »)

(c) Les fonds indiciels côtés sont aussi nommés ETF (Exchange Trade Fund)

(d) Fonds à formule, fonds de capital investissement, « hedge funds » et fonds d’épargne salariale

Assurance vie, les fonds euros font de la résistance

La Fédération Française de l’Assurance a, lors de sa conférence de presse du 15 mars denier, mentionné que le rendement des fonds euros avait été de 1,8 % en 2017 contre 1,9 % en 2016 soit une baisse plus faible que prévu. Le rendement des unités de compte a été, en moyenne, de 5 % amenant la performance annuelle sur la période 2013/2017 à 4,7 %. Le rendement des fonds eurocroissance a été, l’année dernière de 3,4 %.

L’encours de l’assurance vie a augmenté de 41 milliards d’euros en 2017 l’amenant à un total de 1676 milliards d’euros. Les unités de compte représentent 336 milliards d’euros en hausse de 10 % par rapport à 2016. les fonds euros pèsent 1340 milliards d’euros en hausse de 1 %.

L’assurance vie comptait, en 2017, 37 millions de bénéficiaires, 44 % des ménages ont au moins un contrat. L’ancienneté moyenne des contrats est de 11 ans. 124 milliards d’euros ont été, en 2017, versés aux assurés. La collecte nette a été de 7,2 milliards d’euros en retrait par rapport à 2016 (17,1 milliards d’euros). En 2015, elle avait atteint 23,5 milliards d’euros. Plus des trois quarts de la collecte (79 %) ont été réalisées au second semestre. Les incertitudes électorales et la concurrence de l’immobilier peuvent expliquer ce déséquilibre. La collecte brute s’est élevée à 131,5 milliards d’euros en 2017 contre 133,9 en 2016. Entre 2013 et 2016, 57 % de la collecte étaient effectuées au 1er semestre. En 2017, 28 % de la collecte a été réalisée en unités de compte. Les UC ont enregistré une hausse de 35 % quand les fonds euros sont en retraite de 11 %.

Calme plat sur les prix

Au mois de février, l’indice des prix à la consommation (IPC) est, selon l’INSEE, stable, après un repli de 0,1 % en janvier. Les prix de l’alimentation se replient à peine (−0,1 %) dans le sillage des prix des produits frais. Ceux des produits manufacturés diminuent encore, mais de façon moins marquée qu’en janvier (−0,3 % après −2,2 %). Les prix des services ralentissent pour le deuxième mois consécutif (+0,1% après +0,2 %). Enfin, les prix énergétiques sont stables, la baisse des prix des produits pétroliers étant compensée par la hausse de ceux du gaz et de l’électricité. Corrigés des variations saisonnières, les prix à la consommation se replient de 0,3 %, après une accélération à 0,7 % en janvier.

Sur un an, les prix à la consommation ralentissent à peine en février 2018 : +1,2 % après +1,3 % le mois précédent. Cette légère baisse de l’inflation provient du ralentissement des prix des services, de l’alimentation et du tabac. Les prix des produits manufacturés sont en faible hausse et ceux de l’énergie augmentent au même rythme qu’en janvier.

En février 2018, l’indice d’inflation sous-jacente (ISJ) se replie nettement (−0,4 %) après +0,6 % en janvier. Sur un an, l’inflation sous-jacente ralentit à +0,8 %, après +0,9 % le mois précédent.

L’indice des prix à la consommation harmonisé (IPCH) est stable après un repli de 0,1 % en janvier ; sur un an, il augmente de 1,3 %, en retrait par rapport au mois précédent (+1,5 %).

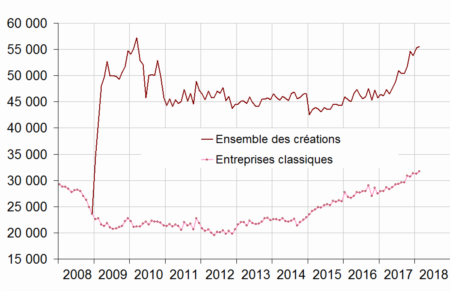

Hausse des créations d’entreprise en février

Selon l’INSEE, en février, le nombre total de créations d’entreprises tous types d’entreprises confondus augmente, mais plus faiblement qu’en janvier (+0,5 % après +2,7 %, en données corrigées des variations saisonnières et des jours ouvrables). Les créations d’entreprises classiques rebondissent (+1,5 % après −0,5 %) et les immatriculations de micro-entrepreneurs se replient (−0,9 % après +7,3 %).

Créations mensuelles d’entreprises (CVS-CJO*)

En données brutes, le nombre cumulé d’entreprises créées au cours des douze derniers mois augmente de 9,5 % après +7,7 % en janvier et +6,7 % en décembre. Tous les types de créations sont en hausse : les immatriculations de micro-entrepreneurs (+13,2 %), les créations d’entreprises individuelles classiques (+10,6 %) et celles de sociétés (+4,2 %).

En données brutes, sur les douze derniers mois, le soutien aux entreprises est le secteur qui contribue le plus à la hausse des créations d’entreprises. Au sein de ce secteur, c’est dans les activités de conseils pour les affaires et autres conseils de gestion que la hausse est la plus importante (+11 500 au cours des douze derniers mois).

En février 2018, en données brutes, la part des demandes d’immatriculations de micro-entrepreneurs dans le total des entreprises créées au cours des douze derniers mois remonte pour le quatrième mois consécutif et atteint 41,6 %.

Radiographie des conventions collectives

Au 31 décembre 2015, 717 conventions collectives de branche – hors branches agricoles – couvrent 15,5 millions de salariés selon les déclarations annuelles de données sociales (DADS). Elles sont regroupées à des fins d’analyse en 464 conventions collectives agrégées, pour tenir compte notamment de l’existence concomitante de conventions collectives d’échelon national et territorial pour la même activité. En 2015, 20 % des conventions collectives de branches agrégées, soit près d’une centaine de conventions, couvrent moins de 1 000 salariés et ne totalisent que 0,2 % de l’effectif salarié de l’ensemble des branches. A l’inverse, 65 conventions collectives agrégées concernent chacune plus de 50 000 salariés et totalisent 74 % de l’emploi salarié.

Le Ministère des Affaires sociales a dressé un portrait statistique de 57 conventions collectives de branches agrégées comptant chacune plus de 50 000 salariés . Ces conventions collectives couvrent 10 millions de salariés, soit 65 % de l’ensemble des salariés couverts par une convention collective de branche. Certaines branches agrégées se caractérisent par une nette surreprésentation de cadres, d’employés ou d’ouvriers. Hormis les conventions catégorielles, il s’agit, d’une part, des télécommunications et bureaux d’études techniques (où près de 60 % des salariés sont des cadres). D’autre part, la branche des gardiens-concierges-employés d’immeubles, la prévention et sécurité, la coiffure, le commerce de détail-habillement-textiles, le commerce de détail-fruits légumes-épicerie et la restauration rapide sont des branches où au moins 80 % des salariés sont des employés. Enfin, dans les transports routiers, transports publics urbains de voyageurs, entreprises de propreté et services associés et les activités du déchet, plus des deux tiers des salariés sont des ouvriers. La part des femmes parmi les salariés couverts (44 % en moyenne sur l’ensemble) varie très fortement selon les branches. Elle est inférieure à 10 % dans les conventions collectives couvrant les ouvriers du bâtiment et des travaux publics, tandis que les pharmacies d’officine, les succursales de vente au détail d’habillement, les cabinets médicaux, l’hospitalisation privée, les services à la personne et la coiffure emploient plus de 80 % de femmes. Les taux de CDD et de temps partiels s’échelonnent respectivement de 1 % à 17 % et de 4 % à 81 % selon les branches. Les conventions collectives de branche où le temps partiel est très fréquent sont celles où la proportion de femmes et de jeunes est la plus élevée : restauration rapide ou entreprises de propreté et services associés, par exemple. Le temps partiel est peu présent dans de nombreuses branches industrielles et dans la plupart de celles du bâtiment et des travaux publics. Dans ces dernières, la proportion de salariés en CDD est également peu élevée. Elle est, en revanche, d’au moins 15 % dans les conventions collectives du sport, du commerce d’articles de sports-équipements-loisirs et des prestataires de services du secteur tertiaire. La convention collective des gardiens et concierges d’immeubles couvre des salariés nettement plus âgés que les autres conventions : 62 % des salariés ont 50 ans ou plus, contre 26 % en moyenne pour l’ensemble. Dans 12 autres conventions collectives de branche, plus de 30 % des salariés sont âgés de 50 ans ou plus. À l’inverse, la part des salariés de moins de 30 ans atteint 64 % dans la restauration rapide. La proportion de jeunes parmi les salariés couverts est également élevée dans les branches qui recourent largement à l’apprentissage : les boulangeries-pâtisseries artisanales (19 % d’apprentis ; 48 % de jeunes) ; la coiffure (18 % d’apprentis ; 51 % de jeunes) . Pour autant, la part de jeunes est également importante dans certaines branches recourant très peu à l’apprentissage : la restauration rapide (1 % d’apprentis, 64 % de jeunes), le commerce d’articles de sports-équipements de loisirs (2 % d’apprentis ; 48 % de jeunes), les hôtels-cafés-restaurants (5 % d’apprentis ; 37 % de jeunes).

1,6 million d’entreprises appliquent de façon majoritaire une convention collective de branche, c’est-à-dire une convention collective qui concerne la majorité de leurs salariés .

Dans huit conventions collectives, la proportion de salariés travaillant dans une TPE est supérieure ou égale à 61 %. Elle atteint même 81 % dans le « bâtiment, 84 % dans la coiffure et 91 % chez les gardiens, concierges et employés d’immeubles. Au contraire, la quasi-totalité des salariés couverts par les conventions collectives des banques, des sociétés d’assurances, des transports aériens personnels au sol, des transports publics urbains de voyageurs, des succursales de vente au détail d’habillement et de l’hospitalisation privée travaillent dans une entreprise de 10 salariés ou plus.

les écarts de salaire sont importants entre les branches. Le salaire mensuel net moyen d’un équivalent temps plein (EQTP) hors apprentis est de 2 270 euros en 2015 dans l’ensemble des conventions collectives de branche . Dans celles couvrant plus de 50 000 salariés, il s’échelonne de 1 270 euros (services à la personne) à 4 450 euros (métallurgie cadres). Une forte présence de cadres tire vers le haut le salaire moyen de la branche. Les branches où le salaire est supérieur à 2 700 euros ont au moins 20 % de leurs effectifs composés de cadres. Le salaire moyen des cadres s’établit à 2 060 euros dans la coiffure, entre 2 900 et 3 000 euros dans le commerce de détail-fruits légumes-épicerie, la restauration rapide et les pharmacies d’officine et culmine à plus de 5 100 euros dans les transports aériens personnels au sol, les industries chimiques et pharmaceutiques et les banques. Pour les professions intermédiaires, le salaire mensuel net moyen par EQTP est le plus élevé dans l’industrie pharmaceutique (2 960 euros) et le plus faible dans les services à la personne (1 670 euros, soit un rapport de 1 à 1,77). Pour les employés, il varie de 1 230 euros dans les services à la personne à un peu plus de 2 500 euros dans les transports aériens personnels au sol et près de 2 600 euros dans l’industrie pharmaceutique. Huit branches, dont l’industrie pharmaceutique (2 300 euros), offrent un salaire mensuel net moyen pour les ouvrier de plus de 2 000 euros, alors qu’il s’établit à 1 300 euros dans la propreté et les services associé. En 2015, un peu plus de 6 % des salariés couverts par une convention collective de branche perçoivent une rémunération proche du Smic, soit entre 1 et 1,05 Smic. La proportion de salaires au voisinage du Smic varie fortement entre les branches, en lien avec le profil des salariés couverts. Elle est ainsi inférieure à 1 % dans quatre branches non catégorielles, les transports aériens personnels au sol, les banques et sociétés d’assurance ainsi que l’industrie pharmaceutique, alors qu’elle dépasse 25 % dans les services à la personne, la coiffure, le commerce de détail-fruits légumes-épicerie et les entreprises de propreté. Ces quatre dernières branches, ainsi que les prestataires de service du secteur tertiaire et le commerce de détail-habillement-textiles sont les branches où les salaires moyens des ouvriers et des employés sont les plus faibles et où la proportion de salariés rémunérés au voisinage du Smic est la plus élevée (entre 20 % et 52 %).

En 2015, un peu plus de 12 % des salariés couverts par une convention collective de branche perçoivent une rémunération mensuelle en EQTP supérieure à trois fois le Smic. Les cadres représentent 76 % de ces salariés aux rémunérations les plus élevées. Les branches qui emploient le plus de cadres (les branches catégorielles cadres, les bureaux d’études, les sociétés d’assurance, les banques, l’industrie pharmaceutique, etc.) sont donc aussi logiquement celles où la proportion de salaires supérieurs à trois Smic est aussi la plus élevée.

Un écart salarial femmes-hommes de 19 % en faveur des hommes En 2015, toutes branches confondues, le salaire net moyen des femmes est inférieur de 19 % à celui des hommes. Cet écart varie, selon la CSP, entre 20 % (cadres) et 7 % (employés). Dans la quasi-totalité des branches qui couvrent 50 000 salariés ou plus, le salaire des hommes est supérieur à celui des femmes. Il l’est d’au moins 31 % dans les cabinets médicaux, les banques, la mutualité, l’immobilier, les cabinets d’experts comptables. Dans ces branches, le taux de féminisation est supérieur à 56 %.

A l’inverse, les femmes sont très minoritaires dans les branches où l’écart de salaire entre les femmes et les hommes est en faveur des femmes : le bâtiment (+1 %), la prévention et sécurité (+8 %) et les activités de déchet (+6 %) comportent moins de 16 % de femmes. Dans la branche prévention et sécurité, 93 % des salariés présents fin 2015 sont des employés ; dans cette catégorie, les femmes gagnent en moyenne 6 % de plus que les hommes. L’écart salarial en faveur des femmes est plus marqué au niveau global de la branche (+8 %). Cela s’explique par un effet de structure : les femmes sont plus fréquemment cadres que les hommes. L’écart salarial entre les femmes et les hommes cadres varie entre 4 % et 40 % en faveur des hommes selon les branches. Le salaire des femmes cadres est inférieur de plus de 30 % à celui des hommes cadres dans les banques, l’hospitalisation privée et les transports aériens personnels au sol. En dehors de ces trois branches, l’écart varie entre 4 % (pharmacie d’officine) et 28 % (cabinets d’experts comptables). L’écart salarial femmes-hommes afférent aux professions intermédiaires est quasi nul dans le commerce audiovisuel électronique équipement ménager. Pour les ouvriers, l’écart salarial femmes-hommes est en faveur des femmes dans le bâtiment-ouvriers de plus de 10 salariés (+1,5 %) et les télécommunications (+11 %). Il est quasi nul dans la restauration rapide. Le salaire des femmes ouvrières est, en revanche, inférieur de 14,5 % à celui des hommes ouvriers pour les prestataires de services du secteur tertiaire et de 19 % pour les industries chimiques. À catégorie socioprofessionnelle donnée, l’écart salarial femmes-hommes s’accentue avec l’âge, tout particulièrement pour les cadres.

2017, une bonne année pour l’emploi en France

Les réductions d’impôt en faveur du financement des entreprises font de la résistance

En attendant la loi PACTE sur le financement des entreprises, il n’est inutile de regarder le montant des investissements réalisés par les ménages dans les PME. Ainsi, en 2017, 137 000 Français ont investi dans des PME à travers un fonds d’investissement de proximité (FIP) ou un fonds communs de placement pour l’innovation (FCPI). Le montant total investi est un peu supérieur à 1 milliard d’euros soit le montant le plus élevé de ces 10 dernières années. Les réductions d’impôt sur le revenu lié à ces investissements ont représenté 500 millions d’euros au titre de l’impôt sur le revenu et 581 millions d’euros au titre de la réduction d’impôt pour l’ISF. Les investissements en direct dans les PME au titre de l’ISF ont généré des versements de près de 500 millions d’euros, selon les associations professionnels AFG et France Invest

Compte tenu de la disparition de l’ISF, les professionnels du secteur du financement des PME réclame dans le cadre de la loi PACTE l’adoption de plusieurs mesures incitatives. L’augmentation de la réduction d’impôt sur le revenu est souhaitée Certains mettent en avant la législation favorable au Royaume-Uni.

Il est à souligner que les réductions d’impôts seront pour l’exercice 2018, la fameuse année blanche, néanmoins accordée. Elles seront restituées en septembre 2019. De ce fait, pour les versements dans les FCPI, FIP, SOFICA et pour les achats de titres de PME, il n’y a pas d’année blanche.

Près de 950 milliards d’euros de crédits pour les entreprises françaises

Selon la Banque de France, à la fin du mois de janvier 2018, les crédits mobilisés par les entreprises atteignent 947,4 milliards d’euros, en augmentation de 5,3 % sur un an, après 5,6 % en décembre 2017. Cette progression concerne toutes les catégories d’entreprises : +3,6 % pour les PME, +4,6 % pour les entreprises de taille intermédiaire et +5,2 % pour les grandes entreprises.

L’augmentation de l’encours des crédits mobilisés concerne la quasi-totalité des secteurs. Elle s’élève sur un an à 6,8 % dans l’industrie manufacturière, à 4,7 % dans les services aux entreprises et à 4,2 % dans le transport. En revanche, l’encours des crédits mobilisés recule dans le secteur de l’information et de la communication (-2,8 %).

Le taux d’intérêt moyen des crédits nouveaux baisse légèrement en janvier pour les prêts d’un montant unitaire supérieur à 1 million d’euros (1,31 %, après 1,35 % en décembre) et est stable pour ceux d’un montant inférieur ou égal à 1 million d’euros (1,67 %).

| Nombre d’entreprises (**) | Encours | Crédits mobilisés TC annuel |

||

| janv- 2018 | janv- 2018 | Janv.- 2018 / Janv. 2017 | Déc- 2017 / Déc 16 | |

| PME | 1 096 215 | 395,3 | 3,6 | 4,0 |

| ETI | 6 033 | 280,9 | 4,6 | 5,4 |

| GE | 264 | 108,7 | 5,2 | 4,9 |

| Ensemble (hors Divers SCI) |

1 102 512 | 784,9 | 4,2 | 4,6 |

| SCI et divers (voir Compléments) | 561 413 | 162,6 | 11,2 | 11,0 |

| Total | 1 663 925 | 947,4 | 5,3 | 5,6 |

(**) au sens de la LME, ayant un encours de crédit déclaré de plus de 25 000 euros

Protection sociale, 40 % des dépenses publiques en Europe

Au sein de l’Union européenne, les dépenses de «protection sociale» (hors santé), représente, selon Eurostat, la principale dépense publique avec 19,1% du PIB devant les fonctions «santé» (7,1%), «services généraux des administrations publiques» tels que les affaires étrangères et les opérations concernant la dette publique (6,0%), «enseignement» (4,7%) et «affaires économiques» (4,0%). Les fonctions «ordre et sécurité publics» (1,7%), «défense» (1,3%), «loisirs, culture et culte» (1,0%), «protection de l’environnement» (0,7%) ainsi que «logements et équipements collectifs» (0,6%).

La protection sociale a constitué,selon Eurostat, le plus important domaine de dépenses des administrations publiques en 2016 dans tous les États membres. Le ratio des dépenses des administrations publiques en matière de protection sociale a varié d’un État membre de l’UE à l’autre, s’échelonnant de moins de 10% du PIB en Irlande (9,9%) à plus d’un quart du PIB en Finlande (25,6%). Huit États membres (Finlande, France, Danemark, Autriche, Italie, Grèce, Suède et Belgique) ont consacré au moins 20% de leur PIB à la protection sociale, alors que l’Irlande, la Lituanie, la Roumanie, la Lettonie, Malte, la République tchèque et la Bulgarie ont dépensé chacun moins de 13% de leur PIB pour la protection sociale.