La Sécurité sociale, retour à l’équilibre sur fond de croissance

Selon le dernier rapport de la Commission des Comptes de la Sécurité sociale, le déficit du régime général s’est établi, en 2017, à 2,2 milliards d’euros, soit 1,9 milliards d’euros de moins qu’en 2016. Cette amélioration est liée en partie au transfert à la CNAM des réserves de la section III du FSV à hauteur de 0,9 Md€ dans le cadre de la création de fonds de financement de l’innovation pharmaceutique (cf. rapport de la CCSS de juillet 2017). L e résultat est moins bon que celui qui était prévu dans le cadre de la loi de financement de la Sécurité sociale pour 2018. Le déficit prévisonnel avait été fixé à 1,6 milliard d »euros.

Le solde de la branche maladie, toujours en déficit, ne s’améliore pas entre 2016 et 2017 : au contraire il se dégrade de 0,1 milliards d’euros et se situe 0,8 milliards d’euros en-dessous de la prévision de la LFSS pour 2018 et 2,3 au-dessous de l’objectif fixé initialement en LFSS pour 2017. Si une partie de ces écarts à la prévision tiennent à l’impact du changement d’affectation de TVA et à la double comptabilisation des dépenses hospitalière de Mayotte, ils ne suffisent à l’expliquer

La branche famille est en déficit réduit à 0,2 milliard d’euros, mais il est en dégradation par rapport à la prévision de la LFSS pour 2018 et à celle de la LFSS pour 2017. Néanmoins la branche est désormais proche de l’équilibre qu’elle n’a pas atteint depuis 2007.

Les branches AT-MP et CNAV, avec un excédent de 1,1 milliard d’euros pour la branche AT-MP et 1,8 milliard d’euros pour la CNAV, voient leur situation s’améliorer tant par rapport à 2016 que par rapport aux objectifs initiaux et rectifiés des LFSS pour 2017 et 2018.

Le déficit du FSV s’est établi à 2,9 milliards d’euros, à un niveau qui reste élevé mais en amélioration de 700 millions d’euros par rapport à 2016 et à la prévision de la LFSS pour 2017 (-3,8 milliards d’euros) et de la LFSS pour 2018 (-3,6 milliards d’euros). Le solde cumulé de la branche vieillesse et du FSV s’améliore pour atteindre -1,1 milliard d’euros en 2017 contre -2,8 milliards d’euros en 2016.

Le solde des autres régimes de base de sécurité sociale s’effrite légèrement en 2017. L’excédent des

régimes des indépendants a été de 200 millions d’euros. Le solde de la CNAVPL s’est contracté passant de 600 à 300 millions d’euros. Le régime des exploitants agricoles reste en déficit stable à 200 millions d’euros. Le déficit de l’ensemble des régimes de base, y compris le régime général, s’établit à 1,9 milliard d’euros en amélioration de 1,5 milliard d’euros par rapport à 2016.

Pour 2018, la Commission des Comptes de la sécurité sociale prévoit une forte réduction du déficit qui se contracterait à -300 millions d’euros (régime général et FSV) contre – 4,8 milliards d’euros en 2017. Ce résultat est entaché d’une incertitude à hauteur de 600 millions d’euros lié à un problème de compensation par l’État du crédit d’impôt sur la taxe sur les salaires (CITS) créé en LFSS 2017 au bénéfice des employeurs de l’économie sociale qui ne bénéficient pas du crédit d’impôt compétitivité emploi (CICE). Dans l’hypothèse où cette compensation n’était pas versée, le déficit cumulé du

RG et du FSV s’établirait à 900 millions d’euros, mais resterait en forte baisse par rapport à 2017. Le solde 2018 s’améliorerait néanmoins de 1,9 milliard d’euros par rapport à la prévision de la LFSS pour 2018. L’écart entre la prévision de la loi de financement de la sécurité sociale pour 2018 (-2,2 milliard d’euros et celle du mois de juin s’explique par une augmentation des recettes de 2,8 milliard d’euros. L’amélioration de la situation de l’emploi accroît les rentrées de cotisations sociales. par ailleurs, la hausse de la CSG en particulier sur les revenus du patrimoine et sur les pensions de retraite génère des recettes supplémentaires. Il en est de même avec la hausse des droits sur les tabacs.

Les recettes devraient augmenter pour le régime général de 3,8 % quand les dépenses ne progresseraient que de 2,2 %. 50 % de l’accroissement des dépenses sont liées à la santé. par ailleurs, les prestations vieillesse augmenteraient de 2,9 % en raison de la fin de montée en charge du décalage de l’âge légal de la retraite, couplée à une revalorisation en moyenne annuelle (+0,6%) plus élevée . Les prestations familiales, revalorisées de 0,8% en moyenne annuelle, progresseraient à nouveau

légèrement en 2018 (+0,3%).

La branche maladie devrait être proche de l’équilibre (- 500 millions d’euros après un déficit de 4,9 milliards d’euros en 2017. Elle retrouverait ainsi un niveau de solde comparable à 1999. La branche famille devrait dégager une excédent de 800 millions d’euros en amélioration d’un milliard d’euros par rapport à 2017. Le solde cumulé de la branche vieillesse et du FSV se dégraderait légèrement à 1,4 milliard d’euros.

lire le rapport de la Commission des Comptes de la Sécurité sociale

Le patrimoine des ménages augmente grâce à l’appréciation de l’immobilier et des valeurs mobilières

Selon l’INSEE, au début de l’année 2015, la moitié des ménages vivant en France déclaraient détenir un patrimoine brut supérieur à 158 000 euros. Ces 50 % détenaient 92 % de la masse totale de patrimoine brut. Les 10 % les mieux dotés détiennent davantage d’actifs professionnels, tandis que les 10 % les moins bien dotés possèdent principalement des comptes courants et produits d’épargne réglementés et des biens durables, et sont par ailleurs endettés. Les biens immobiliers représentent plus des deux tiers du patrimoine brut des ménages situés au milieu de la distribution, entre le quatrième et le neuvième décile.

Les inégalités de patrimoine ont augmenté entre 1998 et 2015, même si elles baissent légèrement depuis 2010. Le patrimoine financier et immobilier moyen a augmenté entre 1998 et 2015 pour l’ensemble de la distribution sauf pour les 20 % des ménages les moins dotés. Les 70 % des ménages les mieux dotés ont bénéficié de la forte valorisation du patrimoine immobilier (+ 133 % en euros courants) sur la période, surtout entre 1998 et 2010. De même, le patrimoine financier a augmenté de 75 % entre 1998 et 2015, essentiellement durant la période 2004-2010, profitant à tous sauf aux 20 % des ménages les moins dotés qui détiennent presque uniquement des comptes courants et livrets d’épargne réglementée.

Les 60 % de ménages les mieux dotés concentrent 99 % de la masse totale de patrimoine immobilier. Les disparités de patrimoine s’expliquent par des écarts de niveau de vie puis par des différences d’âge, permettant de distinguer des périodes de la vie davantage consacrées à l’accumulation et d’autres à la désaccumulation. Le retournement semble arriver plus tôt qu’auparavant : en 2015, les 55-64 ans ont un patrimoine inférieur à celui des 50-54 ans, et inférieur à celui des ménages du même âge en 2010. La crise et de nouveaux comportements chez les nouveaux seniors peuvent expliquer cette évolution.

lire l’étude de l’INSEE

Les ménages continuent à s’endetter

Selon la Banque de France, au mois d’avril, le taux de croissance annuel des crédits aux particuliers a été de 6,0 %, après + 5,9 % en mars. La progression est particulièrementdynamique pour les prêts à la consommation (+ 7,4 %, après + 6,8 %) et demeure élevée pour les crédits à l’habitat (+ 5,6 %, après + 5,7 %). La production de crédits à l’habitat est quasi stable (16,3 milliards d’euros, après 16,2 milliards en mars), tout comme la part des renégociations de crédits à l’habitat (19,4 %, après 19,3 %).

Le taux d’intérêt moyen des crédits à l’habitat (à long terme et à taux fixe) est inchangé en avril à 1,58 %.

Encours et taux de croissance annuel (données non cvs)

(Encours en milliards d’euros, taux de croissance en %)

|

Encours brut |

|

Taux de croissance annuel brut |

|

avr- 2018 |

|

févr- 2018 |

mars-2018 |

avr- 2018 |

| Total |

1 174 |

|

6,0 |

5,9 |

6,0 |

| Habitat |

967 |

|

5,8 |

5,7 |

5,6 |

| Consommation |

172 |

|

6,4 |

6,8 |

7,4 |

| Autres |

35 |

|

8,9 |

7,4 |

7,6 |

Le taux de rémunération des livrets bancaires toujours plus bas

Selon les statistiques publiées par la Banque de France, au mois d’avril, le taux moyen de rémunération des dépôts bancaires a baissé de 0,01 point à 0,66 %. Les livrets ordinairesont été rémunérés à 0,26 % en moyenne contre 0,27 % en mars. La rémunération moyenne des PEL reste élevée, à 2,69 %, du fait des contrats ouverts il y a plusieurs années ; celle des anciens comptes à terme (à plus de 2 ans) détenus par les ménages s’établit à 1,74 %.

Taux moyens de rémunération des encours de dépôts bancaires, en % et CVS

|

avr- 2017 |

févr- 2018 |

mars-2018 |

avr-2018 |

| Taux moyen de rémunération des encours de dépôts bancaires |

0,72 |

0,67 |

0,67 |

0,66 |

| Ménages |

0,96 |

0,93 |

0,92 |

0,91 |

| dont : – dépôts à vue |

0,04 |

0,03 |

0,03 |

0,03 |

| – comptes à terme <= 2 ans (g) |

1,19 |

0,89 |

0,85 |

0,85 |

| – comptes à terme > 2 ans (g) |

1,95 |

1,77 |

1,76 |

1,74 |

| – livrets à taux réglementés (b) |

0,79 |

0,79 |

0,79 |

0,79 |

| dont : livret A |

0,75 |

0,75 |

0,75 |

0,75 |

| – livrets ordinaires |

0,31 |

0,27 |

0,27 |

0,26 |

| – plan d’épargne-logement |

2,73 |

2,70 |

2,69 |

2,69 |

| SNF |

0,39 |

0,31 |

0,31 |

0,30 |

| dont : – dépôts à vue |

0,12 |

0,10 |

0,11 |

0,10 |

| – comptes à terme <= 2 ans |

0,41 |

0,26 |

0,27 |

0,27 |

| – comptes à terme > 2 ans |

1,74 |

1,51 |

1,51 |

1,47 |

| Pour mémoire : |

|

|

|

|

| Taux de soumission minimal aux appels d’offres Eurosystème |

0,00 |

0,00 |

0,00 |

0,00 |

| Euribor 3 mois |

-0,33 |

-0,33 |

-0,33 |

-0,33 |

| Rendement du TEC 5 ans |

-0,01 |

0,12 |

0,04 |

0,00 |

Un mois de mai pas très joli

Tableau de bord des marchés financiers

|

Résultats |

| CAC au 29 décembre 2017

CAC au 31 mai 2018

Évolution en mai

Évolution depuis le 1er janvier |

5 312,56

5 398,40

+1,55 %

+1,62 % |

| DAXX au 29 décembre 2017

DAXX au 31 mai 2018

Évolution en mai

Évolution depuis le 1er janvier |

12 917,64

12 604,89

+0,19 %

-2,42 % |

| Footsie au 29 décembre 2017

Footsie au 31 mai 2018

Évolution en mai

Évolution depuis le 1er janvier |

7 687,77

7 678,20

+2,35 %

-0,12 % |

| Euro Stoxx au 29 décembre 2017

Euros Stoxx au 31 mai 2018

Évolution en mai

Évolution depuis le 1er janvier |

3 609,29

3 406,65

-3,19 %

-2,78 % |

| Dow Jones au 29 décembre 2017

Dow Jones au 31 mai 2018

Évolution en mail

Évolution depuis le 1er janvier |

24 719,22

24 415,84

+0,43 %

-1,23 % |

| Nasdaq au 29 décembre 2017

Nasdaq au 31 mai 2018

Évolution en mail

Évolution depuis le 1er janvier |

6 903,39

7 442,12

+4,53 %

+7,80 % |

| Nikkei au 29 décembre 2017

Nikkei au 31 mai 2018

Évolution en mai

Évolution depuis le 1er janvier |

22 764,94

22 201,82

-1,18%

-2,47 % |

| Parité euro/dollar au 29 décembre 2017

Parité euro/dollar au 31 mai 2018

Évolution en mail

Évolution depuis le 1er janvier |

1,1894

1,1670

-3,77 %

-2,71 % |

| Once d’or au 29 décembre 2017

Once d’or au 31 mai 2018

Évolution en mai

Évolution depuis le 1er janvier |

1 304,747

1 301,830

-1,62 %

-0,06% |

| Pétrole Brent au 29 décembre 2017

Pétrole Brent au 31 mai 2018

Évolution en mai

Évolution depuis le 1er janvier |

66,840

77,987

+4,89 %

+17,10 %

|

Les mesures protectionnistes, le retrait des Etats-Unis de l’accord dur l’Iran, les crises italienne et espagnole ont eu raison du moral des investisseurs. Les places financières après avoir connu une belle progression durant les 15 premiers jours ont fortement reculé surtout en Europe. L’euro a poursuivi son repli quand dans le même temps le pétrole augmentait contribuant à l’augmentation des prix. Les incertitudes sur la vitalité de la croissance se sont renforcées en Europe avec la publication des résultats du 1er trimestre et des indicateurs de confiance pour le mois de mai.

L’inflation franchit la barre des 2 %

Sur un an, selon l’INSEE, les prix à la consommation auraient augmenté de 2,0 % après +1,6 % en avril.

sans surprise, le rebond d’inflation est imputable à l’augmentation des prix de l’énergie. Les prix des produits alimentaires ont, par ailleurs, contribué à l’accélération constatée en mai. par ailleurs, les prix des produits manufacturés reculeraient un peu moins que le mois précédent.

Sur un mois, les prix à la consommation augmenteraient un peu plus fortement qu’en avril (+0,4 % après +0,2 %). Cette croissance plus soutenue proviendrait de celle des prix des produits énergétiques en lien avec le dynamisme des cours du pétrole. Les prix alimentaires seraient en hausse plus marquée que le mois précédent, de même que les prix des produits manufacturés. Les prix des services augmenteraient au même rythme que le mois précédent et les prix du tabac reculeraient après une stabilité en avril.

Sur un an, l’indice des prix à la consommation harmonisé accélérerait encore (+2,3 % après +1,8 % en avril). Sur un mois, il augmenterait aussi plus fortement, à +0,4 % après +0,2 % en avril.

Pour la zone euro, la hausse aurait été de 1,9% en mai 2018, contre 1,2% en avril selon une

estimation rapide publiée par Eurostat. Comme pour la France, c’est l’énergie qui est responsable de ce passage au-dessus des 2 %. Le prix de l’énergie a augmenté de 6,1% en mai comparé à 2,6% en avril. les prix de l’alimentation, alcool & tabac ont, de leur côté, progressé de (2,6%, comparé à 2,4%

en avril, ceux des services de 1,6%, comparé à 1,0% en avril) et ceux des biens industriels non énergétiques de 0,2%, comparé à 0,3% en avril.

La Réforme des retraites, c’est maintenant et ce ne sera pas facile !

Le 4 juillet 2017, Le Premier Ministre, Edouard Philippe, lors de son discours de politique générale, avait clairement indiqué son intention « de rendre notre système de retraite plus juste et plus lisible ». Il avait précisé que son objectif était « qu’un euro cotisé ouvre les mêmes droits pour tous » reprenant en cela la promesse du candidat Emmanuel Macron. Le programme de ce dernier mentionnait « qu’un système universel avec des règles communes de calcul des pensions sera progressivement mis en place. Le fait de changer d’activité ou de secteur sera sans effet sur les droits à la retraite. Avec un principe d’égalité : pour chaque euro cotisé, le même droit à pension pour tous ! ».

Si depuis le mois de juillet dernier, le calendrier de la réforme a été étiré, l’objectif étant non plus une adoption du ou des projets de loi avant la fin de l’année 2018 mais en 2019, les objectifs restent les mêmes, la réalisation d’un système universel de retraite

Dans le quotidien « Le Parisien » du 31 mai, Jean-Paul Delevoye a précisé les modalités de cette réforme. Au niveau du calendrier, il a précisé que 2018 serait consacrée à la concertation avec les partenaires sociaux mais aussi avec l’ensemble des citoyens à travers une consultation sur Internet. Les orientations de la réforme seraient connues à la fin de l’année ou au début de l’année 2019. L’examen par le Parlement devrait intervenir au cours de l’été prochain. La mise en œuvre débuterait en 2025 avec un étalement possible pour certaines caisses sur 10 ans.

L’unification des régimes de retraite est un gigantesque chantier qui peut potentiellement concerner tous les actifs travaillant en France, plus de 30 millions de personnes. Les 16 millions de retraités devraient échapper à la réforme en restant soumis aux règles actuelles pour leurs pensions.

Cette unification, en fonction des modalités qui seront retenues, créera des gagnants et des perdants qu’il conviendra de traiter. Il faudra également instituer un dispositif de lissage pour éviter que les actifs se situant à quelques années de leur départ à la retraite ne soient pénalisés. La réforme systémique pose également la question du mode de gouvernance qui est actuellement de nature paritaire notamment pour les complémentaires. Que deviendront les caisses de retraite, les institutions de retraite paritaires, les salariés qui y travaillent ?

Les Français soutiennent jusqu’à maintenant la réforme

Les Français sont favorables à une réforme en profondeur de leur système de retraite car ils le trouvent à tort ou à raison injuste et inéquitable.

Selon l’enquête Le Cercle de l’Epargne / Amphitéa, 75 % des sondés considèrent que le système de retraite est injuste et 80 % qu’il est inefficace pour fournir un niveau de pension correct. Ce jugement est sévère, au regard du niveau de vie des retraités qui est aujourd’hui supérieur à la moyenne de la population. Mais les Français pensent à une grande majorité que ce n’est pas le cas. Au total, 71 % des Français jugent le système tout à la fois injuste et inefficace. Ce sentiment est partagé par 77 % des femmes (contre 64 % des hommes) dont le niveau de pension reste inférieur à celui des hommes (40 % en droit direct). Ce sont les personnes à faibles revenus qui sont les plus critiques (80 % des personnes gagnant moins de 2 000 euros par mois jugent le système injuste et inefficace). La question centrale en la matière reste donc le pouvoir d’achat.

Seuls 13 % des sondés sont favorables au statu quo. 53 % se prononcent en faveur d’un régime unique avec une seule caisse de retraite quand 34 % préfèrent l’instauration d’un cadre unique mais conservant des spécificités selon les statuts professionnels. 72 % des fonctionnaires appellent de leurs vœux une réforme (46 % pour l’unification totale et 36 % pour le cadre commun avec maintien de spécificités). Les retraités qui ne sont pas concernés par la réforme sont à 64 % favorables à une unification totale. Les indépendants (artisans, commerçants, chefs d’entreprise, professions libérales) sont également des partisans de l’unification. Les salariés du secteur public sont les plus réticents avec simplement 37 % qui adhèrent à l’idée de l’unification. 38 % préféreraient une convergence des règles avec le maintien de certaines spécificités. 25 % sont pour le statu quo.

En 2017, les Français se déclaraient favorables à 70 % au régime unique de retraite (fusion régime général et régime de la fonction publique). Ils étaient 61 % pour la suppression des régimes spéciaux.

Les préalables de la réforme

Pour le régime unique, il n’y a pas de solution unique et encore moins de méthode unique pour atteindre l’objectif fixé par le nouveau Président de la République. En effet, le champ de la réforme peut être plus ou moins large, les modalités de calcul des pensions sont multiples et enfin la période de passage de l’ancien régime au niveau régime peut être plus ou moins longue. De nombreux points techniques devront être tranchés. Des regroupements et des réorganisations seront nécessaires.

Par ailleurs, la réforme supposera le règlement d’un certain nombre de problèmes juridiques. Les régimes de retraite sont gérés par des caisses ayant leur propre personnalité morale. Il faudra gérer les problèmes de personnels, de statuts mais aussi les problèmes informatiques et de reconstitution de carrière.

Le périmètre de la réforme

Le Gouvernement entend intégrer dans le périmètre de sa réforme les 42 régimes de base. Il est actuellement plus discret sur le devenir des régimes complémentaires qui relèvent du paritarisme mais il est assez logique qu’ils soient concernés par la réforme. Les trois fonctions publiques, Etat, hospitalière et collectivités territoriales seront soumises aux règles du régime universel. L’intégration des régimes spéciaux (SNCF, énergie, etc.) sera sans nul doute sujet à des débats passionnés à des négociations houleuses.

La fusion pose évidemment la question de la transformation juridique des institutions de retraite complémentaire qui sont des organismes paritaires, dotés de la personnalité morale. Les cotisations sont actuellement prélevées par plusieurs groupes de protection sociale.

L’architecture du nouveau régime unique

Le régime par points

Les modalités de calcul des pensions

Le nouveau régime unique prendra la forme d’un système par points. Les actifs accumulent sur un compte retraite des points qui sont fonction de leurs cotisations. Au moment de la liquidation, les points accumulés sont convertis en rente en prenant en compte la valeur de rachat du point.

Ce système remplacera le système par annuités en cours au sein de nombreux régimes de base. L’ensemble de la carrière sera pris en compte quand aujourd’hui, pour calculer la pension de base, seules les 25 meilleures années sont retenues.

Plusieurs techniques d’attribution de points sont possibles. Les cotisations peuvent servir à acheter des points selon un tarif fixé par avance. L’attribution des points et le montant des cotisations peuvent être également disjoints disjoints. Les cotisations visent à payer les pensions des actuels retraités. Les points pourraient être attribués selon d’autres critères, montant du salaire annuel, pénibilité, etc.

Le recours à un compte notionnel

Emmanuel Macron avait indiqué durant la campagne que le nouveau régime français pourrait être en comptes notionnels. Ainsi, chaque assuré aurait un compte retraite sur lequel seraient versés ses points. Au moment de la liquidation, la pension est calculée en fonction de l’espérance de vie à la retraite de la génération à laquelle appartient l’assuré. Ce mode de calcul permet une neutralité actuarielle. Avec l’augmentation de l’espérance de vie, le montant de la pension annuelle versée se réduit. Jean-Paul Delevoye n’est pas favorable à cette technique et semble avoir convaincu le Président de la République sur ce sujet.

La fin de la durée de cotisation mais maintien d’un âge de départ à la retraite

Le régime par points et en particulier celui en comptes notionnels peut s’affranchir des durées de cotisation et des âges légaux de départ à la retraite. En effet, un assuré partant tôt bénéficiera d’une pension moindre que celui qui décide de rester en activité.

Néanmoins, au sein des pays ayant mis en place de tels régimes, des âges butoirs ont été conservés afin de garantir un minimum de pension. Jean-Paul Delevoye a indiqué qu’en France l’âge légal restera fixé à 62 ans. Le maintien de cet âge vise à réduire le coût pour la collectivité des départs anticipés à la retraite.

La problématique du passage d’un système à l’autre

Le Gouvernement devra fixer les règles de transition d’un système à un autre.

Si pour les actuels retraités, le basculement ne devrait pas avoir d’incidences, tel ne serait pas le cas pour les actifs

Jean-Paul Delevoye a précisé que la réforme commencerait à s’appliquer à compter de 2025 avec un lissage possible sur 10 ans.

Pour les actuels actifs concernés par la réforme, un dispositif de transfert devra être adoptif permettant de convertir leurs droits à retraite et donc garantir un certain montant de pension compte tenu de la carrière professionnelle passée.

La première option consisterait à réserver le nouveau système aux nouveaux entrants dans la vie active. Cette solution n’a guère de chance d’être retenue car la transition durerait plus de 40 ans.

La deuxième option repose sur la méthode du maintien des « droits acquis ». Elle consiste à calculer la pension acquise dans l’ancien régime à la date de transformation et à la convertir en nombre de points ou en capital virtuel initial. Cette méthode est particulièrement appropriée dans le cas de la transition immédiate. Elle pose néanmoins des difficultés d’estimation puisqu’elle nécessite de faire des hypothèses sur les conditions de liquidation dans le régime en annuités (salaire de référence, durée d’assurance, âge de départ à la retraite…) alors que la carrière n’est pas achevée.

La troisième option repose sur la méthode de la valorisation des cotisations passées. Elle consiste à accorder des droits dans le nouveau régime (un capital virtuel ou un nombre de points) en fonction des cotisations correspondant à la période d’activité passée dans l’ancien régime. Cette méthode est particulièrement appropriée dans le cas de la transition progressive avec affiliation simultanée. Elle nécessite de disposer d’un historique des cotisations ou rémunérations individuelles ou, à défaut, d’utiliser des proxies (reconstitutions approximatives) pour calculer le capital virtuel initial ou le nombre de points sur la base de carrières individuelles approchées. Lorsque le taux de cotisation a beaucoup augmenté dans le passé, cette méthode peut conduire à attribuer de faibles pensions aux salariés les plus âgés ; un taux de cotisation plus élevé (par exemple celui du nouveau régime en points ou en comptes notionnels), combiné à l’historique des rémunérations passées, peut alors être retenu pour appliquer la méthode.

Quelle que soit la méthode choisie, il y aura obligatoirement des gagnants et des perdants qu’il faudra le cas échéant indemniser.

Un euro cotisé donnera-t-il des droits identiques ?

Un euro cotisé permettra-t-il d’obtenir les mêmes droits ? Comment apprécier la notion de droits, droits annuels, droits tout au cours de la retraite ? En effet, un ouvrier a une espérance de vie inférieure à celle d’un cadre supérieur. Faut-il prendre en compte les espérances de vie par catégorie sociale ? Une telle option serait complexe. Des majorations de points pourraient être prévues.

Le système de retraite par répartition actuel garantit près de 80 % du dernier salaire pour les actifs se situant à proximité du SMIC quand ce taux est de 50 % pour les cadres. Le changement de système garantira, sans nul doute, le montant des pensions versées aux salariés les plus modestes.

La question des indépendants

Au 1er janvier 2018, le régime des indépendants, le RSI, est transféré au régime général de l’assurance-vieillesse. Ce transfert concerne le régime de base et le régime complémentaire (même si pour ce dernier les indépendants en conservent la direction). De ce fait, en cas de création de régime universel de retraite, les indépendants seront concernés. Mais les indépendants comme les professions libérales et les exploitants agricoles devraient conserver certaines spécificités comme les taux de cotisation. Un alignement sur les règles du régime général pourrait entraîner une augmentation substantielle de leurs charges.

La question de la fonction publique

La transition d’un système à prestations définies à un système à cotisations définies sera par nature complexe.

L’abandon de la règle de la pension égale à 75 % des traitements des six derniers mois suppose que dans le nouveau système les fonctionnaires s’y retrouvent sans pour autant créer de nouvelles inégalités de traitement avec les autres actifs. Il faudra traiter la question du devenir du régime Additionnel de la Fonction Publique qui permet aux agents publics de cotiser sur leurs primes. En effet, Jean-Paul Delevoye a annoncé que l’ensemble du traitement primes comprises donnera lieu à attribution de points.

Du fait de la pyramide des âges des fonctionnaires et des montants de pension, le coût de leurs pensions pour le futur régime universel pourrait être important. Sans subvention d’équilibre, il est probable que les salariés du privé soient amenés à financer la retraite du secteur public.

Les dispositifs de solidarité

Plusieurs dispositifs sociaux ou de solidarité (majorations pour enfants réversion, minimum contributifs, minimum vieillesse, etc.) existant dans le système actuel devront être reconduits dans le nouveau régime universel. Jean-Paul Delevoye a précisé le 31 mai 2018 qu’il faudra clarifier le financement de ces dispositifs qui représentent 60 milliards d’euros.

Par ailleurs, le passage du système par points supposera également la refonte de la réversion qui assure une part non négligeable des retraitées femmes. L’unification des règles de réversion qui diffèrent aujourd’hui selon les régimes de retraite, sera sans nul doute une source de simplification pour les futurs retraités.

La gouvernance du nouveau régime universel de retraite

Même si depuis 1995, le paritarisme est en recul, en particulier pour les régimes de base, il reste un des piliers de l’assurance-vieillesse. Les régimes AGIRC-ARRCO sont gérés de manière paritaire comme le prouvent les décisions prises dans le cadre de l’Accord National Interprofessionnel. Les autres régimes dont le RSI ou la mutualité agricole disposent d’instances représentatives.

L’unification des régimes de retraite s’accompagnera-t-elle du maintien d’un minimum de paritarisme ? Comment gérer un système unique avec des actifs relevant de statuts différents ? Qui sera compétent pour fixer les règles d’indexation des pensions ainsi que la valeur d’achat et de rachats des points ? L’État, le Parlement, la direction du régime unique ?

La question des équilibres financiers et du financement

L’équilibre général

Emmanuel Macron a indiqué à plusieurs reprises qu’il ne modifierait pas durant son premier quinquennat les paramètres du système de retraite et en particulier l’âge de départ à la retraite.

Les simulations du Conseil d’Orientation des Retraites sont contrastées. Si en juin, elles prévoyaient un déficit accru à court terme des régimes de retraite, elles étaient plus optimistes fin 2017. Dans les prochaines années, tout dépendra de l’évolution de la conjoncture et de la situation du marché de l’emploi. Néanmoins, à moyen terme, au vu des évolutions démographiques, un déséquilibre ne peut que survenir, et nécessitera des ajustements.

Le financement du régime unique

Le passage à un régime par points devrait se faire à enveloppe constante. A priori, le système devrait rester essentiellement financer à partir des revenus professionnels. Certes, avec le remplacement du CICE par un allégement de charges sociales, l’État a décidé de supprimer des cotisations AGIRC – ARRCO, ce qui signifie que le manque à gagner sera pris en charge par le contribuable national et donc par l’impôt. Dans ces conditions, comment s’effectuera l’achat de points pour les salariés qui seront exonérés de cotisations quand le régime unique sera réalisé ? Comment l’État s’acquittera de ses cotisations au titre de ses salariés ? Comment le Fonds de Solidarité Vieillesse s’articulera avec le régime unique ?

La création d’un nouvel étage de retraite

Jean-Paul Delevoye a précisé que les points seront attribués jusqu’à un certain montant de revenus professionnels, 120 000 ou 160 000 euros. Au-delà de ce montant, les actifs pourront soit dépendre d’un régime supplémentaire, soit épargner sur des produits individuels.

La réforme de 2018 est sans nul doute une des plus ambitieuses de la mandature. Par son ampleur, elle concernera près de 30 millions d’actifs. Le droit à la retraite est sans nul doute considéré comme une conquête importante pour les Français. Si l’exigence d’équité est forte au sein de l’opinion, la crainte de voir disparaître un avantage acquis l’est encore davantage. Le Gouvernement devra faire preuve d’une pédagogie de tous les jours pour convaincre du bienfondé de cette réforme qui fera sans nul doute des gagnants mais aussi des perdants. Si comme pour la retenue à la source, la simplification est censée être au rendez-vous, le passage d’un système à l’autre sera une source d’inquiétude pour les actifs et aussi pour les professionnels en charge des retraites.

Réforme des retraites, le Gouvernement dans les starting block

La réforme des retraites visant à l’instauration d’un système universel englobant les 42 régimes de base et les régimes complémentaires sera au coeur du débat public en 2018 et 2019. Depuis plusieurs semaines, le Gouvernement a engagé une série de concertations avec les partenaires sociaux et les parties prenantes. Dans le cadre de son interview au quotidien « Le Parisien » du 31 mai 2018, Jean-Paul Delevoye a annoncé le lancement d’une consultation citoyenne qui se déroulera jusqu’au 25 octobre.

Le Gouvernement construit sa réforme autour du principe « un euro cotisé doit donner les mêmes droits à la retraite pour tous ». Jean-Paul Delevoye a confirmé que le nouveau système sera à points à l’image de ce qui existe pour les régimes complémentaires. Le système de retraite de la fonction publique sera intégré au régime universel. Jean-Paul Delevoye a confirmé que les futures cotisations retraite servant à acquérir des points seront assises sur l’ensemble du traitement des fonctionnaires, primes comprises ce qui n’était pas le cas actuellement. Les fonctionnaires cotisent actuellement néanmoins sur les primes au régime additionnel de la fonction publique.

Le Haut Commissaire en charge de la réforme des retraites a indiqué que les mesures de solidarité comme les avantages familiaux ou la réversion devraient faite d’une clarification au niveau du financement avec certainement un transfert vers les impôts. Ces mesures représentent plus de de 60 milliards d’euros. Des dispositifs de solidarité seraient institués pour prendre en compte la situation de ceux qui ont des faibles rémunérations, qui sont auto-entrepreneurs, etc.

La notion de durée de cotisation qui est fixée à 43 ans pour les générations en 1973 et au-delà (de 41,5 à 42,5 ans pour les autres) n’existera pas dans le futur système de retraite. Le montant de la pension sera calculé en fonction du nombre de points acquis durant toute sa vie professionnelle. En revanche, le Gouvernement conserve un âge légal de départ à la retraite qui restera fixé à 62 ans.

La réforme devrait être votée en 2019 mais elle ne s’appliquera qu’en 2025. En l’état des annonces, il est difficile d’évaluer les conséquences concrètes pour les futurs retraités.

Les questions sensibles à traiter seront évidemment le transfert de l’ancien vers le nouveau régime sachant que pour les actuels retraités, il n’y aura pas de changement.

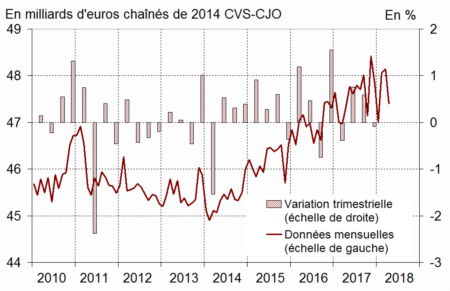

Coup de blues pour la croissance française au 1er trimestre

L’INSEE a corrigé la croissance du 1er trimestre à la baisse à 0,2 % contre 0,3 % initialement. Cette révision s’explique par un ralentissement plus fort que prévu de l’investissement des entreprises, mais aussi de la consommation des ménages.

Ce résultat affiné confirme le coup d’arrêt par rapport au quatrième trimestre 2017, où la croissance avait atteint 0,7 %.

Dans le détail, les dépenses de consommation des ménages n’ont progressé que de 0,1 % entre janvier et mars, quand elles avaient augmenté de 0,2 % lors des trois mois précédents. La consommation en biens est « en léger repli » pour le deuxième trimestre consécutif tandis que celle en services « ralentit légèrement ».

Les investissements des entreprises n’ont été que de +0,1 % quand la progression avait été initialement évalué à +0,5 %. La note de l’INSEE souligne que « ce ralentissement est principalement dû au repli de l’investissement en biens manufacturés (-1,3 % après +1,6 % au dernier trimestre 2017) ». L’investissement des ménages a également enregistré une moindre croissance avec un taux de + de 0,2 % contre +0,6 % au trimestre précédent, du fait d’un ralentissement dans le secteur de la construction.

Le commerce extérieur, qui s’était fortement redressé entre octobre et décembre, a quant à lui eu un effet nul sur la croissance au cours du 1er trimestre. Les exportations ont reculé de 0,3 % après une hausse de 2,3 %. Les importations ont, de leur côté, diminue de 0,3 % après avoir augmenté de 0,1 %.

Selon l’Insee, ce piètre résultat n’est pas encore inquiétant compte tenu du dynamisme de la fin de l’année dernière. L’acquis de croissance est estimé à 1,2 %. La tendance est néanmoins mauvaise. Pour le 2e trimestre, la Banque de France considère que la croissance ne pas dépasser 0,3 %. La hausse du prix du pétrole et la montée des incertitudes européennes avec l’Italie et l’Espagne ainsi que la résurgence du protectionnisme sont autant de facteurs pouvant jouer contre la croissance. En France, l’augmentation des prélèvements obligatoires et le recul du niveau de confiance des chefs d’entreprise ainsi que des ménages pèsent sur l’activité.

Le gouvernement, dans son programme de stabilité budgétaire publié mi-avril, a misé sur une croissance de 2 % cette année. Cette prévision qui est légèrement supérieur à celle de la Banque de France (1,9 %) mais inférieure à celle du FMI (2,1 %) n’est pas complètement obsolète mais sera, sans nul doute, plus difficile à atteindre que prévu.

Les départs anticipés à la retraite en forte hausse

Selon la DARES, en 2016, 186 400 salariés ou anciens salariés du secteur privé ont intégré l’un des dispositifs publics de cessation anticipée d’activité qui permettent à certains salariés seniors de cesser leur activité avant l’âge légal de la retraite, tout en percevant un revenu.

Ce nombre a enregistré une hausse de 10,5 % par rapport à 2015.

Les bénéficiaires de ces dispositifs de cessation anticipée d’activité ne représentent plus que 0,5 % de la population des 55-59 ans fin 2016, contre 13 % fin 2006. En revanche, cette proportion est désormais la plus élevée pour les personnes âgées de 61 ans (19,7 %) et, dans une moindre mesure, pour celles de 60 ans (16,7 %).La hausse des entrées en cessation anticipée d’activité s’explique quasi exclusivement par les retraites anticipées pour carrière longue (171 100 entrées en 2016, après 158 100 en 2015). Leur nombre a sensiblement augmenté du fait de l’élargissement des conditions d’éligibilité à ce dispositif et du recul progressif de l’âge légal de la retraite (à partir de 60 ans pour les personnes nées après le 1er juillet 1951, et jusqu’à 62 ans pour la génération 1955 et les suivantes). Il faut souligner que la dispense de recherche d’emploi a été supprimée en 2012 et que les entrées en préretraites publiques, elles sont marginales et se font uniquement au titre de l’exposition à l’amiante (3 600 personnes en 2016).

Fin 2016, tous dispositifs confondus, 342 300 personnes étaient en cessation anticipée d’activité, après 296 100 en 2015 et 253 400 en 2014. Cette progression (+15,6 % de bénéficiaires en 2016) est, comme pour les flux d’entrée, principalement portée par les retraites anticipées pour carrière longue.

Lire l’étude de la DARES

Mauvaise entame de 2e trimestre, la consommation en fort recul en avril

Déjà peu vaillantes au cours du 1er trimestre, les dépenses de consommation des ménages ont reculé de 1,5 % au mois d’avril. La baisse s’explique notamment par la contraction des dépenses d’énergie et des dépenses alimentaires. Les achats d’ habillement sont en revanche orientées à la hausse.

En avril, la consommation d’énergie se sont contractées de 5,4 % après −0,9 % en mars. Le temps clément explique en partie cette évolution. La consommation alimentaire se replie de 1,8 %, après deux mois de hausse (+0,2 % en mars et +1,3 % en février). Les achats diminuent tant dans les produits agricoles non transformés (fruits, légumes), que dans les produits agro-alimentaires (viandes, produits laitiers) et les boissons. En revanche, la consommation de tabac se redresse très légèrement en avril, après la chute du mois précédent faisant suite à l’augmentation des prix au 1er mars 2018.

Le moral des ménages français sur un plateau depuis 4 mois

En mai 2018, selon l’INSEE, la confiance des ménages français dans la situation économique est restée stable pour le 4e mois consécutif à 100, sa moyenne de long terme.

Sur la situation personnelle passée des ménages, l’indice gagne un point quand il en perd un en ce qui concerne la situation future. Les deux soldes se situent au-dessous de leur moyenne de long terme.

La proportion de ménages estimant qu’il est opportun de faire des achats importants diminue légèrement en mai (−2 points), et retrouve ainsi son niveau de mars. Le solde correspondant reste néanmoins bien au dessus de sa moyenne de longue période.

En mai, le solde d’opinion des ménages sur leur capacité d’épargne future s’améliore nettement : il

gagne 6 points et se situe désormais au-dessus de sa moyenne de long terme. Le solde sur leur capacité d’épargne actuelle est quasi stable (+1 point) et demeure légèrement au-dessus de sa moyenne de longue période. La part des ménages estimant qu’il est opportun d’épargner augmente sensiblement en mai (+5 points). Le solde correspondant demeure néanmoins nettement

au-dessous de sa moyenne de long terme.

Toujours selon l’INSEE, en mai, les ménages sont moins optimistes quant au niveau de vie futur en France : le solde correspondant perd 4 points et atteint son plus bas niveau depuis octobre 2016. Il repasse ainsi légèrement au-dessous de sa moyenne de longue période. Les ménages sont également moins nombreux à considérer que le niveau de vie passé en France s’est amélioré au cours des

douze derniers mois : le solde correspondant perd 3 points, mais se maintient au-dessus de sa moyenne de long terme.

L’opinion des ménages concernant l’évolution du chômage s’améliore, en revanche nettement, en mai (−6 points). Le solde correspondant se maintient largement au-dessous de sa moyenne de longue période.

En mai, les ménages sont plus nombreux que le mois précédent à estimer que les prix vont augmenter au cours des douze prochains mois : le solde correspondant gagne 7 points et se situe nettement au-dessus de sa moyenne de long terme. Les ménages sont également plus nombreux qu’en avril à estimer que les prix ont augmenté au cours des douze derniers mois : le solde correspondant gagne 7 points, mais se situe bien au-dessous de sa moyenne de longue période.

Les entreprises continuent à s’endetter

Le taux de croissance annuel des crédits aux entreprises a été de 5,1 % en avril contre 5,3 % en mars.

L’accélération des crédits à l’immobilier (+ 4,4 %, après + 4,2 % en mars) compense le léger ralentissement des crédits à l’équipement (+ 7,7 %, après + 7,9 % en mars).

Le taux de croissance des crédits de trésorerie passe de 3,2 à 2,4 %

Encours et taux de croissance annuel (données non cvs)

(Encours en milliards d’euros, taux de croissance en %)

|

Encours brut |

Taux de croissance annuel brut |

|

Avr.-2018 |

Fév.- 2018 |

Mars – 2018 |

Avr.-2018 |

| Total |

978 |

5,5 |

5,3 |

5,1 |

| Investissement |

691 |

6,7 |

6,4 |

6,4 |

| Equipement |

416 |

8,3 |

7,9 |

7,7 |

| Immobilier |

276 |

4,4 |

4,2 |

4,4 |

| Trésorerie |

229 |

3,0 |

3,2 |

2,4 |

| Autres |

58 |

1,9 |

1,6 |

1,6 |

source Banque de France

Contrats non réclamés en matière d’épargne retraite

Du fait de l’ancienneté de certains contrats, des changements d’adresse, de la mobilité professionnelle croissante de la population, des faillites d’entreprise, les contrats de retraite supplémentaires sont sujets à ne pas être réclamés.

L’Autorité de Contrôle Prudentiel et de Résolution (ACPR) a publié le 24 mai dernier un rapport sur le sujet.

Les stocks de contrats en déshérence concernés, à fin 2015, étaient estimés à : 3 milliards d’euros dès lors qu’on retient comme référence les provisions relatives aux contrats, non liquidés passé l’âge de 65 ans et à 7 milliards d’euros si on retient l’âge de 62 ans.

L’ACPR réclame un accroissement des effort d’identification des assurés avec la possibilité de croiser avec les données relatives aux liquidations des pensions obligatoires.

Après 70 ans, les organismes d’assurance éprouvent les pires difficultés à contacter les bénéficiaires.

Consulter le rapport

L’épargne solidaire franchit le cap des 10 milliards d’euros

En 2017, selon l’association Finansol, l’encours de l’épargne solidaire a atteint 11,5 milliards d’euros en hausse sur un an de 18,3 %. En 2007, l’encours était de 1,7 milliards d’euros.366.000 souscriptions nouvelles ont été enregistrées l’année dernière.

L’épargne salariale apporte la première source pour l’épargne solidaire avec un encours de 7,38 milliards d’euros en hausse de près de 20 % par rapport à l’année précédente.

L’épargne bancaire et l’assurance contribue à 3,62 milliards d’euros à l’épargne solidaire en augmentation de 18,7 %. Les entreprises solidaires d’un encours de 548 millions d’euros, en hausse de 9,2 % en 2017.

Le Conseil d’Orientation des Retraites se préoccupe des dispositifs de solidarité

Les minimas sociaux sont toujours un sujet sensible en France. Le Conseil d’Orientation des Retraites dans la perspective de la future réforme des retraites s’est penché, dans le cadre de sa séance du 24 mai 2018, sur le minimum vieillesse et les autres dispositifs de minimas en vigueur en France dans le cadre de la couverture du risque vieillesse.

Le COR souligne que « l’existence de minima de pension et de vieillesse, conjugués aux autres dispositifs de solidarité (droits familiaux et conjugaux, validation des périodes de chômage et de maladie) protège assez efficacement les retraités français contre le risque de pauvreté comparativement à nos voisins européens : la France présente un taux de pauvreté des séniors (plus de 65 ans) parmi les plus faibles d’Europe (8,2 % contre 14,6 % dans l’UE en 2016).

Consulter les notes du COR

L’assurance vie, toujours alerte

Pour le cinquième mois consécutif, l’assurance vie enregistre une collecte nette positive qui atteint de 2 milliards d’euros. Sur les quatre premiers mois de l’année, la collecte nette s’est élevée à 7,5 milliards d’euros contre 1 milliard d’euros sur la même période de l’année dernière. Le résultat du mois d’avril 2018 est le deuxième meilleur mois de l’année pour l’assurance vie après janvier (2,2 milliards d’euros). Il est nettement supérieur à celui d’avril de l’année dernière (0,3 milliard d’euros). L’encours est désormais de 1 697 milliards d’euros.

Le mois d’avril réussit traditionnellement bien à l’assurance vie, une seule décollecte a été enregistrée en 10 ans (avril 2012). Cette année, en avril, la collecte brute est restée soutenue en s’élevant à 11,8 milliards d’euros quand les prestations se situent dans la moyenne de ces derniers mois à 9,8 milliards d’euros.

Les ménages ne relâchent pas leur effort d’épargne en ce début d’année comme en témoignent également les résultats du Livret A. La montée des incertitudes économiques incite les Français à mettre de l’argent de côté. Dans un tel contexte, le retour vers les valeurs sûres que ce sont l’assurance vie et le Livret A est traditionnel. Il en résulte une collecte brute dynamique et des sorties limitées faute de projets à financer ou d’alternatives en matière de placement.

L’assurance vie, après une année 2017 difficile, retrouve ses marques. L’effet de la loi Sapin II qui autorise les pouvoirs publics à bloquer les contrats d’assurance vie en cas de choc systémique s’est estompé. La baisse du rendement des fonds euros moins importante que prévue est désormais digérée par les épargnants tout comme le changement de fiscalité. L’assurance vie profite de la désaffection di Plan d’Épargne Logement dont la collecte est en chute libre depuis le début d’année. Par ailleurs, après avoir connu une forte croissance ces deux dernières, le marché de l’immobilier semble se stabiliser.

Les titulaires d’assurance vie acceptent progressivement les unités de compte. Au mois d’avril, avec 3,2 milliards d’euros, elles ont représenté 27 % de la collecte brute. Depuis le début d’année, ce taux est de 29 % quand il était de 14 % en pleine crise financière. Cette montée en puissance confirme les résultats de l’enquête du Cercle de l’Épargne – Amphitéa. 46 % des souscripteurs d’un contrat d’assurance vie sont prêts à transférer tout ou partie de leur épargne investie en produits de taux sur des produits plus risques (unités de compte ou actions). Malgré tout, un retournement des marchés financiers pourrait modifier la donne et la barre des 30 % semble difficile à franchir.

Dans les prochains mois, l’assurance vie devrait être portée par le contexte économique incertain. En période de reprise de l’inflation en relation avec la hausse du prix du pétrole, les ménages ont tendance à augmenter leur effort d’épargne, par précaution et pour maintenir constante leur encaisse. Pour l’année de son bicentenaire, l’assurance s’offre ainsi une nouvelle jeunesse.

Nouvelle formule du Livret A : la réforme est enclenchée

Le ministre de l’économie et des finances, Bruno Le Maire a transmis un projet d’ arrêté le 15 mai dernier au Comité consultatif de la législation et de la réglementation financières (CCLRF). Ce projet fixe les nouvelles modalités du calcul du tau du Livret A qui sera désormais égale à « la moyenne semestrielle du taux d’inflation et des taux interbancaires à court terme (EONIA) », avec un plancher à 0,5 point. Pour lisser les variations de taux, les ajustements pourront se faire au quinzième de point. « Pendant une période transitoire, l’écart entre deux fixations successives du taux est plafonné à 0,5 point de pourcentage », précise aussi l’arrêté.

Le Livret A toujours en pointe

Créé le 22 mai 1818, le Livret A ne fait pas son âge en battant, mois après mois, son record d’encours qui atteignait à la fin du mois d’avril dernier, selon la Caisse des Dépôts et Consignation, 279,9 milliards d’euros (385,6 milliards d’euros avec le LDDS).

Le Livret A fête ainsi dignement ses 200 ans avec une 4e collecte consécutive positive, collecte qui s’élève donc, pour le mois d’avril, à 1,78 milliard d’euros (2,24 milliards d’euros avec le LDDS). Depuis le début de l’année, la collecte est de 8,16 milliard d’euros (9,62 milliards d’euros avec le LDDS), soit près d’un milliard d’euros de plus qu’en 2017 sur la même période.

Le mois d’avril réussit, en règle générale, assez bien au Livret A. Une seule décollecte a été enregistrée durant le 4e mois de l’année (2015). Traditionnellement, les premiers mois de l’année sont plutôt porteurs pour le Livret A, les ménages remettant leur épargne à niveau après les fêtes et avant les vacances d’été, les dépenses de rentrées et les impôts de fin d’année (notamment les impôts locaux).

Le contexte économique joue en faveur du Livret A. Le moral des ménages après avoir fortement progressé au cours de l’année 2017 est en légère décrue depuis quelques mois ; il a perdu 7 points entre juin 2017 et avril 2018. Face à la remontée de l’inflation et la moindre progression de leur pouvoir d’achat provoquée par la hausse des prélèvements obligatoires, les ménages ont arbitré en faveur de l’épargne, la consommation stagnant depuis le début d’année. Le taux d’épargne des ménages contrairement aux espoirs de l’INSEE reste ainsi autour de 14,2 % du revenu disponible brut. Les modifications fiscales à venir avec en particulier la retenue à source peuvent inciter les Français à maintenir leur épargne de précaution.

Le Livret A ne pâtit toujours pas de son taux de rendement réel négatif, l’inflation demeurant supérieur à son rendement brut. Les ménages s’accommodent de cette situation.

Le Livret A peut bénéficier de la désaffection du Plan d’Epargne Logement (PEL). Sur les trois premiers mois de l’année, la collecte nette du PEL n’a atteint que 400 millions d’euros contre 2,5 milliards d’euros durant la même période l’année dernière. Le PEL est handicapé par son assujetissement au prélèvement forfaitaire unique et par la baisse de son taux de rendement. Cette situation est légèrement irrationnelle car les 15,5 millions de titulaires d’un PEL ouverts avant le 31 décembre 2017 bénéficient de l’ancien régime fiscal et du taux de rémunération prévue au moment de la souscription. Selon la Banque de France, la rémunération moyenne du PEL était, au mois de mars dernier, de 2,69 % soit bien plus élevée que le taux en vigueur le Livret A.

En revanche, les ménages ne réduisent pas leurs dépôts à vue dont l’encours a atteint un sommet au 1er trimestre 2018 à 426 milliards d’euros soit 187 milliards d’euros de plus que 10 ans auparavant. De même l’assurance vie qui enregistre des collectes correctes depuis le début de l’année n’est pas en concurrence avec le Livret A.

Le Livret A devrait donc connaître un cycle assez proche de celui de l’année dernière avec un premier semestre exceptionnel suivi d’une période de moindre croissance au niveau de la collecte. Les incertitudes économiques qui se traduisent notamment par une légère remontée de l’inflation devrait conforter les ménages dans leur attentisme.

Le rendement des Organismes de Placement Collectif en baisse au mois de mars

Selon la Banque de France, le rendement des OPC est orienté à la baisse. Pour le 2e mois consécutif, la performance annuelle des fonds non monétaires atteint 1,5 % en mars 2018 (-2,8 points par rapport à février). Cette diminution est liée à la performance des fonds actions qui perdent 6,2 points pour s’établir à 2,3 % en mars. Les fonds d’épargne salariale (-4 points) et les fonds mixtes (-1,9 point) répercutent également la baisse des marchés actions. Seuls les fonds obligations résistent à 0,6 % en mars 2018 (+0,1 point par rapport à février).

La performance des fonds monétaires recule à -0,25 % en rythme annuel et est toujours négative.

Performance annuelle des OPC par catégorie (a)

(en pourcentage, encours en milliards d’euros)

|

2015 |

2016 |

2017 |

févr- 2018 |

mars-2018 |

encours

mars- 2018 |

| FONDS NON MONETAIRES |

5,1 |

3,0 |

5,8 |

4,3 |

1,5 |

1 188 |

| Fonds actions (b) |

10,0 |

3,6 |

11,9 |

8,5 |

2,3 |

343 |

| dont fonds indiciels côtés (c) |

5,7 |

5,6 |

12,3 |

8,2 |

2,5 |

51 |

| Fonds obligations (b) |

0,9 |

2,7 |

0,6 |

0,5 |

0,6 |

289 |

| Fonds diversifiés (b) |

3,0 |

2,6 |

4,2 |

2,9 |

1,0 |

346 |

| Fonds autres (d) |

6,5 |

3,1 |

5,5 |

5,0 |

2,5 |

210 |

| dont fonds d’épargne salariale |

6,9 |

3,6 |

6,7 |

6,2 |

2,2 |

124 |

| FONDS MONETAIRES |

0,18 |

0,02 |

-0,23 |

-0,25 |

-0,25 |

362 |

Source : Banque de France

(a) Performance annuelle nette des frais de gestion mais avant déduction des éventuels frais d’entrée et de sortie (cf. méthodologie).

(b) Hors fonds d’épargne salariale (qui sont regroupés dans les fonds « autres »)

(c) Les fonds indiciels côtés sont aussi nommés ETF (Exchange Trade Fund)

(d) Fonds à formule, fonds de capital investissement, « hedge funds » et fonds d’épargne salariale

Tassement des ventes de logements neufs au 1er trimestre

Selon le Ministère de la transition écologique et solidaire, au cours du premier trimestre 2018, 30 100 logements neufs ont été vendus, soit 5,1 % de moins qu’au premier trimestre 2017. Parallèlement, les mises en vente ont augmenté de 2,0 %. Cette hausse est essentiellement portée par l’individuel (+ 17,3 %) tandis que le collectif se stabilise (+ 0,7 %). Le prix de vente moyen des logements neufs est en hausse par rapport au premier trimestre 2017 : + 2,8 % pour le collectif et + 3,3 % pour les maisons individuelles.

La retraite décryptée

Comme chaque année, la Direction de la recherche, des études, de l’évaluation et des statistiques (DREES) du Ministère des Solidarités et de la Santé publie « Les retraités et les retraites. Cet ouvrage contient les dernières statistiques sur la situation des retraités en France à la fin de l’année 2016. Le Cercle de l’Epargne présentera dans son mensuel du mois de juin une analyse complète des données fournies par le Ministère.

Fin 2016, la France compte 16,1 millions de retraités de droit direct, dont 1,1 million vivent à l’étranger, soit 149 000 personnes de plus qu’en 2015. Par ailleurs, 1,1 million de retraités perçoivent uniquement un droit dérivé. Le nombre de retraités de droit direct continue d’augmenter mais à un rythme plus faible qu’entre 2010 et 2014 (+186 000 retraités par an en moyenne). 553 000 personnes bénéficient d’une allocation du minimum vieillesse, 68 000 d’entre elles ne perçoivent aucune retraite.

Un tiers des retraités de droit direct sont polypensionnés, c’est-à-dire qu’ils perçoivent des pensions issues de plusieurs régimes de retraite de base.

Le montant moyen de la pension de droit direct des retraités résidant en France, tous régimes confondus, s’établit à 1 461 euros bruts mensuels, soit 1 361 euros nets. La pension moyenne des femmes (1 091 euros bruts par mois en moyenne) est inférieure de 42 % à celle des hommes (1 891 euros bruts). Cet écart entre les femmes et les hommes se réduit à 29 % si l’on tient compte de la pension de réversion dont les femmes bénéficient majoritairement.

En 2015, le niveau de vie médian des retraités s’élève à 1 760 euros par mois, ce qui est légèrement supérieur à celui de l’ensemble de la population (1 690 euros). Les pensions représentent 80 % à 90 % du revenu disponible des retraités selon la situation du ménage.

Même si le passage direct entre emploi et retraite est la situation la plus courante, près de la moitié des assurés connaissent au moins une fois une période significative de chômage, de maladie ou d’invalidité, et certains d’entre eux sont totalement absents du marché du travail et de tous dispositifs publics entre ces deux âges.

Consulter l’étude de la DREES

2017, une année en or pour la croissance

Le Gouvernement avait initialement prévu pour 2017 un taux de croissance de 1,7 %. Au mois de février, l’INSEE l’annonça à 2 %. Une nouvelle révision vient de la porter à 2,2 % contre 1,2 % en 2016 et 1,1 % en 2015.

L’INSEE a confirmé que l’investissement avait porté cette croissance. Il a en effet augmenté de 4,5 % en 2017 contre 2,8 % en 2016 et 1,0 % en 2015. Les dépense de consommation des ménages ont, en revanche, ralenti, +1,0 % après +2,1 % en 2016. À l’inverse, l’investissement continue d’accélérer fortement (+4,5 % après +2,8 % et 1,0 %). La contribution de la demande intérieure finale hors stocks à la croissance du PIB s’établit à +1,8 point après +2,1 points en 2016. La contribution du commerce extérieur se redresse (+0,1 point après –0,5), ainsi que celle des variations de stocks (+0,2 point après –0,4).

Le déficit public 2017 s’est élevé à 2,6 % du PIB quand la dette publique a atteint 96,8 % du PIB.

Le pouvoir d’achat du revenu disponible brut des ménages n’a progressé que de 1,3 % contre +1,8 % en 2016 en raison de l’inflation, malgré des salaires et des revenus de la propriété plus dynamiques. Le taux de marge des sociétés non financières (SNF) est stable à 31,9 %.

L’inflation reste mesurée en avril

Selon l’INSEE, au mois d’avril, l’indice des prix à la consommation (IPC) a augmenté de 0,2 % sur un mois contre une progression de 1 %en mars. Ce ralentissement résulte de celui des prix des produits manufacturés (+0,1 % après +2,1 %) qui avaient rebondi en mars avec la fin des soldes d’hiver. Les prix des services (+0,1% après +0,4 %) et de l’alimentation (+0,1 % après +0,4%) augmentent également moins qu’en mars. En revanche, les prix de l’énergie ont enregistré une hausse de 0,9% après −0,7 % dans le sillage de ceux des produits pétroliers.

Corrigés des variations saisonnières, les prix à la consommation ralentissent : +0,1 % après un rebond en mars à +0,5 %.

Sur un an, les prix à la consommation augmentent de 1,6 %, comme le mois précédent. Les prix de l’énergie accélèrent nettement et ceux de l’alimentation croissent à peine plus qu’en mars. Les prix des services augmentent au même rythme que le mois précédent et ceux des produits manufacturés reculent comme en mars.

Sur un an, l’inflation sous-jacente diminue faiblement : +0,8 % après +0,9 % le mois précédent. L’indice des prix à la consommation harmonisé (IPCH) décélère nettement à +0,2 % après +1,1 % en mars ; sur un an, il croît de 1,8 % après +1,7 % le mois précédent.

La croissance française calerait sur le taux de 0,3 %

Au deuxième trimestre, selon la Banque de France, la croissance de l’économie française dne dépasserait pas comme au 1er trimestre 0,3 % au deuxième trimestre. L’INSEE retient de son côté un taux de croissance de 0,4 %. La

La prévision de la Banque de France confirme ainsi le ralentissement intervenu depuis la fin de l’année dernière. En effet, au 4e trimestre 2017, la croissance avait atteint 0,7%.

La conjoncture économique du 2e trimestre pourrait être influencée par les grèves dans les transports et par la succession de jours fériés du mois de mai.

L’enquête de la Banque de France pour le mois d’avril met en évidence un recul d’un point de chacun de ses indicateurs sectoriels du climat des affaires, qu’il s’agisse de l’industrie, à 102, les services à 102 également ou du secteur du bâtiment, à 104. Dans l’industrie, les chefs d’entreprise interrogés évoquent une légère accélération de la production industrielle en avril, après un mauvais 1er trimestre, et s’attendent à une stabilisation de l’activité en mai. Selon leurs témoignages, les livraisons sont en hausse. Le taux d’utilisation des capacités de production, qui a atteint un pic à 81,7% en décembre dernier était en avril, à 80,6% contre 80,5% en mars.

Dans les services, l’activité à une nouvelle fois fortement progressé en avril et les chefs d’entreprise sondés s’attendent à une croissance moins soutenue en mai. Les chefs d’entreprise dans le bâtiment s’attendent à un ralentissement de la progression de l’activité en mai, après un mois d’avril dynamique, en particulier dans le gros oeuvre.

Les particuliers continuent à emprunter

Les ménages français étaient, fin mars, endettés à hauteur de 1170 milliards d’euros dont 963 milliards d’euros au titre des crédits à l’habitat. L’encours des crédits à la consommation s’élève à 171 milliards d’euros.

Selon la Banque de France, au mois de mars, la croissance des crédits aux particuliers est restée vive, + 5,9 %, après + 6,0 % en février. La progression concerne les crédits à l’habitat (+ 5,7 % en mars, après + 5,8 % en février) comme les prêts à la consommation (+ 6,7 %, après + 6,4 %).

Le taux d’intérêt moyen des crédits à l’habitat (à long terme et à taux fixe) continue de baisser. Il s’élevait en mars à 1,58 %, après 1,61 % en février.

La production de crédits à l’habitat augmente légèrement (16,1 milliards d’euros, après 15,2 milliards en février), malgré la stagnation des renégociations à 3,1 milliards d’euros. Ces dernières ne représentent plus que 19 % des crédits à l’habitat contre 61 % en janvier 2017.

Encours et taux de croissance annuel (données non cvs)

(Encours en milliards d’euros, taux de croissance en %)

|

Encours brut |

|

Taux de croissance annuel brut |

|

mars-2018 |

|

janv- 2018 |

févr- 2018 |

mars-2018 |

| Total |

1 170 |

|

6,3 |

6,0 |

5,9 |

| Habitat |

963 |

|

6,1 |

5,8 |

5,7 |

| Consommation |

171 |

|

6,7 |

6,4 |

6,7 |

| Autres |

36 |

|

9,7 |

8,9 |

8,4 |

Le taux des livrets bancaires reste stable à 0,27 % en mars

Selon les dernières statistiques de la Banque de France, au mois de mars, le taux moyen de rémunération des dépôts bancaires est inchangé pour le troisième mois consécutif, à 0,67 %. La rémunération des livrets bancaires reste également table à 0,27 %. Compte tenu de l’inflation constatée, plus de 1 % ces six derniers mois, le rendement réel de ces placements est négatif tout comme pour le Livret A.

Taux moyens de rémunération des encours de dépôts bancaires, en % et CVS (a)

|

mars-2017 |

janv- 2018 |

févr- 2018 (e) |

mars-2018 (f) |

| Taux moyen de rémunération des encours de dépôts bancaires |

0,74 |

0,67 |

0,67 |

0,67 |

| Ménages |

0,97 |

0,93 |

0,93 |

0,92 |

| dont : – dépôts à vue |

0,03 |

0,03 |

0,03 |

0,03 |

| – comptes à terme <= 2 ans (g)) |

1,26 |

0,89 |

0,90 |

0,86 |

| – comptes à terme > 2 ans (g) |

2,00 |

1,78 |

1,77 |

1,76 |

| – livrets à taux réglementés (b) |

0,79 |

0,79 |

0,79 |

0,79 |

| dont : livret A |

0,75 |

0,75 |

0,75 |

0,75 |

| – livrets ordinaires |

0,31 |

0,28 |

0,27 |

0,27 |

| – plan d’épargne-logement |

2,73 |

2,70 |

2,70 |

2,69 |

| SNF |

0,41 |

0,31 |

0,31 |

0,31 |

| dont : – dépôts à vue |

0,12 |

0,10 |

0,10 |

0,11 |

| – comptes à terme <= 2 ans (g) |

0,43 |

0,26 |

0,26 |

0,27 |

| – comptes à terme > 2 ans (g) |

1,76 |

1,53 |

1,51 |

1,52 |

| Pour mémoire : |

|

|

|

|

| Taux de soumission minimal aux appels d’offres Eurosystème |

0,00 |

0,00 |

0,00 |

0,00 |

| Euribor 3 mois (c) |

-0,33 |

-0,33 |

-0,33 |

-0,33 |

| Rendement du TEC 5 ans (c), (d) |

0,07 |

0,00 |

0,12 |

0,04 |

a. Les taux d’intérêt présentés ici sont des taux apparents calculés en rapportant les flux d’intérêts courus des mois sous revue à la moyenne mensuelle des encours correspondants. Pour les différents types de dépôts, y compris ceux dont la rémunération est progressive, ils correspondent à la moyenne des conditions pratiquées lors du mois sous revue par les établissements de crédit français sur les dépôts des sociétés et des ménages (y compris institutions sans but lucratif au service des ménages) résidents.

b. Les livrets à taux réglementés comprennent les livrets A, livrets bleu, livrets de développement durable, comptes épargne-logement, livrets jeunes et livrets d’épargne populaire.

c. Moyenne mensuelle.

d. Taux de l’Échéance Constante 5 ans. Source : Comité de Normalisation Obligataire.

e. Données révisées.

f. Données provisoires.

g. Y compris les bons de caisse, autres comptes d’épargne à régime spécial, plans d’épargne populaire et emprunts subordonnés.

Le plan du gouvernement pour l’épargne retraite

Bruno Le Maire a dans le quotidien « Le Parisien » dévoilé les grandes lignes du projet de loi PACTE « Plan d’Action pour la Croissance et la Transformation de l’Entreprise ». Ce projet comporte des mesures qui concernent notamment l’épargne retraite, l’assurance vie et l’épargne salariale.

Le Gouvernement a décidé d’assurer la portabilité des 4 produits d’épargne retraite, PERCO, article 83, PERP et Madelin. Par ailleurs, tous les versements volontaires des ménages donneront droit à une déduction fiscale dans la limite de l’enveloppe fiscale de l’épargne retraite individuelle (environ 30 000 euros par an). L’intéressement et la participation pourront être versés sur les différents produits quand aujourd’hui cela n’était possible que sur le PERCO. Une harmonisation des modes de sortie sera instituée. Les différents produits comporteront des sorties en rente et capital.

Avec cette réforme, le Gouvernement a pour objectif d’accroître l’encours de l’épargne retraite de 100 milliards d’euros d’ici 2022 (contre 200 actuellement).

Pour l’assurance vie, le Ministre de l’Economie souhaite favoriser les fonds eurocroissance dont l’encours actuel est faible, 2 milliards d’euros. Il espère une multiplication par 10 de cet encours en 2 ans.

En ce qui concerne l’épargne salariale, le Gouvernement propose la suppression du forfait social sur l’intéressement pour les entreprises de moins de 250 salariés et pour la participation pour celles de moins de 50 salariés. Le coût de cette mesure est évalué à 440 millions d’euros. Elle aura l’inconvénient, une fois de plus, de créer un effet de seuil.

La croissance en repli à 0,4 % au 1er trimestre au sein de la zone euro

Au cours du premier trimestre 2018, le PIB corrigé des variations saisonnières a augmenté de 0,4% tant dans la zone euro que dans l’UE28 par rapport au trimestre précédent, selon l’estimation rapide préliminaire publiée par Eurostat, Ce taux est en recul par rapport au quatrième trimestre 2017, durant lequel le PIB avait progressé de 0,7% dans la zone euro et de 0,6% dans l’ UE. En comparaison avec le même trimestre de l’année précédente, le PIB corrigé des variations saisonnières a enregistré une hausse de 2,5% dans la zone euro et de 2,4% dans l’UE28 au premier trimestre 2018, après respectivement +2,8% et +2,7% au quatrième trimestre 2017.

Le CAC 40 repasse au-dessus des 5500 points

Le CAC 40 a gagné au mois d’avril 6,84% en avril, ce qui constitue son meilleur résultat mensuel depuis octobre 2015. Le 30 avril, le CAC 40 a par ailleurs franchi les 5500 points. Ce niveau avait été atteint la dernière fois le 29 janvier dernier.

| CAC au 29 décembre 2017

CAC au 30 avril 2018

Évolution en avril

Évolution depuis le 1er janvier |

5 312,56

5 520,50

+6,84 %

+3,91 % |

| DAXX au 29 décembre 2017

DAXX au 30 avril 2018

Évolution en avril

Évolution depuis le 1er janvier |

12 917,64

12 612,11

+4,26 %

-2,37 % |

| Footsie au 29 décembre 2017

Footsie au 30 avril 2018

Évolution en avril

Évolution depuis le 1er janvier |

7 687,77

7 509,30

+6,42 %

-2,32 % |

| Euro Stoxx au 29 décembre 2017

Euros Stoxx au 30 avril 2018

Évolution en avril

Évolution depuis le 1er janvier |

3 609,29

3 536,52

+5,21 %

+0,93 % |

| Dow Jones au 29 décembre 2017

Dow Jones au 30 avril 2018

Évolution en avril

Évolution depuis le 1er janvier |

24 719,22

24 163,15

+0,25 %

-2,25 % |

| Nasdaq au 29 décembre 2017

Nasdaq au 30 avril 2018

Évolution en avril

Évolution depuis le 1er janvier |

6 903,39

7 066,27

+0,04 %

+2,36 % |

| Nikkei au 29 décembre 2017

Nikkei au 30 avril 2018

Évolution en avril

Évolution depuis le 1er janvier |

22 764,94

22 467,87

+6,19 %

-1,30 % |

| Parité euro/dollar au 29 décembre 2017

Parité euro/dollar au 30 avril 2018

Évolution en avril

Évolution depuis le 1er janvier |

1,1894

1,2078

-1,83 %

+0,66 % |

| Once d’or au 29 décembre 2017

Once d’or au 30 avril 2018

Évolution en avril

Évolution depuis le 1er janvier |

1 304,747

1 317,140

-0,59 %

+1,12 % |

| Pétrole Brent au 29 décembre 2017

Pétrole Brent au 30 avril 2018

Évolution en avril

Évolution depuis le 1er janvier |

66,840

74,507

+7,38 %

+11,86 % |

Que me rapporte mon livret A avec une inflation à 1,6 % ?

Selon les données provisoires de l’INSEE, sur un an, les prix à la consommation auraient augmenté de +1,6 % au mois d’avril comme en mars. Ce taux est la conséquence de l’accélération sur un an des prix de l’énergie et dans une moindre mesure des produits alimentaires. En revanche, le ralentissement de la hausse des prix des services et la diminution de ceux des produits manufacturés pèsent sur la taux.

Sur un mois, les prix à la consommation ralentiraient en avril (+0,1 %) après le rebond du mois précédent. Cette décélération proviendrait de celle, saisonnière, des prix des produits manufacturés, ainsi que d’une stabilité des prix du tabac après une forte hausse en mars. Les prix des services ralentiraient, ainsi que ceux de l’alimentation du fait des produits frais. En revanche, les prix des produits pétroliers ont connu une vive progression.

Sur un an, l’indice des prix à la consommation harmonisé poursuivrait son accélération (+1,8 % en avril après +1,7 % en mars). Sur un mois, il ralentirait nettement, à +0,1 % après +1,1 % en mars.

Avec un tel taux d’inflation, le rendement réel des produits de taux comme le Livret A est en forte baisse Pour ce dernier produit, en prenant le taux d’inflation moyen sur un an, il est négatif de 0,5 point.

Petits frimas d’hiver pour la croissance française

Les résultats de la production industrielle et de la consommation, depuis le début de l’année, présageaient d’un ralentissement de l’activité après un très bon 4e trimestre 2017. L’INSEE a confirmé ce présentement, avec la publication vendredi 27 avril, de la croissance du 1er trimestre 2018. Le produit intérieur brut (PIB) en volume ne s’est, en effet, accru que de 0,3 % contre +0,7 % au quatrième trimestre. Les dépenses de consommation des ménages ont augmenté au même rythme qu’au quatrième trimestre (+0,2 %), mais la formation brute de capital fixe (l’investissement) n’a connu un accroissement que de 0,6 % après +1,1 %. Au total, la demande intérieure finale hors stocks a ralenti et n’a contribué à la croissance qu’à hauteur de 0,3 point après +0,5 point au 4e trimestre.

Les exportations ont légèrement diminué (−0,1 % après +2,5 %) et les importations sont restées stables (0,0 % après +0,4 %). Au total, le solde extérieur ne contribue pas à la croissance du PIB au premier trimestre. De même, les variations de stocks sont stables et ne contribuent donc pas à la croissance du PIB.

Une consommation toujours décevante

La consommation des ménages déçoit avec une croissance qui demeure faible, +0,2 % au premier trimestre 2018 stable par rapport à celle du dernier trimestre 2017. Les augmentations des prélèvements mises en œuvre à compter du 1er janvier 2018 (CSG, taxes sur les carburants, taxes sur le tabacs) ainsi que le léger regain d’inflation ont pu peser sur le pouvoir d’achat des ménages. Ces derniers ont, contrairement aux prévisions de l’INSEE, maintenu un fort taux d’épargne.

La consommation en biens alimentaires a diminué de 0,5 % après un gain de 0,3 % au 4e trimestre 2018. La consommation en énergie a connu une hausse de 1,4 % en raison des températures inférieures aux normales saisonnières en février et mars.

Les entreprises modèrent leur effort d’investissement

En 2017, les entreprises avaient augmenté de manière très importante leur effort d’investissement, +4,4 % sur un an, incitées en cela par l’arrivée à son terme du dispositif d’amortissement dérogatoire. Un ralentissement était sans nul doute prévisible en ce début d’année. Il est néanmoins plus marqué que prévu (+0,5 % contre +1,6 % au 4e trimestre). Ce ralentissement est principalement dû au repli de l’investissement en biens manufacturés (−0,9 % après +1,7 %).

L’investissement des ménages augmente presque au même rythme que le trimestre dernier, +0,5 % contre +0,6 %. Pour mémoire, en 2017, il avait progressé de 5,4 %.

Au premier trimestre 2018, la FBCF totale augmente donc à un rythme moins soutenu (+0,6 % après +1,1 % au quatrième trimestre) ce qui a pesé sur le résultat de la croissance

La production patine

La croissance de la production totale de biens et services s’est ralenti au premier trimestre 2018 (+0,3 % après +0,9 %). Elle s’est notamment repli dans les biens (−0,6 % après +1,2 %), tandis qu’elle continue de croître à un rythme soutenu dans les services (+0,5 % après +0,8 %).

La production manufacturière s’est contractée de 1,1 % après avoir enregistré une croissance de 1,5 % au cours du dernier trimestre 2017 en raison de la baisse importante en matériels de transport. En revanche, la production de gaz et électricité est en augmentation (+2,1 % après 0,0 %), ainsi que la construction (+0,6 % après

La croissance de la production manufacturière serait entravée par des goulets d’étranglement du fait du sous-investissement de ces dernières années que des difficultés à trouver du personnel qualifié.

Un commerce extérieur atone

Le redressement du solde extérieur n’est pas encore au rendez-vous. Après un bon 4e trimestre 2017, les trois premiers trimestres 2017 sont mi figues-mi raisons. Les exportations sont quasi stables après le fort dynamisme observé au quatrième trimestre (−0,1 % après +2,5 %), notamment en matériels de transport. Dans le même temps, les importations sont étales (0,0 % après +0,4 %). Au total, les échanges extérieurs ne contribuent pas à la croissance, après une contribution de +0,6 point au trimestre précédent.

La croissance du premier trimestre a donc été deux fois plus faible que celle du dernier trimestre 2017 qui avait surpris les commentateurs. Ce ralentissement est en phase avec la légère dégradation des indicateurs qui mesurent le climat économique. Le renchérissement du prix du pétrole, la hausse des prix et la stagnation du pouvoir d’achat semblent entraver l’expansion de l’économie. Le second semestre est censé être plus porteur que le premier avec la baisse de certains prélèvements dont la taxe d’habitation et le second train de réduction des cotisations sociales.

Collecte de l’assurance vie en mars : +1,5 milliard d’euros

L’assurance vie a connu un mois de mars mi-figue, mi-raisin, avec certes une collecte positive mais en pente douce par rapport au début de l’année. La collecte nette a été positive de plus de 1,5 milliard d’euros, en léger retrait par rapport aux mois de janvier et de février (respectivement 2,2 et 1,7 milliard d’euros). Le principal produit d’épargne des Français fait un peu moins bien que le Livret A dont la collecte a été en mars de 1,72 milliard d’euros.

Les Français ont été plus fourmis que cigales au cours du premier trimestre. La collecte nette a atteint 5,5 milliards d’euros sur les trois premiers mois de l’année, contre 0,7 milliard d’euros sur la même période de l’année 2017.