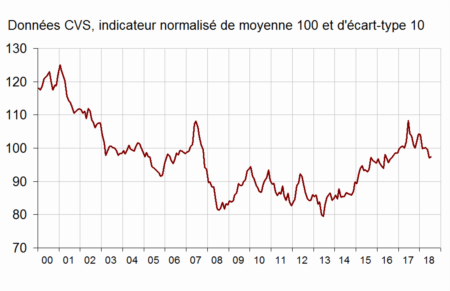

Confiance des ménages stable, capacité d’épargne en hausse

Au mois de juillet, la confiance des ménages dans la situation économique est, selon l’INSEE, stable à 97 restant ainsi en-dessous de sa moyenne de long terme (100) pour le troisième mois consécutif. Les ménages demeurent dubitatifs face à la situation économique. Ils apparaissent plus enclins à épargner, ce qui se traduit par ailleurs sur le montant des collectes de l’assurance vie et du Livret A. Le début d’année marqué par un ralentissement économique et par l’arrêt de l’amélioration de la situation de l’emploi expliquent ce manque d’entrain au sein de l’opinion publique.

- Source : Insee

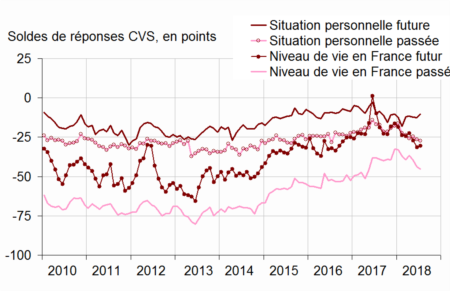

En juillet, le solde d’opinion des ménages sur leur situation personnelle future est en progrès de 2 points tandis que celui sur leur situation personnelle passée est stable. Les deux soldes se situent au-dessous de leur moyenne de long terme. La proportion de ménages estimant qu’il est opportun de faire des achats importants est quasi stable. Le solde correspondant se situe au-dessus de sa moyenne de longue période.

En juillet, les ménages considèrent que leur capacité d’épargne future est en hausse. L’indicateur augmente nettement de 7 points après en avoir perdu 4 en juin. Il et se situe au-dessus de sa moyenne de longue période. Le solde sur la capacité d’épargne actuelle des ménages est quant à lui inchangé et se maintient légèrement au-dessus de sa moyenne de longue période. La part des ménages estimant qu’il est opportun d’épargner est quasi stable en juillet. Le solde correspondant demeure ainsi nettement au-dessous de sa moyenne de long terme.

En juillet, les ménages sont presque aussi nombreux qu’en juin à considérer que le niveau de vie passé en France s’est amélioré au cours des douze derniers mois : le solde correspondant perd 1 point et retrouve sa moyenne de long terme. De même, les ménages sont quasiment aussi nombreux qu’en juin à considérer que le niveau de vie futur en France va s’améliorer au cours des douze prochains mois : le solde correspondant gagne 1 point, mais se maintient au-dessous de sa moyenne de longue période.

Soldes d’opinion sur la situation financière personnelle et le niveau de vie en France

- Source : Insee

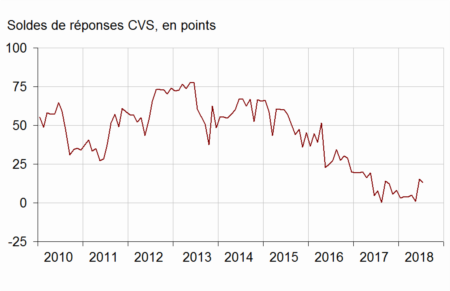

Les craintes des ménages concernant l’évolution du chômage diminuent légèrement en juillet : le solde correspondant perd 2 points après en avoir gagné 14 en juin. Le solde correspondant demeure nettement au-dessous de sa moyenne de longue période.

- Source : Insee

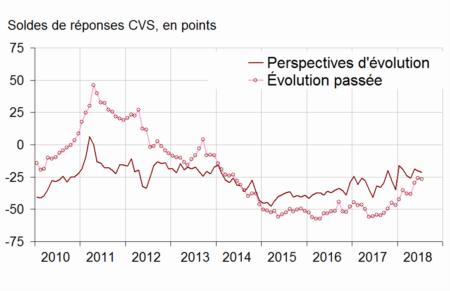

En juillet, les ménages sont presque aussi nombreux que le mois précédent à estimer que les prix ont augmenté au cours des douze derniers mois et que les prix vont augmenter au cours des douze prochains mois : les deux soldes perdent 1 point.

Cependant, le premier solde se situe en-dessous de sa moyenne de long terme tandis que le second se situe au-dessus.

- Source : Insee

L’assurance vie ne faiblit pas

L’assurance vie clos un premier semestre plus qu’honorable. À l’image du Livret A, l’assurance vie a enregistré sur le premier semestre de bons résultats avec une collecte nette 12,2 milliards d’euros, nettement supérieure à celle constatée à la même période en 2017 (1,7 milliard d’euros).

Comme au mois de mai, la collecte nette sur le mois de juin est de 2 milliards d’euros. Ce résultat est en phase avec la moyenne de ces dix dernières années (1,8 milliard d’euros).

Sur ces dix dernières années, l’assurance vie n’a connu qu’à deux reprises une décollecte pour le mois de juin, en 2012 et 2013. Le mois de juin est donc, de manière structurelle plutôt favorable au placement préféré des Français. Ces derniers réalisent des arbitrages entre leurs différents placements avant de partir en vacances.

Le montant de la collecte brute est en progression en ayant atteint 12,3 milliards d’euros en juin contre 10,7 milliards d’euros en mai. Par ailleurs les prestations et rachats sont en légère progression. Ils s’établissent à 10,4 milliards d’euros sur le mois contre 8,8 milliards d’euros en mai.

Depuis le début de l’année, les Français plébiscitent de nouveau de l’assurance vie avec une collecte mensuelle moyenne de 1,9 milliard d’euros contre 600 millions d’euros en moyenne en 2017. Cette progression de la collecte s’explique par une baisse plus faible que prévu du rendement des fonds en euros (1,8 % en 2017) et par une acceptation accrue des unités de compte qui ont atteint 31 % de la collecte au mois de juin. La baisse de la collecte pour le Plan d’Épargne Logement profite directement à l’assurance vie. La collecte ne semble pas, par ailleurs, être pénalisée par le changement de la fiscalité provoqué par l’introduction du Prélèvement Forfaitaire Unique depuis le 1er janvier 2018.

Avec un encours de 1 701 milliards d’euros, l’assurance vie reste de très loin le premier placement des ménages. La collecte devrait se maintenir dans les prochains mois. Plusieurs facteurs jouent en faveur de ce produit, le vieillissement de la population d’une part et le coût de plus en plus élevé de l’immobilier qui peut, d’autre part, dissuader certains ménages à investir dans la pierre. La collecte pourrait ainsi atteindre sur l’année 20 milliards d’euros, soit nettement plus qu’en 2017 (7,2 milliards d’euros). Une telle collecte est très éloignée des montants enregistrés dans les années 90 mais est conforme à la tendance de ces dix dernières années

Contreperformance relative de l’emploi au 2e trimestre

Le ralentissement économique constaté depuis le début de l’année explique que la baisse du nombre de demandeurs d’emploi se soit enrayée au cours du 2e trimestre. Mais, cela n’est pas la seule explication. De plus en plus d’entreprises peinent à recruter du fait de l’absence de candidats répondant aux exigences des postes proposés. Par ailleurs, avec l’amélioration de la conjoncture constatée en fin d’année dernière, des personnes qui avaient renoncé à chercher un emploi se seraient revenues sue le marché du travail durant le premier semestre 2018.

En France métropolitaine, le nombre de demandeurs d’emplois sans activité (catégorie A) a augmenté de 4 600 pour atteindre 3,43 millions en moyenne au 2e trimestre, alors qu’il avait baissé d’un peu plus de 33 000 sur les trois premiers mois de l’année . Sur un an, le recul est de 44 900.

Climat des affaires, toujours sur un palier

Au mois de juillet, le climat des affaires est resté stable pour le troisième mois consécutif. Il demeure à un niveau supérieur à sa moyenne de longue période. L’indicateur qui le synthétise, calculé à partir des réponses des chefs d’entreprise des principaux secteurs d’activité marchands, s’élève à 106. Le climat des affaires est stable dans le bâtiment et les services, en gagne un point dans le commerce de détail et en perd un dans l’industrie. Par rapport au mois de mai, il baisse de trois points dans le commerce de gros. Le climat des affaires demeure au-dessus de sa moyenne de longue période dans chaque secteur.

En revanche, le climat de l’emploi se dégrade avec une perte de deux points de l’indicateur qui le synthétise. il se situe à 108 et retrouve ainsi son niveau de mai, toujours au-dessus de sa moyenne de longue période. Cette baisse résulte surtout du repli du solde d’opinion relatif à l’emploi passé dans les services hors intérim.

Le Livret A en roue libre en juin

Pour l’ensemble du 1er semestre, les Français ont plébiscité le Livret A malgré son rendement réel devenu négatif du fait de la hausse des prix. En effet, sur les six premiers mois de l’année, la collecte a atteint 9,11 milliards d’euros contre 9,42 milliards d’euros sur la même période de l’année 2017.

En revanche, au mois de juin, le Livret A n’a enregistré qu’une petite collecte à hauteur de 280 millions d’euros. Elle s’inscrit dans le mouvement entamé au mois de mai. Si au mois de mai les impôts pouvaient expliquer la décrue de la collecte, en ce qui concerne le mois de juin c’est avant tout la préparation des vacances qui en constitue la cause. Traditionnellement juin est un mauvais mois pour le Livret A. Lors de ces dix dernières années, une décollecte a été enregistrée à quatre reprises (2009, 2010, 2014, 2015).

La baisse de la collecte sur ces deux derniers mois fait suite à un début d’année très favorable au Livret A. Dans un premier temps, face à la montée des incertitudes économiques (ralentissement économique, guerre commerciale avec les États-Unis) et à l’augmentation des prix, les ménages ont renforcé leur effort d’épargne en faveur du Livret A. Quand l’inflation est en hausse, les Français ont tendance à mettre plus d’argent de côté afin de maintenir, en valeur réelle, leur épargne (par effet d’encaisse) et pour faire face, à court et moyen terme, à des dépenses appelées à augmenter. Par ailleurs quand les prélèvements obligatoires augmentent, ce qui était le cas au 1er semestre, et contrairement aux idées reçues, les contribuables, de peur que ce mouvement se poursuive, préfèrent alors augmenter leur épargne. Ce n’est que dans un second temps du fait de l’érosion de leur pouvoir d’achat qu’ils sont contraints de limiter leur effort d’épargne. C’est ce que nous constatons depuis deux mois.

Le second semestre ressemblera sans nul doute à celui de l’année dernière. La collecte devrait rester faible voire devenir négative selon les mois. Dans les six prochains mois, les ménages devront notamment faire face aux dépenses de rentrée scolaire et au paiement des impôts (dernier tiers provisionnel et impôts locaux). Malgré tout, à partir du mois d’octobre, les Français devraient bénéficier d’un surcroît de pouvoir d’achat avec le second volet de baisse des cotisations sociales ce qui pourrait conduire à une amélioration de la collecte au dernier trimestre malgré les dépenses de Noël.

La prévoyance en bonne santé en 2017

Selon la Fédération Française de l’Assurance, le CETIP et la FNMF, en 2017, le marché des assurances santé et prévoyance a augmenté de 3 %. Les cotisations se sont élevées à 58,6 Md€ de cotisations. Cette croissance est, en grande partie imputable aux contrats collectifs (+4,6 % contre +1,5 % pour les contrats individuels) qui représentent la moitié des cotisations.

Le marché de la complémentaire santé a progressé de 2,3 %, à 37,1 Md€ de cotisations.

En complémentaire santé, la progression est liée aux contrats collectifs (à 17,4 Md€ en 2017, soit +4,4 % par rapport à 2016). C’est la conséquence de la montée en puissance de la généralisation des contrats collectifs pour les salariés.. Le volume des cotisations des contrats individuels est en légère hausse (à 19,7 Md€, soit +0,4 %).

Pour les sociétés d’assurance et les institutions de prévoyance, les cotisations sont dynamiques (respectivement +4,9 % et +3,0 %). Pour les mutuelles, les cotisations progressent légèrement (+0,4 %). Les parts de marché (individuel et collectif) s’élèvent à 50 % pour les mutuelles, 32 % pour les sociétés d’assurance et 18 % pour les institutions de prévoyance.

Pour la prévoyance, les cotisations des contrats individuels et des contrats collectifs ont augmenté de respectivement de 3,9 % et de 4,7 %. Les contrats collectifs restent prépondérants, représentant 55 % des cotisations.

La croissance des cotisations est de 4,6 % pour les sociétés d’assurance, de 4,1 % pour les institutions de prévoyance et de 3,8 % pour les mutuelles. Les parts de marché (individuel et collectif) s’élèvent à 64 % pour les sociétés d’assurance, 28 % pour les institutions de prévoyance et 8 % pour les mutuelles.

Sources : CTIP, FFA, FNMF

Légère augmentation des taux pour les entreprises

Selon la Banque de France, le taux moyen des crédits à l’équipement des entreprises – crédits d’une durée moyenne de 9 ans et essentiellement souscrits à taux fixe – remonte au 2ème trimestre 2018, à 1,41 % après 1,34 % le trimestre précédent. 50% des nouvelles lignes de crédits à l’équipement sont octroyées à moins de 1,25 %.

Le taux moyen des crédits de trésorerie échéancés – crédits courts et en majorité souscrits à taux variable – remonte également (1,81 % après 1,61 % au 1er trimestre 2018). Le taux d’intérêt tend à décroître lorsque le montant augmente.

Le taux moyen des découverts utilisés augmente à nouveau (2,88 % après 2,79 % au 1er trimestre 2018).

Le taux d’intérêt décroit fortement quand le montant emprunté augmente.

Enfin, le taux moyen des crédits immobiliers diminue légèrement au 2ème trimestre 2018, à 1,58 % après 1,66 % au 1er trimestre 2018. Leur durée moyenne est de 14 ans et demi.

L’inflation sur la barre des 2 %

Au mois de juin, le taux d’inflation, en rythme annuel, s’est élevé à 2 %. Pour le seul mois de juin, les prix ont, en revanche, stables après avoir connu une hausse de 0,4 % en mai. Cette stabilité résulte d’une moindre hausse des prix des produits énergétiques (+0,9 % après +2,0 %) et d’un repli des prix de l’alimentation (−0,2 % après +0,9 %). Les prix des produits manufacturés sont inchangés après une hausse de 0,3 % le mois précédent. De même, les prix des services sont stables après +0,1 % en mai. Corrigés des variations saisonnières, les prix à la consommation sont stables après une légère accélération à +0,3 % en mai.

Sur un an, l’inflation sous-jacente, calculée hors produits enregistrant de fortes variations (pétrole, produits alimentaires, matières premières) baisse légèrement : +0,8 % après +1,0 % le mois précédent. L’indice des prix à la consommation harmonisé (IPCH) est stable après une accélération à +0,5 % en mai ; sur un an, il croît de 2,3 %, comme le mois précédent.

L’inflation sur 12 mois reste conditionnée par l’évolution des prix de l’énergie. Ils sont en en hausse en juin pour le troisième mois consécutif (+12,3 % sur un an après +10,0 %). Les prix des produits pétroliers augmentent davantage qu’en mai (+21,0 % sur an après +17,0 %).

Les entreprises françaises continuent à s’endetter

| Encours | Flux annuel net | Taux de croissance annuel | Coût des financements nouveaux (moyenne mensuelle) |

|||||

| Mai-18 | Mai-18 | Avr.-18 | Mai-18 | Avr.-18 | Mai-18 | |||

| Financement des SNF | 1621 | 81 | 4,9 | 1,30 | 1,28 | |||

| – dont crédits bancaires | 982 | 54 | 5,1 | 5,8 | 1,49 | 1,46 | ||

| – dont financement de marché | 639 | 27 | 4,6 | 4,3 | 1,01 | 1,00 | ||

| en euros | 520 | 31 | 6,8 | 6,3 | ||||

| en devises | ||||||||

Moyens de paiement, recul du chèque sur fonds de fraude

Le rapport annuel de l’Observatoire de la sécurité des moyens de paiement réalisé par les équipes de la Banque de France établit un état des lieux sur les moyens de paiement et sur la fraude en France.

En France, 27 575 milliards d’euros ont été ainsi échangés en 2017 à travers 24 milliards de transactions. Les paiements par carte ont progressé de 13 % en volume (nombre de transactions) et de 6% en valeur portés notamment par le doublement de l’usage du sans contact. Ce mouvement s’accompagne d’une baisse de l’usage du chèque : -10 % en volume et -7 % en valeur.

Le nombre de transactions frauduleuses a augmenté de 8 % en 2017 passant de 4,8 à 5,1 millions d’opérations. En valeur, une baisse est constatée. Elle a été de 6,8 % soit 54 millions. Le montant des fraudes a été ainsi de 744 millions d’euro. La diminution a été répartie sur l’ensemble des moyens de paiement scripturaux, à l’exception du chèque. La fraude pour ce moyen de paiement est passée de 272 à 296 millions d’euros de 2016 à 2017.

Lire le rapport de l’Observatoire de la sécurité des moyens de paiement 2017

Un difficile mois de mai pour l’industrie française

Avec la hausse des prix du pétrole, les jours fériés et les grèves, l’industrie française a souffert en mai. La production s’est ainsi replié dans l’industrie manufacturière de 0,6 % après un gain de 0,4 % en avril. Elle est également en recul pour l’ensemble de l’industrie (−0,2 % après −0,5 %).

Malgré tout, le bilan reste positif sur un an.Dans l’industrie manufacturière, la production des trois derniers mois augmente par rapport aux trois mêmes mois de l’année précédente (+0,8 %), de même que dans l’ensemble de l’industrie (+0,9 %).

Emmanuel Macron au Congrès de Versailles : annonces mesurées sur les retraites

Le Président de la République a souhaité rassurer les Français au sujet de la future réforme des retraites en cours de préparation. Il a souligné que les pensions de réversion ne seraient pas supprimées. Il a ainsi déclaré que « faire croire que nous voudrions supprimer les pensions de réversion est une rumeur malsaine, visant à faire peur ». En revanche, en créant un régime unique de retraite, les modalités d’attribution des pensions de réversion seront automatiquement modifiées.

Sur le contenu de la future réforme, le Président en est resté à des considérations générales. « Dès 2019 nous refondrons notre régime de retraite pour protéger mieux ceux dont les carrières sont hachées, instables, atypiques », ce qui concerne « bien souvent les carrières des femmes ». Il a néanmoins confirmé mais cela n’est pas une réelle surprise que « Rien ne changera pour les retraités d’aujourd’hui ».

Rebond du nombre de PEA ouverts en France

Le nombre de PEA après avoir atteint 7,3 millions dans le milieu des années 2000, était tombé à 4 millions en 2017. Avec les bons résultats des marchés actions et du fait que sa fiscalité n’a pas été modifiée lors de l’introduction du Prélèvement Forfaitaire Unique, le nombre de PEA est remonté à 4,6 millions.

L’imposition des revenus du PEA est fonction de la date des retraits. En l’absence de retrait avant 5 ans, les revenus et plus-values sont exonérés. Toutefois, concernant les titres non cotés, l’exonération des revenus est plafonnée chaque année à 10 % du montant de ces titres. En cas de retrait avant 5 ans, le gain net réalisé depuis l’ouverture du plan est imposé au taux de 19 % pour des retraits intervenant entre 2 à 5 ans et à 22,5 % avant 2 ans.

Toutefois, les retraits anticipés bénéficient d’une exonération dans certaines situations, notamment :

- décès du titulaire du plan,

- sous certaines conditions, quand les sommes sont affectées au financement de la création ou de la reprise d’une entreprise.

Tableau récapitulatif des conséquences fiscales des retraits – Conséquences fiscales d’un retrait

| Date des retraits | Taux d’imposition du gain net |

| Retraits avant 2 ans | 22,50% |

| Retraits entre 2 et 5 ans | 19% |

| Retraits après 5 ans | Exonération |

| Sortie en rente viagère après 8 ans | Exonération |

Les encours du PEA ont atteint, selon la Banque de France 92,8 milliards d’euros contre 79,2 milliards d’euros à mi-2016. Du fait de l’évolution des marchés, ils ont diminué à 91,6 milliards à la fin du premier trimestre 2018.

Le nombre de PEA PME est passé, par ailleurs, de 57 690 fin mars 2017 à 74 407 fin mars 2018. Les encours des PEA-PME ont dépassé le milliard d’euros, 1,24 milliard d’euros fin mars 2018 contre 870 000 un an plus tôt.

Retenue à la source : les employeurs à domicile, un an de sursis

Les 2,2 millions d’employeurs particuliers n’auront pas à gérer l’impôt dans la cadre de la retenue à la source de leurs employés avant 2020. Ce report concerne plus d’un million de salariés en France.

« Ce décalage d’une année est une mesure de simplification. Il va nous donner le temps de finaliser le système tout-en-un qui permettra à tous les particuliers employeurs de déclarer aisément leurs salariés et d’acquitter en même temps aussi bien les cotisations sociales que l’impôt à la source », a expliqué le ministre de l’Action et des Comptes publics jeudi 5 juillet.

Concrètement, les salariés employés par des particuliers bénéficieront d’un report d’imposition. Ils paieront en 2020, « comme les autres salariés, leur impôt par prélèvement à la source sur les revenus perçus en 2020. Puis, de septembre à novembre 2020, avec un paiement étalé sur trois mois donc, ils paieront aussi leur impôt sur les revenus de 2019 », a précisé Gérald Darmanin. Sur un million d’employés à domicile, seulement 250 000 sont redevables à l’impôt sur le revenu.

Dans le cadre toujours de la mise en place de la retenue à la source, les employeurs particuliers ne bénéficieront sur les premiers mois de l’année que de 30 % de la réduction d’impôt à laquelle ils ont le droit. Il faudra attendre le moment du paiement du solde de l’impôt pour que les ménages puissent toucher le reste du crédit, c’est à dire après septembre.

Un rapport sénatorial en faveur du report de l’âge de départ à la retraite et pour le développement de la capitalisation

Le rapporteur général de la Commission des affaires sociales, Jean-Marie Vanlerenberghe (Modem), et le rapporteur de l’assurance vieillesse de cette même commission, René-Paul Savary (LR), ont réalisé un rapport sur les retraites en étudiant les différents systèmes européens. A partir de l’analyse des différents pays, ils ont retenu 10 recommandations.

Si l’Etat doit faire des économies, les sénateurs s’opposent à l’ide d’un « système autogéré qui échapperait au contrôle démocratique en dégageant de leurs responsabilités les dirigeants politiques ». Les élus privilégient l’instauration de mécanismes d’alerte comme comme en Suède ou en Allemagne. La question de la gouvernance du prochain régime et de son fonctionnement sera extrêmement sensible.

Les deux sénateurs se prononcent en faveur du développement de la capitalisation. Ils regrettent que le projet de loi PACTE ne s’intéresse pas réellement à l’élargissement de l’épargne retraite. Ils rappellent qu’en Suède, 13% des cotisations de base sont déjà consacrées à la retraite par capitalisation contre moins de 5 % en France.

Le rapport annuel de la retraite additionnelle de la fonction publique

L’Établissement de retraite additionnelle de la fonction publique a rendu public son rapport annuel 2017. Selon ce rapport, 43000 employeurs ont cotisé l’année dernière auprès de la Caisse des Dépôts au titre de la Retraite Additionnelle de la Fonction AFP. La très grande majorité est constituée d’employeurs territoriaux et hospitaliers.

Le régime a encaissé environ 1,85 milliard d’euros au titre des cotisations de l’exercice 2017. Ces cotisation émanent de 4,5 millions d’actifs cotisants pour l’année 2017. La provision mathématique est de l’ordre de 22,4 milliards d’euros.

Près de 103 000 rentes ont été versées pour un montant de 368 millions d’euros.

Lire le rapport de l’ERAFP 2017

Rémunération des dépôts bancaires toujours à un point bas

| mai-2017 | mars-2018 | avr- 2018 (e) | mai-2018 (f) | |

| Taux moyen de rémunération des encours de dépôts bancaires | 0,72 | 0,67 | 0,66 | 0,66 |

| Ménages | 0,95 | 0,92 | 0,91 | 0,91 |

| dont : – dépôts à vue | 0,03 | 0,03 | 0,03 | 0,03 |

| – comptes à terme <= 2 ans (g) | 1,18 | 0,87 | 0,86 | 0,90 |

| – comptes à terme > 2 ans (g) | 1,92 | 1,75 | 1,74 | 1,73 |

| – livrets à taux réglementés (b) | 0,79 | 0,79 | 0,79 | 0,79 |

| dont : livret A | 0,75 | 0,75 | 0,75 | 0,75 |

| – livrets ordinaires | 0,30 | 0,27 | 0,26 | 0,26 |

| – plan d’épargne-logement | 2,72 | 2,69 | 2,69 | 2,69 |

| SNF | 0,38 | 0,31 | 0,30 | 0,29 |

| dont : – dépôts à vue | 0,11 | 0,11 | 0,10 | 0,10 |

| – comptes à terme <= 2 ans (g) | 0,38 | 0,26 | 0,25 | 0,25 |

| – comptes à terme > 2 ans (g) | 1,72 | 1,50 | 1,48 | 1,46 |

| Pour mémoire : | ||||

| Taux de soumission minimal aux appels d’offres Eurosystème | 0,00 | 0,00 | 0,00 | 0,00 |

| Euribor 3 mois (c) | -0,33 | -0,33 | -0,33 | -0,33 |

| Rendement du TEC 5 ans (c), (d) | -0,11 | 0,04 | 0,00 | 0,01 |

Un mois d’avril décevant pour l’industrie

Selon l’INSEE, au mois d’avril, le chiffre d’affaires a reculé de 0,4 % dans l’industrie manufacturière après une augmentation de 1,4 % en mars. Il baisse également dans l’ensemble de l’industrie (−0,3 % après +1,7 %). e chiffre d’affaires à l’exportation se replie également (−0,4 % après +1,3 %).

Le chiffre d’affaires baisse sur les trois derniers mois dans l’industrie manufacturière (−0,4 %). Il augmente légèrement dans l’ensemble de l’industrie (+0,2 %) grâce à la hausse dans les industries extractives, énergie, eau, déchets et dépollution (+3,2 %). Au sein de l’industrie manufacturière, le chiffre d’affaires recule dans les « autres industries » (−0,7 %), les matériels de transport (−0,8 %) et les biens d’équipement (−1,1 %). À l’inverse, il augmente dans les industries agro-alimentaires (+0,4 %) et la cokéfaction et raffinage (+1,2 %).)

Le chiffre d’affaires croît nettement par rapport aux trois mêmes mois de l’année précédente dans l’industrie manufacturière (+2,8 %) comme dans l’ensemble de l’industrie (+3,4 %). Le chiffre d’affaires augmente fortement dans tous les grands secteurs de l’industrie manufacturière : les « autres industries » (+3,1 %), la cokéfaction et raffinage (+9,0 %), les industries agro-alimentaires (+1,9 %), les matériels de transport (+1,6 %) et les biens d’équipement (+2,2 %).

L’inflation au-dessus des 2 % aux Etats-Unis

Au mois de juin, l’indice des prix b a augmenté de 0,2%, comme s’y attendaient les analystes, portant la progression à + 2,3% sur un an, selon département du Commerce américain vendredi 29 juin.

L’inflation est ainsi passée pour la première fois depuis mars 2012 au-dessus de la barre des 2% l’an, où elle stagnait depuis deux mois. Cette hausse est imputable en partie à l’énergie mais l’inflation annuelle sous-jacente –sans les secteurs volatils de l’alimentation et de l’énergie– a aussi atteint un pic en six ans à 2%, atteignant également l’objectif de la Fed. Sur le mois, les prix hors énergie ont augmenté de 0,2%.

Cette progressive remontée de l’inflation devrait conduire les membres de la Fed de poursuivre un resserrement graduel de ses taux directeurs. La Réserve fédérale a déjà relevé les taux deux fois cette année et deux autres hausses de 25 points de base sont a priori attendues d’ici la fin de l’année alors qu’ils se situent actuellement entre 1,75% et 2%.

La prochaine réunion monétaire de la Fed est prévue les 31 juillet et 1er août. Pour autant, les analystes s’attendent plutôt à une hausse en septembre.

Le département du commerce a également publié vendredi l’évolution des dépenses et revenus des ménages de mai. Ils ont progressé plus vite que les dépenses de consommation, +0,4 % contre +0,2 %.

La progression des dépenses des ménages a donc ralenti à en mai après avoir fait un bond de 0,6% et 0,5% en mars et avril. Le taux d’épargne est en légère hausse à 3,2%. Le revenu disponible après impôt a enfin augmenté de 0,4%, sa plus forte hausse depuis janvier.

Les marchés accusent le coup en juin

Un semestre à rebondissements

Grâce à un petit rebond vendredi 29 juin, l’indice CAC 40 de la place de Paris réussit à achever le premier semestre 2018 en très légère hausse avec un gain de 0,21 %. Les indices des différentes places européennes sont en recul, le DAXX allemand perdant même 4,73 %.

Ce semestre a été marqué par les craintes générées la hausse des taux d’intérêt américains (février), la guerre commerciale (juin) ainsi que par la hausse du cours du pétrole. Ce dernier a gagné près de 20 % en six mois.

Au mois de juin, les indices actions européens sont en net recul. Paris a perdu 3,57 % et Francfort 4,73 %. Les taux d’intérêt sont restés stables en Europe comme aux Etats-Unis et cela malgré la hausse décidée par la banque centrale américaine.

Après avoir baissé ces derniers mois, la devise européenne s’est appréciée de 0,42 % en juin. Elle a été portée par les bons résultats de l’emploi allemand et par les incertitudes concernant la situation américaine.

La guerre commerciale engagée par Donald Trump commence à ternir le climat économique. Face à la rumeur d’un éventuel retrait des Etats-Unis de l’OMC, le secrétaire au Trésor Steven Mnuchin a été dans l’obligation de démentir formellement les propos supposés du Président : « c’est faux, c’est une exagération ».

Avec l’entrée en vigueur des taxes américaines sur les importations, la croissance chinoise pourrait être réduite de 0,3 point en 2019, mais l’impact serait bien plus important pour les entreprises concernées. Les autorités chinoises ont mentionné leur volonté de réagir notamment en ayant recours à l’arme monétaire. Le yuan a commencé à se déprécier.

| Tableau de bord des marchés financiers | Résultats |

| CAC au 29 décembre 2017CAC au 29 juin 2018

Évolution en juin Évolution depuis le 1er janvier |

5 312,565 323,53

-3,57% +0,21 % |

| DAXX au 29 décembre 2017DAXX au 29 juin 2018

Évolution en juin Évolution depuis le 1er janvier |

12 917,6412 306,00

-4,33 % -4,73 % |

| Footsie au 29 décembre 2017Footsie au 29 juin 2018

Évolution en juin Évolution depuis le 1er janvier |

7 687,777 636,93

-1,21 % % -0,66 % |

| Euro Stoxx au 29 décembre 2017Euros Stoxx au 29 juin 2018

Évolution en juin Évolution depuis le 1er janvier |

3 609,293,395.60

-2,50 % -3,09 % |

| Dow Jones au 29 décembre 2017Dow Jones au 29 juin 2018

Évolution en juin Évolution depuis le 1er janvier |

24 719,2224 271,75

-1,94 % -1,81 % |

| Nasdaq au 29 décembre 2017Nasdaq au 29 juin 2018

Évolution en juin Évolution depuis le 1er janvier |

6 903,397 510,30

+1,03 % +8,79% |

| Nikkei au 29 décembre 2017Nikkei au 29 juin 2018

Évolution en juin Évolution depuis le 1er janvier |

22 764,9422 304,51

-0,79 % -2,02 % |

Croissance soutenue du crédit à la consommation

| 2016 | 2017 | Taux de croissance annuel | |||||||

| T3 2016 | T4 2016 | T1 2017 | T2 2017 | T3 2017 | T4 2017 | T1 2018 | Déc. 2017 | Mar. 2018 | |

| Total crédit à la consommation aux particuliers | 157,5 | 159,6 | 162,2 | 163,7 | 166,2 | 169,0 | 171,2 | 5,9% | 5,5% |

| dont Prêts amortissables y compris créances titrisées | 109,7 | 111,6 | 113,5 | 114,5 | 116,3 | 118,5 | 119,2 | 6,2% | 5,1% |

| Comptes ordinaires débiteurs | 7,6 | 7,7 | 7,9 | 7,8 | 8,0 | 8,0 | 8,1 | 3,7% | 2,4% |

| Crédits renouvelables | 19,6 | 19,6 | 19,4 | 19,2 | 18,7 | 18,7 | 18,8 | -4,5% | -3,0% |

| Crédits-bails | 8,4 | 9,1 | 9,5 | 10,3 | 11,3 | 12,2 | 13,0 | 33,1% | 36,4% |

Réversion, la réforme dans la réforme : un sujet sensible par excellence

Apparue au XIXe siècle, la réversion s’est constituée, à l’origine, dans le prolongement du devoir de protection dû à la femme par son mari, auquel incombait, jusqu’en 1971, le statut de chef de famille en application de l’article 213 du Code civil. C’est ainsi que ce droit qui a vu le jour au sein de la fonction publique était initialement réservé aux femmes avant de s’étendre progressivement aux veufs et d’être uniformisé entre les deux sexes entre 1973 et 2004. La réversion est un sujet sensible. En effet, lié au décès d’un conjoint, elle constitue un élément de la solidarité nationale. Par ailleurs, elle permet de réduire fortement l’écart de pensions entre les hommes et les femmes. Les pensions de ces dernières sont, en droit direct, de 39 % inférieures à celles des hommes (données 2016). En intégrant les droits de réversion, l’écart n’est plus que de 25 %.

Le système de la réversion a en commun avec celui des retraites, la complexité. Les différents régimes ont retenu leurs propres règles. La situation des conjoints survivants peut, de ce fait, différer en fonction de la carrière professionnelle des conjoints décédés. Depuis de nombreuses années, l’idée d’une refonte de la réversion est avancée par les pouvoirs publics et certains partenaires sociaux. Avec le lancement de la réforme systémique du système de retraite, la refonte de la réversion est incontournable.

4,4 millions de bénéficiaires de droits dérivés

4,4 millions de pensions de droit dérivé sont versées par les principaux régimes de base du secteur privé. Le nombre de bénéficiaires d’une pension de réversion s’est accru de 6,4 % par rapport à 2006. Parmi ces bénéficiaires, 1,1 million (soit un quart) ne perçoivent aucun droit direct, soit parce qu’ils n’ont pas encore liquidé leurs droits propres, soit parce qu’ils n’ont pas travaillé – du moins en France – ou pas suffisamment longtemps pour recevoir à ce titre une pension sous forme de rente.

2,8 millions de personnes perçoivent une pension de droit dérivé à la CNAV et 2,9 millions à l’Arrco. Les régimes de base du secteur privé (CNAV, MSA salariés, MSA non-salariés, RSI artisans et RSI commerçant) versent, au total, 4,5 millions de pensions de droit dérivé, tandis que les caisses de la fonction publique (fonction publique civile de l’État, fonction publique militaire de l’État et CNRACL) en versent 0,6 million).

La proportion des femmes parmi les bénéficiaires d’une pension de droit dérivé est de 89 %. Leur surreprésentation est liée à leur plus longue espérance de vie et au fait qu’elles soient deux à trois ans plus jeunes que leur conjoint. Par ailleurs, quand ils sont veufs, les hommes, en raison de leur niveau de pension de droit direct souvent plus élevé que celui des femmes, ont des revenus supérieurs aux plafonds de ressources pour être éligibles à la réversion, quand celle-ci est soumise à condition.

Du fait d’un taux d’activité plus faible que les hommes, voire de l’absence totale d’activité professionnelle rémunérée, les femmes représentent la quasi-totalité des retraités ne touchant qu’une pension en droit dérivé (96

Fort logiquement, le nombre de bénéficiaires des pensions de réversion croît avec l’âge entre 50 et 85 ans.

La réversion en France, règles en vigueur

Le principe de base

Le conjoint survivant peut bénéficier d’une pension de réversion sous réserve de respecter des conditions d’âge et de ressources. Le conjoint divorcé est assimilé au conjoint survivant qu’il soit remarié ou non. La pension est partagée au prorata de la durée de mariage entre le conjoint survivant et les précédents.

Les règles en vigueur pour les régimes de base alignés (régime des salariés, indépendants, agricole, professions libérales)

La date d’ouverture des droits à réversion

Pour les régimes de base, l’âge d’ouverture des droits de réversion est de 55 ans. Quand l’assuré est décédé avant le 1er janvier 2009, l’âge minimum requis est de 51 ans quelle que soit la date de dépôt de la demande de pension. Cette condition d’âge a fortement varié dans le temps. Elle était de 65 ans en 1945 et était passée à 55 ans en 1972 avant de descendre à 51 ans en 2007. Ce n’est que depuis 2009 qu’elle est revenue à 55 ans. La question de son relèvement à 60 ou à 62 ans pourrait se poser.

Le plafonnement de la réversion en fonction des ressources

Pour bénéficier d’une pension de réversion dans un régime de base, le montant de ses ressources ne doit pas dépasser, pour une personne seule, 2080 fois le SMIC horaire en vigueur au 1er janvier de l’année considérée, soit 20 550 euros en 2018.

Le plafond pour un couple est égal à 1,6 fois celui d’une personne seule soit 32 880 euros (1er janvier 2018). Le montant de la pension de réversion est différentiel. Il s’ajuste par rapport au plafond de ressources.

Les ressources prises en compte sont celles des trois mois civils précédant la date d’effet de la pension de réversion. Quand ces ressources excèdent le quart du plafond annuel, le calcul s’effectue sur la base des 12 derniers mois. Toutes les ressources du ménage sont prises en compte pour déterminer si le plafond est atteint ou pas à l’exception des assurances-vie et des capitaux décès du conjoint décédé, de la valeur de la résidence principale et des prestations familiales… Les ressources sont révisables chaque année.

Le taux et montant de la réversion pour les régimes de base

La réversion est calculée en pourcentage des droits « retraite » acquis par le défunt. Ce taux est de 54 % de la pension principale dont bénéficiait ou aurait bénéficié l’assuré décédé.

Depuis octobre 2017, le montant minimum de la pension de réversion du régime général est fixé à 3 433,72 euros par an, soit 286,14 euros par mois.

Le montant maximum d’une pension de réversion est fixé à 10 727,64 euros par an, soit 893,97 euros par mois.

La majoration pour enfant et la majoration pour âge

Le titulaire de la pension de réversion peut bénéficier d’une majoration de 10 % s’il a donné naissance ou élevé au moins trois enfants pendant 9 ans avant leur 16ème anniversaire. Le bénéficiaire doit être âgé de moins de 67 ans et ne doit pas être titulaire d’une retraite de base obligatoire. Cette majoration entre dans le calcul du plafond de ressources.

La pension de réversion peut être majorée de 11,10 % si le titulaire a plus de 67 ans. Il doit, au préalable, faire valoir tous ses droits à retraite.

La réversion dans la fonction publique, dans les régimes spéciaux et pour les avocats

Aucune condition d’âge et de ressources n’est prévue. Le taux de la réversion est de 50 %.

Une durée minimale d’union de quatre ans est exigée dans la fonction publique, de deux ans pour les régimes spéciaux et de 5 ans pour les avocats.

La pension est suspendue en cas de remariage, de PACS ou de concubinage en ce qui concerne la fonction publique.

La réversion dans les régimes complémentaires

Les régimes AGIRC/ARRCO

A la différence des régimes de base, l’obtention d’une pension de réversion n’est soumise à aucune condition de ressources. Il n’y a pas de limitation de la pension en cas de cumul avec d’autres avantages vieillesse. Le droit à réversion est simplement lié à une condition d’âge. Le conjoint survivant même divorcé peut bénéficier d’une pension de réversion cumulable, le cas échéant, avec un avantage personnel acquis dans ces régimes.

En cas de remariage postérieurement à l’attribution de la pension de réversion, le service de celle-ci est supprimé de façon définitive à partir du premier jour du trimestre suivant le remariage. Les orphelins de père et de mère ont également accès à des droits de réversion.

Que ce soit pour l’ARRCO ou pour l’AGIRC, le conjoint survivant a droit à une pension calculée sur la base de 60 % des points du conjoint décédé. Pour l’ARRCO, l’accès à la pension de réversion est possible dès 55 ans. Pour l’AGIRC, cet âge est de 60 ans. Les conjoints invalides ou ayant eu deux enfants à charge peuvent obtenir une pension de réversion sans condition d’âge.

Quand il y a un seul ayant droit, la réversion est calculée sur le total de la carrière de l’assuré décédé. Quand l’ex-conjoint est divorcé mais non remarié, la réversion est calculée au prorata de la durée de mariage par rapport à la durée d’assurance aux régimes de base du défunt. Quand la durée de mariage est supérieure, l’ex-conjoint bénéficie de l’ensemble de la pension.

Quand il y a plusieurs ayants-droits, avec une coexistence du conjoint survivant avec le (ou les) ex-conjoint(s) non remariés, la pension de réversion est partagée entre l’ensemble des ayants-droits au prorata de la durée de chaque mariage rapportée à la durée totale des mariages. Quand le partage s’effectue qu’entre ex-conjoints non-remariés, la réversion est alors calculée au prorata de la durée de mariage par rapport à la durée d’assurance au régime de base du défunt.

Le régime de réversion au titre de la complémentaire du Régime Social des Indépendants

Jusqu’au 1er janvier 2013, les commerçants et les artisans n’étaient pas soumis aux mêmes règles en matière de réversion. Depuis le 1er janvier 2013, les artisans, les commerçants et les industriels étant couverts par le même régime complémentaire sont désormais régis, en matière de réversion, par les mêmes règles.

Régime en vigueur jusqu’au 1er janvier 2013

- Réversion des commerçants

Pour bénéficier d’une pension complémentaire de réversion au titre du RSI, le conjoint de l’assuré décédé devait avoir été uni durant deux ans ou avoir eu au moins un enfant de cette union. Le conjoint pouvait être divorcé mais pas remarié. Le conjoint survivant ne doit pas avoir d’activité professionnelle. En cas de reprise d’activité, la réversion est suspendue. La pension de réversion est égale à 60 % des droits du conjoint décédé. Pour en bénéficier, le conjoint survivant doit avoir au moins 60 ans.

Le montant des pensions personnelles et de réversion ne doit pas dépasser le plafond annuel de la Sécurité sociale. En cas de dépassement, la pension de réversion est diminuée à due concurrence.

- La réversion des artisans

Pour bénéficier d’une pension de réversion, le mariage doit également avoir duré deux ans ou un enfant doit être né de cette union. Le conjoint survivant peut être divorcé mais pas remarié. Il peut avoir été marié mais être de nouveau veuf.

La pension de réversion est égale à 60 % des droits de l’assuré décédé. Elle peut être versée à partir de 55 ans et non 60 comme pour les commerçants. La condition d’âge disparaît si le conjoint survivant est reconnu totalement et définitivement invalide.

Des conditions de ressources sont imposées aux conjoints survivants. Le montant de ressources ne doit pas dépasser le Plafond annuel de la sécurité sociale. La pension de réversion est ajustée afin que le cumul de ressources (pension de réversion comprise), soit inférieur ou égal à ce plafond (38 040 euros au 1er janvier 2015).

Le nouveau régime de la réversion complémentaire pour les commerçants et artisans depuis le 1er janvier 2013

Depuis le 1er janvier 2013, un régime unique a remplacé les deux précédents régimes. Les droits acquis au titre du régime complémentaire des artisans et du régime complémentaire des commerçants sont conservés.

Les pensions de réversion des commerçants et des artisans sont accessibles désormais, pour tous, à partir de 55 ans. La condition de durée de mariage est supprimée tout comme la suppression du versement de la pension en cas de remariage. Les conditions de ressources sont fixées à deux fois le plafond annuel de la sécurité sociale soit 79 464 euros (au 1er janvier 2018).

La réversion complémentaire des professions libérales

Les conditions de réversion diffèrent selon les professions. Il convient de se renseigner auprès de la section dont dépendait l’assuré décédé. En règle générale, les pensions de réversion peuvent être versées entre 60 et 65 ans. Le montant de la pension de réversion est fréquemment de 60 % des droits accumulés par l’assuré décédé. Une durée minimale de mariage peut être exigée ou l’existence d’un enfant issu de l’union.

La réversion des notaires

Pour bénéficier d’une pension de réversion, le conjoint survivant du notaire décédé doit justifier d’une durée minimale de mariage de 2 ans si le mariage est célébré pendant l’activité professionnelle du notaire ou d’une durée minimale de mariage d’au moins 5 ans à la date du décès. Si de cette union un enfant est né, la condition de durée n’est plus exigée.

En cas de décès d’un notaire, soit en exercice, soit après cessation de ses fonctions, le conjoint survivant peut bénéficier d’une réversion fixée à 60 % des droits acquis par le défunt. Toutefois, la réversion de la complémentaire du notaire décédé peut être de 100 % si ce dernier en avait fait la demande à la liquidation de ses droits à retraite.

La pension de réversion peut être versée à partir du 50ème anniversaire du conjoint si le décès est survenu avant le 1er janvier 2014. Le conjoint survivant devra attendre son 52ème anniversaire si le décès du notaire survient après le 1er janvier 2014.

Si le défunt laisse, soit un conjoint survivant et un ou plusieurs conjoints divorcés et non remariés, soit un ou plusieurs conjoints divorcés et non remariés, la réversion est partagée entre les intéressés au prorata de la durée de chaque mariage. La réversion est suspendue en cas de remariage et ne pourra être rétablie qu’en cas de veuvage ou de divorce. Aucune condition de ressource n’est exigée pour l’attribution des droits à réversion.

La réversion des officiers ministériels

Pour bénéficier de la réversion du régime complémentaire, le conjoint survivant doit justifier de deux années de mariage ou de de la naissance d’un enfant durant l’union. En cas de coexistence d’un conjoint survivant et un ou plusieurs conjoint(s) divorcé(s) non remariés, le partage se fait au prorata de la durée de chaque mariage. La condition d’âge pour pouvoir bénéficier de la réversion de la retraite complémentaire de l’officier ministériel décédé est fixée à 60 ans. La pension de réversion du régime complémentaire n’est pas soumise à une clause de ressources.

La réversion des médecins

Pour bénéficier de la réversion du régime complémentaire de la CARMF (La Caisse autonome de retraite des médecins de France), le conjoint survivant doit justifier de deux années de mariage ou de la naissance d’un enfant durant l’union. En cas de coexistence d’un conjoint survivant et d’ex-conjoints divorcés non remariés, le partage se fait au prorata de la durée de chaque mariage. Le partage est établi définitivement, c’est-à-dire qu’au décès de l’un des conjoints, sa part n’accroît pas la part de l’autre ou, s’il y a lieu, des autres. Pour bénéficier de la réversion le ou les conjoints survivants non remariés doivent avoir au moins 60 ans. Le montant de la réversion s’élève à 60 % du montant de la pension qu’aurait perçue le médecin décédé.

Si le médecin décédé n’était pas à jour des cotisations, aucun droit à pension ne pourra être ouvert avant la régularisation intégrale du compte.

Par ailleurs, le conjoint survivant d’un médecin non retraité a la possibilité de procéder à un rachat de points portant sur la validation des années d’exercice libéral antérieures au 1er juillet 1949 (date de création du régime) et des périodes militaires. Si le médecin décédé était une femme, le ou les conjoints survivants peuvent également valider les trimestres pour les enfants nés durant l’activité médicale de celle-ci. La pension de réversion du régime complémentaire n’est pas soumise à une clause de ressources.

La réversion des pharmaciens

Pour pouvoir bénéficier de la pension de réversion au titre de la retraite complémentaire gérée par répartition du pharmacien décédé, le conjoint survivant doit être âgé de 60 ans et avoir été marié au moins deux ans ou avoir eu au moins un enfant pendant le mariage. En cas de coexistence d’un conjoint et/ou d’ex-conjoints survivants non remariés, la pension est partagée au prorata de la durée des mariages respectifs.

La pension de réversion s’élève, pour le régime complémentaire, à 60 % et de ce que l’assuré touchait ou aurait touché. Elle n’est pas soumise à des conditions de ressources et peut donc être librement cumulable avec toute autre retraite personnelle du conjoint survivant.

Le poids relatif de la réversion est amené à diminuer

Le poids relatif de la réversion au sein des dépenses de retraite devrait passer de 12 % à 8,8 % entre 2014 et 2060. L’augmentation des pensions des femmes explique cette évolution. En effet, le taux d’activité des femmes de 15 à 64 ans était de 67,6 % en 2015 contre 58,2 % en 1990. Sur la même période, le taux d’activité des hommes est resté stable (passant de 75,9 à 75,5 %). L’écart de rémunération avec les hommes tend également à se réduire. La meilleure prise en compte des périodes de maternité permet, par ailleurs, d’augmenter les droits à la retraite des femmes. Selon l’INSEE, si la pension de droit direct des femmes nées en 1930 ne représente en moyenne que 53 % de celle des hommes de la même génération, celle-ci atteindrait 81 % pour les femmes nées en 1970.

Une partie de droits de réversion étant soumis à une condition des ressources, l’augmentation des revenus propres des femmes devraient conduire à ce qu’elles en profitent moins que dans le passé.

Le poids relatif de la réversion baissera également en raison de la diminution des différences d’âge entre les conjoints. En outre, l’écart de l’espérance de vie entre les hommes et les femmes tend à s’amenuiser.

Ces différents points amènent certains experts et responsables de la protection sociale à poser la question de l’utilité à terme des pensions de réversion.

La réversion chez nos partenaires

La Suède

En 1990, au niveau du régime par répartition, les pensions de réversion (dite pension de veuvage) ont été supprimées en Suède pour les générations futures de veufs et veuves. La suppression s’est faite de manière progressive avec une pleine application du nouveau dispositif pour les générations nées à partir de 1945.

La pension d’ajustement

Depuis 1990, les conjoints survivants âgés de moins de 65 ans peuvent néanmoins bénéficier d’une pension dite d’ajustement ou transitoire. Cette pension est accessible aux partenaires « enregistrés » ainsi qu’aux concubins ayant donné naissance à un enfant. Le concubin survivant peut également bénéficier de cette pension s’il a déjà été marié ou partenaire enregistré du défunt par le passé.

La pension d’ajustement, versée pendant un an au survivant, correspond à fraction des droits du conjoint décédé (au taux de 55 %). Cette prestation est censée aider la veuve (ou le veuf) à s’adapter à sa nouvelle situation. En cas d’enfants à charge, la durée de versement est prolongée de 12 mois ou jusqu’à ce que le plus jeune des enfants atteigne l’âge de 12 ans.

La pension garantie

En cas d’insuffisance de cette pension, une pension garantie peut être versée en complément. Son montant est déterminé en fonction du nombre d’années que le défunt a vécu en Suède.

La réversion dans le cadre de la capitalisation

Les actifs nés après 1938 ont la faculté de souscrire à une pension de réversion au titre de leur retraite par capitalisation. Dans ce cas, la rente perçue par le conjoint survivant au titre de la retraite professionnelle ou de la retraite privée est calculée sur la base des revenus du travail perçus par le défunt à la date de son décès.

L’Allemagne

L’Allemagne dispose d’un système pluriel de pensions de réversion. Il a été profondément réformé en 2002. Les assurés allemands peuvent accéder, sous certaines conditions, à un dispositif d’assurance avec le versement d’une pension de réversion, à un dispositif d’assistance temporaire et à un dispositif de partage entre conjoints des droits à la retraite (splitting).

La pension de réversion n’est pas réservée exclusivement aux couples mariés. Elle est ouverte au conjoint, partenaire pacsé et sous certaines conditions au conjoint divorcé. Le survivant doit pouvoir justifier d’une année d’union pour pouvoir bénéficier de la pension de réversion. Si le mariage a eu lieu avant le 1er janvier 2002, la condition de durée ne s’applique pas. En cas remariage, la pension est suspendue mais une indemnité forfaitaire est versée au survivant.

Pour pouvoir prétendre à la pension de réversion du défunt, le conjoint décédé devait soit déjà percevoir une retraite avant son décès soit avoir accompli une période minimum d’affiliation de cinq ans.

Deux prestations de réversion existent en Allemagne, la « petite pension » et la « grande pension ».

La grande pension de veuvage est versée de façon permanente après les 45 ans révolus du survivant. L’âge de versement sera progressivement porté à 47 ans avec une application pleine en 2029. Elle peut être versée avant si le survivant a, à sa charge, un enfant personnel ou un enfant du défunt qui n’a pas atteint l’âge de 18 ans révolus. La grande pension s’élève à 55 % de la retraite de l’assuré décédé (avant 2002 le taux était de 60 %). La législation allemande permet également un versement anticipé de la pension de veuvage, si le survivant a une capacité de travail réduite.

A défaut de pouvoir bénéficier de la « grande pension », le conjoint survivant peut prétendre à la « petite pension » appelée aussi « pension réduite », servie pendant 24 mois maximum à la suite du décès. La petite retraite correspond à 25 % de la retraite de l’assuré. Pour les couples nés avant le 2 janvier 1962 et mariés avant le 1er janvier 2002, la petite retraite est servie sans limitation de durée. La pension de réversion peut être versée en capital.

Les ressources du survivant, tels que le salaire, les revenus du capital et d’autres revenus provenant d’une activité de travail salarié seront partiellement décomptés de la pension. L’abattement mensuel non imputé sur la pension est lié à la valeur actuelle de la pension. Pour les orphelins, cet abattement s’élève à 17,5 fois la valeur actuelle de la pension et à 26,4 fois pour tous les survivants et pour les bénéficiaires de la pension d’éducation. Si le revenu personnel est plus élevé que l’abattement, 40 % des revenus nets restants seront décomptés de la pension de réversion.

Le veuf ou la veuve qui élève des enfants reçoit un supplément (2 points de rémunération pour le premier enfant puis un point par enfant pour les suivants). Si le couple est séparé, il existe normalement une compensation des droits acquis aux époux divorcés qui sera prise en compte dans les droits ultérieurs à la pension.

Le partage des droits à pension : le « splitting »

L’introduction du splitting constitue une des grandes nouveautés de la réforme de 2002. Sur accord des conjoints, les droits à la retraite sont mutualisés. En cas de divorce ou de veuvage, le ou les conjoints bénéficient de la moitié des droits constitués quel que soit son niveau de ressources. Le système allemand fonctionnant par points, depuis 2002, le partage est simple à réaliser.

Pour bénéficier de la règle du splitting, les deux conjoints doivent avoir cotisé à l’assurance retraite obligatoire pendant au moins 25 ans et le mariage doit être postérieur au 1er janvier 2002. Les couples âgés de moins de 40 ans et déjà mariés avant l’entrée en vigueur de la réforme peuvent également bénéficier de ce dispositif.

L’analyse en termes d’économies n’est pas évidente car la mutualisation des droits aboutit à les cristalliser quelles que soient les ressources des conjoints. En revanche, ce dispositif permet d’améliorer sensiblement les revenus des conjoints.

Le Royaume-Uni

Depuis 1999, les pensions de réversion sont versées de manière temporaire. L’objectif étant de lisser les effets financiers d’une séparation ou d’un décès, le régime britannique prévoit plusieurs prestations dans le cadre de l’assurance décès en faveur des proches du défunt :

- Un capital-décès (Bereavement payment),

- Une allocation-décès (Bereavement allowance)

- Une allocation pour parent survivant (Widowed parent’s allowance)

Ces prestations peuvent être attribuées au conjoint survivant non séparé de droit ou de fait. Peuvent en bénéficier les survivants liés par un contrat de mariage ou par un pacte civil légal.

Quelles que soient les prestations servies, le défunt doit avoir versé des cotisations sociales à l’assurance nationale pendant une certaine période. Cette condition d’affiliation est écartée lorsque le décès résulte d’un accident du travail ou d’une maladie professionnelle.

Le capital-décès forfaitaire

Le capital décès est fixé à 2000 livres sterling pour l’année fiscale 2014-2015. Il est exonéré d’impôts. Il est attribué au conjoint survivant quand l’une des deux conditions est satisfaite :

- le conjoint survivant n’avait pas atteint l’âge légal de la retraite au moment du décès ;

- la personne décédée n’était pas bénéficiaire d’une pension nationale de vieillesse au moment du décès.

Par ailleurs, le défunt doit avoir versé des cotisations ou doit être décédé à la suite d’un accident du travail ou d’une maladie professionnelle.

L’allocation décès est accordée au conjoint ou partenaire survivant, sans enfant à charge, âgé d’au moins 45 ans au moment du décès. Si le conjoint survivant a atteint l’âge de la retraite au moment du décès de l’assuré, la pension peut faire l’objet d’une réévaluation.

L’allocation-décès est versée pendant 52 semaines maximum à compter de la date de décès du conjoint.

Le montant de l’allocation dépend de deux facteurs :

- Le montant des cotisations versées par le défunt

- L’âge du conjoint survivant au moment du décès

Allocation pour parent survivant (Widowed Parent’s Allowance)

L’allocation pour parent survivant est une prestation hebdomadaire versée au veuf ou à la veuve n’ayant pas atteint l’âge légal de la retraite et percevant l’allocation pour enfant (Child benefit) du fait de la prise en charge d’un enfant ou plus.

En cas d’extinction du droit à l’allocation pour parent survivant avant un délai de 52 semaines (par exemple parce que l’enfant n’ouvre plus droit à l’allocation pour enfant), le conjoint ou partenaire survivant âgé d’au moins 45 ans sans avoir atteint l’âge légal de la retraite peut demander à bénéficier de l’allocation décès pour le restant des 52 semaines.

L’Italie

En Italie il faut distinguer la pension de réversion de la pension indirecte.

La pension de réversion

La pension de réversion est versée au survivant quand le conjoint décédé était titulaire d’une pension de retraite directe.

La pension indirecte

Quand le travailleur décédé n’était pas titulaire d’une pension directe, il peut bénéficier d’une pension indirecte si, au moment de son décès, il remplissait les conditions requises en matière d’assurance et de cotisation pour toucher l’allocation ordinaire d’invalidité ou la pension d’incapacité, ou encore les conditions requises pour avoir droit à la pension de vieillesse.

Pour bénéficier de la pension indirecte, le travailleur décédé doit justifier d’une période de cotisations d’au minimum 15 ans (soit 780 semaines) durant sa vie active ou justifier d’une période de cotisation d’au minimum 5 ans (soit 260 semaines) dont au moins 3 ans (soit 156 semaines) durant les 5 années précédant la date du décès.

La pension de réversion et la pension indirecte sont versées sans condition d’âge et par ordre de priorité au :

- conjoint survivant, même séparé, à condition qu’il bénéficie du versement d’une pension alimentaire conformément à une décision de justice ;

- conjoint divorcé non remarié s’il a droit à une allocation de divorce ;

- enfants mineurs à la date du décès, invalides, étudiants et à la charge du défunt au moment du décès (la limite d’âge est de 21 ans en cas d’études à temps plein, 26 ans en cas d’études universitaires. En cas d’enfant(s) invalide(s), la limite d’âge ne s’applique plus) ;

- petits-enfants mineurs (au même titre que les enfants) s’ils étaient entièrement à la charge des grands-parents (grand-père ou grand-mère) à la date du décès.

En cas de remariage du conjoint survivant

Le droit à pension du conjoint survivant cesse en cas de remariage. La pension est alors remplacée par une indemnité à versement unique correspondant à 2 annuités.

S’il n’existe pas d’autres survivants (conjoint ou enfants) ouvrant droit à pension :

- les parents à charge qui au moment du décès de l’assuré étaient âgés d’au moins 65 ans et ne percevaient aucune pension ;

- les frères ou sœurs non-mariés et invalides si au moment du décès de l’assuré ils étaient à sa charge.

Quel avenir pour la réversion en France ?

Au milieu du mois de juin, a été évoquée une éventuelle suppression du dispositif de la réversion dans le cadre du futur régime universel de retraite. Le Haut-Commissaire en charge de la réforme a, vendredi 22 juin, rejeté toute idée de suppression de la réversion. Néanmoins, Bruno Le Maire, le 24 juin a annoncé qu’elle ferait l’objet dans le cadre de la réforme de la retraite d’une refonte. En soi, cette déclaration est assez logique, la création d’un régime universel passe également par l’harmonisation des règles en vigueur pour la réversion.

La réversion obéit-elle à une logique de redistribution sociale ou à une logique quasi patrimoniale. A-t-elle comme objectif de garantir un minimum de revenus au conjoint survivant, ou de lui assurer le maintien de son niveau de vie ? Est-elle la prise en compte du travail du conjoint survivant à la carrière du conjoint décédé ? La réversion est par nature une prestation redistributive. En effet, le conjoint survivant bénéficie de droits constitués par une tierce personne. A ce titre, les experts de certains organismes comme l’OCDE préconise que la réversion soit financée par des ressources spécifiques.

Les pistes envisageables pour le Gouvernement

Le Gouvernement a confirmé, fort logiquement, le maintien des pensions de réversion pour les actuels bénéficiaires. Pour l’avenir, il a exprimé le principe d’une plus grande justice sociale dans la distribution de ces pensions.

Au nom de l’équité, de la transparence et de la simplification, les conditions et les dates d’octroi seront harmonisées. Le plafonnement en fonction des ressources devrait être généralisé. En revanche, le taux de la réversion pourrait être augmenté pour les bénéficiaires. La suppression de la réversion en cas de remariage pourrait être supprimée. La réversion ne devrait plus être versée qu’à un seul bénéficiaire quand la personne décédée a eu plusieurs conjoints, comme cela peut être le cas dans certains régimes. La pension serait calculée au prorata des unions et répartie entre le conjoint et les ex-conjoints.

Une extension de la réversion à l’ensemble des unions ayant fait l’objet d’une notification ou d’un enregistrement serait en phase avec la logique de l’assurance-vie qui permet à l’assuré de choisir ses bénéficiaires. L’ouverture du droit à réversion aux couples non mariés suppose une application stricte de la règle de proratisation des droits en fonction des durées de vie commune. Le principe de proratisation, déjà appliqué au titre des pensions de réversion distribuées par l’AGIRC et l’ARRCO, devrait de ce fait être étendu à tous.

L’autre voie de réforme consisterait en prenant exemple sur les systèmes allemand ou canadien, d’opter pour un partage des points à la retraite au sein du couple. Dans ce cadre, le compte de retraite est conjugalisé. Les points accumulés durant la vie professionnelle sont additionnés et permettent de calculer le montant de la pension. En cas de séparation, les points sont partagés.

Le prix de l’immobilier continue d’augmenter

Malgré un ralentissement de l’investissement en bien immobiliers au cours du 1er trimestre de la part des ménages, les prix des logements ont continué de progresser, +0,7 %, en données brutes par rapport au quatrième trimestre 2017, Les prix des logements anciens augmentent de 0,7 % et ceux des logements neufs de 0,4 %. Sur un an, les prix des logements continuent d’augmenter (+3,4 % après +3,3 % au trimestre précédent). Cette hausse est plus marquée pour les logements anciens (+3,5 % sur un an) que pour les logements neufs (+2,6 %).

Le taux d’intérêt légal au 1er juillet 2018

Par arrêté du 27 juin 2018, le Gouvernement a fixé le taux de l’intérêt légal qui sera en vigueur pour le second semestre.

Ainsi, pour le second semestre 2018, le taux de l’intérêt légal est fixé :

1°) Pour les créances des personnes physiques n’agissant pas pour des besoins professionnels : à 3,60 % ;

2°) Pour tous les autres cas : à 0,88 %.

La Commission européenne avance sur le produit d’épargne retraite

La Commission européenne a finalisé le projet de plan d’épargne retraite le « Pan-European Pension Product (PEPP) » Les principales caractéristiques de ce PEPP seraient les suivantes :

Les droits à la retraite seraient garantis par des exigences de fonds propres. Les plans ne pourraient être proposés que par des établissements de crédit et des entreprises d’assurance ou en coopération avec eux.

Le transfert d’un établissement à un autre serait possible après un minimum de cinq ans. Le transfert pendant la phase de sortie n’est pas possible dans le cas d’une rente à vie. Des garanties peuvent être dues à chaque intervalle de transfert. Des obligations de conseil et de sécurisation sont prévues/

La Présidence autrichienne du Conseil qui débutera le 1er juillet a mandat d’entamer les discussions avec la Parlement européen afin de permettre l’adoption de ce texte. Le calendrier avant la fin de l’actuel mandature prévue en juin 2019 risque donc d’être serré.

Les ménages français broient du noir

Les ménages sont de plus en plus pessimistes. Ils « broient du noir, expression qui trouve son origine dans la pratique des pratiques des peintres au XVIe siècle qui écrasaient leurs pigments pour en faire de la peinture. Ce serait en raison du caractère peu amène que la médecine a repris cette image au XVIIIe siècle. Il la comparait à la digestion, et plus exactement à de la bile noire qui était accusée de donner des maux d’estomac. A cette époque, on pensait que les humeurs négatives telles que la mélancolie ou la tristesse créaient de la bile noire.

En juin 2018, la confiance des ménages dans la situation économique se détériore en perdant deux points. L’indicateur à 97 est à son son plus bas niveau depuis août 2016. Il se situe au-dessous de sa moyenne de long terme (100). Le solde d’opinion des ménages sur leur situation personnelle passée diminue également de 2 points tandis que celui sur leur situation personnelle future est stable. Les deux soldes se situent au-dessous de leur moyenne de long terme.

La proportion de ménages estimant qu’il est opportun de faire des achats importants recule de 4 points. Le solde correspondant se maintient néanmoins au-dessus de sa moyenne de longue période.

En juin, le solde d’opinion des ménages sur leur capacité d’épargne future diminue nettement : il perd 6 points après en avoir gagné 6 en mai, et retrouve ainsi sa moyenne de long terme. Le solde sur leur capacité d’épargne actuelle est quasi stable (+1 point) et se maintient légèrement au-dessus de sa moyenne de longue période.

La part des ménages estimant qu’il est opportun d’épargner est stable en juin. Le solde correspondant demeure ainsi nettement au-dessous de sa moyenne de long terme.

En juin, les ménages sont plus pessimistes quant au niveau de vie futur en France : le solde correspondant perd 5 points, après −4 points en mai. Il se situe désormais nettement au-dessous de sa moyenne de longue période. Les ménages sont également moins nombreux à considérer que le niveau de vie passé en France s’est amélioré au cours des douze derniers mois : le solde correspondant perd 4 points après −3 points en mai, mais il se maintient juste au-dessus de sa moyenne de long terme.

Dans ce contexte morose, il n’est pas surprenant que les ménages s’attendent à une détérioration de la situation de l’emploi. augmentent fortement en juin. Le solde mesurant les craintes de chômage est en hausse de 18 points et atteint son plus haut niveau depuis mai 2017. Le solde correspondant demeure toutefois nettement au-dessous de sa moyenne de longue période.

En juin, les ménages sont plus nombreux que le mois précédent à estimer que les prix ont augmenté au cours des douze derniers mois : le solde correspondant gagne 4 points, après +9 points en mai. Il se situe néanmoins toujours au-dessous de sa moyenne de long terme. Les ménages sont quasiment aussi nombreux qu’en mai à estimer que les prix vont augmenter au cours des douze prochains mois (−1 point). Le solde correspondant demeure nettement au-dessus de sa moyenne de longue période.

L’assurance vie maintient le cap

L’assurance vie engrange une 6e collecte nette consécutive au mois de mai avec un joli gain de 2 milliards d’euros comme au mois d’avril. Sur les cinq premiers mois, la collecte atteint 9,6 milliards d’euros, soit une moyenne mensuelle de près de 2 milliards d’euros. L’assurance fait ainsi jeu égal avec le Livret A. L’encours s’élevait à 1694 milliards d’euros à la fin du mois de mai.

Ce bon résultat est la conséquence d’une baisse sensible des prestations et de rachats qui ne se sont élevés qu’à 8,7 milliards d’euros en mai contre 9,8 milliards d’euros en avril. La collecte brute en atteignant 10,7 milliards d’euros est en léger retrait par rapport aux mois précédents mais demeure néanmoins d’un bon niveau. Les jours fériés ont certainement pesé tant sur la collecte que les rachats.

La collecte des unités de compte a été de 2,9 milliards d’euros en mai et a représenté 27 % de l’ensemble de la collecte. Ce taux est relativement stable depuis plusieurs mois semblant prouver que la proportion d’unités de compte dans la collecte a atteint un plafond.

Le moi de mai réussit en règle générale assez bien à l’assurance vie. Une seule décollecte a été enregistrée lors de ces dix dernières années (en 2017 qui fut une année noire pour l’assurance vie).

Les ménages français sont, depuis le début d’année, en mode « épargne ». La multiplication des incertitudes économiques incite les épargnants à privilégier les placements sûrs comme le Livret A et les fonds euros de l’assurance. Celle-ci profite également du net ralentissement des investissements des particuliers dans la pierre au cours du premier trimestre. Le ralentissement de l’immobilier explique le recul des rachats et des prestations. Il s’explique à la fois par les prix élevés qui peuvent dissuader certains investisseurs et par la création de l’Impôt sur la Fortune Immobilière.

L’assurance vie devrait continuer dans les prochains à engranger des collectes de 1 à 2 milliards d’euros. Elles devraient conforter la place de l’assurance vie comme principal vecteur d’épargne des Français avec l’étonnant Livret A qui malgré son faible rendement fait de la résistance. En revanche, le Plan d’Epargne Logement qui ces dernières années concurrençaient l’un et l’autre est en perte de vitesse depuis plusieurs mois.

Epargne réglementée : le bilan 2017 : No risque pour l’épargnant

L’Observatoire de l’épargne réglementée a publié son rapport annuel 2017. Il souligne la forte appétence des Français pour l’épargne sans risque. L’année 2017 a été marquée par les bons résultats du Livret A et par le déclin du Plan d’Epargne Logement. Pour ce dernier, la baisse du rendement et l’introduction du Prélèvement Forfaitaire Unique même si cela ne concerne que les nouveaux plans expliquent cette baisse.

Les Français privilégient la sécurité et la liquidité au rendement. Leur comportement est dicté par la tradition, par la rémanence des crises passées et par une défiance face à la situation actuelle. L’amélioration de la conjoncture est trop récente pour peser sur les comportements. Les stigmates de la crise de 2008 et de celle de 2011 restent forts dans la tête des épargnants. Par ailleurs, le vieillissement de la population des épargnants ne favorise pas la prise de risque.

La situation démographique de la France

L’INSEE vient de publier de nombreuses données démographiques sur la France. Sont ainsi présentés l’évolution de la population française depuis 1901 et les indicateurs démographiques traditionnels. Une étude sur la mortalité infantile souligne qu’elle s’est stabilisée depuis une dizaine d’années. Elle a même tendance à remonter; ce phénomène est constatée au sein de plusieurs pays européens.

Baisse du taux d’épargne au 1er trimestre à 13,6 % du revenu disponible brut

Le taux d’épargne des ménages a baissé assez fortement au cours du 1er trimestre en passant à 13,6 % du revenu disponible brut contre 14,2 % au dernier trimestre 2017. La baisse est imputable fort logiquement à l’épargne financière qui est passé de 4,5 à 3,6 % du revenu disponible brut durant cette période. L’autre composante de l’épargne des ménages, le remboursement du capital des emprunts immobiliers est par nature peu flexible. La baisse du taux d’épargne s’explique par la baisse du pouvoir d’achat de 0,6 point au 1er trimestre provoquée par la hausse des prélèvements obligatoires (CSG, droits sur les alcools et le tabacs) et par l’augmentation de l’inflation.

| 2017 T2 | 2017 T3 | 2017 T4 | 2018 T1 | 2017 | 2018 (acquis) | |

|---|---|---|---|---|---|---|

| RDB | 0,7 | 0,6 | 0,6 | 0,0 | 2,7 | 1,0 |

| RDB (pouvoir d’achat) | 0,6 | 0,4 | 0,1 | -0,6 | 1,4 | -0,1 |

| RDB par uc* (pouvoir d’achat) | 0,5 | 0,4 | 0,0 | -0,7 | 0,9 | -0,4 |

| RDB ajusté (pouvoir d’achat) | 0,6 | 0,5 | 0,2 | -0,4 | 1,5 | 0,2 |

| Taux d’épargne (niveau) | 14,3 | 14,3 | 14,2 | 13,6 | 14,2 | |

| Taux d’épargne financière (niveau) | 4,3 | 4,4 | 4,5 | 3,6 | 4,4 |

- * uc : unité de consommation

- Source : Insee

le Livret A sauve la mise de justesse en mai

Au mois de mai, le Livret A enchaine un 5e mois de collecte positive, mais celle-ci est en net retrait par rapport aux mois précédents. En effet, elle s’est élevée à 660 millions en mai contre 1,78 milliard d’euros en avril (640 millions avec le LDDS en mai contre 2,24 milliards d’euros en avril). Le Livret de Développement Durable et Solidaire connait ainsi sa première décollecte depuis le mois de novembre 2017.

Le mois de mai est, en règle générale, un moins médiocre pour le Livret A. Sur ces dix dernières années, quatre décollectes ont été enregistrées. Plusieurs facteurs pèsent sur la collecte. Les contribuables assujettis à l’impôt sur le revenu et non mensualisés ont dû acquitter leur deuxième tiers provisionnel. La décollecte du LDDS qui est en règle générale relié au compte courant des ménages est sans nul doute en relation avec le paiement de l’impôt sur le revenu. Par ailleurs, les longs week-ends ne sont pas propices à l’épargne. Enfin, les ménages commencent à préparer leurs vacances d’été.

Sur les cinq premiers mois de l’année 2018, la collecte atteint 8,33 milliards d’euros (10,26 milliards d’euros avec le LDDS), résultat supérieur de deux milliards d’euros à celui de la même période de 2017. Fin mai, L’encours du Livret A franchit la barre des 280 milliards d’euros (280,5) ce qui constitue un nouveau record.

Le Livret A bénéficie toujours de la désaffection dont souffre le Plan d’Epargne Logement. Ce dernier n’a réussi à collecter que 573 millions d’euros au cours des quatre premiers mois de cette année contre plus de 3 milliards d’euros sur la même période, l’année dernière.

L’inflation joue également un rôle dans l’évolution de la collecte du Livret A. En cas de remontée des prix, les ménages ont tendance, dans un premier temps, à accroître leur épargne de précaution par effet dit d’encaisse. Ils veulent maintenir constantes leurs liquidités et faire face à des augmentations des prix à venir. Ce n’est que dans un second temps, qu’ils entament leur bas de laine pour maintenir autant que possible leur niveau de vie. La collecte devrait donc rester positive dans les prochains mois avec une tendance à l’érosion d’autant plus que les ménages devront faire face à une série de dépenses incompressibles : vacances, impôts, rentrées scolaires.

Le Plan d’Epargne Logement en souffrance

Sur les quatre premiers mois de l’année, le Livret A a collecté plus de 8 milliards d’euros quand le Plan d’Epargne Logement n’a engrangé que 573 millions d’euros. Entre 2015 et 2016, le PEL pouvait enregistrer des collectes supérieures à 1 milliard d’euros quand aujourd’hui elles se situent entre 60 et 300 millions d’euros. Le changement de fiscalité et la baisse du taux de rendement expliquent la désaffection des épargnants. Mais ce recul est assez irrationnel car les changements opérés par le gouvernement ne sont pas rétroactifs. Le rendement des plans est celui en vigueur au moment de la souscription. Il en est de même pour la fiscalité. Au 31 décembre, 15,5 millions de plan avaient été souscrits et n’étaient pas assujettis sauf pour ceux vieux de plus de 12 ans au prélèvement forfaitaire unique de 30 %. Le taux moyen des plans souscrits est de 2,69 % contre 1 % pour ceux ouverts depuis le 1er janvier 2018.

Stabilité sur le front du climat économique

Pour le mois de juin, selon l’INSEE, le climat des affaires reste stable et demeure à un niveau relativement élevé. L’indicateur qui le synthétise se situe à 106, au-dessus de sa moyenne de longue période (100). L’indicateur de climat des affaires est stable dans l’industrie manufacturière et les services. Il augmente d’un point dans le bâtiment et dans le commerce de détail. Le climat des affaires demeure au-dessus de sa moyenne de longue période dans chaque secteur.

En juin 2018, le climat de l’emploi s’améliore à nouveau après un fléchissement en avril. L’indicateur qui le synthétise gagne deux points : il se situe à 110 et retrouve ainsi son niveau de février, bien au-dessus de sa moyenne de longue période. Cette hausse résulte surtout du rebond du solde d’opinion sur l’emploi passé dans les services hors intérim.

L’indicateur de retournement pour l’ensemble de l’économie repasse dans la zone indiquant un climat conjoncturel favorable.

Livret A : une nouvelle formule pour 2020

Par arrêté, le Gouvernement a précisé les modalités d’application de la nouvelle formule du taux du Livret A. Celle-ci entrera en vigueur pour la révision du taux prévu le 1er février 2020, après le gel de deux ans décidé en 2017

La croissance plie mais résiste

Dans sa note de conjoncture du mois de juin, l’INSEE évoque le ciel voilé en Europe pour qualifier en ce premier semestre de l’année 2018 la conjoncture économique. L’institut statistique intègre qu’au cours du premier trimestre plusieurs inflexions se sont produites jouant en défaveur de la croissance. Ainsi, le commerce mondial après une très bonne année 2017 croit moins vite du fait d’un ralentissement assez marqué au sein des pays avancés. La croissance est ainsi passé Aux États-Unis de + 0,7 % à + 0,5 % du dernier trimestre 2017 au premier trimestre 2018, de 0,7 à 0,4 % pour la zone euro et cela après cinq trimestres de croissance. Au Japon, le PIB s’est contracté de 0,2 % après + 0,3 %. Le pays avait enregistré, par ailleurs, une croissance inédite depuis 2013 avec un gain de 1,7 %.

Les principales économies européennes connaissent une baisse de régime en début d’année, qu’il s’agisse de l’Allemagne (+ 0,3 % après + 0,6 %), de la France (+ 0,2 % après + 0,7 %) et du Royaume-Uni (+ 0,1 % après + 0,4 %). L’Espagne et l’Italie ont quant à elles conservé leur rythme de croissance, soutenu pour la première (+ 0,7 % à + 0,9 % par trimestre depuis trois ans), plus modeste pour la seconde (+ 0,3 % à + 0,4 % par trimestre depuis le printemps 2017).