LE PERP n’aime pas l’année blanche

Le PERP du fait de la mise en place de la retenue à la source a enregistré un mauvais résultat en 2018, mauvais résultat qui s’est construit surtout au cours du second semestre. En effet, 59 000 nouveaux contrats PERP ont été ouverts contre 105 000 en 2017, soit une baisse de 43 %. La contraction est intervenue au cours du second semestre 2018, -64 % par rapport à celui de 2017.

Le montant des cotisations a été en 2018 de 1,576 milliard d’euros contre 2,391 milliards d’euros en 2017, soit une baisse de 34 %. La baisse s’est concentrée au cours du second semestre 2018 avec un recul de 50 % de la collecte par rapport au second semestre 2017.

Le PERP devrait encore connaître une année difficile en 2019 en particulier en ce qui concerne la collecte. En effet, le montant de l’abattement fiscal est calculé en prenant en compte les deux années, 2018 et 2019. Tous les titulaires de PERP qui n’ont pas versé en 2018 ou qui ont versé peu sont potentiellement pénalisés pour leurs versements 2019 même si l’objectif fiscal n’a pas à être la seule motivation des épargnants.

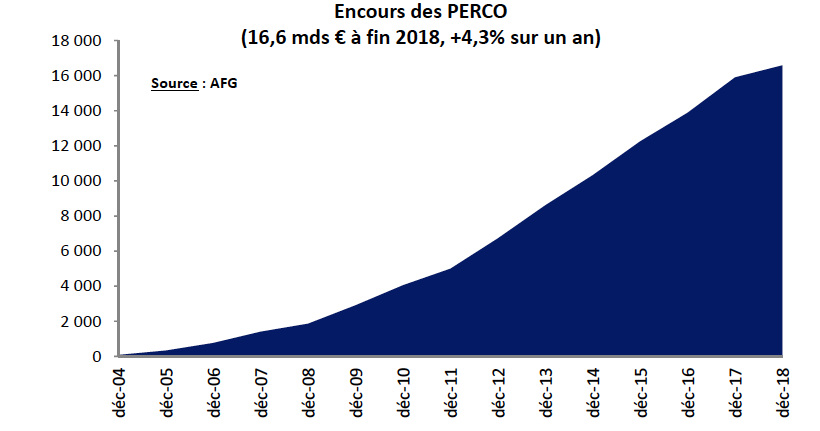

Le PERCO toujours en progrès

A la différence du PERP, le PERCO n’est pas touché par l’affaire de l’année blanche avec le passage de la retenue à la source pour l’impôt sur le revenu. La progression des encours des PERCO s’explique principalement par le bon niveau de la collecte nette qui atteint près de 1,7 milliards d’euros.

A la fin de l’année 2018, l’encours du PERCO atteignait, selon l’AFG, 16,6 milliards d’euros (+ 4,3%). Il compte 2,6 millions d’adhérents (+ 9%) et 217 000 entreprises sont équipées (+ 2%).

Fin 2018, 51% des salariés sont, selon l’AFG en gestion pilotée sur leur PERCO contre 48 % en 2017 portant sur près du tiers du total des encours.

Près des deux tiers des PERCO sont des PERCO « Plus » qui flèchent une partie de l’épargne vers les PME (+ 22% sur un an). Les encours des PERCO « Plus » représentent plus de 28% des encours du PERCO (+38% sur un an) s’établissant à 4,7 milliards d’euros dont 1 milliard d’euros investi sur les FCPE « 7% PME ETI ».

.

Les versements sur le PERCO bruts atteignent 2,7 milliards d’euros sur un an, soit une progression de près de 8% par rapport à 2017, et se répartissent de la façon suivante :

Participation : 20%

Intéressement : 17%

Versements volontaires des salariés : 15%

Abondement de l’entreprise : 34%

Transferts de PEE, de jours de congés et de RTT : 14%

Les rachats se sont élevés à 1 milliard d’euros. Les épargnants plébiscitent massivement la sortie en capital, les conversions en rente viagère représentant largement moins de 1% des cas.

L’épargne salariale a réussi une belle année en 2018

Selon l’Association Française de la Gestion financière (AFG), la La collecte nette de l’épargne salariale a été positive, en 2018 de 1,5 milliard d’euros ce qui est son meilleur résultat depuis 2011. L’encours est en repli à 125,5 milliards d’euros en raison de la contraction des marchés durant l’automne.10,6 millions (+3%) de salariés disposent d’un compte d’épargne salariale et le nombre d’entreprises équipées est également en croissance de 3 % à 324 000 dont 319 000 compte moins de 250 salariés.

Les flux d’investissement dans les PEE et PERCO ont été en hausse de 5 % à 15,2 milliards d’euros soit + 800 millions par rapport à 2017.

Ces flux se répartissent de la manière suivante :

3,9 milliards d’euros au titre de la participation (+2%)

5,2 milliards d’euros au titre de l’intéressement (+6%)

2,9 milliards d’euros au titre des versements volontaires des salariés (+9%)

3,2 milliards d’euros au titre de l’abondement des entreprises (+6%)

Les salariés ont accru de 9 % leurs investissent volontaire dans les produits d’épargne salariale.

Le montant des rachats est, de son côté, en baisse à 13,7 milliards d’euros (-12%), soit son niveau de moyenne tendance. Les salariés ont utilisé leur épargne pour financer leurs projets, notamment pour acquérir leur résidence principale. Ce cas de déblocage a été utilisé par 161 000 foyers pour un apport personnel moyen de 11 900 euros.

L’épargne salariale reste fortement investie en actions. Au 31 décembre 2018, les fonds d’actionnariat salarié représentent 37 % des encours contre 63% pour les fonds diversifiés (monétaires, obligataires, mixtes2 et actions). Au total la part de l’épargne salariale investie en actions représente plus de 55% des encours dont 37% via l’actionnariat salarié, 11% via les fonds actions et le solde via les fonds mixtes.

L’assurance vie en pleine forme en février

Au mois de février, l’assurance vie a enregistré, selon la Fédération Française de l’Assurance, une collecte nette de 3,3 milliards d’euros, ce qui constitue son meilleur résultat enregistré depuis le mois de janvier 2013 (3,6 milliards d’euros). La collecte de 2019 est nettement supérieure à celle de 2018 (1,9 milliard d’euros) et à celle de 2017 (500 millions d’euros).

Le mois de février réussit, en règle générale, à l’assurance vie avec aucune décollecte constatée au cours de ces dix dernières années. Ce résultat positif pour l’assurance vie s’inscrit dans un contexte porteur pour l’épargne dont profite également le Livret A. Les Français depuis le début de l’hiver augmente leur effort d’épargne. Le taux d’épargne a ainsi atteint 15,2 % du revenu disponible brut au 4e trimestre. Le taux d’épargne financière est passé de 3,4 à 5,1 % du revenu disponible brut du 1er au 4e trimestre. Cet effort se poursuit en début d’année grâce à l’amélioration du pouvoir d’achat des ménages. Certains d’entre eux ont bénéficié des primes dites Macron qui ont été versées en janvier ou en février. Par ailleurs, l’État a procédé au versement pour les assujettis à l’impôt sur le revenu d’un acompte de 5 milliards d’euros correspondant à 60 % des réductions d’impôt dues au titre de l’exercice 2018. En février, les bons résultats des marchés financiers qui ont effacé les pertes du dernier trimestre 2018 ont également pu contribuer un retour des épargnants vers l’assurance vie. Si l’immobilier demeure toujours attractif en raison des faibles taux d’intérêt, le niveau élevé de prix et la rareté de l’offre conduisent les épargnants à rester investis en assurance vie.

Le climat est à l’épargne car de nombreuses incertitudes pèsent sur la situation économique et sociale. Les révisions à la baisse de la croissance ainsi que la poursuite des évènements liés aux gilets jaunes incitent les ménages à la prudence.

L’assurance vie ne pâtit pas de la baisse du rendement réel des fonds euros. Selon la Fédération Française de l’Assurance, leur rendement moyen a été de 1,8 % en 2018, soit le même taux que l’inflation. La légère décrue de celle-ci depuis plusieurs mois permet à l’assurance vie de repasser en termes de rendement en territoire positif. L’assurance vie continue de capitaliser toujours sur ses atouts : sécurité, liquidité et diversité. L’assurance vie devrait poursuivre sa progression dans les prochains mois compte tenu de l’évolution de la conjoncture et des gains potentiels de pouvoir d’achat des ménages.

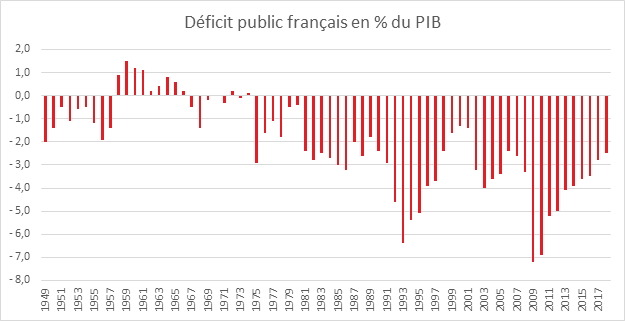

la France a enregistré sa 44e année consécutive de déficit public

Depuis 1974, les administrations publiques enregistrent un déficit public chaque année. En 2018, il a atteint, selon l’INSEE 59,6 milliards d’euros, soit 2,5 % du produit intérieur brut (PIB), après 2,8 % en 2017. C’est la deuxième année consécutive où le déficit est inférieur à 3 % du PIB depuis 2008.

Fin 2018, la dette des administrations publiques (dette brute consolidée en valeur nominale) s’élève à 2 315,3 milliards d’euros. Elle s’accroît de 56,6 milliards d’eurosen 2018, après +70,2 milliards d’euros en 2017. Elle atteint 98,4 % du PIB fin 2018, comme en 2017.

En part de PIB, les recettes passent de 53,6 % à 53,5 %. Le poids des dépenses dans le PIB diminue de 0,4 point (de 56,4 % à 56,0 %). Le taux de prélèvements obligatoires diminue plus significativement de 0,2 point et s’établit à 45,0 % du PIB

Le taux d’épargne en hausse au 4e trimestre

Les ménages ont mis de l’argent de côté au côté au cours du 4e trimestre. Le taux d’épargne des ménages s’est, en effet, établi, selon l’INSEE, à 15,2 % après 14,3 % au troisième trimestre 2018. En moyenne sur l’année, le point bas du premier trimestre compense à peu près le point haut du quatrième trimestre. De ce fait, le taux d’épargne n’augmente que légèrement (14,4 % en 2018 après 14,2 % en 2017). En 2018, la consommation est légèrement moins dynamique (+0,8 % en moyenne annuelle) que le pouvoir d’achat du RDB (+1,0 %). Au denier trimestre, le blocage des centres commerciaux et de certains centre villes ont pesé sur la consommation et par ricochet favorisé l’épargne.

Le taux d’épargne financière est passé de 3,4 à 5,1 % du revenu disponible brut du 1er au 4e trimestre 2018. En moyenne sur l’année, elle a atteint 4,2 % en léger retrait par rapport à 2017 (4,4 %).

Une nouvelle incitation fiscale en faveur de l’épargne retraite

Pour inciter les Français à accroître leur épargne retraite, l’Assemblée nationale a adopté un amendement dans le cadre de la discussion du projet de loi PACTE. Ainsi, il est prévu que les sommes qui seront transférées d’un contrat d’assurance vie à un plan d’épargne retraite ouvriront droit à un avantage fiscal. Actuellement, les plus-values rachetées sur un contrat d’assurance vie de plus de 8 ans bénéficient d’un abattement de 4600 euros pour les célibataires et 9200 euros pour les couples mariés ou pacsés soumis à une imposition commune. En cas de transfert vers un futur plan d’épargne retraite, les abattements seront doublés. Un célibataire voulant transférer tout ou partie de son contrat d’assurance vie vers un PER bénéficiera donc de 9 200 euros de plus-values exonérées, un couple de 18 400 euros. Par ailleurs, cet avantage s’ajoutera à celui existant déjà pour l’épargne retraite. Les sommes transférées du contrat d’assurance vie vers le PER resteront déductibles des revenus imposables dans la limite de 10 % du montant net de l’ensemble des revenus d’activité déclarés l’année précédente avec la possibilité d’un report des plafonds non utilisés les trois années précédentes

Ce dispositif incitatif sera limité dans le temps. Il ne devrait s’appliquer que jusqu’au 1er janvier 2023. Son entrée en vigueur est conditionnée à l’adoption définitive du projet de loi PACTE et à la publication des textes réglementaires. Il faudra sans nul doute attendre le deuxième semestre de l’année 2019 ou le début de l’année prochaine.

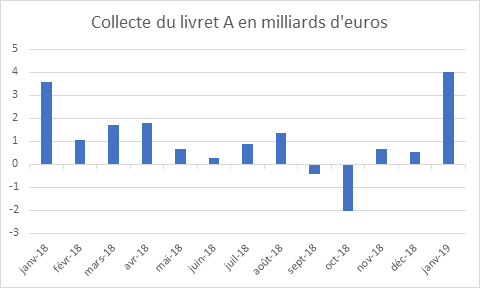

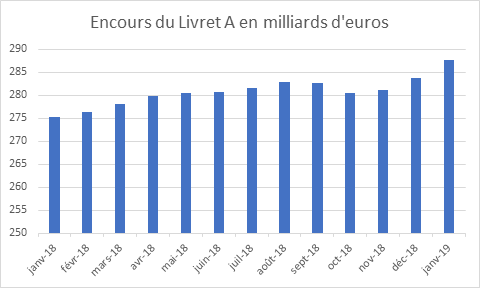

Le Livret A continue sur son élan en février

Le Livret A continue au mois de février sur la lancée du mois de janvier avec une collecte nette positive de 1,93 milliard d’euros, collecte qui est supérieure à celle enregistrée l’année dernière (1,7 milliard d’euros). Sur deux mois, le Livret A a déjà enregistré une collecte de près de 6 milliards d’euros soit plus que sur la même période de 2018 (4,66 milliards d’euros). Le LDDS a connu également une collecte positive de 1,21 milliard d’euros en février.

A fin février, l’encours du Livret A atteint un nouveau sommet à 289,7 milliards d’euros. Celui du LDDS s’élève à 109,9 milliards d’euros.

Le mois de février est traditionnellement un mois moyen pour le Livret A avec une collecte moyenne d’un milliard d’euros. Ces dix dernières années, trois décollectes ont été constatés (2014, 2015 et 2016).

Le bon résultat du mois de février 2019 prolonge celui du mois de janvier (+4 milliards d’euros). Le Livret A a bénéficié, comme au mois précédent, de l’apport des mesures annoncées par le Président de la République au mois de décembre dernier. Une partie des gains de pouvoir d’achat est thésaurisée.

Le résultat de février traduit la volonté des ménages de renforcer leur poche d’épargne de précaution. Il s’inscrit dans la tendance d’augmentation du taux d’épargne qui se situerait, selon la dernière note de conjoncture de l’INSEE, à 15,5 % du revenu disponible brut contre 15,3 % au cours de l’automne 2018. Même si le moral des consommateurs est de nouveau en hausse, cela ne les conduit pas pour le moment à réduire leur effort d’épargne. Le contexte économique et social reste encore trop incertain pour entraîner une évolution du comportement des ménages.

Le Livret A ne pâtit pas de la retenue à la source. Pour certains, la fin du prélèvement par tiers provisionnel aurait pu conduire à une réduction de l’effort d’épargne. Or, tel n’est pas le cas. Pour d’autres, le rendement réel négatif du Livret A devrait aboutir à une diminution de la collecte. Or, même si cela est dénoncé, dans les faits, les ménages recherchent avant tout des placements sûrs et liquides et acceptent la faiblesse du rendement.

Le Livret A devrait continuer tout au cours du premier semestre à enregistrer une collecte positive assez marquée. Une légère inflexion pourrait intervenir au cours de l’automne.

La croissance française résiste

L’INSEE estime, dans sa note de conjoncture du mois de mars, que la croissance pour le 1er et le 2e trimestre devrait être, pour chacun, de 0,3 %. La France s’en tirerait mieux que nombre de ses partenaires en raison de sa moindre exposition au commerce extérieur, à la moindre importance de son secteur industriel et aux mesures de soutien annoncées par le Président de la République au mois de décembre. La bonne résilience de la conjoncture française ne la met pas à l’abri d’éventuels chocs extérieurs (envenimement de la guerre commerciale, Brexit, problèmes en Italie ou en Espagne).

Après avoir régulièrement perdu du terrain tout au long de 2018. La confiance des ménages se redresse, après une lourde chute en fin d’année, mais elle reste au-dessous de sa moyenne. La situation du marché de l’emploi continuerait à s’améliorer. Les créations d’emploi pourraient atteindre 85 000 au 1er semestre 2019, soit un rythme équivalent à celui de 2018 mais inférieur à 2017 (respectivement 164 000 et 342 000). Le taux de chômage pourrait diminuer de 0,4 point sur un an et se replier à 8,7 % au printemps.

L’inflation qui a été de +1,3 % en février 2019 est en repli d’un point par rapport au niveau atteint au milieu de l’année 2018. La baisse des prix de l’énergie est à l’origine de ce ralentissement. L’inflation d’ensemble reviendrait autour de 1,0 % en glissement annuel au cours du 1er semestre. L’inflation sous-jacente, mesurée à +0,6 % en février, atteindrait +1,1 % d’ici juin 2019.

Le pouvoir d’achat des ménages est en hausse depuis la fin de l’année 2018 en raison des réductions de la taxe d’habitation et de cotisations salariales. Il devrait profiter au premier semestre du repli de l’inflation et des mesures de soutien du gouvernement.

Le revenu disponible brut des ménages progresserait donc de 0,7 % au premier puis 0,3 % au deuxième trimestre 2019. La hausse des prix étant plus modérée en début d’année du fait de la baisse des prix de l’énergie et du gel des taxes associées, le pouvoir d’achat du revenu disponible brut (RDB) des ménages gagnerait 0,7 % en début d’année avant de se stabiliser au deuxième trimestre 2019. Les gains de pouvoir d’achat de 2019 devraient être supérieurs à ceux de 2017 et 2018.

L’INSEE prévoit le maintien d’un fort taux d’épargne des ménages dans les prochains mois. Au cours de l’automne dernier, dans un contexte anxiogène, le taux d’épargne s’est élevé à 15,3 % du revenu disponible brut . Ce taux baisserait à à 15,2 % au printemps, après avoir atteint un point haut à 15,5 % durant l ’hiver.

Compte tenu de l’évolution des revenus et de la démographique, la consommation des ménages augmenterait de 0,5 % au premier trimestre 2019 puis de 0,4 % au deuxième.

L’investissement des entreprises était en décélération à la fin de l’année 2018, du fait du repli d’activité constaté dans l’industrie automobile. Le retour à des volumes d’immatriculations moins déprimés permettrait à l’investissement manufacturier de rebondir au premier semestre (+0,5 % au premier trimestre puis +0,6 % au deuxième). L’’investissement en services devrait augmenter de plus de 1 % par trimestre : il permettrait à l’investissement total des entreprises d’augmenter de 0,7 % au premier trimestre, puis de 0,8 % au deuxième.

Les entreprises devraient enregistrer une amélioration de leur taux de marge en raison de la transformation du crédit d’impôt pour la compétitivité et l’emploi (CICE) en réduction pérenne de cotisations

sociales patronales. qui aboutira en 2019 à un double gain, l’ancien dispositif étant attribué avec une année de décalage. Le gain attendu est d’un point. Le taux de marges pourrait atteindre 33,3 % au printemps 2019

En revanche, l’investissement des ménages devrait diminuer jusqu’à la mi-2019. Si le nombre de permis de construire s’est récemment redressé, la baisse passée des mises en chantier pèse toujours sur l’investissement en bâtiment tandis que le volume des transactions de logements anciens demeure élevé mais n’augmente plus. En moyenne annuelle, la hausse de l’investissement des ménages avait été de 1,9 % en 2018 et de 5,6 % en 2017. Il pourrait enregistrer une baisse e 0,6 % en 2019.

Un demi million de cumuls emploi retraite en France

En 2018, parmi les plus de 55 ans qui travaillaient, près d’un demi-million – soit 10 %, ont déclaré, selon le Ministère du Travail avoir perçu une retraite ou être préretraités. Le cumul emploi-retraite concernait 7 % des 60-64 ans et 12 % des personnes en emploi de cette tranche d’âge, soit 154.000 personnes. Pour les 65-69 ans, les proportions passent à 5 % et 62 % respectivement (170.000). Au-delà de 70 ans, âge légal auquel une personne peut être mise d’office à la retraite 112.000 cumulaient une pension avec un emploi. Dans cette classe d’âge, à peine 1 % des retraités étaient en cumul emploi retraite mais ils représentaient 84 % de ceux ayant un emploi

Réduction des pertes pour l’AGIRC / ARRCO en 2018

Selon une première estimation communiquée aux pouvoirs publics dans le cadre de la concertation pour la future réforme des retraites, le déficit technique de l’ensemble Agirc-Arrco, c’est-à-dire la différence entre les ressources et les charges – hors produits financiers générés par le placement des réserves -,a été de 1,9 milliard d’euros, contre – 2,9 milliards d’euros en 2017.

Les ressources constituées, pour l’essentiel, des cotisations des entreprises et des salariés, ont atteint plus de 79,7 milliards d’euros en 2018, contre un peu plus de 77 milliards en 2017. Cette augmentation est liée à la progression de la masse salariale.

Les charges du régime ont représenté 81,6 milliards d’euros, en hausse d’1,9% par rapport à 2017.

Le total des réserves de financement disponibles détenues par l’ensemble Agirc-Arrco s’élève à 59,6 milliards d’euros. Elles ont permis de dégager, pour les opérations techniques de retraite, des produits financiers de près de 0,5 milliard d’euros qui viennent réduire le déficit des régimes. En 2018, les opérations à caractère exceptionnel ont donné lieu à des ajustements et des régularisations, en vue notamment de la fusion des régimes au 1er janvier 2019, se traduisant par un montant négatif de -0,4 milliard d’euros.

. Au final, l’ensemble Agirc-Arrco enregistre un résultat global provisoire, comprenant le résultat financier et les opérations exceptionnelles, de – 1,8 milliard d’euros en 2018. Avec l’amélioration du résultat technique d’un milliard d’euros par rapport à l’exercice précédent, l’Agirc-Arrco maintient son avance par rapport à la trajectoire prévue lors de la signature de l’accord de 2015.

L’Assemblée nationale adopte en nouvelle le projet de loi PACTE en modifiant les dispositions relative à l’épargne retraite et à l’assurance vie

L’Assemblée nationale a adopté samedi 16 mars le projet de loi PACTE en nouvelle lecture. Les députés ont approuvé plusieurs amendements concernant l’épargne retraite et l’assurance vie.

En ce qui concerne l’article 20 réformant l’épargne retraite supplémentaire, les députés ont rétabli des dispositions incitant les entreprises d’assurance, les mutuelles ou unions, les institutions de prévoyance et les sociétés de gestion d’actifs à proposer un fléchage d’une partie des fonds qu’ils collectent vers les projets financés sur les plateformes de financement participatif. Ils ont supprimé la disposition du Sénat selon laquelle une fois les droits d’un plan d’épargne retraite d’entreprise transférés vers un plan individuel par le titulaire, les sommes correspondant à l’intéressement, la participation, et les autres abondements de l’employeur ne pourraient plus être versées sur le plan d’entreprise. Ils ont également supprimé un nouveau cas de déblocage anticipé des sommes présentes sur un PER pour permettre le financement des travaux d’adaptation de la résidence principale à la perte d’autonomie. Ils ont renforcé l’obligation de transparence sur les produits d’épargne retraite, notamment en matière de performances et de frais prélevés au titre de ces investissements. Ils ont rétabli à 16 % du taux de forfait social pour les abondements de l’employeur sur le plan d’épargne retraite des salariés dès lors que les sommes versées permettent l’acquisition de parts de fonds comportant au moins 10 % de titres éligibles au PEA-PME. Ils ont donné la possibilité pour les entreprises qui le souhaitent de proposer un plan d’épargne retraite unique regroupant les caractéristiques des différents produits d’épargne retraite. Ils ont assoupli les règles d’investissement applicables aux fonds communs de placement d’entreprise.

Concernant l’article 21 sur l’assurance vie et l’eurocroissance, les députés ont approuvé un amendement donnant la possibilité à l’État, d’intégrer d’autres labels que ceux créés par lui dans l’obligation de fléchage des contrats d’assurance-vie exprimés en unité de compte. Ils ont décidé de renforcer la la transparence de l’information sur le rendement moyen des contrats commercialisés et des anciens contrats/non commercialisés. Ils ont décidé d’imposer la publication annuelle par l’entreprise d’assurance sur Internet du rendement garanti moyen et du taux moyen de participation aux bénéfices pour chacun des contrats d’assurance vie proposés. Ils ont renforcé les obligations d’information pré-contractuelle relatives aux frais prélevés dans les supports d’assurance-vie exprimés en unités de compte. Ils ont adopté un amendement permettant pendant deux ans (jusqu’au 1er janvier 2022), le transfert de l’assurance vie vers un plan épargne retraite avec un doublement des abattements accordés à la sortie du contrat d’assurance vie. Ils ont également autorisé le transfert d’un contrat d’assurance vie vers un nouveau contrat souscrit auprès de la même compagnie d’assurance sans friction fiscale.

Un accès unique pour la liquidation de la retraite

La notion d’interlocuteur unique prend depuis le 15 mars tout son sens en matière de retraite. En effet, il est désormais possible d’effectuer une demande unique pour l’obtention de toutes les pensions. Il n’est plus nécessaire de de réaliser des démarches caisse par caisse. Ce service est accessible sur le site Info Retraite ou via les sites des différents régimes. Pour cela, il faut au préalable avoir créé un compte retraite.

Comme pour les déclarations d’impôt, la demande de pensions est pré-remplie avec les éléments du dossier retraite. Les éléments sont ceux fournis dans le cadre du relevé de situation personnelle adressé aux assurés à partir de 50 ans et consultable sur Internet. Le futur retraité a donc la nécessité de vérifier l’exactitude des informations. En cas d’erreur ou d’omission, il peut faire une réclamation. Par ailleurs, il peut envoyer en ligne,les pièces justificatives (livret de famille, pièce d’identité, avis d’imposition, relevé d’identité bancaire, etc.). Après validation, la demande est transféré aux différents régimes.

pour le moment, les élus, affiliés au régime Ircantec et les libéraux souhaitant liquider à des dates différentes leurs pensions ne peuvent pas recourir à ce système. D’ici à l’automne 2019, ces exceptions devraient disparaître.

L’inflation est restée stable en février

Selon l’INSEE, au mois de février , l’indice des prix à la consommation (IPC) est stable sur un mois, après un repli de 0,4 % en janvier 2019. cette stabilité s’est construite malgré une hausse des prix de l’énergie de 1,3 %. Elle a été rendue possible par le repli des prix des produits frais (−1,3 % après +2,4 %) et par la baisse produits manufacturés (−0,4 % après −2,1 % en janvier). Les prix des services sont demeurés stables

Corrigés des variations saisonnières, les prix à la consommation sont stables sur un mois, après +0,2 % en janvier.

Sur un an, les prix à la consommation augmentent de 1,3 % en février 2019, après +1,2 % en janvier. Cette légère hausse de l’inflation provient d’une accélération des prix alimentaires et de l’énergie, compensée en partie par un ralentissement des prix des services et par une baisse accentuée de ceux des produits manufacturés.

Sur un an, l’inflation sous-jacente reste faible à +0,7 %, comme les trois mois précédents.

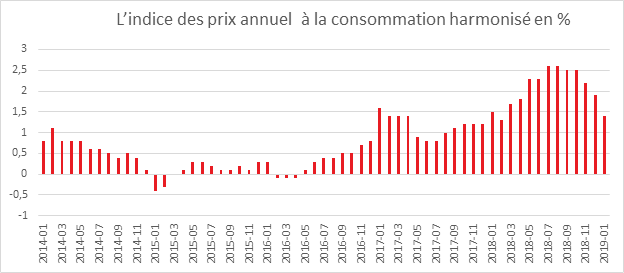

L’indice des prix à la consommation harmonisé (IPCH) rebondit à +0,1 % sur un mois en février, après −0,6 % en janvier ; sur un an, il s’élève à 1,6 % après +1,4 % le mois précédent.

Etude de l’INED : pourquoi l’espérance de vie augmente moins vite en France ?

L’Institut National des Etudes Démographiques (INED) a publié une étude sur l’évolution de l’espérance de vie en France au titre évocateur » pourquoi l’espérance de vue augmente moins vite en France ? »

Dans cette étude, l’INED souligne que pour la première fois depuis 1945 le nombre de décès a dépassé, en 2018, 600 000 Après la Seconde Guerre mondiale, le nombre de décès a longtemps fluctué entre 500 000 et 550 000. En dépassant 600 000, il retrouve des niveaux connus au cours du 19e siècle et au début du 20e. Ce n’est donc que 72 ans après, en 2018, qu’il repasse au-dessus de 600 000. Etre 1945 et 2018, la population a beaucoup changé en étant une fois et demi plus nombreuse (65 millions en 2018 contre 40 millions en 1945) et plus âgée. La proportion de personnes de 65 ans ou plus a pratiquement doublé, passant de 11 % en 1945 à 20 % en 2018

Selon l’INED, l’espérance de vie à la naissance a atteint 79,5 ans pour les hommes et 85,4 ans pour les femmes en 2018, contre 79,4 ans et 85,3 ans en 2017, soit un gain de 0,1 an pour les hommes comme pour les femmes. L’espérance de vie n’a progressé que de 0,7 an chez les hommes au cours des cinq dernières années, et de 0,4 an chez les femmes.

L’INED considère que le ralentissement des gains d’espérance de vie sur les cinq dernières années est notamment imputable aux épidémies de grippes. Un population plus âgée est plus sensible à ces épidémies. En effet, depuis 2013, trois années ont été marquées par une épidémie de grippe saisonnière meurtrière ayant provoqué une augmentation du nombre de décès de 20 000 décès environ à chaque fois. D’autres facteurs expliquent la diminution des gains d’espérance de vie.

Depuis le milieu du XXe siècle, l’espérance de vie à la naissance a progressé de 3 mois par an en moyenne en France, passant de 66,4 ans sexes confondus en 1950 à 82,5 ans en 2018. Depuis la Seconde Guerre mondiale, les gains ont avant tout trouvé leur origine dans la lutte contre la mortalité adulte, en particulier aux âges élevés. La baisse de la mortalité des enfants, avait beaucoup contribué à l’augmentation de l’espérance de vie de la fin du XVIIIe siècle au milieu du XXe siècle. Les progrès en la matière sont très faibles et n’ont plus d’incidence sur l’espérance de vie. La capacité à soigner ou à prévenir les maladies infectieuses qui étaient encore la cause d’une partie importante des décès d’adultes et de personnes âgées a permis une forte augmentation de l’espérance de vie après guerre avec le recours notamment aux antibiotiques. Désormais, les maladies cardiovasculaires et les cancers sont désormais les principales causes de décès. La mortalité due aux maladies du cœur et des vaisseaux a connu une baisse sensible depuis un demi-siècle grâce à la « révolution cardiovasculaire. Le ralentissement des progrès de l’espérance de vie depuis une dizaine d’années traduit la diminution des retombées de la révolution cardiovasculaire. Les gains d’espérance de vie dépendent de plus en plus des progrès futurs en matière de lutte contre les cancers qui sont devenus la première cause de décès.

Si en particulier en matière de tabacologie, des progrès ont été réalisés pour les hommes, une dégradation est constatée pour les femmes avec des conséquences sur la mortalité.

Le ralentissement des gains d’espérance de vie est un phénomène général en Europe et en particulier pour les femmes. Dans les pays nordiques, ce ralentissement est intervenu plus rapidement qu’en France. Les Suédoises qui bénéficiaient de l’une des espérances de vie les plus élevées d’Europe en 1980, ont été rattrapées puis distancées par les Françaises, les Espagnoles et les Italiennes. Or, il apparaît que les femmes d’Europe du Nord ont calqué leurs comportements de vie sur ceux des hommes plus tôt qu’en France ce qui s’est traduit par un accroissement de la mortalité par cancers liés au tabac.

Avec plus de 87 ans d’espérance de vie les Japonaises détiennent le record aujourd’hui. La faible consommation de viande, une alimentation mesurée et diversifiée et une hygiène de vie poussée avec la pratique sportive expliquent ce résultat.

Aux Etats-Unis, le ralentissement de l’espérance de vie a même cédé la place à un recul à la fois chez les hommes et les femmes. Le tabac, la drogue et l’obésité sont pointés du doigt. Il est attribué à une montée de la mortalité liée au tabac à laquelle Est également mis en avant l’accès inégalitaire au système de soins. En 1980, l’espérance de vie des hommes était égale en France et aux États-Unis, et l’avantage des Françaises ne dépassait pas 1 an. 37 ans plus tard, l’espérance de vie des Américaines est inférieure de plus de 4 ans à celle des Françaises. Pour les hommes, l’écart est de plus de 3 ans.

Selon l’INED, les voies de progrès concernent la lutte contre les cancers, celle contre les maladies neurodégénératives (maladies d’Alzheimer, de Parkinson, etc.). L’INED insiste également sur la nécessité de maintenir un système de protection sociale égalitaire capable de générer des innovations médicales et sociales.

L’indexation à deux vitesses des pensions est-elle possible ?

Le délégué général de la République en Marché a proposé d’instituer une revalorisation différenciée des pensions afin de maintenir le pouvoir d’achat des retraités les plus modestes.

Le Gouvernement a prévu pour 2019 une simple augmentation des pensions de 0,3 %. En 2018, l’inflation hors tabac a été de 1,6 %, ce qui entraîne une perte de pouvoir d’achat de 1,3 point. Le gain de cette sous-indexation est de 2,8 milliards d’euros. Le Gouvernement a l’intention de procéder de même en 2020. Cette dernière disposition avait été prévue dans le projet de loi de financement de la sécurité sociale pour 2029 (PLFSS) mais a été annulée par le Conseil constitutionnel au nom que ce texte ne peut comporter que des mesures ayant un impact sur l’exercice budgétaire en cours. De ce fait, le Gouvernement devrait prendre intégrer pour 2020 la sous-indexation dans le PLFSS 2020.

Selon le schéma ci-dessous des Echos, la sous-indexation est de mise depuis 2015. Cela aboutit à une dégradation de la situation des retraités. Il est à souligner qu’avant 1993, la revalorisation s’effectuait en fonction des salaires moyens, ce qui garantissait un gain de pouvoir d’achat sur moyenne période.

L’indexation différenciée, une usine à gaz ?

Depuis plusieurs années, l’idée de prendre des mesures différenciées en faveur des retraités est au coeur du débat public. Cela avait été évoqué sous François Hollande puis en début de quinquennat d’Emmanuel Macron avec l’augmentation de la CSG.

Le Gouvernement d’Edouard Philippe travaille sur la réinstauration d’une indexation complète jusqu’à 1200 euros de pension, ce qui concernerait 7 millions de retraités sur un total de 16 millions. Une autre voie serait de prévoir une indexation incomplète mais supérieure à cella qui avait été prévue, par exemple 0,8 %.

Mais, du fait que les retraités peuvent avoir plusieurs pensions, il sera nécessaire de communiquer les informations à l’ensemble des caisses. Il faudra prendre en compte les situations familiales (célibataires, couples, enfants à charge)Par ailleurs, un retraités ayant de petites pensions mais des revenus du patrimoine importants bénéficiera-t-il de la mesure ?

La réindexation jusqu’à 1200 euros pourrait ainsi s’ajouter au dispositif de remboursement de CSG prévu dans le cadre des mesures prises après la crise des Gilets Jaunes. Ce remboursement concerne les retraités dont les revenus se situent entre 1.200 et 2.000 euros.

Transférabilité de l’assurance vie : l’Assemblée nationale a amendé le texte du Sénat

La Commission spéciale en charge à l’Assemblée nationale de l’examen de la loi PACTE a modifié les dispositions adoptées par le Sénat sur la question de la transférabilité des contrats d’assurance vie.

Les sénateurs ont adopté un amendement visant à autoriser la transférabilité des contrats d’assurance vie de plus de 8 ans sans perte de l’avantage fiscal. Compte tenu des efefts systémiques de cette mesure, les députés l’ont corrigé. En commission, le rapporteur Jean-Noël Barrot a proposé d’autoriser le transfert d’un contrat sur un autre mais au sein d’un même assureur. Le transfert ne sera plus limité à un contrat de type monosupport (en fonds euros) v rs un contrat de type multisupports avec un engagement minimum en unités de compte (ou en eurocroissance), mais à tous les contrats, même de multisupports à multisupports, du moment que le contrat « d’arrivée » soit au moins en partie investi en unités de comptes ou en eurocroissance.

Par ailleurs, une mesure visant à flécher, de manière incitative, l’assurance vie vers les nouveaux plans d’épargne retraite sera ouverte jusqu’au 1er janvier 2022, afin d’encourager les assureurs à proposer très rapidement des produits d’épargne retraite attractifs.

Le gouverneur de la Banque de France Villeroy de Galhau, s’est opposé à cette proposition de manière assez nette. Lors d’un entretien sur BFM Business, il a déclaré que la transférabilité à tout moment d’un contrat d’assurance vie d’un assureur vers un autre assureur, « ça pose des problèmes assez sérieux » et cela « ne paraît pas une bonne solution ».

L’assurance vie est un contrat. Cela repose sur un accord entre les partis. La possibilité à tout moment de rompre le contrat en change évidemment le contenu. Ce n’est pas un produit de consommation courante. Il y a des engagements pris, il y a des mécanismes techniques qui sous-tendent l’assurance vie.

La garantie en capital est un service qui est accordée aux assurés. Cela a un coût surtout en période troublée.

En cas de remontée des taux, les assurés seraient tentés de dénouer leurs vieux contrats pour opter pour des nouveaux plus rémunérateurs. Or, si tout fait de la sorte, il y aurait un risque systémique. Le système repose sur un mécanisme de solidarité collective. A ce titre, la loi Sapin autorise le Gouvernement à bloquer les rachats en cas de choc obligataire.

Si la transférabilité est généralisée, les assureurs devront disposer de beaucoup plus de liquidités. Comme le souligne le Gouverneur de la Banque de France, les assureurs devront raccourcir l’horizon de leurs placements et (les investir) davantage en produits liquides qui peuvent être cédés à tout moment.

Cela pourrait aller à l’encontre des intérêts de l’économie et contre ceux des assurés.

Les assureurs pourraient réduire la poche « actions ». Or, aujourd’hui, 333 Milliards d’euros de l’assurance vie sont affectés à ce type de placements. Les ETI et les PME pourraient être pénalisées. Les gouvernements successifs font pression pour accroître la poche actions. Il y aurait alors une contradiction dans les objectifs poursuivis.

L’assurance vie salue en beauté l’année 2019

Après la contre-performance du mois de décembre dernier (décollecte de 600 millions d’euros), l’assurance vie reprend, en janvier, des couleurs avec une collecte nette positive de 2,3 milliards d’euros. Le premier mois de l’année est traditionnellement porteur pour l’assurance vie. En dix ans, une seule décollecte a été enregistrée, en 2012, l’année « horribilis » du premier produit d’épargne français.

Retour aux fondamentaux

La collecte brute de janvier a atteint 12,8 milliards d’euros ; elle est en hausse par rapport à celle décembre (10,5 milliards d’euros). Elle est néanmoins en retrait par rapport à celle du mois de janvier 2018 (13,4 milliards d’euros). Les rachats sont en phase avec la tendance observée ces derniers mois et s’établissent à 10,5 milliards d’euros après 11,1 milliards d’euros le mois précédent et 11 milliards d’euros au mois de janvier 2018.

Malgré la hausse du marché actions en janvier, la part des unités de compte est en recul et ne représente que 23 % de la collecte brute contre 25 % en décembre dernier et 28 % en 2018. Cette baisse est en lien avec la forte correction des marchés « actions » lors du quatrième trimestre 2018. Les ménages surréagissent avec un effet retard.

Effet Gilets Jaunes et contre-effet immobilier et pas d’effet rendement

En janvier, avec l’atténuation de la crise des gilets jaunes, les ménages ont plus facilement accédé à leurs agences d’assurance ou bancaires afin de réaliser leurs arbitrages. Le contexte moins anxiogène incite les ménages à s’engager financièrement à long terme.

La rareté de l’offre sur le marché immobilier conduit les épargnants à rester investis en assurance vie. La perte d’attractivité de l’épargne logement du fait de sa fiscalisation intervenue en 2018 joue positivement.

L’assurance vie ne pâtit pas de la baisse de rendement réel. Les ménages choisissent toujours ce placement qui concilie sécurité, liquidité et diversité. Par ailleurs, le rendement des fonds euros reste supérieur à celui des autres produits de taux.

2019 sur les traces de 2018

L’assurance vie devrait poursuivre sa progression au cours de l’année 2019. L’introduction probable d’une dose de transférabilité des contrats au sein d’une même compagnie (amendement à la loi PACTE) ne devrait pas changer en profondeur le marché. Les ménages français devraient, par ailleurs, maintenir un effort d’épargne conséquent en 2019 compte tenu de l’environnement économique et social qui demeure incertain.

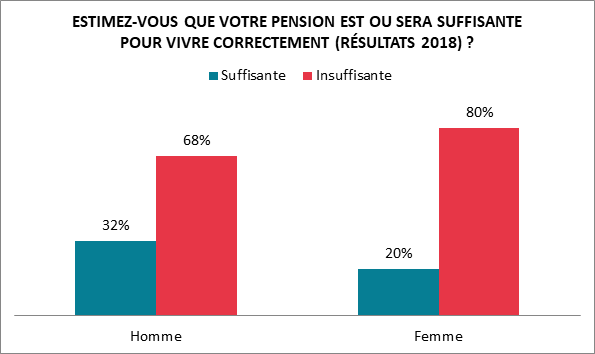

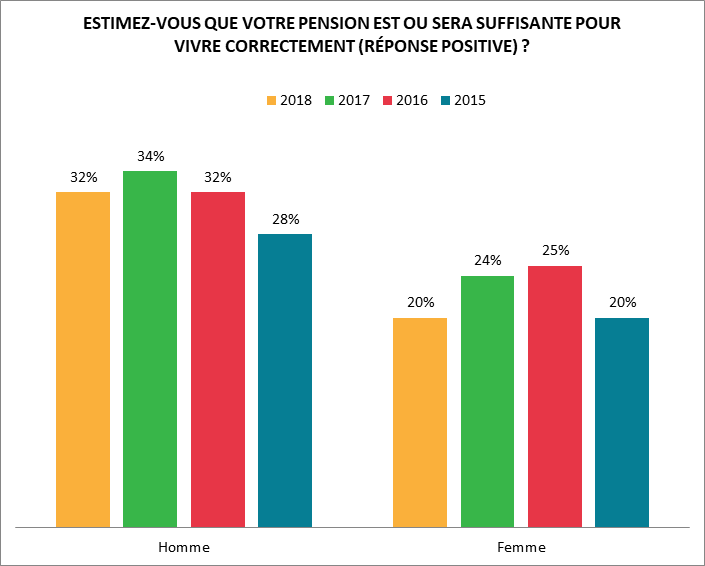

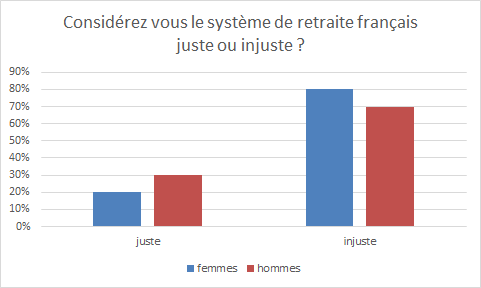

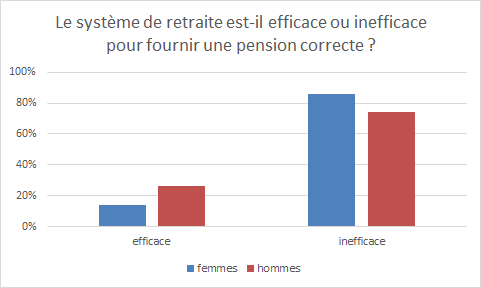

Les femmes face à la question de la retraite : inégalité et inquiétude

La pension des femmes est en moyenne inférieure de 39 % à celle des hommes (hors réversion). Cet écart est la conséquence des différences des parcours professionnels. Les retraitées actuelles ont souvent du faire face à des carrières entrecoupées de périodes d’inactivité. Elles ont occupé des emplois moins qualifiés que les hommes et donnant à des rémunérations moindres. Malgré tout l’écart tend à se réduire d’année en année. Il était de 46 % en 2004. Les taux d’activité des femmes, et donc la constitution d’un droit propre à la retraite, n’ont cessé de progresser depuis l’après-guerre. Elles sont également de plus en plus qualifiées. En droits directs, la pension moyenne d’un homme est de 1750 euros contre 1070 euros pour une femme (source DREES 2018).

Les écarts entre les pensions des femmes et des hommes sont atténués par la prise en compte d’autres composantes de la pension. Ainsi, après la prise en compte des pensions de réversion et des majorations pour enfants, la pension des femmes est en moyenne inférieure de 25 % à celle des hommes en 2016 (source DREES 2018). Les femmes perçoivent un montant mensuel moyen de droit dérivé supérieur à celui des hommes, et elles sont en outre nettement surreprésentées parmi les personnes veuves qui peuvent accéder à une pension de réversion.

Du fait de la faiblesse de leurs pensions, les femmes sont plus pessimistes et critiques que les hommes sur la situation du régime des retraites.

source : enquête 2018 Cercle de l’Epargne / Amphitéa / AG2R LA MONDIALE

Source : Enquête 2018 Cercle de l’Epargne / Amphitéa / AG2R LA MONDIALE

Le logement porte le crédit

Les Français continuent à s’endetter pour acquérir de l’immobilier en profitant des taux qui restent à des niveaux historiquement bas. Le taux de croissance annuel des crédits aux particuliers a été de 5,9 % en janvier après 6,0 % en décembre. Les prêts à l’habitant sont en progrès de +5,8 %, inchangé par rapport à décembre 2018).

La croissance des crédits à la consommation décélère légèrement passant de +6,4 à 6,0 % de décembre à janvier.

Le taux d’intérêt moyen des nouveaux crédits à l’habitat (à long terme et à taux fixe) est stable 1,50 %, après 1,49 % en décembre 2018). cette stabilisation intervient après 12 mois de baisse quasi ininterrompue.

| Encours brut | Taux de croissance annuel brut | |||

| janv- 2019 | nov- 2018 | déc- 2018 | janv- 2019 | |

| Total | 1 227 | 6,1 | 6,0 | 5,9 |

| Habitat | 1 013 | 5,9 | 5,8 | 5,8 |

| Consommation | 179 | 6,3 | 6,4 | 6,0 |

| Autres | 35 | 10,2 | 8,0 | 7,6 |

source : Banque de France

L’épargne de court terme toujours très faiblement rémunérée

La rémunération des placements de court terme sont stables à un niveau très faible. Ainsi, le taux de rendement des livrets bancaires atteignait 0,26 % en janvier

Taux moyens de rémunération des encours de dépôts bancaires, en % et CVS (a)

Taux moyens de rémunération des encours de dépôts bancaires, en % et CVS (a)

| janv- 2018 | nov- 2018 | déc- 2018 (e) | janv- 2019 (f) | |

| Taux moyen de rémunération des encours de dépôts bancaires | 0,67 | 0,64 | 0,63 | 0,63 |

| Ménages | 0,93 | 0,89 | 0,88 | 0,89 |

| dont : – dépôts à vue | 0,03 | 0,03 | 0,03 | 0,03 |

| – comptes à terme <= 2 ans (g) | 0,89 | 0,77 | 0,74 | 0,77 |

| – comptes à terme > 2 ans (g) | 1,78 | 1,63 | 1,61 | 1,59 |

| – livrets à taux réglementés (b) | 0,79 | 0,79 | 0,79 | 0,79 |

| dont : livret A | 0,75 | 0,75 | 0,75 | 0,75 |

| – livrets ordinaires | 0,28 | 0,26 | 0,26 | 0,26 |

| – plan d’épargne-logement | 2,70 | 2,68 | 2,68 | 2,67 |

| SNF | 0,31 | 0,28 | 0,27 | 0,27 |

| dont : – dépôts à vue | 0,10 | 0,10 | 0,11 | 0,10 |

| – comptes à terme <= 2 ans (g) | 0,26 | 0,25 | 0,25 | 0,25 |

| – comptes à terme > 2 ans (g) | 1,53 | 1,37 | 1,35 | 1,33 |

| Pour mémoire : | ||||

| Taux de soumission minimal aux appels d’offres Eurosystème | 0,00 | 0,00 | 0,00 | 0,00 |

| Euribor 3 mois (c) | -0,33 | -0,32 | -0,31 | -0,31 |

| Rendement du TEC 5 ans (c), (d) | 0,00 | -0,04 | -0,08 | -0,10 |

Régimes Spéciaux : convergence en douceur

Le Président de la République s’est engagé à instituer un régime universel de retraite en faisant converger les 42 régimes de base. À partir de lundi, syndicats et représentants patronaux sont consultés par Jean-Paul Delevoye, le haut-commissaire à la réforme des retraites avec à l’ordre du jour l’avenir des régimes spéciaux (RATP, SNCF, EDF, Opéra,…) ainsi que la question des dispositifs particulier au sein de la fonction publique (régime des fonctionnaires des catégories dites « actives » policiers, surveillants de prison, militaires…). Au total 765 000 personnes sont concernées à ce jour.

Jean-Paul Delevoye est très prudent sur ce sujet sensible qui avait qui provoqué en 1995 les grandes grèves de décembre. Il aime à rappeler que les régimes spéciaux ont déjà été réformés en 2007, la durée de cotisation ayant été alignée sur celles du régime général. Dans le document de travail soumis aux partenaires sociaux, l’équipe du Haut Commissaire souligne que « La mise en place d’un système universel permet de maintenir des dispositifs particuliers », « dès lors que ces dérogations reposent sur des spécificités objectives qui justifient un droit au départ anticipé ».

Dans le cadre du futur régime universel certaines spécificités comme celles dont bénéficient les militaires ou les indépendants demeureront. Pour les régimes spéciaux, la difficulté proviendra de la sélection des actifs qui pourront ou pas avoir accès aux dispositions dérogatoires. Quels seront les critères, les modalités et la nature des spécificités ? Autant de questions à répondre d’ici le mois de juin.

»

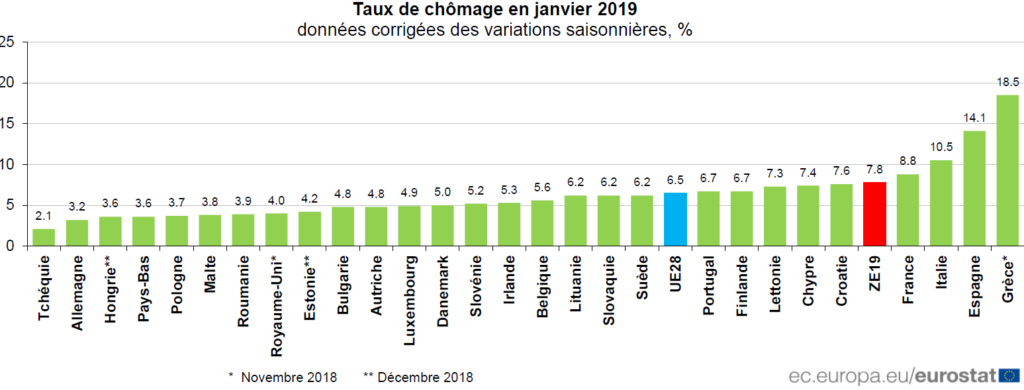

Le chômage de la zone euro se stabilise

Dans la zone euro (ZE19), le taux de chômage corrigé des variations saisonnières s’est établi à 7,8 % en janvier stable par rapport à décembre dernier et en baisse par rapport au taux de 8,6 % de janvier 2018. Cela demeure le taux le plus faible enregistré dans la zone euro depuis octobre 2008. Dans l’Union européenne, le taux de chômage s’est établi à 6,5 % en janvier 2019, en baisse par rapport au taux de 6,6 % de décembre 2018 et au taux de 7,2 % de janvier 2018. Il s’agit du taux le plus faible enregistré depuis le début de la série mensuelle sur le chômage en janvier 2000.

Parmi les États membres, les taux de chômage les plus faibles en janvier 2019 ont été enregistrés en Tchéquie (2,1 %) et en Allemagne (3,2 %). Les taux de chômage les plus élevés ont quant à eux été relevés en Grèce (18,5 % en novembre 2018), en Espagne (14,1 %) et en Italie (10,5 %). Sur un an, le taux de chômage a baissé dans tous les États membres, à l’exception du Danemark et de Malte où il est resté stable. Les baisses les plus marquées ont été observées à Chypre (de 10,1 % à 7,4 %), en Grèce (de 21,1 % à 18,5 % entre novembre 2017 et novembre 2018) et en Espagne (de 16,4% à 14,1%).

L’inflation à 1,5 % en février dans la zone euro

Selon Eurostat, le taux d’inflation annuel de la zone euro est estimé à 1,5% en février, contre 1,4% en janvier selon une estimation. S’agissant des principales composantes de l’inflation de la zone euro, c’est l’énergie qui mène la danse avec une hausse de 3,5 % (2,7 % en janvier) suivie de l’alimentation, alcool & tabac (2,4%, comparé à 1,8% en janvier), des services (1,3%, comparé à 1,6% en janvier) et des biens industriels hors énergie (0,3%, stable comparé à janvier).

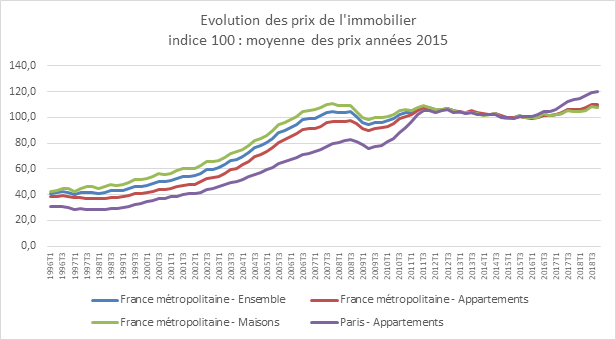

Les prix de l’immobilier n’en finissent pas d’augmenter

Les prix de l’immobilier toujours en hausse

Au quatrième trimestre de l’année dernière, les prix des logements anciens en France (hors Mayotte) ont augmenté de 0,7 % par rapport au troisième trimestre 2018 (données provisoires corrigées des variations saisonnières). Sur un an, la hausse des prix est désormais de 3,2 %, après 2,9 %. Comme observé depuis fin 2016 et même si l’écart se resserre, la hausse reste plus importante pour les appartements (+3,4 % en un an) que pour les maisons (+3,1 %).

Source : INSEE et Notaires de France

Au quatrième trimestre 2018, les prix des logements anciens en Île-de-France ont progressé de 1,3 % par rapport au trimestre précédent. Sur un an, les prix dans cette région sont en hausse de 4,2 %. Les prix des appartements augmentent de 4,5 % sur l’année tandis que ceux des maisons augmentent de 3,5 %. L’augmentation à Paris est, en rythme annuel, de 5,7 % en légère décrue par rapport aux trimestres précédents (+6,2 % au troisième trimestre et +7,2 % au deuxième).

En province, les prix évoluent plus lentement. Au quatrième trimestre 2018, la hausse est de 0,4 % par rapport au trimestre précédent. La progression des prix atteint 2,8 % entre le quatrième trimestre 2017 et le quatrième trimestre 2018. En province, la hausse annuelle est, fin 2018, plus importante pour les maisons (+3,0 %) que pour les appartements (+2,4 %). La raréfaction du foncier et les dispositions législatives favorisant la construction de logements collectifs induisent sur les ventes de logements anciens une hausse plus rapide pour les maisons individuelles dans les villes à forte demande.

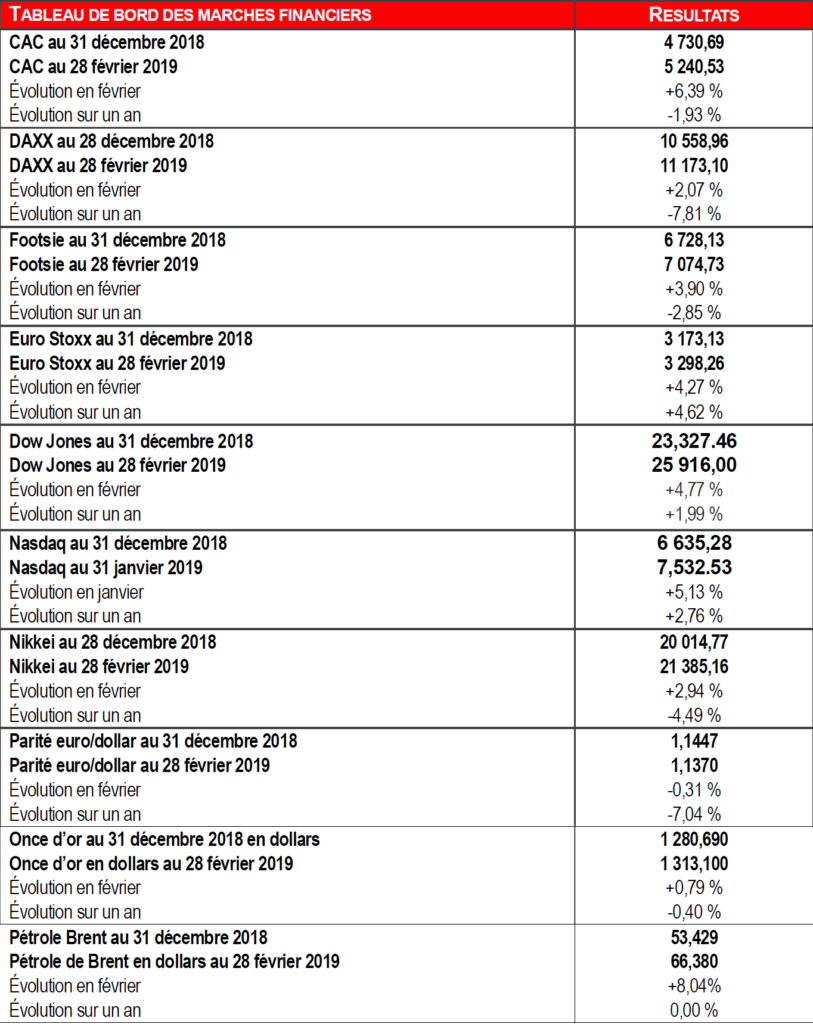

Les marchés actions reprennent des couleurs

Au mois de février, les grandes places financières ont enregistré des gains en ce qui concerne leurs indices actions. Les annonces des banques centrales de reporter les hausses des taux directeurs ou de ralentir le programme de hausses ont rassuré les investisseurs. La poursuite des pourparlers entre la Chine et les Etats-Unis afin d’aboutir à un accord commercial explique également le regain d’optimisme.

La croissance américaine toujours bien là

La croissance de l’économie des Etats-Unis a atteint 2,9 % pour l’année 2018, soit le meilleur taux de ces 13 dernières années. Elle est, en revanche légèrement inférieur à l’objectif fixé par Donald Trump qui était de 3 %. Cet objectif aurait été sans nul doute atteint en l’absence de shutdown qui a coûté 0,1 point de croissance. Le dernier trimestre de l’année a été également pénalisé par les feux de forêts en Californie qui ont pesé sur l’activité de cet Etat.

L’activité s’est ralentie au dernier trimestre, le PIB n’augmentant que de 2,6 % contre 3,4 % au 3e et 4,2 % au 2e.

Le chiffre du dernier trimestre de 2018 montre un ralentissement de la progression de la consommation, +2,8 % au lieu de 3,5 % trois mois plus tôt. En revanche, les investissements des entreprises ont enregistré un regain avec une progression de + 3,9 % avec un bond de 13,1 % dans les achats de droits de propriété intellectuelle.

Après une forte contraction des exportations au 3e trimestre (-4,9 %) après la mise en place des sanctions commerciales, celles-ci ont été en hausse de 1,6 % au cours du dernier trimestre. Les importations, qui sont un facteur négatif pour le PIB, ont ralenti leur avancée à 2,7 % au lieu de 9,3 % au 3e trimestre.

Le marché immobilier est pénalisé par la hausse des taux d’intérêt et a connu une baisse de 3,5 % lors des trois derniers mois.

Si Donald Trump mise pour 2019 sur une croissance de 3 %, de nombreux experts prévoient un ralentissement de la première économie mondiale du fait du contexte international moins porteur. La Banque centrale américaine prévoit une croissance de 2,3 % cette année pour les Etats-Unis, le FMI est un peu plus optimiste à 2,5 %. Malgré tout, nul ose prédire, pour le moment, la fin d’un des plus longs cycles de croissance des Etats-Unis.

Les Français souhaitent épargner d’avantage sur fond d’amélioration du moral

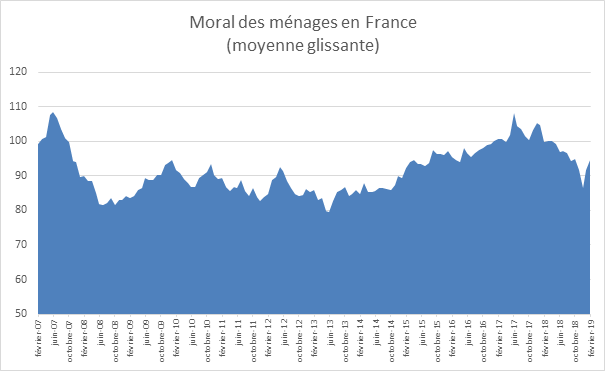

Pour le deuxième mois consécutif, le moral des ménages vis-à-vis de la situation économique français s’améliore. En effet, au mois de février, l’indicateur de l’INSEE qui le synthétise gagne 3 points et atteint 95. Il demeure toutefois au-dessous de sa moyenne de longue période (100). Les Français restent néanmoins inquiets sur leur situation financière et sur l’évolution de l’inflation. En revanche, leurs craintes en matière d’emplois s’estompent. Ils estiment que leurs capacités d’épargne est en hausse. Ainsi, en février, le solde d’opinion des ménages quant à leur situation financière passée augmente de nouveau. Il progresse de 4 points mais demeure inférieur à sa moyenne de longue période. En ce qui concerne leur situation financière future, l’indicateur est sable et reste au-dessous de sa moyenne.Après un fort rebond en janvier, la proportion de ménages estimant qu’il est opportun de faire des achats importants se stabilise. Le solde d’opinion correspondant reste inférieur à sa moyenne de longue période.

L’épargne, une valeur en hausse

En février, l’opinion des ménages sur leur capacité d’épargne s’améliore de nouveau. En effet, le solde correspondant à la capacité d’épargne future gagne 4 points, tandis que celui correspondant à la capacité d’épargne actuelle en gagne 2. Ces deux soldes repassent légèrement au-dessus de leur moyenne de longue période. La part des ménages estimant qu’il est opportun d’épargner augmente également de nouveau : le solde correspondant gagne 3 points, demeurant néanmoins au-dessous de sa moyenne.

Les Français croient à l’amélioration de leur pouvoir d’achat

En février, la part des ménages qui considèrent que le niveau de vie passé en France s’est amélioré au cours des douze derniers mois augmente de nouveau. Le solde progresse de 6 points, mais demeure au-dessous de sa moyenne.

Le solde d’opinion des ménages sur le niveau de vie futur en France augmente quant à lui plus légèrement (+2 points après un rebond de +10 points en janvier). Il demeure également au-dessous de sa moyenne de longue période.

Chômage : craintes en forte baisse

Les craintes des ménages concernant l’évolution du chômage diminuent très nettement en février : le solde correspondant perd 20 points (après avoir augmenté pendant 3 mois consécutifs). Il est désormais nettement au-dessous de sa moyenne de longue période.

L’inflation, une menace persistante pour les Français

En février, les ménages estimant que les prix vont augmenter au cours des douze prochains mois sont beaucoup plus nombreux qu’en janvier. Le solde correspondant augmente de 21 points. Il repasse au-dessus de sa moyenne de longue période. Les ménages estimant que les prix ont augmenté au cours des douze derniers mois sont légèrement plus nombreux que le mois précédent.

L’amélioration du moral des ménages s’explique par un double effet « gilets jaunes ». Les blocages des centres villes et des centres commerciaux sont moins prégnants et dans le même temps, les mesures annoncées par le Président de la République contribuent à l’amélioration du pouvoir d’achat des ménages. La baisse du taux de chômage qui est repassé en-dessous de 9 % au ‘e trimestre 2018 a également joué favorablement sur le moral des ménages.

Le Livret A démarre l’année sur les chapeaux de roue

Le mois de janvier réussit traditionnellement au Livret A et 2019 ne déroge pas à cette règle. La collecte a, en effet, atteint au mois de janvier dernier, 4 milliards d’euros, niveau qu’elle n’avait pas atteint depuis le mois de janvier 2013, soit six ans. La collecte de janvier 2019 est néanmoins assez proche de celle qui avait été enregistré en 2018 (3,58 milliards d’euros). Au mois de janvier 2013, le bond de la collecte était lié au relèvement du plafond du Livret 1 de 19125 euros à 22 950 euros.

Grâce à ce beau résultat, en janvier, l’encours s’ est élevé à 287,8 milliards d’euros, ce qui constitue un nouveau record.

Un double effet « gilets jaunes »

Des facteurs structurels expliquent le résultat du mois de janvier sur lequel se greffent des raisons de nature plus conjoncturelle. Dans cette dernière catégorie figure la crise des gilets jaunes qui a eu un double effet : l’augmentation des revenus et donc des capacités d’épargne à travers le versement des primes défiscalisés et le report des dépenses du fait du blocage des centres-villes et des centres commerciaux. Après les fêtes de fin d’année, les Français mettent par ailleurs traditionnellement de l’argent de côté aidés en cela par le versement des primes et des 13e mois. Même si cela est un peu moins en vogue que dans le passé de doter les Livrets A de ses enfants et de ses petits-enfants cela joue favorablement pour la collecte en janvier.

La retenue à la source a dopé le Livret A

La mise en place de la retenue à la source pour l’impôt sur le revenu aurait pu avoir un effet négatif sur la collecte. En effet, les ménages qui payaient par tiers étaient incités à épargner en début d’année. Tel n’a pas été le cas voir bien au contraire. En effet, la décision du Gouvernement de verser de manière anticipée 60 % des réductions d’impôt à la mi-janvier a amené les ménages à en affecter une partie sur leur Livret A. Il faudra évidemment disposer du recul de plusieurs mois pour apprécier les effets de cette réforme sur le comportement des épargnants.

2019, encore une année phare pour le Livret A

Le Livret A malgré son faible rendement demeure une valeur refuge pour les épargnants français en ce début d’année. Dans les prochains mois, les ménages dont les liquidités sur leurs comptes courants sont très élevées, plus de 410 milliards d’euros devraient maintenir un niveau élevé de versement sur le Livret A dans les prochains mois. Certes, une reprise de la consommation est attendue avec l’atténuation de la crise des gilets jaunes mais ce processus devrait s’effectuer progressivement.

L’inflation en mode repli

Avec la baisse du prix du pétrole et les soldes d’hiver, l’inflation continue son mouvement de repli. Ainsi, selon l’INSEE, en janvier l’indice des prix à la consommation diminue de 0,4 % sur un mois, après une stabilité au mois de décembre. Les prix des produits manufacturés reculent fortement en lien avec le début des soldes d’hiver (−2,1 % après −0,2 %) et ceux des services ralentissent (+0,2 % après +0,4 %). Les prix alimentaires sont eux aussi un peu moins dynamiques que le mois précédent (+0,5 % après +0,6 %). Les prix de l’énergie sont en baisse de 1,2 % après −2,4 % en décembre. Corrigés des variations saisonnières, les prix à la consommation augmentent de 0,2 % sur un mois, après une baisse de 0,1 % en décembre.

Sur un an, les prix à la consommation ralentissent pour le troisième mois consécutif : +1,2 % en janvier après +1,6 % en décembre.

Sur un an, l’inflation sous-jacente qui exclut les biens et services enregistrant de fortes fluctuations reste en-dessous de 1 % à 0,7 %, comme les deux mois précédents.

L’indice des prix à la consommation harmonisé (IPCH) se replie sur le mois (−0,6 % après +0,1 % en décembre) ; sur un an, il croît de 1,4 % après +1,9 % le mois précédent.

Source : INSEE

Les chefs d’entreprise restent malgré tout optimistes

Malgré le ralentissement de la croissance et les événements liés aux Gilets Jaunes, les chefs d’entreprises interrogés par l’INSEE demeurent confiants sur la situation économique. En effet, en février 2019, le climat des affaires est quasi stable. L’indicateur qui le synthétise, calculé à partir des réponses des chefs d’entreprise des principaux secteurs d’activité marchands, gagne un point s’élève à 103 et est, au-dessus de sa moyenne de longue période (100). Par rapport à l’enquête précédente, l’indicateur de climat des affaires est stable dans l’industrie manufacturière, augmente de deux points dans le bâtiment et dans le commerce de détail, mais perd deux points dans les services. Il se situe au-dessus de sa moyenne de longue période dans ces quatre secteurs.

L’espérance de vie en question en France

A la naissance l’espérance de vie est en France pour les femmes de 85,3 ans et de 79,4 ans pour les hommes. De 16 ans en 1950, l’espérance de vie à 60 ans atteint aujourd’hui, 25 ans. Elle est de 23,2 ans pour les hommes en 2018 et de 27,6 ans pour les femmes. La France se situe dans le haut du classement en particulier pour les femmes. Depuis 2014, cette espérance de vie est très stable. En fonction des épidémies de grippe et des canicules, elle peut même reculer d’une année sur l’autre. Plusieurs facteurs peuvent expliquer cette stabilisation. Du fait d’une population plus âgée qu’auparavant, l’amélioration de l’espérance de vie devient de plus en plus difficile. Par ailleurs, pour les générations nées entre la première et la seconde guerre mondiale, une sélection naturelle était intervenue dans leur enfance. Les survivants étaient, de ce fait, plus résistants. Cette sélection du fait des progrès techniques jouant moins, à des âges plus élevés, les vulnérabilités peuvent être plus fortes. Certains considèrent que la crise de 2008 et la montée des inégalités sociales contribuent à l’enrayement des gains d’espérance de vie. D’autres mettent en avant le développement de mauvais comportements alimentaires, la pollution et l’harmonisation des modes de vie entre les femmes et les hommes. L’augmentation de l’obésité et le recours à une alimentation industrielle semblent jouer un rôle important comme en témoigne la baisse de l’espérance de vie dans certains Etats américains.

L’espérance de bien en bonne santé tend depuis dix ans à stagner, en Farnce, ce qui n’est pas sans conséquence sur le financement de la dépendance et plus globalement des dépenses de santé. Selon les dernières statistiques Eurostat, portant sur l’année 2016, la France est sous la moyenne européenne. Elle s’élève à 64,1 ans chez les femmes et à 62,7 chez les hommes quand la moyenne en Europe est respectivement de 64,2 et 63,5 ans. Avec la Suède, le meilleur pays européen, l’écart est de près de 10 ans (73,3 ans chez les femmes, 73 chez les hommes), tant bien même l’espérance de vie à la naissance est quasi équivalente dans les deux pays.

L’espérance de vie en bonne santé croise les tables de mortalité et des données issues d’enquêtes sur la santé en population. En France, trois types de questions sont posées pour évaluer l’espérance de vie en bonne santé : l’état de santé perçu (coté d’excellent à très mauvais), l’existence ou non d’une maladie chronique, et la présence ou non d’une limitation des activités habituelles depuis six mois en raison d’un problème de santé. « C’est cette dernière question qui est utilisée pour produire l’indicateur comparatif européen, Healthy Life Years.

Les épargnants privilégient la sécurité, le rendement et la liquidité

Selon le Baromètre AMF sur l’épargne, = 52 % des personnes interrogées placent le niveau de risque dans les 3 principaux critères de choix de leurs produits d’épargne. 46 % ont cité le rendement attendu et 35 % la disponibilité. Le niveau des frais est cité en 4e position (30 %). La durée conseillée du placement est un critère relativement peu cité (19 % des répondants). Les moins de 35 ans sont moins sensibles au niveau de risque que les plus âgés (42 % contre 55 % des plus de 55 ans). Ils sont également moins sensibles à la disponibilité des fonds (24 % contre 42 %). En revanche, ils mettent plus souvent en avant l’ « éthique » (18 % d’entre eux, contre 5 % des 55 ans et plus).

Les détenteurs de patrimoines financiers élevés (celles dont le patrimoine financier est supérieur à 50 000 euros) considèrent que les critères de choix les plus importants sont le niveau de risque (57 %), le rendement attendu (55 %) et les frais (39 %, contre 30 % pour le reste de la population).

Plus de 6 séniors sur 10 en emploi en France

Selon une étude l’INSEE, depuis le taux d’emploi des plus de 50 ans est en nette hausse du fait notamment des réformes engagées en matière des retraites.

En 2017, en France métropolitaine, 61 % des 50-64 ans sont en emploi. Les écarts de taux d’emploi entre les régions de province sont relativement faibles.. Certaines régions se distinguent : l’Auvergne-Rhône-Alpes a le taux le plus élevé (63 %), suivi par la Bretagne (62 %). À l’opposé, le taux est le plus faible dans les Hauts-de-France (56 %). En Île-de-France, le taux d’emploi des seniors est supérieur de 7 points à la moyenne de province et atteint 69 % du fait de la surreprésentation des cadres au sein de a population active. Les cadres partent en effet plus tard à la retraite que les autres catégories de salariés.

Chômage au plus bas depuis 2009

Le taux de chômage pour l’ensemble de la France est passé au cours du 4e trimestre 2018 en-dessous des 9 %. Il a, selon l’INSEE, en effet diminué de 0,3 point. Il s’élève désormais à 8,8 % de la population active. Il est à son plus bas niveau depuis le début de l’année 2009. L’amélioration de la situation d’emploi s’explique par le surcroît de croissance en 2017 dont les effets ont perduré en 2018 ainsi par que l’impact des mesures prises ces dernières années dont celle concernant la mise en place du CICE. Par ailleurs, les nombreux départs à la retraite a facilité la résorption du chômage.

En France métropolitaine, le nombre de chômeurs a diminué de 90 000 au quatrième trimestre, à 2,5 millions de personnes. Le taux de chômage baisse de 0,3 point, à 8,5 % de la population active. Le taux de chômage diminue fortement pour les jeunes, en particulier les hommes de 15 à 24 ans (-3,6 points). Il baisse aussi pour les personnes de 25 à 49 ans (-0,2 point) mais est stable pour les 50 ans ou plus.

Sur un an, le taux de chômage en France métropolitaine diminue de 0,1 point, avec une baisse plus marquée pour les jeunes (-1,8 point), en particulier les jeunes hommes (-2,8 points).

Parmi les chômeurs, 990 000 déclarent rechercher un emploi depuis au moins un an. Le taux de chômage de longue durée s’établit à 3,4 % de la population active au quatrième trimestre 2018, comme au trimestre précédent. Sur un an, il diminue de 0,3 point.

En France métropolitaine, parmi les personnes inactives au sens du BIT, 1,5 million souhaitent un emploi sans être considérées au chômage au sens du BIT : elles constituent le halo autour du chômage. Leur nombre augmente de 32 000 entre les troisième et quatrième trimestres 2018 et rejoint quasiment son niveau de fin 2017 (+5 000 sur un an).

Le taux d’emploi à temps complet s’établit, selon l’INSEE, à 54,4 % au quatrième trimestre 2018. Il augmente de 0,3 point par rapport au trimestre précédent et de 0,5 point sur un an ; il atteint son plus haut niveau depuis 2003 (début de la série trimestrielle). Le taux d’emploi à temps partiel est stable, à 11,7 %, quasiment son niveau de fin 2017.

Au quatrième trimestre 2018, 5,8 % des personnes en emploi sont en situation de sous-emploi. Il s’agit principalement de personnes à temps partiel souhaitant travailler davantage. Cette part augmente de 0,2 point sur le trimestre, après avoir diminué de 0,2 point au trimestre précédent.

Le taux d’activité des 15-64 ans est stable entre les troisième et quatrième trimestres 2018, à 72,3 %, 0,3 point au-dessus de son niveau un an plus tôt. Il est quasi stable pour les jeunes et les personnes d’âge médian. Il augmente nettement pour les 55-64 ans (+0,5 point sur le trimestre et +0,9 point sur un an), notamment les femmes.

Au quatrième trimestre 2018, le taux d’emploi des 15-64 ans augmente de nouveau (+0,2 point) à 66,1 %, son plus haut niveau depuis 1980. Il augmente de 0,4 point sur un an. Sur le trimestre, le taux d’emploi s’accroît pour toutes les tranches d’âge. La plus forte hausse bénéficie aux hommes de 15 à 24 ans (+0,9 point sur un trimestre et +1,8 point sur un an). À 33,8 %, leur taux d’emploi atteint son plus haut niveau depuis fin 2010.

5,11 milliards d’euros de collecte pour les SCPI en 2018

Les SCPI, placements en vogue depuis plusieurs années ont enregistré une collecte de 5,11 milliards d’euros contre 6 milliards en 2017 selon l’ASPIM. la capitalisation globale des fonds a atteint 70 milliards d’euros en hausse de 4,6 % en un an. Le rendement des SCPI a été de 4,35 % contre 4,43 % en 2017 et 4,64 % en 2016. Plus la moitié des fonds collectés en 2018 ont été investis dans des bureaux, 21 % dans des SCPI diversifiées, 7,5 % dans les commerces et 2,6 % dans le résidentiel.

106 000 emplois créés dans le secteur privé en 2018 contre près de 360 000 en 2017

Les créations d’emploi ont été bien plus faibles dans le secteur privé en 2018 qu’en 2017. Elle ne se sont élevées qu’ à 106 000 contre 359 000 en 2017. Mauvaise nouvelle, l’industrie a continué à perdre des emplois (-3 300 en 2018 après -3 400 en 2017 dans le secteur privé). le tertiaire marchand a beaucoup moins créé d’emploi en 2018 qu’en 2017 (82 200 contre 293 800). Le secteur de la construction est en léger retrait (19 200 contre 27 500). Le secteur d l’agriculture est stable (5000 contre 4 200).

Au quatrième trimestre 2018, l’emploi salarié du secteur privé a, selon l’INSEE, légèrement augmenté : +0,1 %, comme le trimestre précédent, soit 16200 créations nettes d’emploi après +23000. L’emploi salarié privé ralentit un peu dans la construction (+0,2 %, soit +2700, après +0,4 %) et se replie à peine dans l’industrie (−0,1 %, soit −2400, après 0,0 %).

Au quatrième trimestre 2018, l’emploi privé continue d’augmenter modérément dans les services marchands : +0,1 % (soit +13 000), comme au troisième trimestre,

Au quatrième trimestre 2018, la baisse de l’emploi intérimaire se poursuit : −1,5 %, après −1,1 % (soit −12 000 après −9 200). Sur un an, l’emploi intérimaire se replie nettement (−3,6 %, soit −29 000).

Le Gouvernement se mobilise en faveur de l’épargne salariale

Le Ministre de l’Economie, Bruno Le Maire et la Minsitre du Travail, Muriel Penicaud ont nommé deux ambassadeurs afin de promouvoir le développement des accords d’intéressement et de participation au sein des entreprises françaises. Thibaud Lanxade et François Perret devront aller à la rencontre des dirigeants d’entreprises pour les inciter à conclure des accords.

Près de la moitié des ménages endettés mais le surendettement recule

Avec l’entrée en vigueur des lois Chatel, Lagarde et Hamon, ainsi qu’en raison de l’amélioration de la situation économique, le nombre de ménages surendettés en France diminue depuis 2012 . En 2018, 91 899 nouvelles situations de surendettement ont été enregistrées par la Banque de France. Le nombre de primodépôts revient à un niveau proche de celui de l’année 1990, première année de mise en œuvre de la loi Neiertz sur le surendettement.

Le nombre total de situations de surendettement (soit le total de primodépôts et des redépôts) est également en baisse pour la quatrième année consécutive. Sur l’ensemble de l’année, 162 936 dossiers ont été déposés, soit une baisse de 29 % par rapport à 2014 et de 10 % par rapport à 2017.

L’endettement global des ménages en situation de surendettement s’est élevé à 6,6 milliards d’euros en 2018, soit un recul de 8,8 % par rapport à 2017, et de plus de 20 % par rapport à 2014. La part des dettes à la consommation a atteint 37,8 % (elle était de 45,9 % en 2014) et plus d’une situation de surendettement sur cinq ne comporte aucune dette à la consommation, contre une sur dix en 2011. La part de l’endettement immobilier dans l’endettement global des ménages surendettés, qui était en augmentation constante depuis 2010, se réduit également en 2018 (à 35,2 %, contre 36 % en 2017). En valeur, les arriérés de charges courantes et les autres dettes sont quant à eux en diminution de 7 % en un an.

En 2018, près de la moitié des ménages surendettés n’a aucune capacité de remboursement, plus des deux tiers des débiteurs (68 %) sont isolés, sans conjoint, ou séparés. La moitié des personnes surendettées (y compris les enfants à charge) vit en dessous du seuil de pauvreté. Les employés, les ouvriers et les personnes sans activité professionnelle sont surreprésentés par rapport à leur poids dans la population française. Les femmes sont plus exposées que les hommes au risque de surendettement.

Selon le 31e Observatoire annuel des crédits aux ménages, publié le 29 janvier par la Fédération bancaire française, 48 % des ménages ont en France un crédit à rembourser, soit environ 14 millions de ménages. le taux de détention avait baissé de 2014 à 2017. Il était alors tombé à 46,5%.

La crise économique et financière des années 2008 et 2009, la crise des dettes souveraines dès 2011 et le durcissement de la législation ont pesé sur la distribution des crédits en particulier dans le domaine de la consommation.

27 % de ménages, soit quelque 8 millions doivent rembourser un crédit à la consommation. Dans les années 2000, ce taux était de plus de 30 %. Cette baisse est imputable aux lois Lagarde et Hamon qui ont fortement encadré et restreint l’usage des crédits renouvelables. De 2009 à 2018, le nombre de ménagés ayant un crédit par carte est passé de 7,7 % à 4,2 %.

15 % des ménages financent ces dépenses de véhicule avec un crédit à la consommation. Près de 6 % en utilisent pour des biens d’équipements de la maison (soit 22 % des ménages détenteurs d’un crédit). À peine 1 % ont recours à leur crédit pour régler leurs impôts.

31 % des ménages détiennent au moins un crédit immobilier, soit plus de 9 millions. Ce nombre progresse avec la baisse des taux d’intérêt. Plus des trois quart d’entre eux y ont recours pour l’achat de leur résidence principale. Près de 6 % utilisent un prêt pour payer un autre logement. Ces prêts financent aussi des travaux sur l’habitat pour quelque 6 % des ménages. 84 % des ménages endettés soulignent que leurs charges de remboursement sont supportables. Ce taux s’effrite légèrement d’une année sur l’autre.

Les Français maintiennent le cap en matière d’épargne

Selon la banque de France, au troisième trimestre 2018, le flux annuel de placement des ménages s’est établi à 86,4 milliards, dont 77% sous forme de produits de taux. L’épargne investie en produits de taux fléchit très légèrement en rythme annuel tout en restant dynamique, avec un léger rebond de l’assurance vie en support euros.

Sur un an, les acquisitions nettes d’actifs sous forme de produits de fonds propres sont en hausse de 2,8 milliards. Notamment, les ménages cèdent moins d’actions cotées et acquièrent plus d’actions non cotées et autres participations.

Les premiers éléments pour le quatrième trimestre traduisent une reprise des placements bancaires (15,2 milliards en glissement trimestriel après 11,4 milliards) et d’un fort ralentissement de l’assurance-vie en support UC (0,1 milliard après 3,9 milliards). Les évènements liés aux gilets jaunes et la baisse des valeurs boursières ont incité les ménages à privilégier des placements jugés sûrs et de court terme.

Projet de réforme des retraites contesté en Allemagne

En Allemagne, le ministre social-démocrate du Travail et des Affaires sociales Hubertus Heil a proposé d’améliorer le niveau des petites pensions. Ce projet ne fait pas unanimité au sein de la coalition gouvernementale que forme son parti avec l’Union chrétienne-démocratie (CDU/CSU).

Le projet présenté par le ministre prévoit de relever les pensions des Allemands qui ont cotisé pendant 35 ans et perçoivent une petite retraite. La majoration dépendra du nombre d’années cotisées et pourrait atteindre jusqu’à 447 euros par mois !

Une coiffeuse, qui a travaillé au SMIC et à temps plein pendant 40 ans, perçoit actuellement une pension d’environ 514 euros : grâce à la retraite minimum, elle toucherait ainsi 961 euros, explique le ministre. cette réforme pourrait entrer en vigueur en 2021 et concerner trois à quatre millions de personnes outre-Rhin, dont 75 % de femmes. Les femmes allemandes, qui sont nombreuses à réduire leur temps de travail, voire à cesser leur activité avec l’arrivée d’un enfant perçoivent de faibles pensions.

Une partie de la formation conservatrice CDU/CSU reproche d’abord au projet de Hubertus Heil de prévoir une revalorisation générale des petites retraites quand le contrat de coalition signé l’année dernière prévoyait de conditionner un coup de pouce financier à un examen des ressources des retraités.

Les critiques portent également sur le financement du projet évalué à quatre à six milliards d’euros par an. La fédération des employeurs allemands (BDA) y est très hostile. Le débat est d’autant plus tendu qu’après plusieurs d’années d’excédents budgétaires le ministère des Finances dirigé par Olaf Scholz (SPD) prévoit un déficit de 25 milliards d’euros dans le budget d’ici à 2023 en raison d’une hausse des dépenses et d’une correction à la baisse des prévisions de croissance, a rapporté lundi la presse allemande.

L’assurance vie a assuré en 2018

Un bon cru 2018 malgré un trou d’air en décembre

L’assurance vie a conforté, en 2018, sa place, de premier placement des Français avec un encours de 1700 milliards d’euros, en croissance de 1 % par rapport à fin 2017. La collecte nette 2018 s’est élevée à 22,4 milliards d’euros selon la Fédération Française de l’Assurance. C’est le meilleur résultat depuis 2015.

Un mois de décembre en creux

Le mois de décembre a été marqué par une décollecte de 600 millions d’euros. C’est le seul mois de l’année 2018 a à avoir connu un résultat négatif. Il fallait remonter au mois de novembre 2017 pour enregistrer un recul de la collecte. Décembre réussit moyennement à l’assurance vie. Lors de ces dix dernières années, l’assurance a enregistré à cinq reprises au mois de décembre une décollecte. Cette tradition est en partie liée à des opérations d’arbitrage que les ménages réalisent au profit des produits défiscalisés (PERP, FCPI, Sofica, etc.). Cette année, avec l’année blanche liée à l’introduction du prélèvement à la source, d’autres facteurs ont joué en défaveur de la collecte. Elle s’inscrit, avant tout, dans un contexte économique, social et financier difficile. Les cotisations ont fortement baissé passant de 11,8 à 10,5 milliards d’euros du mois de novembre à décembre quand les prestations ont augmenté en atteignant 11,1 milliards d’euros contre 9,2 milliards d’euros. La souscription des unités de compte s’est repliée en décembre à 2,6 milliards d’euros contre 3,4 milliards d’euros en novembre. Les unités de compte n’ont représenté que 25 % de la collecte contre 28 % en moyenne lors des derniers mois. La baisse des marchés financiers au cours du dernier mois de l’année a dissuadé les ménages à investir sur des produits au capital non garanti. Au-delà de la situation des marchés, les épargnants ont opté pour l’attentisme en limitant leurs versements. Les difficultés d’accès aux agences bancaires et des compagnies d’assurance ont pu également peser sur la collecte.

L’année 2018, un bon cru !

L’assurance vie a, au-delà de la contre-performance de décembre réalisé une très bonne année. Elle a bénéficié du moindre engouement des ménages pour l’épargne logement et de la baisse des transactions immobilières. Par ailleurs, les Français étaient en mode épargne en 2018. En effet, le taux d’épargne a augmenté en cours d’année pour atteindre 15,6 % du revenu disponible brut au 3e trimestre.

Du fait de besoins moins importants et d’une volonté de conserver un volant d’épargne plus important, les prestations et rachats sont ainsi en recul à 117,7 contre 126,3 milliards d’euros en 2017.

L’assurance vie n’a pas pâti de la diminution du rendement des fonds euros, de la hausse de l’inflation ainsi que de l’introduction du prélèvement forfaitaire unique et de la volatilité des marchés. Les unités de compte ont représenté sur l’ensemble de l’année plus de 28 % de la collecte qui a atteint 140 milliards d’euros. Bien connue des ménages, elle a capitalisé sur ses atouts, la garantie en capital, facteur de sécurité, son importante liquidité et sa souplesse de gestion. Possédée par 42 % des ménages, elle reste le placement des classes moyennes, des classes aisées et des plus de 45 ans.

Retraites complémentaires, le casse tête de la revalorisation

Le 1er janvier dernier, les pensions de base ont été revalorisées de 0,3 % faisant suite à une augmentation de 0,6 % pour les pensions AGIRC / ARRCO intervenues le 1er novembre dernier. Depuis 2016, les pensions des complémentaires AGIRC / ARRCO étaient revalorisées selon les termes prévus par l’Accord National Interprofessionnel de 2015. Leur augmentation était fixée au taux d’inflation moins un point. De ce fait, en 2018, la hausse a été limité à 0,6 point.