Le Conseil constitutionnel valide les dispositions concernant l’épargne retraite et l’assurance vie du projet de loi PACTE

Le Conseil constitutionnel a validé les articles relatifs à l’assurance vie et à l’épargne retraite du projet de loi PACTE. Le texte devrait être promulgué prochainement.

L’article 71 (ex article 20) prévoit l’instauration du Plan d’Epargne Retraite qui comportera trois compartiments (individuel, collectif universel et collectif à cotisation obligatoire). Il harmonise les conditions de sortie et autorise des sorties en capital. Par ailleurs, tous les acteurs de l’épargne pourront proposer des suppléments retraite. Les modalités pratiques et la fiscalité de cette réforme donneront lieu à des ordonnances qui seront élaborées d’ici la fin de l’année. L’application de la loi PACTE interviendra logiquement pour l’épargne retraite au 1er janvier 2020

L’article 72 concerne l’assurance vie. Il autorise une transférabilité partielle des contrats de plus de 8 ans dans une même compagnie. Les obligations d’information sur les rendements des fonds euros et des unités de compte sont accrus.

La loi indique que les assureurs devront une fois par an informer les assurés une fois par an sur les frais supportés par les fonds euros et les unités de compte. Les assureurs devront mentionner les frais prélevés par l’entreprise d’assurance au titre de chaque unité de compte, les frais supportés par l’actif en représentation de l’engagement en unités de compte au cours du dernier exercice connu et, le cas échéant, les rétrocessions de commission perçues au titre de la gestion financière des actifs représentatifs des engagements exprimés en unités de compte par l’entreprise d’assurance, par ses gestionnaires délégués, y compris sous la forme d’un organisme de placement collectif, ou par le dépositaire des actifs du contrat.

Les assureurs devront sur Internet mentionner clairement le rendement des fonds euros qu’ils proposent dans leurs différents contrats. Pour la communication des rendements des fonds euros, l’information devra figurer sur le site avec un délai de publication fixé à 80 jours après le 31 décembre.

Les assurés devront avoir la possibilité d’accéder à des unités de compte responsables. Chaque contrat devra comporter au moins une unité de compte correspondant à l’une des trois catégories :

- les fonds solidaires,

- les fonds ayant obtenu un label de l’État satisfaisant à des critères de financement de la transition énergétique et écologique (les fonds dits « TEEC ») ;

- les fonds ayant obtenu un label créé par l’État et satisfaisant aux critères d’investissement socialement responsable (les fonds dits « ISR »).

Cette obligation ne s’applique qu’aux contrats ouverts à compter du 1er janvier 2020. À partir de 2022, les contrats devront proposer au moins deux unités de compte, l’une correspondant à un fonds dit « ISR », et l’autre pouvant correspondre, au choix, à un fonds dit « TEEC » ou solidaire.

Le texte prévoit également d’améliorer la lisibilité des rendements des fonds eurocroissance.

décision du Conseil constitutionnel sur le projet de loi PACTE

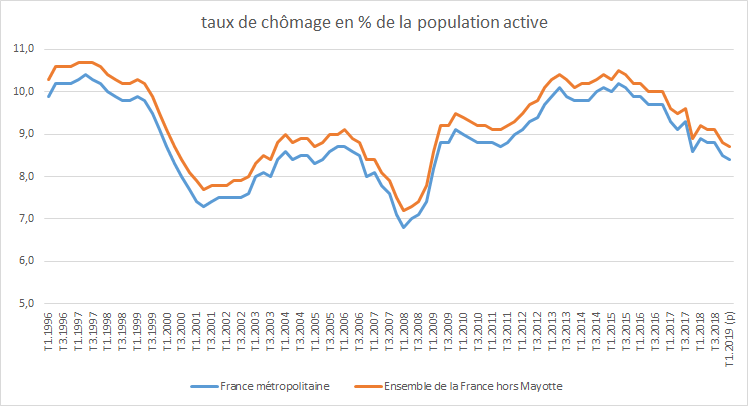

Le taux de chômage poursuit son recul en France

La France n’a pas comblé son retard en matière de chômage par rapport à ses principaux partenaires mais malgré tout, ce dernier continue de reculer et cela malgré la faible croissance. Ainsi, selon les chiffres par l’INSEE, le taux de chômage a diminué de 0,1 point au premier trimestre pour atteindre à 8,7 % de la population active en France entière (hors Mayotte). Pour la seule France métropolitaine, le taux est de 8,4 %, en diminution également de 0,1 point ce qui représente 2,4 millions de chômeurs. Sur un an, la baisse atteint 0,5 point pour l’ensemble de la France correspondant à son plus bas niveau depuis 2009.

Sur un an, le taux de chômage des jeunes (de 15 à 24 ans) se replie pour l’ensemble de la France de 21,5 à 20 % (En France métropolitaine de 20,9 à 19,2 %). Il est également en net recul pour les actifs âgés de 15 à 49 ans (-0,7 point en France métropolitaine comme pour l’ensemble de la France). Seul celui des seniors de 50 ans ou plus est encore orienté à la hausse (+0,2 point pour l’ensemble de la France et la France métropolitaine à respectivement 6,4 et 6,6 % au premier trimestre 2019).

Le taux de chômage de longue durée est lui aussi en repli. Il concerne 3,3 % de la population active au premier trimestre de cette année, en repli de 0,3 point sur un an en France métropolitaine. « Parmi les chômeurs, 963 000 déclarent rechercher un emploi depuis au moins un an », détaille l’Insee.

Une diminution est constatée pour les personnes se situant dans le « halo autour du chômage », c’est-à-dire les personnes qui ne sont pas comptabilisées comme chômeurs mais qui souhaitent travailler : ils sont 89 000 de moins en un an et à 1,4 million leur nombre est au plus bas depuis 2015.

Enfin, le taux d’emploi,la proportion des 15-64 ans qui travaillent, est stable pour s’établir à 66,1 %. Pour le taux d’emploi à temps complet, à 54,5 %, il s’agit du « plus haut niveau depuis 2003.

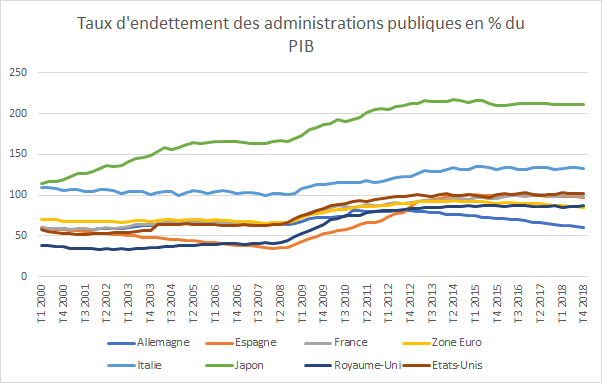

Stabilisation de l’endettement public en France

Le taux d’endettement des administrations publiques de la zone euro baisse de 1,9 point sur un an pour atteindre 85,2 % du PIB fin 2018. Le ratio de dette publique diminue en Espagne (- 1,0 point sur l’année) et plus nettement en Allemagne (- 3,6 points). Il est stable en France à 98,4 % du PIB. En revanche, il augmente en Italie (+ 0,8 point en 2018).

En dehors de la zone euro, le ratio de dette publique croît en 2018 aux États-Unis (+ 1,7 point), baisse au Royaume-Uni (- 0,3 point) et se stabilise au Japon (+ 0,1 point).

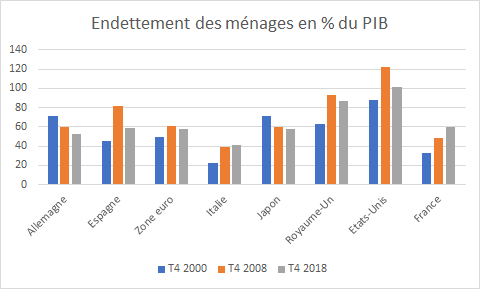

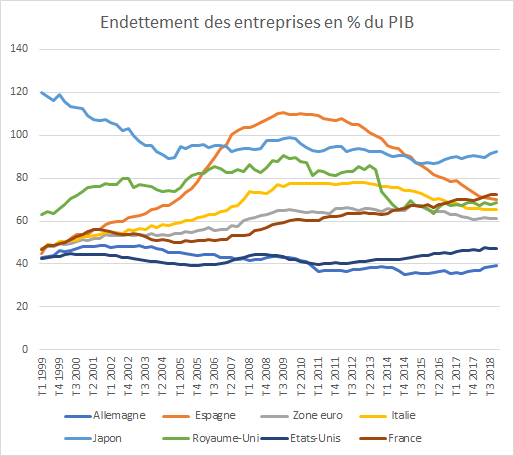

L’endettement des entreprises et des ménages en hausse en France

Si l’endettement privé est en baisse au sein de la zone euro, il continue d’augmenter en France et de manière assez rapide. En effet, en 2018, le taux d’endettement du secteur privé non financier de la zone euro a diminué de 0,1 point, par rapport à 2017, pour s’établir à 118,9 % du PIB. En France, sur la même période, il a augmenté de 4,2 points pour s’élever à 132,3 % du PIB fin décembre 2018. A la fin de l’année 2016, ce taux n’était que de 126,1 % du PIB. Le taux d’endettement privé est désormais en France supérieur à celui de ses principaux partenaires. Cette situation est imputable aux entreprises. En effet, leur taux d’endettement était de 59,8 % du PIB fin 2018 assez proche de la moyenne de la zone euro (57,6 % du PIB). L’endettement des entreprises est, en revanche, de 11 points supérieur à la moyenne de la zone euro (72,6 contre 61,4 % du PIB en 2018).

Le taux est de 128,9 % du PIB en Espagne en baisse de 5,3 points en un an. il est de 106,2 % du PIB en Italie en baisse de 0,8 point toujours sur un an. En Allemagne, en revanche, il a augmenté de 0,9 point en 2018 mais il n’est que de 92,2 % du PIB. Aux Etats-Unis, l’endettement des entreprises et des ménages a diminué d’un point en un an. Il s’élevait fin décembre 2018 à 149,2 % du PIB. Au Japon, à 150,4 % du PIB, il a enregistré une hausse de 2,6 points. Enfin au Royaume-Uni, ce taux était de 155,5 % en progression de 0,7 point. sur un an.

En France, les ménages s’endettent pour acheter des biens immobiliers en profitant des taux bas. Les entreprises qui ont repris le chemin de l’investissement font de même. Elles privilégient l’endettement à l’émission de titres.

L’Allemagne renoue avec la croissance sans totalement rassurée

Après un recul de son PIB de 0,2 % au cours du troisième trimestre 2018 et une stagnation au suivant, l’Allemagne était attendue au tournant pour les résultats du premier trimestre 2019 pour la croissance.

Sur les trois premiers mois de l’année, l’Allemagne a renoué avec la croissance économique avec une progression de 0,4% de son PIB, correspondant au taux moyen de croissance de la zone euro.

Ce résultat s’il éloigne les menaces de récession n’efface pas les doutes qui pèsent sur l’économie allemande. La stagnation de la demande en produits industriels et la guerre commerciale conduite par les Etats-Unis remettent en cause les fondamentaux mêmes du modèle de développement allemand.

Pour 2019, le gouvernement d’Outre-Rhin reste très prudent en ne s’attendant qu’à une croissance de 0,5 %. Le Fonds monétaire international prévoit de son côté 0,8 %. Ces prévisions tranchent par rapport à la croissance de 2017, 2,2% et de 2018, 1,4 %.

Au cours du premier trimestre 2019, les ménages ont augmenté leurs dépenses de consommation, aidés par les hausses de salaire et un chômage toujours historiquement faible. La construction et les investissements des entreprises sont restés également bien orientés. A l’inverse, la dépense publique est en retrait.

Certains facteurs qui avaient pesé sur l’économie fin 2018 ont disparu comme les problèmes de circulation fluviale générés par la sécheresse sur les grands fleuves. L’impact des nouvelles normes environnementales sur l’industrie automobile commencent également à s’amoindrir.

La croissance allemande est néanmoins suspendue à l’évolution du commerce internationale. Par ailleurs, le vieillissement de la population constitue une menace à terme pour la pérennisation du modèle économique. En outre, la reconversion de certaines industries comme la chimie ou l’automobile n’est pas sans conséquences pour l’Allemagne qui dispose, dans ces deux secteurs, d’entreprises de taille mondiale. Enfin, la question de la transition énergétique est un défi majeur et coûteux pour l’Allemagne. après l’abandon du nucléaire, le Gouvernement a, en effet, annoncé la sortie du charbon pour 2038.

Le patrimoine financier des ménages en baisse en 2018

Au quatrième trimestre 2018, le patrimoine des ménages s’élevait à 5001,7 milliards d’euros en recul de 22,3 milliards d’euros par rapport au troisième trimestre 2018. Cette contraction s’explique par l’évolution négative des cours boursiers à la fin de l’année dernière. Sur un an, le patrimoine financier brut des ménages a baissé de 40,2 milliards d’euros quand il avait progressé de 208 milliards d’euros en 2017.

La chute des cours des actions n’a pas empêché les ménages à accroître leur effort d’épargne. Le taux d’épargne a été, selon la Banque de France, de 13,9 % du revenu disponible brut en 2018 et de 4,4 % pour la seule épargne financière. Ces deux taux ont progressé au cours de l’année. Au quatrième trimestre, ces taux étaient respectivement de 14 et de 4,5 %.

Les épargnants ont investi dans des placements financiers 45,6 milliards d’euros au cours du quatrième trimestre, soit plus qu’au cours du troisième (26,1). Sur un an, les flux en faveur des placements financiers ont atteint 113,7 milliards d’euros. Ce montant est supérieur à celui de 2017 (95,2 milliards d’euros) mais inférieur à celui de 2016 (120,2).

Les dépôts à vue et les numéraires ont enregistré des flux de 38,4 milliards d’euros en 2018. Les livrets réglementés ont bénéficié d’un flux positif de 18,1 milliards d’euros. L’assurance vie a en fonds euros fortement progressé en 2018 avec un flux de 34 milliards d’euros ; les unités de compte ont collecté 17 milliards d’euros.

L’encours des produits de taux a atteint, en 2018, 3253,9 milliards d’euros soit 65 % du total des placements financiers. L’épargne réglementée se rapproche des 1000 milliards d’euros (998,3) quand l’assurance vie en fonds euros s’élève à 1570 milliards d’euros. L’encours des produits de fonds propres est en recul du fait de l’évolution des cours boursiers. Il était de 1653 milliards d’euros fin 2018, soit 33 % du total des placements financiers. Les actions cotées représentent 245,9 milliards d’euros. Les unités de compte de l’assurance vie pèsent 343,1 milliards d’euros.

Complémentaires retraite AGIRC ARRCO, vers le retour des revalorisations

Les partenaires sociaux devraient signer un accord afin de préciser les modalités de revalorisation des pensions jusqu’en 2022. Après cinq ans de gel, les retraites complémentaires du privé. Une majorité des partenaires sociaux, à l’exception de la CGT, devraient approuver l’accord qui garantit une hausse des pensions au niveau de l’inflation jusqu’en 2022. Depuis 2015, l’indexation avait été égale à l’inflation moins un point sans pour autant être négative. Par ailleurs, les partenaires sociaux disposeront d’une marge de manœuvre de 0,2 point au-delà de l’inflation. Le mécanisme de bons malus en vigueur depuis le 1er janvier 2019 n’est pas remis en cause.

Pour éviter un abattement de pension de 10 % durant trois ans, un assuré doit disposer de son nombre de trimestres suffisant pour obtenir sa retraite à taux plein plus quatre trimestres. L’abattement ne peut pas s’appliquer au-delà de 67 ans. Les retraités exonérés de CSG ne sont pas concernés par ces décotes. Ceux soumis au taux réduit de 3,8 % sont assujettis à un abattement de 5 % et non de 10 %.

Ne sont pas concernés par le malus les assurés handicapés remplissant les conditions d’un départ anticipé, amiante , les assurés inaptes avec un taux d’IPP de 50 % médicalement constaté, les mères ouvrières ayant élevé au moins trois enfants, les anciens déportés ou internés et les anciens prisonniers de guerre ou combattants, les assurés ayant apporté une aide effective à leur enfant handicapé, les personnes ayant interrompu leur activité professionnelle en raison de leur qualité d’aidant familial.

Le bonus s’applique aux assurés Agirc / Arrco qui décalent la liquidation de leur retraite complémentaire au-delà de la date à laquelle les conditions du taux plein sont remplies dans le régime de base.

La majoration des droits à retraite complémentaire s’applique pendant un an :

- de 10 % pour ceux décalant de 8 trimestres

- de 20 % pour ceux décalant de 12 trimestres

- de 30 % pour ceux décalant de 16 trimestres

La croissance britannique reste vaillante

Les incertitudes pesant sur les modalités de sortie du Royaume-Uni de l’Union européenne n’ont pas pour le moment nui à la croissance britannique. Le produit intérieur brut (PIB) du Royaume Uni a augmenté de 0,5 % en volume au premier trimestre 2019 par rapport au dernier de 2018, selon l’estimation initiale publiée par l’Office National de Statistiques (ONS).

La croissance britannique a été plus forte au cours des trois premiers mois de l’année après le ralentissement constaté au quatrième trimestre 2018 (+0,2 %). Par rapport aux périodes correspondant un an auparavant, le taux de croissance passe de 1,4% à 1,8% d’un trimestre sur l’autre.

L’ONS précise que les dépenses de consommations privées et publiques, ainsi que la formation brute du capital fixe, ont contribué positivement à cette croissance, alors que le commerce extérieur a pesé négativement.

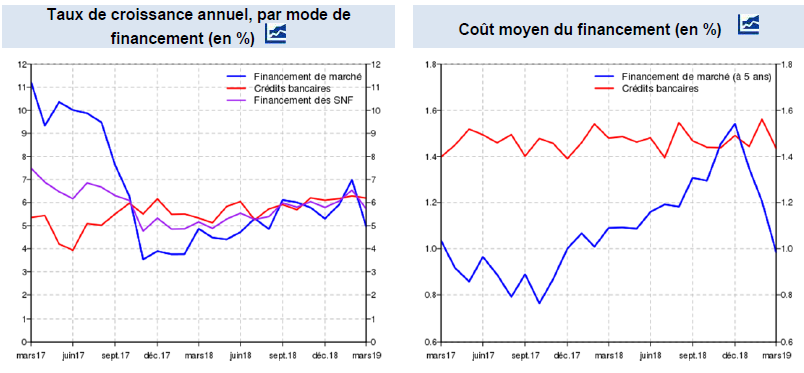

Les entreprises françaises continuent de profiter des taux bas pour s’endetter

Sur un an, la croissance du financement des entreprises demeure élevé, +5,7 %. Le taux de croissance de l’endettement de marché est de 5 % et celui des crédits bancaires de 6,2 % Ce recours au financement s’explique par les faibles taux d’intérêt. Ces derniers ont continué de baisser en mars. Ainsi; le coût moyen à 5 ans du financement de marché des entreprises s’élève à 0,99 % en mars, soit une diminution de 55 points de base par rapport à fin 2018.

Financement des sociétés non financières (source Banque de France)

Les étrangers boudent la France par peur des manifestations

Les évènements liés aux gilets jaunes ont dissuadé les touristes étrangers de venir en France. Après les manifestations du moins de novembre, de nombreuses annulations sont intervenues entraînant un recul du nombre de nuitées au cours du premier trimestre 2019, La fréquentation des hébergements collectifs touristiques, exprimée en nuitées a reculé de 2,5 % par rapport au premier trimestre 2018. Cette baisse interrompt deux ans de hausse continue de la fréquentation touristique. Les nuitées des non-résidents a baissé de 4,8 %. Celle des résidents se contracte de 1,5 %.

La fréquentation hôtelière des non-résidents baisse fortement (−3,4 %), alors que celle des résidents est en léger recul (−0,4 %). La chute est de près de 5 % en Île de France pour les non-résidents comme pour les résidents. Dans les espaces urbains de province, la baisse est moindre (−0,8 %), aussi bien pour les résidents que les non-résidents.

Dans les massifs de ski, la fréquentation des non-résidents reste dynamique (+4,2 %) mais ne compense pas la moindre présence de résidents (-3,1 %). De ce fait, le nombre de nuitées est en diminution de 0,5 %. La fréquentation a augmenté sur le littoral (+4,8 %), grâce à la clientèle résidente qui a probablement profité des conditions météorologiques très clémentes de ce début d’année. m�^>��#

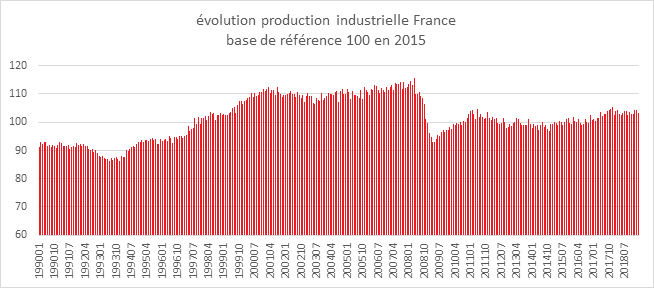

L’industrie française toujours entre deux eaux

Si sur un an, la production de l’industrie manufacturière est toujours en hausse, de 1,3 %, elle a néanmoins enregistré en mars, une diminution de 1,0 % faisant suite à une progression de 0,8 % en février. Pour l’ensemble de l’industrie, les taux respectifs sont -0,9 % et +0,1 %). Sur l’ensemble du premier trimestre, la production a augmenté dans l’industrie manufacturière (+1,1 %) ainsi que dans l’ensemble de l’industrie (+0,9 %).

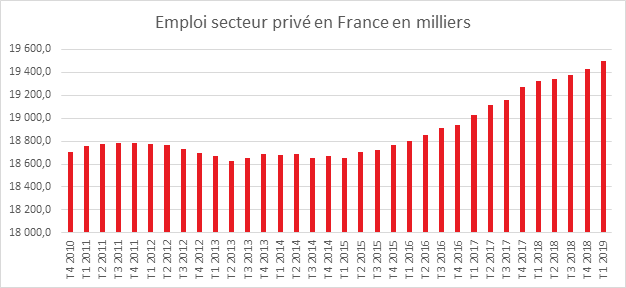

Les créations d’emploi se maintiennent à un niveau convenable

Au premier trimestre 2019, l’emploi salarié du secteur privé a, en France, augmenté de 0,3 %, comme au trimestre précédent, soit 66 400 créations nettes d’emploi après +54 000. Sur un an, il s’accroît de 0,9 %, soit +173 700 après +0,8 % au quatrième trimestre 2018. Hors intérim, il augmente de 0,3 % sur le trimestre (soit +54 300) et de 1,0 % sur un an (+185 500).

L’augmentation de l’emploi est imputable au secteur de la construction (+0,6 % au premier trimestre, soit +7 900, après +0,5 %) et aux services marchands, +0,4 % (soit +50 200), après +0,3 % au quatrième trimestre 2018, Hors intérim, sa progression est un peu inférieure : +0,3 % (soit +38 100), après +0,4 % le trimestre précédent. L’emploi non marchand privé augmente de nouveau légèrement sur le trimestre (+0,1 % après +0,2 %) et sur un an (+0,2 %). Au premier trimestre 2019, l’emploi intérimaire renoue avec la croissance : +1,5 %, après −1,1 % au trimestre précédent (soit +12 100 après −8 800). Il reste cependant inférieur à son niveau du premier trimestre 2018 (−1,5 %, soit −11 800).

L’emploi augmente modérément dans l’industrie (+0,2 %, comme le trimestre précédent, soit +4 900).

Sur un an, l’emploi salarié privé s’accroît de 24 900 dans la construction et de 12 400 dans l’industrie et de 127 500 dans les services.

Le ralentissement de la croissance a freiné le nombre de créations d’emploi sans pour autant les faire disparaître. Pou mémoire, en 2018, 160 300 emplois avaient été enregistrés deux fois moins qu’en 2017 (+329.600). Depuis six mois, la situation semble s’être stabilisé voire s’améliorer légèrement.

Les ménages français profitent des crédits pas chers

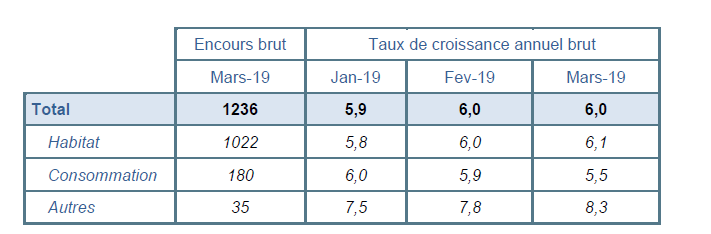

Au mois de mars, selon la Banque de France, le taux de croissance annuel des crédits aux particuliers a été de 6 % comme au cours du mois précédent. La hausse est imputable aux crédits à l’habitat (+ 6,1 %, après + 6,0 % en février et + 5,8 % en janvier). La croissance des crédits à la consommation poursuit sa décélération (+ 5,5 % en mars, après + 5,9 % en février). Le taux d’intérêt moyen des nouveaux crédits à l’habitat (à long terme et à taux fixe) se maintient à un niveau bas (1,51%).

Encours et taux de croissance annuel (données non cvs en milliards d’euros, taux de croissance en %)

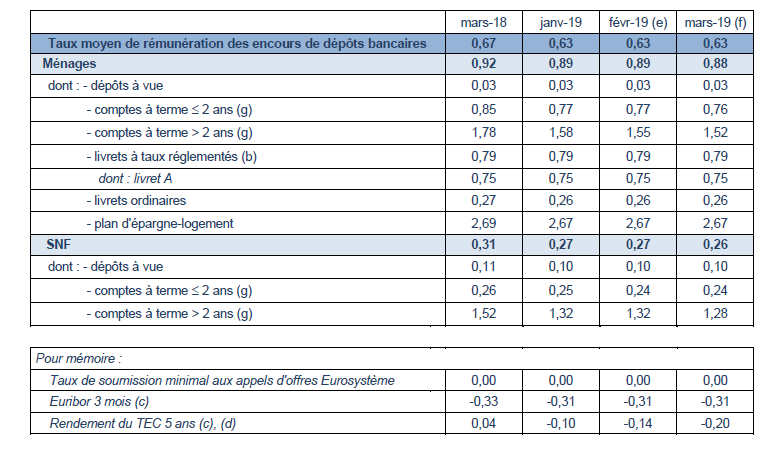

Les livrets bancaires fiscalisés rémunérés à 0,26 %

Les taux des livrets bancaires fiscalisés restent toujours à un niveau historiquement bas. Au mois de mars, ils s’élevaient, selon la Banque de France, en moyenne à 0,26 %.

Taux moyens de rémunération des encours de dépôts bancaires, en % et CVS (a)

Marchés financiers : un mois d’avril somme toute correct

Malgré les doutes sur la conclusion d’un accord commercial entre les Etats-Unis et la Chine, malgré le ralentissement de la croissance au premier trimestre dans ce dernier pays, malgré les tergiversations sur le Brexit, malgré les problèmes sociaux français, les marchés ont bien résisté au mois d’avril. Seul l’indice Shanghai Composite est en recul. Les indices américains ont battu durant le mois écoulé des nouveaux records. Les résultats des entreprises demeurent bien orientés et la récession annoncée en Europe voire aux Etats-Unis est reportée à plus tard. Malgré tout, les investisseurs restent sur leurs gardes.

Entrée en vigueur de la baisse de la CSG pour une partie des retraités

Conformément à l’annonce du Président de la République du 10 décembre 2018 dernier, la hausse de la Contribution sociale généralisée (CSG) est annulée pour les retraités dont la pension est comprise entre 1 200 et 2 000 euros mensuels. Le taux de CSG repasse pour ces retraités de 8,3 à 6,6%. Quatre taux de CSG seront applicables aux retraités

– 0% (retraite non imposable à la CSG) : taux nul

– 3,8% de la retraite brute : taux réduit de CSG

– 6,6% de la retraite brute : taux intermédiaire de CSG (aussi appelé taux médian)

– 8,3% de la retraite brute (ou taux plein de CSG), dont 2,4% imposable à l’impôt sur le revenu .

Pour le surplus versé depuis le début de l’année, il sera remboursé dans le courant du mois. Mais les dates diffèrent selon les caisses de retraites : le 2 mai pour la retraite complémentaire des salariés du privé Agirc-Arrco ; le 9 mai pour la Cnav et la MSA (agriculteurs) ; le 28 mai pour la CNRACL (fonctionnaires hospitaliers et territoriaux) ; le 30 mai pour le service de retraite de l’Etat et « d’ici à la fin du mois » pour les autres fonds de la Fonction publique.

Revenu fiscal de référence 2017 – Avis d’imposition 2018

| Nombre de parts pour le calcul de l’impôt | CSG à taux réduit (3,8 %) si le revenu fiscal de référence dépasse | CSG à taux médian (6,6 %) si le revenu fiscal de référence dépasse | CSG à taux normal (8,3 %) si le revenu fiscal de référence est au moins égal à |

|---|---|---|---|

| 1 | 11 128 € | 14 548 € | 22 580 € |

| 1,25 | 12 614 € | 16 490 € | 25 594 € |

| 1,5 | 14 099 € | 18 432 € | 28 608 € |

| 1,75 | 15 585 € | 20 374 € | 31 622 € |

| 2 | 17 070 € | 22 316 € | 34 636 € |

| 2,25 | 18 556 € | 24 258 € | 37 650 € |

| 2,5 | 20 041 € | 26 200 € | 40 664 € |

| 2,75 | 21 527 € | 28 142 € | 43 678 € |

| 3 | 23 012 € | 30 084 € | 46 692 € |

| par demi-part supplémentaire | 2 971 € | 3 884 € | 6 028 € |

| par quart de part supplémentaire | 1 486 € | 1 942 € | 3 014 € |

La déclaration de l’impôt sur le revenu 2019

L’année blanche ne signifie pas qu’il ne faille pas déclarer les revenus perçus en 2018. En effet, comme les années précédentes, les contribuables doivent remplir en ce printemps leurs revenus et mentionner le cas échéant les réductions et les crédits d’impôt auxquels ils ont le droit. A partir de ces données, l’administration fiscale effacera tout ou partie de la facture fiscale 2018. En effet, les revenus exceptionnels feront l’objet d’une taxation spécifique au taux moyen de 2019. La déclaration des revenus de 2018 permettra également à l’administration d’affiner à la hausse ou à la baisse du taux moyen qui s’applique depuis le 1er janvier 2019.

La déclaration doit être réalisée :

- jusqu’au 21 mai pour les contribuables résidant dans les départements 01 à 19

- jusqu’au 28 mai pour les contribuables résidant dans les départements 20 à 49

- jusqu’au 4 juin pour les contribuables résidant dans les départements 50 à 976

L’assurance vie en rythme de croisière

Avec 2,4 milliards d’euros, l’assurance vie enregistre, selon la Fédération Française de l’Assurance, sa troisième collecte nette consécutive.

Mars est traditionnellement un mois correct pour le premier produit d’épargne des Français.

La collecte brute au mois de mars a été de 12,3 milliards d’euros contre 12,5 milliards d’euros en février et 12,1 milliards d’euros au mois de mars 2018. De leurs côtés, les prestations se sont élevées à 9,9 milliards d’euros contre 9,3 milliards d’euros en février (10,4 milliards d’euros en mars 2018). La collecte en unités de compte a atteint 2,8 milliards d’euros, soit moins de 23 %. Ce ratio est inférieur à la moyenne de 2018 (28 %). Les unités de compte souffrent des fluctuations enregistrées, ces derniers mois, par les marchés financiers.

L’assurance vie en rythme de croisière

Depuis un an, les résultats de l’assurance vie à l’exception des unités de compte, sont assez stables. Ainsi, la collecte nette sur le premier trimestre a été de 7,9 milliards d’euros contre 7,5 milliards d’euros sur la même période en 2018. La collecte brute a été de 38,7 milliards sur les trois premiers mois en 2019 contre 37,1 milliards d’euros en 2018. Les prestations se sont élevées à 29,7milliards d’euros contre 31,1 milliards d’euros en 2018. Toujours sur le premier trimestre, les versements sur les supports unités de compte représentent 8,7 milliards d’euros, soit 23 % des cotisations. L’encours des contrats d’assurance-vie s’élève à 1 737 milliards d’euros à fin mars 2019, en progression de 3% sur un an.

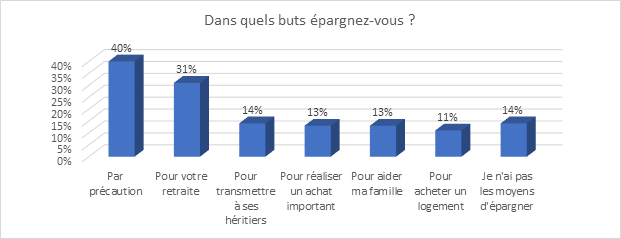

Les Français sont toujours en mode épargne

Que ce soit pour le Livret A ou pour l’assurance vie, les collectes sont depuis le début de l’année positives. Les Français mettent de l’argent de côté par précaution afin de faire face aux incertitudes de la vie quotidienne. Cette motivation est ressortie nettement en tête dans la dernière enquête du Cercle de l’Epargne / Amphitéa

Source : Enquête 2019 Cercle de l’Epargne / Amphitéa

Moins de logement, plus d’assurance vie

Les Français réduisent leurs dépenses d’investissement comme le soulignent les premiers résultats de la croissance du 1er trimestre. L’investissement des ménages a, en effet, diminué de 0,3 %. Cette baisse se traduit par une diminution des achats de logements. La baisse des mises en chantier au cours du premier trimestre en est une autre illustration. De ce fait, les ménages puisent moins dans leur épargne financière et ont tendance à l’accroitre. L’enquête de l’INSEE sur le comportement des ménages du mois d’avril signalait également que le désir d’épargner est en hausse.

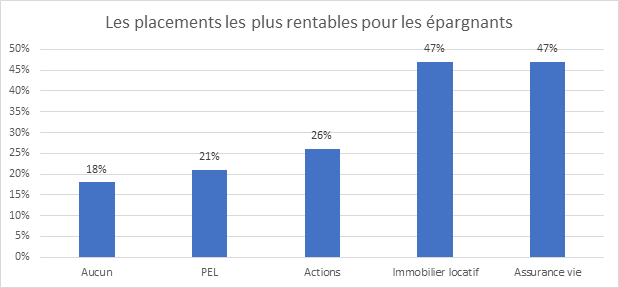

L’assurance vie, un produit toujours attractif pour les ménages

Pour les Français, l’assurance vie fait presque jeu égal avec l’investissement immobilier locatif pour l’intérêt du placement. Selon l’enquête du Cercle de l’Epargne/Amphitéa l’assurance vie, produit jugé intéressant par 58 % des interviewés (+ 7 points en un an), Ce taux est de 71 % chez les épargnants (+ 9 points en un an).

Source : Enquête 2019 Cercle de l’Epargne / Amphitéa

En termes de rentabilité perçue par les épargnants, l’assurance vie fait jeu égal avec l’immobilier en 2019.

Source : Enquête 2019 Cercle de l’Epargne / Amphitéa

En revanche, les Français ne sont pas prêts à s’engager fortement en unités de compte. Ainsi seuls 7 % seraient réellement disposés à transférer une partie importante de son épargne investie en fonds euros vers des unités de compte.

Source : Enquête 2019 Cercle de l’Epargne / Amphitéa

L’assurance vie devrait poursuivre sur sa lancée dans les prochains mois. Les Français entendent de ne pas trop s’exposer à des risques financiers. Le débat sur les retraites avec en vue une réforme systémique est par nature anxiogène, ce qui les conduit à renforcer leur épargne.

Le taux d’inflation au mois d’avril est de 1,2 %

Sur un an, les prix à la consommation auraient augmenté selon l’INSEE de 1,2 % après +1,1 % en mars. Cette légère hausse de l’inflation sur un an serait due à une accélération modérée des prix des services ainsi qu’à une moindre baisse des prix des produits manufacturés. Les prix de l’énergie ralentiraient et ceux de l’alimentation progresseraient globalement au même rythme que le mois précédent.

Sur un mois, les prix à la consommation marqueraient le pas (+0,2 % après +0,8 % en mars). Ce net ralentissement serait dû à celui, saisonnier, des produits manufacturés ainsi qu’au moindre dynamisme, ce mois-ci, des prix des produits énergétiques. Au contraire, les prix des services augmenteraient légèrement plus vite comparés à mars et ceux des produits alimentaires rebondiraient.

Sur un an, l’indice des prix à la consommation harmonisé accélérerait à peine (+1,4 % après +1,3 % en mars). Sur un mois, il ralentirait nettement, à +0,3 %, après +0,9 % le mois précédent.

Croissance stable en France au 1er trimestre 2019

Pour le troisième trimestre consécutif, la croissance française a été de 0,3 % sur les trois premiers mois de l’année 2019. Ce résultat est légèrement inférieur à la prévision de l’INSEE, 0,4 % mais en phase avec celui de la Banque de France.

Cette croissance a été portée par les dépenses de consommation des ménages qui ont augmenté de +0,4 % après +0,0 %. En revanche, l’investissement a connu une moindre progression (+0,3 % après +0,4 %). Les entreprises continuent à investir(+0,5 % après +0,4 %). En revanche, l’investissement des ménages est toujours en repli pour le troisième trimestre consécutif (−0,3 % au premier trimestre 2019 après −0,2 % et −0,1 %). Cette baisse est liée à la réduction des achats de logements neufs.

Au total, la demande intérieure finale hors stocks accélère un peu : elle contribue à la croissance du PIB à hauteur de +0,3 point après +0,2 point le trimestre précédent.

Les échanges extérieurs ont contribué négativement à la croissance, -0,3 point contre + 0,3 point au trimestre précédent. Si la progression des importations s’est légèrement ralentie (+0,9 % après +1,2 %), la décélération est plus nette pour les exportations (+0,1 % après +2,2 %). Le ralentissement du commerce international s’est fait ressentir au cours du premier trimestre. À l’inverse, les variations de stocks y contribuent positivement (+0,3 point après −0,1 point).

Le résultat de la croissance du premier trimestre traduit le fait que la France est entrée dans une phase de croissance modeste mais stable autour de 1,5 % en base annuelle. La reprise de la consommation était attendue après le mauvais dernier trimestre 2019. La reprise de la consommation au regard des injections de pouvoir d’achat (mesures du plan du Président de la République et baisse de l’inflation) aurait pu être plus importante. Les ménages ont tendance à renforcer leur poche d’épargne en ce début d’année par crainte d’une dégradation de la conjoncture ou d’une nouvelle hausse des prix. La longue sortie de la crise des gilets jaunes ne favorise pas la restauration de la confiance.

La croissance du premier trimestre ne permet pas de garantir l’atteinte de l’objectif fixé par le gouvernement pour l’ensemble de l’année. Ce dernier a retenu un taux de 1,4 % pour 2019, en repli de 0,3 point par rapport à son scénario initial, dans son programme de stabilité budgétaire, Cette prévision est supérieure au chiffre attendu au sein de la zone euro (1,1 %, selon la Banque centrale européenne). L’OCDE et le FMI prévoient pour la France un taux de croissance de 1,3 %.

Niveau de vie des retraités, une question sensible

Le niveau de vie des retraités était, en 2015 , selon l’INSEE repris par le Conseil d’Orientation des Retraites dans une note du mois d’avril 2019, supérieur de 5,6 points à celui de l’ensemble de la population. Les niveaux de vie moyens des retraités, des actifs et de l’ensemble de la population ont progressé de concert entre 1996 et 2010, de 1,4 % par an en moyenne. Ils ont baissé de 2010 à 2015 du fait de la crise. Cette baisse a été moins importante pour les retraités (-0,5 % en 5 ans) que pour les actifs ou l’ensemble de la population (-2,3 % en 5 ans). Le niveau de vie des actifs est désormais identique à celui des retraités. Par unité de consommation, il s’élève à 2050 euros par mois. Les pensions brutes représentent environ 70 % des revenus des ménages des retraités avant prélèvements sociaux et fiscaux.

La baisse du niveau de vie des retraités n’est pas une diminution des pensions. Elles ont continué à augmenter sur toute la période. Elle s’explique par des effets démographiques et par l’augmentation des prélèvements. Les effets démographiques jouent de deux façons. Il y a l’effet noria positif, le remplacement de générations à petites pensions par des générations à plus fortes pensions (en particulier pour les femmes). Ce facteur contribuant à l’élévation du niveau de vie est compensé par un plus grand nombre de retraités vivant seuls. Or, ces derniers ont, en règle générale, un niveau de vie moyen inférieur à ceux vivant en couple. Ils sont les principaux bénéficiaires du minimum vieillesse. L’écart entre les retraités vivant seuls et ceux vivant en couple tend à s’accroître. il était de 13 points sur la période 1996/2001 et a atteint 18 points sur celle courant de 2008 à 2015. Par ailleurs, les femmes veuves sont surreprésentées au sein des retraités vivant seuls (50 %). Leur niveau de vie est inférieur de 19 % à celui des retraités vivant en couple. Pour les hommes veufs, il n’y a pas d’écart de revenu constaté. En revanche, le niveau de vie de l’homme retraité célibataire est inférieur de 17 % à celui vivant en couple.

39 % des retraités vivent seuls. La proportion des veufs et des veuves tend à diminuer. Elle est passée de 27 à 21 % de 2002 à 2015. En revanche, celle des hommes et des femmes vivant seuls après un divorce était de 10 % en 2015 contre 6 % en 2002. La proportion des retraités célibataires est restée stable à 7 % sur la même période.

Les revenus du patrimoine contribuent à améliorer fortement le niveau de vie des retraités. Si les pensions apportent 70 % des revenus avant prélèvements, 17 % sont issus des revenus du patrimoine, 11 % des revenus d’activité et 2 % des prestations sociales. Les retraités détiennent une part significative du patrimoine des ménages, plus de 40 % supérieur à leur poids démographique (25 %). Ils sont propriétaires à 75 % de leur résidence principale. Les revenus du patrimoine ont atteint un maximum en 2008 avant de décroitre sous le double effet de la crise et des prélèvements. En 2015, ils représentaient un apport de 350 euros en moyenne par mois par retraité sur un total de 2360 euros de revenus hors prélèvement. Les revenus d’activité sont avant tout liés au fait que dans un couple un des membres peut poursuivre son activité quand l’autre a pris sa retraite. Le cumul emploi / retraite pèse peu dans les statistiques car il ne concerne que 3 à 4 % des retraités.

De 2002 à 2015, le taux moyen de prélèvements des retraités a augmenté. Il est passé de 11,4 % à 13,9 %. Le poids de l’impôt sur le revenu s’est accru de 0,7 point sur la période, celui de la taxe d’habitation de 0,5 point, celui des prélèvements sociaux sur les pensions de 0,7 point et celui des prélèvements sur les revenus du patrimoine de 0,6 point. Ce chiffrage ne prend pas en compte de la CSG qui est intervenue en 2018.

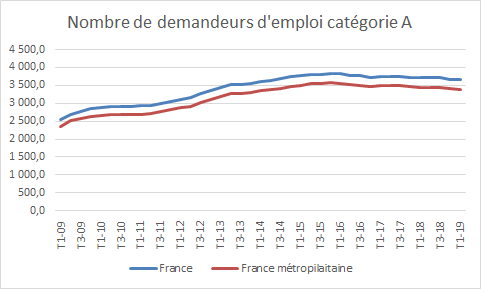

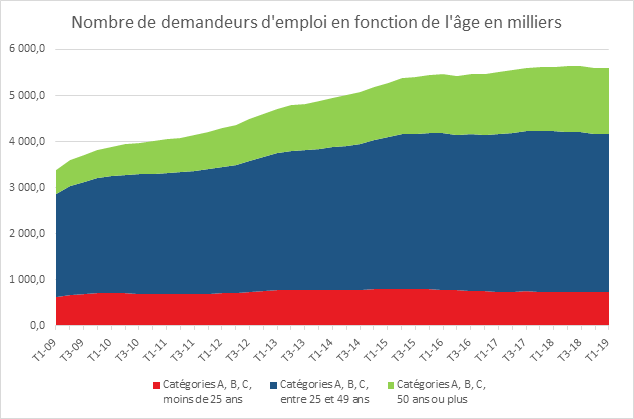

Le nombre de demandeurs d’emploi poursuit sa baisse à un train de sénateur

Selon le Ministère de l’emploi, en France métropolitaine, le nombre de demandeurs d’emploi en catégorie A a diminué de 0,7 % (–24 200) au cours du 1er trimestre et de 1,5 % sur un an. Le nombre de demandeurs d’emploi en catégories A, B, C reste stable ce trimestre (–2 200) et recule de 0,4 % sur un an.

Pour l’ensemble de la France (y compris départements – régions d’outre-mer, hors Mayotte), le nombre de demandeurs d’emploi s’est élèvé à 3 649 300 pour la catégorie A. Il diminue de 0,7 %sur le trimestre (–1,5 % sur un an). Pour les catégories A, B, C, ce nombre s’établit à 5 914 600. Il est stable ce trimestre et recule de 0,4 % sur un an.

En France métropolitaine, au premier trimestre 2019, le nombre moyen de demandeurs d’emploi en catégorie A diminue de 1,0 % pour les hommes (–2,1 % sur un an) et de 0,4 % pour les femmes (–1,0 % sur un an). Ce nombre de demandeurs d’emploi en catégorie A est stable pour les moins de 25 ans (–1,0 % sur un an), recule de 1,0 % pour ceux âgés de 25 à 49 ans (–2,3 % sur un an) et de 0,4 % pour ceux âgés de 50 ans ou plus (–0,1 % sur un an).

En France métropolitaine, au premier trimestre 2019, le nombre moyen de demandeurs d’emploi inscrits en catégories A, B, C depuis un an ou plus augmente de 0,3 % (+3,3 % sur un an), tandis que celui des inscrits depuis moins d’un an diminue de 0,3 % (–3,6 % sur un an). L’ancienneté moyenne des demandeurs d’emploi en catégories A, B, C est de 625 jours au premier trimestre 2019 (+5 jours par rapport au trimestre précédent). La durée moyenne d’inscription en catégories A, B, C des demandeurs d’emploi sortis des catégories A, B, C au premier trimestre 2019 est de 313 jours (stable par rapport au trimestre précédent).

Cette baisse à petit train est en phase avec le rythme de la croissance. Le ralentissement en cours pèse sur les créations d’emploi. Malgré tout, le maintien du processus de résorption du chômage est de bon aloi. La décrue du chômage est liée aux créations d’emploi aussi modestes soient-elles mais aussi aux nombreux départs à la retraite.

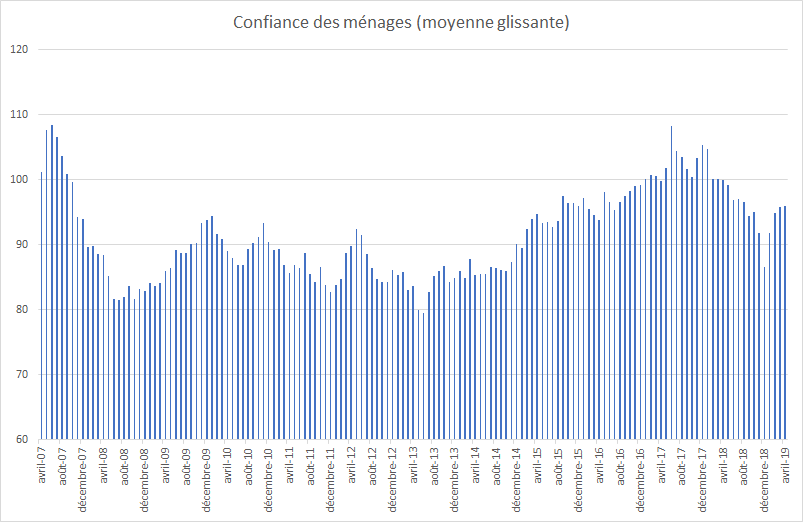

La confiance des ménages stable au mois d’avril mais désir d’épargne en hausse

Selon l’INSEE, au mois d’avril, la confiance des ménages dans la situation économique est restée stable. L’indicateur qui la synthétise se maintient à 96. Il demeure ainsi au-dessous de sa moyenne de longue période (100).

Concernant leur situation financière future, les ménages sont plus optimistes en avril, l’indicateur augmentant de 2 points ; il reste malgré tout au-dessous de sa moyenne de longue période. Le solde d’opinion des ménages quant à leur situation financière passée est quasi stable, demeurant inférieur à sa moyenne de longue période.

La proportion de ménages estimant qu’il est opportun de faire des achats importants augmente de nouveau. Le solde d’opinion correspondant gagne 3 points et retrouve quasiment sa moyenne de longue période.

La proportion des ménages estimant qu’il est opportun d’épargner augmente nettement. Le solde correspondant gagne 11 points et se rapproche de sa moyenne de longue période. En revanche, l’opinion des ménages sur leur capacité d’épargne se détériore. En effet, le solde relatif à la capacité d’épargne future se replie nettement : il perd 4 points rejoignant ainsi sa moyenne de longue période. Le solde relatif à la capacité d’épargne actuelle se replie aussi, il perd 2 points et retrouve quasiment sa moyenne de longue période.

En avril, la part des ménages qui considèrent que le niveau de vie en France s’est amélioré au cours des douze derniers mois diminue légèrement : le solde perd 2 points et se maintient au-dessous de sa moyenne de longue période. Le solde d’opinion des ménages sur le niveau de vie futur en France est quasi stable et demeure au-dessous de sa moyenne.

En avril, les ménages estimant que les prix ont augmenté au cours des douze derniers mois sont un peu plus nombreux qu’en mars : le solde correspondant gagne 2 points et se situe quasiment à sa moyenne de longue période. Les ménages estimant que les prix vont augmenter au cours des douze prochains mois sont également un peu plus nombreux que le mois précédent : le solde correspondant gagne 2 points et se maintient ainsi au-dessus de sa moyenne de longue période

Les craintes des ménages concernant l’évolution du chômage augmentent de nouveau en avril : le solde correspondant s’accroît de 5 points après avoir déjà très fortement augmenté en mars (+11 points). Il demeure néanmoins au-dessous de sa moyenne de longue période.

Retraite, Emmanuel Macron veut réformer le minimum contributif

Lors de sa conférence de presse du 25 avril 2019, le Président de la République a confirmé la mise en oeuvre de la réforme des retraites visant à instituer un régime par points. Si l’âge légal reste fixé à 62 ans, il a néanmoins admis que la durée de cotisation pourrait être allongée. Actuellement, en fonction des générations, elle varie de 42 à 43 ans. Par ailleurs, le nouveau système pourrait comporter un dispositif de décote et de surcote.

Emmanuel Macron a confirmé que la réindexation des pensions par rapport à l’inflation en 2020 pour les retraités ayant moins de 2000 euros de ressources. En 2021, toutes les pensions seront à nouveau indexées.

Par ailleurs, le Président a indiqué que le montant minimal de pension sera relevé à 1000 euros. Cela devrait passer par le minimum contributif. Actuellement 16 % des retraités sont bénéficiaires du minimum contributif.

Le minimum contributif revalorisé chaque année selon les mêmes règles que les retraites de base est fixé à 636,57 euros par mois. Toutefois, si l’assuré dispose d’au moins 120 trimestres (30 ans) de cotisation au régime général, il bénéficie du montant contributif « majoré ». Celui-ci s’élève à 695,59 euros par mois.

Pour bénéficier du minimum contributif, l’assuré doit avoir cotisé dans les régimes suivants : le régime général de la Sécurité sociale, le régime des salariés agricoles, le RSI, le régime de retraite de base des membres des cultes .

Les professions libérales (médecins, avocats, notaires, architectes, experts-comptables…) et les travailleurs non-salariés agricoles (exploitants agricoles, collaborateurs d’exploitation, aides familiaux agricoles) n’ont pas accès au minimum contributif. Les fonctionnaires disposent de leurdispositif de minimum contributif.–

Pour bénéficier du minimum contributif, l’assuré doit avoir atteint l’âge légal de départ à la retraite (62 ans)et justifier du nombre de trimestres de cotisation requis dans sa génération pour bénéficier d’une pension de base sans abattement ou avoir atteint l’âge de la retraite à taux plein. Il doit avoir liquidé l’ensemble de ses droits à la retraite de base et à la retraite complémentaire. Le montant total de ses pensions de retraite (de base et complémentaires) ne doit pas excéder 1.177,44 euros en 2019. Le montant du minimum contributif est réduit à hauteur de cette somme.

Le minimum contributif est entièrement versé à condition de justifier du nombre de trimestres exigé dans sa classe d’âge. Si ce n’est pas le cas, il est réduit à proportion du nombre de trimestres cotisés au régime général.

En relevant le minimum contributif à 1000 euros, un écart serait ainsi créé avec le minimum vieillesse qui est de 866 euros actuellement et qui doit passer à 900 euros au 1er janvier 2020. Actuellement avec le relèvement de ce dernier, des retraités attributaires du minimum contributif deviennent bénéficiaires du minimum vieillesse.

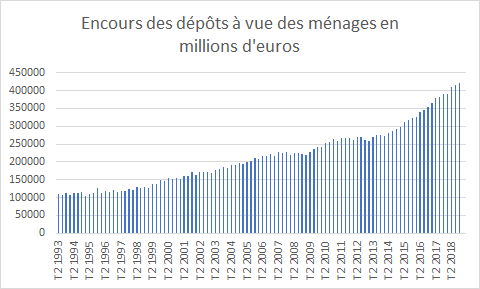

Nouveau record absolu pour les ménages en 2018 pour les dépôts à vue

L’encours des dépôts à vue a atteint un nouveau sommet à la fin de l’année 2018 avec plus de 422 milliards d’euros.

En un an, l’encours a augment de 32,4 milliards d’euros. En dix ans, cet encours a augmenté de 172,4 milliards d’euros.

Cette progression est à mettre en parallèle avec la baisse du rendement des placements de taux. Elle s’explique également par le souhait des Français de conserver une importante poche de liquidités par précaution.

Le Livret A ne faiblit pas en mars

Les Français continuent à plébisciter le Livret A qui termine ainsi le premier trimestre 2019 en beauté avec une collecte de 1,97 milliard d’euros en mars. Cette collecte confirme les bons résultats de janvier (4 milliards d’euros) et de février (1,93 milliard d’euros) derniers. Elle dépasse celle constatée un an plus tôt, en mars 2018 (1,72 milliard d’euros).

Le LDDs a également connu une collecte dynamique en mars avec 540 millions d’euros.

À la fin du premier trimestre, l’encours du Livret A atteint un nouveau sommet à 291,7 milliards d’euros. Celui du LDDS s’élève à 109,4 milliards d’euros.

Ce bon résultat n’est pas en soi une réelle surprise. Il s’inscrit dans un contexte favorable à l’épargne de précaution. Plus structurellement, le mois de mars réussit au Livret A, mois durant lequel il n’a jamais enregistré de décollecte lors de ces dix dernières années.

En 2019, la bonne tenue de la collecte est imputable, en partie, à l’augmentation du pouvoir d’achat des ménages. Celui-ci a bénéficié de la moindre inflation et surtout des mesures annoncées par le Président de la République au mois de décembre dernier dans le cadre du plan de sortie de la crise des « gilets jaunes ». Comme l’a souligné l’INSEE, les ménages maintiennent du fait des incertitudes économiques et sociales un fort volant d’épargne de précaution. Selon l’enquête du Cercle de l’Épargne /Amphitéa (avril 2019), 40 % des Français épargnent par précaution et 31 % pour préparer leur retraite. Le Livret A est le produit pilier de l’épargne de précaution. Toujours selon cette enquête, les Français sont plus nombreux, en 2019 à juger ce produit intéressant qu’en 2018 (26 % au lieu de 23 %). Pour ceux qui possèdent ce produit, le taux de satisfaction atteint même 31 %. Si seulement 12 % des Français jugent ce produit d’épargne rentable en 2019, ce résultat est supérieur à celui enregistré en 2017 (9 %). Pour autant, entre les deux années, le rendement est resté stable à 0,75 % et l’inflation a augmenté.

Le Livret A devrait continuer sa marche en avant au cours du deuxième trimestre en raison de l’évolution des gains de pouvoir d’achat avec néanmoins un petit tassement à l’approche des vacances d’été.

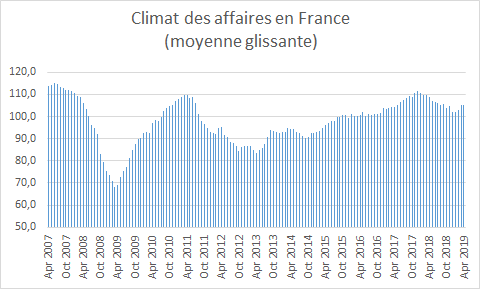

Le climat des affaires stable au mois d’avril

Selon l’INSEE, au mois d’avril, le climat des affaires est stable. L’indicateur qui le synthétise, calculé à partir des réponses des chefs d’entreprise des principaux secteurs d’activité marchands se situe à 105. Il est au-dessus de sa moyenne de longue période (100). Par rapport à l’enquête précédente, l’indicateur de climat des affaires perd deux points dans l’industrie manufacturière et un point dans le bâtiment. Il est stable dans les services et gagne deux points dans le commerce de détail. Il se situe au-dessus de sa moyenne de longue période dans tous ces secteurs.

En revanche, le climat de l’emploi se dégrade contrairement aux trois mois précédents. Il perd quatre points et se situe à 104, revenant à son niveau de janvier. Il reste néanmoins au-dessus de sa moyenne de longue période. Cette dégradation est essentiellement le fait de la baisse des soldes d’opinion relatifs à l’emploi passé et prévu dans les services hors agences d’intérim.

L’indicateur de retournement pour l’ensemble de l’économie qui mesure la tendance conjoncturelle pour les prochains mois passe dans la zone indiquant un climat incertain.

Les PME au coeur de l’économie

Avec 60 % de l’emploi total et 50 % à 60 % de la création de valeur ajoutée, les PME jouent un rôle clef dans les économies de l’OCDE. Les investissements de capital-risque sont en hausse dans la plupart des pays ; le nombre d’introductions en Bourse de PME s’est accru de plus de 13 % en 2017, et la capitalisation boursière totale des PME a augmenté de 16.7 %.

Les petites et moyennes entreprises (PME) des différents Etats avancés ou émergents se tournent de plus en plus vers des sources de financement non bancaires, dans un contexte où, en dépit de conditions de crédit favorables et d’un environnement propice aux entreprises, l’activité de prêts bancaires aux PME a progressé moins vite que prévu. C’est en Chine, aux États-Unis et au Royaume-Uni que les marchés du financement alternatif en ligne des entreprises sont les plus importants.

Si l’encours des prêts aux PME était en hausse dans la majorité des pays à revenu intermédiaire en 2017, avec un taux de croissance médian s’établissant à près de 5 %, le crédit bancaire en leur faveur n’a pas progressé aux États-Unis ni au Royaume-Uni, et a reculé dans les pays européens.

Les conditions de crédit et les taux d’intérêt restent favorables. Par ailleurs, le nombre de faillites était, en 2017, en baisse pour la quatrième année consécutive

L’OCDE souligne que des obstacles en matière de financement freinent la croissance des PME et notamment les micro-entreprises, les entreprises innovantes, les start‑ups ainsi que les entreprises les plus jeunes.

Age légal de départ à la retraite sacralisé !

Jean-Paul Delevoye, Haut commissaire à la réforme des retraites a fait de la remise en cause de l’âge de départ à la retraite un casus belli. Il estime qu’un tel report serait contraire à l’engagement pris par Emmanuel Macron devant les électeurs et qu’il constituerait un chiffon rouge pour les syndicats. Par ailleurs, un report rapporterait moins qu’attendu du fait des surcoûts en termes de prévoyance, d’assurance maladie et d’indemnisation chômage qu’il pourrait générer. L’idée qui tient la route pour inciter les Français à reporter à titre individuel leur départ à la retraite serait l’instauration d’un mécanisme de surcote. Ainsi, une majoration de points ou de pension pourrait être accordée en cas de prolongation d’une ou plusieurs années de l’activité professionnelle.

Les Retraites chapeaux, bientôt modifiées !

L’adoption de la loi PACTE permet au Gouvernement de modifier par ordonnance le régime réglementaire des retraites chapeaux (article 39 du Code général des Impôts). Le Ministre de l’Economie, Bruno Le Maire, entend fixer un plafond pour ces retraites supplémentaires qui sera fixé à 30% du salaire des dirigeants.

L’ordonnance pourrait également modifier certaines autres règles en vigueur des retraites chapeaux .

La loi PACTE enfin adoptée

Après la décision du Sénat de ne pas examiner le projet de loi PACTE, l’Assemblée nationale a adopté définitivement le projet de loi PACTE

En effet, mardi 9 avril, le projet de loi Pacte a fait l’objet d’une motion de procédure, la question préalable visant à indiquer que les sénateurs jugeaient l’examen de ce texte inutile. Celle ci a été adoptée par 191 voix contre 50 entraînant par la même occasion « la non-adoption du texte en application de l’article 44 du règlement du Sénat ». Ce refus d’examen a été justifié par le fait que l’Assemblée refusait de prendre en compte les desiderata du Sénat, en particulier en ce qui concerne le sort des Aéroports de Paris qui doivent être privatisés.

Le projet de loi PACTE comporte toute une série de mesures qui modifient de nombreux produits d’épargne, assurance vie, PEA, épargne retraite.

Mesures concernant l’assurance vie

Par amendement, et sous réserve que cela soit confirmé par l’Assemblée nationale, les titulaires d’un contrat de plus de 8 ans pourront effectuer un transfert vers un nouveau contrat sans perdre l’ancienneté fiscale à la condition de rester dans la même compagnie.

Les assureurs devront renforcer la transparence sur les frais et les performances de chaque contrat. Les épargnants devront être informés sur les taux de rendement de l’ensemble de leurs contrats, y compris ceux qui ne sont plus commercialisés (ces derniers représentent environ 40% de l’épargne placée en assurance vie). Les taux devront être publiées sur le site de la compagnie.

Les assureurs devront également afficher pour chaque unité de compte, la performance brute de frais, la performance nette de frais et les commissions prélevées sur la période passée. Enfin, les députés ont prévu une meilleure information des épargnants sur la part réelle de leur épargne allouée à la transition écologique ou au secteur solidaire.

Le projet de loi PACTE prévoit de simplifier la présentation des fonds eurocroissance. Ainsi, les épargnants auront accès à un rendement unifié. Par ailleurs, le ministère de l’Économie a reconduit pour trois ans le décret permettant de transférer les plus-values des fonds en euros vers les fonds eurocroissance au sein d’une même compagnie d’assurance.

Le régime du Plan d’Epargne en Actions amélioré

Le fonctionnement du PEA est assoupli. Ainsi, les retraits entre 5 et 8 ans n’entraîneront plus la clôture du plan. En revanche, aucun versement ne serait autorisé. Mais après huit, ans, il sera possible aux titulaires d’effectuer des rachats et des versements.

Pour les jeunes de 18 à 25 ans rattachés fiscalement à leurs parents, il sera possible d’ouvrir un PEA plafonné à 20 000 euros (Sénat) ou 25 000 euros (Assemblée).

Le projet de loi Pacte prévoit que le PEA-PME puisse recevoir plus de 75 000 euros de versements à condition que le cumul des versements sur un PEA (plafonné à 150 000 euros) et sur un PEA-PME ne dépasse pas 225 000 euros pour un célibataire et 450 000 euros pour un couple.

Le PEA-PME sera désormais ouvert aux titres émis via des plateformes de financement participatif.

La refonte de l’épargne retraite

L’objectif de la réforme : favoriser le développement d’un segment d’épargne longue d’épargne retraite. trois thèmes peuvent être dégagés :

- Harmonisation des modes de sortie avec généralisation des sorties en capital (sauf cotisations obligatoires article 83)

- Transférabilité entre tous les produits

- Plus grande concurrence

Le projet de loi PACTE prévoit la création du Plan d’épargne retraite qui comprendra deux sous-ensembles : le PERI pour individuel et le PER collectif pour les produits en entreprises.

Le PERI regroupera le PERP, les Contrats Madelin, la Préfon, le Corem, etc. Le PER collectif rassemblera le PERCO et les articles 83. Pour le PER, la gestion pilotée sera la règle. Il sera possible d’avoir des versements volontaires sur chaque produit. Des sorties en capital seront prévues pour tous les produits du moins en ce qui concerne les versements volontaires. Il y aura la possibilité de sortir en capital avant même l’âge de départ à la retraite pour l’achat de la résidence principale.

Pour le moment, les règles fiscales pour les sorties en capital ne sont pas connues. (attente ordonnance).L

Le projet de loi prévoit un dispositif pour inciter les détenteurs de contrats d’assurance vie à transférer tout ou partie de son contenu sur un PER. L’abattement fiscal de 4600 euros (9200 pour un couple) sir les gains de l’assurance vie applicable pour les contrats de plus de 8 ans est doublé en cas de versements sur un PER. Cet avantage sera applicable jusqu’en 2023.

La réversion et les droits familiaux en plein débat

L’instauration du régime universel de retraite contraint les pouvoirs publics à modifier en profondeur le système de réversion et celui des droits familiaux. Jean-Paul Delevoye a suggéré que dans le nouveau système la pension de réversion puisse garantir au conjoint survivant un niveau de revenus égal à 66 % de celui avant le décès. Il n’a pas précisé si cette mesure serait sous condition de ressources ou pas.

En 2017, le montant total des dépenses de réversion s’élève à 33,8 milliards d’euros, soit 11,1 % de la masse totale des pensions (droit direct et droits dérivés) et 1,5 % du PIB. Le nombre de bénéficiaires d’une pension de réversion qui atteint 4,4 millions en 2018 serait légèrement croissant jusqu’à la fin des années 2030 puis diminuerait ensuite jusqu’en 2070 où il atteindrait 3,8 millions, soit 15,4 % des effectifs totaux de retraités, contre près de 30 % en 2017. En conséquence, la masse des pensions de réversion rapportée au PIB serait globalement décroissante : elle serait de 1,3 % du PIB en 2030 (tous scénarios), et entre 0,8 % (scénario 1 %) et 0,6 % du PIB à l’horizon 2070.

Actuellement, 13 régimes de réversion coexistent. Ils se distinguent par des taux de réversion pouvant varier de 50 à 60 %. Le système du régime général prévoit des conditions de ressource à la différence de celui des complémentaires. La situation matrimoniale interfère sur les versements. Ainsi, en cas de remariage, la réversion est supprimée pour les régimes complémentaires mais pas pour le régime général. Les âges de versement peuvent être fluctuer d’un régime à un autre.

La proposition de JP Delevoye s’inspire des modèles d’Europe du Nord qui prévoient que le conjoint survivant dispose de 50 % des revenus du couple. Elle serait plus avantageuse car il retient le taux de 66 %. Il faudrait évidemment savoir si cette pension est attribuée ou non sous condition de ressources.

Les droits familiaux constituent un autre sujet sensible. Dans le cadre de la concertation, la suppression des avantages a été avancée avant d’être dénoncée. Les droits familiaux prennent deux formes, l’attribution de trimestres et une majoration de pension de 10 % pour les ménages en ayant eu au moins trois. Comme pour la réversion, les règles diffèrent d’un régime à l’autre. Dans le régime de base, quatre trimestres sont accordés aux mères au titre de la maternité dès leur premier enfant, auxquels s’ajoutent quatre trimestres pour l’éducation des enfants, répartis au choix entre la mère et le père. Dans la fonction publique, seuls deux trimestres sont accordés à la mère au titre de l’accouchement. Dans la fonction, à la majoration de 10 % attribuée à partir du 3e enfant s’ajoute une majoration supplémentaire de 5% par enfant, au-delà du troisième.

Jean-Paul Delevoye travaille sur l’instauration de deux mécanismes, le premier viserait à compenser les interruptions ou réductions d’activité, et serait calculé sous conditions de ressources et pourrait être limité dans le temps. Le second viserait à compenser les effets globaux de l’éducation des enfants sur la carrière. Du fait de la complexité de ces éventuels dispositifs, une majoration proportionnelle de la pension pourrait être attribuée dès le premier enfant et dont les modalités sont encore à préciser. Cela pourrait prendre la forme soit à des majorations en pourcentage ou à des attributions de points.

Les retraites chapeaux, une nouvelle fois dans le collimateur

A chaque annonce de retraites chapeaux dépassant quelques centaines de milliers d’euros, les pouvoirs publics sont contraints, face à la dictature de l’actualité de modifier son régime réglementaire. Ainsi, après l’annonce des retraites chapeaux de l’ancien PDG d’Airbus et celle de Carlos Gohn qui ne lui sera peut être pas versée, le gouvernement serait sur le point de plafonner à 30 % des revenus perçus en cours de carrière leur montant. Par un plafond en valeur absolue pourrait être instituée. Enfin, le Gouvernement doit prévoir d’adapter la législation des retraites chapeaux pour la rendre compatible avec le droit européen et notamment avec le principe de portabilité.

Que recouvre la notion de retraite à prestations définies?

L’article 39 couvre deux catégories de retraite à prestations définies.

Dans la première catégorie appelé régime différentiel ou « régime chapeau », l’entreprise garantit alors au salarié qui cesse son activité, un montant de retraite exprimé en pourcentage du dernier salaire annuel perçu, tous régimes confondus. Le régime « article 39 » compense la différence entre le montant garanti par l’employeur et le montant effectivement perçu au titre des régimes obligatoires.

Dans la seconde catégorie appelée régime additif, l’entreprise garantit un niveau de retraite en plus des prestations des autres régimes, en principe exprimé en pourcentage du dernier salaire. Le montant de cette prestation est donc indépendant du régime de base et des régimes complémentaires.

Une entreprise peut choisir de combiner les deux régimes, additif et différentiel, en garantissant à la fois un certain niveau de retraite tous régimes confondus et un montant de prestation.

Les cotisations versées au titre de ces régimes à prestations définies (article 39) se sont élevées, en 2013 à 1,5 milliard contre 2,6 milliards d’euros en 2012. Cette baisse est imputable à l’augmentation de la taxation. Les prestations ont atteint, la même année, 2,1 milliards d’euros. L’ensemble des droits capitalisés dans le cadre de ces régimes représentait, toujours à fin 2013 36,3 milliards d’euros contre 35,7 milliards d’euros en 2012.

Le nombre de bénéficiaires des régimes à prestations définies n’est pas connu de manière précise car les droits ne sont pas individualisés, l’identification intervient au moment de la liquidation. L’octroi d’une retraite chapeau est condition à être présent dans les effectifs au moment de la liquidation des droits à la retraite.

Le nombre de bénéficiaires est évalué à un million. Trois types de publics existent : les dirigeants du CAC 40, les dirigeants de PME et des salariés qui autrefois relevaient de régimes professionnels qui ont été progressivement remplacés par des systèmes à prestations définies (entreprises pétrolières en particulier).

La part des grandes entreprises mettant en œuvre ce type de retraite pour leurs dirigeants est importante. Sur les 60 sociétés composant l’échantillon étudié par l’Autorité des Marchés Financiers dans le cadre de son rapport « 2013 », sur la gouvernance, 43 entreprises mettent à disposition de leurs dirigeants au moins un régime de retraite supplémentaire. Ainsi, 82 % des dirigeants des grandes entreprises bénéficient d’une telle couverture. Il est à noter que dans près de 90 % des entreprises concernées, le régime ne concerne pas exclusivement les dirigeants. Mais ce régime concerne également plusieurs centaines de milliers de salariés qui bénéficient d’une couverture additionnelle de retraite.

Environ 90 000 retraités bénéficient d’une pension complémentaire au titre d’un régime à prestations définies.

Pourquoi des retraites dites chapeau ?

Les retraites chapeau s’inspirent du système de la fonction publique dont les pensions sont fixées à 75 % du traitement perçu durant les six derniers mois. C’était initialement les hauts fonctionnaires qui avaient pantouflé qui ont demandé à bénéficier de complément de pension.

Du fait du plafonnement des retraites de base et complémentaires, les dirigeants d’entreprise subissent de fortes diminutions de revenus au moment de leur cessation d’activité. C’est pour effacer tout ou partie de cette perte de revenus, que le système de retraites chapeaux a été institué.

Des vieux systèmes de retraites professionnels dans les secteurs du pétrole ou de la chimie ont été remplacés par des régimes à prestations définies et couvrent l’ensemble des salariés des entreprises concernées.

Retour possible de l’indexation des retraites complémentaires sur les prix

Les partenaires sociaux gestionnaires du régime complémentaire Agirc-Arrco, qui se sont réunis vendredi 5 avril devraient aboutir à un accord, selon le quotidien Les Echos pour prévoir une indexation des pensions complémentaires par rapport à l’inflation pour les quatre prochaines années. Depuis 2015, la règle était l’indexation en fonction de l’inflation moins un point. Compte tenu de la faiblesse de l’inflation, les revalorisations ont été faibles ou nulles ces dernières années.

Les partenaires sociaux ont pour objectif de poser les règles de pilotage stratégique pour quatre ans du régime fusionné depuis janvier avec un objectif à respecter, avoir toujours six mois de réserve.

La revalorisation sera indexée sur l’inflation hors tabac, de 2019 à 2022 mais avec une condition « pour autant que l’évolution des prix à la consommation hors tabac ne soit pas supérieure à celle des salaires » – afin d’éviter toute envolée des dépenses.

En novembre, date de la prochaine revalorisation des retraites complémentaires du privé, la progression pourrait s’élever à 1,1 %. C’est la prévision d’inflation hors tabac pour l’année en cours, revue à la baisse dans le programme de stabilité qui va être transmis à Bruxelles. Pour 2020 et 2021, le gouvernement table sur une inflation de respectivement 1 % et 1,4 %.

Le rendement du régime continuera malgré tout à diminuer . Il devrait passer cette année de 5,99 % à 5,81 %. Cette baisse s’explique notamment par l’augmentation du taux d’appel du point, qui équivaut à créer des cotisations non-contributrices de droits.

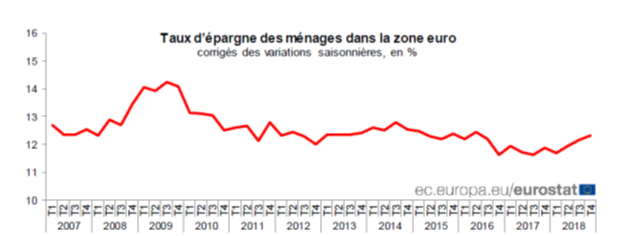

Les Européens toujours en mode épargnant

Selon Eurostat, au quatrième trimestre 2018, le taux d’épargne des ménages a été de 12,3% du revenu disponible brut dans la zone euro, contre 12,2% au troisième trimestre. La France et l’Allemagne figurent toujours parmi les pays à fort taux d‘épargne. Si en France, les évènements des gilets jaunes expliquent en partie la progression du taux d’épargne, il en est autrement pour les autres pays européens. Le vieillissement de la population et le ralentissement de la croissance sont deux facteurs à prendre en comprendre l’évolution du taux d’épargne.

Le taux d’investissement des ménages, essentiellement de nature immobilière, est restée stable au dernier trimestre de l’année dernière. Il s’est élevé à 9 % du revenu disponible brut.

Les ménages continuent à s’endetter

En février, le taux de croissance annuel des crédits aux particuliers s’élève, selon la Banque de France à 6,0 %, après + 5,9 % en janvier toujours porté par les prêts à l’habitat (+ 6,0 %, après + 5,8 % en janvier).

La croissance des prêts à la consommation a été de 5,9% en février, après + 6,0% en janvier et + 6,4 % en décembre.

Le taux d’intérêt moyen des nouveaux crédits à l’habitat (à long terme et à taux fixe) est quasi stable en février (1,51 %, après 1,50 % en janvier 2019.

L’encours de crédits aux ménages atteint en février 1230 milliards d’euros dont 1017 milliards d’euros au titre de l’habitat et 178 milliards d’euros au titre de la consommation.

Tout sur les complémentaires santé

Le Ministère des Solidarités et de la Santé a publié son édition 2019

La Direction de la recherche, des études, de l’évaluation et des statistiques (DREES) du Ministère des Solidarités et de la Santé a publié son ouvrage thématique dédié à l’assurance maladie complémentaire. L’édition 2019 « La complémentaire santé : acteurs, bénéficiaires et garanties » comprend toutes les données disponibles sur les complémentaires. Une analyse sur la généralisation des complémentaires a été réalisée. 1

L’assurance maladie complémentaire, essentiellement gérée par des acteurs privés, constitue le deuxième étage de couverture santé après l’assurance maladie obligatoire. En 2017, les mutuelles (346 organismes), sociétés d’assurances (103) et institutions de prévoyance (25) ont reversé 26 milliards d’euros de prestations en soins et biens médicaux. Les organismes complémentaires reversent 79 % des cotisations en prestations. Plus de 95 % de la population est couverte par un contrat de complémentaire santé. Parmi elle, 5,5 millions de personnes bénéficient d’une couverture maladie universelle complémentaire (CMU-C), un chiffre en augmentation de 31 % depuis 2009, tandis que 1,2 million de personnes bénéficient d’une aide au paiement d’une couverture maladie complémentaire (ACS). Le nombre de personnes protégées par un contrat ACS a augmenté de 25 % depuis la réforme du dispositif en 2015.Près de 9 salariés sur 10 couverts par un contrat collectif

Alors qu’en 2014, sept salariés sur dix étaient couverts par un contrat collectif, en 2017, ils sont près de neuf sur dix. La généralisation de la complémentaire santé d’entreprise entrée en vigueur en 2016 a eu pour effet un transfert de couverture de l‘individuel vers le collectif plus qu’un élargissement du nombre de personnes couvertes. M

Les contrats collectifs offrent globalement de meilleures garanties que les contrats individuels. En 2016, les contrats les plus couvrants concernent sept bénéficiaires de contrats collectifs sur dix, contre un sur dix en individuel. À l’opposé, les contrats les moins couvrants concernent trois bénéficiaires en individuel sur dix, contre moins d’un sur dix en collectif.

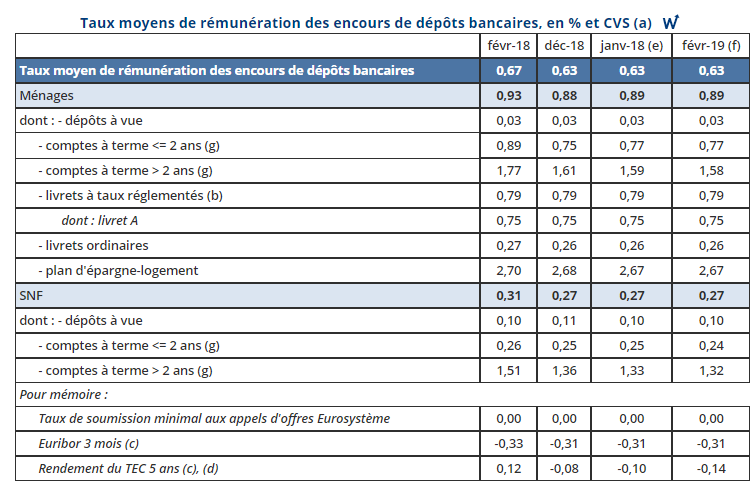

L’argent à court ne rapporte toujours rien

Selon les dernières statistiques publiées par la Banque de France, en février, le taux moyen de rémunération des dépôts bancaires demeure stable à 0,63%. Sur un an, la rémunération moyenne des dépôts diminue de 4 points de base pour les ménages (0,89%, après 0,93% en février 2018) et les entreprises non financières (0,27%, après 0,31% en février 2018). La rémunération des livrets bancaires fiscalisés reste inchangé à 0,26 %. La rémunération des Plans d’Epargne Logement baisse du fait de la montée en puissance des plans à taux plus faible.Elle est désormais de 2,67 %. En effet, pour le PEL, le taux à l’entrée reste valable pour toute la durée du plan.

Le Coin des Epargnants du mois de mars

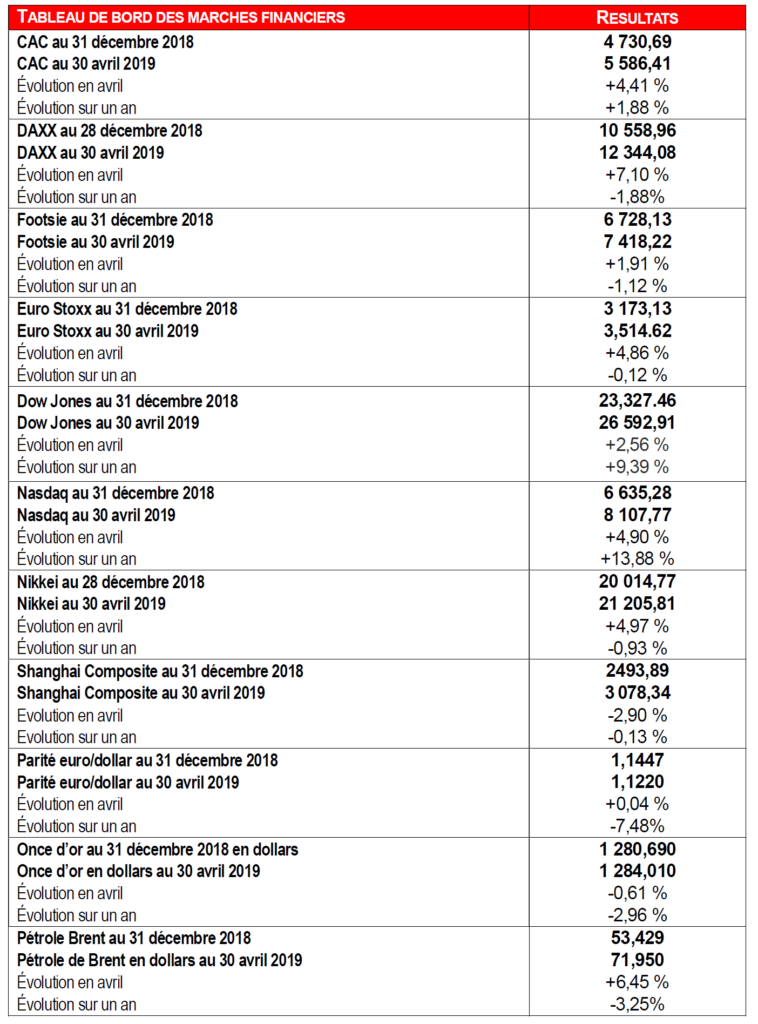

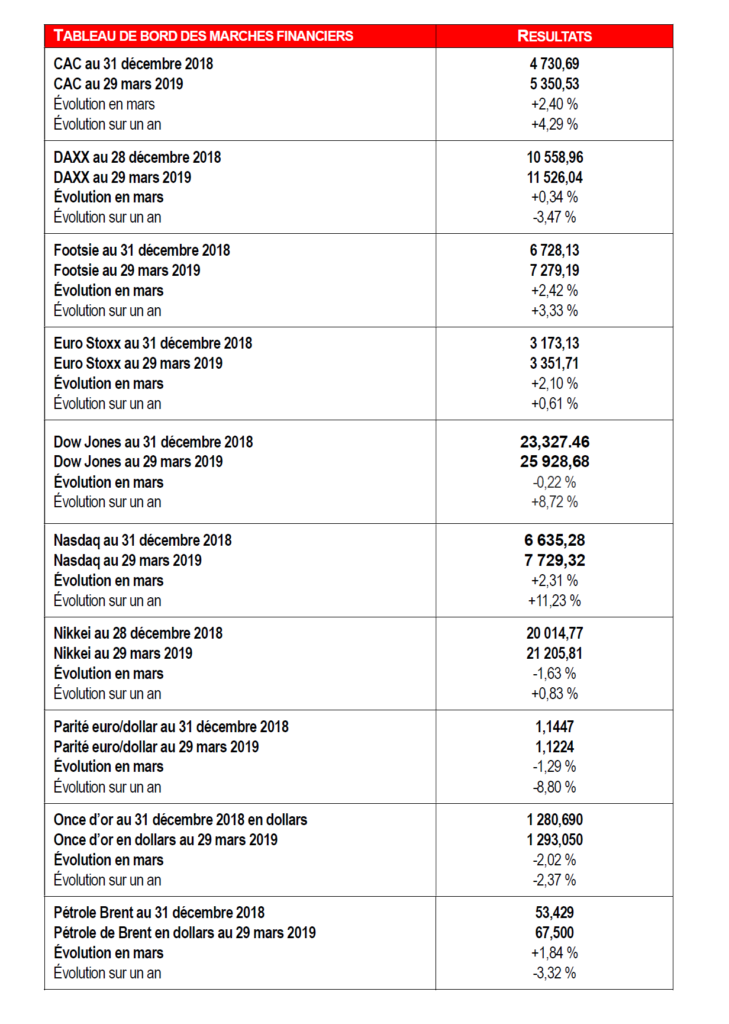

Entre ralentissement économique, Brexit et menaces commerciales, les investisseurs ont opté pour la prudence en mars. Si le Dow Jones a reculé très légèrement, Paris a malgré tout enregistré de 2,40 %. Depuis le 1er janvier, le CAC 40 a progressé de 13 % ce qui est mieux que le DAXX (+9,16 %) et le Dow Jones (+11,25 %). Le mois de mars a été marqué par le passage en territoire négatif de l’obligation souveraine allemande à 10 ans. L’aversion aux risques demeure très forte. L’euro continue de perdre du terrain du fait de la moindre croissance notamment de l’Allemagne et du feuilleton britannique.

Le crédit à la consommation toujours orienté à la hausse

En France, dans un contexte de faible taux, les ménages recourent de plus en plus au crédit à la consommation. Ainsi, leur taux de croissance a été de +5,9% en décembre 2018 après +5,8% en septembre 2018. Cette augmentation est imputable aux prêts amortissables (+5,2%) et aux crédits-bails (+22,9% après 28,2% en septembre). La croissance du crédit-bail, pour des encours restant relativement modérés, étant à relier, comme les trimestres précédent, aux offres de financement d’achat de véhicules.

Les taux d’intérêt moyens français des crédits renouvelables, découverts et divers (5,5%) et des nouveaux crédits amortissables (3,6%) baissent par rapport au trimestre précédent et sont proches des plus bas niveaux historiques.

La progression des crédits aux ménages (particuliers et entrepreneurs individuels) reste stable en France (+6,0%) alors qu’elle ralentit légèrement dans la Zone Euro (+6,4% en décembre 2018 après +6,7% en septembre).

Sur un an, décélération de l’inflation

Sur un an, les prix à la consommation augmenteraient de 1,1 % en mars 2019, après +1,3 % en février, selon l’estimation provisoire réalisée fin mars 2019. La baisse de l’inflation résulterait d’un ralentissement des prix des services, de l’alimentation et du tabac. Au contraire, les prix de l’énergie accéléreraient à nouveau. Enfin, ceux des produits manufacturés reculeraient au même rythme qu’en février.

Sur un mois, les prix à la consommation augmenteraient de 0,8 % après une stabilité en février. Les prix des produits manufacturés rebondiraient après la fin des soldes en février. Ceux des services et du tabac seraient en hausse après une stabilité le mois précédent. En revanche, les prix de l’énergie ralentiraient et les prix de l’alimentation se replieraient en lien avec une baisse accentuée des prix des produits frais.

Sur un an, l’indice des prix à la consommation harmonisé ralentirait : +1,3 % en mars 2019, après +1,6 % en février. Sur un mois, il serait en hausse de 0,9 %, après +0,1 % le mois précédent.

r un an, les prix à la consommation augmenteraient de 1,1 % en mars 2019, après +1,3 % en février, selon l’estimation provisoire réalisée fin mars par l’INSEE. La baisse de l’inflation résulterait d’un ralentissement des prix des services, de l’alimentation et du tabac. Au contraire, les prix de l’énergie accéléreraient à nouveau en relation avec le prix du baril de pétrole. Les prix des produits manufacturés reculeraient au même rythme qu’en février.

Sur un mois, les prix à la consommation augmenteraient de 0,8 % après une stabilité en février. Les prix des produits manufacturés rebondiraient après la fin des soldes en février. Ceux des services et du tabac seraient en hausse après une stabilité le mois précédent. En revanche, les prix de l’énergie ralentiraient et les prix de l’alimentation se replieraient en lien avec une baisse accentuée des prix des produits frais.

Sur un an, l’indice des prix à la consommation harmonisé ralentirait : +1,3 % en mars 2019, après +1,6 % en février. Sur un mois, il serait en hausse de 0,9 %, après +0,1 % le mois précédent.

Les taux d’usure et les taux constatés au 1er trimestre 2019

Les taux d’usure et taux effectifs moyens pratiqués par les établissements de crédit et les sociétés de financement (%)

| Catégorie | Taux effectif moyen pratiqué au 1er trimestre 2019 | Taux d’usure applicable au 1er avril 2019 |

| CRÉDITS DE TRÉSORERIE Crédits de trésorerie aux ménages et prêts pour travaux d’un montant inférieur ou égal à 75 000 euros (1) | Séries | Séries |

| Prêts d’un montant inférieur ou égal à 3 000 euros | 15,83 | 21,11 |

| Prêts d’un montant supérieur à 3 000 euros et inférieur ou égal à 6 000 euros | 9,45 | 12,60 |

| Prêts d’un montant supérieur à 6 000 euros | 4,56 | 6,08 |

| CRÉDITS IMMOBILIERS Crédits immobiliers et prêts pour travaux d’un montant supérieur à 75 000 euros (2) | Séries | Séries |

| Prêts à taux fixe d’une durée inférieure à 10 ans | 2,05 | 2,73 |

| Prêts à taux fixe d’une durée comprise entre 10 ans et moins de 20 ans | 2,08 | 2,77 |

| Prêts à taux fixe d’une durée de 20 ans et plus | 2,22 | 2,96 |

| Prêts à taux variable | 1,84 | 2,45 |

| Prêts relais | 2,40 | 3,20 |

| Prêts aux personnes morales n’ayant pas d’activité industrielle, commerciale, artisanale, agricole ou professionnelle non commerciale | Séries | Séries |

| Prêts à taux fixe d’une durée initiale supérieure à 2 ans | 1,67 | 2,23 |

| Prêts à taux variable d’une durée initiale supérieure à 2 ans (3) | 1,34 | 1,79 |

| Prêts consentis en vue d’achats ou de ventes à tempérament | 3,03 | 4,04 |

| Découverts en compte | 10,54 | 14,05 |

| Autres prêts d’une durée initiale inférieure ou égale à 2 ans | 1,29 | 1,72 |

| Prêts aux personnes physiques agissant pour leurs besoins professionnels et aux personnes morales ayant une activité industrielle, commerciale, artisanale, agricole ou professionnelle non commerciale | Séries | Séries |

| Découverts en compte | 10,54 | 14,05 |

Quand l’Etat veut devenir un gestionnaire d’actifs patriotique

Selon le Ministre de l’Economie, Bruno Le Maire, le gouvernement étudierait la possibilité de créer un produit financier permettant aux particuliers d’investir dans des entreprises françaises. Ce fond serait adossé à l’expertise de la banque publique d’investissement Bpifrance.

Dans une interview au Figaro (jeudi 28 mars 2019), le Ministre a souligné « qu’un tel produit doit permettre de placer son argent au bénéfice de l’économie française et des épargnants».

Ce produit prendrait sans nul doute la forme d’un Organisme de Placement Collectif (OPC). Il pourrait être logé dans un PEA ou sous forme d’unités de compte dans un contrat d’assurance vie. L’Etat via la BPI deviendrait ainsigestionnaire d’actifs.

A défaut d’avoir des fonds de pension, l’Etat fait appel à l’épargne publique pour pouvoir financer les entreprises françaises en manque de fonds propres. Après avoir créé des enveloppes comme le Compte d’Epargne enActions sous Monory en 1978 et le PEA en 1992, l’Etat passe à la vitesse supérieure en créant directement des produits financiers. Les Français qui répondent avec beaucoup de modération aux initiatives de l’Etat afin de favoriser le financement des entreprises (échecs des contrats DSK, NSK, de l’eurocroissance, diminution du nombre de PEA) seront-ils plus disposés à souscrire à un produit patriotique ? Il faudra évidemment pouvoir apprécier son rendement avant de se prononcer. Il conviendra également de s’interroger sur la légalité de ce produit au regard du droit européen. Il existe évidemment des OPC investis majoritairement en actions françaises mais ils sont gérés par des acteurs non étatiques. Est-ce que l’Etat peut capter une partie de l’épargne publique au profit des seules entreprises françaises ?

Dépendance, rapport Libault, des pistes de réforme à concrétiser

Avec le vieillissement de la population, il est admis que les dépenses liées à la dépendance progresseront dans les prochaines années. Elles atteindront un sommet entre 2035 et 2040 du fait que les larges générations des années 60 seront concernées. Le surcoût automatique des dépenses est évalué à 0,3 point de PIB (environ 7 milliards) en 2030 mais il faudrait, selon le rapport, accroître les budgets de 11 à 25 milliards à cet horizon pour améliorer vraiment le système.

Actuellement, les dépenses de dépendance sont évaluées à 30 milliards d’euros dont 24 sont prises en charge par les pouvoirs publics. Si le Gouvernement reprend à son comptes les 175 propositions formulées dans le rapport Libault, le coût estimé, par rapport à 2018, est de 4,8 milliards d’euros en 2024 et de 6,1 milliards à horizon 2030. Cumulée aux conséquences de l’évolution démographique, et nette des mesures d’économies proposées, la dépense publique globale consacrée à l’autonomie augmenterait, par rapport à 2018, de 6,2 milliards d’euros 2024 et de 9,2 en 2030. Cette hausse tiendrait pour près de moitié (45 %) du seul vieillissement démographique, l’autre grosse moitié tenant aux mesures destinées à améliorer la qualité de l’offre et réduire le reste à charge dans les établissements pour les retraités modestes.

Le rapport Libault souligne qu’il convient avant tout de solvabiliser les personnes âgées dépendantes, car la pension de retraite moyenne est inférieure au reste à charge dans les établissements d’hébergement spécialisés (Ehpad). A cette fin, les financements « soins » et « autonomie » seraient fusionnés et confiés à l’assurance-maladie, avec un ticket modérateur de 150 euros par mois. Par ailleurs, une prestation « autonomie-établissement » serait instaurée. Elle serait dégressive en fonction des revenus. Le rapport propose également la création d’un « bouclier dépendance » pour les personnes longuement alitées. Les frais ne seraient plus imputés sur le revenu ou le patrimoine des descendants. L’allocation personnalisée d’aide à l’autonomie (APA) serait désormais réservée au maintien à domicile.

Au coeur du rapport, le rapporteur à souhaité mettre en avant 10 propositions clés qu’il juge indispensables pour « passer de la gestion de la dépendance au soutien à l’autonomie » :

- La création d’un guichet unique pour les personnes âgées et les aidants dans chaque département, avec la mise en place des Maisons des aînés et des aidants

- Un plan national pour les métiers du grand âge permettant notamment d’agir à la fois sur une hausse des effectifs (cf. point 4), une transformation des modes de management, la prévention des risques professionnels, la montée en compétences à travers une politique de formation ambitieuse, le développement de perspectives de carrière en faveur de l’attractivité des métiers du grand âge et d’une meilleure structuration de la filière

- Un soutien financier de 550 millions d’euros pour les services d’aide et d’accompagnement à domicile, afin d’améliorer le service rendu à la personne âgée et de revaloriser les salaires des professionnels