Pourquoi le taux du livret A devrait encore baisser au 1er février

Dans le Parisien, Philippe Crevel explique la décision attendue de la baisse du Livret A au 1er février et ses effets.

La baisse du taux du Livret A et du LEP : quelles conséquences ?

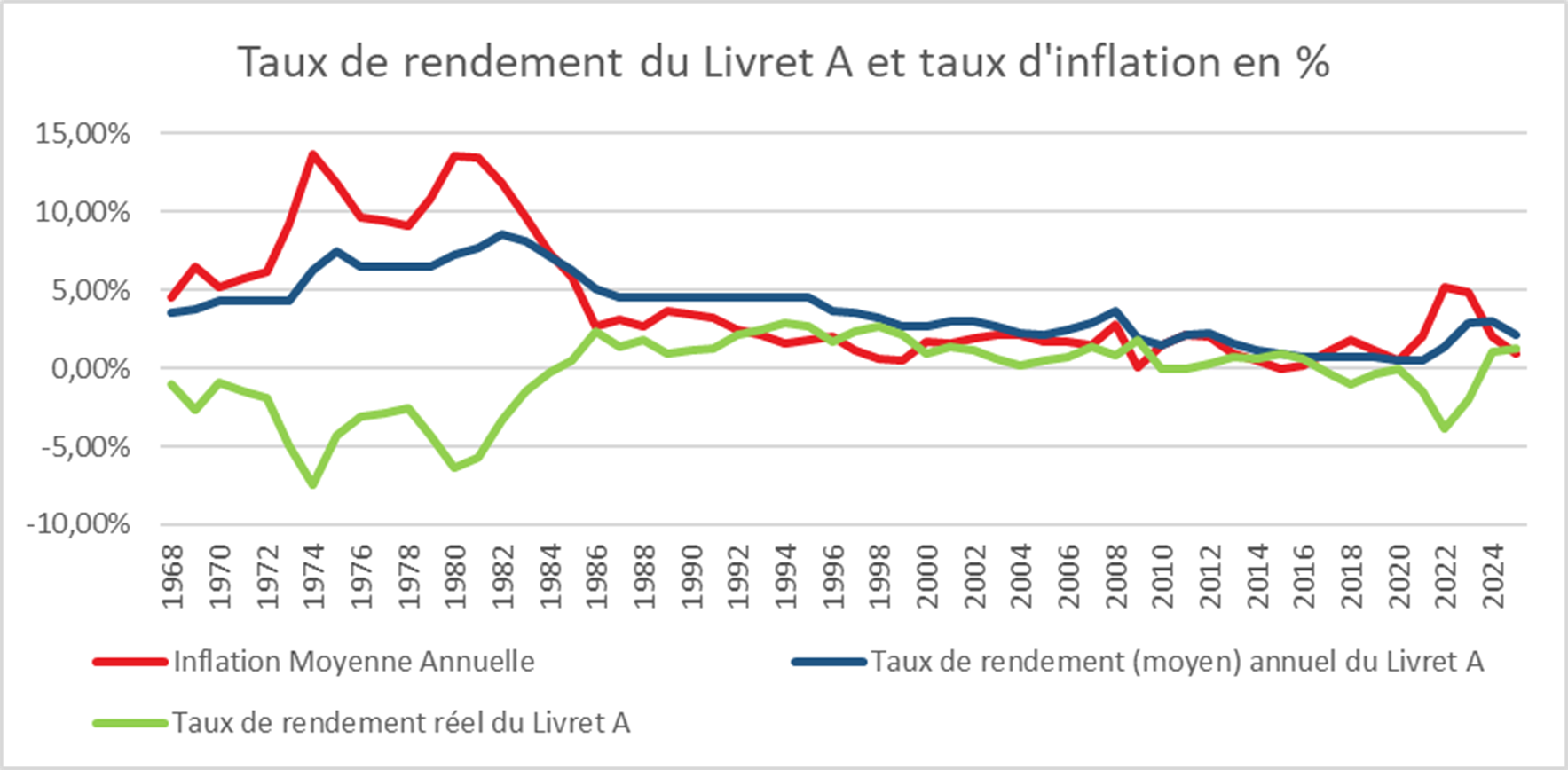

Le taux du Livret A et du Livret de Développement Durable et Solidaire (LDDS) passera de 1,7 % à 1,5 % le 1er février et celui du Livre d’Epargne Populaire de 2,7 à 2,5 %. En l’espace d’un an, le taux du Livret A a été divisé par deux. Le Gouverneur a globalement respecté la formule pour le Livret A. En revanche comme c’est le cas depuis deux ans, le LEP bénéficie d’un coup de pouce. L’écart d’un point avec le Livret A est ainsi maintenu avec comme objectif de favoriser l’épargne populaire.

La baisse du taux du Livret A est une mauvaise nouvelle pour les épargnants et une bonne nouvelle pour les bailleurs sociaux qui pourront emprunter à un taux plus faible pour construire ou entretenir leur parc social. C’est aussi une bonne nouvelles les banques dont le coût de la ressource diminuera. C’est en cela également une bonne nouvelle pour tous les emprunteurs. L’Etat de son côté espèrera que les ménages consomment plus en épargnant moins sur le Livret A. Ce n’est pas gagné car en 2025, les ménages ont continué à épargner fortement mais différemment.

Un rendement réel qui restera positif

Même avec un taux ramené à 1,5 %, le rendement réel du Livret A resterait positif, alors qu’entre 2021 et 2023 il a été continuellement négatif, quand bien même le taux nominal avait atteint 3 %. Avec le Livret A, l’épargnant gagne peu, mais il ne perd pas.

Le Livret A conserve en outre des atouts indéniables : la garantie du capital, la liquidité — c’est-à-dire la possibilité d’entrer et de sortir à sa guise —, l’absence de frais et l’exonération de prélèvements obligatoires.

Cercle de l’Epargne – données INSEE et CDC

Quelles pertes pour les épargnants ?

Pour le Livret A

En 2025, le taux moyen annuel de rémunération du Livret A s’est établi à 2,16 %, après pondération des différents taux applicables au cours de l’année.

Pour un titulaire d’un Livret A moyen, avec un encours de 7 500 euros, le gain annuel a été de 162 euros (hypothèse d’un encours constant sur l’ensemble de l’année et d’intérêts calculés sur une base annuelle). Pour un Livret A détenu au plafond de 22 950 euros, le gain s’est élevé à 495,72 euros.

Avec un taux ramené à 1,5 %, les gains annuels seraient de 112,5 euros pour un Livret A moyen et de 344,25 euros pour un Livret A au plafond. La perte de rémunération entre 2025 et 2026 atteindrait ainsi respectivement 49,5 euros et 151,47 euros, sur la base d’un taux de 1,5 % appliqué sur une année pleine.

| Encours | Intérêts 2025 (2,16 %) | Intérêts 2026 (1,5 %) | Écart |

| 7 500 € | 162,00 € | 112,50 € | –49,50 € |

| 22 950 € | 495,72 € | 344,25 € | –151,47 € |

L’écart de rendement entre un taux à 1,7 et 1,5 % sur une base annuelle est la suivante :

| Encours | Intérêts à 1,7 % | Intérêts à 1,5 % | Écart |

| 7 500 € | 127,50 € | 112,50 € | –15,00 € |

| 22 950 € | 390,15 € | 344,25 € | –45,90 € |

Pour le Livret d’Epargne Populaire

En 2025, la taux moyen du LEP a été de 3,21 %.

En retenant, comme précédemment, l’hypothèse d’un encours stable sur l’ensemble de l’année et d’intérêts calculés sur une base annuelle, un Livret d’Épargne Populaire (LEP) moyen de 6 000 euros a rapporté, en 2025, 192,60 euros, tandis qu’un LEP détenu au plafond de 10 000 euros a généré un gain de 321 euros.

Avec un taux fixé à 2,5 % sur une année pleine, le gain annuel serait de 150 euros pour un LEP moyen et de 250 euros pour un LEP au plafond.

| Encours | Taux moyen 2025 (3,21 %) | Taux 1er février 2026 (2,50 %) | Différence |

| 6 000 € | 192,60 € | 150,00 € | –42,60 € |

| 10 000 € | 321,00 € | 250,00 € | –71,00 € |

En ne retenant un taux de 2,7 et de 2,5 %, les écarts de rendement sont les suivants

| Encours | Intérêts à 2,7 % | Intérêts à 2,5 % | Écart |

| 6 000 € | 162,00 € | 150,00 € | –12,00 € |

| 10 000 € | 270,00 € | 250,00 € | –20,00 € |

Comparatif de plusieurs placements en 2025

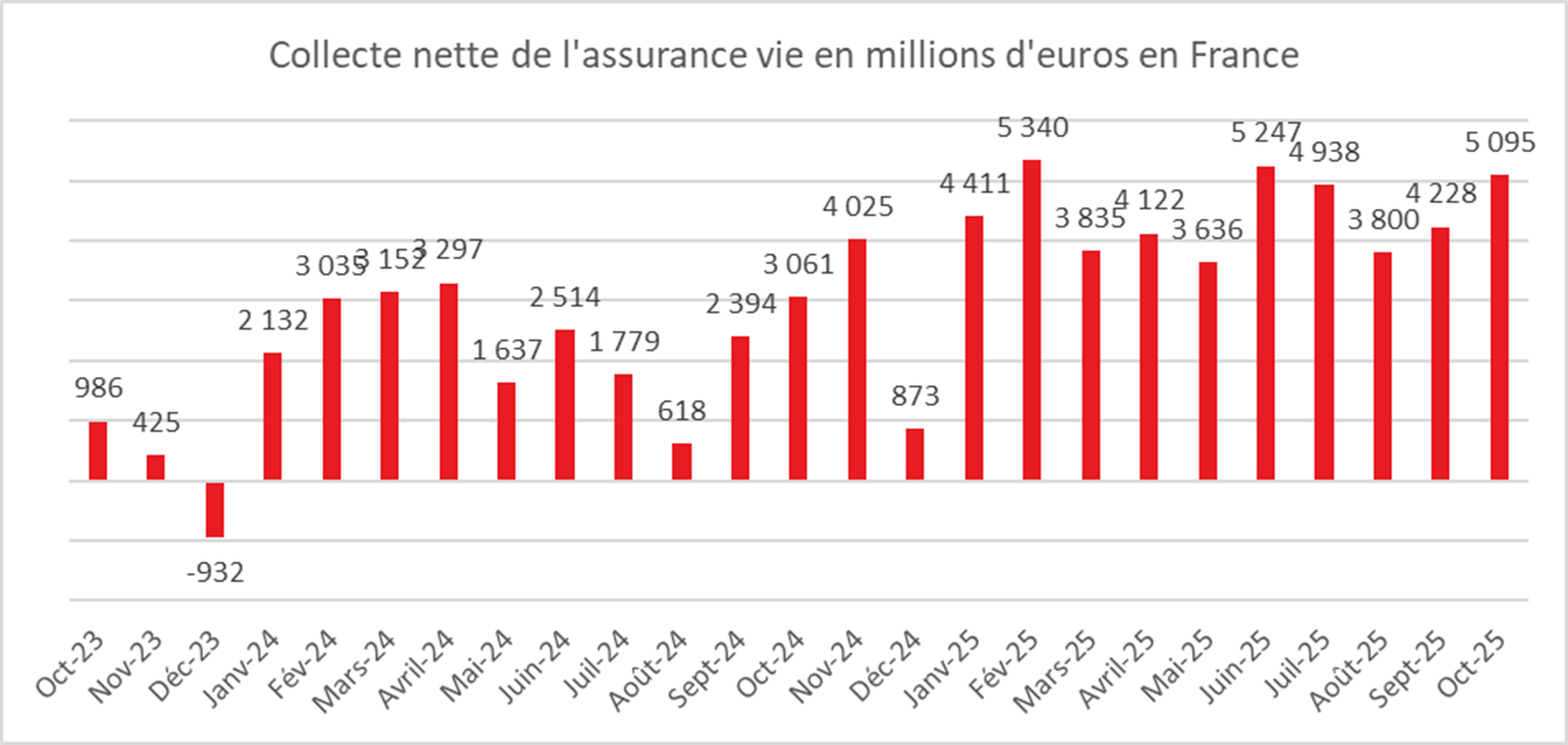

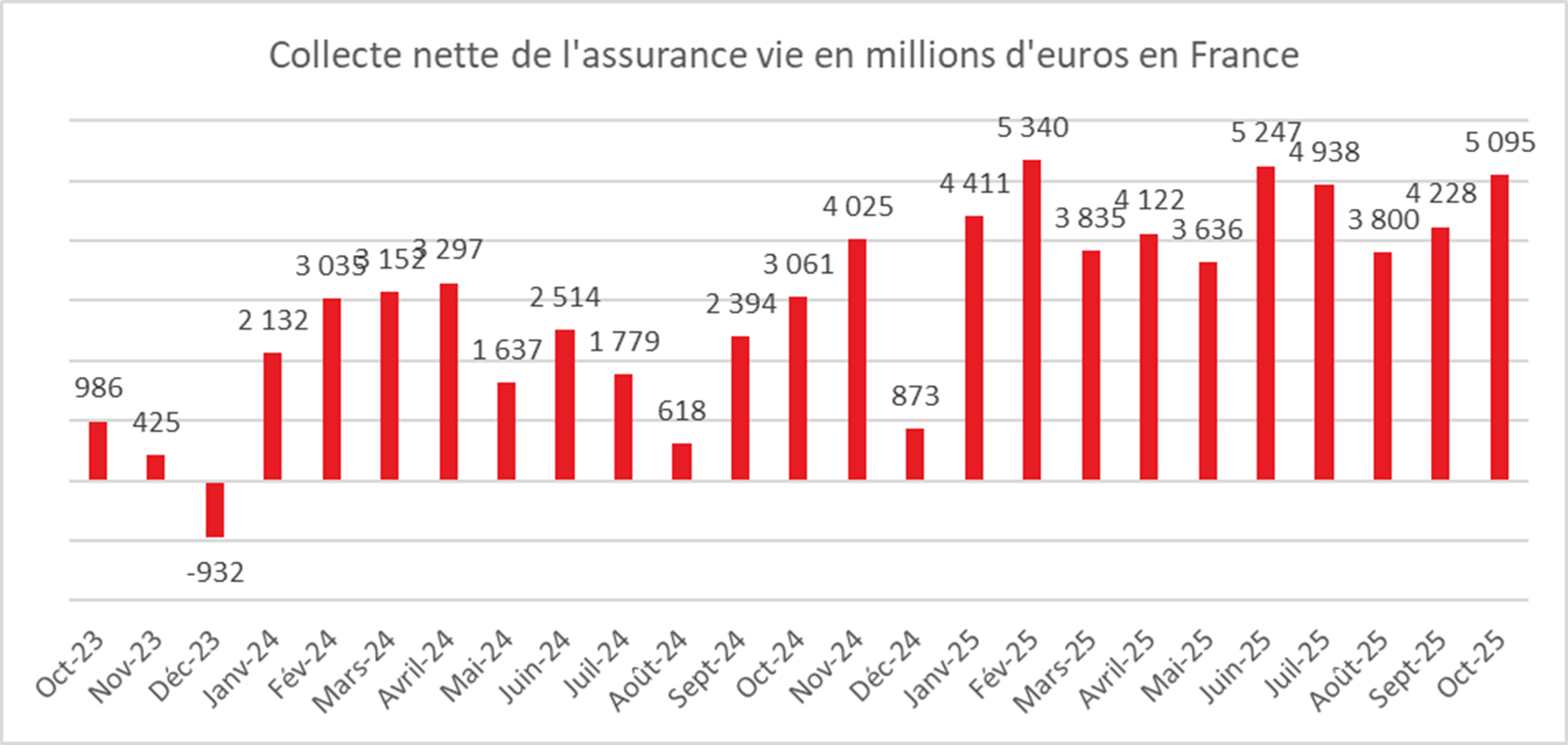

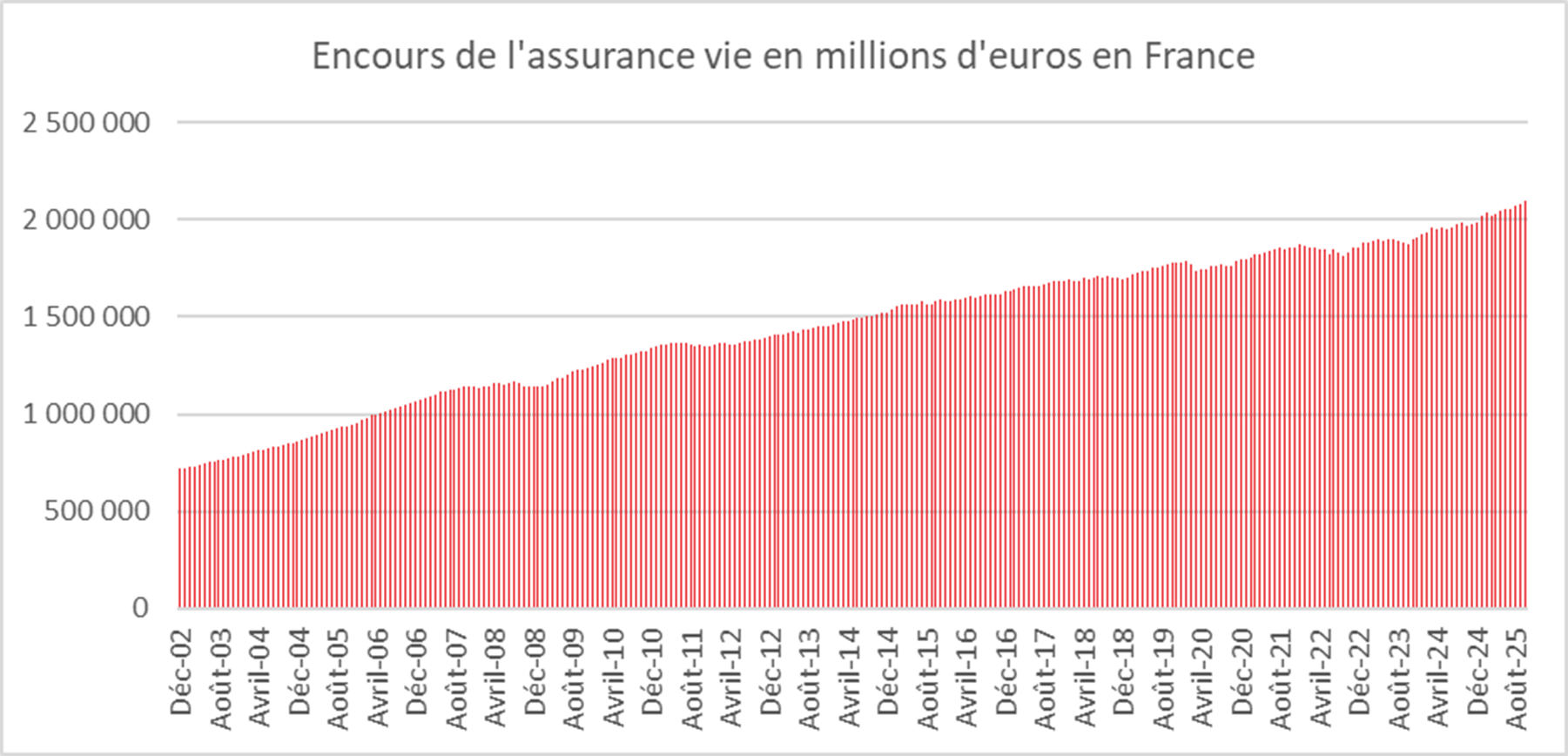

La baisse du rendement du Livret A a conduit les ménages à opérer des arbitrages en faveur de l’assurance-vie, confirmant leur sensibilité aux variations de taux. Le Livret A a ainsi enregistré une décollecte sur les onze premiers mois de l’année, à hauteur de 3,58 milliards d’euros, tandis que l’assurance-vie a réalisé l’une de ses meilleures performances récentes, avec une collecte nette de 49,4 milliards d’euros sur la même période. Les fonds en euros, en décollecte continue depuis 2019, ont de leur côté renoué avec une collecte positive en 2025.

La publication, depuis le début du mois de janvier, des rendements 2025 des fonds en euros devrait conforter ce mouvement de rebond. Ces rendements s’établissent en moyenne à un niveau supérieur à 2,6 %.

L’assurance-vie a également bénéficié de la bonne tenue des marchés financiers, le CAC 40 ayant progressé de plus de 10 % sur l’année et l’Euro Stoxx 50, qui regroupe les grandes valeurs européennes, de plus de 18 %

.Récapitulatif des rendements en 2025 d’un versement 10 000 euros

réalisé le 1er janvier 2025 sur différents placements

| Placement | Fiscalité | Gain net |

| Livret A (2,16 %) | Exonéré | 216 € |

| LEP (≈ 3,15 %) | Exonéré | 315 € |

| Fonds euros AV (2,7 %) – PS seuls (17,2 %) | PS | 224 € |

| Fonds euros AV (2,7 %) – PFU 30 % | PFU | 189 € |

| ETF CAC 40 – PEA | PS 17,2 % | 1 068 € |

| ETF CAC 40 – CTO | PFU 30 % | 903 € |

| ETF Euro Stoxx 50 – PEA | PS 17,2 % | 1 863 € |

| ETF Euro Stoxx 50 – CTO | PFU 30 % | 1 575 € |

AV : assurance vie – CTO : compte titre ordinaire – ETF fonds indiciel

En 2025, l’or était hors classement avec un gain pour l’once exprimé en dollar de 65%. Avant fiscalité, 10 000 euros placés le 1e janvier valait 16500 euros le 31 décembre.

Que faire avec son épargne ?

Le Livret A demeure un placement incontournable. Son rendement reste attractif au regard de celui des livrets ordinaires, dont la rémunération moyenne s’établissait à 0,75 % en novembre 2025, et même par rapport aux superlivrets, dont les taux promotionnels ne s’appliquent, en règle générale, que sur quelques mois. Par ailleurs, les livrets ordinaires comme les superlivrets sont soumis à la fiscalité du capital, soit un taux global de 31,4 % depuis le 1er janvier 2026. Pour les personnes éligibles, le LEP reste de son côté un produit à privilégier avec un taux qui devrait rester élevé.

Le Livret A offre à la fois la garantie du capital et une grande liberté d’utilisation. Il constitue, par définition, une épargne de précaution. Il est généralement recommandé de disposer de trois à quatre mois de revenus placés sur des produits réglementés afin de faire face à des dépenses imprévues, telles qu’une panne de véhicule ou la réparation, voire le remplacement, d’équipements ménagers.

Au-delà de ce volant de sécurité, la question d’une réallocation de l’épargne peut se poser. Les premières alternatives au Livret A sont les fonds en euros de l’assurance-vie, qui bénéficient également d’une garantie en capital. Pour espérer des rendements plus élevés, l’épargnant doit toutefois accepter une part de risque. Dans cette perspective, les unités de compte de l’assurance-vie ou les supports en actions du PEA peuvent être envisagés. Enfin, pour ceux qui souhaitent préparer leur retraite, le Plan d’Épargne Retraite (PER) constitue une option pertinente, avec à la clé une déduction fiscale à l’entrée.

Annexe

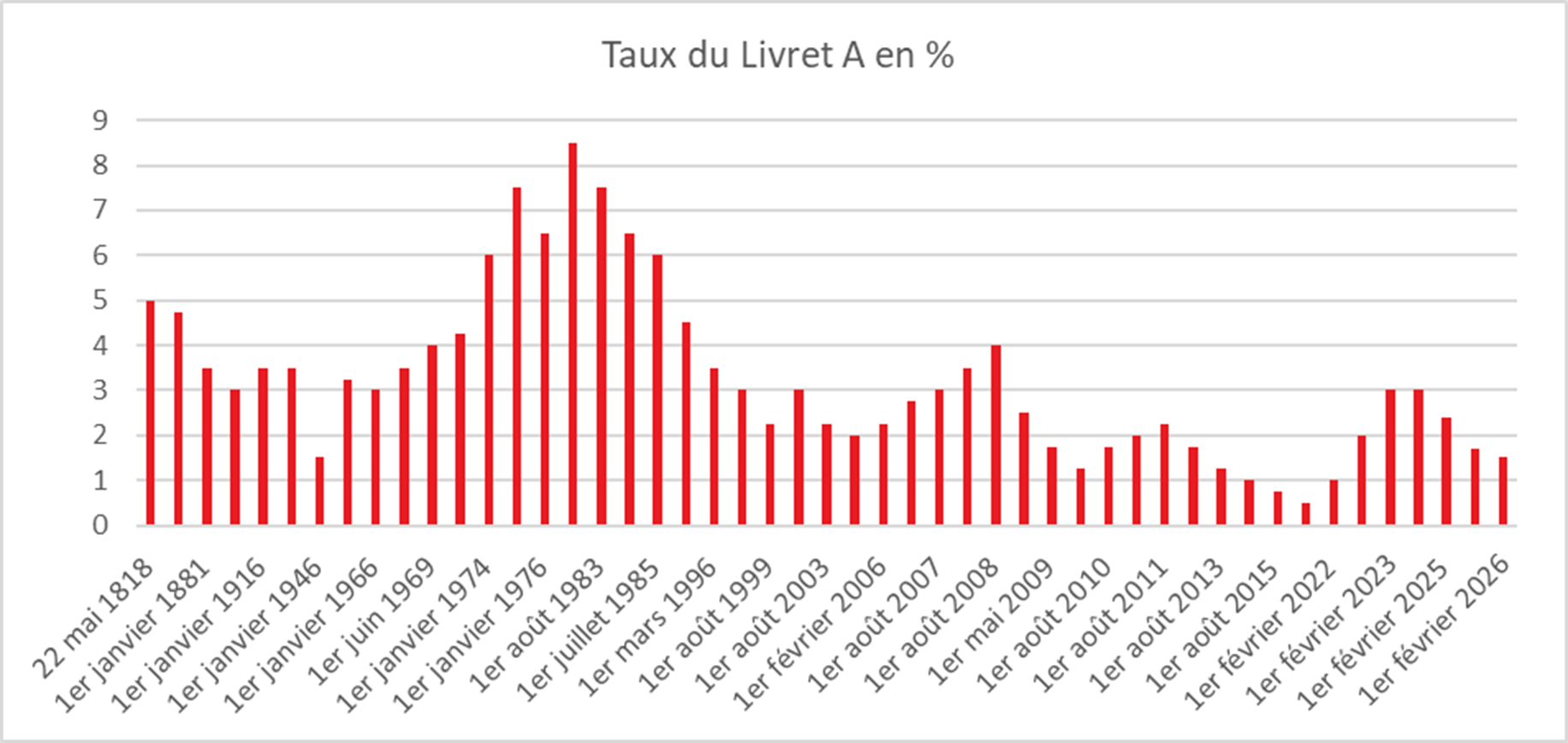

Evolution du taux du Livret depuis 1818

P : prévision

Cercle de l’Epargne

Plan d’Epargne Retraite : toujours compétitif malgré l’augmentation du taux des prélèvements sociaux

Le taux des prélèvements sociaux applicable aux Plans d’Épargne Retraite (PER) est porté à 18,6 % à compter du 1er janvier 2026, contre 17,2 % auparavant. Ce dernier taux demeure en revanche applicable à l’assurance-vie et au Plan d’Épargne Logement.

L’assurance-vie bénéficiant toujours d’un taux de prélèvements sociaux fixé à 17,2 %, l’administration aurait pu considérer que le PER, dans sa version assurantielle, puisse bénéficier d’un statu quo en la matière.

En cas de sortie en capital, les plus-values sont assujetties à la flat tax, dont le taux forfaitaire atteint désormais 31,4 %, contre 30 % avant le relèvement de la CSG.

En revanche, l’imposition du capital diffère selon que l’épargnant a, ou non, déduit les versements volontaires de son revenu imposable :

- Sans déduction à l’entrée, le capital est exonéré d’impôt sur le revenu et de prélèvements sociaux ;

- En cas de déduction, le capital est imposé au barème progressif de l’impôt sur le revenu, sans prélèvements sociaux.

Les sorties en rente supportent également les prélèvements sociaux au nouveau taux de 18,6 %, selon les règles applicables à la nature de la rente.

Malgré cette augmentation, le PER reste un placement compétitif grâce notamment à la déduction fiscale à l’entrée et au système de capitalisation. Le PER est le produit d’épargne dédié à la préparation financière de la retraite.

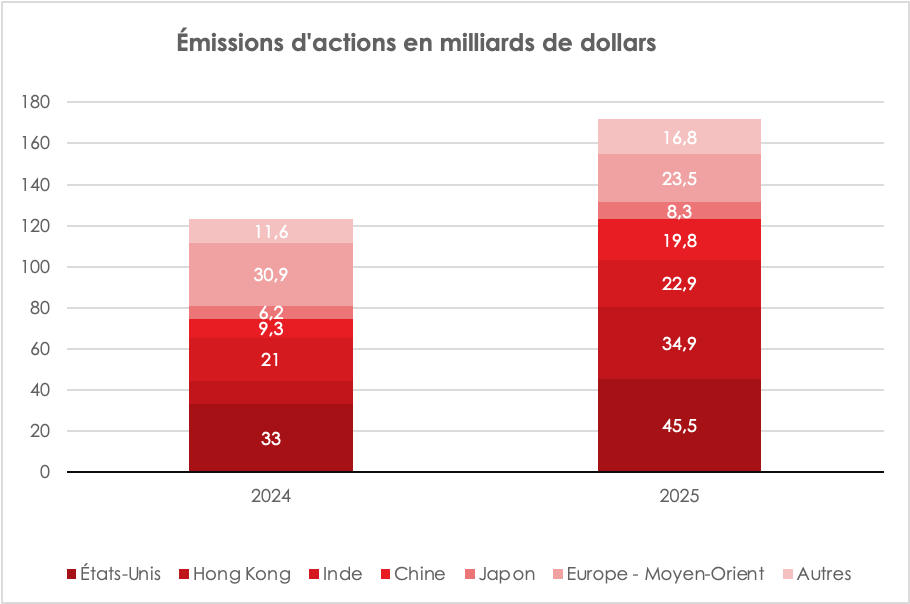

Introduction en Bourse : le retard de l’Europe

En 2025, les introductions en Bourse ont été en hausse à l’échelle mondiale, mais l’Europe reste à l’écart du mouvement. La zone Europe–Moyen-Orient apparaît comme l’unique grand ensemble à enregistrer un recul, passant de près de 31 milliards de dollars levés en 2024 à moins de 24 milliards en 2025, soit une contraction de l’ordre de 24 %.

Avec 45,5 milliards de dollars levés en 2025, Wall Street concentre à elle seule près d’un quart des émissions mondiales. La Chine, malgré un contexte économique encore incertain, mobilise près de 20 milliards de dollars, tandis que l’Inde confirme sa montée en puissance, dépassant désormais 22 milliards. Hong Kong, redevenu plateforme de référence pour les grandes opérations asiatiques, enregistre une forte progression, triplant quasiment ses montants levés sur un an.

La faiblesse européenne ne peut être imputée ni à un déficit de performance boursière ni à un durcissement monétaire. Les grands indices du continent ont inscrit de nouveaux sommets en 2025 et la Banque centrale européenne a amorcé un cycle d’assouplissement. Pourtant, ces conditions favorables n’ont pas suffi à relancer le marché primaire qui est pénalisé par sa fragmentation. L’Europe souffre toujours de l’absence d’une grande place de référence.

En France, en douze mois, aucune introduction n’a eu lieu sur Euronext Paris. Cette paralysie ne traduit pas un manque de projets, mais un arbitrage rationnel en faveur d’autres modes de financement : crédits, obligations, etc. Les incertitudes budgétaires et fiscales ont pu dissuader néanmoins certaines entreprises à se lancer dans des opérations d’émissions d’actions.

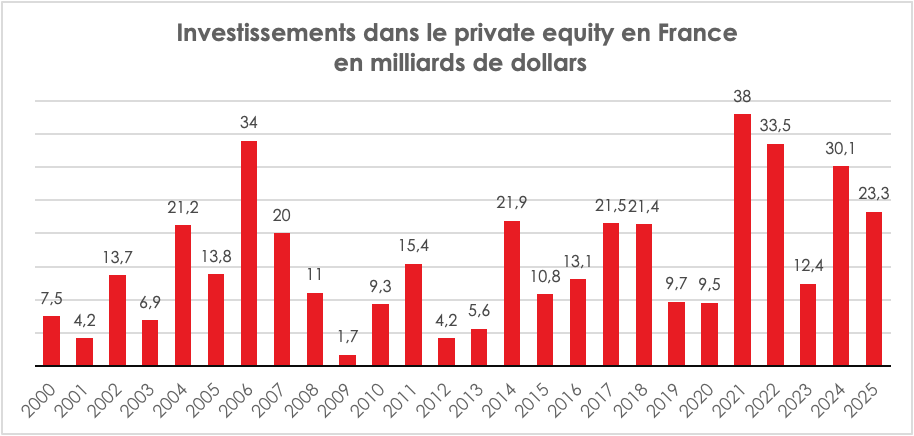

Le « private equity » français face au mur de la valeur

Le private equity français traverse une phase de ralentissement qui ne relève ni de l’accident conjoncturel ni d’un simple attentisme. En 2025, un peu plus de 420 acquisitions ont été annoncées par des fonds en France, pour un montant total de 23,3 milliards de dollars. Ces chiffres constituent un point bas depuis la crise sanitaire et traduisent un recul de plus de 20 % en un an. Le marché n’est pas à l’arrêt, mais il fonctionne au ralenti, aussi bien à l’entrée qu’à la sortie, à l’exception de quelques opérations de grande taille qui masquent mal la contraction du cœur du marché.

La principale difficulté tient à la formation des prix. Dans un environnement politique et macroéconomique instable, les anticipations des vendeurs demeurent largement ancrées dans les niveaux de valorisation observés entre 2019 et 2022, tandis que les acheteurs intègrent désormais des taux durablement plus élevés, un coût du capital accru et des perspectives de croissance moins linéaires. Ce différentiel de prix constitue aujourd’hui le principal facteur de blocage. Il explique la polarisation extrême des valorisations selon les secteurs. Les actifs exposés à la santé, aux services essentiels ou à certaines niches technologiques continuent d’attirer des multiples élevés, quand d’autres segments restent durablement délaissés.

Pour autant, le marché n’est pas totalement figé. Plusieurs opérations significatives ont été menées à bien, souvent sous forme de prises de participation minoritaires ou de montages soigneusement structurés. Le spécialiste du diagnostic médical Sebia a ouvert son capital sur la base d’une valorisation proche de 5 milliards d’euros, tandis que le courtier en assurances Diot-Siaci s’est valorisé autour de 4,8 milliards. Dans la santé animale, Ceva a franchi un cap supplémentaire avec une valorisation avoisinant 9 milliards d’euros. Ces transactions confirment qu’un actif solide, doté de fondamentaux lisibles et d’une trajectoire de croissance crédible, peut encore trouver preneur, à condition d’accepter un niveau d’exigence inédit.

Cette exigence se manifeste tout au long des processus. Les enchères se raréfient, les « due diligences » s’allongent, les comités d’investissement deviennent plus sélectifs et les conseils d’administration plus prudents. Les dossiers doivent être préparés en profondeur, documentés sur la durée et capables de résister à un examen détaillé des risques opérationnels, réglementaires et financiers. Dans ce contexte, certaines opérations emblématiques n’ont pas abouti. La cession du spécialiste de la biosécurité Kersia, valorisée entre 2 et 3 milliards d’euros, ou celle du producteur d’ingrédients alimentaires Solina, espérée autour de 5 milliards, illustrent ces frictions persistantes. Elles rappellent que le marché reste sans indulgence pour les actifs dont le narratif financier ne convainc plus.

Ce contraste est d’autant plus marqué que la situation est sensiblement différente hors de France. En Europe, malgré un recul du nombre de transactions, le montant total des opérations de « private equity » a progressé pour dépasser 200 milliards de dollars en 2025. À l’échelle mondiale, les transactions ont atteint près de 900 milliards de dollars, portées par les États-Unis, qui concentrent désormais plus de 60 % du volume mondial. Les « mégadeals » américains, souvent adossés à des financements structurés de grande ampleur, ont joué un rôle d’entraînement et contribué à rouvrir partiellement le marché du crédit LBO (LBO de l’anglais « Leverage Buy-Out », un terme générique désignant un montage juridico-financier de rachat d’entreprise par effet de levier).

Cette dynamique globale ne doit cependant pas masquer une fragilité structurelle. En Europe, près d’un millier d’entreprises détenues par des fonds, valorisées chacune à plus d’un milliard d’euros, restent en portefeuille depuis plus de six ans, pour une valeur cumulée dépassant 3 000 milliards de dollars. Ce stock d’actifs non cédés constitue un réservoir potentiel d’opérations de fusions-acquisitions, mais il reflète surtout une faiblesse persistante des sorties. La remontée des liquidités vers les investisseurs institutionnels demeure insuffisante, ce qui pèse sur la capacité des fonds à lever de nouveaux véhicules et à relancer pleinement le cycle d’investissement.

Pris entre la pression de leurs souscripteurs et la réalité du marché, de nombreux gérants ont fait évoluer leur gouvernance. Des comités dédiés aux sorties ont été mis en place afin de passer en revue, actif par actif, la pertinence d’une conservation prolongée. Cette évolution marque une inflexion culturelle : la question de la cession ne se pose plus en bout de chaîne, mais dès l’acquisition. Les fonds doivent arbitrer plus tôt entre poursuite de la création de valeur et acceptation d’une fenêtre de marché imparfaite, mais disponible.

Dans ce contexte, la réouverture progressive du marché des introductions en Bourse apparaît comme un élément clé. Les IPO (IPO pour « Initial Public Offering », désignent des introductions en Bourse) pourraient offrir une voie de sortie complémentaire pour les actifs de grande taille et redonner de l’oxygène à un marché engorgé. Pour les fonds, l’enjeu n’est plus de retrouver les conditions exceptionnelles du passé récent, mais d’apprendre à fonctionner dans un régime plus exigeant, où la discipline financière, la sélectivité sectorielle et la maîtrise du temps priment sur la seule abondance de liquidités.

Le « private equity » n’est pas en crise au sens strict. Il entre dans une phase de normalisation, marquée par le retour du prix du risque et par la fin d’un cycle de valorisations déconnectées des fondamentaux. En France plus qu’ailleurs, cette transition est brutale. Elle impose aux acteurs une adaptation rapide, sous peine de voir l’écart se creuser avec les marchés les plus dynamiques. Dans cet univers désormais contraint, la valeur ne se décrète plus : elle se démontre, se justifie et, parfois, se renégocie.

Patrimoine et niveau de vie

Le montant du patrimoine détenu par les ménages a fortement augmenté ces vingt dernières années, mais sa répartition reste très inégale. Début 2024, sur les 31,1 millions de ménages en France hors Mayotte, selon l’INSEE, (enquête Histoire de vie et patrimoine), la moitié la mieux dotée possède 93 % de la masse totale de patrimoine brut, tandis que l’autre moitié n’en possède que 7 %. Les 10 % les mieux dotés détiennent à eux seuls 48 % de la masse totale et les 5 % les mieux dotés 34 %.

Au sommaire de l’étude

- Le niveau de patrimoine en fonction de l’âge

- Le niveau de patrimoine fonction du niveau de vie et de la catégorie socioprofessionnelle

- Les ménages les moins dotés ont surtout un compte courant, des livrets et du patrimoine résiduel

- L’immobilier : une part importante du patrimoine des ménages aisés

- Les 10 % des ménages les mieux dotés en patrimoine : un grand nombre de placements

- L’endettement fonction de l’âge

L’espérance de vie : une question de revenus ?

L’espérance de vie à la naissance dépend étroitement des conditions de vie et, en premier lieu, du niveau de revenu. En France, l’écart d’espérance de vie entre les personnes aux revenus modestes et celles disposant de revenus élevés s’est accru ces dernières années. Comme le souligne une étude de l’INSEE publié au mois de décembre 2025, au-delà du revenu, d’autres déterminants interviennent, tels que l’alimentation, les comportements de santé ou encore les conditions de travail.

Sur la période 2020-2024, parmi les 5 % de personnes les plus aisées à chaque âge, les hommes affichent une espérance de vie à la naissance de 85,0 ans, contre 72,0 ans pour les 5 % les plus modestes. Les hommes les plus aisés vivent ainsi, en moyenne, 13 ans de plus que les plus modestes. Chez les femmes, l’écart atteint 9 ans : l’espérance de vie à la naissance s’élève à 88,7 ans pour les 5 % les plus aisées, contre 80,1 ans pour les 5 % les plus modestes.

Au sommaire de l’étude

- Une augmentation de l’espérance de vie avec le revenu, surtout en bas de l’échelle

- Des écarts hommes-femmes largement indépendants du revenu

- À 50 ans, un risque de décès très inégalitaire socialement

- Un creusement récent des inégalités d’espérance de vie

- Des disparités territoriales marquées

Le cumul emploi/retraite réformé en profondeur

La loi de financement de la Sécurité sociale pour 2026 n’a pas seulement acté la suspension, jusqu’à fin 2027, des paramètres centraux de la réforme des retraites de 2023 — relèvement de l’âge légal et allongement de la durée de cotisation – elle opère, de manière plus discrète, mais potentiellement plus structurante, une remise en cause du régime du cumul emploi-retraite qui depuis 2003 a fait l’objet de nombreuses modifications. Depuis plus de 20 ans, les pouvoirs publics hésitent entre assouplissement et durcissement. La réforme de la LFSS 2026 figure catégoriquement dans cette deuxième catégorie.

Alors que la réforme portée par Élisabeth Borne avait, en effet, assoupli ce dispositif en rétablissant la possibilité d’acquérir de nouveaux droits à retraite après liquidation, le législateur en 2025 a adopté une logique inverse avec une diminution de l’intérêt financier du cumul et l’orientation des seniors vers d’autres formes de transition, en particulier la retraite progressive, jusqu’ici marginale.

Un dispositif ciblé par la Cour des comptes

Cette inflexion s’inscrit dans le prolongement des analyses de la Cour des comptes. Dans ses travaux récents, celle-ci identifie environ 700 000 personnes en situation de cumul emploi-retraite, soit un peu plus de 5 % de l’ensemble des retraités.

La Cour distingue quatre profils types :

- 27 % de cadres disposant de pensions élevées ;

- 27 % de professions intermédiaires, aux pensions plus modestes ;

- 24 % d’anciens actifs aux carrières longues, percevant des pensions moyennes ;

- 22 % de retraités aux carrières heurtées, majoritairement des femmes, avec des pensions faibles.

Le cumul emploi-retraite est utilisé comme un mécanisme de compensation de pensions insuffisantes pour une fraction non négligeable des retraités. Elle profite plutôt aux retraités aisés qui ont la possibilité de maintenir une activité durant les premières années de leur retraite.

Le droit en vigueur avant la réforme

Jusqu’à présent, deux régimes coexistaient :

Le cumul intégral

Quand un assuré liquide sa retraite à taux plein — soit en atteignant l’âge légal et la durée requise, soit en atteignant l’âge du taux plein automatique (67 ans) — il peut reprendre ou poursuivre une activité professionnelle sans aucune limite de revenus. Les revenus d’activité ne réduisent pas la pension.

Le cumul plafonné

En l’absence de taux plein, le cumul reste possible, mais plafonné. Le total des revenus d’activité et de pension ne peut excéder :

- 160 % du SMIC brut, soit environ 2 820 euros bruts mensuels en 2025 ;

- ou le dernier salaire brut perçu avant la liquidation, le plafond le plus favorable étant retenu.

Le nouveau cadre applicable à compter du 1er janvier 2027

La réforme introduit une rupture nette en distinguant désormais trois situations selon l’âge.

Avant l’âge légal de départ à la retraite

Pour les personnes liquidant leur retraite de manière anticipée, chaque euro de revenu professionnel sera déduit à 100 % de la pension, dès le premier euro. Autrement dit, le cumul devient économiquement neutre, voire dissuasif.

Entre l’âge légal et 67 ans

Le cumul reste autorisé, mais sous condition. Les revenus d’activité supérieurs à un seuil annuel d’environ 7 000 euros — seuil cohérent avec les plafonds sociaux existants, bien qu’encore à confirmer par décret — entraîneront une minoration de pension équivalente à 50 % de la part excédentaire.

Exemple :

Un retraité de 65 ans percevant 10 000 euros de revenus d’activité verra la fraction excédant 7 000 euros, soit 3 000 euros, entraîner une réduction annuelle de pension de 1 500 euros.

À partir de 67 ans

Le cumul redevient intégral. La pension n’est plus affectée par les revenus d’activité.

Objectifs affichés et économies attendues

Le Gouvernement espère dégager plusieurs centaines de millions d’euros d’économies par an, un ordre de grandeur cohérent compte tenu du nombre de cumulants et de la concentration des revenus d’activité chez les profils les plus qualifiés.

L’autre objectif est comportemental. Les pouvoirs publics escomptent que les seniors retardent la liquidation de leurs droits à la retraite et qu’ils opteront en priorité à la retraite progressive. Or ce dispositif ne concerne aujourd’hui qu’environ 30 000 personnes, soit moins de 0,5 % des assurés proches de la retraite, malgré des assouplissements successifs.

Des effets redistributifs et économiques ambigus

Cette réforme constitue une rupture avec la philosophie suivie depuis 2003, qui visait à lever les freins à l’activité des seniors. Elle affectera en priorité :

- les cadres ;

- les anciens indépendants ;

- les professions libérales.

Ces trois catégories sociales sont celles qui recourent le plus au cumul emploi-retraite et génèrent les revenus les plus significatifs.

Les conséquences possibles sont multiples :

- perte de pouvoir d’achat pour certains retraités ;

- désincitation à l’activité déclarée, au profit de formes informelles ;

- érosion des recettes sociales et fiscales, via une baisse des cotisations et de l’impôt sur le revenu.

Le retour au cumul intégral à 67 ans pose une difficulté structurelle. En France, l’âge moyen effectif de départ à la retraite s’établit autour de 62 ans et demi. Exiger une interruption d’activité de plus de quatre ans avant de pouvoir retravailler librement apparaît peu réaliste, tant du point de vue des compétences que de l’employabilité. De fait, une majorité des cumulants actuels ont moins de 65 ans, ce qui laisse penser que le dispositif risque davantage de réduire l’offre de travail senior que de la réorienter. Il risque également de favoriser le travail non déclaré.

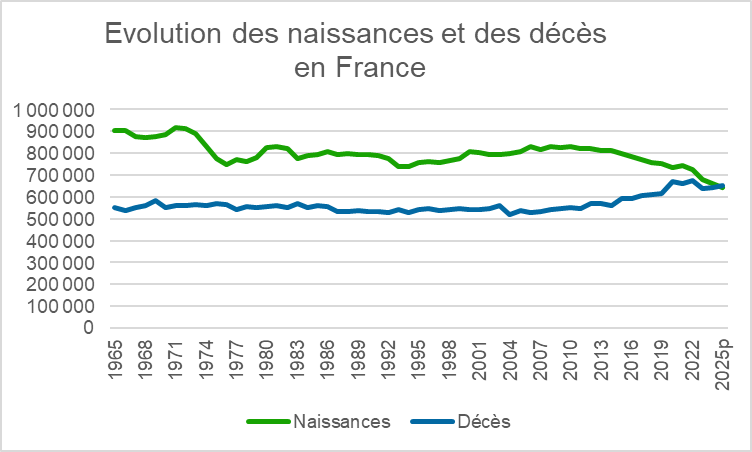

La France face à son vieillissement démographique

Les résultats démographiques de 2025 confirment la tendance amorcée ces dernières années avec une nouvelle baisse du taux de fécondité. Pour la première fois depuis la Seconde Guerre mondiale, le nombre de décès dépasse celui des naissances. L’augmentation de la population dépend désormais exclusivement de l’immigration.

Selon l’INSEE, au 1er janvier 2026, la population en France a dépassé les 69 millions d’habitants (69,1 millions), soit une hausse de 0,25 % par rapport à un an auparavant.

Solde naturel négatif : une première depuis 1945

En 2025, 645 000 bébés sont nés en France, soit 2,1 % de moins qu’en 2024 et 24 % de moins qu’en 2010, année du dernier point haut des naissances. En 2025, 651 000 personnes sont décédées en France, soit une hausse de 1,5 % par rapport à 2024. Cette augmentation est notamment liée à l’épidémie de grippe hivernale, qui a été particulièrement meurtrière en début d’année. Depuis 2011, le nombre de décès tend à augmenter du fait de l’arrivée à des âges de forte mortalité des générations nombreuses du baby-boom, nées entre 1946 et 1974. La période 2020-2022 a été particulière, marquée par une forte mortalité due à la pandémie de Covid-19.

En 2025, le solde naturel devient négatif en France, pour la première fois depuis la fin de la Seconde Guerre mondiale. L’INSEE l’évalue à -6 000. Il était déjà négatif en 2024 pour la seule France métropolitaine.

La population française augmente grâce à l’immigration. Le solde migratoire est estimé à +176 000 personnes pour 2025.

Au 1er janvier 2024, la France représentait 15 % de la population de l’Union européenne à 27 pays (UE), restant le deuxième pays le plus peuplé derrière l’Allemagne (19 %).

Données INSEE (p : provisoires)

Un taux de fécondité à nouveau en recul

Le nombre de naissances dépend, d’une part, du nombre de femmes dites en âge d’avoir des enfants et, d’autre part, de leur fécondité. Depuis 2016, le nombre de femmes en âge d’avoir des enfants, et notamment de celles âgées de 20 à 40 ans, ne diminue pas ; il augmente même légèrement sur la période récente.

Le taux de fécondité a poursuivi sa baisse. Il n’est plus que de 1,56 enfant par femme, contre 1,61 en 2024. C’est le niveau le plus faible depuis la fin de la Première Guerre mondiale. Pour la seule France métropolitaine, il est de 1,53. En 2010, l’indice de fécondité s’élevait à 2,02, près du taux de remplacement des générations (2,1).

Le taux de fécondité baisse pour toutes les tranches d’âge des femmes, alors que, ces dernières années, il avait tendance à progresser chez les plus de 35 ans.

En 2025, l’âge conjoncturel moyen à l’accouchement poursuit sa hausse tendancielle et s’élève à 31,2 ans pour les femmes (34,1 ans pour l’âge moyen à la naissance des enfants pour les hommes), contre 29,6 ans en 2005 (32,6 ans pour les hommes).

En 2023, dernière année pour laquelle les données européennes sont disponibles, l’indicateur conjoncturel de fécondité (ICF) dans l’ensemble de l’UE s’établit à 1,38 enfant par femme, après 1,46 en 2022. L’ICF en France s’élevait à 1,65 enfant par femme en 2023, plaçant le pays au deuxième rang au sein de l’UE, derrière la Bulgarie (1,81).

Stabilisation du taux de mortalité infantile

En 2025, le taux de mortalité infantile est de 4,0 décès pour 1 000 naissances vivantes ; cela représente 2 550 enfants décédés avant leur premier anniversaire.

Après avoir reculé très fortement au cours du XXe siècle, ce taux ne baisse plus depuis 2005. Il a même légèrement augmenté entre 2011 (3,5 ‰) et 2022 (4,0 ‰), et se stabilise depuis.

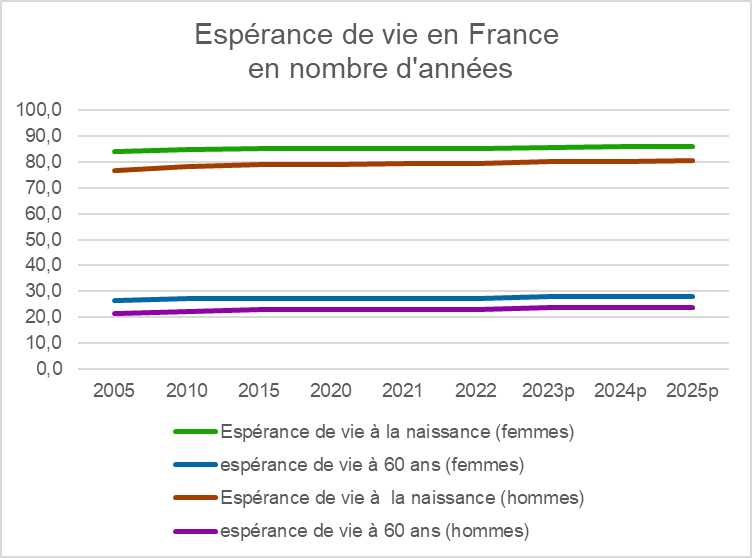

Niveau record de l’espérance de vie en France en 2025

En 2025, l’espérance de vie à la naissance a progressé de 0,1 an pour les hommes comme pour les femmes. Elle s’élève ainsi à 85,9 ans pour les femmes et à 80,3 ans pour les hommes. Ces niveaux constituent un nouveau record pour la France.

Depuis le milieu des années 1990, l’espérance de vie à la naissance croît moins vite pour les femmes que pour les hommes, réduisant ainsi l’écart entre les deux sexes. Cet écart est de 5,6 ans en 2025, contre 7,1 ans en 2005 et 8,1 ans en 1995.

En 2024, dernière année pour laquelle les données européennes sont disponibles, l’espérance de vie à la naissance en France est supérieure à la moyenne de l’Union européenne :

• 85,8 ans pour les femmes (contre 84,4 ans dans l’UE)

• 80,2 ans pour les hommes (contre 79,2 ans dans l’UE).

En France, l’espérance de vie des femmes figure parmi les plus élevées de l’UE et celle des hommes se situe au dixième rang. Les femmes vivent le plus longtemps en Espagne (86,6 ans) et les hommes en Suède (82,6 ans). À l’inverse, l’espérance de vie à la naissance des femmes est la plus faible en Bulgarie (79,7 ans) et celle des hommes en Lettonie (71,6 ans).

Données INSEE

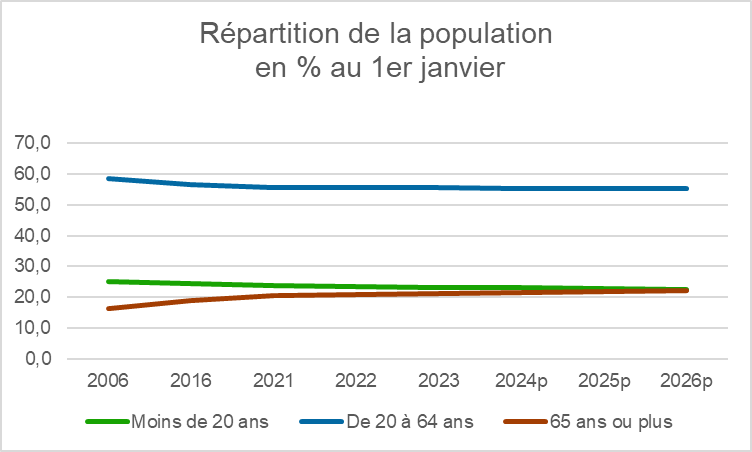

Autant de seniors de plus de 65 ans que de jeunes de moins de 20 ans

En 2026, les personnes âgées de 65 ans ou plus sont presque aussi nombreuses que celles de moins de 20 ans : les premières représentent 22,2 % de la population, les secondes 22,5 %.

En 2006, 16,4 % des habitants avaient au moins 65 ans et 25,1 % avaient moins de 20 ans.

Ce phénomène s’explique par le vieillissement des générations nombreuses du baby-boom. En 2026, les plus anciennes auront 80 ans. Les personnes âgées d’au moins 75 ans représentent désormais 11,1 % de la population, contre 8,2 % en 2006.

Au 1er janvier 2024, dans l’Union européenne, les personnes âgées d’au moins 65 ans représentent 21,6 % de la population. C’est en Italie que cette part est la plus élevée (24,3 %). Fortes de leur fécondité relativement élevée ces quinze dernières années, l’Irlande, la Suède et la France présentent les parts de jeunes de moins de 15 ans les plus élevées de l’UE (respectivement 18,9 %, 17,1 % et 16,9 %, contre 14,6 % pour l’ensemble de l’UE).

Données INSEE

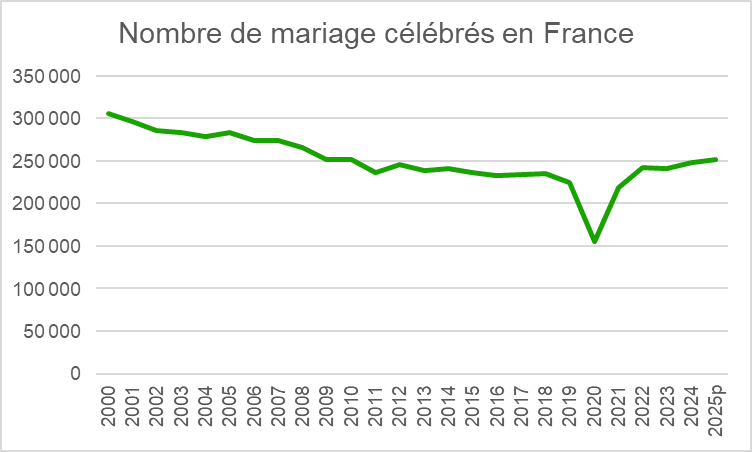

Augmentation du nombre de mariages

En 2025, le nombre de mariages célébrés en France est estimé par l’INSEE à 251 000, dont 244 000 entre personnes de sexe différent et 7 000 entre personnes de même sexe.

En 2024, 197 200 pactes civils de solidarité (Pacs) ont été conclus, dont 186 800 entre personnes de sexe différent et 10 400 entre personnes de même sexe. Leur nombre est stable par rapport à 2023.

Données INSEE

Conclusion

Le bilan démographique de 2025, marqué par la première apparition d’un solde naturel négatif, signe l’entrée de la France de plain-pied dans le vieillissement démographique. La poursuite de la baisse du taux de fécondité constitue un signal préoccupant pour les prochaines années : le renouvellement des générations est désormais très éloigné. L’augmentation de la population repose exclusivement sur l’immigration. Compte tenu du départ à la retraite des générations nombreuses nées dans les années 1960, les tensions sur le marché du travail et les problèmes de main-d’œuvre devraient s’accentuer rapidement dans les années à venir.

La revalorisation des pensions de base

La loi de financement de la sécurité sociale 2026, contrairement à ce qui avait été initialement prévu, comporte une clause d’indexation des pensions de base qui s’est appliquée dès le 1er janvier 2026.

La revalorisation des pensions concernées a été réalisée en fonction de l’inflation. Comme le prévoit l’article L. 161-25 du Code de la Sécurité sociale, la revalorisation des pensions est calculée en fonction de « l’évolution de la moyenne annuelle des prix à la consommation, hors tabac », constatée par l’Insee dans les douze derniers mois, de décembre de l’année N-1 à novembre de l’année N. Cette inflation a été de 0,9 % en moyenne sur l’année écoulée. C’est ce coefficient qui s’applique aux pensions. Comme l’a confirmé dans une circulaire le Ministère du travail le 15 décembre dernier. Pour une pension de base de 800 euros, le gain est de 7,20 euros. C’est la plus faible hausse depuis 4 ans. Il faut remonter à 2021 pour avoir une revalorisation plus faible (0,4 %).

De leur côté, les pensions de retraite complémentaire versées par l’Agirc-Arrco n’ont pas été revalorisées le 1er novembre dernier, après une hausse de 1,6 % le 1er novembre 2024, et de 4,9 % le 1er novembre 2023.

La revalorisation des pensions de base ne concerne pas le versement du 9 janvier prochain. Celui-ci est relatif à la pension de décembre 2025, qui n’est pas touchée par la revalorisation. C’est donc à partir du versement du 9 février que les pensions seront actualisées.

Pour rappel, les pensions de retraite sont normalement versées le 9 de chaque mois. Si le 9 est un samedi, un dimanche ou un jour férié, le paiement est avancé. Ainsi, en 2026, les versements de mai et d’août auront lieu le 7. En Alsace-Moselle, les pensions de retraite sont versées le 1er jour du mois, ou le premier jour ouvré qui suit si le 1er est un samedi, un dimanche ou un jour férié.

Les nouveaux plafonds de la réversion

En cas de décès de son actuel ou ex-conjoint, le conjoint survivant peut percevoir une partie de sa pension de retraite sous forme de réversion. La pension de réversion de base est attribuée à l’époux (se) ou ex-époux (se) survivant, âgé de 55 ans minimum. Des conditions de ressources sont par ailleurs appliquées.

Dans le cas des ex-salariés du privé, une réversion existe à la fois à l’Assurance retraite, pension de base, mais aussi à l’Agirc-Arrco, pension complémentaire. Les veufs/veuves peuvent cumuler ces deux pensions, l’une représentant 54 % de la pension de base (versée par la Carsat) du défunt, l’autre représentant 60 % des droits acquis à la complémentaire.

Le calcul de la réversion côté Agirc-Arrco est relativement simple et sans conditions de ressources, dans le cas d’un couple marié. En revanche, pour le régime général, l’octroi de la réversion est conditionné à un plafond de ressources revalorisé chaque année. Au 1er janvier 2026, le plafond de ressources pour la majoration de retraite de réversion s’élève à 3 020,07 euros par trimestre, soit 1 006,69 euros par mois.

Si la pension de réversion attribuée par le régime de base doit représenter 54 % de la pension du défunt, elle ne peut pas, en revanche, être inférieure à un minimum fixé à 334,92 euros par mois (4 019,13 euros par an). Ce montant minimum s’applique quand le conjoint décédé avait cotisé à l’assurance retraite pendant au moins 15 ans (60 trimestres).

Il existe un simulateur officiel de droit à la pension de réversion. Ce simulateur hébergé par Info-Retraite.fr est en outre « multi-régimes ». Il permet de déterminer si une personne peut bénéficier d’une réversion.

Les nouveaux plafonds du minimum contributif

Le minimum contributif (souvent employé sous sa forme abrégée « MiCo ») est un plancher de pension garanti dans le régime de retraite de base, notamment du régime général de l’assurance vieillesse au profit des assurés ayant cotisé et remplissant certaines conditions. Il s’agit non pas d’un dispositif d’assistance ou de solidarité.

Pour bénéficier du minimum contributif, il faut principalement disposer d’une retraite de base liquidée au taux plein (c’est-à-dire sans décote) parce que la durée d’assurance est suffisante ou que la pension a été liquidée à partir de 67 ans (sans condition de durée), avoir cotisé à au moins un régime de retraite de base et avoir liquidé toutes ses pensions.

Le minimum contributif est automatiquement attribué par la caisse de retraite lors de la liquidation. Son attribution dépend du nombre de trimestres cotisés et validés tous régimes confondus.

Deux minimums contributifs coexistent :

- Le minimum contributif de base attribué aux assurés justifiant d’une carrière complète (validation de tous ses trimestres requis pour obtenir une retraite à taux plein) ou aux assurés bénéficiant d’un départ à taux plein pour inaptitude au travail ;

- Le minimum contributif majoré est accordé aux assurés justifiant de 120 trimestres (donc 30 ans) cotisés.

Si l’assuré n’a pas la possibilité d’avoir la retraite à taux plein, le minimum contributif est réduit proportionnellement au nombre de trimestres manquants par rapport à ce qui est requis.

Le minimum contributif n’est pas versé intégralement si l’ensemble des pensions (de base + complémentaires, tous régimes confondus, y compris ceux de l’étranger) dépasse un plafond. Si les pensions excèdent ce montant, le montant du minimum contributif est ajusté à la baisse pour ne pas dépasser ce plafond.

La suspension de la réforme Borne n’a pas d’incidence sur le minimum contributif. Pour éviter un écart entre ce minimum de retraite et la progression des salaires, il est désormais revalorisé chaque année en fonction de la progression du Smic.

Avec l’annonce de la revalorisation du Smic, la Caisse nationale d’assurance vieillesse (Cnav) a publié la circulaire mettant à jour cette « pension de base minimum ». Y figurent les montants du minimum contributif (MiCo) et du « MiCo majoré » pour ceux qui s’apprêtent à partir à la retraite en 2026.

| Montant de la pension | Conditions pour toucher cette pension minimum | |

| Pension de base, versée par l’Assurance retraite (Cnav, Carsat, etc.) | ||

| Minimum contributif (MiCo) | 756,29 € | Taux plein |

| Minimum contributif (MiCo) majoré | 903,93 € | Taux plein + 120 trimestres cotisés |

| Pension complémentaire, versée par l’Agirc-Arrco pour les ex-salariés du privé | ||

| Pas de pension minimum pour la complémentaire | Montant variable selon votre carrière Attention : si le cumul base + complémentaire dépasse 1 410,89 €, alors le MiCo est réduit | |

Source : circulaire Cnav « Revalorisation du Smic au 1er janvier 2026 et incidences en matière de législation vieillesse » datée du 23 décembre 2025.

Les jeunes face aux risques financiers : de nouveaux réflexes

S’agit-il d’un simple effet de génération, nourri par les réseaux sociaux, les plateformes d’investissement en ligne et une culture de l’instantanéité, ou bien de la traduction économique d’un déclassement anticipé ? L’essor spectaculaire des placements financiers « risqués » chez les jeunes Français ne relève plus du phénomène marginal. Il constitue un révélateur d’une transformation profonde du rapport à l’épargne, au risque et à l’avenir. Pour les jeunes, l’investissement dans les actions ou dans les cryptoactifs s’impose de plus en plus. Il ne s’agit pas d’un placement géré à l’ancienne. Pour eux, comme l’a révélé l’enquête 2025 du Cercle de l’Épargne, les uns comme les autres sont des placements de court terme. L’objectif est d’obtenir un gain rapide en réalisant une opération spéculative.

Depuis la crise sanitaire, le paysage de l’investissement des particuliers a été profondément bouleversé. Selon l’étude New retail investors in France publiée par l’OCDE en novembre 2023, près de 800 000 nouveaux investisseurs particuliers sont entrés sur les marchés financiers français entre 2020 et 2023. La singularité de ce mouvement tient à sa sociologie : une majorité de ces nouveaux entrants ont moins de 35 ans, disposent souvent d’un niveau de diplôme élevé et maîtrisent les outils numériques.

Cette vague d’entrants se distingue moins par son volume que par ses choix d’allocation. Là où les générations précédentes privilégiaient l’épargne réglementée, l’assurance vie en euros ou l’immobilier, les nouveaux investisseurs affichent une appétence marquée pour les actifs volatils. Plus de 50 % d’entre eux détiennent des cryptoactifs, contre environ 25 % dans l’ensemble de la population. Ce différentiel n’est pas anodin : il traduit une tolérance au risque sensiblement plus élevée et un rapport au temps profondément différent.

Cryptomonnaies, ETF, produits à levier : la recherche de rendement

L’essor des cryptoactifs chez les 18-35 ans s’inscrit dans un double mouvement. Il est d’abord technologique et culturel. Les plateformes d’investissement en ligne, l’abaissement des barrières d’entrée et la présence massive d’influenceurs financiers sur les réseaux sociaux ont contribué à banaliser des produits autrefois réservés à une minorité avertie. Le phénomène de FOMO – de l’anglais « fear of missing out » soit la peur de manquer une opportunité – joue un rôle puissant dans la diffusion de ces comportements.

Mais réduire cette dynamique à un simple effet de mode serait une erreur d’analyse. Derrière les flux se dessine une logique plus structurelle : la dégradation progressive des perspectives patrimoniales traditionnelles. L’accès à la propriété, longtemps pilier de la constitution du patrimoine en France, s’éloigne. En dix ans, le taux d’effort immobilier des ménages primo-accédants est passé de 30 % à près de 38 %, tandis que l’apport personnel exigé par les banques a presque doublé. De nombreux jeunes ménages disposent de revenus suffisants pour épargner, mais insuffisants pour franchir le seuil du crédit.

Selon plusieurs plateformes de gestion pilotée, près de 40 % des flux nets des particuliers sur les ETF proviennent désormais des moins de 35 ans. L’investissement devient un outil de projection, voire de protection, face à un avenir perçu comme plus incertain.

Une génération lucide sur les retraites et le déclassement relatif

Cette prise de risque accrue est aussi le reflet d’une lucidité précoce. Les jeunes générations ont intégré l’idée que le système de retraite par répartition ne garantira pas, à lui seul, un maintien du niveau de vie.

En France, le taux de remplacement net moyen est passé de 75 % pour les générations nées dans les années 1950 à moins de 60 % pour celles nées après 1990, selon les projections du Conseil d’orientation des retraites.

L’épargne devient un choix structurant, parfois au prix d’une forme de frugalité assumée. Cette logique s’inscrit dans une temporalité longue. Les jeunes investisseurs savent que, sur longue période, les marchés actions surperforment la plupart des autres classes d’actifs. Sur les cinq dernières années, les actions ont dégagé un rendement annuel moyen de 6,2 %, contre 3,7 % pour l’immobilier résidentiel, selon les données de l’IEIF.

À l’échelle internationale, la comparaison est éclairante. Dans la zone euro, 41 % de l’épargne financière reste placée sur des supports bancaires faiblement rémunérés, contre seulement 20 % en actions et fonds d’investissement. Aux États-Unis, la structure est inversée : la performance moyenne de l’épargne y atteint 5,4 %, contre 2,6 % en France. Ce différentiel alimente le sentiment d’un retard français en matière d’acculturation financière.

Transparence, frais et autonomie : une sophistication incomplète

Les jeunes investisseurs se montrent également plus attentifs aux frais, dont l’impact sur la performance à long terme est désormais bien identifié. Les études de l’OCDE soulignent leur propension à comparer les coûts de gestion, les commissions et les écarts de performance nette. Cette exigence explique en partie le désamour croissant pour les enveloppes jugées opaques, au premier rang desquelles les fonds en euros de l’assurance vie.

Selon le Global Retail Investor Outlook 2024 du Forum économique mondial, les nouveaux investisseurs privilégient les instruments cotés en direct, les ETF et les comptes-titres, avec une fréquence de transactions plus élevée et une gestion plus autonome. L’investissement devient un acte individualisé, parfois désintermédié à l’extrême.

Cette sophistication apparente masque toutefois des fragilités. La compréhension des mécanismes de volatilité, de corrélation et de risque de change demeure inégale. Les plateformes constatent régulièrement des incompréhensions face aux pertes, notamment sur les actifs libellés en devises étrangères. La facilité d’arbitrage favorise également des biais comportementaux bien documentés : ventes en période de stress, sur-rotation des portefeuilles, accumulation de frais de transaction.

Une mutation durable, mais un besoin de pédagogie renforcé

La montée en puissance des jeunes investisseurs sur les marchés financiers constitue une transformation durable du paysage de l’épargne française. Elle traduit à la fois une modernisation bienvenue et une réponse rationnelle à un environnement économique contraignant. Mais cette autonomie accrue s’exerce dans un univers où la pédagogie ne progresse pas toujours au même rythme que l’offre de produits.

Entre quête de rendement, anticipation du déclassement et illusion de maîtrise, la nouvelle génération d’épargnants avance sans filet institutionnel solide. Le défi des prochaines années ne sera pas de freiner cet appétit pour l’investissement, mais d’en canaliser les risques, afin que la promesse de l’épargne longue ne se transforme pas en désillusion patrimoniale.

Retour sur 2025 et perspectives pour 2026

Pluie de records pour les marchés en 2025

Les marchés financiers ont fêté dignement la fin de l’année 2025. Cette dernière aura été contre toute attente un excellent cru marqué par une pluie de records pour les indices actions ainsi que pour l’or et de nombreux autres métaux. Cette série de sommets inquiète néanmoins en raison de leur ampleur : la crainte d’une bulle liée à l’intelligence artificielle est fréquemment avancée, mais malgré tout, l’optimisme demeure pour le moment de mise pour 2026.

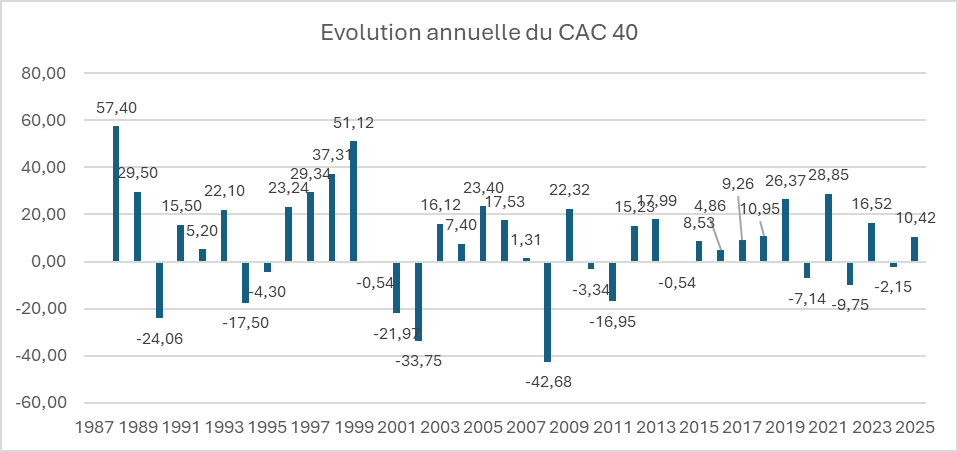

Le CAC 40 positif, mais à la traîne

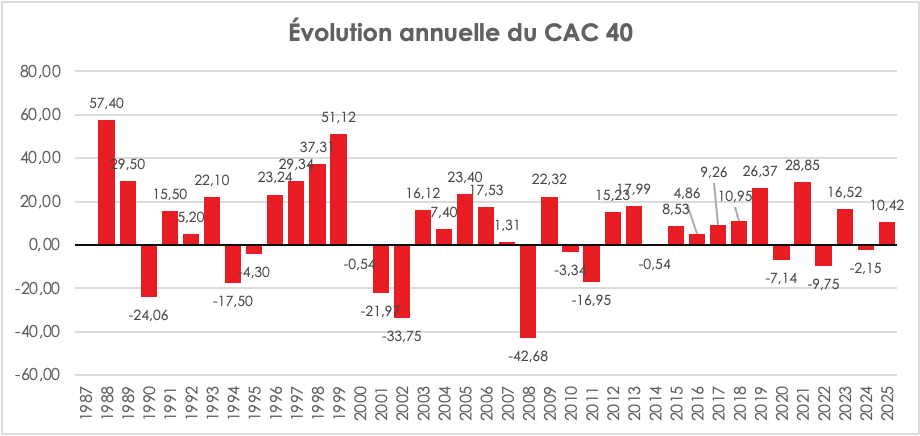

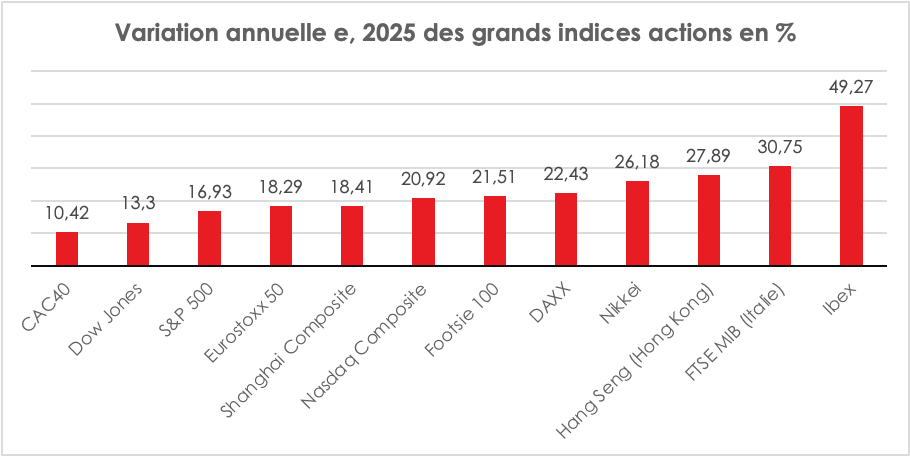

Après avoir perdu 2,14 % en 2024, le CAC 40 s’est apprécié, en 2025, de 10,42 %. Ce résultat positif est intervenu malgré un contexte politique toujours des plus complexes et des répercussions de la politique douanière américaine. Si, au mois d’octobre dernier, le CAC 40 a battu son record du 10 mai 2024 (avant la dissolution), il reste cependant largement à la traîne des autres grands indices boursiers. Le poids du secteur du luxe, exposé aux guerres commerciales, et la situation financière de la France expliquent le retard pris par le CAC 40 par rapport aux autres grands indices européens.

La Bourse de Francfort a connu, en 2025, la plus forte progression, +22 % sur un an pour l’indice DAX. Ce dernier devance son homologue britannique, le Footsie 100, qui gagne plus de 21 %. L’Euro Stoxx 50 a progressé, de son côté, de 18,3 % sur l’année écoulée. Le Stoxx Europe 600 est à +16,6 %, soit à peu près la même performance que le MSCI Europe (+16,4 %).

Le marché américain a encore surpris par son dynamisme. Avec l’engouement pour l’IA, l’indice Nasdaq a gagné sur l’année plus de 20 %. Le S&P 500 s’est apprécié de 17 % et le Dow Jones de 13 %.

Des taux obligataires en hausse et dégradation de la note de la France

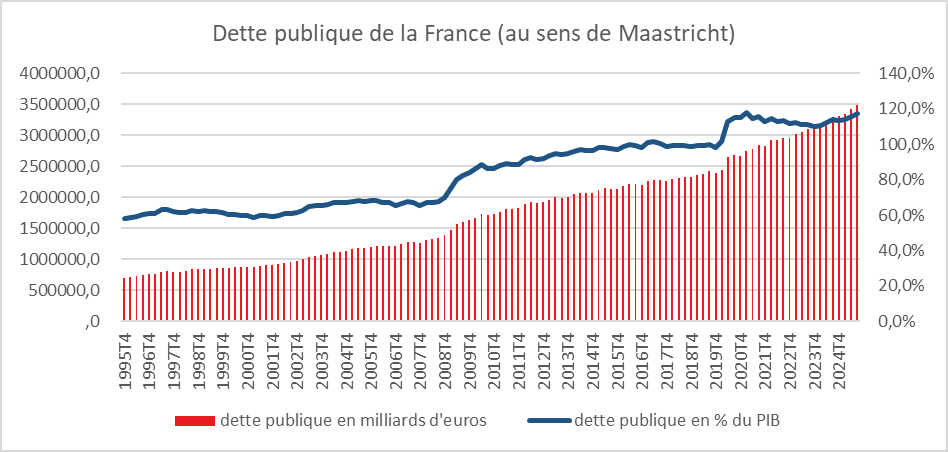

L’année 2025 a été marquée par une nouvelle dégradation de la note de la France, en lien avec le taux d’endettement public qui n’en finit pas de progresser.

Fitch Ratings a abaissé la note de la France le 12 septembre 2025 de AA- à A+. Standard & Poor’s (S&P Global Ratings) a, de son côté, le 17 octobre 2025, réduit la notation de la France de AA- à A+, invoquant l’incertitude persistante sur la consolidation des finances publiques malgré la présentation du projet de budget. Moody’s n’a pas dégradé la note souveraine de la France en 2025. Le 24 octobre dernier, l’agence a maintenu la note Aa3, mais l’a placée sous perspective négative.

Dans ce contexte, l’écart de taux entre l’Allemagne et la France s’est accru, passant de 50 à 70 points de base. L’accroissement du spread s’est inscrit dans un mouvement de hausse des taux obligataires en Europe, en raison de l’augmentation des besoins de financement public. À la France – premier émetteur de titres publics en Europe – s’ajoute désormais l’Allemagne qui a abandonné sa règle de frein budgétaire et qui a adopté un plan de relance de plus de 500 milliards d’euros. Le taux de l’OAT de l’État en France a augmenté de 70 points de base et son équivalent allemand de 60 points de base. À dix ans, l’État a, en 2025, emprunté, en France, en moyenne, à 3,6 % et l’Allemagne à 2,7 %.

Le dollar en baisse

Le dollar poursuit son mouvement de baisse, pour le plus grand plaisir de Donald Trump. Les menaces sur l’indépendance de la banque centrale américaine, la baisse des taux directeurs de cette dernière et, plus globalement, la politique du président américain ont contribué à la baisse du dollar. Les investisseurs étrangers ont réduit leur exposition en dollars, même si la monnaie américaine demeure de loin la première devise de réserve. Le dollar a perdu 13,23 % depuis le début de l’année face à l’euro, ce qui améliore la compétitivité des produits américains. Pour les Européens, cette dépréciation du billet vert allège la facture énergétique, d’autant plus que le cours du pétrole est orienté à la baisse.

Le pétrole en recul

Sur fond de ralentissement de la croissance mondiale, de montée en puissance des énergies renouvelables et d’augmentation de la production, en lien avec la fin de l’accord de régulation de l’offre de l’OPEP+ en vigueur depuis 2020, le cours du baril de pétrole a baissé au cours de l’année 2025. Le baril de Brent s’échangeait le 31 décembre à 61,23 dollars, en baisse de 17 % sur un an. Cette diminution est une bonne nouvelle pour les pays européens qui, depuis le début de la guerre en Ukraine en 2022, sont handicapés par une énergie chère.

Or, argent, cuivre, platine : toujours plus haut

L’or défie les pronostics en ayant atteint plus de 4 500 dollars l’once le 26 décembre, avant de baisser à nouveau dans les derniers jours de l’année. Sur un an, l’once a gagné plus de 65 %. Sur trois ans, la hausse est de plus de 137 %.

La hausse du cours de l’or s’explique par la baisse des taux directeurs américains et par le caractère imprévisible de Donald Trump. Les pays émergents et en développement réduisent leur exposition au dollar. La crainte d’une remise en cause de l’indépendance de la banque centrale américaine contribue à la hausse du métal précieux.

L’argent fait encore mieux, avec un gain avoisinant 150 %. Il faut remonter au choc pétrolier de 1979-1980 pour retrouver des progressions comparables.

Le platine a, lui aussi, enregistré un sommet historique au cours de la semaine, tandis que le cuivre a franchi les 12 000 dollars la tonne, sur fond de crainte d’un marché mondial plus tendu à l’horizon 2026.

Un bitcoin entre deux eaux

Le bitcoin apparaît comme le grand perdant de l’année, avec un recul de plus de 6 % depuis janvier et de près de 20 % sur le dernier trimestre. L’essor des « stablecoins », adossés à des devises réelles comme le dollar ou l’euro et jugés moins volatils, se développe au détriment du bitcoin.

Et pour 2026…

L’art de la prévision est, surtout en matière financière, un exercice périlleux. Les krachs se font un malin plaisir à survenir lorsqu’ils ne sont pas attendus…

Des actions encore en hausse, mais attention à la bulle IA

Pour 2026, de nombreux experts anticipent néanmoins une nouvelle année de forte appréciation des actions, portée par l’engouement persistant pour l’intelligence artificielle et, en Europe, par le plan de relance allemand. L’espoir d’une paix en Ukraine alimente également l’optimisme ambiant. Toutefois, l’IA prend de plus en plus les traits d’une bulle, avec des investissements colossaux dont la rentabilisation suppose l’émergence rapide de gains de productivité substantiels. Le réalisme pourrait, à un moment ou à un autre, reprendre ses droits, avec à la clé soit un atterrissage brutal, soit un dégonflement progressif.

Malgré ces craintes, les investisseurs prévoient une hausse des indices actions comprise entre 8 et 15 % pour 2026. Chez UBS, les analystes pronostiquent un S&P 500 à 7 500 points en 2026, porté par une croissance des bénéfices de l’ordre de 14 %, nourrie pour près de la moitié par les secteurs de la Tech. Le CAC 40 pourrait finir autour de 8 700 / 9 000 points.

Des taux directeurs orientés à la baisse

La banque centrale américaine devrait poursuivre la baisse de ses taux, mais de manière modérée, en scrutant l’évolution de l’inflation. Certes, Donald Trump continuera de faire pression sur la Fed pour une accélération en vue des élections de mi-mandat.

La BCE, qui est en mode pause depuis l’automne, doit prendre en compte la progression des prix au sein de certains États, l’écart de taux avec les États-Unis et le souhait des gouvernements d’alléger le coût de la dette publique.

Des taux obligataires en hausse

À un an de l’élection présidentielle, la France, confrontée à une dette publique toujours mal maîtrisée, pourrait devenir une source majeure d’inquiétude en Europe. Par ailleurs, l’accroissement du déficit public allemand limite la perspective d’une baisse marquée des taux souverains. S’agissant des taux directeurs, la Banque centrale européenne devra composer avec une politique monétaire de la Réserve fédérale de plus en plus accommodante. Une légère baisse des taux en 2026 demeure envisageable, d’autant que les craintes d’un retour de l’inflation restent, pour l’heure, contenues. La BCE pourrait ainsi être tentée d’agir afin de freiner l’appréciation de l’euro, au risque de susciter l’ire du président américain.

Pétrole : calme plat sauf…

Le cours du pétrole, sauf crise internationale majeure, ne devrait pas connaître de forte hausse, en particulier si un accord de paix intervenait en Ukraine. Le ralentissement de la croissance mondiale pèserait alors sur la demande, tandis que l’offre continuerait d’augmenter avec la fin de l’accord de régulation de l’OPEP+. Certes, ce scénario pourrait être remis en cause en cas d’aggravation de la crise entre le Venezuela et les États-Unis ou d’une reprise des tensions avec l’Iran.

L’or : fin d’un cycle ?

Depuis 2020, l’or ne cesse de s’apprécier. En 2026, la poursuite de la baisse des taux directeurs pourrait continuer de soutenir la demande de métal précieux. À l’inverse, un retour durable de la paix en Ukraine exercerait un effet modérateur. Plusieurs experts estiment néanmoins que l’once pourrait dépasser les 5 000 dollars.

Bitcoin : la grande incertitude

Après une année en demi-teinte, le bitcoin peut-il rebondir ? Il pourrait, au contraire, pâtir des doutes croissants sur l’IA, de l’essor des stablecoins et des futurs lancements de monnaies digitales de banque centrale. La diffusion progressive de la blockchain pourrait conduire à une forme de banalisation du bitcoin, qui perdrait alors son statut d’icône ou de pionnier.

Edito de Jean-Pierre Thomas – Président du Cercle de l’Epargne : « 2026 : pour une épargne gagnante ! »

Les Français réagissent assez rapidement aux fluctuations des rendements des produits de court terme. Face à la baisse de ceux du Livret A ou des dépôts à terme, les fonds en euros des contrats d’assurance vie sont redevenus compétitifs. Avec un taux moyen de 2,6 %, pouvant atteindre plus de 3,5 %, ces supports, avec leur fameuse garantie en capital, constituent toujours l’un des piliers majeurs de l’épargne française.

Mais au-delà des fonds en euros, les Français sont de plus en plus nombreux à opter pour des placements en actions, que ce soit sous forme d’unités de compte ou de parts d’OPCVM, dont les fameux ETF qui répliquent les indices boursiers. Les épargnants s’intéressent également davantage aux fonds de private equity, qui contribuent au financement des entreprises de taille intermédiaire sous forme de prêts, d’obligations ou de prises de participation en capital.

Contrairement aux craintes émises lors de la décision d’augmentation des droits de douane du 2 avril dernier par Donald Trump, les marchés actions ont enregistré une forte hausse, en lien notamment avec l’engouement mondial pour l’intelligence artificielle. Les grands indices ont progressé l’an dernier de 10 à 20 %. Des inquiétudes se font néanmoins jour quant à une éventuelle correction, en particulier sur les valeurs technologiques. Il est indéniable que leurs valorisations sont élevées et que le marché de l’IA va entrer dans une phase plus sélective. Il y aura des gagnants, mais aussi des perdants.

En revanche, des opportunités émergent en Europe avec le plan de relance allemand, qui porte sur 800 milliards d’euros. Les entreprises de la défense et celles spécialisées dans les infrastructures devraient connaître un essor notable. Avec l’assouplissement de la règle du « tout électrique » à l’horizon 2025, l’industrie automobile pourrait sortir du trou noir dans lequel elle évoluait depuis plusieurs années. En pleine révolution technologique et bénéficiant de taux d’intérêt de long terme plus élevés, le secteur financier pourrait également connaître un regain boursier.

Un accord de paix entre l’Ukraine et la Russie permettrait aussi une détente durable en Europe après des années de tensions. La consolidation de la baisse des prix de l’énergie améliorerait la compétitivité de l’économie de la zone euro. Le prix de l’or, qui a atteint des sommets — plus de 4 500 dollars l’once fin 2025 —, pourrait alors légèrement se replier, témoignant d’un regain d’intérêt pour des placements réellement productifs.

Même si les incertitudes demeurent, 2026 offre de nombreuses opportunités pour les investisseurs, avec un possible rebond de la croissance en Europe. Le « private equity » pourrait retrouver toutes ses couleurs et offrir de nouveau des rendements attractifs. Bien entendu, la diversification reste de mise, avec un œil attentif porté sur les marchés émergents, qui pourraient eux aussi connaître une phase de forte croissance.

Jean-Pierre Thomas

Président du Cercle de l’Épargne

La CSG en 2026 pour les retraités : le barème

Les pensions de retraite versées en 2026 sont soumises à plusieurs prélèvements sociaux obligatoires. Leur niveau dépend directement du revenu fiscal de référence (RFR) des bénéficiaires. Selon le montant de ce revenu et la composition du foyer fiscal, la CSG peut être appliquée à différents taux, ou même être totalement exonérée.

1. Les prélèvements sociaux concernés

Sur le montant brut de la pension de retraite sont prélevés :

- La Contribution sociale généralisée (CSG)

– taux normal : 8,3 %

– taux médian : 6,6 %

– taux réduit : 3,8 %

– exonération possible selon le RFR - La Contribution au remboursement de la dette sociale (CRDS) : 0,50 %

- La Contribution additionnelle de solidarité pour l’autonomie (Casa) : 0,30 %

(due uniquement lorsque la CSG est appliquée aux taux normal ou médian)

En résumé, selon votre RFR, ces prélèvements peuvent être nuls, réduits ou appliqués à taux plein.

2. Pourquoi ces prélèvements varient-ils ?

Chaque année, les seuils d’exonération et d’assujettissement sont revalorisés à la hausse pour tenir compte de l’évolution des prix à la consommation hors tabac. Pour 2026, ces seuils ont été ajustés à la hausse d’environ +1,8 %, reflétant l’inflation de 2024.

C’est donc le RFR figurant sur votre avis d’impôt 2025 (qui correspond aux revenus de 2024) qui permet de déterminer votre taux de prélèvements sociaux en 2026.

3. Barème des taux selon le RFR (France métropolitaine) pour 2026

| Nombre de parts fiscales | RFR minimal pour taux réduit (CSG à 3,8 %) | RFR minimal pour taux médian (CSG à 6,6 %) | RFR minimal pour taux normal (CSG à 8,3 %) |

|---|---|---|---|

| 1 part | 13 048 € | 17 057 € | 26 472 € |

| 2 parts | 20 016 € | 26 167 € | 40 604 € |

| Par demi-part supplémentaire | + 3 484 € | + 4 555 € | + 7 066 € |

Si votre RFR est inférieur au premier seuil, vous êtes exonéré de CSG, de CRDS et de Casa.

4. Exemple chiffré concret

Prenons l’exemple d’un retraité célibataire (1 part fiscale) :

- Si son RFR est de 15 000 € → il est au taux réduit : CSG 3,8 % + CRDS 0,50 % (Casa non due).

- Si son RFR est de 22 000 € → il est au taux médian : CSG 6,6 % + CRDS 0,50 % + Casa 0,30 %.

- Si son RFR est de 30 000 € → il est au taux normal : CSG 8,3 % + CRDS 0,50 % + Casa 0,30 %.

Impact sur une pension de 1 000 € brut :

| Situation | Prélèvements sociaux totaux | Pension nette approximative |

|---|---|---|

| Taux réduit | 4,3 % (3,8 + 0,5) | ~ 957 € |

| Taux médian | 7,4 % (6,6 + 0,5 + 0,3) | ~ 926 € |

| Taux normal | 9,1 % (8,3 + 0,5 + 0,3) | ~ 909 € |

Ainsi, selon le RFR, la pension nette mensuelle peut varier d’environ 21 € à 48 € pour une pension brute de 1 000 €.

5. Points essentiels à retenir

- Les taux de CSG, de CRDS et de Casa ne changent pas structurellement en 2026 : ce sont les seuils de RFR qui évoluent chaque année.

- L’exonération est possible si votre RFR est en dessous du seuil le plus bas.

- La Casa n’est due que si la CSG est appliquée au taux médian ou normal.

Le coin des épargnants du 9 janvier 2026 : pluie de records

Un début en fanfare

En 2026, il a fallu attendre neuf jours pour que le CAC 40 batte un nouveau record. Il a dépassé en clôture 8 362 points, dans le sillage des sommets atteints en ce début d’année par les Bourses mondiales. Le précédent plus haut de l’indice parisien remontait au mois de novembre dernier. Le CAC 40 est soutenu par deux thèmes porteurs de ce début d’année : la défense, dans un contexte d’incertitude géopolitique, et les microprocesseurs. Depuis le début de l’année, Thales a enregistré une hausse de 15 %, tandis que Safran et Airbus ont gagné respectivement 6 % et 8 %. Les valeurs de la défense représentent 14 % de l’indice CAC 40. De son côté, STMicroelectronics a progressé de 10 %. La demande pour les puces mémoires, produites notamment par le groupe français, est en forte augmentation, toujours en lien avec l’intelligence artificielle.

La progression du CAC 40 pourrait se poursuivre. Les bénéfices des entreprises de la cote parisienne devraient augmenter de 15 % après trois ans de stagnation, selon des données Bloomberg, un chiffre supérieur à la croissance des bénéfices attendue pour le STOXX 600 (+10 %). Progressivement, la place de Paris se découple des soubresauts de la vie politique française, avec les questions liées au budget et à l’adhésion au Mercosur.

Les autres grands indices européens ont également, cette semaine, battu des records, qu’il s’agisse du Dax allemand, du Footsie britannique ou de l’Ibex 35 espagnol.

L’or au plus haut

L’or devrait baisser, mais il continue de monter, déjouant tous les pronostics ou presque. La destitution du président vénézuélien, Nicolas Maduro, et son extradition forcée aux États-Unis, les déclarations de Donald Trump concernant la Bolivie, Cuba et le Groenland ont provoqué une nouvelle hausse du métal jaune. Les investisseurs, à la recherche de stabilité, réduisent leur exposition aux actifs libellés en dollars.

Petite hausse du pétrole L’intervention de Donald Trump au Venezuela, dont la production de pétrole est d’un million de barils par jour, loin de ses sommets des années 1990 (plus de 3 millions), n’a pas eu de réelles incidences sur le cours de l’or noir. La hausse a été, sur la semaine, inférieure à 5 %. La volonté du président américain de faire main basse sur le pétrole de ce pays pourrait, à terme, se traduire par une augmentation de l’offre. Les États-UnisUn début en fanfare

En 2026, il a fallu attendre neuf jours pour que le CAC 40 batte un nouveau record. Il a dépassé en clôture 8 362 points, dans le sillage des sommets atteints en ce début d’année par les Bourses mondiales. Le précédent plus haut de l’indice parisien remontait au mois de novembre dernier. Le CAC 40 est soutenu par deux thèmes porteurs de ce début d’année : la défense, dans un contexte d’incertitude géopolitique, et les microprocesseurs. Depuis le début de l’année, Thales a enregistré une hausse de 15 %, tandis que Safran et Airbus ont gagné respectivement 6 % et 8 %. Les valeurs de la défense représentent 14 % de l’indice CAC 40. De son côté, STMicroelectronics a progressé de 10 %. La demande pour les puces mémoires, produites notamment par le groupe français, est en forte augmentation, toujours en lien avec l’intelligence artificielle.

La progression du CAC 40 pourrait se poursuivre. Les bénéfices des entreprises de la cote parisienne devraient augmenter de 15 % après trois ans de stagnation, selon des données Bloomberg, un chiffre supérieur à la croissance des bénéfices attendue pour le STOXX 600 (+10 %). Progressivement, la place de Paris se découple des soubresauts de la vie politique française, avec les questions liées au budget et à l’adhésion au Mercosur.

Les autres grands indices européens ont également, cette semaine, battu des records, qu’il s’agisse du Dax allemand, du Footsie britannique ou de l’Ibex 35 espagnol. L’Eurostoxx 50 s’est approché en fin de semaine des 6000 points. Les indices américains ont également démarrer sur les chapeaux de roue. Le Nasdaq a progressé sur la semaine de plus de 2 % et

L’or au plus haut

L’or devrait baisser, mais il continue de monter, déjouant tous les pronostics ou presque. La destitution du président vénézuélien, Nicolas Maduro, et son extradition forcée aux États-Unis, les déclarations de Donald Trump concernant la Bolivie, Cuba et le Groenland ont provoqué une nouvelle hausse du métal jaune. Les investisseurs, à la recherche de stabilité, réduisent leur exposition aux actifs libellés en dollars.

Petite hausse du pétrole

L’intervention de Donald Trump au Venezuela, dont la production de pétrole est d’un million de barils par jour, loin de ses sommets des années 1990 (plus de 3 millions), n’a pas eu de réelles incidences sur le cours de l’or noir. La hausse a été, sur la semaine, inférieure à 5 %. La volonté du président américain de faire main basse sur le pétrole de ce pays pourrait, à terme, se traduire par une augmentation de l’offre. Les États-Unis pourraient ainsi contrôler l’une des principales réserves supposées de pétrole.

Le tableau de la semaine des marchés financiers

| Résultats 9 janvier 2026 | Évolution sur une semaine | Résultats 31 déc. 2025 | Résultats 31 déc. 2024 | |

| CAC 40 | 8 362,09 | +1,85 % | 8 149,50 | 7 380,74 |

| Dow Jones | 49 504,07 | +2,33 % | 48 220,13 | 42 544,22 |

| S&P 500 | 6 966,28 | +1,70 % | 6 879,57 | 5 881,63 |

| Nasdaq Composite | 23 702,88 | +2,01 % | 23 372,75 | 19 310,79 |

| Dax Xetra (Allemagne) | 25 257,67 | +2,84 % | 24 490,41 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 10 124,60 | +1,79 % | 9 931,38 | 7 451,74 |

| Eurostoxx 50 | 5 997,47 | +1,25 % | 5 791,41 | 4 895,98 |

| Nikkei 225 (Japon) | 51 939,89 | +3,18 % | 50 339,48 | 39 894,54 |

| Shanghai Composite | 4 120,43 | +3,92 % | 3 968,84 | 3 351,76 |

| Taux OAT France à 10 ans | +3,524 % | -0,088 pt | +3,561 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,824 % | -0,077 pt | +2,862 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,172 % | -0,012 pt | +4,138 % | +4,528 % |

| Cours de l’euro/dollar | 1,1635 | -1,02 % | 1,1735 | 1,0380 |

| Cours de l’once d’or en dollars | 4 504,91 | +3,97 % | 4 325,17 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 63,86 | +4,46 % | 61,23 | 74,30 |

| Cours du Bitcoin en dollars | 91 520,01 | +1,37 % | 87 566,4406 | 93 776,61 |

A quoi sert l’épargne des ménages en France ?

La Direction du Trésor s’est interrogée sur l’affectation réelle de l’épargne des ménages. La note rédigée par Alisée Koch et Thomas Faria, intitulée « Que finance l’épargne financière des ménages français ? », publiée au mois de janvier, éclaire l’usage effectif de l’épargne, au-delà de ses seules formes juridiques.

Un patrimoine financier majoritairement investi en produits de taux

Le patrimoine des ménages français se compose principalement de patrimoine immobilier, mais également d’un patrimoine financier diversifié. Ce dernier reflète l’appétence traditionnelle des ménages pour la garantie et la liquidité. Il regroupe à la fois des placements sûrs (dépôts, livrets, assurance-vie en euros) et des actifs plus risqués tels que des titres financiers (actions, obligations), détenus directement ou indirectement via des intermédiaires financiers, ainsi que des participations dans leurs entreprises.

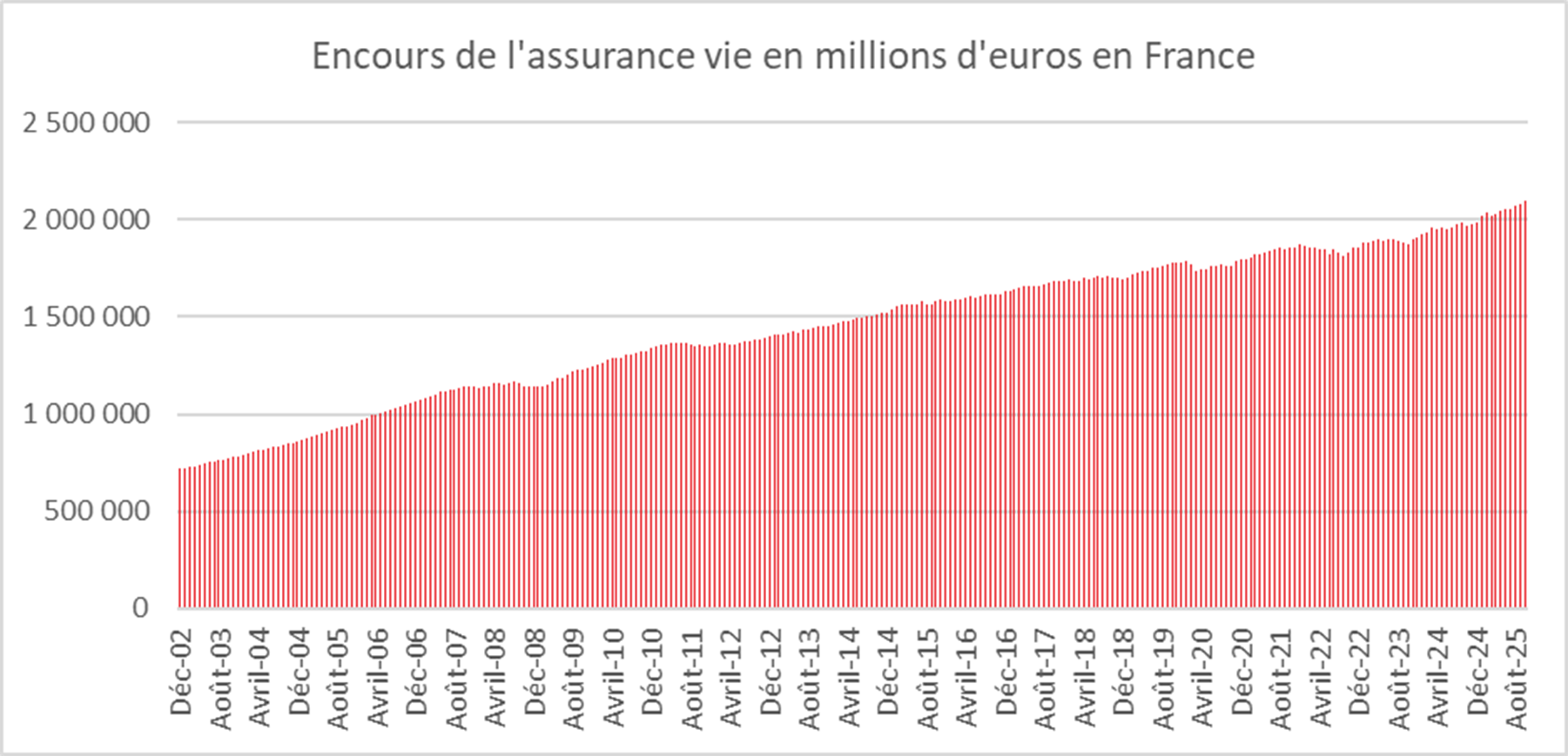

La Direction du Trésor confirme que le patrimoine des ménages en France est composé à environ 60 % d’actifs non financiers et 40 % d’actifs financiers. Au deuxième semestre 2025, ce patrimoine s’élevait à 6 596 milliards d’euros. L’épargne financière représentait toujours, au deuxième semestre 2025, 10,5 % du revenu disponible brut, soit quatre points de plus que le taux moyen constaté entre 2015 et 2019. Pour la première fois depuis l’an 2000, le taux d’épargne financière des ménages est, en France, supérieur à celui de l’Allemagne.

Le patrimoine financier des ménages, au deuxième semestre 2025, se répartit de la manière suivante :

- 2 127 Md€ de dépôts bancaires, représentant 40 % des dépôts totaux des banques ;

- 2 246 Md€ d’assurance-vie ;

- 2 167 Md€ de titres.

Les ménages possèdent directement des obligations (54 Md€), des actions cotées (310 Md€), des actions non cotées (913 Md€) et d’autres participations (519 Md€). Une vigilance particulière s’impose concernant ces deux dernières catégories, qui comprennent notamment les participations dans des sociétés non cotées (entreprises privées, PME, start-up) détenues directement par les ménages.

En France, près de deux tiers des placements (dépôts et assurances) correspondent principalement à des produits de taux, contre un tiers investi en fonds propres, détenus directement ou via des intermédiaires financiers. Cette répartition diffère toutefois peu de celle observée en Allemagne ou en Italie.

Le financement de l’économie française s’effectue essentiellement par l’intermédiation bancaire. Environ 70 % du financement des entreprises est assuré par le crédit, tandis qu’aux États-Unis près de 70 % du financement transite par les marchés.

Les placements des ménages auprès des institutions financières (4 770 Md€) sont majoritairement investis en France (58 %), puis ailleurs dans la zone euro (19 %). Les placements hors zone euro ne représentent que 23 % du total. Le bilan des assureurs et des fonds de pension est composé à 43 % de titres résidents.

Les expositions des banques françaises sont concentrées à 75 % en France et à 85 % dans la zone euro. Les banques accordent en France davantage de prêts qu’elles ne collectent de dépôts, de sorte que l’épargne est quasi intégralement mobilisée pour financer des prêts.

Le Fonds d’épargne de la Caisse des dépôts et consignations (CDC) joue un rôle clé dans la mobilisation de l’épargne des Français. Il centralise une partie des dépôts des livrets réglementés afin de les transformer en financements de long terme, au profit notamment des bailleurs sociaux. Ce modèle, unique en Europe, confère à la CDC un rôle d’intermédiation significatif malgré un poids modéré dans le total des encours bancaires. Le Fonds d’épargne dispose ainsi de 219 Md€ de prêts en faveur du logement social et du secteur public local, ainsi que d’un portefeuille de gestion d’actifs de 222 Md€, investi à 96 % en Europe, dont 88 % en zone euro et 70 % en France.

Mise en transparence du patrimoine financier des ménages français

L’exercice de mise en transparence des intermédiaires financiers réalisé par la Direction du Trésor montre que le patrimoine financier des ménages est utilisé à 40 % pour la détention d’actions et autres participations, à 31 % pour l’investissement obligataire et à 20 % pour le financement de prêts. Un peu plus de 1 % est investi dans des actifs immobiliers. Le solde correspond à de la trésorerie des institutions financières (3 %), à des produits dérivés (2 %) et à d’autres actifs financiers (2 %). Cette démarche vise à apprécier l’affectation finale de l’épargne des ménages après intermédiation.

L’exercice révèle que les ménages détiennent, via les institutions financières, 874 Md€ d’actions et 2 022 Md€ d’obligations au deuxième trimestre 2025. Le financement des administrations publiques constitue une part significative des obligations détenues : 752 Md€, majoritairement françaises, soit 11 % du patrimoine financier des ménages. Ces titres sont intermédiés par la CDC, les banques, les assureurs et certains organismes de placement collectif. Les assureurs constituent un groupe majeur de porteurs domestiques privés de la dette française, détenant en direct 9,8 % de la dette négociable de l’État (275 Md€), derrière les banques françaises (10,3 %) mais devant les fonds français (1,7 %).

Le Fonds d’épargne de la CDC centralise 399 Md€ d’encours issus des livrets réglementés. Près de la moitié de cet actif (49 %) est consacrée aux prêts au logement social et au secteur public local. Pour assurer sa liquidité, le Fonds détient également un portefeuille de titres financiers représentant 51 % de l’actif, composé à 44 % d’obligations et à 4 % d’actions et de fonds, le solde correspondant à des liquidités.

L’encours non centralisé des livrets réglementés et les dépôts des ménages s’élèvent à 1 728 Md€. Les établissements bancaires les utilisent pour accorder des prêts ou acquérir des titres. Les douze principales banques françaises consacrent environ 60 % de leur actif aux prêts, 12 % aux obligations, 5 % aux actions, 8 % aux produits dérivés et 9 % à la trésorerie.

Les sociétés d’assurances et les fonds de pension investissent l’épargne des ménages majoritairement sur les marchés financiers ou via des fonds. Leurs encours de placement atteignent 2 246 Md€ au deuxième semestre 2025. Leur portefeuille est composé à 51 % de titres de créance, 34 % de parts d’OPC et 10 % d’actions, le solde correspondant à de la trésorerie ou à des prêts. Après mise en transparence, leur portefeuille apparaît composé à 65 % de titres de créance et à 25 % d’actions, contribuant directement au financement de l’économie (entreprises, infrastructures, etc.).

Une augmentation du financement des entreprises en fonds propres

Après mise en transparence, la part de l’épargne finançant les entreprises progresse, passant de 36 % du patrimoine financier en 2019 à 40 % au deuxième trimestre 2025, principalement sous l’effet de valorisations plus dynamiques. Cette évolution s’effectue au détriment des titres obligataires, dont la part recule de 26 % à 20 % pour les titres non souverains et de 12 % à 11 % pour les titres souverains.

Les autres emplois finaux de l’épargne des ménages (prêts, actifs immobiliers, autres) demeurent relativement stables dans le temps. Ces évolutions traduisent avant tout des arbitrages entre classes d’actifs, sans transformation structurelle des bilans des intermédiaires financiers.

En 2023, la hausse des taux a conduit les ménages à réallouer une partie de leurs dépôts à vue vers les comptes à terme, sans modifier la part de l’épargne intermédiée par les banques. La situation évolue en 2025 avec la baisse des comptes à terme et la reprise de la collecte de l’assurance-vie. La montée en puissance des unités de compte au détriment des fonds en euros modifie la structure des contrats, tout en maintenant le rôle des assureurs dans la transformation de l’épargne vers des actifs de long terme. Depuis 2020, assureurs et fonds de pension ont par ailleurs diversifié leurs placements et réduit leur détention de dette négociable de l’État.

La hausse des actions et autres participations dans les emplois finaux de l’épargne provient quasi exclusivement de l’augmentation des actions non cotées détenues directement par les ménages, passées de 570 Md€ en 2019 (10 % du patrimoine financier) à 913 Md€ au deuxième trimestre 2025 (14 %).

Enfin, la Direction du Trésor confirme une évolution progressive des comportements d’investissement. L’essor des comptes-titres en ligne et des néo-courtiers commence à produire des effets visibles. Si les encours demeurent encore modestes, ils traduisent l’émergence d’épargnants plus enclins au risque et adoptant une approche opportuniste de l’épargne. Selon une enquête du Cercle de l’Épargne réalisée en avril 2025, les jeunes épargnants de moins de 35 ans considèrent majoritairement les placements en actions comme des placements de court terme, spéculatifs, au même titre que les cryptoactifs.

En définitive, la note de la Direction du Trésor déconstruit l’idée d’une épargne française stérile ou mal orientée. Si les ménages privilégient toujours la sécurité et la liquidité, leur épargne contribue largement au financement de l’économie réelle, qu’il s’agisse des entreprises, du logement social ou des administrations publiques, essentiellement par le biais d’une intermédiation financière robuste. L’augmentation récente du financement en fonds propres, portée notamment par les actions non cotées, traduit une évolution progressive des comportements, plus qu’une rupture. Elle souligne également le rôle central des intermédiaires dans l’orientation de l’épargne vers le long terme, dans un contexte marqué par des arbitrages accrus et une diversification croissante des supports d’investissement.

Assurance vie : la dynamique se maintient en fin d’année

Dans le média Gestion de Fortune, Philippe Crevel explique les raisons du succès de l’assurance vie.

Assurance vie : dans la peau du leader – un mois de novembre de haut niveau