Le Comité de Suivi des Retraites et le Gouvernement temporisent

Le Comité de Suivi des Retraites a émis son 6e avis concernant les éventuelles mesures que le Gouvernement devrait prendre pour assurer la pérennité de notre système de retraite. Dans l’avis de 2019, il prend en compte qu’un projet de réforme de systémique qu’il estime compatible avec ses préconisations. Néanmoins, il attend de connaître le contenu pour se prononcer sur le sujet. Sur un point de vue plus court terme, le Comité de Suivi réitère ses demandes de 2017 réitérées en 2018. Le Comité intègre le fait que la situation financière devrait se dégrader plus vite que prévu. Le besoin de financement varierait de -0,3% du PIB en cas de croissance annuelle de la productivité de 1,8% à -0,7% du PIB avec une croissance de la productivité de 1% (et un taux de chômage de 7% à long terme dans les deux scénarios) qui, des quatre scénarios proposés, est le plus en ligne avec la trajectoire de croissance des dix dernières années. Le Comité de Suivi mentionne que le taux de remplacement devrait chuter plus rapidement que prévu. Ce dernier attend donc que les pouvoirs publics prennent leurs responsabilités. Pour le moment, afin d’éviter d’avoir trop de fronts ouverts, le Gouvernement s’est interdit d’insérer dans le projet de loi de financement de la Sécurité sociale des mesures d’ordre paramétriques telle que l’accélération de l’entrée en vigueur de la durée de cotisation. Face à l’hostilité croissante de l’opinion publique vis=à-vis de la future réforme et la nécessité de retisser des liens avec les syndicats, la prudence gouvernemental n’est pas une surprise. Il eût été difficile d’annoncer des mesures conjoncturelles une semaine avant la présentation des grandes lignes de la réforme prévue le 18 juillet prochain. Affaire à suivre !

Le Coin des Epargnants

Le tableau financier de la semaine

| Résultats 12 juillet 2019 | Évolution hebdomadaire | Résultats 31 déc. 2018 | |

| CAC 40 | 5 572,86 | -0,37 % | 4 678,74 |

| Dow Jones | 27 333,03 | +1,53 % | 23 097,67 |

| Nasdaq | 8 244,69 | +1,02 % | 6 583,49 |

| Dax Allemand | 12 323,32 | -1,95 % | 10 558,96 |

| Footsie | 7 505,97 | -0,62 % | 6 733,97 |

| Euro Stoxx 50 | 3 497,63 | -0,86 % | 2 986,53 |

| Nikkei 225 | 21 685,90 | -0,28 % | 20 014,77 |

| Shanghai Composite | 2 930,55 | -2,67 % | 2493,89 |

| Taux de l’OAT France à 10 ans (21 heures) | +0,055 % | +0,147 pt | 0,708 % |

| Taux du Bund allemand à 10 ans (21 heures) | -0,253 % | +0,112 pt | 0,238 % |

| Taux du Trésor US à 10 ans (21 heures) | 2,114% | +0,069 pt | 2,741 % |

| Cours de l’euro / dollar (21 heures) | 1,1273 | +0,43 % | 1,1447 |

| Cours de l’once d’or en dollars (21 heures) | 1 415,460 | +1,22 % | 1 279,100 |

| Cours du baril de pétrole Brent en dollars (21 heures) | 66,780 | +3,63 % | 52,973 |

Les marchés dans l’attentisme

Dans l’attente d’une éventuelle baisse des taux de la part de la Banque centrale américaine, à défaut de quartiers d’été, les marchés optent pour l’attentisme en ce milieu du mois de juillet. Les jours à venir seront marqués par les annonces des résultats de la croissance au 2e trimestre. Plusieurs indicateurs laissent à penser que le ralentissement maintes fois annoncé pourrait prendre forme. En Asie, les effets de la guerre commerciale entre la Chine et les Etats-Unis se font ressentir de plus en plus vivement. Ainsi, Le PIB de Singapour s’est contracté de 3,4 % au 2e trimestre, soit sa pire performance depuis 2012. En Chine, les exportations et les importations ont connu au mois de juin dernier une forte baisse, dans un contexte de durcissement de la guerre commerciale avec Washington Les ventes de la Chine à l’étranger ont ainsi reculé de 1,3 % le mois dernier sur un an et les importations se sont contractées de -7,3 % sur un an après une chute le mois précédent (-8,5 %) selon administration générale des douanes. Cette diminution est supérieure aux prévisions. Dans ce contexte, l’indice chinois Shanghai Composite a perdu, cette semaine, plus de 2,5 %. En Europe, les valeurs « actions » se sont érodées quand les indices américains battaient de nouveaux records.

Après avoir enregistré des baisses importantes au début du mois de juillet, les taux d’intérêt des dettes publiques ont été en hausse. Le taux de l’OAT à 10 ans est ainsi repassé en territoire positif.

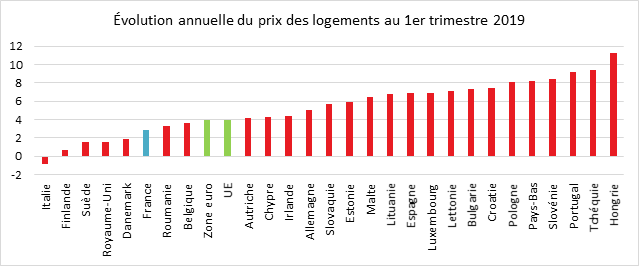

Hausse des prix de l’immobilier au sein de l’Union européenne

Au cours du 1er trimestre de cette année, le prix des logements a augmenté de 4,0 % par rapport au même trimestre de l’année précédente tant dans la zone euro qu’au sein de l’Union européenne.

Parmi les États membres pour lesquels les données sont disponibles, les plus fortes augmentations annuelles du prix des logements au premier trimestre 2019 ont été enregistrées en Hongrie (+11,3 %), en République tchèque (+9,4 %) et au Portugal (+9,2 %). En revanche, les prix ont baissé de 0,8 % en Italie. En France, contrairement à une idée reçue, la progression de la hausse des prix de l’immobilier est de 2,9 %, soit un niveau inférieur à la moyenne de la zone euro.

Les faibles taux d’intérêt expliquent la progression des prix de l’immobilier. Les pays enregistrant de forts taux de croissance sont ceux qui, en moyenne, connaissent une valorisation rapide de leur immobilier. Il y a, par ailleurs, des phénomènes de rattrapage comme en Allemagne où les prix de la pierre étaient restés faibles durant de nombreuses années.

L’épargne réglementée au rapport

Le Livret A, un succès total pour ses 200 ans

Selon l’Observatoire de l’épargne réglementée, 82,5 % des Français disposent d’un Livret A. Depuis la mise en place des dispositifs de recherche des comptes et livrets en déshérence (Loi Eckert) et la lutte accrue contre la multi-détention, la proportion de détenteurs a diminué lors de ces dix dernières années. En 2011, ce taux était de 95 %. pour la seule France métropolitaine, le taux de détention du livret A s’établit à 82,5% (82,9 % en 2017). Plus de 6 millions de comptes avaient été fermés en 2016 et 2017.

Le nombre de livrets A augmente pour les personnes morales (+ 35 000 livrets). Elles détiennent 850000 livrets fin 2018 (+ 4% sur un an). Ces ouvertures sont portées essentiellement par les syndicats de copropriétaires. Ils détiennent 130000 livrets A en 2018, contre 50000 en 2016.

L’encours détenu par les personnes morales a dépassé 20 milliards d’euros en 2018, en hausse de 1,5 milliard d’euros par rapport à 2017. Les encours sont détenus pour moitié par les organismes HLM (9,6 milliards d’euros). Le reste est détenu à parts égales par les associations et les autres organismes habilités (dont les syndicats de copropriétaires). Les personnes morales détiennent ainsi 7% de l’encours de livrets A en 2018

La France compte ainsi 55 millions de Livret A pour un encours de 263,5 milliards d’euros à la fin de l’année 2018. 35,2 millions de Livret A sont gérés par les réseaux historiques (Caisse d’Epargne, Crédit Mutuel et Banque Postale) et 19,8 millions par les réseaux bancaires.

Le nombre de clôtures brutes de livrets A atteint 2,8 millions en 2018, un plus bas depuis 2009, à comparer à un niveau annuel moyen de 3,8 millions depuis 2009. Le nombre d’ouvertures de livrets A reste stable depuis plusieurs années, autour de 2,5 millions par an. Les nouveaux réseaux représentent en moyenne 60 % des ouvertures brutes quand les réseaux historiques concentrent 60 % des fermetures brutes. Au total, les nouveaux réseaux enregistrent 600 000 ouvertures de livrets en solde net tandis que les réseaux historiques comptabilisent 800 000 fermetures nettes de comptes .

L’application de la loi Eckert

Les restitutions aux bénéficiaires au titre de la loi Eckert sont multipliées par plus de deux La Caisse des dépôts et consignations a reçu plus de 450 000 livrets réglementés inactifs en 2018, de 149 millions d’euros. Les livrets A représentent toujours l’essen‑ tiel (95%) de ces livrets inactifs.

Les taux de détention des livrets de développement durable et solidaire (LDDS) et livrets d’épargne populaire (LEP) sont stables eux aussi, à respectivement 36 % et 13 %.

18 499 LDDS ont été également transférés à la Caisse des Dépôts pour un encours de 7,3 millions d’euros. 874 ont été restitués. Leur montant total était de 1,9 million d’euros.

965 Livrets d’Epargne Populaire ont été transmis. Leur montant global s’élevait à 1,3 million d’euros. 27ont été restitués à leurs ayant-droit avec à la clef 200 000 euros.

Au total, la Caisse des Dépôts a restitué à leurs bénéficiaires plus de 20 000 comptes pour un encours global de 36 millions d’euros au titre de l’épargne réglementée. Les restitutions ont plus que doublé par rapport à 2017 (16 millions d’euros).

Le nombre de livrets d’épargne populaire (LEP) : des clôtures toujours nombreuses, un début de reprise des ouvertures Le nombre de LEP a diminué chaque année depuis 2009, sauf en 2015. Il se replie de 260 000 comptes en 2018, après 170 000 comptes en 2017.

Le Plan d’épargne logement en recul

Une baisse amplifiée du nombre de plans d’épargne-logement (– 7,3%) Le nombre total de PEL s’établit à 14,3 millions d’unités à fin 2018, en baisse de 7,3% sur un an. Cette diminution de 1,1 million de compte est la plus importante depuis 2009). Le nombre d’ouvertures brutes est lui aussi en très forte baisse : 0,7 million de PEL ouverts en 2018 à comparer à 1,7 million en 2017. La chute des ouvertures de PEL est essentiellement influencée par la baisse de son taux de rémunération net de la fiscalité.

Une concentration de plus en plus forte

Les livrets A supérieurs au plafond 11 représentent 6 % du nombre de livrets en 2018. En six ans, cette proportion a été multiplié par trois. Leur poids au sein de l’encours global est passé de 11,3 % en 2013 à 28,3 % en 2018. Les livrets de montant inférieur à 1 500 euros totalisent 60 % du nombre de livrets et représentent 3 % de l’encours

Les LDDS supérieurs au plafond (12 000 euros) représentent 18 % du nombre de livrets et un peu moins de la moitié des encours (49 %). Les LDDS inférieurs à 6000 euros 13 (deux tiers du nombre de livrets) ne représentent que 16% des encours. Les LEP supérieurs au plafond (7 700 euros) dépassent deux tiers des encours (69 %, comme en 2017) pour 38 % du nombre de livrets en 2018.

| Montant de l’encours par Livret A | Proportion de livrets par rapport au total | Proportion d’encours par rapport à l’encours total |

| Supérieur à 22 950 euros | 6 % | 28 % |

| Compris entre 19 125 et 22 950 euros | 5 % | 21% |

| Compris entre 15 300 et 19 125 euros | 3 % | 12 % |

| Compris entre 1500 et 15 300 euros | 28 % | 36 % |

| Compris entre 150 et 1500 euros | 19 % | 3 % |

| Inférieur à 150 euros | 40 % | 1 % |

Un montant moyen par Livret A en hausse

L’encours moyen des Livrets A et des LDDS était fin 2018 respectivement de 4 800 et 4 500 euros en hausse de plus de 1500 euros par rapport à son montant de 2009. Celui des Livrets d’Epargne Populaire est stable depuis 10 ans autour de 5000 euros

Le nombre moyen de mouvements constatés sur les livrets actifs s’établit en 2018 à 4,74 pour les versements et 5,14 pour les retraits soit environ un mouvement par mois, Le montant moyen des mouvements sur l’ensemble des livrets s’établit à 527 euros pour les livrets A, 434 euros pour les LEP et 658 euros pour les LDDS.

Les plus de 65 ans détiennent 38% des encours de livrets réglementés Les épargnants de plus de 65 ans, qui représentent 20% de la population française au 1er janvier 2019, détiennent 38 % des encours de livrets d’épargne réglementée. Les jeunes détiennent en proportion quatre fois moins d’épargne réglementée que la moyenne de la population française. Ils représentent 29% de la population et détiennent seulement 9 % des encours. Leur argent est placé principalement sur des livrets A (80%) et sur des livrets jeunes (16%). Malgré un taux de rendement (1,4% en 2018) supérieur à celui du livret A, l’encours des livrets jeunes est en baisse depuis plusieurs années

La France à la peine au 2e trimestre 2019

A quelques jours de la présentation officielle des résultats de la croissance du 2e trimestre par l’INSEE, la Banque de France a affiné ses prévisions en les corrigeant à la baisse.

La croissance n’aurait été que de 0,2 % d’avril à juin en repli par rapport au 0,3 % atteint lors des trois premiers mois de l’année. La Banque de France attribue ce recul à une baisse « significative » en juin de la production industrielle, en particulier dans l’automobile, le caoutchouc-plastique et l’informatique-électronique.

Dans la pharmacie et la fabrication d’autres matériels de transport, l’activité est restée favorablement orientée. Malgré tout, les chefs d’entreprises s’attendent toutefois à une reprise de l’activité en juillet dans l’ensemble des secteurs. Dans le bâtiment, l’activité s’est contractée au deuxième trimestre, « pénalisée par une météo défavorable », en particulier dans le gros œuvre. « Les carnets de commandes demeurent toutefois à un haut niveau, et les prix des devis augmentent ».

L’activité des services aurait progressé faiblement en raison du ralentissement de la demande. Elle reste toutefois dynamique dans le transport, l’informatique et l’édition. Selon la Banque de France, les chefs d’entreprise attendent une accélération de l’activité en juillet.

Cette estimation intervient dans un contexte incertain pour l’économie française, qui avait fait bonne figure au cours du premier trimestre au ralentissement mondial, sans toutefois atteindre le niveau espéré par certains économistes. Pour l’ensemble de l’année, les économistes de la Banque de France prévoit 1,4 % de croissance contre 1,1 % en moyenne pour la zone euro.

Le Coin des Epargnants

Le tableau financier de la semaine

| Résultats 5 juillet 2019 | Évolution hebdomadaire | Résultats 31 déc. 2018 | |

| CAC 40 | 5 593,72 | +0,99 % | 4 678,74 |

| Dow Jones | 26 924.83 | +1,72 % | 23 097,67 |

| Nasdaq | 8 161,79 | +1,94 % | 6 583,49 |

| Dax Allemand | 12 568,53 | +1,37 % | 10 558,96 |

| Footsie | 7 553,14 | +1,72 % | 6 733,97 |

| Euro Stoxx 50 | 3 527,98 | +1,56 % | 2 986,53 |

| Nikkei 225 | 21 746,3 | +2,21 % | 20 014,77 |

| Shanghai Composite | 3 011,06 | -1,08 % | 2493,89 |

| Taux de l’OAT France à 10 ans (19 heures) | -0,092 % | -0,084 pt | 0,708 % |

| Taux du Bund allemand à 10 ans (19 heures) | -0,365 % | -0,038 pt | 0,238 % |

| Taux du Trésor US à 10 ans (19 heures) | 2,044 % | +0,037 pt | 2,741 % |

| Cours de l’euro / dollar (19 heures) | 1,1221 | -1,31 % | 1,1447 |

| Cours de l’once d’or en dollars (19 heures) | 1 399,010 | -0,77 % | 1 279,100 |

| Cours du baril de pétrole Brent en dollars (19 heures) | 64,280 | -0,16 % | 52,973 |

Un monde de fous

Pour la première fois, le taux d’intérêt de l’obligation à dix ans de l’Etat allemand est tombé en-dessous de -0,3 %, soit en-dessous du taux de dépôt de la Banque centrale européenne. Cela signifie que des investisseurs préfèrent des titres obligataires allemands que des titres monétaires. Pour forcer le trait, cela signifie qu’ils font plus confiance à l’Etat allemand qu’à la BCE. Le taux de l’OAT à 10 ans de l’Etat français a dépassé le -0,1 %, un nouveau record.

Cette semaine, la bataille entre Mario Draghi et Donald Trump a repris de la vigueur. Le 18 juin dernier, le premier avait reconnu que la BCE avait mené une politique visant à baisser le cours, le second a répliqué en indiquant que les Etats-Unis ne pouvaient pas rester inactifs face à cette manipulation. Il a également visé la Chine qui est accusé de favoriser la dépréciation de sa monnaie pour amoindrir le coût des sanctions. Le Président des Etats-Unis n’a pas totalement tort en ce qui concerne la sous-appréciation des monnaies européenne et chinoise compte tenu des excédents commerciaux de ces deux zones économiques. Les sorties de Donald Trump visent avant tout à faire pression sur la FED afin qu’elle diminue ses taux.

Les résultats de l’emploi n’incitent pas la FED à diminuer ses taux

Une fois de plus l’économie américaine a surpris avec la création de 224 000 emplois au mois juin quand le consensus n’en espérait que 160 000. En revanche, le taux de chômage a augmenté de 0,1 point à 3,7 %, quand il était attendu stable à 3,6%. Le taux de participation au marché du travail est resté à peu près inchangé à 62,9 % et que le revenu horaire moyen des salariés du secteur privé non agricoles a augmenté de 3,1 % en rythme annuel. Dans ces conditions, une baisse des taux directeurs de la part de la FED ne semble pas s’imposer de manière immédiate.

Les résultats de l’emploi américain ont conduit les indices « actions » à reculer, les baisses de taux étant moins probables. Néanmoins, sur la semaine, les cours « actions » ont augmenté permettant au CAC 40 de se rapprocher de la barre des 5 600 points. Le Nasdaq a gagné près de 2 % et le Dow Jones plus de 1,7 % en cinq jours.

Pour certains, malgré le bon résultat de juin, le marché du travail américain a commencé à montrer quelques signes de faiblesse. Les créations d’emploi moyenne par mois s’est établie à 164 000 cette année aux Etats-Unis, contre plus de 223 000 l’an dernier.

Le solde commercial replonge

En France, il faut relever qu’avec l’l’augmentation de la consommation dopée par la hausse du pouvoir d’achat, le solde commercial de la France s’est détérioré de 1,6 milliard d’euros au mois de mai pour s’établir à -3,3 milliards, soit son niveau le plus haut depuis le point exceptionnel de décembre 2017 (-2,5 milliards).

Libra, le réveil des autorités politiques et monétaires

Le Congrès américain a demandé à Facebook de reporter la création de sa crypto-monnaie, libra. Ce souhait est partagé par les banques centrales. Les autorités monétaires et politiques craignent que le libra soit tout à la fois une source de déstabilisation de la sphère financière et un vecteur pour le financement d’activités illégales. Cette réaction n’est pas en soi une surprise. La CIA avait, il y a plus de 5 ans, dans le cadre de son rapport public annuel, souligné que la création d’une monnaie de la part d’un réseau constituait un risque majeur de déstabilisation. Jusqu’à maintenant, un État se définit par la monnaie, le monopole des forces coercitives (armée, police), la justice et l’administration fiscale. Qu’une entreprise de taille mondiale tente s’arroger un symbole fort de la puissance étatique n’est pas sans conséquence. L’objectif de Facebook est d’équiper ses membres et au-delà d’offrir des services financiers à des personnes qui n’y ont pas accès (pays émergents et en voie de développement notamment). Ce moyen d’échange supranational pourrait modifier les règles en vigueur en matière d’échanges. Le contrôle du libra serait par nature plus complexe. A la différence du bitcoin, la monnaie de Mark Zuckerberg serait assise sur un panier de devises bien réelles comme l’euro et le dollar. En l’état actuel, le libra n’est pas une monnaie mais un actif financier. Ce n’est pas un étalon, ni un instrument de réserve mais l’objectif du libra est bien d’intégrer le cénacle, un jour ou l’autre, des monnaies reconnues.

Les taux bas ne dissuadent pas les épargnants

Selon la Banque de France, au mois de mai 2019, le taux moyen de rémunération des livrets bancaires fiscalisés reste fixé à un niveau historiquement bas à 0,25 %. Pour l’ensemble des dépôts bancaires, le taux est inchangé sur un mois. Ce taux a baissé de 5 points de base sur un an (0,61 % en mai, après 0,66 % en mai 2018). La diminution observée sur ces 12 derniers mois est principalement portée par les comptes à terme supérieurs à 2 ans, dont la rémunération a fléchi de 30 points de base pour les ménages et de 20 points de base pour les Sociétés non financières.

Les faibles taux ne dissuadent pas les ménages à épargner. Le taux d’épargne est en effet au-dessus des 15 % du revenu disponible brut en France depuis la fin de l’année 2018. La collecte nette de l’assurance vie a été durant les cinq premiers mois de l’année de 13 milliards d’euros quand celle du Livret A et du LDDS a dépassé 11 milliards d’euros sur la même période.

Le Mensuel N°63 du Cercle de l’Epargne – Juillet 2019

Dans notre numéro du mois de juillet 2019 plusieurs études sur la situation des retraités ainsi qu’un état des lieux de l’épargne retraite en France. ce mois-ci, le Cercle de l’Epargne aborde également la question de la digitalisation des activités financières. Enfin, comme chaque mois, vous retrouvez les derniers chiffres sur l’épargne et la retraite.

SOMMAIRE DU MENSUEL DE L’ÉPARGNE

ET DE LA RETRAITE

DU MOIS DE JUILLET 2019

L’ÉDITO DU PRÉSIDENT

«Anne, ma sœur Anne, ne vois-tu rien venir ? »

LE COIN DE L’ÉPARGNE

État des lieux de l’épargne-retraite avant déménagement

LE COIN DE LA RETRAITE

Retraite, Madame la Marquise, tout va très bien…

LE COIN DE LA PATRIMOINE

Plus-values comment vendre sa résidence secondaire sans payer d’impôts

LES DOSSIERS DU MOIS DE JUILLET

La révolution du secteur des finances est-elle en marche ?

Par Philippe Crevel, Directeur du Cercle de l’Épargne

Les retraités, leur retraite et l’avenir des régimes

Par Sarah Le Gouez, Secrétaire générale du Cercle de l’Épargne

LES CHIFFRES DU CERCLE DE L’ÉPARGNE

Tableau de bord des produits d’épargneTableau de bord des marchés financiersTableau de bord du crédit et des taux d’intérêtTableau de bord retraite

Télécharger le PDF du Mensuel

Les Français continuent à adorer l’épargne réglementée malgré son faible rendement

Le passage en rendement réel négatif des principaux produits d’épargne réglementée n’a pas eu d’effet sur la collecte en 2018. Bien au contraire, les Français ont privilégié les placements courts, défiscalisés et offrant une garantie en capital. Le dernier rapport de l’épargne réglementée publié par la Banque de France souligne la préférence des Français pour la sécurité et la liquidité au détriment du rendement. Pour le moment, les épargnants ne semblent pas disposés à répondre favorablement aux demandes du Gouvernement de s’orienter sur le long terme (loi PACTE en particulier).

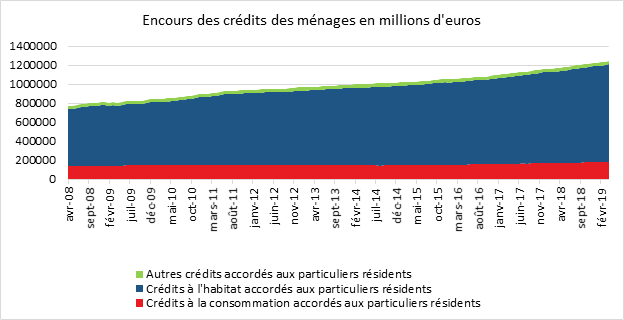

L’encours de l’épargne réglementée a atteint, fin 2018, 751 milliards d’euros, un nouveau record. Elle représente à ce jour 15% du patrimoine financier des ménages français, plus de 5000 milliards d’euros. Les placements en unités de compte représentent de leur côté 7% des placements, les actions cotées 5% et les fonds d’actions 2%.

Les taux des livrets bancaires toujours à des niveaux historiquement bas

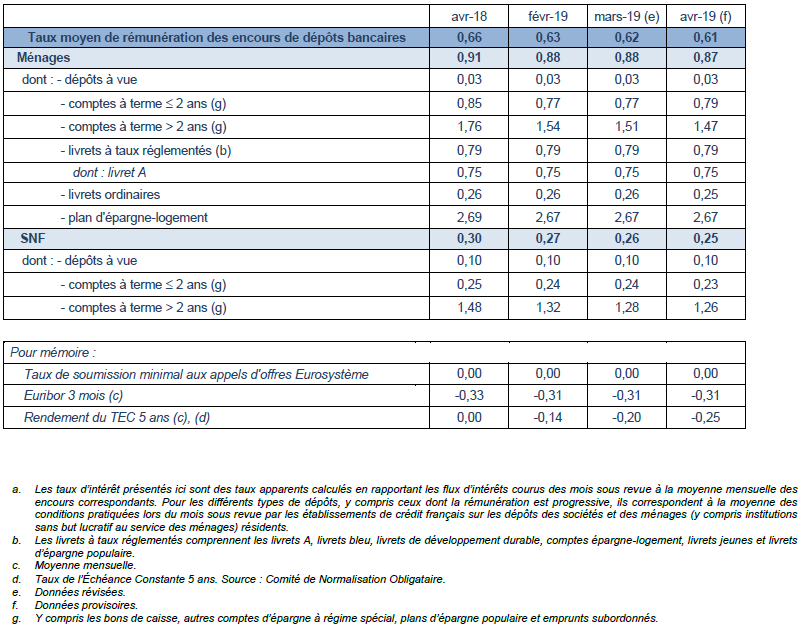

Selon la Banque de France, au mois de mai 2019, le taux moyen de rémunération des livrets bancaires fiscalisés reste fixé à un niveau historiquement bas à 0,25 %. Pour l’ensemble des dépôts bancaires, le taux est inchangé sur un mois. Ce taux a baissé de 5 points de base sur un an (0,61 % en mai, après 0,66 % en mai 2018). La diminution observée sur ces 12 derniers mois est principalement portée par les comptes à terme supérieurs à 2 ans, dont la rémunération a fléchi de 30 points de base pour les ménages et de 20 points de base pour les SNF.

Taux moyens de rémunération des encours de dépôts bancaires, en % et CVS (a)

| mai-2018 | mars-2019 | avr- 2019 (e) | mai-2019 (f) | |

| Taux moyen de rémunération des encours de dépôts bancaires | 0,66 | 0,62 | 0,61 | 0,61 |

| Ménages | 0,91 | 0,88 | 0,87 | 0,86 |

| dont : – dépôts à vue | 0,03 | 0,03 | 0,03 | 0,02 |

| – comptes à terme <= 2 ans (g) | 0,82 | 0,77 | 0,79 | 0,76 |

| – comptes à terme > 2 ans (g) | 1,74 | 1,50 | 1,47 | 1,44 |

| – livrets à taux réglementés (b) | 0,79 | 0,79 | 0,79 | 0,79 |

| dont : livret A | 0,75 | 0,75 | 0,75 | 0,75 |

| – livrets ordinaires | 0,26 | 0,26 | 0,25 | 0,25 |

| – plan d’épargne-logement | 2,69 | 2,67 | 2,67 | 2,66 |

| SNF | 0,29 | 0,26 | 0,25 | 0,25 |

| dont : – dépôts à vue | 0,10 | 0,10 | 0,10 | 0,10 |

| – comptes à terme <= 2 ans (g) | 0,25 | 0,24 | 0,23 | 0,24 |

| – comptes à terme > 2 ans (g) | 1,46 | 1,28 | 1,27 | 1,26 |

| Pour mémoire : | ||||

| Taux de soumission minimal aux appels d’offres Eurosystème | 0,00 | 0,00 | 0,00 | 0,00 |

| Euribor 3 mois (c) | -0,33 | -0,31 | -0,31 | -0,31 |

| Rendement du TEC 5 ans (c), (d) |

Les retraites à prestations définies réformées

Le Gouvernement a commencé à publier les textes réformant les régimes à prestations définies également appelées « retraites chapeaux ». Le nouveau régime sera applicable à compter du 1er janvier 2020.

Le Gouvernement a décidé de plafonner les retraités issues de ces régimes et de le rendre portable afin qu’ils soient conformes au droit européen. Désormais, la pension des régimes à prestations définies sera fonction du nombre d’années en entreprises et sera plafonnée à 3 % du salaire par année de présence et ne pourra pas dépasser 30 % de la rémunération. L’ordonnance ne permet aucune rétroactivité dans l’acquisition de droits. Un salarié ne pourra faire racheter des années d’ancienneté pour bénéficier d’un montant de prestation supérieur.

Les salariés ayant des rémunérations supérieures à 324.000 euros par an, pour bénéficier de la pension devront respecter des objectifs fixés par le Conseil d’administration. Si la performance devient une condition du régime fiscal et social de faveur des régimes supplémentaires, cela signifie que la justice pourra être amené à vérifier l’atteinte des objectifs de performance.

Réforme des retraites, des pistes et des grimaces ?

Jean-Paul Delevoye devrait présenter les grandes lignes de son projet de réforme des retraites au milieu du mois de juillet. Cette présentation déclenchera un nouveau cycle de négociation. A son terme, un projet de loi sera présenté avec une discussion parlementaire qui devrait intervenir après les municipales de 2020. Le contexte de cette réforme a changé avec la publication du rapport du Conseil d’Orientation des Retraites qui a indiqué que le système de retraite renouerait dès 2020 avec les déficits. Le Gouvernement est ainsi amené à prendre des mesures de rééquilibrage en urgence qui pourraient être intégrées dans le projet de loi de financement de la Sécurité sociale pour 2019.

Le principe de base de la réforme des retraites est toujours la constitution d’un système par points qui s’appliquerait aux actifs des 42 régimes de base actuels avec comme règle « un euro cotisé donne les mêmes droits pour tous ».

L’âge d’équilibre du système de retraites vers 64 ans

Depuis plusieurs mois, le Gouvernement essaie de trouver une solution afin d’inciter les Français à reporter leur âge de départ à la retraite.

L’idée d’une accélération de l’allongement de la durée de cotisation est de plus en plus admise. Initialement prévu pour la génération 1973, le passage à 43 ans pourrait s’appliquer dès 2025 pour la génération 1964. Cette mesure pourrait être adoptée dès cette année. Une autre piste consisterait à introduire un mécanisme de bonus-malus.

L’objectif serait de porter en moyenne le départ à la retraite à 64 ans. Jean-Paul Delevoye a admis que les métiers dits pénibles seraient soumis à des conditions particulières avec notamment des départs anticipés. Cela pourrait concerner les fonctionnaires d’actives, le personnel soignant, etc. Le départ anticipé ne sera plus lié au statut mais au métier.

Réversion et droits familiaux

Au sujet de la réversion, l’idée d’un partage des points au moment du décès d’un conjoint fait son chemin. Ce système s’inspirerait des pratiques en cours en Allemagne ou dans les pays d’Europe du Nord. Cette option serait privilégiée à la « garantie des ressources » mais le débat reste ouvert.

Pour les droits familiaux, les pensions seraient majorées « dès le premier enfant » et non plus à partir du troisième. La bonification pourrait être proportionnelle. Elle prendrait donc la forme d’un pourcentage de la pension plutôt qu’un nombre de points forfaitaire par enfant, ce qui profitera mathématiquement plus aux riches qu’aux pauvres.

Cotisation déplafonnée au-delà de 10.000 euros/mois

Les hauts revenus pourraient être mis à contribution. Au-delà de 10.000 euros brut par mois, une « cotisation déplafonnée non créatrice de droits », pourrait être instituée selon un document de travail projeté durant l’intervention publique du Haut commissaire.

Ce prélèvement supplémentaire serait contraire au projet du chef de l’État, fondé sur la promesse qu' »un euro cotisé donnera les mêmes droits à tous ».

Le Coin de l’Epargne du mois de juin 2019

Les marchés à la veille du G 20 ont joué la prudence dans l’attente d’une éventuelle avancée en ce qui concerne la crise commerciale entre les Etats-Unis et la Chine. Les indices sont restés assez stables durant la dernière semaine du mois de juin.

Un premier semestre schizophrène

Aussi étrange que cela puisse paraître mais les indices « actions » ont connu un premier semestre florissant malgré les incertitudes économiques et géopolitiques. Les tensions commerciales entre les Etats-Unis et la Chine ainsi que les menaces de guerre avec l’Iran ont rythmé les six premiers mois de l’année sans pour autant empêcher une réelle appréciation des cours boursiers. Celle-ci est certes le produit d’un rattrapage intervenant une chute exagérée des valeurs actions à la fin de l’année dernière.

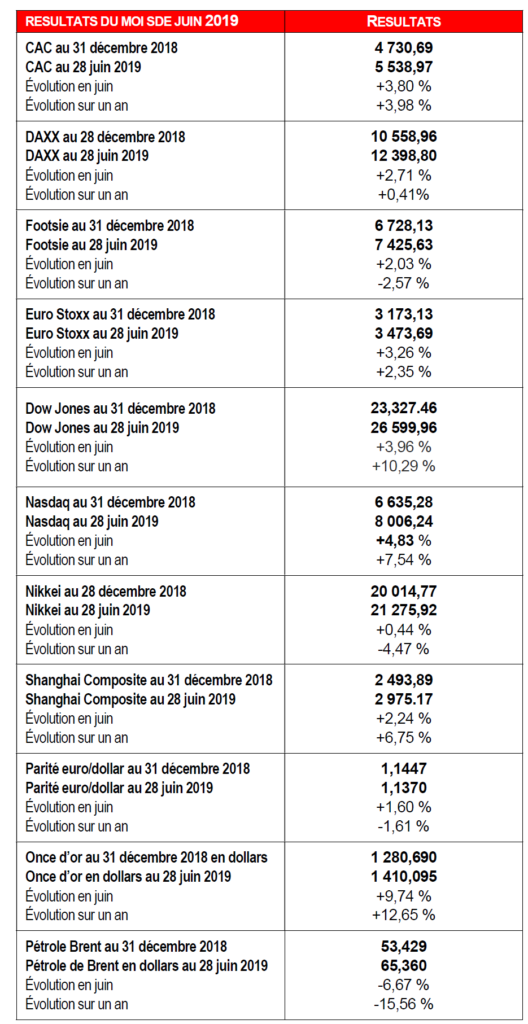

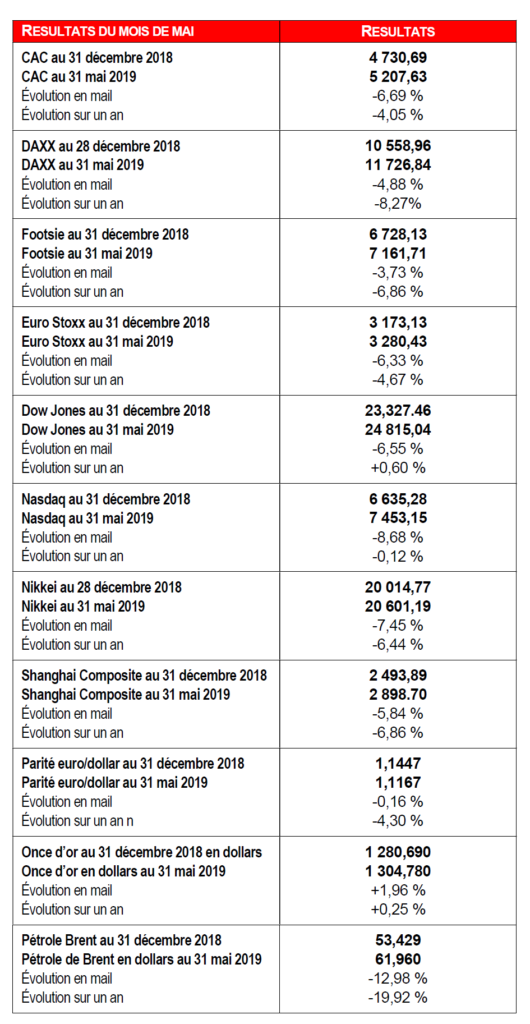

Le premier semestre 2019 du CAC 40 aura été le meilleur enregistré depuis 1998. En six mois, il a gagné tout comme le DAXX allemand plus de 17 %. Pour le Footsie britannique, la hausse a été de 10,37 % malgré les tergiversations sur le Brexit. Pour l’Eurostoxx 50, le gain a été de plus de 15 %. Le Dow Jones a progressé lors du 1er semestre de plus de 14 % et le Nasdaq de plus de 20 %.

Le premier semestre 2019 aura été marqué par une nouvelle baisse des taux d’intérêt avec à la clef celui de l’OAT à 10 ans qui est entré en territoire négatif, une première pour la France. Cette baisse des taux est la conséquence du ralentissement pronostiqué de plusieurs grandes économies mondiales dont la Chine et les Etats-Unis sur fonds de ralentissement du commerce international. Il est aussi le résultat du maintien d’un haut niveau d’épargne à l’échelle mondiale combinée à une aversion aux risque importante. Par ailleurs, les investisseurs anticipent une baisse des taux de la part des banques centrales.

Si le pessimisme règne au niveau des anticipations portant sur le cours de l’économie mondiale, les résultats réels sont pour le moment moins mauvais qu’attendus. Le début du deuxième semestre sera conditionné par les résultats de la rencontre entre les Président des Etats-Unis et celui de la Chine à Osaka, au Japon, à l’occasion du sommet du G20.

Taux de l’usure pour le 2e semestre 2019

A compter du 1er juillet 2019, les taux de l’usure seront les suivants :

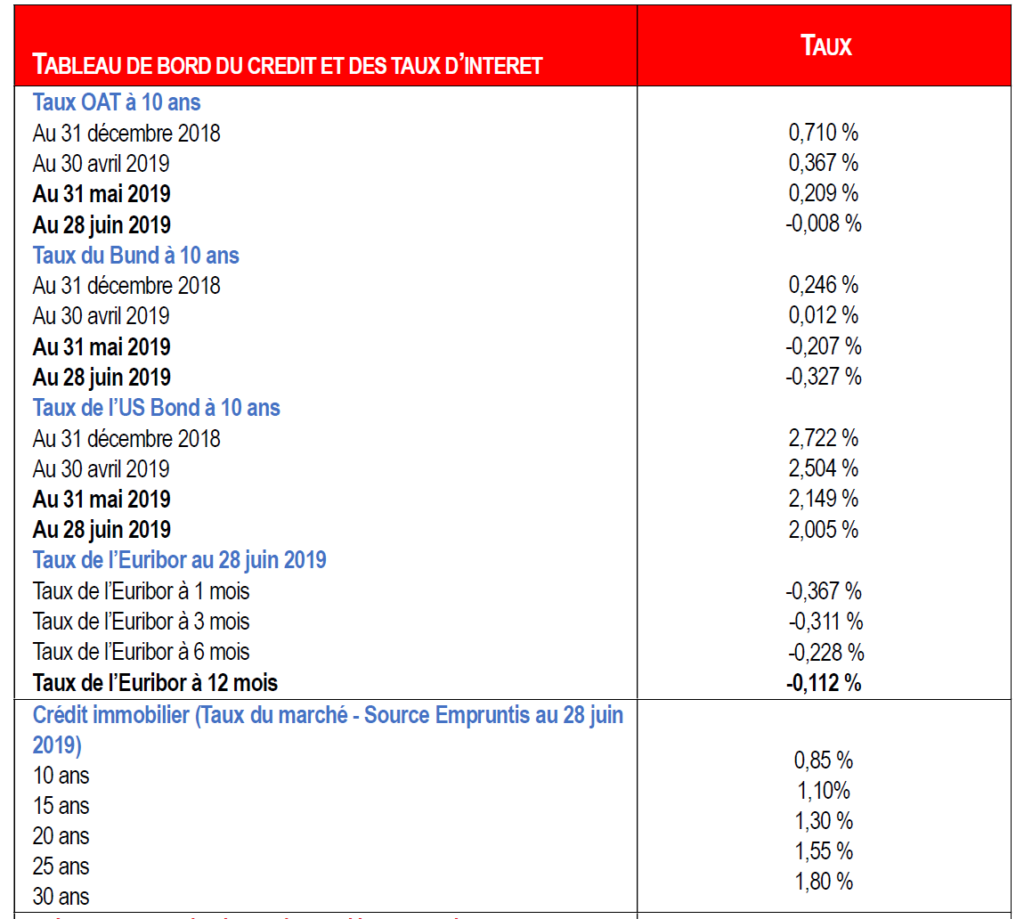

Des taux toujours orientés à la baisse en juin

Le mois de juin aura été marqué par une forte baisse des taux d’intérêt des dettes publiques dans un contexte économique toujours incertain. Les anticipations sur une future baisse des taux par la FED a expliqué cette évolution. Pour la première, les taux de l’OAT française à 10 ans sont entrés en territoire négatif.

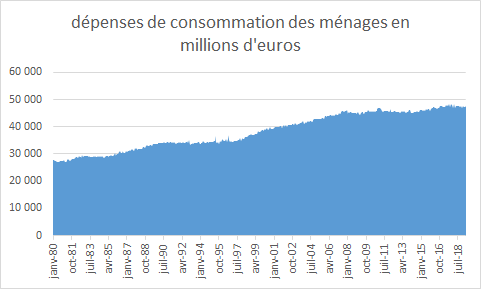

La consommation redémarre doucement

En mai 2019, les dépenses de consommation des ménages en biens augmentent de nouveau en volume (+0,4 % après +0,3 %). En particulier, la consommation d’énergie est en légère hausse (+0,6 %) et les achats de biens fabriqués rebondissent (+0,6 % après –1,5 %).

Sur un an, la consommation des ménages est en recul de 0,1 %. Pour les biens manufacturés, la contraction est plus nette, -0,7 %.

La construction toujours entre deux eaux en France

Le secteur de la construction malgré des prix de l’immobilier en hausse dans certaines régions et grandes villes connaît toujours une chute d’activité en rythme annuel. Malgré tout, signe encourageant pour l’avenir, les autorisations de logement sont sur ces trois derniers mois en progrès.

Après plus d’un an de baisse, la construction de logements est en hausse de mars à mai de cette année, en données corrigées des variations saisonnières et des jours ouvrables. En effet, les autorisations de logements à la construction rebondissent de 3,8 % par rapport aux trois mois précédents contre une baisse 5,3 %. Les logements individuels se redressent de 2,5 % après – 3,1 % comme les logements collectifs, y compris en résidence (+ 4,7 % après – 6,8 %).

En revanche, les mises en chantier sont toujours orientées en baisse, – 5,6 % après – 2,1 %). Le collectif, y compris en résidence, se contracte fortement, – 7,5 % après – 3,5 %) alors que l’individuel baisse de 2,8 % après une stabilité (0,0 %).

Sur un an, les résultats sont toujours en baisse. De juin 2018 à mai 2019, en données brutes, 443 300 logements ont été autorisés à la construction, soit une diminution de 41 700 logements (- 8,6 %) par rapport aux douze mois précédents. En baisse de 19 500 logements (- 4,5 %) par rapport aux douze mois précédents, les mises en chantier s’élèvent à 411 400 unités.

Le PER se profile à l’horizon

Nous sommes dans la dernière ligne droite d’élaboration de l’ordonnance et des textes réglementaires. Le lancement des nouveaux Plans d’Epargne Retraite est toujours prévu pour le 1er octobre 2021.

Compte tenu des dernières discussions entre le Ministère de l’Economie et les professionnels, la commercialisation des anciens produits d’épargne retraite seraient autorisés jusqu’au 1er octobre 2020 et non jusqu’au 1er avril 2020 comme cela avait été initialement prévu. Ce délai supplémentaire permettra notamment aux assureurs de pouvoir transformer leurs anciens contrats et de permettre pour les produits souscrits dans un cadre associatif (contrats de groupe) de faire valider en assemblée générale les modifications.

Après le 1er octobre 2020, les anciens PERP, Madelin, article 83 ne pourront plus être souscrits mais leurs détenteurs pourront toujours continuer à verser leur épargne sur leur contrat même s’ils n’ont pas été PERISES.

Le transfert dans le nouveau canton des nouveaux produits est reporté au 31 décembre 2023. Dans le projet initial, ce transfert devait intervenir avant le 31 décembre 2021.

Au niveau fiscal, le nouveau projet d’ordonnance prévoit d’appliquer aux plus-values des PER les prélèvements sociaux applicables aux revenus de placement, pour la part de versements volontaires. A l’entrée, l’exonération de cotisations sociales est maintenue pour les versements de l’employeur.

Les versements volontaires et obligatoires seraient déductibles de l’assiette de l’impôt sur le revenu (IR) à l’entrée, dans la limite du plafond de déductibilité. A la sortie, ils seraient soumis à l’IR, que la sortie se fasse en rente ou en capital.

Enfin, le successeur des « articles 83 », qui avait été dénommé « PER de fidélisation » dans l’ancien texte, est rebaptisé « PER obligatoire ».

L’assurance vie toujours en territoire positif

L’assurance vie a réalisé, au mois de mai, une cinquième collecte nette positive. Le gain est de 1,9 milliard d’euros. C’est malgré tout la plus faible collecte nette depuis le début de l’année. Elle est inférieure de 1,5 milliard d’euros à celle du mois d’avril 2019. Elle est, en revanche, assez proche de celle de l’année dernière (2,1 milliards d’euros). Lors de ces dix dernières années, la collecte nette du mois de mai a toujours été positive à l’exception de celle de 2012, année marquée par une forte décollecte.

Depuis le début de l’année, la collecte nette s’élève à 13,1 milliards d’euros soit 3,1 milliards d’euros de plus que sur la même période en 2018. Sur les cinq premiers mois de l’année, l’assurance vie dépasse légèrement le Livret A en matière de collecte (13,1 contre 11,06 milliards d’euros) même si l’encours de ces deux produits ne sont pas comparables. L’encours de l’assurance vie s’élevait à la fin du mois de mai à 1739 milliards d’euros en hausse de 2 % en un an. L’encours du Livret A est de 294,9 milliards d’euros.

Le résultat de l’assurance vie en retrait du mois de mai est imputable à un recul de la collecte brute qui est passée de 12,9 à 11,6 milliards d’euros. C’est la première fois depuis le mois de décembre dernier que cette collecte passe en-dessous de la barre des 12 milliards d’euros. La collecte en unités de compte a atteint, de son côté, 2,9 milliards d’euros soit 25 % de la collecte totale, en léger progrès par rapport aux mois précédents mais elle reste toujours inférieure à la moyenne de 2018 (28 %).

Les prestations et les rachats sont assez stables à 9,7 milliards d’euros en progression de 200 millions par rapport au mois d’avril.

Les ménages français semblent toujours mus par une grande prudence comme en témoigne les bons résultats du Livret A et des fonds euros de l’assurance vie qui captent 75 % de la collecte de cette dernière. Dans une période d’incertitudes, l’arbitrage s’effectue en faveur de la liquidité et de la sécurité.

Depuis le début de l’année, les Français ont privilégié l’épargne à la consommation. Au cours du mois de mai, une légère inflexion semble se dessiner mais elle ne remet pas encore la tendance lourde de ces derniers mois. Mai est un moi charnière avec la préparation des vacances d’été et l’engagement de travaux au niveau de l’habitation ainsi que la réalisation d’achats durables. Le nombre de véhicules livrés était en hausse de 1,2 % au mois de mai 2019 par rapport à mai 2018. L’effet des mesures de soutien du pouvoir d’achat décidées à la fin de l’année dernière s’estompe, ce qui peut également la moindre collecte brute.

A l’image des années précédentes, la collecte nette de l’assurance vie et du Livret A devrait être moindre au cours du second semestre sans pour autant effacer les bons résultats du premier. En fin d’année, les ménages doivent faire face à un cycle de dépenses plus importants : vacances, rentrée scolaires, fêtes de fin d’année. Par ailleurs, les déménagements ont lieu essentiellement de fin juin à fin octobre.

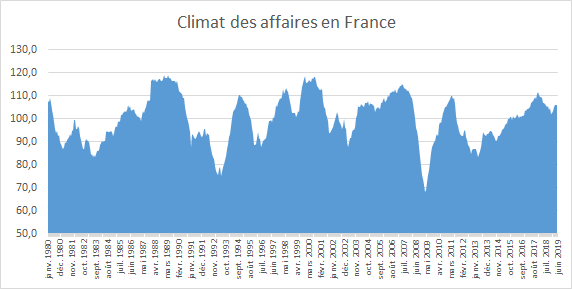

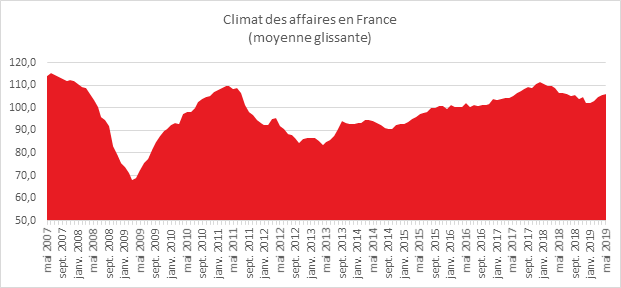

Conjoncture, la stabilité est de mise

Le Climat des affaires se maintient à un bon niveau

En France, au mois de juin, l’indicateur de l’INSEE mesurant le climat des affaires est resté stable à 106 pour le troisième mois consécutif. Il est ainsi au-dessus de sa moyenne de longue période (100). Par rapport à l’enquête précédente, l’indicateur de climat des affaires gagne un point dans les services, mais il en perd deux dans l’industrie manufacturière. Il est stable dans le bâtiment et dans le commerce de détail. Dans tous ces secteurs, il se situe au-dessus de sa moyenne de longue période.

De son côté, le climat de l’emploi s’améliore après s’être un peu replié le mois précédent. L’indicateur se situe à 107, revenant à son niveau d’avril, au-dessus de sa moyenne de longue période.

L’indicateur de retournement qui apprécie l’évolution à terme de la conjoncture pour l’ensemble de l’économie reste dans la zone indiquant un climat conjoncturel favorable.

Source : INSEE

Le Plan d’Epargne Européen enfin adopté

Le Conseil de l’Union européenne a adopté vendredi 14 juin le règlement donnant naissance au produit d’épargne retraite paneuropéen (PEPP). Ce produit individuel qui a donné lieu à de longs débats sera portable d’un Etat à un autre tout en respectant les règles sociales et fiscales de chaque Etat membre. Les assurés pourront choisir entre une prestation en rente ou capital et auront plusieurs options d’investissement. Ils auront aussi un droit de transfert entre organismes gestionnaires au moins une fois tous les cinq ans. Le règlement sera prochainement publié au Journal officiel de l’Union européenne.

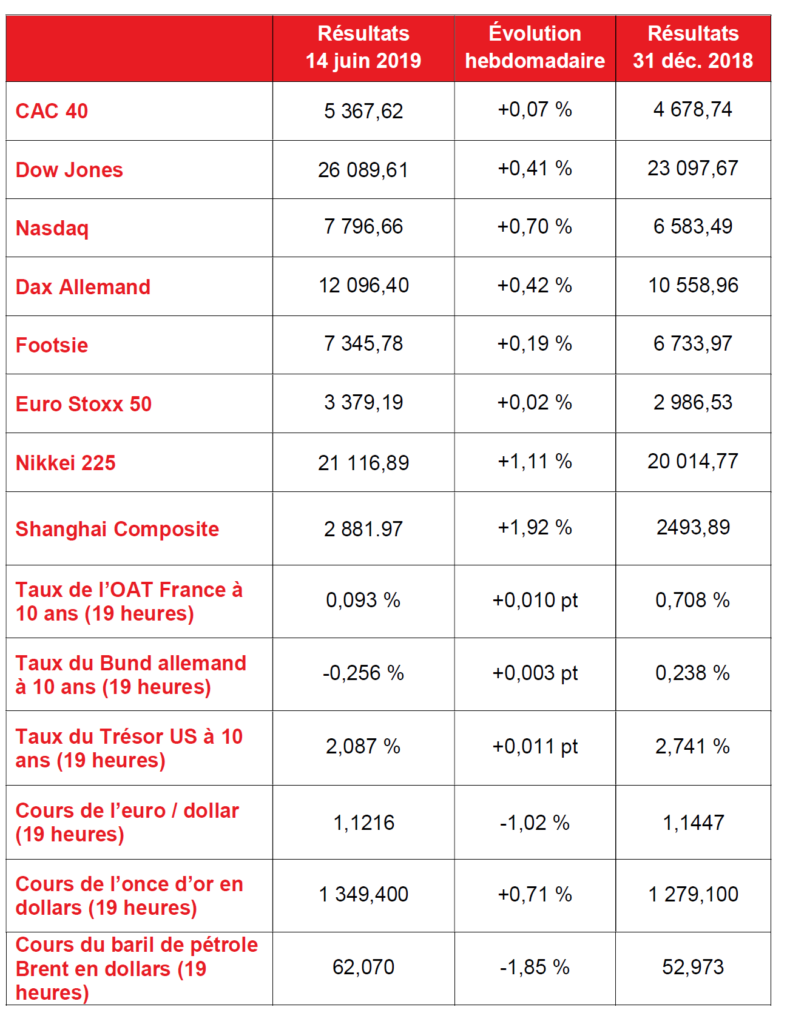

Le Coin des Epargnants du 21 juin 2019

Le tableau financier de la semaine

| Résultats 21 juin 2019 | Évolution hebdomadaire | Résultats 31 déc. 2018 | |

| CAC 40 | 5 528,33 | +2,99 % | 4 678,74 |

| Dow Jones | 26 719,13 | +2,41 % | 23 097,67 |

| Nasdaq | 8 031,71 | +3,01 % | 6 583,49 |

| Dax Allemand | 12 339,92 | +2,01 % | 10 558,96 |

| Footsie | 7 407,50 | +0,84 % | 6 733,97 |

| Euro Stoxx 50 | 3 466,92 | +2,60 % | 2 986,53 |

| Nikkei 225 | 21 258,64 | +0,67 % | 20 014,77 |

| Shanghai Composite | 3 001,98 | +4,16 % | 2493,89 |

| Taux de l’OAT France à 10 ans (19 heures) | 0,050 % | -0,043 pt | 0,708 % |

| Taux du Bund allemand à 10 ans (19 heures) | -0,281 % | -0,025 pt | 0,238 % |

| Taux du Trésor US à 10 ans (19 heures) | 2,063 % | -0,024 pt | 2,741 % |

| Cours de l’euro / dollar (19 heures) | 1,1362 | +1,35 % | 1,1447 |

| Cours de l’once d’or en dollars (19 heures) | 1 396,310 | +4,12 % | 1 279,100 |

| Cours du baril de pétrole Brent en dollars (19 heures) | 65,160 | +5,15 % | 52,973 |

Après les pétroliers, les drones

L’envoi de torpilles contre deux pétroliers dans le détroit d’Ormuz avait inquiété les investisseurs, la semaine dernière, sans pour autant provoquer un réel émoi. L’interception par l’Iran d’un drone américain a confirmé qu’un risque d’escalade existait avec des conséquences difficilement mesurables. La Russie a d’ores-et-déjà mis en garde les Américains sur les conséquences d’une éventuelle attaque.

Les investisseurs ont essayé de ne pas trop prêter attention à ces tensions internationales en constatant avec plaisir que la conjoncture de la zone euro n’est pas aussi sombre que certains voudraient le faire croire. Les indice PMI du mois de juin sont plus positifs que prévu tant dans les services que dans l’industrie manufacturière. L’indice composite (synthèse entre les deux secteurs) atteint 52,1, au plus haut depuis novembre. La France apporte sa pierre à l’édifice avec un indice composite à 52,9, également sur un pic de sept mois, et une composante manufacturière avec un indice à 52 (+1,4 point). En Allemagne, le composite se maintient en territoire d’expansion à 52,6, comme en mai, grâce aux services, mais le ralentissement se poursuit dans le manufacturier. L’amélioration reste néanmoins fragile pour l’ensemble de la zone euro, d’autant que la confiance pour la deuxième partie de l’année est assez faible en raison du poids des incertitudes et de l’aversion des agents économiques.

Entre les bruits de bottes, les prévisions plus optimistes et l’anticipation de baisses des taux par les banques centrales, les indices « actions » ont connu une nouvelle semaine de hausse. Le CAC 40 a ainsi dépassé 5500 points ce qui n’avait plus été le cas depuis le début du mois de mai.

Le baril de Brent s’est traité à plus de 65 dollars durant la semaine en réaction aux menaces de conflit dans le détroit D’Ormuz.. En période de crise internationale, l’or joue son rôle de valeur refuge. Ainsi, l’once d’or est au-dessus des 1 400 dollars, une première depuis septembre 2013.

Le Président de la FED entre en résistance

Le bras de fer entre le Président de la banque centrale américaine et le Président des États-Unis se poursuit. Face aux pressions et menaces présidentielles, la FED a refusé d’abaisser ses taux directeurs à l’occasion de sa réunion du 19 juin dernier. Cette décision, signe d’indépendance de la banque centrale, devrait, en revanche, contribuer à rendre les relations entre les deux hommes encore plus délétères. Selon une dépêche de l’agence Bloomberg, le Président des États-Unis aurait, cet hiver, imaginé limoger, le Président de la FED, Jerome Powell qu’il a lui-même nommé. Il lui reproche depuis des mois de ne pas baisser le loyer de l’argent aux États-Unis et de contribuer ainsi au ralentissement de l’économie. Le Président de la FED n’entend pas répondre aux rodomontades présidentielles. Il a ainsi déclaré que « la loi est claire. J’ai un mandat de quatre ans que j’entends accomplir complètement ». Le Président américain n’apprécie guère les banquiers centraux et s’en est également pris à Mario Draghi, Président de la Banque centrale européenne qu’il accuse de faire baisser le taux de change de l’euro, ce qui pénalise les entreprises américaines.

En matière d’emploi, la FED a souligné l’absence de problème. Le taux de chômage est, en effet, au plus bas depuis 1969. En revanche, elle admet que le taux d’inflation reste trop bas, bien en deçà des 2 % de moyenne ciblés par l’organisation fédérale américaine. Les prix à la consommation hors alimentation et énergie ont progressé de seulement 1,6 % sur un an en avril, et les membres de la FED n’espèrent pas un rebond au-delà de 1,8 % à moyen terme.

Sans l’affirmer de manière explicite, le Président de la FED estime que la dégradation du climat économique n’est pas sans lien avec la multiplication des conflits commerciaux. La baisse des taux directeurs n’aurait qu’un faible effet, dans ces conditions, sur l’investissement.

L’OAT à 10 ans en territoire négatif

Pour la première fois de son histoire, le taux de l’Obligation Assimilable du Trésor à 10 ans est passé, en France, en dessous de 0 % le mardi 18 juin. Il s’est élevé à -0,04 %. Certes, il reste bien plus élevé que le taux équivalent allemand (-0,3 %), mais ce passage en territoire négatif de l’OAT à 10 ans est tout un symbole. Il a suffi que le Président de la Banque Centrale Européenne, Mario, Draghi prononce, au forum annuel de la banque, un discours indiquant qu’il pourrait le cas échéant baisser les taux et engager un nouveau processus de rachats d’actifs pour que les taux des pays du cœur de la zone euro diminuent. Il a en outre déclaré que « si la crise a montré quelque chose, c’est que nous utiliserons toute la flexibilité dont nous disposons dans le cadre de notre mandat pour le remplir – et nous le ferons à nouveau pour relever tout défi à la stabilité des prix dans l’avenir. Toutes ces options ont été évoquées et discutées lors de notre dernière réunion ».

Depuis plusieurs semaines, les taux sont orientés à la baisse. Les investisseurs font le pari que les banques centrales américaine et européenne vont prendre des mesures accommodantes afin de contrecarrer le climat déflationniste et peu porteur pour la croissance à venir. La diminution des taux d’inflation concourt à cet état d’esprit. Ils sont repassés assez nettement en-dessous de 2 % au mois de mai pour la zone euro.

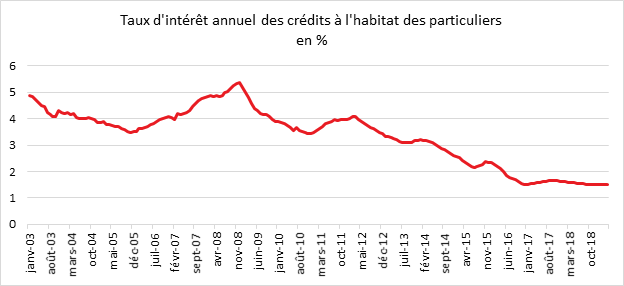

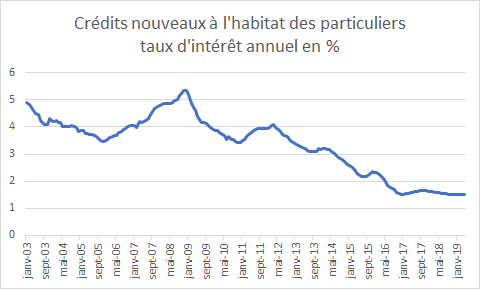

La poursuite de la baisse des taux d’intérêt est une aubaine pour les emprunteurs. Les taux des emprunts de l’immobilier devraient encore diminuer dans les prochains jours.

Pour les épargnants fortement investis dans les produits de taux, ce n’est pas une bonne nouvelle. Les taux des livrets bancaires qui sont en France de 0,26 % devraient encore baisser. Le rendement des fonds euros sera mis à dure épreuve. Il était de 1,8 % en 2018. En revanche, même si le rendement réel est encore négatif (l’inflation étant de 1,2 % en rythme annuel), le taux du Livret A reste fixé à 0,75 % ce qui est dans le contexte actuel très bien payé.

Logiquement, une baisse des taux devrait favoriser les actions sous réserve que les perspectives économiques ne soient pas trop dégradées. Elle devrait conduire par ailleurs à la poursuite du processus de valorisation des prix de l’immobilier même si à un moment donné les capacités de remboursement des ménages ne sont pas extensibles à l’infini.

Le libra, une crypto-monnaie aux 2,4 milliards d’utilisateurs potentiels

La décision de Facebook de créer une crypto-monnaie est-elle une révolution systémique ou une tentative pour son Président Mark Zuckerberg de se repositionner sur un secteur en plein essor, les nouveaux moyens de paiement ? Il y a encore quelques années, l’administration américaine considérait que la création par un réseau d’une monnaie virtuelle constituait une menace. Depuis, le Bitcoin a connu un essor et quelques soubresauts. Les banques centrales sont passées d’une opposition franche à l’idée d’un accompagnement du processus voire de l’initier comme en Suède.

Facebook a donc décidé de créer une crypto-monnaie, une « monnaie » non adossée à un État ou à une banque centrale qui reposera sur des algorithmes numériques et sur les techniques de la blockchain (techniques de transmission et de stockages de données).

Pour élaborer sa crypto-monnaie, Facebook s’est associée avec une vingtaine d’entreprises internationales pour en gérer la stabilité et la gouvernance, le projet est dirigé par David Marcus qui est un des anciens dirigeants de PayPal.

Le libra sera accessible à tous les membres de Facebook contre un paiement en devise. Avec les libras, il sera possible d’acheter en ligne des biens vendus sur le réseau et sur tous les sites qui les accepteront. Les entreprises comme Uber, eBay, Spotify ou Booking ont indiqué que la crypto-monnaie de Facebook pourra servir de moyen de paiement sur leur site. Elle pourrait également servir à acheter des biens et prestations dans des points de vente physiques. Avec cette crypto-monnaie, Facebook devrait autoriser les transferts entre membres de Facebook avec un smartphone de manière instantanée.

Facebook parie sur la simplicité. Son PDG espère qu’il sera rapidement possible d’acquitter des factures, en appuyant juste sur un bouton. Les équipes de Facebook travaillent sur une dématérialisation totale des règlements. Il devrait être possible de régler un café en scannant un code, ou prendre les transports en commun sans avoir de liquide ou de titre de transport sur soi. Le versement ou le paiement en libras pourra également s’effectuer directement dans ses applications Messenger et WhatsApp. Une application spécifique sera également créée et prendra le nom de Calibra.

Un des objectifs de Facebook est notamment de rendre accessible à des personnes ne disposant pas de compte bancaire. La moitié des adultes dans le monde n’ont pas de compte bancaire souligne l’entreprise.

Facebook pour éviter les fluctuations du bitcoin entend adosser sa crypto-monnaie sur un panier de monnaies officielles dont le dollar et l’euro. En se dotant d’une « réserve libra », gérée par la Libra Association, les dirigeants de l’entreprise entendent parier sur la transparence et la crédibilité. « Cette approche est similaire à la façon dont ont été introduites d’autres monnaies par le passé », explique le communiqué de la Libra Association. Le libra devrait être échangeable contre une collection d’actifs à faible volatilité.

Le recours à une structure associative pour gérer la crypto-monnaie vise à garantir une relative indépendance du libra par rapport à Facebook qui a été confrontée à plusieurs scandales en 2018. Cette organisation à but non lucratif, basée à Genève, rassemble aujourd’hui vingt-huit membres, parmi lesquels des entreprises comme Mastercard, Visa, PayPal, Uber, Booking, eBay, Vodafone ou encore Iliad. Facebook en fait partie, par l’intermédiaire de sa filiale Calibra, créée pour l’occasion. La crainte est l’utilisation à des fins commerciales des données financières. Dans son communiqué, Facebook a affirmé que les informations collectées ne seront pas partagées sauf en cas de problème de sécurité (criminalité, terrorisme, fraude).

Le Livret A en lévitation

Le Livret A n’en finit pas d’enregistrer des collectes importantes en cette année 2019. Pour le mois de mai, elle a atteint 1,22 milliard d’euros soit deux fois plus que pour le même mois de l’année dernière. Avec le LDDS, la collecte atteint même 1,61 milliard d’euros. L’encours du Livret A bat un nouveau record au mois de mai avec 294,9 milliards d’euros. En y ajoutant le LDDS, l’encours est de 405,2 milliards d’euros.

Le cinquième mois de l’année était jusqu’à maintenant une charnière. Avec la proximité des vacances, les ménages commençaient, à la fin du printemps, à ralentir leur effort d’épargne. Les années précédentes, les impôts expliquaient également, par le jeu des tiers provisionnels, le reflux de l’épargne à compter de mai, ce qui n’est plus le cas avec l’instauration de la retenue à la source.

Depuis le début de l’année, les ménages français continuent d’arbitrer en faveur de l’épargne leurs gains de pouvoir d’achat. Les revenus sont en hausse du fait de la mise en œuvre de plusieurs mesures de soutien annoncées au mois de décembre dernier par le Président de la République (prime exceptionnelle défiscalisée, baisse de la CSG pour les retraités, revalorisation de certaines prestations sociales). Sur l’ensemble de l’année, les gains de pouvoir d’achat sont évalués à 2,1 %, soit le plus fort gain depuis 2007. Ces derniers sont également liés au repli de l’inflation qui est revenue de 2 à 1 % en quelques mois.

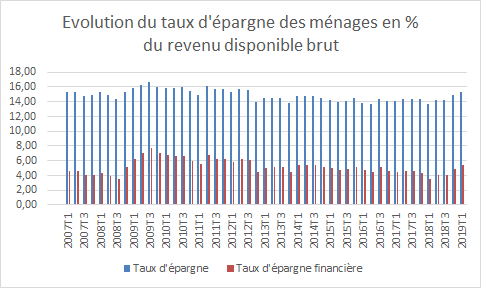

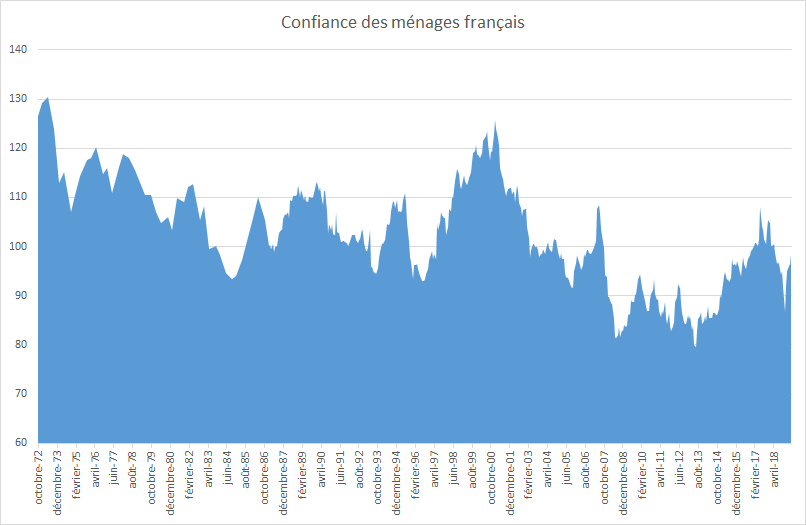

Cette préférence pour l’épargne s’explique par un niveau de confiance relativement faible. Même si l’indicateur de l’INSEE qui mesure la confiance des ménages était en hausse au mois de mai, il reste, et cela depuis un an, en-dessous de sa moyenne de longue période. Les ménages doutent de la réalité de l’amélioration de leur situation financière et surtout de sa durabilité. Ils anticipent une détérioration de la situation. Les tensions entre les États-Unis et la Chine ainsi qu’avec l’Iran peuvent justifier la prudence des ménages. Par ailleurs, l’idée d’une prochaine récession a été évoquée à plusieurs reprises. L’impact des incertitudes et les annonces pessimistes peuvent aboutir à une autoréalisation de la crise. Il n’est donc pas étonnant que le taux d’épargne soit passé de 13,7 à 15,3 % du revenu disponible brut du premier trimestre 2018 au premier trimestre 2019.

Le Livret A ne pâtit pas de son faible rendement qui reste en valeur réelle, une fois l’inflation prise en compte, négatif. Compte tenu de la baisse des taux sur le marché obligataire, son rendement peut apparaître néanmoins élevé pour un placement de court terme bénéficiant d’une garantie en capital.

Croissance française : l’art de la résilience

L’INSEE dans sa note de conjoncture du mois de juin reste relativement optimiste et ne prend pas le parti d’une entrée prochaine en récession. L’institut de conjoncture que la croissance française devrait atteindre cette année 1,3 % grâce au rebond de la consommation, cette dernière bénéficiant de l’amélioration sensible du pouvoir d’achat de ménages.

L’économie française garderait un rythme de croissance de l’ordre de +0,3 % par trimestre jusqu’à la fin de l’année. La consommation des ménages augmenterait de 0,4 % par trimestre. Sur l’ensemble de l’année, elle s’accroitrait de 1,3 % contre +0,9 % en 2018. En revanche, la croissance de l’investissement des entreprises serait en repli avec un gain de 3,3 % pour cette année contre 3,9 % en 2018 et de 5 % en 2017.

Une hausse sensible du pouvoir d’achat

Avec le repli de l’inflation qui a brièvement dépassé les 2 % en 2018, les ménages profitent d’une progression de leur niveau de vie d’autant plus que certains d’entre eux ont bénéficié des mesures annoncées par le Président de la République.

D’ici la fin de l’année, l’inflation d’ensemble fluctuerait entre +1 % et +1,5 %, malgré les hausses prévues des tarifs réglementés de l’électricité en juin et du tabac en novembre. L’inflation sous-jacente évoluerait un peu en dessous de +1 % durant la même période.

Le dispositif de prime exceptionnelle proposée après la crise des gilets jaunes a eu comme conséquence une augmentation de 1 % du salaire moyen dans le secteur marchand. Plus de 2 milliards d’euros ont été versés par les entreprises entre fin décembre et mars. En revanche, au deuxième trimestre, la masse salariale serait en repli du fait d’un retour à la normale. En revanche, l’INSEE s’attend à une augmentation du salaire moyen au cours du second semestre (croissance de 0,5 % par trimestre).

L’INSEE compte toujours sur une décrue du taux d’épargne qui au premier trimestre 2019 a dépassé 15 % du revenu disponible brut. Cette baisse se reporterait essentiellement sur la consommation. Malgré tout, certaines interrogations se font jour sur le comportement des ménages qui conserveraient une poche plus importante d’épargne de précaution.

Pour l’ensemble de l’année, le salaire moyen, en termes réels, augmenterait de 0,8 % en 2019 après +1,7 % en 2018 comme en 2017. En prenant en compte l’évolution des prestations sociales et des prélèvements obligatoires, en moyenne, le revenu disponible brut des ménages croîtrait de +3,4 % après 2,7 % l’année précédente. Les gains de pouvoir d’achat seraient de +2,3 %, après +1,2 % en 2018.

Une croissance portée par les services

La croissance reposerait avant tout sur le secteur tertiaire, l’industrie et la construction serait plutôt à la traîne. Les exportations françaises. En moyenne en 2019, les exportations poursuivraient leur ralentissement engagé depuis deux ans (+2,5 % après +3,5 % en 2018 et +4,0 % en 2017). Les importations après avoir connu une pause durant l’hiver dernier en raison de la faiblesse de la consommation enregistrerait une progression assez vive durant le second semestre. Pour l’ensemble de l’année, elles augmenteraient de 2,8 % après +1,2 % en 2018. Dans ces conditions, la contribution du commerce extérieur à la croissance redeviendrait légèrement négative en 2019 (–0,1 point) après avoir été un soutien fort à la croissance en 2018 (+0,7 point).

L’investissement, une moindre contribution à la croissance

Dans un contexte économique plus incertain, les entreprises restreignent un peu leurs dépenses d’investissement. Mais, les faibles taux d’intérêt les incitent malgré tout à poursuivre leurs projets de modernisation. De ce fait, la croissance de l’investissement en services ralentirait en 2019 passant de 5,5 à 4,2 % de 2018 à 2019 Celles en produits manufacturés décélérerait au second semestre après un début d’année dynamique. Il croîtrait de +3,7 % en 2019, après +2,0 % en 2018. En raison des prochaines élections municipales prévues en 2020, l’investissement des administrations publiques serait en hausse avec un gain de 2,9 % après +2,4 % en 2018.

L’investissement des ménages poursuivrait sur l’ensemble de l’année son processus de baisse avec un repli de l’ordre de –0,1 % à –0,3 % par trimestre. La tendance à la baisse des mises en chantier pèse toujours sur l’investissement en bâtiment et n’est pas compensée par l’accroissement modeste de l’activité d’entretien et d’amélioration. Par ailleurs, le volume des transactions de logements anciens demeure élevé mais n’augmente plus, conduisant à une stagnation du niveau d’investissement des ménages en services. En variation annuelle, le ralentissement de l’investissement des ménages en 2019 conduirait à un repli de 0,3 % après +2,0 % en 2018 et +6,6 % en 2017.

La poursuite de la réduction du chômage

Malgré le ralentissement de la croissance, l’économie française continue de crée un nombre important d’emplois. Au premier trimestre 2019, le nombre d’emplois marchands a augmenté de 92 000 avec notamment 8000 postes supplémentaires en intérim. L’emploi industriel a également renoué avec la croissance et les créations dans la construction sont demeurées dynamiques. D’ici la fin de l’année, les créations d’emploi marchand se poursuivraient au rythme de +40 000 par trimestre, comparable à celui observé en 2018.

Au total, l’emploi salarié marchand non agricole croîtrait de 213 000 après 167 000 en 2018 et 323 000 en 2017. Après une réduction en 2018, le nombre de bénéficiaires d’emplois aidés serait quasiment stable en 2019. L’emploi non marchand croîtrait donc légèrement, si bien que l’emploi total augmenterait de 241 000 en 2019, après +182 000 l’an passé.

Dans un contexte de ralentissement graduel de la croissance de population active, ces créations d’emploi permettraient la poursuite du recul du taux de chômage, de l’ordre de 0,1 point par trimestre. Il atteindrait ainsi 8,3 % à l’automne prochain, après 8,7 % l’hiver dernier. En effet, le nombre de départs à la retraite est en nette progression. Les générations arrivant à l’âge de liquidation de leurs droits à la retraite sont de plus en plus larges. Sont désormais concernées les générations des années 1955/1957. Le sommet en matière de départ à la retraite sera atteint entre 2025 et 2030 avec les générations des années 60.

Les prévisions de l’INSEE sont conditionnées à la non détérioration du contexte économique international. Parmi les facteurs d’incertitude figure évidemment la guerre commerciale sino-américaine. Les effets des différentes vagues de mesures protectionnistes prises en 2018 ne sont pas encore tous matérialisés que de nouveaux relèvements tarifaires ont été annoncés par les États-Unis. Leurs impacts et ceux des représailles pourraient être d’autant plus marqués et longs à se manifester qu’ils s’accompagnent potentiellement de mesures unilatérales allant au-delà du relèvement des barrières douanières. L’Europe pourrait être de plus directement touchée si des mesures étaient prises à l’encontre de l’industrie automobile voire contre les produits agricoles. Par ailleurs, les négociations sur le Brexit ne sont toujours pas achevées. Elles reprendront dès l’installation d’un nouveau Premier Ministre. Au niveau de la zone euro, la situation demeure tendue avec l’Italie dont la dette publique a recommencé à progresser. L’INSEE est consciente que le bon déroulement de son scénario suppose que les ménages décident d’arbitrer en faveur de la consommation leurs gains de pouvoir d’achat. En la matière, depuis plus d’un an, ce n’est pas le cas faute d’une confiance suffisante dans l’avenir.

Le Livret A toujours en grande forme en mai !

Livret A, un succès sur fond d’inquiétude

Le Livret A n’en finit pas d’enregistrer des collectes importantes en cette année 2019. Pour le mois de mai, elle a atteint 1,22 milliard d’euros soit deux fois plus que pour le même mois de l’année dernière. Avec le Livret de développement durable, la collecte atteint même 1,61 milliard d’euros. L’encours du Livret A bat un nouveau record au mois de mai avec 294,9 milliards d’euros. En y ajoutant le LDDS, l’encours est de 405,2 milliards d’euros.

Le résultat du mois de mai même s’il est en retrait par rapport à avril reste exceptionnel. Lors de ces dix dernières années, quatre décollectes avaient été enregistrées en mai.

Le cinquième mois de l’année était jusqu’à maintenant une charnière. Avec la proximité des vacances, les ménages commençaient, la fin du printemps, à ralentir leur effort d’épargne. Les années précédentes, les impôts expliquaient également, par le jeu des tiers provisionnels, le reflux de l’épargne à compter de mai, ce qui n’est plus le cas avec l’instauration de la retenue à la source.

Depuis le début de l’année, les ménages français continuent à arbitrer, en faveur de l’épargne, leurs gains de pouvoir d’achat. Les revenus sont en hausse du fait de la mise en œuvre de plusieurs mesures de soutien annoncés au mois de décembre dernier par le Président de la République (prime exceptionnelle défiscalisée, baisse de la CSG pour les retraités, revalorisation de certaines prestations sociales). Sur l’ensemble de l’année, les gains de pouvoir d’achat sont évalués à 2,1 %, soit le plus fort gain depuis 2007. Ces derniers sont également liés au repli de l’inflation qui est revenue de 2 à 1 % en quelques mois.

Cette préférence pour l’épargne s’explique par un niveau de confiance relativement faible. Même si l’indicateur de l’INSEE qui mesure la confiance des ménages était en hausse au mois de mai, il reste et cela depuis un an en-dessous de sa moyenne de longue période. Les ménages doutent de la réalité de l’amélioration de leur situation financière et surtout de sa durabilité. Ils anticipent une détérioration de la situation économique et sociale. Les tensions entre les Etats-Unis et la Chine ainsi qu’avec l’Iran peuvent justifier la prudence des ménages. Par ailleurs, l’idée d’une prochaine récession a été évoquée à plusieurs reprises. L’impact des incertitudes et des annonces pessimistes peut aboutir à une autoréalisation de la crise. Depuis un an, il n’est dont pas étonnant que le taux d’épargne soit passé de 13,7 à 15,3 % du revenu disponible brut du 1er trimestre 2018 au premier trimestre 2019.

Le Livret A ne pâtit pas de son faible rendement qui reste en valeur réelle, une fois l’inflation prise en compte négatif. Compte tenu de la baisse des taux sur le marché obligataire, son rendement peut apparaître néanmoins élevé pour un placement de court terme bénéficiant d’une garantie en capital. Le taux de l’emprunt d’Etat à 10 ans a été négatif pour la première fois de son histoire mardi 18 juin.

L’INSEE table avec l’amélioration de l’emploi et la persistance des gains de pouvoir d’achat sur une reprise franche de la consommation au second semestre devant amener une baisse en parallèle de l’épargne. Pour le moment, peu d’indices indiquent que les ménages soient prêts à infléchir leur comportement empreint de prudence et de méfiance tant vis-à-vis des pouvoirs publics que de la situation économique.

L’inflation en mode évanescent

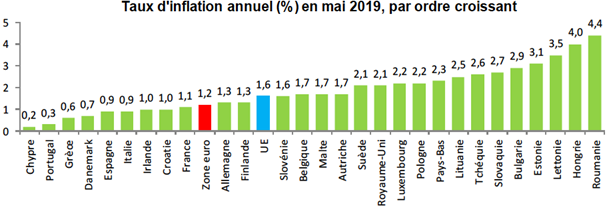

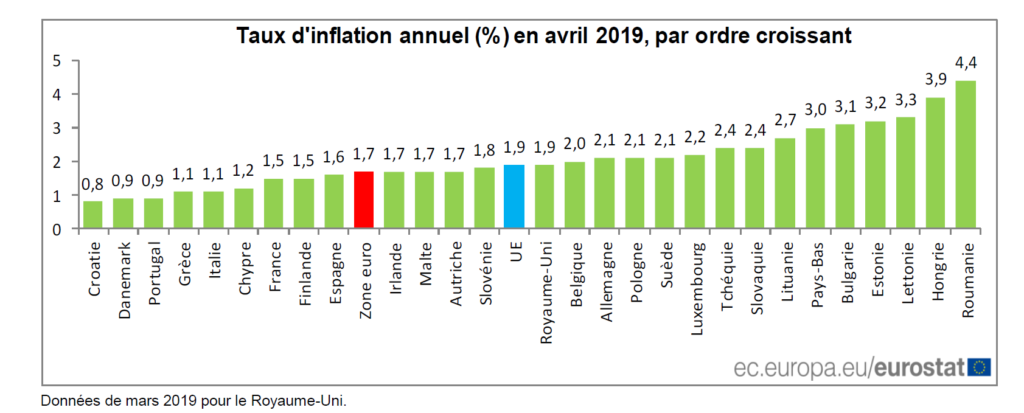

Avec la stabilisation des cours du pétrole, l’inflation est revenue nettement au-dessous des 2 % au mois de mai. En effet, selon Eurostat, le taux d’inflation annuel de la zone euro s’est établi à 1,2 %, contre 1,7 % au mois d’avril. Un an auparavant, il était de 2,0 %. De son côté, le taux d’inflation annuel de l’Union européenne s’est établi à 1,6 % en mai 2019 (1,9 % en avril).

Les taux annuels les plus faibles ont été observés à Chypre (0,2 %), au Portugal (0,3 %) et en Grèce (0,6%). Les taux annuels les plus élevés ont quant à eux été enregistrés en Roumanie (4,4 %), en Hongrie (4,0 %) et en Lettonie (3,5 %). Le taux d’inflation reste élevé au Royaume-Uni en raison de l’impact de la dépréciation de la livre sterling sur la valeur des importations. Les incertitudes sur les modalités et la date du Brexit contribuent également à la hausse des prix des produits importés du fait de la constitution de stocks de précaution de la part des importateurs et des ménages.

Source : Eurostat

Quand les taux deviennent négatifs…

Pour la première fois de son histoire, le taux de l’Obligation Assimilable du Trésor à 10 ans est passé, en France, en dessous de 0 % le mardi 18 juin. Il s’est élevé à -0,04 % ; certes il reste bien plus élevé que le taux équivalent allemand (-0,3 %). Mais, ce passage en territoire négatif de l’OAT à 10 ans est tout un symbole. Il a suffi que le Président de la Banque Centrale Européenne, Mario, Draghi au forum annuel de la banque, prononce un discours indiquant qu’il pourrait le cas échéant baisser les taux et engager un nouveau processus de rachats d’actifs pour que les taux des pays du coeur de la zone euro diminuent. Il a en outre déclaré que « si la crise a montré quelque chose, c’est que nous utiliserons toute la flexibilité dont nous disposons dans le cadre de notre mandat pour le remplir – et nous le ferons à nouveau pour relever tout défi à la stabilité des prix dans l’avenir. Toutes ces options ont été évoquées et discutées lors de notre dernière réunion ».

Depuis plusieurs semaines, les taux sont orientés à la baisse. Les investisseurs font le pari que les banques centrales américaine et européenne vont prendre des mesures accommodantes afin de contrecarrer le climat déflationniste et peu porteur pour la croissance à venir. La diminution des taux d’inflation concourt à cet état d’esprit. Ils sont repassé assez nettement en-dessous de 2 % au mois de mai pour la zone euro.

La poursuite de la baisse des taux d’intérêt est une aubaine pour les emprunteurs. Les taux des emprunts de l’immobilier devraient encore diminuer dans les prochains jours.

Pour les épargnants fortement investis dans les produits de taux, ce n’est pas une bonne nouvelle. Les taux des livrets bancaires qui sont en France de 0,26 % devraient encore baisser. Le rendement des fonds euros sera mis à dure épreuve. Il était de 1,8 % en 2018. En revanche, même si le rendement réel est encore négatif (l’inflation étant de 1,2 % en rythme annuel), le taux du Livret A reste fixé à 0,75 % ce qui est dans le contexte actuel très bien payé.

Logiquement, une baisse des taux devrait favoriser les actions sous réserve que les perspectives économiques ne soient pas trop dégradées. Elle devrait conduire par ailleurs à la poursuite du processus de valorisation des prix de l’immobilier même si à un moment donné les capacités de remboursement des ménages ne sont pas extensibles à l’infini.

Le Coin de l’Epargne du 15 juin 2019

Couler mais pas toucher

Les évènements dans le Détroit d’Ormuz ont entraîné une augmentation rapide des cours de pétrole, augmentation relativement faible au regard des risques de dérapage (+ 3%). Cette hausse a été effacée en 24 heures. Les marchés sont plus inquiets du ralentissement économique international que des péripéties de deux pétroliers. Ainsi, sur la semaine, le baril de Brent perd près de 2 %.

Un mois et un jour après le sabotage de quatre navires en face de l’émirat de Foujeyra, deux nouveaux pétroliers, l’un japonais, l’autre norvégien, ont été l’objet de deux tirs de torpilles qui n’ont tué personne. Les Etats-Unis ont rapidement accusé l’Iran d’en être à l’origine. Le ministre des affaires étrangères iranien, Mohammad Javad Zarif, a accusé en retour Washington de « sabotage diplomatique ». Il estime que ces attaques sont réalisées pour discréditer son pays au moment même où Le Premier ministre japonais, Shinzo Abe, mandaté par la Maison Blanche, se rend à Téhéran pour ouvrir un canal de discussion.

Dans le Golfe, le climat s’est tendu depuis la relance des sanctions américaines à l’encontre de l’Iran. Depuis plusieurs mois, les autorités iraniennes ont annoncé qu’elles pourraient être amenées à riposter à la guerre économique américaine. Parmi les menaces avancées figure celle de la fermeture du détroit d’Ormuz par lequel transite plus de 30 % du commerce mondial de pétrole. Par ailleurs, l’Iran a fait part de la possibilité à partir du 7 juillet de ne plus respecter l’accord sur le nucléaire au risque de susciter des sanctions de l’ONU et de ses partenaires européens.

Devant la multiplication des incertitudes et dans l’attente de la prochaine réunion de la Banque centrale américaine, les marchés ont opté pour la prudence cette semaine. Les variations sont faibles tout en restant orientées en légère hausse. Les taux d’intérêt restent à des niveaux historiquement bas.

L’inflation atone

En mai, selon l’INSEE, l’indice des prix à la consommation (a enregistré une hausse de 0,1 % sur un mois, après +0,3 % en avril 2019. Ce ralentissement s’explique par le repli, sur le mois, des prix des services (−0,2 % après +0,5 %). En revanche, les prix des produits alimentaires accélèrent nettement (+0,7 % après +0,1 %). Ceux des produits manufacturés (+0,2 % après +0,1 %) et du tabac (+0,3 % après +0,1 %) augmentent, eux aussi, davantage que le mois précédent. Enfin, les prix de l’énergie croissent au même rythme qu’en avril (+0,6 %).

Sur un an, les prix à la consommation n’ont progressé que de 0,9 %, après +1,3 % en avril. Cette baisse de l’inflation s’explique par un moindre dynamisme des prix des services, de l’énergie et de l’alimentation et une baisse plus prononcée des prix des produits manufacturés. L’indice des prix à la consommation harmonisé (IPCH), retenu pour les comparaisons internationales et pour la fixation de certaines prestations croît de 1,1 % après +1,5 % le mois précédent.

Sur un an, l’inflation sous-jacente (inflation abstraction faite des biens enregistrant de fortes variations) poursuit son repli à +0,5 %, après +0,7 % en avril.

Réforme des retraites, Edouard Philippe confirme et signe

Lors de son discours de politique générale prononcé le mercredi 12 juin, Edouard Philippe a confirmé que le Gouvernement mettra en oeuvre la réforme des retraites reprenant l’engagement présidentiel « un euro cotisé ouvrira le même droit pour tous ». Il a indiqué qu’il mettre un terme aux régimes spéciaux. « Notre système n’est ni simple, ni juste. Il pénalise les carrières courtes et hachées », a-t-il ajouté. Il a mentionné que nous devons travailler plus longtemps. Le Gouvernement maintiendra la possibilité d’un départ à 62 ans mais un âge d’équilibre sera institué. Les actifs seront encouragés à décaler leur âge de départ à la retraite afin de travailler plus longtemps « en toute liberté ». Jean-Paul Delevoye, le haut-commissaire à la réforme des retraites présentera ses « recommandations » en juillet.

Retraite, retour à l’équilibre reporté à plus tard…

Est-ce véritablement une surprise ? Non ! Le retour à l’équilibre des régimes de retraites annoncé comme imminent est reporté. Selon le rapport du Conseil d’orientation des retraites (COR) qui sera présenté jeudi 13 juin, le déficit en 2022 atteindrait 0,4 point de PIB au lieu de 0,2 point prévu lors de la précédente estimation en 2018,soit un besoin de financement de plus de 9 milliards d’euros. le retour à l’équilibre est renvoyé au-delà du milieu du siècle. En effet, dans le cadre du scénario central, Le COR prévoit que le déficit disparaîtrait en 2056 sous réserve d’une croissance des revenus d’activité de 1,5 % par an. Auparavant, il escomptait un retour à l’équilibre pour 2040. Si la croissance des revenus était inférieure à 1,5 %, aucun retour aux excédents n’est prévu avant 2070.

D’ici à 2022, la dégradation des prévisions est liée à la faible croissance des recettes. Il faut signaler que le COR a retenu une suppression de 120000 postes dans la fonction publique qui a priori ne sera pas appliquée. Il a aussi supposé que le régime des cheminots sera fermé à partir de 2020 ; les nouveaux arrivants cotisant au régime général. Comme ces régimes spéciaux cotisent plus que la moyenne, les ressources diminueront Les dépenses de retraite par rapport au PIB devrait passer de de 13,7 % du PIB en 2018 à 13,4 % en 2022, et à 12,7-12,8 % à l’horizon 2070.

Du fait de la désindexation partielle des pensions, les dépenses de retraite évoluent conformément aux évaluations antérieures.

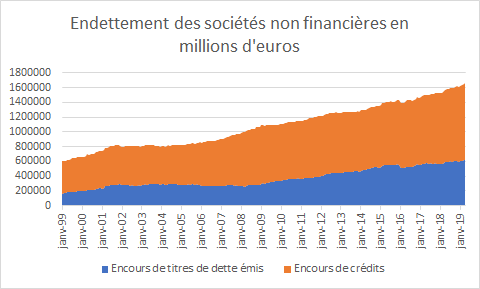

Toujours plus d’endettement !

Le taux de croissance annuel de l’endettement de marché des sociétés non financière a été de 4,2 % en avril après +5,0% en mars. Par ailleurs, la croissance du financement par crédit bancaire, à 6,6 % en rythme annuel, demeure soutenue. Au total, le financement des sociétés non financières reste dynamique : + 5,7 % sur un an.

La baisse du coût moyen à 5 ans du financement de marché des entreprises ralentit. Il s’élève à 0,93 % en avril, soit une diminution de 5 points de base par rapport au mois précédent.

Le Coin de l’épargnant du 8 juin 2019

Le tableau financier de la semaine

| Résultats 7 juin 2019 | Évolutionhebdomadaire | Résultats 31 déc. 2018 | |

| CAC 40 | 5 364,05 | +3,00 % | 4 678,74 |

| Dow Jones | 25 983,94 | +4,71 % | 23 097,67 |

| Nasdaq | 7 742,10 | +3,88 % | 6 583,49 |

| Dax Allemand | 12 045,38 | +2,72 % | 10 558,96 |

| Footsie | 7 331,94 | +2,38 % | 6 733,97 |

| Euro Stoxx 50 | 3 378,38 | +2,99 % | 2 986,53 |

| Nikkei 225 | 20 884,71 | +1,38 % | 20 014,77 |

| Shanghai Composite | 2 827.80 | -2,45 % | 2493,89 |

| Taux de l’OAT France à 10 ans (19 heures) | 0,083 % | -0,126 pt | 0,708 % |

| Taux du Bund allemand à 10 ans (19 heures) | -0,259 % | -0,052 pt | 0,238 % |

| Taux du Trésor US à 10 ans (19 heures) | 2,076 % | -0,133 pt | 2,741 % |

| Cours de l’euro / dollar (19 heures) | 1,1339 | +1,53 % | 1,1447 |

| Cours de l’once d’or en dollars (19 heures) | 1 343,316 | 2,92 % | 1 279,100 |

| Cours du baril de pétrole Brent en dollars (19 heures) | 63,040 | +2,24 % | 52,973 |

L’emploi américain en berne, taux en baisse, actions en rebond

Les indices « actions » sont en forte hausse cette semaine non pas en raison d’une amélioration tangible de la situation économique mais du fait de la baisse des taux d’intérêt. Ces derniers sont en forte diminution tant en Europe qu’aux Etats-Unis où le taux de l’obligation d’Etat à 10 ans est revenu à presque 2 %. Il dépassait les 2,7 % à la fin de l’année dernière. Le taux de l’OAT est passé en-dessous de 0,1 %. En Europe, malgré un premier trimestre acceptable, l’Allemagne s’attend toujours à un fort ralentissement. La croissance ne serait que de 0,6 % en 2019 selon la Bundesbank qui, l’année dernière, prévoyait un taux de 1,6 %. La production industrielle a, par ailleurs, rechuté en avril avec un recul de 0,9 %. Les exportations se sont contractées de près de 4 % également en avril, ce qui constitue la plus forte baisse de ces quatre dernières années.

Cette évolution des marchés n’est pas sans lien avec la publication des résultats de l’emploi américain qui semble confirmer que l’économie américaine est en phase d’atterrissage. Selon les chiffres du Département du Travail, 75 000 emplois ont été créés au mois de mai quand les experts en attendaient entre 180 000 et 185 000. En passant sous le seuil des 100 000, les créations d’emplois pourraient ainsi être inférieures à l’augmentation de la population active. Le contexte économique complexe lié à la guerre commerciale que les Etats-Unis mènent sur plusieurs fronts a pu inciter les chefs d’entreprises à différer certaines créations d’emplois. Le secteur manufacturier, le plus exposé aux tensions commerciales avec la Chine et le Mexique, n’a créé que 3 000 emplois sur le mois, soit 2 000 de moins que prévu. Il en avait créé 4 000 en avril.

Le taux de chômage reste toutefois à son plus bas niveau depuis près de 50 ans, à 3,6 %. De son côté, le salaire horaire moyen n’a augmenté que de 0,2 % par rapport à avril. Sur un an, la hausse est de 3,1 %, soit encore moins que prévu. L’objectif d’un taux d’inflation à 2 % pourrait à nouveau s’éloigner. Dans ces conditions, un nombre croissant d’acteurs croit à une possible baisse des taux directeurs de la FED, soit lors de sa prochaine réunion ou au mois de juillet.

La BCE confirme le statu quo sur les taux

Lors de sa réunion, jeudi 6 juin, la BCE a, sans surprise, décidé de ne pas modifier ses taux directeurs. Le Conseil des gouverneurs a indiqué que les taux resteront à leurs niveaux actuels « au moins pendant le premier semestre de 2020 et, en tout cas, aussi longtemps que nécessaire pour assurer la poursuite de la convergence durable de l’inflation vers des niveaux inférieurs mais proches de 2 % à moyen terme ». Les commentateurs ne s’attendent pas dans les faits à une hausse avant le début 2021. Pour rappel, le taux d’intérêt des opérations principales de refinancement est à 0 %, le taux de facilité de prêt marginal à 0,25 % et le taux de la facilité de dépôt est négatif, à -0,40 %. Les banques sont prélevées de 0,4 % sur leurs liquidités placées en dépôt auprès de la BCE.