Le Coin des Epargnants du 14 septembre 2019

Le tableau financier de la semaine

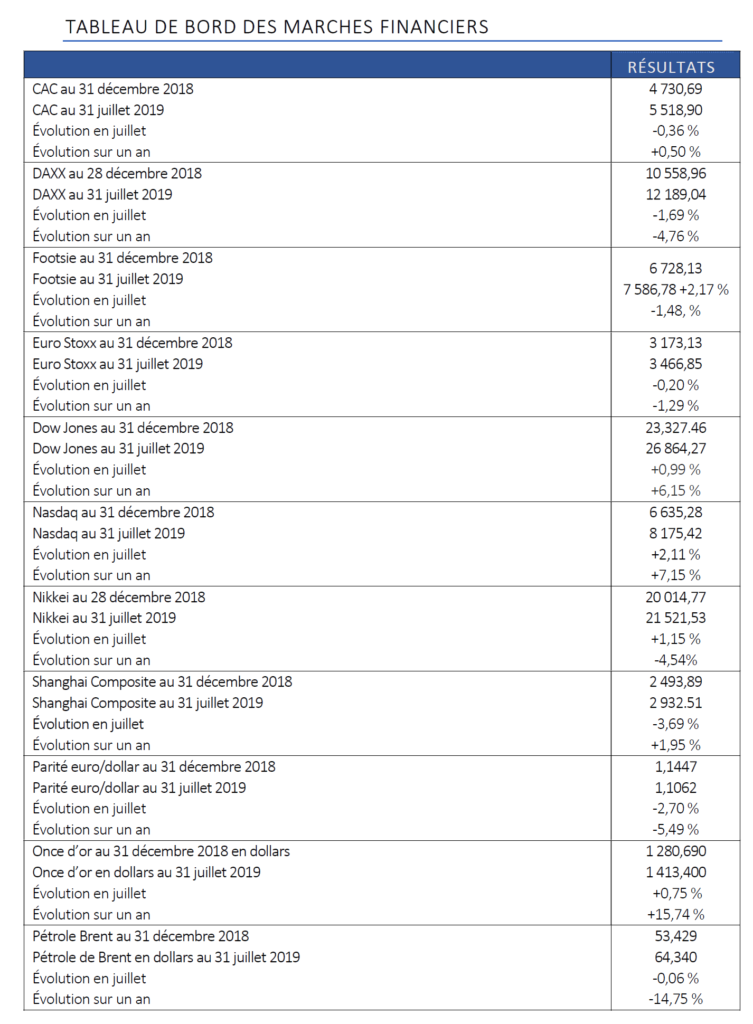

| Résultats 13 septembre 2019 | Évolution hebdomadaire | Résultats 31 déc. 2018 | |

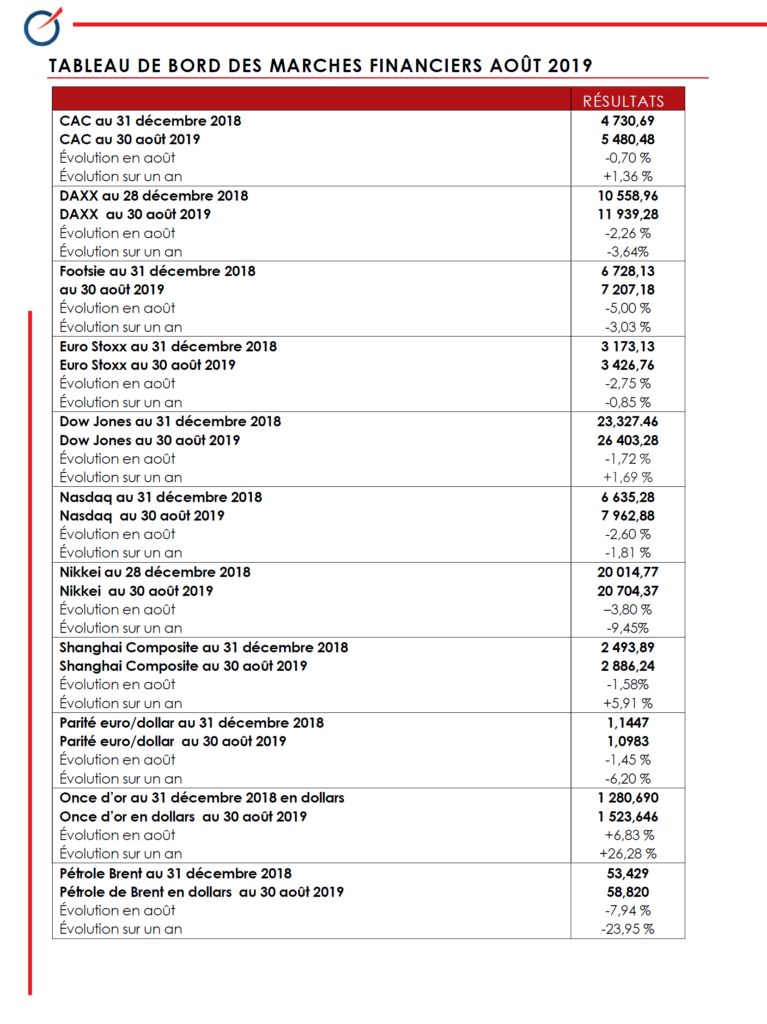

| CAC 40 | 5 655,46 | +0,92 % | 4 678,74 |

| Dow Jones | 27 219,52 | +1,57 % | 23 097,67 |

| Nasdaq | 8 176,71 | +0,91 % | 6 583,49 |

| Dax Allemand | 12 468,53 | +2,27 % | 10 558,96 |

| Footsie | 7 367,46 | +1,17 % | 6 733,97 |

| Euro Stoxx 50 | 3 550,11 | +1,57 % | 2 986,53 |

| Nikkei 225 | 21 988,29 | +3,72 % | 20 014,77 |

| Shanghai Composite | 3 031,24 | +1,05 % | 2493,89 |

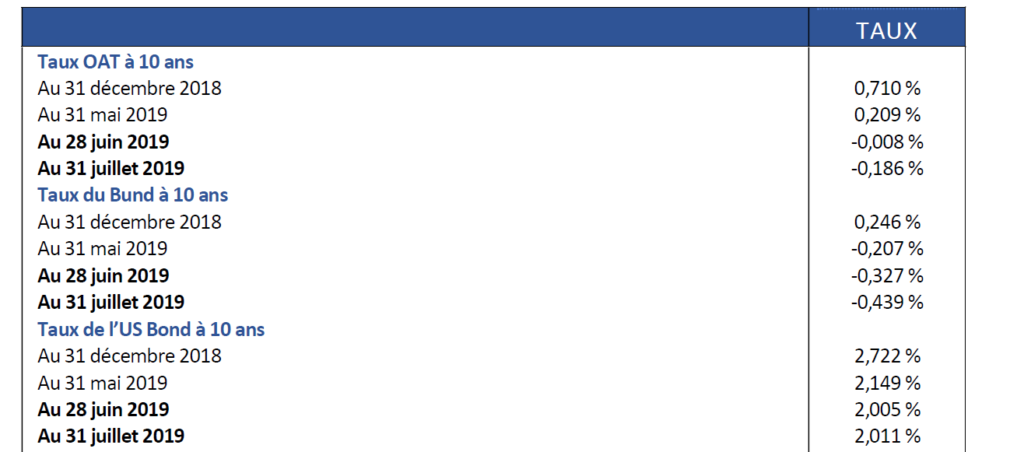

| Taux de l’OAT France à 10 ans (20 heures) | -0,169 % | +0,172 pt | 0,708 % |

| Taux du Bund allemand à 10 ans (20 heures) | -0,446 % | +0,192 pt | 0,238 % |

| Taux du Trésor US à 10 ans (20 heures) | 1,880 % | +0,328 pt | 2,741 % |

| Cours de l’euro / dollar (20 heures) | 1,1072 | +0,44 % | 1,1447 |

| Cours de l’once d’or en dollars (20 heures) | 1 489,616 | -1,12 % | 1 279,100 |

| Cours du baril de pétrole Brent en dollars (20 heures) | 60,320 | -2,03 % | 52,973 |

Les banques centrales une fois de plus à la manœuvre

Face au ralentissement économique de la zone euro, et conformément aux prévisions, la Banque Centrale Européenne (BCE) a abaissé le taux de dépôt de 0,1 point. Il est désormais à -0,5 %. Les banques doivent acquitter 0,5 % sur leurs liquidités placées à la BCE. Par ailleurs, à partir du 1er novembre, la banque centrale reprendra ses achats d’obligations à un rythme de 20 milliards d’euros par mois, et ce « aussi longtemps que nécessaire pour renforcer l’effet accommodant de sa politique de taux bas ». Le montant de l’enveloppe mensuelle est un peu inférieur aux attentes mais cela devrait contribuer à maintenir les taux à des niveaux historiquement bas.

Les annonces de la BCE visent à favoriser le redressement de l’inflation et, par ricochet, la croissance. Selon les dernières prévisions économiques de la BCE, le taux de croissance ne devrait pas dépasser 1,1 % pour la zone euro en 2019, contre 1,2 % prévu en juin. Pour l’année prochaine, le taux de croissance a été ramené de 1,4 à 1,2 %. « La probabilité d’une récession reste faible, mais elle a augmenté », a prévenu Mario Draghi. D’après la BCE, les prix ne devraient augmenter respectivement que de 1,2 %, 1,0 % et 1,5 % au cours des trois prochaines années, loin de l’objectif de 2 %. Les mesures prises par la BCE ne font pas l’objet d’un consensus au sein du Conseil des Gouverneurs, un tiers d’entre eux ayant voté contre. Entre les représentants latins et ceux de l’Europe du Nord, le fossé se creuserait, ce qui pourrait rendre difficile le début du mandat de Christine Lagarde. Les Présidents des banques centrales allemande et néerlandaise se sont opposés à la reprise des rachats d’actifs par la BCE au nom de la défense des intérêts des épargnants. Cette opposition publique est une première.

Les décisions de la BCE ont eu pour conséquence une progression du cours des actions. Le CAC 40 a enregistré sa quatrième semaine de hausse avec un gain hebdomadaire de 0,92 %. Depuis le 1er janvier, l’indice parisien a gagné près de 20 %. Il s’est rapproché à quelques points de son sommet de l’année.

Aux États-Unis, les ventes de détail ont progressé plus vite qu’escompté grâce aux achats d’automobiles. Par ailleurs, la confiance des ménages américains est en progrès. Malgré ces bonnes nouvelles, les investisseurs anticipent une baisse des taux directeurs de la FED le 18 septembre 2019. Les indices américains se rapprochent dans ce contexte de leur valeur maximale atteinte au mois de juillet.

Calendrier et Méthode de la réforme des retraites version Edouard Philippe

C

Le Premier Ministre, Edouard Philippe, a devant le Conseil Economique, Social et Environnemental, jeudi 12 septembre 2019, présenté la méthode du Gouvernement pour l’élaboration de la future réforme des retraites.

Le calendrier d’élaboration et d’application de la réforme.

Au niveau de l’élaboration, la négociation devrait durer du mois de septembre 2019 jusqu’au printemps 2020. Le projet de loi serait, sans nul doute, présenté après les municipales du mois de mars. Le Premier Ministre a indiqué que son adoption par le Parlement devrait avoir lieu d’ici la fin de la première session du Parlement en 2020, c’est-à-dire au plus tard en juillet.

L’application de la loi, une fois votée, reste fixée à 2025 et concernerait les générations nées après 1963 comme cela avait été annoncé par Jean-Paul Delevoye. Le Premier Ministre a indiqué que la mise en œuvre de la réforme pour certaines professions ou secteurs pourrait être étalée dans le temps. Cet étalement dans le temps pourrait être de 15 ans, voire plus. Il a retenu l’idée de 2040 mais en indiquant qu’il était ouvert à la négociation sur le sujet.

Une loi cadre ouvrant sur des négociations

La réforme s’articulera en deux temps, une loi cadre et des lois ou textes spécifiques par secteur d’activité.

Ce projet cadre devrait comporter trois grands chapitres :

- la détermination des conditions de retour à l’équilibre en 2025 ;

- la définition du futur système de retraites ;

- la définition des grands principes qui encadrent la transition des différents régimes de retraite.

Le Premier Ministre entend donc légiférer pour rétablir les comptes de l’assurance vieillesse. A cet effet, il demandera au Conseil d’Orientation des Retraites (COR)une nouvelle simulation de l’évolution des comptes. Cette demande fait suite à la publication du mois de juin du COR qui avait révélé une dégradation des comptes dès 2020 avec un déficit de 0,4 % du PIB en 2025. Jean-Paul Delevoye, dans ses préconisations, a indiqué que le passage au régime par points devait s’effectuer dans un contexte financier sain. Si le COR confirmait l’existence d’une dérive financière, l’accélération de la réforme de Marie Sole Touraine adoptée en 2014 prévoyant l’allongement de la durée de cotisation à 43 ans pour les générations nées après 1973 pourrait être proposée.

La loi cadre renverrait les modalités de passage au régime universel à d’autres textes qui pourraient être issus des négociations avec les représentants des régimes concernés.

La seconde étape déterminera pratiquement comment les 42 régimes rejoindront le régime universel. Le Premier Ministre a indiqué que la phase de transition prendra le temps nécessaire, « puisque chaque régime devra dessiner son propre chemin de convergence ». Il a précisé que « tant que ce chemin ne sera pas tracé, le nouveau système ne leur sera pas appliqué ». Ce principe sera inscrit dans le futur projet de loi.

Quatre concertations sont engagées et dureront jusqu’au mois de décembre.

Avec les partenaires sociaux, Jean-Paul Delevoye lancera dès la mi-septembre un nouveau cycle de discussions organisé autour de quatre thèmes :

- les mécanismes de solidarité ;

- Les conditions d’ouverture des droits à pension ;

- Les conditions de l’équilibre en 2025 et les modalités de pilotage et de gouvernance du futur système ;

- Les modalités de transition des 42 systèmes existants vers le système futur et les garanties que nous pouvons offrir aux personnes en place.

Des négociations catégorielles

En parallèle, des discussions avec les catégories professionnelles qui sont impactées par la réforme seront engagées. Ces discussions devraient concerner les régimes de la fonction publique et les régimes spéciaux. Un état des lieux précis et chiffrés devrait être réalisés entre les équipes de Jean-Paul Delevoye et les ministères concernés. Ces rencontres « verticales », profession par profession, permettront à celles-ci d’être informées des discussions transversales qui se dérouleront en parallèle. Ces discussions ont pour objectif de déminer les blocages au sein des régimes spéciaux et des caisses de retraite.

Un nouveau grand débat public

Après la consultation citoyenne organisée en 2018 et 2019 par Jean-Paul Delevoye, avant la fin du mois de septembre, le Président de la République lancera un débat public sur les retraites avec l’ouverture d’une plateforme numérique permettant aux citoyens de s’informer et de s’exprimer. Ces consultations citoyennes sur les retraites se termineront à la fin de l’année.

Âge et durée, l’un ou l’autre ou les deux

Sur la question sensible de l’âge de départ à la retraite, le Premier Ministre a indiqué que ce sujet restait ouvert. Il a indiqué que la solution pourrait combiner durée de cotisation et âge pivot. Il a réaffirmé que la pénibilité serait prise en compte et pourrait aboutir pour certains métiers à des départs avancés. Il a également insisté sur le fait que les carrières longues devaient ouvrir droit à des départs également anticipés.

L’inflation toujours aussi faible

En août 2019, l’indice des prix à la consommation (IPC) a, selon l’INSEE, augmenté de 0,5 % sur un mois, après un repli de 0,2 % en juillet. Ce rebond résulte de celui, saisonnier, des prix des produits manufacturés (+0,9 % après −2,8 % en juillet) dû à la fin des soldes d’été. Les prix de l’énergie sont stables après une baisse accentuée le mois précédent (−1,1 % en juillet). Les prix des services ralentissent (+0,4 % après +1,0 %), notamment ceux des transports aériens et des services d’hébergement. Les prix alimentaires augmentent de 0,5 %, comme le mois précédent. Enfin, les prix du tabac sont stables sur le mois. En revanche, corrigés des variations saisonnières, les prix à la consommation augmentent à peine : +0,1 % sur un mois, comme en juillet.

Sur un an, les prix à la consommation ralentissent faiblement : +1,0 % en août, après +1,1 % en juillet 2019. Cette légère baisse de l’inflation résulte d’un recul plus marqué, sur un an, des prix des produits manufacturés, en partie compensé par une croissance à peine plus forte des prix alimentaires. Enfin, l’inflation énergétique et celle dans les services sont stables.

L’inflation sous-jacente diminue en août : +0,7 % sur un an, après +0,9 % le mois précédent.

L’indice des prix à la consommation harmonisé (IPCH) rebondit à +0,5 % sur un mois après −0,2 % en juillet ; sur un an, il augmente de 1,3 %, comme le mois précédent.

Le taux de pauvreté stable en France

Le taux de pauvreté monétaire, c’est-à-dire la part de personnes ayant un niveau de vie inférieur à 60 % du niveau de vie médian est quasi stable en 2017. Il s’est élevé, selon l’INSEE, à 14,1 %, soit une hausse de 0,1 point par rapport à 2016 qui n’est pas statistiquement significative.

Au cours des vingt dernières années, le taux de pauvreté a atteint son minimum en 2004, à 12,7 % avant de remonter en 2005 et 2007, puis plus fortement après la crise économique de 2008. Après une baisse en 2012 et 2013, il se stabilise depuis à un niveau supérieur de près d’un point à celui de 2008 (13,2 %).

En 2017, le niveau de vie médian des personnes pauvres évolue à un rythme proche de celui de l’ensemble de la population (+ 0,6 %). La moitié des personnes pauvres ont un niveau de vie inférieur à 837 euros par mois.

Le niveau de vie médian des chômeurs au sens du Bureau international du travail (BIT) est très nettement inférieur à celui des personnes en emploi, mais l’écart se réduit en 2017. Le taux de pauvreté des chômeurs a diminué fortement en 2017 (– 0,7 point) quand celui des salariés augmente dans les mêmes proportions. Ces évolutions interviennent dans un contexte de nette diminution du taux de chômage (– 0,7 point en moyenne annuelle en 2017) et de créations d’emploi plus nombreuses dans l’intérim et la construction, qui emploient plus fréquemment des travailleurs à bas salaires. Le nombre de personnes pauvres augmente ainsi de 181 000 parmi les salariés, et diminue de 139 000 parmi les chômeurs.

En 2017, le taux de pauvreté des indépendants (17,2 %) est nettement supérieur à celui des salariés (7,1 %) du fait de la présence dans leurs rangs des microentrepreneurs. Au sein des inactifs, le taux de pauvreté des retraités est beaucoup moins élevé .7,6 % des retraités sont en situation de pauvreté monétaire en 2017, contre 31,3 % des autres inactifs. 20,1 % des moins de 18 ans vivent sous le seuil de pauvreté.

Le reste à charge des ménages en matière de santé au plus bas en France

3 037 euros de dépense de santé par habitant en 2018

En France, les dépenses de santé, évaluées à travers la consommation de soins et de biens médicaux (CSBM), ont atteint, selon le Minstère des Solidarité et de la Santé 203,5 milliards d’euros en 2018 (8,6 % du PIB). La consommation par habitant est de 3 037 euros par habitant en moyenne. La consommation de dé soins a augmenté de 1,5 % en 2019 soit moins qu’en 2017 (+1,7 %) et qu’en 2016 (+2,1 %), notamment en raison du ralentissement de la consommation des soins hospitaliers. Les soins de ville ont été le premier contributeur à la croissance des dépenses de santé. Les parts prises en charge par la Sécurité sociale et organismes complémentaires augmentent respectivement, diminuant ainsi la participation des ménages.

La consommation de soins hospitaliers, qui représente 46 % des dépenses de santé. Elles ont augmenté de 0,8 %, après +1,6 % en 2017 tandis que la consommation de soins de ville a progressé de +2,9 %, après +2,6 % en 2017. Cette dernière explique plus de la moitié de la croissance de la CSBM alors qu’elle n’en représente qu’un quart du total. La consommation de médicaments délivrés en ville (16 % de la CSBM) a baissé de 0,2 %) tandis que celle des autres postes de dépenses (transports sanitaires, optique, etc.) a augmenté de 3,9 %.

En 2018, la participation des ménages aux dépenses de santé continue de diminuer. Leur reste à charge a été de 7,0 % de la CSBM en 2018, après 7,5 % en 2017 et 7,7 % en 2016. Cette baisse résulte à la fois de la progression de la part des dépenses prises en charge par la Sécurité sociale (78,1 %) et de celle des organismes complémentaires (13,4 %). L’évolution de la part de la Sécurité sociale qui a progressé de 0,2 point en moyenne par an entre 2009 et 2018 est principalement liée à la forte progression du nombre de patients pris en charge à 100 % au titre des affections de longues durées (ALD). La hausse de la part prise en charge par les organismes complémentaires (+0,3 point en 2018) s’explique notamment par une meilleure prise en charge de l’optique et des soins dentaires à la suite de la généralisation de la complémentaire santé d’entreprise depuis 2016. En définitive, la participation directe des ménages aux dépenses de santé s’élève à 14,3 milliards d’euros en 2018, soit 214 euros par habitant et par an. Ce montant moyen varie selon le profil des personnes (âge, état de santé, etc.).

La France fait partie des pays de l’Union européenne où la dépense courante de santé est la plus élevée (11,3 % du PIB) tandis que la part de reste à charge des ménages est la plus faible des pays de l’OCDE (9 % de la DSCi). Au cours de la période récente, la croissance des dépenses de santé en France est restée stable (+1,4 % en moyenne entre 2009 et 2017) alors qu’au sein des pays de l’UE-15 les dépenses ont accéléré (+2,0 % en moyenne entre 2013 à 2017, après -0,1 % en moyenne entre 2009 et 2013).1Mutuelles, institutions de prévoyance et sociétés d’assurances.

2La dépense courante de santé au sens international (DSCi) recouvre la CSBM majorée notamment des dépenses de soins de longue durée et des subventions au système de soins. Ce concept, harmonisé entre pays de l’OCDE, est utilisé pour établir des comparaisons internationales en matière de dépenses de santé.«

Télécharger l’ouvrage de la DREES:

« Les dépenses de santé en 2018 – Résultats des comptes de la santé – édition 2019 »

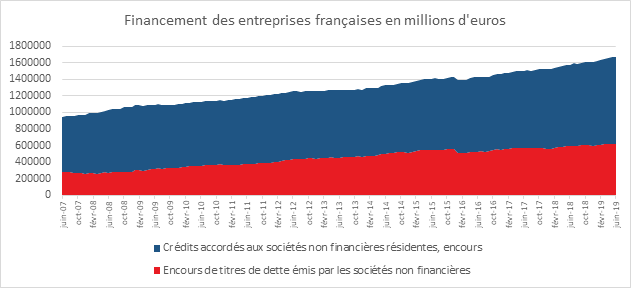

Les entreprises françaises s’endettent toujours

L’endettement des sociétés non financières a, selon la Banque de France augmenté de + 6,4 % après + 6,2 % en juin. Le financement de marché a connu une progression de + 4,9 %, après + 4,5 %. De son côté, le financement par crédit bancaire a enregistré une hausse de 7,3 %.

Le coût moyen du financement de marché à 5 ans des entreprises poursuit sa baisse à 0,57 % en juillet, après 0,73 % en juin et 1,54 % en décembre 2018.

Le Coin des Epargnants du 7 septembre 2019

Le tableau financier de la semaine

| Résultats 6 septembre 2019 | Évolution hebdomadaire | Résultats 31 déc. 2018 | |

| CAC 40 | 5 603,99 | +2,25 % | 4 678,74 |

| Dow Jones | 26 403,28 | +3,02 % | 23 097,67 |

| Nasdaq | 7 962,88 | +2,72 % | 6 583,49 |

| Dax Allemand | 12 191,73 | +2,11 % | 10 558,96 |

| Footsie | 7 282,34 | +1,04 % | 6 733,97 |

| Euro Stoxx 50 | 3 495,19 | +2,00 % | 2 986,53 |

| Nikkei 225 | 21 199,57 | +2,39 % | 20 014,77 |

| Shanghai Composite | 2 999,60 | +3,93 % | 2493,89 |

| Taux de l’OAT France à 10 ans (20 heures) | -0,341 % | +0,057 pt | 0,708 % |

| Taux du Bund allemand à 10 ans (20 heures) | -0,638 % | +0,070 pt | 0,238 % |

| Taux du Trésor US à 10 ans (20 heures) | 1,552 % | +0,047 pt | 2,741 % |

| Cours de l’euro / dollar (20 heures) | 1,1031 | +0,35 % | 1,1447 |

| Cours de l’once d’or en dollars (20 heures) | 1 508,578 | -0,78 % | 1 279,100 |

| Cours du baril de pétrole Brent en dollars (20 heures) | 61,600 | +4,58 % | 52,973 |

En attentant de pied ferme les banques centrales de pied ferme

Les mauvais résultats de la production allemande et ceux en demi-teinte de l’emploi américain renforcent l’idée que la fin de l’année est entre les mains des banques centrales.

La production industrielle allemande a de nouveau reculé de 0,6 % en juillet, ce qui représente une baisse de 4,2 % sur un an. Les perspectives pour les mois à venir ne sont pas plus encourageantes et elles alimentent le débat sur la nécessité d’un programme de relance. Ce résultat donne du crédit à un possible recul du PIB au troisième trimestre.

Les derniers chiffres de l’emploi aux Etats-Unis confirment le ralentissement de l’économie américaine même si elle reste solide. Le bureau des statistiques du département du Travail a fait état de 130 000 créations d’emplois en août, contre 160 000 attendues. En juillet, 159 000 créations, révisées de 164.000 avaient été enregistrées. Le chiffre d’août intègre un volant de 25 000 travailleurs temporaires lié aux travaux de préparation du recensement qui se déroulera l’année prochaine. Les moyennes à trois et six mois tournent désormais autour de 150 000 créations de postes, contre 230 000 il y a un an. Le taux de chômage demeure à 3,7% le mois dernier. La hausse du salaire moyen a été de 0,4 % contre +0,3 % attendu. Par ailleurs, Eurostat a confirmé que la croissance de la zone euro n’avait été que de 0,2 % au deuxième trimestre.

Les investisseurs anticipent de plus en plus une baisse des taux des banques centrales. Cela porte les cours. Le CAC 40 n’était vendredi 6 septembre qu’à 1 % de ses plus hauts de l’année. Il est repassé au-dessus des 5600 points. En un mois, l’indice parisien a gagné 6 %. Depuis le début de l’année, la progression atteint 18,46 %. De son côté, le Nasdaq est en hausse de plus de 22 % depuis le 1er janvier et le Dow Jones de 14,88 %. Les investisseurs veulent croire à une sortie positive pour la crise commerciale entre les Etats-Unis et la Chine ainsi que pour le Brexit. Ils parient avant tout sur une action des banques centrales pour contrecarrer les tendances récessives avec, à la clef, des injections de liquidités.

Pour sa dernière réunion en fonction, le Président de la BCE, Mario Draghi, le 12 septembre, pourrait donc décider la baisse des taux. En revanche, il est peu probable qu’un plan d’achat d’actifs soit annoncé. Un grand nombre de banquiers centraux de la BCE seraient opposés à la présentation dès septembre d’un tel plan. Figurent parmi ces opposants le gouverneur de la Banque de France, François Villeroy de Galhau, ainsi que les gouverneurs allemand, autrichien et néerlandais. Le programme de rachats pourrait intervenir en fin d’année en cas de confirmation de la dégradation de la conjoncture. Cette annonce pourrait être ainsi réalisée par Christine Lagarde. De son côté, la Fed, la banque centrale américaine, se réunira à la fin du mois et sera une fois de plus sous la pression de Donald Trump pour baisser ses taux.

« Il est l’or, monsignor »

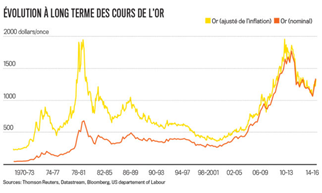

Dès que les nuages s’amoncellent dans le ciel de l’économie, dès que des bruits de bottes se font entendre, l’or s’apprécie. Depuis le début de l’année 2019, l’once d’or a ainsi gagné 250 euros, soit une valorisation de près de 20 %. Pourtant, l’or ne rapporte rien, ni intérêts, ni dividendes. Malgré sa démonétisation officiellement réalisée en 1976, l’or reste une valeur refuge.

Compte tenu des taux d’intérêt négatifs, certains estiment qu’il est plus intéressant d’avoir de l’or que d’opter pour des placements traditionnels. L’or offre l’avantage d’être plus dense que les billets de banques en termes de valeur. Il est plus facile de stocker des millions d’euros en lingots qu’en billets surtout depuis que la coupure de 500 euros n’est plus produite. Néanmoins, les coûts de stockage et de gardiennage générés sont plus élevés que ceux des taux d’intérêt négatifs. En prenant en compte l’inflation, l’or peut se révéler un mauvais placement quand il est acheté en période de crise. Ainsi, au moment du second choc pétrolier, le cours de l’once d’or, en valeur actualisée, était supérieur à 1 900 dollars l’once. Il a fallu attendre la « crise des subprimes » pour retrouver ce cours. De 1989 à 2009, sa valeur était inférieure à 1 000 dollars l’once. L’once d’or était même tombée en-dessous de 500 dollars au moment du changement de siècle.

L’euro, trop bas ou trop haut ?

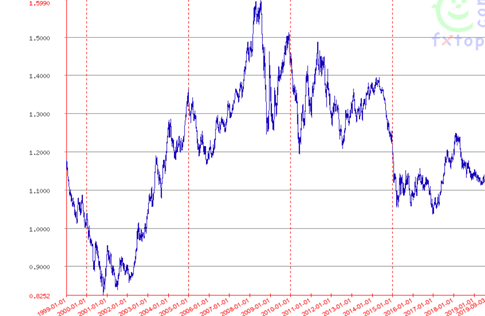

En France, l’euro fort a peu d’adeptes. Il est accusé de pénaliser les exportations françaises qui sont pourtant réalisées à plus de 60 % au sein de l’Union européenne et donc peu touchées par les variations de change. Depuis sa création, en janvier 1999, le cours de l’euro a connu d’amples fluctuations par rapport au dollar.

Par rapport à son taux de change le 4 janvier 1999 (1,17 dollar), l’euro a perdu jusqu’à 27 % de sa valeur par rapport à la devise américaine. Le point bas a été établi le 26 octobre 2000 à 0,8252 dollar. Il a connu son cours le plus élevé le 15 juillet 2008 à 1,6038 dollar. Son cours moyen se situe entre 1,2 et 1,3 dollar. Compte tenu des excédents courants de la zone euro, plus de 3 % de PIB, en hausse depuis 2012, l’euro apparaît sous-apprécié. Au regard des résultats commerciaux, son cours pourrait être de 25 à 30 % supérieur par rapport au dollar. La sous-évaluation de la monnaie européenne est imputable à la politique monétaire de la BCE ainsi qu’aux problèmes économiques et politiques que rencontrent certains États membres.

La réforme de l’épargne salariale en marche

La Loi PACTE promulguée au mois de juillet 2019 comporte un volet épargne salariale. Le décret du 20 août 2019 prévoit justement l’application de l’ensemble des mesures de la loi Pacte relatives à l’épargne salariale. Le dispositif sera complet quand le gouvernement publiera le décret sur le décompte des effectifs qui impactera notamment le seuil d’assujettissement obligatoire à la participation aux résultats de l’entreprise.

Les dispositions du décret sont entrées en vigueur le 23 août 2019, sauf celles relatives au relevé annuel de situation remis aux bénéficiaires du PEE n’entreront en vigueur que le 1er janvier 2020, afin, selon de permettre aux professionnels de la gestion participative de paramétrer leur système informatique.

Le versement unilatéral de l’employeur soumis à un plafond

La loi Pacte a permet à l’employeur de procéder à un versement « unilatéral » sur le Plan d’Epargne Entreprise même en l’absence de contribution du salarié. Cette possibilité doit être prévue par le règlement du plan et le versement doit être effectué de manière uniforme pour tous les salariés, pour l’acquisition de titres émis par l’entreprise ou par une entreprise qui seront bloqués pendant un délai minimum de 5 ans à compter du versement.

Le texte instaure un plafond de versement égal à 2 % du plafond annuel de la sécurité sociale. ce plafond est pris en compte pour apprécier le respect

- du plafond d’abondement prévu par le règlement du plan ;

- et du plafond annuel fixé par la réglementation pour l’abondement de l’employeur au plan d’épargne d’entreprise, égal à 8 % du plafond annuel de la sécurité sociale.

Partage d’une plus-value de cession de titres :

Un nouveau régime de partage de la plus-value de cession de titres susceptible de venir alimenter le PEE a été institué. En cas de décision de détenteurs de titres de recourir au dispositif, qui ne peut porter que sur 10 % au plus de la plus-value, les entreprises peuvent même en l’absence de contribution du salarié, effectuer un versement au PEE correspondant à cette fraction. Les sommes réparties ne peuvent excéder 30 % du plafond annuel de la sécurité sociale (Pass).

La répartition de cet « abondement unilatéral », qui doit bénéficier à tous les salariés présents dans l’entreprise et adhérents au PEE peut être uniforme, proportionnelle à la durée de présence dans l’entreprise au cours de la période écoulée entre la signature du contrat et la cession des titres ou proportionnelle aux salaires.

Le relevé annuel de situation

Tout bénéficiaire d’un PEE doit désormais recevoir un relevé annuel de situation établi par la personne chargée de la tenue du registre des comptes administratifs. Ce relevé comporte l’ensemble des versements et des choix d’épargne au sein du plan et le montant des valeurs mobilières au 31 décembre de l’année précédente .

Le relevé annuel de situation de compte doit notamment comporter les frais de tenue de compte-conservation en cas de départ de l’entreprise. Le

relevé annuel de situation de compte est fourni au bénéficiaire dans un délai de 3 mois suivant le 31 décembre de l’année précédente. Sauf si le bénéficiaire manifeste son opposition, la remise de ce relevé annuel peut être effectuée par voie électronique.

Les mesures concernant l’information des adhérents de l’épargne salariale prendront effet au 1er janvier 2020.

Les dispositions concernant le Perco

La Loi PACTE modifie le régime du PERCO qui est appelé à terme laisser la place au PER collectif. Les dispositions concernant le PERCO ci-dessous seront intégrées au PER.

La loi PACTE a prévu le plafonnement des frais de gestion supportés par un ancien salarié continuant d’effectuer des versements sur un Perco. Le décret du 20 août 2019 fixe ce plafond à 20 euros par an. Toutefois, lorsque les sommes et valeurs inscrites aux comptes des bénéficiaires représentent un montant inférieur à 400 euros, les frais afférents à la gestion ne peuvent pas excéder 5 % du total de ces sommes et valeurs.

Négociations pour la création d’un régime de branche d’épargne salariale

Afin de faciliter la diffusion de l’intéressement et de la participation ou de l’épargne salariale, la loi Pacte prévoit une négociation menée au sein de chaque branche, et conclue au plus tard le 31 décembre 2020. Ce régime, auquel les entreprises de la branche peuvent se référer, est adapté aux spécificités des entreprises employant moins de 50 salariés au sein de la branche. Des critères de performance relevant de la responsabilité sociale des entreprises peuvent être intégrés à la négociation.A

Le décret à paraître sur les seuils d’effectif permettra de finaliser la réforme de l’épargne salariale

La loi Pacte simplifie les seuils sociaux en harmonisant les modalités de décompte des seuils d’effectif et en modifiant certains seuils et la durée de prise en compte pour apprécier les franchissements. Cette réforme, qui doit entrer en vigueur le 1er janvier 2020, nécessite la publication d’un décret qui est en cours d’élaboration.

Ce décret devrait concerner :

- la détermination du seuil de 250 salariés, en deçà duquel le dirigeant de l’entreprise peut bénéficier de la participation aux résultats, de l’intéressement et du PEE ;

- la détermination du seuil de 50 salariés entraînant l’assujettissement obligatoire de l’entreprise à la participation aux résultats ;

- l’assujettissement au forfait social, les entreprises de moins de 50 salariés en étant exonérées sur les sommes versées au titre de l’épargne salariale et celles dont l’effectif est compris entre 50 salariés et moins de 250 salariés sur les seules sommes versées au titre de l’intéressement.

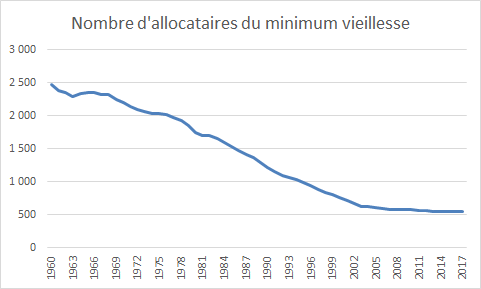

Le nombre de bénéficiaires du minimum vieillesse stable depuis 2014

Le nombre de bénéficiaires du minimum vieillesse est stable depuis 2014. En 2017, il s’élevait à 553 000. Ce nombre était de 2 millions en 1976 et de 2,5 millions en 1960. La montée en puissance du régime de retraite par répartition a permis la décrue des prestations tout comme l’augmentation du taux d’activité des femmes. Le passage du minimum vieillesse à 900 euros devrait aboutir à une très légère augmentation des bénéficiaires.

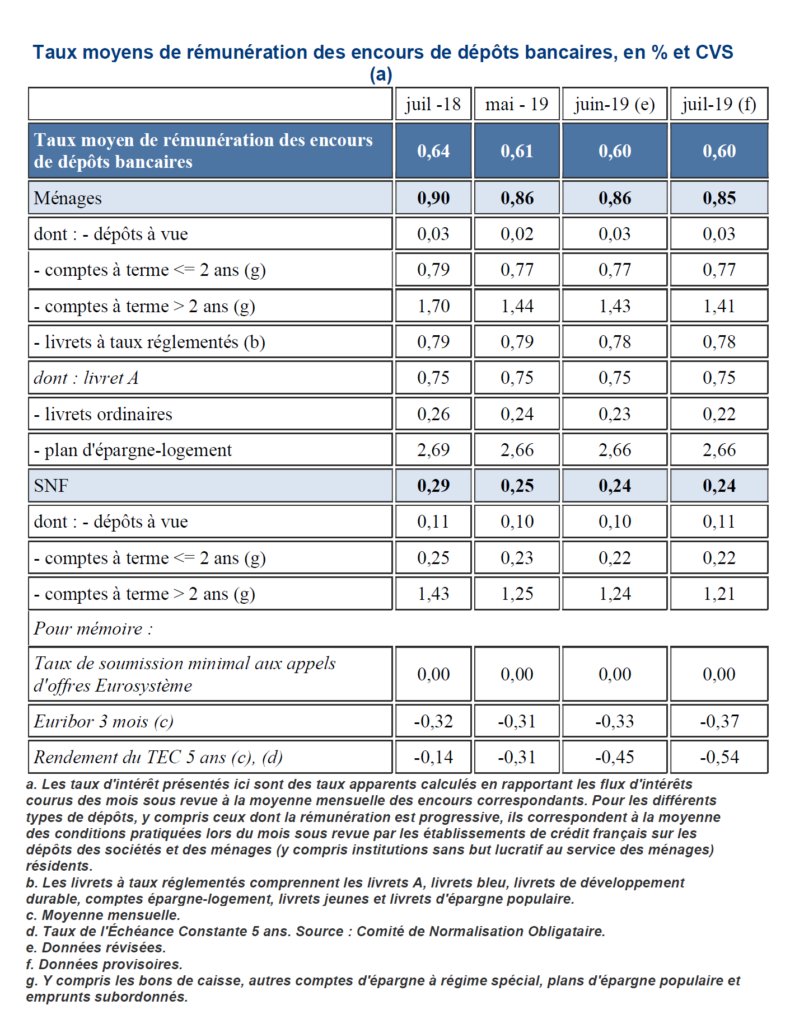

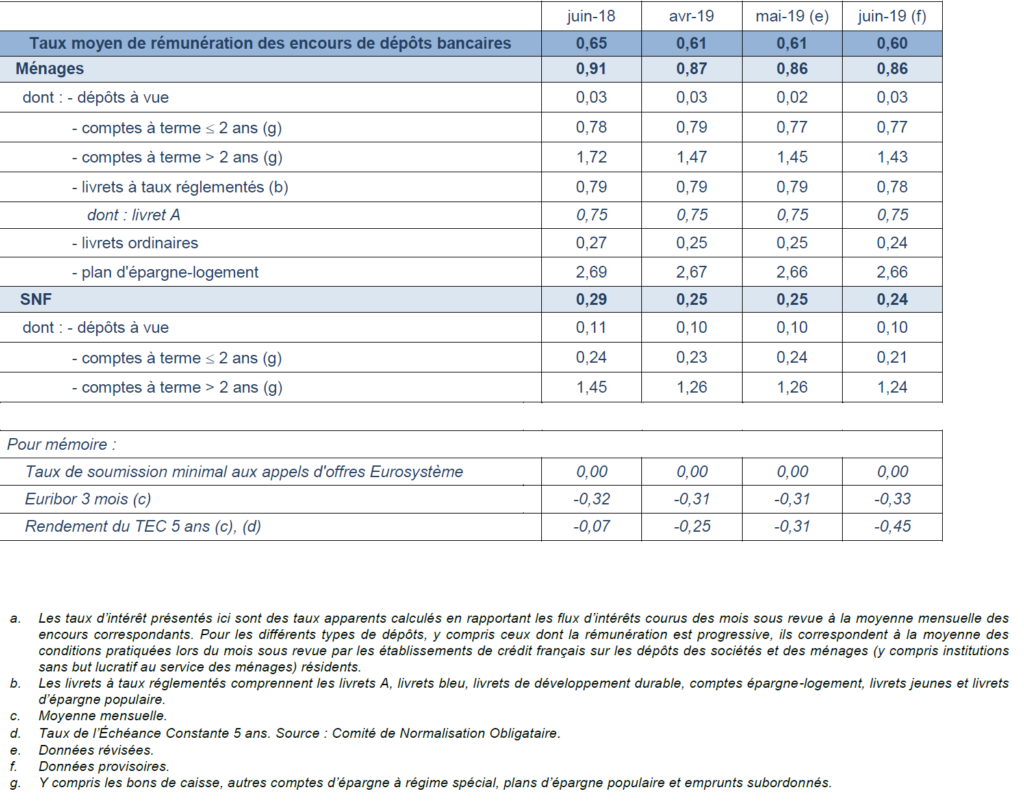

Stabilité à bas niveau du rendement des livrets

Le taux moyen de rémunération des dépôts bancaires reste stable à 0,60 % entre juin et juillet 2019. Ce taux est pratiquement inchangé sur une année (0,60 % en juillet, après 0,64 % en juillet 2018). Seuls les comptes à terme supérieurs à deux ans marquent une évolution notable sur les douze derniers mois : leur rémunération a fléchi de 29 points de base pour les ménages et de 22 points de base pour les SNF. Pour les livrets bancaires fiscalisés, le taux est de 0,22 % en baisse de 0,01 point par rapport à juin et en baisse de 0,04 point en un an.

Les résultats des marchés au mois d’août 2019

Le Coin de l’Epargne : un mois d’août à double face

Le tableau financier de la semaine

| Résultats 30 août 2019 | Évolution hebdomadaire | Résultats 31 déc. 2018 | |

| CAC 40 | 5 480,48 | +2,88 % | 4 678,74 |

| Dow Jones | 26 403,28 | +3,02 % | 23 097,67 |

| Nasdaq | 7 962,88 | +2,72 % | 6 583,49 |

| Dax Allemand | 11 939,28 | +2,82 % | 10 558,96 |

| Footsie | 7 207,18 | +1,58 % | 6 733,97 |

| Euro Stoxx 50 | 3 426,76 | +2,77 % | 2 986,53 |

| Nikkei 225 | 20 704,37 | -0,03 % | 20 014,77 |

| Shanghai Composite | 2 886,24 | -0,39 % | 2493,89 |

| Taux de l’OAT France à 10 ans (20 heures) | -0,398 % | -0,017 pt | 0,708 % |

| Taux du Bund allemand à 10 ans (20 heures) | -0,708 % | -0,032 pt | 0,238 % |

| Taux du Trésor US à 10 ans (20 heures) | 1,505 % | -0,023 pt | 2,741 % |

| Cours de l’euro / dollar (20 heures) | 1,0983 | -1,46 % | 1,1447 |

| Cours de l’once d’or en dollars (20 heures) | 1 523,646 | -0,17 % | 1 279,100 |

| Cours du baril de pétrole Brent en dollars (20 heures) | 58,820 | -0,49 % | 52,973 |

Marchés, le mois d’août se termine bien

Depuis plusieurs années, les « actions » passent un mauvais mois d’août. Sur fond de guerre commerciale et de ralentissement économique, la règle a été respectée au cours des deux premières semaines avec de forts reculs. Le rebond constaté ces derniers jours a permis de limiter les pertes. Dans ce contexte, la dernière semaine du mois d’août a tranché avec les précédentes. En effet, la Bourse de Paris a gagné +2,88 % sur la semaine, l’une de ses meilleures performances hebdomadaires depuis le début de l’année. Le Cac 40 n’a perdu que 0,7% en août. Le Dow Jones s’est arrogé un gain de 3,05 % lors des cinq dernières séances d’août.

Les dernières statistiques concernant l’économie américaine ont été positivement reçues par les investisseurs. La consommation des ménages américains reste dynamique et demeure la principale composante de la croissance. En juillet, selon des chiffres, les dépenses des ménages américains ont enregistré une hausse de 0,6% (+0,5% attendu). Malgré tout, d’après l’indice de l’université du Michigan, le sentiment des consommateurs américains s’est effrité en août (à 89,8, contre 98,4), signant sa plus forte baisse depuis décembre 2012.

Le mois d’août aura été marqué par la nouvelle baisse sensible des taux d’intérêt des titres souverains. Le taux allemand à 10 ans a terminé à -0,7 %, soit 300 points de base en-dessous du taux de dépôt de la Banque centrale européenne. Un tel taux traduit des anticipations d’inflation et de croissance faibles. Par ailleurs, les investisseurs estiment que la BCE devrait prochainement abaisser son taux à -0,5 voire -0,6 %. Des nouvelles procédures de rachats d’actifs devraient être mises en œuvre.

L’euro s’est, au mois d’août, déprécié par rapport au dollar de 1,45 %, entrainant une vive réaction de la part de Donald Trump. Il accuse l’Europe de peser sur le taux de change afin d’augmenter ses exportations au détriment des Etats-Unis. La dépréciation de l’euro est également utilisée par le Président dans son bras de fer avec la FED. Il considère que le dollar est cher en raison du refus de la banque centrale d’abaisser rapidement et fortement ses taux au-delà de la baisse décidée au mois de juillet. L’euro a terminé le mois d’août en-dessous de 1,1 dollar. Il fallait remonter au milieu de 2017 pour connaître un cours aussi faible.

Le pétrole a terminé le mois en-dessous de 60 dollars. Les menaces de récession et les anticipations d’un retour partiel de l’Iran ont pesé sur les cours. La production américaine semble être sur un palier, ce qui devrait contribuer à limiter les excédents d’offre et à empêcher un repli massif des cours.

Immobilier parisien, toujours plus haut

Entre baisse des taux et faiblesse de l’offre, les cours de l’immobilier dans les grandes agglomérations n’en finissent pas de progresser. L’indice des prix immobiliers (IPI) MeilleursAgents -Les Echos confirme que le prix moyen de l’ancien dans la capitale a finalement franchi la barre des 10000 euros le m² en août (10 115 euros). La pierre « intra-muros » a progressé de 1 % en un mois, tous arrondissements confondus.

Cette progression s’inscrit dans la même veine que celle des mois précédents. Depuis début janvier, la hausse cumulée se chiffre, selon l’IPI, désormais à 7,4 %. Les plus fortes hausses ont été constatées dans les 14e (+9,79 %), 10e (+ 9,76%) et le 1er (+9,37 %). Les 18e, 19e et 20e, plus accessibles continuent également d’enregistrer de fortes hausses (respectivement +6,64 %, +11,20 % et +11,43 % en un an ».

Les entreprises s’endettent, s’endettent…

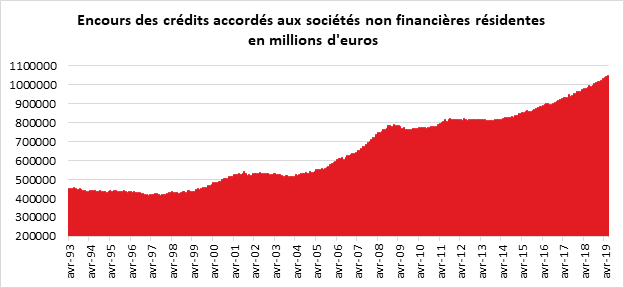

La Banque de France commence à émettre quelques avis de vigilance sur la dynamique d’endettement de plusieurs catégories d’acteurs économiques dont les entreprises. Avec la poursuite de la baisse des taux, le taux de croissance des crédits continue à augmenter. Il s’est établi en juillet 2019 à +7,3 %, après +7,2 % en juin.

Ainsi, en juillet, le taux de croissance des crédits à l’investissement aux sociétés non financières a atteint +7,5 %, après +7,4 % en juin 2019. Les crédits à l’équipement ont connu une croissance de 8,6 %, (inchangée par rapport à juin) quand la hausse des crédits immobiliers a été de 5,8 %, après +5,5 % en juin. De son côté, le taux de croissance annuel des crédits de trésorerie s’est élevé à +7,1 % en juillet, après +6,5 % en juin).

L’encours total des crédits des entreprises était, fin juillet, de 1 061 milliards d’euros dont 456 au titre des équipements et 294 au titre de l’immobilier. L’encours des crédits de trésorerie s’élevait à 250 milliards d’euros.

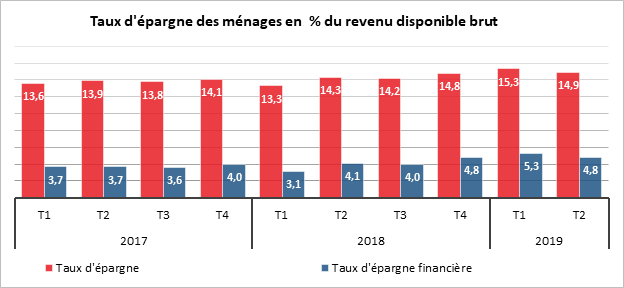

Baisse légère du taux d’épargne des ménages au deuxième trimestre

Selon l’INSEE, le taux d’épargne des ménages a été de 14,9 % du revenu disponible brut au deuxième trimestre contre 15,3 % au premier. Le taux d’épargne financière passe de 5,3 à 4,8 % du revenu disponible brut.

Cette légère baisse est imputable à la moindre progression du pouvoir d’achat des ménages par rapport au premier trimestre. Le revenu disponible brut (RDB) des ménages a augmenté au deuxième trimestre de +0,3 % après +1,0 %. La masse salariale reçue par les ménages a connu une progression de +0,2 % après +1,3 %. Cette moindre augmentation est le contrecoup des primes exceptionnelles versées par certaines entreprises au premier trimestre. Les prestations sociales en espèces ont également ralenti (+0,3 % après +1,0 %) après la mise en place au premier trimestre des mesures sur la prime d’activité. Les cotisations sociales à la charge des ménages ont été orientées à la hausse (+0,4 % après -0,3 %) après l’entrée en vigueur au trimestre précédent de l’exonération de cotisations à la charge des salariés sur les heures supplémentaires. Les impôts sur le revenu et le patrimoine n’ont augmenté que de 0,4 % contre une hausse de 2 % le trimestre précédent. De leur côté, les prix de la consommation des ménages ont légèrement accéléré (+0,4 % après +0,2 %). Dans ces conditions, le pouvoir d’achat du RDB des ménages s’est contracté de 0,2 % après avoir augmenté de 0,8 % au premier trimestre. Mesuré par unité de consommation pour être ramené à un niveau individuel, le pouvoir d’achat diminue de 0,3 %, après une hausse de +0,7 %.

Malgré cette baisse du deuxième trimestre, le taux d’épargne demeure supérieur à sa moyenne de ces dernières années.

Petite faiblesse estivale pour l’assurance vie en juillet

L’assurance vie tout en restant dans le vert en juillet connaît un petit accès de faiblesse avec une collecte nette de 1,6 milliard d’euros ce qui constitue le plus mauvais mois de l’année 2019. Ce résultat est décevant pour un mois de juillet. Lors de ces dix dernières années, la collecte moyenne de l’assurance vie en juillet est de 3,3 milliards d’euros. En juillet 2018, elle s’était, par ailleurs, établie à 2,5 milliards d’euros.

Les ménages ont été très actifs en juillet avec leurs contrats d’assurance vie tant sur le plan des versements que des rachats. La collecte brute s’est élevée à 13,1 milliards d’euros (près d’un milliard de plus qu’en juin dernier, 11,5 milliards d’euros contre 9,8 milliards en juin dernier et 9,7 milliards d’euros un an plus tôt. Ces rachats ont profité aux biens de consommation durables qui ont progressé de 1,6 % en juillet dernier avec principalement une relance des dépenses en biens d’équipement du logement qui ont progressé de 1,9 % sur le mois. Après avoir différé leurs dépenses de consommation et après avoir épargné fortement au premier trimestre, les ménages ont retrouvé le chemin des magasins.

Dans un contexte économique et financier toujours compliqué, les ménages optent pour la prudence et investissent moins que dans le passé en unités de compte. Leur poids dans la collecte a atteint au mois de juillet 23,6 % contre 28 % en moyenne l’année dernière.

Le second semestre 2019 comme en 2018 devrait être moins porteur pour la collecte de l’assurance vie du fait des dépenses de rentrée scolaire et de fin d’années. Par ailleurs, les dépenses en biens d’équipement et en biens durables devraient s’accroître. L’assurance vie dont l’encours a atteint 1754 milliards d’euros au mois de juillet devrait conforter sa position de premier placement des ménages.

Le taux d’épargne baisse légèrement au 2e trimestre 2019

Selon l’INSEE, le taux d’épargne des ménages a été de 14,9 % du revenu disponible brut au 2e trimestre contre 15,3 % au premier. le taux d’épargne financière passe de 5,3 à 4,8 % du revenu disponible brut.

Cette légère baisse est imputable à la moindre progression du pouvoir d’achat des ménages par rapport au premier. Néanmoins, le taux d’épargne reste supérieur à sa moyenne de ces dernières années.

Le revenu disponible brut (RDB) des ménages ralentit au deuxième trimestre (+0,3 % après +1,0 %). La masse salariale reçue par les ménages marque le pas (+0,2 % après +1,3 %) par contrecoup des primes exceptionnelles versées par certaines entreprises au premier trimestre. Les prestations sociales en espèces ralentissent également (+0,3 % après +1,0 %) après la mise en place au premier trimestre des mesures sur la prime d’activité

Les ménages français veulent épargner plus

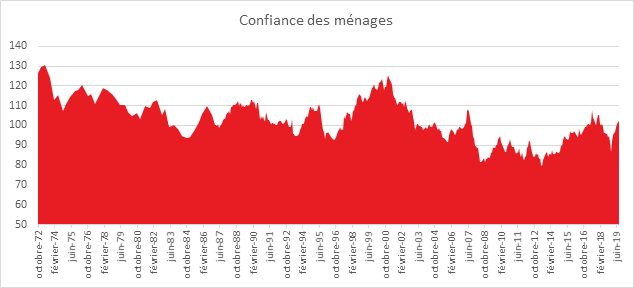

Au mois d’août, la confiance des ménages dans la situation économique est, selon l’INSEE, stable. À 102, l’indicateur qui la synthétise demeure légèrement supérieur à sa moyenne de longue période (100). La multiplication des signaux négatifs concerne la croissance de l’économie mondiale n impacte pas pour le moment les ménages français. La tenue d’un bon niveau de confiance de la part des ménages français peut s’expliquer par l’évolution favorable du chômage et par la résistance correcte sans être exceptionnelle de l’activité économique du pays.

Les ménages de plus en plus en mode épargne

Le solde d’opinion des ménages quant à leur situation financière passée augmente légèrement en augmentant de deux points. Il se maintient au-dessus de sa moyenne de longue période. Par ailleurs, le solde d’opinion des ménages quant à leur situation financière future est stable et demeure légèrement au-dessus de sa moyenne de longue période.

La proportion de ménages estimant qu’il est opportun de faire des achats importants est inchangée par rapport au mois dernier et se maintient donc également au-dessus de sa moyenne. En revanche, la part des ménages estimant qu’il est opportun d’épargner augmente de trois points tout en demeurant inférieur à sa moyenne de longue période. L’opinion des ménages sur leurs capacités d’épargne actuelle et future est quasi stable. Les soldes correspondants se maintiennent tous deux nettement au-dessus de leur moyenne de longue période.

Pouvoir d’achat, un ressenti un peu négatif

Les Français ne ressentent pas réellement l’augmentation de leur pouvoir d’achat. Ainsi, en août, la part des ménages qui considèrent que le niveau de vie passé s’est amélioré au cours des douze derniers mois diminue légèrement. Le solde correspondant perd deux points et retrouve son niveau de juin, à peine au-dessus de sa moyenne de longue période. Le solde d’opinion des ménages sur le niveau de vie futur en France est quasi stable. Il se situe légèrement au-dessus de sa moyenne de longue période

Marché de l’emploi, un réel optimisme

En matière d’emploi, les Français sont de plus en plus optimistes. Ainsi, les craintes des ménages concernant l’évolution du chômage diminuent de nouveau en août ; le solde correspondant perd quatre points après en avoir perdu deux en juillet. Il atteint ainsi son plus bas niveau depuis octobre 2018 et se maintient bien au-dessous de sa moyenne de longue période.

Les ménages craignent le retour de l’inflation

Malgré la baisse continuelle de l’inflation depuis la fin de l’année dernière, les ménages pensent que cette situation n’est pas amenée à perdurer. En août, les ménages estimant que les prix vont augmenter au cours des douze prochains mois sont légèrement plus nombreux que le mois dernier. Le solde correspondant gagne deux points et demeure bien au-dessus de sa moyenne de longue période. En revanche, la part des ménages estimant que les prix ont augmenté au cours des douze derniers mois est quasiment stable.

Le Coin de l’Epargne du 24 août 2019

Le tableau financier de la semaine

| Résultats 23 août 2019 | Évolution hebdomadaire | Résultats 31 déc. 2018 | |

| CAC 40 | 5 326,87 | +0,49 % | 4 678,74 |

| Dow Jones | 25 628,90 | -0,99 % | 23 097,67 |

| Nasdaq | 7 751,77 | -1,83 % | 6 583,49 |

| Dax Allemand | 11 611,51 | +0,42 % | 10 558,96 |

| Footsie | 7 094,98 | -0,31 % | 6 733,97 |

| Euro Stoxx 50 | 3 334,25 | -0,16 % | 2 986,53 |

| Nikkei 225 | 20 640,00 | +1,08 % | 20 014,77 |

| Shanghai Composite | 2 897,43 | +2,61 % | 2493,89 |

| Taux de l’OAT France à 10 ans (19 heures) | -0,381 % | +0,034 pt | 0,708 % |

| Taux du Bund allemand à 10 ans (19 heures) | -0,676 % | +0,008 pt | 0,238 % |

| Taux du Trésor US à 10 ans (19 heures) | 1,528 % | -0,033 pt | 2,741 % |

| Cours de l’euro / dollar (19 heures) | 1,1140 | +0,46 % | 1,1447 |

| Cours de l’once d’or en dollars (19 heures) | 1 526,578 | +0,92 % | 1 279,100 |

| Cours du baril de pétrole Brent en dollars (19 heures) | 58,660 | +0,07 % | 52,973 |

La guerre Trump vs Powell supplantera-t-elle celle avec la Chine ?

Donald Trump continue d’accroître ses pressions sur la banque centrale américaine. Ainsi, par Tweet, après le discours de Jay Powell à Jackson Hole, le Président de la FED, il a déclaré que « Ma seule question est de savoir qui est notre plus grand ennemi, Jay Powell ou le Président Xi ? » Il a ajouté « comme d’habitude, la Fed n’a rien fait ! C’est incroyable qu’ils puissent parler sans savoir ni demander ce que je fais, ce qui sera annoncé sous peu. Nous avons un dollar très fort et une Fed très faible ».

Le Président de la FED avait dans son discours réaffirmé ses positions maintes fois exprimées. « Nous agirons de manière appropriée pour soutenir la croissance », a-t-il déclaré en soulignant que l’économie américaine est dans une « position favorable » mais qu’elle est confrontée à des « risques importants » car la croissance à l’étranger se ralentit dans un contexte de conflit commercial.

Les relations avec la Chine se sont encore tendues vendredi 23 août. Les autorités chinoises ont annoncé leur intention d’instituer des droits de douane supplémentaires de 5 à 10 % sur 75 milliards de dollars de marchandises américaines en réponse aux dernières surtaxes annoncées par l’administration américaine. Certaines de ces taxes entreront en vigueur dès le 1er septembre, celles de 5% sur le soja et le pétrole brut, d’autres le 15 décembre, en particulier celles sur l’automobile. Le Président Donald Trump a demandé, toujours par Tweet, aux entreprises d’abandonner la Chine et de produire dans leur pays. Ces différentes réactions du Président américain ont amené à un fléchissement du cours des actions. L’indice des valeurs technologiques, le NASDAQ, a perdu 3 % lors de la séance du 23 août. Les firmes du secteur de la haute technologie sont les premières concernées par les mesures prises par les Etats-Unis et la Chine. De son côté, le Dow Jones a reculé de 2,37 %. Sur l’ensemble de la semaine, le statu quo a prévalu avant la reprise des affaires qui devrait s’amorcer à partir de la semaine prochaine.

Les Français optent pour le liquide et le garanti

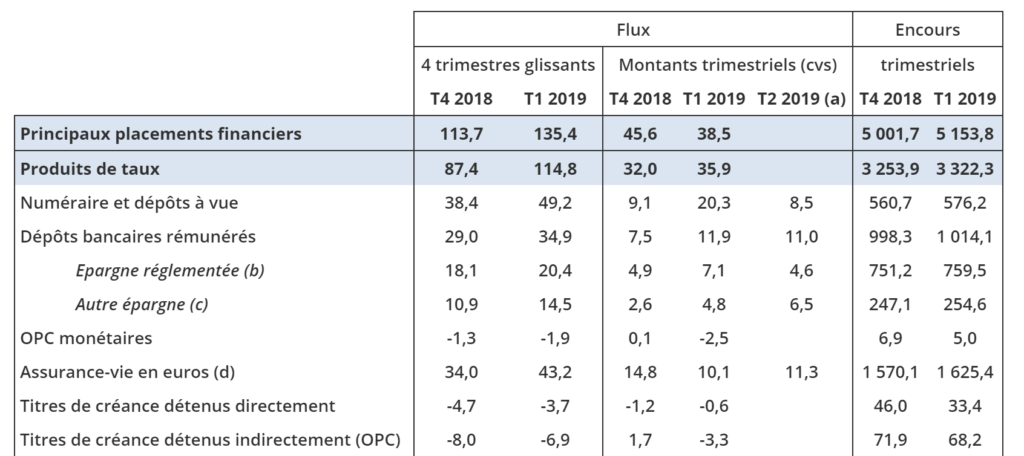

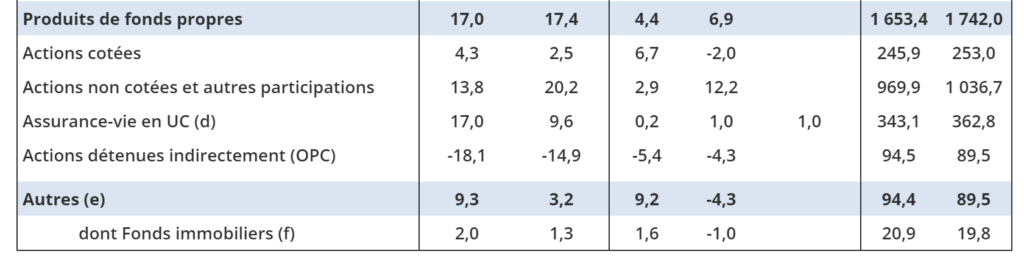

Selon la Banque de France, les placements financiers des ménages au premier trimestre 2019 s’élevaient à 5153,8 milliards d’euros. Cette augmentation est imputable à la hausse du cours des actions et aux flux d’épargne. En rythme annuel, leur flux d’épargne a atteint 135,4 au premier trimestre 2019 contre 113,7 milliards d’euros au dernier trimestre 2018. Les produits de taux sont les grands gagnants. Leur encours s’élève à 3 322 milliards d’euros au premier trimestre 2019. Les flux correspondants se sont élevés à 35,0 milliards d’euros au premier trimestre 2019 contre 32 milliards d’euros au dernier trimestre 2018. Le numéraire et les dépôts à vue poursuivent leur hausse avec un flux de janvier à mars 2019 de 20,3 milliards contre 9,1 milliards d’euros au dernier trimestre 2018. Pour le deuxième trimestre 2019, la hausse serait plus faible, 8,5 milliards d’euros. L’encours du numéraire et des dépôts à vue atteint un nouveau sommet à 576,2 milliards d’euros. La préférence pour la liquidité demeure forte dans un contexte d’incertitudes économiques et sociales. Avec la crise des « gilets jaunes », de nombreux ménages ont reporté des achats en particulier durables, ce qui a conduit à augmenter la poche d’épargne de précaution.

L’épargne réglementée (Livret A, LDDS, PEL, etc.) continue à enregistrer des flux importants. Ainsi au deuxième trimestre 2019, ils ont atteint 11 milliards d’euros contre 11,9 milliards au premier et 7,5 milliards d’euros au dernier trimestre 2018. L’encours de l’épargne réglementée s’élevait au deuxième trimestre 2019 à 759,2 milliards d’euros. Les ménages continuent à placer leur argent sur ces produits malgré leur faible taux de rendement. Au regard de la situation du marché monétaire, il faut néanmoins relativiser la faiblesse de ces rendements dans la mesure où, sans leur fixation réglementée, ils devraient être nuls voire négatifs. En effet, le taux des obligations d’État deuxième à 10 ans était, mi-août, inférieur à 0,4 %.

L’assurance vie en euros maintient le cap. Ainsi, les flux ont été de 11,3 milliards d’euros au deuxième trimestre 2019 contre 10,1 milliards d’euros au cours du premier. L’encours des fonds euros au premier trimestre 2019 était de 1 625 milliards d’euros. La garantie en capital constitue toujours le premier atout des fonds euros.

Au premier trimestre, les ménages se sont désengagés du marché actions. Le flux a été négatif d’un milliard d’euros. Cette décollecte s’explique par les mauvais résultats des cours boursiers à la fin de l’année 2018. En revanche, en raison de l’appréciation des cours au premier trimestre 2019, l’encours est en hausse pour les actions cotées à 253 milliards d’euros contre 245,9 milliards d’euros au quatrième trimestre 2018. Les flux des actions détenues indirectement via les Organismes de Placement Collectif (OPC) sont également négatifs, et cela tant au quatrième trimestre 2018 qu’au premier trimestre 2019. Les unités de compte des contrats d’assurance vie ont enregistré une collecte trimestrielle d’un milliard d’euros au premier comme au deuxième trimestre 2019. L’encours est de 362,8 milliards d’euros au 1er trimestre 2019.

Les ménages français restent très averses aux risques en limitant autant que possible leur exposition aux produits ne bénéficiant pas de garantie en capital. Les produits de taux représentent 64 % de l’ensemble des placements financiers. En outre, parmi ces produits, figurent les parts sociales des entrepreneurs indépendants sous forme d’actions non cotées (1 036 milliards d’euros). Les actions cotées, les unités de compte (qui ne sont pas tous investies en actions) et les actions contenues dans les OPC représentent un total de 705,3 milliards d’euros, soit moins de 14 %.

Le Livret A comme symbole d’une stratégie de précaution absolue

Le mois de juillet 2019 a bien réussi au Livret A avec une collecte de 1,44 milliard d’euros contre 880 millions en juillet 2018. L’encours a ainsi atteint à la fin du mois de juillet 296,8 milliards d’euros, ce qui constitue un nouveau record. Lors de ces dix dernières années, trois décollectes ont été enregistrées pour le Livret A au mois de juillet, en 2009, 2014 et 2015. La collecte moyenne en juillet sur ces dix dernières années s’établit à 520 millions d’euros. Le cru de 2019 est donc nettement supérieur.

Le mois de juillet est logiquement un mois de bascule pour le Livret A. En effet, si le premier semestre est, en règle générale, porteur pour le produit d’épargne le plus répandu de France, le second l’est moins en raison de l’accumulation des dépenses : vacances, rentrées scolaires et universitaires, fêtes de fin d’année.

Au mois de juillet 2019, 3 millions de contribuables ont bénéficié du versement de 2,5 milliards comme solde de tout compte des réductions d’impôt auxquels ils avaient le droit au titre de l’exercice 2018. Cela a pu les conduire à la fin du mois à effectuer des versements sur leur Livret A.

Au-delà de ce facteur lié à la mise en place de la retenue à la source pour l’impôt sur le revenu, depuis le début de l’année, les ménages ont tendance à accroître leur effort d’épargne et à privilégier les placements liquides et garantis. Le Livret A correspond parfaitement à ce souhait.

Par ailleurs, le contexte économique reste anxiogène avec les annonces répétées d’une probable récession ainsi que les tensions internationales entre la Chine et les Etats-Unis. A contrario, la baisse du chômage conduit les titulaires de Livret A ayant retrouvé un emploi à reconstituer leur épargne de précaution.

Un facteur structurel joue également en faveur de l’augmentation du taux d’épargne, le vieillissement de la population. En effet, l’effort d’épargne est avant tout réalisé par les plus de 45 ans. Or cette partie de la population augmente du fait de l’évolution de la pyramide des âges. En Allemagne, le taux d’épargne est plus élevé qu’en France en raison du poids plus important des seniors au sein de la population totale.

Au deuxième trimestre, la construction toujours en recul

Si les Français s’endettent pour acquérir des biens immobiliers, et si le nombre de transactions devrait dépasser un million en 2019, la construction est toujours en recul. Néanmoins, les autorisations sont en augmentation ce qui est de bon augure pour les prochains moins.

D’avril à juin 2019, les mises en chantier ont diminué de 6,1 % après – 2,0 % au premier trimestre. Le collectif et les logements en résidences connaissent une diminution de 8 % après – 3,9 % et l’individuel se replie de 3,1 % après + 1,0 %.

Sur un an, 409 300 logements ont été mis en chantier, soit une baisse de 22 300 unités (- 5,2 %) par rapport aux douze mois précédents.

Les autorisations de logements à la construction ont augmenté au deuxième trimestre de + 2,5 % par rapport aux trois mois précédents, après une contraction de 0,2 % au premier trimestre. Les autorisations pour les logements individuels sont en hausse de 1 % après une baisse de 3,2 %. Les logements collectifs ou en résidence poursuivent leur progression (+ 3,5 % après + 2,0 %). En un an, de juillet 2018 à juin 2019, 446 900 logements ont été autorisés à la construction en baisse de 31 500 unités (- 6,6 %) par rapport aux douze mois précédents.

Le Livret A n’a pas pris de vacances en juillet

Le mois de juillet 2019 a bien réussi au Livret A avec une collecte de 1,44 milliard d’euros contre 880 millions en juillet 2018. L’encours a ainsi atteint à la fin du mois de juillet 296,8 milliards d’euros, ce qui constitue un nouveau record. Lors de ces dix dernières années, trois décollectes ont été enregistrées pour le Livret A au mois de juillet, en 2009, 2014 et 2015. La collecte moyenne en juillet sur ces dix dernières années s’établit à 520 millions d’euros. Le cru de 2019 est donc nettement supérieur.

Le mois de juillet est logiquement un mois de bascule pour le Livret A. En effet, si le premier semestre est, en règle générale, porteur pour le produit d’épargne le plus répandu de France, le second l’est moins en raison de l’accumulation des dépenses : vacances, rentrées scolaires et universitaires, fêtes de fin d’année.

Au mois de juillet 2019, 3 millions de contribuables ont bénéficié du versement de 2,5 milliards comme solde de tout compte des réductions d’impôt auxquels ils avaient le droit au titre de l’exercice 2018. Cela a pu les conduire à la fin du mois à effectuer des versements sur leur Livret A.

Au-delà de ce facteur lié à la mise en place de la retenue à la source pour l’impôt sur le revenu, depuis le début de l’année, les ménages ont tendance à accroître leur effort d’épargne et à privilégier les placements liquides et garantis. Le Livret A correspond parfaitement à ce souhait.

Par ailleurs, le contexte économique reste anxiogène avec les annonces répétées d’une probable récession ainsi que les tensions internationales entre la Chine et les Etats-Unis. A contrario, la baisse du chômage conduit les titulaires de Livret A ayant retrouvé un emploi à reconstituer leur épargne de précaution.

Un facteur structurel joue également en faveur de l’augmentation du taux d’épargne, le vieillissement de la population. En effet, l’effort d’épargne est avant tout réalisé par les plus de 45 ans, or cette partie de la population augmente du fait de l’évolution de la pyramide des âges. En Allemagne, le taux d’épargne est plus élevé qu’en France en raison du poids plus important des seniors au sein de la population totale.

Les épargnants aiment le liquide et le garanti !

Selon la Banque de France, les placements financiers des ménages au 1er trimestre 2019 s’élevaient à 5153,8 milliards d’euros. Cette augmentation est imputable à la hausse du cours des actions et aux flux d’épargne. En rythme annuel, leur flux d’épargne a atteint 135,4 au premier trimestre 2019 contre 113,7 milliards d’euros au dernier trimestre 2018. Les produits de taux sont les grands gagnants. Leur encours s’élève à 3322 milliards d’euros au 1er trimestre 2019 Les flux se sont élevés à 35,0 milliards d’euros au premier trimestre 2019 contre 32 milliards d’euros au dernier trimestre 2018. Le numéraire et les dépôts à vue poursuivent leur hausse avec un flux de janvier à mars 2019 de 20,3 milliards contre 9,1 milliards d’euros au dernier trimestre 2018. Pour le 2e trimestre 2019, la hausse serait plus faible, 8,5 milliards d’euros. L’encours du numéraire et des dépôts à vue atteint un nouveau sommet à 576,2 milliards d’euros. La préférence pour la liquidité demeure forte dans un contexte d’incertitudes économiques et sociales. Avec la crise des gilets jaunes, de nombreux ménages ont reporté des achats en particulier durables, ce qui a conduit à augmenter la poche d’épargne de précaution.

L’épargne réglementée (Livret A, LDDS, PEL, etc.) continue à enregistrer des flux importants. Ainsi au deuxième trimestre 2019, ils ont atteint 11 milliards d’euros contre 11,9 milliards au premier et 7,5 milliards d’euros au dernier trimestre 2018. L’encours de l’épargne réglementée s’élevait au 2 e trimestre 2019 à 759,2 milliards d’euros. Les ménages continuent à placer leur argent sur ces produits malgré leur faible taux de rendement. Au regard de la situation du marché monétaire, il faut néanmoins relativiser la faiblesse de ces rendements. En effet, sans leur fixation réglementée, ils devraient être nuls voire négatifs. En effet, le taux des obligations d’Etat à 10 ans était mi août inférieur à 0,4 %.

L’assurance vie en euros maintient le cap. Ainsi, les flux ont été de 11,3 milliards d’euros au deuxième trimestre 2019 contre 10,1 milliards d’euros au cours du premier. L’encours des fonds euros au 1er trimestre 2019 était de 1625 milliards d’euros. La garantie en capital constitue toujours le premier atout des fonds euros.

Les ménages se sont désengagés au premier trimestre des actions. Le flux a été négatif d’un milliard d’euros. Cette décollecte s’explique par les mauvais résultats des cours boursiers à la fin de l’année 2018. En revanche, en raison de l’appréciation des cours au 1er trimestre 2019, l’encours est en hausse pour les actions cotées à 253 milliards d’euros contre 245,9 milliards d’euros au 4e trimestre 2018. Les flux des actions détenues indirectement via les Organismes de Placement Collectif sont également négatifs et cela tant au 4e trimestre 2018 qu’au 1er trimestre 2019. Les unités de compte des contrats d’assurance vie ont enregistré une collecte trimestrielle d’un milliard d’euros tant au 1er qu’au 2e trimestre 2019. L’encours est de 362,8 milliards d’euros au 1e trimestre 2019.

Les ménages français restent très averses aux risques en limitant autant que possible leur exposition aux produits ne bénéficiant pas de garantie en capital. Les produits de taux représentent 64 % de l’ensemble des placements financiers. En outre, dans ces derniers figurent les parts sociales des entrepreneurs indépendants sous forme d’actions non cotées (1036 milliards d’euros). Les actions cotées, les unités de compte (qui ne sont pas tous investies en actions) et les actions contenues dans les OPC représentent un total de 705,3 milliards d’euros, soit moins de 14 %.

Le Coin de l’Epargne du 17 août 2019

Le tableau financier de la semaine

| Résultats 16 août 2019 | Évolution hebdomadaire | Résultats 31 déc. 2018 | |

| CAC 40 | 5 300,79 | -0,51 % | 4 678,74 |

| Dow Jones | 25 886,01 | -1,53 % | 23 097,67 |

| Nasdaq | 7 895,99 | -0,79 % | 6 583,49 |

| Dax Allemand | 11 562,74 | -1,12 % | 10 558,96 |

| Footsie | 7 117,15 | -1,88 % | 6 733,97 |

| Euro Stoxx 50 | 3 329,08 | -0,14 % | 2 986,53 |

| Nikkei 225 | 20 418,81 | -1,29 % | 20 014,77 |

| Shanghai Composite | 2 823,82 | +1,77 % | 2493,89 |

| Taux de l’OAT France à 10 ans (19 heures) | -0,415 % | -0,148 pt | 0,708 % |

| Taux du Bund allemand à 10 ans (19 heures) | -0,688 % | -0,121 pt | 0,238 % |

| Taux du Trésor US à 10 ans (19 heures) | 1,561 % | -0,175 pt | 2,741 % |

| Cours de l’euro / dollar (19 heures) | 1,1092 | -0,97 % | 1,1447 |

| Cours de l’once d’or en dollars (19 heures) | 1 511,660 | +0,98 % | 1 279,100 |

| Cours du baril de pétrole Brent en dollars (19 heures) | 58,620 | +0,62 % | 52,973 |

Accalmie boursière en attendant la rentrée sur fond de baisse des taux ?

Après deux semaines difficiles, les investisseurs ont décidé de faire la trêve de l’assomption. En fin de semaine, certains ont même estimé qu’il était temps de revenir sur les marchés. Les principaux indices ont gagné plus de 1 % vendredi 16 août. Ils ont considéré que ni le Président américain, ni la FED ne veulent une chute des cours. Le premier est conscient que sa réélection passe par le maintien du niveau de vie des Américains, or ce dernier est en partie conditionné par le cours des actions. La seconde n’a aucun intérêt à être à l’origine d’une crise économique de grande ampleur. Dans ces conditions, même si les menaces de récession se renforcent, l’idée que le cours des actions pourrait augmenter est de plus en plus partagée.

La situation concernant la guerre commerciale entre les États-Unis et la Chine reste complexe. Les informations et déclarations sont nombreuses et contradictoires. Pékin a évoqué, jeudi, la possibilité de « mesures de représailles » contre Washington en cas de mise en œuvre de surtaxes sur les biens d’importations chinoises au 1er septembre. S’exprimant devant des journalistes depuis le New Jersey, où il est en déplacement, le Président américain Donald Trump a prédit une issue rapide au conflit commercial. Logiquement, les négociations doivent reprendre en septembre mais aucune rencontre à haut niveau n’a été programmée pour le moment.

Dans un tel contexte, les investisseurs suivront de près le symposium économique de Jackson Hole, qui se tiendra du jeudi 22 au samedi 24 août. Le discours du Président de la Fed, Jerome Powell qui est surveillé de près par Donald Trump est attendu.

Par ailleurs, à Hong Kong, aucun signe d’apaisement n’est perceptible. Les troupes chinoises se sont concentrées à la frontière, les manifestants prodémocratie semblent, de leur côté, déterminés à ne pas arrêter leur mouvement. Ils appellent désormais à créer une panique bancaire, en retirant massivement leur argent aux distributeurs ou à le convertir en dollars américains. L’option d’une intervention militaire est de plus en plus envisagée. Cela pourrait durcir les relations avec l’Occident dont le G7 se réunit à Biarritz du 24 au 26 août. La sécurité et les inégalités seront les deux principaux thèmes de ce sommet des chefs d’État et de Gouvernement.

Au niveau des taux d’intérêt, de nouveaux records ont été atteints. Ainsi, pour la première fois, le taux des obligations d’État en France à 10 ans est inférieur au taux de dépôt de la BCE (-0,4 %). Les investisseurs anticipent de nouvelles baisses de taux.

Les entreprises empruntent de plus en plus à taux négatifs

Après les États, les entreprises et les ménages accèdent aux emprunts à taux négatifs. Ainsi, les dettes d’entreprise traitant à taux négatifs représentent, selon les données de Bloomberg, plus de 1 000 milliards de dollars dans le monde, dont une majorité en Europe (plus de 825 milliards). Ce montant est en forte progression depuis le mois de juin. D’après des informations provenant de Bank of America Merrill Lynch (BofAML), sept obligations d’entreprise ont été échangées avec un rendement inférieur au taux de dépôt de la Banque centrale européenne (-0,40 %). Ces titres, dans leur grande majorité, n’ont pas été émis à taux négatifs. C’est la demande croissante des investisseurs pour les obligations d’entreprise sûres qui a tiré les prix à la hausse sur les marchés secondaires, rognant peu à peu les rendements affichés jusqu’à les faire basculer en territoire négatif. Malgré tout, des entreprises comme Schneider Electric au début du mois de juillet, peuvent émettre des emprunts à taux négatif et donc se retrouver dans une situation très inhabituelle, être rémunérées pour s’endetter.

Cet accès à un endettement gratuit devrait conduire à une forte augmentation de l’investissement. Or, la progression de ce dernier reste assez limitée. Les entreprises s’endettent en partie pour racheter leurs actions. Elles profitent également de la situation des taux bas pour restructurer leurs dettes passées.

L’argent pas cher pourrait amener à des opérations de rachats d’entreprises. En effet, dans certains secteurs d’activité, les entreprises sont sous cotées, (automobile, banque, assurances, transports, énergie), pouvant inciter à des raids boursiers financés par emprunts. Pour le moment, les opérations de rachats d’entreprises sont assez limitées en raison de la forte aversion aux risques des investisseurs. Mais, cela pourrait changer dans les prochains mois si les taux continuaient à baisser.

En Europe du Nord, les particuliers peuvent accéder à des prêts à taux zéro pour acheter des biens immobiliers. Au Danemark, la « Juske Bank », troisième banque du pays propose un taux négatif de -0,5 % pour un crédit, à dix ans, destiné à financer une rénovation de logement.

L’inflation sousjacente nettement inférieur à 2 points

En juillet, selon l’INSEE, l’indice des prix à la consommation (IPC) recule de 0,2 % sur un mois, après une hausse de 0,2 % en juin. Ce repli provient d’un recul saisonnier des prix des produits manufacturés (−2,8 % après une stabilité en juin) dû aux soldes d’été et d’une baisse accentuée des prix de l’énergie (−1,1 % après −0,1 %). En revanche, les prix des services progressent de +1,0 % après +0,5 %, notamment ceux des transports aériens avec le début des vacances scolaires. Les prix alimentaires sont également plus dynamiques que le mois précédent (+0,5 % après +0,1 %). Enfin, les prix du tabac augmentent légèrement sur le mois (+0,2 % après une stabilité en juin).

Corrigés des variations saisonnières, les prix à la consommation décélèrent à +0,1 % sur un mois, après +0,3 % en juin.

Sur un an, les prix à la consommation augmentent de +1,1 % en juillet, après +1,2 % en juin 2019. Cette légère baisse de l’inflation résulte d’un ralentissement, sur un an, des prix de l’énergie, des services et du tabac. En revanche, l’accélération des prix des produits alimentaires et le moindre recul de ceux des produits manufacturés limitent la baisse de l’inflation.

L’inflation sous-jacente est stable à +0,9 % sur un an, comme le mois précédent. L’indice des prix à la consommation harmonisé (IPCH) se replie à −0,2 % en juillet après +0,3 % en juin ; sur un an, il ralentit à +1,3 % après +1,4 % le mois précédent.

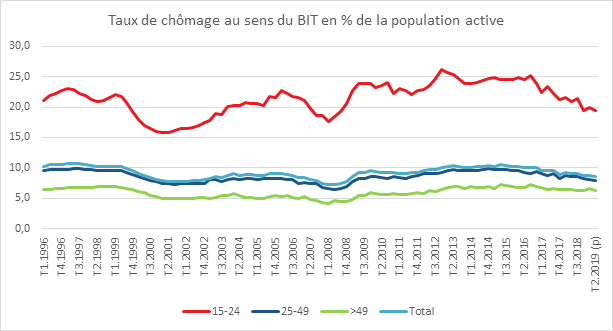

Le taux de chômage revient à son niveau de 2009 en France

Le taux de chômage au sens du Bureau International du Travail s’élevait au deuxième trimestre à 8,5 % de la population active. Il a diminué de 0,2 point après une baisse de 0,1 point le trimestre précédent. il est inférieur de 0,6 point à son niveau du deuxième trimestre 2018. Il s’agit de son plus bas niveau depuis début 2009.

Pour la seule France métropolitaine, le taux de chômage est de 8,2 % au deuxième trimestre en recul de 0,2 point par rapport au premier. 2,4 millions de personnes sont au chômage. Le taux de chômage diminue pour toutes les tranches d’âge. La baisse est plus prononcée pour les jeunes (−0,6 point) que pour les personnes de 25 à 49 ans (−0,2 point) et les 50 ans ou plus (−0,2 point). Sur un an, le taux de chômage en France métropolitaine diminue de 0,6 point, avec une baisse plus marquée pour les jeunes (–1,5 point), en particulier les jeunes femmes (−1,8 point).

Parmi les chômeurs, 900 000 déclarent rechercher un emploi depuis au moins un an. Le taux de chômage de longue durée s’établit à 3,2 % de la population active au deuxième trimestre 2019. Il est en baisse légère par rapport au trimestre précédent (−0,1 point) et est inférieur de 0,4 point à son niveau un an auparavant.

En France métropolitaine, parmi les personnes inactives au sens du BIT, 1,5 million souhaitent un emploi sans être considérées au chômage. Elles sont dans le halo autour du chômage. Leur nombre augmente de 63 000 entre les premier et deuxième trimestres 2019, après une forte baisse au trimestre précédent, et retrouve son niveau atteint un an auparavant.

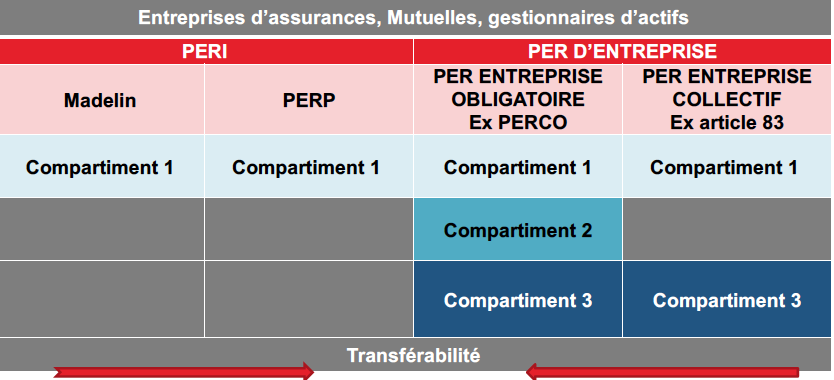

Après la publication de l’arrêté sur l’épargne retraite, le cadre réglementaire est prêt pour le PER

Le Ministère de l’Economie a publié l’arrêté portant application de la réforme de l’épargne retraite au Journal Officiel du 11 août 2019.

Cet arrêté précise notamment les règles pour la gestion profilée de l’épargne retraite.

Avec la publication de cet arrêté, le cadre réglementaire est désormais au complet pour le Plan d’Epargne Retraite dont le début de commercialisation a été fixé au 1er octobre 2019.

Quand Donald Trump inquiète les marchés

Durant les deux premières années de la présidence de Donald Trump, les marchés « actions » américains ont battu record sur record. Avec l’intensification de la guerre commerciale et avec l’inquiétude croissante de l’arrivée du retournement conjoncturel américain après plus de 10 ans de croissance, les marchés commencent à s’inquiéter d’autant plus que les mois d’août sont, depuis quelques années, annonciateurs de mauvaises nouvelles

Le tableau financier de la semaine

| Résultats 9 août 2019 | Évolution hebdomadaire | Résultats 31 déc. 2018 | |

| CAC 40 | 5 327,92 | -0,58 % | 4 678,74 |

| Dow Jones | 26.287,44 | -0,75 % | 23 097,67 |

| Nasdaq | 7 959,14 | -0,56 % | 6 583,49 |

| Dax Allemand | 11 693,80 | -1,50 % | 10 558,96 |

| Footsie | 7 253,85 | -2,07 % | 6 733,97 |

| Euro Stoxx 50 | 3 333,74 | -1,26 % | 2 986,53 |

| Nikkei 225 | 20 684,82 | -1,91 % | 20 014,77 |

| Shanghai Composite | 2 774,75 | -3,25 % | 2493,89 |

| Taux de l’OAT France à 10 ans (19 heures) | -0,267 % | -0,034 pt | 0,708 % |

| Taux du Bund allemand à 10 ans (19 heures) | -0,567 % | -0,088 pt | 0,238 % |

| Taux du Trésor US à 10 ans (19 heures) | 1,736% | -0,111 pt | 2,741 % |

| Cours de l’euro / dollar (19 heures) | 1,1201 | +0,87 % | 1,1447 |

| Cours de l’once d’or en dollars (19 heures) | 1 498,210 | +4,07 % | 1 279,100 |

| Cours du baril de pétrole Brent en dollars (19 heures) | 58,280 | -4,86 % | 52,973 |

La montée aux extrêmes de la guerre commerciale

La guerre commerciale s’étend après l’annonce du début du mois d’août de Donald Trump de taxer tous les produits chinois et avec la décision de Washington de ne plus avoir de ne plus avoir de liens commerciaux avec Huawei sauf si un accord commercial avec Pékin était conclu.

En réaction, les Chinois ont répliqué en laissant se déprécier leur devise qui est passée sous la barre symbolique de 7 yuans pour un 1 dollar, au plus bas depuis 2008. Ils ont également d’arrêter les importations de produits alimentaires américains. Par ailleurs, la Chine pourrait également décider de limiter ses exportations de terres rares vers les Etats-Unis. Ces minerais sont indispensables aux industries de la « tech » (téléphones portables, ordinateurs, écrans de télé, etc.) et de la défense (armes de précision avancées). La Chine assure 90 % de la production de terres rares. La perspective d’une contraction de l’offre a entraîné l’augmentation des actions des entreprises qui vendent les terres rares.

Face au risque de ralentissement, la banque centrale chinoise a annoncé qu’elle entendait assouplir ses conditions monétaires. Les marchés ont vivement réagi à la dépréciation de la monnaie chinoise, répétant ainsi ce qui s’était produit déjà en 2015. La dévaluation surprise de la devise chinoise avait alors alimenté la panique boursière. Donald Trump a vivement réagi à la décision de la banque centrale chinois déclarant que « cela s’appelle une manipulation des changes ». Certains analystes dont ceux de Morgan Stanley affirment que, si elle se poursuivait durant quatre à six mois, cette aggravation des relations entre la Chine et les Etats-Unis pourrait plonger l’économie mondiale dans une grave récession d’ici neuf mois.

Les marchés « actions » européens ont fait du yo-yo au gré des annonces. Les taux d’intérêt ont battu de nouveaux records à la baisse. Compte tenu des menaces de ralentissement de la croissance, le cours du pétrole s’est contracté et est repassé en-dessous des 60 dollars le baril.

Des taux abyssaux

Face aux turbulences des marchés actions provoquées par l’accroissement des tensions commerciales et monétaires, les investisseurs se sont rués sur les titres obligataires entraînant une nouvelle décrue des taux. Le Bund allemand à 10 ans, considéré comme la valeur de référence pour les taux longs en Europe, a battu un nouveau plancher historique à – 0,53 % en séance. Les titres souverains allemands sont négatifs jusqu’à 30 ans. C’est également le cas pour la dette néerlandaise. Pour la dette suisse, les taux sont négatifs jusqu’à 50 ans. En France, le taux de l’OAT de référence à 10 ans est négatif depuis le mois de juillet. Il a battu cette semaine un nouveau record historique à – 0,27 % en séance. Les taux à 10 ans sont négatifs pour une quinzaine de pays en Europe. La fuite vers la qualité est rendue d’autant plus difficile que les banques centrales ont acheté des stocks importants de titres, ce qui conduit à accélérer la baisse des taux. La Banque centrale européenne détient ainsi plus de 500 milliards d’euros de dette allemande, un montant considérable comparé à l’encours total d’environ 1 800 milliards d’euros (chiffres BRI). Au Japon, la banque centrale détient plus de 40 % du stock de dette souveraine.

Sur les marchés « actions », les grands investisseurs américains réduisent toujours leur exposition à l’Europe pour se replier sur leur propre marché en période de tension, ce qui accentue la pression à la baisse.

L’Europe est confrontée à une série de défis : crise italienne, ralentissement de la première puissance de la Zone euro et Brexit. Avec des élections anticipées en Italie et un hard Brexit qui se profile à la fin du mois d’octobre, la situation s’assombrit. La Banque centrale européenne devrait, dans ces conditions, abaisser ses taux directeurs au mois de septembre.

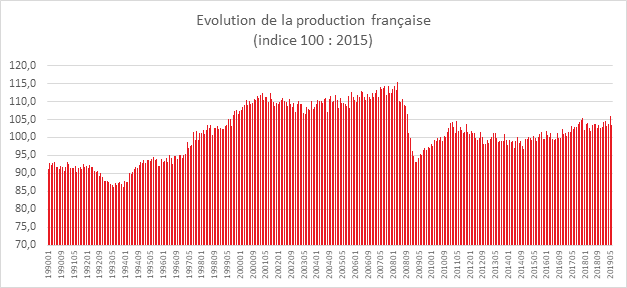

La production industrielle française en demi-teinte

Les tensions commerciales internationales et la baisse des achats automobile pèsent sur la production industrielle française même si elle est moins exposée que celle de l’Allemagne. Ainsi, au cours du deuxième trimestre, la production a diminué, selon l’INSEE, dans l’industrie manufacturière de 0,3 %. Elle a malgré tout augmenté dans l’ensemble de l’industrie (+0,3 %).

Par rapport au premier trimestre, la production augmente fermement dans les industries extractives, énergie, eau (+3,8 %) et est quasi stable dans les « autres industries » (+0,1 %). À l’inverse, elle diminue dans les matériels de transport (−2,1 %) et dans la cokéfaction et raffinage (−6,4 %). Elle est quasi stable dans les industries agroalimentaires (−0,1 %) et stable dans les biens d’équipement.

Sur un an, l’industrie française est toujours en progression. Dans l’industrie manufacturière, la production du deuxième trimestre de 2019 est supérieure à celle du même trimestre de 2018 (+1,0 %), de même que dans l’ensemble de l’industrie (+1,6 %).

Sur cette période, la production augmente dans les industries extractives, énergie, eau (+5,0 %), dans les « autres industries » (+1,1 %), dans les biens d’équipement (+3,8 %) et dans la cokéfaction et raffinage (+4,4 %). Cependant elle baisse dans les matériels de transport (−0,5 %) et dans les industries agroalimentaires (−0,2 %).

Les entreprises profitent des faibles taux d’intérêt pour s’endetter

Les entreprises françaises continuent à s’endetter en profitant des taux d’intérêt extrêmement bas. Ainsi, les crédits bancaires progressent, selon la Banque de France, en juin de 7,1 % sur un an. De leur côté, le financement de marché augmente de 4,5 % toujours sur un an. Le coût moyen du financement à 5 ans des entreprises enregistre une baisse de 21 points de base, passant de 1,26 % en mai à 1,05 % en juin. Le financement des sociétés non financières atteint à fin juin 1670 milliards d’euros contre 1088 milliards d’euros en juin 2018.

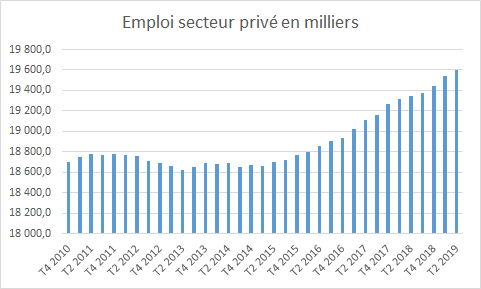

L’emploi se maintient

La croissance de l’emploi salarié privé a ralenti, selon l’INSEE, au deuxième trimestre par rapport au trimestre précédent, +0,3 % après +0,5 %. 62 100 créations nettes d’emploi ont été enregistrées après 95 600. Sur un an, l’emploi s’accroît de 1,3 % (soit +259 400). Hors intérim, la dynamique est identique avec un taux de croissance de 0,3 % sur le trimestre (soit +61 100) et +1,4 % sur un an (+266 300).

La construction, toujours en pointe

L’emploi salarié privé augmente de nouveau solidement dans la construction : +0,7 % au deuxième trimestre (soit +9 800), après +1,2 %. Sur un an, l’emploi salarié privé s’accroît de 41 400 dans la construction. Le secteur est porté par le niveau élevé des transactions immobilières et par la fin des chantiers des collectivités avant le début du cycle électoral (municipales, départementales et régionales).

L’industrie crée des emplois

Après avoir perdu des emplois durant de nombreuses années, l’industrie française réussit à se stabiliser avec même une création nette d’emplois. Au deuxième trimestre, l’emploi industriel a cru de 0,1 % (soit +3 000), après +0,2 % au premier. Sur un an, le scréations d’emploi s’élèvent à 20 000.

Les services restent dynamiques

L’emploi privé continue d’augmenter dans les services marchands,: +0,4 % soit +47 500, après +0,6 % au premier trimestre, portant à +1,5 % la hausse sur un an (soit +186 300). Hors intérim, le nombre d’emplois dans les services a progressé de +0,4 % (soit +46 500), après +0,5 % le trimestre précédent, et +1,7 % sur un an. L’emploi privé dans les services non marchands demeure stable sur le trimestre, à un niveau légèrement plus élevé qu’un an auparavant (+0,3 %).

L’emploi intérimaire diminue légèrement sur un an

Après un rebond au premier trimestre (+1,3 %), l’emploi intérimaire ralentit nettement : +0,1 % (soit +1 000 après +10 600). Il reste inférieur à son niveau atteint un an auparavant (−0,9 %, soit −6 900).

Le Coin des Epargnants du 2 août 2019 : cela gite en période estivale

Le tableau financier de la semaine

| Résultats 2 août 2019 | Évolution hebdomadaire | Résultats 31 déc. 2018 | |

| CAC 40 | 5 359,00 | -4,48 % | 4 678,74 |

| Dow Jones | 26 485,01 | -2,60 % | 23 097,67 |

| Nasdaq | 8 004,07 | -3,92 % | 6 583,49 |

| Dax Allemand | 11 872,44 | -4,41 % | 10 558,96 |

| Footsie | 7 407,06 | -1,88 % | 6 733,97 |

| Euro Stoxx 50 | 3 376,12 | -4,21 % | 2 986,53 |

| Nikkei 225 | 21 087,16 | -2,64 % | 20 014,77 |

| Shanghai Composite | 2 867,84 | -2,60 % | 2493,89 |