Le Coin des Epargnants du 9 novembre 2019

Le tableau financier de la semaine

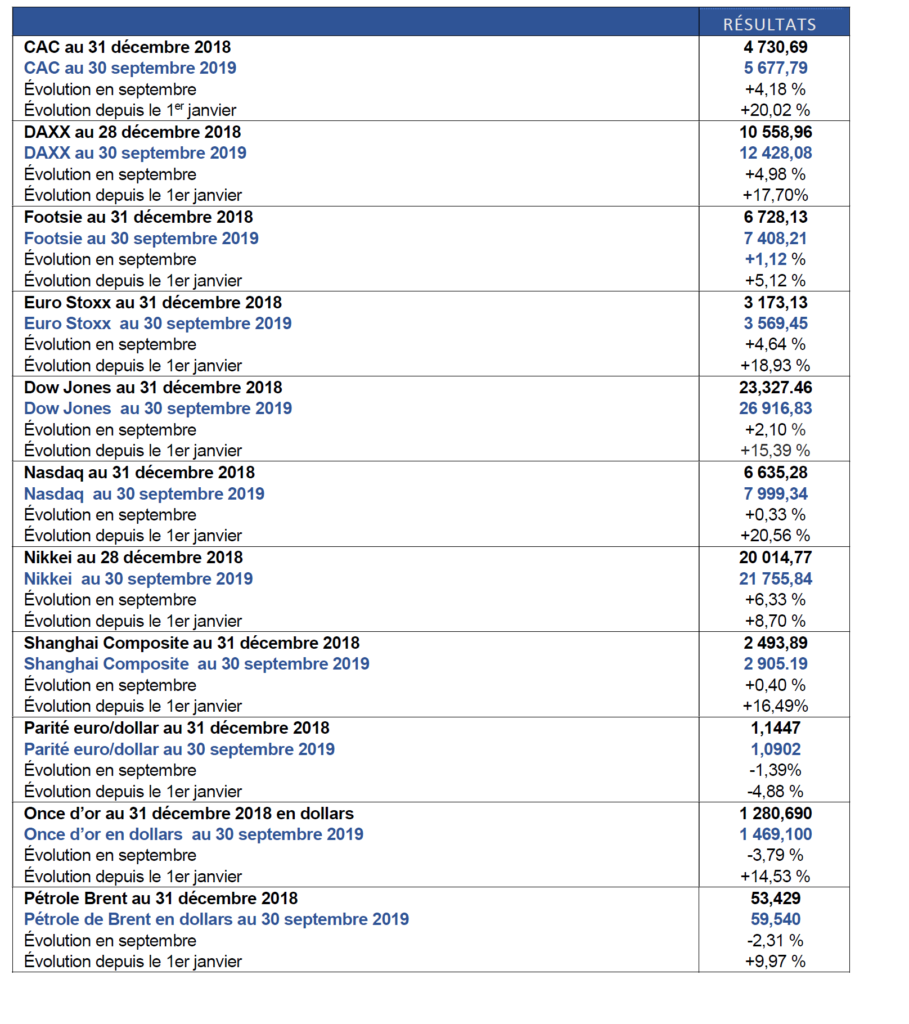

| Résultats 8 novembre 2019 | Évolution hebdomadaire | Résultats 31 déc. 2018 | |

| CAC 40 | 5 889,70 | +2,22 % | 4 678,74 |

| Dow Jones | 27 681,24 | +1,22 % | 23 097,67 |

| Nasdaq | 8 475,31 | +1,06 % | 6 583,49 |

| Dax Allemand | 13 228,56 | +2,06 % | 10 558,96 |

| Footsie | 7 359,38 | +0,78 % | 6 733,97 |

| Euro Stoxx 50 | 3 699,65 | +2,09 % | 2 986,53 |

| Nikkei 225 | 23 391,87 | +2,37 % | 20 014,77 |

| Shanghai Composite | 2 964,18 | +0,20 % | 2493,89 |

| Taux de l’OAT France à 10 ans (18 heures) | +0,022 % | +0,091 pt | 0,708 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,264 % | +0,119 pt | 0,238 % |

| Taux du Trésor US à 10 ans (18 heures) | 1,910 % | +0,177 pt | 2,741 % |

| Cours de l’euro / dollar (18 heures) | 1,1017 | -1,31 % | 1,1447 |

| Cours de l’once d’or en dollars (18 heures) | 1 464,245 | -3,29 % | 1 279,100 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 62,320 | +1,09 % | 52,973 |

Quand Américains et Chinois jouent au chat et à la souris

La hausse des marchés a été mise à mal vendredi avec les tergiversations de Washington sur l’acceptation de la proposition chinoise d’un retrait progressif et mutuel des droits de douane supplémentaires mis en place ces derniers mois. Malgré tout, les réactions des investisseurs ont été modérées car ils estiment que les relations entre les deux premières économies mondiales sont entrées dans une phase de désescalade. Au-delà de ces doutes sur la suite donnée au dossier commercial, cette semaine aura été marquée par des records de clôture signés pour le Dow Jones et le S&P 500. Les gains sont importants également pour les indices européens. Le CAC 40 a gagné plus de 2 % en 5 jours tout comme le Daxx allemand et l’Eurostoxx 50. Depuis le 31 décembre dernier, le CAC 40 s’est apprécié de près de 25 % et le Daxx allemand de 25,2 %, et cela malgré le ralentissement de l’économie européen.

Sur le plan macroéconomique, la confiance du consommateur américain s’est améliorée en ce début de mois. L’indice établi par l’Université du Michigan progressant de 0,2 point à 95,7, son meilleur niveau depuis juillet, contre une stabilisation à 95,5 attendue. La composante des attentes progresse quant à elle de 1,7 point à 85,9, marquant également un plus haut de quatre mois.

Retour de l’OAT à 10 ans en territoire positif

Le taux sur les Obligations Assimilables du Trésor français à 10 ans sont repassés en territoire positif en ce début novembre, une première depuis le mois de juillet dernier. Cette remontée n’est pas spécifique à la France ; elle affecte toutes les dettes souveraines. Elle s’explique par le retour des investisseurs sur les marchés actions avec l’atténuation des tensions commerciales, la possible sortie négociée du Royaume-Uni et la publication de plusieurs indicateurs économiques rassurants. En zone euro, les derniers résultats des enquêtes PMI auprès des directeurs d’achat révèlent une amélioration de l’activité dans le secteur privé en octobre. Ce retour vers les actions provoque, par ricochet, une hausse des taux d’intérêt. Le taux de l’OAT s’élevait à 0,02 % bien loin du 0,7 % de la fin décembre 2018. Cette remontée des taux sur le marché des dettes souveraines n’a pas empêché l’Etat français de placer pour plusieurs d’euros des OAT à 10 ans à -0,2 %.

Crédits à l’habitat, la crainte d’une bulle !

Au mois de septembre, la croissance des crédits à l’habitat aux particuliers a été de 6,6 % (contre 6,5 % en août), tandis que celle des prêts à la consommation s’est élevée à 6,2 %, après 5,6 %.

À 21,7 milliards d’euros, la production mensuelle de crédits à l’habitat est au-dessus de sa moyenne des 12 derniers mois (19,0 Mds). La part des renégociations dans les crédits nouveaux se maintient à 23,6 % en septembre (après 24,6 % en août et 17,5 % en septembre 2018). Fin septembre, l’encours des crédits à l’habitat a atteint 1 060 milliards d’euros sur un total de 1 280 milliards d’euros.

Les taux d’intérêt moyen des crédits nouveaux ont encore baissé pour atteindre 1,27 % en ce qui concerne les prêts à l’habitat à long terme à taux fixe en septembre, après 1,31 % en août et pour les crédits à la consommation (3,55 %, après 3,83 %).

Les pouvoirs publics réfléchissent sur l’adoption de mesures afin d’éviter un surendettement des emprunteurs et protéger la rentabilité des banques.

Parmi les pistes à l’étude, figure celle consistant à limiter le taux d’effort qui correspondant à la part des revenus consacrés au remboursement de l’emprunt et aux charges qui y sont liées. « Une pratique habituelle de marché consiste à le limiter à 33 %, mais ce n’est pas juridiquement contraignant », indique le Haut Comité de la Stabilité Financière (HCSF). Si ce taux se situe à 30 % en moyenne, il atteint 35 % pour 25 % des nouveaux crédits, Sa limitation pèserait sur les primo-accédants et sur les jeunes ménages.

Le HCSF réfléchit également à la limitation des renégociations de crédits qui favorise la baisse des taux. Pour cela, il pourrait agir sur le montant du rachat de crédit qui est aujourd’hui limité à 3 % du capital restant dû, plafonné à 6 mois d’intérêt.

Le taux d’usure pourrait être relevé pour permettre aux banques de proposer des taux plus élevés. Jusqu’au 31 décembre, il est fixé à 2,77 % pour un emprunt à taux fixe d’une durée d’au moins 20 ans (2,67 % en dessous de 20 ans).

Une autre solution consisterait à instituer un taux plancher. Les banques ne pourraient pas descendre trop bas. Le risque serait que ce taux devienne celui du marché et supprime toute concurrence.

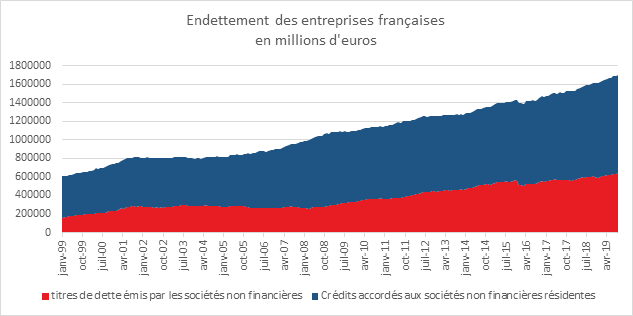

L’endettement des entreprises poursuit sa hausse

Au mois de septembre, selon la Banque de France, le taux de croissance de l’endettement des sociétés non financières a été de 6,1 % sur un an. Le taux de croissance du financement bancaire s’est élevé à 6,4 % en rythme annuel, après 7,2 % le mois précédent. Le taux de croissance annuel du financement de marché s’établit à 5,7 %, après 5,8 % en août.

Après plusieurs mois consécutifs de baisse, le coût moyen à 5 ans du financement de marché croît de 16 points de base en septembre et atteint 0,62 %.

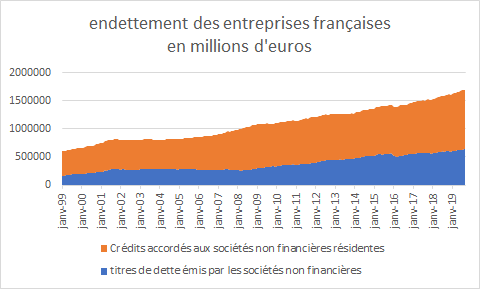

Les entreprises françaises toujours en mode endettement

Au mois de septembre, selon la Banque de France, le taux de croissance de l’endettement des sociétés non financières a été de 6,1 % sur un an. Le taux de croissance du financement bancaire s’est élevé à 6,4 % en rythme annuel, après 7,2 % le mois précédent. Le taux de croissance annuel du financement de marché s’établit à 5,7 %, après 5,8 % en août.

Après plusieurs mois consécutifs de baisse, le coût moyen à 5 ans du financement de marché croît de 16 points de base en septembre et atteint 0,62 %.

L’action Française des Jeux fera-t-elle des heureuses et des heureux ?

Le Gouvernement a décidé de privatiser la Française des Jeux qui est le deuxième opérateur de jeux en Europe et le quatrième au niveau mondial. La Française des Jeux peut compter sur 25 millions de joueurs. Les mises de jeu ont atteint 15,8 milliards d’euros en 2018. 10,7 milliards d’euros ont été redistribués aux joueurs. L’entreprise a contribué sous formes de taxes à hauteur de 3,3 milliards d’euros au budget de l’État. Ses bénéfices ont atteint en 2018 170 millions d’euros. 138 millions ont été versés sous forme de dividendes dont 100 millions à l’État. La Française bénéficie d’un champ d’activité à priori protégé et réglementé. Elle a reçu une licence pour exercer sa mission.

La privatisation de la Française des Jeux est un symbole. Société de services aux bénéfices récurrents, cette dernière a la possibilité d’attirer un grand nombre d’actionnaires. Elle intervient au moment où les taux bas obèrent le rendement des fonds euros et des livrets d’épargne.

Une entreprise atypique

La Française des Jeux est dans la série de privatisation qu’a connue la France depuis 1986 très atypique. Son activité est très réglementée et bénéficie d’un monopole.

La Française des Jeux partage avec le PMU le monopole des jeux d’argent en France. Sa première activité est constituée par les jeux de loterie, la seconde étant les paris sportifs dont les mises ont atteint en 2018 3,04 milliards d’euros, en hausse de 21 % par rapport à 2017 grâce à la Coupe du Monde. Les jeux de loterie ont engendré 12,8 milliards d’euros de mise. Les jeux n’échappent pas au processus de digitalisation. Les mises collectées en ligne ont représenté, en 2018, 2,4 milliards d’euros, soit 15 % des mises. Les paris sportifs connaissent la plus forte progression en particulier pour les mises en ligne avec une augmentation de 60 % en 2018. L’effet « coupe du monde » explique ce bond. La Française des jeux peut s’appuyer sur un réseau de 30 000 détaillants qui sont présents sur l’ensemble du territoire.

Une longue histoire

La Française des Jeux a succédé, en 1976, à la Loterie nationale française, créée par décret de l’article 136 de la loi de finances du 22 juillet 1933 afin de venir en aide aux invalides de guerre, aux anciens combattants et aux victimes de calamités agricoles. Cette dernière est l’héritière de la Loterie royale de France gérée par l’Administration générale des loteries.

Lors d’une campagne en Italie, François 1er découvre la loterie comme moyen de financement de l’État. Il décide d’instituer cette pratique en France. La première loterie autorisée par le Roi date de 1539. La loterie se nomme alors « blanque », de l’italien « blanca » (blanche) d’après la couleur des billets où seuls ceux en noir, parmi les billets blancs distribués, sont gagnants. La blanque connaît peu de succès. Elle est interdite durant deux siècles ou simplement tolérées dans le meilleur des cas. Son retour intervient à la fin du XVIIe siècle avec la Loterie de l’Hôtel de Ville à Paris, qui permettait de payer les rentes des emprunts contractés par la ville, lorsqu’elle était à court d’argent. Le régime royal autorise dans certaines limites les loteries religieuses pour permettre à certaines congrégations en difficulté de trouver des revenus complémentaires. À Paris, l’église Saint-Sulpice, l’église Sainte-Geneviève, et le futur Panthéon de Paris ont été financés en ayant recours aux loteries. Les loteries de l’Hôtel de ville à Paris servent également à financer la restauration des monuments. La Loterie du Patrimoine de Stéphane Bern s’inscrit dans ce lointain lignage.

Face au développement des loteries et des sommes de plus en plus importantes qu’elles mobilisent, au cours du XVIIe siècle le pouvoir royal décide d’en prendre le contrôle. Il renforce également son arsenal juridique contre les tricheurs et les faussaires. La gradation des peines est révélatrice des relations difficiles que l’État a avec l’ordre religieux et avec les collectivités locales. Ainsi, les sanctions sont modérées dans le cas d’une tricherie à une loterie religieuse, sévère dans le cas d’une loterie semi-publique comme celle de l’Hôtel de ville, allant jusqu’aux galères dans le cas des loteries d’État.

La prédominance de l’État central intervient au milieu du XVIIIe siècle, avec la création en 1757 de la loterie de l’École Militaire. Cette loterie a vocation à faciliter la construction de l’École militaire, à la gloire de Louis XV sans peser sur les caisses de l’État. En 1776, cette loterie est transformée en Loterie Royale de France qui peut s’appuyer sur Administration générale des loteries. L’État s’attribue de la sorte un monopole qui, à la veille de la Révolution française, lui procure entre 5 et 7 % de ses revenus.

Les philosophes des lumières sont plutôt opposés aux jeux de hasard et à la loterie. Ces derniers sont accusés de favoriser le vice, la cupidité, le crime et la pauvreté. Talleyrand est à l’origine d’un pamphlet (Des loteries, 1789) d’une virulence extrême contre les loteries. La loterie est supprimée en 1792 par les députés révolutionnaires, mais réapparaît dès 1799, à l’initiative de Bonaparte pour financer ses campagnes militaires.

Les loteries connaissent un nouvel essor après la crise de 1929. Les problèmes de financement des États incitent à y recourir. C’est ainsi qu’intervient le premier tirage de la Loterie Nationale au Trocadéro à Paris le 7 novembre 1933. Le premier gagnant, Paul Bonhoure, reçoit la somme de 5 000 000 de francs (correspondant à 3,5 millions d’euros d’aujourd’hui). Les associations d’anciens combattants et les Gueules cassées sont associés dès 1935 en tant qu’émetteurs des jeux. Lors de la création de la Française des Jeux, ils en deviendront actionnaires.

La Loterie est une activité qui demeure à autorisation annuelle. Elle est ainsi reconduite chaque année par les lois de finances. En 1938, une tentative de suppression est sur le point d’aboutir mais les associations d’anciens combattants parviennent à sauver la loterie nationale. Malgré les pénuries de papier, l’irrégularité des trains, les défaillances postales ou les tracasseries des autorités allemandes pendant la seconde Guerre mondiale, les tirages de la loterie nationale se poursuivent salle Pleyel à Paris.

Avec le lancement du tiercé, en 1954, par le PMU, les jeux de loterie périclitent obligeant les émetteurs à se regrouper en 1974 au sein d’un Groupement d’intérêt économique pour lancer deux ans plus tard un nouveau jeu, le Loto. La Loterie Nationale prend alors la forme d’une société d’économie mixte, la Française des Jeux. Sous le contrôle du Ministre chargé du budget, elle dispose du monopole des jeux de loterie et de paris sportifs sur les territoires de la France métropolitaine, de Guadeloupe, de Guyane, de Martinique et de la Réunion, de Saint-Barthélemy, de Saint Martin, de Saint-Pierre-et-Miquelon, de la Polynésie française et de la Principauté de Monaco.

Depuis l’entrée en vigueur de la loi n°2010-476 du 12 mai 2010, relative à l’ouverture à la concurrence et à la régulation du secteur des jeux d’argent et de hasard en ligne, ses activités de pari en ligne sont ouvertes à la concurrence.

Un groupe présent dans plusieurs secteurs et à l’international

La Française des Jeux est en fait un groupe qui comprend une dizaine de filiales spécialisées dans la gestion des jeux.

Le groupe est à l’origine de plusieurs entreprises à vocation technologique. En novembre 2016, avait été créée la marque commerciale B2B FDJ Gaming Solutions, qui rassemble les offres de services et de technologie en matière de Loterie, de Paris Sportifs et de contenus digitaux de ses deux filiales LotSys et LVS.

LotSys a pour objet le développement, la fabrication, la commercialisation et la fourniture de matériels, de logiciels et de services, en relation avec les jeux de hasard et notamment les terminaux de prises de jeux. À ce titre, elle commercialise des terminaux de jeux et des services liés aux jeux de loterie en partenariat avec Idemia (anciennement dénommée Safran Identity & Security et Morpho).

Basée à Londres, LVS (Laverock Von Schoultz) est une filiale spécialisée dans la création et la distribution de logiciels pour les jeux et paris sportifs en ligne, acquise en 2010 par FDJ. La société fournit notamment les loteries française, israélienne et portugaise.

FDJ est actionnaire en Chine, au travers de la filiales Internationale des Jeux, la Beijing Zhongcaï Printing Co (BZP) spécialisée dans l’impression de tickets de loterie.

Afin de développer le réseau de distribution en métropole et dans les DOM TOM, des filiales spécifiques ont été créées FDP, FDJD et « La Pacifique des Jeux ».

FDP est la filiale de distribution de jeux de loterie et de paris en métropole. Créée en 2013 de la fusion de 14 sociétés de distribution, elle a repris plus de 60 secteurs anciennement exploités par les courtiers-mandataires

FDJ Développement et La Pacifique des Jeux sont en charge de la commercialisation Outre-Mer. FDJ Développement assure l’animation et le pilotage commercial du réseau dans les départements des Antilles/Guyane (Martinique, Guadeloupe et Guyane). La Pacifique des Jeux assure l’exploitation des jeux de hasard en Polynésie française,

Le Groupe comprend plusieurs filiales en charge de la communication. FDJ STUDIOS, est en charge de la gestion des émissions TV. Les décors, les supports utilisés par le réseau, les opérations marketing et le suivi des gagnants relèvent de FDJ ÉVÈNEMENTS.

La Française des Jeux est présente à l’international avec la création avec la loterie d’État portugaise, de la National Lotteries Common Services (NLCS) dont la mission est de rassembler les loteries qui mettent en commun leurs compétences et leurs moyens en matière de paris sportifs. La Française des Jeux a pris une participation dans la société Services aux Loteries en Europe qui prend en charge les opérations communes du jeu Euro millions

Le passage au privé de l’entreprise

Avant la procédure de privatisation, le capital de la Française des Jeux se répartit de la manière suivante :

- 72 % à l’État ;

- 9,2 % à l’Union des Blessés de la Face et de la Tête ;

- 5 % au Fond Commun de placement des salariés de la Française des Jeux ;

- 13,8 % autres dont actionnaires individuels.

Pour pouvoir justifier de son monopole dans les jeux de loterie, la Française des Jeux doit acquitter une licence de 380 millions d’euros. Le coût de cette licence ne devrait pas obérer le résultat de l’entreprise et le versement des dividendes.

La Française des Jeux constitue une bonne valeur de fond de performance. Elle devrait être déconnectée des mouvements erratiques en raison de la solidité de son chiffre d’affaires. Ses bénéfices ne sont pas prolifiques mais récurrents ce qui constitue un gage de sécurité pour les actionnaires. La remise en cause du monopole sur les jeux de loteries nationales (le loto) est un des rares risques auquel pourrait être confrontée la Française des Jeux. En l’état actuel, l’action de cette entreprise ne devrait pas connaître le même sort que celle d’EDF. C’est pour cette raison que le Gouvernement entend utiliser cette privatisation pour relancer l’idée de l’actionnariat populaire au sein du pays.

La valorisation de l’entreprise devrait se situer entre 2 et 3 milliards d’euros. Les actions seront émises entre 16,5 et 19,90. Une décote de 2 % est prévu pour les particuliers et une action gratuite pour 10 actions achetées sous réserve de les conserver 18 mois. L’opération de privatisation est censée durer jusu’au 20 novembre.

Face à la croissance rapide du crédit à l’habitat, le Gouvernement veut agir

Au mois de septembre, la croissance des crédits à l’habitat aux particuliers a été de à 6,6 % (contre 6,5 % en août), tandis que celle des prêts à la consommation s’est élevé à 6,2 %, après 5,6 %.

A 21,7 milliards d’euros, la production mensuelle de crédits à l’habitat est au-dessus de sa moyenne des 12 derniers mois (19,0 Mds). La part des renégociations dans les crédits nouveaux se maintient à 23,6 % en septembre (après 24,6 % en août et 17,5 % en septembre 2018). L’encours des crédits à l’habitat a atteint à fin septembre 1060 milliards d’euros sur un total de 1280 milliards d’euros.

Les taux d’intérêt moyen des crédits nouveaux a encore baissé pour atteindre en ce qui concerne les prêts à l’habitat à long terme à taux fixe 1,27 % en septembre, après 1,31 % en août et pour les crédits à la consommation (3,55 %, après 3,83 %).

Les pouvoirs publics réfléchissent sur l’adoption de mesures afin d’éviter un surendettement des emprunteurs et protéger la rentabilité des banques.

Parmi les pistes à l’étude, figure de limiter le taux d’effort qui correspond à la part des revenus consacrés au remboursement de l’emprunt et aux charges qui y sont liées. « Une pratique habituelle de marché consiste à le limiter à 33 %, mais ce n’est pas juridiquement contraignant », indique le Haut Comité de la Stabilité Financière (HCSF). Si en moyenne, il se situe à 30 %; pour 25 % des nouveaux crédits, il est de 35 %. Sa limitation pèserait sur les primo-accédants et sur les jeunes ménages.«

Le HCSF réfléchit également à la limitation des renégociations de crédits qui favorise la baisse des taux. Pour cela, il pourrait agir sur le montant du rachat de crédit qui est aujourd’hui limité à 3 % du capital restant dû plafonné à 6 mois d’intérêt.

Le taux d’usure pourrait être remonté pour permettre aux banques de proposer des taux plus élevés. Jusqu’au 31 décembre, il est fixé à 2,77 % pour un emprunt à taux fixe d’une durée d’au moins 20 ans (2,67% en dessous de 20 ans)«

Une autre solution consisterait à instituer un taux plancher. Les banques ne pourraient pas descendre trop bas. le risque serait que ce taux devienne celui du marché et supprime toute concurrence.

Les marchés « actions » au plus haut

Avec les bons résultats de l’emploi aux Etats-Unis publiés vendredi 1er novembre, la baisse des taux décidés par la FED le 30 octobre , les indices « actions » restent bien orientés à l’exception du Footsie londonien.

Le tableau financier de la semaine

| Résultats 1er novembre 2019 | Évolution hebdomadaire | Résultats 31 déc. 2018 | |

| CAC 40 | 5 761,89 | +0,69 % | 4 678,74 |

| Dow Jones | 27 347,36 | +1,44 % | 23 097,67 |

| Nasdaq | 8 386,40 | +1,74 % | 6 583,49 |

| Dax Allemand | 12 961,05 | +0,52 % | 10 558,96 |

| Footsie | 7 302,42 | -0,30 % | 6 733,97 |

| Euro Stoxx 50 | 3 623,74 | -0,03 % | 2 986,53 |

| Nikkei 225 | 22 850,77 | +0,22 % | 20 014,77 |

| Shanghai Composite | 2 958,20 | +0,11 % | 2493,89 |

| Taux de l’OAT France à 10 ans (19 heures) | -0,069 % | +0,003 pt | 0,708 % |

| Taux du Bund allemand à 10 ans (19 heures) | -0,383 % | -0,013 pt | 0,238 % |

| Taux du Trésor US à 10 ans (19 heures) | 1,733 % | -0,072 pt | 2,741 % |

| Cours de l’euro / dollar (19 heures) | 1,1164 | +0,76 % | 1,1447 |

| Cours de l’once d’or en dollars (19 heures) | 1 508,148 | +0,26 % | 1 279,100 |

| Cours du baril de pétrole Brent en dollars (19 heures) | 61,740 | -0,36 % | 52,973 |

Quand octobre ne déplaît pas aux actionnaires

Pas d’octobre noir pour les marchés en 2019. À l’exception de Londres, les principaux indices « actions » ont progressé durant le mois dernier mois leur permettant d’atteindre des niveaux record sur l’année. La détente constatée sur plusieurs fronts de tension au mois d’octobre a fait le bonheur des actionnaires. Les craintes d’une récession généralisée et, en particulier, aux États-Unis se sont estompées tout comme la menace d’un hard-Brexit. En revanche, il reste difficile de se faire une idée précise sur l’évolution des relations commerciales entre la Chine et les États-Unis. Les autorités chinoises ont durci le ton en fin de semaine en n’entendant pas céder aux exigences de Washington en matière de réformes structurelles (subventions aux entreprises exportatrices, transferts forcés de technologies). Elles jugent la personnalité de Donald Trump « trop impulsive » ce qui constitue à leurs yeux un frein à la signature d’un accord complet. Elles pourraient attendre l’évolution de la procédure d’impeachment ou les élections. Elles estiment que le Président américain aura besoin d’un accord avant de se présenter devant les électeurs. Par ailleurs, le Gouvernement chinois a une notion du temps différente de celle des occidentaux. La temporisation fait partie des règles du jeu. Du côté américain, mercredi 30 octobre, le secrétaire d’État américain, Mike Pompeo, a déclaré que les États-Unis devaient s’opposer au Parti communiste chinois en raison de sa volonté de dominer le monde. Le dossier est donc loin d’être clos.

Consulter les résultats des indices

boursiers du mois d’octobre

sur le site du Cercle de l’Epargne

Sortie de tunnel en vue pour le Brexit ?

Les 27 pays de l’Union européenne ont donné leur feu vert lundi 28 octobre pour accorder un report de la date de sortie du Royaume-Uni jusqu’au 31 janvier 2020. Les représentants français ont endossé la position des faucons quand ceux d’Europe du Nord se montraient plus conciliants. Une position médiane a été retenue. « Les 27 se sont accordés pour accepter la demande du Royaume-Uni pour un report flexible du Brexit jusqu’au 31 janvier 2020 », a indiqué le Président de la Commission de Bruxelles. Le Royaume-Uni a la possibilité de quitter l’Union au 30 novembre ou au 31 décembre en cas de ratification de l’accord de sortie avant ces échéances. Cependant, la décision de procéder à des élections législatives anticipées le 12 décembre prochain rend improbable une sortie avant la fin de l’année.

La FED, une baisse de taux pour solde de tout compte ?

Mercredi 30 octobre, la FED, la banque centrale américaine a abaissé une troisième fois ses taux depuis le mois de juillet 2019. Son principal taux directeur évoluera désormais dans une fourchette de 1,50 à 1,75 %. Cette baisse avait été anticipée par les investisseurs des marchés financiers. Selon les déclarations du Président de la FED, Jerome Powell, la politique monétaire est « au bon niveau ». Compte tenu des taux d’inflation et de croissance ou de celui de l’emploi, la situation de l’économie américaine ne semble pas justifier une décrue massive des taux. Le taux d’inflation sous-jacent (hors prix des produits énergétiques et alimentaires) a été de 2,4 % en septembre. Le taux d’inflation globale est de 1,7 point. Le taux annuel de la croissance américaine est certes au troisième trimestre en retrait mais ne témoigne pas de l’arrivée prochaine d’une récession. Il s’est élevé à 1,9 %. Au sein du Conseil de politique monétaire, plusieurs membres étaient hostiles à une nouvelle baisse des taux. Parmi ceux-ci, le Président de la Réserve fédérale de Boston, Eric Rosengren qui craint que des taux bas incitent les ménages et les entreprises à s’endetter davantage.

La baisse des taux par la FED est un peu un solde de tout compte avant l’ouverture de la période électorale en 2020. Son Président qui depuis des mois doit faire face aux propos peu amènes de Donald Trump a certainement voulu adresser un message conciliant. Le Président américain estime de son côté que la FED doit réduire ses taux afin de s’aligner sur le comportement des autres grandes banques centrales, celles de la zone euro, du Canada, d’Australie, du Japon ou de Chine. Actuellement empêtré par la procédure d’impeachment, Donald Trump pourrait moins s’immiscer dans les dossiers de politique monétaire qu’auparavant ce qui ne l’empêchera pas néanmoins de faire pression à l’occasion de la prochaine réunion du comité de politique monétaire de la FED prévue les 10 et 11 décembre 2019.

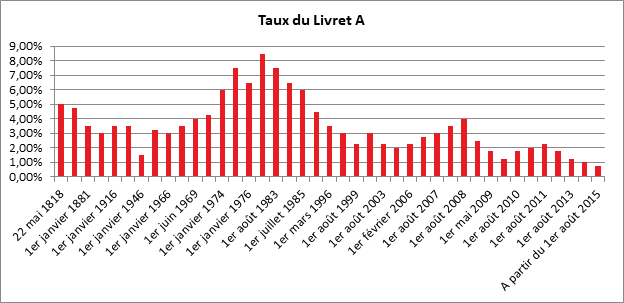

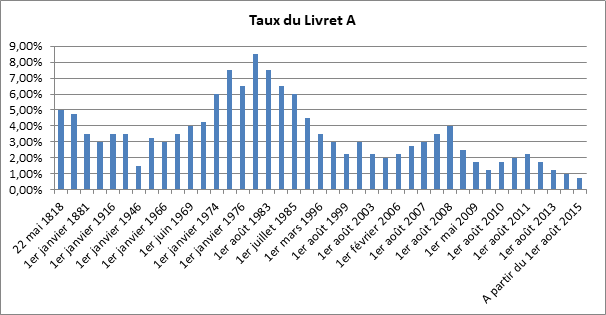

Pression à la baisse pour le rendement des livrets d’épargne

Sur l’ensemble de l’année, le taux d’inflation devrait être proche de 1 % conduisant en cas de respect de la nouvelle formule, à abaisser le taux du Livret A à 0,5 % à compter du 1er février 2020, contre 0,75 % actuellement. Le 1er février 2020 marque la fin de la période de gel décidé en 2017 par le Gouvernement après sa décision de réduire de 5 euros les Allocations personnalisées au logement (APL) et l’application pour la première fois de la nouvelle formule de calcul du taux du Livret A. En vertu de celle-ci, le taux est désormais égal à la moyenne semestrielle du taux d’inflation et des taux interbancaires à trois mois, avec un arrondi calculé au dixième de point le plus proche, sans pouvoir être inférieur à 0,5 %.

La rémunération du Livret A est, dans un contexte de taux négatifs, anormale même si les épargnants ne l’estiment pas ainsi. En effet, l’écart avec le rendement des livrets ordinaires atteint 0,5 point sachant que ces derniers sont tirés vers le haut par les taux des livrets réglementés. Le Livret A est un produit coûteux pour les établissements financiers qui le gèrent. Son coût est égal au taux de rendement 0,75 % auquel il faut ajouter les frais de collecte et de gestion qui atteignent 0,3 point, soit au total plus d’un point. Les ressources permettant de rémunérer le Livret A sont de leur côté en baisse. Elles proviennent de deux canaux. Le premier est constitué des intérêts des prêts accordés aux organismes gérant le logement social et de ceux réalisés au profit des collectivités ainsi qu’au profit de l’économie sociale et solidaire. Le deuxième canal de financement correspond aux intérêts des placements financiers, essentiellement constitués de titres du Trésor (bons du Trésor et obligations). Or, les intérêts des prêts immobiliers sont orientés à la baisse quand ceux des titres financiers sont en-dessous de zéro. La Caisse des Dépôts et Consignation qui gère la partie centralisée du Livret, 60 % de l’encours, bénéficie certes des placements du passé qui étaient mieux rémunérés que ceux d’aujourd’hui, mais au fil des années, cette situation s’altère irrémédiablement. Si la raison conduit donc à la baisse des taux de rendement de l’épargne réglementée, la logique politique pourrait amener au statu quo. En effet, l’éventuelle diminution du taux pourrait buter sur l’obstacle des élections municipales prévues au mois de mars 2020.

Si la fixation des taux de l’épargne réglementée est une question éminemment politique, elle est moins sujette à polémique pour les livrets règlementés. Il y a encore quelques années, les banques et en particulier celles en ligne faisaient montre de surenchère en proposant des livrets à taux dopés. Aujourd’hui, la raison est à la décrue. Selon la Banque de France, le taux de rémunération moyen des livrets ordinaires était, en septembre, de 0,22 %. Dans les prochains mois, ce taux devrait fortement diminuer. Plusieurs banques se sont lancées dans des révisions en forte baisse. Depuis le 1er novembre 2019, le Livret d’Epargne Orange de ING est de 0,03 %. Néanmoins, un taux de 1 % est appliqué sur les deux premiers mois dans la limite de 50 000 euros dépôt pour toute ouverture d’un compte courant. Le Livret Orange Bank est désormais rémunéré à 0,3 % contre 0,5 % auparavant. Le taux était de 1 % au début de l’année 2019. À compter du 1er novembre 2019, le taux de rémunération annuel du Livret d’épargne Hello+ est de 0,10 % pour la tranche de 0 à 49 999 euros, de 0,15 % pour la tranche de 50 000 à 99 999 euros et de 0,20 % pour la tranche supérieure ou égale à 100 000 euros. Seul le livret Distingo de PSA banque offre encore un taux élevé sous certaines conditions. Ainsi un taux de 3 % pour deux mois était proposé jusqu’au 15 novembre sous réserve d’un solde minimum de 20 000 euros maintenu entre le 1er décembre 2019 et le 31 janvier 2020 sur le livret. Au-delà de deux mois, le taux est abaissé à 0,8 %. Le Livret Zesto de RCI Bank (Renault) est, de son côté, rémunéré à 0,9 % contre 1 % en début d’année. Les filiales financières des constructeurs automobiles continuent à proposer des rémunérations au-dessus de la moyenne du marché afin de disposer de ressources pour réaliser des prêts aux acheteurs de voitures. En qui concerne les rémunérations des livrets ordinaires, les taux indiqués au-dessus sont brut de fiscalité. Après application du prélèvement forfaitaire unique, le rendement est inférieur à celui de l’épargne réglementée.

Pas de catastrophe en octobre, c’est déjà une bonne nouvelle pour les marchés !

Octobre a toujours une résonance particulière pour les investisseurs « actions » qui ont en mémoire la crise de 1929 ou celle de 1987. Le dixième mois de l’année est souvent propice à des corrections. Tel ne fut pas le cas en 2019. A l’exception de l’indice londonien, tous les grands indices sont en hausse. La bourse britannique est évidemment soumise aux incertitudes entourant le Brexit qui était censé prendre forme le 31 octobre. La situation s’est n »anmoins éclaircie avec la possible ratification de l’accord modifié avec au mois de décembre des élections législatives. Les tensions commerciales entre la Chine et les Etats-Unis demeurent mais le fil de la négociation n’est pas rompue. Sur le plan de la conjoncture, le ralentissement économique est confirmé mais le scénario catastrophe avec une récession à la clef est pour le moment abandonné.

La baisse de l’inflation et le futur taux du Livret A

Le taux d’inflation est, selon les premières données d’octobre de l’INSEE, désormais nettement inférieur à 1 % en France. En effet, sur un an, les prix à la consommation n’auraient augmenté que +0,7 % en octobre, après +0,9 % le mois précédent. Cette baisse de l’inflation résulterait d’un repli des prix de l’énergie et d’un ralentissement de ceux de l’alimentation. Les prix des produits manufacturés baisseraient moins qu’en septembre et l’inflation dans les services serait inchangée.

Sur un mois, les prix à la consommation reculeraient de 0,1 %, après une baisse de 0,3 % en septembre. Les prix de l’énergie seraient stables, la hausse des prix des produits pétroliers étant compensée par une baisse accentuée du prix du gaz. Ceux des services baisseraient à peine, après une nette contraction en septembre. Enfin, les prix de l’alimentation reculeraient au même rythme que le mois précédent et ceux des produits manufacturés ralentiraient.

Sur un an, l’indice des prix à la consommation harmonisé ralentirait à +0,9 %, après +1,1 % en septembre. Sur un mois, il baisserait de 0,1 %, après −0,4 % le mois précédent.

Avec un tel d’inflation, le taux d’inflation devrait être proche de 1 % sur l’ensemble de l’année ce qui devrait provoquer le passage à 0,5 % du taux du Livret A au 1er février 2020, en application de la nouvelle formule après la période de deux ans de gel du taux qui avait été décidé par le Gouvernement en 2017.

La rémunération des livrets d’épargne au plus bas

Selon la Banque de France, le taux de rémunération des livrets ordinaires était de 0,22 % en septembre. En ce qui concerne le taux moyen de rémunération des dépôts bancaires, il est resté inchangé en septembre 2019 à 0,59 %, en baisse de 6 points de base sur un an (après 0,65 % en septembre 2018). C’est principalement l’évolution de la rémunération des comptes à terme à plus de deux ans qui détermine, jusqu’à présent, l’érosion modérée de la rémunération globale des dépôts depuis un an: – 5 points de base pour les ménages, -6 points pour les sociétés non financières.

Taux moyens de rémunération des encours de dépôts bancaires, en % et CVS (a)

| sept- 2019 | juil- 2019 | août-2019 (e) | sept- 2019 (f) | |

| Taux moyen de rémunération des encours de dépôts bancaires | 0,59 | 0,60 | 0,59 | 0,59 |

| Ménages | 0,84 | 0,85 | 0,84 | 0,84 |

| dont : – dépôts à vue | 0,02 | 0,03 | 0,02 | 0,02 |

| – comptes à terme <= 2 ans (g) | 0,74 | 0,76 | 0,74 | 0,74 |

| – comptes à terme > 2 ans (g) | 1,35 | 1,40 | 1,38 | 1,35 |

| – livrets à taux réglementés (b) | 0,78 | 0,78 | 0,78 | 0,78 |

| dont : livret A | 0,75 | 0,75 | 0,75 | 0,75 |

| – livrets ordinaires | 0,22 | 0,22 | 0,22 | 0,22 |

| – plan d’épargne-logement | 2,66 | 2,66 | 2,65 | 2,66 |

| SNF | 0,23 | 0,24 | 0,23 | 0,23 |

| dont : – dépôts à vue | 0,10 | 0,11 | 0,10 | 0,10 |

| – comptes à terme <= 2 ans (g) | 0,22 | 0,22 | 0,23 | 0,22 |

| – comptes à terme > 2 ans (g) | 1,18 | 1,21 | 1,19 | 1,18 |

| Pour mémoire : | ||||

| Taux de soumission minimal aux appels d’offres Eurosystème | 0,00 | 0,00 | 0,00 | 0,00 |

| Euribor 3 mois (c) | -0,42 | -0,37 | -0,41 | -0,42 |

| Rendement du TEC 5 ans (c), (d) | -0,31 | -0,54 | -0,70 | -0,63 |

a. Les taux d’intérêt présentés ici sont des taux apparents calculés en rapportant les flux d’intérêts courus des mois sous revue à la moyenne mensuelle des encours correspondants. Pour les différents types de dépôts, y compris ceux dont la rémunération est progressive, ils correspondent à la moyenne des conditions pratiquées lors du mois sous revue par les établissements de crédit français sur les dépôts des sociétés et des ménages (y compris institutions sans but lucratif au service des ménages) résidents.

b. Les livrets à taux réglementés comprennent les livrets A, livrets bleu, livrets de développement durable, comptes épargne-logement, livrets jeunes et livrets d’épargne populaire.

c. Moyenne mensuelle.

d. Taux de l’Échéance Constante 5 ans. Source : Comité de Normalisation Obligataire.

e. Données révisées.

f. Données provisoires.

g. Y compris les bons de caisse, autres comptes d’épargne à régime spécial, plans d’épargne populaire et emprunts subordonnés.

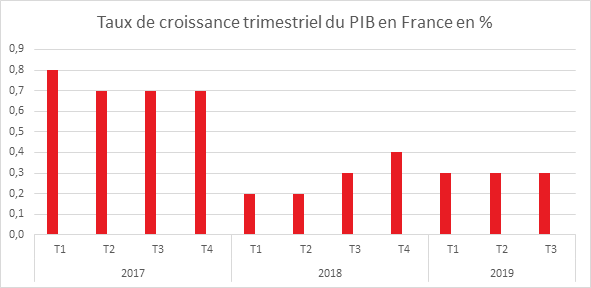

La croissance française sur un plateau depuis trois trimestres

Le taux de croissance a été de 0,3 % au 3e trimestre en France comme lors des deux trimestres précédents. La croissance du mois de juillet à septembre a bénéficié d’une légère reprise de la consommation qui a compensé la moindre progression de l’investissement. Le commerce extérieur du fait d’une forte augmentation des importations a contribué de manière négative à la croissance du PIB.

Le taux de croissance annuel devrait se situer entre 1,2 et 1,4 % en 2019. Elle sera inférieure à celle de l’année 2017. Dans un contexte compliqué, la France s’en sort mieux que nombre de ses partenaires. Elle est moins touchée que l’Allemagne par le ralentissement du commerce international et la fin du cycle industriel du fait du caractère plus tertiaire de son économie. La résilience de cette dernière repose également sur le niveau élevé des dépenses publiques.

Faut-il verser en 2019 sur son produit d’épargne retraite individuel ?

Avec l’instauration du prélèvement à la source depuis le 1er janvier 2019, un dispositif spécifique de déduction s’applique cette année pour versements sur les produits d’épargne retraite individuels comme le PERP, le Prefon ou le COREM. Pour les épargnants ayant versé moins en 2018 qu’en 2017 sur leurs produits d’épargne retraite, la déduction sera calculée sur la moyenne des versements de 2018 et 2019. Si un titulaire de PERP a versé 10 000 euros en 2017 puis 5000 euros en 2018 et enfin 10 000 euros en 2019. La déduction fiscale sera calculée sur la base d’un versement de 7500 euros pour cette année. En revanche, ceux qui n’auront rien versé en 2017 ne seront pas pénalisés. Il en est de même pour les épargnants qui ont décidé de souscrire un produit d’épargne retraite cette année. Dans ces deux cas toutes les sommes versées, d’ici le 31 décembre, seront déductibles en totalité de leurs revenus imposables, dans la limite de leur enveloppe de déduction de 2019 mais également de celle de 2017, voire de celle de 2018, s’ils ne l’ont pas utilisée ou seulement en partie. Les titulaires de produits d’épargne retraite individuels qui ont maintenus constants leurs versements durant ces deux dernières années ne seront pas touchées.

Pour ceux ont diminué leurs versements en 2018, si seul le critère fiscal compte, ils pourraient avoir intérêt à ne pas effectuer des versements cette année et à ne reprendre leurs versements qu’en 2020. Ils pourront alors utiliser leurs enveloppes de déduction de 2018 et de 2019 puisqu’ils ne les ont pas utilisés ainsi que celle de 2020. Si dans un couple, seul un membre a un plan d’épargne retraite, l’autre peut en souscrire afin d’échapper à la règle instituée dans le cadre de l’année blanche. L’autre option est d’ouvrir un nouveau PER Individuel avant la fin de l’année. La mesure anti-optimisation ne s’applique pas aux versements effectués sur ce nouveau support, commercialisé depuis le 1er octobre dernier.

Les ménages craignent ne plus pouvoir épargner autant qu’ils ne le souhaiteraient

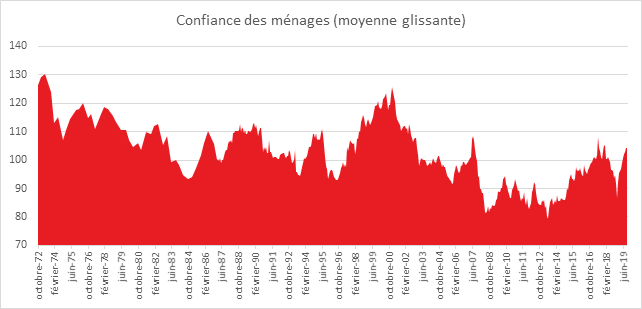

Au mois d’octobre, selon l’INSEE, la confiance des ménages dans la situation économique est stable, après neuf mois de hausse. À 104, l’indicateur qui la synthétise demeure au-dessus de sa moyenne de longue période (100). La confiance des ménages au regard de son évolution lors de ces dix dernières années se situe à un niveau relativement élevé. Les gains de pouvoir d’achat jouent sans nul doute favorablement tout comme la baisse du chômage.

Le solde d’opinion des ménages quant à leur situation financière passée est stable, mais celui relatif à leur situation financière future perd deux points. Ces deux soldes restent au-dessus de leur moyenne de longue période.

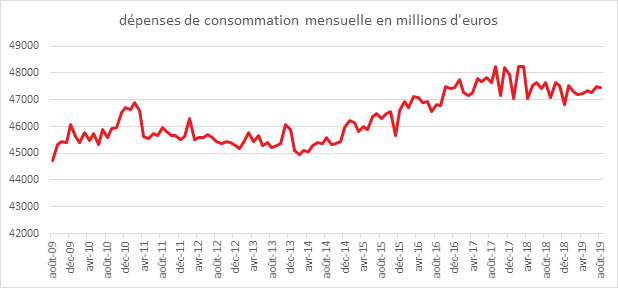

Les ménages semblent selon l’enquête de l’INSEE plus enclin à réaliser des achats importants. L’indicateur augmente légèrement par rapport au mois dernier. Le solde correspondant augmente d’un point et reste nettement au-dessus de sa moyenne. De l’intention au passage à l’acte, un écart s’est créé car les dépenses de consommation n’augmentent que faiblement sur moyenne période.

En octobre, l’opinion des ménages sur leur capacité d’épargne future se détériore nettement. Le solde correspondant baisse de cinq points. Il demeure néanmoins au-dessus de sa moyenne de long terme. Depuis de nombreux mois, les ménages français augmentent leur effort d’épargne. En considérant que leur capacité d’épargne devrait baisser, les ménages peuvent tout à la fois exprimer une angoisse sur l’évolution de la conjoncture ou une volonté de dépenser plus, en particulier à l’occasion des fêtes de fin d’année. La première appréciation semble l’emporter sur la seconde car la part des ménages estimant qu’il est opportun d’épargner augmente légèrement. Assez étrangement, ce solde tout en gagnant un point demeure inférieur à sa moyenne de longue période.

Les ménages ont bien conscience que leur pouvoir d’achat s’est amélioré depuis le début de l’année. Ainsi, la part des ménages qui considèrent que le niveau de vie passé en France s’est accru au cours des douze derniers mois augmente de nouveau. Le solde correspondant gagne deux points et se maintient au-dessus de sa moyenne de longue période. Cette situation n’est pas amenée à perdurer car ils sont, au mois d’octobre, plus nombreux à considérer que leur niveau de vie futur baissera. Ce jugement explique leur pessimisme sur leurs capacités d’épargne pour l’avenir. Les Français pensent que l’inflation pourrait augmenter dans les prochains mois ce qui nuira à leur pouvoir d’achat.

Ce pessimisme se traduit par un regain d’inquiétude en matière d’emploi. Ainsi, les craintes des ménages concernant l’évolution du chômage augmentent légèrement en octobre. Le solde correspondant regagne un point, après en avoir perdu cinq en septembre comme en août. Il demeure cependant bien au-dessous de sa moyenne de longue période.

Le Coin de l’Epargne du 26 octobre 2019

Le tableau financier de la semaine

| Résultats 25 octobre 2019 | Évolution hebdomadaire | Résultats 31 déc. 2018 | |

| CAC 40 | 5 722,15 | +1,52 % | 4 678,74 |

| Dow Jones | 26 958,06 | +0,70 % | 23 097,67 |

| Nasdaq | 8 243,12 | +1,90 % | 6 583,49 |

| Dax Allemand | 12 894,51 | +2,07 % | 10 558,96 |

| Footsie | 7 324,47 | +2,43 % | 6 733,97 |

| Euro Stoxx 50 | 3 624,68 | +1,26 % | 2 986,53 |

| Nikkei 225 | 22 799,81 | +1,37 % | 20 014,77 |

| Shanghai Composite | 2 955,86 | +0,09 % | 2493,89 |

| Taux de l’OAT France à 10 ans (18 heures) | -0,072 % | +0,015 pt | 0,708 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,370 % | +0,018 pt | 0,238 % |

| Taux du Trésor US à 10 ans (18 heures) | 1,805 % | +0,076 pt | 2,741 % |

| Cours de l’euro / dollar (18 heures) | 1,1074 | -0,86 % | 1,1447 |

| Cours de l’once d’or en dollars (18 heures) | 1 503,300 | +0,89 % | 1 279,100 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 61,500 | +3,78 % | 52,973 |

Brexit, en attendant Godot

Le Brexit est reporté à une date à déterminer. Après l’adoption de l’accord entre le Royaume-Uni et l’Union européenne sous réserve d’examen par les députés britanniques, la possible convocation prochaine des électeurs et la décision des 27 Etats membres de reporter le Brexit, la question du calendrier du départ du Royaume-Uni reste en suspens. Néanmoins, les probabilités d’un accord entre le Royaume-Uni et l’Union européenne a augmenté, ce qui ne peut que satisfaire les investisseurs.

En cette fin de mois d’octobre, la Bourse de Paris a dépassé la barre des 5700 points pour atteindre un de ses plus hauts de l’année, qui sont aussi ses meilleurs niveaux enregistrés depuis décembre 2007, juste avant la grande crise financière. Le Cac 40 a fini la semaine à 5.722,15 points, dans de faibles volumes. L’indice a été notamment porté par les bons résultats du secteur du luxe et par Michelin qui dans un marché difficile, réussit à compenser les baisses des ventes en volume par des hausses de prix. Tous les indices actions ont terminé la semaine en hausse, la palme revenant sans surprise au Footsie londonien.

Aux Etats-Unis, le ralentissement économique se manifeste à travers d’une contraction des bénéfices ce qui est une première depuis plus de trois ans se confirme. Cette baisse est constatée dans les données agrégées des entreprises qui ont publié leurs résultats trimestriels. En prenant en compte les programmes de rachats d’actions, les bénéfices par action ressortent en légère hausse (+3% environ).

Etats-Unis ou la tentation de la facilité budgétaire

Le déficit public au sein de la zone euro est nettement inférieur à 1 % du PIB et tend à se réduire d’année en année quand dans le même temps, le Président Donald Trump met en œuvre une politique de laxisme budgétaire. Ainsi, pour l’exercice qui s’est terminé fin septembre, le déficit a atteint 984 milliards de dollars, selon les données publiées par le département du Trésor. Ce déficit équivaut à 4,6 % du PIB. En un an, il a augmenté de 26 %. Il reste néanmoins inférieur à son record de 2012 (1 100 milliards de dollars). Il y a sept ans, le gouvernement américain gérait encore la sortie de crise à travers des mesures de soutien à l’économie sans précédent. La situation est tout autre en 2019 après dix ans de croissance et avec un taux de chômage historiquement bas.

Si les recettes ont progressé de 4 % grâce notamment aux majorations des droits de douane, les dépenses ont connu une hausse encore plus vive de 8 %. Les pensions de retraites et les frais d’assurance santé pour les plus pauvres (Medicaid) et les plus âgés (Medicare) ont fortement progressé, notamment pour des raisons démographiques. Le déficit budgétaire s’est également accru par une augmentation du service de la dette, à hauteur de 51 milliards de dollars (+10 %) ainsi que par une hausse des dépenses militaires (+9 %) et de l’aide aux agriculteurs qui souffraient de l’escalade des tarifs douaniers entre la Chine et les Etats-Unis.

Les Français plébiscitent le liquide et le garanti

Septembre 2019 a dérogé à la règle selon laquelle le neuvième mois de l’année est peu porteur pour l’épargne financière. Traditionnellement, les dépenses de rentrée scolaire, l’impôt sur le revenu et les impôts locaux à acquitter pèsent sur le niveau de la collecte. Cette année, avec la retenue à la source, la suppression pour 80 % de la population de la taxe d’habitation et les gains de pouvoir d’achat non consommés, le Livret A comme l’assurance vie ont connu un début d’automne florissant.

L’assurance vie maintient toujours le cap

Au mois de septembre 2019, l’assurance vie a poursuivi sur sa lancée avec une collecte nette positive de 2,9 milliards d’euros. Elle est supérieure à celle du mois d’août dernier (2,1 milliards d’euros) et à celle de septembre 2018 (700 millions d’euros). Ce bon résultat de septembre a été porté par la collecte brute (12 milliards d’euros) et par la relative modération des prestations (9,1 milliards d’euros), prouvant ainsi que les Français sont toujours en mode « épargne ». Sur les neuf premiers mois de l’année 2019, la collecte nette atteint 22,3 milliards d’euros contre 17,2 milliards d’euros sur la même période en 2018. L’encours de l’assurance vie atteint un niveau record à 1776 milliards d’euros.

Le Livret A près de la barre des 300 milliards d’euros d’encours

Le Livret A, après six années consécutives de décollecte en septembre, a renoué, cette année, avec une collecte positive à hauteur de 1,06 milliard d’euros. Elle avait été négative de 410 millions en septembre 2018. Il faut remonter à 2012, année de relèvement du plafond et en pleine crise des dette souveraines, pour retrouver en septembre, une collecte positive (+190 millions euros en 2012).

Depuis le mois de janvier 2019, la collecte nette atteint, pour le Livret A, 15,77 milliards d’euros contre 10,93 milliards d’euros sur la même période de 2018. Cette collecte permet au Livret A d’espérer enregistrer son meilleur résultat depuis 2012, année qui avait été marquée par le relèvement du plafond. L’encours à fin septembre frôle la barre historique des 300 milliards d’euros au mois de septembre (299,6 milliards d’euros).

Le Livret de Développement Durable et Solidaire a, de son côté, enregistré une décollecte de 40 millions d’euros au mois de septembre. Ce livret qui est depuis son origine, en 1983, distribué par tous les réseaux quand le Livret A ne le fut qu’à partir de 2009. De ce fait, le LDDS est associé aux comptes courants des ménages. Il fluctue de manière plus fine que le Livret A en fonction de l’évolution des dépenses de ces derniers. Le Livret A est considéré comme un produit d’épargne quand le LDDS est utilisé comme une annexe des comptes courants. Sur les neuf premiers mois de l’année, la collecte du LDDS reste positive de 3,57 milliards d’euros. L’encours de ce produit est de 111,2 milliards d’euros.

Les produits de taux, inoxydables malgré leur faible rendement

Les livrets réglementés et les fonds euros de l’assurance vie représentent plus de 60 % du patrimoine financier des ménages. Les collectes de septembre confirment la préférence des ménages pour la liquidité et la sécurité. Certes, la part des unités de compte dans la collecte de l’assurance vie a été de 30 % en septembre mais depuis le 1er janvier, elle n’atteint que 24 %.

Progression de l’épargne sur fond de méfiance voire de défiance

Depuis le milieu de l’année dernière, les Français augmentent leur effort d’épargne. Ce phénomène est également constaté à l’étranger. Les signes positifs comme l’amélioration du marché de l’emploi et les gains de pouvoir d’achat n’amènent pas un surcroît de consommation. Cette dernière demeure étale. L’accumulation des menaces (croissance en berne, tensions commerciales sino-américaines, Brexit, dérèglement climatique) semble conduire les ménages à opter pour un comportement de fourmis que de cigales.

Entre effet de précaution et effet d’encaisse

Avec l’augmentation des prix de l’immobilier, les ménages voulant acquérir un logement sont contraints de disposer d’apports personnels plus importants et donc d’épargner en amont davantage. Les taux bas provoquent de manière contre-intuitive une augmentation du taux d’épargne.

L’effet vieillissement

Du fait du vieillissement de la population, une part croissante des ménages est amenée à préparer financièrement sa retraite. Cette motivation est d’autant plus prégnante que le débat sur la future réforme des retraites s’est engagé. 75 % des non-retraités estiment selon l’enquête 2019 du Cercle de l’Épargne/Amphitéa que leurs futures pensions ne leur permettront pas de vivre correctement quand ils seront à la retraite.

Quand trop d’assurance vie en fonds euros devient un problème

Même si la proportion des unités de compte a augmenté en septembre, elle reste très largement minoritaire (24 % sur les 9 premiers mois de l’année). Avec des taux négatifs devenus la règle, la garantie en fonds euros devient un supplice pour les assureurs. Du fait des règles prudentielles en vigueur, cette garantie coûte de plus en plus chère en fonds propres. Elle expose à terme les assureurs à un risque de solvabilité.

Les annonces de plusieurs compagnies d’assurance vie de restreindre l’accès aux fonds euros et d’en limiter le rendement sont intervenues au mois d’octobre. Il conviendra d’analyser les effets de ces déclarations sur les résultats des prochains mois. Naturellement, les épargnants demeurent averses à la prise de risque. Ils sont toujours très sensibles aux variations des marchés financiers.

La réorientation de l’épargne, un chantier toujours en cours

Lors de son intervention au cours de la 11e édition de la Conférence Internationale de la Fédération Française de l’Assurance, vendredi 25 octobre, le Ministre de l’Économie Bruno Le Maire, a insisté sur la solidité du secteur de l’assurance français qui gère près de 2 800 milliards d’euros d’actifs financiers. Il a tenu à rappeler la pertinence des fonds euros et cela malgré la baisse des taux. Il a simplement souligné que ces fonds ne pourront plus être rémunérés à l’avenir aussi bien qu’ils l’ont été dans le passé. Il a demandé aux assureurs d’être clairs sur le sujet et de « faire preuve de pédagogie envers les épargnants pour les orienter sur des placements correspondant à leurs besoins et leur mentionner que l’époque où l’on pouvait cumuler garantie, liquidité et rendement, s’éloigne progressivement ».

Le Ministre de l’Économie a mis en avant lors de son discours la loi PACTE qui a réformé de fond en comble la législation sur les suppléments d’épargne par capitalisation et qui entend donner un nouveau souffle au fonds eurocroissance. Il a jugé que « le nouvel Eurocroissance prévu par la loi PACTE sera plus simple, flexible, plus lisible pour les assurés ».

Afin de réorienter l’épargne vers les entreprises et notamment vers les entreprises de taille intermédiaire, le Ministre souhaite instamment le développement de l’Union des marchés de capitaux au niveau européen. Il se donne trois ans pour bâtir cette union. À cette fin, la directive Solvency II devra être révisée avec à la clef le renforcement de la supervision des activités transfrontalières et l’allègement de la charge prudentielle liée à la détention des actions par les assureurs.

Depuis René Monory et ses SICAV, en 1978, tous les Ministres de l’Économie ou presque ont tenté de favoriser les placements à long terme sans pour autant remettre en cause les avantages dont bénéficient les produits d’épargne de court terme. En 1983, le Ministre de l’Économie et des Finances, Jacques Delors créa le Compte d’Épargne en Actions (CEA). Durant la première cohabitation de 1986, le CEA laisse la place au Plan d’Épargne Retraite, première mouture avant celui prévu par la loi PACTE de 2019. Ce produit PER est supprimé le 31 décembre 1989 au profit du Plan d’Épargne Populaire qui n’a pas vocation à être investi obligatoirement en actions. Il fut supprimé en 2003 par la loi Fillon sur les retraites qui a institué le PERP et le PERCO. En 1992, le Gouvernement de Pierre Bérégovoy décide la création du Plan d’Épargne en Actions (PEA) qui est un compte titre bénéficiant d’avantages fiscaux. Initialement réservé aux actions françaises, il a été élargi, en 2003, aux actions européennes. En 2014, le PEA-PME fut créé. Toujours dans le rayon des produits visant à inciter les Français à placer leur argent sur les marchés financiers, il faut citer le Contrat d’assurance vie DSK, du nom du Ministre de l’Économie et des Finances de l’époque. Il s’agit d’un contrat de capitalisation ou un contrat d’assurance vie dans lequel l’épargne est investie à au moins 50 % dans des actions françaises ou européennes dont une part d’au moins 5 % est affectée à des actifs dits risqués. La commercialisation fut arrêtée le 1er janvier 2005 du fait du remplacement de ces contrats par les contrats dits NSK. Les contrats NSK obéissent aux mêmes règles que les DSK néanmoins les seuils d’actions à détenir sont différents. Pour bénéficier de l’exonération totale d’impôt sur le revenu après 8 ans, les sommes investies doivent être placées à au moins 10 % dans des actions d’entreprises dites à risque (actions directes, parts d’OPC à risques, de FCPI ou FIP) et au moins 5 % d’actions non cotées. Ce type de contrat n’est plus ouvert à la souscription depuis le 1er janvier 2014. Pourraient être ajoutés à cette longue liste les Fonds de Commun Placement dans l’Innovation et les Fonds de Placement de Proximité. En 2019, la France compte 4 millions de PEA et trois millions d’

Brexit : en attendant Godot

Le Brexit est reporté à une date à déterminer. Après l’adoption de l’accord entre le Royaume-Uni et l’Union européenne sous réserve d’examen par les députés britanniques, la possible convocation prochaine des électeurs et la décision des 27 Etats membres de reporter le Brexit, la question du calendrier du départ du Royaume-Uni reste en suspens. Néanmoins, les probabilités d’un accord entre le Royaume-Uni et l’Union européenne a augmenté, ce qui ne peut que satisfaire les investisseurs.

En cette fin de mois d’octobre, la Bourse de Paris a dépassé la barre des 5700 points pour atteindre un de ses plus hauts de l’année, qui sont aussi ses meilleurs niveaux enregistrés depuis décembre 2007, juste avant la grande crise financière. Le Cac 40 a fini la semaine à 5.722,15 points, dans de faibles volumes. L’indice a été notamment porté par les bons résultats du secteur du luxe et par Michelin qui, dans un marché difficile, réussit à compenser les baisses des ventes en volume par des hausses de prix. Tous les indices actions ont terminé la semaine en hausse, la palme revenant sans surprise au Footsie londonien.

Aux Etats-Unis, le ralentissement économique se confirme à travers une contraction des bénéfices, ce qui est une première depuis plus de trois ans. Cette baisse est constatée dans les données agrégées des entreprises qui ont publié leurs résultats trimestriels. En prenant en compte les programmes de rachats d’actions, les bénéfices par action ressortent en légère hausse (+3% environ).

Etats-Unis ou la tentation de la facilité budgétaire

Le déficit public au sein de la zone euro est nettement inférieur à 1 % du PIB et tend à se réduire d’année en année quand, dans le même temps, le Président Donald Trump met en œuvre une politique de laxisme budgétaire. Ainsi, pour l’exercice qui s’est terminé fin septembre, le déficit a atteint 984 milliards de dollars, selon les données publiées par le département du Trésor. Ce déficit équivaut à 4,6 % du PIB. En un an, il a augmenté de 26 %. Il reste néanmoins inférieur à son record de 2012 (1 100 milliards de dollars). Il y a sept ans, le gouvernement américain gérait encore la sortie de crise à travers des mesures de soutien à l’économie sans précédent. La situation est tout autre en 2019 après dix ans de croissance et avec un taux de chômage historiquement bas.

Si les recettes ont progressé de 4 % grâce notamment aux majorations des droits de douane, les dépenses ont connu une hausse encore plus vive de 8 %. Les pensions de retraites et les frais d’assurance santé pour les plus pauvres (Medicaid) et les plus âgés (Medicare) ont fortement progressé, notamment pour des raisons démographiques. Le déficit budgétaire s’est également accru par une augmentation du service de la dette, à hauteur de 51 milliards de dollars (+10 %) ainsi que par une hausse des dépenses militaires (+9 %) et de l’aide aux agriculteurs qui souffraient de l’escalade des tarifs douaniers entre la Chine et les Etats-Unis.

Les Français plébiscitent le liquide et le garanti

Septembre 2019 a dérogé à la règle selon laquelle le neuvième mois de l’année est peu porteur pour l’épargne financière. Traditionnellement, les dépenses de rentrée scolaire, l’impôt sur le revenu et les impôts locaux à acquitter pèsent sur le niveau de la collecte. Cette année, avec la retenue à la source, la suppression pour 80 % de la population de la taxe d’habitation et les gains de pouvoir d’achat non consommés, le Livret A comme l’assurance vie ont connu un début d’automne florissant.

L’assurance vie maintient toujours le cap

Au mois de septembre 2019, l’assurance vie a poursuivi sur sa lancée avec une collecte nette positive de 2,9 milliards d’euros. Elle est supérieure à celle du mois d’août dernier (2,1 milliards d’euros) et à celle de septembre 2018 (700 millions d’euros). Ce bon résultat de septembre a été porté par la collecte brute (12 milliards d’euros) et par la relative modération des prestations (9,1 milliards d’euros), prouvant ainsi que les Français sont toujours en mode « épargne ». Sur les neuf premiers mois de l’année 2019, la collecte nette atteint 22,3 milliards d’euros contre 17,2 milliards d’euros sur la même période en 2018. L’encours de l’assurance vie atteint un niveau record à 1776 milliards d’euros.

Le Livret A près de la barre des 300 milliards d’euros d’encours

Après six années consécutives de décollecte en septembre, le Livret A a renoué avec une collecte positive à hauteur de 1,06 milliard d’euros en 2019. Elle avait été négative de 410 millions en septembre 2018. Il faut remonter à 2012, année de relèvement du plafond et en pleine crise des dette souveraines, pour retrouver, une collecte positive à pareille époque (+190 millions euros en 2012).

Depuis le mois de janvier 2019, la collecte nette pour le Livret A atteint 15,77 milliards d’euros contre 10,93 milliards d’euros sur la même période de 2018. Cette collecte permet au Livret A d’espérer enregistrer son meilleur résultat depuis 2012, année qui avait été marquée par le relèvement du plafond. L’encours à fin septembre frôle la barre historique des 300 milliards d’euros au mois de septembre (299,6 milliards d’euros).

De son côté, le Livret de Développement Durable et Solidaire (LLDS) a enregistré une décollecte de 40 millions d’euros au mois de septembre. Depuis son origine en 1983, ce livret est distribué par tous les réseaux quand le Livret A ne le fut qu’à partir de 2009. De ce fait, le LDDS est associé aux comptes courants des ménages. Il fluctue de manière plus fine que le Livret A en fonction de l’évolution des dépenses de ces derniers. Le Livret A est considéré comme un produit d’épargne quand le LDDS est utilisé comme une annexe des comptes courants. Sur les neuf premiers mois de l’année, la collecte du LDDS reste positive de 3,57 milliards d’euros. L’encours de ce produit est de 111,2 milliards d’euros.

Les produits de taux, inoxydables malgré leur faible rendement

Les livrets réglementés et les fonds euros de l’assurance vie représentent plus de 60 % du patrimoine financier des ménages. Les collectes de septembre confirment la préférence des ménages pour la liquidité et la sécurité. Certes, la part des unités de compte dans la collecte de l’assurance vie a été de 30 % en septembre mais depuis le 1er janvier, elle n’atteint que 24 %.

Progression de l’épargne sur fond de méfiance voire de défiance

Depuis le milieu de l’année dernière, les Français augmentent leur effort d’épargne. Ce phénomène est également constaté à l’étranger. Les signes positifs comme l’amélioration du marché de l’emploi et les gains de pouvoir d’achat n’amènent pas un surcroît de consommation. Cette dernière demeure étale. L’accumulation des menaces (croissance en berne, tensions commerciales sino-américaines, Brexit, dérèglement climatique) semble conduire les ménages à opter pour un comportement de fourmis plutôt que de cigales.

Entre effet de précaution et effet d’encaisse

Avec l’augmentation des prix de l’immobilier, les ménages voulant acquérir un logement sont contraints de disposer d’apports personnels plus importants et donc d’épargner davantage en amont. Les taux bas provoquent de manière contre-intuitive une augmentation du taux d’épargne.

L’effet vieillissement

Du fait du vieillissement de la population, une part croissante des ménages est amenée à préparer financièrement sa retraite. Cette motivation est d’autant plus prégnante que le débat sur la future réforme des retraites s’est engagé. Selon l’enquête 2019 du Cercle de l’Épargne/Amphitéa, 75 % des non-retraités estiment que leurs futures pensions ne leur permettront pas de vivre correctement quand ils seront à la retraite.

Quand trop d’assurance vie en fonds euros devient un problème

Même si la proportion des unités de compte a augmenté en septembre, elle reste très largement minoritaire (24 % sur les 9 premiers mois de l’année). Avec des taux négatifs devenus la règle, la garantie en fonds euros devient un supplice pour les assureurs. Du fait des règles prudentielles en vigueur, cette garantie coûte de plus en plus chère en fonds propres. Elle expose à terme les assureurs à un risque de solvabilité.

Les annonces de plusieurs compagnies d’assurance vie de restreindre l’accès aux fonds euros et d’en limiter le rendement sont intervenues au mois d’octobre. Il conviendra d’analyser les effets de ces déclarations sur les résultats des prochains mois. Naturellement, les épargnants demeurent averses à la prise de risque. Ils sont toujours très sensibles aux variations des marchés financiers.

La réorientation de l’épargne, un chantier toujours en cours

Lors de son intervention au cours de la 11e édition de la Conférence Internationale de la Fédération Française de l’Assurance, vendredi 25 octobre, le Ministre de l’Économie Bruno Le Maire a insisté sur la solidité du secteur de l’assurance français qui gère près de 2 800 milliards d’euros d’actifs financiers. Il a tenu à rappeler la pertinence des fonds euros et cela malgré la baisse des taux. Il a simplement souligné que ces fonds ne pourront plus être rémunérés à l’avenir aussi bien qu’ils l’ont été dans le passé. Il a demandé aux assureurs d’être clairs sur le sujet et de « faire preuve de pédagogie envers les épargnants pour les orienter sur des placements correspondant à leurs besoins et leur mentionner que l’époque où l’on pouvait cumuler garantie, liquidité et rendement, s’éloigne progressivement ».

Lors de son discours, le Ministre de l’Économie a mis en avant la loi PACTE qui a réformé de fond en comble la législation sur les suppléments d’épargne par capitalisation et qui entend donner un nouveau souffle au fonds eurocroissance. Il a jugé que « le nouvel Eurocroissance prévu par la loi PACTE sera plus simple, flexible, plus lisible pour les assurés ».

Afin de réorienter l’épargne vers les entreprises et notamment vers les entreprises de taille intermédiaire, le Ministre souhaite instamment le développement de l’Union des marchés de capitaux au niveau européen. Il se donne trois ans pour bâtir cette union. À cette fin, la directive Solvency II devra être révisée avec à la clef le renforcement de la supervision des activités transfrontalières et l’allègement de la charge prudentielle liée à la détention des actions par les assureurs.

Depuis René Monory et ses SICAV, en 1978, tous les Ministres de l’Économie ou presque ont tenté de favoriser les placements à long terme sans pour autant remettre en cause les avantages dont bénéficient les produits d’épargne de court terme. En 1983, le Ministre de l’Économie et des Finances, Jacques Delors, créa le Compte d’Épargne en Actions (CEA). Durant la première cohabitation de 1986, le CEA laissa la place au Plan d’Épargne Retraite, première mouture avant celui prévu par la loi PACTE de 2019. Ce produit PER fut supprimé le 31 décembre 1989 au profit du Plan d’Épargne Populaire qui n’avait pas vocation à être investi obligatoirement en actions. Il fut supprimé en 2003 par la loi Fillon sur les retraites qui institua le PERP et le PERCO. En 1992, le Gouvernement de Pierre Bérégovoy décida la création du Plan d’Épargne en Actions (PEA) qui est un compte titre bénéficiant d’avantages fiscaux. Initialement réservé aux actions françaises, il fut élargi aux actions européennes en 2003. En 2014, le PEA-PME fut créé. Toujours dans le rayon des produits visant à inciter les Français à placer leur argent sur les marchés financiers, il faut citer le Contrat d’assurance vie DSK, du nom du Ministre de l’Économie et des Finances de l’époque. Il s’agit d’un contrat de capitalisation ou un contrat d’assurance vie dans lequel l’épargne est investie à au moins 50 % dans des actions françaises ou européennes dont une part d’au moins 5 % est affectée à des actifs dits risqués. La commercialisation fut arrêtée le 1er janvier 2005 du fait du remplacement de ces contrats par les contrats dits NSK. Les contrats NSK obéissent aux mêmes règles que les DSK néanmoins les seuils d’actions à détenir sont différents. Pour bénéficier de l’exonération totale d’impôt sur le revenu après 8 ans, les sommes investies doivent être placées à au moins 10 % dans des actions d’entreprises dites à risque (actions directes, parts d’OPC à risques, de FCPI ou FIP) et au moins 5 % d’actions non cotées. Ce type de contrat n’est plus ouvert à la souscription depuis le 1er janvier 2014. Pourraient être ajoutés à cette longue liste les Fonds de Commun Placement dans l’Innovation et les Fonds de Placement de Proximité. En 2019, la France compte 4 millions de PEA et trois millions d’actionnaires directs. Le recours aux unités de compte et de parts d’OPC est dominant.

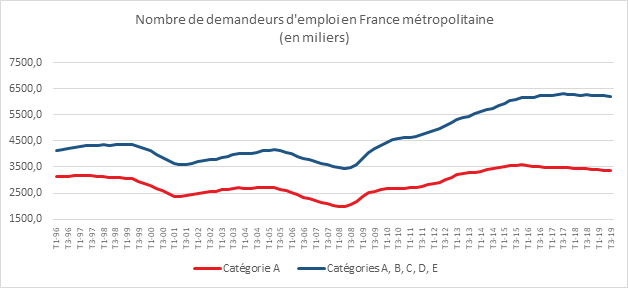

Chômage : des inscrits en baisse et une durée en hausse

Malgré le ralentissement de la croissance, le nombre de demandeurs poursuit sa lente baisse. En France (y compris départements-régions d’outre-mer, hors Mayotte), le nombre de demandeurs d’emploi s’élève à 3 616 700 pour la catégorie A. Il diminue de 0,4 % sur le trimestre (-2,4 % sur un an). Pour les catégories A, B, C, ce nombre s’établit à 5 835 800 en diminution de 0,9 % ce trimestre et de 2,0 % sur un an.

Pour la seule France métropolitaine, le nombre de personnes inscrites à Pôle en catégorie A s’élève à 3 364 500. Ce nombre a baissé de 0,4 % au cours du troisième trimestre et de 2,4 % sur un an. Pour l’ensemble des catégories, le nombre de demandeurs d’emploi est de 6 196 800.

En France métropolitaine, le chômage des moins de 25 ans a augmenté au cours du troisième trimestre de 0,7 % quand il a baissé de 0,6 % pour les 25 / 49 ans et de 0,3 % pour les plus de 50 ans. La diminution des emplois aidés et l’arrivée ou le retour sur le marché du travail après la période estivale peuvent expliquer ce surcroît de chômage chez les jeunes. Sur un an, ces trois catégories d’âge enregistrent une décrue du nombre de demandeurs d’emploi (–0,9 % sur un an pour les moins de 25 ans, -3,2 % pour ceux âgés de 25 à 49 ans et -1,3 % pour ceux de plus de 50 ans.

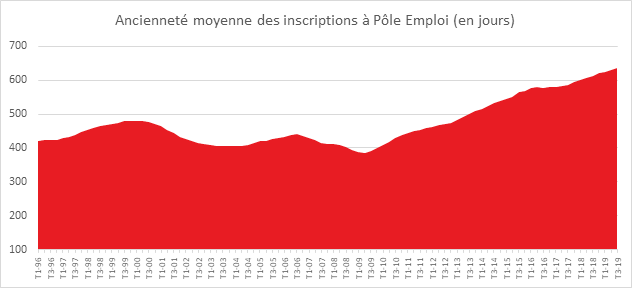

Si la décrue du chômage semble s’inscrire dans la durée, en revanche, l’ancienneté moyenne des demandeurs d’emploi est toujours orientée à la hausse. Elle a atteint e 635 jours au troisième trimestre 2019 (+4 jours par rapport au trimestre précédent). L’obtention d’un emploi est difficile en particulier pour les seniors. 48 % des demandeurs d’emploi sont inscrits à Pôle Emploi depuis plus d’un an. Cette proportion atteint 65 % chez les plus de 50 ans.

L’économie française croît à une petite vitesse mais de manière stable ce qui est plutôt favorable aux créations d’emploi. Par ailleurs, le nombre de départs à la retraite tend à s’amplifier, environ 800 000 pour l’année. Ces deux facteurs combinés ne peuvent que favoriser la décrue du chômage. La demande d’emploi reste forte dans plusieurs secteurs, services de proximité, tourisme, informatique, digital.

Contre vents et marées, l’assurance vie accélère

Au mois de septembre 2019, l’assurance vie a poursuivi sur sa lancée avec une collecte nette positive de 2,9 milliards d’euros. Elle est supérieure à celle du mois d’août dernier (2,1 milliards d’euros et à celle de septembre 2018 (700 millions d’euros).

Ce bon résultat de septembre a été porté par la collecte brute (12 milliards d’euros) et par la relative modération des prestations (9,1 milliards d’euros), prouvant ainsi que les Français sont toujours en mode « épargne ».

Progrès des unités de compte

Le poids des unités de compte au sein de la collecte du mois de septembre atteint 30 % en nette progression par rapport au mois d’août (21,5 %). Les consignes des compagnies d’assurance pour réduire le poids des fonds euros semble commencer à se faire sentir même si depuis le début de l’année, les unités de compte ne représentent que 24 % de la collecte.

Comme pour le Livret A, l’assurance vie connaît un début d’automne radieux

En septembre, la collecte nette de l’assurance vie est en règle générale faible voire négative. Ce fut le cas à trois reprises lors de ces dix dernières années (2011, 2012 et 2016). Les dépenses liées à la rentrée scolaire, celles liées à l’achat de biens d’équipement pour le logement et les impôts à acquitter expliquaient dans le passé les mauvais résultats de l’assurance vie.

L’instauration de la retenue à la source et la suppression pour 80 % de la population de la taxe d’habitation ont modifié la donne sur le plan fiscal. Les rachats d’automne sont moins importants que les années précédentes.

L’assurance vie en hausse depuis le début d’année

Sur les neuf premiers mois de l’année 2019, la collecte nette atteint 22,3 milliards d’euros contre 17,2 milliards d’euros sur la même période en 2018. L’encours de l’assurance vie atteint un niveau record à 1776 milliards d’euros.

L’épargne comme paratonnerre des multiples angoisses

Depuis le milieu de l’année dernière, les Français augmentent leur effort d’épargne. Ce phénomène est également constaté à l’étranger. Les signes positifs comme l’amélioration du marché de l’emploi et les gains de pouvoir d’achat n’amènent pas un surcroit de consommation. Cette dernière demeure étale. L’accumulation des menaces, croissance en berne, tensions commerciales sino-américaines, Brexit, dérèglement climatique, semblent conduire les ménages à opter pour un comportement de fourmis que de cigales.

Entre effet de précaution et effet d’encaisse

L’assurance vie constitue le placement dédié à la préparation d’achats importants et à celle de la retraite. Avec l’augmentation des prix de l’immobilier, les ménages voulant acquérir un logement sont contraints de disposer d’apports personnels plus importants et donc d’épargner en amont davantage. Les taux bas provoquent de manière contre-intuitive à une augmentation du taux d’épargne.

L’effet vieillissement

Du fait du vieillissement de la population, une part croissante des ménages est amenée à préparer financièrement sa retraite. Cette motivation est d’autant plus prégnante que le débat sur la future réforme des retraites s’est engagé. 75 % des non-retraités estiment selon l’enquête 2019 du Cercle de l’Epargne / Amphitéa que leurs futures pensions ne leur permettront pas de vivre correctement quand ils seront à la retraite.

Quand trop d’assurance vie en fonds euros devient un problème

Même si la proportion des unités de compte a augmenté en septembre, elle reste très largement minoritaire (24 % sur les 9 premiers mois de l’année). Avec des taux négatifs devenus la règle, la garantie en fonds euros devient un supplice pour les assureurs. Du fait des règles prudentielles en vigueur, cette garantie coûte de plus en plus cher en fonds propres. Elle expose à terme les assureurs à un risque de solvabilité.

Les annonces de plusieurs compagnies d’assurance vie de restreindre l’accès aux fonds euros et d’en limiter le rendement sont intervenues au mois d’octobre. Il conviendra d’analyser les effets de ces déclarations sur les résultats des prochains mois. Naturellement, les épargnants demeurent averses à la prise de risque. Ils sont toujours très sensibles aux variations des marchés financiers.

La dette publique française ne faiblit pas

Selon l’institut statistique européen, Eurostat, à la fin du deuxième trimestre 2019, le ratio de la dette publique par rapport au PIB s’est établi à 86,4 % dans la zone euro contre 86,5% à la fin du premier trimestre 2019. Pour l’ensemble de l’Union européenne,, le ratio a diminué, passant de 81,1% à 80,5%. Par rapport au deuxième trimestre 2018, le ratio de la dette publique par rapport au PIB a baissé tant dans la zone euro (de 87,3% à 86,4%) que dans l’UE (de 81,5% à 80,5%). La dette publique française s’élevait à 99,6 % du PIB à la fin du deuxième trimestre contre 99,7 % au premier. A fin juin 2018, elle atteignait 99 % du PIB. la France aura du mal à éviter le franchissement de la barre des 100 % dans les prochains mois.

Petit tassement sans conséquence du moral des chefs d’entreprise en octobre

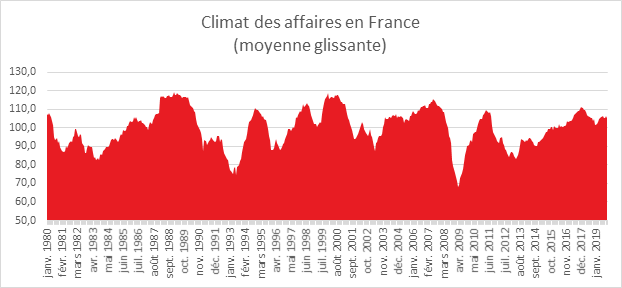

Le climat des affaires fléchit légèrement, tout en restant au-dessus de sa moyenne de longue période

Au mois d’octobre, le climat des affaires connait, selon l’INSEE, se dégrade légèrement. L’indicateur, calculé à partir des réponses des chefs d’entreprise des principaux secteurs d’activité marchands, perd un point. A 105, il se situe néanmoins au-dessus de sa moyenne de longue période (100).

C’est dans l’industrie qui subit de plein fouet le ralentissement du commerce international où le recul est le plus marqué. L’indicateur perd pour ce secteur d’activité trois points. Il est, en revanche, stable dans le bâtiment, les services et le commerce de détail. Dans tous ces secteurs, l’indicateur se situe au-dessus de sa moyenne de longue.

Le climat de l’emploi est stable. L’indicateur qui le synthétise demeure, toujours selon l’INSEE, à 106, au-dessus de sa moyenne de longue période.

L’indicateur de retournement pour l’ensemble de l’économie qui mesure l’évolution possible de l’économie dans les prochains mois reste dans la zone indiquant un climat conjoncturel favorable.

Le Livret A en pleine forme

Après six années consécutives de décollecte en septembre, le Livret A a renoué, cette année, avec une collecte positive à hauteur de 1,06 milliard d’euros. Elle avait été négative de 410 millions en septembre 2018. Il faut remonter à 2012, année de relèvement du plafond et en pleine crise des dette souveraines, pour retrouver en septembre, une collecte positive (+190 millions euros en 2012).

Depuis le mois de janvier 2019, la collecte nette atteint, pour le Livret A, 15,77 milliards d’euros contre 10,93 milliards d’euros sur la même période de 2018. Cette collecte permet au Livret A d’espérer enregistrer son meilleur résultat depuis 2012, année qui avait été marquée par le relèvement du plafond.

L’encours à fin septembre frôle la barre historique des 300 milliards d’euros au mois de septembre (299,6 milliards d’euros).

Le Livret de Développement Durable et Solidaire a, de son côté, enregistré une décollecte de 40 millions d’euros au mois de septembre de. Ce livret qui est depuis son origine en 1983 distribué par tous les réseaux quand le Livret A ne le fut qu’à partir de 2009. De ce fait, le LDDS est associé aux comptes courants des ménages. Il fluctue de manière plus fine que le Livret A en fonction de l’évolution des dépenses de ces derniers. Le Livret A est considéré comme un produit d’épargne quand le LDDS est utilisé comme une annexe des comptes courants. Sur les neuf premiers mois de l’année, la collecte du LDDS reste positive de 3,57 milliards d’euros. L’encours de ce produit est de 111,2 milliards d’euros.

2019, une collecte positive paradoxale ?