La France vieillit mais reste un des pays les plus jeunes de l’Union européenne

Au 1er janvier 2020, la France, selon les dernières statistiques publiées par l’INSEE comptait 67 064 000 habitants. 64 898 000 vivaient en métropole et 2 166 000 dans les cinq départements d’outre-mer. Comme depuis 2017, la population a augmenté, l’année dernière, de 0,3 %. Ce rythme est inférieur à celui qui était constaté avant 2017. La progression était de + 0,4 % par an entre 2014 et 2016 et de + 0,5 % par an entre 2008 et 2013.

En 2019, le solde naturel, différence entre les nombres de naissances et de décès, s’établit à + 141 000, soit plus bas niveau depuis la fin de la Seconde Guerre mondiale comme c’est le cas depuis 2016. Cette baisse est la conséquence d’une augmentation des décès et du recul des naissances. Le solde migratoire est estimé à + 46 000 personnes en 2019. Il se situe également dans un étiage bas.

L’augmentation de la population française est donc, comme par le passé, davantage tirée par le solde naturel que par le solde migratoire. Au 1er janvier 2019, la France est le deuxième pays le plus peuplé de l’Union européenne (UE) derrière l’Allemagne (83,0 millions d’habitants).

En 2019, 753 000 naissances ont été enregistrées en France, soit 6 000 naissances de moins qu’en 2018 (– 0,7 %) Le nombre de naissances baisse chaque année depuis cinq ans.

Le nombre de naissances dépend à la fois du nombre de femmes en âge de procréer et de leur fécondité. La population des femmes de 20 à 40 ans, âges où elles sont les plus fécondes, diminue depuis le milieu des années 1990 expliquant en partie la baisse des naissances.

En 2019, l’indicateur conjoncturel de fécondité (ICF) s’établit à 1,87 enfant par femme, après 1,88 en 2018. Ce taux était proche de 2,0 enfants par femme entre 2006 et 2014.

L’âge moyen à la maternité dépasse 30 ans en 2019, (30,7 ans en 2019, contre 29,3 ans vingt ans plus tôt).

Jusqu’en 2015, l’Irlande et la France étaient chaque année les pays les plus féconds de l’UE. Depuis 2016, la Suède devance l’Irlande. Son ICF est de 1,78 en 2017, contre 1,77 pour l’Irlande. Les cinq pays de l’UE les moins féconds sont Malte (ICF de 1,26), l’Espagne (1,31), l’Italie (1,32), Chypre (1,32) et la Grèce (1,35). L’Allemagne, qui faisait partie il y a dix ans des pays les moins féconds de l’Union, figure désormais dans la moyenne (ICF de 1,57 contre 1,59 pour l’ensemble de l’Union).

En 2019, 612 000 personnes sont décédées en France ; c’est 2 000 de plus qu’en 2018, soit une hausse de 0,4 %. Du fait de l’arrivée des générations nombreuses du baby boom à des âges de forte mortalité, le nombre de décès augmente depuis 10 ans. L’épidémie de grippe hivernale 2018-2019, dont le pic a été atteint début février, a été de durée limitée (8 semaines) mais avec une mortalité élevée, inférieure cependant à l’épidémie de l’hiver précédent. Les canicules de l’été 2019 ont eu un impact sur les plus de 75 ans en terme de mortalité.

En 2019, l’espérance de vie à la naissance est de 85,6 ans pour les femmes et de 79,7 ans pour les hommes. Les hommes continuent à rattraper les femmes. En dix ans, les hommes ont gagné 2,0 ans d’espérance de vie et les femmes 1,2 an. Ces cinq dernières années, ils ont gagné 0,5 an d’espérance de vie et les femmes 0,2 an. L

En moyenne dans l’UE en 2017, l’espérance de vie des femmes est de 83,5 ans et celle des hommes de 78,3 ans. L’espérance de vie des femmes en France est l’une des plus élevées de l’Union : seule l’Espagne (86,1 ans) devance la France (85,3 ans). Pour les hommes, la France (79,4 ans) se situe un peu au-dessus de la moyenne de l’UE ; neuf pays, en particulier l’Italie et la Suède (80,8 ans) ont une espérance de vie supérieure à la France pour les hommes.

En France, l’écart d’espérance de vie entre femmes et hommes est de 5,9 ans en 2019. Il était plus élevé en 2009 à 6,7 ans, et est stable autour de 6 ans depuis 2015. En 2017, cet écart est plus élevé en France (5,9 ans) que dans tous les pays de l’ouest de l’Europe, à l’exception du Portugal (6,2 ans). L’écart moyen dans les pays de l’Union est de 5,2 ans. Il varie de 3,2 ans aux Pays-Bas à 9,9 ans en Lettonie.

Même si la natalité est en baisse, la France se classe parmi les pays les plus jeunes de l’Union européenne. Fortes du dynamisme de leur fécondité depuis une quinzaine d’années, l’Irlande et la France ont la proportion de jeunes de moins de 15 ans la plus élevée de l’UE en 2018 (respectivement 20,8 % et 18,1 %), devant le Royaume-Uni et la Suède. Cette part est inférieure à 14 % dans quatre pays (Allemagne, Italie, Malte, Portugal) et elle est de 15,6 % pour l’ensemble de l’UE.

Au 1er janvier 2020, plus d’une personne sur cinq en France a 65 ans ou plus (figure 6). Cette part augmente depuis plus de 30 ans et le vieillissement de la population s’accélère depuis le milieu des années 2010, avec l’arrivée à ces âges des premières générations nombreuses nées après-guerre. Comme en France, la part des personnes âgées de 65 ans ou plus a augmenté dans tous les pays de l’UE ces quinze dernières années. Ainsi, en 2018, elles représentent 19,7 % de la population de l’UE, contre 16,2 % en 2003. Leur part varie désormais de 13,8 % en Irlande à 22,6 % en Italie

Livret A et Livret d’Epargne Populaire, quel taux le 1er février 2020

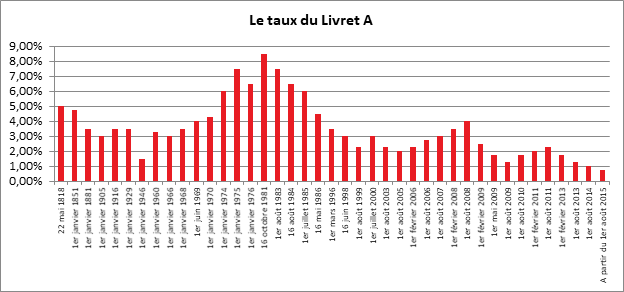

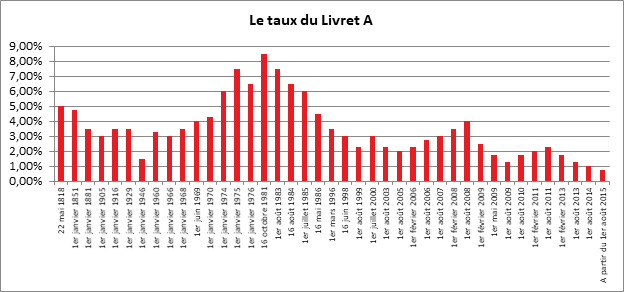

Avant le 1er février 2020, le Gouvernement devra communiquer le taux du Livret A et du Livret d’Epargne Populaire. Après un gel de deux ans décidé en 2017, c’est le retour des psychodrames autour de la fixation du taux de ces produits d’épargne.

La question de la fixation du taux du Livret A reste une question éminemment politique même si les gouvernements tentent depuis 2003 de s’abriter derrière une formule technique pour le faire fluctuer en fonction des prix et de la situation des taux d’intérêt. Pour des raisons de cohérence de taux avec les autres placements, du coût du financement du logement social et de ceux supportés par les organismes financiers collecteurs, la baisse de son taux d’impose. Néanmoins, il faut prendre en compte des considérations d’ordre politiques et sociales. La proximité des élections municipales, le débat houleux sur la réforme des retraites et l’impact de la crise des gilets jaunes pourraient amener un report de l’application de la nouvelle formule du Livret A. Pour justifier ce report, le Gouvernement pourrait mettre en avant que l’inflation accélère un peu en ce début d’année. Elle devrait s’établir autour de 1,4 % d’ici le mois d’avril. De ce fait, si en vertu de la formule, le Gouvernement pourrait abaisser à 0,5 %, le taux, cela aboutirait à un rendement réel négatif de près d’un point.

Une nouvelle formule a été élaborée en 2018 en vertu de laquelle le taux du Livret A devrait être désormais égal à la moyenne semestrielle du taux d’inflation et des taux interbancaires à court terme (EURIBOR/EONIA), avec un arrondi au dixième de point le plus proche, au lieu de l’arrondi au quart de point pratiqué actuellement. Un plancher à 0,5 % a été institué.

La composante « inflation » qui entre dans le calcul du taux du Livret A correspond à la moyenne arithmétique, sur 6 mois, des glissements annuels de l’indice des prix à la consommation hors tabac (IPCHT).

Le taux d’inflation hors tabac est de 0,9 %. Le taux d’intérêt du marché monétaire est de -0,417 % aboutissant à une moyenne inférieure à 0,5 %; ce dernier taux est donc retenu.

Quelles pertes pour les épargnants ?

Rémunéré à 0,75 %, le Livret A rapporte aux épargnants sur un an 2,235 milliards d’euros.

Rémunéré à 0,5 %, le gain n’est plus que de 1,49 milliard d’euros, soit une perte de 745 millions d’euros.

Pour un épargnant ayant un Livret A de 10 000 euros, la perte est de 25 euros sur un an (50 euros au lieu de 75 euros).

Pour un épargnant, au plafond de 22 950 euros, la perte est de 57,375 euros (114,75 au lieu de 172,125 euros).

Le Livret d’Epargne Populaire, un nouveau taux aussi

Les règles de fixation du taux du Livret d’Epargne Populaire ont été également modifiées.

A partir du 1er février 2020, le taux du LEP est égal au chiffre le plus élevé entre le taux des livrets A majoré de un demi-point et le taux d’ inflation. Le taux du LEP qui est aujoud’hui de LEP de 1,5 %, le taux du Livret + 0,5 point. Il pourrait donc diminuer à 1 point en cas de baisse du taux du Livret A à 0,5 point.

Le Coin des Epargnants du 11 janvier 2020

Le tableau financier de la semaine

| Résultats 10 janvier 2020 | Évolution hebdomadaire | Résultats 31 déc. 2019 | |

| CAC 40 | 6 037,11 | -0,12 % | 5 978,06 |

| Dow Jones | 28 823,77 | +0,66 % | 28 538,44 |

| Nasdaq | 9 178,86 | +1,75 % | 8 972,60 |

| Dax Allemand | 13 483,31 | +2,00 % | 13 249,01 |

| Footsie | 7 587,85 | -0,45 % | 7 542,44 |

| Euro Stoxx 50 | 3 789,52 | +0,43 % | 3 745,15 |

| Nikkei 225 | 23 850,57 | +0,82 % | 23 656,62 |

| Shanghai Composite | 3 092,29 | +0,28 % | 3050,12 |

| Taux de l’OAT France à 10 ans (18 heures) | +0,044 % | +0,004 pt | 0,121 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,238 % | -0,045 pt | -0,188 % |

| Taux du Trésor US à 10 ans (18 heures) | 1,820 % | +0,011 pt | 1,921 % |

| Cours de l’euro / dollar (18 heures) | 1,1122 | -0,37 % | 1,1224 |

| Cours de l’once d’or en dollars (18 heures) | 1 560,315 | +0,27 % | 1 520,662 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 65,000 | -5,28% | 66,300 |

Evènements majeurs, conséquences mineures …

Bien que d’une extrême gravité, les derniers évènements internationaux ont eu, pour le moment, peu d’incidences sur les marchés financiers. Le face à face entre les Etats-Unis, première puissance économique et militaire mondiale, et l’Iran, puissance majeure du Moyen Orient, qui était essentiellement verbal, a donné lieu en quelques jours à des actions physiques sans précédent. La réaction du marché a été très modérée ; les cours n’ont pas chuté et l’augmentation du cours du pétrole a été raisonnable. L’or s’est apprécié de manière classique mais dans des proportions mesurées compte tenu de l’escalade des tensions entre les États-Unis et l’Iran.

Ces réactions limitées sont-elles le résultat d’une sous-appréciation des risques ou d’une conviction partagée d’une menace régulée ? La montée aux extrêmes n’est pas le scénario retenu par les experts et les investisseurs. Les mesures de rétorsion annoncées à l’avance par l’Iran sont apparues symboliques. L’implication a priori accidentelle de la défense antimissile iranienne concernant le Boeing 737 ukrainien ne semble pas pour le moment remettre en cause la volonté des parties de calmer le jeu qui s’inscrit ainsi dans un cadre très byzantin.

En ce début d’année, les investisseurs veulent croire aux signaux positifs que sont l’éventuelle signature de l’accord commerciale sino-américain, le vote du Parlement britannique de l’accord de sortie du Royaume-Uni de l’Union européenne, le maintien de faibles taux d’intérêt, et l’arrêt de la chute de la production industrielle.

Le pétrole après avoir franchi la barre des 70 dollars a rapidement retrouvé son cours d’équilibre autour de 65 dollars. Les indices « actions » sont restés globalement stables sur la semaine.

L’emploi américain décevant mais pas catastrophique

L’emploi américain au mois de décembre s’est révélé moins dynamique qu’espéré sans être pour autant catastrophique. 145 000 créations d’emplois nettes ont été enregistrées en décembre, soit moins que les 160 000 attendues. Pour les analystes, cette moindre création est imputable à l’effet saisonnier lié à la fête de Thanksgiving. Le taux de chômage s’est maintenu au plus bas depuis 50 ans à 3,5 %. Compte tenu des éléments déjà publiés, les économistes américains s’attendent à une croissance pour 2019 autour de 2,25 %.

La difficile fixation du taux du Livret A

Dans les prochains jours, le Gouvernement annoncera le futur taux du Livret A qui devrait s’appliquer à compter du 1er février. En vertu de la nouvelle formule décidée en 2017, le taux devrait être abaissé à 0,5 %. Le Gouverneur de la Banque de France et le Ministre de l’Economie ont pris fait et cause pour cet ajustement. Le taux du Livret A reste un taux éminemment politique. Un peu plus d’un an après la crise des gilets jaunes, en pleine réforme des retraites et à quelques semaines des élections municipales, le Gouvernement osera-t-il diminuer le taux du produit d’épargne le plus populaire en France ?

Les formules de fixation des taux en permanente reformulation

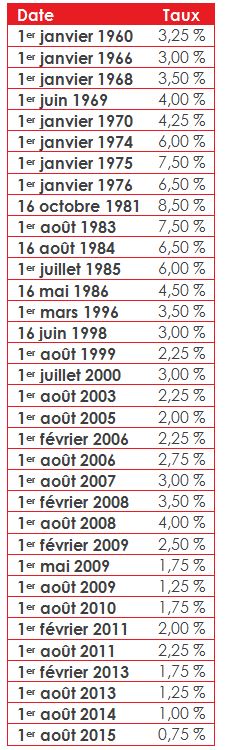

Avant la banalisation du Livret A en 2008 permettant aux banques de le distribuer, ces dernières se plaignaient que son taux trop élevé pénalisait leurs produits d’épargne. Par ailleurs, les organismes du logement social ont, à maintes reprises, contesté le taux du Livret A. Trop haut, il a pour conséquence de renchérir la ressource à la base des emprunts qu’ils souscrivent ; trop faible, il pèse sur la collecte, ce qui peut également nuire à la production de prêts. De leur côté, les épargnants mettent en avant que le taux du Livret A est bien souvent peu rémunérateur et qu’il peut être inférieur à l’inflation. Ce fut le cas en particulier à la sortie de la Seconde Guerre mondiale et dans les années 80. Le rendement réel du Livret A a alors été négatif durant plusieurs années. Face à cette situation, l’établissement d’une formule garantissant le pouvoir d’achat des épargnants a été au cœur des débats à la fin des années 90 et au début des années 2000. Ces débats ont abouti à l’instauration d’une règle de fixation par le Gouvernement de Jean-Pierre Raffarin en 2004. Le choix d’une formule visait à dépolitiser la fixation du taux du Livret A. La formule est censée protéger tout à la fois les épargnants et le Gouvernement. Or, cette fixation demeure un pouvoir discrétionnaire de l’exécutif. Il en résulte que le résultat de la formule ne fut pas retenu et que cette dernière a été modifiée à plusieurs reprises.

La première formule a été en vigueur de juillet 2004 à janvier 2008. Elle prévoyait que le taux du livret A était révisé deux fois par an, le 1er février et le 1er août. Le taux était égal au meilleur taux choisi entre :

- le taux Euribor 3 mois mensuel moyen du mois m-1 (respectivement décembre et juin), exprimé avec deux décimales ;

- le taux d’inflation hors tabac du mois m-1.

Le résultat était majoré de 0,25 % afin de garantir le pouvoir d’achat des épargnants et arrondi aux 0,25 % les plus proches.

Cette formule a été modifiée en 2007. La nouvelle version prévoyait que le taux du Livret A devait être le chiffre le plus élevé entre :

- la moyenne arithmétique entre, d’une part, la moitié de la somme de la moyenne mensuelle de l’Euribor 3 mois et de la moyenne mensuelle de l’Eonia (exprimées avec deux décimales) et, d’autre part, l’indice INSEE des prix à la consommation de l’ensemble des ménages hors tabac (exprimé avec une décimale) ;

- l’inflation majorée d’un quart de point.

Le taux est arrondi au quart de point le plus proche ou à défaut au quart de point supérieur

Cette formule s’est appliquée durant huit ans de 2008 à 2016. Avec la baisse des tax d’intérêt, elle a été contestée tant par les banques, par les organismes de logements sociaux que par la BCE qui estiment que le Livret A est trop bien rémunéré au regard de la situation qui prévaut sur les marchés monétaires.

En 2016, une nouvelle révision de la formule est intervenue. L’objectif poursuivi était alors de réduire l’écart entre le taux du Livret A et les taux du marché monétaire. Il y avait également la volonté d’éviter des changements fréquents de taux en retenant non plus le dernier taux d’inflation connu mais en prenant en compte la moyenne des 6 derniers mois. Par ailleurs la majoration de 0,25 point de pourcentage par rapport à l’inflation est suspendue quand l’écart entre l’inflation et les taux monétaires est supérieur ou égal à 0,25 point de pourcentage. Prévue pour entrer en vigueur le 1er août 2017, cette formule n’a jamais été appliquée.

Après son élection, le Président de la République, Emmanuel Macron, a décidé, de différer son application puis de l’annuler avec l’annonce, au mois de septembre, du gel du taux pour deux ans, ce qui est le cas actuellement. Le Gouvernement d’Edouard Philippe a souhaité refondre la formule afin de rapprocher le taux du Livret A des taux des produits d’épargne à court terme. Cette intention s’inscrit dans le cadre de la réorientation de l’épargne des ménages vers les placements longs.

Une nouvelle formule a été élaborée en 2018 en vertu de laquelle le taux du Livret A devrait être désormais égal à la moyenne semestrielle du taux d’inflation et des taux interbancaires à court terme (EURIBOR/EONIA), avec un arrondi au dixième de point le plus proche, au lieu de l’arrondi au quart de point pratiqué actuellement. Un plancher à 0,5 % a été institué.

La composante « inflation » qui entre dans le calcul du taux du Livret A correspond à la moyenne arithmétique, sur 6 mois, des glissements annuels de l’indice des prix à la consommation hors tabac (IPCHT).

Une formule contestée et peu respectée

Depuis 2004 mais surtout depuis la crise financière de 2008, les Gouvernements ont, à plusieurs reprises, décidé de ne pas appliquer les règles de fixation du Livret A. de même, ils n’ont pas toujours suivi les recommandations en la matière du Gouverneur de la Banque de France.

Ainsi, lors de la révision du 1er février 2012, la formule n’a pas été respectée. En effet, le taux d’inflation du mois décembre 2011 était alors de 2,4 % (en base annuelle), ce qui aurait dû conduire à relever le taux du livret A à 2,75 %. Mais le gouvernement de l’époque a décidé de le maintenir à 2,25 %. Pour la révision de février 2013, l’inflation annuelle s’élevait à 1,2 %, ce qui aurait dû conduire à un taux du Livret A de 1,50 %. Le Gouvernement décida de n’abaisser le taux que d’un demi-point, à 1,75 %. Six mois plus tard, alors que l’inflation annuelle aurait dû conduire à un taux de 1 % à partir du 1er août 2013 dans le cas de l’application de la formule, la baisse ne fut, à nouveau, que d’un demi-point, à 1,25 %. De la même façon, au 1er février 2014, le gouverneur de la Banque de France a préconisé d’abaisser le taux à 1 %, mais le ministre opta pour le statu quo à 1,25 %. La stricte application de la formule aurait dû conduire alors à un taux du Livret A à 0,75 %. En 2015 et 2016, le taux du Livret A a été fixé à 0,75 % mais compte tenu d’une inflation nulle, il aurait pu être abaissé au minimum à 0,5 %. A contrario, pour la révision du 1er août 2017, le taux aurait dû être relevé de 0,75 à 1 % étant donné que l’indice des prix sur les 6 derniers mois était de 1 %. Le Gouvernement, pour ne pas respecter le résultat de la formule, a pu s’appuyer sur la recommandation du Gouverneur de la Banque de France.

Au mois de septembre 2017, le Gouvernement d’Edouard Philippe a annoncé la suspension de la formule pour deux ans. Le taux du Livret A est ainsi gelé à 0,75 % jusqu’en 2019. Cette décision est la conséquence de la réduction des Allocations Personnelles de Logement de 5 euros. En effet, le Gouvernement a demandé aux organismes d’HLM de diminuer le montant des loyers de cette somme moyennant en contrepartie la possibilité de souscrire des emprunts à des taux plus faibles auprès de la Caisse des Dépôts grâce au gel du Livret A.

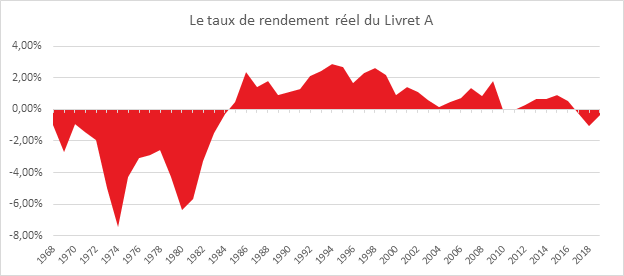

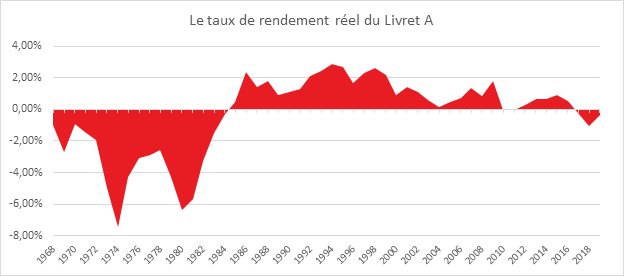

Depuis 2016, le rendement réel du Livret A est redevenu négatif mettant un terme à un période de rendement positif qui avait débuté au moment de la mise en œuvre de la politique de désinflation compétitive en 1983/1984.

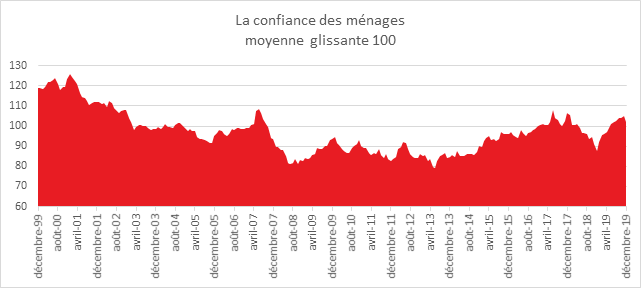

Quand le moral des Français est grevé par les grèves

En décembre 2019, la confiance des ménages dans la situation économique baisse pour la première fois depuis décembre 2018. L’indicateur de l’INSEE qui la mesure perd trois points en un mois, ce qui est important au regard des évolutions passées. À 102, il reste néanmoins au-dessus de sa moyenne de longue période (100). Cette baisse est sans nul doute imputable aux mouvements sociaux liés à la réforme des retraites. Le long conflit social en cours a contraint les ménages à revoir leurs déplacements et a pu les gêner pour les achats de fin d’année.

En décembre, selon l’INSEE, le solde d’opinion des ménages quant à leur situation financière future perd quatre points et rejoint sa moyenne de longue période. Le solde relatif à leur situation financière passée perd quant à lui un point et se maintient au-dessus de sa moyenne de longue période. La proportion de ménages estimant qu’il est opportun de faire des achats importants diminue par rapport au mois précédent, le solde correspondant perd deux points, mais il demeure bien au-dessus de sa moyenne.

En décembre, l’opinion des ménages sur leur capacité d’épargne future se dégrade. le solde correspondant baisse de quatre points. En revanche, le solde relatif à leur capacité d’épargne actuelle augmente d’un point. Les deux soldes demeurent au-dessus de leur moyenne de longue période. La part des ménages estimant qu’il est opportun d’épargner est stable, le solde correspondant demeure ainsi inférieur à sa moyenne. Malgré tout, les Français continuent à épargner comme en témoignent les derniers résultats du Livret A et de l’assurance vie.

Au mois de décembre, la part des ménages qui considèrent que le niveau de vie en France s’est amélioré au cours des douze derniers mois baisse fortement. Le solde correspondant a perdu quatre points mais se situe toujours au-dessus de sa moyenne de longue période. Le ressenti des mesures prises par le Gouvernement après la crise des gilets jaunes s’estompe. La baisse de la taxe d’habitation ne semble pas avoir été pris en compte par les ménages au mois de décembre. Le solde d’opinion des ménages sur le niveau de vie futur en France baisse quant à lui de manière un peu plus marquée. Il se contracte de six points et passe en-dessous de sa moyenne.

Une proportion croissante de ménages français anticipe une dégradation de la situation de l’emploi. En revanche, les Français estiment majoritairement que l’inflation est en baisse.

L’enquête du mois de décembre sur l’opinion des ménages est marquée par le conflit social sur la réforme des retraites. Au-delà des problèmes de transport, ce conflit concerne la retraite qui est sujet hautement anxiogène pour les Français. Selon l’enquête « les Français, l’Epargne et la Retraite de 2019 », 70 % d’entre eux considèrent que leurs pensions ne leur permettront pas de vivre correctement à la retraite. Ils sont également majoritairement opposés à tout recul de l’âge de départ à la retraite. De ce fait, les débats actuels sur l’âge d’équilibre et sur le niveau à venir des pensions sont des sources d’inquiétude qui ne peuvent que peser sur leur moral.

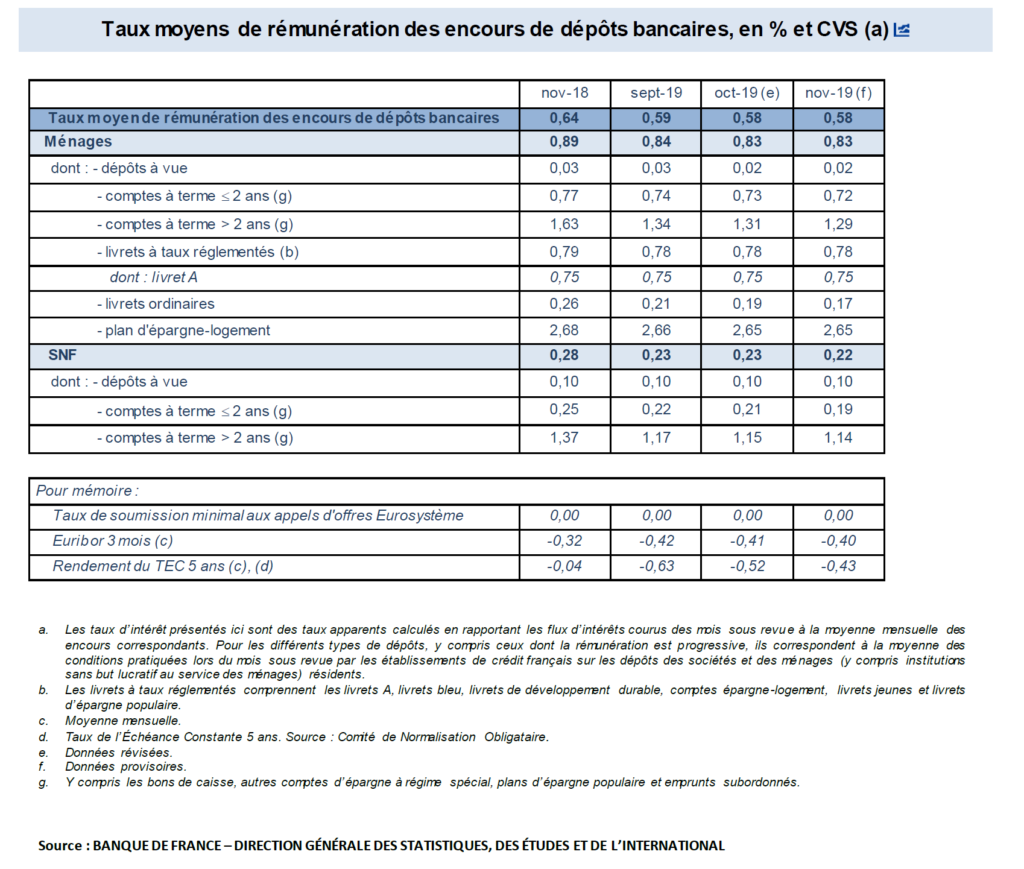

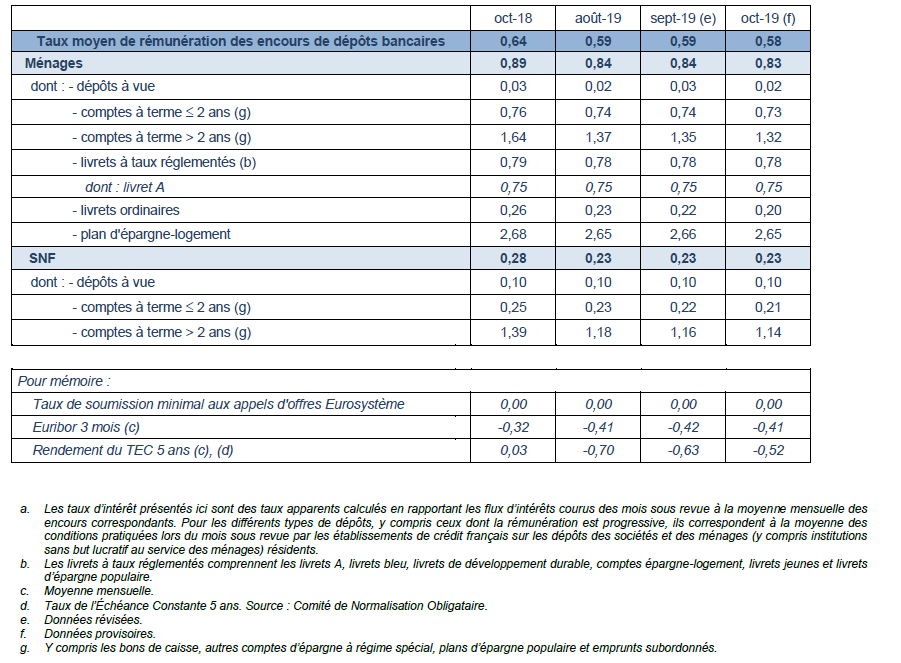

Le taux des livrets bancaires continue sa baisse

Selon la Banque de France, le taux des livrets bancaires fiscalisés est passé de 0,19 à 0,17 % d’octobre à novembre 2019. Au mois de novembre 2018, le taux était de 0,26 %. Sinon, de manière plus globale, le taux moyen de rémunération des dépôts bancaires est quasi inchangé en novembre 2019 à 0,58 %. Un effet d’arrondi masque en effet une légère baisse portée par les comptes à terme et les livrets ordinaires. Ce taux moyen enregistre une baisse de 6 points de base en un an (0,64 % en novembre 2018).

Le Coin de l’épargne du 4 janvier 2020 : quand la mort d’un général refroidit les marchés

Le tableau financier de la semaine

| Résultats 3 janvier 2020 | Évolution hebdomadaire | Résultats 31 déc. 2018 | |

| CAC 40 | 6 044,16 | +0,11 % | 4 678,74 |

| Dow Jones | 28 634,88 | -0,04 % | 23 097,67 |

| Nasdaq | 9 020,77 | +0,16 % | 6 583,49 |

| Dax Allemand | 13 219,14 | -0,88 % | 10 558,96 |

| Footsie | 7 622,40 | -0,29 % | 6 733,97 |

| Euro Stoxx 50 | 3 773,37 | -0,24 % | 2 986,53 |

| Nikkei 225 | 23 656,62 | -0,76 % | 20 014,77 |

| Shanghai Composite | 3 083,79 | +2,62 % | 2493,89 |

| Taux de l’OAT France à 10 ans (18 heures) | +0,04 % | -0,024 pt | 0,708 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,283 % | -0,029 pt | 0,238 % |

| Taux du Trésor US à 10 ans (18 heures) | 1,809 % | -0,066 pt | 2,741 % |

| Cours de l’euro / dollar (18 heures) | 1,1171 | -0,04 % | 1,1447 |

| Cours de l’once d’or en dollars (18 heures) | 1 548,708 | +2,51 % | 1 279,100 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 68,340 | +0,31% | 52,973 |

Les marchés surpris par la mort du général iranien Qassem Soleimani

L’élimination du général iranien Qassem Soleimani ordonnée par Donald Trump lui-même, a provoqué une onde de choc sur les places financières avec la clef une augmentation du prix du pétrole et de l’or. A Paris, le Cac 40 est parvenu à contenir ses pertes grâce à la hausse de Total. L’indice finit la séance à l’équilibre à 6 044,16 points en hausse de 0,11 point sur la semaine.

Les investisseurs devraient opter pour la prudence dans l’attente des éventuelles réactions de l’Iran. La situation entre ce pays et les Etats-Unis s’est tendue après l’attaque de leur ambassade à Bagdad par des forces pro-iraniennes. La décision de Donald Trump intervient au début d’une année qui se conclura par l’élection présidentielle. L’Iran, depuis 1979 et la prise d’otage de l’ambassade américaine à Téhéran est un sujet de tension et cela d’autant que ce pays a accru sa sphère d’influence au sein du Moyen Orient. Présent au Liban, en Irak, en Cisjordanie, au Yémen, l’Iran menace deux alliés des Etats-Unis, Israël et l’Arabie Saoudite. Même si les Etats-Unis sont redevenus auto-suffisants pour le pétrole, les liens avec l’Arabie Saoudite sont importants. Ce dernier pays joue un rôle majeur dans la régulation du prix du pétrole. Le Président américain a besoin que les producteurs américains soient suffisamment bien rémunérés. Par ailleurs, l’Arabie Saoudite joue un rôle croissant dans le financement des Etats-Unis qui en contrepartie assure sa sécurité. L’Iran a peut-être interprété que le départ des Etats-Unis de Syrie annonçait leur départ général du Moyen Orient et qu’il pouvait étendre leur influence. A priori, le Président Donald Trump a tenu à rappeler que son pays restait le maître du jeu au Moyen Orient.

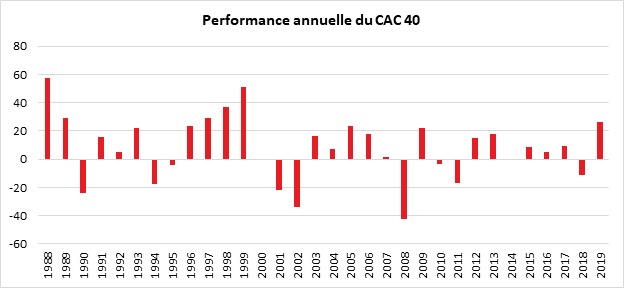

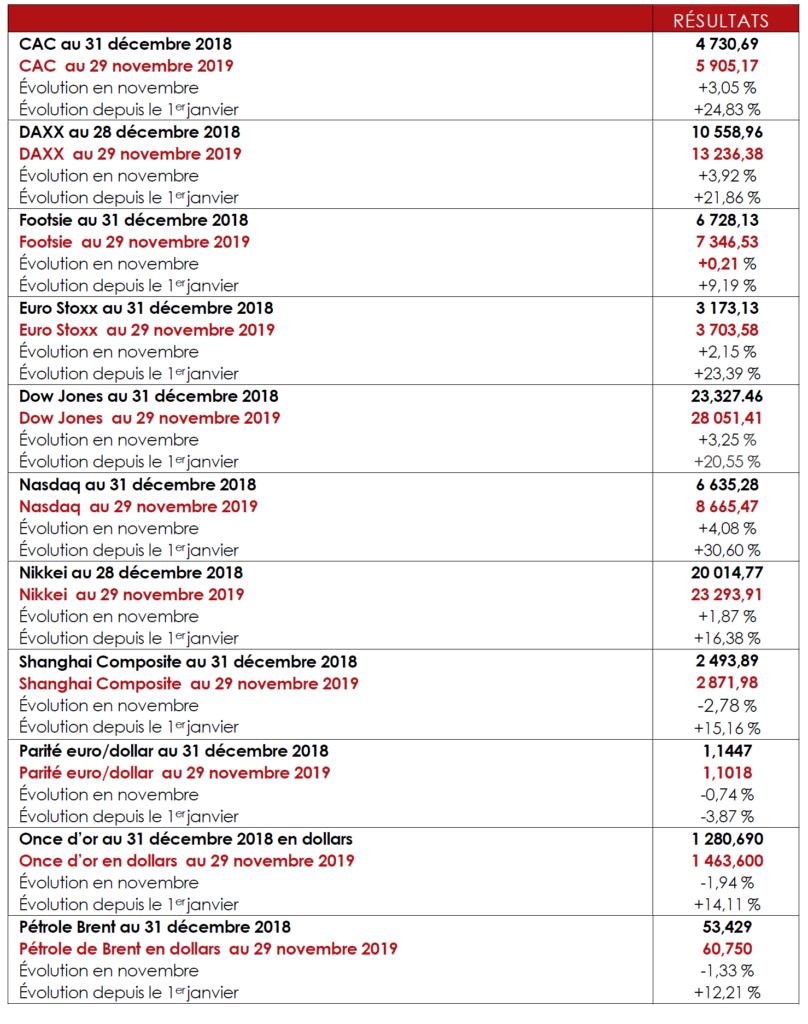

Les marchés « actions » terminent la décennie en beauté

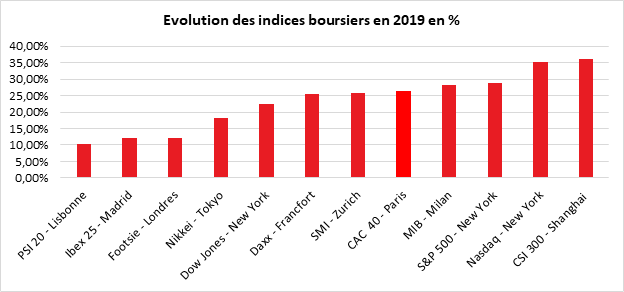

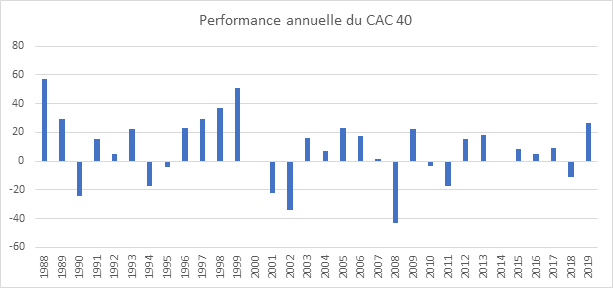

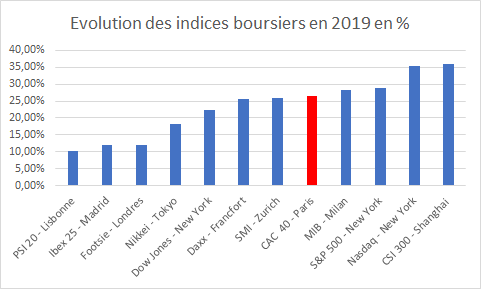

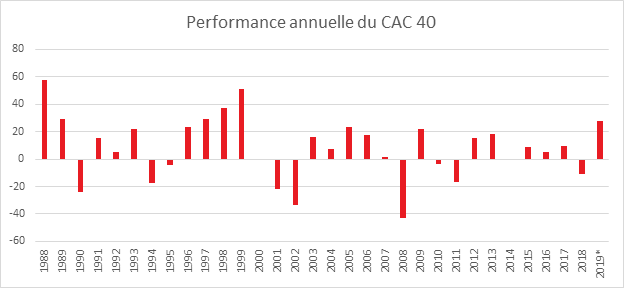

En 2019, le CAC 40 a enregistré sa plus forte progression de ces vingt dernières années (après un recul de 10,95 % en 2018). Le gain a été de 26,37 %. L’indice parisien a néanmoins terminé en-dessous des 6000 points qui avaient été atteints au cours du mois de décembre. Les valeurs du luxe et celles la haute technologie ont contribué à ce bon résultat.

Paris n’est pas la seule place à avoir connu une forte croissance. Ainsi, le Footsie londonien a signé sa meilleure performance annuelle depuis le référendum de 2016 sur le Brexit avec un gain de 12,10 %. Le Dax de la Bourse de Francfort s’est adjugé 25,48 % sur l’année, le FTSE MIB milanais 28,28 % L’indice espagnole (le Madrid, l’IBEX 35) a gagné 12 %, son meilleur résultat depuis 2013. De son côté, l’indice européen Stoxx 600 progresse de 23,09 %, sa plus forte hausse depuis 2009.

*

Cette forte progression peut surprendre au regard des prévisions pessimistes qui avaient cours en début d’année. La crainte d’un violent ralentissement voire la survenue d’une récession étaient avancées. Les tensions commerciales donnaient crédits aux sombres projections réalisées par les différents instituts économiques. La politique des banques centrales a plus que compensé les effets négatifs de ces prévisions sur les cours boursiers. L’arrêt du programme de hausse des taux directeurs de la part de la banque centrale américaine puis leur baisse à trois reprises ainsi que la décision de la BCE de diminuer son taux de dépôt à -0,5 % le 18 septembre 2019, ont contribué à doper le marché « actions », les investisseurs ayant décidé de réorienter une partie de leurs actifs vers ce type de placements. En fin d’année, les prémices d’un accord commercial entre la Chine et les Etats-Unis ainsi que la victoire de Boris Johnson ont également porté le cours des actions.

Assurance vie : renforcement des fonds propres tout en préservant les intérêts des assurés

Le Gouvernement a publié au Journal officiel du 28 décembre l’arrêté du 24 décembre 2019 relatif aux fonds excédentaires en assurance vie permettant aux compagnies d’assurances de reprendre, sous condition, la provision pour participation aux bénéfices (PPB). L’arrêté précise que « dans des situations exceptionnelles, la provision pour participation aux bénéfices peut être reprise après autorisation » du régulateur, l’ACPR. Cette reprise ne pourra concerner que les assureurs ayant engrangé une perte annuelle. Elle est par ailleurs limitée dans le temps. L’affectation de la PPB aux fonds propres est temporaire. Elle est soumise à autorisation de l’ACPR qui supervisera en outre le retour à la normale. Les assureurs devront ainsi remettre au régulateur un plan prévoyant notamment la restitution à partir de résultats ultérieurs et sous un délai maximal de huit ans des montants repris sur la provision pour participation aux bénéfices. L’organisme d’assurance ne pourra pas verser de dividendes tant que ces montants repris n’ont pas été restitués.

L’arrêté permet une dérogation au droit existant. Logiquement, les compagnies d’assurance ont l’obligation de reverser à leurs clients au moins 85 % des bénéfices qu’elles réalisent en plaçant leur épargne. Toutefois, elles ont le droit de mettre de côté une partie minoritaire de ces bénéfices pendant plusieurs années, afin de lisser le rendement des fonds euros. Le reversement doit s’effectuer sur huit ans.

Le montant du minimum vieillesse franchit la barre des 900 euros

Depuis le 1er janvier 2020, les montants de l’allocation de solidarité aux personnes âgées (Aspa), encore appelée minimum vieillesse, sont les suivants :

- Personne seule sans ressources : 903,20 € par mois, soit 10 838,40 € par an ;

- Deux personnes sans ressources : 1402,22 € par mois, soit 16 826,64 € par an.

Cette revalorisation est la conséquence de l’engagement pris par le Président de la République lors de la campagne électorale en 2017.

En France, 568 000 personnes étaient, à la fin de l’année 2018, attributaires de l’allocation de solidarité aux personnes âgées (ASPA), l’ex-minimum vieillesse dont le coût est évalué à 2,7 milliards d’euros, soit moins de 1 % du total des pensions distribuées. En moyenne, les bénéficiaires du minimum vieillesse touchent 401 euros par mois.

Une année record pour les actions

Le CAC 40, après un recul de 10,95 % en 2018, a enregistré, en 2019, sa plus forte progression de ces vingt dernières années. Le gain a été, en effet de 26,37 %. L’indice parisien a néanmoins terminé en-dessous des 6000 points qui avaient été atteints au cours du mois de décembre. Les valeurs du luxe et celles la haute technologie ont contribué à ce bon résultat.

Paris n’est pas la seule place à avoir connu une forte croissance. Ainsi, le Footsie londonien a signé sa meilleure performance annuelle depuis le référendum de 2016 sur le Brexit avec un gain de 12,10%. Le Dax de la Bourse de Francfort s’est adjugé 25,48 % sur l’année, le FTSE MIB milanais 28,28 % L’indice espagnole (le Madrid, l’IBEX 35) a gagné 12 %, son meilleur résultat depuis 2013. De son côté, l’indice européen Stoxx 600 progresse de 23,09 %, sa plus forte hausse depuis 2009. New York a battu une série de records. historiques. Le Nasdaq a progressé de 35,23 % et le Dow Jones de 22,34 %.

Cette forte progression peut surprendre au regard des prévisions pessimistes qui avaient cours en début d’année. La crainte d’un violent ralentissement voire la survenue d’une récession étaient avancées. Les tensions commerciales donnaient crédits aux sombres projections réalisées par les différents instituts économiques. La politique des banques centrales a plus que compensé les effets négatifs de ces prévisions sur les cours boursiers. L’arrêt du programme de hausse des taux directeurs de la part de la banque centrale américaine puis leur baisse à trois reprises ainsi que la décision de la BCE de diminuer son taux de dépôt à -0,5 % le 18 septembre 2019 ont contribué à doper le marché « actions », les investisseurs ayant décidé de réorienter vers ce type de placements une partie de leurs actifs. En fin d’année, les prémices d’un accord commercial entre la Chine et les Etats-Unis ainsi que la victoire de Boris Johnson ont également porté le cours des actions.

| Place | Indice | % 2019 |

| EUROPE | ||

| Paris | Cac 40 | +26,37% |

| Londres | FTSE 100 | +12,1% |

| Francfort | Dax | +25,48% |

| Zurich | SMI | +25,95% |

| Milan | MIB | +28,28% |

| Madrid | Ibex 35 | +11,98% |

| Lisbonne | PSI 20 | +10,2% |

| ETATS-UNIS | ||

| New York | Dow Jones 30 | +22,34% |

| S&P 500 | +28,88% | |

| Nasdaq Composite | +35,23% | |

| ASIE | ||

| Tokyo | Nikkei 225 | +18,2% |

| Chine | CSI 300 | +36,07 |

Baisse de l’impôt sur le revenu et application de la retenue à la source aux employés à domicile

En 2020, l’impôt sur le revenu diminue de 5 milliards d’euros. Cette diminution concernera 12,2 millions de contribuables actuellement situés dans la tranche à 14 % (soit des revenus de 9.965 euros à 27.519 euros par part). Ils bénéficieront d’un gain moyen de 350 euros par an. Les 4,7 millions de foyers situés dans la tranche à 30 % (soit des revenus de 27.520 euros à 73.779 euros par part) auront également le droit à une baisse de leur impôt diminuer de 125 euros par an en moyenne. Pour les autres contribuables, l’impôt restera identique. Pour la première fois, la baisse d’impôt sera appliquée dès janvier, via l’actualisation des taux de prélèvement à la source.

Simplification fiscale

Les ménages ne bénéficiant de revenus déclarés que par des tiers, ne seront plus contraints de remplir la déclaration annuelle sur les revenus. Les contribuables concernés en seront informés par l’administration fiscale. Ils seraient près de 12 millions, d’après l’évaluation du projet de loi de finances.

L’impôt à la source s’applique aux particuliers employeurs

Décalé d’un an à cause de retards informatiques, le prélèvement à la source entre en vigueur à partir du 1er janvier 2020 aux particuliers employeurs. Les employeurs devront effectuer une déclaration « tout en un » auprès des Urssaf ou déduire eux-mêmes l’impôt de la rémunération versée à leur salarié.

Baisse de la taxe d’habitation

La dernière étape de baisse de la taxe d’habitation pour les classes moyennes, votée dans la loi de finances 2018, intervient en 2020. Après avoir baissé de 30 % en 2018, puis de 65 % en 2019, la taxe d’habitation disparaîtra pour 4 ménages sur 5. Sont concernés les foyers dont le revenu fiscal de référence est inférieur à 27.000 euros pour un célibataire ou 43.000 euros pour un couple. Pour les 20 % de ménages restants, il faudra attendre 2021 pour voir la taxe d’habitation commencer à baisser. Pour compenser la suppression progressive de la taxe d’habitation, les communes récupèrent la part de taxe foncière actuellement perçue par les départements qui se voient attribuer une fraction de TVA aujourd’hui affectée à l’Etat.

La revalorisation différentielle des pensions validée

Le Conseil constitutionnel a validé le dispositif d’indexation des pensions de base prévu par la loi de financement de la Sécurité sociale pour 2020. Les pensions supérieures à 2000 euros seront revalorisées à hauteur de 0,3 % quand celles inférieures le seront à 1,0 %. Par ailleurs, un mécanisme de lissage a été institué pour éviter un effet de seuil. à

Les membres du Conseil ont néanmoins le critiqué le dispositif. Ainsi, ils ont écrit que « cette revalorisation différentielle, dont l’effet se répercute d’années en années, modifie durablement les niveaux relatifs des prestations versées à chaque assuré, au profit des trois quarts des retraités et bénéficiaires de pensions d’invalidité et au détriment du quart restant cequi affecte, selon eux, « le caractère contributif des régimes d’assurance-vieillesse et invalidité ».Le Conseil a accepté le mécanisme d’indexation en raison de son « caractère exceptionnel et limité » .

Les plafonds de l’épargne retraite pour 2020

Les plafonds de déductibilité des cotisations en vigueur pour l’épargne retraite dépendent du Plafond annuel de la Sécurité sociale (PASS) ne retraite. Ces plafonds concernent le nouveau Plan d’Epargne Retraite (PER), les PERP ou les Contrats Madelin.

De 2019 à 2020, le PASS augmente de 1,5 % et passe ainsi de 40 524 à 41 136 euros. Il en résulte une actualisation pour les différents produits d’épargne retraite

- Contrats Madelin

- Premier plafond (10 %) : les versements effectués en 2020 par des travailleurs non-salariés (TNS) sont déductibles dans la limite de 10 % de la fraction du bénéfice imposable. Cette limite de 10 % est plafonnée à un montant de 32 908,80 euros (10 % de huit fois le PASS 2020 ou 80 % du PASS 2020) ;

- Second plafond (15 %) : au-delà du premier plafond, les versements sur un Madelin peuvent être déduits dans la limite de 15 % de la fraction du bénéfice imposable comprise entre un et huit PASS. Cette limite aboutit à un montant d’un maximum de 43 192,80 euros en 2020

- Les versements sur un Contrat Madelin sont donc déductibles dans la limite d’un montant maximum de 76 101,60 euros.

- Le plafond global minimum est pour 2020 égal à 10 % du PASS 2020, soit 4 114 euros.

- PERP

- Les plafonds du PERP varient sur la base du PASS de l’année antérieure aux versements. Ainsi pour les versements 2020, c’est le PASS 2019 qui est utilisé.

- Plafond maximum : les détenteurs d’un PERP peuvent déduire leurs versements dans la limite de 10 % des revenus professionnels de l’année précédente. Ces derniers sont plafonnés à un maximum de huit fois le PASS de l’année précédente. En 2020, le plafond maximum est fixé à 32 419,20 euros.

- Plafond minimum : le minimum de versements déductibles correspond à 10 % du PASS de l’année n-1. Soit 4 052 euros en 2020.

- PER

- Les plafonds du PER sont les mêmes que ceux retenus pour les contrats Madelin (pour les TNS) et le PERP (pour les salariés) ;

- Plafonds du PER en 2020 pour un salarié : 32 419,20 euros maximum et 4 052 euros minimum ;

- Plafonds du PER en 2020 pour un TNS : 76 101,60 euros maximum et 41 136 euros minimum.

Le plafond annuel d’épargne retraite peut être augmenté en prenant en compte le disponible non utilisé des trois dernières années. Il est doublé pour les couples mariés ou PACSES.

Assurance vie : encadrement strict de l’affectation de la provision pour participation aux bénéfices aux fonds propres

Le Gouvernement a publié au Journal officiel du 28 décembre l’arrêté permettant aux compagnies d’assurances de reprendre sous condition la provision pour participation aux bénéfices (PPB) applicable à l’assurance vie. L’arrêté précise que « dans des situations exceptionnelles, la provision pour participation aux bénéfices peut être reprise après autorisation » du régulateur, l’ACPR. Cette reprise ne pourra concerner que les assureurs ayant engrangé une perte annuelle. Elle est limitée dans le temps. L’affectation de la PPB aux fonds propres est temporaire. Elle est soumise à autorisation de l’ACPR qui supervisera en outre le retour à la normale. Les assureurs devront ainsi remettre au régulateur un plan prévoyant notamment la restitution à partir de résultats ultérieurs et sous un délai maximal de huit ans des montants repris sur la provision pour participation aux bénéfices. L’organisme d’assurance ne pourra pas verser de dividendes tant que ces montants repris n’ont pas été restitués.

L’arrêté permet une dérogation au droit existant. Logiquement, les compagnies d’assurance doivent reverser à leurs clients au moins 85 %des bénéfices qu’elles réalisent en plaçant leur épargne. Toutefois, elles ont le droit de mettre de côté une partie minoritaire de ces bénéfices pendant plusieurs années, afin de lisser le rendement des fonds euros. Le reversement doit s’effectuer sur huit ans.

Arrêté du 24 décembre 2019 relatif aux fonds excédentaires en assurance vie

Le Coin de l’Epargne du 27 décembre 2019 – les marchés sur leur 31 tout comme le Livret A et l’assurance vie

Le tableau financier de la semaine

| Résultats 27 décembre 2019 | Évolution hebdomadaire | Résultats 31 déc. 2018 | |

| CAC 40 | 6 037,39 | +0,26 % | 4 678,74 |

| Dow Jones | 28 645,26 | +0,67 % | 23 097,67 |

| Nasdaq | 9 006,62 | +0,91 % | 6 583,49 |

| Dax Allemand | 13 337,11 | +0,14 % | 10 558,96 |

| Footsie | 7 644,90 | +0,82 % | 6 733,97 |

| Euro Stoxx 50 | 3,782.27 | +0,15 % | 2 986,53 |

| Nikkei 225 | 23 837,72 | +0,09 % | 20 014,77 |

| Shanghai Composite | 3 005,04 | -0,40 % | 2493,89 |

| Taux de l’OAT France à 10 ans (20 heures) | +0,048 % | -0,003 pt | 0,708 % |

| Taux du Bund allemand à 10 ans (20 heures) | -0,254 % | -0,002 pt | 0,238 % |

| Taux du Trésor US à 10 ans (20 heures) | 1,875 % | -0,042 pt | 2,741 % |

| Cours de l’euro / dollar (20 heures) | 1,1182 | +0,96 % | 1,1447 |

| Cours de l’once d’or en dollars (20 heures) | 1 513,217 | +2,40 % | 1 279,100 |

| Cours du baril de pétrole Brent en dollars (20 heures) | 68,040 | +3,09 % | 52,973 |

Les marchés toujours dans le beau fixe (pas achevé en l’attente de NY°

Le pétrole s’est rapproché de la barre des 70 dollars pour le baril de Brent en gagnant sur la semaine plus de 3 %. Cette hausse s’explique la forte baisse des stocks hebdomadaires de brut aux Etats-Unis et par la perspective d’un accord entre la Chine et les Etats-Unis, synonyme de reprise économique et donc de la demande de pétrole.

Dans cette période de trêve, les marchés ont conforté les positions acquises avant Noël. L’année 2019 devrait être pour le CAC 40 un des meilleurs crus depuis 1999. A quelques jours de la clôture annuelle, l’indice s’est apprécié de près de 28 %, soit davantage que les progressions de 22,3 % et de 23,4 % respectivement enregistrées en 2009 et 2005. Cela reste inférieur néanmoins à la progression de 51 % constatée en 1999.

* : au 27 décembre

Source : Cercle de l’Epargne

A New York, le Nasdaq Composite a dépassé pour la première fois les 9 000 points. Depuis le début de l’année, il a augmenté de 36 %, bien aidé par quelques Gafam (+83% pour Apple, +58% pour Facebook et +56% pour Microsoft).

La bonne tenue des marchés en décembre est toujours liée aux avancées sur le terrain des négociations commerciales entre la Chine et les Etats-Unis. Vendredi 27 décembre, le ministère chinois du Commerce a confirmé, à l’occasion d’un point presse hebdomadaire, que la Chine était en contact étroit avec les États-Unis pour la signature d’un accord de « phase 1 ». Donald Trump avait déclaré mardi que l’accord est en train de se réaliser, ajoutant qu’une cérémonie serait organisée avec le président chinois Xi Jinping pour sa signature de cet accord qui serait en voie de traduction.

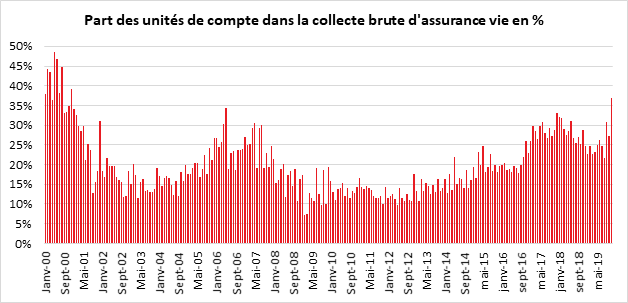

L’assurance vie, les unités de compte en plein boom

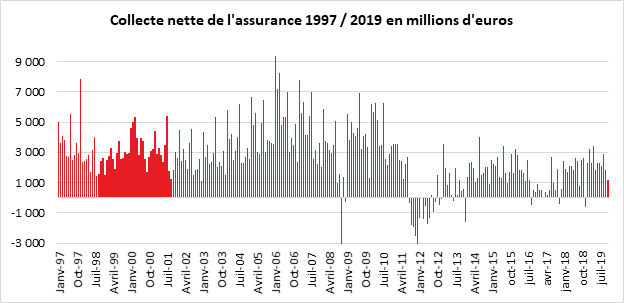

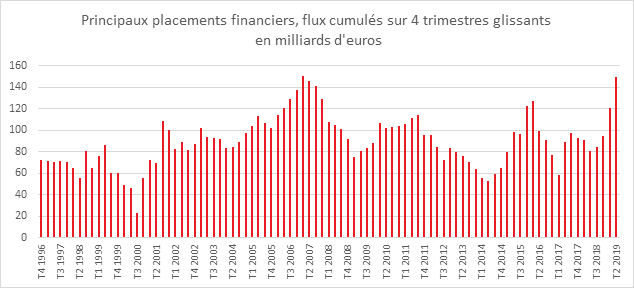

En pleine polémique sur le devenir des fonds euros, la collecte nette de l’assurance vie a fléchi au mois de novembre tout en restant positive. Elle a été ainsi de 1,2 milliard d’euros contre 1,7 milliard en octobre et 2,9 milliards d’euros en septembre. Depuis le début de l’année, la collecte nette s’établit à 25,2 milliards d’euros contre 22,2 milliards d’euros sur la même période en 2018.

Le mois de novembre est traditionnellement positif pour l’assurance vie sans être exceptionnel. Si le cru de 2019 n’échappe pas à la règle, il est néanmoins inférieur à celui de 2018 (+2,5 milliards d’euros). Sur ces dix dernières années, trois décollectes ont été enregistrées en novembre.

Plus du tiers de la collecte en unités de compte en novembre

Le montant des cotisations brutes d’assurance vie a baissé au mois de novembre à 11,1 milliards d’euros contre 12,1 milliards en octobre. La baisse de la collecte brute s’explique par le refus de certains assurés de prendre des unités de compte. Ils préfèrent alors renoncer à leurs versements ce qui pèse sur la collecte. Néanmoins, sur les onze premiers mois, le montant des cotisations collectées par les sociétés d’assurance est de 132,8 milliards d’euros contre 129,2 milliards d’euros sur la même période en 2018.

Les unités de compte ont, en revanche, fortement progressé et ont ainsi représenté 37 % de la collecte contre 32 % en octobre. Sur les onze premiers mois de l’année, la part des unités de compte dans la collecte est de 26 %. Cette augmentation est non seulement imputable aux bons résultats de la bourse mais aussi aux recommandations des compagnies d’assurance vie.

Des prestations en baisse

Les prestations se sont élevées à 9,9 milliards d’euros en novembre contre 10,3 milliards d’euros. Elles se situent dans la moyenne de ces derniers mois. De janvier à novembre, elles ont atteint 107,6 milliards d’euros contre 107,1 milliards d’euros sur la même période en 2018. Les épargnants n’ont pas effectué de retraits massifs après les annonces sur les fonds euros.

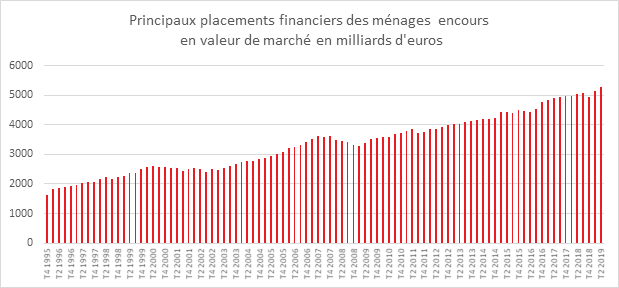

L’assurance vie conforte sa place de numéro 1

L’encours des contrats d’assurance-vie était de 1 785 milliards d’euros à fin novembre 2019, en progression de 5 % sur un an, ce qui constitue un record.

L’assurance vie à la croisée des chemins

En 2019, les ménages français ont accru leur effort d’épargne malgré la baisse des rendements des produits de taux. Ils ont souhaité renforcer la poche d’épargne de précaution dans un contexte d’incertitude élevée. Par ailleurs, compte tenu des faibles rendements, pour obtenir le niveau souhaité d’épargne, il faut mettre davantage d’argent de côté. En outre, l’augmentation des prix de l’immobilier entraîne celle des apports personnels. Par ailleurs, comme les Français s’endettent fortement pour acquérir leur logement, cela se traduit par une progression du taux d’épargne.

L’assurance vie a connu, des années 90 à maintenant, une ascension provoquée par l’engouement envers les fonds euros. Les annonces des compagnies d’assurance de baisser fortement, pour 2019, les taux de leurs fonds euros et d’en restreindre éventuellement l’accès constituent un changement de cap qui devrait se matérialiser l’année prochaine. Avec des marchés financiers en forte hausse, plus de 25 % pour le CAC 40 depuis le mois de janvier, cette réorientation est plus facile à faire passer auprès des assurés. Ce contexte porteur encourage à une prise accrue de risques. Cependant, compte tenu du poids des fonds euros (environ 80 % de l’encours), le rééquilibrage en faveur des unités de compte mettra du temps et nécessite un effort de pédagogie évident.

Le Livret A, un placement inoxydable ou presque ?

Après la décollecte de 2,13 milliards d’euros du mois d’octobre dernier, le Livret A a renoué, en novembre, avec des résultats positifs, +610 millions d’euros, soit une collecte équivalente à celle de 2018 (670 millions d’euros).

Pour le Livret A, novembre ressemble, en règle générale, à octobre en n’étant pas très porteur. Les impôts locaux à acquitter, la proximité des dépenses de fin d’année et l’absence de versement de primes freinent logiquement les ardeurs des épargnants. Lors de ces dix dernières années, le Livret A a, ainsi, enregistré cinq décollectes au mois de novembre.

L’année 2019 se démarque avec un résultat positif. Le contexte incertain sur le plan économique et social pousse les ménages à épargner. Les gains de pouvoir d’achat engrangés en 2019, les plus importants constatés depuis 2007, ont été, en grande partie, mis de côté amenant le taux d’épargne à 15 % du revenu disponible brut. Ce constat est confirmé par la faible progression, depuis un an, de la consommation. Les Français estiment que l’amélioration économique qui se traduit notamment par une baisse du chômage demeure fragile. Le caractère plus précaire des emplois avec l’essor des CDD, du temps partiel ou de l’intérim, peut expliquer l’excès actuel de prudence. Le rendement faible du Livret A et sa baisse possible le 1er février prochain n’influent en rien sur le comportement des ménages. Sur les onze premiers mois de l’année, la collecte nette du produit a atteint 14,24 milliards d’euros contre 9,54 milliards d’euros l’année dernière sur la même période. Le Livret A est en voie de réaliser sa meilleure année depuis 2012 (28,16 milliards d’euros), année qui avait été marquée par le relèvement de plafond et par la crise des dettes souveraines (le taux du Livret A était alors de 2,25 %).

Le Livret de développement durable et solidaire (LDDS) a enregistré de son côté une collecte nette nulle après deux mois de décollecte. Antichambre des comptes courants des ménages, le LDDS suit plus finement que le Livret A les évolutions de leurs dépenses d’où des résultats différents de ceux du Livret A qui est davantage un outil d’épargne.

Le 1er février prochain, baisse ou pas baisse du taux, les paris sont ouverts ?

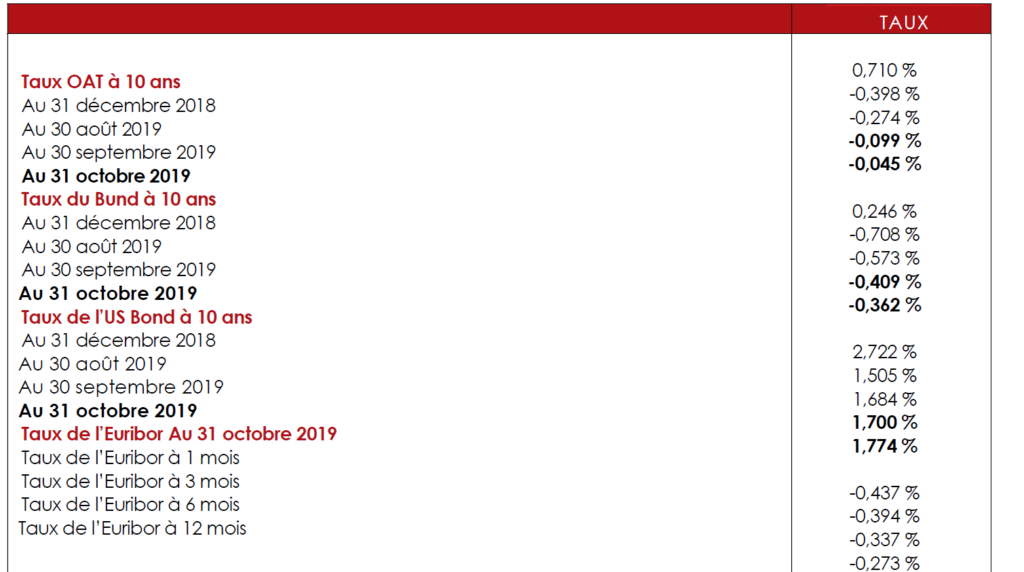

Compte tenu du taux d’inflation constaté depuis un an et des taux d’intérêt à trois mois des marchés interbancaires, le rendement du Livet A pourrait, en application de la nouvelle formule, passer au taux plancher de 0,5 % au 1er février prochain (le taux est logiquement égal à la moyenne des taux monétaires à trois mois et du taux de l’inflation sur 12 mois avec un plancher fixé à 0,5 point). Le Gouverneur de la Banque de France a plaidé en ce sens. Le taux actuel de 0,75 % est nettement supérieur aux taux pratiqués pour des produits de même nature. Le taux de rémunération des livrets bancaires avoisine 0,20 %. Le Livret A coûte cher à la Caisse des dépôts et aux réseaux bancaires au regard du rendement des placements et des prêts issus du Livret A. Le taux de 0,75 % rend peu attractif les emprunts financés à partir des ressources collectées. Cette situation pénalise les bailleurs sociaux, les collectivités locales, les PME, les structures de l’économie sociale et solidaire qui peuvent se financer via le Livret A. S’il décidait de ne pas baisser le taux, le Gouvernement porterait un coup à la nouvelle formule.

La proximité des élections municipales ainsi que les débats complexes sur la réforme des retraites pourraient dissuader le Gouvernement de baisser le taux du Livret A. le taux de 0,5 % serait le plus faible jamais appliqué aux épargnants. Symbole de l’épargne populaire, le Livret A rapporterait 0,5 à 0,7 point de moins que l’inflation. Au début des années 2000, les gouvernements avaient instauré une formule de fixation du taux visant à garantir le pouvoir d’achat des épargnants, mais ce principe ne tient plus avec les taux d’intérêt négatifs.

Le Coin de l’agenda du 30 décembre au 19 janvier

Lundi 30 décembre

En Allemagne, il faudra regarder les ventes au détail de novembre.

Aux États-Unis, les promesses de vente immobilières de novembre seront rendues publiques.

Mardi 31 décembre

Marchés fermés au Japon, en Allemagne.

Clôture anticipée à la bourse de Londres et pour Euronext

En Chine, seront publiés les indices PMI officiels de décembre.

Mercredi 1er janvier

Marchés fermés au Japon, en Europe et aux Etats-Unis.

En France, seront connues les immatriculations automobiles de décembre et de l’année 2019.

Jeudi 2 janvier

Marchés fermés au Japon et en Suisse

Il faudra suivre l’indice PMI manufacturier du mois de décembre pour la Chine, la France, l’Allemagne, le Royaume-Uni et la zone euro.

Vendredi 3 janvier

Marchés fermés au Japon

En France, il faudra regarder l’indice des prix à la consommation de décembre (estimation provisoire).

En Allemagne, il faudra regarder le nombre de demandeurs d’emploi et le taux de chômage de décembre.

Pour la zone euro, la première estimation de l’inflation de décembre sera connue. Les résultats de la masse monétaire M3, du crédit au secteur privé de novembre seront publiés.

Aux Etats-Unis, il faudra suivre l’indice ISM manufacturier de décembre, les dépenses de construction de novembre et le compte rendu de la réunion de la Réserve fédérale des 10/11 décembre.

Lundi 6 janvier

L’indice PMI IHS Markit manufacturier de décembre sera connu pour l’Allemagne, la France, la zone euro et le Royaume-Uni.

Pour l’Allemagne, seront publiées les ventes au détail de novembre.

Pour la zone euro, l’indice « Sentix » de janvier sera publié.

Mardi 7 janvier

L’indice PMI IHS Markit des services de décembre seront publiés pour le Japon, le Royaume-Uni, la France et la zone euro.

Le taux d’inflation de la zone euro (1e estimation) de décembre sera publié. Seront rendues publiques les ventes au détail et la balance commerciale de novembre.

Mercredi 8 janvier

Les résultats des commandes à l’industrie de novembre pour la zone euro seront publiés. Seront également connus les indices du climat des affaires et du sentiment économique du mois de décembre.

L’enquête ADP sur l’emploi privé aux Etats-Unis pour le mois de décembre sera publiée.

En France, il faudra regarder les résultats du commerce extérieur de novembre, l’enquête de conjoncture auprès des ménages de décembre.

Jeudi 9 janvier

En France, sera attendu l’indicateur conjoncture de la Banque de France (3e projection du taux de croissance du PIB pour le 4e trimestre).

Pour l’Allemagne, la production industrielle de novembre sera publiée.

Pour la zone euro, seront communiqués la balance commerciale et le taux de chômage.

Aux Etats-Unis, les inscriptions au chômage de la semaine au 4 janvier.

Vendredi 10 janvier

Au Japon, la consommation des ménages de novembre sera publiée.

Aux Etats-Unis, les créations d’emploi, le taux de chômage et les salaires de décembre seront publiés.

En France, l’indice de la production industrielle de novembre sera publié.

Lundi 13 janvier

Marchés fermés au Japon

Mardi 14 janvier

Aux Etats-Unis, il faudra suivre les prix à la consommation de décembre.

Mercredi 15 janvier

Pour la zone euro, il faut regarder la balance commerciale et la production industrielle de novembre.

Aux Etats-Unis, sera connu l’indice manufacturier « Empire State » de janvier.

En France, l’indice des prix à la consommation de décembre (définitif) sera connu.

Jeudi 16 janvier

En Allemagne, le taux d’inflation de décembre sera publié.

Aux Etats-Unis, les inscriptions au chômage de la semaine au 11 janvier seront communiquées tout comme l’indice d’activité « Philly Fed » de janvier. Les ventes au détail de décembre seront connues ainsi que l’indice NAHB du marché immobilier de janvier.

Vendredi 17 janvier

Pour la zone euro, le taux d’inflation de décembre sera publié.

Aux Etats-Unis, les mises en chantier, le permis de construire de décembre seront publiés tout comme la production industrielle et l’indice de confiance du Michigan (1e estimation).

Vendredi 5 janvier

Pour la zone euro, seront connus le taux d’inflation de décembre et les prix de production de novembre.

Aux Etats-Unis, il faudra suivre les créations d’emploi et le taux de chômage de décembre, la balance commerciale de novembre et l’indice ISM des services de décembre. Seront également publiées les commandes à l’industrie de novembre.

Dimanche 7 janvier

En Chine, seront rendues publiques les réserves de changes de décembre.

Le salon de l’électronique grand public, CES, se tiendra à Las Vegas, jusqu’au 8 janvier.

Lundi 8 janvier

Marchés fermés au Japon

En Allemagne, seront rendues publiques les commandes à l’industrie de novembre.

Pour la zone euro, seront publiées les ventes au détail de novembre.

Mardi 9 janvier

En Allemagne, le résultat de la balance commerciale et celui de la production industrielle de novembre seront connus.

Pour la zone euro, le taux de chômage de novembre sera publié.

Mercredi 10 janvier

Au Royaume-Uni, il faudra suivre les résultats de la production industrielle et de la balance commerciale de novembre.

Aux Etats-Unis, seront connus les stocks et ventes des grossistes de novembre.

Jeudi 11 janvier

Sera connue, pour la zone euro, la production industrielle de novembre.

Pour les Etats-Unis, il faudra regarder l’indice « Philly Fed » de janvier, les inscriptions au chômage de semaine au 6 janvier, le résultat du budget fédéral de décembre.

Vendredi 12 janvier

Aux Etats-Unis, seront connus le taux d’inflation et les ventes au détail de décembre ainsi que les stocks des entreprises de novembre.

Lundi 15 janvier

Marchés fermés aux Etats-Unis (Martin Luther King, Jr. Day)

Pour la zone euro, il faudra suivre le résultat de la balance commerciale de novembre.

Mardi 16 janvier

En Allemagne, le taux d’inflation de décembre sera publié.

Au Royaume-Uni, il faudra regarder le taux d’inflation de décembre.

Aux Etats-Unis, il faudra suivre l’indice manufacturier « Empire State » de janvier et les stocks des entreprises de novembre.

Mercredi 17 janvier

Pour l’ensemble de l’Union européenne seront publiées les immatriculations automobiles de décembre et pour l’année 2019. Le taux d’inflation de la zone euro sera connue.

Aux Etats-Unis, la production industrielle de décembre et l’indice immobilier NAHB de janvier.

Jeudi 18 janvier

Aux Etats-Unis, il faudra regarder les mises en chantier, les permis de construire de décembre, les inscriptions au chômage de la semaine au 13 janvier et l’indice d’activité « Philly Fed » de janvier.

Vendredi 19 janvier

En Allemagne, les prix à la production de décembre seront rendus publics.

Au Royaume-Uni, il faudra suivre les ventes au détail de décembre.

Aux Etats-Unis, l’indice de confiance du Michigan (1e estimation) de janvier sera connu.

Fixation du taux d’intérêt légal applicable au 1er janvier 2020

Pour le premier semestre 2020, le taux de l’intérêt légal a été fixé à :

1° Pour les créances des personnes physiques n’agissant pas pour des besoins professionnels : à 3,15 % ;

2° Pour tous les autres cas : à 0,87 %.

Ces taux ont fait l’objet d’une publication au Journal Officiel du 26 décembre 2019.

Eurocroissance – publication d’un décret organisant les modalités de son fonctionnement

Le Gouvernement a publié au Journal Officiel du 26 décembre 2019 un décret du 23 décembre 2019 en application de l’article 72 de la loi PACTE concernant notamment les fonds eurocroissance et les Plans d’Epargne Retraite. Ce décret vise à préciser les règles applicables

aux engagements d’assurance donnant lieu à constitution d’une provision de diversification. Les dispositions du décret entrent en vigueur le 1er janvier 2020.

L’assurance vie en novembre, les unités de compte en plein boom

N

En pleine polémique sur le devenir des fonds euros, la collecte nette de l’assurance vie a fléchi au mois de novembre tout en restant positive. Elle a été ainsi de 1,2 milliard d’euros contre 1,7 milliard en octobre et 2,9 milliards d’euros en septembre. Depuis le début de l’année, la collecte nette s’établit à 25,2 milliards d’euros contre 22,2 milliards d’euros sur la même période en 2018.

Le mois de novembre est traditionnellement positif pour l’assurance vie sans être exceptionnel. Le cru de 2019 n’échappe pas à la règle. Il est néanmoins inférieur à celui de 2018 (+2,5 milliards d’euros). Sur ces dix dernières années, trois décollectes ont été enregistrées en novembre.

Plus du tiers de la collecte en unités de compte en novembre

Le montant des cotisations d’assurance vie a baissé au mois de novembre. Il s’est élevé à 11,1 contre 12,1 milliards d’euros en octobre. Les unités de compte ont représenté 37 % de la collecte en novembre contre 32 % en octobre. Sur les onze premiers mois de l’année, le taux est de 26 %. Cette augmentation est imputable non seulement aux bons résultats de la bourse mais aussi aux recommandations des compagnies d’assurance vie. La baisse de la collecte brute s’explique certainement par le refus de certains assurés de prendre des unités de compte. Ils préfèrent alors renoncer à leurs versements ce qui pèse sur la collecte. Néanmoins, sur les onze premiers mois, le montant des cotisations collectées par les sociétés d’assurance est de 132,8 milliards d’euros contre 129,2 milliards d’euros sur la même période en 2018).

Les prestations se sont élevées à 9,9 milliards d’euros en novembre contre 10,3 milliards d’euros. Elles se situent dans la moyenne de ces derniers mois. De janvier à novembre, elles ont atteint 107,6 milliards d’euros contre 107,1 milliards d’euros sur la même période en 2018. Les épargnants n’ont pas effectué de retraits massifs après les annonces sur les fonds euros.

L’assurance conforte sa place de numéro 1

L’encours des contrats d’assurance-vie était, à fin novembre, de 1 785 milliards d’euros à fin novembre 2019, en progression de 5 % sur un an, ce qui constitue un record.

L’assurance vie à la croisée des chemins

En 2019, les ménages français ont accru leur effort d’épargne malgré la baisse des rendements des produits de taux. Ils ont souhaité renforcer la poche d’épargne de précaution dans un contexte d’incertitudes élevées. Par ailleurs, compte tenu des faibles rendements, pour obtenir le niveau souhaité d’épargne, il faut davantage d’argent de côté. En outre, l’augmentation des prix de l’immobilier entraine celle des apports personnels. Par ailleurs, comme les Français s’endettent fortement pour acquérir leur logement, cela se traduit par une progression du taux d’épargne.

L’assurance vie a connu des années 90 à maintenant une ascension provoquée par l’engouement envers les fonds euros. Les annonces des compagnies d’assurance de baisser fortement, pour 2019, les taux de leurs fonds euros et d’en restreindre éventuellement l’accès constituent un changement de cap qui devrait se matérialiser l’année prochaine. Avec des marchés financiers en forte hausse, plus de 25 % pour le CAC 40 depuis le mois de janvier, cette réorientation est plus facile à faire passer auprès des assurés. Ce contexte porteur encourage à une prise accrue de risques. Compte tenu du poids des fonds euros (environ 80 % de l’encours), le rééquilibrage en faveur des unités de compte mettra du temps et nécessite un effort de pédagogie évident.

Le Livret A ne faiblit pas en novembre

Quand novembre sourit au Livret A

Après la décollecte de 2,13 milliards d’euros du mois d’octobre dernier, le Livret A a renoué, en novembre, avec des résultats positifs, + 610 millions d’euros, soit une collecte équivalente à celle de 2018 (670 millions d’euros).

Pour le Livret A, novembre ressemble, en règle générale, à octobre en n’étant pas très porteur. Les impôts locaux à acquitter, la proximité des dépenses de fin d’année et l’absence de versement de primes freinent logiquement les ardeurs des épargnants. Lors de ces dix dernières années, le Livret A a, ainsi, enregistré cinq décollectes au mois de novembre.

L’année 2019 se démarque avec un résultat positif. Le contexte incertain sur le plan économique et social pousse les ménages à épargner. Les gains de pouvoir d’achat engrangés en 2019, les plus importants constatés depuis 2007, ont été, en grande partie, mis de côté amenant le taux d’épargne à 15 % du revenu disponible brut. Ce constat est confirmé par la faible progression, depuis un an, de la consommation. Les Français estiment que l’amélioration économique qui se traduit notamment par une baisse du chômage demeure fragile. Le caractère plus précaire des emplois avec l’essor des CDD, du temps partiel ou de l’intérim, peut expliquer l’accès actuel de prudence. Le rendement faible du Livret et sa baisse possible le 1er février prochain n’influent en rien sur le comportement des ménages. Sur les onze premiers mois de l’année, la collecte nette a atteint 14,24 milliards d’euros contre 9,54 milliards d’euros, l’année dernière, sur la même période. Le Livret A est en voie de réaliser sa meilleure année depuis 2012 (28,16 milliards d’euros), année qui avait été marquée par le relèvement de plafond et par la crise des dettes souveraines (le taux du Livret A était alors de 2,25 %).

Le Livret de développement durable et solidaire a enregistré de son côté une collecte nette nulle après deux mois de décollecte. Ce livret qui est l’antichambre des comptes courants des ménages suit plus finement que le Livret les évolutions de leurs dépenses d’où des résultats différents de ceux du Livret A qui est davantage un outil d’épargne.

Le 1er février prochain, baisse ou pas du taux, les paris sont ouverts ?

Compte tenu du taux d’inflation constaté depuis un an et des taux d’intérêt à trois des marchés interbancaires, le rendement du Livet A pourrait, en application de la nouvelle formule, passer au taux plancher de 0,5 % au 1er février prochain (le taux est logiquement égal à la moyenne des taux monétaires à trois et du taux de l’inflation sur 12 mois avec un plancher fixé à 0,5 point). Le Gouverneur de la Banque de France a plaidé en ce sens. Le taux actuel de 0,75 % est nettement supérieur aux taux pratiqués pour des produits de même nature. Le taux de rémunération des livrets bancaires avoisine 0,20 %. Le Livret A coûte cher à la Caisse des dépôts et aux réseaux bancaires au regard du rendement des placements et des prêts issus du Livret A. Le taux de 0,75 % rend peu attractif les emprunts financés à partir des ressources collectées. Cette situation pénalise les bailleurs sociaux, les collectivités locales, les PME, les structures de l’économie sociale et solidaire qui peuvent se financer via le Livret A. S’il décidait de ne pas baisser le taux, le Gouvernement portrait un coup à la nouvelle formule.

La proximité des élections municipales ainsi que les débats complexes sur la réforme des retraites pourraient dissuader le Gouvernement de baisser le taux du Livret A. le taux de 0,5 % serait le plus faible jamais appliqué aux épargnants. Symbole de l’épargne populaire, le Livret A rapporterait 0,5 à 0,7 point de moins que l’inflation. Au début des années 2000, les gouvernements avaient instauré une formule de fixation du taux visant à garantir le pouvoir d’achat des épargnants, mais cela, c’était avant les taux d’intérêt négatifs.

Le Coin des Epargnants du 20 décembre 2019 : le CAC 40 et l’endettement public toujours plus haut

Le tableau financier de la semaine

| Résultats 20 décembre 2019 | Évolution hebdomadaire | Résultats 31 déc. 2018 | |

| CAC 40 | 6 021,53 | +1,73 % | 4 678,74 |

| Dow Jones | 28 454,89 | +1,14 % | 23 097,67 |

| Nasdaq | 8 925,55 | +2,18 % | 6 583,49 |

| Dax Allemand | 13 318,90 | +0,27 % | 10 558,96 |

| Footsie | 7 582,48 | +3,11 % | 6 733,97 |

| Euro Stoxx 50 | 3 776,56 | +1,22 % | 2 986,53 |

| Nikkei 225 | 23 816,63 | -0,86 % | 20 014,77 |

| Shanghai Composite | 3 004,94 | +1,26 % | 2493,89 |

| Taux de l’OAT France à 10 ans (20 heures) | +0,051 % | +0,052 pt | 0,708 % |

| Taux du Bund allemand à 10 ans (20 heures) | -0,252 % | -0,044 pt | 0,238 % |

| Taux du Trésor US à 10 ans (20 heures) | 1,917 % | +0,091 pt | 2,741 % |

| Cours de l’euro / dollar (20 heures) | 1,1070 | -0,43 % | 1,1447 |

| Cours de l’once d’or en dollars (20 heures) | 1 477,764 | +0,15 % | 1 279,100 |

| Cours du baril de pétrole Brent en dollars (20 heures) | 65,960 | +1,66 % | 52,973 |

Le CAC 40 termine la semaine au-dessus de 6000 points

La barre des 6000 points avait été franchie, pour le CAC 40, le 16 décembre dernier en cours de séance mais elle ne l’avait pas en clôture. Vendredi 20 décembre, la Bourse de Paris a réussi enfin à clôturer au-delà de 6000 points, portée par les records de Wall Street et par un effet technique qui se produit chaque trimestre, appelé les « quatre sorcières ». Chaque troisième vendredi des mois de mars, juin, septembre et décembre intervient le débouclement simultané de plusieurs types de contrats à terme et options sur les indices et actions. Ce débouclement s’accompagne, en règle générale, d’une forte poussée des volumes et de volatilité. Ce trimestre, le mouvement a été nettement haussier et les volumes échangés (plus de 7 milliards d’euros) en ont profité.

Vendredi 20 décembre, le CAC 40 a donc terminé la séance à 6 021,53 points, après avoir inscrit un nouveau pic annuel à 6.024,17 points en séance. L’indice parisien est en hausse de plus de 27% depuis le début de l’année. La bourse de Londres a gagné plus de 3 % en une semaine dans le prolongement de la victoire de Boris Johnson.

Aux Etats-Unis, le S&P 500, a franchi, jeudi 19 décembre, le seuil des 3 200 points pour la première fois de son histoire et a aligné une quatrième semaine de progression consécutive. La bourse de New York anticipe toujours un accord commercial entre la Chine et les Etats-Unis. Cette semaine, le Secrétaire d’Etat au Trésor, Steven Mnuchin, a déclaré dans une interview à la chaîne d’informations financières CNBC que l’accord commercial partiel avec la Chine serait signé début janvier. Les dépenses des ménages américains ont enregistré une hausse de 0,4 % en novembre, comme anticipé par le consensus, les revenus ayant augmenté de 0,6 %, au-delà de la hausse du 0,4 % visée par les économistes. L’indice de confiance du consommateur selon l’université du Michigan, s’élève à 99,3 points, contre 99,2 points attendus. La croissance du PIB au troisième trimestre a été, par ailleurs, confirmée à +2,1 %.

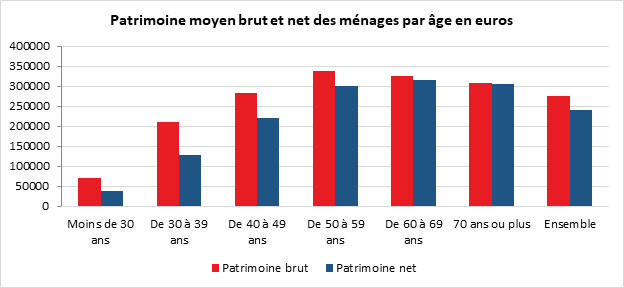

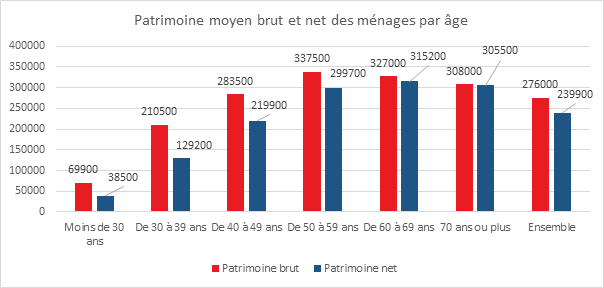

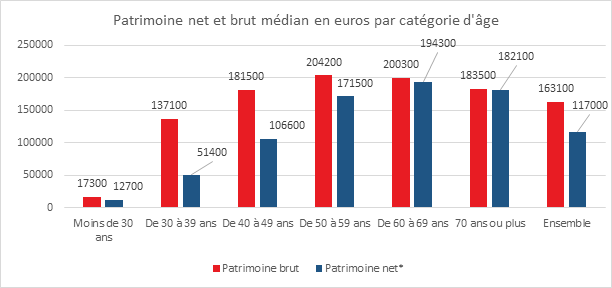

276 000 euros, le patrimoine moyen des ménages en France

Début 2018, le patrimoine brut (sans prendre en compte les remboursements des emprunts) moyen des ménages français s’élève à 276 000 euros, en augmentation de 2,6 % par rapport à début 2015. Le patrimoine net moyen des ménages s’élève, quant à lui, à 239 900 euros. Le patrimoine médian brut (patrimoine brut partageant en deux parts égales les ménages) est de 163 100 euros, le patrimoine net médian étant de 117 000 euros. Cela signifie que 50 % des ménages disposent d’un patrimoine inférieur à 117 000 euros.

Début 2018, le patrimoine brut des ménages est majoritairement constitué de biens immobiliers (61 %). Cette part du patrimoine immobilier est stable depuis 2004. 58 % des ménages sont propriétaires de leur résidence principale en France (qu’ils aient ou non terminé d’en rembourser l’achat). 84 % de la valeur du patrimoine immobilier des ménages est constituée par la résidence principale. Les propriétaires et les accédants à la propriété de leur résidence principale disposent ainsi d’un patrimoine brut moyen 7 fois plus élevé que celui des locataires et des personnes logées gratuitement.

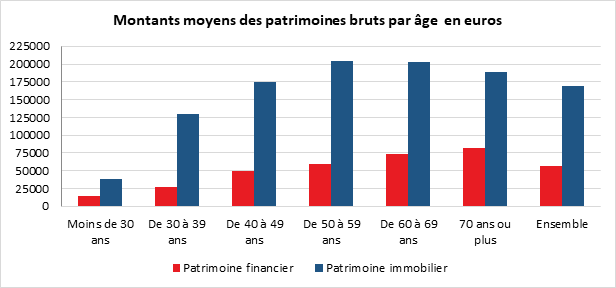

Le patrimoine financier représente 20 % du patrimoine brut. Quasiment tous les ménages en possèdent, mais les actifs financiers et les montants associés sont très différents selon le niveau de patrimoine. Le patrimoine résiduel (voiture, équipement de la maison, bijoux, œuvres d’art, etc.) constitue 8 % du patrimoine. Cette composante est majeure dans le patrimoine des ménages les plus modestes. Elle représente 71 % du patrimoine total des 10 % des ménages les moins dotés. Ceux-ci ne détiennent en effet quasiment pas de patrimoine immobilier. Le patrimoine professionnel représente 11 % du patrimoine brut. Il est surtout détenu par les ménages les mieux dotés.

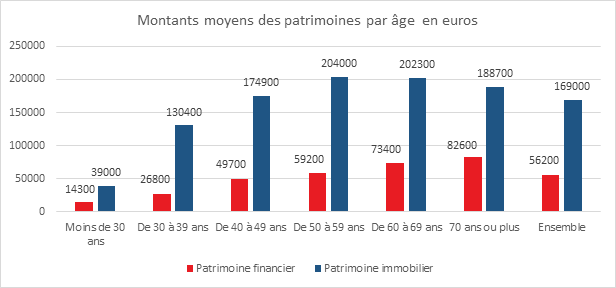

Les sexagénaires sont les mieux dotés

Sans surprise, le patrimoine varie en fonction de l’âge. Le patrimoine net moyen passe de 38 500 euros pour les ménages dont la personne de référence a moins de 30 ans à 315 200 euros pour les ménages de sexagénaires. Pour les ménages avec une période de référence de plus de 70 ans, le montant moyen de patrimoine est de 305 500 euros. Avant 2010, une diminution du patrimoine était constatée dès la soixantaine ; désormais, elle intervient après 70 ans. Cette baisse de patrimoine était aussi observée pour les sexagénaires alors qu’elle ne concerne plus que les ménages de plus de 70 ans depuis le début de la décennie.

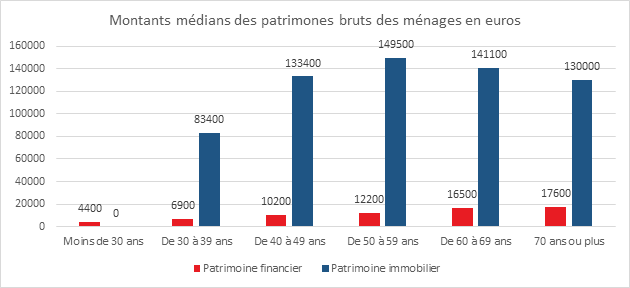

Le patrimoine brut médian qui partage en deux parties égales les ménages s’élève pour les 60/69 ans à 200 300 euros. Il est très légèrement inférieur à celui des 50/59 ans (204 200 euros et 11 fois supérieur au patrimoine net médian des moins de 30 ans.

Les ménages dont la personne de référence a moins de 30 ans du fait des emprunts qu’ils ont contractés pour l’achat de leur résidence détiennent un patrimoine brut près de deux fois supérieur à leur patrimoine net (69 900 euros contre 38 500 euros). Dans cette tranche d’âge, 91 % des ménages propriétaires de leur résidence principale sont accédants à la propriété et ont un emprunt. Pour les ménages les plus âgés, le patrimoine brut est quasiment à hauteur du patrimoine net, seuls 2 % des ménages propriétaires étant accédants à la propriété de leur résidence principale.

De manière générale, jusqu’à 60 ans, le montant du patrimoine immobilier détenu croît avec l’âge de la personne de référence, puis décroît légèrement ensuite. En revanche, le patrimoine financier progresse continûment au cours du cycle de vie. Ainsi, le patrimoine financier brut des plus de 70 ans est de 82 600 euros contre 14 300 pour les moins de 30 ans.

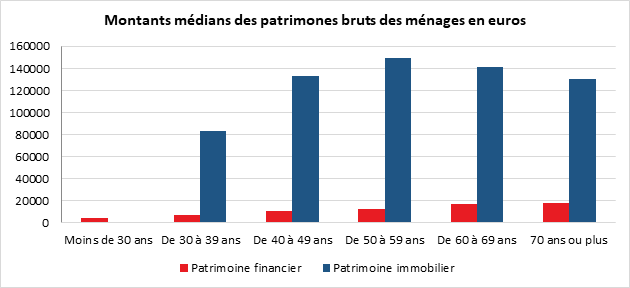

Le montant médian des patrimoines bruts immobilier atteint un maximum entre 50 et 59 ans à 149 500 euros pour légèrement baisser après. Le patrimoine financier médian est au plus haut après 70 ans.

Des écarts de patrimoine plus importants qu’en matière de revenus

La moitié des ménages déclarent un patrimoine brut supérieur à 163 100 euros. Les 10 % de ménages les mieux dotés en patrimoine brut disposent d’au moins 607 700 euros d’actifs alors que les 10 % les plus modestes possèdent au maximum 3 800 euros chacun, soit 160 fois moins. Les 1 % de ménages les plus dotés possèdent au moins 1 941 600 euros de patrimoine brut.

Les inégalités de patrimoine sont plus marquées que celles des revenus. En 2017, le rapport interdécile est de 4,6, c’est-à-dire que le revenu maximal des 10 % de ménages les plus modestes est 4,6 fois moins élevé que le revenu minimum des 10 % les plus aisés. Les inégalités de patrimoine brut sont stables entre 2015 et 2018. Après avoir fortement augmenté entre 2004 et 2010, puis légèrement diminué entre 2010 et 2015, l’indice de Gini est stable entre 2015 et 2018 et s’établit, début 2018, à 0,637, contre 0,635 début 2015. L’évolution des dernières années est fonction des valorisations des actifs et des revenus qu’ils génèrent. La crise de 2008/2009 ainsi que la baisse des taux qui s’en est suivie pèsent sur le rendement des produits de taux. Si les prix de l’immobilier, après une petite baisse entre 2008 et 2012, sont, depuis, orientés à la hausse, la valeur des actions connait d’amples fluctuations.

Début 2018, la moitié la mieux dotée des ménages vivant en France possédait 92 % du patrimoine total des ménages. Les 5 % les mieux dotés en détenaient un tiers et les 1 % les mieux dotés, 16 %. Cette répartition du patrimoine brut est stable depuis 2015.

Les 1 % des ménages les mieux dotés ont leur patrimoine réparti de façon particulière. Ils en détiennent une partie importante dans les actifs financiers (34 % contre 18 % pour les autres ménages) ainsi que dans le patrimoine professionnel (28 % contre 7 % pour les autres ménages). La part de l’immobilier est donc relativement plus faible que pour les autres ménages (30 % contre 67 %).

La concentration du patrimoine est encore plus nette pour la composante financière. Les 5 % des ménages les mieux dotés en patrimoine financier en détiennent plus de la moitié et 1 % des ménages en possèdent 31 %. Par comparaison, les 5 % des ménages les mieux dotés en patrimoine immobilier détiennent 28 % du patrimoine immobilier total.

Les 1 % des ménages les mieux dotés ont leur patrimoine réparti de façon particulière. Une part importante est détenue dans des actifs financiers (34 % contre 18 % pour les autres ménages) ainsi que dans du patrimoine professionnel (28 % contre 7 % pour les autres ménages). La part de l’immobilier est donc relativement plus faible que pour les autres ménages (30 % contre 67 %).

L’évolution des patrimoines est relativement stable depuis la crise des dettes souveraines. Le renchérissement de l’immobilier renforce le poids de ce dernier au sein du patrimoine des ménages. Les retraités sont ceux dont le patrimoine est le plus élevé. Les générations du baby-boom qui ont bénéficié des Trente Glorieuses, de l’inflation pour acquérir un patrimoine et dont la valorisation a augmenté à partir des années 90 sont propriétaires d’une part non négligeable du patrimoine des ménages.

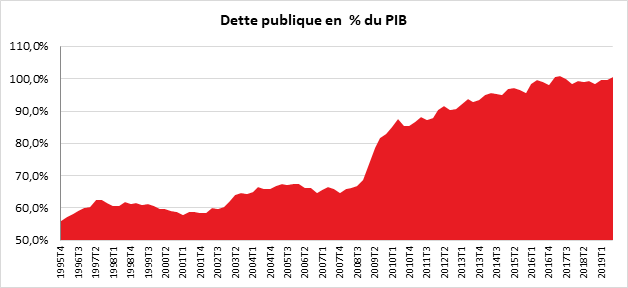

La dette publique française dépasse 100 % du PIB

La dette publique française a atteint au troisième trimestre 2019 100,4 % du PIB. Elle avait déjà dépassé la barre symbolique des 100 % aux premier et deuxième trimestres 2017. En fonction des opérations d’émissions, de tombées de titres et de rachats, elle pourrait revenir en-dessous des 100 % au cours du quatrième trimestre. Au premier trimestre 1995, la dette publique représentait 56 % du PIB.

À la fin du troisième trimestre, la dette publique de Maastricht s’élève à 2 415,1 milliards d’euros en hausse de 39,6 milliards d’euros par rapport au trimestre précédent. La dette publique nette augmente plus modérément (+15,0 milliards d’euros) et s’établit à 90,3 % du PIB.

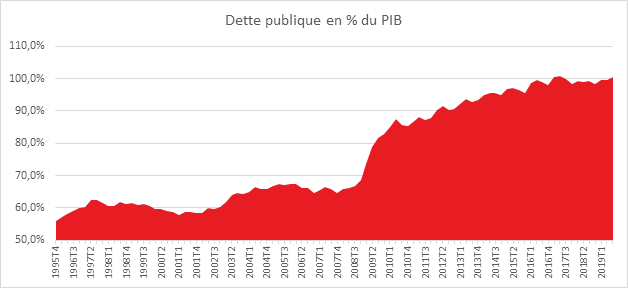

La dette publique français dépasse le montant du PIB

La dette publique française a atteint au 3e trimestre 2019 100,4 % du PIB. Elle avait déjà dépassé la barre symbolique des 100 % au 1er et 2e trimestres 2017. En fonction des opérations d’émissions, de tombées de titres et de rachats, elle pourrait revenir en-dessous des 100 % au cours du 4e trimestre. Au 1er trimestre 1995, la dette publique représentait 56 % du PIB.

À la fin du troisième trimestre, la dette publique de Maastricht s’élève à 2 415,1 milliards d’euros en hausse de 39,6 milliards d’euros par rapport au trimestre précédent. La dette publique nette augmente plus modérément (+15,0 milliards d’euros) et s’établit à 90,3 % du PIB.

Réforme des retraites, poursuite des négociations, ouvertures, avancées et blocages

Après les rencontres avec les partenaires sociaux des 18 et 19 décembre, le Premier Ministre a fait une déclaration à la presse dans laquelle il récapitule les avancées, les blocages et les discussions à venir. Sur plusieurs chantiers, il a précisé et amendé les propositions énoncées devant le Conseil Economique, Social et Environnemental le 11 décembre dernier.