Le Coin des Epargnants du 14 mars 2020 – le temps de la mobilisation

Le tableau financier de la semaine

| Résultats 13 mars 2020 | Évolution hebdomadaire | Résultats 31 déc. 2019 | |

| CAC 40 | 4 118,36 | -19,86 % | 5 978,06 |

| Dow Jones | 23 185,62 | -10,36 % | 28 538,44 |

| Nasdaq | 7 874,88 | -8,17 % | 8 972,60 |

| Dax Allemand | 9 232,08 | -20,01 % | 13 249,01 |

| Footsie | 5 366,11 | -16,97 % | 7 542,44 |

| Euro Stoxx 50 | 2 586,02 | -19,99 % | 3 745,15 |

| Nikkei 225 | 21 142,96 | -9,59 % | 23 656,62 |

| Shanghai Composite | 3 034,51 | +5,35 % | 3050,12 |

| Taux de l’OAT France à 10 ans (22 heures) | +0,003 % | +0,342 pt | 0,121 % |

| Taux du Bund allemand à 10 ans (22 heures) | -0,545 % | +0,169 pt | -0,188 % |

| Taux du Trésor US à 10 ans (22 heures) | 0,983 % | +0,225 pt | 1,921 % |

| Cours de l’euro / dollar (22 heures) | 1,1103 | -1,67 % | 1,1224 |

| Cours de l’once d’or en dollars (22 heures) | 1 529,708 | -8,62 % | 1 520,662 |

| Cours du baril de pétrole Brent en dollars (22 heures) | 34,710 | -23,75 % | 66,300 |

Les marchés saisis de vertige

Le krach financier tant redouté a eu lieu sous forme de deux lames. La première s’est produite le lundi 9 mars sur fond de guerre du prix de pétrole ; la seconde, le jeudi 12 après les annonces de Donald Trump de fermer le territoire des Etats-Unis aux transporteurs de passagers avec les Etats de l’Union européenne, et la déception occasionnée par les décisions de la BCE. Vendredi, les cours étaient à la hausse. Les investisseurs se sont délestés de leurs actions par crainte d’une récession forte avec un risque de montée du protectionnisme. La difficile mise en œuvre d’une coordination internationale a aussi contribué à ce vent de panique.

Le CAC 40 a connu le plus fort recul de son histoire avec un recul de 12,25 %. En un mois, il a perdu un tiers de sa valeur. Il a effacé tous les gains enregistrés depuis l’année 2016 qui avait été marquée par la forte baisse du cours du pétrole. En fonction de l’évolution de l’épidémie et des annonces gouvernementales, les marchés peuvent connaître encore plusieurs coups de tabacs et rester très volatils.

Vendredi 13 mars, les marchés européens n’ont connu pas connu le rebond espéré. Ils ont avant tout stabilisé leurs positions, aidés en cela par les annonces de la Commission de Bruxelles indiquant clairement que les Etats européens ne seraient pas tenus de respecter les 3 % de PIB de déficit en 2020. La Commission s’est également engagée à soutenir l’économie des Etats membres. Le CAC 40 n’a repris vendredi que 1,83 %. En revanche, le rebond à New York, les indices « actions » après la déclaration de l’état d’urgence par Donald Trump ont fortement progressé, +9,36 % pour le Dow Jones et +9,34 % pour le Nasdaq.

Dette publique, la France attaquée

La semaine a été marquée également par un changement sur les dettes souveraines avec l’augmentation de l’écart de taux entre la France et l’Allemagne. Le taux de l’OAT à 10 ans français est redevenu positif et est supérieur de 540 points de base à celui de l’Allemagne. La France suit dorénavant les taux italiens, certes à distance. Le taux de l’obligation à 10 ans italien a atteint vendredi 13 mars s’élevait à 1,8 % contre 0,8 % avant le début de l’épidémie. Les investisseurs craignent le dérapage des finances publiques dans les prochains mois pour des pays qui sont déjà fortement endettés.

Le pétrole sur tous les fronts

Le baril de pétrole a perdu 25 % dans la semaine. Compte tenu du ralentissement de l’économie mondiale, la demande en pétrole actuelle et à venir est orientée à la baisse. Pour éviter une baisse trop importante des cours, les pays de l’OPEP avaient souhaité renégocier l’accord de régulation de la production en vigueur depuis la fin de l’année 2016, accord auquel la Russie était jusqu’à maintenant partie prenante. Cette dernière a refusé le durcissement des quotas de production. Elle souhaitait le simple maintien de la réduction de 2,1 millions de barils jour. Si aucune solution n’est trouvée, l’accord de régulation deviendra caduc d’ici la fin du mois de mars, ni l’OPEP ni les non-membres n’étant alors soumis à des restrictions de production. À partir du mois d’avril, l’Arabie saoudite pourrait ainsi augmenter sa production d’un million de barils jours à 11 millions de barils jour. Le Royaume saoudien s’engagerait dans une guerre des tarifs comme en 2014. À l’époque, le prix du baril était tombé à 26 dollars. La chute pourrait être encore plus brutale en raison des risques de récession que le coronavirus fait peser sur l’économie mondiale. Par sa décision, l’Arabie saoudite tente de faire pression sur la Russie qui a besoin d’un baril de pétrole à 60 dollars pour son économie et ses finances publiques. Depuis le 31 décembre, la baisse atteint près de 50 %.

Mobilisation internationale face à la crise totale

Cantonnée du mois de novembre à février à la Chine, voire à une région de Chine, la diffusion rapide du coronavirus semble avoir pétrifié dans un premier temps les pouvoirs publics. L’absence de précédent et les interrogations sur sa dangerosité expliquent le retard pris au début de la crise. Dans un premier temps, la crainte d’apeurer la population et d’affoler les marchés a certainement joué. L’accumulation de mauvaises nouvelles en provenance d’Italie et la multiplication des décès ont changé la donne en ce milieu de mois de mars. La crise est devenue totale sanitaire, économique (offre, demande) et financière.

Les dirigeants des différents pays sont tenaillés entre la mise en œuvre de politique à tendance nationaliste et la nécessité de jouer sur la coordination et la coopération internationale. Face aux défis de santé publique, le chacun pour soi a d’abord été de mise. En fin de semaine, plusieurs initiatives ont été prises par de nombreux Etats et organismes internationaux afin de limiter l’impact économique et social de cette crise sans précédent.

L’Etat d’urgence aux Etats-Unis

Vendredi 13 mars, le Président américain Donald Trump a décrété l’état d’urgence nationale. Cette décision permet de débloquer près de 50 milliards de dollars en faveur des Etats pour faire face à l’épidémie. L’action sera ainsi coordonnée par la Federal Emergency Management Agency (Fema), qui a l’habitude de venir en aide aux victimes d’ouragans et d’inondations. L’agence pourra assister les autorités locales. L’état d’urgence permet aussi aux hôpitaux de contourner certaines restrictions pour faire face à la situation.

L’Allemagne sort du bois

Les ministres allemands de l’Economie et des Finances, Peter Altmaier et Olaf Scholz, ont déclaré que « toutes les armes sont sur la table » et que « nous ferons tout ce qui est nécessaire pour protéger les entreprises et les emplois ». Ils ont prévenu que les mesures coûteront « des dizaines de milliards d’euros ». La possibilité de recourir à l’endettement n’est plus un tabou. Comme en France, l’objectif est d’assurer les acteurs économiques du soutien déterminé du gouvernement pour qu’ils maintiennent leur activité. Le dispositif de chômage partiel qui avait bien fonctionné en 2008, est réamorcé. Un bouclier en faveur des entreprises a été adopté. Il prévoit des facilités fiscales, notamment des reports d’impôts à hauteur de plusieurs milliards d’euros, mais aussi et surtout un programme illimité de crédits pour assurer la liquidité des entreprises. Une enveloppe de 500 milliards d’euros de crédits sera dégagée. L’idée de nationaliser des entreprises en difficulté est également prévu pour éviter un effet domino au sein des secteur stratégiques.

La France, la santé publique, les entreprises et l’emploi

En France, le Président de la République a annoncé, lors de son intervention jeudi 12 mars, que la priorité était la santé publique. Il a également souligné que le Gouvernement veillerait à soutenir l’économie pour éviter une paralysie du pays et pour faciliter la reprise. Plusieurs mesures économiques exceptionnelles sont prises afin d’atténuer les effets de la crise pour les entreprises et les salariés. Ainsi, les entreprises qui le souhaitent pourront également « reporter sans justification, sans formalité, sans pénalité, le paiement des cotisations et impôts dus en mars ». Le chômage partiel sera facilité avec une prise en charge possible de l’Etat. 5 117 entreprises ont déjà demandé à bénéficier du chômage partiel pour un total de 80 000 salariés et un coût de 242 millions d’euros selon le Ministre de l’Economie. Ces nombres devraient augmenter fortement dans les prochains jours. Jusqu’à présent, le chômage partiel était indemnisé pour le salarié à hauteur de 70 % du salaire brut et 84 % du salaire net. La prise en charge par l’Etat n’était effectuée qu’à hauteur du Smic. Le Président de la République a indiqué le dispositif serait déplafonné. Emmanuel Macron a également promis la mise en place d’un plan de relance national et européen et a indiqué que la dégradation des comptes publics était inévitable. En l’état de la situation financière, il est difficile d’apprécier le coût de la crise. Ce dernier sera fonction de la durée de l’épidémie et de son ampleur.

La suspension de la règle des 3 %

En Europe, la présidente de la Commission européenne, Ursula von der Leyen, a garanti vendredi une « flexibilité maximale » dans l’application des règles communautaires sur les déficits et sur les aides d’Etat. Elle a porté à 37 milliards d’euros le montant du fonds européen de soutien aux entreprises.

Les banques centrales à la manœuvre

Les banques centrales ne peuvent pas tout mais elles sont des acteurs clefs dans cette crise. En tant que banquiers en dernier ressort, elles doivent calculer au mieux leurs décisions en fonction des besoins des économies sachant qu’elles ont notamment comme missions d’assurer la liquidité ainsi que la pérennité de la sphère financière. Leurs décisions sont décortiquées en temps réel par les investisseurs au point de surréagir.

Après avoir baissé de 0,5 point ses taux directeurs la semaine dernière, la Fed a annoncé jeudi 12 mars qu’elle injecterait un total de 1 500 milliards de dollars en trois tranches pour éviter des perturbations inhabituelles sur le marché. Les investisseurs anticipent, par ailleurs, une nouvelle baisse des taux directeurs américains mercredi prochain.

La réunion de la Banque centrale européenne du jeudi 12 mars était attendue après celle de la FED de la semaine dernière qui avait abouti à une diminution des taux de 0,5 point. Il y a quelques jours, Christine Lagarde avait affirmé face aux chefs d’Etat et de gouvernement européens que la Banque centrale européenne était prête à utiliser tous les outils à sa disposition pour limiter, autant que possible, les conséquences économiques de l’épidémie de coronavirus. Contrairement aux attentes de nombreux investisseurs, la BCE a décidé de maintenir inchangé ses taux. Le taux de dépôt reste ainsi fixé à -0,5 %, ce qui constitue un niveau bas historique. Elle a, en revanche, annoncé des mesures en faveur du système bancaire et des Etats souverains. Ainsi, la BCE offrira aux banques commerciales de nouveaux prêts et des taux encore plus favorables sur les liquidités mises à leur disposition, et elle envisage d’ajouter une enveloppe supplémentaire pour ses achats d’actifs sur les marchés de 120 milliards d’euros d’ici la fin de l’année, ce qui devrait faciliter le financement des Etats. En injectant ces liquidités, la banque centrale devrait maintenir à des niveaux très bas les coûts d’emprunt des Etats et des entreprises. Cette augmentation n’est pas sans poser des problèmes. En effet, elle ne peut pas acheter plus d’un tiers d’une ligne d’obligation émise par un Etat. Comme la dette de l’Allemagne s’est réduite ces dernières années, la BCE risque d’atteindre assez rapidement ce plafond sachant que la répartition des rachats est proportionnelle aux poids des Etats de la zone euro. Les décisions de la BCE ont été mal comprises par les investisseurs qui souhaitaient une baisse des taux. Or, actuellement, la crise du coronavirus fait peser plutôt un risque de solvabilité tant pour les administrations publiques que le secteur privé. Les taux sont déjà à un niveau extrêmement bas. Les entreprises ne se lanceront pas dans des investissements importants tant que l’épidémie ne sera pas jugulée. L’important est de passer le cap de la crise sans tensions financières importantes. Dans ce contexte, la BCE a fait preuve de sagesse et de courage. La décision de la FED de baisser ses taux n’a eu qu’un effet passager et n’a pas empêché la forte baisse des marchés constatée depuis lundi 9 mars. François Villeroy de Galhau, le gouverneur de la Banque de France et membre du conseil de la BCE, a déclaré vendredi 13 mars sur Radio Classique que « s’il y a des risques de fragmentation dans la zone euro nous utiliserons toutes les flexibilités possibles. Nous l’avons déjà fait dans le passé et le ferons à l’avenir chaque fois que cela est nécessaire ». Par ce discours, il confirme le rôle de banquier en dernier ressort de la BCE.

La banque centrale norvégienne a annoncé également vendredi une baisse surprise de 50 points de base de son principal taux directeur à 1%. Pour enrayer la chute des marchés, vendredi 13 mars, la Banque du Japon a injecté des liquidités sur le marché bancaire et offert de racheter 1,9 milliard de dollars d’obligations. Elle a par ailleurs annoncé l’achat de plus de 101 milliards de yens (10,4 milliards de dollars) d’ETF (trackers qui répliquent les indices boursiers).

La bourse saisie de vertige

L’annonce surprise de Donald Trump d’interdire les vols en provenance et en relation des Etats d’Europe continentale dont la France, l’Allemagne, l’Italie et l’Espagne a créé un choc de grande ampleur sur les différentes places financières. Le CAC 40 a en une journée perdu 12,28 %, ce qui constitue un record historique. L’écart de taux entre la France et l’Allemagne s’est accru notamment dans l’attente des mesures que le Président de la République annoncera à 20 heures jeudi 12 mars.

Les marchés sont toujours sous le choc de la crise sanitaire en raison de l’absence de visibilité et de la faiblesse de la coordination internationale.

La BCE réfute le catastrophisme en privilégiant la modération

La réunion de la Banque centrale européenne du jeudi 12 mars était attendue après celle de la FED de la semaine dernière qui avait abouti à une diminution des taux de 0,5 point. Il y a quelques jours, Christine Lagarde avait affirmé face aux chefs d’Etat et de gouvernement européens que la Banque centrale européenne était prête à utiliser tous les outils à sa disposition pour limiter, autant que possible, les conséquences économiques de l’épidémie de coronavirus.

Contrairement aux attentes de nombreux investisseurs, la BCE a décidé de maintenir inchangé ses taux. Le taux de dépôt reste ainsi fixé à -0,5 %, ce qui constitue un niveau bas historique. Elle a, en revanche, annoncé des mesures en faveur du système bancaire et des Etats souverains. Ainsi, la BCE offrira aux banques commerciales de nouveaux prêts et des taux encore plus favorables sur les liquidités mises à leur disposition, et elle envisage d’ajouter une enveloppe supplémentaire pour ses achats d’actifs sur les marchés de 120 milliards d’euros d’ici la fin de l’année, ce qui devrait faciliter le financement des Etats. En injectant ces liquidités, la banque centrale devrait maintenir à des niveaux très bas les coûts d’emprunt des Etats et des entreprises. Cette augmentation n’est pas sans poser des problèmes. En effet, elle ne peut pas acheter plus d’un tiers d’une ligne d’obligation émise par un Etat. Comme la dette de l’Allemagne s’est réduite ces dernières années, la BCE risque d’atteindre assez rapidement ce plafond sachant que la répartition des rachats est proportionnelle aux poids des Etats de la zone euro.

Les décisions de la BCE ont été mal comprises par les investisseurs qui souhaitaient une baisse des taux. Or, actuellement, la crise du coronavirus fait peser plutôt un risque de solvabilité tant pour les administrations publiques que le secteur privé. Les taux sont déjà à un niveau extrêmement bas. Les entreprises ne se lanceront pas dans des investissements importants tant que l’épidémie ne sera pas jugulée. L’important est de passer le cap de la crise sans tensions financières importantes. Dans ce contexte, la BCE a fait preuve de sagesse et de courage. La décision de la FED de baisser ses taux n’a eu qu’un effet passager et n’a pas empêché la forte baisse des marchés constatée depuis lundi 9 mars.

Aversion totale aux risques quand la raison n’est plus de mise

Lundi 9 mars, le taux de l’obligation de l’Etat allemand à 10 ans était de -0,845 %, soit moins que le taux de dépôt pratiqué par la BCE (-0,5 %). Les investisseurs anticipent une baisse des taux directeurs de la part de la banque centrale et des mesures de rachats d’obligations. C’est également la conséquence d’une aversion aux risques poussée à l’extrême. Face à la crise virale, les investisseurs se délestent des actions et acquièrent des obligations d’Etat jugées plus solides. Cette frénésie alimente la spirale déflationniste en cours et contribue au processus de dépréciation des valeurs boursières.

Ne pas tomber dans le piège de la panique !

Les marchés financiers sont, avec la mondialisation de l’épidémie de coronavirus, entrés dans un processus de baisse forte avec un risque d’auto-réalisation. Cette baisse se nourrit des incertitudes concernant l’évolution de l’épidémie et de ses effets sur l’offre ainsi que sur la demande. La réaction des investisseurs a été d’autant plus vive que la diffusion du virus est mondiale et rapide. La baisse est accentuée par l’échec des négociations entre la Russie et l’OPEP pour stabiliser les prix du pétrole.

Une crise virale non assimilable à celle de 2008/2009

Nous sommes confrontés à une crise sanitaire violente mais sans comparaison avec celle de 2008/2009 qui était d’ordre financière et bancaire sur fond de titrisation des emprunts immobiliers. La défiance générale sur le marché interbancaire avait bloqué toute l’économie faisant même craindre une implosion de l’ensemble du système financier.

La crise du coronavirus pèse sur l’offre et l’endettement. Elle n’a pas de fondement financier même si les banques et les assurances peuvent être concernées avec la multiplication des faillites et le processus de baisse des taux.

Le marché « actions » est, par nature, très volatil d’autant plus que le nombre d’acteurs est limité. Par aversion aux risques, ils vendent des titres pour acquérir des obligations d’État solides ce qui fait baisser les taux d’intérêt.

Une crise ponctuelle !

La crise de coronavirus devrait durer entre deux et trois mois. L’application des mesures de confinement sont pour le moment les seules à permettre l’isolement des foyers épidémiques et le ralentissement de la circulation du virus. L’objectif est de réduire la contagion. Cette solution permet à la Chine de faire repartir son économie et de réexporter. Compte tenu du rôle de la Chine dans la production industrielle, ce redémarrage est important pour le reste de l’économie.

Dans les pays nouvellement affectés,

la production devrait connaître plusieurs semaines de baisse avant de retrouver

son rythme de croisière. La demande sera entravée par les confinements et par

la crainte qu’inspire le virus.

La coordination mondiale en marche

Les ministres des finances du G7 ont déclaré « être prêts à prendre les mesures nécessaires, y compris budgétaires ».

La Réserve fédérale américaine a annoncé, mardi 3 mars, une baisse de ses taux d’intérêt de 0,5 point les amenant à 1/1,25 %. Cette mesure d’urgence constitue une réponse pour contrer le caractère récessif pour l’économie de la diffusion du coronavirus. Cette décision intervient entre deux réunions de politique, ce qui n’était pas arrivé depuis la crise de 2008/2009. Jerome Powell, son Président, a indiqué que la FED agirait de manière appropriée et se tenait prête à utiliser tous les outils à sa disposition. Il a souligné que les responsables des grandes banques centrales se coordonnaient pour faire face à la crise et que d’autres mesures d’assouplissement pourraient être prochainement annoncées.

La BCE, même si elle dispose de moins de marges de manœuvre que la FED pour ajuster ses taux, pourrait néanmoins accroître sa politique de rachats. La Commission européenne a indiqué qu’elle était prête à prendre ses responsabilités pour contribuer à limiter l’impact de la crise.

La Banque Centrale d’Australie a également baissé ses taux et la banque centrale du Japon a augmenté ses achats sur les marchés. Le Ministre de l’Économie a indiqué qu’en l’état actuel la croissance pourrait être amputée de 0,1 point en 2020 et que le Gouvernement était prêt à prendre des mesures afin de soutenir les entreprises.

Cette crise sanitaire permettra de mesurer la résilience des nations et des économies. Après l’effet de panique, les autorités, les entreprises, la population devraient s’organiser.

Un accompagnement prévisible des autorités en France

Le Ministre de l’Économie français, Bruno Le Maire tout en reconnaissant que la crise sanitaire devrait aboutir à un net ralentissement de la croissance PIB estime nécessaire de ne pas surréagir afin de ne pas accentuer les tendances récessionnistes. Des mesures de soutien en faveur des entreprises et en particulier des PME sont attendues avec certainement des dégrèvements d’impôts et des reports de charges sociales.

La guerre des prix pétroliers

Compte tenu du ralentissement de l’économie mondiale, la demande en pétrole actuelle et à venir est orientée à la baisse. Pour éviter une baisse trop importante des cours, les pays de l’OPEP avaient souhaité renégocier l’accord de régulation de la production en vigueur depuis la fin de l’année 2016, accord auquel la Russie était jusqu’à maintenant partie prenante. Cette dernière a refusé le durcissement des quotas de production. Elle souhaitait le simple maintien de la réduction de 2,1 millions de barils jour. Si aucune solution n’est trouvée, l’accord de régulation deviendra caduc d’ici la fin du mois de mars. À partir du mois d’avril, puisque ni l’OPEP ni les non-membres seront soumis à des restrictions de production, l’Arabie saoudite pourrait augmenter sa production d’un million de barils jours à 11 millions de barils jour. Le Royaume saoudien s’engagerait dans une guerre des tarifs comme en 2014. À l’époque, le prix du baril était tombé à 26 dollars. La chute pourrait être encore plus brutale en raison des risques de récession que le coronavirus fait peser sur l’économie mondiale. L’Arabie saoudite, à travers sa décision, tente de faire pression sur la Russie qui a besoin d’un baril de pétrole à 60 dollars pour son économie et ses finances publiques. Lundi 9 mars, à 11 H 30, le baril de Brent avait perdu 21 % de sa valeur depuis le début de la journée. La chute était de 45 % par rapport au cours du 1er janvier. Le baril pourrait rapidement évoluer à 20 dollars en cas de poursuite de la guerre des prix compte tenu du marché. Un baril bon marché aurait un effet positif sur la conjoncture et favoriser le redémarrage de l’économie. En revanche, il fragile les pays producteurs et le secteur pétrolier ainsi que le secteur bancaire. L’ensemble de la communauté internationale est donc preneur d’un accord.

Un probable scénario en « U »

En l’état actuel, le scénario en « U » est retenu par de nombreux experts qui ont, en revanche, abandonné celui en « V » reposant sur l’idée d’une reprise rapide. La diffusion du virus aboutit à déstabiliser l’ensemble des pôles de croissance. Le scénario en « L » n’est pas, pour le moment, évoqué. Il supposerait une incapacité à juguler la crise sanitaire d’ici le mois de juin avec une très forte désorganisation de l’offre et des circuits d’échange. Le scénario du « pire » supposerait une aggravation sensible du bilan sanitaire provoqué par exemple par une ou des mutations dangereuses du virus. Ce scénario est jugé, en l’état, peu probable.

Les marchés européens toujours en état de choc

| Résultats 6 mars 2020 | Évolution hebdomadaire | Résultats 31 déc. 2019 | |

| CAC 40 | 5 139,11 | -3,22 % | 5 978,06 |

| Dow Jones | 25 865,12 | +1,79 % | 28 538,44 |

| Nasdaq | 8 575,62 | +0,22 % | 8 972,60 |

| Dax Allemand | 11 541,87 | -2,93 % | 13 249,01 |

| Footsie | 6 462,55 | -1,79 % | 7 542,44 |

| Euro Stoxx 50 | 3 232,07 | -2,93 % | 3 745,15 |

| Nikkei 225 | 21 142,96 | -9,59 % | 23 656,62 |

| Shanghai Composite | 3 034,51 | +5,35 % | 3050,12 |

| Taux de l’OAT France à 10 ans (22 heures) | -0,339 % | -0,046 pt | 0,121 % |

| Taux du Bund allemand à 10 ans (22 heures) | -0,714 % | -0,105 pt | -0,188 % |

| Taux du Trésor US à 10 ans (22 heures) | 0,758 % | -0,402 pt | 1,921 % |

| Cours de l’euro / dollar (22 heures) | 1,1303 | +2,47 % | 1,1224 |

| Cours de l’once d’or en dollars (22 heures) | 1 671,410 | +5,40 % | 1 520,662 |

| Cours du baril de pétrole Brent en dollars (22 heures) | 45,440 | -9,30 % | 66,300 |

.

Les marchés toujours en état de choc

Les marchés financiers continuent leur chute libre en raison de la progression inexorable du coronavirus. Le Cac 40 a clôturé la séance de vendredi en forte baisse de 4,13 %, à 5.139,11 points, dans un volume une nouvelle fois élevé, de 7,56 milliards d’euros. Sur la semaine, l’indice parisien a cédé 3,22 %, après une chute hebdomadaire spectaculaire de 11,94% le vendredi précédent. En un mois, le CAC 40 a perdu 14 %. Le Dow Jones a, en revanche, un petit peu la pente avec un gain sur une semaine de 1,79 %.

Les investisseurs n’ont pas souhaité prendre en compte les bons résultats de l’emploi américain. Selon le Bureau of labour statistics (BLS), 273 000 postes ont été créés dans le secteur non agricole aux Etats-Unis le mois dernier, contre 175 000 anticipés par le marché, tandis que le solde des deux mois précédents a été révisé en hausse de 85 000. Le taux de chômage a diminué de 0,1 point à 3,5 %. Ces résultats ont été recensés avec la diffusion hors de Chine du virus.

Du fait de l’absence d’accord à Vienne entre les membres de l’OPEP et à la Russie, le pétrole de Brent se traitait vendredi à 45,64 dollars, au plus bas depuis juillet 2017.

Les investisseurs recherchent avant tout à privilégier les actifs dits refuge comme l’or, certaines devises, dont le yen, et les emprunts d’Etat. Le rendement de l’emprunt chinois à 10 ans a touché un plus bas de 18 ans ce matin. Celui des bons du Trésor américain de même échéance est tombé à 0,6611 %, un nouveau plus bas historique, tandis que celui de l’échéance à 30 ans est passé sous le seuil de 1,5 %. Les investisseurs anticipent une nouvelle détente de la part de la Fed après la baisse d’urgence de 50 points de base du taux des Fed funds annoncée mardi 3 mars dernier. Le taux de l’obligation d’Etat allemand à 10 ans s’est abaissé à -0,714 %. L’euro s’apprécie par rapport au dollar en raison de la baisse des taux décidés de la Banque centrale américaine.

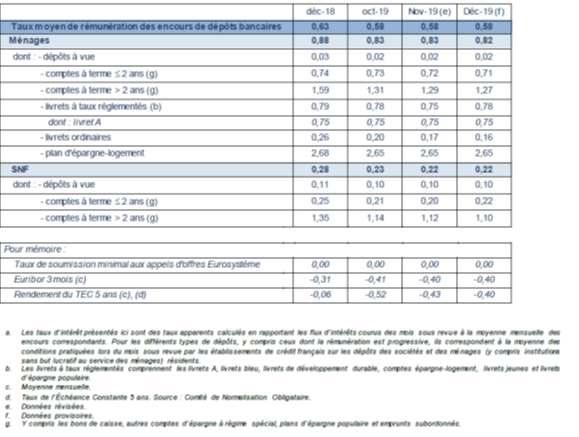

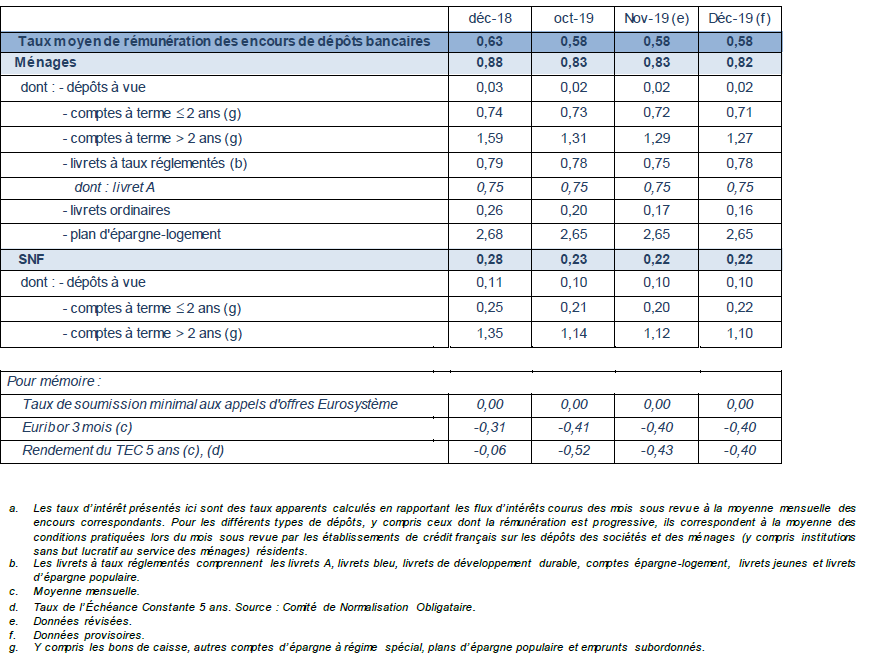

Le taux de rémunération de l’épargne de court terme, stabilité près de zéro

Au mois de janvier, le taux de rendement des livrets bancaires fiscalisés a, selon la Banque de France, été de 0,16 %, le même taux qu’en décembre. Le taux moyen de rémunération des dépôts bancaires est inchangé sur deux mois (0,58 % depuis novembre 2019). La rémunération moyenne des dépôts des ménages augmente légèrement (0,83 %, après 0,82 % en décembre 2019), malgré une baisse de la rémunération des comptes à terme. En février, la baisse du taux du Livret a sera pris en compte.

Taux moyens de rémunération des encours de dépôts bancaires

| janv- 2019 | nov- 2019 | déc- 2019 (e) | jan- 2020 (f) | |

| Taux moyen de rémunération des encours de dépôts bancaires | 0,63 | 0,58 | 0,58 | 0,58 |

| Ménages | 0,89 | 0,83 | 0,82 | 0,83 |

| dont : – dépôts à vue | 0,03 | 0,02 | 0,02 | 0,02 |

| – comptes à terme <= 2 ans (g) | 0,77 | 0,72 | 0,71 | 0,69 |

| – comptes à terme > 2 ans (g) | 1,58 | 1,28 | 1,25 | 1,22 |

| – livrets à taux réglementés (b) | 0,79 | 0,78 | 0,78 | 0,78 |

| dont : livret A | 0,75 | 0,75 | 0,75 | 0,75 |

| – livrets ordinaires | 0,26 | 0,17 | 0,16 | 0,16 |

| – plan d’épargne-logement | 2,67 | 2,65 | 2,65 | 2,65 |

| SNF | 0,27 | 0,22 | 0,22 | 0,22 |

| dont : – dépôts à vue | 0,10 | 0,10 | 0,10 | 0,10 |

| – comptes à terme <= 2 ans (g) | 0,25 | 0,20 | 0,23 | 0,22 |

| – comptes à terme > 2 ans (g) | 1,33 | 1,12 | 1,10 | 1,08 |

| Pour mémoire : | ||||

| Taux de soumission minimal aux appels d’offres Eurosystème | 0,00 | 0,00 | 0,00 | 0,00 |

| Euribor 3 mois (c) | -0,31 | -0,40 | -0,40 | -0,39 |

| Rendement du TEC 5 ans (c), (d) | -0,10 | -0,43 | -0,40 | -0,41 |

a. Les taux d’intérêt présentés ici sont des taux apparents calculés en rapportant les flux d’intérêts courus des mois sous revue à la moyenne mensuelle des encours correspondants. Pour les différents types de dépôts, y compris ceux dont la rémunération est progressive, ils correspondent à la moyenne des conditions pratiquées lors du mois sous revue par les établissements de crédit français sur les dépôts des sociétés et des ménages (y compris institutions sans but lucratif au service des ménages) résidents.

b. Les livrets à taux réglementés comprennent les livrets A, livrets bleu, livrets de développement durable, comptes épargne-logement, livrets jeunes et livrets d’épargne populaire.

c. Moyenne mensuelle.

d. Taux de l’Échéance Constante 5 ans. Source : Comité de Normalisation Obligataire.

e. Données révisées.

f. Données provisoires.

g. Y compris les bons de caisse, autres comptes d’épargne à régime spécial, plans d’épargne populaire et emprunts subordonnés

h. La date de prise d’effet de la baisse du taux du livret A à 0,50% est le 1er février 2020.

La Banque centrale américaine baisse de 0,5 point ses taux directeurs

La Réserve fédérale américaine a annoncé mardi 3 mars une baisse de ses taux d’intérêt de 0,5 point les amenant à 1 /1,25 %. Cette mesure d’urgence constitue une réponse pour contrer le caractère récessif pour l’économie de la diffusion du coronavirus. Cette décision intervient entre deux réunions de politique, ce qui n’était pas arrivé depuis la crise de 2008/2009. Cette baisse avait été anticipée par la place financière de New York qui a enregistré une hausse lundi. Par ailleurs, le dollar s’était déprécié par rapport à l’euro. L’o a progressé de 3% à 1.633 dollars l’once.

Jerome Powell a indiqué que la FED agirait de manière appropriée et se tenait prête à utiliser tous les outils à sa disposition.Il a souligné que les responsables des grandes banques centrales se coordonnaient pour faire face à la crise et que d’autres mesures d’assouplissement pourraient être prochainement annoncées.

La BCE dispose de moins de marges de manoeuvre que la FED pour ajuster ses taux. Elle pourrait néanmoins accroître sa politique de rachats. La Commission européenne a indiqué qu’elle était prête à prendre ses responsabilités pour contribuer à limiter l’impact de la crise.

Au fil des jours, une coordination se met en place à l’échelle internationale pour apporter une réponse à cette crise d’un nouveau type.

Le Coin des Epargnants : la première crise financière virale ?

Le tableau financier de la semaine

| Résultats 28 février 2020 | Évolution hebdomadaire | Résultats 31 déc. 2019 | |

| CAC 40 | 5 299,26 | -12,11 % | 5 978,06 |

| Dow Jones | 25 409,36 | -12,36 % | 28 538,44 |

| Nasdaq | 8 567,37 | -10,54 % | 8 972,60 |

| Dax Allemand | 11 890,35 | -12,44 % | 13 249,01 |

| Footsie | 6 565,80 | -11,32 % | 7 542,44 |

| Euro Stoxx 50 | 3 329,49 | -12,39 % | 3 745,15 |

| Nikkei 225 | 21 142,96 | -9,59 % | 23 656,62 |

| Shanghai Composite | 2 880,30 | -5,24 % | 3050,12 |

| Taux de l’OAT France à 10 ans (18 heures) | -0,293 % | -0,088 pt | 0,121 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,609 % | -0,115 pt | -0,188 % |

| Taux du Trésor US à 10 ans (18 heures) | 1,160 % | -0,315 pt | 1,921 % |

| Cours de l’euro / dollar (18 heures) | 1,1005 | +1,45 % | 1,1224 |

| Cours de l’once d’or en dollars (18 heures) | 1 588,521 | -3,55 % | 1 520,662 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 49,740 | -14,78 % | 66,300 |

Depuis la première révolution industrielle, l’économie mondiale avait été confrontée à des chocs de nature diverse, spéculation immobilière, bulle financière, crise agricole, crise énergétique, etc. La diffusion du coronavirus à l’échelle planétaire suivie en direct par les médias traditionnels et numérique constitue une première entraînant une chute brutale du cours des actions. Même si pour le moment, le terme de krach n’est pas encore d’actualité car pour être qualifiée en tant que tel, la baisse des cours doit être brutale et avoisiner les 20 %. En cinq jours, l’indice japonais a perdu près de 10 %, le CAC 40 français, plus de 12 % tout comme le Nasdaq américain. La contraction des indices « actions » enregistrée cette semaine est la plus forte enregistrée depuis la crise financière de 2008. La correction en cours intervient après plusieurs mois de fortes hausses qui rendent la correction d’autant plus violente Juste avant l’annonce par les autorités chinoises d’un problème sanitaire à Wuhan, il y a deux mois, nul n’avait imaginé un tel scénario même si nombreux étaient ceux qu’un ajustement était probable.

Cette baisse des valeurs « actions » repose tout autant sur les effets économiques palpables de la crise épidémique que sur les interrogations liées à son ampleur et à sa durée. La peur générée par cette épidémie a été le catalyseur de la baisse de ces derniers jours. Le monde occidental vit tout à la fois sa première grande épidémie depuis la grippe espagnole et la première épidémie suivie en temps réel par les médias et les réseaux sociaux. Les pouvoirs publics sont amenés à communiquer quotidiennement pour éviter l’amplification de la panique et la circulation de fausses informations. La forte défiance des opinions ne facilite pas leur tâche en la matière d’autant plus que la situation est très évolutive. Depuis 2004, la France est dotée de plans de réactions en cas d’épidémies de grande ampleur. Ces plans prévoient plusieurs échelons et dispositifs de prise en charge en fonction de la gravité de la situation. Compte tenu de la forte ouverture de l’économie européenne, les pouvoirs publics ne peuvent opter pour les limitations de circulation qu’avec prudence. La priorité a été pour le moment de mettre en alerte le système de santé afin qu’il puisse répondre à une demande de soins en augmentation rapide. Les demandes de confinement demeurent très ciblées et ne concernent que les personnes qui ont été potentiellement en contact avec le virus.

Une baisse de la production et des ruptures de stocks

La crise sanitaire par son caractère global et mondial touche l’ensemble des composantes de l’économie. Le premier effet de l’épidémie a été de réduire les capacités de production de la première puissance industrielle et du premier exportateur mondial qu’est devenue la Chine. Compte tenu de la diffusion de la maladie, plusieurs autres pays asiatiques comme la Corée du Sud sont concernés. Du fait de l’éclatement des chaînes de production, les entreprises, à l’échelle mondiale, sont éventuellement confrontées à des risques de rupture de stock.

La diffusion du virus en Italie du Nord, cœur industriel de ce pays, a créé une onde de choc. Jusqu’à maintenant, le problème semblait être cantonné à une région en Chine. En quelques jours, la crise sanitaire est apparue mondiale pour les investisseurs et les actionnaires.

Pétrole et taux à la baisse

La crainte d’une récession mondiale a provoqué une forte baisse du cours du pétrole qui est passé en-dessous des 50 dollars le baril vendredi 28 février. Sur un an, il a perdu un quart de sa valeur. Les obligations d’Etat les mieux notés sont particulièrement recherchés entraînant une nouvelle baisse des taux. Le taux de l’obligation de l’Etat allemand à 10 ans est tombé à -0,609 % et celui de l’obligation de l’Etat américain à 1,160 % vendredi 28 février. Les investisseurs s’attendent à des annonces de la part des banques centrales pour soutenir l’activité économique. Les Etats-Unis disposant de marges de manœuvre supérieures en la matière, leurs taux baissent plus fortement qu’en Europe. Ces marges plus élevées outre-Atlantique expliquent pourquoi le dollar se déprécie par rapport à l’euro, le marché anticipant des décisions accommodantes de la banque centrale américaine.

Le secteur du tourisme en première ligne

L’épidémie a un effet tangible sur l’activité touristique. Les prévisions aériennes pour les trois prochains mois tablent sur une baisse de 60 % de la fréquentation chinoise en France. Air France chiffre le manque à gagner à plus de 200 millions d’euros. En moyenne, sur 90 millions de touristes étrangers, 2,7 millions de Chinois visitent la France chaque année. Il est à noter que le nombre de touristes chinois avait tendance à diminuer avant même l’épidémie de COVID-19. Plus l’épidémie se répandra, plus l’impact sur le transport aérien et le secteur touristique sera important. La France, l’Italie, l’Espagne, les États-Unis en tant que premiers pays d’accueil pour les touristes sont tout à la fois susceptibles d’être ainsi touchés par la contamination et d’être impactés au niveau du tourisme. L’hôtellerie, la restauration mais aussi toutes les activités de loisirs (spectacles, musées, parc de loisirs) entraînant une concentration de personnes sont potentiellement concernées.

Une baisse de l’investissement ?

Les investisseurs sont incités à retarder leurs investissements du fait des incertitudes économiques générées par l’épidémie. Par ailleurs, des projets devant être engagés en Chine ont été retardés du fait du cantonnement de la population.

Un ralentissement des échanges internationaux

L’épidémie touche à plusieurs niveaux les échanges internationaux. En raison des réductions de production constatées en Chine, les exportations se tarissent. Par voie de conséquence, les importations font de même. Cette situation entraîne une baisse des cours du pétrole et des matières premières, réduisant d’autant les ressources des pays producteurs.

Une baisse de la demande des ménages

Les mesures prises pour ralentir la diffusion du virus entraînent, à travers le confinement des villes touchées, une baisse de la consommation. L’Europe étant le premier centre de consommation mondiale, avec plus de 500 millions d’habitants, la diffusion du COVID-19 peut avoir des effets importants sur la consommation en raison de la limitation des échanges. Le caractère anxiogène de l’épidémie peut conduire à des reports d’achats. Avec la réduction du nombre de touristes, le secteur du luxe est en première ligne.

Quel effet sur la croissance ?

Les effets de l’épidémie sur la croissance de l’économie mondiale, et notamment de l’économie française, dépendront de sa durée et de son importance. Ils sont aussi liés à la levée ou non des incertitudes qui sont nombreuses. La dangerosité de la maladie, les modalités de contagion, la capacité des pouvoirs publics à la juguler, sont autant d’interrogations qui génèrent l’inquiétude des investisseurs. L’indice de contagiosité est estimé entre 1,5 et 3,5 contre 2,2 pour la grippe espagnole de 1919. Pour le rhume, le taux est de 2 et celui de la grippe saisonnière de 1. Des chiffres très éloignés de la varicelle (8,5), de la rougeole (9) ou du choléra (9,5). Le taux de létalité est de 2,3 % pour le COVID-19 contre 0,1 % pour la grippe saisonnière. Il est en revanche plus faible que celui constaté lors de l’épidémie de SRAS (9,6 %). Mais cette dernière n’avait touché que 8 000 personnes lorsqu’elle s’était propagée en 2003. Le taux de létalité augmente à partir de 50 ans pour atteindre son plus haut niveau au-delà de 70 ans. Le taux de mortalité est de 15 % au-delà de 80 ans. À l’inverse, pour les personnes âgées de moins de 39 ans, ce taux serait de 0,2 % selon une étude chinoise. De manière pour le moment peu expliqué, le taux de contamination et de létalité est très faible chez les enfants.

Le scénario le plus rationnel est une évolution en « U » de l’économie avec une chute d’activité suivie d’une période étale plus ou moins longue débouchant sur un rebond assez fort pour compenser les retards pris durant l’épidémie. Ce scénario repose sur l’atteinte d’un pic épidémique intervenant d’ici quelques semaines et sur une coordination à l’échelle internationale des moyens sanitaires voire des réponses économiques nécessaires pour empêcher une récession. L’autre scénario dit en « L » se matérialiserait par une entrée en récession relativement longue le temps de vaincre l’épidémie. Pour le moment, le Ministère de l’Économie estime que le virus COVID-19 ne provoquera qu’un manque de croissance de l’ordre de 0,1 point en France. Au niveau mondial, le PIB devrait être amputé de 0,2 point en 2020. Si l’épidémie se muait en pandémie et si le mouvement de panique prenait racine, le risque de récession mondiale ne serait pas à écarter. La multiplication des mesures protectionnistes, la fermeture des frontières aurait évidemment un fort effet sur la croissance. Les autorités mondiales s’inquiètent des conséquences de l’épidémie sur des pays ne disposant pas de système de santé performant (particulièrement en Afrique).

Avant la crise du COVID-19, la Banque de France était optimiste

Après le trou d’air de la fin 2019, la Banque de France pensait, en début de semaine que le retour à normal était possible pour la France au cours du 1er trimestre 2020 avec une progression du PIB de 0,3 % pour le premier trimestre (contre un recul de 0,1 point au dernier trimestre 2019). Les économistes de la banque centrale estimaient que l’industrie devrait retrouver son rythme de croisière en février, tandis que l’activité dans les services et le bâtiment sont bien orientés depuis le début d’année.

Le gouverneur de la Banque de France, François Villeroy de Galhau, pariait sur un taux moyen de croissance par trimestre de 0,3 %, soit le résultat constaté depuis deux ans. L’INSEE est un peu plus pessimiste et prévoit une croissance de 0,2 % au premier trimestre, puis de 0,3 % au deuxième.

Pour l’ensemble de 2020, la Banque de France prévoit une croissance de 1,1 %, selon ses prévisions dévoilées en décembre dernier, soit le rythme le plus bas depuis 2016, lorsqu’elle avait atteint 1 %. Le Gouvernement table pour sa part sur une progression du PIB de 1,3 %.

Sécurité et liquidité

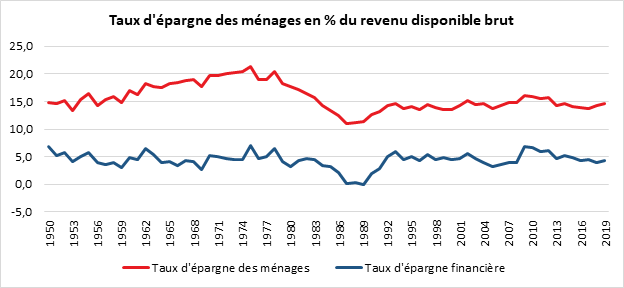

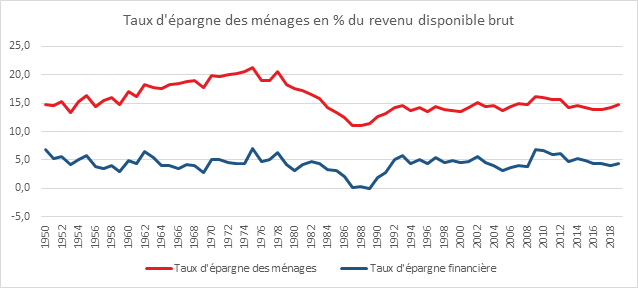

En 2019, le taux d’épargne des ménages a atteint 14,7 % du revenu disponible brut contre 14,2 % en 2018. Le taux d’épargne financière est passé sur cette période de 4 à 4,3 %.

Les premiers résultats du mois de janvier en ce qui concerne l’épargne confirment la tendance de l’année 2019. Ils traduisent, chez les ménages, un certain conservatisme teinté d’une prise de conscience que la donne a changé. Le Livret A démarre ainsi sur les chapeaux de roues quand l’assurance vie connaît un début d’année en demi-teinte sur fond de remise en cause de son modèle qui a fait son succès ces vingt dernières années.

L’inoxydable Livret A

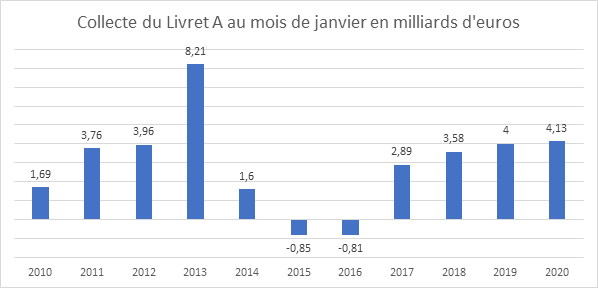

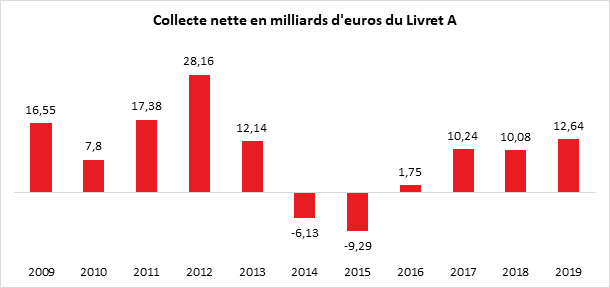

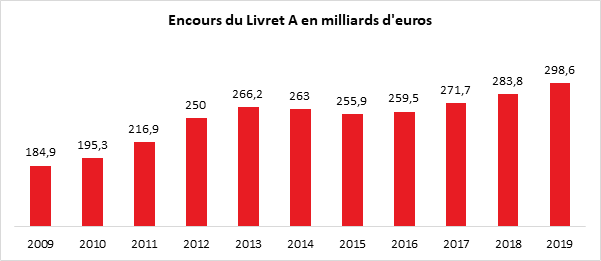

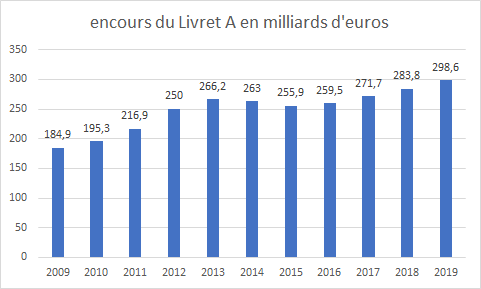

L’annonce de la baisse du taux du Livret A intervenue au mois de janvier n’a eu aucun effet sur la collecte qui a atteint 4,13 milliards d’euros, soit le même montant que l’année dernière (4,00 milliards d’euros). Pour la première fois de son histoire, l’encours du Livret A dépasse les 300 milliards d’euros (302,7 milliards en janvier contre 298,6 milliards d’euros en décembre). En dix ans, l’encours a progressé de 54 %.

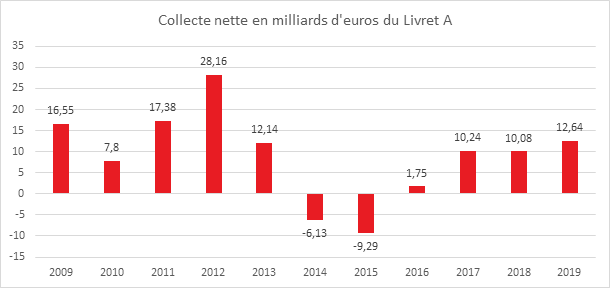

Le mois de janvier se caractérise, en règle générale, par une forte collecte en raison du versement des primes et des étrennes de fin d’année. Lors de ces dix dernières années, deux décollectes seulement sont à signaler, en 2015 (-0,85 milliards d’euros) et en 2016 (-0,81 milliards d’euros). Ces deux dernières s’expliquaient en grande partie par la baisse du rendement du Livret A intervenue au mois d’août de l’année précédente (août 2014 passage de 1,25 à 1 %, août 2015 passage de 1 à 0,75 %). Comme en 2020, le passage de 2,25 à 1,75 % annoncé au mois de janvier 2013 n’avait pas eu tout d’effet négatif sur la collecte qui avait alors atteint alors 8,21 milliards d’euros. Ce résultat était lié au relèvement du plafond du Livret A qui était passé le 1er janvier 2012 de 19 125 à 22 950 euros.

Outre les primes et des étrennes de fin d’année, les ménages ont pu épargner sur leur Livret A tout ou partie de l’avance des crédits d’impôt versé par l’administration fiscale le 15 janvier à 9 millions de ménages. Au total, l’État a reversé 5,5 milliards d’euros représentant 60 % du montant des crédits d’impôt de l’année 2020.

La collecte du Livret A obéit à une saisonnalité. Le premier semestre se caractérise par de fortes collectes mensuelles quand le second est marqué par quelques mois de décollecte. Février 2020 sera peut-être marqué par une baisse de la collecte en raison de l’entrée en vigueur du taux de 0,5 %. Cependant le contexte anxiogène pourrait conduire les ménages français à ne pas relâcher leur effort. Le Livret A en période tourmentée joue le rôle de paratonnerre, de valeur sûre.

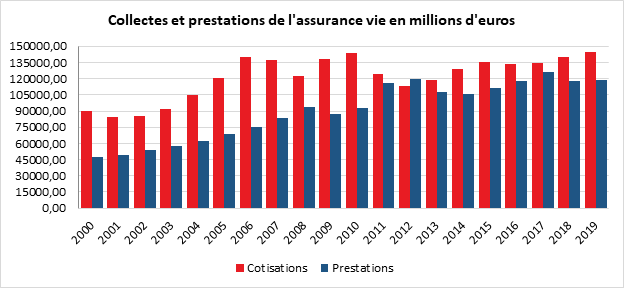

L’assurance vie à la croisée des chemins

L’assurance vie commence moderato l’année 2020 avec une collecte nette de 500 millions d’euros au mois de janvier. Cette collecte relativement faible au regard des résultats passés est riche d’enseignements.

Pour trouver une collecte nette plus faible, il faut remonter au mois de décembre 2018 (-700 millions d’euros). Lors de ces dix dernières années, l’assurance vie n’a connu qu’une décollecte au mois de janvier, en 2012, l’annus horribilis, pour le premier produit d’épargne français. Janvier est traditionnellement un mois correct pour l’assurance vie avec des collectes nettes pouvant atteindre 2,4 milliards d’euros comme en janvier 2018 ou 3,2 milliards d’euros en janvier 2017. Ce petit trou d’air est avant tout imputable à la bonne tenue des rachats.

Avec une collecte brute de 11,8 milliards d’euros, l’assurance vie attire toujours les épargnants. Certes, ce résultat est en léger retrait par rapport au mois de janvier 2019 (12,7 milliards d’euros) et au mois de janvier 2018 (13,4 milliards d’euros) mais il est identique à celui du dernier mois de l’année 2019. Elle est dans la moyenne de ces douze derniers mois. Les Français continuent à placer une part non négligeable de leur épargne sur l’assurance vie, malgré les annonces de baisse de rendement intervenues entre le mois de décembre et janvier.

La proportion d’unités de compte (UC) en s’élevant à 34 % symbolise bien la volonté des compagnies d’assurance de limiter le poids des fonds euros et d’inciter les épargnants à porter le risque. La bonne tenue de la bourse facilite la montée en puissance des unités de compte. Certes, il y a un retrait par rapport à décembre, mois durant lequel la proportion d’UC avait atteint 41 %. Ce taux s’expliquait, sans nul doute, par le fait que des compagnies avaient décidé de restreindre l’accès à leurs fonds euros.

Le montant des rachats et des prestations qui s’établit à 11,3 milliards d’euros au mois de janvier, est en hausse. Il s’élevait à 11 milliards d’euros en décembre 2019 et à 10,6 milliards d’euros au mois de janvier 2019. Le montant des prestations tend à augmenter avec la maturité croissante du produit. Le vieillissement des titulaires de contrats aboutit automatiquement à un accroissement des versements intervenant au moment des décès. Par ailleurs, les ménages effectuent des arbitrages avec l’immobilier qui bat des recours en matière de transactions (plus d’un million en 2019).

L’assurance vie devrait atteindre la barre des 1800 milliards d’euros dans les prochains mois, renforçant sa position de numéro un des placements français. Au mois de janvier, l’encours a atteint 1789 milliards d’euros. La résilience du produit n’est plus à prouver. Il semble pouvoir s’adapter à la nouvelle donne imposée par les taux d’intérêt négatifs. Il profite de la forte appétence des Français pour l’épargne. L’assurance vie offre l’accès à une combinaison sécurité, liquidité avec les fonds euros et prise de risques avec les unités de compte. Cette association n’existe dans un aucun autre type de placement.

Les ménages français sont depuis deux ans enclins à maintenir un fort volant d’épargne de précaution en raison des incertitudes sociales et économiques. Les grèves du mois de décembre et de janvier concernant la réforme des retraites ne les ont pas incités à relâcher leur effort. Ils privilégient toujours la sécurité et la liquidité en faisant fi du rendement. Le vieillissement de la population contribue également à l’amplification de cet effort d’épargne. Pour le moment, les ménages ne répondent qu’avec modération aux stimuli des pouvoirs publics en faveur de la réorientation l’épargne vers des placements plus risqués.

La consommation française en panne en janvier

L’année 2020 débute avec un recul marqué de la consommation, -1,1 % faisant suite à une contraction de 0,3 % en décembre. Les grèves des transports ont certainement joué un rôle dans cette contreperformance. Le recul des achats a concerné en premier lieu les biens fabriqués (–2,7 %). En janvier, les dépenses en biens durables chutent (–5,1 %) après trois mois de hausse. La consommation de matériels de transport (en particulier l’achat de voitures) a diminué de 7,1 %. Cette baisse est notamment due au contrecoup de l’entrée en vigueur au 1er janvier 2020 de nouvelles modalités encadrant le malus écologique, qui avaient été anticipées au mois de décembre. Les dépenses en habillement-textile se replient de nouveau nettement (–1,2 % après –1,3 %).

En revanche, les achats alimentaires ont légèrement augmenté (+0,2 % après –0,4 %) tout comme les dépenses en énergie (+0,1 %).

Ce mauvais résultat de la consommation constitue une mauvaise nouvelle pour la croissance du premier trimestre d’autant plus qu’avec la diffusion du COVID-19, les prochaines semaines pourraient s’avérer délicates.

Hausse du taux d’épargne en 2019 sur fond de gains de pouvoir d’achat et de hausse de l’endettement des ménages

En 2019, le taux d’épargne des ménages a atteint 14,7 % du revenu disponible brut contre 14,2 % en 2018. Le taux d’épargne financière est passé sur cette période de 4 à 4,3 %.

Le taux d’épargne des ménages comprend deux composantes, le remboursement du capital des emprunts et l’épargne financière. Cette dernière a progressé de 0,3 point en 2019 quand la première a augmenté de 0,2 point. L’endettement croissant des ménages en particulier pour acquérir un bien immobilier a pour conséquence une progression des remboursements. Par ailleurs, les ménages ont affecté une part non négligeable de leurs gains de pouvoir d’achat dans l’épargne financière. Par unité de consommation, le pouvoir d’achat a progressé, en 2019 de 1,4 %. La consommation a augmenté moins vite, de 1,2 % permettant une hausse du taux d’épargne.

Cercle de l’Epargne – données INSEE

Les Français restent zen mais les épargnants ne savent plus sur quel pied danser

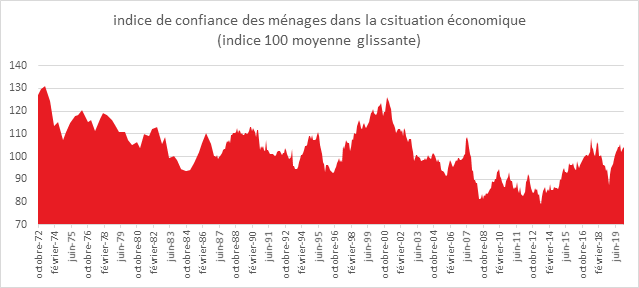

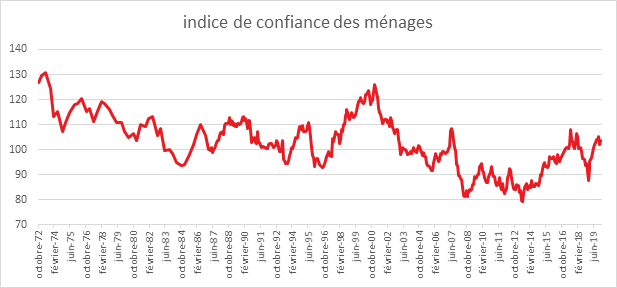

Au mois de février, la confiance des ménages dans la situation économique est stable. L’indicateur qui la synthétise se maintient à 104, au-dessus de sa moyenne de longue période (100). Pour le moment, l’épidémie de COVID-19 n’a pas altéré le moral des ménages mais l’enquête a été réalisée avant la diffusion du virus en Italie et a chute des cours de bourse.

Quelques craintes pour la consommation

En ce qui concerne leur situation financière future, les ménages sont un peu plus pessimistes en février qu’en janvier. L’indice perd deux points mais demeure légèrement au-dessus de sa moyenne de longue période. Le solde relatif à leur situation financière passée gagne quant à lui un point et se maintient ainsi au-dessus de la moyenne. La proportion de ménages estimant qu’il est opportun de faire des achats importants diminue légèrement par rapport au mois précédent ; le solde correspondant perd un point mais demeure au-dessus de sa moyenne.

Niveau de vie globale en hausse

Si sur leur situation personnelle, les Français sont un peu plus inquiets en février, ils estiment néanmoins que le niveau de vie en France devrait s’améliorer au cours des douze prochains mois ; le solde correspondant gagne quatre points, rejoignant ainsi sa moyenne. Le solde d’opinion des ménages sur le niveau de vie passé en France augmente quant à lui légèrement (+1 point) et demeure supérieur à sa moyenne de longue période.

Emploi, la confiance est de mise

L’annonce des bons résultats sur le front de l’emploi en début d’année a été prise par les Français. Les craintes des ménages concernant l’évolution du chômage diminuent nettement en février ; le solde correspondant, au plus bas depuis juillet 2007, perd douze points.

Un peu plus de Français pensent que les prix augmentent

En février, les ménages estimant que les prix ont augmenté au cours des douze derniers mois sont légèrement plus nombreux que le mois précédent ; le solde correspondant gagne un point mais demeure cependant bien en dessous de sa moyenne. Le solde d’opinion des ménages sur les prix futurs est quant à lui inchangé.

Epargne, les Français ne savent plus sur quel pied danser

Le solde d’opinion des ménages sur leur capacité d’épargne actuelle gagne également un point, après quatre mois de stabilité. Le solde correspondant reste au-dessus de sa moyenne. En février, le solde d’opinion des ménages sur leur capacité d’épargne future augmente d’un point et reste nettement au-dessus de sa moyenne de longue période.

En revanche, la part des ménages estimant qu’il est opportun d’épargner continue de baisser en février (–1 point). Le solde correspondant demeure donc inférieur à sa moyenne de longue période.

Dans ce contexte un peu chahuté et avec des perceptions de la situation un peu contradictoire, les Français indiquent tout à la fois que leur capacité d’épargne augmente mais, en même temps, qu’il n’est pas opportun de le faire. La baisse des taux pourrait expliquer cette appréciation. Dans les faits, les ménages épargnent fortement en produits de taux ou en laissant leur argent sur leurs comptes courants ce qui est en phase avec l’étude de l’INSEE.

Le virus, les bourses et la croissance

Les marchés « actions » occidentaux ont perdu, lundi 24 février, entre 3 et 4 %. Cette baisse brutale est la conséquence de la diffusion de l’épidémie de coronavirus au sein de plusieurs pays, au Moyen-Orient, en Afrique et en Europe, essentiellement en Italie.

Les investisseurs face à la menace de ralentissement économique ont réagi en se délestant de leurs actions et en arbitrant en faveur des obligations d’État ce qui a amené, par voie de conséquence, une nouvelle baisse des taux d’intérêt.

Quelles sont les conséquences économiques de l’épidémie en cours ?

Une baisse de la production et des ruptures de stocks

Le premier effet est de réduire les capacités de production de la première puissance industrielle et du premier exportateur mondial qu’est devenue la Chine. Compte tenu de la diffusion de la maladie, plusieurs autres pays asiatiques comme la Corée du Sud pourraient enregistrer des baisses de production. Par ailleurs, du fait de l’éclatement des chaînes de production, les entreprises, à l’échelle mondiale, pourraient avoir des problèmes pour se fournir en biens intermédiaires auprès de leurs sous-traitants situés majoritairement en Asie.

La diffusion du virus en Italie du Nord, cœur industriel de ce pays a créé une onde de choc. Jusqu’à maintenant, le problème semblait cantonner à une région en Chine. En quelques jours, la crise sanitaire est apparue mondiale pour les investisseurs et les actionnaires.

Un retard dans les investissements

Les investisseurs sont incités à retarder leurs investissements du fait des incertitudes économiques générées par l’épidémie. Par ailleurs, des projets devant être engagés en Chine ont été retardés du fait du cantonnement de la population.

Un ralentissement des échanges internationaux

L’épidémie touche à plusieurs niveaux les échanges internationaux. En raison des réductions de production constatées en Chine, les exportations se tarissent. Par voie de conséquence, les importations font de même. Cette situation entraîne une baisse des cours du pétrole et des matières premières, réduisant d’autant les ressources des pays producteurs.

L’épidémie a un effet tangible sur l’activité touristique. Les prévisions aériennes pour les trois prochains mois tablent sur une baisse de 60 % de la fréquentation chinoise en France. En moyenne, sur 90 millions de touristes étrangers, 2,7 millions de Chinois visitent la France chaque année. Il est à noter que le nombre de touristes chinois avait tendance à diminuer avant même l’épidémie de COVID-19. Plus l’épidémie se répandra, plus l’impact sur le transport aérien et le secteur touristique sera important.

Une baisse de la demande des ménages

Les mesures prises pour ralentir la diffusion du virus entraîne, à travers le confinement des villes touchées, une baisse de la consommation. L’Europe étant le premier centre de consommation mondiale, avec plus de 500 millions d’habitants, la diffusion du COVID-19 aurait de fortes répercussions.

Quel effet sur la croissance ?

Les effets de l’épidémie sur l’économie mondiale et française dépendent de sa durée et de son importance. Ils sont aussi liés à la levée ou non des incertitudes qui sont nombreuses. La dangerosité de la maladie, les modalités de contagion, la capacité des pouvoirs publics à la juguler, sont autant de questions qui pour le moment n’ont pas reçu des réponses fiables. Le COVID-19 apparaît doté d’un pouvoir contagieux élevé, cependant il n’est pas, à preuve du contraire, extrêmement dangereux. L’indice de contagiosité est estimé entre 1,5 et 3,5 contre 2,2 pour la grippe espagnole de 1919. pour le rhume, le taux est de 2 et celui de la grippe saisonnière de 1. Des chiffres très éloignés de la varicelle (8,5), de la rougeole (9) ou du choléra (9,5). Le taux de létalité est de 2,3 % pour le COVID-19 contre 0,1 % pour la grippe saisonnière. Il est en revanche plus faible que celui constaté lors de l’épidémie de SRAS (9,6 %). Mais cette dernière n’avait touché que 8 000 personnes lorsqu’elle s’était propagée en 2003. Le taux de létalité augmente aussi avec l’âge et les plus de 80 ans sont les plus à risque, avec une mortalité de 14,8 %. À l’inverse, pour les personnes âgées de moins de 39 ans, ce taux serait de 0,2 % selon une étude chinoise.

Quel effet pour la croissance ?

Le scénario le plus probable est une évolution en « U » de l’économie avec une chute d’activité suivie d’une période étale plus ou moins longue débouchant sur un rebond assez fort pour compenser les retards pris durant l’épidémie. Ce scénario repose sur l’atteinte d’un pic épidémique assez rapide et sur une coordination à l’échelle internationale des moyens sanitaires voire des réponses économiques nécessaires pour empêcher une récession. L’autre scénario dit en « L » se matérialiserait par une entrée en récession relativement longue le temps de vaincre l’épidémie. Pour le moment, le Ministère de l’Économie estime que le virus COVID-19 ne provoquera qu’un manque de croissance de l’ordre de 0,1 point.

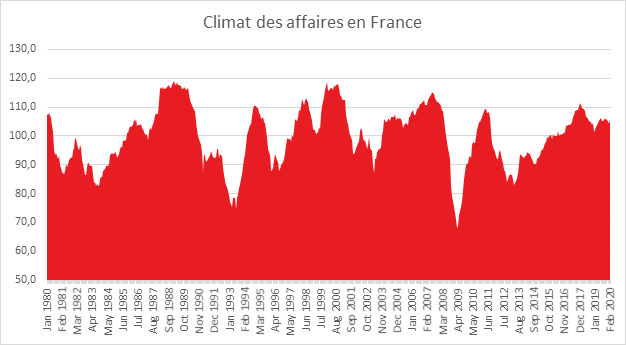

Le Climat des affaires en mode résilient

Au mois de février, malgré l’amoncellement des menaces avec la diffusion de l’épidémie de coronavirus, le climat des affaires est resté, en France, stable. À 105, l’indicateur, calculé par l’INSEE, à partir des réponses des chefs d’entreprise des principaux secteurs d’activité marchands, demeure au-dessus de sa moyenne de longue période (100). Comparé à janvier, le climat des affaires gagne un point dans le commerce de détail et les services. Il est stable dans le bâtiment et l’industrie. Dans tous les secteurs, le climat des affaires se situe au-dessus de sa moyenne de longue période.

En février 2020, le climat de l’emploi reste porteur. À 105, il est au-dessus de sa moyenne de longue période.

L’indicateur de retournement qui mesure l’évolution à venir de la conjoncture pour l’ensemble de l’économie reste dans la zone indiquant un climat favorable.

Cette enquête a été réalisée avant la chute des marchés financiers et avant la multiplication des cas de coronavirus en Italie.

Le Livret A franchit en beauté la barre des 300 milliards d’euros d’encours

Le Livret A prouve au mois de janvier son caractère inoxydable. L’annonce de la baisse du taux du Livret A intervenue au mois de janvier n’a eu aucun effet sur la collecte qui a atteint 4,13 milliards d’euros, soit le même montant que l’année dernière (4,00 milliards d’euros). Comme les années précédentes, le Livret A démarre l’année sur les chapeaux de roues. Pour la première fois de son histoire, l’encours du Livret A dépasse les 300 milliards d’euros (302,7 milliards en janvier contre 298,6 milliards d’euros en décembre). En dix ans, l’encours a progressé de 54 %.

Le mois de janvier se caractérise, en règle générale, par une forte collecte en raison du versement des primes et des étrennes de fin d’année. Lors de ces dix dernières années, deux décollectes sont seulement à signaler, en 2015 (-0,85 milliards d’euros) et en 2016 (-0,81 milliards d’euros). Ces deux dernières s’expliquaient en grande partie par la baisse du rendement du Livret A intervenue au mois d’août de l’année précédente (août 2014 passage de 1,25 à 1 %, août 2015 passage de 1 à 0,75 %). Le passage de 2,25 à 1,75 % annoncé au mois de janvier 2013 n’avait pas eu tout comme en 2020 d’effet négatif sur la collecte qui avait atteint alors 8,21 milliards d’euros. Ce résultat était lié au relèvement du plafond du Livret A qui était passé le 1er janvier 2012 de 19 125 à 22 950 euros

Les ménages, en plus des primes et des étrennes de fin d’année, ont pu épargner sur leur Livret A tout ou partie de l’avance des crédits d’impôt versé par l’administration fiscale le 15 janvier à 9 millions de ménages. Au total, l’Etat a reversé 5,5 milliards d’euros représentant 60 % du montant des crédits d’impôt de l’année 2020.

Les ménages français sont depuis deux ans enclins à maintenir un fort volant d’épargne de précaution en raison des incertitudes sociales et économiques. Les grèves du mois de décembre et de janvier concernant la réforme des retraites ne les ont pas incités à relâcher leur effort. Ils privilégient toujours la sécurité et la liquidité en faisant fi du rendement. Le vieillissement de la population contribue également à l’amplification de l’effort d’épargne. Pour le moment, les ménages ne répondent qu’avec modération aux stimuli des pouvoirs publics en faveur de la réorientation l’épargne vers des placements plus risqués.

La collecte du Livret A obéit à une saisonnalité. Le premier semestre se caractérise par de fortes collectes mensuelles quand le second semestre est marqué quelques mois de décollecte. Le mois de février sera peut être marqué par une baisse de la collecte en raison de l’entrée en vigueur du taux de 0,5 %. Le contexte anxiogène pourrait conduire les ménages français à ne pas relâcher leur effort. Le Livret A en période tourmentée joue le rôle de paratonnerre, de valeur sûre.

L’Assurance vie, une petite collecte nette sur fond de changement de paradigme

L’assurance vie commence moderato l’année 2020 avec une collecte nette de 500 millions d’euros au mois de janvier. Cette collecte relativement faible au regard des résultats passés est riche d’enseignements.

Un petit trou d’air

Pour trouver une collecte nette plus faible, il faut remonter au mois de décembre 2018 (-700 millions d’euros). Lors de ces dix dernières années, l’assurance vie n’a connu qu’une décollecte au mois de janvier, en 2012, l’année horribilis pour le premier produit d’épargne français. Janvier est traditionnellement un mois correct pour l’assurance vie avec des collectes nettes pouvant atteindre 2,4 milliards d’euros comme en janvier 2018 ou 3,2 milliards d’euros en janvier 2017. Ce petit trou d’air est avant tout imputable à la bonne tenue des rachats.

Pas de réelle défiance à l’encontre du premier produit d’épargne des Français

Avec une collecte brute de 11,8 milliards d’euros, l’assurance vie attire toujours les épargnants. Certes, ce résultat est en léger retrait par rapport au mois de janvier 2019 (12,7 milliards d’euros) et au mois de janvier 2018 (13,4 milliards d’euros) mais il est identique à celui du dernier mois de l’année 2019. Elle est dans la moyenne de ces douze derniers mois. Les Français continuent à placer une part non négligeable de leur épargne sur l’assurance vie et cela malgré les annonces de baisse de rendement intervenues entre le mois de décembre et janvier.

Plus du tiers de la collecte en unités de compte

La proportion d’unités de compte en s’élevant à 34 % symbolise bien la volonté des compagnies d’assurance de limiter le poids des fonds euros et d’inciter les épargnants à porter le risque. La bonne tenue de la bourse facilite la montée en puissance des unités de compte. Certes, il y a un retrait par rapport à décembre, mois durant lequel la proportion d’UC avait atteint 41 %. Ce taux s’expliquait, sans nul doute, par le fait que des compagnies avaient décidé de restreindre l’accès à leurs fonds euros.

Des rachats en hausse

Le montant des rachats et des prestations, 11,3 milliards d’euros au mois de janvier, est en hausse. Il s’élevait à 11 milliards d’euros en décembre 2019 et à 10,6 milliards d’euros au mois de janvier 2019. Le montant des prestations tend à augmenter avec la maturité croissante du produit. Le vieillissement des titulaires de contrats aboutit automatiquement à un accroissement des versements intervenant au moment des décès. Par ailleurs, les ménages effectuent des arbitrages avec l’immobilier qui bat des recors en matière de transactions, plus d’un million en 2019.

En route vers 1800 milliards d’euros d’encours

L’assurance vie devrait atteindre la barrière des 1800 milliards d’euros dans les prochains mois renforçant sa position de numéro un des placements français. Au mois de janvier, l’encours a atteint 1789 milliards d’euros. La résilience du produit n’est plus à prouver. Il semble pouvoir s’adapter à la nouvelle donne imposée par les taux d’intérêt négatifs. Il profite de la forte appétence des Français pour l’épargne. L’assurance vie offre l’accès à une combinaison sécurité, liquidité avec les fonds euros et prise de risques avec les unités de compte. Cette association n’existe dans un aucun autre type de placement.

Le Coin des Epargnants du 21 février 2020 : les taux d’intérêt toujours en baisse

Le tableau financier de la semaine

| Résultats 21 février 2020 | Évolution hebdomadaire | Résultats 31 déc. 2019 | |

| CAC 40 | 6 029,72 | -0,65 % | 5 978,06 |

| Dow Jones | 28 992,41 | -1,38 % | 28 538,44 |

| Nasdaq | 9 576,59 | -1,59 % | 8 972,60 |

| Dax Allemand | 13 579,33 | -1,20 % | 13 249,01 |

| Footsie | 7 403,92 | -0,07 % | 7 542,44 |

| Euro Stoxx 50 | 3 800,38 | -1,06 % | 3 745,15 |

| Nikkei 225 | 23 386,74 | -1,27 % | 23 656,62 |

| Shanghai Composite | 3 039,67 | +4,21 % | 3050,12 |

| Taux de l’OAT France à 10 ans (18 heures) | -0,205 % | -0,045 pt | 0,121 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,494 % | -0,090 pt | -0,188 % |

| Taux du Trésor US à 10 ans (18 heures) | 1,475 % | -0,103 pt | 1,921 % |

| Cours de l’euro / dollar (18 heures) | 1.0856 | +0,23 % | 1,1224 |

| Cours de l’once d’or en dollars (18 heures) | 1 641,230 | +3,57 % | 1 520,662 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 58,240 | +1,66 % | 66,300 |

.

Coup d’arrêt pour les marchés financiers

Les marchés financiers ont réagi de manière négative à la publication de l’indice PMI composite (synthèse entre l’industrie et les services) établi par IHS Markit qui est ainsi tombé sous le seuil critique des 50 points à 49,6, son plus niveau depuis plus de six ans. Le passage en-dessous de 50 est synonyme de contraction de l’activité. L’indice manufacturier américain se maintient au-dessus des 50 mais est en recul de 1,1 point à 50,8, affecté par des retards d’approvisionnements liés à l’apparition du coronavirus. A l’exception du « shutdown » du gouvernement de 2013, le passage en-dessous de 50 de l’indice composite est une première depuis 2009. La détérioration conjoncturelle est en grande partie imputable à l’épidémie de coronavirus, qui se manifeste par un affaiblissement de la demande dans différents secteurs comme les voyages et le tourisme, ainsi que par la baisse des exportations et les perturbations dans la chaîne d’approvisionnement. Aux Etats-Unis, les incertitudes liées à la future élection américaine conduisent également les investisseurs à opter pour la prudence. L’indice Dow Jones a reculé cette semaine de près de 1,4 % quand le Nasdaq se contractait de près de 1,6 %. L’or continue à jouer son rôle de valeur refuge avec une hausse en une semaine de 3,6 % portant l’once à 1641 dollars. Les taux d’intérêt continuent leur baisse. Les investisseurs anticipent de plus en plus de nouvelles diminutions de la part des banques centrales de leurs taux directeurs. Le taux d’intérêt de l’Obligation du Trésor français est descendu en-dessous de -0,2 % vendredi 21 février.

Dans la zone euro, l’activité manufacturière a, en revanche, connu une amélioration surprise au mois de février, l’indice préliminaire PMI manufacturier IHS Markit ayant progressé de 0,4 point à 48,4 tout en restant en-dessous de 50. L’indice composite, synthèse entre l’industrie et les services, est en effet ressorti en croissance à 51,6 points dans l’ensemble de la région, un plus haut de six mois.

La vitesse de propagation du coronavirus inquiète de plus en plus la communauté financière. L’épidémie de Covid-19. Plus de 200 nouveaux cas ont été recensés en Corée du Sud. Singapour et le Japon en ont enregistré plus de 85, sans oublier les quelque 600 cas signalés sur le Diamond Princess dans le port de Yokohama.

Plus de 140 milliards d’euros épargnés sur un an

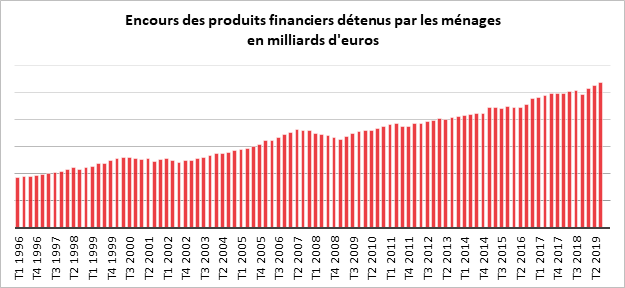

Les ménages français ont, au cours de l’année 2019, accru leur effort d’épargne malgré ou à cause de la baisse des taux d’intérêt. À la fin du troisième trimestre, selon la Banque de France, le flux d’épargne des 12 derniers mois atteignait 142,3 milliards d’euros, en léger retrait par rapport au deuxième, +149,4 milliards d’euros. 78 % de ce flux ont été investis sur des produits de taux.

Le patrimoine financier des ménages est passé du deuxième au troisième trimestre de 5276 à 5367 milliards d’euros. Les produits de taux représentent, avec un encours de 3 477 milliards d’euros, les deux tiers du patrimoine financier des ménages.

Le numéraire et les dépôts à vue ont dépassé, pour la première fois, la barre des 600 milliards d’euros (603,8 milliards d’euros) au troisième trimestre 2019.

Les marchés financiers ont réagi de manière négative à la publication de l’indice PMI composite (synthèse entre l’industrie et les services) établi par IHS Markit tombé sous le seuil critique des 50 points à 49,6, son plus bas niveau depuis plus de six ans, synonyme de contraction de l’activité. L’indice manufacturier américain affecté par des retards d’approvisionnements liés à l’apparition du coronavirus se maintient au-dessus des 50 mais est en recul de 1,1 point à 50,8. A l’exception du « shutdown » du gouvernement fédéral de 2013 sous l’administration Obama, le passage en-dessous de 50 de l’indice composite est une première depuis 2009. La détérioration conjoncturelle est en grande partie imputable à l’épidémie de coronavirus qui se manifeste par un affaiblissement de la demande dans différents secteurs comme les voyages et le tourisme, ainsi que par la baisse des exportations et les perturbations dans la chaîne d’approvisionnement. Aux Etats-Unis, les incertitudes liées à la future élection américaine conduisent également les investisseurs à opter pour la prudence. L’indice Dow Jones a reculé cette semaine de près de 1,4 % quand le Nasdaq se contractait de près de 1,6 %. L’or continue à jouer son rôle de valeur refuge avec une hausse en une semaine de 3,6 % portant l’once à 1641 dollars. Les taux d’intérêt continuent leur baisse. Les investisseurs anticipent de plus en plus de nouvelles diminutions de la part des banques centrales de leurs taux directeurs. Le taux d’intérêt de l’Obligation du Trésor français est descendu en-dessous de -0,2 % vendredi 21 février.

Dans la zone euro, l’activité manufacturière a, en revanche, connu une amélioration surprise au mois de février, l’indice préliminaire PMI manufacturier IHS Markit ayant progressé de 0,4 point à 48,4 tout en restant en-dessous de 50. L’indice composite, synthèse entre l’industrie et les services, est en effet ressorti en croissance à 51,6 points dans l’ensemble de la région, un plus haut de six mois.

La vitesse de propagation du coronavirus inquiète de plus en plus la communauté financière. L’épidémie de Covid-19 gagne du terrain. Plus de 200 nouveaux cas ont été recensés en Corée du Sud. Singapour et le Japon en ont enregistré plus de 85, sans oublier les quelques 600 cas signalés sur le Diamond Princess dans le port de Yokohama.

Plus de 140 milliards d’euros épargnés sur un an

Au cours de l’année 2019, les ménages français ont accru leur effort d’épargne malgré ou à cause de la baisse des taux d’intérêt. À la fin du troisième trimestre, selon la Banque de France, le flux d’épargne des 12 derniers mois atteignait 142,3 milliards d’euros, en léger retrait par rapport au deuxième, +149,4 milliards d’euros. 78 % de ce flux ont été investis sur des produits de taux.

Le patrimoine financier des ménages est passé du deuxième au troisième trimestre de 5276 à 5367 milliards d’euros. Les produits de taux représentent, avec un encours de 3 477 milliards d’euros, les deux tiers du patrimoine financier des ménages.

Le numéraire et les dépôts à vue ont dépassé, pour la première fois, la barre des 600 milliards d’euros (603,8 milliards d’euros) au troisième trimestre 2019. Le flux correspondant a été positif au quatrième trimestre (+ 5,8 milliards d’euros), mais en retrait par rapport aux 12,4 milliards d’euros au troisième.

Le flux correspondant a été positif au quatrième trimestre (+ 5,8 milliards d’euros), mais en retrait par rapport aux 12,4 milliards d’euros au troisième.

Cercle de l’Épargne – données Banque de France

L’épargne réglementée s’est élevée à 768 milliards d’euros au troisième trimestre contre 764 milliards d’euros au deuxième. Les flux de l’épargne réglementée sont en retrait en fin d’année. Ils sont passés de 5 milliards d’euros au troisième trimestre à 400 millions d’euros au quatrième.

L’assurance vie et l’épargne retraite en fonds euros ont fortement progressé durant le troisième trimestre. Leur encours a atteint 1 722 milliards d’euros contre 1 664,8 milliards d’euros le trimestre précédent.

Les produits de fonds propre ont bénéficié du bon résultat des marchés et ont vu ainsi leur encours progressé. Il est passé de 1 763 à 1 795 milliards d’euros du deuxième au troisième trimestre. En revanche, une décollecte de 2 milliards d’euros est constatée pour les actions, faisant suite à un flux également négatif au deuxième trimestre de 0,5 milliard d’euros. L’encours des actions cotées s’élevait, à la fin du troisième trimestre, à 292 milliards d’euros. Les unités de compte de l’assurance vie et de l’épargne retraite sont en progrès avec un flux positif de 800 millions d’euros. Compte tenu des premières données fournies par la Banque de France, le flux serait positif de 2,1 milliards d’euros au quatrième trimestre. L’encours atteint 378,1 milliards d’euros à fin septembre 2019. Les Français détiennent pour 117,8 milliards d’euros d’action de manière indirecte via les Organismes de Placement Collectif (OPC). Les flux en actions via les OPC ont atteint 700 millions d’euros au troisième trimestre 2019.

L’Assemblée nationale et la politique de l’épargne

À l’Assemblée nationale, une mission d’information présidée par Gilles Carrez a été constituée le mercredi 19 février 2020 afin de proposer des solutions pour moderniser la politique de l’épargne dans un contexte de taux bas.

La mission doit, en effet, évaluer les répercussions sur l’épargne de la baisse prolongée des taux des produits d’épargne et de leur maintien à un niveau quasi nul. Pour le moment, malgré ou à cause de la baisse des taux les Français ont tendance à épargner davantage. Pour atteindre leur objectif implicite ou explicite d’épargne, les ménages doivent mettre plus d’argent de côté car celui-ci rapporte moins. À côté de cet effet d’encaisse, l’effet de précaution joue aussi. Les faibles taux, par leur caractère anormal, incitent les ménages à renforcer l’épargne de précaution. Par ailleurs, les bas taux conduisent à un endettement accru en particulier en matière d’immobilier dont les prix augmentent. Il en résulte des remboursements de capital plus importants ce qui alimente l’effort d’épargne. Les Français privilégient les produits sans risque et à forte liquidité. La succession de crises a renforcé leur aversion aux risques. Le vieillissement de la population des épargnants renforce cette tendance.

Les faibles taux d’intérêt touchent les épargnants mais également les compagnies d’assurances dont la solvabilité est mise à mal avec des fonds euros offrant une garantie en capital.

Les pouvoirs publics avec la création des fonds Eurocroissance, le PEA-PME ou le Plan d’Épargne Retraite (PER), tentent depuis de nombreuses années de réorienter l’épargne vers des placements plus « actions ».

La fiscalité de l’épargne est jugée par certains incohérente à travers des incitations réalisées en faveur des produits sans risque et de court terme comme le Livret A d’un côté et des mesures destinées à promouvoir les produits de long terme comme le Plan d’Épargne en Actions ou le Plan d’Épargne en Retraite. Toutes les gammes de produits sont aidés ce qui peut poser un problème de cohérence.

Quand plus personne ne croit à la fin des taux bas

Les marchés financiers pensent que la BCE va conserver très longtemps des taux d’intérêt très bas. Les anticipations sont, en la matière, très nettes. Ainsi, les contrats « futures » (contrats à terme) sur les Euribor à 3 mois à l’échéance 2022 offrent, en février 2020, des taux à -0,4 %. Le taux d’intérêt des obligations de l’État allemand à 10 ans dans 3 ans est de -0,1 % en février 2020.